Embed Size (px)

Citation preview

Fa 1

IL CREDITO D’IMPOSTA

INTRODUZIONE

Il credito d’imposta

Il credito d’imposta è una agevolazione che riduce il debito di imposta. Questa a-gevolazione è riconosciuta in presenza di condizioni ben precise e consente il recu-pero di parte di imposte che altrimenti risulterebb ero duplicate.

Tipologie del credito d’imposta

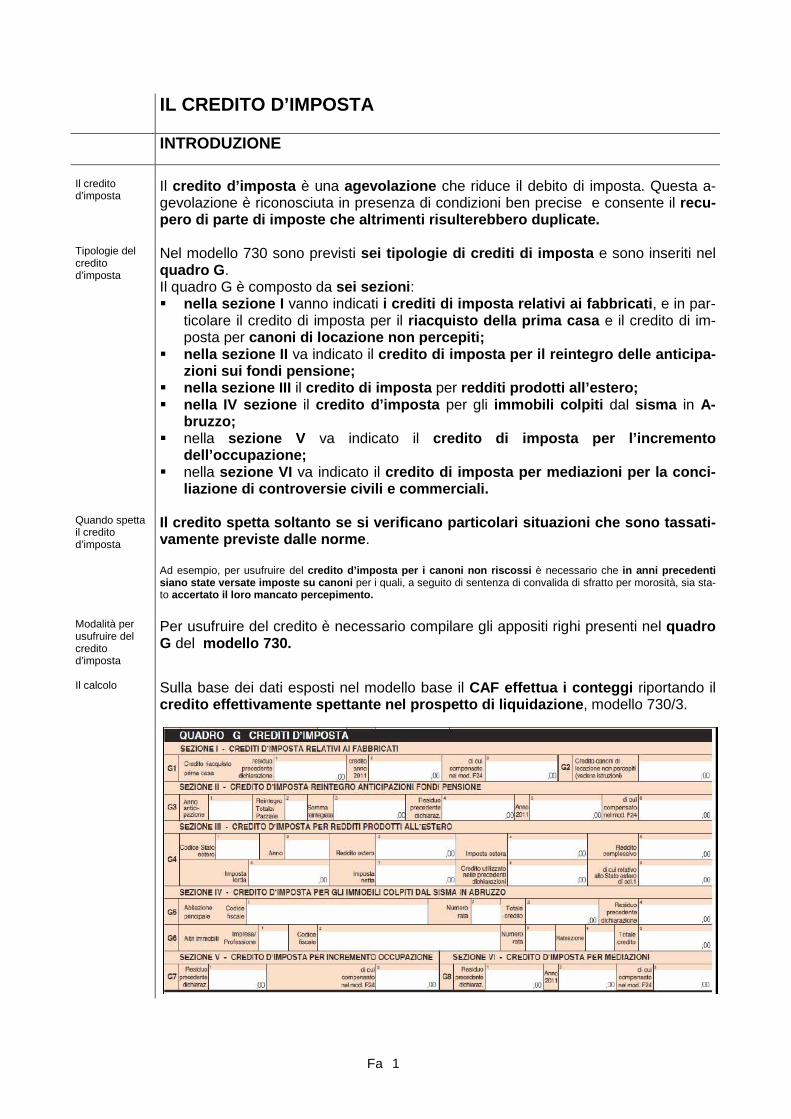

Nel modello 730 sono previsti sei tipologie di crediti di imposta e sono inseriti nel quadro G . Il quadro G è composto da sei sezioni : � nella sezione I vanno indicati i crediti di imposta relativi ai fabbricati , e in par-

ticolare il credito di imposta per il riacquisto della prima casa e il credito di im-posta per canoni di locazione non percepiti;

� nella sezione II va indicato il credito di imposta per il reintegro delle anticipa-zioni sui fondi pensione;

� nella sezione III il credito di imposta per redditi prodotti all’estero; � nella IV sezione il credito d’imposta per gli immobili colpiti dal sisma in A-

bruzzo; � nella sezione V va indicato il credito di imposta per l’incremento

dell’occupazione; � nella sezione VI va indicato il credito di imposta per mediazioni per la conci-

liazione di controversie civili e commerciali.

Quando spetta il credito d’imposta

Il credito spetta soltanto se si verificano partico lari situazioni che sono tassati-vamente previste dalle norme . Ad esempio, per usufruire del credito d’imposta per i canoni non riscossi è necessario che in anni precedenti siano state versate imposte su canoni per i quali, a seguito di sentenza di convalida di sfratto per morosità, sia sta-to accertato il loro mancato percepimento.

Modalità per usufruire del credito d’imposta

Per usufruire del credito è necessario compilare gli appositi righi presenti nel quadro G del modello 730.

Il calcolo Sulla base dei dati esposti nel modello base il CAF effettua i conteggi riportando il credito effettivamente spettante nel prospetto di liquidazione , modello 730/3.

Fa 2

IL CREDITO D’IMPOSTA

CREDITO D’IMPOSTA PER IL RIACQUISTO DELLA PRIMA CAS A

Chi usufruisce del credito d’imposta

Hanno diritto ad usufruire del credito d’imposta per il riacquisto della prima casa i contribuenti che si trovano nelle seguenti condizioni : � hanno acquistato un immobile usufruendo delle agevolazioni “prima casa” nel

periodo compreso tra il 1° gennaio 2011 e la data di presentazione della di -chiarazione ;

� hanno effettuato tale acquisto entro un anno dalla vendita di altro immobile precedentemente acquistato usufruendo delle agevola zioni “prima casa”

� non sono decaduti dal beneficio “prima casa” .

Insorgenza del diritto

Si ha diritto al credito d’imposta: � in seguito ad un versamento, ai fini dell’imposta di registro , in conseguenza

della stipula dell’atto relativo al secondo acquisto, � o in seguito ad un versamento ai fini IVA nel caso di acquisizione del nuovo

immobile mediante contratto di appalto , al momento della consegna del bene realizzato.

L’ammontare del credito d’imposta

Il credito d’imposta è pari all’ammontare dell’imposta di registro o all’imposta sul valore aggiunto , corrisposta in relazione al primo acquisto agevolato . Il credito d’imposta , in ogni caso, non può essere superiore all’imposta di regi-stro o all’IVA dovuta in relazione al secondo acquisto.

Come si utilizza il credito d’imposta.

Il credito d’imposta può essere utilizzato: � in diminuzione dell’imposta di registro dovuta sul secondo atto di acquisto, ad

esempio, nel caso in cui si proceda ad acquisto da privato; � in diminuzione , per l’intero importo, delle imposte di registro, ipotecarie e ca-

tastali , dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito;

� in compensazione delle somme dovute a titolo di: � ritenute d’acconto � contributi previdenziali e assistenziali attraverso il modello F24

� in diminuzione dell’Irpef dovuta in base alla dichiarazione da presentare suc-cessivamente alla data del nuovo acquisto.

Esempio Calcolo del credito d’imposta in caso di acquisto “ prima casa” da privati:

- anno di acquisto della prima abitazione = 1997 - imposta di registro del primo acquisto = 2.000 euro - data della vendita dell’immobile = 10.02.2011 - data dell’acquisto di altra abitazione = 20.10.2011 - imposta di registro del secondo acquisto = 2.500 euro In questo caso il credito d’imposta è pari a 2.000 euro, cioè all’imposta di registro corrisposta in relazione al primo ac-quisto agevolato. Il contribuente potrà usufruire dell’agevolazione: � in diminuzione dell’imposta di registro da versare in relazione al secondo acquisto, versando pertanto solo la dif-

ferenza, cioè (2.500 – 2.000) = 500 euro oppure � in diminuzione dell’IRPEF dovuta in base alla dichiarazione dei redditi

Fa 3

La compilazio-ne del 730

Se il credito d’imposta si fa valere in dichiarazione dei redditi è necessario compila-re un apposito rigo G1, del quadro G . Questo rigo è composto di tre colonne che individuano tre differenti situazioni: � nella prima colonna va riportato, se esistente, il credito residuo , che non ha

trovato capienza in precedenti dichiarazioni ; � nella seconda colonna va riportato l’ammontare del credito spettante per gli

acquisti realizzati dal 1° gennaio 2011; � nella terza colonna va, invece, riportato l’eventuale importo utilizzato in com-

pensazione nel modello F24. Il CAF effettua i calcoli nel prospetto di liquidazione .

Eventuale ec-cedenza da ri-portare

Il credito d’imposta per il riacquisto della “prima casa ” viene riportato nella sezione “calcolo detrazioni e crediti d’imposta” del modello 730/3, al rigo “credito d’imposta per riacquisto prima casa ” e va a diminuire l’imposta lorda dovuta. Nel caso in cui il credito risulti superiore all’imposta lorda , ridotta delle detrazioni spettanti, l’eccedenza non può essere chiesta a rimborso ma deve essere riporta-ta nella dichiarazione dei redditi dell’anno successivo . In tale caso l’importo va indicato nella sezione “altri dati” al rigo “residuo del credito d’imposta per il riacquisto della prima casa da utilizzare in compensazione” del prospetto 730/3.

Fa 4

IL CREDITO D’IMPOSTA

IL CREDITO D’IMPOSTA PER CANONI DI LOCAZIONE NON PE RCEPITI

Canoni di lo-cazione as-soggettati ad imposta

I redditi fondiari concorrono indipendentemente dalla loro percezione a formare il reddito complessivo dei soggetti che li possiedono. I redditi derivanti da contratti di locazione di immobili ad uso abitativo, se non per-cepiti , non concorrono a formare il reddito dal momento della conclusione del procedimento giurisdizionale di convalida di sfratt o per morosità del conduttore.

Insorgenza del diritto

In presenza di sentenza di convalida di sfratto per morosità , le imposte versate in anni precedenti sui canoni per i quali è stata accertata la mancata percezione , vengono rimborsate attraverso il riconoscimento di un credito d’imposta di pari ammontare .

I calcoli per la riliquidazione

Il calcolo che consente di determinare il credito d’imposta spettante è piuttosto com-plesso. Infatti è necessario calcolare , per ogni anno in cui è stato dichiarato il cano-ne non percepito , l’imposta corrispondente a quel reddito. Per ottenere questo risultato si deve effettuare un’operazione che si chiama riliquida-zione della dichiarazione dei redditi. La riliquidazione si effettua attraverso i seguenti calcoli:

� Reddito imponibile – canone non percepito = “A” � “A” + rendita catastale rivalutata = nuovo reddito imponibile � Reddito imponibile x aliquote vigenti nel periodo i nteressato = nuova im-

posta � Imposta pagata – nuova imposta = credito spettante

Nell’effettuare le operazioni di riliquidazione si deve tenere conto anche di eventuali rettifiche ed accertamenti operati dagli uffici, che potrebbero incidere sul risultato.

La compila-zione del 730

L’importo del credito di imposta si indica nella sezione I del quadro G del modello 730. Il credito di imposta per canoni non percepiti è riportato nella sezione “calcolo dell’IRPEF” del modello 730/3 al rigo “credito d’imposta per canoni non percepiti ” e va a diminuire l’imposta netta dovuta. Attenzione: Se successivamente al riconoscimento del credito d’imposta il contri-buente dovesse riscuotere in tutto o in parte i canoni già oggetto del beneficio, do-vrà dichiararli tra i redditi soggetti a tassazione separata.

Fa 5

IL CREDITO d’IMPOSTA

CREDITO d’IMPOSTA per REINTEGRO ANTICIPAZIONI FONDO PENSIONI.

Anticipazioni dal Fondo Pensioni

I contribuenti che aderiscono alle forme pensionistiche complementari possono richie-dere, per determinate esigenze (ad esempio spese sanitarie a seguito di gravissime situazioni e acquisto della prima casa ), un’anticipazione delle somme relative alla posizione individuale maturata . Sulle somme anticipate è applicata una ritenuta a titolo d’imposta .

La reintegra-zione delle anticipazioni

Le anticipazioni possono essere reintegrate , a scelta dell’aderente, in qualsiasi momento mediante contribuzioni anche annuali eccedenti il l imite di 5.164,57 eu-ro . Tale versamento contributivo ha lo scopo di ricostituire la posizione individuale esistente all’atto dell’anticipazione . La reintegrazione può avvenire in unica soluzione o mediante contribuzioni perio-diche . Sulle somme eccedenti il limite di 5.164,57 euro , corrispondenti alle anticipazioni reintegrate, è riconosciuto un credito d’imposta pari all’imposta pagata al mo-mento della fruizione dell’anticipazione , proporzionalmente riferibile all’importo rein-tegrato. ATTENZIONE La disciplina relativa al reintegro è riferita alle sole anticipazioni erogate dal 1° gen-naio 2007 e ai montanti maturati a decorrere dalla predetta data.

Adempimenti del contri-buente

Chi vuole reintegrare la propria posizione deve rendere un’espressa dichiarazione al fondo con la quale dispone se e per quale somma la contribuzione debba in-tendersi come reintegro . La comunicazione deve essere resa entro il termine di presentazione della di-chiarazione dei redditi relativa all’anno in cui è effettuato il reintegro . Il credito d’imposta spetta solo con riferimento alle somme qualificate come re-integro nel senso sopra descritto.

Riferimenti Vedi anche l’approfondimento : “Disciplina delle forme pensionistiche complementari D.Lgs. 252/2005” “Modifiche alla disciplina tributaria della previdenza complementare - Circolare 70/2007 dell’Agenzia delle Entrate”.

La compila-zione del mo-dello

La sezione II va compilata per esporre i dati relativi al credito d’imposta spettante. ATTENZIONE Può costituire reintegro solo l’ammontare delle con tribuzioni che eccede il limite di 5.164,57 euro, pertanto questa sezione può esser e compilata solo se nella se-zione del quadro E riservata alla previdenza comple mentare sono stati indicati contributi per un importo non inferiore a 5165,00 e uro. La sezione II contiene i dati relativi a:

Fa 6

1. l’anno in cui è stata percepita l’anticipazione delle somme relative alla posizione

contributiva individuale maturata; 2. i codici relativi alla misura del reintegro a seconda che l’anticipazione sia stata

reintegrata � totalmente, � solo in parte;

3. l’importo che è stato versato nel 2011 per reintegrare l’anticipazione percepita; 4. il credito d’imposta che non ha trovato capienza nell’imposta che risulta dalla

precedente dichiarazione , indicato nel rigo 134 del prospetto di liquidazione (mo-dello 730-3) del modello 730/2011, o quello indicato nel rigo RN43, col. 4, del qua-dro RN del modello UNICO PF 2011;

5. l’importo del credito d’imposta spettante con riferimento alla somma reintegrata; 6. il credito d’imposta utilizzato in compensazione nel modello F24 fino alla data

di presentazione della dichiarazione.

Esempi Un iscritto richiede l’anticipazione per spese sanitarie di euro 10.000 , che si suppone costituita, per � euro 7.000 , da contributi dedotti , � euro 3.000 , da rendimenti già tassati (assunti al netto dell’imposta sostitutiva). L’imposta calcolata in sede di liquidazione dell’an ticipazione è di euro 1.050 (cioè il 15% di euro 7.000), l’importo liquidato , al netto dell’imposta, è pari a euro 8.950 . Successivamente, qualora l’iscritto, per reintegrare l’anticipazione incassata in precedenza versi contributi che ec-cedono di euro 10.000 l’importo massimo deducibile , tale somma andrà imputata, quanto a � euro 7.000 , alla contribuzione dedotta � euro 3.000 , ai rendimenti già tassati. In tal caso, il credito d’imposta di cui potrà fruire è pari a euro 1.050 , corrispondente esattamente all’imposta applica-ta in sede di anticipazione. Qualora l’iscritto versi contributi che eccedono di euro 5.000 l’importo massimo deducibile , tale somma andrà imputata � in parte ai contributi dedotti , � in parte ai rendimenti già tassati , in proporzione alle componenti esistenti al momento de lla percezione dell’anticipazione , nel modo seguente.

10.000 : 5.000 = 7.000 : X

X = 5.000 x 7.000 = 3.500 (contributi dedotti) 10.000

5.000 – 3.500 = 1.500 (rendimenti già tassati)

In questo caso, il credito d’imposta , corrispondente al 15% di 3.500, è pari a euro 525 .

Fa 7

IL CREDITO D’IMPOSTA

IL CREDITO D’IMPOSTA PER REDDITI PRODOTTI ALL’ESTER O

Soggetti benefi-ciari.

Al contribuente che ha percepito redditi esteri, assoggettati a tassazione sia in Italia che nello stato estero, è riconosciuto, sull e imposte pagate all’estero, un credito d’imposta che può essere fatto valere unica mente in dichiarazione dei redditi .

Riferimenti Riferimento normativo: articolo 165, comma 1, Tuir

Condizioni per fruire del credi-to.

Per fruire del credito di imposta è indispensabile che: � il reddito sia prodotto all’estero ed esista una doppia imposizione , � il reddito estero concorra alla formazione del reddito complessivo del sog-

getto residente in Italia , � le imposte siano pagate all’estero a titolo definitivo .

Imposta versata a titolo definiti-vo.

Le imposte sono pagate a titolo definitivo se , una volta versate allo Stato estero, non sono più ripetibili, ossia rimborsabili . Per questo motivo non possono es-sere considerate definitive le imposte pagate in ac conto , in via provvisoria e quelle per le quali è previsto un conguaglio con possibilità di rimborso totale o par-ziale. La definitività dell'imposta è determinata dalle norme fiscali dello stato estero e può essere rilevata o dalle annotazioni del modello CUD, o da una idonea certifica-zione della autorità dello stato estero.

Riferimenti Riferimento normativo: Circolare AE n. 50E del 12.6.2002

Ammontare del credito.

Il credito d’imposta spetta in misura limitata , ed è determinato dal minore dei seguenti tre parametri : � ammontare dell’imposta pagata all’estero (definitiva), � quota d’imposta italiana dovuta sul reddito di font e estera , determinata sulla

base della seguente proporzione:

reddito estero x imposta lorda italiana reddito complessivo

� imposta netta italiana nell’anno di produzione del reddito. Quindi l’ammontare massimo di imposta estera detraibile in I talia non può superare la quota di imposta italiana relativa al reddito di fo nte estera .

Quando si frui-sce del credito.

Nella dichiarazione dei redditi presentata nel 2011 possono essere indicati i crediti relativi a imposte pagate, divenute definitive a pa rtire dal 2011 fino al termine di presentazione della dichiarazione dei redditi, i ndipendentemente dall’anno in cui tali redditi sono stati percepiti .

Fa 8

Credito e retri-buzioni conven-zionali.

Se il reddito prodotto all'estero concorre parzialmente alla formazione del reddito complessivo in Italia (ad esempio, retribuzioni convenzionali ), l'ammontare del credito d'imposta utilizzabile non può superare il valore dato dalla seguente for-mula

Reddito estero parzialmente imponibile in Italia x Imposta pagata in via definitiva all'estero Reddito dichiarato all’estero

= Limite massimo del credito d’imposta.

Vale a dire che deve essere riconosciuto proporzionalmente alla quota parte che concorre alla formazione della base imponibile .

Riferimenti Riferimento normativo: Circolare AE n. 28E del 4.8.2006, risposta 39

La compilazione del 730

Per far valere il credito di imposta nel modello 730 il contribuente deve compilare la sezione III del quadro G . Qualora i redditi siano stati prodotti in stati differenti, per ognuno di questi è necessa-rio compilare un distinto rigo. Si procede in modo analogo se le imposte pagate al-l'estero sono relative a redditi prodotti in anni diversi. • nella colonna “codice stato estero” va indicato il codice identificativo dello

stato estero in cui il reddito è stato assoggettato a tassazione; • nella colonna “anno” va indicato l’anno di imposta in cui è stato prodotto il

reddito all’estero , • nella colonna “reddito estero” va indicato il reddito prodotto all'estero che ha

concorso a formare il reddito complessivo in Italia. Se questo è stato prodotto nel 2011 va riportato il reddito già indicato nei quadri C e D .

• nella colonna “imposta estera” vanno indicate le imposte pagate all’estero che si sono rese definitive a partire dal 2011 e fino alla data di presentazione della presente dichiarazione per le quali non si è già usufruito del relativo credito d’imposta nelle precedenti dichiarazioni,

• nella colonna “reddito complessivo” va riportato il reddito complessivo relativo all’anno indicato a colonna anno ,

• nella colonna “imposta lorda” va indicata l’imposta lorda italiana relativa all’anno d’imposta indicata a colonna anno,

• nella colonna “imposta netta” va indicata l’imposta netta italiana relativa all’anno d’imposta indicato a colonna anno.

• nella colonna “credito utilizzato nelle precedenti dichiarazioni” , quello even-tualmente già fruito e relativo ai redditi prodotti all’estero nell’anno indicato in co-lonna anno, indipendentemente dallo stato estero di riferimento.

• nella colonna “di cui relativo allo stato estero di colonna “1” il credito già uti-lizzato nelle precedenti dichiarazioni per redditi prodotti nello stesso anno di quello indicato in colonna anno e nello stesso Stato estero di quello indicato in colonna stato estero. L’importo da indicare in questa colonna è già compreso in quello di colonna cre-dito utilizzato nelle precedenti dichiarazioni ; pertanto tale colonna non va compilata se non risulta compilata la precedente. La compilazione di questa colonna è necessaria quando l’imposta complessi-vamente pagata in uno Stato estero si è resa definitiva in diversi anni di im-posta e pertanto si è usufruito del relativo credito d’imposta in dichiarazioni rela-tive ad anni di imposta diversi.

Fa 9

Nota Le convenzioni contro le doppie imposizioni sono accordi internazionali bilaterali che individuano quale dei due

Stati contraenti debba esercitare la propria potestà impositiva nei confronti di soggetti residenti in uno di essi che abbiano maturato redditi nell’altro. Oggetto delle convenzioni sono le imposte sul reddito e, in alcuni casi, taluni elementi del patrimonio. Esse discipli-nano , altresì, la cooperazione tra le amministrazioni fiscali degl i Stati contraenti. Oltre allo scopo di eliminare le doppie imposizioni, le Convenzioni internazionali mirano anche a prevenire l’evasione e l’elusione fiscali . Le con-venzioni ratificate si possono consultare nel sito Internet dell’Agenzia delle Entrate - www.agenziaentrate.gov.it

La documenta-zione

La documentazione da controllare ai fini dell’apposizione del visto di conformità è data da: � Modello CUD , se trattasi di redditi di lavoro dipendente e assimilati ; gli im-

porti da indicare nella colonna “reddito estero” e “imposta estera” sono rileva-bili dalle annotazioni della certificazione stessa.

� Certificazione rilasciata dal soggetto erogatore , � Dichiarazione dei redditi presentata all’estero , � Documentazione attestante l’ammontare delle imposte pagate all’estero in

via definitiva .

Il calcolo Il calcolo del credito di imposta è effettuato dal CAF. L'importo del credito di imposta utilizzato in diminuzione dell'imposta netta va indi-cato nel prospetto di liquidazione del modello 730, nella sezione calcolo dell’IRPEF, nel rigo “credito di imposta per imposte pagate all'estero ”.

Fa 10

Il CREDITO d’IMPOSTA

CREDITO d’IMPOSTA per IMMOBILI COLPITI dal SISMA in ABRUZZO

Motivazioni. Al fine di favorire il rapido rientro nelle unità immobiliari che hanno riportato danni

tali da renderle inagibili il governo ha disciplinato la concessione di contributi a fondo perduto per la ricostruzione o riparazione di immobili danneggiati dal si-sma o per l’acquisto di una nuova abitazione principale equivalente a quella di-strutta.

Riferimenti normativi: � legge n.77/2009 � D.L. 39/2009 � Ordinanza ministeriale n. 3779/2009 e n. 3803/2009

Tipologia del danno.

I danni che hanno riportato gli immobili colpiti dal sisma sono classificati per le se-guenti tipologie: � categorie A ( edifici agibili) ; � categorie B (edifici temporaneamente inagibili – tutto o in parte, ma ag ibili

con provvedimenti di pronto intervento ) � categorie C (edifici parzialmente inagibili) .

Interventi co-perti dal contri-buto statale.

Il contributo potrà essere richiesto per coprire le seguenti tipologie di intervento su-gli immobili: � riparazione con miglioramento sismico e la ricostruzione di immobili adibiti ad

abitazione principale dichiarati inagibili; � riparazione con miglioramento sismico e la ricostruzione di immobili diversi

dall’abitazione principale , nonché gli immobili ad uso non abitativo distrutti; � riparazione con miglioramento sismico e la ricostruzione di parti comuni con-

dominiali distrutte. E’ possibile inoltre richiedere il contributo per l’acquisto della prima casa sostitutiva di quella distrutta. Tra le spese ammissibili rientrano gli eventuali oneri per la progettazione e l’assistenza tecnica di professionisti abilitati.

Immobili appar-tenenti a coo-perative edilizie a proprietà in-divisa colpiti dal sisma

il contributo è concesso anche in caso di unità immobiliari appartenenti a coope-rative edilizie a proprietà indivisa , adibite ad abitazione principale dei soci asse-gnatari. In tal caso il credito di imposta è concesso a favore della cooperativa edi-lizia a proprietà indivisa su richiesta del legale rappresentante della cooperativa stessa.

I Comuni inte-ressati.

I contributi vengono erogati esclusivamente per gli immobili ubicati nel territorio dei comuni interessati dagli eventi sismici verificatisi nella regione Abruzzo a partire dal 6 aprile 2009 che abbiano risentito una intensità MSC uguale o superiore al sesto grado identificati con decreto del commissario delegato del 16 aprile 2009 numero 3 e successive integrazioni.

Come richiede-re il contributo.

Per accedere al contributo l’interessato avrà presentato apposita domanda con appositi documenti allegati entro l’ 8 settembre 2009. Quando la riparazione riguarda parti comuni di un condominio , la domanda di con-tributo è presentata dall’amministratore di condominio.

Fa 11

La domanda, redatta sotto forma di autocertificazione, deve dichiarare il possesso

dei requisiti previsti , l’ubicazione , le caratteristiche dell’unità immobiliare , i rife-rimenti catastali il numero identificativo dell’aggregato strutturale e l’indicazione della modalità scelta per l’erogazione del contributo.

Tipologie di contributo.

I contribuenti interessati avranno la possibilità di richiedere il contributo con eroga-zione diretta, mediante credito di imposta oppure mediante finanziamento agevo-lato. In questo settore esamineremo l’erogazione mediante il meccanismo del credito di imposta.

Condizioni per fruire del credi-to d’imposta.

La spettanza del contributo è determinata dal sindaco del comune che deve darne comunicazione all’interessato entro trenta giorni dalla presentazione della do-manda . Il credito di imposta compete a condizione che le spese siano sostenute mediante bonifico bancario o postale documentate tramite fattura.

Spese inferiori a 25.000 euro.

Per le spese effettuate entro il 31 dicembre 2009 di importo complessivo inferiore a 25.000 euro, i pagamenti possono essere stati effettuati anche mediante altri mezzi di pagamento tracciabili, ad esempio carta di credito, assegni, ecc.

Non cumulabili-tà con altre a-gevolazioni fi-scali.

Il credito di imposta non è cumulabile con altre ag evolazioni fiscali previste per le stesse spese ai fini delle imposte dirette (ad esempio il 36%).

Ammontare delle rate.

Il credito di imposta maturato in relazione agli interventi di riparazione dell’abitazione principale è utilizzabile in 20 quote costanti relative all’anno in cui la spesa è stata sostenuta ed ai successivi anni. Per gli interventi relativi ad immobili diversi dall’abitazione principale il credito è ripartito a scelta del contribuente in 5 o 10 quote costanti e non può eccedere , in ciascuno degli anni, l’imposta sul reddito dovuta . ATTENZIONE. Il credito d’imposta deve essere riconosciuto solo in conseguenza dell’effettivo soste-nimento della spesa, e, quindi, limitatamente alle spese sostenute e pagate in ogni anno d’imposta.

Riferimenti Circolare 21E del 23.4.2010 – allegato 1 – Agenzia delle Entrate.

L’indicazione nel modello 730

Il credito di imposta per gli immobili colpiti dal ter remoto dell’Abruzzo si indica nel quadro G, sezione IV del modello 730. Nel caso in cui il credito riconosciuto si riferisca all’abitazione pr incipale è ne-cessario compilare il rigo G5 , se invece si riferisce ad un’abitazione diversa da quella principale compilare il rigo G6.

La compilazio-ne del quadro.

RIGO G5 - ABITAZIONE PRINCIPALE Se il credito è stato riconosciuto per la ricostruzione sia dell’abitazione principale sia delle parti comuni dell’immobile, devono essere compilati due distinti righi, utilizzando un quadro aggiuntivo. Colonna 1 (Codice fiscale): La colonna non va compilata se la domanda è stata pres entata dal dichiarante . Indicare il codice fiscale : � della persona che ha presentato la domanda per l’accesso al contributo,

Fa 12

anche per conto del dichiarante,

� del condominio per gli interventi su parti comuni di edifici residenziali, � della cooperativa per gli interventi su unità immobiliari appartenenti a cooperati-

ve edilizie a proprietà indivisa. Colonna 2 (Numero rata): indicare il numero della rata che il contribuente utilizza per il 2011. Colonna 3 (Totale credito): indicare l’importo del credito d’imposta riconosciuto per gli interventi di riparazio-ne o ricostruzione dell’abitazione principale danneggiata o distrutta, oppure per l’acquisto di una nuova abitazione equivalente all’abitazione principale distrutta. Colonna 4 (Residuo precedente dichiarazione): riportare il credito d’imposta per l’acquisto dell’abitazione pr incipale che non ha trovato capienza nell’imposta che risulta dalla pre cedente dichiarazione , indica-to nel rigo 133 del prospetto di liquidazione (mod. 730-3) del mod. 730/2011, o quello indicato nel rigo RN43, col. 6, del quadro RN del Mod. UNICO PF 2011; ATTENZIONE Se la quota del credito spettante per l’anno d’imposta 20 10 è superiore all’imposta netta , chi presta l’assistenza fiscale riporterà nel mod. 730-3 l’ammontare del credito che non ha trovato capienza e che potrà essere utilizza-to dal contribuente nella successiva dichiarazione dei redditi . RIGO G6 - ALTRI IMMOBILI Se è stato riconosciuto il credito con riferimento a più immobili deve essere compilato un rigo per ciascun immobile utilizzando quadri aggiuntivi. Il credito spetta nel limite complessivo di 80.000 euro. Colonna 1 (Impresa/professione): barrare la casella di colonna 1 se l’immobile locato per il quale è stato riconosciuto il credito è adibito all’esercizio d’impresa o della professione. Nella Colonna 2 (Codice fiscale): indicare il codice fiscale di chi ha presentato la domanda per l’accesso al contribu-to, anche per conto del dichiarante, (vedi indicazioni di colonna 1, rigo G5). Colonna 3 (Numero rata): indicare il numero della rata che il contribuente utilizza per il 2011. Nella Colonna 4 (Rateazione): indicare il numero di quote (5 o 10) in cui si è scelto di ripartire il credito d’imposta. Nella Colonna 5 (Totale credito): indicare l’importo del credito d’imposta riconosciuto in relazione agli pe r gli in-terventi di riparazione o ricostruzione dell’immobi le diverso dall’abitazione principale danneggiato o distrutto. ATTENZIONE La quota di credito che spetta per l’anno d’imposta 2011 è riconosciuta nei limi-ti dell’imposta netta .

Fa 13

IL CREDITO D’IMPOSTA

IL CREDITO D’IMPOSTA PER L’INCREMENTO DELL’OCCUPAZI ONE

Definizione La Finanziaria 2008, al fine di agevolare la creazione di nuovi posti di lavoro, ha pre-

visto la concessione di un credito d’imposta a favore delle nuove assunzion i ef-fettuate nelle aree svantaggiate delle Regioni Calabria, Campania, Puglia, Sicilia, Ba-silicata, Sardegna, Abruzzo e Molise. Hanno beneficiato del credito d’imposta tutti i soggetti che hanno assunto nuovi lavo-ratori dipendenti a tempo indeterminato nel periodo intercorrente tra il 1.1.2008 e il 31.12.2008. L'incentivo riconosciuto per l’anno 2008 , spetta anche per gli anni 2009 e 2010. Per l’anno 2011 è possibile usufruire esclusivamente del credi to d’imposta resi-duo che non ha trovato capienza nella precedente di chiarazione .

Fruitori del be-neficio.

Il credito spetta ai datori di lavoro , anche se non rivestono la qualifica di sostitu-ti d’imposta . Il contribuente, persona fisica, infatti, in presenza dei requisiti, può far valere il credi-to a fronte dell’assunzione della colf o della baby sitter , tramite la dichiarazione dei redditi.

Riferimenti Riferimento normativo: Circolare AE n. 48E del 10.7.2008.

Definizione dei criteri.

Il beneficio spettava per le assunzioni di lavoratori costituenti incremento del nu-mero dei dipendenti a tempo indeterminato mediament e occupati , nelle stesse aree, nel periodo intercorrente tra il 1° gennaio 2008 e il 31 dicembre 2008, se sono rispettati i seguenti criteri. 1. I nuovi lavoratori devono rientrare in determinate ca tegorie :

� soggetti al primo impiego , � lavoratori che abbiano perso o siano in procinto di perdere l'occupazione , � soggetti portatori di handicap ai sensi della L. n. 104/92, � lavoratrici donne svantaggiate .

2. Devono essere rispettate le prescrizioni dei contratti collettivi nazionali , non-

ché le norme in materia di salute e sicurezza dei lavorato ri .

Fa 14

3. Le nuove assunzioni devono essere conservate all'interno della medesima re-

gione o zona assistita per almeno tre anni , nel caso di grandi imprese, oppure per due anni , nel caso delle piccole e medie imprese.

Ammontare del credito.

L’ammontare del credito di imposta spettante è pari a 333 euro per ciascun nuovo lavoratore assunto per ciascun mese di assunz ione, aumentato a 416 euro in caso di assunzione di donne lavoratrici che rientrano nella definizione di lavoratore svantaggiato.

Accesso al cre-dito d’imposta.

Per fruire del credito d’imposta, i soggetti benefi ciari dovevano: � aver inoltrato al Centro Operativo di Pescara dell’Agenzia delle Entrate

una istanza telematica (modello IAL); � l’Agenzia delle Entrate , dopo aver esaminato l’ammissibilità in ordine al ri-

spetto dei requisiti previsti , entro trenta giorni dalla data di presentazione dell’istanza ha comunicato telematicamente al richiedente l’eventuale l’accoglimento nei limiti dello stanziamento dei fondi disponibili per ciascun an-no.

I soggetti che risultavano beneficiari dell’agevolazione erano tenuti ad inviare al l’Agenzia delle Entrate , dal 1° febbraio al 31 marzo di ciascuno degli anni 2009, 2010 e 2011, una comunicazione (Modello C/IAL o Modello R/IAL) attestante il ri-spetto dell’incremento occupazionale .

Fruizione del credito.

Il credito d'imposta era utilizzabile esclusivamente in compensazione a partire dal primo giorno successivo a quello di accogliment o dell'istanza .

La compilazio-ne del modello.

L’importo residuo del credito di imposta per l’incremento dell’occupazion e ripor-tato nel rigo 132 del prospetto di liquidazione (Mod.730-3) del Mod. 730/2011 o quel-lo indicato nel rigo RN43, col 2, del quadro RN del mod. UNICO PF 2011 si indica nella sezione V del quadro G del modello 730, nella colonna denominata “residuo precedente dichiarazione” Nel quadro G, nella colonna denominata “credito compensato nel modello F24”, si indica il credito di imposta: utilizzato in compensazione nel modello F24 fino alla data di presentazione della dichiarazione.

La documenta-zione.

Ai fini del riconoscimento del credito è necessaria la seguente documentazione : � comunicazione telematica dell'Agenzia delle Entrate attestante

l’accoglimento dell’istanza prodotta dal contribuente, � copia della successiva comunicazione inviata dal contribuente all’Agenzia

delle Entrate dal 1° febbraio al 31 marzo 2011 , � Modelli F24 in caso di compensazioni effettuate .

Fa 15

Il CREDITO d’IMPOSTA

Il CREDITO d’IMPOSTA per MEDIAZIONI

La mediazio-ne.

L’istituto della mediazione civile e commerciale , è stato introdotto dal D.Lgs. n. 28 del 4 marzo 2010. E’ definita mediazione l’attività , comunque denominata, svolta da un terzo impar-ziale e finalizzata ad assistere due o più soggetti : � sia nella ricerca di un accordo amichevole per la composizione di una contro-

versia , � sia nella formulazione di una proposta per la risoluzione della controversia .

Riferimenti Riferimento a D.Lgs. n. 28 del4.3.2010 – allegato 1

Importo del credito d’imposta.

Per le parti che si sono avvalse della mediazione è riconosciuto un credito d’impo-sta commisurato all'indennità corrisposta ai soggetti a bilitati a svolgere il proce-dimento di mediazione . Il credito è riconosciuto � entro il limite di 500,00 euro , in caso di successo della mediazione . � ridotto della metà in caso di insuccesso. L'importo del credito d'imposta spettante risulta dalla comunicazione � trasmessa all'interessato dal Ministero della giustizia � entro il 30 maggio di ciascun anno a partire dall’a nno 2011 .

Adempimenti del contri-buente.

Il credito d'imposta deve essere indicato , a pena di decadenza , nella dichiarazio-ne dei redditi ed è utilizzabile a partire dalla data di ricevimento della comunica-zione da parte del Ministero della Giustizia. Il credito d’imposta può essere utilizzato: � in compensazione mediante il modello F24 � oppure da parte dei contribuenti non titolari di redditi d'impresa o di lavoro autono-

mo, in diminuzione delle imposte sui redditi . Il credito d'imposta non dà luogo a rimborso e non concorre alla formazione del reddito ai fini delle imposte sui redditi.

La compila-zione del mo-dello.

Nella Sezione VI si deve riportare a: • colonna 1 (Residuo precedente dichiarazione) il credito d’imposta che non

ha trovato capienza nell’imposta che risulta dalla precedente dichiarazio-ne e che è riportato nel rigo 135 del prospetto di liquidazione (modello 730/3 ) del modello 730/2011 o quello indicato nel rigo RN43, col 5, del quadro RN del Modello UNICO PF 2011

• colonna 2 (Credito anno 2011) l’importo del credito d’imposta risultante dal-la comunicazione ricevuta dal Ministero della Giust izia relativa alle media-zioni concluse nell’anno 2011 .

• colonna 3 (di cui compensato in F24) il credito d’imposta utilizzato in com-pensazione nel modello F24 fino alla data di presentazione della dichiarazio-ne.

Fa 16

A

PP

RO

FO

ND

IME

NT

O

Fa 17

A

PP

RO

FO

ND

IME

NT

O

Fa 18

A

PP

RO

FO

ND

IME

NT

O

Fa 19

A

PP

RO

FO

ND

IME

NT

O

DISCIPLINA delle FORME PENSIONISTICHE COMPLEMENTARI.

Fa 20

A

PP

RO

FO

ND

IME

NT

O

Fa 21

A

PP

RO

FO

ND

IME

NT

O

Decreto del Commissario delegato n. 3 del 16 aprile 2009 I Comuni della regione Abruzzo che dal 6 aprile 2009 sono stati colpiti da scosse sismiche di intensità uguale o superiore al sesto grado della Scala Mercalli sono: Provincia dell’Aquila: Acciano, Barete, Barisciano, Castel del Monte, Campotosto, Capestrano, Caporciano, Cara-pelle Calvisio, Castel di Ieri, Castelvecchio Calvisio, Castelvecchio Subequeo, Cocullo, Col-larmele, Fagnano Alto, Fossa, Gagliano Aterno, Goriano Sicoli, L’Aquila, Lucoli, Navelli, Ocre, Ofena, Ovindoli, Pizzoli, Poggio Picenze, Prata D’Ansidonia, Rocca di Cambio, Rocca di Mez-zo, San Demetrio ne’ Vestini, San Pio delle Camere, Sant’Eusanio Forconese, Santo Stefano di Sessanio, Scoppito, Tione degli Abruzzi, Tornimparte, Villa Sant’Angelo e Villa Santa Lucia degli Abruzzi. Provincia di Teramo: Arsita, Castelli, Montorio al Vomano, Pitracamela e Tossicia. Provincia di Pescara: Brittoli, Bussi sul Tirino, Civitella Casanova, Cugnoli, Montebello di Bertona, Popoli e Torre de’ Passeri. La lista dei comuni è stata compilata sulla base dei rilievi macrosismici che il Dipartimento del la Protezione Civile ha effettuato in collaborazione con l’INGV, Istituto Nazionale di Geofisica e Vulcanologia.

*******************

Decreto del Commissario delegato n. 11 del 17 lugli o 2009 È stato integrato l’elenco dei comuni colpiti dal terremoto del 6 aprile scorso, tramite Decreto n. 11 firmato il 17 luglio dal Commissario delegato per l’emergenza terremoto in Abruzzo. I nuovi Comuni inseriti sono Bugnara, Cagnano Amiterno, Capitignano, Fontecchio e Monte-reale della Provincia dell’Aquila; mentre per la Provincia di Teramo viene previsto dal Decreto l’inserimento dei comuni di Colledara, Fano Adriano e Penna Sant’Andrea. Sono località che, sulla base di rilievi tecnico-scientifici condotti dai tecnici del Dipartimento della Protezione Civile, hanno subìto danni per un’ intensità sismica pari o superiore al sesto grado della scala Mercalli, che misura gli effetti del terremoto sui beni e le costruzioni. L’introduzione di nuovi comuni, che si aggiungono ai 49 individuati con il decreto dello scorso 16 aprile, è stato necessario dopo le ulteriori verifiche dei danni causati dal proseguimento dello sciame sismico in Abruzzo.