Embed Size (px)

Citation preview

PrevidenzaSistema che “prevede e provvede” alle necessità della vecchiaia e legato al mondo del lavoro (si “risparmia” da lavoratori.

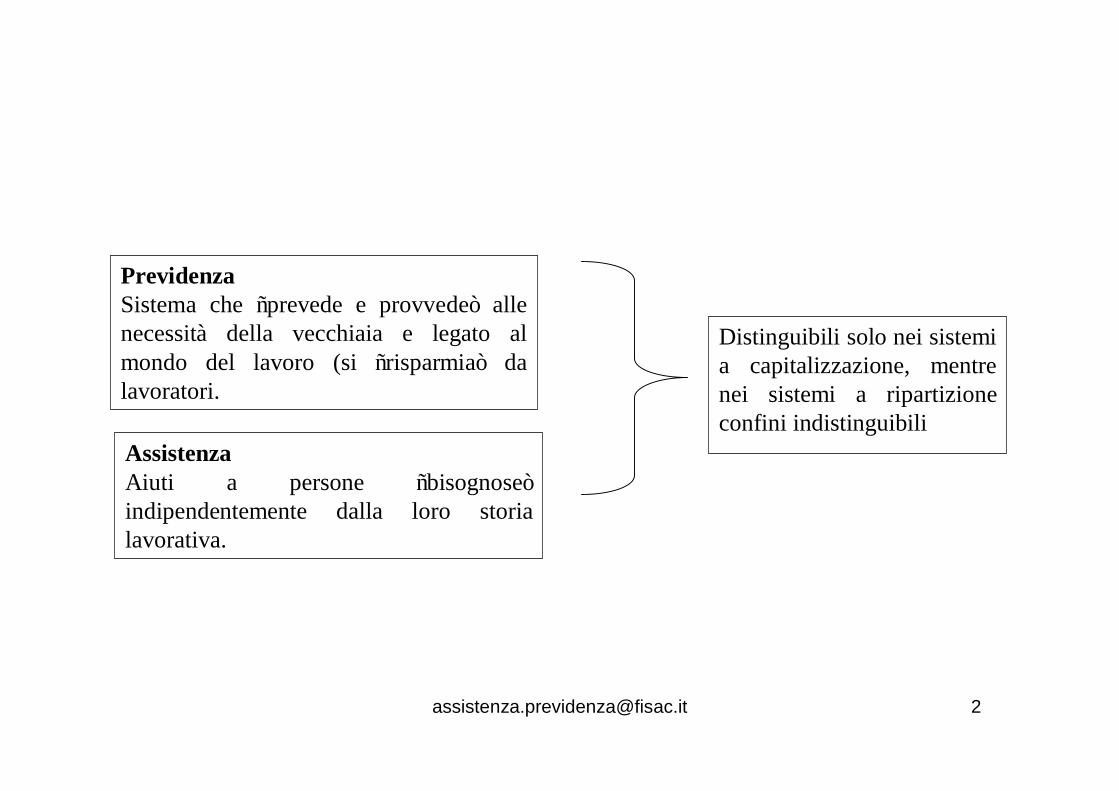

AssistenzaAiuti a persone “bisognose”indipendentemente dalla loro storia lavorativa.

Distinguibili solo nei sistemi a capitalizzazione, mentre nei sistemi a ripartizione confini indistinguibili

Nel tempo…. I sistemi di trasferimento.

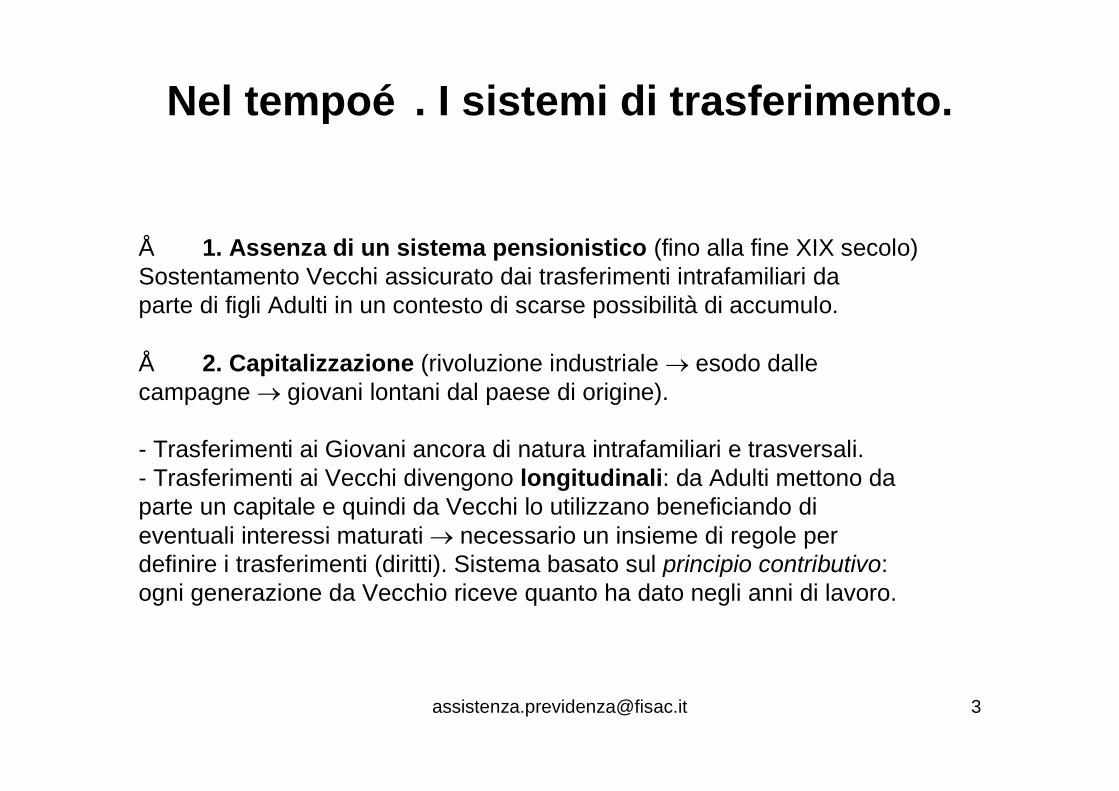

• 1. Assenza di un sistema pensionistico (fino alla fine XIX secolo)Sostentamento Vecchi assicurato dai trasferimenti intrafamiliari da parte di figli Adulti in un contesto di scarse possibilità di accumulo.

• 2. Capitalizzazione (rivoluzione industriale → esodo dalle campagne → giovani lontani dal paese di origine).

- Trasferimenti ai Giovani ancora di natura intrafamiliari e trasversali.- Trasferimenti ai Vecchi divengono longitudinali: da Adulti mettono da parte un capitale e quindi da Vecchi lo utilizzano beneficiando dieventuali interessi maturati → necessario un insieme di regole per definire i trasferimenti (diritti). Sistema basato sul principio contributivo: ogni generazione da Vecchio riceve quanto ha dato negli anni di lavoro.

Sistemi di trasferimento nel tempo ( 2 )

• 3. Ripartizione (fallimento sistema a capitalizzazione)- Trasferimenti esterni alla famiglia per i Vecchi (continuano quelli per i Giovani)

• - Diritti alla pensione dei Vecchi longitudinali• - flusso di risorse trasversale• ↓• solidarietà intergenerazionale• Sistema basato su principi diversi:• principio retributivo (pensione commisurata non a ciò che si è

versato ma allo stipendio percepito in un certo periodo: intera vita contributiva o gli ultimi anni)

Modelli originari in Europa.• La previdenza sociale pur non esaurendo il quadro dello Stato

sociale ne rappresenta il nucleo originario e l’espressione piùsignificativa.

• A tal riguardo, storicamente si distinguono generalmente due modelli di legislazione sociale:

• Il Modello Beveridge (di sicurezza sociale), caratterizzato dal finanziamento a carico dello Stato. E' un modello nel quale lo Stato interviene assicurando prestazioni economiche e sociali che consentano a tutti gli individui la liberazione dallo stato di bisogno. Realizza una solidarietà generale secondo un principio di eguaglianza.

• Il Modello Bismarck (o previdenziale), caratterizzato dal finanziamento attraverso i singoli contributi delle imprese. Lo Stato, infatti, interviene a tutela del reddito, a garanzia del livello di vita raggiunto. Per il resto, tenendo ferma la distinzione tra assistenza e previdenza, realizza una solidarietà occupazionale secondo un principio di corrispettività.

La Germania.

• Bismarck nel 1889 promulgò la prima legge che garantiva la pensione ai lavoratori dipendenti, stabilendo l'età per usufruire di tale diritto.

• Da quel momento anche in molti paesi industrializzati dell'Europa e negli Stati Uniti la legislazione sociale cominciò a consolidarsi .

U.S.A.• Il 14 agosto 1935 il presidente degli USA Franklin

Delano Roosevelt firma il Social Security Act che prevedeva il pagamento di un'indennità di disoccupazione e di una somma a vita per i lavoratori che avevano raggiunto l'età pensionabile.

• La legge istituiva la Social Security, organo di proprietàstatale che aveva il compito di gestire il sistema pensionistico.

• Il sistema pensionistico americano funzionava secondo uno schema a ripartizione, ancora vigente, per il quale i contributi erano a carico per metà del lavoratore, e per l'altra metà, a carico del datore di lavoro.

• La trattenuta iniziale sul salario era del 2%, progressivamente aumentata nel tempo.

Italia. I primordi.• In Italia la previdenza sociale nasce nel 1898

con la fondazione della "Cassa nazionale di previdenza per l'invalidità e la vecchiaia degli operai“.

• L'iscrizione a tale istituto diventa obbligatoria solo nel 1919, anno in cui l'istituto cambia nome in "Cassa Nazionale per le Assicurazioni Sociali".

• Nel 1933 la CNAS diventerà Istituto Nazionale per la Previdenza Sociale.

• La pensione sociale viene introdotta solo nel 1969.

La legislazione evolve.• Nel 1939 venne introdotta l'assicurazione contro la

disoccupazione, l'assicurazione contro la tubercolosi, le pensioni di vedovanza e gli assegni familiari, con le prime forme di cassa integrazione guadagni; l'età della pensione venne abbassata.

• Nel 1952 le pensioni vennero riformate ed introdotta la pensione minima.

• Nel 1968-69 il sistema contributivo venne sostituito da quello retributivo, basato sul salario percepito. Nuove misure vennero introdotte in favore dei lavoratori e dei datori di lavoro per affrontare le crisi produttive.

• Dal 1980 è l'INPS ad occuparsi del pagamento dell'indennità di malattia e della riscossione dei relativi contributi.

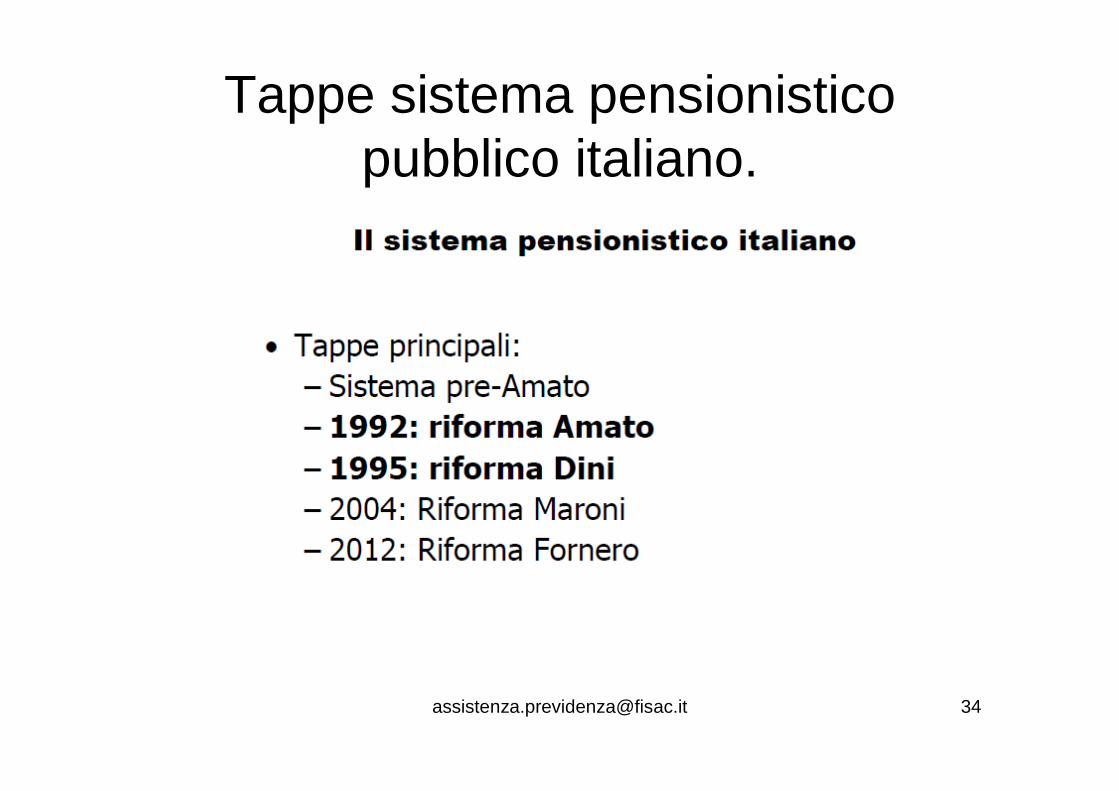

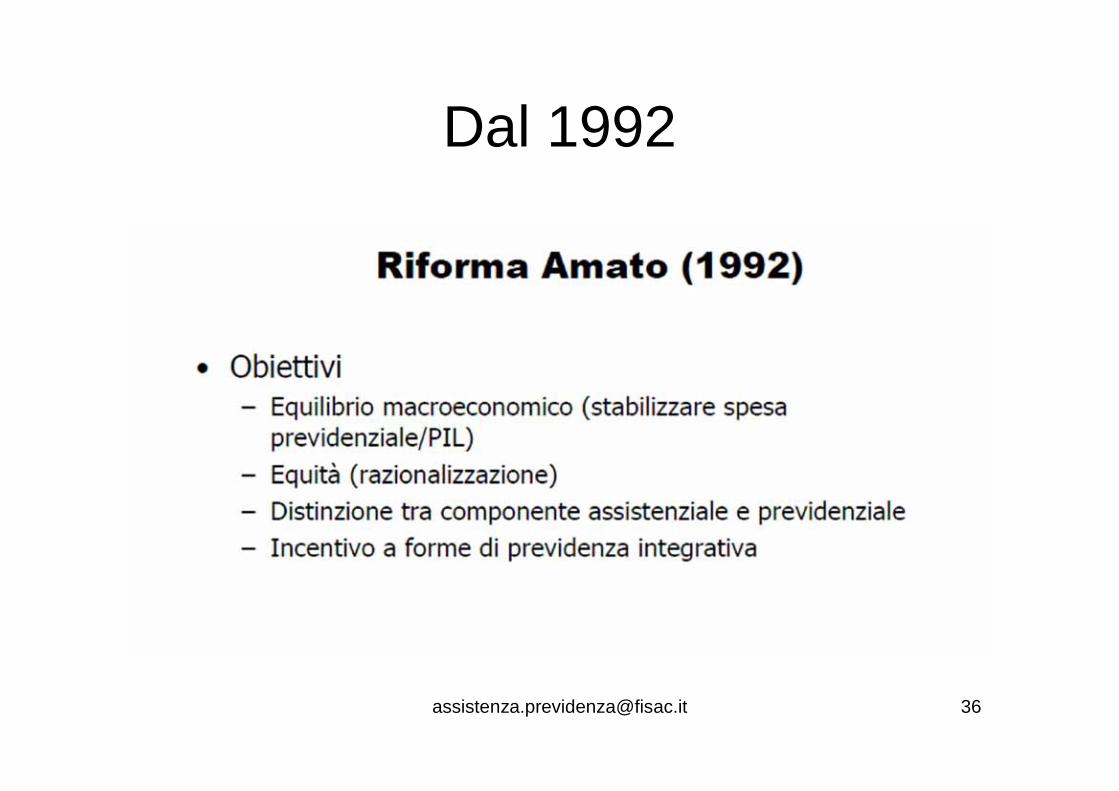

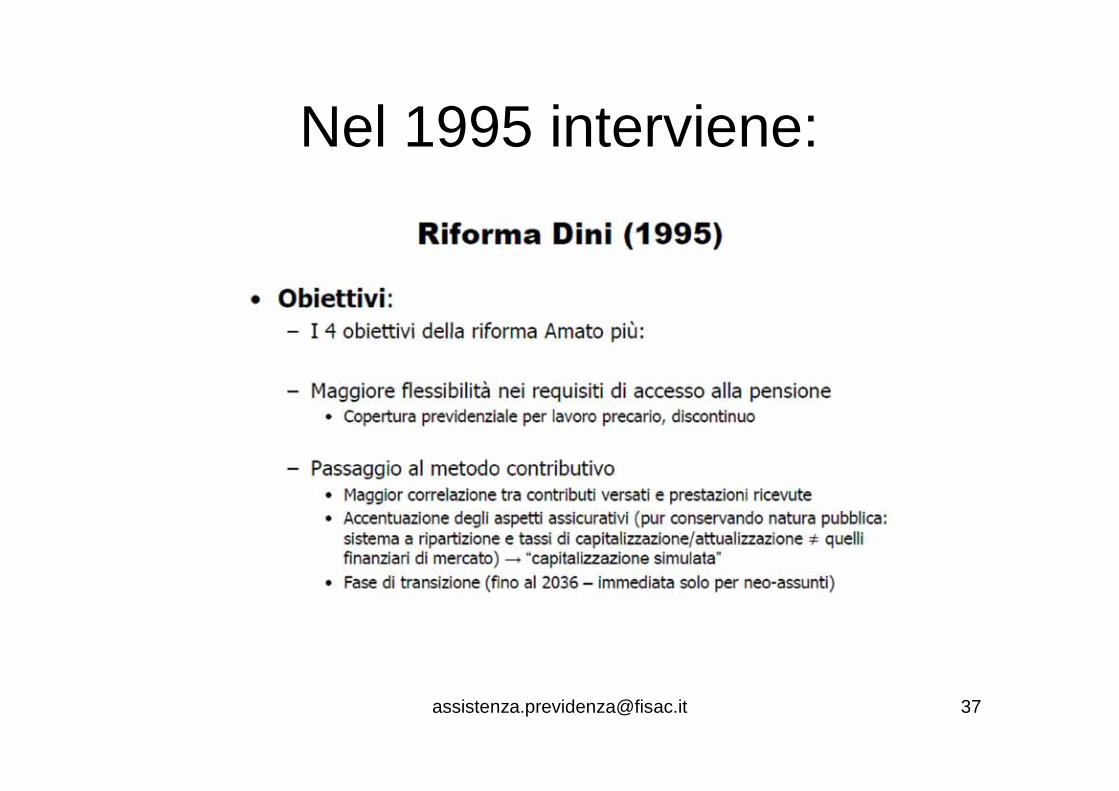

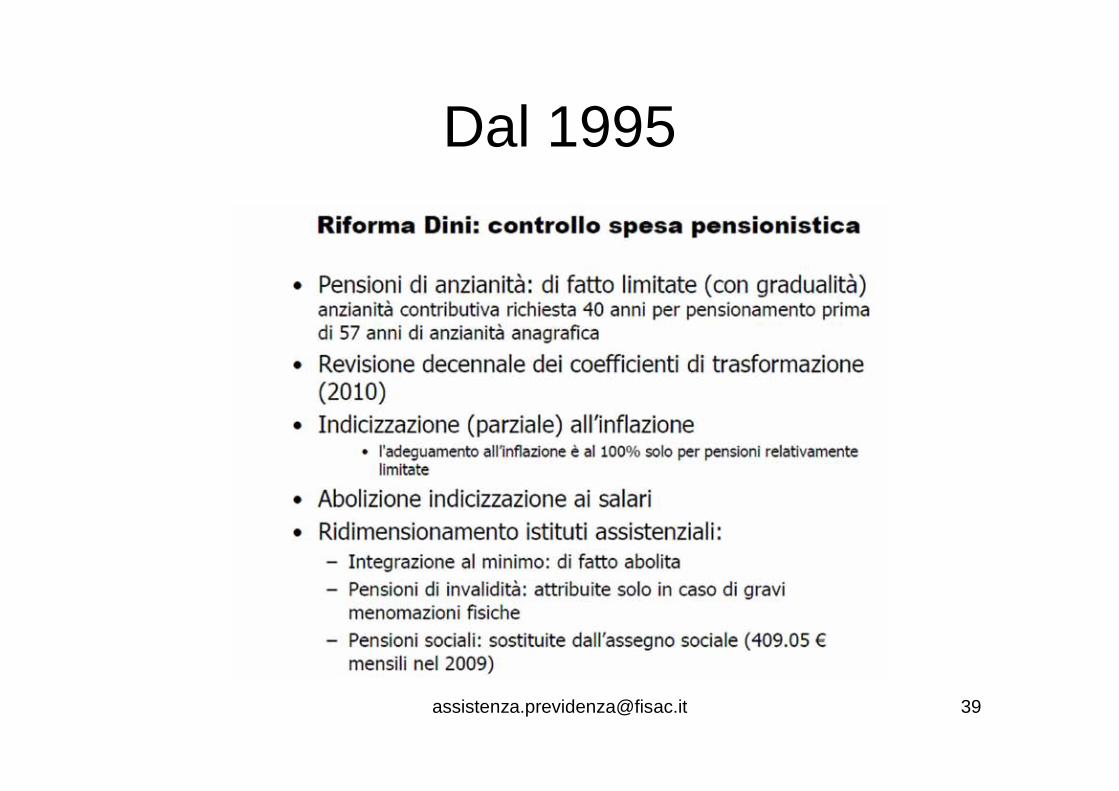

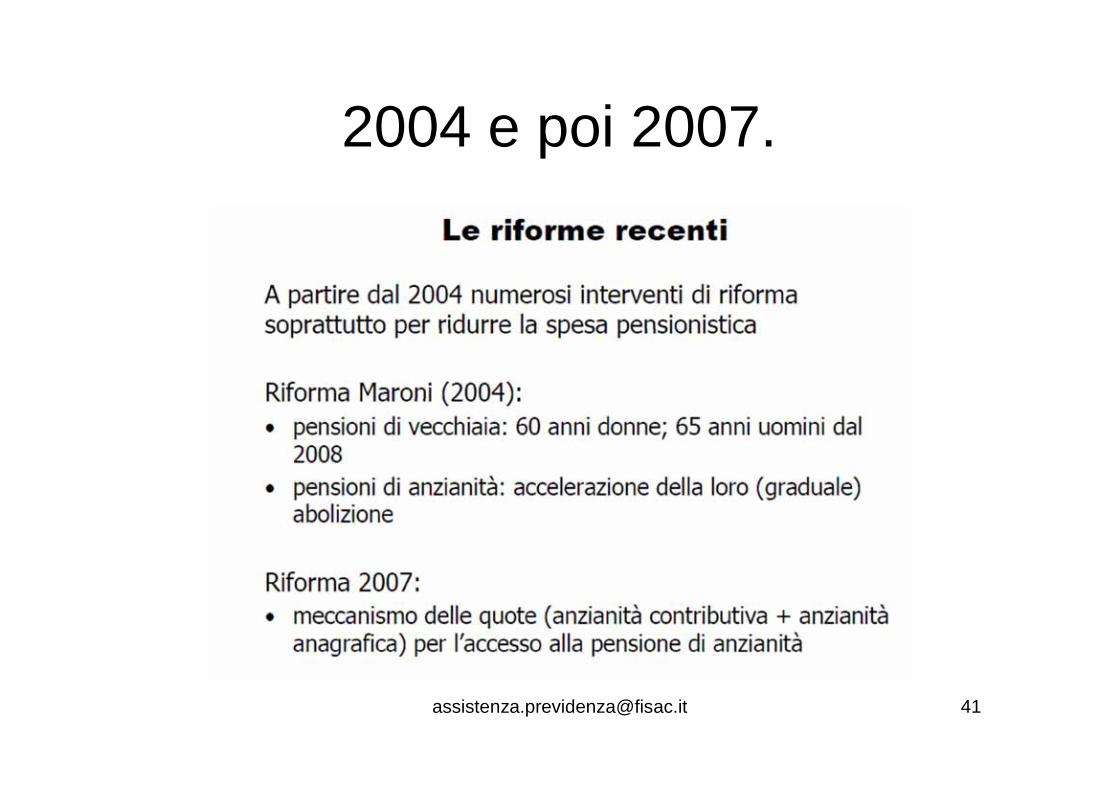

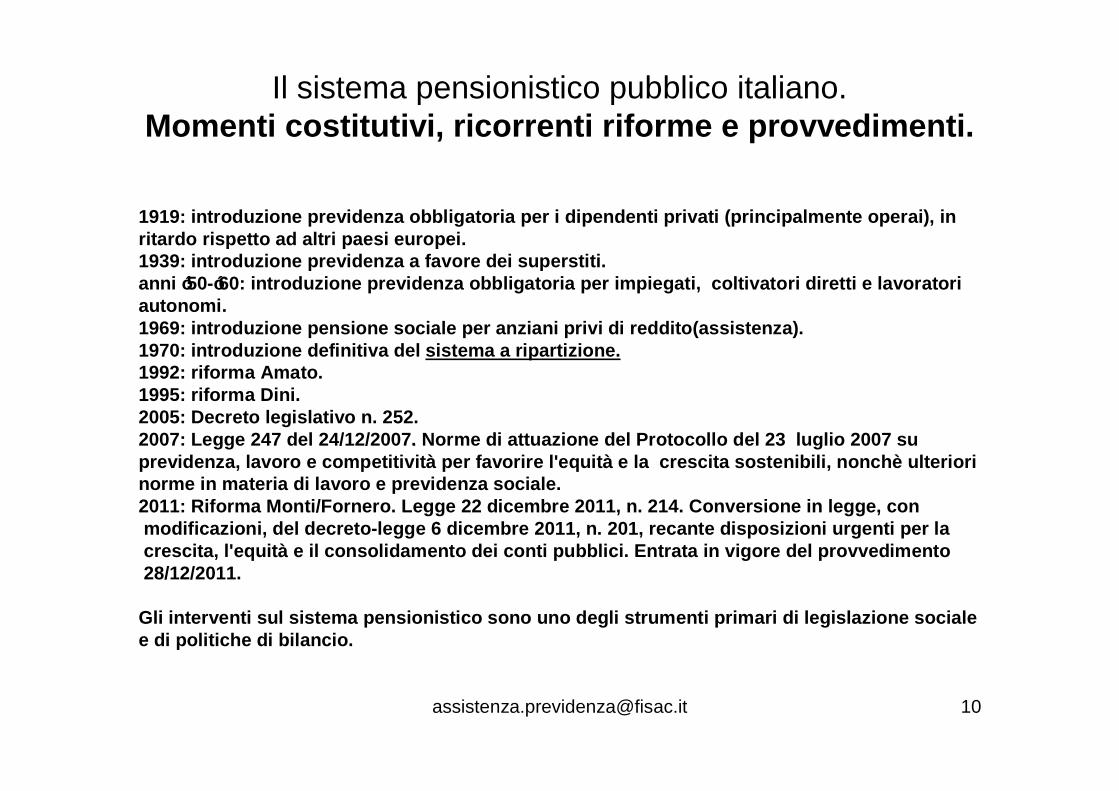

Il sistema pensionistico pubblico italiano.Momenti costitutivi, ricorrenti riforme e provvedimenti.

1919: introduzione previdenza obbligatoria per i dipendenti privati (principalmente operai), in ritardo rispetto ad altri paesi europei.1939: introduzione previdenza a favore dei superstiti.anni ‘50-‘60: introduzione previdenza obbligatoria per impiegati, coltivatori diretti e lavoratori autonomi.1969: introduzione pensione sociale per anziani privi di reddito(assistenza).1970: introduzione definitiva del sistema a ripartizione.1992: riforma Amato.1995: riforma Dini.2005: Decreto legislativo n. 252.2007: Legge 247 del 24/12/2007. . Norme di attuazione del Protocollo del 23 luglio 2007 su previdenza, lavoro e competitività per favorire l'equità e la crescita sostenibili, nonchè ulteriorinorme in materia di lavoro e previdenza sociale. 2011: Riforma Monti/Fornero. Legge 22 dicembre 2011, n. 214. Conversione in legge, conmodificazioni, del decreto-legge 6 dicembre 2011, n. 201, recante disposizioni urgenti per lacrescita, l'equità e il consolidamento dei conti pubblici. Entrata in vigore del provvedimento28/12/2011.

Gli interventi sul sistema pensionistico sono uno degli strumenti primari di legislazione sociale e di politiche di bilancio.

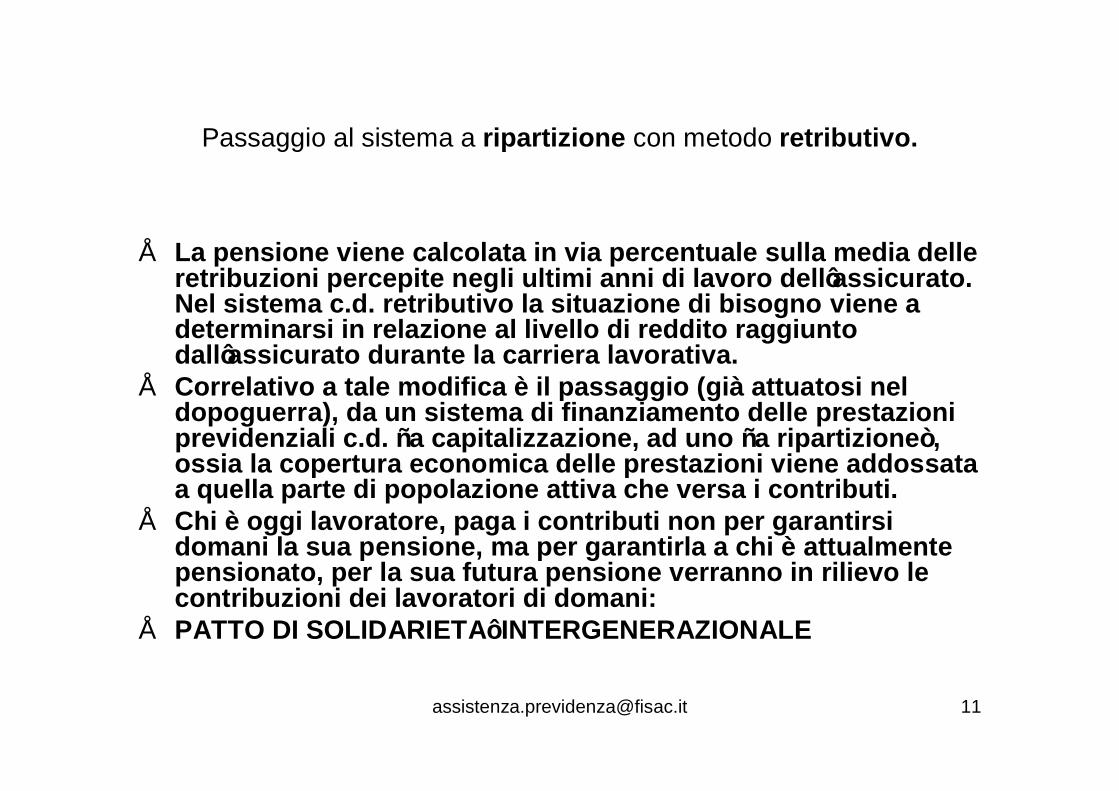

Passaggio al sistema a ripartizione con metodo retributivo.

• La pensione viene calcolata in via percentuale sulla media delleretribuzioni percepite negli ultimi anni di lavoro dell’assicurato. Nel sistema c.d. retributivo la situazione di bisogno viene a determinarsi in relazione al livello di reddito raggiunto dall’assicurato durante la carriera lavorativa.

• Correlativo a tale modifica è il passaggio (già attuatosi nel dopoguerra), da un sistema di finanziamento delle prestazioni previdenziali c.d. “a capitalizzazione, ad uno “a ripartizione”, ossia la copertura economica delle prestazioni viene addossata a quella parte di popolazione attiva che versa i contributi.

• Chi è oggi lavoratore, paga i contributi non per garantirsi domani la sua pensione, ma per garantirla a chi è attualmente pensionato, per la sua futura pensione verranno in rilievo le contribuzioni dei lavoratori di domani:

• PATTO DI SOLIDARIETA’ INTERGENERAZIONALE

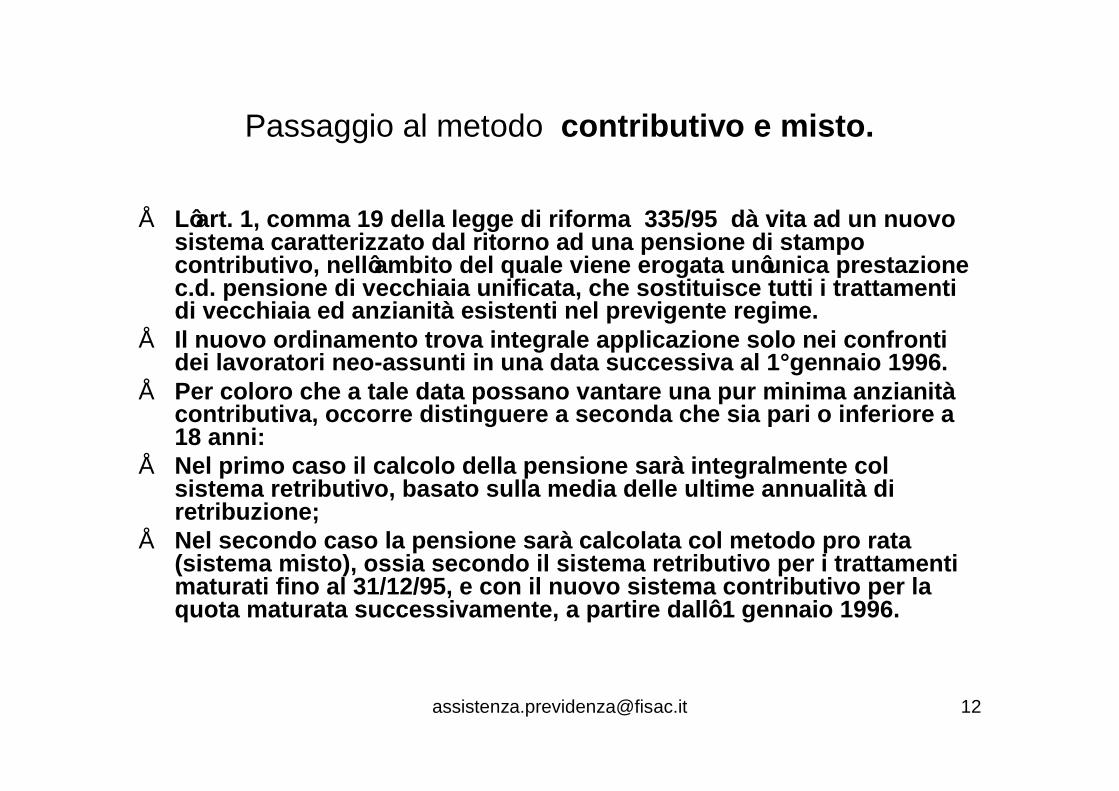

Passaggio al metodo contributivo e misto.

• L’art. 1, comma 19 della legge di riforma 335/95 dà vita ad un nuovo sistema caratterizzato dal ritorno ad una pensione di stampo contributivo, nell’ambito del quale viene erogata un’unica prestazione c.d. pensione di vecchiaia unificata, che sostituisce tutti i trattamenti di vecchiaia ed anzianità esistenti nel previgente regime.

• Il nuovo ordinamento trova integrale applicazione solo nei confronti dei lavoratori neo-assunti in una data successiva al 1°gennaio 1996.

• Per coloro che a tale data possano vantare una pur minima anzianitàcontributiva, occorre distinguere a seconda che sia pari o inferiore a 18 anni:

• Nel primo caso il calcolo della pensione sarà integralmente col sistema retributivo, basato sulla media delle ultime annualità di retribuzione;

• Nel secondo caso la pensione sarà calcolata col metodo pro rata (sistema misto), ossia secondo il sistema retributivo per i trattamenti maturati fino al 31/12/95, e con il nuovo sistema contributivo per la quota maturata successivamente, a partire dall’ 1 gennaio 1996.

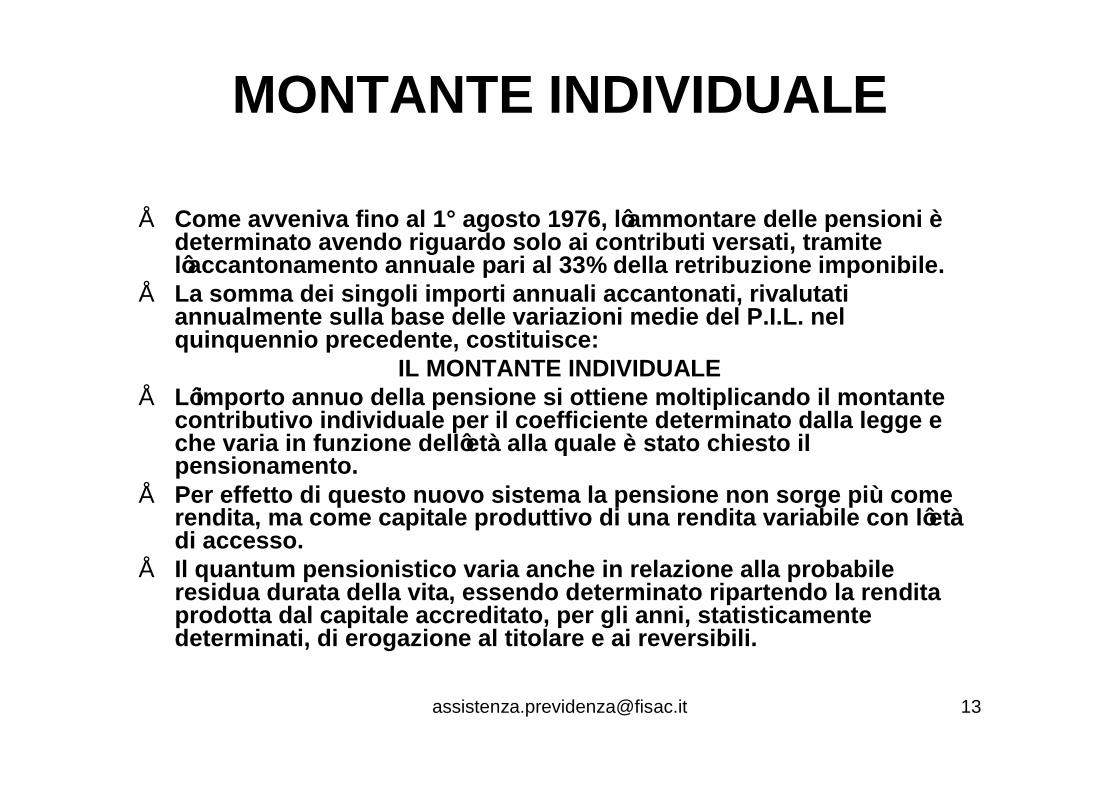

MONTANTE INDIVIDUALE

• Come avveniva fino al 1° agosto 1976, l’ammontare delle pensioni èdeterminato avendo riguardo solo ai contributi versati, tramite l’accantonamento annuale pari al 33% della retribuzione imponibile.

• La somma dei singoli importi annuali accantonati, rivalutati annualmente sulla base delle variazioni medie del P.I.L. nel quinquennio precedente, costituisce:

IL MONTANTE INDIVIDUALE• L’importo annuo della pensione si ottiene moltiplicando il montante

contributivo individuale per il coefficiente determinato dalla legge e che varia in funzione dell’età alla quale è stato chiesto il pensionamento.

• Per effetto di questo nuovo sistema la pensione non sorge più come rendita, ma come capitale produttivo di una rendita variabile con l’etàdi accesso.

• Il quantum pensionistico varia anche in relazione alla probabileresidua durata della vita, essendo determinato ripartendo la rendita prodotta dal capitale accreditato, per gli anni, statisticamentedeterminati, di erogazione al titolare e ai reversibili.

Classificazione dei sistemi pensionistici

Possibile per Modalità di finanziamento: • – sistemi a ripartizione.• – sistemi a capitalizzazione.

Possibile confrontare i 2 sistemi sulla base di:• rendimento individuale dei contributi versati;• effetti sull'accumulazione e sul risparmio determinati

dall’introduzione di un sistema pensionistico;• modalità di determinazione delle prestazioni;• distribuzione dei rischi tra le diverse generazioni.

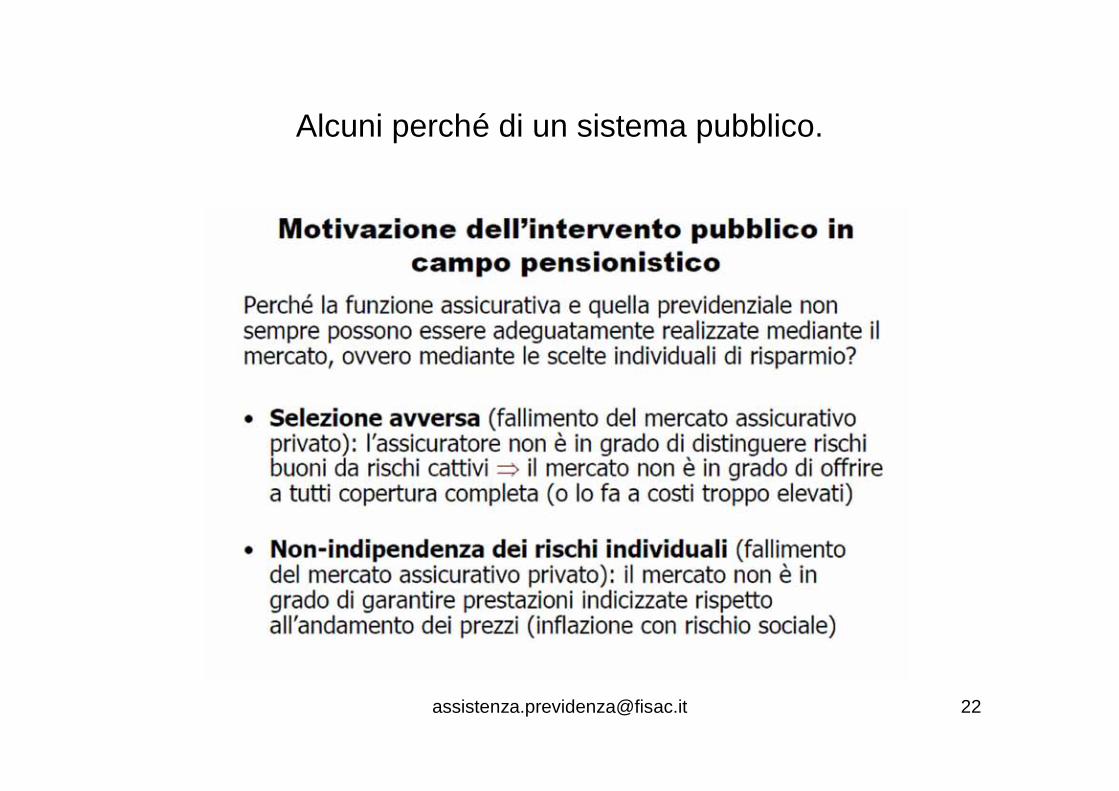

Pubblico o privato ?

• Sistema previdenziale a ripartizione non può che essere pubblico: non c’è coincidenza tra chi versa e chi riceve)→ equità assicurata solo nel lungo periodo.

• Sistema a capitalizzazione sia privato sia pubblico. Problematiche da valutare:ammontare da gestire, lunghezza tempi tra versamenti e prestazioni, controlli, entità costi fissi ecc.

• I concetti di equità sono diversi, a seconda dell’obiettivo. Li vedremo in seguito.

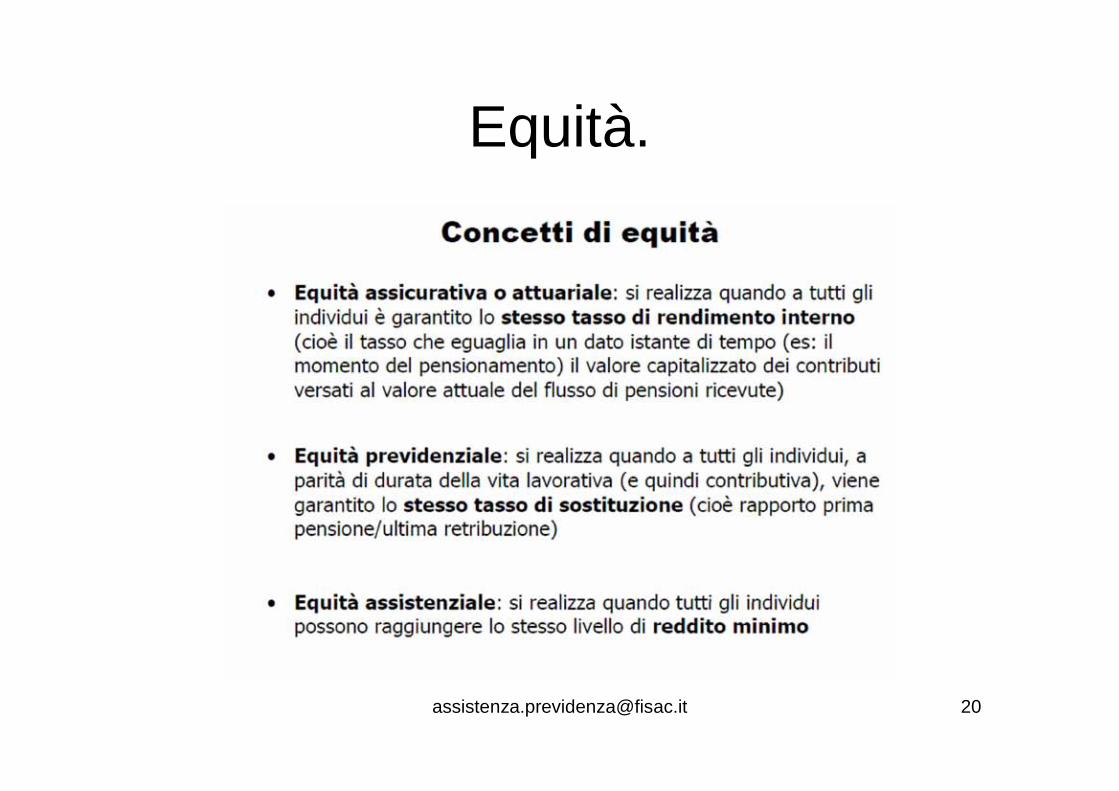

I diversi concetti di equità.a) Equità nominale: quando il pensionato percepisce somma

promessa → equità reale se percepisce un certo potere d’acquisto promesso (pensione ↑ per effetto dell’inflazione).

b) Equità formale: quando il pensionato riceve ammontare promesso → equità sostanziale se valore attuale del tot dei versamenti = valore attuale dei pagamenti ricevuti.

c) Equità longitudinale: ogni generazione riceve esattamente quanto dà; equità trasversale, in ogni periodo, si mantiene costante il rapporto tra trasferimenti (pensioni) e il reddito (al netto deicontributi).

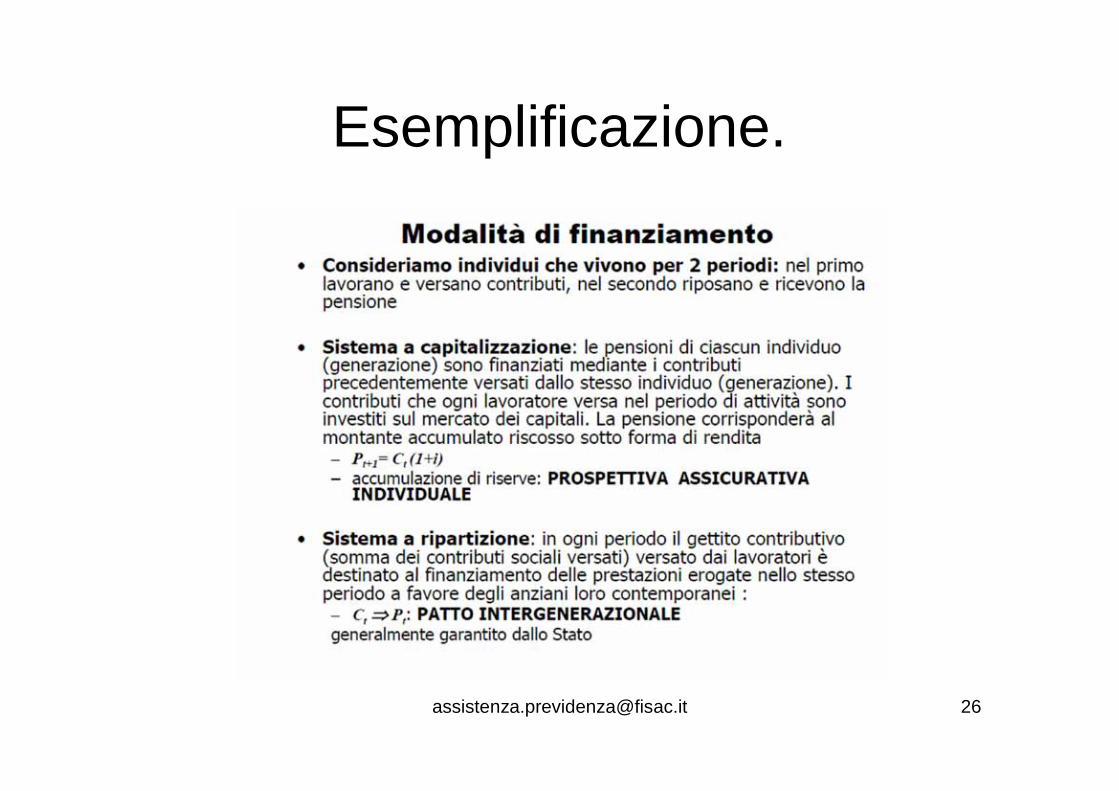

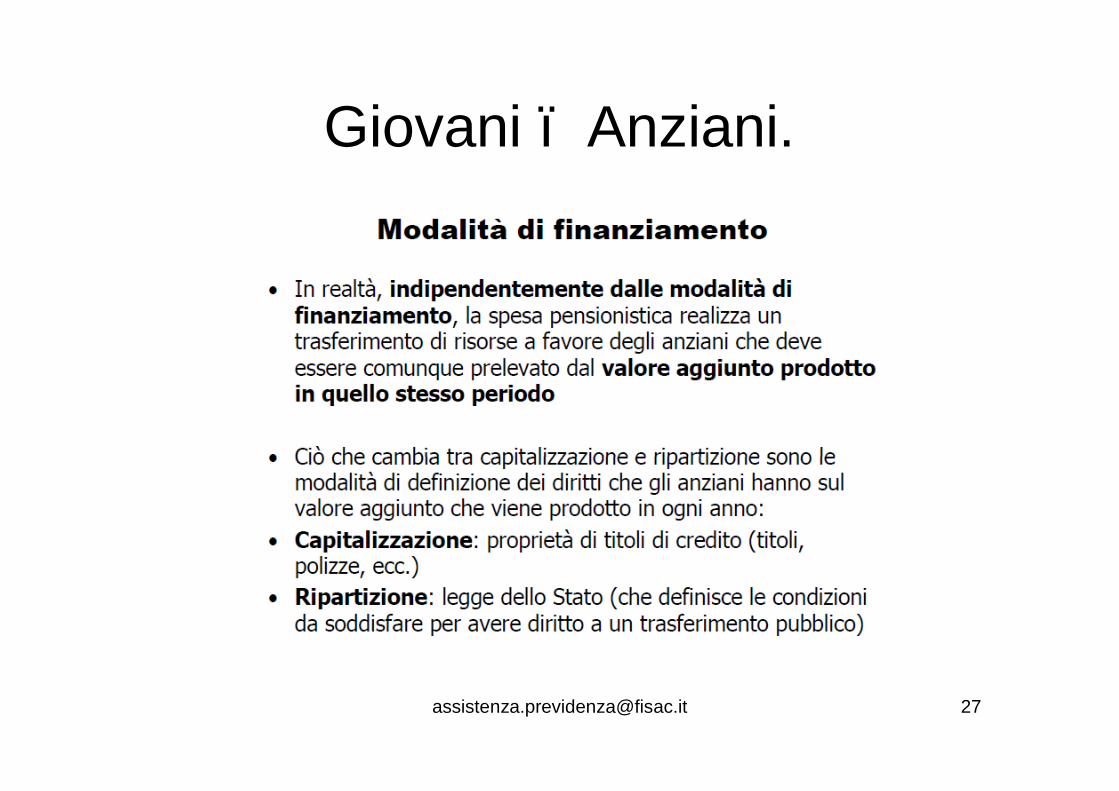

Modalità di finanziamento

In linea di massima…….

• Nel Sistema a ripartizione:in ogni periodo il gettito contributivo (somma dei contributi sociali versati) è destinato al finanziamento delle prestazioni erogate nello stesso periodo:

• - non si accumulano riserve:PATTO INTERGENERAZIONALE.

• Nel Sistema a capitalizzazione:i contributi che ogni lavoratore versa nel periodo di attività sono investiti sul mercato dei capitali. La pensione corrisponderà al montante accumulato, riscosso sottoforma di rendita:

• - accumulazione di riserve: OTTICA ASSICURATIVA INDIVIDUALE.

Equilibrio nei due sistemi.

• Lo schema retributivo persegue l’equilibrio, per così dire “ navigando a vista “: interviene sull’aliquota contributiva e/o le prestazioni se e quando lo richiede il mutamento delle condizioni demografiche - economiche.

• Lo schema contributivo può (non è vero che deve……..) garantire l’equilibrio a priori accreditando ai correntisti un interesse uguale alla crescita dei redditi da lavoro imponibili (in Italia, approssimata con la crescita del PIL). Tale interesse, chiamato sostenibile, garantisce l’autosufficienza del sistema.

I rischi di un sistema pensionistico• I principali sono classificabili in due classi:

– Rischi nella fase di formazione del diritto alla pensione• rischio di inadeguatezza dei rendimenti: il lavoratore, nonostante il

versamento dei contributi, potrebbe trovarsi a fruire di un trattamento previdenziale insufficiente per una vita dignitosa.

– Rischi nel periodo successivo al pensionamento• rischio di inflazione: il valore reale della pensione non si mantiene

nel tempo per la crescita dei prezzi;• rischio demografico: collegato all’allungamento della vita media. Ciò

può determinare un aumento dei contributi sociali (quindi è a carico dei lavoratori attivi) o una diminuzione delle prestazioni (quindi è a carico dei pensionati);

• rischio salariale: legato alle posizioni economiche relative di lavoratori e pensionati. E’ coperto quando il rapporto Monte pensioni/Monte salari si mantiene costante nel tempo.

Distribuzione dei rischi. nel SISTEMA A RIPARTIZIONELe generazioni attive si impegnano a trasferire ai pensionati parte delle risorse correntemente prodotte, sulla base di una formula che definisce i diritti individuali e che può prescindere dal risultato dell'accumulazione dei contributi.– I termini del “ contratto “ riguardano:

• tasso di sostituzione tra ultimo salario e pensione;• tipo di indicizzazione della pensione;• aliquota contributiva.

nel SISTEMA A CAPITALIZZAZIONE Ogni generazione finanzia le proprie pensioni, senza impegni neiconfronti delle generazioni precedenti né diritti nei confronti di quelle successive.Ergo, non vigono principi solidarietà ( dai giovani agli anziani e, viceversa, dagli anziani ai giovani ).

Rischio di inadeguatezza dei rendimenti.

Nel SISTEMA A RIPARTIZIONE• I contributi vengono rivalutati a tassi che riflettono grandezze reali (

tasso di crescita dell’occupazione e della produttività )• Problema marginale, poiché i contributi vengono rivalutati a tassi che

riflettono grandezze reali (tasso di crescita dell’occupazione e della produttività).

• – poco volatili

Nel SISTEMA A CAPITALIZZAZIONE• I contributi versati vengono investiti sul mercato dei capitali (

rendimenti più variabili; rischio di perdite in conto capitale a causa dell’inflazione )

• Il rischio di inadeguatezza dei rendimenti è a carico dei futuri pensionati poiché i contributi vengono capitalizzati al tasso di rendimento di mercato.

• – rendimenti insufficienti• – perdite in conto capitale.

Rischio di inflazione.

• Nel SISTEMA A RIPARTIZIONE - Rischio coperto se sono previste forme di

indicizzazione delle pensioni al tasso d’inflazione.

• Nel SISTEMA A CAPITALIZZAZIONE- Rischio non assicurabile (coperto

eventualmente con garanzia/ intervento pubblico).

Rischio demografico/occupazionale.

• Ragioni demografiche (allungamento della vita media, diminuzione della natalità);

• Ragioni economiche (riduzione tasso di occupazione, evasione contributiva).

Definizioni. Gli Indicatori.

• Aliquota di equilibrio teorica. Indica il rapporto fra la spesa pensionistica, al netto del recupero prestazioni, ed il monte redditi. Essa esprime la percentuale di reddito prodotto o guadagnato nell’anno dai contribuenti necessaria a finanziare la spesa pensionistica indicata al numeratore del rapporto.

• Aliquota di equilibrio contabile. Indica il rapporto fra la somma delle rate di pensione erogate nell’anno, al netto del recupero prestazioni e degli oneri a carico dello Stato, ed il monte redditi.

• Aliquota di equilibrio statistica. Indica il rapporto fra la spesa per pensioni in pagamento a fine anno ed il monte redditi.

• Aliquota di equilibrio specifica. Indica il rapporto fra la spesa per pensioni in pagamento a fine anno relativa alle singole tipologie di pensione (vecchiaia, invaliditàe superstiti) ed il monte redditi.

• Rapporto fra prestazioni e contributi. Indica il rapporto fra la somma delle rate di pensioni erogate nell’anno e l’ammontare dei contributi accertati nello stesso periodo.

• Rapporto contabile fra prestazioni e contributi. Indica il rapporto fra la somma delle rate di pensioni erogate nell’anno, al netto del recupero di prestazioni e degli oneri a carico dello Stato e di altre gestioni, ed il totale delle entrate ottenuto come somma dei contributi accertati e dei trasferimenti a carico dello Stato e di altre gestioni.

Definizioni. Le contribuzioni

• Numero di contribuenti. Indica il numero dei soggetti iscritti al fondo al 31/12 di ciascun anno che hanno versato almeno un contributo settimanale a decorrere dal primo gennaio.

• Contributo medio. Indica il rapporto fra l’ammontare dei contributi accertati ed il numero dei contribuenti. • Reddito medio. Indica il rapporto fra il monte redditi ed il numero dei contribuenti. • Contributi ordinari. Indica la quota di contributi derivante dall’applicazione di un’aliquota contributiva al

reddito imponibile.• Contributi volontari. Indica la quota di contributi derivante dalla prosecuzione volontaria accordata agli

iscritti non più occupati. • Altre contribuzioni. Indica la quota di contributi derivante da forme di contribuzione dipendenti

dall’attività lavorativa corrente ma non parametrate al reddito imponibile. Se presente, tale componente ècostituita, generalmente, da una contribuzione in cifra fissa (quota capitaria) o da un contributo parametrato al fatturato (casse professionali).

• Contribuzione residua. Indica la quota di contributi non derivante da forme di contribuzione dipendenti dall’attività lavorativa corrente. Essa comprende i versamenti effettuati per le ricongiunzioni ed il riscatto dei periodi assicurativi non coperti da contribuzione.

• Trasferimenti a carico dello Stato o di altre gestioni. Indica le entrate finanziarie di natura non contributiva erogate dallo Stato, altri enti o gestioni. Tali trasferimenti coprono le minori entrate derivanti dalla contribuzione figurativa o da riduzioni di aliquota contributiva. Essi interessano prevalentemente le gestioni dell’Inps e, in particolare, il Fondo Pensioni Lavoratori Dipendenti.

• Aliquota contributiva media. Indica il rapporto fra l’ammontare dei contributi accertati ed il reddito imponibile.

• Monte salari (monte redditi per i lavoratori autonomi e per le casse professionali). Indica la somma dei redditi prodotti o guadagnati dai contribuenti nell’anno in relazione all’attività per la quale è imposto l’obbligo della contribuzione previdenziale. Esso corrisponde al reddito assoggettato all’aliquota contributiva ordinaria, qualora questa sia prevista, al reddito assoggettato ad IRPEF, in caso contrario.