Embed Size (px)

Citation preview

pag. 1

Il sistema sanitario degliStati Uniti

pag. 2

pag. 3

pag. 4

pag. 5

Spesa Sanitaria USA 1960-2001 e percentuale su PIL

$27 $7

3

1,42

5

$246

$558

$888

$1,3

10

$1,2

20

$1,1

50

$1,0

91

10.9%

14.10%

5.1%

8.8%

7.0%

13.4% 13.3%13.2%13.1%13.1%

$0

$200

$400

$600

$800

$1,000

$1,200

$1,400

$1,600

1960 1970 1980 1988 1993 1997 1998 1999 2000 20010.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

Fonte: K. Levit et.al. Health Affairs, Jan/Feb 2003

pag. 6

pag. 7

Caratteristiche del sistema

• Grande eterogeneità nei– Sistemi di finanziamento– Sistemi di offerta

• Autonomia, libertà d’impresa, • Limitato intervento pubblico (no diritti universali; nessun

richiamo esplicito nella costituzione)• Autoregolazione (medici e ospedali) e regolazione pubblica

pag. 8

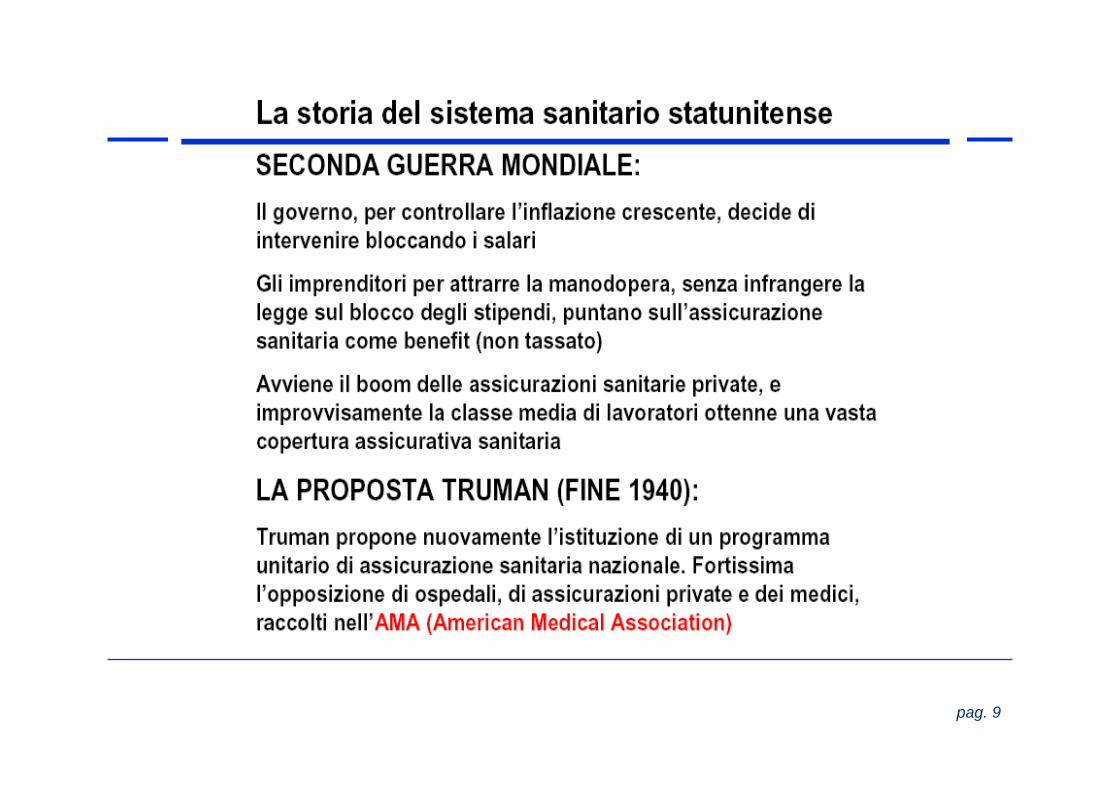

pag. 9

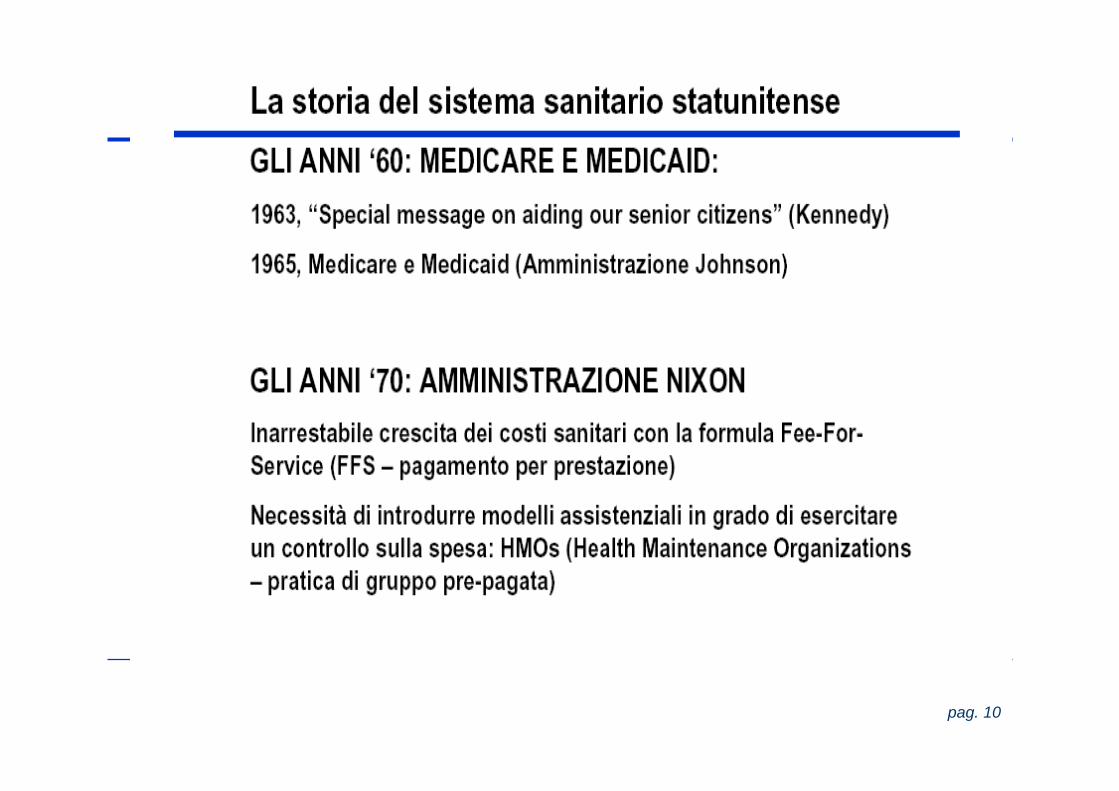

pag. 10

pag. 11

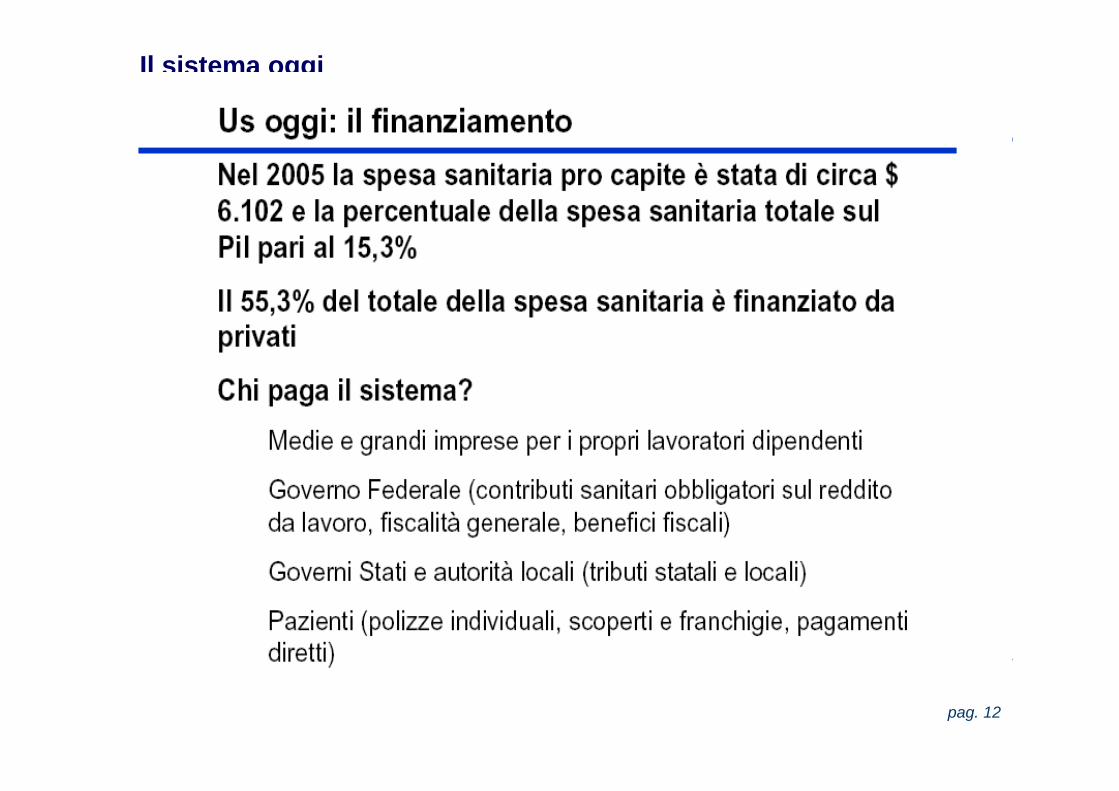

pag. 12

Il sistema oggi

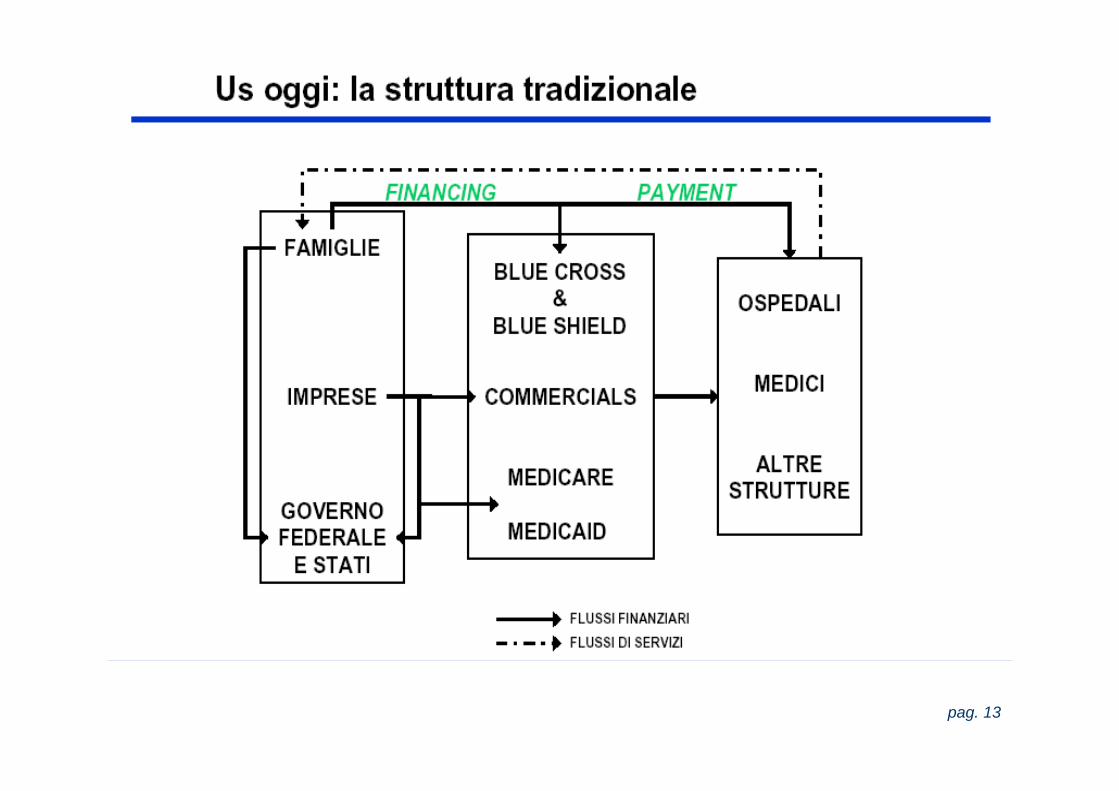

pag. 13

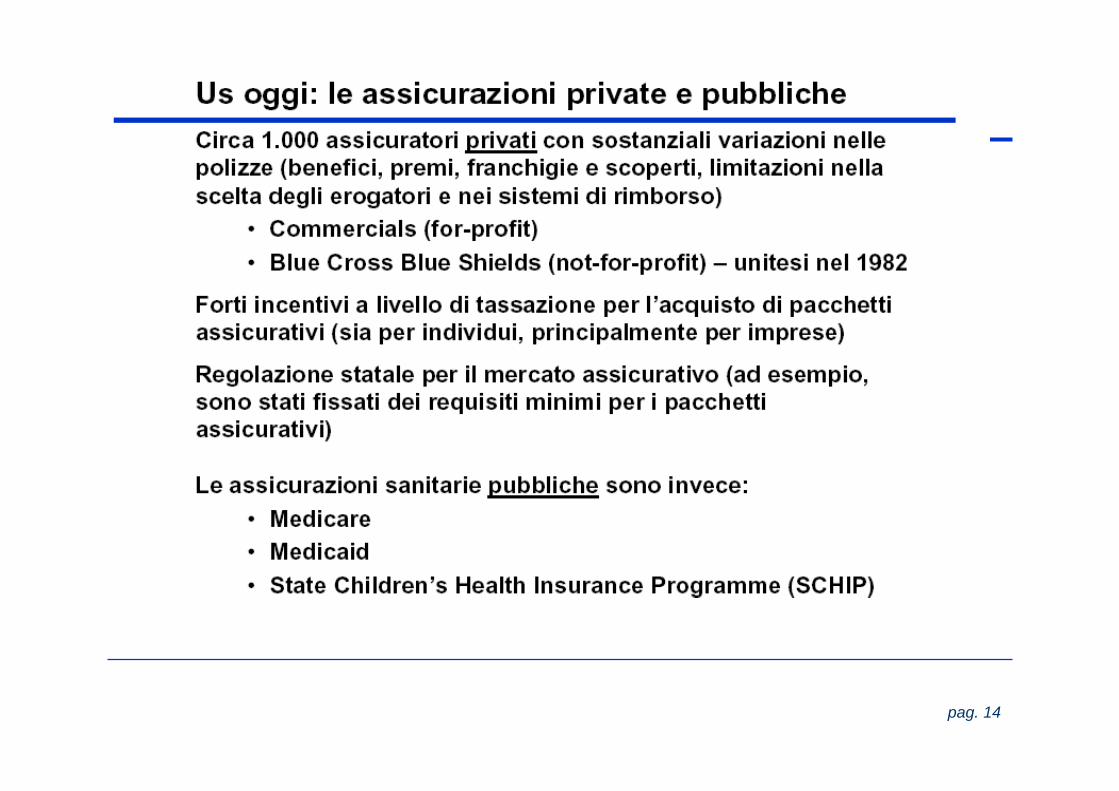

pag. 14

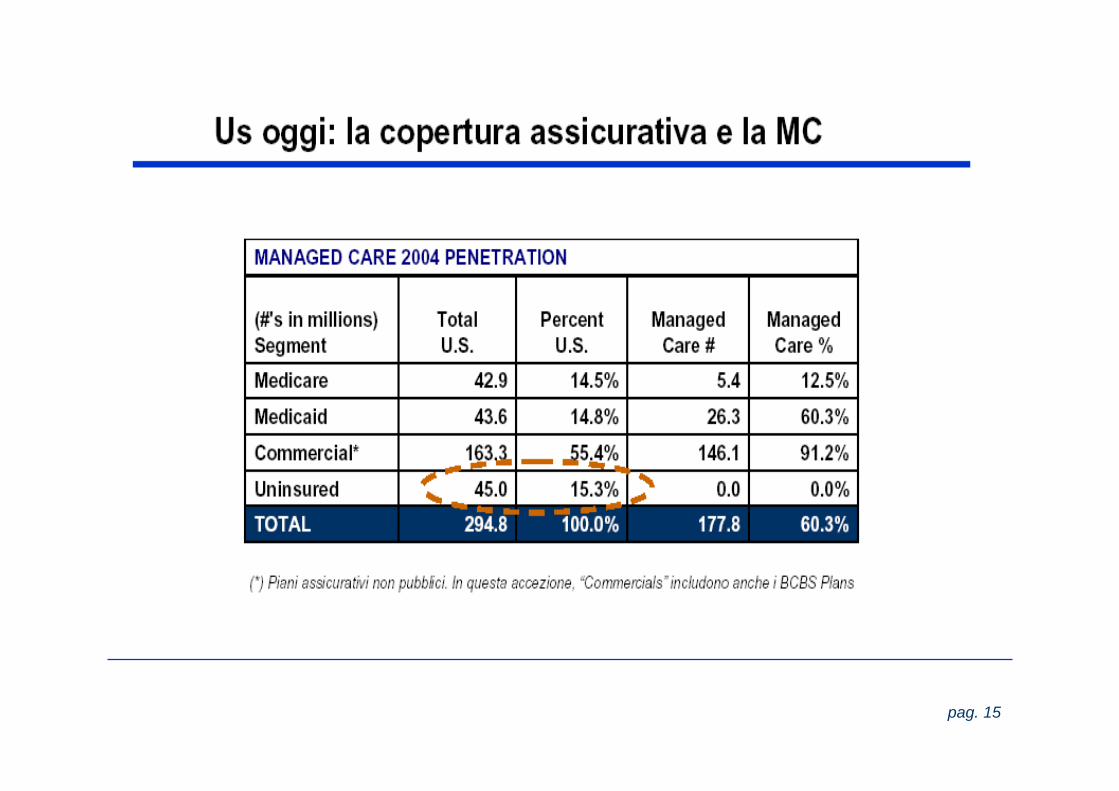

pag. 15

pag. 16

pag. 17

pag. 18

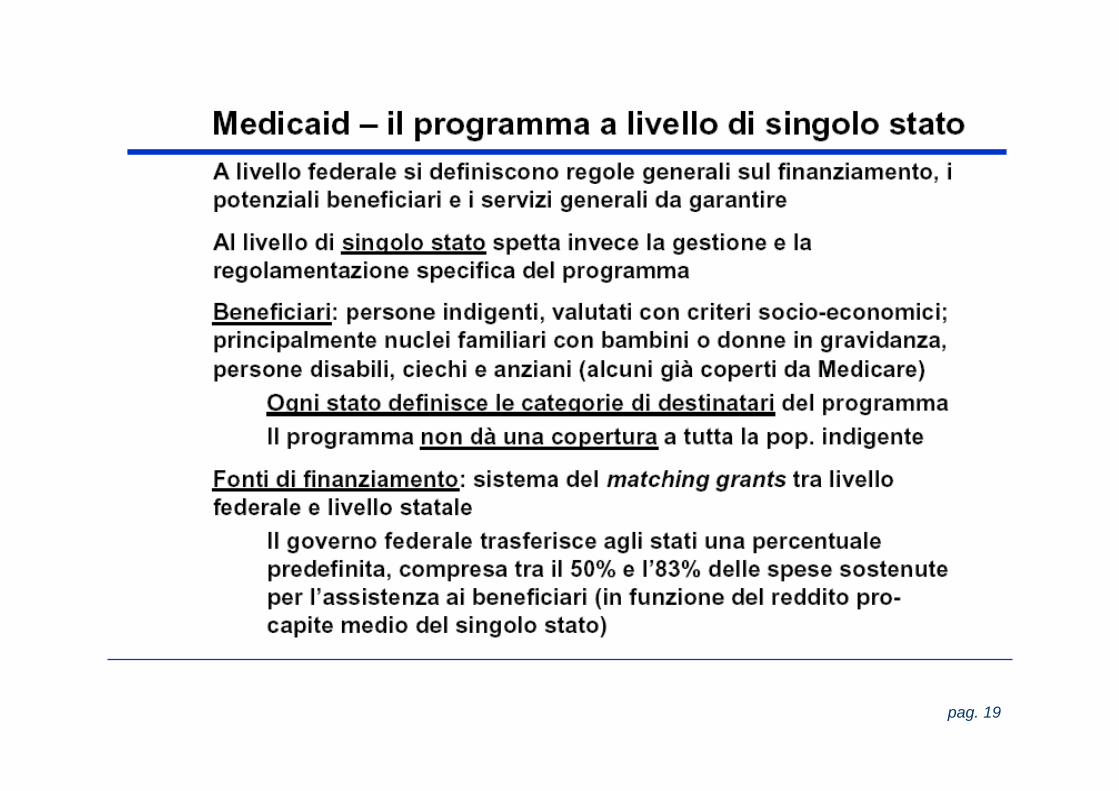

pag. 19

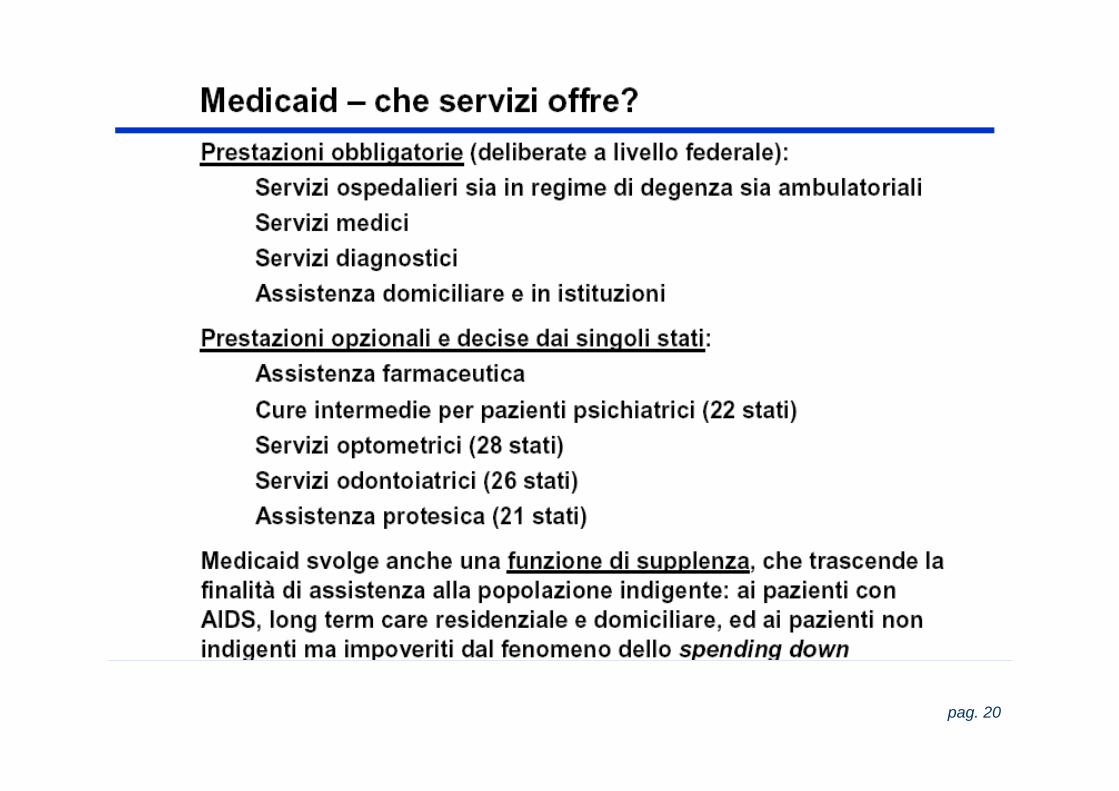

pag. 20

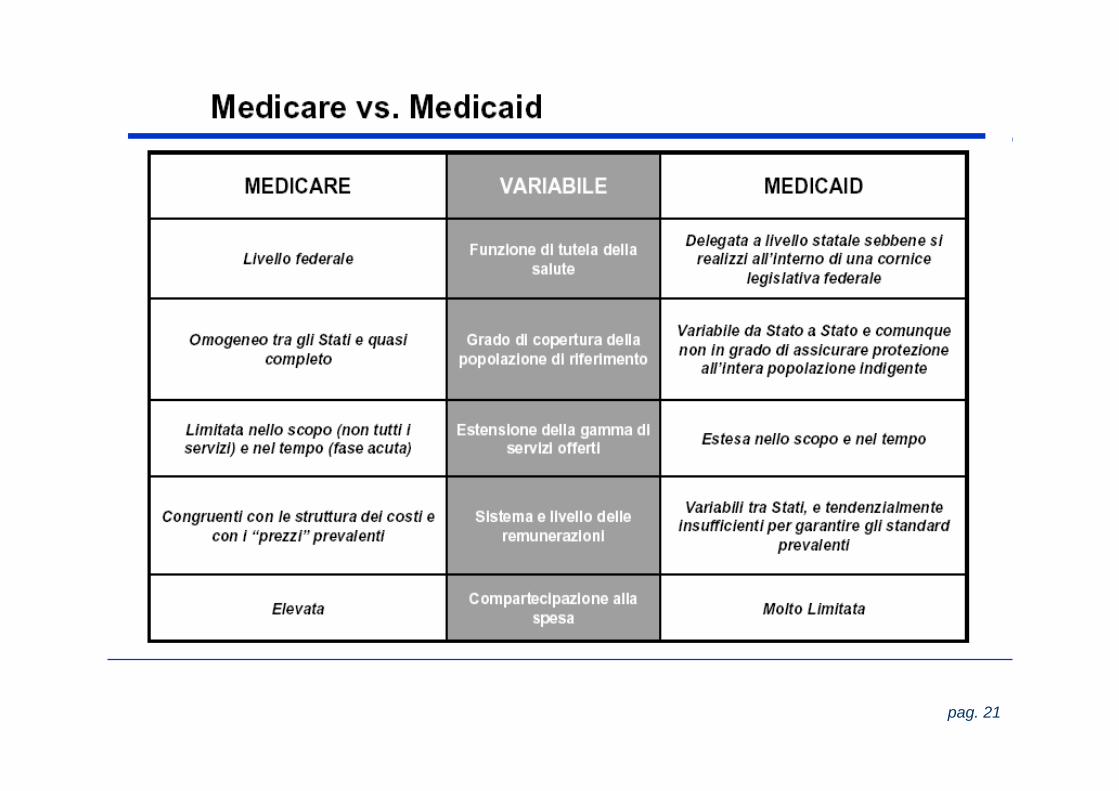

pag. 21

pag. 22

pag. 23

pag. 24

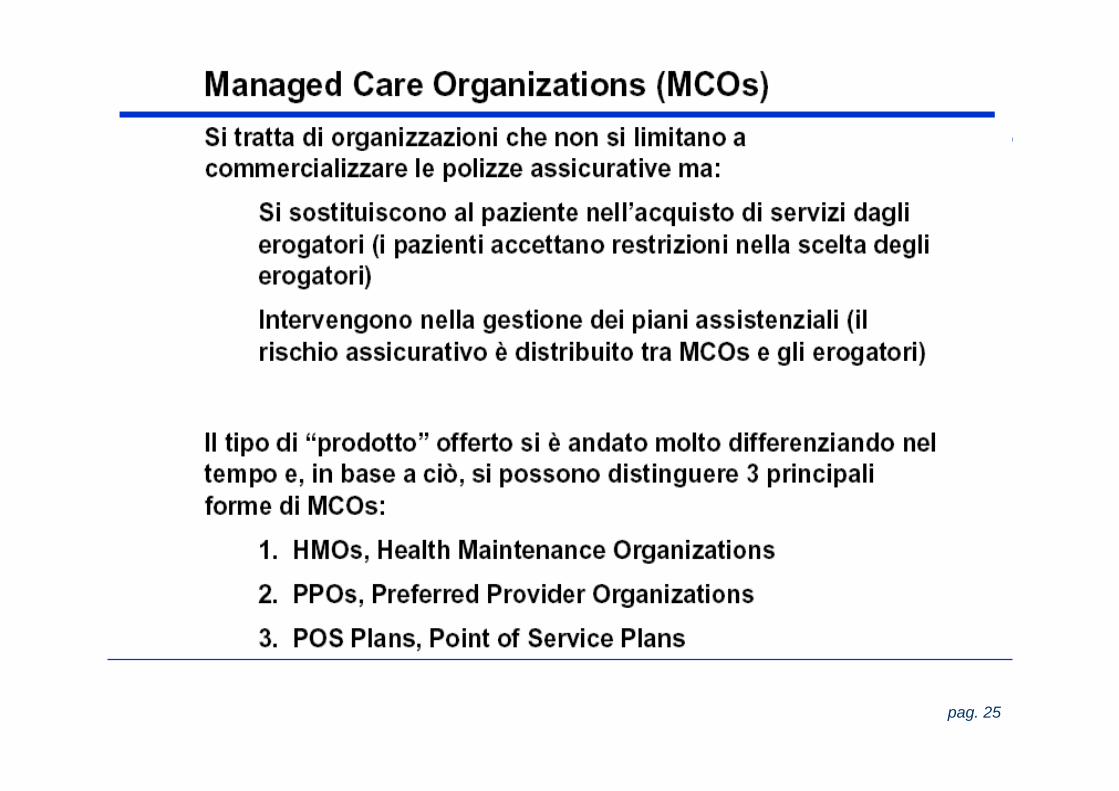

pag. 25

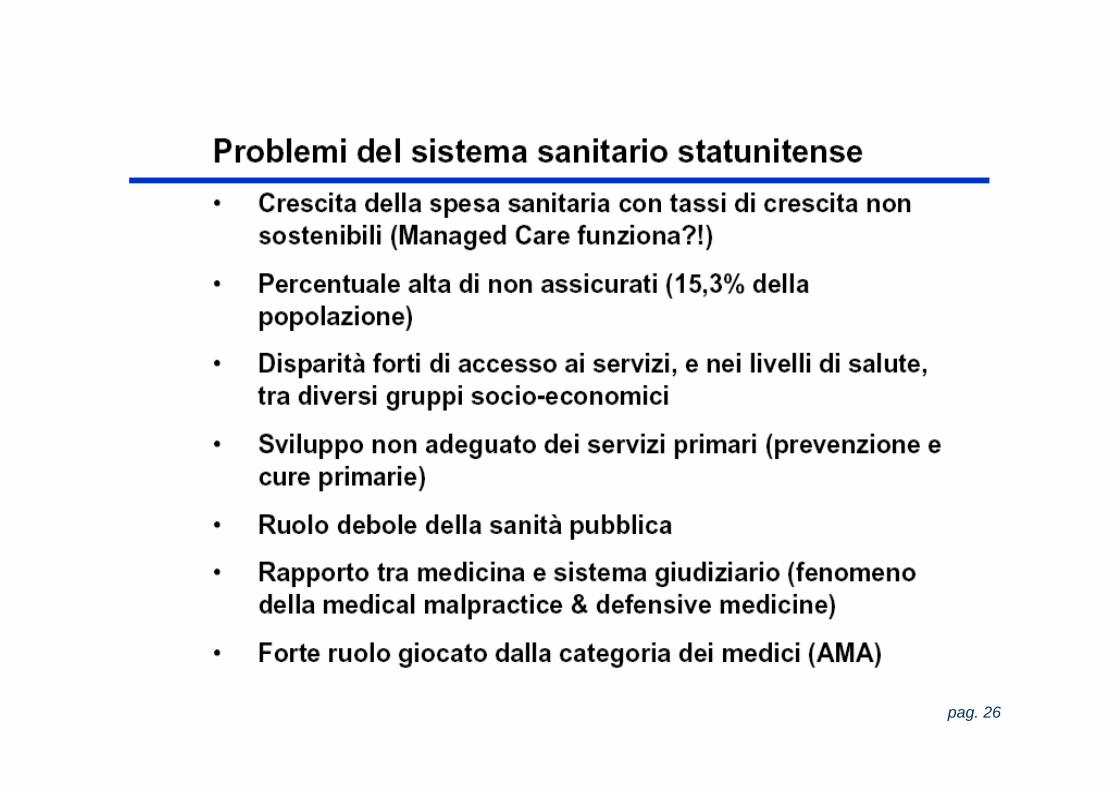

pag. 26

pag. 27

Il sistema sanitario delRegno Unito

pag. 28

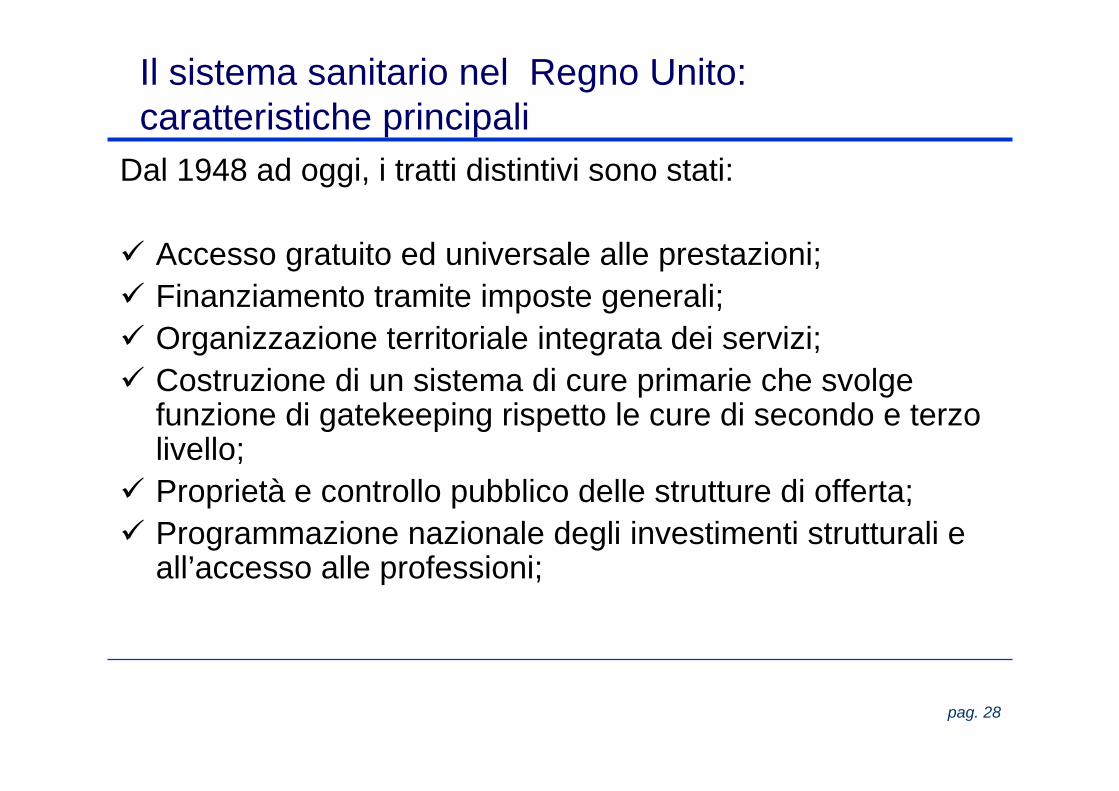

Il sistema sanitario nel Regno Unito: caratteristiche principali

Dal 1948 ad oggi, i tratti distintivi sono stati:

Accesso gratuito ed universale alle prestazioni;Finanziamento tramite imposte generali;Organizzazione territoriale integrata dei servizi;Costruzione di un sistema di cure primarie che svolge funzione di gatekeeping rispetto le cure di secondo e terzo livello;Proprietà e controllo pubblico delle strutture di offerta;Programmazione nazionale degli investimenti strutturali e all’accesso alle professioni;

pag. 29

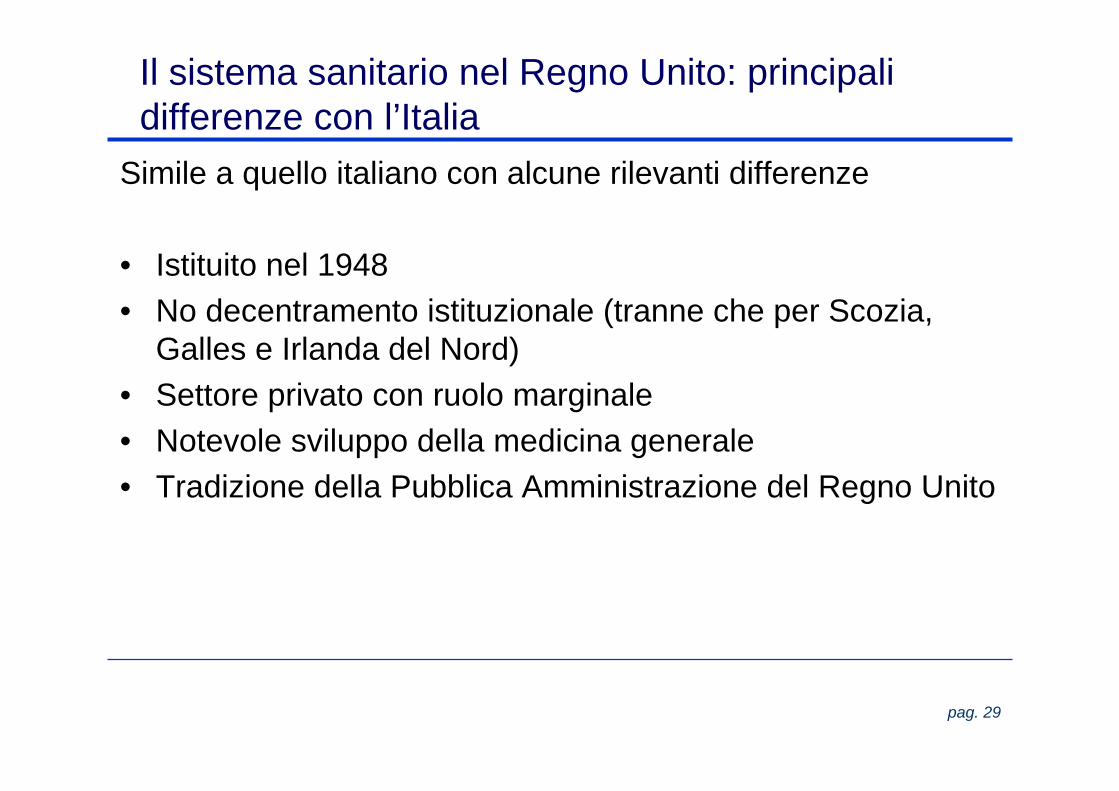

Il sistema sanitario nel Regno Unito: principali differenze con l’Italia

Simile a quello italiano con alcune rilevanti differenze

• Istituito nel 1948• No decentramento istituzionale (tranne che per Scozia,

Galles e Irlanda del Nord)• Settore privato con ruolo marginale• Notevole sviluppo della medicina generale• Tradizione della Pubblica Amministrazione del Regno Unito

pag. 30

Breve storia del sistema sanitario inglese

• Fino al 1989 Riforme “minori” (rapporti con gli enti locali, organizzazione della medicina generale, potenziamento “tecnostruttura”)

• 1989, Riforma “Working for patients”:Innovazione profonda del sistema di erogazione dei servizi- Mercato interno;- GP Fundholding.

• 1997-2005, diversi interventi sulla Medicina generale, il finanziamento degli ospedali, la liberta di scelta dei cittadini, il rapporto pubblico-privato)

pag. 31

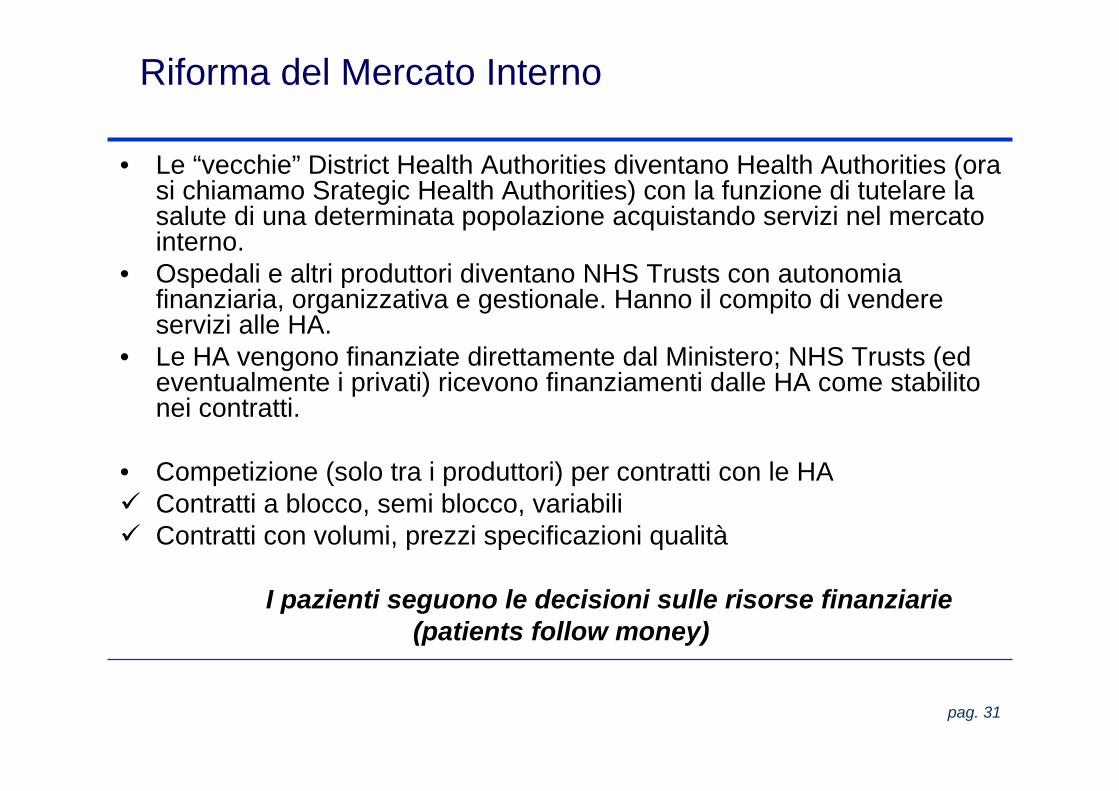

Riforma del Mercato Interno

• Le “vecchie” District Health Authorities diventano Health Authorities (ora si chiamamo Srategic Health Authorities) con la funzione di tutelare la salute di una determinata popolazione acquistando servizi nel mercato interno.

• Ospedali e altri produttori diventano NHS Trusts con autonomia finanziaria, organizzativa e gestionale. Hanno il compito di vendere servizi alle HA.

• Le HA vengono finanziate direttamente dal Ministero; NHS Trusts (ed eventualmente i privati) ricevono finanziamenti dalle HA come stabilito nei contratti.

• Competizione (solo tra i produttori) per contratti con le HAContratti a blocco, semi blocco, variabiliContratti con volumi, prezzi specificazioni qualità

I pazienti seguono le decisioni sulle risorse finanziarie (patients follow money)

pag. 32

Riforma del Mercato Interno

Due giustificazioni del modelloCompetizione tra strutture (pubbliche ed eventualmente private) gestita da agenti pubblici

Separazione tra funzione di erogazione e funzione di tutela della salute.

L’evidenza sui risultati (in realtà pochi studi di valutazione)Miglioramento dell’attività di programmazione e indirizzo (HA lato forte)Miglioramento degli indicatori “tradizionali” di performanceParziale ristrutturazione della rete di offerta

pag. 33

GP Fundholding

• Studi associati di GP (con almeno 5,000 assistiti) possono optare per la gestione di un fondo con il quale finanziare l’assistenza farmaceutica, parte di quella specialistica e altri servizi per i loro assistiti:

Massimale di spesa per paziente oltre il quale paga la HAFondi tendenzialmente assegnati in base alla spesa storicaPossibile impiego dell’avanzo di budget per attività in favore dei pazienti (nuovi servizi o miglioramento dell’ambulatorio); procedure di valutazione nel caso di sfondamento dei budget assegnatiNessun impatto diretto sulla retribuzione dei medici

Razionale: i GP possono scegliere meglio delle HA i produttori (sono più vicini ai pazienti, e più in grado di valutare la qualità) e sono stimolati a valutare il costo-opportunità delle risorse

pag. 34

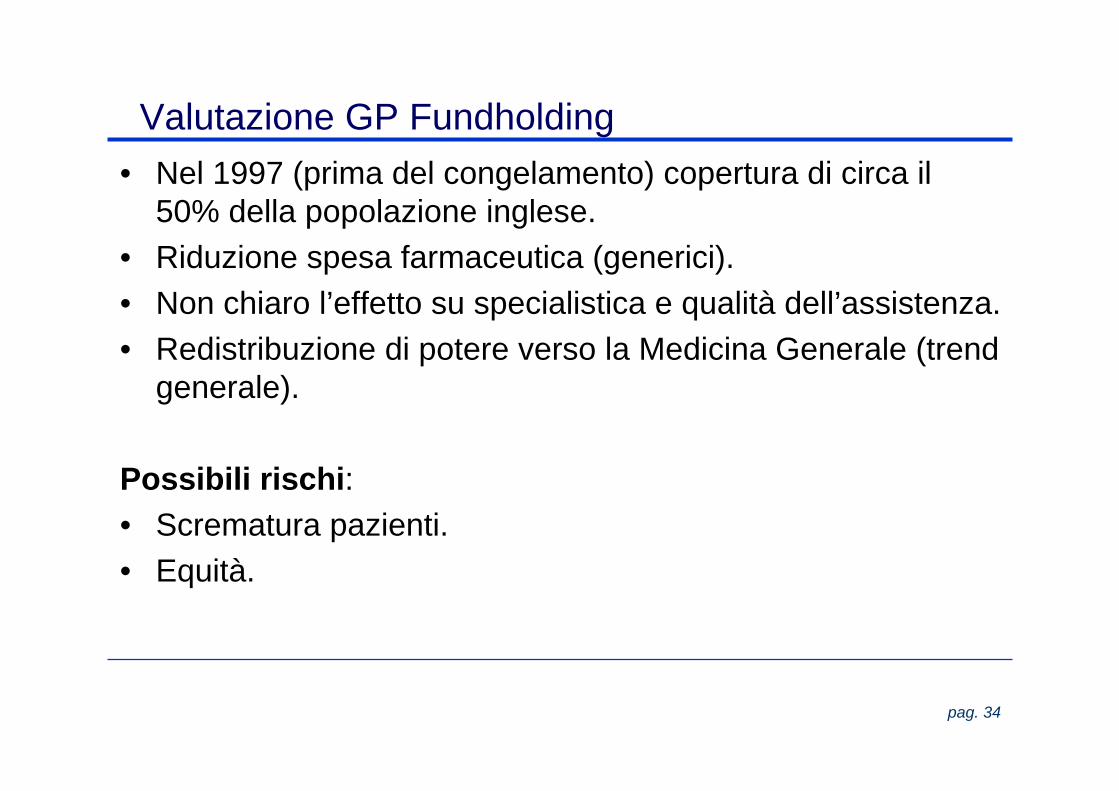

Valutazione GP Fundholding• Nel 1997 (prima del congelamento) copertura di circa il

50% della popolazione inglese.• Riduzione spesa farmaceutica (generici).• Non chiaro l’effetto su specialistica e qualità dell’assistenza.• Redistribuzione di potere verso la Medicina Generale (trend

generale).

Possibili rischi:• Scrematura pazienti.• Equità.

pag. 35

Riforme Blair (1997) The New NHS: Modern and Dependable

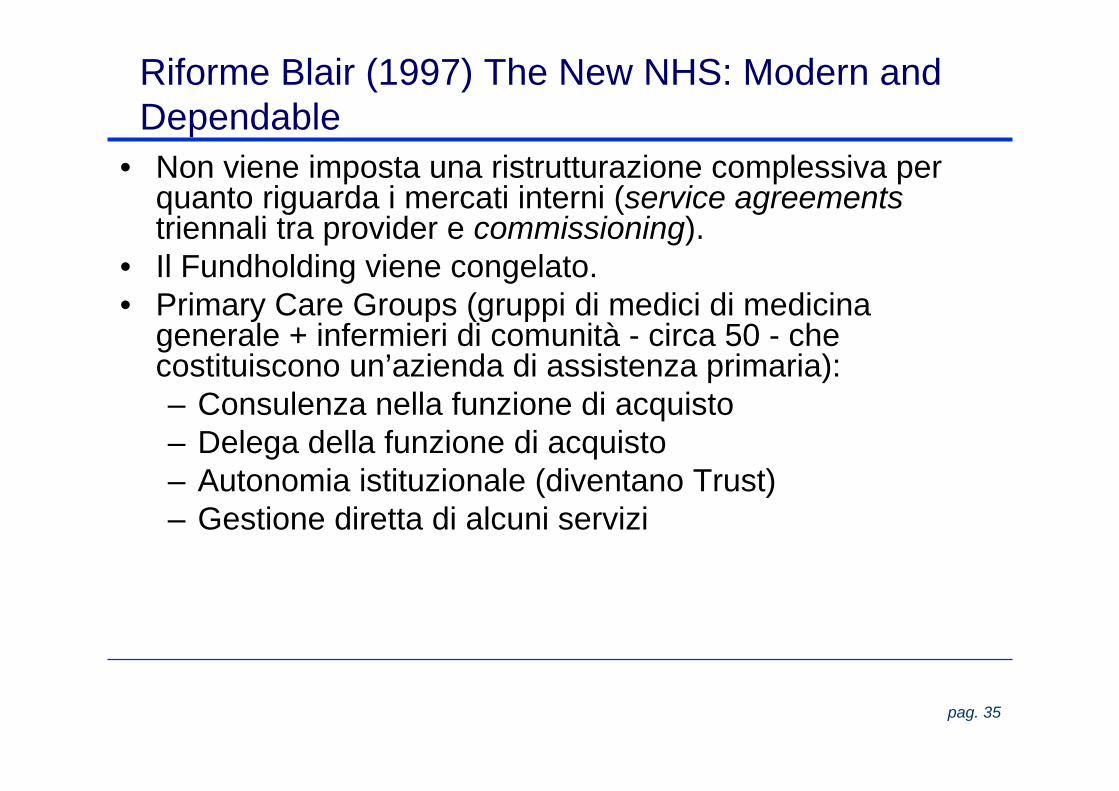

• Non viene imposta una ristrutturazione complessiva per quanto riguarda i mercati interni (service agreementstriennali tra provider e commissioning).

• Il Fundholding viene congelato.• Primary Care Groups (gruppi di medici di medicina

generale + infermieri di comunità - circa 50 - che costituiscono un’azienda di assistenza primaria):– Consulenza nella funzione di acquisto– Delega della funzione di acquisto– Autonomia istituzionale (diventano Trust)– Gestione diretta di alcuni servizi

pag. 36

Riforma Blair (1997) The New NHS: Modern and Dependable (2)

• Viene pesantemente limitato il ruolo delle Health Authorities(il mercato è composto dai Primary Care Trust e dagli NHS Trust)

• Impegno ad aumentare la spesa del NHS rispetto al PIL.

• Recentemente, apertura verso collaborazioni con il privato e trasformazione istituzionale deglii NHS Trusts in Fondazioni (maggiore autonomia dal Ministero della Sanità).

pag. 37

Prospettive di cambiamento (annunciate e in fase di attuazione)

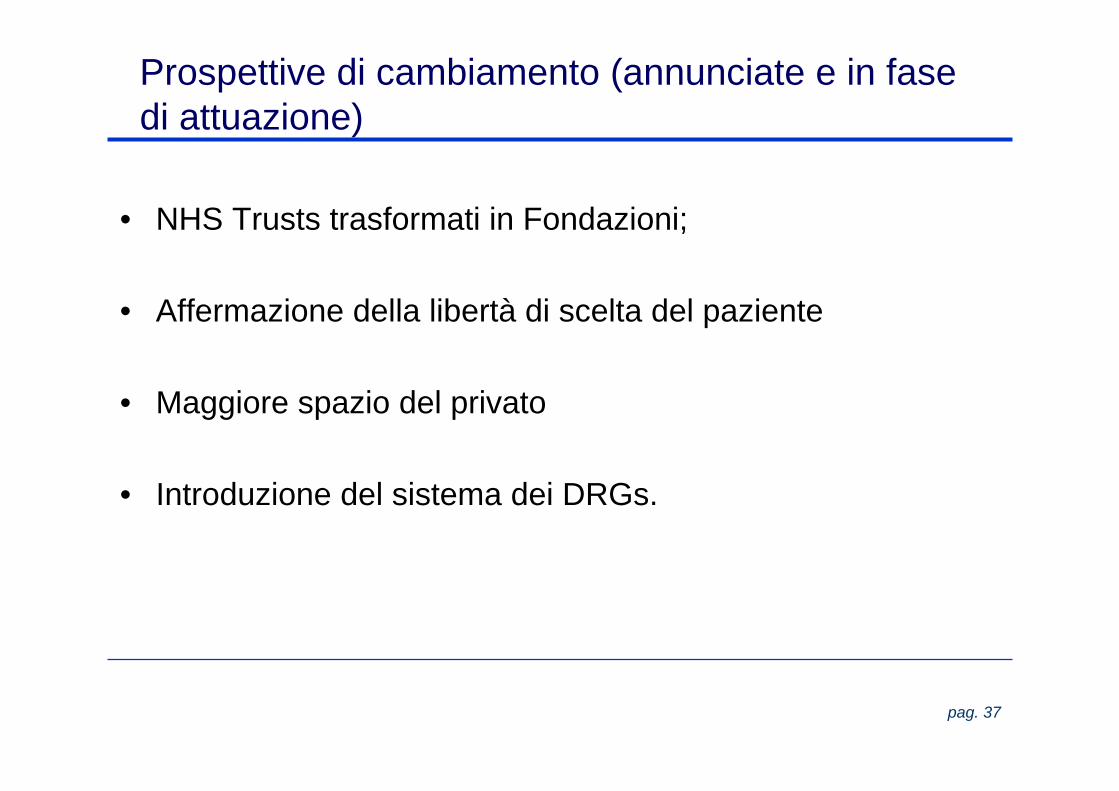

• NHS Trusts trasformati in Fondazioni;

• Affermazione della libertà di scelta del paziente

• Maggiore spazio del privato

• Introduzione del sistema dei DRGs.

pag. 38

Il sistema sanitario dellaGermania

pag. 39

Un modello corporativo in un paese federale

• Repubblica federale (16 Landers dopo la riunificazione)

• 82 milioni di abitanti (il maggiore mercato sanitario in Europa)

• Rapporto SST/PIL = 10.3%; SSP/PIL = 7.8%

pag. 40

Attori chiave

Governo federale (regolazione generale per garantire equità e sostenibilità economica; norme specifiche sui contributi obbligatori e sulla copertura “minima”)Governo degli stati (governo dei sistemi a livello di Lander; pianificazione e finanziamento della rete ospedaliera; regolazione del sistema corporativo) Corporazioni

Associazioni delle casse mutue (circa 450 casse) (organizzate a livello regionale)Associazione dei medici e ospedali

Assicurazioni private

pag. 41

Finanziamento

• Casse mutua (88% della popolazione)– Contribuzioni (lavori e datori di lavoro) + tassazione generale– Organizzazioni semi-pubbliche– Partecipazione obbligatoria per tutti i lavori dipendenti il cui reddito

non supera € 55.000– Libertà di scelta della cassa

• Assicurazioni private (8% della popolazione)– Generalmente forniscono una copertura un po’ più ampia– Coperture supplementari (8% della popolazione)

• Importanti contribuzioni dirette da parte dei pazienti (co-payment)

pag. 42

Sistema di “compensazione” a livello nazionale

• I fondi raccolti dalle casse mutua vengono redistribuiti a livello nazionale per assicurare che ogni fondo abbia un ammontare di risorse commisurato al livello dei costi attesi dei suoi membri

• Le attività di compensazioni diventano più critiche in caso libera mobilità dei cittadini tra le casse

pag. 43

Medici ambulatoriali (e altri servizi sul territorio)

• Sono separati dagli ospedali e sono pagati dalle associazioni dei medici di ogni Lander

• Le casse pagano le associazioni. Le associazioni pagano i loro membri attraverso un sistema tariffario

• Né i Lander né i fondi hanno un diretto controllo sui comportamenti professionali (ed economici) dei medici e sul loro reddito a livello individuale

pag. 44

Ospedali

• Generali e psichiatrici (57% pubblici –Comuni e Lander-, 38 privati non profit; 5% profit)

• In altre istituzioni (residenze protette, centri di riabilitazione) maggiore ruolo del settore privato (tendenza comune a molti paesi)

• Doppio meccanismo di finanziamento– Costi per investimenti coperti dai Lander– Costi di gestione coperti dalle casse mutue– Fino al 2003 finanziamento su budget globali calcolati sui

volumi di attività (giornate di degenza e procedure); ora graduale introduzione del sistema DRG

pag. 45

Statutory Health Insurance Modernization Act (2004)

• Incremento sostanziale delle compartecipazioni alla spesa ( 10 €) e riduzione delle fasce esentate; tetto sul massimo annuale delle compartecipazioni (1/2% del reddito)

• Contratti selettivi tra casse, ospedali, altre strutture sanitarie e medici ambulatoriale (versione tedesca della “managed care” americana)

• Introduzione dell’Istituto per la Qualità e l’efficienza del Sistema Sanitario

• Diverse proposte per riformare il sistema di finanziamento

pag. 46

Long Term Care

• Casse mutue separate per finanziare l’assistenza di “lungo periodo” per persone non autosufficienti (in strutture protette o a domicilio)

• Finanziata tramite un contributo (circa 1,7%) equamente distribuito tra lavoratori e datori di lavoro

• I pazienti sono classificati secondo una scala di bisogno che definisce anche i benefici (che possono essere “voucher” o moneta)

pag. 47

Spunti di riflessione

• Pro e contro del modello corporativo (crescente interventismo da parte federale e dei Lander)

• Serio problema di integrazione tra il territorio e gli ospedali (vedi modello inglese e modello italiano)

• Il tema della competizione a diversi livelli (assicurativo e di erogazione dei servizi)