Embed Size (px)

Citation preview

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIA ECONÓMICAS Y NEGOCIOS

ESCUELA DE INGENIERÍA DE EMPRESAS Y NEGOCIOS

Tesis de grado previa la obtención del título de ingeniería de empresas y negocios.

IMPLEMENTACIÓN DEL PROCESO ADMINISTRATIVO FINANCIERO EN LA UNIDAD

EDUCATIVA ¨DIOS ES AMOR¨.

Autora:

Matilde Tenorio Merchán

Director de Tesis:

MSC. Fernando Borja Borja

Quito -Ecuador

Del contenido del presente trabajo se responsabiliza el autor.

Matilde Tenorio Merchán

INFORME DEL DIRECTOR DE TESIS

AGRADECIMIENTO

A Dios el ser más maravilloso que he conocido, a Jesucristo por su incomparable e inmerecido amor y su Santo Espíritu por su inseparable compañía. Te Amo Señor!

A mis padres gracias por el amor y esfuerzo para educarme, Gracias mami por tus sabios consejos, oraciones y ánimo para alcanzar mi sueño cuando parecía que todo estaba perdido, eres una tremenda bendición en mi vida. Mujer de Fé.

A mis hermanos y sobrinos gracias por la alegría y apoyo que brindan a mi vida sin ustedes nada sería igual, son geniales, los Amo!

A mis compañeras que con su apoyo y soporte fueron parte de la motivación para coronar esta carrera, gracias por compartir sus vidas y dejarme ser parte de ellas.

Al Ingeniero Fernando Borja gracias por sus consejos, correcciones y recomendaciones aporte suficiente para que nuestro esfuerzo y trabajo de cómo resultado una tesis de calidad. Gracias Tutor!

DEDICATORIA

Señor Dios todas las cosas fueron creadas por ti y para ti y esta no puede ser la excepción, gracias por estar ahí aún cuando yo no estuve.

A mi madre por su dedicación y esfuerzo para que yo sea alguien en la vida como ella siempre dice, gracias por la herencia q dejas en tus hijos y en especial en mí.

A mis Princesos Mágicos son como palomas mensajeras que el señor mando del cielo para hablarme de su amor, gracias por compartir con nosotros esas lindas sonrisas y cada una de sus ocurrencias que nos alegran la vida; Mateo, Donique y Samuel.

TABLA DE CONTENIDOS

CAPITULO I ...................................................................................................... 1

1.1 ANTECEDENTES ........................................................................................................................ 1

1.2 PROBLEMATIZACIÓN .............................................................................................................. 1 1.2.1 PLANTEAMIENTO DEL PROBLEMA ........................................................................................ 1 1.2.2 FORMULACION DEL PROBLEMA ............................................................................................ 2

1.3 JUSTIFICACIÓN ................................................................................................................................ 3

1.4 OBJETIVOS ......................................................................................................................................... 4 1.4.1 GENERALES ................................................................................................................................. 4 1.4.2 ESPECIFICOS ............................................................................................................................ 4

1.5 HIPÓTESIS .......................................................................................................................................... 4

1.6 VARIABLES ......................................................................................................................................... 5 1.6.1 INDEPENDIENTES ....................................................................................................................... 5 1.6.2 DEPENDIENTES ........................................................................................................................... 5

1.7 METODOS Y TECNICAS DE INVESTIGACION. ......................................................................... 5 1.7.1 TÉCNICAS DE INVESTIGACIÓN. .............................................................................................. 6

1.8 INDICADORES .................................................................................................................................... 8

CAPITULO II ..................................................................................................... 9

2.1 MARCO CONCEPTUAL ................................................................................................................... 9 2.1.1 ORGANIGRAMAS ........................................................................................................................ 9 2.1.2 CLASIFICACION DE LOS ORGANIGRAMAS ........................................................................ 14

2.2 SISTEMAS ADMINISTRATIVOS. ................................................................................................. 16 2.2.1 CONCEPTOS BÁSICOS DE SISTEMAS ................................................................................... 18 2.2.2 MODELO GENERAL DE UN SISTEMA ADMINISTRATIVO ................................................ 21

2.3 CONTROL INTERNO ...................................................................................................................... 22 2.3.1 INTRODUCCIÓN ........................................................................................................................ 22 2.3.2 DEFINICIÓN ................................................................................................................................ 22 2.3.3 EL CONTROL INTERNO EN EL MARCO DE LA EMPRESA ............................................... 23 2.3.4 LIMITACIONES DE UN SISTEMA DE CONTROL INTERNO .............................................. 32 2.3.5 CONTROL INTERNO ADMINISTRATIVO Y CONTROL INTERNO CONTABLE .............. 33 2.3.6 CLASIFICACION DE LOS CONTROLES INTERNOS ............................................................. 34 2.3.7 TIPOS DE CONTROLES GENERALES ..................................................................................... 34 2.3.8 CONTROLES ESPCÍFICOS ........................................................................................................ 36 2.3.9 CATEGORÍAS DE CONTROLES ESPECÍFICOS ..................................................................... 38 2.3.10 TIPOS DE CONTROLES DE CAPTURA ................................................................................. 39 2.3.11 TIPOS DE CONTROLES DE PROCESAMIENTO .................................................................. 40

2.4 REORGANIZACIÓN ................................................................................................................. 42 2.4.1 PROCESO DE REORGANIZACION ........................................................................................... 44

2.5 PROCESOS ................................................................................................................................. 45 2.5.1 DEFINICION DE PROCESOS .................................................................................................... 45 2.5.2 ¿PARA QUÉ LA GESTIÓN DE PROCESOS? ............................................................................ 48 2.5.3 ¿POR QUÉ LA GESTIÓN POR PROCESOS? ........................................................................... 48 2.5.4 REQUISITOS BASICOS DE UN PROCESO ............................................................................. 49 2.5.6 CLASIFICACION DE LOS PROCESOS .................................................................................... 51 2.5.7 METODOLOGÍA PARA DESARROLLAR EL ANÁLISIS Y MEJORA DE LOS PROCESOS ............................................................................................................................................................... 52

2.6 CUADRO DE MANDO INTEGRAL. ...................................................................................... 53 2.6.1 ELEMENTOS DE UN CUADRO DE MANDO INTEGRAL ..................................................... 55

CAPITULO III ................................................................................................... 62

3.1 DIAGNOSTICO ACTUAL DE LA INSTITUCIÓN ....................................................................... 62 3.1.1 ANALISIS F.O.D.A ...................................................................................................................... 62

3.2 CUESTIONARIO DE CONTROL INTERNO (anexo 1) ............................................................... 64 3.2.1 ANÁLISIS Y COMENTARIOS ACERCA DE LOS RESULTADOS DEL CUESTIONARIO. 69 3.2.2 COMENTARIOS PROPIOS ACERCA DE LOS RESULTADOS DEL CUESTIONARIO. ...... 69

3.3 ADMINISTRATIVO. ......................................................................................................................... 71 3.3.1 PERSONAL .................................................................................................................................. 71 3.3.2 ORGANIGRAMA ACTUAL DE LA INSTITUCIÓN................................................................. 78 3.3.2 OPERACIONES ........................................................................................................................... 79 3.4 SITUACIÓN LEGAL DE LA INSTITUCIÓN ............................................................................... 81 3.4.1 TIPO DE SOCIEDAD. ................................................................................................................. 81 3.4.2 ESTATUTOS ................................................................................................................................ 81 3.4.3 OBJETO SOCIAL ........................................................................................................................ 82 3.4.4 CONTRATOS (ANEXO 2) .......................................................................................................... 82

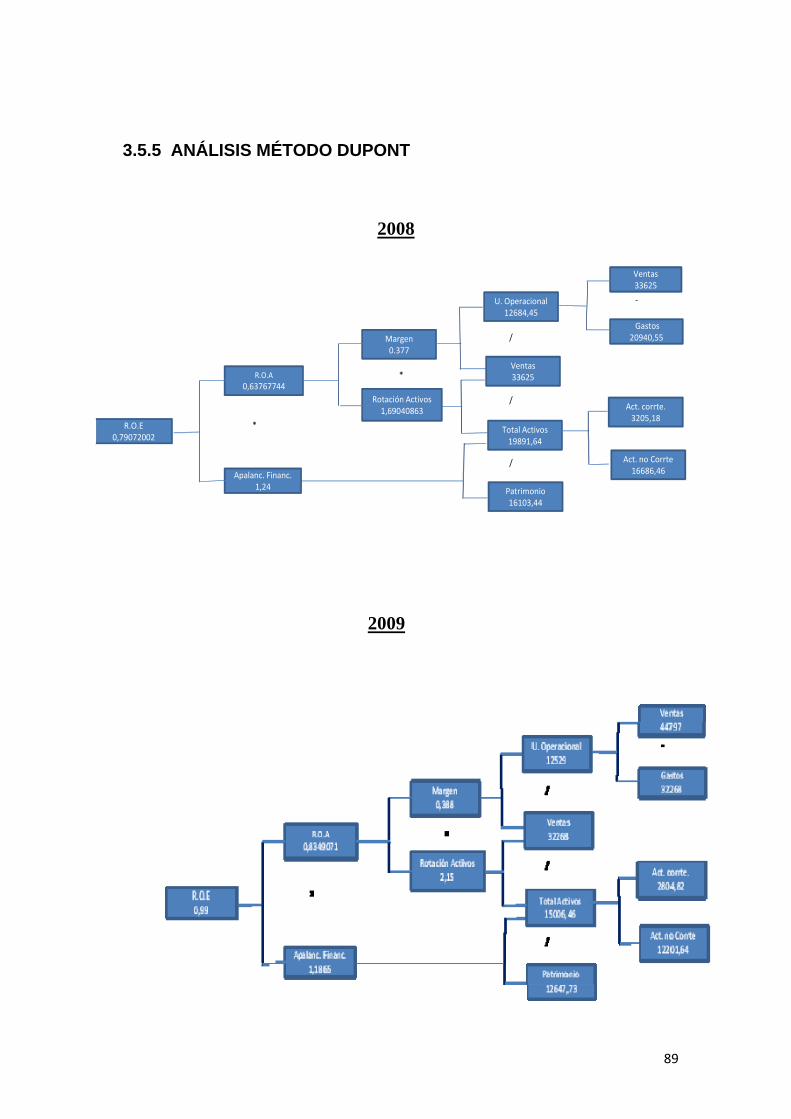

3.5 SITUACION FINANCIERA ............................................................................................................. 83 3.5.1 ESTADO DE RESULTADOS DESDE EL AÑO 2007 AL 2009 ................................................ 83 3.5.2 ANALISIS DEL ESTADO DE RESULTADOS. ......................................................................... 84 3.5.3 BALANCES DESDE EL AÑO 2008 AL 2009. ........................................................................... 86 3.5.4 COMENTARIOS SITUACIÓN FINANCIERA ......................................................................... 87 3.5.5 ANÁLISIS MÉTODO DUPONT ................................................................................................ 89

3.6 DIAGNOSTICO SITUACIÓN ACTUAL ....................................................................................... 90

CAPÍTULO IV ................................................................................................. 92

4. PROPUESTA ................................................................................................................................... 92

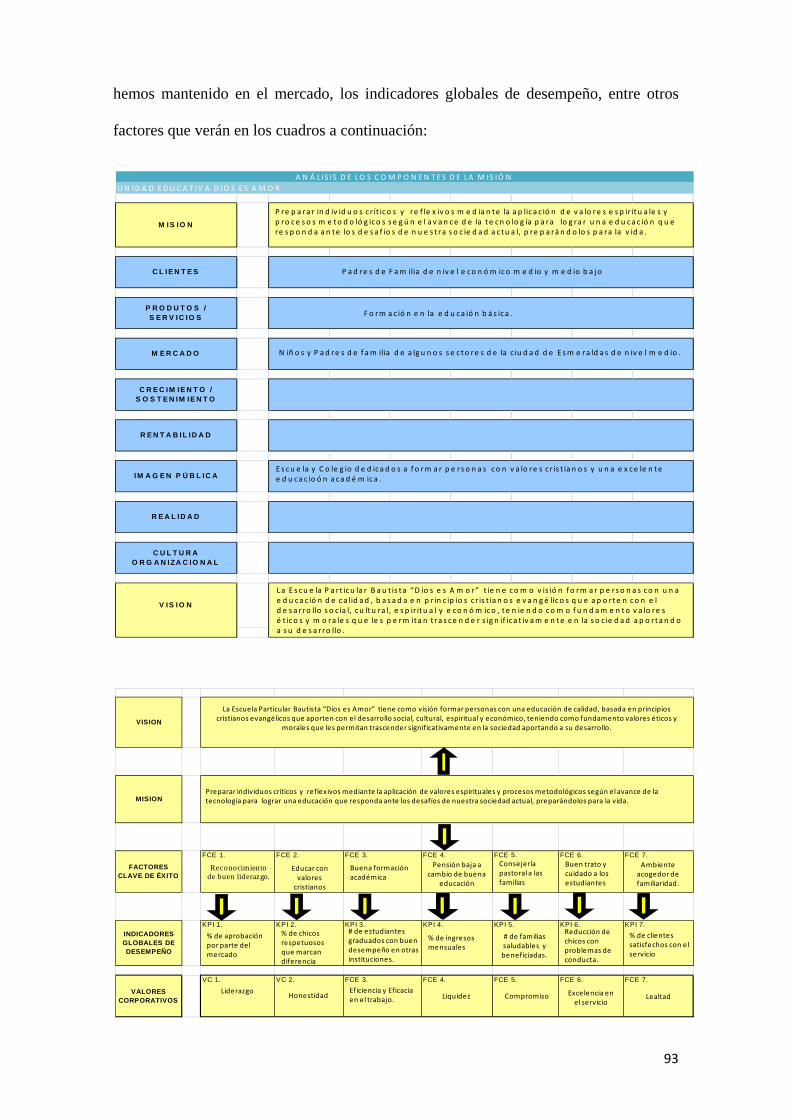

4.1 ADMINISTRACIÓN ESTRATÉGICA ............................................................................................ 92 4.1.1 MISIÓN Y VISIÓN ...................................................................................................................... 92 4.1.2 F.O.D.A ......................................................................................................................................... 94

4.2 ORGANIZACIÓN .............................................................................................................................. 96 4.2.1 PERSONAL .................................................................................................................................. 96 4.2.2 TÉCNICO –PEDAGÓGICO....................................................................................................... 106 4.2.3 NIVEL OPERATIVO ................................................................................................................. 109 4.2.4 DEL NIVEL DE APOYO ........................................................................................................... 113

4.2.5 ORGANIGRAMA PLANTEADO PARA LA INSTITUCIÓN ................................................. 117

4.2 FINANCIERA ........................................................................................................................... 125 4.3.1 PLAN DE CUENTAS ................................................................................................................. 125 4.3.2 BALANCE GENERAL .............................................................................................................. 125 4.3.3 ESTADO DE RESULTADOS. ................................................................................................... 126

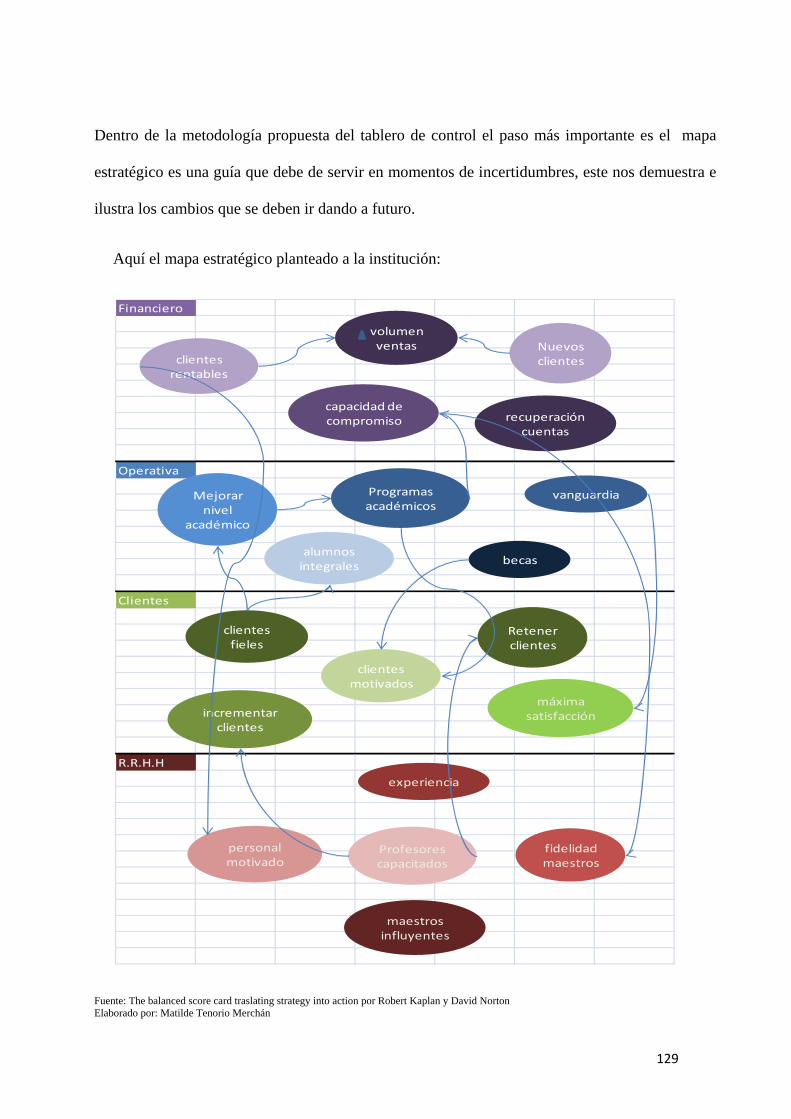

4.4 TABLERO DE CONTROL “BALANCE SCORECARD” .......................................................... 127

4.5 IMPLEMENTACIÓN ...................................................................................................................... 130

CAPÍTULO V ................................................................................................. 133

5. CLONCLUSIONES Y RECOMENDACIONES ........................................................................ 133 5.1 CONCLUSIONES ......................................................................................................................... 133 5.2 RECOMENDACIONES ................................................................................................................ 135

BIBLIOGRAFÍA............................................................................................. 137

ANEXOS ........................................................................................................ 139

1

CAPITULO I

1.1 ANTECEDENTES

La Escuela y Colegio Particular Bautista “Dios es Amor” es una institución que consta

de los primeros años; desde segundo de básica hasta décimo año de básico donde se

imparten todos los principios generales que consagran al sector ejecutivo dentro de la

Constitución Política del Estado. La planificación, organización y funcionamiento de la

institución es controlado por el Estado a través del Ministerio de Educación y la

Dirección Provincial de Educación de Esmeraldas cumpliendo así de una manera

eficiente con todos los requerimientos del alumnado haciendo una labor responsable con

una buena utilización de recursos materiales y humano.

La institución está ubicada en la provincia de Esmeraldas en la parroquia Bartolomé

Ruiz, presta servicio a la comunidad ofreciéndole a las mismas mensualidades

accesibles y planes de financiamiento, ya que la institución aparte de ser una empresa

con fines de lucro su objetivo principal es impartir el Evangelio de Jesucristo.

1.2 PROBLEMATIZACIÓN

1.2.1 PLANTEAMIENTO DEL PROBLEMA

Para alcanzar una excelente administración es necesario poner en práctica un conjunto

de conocimientos y realizar las acciones encaminadas hacia el control de determinados

factores para el logro de los objetivos determinados. Uno de estos factores es el buen

manejo de los recursos financieros de la institución, al observar las variaciones

2

significativas de sus ingresos, gastos y patrimonio y al estudiar las causas de dichas

variaciones se puede planificar las acciones a tomar con la finalidad de lograr la

dirección apropiada de dicho patrimonio.

Esta Institución presenta la siguiente problemática: desconocimiento de la situación

contable ya que no dispone de libros contables donde se lleven los registros de las

operaciones, no hay control sobre las variaciones que puedan existir en sus ingresos y

patrimonio lo que no permite llevar acciones preventivas o correctivas para la

resolución de este problema.

De continuar esta problemática la institución corre el riesgo de no llevar un control

óptimo de sus recursos y tomar decisiones desfavorables para la empresa, que hagan

perder su patrimonio y que podrían incluso llevar a la quiebra a la institución

1.2.2 FORMULACION DEL PROBLEMA

Frente a la exposición del problema se hace necesario definir las actividades o acciones

necesarias que respondan al siguiente proyecto:

1. ¿Cuáles serian las consecuencias al no llevar un perfecto manejo de estados

financieros contables?

2. ¿Para poder tomar acciones correctivas o preventivas, se debería conocer las

variaciones en el patrimonio de la institución?

3. ¿Es o no necesario el registro de las operaciones financieras en un libro contable

o en un sistema financiero en una institución?

4. ¿Cómo implementaríamos un sistema financiero en una institución educativa?

3

1.3 JUSTIFICACIÓN

Al no tener un sistema estructural administrativo la unidad educativa “Dios es Amor” se

ve envuelta en varios problemas que no le permiten desempeñarse en orden con una

estructura establecida.

Esta empresa tiene la siguiente problemática, a nivel de estructura no tiene un

organigrama establecido que pueda identificar de mejor manera cada una de las

funciones, además tiene muchas falencias a nivel de administración.

De continuar esta problemática la institución corre el riesgo de llevar una mala

administración de sus recursos y tomar decisiones desfavorables para la empresa.

Por lo expuesto es importante la implementación de Procesos Administrativos

Financieros ya que ayudará a mejorar la eficiencia y economía de la empresa y alcanzar

el éxito a corto, mediano y largo plazo con el propósito de establecerse metas que

permitan el alcance de los planes estratégicos de la Institución, enfocados en el

cumplimiento de la visión, misión, valores etc elementos que conjugados comprometen

tanto a empleados, profesores y personal administrativo de la Unidad Educativa.

La implementación de estos procesos incidirá en el éxito y efectividad de los mismos,

de allí que se justifica plenamente este trabajo investigativo, ya que mediante la puesta

en marcha de este proceso se podrá establecer los lineamientos a seguir con el fin de que

esta Unidad Educativa sea una de las mejores en su rama, y corra menores riesgos al

momento de tomar una decisión, ya que se cuenta con la estructura de una información

adecuada y oportuna.

4

1.4 OBJETIVOS

1.4.1 GENERALES

Implementar un proceso administrativo financiero que mejore el funcionamiento, la

organización, el control interno, el manejo de cartera, de la Institución Educativa

Particular Bautista ¨Dios es Amor¨ utilizando un modelo simulado lo más parecido a las

condiciones que exige el mercado actual.

1.4.2 ESPECIFICOS

• Realizar un diagnóstico sobre el funcionamiento actual de la institución e

identificar los puntos de problema que están afectando a la misma.

• Analizar los resultados de implementación del sistema.

• Enfatizar en el área de recursos humanos tanto a docentes como personal

administrativo para mejorar la efectividad de su trabajo.

• Diseñar un plan económico para el control y un mejor manejo de la institución.

• Establecer un plan de inducción dirigido al personal de la institución sobre el

cambio que se dará en la institución.

• Diseñar un modelo de Balanced Score Card para la institución.

1.5 HIPÓTESIS

La implementación de un sistema administrativo financiero, estructural en la

institución educativa “Dios es Amor” ubicado en la ciudad de Esmeraldas, que

ayudara al mejor funcionamiento de la institución y al desarrollo social e intelectual

de los niños y jóvenes de la ciudad.

5

1.6 VARIABLES

1.6.1 INDEPENDIENTES

• La implementación de un sistema administrativo estructural para la

institución educativa.

• Mejorara el sistema jerárquico, manejo de pagos de pensiones, manejo de

libros contables.

1.6.2 DEPENDIENTES

• Contribuirá con el desarrollo social e intelectual de los niños y adolescentes

de la ciudad.

• Impartirá a los niños y adolescentes conocimientos y valores morales que

ayuden a la formación del individuo.

1.7 METODOS Y TECNICAS DE INVESTIGACION.

Para la investigación de este proyecto se utilizará los siguientes métodos de

investigación:

Histórico – Lógico

Se estudiara la evolución en el manejo administrativo de esta institución desde sus

inicios hasta el año actual.

6

Inductivo – Deductivo.

La investigación se realizará partiendo de lo general a lo particular teniendo en cuenta

que se analizara la situación de la institución en los actuales momentos de manera

macro y cuáles son las consecuencias provocadas por el mal manejo administrativo

financiero que se ha venido llevando en la institución educativa Dios es Amor.

1.7.1 TÉCNICAS DE INVESTIGACIÓN.

Las técnicas a escoger son las siguientes:

La encuestas en establecimiento: porque es una técnica de recolección que se realiza

en el lugar donde se colocará en marcha el proyecto y con la gente que es parte de este,

se utilizará a los padres de familia y algunos estudiantes escogidos aleatoriamente, y se

les aplicara el cuestionario con preguntas planteadas cerradas y puntuales de fácil

tabulación que ayudaran al esclarecimiento y vialidad del proyecto.

La entrevista: Ya se utilizan para recabar información en forma verbal, a través de

preguntas que propone el analista, quienes responden pueden ser gerentes o empleados,

los cuales son usuarios actuales del sistema existente, usuarios potenciales del sistema

propuesto o aquellos que proporcionarán datos o serán afectados por la aplicación

propuesta.

TABULACIÓN DE DATOS.

Es obtener los valores de la variable independiente y de la dependiente en una ecuación,

se despeja la primera variable y se le dan valores a la segunda para obtener un tercer

valor que será correspondiente al resultado de la tabulación; pudiendo expresar estos

valores, magnitudes u otros datos por medio de tablas.

7

PROCESAMIENTO DE DATOS

Los principales tipos de procesamiento de datos son la acumulación, la desagregación y

las proyecciones. Los proyectos pequeños con pocos lugares de distribución, pueden

realizar estos análisis manualmente. Se utilizará el procesamiento acumulativo, en este

se suman los datos individuales para obtener una imagen global del área objetivo.

TRATAMIENTO ESTADÍSTICO.

En el presente trabajo será necesario presentar los resultados de tal forma que estos se

hagan claros y fáciles de entender. Se debe poner títulos a los cuadros estadísticos, con

estos datos convertiremos en porcentajes a las cifras reales que las obtuvimos de la

tabulación. De esta forma nos permite tener una mejor idea de lo que puede representar

una parte frente al todo. Las cifras se deben redondear en lo posible.

ANÁLISIS DE RESULTADOS

Luego de obtener la información sobre las variables de estudio utilizaremos el grafico

pastel que es un círculo dividido en sectores que representan las categorías de las

variables y los histogramas que es un gráfico de barras de una distribución de

frecuencia. En el eje X tenemos normalmente el intervalo de clases y en la Y el número

de observaciones.

8

1.8 INDICADORES

Indicadores de Resultados

1.8.1 Indicadores Financieros

Clientes Rentables

Volumen de ventas- Crecimiento

Nuevos Clientes

Fidelización Clientes

Recuperación cuentas por cobrar

1.8.2 Indicadores Operativos

Nivel Académico

Becas

Vanguardia

1.8.3 Indicadores Administrativos (Talento Humano)

Porcentaje Docente

Porcentaje Administrativo

Eficiencia

Sueldo promedio profesores

Sueldo promedio administrativo

Sueldo promedio total

Capacitación

Evaluación de docentes

9

CAPITULO II

2.1 MARCO CONCEPTUAL

2.1.1 ORGANIGRAMAS

El organigrama puede describirse como un instrumento utilizado por las ciencias

administrativas para análisis teóricos y la acción practica. Sobre su concepto, existen

diferentes opiniones, pero todas muy coincidentes. Estas definiciones, arrancan de las

concepciones de Henri Fayol. Por ejemplo, un autor define el organigrama de la manera

siguiente:

"Una carta de organización es un cuadro sintético que indica los aspectos importantes de

una estructura de organización, incluyendo las principales funciones y sus relaciones,

los canales de supervisión y la autoridad relativa de cada empleado encargado de su

función respectiva."

Otro autor expone su concepto de esta forma: "El organigrama constituye la expresión,

bajo forma de documento de la estructura de una organización, poniendo de manifiesto

el acoplamiento entre las diversas partes componente.

"Al analizar estas definiciones observamos que cada una de ellas conserva la esencia del

mismo, y únicamente se diferencian en su forma y en su especificación.

10

Un autor considera que los organigramas son útiles instrumentos de organización y nos

revelan:

"La división de funciones, los niveles jerárquicos, las líneas de autoridad y

responsabilidad, los canales formales de la comunicación, la naturaleza lineal o

asesoramiento del departamento, los jefes de cada grupo de empleados, trabajadores,

entre otros; y las relaciones que existen entre los diversos puestos de la empresa en cada

departamento o sección de la misma."

Según el concepto de organigrama, este muestra:

• Un elemento (figuras)

• La estructura de la organización

• Los aspectos más importantes de la organización

• Las funciones

• Las relaciones entre las unidades estructurales

• Los puestos de mayor y aun los de menor importancia

• Las comunicaciones y sus vías

• Las vías de supervisión

• Los niveles y los estratos jerárquicos

• Los niveles de autoridad y su relatividad dentro de la organización

• Las unidades de categoría especial.

El organigrama tiene alcances mayores y otros propósitos, por ejemplo, para relaciones

publicas, para formación de personal, fiscalización e inspección de la organización,

evaluación de la estructura, reorganización, evaluación de cargos, entre otros.

11

FINALIDAD DEL ORGANIGRAMA1

Un organigrama posee diversas funciones y finalidades. Un autor expone lo siguiente:

1. Representa las diferentes unidades que constituyen la compañía con sus

respectivos niveles jerárquicos.

2. Refleja los diversos tipos de trabajo, especializados o no, que se realizan en la

empresa debidamente asignados por área de responsabilidad o función.

3. Muestra una representación de la división de trabajo, indicando:

a. Los cargos existentes en la compañía.

b. Como estos cargos se agrupan en unidades administrativas.

c. Como la autoridad se le asigna a los mismos.

FUNCIONES DEL ORGANIGRAMA

• Para la ciencia de la administración:

Sirve de asistencia y orientación de todas las unidades administrativas de la empresa al

reflejar la estructura organizativa y sus características gráficas y actualizaciones.

• Para el área de organización y sistema:

Sirve para reflejar la estructura así como velar por su permanente revisión y

actualización (en las empresas pequeñas y medianas, generalmente la unidad de

personal asume esta función), la cual se da a conocer a toda la compañía a través de los

manuales de organización.

• Para el área de administración de personal:

1 TERRY, George: Principios de Administración, 1961.

12

El analista de personal requiere de este instrumento para los estudios de descripción y

análisis de cargos, los planes de administración de sueldos y salarios y en general como

elemento de apoyo para la implementación, seguimiento y actualización de todos los

sistemas de personal.

Y en forma general sirve para:

• Descubrir y eliminar defectos o fallas de organización.

• Comunicar la estructura organizativa.

• Reflejar los cambios organizativos.

VENTAJAS DEL ORGANIGRAMA

El uso de los organigramas ofrece varias ventajas precisas entre las que sobresalen las

siguientes:

• Obliga a sus autores aclarar sus ideas (Leener, 1959)

• Puede apreciarse a simple vista la estructura general y las relaciones de trabajo en la

compañía, mejor de lo que podría hacerse por medio de una larga descripción

(Leener op. Cit)

• Muestra quién depende de quién (Leener op. cit)

• Indica alguna de las peculiaridades importantes de la estructura de una compañía, sus

puntos fuertes y débiles (Leener op. cit)

• Sirve como historia de los cambios, instrumentos de enseñanza y medio de

información al público acerca de las relaciones de trabajo de la compañía (Leener op.

cit)

• Son apropiados para lograr que los principios de la organización operen (Melinkoff,

1990)

13

• Indica a los administradores y al personal nuevo la forma como se integran a la

organización (Melinkoff op. cit) 2

DESVENTAJAS DEL ORGANIGRAMA

No obstante las múltiples ventajas que ofrece el uso de los organigramas, al usarlos no

se deben pasar por alto sus principales defectos que son:

• Ellos muestran solamente las relaciones formales de autoridad dejando por fuera

muchas relaciones informales significativas y las relaciones de información.

• No señalan el grado de autoridad disponible a distintos niveles, aunque sería posible

construirlo con líneas de diferentes intensidades para indicar diferentes grados de

autoridad, ésta en realidad no se puede someter a esta forma de medición. Además si

se dibujaran las distintas líneas indicativas de relaciones informales y de canales de

información, el organigrama se haría tan complejo que perdería su utilidad.

• Con frecuencia indican la organización tal como debería ser o como era, más bien

como es en realidad. Algunos administradores descuidan actualizarlos, olvidando

que la organización es dinámica y permiten que los organigramas se vuelvan

obsoletos.

• Puede ocasionar que el personal confunda las relaciones de autoridad con el status.

CONTENIDO DEL ORGANIGRAMA

Un organigrama puede contener diversos datos, pero según el criterio de un autor, estos

son sus principales contenidos:

1. Títulos de descripción condensada de las actividades. Esto incluye generalmente el

nombre de la compañía y la actividad que se defina.

2. Nombre del funcionario que formuló las cartas.

2 MELINKOFF, Ramón V.: La Estructura de la Organización. 1969.

14

3. Fecha de formulación.

4. Aprobación (del presidente, vicepresidente ejecutivo, consejo de organización,

etc.).

5. Leyenda (explicación de líneas y símbolos especiales)

2.1.2 CLASIFICACION DE LOS ORGANIGRAMAS Se clasifican en:

a. Organigramas Generales: Muestran la organización completa, dando a

primera vista un panorama de todas las relaciones entre las divisiones y

Departamentos o entre los cargos, según su naturaleza. Por ejemplo el

organigrama de un Plantel.

b. Organigramas Suplementarios: Estos organigramas se emplean para

mostrar una parte de la estructura organizativa en forma más detallada. Por

ejemplo: el organigrama de una División, de un Departamento o de una

unidad en particular.

15

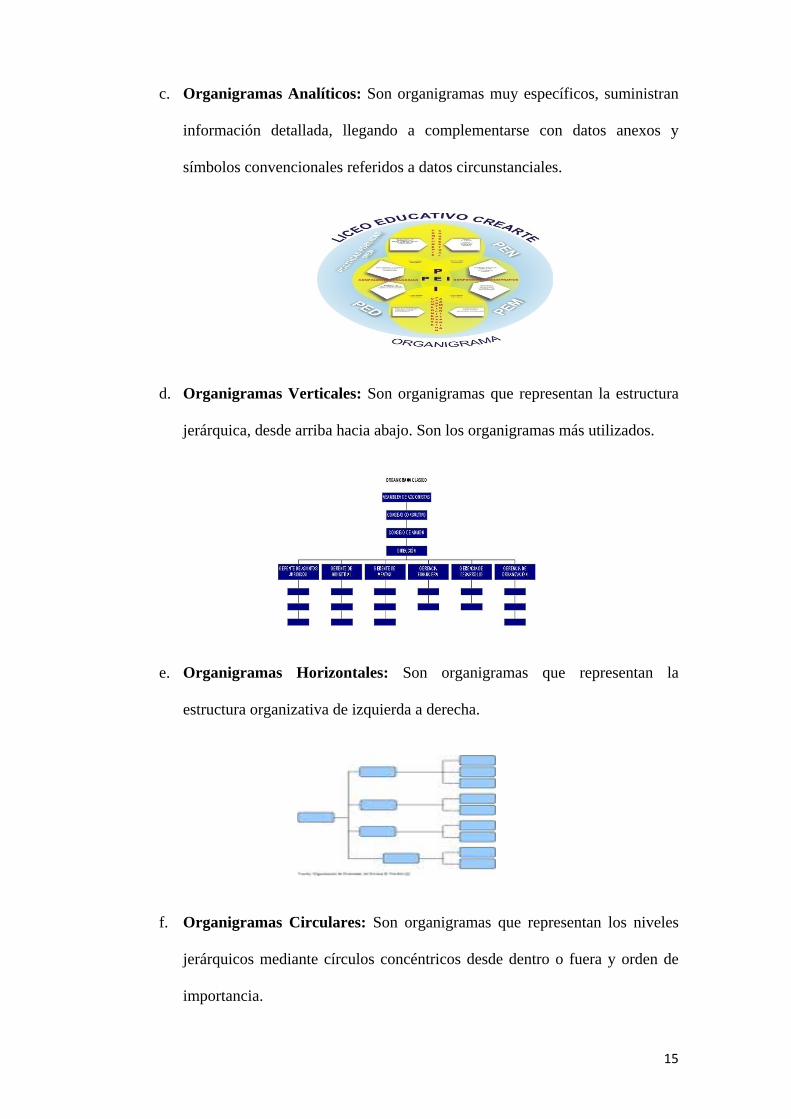

c. Organigramas Analíticos: Son organigramas muy específicos, suministran

información detallada, llegando a complementarse con datos anexos y

símbolos convencionales referidos a datos circunstanciales.

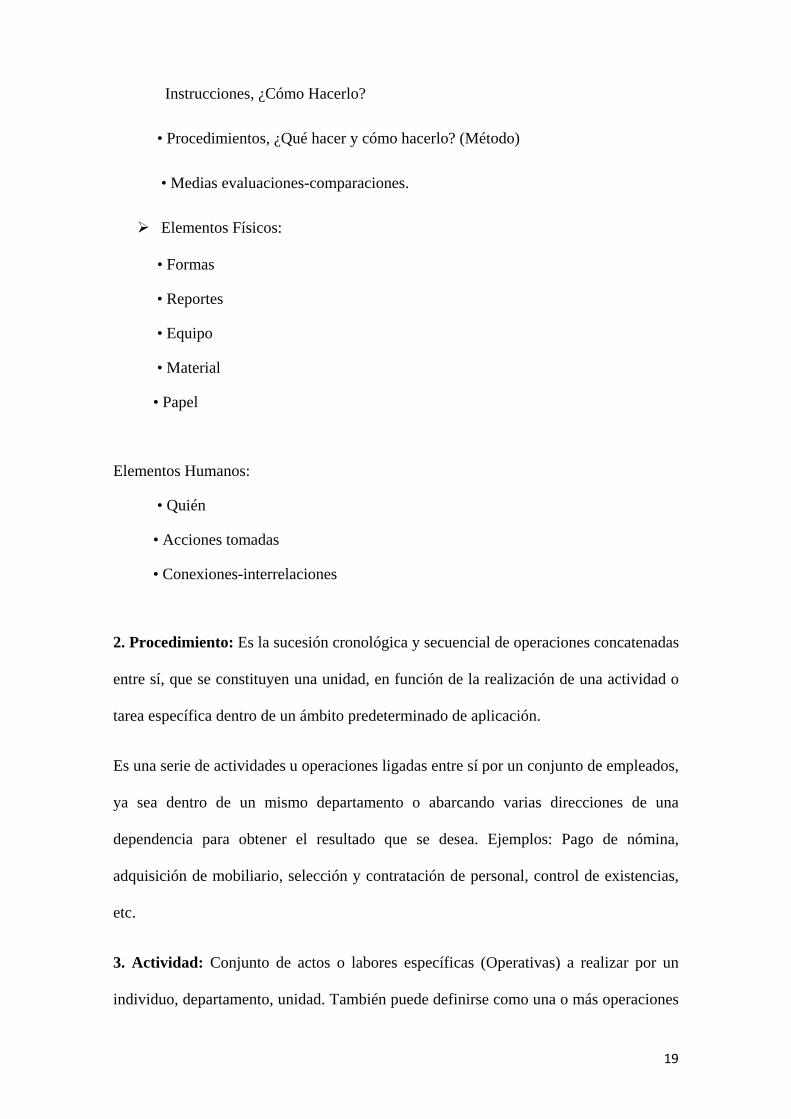

d. Organigramas Verticales: Son organigramas que representan la estructura

jerárquica, desde arriba hacia abajo. Son los organigramas más utilizados.

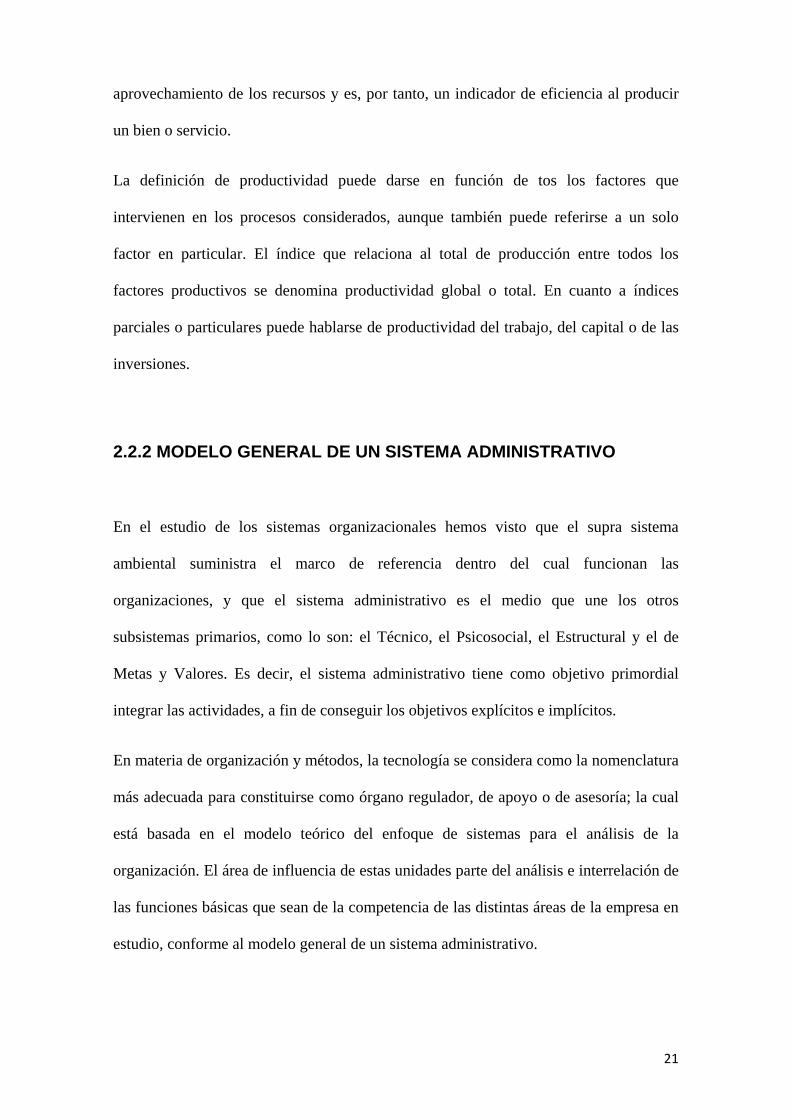

e. Organigramas Horizontales: Son organigramas que representan la

estructura organizativa de izquierda a derecha.

f. Organigramas Circulares: Son organigramas que representan los niveles

jerárquicos mediante círculos concéntricos desde dentro o fuera y orden de

importancia.

16

2.2 SISTEMAS ADMINISTRATIVOS.

Definimos a los sistemas administrativos como la red de procedimientos

relacionados de acuerdo a un esquema integrado tendientes al logro de los fines

de una organización3. Esto quiere decir que un conjunto de procedimientos

relacionados y dentro de determinadas condiciones, constituyen un sistema. Así,

el sistema de control de producción, por ejemplo, consiste en un conjunto de

procedimientos de pedidos de materiales, procedimientos de despacho o ruteo,

procedimientos de control, etcétera. Obsérvese la condición de “relación” como

elemento indispensable para que un conjunto de partes configuren un sistema. En

toda definición de sistema aparece siempre ese factor como común denominador

que transforma la individualidad de cada componente de tal modo que ya no tiene

sentido sino dentro de un conjunto.

Los profundos cambios experimentados en los últimos años en el ambiente

socio/político/económico en que se desarrolla la empresa moderna, unido esto a

los avances de la tecnología, obligan a encarar urgentemente la necesidad de su

remodelación y adecuación al concepto de sistema. Es indudable que en la

3 RICCARDI, Ricardo: El Manual del Director, 1965.

17

gestión empresarial sobreviven aquéllos que utilizan los mejores procedimientos y

emplean los mejores medios para alcanzar sus objetivos.

Los sistemas administrativos son considerados las herramientas básicas de cualquier

organización. Cuando son bien concebidos, gracias a ellos, las actividades

administrativas pueden fluir normalmente.4

La utilización de sistemas administrativos parece ser la metodología más adecuada para

el logro de los objetivos centrales de cualquier organización. No se puede decir que el

buen rendimiento, habilidad para gerenciar, lograr nuevos negocios y crecimiento de

una organización, etc. se debe a la casualidad, sino que depende en gran parte de la

planeación y diseño de los sistemas administrativos y de información como base

fundamental en todo proceso de decisiones.

La rapidez con que se producen los cambios, ya sean sociales, ambientales,

tecnológicos, etc. Conllevan a las organizaciones a idear sistemas administrativos más

dinámicos, más fluidos y flexibles que permitan romper con la perpetuidad de las

estructuras organizacionales y procedimientos tradicionales con el fin de lograr valores

programáticos que permitan la integración de insumos complejos, tanto internos como

externos.

En la actualidad, la mayoría de las organizaciones modernas apuestan al desarrollo de

sistemas administrativos que le permitan hacer frente a la complejidad y multiplicación

de las operaciones en forma bastante efectiva.

Los sistemas administrativos deben sustentarse básicamente en tres subsistemas:

1. Los subsistemas de planeación, regulación y control.

2. El subsistema de operación.

4 http://polialba.iespana.es/ingenieria/III.pdf EL ENFOQUE DE LOS SISTEMAS ADMINISTRATIVOS

18

3. El subsistema de apoyo, tanto administrativo como institucional.

Estos subsistemas, conformarían un modelo general de un sistema

administrativo, los cuales trabajando coordinadamente son los que lograrán el engranaje

adecuado para el buen funcionamiento de la organización.

El avance tecnológico, el tamaño de las organizaciones y la rapidez con que se producen

los cambios en el orden político, económico, jurídico, fiscal y social, están obligando a

idear procedimientos administrativos más dinámicos, más fluidos y flexibles que a

veces tienden a romper con las estructuras y procedimientos del desempeño exacto y

eficiente que aconseja la administración tradicional, a efecto de lograr valores

programáticos que reclaman la unificación e integración de insumos complejos, tanto

internos como externos. Es decir, los requerimientos de operatividad para responder a la

dinámica del ambiente que se encuentran en la producción, o sea en los resultados; con

un concepto de eficacia o efectividad, más que en los procedimientos internos, con un

criterio de eficiencia.

2.2.1 CONCEPTOS BÁSICOS DE SISTEMAS

Sistema: Conjunto ordenado de procedimientos (operaciones y métodos),

relacionados entre sí, que contribuyen a realizar una función, ó a lograr un objetivo. Un

sistema se compone:

Elementos de Información:

• Datos

• Archivo de Datos (Memoria)

19

Instrucciones, ¿Cómo Hacerlo?

• Procedimientos, ¿Qué hacer y cómo hacerlo? (Método)

• Medias evaluaciones-comparaciones.

Elementos Físicos:

• Formas

• Reportes

• Equipo

• Material

• Papel

Elementos Humanos:

• Quién

• Acciones tomadas

• Conexiones-interrelaciones

2. Procedimiento: Es la sucesión cronológica y secuencial de operaciones concatenadas

entre sí, que se constituyen una unidad, en función de la realización de una actividad o

tarea específica dentro de un ámbito predeterminado de aplicación.

Es una serie de actividades u operaciones ligadas entre sí por un conjunto de empleados,

ya sea dentro de un mismo departamento o abarcando varias direcciones de una

dependencia para obtener el resultado que se desea. Ejemplos: Pago de nómina,

adquisición de mobiliario, selección y contratación de personal, control de existencias,

etc.

3. Actividad: Conjunto de actos o labores específicas (Operativas) a realizar por un

individuo, departamento, unidad. También puede definirse como una o más operaciones

20

afines y sucesivas que forman parte de un procedimiento ejecutado por una misma

persona o una misma unidad administrativa.

4. Operación: Es la división mínima del trabajo. Pueden ser Físicas o mentales; en

conjunto conforman una actividad y, si son secuenciales, forman un procedimiento.

5. Función: Conjunto de actividades afines y coordinadas, necesarias para alcanzar los

objetivos de un organismo social. Con la función se identifican las atribuciones que se

refieren a un órgano y consiste en una trascripción textual y completa de las facultades

conferidas a la entidad o a sus unidades administrativas de acuerdo con las

disposiciones jurídicas que dan base legal a sus actividades.

6. Estructura Orgánica: Es la forma en que están ordenadas las unidades que

componen una organización conforme a criterios de jerarquía. Dentro de la Estructura

Orgánica se consignan:

• Principales puestos y unidades.

• Líneas de autoridad y responsabilidad.

• Niveles Jerárquicos.

7. Simplificación del Trabajo: Es el uso organizado del sentido común para encontrar

formas más fáciles y mejores de realizar una tarea. La simplificación del trabajo

posibilita la racionalización de las tareas, lo que permite el abatimiento de costos, menor

inversión de capital y el mejoramiento de la rentabilidad de nuestros recursos y de los

interesados en la empresa.

8. Productividad: Es una relación entre los bienes o servicios producidos, y los factores

o insumos empleados para ello. El índice así obtenido expresa el grado de

21

aprovechamiento de los recursos y es, por tanto, un indicador de eficiencia al producir

un bien o servicio.

La definición de productividad puede darse en función de tos los factores que

intervienen en los procesos considerados, aunque también puede referirse a un solo

factor en particular. El índice que relaciona al total de producción entre todos los

factores productivos se denomina productividad global o total. En cuanto a índices

parciales o particulares puede hablarse de productividad del trabajo, del capital o de las

inversiones.

2.2.2 MODELO GENERAL DE UN SISTEMA ADMINISTRATIVO

En el estudio de los sistemas organizacionales hemos visto que el supra sistema

ambiental suministra el marco de referencia dentro del cual funcionan las

organizaciones, y que el sistema administrativo es el medio que une los otros

subsistemas primarios, como lo son: el Técnico, el Psicosocial, el Estructural y el de

Metas y Valores. Es decir, el sistema administrativo tiene como objetivo primordial

integrar las actividades, a fin de conseguir los objetivos explícitos e implícitos.

En materia de organización y métodos, la tecnología se considera como la nomenclatura

más adecuada para constituirse como órgano regulador, de apoyo o de asesoría; la cual

está basada en el modelo teórico del enfoque de sistemas para el análisis de la

organización. El área de influencia de estas unidades parte del análisis e interrelación de

las funciones básicas que sean de la competencia de las distintas áreas de la empresa en

estudio, conforme al modelo general de un sistema administrativo.

22

Dicho modelo se utiliza como un enfoque sistémico que permite confrontar las

operaciones de las unidades de organización y métodos, sus acciones de regulación y

control, así como las de apoyo. El modelo consta de tres subsistemas, que son:

• Subsistema de planeación, regulación y control.

• Subsistema de operación.

• Subsistema de apoyo.

2.3 CONTROL INTERNO

2.3.1 INTRODUCCIÓN

El control interno es de importancia para la estructura administrativa contable de una

empresa . Esto asegura que tanto son confiables sus estados contables, frente a los

fraudes y eficiencia y eficacia operativa.

2.3.2 DEFINICIÓN

El sistema de control interno comprende el plan de la organización y todos los métodos

coordinados y medidas adoptadas dentro de una empresa con el fin de salvaguardar sus

activos y verificara la confiabilidad de los datos contables.

El sistema de control interno se desarrolla y vive dentro de la organización, cumple y/o

alcanza los objetivos que persigue ésta. Los grandes avances tecnológicos aceleran los

procesos productivos que indiscutiblemente repercuten en una mejora en los campos de

la organización y la administración, pues ésta debe reordenarse para subsistir. Ya a

finales del siglo XIX se demostró la importancia del control sobre la gestión de los

negocios y que éste se había quedado rezagado frente a un acelerado proceso de la

producción.

23

El control interno debe su existencia dentro de una entidad por el interés de la propia

administración. Ningún administrador desea ver pérdidas ocasionadas por error o fraude

o a través de decisiones erróneas basadas en informaciones financieras no confiables.

Así, el control interno es una herramienta útil mediante la cual la administración logra

asegurar, la conducción ordenada y eficiente de las actividades de la empresa.

El COSO en su estudio define el control interno como aquel proceso que se encarga de realizar el Consejo de Administración, la dirección y el colectivo restante de una entidad, con el propósito de otorgar un nivel razonable de confianza en la consecución de los siguientes objetivos: - Asegurar la exactitud y confiabilidad de los datos de la contabilidad y de las operaciones financieras. - Proteger los recursos contra el despilfarro, el fraude o el uso ineficiente, así como evaluar el desempeño de todas las divisiones administrativas y funcionales de la entidad (eficacia y eficiencia de las operaciones). - Asegurar el cumplimiento de las políticas normativas económicas de la entidad.

2.3.3 EL CONTROL INTERNO EN EL MARCO DE LA EMPRESA

Contra mayor y compleja sea una empresa, mayor será la importancia de un adecuado

sistema de control interno, entonces una empresa unipersonal no necesita de un sistema

de control complejo.

Pero cuando tenemos empresas que tienen más de un dueño, muchos empleados, y

muchas tareas delegadas. Por lo tanto los dueños pierden control y es necesario un

mecanismo de control interno. Este sistema deberá ser sofisticado y complejo según se

requiera en función de la complejidad de la organización.

24

Con la organización de tipo multinacional, los directivos imparten órdenes hacia sus

filiales en distintos países, pero el cumplimiento de las mismas no puede ser controlado

con su participación frecuente. Pero si así fuese su presencia no asegura que se eviten

los fraudes.

Entonces cuanto más se alejan los propietarios de las operaciones mas es necesario se

hace la existencia de un sistema de control interno estructurado.

Es por ello que podemos afirmar que el control interno es el conjunto de mecanismos,

sistemas, procedimientos y normas que aseguran una eficiente gestión de la entidad, la

consecución de sus objetivos y el mantenimiento de su patrimonio, en un ambiente de

participación e integración de todos aquellos que lo emplean y con los que se

relacionan: clientes y proveedores.

De todo esto se deduce que el control interno es el sistema nervioso de una empresa ya

que abarca toda la organización, sirve como un sistema de comunicación de dos vías, y

está diseñado únicamente para hacer frente a las necesidades de una empresa específica.

Incluye mucho más que el sistema contable y cubre cosas tales como: las prácticas de

empleo y entrenamiento, control de calidad, planeación de la producción, política de

ventas y auditoría interna. Toda operación lleva implícito el control interno. El

trabajador lo ejecuta sin percatarse de que es miembro activo de su ejecución. Cuando

se ejecuta un proceso el concepto de control debe funcionar dentro de él.

El sistema de control interno se desarrolla y vive dentro de la organización, con

procedimientos o formas preestablecidas que aseguren su estructura interna y

comportamiento; además debe contar con un grupo humano idóneo para las funciones a

cumplir.

25

La definición de Control Interno anterior refleja los siguientes conceptos fundamentales:

El Control Interno es un proceso, donde se lleva a cabo un grupo de acciones

estructuradas y coordinadas, que están encaminadas a la consecución de un fin. El

mismo tiene un mayor grado de eficiencia cuando están insertados a los procesos y se

complementan como parte indisoluble de la entidad

El Control Interno es realizado por las personas en cada nivel de la entidad. Pues desde

la dirección de la entidad hasta el último trabajador deben sentirse partícipe del mismo,

de este modo cada uno de ellos podrá adquirir un alto grado de conciencia en el

momento de evaluar los riesgos, aplicar controles y estar en condiciones de responder

adecuadamente a ello. Pues es imposible que la entidad se encuentre en condiciones de

conocer todos aquellos riesgos a los que está expuesta en cualquier momento.

El control interno solamente va a proporcionar un grado razonable de seguridad a la

administración de la entidad, por lo que conociendo sus limitaciones, se podrá

garantizar la consecución de los objetivos.

El control interno no puede ser un elemento restrictivo, sino que posibilite los procesos,

permitiendo y promoviendo la consecución de los objetivos en uno o más ámbitos

independientes, pero con elementos comunes.

Como hemos planteado anteriormente el control interno comprende el plan de

organización, el conjunto de métodos debidamente clasificados y coordinados, las

medidas tomadas en una entidad para asegurar sus recursos, propender a la exactitud y

26

confiabilidad de la información contable, apoyar y medir la eficiencia de las

operaciones y el cumplimiento de los planes, así como estimular la observancia de las

normas, procedimientos y regulaciones establecidas.

Deben ser tareas priorizadas de cada dirigente y trabajador, la implantación de las

medidas de control interno, así como la realización sistemática de los controles y de la

aplicación de divisiones para erradicar las deficiencias con el objetivo de lograr un

incremento de la eficiencia económica y la calidad y el resultado positivo de las

actividades realizadas por cada entidad.

Para lograr establecer un eficaz sistema de control interno, se deberá tomar en cuenta

previamente la organización de la entidad sobre la base de determinados principios,

entre ellos los fundamentales son los siguientes:

- División del trabajo.

En ningún caso una sola persona tendrá el control íntegro de una operación, para

procesar cada tipo de transacción el control interno debe pasar por cuatro etapas

separadas:

· Autorizada.

· Aprobada.

· Ejecutada.

27

· Registrada.

De modo tal que garantice que los responsabilizados con la custodia de los medios y la

elaboración de los documentos primarios no tengan autoridad para aprobar los mismos

y que ambos no tengan la función o posibilidad de efectuar anotaciones en los registros

contables de esta forma el trabajo de una persona es verificado por otra que trabaja

independiente y que al mismo tiempo verifica la operación realizada posibilitando la

detección de errores.5

- Fijación de responsabilidad.

Garantizar que los procedimientos inherentes al control de las operaciones económicas,

así como la elaboración y aprobación de los documentos pertinentes, permitan

determinar en todos los casos, la responsabilidad primaria sobre todas las anotaciones y

operaciones llevadas a cabo.

Se deben proveer las funciones de cada área, así como las consecuentes

responsabilidades de cada uno de los integrantes de la misma, teniendo en cuenta que la

autoridad es delegable, no siendo así la responsabilidad.

- Cargo y descargo.

Debe garantizarse que todo recurso o servicio recibido o entregado sea registrado, o sea

5 Osmar de Jesús Montilla, Carlos Montes, Universidad Libre Facultad de Ciencias Administrativas y Contables,2008.

28

lograr que se contabilicen los cargos de todo lo que entra y descargos de todo lo que

sale, lo cual servirá de evidencia documental que precise quién lo ejecutó, aprobó,

registró y verificó.

Debe quedar bien claro en qué forma y momento una cuenta recibe los créditos y los

débitos, es por ello que toda anotación que no obedezca a las normas de una cuenta se

debe investigar en detalle.

La supervisión de las operaciones reflejadas en cada cuenta y subcuenta o análisis en

forma sistemática, por personal independiente al que efectúa dichas anotaciones,

permitirá observar si las operaciones registradas se corresponden con el contenido de

cada cuenta.

Resulta conveniente además aplicar la práctica de rotar a los trabajadores en sus

distintos puestos de trabajos teniendo en cuenta sus conocimientos y nivel ocupacional,

lo que limita los riesgos de la comisión de fraudes viabilizando su descubrimiento en

caso de producirse éstos y tiene además la ventaja de aumentar la eficiencia del trabajo

al conseguir un entrenamiento más integral.

Para que un Sistema de Contabilidad garantice un eficiente control interno, debe

suceder lo siguiente:

a) Toda empresa antes de comenzar sus operaciones debe tener definida

correctamente su organización, como mínimo debe poseer:

¨ Gráfico de organización

29

¨ Manual de funciones por cargos.

b) Fundamentalmente deben estar bien definidas las funciones de contabilidad y

tesorería, además de estar bien segregadas y establecidas las relaciones y puntos de

convergencias de las mismas.

c) El administrativo de la contabilidad debe ser responsable de sus actos ante el

funcionario de primer nivel de la empresa, lo cual quiere decir que este debe tener

independencia de criterio absoluto ante el resto de los funcionarios de la empresa.

d) Toda entidad clasificada como mediana o grande de acuerdo a sus actividades

económicas, debe poseer la función de auditoría interna, subordinada directamente al

funcionario de primer nivel de la organización, ante el cual debe rendir sus informes. La

intervención interna consiste fundamentalmente en la comprobación periódica de los

mecanismos de control interno establecidos en los procedimientos contables.

e) La entidad debe contar antes del inicio de sus operaciones con un clasificador de

cuentas donde se detalle el plan de cuentas que utiliza la contabilidad para registrar los

hechos económicos, el contenido económico de cada cuenta con el detalle de sus abonos

y créditos fundamentales y el sistema informativo que emite la contabilidad

periódicamente a la dirección de la empresa, para dirigir económicamente la misma.

f) Otro documento de dirección con que debe contar la entidad antes del inicio de

sus operaciones es el manual de procedimientos de contabilidad y control interno, en el

cual se describirán los procedimientos contables y los requisitos de control interno a que

30

cada operación descrita esté sujeta, con el objetivo de su chequeo y comparación.

g) El sistema informativo periódico debe proporcionar a la dirección el instrumento

apropiado para dirigir, debe brindar entre otros aspectos los siguientes:

¨ Variaciones de importancia con cifras normales

¨ Presupuestos o periodos anteriores.

Estos estados periódicos deben ser revisados y discutidos con la Junta Directiva,

Comité‚ Ejecutivo, Presidente, Tesorero, Jefes de Departamentos, etc., con vista a la

toma de decisiones económicas encaminadas a una mayor efectividad de la empresa.

h) Para una dirección eficiente la institución debe contar con los siguientes

elementos:

¨ Sistema de Costo

¨ Control Presupuestario de costos y gastos.

¨ Análisis de la interpretación de ambos.

El sistema de costo es un documento donde se recogen el conjunto de métodos, normas

y procedimientos que rigen la determinación y el análisis del costo, así como el proceso

del registro de los gastos de una o varias actividades. Este sistema debe garantizar los

requerimientos informativos para una correcta dirección de la entidad.

31

i) El control presupuestario establece la comparación de la ejecución real con el

pronóstico o presupuesto, determinando las desviaciones y sus causas.

j) El análisis de los costos y el presupuesto permite la adopción de medidas concretas

para erradicar los efectos negativos de las desviaciones.

k) La entidad debe tener definida la política general en cuanto a la cobertura de

seguro, así como la definición del funcionario en el cual recae la responsabilidad de la

revisión periódica de dicha cobertura.

l) En esta debe estar definido el formato de los comprobantes de diario, la forma en

que deben estar justificados y la persona y cargo del funcionario que los aprueba.

m) Si se poseen sucursales, el control sobre ellas debe ser similar al de la casa

matriz en cuanto a las intervenciones internas.

n) Debe estar establecido que todos los funcionarios y empleados administrativos

tomen vacaciones anuales y que en ese periodo sean sustituidos por otros funcionarios o

empleados según sea el caso.

o) En poder de un funcionario debe existir un calendario o archivo de fechas relativo

al vencimiento de liquidaciones de impuestos e informes especiales y los términos para

reclamaciones.

p) Los accionistas principales o funcionarios ejecutivos de la empresa, deben estar

32

obligados a declarar sus nexos con otras empresas con las que tiene negocios la primera.

q) Recopilación de las Normas y Procedimientos a aplicar, basados en las regulaciones

emitidas por los organismos globales y ramales, así como los específicos de cada

entidad, atendiendo a las particularidades de su actividad y a los requerimientos de su

organización y dirección.

r) Diseño del conjunto de modelos y documentos que se necesitan utilizar en la

entidad, tanto de uso común que establezcan relaciones con terceros, como los que

soporten las operaciones de carácter interno, así como los de uso específico, de acuerdo

a las peculiaridades de las actividades que desarrollan, incluyendo sus correspondientes

metodologías y previendo el adecuado archivo y conservación de los mismos, acorde a

las regulaciones que en materia de prescripción se legislen al efecto.

s) Establecimiento del Sistema Informativo Interno compatible con el Sistema

Informativo General vigente para toda la economía, que garantice las necesidades de

análisis a cada nivel.

2.3.4 LIMITACIONES DE UN SISTEMA DE CONTROL INTERNO

Ningún sistema de control interno puede garantizar EL cumplimiento de sus objetivos

ampliamente6, de acuerdo a esto, el control interno brinda una seguridad razonable en

función de:

• Costo beneficio

6 Luis Carlos Beltrán Pardo. "Material de Control interno". Modelos. Seminario de control interno y gestión. Universidad Nacional de Colombia

33

El control no puede superar el valor de lo que se quiere controlar.

• La mayoría de los controles hacia transacciones o tareas ordinarias.

Debe establecerse bajo las operaciones repetitivas y en cuanto a las extraordinarias,

existe la posibilidad que el sistema no sepa responder

• El factor de error humano

• Posibilidad de conclusiones que pueda evadir los controles.

Polución de fraude por acuerdo entre dos o más personas. No hay sistema de control no

vulnerable a estas circunstancias.

2.3.5 CONTROL INTERNO ADMINISTRATIVO Y CONTROL INTERNO CONTABLE

Dos tipos de controles internos (administrativos y contables)

El control interno administrativo no está limitado al plan de la organización y

procedimientos que se relaciona con el proceso de decisión que lleva a la autorización

de intercambios

Entonces el control interno administrativo se relaciona con la eficiencia en las

operaciones establecidas por el ente.

El control interno contable comprende el plan de la organización y los registros que

conciernen a la salvaguarda de los activos y a la confiabilidad de los registros contables.

Estos tipos de controles brindan seguridad razonable:

1-Los intercambios son ejecutados de acuerdo con autorizaciones generales o

específicas de la gerencia

2- Se registran los cambios para: * mantener un control adecuado y * permitir la

preparación de los ee.cc.

34

3- Se salvaguardan los activos solo acezándolos con autorización

4- Los activos registrados son comparados con las existencias.

Ej: Ctrl int. adm : Cotización de compras , el más barato

Crrl int. cont : Perfecta registración de ingresos de MP-.

2.3.6 CLASIFICACION DE LOS CONTROLES INTERNOS

2.3.6.1 CONTROLES GENERALES Y ESPECÍFIOS

GENERALES: No tienen un impacto sobre la calidad de las aseveraciones en los

estados contables, dado que no se relacionan con la info. Contable.

ESPECÍFICOS: Se relacionan con la info. Contable y por lo tanto con las aseveraciones

de los saldos de los estados contables. Este tipo de controles están desde el origen de la

información hasta los saldos finales.

2.3.7 TIPOS DE CONTROLES GENERALES

Conciencia de control

La gerencia es responsable del establecimiento de una conciencia favorable de control

interno de la organización. Es importante que la gerencia no viole los controles

establecidos porque el sistema es ineficaz7.

La Gerencia se podría motivar a violarlos por las siguientes causas:

• Cuando el ente está experimentando numerosos fracasos.

7 http://www.gestiopolis.com/recursos6/Docs/Eco/contrinter.htm 11 Mayo 2006

35

• Cuando le falte capacidad de capital de trabajo o crédito.

• Cuando la remuneración de los adm. este ligada al resultado.

• Cuando el ente se va a vender en base a sus ee.cc.

• Cuando se obtienen beneficios en exponer resultados más bajos.

• Cuando la gerencia se encuentra bajo presión en cumplir sus objetivos.

Estructura Organizacional.

Establecida una adecuada estructura en cuanto al establecimiento de divisiones y

departamentos funcionales y así como la asignación de responsabilidades y políticas de

delegación de autoridad.

Esto incluye la existencia de un departamento de control interno que dependa del

máximo nivel de la empresa.

Personal

Calidad e integridad del personal que está encargado de ejecutar los métodos y

procedimientos prescriptos por la gerencia para el logro de los objetivos.

Protección de los activos y registros

Políticas adoptadas para prevenir la destrucción o acceso no autorizado a los activos, a

los medios de procesamiento de los datos electrónicos y a los datos generados. Además

incluye medidas por el cual el sistema contable debe estar protegido ante la

eventualidad de desastres (incendio, inundación, etc.)

Separación de funciones

36

La segregación de funciones incompatibles reduce el riesgo de que una persona esté en

condiciones tanto de cometer o ocultar errores o fraudes en el transcurso normal de su

trabajo. Lo que se debe evaluar para evitar la colusión de fraudes son: autorización,

ejecución, registro, custodia de los bienes, realización de conciliaciones.

2.3.8 CONTROLES ESPCÍFICOS

2.3.8.1 LOS CICLOS DE INFORMACIÓN CONTABLE

Un ciclo de información contable está constituido por el flujo de información que va

desde la cuenta del mayor general por el tratamiento contable del intercambio hasta los

soportes documentales que contienen los datos inherentes a dicho intercambio.

Las cuentas del mayor general son solo objeto de validación mediante procedimiento

sustantivo.

Para generar los datos contenidos en el mayor, el proceso contable debe capturar los

datos de cantidad, precio, descripción, al intercambio para luego tratar dichos datos de

tal manera que luego de efectuar sucesivos tratamientos, dichos datos generen los saldos

del mayor.

Tal tratamiento consiste en llevar los datos del estado a que estén documentados o

también en un medio magnético hasta llegar a generar los saldos del mayor.

Ejemplo: Los datos del nombre del cliente , dirección , artículo y cantidad se encuentran

contenidos en el pedido. El precio se encuentra en la lista de precio del computador.

Aprobado el pedido, se corre el programa de facturación y rmto.

Cuando el cliente recibe la mercadería conforme y firma el rmto , se produce un cambio

en la información ya que esta se encontrara en Ventas del día ( ds x vta )

37

Lo que vemos es que en un sistema operativo y en un contable, consiste en el

tratamiento de datos en los cuales se produce un cambio de estado en los mismos a

través de los distintos soportes documentales, de aquí en adelante seguirán

produciéndose cambios hasta llegar a los saldos del mayor.

2.3.8.2 LOS PUNTOS DE CONTROL

Los intercambios de información están sujetos a errores, estos pueden ser responder a la

cantidad de intercambios y al tratamiento a cada uno de sus atributos. A tales efectos y

con el objetivo de lograr estados contable exactos se deben introducir mecanismos de

control que detecten tales errores. Que de seguro serán los procesos en donde se

produce el intercambio de información. Tal se lo denomina PUNTO DE CONTROL.8

2.3.8.3 TIPOS DE ERRORES

Población: Son errores en el número de elementos que contienen los datos que se

capturan o procesan Ej. Se realizan 150 ventas y se registran 148, el mayor no refleja los

intercambios totales, se producen errores de subvaluación.

También existen problemas de exceso de elementos contenedores donde se hayan

realizado los 150 intercambios pero se registraron 148

y dos duplicados. Existen dos categorías dentro de estos:

Autorización: Intercambios no autorizados ingresados al sistema por error o intención.

Integridad: son errores de integridad de la información

Exactitud: Son discrepancia entre los atributos reales del intercambio y los atributos que

el proceso contable captura o procesa. Si los datos del intercambio no reflejan

correctamente los términos del mismo, existen errores de exactitud.

8 CONTROL INTERNO. Un efectivo sistema para la empresa. Rodríguez Valencia, Joaquín; Editorial Trillas, 2006.

38

La transmisión inexacta de datos de un documento o medio a otro y los errores

matemáticos son la fuente de los errores de exactitud. Tales errores podrán tener efecto

en los saldos. El efecto es diferente si no situamos en un auditor externo a al interno.

2.3.8.4 LOS MEDIOS Y LOS CONTROLES INTERNOS ESPECIFICOS

Que existan formularios pre numerados no es un control interno, pero si existen, dan la

posibilidad de aplicar un control interno, si nadie realiza control, entonces no hay

control interno.

2.3.9 CATEGORÍAS DE CONTROLES ESPECÍFICOS

POBLACIÓN Y AXACTITUD: Son los que previenen o detectan, en la captura y

proceso de información los errores de población y exactitud.

CONTROLES DE CAPTURA Y PROCESAMIENTO: La información se de los

intercambios del ente con el exterior, se vuelcan en medios magnéticos o documentales

y constituyen los datos inherentes al intercambio. Dichos datos son procesados por el

sistema contable y los resultados de dichos procesamientos se transforman en saldos

contables. Entonces Tal control asegura que no se produzcan errores de población o

exactitud en cada una de las etapas.

CONTROLES DE CUSTODIA: Tienen que ver con el mantenimiento de la custodia de

los bienes recibidos como consecuencia de los intercambios o con los fabricantes. Tales

controles abarcan bienes de cambio, dinero , valores.

CONTROLES DE DETECIÓN: Son referidos en la oportunidad donde se aplica el

control

CONTROLES PREVENTIVOS: Son referidos a la oportunidad en donde se aplica

mientras ocurre el control.

39

2.3.10 TIPOS DE CONTROLES DE CAPTURA

Se dividen en:

2.3.10.1CONTROLES DE POBLACIÓN EN LA CAPTURA

Se utilizan estos controles para transmitir datos al sistema de procesamiento en forma

correcta y que prevenga o detecte la pérdida o duplicado de un documento, es decir que

controle su integridad. Ej. El rastreo de tickets de balanza de ingreso de camiones a la

planta con los informes de recepción es un control adecuado es un sistema adecuado

para detectar si se han omitido capturar por el sistema adm-contable algunos de los

intercambios.

2.3.10.2 CONTROLES DE EXACTITUD EN LA CAPTURA:

Existen dos tipos de controles:

• Controles de comprobación: Consisten en cotejar los datos de varios documentos o

distintos datos del PED para conocer si tienen la misma información.

Ej cantidad de mercadería en e RMTO

Contra la descargada

• Controles de verificación matemática : Se refiere a volver a efectuar los datos del

intercambio que aparecen en documentos o medios PED para asegurar su exactitud.

2.3.10.3 CONTROLES DE AUTORIZACIÓN:

Consisten en la revisión de los intercambios para asegurar que estos hayan sido

autorizados apropiadamente. El sistema de autorización es un medio de control.

Las autorizaciones pueden ser:

Generales: que se aplica a un grupo de intercambios repetitivos

Específicos: que solo se aplican a un intercambio individual.

40

2.3.10.4 SEGREGACIÓN DE FUNCIONES

Tres funciones que deben ser segregadas:

• comprometer a la entidad en el intercambio

• aceptar o entregar el bien o el instrumento objeto

• ingresar lo datos del intercambio al sistema de procesamiento

Cuando estas tres funciones están determinadas a un solo individuo está en posición de

cometer fraude o ocultar error.

También deberá analizarse la combinación de funciones de una misma persona en

relación con distintos tipos de intercambios. Ej. Una persona que es responsable de

cobranza y al mismo tiempo el ingreso de los datos, este podría realizar ventas en negro.

2.3.11 TIPOS DE CONTROLES DE PROCESAMIENTO

CONTROLES DE POBLACIÓN EN EL PROCESAMIENTO

Diseñados para impedir o detectar errores por discrepancia entre los datos que están

procesados y la transacción económica que representan.

Es decir si la transacción económica es ingresos, mercaderías, resultado por venta.

Entonces existe un control de población sumando las facturas de un período y cruzarla

con costo de mercaderías + resultado por ventas.

2.3.11.1 CONTROLES DE RECONCLIACION

Es un tipo de procesamiento que puede detectar en el procesamiento tanto de errores de

población como de exactitud e integridad en las etapas de procesamiento a través de dos

corrientes de información que en algún punto estas se separan para ofrecer dos o más

registros diferentes pero que deben coincidir en cuanto a sus totales. Ej. Clientes y el

mayor de cuentas a cobrar. En estas dos corrientes se puede producir un error tanto de

población como de exactitud. Donde el mayor de cliente no coincidirá con el mayor

41

analítico. La reconciliación entre estos dos permite identificar la partida en la cual se ha

producido el error.

Este tipo de cruce no permite identificar donde se ha producido el error, sino que nos

detecta alguna diferencia en algún punto.

2.3.11.2 TIPOS DE CONTROLES DE CUSTODIA

Estos tipos de controles están diseñados para evitar que los bienes móviles sean

perdidos, dañados o robados y para proporcionar la seguridad de que las cantidades y

los valores en existencia sean coincidentes con los registrados.

Estos tipos de controles pueden ser divididos en :

Controles sobre la custodia: Procedimiento para prevenir uso no autorizado sobre un

activo durante la custodia de un departamento o persona del ente. Las áreas claves son

la entrada (recepción), almacenamiento o custodia (depósito).

Controles sobre la existencia física : Consisten en los conteos periódicos, evaluación y

potencial de venta de los activos y comparándolos entonces con los registros contables

para cantidades y valores. Tal comparación puede revelar discrepancia entre existencia

y los registrados de esta forma impedir inexactitudes.

2.3.11.3 CONTROLES EN AMBIENTES COMPUTADORIZADOS

Podemos aplicar controles de población y exactitud para el procesamiento PED

* Controles de usuarios:

Es un control manual , debido a que su realización no utiliza funciones y programas

computarizados. El control está diseñado para verificar el resultado de procesos

computarizados, aunque su modo de realización es manual. Ej. El departamento de

facturación, envía a el PED para que procese la información.

Controles de Ped: tales controles contienen cuatro componentes.

42

• procedimiento de acceso :

• procedimiento de desarrollo :

Estos dos generan información inherente que se produce en los intercambios

• procedimiento de seguimiento

Este sistema asegura que los errores y asuntos identificados, sean investigados y

resueltos apropiadamente.

• funcionamiento de los programas de controles

Los mecanismos de control deben funcionar en función al objetivo en que estos fueron

creados.

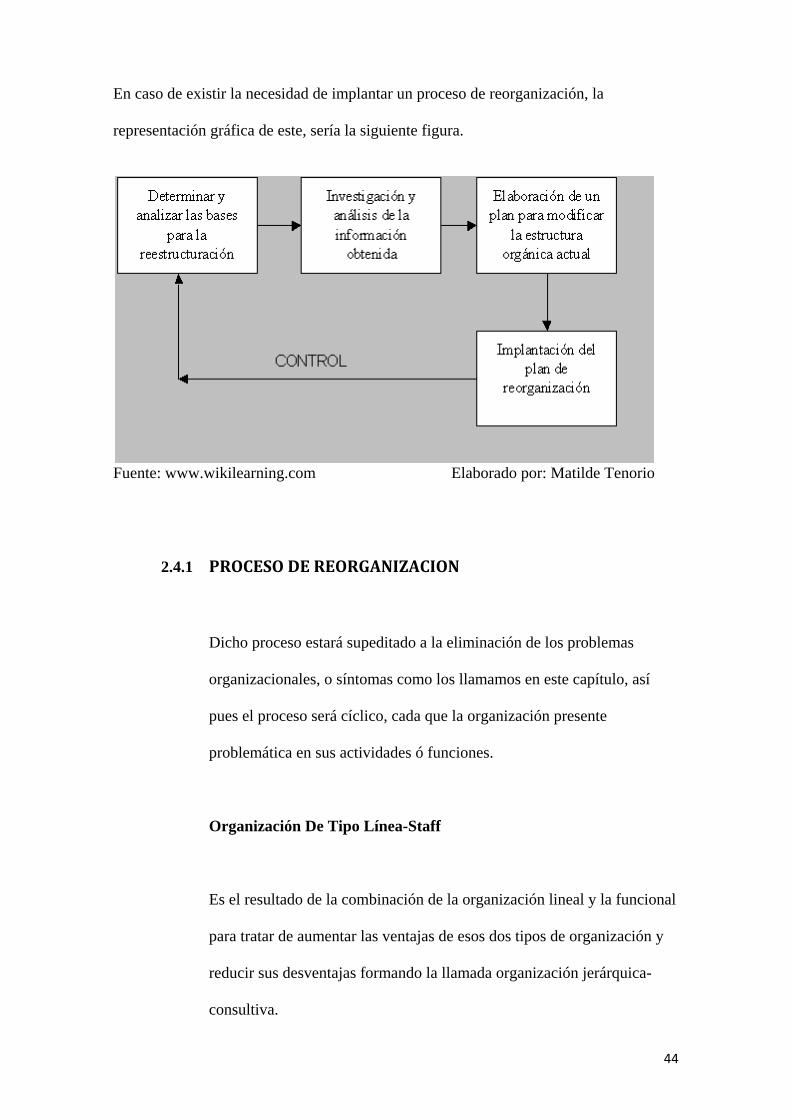

2.4 REORGANIZACIÓN

Las estructuras Organizacionales también tienen un periodo de vida útil, el cual es

determinado por factores internos, que provocan su obsolescencia, ó en otros casos, el

crecimiento de la misma estructura provoca su incapacidad para conseguir los objetivos

para los cuales fue creada.9

Los síntomas que presentan las estructuras Organizacionales para la iniciación de una

reorganización son los siguientes:

Internos:

9 www.wikilearning.com/curso_gratis/estructuras_organizativas‐la_reorganizacion/11814‐9

43

- Falta de claridad en los objetivos generales de la empresa, ó en los de las áreas en

particular.

-Inadecuada división del trabajo.

-Problemas en la organización Organizacional.

-Tramos de control muy amplios.

-Deficiencia o falta de controles.

-Baja productividad.

-Crecimientos no programados.

-Problemática relación de trabajo.

Externos:

-Avance científico y tecnológico.

-Situación del mercado.

-Sistema político, económico, social y cultural.

Estos síntomas deben ser observados y valorados para tomar la decisión de implementar

un proceso de reorganización, tarea que sugerimos, debe ser realizada por consultores

ajenos al organismo pues su análisis y opinión contendrá mayor objetividad, experiencia

y especialización.

La información que se obtenga de este grupo de consultores, debe ser cuidadosamente

analizada para establecer un proceso de reorganización ó en su caso el cambio total de

la estructura Organizacional.

44

En caso de existir la necesidad de implantar un proceso de reorganización, la

representación gráfica de este, sería la siguiente figura.

Fuente: www.wikilearning.com Elaborado por: Matilde Tenorio

2.4.1 PROCESO DE REORGANIZACION

Dicho proceso estará supeditado a la eliminación de los problemas

organizacionales, o síntomas como los llamamos en este capítulo, así

pues el proceso será cíclico, cada que la organización presente

problemática en sus actividades ó funciones.

Organización De Tipo Línea-Staff

Es el resultado de la combinación de la organización lineal y la funcional

para tratar de aumentar las ventajas de esos dos tipos de organización y

reducir sus desventajas formando la llamada organización jerárquica-

consultiva.

45

2.4.2 Criterios Para Diferenciar Línea Y Staff

Relación con los objetivos de la organización: las actividades están

directas e íntimamente ligadas a los objetivos de la organización o el

órgano del cual forman parte, mientras que las actividades del staff están

asociadas indiferentes.

Ejemplo: los órganos de producción y de ventas representan las

actividades básicas y fundamentales de la organización: las actividades

metas los demás órganos complementarios y secundarios representan las

actividades medio. Si se produce algún cambio en los objetivos de la

organización, la estructura línea-staff también lo cambiará.

Generalmente todos los órganos de línea están orientados hacia el

exterior de la organización donde se sitúan sus objetivos, mientras que

los órganos de staff están orientados hacia dentro para asesorar a los

demás órganos, sean de línea o de staff.

2.5 PROCESOS

2.5.1 DEFINICION DE PROCESOS De las definiciones de proceso, recogidas en la literatura especializada, una de las más

lógicas, sencillas y actuales es la que lo conceptualiza como “una secuencia de

46

actividades que tienen la finalidad de lograr algún resultado, generalmente crear un

valor agregado para el cliente” (Evans y Lindsay, 2000: 341).

Otra definición interesante de proceso es la que refiere “un proceso implica el uso de los

recursos de una organización, para obtener algo de valor. Así, ningún producto puede

fabricarse y ningún servicio puede suministrarse sin un proceso, y ningún proceso puede

existir sin un producto o servicio” (Krajewski y Ritzman).10

En general de las definiciones de proceso se pueden extraer como ideas básicas que

constituyen un conjunto de actividades interrelacionadas, que persiguen la creación de

valor y que su salida final es la conformación de un bien o servicio para un cliente que

puede ser interno o externo a la organización.

Otras definiciones que conceptualizan un proceso son las siguientes:

~- Proceso: acción o sucesión de acciones continuas regulares, que ocurren o se llevan a

cabo de una forma definida, y que llevan al cumplimiento de algún resultado; una

operación continua o una serie de operaciones. (Diccionario de la Real Academia

Española).

10 Administración de Operaciones: estrategia y análisis, Krajewski y Ritzman.

47

~- Proceso: Una serie de acciones sistemáticas dirigidas al logro de un objetivo

previamente definido (Juran página 151).11

~- Magáz (1999): Define los procesos como una cadena de valor, por medio de su

contribución a la creación de un producto o la entrega de un servicio. Cada paso de un

proceso añade valor al paso anterior y así hasta el último paso del mismo, en el que el

cliente externo o interno recibe el producto o servicio solicitado.

~- Shaw (2000): Define que un proceso es una serie de actividades relacionadas y

ejecutadas con lógica para alcanzar resultados específicos.

~- Galloway (1998): Define los procesos como una secuencia de pasos, tareas o

actividades que convierten las entradas en salidas.

~- Josy (2003): Los procesos son grupos de actividades y tareas que juntas entregan

valor al cliente, involucran muchas personas y departamentos y transforman entradas

en salidas. Estos están enfocados al cliente y a los resultados.

La serie de Normas de Calidad ISO 9000:2000 en el apartado 3.4.1 define un “Proceso”

como: “Conjunto de actividades mutuamente relacionadas o que interactúan, las cuales