Embed Size (px)

Citation preview

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 1

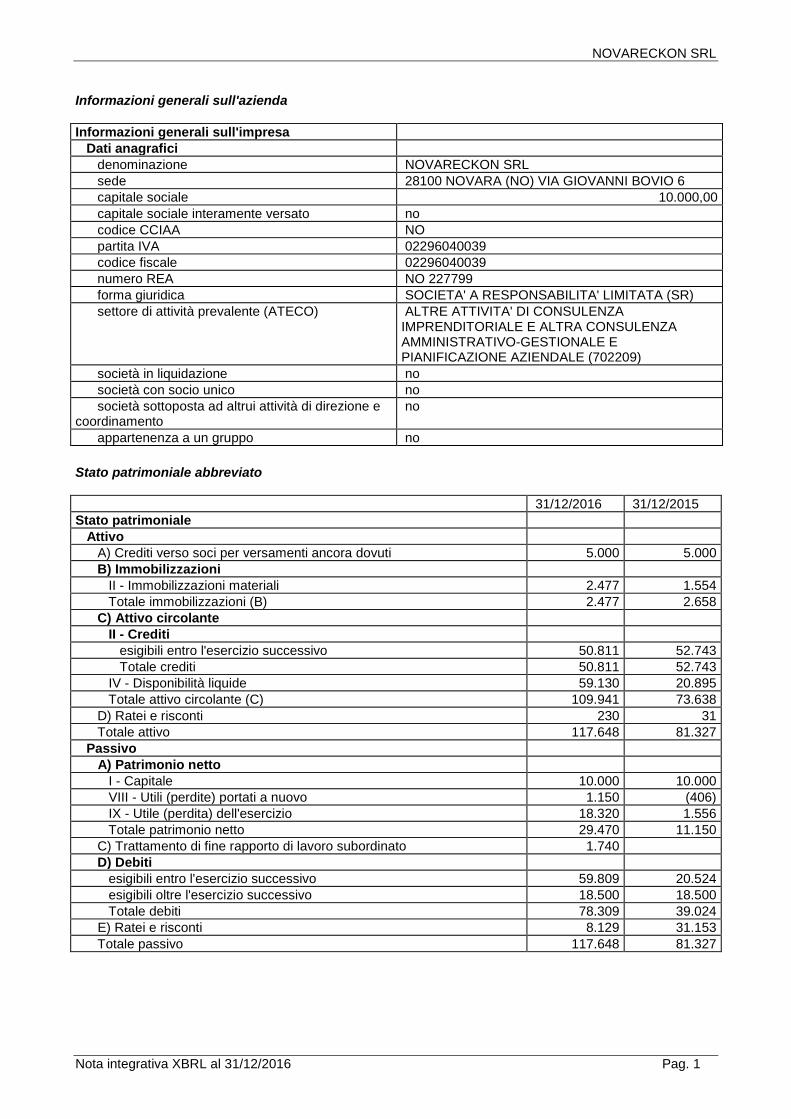

Informazioni generali sull'azienda

Informazioni generali sull'impresa

Dati anagrafici

denominazione NOVARECKON SRL

sede 28100 NOVARA (NO) VIA GIOVANNI BOVIO 6

capitale sociale 10.000,00

capitale sociale interamente versato no

codice CCIAA NO

partita IVA 02296040039

codice fiscale 02296040039

numero REA NO 227799

forma giuridica SOCIETA' A RESPONSABILITA' LIMITATA (SR)

settore di attività prevalente (ATECO) ALTRE ATTIVITA' DI CONSULENZA IMPRENDITORIALE E ALTRA CONSULENZA AMMINISTRATIVO-GESTIONALE E PIANIFICAZIONE AZIENDALE (702209)

società in liquidazione no

società con socio unico no

società sottoposta ad altrui attività di direzione e coordinamento

no

appartenenza a un gruppo no

Stato patrimoniale abbreviato

31/12/2016 31/12/2015

Stato patrimoniale

Attivo

A) Crediti verso soci per versamenti ancora dovuti 5.000 5.000

B) Immobilizzazioni

II - Immobilizzazioni materiali 2.477 1.554

Totale immobilizzazioni (B) 2.477 2.658

C) Attivo circolante

II - Crediti

esigibili entro l'esercizio successivo 50.811 52.743

Totale crediti 50.811 52.743

IV - Disponibilità liquide 59.130 20.895

Totale attivo circolante (C) 109.941 73.638

D) Ratei e risconti 230 31

Totale attivo 117.648 81.327

Passivo

A) Patrimonio netto

I - Capitale 10.000 10.000

VIII - Utili (perdite) portati a nuovo 1.150 (406)

IX - Utile (perdita) dell'esercizio 18.320 1.556

Totale patrimonio netto 29.470 11.150

C) Trattamento di fine rapporto di lavoro subordinato 1.740

D) Debiti

esigibili entro l'esercizio successivo 59.809 20.524

esigibili oltre l'esercizio successivo 18.500 18.500

Totale debiti 78.309 39.024

E) Ratei e risconti 8.129 31.153

Totale passivo 117.648 81.327

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 2

Conto economico abbreviato

31/12/2016 31/12/2015

Conto economico

A) Valore della produzione

1) ricavi delle vendite e delle prestazioni 161.804 51.622

5) altri ricavi e proventi

contributi in conto esercizio 42.499 36.802

altri 27 129

Totale altri ricavi e proventi 42.526 36.931

Totale valore della produzione 204.330 88.553

B) Costi della produzione

7) per servizi 151.188 76.747

9) per il personale

a) salari e stipendi 25.990 676

b) oneri sociali 450

c), d), e) trattamento di fine rapporto, trattamento di quiescenza, altri costi del personale

2.481

c) trattamento di fine rapporto 1.740

e) altri costi 741

Totale costi per il personale 28.921 676

10) ammortamenti e svalutazioni

a), b), c) ammortamento delle immobilizzazioni immateriali e materiali, altre svalutazioni delle immobilizzazioni

1.824 1.664

a) ammortamento delle immobilizzazioni immateriali 1.103 1.103

b) ammortamento delle immobilizzazioni materiali 721 561

Totale ammortamenti e svalutazioni 1.824 1.664

14) oneri diversi di gestione 641 3.212

Totale costi della produzione 182.574 82.586

Differenza tra valore e costi della produzione (A - B) 21.756 5.967

C) Proventi e oneri finanziari

17) interessi e altri oneri finanziari

altri 460 77

Totale interessi e altri oneri finanziari 460 77

Totale proventi e oneri finanziari (15 + 16 - 17 + - 17-bis) (460) (76)

Risultato prima delle imposte (A - B + - C + - D) 21.296 5.891

20) Imposte sul reddito dell'esercizio, correnti, differite e anticipate

imposte correnti 2.976 1.760

Totale delle imposte sul reddito dell'esercizio, correnti, differite e anticipate

2.976 4.335

21) Utile (perdita) dell'esercizio 18.320 1.556

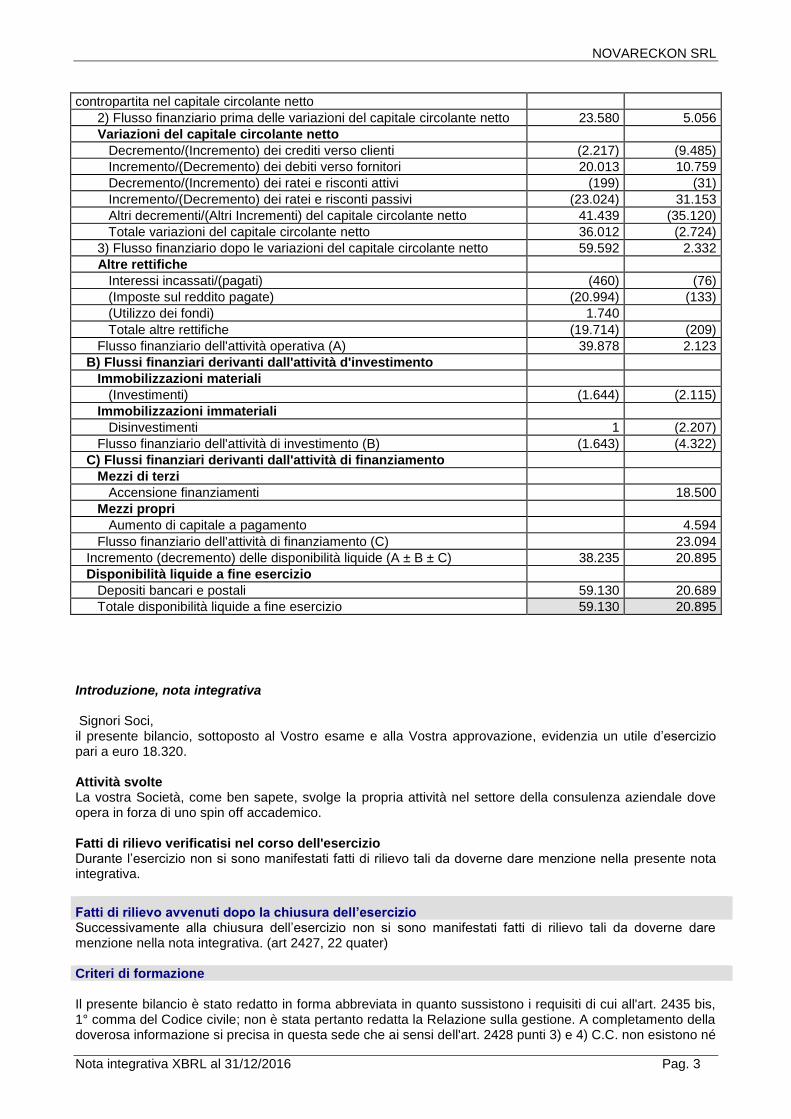

Rendiconto finanziario, metodo indiretto

31/12/2016 31/12/2015

Rendiconto finanziario, metodo indiretto

A) Flussi finanziari derivanti dall'attività operativa (metodo indiretto)

Utile (perdita) dell'esercizio 18.320 1.556

Imposte sul reddito 2.976 4.335

Interessi passivi/(attivi) 460 76

1) Utile (perdita) dell'esercizio prima d'imposte sul reddito, interessi, dividendi e plus/minusvalenze da cessione

21.756 5.967

Rettifiche per elementi non monetari che non hanno avuto contropartita nel capitale circolante netto

Ammortamenti delle immobilizzazioni 1.824 1.664

Totale rettifiche per elementi non monetari che non hanno avuto 1.824 (911)

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 3

contropartita nel capitale circolante netto

2) Flusso finanziario prima delle variazioni del capitale circolante netto 23.580 5.056

Variazioni del capitale circolante netto

Decremento/(Incremento) dei crediti verso clienti (2.217) (9.485)

Incremento/(Decremento) dei debiti verso fornitori 20.013 10.759

Decremento/(Incremento) dei ratei e risconti attivi (199) (31)

Incremento/(Decremento) dei ratei e risconti passivi (23.024) 31.153

Altri decrementi/(Altri Incrementi) del capitale circolante netto 41.439 (35.120)

Totale variazioni del capitale circolante netto 36.012 (2.724)

3) Flusso finanziario dopo le variazioni del capitale circolante netto 59.592 2.332

Altre rettifiche

Interessi incassati/(pagati) (460) (76)

(Imposte sul reddito pagate) (20.994) (133)

(Utilizzo dei fondi) 1.740

Totale altre rettifiche (19.714) (209)

Flusso finanziario dell'attività operativa (A) 39.878 2.123

B) Flussi finanziari derivanti dall'attività d'investimento

Immobilizzazioni materiali

(Investimenti) (1.644) (2.115)

Immobilizzazioni immateriali

Disinvestimenti 1 (2.207)

Flusso finanziario dell'attività di investimento (B) (1.643) (4.322)

C) Flussi finanziari derivanti dall'attività di finanziamento

Mezzi di terzi

Accensione finanziamenti 18.500

Mezzi propri

Aumento di capitale a pagamento 4.594

Flusso finanziario dell'attività di finanziamento (C) 23.094

Incremento (decremento) delle disponibilità liquide (A ± B ± C) 38.235 20.895

Disponibilità liquide a fine esercizio

Depositi bancari e postali 59.130 20.689

Totale disponibilità liquide a fine esercizio 59.130 20.895

Introduzione, nota integrativa

Signori Soci, il presente bilancio, sottoposto al Vostro esame e alla Vostra approvazione, evidenzia un utile d’esercizio pari a euro 18.320. Attività svolte La vostra Società, come ben sapete, svolge la propria attività nel settore della consulenza aziendale dove opera in forza di uno spin off accademico. Fatti di rilievo verificatisi nel corso dell'esercizio Durante l’esercizio non si sono manifestati fatti di rilievo tali da doverne dare menzione nella presente nota integrativa.

Fatti di rilievo avvenuti dopo la chiusura dell’esercizio Successivamente alla chiusura dell’esercizio non si sono manifestati fatti di rilievo tali da doverne dare menzione nella nota integrativa. (art 2427, 22 quater) Criteri di formazione Il presente bilancio è stato redatto in forma abbreviata in quanto sussistono i requisiti di cui all'art. 2435 bis, 1° comma del Codice civile; non è stata pertanto redatta la Relazione sulla gestione. A completamento della doverosa informazione si precisa in questa sede che ai sensi dell'art. 2428 punti 3) e 4) C.C. non esistono né

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 4

azioni proprie né azioni o quote di società controllanti possedute dalla società anche per tramite di società fiduciaria o per interposta persona e che né azioni proprie né azioni o quote di società controllanti sono state acquistate e / o alienate dalla società, nel corso dell'esercizio, anche per tramite di società fiduciaria o per interposta persona. I criteri utilizzati nella formazione e nella valutazione del bilancio chiuso al 31/12/2016 tengono conto delle novità introdotte nell’ordinamento nazionale dal D.Lgs. 139/2015, tramite il quale è stata data attuazione alla Direttiva 2013/34/UE. Per effetto del D.Lgs. 139/2015 sono stati modificati i principi contabili nazionali OIC. I valori di bilancio sono rappresentati in unità di euro mediante arrotondamenti dei relativi importi. Le eventuali differenze da arrotondamento sono state indicate alla voce "Riserva da arrotondamento euro" compresa tra le poste di Patrimonio Netto e "arrotondamenti da euro" alla voce "proventi ed oneri straordinari" di Conto Economico. Ai sensi dell'articolo 2423, sesto comma, C.c., la nota integrativa è stata redatta in unità di euro. Criteri di valutazione (Rif. art. 2427, primo comma, n. 1, C.c. e OIC 12) La valutazione delle voci di bilancio è stata fatta ispirandosi a criteri generali di prudenza e competenza nella prospettiva della continuazione dell'attività. L'applicazione del principio di prudenza ha comportato la valutazione individuale degli elementi componenti le singole poste o voci delle attività o passività, per evitare compensi tra perdite che dovevano essere riconosciute e profitti da non riconoscere in quanto non realizzati. In ottemperanza al principio di competenza, l'effetto delle operazioni e degli altri eventi è stato rilevato contabilmente ed attribuito all'esercizio al quale tali operazioni ed eventi si riferiscono, e non a quello in cui si concretizzano i relativi movimenti di numerario (incassi e pagamenti). In applicazione del principio di rilevanza non sono stati rispettati gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la loro osservanza aveva effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta. La continuità di applicazione dei criteri di valutazione nel tempo rappresenta elemento necessario ai fini della comparabilità dei bilanci della società nei vari esercizi. La rilevazione e la presentazione delle voci di bilancio è stata fatta tenendo conto della sostanza dell’operazione o del contratto. Deroghe

(Rif. art. 2423, quinto comma, C.c.) Non si sono verificati casi eccezionali che abbiano reso necessario il ricorso a deroghe di cui all’art. 2423 comma 5 del Codice Civile. La società si è avvalsa della facoltà di valutare i crediti, i debiti senza applicare il criterio di valutazione del costo ammortizzato e l’attualizzazione, così come previsto dai relativi principi contabili nazionali di riferimento OIC. In particolare, i criteri di valutazione adottati nella formazione del bilancio sono riportati di seguito. Criteri di rettifica Non si sono operate rettifiche di valutazione rispetto ai saldi dell’esercizio precedente. Introduzione, variazioni dei crediti verso soci per versamenti ancora dovuti

Parte già richiamata euro 5.000 .

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 5

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni

5.000 5.000 Il saldo rappresenta residue parti di capitale sociale ancora da versare. Analisi delle variazioni dei crediti verso soci per versamenti ancora dovuti (prospetto)

Valore di inizio esercizio

Variazioni nell'esercizio

Valore di fine esercizio

Crediti per versamenti dovuti non richiamati 5.000 5.000

Totale crediti per versamenti dovuti 5.000 5.000

Analisi dei movimenti delle immobilizzazioni abbreviato (prospetto)

Immobilizzazioni immateriali

Immobilizzazioni materiali

Immobilizzazioni finanziarie

Totale immobilizzazioni

Variazioni nell'esercizio

Incrementi per acquisizioni 1.644 1.644

Decrementi per alienazioni e dismissioni (del valore di bilancio)

Ammortamento dell'esercizio 1.104 721 1.825

Totale variazioni (1.104) 923 (181)

Valore di fine esercizio

Costo 3.303 4.760 8.063

Ammortamenti (Fondo ammortamento) 3.303 2.283 5.586

Valore di bilancio 2.477 2.477

Introduzione, immobilizzazioni immateriali

Le immobilizzazioni immateriali sono iscritte nell’attivo dello Stato Patrimoniale al costo di acquisto e/o produzione e vengono ammortizzate in quote costanti in funzione della loro utilità futura. Il loro valore è esposto al netto dei fondi di ammortamento e di svalutazione.

Commento, movimenti delle immobilizzazioni immateriali

I costi di impianto e di ampliamento sono stati iscritti nell’attivo di Stato Patrimoniale in quanto aventi utilità pluriennale; tali costi sono stati ammortizzati in un periodo di cinque anni. I costi di ricerca, sviluppo e di pubblicità sono stati iscritti nell’attivo dello Stato Patrimoniale in quanto aventi utilità pluriennale; tali costi sono stati ammortizzati in un periodo di cinque anni. Spostamenti da una ad altra voce (Rif. art. 2427, primo comma, n. 2, C.c.)

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 6

Nel bilancio al 31/12/2016 non si è ritenuto opportuno effettuare una riclassificazione delle immobilizzazioni immateriali in ottemperanza al D.Lgs. 139/2015 per due motivi. Il primo motivo è dato dall’esiguità dell’importo mentre il secondo è dato dal termine del periodo di ammortamento. A completamento dell’argomento va detto che il formato xbrl adottato per la formazione e successivo deposito del Bilancio, ha invece eliminato dallo stato patrimoniale dell’esercizio precedente la rappresentazione del dettaglio delle immobilizzazioni immateriali, evidenziando solo il saldo delle immobilizzazioni. Svalutazioni e ripristini di valore effettuate nel corso dell'anno (Rif. art. 2427, primo comma, nn. 2 e 3-bis, C.c.) Non si sono effettuate svalutazioni e ripristini di valore. Totale rivalutazioni immobilizzazioni immateriali alla fine dell'esercizio (Rif. art. 2427, primo comma, n. 2, C.c.) Ai sensi dell'articolo 10 legge n. 72/1983 si precisa che per i beni immateriali esistenti in patrimonio non è mai stata eseguita alcuna rivalutazioni monetarie. Introduzione, movimenti delle immobilizzazioni materiali

Materiali Sono iscritte al costo di acquisto e rettificate dai corrispondenti fondi di ammortamento. Nel valore di iscrizione in bilancio si è tenuto conto degli oneri accessori e dei costi sostenuti per l'utilizzo dell'immobilizzazione, portando a riduzione del costo gli sconti commerciali e gli sconti cassa di ammontare rilevante. Le quote di ammortamento, imputate a conto economico, sono state calcolate attesi l'utilizzo, la destinazione e la durata economico-tecnica dei cespiti, sulla base del criterio della residua possibilità di utilizzazione, criterio che abbiamo ritenuto ben rappresentato dalle seguenti aliquote, non modificate rispetto all'esercizio precedente e ridotte alla metà nell'esercizio di entrata in funzione del bene:

• attrezzature per ufficio: { 20 }%

• mobili e arredi: { 15 }% Qualora, indipendentemente dall’ammortamento già contabilizzato, risulti una perdita durevole di valore, l’immobilizzazione viene corrispondentemente svalutata. Se in esercizi successivi vengono meno i presupposti della svalutazione viene ripristinato il valore originario rettificato dei soli ammortamenti.

Commento, immobilizzazioni materiali

II. Immobilizzazioni materiali

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni 2.477 1.554 923

Immobilizzazioni materiali Valore di inizio esercizio Costo 3.116 Rivalutazioni

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 7

Ammortamenti (Fondo ammortamento) 1.562 Svalutazioni Valore di bilancio 1.554

Variazione nell'esercizio Incrementi per acquisizioni 1.644 Riclassifiche (del valore di bilancio) Decrementi per alienazioni e dismissioni (del valore di bilancio) Rivalutazioni effettuate nell'esercizio Ammortamento dell'esercizio 721 Svalutazioni effettuate nell'esercizio Altre variazioni Totale variazioni 923

Valore di fine esercizio Costo 4.760 Rivalutazioni Ammortamenti (Fondo ammortamento) 2.283 Svalutazioni Valore di bilancio 2.477

Introduzione, immobilizzazioni finanziarie

III. Immobilizzazioni finanziarie Non sussistono

Commento, movimenti di partecipazioni, altri titoli, strumenti finanziari derivati attivi immobilizzati

Non sussistono Introduzione, movimenti delle immobilizzazioni finanziarie: crediti

Non sussistono

Introduzione, suddivisione dei crediti immobilizzati per area geografica

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 8

Non sussistono

Introduzione, rimanenze

Non sussistono

Commento, rimanenze

Non sussistono

Introduzione, attivo circolante: crediti

Crediti La rilevazione iniziale del credito è effettuata al valore nominale al netto dei premi, degli sconti, degli abbuoni previsti contrattualmente o comunque concessi. I crediti sono cancellati dal bilancio quando i diritti contrattuali sui flussi finanziari derivanti dal credito si estinguono oppure nel caso in cui sono stati trasferiti tutti i rischi inerenti al credito oggetto di smobilizzo.

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 9

II. Crediti

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni 50.811 52.743 (1.932)

Introduzione, variazioni dei crediti iscritti nell'attivo circolante

Alla data si ritiene che nessun credito abbia vita utile superiore a 12 mesi. Analisi delle variazioni e della scadenza dei crediti iscritti nell'attivo circolante (prospetto)

Valore di inizio esercizio

Variazione nell'esercizio

Valore di fine esercizio

Quota scadente entro l'esercizio

Quota scadente oltre l'esercizio

Di cui di durata residua superiore a 5 anni

Crediti verso clienti iscritti nell'attivo circolante

9.485 2.217 11.702 11.702

Crediti tributari iscritti nell'attivo circolante

133 17.474 17.607 17.607

Crediti verso altri iscritti nell'attivo circolante

43.125 (21.623) 21.502 21.502

Totale crediti iscritti nell'attivo circolante

52.743 (1.932) 50.811 50.811

Introduzione, suddivisione dei crediti iscritti nell'attivo circolante per area geografica

La ripartizione dei crediti al 31/12/2016 secondo area geografica è riportata nella tabella seguente (articolo 2427, primo comma, n. 6, C.c.). Dettagli sui crediti iscritti nell'attivo circolante suddivisi per area geografica (prospetto)

A

rea g

eogra

fica

C

rediti vers

o c

lienti

iscritti nell'

attiv

o

circola

nte

C

rediti vers

o

contr

olla

te iscritti

nell'

attiv

o c

ircola

nte

C

rediti vers

o c

olle

gate

iscritti nell'

attiv

o

circola

nte

C

rediti vers

o

contr

olla

nti iscritti

nell'

attiv

o c

ircola

nte

C

rediti vers

o im

pre

se

sottoposte

al contr

ollo

delle

contr

olla

nti

iscritti

nell'

attiv

o c

ircola

nte

C

rediti tr

ibuta

ri iscritti

nell'

attiv

o c

ircola

nte

A

ttiv

ità p

er

imp

oste

anticip

ate

iscri

tte

nell'

attiv

o c

ircola

nte

C

rediti vers

o a

ltri

iscritti nell'

attiv

o

circola

nte

T

ota

le c

rediti is

critti

nell'

attiv

o c

ircola

nte

Italia 11.702 17.607 21.502 50.811

Totale 11.702 17.607 21.502 50.811

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 10

Commento, attivo circolante: crediti

Riteniamo di dover sottolineare che due sono le voci che hanno subito una considerevole variazione nel loro ammontare; i crediti diversi sono diminuiti di complessivi euro 22.150 e i crediti vs erario che pareggiano in 17.607 euro. Questi ultimi riepilogano tra gli altri, 17.474 euro relativi al credito d’imposta ex art. 1 comma 35 Legge del 23. 12. 2014 n. 190 maturato a fronte delle spese e oneri sostenuti per attività di ricerca e sviluppo e per la loro certificazione. Introduzione, variazioni delle attività finanziarie che non costituiscono immobilizzazioni

Non sussistono. III. Attività finanziarie Non sussistono

Commento, variazioni delle attività finanziarie che non costituiscono immobilizzazioni

Non sussistono

Introduzione, variazioni delle disponibilità liquide

IV. Disponibilità liquide

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni 59.130 20.895 38.235

Descrizione 31/12/2016 31/12/2015 Depositi bancari e postali 59.130 20.689 59.130 20.895

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 11

Commento, variazioni delle disponibilità liquide

Il saldo rappresenta le disponibilità liquide e l'esistenza di numerario e di valori alla data di chiusura dell'esercizio. Introduzione, informazioni sui ratei e risconti attivi

D) Ratei e risconti

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni 230 31 199

Misurano proventi e oneri la cui competenza è anticipata o posticipata rispetto alla manifestazione numeraria e/o documentale; essi prescindono dalla data di pagamento o riscossione dei relativi proventi e oneri, comuni a due o più esercizi e ripartibili in ragione del tempo

Commento, informazioni sui ratei e risconti attivi

Ratei e risconti Sono stati determinati secondo il criterio dell'effettiva competenza temporale dell'esercizio. Introduzione, oneri finanziari capitalizzati

Nell'esercizio non sono stati imputati oneri finanziari (articolo 2427, primo comma, n. 8, C.c.).

Introduzione, patrimonio netto

A) Patrimonio netto (Rif. art. 2427, primo comma, nn. 4, 7 e 7-bis, C.c.)

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni 29.470 11.150 18.320

Analisi delle variazioni nelle voci di patrimonio netto (prospetto)

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 12

Valo

re d

i

iniz

io

eserc

izio

Desti

na

zio

ne d

el

risu

ltato

de

ll'e

serc

izi

o

pre

ced

en

te

Att

rib

uzio

ne

di div

idendi

A

ltre

destin

azio

ni

Alt

re

vari

azio

ni

Incre

me

nti

Decre

me

nti

Ric

lassific

he

Ris

ultato

d'e

serc

izio

Valo

re d

i

fin

e

eserc

izio

Capitale 10.000 10.000

Utili (perdite) portati a nuovo

(406) 1.556 1.150

Utile (perdita) dell'esercizio

1.556 16.764 18.320 18.320

Totale patrimonio netto

11.150 18.320 18.320 29.470

Introduzione, disponibilità e utilizzo del patrimonio netto

Le poste del patrimonio netto sono così distinte secondo l’origine, la possibilità di utilizzazione, la

distribuibilità e l’avvenuta utilizzazione nei tre esercizi precedenti

Origine, possibilità di utilizzo e distribuibilità delle voci di patrimonio netto (prospetto)

Importo Origine / natura

Possibilità di utilizzazione

Quota disponibile

Riepilogo delle utilizzazioni effettuate nei tre precedenti esercizi

per copertura perdite

per altre ragioni

Capitale 10.000 B

Utili portati a nuovo

1.150 A,B,C,D

Totale 11.150

Commento, disponibilità e utilizzo del patrimonio netto

(*) A: per aumento di capitale; B: per copertura perdite; C:per distribuzione ai soci Introduzione, informazioni sulla riserva per operazioni di copertura dei flussi finanziari attesi

Non sussiste (art. 2427 bis, comma 1, n. 1 b) quater.

Commento, informazioni sulla riserva per operazioni di copertura dei flussi finanziari attesi

Non sussiste

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 13

Commento, patrimonio netto

Capitale sociale Riserva legale Riserva… Risultato d’esercizio Totale

All’inizio dell’esercizio precedente

Destinazione del risultato dell’esercizio

- altre destinazioni (406) 1.556 11.150 Risultato dell’esercizio precedente

1.556

Alla chiusura dell’esercizio precedente

10.000 (406) 1.556 11.150

Destinazione del risultato dell’esercizio

- attribuzione dividendi - altre destinazioni 1.556 16.764 18.320 Risultato dell’esercizio corrente

18.320

Alla chiusura dell’esercizio corrente

10.000 1.150 18.320 29.470

Introduzione, informazioni sui fondi per rischi e oneri

B) Fondi per rischi e oneri (Rif. art. 2427, primo comma, n. 4, C.c.) Non sussistono

Commento, informazioni sui fondi per rischi e oneri

Non sussistono. Introduzione, informazioni sul trattamento di fine rapporto di lavoro subordinato

Fondo TFR Rappresenta l'effettivo debito maturato verso i dipendenti in conformità di legge e dei contratti di lavoro vigenti, considerando ogni forma di remunerazione avente carattere continuativo. Il fondo corrisponde al totale delle singole indennità maturate a favore dei dipendenti alla data di chiusura del bilancio, al netto degli acconti erogati, ed è pari a quanto si sarebbe dovuto corrispondere ai dipendenti nell'ipotesi di cessazione del rapporto di lavoro in tale data. C) Trattamento di fine rapporto di lavoro subordinato (Rif. art. 2427, primo comma, n. 4, C.c.)

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni 1.740 1.740

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 14

Analisi delle variazioni del trattamento di fine rapporto di lavoro subordinato (prospetto)

Trattamento di fine rapporto di lavoro subordinato

Variazioni nell'esercizio

Utilizzo nell'esercizio (1.740)

Totale variazioni 1.740

Valore di fine esercizio 1.740

Commento, informazioni sul trattamento di fine rapporto di lavoro subordinato

Il fondo accantonato rappresenta l'effettivo debito della società al 31/12/2016 verso i dipendenti in forza a tale data, al netto degli anticipi corrisposti. Introduzione, debiti

Debiti Sono rilevati al loro valore nominale, modificato in occasione di resi o di rettifiche di fatturazione. D) Debiti (Rif. art. 2427, primo comma, n. 4, C.c.)

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni 78.309 39.024 39.285

Introduzione, variazioni e scadenza dei debiti

La scadenza dei debiti è così suddivisa (articolo 2427, primo comma, n. 6, C.c.).

Des

cri

zio

ne

En

tro

12

mes

i

Olt

re

12

mes

i

Olt

re

5 a

nn

i

To

tale

Di c

ui

pe

r

ipo

tec

he

Di c

ui

pe

r p

eg

ni

Di c

ui

pe

r

pri

vil

eg

i

Debiti verso soci per finanziamenti

18.500 18.500

Debiti verso fornitori 30.772 30.772

Debiti tributari 15.504 15.504

Debiti verso istituti di previdenza

4.170 4.170

Altri debiti 9.363 9.363

59.809 18.500 78.309

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 15

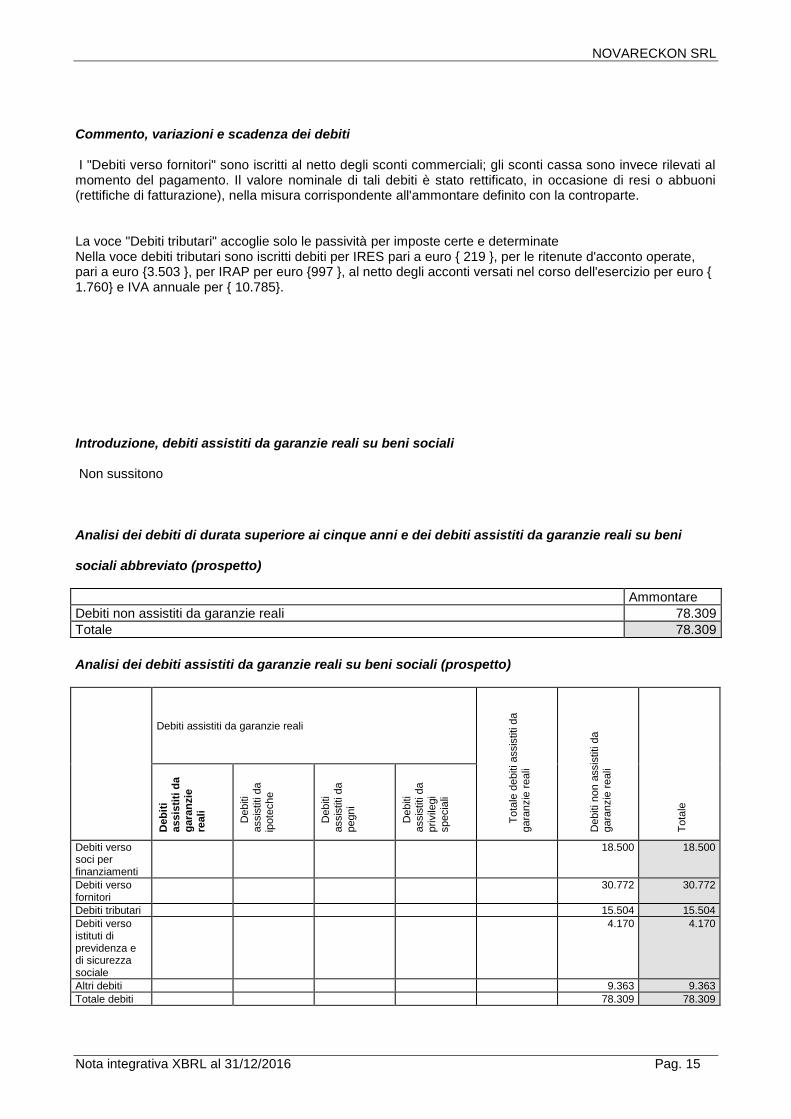

Commento, variazioni e scadenza dei debiti

I "Debiti verso fornitori" sono iscritti al netto degli sconti commerciali; gli sconti cassa sono invece rilevati al momento del pagamento. Il valore nominale di tali debiti è stato rettificato, in occasione di resi o abbuoni (rettifiche di fatturazione), nella misura corrispondente all'ammontare definito con la controparte. La voce "Debiti tributari" accoglie solo le passività per imposte certe e determinate Nella voce debiti tributari sono iscritti debiti per IRES pari a euro { 219 }, per le ritenute d'acconto operate, pari a euro {3.503 }, per IRAP per euro {997 }, al netto degli acconti versati nel corso dell'esercizio per euro { 1.760} e IVA annuale per { 10.785}.

Introduzione, debiti assistiti da garanzie reali su beni sociali

Non sussitono Analisi dei debiti di durata superiore ai cinque anni e dei debiti assistiti da garanzie reali su beni

sociali abbreviato (prospetto)

Ammontare

Debiti non assistiti da garanzie reali 78.309

Totale 78.309

Analisi dei debiti assistiti da garanzie reali su beni sociali (prospetto)

Debiti assistiti da garanzie reali

T

ota

le d

ebiti assis

titi d

a

gara

nzie

reali

Debiti non a

ssis

titi d

a

gara

nzie

reali

To

tale

Deb

iti

assis

titi

da

ga

ran

zie

reali

D

ebiti

assis

titi d

a

ipote

che

D

ebiti

assis

titi d

a

pegni

D

ebiti

assis

titi d

a

privile

gi

specia

li

Debiti verso soci per finanziamenti

18.500 18.500

Debiti verso fornitori

30.772 30.772

Debiti tributari 15.504 15.504

Debiti verso istituti di previdenza e di sicurezza sociale

4.170 4.170

Altri debiti 9.363 9.363

Totale debiti 78.309 78.309

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 16

Introduzione, informazioni sui ratei e risconti passivi

E) Ratei e risconti

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni 8.129 31.153 (23.024)

Rappresentano le partite di collegamento dell'esercizio conteggiate col criterio della competenza temporale.

Commento, informazioni sui ratei e risconti passivi

Ratei e risconti Sono stati determinati secondo il criterio dell'effettiva competenza temporale dell'esercizio. Introduzione, valore della produzione

Riconoscimento ricavi I ricavi per vendite dei prodotti sono riconosciuti al momento del trasferimento dei rischi e dei benefici, che normalmente si identifica con la consegna o la spedizione dei beni. I ricavi di natura finanziaria e quelli derivanti da prestazioni di servizi vengono riconosciuti in base alla competenza temporale. I ricavi e i proventi, i costi e gli oneri relativi ad operazioni in valuta sono determinati al cambio corrente alla data nella quale la relativa operazione è compiuta. I proventi e gli oneri relativi ad operazioni di compravendita con obbligo di retrocessione a termine, ivi compresa la differenza tra prezzo a termine e prezzo a pronti, sono iscritte per le quote di competenza dell’esercizio. A) Valore della produzione

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 17

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni 204.330 88.553 115.777

Descrizione 31/12/2016 31/12/2015 Variazioni Ricavi vendite e prestazioni 161.804 51.622 110.182 Altri ricavi e proventi 42.526 36.931 5.595 204.330 88.553 115.777

Introduzione, suddivisione dei ricavi delle vendite e delle prestazioni per categoria di attività

Ricavi per categoria di attività (Rif. art. 2427, primo comma, n. 10, C.c.) Dettagli sui ricavi delle vendite e delle prestazioni suddivisi per categoria di attività (prospetto)

Categoria di attività Valore esercizio corrente

Altre 161.804

Totale 161.804

Introduzione, suddivisione dei ricavi delle vendite e delle prestazioni per area geografica

Ricavi per area geografica (Rif. art. 2427, primo comma, n. 10, C.c.) Dettagli sui ricavi delle vendite e delle prestazioni suddivisi per area geografica (prospetto)

Area geografica Valore esercizio corrente

Italia paesi EU

137.804 24.000

Totale 161.804

Commento, valore della produzione

Per quanto riguarda i contributi in conto esercizio corre l’obbligo ricordare che la vostra società ha avviato, a partire dal 2016, un processo di sviluppo di una piattaforma di relazione, sul modello dei social network, e condivisione operativa (di idee, documenti, etc.), per il settore della progettazione, prevalentemente per fondi e bandi europei, che rappresenta il core business dell’azienda. Attraverso questa piattaforma, Novareckon intende rendere scalabile il proprio business, intercettando una vasta community di progettisti, alla quale proporre servizi a valore aggiunto.

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 18

Per realizzare un primo prototipo della piattaforma, Novareckon ha investito in:

- risorse interne, dedicando parte del tempo di un project manager senior (Christian Violi) per le attività di coordinamento del progetto

- risorse umane esterne, attraverso l’attivazione di due contratti per lo studio della piattaforma dal punto di vista tecnico e per uno studio di fattibilità della stessa

- una collaborazione con un’azienda di sviluppo software per la realizzazione del prototipo.

Il totale delle spese sostenute in attività di R & S, interamente imputate a conto economico, è pari ad euro 35.847,92. Avvalendosi del D.L. n. 145 del 23 dicembre 2013 (conv. in L. n.9 del 21 febbraio 2014, modificato dalla L. n. 232 del 11 dicembre 2016), la Società ha maturato, come certificato da professionista abilitato, a fronte delle citate spese e dei costi sostenuti per la loro certificazione, di un credito d’imposta pari a euro 17.473,96. Introduzione, proventi e oneri finanziari

C) Proventi e oneri finanziari

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni (460) (76) (384)

Proventi finanziari

Descrizione 31/12/2016 31/12/2015 Variazioni (Interessi e altri oneri finanziari) (460) (77) (383) (460) (76) (384)

Introduzione, importo e natura dei singoli elementi di ricavo di entità o incidenza eccezionali

Ricavi di entità o incidenza eccezionale (Rif. Art 2427 primo comma n. 13 Cc)

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 19

Introduzione, imposte correnti differite e anticipate

Imposte sul reddito Le imposte sono accantonate secondo il principio di competenza; rappresentano pertanto gli accantonamenti per imposte liquidate o da liquidare per l'esercizio, determinate secondo le aliquote e le norme vigenti. Imposte sul reddito d'esercizio

Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni 2.976 4.335 (1.359)

Imposte Saldo al 31/12/2016 Saldo al 31/12/2015 Variazioni Imposte correnti: 2.976 1.760 1.216 IRES 219 219 IRAP 2.757 1.760 997 Imposte sostitutive Imposte relative a esercizi precedenti

Imposte differite (anticipate) 2.575 (2.575) IRES 2.575 (2.575) IRAP Proventi (oneri) da adesione al regime di consolidato fiscale / trasparenza fiscale

2.976 4.335 (1.359) Sono state iscritte le imposte di competenza dell’esercizio.

Dettaglio delle differenze temporanee escluse (prospetto)

Introduzione, dati sull'occupazione

Dati sull’occupazione

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 20

(Rif. art. 2427, primo comma, n. 15, C.c.)_ L'organico medio aziendale ha subito, rispetto al precedente esercizio, le seguenti variazioni.

Organico 31/12/2016 31/12/2015 Variazioni 1 1

Introduzione, compensi, anticipazioni e crediti concessi a amministratori e sindaci e impegni assunti

per loro conto

Informazioni relative ai compensi spettanti agli amministratori e sindaci (rif. Art 2427 primo comma n. 16 Cc) Ai sensi di legge si evidenziano i compensi complessivi spettanti all’amministratore.

Descrizione Amministratori Sindaci Compensi 2.184

Introduzione, compensi revisore legale o società di revisione

Informazioni relative ai compensi spettanti al revisore legale (Rif. art. 2427, primo comma, n. 16-bis, C.c.) Non sussistono

Introduzione, dettagli sugli strumenti finanziari emessi dalla società

Informazioni relative al fair value degli strumenti finanziari derivati (Rif. art. 2427-bis, primo comma, n. 1, C.c.) La società non ha strumenti finanziari derivati.

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 21

Introduzione, impegni, garanzie e passività potenziali non risultanti dallo stato patrimoniale

Impegni, garanzie e passività potenziali Informazioni relative agli accordi non risultanti dallo stato patrimoniale (Rif. art. 2427, primo comma, n. 22-ter, C.c.) La società non ha in essere accordi non risultanti dallo Stato Patrimoniale.

Introduzione, imprese che redigono il bilancio consolidato dell'insieme più grande/più piccolo di

imprese di cui si fa parte in quanto impresa controllata

Informazioni relative all’impresa che redige il bilancio consolidato dell’insieme più grande/più piccolo di imprese di cui l’impresa fa parte in quanto controllata Ai sensi di legge si evidenziano le informazioni di cui all’art. 2427, primo comma. Numero 22 sexies C.c.

Commento, imprese che redigono il bilancio consolidato dell'insieme più grande/più piccolo di

imprese di cui si fa parte in quanto impresa controllata

Non sussiste

NOVARECKON SRL

Nota integrativa XBRL al 31/12/2016 Pag. 22

Commento, proposta di destinazione degli utili o di copertura delle perdite

Destinazione del risultato d'esercizio Si propone all'assemblea di così destinare il risultato d'esercizio:

Risultato d'esercizio al 31/12/2016 euro 18.320 a riserva legale euro 2.000 a riserva straordinaria euro 16.320

Commento, nota integrativa

Informazioni relative alle operazioni realizzate con parti correlate (Rif. art. 2427, primo comma, n. 22-bis, C.c.) La società non ha posto in essere operazioni con parti correlate. Il presente bilancio, composto da Stato patrimoniale, Conto economico e Nota integrativa, rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria nonché il risultato economico dell'esercizio e corrisponde alle risultanze delle scritture contabili.

![DOCUMENTO UNICO DI VALUTAZIONE DEI RISCHI · 2.3. Informazioni generali sull'azienda Committente, il sito e l'Unità Operativa [APPENDICE A] 3. ORGANIZZAZIONE E RESPONSABILITÀ 3.1](https://img.pdfslide.tips/doc/110x75/5c699cfb09d3f2e4178b4d65/documento-unico-di-valutazione-dei-rischi-23-informazioni-generali-sullazienda.jpg)