Embed Size (px)

Citation preview

Informācija par tūrisma nozari (NACE 2.redakcijas apkopojošais kods 79)

Ievads

Nozares analītiskā apskata galvenais mērķis ir informēt sabiedrību un konkrēto

nozaru pārstāvjus par nozares vispārējām attīstības tendencēm un kopējo stāvokli.

Nozares analītiskais apskats ir sagatavots atbilstoši Valsts ieņēmumu dienesta

(turpmāk – VID) informācijas sistēmās pieejamai informācijai. Analīzei izmantoti

nodokļu maksātāju iesniegto nodokļu pārskatu dati, ko nodokļu maksātāji drīkst

precizēt trīs gadu laikā, un veikto nodokļu maksājumu dati, tādējādi turpmākās

publikācijās analītiskā apskata dati var tikt precizēti.

Vēršam uzmanību, ka, analizējot nozares rādītājus, tika izmantoti to nodokļu

maksātāju dati, kam informācijas apkopošanas brīdī ir norādīts nozarei atbilstošs

pamatdarbības veida kods saskaņā ar Saimnieciskās darbības statistisko klasifikāciju

Eiropas Kopienā (NACE 2.red.). Ņemot vērā, ka viens nodokļu maksātājs var veikt

savu saimniecisko darbību vairākās nozarēs, analītiskais apskats atsevišķos gadījumos

var ne visai precīzi raksturot situāciju nozarē.

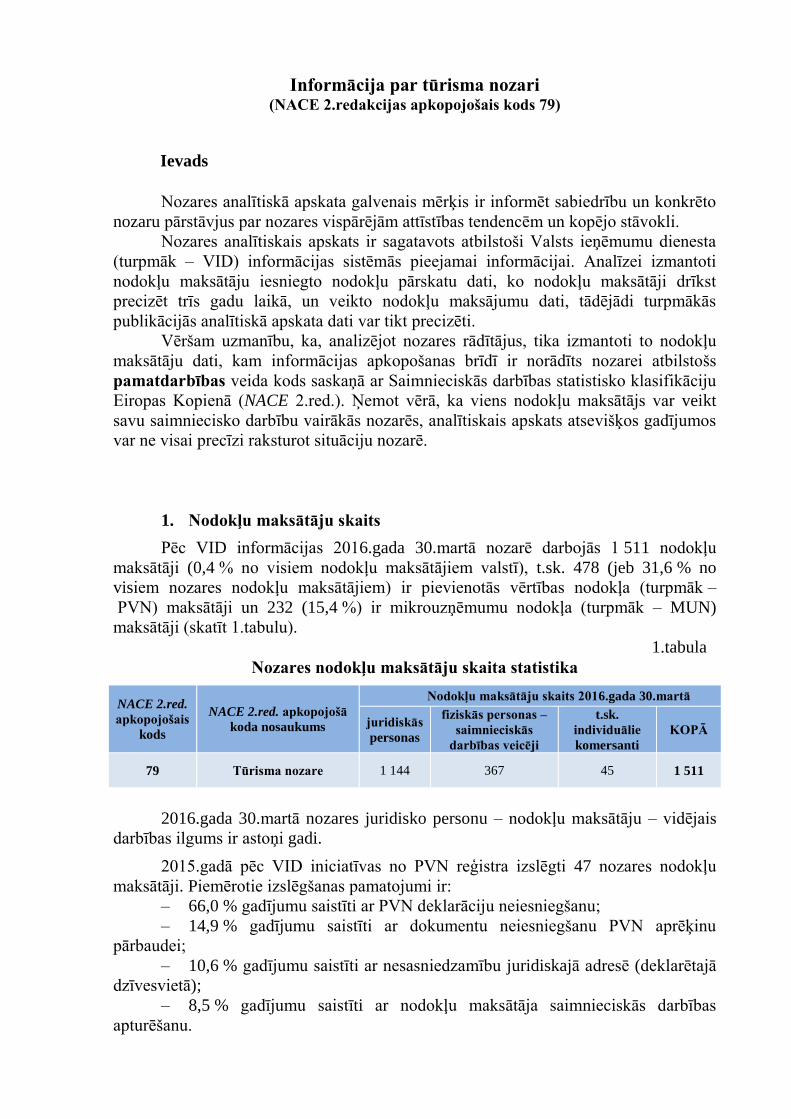

1. Nodokļu maksātāju skaits

Pēc VID informācijas 2016.gada 30.martā nozarē darbojās 1 511 nodokļu

maksātāji (0,4 % no visiem nodokļu maksātājiem valstī), t.sk. 478 (jeb 31,6 % no

visiem nozares nodokļu maksātājiem) ir pievienotās vērtības nodokļa (turpmāk –

PVN) maksātāji un 232 (15,4 %) ir mikrouzņēmumu nodokļa (turpmāk – MUN)

maksātāji (skatīt 1.tabulu).

1.tabula

Nozares nodokļu maksātāju skaita statistika

NACE 2.red.

apkopojošais

kods

NACE 2.red. apkopojošā

koda nosaukums

Nodokļu maksātāju skaits 2016.gada 30.martā

juridiskās

personas

fiziskās personas –

saimnieciskās

darbības veicēji

t.sk.

individuālie

komersanti

KOPĀ

79 Tūrisma nozare 1 144 367 45 1 511

2016.gada 30.martā nozares juridisko personu – nodokļu maksātāju – vidējais

darbības ilgums ir astoņi gadi.

2015.gadā pēc VID iniciatīvas no PVN reģistra izslēgti 47 nozares nodokļu

maksātāji. Piemērotie izslēgšanas pamatojumi ir:

– 66,0 % gadījumu saistīti ar PVN deklarāciju neiesniegšanu;

– 14,9 % gadījumu saistīti ar dokumentu neiesniegšanu PVN aprēķinu

pārbaudei;

– 10,6 % gadījumu saistīti ar nesasniedzamību juridiskajā adresē (deklarētajā

dzīvesvietā);

– 8,5 % gadījumu saistīti ar nodokļu maksātāja saimnieciskās darbības

apturēšanu.

2

2016.gada divos mēnešos pēc VID iniciatīvas no PVN reģistra tika izslēgti

seši tūrisma nozares nodokļu maksātāji.

Līdz 2016.gada 24.martam saimnieciskā darbība apturēta 160 nozares nodokļu

maksātājiem, no kuriem astoņiem nodokļu maksātājiem tā ir atjaunota.

2. VID administrētie kopbudžeta1 ieņēmumi

VID administrētie kopbudžeta ieņēmumi no tūrisma nozares nodokļu

maksātājiem 2015.gadā bija 9,99 milj. EUR, kas ir 0,1 % no kopējiem VID

administrētiem kopbudžeta ieņēmumiem (skatīt 2.tabulu).

Ieņēmumu samazinājums 2015.gadā, salīdzinot ar 2014.gadu, ir uzņēmumu

ienākuma nodokļa (turpmāk – UIN), PVN, kā arī pārējiem nodokļu un nenodokļu

ieņēmumiem.

2.tabula

VID administrētie kopbudžeta ieņēmumi no tūrisma nozares nodokļu

maksātājiem, tūkst. EUR

2013.gads 2014.gads 2015.gads +;- % +;- %

Uzņēmumu ienākuma nodoklis 874,71 1 214,95 1 181,57 340,2 38,9 -33,4 -2,7

Pievienotās vērtības nodoklis 2 094,68 2 068,27 1 989,73 -26,4 -1,3 -78,5 -3,8

Sociālās apdrošināšanas

iemaksas3 487,85 3 753,89 4 020,98 266,0 7,6 267,1 7,1

Iedzīvotāju ienākuma nodoklis 2 061,11 2 355,67 2 444,04 294,6 14,3 88,4 3,8

Mikrouzņēmumu nodoklis 116,79 164,21 190,21 47,4 40,6 26,0 15,8

Pārējie nodokļu un nenodokļu

ieņēmumi254,36 197,15 166,07 -57,2 -22,5 -31,1 -15,8

Kopā 8 889,50 9 754,15 9 992,60 864,6 9,7 238,5 2,4

IeņēmumiMaksājuma veids

Izmaiņas

(2014.g.-2013.g.)

Izmaiņas

(2015.g.-2014.g.)

Saskaņā ar uzņēmumu gada deklarāciju datiem aprēķinātā UIN summa par

2014.gadu, salīdzinot ar 2013.gadu, samazinājusies, tādējādi samazinot 2015.gadā

budžetā iemaksājamo summu un palielinot atmaksājamo summu pēc deklarāciju

rezultātiem. Aprēķinātā nodokļa samazināšanās skaidrojama ar nodokļu maksātāju

izmantotajiem normatīvajos aktos paredzētajiem nodokļa atvieglojumiem, jo tūrisma

nozares nodokļu maksātājiem 2014.gada peļņa pirms nodokļa aprēķināšanas,

salīdzinot ar 2013.gadu, palielinājusies. UIN ieņēmumi 2015.gadā no tūrisma nozares

nodokļu maksātājiem ir 0,3 % no kopējiem UIN ieņēmumiem, neņemot vērā

pārskaitījumu no mikrouzņēmumu nodokļa.

Jāatzīmē, ka vidēji 72 % no kopējās darījumu vērtības tūrisma nozares nodokļu

maksātājiem ir darījumi, kuriem piemēro PVN 0 % likmi. PVN ieņēmumu

samazināšanās skaidrojama ar atmaksātās summas palielināšanos. Jāatzīmē, ka

1 Izņemot vieglo automobiļu un motociklu nodokļa, transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu

vieglo transportlīdzekļu nodokļa ieņēmumus, jo, veicot maksājumus VAS “Ceļu satiksmes drošības direkcija”

(transportlīdzekļu tehniskās apskates stacijā), tie netiek piesaistīti nodokļu maksātājiem.

3

saskaņā ar informāciju PVN deklarācijās, lai gan kopējā darījumu vērtība palielinās,

priekšnodokļa summa palielinās straujāk nekā aprēķinātā nodokļa summa, kas negatīvi

ietekmē kopējos ieņēmumus. PVN ieņēmumi no tūrisma nozares nodokļa maksātājiem

ir 0,1 % no kopējiem PVN ieņēmumiem.

Pārējo nodokļu un nenodokļu ieņēmumu samazinājumam 2014.gadā un

2015.gadā, salīdzinot ar iepriekšējo gadu, nav kopēja iemesla, jo 2014.gadā, salīdzinot

ar 2013.gadu, par 0,1 milj. EUR samazinājās muitas nodokļa ieņēmumi no tūrisma

nozares nodokļu maksātājiem, bet 2015.gadā, salīdzinot ar 2014.gadu, tūrisma nozares

nodokļu maksātāji mazākā apmērā izmantoja pakalpojumus, par kuriem maksājamas

valsts nodevas par valsts sniegto nodrošinājumu un juridiskajiem pakalpojumiem

(samazinājums par 0,04 milj. EUR).

3. Informācija par saimnieciskās darbības rezultātiem

Neto apgrozījums un pārskata gada peļņa vai zaudējumi

Viens no būtiskiem uzņēmējdarbības finanšu rādītājiem ir neto apgrozījums.

Neto apgrozījums rāda uzņēmuma pamatdarbības ieņēmumus no preču vai

pakalpojumu realizācijas, no kuriem atskaitīti nodokļi, kurus aprēķina no apgrozījuma,

kā arī atlaides. Šajā postenī norāda arī norēķinu summas par nosūtītām precēm, par

kurām samaksa vēl nav saņemta, bet norēķinu dokumenti ir iesniegti pircējiem vai arī

kredītiestādei.

2014.gadā tūrisma pakalpojamu sniedzēju kopējais neto apgrozījums bija

277,03 milj. EUR un, salīdzinājumā ar 2013.gadu, palielinājies par 7,61 milj. EUR jeb

2,8 % (skatīt 2.attēlu). Salīdzinājumā ar 2012.gadu, 2013.gada kopējais neto

apgrozījums bija lielāks par 21,22 milj. EUR jeb 8,5 %.

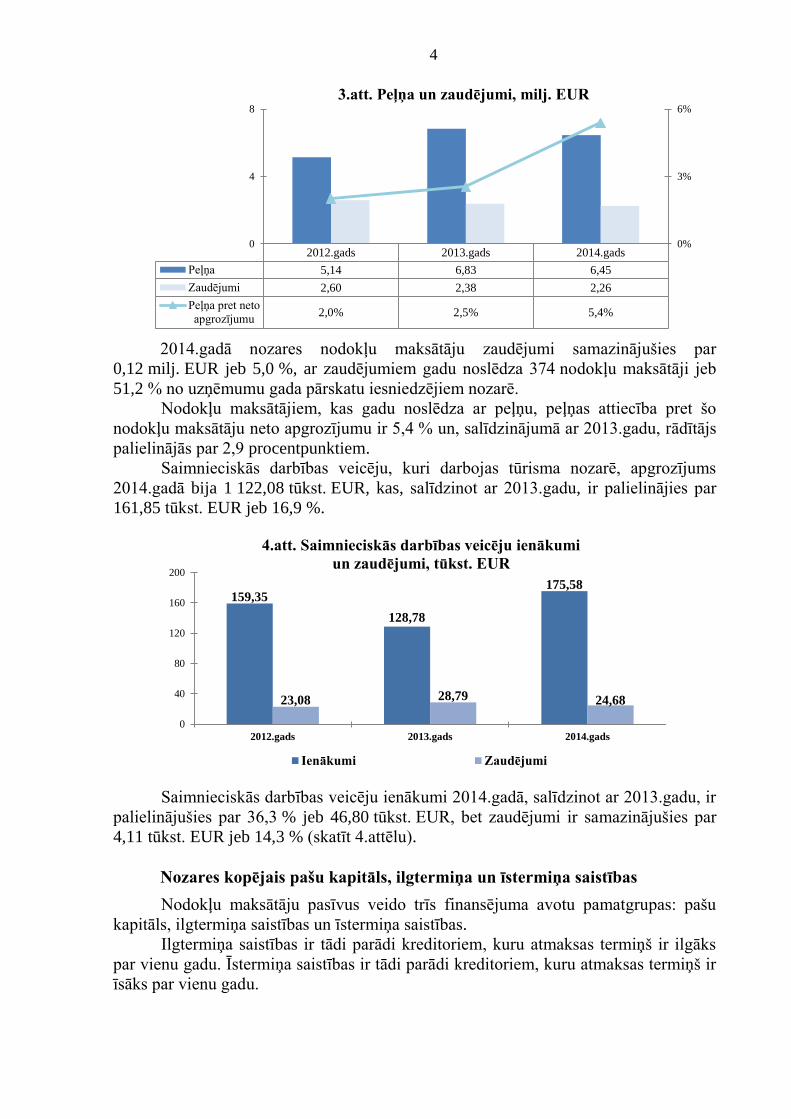

Nozares uzņēmumu peļņa samazinājās no 6,83 milj. EUR 2013.gadā līdz

6,45 milj. EUR 2014.gadā, ar peļņu 2014.gadu noslēdza 288 nodokļu maksātāji jeb

39,5 % no uzņēmumu gada pārskatu iesniedzējiem nozarē (skatīt 3.attēlu).

248,21 269,42 277,03

0

70

140

210

280

2012.gads 2013.gads 2014.gads

2.att. Neto apgrozījums milj. EUR

4

2014.gadā nozares nodokļu maksātāju zaudējumi samazinājušies par

0,12 milj. EUR jeb 5,0 %, ar zaudējumiem gadu noslēdza 374 nodokļu maksātāji jeb

51,2 % no uzņēmumu gada pārskatu iesniedzējiem nozarē.

Nodokļu maksātājiem, kas gadu noslēdza ar peļņu, peļņas attiecība pret šo

nodokļu maksātāju neto apgrozījumu ir 5,4 % un, salīdzinājumā ar 2013.gadu, rādītājs

palielinājās par 2,9 procentpunktiem. Saimnieciskās darbības veicēju, kuri darbojas tūrisma nozarē, apgrozījums

2014.gadā bija 1 122,08 tūkst. EUR, kas, salīdzinot ar 2013.gadu, ir palielinājies par

161,85 tūkst. EUR jeb 16,9 %.

Saimnieciskās darbības veicēju ienākumi 2014.gadā, salīdzinot ar 2013.gadu, ir

palielinājušies par 36,3 % jeb 46,80 tūkst. EUR, bet zaudējumi ir samazinājušies par

4,11 tūkst. EUR jeb 14,3 % (skatīt 4.attēlu).

Nozares kopējais pašu kapitāls, ilgtermiņa un īstermiņa saistības

Nodokļu maksātāju pasīvus veido trīs finansējuma avotu pamatgrupas: pašu

kapitāls, ilgtermiņa saistības un īstermiņa saistības.

Ilgtermiņa saistības ir tādi parādi kreditoriem, kuru atmaksas termiņš ir ilgāks

par vienu gadu. Īstermiņa saistības ir tādi parādi kreditoriem, kuru atmaksas termiņš ir

īsāks par vienu gadu.

2012.gads 2013.gads 2014.gads

Peļņa 5,14 6,83 6,45

Zaudējumi 2,60 2,38 2,26

Peļņa pret neto

apgrozījumu2,0% 2,5% 5,4%

0%

3%

6%

0

4

8

3.att. Peļņa un zaudējumi, milj. EUR

159,35

128,78

175,58

23,08 28,79 24,68

0

40

80

120

160

200

2012.gads 2013.gads 2014.gads

4.att. Saimnieciskās darbības veicēju ienākumi

un zaudējumi, tūkst. EUR

Ienākumi Zaudējumi

5

Ilgtermiņa saistības un īstermiņa saistības ir visu veidu parādi kreditoriem,

piemēram, aizņēmumi, parādi piegādātājiem, nesamaksātais nodokļu parāds,

neizmaksātā darbinieku alga.

Kopējais nozares nodokļu maksātāju deklarētais pasīvs palielinājies no

67,50 milj. EUR 2013.gadā līdz 86,20 milj. EUR 2014.gadā un secināms, ka nozares

nodokļu maksātāju finansējuma pamatavoti ir pašu kapitāls un īstermiņa kreditori

(skatīt 5.attēlu). Augstu īstermiņa kreditoru īpatsvaru var saistīt ar nozares specifiku.

Nozares kopējie ilgtermiņa ieguldījumi un apgrozāmie līdzekļi

Uzņēmumu kopējā aktīvu summa 2014.gadā, salīdzinot ar 2013.gadu,

palielinājās par 27,60 milj. EUR.

Uzņēmumu bilances aktīvi iedalās divās aktīvu pamatgrupās: ilgtermiņa

ieguldījumi un apgrozāmie līdzekļi.

Ilgtermiņa ieguldījumi ir līdzekļi, kas paredzēti ilgstošai lietošanai vai ieguldīti

ilglietojamā īpašumā. Saimnieciskajā darbībā šie ieguldījumi pakāpeniski nolietojas un

zaudē savu vērtību. Šo vērtības samazinājumu katru gadu iekļauj saimnieciskās

darbības izdevumos. Turpretī apgrozāmie līdzekļi ir paredzēti īslaicīgai lietošanai, tos

ir iespējams izmantot un pārvērst naudā parastā uzņēmējdarbības procesā, piemēram,

preču vai izejvielu krājumos.

Nozarei ir raksturīgs salīdzinoši liels apgrozījumo līdzekļu pārsvars, 2014.gadā

ilgtermiņa ieguldījumi ir 25,3 % no nozares kopējiem aktīviem, bet apgrozāmie

līdzekļi ir 74,7 % (skatīt 6.attēlu).

2012.gads 2013.gads 2014.gads

Īstermiņa kreditori 39,03 45,53 53,92

Ilgtermiņa kreditori 11,40 11,33 10,86

Pašu kapitāls (negatīvs) -7,30 -7,60 -7,99

Pašu kapitāls (pozitīvs) 15,31 18,24 29,41

Kopējais nozares pasīvs 58,43 67,50 86,20

-10

10

30

50

70

90

5.att. Bilances pasīva struktūra, milj. EUR

6

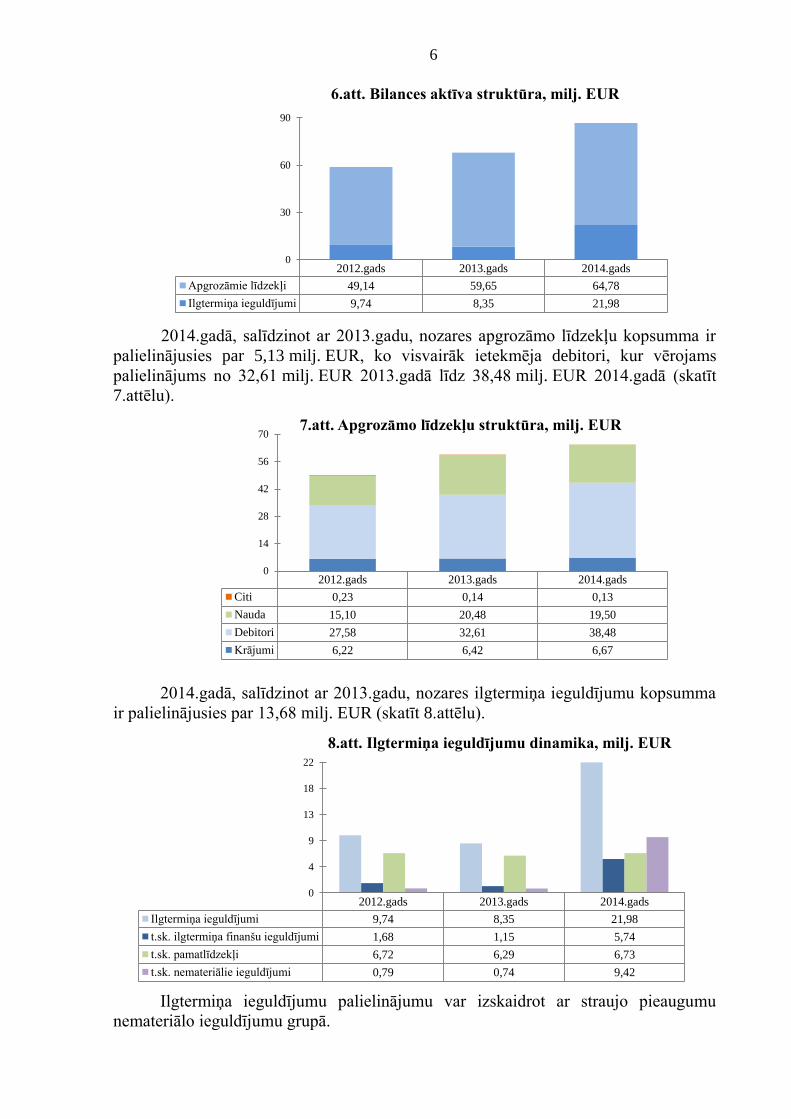

2014.gadā, salīdzinot ar 2013.gadu, nozares apgrozāmo līdzekļu kopsumma ir

palielinājusies par 5,13 milj. EUR, ko visvairāk ietekmēja debitori, kur vērojams

palielinājums no 32,61 milj. EUR 2013.gadā līdz 38,48 milj. EUR 2014.gadā (skatīt

7.attēlu).

2014.gadā, salīdzinot ar 2013.gadu, nozares ilgtermiņa ieguldījumu kopsumma

ir palielinājusies par 13,68 milj. EUR (skatīt 8.attēlu).

Ilgtermiņa ieguldījumu palielinājumu var izskaidrot ar straujo pieaugumu

nemateriālo ieguldījumu grupā.

2012.gads 2013.gads 2014.gads

Apgrozāmie līdzekļi 49,14 59,65 64,78

Ilgtermiņa ieguldījumi 9,74 8,35 21,98

0

30

60

90

6.att. Bilances aktīva struktūra, milj. EUR

2012.gads 2013.gads 2014.gads

Citi 0,23 0,14 0,13

Nauda 15,10 20,48 19,50

Debitori 27,58 32,61 38,48

Krājumi 6,22 6,42 6,67

0

14

28

42

56

707.att. Apgrozāmo līdzekļu struktūra, milj. EUR

2012.gads 2013.gads 2014.gads

Ilgtermiņa ieguldījumi 9,74 8,35 21,98

t.sk. ilgtermiņa finanšu ieguldījumi 1,68 1,15 5,74

t.sk. pamatlīdzekļi 6,72 6,29 6,73

t.sk. nemateriālie ieguldījumi 0,79 0,74 9,42

0

4

9

13

18

22

8.att. Ilgtermiņa ieguldījumu dinamika, milj. EUR

7

4. Nozarē nodarbināto raksturojums

Darba ņēmēji

2015.gadā tūrisma nozarē bija nodarbinātas vidēji 2 353 personas un, lai gan

decembrī darba ņēmēju skaits samazinājies, vidējais darba ņēmēju skaits mēnesī

2015.gadā, salīdzinot ar 2014.gadu, palielinājies par 2,4 %. Darba ņēmēju dinamikā

vērojama sezonalitātes ietekme (skatīt 2.attēlu).

Nodarbināto sadalījums pēc saņemtā darba ienākumu apmēra

Pēc informācijas iesniegtajos darba devēja ziņojumos par valsts sociālās

apdrošināšanas obligātajām iemaksām (turpmāk – VSAOI) un iedzīvotāju ienākuma

nodokli (turpmāk – IIN) gandrīz puse (47,0 %) tūrisma nozarē nodarbināto 2015.gadā

saņēma darba ienākumus virs valstī noteiktās minimālās darba algas (valstī vidēji –

71,3 %), kas ir aptuveni 2014.gada līmenī (skatīt 3.tabulu).

3.tabula

Vidējais nozarē nodarbināto sadalījums pēc saņemtā darba ienākumu apmēra

Taksācijas

gads

NACE 2.red.

apkopojošais kods

Nodarbināto sadalījums pēc saņemtā darba ienākumu apmēra, %

alga

0 EUR

mazāki par

minimālo

algu

minimālā

alga*

no

minimālās

algas līdz

700 EUR

no 700 EUR

līdz

1400 EUR

virs

1400 EUR

2013.gads Tūrisma nozare 13,8 36,0 7,8 21,7 16,1 4,6

2014.gads Tūrisma nozare 12,7 31,5 9,1 23,7 18,0 5,0

2015.gadas Tūrisma nozare 13,8 30,6 8,6 22,6 18,6 5,8

VALSTĪ 6,0 18,1 4,6 32,6 28,1 10,6

* Minimālā alga: 2013.gadā – 200 Ls (284,57 EUR); 2014.gadā – 320 EUR; 2015.gadā – 360 EUR.

Savukārt darba ienākumus zem valstī noteiktās minimālās darba algas

2015.gadā saņēma 30,6 % nozarē nodarbināto (valstī vidēji – 18,1 %). Salīdzinot ar

2014.gadu, to īpatsvars nozarē samazinājies par 0,9 procentpunktiem.

Jāatzīmē, ka nodarbinātā ienākumi tiek saskaitīti, ja nodarbinātais vienlaikus

strādā pie vairākiem nozares darba devējiem.

2 000

2 113

2 225

2 338

2 450

I II III VI V VI VII VIII IX X XI XII

2.att. Darba ņēmēju skaita dinamika tūrisma nozarē

2013.gads 2014.gads 2015.gads

8

Nodarbināto vidējie mēneša darba ienākumi

Pēc informācijas VID iesniegtajos darba devēja ziņojumos par VSAOI un IIN,

vidējie mēneša darba ienākumi tūrisma nozarē 2015.gadā ir 570 EUR, kas ir 72,1 % no

vidējiem mēneša darba ienākumiem valstī (791 EUR). Salīdzinot ar 2014.gadu, vidējie

mēneša darba ienākumi nozarē palielinājās par 8,3 % (valstī – palielinājās par 7,1 %).

Nozarē nodarbināto vidējo mēneša darba ienākumu dinamiku skatīt 3.attēlā.

Jāatzīmē, ka nodarbinātā ienākumi tiek saskaitīti, ja nodarbinātais vienlaikus

strādā pie vairākiem nozares darba devējiem.

5. Informācija par nozarē nodarbināto profesijām

Tūrisma nozarē 2015.gadā vidējā stundas tarifa likme svārstās no 4,51 EUR

līdz 5,64 EUR, savukārt vidējais nostrādāto stundu skaits vienā darba vietā mēnesī

apskatītajā periodā ir no 105 stundām līdz 116 stundām mēnesī (skatīt 4.attēlu).

Turklāt jāuzsver, ka visos 2015.gada mēnešos vidējais nostrādāto stundu skaits ir

zemāks par normālo darba laiku.

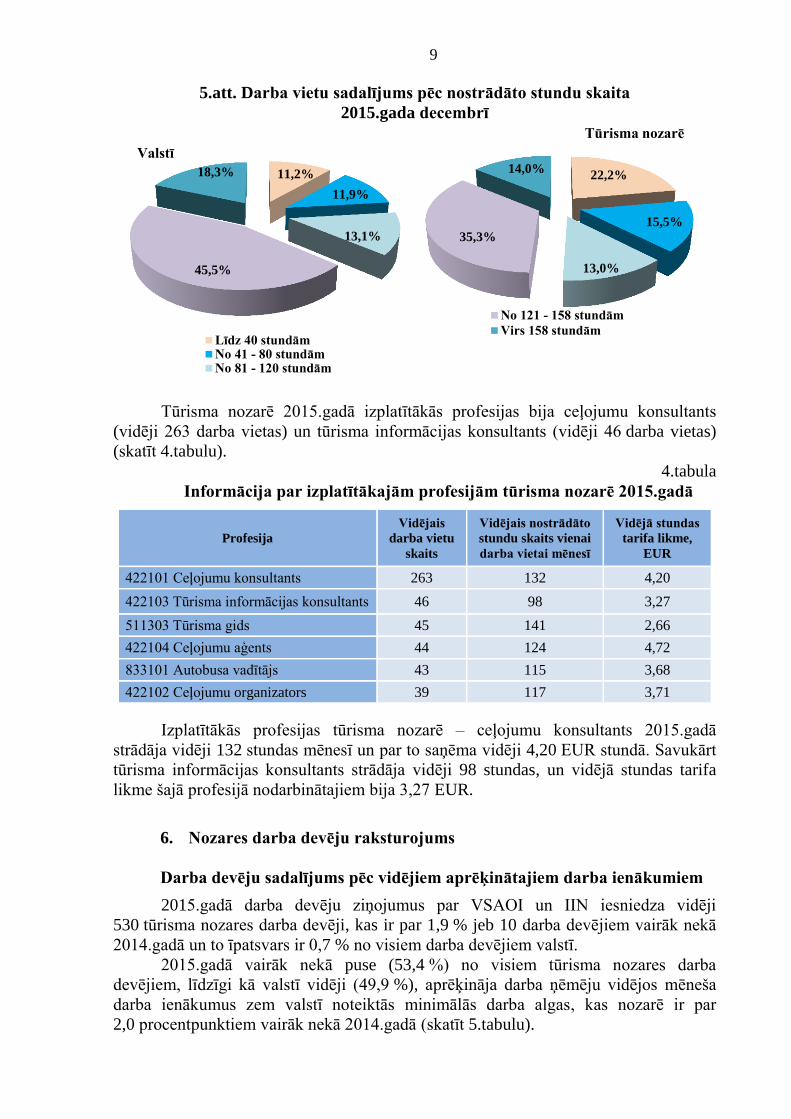

2015.gada decembrī tūrisma nozarē 35,3 % darba vietu nostrādāto stundu skaits

bija no 121 līdz 158 stundām, kas, salīdzinot ar valsts rādītājiem, ir nedaudz mazāk.

22,2 % no kopējā darba vietu skaita nozarē nostrādāto stundu skaits ir zem

40 stundām. Savukārt 15,5 % jeb 214 darba vietās nostrādāto stundu skaits ir no

41 līdz 80 stundām (skatīt 5.attēlu).

300

400

500

600

700

I II III IV V VI VII VIII IX X XI XII

3.att. Nodarbināto vidējie mēneša darba ienākumi, EUR

2013.gads 2014.gads 2015.gads

108 107 116 109 105 108 116 112 116 116 108 106

4,51 4,69 4,52 4,70 4,85 4,77 4,58 4,69 4,61 4,72 5,14

5,64

0

2

4

6

0

30

60

90

120

150

I II III IV V VI VII VIII IX X XI XII

4.att. Tūrisma nozares vidējo nostrādāto stundu skaita vienai darba vietai

un vidējās stundas tarifa likmes dinamika 2015.gadā

Vidējais nostrādāto stundu skaits mēnesī Vidējā stundas tarifa likme, EUR

9

5.att. Darba vietu sadalījums pēc nostrādāto stundu skaita

2015.gada decembrī

Tūrisma nozarē 2015.gadā izplatītākās profesijas bija ceļojumu konsultants

(vidēji 263 darba vietas) un tūrisma informācijas konsultants (vidēji 46 darba vietas)

(skatīt 4.tabulu).

4.tabula

Informācija par izplatītākajām profesijām tūrisma nozarē 2015.gadā

Profesija

Vidējais

darba vietu

skaits

Vidējais nostrādāto

stundu skaits vienai

darba vietai mēnesī

Vidējā stundas

tarifa likme,

EUR

422101 Ceļojumu konsultants 263 132 4,20

422103 Tūrisma informācijas konsultants 46 98 3,27

511303 Tūrisma gids 45 141 2,66

422104 Ceļojumu aģents 44 124 4,72

833101 Autobusa vadītājs 43 115 3,68

422102 Ceļojumu organizators 39 117 3,71

Izplatītākās profesijas tūrisma nozarē – ceļojumu konsultants 2015.gadā

strādāja vidēji 132 stundas mēnesī un par to saņēma vidēji 4,20 EUR stundā. Savukārt

tūrisma informācijas konsultants strādāja vidēji 98 stundas, un vidējā stundas tarifa

likme šajā profesijā nodarbinātajiem bija 3,27 EUR.

6. Nozares darba devēju raksturojums

Darba devēju sadalījums pēc vidējiem aprēķinātajiem darba ienākumiem

2015.gadā darba devēju ziņojumus par VSAOI un IIN iesniedza vidēji

530 tūrisma nozares darba devēji, kas ir par 1,9 % jeb 10 darba devējiem vairāk nekā

2014.gadā un to īpatsvars ir 0,7 % no visiem darba devējiem valstī.

2015.gadā vairāk nekā puse (53,4 %) no visiem tūrisma nozares darba

devējiem, līdzīgi kā valstī vidēji (49,9 %), aprēķināja darba ņēmēju vidējos mēneša

darba ienākumus zem valstī noteiktās minimālās darba algas, kas nozarē ir par

2,0 procentpunktiem vairāk nekā 2014.gadā (skatīt 5.tabulu).

11,2%

11,9%

13,1%

45,5%

18,3%

Valstī

Līdz 40 stundāmNo 41 - 80 stundāmNo 81 - 120 stundām

22,2%

15,5%

13,0%

35,3%

14,0%

Tūrisma nozarē

No 121 - 158 stundām

Virs 158 stundām

10

Savukārt virs valstī noteiktās minimālās darba algas darba ņēmēju vidējos

mēneša darba ienākumus 2015.gadā aprēķināja 21,6 % nozares darba devēju (valstī

vidēji – 28,3 %), kas ir par 3,4 procentpunktiem vairāk nekā 2014.gadā.

5.tabula

Darba devēju sadalījums pēc vidējiem aprēķinātajiem darba ienākumiem

Taksācijas

gads

NACE 2.red.

apkopojošā koda

nosaukums

Darba devēju sadalījums pēc vidējā aprēķinātā darba ienākumu apmēra, %

darba

ņēmēji

nav

norādīti

alga

0 EUR

mazāks

par

minimālo

algu

vienāds ar

minimālo

algu*

no

minimālās

algas līdz

700 EUR

no

700 EUR

līdz

1400 EUR

virs

1400 EUR

2013.gads Tūrisma nozare 3,6 15,8 56,4 2,0 15,8 5,5 0,9

2014.gads Tūrisma nozare 3,2 13,3 51,4 7,1 16,8 7,1 1,1

2015.gads Tūrisma nozare 2,2 15,6 53,4 7,2 13,0 6,7 1,9

VALSTĪ 2,1 12,0 49,9 7,7 19,0 7,0 2,3

* Minimālā alga: 2013.gadā – 200 Ls; 2014.gadā – 320 EUR; 2015.gadā – 360 EUR.

7. Mikrouzņēmumu nodokļa maksātāju raksturojums

2015.gadā nozarē bija vidēji 171 darba devējs – mikrouzņēmumu nodokļa

maksātājs –, kas ir par 5,7 % jeb deviņiem darba devējiem vairāk nekā pērn.

6.tabula

Darba devēju – mikrouzņēmumu nodokļa maksātāju – sadalījums pēc

izmaksātajiem vidējiem ienākumiem darba vietās

Taksācijas

gads

NACE 2.red. koda

nosaukums

Ienākumu apmērs, %

nav

ienākumu

zem

minimālās

algas

no minimālās

algas un līdz

ierobežojumam

virs ierobežojuma

2013.gads Tūrisma nozare 24,2 29,5 45,5 0,8

2014.gads Tūrisma nozare 19,1 41,0 39,3 0,6

2015.gadas Tūrisma nozare 11,8 48,4 39,8 -

VALSTĪ 13,4 43,5 42,8 0,3

Starp nozares mikrouzņēmumu nodokļa maksātājiem gandrīz pusi (48,4 %)

2015.gadā veido darba devēji, pie kuriem darba vietās vidējie mēneša ienākumi bija

zem valstī noteiktās minimālās algas (valstī vidēji – 43,5 %), kas ir par

7,4 procentpunktiem vairāk nekā 2014.gadā (skatīt 6.tabulu). Taču līdzīgu īpatsvara

daļu (39,8 %) 2015.gadā veido arī darba devēji, pie kuriem darba vietās vidējie mēneša

ienākumi bija virs valstī noteiktās minimālās algas (valstī vidēji – 42,8 %), kas ir

gandrīz tikpat, cik 2014.gadā.

Jāņem vērā, ka mikrouzņēmumā nodarbinātā mēneša darba ienākumam no

mikrouzņēmuma saskaņā ar likumu ir noteikts ierobežojums, un tas nedrīkst būt

lielāks: 2013.gadā – par 500 latiem (711,44 EUR), sākot ar 2014.gadu, – par 720 EUR,

kā arī no tā netiek veiktas IIN iemaksas un VSAOI.

11

Vidējie mēneša ienākumi darba vietās pie nozares mikrouzņēmumu nodokļa

maksātājiem 2015.gadā ir 490 EUR (98,4 % no vidējiem mēneša ienākumiem darba

vietās pie mikrouzņēmuma nodokļa maksātājiem valstī). Salīdzinot ar 2014.gadu, tie

samazinājās par 3 EUR jeb 0,5 % (valstī – palielinājās par 1,0 %) (skatīt 6.attēlu).

Savukārt nodarbināto vidējie mēneša darba ienākumi pie nozares darba

devējiem – mikrouzņēmuma nodokļa maksātājiem – 2015.gadā ir 518 EUR (96,3 % no

nodarbināto vidējiem mēneša darba ienākumiem pie darba devējiem –

mikrouzņēmuma nodokļa maksātājiem – valstī). Salīdzinot ar 2014.gadu, tie

samazinājās par 4 EUR jeb 0,8 % (valstī – palielinājās par 1,9 %) (skatīt 7.attēlu).

Līdzīgi kā valstī vidēji, arī tūrisma nozarē, gandrīz pusei (48,1 %) darba vietu

ienākumi 2015.gadā bija virs valstī noteiktās minimālās darba algas (valstī vidēji –

50,8 %), kas ir par 2,7 procentpunktiem mazāk nekā pērn. Savukārt 22,8 % darba vietu

nozarē, tāpat kā valstī vidēji, ienākumi 2015.gadā bija zem valstī noteiktās minimālās

darba algas, kas ir par 2,4 procentpunktiem vairāk nekā pērn. Gandrīz tikpat darba

vietu (25,7 %) nozarē ienākumi 2015.gadā netika aprēķināti (valstī vidēji – 23,1 %),

kas ir aptuveni 2014.gada līmenī (skatīt 7.tabulu).

400

463

525

588

650

I II III IV V VI VII VIII IX X XI XII

6.att. Vidējie mēneša darba ienākumi darba vietās pie

mikrouzņēmumu nodokļa maksātājiem

2013.gads 2014.gads 2015.gads

400

463

525

588

650

I II III IV V VI VII VIII IX X XI XII

7.att. Nodarbināto vidējie mēneša darba ienākumi pie darba

devējiem - mikrouzņēmuma nodokļa maksātājiem

2013.gads 2014.gads 2015.gads

12

7.tabula

Vidējais darba vietu pie mikrouzņēmumu nodokļa maksātājiem skaita

sadalījums pēc ienākumu apmēra

Taksācijas

gads

NACE 2.red. koda

nosaukums

Ienākumu apmērs darba vietā, %

nav

ienākumu

zem minimālās

algas

minimālās

algas

apmērā

virs minimālās

algas un līdz

ierobežojumam

virs

ierobežojuma

2013.gads Tūrisma nozare 28,7 12,8 3,8 54,0 0,7

2014.gads Tūrisma nozare 26,1 20,4 2,3 50,8 0,4

2015.gadas Tūrisma nozare 25,7 22,8 2,9 48,1 0,5

VALSTĪ 23,1 22,8 2,9 50,8 0,4

8. VID administrēto kopbudžeta maksājumu parādi un nodokļu samaksas

termiņa pagarinājumi

VID administrēto kopbudžeta maksājumu kopējais parāds 2016.gada 1.janvārī

bija 1 415,91 milj. EUR. Tūrisma nozarē strādājošo nodokļu maksātāju parāds

2016.gada 1.janvārī bija 4,45 milj. EUR, kas ir 0,3 % no kopējās parādu summas

(skatīt 8.attēlu).

Tūrisma nozares nodokļu maksātājiem 2016.gada 1.janvārī, salīdzinot ar

2015.gada 1.janvāri, kopējā nodokļu parādu summa ir palielinājusies par

3 766,97 tūkst. EUR jeb vairāk nekā sešas reizes. Parāda palielinājums ir

izskaidrojams ar viena nodokļu maksātāja, kurš darbojas tūrisma nozarē, parādu. Šī

nodokļa maksātāja parāds 2016.gada 1.janvārī ir 73,2 % no kopējā nozares parāda.

2015.gadā 10 nodokļu maksātājiem, kuri darbojas tūrisma nozarē, piešķirti

13 termiņa pagarinājumi, kuri sākas apskatāmajā periodā, par kopējo summu

53,00 tūkst. EUR (skatīt 9.attēlu).

01.01.2014. 01.01.2015. 01.01.2016.

Apturētais parāds 11,60 11,03 5,94

Termiņa pagarinājumu

atlikums11,82 0,63 13,83

Aktuālais parāds 610,89 669,43 4 428,28

Parāds kopā, t.sk. 634,31 681,09 4 448,06

0

900

1 800

2 700

3 600

4 500

8.att. VID administrēto budžeta maksājumu kopējais parāds

tūrisma nozarē, tūkst. EUR

13

Savukārt 2014.gadā sešiem nodokļu maksātājiem tika piešķirti septiņi termiņa

pagarinājumi, kuri sākās apskatāmajā periodā, par kopējo summu 14,00 tūkst. EUR.

2015.gadā, salīdzinot ar 2014.gadu, piešķirto termiņa pagarinājumu skaits, kuri sākās

apskatāmajā periodā, palielinājies par 85,7 %, bet piešķirto termiņa pagarinājumu, kuri

sākās apskatāmajā periodā, summa ir palielinājusies par 39,0 tūkst. EUR jeb gandrīz

trīs reizes.

44,19

14,00

53,00

14

7

13

0

3

6

9

12

15

0

20

40

60

2013.gads 2014.gads 2015.gads

9.att. Tūrisma nozares nodokļu maksātājiem piešķirto

termiņa pagarinājumu, kuri sākas apskatāmajā periodā,

skaits un summa, tūkst. EUR

Piešķirto termiņa pagarinājumu summa, tūkst. EUR

Piešķirto termiņa pagarinājumu skaits