Embed Size (px)

DESCRIPTION

Conozca el desempeño de las principales variables de la economía de Costa Rica durante junio de 2014.

Citation preview

Informe de Coyuntura Económica

Informe de

Coyuntura

Económica

Junio 2014

Estrategia de Inversiones

Adriana Rodríguez

Informe de Coyuntura Económica

Actividad económica

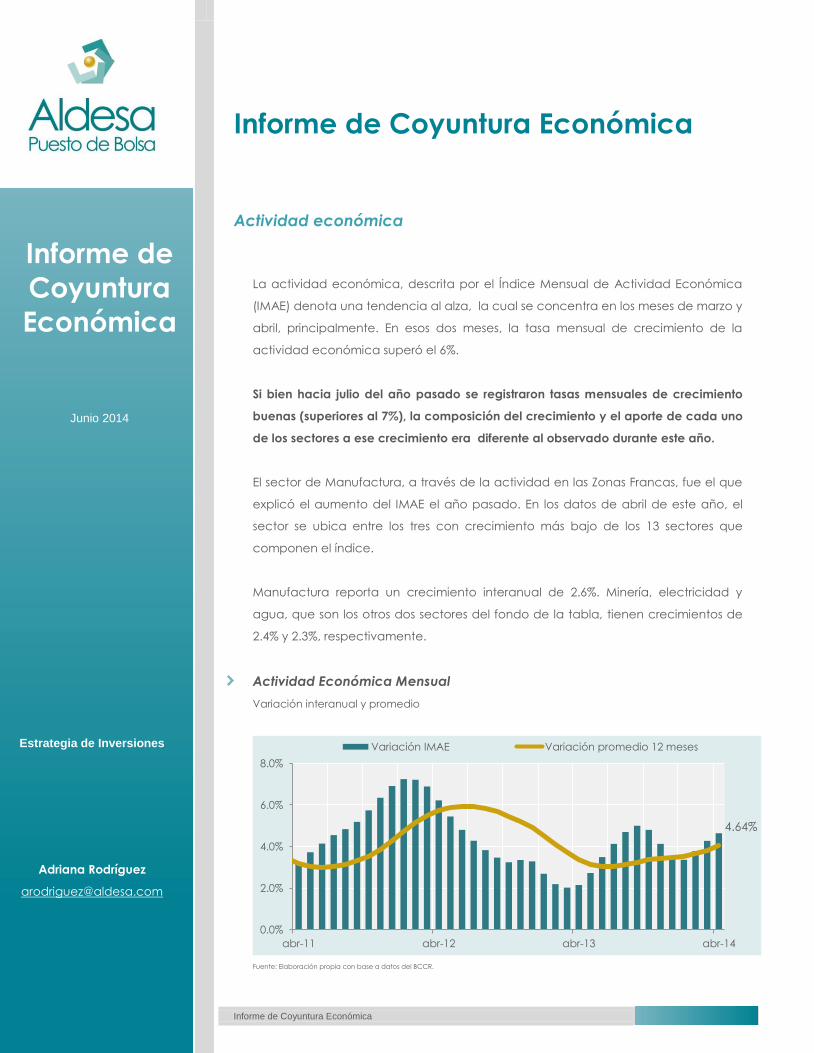

La actividad económica, descrita por el Índice Mensual de Actividad Económica

(IMAE) denota una tendencia al alza, la cual se concentra en los meses de marzo y

abril, principalmente. En esos dos meses, la tasa mensual de crecimiento de la

actividad económica superó el 6%.

Si bien hacia julio del año pasado se registraron tasas mensuales de crecimiento

buenas (superiores al 7%), la composición del crecimiento y el aporte de cada uno

de los sectores a ese crecimiento era diferente al observado durante este año.

El sector de Manufactura, a través de la actividad en las Zonas Francas, fue el que

explicó el aumento del IMAE el año pasado. En los datos de abril de este año, el

sector se ubica entre los tres con crecimiento más bajo de los 13 sectores que

componen el índice.

Manufactura reporta un crecimiento interanual de 2.6%. Minería, electricidad y

agua, que son los otros dos sectores del fondo de la tabla, tienen crecimientos de

2.4% y 2.3%, respectivamente.

Actividad Económica Mensual

Variación interanual y promedio

Fuente: Elaboración propia con base a datos del BCCR.

4.64%

0.0%

2.0%

4.0%

6.0%

8.0%

abr-11 abr-12 abr-13 abr-14

Variación IMAE Variación promedio 12 meses

Informe de Coyuntura Económica

2

Dentro del sector manufacturero, la actividad industrial afuera de las Zonas Francas

continua mejorando, con lo que llega a una tasa de crecimiento interanual de

3.6%, mientras que la de Zonas Francas es de 2.5%.

Las exportaciones mensuales desde las Zonas Francas han sido volátiles.

Consideramos que se vieron muy perjudicadas por el severo invierno

estadounidense, y que en adelante seguirán mostrando una mejoría. Su

acumulado al mes de mayo muestra un incremento de 0.5% respecto a los primeros

cinco meses del año pasado.

Las exportaciones provenientes desde el Régimen Definitivo muestran una estable

tendencia al alza desde su punto más bajo del año pasado, que fue agosto.

Para mayo acumulan un crecimiento de 2.3% sobre el monto exportado al mes de

mayo del año pasado, lo que equivale a $52 millones adicionales, para una cifra

de $2,291 millones.

Los sectores relacionados a los servicios financieros y seguros son los que dominan la

tabla de crecimientos.

La intermediación financiera medida indirectamente, y servicios financieros y

seguros se han beneficiado de la mayor captación de ahorro y colocación de

créditos, así como por las comisiones de cambio de divisas y tarjetas de crédito.

Los dos sectores nuevos dentro de los cinco mejores son “Hotelería” y “Agricultura,

silvicultura y pesca”. Ambos muestran crecimientos individuales superiores al

crecimiento del IMAE, de 7% y 6%, algo no observado desde hace más de 4 años

en el caso del sector agrícola y desde setiembre 2005 en el caso del sector

hotelería.

La construcción ha recuperado impulso en la medida en que la construcción con

destino público repunta, mientras que la construcción con destino privado

mantiene una tasa de crecimiento de 5.5%. El sector construcción como uno solo,

crece a tasas de 5.2%.

Informe de Coyuntura Económica

3

Los datos trimestrales del Producto Interno Bruto (PIB) correspondientes al primer

trimestre del año muestran una leve caída en la tasa de crecimiento, explicada

principalmente por una contracción de la formación bruta de capital (Inversión).

Después de expandirse a una tasa de 3.65% en el trimestre previo, la misma bajó a

3.23% para los tres meses finalizados en marzo (Tasa trimestral anualizada).

A pesar de ello, el ritmo de desaceleración es menor al observado hacia el último

trimestre del año pasado.

Producto Interno Bruto

Variación acumulada de 4 Trimestres

Fuente: Elaboración propia con base a datos del BCCR.

Con los datos de marzo se suman dos trimestres seguidos de contracción en la

categoría de inversión. A marzo la inversión cayó en 1.05% respecto al monto de

diciembre. Mientras que en diciembre, la inversión registrada fue 2.43% menor a la

del cierre de setiembre.

El consumo privado presenta una leve mejora en su tasa de crecimiento trimestral,

pasando de crecer 3.5% de forma anualizada en diciembre, a 3.7% durante los

primeros tres meses de este año.

3.6%

0.0%

2.0%

4.0%

6.0%

8.0%

mar-11 sep-11 mar-12 sep-12 mar-13 sep-13 mar-14

PRODUCTO INTERNO BRUTO Trimestral anualizada

Informe de Coyuntura Económica

4

Inflación

En junio, el 57% de los 292 bienes y servicios que conforman la Canasta Básica

aumentó de precio, 30% presentó disminución y 13% permaneció igual, según datos

del INEC.

El crecimiento mensual en los precios de los bienes y servicios de la Canasta Básica

fue de 0.38% en junio, para una inflación interanual de 4.6% y una acumulada en

seis meses de 4.14%.

Al igual que en el primer cuatrimestre del 2013, el aumento en los precios de los

bienes y servicios regulados es el que continua presionando los indicadores macro

del comportamiento de los precios internos.

En este año el aumento en los bienes y servicios regulados es de 7.05%, lo cual más

que duplica al aumento del resto de los bienes y servicios no regulados de la

economía, que ha sido de 3.32%.

Bienes y Servicios Regulados y No Regulados

Variación Mensual

Fuente: Elaboración propia con base a datos del INEC

Informe de Coyuntura Económica

5

La encuesta de expectativas de inflación de junio del BCCR ubica a la inflación

esperada para los próximos 12 meses en 6.6%.

Esta encuesta empezó el año en 5.8% y para marzo alcanzó un máximo de 6.9%,

pues el aumento en el tipo de cambio hizo suponer a los encuestados aumentos

similares en los costos de las materias primas importadas y un rápido traslado de

estos costos a los precios finales.

Ante esto el BCCR reaccionó subiendo su Tasa de Política Monetaria desde 3.75% a

5.25%.

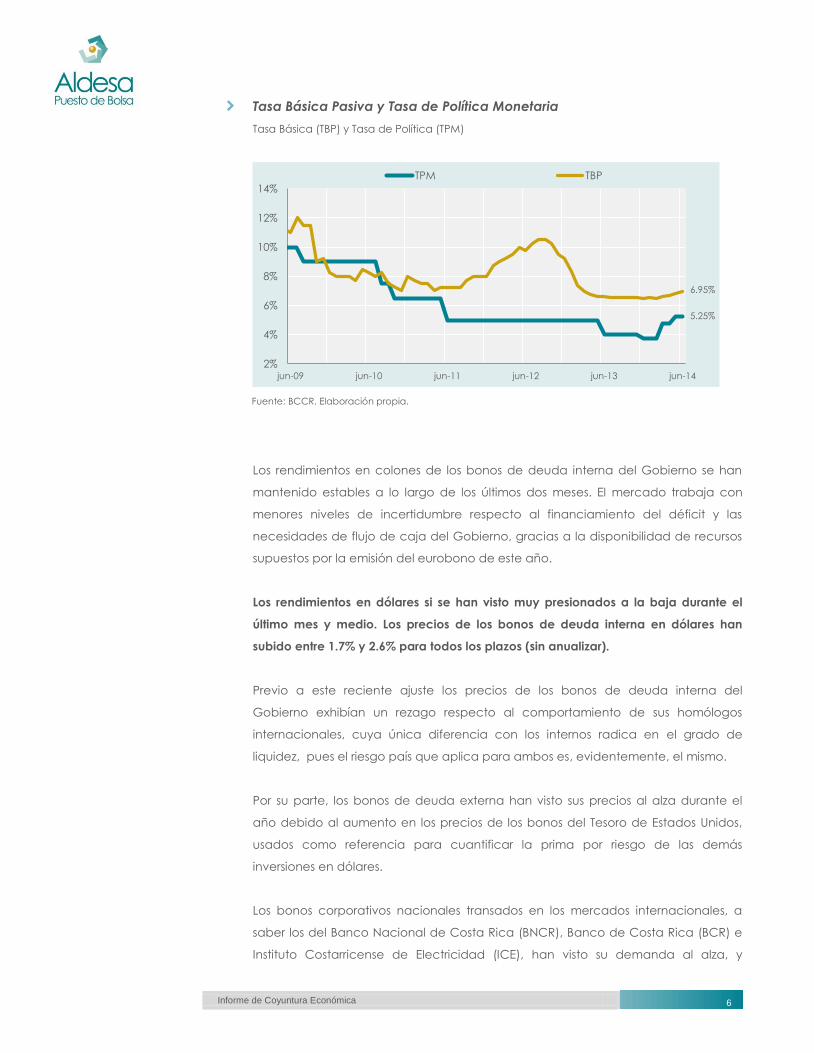

Tasas de interés

La Tasa Básica Pasiva (TBP) pasó de 6.85% a 6.95% a mediados de junio, terminando

el mes en ese nivel.

La TBP alcanzó su nivel más bajo del año en marzo, cuando se encontraba en

6.45%. A partir de ese mes los cálculos semanales han venido arrojando datos más

altos, presionados por el ajuste al alza que hizo el Banco Central en su Tasa de

Política Monetaria (TPM) y en las tasas de captación que la entidad ofrece a través

del Central Directo.

En marzo el BCCR hizo el primero de dos ajustes al alza en su TPM, llevándola de

3.75% a 5.25% en abril, nivel donde se mantiene actualmente.

Los Bancos Comerciales Públicos han bajado su participación relativa dentro del

cálculo de la Tasa Básica Pasiva (TBP), pasando del 61% al 59% entre enero y junio.

Mientras que los Bancos Comerciales Privados y Cooperativas de Ahorro y Crédito

han ganado peso dentro del mismo cálculo. Esto parece responder a una

búsqueda de rendimientos, pues las tasas pagadas por los ahorros por parte de

estos grupos son más altas a las que se podrían obtener en la Banca Nacional.

Informe de Coyuntura Económica

6

Tasa Básica Pasiva y Tasa de Política Monetaria

Tasa Básica (TBP) y Tasa de Política (TPM)

Fuente: BCCR. Elaboración propia.

Los rendimientos en colones de los bonos de deuda interna del Gobierno se han

mantenido estables a lo largo de los últimos dos meses. El mercado trabaja con

menores niveles de incertidumbre respecto al financiamiento del déficit y las

necesidades de flujo de caja del Gobierno, gracias a la disponibilidad de recursos

supuestos por la emisión del eurobono de este año.

Los rendimientos en dólares si se han visto muy presionados a la baja durante el

último mes y medio. Los precios de los bonos de deuda interna en dólares han

subido entre 1.7% y 2.6% para todos los plazos (sin anualizar).

Previo a este reciente ajuste los precios de los bonos de deuda interna del

Gobierno exhibían un rezago respecto al comportamiento de sus homólogos

internacionales, cuya única diferencia con los internos radica en el grado de

liquidez, pues el riesgo país que aplica para ambos es, evidentemente, el mismo.

Por su parte, los bonos de deuda externa han visto sus precios al alza durante el

año debido al aumento en los precios de los bonos del Tesoro de Estados Unidos,

usados como referencia para cuantificar la prima por riesgo de las demás

inversiones en dólares.

Los bonos corporativos nacionales transados en los mercados internacionales, a

saber los del Banco Nacional de Costa Rica (BNCR), Banco de Costa Rica (BCR) e

Instituto Costarricense de Electricidad (ICE), han visto su demanda al alza, y

5.25%

6.95%

2%

4%

6%

8%

10%

12%

14%

jun-09 jun-10 jun-11 jun-12 jun-13 jun-14

TPM TBP

Informe de Coyuntura Económica

7

actualmente son muy buscados por los inversionistas, lo que ha hecho que sus

precios suban y sus precios por riesgo país se aproximen a niveles más cercanos a

los históricos.

Por otro lado, el repunte en el crecimiento económico de los últimos dos meses y un

déficit fiscal estable (alto pero estable), con respecto al año anterior, agrega

confianza a estas inversiones

Tipo de cambio

El tipo de cambio colón-dólar tuvo un comportamiento a la baja durante junio. El

precio promedio de negociación en el mercado mayorista (MONEX) durante el

mes pasó de ₡557.20 a ₡543.49.

Además de presión a la baja sobre el precio del dólar, la desviación estándar de 15

días aumentó desde ₡2.07 al inicio del mes, hasta ₡4.56 hacia el término del

periodo.

De alta importancia sobre el comportamiento del precio del dólar hacia adelante,

está el anuncio del cambio en la forma en que se tratan las compras de dólares del

Sector Público No Bancario (SPNB) en el mercado organizado de divisas llamado

MONEX.

El cambio radica en que las compras o ventas netas de dólares por parte del SPNB

ya no serán directamente compradas en MONEX a través del BCCR, de acuerdo a

una agenda estipulada con 15 días de anticipación, si no que serán atendidas por

las Reservas Internacionales de la entidad, y posteriormente esta repondrá los

montos vendidos o comprados en MONEX, de forma tal que, al último viernes de

cada mes, no exista un diferencia de +-3% en el saldo de las Reservas

Internacionales.

La medida viene directamente a atender la volatilidad causada por las compras o

ventas (siempre es un saldo neto) diarias de este sector en MONEX y tratar de

acoplar las mismas a la estacionalidad que existe en el comportamiento de las

ventanillas bancarias.

Informe de Coyuntura Económica

8

Consideramos que el esquema planteado armonizará las necesidades del SPNB

(que para el próximo semestre se espera que sean vendedoras), con la dinámica

que existe en el mercado de ventanillas, para suavizar los movimientos del tipo de

cambio, sin cambiar su tendencia.

Lo más importante del cambio radica en el margen máximo de variación en las

Reservas del 3%, pues su cumplimiento garantiza que el BCCR no puede modificar

la realidad vendedora o compradora del SPNB y, de esa forma, su impacto sobre el

tipo de cambio

Mantenemos nuestra visión de que durante el segundo semestre la mayor

disposición de divisas por parte del Ministerio de Hacienda ha de permear en el

mercado cambiario, quitando presión al alza por medio de la menor compra de

divisas del Sector Público (Banco Central) en Monex.

Tipo de cambio promedio MONEX

Fuente: Elaboración propia con base a datos del BCCR.

₡500

₡510

₡520

₡530

₡540

₡550

₡560

₡570

jun-11 dic-11 jun-12 dic-12 jun-13 dic-13 jun-14

TC Promedio Int. Compra

Devaluación acumulada del año

8%

Informe de Coyuntura Económica

9

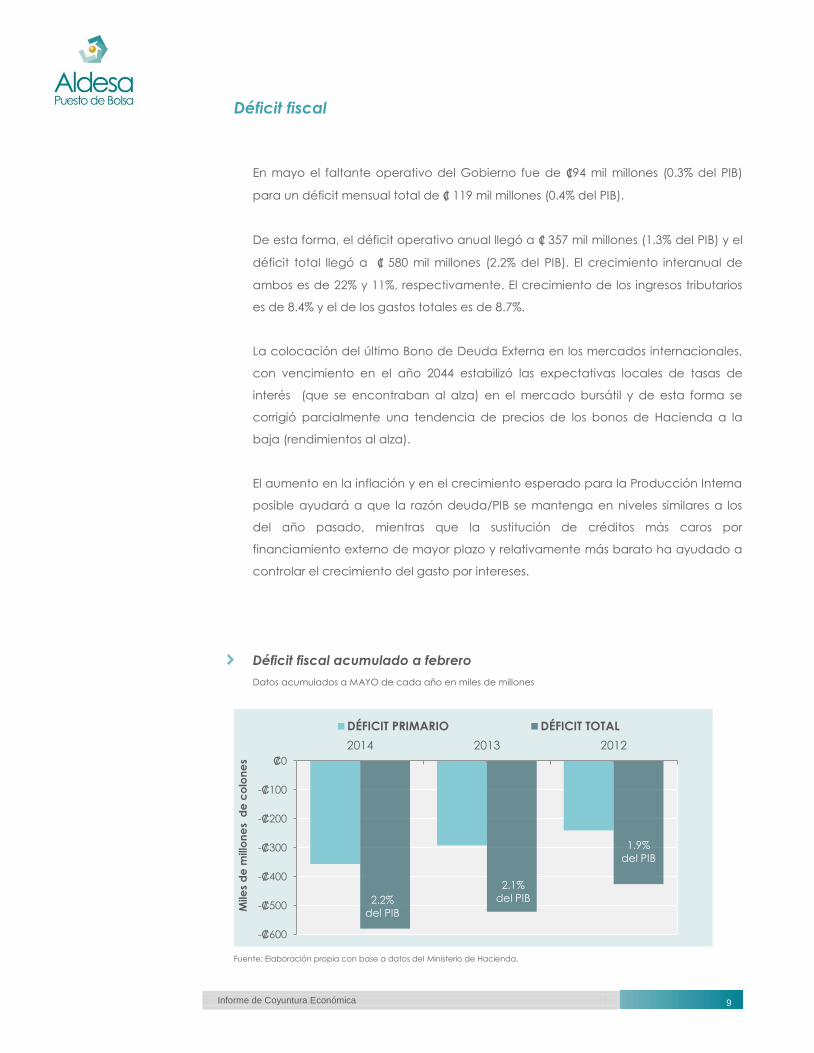

Déficit fiscal

En mayo el faltante operativo del Gobierno fue de ₡94 mil millones (0.3% del PIB)

para un déficit mensual total de ₡ 119 mil millones (0.4% del PIB).

De esta forma, el déficit operativo anual llegó a ₡ 357 mil millones (1.3% del PIB) y el

déficit total llegó a ₡ 580 mil millones (2.2% del PIB). El crecimiento interanual de

ambos es de 22% y 11%, respectivamente. El crecimiento de los ingresos tributarios

es de 8.4% y el de los gastos totales es de 8.7%.

La colocación del último Bono de Deuda Externa en los mercados internacionales,

con vencimiento en el año 2044 estabilizó las expectativas locales de tasas de

interés (que se encontraban al alza) en el mercado bursátil y de esta forma se

corrigió parcialmente una tendencia de precios de los bonos de Hacienda a la

baja (rendimientos al alza).

El aumento en la inflación y en el crecimiento esperado para la Producción Interna

posible ayudará a que la razón deuda/PIB se mantenga en niveles similares a los

del año pasado, mientras que la sustitución de créditos más caros por

financiamiento externo de mayor plazo y relativamente más barato ha ayudado a

controlar el crecimiento del gasto por intereses.

Déficit fiscal acumulado a febrero

Datos acumulados a MAYO de cada año en miles de millones

Fuente: Elaboración propia con base a datos del Ministerio de Hacienda.

2.2%

del PIB

2.1%

del PIB

1.9%

del PIB

-₡600

-₡500

-₡400

-₡300

-₡200

-₡100

₡0

2014 2013 2012

Mile

s d

e m

illo

ne

s d

e c

olo

ne

s

DÉFICIT PRIMARIO DÉFICIT TOTAL

Informe de Coyuntura Económica

10

Información adicional

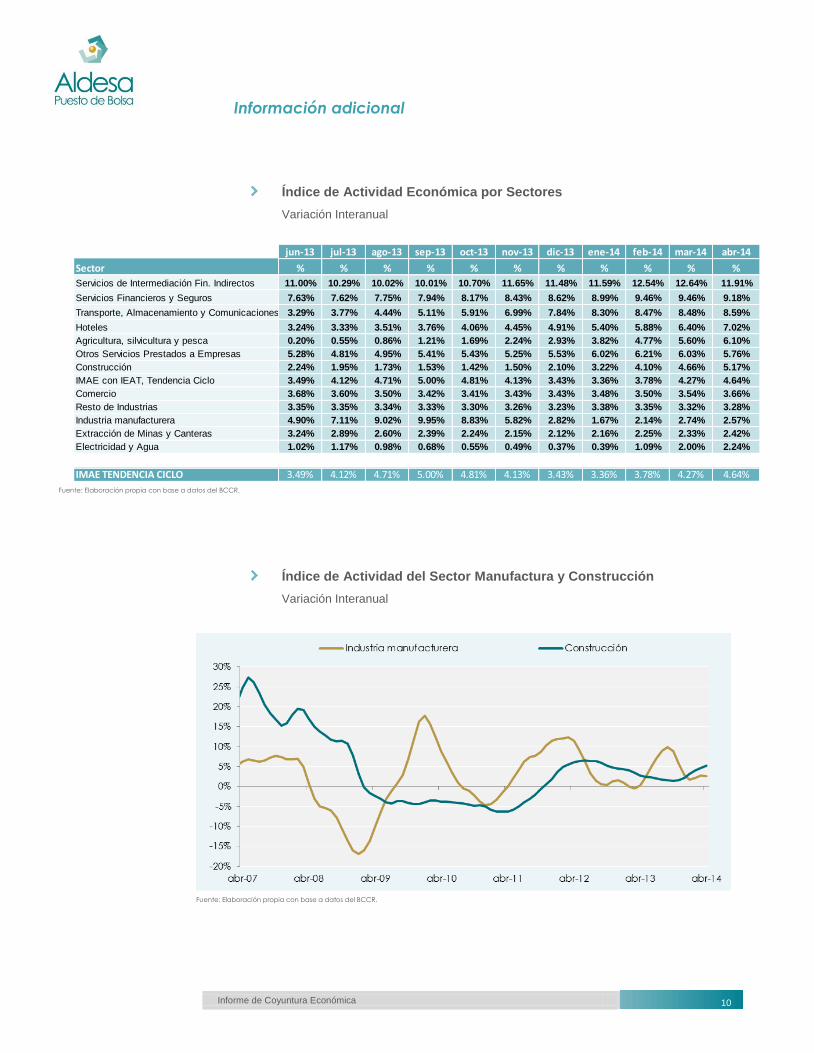

Índice de Actividad Económica por Sectores

Variación Interanual

Fuente: Elaboración propia con base a datos del BCCR.

Índice de Actividad del Sector Manufactura y Construcción

Variación Interanual

Fuente: Elaboración propia con base a datos del BCCR.

jun-13 jul-13 ago-13 sep-13 oct-13 nov-13 dic-13 ene-14 feb-14 mar-14 abr-14

Sector % % % % % % % % % % %

Servicios de Intermediación Fin. Indirectos 11.00% 10.29% 10.02% 10.01% 10.70% 11.65% 11.48% 11.59% 12.54% 12.64% 11.91%

Servicios Financieros y Seguros 7.63% 7.62% 7.75% 7.94% 8.17% 8.43% 8.62% 8.99% 9.46% 9.46% 9.18%

Transporte, Almacenamiento y Comunicaciones 3.29% 3.77% 4.44% 5.11% 5.91% 6.99% 7.84% 8.30% 8.47% 8.48% 8.59%

Hoteles 3.24% 3.33% 3.51% 3.76% 4.06% 4.45% 4.91% 5.40% 5.88% 6.40% 7.02%

Agricultura, silvicultura y pesca 0.20% 0.55% 0.86% 1.21% 1.69% 2.24% 2.93% 3.82% 4.77% 5.60% 6.10%

Otros Servicios Prestados a Empresas 5.28% 4.81% 4.95% 5.41% 5.43% 5.25% 5.53% 6.02% 6.21% 6.03% 5.76%

Construcción 2.24% 1.95% 1.73% 1.53% 1.42% 1.50% 2.10% 3.22% 4.10% 4.66% 5.17%

IMAE con IEAT, Tendencia Ciclo 3.49% 4.12% 4.71% 5.00% 4.81% 4.13% 3.43% 3.36% 3.78% 4.27% 4.64%

Comercio 3.68% 3.60% 3.50% 3.42% 3.41% 3.43% 3.43% 3.48% 3.50% 3.54% 3.66%

Resto de Industrias 3.35% 3.35% 3.34% 3.33% 3.30% 3.26% 3.23% 3.38% 3.35% 3.32% 3.28%

Industria manufacturera 4.90% 7.11% 9.02% 9.95% 8.83% 5.82% 2.82% 1.67% 2.14% 2.74% 2.57%

Extracción de Minas y Canteras 3.24% 2.89% 2.60% 2.39% 2.24% 2.15% 2.12% 2.16% 2.25% 2.33% 2.42%

Electricidad y Agua 1.02% 1.17% 0.98% 0.68% 0.55% 0.49% 0.37% 0.39% 1.09% 2.00% 2.24%

IMAE TENDENCIA CICLO 3.49% 4.12% 4.71% 5.00% 4.81% 4.13% 3.43% 3.36% 3.78% 4.27% 4.64%

Informe de Coyuntura Económica

11

Expectativas de inflación 12 meses

Encuesta de expectativas del BCCR

Fuente: Elaboración propia con base a datos del BCCR.

Rendimientos Mercado Secundario

Instrumentos Deuda Externa

Fuente: BNV. Julio 2, 2014

Título Precio Rendimiento

01/08/2020 129.37% 4.43%

26/01/2023 96.44% 4.76%

30/04/2025 93.50% 5.17%

30/04/2043 87.50% 6.43%

04/04/2044 104.25% 6.66%

Bde$ Gobierno

Informe de Coyuntura Económica

12

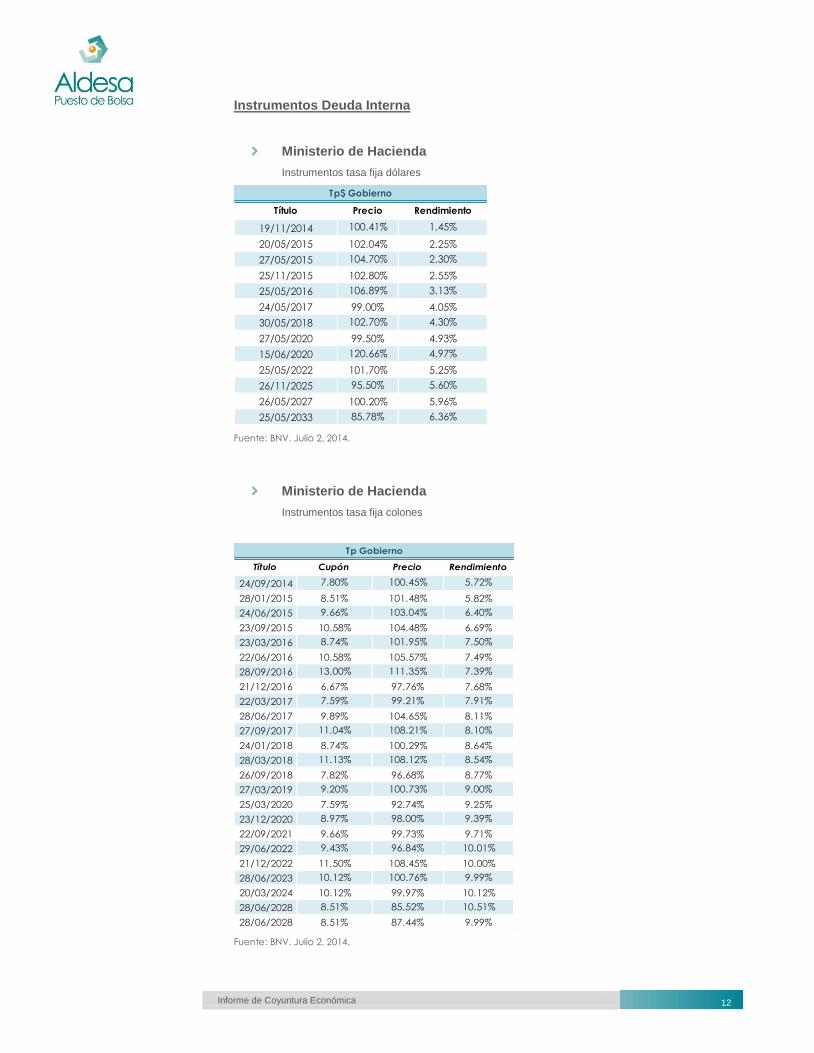

Instrumentos Deuda Interna

Ministerio de Hacienda

Instrumentos tasa fija dólares

Fuente: BNV. Julio 2, 2014.

Ministerio de Hacienda

Instrumentos tasa fija colones

Fuente: BNV. Julio 2, 2014.

Título Precio Rendimiento

19/11/2014 100.41% 1.45%

20/05/2015 102.04% 2.25%

27/05/2015 104.70% 2.30%

25/11/2015 102.80% 2.55%

25/05/2016 106.89% 3.13%

24/05/2017 99.00% 4.05%

30/05/2018 102.70% 4.30%

27/05/2020 99.50% 4.93%

15/06/2020 120.66% 4.97%

25/05/2022 101.70% 5.25%

26/11/2025 95.50% 5.60%

26/05/2027 100.20% 5.96%

25/05/2033 85.78% 6.36%

Tp$ Gobierno

Título Cupón Precio Rendimiento

24/09/2014 7.80% 100.45% 5.72%

28/01/2015 8.51% 101.48% 5.82%

24/06/2015 9.66% 103.04% 6.40%

23/09/2015 10.58% 104.48% 6.69%

23/03/2016 8.74% 101.95% 7.50%

22/06/2016 10.58% 105.57% 7.49%

28/09/2016 13.00% 111.35% 7.39%

21/12/2016 6.67% 97.76% 7.68%

22/03/2017 7.59% 99.21% 7.91%

28/06/2017 9.89% 104.65% 8.11%

27/09/2017 11.04% 108.21% 8.10%

24/01/2018 8.74% 100.29% 8.64%

28/03/2018 11.13% 108.12% 8.54%

26/09/2018 7.82% 96.68% 8.77%

27/03/2019 9.20% 100.73% 9.00%

25/03/2020 7.59% 92.74% 9.25%

23/12/2020 8.97% 98.00% 9.39%

22/09/2021 9.66% 99.73% 9.71%

29/06/2022 9.43% 96.84% 10.01%

21/12/2022 11.50% 108.45% 10.00%

28/06/2023 10.12% 100.76% 9.99%

20/03/2024 10.12% 99.97% 10.12%

28/06/2028 8.51% 85.52% 10.51%

28/06/2028 8.51% 87.44% 9.99%

Tp Gobierno