Embed Size (px)

Citation preview

Informe sobre

EconomíasRegionales

República Argentina

Zeballos 2089 - 2000 Rosario, Santa Fe, ArgentinaTel. +54-341-4249876 - [email protected]

JULIO 2016ROSARIO, SANTA FE, ARGENTINA

www.pueblosdelsur.org

1

InformesobreEconomíasRegionalesRepúblicaArgentina

Juliode2016

SINTESISEJECUTIVA

a. LasEconomíasRegionalesrepresentanunsectordegranimportanciaeconómicaysocialparaelpaís,seapor lamanodeobraquegeneranydemandan,porelanclajeterritorial de las familias y unidades económicas que participan de ellas y por suincidenciaenladinámicadenumerososencadenamientosproductivos.

b. Lasmedidastomadashastaelmomentoporelgobiernonacionalnohangeneradolarecuperaciónqueseesperabaenmuchossectoresproductivosdelpaís,yamásde6mesesdeiniciadalanuevagestión,nohayunplanconcretodestinadoalapromociónlas Economías Regionales, en vista del contexto nacional e internacional queatraviesan.

c. Sibienladevaluacióndeltipodecambioylaquitadelosderechosdeexportación(retenciones)eranmedidassolicitadasporgremiosyempresarios,existennumerososfactoresqueestánafectandonegativamenteladinámicadelasEconomíasRegionales,entrelosquesedestacan:

→ Una inflación acumulada por encima del 40%, con perspectivas de seguircreciendo,queafectasensiblementeloscostos internosygeneranunpeligrosoatrasocambiario;

→ El elevado grado de concentración en el segmento industrial y comercial quegeneraasimetríasenelpoderdeacumulacióndentrode lacadenadevalor, loqueimpidealosproductoresrecibirproporcionalmentelosaumentosquepaganlosconsumidoresfinalesdelosproductos;

→ El contexto internacional que presenta fuertes caídas en la demanda, y enalgunoscasostambiénenelpreciodelosproductos,afectandonosolamenteelniveldeexportacionesnacionales,sinotambiéngenerandounasobreofertaenelmercadointernoqueimpactaenelprecioquepercibeelproductor;y

→ Los costos financieros y la iliquidez generalizada que existe en el mercado, apartirdelapolíticaimplementadaporelBCRAdesubadetasasdeinteresesqueafectófuertementelasMiPyMEsconescasocapitaldegiropropio.

www.pueblosdelsur.org

2

d. Estoquieredecirque,para lasEconomíasRegionalesenArgentina, ladevaluaciónde la moneda no es una medida suficiente, ni totalmente efectiva para lograr eldespeguedelossectoresqueintervienen,puestoquelamodificacióndelaestructurade precios relativos resultante, deja en situación perjudicial a las empresas que notienen capacidad de fijar precios, quedando en desventaja frente a las firmas conpoderdemercadoqueseapropiandelosexcedentes.

e. El eje de la problemática de Economías Regionales tiene que ver con lascomplejidades de su estructura productiva y por relaciones asimétricas de poderdentrodelosencadenamientosproductivos.

f. Porello,nodeberíaesperarsequeellibremercadoseaelmecanismoordenadordeestassituaciones,nidescansarenquemedidasgenerales (como ladevaluaciónde lamoneda) que generalmentebenefician a los sectores conmayorpoderdemercado.Laspolíticasde incentivoa la innovaciónyeldesarrollotecnológico, la incorporacióndevaloralasmateriasprimas,yelapoyoalprocesodeformaciónyperfeccionamientode recursos humanos, son aspectos clave para el desarrollo de las EconomíasRegionales, que dependen en gran medida del compromiso y la acción del sectorpúblico.

g. Las Economías Regionales requieren un abordaje integral desde lo económico ysocial, a partir de un plan de desarrollo nacional que integre estos sectores a unaestratégica de ordenamiento y uso del territorio, asignaturas de crucial importanciaquetodavíaestánpendienteenlaRepúblicaArgentina.

FundaciónPueblosdelSurJuliode2016

www.pueblosdelsur.org

3

Introducción

Las economías regionales comprenden un sector de empresas, mayoritariamentemedianasypequeñas,vinculadasconlaproducciónprimaria,quegeneralmentenoseincluyendentrodelasestructurasinstitucionalesdelascorporacionesdelagro.Estassuelen referirse a las producciones agrícolas y agroindustriales de las zonas extra-pampeanas, tales como los olivos o la yerba mate, aunque algunas también selocalizan parcialmente en la región central de la Argentina, como por ejemplo laactividadláctea.

Dada la diversidad de actividades, productos y la dispersión de su localizacióngeográfica,esdifícilencontrartrabajosdeinvestigaciónquepresentendatosreferidosa“LasEconomíasRegionales”comounsectorparticularyhomogéneo,desdeelpuntode vista de su problemática común. Las estadísticas oficiales tampoco refieren a lasEconomías Regionales como un sector específico, por lo que, el tratamiento de suincidenciasobrelasituacióneconómicaysocialnacionalresultadificultoso.

Sinembargo,esmuycomúnescucharhablarde“LasEconomíasRegionales”comounaunidad. De hecho, durante la última campaña electoral, este grupo de empresasmereció varias consideraciones respecto a la necesidad de considerarlas como unfactorclaveeneldesarrollodelpaís,connecesidadesdeapoyoeincentivosconcretosdepartedelEstado.

Por todo ello, el presente informe es un aporte al tratamiento del tema, buscandopresentar el estado de situación de las actividades involucradas, en vista de laimportanciaeconómicay socialque tienenen laeconomíanacional.Así,elpresenteinformeseocupadelasituacióndelsectorarrocero,elalgodonero,ellácteo,eldelayerbamate,elfrutícola,elcitrícola,elvitivinícola,yelolivícola.Habidacuentadequeexisten otros sectores que forman parte de las Economías Regionales que no estánconsideradas en este trabajo, el alcance de las conclusiones queda sujeto a estalimitante.

Las fuentes de información utilizadas son de carácter público, además delrelevamiento propio que se ha realizado sobre empresas y organizaciones que lasnuclean, rescatando de primera mano los datos relevantes de cada sector y susperspectivas.

www.pueblosdelsur.org

4

Sectorarrocero

Elarrozesunodelosprincipalesproductosfarináceosproducidosyexportadosporelpaís debido a las condiciones agroecológicas que tiene el país y a los niveles deproductividad explicados por el alto grado de tecnología utilizada. Su producción seconcentraeneláreamesopotámica,principalmente,enlasprovinciasdeCorrientesyEntreRíos,SantaFe,yenmenormedida,aunqueconbuenosrindes,ChacoyFormosa.

La producción de arroz en Argentina viene registrando en los últimos años unestancamientoenlaproduccióndealrededorde1.600miltoneladas,afectadaparalacaidaenlarentabilidaddelaactividad,peroconunamejoraenlacalidadyelrinde.

LaArgentinaexportaunterciodesuproducción,aunquelacompetitividaddelsectorylacaídadelademandainterncionalhanafectadoestaperformance;enefecto,laFAOestimaunamermadel2,5%respectodelacampañaanterior,entantolosprincipalespaísesimportadorescuentanconabundantesreservasarroceras.

Segúnlasconsultasrealizadasalosactoresdelsector,enloquevadelañoencurso,laArgentinavieneperdiendocompetitividad,debidoalaelevadainflaciónqueafectasueconomía(44,4%interanualy25,2%acumuladoanual1)yqueimpulsaloscostosdelosinsumos estratégicos a valores muy elevados. Especificamente, el incremento dealrededor del 30% acumulado anual en los precios de los combustibles licuaron lasmejorasqueobtuvieronlosproductoresporlaquitadelosderechosdeexportaciónyladevaluacióndelpasadomesdediciembre.

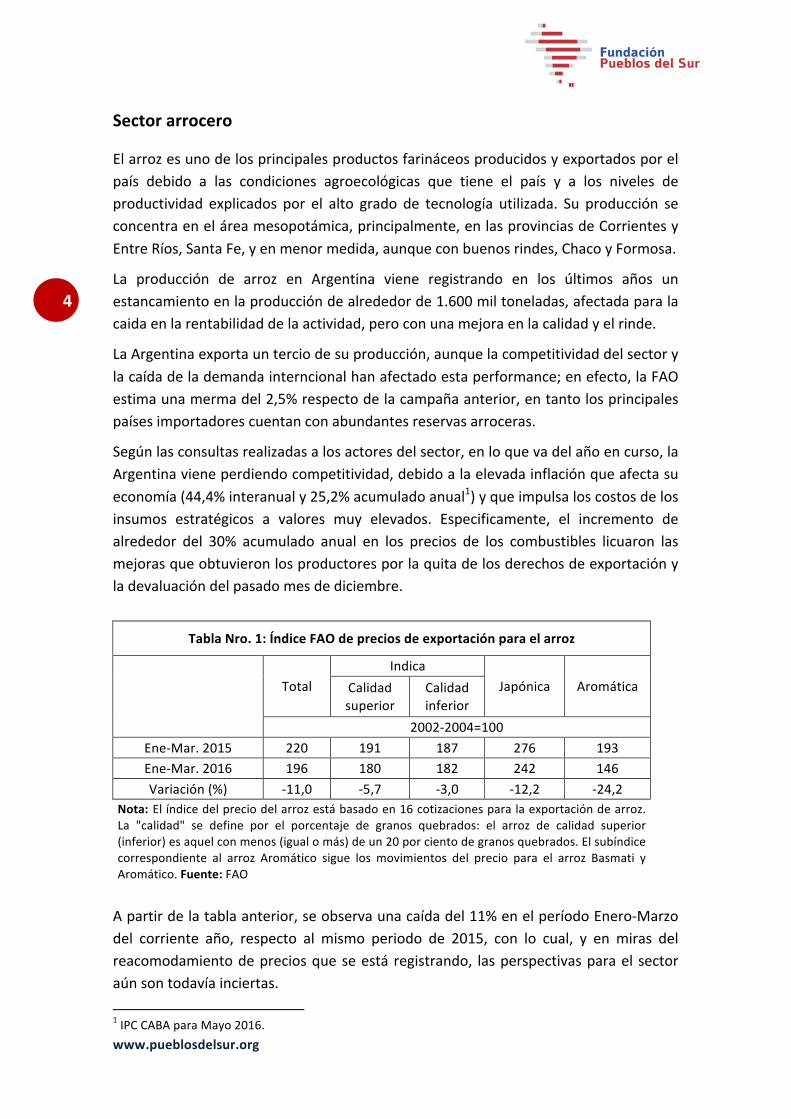

TablaNro.1:ÍndiceFAOdepreciosdeexportaciónparaelarroz

Total

IndicaJapónica AromáticaCalidad

superiorCalidadinferior

2002-2004=100Ene-Mar.2015 220 191 187 276 193Ene-Mar.2016 196 180 182 242 146Variación(%) -11,0 -5,7 -3,0 -12,2 -24,2

Nota:Elíndicedelpreciodelarrozestábasadoen16cotizacionesparalaexportacióndearroz.La "calidad" se define por el porcentaje de granos quebrados: el arroz de calidad superior(inferior)esaquelconmenos(igualomás)deun20porcientodegranosquebrados.Elsubíndicecorrespondiente al arroz Aromático sigue los movimientos del precio para el arroz Basmati yAromático.Fuente:FAOApartirdelatablaanterior,seobservaunacaídadel11%enelperíodoEnero-Marzodel corriente año, respecto al mismo periodo de 2015, con lo cual, y en miras delreacomodamientodepreciosqueseestá registrando, lasperspectivasparael sectoraúnsontodavíainciertas.1IPCCABAparaMayo2016.

www.pueblosdelsur.org

5

Sectoralgodonero

EnArgentina,laproduccióndealgodónsefocalizaprincipalmenteenlasprovinciasdeChaco,SantiagodelEstero,FormosaySantaFe.

Presenta una evolución ascendente, con caidas vinculadas tanto almercado internocomoalexterno,yaquesibienelmercadonacionaltradicionalementehaconsumidolamayorpartedelaproducción,enlosúltimosmeses,yenvistadeladevaluaciónylaretracciondelmercadodoméstico,lasexportacioneshanganadoterreno,acercándosea los guarismos del consumo interno. Esto hace que las perspectivas de siembra ycosecha estén más vinculadas a las perspectivas de los precios y la demandainternacional.

Para losprimeros5mesesdelaño2016, lasexportacionesapaísescomo Indonesia,India y Turquía (principales destinaton de las exportaciones argentinas) presentaronunamejoradel15,4%enrelacióna igualperíodode2015.Noobstante,enmayodeestemismoaño,handisminuidoun33,3%conrespectoamayodel2015,loqueabreuninterrogantesrespectoalfuturodelademandaexterna.

En la etapa final de la cosecha de algodón 2015/16 se recolectaron a nivel nacionalalrededorde359.800has. conun rindepromedioque supera los2.100kg/hayunaproducción de 759.800 tn. Por lo tanto, con relación almismo período de 2015, seregistraun incrementodel19,4%enelrinde(kg/ha)ydel1,5%de laproduccióndelpaís.

Con relación a los precios internos y externos se observan aumentos en términosdolarizados.Porunlado,enelmercadonacional,elpreciopromediodelaindustria,al30 de junio del corriente año, se observa una variación positiva del 29% y 62%,respectoalforraje.Enelmercadomundial,elpreciodereferencia“Futuro”2seubicaenUSD56,exhibiendoseunamejoradel3,7%,al30dejuniodelañopasado.

Cabe aclarar que si bien las expectativas para el año son positivas en términosgenerales, los crecientes costosdeproducción yel atractivoqueganó la soja con laquita de retenciones pueden disuadir a los productores de sembrar mayoresextensiones de algodón. Esto también está vinculado a la evlolución del mercadomundial, la que de persistir la caída de la demanda externa, las producción futuraseguramenteseveríaafectada.

Seesperaqueen2015/16,lasuperficiealgodoneradeArgentinasecontraigaenun2%paraquedaren447.000hectáreas.

2Preciosdereferencia“Futuro”.Cotizaciónentregadiciembrede2016.Fuente:CámaraAlgodoneraArgentina.

www.pueblosdelsur.org

6

Sectorlácteo

La cuenca lechera argentina se encuentr en las provincias de Santa Fe, Córdoba yBuenos Aires. Si bien existen grandes industrias que elaboran y comercializanproductos lácteos, el sector cuenta con una gran cantidad de pequeños ymedianosestablecimientosqueproducenlechecrudayelaboranquesosyotrosderivados,congranpresenciaterritorialunimpactosocioeconómicodegranrelevancia.

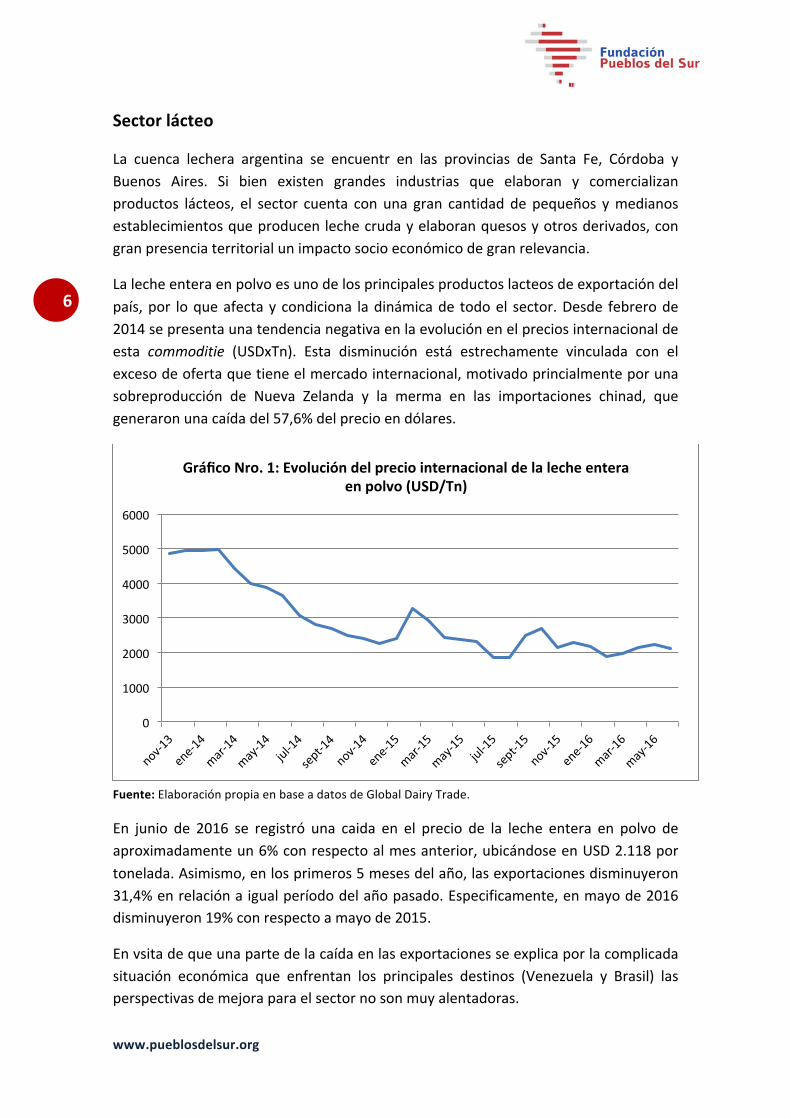

Lalecheenteraenpolvoesunodelosprincipalesproductoslacteosdeexportacióndelpaís,por loqueafectaycondiciona ladinámicade todoel sector.Desde febrerode2014sepresentaunatendencianegativaenlaevoluciónenelpreciosinternacionaldeesta commoditie (USDxTn). Esta disminución está estrechamente vinculada con elexcesodeofertaquetieneelmercadointernacional,motivadoprincialmenteporunasobreproducción de Nueva Zelanda y la merma en las importaciones chinad, quegeneraronunacaídadel57,6%delprecioendólares.

Fuente:ElaboraciónpropiaenbaseadatosdeGlobalDairyTrade.

En junio de 2016 se registró una caida en el precio de la leche entera en polvo deaproximadamenteun6%conrespectoalmesanterior,ubicándoseenUSD2.118portonelada.Asimismo,enlosprimeros5mesesdelaño,lasexportacionesdisminuyeron31,4%enrelaciónaigualperíododelañopasado.Especificamente,enmayode2016disminuyeron19%conrespectoamayode2015.

Envsitadequeunapartedelacaídaenlasexportacionesseexplicaporlacomplicadasituación económica que enfrentan los principales destinos (Venezuela y Brasil) lasperspectivasdemejoraparaelsectornosonmuyalentadoras.

0

1000

2000

3000

4000

5000

6000

GráficoNro.1:Evolucióndelpreciointernacionaldelalecheenteraenpolvo(USD/Tn)

www.pueblosdelsur.org

7

A la par de la crisis internacional, elmercado lácteo argentino enfrenta pérdidas deproducciónacausade lasituaciónclimática-lluvias-yproblemasderentabilidadporbajopreciopagadoalosproductores,conrelaciónalasubageneralizadadelpreciodelosinsumos.Resultaqueladevaluacióndelpesoylaeliminacióndelasretencionesalagro,impactaronnegativamenteenlaproducciónprimaria,elevandosustancialmenteloscostosdeproducción.

Encontraposición,estosaumentos,nollegaacubrirseconelincrementodelpreciodela leche abonado a los tamberos, y el programa de compensación impulsado por elEstado(elquesubsidiaalostamberosqueproducenhasta3.000litrosdiariosdelechecruda)noresultasuficiente,comotampocoloresultabaduranteelgobiernoanterior.

Sibiendesdeelmesdeeneroseregistran leves incrementosmensualesenelpreciopromediopagadoalostamboresporeldescensodelaproducción-intensaslluvias-,elaumentosiguepordebajodeloregistradoparajuliode2015.

Fuente:ElaboraciónpropiaenbaseadatosdelaSubsecretariadeLechería(MINAGRI).

Elpreciopublicadodellitrodelechepagadoalproductorpresentaunincrementode11% de noviembre de 2015 a marzo de 2016 ($ 2,89 por litro). Mientras que lavariacióndelprecioal consumidoresde51,6%paraelmismoperiodo (aunconunanotable disminución del consumo interno). Esta situación amplia elmargen entre ellitropagadoalproductoryelpagadoporlosconsumidores,llegandoaunadiferenciapromediode642%.

$0.002

$0.003

$0.003

$0.004

$0.004

$0.005

GráficoNro.2:Evolucióndelpreciopromediopagadoalproductor($/Litro)

www.pueblosdelsur.org

8

Ensuma,por lagravecrisis internacionaly losproblemasdefinanciamiento internosqueaquejanalsector lácteo, laFederaciónAgrariaArgentinaadvirtiósobreel riesgodecierredealrededorde3.000tambosen2016.Noquedandudasqueelsectorlácteoestáenunaprofundacrisisqueestállevandoasutransformación;lafaltadedefinicióndeunplanquecontemple lascuestionessocialesyeconómicasdesde laperspectivadelinterésnacional,sonunarealamenazaparalasempresasdelsector.

Sectordelayerbamate

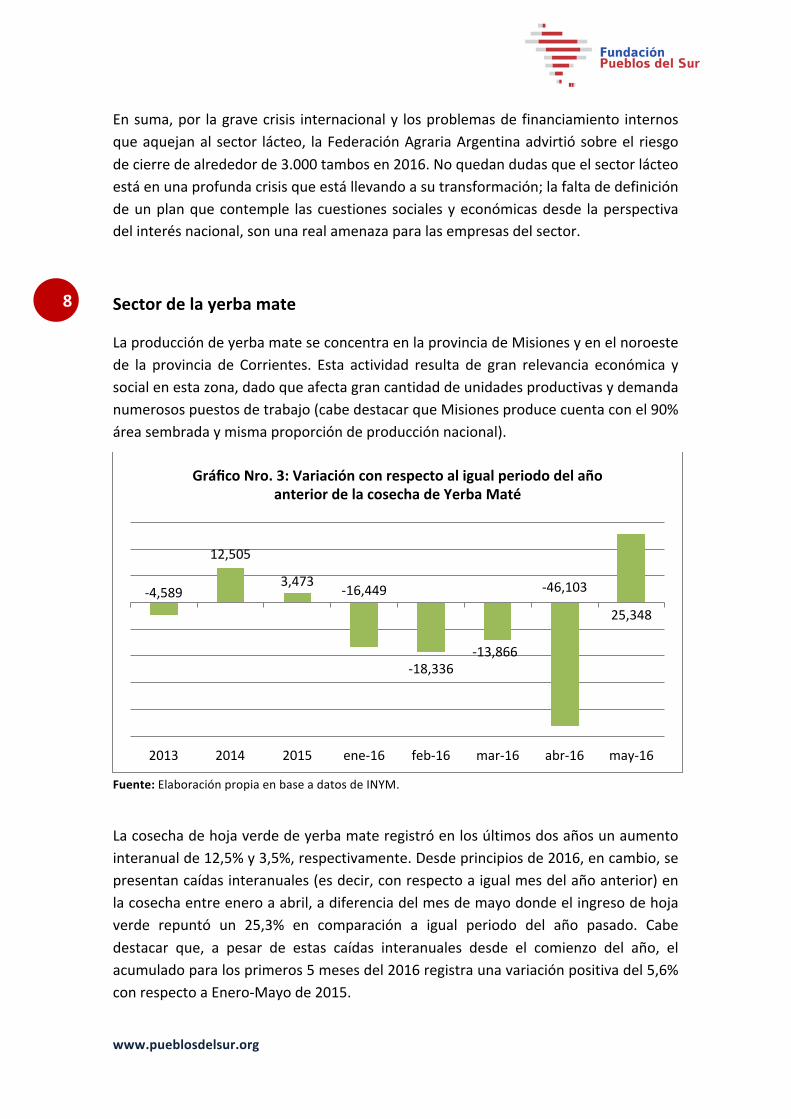

LaproduccióndeyerbamateseconcentraenlaprovinciadeMisionesyenelnoroestede la provincia de Corrientes. Esta actividad resulta de gran relevancia económica ysocialenestazona,dadoqueafectagrancantidaddeunidadesproductivasydemandanumerosospuestosdetrabajo(cabedestacarqueMisionesproducecuentaconel90%áreasembradaymismaproporcióndeproducciónnacional).

Fuente:ElaboraciónpropiaenbaseadatosdeINYM.

Lacosechadehojaverdedeyerbamateregistróenlosúltimosdosañosunaumentointeranualde12,5%y3,5%,respectivamente.Desdeprincipiosde2016,encambio,sepresentancaídasinteranuales(esdecir,conrespectoaigualmesdelañoanterior)enlacosechaentreeneroaabril,adiferenciadelmesdemayodondeelingresodehojaverde repuntó un 25,3% en comparación a igual periodo del año pasado. Cabedestacar que, a pesar de estas caídas interanuales desde el comienzo del año, elacumuladoparalosprimeros5mesesdel2016registraunavariaciónpositivadel5,6%conrespectoaEnero-Mayode2015.

-4,589

12,505

3,473 -16,449

-18,336-13,866

-46,103

25,348

2013 2014 2015 ene-16 feb-16 mar-16 abr-16 may-16

GráficoNro.3:VariaciónconrespectoaligualperiododelañoanteriordelacosechadeYerbaMaté

www.pueblosdelsur.org

9

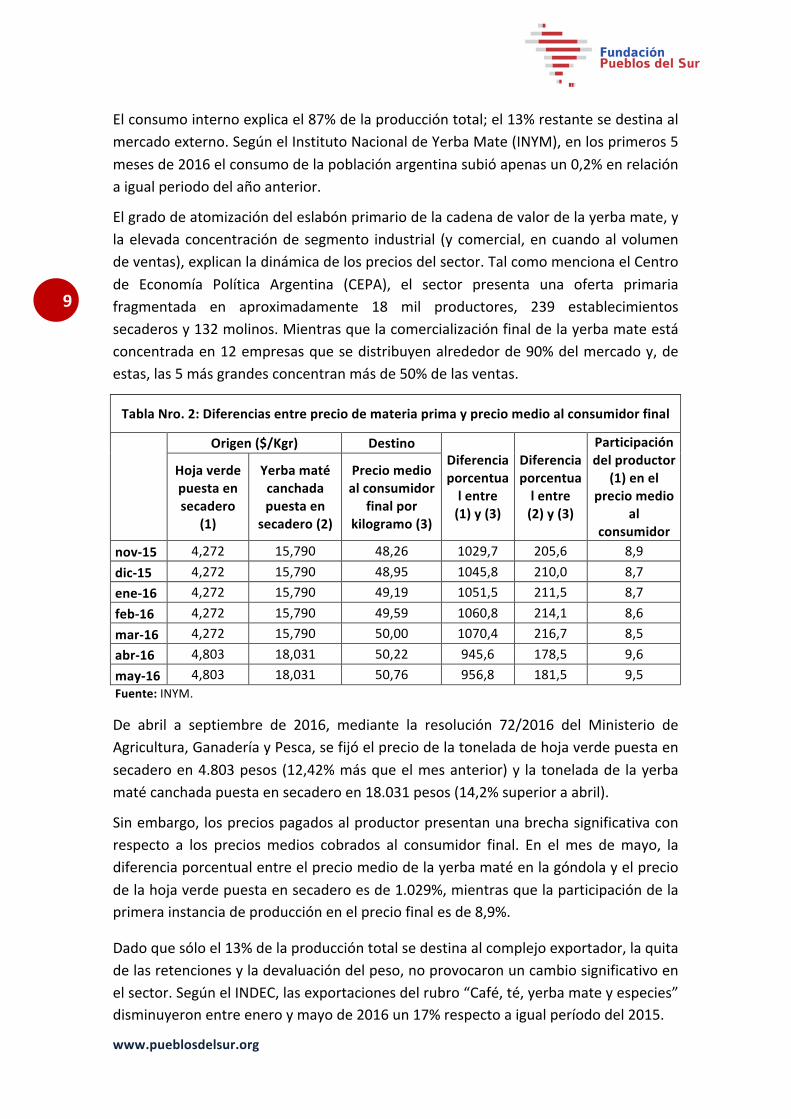

Elconsumointernoexplicael87%delaproduccióntotal;el13%restantesedestinaalmercadoexterno.SegúnelInstitutoNacionaldeYerbaMate(INYM),enlosprimeros5mesesde2016elconsumodelapoblaciónargentinasubióapenasun0,2%enrelaciónaigualperiododelañoanterior.

Elgradodeatomizacióndeleslabónprimariodelacadenadevalordelayerbamate,ylaelevadaconcentracióndesegmento industrial (ycomercial,encuandoalvolumendeventas),explicanladinámicadelospreciosdelsector.TalcomomencionaelCentrode Economía Política Argentina (CEPA), el sector presenta una oferta primariafragmentada en aproximadamente 18 mil productores, 239 establecimientossecaderosy132molinos.Mientrasquelacomercializaciónfinaldelayerbamateestáconcentradaen12empresasquesedistribuyenalrededorde90%delmercadoy,deestas,las5másgrandesconcentranmásde50%delasventas.

TablaNro.2:Diferenciasentrepreciodemateriaprimaypreciomedioalconsumidorfinal

Origen($/Kgr) DestinoDiferenciaporcentualentre(1)y(3)

Diferenciaporcentualentre(2)y(3)

Participacióndelproductor

(1)enelpreciomedio

alconsumidor

Hojaverdepuestaensecadero

(1)

Yerbamatécanchadapuestaen

secadero(2)

Preciomedioalconsumidor

finalporkilogramo(3)

nov-15 4,272 15,790 48,26 1029,7 205,6 8,9dic-15 4,272 15,790 48,95 1045,8 210,0 8,7ene-16 4,272 15,790 49,19 1051,5 211,5 8,7feb-16 4,272 15,790 49,59 1060,8 214,1 8,6mar-16 4,272 15,790 50,00 1070,4 216,7 8,5abr-16 4,803 18,031 50,22 945,6 178,5 9,6may-16 4,803 18,031 50,76 956,8 181,5 9,5Fuente:INYM.

De abril a septiembre de 2016, mediante la resolución 72/2016 del Ministerio deAgricultura,GanaderíayPesca,sefijóelpreciodelatoneladadehojaverdepuestaensecaderoen4.803pesos(12,42%másqueelmesanterior)y latoneladade layerbamatécanchadapuestaensecaderoen18.031pesos(14,2%superioraabril).

Sinembargo,lospreciospagadosalproductorpresentanunabrechasignificativaconrespecto a los preciosmedios cobrados al consumidor final. En elmes demayo, ladiferenciaporcentualentreelpreciomediodelayerbamatéenlagóndolayelpreciodelahojaverdepuestaensecaderoesde1.029%,mientrasquelaparticipacióndelaprimerainstanciadeproducciónenelpreciofinalesde8,9%.

Dadoquesóloel13%delaproduccióntotalsedestinaalcomplejoexportador,laquitadelasretencionesyladevaluacióndelpeso,noprovocaronuncambiosignificativoenelsector.SegúnelINDEC,lasexportacionesdelrubro“Café,té,yerbamateyespecies”disminuyeronentreeneroymayode2016un17%respectoaigualperíododel2015.

www.pueblosdelsur.org

10

Sectorfrutícola

EnArgentina,lasprincipalesproduccionesdemanzanayperaseconcentranenelAltoValle de Río Negro y Neuquén y en el ValleMedio de Río Negro. Según la CámaraArgentinadeFruticultores Integrados(CAFI),elrestosedistribuyeenelValledeUco(Mendoza),25deMayo(LaPampa)yelValledelTulum(SanJuan).

Engeneral,conelcambiodepolíticamacroeconómicainiciadadesdefinalesdel2015,el productor no ha experimentadomayores beneficios, dado que el gran fenómenoquesemanifiestacomocentralenelcomplejodefrutasdepepitaeslaconcentraciónencadaunodeloseslabonesdelacadenaproductiva(desdelaproducción,pasandoporlosempaquetadores,hastalasempresasexportadoras).

Enrelaciónalmercadointerno,seobservaquelaevolucióndelospreciosdeconsumo(precio pagado por el consumidor) aumenta muy por encima del precio pagado alproductor.Estoreflejaqueel repartorelativode losmayorespreciospagadosporelmercado, son capturados por el segmento comercial, sin una sustancial mejora alsectorprimario.

Resultaqueestesectorpadecelosmismosproblemasqueotraseconomíasregionales:elgradodeconcentraciónenloseslabonesindustrialesycomercialesque,másalládelascuestionesdelamacroeconomía,condicionanconsupoderdecompraelesquemadepreciosríoarribaeneleslabón.

En este caso, también existe un alto nivel de concentración dentro del eslabónprimario.Enefecto,el60%delosproductoresmáschicosnolleganal15%deltotaldehectáreassembradas,mientrasqueel2%másgrandesuperael40%.Así,laproducciónmenostecnificadayquealcanzamenoresestándaresdecalidad,seterminavolcandoalmercado interno y pagándose a preciosmás bajos, lo que afecta directamente acientosdeproductoresmáspequeños,impactandoenladinámicasocio-económicadelasregionesproductivas.

Conrespectoalasexportaciones,lacaídapresenciadaenelprimertrimestrede2016estuvorelacionadaconelcierredelmercadobrasileroyladevaluacióndelamonedarusa,quecomplicó lasexportacioneshaciaesepaís. Sin cambiarde rumbo,en2016estosdosmercadoscontinúanconmuestrasdedebilidad.SegúnunestudiodelCEPA,lasexportacionesaRusiaenelprimercuatrimestrebajaron9,43%respectode2015yde39,49%respectode2014.MientrasquelasventasaBrasilbajaron21,37%y38,87%respectodelosmismosperíodos.

En el caso de la pera, la Argentina es uno de los primeros exportadores de persasfrescas del mundo, destinando al mercado externo la mayor proporción de suproducción.Sinembargo,sonpocas lasempresasqueseapropiande losexcedentesqueproporcionalunpreciointernacional,puestoquesegúnalgunasestimaciones,tan

www.pueblosdelsur.org

11

sóloel10%delingresodelsectorvaapararalosproductores;elgruesoseloapropianlosempacadores,laindustriaylosintermediarioscomerciales.

Las economías orientadas a este tipo de productos están también fuertementecondicionadas por los costos de flejes y la logística en general. Con un mercadoexterno en caída y con un aumento significativo en los costos de la actividad, lasperspectivasdeestesectornosonbuenasparaloquerestadelaño.

Sectorcitrícola

Estesector incluye laproduccióndecítricosengeneral, loquesedestacan: limones,naranjas,mandarinasypomelos. Lasprovinciasdemayorproducción son:Tucumán,EntreRíos,Salta,JujuyyMisiones.

Unodelasproduccionesmásbeneficiadasdelsectorcítricoeseldelos limones,queenun90%seencuentraenTucumányelrestoenSalta,JujuyyCorrientes.Cuentaconunrindepromediode35toneladasporhectárea,conaltosestándaresdecalidad.Sucosechaduraentrecuatroycincomesesyempleaalrededorde50.000personasenTucumán(elmayorgeneradordepuestoslaboralesdespuésdelEstadoprovincial).

Esunproductoquesedestinaprincipalmentealmercadointernacionalysuscostosdeproducción son cubiertos por el precio de compra al productor que se ubica en 2dólarespormaleta(20kilos).

Particularmente, en enero a mayo de 2016, las exportaciones subieron un 73,5%respecto de igual periodo del año pasado y sus principales destinos son EstadosUnidos,BrasilyRusia(disminuyóenestosúltimospaíses).

En contraposición, la producción de naranjas ymandarinas presentan una situacióncrítica. Los productores se encuentran peor que el año pasado por la falta definanciamiento,loscostosdeproducciónelevadosquenosealcanzanacubrirconlospreciospagadosporlaindustriaylaausenciadeunarespuestaconcretaporpartedelgobiernonacionalquesirvaparasuplirlosproblemasensutotalidad.

Así como en otras economías regionales, uno de los principales inconvenientes delsectorprimario,eselgradodeconcentraciónqueexisteeneleslabónindustrial,queescapazdeabsorberlasvariacionesdepreciosyloscostosfinancierosdelaretención,cargandoenmuchoscasossobrela

Enrelaciónalasexportacionesdeestoscítricos,lasventaspasarondeu$s250millonesen 2014 a u$s120 millones en el último año, a pesar de una marcada caída de laproducciónanivelmundial;deallíqueseesperaquesubanlospreciosinternacionalesyqueaumentenlasexportacionesdelpaís,aunquedesdeluego,ellotambiéndependedelasituacióneconómicadelospaísesquecompranelproductoargentino.

www.pueblosdelsur.org

12

Sectorvitivinícola

Dicho sector se localizamayoritariamente en las provincias de Salta,Mendoza, SanJuan,Catamarca,LaRioja,NeuquényRíoNegro.

Argentinaesunodelosprincipalesproductoresanivelmundial,porencimadepaísescomoAustraliayChilequeresultancompetidoresdirectos.Apesardesupoblación,elconsumo doméstico de vino es el noveno más grande del mundo y constituye unfuertemotordelaactividad,quemuestraunacrecientetendenciaalasofisticaciónenunpúblicoqueseinclinacadavezmáspor lossegmentosdecalidad.Claroestá,queunacaídaenelconsumointerno,repercutedirectamenteenelsector.

En efecto, la cosechade uva de la campaña 2015/2016 (hastamarzo/abril de 2016)sufrióunacaídade27,8%conrespectoalmesanterior.Estabajarepercutedeformadiferenciada entre los productores: los más pequeños y con menor capacidadfinancieravendenlauvaapreciosquenopuedencubrirsuscostos,ylosgrandes,conmayor acceso al financiamiento, pueden conseguir mejores precios en vista de lasituacióndeiliquidezgeneralizadaqueexisteenelmercado.Particularmente,en2016el eslabónmás castigado es el de los pequeños viñateros que presentan unmayoratrasotecnológico.

Elconsumointernoexplicael80%de laproducciónvitivinícola,ypresentaunacaídadel 7%enel primer trimestrede2016.A su vezenel segmentode los varietales lacaídaesde4,6%enelprimertrimestreacumulado,mientrasqueenelsegmentodelvinogenéricolacaídaesde8,4%enlascantidadesdespachadas.

Encuantoalascantidadesexportadas,seobservaunacaídade16,2%encomparaciónconelprimertrimestrede2015.MientrasqueenlospreciosdeexportaciónapaísescomoEstadosUnidos,ReinoUnidodeGranBretañae IrlandadelNorteyCanadá,seevidenció una suba de 10,3% en el 1º trimestre de 2016 (USD 2,99 por litro). Estoreflejaqueaunconmercadosdesarrollados,elsectorsevioafectadoporlacaídaenlademandaquerepercuteenladinámicadelsector,aunqueclaroestáenmenormedidapuestoqueelprincipaldestinodelaproduccióneselmercadointerno.

Enefecto,ladevaluaciónnoayudólosuficienteapromoverlasexportacionesyaquedependenmayormentedelademandaextranjeraydelasestrategiasaplicadasacadaunodelosmercadosexternos.

Sectorolivícola

Estaactividad incluyetanto laelaboracióndeaceitunasdemesa,como laextraccióndeaceitedeoliva,obtenidassobrelaproduccióndelamismamateriaprima.Elprimerdestinodemandael40%de laproducción,mientrasqueel segundo,que implicaunmayorprocesodeelaboración,insumeel60%restante.

www.pueblosdelsur.org

13

Los principales factores que condicionan al sector, son de la oferta de aceitesvarietalesydelpreciointernacionaldelosproductos.

Las provincias principalmente productoras de olivos son Catamarca, La Rioja y SanJuan, que integran el mapa olivícola nacional junto con las provincias de Córdoba,MendozayBuenosAiresquetambiéncuentanconexplotacionesimportantes.

Hace añosqueel sector viene registrandouna caída en la superficie sembrada, quetienecomoprincipaljustificativolacaídaenlademandaexternadelosproductos.Enefecto,enelpaísseconsumeel30%delaproducciónlocaldeaceitedeolivay10%deladeaceitunasenconserva,siendoelrestodestinadoamercadostalescomoEstadosUnidos (producción a granel), y Brasil (producción envasada, de mayor valoragregado).

LacaídaenlademandadeBrasilafectófuertementeladinámicadelsector,dondeenmenosdeunadécadaseperdiómásde lamitadde laparticipación.Lacompetenciamundialdeestetipodeproducciónesaltayexigente,puestoquepaísescomoEspaña,ItaliaoPortugal sonprincipalesproductoresanivelmundial, conun reconocimientodeproductoelevadoyreceptoresdesubsidiosdirectosporpartedelaUniónEuropea,atravésdesuPolíticaAgrícolaComunitaria.

Los costos de energía y transporte también ha sido un factor más que motivo alabandonodelosestablecimientosmáspequeñosydemenorescaladeproducción.Lanecesidadderiego,loscostosdetransporteylogística,sonfactoresdeterminantedelos costos de producción de un sector que de por sí presente altos niveles deconcentración.

Segúnespecialistasdelsector, laquitaderetencionesdel5%, ladevaluacióndeltipode cambio y la eliminación de los controles cambiarios, significaron medidas quefavorecieron al sector, las que sin embargono se hanpodido aprovechar, debido alfuerteaumentode losprincipales costos: laenergíaeléctrica, lamanodeobray losfletes.

De no revertirse la situación nacional e internacional, se corre el riesgo de perderolivares, lo cual implica un retroceso importante y la reducción de la capacidad deproducciónenelmedianoplazo,habidacuentadelaspérdidasdecapitaleinversiónproductivaqueenañosanterioresrecibióelsector.

www.pueblosdelsur.org

14

Conclusiones

Las Economías Regionales representan un sector de gran importancia económica ysocialparaelpaís,seaporlautilizacióndemanodeobraquedemandan,porelanclajeterritorial de las familias y unidades económicas que participan de ellas y de suincidenciaenladinámicadenumerososencadenamientosproductivos.

A partir de la asunción del nuevo gobierno de la Nación Argentina, presidido porMauricio Macri, se crearon grandes expectativas acerca de las políticas que setomaríanconrelaciónaldesarrollodelasEconomíasRegionales.Dehecho,durantelacampaña electoral, no faltaron las promesas de apoyo e incentivo a las actividadesinvolucradas.

Sin embargo, las medidas tomadas hasta el momento no han sido suficientes parageneraruncontextopropiciopara lasEconomíasRegionalesensuconjunto,yamásde6mesesdeiniciadoelgobierno,lasmedidasimplementadashastaelmomento,nohanproporcionadoeldespegueesperado.

Sielgobierno realmente tienecomoobjetivogenerarpuestosde trabajodemaneragenuina, debería ser una preocupación central desarrollar políticas puntuales paraestos sectores, puesto que, en vista de la participación mayoritaria de PyMEs, lasEconomías Regionales son importantes dinamizadores del proceso de creación deempleoeincorporacióndevalorenlosencadenamientosproductivosdelpaís.

Sibienladevaluacióndeltipodecambio(alrededordel60%)ylaquitadelosderechosde exportación (retenciones) eran factores solicitados por los empresarios de lamayoríade lossectorespertenecientesa lasdenominadasEconomíasRegionales,noresultaron suficientes para dinamizar la producción y la inversión en aquellasproducciones primarias que no pertenecen a la órbita de los grandes complejostradicionales del agro. Estas empresas continúan con grandes problemas definanciamientoycostoscrecientes,sinquelospreciosdeventaquerecibenalcancenparacubrirlos.

Los factores que están afectando negativamente la dinámica de las EconomíasRegionales,podríansintetizarsedelasiguientemanera:

→ Una inflación acumulada por encima del 40%, con perspectivas de llegar al 50%anual,queafectasensiblementeloscostosinternos;

→ Lafuerteconcentracióndelmercadoenelsegmentoindustrialycomercialquenopermite que los productores recibanproporcionalmente los aumentos quepaganlosconsumidoresfinalesdelosproductos;

→ Elcontextointernacionalqueentérminosgeneralespresentacaídaspronunciadasenlademanda,yenalgunoscasostambiénenelpreciodelosproductos,afectandono solamente el nivel de exportaciones nacionales, sino también generando una

www.pueblosdelsur.org

15

sobre oferta en el mercado interno que impacta casi exclusivamente en elproductorquerecibeunpreciorelativamenteinferior.

→ Loscostosfinancierosylailiquidezgeneralizadaqueexisteenelmercado,apartirde lapolítica implementadaporelBCRAdesubadetasasde interesesqueafectófuertementelasMiPyMEsconescasocapitaldegiropropio;

→ Los incrementos salariales que, si bien son menores a la dinámica inflacionaria,afectanmayormenteenlasempresasmanodeobraintensivas;y

→ Laelevadapresióntributariamunicipal,provincialynacionalquegeneralmentenocontempla los factores cíclicos y de marcado de cada actividad, repercutiendonegativamentesobrelasustentabilidaddelasempresas.

Esqueelejedelaproblemáticadeeconomíasregionalescomolafrutícola,compartidocon muchas otras cadenas agroalimentarias (yerba mate, vitivinícola, pero tambiénlechee inclusoalgunoscultivos tradicionales),estácruzadapor lascomplejidadesdesu estructura productiva y por relaciones asimétricas de poder. En todas ellasproductoresprimariosatomizadosvendensuproducciónaetapasdeprocesamientoycomercializaciónconcentradas,conmuchamayorescalaycapacidadfinanciera.Dichasasimetrías derivan en una distribución de ganancias sumamente inequitativa y quetiendeaprofundizarsecuantomásdesreguladoseencuentreelmercado.

Este fenómeno se acentuó en las década del ’90 con el abandono de la políticacomercial,que involucró laeliminaciónde losmercadosconcentradorespúblicos, losprecios de referencia y los organismos y legislaciones de regulación específica paraestas cadenas. En los últimos años, estas actividades han presentado realesdificultades en relación a su estructura de costos y a los desafíos del escenariointernacionalqueenfrentanaquellosconparticularperfilexportador.

Apesardequeeltemarecurrentehasidoelatrasocambiario,estasempresasestánfuertemente condicionadas por el incremento en los costos, que abarcan desde elsistematributario,lalogísticayeltransporte,loscostosfinancieros,hastalosrelativosalainfraestructuraylasnecesidadesdemanodeobra.

Adicionalmente,enciclosdecontraccióndelmercadointerno,ocaídaspronunciadasenelmercadoexterno,lasEconomíasRegionalescarecendeapoyofinancieraespecialyaque,lafaltadecertezasenelhorizontetemporalderecuperaciónysuescasopoderparafijarpreciosacordesconsuecuacióneconómica,losdejafuerademuchasdelasalternativasdeasistenciacrediticiaoinversiónexterna

En consecuencia, y se sabe de la experiencia Argentina en materia de políticaeconómica,lavariacióndeltipodecambionoessuficienteparalograreldespeguedelas Economías Regionales, puesto que la modificación de la estructura de preciosrelativosresultante,dejaensituaciónperjudicialalasempresasdelsector,frentealas

www.pueblosdelsur.org

16

empresasconpoderdemercadoqueseapropiandelosexcedentes,lograndosuperarconmayorsolvencialasépocasdecrisis.

Porello,nodeberíaesperarsequeel libremercadoseaelmecanismoordenadordeestassituaciones,nidescansarenquemedidasgenerales (como ladevaluaciónde lamoneda) que generalmentebenefician a los sectores conmayorpoderdemercado.Laspolíticasde incentivoa la innovaciónyeldesarrollotecnológico, la incorporacióndevaloralasmateriasprimas,yelapoyoalprocesodeformaciónyperfeccionamientode recursos humanos, son aspectos clave para el desarrollo de las EconomíasRegionales, que dependen en gran medida del compromiso y la acción del sectorpúblico.

Las Economías Regionales argentinas siguen esperando una política integral que lascontempledentrodeunaplanificaciónestratégicadeusodelterritorio,incorporaciónde valor y reindustrialización de las materias primas. Con la devaluación y laliberalizacióndelosmercados,elobjetivodepromocióndeestasempresasresultaunmeroeslogandecampaña.

Fuentesconsultadas:

− CámaraAlgodoneraArgentina− CámaraArgentinadeFruticultoresIntegrados− CentrodeEconomíaPolíticaArgentina(CEPA)− CONINAGRO− FoodandAgriculturalOrganization− FederaciónAgrariaArgentina− GlobalDairyTrade− InstitutoNacionaldeYerbaMate− MinisteriodeAgriculturadelaNación− AsociacióndeCooperativasVitivinícolasArgentinas− CámaraArgentinadelaMedianaEmpresa− FederaciónArgentinadelCitrus

Zeballos 2089 - 2000 Rosario, Santa Fe, ArgentinaTel. +54-341-4249876 - [email protected]