Embed Size (px)

Citation preview

INFORME ANUAL 2005

INFORME DE LA EJECUCIÓN PRESUPUESTARIA

DE INGRESOS Y EGRESOS DEL ESTADO 2005

Autores Mario Polanco

Gilberto Robledo

Febrero del 2006

Equipo De Investigación GAM-CIIDH-OBSERVATORIO CIUDADANO

ii

iii

INDICE GENERAL INFORME ANUAL 2005 .............................................................................................. i A). PRESENTACION ................................................................................................ 1 B) JUSTIFICACION. ....................................................................................................... 2

CAPITULO 1................................................................................................................ 4 SEGUIMIENTO DE LA EJECUCIÓN DEL GASTO MILITAR............................... 4 1.1. Contexto inmediato................................................................................................ 4 1.2. Los requerimientos de la modernización ............................................................... 6 1.3. La estructura del presupuesto del MDN en el 2005.............................................. 9 1.4. Ejecución presupuestaria del MDN en el 2005. .................................................. 10 CAPITULO 2.............................................................................................................. 15 COMPARACION DEL GASTO DE DEFENSA CON EL DE OTRAS INSTITUCIONES ...................................................................................................... 15 2.1. Gasto de Defensa vrs gasto de instituciones relacionadas al gasto social ........... 15 2.2. Ejecución global de los rubros sociales. .............................................................. 17 CAPITULO 3.............................................................................................................. 22 EL GASTO SOCIAL TRAS EL STAN ..................................................................... 22 3.1 La ejecución respecto a Stán................................................................................. 22 CONCLUSIONES...................................................................................................... 24 BIBLIOGRAFÍA ........................................................................................................ 26

ANEXO 1. Resumen de ejecución presupuestaria en materia de salarios por fuente de financiamiento.................................................................................................... 27 ANEXO 2 DESCRIPCION DE DE LAS PARTIDAS RELATIVAS AL PRESUPUESTO DEL MDN.................................................................................. 29

1

A). PRESENTACION El presente informe final de monitoreo corresponde al año fiscal 2005, tiempo en el cual pudo notarse importantes cambios en la estructura presupuestaria relativa al gasto militar como resultado de la reducción de la cantidad de efectivos del Ejército en el periodo 2004. Anteriores informes parciales consistieron en el monitoreo de tres partes fundamentales de la estructura presupuestaria nacional:

1. Seguimiento de la ejecución del gasto militar y su análisis 2. Seguimiento de la ejecución del gasto social y su comparación con el

gasto militar. 3. Análisis de las variables en comparación con los compromisos de los

Acuerdos de Paz. En el sentido indicado, el presente informe final recoge los mismos ejes

para lo cual se retoma información cuantitativa y cualitativa de anteriores informes preliminares, con la diferencia de que esta vez se marcan las ejecuciones globales, además de que se comienza con una justificación que encuadra el por qué de esta clase de monitoreos centrados en los gastos de defensa.

Así el capítulo uno del presente informe contiene, la referencia al

proceso de modernización del ejército, que está detrás de proceso de reducción numérica de efectivos y de presupuesto que se ha visto en el área de defensa. Se determina que el porcentaje de participación del ejército con respecto del PIB y con respecto a otros rubros del presupuesto constatándose una reducción. Se procede también a describir la forma en que se estructura específicamente el presupuesto del Ministerio de la Defensa (MDN) para arribar a su forma y cuantía de ejecución.

En el capítulo dos, se presenta lo recabado en cuanto a la ejecución del

gasto social y su comparación con los gastos de defensa, donde sigue la constatación de la paulatina reducción de éstos con respecto a lo social, sin embargo se señala que el gasto social con respecto al PIB, si bien ha venido registrado un incremento, no está todavía a tono con los estándares internacionales. Se señala la necesidad de poner al día los compromisos de los Acuerdos de Paz, en este aspecto.

Un capítulo tres está dedicado a realizar una visión preliminar de la

ejecución del gasto en relación a lo asignado en el MSPAS, MAGA y MICIVI con relación a la emergencia causada por la tormenta tropical Stan, si bien anunciando una revisión posterior más exhaustiva siendo que el 2006 ha sido declarado por el Gobierno como año de la reconstrucción.

Por lo demás, se mantienen en este informe los cuadros globales

2

comparativos que ya se han presentado en otros informes, añadiendo los cuadros definitivos acerca de las ejecuciones globales de lo que ha podido accederse en este lapso. Se concluye el informe con un balance de lo actuado gubernamentalmente en torno a sus principales metas y compromisos, los cuales aun están signados por la opacidad y la falta de visión para incrementar los ingresos fiscales para atender las demandas ciudadanas.

B) JUSTIFICACION El seguimiento y vigilancia del Presupuesto Público es una labor que compete a la sociedad civil como a la sociedad política. Desde la perspectiva de la sociedad civil constituye de hecho una labor de ciudadanía activa y por ende es parte de una política de fortalecimiento de la democracia y el desarrollo, sobre todo para que los gastos militares, que son por naturaleza relacionados a fines bélicos, no sustituyan los fines de la paz en el sentido de que la preparación para la guerra no produce la paz, y que más bien el verdadero enemigo de la paz es la pobreza. En cambio, para la sociedad política, gobierno, parlamentarios y partidos, debe ser un imperativo de transparencia, y de establecimiento de cuáles son las prioridades de gasto. Tanto la política macroeconómica y las relaciones financieras y comerciales con el exterior se distorsionan si el porcentaje dedicado a la defensa es demasiado abultado en relación al resto de rubros de funcionamiento e inversión del Estado. Peor aún si los gastos de defensa son tan secretos que impiden una adecuada fiscalización por parte de los mismos entes de control del Estado para verificar su correcto uso. Ese es precisamente el caso de Guatemala, donde los gastos militares tienen todavía carácter de secreto de Estado por mandato constitucional, si bien a fines del 2004 se sentó un precedente cuando una sala judicial ordenó el secuestro de unos archivos militares en la búsqueda de pruebas de corrupción. Guatemala todavía necesita de una creativa y persistente labor en este campo, pues la Constitución Política de la República, inclusive dedicó todo un capítulo para el Ejército que supone un privilegio institucionalizado, al margen incluso del resto de entidades del Organismo Ejecutivo, pues las elites militares influyeron sobre los constituyentes para que la sociedad les siguiera viendo como clase aparte. Este privilegio constitucional distorsiona gravemente la consolidación de la democracia, pues tiene su origen en la fase de dictaduras y contrainsurgencia, donde el Ejército tuvo para sí un Estado, no obstante que en la Democracia, es ésta la que tiene un ejército, y no al revés. En el sentido indicado, las organizaciones sociales que damos seguimiento a la ejecución presupuestaria con énfasis en la comparación del

3

gasto en defensa y seguridad como en las áreas sociales, lo hacemos convencidos que con ello estamos aportando al diseño de un presupuesto que cada vez más apunte a la paz, la democracia y el desarrollo y a la vez ayude a reordenar las prioridades que hoy parecen todavía recargadas en los temas de orden bélico que en la inversión social Un tema aparte en esta labor es la premisa con la que se hace, ya que dentro de la sociedad civil existen varios posicionamientos en torno a cual debe ser el destino del Ejército. Unos piensan que debería desaparecer, que Guatemala no tiene amenazas allende nuestras fronteras y que si aún las hubiere, el país no sería capaz de detenerlas, por lo que no debería soportar ningún presupuesto para una actividad que perfectamente debería dedicarse exclusivamente al desarrollo. Otros aceptan que el Ejército es necesario en la mayoría de los países democráticos y que el reto consiste en construir una institución castrense igualmente democrática y subordinada al sistema de poder derivado de las urnas electorales, sea cual sea su signo ideológico. Su utilidad no la ven tanto desde el ángulo de las amenazas externas sino como un factor de disuasión en el ámbito de las relaciones internacionales y como factor de alarma social ante vulnerabilidades internas, tales como el narcotráfico o desastres naturales o antropogénicos. Por ello proponen un presupuesto que adecue una proporción razonable del PIB y que no compita con los rubros dedicados al desarrollo económico social, que para el caso de Guatemala también es escaso. En el movimiento social que realiza este monitoreo conviven ambas posiciones, pues como entidades promotoras de los derechos humanos, el pacifismo es un principio rector, lo cual es un derecho de conciencia, pero como parte de estamento de la sociedad civil guatemalteca, la adhesión al régimen democrático y de derecho del país, también es un principio de ciudadanía que se constituye también en un deber.

4

CAPITULO 1.

SEGUIMIENTO DE LA EJECUCIÓN DEL GASTO MILITAR

1.1. Contexto inmediato Durante las dictaduras, el ejército guatemalteco mantuvo altos índices presupuestarios para su funcionamiento, fueron además comunes los señalamientos de corrupción y abuso de poder que se originaban en el movimiento popular y la comunidad de derechos humanos que se hacía eco desde el exterior, de las denuncias de las organizaciones sindicales, estudiantiles y gremiales. Pero no fue sino hasta el advenimiento de la democracia que el presupuesto del Ministerio de la Defensa comenzó a tener oscilaciones de acuerdo a un componente fijo porcentual respecto del PIB, además de un componente variable a las decisiones políticas del Legislativo y del Gobierno según consideraciones de circunstancias específicas. Pero con la firma de la Paz, dicho porcentaje fijo respecto del PIB se fijó en un 0.66% aunque el componente variable hizo mantener dicho porcentaje en un promedio de 0.7 durante el periodo de 1996 al 2002. No obstante, con el arribo del Gobierno del Presidente Oscar Berger se anunció en marzo del 2004 y ejecutó en junio del mismo año el denominado el Plan de Modernización del Ejército de Guatemala, por medio del Acuerdo Gubernativo 178-2004 (del 17 de junio del 2004), el cual en su artículo 4, estipuló un porcentaje fijo del 0.33% y un componente variable adicional del 0.1% a ser ejecutado en cuatro años, lo que para el 2005 corresponde a Q232.742, 700 y con ello cubrir los requerimientos de la modernización. Sin embargo, para alcanzar esta cifra el mismo el Acuerdo menciona que se obtendrá de la venta de los activos del ejército y de donaciones, cosa que no se ha empezado a hacer durante el 2005, no obstante que ya aparece como parte del presupuesto nominal vigente del MDN. En ese sentido ese 0.10% que ahora aparece como parte del presupuesto anual del 2005 es sólo “dinero virtual” o más bien “espacio presupuestario virtual” que no ha ingresado al presupuesto real del MDN, por eso el presupuesto actual debe leerse así: Presupuesto real efectivo: Q768,050,910 más Q232.742,700 (modernización para el 2005), igual a Q1,000, 793,610 (nominal). Así, el siguiente cuadro muestra el porcentaje actual respecto del PIB que nominalmente corresponde al prepuesto del Ministerio de la Defensa y la participación porcentual del mismo indicador de otras entidades del Estado.

5

Cuadro 1. Presupuesto Aprobado por Institución, 2005

(en millones de Quetzales y su porcentaje respecto al PIB)

Tipo de Gasto Presupuesto Aprobado 1/

Porcentajes del Presupuesto total

Total 32,385.2 13.9 Gasto Social 8,270.4 3.6 Gobernación 1,790.4 0.8 Educación 4,612.4 2.0 Salud Pública y Asistencia Social 1,867.7 0.8 Otros Gastos 17,797.4 7.6 Presidencia de la República 134.3 0.1 Relaciones Exteriores 230.0 0.1 Defensa Nacional 1,000.8 0.4 Finanzas Públicas 233.4 0.1 Trabajo y Previsión Social 58.5 0.0 Economía 183.1 0.1 Agricultura, Ganadería y Alimentación

1,066.6 0.5

Comunicaciones, Infraestructura y Vivienda

2,508.8 1.1

Energía y Minas 45.4 0.0 Cultura y Deportes 224.5 0.1 Secretarías y Otras Dependencias 1,931.0 0.8 Ambiente y Recursos Naturales 39.9 0.0 Obligaciones del Estado 10,141.0 4.4 Aportes Constitucionales 2,930.0 1.3 Clases Pasivas 1,920.5 0.8 Aportes Institucionales 2,025.8 0.9 Remuneraciones 273.5 0.1 Aportes a Entidades Descentralizadas 884.5 0.4 Otros Gastos 716.4 0.3 Aportes a Municipalidades 1,390.4 0.6 Otras Entidades 155.9 0.1 Contraloría General de Cuentas 121.8 0.1 Procuraduría General de la Nación 34.0 0.0 Intereses y Comisiones de la Deuda Pública

3,455.3 1.5

Amortizaciones de Deuda Pública 2,706.2 1.2 Amortización de Préstamos 1,742.5 0.7 Costo Política Monetaria 963.7 0.4

PIB (millones de Q) 232,742.7

1/ Incluye financiamiento por Q.963.7 millones de pérdidas de BANGUAT

Fuente: Dirección Técnica del Presupuesto (DTP), Ministerio de Finanzas Públicas (MINFIN). Gobierno de Guatemala. 2005.

6

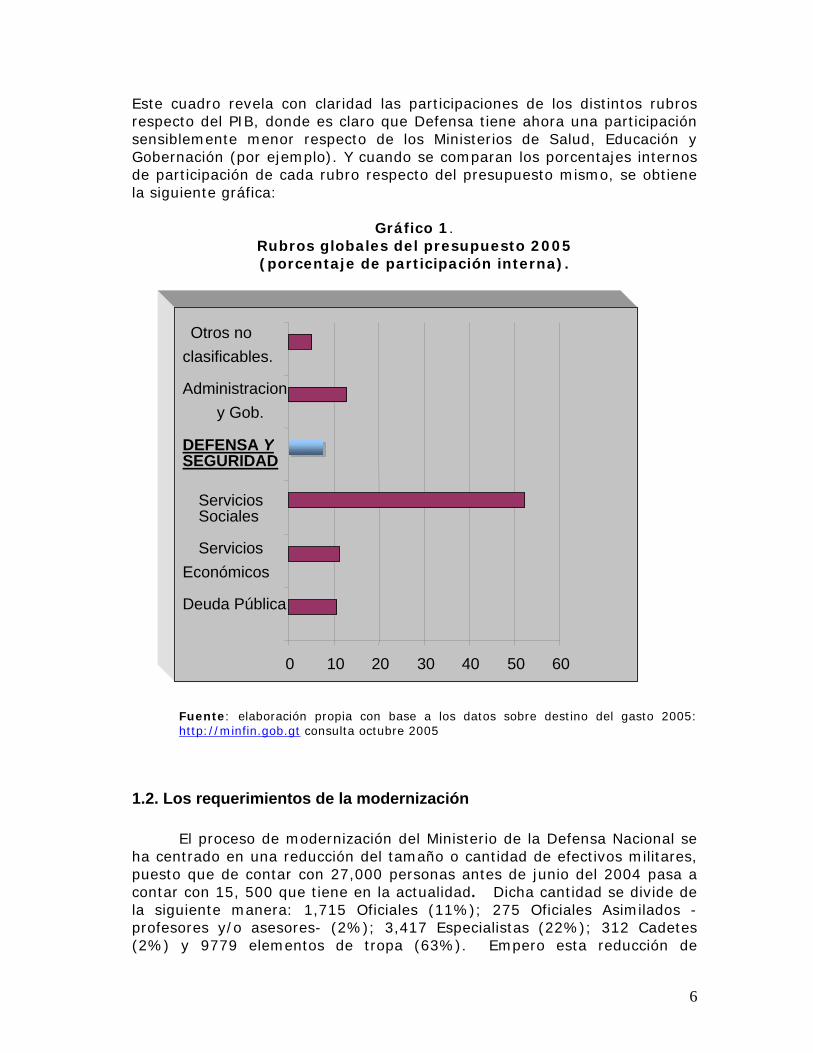

Este cuadro revela con claridad las participaciones de los distintos rubros respecto del PIB, donde es claro que Defensa tiene ahora una participación sensiblemente menor respecto de los Ministerios de Salud, Educación y Gobernación (por ejemplo). Y cuando se comparan los porcentajes internos de participación de cada rubro respecto del presupuesto mismo, se obtiene la siguiente gráfica:

Gráfico 1.

Rubros globales del presupuesto 2005 (porcentaje de participación interna).

Fuente: elaboración propia con base a los datos sobre destino del gasto 2005: http://minfin.gob.gt consulta octubre 2005

1.2. Los requerimientos de la modernización El proceso de modernización del Ministerio de la Defensa Nacional se ha centrado en una reducción del tamaño o cantidad de efectivos militares, puesto que de contar con 27,000 personas antes de junio del 2004 pasa a contar con 15, 500 que tiene en la actualidad. Dicha cantidad se divide de la siguiente manera: 1,715 Oficiales (11%); 275 Oficiales Asimilados -profesores y/o asesores- (2%); 3,417 Especialistas (22%); 312 Cadetes (2%) y 9779 elementos de tropa (63%). Empero esta reducción de

0 10 20 30 40 50 60

Deuda Pública

Servicios Económicos

Servicios Sociales

DEFENSA Y SEGURIDAD

Administraciony Gob.

Otros noclasificables.

7

efectivos no ha implicado una disminución del Presupuesto que le es asignado anualmente, ya que se bien es cierto se han reducido los gasto militares como porcentaje del PIB, también es cierto que el efectivo asignado a esta institución mantiene la misma tendencia que en años anteriores, a pesar de la reducción de efectivos. El decreto 178-2004 también modifica el despliegue estratégico mediante el cierre de varias unidades militares y la reconversión de varias de sus plataformas operacionales que implica un cambio en el diseño defensivo del país: más pequeño pero con la intención de que siga siendo efectivo. La justificación inicial de este esfuerzo de reducción y a la vez de modernización fue la austeridad reclamada por el Gobierno en virtud del déficit fiscal con que se inició el nuevo gobierno, pero también porque el tamaño del ejército de Guatemala no estaba adecuado al tamaño del presupuesto público ni en equivalencia al resto de ejércitos centroamericanos. De hecho, la sociedad civil también había presionado para que el despliegue de las fuerzas armadas correspondiera a un país en etapa de paz y no de guerra. Los principales requerimientos del proceso de modernización del ejército implican:

a) de orden estratégico: alta movilidad, buen sistema de comando y control (actualización tecnológica, especializaciones de estado mayor, nuevos escenarios e hipótesis de conflicto, etcétera);

b) de orden táctico y operativo tales como la profesionalización educativa, equipamiento y armamento. Y

c) de orden administrativo, como lo relativo a indemnizaciones, ajustes de salario y otros.

Tanto desde los ángulos militares como civiles este proceso se entiende de distinto modo. Para los primeros, la modernización debe incluir y por eso lo reclaman, una mayor tecnificación de su arsenal y equipamiento diario y de combate. Para los otros, implica una modificación substancial de su doctrina y acomodamiento a una agenda revisada por el poder político. De hecho ambas están en proceso, por eso es que el monitoreo y vigilancia de este proceso es pieza clave en la continuidad y seriedad de su cometido a fin de arribar a un nuevo esquema de relaciones civil/militares democráticas, en nuestro país. Sin embargo, desde finales del 2004 y principios del 2005, también comenzó a cobrar relevancia las denuncias y acusaciones de corrupción dirigidas contra el Ejército en áreas como el Instituto de Previsión Militar (IPM) y del desaparecido Estado Mayor Presidencial (EMP), así como de transferencias irregulares durante el gobierno de Alfonso Portillo, situaciones que se habrían hecho al amparo del uso discrecional del secreto

8

de Estado constitucional, dando lugar a enriquecimiento ilícito de varios militares y políticos. Por otra parte el fallo judicial de finales del 2004 solicitado por el Ministerio Público obligando al Ministerio de la Defensa a abrir sus archivos conmocionó a la opinión pública nacional e internacional, por lo que el MDN tuvo que acceder a tal aviso. Tales sucesos junto con la creciente revisión de casos de violaciones a los derechos humanos cometidas durante el conflicto armado, hace notar que el tema de fiscalizar al Ejército es cada vez menos tabú entre la opinión pública y por consiguiente se constituye en un avance de la democracia y un reflejo del accionar de la sociedad civil democrática que ha pujado en dicha dirección. Con todo esto en juego, son muchos los elementos que fundan la percepción de que la mentalidad militarista sigue presente en los planes de seguridad pública y que la impunidad de los casos de graves violaciones a los derechos humanos todavía sigue obteniendo el tácito encubrimiento por parte de grupos de poder, que pueden actuar dentro o fuera del Estado. Es todavía una deducción lógica pensar que el crimen organizado encuentra su asidero en redes de informantes y de financistas que a lo largo de su enquistamiento de las estructuras del Estado, hallaron los mecanismos de la impunidad para el enriquecimiento ilícito. Por lo demás, es cierto también que todavía hay muchos oficiales militares en situación de retiro, que mantienen posiciones identificadas con posiciones prepotentes como cuando el Ejército controlaba el aparato público del Estado, tal como lo mostraron las declaraciones del general (r) Quilo Ayuso cuando dijo “el hospital militar es del ejército, no del Estado”; o bien, la actitud de los hermanos Salan Sánchez de haber ingresado a la Contraloría General de Cuentas de la Nación, con un dictamen ya elaborado sólo para que auditores y asesores legales lo firmaran, en el cual se les exculpa de actos de corrupción. Va a depender de la continuidad de la fiscalización ciudadana y del apego a la ley de los gobernantes civiles guatemaltecos para que tanto los militares en activo como los de situación de retiro, insistan en no respetar ni fortalecer el Estado de Derecho. Es urgente evitar los fenómenos como los del gobierno anterior, donde hubo denuncias, de al menos Q1, 500 millones del presupuesto militar sustraídos de manera anómalamente en beneficio de autoridades civiles y posiblemente oficiales corrompidos.

9

1.3. La estructura del presupuesto del MDN en el 2005 El Estado de Guatemala cuenta ahora con una Política de Defensa Nacional expresada en el “Libro Blanco” debidamente consensuada entre el Gobierno y la sociedad civil organizada durante el 2003. En este se indica que el presupuesto de Defensa debe contemplar al menos tres áreas: a) La Defensa Nacional propiamente dicha la cual corresponde a toda la sociedad y entes públicos pertinentes; b) los recursos específicos del Ministerio de la Defensa y c) los recursos para el Ejército o gasto militar. Por cuanto el país está en periodo de paz, los recursos del MDN y el Ejército son los mismos, divididos en los siguientes programas:

Cuadro 2. Porcentajes de asignaciones del presupuesto del MDN

Programa Porcentaje que absorbe de su presupuesto

Actividades Centrales (admón.) 35.3% Defensa de la soberanía e integridad territorial

52.4%

Salud y Servicio social (Hospitales militares, sanidad general y civil)

3.6%

Educación militar (entrenamiento, instrucción militar y socialización con sociedad civil)

6.5%

Ingeniería militar 2.2% Partidas no programables (cuotas a entidades extranjeras como CFAC).

Total 100% Fuente: Elaboración propia con datos del MDN. Presupuesto 2005

Las fuentes de financiamiento del Presupuesto del MDN son:

Cuadro 3. MDN. Fuentes de Financiamiento (Q).

Ingresos corrientes (impuestos) 747,912,811 Ingresos propios (editorial, industria militar, otros),

20,000,000

Otros recursos del Tesoro con afectación específica.

138,099

Donaciones externas (decreto 178-2004) 232, 742,700 Total 1,000,793,610

Fuente: MINFIN. Presupuesto 2005. 2006.

10

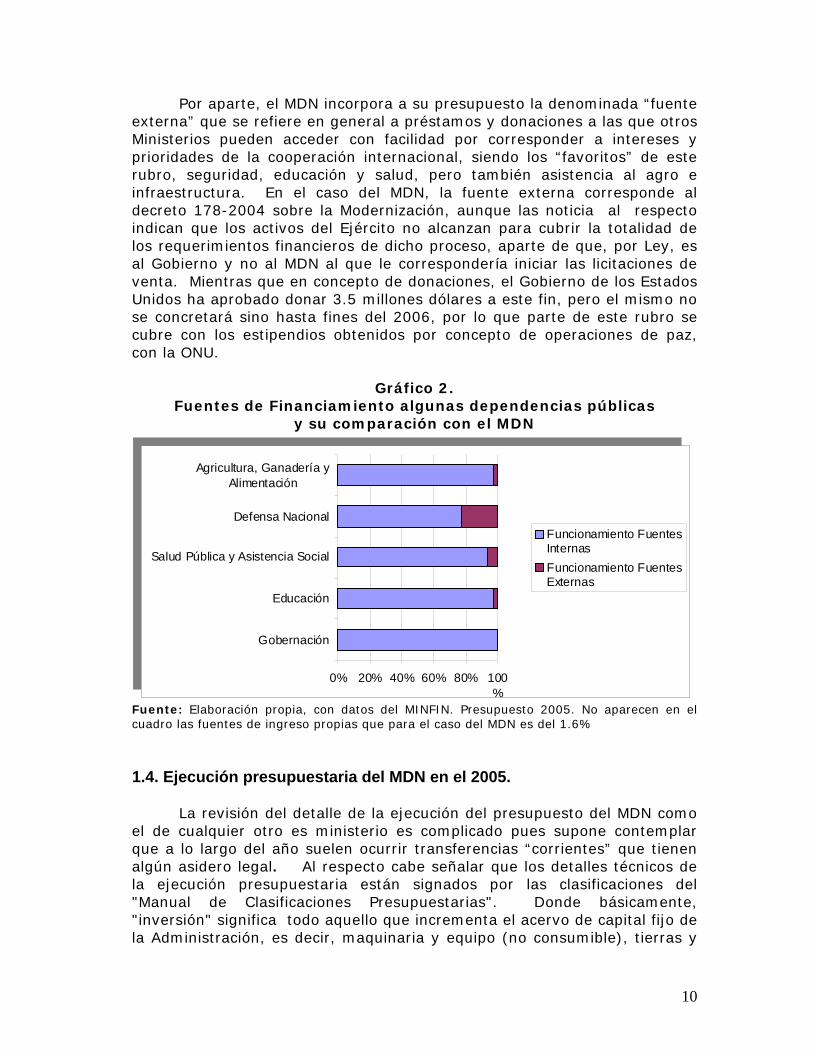

Por aparte, el MDN incorpora a su presupuesto la denominada “fuente externa” que se refiere en general a préstamos y donaciones a las que otros Ministerios pueden acceder con facilidad por corresponder a intereses y prioridades de la cooperación internacional, siendo los “favoritos” de este rubro, seguridad, educación y salud, pero también asistencia al agro e infraestructura. En el caso del MDN, la fuente externa corresponde al decreto 178-2004 sobre la Modernización, aunque las noticia al respecto indican que los activos del Ejército no alcanzan para cubrir la totalidad de los requerimientos financieros de dicho proceso, aparte de que, por Ley, es al Gobierno y no al MDN al que le correspondería iniciar las licitaciones de venta. Mientras que en concepto de donaciones, el Gobierno de los Estados Unidos ha aprobado donar 3.5 millones dólares a este fin, pero el mismo no se concretará sino hasta fines del 2006, por lo que parte de este rubro se cubre con los estipendios obtenidos por concepto de operaciones de paz, con la ONU.

Gráfico 2. Fuentes de Financiamiento algunas dependencias públicas

y su comparación con el MDN

0% 20% 40% 60% 80% 100%

Gobernación

Educación

Salud Pública y Asistencia Social

Defensa Nacional

Agricultura, Ganadería yAlimentación

Funcionamiento FuentesInternasFuncionamiento FuentesExternas

0% 20% 40% 60% 80% 100%

Gobernación

Educación

Salud Pública y Asistencia Social

Defensa Nacional

Agricultura, Ganadería yAlimentación

Funcionamiento FuentesInternasFuncionamiento FuentesExternas

Fuente: Elaboración propia, con datos del MINFIN. Presupuesto 2005. No aparecen en el cuadro las fuentes de ingreso propias que para el caso del MDN es del 1.6% 1.4. Ejecución presupuestaria del MDN en el 2005. La revisión del detalle de la ejecución del presupuesto del MDN como el de cualquier otro es ministerio es complicado pues supone contemplar que a lo largo del año suelen ocurrir transferencias “corrientes” que tienen algún asidero legal. Al respecto cabe señalar que los detalles técnicos de la ejecución presupuestaria están signados por las clasificaciones del "Manual de Clasificaciones Presupuestarias". Donde básicamente, "inversión" significa todo aquello que incrementa el acervo de capital fijo de la Administración, es decir, maquinaria y equipo (no consumible), tierras y

11

terrenos, adquisición de edificios, y por supuesto la construcción de infraestructura. Por ejemplo, los denominados "proyectos de inversión", que corresponden directamente a las "obras" que se ejecutan como parte del gasto social que el gobierno realiza, algunas veces llevan componentes como salarios de jornaleros, bienes y servicios y otros gastos que, a pesar de no incrementar el capital fijo, sirven directamente para producirlo. Además como parte de la inversión se incluyen las "transferencias de capital", es decir, aquellas transferencias que la Administración Central destina a Municipalidades, Consejos de Desarrollo y empresas públicas, para hacer “obras” y/o para incrementar su capital fijo. Paralelamente, el "funcionamiento" incluye las remuneraciones, compras de bienes y servicios, transferencias "corrientes", prestaciones de la seguridad social (jubilaciones y pensiones) y algunos otros gastos, como reintegros y bonificaciones. En cuanto al "devengado", es un término que se encuentra en el Manual de Programación de la Ejecución Presupuestaria (no en la ley) y hace referencia a lo efectivamente gastado (no es necesariamente lo mismo que "pagado"). Por su parte, el grupo de "aprobado" es la asignación presupuestaria, tal y como la aprobó el Congreso; el "vigente" se refiere al presupuesto "actual", como queda después de efectuadas las modificaciones presupuestarias (pueden ser incrementos o disminuciones) que siempre se dan en el año. No suele contrastarse el presupuesto "aprobado" con el "devengado" porque eventualmente se podrían obtener porcentajes mayores a 100, lo cual no es legalmente posible. A efecto de desarrollar con más detalle la ejecución general y por partidas de salarios, se adjunta un anexo en formato Excel, cuya evaluación arroja los mismos resultados que de manera general se expresan en el apartado anterior relativos al presupuesto regular, como lo denomina el SIAF y el presupuesto para el Plan de Modernización.

Cuadro 4. Ejecución presupuestaria del MDN Presupuesto por Grupo de Gasto

Ejercicio Fiscal 2005(en Quetzales)

Aprobado Vigente Devengado Grupo de Gasto Funcionamiento Inversión Funcionamiento Inversión Funcionamiento Inversión Total 999,219,400 1,574,210 937,311,123 28,482,487 769,028,527 28,436,516 Servicios Personales

626,406,801 586,322,313 586,316,201

Servicios No Personales

28,930,337 62,031,543 42,363,799

Materiales y Suministros

175,424,739 184,883,101 134,003,955

Propiedad, Planta, Equipo e Intangibles

163,015,890 1,574,210 98,014,168 28,482,487 295,987 28,436,516

Transferencias Corrientes

5,441,633 5,608,618 5,597,205

Asignaciones Globales

451,380 451,380

Fuente: SICOIN. Enero 2006.

12

De lo anterior, se ha monitoreado la ejecución presupuestaria del Ministerio de la Defensa Nacional correspondiente al 2005 quedó de la siguiente manera 82.57% con respecto del Presupuesto. La anterior información tiene connotaciones importantes, ya que es la primera vez en tiempo de paz que esta Institución deja de ejecutar el 100% de su presupuesto como era la tradición. Resulta incuestionable que el monitoreo al gasto social realizado por distintas instituciones de la sociedad civil ha tenido un impacto positivo en la forma en que se ejecuta el presupuesto de las entidades vinculadas a este sector. Para el caso del monitoreo al gasto social se infiere que la reducción en el grado de ejecución presupuestaria del Ministerio de la Defensa esta vinculado en parte al trabajo desarrollado por el proyecto, en cual ha venido desarrollando a partir del año 2001, el control y supervisión del gasto de este Ministerio . En otro nivel de desglose de ejecución, el resumen presupuestario del MDN aparece como sigue:

Cuadro 5

Ministerio de la Defensa Nacional Resumen de ejecución por grupo de gasto final

Periodo fiscal 2005

DESCRIPCIÓN VIGENTE EJECUTADO SALDO SIN EJECUTAR

Servicios Personales 586,322,312.71 586,316,200.54 6,112.17 Servicios no Personales 62,031,543.42 42,363,799.32 19,667,744.10 Materiales y Suministros 184,883,101.46 134,003,955.35 50,879,146.11 Prop. Planta. Eq. e Intang. 126,496,654.95 28,732,503.07 97,764,151.88 Transferencias Corrientes 5,608,617.79 5,597,204.66 11,413.13 Asignaciones Globales 451,379.67 451,379.67 TOTAL 965,793,610.00 797,465,042.61 168,328,567.39

Nota: De acuerdo con los reportes, el saldo que se refleja sin ejecutar la cantidad de Q168.147, 573.43 pertenece al 0.10% del PIB correspondiente al decreto 178-2004, ya que no se recibió ninguna donación externa ni venta de activos fijos

En cuanto a la ejecución en materia de salarios, los gastos reportados por fuente de financiamiento se muestran en el anexo 1. Cabe destacar que los salarios representan el 74.52% del total de gastos del Ministerio de la Defensa, mientras que el restante .26-48% es usado para gastos de funcionamiento. El anterior elemento permite hacer la inferencia presupuestaria que no existen en la actualidad renglones presupuestarios destinados a la modernización del Ejército, a pesar de que esta comprometido en el Acuerdo Gubernativo 178-2004. Con relación a la estructura presupuestaria del Ministerio de la Defensa Nacional, teniendo en cuenta los programas presupuestarios existe en su

13

red programática, la reducción del grado de ejecución presupuestaria es debida a la falta de ejecución en el programa de independencia, soberanía e integralidad del territorio. En este programa únicamente se ejecutó el 66.95% del total de su presupuesto del año 2005, como ya se expresó en párrafos anteriores, el restante 33.05 que se dejo de ejecutar representan los 168.millones de quetzales que se encuentran vinculados a las donaciones contempladas en el proceso de modernización del Ejército con base al Acuerdo Gubernativo 178-2004 Como se puede observar el resto de programas contenidos en la red programática del Ministerio de la Defensa tiene una ejecución presupuestaria cercana al 99.99%, por lo que se puede decir que resulta una ejecución normal, acotando que no existen mayores esfuerzos institucionales relacionados con la modernización de este Ministerio, como lo demuestran la falta de ejecución de 168 millones. Adicionalmente, no se han concretado las donaciones programadas con la mencionada modernización.

Cuadro 6 Ministerio de la Defensa Nacional

Ejecución por Programa presupuestario Periodo fiscal 2005

DESCRIPCION ASIGNADO VIGENTE INCREMENTO O

REDUCCION EJECUTADO POR EJECUTAR

% DE EJECUCCION

Actividades centrales 353,931,545.00 334,977,185.00 -18,954,360.00 334,905,495.00 71,689.52 99.98%Independencia, soberania e integridad del territorio 524,103,686.00 494,005,761.00 -30,097,925.00 325,792,801.59 168,212,959.41 65.95%

Educación militar 64,648,902.00 70,230,791.00 5,581,889.00 70,200,911.39 29,879.61 99.96%Salud militar y servicio soical 35,712,500.00 39,798,543.00 4,086,043.00 39,798,542.67 0.33 100.00%Ingenieria Militar 22,248,117.00 26,632,470.00 4,384,353.00 26,629,844.61 2,625.39 99.99%

Partidas no asignables a programas 148,860.00 148,860.00 0.00 137,446.87 11,413.13 92.33%

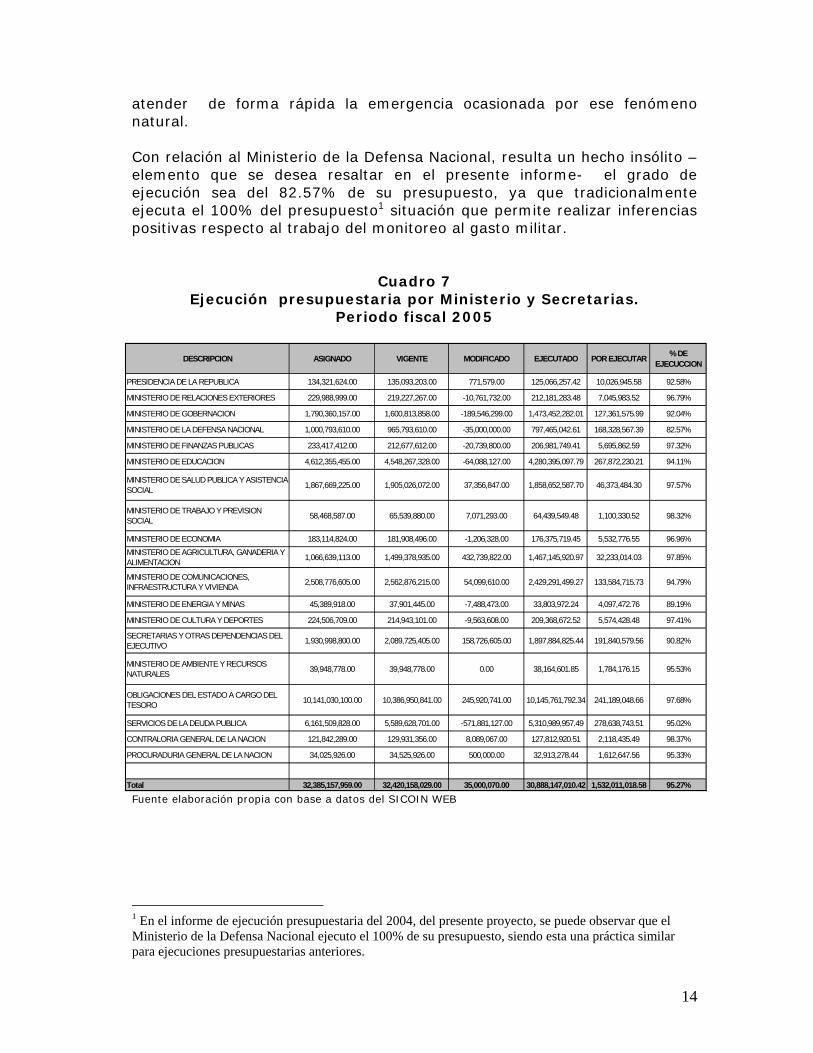

Total 1,000,793,610.00 965,793,610.00 -35,000,000.00 797,465,042.13 168,328,567.39 82.57% Fuente: elaboración propia en base a datos de SICOIN WEB Para tener realizar una mejor aproximación al impacto que tiene en la vida nacional, la reducción del grado de ejecución presupuestaria en el Ministerio de la Defensa Nacional, en el cuadro 7 se muestra como todas las dependencias del Organismo Ejecutivo tiene un grado de ejecución presupuestaria por encima del 90% a excepción del Ministerio de Energía y Minas con un 89.19% y del Ministerio de la Defensa Nacional.

Como se puede observar, para los casos de los Ministerios y Secretarias vinculadas a la reconstrucción nacional como resultado de los daños causados a la economía nacional y a la infraestructura existente en el país, es comprensible y hasta justificable que se haya elevado el grado de ejecución con relación a la ejecución presupuestaria del ejercicio fiscal 2004, ya que se tuvo que hacer uso de los recursos existentes a fin de

14

atender de forma rápida la emergencia ocasionada por ese fenómeno natural. Con relación al Ministerio de la Defensa Nacional, resulta un hecho insólito –elemento que se desea resaltar en el presente informe- el grado de ejecución sea del 82.57% de su presupuesto, ya que tradicionalmente ejecuta el 100% del presupuesto1 situación que permite realizar inferencias positivas respecto al trabajo del monitoreo al gasto militar.

Cuadro 7

Ejecución presupuestaria por Ministerio y Secretarias. Periodo fiscal 2005

DESCRIPCION ASIGNADO VIGENTE MODIFICADO EJECUTADO POR EJECUTAR % DE

EJECUCCION

PRESIDENCIA DE LA REPUBLICA 134,321,624.00 135,093,203.00 771,579.00 125,066,257.42 10,026,945.58 92.58%

MINISTERIO DE RELACIONES EXTERIORES 229,988,999.00 219,227,267.00 -10,761,732.00 212,181,283.48 7,045,983.52 96.79%

MINISTERIO DE GOBERNACION 1,790,360,157.00 1,600,813,858.00 -189,546,299.00 1,473,452,282.01 127,361,575.99 92.04%

MINISTERIO DE LA DEFENSA NACIONAL 1,000,793,610.00 965,793,610.00 -35,000,000.00 797,465,042.61 168,328,567.39 82.57%

MINISTERIO DE FINANZAS PUBLICAS 233,417,412.00 212,677,612.00 -20,739,800.00 206,981,749.41 5,695,862.59 97.32%

MINISTERIO DE EDUCACION 4,612,355,455.00 4,548,267,328.00 -64,088,127.00 4,280,395,097.79 267,872,230.21 94.11%

MINISTERIO DE SALUD PUBLICA Y ASISTENCIA SOCIAL 1,867,669,225.00 1,905,026,072.00 37,356,847.00 1,858,652,587.70 46,373,484.30 97.57%

MINISTERIO DE TRABAJO Y PREVISION SOCIAL 58,468,587.00 65,539,880.00 7,071,293.00 64,439,549.48 1,100,330.52 98.32%

MINISTERIO DE ECONOMIA 183,114,824.00 181,908,496.00 -1,206,328.00 176,375,719.45 5,532,776.55 96.96%MINISTERIO DE AGRICULTURA, GANADERIA Y ALIMENTACION 1,066,639,113.00 1,499,378,935.00 432,739,822.00 1,467,145,920.97 32,233,014.03 97.85%

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA 2,508,776,605.00 2,562,876,215.00 54,099,610.00 2,429,291,499.27 133,584,715.73 94.79%

MINISTERIO DE ENERGIA Y MINAS 45,389,918.00 37,901,445.00 -7,488,473.00 33,803,972.24 4,097,472.76 89.19%

MINISTERIO DE CULTURA Y DEPORTES 224,506,709.00 214,943,101.00 -9,563,608.00 209,368,672.52 5,574,428.48 97.41%

SECRETARIAS Y OTRAS DEPENDENCIAS DEL EJECUTIVO 1,930,998,800.00 2,089,725,405.00 158,726,605.00 1,897,884,825.44 191,840,579.56 90.82%

MINISTERIO DE AMBIENTE Y RECURSOS NATURALES 39,948,778.00 39,948,778.00 0.00 38,164,601.85 1,784,176.15 95.53%

OBLIGACIONES DEL ESTADO A CARGO DEL TESORO 10,141,030,100.00 10,386,950,841.00 245,920,741.00 10,145,761,792.34 241,189,048.66 97.68%

SERVICIOS DE LA DEUDA PUBLICA 6,161,509,828.00 5,589,628,701.00 -571,881,127.00 5,310,989,957.49 278,638,743.51 95.02%

CONTRALORIA GENERAL DE LA NACION 121,842,289.00 129,931,356.00 8,089,067.00 127,812,920.51 2,118,435.49 98.37%

PROCURADURIA GENERAL DE LA NACION 34,025,926.00 34,525,926.00 500,000.00 32,913,278.44 1,612,647.56 95.33%

Total 32,385,157,959.00 32,420,158,029.00 35,000,070.00 30,888,147,010.42 1,532,011,018.58 95.27% Fuente elaboración propia con base a datos del SICOIN WEB

1 En el informe de ejecución presupuestaria del 2004, del presente proyecto, se puede observar que el Ministerio de la Defensa Nacional ejecuto el 100% de su presupuesto, siendo esta una práctica similar para ejecuciones presupuestarias anteriores.

15

CAPITULO 2

COMPARACION DEL GASTO DE DEFENSA CON EL DE OTRAS INSTITUCIONES

2.1. Gasto de Defensa vrs gasto de instituciones relacionadas al gasto social En términos generales, el Estado de Guatemala invierte más en el sector social que en Defensa. Este es un avance que se puede atribuir a la democratización y a los Acuerdos de Paz, si bien hay en ello toda una historia de lucha y presiones desde la sociedad civil y la comunidad internacional. Según la Dirección de Contabilidad del Estado del Ministerio de Finanzas Públicas,2 la obtención del Gasto Social es muy compleja, ya que sólo considera determinadas categorías presupuestarias para la conformación de la matriz que le da vida a la estructura presupuestaria del mencionado gasto.

Cuadro 8. Tendencias presupuestarias del MDN durante los últimos 4 años

en comparación con otros ministerios del área social

2002 2003 2004 1/ 2005 Institución

Q. Variación

Interanual Q. Variación

Interanual Q. Variación

Interanual Q. Variación

Interanual

MINGOB (2) 1,352,479,941 4.0% 1,691,337,099 25.1% 1,691,337,099 0.0% 1,790,360,157 5.9%

MDN (3) 1,000,000,000 19.5% 950,000,000 -5.0% 950,000,000 0.0% 1,000,793,610 5.3%

MINEDUC(4) 2,881,214,963 3.1% 3,255,482,637 13.0% 3,265,752,043 0.3% 4,612,355,455 41.2%

MSPAS (5) 1,701,940,965 2.7% 1,753,222,164 3.0% 1,764,013,448 0.6% 1,867,669,295 5.9%

1/El presupuesto del 2004 fue el mismo del 2005, al no haber sido aprobado uno diferente por el Congreso de la República. Fuente: DTP, MIFIN, 2005. NOTA: La variación interanual se obtiene de la fórmula: (año vigente/año anterior) -1. Para el caso del MDN en el 2005, existe una variación positiva del 5.3% porque en el cálculo se incluye el 0.10% del PIB para la modernización. En el presupuesto real o regular la variación debería ser negativa (-19.14%)

(2) Ministerio de Gobernación

(3) Ministerio de la Defensa Nacional

(4) Ministerio de Educación

(5) Ministerio de Salud Pública y Asistencia Social

2 Entrevista sostenida por los autores con representantes de la mencionada Dirección el 21 de febrero del presente año.

16

En función de lo expuesto anteriormente, por ejemplo del Ministerio de Gobernación, únicamente se toma la partida presupuestaría del Hospital de la Policía Nacional.3 Para el caso del Ministerio de Comunicaciones, Infraestructura y Vivienda, se consideran las partidas relacionadas con Vivienda. En el Ministerio de Trabajo y Previsión Social, se agregan al gasto social las partidas de Previsión. Par el caso del Ministerio de Agricultura Ganadería y Alimentación se toman entre otros los programas de seguridad alimentaría. Adicionalmente se consideran en la matriza del gasto social, los gastos del Ministerio de Educación y del Ministerio de Salud y Seguridad Social. En función de lo anteriormente expuesto, en el presente informe las comparaciones realizadas con el gasto de defensa y el de las instituciones relacionadas con el gasto social se realizan de forma separada. En ese sentido se compara el total de gasto de cada Ministerio con el gasto del MDN, observándose como crece el gasto de los otros ministerios, manteniéndose el mismo nivel del gasto militar. Llamando la atención que para los años 2004 y 2005, ese nivel de gasto se realizó con la mitad de efectivos debido a la reducción como resultado de la ejecución del Acuerdo 178-2004.

Gráfico 3 Tendencias presupuestarias

Gasto de otros Ministerios VRS MDN Período 2001-2005

(1,000,000,000)

-

1,000,000,000

2,000,000,000

3,000,000,000

4,000,000,000

5,000,000,000

Gob

ernac

ión

Defe

nsa N

acion

al

Educa

ción

Salud P

ública

20012002 Q.2003 Q.2004 1/ Q.2005 Q.

(1,000,000,000)

-

1,000,000,000

2,000,000,000

3,000,000,000

4,000,000,000

5,000,000,000

Gob

ernac

ión

Defe

nsa N

acion

al

Educa

ción

Salud P

ública

20012002 Q.2003 Q.2004 1/ Q.2005 Q.

Fuente: Elaboración propia en base a datos del MINFIN

3 Consultado con el analista de la Dirección Técnica del presupuesta que atiende el Ministerio de Gobernación.

17

2.2. Ejecución global de los rubros sociales El análisis de los informes obtenidos por medio del SICOIN WEB, ponen en evidencia que la ejecución presupuestaria para el ejercicio fiscal 2005 revela que mantiene proporciones y porcentajes parecidos de ejecución presupuestaria del año 20044. El total de ejecución presupuestaria de las distintas instituciones que conforman el Organismo Ejecutivo para el año 2004 fue de 87.8 % por ciento, siendo la ejecución presupuestaria del Ministerio de la Defensa Nacional del 100% , mientras que el resto de dependencias del Organismo Ejecutivo se mantuvo dentro del rango del 75- al 97%. Para el caso del año 2005 la ejecución presupuestar para cada una de las dependencias, indica que el porcentaje total se elevó al 95.27%, como lo muestra el cuadro 8: Esto se encuentra determinado por la necesidad de aprovechar los recursos financieros existentes para apoyar el proceso de reconstrucción nacional, como resultados de los daños causados por la tormenta tropical Stan. En el cuadro 9 se presenta información relacionada con la ejecución por renglón presupuestario para los ministerios de los Ministerios de Gobernación Educación y Salud.

A pesar de anunciarse porcentajes de ejecución, hay que aclarar que en estos casos todavía no se puede arrojar un porcentaje de ejecución total, ya que los saldos definitivos están listos de manera oficial hasta el mes de marzo del año 2006. Puede notarse sin embargo (al contrastarse el “vigente” contra el “devengado”) que hay por lo general ejecuciones del ciento por ciento y en algunos se rebasa porque aún no están realizados los ajustes. Lo que siempre cuadra son los rubros de salarios, mientras que otros oscilan debido a compromisos aun no satisfechos o efectuados de antemano.

4 Ver Informe anual 2004 del proyecto “ Desarmemos el presupuesto: Monitoreo al gasto Militar” tercera fase.

18

Cuadro 9. Ejecución presupuestaria de los

Ministerios de Gobernación, Educación y Salud Por grupo de gasto, correspondiente al año fiscal 2005 (en Quetzales)

Institución / Grupo de Gasto

Aprobado Vigente Devengado

Funcionamiento Inversión Funcionamiento Inversión Funcionamiento Inversión

Ministerio de Gobernación

1,722,500,854 67,859,303 1,450,981,575 149,832,283 1,351,198,560 122,253,72

3 Servicios Personales 1,280,220,871 1,081,403,682 1,033,161,388

Servicios No Personales

181,789,072 121,959,945 106,718,196

Materiales y Suministros

229,310,111 224,592,862 192,267,025

Propiedad, Planta, Equipo e Intangibles

13,000,000 67,859,303 1,126,000 149,832,283 787,500 122,253,72

3

Transferencias Corrientes

17,530,800 19,068,386 16,429,221

Asignaciones Globales

2,830,700 1,835,230

Ministerio de Educación

4,570,923,500 41,431,955 4,485,698,753 62,568,575 4,225,273,785 55,121,313

Servicios Personales

3,065,353,726 3,045,512,521 2,832,070,296

Servicios No Personales

136,763,835 158,800,418 134,182,392

Materiales y Suministros

528,265,013 87,335,087 82,040,403

Propiedad, Planta, Equipo e Intangibles

41,431,955 62,568,575 55,121,313

Transferencias Corrientes

840,040,926 1,192,730,726 1,175,665,856

Asignaciones Globales

500,000 1,320,000 1,314,838

Ministerio de Salud Pública y Asistencia Social

1,808,123,045 59,546,250 1,820,799,346 84,226,726 1,779,528,269 79,124,319

Servicios Personales

880,258,376 894,164,493 880,537,013

Servicios No Personales

107,763,479 153,057,087 1,175,500 148,759,583 848,871

Materiales y Suministros

430,927,394 368,056,606 556,993 359,766,306 507,325

Propiedad, Planta, Equipo e Intangibles

59,546,250 10,000 45,494,233 7,100 40,768,123

Transferencias Corrientes

388,173,796 404,511,160 389,523,106

Trasferencias de Capital

37,000,000 37,000,000

Asignaciones Globales

1,000,000 1,000,000 935,161

Fuente: SICOIN WEB

19

Otros gastos de inversión social, van mostrando proporciones cada vez mayores con respecto a seguridad y defensa como puede verse en el siguiente cuadro:

Cuadro 10. Inversión Social Desglosada (2005)

AREA % asignado

Desarrollo Urbano y Rural 22.92 Vivienda 1.82 Agua y Saneamiento 2.64 Ciencia y Tecnología 0.15 Cultura y Deportes 3.11 Educación 37.98 Medio Ambiente 0.94 Salud y Asistencia Social 15.85 Trabajo y Previsión Social 14.58

Fuente: MINFIN.

Gráfico 4.

Inversión Social Desglosada (2005)

T r a b a jo y P r e v is io n S o c ia l

S a lu d y A s is t e n c ia S o c ia l

M e d io A m b ie n te

E d u c a c ió n

C u ltu r a y D e p o r te s

C ie n c ia y T e c n o lo g ía

A g u a y S a n e a m ie n to

V iv ie n d a

D e s a r r o llo U r b a n o y R u r a l

T r a b a jo y P r e v is io n S o c ia l

S a lu d y A s is t e n c ia S o c ia l

M e d io A m b ie n te

E d u c a c ió n

C u ltu r a y D e p o r te s

C ie n c ia y T e c n o lo g ía

A g u a y S a n e a m ie n to

V iv ie n d a

D e s a r r o llo U r b a n o y R u r a l

Fuente: Elaboración propia con datos del cuadro 10

No obstante lo anterior, el gasto social guatemalteco sigue estando por debajo de los estándares internacionales, lo que parece confirmar la necesidad de realizar incrementos ostensibles en las proporciones del gastos social con respecto del PIB. A este respecto parece haber coincidencias entre algunas voces: la Embajadora de Holanda dijo luego de escuchar el informe presidencial del 14 de enero del 2006 que la inversión social debería ser el quíntuplo de lo que ahora se encuentra. Por su parte el Representante de la ACNUDH, en su primer informe anual indicó que sólo con una carga tributaria del 16% sería posible atajar la pobreza y la inseguridad. Un columnista de prensa plateó que para que la carga

20

tributaria y el presupuesto público fueran reales herramientas de desarrollo deberían situarse proporcionalmente en un 25% respecto del PIB El dilema está en que si el comportamiento presupuestario gubernamental ha sido o no respetuoso de las metas sociales de los Acuerdos de Paz, en donde la respuesta no es de ningún modo pareja, como se muestra en el siguiente cuadro:

Cuadro 12

Asignaciones sociales con respecto al PIB en cumplimiento de los Acuerdos de Paz

Período 2002-2006 (porcentajes respecto al PIB)

2002 2003 2004 2005 2006 1/

Total 5.1 5.3 5.0 5.4 6.1

Salud y Asistencia Social

1.3 1.3 1.2 1.5 1.8

Educación, Ciencia y Cultura

2.5 2.6 2.5 2.6 2.9

Vivienda 0.1 0.1 0.1 0.1 0.2

Seguridad Interna 0.7 0.8 0.7 0.6 0.8

Organismo Judicial 0.3 0.3 0.3 0.3 0.3

Ministerio Público 0.2 0.2 0.2 0.2 0.2

PIB 181,996.4 196,396.3 213,092.9 235,154.3 258,346.9

1/ Presupuesto Aprobado Fuente: Dirección Técnica de Presupuesto; MINFIN.

Gráfica 5

Asignaciones sociales en cumplimiento de los Acuerdos de Paz Período 2002-2006 (porcentajes respecto al PIB)

-

0.5

1.0

1.5

2.0

2.5

3.0

Sal

ud y

Asi

sten

cia

Soci

al

Edu

caci

ón,

Cie

ncia

yC

ultu

ra

Vivi

enda

Seg

urid

adIn

tern

a

Org

anis

mo

Judi

cial

Min

iste

rioP

úblic

o

20022003200420052006 1/

-

0.5

1.0

1.5

2.0

2.5

3.0

Sal

ud y

Asi

sten

cia

Soci

al

Edu

caci

ón,

Cie

ncia

yC

ultu

ra

Vivi

enda

Seg

urid

adIn

tern

a

Org

anis

mo

Judi

cial

Min

iste

rioP

úblic

o

20022003200420052006 1/

Fuente: elaboración propia en base a datos del cuadro anterior.

21

Puede notarse, que Salud y Educación son las áreas que más han gozado de incrementos con respecto al PIB y que, a su vez, es el área de la vivienda el que muestra los índices más bajos de asignación, si bien para el 2006 se registra un ligero incremento. Asimismo, las pareas el área de la administración de justicia muestran tendencias estables aunque sin crecimiento. Todo lo anterior parece mostrar que con respecto a los compromisos de los Acuerdos de Paz (metas de gasto social) no fueron satisfechos a cabalidad o dicho de otro modo, no de forma pareja ni sostenida en el tiempo. Y siendo que el año 2006 es año del décimo aniversario de los Acuerdos de Paz, puede ser propicio replantear para actualizar las metas de gasto social contenidas originalmente en los Acuerdos, lo que al mismo tiempo obliga a revisión de la meta de cargas tributarias y de gasto público

22

CAPITULO 3.

EL GASTO SOCIAL TRAS EL STAN

3.1 La ejecución respecto a Stán

Un hecho trágico vino a afectar las proyecciones del gasto público durante el 2005. Se trató de la tormenta tropical Stan, que alteró planes ordinarios de ejecución e hizo necesario incrementar el presupuesto público para el 2006. Los efectos de la tormenta, implicaron destrucción de puentes, carreteras, caminos, viviendas y cosechas, así como principalmente, muertos, heridos, desaparecidos y comunidades afectados, todo ello en los 15 departamentos y 152 municipios dañados por dicho fenómeno que fue agravado por las condiciones de pobreza de las poblaciones alcanzadas Lo asignado para la reconstrucción implicó asignaciones extraordinarias en al menos tres ministerios: Ministerio de Comunicaciones, Ministerios de Agricultura y Ministerio de Salud, así como con la Coordinadora Nacional para la Reducción de Desastres (CONRED), no obstante que en esta ultima no pudo obtenerse información sobre el incremento recibido con ocasión del Stan, el siguiente cuadro muestra los incrementos a los ministerios ya mencionados:

Cuadro 13 Programa de reconstrucción

originado por la Tormenta Tropical Stan Presupuesto ejecutado al 31 de diciembre (en Quetzales)

Descripción Asignado Vigente Incremento o

reducción Ejecutado Por ejecutar % de

ejecución MICIVI 0.00 10,534,208.00 10,146,408.00 8,817,127.67 1,717,080.33 83.7% MAGA 0.00 48,989,264.00 48,989,264.00 48,989,264.00 0.00 100.% MSPAS 0.00 37,356,777.00 37,356,777.00 37,356,776.56 0.44 100.% CONRED 50,000,00

0.00 50,000,000.00 N.D. N.D 100.%

Fuente: SICOIN.

No obstante los datos que aparecen en el cuadro, no se esta en condiciones de evaluar todavía esta ejecución pues todo el 2006 ha sido declarado año de la reconstrucción y los planes gubernamentales están orientados a esta prioridad, lo que hace suponer que será a partir de mediados de año que se contará con insumos cualitativos para determinar su destino. Hasta ahora lo único que pude notarse es que las asignaciones de emergencia han sido ejecutados con prontitud en el caso del Ministerio de Comunicaciones es obvio que los plazos de ejecución están vinculados con las entregas físicas de la obra encargada, por lo que ello retrasa su cancelación monetaria.

23

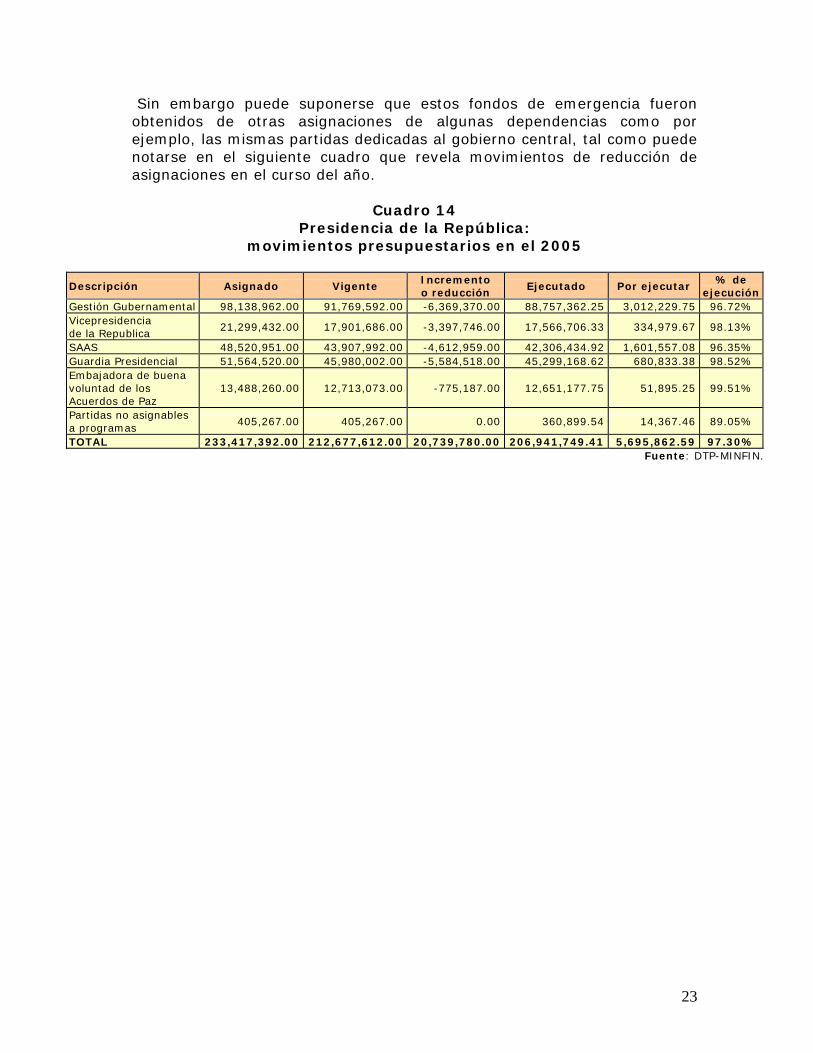

Sin embargo puede suponerse que estos fondos de emergencia fueron obtenidos de otras asignaciones de algunas dependencias como por ejemplo, las mismas partidas dedicadas al gobierno central, tal como puede notarse en el siguiente cuadro que revela movimientos de reducción de asignaciones en el curso del año.

Cuadro 14 Presidencia de la República:

movimientos presupuestarios en el 2005

Descripción Asignado Vigente Incremento o reducción

Ejecutado Por ejecutar % de

ejecución Gestión Gubernamental 98,138,962.00 91,769,592.00 -6,369,370.00 88,757,362.25 3,012,229.75 96.72% Vicepresidencia de la Republica

21,299,432.00 17,901,686.00 -3,397,746.00 17,566,706.33 334,979.67 98.13%

SAAS 48,520,951.00 43,907,992.00 -4,612,959.00 42,306,434.92 1,601,557.08 96.35% Guardia Presidencial 51,564,520.00 45,980,002.00 -5,584,518.00 45,299,168.62 680,833.38 98.52% Embajadora de buena voluntad de los Acuerdos de Paz

13,488,260.00 12,713,073.00 -775,187.00 12,651,177.75 51,895.25 99.51%

Partidas no asignables a programas

405,267.00 405,267.00 0.00 360,899.54 14,367.46 89.05%

TOTAL 233,417,392.00 212,677,612.00 20,739,780.00 206,941,749.41 5,695,862.59 97.30% Fuente: DTP-MINFIN.

24

CONCLUSIONES

1. El análisis de la ejecución presupuestaria del Ministerio de la Defensa Nacional del ejercicio fiscal 2005, puso en evidencia que por primera vez en la historia presupuestaria reciente este Ministerio sólo ejecuto el 82.57% de su presupuesto. Tradicionalmente el MDN ejecutaba el 100% de su presupuesto, constituyendo una práctica continua el hecho de que no dejaban en las arcas nacionales -más conocido como Fondo Común- recursos financieros para que fueran reprogramados con base a las necesidades nacionales. Un elemento a destacar es que la auditoria social al Gasto Militar ha tenido efectos positivos respecto a la ejecución presupuestaria de este Ministerio, contribuyendo a incrementar la cultura de la transparencia en todos los ámbitos de la administración pública.

2. La reducción del número de efectivos del Ejército no se tradujo en la

reducción de su presupuesto. Contrariamente a lo anteriormente planteado, con casi la mitad de efectivos en términos nominales el presupuesto asignado al Ministerio de la Defensa Nacional es del mismo volumen. Si bien es cierto, se da cumplimiento a los planteado en el Acuerdo Gubernativo 178-2004, en donde se estipula la asignación del 0.33% del PIB para los gastos de defensa, este gasto no se justifica con la mitad de efectivos.

3. Resulta importante reconocer que existe una mayor disposición de las

autoridades del Ministerio de la Defensa Nacional, para brindar la información relacionada con la ejecución presupuestaria por medio de la utilización de los mecanismos e instrumentos electrónicos, tales como SIAF – SAG, SICOIN WEB y GUATECOMPRAS. Las organizaciones sociales que realizan el monitoreo y fiscalización del gasto pueden obtener información confiable sobre la ejecución presupuestaria en general y la ejecución del gasto social en particular.

4. En los ejercicios presupuestarios de 2004, 2005 y 2006 existen

partidas presupuestarias relacionadas con el Plan de Modernización del Ejercito que no han sido ejecutadas. Persiste entonces, la pregunta en torno a la ausencia de financiamiento concreto para el rubro del Plan de Modernización del Ejército, referida a ¿por qué dejar establecida una cifra determinada para dicho propósito sin tener certeza de cubrirla? La respuesta se antoja de orden política, por cuanto se presume que sólo fue estipulada para mitigar posibles reacciones negativas de diverso origen ante los cambios de reducción promovidos al seno del MDN y el Ejército. Por esta razón dicho proceso ha sido recibida con escepticismo dentro de las filas castrenses y militares en retiro, pero también por importantes sectores de la sociedad civil.

25

5. La comparación entre el gasto militar y lo asignado a otras

instituciones vinculadas al gasto social, permite concluir que ha habido un proceso de reducción del gasto militar a favor del gasto social. Lo anterior viene acompañado de la consolidación del sistema democrático en Guatemala, así como el impacto que han tenido en la sociedad guatemalteca los Acuerdos de paz.

6. Aunque resulta muy prematuro hacer inferencias sobre la forma en

que se esta realizando el proceso de reconstrucción, resulta importante señalar que los reportes que muestra la pagina de SIGOB (Sistema de Metas de Gobierno) son todavía discutibles, por que no relacionan las metas con el presupuesto asignado a cada uno de los ministerios vinculados a la reconstrucción.

26

BIBLIOGRAFÍA

1. Asociación Guatemalteca de Investigadores de Presupuesto. Seminario Taller sobre Presupuesto Multianual orientado a resultados con base a Indicadores de Gestión. Junio de 2005

Seminarios Regionales sobre Finanzas Publicas, Guatemala 2002-2004.

2. Congreso de la Republica de Guatemala. Ley Orgánica del Presupuesto. Decreto 101-97.

Ley Orgánica de la Contraloría General de Cuentas de la Nación Decreto 31-2002

3. Consorcio CIIDH-GAM- OBSERVARTORIO CIUDADANO. Informes de la ejecución presupuestaria en el año 2005.

Informes de la ejecución presupuestaria año 2004

4. Consorcio CONADEGUA-GAM El emporio de los miliares en Guatemala.

5. Ministerio de la Defensa Nacional: Libro de la Defensa Nacional de la República de Guatemala (2003), Gobierno de Guatemala.

http://mindef.mil.gt Consulta varias 2005

6. Ministerio de Finanzas Públicas: Presupuesto General de Ingresos y egresos del Estado, Ejercicio Fiscal 2005, Gobierno de Guatemala.

http://sicoin.minfin.gob.gt/sicoinweb/menu/index.html. Consultas varias 2005

7. SEGEPLAN. Sistema de metas Presidenciales. Reconstrucción en Marcha. http://sigob.segeplan.gob.gt/ciudadanos/menu/menu.asp

Medios de Prensa:

1. elPeriodico. Serán ascendidos 5 generales. Guatemala, 28 de

diciembre de 2005

2 Diario de Centroamérica, VV.EE. en junio y julio del 2005, Guatemala.

3 Prensa Libre: VV.EE. en junio y julio del 2005, Guatemala.

Especialmente: 19 de junio 2005.

27

ANEXO 1. Resumen de ejecución presupuestaria en materia de salarios por fuente de financiamiento (al 31 de diciembre 2005)

GENERAL (0.43% PIB)

DESCRIPCION VIGENTE EJECUTADO SALDO % EJECUTADO

SALARIOS Q 586,322,312.71 Q586,316,200.54 Q 6,112.17 100.00

FUNCIONAMIENTO Q 379,471,297.29 Q211,148,842.07 Q168,322,455.22 55.64

TOTAL POR FUENTE Q 965,793,610.00 Q797,465,042.61 Q168,328,567.39 82.57

INGRESOS CORRIENTES

DESCRIPCION VIGENTE EJECUTADO SALDO % EJECUTADO

SALARIOS Q 577,504,003.00 Q577,504,003.00 Q - 100.00

FUNCIONAMIENTO Q 170,408,808.00 Q170,331,295.04 Q 77,512.96 99.95

TOTAL Q 747,912,811.00 Q747,835,298.04 Q 77,512.96 99.99

28

INGRESOS PROPIOS

DESCRIPCION VIGENTE EJECUTADO SALDO %

EJECUTADO

SALARIOS Q 8,818,309.71 Q 8,812,197.54 Q 6,112.17 99.93

FUNCIONAMIENTO Q 11,181,690.29 Q 11,137,719.46 Q 43,970.83 99.61

TOTAL Q 20,000,000.00 Q 19,949,917.00 Q 50,083.00 99.75

IMPUESTOS MARITIMOS

DESCRIPCION VIGENTE EJECUTADO SALDO %

EJECUTADO

SALARIOS Q - Q - Q - 0.00

FUNCIONAMIENTO Q 138,099.00 Q 84,701.00 Q 53,398.00 61.33

TOTAL Q 138,099.00 Q 84,701.00 Q 53,398.00 61.33

MODERNIZACION Y EQUIPAMIENTO

DESCRIPCION VIGENTE EJECUTADO SALDO %

EJECUTADO

SALARIOS Q - Q - Q - 0.00

FUNCIONAMIENTO Q 197,742,700.00 Q 29,595,126.57 Q168,147,573.43 14.97

TOTAL Q 197,742,700.00 Q 29,595,126.57 Q168,147,573.43 14.97

29

ANEXO 2

DESCRIPCION DE DE LAS PARTIDAS RELATIVAS AL PRESUPUESTO DEL MDN Grupo “0”: Servicios personales comprende el pago de sueldos de personal de alta en el ejército de Guatemala Grupo “1”: Servicios no personales comprende el pago de servicios públicos (agua, luz y teléfono), viáticos en el interior y exterior, arrendamientos, mantenimiento y reparación de instalaciones, equipos diversos, investigaciones, impuestos y otros. Grupo “2”: Materiales y suministros comprende el gasto por la adquisición de materiales y suministros consumibles para el funcionamiento de la institución armada, tales como: alimentos para personas, uniformes, útiles de oficina, llantas y neumáticos, combustibles y lubricantes, productos medicinales y farmacéuticos, accesorios y repuestos en general, etc. Grupo “3”: Propiedad, planta, equipo e intangibles se refiere a egresos por compra de maquinarias y equipos tales como: maquinaria de producción, equipo de oficina, médico sanitario y de laboratorio, de transporte, para comunicaciones, de cómputo y otras, equipo militar y de seguridad así como para construcciones militares. Grupo “4”: Transferencias corrientes: comprende egresos por concepto de indemnizaciones al personal, becas de estudios en el interior y exterior. Grupo “9”: Asignaciones globales comprende gastos de diversa índole originados en la atención de emergencias y calamidades públicas, siniestros y gastos conexos y sentencias judiciales.