Embed Size (px)

Citation preview

INFORME

ECONÓMICO

COMUNIDAD DE

MADRID

Octubre 2019

INFORME ECONÓMICO OCTUBRE 2019

91 411 53 17

www.ceim.es

Economía Internacional

En los últimos meses del presente año, la actividad económica global ha mostrado

un cierto debilitamiento y el comercio mundial ha retrocedido, en un contexto de

elevada incertidumbre y deterioro de la confianza como consecuencia del

recrudecimiento de las tensiones comerciales y riesgos geopolíticos. Desde el punto

de vista de los distintos sectores económicos, el más afectado por estos efectos

negativos ha sido el de la industria, en línea con el empeoramiento del comercio

internacional y, desde el punto de vista de la demanda, el componente más afectado

ha sido la inversión; mientras que el sector servicios y el consumo se han mantenido

más robustos.

Esta desaceleración ha sido más intensa en la Zona Euro, y especialmente en

Alemania y en la mayor parte de las economías emergentes, frente a Estados

Unidos y China, que han mostrado una mayor resistencia.

La información disponible, relativa al tercer trimestre del ejercicio, apunta a un

mantenimiento de la debilidad de la actividad, tanto en las economías avanzadas

como en las emergentes; por lo que se han producido algunas revisiones a la baja

en las previsiones de crecimiento para el conjunto de 2019.

La debilidad de la economía de los últimos meses, las peores expectativas y una

inflación reducida han dado lugar a nuevas medidas de política monetaria

expansivas por parte de los bancos centrales. Así la FED ha rebajado su tipo de

interés de referencia en dos ocasiones, en julio y en septiembre, en 25 puntos básicos

cada vez, y el Banco Central Europeo ha adoptado en septiembre una serie de

medidas, como la rebaja de 10 pb del tipo de interés de la facilidad de depósito,

hasta el –0,50%.

Destacar que la autoridad monetaria europea ha llamado la atención a que se

complementen estas medidas con la adopción de reformas que impulsen el

crecimiento económico y con medidas política fiscal por parte de los distintos

países, siempre que dispongan de margen presupuestario para ello.

El precio del petróleo ha registrado mucha volatilidad. Su descenso a lo largo del

último trimestre se vio interrumpido en septiembre, por el ataque terrorista en Arabia

Saudí. Ello hizo que el precio del barril de Brent se situara en el entorno a los 65

dólares, aunque en los últimos días ha caído hasta aproximadamente los 58 dólares,

influido por los malos datos de actividad económica, así como por el aumento de los

inventarios semanales de crudo de Estados Unidos.

En el mercado interbancario de la zona euro, el Euríbor a doce meses se ha

mantenido en mínimos históricos y en terreno negativo, situándose para la media del

periodo transcurrido de octubre en -0,3%, en un contexto de continuidad de la

política monetaria acomodaticia por parte de la autoridad monetaria.

En el mercado de divisas, el euro se ha depreciado en lo que va de año un 4,4%

frente al dólar, un 6,9% frente al yen y un 0,7% frente a la libra.

ECONOMÍA MADRILEÑA

INFORME ECONÓMICO OCTUBRE 2019

91 411 53 17

www.ceim.es

Economía española

2º trimestre de 2019, tras la revisión de la Contabilidad Nacional del INE.

La última revisión de los datos de la Contabilidad Nacional del INE, confirma que

la actividad económica se ha desacelerado aún más de lo previsto en el presente

ejercicio.

De hecho, si hace un mes el INE adelantaba un crecimiento del PIB en el 2º trimestre

del año del 0,5% intertrimestral y del 2,3% interanual, al actualizar sus estimaciones,

las rebaja hasta el 0,4% y 2% respectivamente.

Ello supone una caída del ritmo de avance del PIB respecto al periodo precedente de

una décima en términos intertrimestrales (del 0,5% del 1er trimestre al 0,4% del 2º)

y de dos décimas en términos interanuales (del 2,2% en el primer trimestre al 2%

del 2º).

Cabe destacar, no obstante, que estas tasas continúan siendo superiores a las de la

zona Euro (0,2% la trimestral y 1,2% la anual).

En cuanto a la composición del crecimiento económico por componentes en el 2º

trimestre, si bien la demanda interna ha disminuido su aportación al crecimiento

del PIB en 9 décimas, hasta situarse en 1 punto; en cambio, la demanda externa

ha aumentado su contribución en 8 décimas, situándose también en 1 punto.

INFORME ECONÓMICO OCTUBRE 2019

91 411 53 17

www.ceim.es

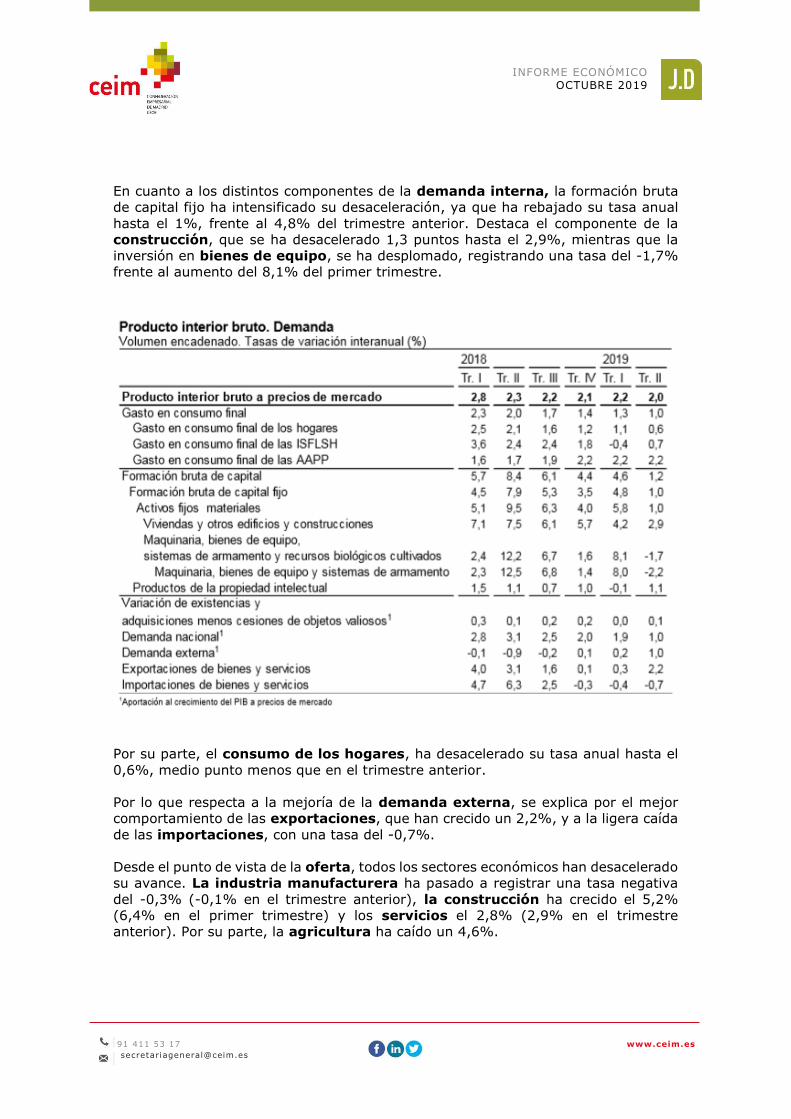

En cuanto a los distintos componentes de la demanda interna, la formación bruta

de capital fijo ha intensificado su desaceleración, ya que ha rebajado su tasa anual

hasta el 1%, frente al 4,8% del trimestre anterior. Destaca el componente de la

construcción, que se ha desacelerado 1,3 puntos hasta el 2,9%, mientras que la

inversión en bienes de equipo, se ha desplomado, registrando una tasa del -1,7%

frente al aumento del 8,1% del primer trimestre.

Por su parte, el consumo de los hogares, ha desacelerado su tasa anual hasta el

0,6%, medio punto menos que en el trimestre anterior.

Por lo que respecta a la mejoría de la demanda externa, se explica por el mejor

comportamiento de las exportaciones, que han crecido un 2,2%, y a la ligera caída

de las importaciones, con una tasa del -0,7%.

Desde el punto de vista de la oferta, todos los sectores económicos han desacelerado

su avance. La industria manufacturera ha pasado a registrar una tasa negativa

del -0,3% (-0,1% en el trimestre anterior), la construcción ha crecido el 5,2%

(6,4% en el primer trimestre) y los servicios el 2,8% (2,9% en el trimestre

anterior). Por su parte, la agricultura ha caído un 4,6%.

INFORME ECONÓMICO OCTUBRE 2019

91 411 53 17

www.ceim.es

FUENTE: INE

Desde el punto de vista del mercado laboral, según datos de la EPA del segundo

trimestre de 2019, la creación de empleo, así como el descenso del paro también

se han debilitado, en línea con la desaceleración de la actividad económica.

Así, el número de ocupados ha aumentado un 2,4% en tasa anual (frente al 3,2%

del trimestre anterior), esto es en 460.800 personas (596.900 en 1er trimestre). Por

su parte, paro ha aminorado su descenso, registrando una tasa anual del -7,4%

(-11,6% en el primer trimestre), esto es 259.500 parados menos (441.900 parados

menos en el primer trimestre).

Como resultado, la tasa de paro se ha situado en el 14%, lo que supone 0,7 puntos

menos que en el trimestre anterior y 1,3 puntos menos que un año antes.

Por lo que se refiere a la Deuda de las Administraciones Públicas (con la

metodología del Protocolo de Déficit Excesivo), según el Banco de España, se ha

situado hasta junio de 2019 en 1.211 miles de millones de euros, un 3,9% más que

en igual periodo de 2018. La deuda de la Administración Central ha crecido un 3,9%

y la de las Comunidades Autónomas un 2,5%, mientras que las de las Corporaciones

Locales ha disminuido un 10,7%

En relación al déficit del Estado, con datos hasta agosto, se ha situado en 14.937

millones de euros (1,20% del PIB), inferior en un 19,6% al de igual periodo de 2018,

como resultado de un aumento de los recursos no financieros superior al de los

empleos no financieros (4,4% y 1,2% respectivamente).

INFORME ECONÓMICO OCTUBRE 2019

91 411 53 17

www.ceim.es

Avance del 3er trimestre de 2019, según estimaciones del Banco de España.

Según las últimas estimaciones del Banco de España, correspondientes al avance del

ritmo de crecimiento económico en el tercer trimestre, la desaceleración de la

actividad ha continuado su curso, situándose la tasa intertrimestral del PIB en el

citado trimestre una décima por debajo de la del periodo anterior (0,4% frente a

0,5%). De confirmarse este pronóstico para el tercer trimestre, se trataría del menor

ritmo de crecimiento desde 2014.

El informe constata que la mayor resistencia mostrada por la economía española,

frente a otros países, al entorno de incertidumbre global, que comenzó el año pasado,

se está desvaneciendo. En este contexto, la información disponible apunta a una

prolongación de la actual etapa de cierto debilitamiento de la actividad en el corto

plazo.

El crecimiento económico del 3er trimestre se habría basado en un mayor impulso

de la demanda interna (que aportaría 0,5 puntos porcentuales), ocasionado por un

cierto avance de la inversión (principalmente, en bienes de equipo, tras el fuerte

descenso del trimestre anterior) y del consumo privado. Esta evolución compensaría

la previsible aportación negativa de la demanda externa (-0,2 puntos), como

resultado de un mayor avance de las importaciones que de las exportaciones.

Aun así, se estima que la economía española mantendría un diferencial de

crecimiento positivo frente al conjunto del área del euro, en un contexto de

incertidumbre y de deterioro del entorno exterior del que tampoco es inmune.

El empleo habría continuado moderando su ritmo de avance en el tercer trimestre,

estimándose un crecimiento del 1,6% anual, frente al 2,4% del trimestre anterior.

INFORME ECONÓMICO OCTUBRE 2019

91 411 53 17

www.ceim.es

Últimos indicadores.

- La generación de empleo también se ha desacelerado en línea con la

moderación del ritmo de actividad económica. El aumento de la afiliación a

la Seguridad Social, en términos anuales, se ha ralentizado en septiembre

una décima hasta el 2,4% (460.739 afiliados más en el último año), el menor

avance desde enero de 2015.

- En relación a la inflación, su tasa anual ha descendido en septiembre dos

décimas respecto al mes anterior, situándose en el 0,1%, según el indicador

adelantado del INE. Destaca la bajada de los precios de la electricidad frente

a la subida registrada en 2018. Su tasa intermensual ha sido del 0%, tasa dos

décimas inferior a la de un año antes. Esta moderación reciente de la inflación

española ha sido algo más intensa que la del área del euro, por lo que ha

aumentado el diferencial negativo existente entre ambas variables.

Perspectivas de la economía española (2019-2021) del Banco de España.

El Banco de España acaba de rebajar sus previsiones de crecimiento de la economía

española, con respecto a junio, como consecuencia principalmente del menor avance

del PIB en lo que va de año, la revisión a la baja de los datos de Contabilidad Nacional

del INE, el contexto de incertidumbre internacional por las tensiones comerciales y

geopolíticas y por la salida del Reino Unido del Brexit, a lo que se une la incertidumbre

política en España.

Así su nueva estimación del crecimiento real del PIB español para este ejercicio

es del 2%, cuatro décimas menos que lo que preveía hace tres meses, del 1,7% para

2020, dos décimas menos que la previsión anterior y del 1,6% en 2021, una décima

menos que antes.

Esta moderación del crecimiento sobre lo previsto con anterioridad se debería en

parte a la pérdida de dinamismo de la demanda interna, consecuencia del deterioro

del entorno exterior y de las incertidumbres tanto externas como internas de la

economía española. Pese a esto, el crecimiento del producto seguirá sustentándose

sobre la demanda nacional, aunque su aportación positiva al avance del PIB será más

reducida que en el pasado reciente.

El crecimiento de la actividad se verá estimulado por una política monetaria

acomodaticia, la favorable situación patrimonial del conjunto de empresas y familias

y el supuesto de una recuperación progresiva de los mercados de exportación,

siempre y cuando no se produzcan nuevas perturbaciones adversas en este ámbito.

También ha previsto una disminución paulatina del ritmo de crecimiento del empleo,

estimando un aumento del 1,8% para este ejercicio y del 1,3% en 2020 (esto es, en

ambos años dos décimas menor a lo previsto en junio) y del 1,5% en 2021 (una

décima menos de la previsión anterior).

A pesar de ello, la creación de puestos de trabajo permitirá una reducción de la tasa

de paro hasta situarse en el 12,8% a finales de 2021 (1 punto por encima de la

anticipada hace tres meses).

INFORME ECONÓMICO OCTUBRE 2019

91 411 53 17

www.ceim.es

El Banco de España estima que los riesgos del crecimiento en torno al

escenario central de crecimiento del PIB se orientan a la baja. En el ámbito externo,

destaca un debilitamiento de la actividad más intenso de lo previsto, tensiones

geopolíticas, nuevas medidas proteccionistas a nivel global y la incertidumbre

ocasionada por el Brexit. En el ámbito interno, la incertidumbre sobre las políticas

económicas que vaya a adoptar el nuevo Gobierno que salga de las urnas, y si van a

permitir elevar la capacidad de resistencia de la economía española ante un posible

empeoramiento del contexto global y aumentar su crecimiento potencial.

Se espera una trayectoria gradualmente ascendente de la inflación a lo largo del

horizonte de proyección. Así el IAPC podría aumentar desde el 0,8% de media en

2019 hasta el 1,5% en 2021. Por su parte, el ritmo de avance de la inflación

subyacente se elevará desde el 1,1 % en 2019 hasta alcanzar el 1,6 % en 2021.

Por su parte, se estima que el saldo presupuestario de las AAPP en 2019 podría

ser del –2,4 % del PIB, manteniendo la previsión de junio, y se rebajaría hasta el

1,5% en 2021.

INFORME ECONÓMICO OCTUBRE 2019

91 411 53 17

www.ceim.es

Economía madrileña

Los últimos datos disponibles de la economía madrileña se refieren a los de la

Contabilidad Regional de la Comunidad de Madrid del segundo trimestre de 2019,

que ya fueron comentados en el anterior informe. Estos reflejan una atenuación del

ritmo de crecimiento, en consonancia con el contexto nacional e internacional.

No obstante, Madrid mantiene el dinamismo que la viene caracterizando desde 2015,

al crecer su PIB a tasas superiores al 3% y a un mayor ritmo que el conjunto de

España.

En concreto, en este segundo trimestre del año la tasa de crecimiento anual del PIB

regional se ha situado en el 3’3%, esto es 1’3 puntos por encima del de España. Este

diferencial de crecimiento a favor de la región madrileña se ha visto incrementado

en una décima, tras la revisión a la baja de la Contabilidad Nacional del INE, realizada

el pasado mes de septiembre.

Las proyecciones más recientes elaboradas por distintos centros de predicción

apuntan a que la Comunidad de Madrid cerrará el año con una tasa de crecimiento

de 0’7-0’8 décimas por encima de la del conjunto de España.

A la espera de conocer los datos del tercer trimestre de 2019, los últimos

indicadores económicos publicados, corresponden en su mayoría a los

meses de agosto y septiembre, pudiéndose destacar los siguientes:

- El índice de producción industrial, ha aumentado en agosto un 2’4%

interanual, frente al descenso del 0’5% registrado a nivel nacional.

- El consumo de energía eléctrica se ha incrementado en agosto un 5’1%,

mientras que en el conjunto de España ha descendido el 3’8%.

- La licitación pública ha experimentado en agosto una caída del 4’5%, siendo

este descenso casi seis puntos inferior al registrado en el conjunto de España.

INFORME ECONÓMICO OCTUBRE 2019

91 411 53 17

www.ceim.es

- El sector turístico ha mantenido una evolución positiva, con un crecimiento

de la entrada de visitantes extranjeros del 6’9%, frente al -0’5%, registrado

a nivel nacional en agosto. Por su parte, el gasto por turista ha crecido un 6%

anual, muy superior al 2’7% del conjunto de España.

- Las ventas del comercio minorista crecieron en agosto el 4’9% interanual,

esto es 1’7 puntos por encima de la media nacional.

- Las matriculaciones de turismos, según cifras de ANFAC, han

experimentado una fuerte subida del 39’1% interanual en septiembre, que

viene a compensar en parte, la disminución de las ventas que se viene

produciendo desde hace un año.

- La afiliación a la Seguridad Social ha registrado en el mes de septiembre

un incremento del 3’6% de promedio anual, inferior en cuatro décimas al del

mismo periodo de 2018, pero casi un punto por encima del correspondiente

nacional (2’7%). El número de afiliados madrileños en septiembre ha sido de

3.224.322, esto es 97.332 más que hace un año. La afiliación madrileña a la

Seguridad Social representa el 16’7% del total nacional.

- La creación de empresas en la región en agosto (1.135 sociedades

mercantiles) representa el 21% del total de empresas constituidas en España

en dicho mes. La Comunidad de Madrid concentra el 27’6% del total de capital

suscrito, con 71’7 millones de euros.

Por su parte, la Encuesta de Población Activa correspondiente al segundo

trimestre de 2019, reflejan una evolución positiva en cuanto a la creación de empleo

y a la reducción de la tasa de paro, al contrario de lo que ha ocurrido en el conjunto

de España que, tal y como se ha indicado anteriormente, se ha debilitado.

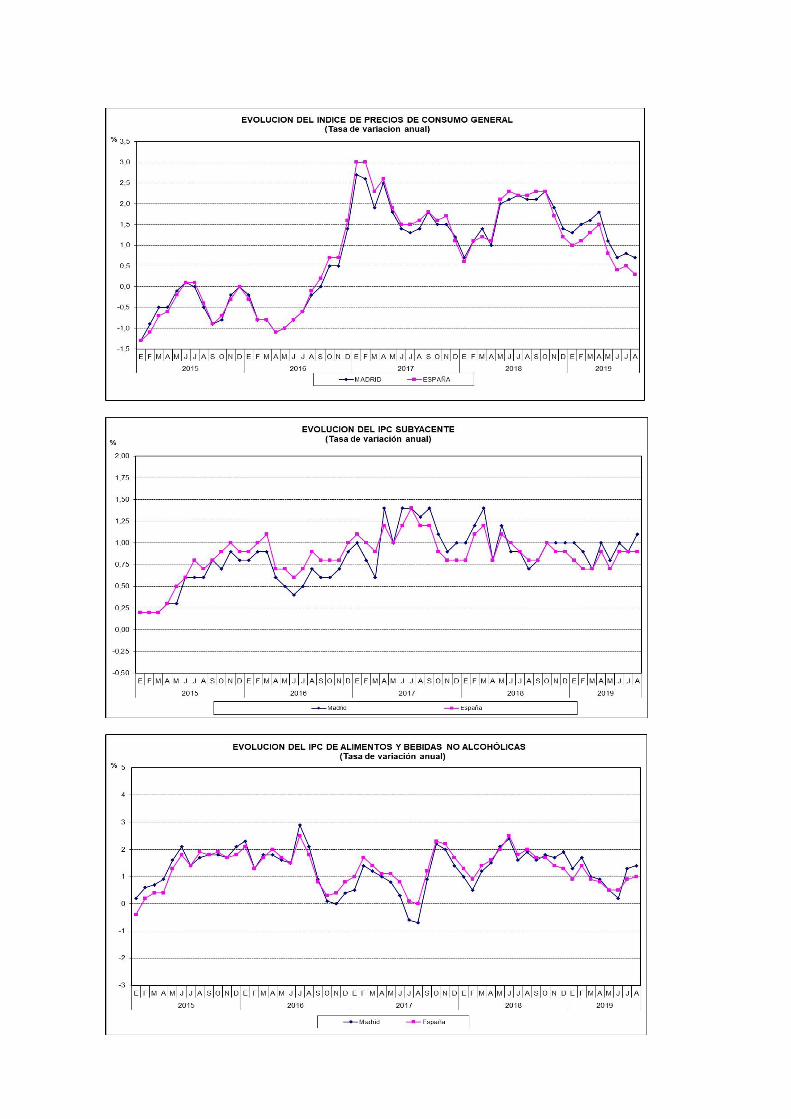

En cuanto a la tasa de inflación madrileña ha bajado una décima en el mes de

agosto, situándose en el 0’7% en términos anuales, superior en cuatro décimas a la

registrada a nivel nacional (0’3%), pero más baja que la de la Zona Euro (1%).

Los grupos que más han contribuido a esta bajada han sido “Vivienda”, “Transporte”

y “Restaurantes y hoteles”.

La inflación subyacente madrileña ha subido dos décimas respecto la de julio y se

sitúa en el 1’1%, dos décimas por encima de la del conjunto de España.

Por último, cabe señalar que la Comunidad de Madrid continúa siendo la región más

atractiva para invertir de España. De este modo, en el primer semestre del año ha

absorbido el 63’7% del total de la inversión extranjera recibida a nivel nacional.

Así, la inversión directa exterior recibida por la región ha alcanzado los 6.562´7

millones de euros (10.301’8 millones de euros en el conjunto del país).

Así mismo, Madrid se reafirma como la región española que más invierte en el

extranjero, con 1.203’9 millones de euros, que representan el 36% del total

invertido por España en el exterior.

DATOS GENERALES DE LA COMUNIDAD DE MADRID

DATOS TERRITORIALES Y DE POBLACIÓN

• Nº de Municipios: 179

• Territorio: 8.028 Km2 (1’6% de la nacional).

• Población residente (INE):

1 de enero de 2018

1 de enero de 2019

(provisional)

Variación

anual

Madrid 6.549.519 6.640.705 (*) 1,39%

España 46.658.447 46.934.632 0,59%

(*) Equivalente al 14’1% de la población nacional

PRINCIPALES DATOS ECONÓMICOS

• PIB C. Madrid 2018 (Contabilidad Regional de España. Precios corrientes. INE Abril 2019): 230.018 millones

de euros, lo que representa el 19% de España (1.208.248 millones de euros). Ocupa el segundo lugar por detrás de

Cataluña, cuyo peso es del 19’1%.

• PIB per cápita 2018: El PIB per cápita de la Comunidad de Madrid se sitúa en 34.916 €, siendo el más elevado

de España. El PIB per cápita madrileño es un 35% superior a la media nacional (25.854 euros) y un 13’5%

superior al de Cataluña (30.769 euros).

• Estructura sectorial del Valor Añadido Bruto de la Comunidad de Madrid

ESTRUCTURA

DEL V.A.B.

(p. mercado)

Año 2014

Año 2015

Año 2016

(Provisional)

Año 2017

(Avance)

Año 2018

(1ª Estimación)

Mill. € % s/total Mill. € % s/ total Mill. € % s/ total Mill. € % s/ total Mill. € % s/ total

Agricultura 108 0’1 142 0’1 128 0’1 133 0’1 135 0’1

Industria 19.042 10’7 20.017 10’8 20.630 10’7 21.165 10’6 21.433 10’3

Construcción 7.844 4’4 8.288 4’5 8.771 4’6 9.646 4’8 10.641 5’1

Servicios 150.640 84’8 156.928 84’6 162.583 84’6 168.546 84’5 175.872 84’5

Total VAB 177.634 100’0 185.375 100’0 192.112 100’0 199.490 100’0 208.081 100’0

Fuente: I.N.E. Contabilidad Regional de España (abril 2019)

• Crecimiento del PIB en el conjunto del año: En 2018 la economía española desaceleró su ritmo de crecimiento

en medio punto, hasta el 2’4%, mientras que la Comunidad de Madrid mantuvo por cuarto año consecutivo el

aumento del PIB en 3’7%, siendo la Comunidad Autónoma que más creció en 2018.

Tasa de crecimiento

conjunto del año (Variaciones de volumen)

2014/2013

2015/2014

2016/2015

2017/2016

2018/2017

MADRID

Contabilidad Regional C. Madrid (1)

Contabilidad Regional de España (2)

1’8

1’5

3’7

3’9

3’7

3’2

3’7

3’3

3’7

3’7

ESPAÑA

Contabilidad Nacional de España (3)

1’4

3’8

3’0

2’9

2’4

Fuentes: (1) Instituto de Estadística de la Comunidad de Madrid (agosto 2019) (2) INE (abril 2019) (3) INE (Contabilidad Nacional Anual septiembre 2019)

• Crecimiento del PIB por trimestres: En el segundo trimestre del año la economía ha experimentado una ligera

desaceleración, tanto a nivel nacional como en la Comunidad de Madrid, si bien el crecimiento anual del PIB madrileño

se ha mantenido 1’3 puntos por encima del PIB de España y ha más que triplicado el de la Unión Europea. La Comunidad

de Madrid enlaza dieciocho trimestres creciendo a tasas superiores al 3%.

Tasa de variación trimestral (%) Tasa de variación anual (%)

2018 2019 2018 2019

1er tri.

2º tri.

3er tri.

4º tri.

1er tri.

2º tri.

1er tri.

2º tri.

3er tri.

4º tri.

1er tri.

2º tri.

Madrid

(Instituto de Estadística de la Comunidad de Madrid)

0,8

0,9

0,8

0,9

0,9

0,7

3,9

3,7

3,6

3,4

3,5

3,3

España

(Instituto Nacional de Estadística)

0,5

0,5

0,5

0,6

0,5

0,4

2,8

2,3

2,2

2,1

2,2

2,0

• Demanda: En cuanto al crecimiento de la demanda interna madrileña, cabe señalar que el consumo y la inversión han

experimentado un crecimiento similar al del trimestre anterior. Por su parte, la aportación de la demanda externa al

crecimiento del PIB regional se mantiene en positivo desde 2011, lo que refleja la competitividad de la economía

madrileña.

CUADRO

MACROECONÓMICO

DE DEMANDA

CONTABILIDAD TRIMESTRAL DE LA C. MADRID

(Instituto de Estadística de la C. Madrid)

Demanda. Tasas de variación anual (%)

CONTABILIDAD TRIMESTRAL DE ESPAÑA

(INE)

Demanda. Tasas de variación anual (%)

2017

2018

2018

2019

2017

2018

2018

2019

I

Tri

II

Tri

III

Tri

IV

Tri

I

Tri

II

Tri

I

Tri

II

Tri

III

Tri

IV

Tri

I

Tri

II

Tri

Gasto en consumo final 2,7 2,5 2,7 2,5 2,5 2,4 2,2 2,1 2,5 1,9 2,3 2,0 1,7 1,4 1,3 1,0

- de los hogares 2,9 2,6 2,7 2,6 2,6 2,6 2,5 2,5 3,0 1,8 2,5 2,1 1,6 1,2 1,1 0,6

- de las AAPP 2,1 2,2 2,6 2,5 2,2 1,6 1,4 0,9 1,0 1,9 1,6 1,7 1,9 2,2 2,2 2,2

Formación Bruta Capital Fijo 4,8 4,1 5,2 4,6 3,6 3,1 3,4 3,3 5,9 5,3 4,5 7,9 5,3 3,5 4,8 1,0

- Construcción 7,9 7,6 9,9 8,3 6,5 5,7 6,0 6,4 5,9 6,6 7,1 7,5 6,1 5,7 4,2 2,9

- Bienes equipo 3,5 2,5 3,1 2,9 2,2 1,8 2,1 1,6 8,5 5,7 2,3 12,5 6,8 1,4 8,0 -2,2

Demanda interna (*) 2,8 2,6 2,8 2,6 2,4 2,2 2,2 2,1 3,0 2,6 2,8 3,1 2,5 2,0 1,9 1,0

Demanda externa (*) 0,9 1,1 1,1 1,1 1,2 1,2 1,3 1,2 -0,1 -0,3 -0,1 -0,9 -0,2 0,1 0,2 1,0

PIB 3,7 3,7 3,9 3,7 3,6 3,4 3,5 3,3 2,9 2,4 2,8 2,3 2,2 2,1 2,2 2,0 (*) Contribución al crecimiento del PIB (p.p.)

• Oferta: En la economía madrileña continúa destacando el dinamismo de los sectores servicios y construcción. Por su parte,

la industria ha acelerado en nueve décimas su ritmo de crecimiento en el segundo trimestre.

CUADRO

MACRO-

ECONÓMICO

DE OFERTA

CONTABILIDAD TRIMESTRAL DE LA C. MADRID

(Instituto de Estadística de la C. Madrid)

Oferta. Tasas de variación anual (%)

CONTABILIDAD TRIMESTRAL DE ESPAÑA

(INE)

Oferta. Tasas de variación anual (%)

2017

2018

2018

2019

2017

2018

2018

2019

I

Tri

II

Tri

III

Tri

IV

Tri

I

Tri

II

Tri

I

Tri

II

Tri

III

Tri

IV

Tri

I

Tri

II

Tri

Industria 2,8 1,6 2,7 1,1 1,3 1,5 1,4 2,3 3,1 -0,4 0,4 -0,3 -0,2 -1,5 -0,7 0,2

Construcción 5,9 6,8 6,9 7,4 6,8 6,1 6,7 5,5 4,9 5,7 5,0 5,5 6,2 5,9 6,4 5,2

Servicios 3,7 3,8 3,9 4,0 3,9 3,6 3,7 3,4 2,9 2,7 3,0 2,5 2,6 2,7 2,9 2,8

PIB 3,7 3,7 3,9 3,7 3,6 3,4 3,5 3,3 2,9 2,4 2,8 2,3 2,2 2,1 2,2 2,0

PREVISIONES DE CRECIMIENTO

• Previsión crecimiento PIB: Las previsiones para 2019 apuntan a una moderación del ritmo de crecimiento de la

economía española. Por su parte, la economía madrileña seguirá creciendo por encima de la del conjunto de España.

PREVISIONES SOBRE EL PIB PARA 2019 PREVISIONES SOBRE EL PIB PARA 2020

Com.

Madrid (1)

Gob.

Central

(2)

F.M.I

(3)

Bco.

España (4)

FUNCAS

(5)

BBVA

Research (6)

CEOE

(7)

COMIS.

EUROPEA (8)

CEPREDE

(9)

OCDE

(10)

Com.

Madrid (1)

Gob.

Central

(2)

F.M.I

(3)

Bco.

España (4)

FUNCAS

(5)

BBVA

Research (6)

CEOE

(7)

COMIS.

EUROPEA (8)

CEPREDE

(9)

OCDE

(10)

Madrid

3,3%

-

-

-

2,8%

3,0%

-

-

3,1%

-

-

-

-

-

-

2,3%

-

-

2,7%

-

España 2,3% 2,2% 2,3% 2,0% 2,2% 2,3% 2,1% 2,3% 2,3% 2,2% - 1,9% 1,9% 1,7% 2,0% 1,9% 1,8% 1,9% 2,0% 1,9%

(1) Consejería de Economía y Hacienda (Julio 2019) (2) Actualización Programa de Estabilidad (30.4.2019) (3) Julio 2019 (4) Septiembre 2019

(5) Julio 2019 (6) Julio 2019 (7) Septiembre 2019 (8) Julio 2019 (9) Junio 2019 (10) Mayo 2019

DATOS DE DÉFICIT Y DEUDA PÚBLICA

Déficit Público AAPP (1)

enero-diciembre 2018 Objetivo

para 2018

(% PIB) (2)

enero-junio 2019 Objetivo

para 2019

(% PIB) (3) Mill. € % PIB Mill. € % PIB

Admon. Central -16.376 -1,36 -0’7 -11.415 -0,91 -0,5

Seguridad Social -17.088 -1,41 -1’1 -6.830 -0,55 -1,2

CCAA -2.810 -0,23 -0’4 -8.145 -0,65 -0,3

Entidades Locales 6.292 0,52 0’0 -321 -0,03 0,0

Total AAPP - 29.982 -2,48 -2’2 -26.711 -2,14 -2,0

Saldo neto de la ayuda al sector financiero -78 -0,01 58 0,00

Total AAPP sin ayuda al sector financiero -29.904 -2,47 -26.769 -2,14

(1) Déficit a efectos del cumplimiento del Objetivo de Estabilidad Presupuestaria.

(2) Aprobado por el Consejo de Ministros del 7.7.2017 (3) Actualización del Programa de Estabilidad 2019 (Consejo Ministros 30.4.2019) Fuente: Intervención General de la Administración del Estado. Ministerio de Hacienda y Función Pública

Deuda Pública AAPP

IV Trim.

2018

Objetivo

para 2018

(% PIB) (1)

II Trim.

2019

Objetivo

para 2019

(% PIB) (2) % PIB % PIB

Administración Central y Seguridad Social 71,0 70’8 72’2 n.d

CCAA 24,4 24’1 24’6 n.d.

Entidades Locales 2,1 2’7 2’1 n.d.

Total 97,6 97’6 98’9 95’8

(1) Aprobado por el Consejo de Ministros del 7.7.2017

(2) Actualización del Programa de Estabilidad 2019 (Consejo Ministros 30.4.2019)

n.d.: dato no disponible

Fuente: Banco de España y Ministerio de Hacienda y Función Pública.

Déficit Público AAPP Autonómicas (*)

Deuda Pública AAPP Autonómicas

enero-diciembre 2018 enero-junio 2019 IV Trim. 2018 II Trim. 2019

Mill. € % PIB Mill. € % PIB Mill. € % PIB Mill. € % PIB

C. Madrid

-372

-0,16

-900

-0,38

33.448

14,6

34.584

14,8

Cataluña

-1.025

-0,44

-1.724

-0,72

78.732

34,2

79.243

33,8

(*) Déficit a efectos del cumplimiento del Objetivo de Estabilidad Presupuestaria.

Fuentes: Intervención General de la Administración del Estado. Ministerio de Hacienda y Función Pública Banco de España

DATOS COYUNTURALES DE OFERTA Y DEMANDA INTERNA

ÚLTIMOS DATOS

DE OFERTA Y DEMANDA

% Variación anual del

periodo

% Variación anual

acumulada

EVOLUCIÓN EN LA

COMUNIDAD DE

MADRID C. Madrid España C. Madrid España

INDUSTRIA

- Índice de Producción Industrial (p)

(Agosto 2019)

- Bienes de consumo

- Bienes de intermedios

- Bienes de equipo

- Consumo energía eléctrica (p)

(Agosto 2019)

2,4

10,3

-5,4

11,6

5,1

-0,5

0,1

-3,2

0,4

-3,8

3,3 (*)

6,7 (*)

2,6 (*)

4,8 (*)

-0,7

0,4 (*)

1,6 (*)

-1,1 (*)

1,7 (*)

-1,8

En el mes de agosto el

dinamismo de la producción

de bienes de equipo y de

consumo en Madrid, ha

compensado la caída de

bienes intermedios.

En los ocho primeros meses

del año, el consumo de

energía eléctrica se ha

reducido, tanto a nivel de la

Comunidad de Madrid como

en el conjunto de España.

CONSTRUCCIÓN

- Licitación oficial (p)

(Agosto 2019)

Viviendas terminadas (Marzo 2019) (p)

- Protegidas

- Libres

-4,5

-9,8

193,3

-14,5

-10,4

-11,7

294,4

-18,2

41,5

43,7

190,1

38,1

32,1

3,8

92,1

-0,2

En el mes de agosto el fuerte

incremento de la licitación

pública estatal en Madrid, no

ha sido suficiente para

compensar la bajada de la

licitación autonómica y local.

En el primer trimestre del año

el crecimiento de las

viviendas terminadas en la

Comunidad de Madrid ha sido

superior al del conjunto de

España, debido especialmente

al fuerte incremento de las

viviendas protegidas.

(*) Variación anual del promedio del periodo

(p): Datos provisionales

ÚLTIMOS DATOS

DE OFERTA Y DEMANDA

% Variación anual del

periodo

(provisional)

% Variación anual

acumulada

(provisional)

EVOLUCIÓN EN LA

COMUNIDAD DE MADRID

C. Madrid

España

C. Madrid

España

COMERCIO

- Índice deflactado Comercio Minorista(p)

(Agosto 2019)

4,9

3,2

4,1 (*)

2,2 (*)

En agosto la Comunidad de

Madrid ha sido la segunda

región en la que más ha crecido

el Índice de Comercio al por

menor, en términos anuales.

TURISMO

- Ocupación hotelera (1) (p)

(Agosto 2019)

- Pernoctaciones en hoteles (p)

(Agosto 2019)

- Tráfico aéreo de pasajeros (p)

(Julio 2019)

-2,2

2,5

7,5

3,1

1,5

3,4

2,0

4,9

6,7

3,8

1,5

5,2

En agosto la Comunidad de

Madrid ha experimentado un

descenso en el número de

viajeros alojados en hoteles, si

bien éste ha ido acompañado de

un aumento de las

pernoctaciones.

En lo que va de año, el

aeropuerto de Barajas ha

recibido más de 35 millones de

viajeros, siendo ésta una cifra

récord para los siete primeros

meses del año.

TRANSPORTES

Tráfico aéreo de mercancías (p)

(Julio 2019)

8,4

5,1

5,6

3,9

El aeropuerto madrileño

encabeza el ranking nacional de

llegada de mercancías.

Venta de turismos (p)

(Septiembre 2019)

Venta de vehículos industriales (p)

(Septiembre 2019)

39,1

-6,1

18,3

-3,0

-2,4

12,8

-7,4

1,5

En septiembre la matriculación

de turismos ha experimentado

una fuerte subida, que

compensa en parte la

disminución de ventas que

empezó a apreciarse hace un

año.

Por su parte, la matriculación de

vehículos industriales

disminuye en septiembre. No

obstante, en el acumulado del

año, se mantiene un crecimiento

significativamente más fuerte

que en el conjunto de España.

(*) Variación anual del promedio del periodo (1) Número de viajeros alojados en hoteles (INE)

(p) Datos provisionales

EMPLEO • Empleo (EPA 2º Trim. 2019): 3.093.100 empleos. El empleo madrileño es el 15,6% del nacional

(19.804.900 empleos). La Comunidad de Madrid ha estimado que en 2019 se crearán 94.000 empleos

en la región (Presupuestos para 2019). Estructura sectorial del empleo Miles personas % sobre el total Agricultura 5,7 0,2

Industria 266,9 8,6

Construcción 196,4 6,3

Servicios 2.624,1 84,8

Total empleo 3.093,1 100,0

EMPLEO

Variación 2º trim. 2019

s/ 1er trimestre 2019 s/ 2º trimestre 2018

En Madrid hay 105.700 puestos de

trabajo más que hace un año (3’5% de

incremento), acelerándose el ritmo de

creación de empleo registrado en el

trimestre anterior y en el mismo

periodo de hace un año.

En el conjunto de España la ocupación

ha aumentado en 460.800 personas, en

términos anuales, el 2’4%, lo que

supone un ritmo inferior al registrado

en el trimestre anterior y en el mismo

periodo de hace un año.

Absoluta

(miles)

% Absoluta

(miles)

%

C. Madrid

- Agricultura

- Industria

- Construcción

- Servicios

61,1

-0,7

-7,7

-7,7

77,2

2,0

-10,9

-2,8

-3,8

3,0

105,7

-0,7

14,5

24,4

67,5

3,5

-10,9

5,7

14,2

2,6

España

- Agricultura

- Industria

- Construcción

- Servicios

333,8

-30,4

56,0

-5,0

313,1

1,7

-3,6

2,1

-0,4

2,1

460,8

-13,2

41,7

61,2

371,1

2,4

-1,6

1,5

5,0

2,5

• Tasa de actividad (EPA 2º Trim. 2019): Madrid: 62’9% España: 58’7%. La tasa de actividad

madrileña ocupa el segundo puesto del ranking regional, situándose por detrás de la de Baleares y

4’2 puntos por encima de la media española.

• Afiliados a la Seguridad Social (septiembre 2019): 3.224.322. Es el 16’7% de la nacional

(19.323.451). Crecimiento anual de septiembre 2019: Madrid: 3’1% España: 2’4%. En el mes de

septiembre en la Comunidad de Madrid hay 97.332 afiliaciones más que hace un año, siendo la

Comunidad Autónoma que más afiliados suma en este mes respecto el de 2018.

• Parados (EPA 2º Trim. 2019): En Madrid 364.600 parados. Es el 11’3% del nacional

(3.230.600 desempleados en España).

Estructura sectorial del paro Miles personas % sobre el total

Agricultura 0,7 0,2

Industria 15,8 4,3

Construcción 14,9 4,1

Servicios 139,7 38,3

No clasificables 193,5 53,1

Total paro 364,6 100,0

PARO

Variación 2º trim. 2019

s/ 1er trimestre 2019 s/ 2º trimestre 2018

En Madrid el número de desempleados

ha bajado en 45.700 personas en

términos anuales (-11’1%), lo que

supone la segunda mayor bajada

interanual del paro de la serie histórica

para un segundo trimestre.

En términos anuales y para el conjunto

nacional, el número de parados ha

disminuido en 259.500 personas

(-7’4%).

Absoluta

(miles)

% Absoluta

(miles)

%

C. Madrid

- Agricultura

- Industria

- Construcción

- Servicios

- No clasificables

-37,3

-0,6

1,9

-3,7

-20,3

-14,5

-9,3

-46,2

13,7

-19,9

-12,7

-7,0

-45,7

n.d.

8,7

2,5

-18,8

-38,7

-11,1

n.d.

122,5

20,2

-11,9

-16,7

España

- Agricultura

- Industria

- Construcción

- Servicios

- No clasificables

-123,6

9,6

-14,3

3,1

-84,8

-37,2

-3,7

5,5

-7,9

2,4

-6,8

-2,3

-259,5

-3,2

2,0

11,6

10,7

-280,5

-7,4

-1,7

1,2

9,4

0,9

-15,0

• Tasa de paro (EPA 2º Trim. 2019): Madrid: 10’5%. España: 14%. La tasa de paro madrileña ha

disminuido 1’6 puntos respecto a la del mismo trimestre del año anterior y se sitúa 3’5 puntos por debajo de la

nacional. La Comunidad de Madrid prevé que en 2019 se reducirá la tasa de paro hasta el 10’1%, según sus

Presupuestos.

PRECIOS

Tasa de inflación (agosto 2019): Madrid: 0’7% España: 0’3%. En agosto, la tasa anual de inflación ha

bajado una décima en Madrid y dos en España, respecto la registrada en el mes de julio.

En Madrid los grupos que más han contribuido a esta bajada han sido “Vivienda”, “Transporte” y

“Restaurantes y hoteles”.

La tasa anual de inflación subyacente de Madrid ha subido dos décimas respecto la de julio, hasta el 1’1%,

mientras que la del conjunto de España se ha mantenido estable en el 0’9%.

La inflación en la Zona Euro, según la estimación de Eurostat, se ha mantenido estable en el 1%, lo que

sitúa el diferencial con nuestra región en tres décimas.

PRECIOS

TASAS DE VARIACIÓN

MADRID ESPAÑA

Mensual Acumulada Anual Mensual Acumulada Anual

- Índice de Precios al Consumo

(Base 2016=100) (agosto 2019)

- General

- Subyacente

- Aliment. y bebidas no alcoh.

- Bebidas alcohólicas y tabaco

- Vestido y calzado

- Vivienda

- Menaje

- Medicina

- Transporte

- Comunicaciones

- Ocio y cultura

- Enseñanza

- Hoteles, cafés y restaurantes

- Otros

-0,1

0,0

0,2

0,1

-1,0

-0,7

0,2

-0,2

-0,2

0,1

1,4

0,0

-1,1

0,3

-0,2

-0,1

0,1

1,0

-13,8

-3,1

0,3

-0,3

4,2

1,4

2,3

0,0

0,3

1,1

0,7

1,1

1,4

0,8

0,9

-2,0

1,2

0,5

1,1

0,7

0,2

1,5

1,3

1,9

-0,1

0,2

0,1

0,0

-1,2

-1,0

0,1

-0,1

-0,1

0,2

1,1

0,0

0,1

0,3

-0,3

-0,1

0,5

0,8

-16,1

-4,0

-0,2

0,3

3,5

1,2

2,6

0,0

3,0

0,8

0,3

0,9

1,0

0,6

0,9

-3,3

0,7

0,9

0,2

0,5

0,1

1,0

1,9

1,3

La tasa anual de inflación en el mes de septiembre se sitúa 0’1%, dos décimas inferior a la registrada en

agosto, según el Indicador adelantado del INE, siendo la de la Zona Euro el 0’9%.

ACTIVIDAD EMPRESARIAL

• Nº de empresas (Datos a 1 enero 2018): 538.917 empresas en la C. Madrid, que representan el

16% del total nacional (3.337.646 empresas), siendo la segunda Comunidad Autónoma que más

empresas activas concentra por detrás de Cataluña (618.366).

EMPRESAS Variación 2016/2015 Variación 2017/2016 Variación 2018/2017

V. absoluto % V. absoluto % V. absoluto %

Madrid 7.800 1,5% 9.744 1,9% 12.761

55.300

2,4%

1,7% España 49.704 1,5% 45.764 1,4%

Clasificación

sectores

(C. Madrid)

Nº empresas % sobre el total Variación

2016/2015

Variación

2017/2016

Variación

2018/2017

2016 2017 2018 2016 2017 2018 Valor

absoluto

% Valor

absoluto

% Valor

absoluto

%

Industria 22.240 22.798 23.519 4’3 4’3 4’4 -368 -1’6 558 2’5 721 3’2 Construcción 58.870 57.982 58.926 11’4 11’0 11’0 -791 -1’3 -888 -1’5 944 1’6

Servicios 435.302 445.376 456.472 84’3 84’6 84’7 8.959 2’1 10.074 2’3 11.096 2’5

Total 516.412 526.156 538.917 100’0 100’0 100’0 7.800 1’5 9.744 1’9 12.761 2’4

• En el mes de agosto de 2019 en la Comunidad de Madrid se constituyeron 1.135 sociedades

mercantiles, la segunda mayor cifra de creación de empresas para un mes de agosto desde 2007.

Esta cifra supone el 21% del total de sociedades constituidas en el conjunto del país (5.366). El

capital suscrito se cifra en 71’7 millones de euros, esto es el 27’6% del total de la inversión

nacional (260’1 millones de euros).

ACTIVIDAD INTERNACIONAL

• Inversión extranjera bruta en la Comunidad de Madrid: En el primer semestre de 2019 la

inversión extranjera alcanzó los 6.562’7 millones de euros, que supusieron el 63’7% del total de la

inversión extranjera recibida en España (10.301’8 millones de euros).

• Inversión de la C. de Madrid en el exterior: En el primer semestre de 2019 la inversión

madrileña en el extranjero fue de 1.203’9 millones de euros, que representan el 36% del total

invertido por España en el exterior (3.349 millones de euros).

FUENTES: INE. DIRCE 31.7.2018.Instituto de Estadística de la Comunidad de Madrid. Ministerio de Fomento.

Secretaría de Estado de la Seguridad Social. Secretaría de Estado de Comercio. Consejería de Economía,

Empleo y Hacienda de la Comunidad de Madrid, Red Eléctrica Española, SEOPAN, ANFAC, CEIM y CEOE.