Embed Size (px)

Citation preview

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORÍA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORÍA Página 1 de 152

INFORME FINAL DE AUDITORÍA REGULAR

SUJETO DE CONTROL: CONTRALORÍA DE BOGOTÁ D.C.

PERÍODO AUDITADO: 2013

PLAN ANUAL DE AUDITORÍA FISCAL – PAAF – 2014

BOGOTÁ D.C, AGOSTO DE 2014

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 2 de 152

2

INFORME FINAL DE AUDITORÍA REGULAR PERÍODO AUDITADO: 2013

AUDITOR FISCAL ANTE LA C.B. RODRIGO TOVAR GARCÉS

María Esperanza Castro Duque ASESOR (e) EQUIPO DE AUDITORÍA

Roberto Jiménez Rodríguez Gloria Elizabeth Sánchez Rubiano Piedad Orjuela López Ana Felipa Salazar Arias Miryan González Ayala Germán Antonio Lozano Soriano Carlos José Garay Luis Francisco Robayo Torres Luis Enrique Castiblanco Willam Forero Cruz Mario Danilo Bastidas Cifuentes

P.E. 222-07 (Líder) P.E 222-07 P.E 222-07 (e) P.E 222-07 (e) P.U 219-03 P.U 219-03 P.E 222-07 (e) P.U. 219-03 (e) P.U. 219-03 T.O.314-05 S. 440-07

AGOSTO DE 2014

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 3 de 152

3

TABLA DE CONTENIDO

Página

1. DICTAMEN DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR 4

2. RESULTADOS DE LA AUDITORÍA 15

2.1. SEGUIMIENTO AL PLAN DE MEJORAMIENTO 15

2.2. EVALUACIÓN DE LOS SISTEMAS DE CONTROL INTERNO E INTEGRADO DE GESTION 15 2.2.1. Subsistema de Control Estratégico 16 2.2.2. Subsistema de Control de Gestión 26 2.2.3. Subsistema de Control de Evaluación 32 2.2.4. Acciones ciudadanas 35

2.3. EVALUACIÓN AL PLAN DE DESARROLLO, ESTRATÉGICO Y BALANCE SOCIAL 38 2.3.1. Plan de Desarrollo 38 2.3.2. Plan Estratégico 48 2.3.3. Balance Social 60

2.4. EVALUACIÓN A LOS ESTADOS CONTABLES 61

2.5. EVALUACION AL PRESUPUESTO 87

2.6. EVALUACIÓN A LA CONTRATACIÓN 96

2.7. EVALUACIÓN A LA GESTIÓN AMBIENTAL 131

2.8. SEGUIMIENTO A ALERTAS FISCALES – FUNCIONES DE ADVERTENCIA Y PRONUNCIAMIENTOS 138

3. ANEXOS 143

ANEXO 3.1 - HECHOS IRREGULARES IDENTIFICADOS Y COMUNICADOS 143

ANEXO 3.2 - PLAN DE MEJORAMIENTO SUSCRITO POR LA CONTRALORÍA DE BOGOTÁ CON BASE EN LOS HALLAZGOS DE LA AUDITORÍA FISCAL POR INFORME Y/O PROCESO AUDITOR A DICIEMBRE 2013 144

ANEXO 3.3 - RESULTADOS DEL DIAGNÓSTICO DEL SISTEMA DE CONTROL INTERNO DE LA CONTRALORÍA DE BOGOTÁ 2013 152

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 4 de 152

4

1. DICTAMEN DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

Doctor DIEGO ARDILA MEDINA Contralor de Bogotá, D.C. Carrera 32A Nº 26 A 10 EDIFICIO COPROPIEDAD LOTERÍA DE BOGOTÁ PH – Piso 17 Bogotá

La Auditoría Fiscal ante la Contraloría de Bogotá, D.C., en cumplimiento de la función constitucional y legal encomendada, evaluó la gestión fiscal de la Contraloría de Bogotá correspondiente a la vigencia 2013, mediante Auditoría Gubernamental con Enfoque Integral, modalidad regular, a partir de la cuenta rendida para ese año.

En esa perspectiva fueron evaluados los procesos misionales y de apoyo, en los que se cuentan: Estudios de economía y política pública; Vigilancia y control a la gestión fiscal; Responsabilidad fiscal y jurisdicción coactiva; Gestión del talento humano; Gestión financiera; Gestión contractual y Evaluación y control, entre otros, con el fin de verificar y calificar la gestión fiscal del sujeto de control, conforme a las actividades enunciadas en el plan estratégico, denominado “Por un control fiscal efectivo y transparente”.

Es responsabilidad de la administración el contenido de la información suministrada a la Auditoría Fiscal, que a la vez, es responsable de producir un informe que contenga el concepto sobre la gestión adelantada por la administración de la Entidad, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, la calidad y eficiencia del Sistema de Control Interno y la opinión sobre la razonabilidad de los Estados Contables.

El trabajo de auditoría estuvo orientado de acuerdo con las políticas, normas y procedimientos de auditoría de general aceptación y conforme a la información puesta a disposición en la cuenta, otra documentación suministrada por requerimiento directo de la Auditoría Fiscal; además, se adelantaron visitas administrativas a las diferentes dependencias de la Contraloría de Bogotá, D.C., que se constituyen en pruebas de campo.

La evaluación se llevó a cabo de acuerdo con las normas de Auditoria Gubernamental Colombianas compatibles con las de General Aceptación, así como, con las políticas y los procedimientos de auditoría establecidos por la Contraloría de Bogotá, D. C., por lo tanto, requirió, acorde con ellas, de planeación y ejecución del trabajo de manera que el examen proporcione una base razonable

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 5 de 152

5

para fundamentar los conceptos y la opinión expresada en el informe. El control incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan la gestión de la Entidad y el cumplimiento de las disposiciones legales, así como la adecuada implementación y funcionamiento del Sistema de Control Interno y del Sistema de Gestión de Calidad.

El informe contiene aspectos administrativos, financieros, legales y técnicos dentro de los cuales se advierten algunas deficiencias, sobre las que se sugiere se tomen los correctivos que contribuyan al mejoramiento continuo de la Entidad y de esta forma propendan porque estos productos sean de beneficio de la ciudadanía.

Concepto de Gestión y Resultados.

La gestión adelantada por la administración de la Contraloría de Bogotá, durante la vigencia 2013, fue evaluada a partir del examen y análisis realizado integralmente a los sistemas de control de: gestión, resultados, legalidad, revisión de cuentas, sistema de control interno y financiero. Comprendió seguimiento al plan de mejoramiento y evaluación de los componentes del sistema de control interno complementado con revisión de las acciones ciudadanas; plan de desarrollo, estratégico y balance social; estados contables, presupuesto, contratación, gestión ambiental y seguimiento a las alertas fiscales; evaluación que arroja los siguientes resultados:

Durante el año 2013 la Contraloría, en su proceso de modernización, orientó su actuar a los cambios institucionales derivados de la adopción del Acuerdo 519 de 2012, así como a la implementación de un nuevo modelo de operación, en el cual se amplió el número de procesos al pasar de 8 (ocho) a 14 (catorce), básicamente porque aumentaron los relacionados con las actividades de apoyo, a la par, la necesidad de su actualización, en donde se resalta que en el caso del proceso de vigilancia y control a la gestión fiscal, se realizó la armonización exigida por ley con los lineamientos provenientes del Sistema Nacional de Control Fiscal SINACOF y concretados en la Guía de Auditoría Territorial GAT; e igualmente, la entidad impulsó un proceso de renovación tecnológica, donde se establecieron los procesos estratégicos, misionales y de apoyo así;

Procesos Estratégicos: Direccionamiento Estratégico, Tecnologías de la Información y las Comunicaciones, Comunicación Estratégica, Participación Ciudadana.

Procesos Misionales: Estudios de Economía y Política Pública, Vigilancia y Control a la Gestión Fiscal y Responsabilidad Fiscal y Jurisdicción Coactiva.

Procesos de Apoyo: Gestión Jurídica, Gestión del Talento Humano, Gestión Financiera, Gestión Contractual, Gestión de Recursos Físicos, Gestión Documental.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 6 de 152

6

Proceso de Evaluación y Control. La Oficina de Control interno.

Este cúmulo de cambios, fue el escenario sobre el cual se realizó la presente evaluación:

El sistema de control interno, luego de la evaluación realizada, obtuvo una calificación de 2.48 en un nivel de Insuficiente. En términos de las definiciones del Departamento Administrativo de la Función Pública (DAFP), estaría ubicado en un indicador de Madurez del MECI INTERMEDIO, donde el modelo de control interno se cumple, pero con inexactitudes en cuanto a la operacionalización y continuidad sistemática a la vez que tiene deficiencias en las actividades realizadas a través de los procesos estratégicos de la entidad, así como en la evaluación y control; por lo tanto requieren ser subsanados para que el sistema sea Eficaz.

Se advierten fallas en los diferentes procesos evaluados, adoptados en la Resolución Reglamentaria 020 de mayo 9 de 2013, que forman parte del propio Direccionamiento estratégico, como los procesos de Tics, Comunicación Estratégica, así mismo deficiencias detectadas en los procesos de Vigilancia y Control a la Gestión Fiscal, de Gestión del talento Humano, de Gestión financiera, Gestión Contractual, así como en los procesos de Gestión documental y de Evaluación y Control.

Esto se vislumbra a través de la evaluación de los subsistemas que conforman el Modelo Estándar de Control Interno –MECI- al detectar deficiencias en la formulación de estrategias, indicadores y procedimientos, así como en el incumplimiento de los lineamientos de la alta dirección, que afectan el cumplimiento de los objetivos corporativos planteados por la entidad.

En particular, el escrutinio realizado por la Auditoría Fiscal; hizo énfasis en los diferentes procesos adoptados por la Contraloría de Bogotá a través de la evaluación de los componentes que conforman los Subsistemas del MECI; así mismo, esta evaluación se adelantó con la información reportada en los informes de gestión presentados por la Contraloría de Bogotá y ubicados en la WEB, de donde se enfatizan las falencias detectadas; en los diferentes procesos, en particular el de Gestión del Talento Humano; allí se encontraron insuficiencias en el proceso de planeación del recurso humano, a través del cual se identifican y cubren necesidades cualitativas y cuantitativas de personal en las diferentes dependencias de la Contraloría; se observa que, a pesar de haber realizado un estudio de cargas laborales, aún persisten deficiencias relacionadas con escasez de personal para algunas sectoriales, pese a que estas plantas fueron formalizadas mediante la Resolución 03 de 20131

“Por la cual se adopta la distribución de

1 La Auditoría Fiscal comunicó recientemente un pronunciamiento sobre cargas laborales y distribución de planta de cargos.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 7 de 152

7

cargos de la planta de personal de la Contraloría de Bogotá”.- Hecho que se sustenta con las diferencias de personal frente a la planta real que se encontró a diciembre de 2013. Igualmente se detectaron carencias relacionadas con la cobertura, realización y socialización de estudio de clima laboral durante la vigencia y de la adopción del personal requerido para conformar y operacionalizar de forma adecuada el Sistema de Gestión de Seguridad y Salud en el Trabajo – SG-SST.

Se encontraron inconsistencias en la priorización y manifestación de incentivos, al establecer la falta de reconocimiento por parte de la entidad al servicio entregado por los funcionarios que se pensionan con la Contraloría de Bogotá, a pesar de contar con los correspondientes programas de pre pensionados, no se encuentra, que se destaque y reconozca a los funcionarios que terminan su labor en la entidad después de haber prestado sus servicios por 20 o más años de labor .

Hay falencias relacionadas con la implementación de la estructura orgánica adoptada con el Acuerdo 519 de 2012, que no ha permitido, en el caso de las direcciones sectoriales, superar los desequilibrios y el desbalance expresado en los proyectos sustento del acto administrativo mencionado; de manera que existen diferencias notables en la carga de las direcciones sectoriales respecto de la cantidad de sujetos de control, las complejidades de los mismos y en la asignación del recurso humano para cumplir sus funciones. También se ha cuestionado, desde ámbitos externos, la administración de la carrera administrativa en la Contraloría y, por ende, la creación de la Subdirección de igual denominación, en tanto estaría ejerciendo funciones y competencias que no le han sido otorgadas a la entidad y que están en cabeza de la Comisión Nacional del Servicio Civil.

La expedición de varias resoluciones para la rendición de cuenta por parte de los sujetos de control, ha creado un ambiente de inseguridad jurídica, además de afectar la imagen institucional por la inestabilidad originada en el aplazamiento, no justificado claramente, de la entrada en vigencia de este cuerpo normativo.

El Proceso de TICs presentó fallas muy reveladoras que afectaron visiblemente la entidad durante el 2013. La entidad se ha visto significativamente afectada por la funcionalidad de los sistemas de información, por el tránsito en el proceso de renovación tecnológica, el cual no contó con los planes de contingencia necesarios en este tipo de procesos; dificultades para el acceso de los funcionarios a aplicativos para consulta de información tanto de la Contraloría (SIGESPRO, SIVICOF, intranet) como de otras entidades (SEGPLAN y PREDIS); la caída frecuente de los sistemas, son muestras de la problemática reseñada.

De manera particular, los auditores de la Contraloría de Bogotá vieron limitada su labor evaluadora por no disponer de manera permanente con la información de los

Radicación 201420355 de 14/07/2014. SIGESPRO Contraloría 1-2014-16681.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 8 de 152

8

sujetos de control cargada en el aplicativo SIVICOF, así mismo la Auditoria Fiscal, también estuvo restringida al tener que contar con la información que se rindió a través de otros medios diferentes a los antes establecidos como el aplicativo de SIVICOF.

Otro Proceso que presentó deficiencias significativas durante la vigencia 2013, fue el proceso de Evaluación y Control, por parte de la Oficina de Control Interno, al detectarse que no se cumplió de manera eficiente con el cronograma y la totalidad de auditorías programadas en el Plan Anual de Evaluaciones Independientes, en especial las Auditorías de Calidad que en un proceso de Modernización, son de vital importancia.

Del análisis a las acciones ciudadanas, se observaron falencias en el trámite de los derechos de petición en la notificación al peticionario. El plan de mejoramiento fue ejecutado de manera aceptable, aunque en algunas situaciones se encontró que la problemática no se solucionó, a pesar de la medida tomada.

Todas estas debilidades incidieron de manera negativa en la calificación del Sistema de Control Interno e integralmente con el Sistema de Gestión de Calidad que muestra debilidades de operacionalización y funcionamiento, puesto que en general el aspecto normativo cumple con lo establecido en la ley, sin embargo la filosofía propia del sistema no fue aplicada y los procedimientos adoptados aún presentan debilidades que hacen que el Sistema de Gestión no sea eficiente ni eficaz.

En lo que respecta a la evaluación del componente de Contratación, si bien es cierto, la entidad ha mejorado ostensiblemente en la preparación de los estudios previos, en la aplicación del marco jurídico vigente en materia contractual, con lo cual se garantiza la adquisición de bienes y servicios a precios más acordes al mercado, propugnando por la protección de los recursos públicos, también lo es que debe implementar y hacer efectivos controles internos que le permitan aplicar los procesos y procedimientos establecidos tanto por la normatividad vigente como por la regulación interna de la entidad con miras a obtener una adecuado trámite de los procesos contractuales en todas su etapas y en especial en lo que a la supervisión se refiere. Se observó fallas en la ejecución del proceso de selección de contratistas, en la supervisión de algunos de los actos jurídicos suscritos por el ente de control, en el incumplimiento de procedimientos internos de la entidad, en la ejecución de los contratos, en especial en lo que se refiere a la entrega de los bienes y servicios adquiridos, así como en la incorporación de los soportes documentales de las

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 9 de 152

9

etapas precontractuales y contractuales de la contratación auditada e inconsistencias en la emisión de dichos documentos.

Por lo tanto, es necesario que se haga mayor énfasis en los principios orientadores que rigen la contratación para garantizar que la Contraloría obtenga los bienes y servicios en forma oportuna y con la calidad que se requiere, todo como fruto de una adecuada supervisión, cuya fuente sea un eficiente proceso precontractual y contractual que establezca parámetros claros para ejecución de los actos jurídicos suscritos por el ente de control. Se determinó posible detrimento patrimonial por irregularidades en la ejecución de los contratos 036 y 090 de 2013. En el primer caso no se ejecutó en su totalidad el contrato para la adquisición e instalación de las licencias de software de ofimática y no está debidamente soportada la adición en el caso del contrato 090/13 para realizar las actividades de cierre de la gestión 2013. Como resultado de la evaluación al Plan de Desarrollo se detectaron deficiencias en la planeación y ejecución del proyecto de inversión 776, fundamentados en la tardía celebración de los contratos soporte del proyecto, que conllevaron al incumplimiento de los cinco primeros objetivos relacionados con el aprovisionamiento a todas las dependencias de la Contraloría de Bogotá, del hardware, software y comunicaciones necesarias para desarrollar las funciones propias de la misión de la Entidad, en cuanto a la sostenibilidad de la plataforma tecnológica, para asegurar el funcionamiento de la institución, lo referente a garantizar la conexión y funcionabilidad de los servidores centrales con las estaciones remotas, facilitando el acceso a la red de datos y servicios de mensajería y colaboración de los funcionarios, entre otros. En el tema de Balance Social, la identificación del problema y las acciones realizadas por la Contraloría para resolverla son pertinentes. De la evaluación realizada al componente de presupuesto, se puede concluir que la entidad en buena parte cumplió con las disposiciones legales en el tema, el porcentaje de ejecución se considera aceptable; no obstante, se evidenciaron debilidades de control y planeación, como se estableció en las diferencias de los reportes de la ejecución activa entre PREDIS y los que reposan en presupuesto; fallas de información que conllevaron a que, se dejara como reserva, la factura 2511648281, que debería haber quedado como cuenta por pagar, al desconocer que contaba con recibo a satisfacción de noviembre 11 de 2013. De otra parte, la ejecución de los proyectos de inversión se vieron afectados por deficiencias en la planeación, de manera que, a dos meses de finalizar la vigencia, no se aprobaran los estudios previos para cumplir la meta tres (3) del proyecto

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 10 de 152

10

776- Implementación de la Solución integral de educación virtual y por tanto se decidiera explorar otras opciones de aprendizaje; posponer para el 2014 la adecuación y remodelación de áreas de trabajo para no fraccionar los contratos; y el cambio de especificaciones técnicas de los vehículos a adquirir: esta situación condujo a que se redujera el presupuesto en $3.284.0 millones.

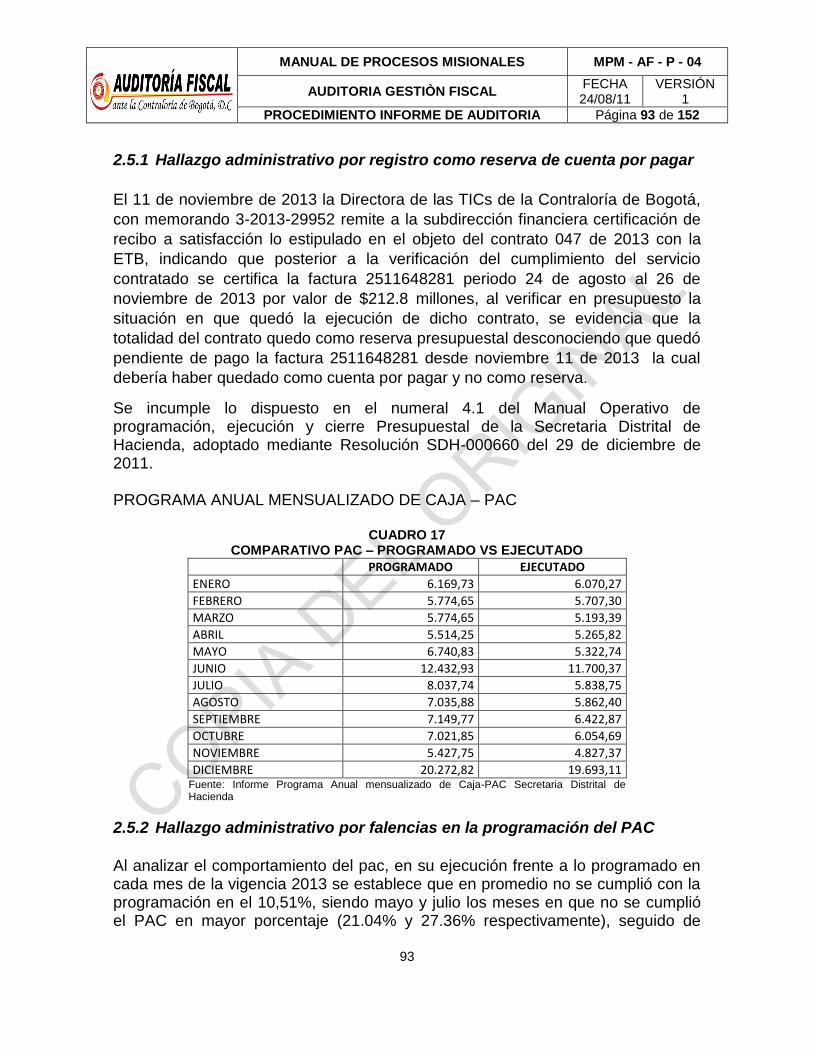

En la gestión presupuestal se advierten fallas en la programación del PAC, al encontrarse que en promedio, no se cumplió en el 10,51%. En cuanto a las cajas menores se reitera inconsistencias en su manejo

En lo relacionado con la Gestión ambiental nuevamente se detectan problemas en la construcción y seguimiento de indicadores. Se observó que las hojas de vida de los indicadores no son utilizadas como instrumento de medición, evaluación, avance real de metas y objetivos que permita determinar los logros conseguidos de manera cuantitativa y cualitativa frente a los programas ambientales. De conformidad con lo dispuesto en el Estatuto anticorrupción se revisaron los beneficios de control fiscal y se encontró ajustado a los procedimientos internos,

Se realizó seguimiento a las acciones correctivas adoptadas frente a las alertas fiscales emitidas por la Auditoría Fiscal y, no obstante que se cierran algunas, dado que las medidas tomadas permitieron superar la problemática presentada, se encontró que, en otros casos, no se corrigió o el impacto ha sido insuficiente. Así por ejemplo, se verificó que persiste la devolución de hallazgos fiscales en un alto porcentaje debido a fallas en los soportes que los respaldan. Tampoco se ha resuelto la falta de flexibilidad en la administración de la planta originada en la expedición de resoluciones internas para la asignación del talento humano, todo lo contrario esta inflexibilidad se formalizó con la Resolución 048 de noviembre de 2013, que muestra lo advertido por esta Auditoría Fiscal, en el sentido que los traslados requieren una serie de formalismos que están en contravía de la propia modernización y flexibilidad de las plantas de personal.

“1. Procedimiento para la Vinculación de Funcionarios a la Contraloría de Bogotá D.C. 2. Procedimiento para el Traslado de Funcionarios del Nivel Directivo entre las Dependencias de la Contraloría de Bogotá D.C. 3. Procedimiento para el Traslado de Funcionarios de la Planta Global y Comisiones de los de la Planta del Despacho del Contralor y de la Auditoría Fiscal, dentro de las diferentes Dependencias de la Contraloría de Bogotá D.C.”

Con base en la gestión adelantada por la Contraloría de Bogotá durante la vigencia 2013 y lo expresado en los párrafos anteriores referidos al resultado de la evaluación del sistema de Control Interno, Plan de Desarrollo, Contratación, Evaluación Contable y presupuesto, gestión ambiental, seguimiento a alertas fiscales, donde se enunciaron significativas deficiencias relacionadas con la

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 11 de 152

11

regulación de sus hechos y operaciones, la Auditoría Fiscal determina que la gestión fiscal fue Desfavorable. Opinión sobre los Estados Contables

Los Estados Contables de la Contraloría de Bogotá D.C., correspondientes a la vigencia 2012, fueron dictaminados con opinión negativa por esta Auditoría Fiscal.

Se evaluó 81.5% de las cuentas del activo y el 6.6% del pasivo según el Balance General de la Contraloría de Bogotá, con corte a diciembre 31 de 2013 y con base en las pruebas de auditoría practicadas se estableció:

- Con la disposición de asignar un $1 a los bienes recibidos de la Secretaría Distrital de Gobierno, no existió soporte o prueba del método utilizado para su determinación ni del resultado de la evaluación física realizada a estos bienes para establecer su reconocimiento y clasificación según su naturaleza, estado de conservación y uso, como servibles o inservibles, con el fin de garantizar un adecuado registro, custodia, utilización y preservación.

Por tanto, el reconocimiento de las transacciones, hechos y operaciones de los bienes recibidos no logró una clasificación ajustada al resultado de una evaluación; situación que no generó certeza del reconocimiento de Propiedades, Planta y Equipo con afectación en Otros Ingresos Ordinarios por la cifra de $0.00858. Así mismo, en las notas no se informó de la decisión tomada, el procedimiento alternativo y del posible impacto financiero, económico, social y ambiental.

- No se efectuó el ingreso de equipos de telefonía al inventario según lo estipulado en el contrato Interadministrativo No. 047 de 2013, celebrado con la Empresa de Telecomunicaciones de Bogotá S.A ESP, el cual fue recibido a satisfacción por parte del interventor.

En consecuencia se generó un riesgo en materia de protección y una subestimación en cuentas del activo tales como Redes, líneas cables, Equipos de comunicación y computación e intangibles y su contrapartida en gastos generales en cuantía de $133,9 millones.

- La entidad no tiene como actividad principal el ramo de las comunicaciones por lo que existió una inadecuada identificación, reconocimiento y registro de bienes tales como televisores, cámaras de video y equipos de sonido en la cuenta equipos de comunicación, los cuales sirven para el normal funcionamiento que forman parte de la cuenta Muebles, enseres y equipos de oficina.

Por consiguiente, se dio una sobrestimación de la cuenta Equipo de Comunicación

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 12 de 152

12

y Computación y una subestimación de la cuenta Muebles, Enseres y Equipo de Oficina por un valor cercano a $73,7 millones. - Confrontada la información de los libros auxiliares y la relación detallada de bienes propiedad planta y equipo de la Subdirección de Recursos Materiales se encontró que existen diferencias entre los saldos de las subcuentas; código; concepto y descripción.

Por tanto, no se concibió una base de datos unificada entre los registros de las áreas de Contabilidad y Almacén; además, se derivó una incertidumbre de $13.596,8 millones en las cuentas Propiedades, planta y equipo y de $539,7 millones en Otros Activos y su contrapartida en el Capital Fiscal; de igual forma, no existe certeza de $11.203,4 millones en la Depreciación Acumulada y de $5.187,3 millones en la Amortización Acumulada de Intangibles con incidencia en Provisiones, agotamiento y amortizaciones.

- Reincidió la incertidumbre de $6.651.4 millones, producto del hallazgo 2.4.7 comunicado en la evaluación de 2012 y en el 2013 no fue ajustada. De otra parte, no existió certeza por la diferencia de $1.6 millones en los bienes entregados a terceros según los saldos presentados en los estados contables y relación detallada de bienes propiedad planta y equipo en servicio de la Subdirección de Recursos Materiales.

- También, se mantiene lo observado en el informe de 2011 (hallazgo 2.4.5), al no cumplir con su acción de mejoramiento dentro del término establecido; por tanto, continuó la incertidumbre en el saldo presentado en Intangibles de $5.744,3 millones con incidencia en el Capital Fiscal de $1.921.9 millones; también, se afectó la Amortización Acumulada y su correlativa Provisiones, agotamiento, depreciación y amortizaciones. - La cuenta Créditos Judiciales se afectó por el hallazgo No. 2.4.14 comunicado en la evaluación del periodo fiscal 2012 por incumplimiento de la dinámica de la cuenta cuando se genera un fallo definitivo desfavorable. De igual forma, para el 2013, se detectó falencias en el registro del fallo definitivo puesto que no se evidenció el reconocimiento de las subcuentas: Otros gastos ordinarios, derivado del mayor valor de la sentencia frente a la provisión y Otros gastos intereses créditos judiciales.

Por consiguiente no existió certeza con lo registrado en la cuenta Ajuste de Ejercicios Anteriores de $204.3 millones; una subvaluación en las subcuentas Otros gastos intereses créditos judiciales de $25.8 millones y de Otros gastos ordinarios, sentencias con afectación en la contrapartida Créditos Judiciales.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 13 de 152

13

Con base en lo anteriormente expuesto, las inconsistencias y debilidades plasmadas en el informe de Control Interno Contable se concluye que este no fue confiable. Los errores o inconsistencias que generaron incertidumbres y subestimaciones que afectaron la razonabilidad de los estados contables ascendieron a $32.567,3 millones, valor que equivale al 75.6% del activo total de la entidad. En nuestra opinión, por lo expresado en los párrafos precedentes, unido a las deficiencias del sistema de control interno, los estados contables de la Contraloría de Bogotá D.C, no presentan razonablemente, la situación financiera y los resultados de las operaciones, en sus aspectos más significativos por el año terminado el 31 de diciembre de 2013, de conformidad con las normas de contabilidad generalmente aceptadas, prescritas por la Contaduría General de la Nación y los Principios de Contabilidad generalmente Aceptados en Colombia. Consolidación de hallazgos. En desarrollo de la presente auditoría, tal como se detalla en el Cuadro de anexos (3.1) se establecieron cuarenta y nueve (49) hallazgos administrativos, de los cuales dos (2) corresponden a hallazgos con alcance fiscal, uno en cuantía de $10.000.000 y otro por determinar su valor, y seis (6) hallazgos tienen alcance disciplinario. Concepto sobre Fenecimiento Por el concepto Desfavorable emitido en cuanto a la gestión realizada y la opinión expresada sobre no razonabilidad de los Estados Contables, la Cuenta rendida por la Entidad correspondiente a la vigencia 2013, No se Fenece. Plan de Mejoramiento A fin de lograr que la labor de auditoría conduzca a que se emprendan acciones de mejoramiento de la gestión pública, la entidad debe diseñar un Plan de Mejoramiento que permita solucionar las deficiencias puntualizadas, en el menor tiempo posible, (dentro de la vigencia), documento que debe ser remitido a la Contraloría de Bogotá, a través del SIVICOF dentro de los cinco (5) días hábiles siguientes al recibo del presente informe. El Plan de Mejoramiento debe detallar las acciones que se tomarán respecto de cada uno de los hallazgos identificados, cronograma en que implementarán los correctivos, responsables de efectuarlos y del seguimiento a su ejecución, garantizando que busque eliminar la causa del hallazgo, que sea realizable, medible, contribuya a su objeto misional, propicie el buen uso de recursos

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 14 de 152

14

públicos, el mejoramiento de la gestión institucional y atienda los principios de la gestión fiscal. Es importante dar cumplimiento a lo previsto en el parágrafo 1 del artículo 4º de la Resolución Reglamentaria 03 de octubre 16 de 2012 que señala “En el evento que se

formule un nuevo plan, éste debe contemplar las acciones en ejecución y abiertas del plan de mejoramiento anterior. Aquellas acciones del plan anterior que no fueron ejecutadas en el tiempo previsto, se incluirán en el plan de mejoramiento con un plazo de ejecución no superior a sesenta (60) días. Cuyo cumplimiento es imprescindible so pena de las sanciones previstas”.

En conclusión, el plan de mejoramiento debe contener las acciones resultantes de los hallazgos de la presente auditoría; las acciones en ejecución, es decir aquellas que no fueron objeto de seguimiento en este proceso auditor (45 hallazgos y 50 acciones de la auditoría regular vigencia 2012); y las 19 acciones abiertas se incluyen con un plazo de ejecución no superior a sesenta (60) días. Las acciones cerradas deben retirarse del plan de mejoramiento. Bogotá, D.C Agosto de 2014. ORIGINAL FIRMADO

RODRIGO TOVAR GARCÉS Auditor Fiscal ante la Contraloría de Bogotá, D.C.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 15 de 152

15

2. RESULTADOS DE LA AUDITORÍA

2.1. SEGUIMIENTO AL PLAN DE MEJORAMIENTO Como resultado de las actuaciones de control realizadas por la Auditoría Fiscal, la Contraloría ha establecido diferentes acciones correctivas que sumadas se integran en el Plan de Mejoramiento consolidado, el cual contempla 133 hallazgos y 164 acciones.

En la presente auditoría se estableció realizar seguimiento a las acciones correctivas plasmadas en la matriz del Plan de Mejoramiento. En su alcance se tuvieron en cuenta aquellas acciones cuyo vencimiento estaba con fecha de finalización marzo 31 de 2014 (en el caso de las acciones relacionadas con el tema ambiental se efectuó seguimiento a las 11 acciones comprometidas). En total se evaluaron 87 hallazgos y 114 acciones correctivas (anexo 3.2).

Del seguimiento al plan se determinó que cumplió de manera ACEPTABLE, que corresponde a una calificación promedio de 1.70. Quedan abiertas 19 acciones comprometidas en el plan y que fueron objeto de seguimiento.

También se determina que la acción 2.6.5 de la auditoría regular vigencia 2010 que fue objeto de modificación en su fecha de terminación, no fue cerrada por cuanto no cumplió con lo previsto, de manera que la Auditoría Fiscal iniciará las acciones previstas en la Resolución Reglamentaria 03 de 2012. 2.2. EVALUACIÓN DE LOS SISTEMAS DE CONTROL INTERNO E INTEGRADO DE GESTION El estudio realizado al Sistema de Control interno de la Contraloría de Bogotá, se realiza a partir de lo señalado en el Decreto 1599 de 2005, por medio del cual se dispone la implementación del Modelo Estándar de Control Interno MECI en todas las entidades que hacen parte del ámbito de aplicación de la Ley 87 de 1993, donde las organizaciones del Estado han involucrado en su cultura organizacional los aspectos básicos para operacionalizar de manera práctica este Sistema.

Es necesario dejar en contexto que la entidad, se propuso modernizar sus procesos y en desarrollo del Comité Directivo; realizado el 31 de enero de 2013, se aprobó el nuevo Modelo de Operación por Procesos, expidiendo para ello la Resolución 020 de Mayo de 2013 en la cual se adoptó la versión 11.0 del Manual del Sistema Integrado de Gestión de la Contraloría de Bogotá D.C y donde se debió tener en cuenta que el Sistema de Control Interno también evoluciona con el tiempo, por lo tanto se hace necesario actualizarlo, en su forma, aclarar ciertos

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 16 de 152

16

conceptos y facilitar su comprensión, que fue uno de los objetivos de la Auditoria adelantada para establecer si en la modernización implementada, se realizaron actualizaciones a este sistema.

Se concluye por las deficiencias que a continuación se desarrollan por cada uno de los subsistemas que el Sistema de Control Interno en la Contraloría de Bogotá no es confiable; se determinó una calificación de 2.48 que corresponde a un nivel de Insuficiente. En términos de las definiciones del DAFP estaría ubicado en un indicador de Madurez del MECI INTERMEDIO, donde el modelo de control interno se cumple, pero con deficiencias en cuanto a su Operacionalización y continuidad sistemática, a la vez que tiene deficiencias en las actividades realizadas tanto en procesos estratégicos, en la administración del riesgo de la entidad como en actividades relacionadas con el proceso de evaluación y control.

2.2.1. Subsistema de Control Estratégico

Este subsistema tiene una incidencia generalizada en las actividades de la organización, que influyen sobre los sistemas de información y comunicación, así mismo en la supervisión y en la cultura organizacional, sin dejar de lado que la base fundamental está fijada por el personal y su nivel de concientización en el control; de esta manera se encontró que en la entidad se cumple de manera primaria2, puesto que se desempeña apenas con lo que de ley se exige; pero, tiene aún limitantes relacionados con el clima organizacional dentro de la entidad en todos sus niveles, es indispensable para su bienestar, la eficacia de las políticas y de los sistemas de control establecidos. La calificación que arroja es de 2.72 cuyo puntaje lo ubica en un indicador de madurez del MECI como Básico.

En ese marco contextual, se observa que la entidad, presentó durante la vigencia 2013, deficiencias en la planeación estratégica, al establecerse incumplimiento en Planes y Programas.

2.2.1.1 Hallazgo Administrativo. Deficiencias en actividades propias del proceso de Gestión de Talento Humano

2.2.1.1- (1).- Se encuentran debilidades en las políticas y prácticas de gestión humana, en procesos de planeación, previstos en el propio plan de acción de la Dependencia. Se detectan insuficiencias en el proceso de planeación del recurso humano, a través del cual se identifican y cubren necesidades cualitativas y cuantitativas de

2 Departamento Administrativo de la Función Pública. Manual de interpretación de resultados de Evaluación al Sistema de

Control interno.- Explica que el indicador de MADUREZ de MECI Es BASICO cuando el modelo de control interno se cumple de manera PRIMARIA. “La entidad cumple las funciones que la Ley le exige, pero no tiene en cuenta la voz de la ciudadanía ni de sus servidores, los datos de seguimiento y revisión del modelo son mínimos”

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 17 de 152

17

personal en las diferentes dependencias de la Contraloría, por cuanto se observa que a pesar de haber realizado un estudio de cargas laborales aún persisten deficiencias relacionadas con insuficiencia de personal en algunas sectoriales, pese a que estas plantas fueron formalizadas mediante la “Resolución 03 de 2013

3 Por

la cual se adopta la distribución de cargos de la planta de personal de la Contraloría de Bogotá”.-

Hecho que se refuerza con las diferencias de personal frente a la planta real que se encontró a diciembre de 2013 en varias sectoriales. Igualmente al solicitar información a la oficina de Bienestar de la Contraloría de Bogotá frente al proceso del Sistema de Gestión de Seguridad y Salud en el Trabajo – SG-SST. No se encontró que existiera una designación específica de los funcionarios requeridos para conformar y operacionalizar de forma adecuada el citado sistema. Estos hechos contravienen lo contemplado en la Ley 87 de 1993, Articulo 2° literal h).así mismo de desatiende lo contemplado en el SGC que indica que el sistema de calidad se debe enfocar en la administración y definición de acciones para mejorar el desempeño de las entidades, incumpliendo lo establecido en la Norma técnica de calidad establecida por la entidad en su manual de calidad: Norma Técnica de Calidad en la Gestión Pública NTCGP 1000:2009; l Numeral 4. Sistema de Gestión de la Calidad Numeral 4.1 Requisitos Generales Literales a, b, c, d, e y f. “Verificar el cumplimiento de las condiciones que hacen posible el desarrollo de la

función para la cual fue creada la entidad, a través de la planeación, la caracterización de los

procesos y una estructura organizacional adecuada para el desarrollo de sus funciones” así mismo, se incumple lo relacionado con la “ implementación de las acciones necesarias

para alcanzar los resultados planificados (por ejemplo: programas, planes, proyectos,

procedimientos, entre otras). También se incumple Numeral 4. Sistema de Gestión de la Calidad

4.1 Requisitos Generales Literal g.

Por lo tanto la Alta dirección debe propender por que se cumpla con la Política de la calidad en particular velar por que ésta sea adecuada, coherente con el plan de desarrollo, los planes sectoriales y de desarrollo administrativo, el Sistema de Control Interno, los planes estratégicos establecidos En cuanto al tema relacionado con la distribución de Cargos de la Planta de personal, en la respuesta dada por la entidad se aduce que se realizaran los correctivos pertinentes por lo tanto el hallazgo se mantiene y estas acciones se deben presentar en el Plan de mejoramiento que se suscriba. Valorada la respuesta emitida, relacionada con el SG-SST no desvirtúa la situación encontrada; puesto no se encontraron actividades propias del SGSST como subsistema para el 2013 a pesar pese a que se había implementado como un proceso de apoyo en el Proceso de Gestión del talento Humano, este no se

3 Pronunciamiento cargas laborales y distribución de planta de cargos. Radicación 201420355 de 14/07/2014. SIGESPRO

Contraloría 1-2014-16681.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 18 de 152

18

encontraba operacionalizado, así mismo; no se encontró que se estuviera ejecutando durante la vigencia un plan a desarrollarse en el 2013 provisto en el mismo procedimiento, pues si bien la respuesta menciona que las actividades realizadas se programaron para realizarse a partir del 2014. Lo demás fueron actuaciones del grupo de salud ocupacional, por tanto se mantiene el hallazgo y se debe presentar en el plan de mejoramiento acciones tendientes a que este grupo creado mediante “Resolución 018 de 2014 por medio de la cual se asignan responsabilidades sobre el Sistema de Gestión de la Seguridad y Salud en el Trabajo en la Contraloría de Bogotá” ejerza las actividades relacionadas con el SGSST, consistente con un proceso lógico y por etapas, basado en la mejora continua y que incluya la política, la organización, la planificación, la aplicación, la evaluación, la auditoria y las acciones de mejora de los riesgos que afecten la salud y seguridad en el trabajo.

2.2.1.1- (2).- No se observa que durante la vigencia 2013 se haya realizado ni socializado un estudio del clima laboral de la entidad.

Se detectó que la entidad en la vigencia de 2012, realizó un contrato en cuantía aproximada de $21 millones, cuyo objeto estaba fundamentado: “Jornadas de

intervención, en clima laboral liderazgo y comunicación organizacional con la finalidad de fortalecer

y mejorar el ambiente laboral y la gestión institucional de la Contraloría de Bogotá” No fueron socializados los resultados obtenidos en dicho estudio, como tampoco se evidenció cuáles fueron los objetivos logrados. Llama la atención que dicha contratación surge de la dirección de planeación, cuando debió ser del resorte de la Dirección de Talento Humano, para lograr objetivos mínimos tales como: determinar y analizar el estado de la satisfacción laboral de los trabajadores; máxime que se realizó para el 2013 una modernización institucional que generó cambios estructurales en la entidad, conllevando cambios en el propio clima laboral. Estos estudios deben servir para encontrar aspectos que posiblemente entorpezcan la obtención de los resultados programados, además no se identifican informes para el 2013 donde se relacionen las coberturas de los resultados y las acciones adelantadas frente a temas de gran relevancia en la entidad que permitan Identificar fuentes de conflicto que puedan traer resultados inadecuados y así mismo evaluar el comportamiento para la toma de decisiones. Igualmente no se identifica que se haya realizado un diagnóstico de Clima organizacional que contuviera como mínimo el Mapa de Factores Favorables, Neutros y Oportunidades de Mejora, Análisis de brechas - Plan de Acción y programas de Desarrollo Organizacional, y que diera origen a programas de

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 19 de 152

19

bienestar o de capacitación relacionados con el resultado de este contrato. Como tampoco se observa que exista un grupo interdisciplinario del Sistema de Gestión de la Seguridad y Salud en el trabajo para cumplimiento de la ley 1562 de 11 de julio de 2012 Tampoco se evidenció que se realizara seguimiento y retroalimentación a las herramientas e instrumentos propuestos como resultado del estudio realizado y que los citados resultados se aplicaran para la mejora de la calidad de vida laboral. Es de anotar que se revisó el cumplimiento del plan estratégico del proceso de gestión del talento humano, a través de los informes de gestión junio-diciembre de 2013 y se observa una acción que exclusivamente se desarrolló en las sectoriales de Educación, Gobierno y Servicios Públicos. Indicando en ella que alcanzaron un cumplimiento del 77%, esto sin tener en cuenta la cobertura total del talento humano de la entidad que se cree era el objeto del citado contrato. Es de observar que adicionalmente en la página de la Entidad, se cuenta con un estudio que data de 2008 y otro que data del 2010 es decir totalmente desactualizados pese a que hubo un proceso de modernización que sugiere que este tipo de actividades deben ser actualizadas.

Fuente página WEB registrada en la fecha de julio 07 de 2014.

Se incumple el decreto 1227 de 2005 por el cual se reglamenta parcialmente la Ley 909 de 2004 y el Decreto-ley 1567 de 1998 que, en su artículo 75 indica: “De

conformidad con el artículo 24 del Decreto-ley 1567 de 1998 y con el fin de mantener niveles adecuados de calidad de vida laboral, las entidades deberán efectuar los siguientes programas:

75.1. Medir el clima laboral, por lo menos cada dos años y definir, ejecutar y evaluar estrategias de intervención.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 20 de 152

20

75.2. Evaluar la adaptación al cambio organizacional y adelantar acciones de preparación frente al cambio y de desvinculación laboral asistida o readaptación laboral cuando se den procesos de reforma organizacional. 75.4. Identificar la cultura organizacional y definir los procesos para la consolidación de la cultura deseada.

Evaluada la respuesta dada por la Entidad, no se acepta, y el hallazgo se mantiene porque efectivamente se habla es del contrato 012 de 2013 donde no se dio la cobertura adecuada y además no se realizó ningún tipo de socialización se requiere que estos estudios se den a conocer a la entidad mediante las herramientas de comunicación existentes y además realizar las actividades dentro de las vigencias respectivas y cumpliendo al 100% de cobertura a los sujetos identificados como inconvenientes para lograr el clima laboral adecuado para el cumplimiento de objetivos propuestos. 2.2.1.1- (3).- Incumplimiento en las metas propuestas del plan de Acción y Plan estratégico. Se estableció que el Proceso de Gestión de talento humano propuso 8 acciones para la vigencia 2013; sin embargo, las siguientes, la entidad no las realizó, canceló o eliminó sin presentar Justificación técnica. .- Aplicar la metodología establecida para la medición de la gestión de los gerentes públicos. .- Aplicar la metodología diseñada para medir el rendimiento laboral de los servidores públicos vinculados provisionalmente. .- Diseñar construir y poner en funcionamiento un modelo de educación virtual para la Contraloría de Bogotá.

En el plan de acción de la Dirección de Talento Humano se formuló una actividad que según el Acuerdo 519 de 2012, corresponde a funciones propias de la subdirección de carrera administrativa: “Entregar la Oferta Pública de Empleos de la Contraloría de Bogotá, D.C.,-OPEC para ser enviada a la Comisión Nacional del Servicio Civil –CNSC.”.

El resultado que se presenta de esta acción y que está contemplada en el informe de gestión de la entidad se da como que logro con cumplimiento de 100% Al revisar el propio Acuerdo 519 de 2012, se establece que las actividades que mencionan como acciones del plan estratégico son funciones propias establecidas para la oficina de talento humano y definido en los numerales:

“12. Responder por los procesos y trámites que en materia de carrera administrativa deban

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 21 de 152

21

adelantarse ante las instancias competentes. 13. Dirigir, coordinar y controlar la ejecución del sistema de evaluación del desempeño laboral de la Contraloría de Bogotá, D. C., de acuerdo con la normatividad y procedimientos vigentes. 14. Dirigir los procedimientos y actividades que demande la realización de los procesos de selección en la Contraloría de Bogotá, D. C., conforme al alcance y competencia que las normas le asignen.”

Adicional a que presentan acciones en el plan estratégico que son funciones de obligatorio cumplimiento en la Dirección de Talento Humano, esta actividad ha generado, un alto inconformismo laboral por la forma como fue presentado y ha sido objeto de una serie de tutelas en la entidad, que se cuantifican en aproximadamente cuarenta (40), de las cuales treinta y cuatro (34) aproximadamente han fallado desfavorablemente para la entidad lo que puede generar posibles daños al patrimonio a futuro de la entidad. Todo ello en contravía del mismo acuerdo 519 de 2012 articulo 55 numerales 8, 15,16 y artículo 59 del mismo acuerdo numerales 1, 4. y de la ley 87 de 1993 artículo 2° literales a), c), y h). Se mantiene el hallazgo, toda vez que es efectivamente sobre la deficiente formulación de metas programadas por el área y propuestas en el plan de acción y plan estratégico que se formula el hallazgo; el hecho de formular metas que después son revaluadas restándole la importancia por cuanto no son de obligatoriedad, no indica herramienta adecuadas de planeación para la formulación de los planes estratégicos definidos por la entidad en particular en la citada dependencia. Todo lo contrario la respuesta dada por la administración ratifica el hallazgo adicionalmente no se entiende si estas acciones fueron retiradas del Plan de Acción del proceso de Gestión Humana en particular las relacionadas con la medición de los provisionales y la Evaluación de los gerentes ¿por qué? continúan vigentes las Resoluciones 004 de 2013 y 009 de 2013 , respectivamente; si esta acciones fueron elevadas a actos administrativos y estos no han sido derogados, ni modificados y por tanto se entiende entonces que se deben ser cumplidos. 2.2.1.2. Hallazgo Administrativo.- Deficiencias en la Elaboración del Plan estratégico del proceso de talento humano e incumplimiento del mismo. Se encontró que en el plan de acción que tiene la Dirección de Talento Humano, donde se deben cumplir objetivos estratégicos e institucionales de la Contraloría a través de actividades que generen valor agregado al mismo, tienen objetivos estratégicos definidos con funciones que son propias de esta dependencia y que son de obligatorio cumplimiento. Es de aclarar que los planes de acción son instrumentos gerenciales de

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 22 de 152

22

programación y control de la ejecución anual de los proyectos y actividades que deben llevar a cabo las dependencias para dar cumplimiento a las estrategias y proyectos establecidos en el Plan Estratégico Los mencionados planes de acción deben contemplar espacio definido de tiempo y responsabilidad y las tareas específicas para contribuir a alcanzar objetivos superiores a los establecidos en las funciones propias de las dependencias de la entidad. Sin embargo en el Plan de Acción de Talento humano se encuentran son funciones que le fueron asignadas en los artículos del 55 al 59 y el artículo 34 del Acuerdo 519 del 26 de diciembre de 2012; al igual que están plasmadas en el Manual del SGC donde manifiestan “Administrar de manera eficiente el talento humano al

servicio de la Contraloría de Bogotá, D.C., mediante el desarrollo de estrategias administrativas y operativas que generen las condiciones laborales con las cuales los servidores públicos contribuyan al cumplimiento de la misión institucional de la entidad, D.C. “

Son funciones propias de la Dependencia mencionadas inclusive en el numeral 7.9.3 del manual del SGC Política de operación que indica: “Realizar los procesos de

selección, inducción, re inducción, capacitación y evaluación del desempeño, buscando mejorar el nivel de competencias comportamentales y funcionales para responder a las necesidades de capital humano, contribuyendo así al logro de la misión y visión institucional”

Se observa entonces que en el Plan de acción presentado en diciembre de 2013 informan que sus actividades son: (funciones)

“• Aplicar la metodología establecida para la medición de la gestión de los Gerentes Públicos. • Aplicar la metodología diseñada para medir el rendimiento laboral de los servidores públicos vinculados provisionalmente”.

Sin embargo, no se cumplieron por cuanto consideraron a mediano plazo que estas eran potestad del Nominador; es decir, que posteriormente se dieron cuenta que eran funciones propias de la Dependencia. Incumpliendo con el Acuerdo 519 de 2012 articulo 56 Numeral 3 y el articulo 55 Numeral 3. Así mismo se desconoce lo establecido en la Norma Técnica de calidad en la Gestión Pública NTCGP 1000:2009 numeral. 5.5.1 Responsabilidad y

autoridad 5.5.2 Representante de la Dirección, al no establecer la diferencia clara entre actividades de proyectos de inversión y funciones y describir claramente las funciones, responsabilidades y autoridades del personal involucrado en el Sistema de Gestión de la Calidad y sus procesos.

Se incumple con el principio de Autogestión, toda vez que se establece deficiencias significativas en la capacidad institucional de interpretar, aplicar y evaluar de manera efectiva, eficiente y eficaz la función administrativa que le ha

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 23 de 152

23

sido asignada por la constitución y la ley incumpliéndose de esta manera lo contemplado en la ley 87 de 1993 artículo 2° literal h). Se mantiene el hallazgo, toda vez que se evidencian las fallas de planeación al formular metas que después se cancelan haciendo justificaciones que se pudieron revisar de manera inicial, pues si consideraban que no era de relevancia se debieron dimensionar metas que fueran cumplidas y desarrollaran los planes de acción de forma efectiva que generasen valor agregado en las dependencias de la entidad y orientadas a cumplir de manera idónea con el Plan estratégico formulado. 2.2.1.3. Hallazgo Administrativo.- Deficiencias en la Estructura organizacional- 2.2.1.3. (1) En la vigencia anterior, se observó que el Acuerdo 519 de 2012, presenta inconsistencias y requiere ser ajustado y en consecuencia los actos administrativos emitidos tales como las resoluciones 075 y 076 de 2013 proferidas por la Dirección de Talento Humano. En vista que la Entidad no ha tomado acciones correctivas que permitan subsanar las inconsistencias detectadas, esta Auditoría Fiscal insiste nuevamente en que deben ser ajustadas tal y como lo ha solicitado en los oficios enviados por este despacho4; así mismo se detectaron otras inconsistencias derivadas del mismo Acuerdo, las cuales se ha solicitado el ajuste, sin que esta acción se halla ejecutado, indicando desconocimiento y desacato de las competencias otorgadas a esta Auditoría Fiscal ante la Contraloría de Bogotá. Entre otros inconvenientes detectados y dados a conocer con oportunidad por este despacho a la entidad se ha advertido que: “Previendo que se aproxima la designación del Auditor Fiscal ante la Contraloria de Bogotá, que debe hacer el Honorable Tribunal Administrativo de Cundinamarca, maxime que con sentencia de octubre de 2013, proferida por el Consejo de Estado, Sala de Consulta y Sevicio Civil se resolvió. Primero “ Declarar que la Auditoria Fiscal ante la Contraloria de

Bogotá es la entidad competente para adelantar las investigaciones fiscales contra la Contraloria

de Bogotá D.C. donde este despacho,observó que se cometió el mismo yerro, del 2009: “al no incorporar tácitamente dentro de su estructura organizacional la unidad ejecutora 02 de este organismo de control autónomo”5 se presenta incongruencia en el Acuerdo referido, además de desatender lo ordenado en el

4 Alcance respuesta Pronunciamiento “Inconsistencias detectadas con ocasión de la ejecución del contrato 019 de 2012-

“Realizar el estudio técnico del proyecto de Modernización Institucional”…. Radicados 2-2013-18552 y oficio 201320756 de julio 11 de 2013, en oficio radicado el 21 de enero de 2014 referenciado con el N° 2014-10009; Alcaldia Mayor de Bogotá , Tribunal Administrativo de Cundinamarca , Contralor de >Bogotá entre otros 5 Concepto emitido por Departamento Administrativo del Servicio Civil Distrital radicado a la Auditoria Fiscal 2013-E_E_4622

O1 de Diciembre 30 de 2012.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 24 de 152

24

Acuerdo 429 de 2010; hecho que originó que esta Auditoria Fiscal diera a conocer sobre estas irregularidades mediante oficio 201320137 de abril 12 de 2013 al Honorable Tribunal Administrativo de Cundinamarca; quien indica:

“Esta Situación y los hechos irregulares ya mencionados, ameritaron que el Honorable presidente del Tribunal Administrativo de Cundinamarca Dr. Carmelo Perdomo Cueter, oficiara al Señor Alcalde de Bogotá Dr. Gustavo Petro Urrego solicitándole: “ adelantar las gestiones necesarias “dentro del marco de sus competencias frente a la omision normativa distrital en relación con las calidades, elección, periodo, funciones y fijación de la remuneración del empleo del auditor fiscal ante la Contraloria de Bogotá creado por el decreto ley 1421 de 1993, que en su artículo 105, dispuso la vigilancia de la gestión fiscal de la Contraloria se ejercerá por quien designe el Tribunal Administrativo de Cundinamarca”.

6

Igualmente, el Honorable Presidente del Tribunal Administrativo de Cundinamarca Dr, Perdomo Cueter, indica en el citado documento que:

“por estas omisiones el Tribunal Administrativo competente para elegir el auditor Fiscal de Bogotá y que la proxima designación se debe realizar en septiembre de 2014, fecha en la que se termina el periodo del actual Auditor, en virtud de las disposiciones derogadas, existe un vacío normativo, que podria afectar su elección por la referida inexistencia de regulación frente a las calidades, periodo,funciones y fijación de la remuneración de tal empleo, por lo que es necesario que se adelanten las gestiones pertinentes y sobre todo oportunas para colmar dicha omision normativa”..

Se mantiene el hallazgo toda vez que no se acepta la respuesta dada por el ente de control que manifiesta que la modificación del Acuerdo 519 de 2012, no es de su resorte y advierten que el único tema referido es el relativo a la Independencia de la Auditoria Fiscal.- pero el hallazgo no está encaminado a ese tema pues es muy claro para este despacho cuales son las competencias propias de cada organización. Se hace énfasis es al limbo jurídico que el mismo Tribunal de Cundinamarca advierte por no incluir en la estructura la unidad ejecutora 02, que impide el nombramiento del Auditor máxime que este yerro existe porque se generó de manera deficiente en uno de los productos entregados mediante la suscripción del contrato 019 de 2012 consultoría Fundación creamos Colombia; Función de Advertencia fiscal emitida por este despacho en septiembre de 2013. 2.2.1.3. (2). Adicional a lo anteriormente expuesto, se observa que el Acuerdo 519 de 2012 contiene en su artículo 56, la Subdirección de Carrera Administrativa con funciones que son propias de la Comisión Nacional del Servicio Civil, establecidas en la Ley 19 de 1958, - Decreto 1679 y 1732 de 1960 y el Consejo Superior del Servicio Civil - Decreto 728 de 1968, hasta su incorporación como Comisión Nacional del Servicio Civil en el texto constitucional en 1991.

6 Oficio PTA-085-2013 del Tribunal Administrativo de Cundinamarca del 28 de Mayo de 2013.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 25 de 152

25

Se encuentra que desde los mismos proyectos de acuerdo 293 y 294 de 2012, donde se modifica la organización y funcionamiento de la Contraloría de Bogotá y su estructura orgánica, fijándose funciones y competencias a las dependencias y en particular el Acuerdo 293 de 2013, se modifica la estructura orgánica e interna y se fijan funciones, precisamente la de “dirigir la aplicación y funcionamiento del sistema

de carrera administrativa, en la Contraloría de Bogotá; D,C de acuerdo con el mandato legal y constitucional”

Cabe advertir, que desde el momento mismo de la radicación de estos proyectos fue objetada la creación de esta Dependencia, proyectos que fueron presentados en el Concejo de Bogotá sin que esto se subsanara y además se conoce que existe una demanda en contra del Acuerdo 519 de 2012, por parte de la propia Comisión del Servicio Civil donde demandó los hechos que ya habían sido advertidos por este Despacho; sin embargo, no se realizaron los ajustes pertinentes, incurriendo en irregularidades de orden constitucional y legal. Todo ello por cuanto en materia de carrera Administrativa estas funciones no le fueron facultadas a la Contraloría de Bogotá, considerándose esta actuación en una infracción al principio constitucional de legalidad, en particular por la extralimitación en el ejercicio de sus funciones artículo 6° de la Constitución Política; “No habrá empleo público que no tenga funciones detalladas en la ley o reglamento”. Se observa que se crea la Subdirección de carrera Administrativa con funciones que le son propias a la Comisión Nacional del Servicio Civil así:

CUADRO 1

FUNCIONES CARRERA ADMINISTRATIVA Funciones de la Comisión Nacional del Servicio Civil

Funciones Creadas para una Subdirección en la Contraloría de Bogotá denominada Subdirección de Carrera Administrativa

La función de administración a cargo de la Comisión comprende la selección de los candidatos para la provisión de cargos de carrera. A partir de entonces, las competencias para seleccionar y para nombrar empleados públicos de los sistemas de carrera.

Coordinar y orientar la implementación del sistema de carrera administrativa y sus componentes en la Contraloría de Bogotá, D. C., de conformidad con la normatividad y Procedimientos que rigen la materia, y el alcance y competencia que se le asigne.

La Constitución prevé la existencia de una única Comisión Nacional del Servicio Civil, lo cual excluye la posibilidad de organizar comisiones seccionales o departamentales encargadas de la administración y vigilancia de las carreras en el orden territorial.

Adelantar los procesos y trámites que en materia de carrera administrativa deban adelantarse ante las instancias competentes.

La Comisión Nacional del Servicio Civil, en los términos del artículo 113 de la Constitución, es un órgano autónomo e independiente, del más alto nivel en la estructura del Estado Colombiano, con

Coordinar y orientar la ejecución del sistema de evaluación del desempeño laboral de la Contraloría de Bogotá, D. C., de acuerdo con la normatividad y procedimientos vigentes.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 26 de 152

26

Funciones de la Comisión Nacional del Servicio Civil

Funciones Creadas para una Subdirección en la Contraloría de Bogotá denominada Subdirección de Carrera Administrativa

personería jurídica, autonomía administrativa, patrimonial y técnica, y que no hace parte de ninguna de las ramas de poder público.

Los anteriores lineamientos fueron recogidos por el legislador en la Ley 909 de 2004. En dicha ley se consagran las normas básicas sobre la integración, organización y funciones de la Comisión Nacional del Servicio Civil, así como el régimen de sus integrantes. La Ley contiene, además, normas sobre carrera administrativa, empleo público y gerencia pública.

Ejecutar y gestionar los procedimientos y actividades que demande la realización de los procesos de selección en la Contraloría de Bogotá, D. C., conforme al alcance y competencia que las normas le asignen.

Realizar estudios para la identificación de los perfiles ocupacionales requeridos por la Contraloría de Bogotá, D. C., para el cumplimiento de sus objetivos y metas institucionales. 6. Las demás funciones asignadas que correspondan a la naturaleza de la dependencia.

Fuente: Acuerdo 519 de 2012 y Norma de creación de la Comisión Nacional del Servicio Civil

Estos hechos además trasgreden lo contemplado en la Ley 87 de 1993 Artículo 2° literales a), b), f) y h). Así mismo el artículo 4° de la misma ley en su literal c). No se acepta la respuesta dada por la entidad pues es precisamente sobre el hecho que se advirtió en “Función Fiscal de Advertencia (Noviembre 02 de 2012), con ocasión

de la Inexistencia de un ente que administre y vigile el Sistema Especial de Carrera Administrativa

de la Contraloría de Bogotá D.C” que se indicó que la Contraloría no estaba facultada para realizar esta labor; Es decir; mucho antes que la Contraloría le correspondiera pedir concepto técnico de la modificación de las funciones de la Subdirección de Carrera Administrativa. Es allí donde la Contraloría de Bogotá se extralimito en su quehacer constitucional. Por esta razón se mantiene el hallazgo y debe incluirse en plan de mejoramiento para que estas actuaciones no se presenten a futuro y evitar posibles demandas y daños fiscales que acarren como consecuencias de estas actuaciones. 2.2.2. Subsistema de Control de Gestión Este subsistema asegura el control de la operación de la entidad orientándola al logro de resultados y al cumplimiento de su visión y misión. Define y correlaciona las acciones, funciones, flujos de información y comunicación tendientes a garantizar la alineación de la operación con los objetivos institucionales, de conformidad a las normas internas y externas aplicables y están inmersas en

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 27 de 152

27

actividades de control, información y comunicación pública: comunicación organizacional, comunicación informativa, medios de comunicación. De acuerdo con lo observado durante la vigencia se estableció un deficiente resultado obteniendo una calificación de 2.36 posicionándola en un rango Insuficiente 2.2.2.1.- Hallazgo administrativo.- Inseguridad jurídica al emitir varias resoluciones a efectos de que los Sujetos de Vigilancia rindan la cuenta.

Al revisar las diferentes resoluciones emitidas por el Despacho del Señor Contralor relacionadas con: “prescribir los métodos y la forma de rendir cuentas por parte de los responsables del manejo de fondos y bienes del distrito capital”, en cumplimiento de los Artículos 268- Numeral 1° de la Constitución Política de Colombia, artículo 109 del Numeral 1° del Decreto 1421 de 1993 así como el numeral 1° del Acuerdo 519 de 2012 que facultan para tal fin al Contralor de Bogotá D.C., se observa falta de seguridad jurídica al evidenciar una aplicación poco objetiva de la ley, de tal modo que los sujetos de vigilancia y control fiscal presentaron dudas e incertidumbre sobre sus obligaciones, en total contradicción del Principio de Seguridad Jurídica, puesto que existe competencia reglada cuando la ley ha previsto que frente a determinadas situaciones de hecho, el servidor público debe tomar las medidas a él asignadas en forma expresa y sujetarse a las misma evitando el libre arbitrio administrativo. Esto se advierte cuando al revisar las diferentes Resoluciones emitidas para prescribir los métodos y establecer la forma, términos y procedimientos para la rendición de la cuenta por parte de los sujetos de vigilancia y control así como la presentación de informes, se encuentra que a partir de la vigencia de 2012 se han realizado ocho (8) modificaciones así:

CUADRO 2 MODIFICACIONES RENDICIÓN CUENTA

RESOLUCION MODIFICACION

MODIFICACIONES EN EL 2012 RENDICION CUENTA RR 001-2012 Art 9° y 10° de Res 035 de 2009

MODIFICACIONES EN EL 2013 DE LA RR RENDICION CUENTA RR-010-2013 Deroga 032/2004, 023/2006, 03472009, 019/2010,01/2011,013/2011,028 de

2011 y 001 de 2012.

RR -018-2013 Modifica art 22, 52 y 55 de RR- 010/2013.

RR-026-2013 Modifica NUEVAMENTE LOS Art 52 y 55 de RR -010/2013.

RR-057-2013 Deroga las RR 010 y 026 de 2013

MODIFICACIONES EN EL 2014 DE LA RR RENDICION CUENTA RR 07 /07/de Febrero/ de 2014

Fija términos para la rendición de las cuentas, por parte de los sujetos de vigilancia y control fiscal así CUENTA ANUAL: la cuenta anual

correspondiente a la vigencia 2013, se debe presentar el día 20 de marzo de 2014.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 28 de 152

28

RESOLUCION MODIFICACION CUENTA MENSUAL: correspondiente al mes de enero de 2014, se presentara desde el 3 al 7 de marzo y la cuenta mensual del mes de febrero

de 2014, se presentara desde 10 hasta el 14 de marzo del mismo año.

RR 011/ de 2014 Deroga 057 de 2013 y 007 de 2014

RR 013/2014 Prorroga el termino de presentación establecido en el parágrafo del artículo 13 de la resolución 011 de 2014

Fuente.- Revisión resoluciones reglamentarias expedidas por la Contraloría de Bogotá con ocasión de la presentación de la Cuenta.-

Así la Contraloría promueva que estas modificaciones se realizan por cuanto es una facultad que se tiene, esto no es un argumento que sea objeto de refutación por parte de este despacho, todo lo contrario; lo son las demás justificaciones presentadas7, donde indican que éstas, se han venido cumpliendo debido a cambiantes necesidades de los sujetos pasivos del control, adicionalmente a las variaciones normativas y jurisprudenciales, así como las innovaciones tecnológicas; puesto que, al revisar cada una de las modificaciones presentadas en las resoluciones relacionadas en el cuadro anterior; la motivaciones esbozadas, y enunciadas, no son las aplicadas para realizarlas, en especial las subrogaciones o ajustes realizados. Se evidencia tal y como lo ha demostrado esta Auditoría Fiscal en varias ocasiones , que las razones obedecen, entre otras, a la inadecuada planeación y la carencia de planes efectivos de contingencia, dejando claramente evidenciado tanto al interior como al exterior de la entidad, carencia de Planeación, de estructurados planes de contingencia y de seguridad normativa que dejan muchas veces en el limbo a las entidades para poder hacer uso adecuado de las herramientas creadas para la entrega de la información y así rendir las cuentas que son de obligatoriedad ante la Contraloría de Bogotá. Hechos que dejan al descubierto debilidades frente a la oportunidad que se predica en el ejercicio del control fiscal. Así mismo no permiten la cualidad del ordenamiento que produce certeza y confianza en el ciudadano sobre lo que es derecho en cada momento y sobre lo que, previsiblemente lo será en el futuro (seguridad Jurídica). Estos hechos contravienen lo establecido en la ley 87 de 2003 Artículo 2° literales b), c) y h), así como el artículo 4° literales e), i). No se acepta la respuesta dada por la entidad pues el hallazgo es claro en cuanto a que la inseguridad Jurídica que se advierte es frente a la incertidumbre que generaron las resoluciones al no ser claras ni pertinentes y emitir direccionamientos y lineamientos contrarios y diferentes que generaron vacíos 7 Actas de visita fiscal realizadas al Despacho de la Contralora Auxiliar el 07 de abril de 2014 y a la Directora de

Tecnologías de la Información el 04 de junio de 2014.

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 29 de 152

29

relacionados con el tiempo de presentación de la cuenta, incertidumbre, que genero desconocimiento en los sujetos pasivos de Control y que fue objeto de las constantes solicitudes de aclaración de las mismas por parte de las entidades del distrito capital que son sujetos pasivos del control fiscal. 2.2.2.2. Hallazgo administrativo por fallas en los sistemas de información. Se estableció que en cuanto a este componente, la entidad en su plan estratégico de tecnología de la información y comunicaciones, instauró como uno de sus objetivos corporativos “Fortalecer la función de vigilancia a la gestión fiscal” y como una de las estrategias para su cumplimiento “Actualizar y mantener la plataforma tecnológica para

implementar el uso de las TICs., Es así como la Contraloría manifiesta que el citado plan se encuentra armonizado con las metas trazadas para ejecutar en las vigencias 2013-2014 del proyecto de inversión “Fortalecimiento de la Capacidad

Institucional para un Control Fiscal Efectivo y Transparente” cuyo objetivo general es

“Fortalecer la capacidad institucional mediante la construcción de una infraestructura de servicios robusta, accesible, confiable y de alta disponibilidad, el fortalecimiento de las competencias de los funcionarios y la mejora de la infraestructura física; con el fin de lograr un control fiscal efectivo y transparente”, y será insumo para la elaboración del Plan Estratégico de Tecnologías de la

Información y Comunicaciones –PETIC- 2014-2016.” Sin embargo la entidad, se ha visto significativamente afectada desde el punto de vista tecnológico, ya que el proceso de modernización ha generado una serie de inconvenientes, los cuales se desarrollan en los diferentes componentes de este informe, fundamentalmente en el resultado de las evaluaciones a la contratación, de plan de desarrollo a través de los proyectos de inversión; así mismo se evidenció afectación presupuestal generando incumplimiento en los propios objetivos específicos establecidos en el plan estratégico formulado; y afectando el resultado de la gestión fiscal, toda vez que no se cumple con objetivos del plan estratégico formulado tales como: “Definir un plan a corto plazo o plan de choque, que permita dar continuidad a servicios críticos de la Entidad y dotar de manera oportuna a las diferentes dependencias con las herramientas básicas

para el desempeño de sus funciones. • Fortalecer el uso de las Tics al interior de la Contraloría de Bogotá, desarrollando las actividades

necesarias para garantizar la actualización, modernización, mantenimiento y sostenibilidad de la plataforma tecnológica en todos sus componentes. “

El incumplimiento de estos objetivos; expuso fallas en la información Primaria de la Entidad; en particular aquella que hace referencia a los datos que obtiene de fuentes externas como lo son “los sujetos pasivos de vigilancia y control fiscal”, parte interesada de la Contraloría de Bogotá; esta situación les generó incertidumbre, tanto a los sujetos de control, para presentar de manera idónea la

MANUAL DE PROCESOS MISIONALES MPM - AF - P - 04

AUDITORIA GESTIÒN FISCAL FECHA 24/08/11

VERSIÓN 1

PROCEDIMIENTO INFORME DE AUDITORIA Página 30 de 152

30

información en las cuales se les requería a través de los diferentes actos administrativos promulgados para tal fin, que además de crear la inseguridad Jurídica, antes citada, el contenido de las resoluciones no fue lo suficientemente clara ni idónea para dar cumplimiento a los requerimientos hechos por el ente de Control, tal y como se indica en el componente contractual donde se observó deficiencias en el apoyo técnico para lograr de manera integrada, es decir, normativa y técnica que la información pudiera ser reportada de manera apropiada. Es decir, no se cumplió el objetivo planteado por las TICs para el 2013 relacionado con “Efectuar la adquisición total de los componentes de Hardware, Software y Comunicaciones

en propiedad de la Contraloría de Bogotá, manteniendo el Data Center Externo en modalidad de COLOCATION, administrado por los funcionarios de la Dirección de TIC´s, garantizando la

sostenibilidad de la misma en el tiempo de uso de los mismos.”- . Igualmente se observó que los propios funcionarios de la Contraloría de Bogotá, quienes en el momento de solicitar la información a través de los aplicativos SIVICOF, para realizar su labor de revisión de la cuenta, no lograron acceder de manera oportuna 8 y les correspondió recurrir a otro tipo de fuentes que no estaban reglamentadas en las resoluciones emitidas y de las cuales se hacen referencia en el numeral 2.2.2.1, hechos que pre permitieron que los sujetos Pasivos de Control se escudaran e indicaran que la información entregada era parcial y de esta forma afectar la confiabilidad de los resultados de la auditoria tal y como lo advirtieron los funcionarios de la Contraloría en encuesta realizada a más de 90 profesionales auditores por parte de esta Auditoría fiscal. Adicionalmente, se observó durante la vigencia 2013, que la entidad presentó una serie de inconvenientes tecnológicos en sus Sistemas de Información tales como: En SIGESPRO no permitía el acceso a los funcionarios de manera oportuna y acceder a los procedimientos que se alimentan a través de este aplicativo. En SIVICOF – se observaron falencias en la información reportada en las resoluciones para la nueva rendición de la cuenta, formularios inexistentes, campos que no permitían acceso de información; generando incertidumbre a los sujetos de control y no permitía actualizar de manera técnica los formularios presentados en los anexos de la resolución de rendición y presentación de la cuenta. De igual forma, se presentaron deficiencias que afectaron los medios de

8 Este estudio se realizó a través de encuestas en todas las sectoriales de la Contraloría de Bogotá, y de lo cual este