Embed Size (px)

Citation preview

1

MASISA S.A. INFORME DE CLASIFICACION

Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Fundamentos Las clasificaciones “BBB+” asignadas a la solvencia y las líneas de bonos de Masisa S.A reflejan un perfil de negocios “Adecuado” y una posición financiera “Intermedia”.

Masisa S.A. se dedica principalmente a la fabricación y comercialización de tableros en Latinoamérica y otros mercados de exportación. Sus principales productos corresponden a tableros MDF y tableros particulados (PB y MDP), con una capacidad instalada de 2,1 millones de metros cúbicos.

En los últimos periodos, los resultados consolidados de Masisa, cuya moneda funcional es el dólar, han estado afectados por la situación de las economías latinoamericanas y su impacto sobre la evolución del tipo de cambio de sus monedas.

Adicionalmente, en el último periodo, los resultados operacionales consideran el nuevo foco estratégico de la entidad, que contempló la desinversión de activos industriales en Argentina (septiembre de 2017) y Brasil (noviembre de 2017). Además, suscribió un contrato de compraventa por las plantas industriales en México (diciembre de 2017).

Dicha estrategia tiene como foco pasar de una entidad productiva a una prestadora de soluciones comerciales, a través de alianzas y complementadores en sus distintos segmentos de negocios, incorporando innovación y utilización de tecnología en el proceso comercial, agregando importancia a la cadena de valor.

Producto de lo anterior, la sociedad espera una disminución de entre US$30 - US$35 millones en gastos financieros (asociado al uso de fondos para el prepago de deuda financiera), en conjunto con una reducción por cerca de US$15 millones en gastos corporativos, asociado a una estructura comercial más liviana.

Adicionalmente, le permitiría reducir las necesidades de inversión futuras, en conjunto con mejorar la rentabilidad de la entidad en el mediano y largo plazo.

A diciembre de 2017, el Ebitda recurrente consolidado alcanzó US$131,5 millones, esto es, un 4,1% mayor respecto de diciembre de 2016. Lo anterior se explica principalmente por mayores volúmenes de venta en Brasil, Chile y los mercados de exportación, en conjunto con una reducción en gastos administrativos, asociada al proceso de reestructuración. En tanto, los mayores márgenes en México, vinculados a la nueva planta de MDF, pudieron compensar la devaluación promedio de la moneda equivalente al 1,2% y los menores volúmenes por mayor competencia en los productos commodities.

En octubre de 2017, la sociedad suscribió un crédito puente por US$100 millones, con un plazo de hasta un año. Los fondos provenientes de dicho crédito, junto con los percibidos por la venta del negocio industrial en Argentina y Brasil, fueron destinados al prepago del total del capital del bono internacional que la compañía emitió en 2014, por un monto de US$ 200 millones. De esta forma, el stock de deuda financiera registró una disminución de un 18%, resultando en una mejoría en los índices de cobertura.

La empresa cuenta con una liquidez calificada “Suficiente”. Esto, en consideración a un nivel de caja que, a diciembre de 2017, alcanzaba US$94,0 millones y una generación de fondos (FCNOA) que, en términos anuales, alcanzaba US$70 millones, en comparación con vencimientos en el corto plazo por cerca de US$213 millones.

Creditwatch Positivo Considera la magnitud del cambio en el foco estratégico de la entidad, donde la materialización conjunta de la enajenación de la operación industrial en Argentina y Brasil, y la eventual operación de México, tendrían un impacto positivo sobre la posición financiera de la compañía.

El “Creditwatch” se resolverá en la medida que las operaciones de desinversión ocurran conforme a lo informado en el hecho esencial.

PERFIL DE NEGOCIOS: ADECUADO POSICIÓN FINANCIERA: INTERMEDIA

Factores Clave Factores Clave � Importante posición competitiva en los mercados

donde opera.

� Participación en una industria competitiva y sensible al ciclo económico.

� Adecuada diversificación de activos productivos, con alta integración vertical.

� Exposición en países de alto riesgo relativo.

� Exposición de los indicadores financieros producto de la evolución de las monedas latinoamericanas.

� Restricción a la salida de divisas en Venezuela, con efectos menores en la posición de caja efectiva.

� Deuda estructurada en el mediano plazo y buen acceso al mercado financiero.

Diciembre 2017 Marzo 2018

Solvencia BBB+ BBB+

Perspectivas CW Positivo CW Positivo

* Detalle de clasificaciones en Anexo.

Indicadores Relevantes

2015 2016 2017

Margen Ebitda Recurrente 14,9% 13,2% 12,4%

Rentabilidad Patrimonial 6,0% 0,0% -45,9%

Leverage 0,0 0,1 0,0

Endeudamiento Financiero 1,1 1,0 0,8

Deuda Financiera / Ebitda Recurrente 5,2 5,8 4,6

Deuda Financiera Neta/ Ebitda Recurrente

4,5 5,3 3,8

Ebitda Recurrente / Gastos Financieros

2,7 2,2 1,8

Perfil de Negocios: Adecuado

Principales Aspectos

Evaluados

Déb

il

Vu

lner

able

Ad

ecu

ado

Sat

isfa

cto

rio

Fu

erte

Posición competitiva

Industria competitiva y sensible al ciclo económico

Diversificación de activos productivos

Exposición de flujos en países de alto riesgo relativo

Posición Financiera: Intermedia

Principales Aspectos

Evaluados

Déb

il

Aju

stad

a

Inte

rmed

ia

Sat

isfa

cto

ria

Só

lida

Liquidez

Endeudamiento y coberturas

Generación de flujos

Analista: Esteban Sánchez [email protected] (562) 2757-0482 Claudio Salin [email protected] (562) 2757-0463

2

MASISA S.A. INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia BBB+

Perspectivas CW Positivo

� Masisa S.A. (Masisa) se dedica, principalmente, a la fabricación y comercialización de tableros de madera para muebles en Latinoamérica. Sus principales productos corresponden a tableros MDF y tableros particulados (PB y MDP), con una capacidad instalada de 2,1 millones de m3, incluyendo la operación industrial en México.

� En términos operacionales, la compañía cuenta con instalaciones productivas en Chile, Venezuela y México. Adicionalmente, mantiene oficinas comerciales y una red de tienda retail (“Placacentros”) en 7 países de la región. Esto, en consideración a la desinversión de activos industriales llevada a cabo por la sociedad en Argentina y Brasil.

Cambio a nivel de lineamientos estratégicos, con foco en entregar soluciones comerciales

� En 2016, Masisa definió un plan de cambio a implementar en los periodos subsiguientes que tiene como objetivo pasar de una entidad con foco productivo a una prestadora de soluciones comerciales, a través de alianzas y complementadores en sus distintos segmentos de negocios; y la innovación y utilización de tecnología en el proceso comercial, agregando importancia a la cadena de valor.

� Lo anterior, considera una integración vertical selectiva, tanto en bosques como en fábricas, dando inicio a un plan de venta de activos industriales no estratégicos (cuyos fondos están siendo destinados, principalmente, al prepago de deuda financiera) en Argentina, Brasil y México.

— FOCO EN LA ACTIVIDAD INDUSTRIAL DE LA REGIÓN ANDINA, CENTROAMÉRICA, ESTADOS UNIDOS, CANADÁ Y OTROS MERCADOS DE EXPORTACIÓN

� Con fecha 17 de julio de 2017, la sociedad anunció, mediante hecho esencial, la aprobación para la venta del negocio industrial de su filial Masisa Argentina S.A. (Masisa Argentina), en conjunto con la aprobación para la desinversión productiva de la compañía en México y Brasil, operaciones con las que la entidad esperaba recaudar un monto cercano a los US$ 500 millones.

La sociedad mantendrá sus bosques en Chile, Argentina y Venezuela, avaluados en US$ 570 millones.

� Consecuentemente con lo anterior, en septiembre de igual periodo, Masisa anunció la materialización de la venta de los activos industriales en Argentina a EGGER Holzwerkstoffe Gmbh (EGGER) en un valor empresa de US$ 155 millones. El complejo industrial de Masisa Argentina consistía, mayoritariamente, en dos líneas de tableros MDF, dos líneas de tableros de partículas, tres líneas de recubrimientos melamínicos, una línea de recubrimiento de folio y líneas de molduras MDF.

La operación implicó para Masisa una utilidad consolidada de aproximadamente US$ 81 millones. Adicionalmente, la transacción considera un contrato de abastecimiento de madera proveniente de los activos forestales de Masisa en dicho país para el negocio industrial de EGGER.

� En diciembre de 2017, Masisa anunció la materialización de la venta de sus activos industriales en Brasil a la sociedad Arauco do Brasil S.A. (Arauco Brasil), filial de la sociedad chilena Celulosa Arauco y Constitución S.A. (Celulosa Arauco), en un valor empresa de aproximadamente US$ 103 millones. Los activos de Masisa Brasil correspondían a dos complejos industriales con una línea de tableros MDF, una línea de tableros MDP y cuatro líneas de recubrimiento melamínicos.

El monto recibido por la compañía alcanzó los US$ 62 millones. Esto, en consideración al pago de deuda financiera de Masisa Brasil (US$ 44,7 millones) en conjunto con fondos en caja y equivalentes por US$ 4,3 millones.

� Finalmente, con fecha 19 de diciembre de 2017, la entidad suscribió un contrato de compraventa por sus activos en México con la sociedad Inversiones Arauco Internacional Limitada y con la sociedad mexicana AraucoMex S.A. de C.V., ambas filiales de Celulosa Arauco, con un valor empresa de US$ 245 millones. Los principales activos de la entidad en dicho país corresponden a cuatro complejos industriales ubicados en Durango, Chihuahua,

Propiedad

El controlador de Masisa es el GrupoNueva, quien, a través de las sociedades chilenas GN Inversiones Limitadas e Inversiones Forestales Los Andes Limitada, posee un 67,0% del capital accionario.

GrupoNueva es a su vez controlado por el fideicomiso Viva Trust.

Plantas Industriales

Cifras a diciembre 2017 en miles de m³ / año

Planta PB MDF MDP Melamina Aserradero

Mapal(1) 92 150 260

Cabrero(1) 470 280 228 265

Macapaima(2) 310 120 60 150

Durango(3) (4) 155 220 206

Chihuahua(3) (4) 276 117

Zitácuaro(3) (4) 184 103

Total 707 1.150 400 974 415

(1) Plantas en Chile.

(2) Planta en Venezuela.

(3) Plantas en México.

(4) A la espera de la materialización de la operación de compraventa.

Disminuye relevancia de Venezuela y Argentina en la generación de ebitda

Ebitda recurrente por mercado de origen, a diciembre de 2017

39,7%

25,3%

12,3%

18,3%

4,4%

Chile + Región Andina Argentina

Brasil México

Venezuela Fuente: Elaboración propia con base en la información proporcionada por la compañía

PERFIL DE NEGOCIOS ADECUADO

3

MASISA S.A. INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia BBB+

Perspectivas CW Positivo

Zitácuaro y Lerna, que en conjunto poseen tres líneas de tableros PB, una línea de tableros MDF, tres líneas de recubrimientos melamínicos y dos plantas químicas de resina y formol.

Se espera que la transacción se materialice durante 2018, toda vez que se cumplan las condiciones contenidas en el contrato suscrito con Arauco, generando una utilidad esperada de US$ 46 millones (monto en revisión).

— MENOR DIVERSIFICACIÓN PRODUCTIVA MITIGADA POR UNA ESTRUCTURA INDUSTRIAL Y COMERCIAL MÁS LIVIANA

� El plan de desinversión trazado por la compañía le significaría una disminución de entre US$ 30 y US$ 35 millones en gastos financieros (asociado al uso de fondos para el prepago de deuda financiera), en conjunto con una reducción por cerca de US$ 15 millones en gastos corporativos, asociado a una estructura de negocios más liviana.

� Adicionalmente, le permitiría reducir las necesidades de inversión futuras, en conjunto con mejorar la rentabilidad de la entidad en el largo plazo.

� De esta forma, Masisa podrá focalizar sus esfuerzos en maximizar su estrategia comercial en la Región Andina, Centroamérica, Estados Unidos, Canadá y otros mercados de exportación, mediante la innovación y diseño, expandiendo las alternativas de valor agregado en productos y servicios, impulsando nuevas soluciones integrales y desarrollando canales de venta a través de nuevas tecnologías.

Al respecto, la sociedad mantendrá sus activos productivos en Chile y Venezuela para abastecer a la región.

Importante posición de mercado en los principales segmentos de negocios en que participa, pese a estrategia de desinversión

� Masisa posee una importante posición de mercado en los principales mercados y segmentos de negocios en que participa.

� La principal fuente de ingresos de la compañía es la producción de tableros y molduras MDF y tableros particulados (PB y MDP), representando cerca del 62,3% de los ingresos consolidados al cierre de 2017 (68,1% sin considerar Argentina, Brasil y México).

� Actualmente, Masisa posee plantas productoras de tableros y molduras con una capacidad instalada conjunta de 2,3 millones de metros cúbicos por año. No obstante, sin considerar la operación industrial en México, la entidad alcanzaría una capacidad instalada anual de 1,7 millones de metros cúbicos.

� Cabe destacar que, la producción en Chile abastece a la demanda local de tableros, así como los mercados de Perú, Ecuador Colombia, Bolivia y Centroamérica. Adicionalmente, desde Chile se abastece el mercado de molduras MDF de Norteamérica y otros mercados de exportación fuera de Latinoamérica. Por su parte, Venezuela abastece el 50% de los volúmenes de ventas en Colombia.

Mejoría en la actividad económica y reestructuración comercial redundan en mayores ventas físicas y márgenes; en contrapartida, Venezuela sigue afectado por los desequilibrios macroeconómicos

� A nivel general en Latinoamérica, el déficit habitacional existente genera positivas perspectivas para la demanda de tableros en el largo plazo. Esto, se encuentra sujeto al desarrollo y concreción de políticas públicas de vivienda y a la evolución del ciclo económico.

� En Chile y la Región Andina, se evidencia un resultado recurrente mayor al año anterior, con incremento en los volúmenes de venta de tableros tanto en el mercado local como de exportación y una reducción significativa de gastos en administración y venta, debido mayoritariamente al proceso de reestructuración comercial.

� En México, un mejor mix de productos, eficiencias en gastos administración y mayores márgenes por la nueva planta MDF, permitieron compensar el efecto de la devaluación de la moneda con respecto al dólar. Lo anterior, permitió un crecimiento del 19,3% en la generación de Ebitda.

Principales productos corresponden a tableros

Ingresos por producto

27,7%

26,3%5,7%

8,2%

26,8%

5,3%

MDF MDP

Madera Aserrada Molduras MDF

Otros Trozos Fuente: Elaboración propia con base en información reportada por la compañía al 31 de diciembre de 2017.

4

MASISA S.A. INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia BBB+

Perspectivas CW Positivo

� En Venezuela, los volúmenes de ventas disminuyeron en un 47,0%, principalmente por menores ventas domésticas, que no pudieron ser compensadas por las exportaciones, las que representan más del 50% del volumen total de ventas de tableros y madera aserrada a diciembre de 2017. Adicionalmente, los márgenes de la operación continúan influenciados por la aplicación del tipo de cambio DICOM, evidenciándose una depreciación anual del 397% (inflación acumulada de 2.457%).

Exposición a mercados con alto riesgo, alta volatilidad en el tipo de cambio y riesgo de intervenciones políticas

� El actual plan estratégico de la compañía, realizado desde el periodo anterior, significará en el corto plazo, un incremento de la importancia relativa de economías de alto riesgo en los ingresos y flujos operativos de la sociedad.

� En el caso de las operaciones en Venezuela (país clasificado en “D” en escala global, por agencias internacionales), estas se han visto fuertemente condicionadas por las restricciones gubernamentales sobre el retiro de remesas, así como por el control ejercido sobre el tipo de cambio. Al respecto, en febrero de 2015 el Gobierno Venezolano, a través del Centro de Comercio Exterior (CENCOEX), modificó el mercado cambiario mediante la creación de un nuevo mecanismo denominado Sistema Marginal de Divisas (SIMADI, actualmente llamado DICOM) y la unificación de los sistemas SICAD-I y SICAD-II.

� Con la modificación, y en consideración a la realidad de la empresa en el país, Masisa decidió presentar a contar de junio de 2015 sus estados financieros consolidados utilizando el tipo de cambio SIMADI. La aplicación del nuevo sistema tuvo un fuerte impacto sobre las cifras de la filial, en atención a que al cierre de 2015 el tipo de cambio SIMADI alcanzó un valor de B$197,3; mientras que en diciembre de 2014 se utilizó un valor de B$12,0 (SICAD-I).

� Durante el año 2017, la situación del mercado venezolano continuó evidenciando una tendencia negativa, alcanzando una devaluación anual de 397% y un tipo de cambio DICOM que alcanzó un valor de B$ 3.345.

� Actualmente, para mantener las operaciones en dicho país, la compañía utiliza los fondos provenientes de las exportaciones. Esto, en consideración a que el sistema de regulación cambiaria permite, desde febrero de 2017, mantener hasta el 80% de los ingresos por exportaciones en el exterior.

� Durante los últimos años, la imposibilidad de realizar retiros de dividendos desde la economía venezolana llevó a la compañía a acumular (en forma consolidada) elevados saldos de caja. Sin embargo, en 2015 la aplicación del nuevo sistema cambiario generó una fuerte reducción del valor de los activos en Venezuela.

� En el caso de Argentina (país clasificado en “B+” con perspectivas “Estables” en escala global, por agencias internacionales), durante diciembre de 2015 el presidente anunció la liberación del cepo cambiario, lo que implicó una rápida depreciación de la moneda con respecto al dólar. De esta forma, el tipo de cambio del país se ha mantenido relativamente cercano al tipo de cambio no oficial transado hasta antes de la liberación, alcanzando al cierre de 2017, los ARS$ 18,6 por dólar.

� En lo últimos periodos, la condición de exportador neto de Argentina le otorgó flexibilidad para el retiro de utilidades. No obstante, luego de la liberación del cepo cambiario ya no existen restricciones al retiro de dividendos en dicho país.

� En el año 2017, cerca del 29,7% del Ebitda recurrente provino (en base proforma) de Venezuela y Argentina. Esto, considera 9 meses de operación del negocio de Argentina y 11 meses del negocio industrial de Brasil para el año 2017.

Actual plan estratégico de la compañía considera mantener base forestal, con relevante grado de abastecimiento de fibra

� En 2014 y 2015, y en atención al plan para robustecer su posición financiera, Masisa vendió activos forestales no estratégicos por un monto cercano a US$ 285,7 millones. Los fondos fueron utilizados mayoritariamente para la disminución de deuda financiera y para solventar el plan de crecimiento de dichos periodos.

5

MASISA S.A. INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia BBB+

Perspectivas CW Positivo

� Dichas operaciones disminuyeron de forma relevante el patrimonio forestal en Chile. Sin embargo, los bosques enajenados se encontraban ubicados entre Valdivia y Temuco, distantes de sus instalaciones productivas. De esta forma, y según lo señalado por la empresa, la transacción tendría un impacto menor sobre Masisa, debido a que los activos abastecían sólo un 3% a las operaciones chilenas. Adicionalmente, la operación incluyó cláusulas que otorgan opciones para la compra de madera.

� El actual plan estratégico de la compañía, considera la mantención de activos forestales en Chile, Venezuela y Argentina. En éste último, la compañía mantiene un contrato de abastecimiento para el negocio industrial de EGGER.

� Actualmente, la compañía administra cerca de 156 mil hectáreas de bosques propios en Chile y Argentina. En tanto, en Venezuela su acceso es mixto, a través de arriendo a largo plazo de predios forestales y bosques propios (147 mil hectáreas).

� La dependencia sobre recursos propios (especialmente en Chile) favorece la posición competitiva de Masisa en términos de costos y otorga sustentabilidad de largo plazo en sus operaciones.

Moderación en plan de inversiones y estrategia de financiamiento buscan robustecer la posición financiera de la compañía

� El nuevo marco industrial de la compañía, en consideración a la venta de activos industriales en Argentina y Brasil, en conjunto con la probable desinversión industrial en México a concretarse dentro de los próximos meses, redundará, en el corto y mediano plazo, en una importante reducción de las inversiones, así como en menores necesidades de capital de trabajo.

� Al respecto, luego de un plan de inversiones cercano a los US$ 600 millones entre los años 2013 y 2015, y en atención al plan descrito anteriormente, la compañía moderará el nivel de inversión, ejecutando en los próximos periodos un monto cercano a los US$ 40 millones anuales. Esto, considera inversiones transitorias en los activos industriales de México durante el periodo 2018.

� De esta forma, el plan de inversiones para los próximos años estaría enfocado principalmente en la mantención de sus operaciones.

6

MASISA S.A. INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia BBB+

Perspectivas CW Positivo

Resultados y márgenes:

Resultados afectados por proceso de reestructuración comercial y mejoría en los principales mercados en que opera la compañía

� Los resultados de Masisa son reflejo de la volatilidad en la demanda de sus productos, la que se encuentra fuertemente relacionada con la evolución del segmento habitacional en la región. Adicionalmente, los resultados de la compañía han sido condicionados por la coyuntura económica de los principales mercados en los que participa, así como por el desempeño de las monedas latinoamericanas con respecto al dólar, especialmente durante los últimos años.

� A diciembre de 2017, los ingresos consolidados registraron un incremento de un 10,2%, hasta alcanzar los US$ 1.057 millones. Este incremento se vio influenciado principalmente por la inflación en Venezuela. Al respecto, el mercado venezolano continúa afectado por los desequilibrios macroeconómicos y una aguda recesión, con una inflación acumulada de 2.457% y una devaluación anual de 397%.

� Sin considerar Venezuela los ingresos consolidados alcanzaron los US$ 792,8 millones, lo que representa una disminución de un 4,4% en consideración a igual periodo de 2016. Esto, explicado mayoritariamente por la mayor base de comparación derivada de los ingresos no recurrentes generados por la enajenación de activos forestales (principalmente en Brasil, y en menor medida en Chile) durante años anteriores.

� Adicionalmente, considera los menores ingresos por venta en Argentina, asociado a la venta de activos industriales en septiembre de 2017, parcialmente compensado por mayores ingresos por ventas por exportación y en México.

� Al cierre de 2017, el Ebitda recurrente -sin considerar la venta de activos forestales- consolidado alcanzó los US$ 131,5 millones, esto es, un 4,1% mayor con respecto de diciembre de 2016. Lo anterior, se explica principalmente por mayores volúmenes de venta en Brasil, Chile y los mercados de exportación, en conjunto con la reducción en gastos administrativos y de venta, asociada al proceso de reestructuración con motivo del nuevo plan estratégico de la compañía. En tanto, los mayores márgenes en México, asociados a la nueva planta de MDF, pudieron compensar la devaluación promedio de la moneda equivalente al 1,2% y los menores volúmenes por mayor competencia en los productos commodities.

� Para el 2018 se prevé una fuerte reducción en los ingresos consolidados de la compañía, asociada a la desinversión de activos industriales en Argentina y Brasil en 2017 y la probable venta de plantas en México durante 2018. No obstante, lo anterior sería compensado por una estructura comercial más liviana que le permitiría a la compañía obtener eficiencias operativas y por ende, una mejoría en los márgenes operacionales.

� Cabe destacar que, a diciembre de 2017, producto de los desequilibrios macroeconómicos de Venezuela y conforme a las normas internacionales de información financiera (NIIF), la sociedad reconoció una pérdida por deterioro de activos de US$ 153,6 millones. Adicionalmente, la pérdida de US$ 102,3 millones, producto del plan de desinversión en Brasil y México generaron un resultado extraordinario negativo durante 2017 de US$ 174,8 millones y US$ 8,8 millones, respectivamente. En contrapartida, la transacción en Argentina provocó un efecto positivo en los resultados de US$ 81,3 millones.

� El registro de estas desinversiones requieren que las diferencias de cambio ya reconocidas en patrimonio (otras reservas) sean reclasificadas a resultados, lo que implicó reconocer una perdida contable de US$ 135,8 millones, la que no afectó al patrimonio neto de la compañía. Además, el registro de estas desinversiones generó una utilidad de US$ 33,5 millones respecto a su valor libro, las que según la NIIF debe ser presentadas en forma conjunto. Esto explica que el patrimonio haya alcanzado un valor de US$ 781 millones.

POSICION FINANCIERA INTERMEDIA

Evolución de Ingresos y Márgenes

Cifras en millones de dólares

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2012 2013 2014 2015 2016 2017

Ingresos Margen Ebitda

*Considera los ingresos industriales y forestales de la compañía.

Evolución endeudamiento e indicadores de

solvencia

0

1

2

3

4

5

6

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2012 2013 2014 2015 2016 2017

Leverage Financiero (Eje izq.)

Deuda Financiera / Ebitda

Ebitda / Gastos Financieros

7

MASISA S.A. INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia BBB+

Perspectivas CW Positivo

Endeudamiento y coberturas:

Recompra de bonos internacionales disminuyó presión sobre niveles de deuda financiera en la compañía

� Desde septiembre de 2015, la compañía comenzó la ejecución de un plan para robustecer su posición financiera, con el objeto de enfrentar el actual ciclo económico. Este tiene como foco principal la disminución del nivel de deuda, así como lograr una mayor eficiencia operativa. En esta línea, durante febrero de 2016, Masisa ejecutó un tender offer por la recompra de US$100 millones en bonos internacionales emitidos por la entidad durante el año 2014.

� Por otra parte, el nuevo foco estratégico de la compañía considera continuar fortaleciendo la posición financiera de la compañía. Al respecto, el 20 de octubre de 2017 suscribió un crédito puente con los bancos Coöperatieve Redobank U.A., Banco Santander Chile, Banco de Crédito del Perú y Banco Bilbao Vizcaya Argentaria, Chile, por US$ 100 millones y un plazo de hasta un año y un solo pago de capital al vencimiento.

Los fondos provenientes de dicho crédito, junto con los percibidos por la venta del negocio industrial en Argentina y Brasil, fueron destinados al prepago del total del capital vigente del Bono Internacional que la compañía emitió en 2014, por un monto de US$ 200 millones.

� De esta forma, al 31 de diciembre de 2017, el stock de deuda financiera alcanzó los US$ 600 millones, lo que corresponde una disminución del 18,0% en consideración de diciembre de 2016 (US$ 731 millones). A su vez, el costo anual promedio del endeudamiento financiero de la compañía pasó de 6,32% a 5,27%.

� En el periodo, la relación deuda financiera neta sobre Ebitda consolidado alcanzó las 3,7 veces, desde las 4,1 veces evidenciadas a igual periodo del año anterior. Considerando sólo el Ebitda recurrente, el índice alcanzó las 3,8 veces, en comparación a las 5,3 veces registradas al cierre de 2016.

� Una vez materializado el plan de desinversión y el prepago de deuda financiera, la sociedad espera alcanzar un indicador de deuda financiera neta a Ebitda de entre 2,5 y 3,0 veces.

� Por su parte, el indicador de cobertura Ebitda sobre gastos financieros netos alcanzó las 2,2 veces, en comparación a las 3,5 veces exhibidas al cierre del año anterior. Al respecto, en 2017, Masisa acordó con sus acreedores la no medición del resguardo de cobertura de gastos financieros netos desde septiembre de 2017 hasta marzo de 2019, ambos meses incluidos. Lo anterior, en atención al incremento transitorio de los gastos financieros, producto del plan de reducción de deuda y el prepago de obligaciones.

� La compañía continúa enfrentando riesgos cambiarios, debido a que la mayor parte de sus ventas están expresadas en monedas locales, mientras que un porcentaje importante de sus obligaciones financieras están expresas en dólares.

Liquidez: Suficiente

� Al cierre de 2017, los recursos en efectivo y equivalentes alcanzaron los US$94,0 millones. Esto, considera los US$ 52 millones por cobrar a Arauco do Brasil.

� Tras el refinanciamiento de pasivos antes descrito, la compañía enfrentará amortizaciones de corto plazo por cerca de US$ 213 millones. Esto, considera el crédito puente de US$ 100 millones suscrito en octubre de 2017 y capital de trabajo transitorio, asociado a la operación en México durante 2018.

� Por otra parte, el plan de desinversión de activos industriales no estratégicos, en conjunto con el plan para robustecer la posición financiera y la moderación de las inversiones para los próximos periodos, permiten disponer de una mayor holgura en consideración al plan inicial. Al respecto, se considera una inversión en capital de trabajo menor, un CAPEX por cerca US$ 40 millones y un nivel de gastos financieros inferior a lo evidenciado en los últimos periodos.

� Adicionalmente, la compañía posee líneas de crédito disponibles por un monto sobre los US$ 38 millones (US$ 20 millones en líneas de crédito comprometidas), en conjunto con un amplio acceso al mercado financiero. Al respecto, Masisa ha mostrado históricamente capacidad para mantener y administrar un adecuado acceso a los mercados financieros aún ante condiciones económicas desfavorables, siendo capaz continuamente de refinanciar sus vencimientos.

Perfil de Amortización de Deuda

0

50

100

150

200

250

2018 2019 2020 2021 2022 2023 ymás

Créditos Bancarios Bonos

Principales Fuentes de Liquidez

� Caja y equivalentes a diciembre de 2017, por un monto total de US$94,0 millones

� Flujo de fondos operativos consistentes con un margen ebitda en el rango considerado en nuestro escenario base

� Líneas de crédito comprometidas por US$38 millones.

Principales Usos de Liquidez

� Servicio de la deuda acorde al calendario de vencimientos

� Requerimientos de capital de trabajo inferiores a periodos anteriores

� CAPEX según el plan informado.

� Dividendos según política de reparto

8

MASISA S.A. INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia BBB+

Perspectivas CW Positivo

Clasificación de títulos accionarios

� La clasificación de las acciones de la compañía en “Primera Clase Nivel 3” refleja la combinación entre su posición de solvencia y factores como la liquidez de los títulos, aspectos de gobiernos corporativos, de transparencia y de disponibilidad de información del emisor.

� Grupo Nueva concentra el 67,0% de la propiedad, situándose como accionista mayoritario. Esta estructura de propiedad contempla otros accionistas, lo que deriva en altos indicadores de liquidez bursátil, con una presencia ajustada de 76,7% y una rotación de 16,2%, a febrero de 2018.

� El Directorio de la compañía está conformado por siete miembros. De conformidad con el artículo 50 bis de la Ley N°18.046 y la circular N°1.526 de la Superintendencia de Valores y Seguros, la empresa cuenta con un Comité de Directores el presidente es un director independiente. El Directorio y el Comité de Directores son parte de las estructuras formales del gobierno corporativo de la compañía.

� Respecto de la disponibilidad de información, posee un área de relación con los inversionistas. Además, pone a disposición de sus accionistas y el mercado en general una cantidad importante de información en su página web, la que incluye memoria anual, presentaciones y estados financieros trimestrales.

9

ANEXOS MASISA S.A.

INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

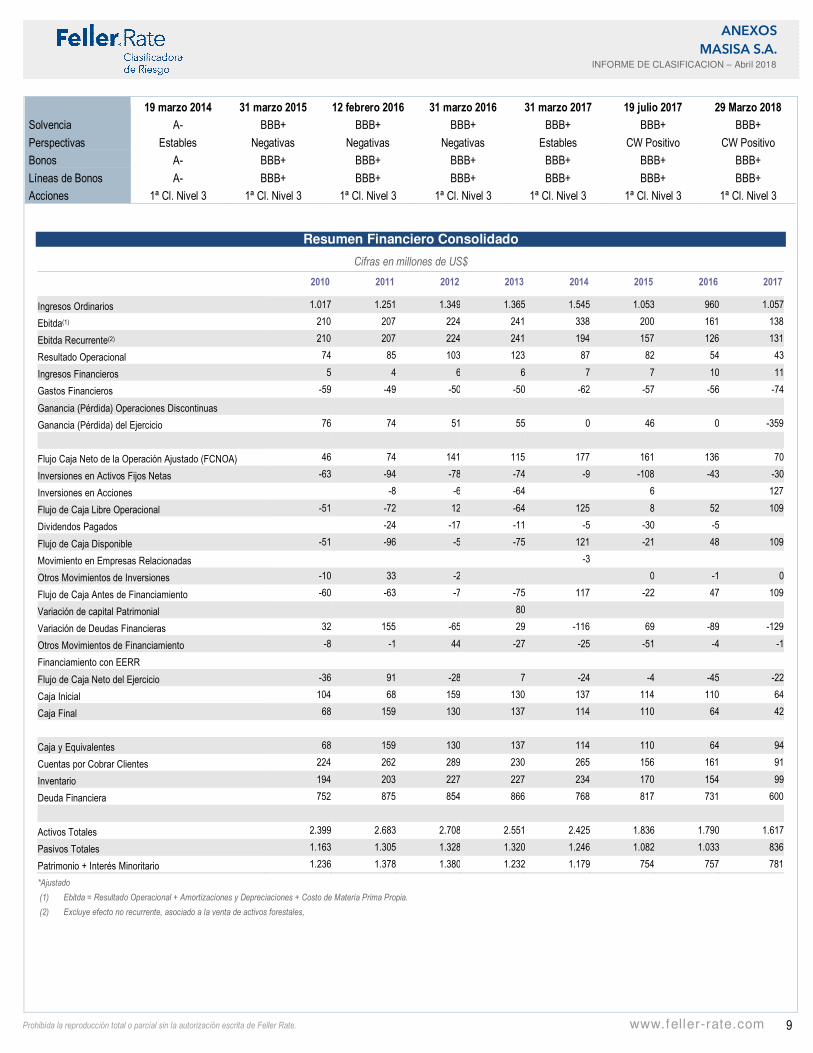

Resumen Financiero Consolidado

Cifras en millones de US$

2010 2011 2012 2013 2014 2015 2016 2017

Ingresos Ordinarios 1.017 1.251 1.349 1.365 1.545 1.053 960 1.057

Ebitda(1) 210 207 224 241 338 200 161 138

Ebitda Recurrente(2) 210 207 224 241 194 157 126 131

Resultado Operacional 74 85 103 123 87 82 54 43

Ingresos Financieros 5 4 6 6 7 7 10 11

Gastos Financieros -59 -49 -50 -50 -62 -57 -56 -74

Ganancia (Pérdida) Operaciones Discontinuas

Ganancia (Pérdida) del Ejercicio 76 74 51 55 0 46 0 -359

Flujo Caja Neto de la Operación Ajustado (FCNOA) 46 74 141 115 177 161 136 70

Inversiones en Activos Fijos Netas -63 -94 -78 -74 -9 -108 -43 -30

Inversiones en Acciones -8 -6 -64 6 127

Flujo de Caja Libre Operacional -51 -72 12 -64 125 8 52 109

Dividendos Pagados -24 -17 -11 -5 -30 -5

Flujo de Caja Disponible -51 -96 -5 -75 121 -21 48 109

Movimiento en Empresas Relacionadas -3

Otros Movimientos de Inversiones -10 33 -2 0 -1 0

Flujo de Caja Antes de Financiamiento -60 -63 -7 -75 117 -22 47 109

Variación de capital Patrimonial 80

Variación de Deudas Financieras 32 155 -65 29 -116 69 -89 -129

Otros Movimientos de Financiamiento -8 -1 44 -27 -25 -51 -4 -1

Financiamiento con EERR

Flujo de Caja Neto del Ejercicio -36 91 -28 7 -24 -4 -45 -22

Caja Inicial 104 68 159 130 137 114 110 64

Caja Final 68 159 130 137 114 110 64 42

Caja y Equivalentes 68 159 130 137 114 110 64 94

Cuentas por Cobrar Clientes 224 262 289 230 265 156 161 91

Inventario 194 203 227 227 234 170 154 99

Deuda Financiera 752 875 854 866 768 817 731 600

Activos Totales 2.399 2.683 2.708 2.551 2.425 1.836 1.790 1.617

Pasivos Totales 1.163 1.305 1.328 1.320 1.246 1.082 1.033 836

Patrimonio + Interés Minoritario 1.236 1.378 1.380 1.232 1.179 754 757 781

*Ajustado

(1) Ebitda = Resultado Operacional + Amortizaciones y Depreciaciones + Costo de Materia Prima Propia.

(2) Excluye efecto no recurrente, asociado a la venta de activos forestales,

19 marzo 2014 31 marzo 2015 12 febrero 2016 31 marzo 2016 31 marzo 2017 19 julio 2017 29 Marzo 2018

Solvencia A- BBB+ BBB+ BBB+ BBB+ BBB+ BBB+

Perspectivas Estables Negativas Negativas Negativas Estables CW Positivo CW Positivo

Bonos A- BBB+ BBB+ BBB+ BBB+ BBB+ BBB+

Líneas de Bonos A- BBB+ BBB+ BBB+ BBB+ BBB+ BBB+

Acciones 1ª Cl. Nivel 3 1ª Cl. Nivel 3 1ª Cl. Nivel 3 1ª Cl. Nivel 3 1ª Cl. Nivel 3 1ª Cl. Nivel 3 1ª Cl. Nivel 3

10

ANEXOS MASISA S.A.

INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

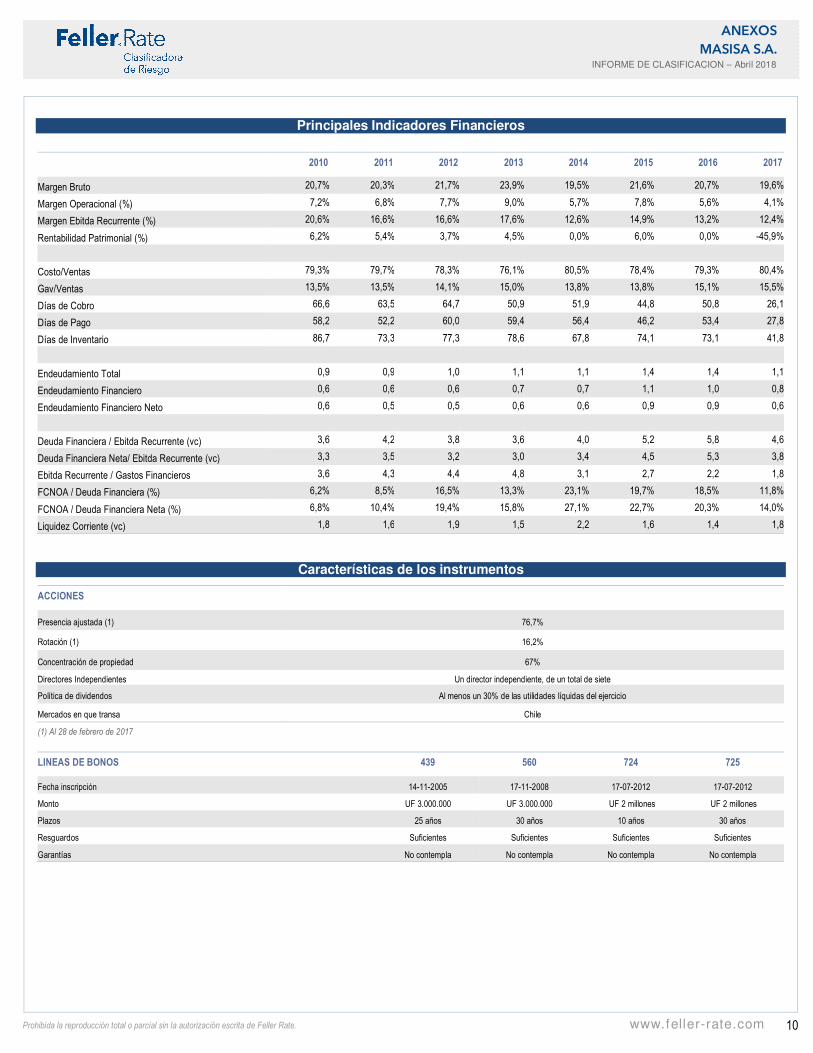

Principales Indicadores Financieros

2010 2011 2012 2013 2014 2015 2016 2017

Margen Bruto 20,7% 20,3% 21,7% 23,9% 19,5% 21,6% 20,7% 19,6%

Margen Operacional (%) 7,2% 6,8% 7,7% 9,0% 5,7% 7,8% 5,6% 4,1%

Margen Ebitda Recurrente (%) 20,6% 16,6% 16,6% 17,6% 12,6% 14,9% 13,2% 12,4%

Rentabilidad Patrimonial (%) 6,2% 5,4% 3,7% 4,5% 0,0% 6,0% 0,0% -45,9%

Costo/Ventas 79,3% 79,7% 78,3% 76,1% 80,5% 78,4% 79,3% 80,4%

Gav/Ventas 13,5% 13,5% 14,1% 15,0% 13,8% 13,8% 15,1% 15,5%

Días de Cobro 66,6 63,5 64,7 50,9 51,9 44,8 50,8 26,1

Días de Pago 58,2 52,2 60,0 59,4 56,4 46,2 53,4 27,8

Días de Inventario 86,7 73,3 77,3 78,6 67,8 74,1 73,1 41,8

Endeudamiento Total 0,9 0,9 1,0 1,1 1,1 1,4 1,4 1,1

Endeudamiento Financiero 0,6 0,6 0,6 0,7 0,7 1,1 1,0 0,8

Endeudamiento Financiero Neto 0,6 0,5 0,5 0,6 0,6 0,9 0,9 0,6

Deuda Financiera / Ebitda Recurrente (vc) 3,6 4,2 3,8 3,6 4,0 5,2 5,8 4,6

Deuda Financiera Neta/ Ebitda Recurrente (vc) 3,3 3,5 3,2 3,0 3,4 4,5 5,3 3,8

Ebitda Recurrente / Gastos Financieros 3,6 4,3 4,4 4,8 3,1 2,7 2,2 1,8

FCNOA / Deuda Financiera (%) 6,2% 8,5% 16,5% 13,3% 23,1% 19,7% 18,5% 11,8%

FCNOA / Deuda Financiera Neta (%) 6,8% 10,4% 19,4% 15,8% 27,1% 22,7% 20,3% 14,0%

Liquidez Corriente (vc) 1,8 1,6 1,9 1,5 2,2 1,6 1,4 1,8

Características de los instrumentos

ACCIONES

Presencia ajustada (1) 76,7%

Rotación (1) 16,2%

Concentración de propiedad 67%

Directores Independientes Un director independiente, de un total de siete

Política de dividendos Al menos un 30% de las utilidades líquidas del ejercicio

Mercados en que transa Chile

(1) Al 28 de febrero de 2017

LINEAS DE BONOS 439 560 724 725

Fecha inscripción 14-11-2005 17-11-2008 17-07-2012 17-07-2012

Monto UF 3.000.000 UF 3.000.000 UF 2 millones UF 2 millones

Plazos 25 años 30 años 10 años 30 años

Resguardos Suficientes Suficientes Suficientes Suficientes

Garantías No contempla No contempla No contempla No contempla

11

ANEXOS MASISA S.A.

INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

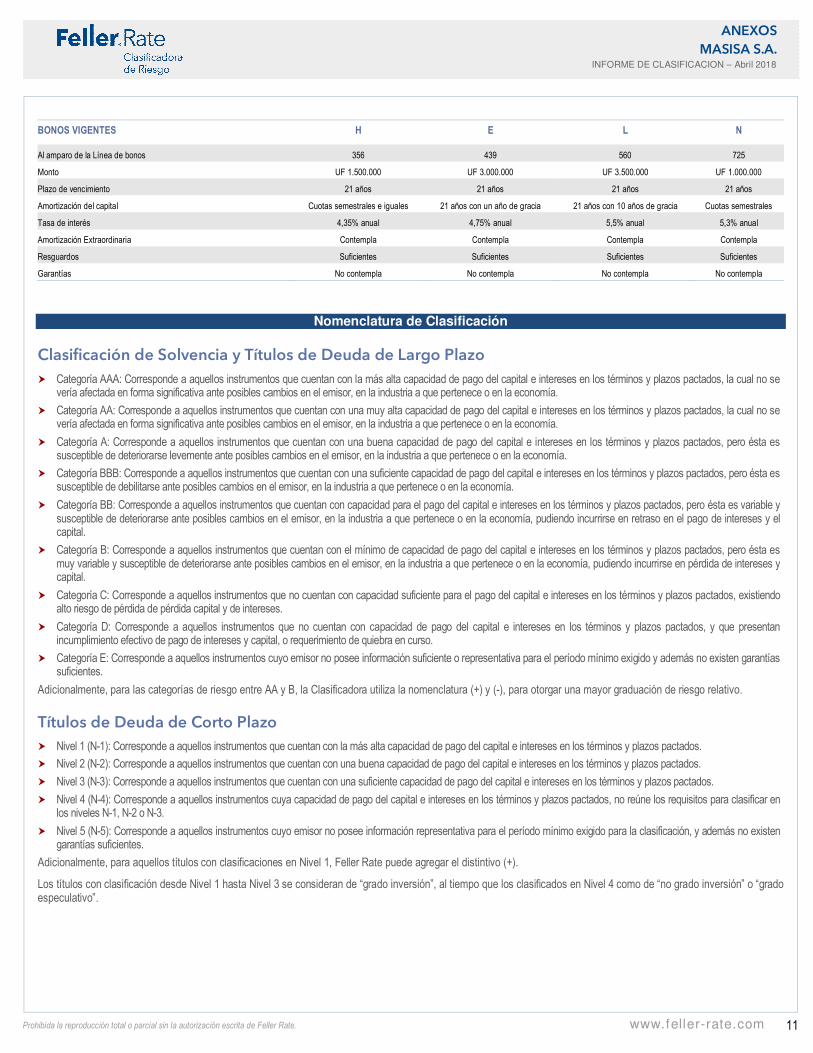

BONOS VIGENTES H E L N

Al amparo de la Línea de bonos 356 439 560 725

Monto UF 1.500.000 UF 3.000.000 UF 3.500.000 UF 1.000.000

Plazo de vencimiento 21 años 21 años 21 años 21 años

Amortización del capital Cuotas semestrales e iguales 21 años con un año de gracia 21 años con 10 años de gracia Cuotas semestrales

Tasa de interés 4,35% anual 4,75% anual 5,5% anual 5,3% anual

Amortización Extraordinaria Contempla Contempla Contempla Contempla

Resguardos Suficientes Suficientes Suficientes Suficientes

Garantías No contempla No contempla No contempla No contempla

Nomenclatura de Clasificación

Clasificación de Solvencia y Títulos de Deuda de Largo Plazo

� Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y el capital.

� Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

� Categoría C: Corresponde a aquellos instrumentos que no cuentan con capacidad suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de pérdida capital y de intereses.

� Categoría D: Corresponde a aquellos instrumentos que no cuentan con capacidad de pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses y capital, o requerimiento de quiebra en curso.

� Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o representativa para el período mínimo exigido y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativo.

Títulos de Deuda de Corto Plazo � Nivel 1 (N-1): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 2 (N-2): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 3 (N-3): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 4 (N-4): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados, no reúne los requisitos para clasificar en los niveles N-1, N-2 o N-3.

� Nivel 5 (N-5): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para aquellos títulos con clasificaciones en Nivel 1, Feller Rate puede agregar el distintivo (+).

Los títulos con clasificación desde Nivel 1 hasta Nivel 3 se consideran de “grado inversión”, al tiempo que los clasificados en Nivel 4 como de “no grado inversión” o “grado especulativo”.

12

ANEXOS MASISA S.A.

INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Acciones � Primera Clase Nivel 1: Títulos con la mejor combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 2: Títulos con una muy buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 3: Títulos con una buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 4: Títulos accionarios con una razonable combinación de solvencia, y otros factores relacionados al título accionario o su emisor.

� Segunda Clase (ó Nivel 5): Títulos accionarios con una inadecuada combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Sin Información Suficiente: Títulos accionarios cuyo emisor no presenta información representativa y válida para realizar un adecuado análisis.

Perspectivas Feller Rate asigna Perspectivas de la Clasificación, como opinión sobre el comportamiento de la clasificación de la solvencia de la entidad en el mediano y largo plazo. La clasificadora considera los posibles cambios en la economía, las bases del negocio, la estructura organizativa y de propiedad de la empresa, la industria y en otros factores relevantes. Con todo, las perspectivas no implican necesariamente un futuro cambio en las clasificaciones asignadas a la empresa.

� Positivas: la clasificación puede subir.

� Estables: la clasificación probablemente no cambie.

� Negativas: la clasificación puede bajar.

� En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Creditwatch

Un Creditwatch o Revisión Especial señala la dirección potencial de una clasificación, centrándose en eventos y tendencias de corto plazo que motivan que ésta quede sujeta a una observación especial por parte de Feller Rate. Estos son los casos de fusiones, adquisiciones, recapitalizaciones, acciones regulatorias, cambios de controlador o desarrollos operacionales anticipados, entre otros. Con todo, el que una clasificación se encuentre en Creditwatch no significa que su modificación sea inevitable.

� CW Positivo: la clasificación puede subir.

� CW Negativo: la clasificación puede bajar.

� CW En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Descriptores de Liquidez

� Robusta: La empresa cuenta con una posición de liquidez que le permite incluso ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

� Satisfactoria: La empresa cuenta con una posición de liquidez que le permite cumplir con holgura el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas.

� Suficiente: La empresa cuenta con una posición de liquidez que le permite cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress moderado que afecte las condiciones económicas, de mercado u operativas.

� Ajustada: La empresa cuenta con una posición de liquidez que le permite mínimamente cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un pequeño cambio adverso en las condiciones económicas, de mercado u operativas.

� Insuficiente: La empresa no cuenta con una posición de liquidez que le permita cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

13

ANEXOS MASISA S.A.

INFORME DE CLASIFICACION – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

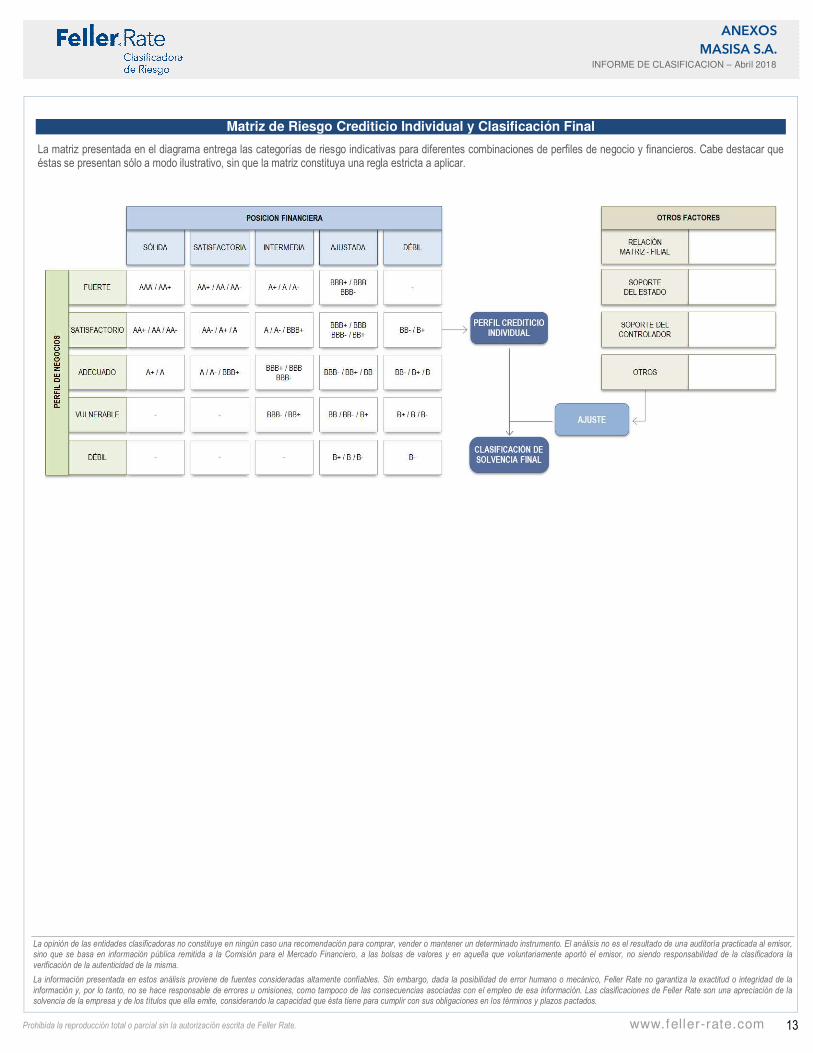

Matriz de Riesgo Crediticio Individual y Clasificación Final

La matriz presentada en el diagrama entrega las categorías de riesgo indicativas para diferentes combinaciones de perfiles de negocio y financieros. Cabe destacar que éstas se presentan sólo a modo ilustrativo, sin que la matriz constituya una regla estricta a aplicar.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Comisión para el Mercado Financiero, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.