Embed Size (px)

Citation preview

1

El sector de las infraestructuras en Etiopía

Otr

os d

ocum

ento

s Oficina Económica y Comercial de la Embajada de España en El Cairo

2

Otr

os d

ocum

ento

s

El sector de las infraestructuras en Etiopía

Esta nota ha sido elaborada por Pablo Aumente Gómez y Manuel Nogales Jurado bajo la supervisión de la Oficina Económica y Co-

mercial de la Embajada de España en El Cairo

Septiembre 2011

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 3

ÍNDICE

CONCLUSIONES 4

I. INTRODUCCIÓN. PLAN DE FOMENTO A LA INVERSIÓN 6

II. CONSTRUCCIÓN E INGENIERÍA CIVIL 9 Panorama general de la construcción e infraestructuras de ingeniería civil 9

Industria complementaria a la construcción e ingeniería civil 10

Infraestructura de generación eléctrica 23

III. TELECOMUNICACIONES 24

IV. TRANSPORTE 28 Transporte por carretera 29

Transporte ferroviario 35

Transporte marítimo 37

Transporte aéreo 39

V. ANEXOS 42 1. ORGANISMOS Y AUTORIDADES DE INTERÉS 42

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 4

CONCLUSIONES

La República Federal de Etiopía está experimentando un crecimiento económico notable en

los últimos años, relacionado con la fuerte inversión pública, en especial en el ámbito de las

infraestructuras públicas y en el sector agrícola, que supone un 45% del PIB y un 85% de la

población activa. La economía etíope registró un crecimiento medio anual del 11,5% de 2005

a 2010, convirtiéndose en la economía no petrolera que más crece de África. Las previsiones

económicas del Fondo Monetario Internacional (FMI) apuntan una tasa del 7,5% en el pre-

sente ejercicio fiscal 2010/11 (frente al crecimiento del 11,4% estimado por el Gobierno) y re-

corta la tasa de crecimiento real del PIB al 6% de 2011/12 como consecuencia de la creciente

inflación registrada (30% en abril de 2011).

A finales de 2010, el gobierno presentó un nuevo plan de desarrollo 2010-2015, el GTP,

Growth and Transformation Plan, que reserva al Estado un papel central en la economía,

controla el desarrollo del sector privado y cuenta con la atracción de inversión extranjera.

Etiopía tiene el aumento de la productividad de la agricultura como motor de crecimiento, pre-

visto entre el 11 y el 14,9% anual, y la industrialización basada sobre todo en la agricultura,

de forma que se genere valor añadido y trabajo en el sector que más población activa em-

plea, evitando que se produzca un éxodo del campo a las ciudades. Otro pilar para el desa-

rrollo del país es la expansión de las infraestructuras, que se espera redundarán en una ma-

yor productividad de la industria. Prácticamente completada la inversión en generación eléc-

trica (se ha aumentado la capacidad generada por encima de los 2.000MW y se están cons-

truyendo cinco presas más, que aumentarán la capacidad generada hasta 3.000-4.000 MW,

lo que permitirá incluso exportar electricidad), el Gobierno centrará sus esfuerzos en moder-

nizar y ampliar la red de transportes. Asimismo, el Gobierno comienza a ser consciente de la

deficiente red de telecomunicaciones con la que cuenta el país y por consiguiente está estu-

diando a través de la Ethiopian Telecommunication Authority las posibilidades de renovación

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 5

de la red, aunque se trata de un proyecto a medio-largo plazo ya que las prioridades actuales

de inversión están enfocadas en las infraestructuras de generación energética y de transpor-

te.

Las infraestructuras en Etiopía están lejos de considerarse aceptables respecto a las necesi-

dades del país, pero el Gobierno está trabajando en ello intensamente, incluso recurriendo a

la privatización de empresas para acelerar el proceso. En este sentido, la Ethiopian Privatiza-

tion and Public Enterprise Supervisory Agency ha lanzado un programa para privatizar 65

empresas en los próximos 5 años, destinado tanto a inversores locales como extranjeros.

Desde el primer plan de desarrollo RSDP de 1997, que parecía demasiado ambicioso y se

tornó realista, las bases se están estableciendo. Buena prueba de ello es la fuerte inversión

realizada y el impulso proyectado para los próximos años. Mientras en la década 1997-2007

se invirtieron 3.000 millones de dólares, el presupuesto para el periodo 2007-2010 asciende a

4.000 millones.

Desde los años 90, los empresarios asiáticos –especialmente chinos e indios- han estado

presentes en el país y se han aprovechado de la fuerte demanda de servicios e infraestructu-

ras de Etiopía. Esta circunstancia unida a la seriedad y esfuerzo puesto por las instituciones

gubernamentales etíopes en trazar unos planes de desarrollo sólidos ha demostrado el por-

qué del interés asiático en invertir en un país situado a la cola mundial.

Sin embargo, las oportunidades que brinda el país continúan siendo inmejorables y la protec-

ción a la inversión extranjera, el sueño de muchos empresarios europeos y americanos que

comienzan a entrar en un país con ganas de ser un referente del mundo africano.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 6

I. INTRODUCCIÓN. PLAN DE FOMENTO A LA INVERSIÓN

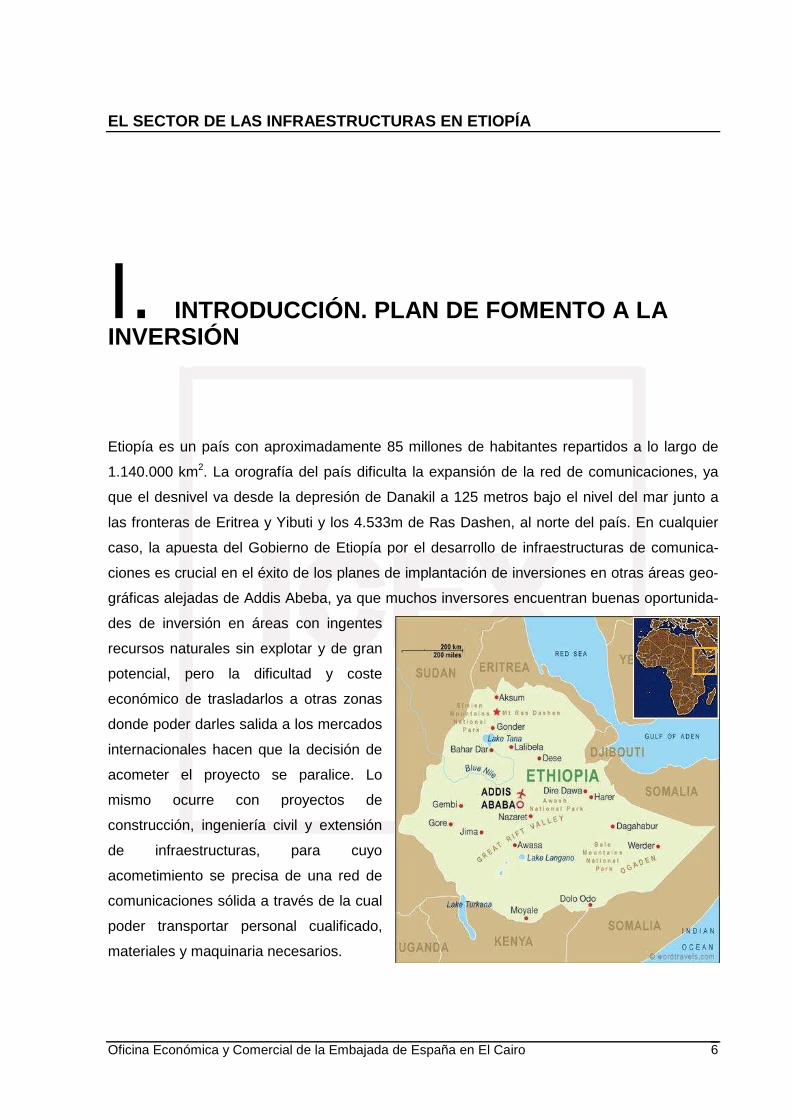

Etiopía es un país con aproximadamente 85 millones de habitantes repartidos a lo largo de

1.140.000 km2. La orografía del país dificulta la expansión de la red de comunicaciones, ya

que el desnivel va desde la depresión de Danakil a 125 metros bajo el nivel del mar junto a

las fronteras de Eritrea y Yibuti y los 4.533m de Ras Dashen, al norte del país. En cualquier

caso, la apuesta del Gobierno de Etiopía por el desarrollo de infraestructuras de comunica-

ciones es crucial en el éxito de los planes de implantación de inversiones en otras áreas geo-

gráficas alejadas de Addis Abeba, ya que muchos inversores encuentran buenas oportunida-

des de inversión en áreas con ingentes

recursos naturales sin explotar y de gran

potencial, pero la dificultad y coste

económico de trasladarlos a otras zonas

donde poder darles salida a los mercados

internacionales hacen que la decisión de

acometer el proyecto se paralice. Lo

mismo ocurre con proyectos de

construcción, ingeniería civil y extensión

de infraestructuras, para cuyo

acometimiento se precisa de una red de

comunicaciones sólida a través de la cual

poder transportar personal cualificado,

materiales y maquinaria necesarios.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 7

Por tanto, el desarrollo del país depende del desarrollo de las infraestructuras en general, pa-

ra lo cual, ha de ser prioritario el desarrollo de las infraestructuras de transporte a través de la

cual agilizar el intercambio de recursos con los que acometer otros proyectos.

Las políticas y estrategias de desarrollo de las infraestructuras etíopes están firmemente

orientadas a los objetivos de desarrollo gubernamentales, incluyendo los Objetivos de Desa-

rrollo del Milenio –Etíope- para el año 2015.

Plan de Fomento a la Inversión

Desde la caída en 1992 del régimen comunista que gobernaba Etiopía, se ha producido una

paulatina transición hacia una economía de mercado. El gobierno etíope, consciente de la

problemática de atraer inversiones extranjeras al país, ha centrado sus esfuerzos en promo-

ver el papel del sector privado en el desarrollo económico y crear un plan de incentivos regu-

lado por el Decreto 84/2003 para atraer la inversión extranjera con la que acometer gran nú-

mero de proyectos de infraestructuras sujetos al sistema de licitación.

Los principales tipos de incentivos aplicables a las inversiones extranjeras se dividen en los

siguientes apartados:

� Exención del 100% en el pago de tasas de aduana y otros impuestos que graven las

importaciones para todos los inversores de bienes de capital y materiales de cons-

trucción.

� Importación libre de impuestos de repuestos por un valor hasta el 15% del valor total

de los bienes de capital importados, siempre y cuando los bienes no sean producidos

localmente en cantidad, calidad o precio comparables.

� En el caso de la importación de materias primas necesarias para la fabricación de

productos destinados a la exportación, las tasas e impuestos pagados en aduana se-

rán descontados en el momento de la exportación de los productos terminados.

� Las rentas derivadas de las inversiones hechas en agricultura o en inversiones apro-

badas en industria agroalimentaria o manufacturera estarán exentas de pagar impues-

tos durante periodos que varían de dos a siete años, dependiendo de la actividad, el

volumen de exportaciones y el área geográfica en la que se ha llevado a cabo el pro-

yecto.

� Las empresas que incurran en pérdidas durante el periodo de exención fiscal, podrán

diferir estas pérdidas a partir del momento que finalice ese periodo y con un límite

máximo de tiempo equivalente a la mitad del periodo de exención.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 8

� Derecho a la repatriación de los beneficios y los dividendos correspondientes al pro-

yecto de inversión, de las ganancias resultantes de la venta o liquidación de una em-

presa, etc.

� Las empresas que inviertan en producir productos destinados a la exportación, esta-

rán habilitadas para importar maquinaria y el equipamiento necesario para los proyec-

tos de inversión vía crédito del proveedor.

� Las inversiones en agricultura, manufacturas y agroindustria serán elegibles para la

obtención de financiación por parte del Development Bank of Ethiopia (DBE) del 70%

de la inversión de capital si la inversión es factible.

� El Gobierno de Etiopía cubrirá el 30% del coste de infraestructuras (carreteras de ac-

ceso, suministro de agua, líneas eléctricas y telefónicas) para inversores en el desa-

rrollo de zonas industriales.

� Garantía de indemnización en caso de nacionalización o expropiación.

� Modalidad de participación sin restricciones.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 9

II. CONSTRUCCIÓN E INGENIERÍA CIVIL

Panorama general de la construcción e infraestructu ras de ingeniería civil

La construcción en Etiopía ha experimentado un fuerte crecimiento desde 1991, con el desa-

rrollo comercial y residencial que está experimentando el país. Cientos de edificaciones, so-

bre todo hoteles de tamaño pequeño y mediano, se han construido en Addis Abeba. Además

de la capital, capitales regionales como Mekelle y Bahir Dar han sido testigos de la expansión

del sector de la construcción, sobre todo por la gran cantidad de obras públicas que se han

acometido en los últimos años, en especial en el ámbito de proyectos hidroeléctricos, irriga-

ción y carreteras.

El rápido crecimiento del sector se explica principalmente porque éste fue uno de los pocos

sectores en los que un número importante de empresas privadas siguió existiendo y operan-

do durante la época del Derg (Sunshine Constructions, líder del sector, entre ellas). El núme-

ro de empresas privadas en el sector de la construcción ha aumentado recientemente debido

a la aparición de una serie de nuevas empresas ligadas al partido gobernante.

Se estima que la actividad futura del sector sea creciente, especialmente por el tirón que su-

pondrá la migración de la población rural a las ciudades. Actualmente sólo el 15% de la po-

blación etíope es urbana, pero se prevé que esta cifra crezca notablemente en los próximos

años.

Además de las empresas locales, un buen número de empresas extranjeras ha comenzado

su actividad en el país, sobre todo encargándose de grandes proyectos de ingeniería civil

como la construcción de presas y estaciones hidroeléctricas. Italia y China son los dos países

con mayor presencia en el sector.

Asimismo, la empresa malaya Petronas resultó concesionaria de un proyecto de explotación

de gas natural en la región de Ogaden. El proyecto también incluye la construcción de un ga-

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 10

soducto hasta el puerto de Yibuti o el de Berbera en Somaliland. Los problemas con los re-

beldes de estas zonas, que se oponen a la explotación de sus recursos naturales, no han

permitido que los trabajos comiencen en la zona.

Dentro del sector petrolífero, la empresa de capital mayoritariamente británico White Nile, es

la encargada de llevar a cabo operaciones de exploración en la zona fronteriza con Sudán.

Finalmente, uno de los subsectores del sector energético que se están expandiendo dentro

de Etiopía es la producción de biocombustibles. La empresa estadounidense Global Energy

tiene la intención de producir aceite de ricino y ya ha comenzado la plantación de 30.000 hec-

táreas.

Industria complementaria a la construcción e ingeni ería civil

El desarrollo comercial, residencial y de infraestructuras que está experimentando el país, ha

llevado a las empresas constructoras nacionales y extranjeras a demandar determinados ma-

teriales utilizados masivamente en la construcción. A continuación se analizan individualmen-

te estas partidas, las cuales han experimentado un crecimiento exponencial por el lado de las

importaciones. En cambio, las exportaciones de estas partidas son prácticamente inexisten-

tes, ya que su industria todavía no está muy desarrollada a pesar de las continuas demandas

de las empresas de construcción etíopes (Sunshine Constructions, líder del sector, entre

ellas) de potenciar esta industria.

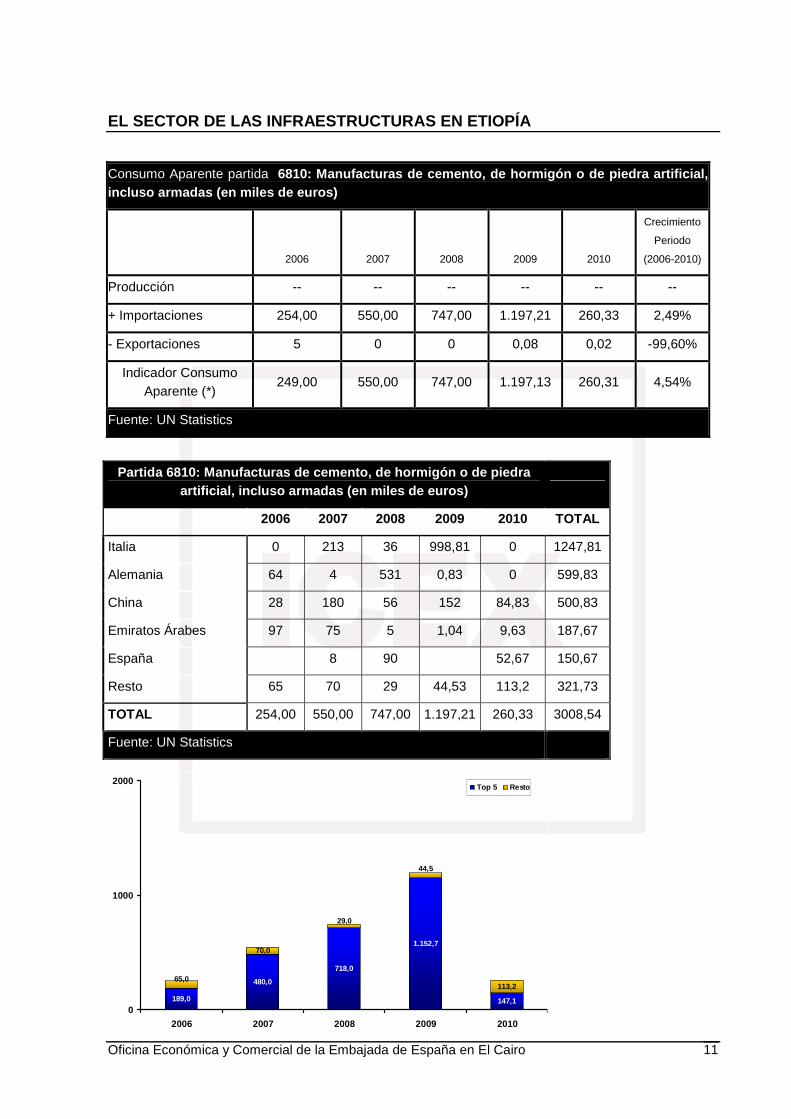

Cemento

A partir de 2009, la expansión del sector de la construcción propulsada por los proyectos de

infraestructura pública –carreteras, estaciones hidroeléctricas, programas de vivienda pública-

acarreó una demanda de cemento que no puede ser satisfecha por la industria local, de mo-

do que hasta que no se incremente la capacidad productiva del país es necesaria la importa-

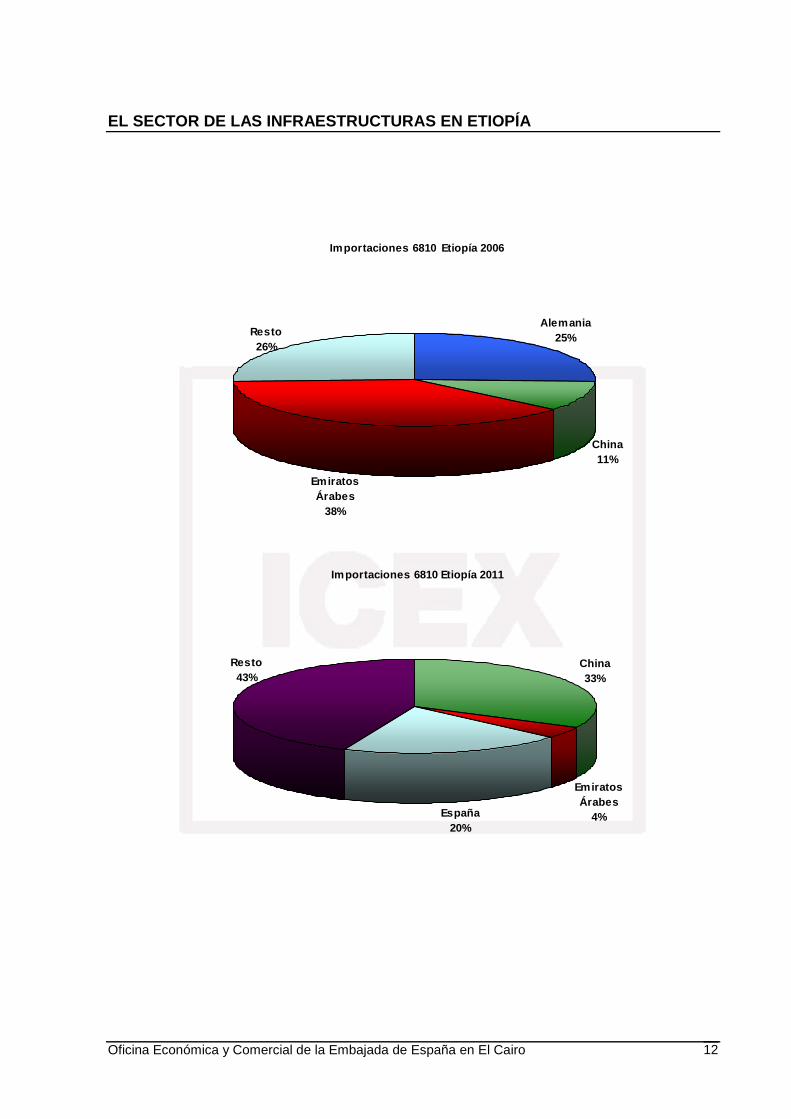

ción de este producto; principalmente de países europeos (Italia, Alemania y España) y de

China. Se estima que el consumo de cemento ha crecido a una tasa media del 30% por año

durante los últimos 4 años. Esto ha tenido como consecuencia un encarecimiento del precio

del cemento para Etiopía, que alcanzó los 24$/quintal en el ejercicio fiscal 2008-2009, un pre-

cio por encima de las cotizaciones manejadas internacionalmente. Para contrarrestar este

efecto, se están creando nuevas explotaciones que se estima estarán capacitadas para gene-

rar unos 3,7 millones de toneladas para la demanda nacional (1,5 veces la capacidad actual).

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 11

Consumo Aparente partida 6810: Manufacturas de cemento, de hormigón o de p iedra artificial, incluso armadas (en miles de euros)

2006 2007 2008 2009 2010

Crecimiento

Periodo

(2006-2010)

Producción -- -- -- -- -- --

+ Importaciones 254,00 550,00 747,00 1.197,21 260,33 2,49%

- Exportaciones 5 0 0 0,08 0,02 -99,60%

Indicador Consumo Aparente (*)

249,00 550,00 747,00 1.197,13 260,31 4,54%

Fuente: UN Statistics

189,0

480,0

718,0

1.152,7

147,1

70,0

113,2

44,5

29,0

65,0

0

1000

2000

2006 2007 2008 2009 2010

Top 5 Resto

Partida 6810: Manufacturas de cemento, de hormigón o de piedra artificial, incluso armadas (en miles de euros)

2006 2007 2008 2009 2010 TOTAL

Italia 0 213 36 998,81 0 1247,81

Alemania 64 4 531 0,83 0 599,83

China 28 180 56 152 84,83 500,83

Emiratos Árabes 97 75 5 1,04 9,63 187,67

España 8 90 52,67 150,67

Resto 65 70 29 44,53 113,2 321,73

TOTAL 254,00 550,00 747,00 1.197,21 260,33 3008,54

Fuente: UN Statistics

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 12

Importaciones 6810 Etiopía 2006

China11%

Alemania25%

Emiratos Árabes

38%

Resto26%

Importaciones 6810 Etiopía 2011

España20%

Resto43%

China33%

Emiratos Árabes

4%

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 13

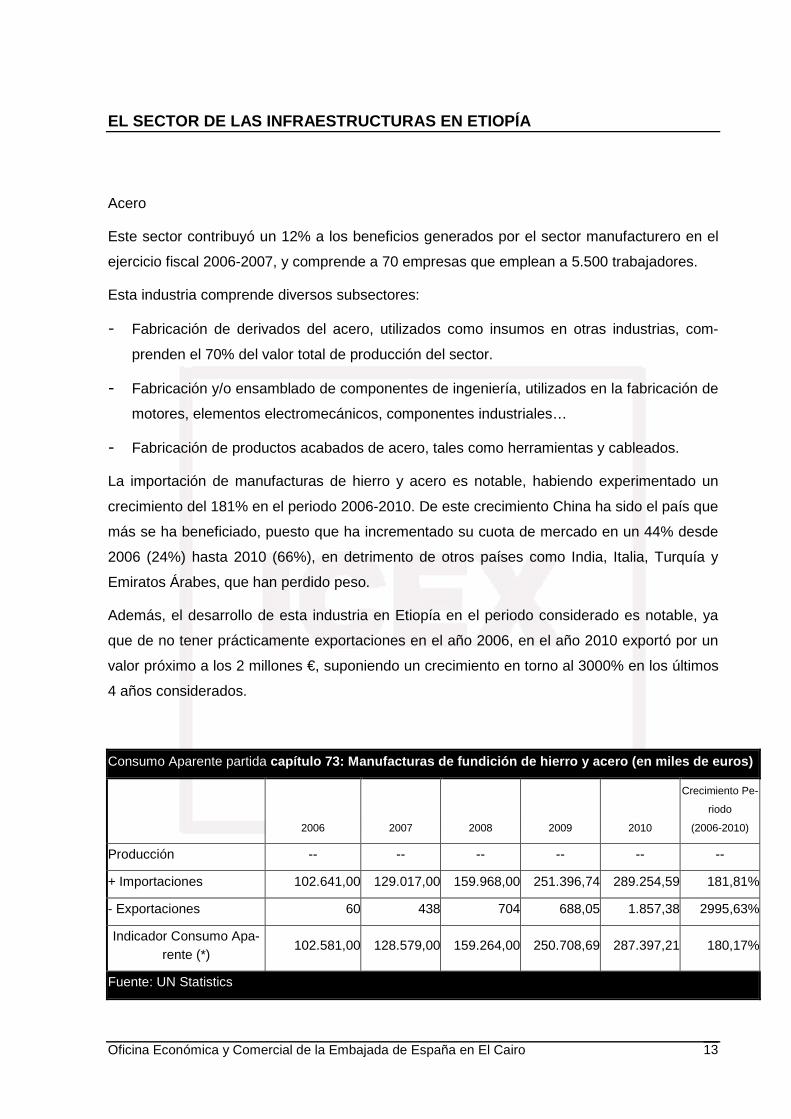

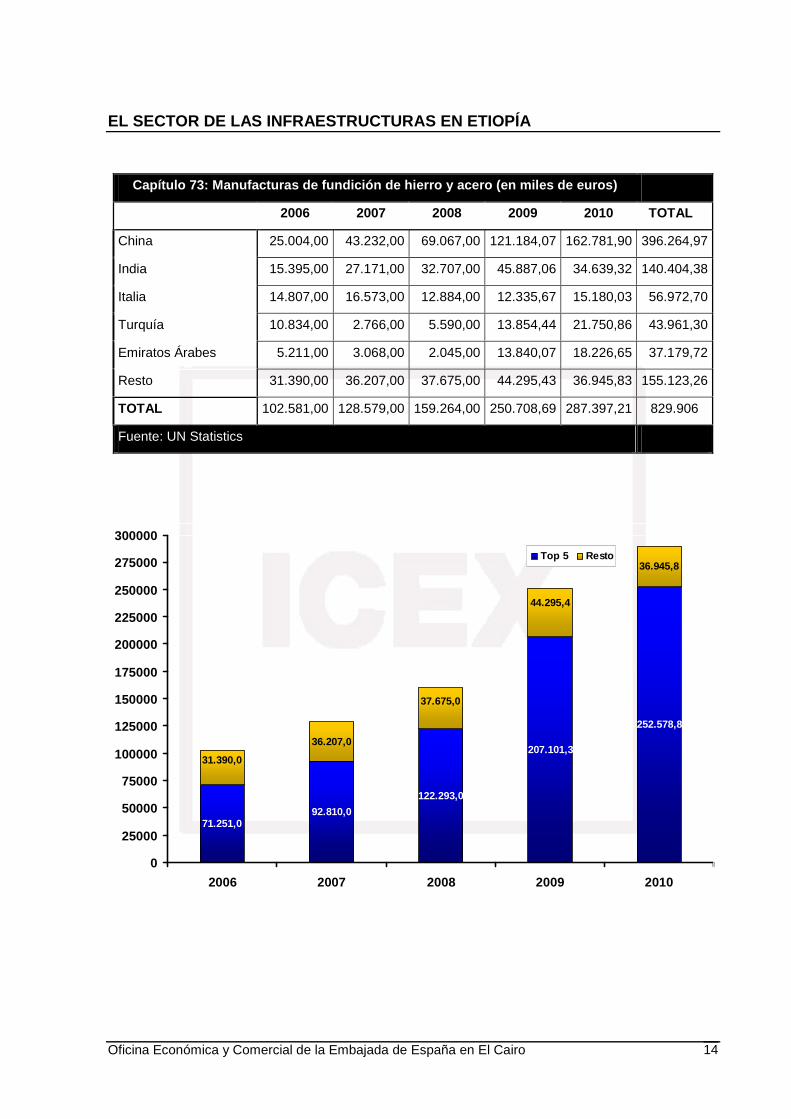

Acero

Este sector contribuyó un 12% a los beneficios generados por el sector manufacturero en el

ejercicio fiscal 2006-2007, y comprende a 70 empresas que emplean a 5.500 trabajadores.

Esta industria comprende diversos subsectores:

- Fabricación de derivados del acero, utilizados como insumos en otras industrias, com-

prenden el 70% del valor total de producción del sector.

- Fabricación y/o ensamblado de componentes de ingeniería, utilizados en la fabricación de

motores, elementos electromecánicos, componentes industriales…

- Fabricación de productos acabados de acero, tales como herramientas y cableados.

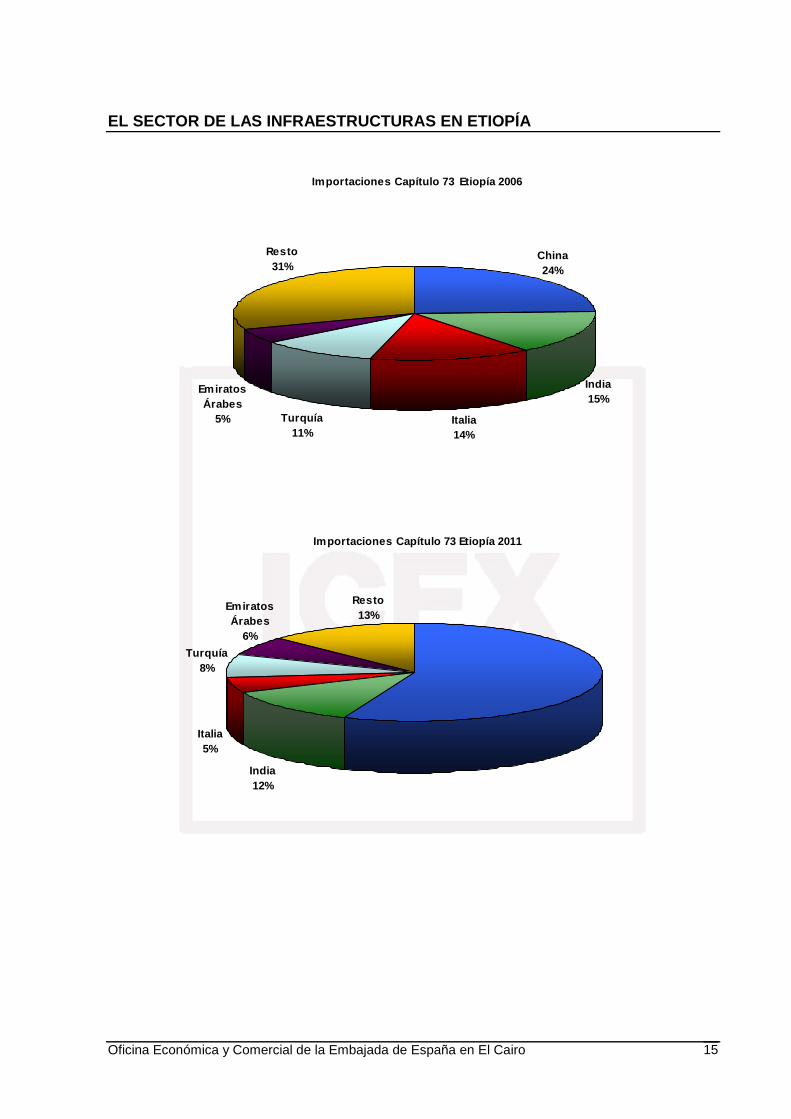

La importación de manufacturas de hierro y acero es notable, habiendo experimentado un

crecimiento del 181% en el periodo 2006-2010. De este crecimiento China ha sido el país que

más se ha beneficiado, puesto que ha incrementado su cuota de mercado en un 44% desde

2006 (24%) hasta 2010 (66%), en detrimento de otros países como India, Italia, Turquía y

Emiratos Árabes, que han perdido peso.

Además, el desarrollo de esta industria en Etiopía en el periodo considerado es notable, ya

que de no tener prácticamente exportaciones en el año 2006, en el año 2010 exportó por un

valor próximo a los 2 millones €, suponiendo un crecimiento en torno al 3000% en los últimos

4 años considerados.

Consumo Aparente partida capítulo 73: Manufacturas de fundición de hierro y acero (en miles de euros)

2006 2007 2008 2009 2010

Crecimiento Pe-

riodo

(2006-2010)

Producción -- -- -- -- -- --

+ Importaciones 102.641,00 129.017,00 159.968,00 251.396,74 289.254,59 181,81%

- Exportaciones 60 438 704 688,05 1.857,38 2995,63%

Indicador Consumo Apa-rente (*)

102.581,00 128.579,00 159.264,00 250.708,69 287.397,21 180,17%

Fuente: UN Statistics

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 14

71.251,092.810,0

122.293,0

207.101,3

252.578,8

36.207,0

36.945,8

44.295,4

37.675,0

31.390,0

0

25000

50000

75000

100000

125000

150000

175000

200000

225000

250000

275000

300000

2006 2007 2008 2009 2010

Top 5 Resto

Capítulo 73: Manufacturas de fundición de hierro y acero (en miles de euros)

2006 2007 2008 2009 2010 TOTAL

China 25.004,00 43.232,00 69.067,00 121.184,07 162.781,90 396.264,97

India 15.395,00 27.171,00 32.707,00 45.887,06 34.639,32 140.404,38

Italia 14.807,00 16.573,00 12.884,00 12.335,67 15.180,03 56.972,70

Turquía 10.834,00 2.766,00 5.590,00 13.854,44 21.750,86 43.961,30

Emiratos Árabes 5.211,00 3.068,00 2.045,00 13.840,07 18.226,65 37.179,72

Resto 31.390,00 36.207,00 37.675,00 44.295,43 36.945,83 155.123,26

TOTAL 102.581,00 128.579,00 159.264,00 250.708,69 287.397,21 829.906

Fuente: UN Statistics

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 15

Importaciones Capítulo 73 Etiopía 2006

India15%

China24%

Italia14%

Resto31%

Emiratos Árabes

5% Turquía11%

Importaciones Capítulo 73 Etiopía 2011

Italia5%

India12%

Resto13%

Emiratos Árabes

6%

Turquía8%

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 16

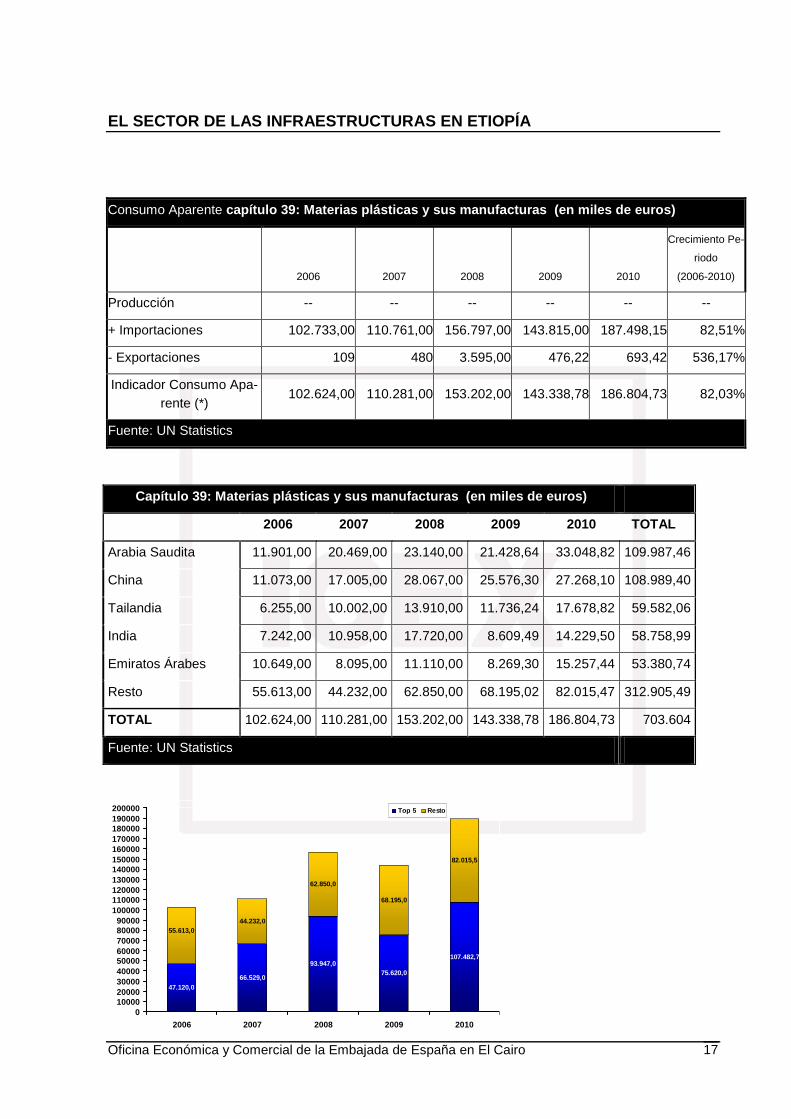

Plástico y caucho

Las industrias del plástico y caucho son incipientes en Etiopía, donde la Ethiopia Plastic PLC,

empresa estatal, produce una amplia gama de productos como cables, componentes de

PVC, botas de plástico… Además hay otras empresas de mediano y pequeño tamaño que

trabajan en elementos específicos tales como complementos para muebles, herramientas,

materiales de construcción…

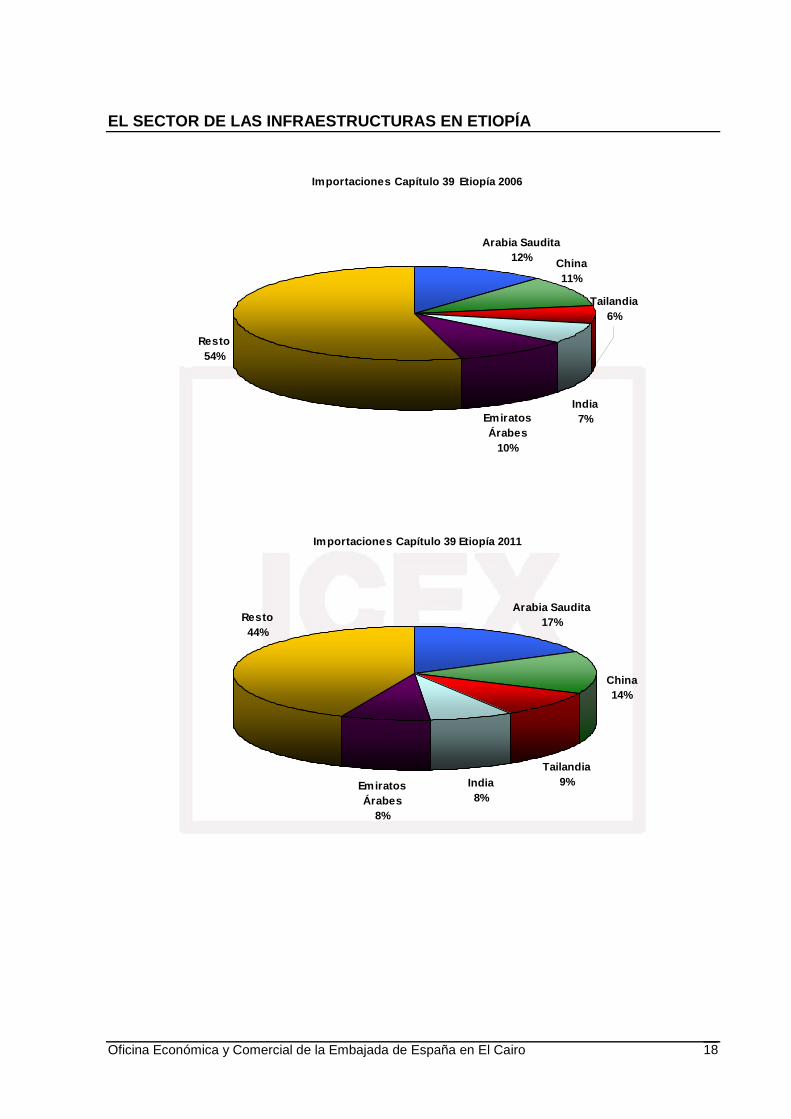

Con respecto al plástico, las importaciones provienen principalmente de países de Oriente

Medio como Emiratos Árabes y Arabia Saudita (que ha incrementado su cuota de mercado

en un 5% desde 2006 hasta 2010); y de países asiáticos como China, Tailandia e India, que

han perdido peso en los últimos años.

Además, el desarrollo de esta industria en Etiopía en el periodo considerado es notable, ya

que de tener exportaciones moderadas en el año 2006, en el periodo considerado han evolu-

cionado a una tasa del 536%.

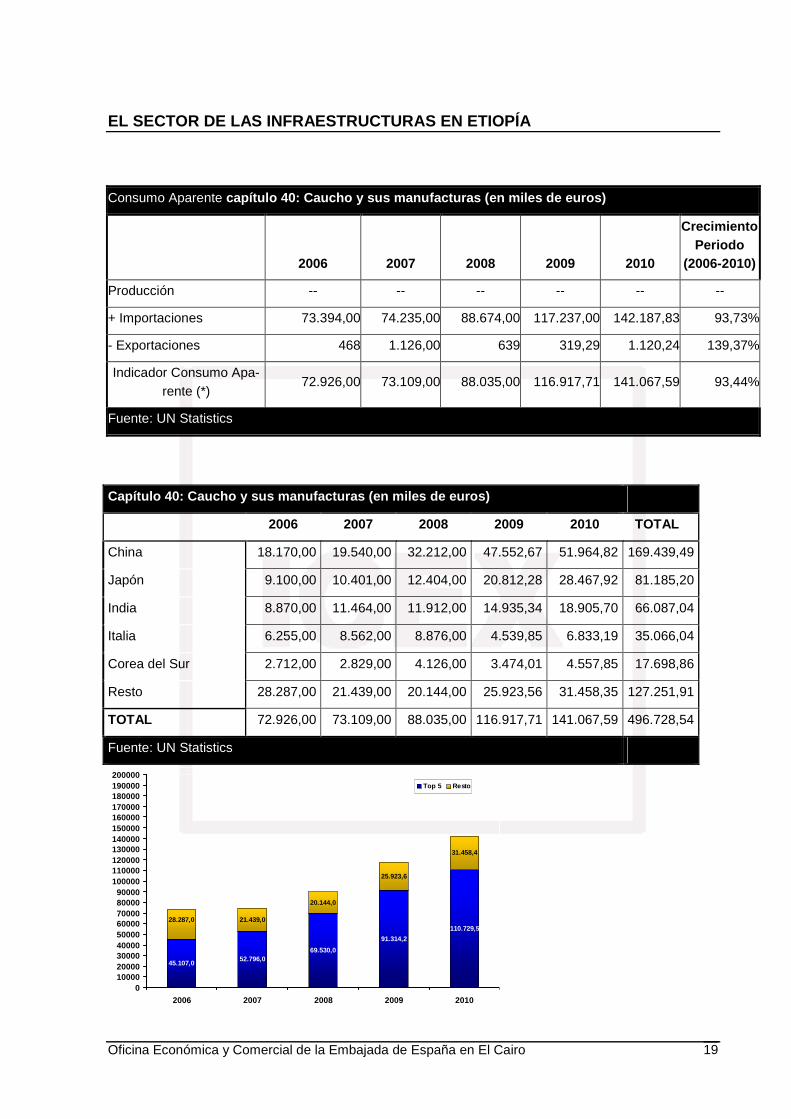

Por su parte, el caucho maneja una evolución similar a la del plástico, aunque su consumo y

por consiguiente las importaciones sean inferiores.

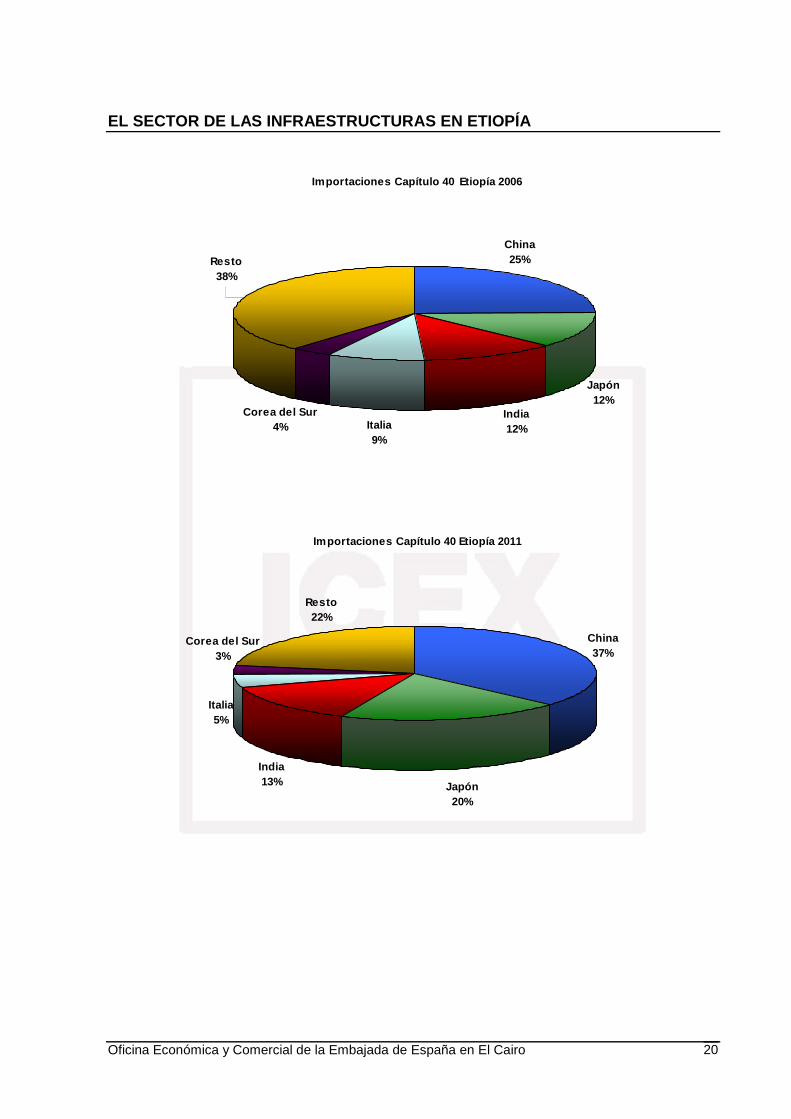

Las importaciones provienen principalmente de países asiáticos como China, Japón e India,

que han incrementado su cuota de exportación con respecto a otros países como Italia, Co-

rea del Sur y otros.

El desarrollo de la industria del caucho en Etiopía en el periodo considerado también es nota-

ble aunque a un ritmo inferior que el del plástico; ya que en el periodo considerado el volu-

men de exportaciones creció a una tasa del 139%.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 17

47.120,066.529,0

93.947,075.620,0

107.482,7

44.232,0

62.850,0

68.195,0

82.015,5

55.613,0

0100002000030000400005000060000700008000090000

100000110000120000130000140000150000160000170000180000190000200000

2006 2007 2008 2009 2010

Top 5 Resto

Capítulo 39: Materias plásticas y sus manufacturas (en miles de euros)

2006 2007 2008 2009 2010 TOTAL

Arabia Saudita 11.901,00 20.469,00 23.140,00 21.428,64 33.048,82 109.987,46

China 11.073,00 17.005,00 28.067,00 25.576,30 27.268,10 108.989,40

Tailandia 6.255,00 10.002,00 13.910,00 11.736,24 17.678,82 59.582,06

India 7.242,00 10.958,00 17.720,00 8.609,49 14.229,50 58.758,99

Emiratos Árabes 10.649,00 8.095,00 11.110,00 8.269,30 15.257,44 53.380,74

Resto 55.613,00 44.232,00 62.850,00 68.195,02 82.015,47 312.905,49

TOTAL 102.624,00 110.281,00 153.202,00 143.338,78 186.804,73 703.604

Fuente: UN Statistics

Consumo Aparente capítulo 39: Materias plásticas y sus manufacturas (en miles de euros)

2006 2007 2008 2009 2010

Crecimiento Pe-

riodo

(2006-2010)

Producción -- -- -- -- -- --

+ Importaciones 102.733,00 110.761,00 156.797,00 143.815,00 187.498,15 82,51%

- Exportaciones 109 480 3.595,00 476,22 693,42 536,17%

Indicador Consumo Apa-rente (*)

102.624,00 110.281,00 153.202,00 143.338,78 186.804,73 82,03%

Fuente: UN Statistics

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 18

Importaciones Capítulo 39 Etiopía 2006

Arabia Saudita12% China

11%

Tailandia6%

Resto54%

Emiratos Árabes

10%

India7%

Importaciones Capítulo 39 Etiopía 2011

Arabia Saudita17%

Tailandia9%

China14%

Resto44%

Emiratos Árabes

8%

India8%

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 19

Consumo Aparente capítulo 40: Caucho y sus manufacturas (en miles d e euros)

2006 2007 2008 2009 2010

Crecimiento Periodo

(2006-2010)

Producción -- -- -- -- -- --

+ Importaciones 73.394,00 74.235,00 88.674,00 117.237,00 142.187,83 93,73%

- Exportaciones 468 1.126,00 639 319,29 1.120,24 139,37%

Indicador Consumo Apa-rente (*)

72.926,00 73.109,00 88.035,00 116.917,71 141.067,59 93,44%

Fuente: UN Statistics

45.107,052.796,0

69.530,0

91.314,2

110.729,521.439,0

20.144,0

25.923,6

31.458,4

28.287,0

0100002000030000400005000060000700008000090000

100000110000120000130000140000150000160000170000180000190000200000

2006 2007 2008 2009 2010

Top 5 Resto

Capítulo 40: Caucho y sus manufacturas (en miles de euros)

2006 2007 2008 2009 2010 TOTAL

China 18.170,00 19.540,00 32.212,00 47.552,67 51.964,82 169.439,49

Japón 9.100,00 10.401,00 12.404,00 20.812,28 28.467,92 81.185,20

India 8.870,00 11.464,00 11.912,00 14.935,34 18.905,70 66.087,04

Italia 6.255,00 8.562,00 8.876,00 4.539,85 6.833,19 35.066,04

Corea del Sur 2.712,00 2.829,00 4.126,00 3.474,01 4.557,85 17.698,86

Resto 28.287,00 21.439,00 20.144,00 25.923,56 31.458,35 127.251,91

TOTAL 72.926,00 73.109,00 88.035,00 116.917,71 141.067,59 496.728,54

Fuente: UN Statistics

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 20

Importaciones Capítulo 40 Etiopía 2006

China25%

Japón12%

India12%

Resto38%

Corea del Sur4% Italia

9%

Importaciones Capítulo 40 Etiopía 2011

China37%

India13% Japón

20%

Resto22%

Corea del Sur3%

Italia5%

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 21

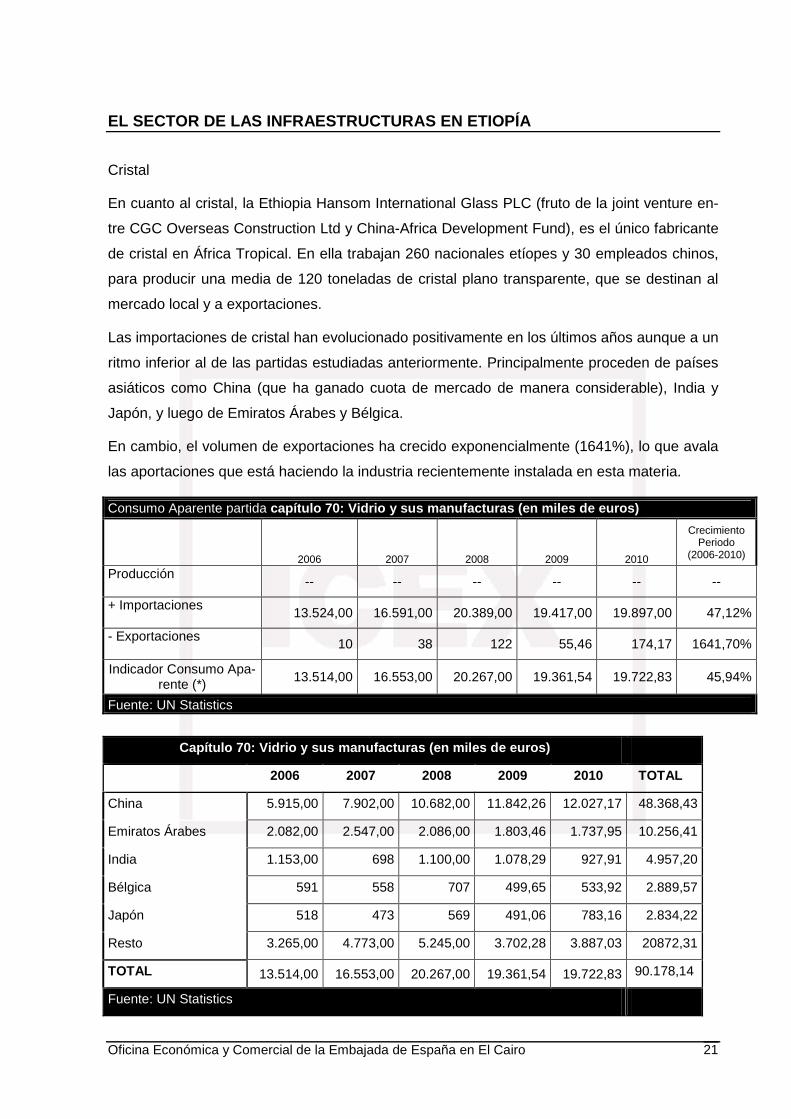

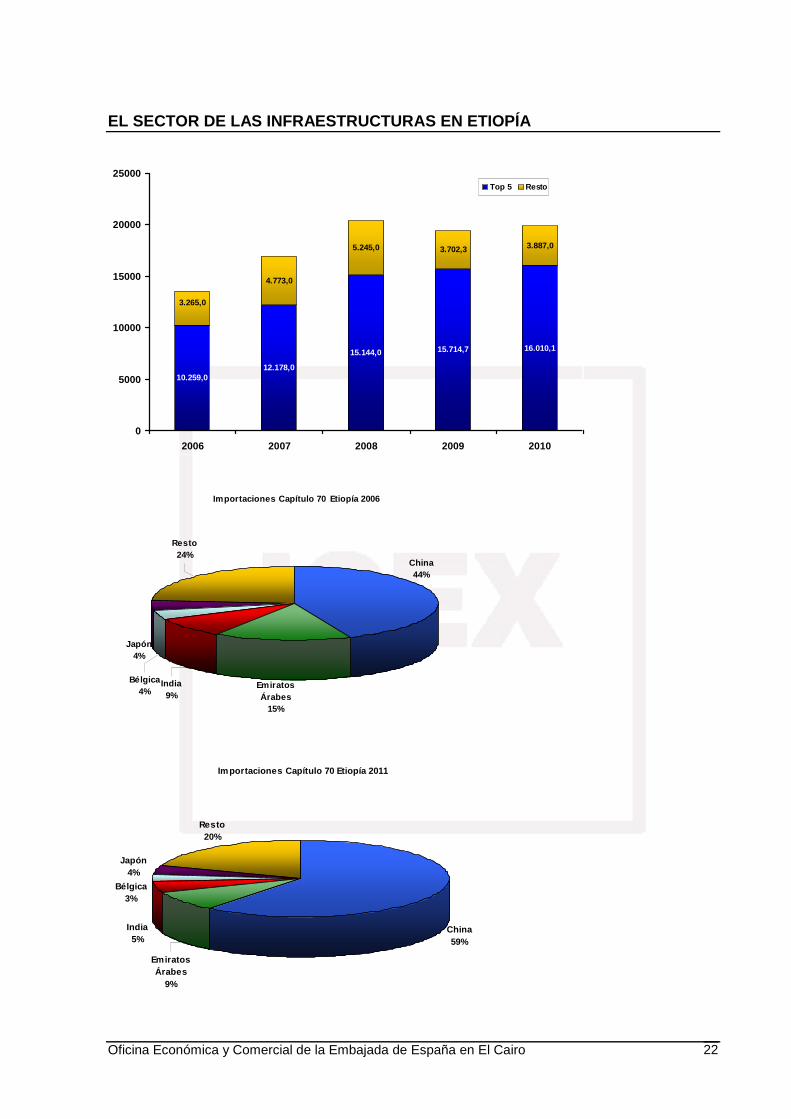

Cristal

En cuanto al cristal, la Ethiopia Hansom International Glass PLC (fruto de la joint venture en-

tre CGC Overseas Construction Ltd y China-Africa Development Fund), es el único fabricante

de cristal en África Tropical. En ella trabajan 260 nacionales etíopes y 30 empleados chinos,

para producir una media de 120 toneladas de cristal plano transparente, que se destinan al

mercado local y a exportaciones.

Las importaciones de cristal han evolucionado positivamente en los últimos años aunque a un

ritmo inferior al de las partidas estudiadas anteriormente. Principalmente proceden de países

asiáticos como China (que ha ganado cuota de mercado de manera considerable), India y

Japón, y luego de Emiratos Árabes y Bélgica.

En cambio, el volumen de exportaciones ha crecido exponencialmente (1641%), lo que avala

las aportaciones que está haciendo la industria recientemente instalada en esta materia.

Consumo Aparente partida capítulo 70: Vidrio y sus manufacturas (en miles d e euros)

2006 2007 2008 2009 2010

Crecimiento Periodo

(2006-2010)

Producción -- -- -- -- -- --

+ Importaciones 13.524,00 16.591,00 20.389,00 19.417,00 19.897,00 47,12%

- Exportaciones 10 38 122 55,46 174,17 1641,70%

Indicador Consumo Apa-rente (*) 13.514,00 16.553,00 20.267,00 19.361,54 19.722,83 45,94%

Fuente: UN Statistics

Capítulo 70: Vidrio y sus manufacturas (en miles de euros)

2006 2007 2008 2009 2010 TOTAL

China 5.915,00 7.902,00 10.682,00 11.842,26 12.027,17 48.368,43

Emiratos Árabes 2.082,00 2.547,00 2.086,00 1.803,46 1.737,95 10.256,41

India 1.153,00 698 1.100,00 1.078,29 927,91 4.957,20

Bélgica 591 558 707 499,65 533,92 2.889,57

Japón 518 473 569 491,06 783,16 2.834,22

Resto 3.265,00 4.773,00 5.245,00 3.702,28 3.887,03 20872,31

TOTAL 13.514,00 16.553,00 20.267,00 19.361,54 19.722,83 90.178,14

Fuente: UN Statistics

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 22

10.259,012.178,0

15.144,0 15.714,7 16.010,1

4.773,0

5.245,0 3.702,3 3.887,0

3.265,0

0

5000

10000

15000

20000

25000

2006 2007 2008 2009 2010

Top 5 Resto

Importaciones Capítulo 70 Etiopía 2006

China44%

Emiratos Árabes

15%

India9%

Resto24%

Japón4%

Bélgica4%

Importaciones Capítulo 70 Etiopía 2011

China59%

India5%

Emiratos Árabes

9%

Resto20%

Japón4%

Bélgica3%

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 23

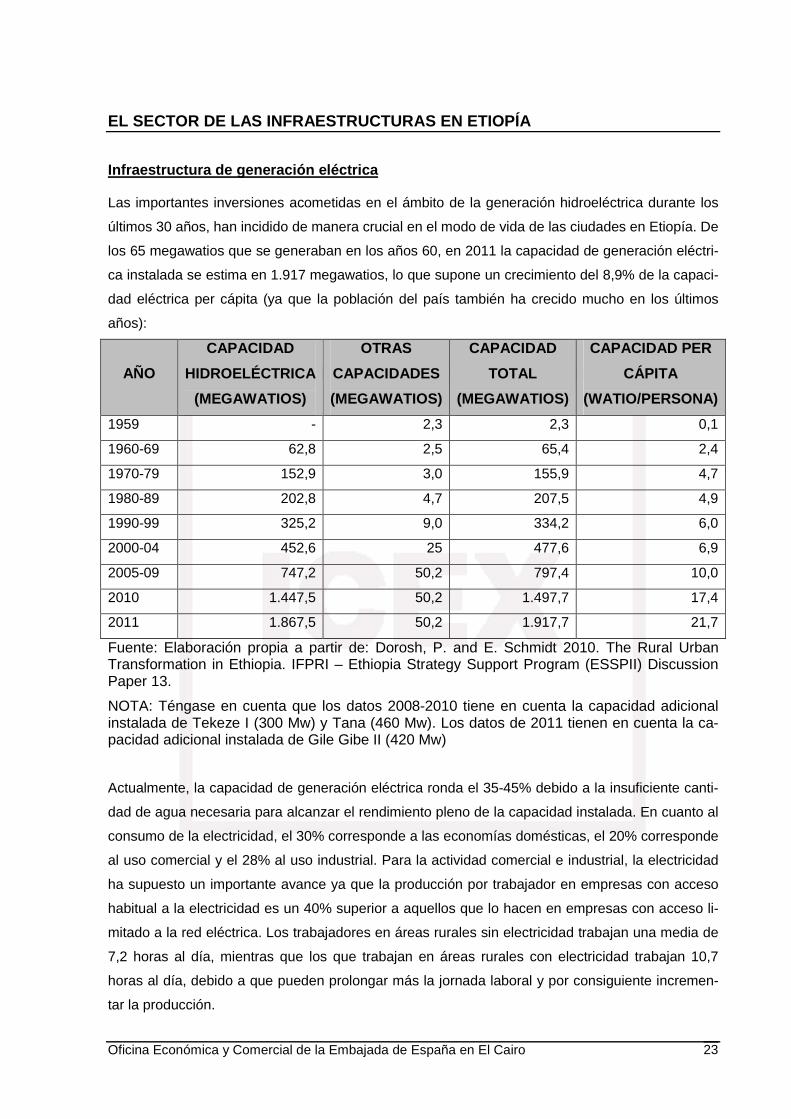

Infraestructura de generación eléctrica

Las importantes inversiones acometidas en el ámbito de la generación hidroeléctrica durante los

últimos 30 años, han incidido de manera crucial en el modo de vida de las ciudades en Etiopía. De

los 65 megawatios que se generaban en los años 60, en 2011 la capacidad de generación eléctri-

ca instalada se estima en 1.917 megawatios, lo que supone un crecimiento del 8,9% de la capaci-

dad eléctrica per cápita (ya que la población del país también ha crecido mucho en los últimos

años):

AÑO

CAPACIDAD

HIDROELÉCTRICA

(MEGAWATIOS)

OTRAS

CAPACIDADES

(MEGAWATIOS)

CAPACIDAD

TOTAL

(MEGAWATIOS)

CAPACIDAD PER

CÁPITA

(WATIO/PERSONA)

1959 - 2,3 2,3 0,1

1960-69 62,8 2,5 65,4 2,4

1970-79 152,9 3,0 155,9 4,7

1980-89 202,8 4,7 207,5 4,9

1990-99 325,2 9,0 334,2 6,0

2000-04 452,6 25 477,6 6,9

2005-09 747,2 50,2 797,4 10,0

2010 1.447,5 50,2 1.497,7 17,4

2011 1.867,5 50,2 1.917,7 21,7

Fuente: Elaboración propia a partir de: Dorosh, P. and E. Schmidt 2010. The Rural Urban Transformation in Ethiopia. IFPRI – Ethiopia Strategy Support Program (ESSPII) Discussion Paper 13.

NOTA: Téngase en cuenta que los datos 2008-2010 tiene en cuenta la capacidad adicional instalada de Tekeze I (300 Mw) y Tana (460 Mw). Los datos de 2011 tienen en cuenta la ca-pacidad adicional instalada de Gile Gibe II (420 Mw)

Actualmente, la capacidad de generación eléctrica ronda el 35-45% debido a la insuficiente canti-

dad de agua necesaria para alcanzar el rendimiento pleno de la capacidad instalada. En cuanto al

consumo de la electricidad, el 30% corresponde a las economías domésticas, el 20% corresponde

al uso comercial y el 28% al uso industrial. Para la actividad comercial e industrial, la electricidad

ha supuesto un importante avance ya que la producción por trabajador en empresas con acceso

habitual a la electricidad es un 40% superior a aquellos que lo hacen en empresas con acceso li-

mitado a la red eléctrica. Los trabajadores en áreas rurales sin electricidad trabajan una media de

7,2 horas al día, mientras que los que trabajan en áreas rurales con electricidad trabajan 10,7

horas al día, debido a que pueden prolongar más la jornada laboral y por consiguiente incremen-

tar la producción.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 24

III. TELECOMUNICACIONES

El sector de las telecomunicaciones está regulado por la Agencia de Telecomunicaciones de

Etiopía (ETA), que opera bajo las instrucciones del Ministerio de Comunicaciones y Tecnolo-

gías de la Información. Instaurada en 1996 como la autoridad nacional reguladora indepen-

diente, ostenta atribuciones exclusivas en la definición de la política nacional de telecomuni-

caciones, concesión de licencias y control de calidad del servicio (excluyendo la radio y tele-

visión). En sentido estricto sus competencias engloban:

- Regulación de estándares técnicos y procedimientos.

- Concesión de licencias y supervisión de los operadores de telecomunicaciones.

- Control de calidad del servicio.

- Regulación de tarifas.

- Regulación de los tipos de equipamiento.

- Asegurar la implementación de acuerdos con empresas.

La ETA actúa como supervisor del funcionamiento del único operador del país: la Corpora-

ción de Telecomunicaciones de Etiopía (ETC). Nos encontramos ante un sector considerado

como estratégico por el gobierno etíope, de modo que la participación en él, de momento sólo

está habilitada para el operador público nacional, aunque paulatinamente se van introducien-

do determinadas medidas que apuntan hacia una privatización parcial (del 49%) de la ETC.

Como primer paso, la ETC adjudicó en 2010 un contrato de gestión por tres años a France

Telecom, que mejoró las ofertas aportadas por otras compañías como MTN (Sudáfrica) y

BSNL (India).

La ETC suministra todos los servicios de telecomunicaciones en el país: redes fijas locales,

servicios móviles, servicios de internet y datos. En 2009, con alrededor de 12.000 empleados,

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 25

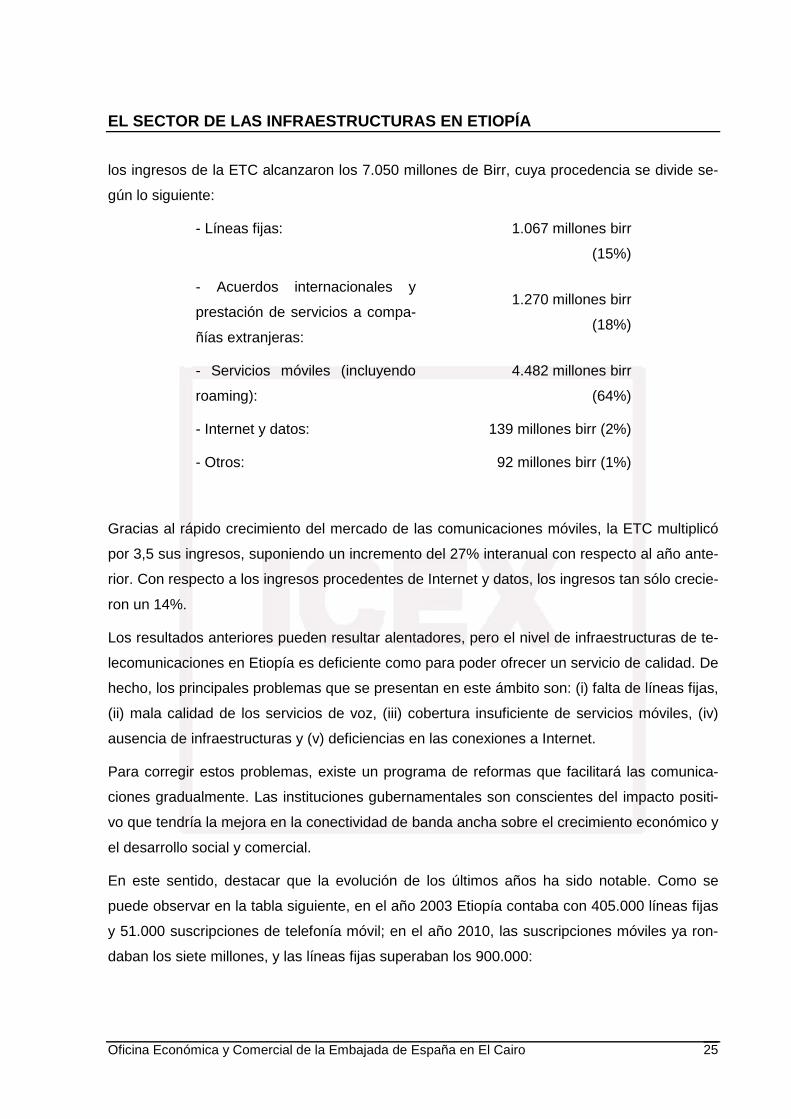

los ingresos de la ETC alcanzaron los 7.050 millones de Birr, cuya procedencia se divide se-

gún lo siguiente:

- Líneas fijas: 1.067 millones birr

(15%)

- Acuerdos internacionales y

prestación de servicios a compa-

ñías extranjeras:

1.270 millones birr

(18%)

- Servicios móviles (incluyendo

roaming):

4.482 millones birr

(64%)

- Internet y datos: 139 millones birr (2%)

- Otros: 92 millones birr (1%)

Gracias al rápido crecimiento del mercado de las comunicaciones móviles, la ETC multiplicó

por 3,5 sus ingresos, suponiendo un incremento del 27% interanual con respecto al año ante-

rior. Con respecto a los ingresos procedentes de Internet y datos, los ingresos tan sólo crecie-

ron un 14%.

Los resultados anteriores pueden resultar alentadores, pero el nivel de infraestructuras de te-

lecomunicaciones en Etiopía es deficiente como para poder ofrecer un servicio de calidad. De

hecho, los principales problemas que se presentan en este ámbito son: (i) falta de líneas fijas,

(ii) mala calidad de los servicios de voz, (iii) cobertura insuficiente de servicios móviles, (iv)

ausencia de infraestructuras y (v) deficiencias en las conexiones a Internet.

Para corregir estos problemas, existe un programa de reformas que facilitará las comunica-

ciones gradualmente. Las instituciones gubernamentales son conscientes del impacto positi-

vo que tendría la mejora en la conectividad de banda ancha sobre el crecimiento económico y

el desarrollo social y comercial.

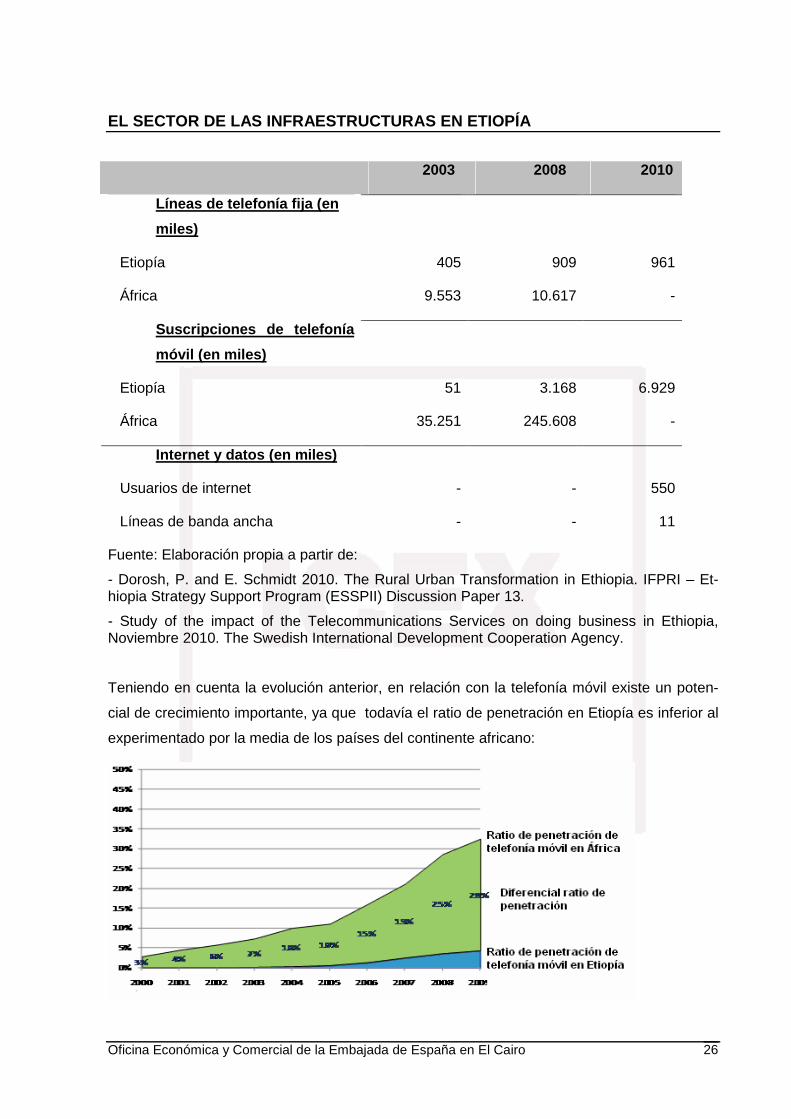

En este sentido, destacar que la evolución de los últimos años ha sido notable. Como se

puede observar en la tabla siguiente, en el año 2003 Etiopía contaba con 405.000 líneas fijas

y 51.000 suscripciones de telefonía móvil; en el año 2010, las suscripciones móviles ya ron-

daban los siete millones, y las líneas fijas superaban los 900.000:

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 26

Fuente: Elaboración propia a partir de:

- Dorosh, P. and E. Schmidt 2010. The Rural Urban Transformation in Ethiopia. IFPRI – Et-hiopia Strategy Support Program (ESSPII) Discussion Paper 13.

- Study of the impact of the Telecommunications Services on doing business in Ethiopia, Noviembre 2010. The Swedish International Development Cooperation Agency.

Teniendo en cuenta la evolución anterior, en relación con la telefonía móvil existe un poten-

cial de crecimiento importante, ya que todavía el ratio de penetración en Etiopía es inferior al

experimentado por la media de los países del continente africano:

2003 2008 2010

Líneas de telefonía fija (en

miles)

405 909 961 Etiopía

África 9.553 10.617 -

Suscripciones de telefonía

móvil (en miles)

51 3.168 6.929 Etiopía

África 35.251 245.608 -

Internet y datos (en miles)

- - 550 Usuarios de internet

Líneas de banda ancha - - 11

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 27

Fuente: Study of the impact of the Telecommunications Services on doing business in Ethio-

pia, Noviembre 2010. The Swedish International Development Cooperation Agency

A pesar de los esfuerzos por impulsar la red de telecomunicaciones, se proyectan diferentes

medidas a adoptar en el periodo 2011-2014, destinadas a mejorar la calidad de los servicios

existentes para alcanzar los parámetros recomendados por los estándares internacionales:

- Ampliar la capacidad de la red fija del 25 al 30%.

- Ampliar la capacidad de la red móvil para dar servicio a unos 40 millones de suscriptores

(lograr una penetración del 45 % en la población).

- Proporcionar servicios fijos y móviles ajustados a las necesidades y capacidades de cada

uno de los negocios y zonas residenciales, con un objetivo de 15.000 accesos fijos de alta

velocidad y de 225.000 a 350.000 accesos con velocidad media en banda ancha fija y

móvil.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 28

IV. TRANSPORTE

La deficiente infraestructura de transportes existente en Etiopía supone una barrera para el

crecimiento económico.

A pesar de que el transporte por carretera absorbe el 95% del transporte de pasajeros y mer-

cancías, la relación de 30 km de carretera por cada 1.000 km2 es una de las más bajas de Á-

frica. Sólo el 12% de las carreteras estaban pavimentadas hasta que el gobierno consideró

como prioritaria la necesidad de rehabilitar la infraestructura de carreteras dentro de su pro-

grama de reformas económicas. Con el primer Programa de Desarrollo de Carreteras (1997-

2002) se consiguió incrementar la densidad de la red de carreteras en un 43% y el porcentaje

de carreteras en buen estado alcanzó el 30%. El segundo programa, que se extenderá hasta

2013, pretende mejorar las carreteras federales con el fin de reducir los cuellos de botella.

En cuanto al transporte ferroviario, los 850 km de la única línea de ferrocarril de Etiopía nece-

sitan una rehabilitación urgente con el fin de incrementar su capacidad y mejorar la seguri-

dad. Esta línea transporta el 2,6% de los pasajeros y el 3,8% de las mercancías del tráfico to-

tal del país. Los gobiernos de Etiopía y Yibuti son propietarios conjuntos de la línea y en ma-

yo de 2006 otorgaron la concesión de explotación de la línea, así como la de su renovación a

la empresa sudafricana Comazar.

En transporte marítimo, hasta 1998 el puerto eritreo de Assab era el principal puerto de en-

trada y salida de mercancías etíopes. Etiopía perdió el acceso al mar tras la guerra con Eri-

trea, con lo que encontrar acceso a un puerto alternativo se convirtió en una cuestión vital pa-

ra las exportaciones e importaciones etíopes. A partir de entonces comenzó a desviarse el

comercio hacia el puerto de Yibuti, estrategia que se formalizó en abril de 2002 con la firma

de un acuerdo entre los gobiernos de Etiopía y Yibuti para que la empresa pública etíope Ma-

ritime and Transit Services Enterprise, junto con Ethiopian Shipping Lines continuaran ope-

rando desde el puerto de Yibuti. Esta solución obligó al gobierno a mejorar los accesos por

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 29

carretera hacia dicho puerto, que soporta el 98% del comercio etíope. No obstante, en un in-

tento de diversificar las rutas comerciales, Etiopía firmó un acuerdo con Somalia con el fin de

poder utilizar el puerto de Berbera para poder comercializar tanto bienes como petróleo, aun-

que se estima que una pequeña proporción del comercio se desviará por esta ruta, sobre to-

do porque el puerto precisa de una serie de inversiones que mejoren sus infraestructuras y

porque la red de carreteras que une Etiopía con Somalia es muy deficiente. En cualquier ca-

so, el transporte marítimo vía Yibuti suele generar retrasos e imprevistos en la entrega en

destino. Se estima que como media, un contenedor tardaría en llegar 21 días a Addis Abeba

cuando tiene origen en algún puerto europeo, pero el tránsito de mercancías en Yibuti puede

prolongar este plazo en 1, 2 o 3 semanas más e incluso meses. En cuanto al coste de este

transporte, suele suponer entre un 30-40% del valor de la mercancía.

El transporte aéreo en Etiopía, está calificado como prioritario en el plan de mejoras del go-

bierno etíope. En este sentido, la más significante iniciativa adoptada hasta el momento, con-

siste en la apertura del transporte de mercancías a inversores extranjeros sin límite de capa-

cidad, además de permitir a nacionales etíopes ofrecer servicios de charting con aviones de

capacidad superior a 20 pasajeros. El transporte aéreo de mercancías se utiliza principalmen-

te para el comercio con productos delicados tales como la flor cortada y alimentos perecede-

ros, lo que puede suponer un encarecimiento del producto de hasta un 300% por el elevado

coste que supone este medio de transporte. En cuanto a vuelos comerciales, Etiopía está co-

nectada con 50 destinos en todo el mundo, incluyendo Bruselas, Frankfurt, Londres, Paris,

Roma, Estocolmo, Washington DC, Bahrein, Bangkok, Beijing, Beirut, Dubai, Guangzou,

Hong Kong, Jeddah, Kuwait, Mumbai, Delhi, Riyadh, Sana’a, Tel Aviv, Johanesburgo, Nairobi,

Lagos, Lusaka, Accra, Dakar y otras ciudades de África.

Transporte por carretera

Proveer de una red de transportes adecuada es fundamental para el desarrollo social y eco-

nómico de Etiopía. La carretera es el medio de transporte predominante con aproximadamen-

te el 95% del movimiento interurbano motorizado de personas y mercancías. Pero debido a

sus limitaciones, continúa siendo uno de los mayores desafíos etíopes para luchar contra la

pobreza y favorecer el desarrollo.

La flota de vehículos del país se estimó en 153.000 en el año 2004, representando 2 vehícu-

los por cada 1.000 habitantes; cifra muy baja en comparación con otros países subsaharianos

e insuficiente para las necesidades del país. La forma tradicional de trasladarse a pie y por

medio de animales de tiro y carga sigue siendo la más habitual en zonas rurales, utilizando

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 30

vehículos motorizados principalmente para largas distancias. Se estima que en el año 2009

se alcanzaron los 4,8 vehículos por habitante; número muy inferior a los 18 ó 27,2 de Kenia y

Zimbabwe respectivamente. En estos momentos hay un fuerte incremento en las importacio-

nes de vehículos lo que da la sensación de que la flota de vehículos aumentará considera-

blemente durante los próximos años.

A pesar del reciente crecimiento de la red, las carreteras etíopes siguen siendo de las menos

desarrolladas de África con una densidad de 38,6 km/1.000 km2 y 0,55 km/1.000 habitantes

comparándola con los 50 km/1.000 km2 de media del continente. Esto provoca una deficiente

cobertura de servicios sociales, así como una insuficiencia de apoyo a las pequeñas econo-

mías productoras entre otras muchas cosas.

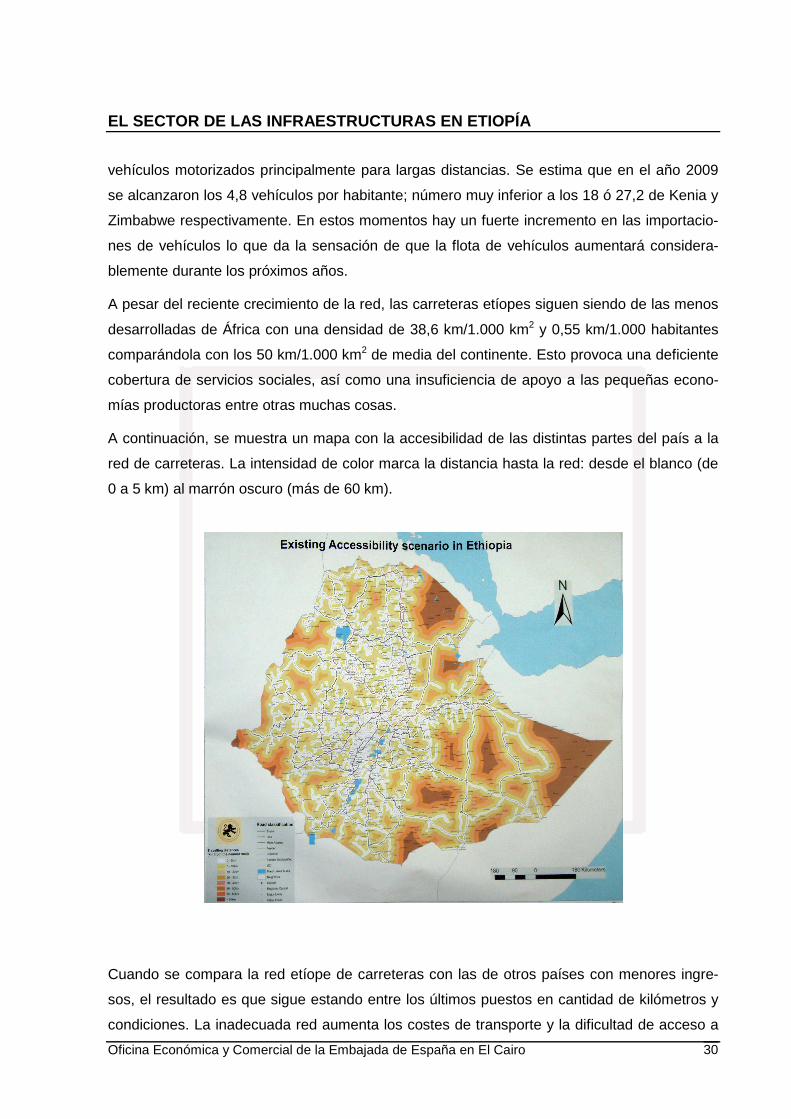

A continuación, se muestra un mapa con la accesibilidad de las distintas partes del país a la

red de carreteras. La intensidad de color marca la distancia hasta la red: desde el blanco (de

0 a 5 km) al marrón oscuro (más de 60 km).

Cuando se compara la red etíope de carreteras con las de otros países con menores ingre-

sos, el resultado es que sigue estando entre los últimos puestos en cantidad de kilómetros y

condiciones. La inadecuada red aumenta los costes de transporte y la dificultad de acceso a

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 31

los centros sociales y de salud. Esto impide alcanzar los objetivos de desarrollo del país y si-

túa a Etiopía a la cola de los países africanos en numerosas clasificaciones.

Para desarrollar este sector, el Gobierno estableció en 1997 el Programa para el Desarrollo

de las Carreteras (RSDP- Road Sector Development Program) con una duración estimada de

10 años. Este programa, dirigido por la Ethiopian Roads Authority (ERA) incluía no sólo la in-

versión en nuevas infraestructuras y mantenimiento de las existentes, sino también los recur-

sos necesarios para el fortalecimiento institucional y la capacidad de implementación de nue-

vos proyectos.

Este programa requirió de la coordinación de distintos organismos etíopes involucrados en la

consecución de objetivos:

− Autoridad de Aduanas

− Empresa estatal de Telecomunicaciones

− Empresa estatal de Energía

− Oficina de Fondos de Carreteras

− Autoridades de Carreteras Rurales

− Ministerio de Fomento y Desarrollo Urbano

− Ministerio de Transporte y Comunicaciones

− Gobiernos Regionales

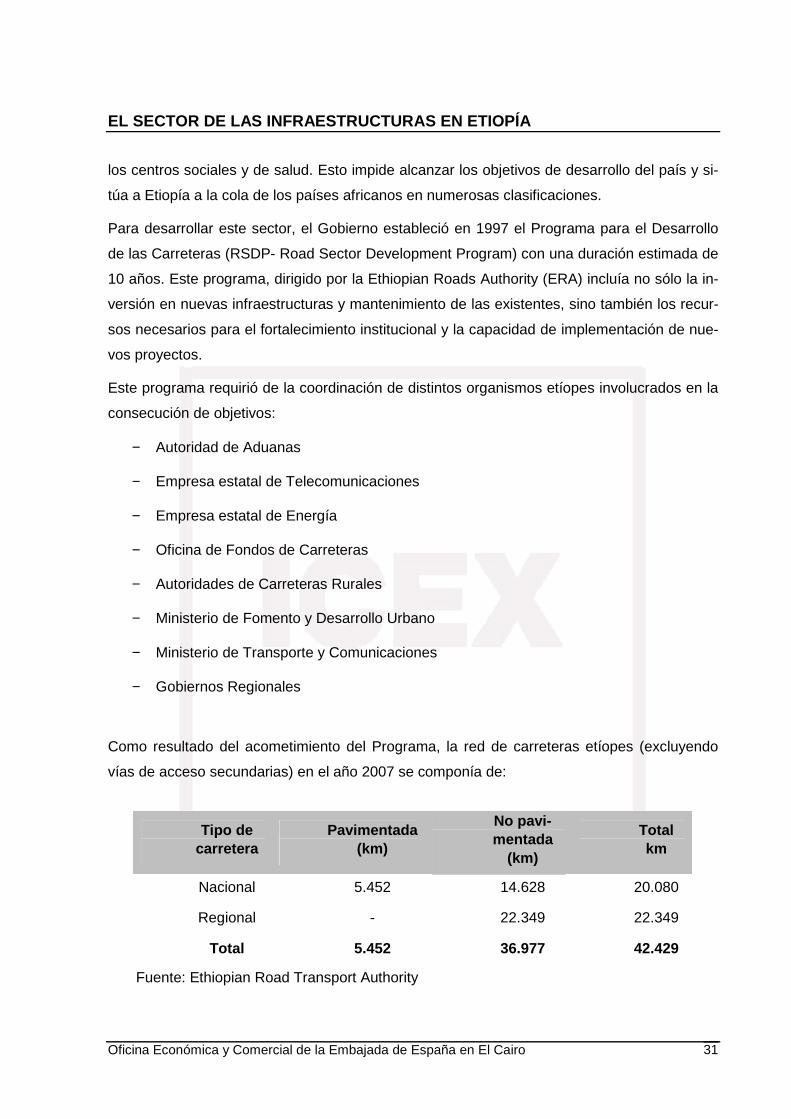

Como resultado del acometimiento del Programa, la red de carreteras etíopes (excluyendo

vías de acceso secundarias) en el año 2007 se componía de:

Fuente: Ethiopian Road Transport Authority

Tipo de carretera

Pavimentada (km)

No pavi-mentada

(km)

Total km

Nacional 5.452 14.628 20.080

Regional - 22.349 22.349

Total 5.452 36.977 42.429

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 32

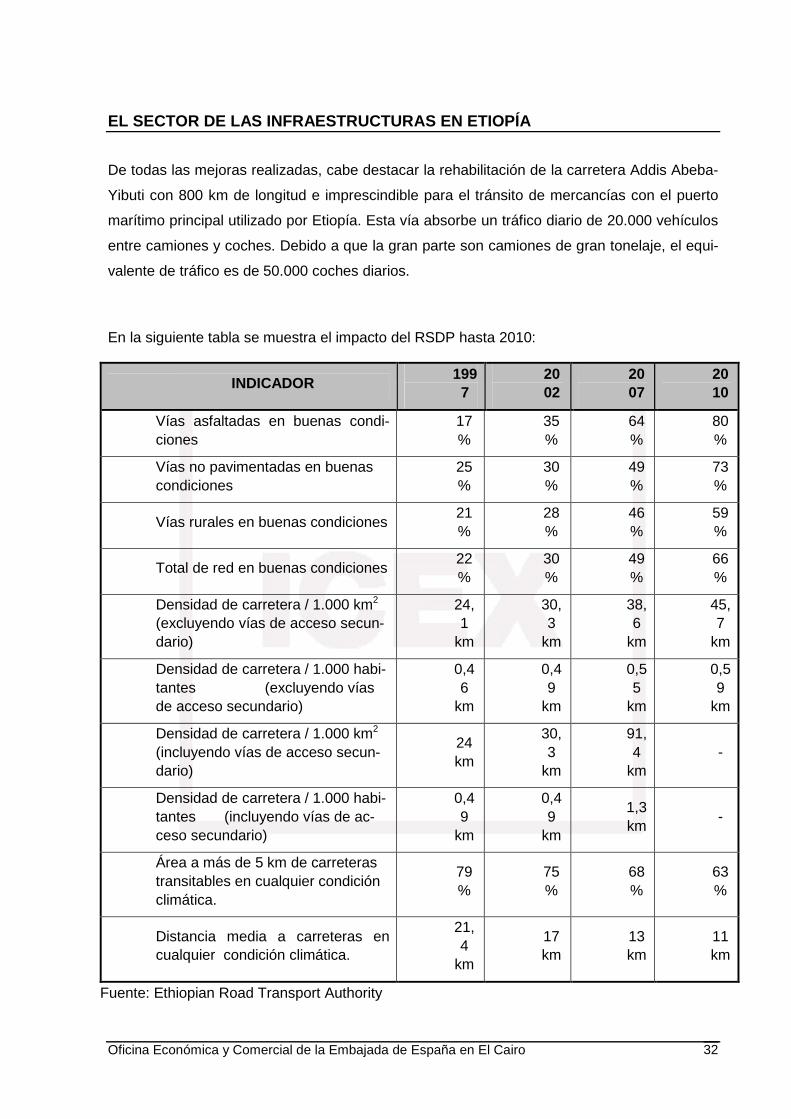

De todas las mejoras realizadas, cabe destacar la rehabilitación de la carretera Addis Abeba-

Yibuti con 800 km de longitud e imprescindible para el tránsito de mercancías con el puerto

marítimo principal utilizado por Etiopía. Esta vía absorbe un tráfico diario de 20.000 vehículos

entre camiones y coches. Debido a que la gran parte son camiones de gran tonelaje, el equi-

valente de tráfico es de 50.000 coches diarios.

En la siguiente tabla se muestra el impacto del RSDP hasta 2010:

INDICADOR 1997

2002

2007

2010

Vías asfaltadas en buenas condi-ciones

17%

35%

64%

80%

Vías no pavimentadas en buenas condiciones

25%

30%

49%

73%

Vías rurales en buenas condiciones 21%

28%

46%

59%

Total de red en buenas condiciones 22%

30%

49%

66%

Densidad de carretera / 1.000 km2 (excluyendo vías de acceso secun-dario)

24,1

km

30,3

km

38,6

km

45,7

km

Densidad de carretera / 1.000 habi-tantes (excluyendo vías de acceso secundario)

0,46

km

0,49

km

0,55

km

0,59

km

Densidad de carretera / 1.000 km2 (incluyendo vías de acceso secun-dario)

24 km

30,3

km

91,4

km -

Densidad de carretera / 1.000 habi-tantes (incluyendo vías de ac-ceso secundario)

0,49

km

0,49

km

1,3 km

-

Área a más de 5 km de carreteras transitables en cualquier condición climática.

79%

75%

68%

63%

Distancia media a carreteras en cualquier condición climática.

21,4

km

17 km

13 km

11 km

Fuente: Ethiopian Road Transport Authority

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 33

En términos de distribución de los fondos, el 63% provenían del propio país. De entre los fon-

dos del extranjero destacan el 18% de IDA (Internacional Development Association) y el

8,77% proveniente de la UE, así como un 4% del Banco Africano para el Desarrollo (ADB).

Actualmente el Programa RSDP está abierto a cambios –especialmente en los proyectos que

coincidan con el último año del programa-, siendo las líneas generales las siguientes:

- Continuar modernizando y expandiendo la red de carreteras etíope; fomentar el fortaleci-

miento de la administración y capacidad técnica de la red; impulsar temas sociales como

la seguridad en carretera, protección medioambiental y prevención y mitigación de dife-

rentes enfermedades como el VIH.

- Reducir en una tercera parte las zonas inhabitadas distanciadas más de 5 km de una ca-

rretera.

- Aumentar la densidad de carreteras hasta los 116,1 km/1.000 km2 y 1,5 km/1.000 habitan-

tes –incluidas carreteras rurales-.

- Reducir la distancia media a una carretera transitable en cualquier condición climática

hasta los 11 km.

- Aumentar hasta condiciones aceptables el 82% de las carreteras existentes.

En lo relativo a las conexiones por carretera con los países limítrofes, se estructuran según la

siguiente red:

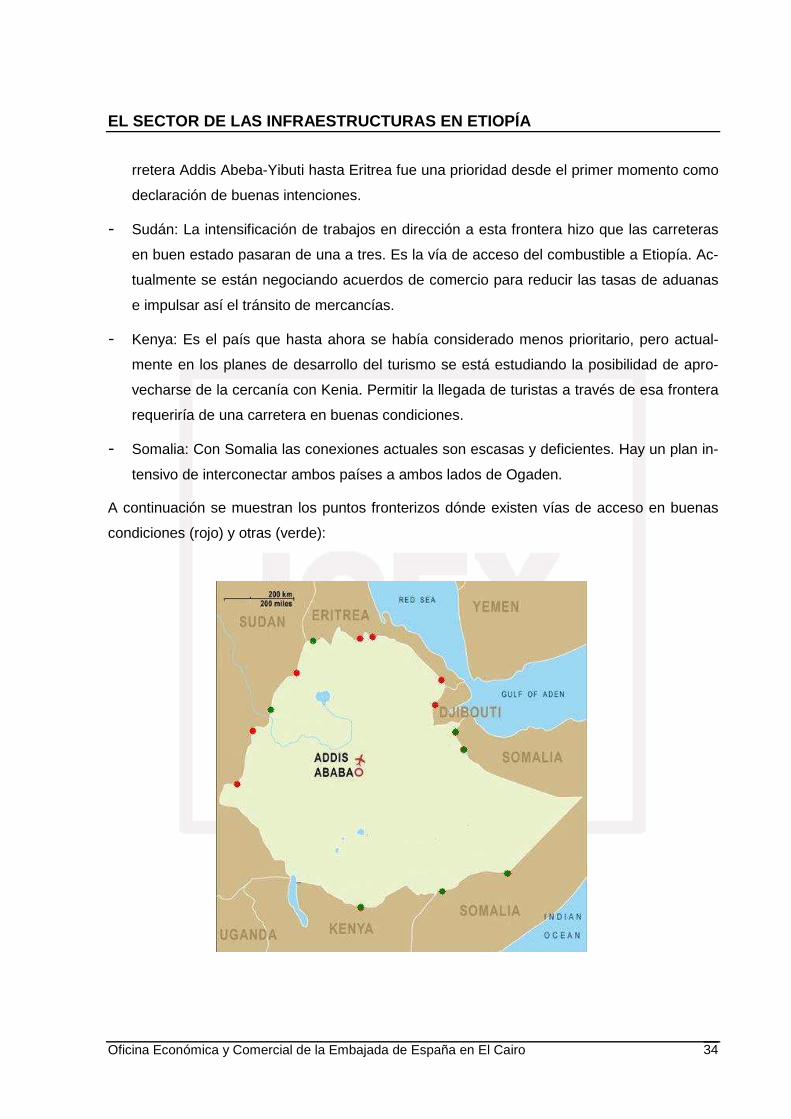

- Yibuti: Aparte de la ya comentada rehabilitación de la carretera Addis Abeba-Yibuti, está

en estudio la mejora sustancial de la vía paralela a la anterior para que ofrezca una alter-

nativa más meridional. Ésta facilitaría el tránsito de mercancías con el sudeste etíope así

como con la capital. Se espera que absorba gran parte del tráfico por lo que se proyecta

que tenga entre 6 y 8 carriles para ambos sentidos.

- Eritrea: A pesar de ser reciente el conflicto entre ambos países, Etiopía considera que en

un futuro no muy lejano la diplomacia solucionará el problema y, aunque no se estima re-

alista anexionar nuevamente ese territorio, sí se podrían establecer ciertos acuerdos tan

necesarios para la economía etíope. Por ello, la rehabilitación de la prolongación de la ca-

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 34

rretera Addis Abeba-Yibuti hasta Eritrea fue una prioridad desde el primer momento como

declaración de buenas intenciones.

- Sudán: La intensificación de trabajos en dirección a esta frontera hizo que las carreteras

en buen estado pasaran de una a tres. Es la vía de acceso del combustible a Etiopía. Ac-

tualmente se están negociando acuerdos de comercio para reducir las tasas de aduanas

e impulsar así el tránsito de mercancías.

- Kenya: Es el país que hasta ahora se había considerado menos prioritario, pero actual-

mente en los planes de desarrollo del turismo se está estudiando la posibilidad de apro-

vecharse de la cercanía con Kenia. Permitir la llegada de turistas a través de esa frontera

requeriría de una carretera en buenas condiciones.

- Somalia: Con Somalia las conexiones actuales son escasas y deficientes. Hay un plan in-

tensivo de interconectar ambos países a ambos lados de Ogaden.

A continuación se muestran los puntos fronterizos dónde existen vías de acceso en buenas

condiciones (rojo) y otras (verde):

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 35

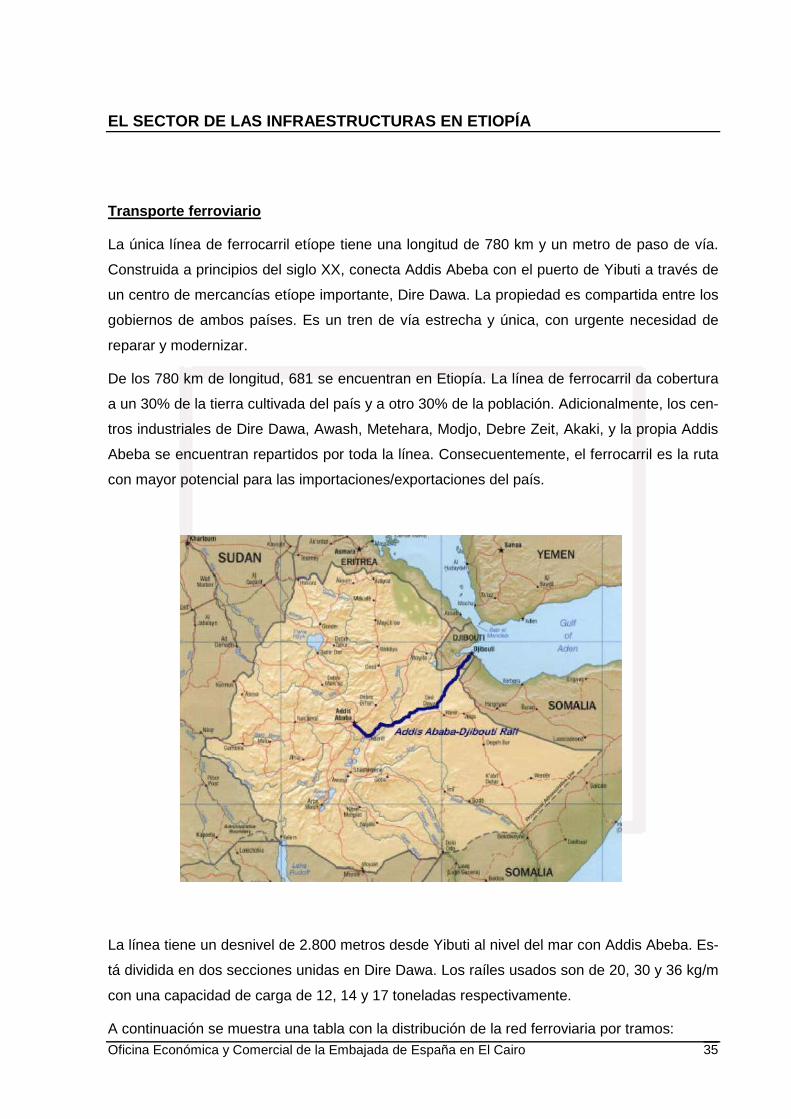

Transporte ferroviario

La única línea de ferrocarril etíope tiene una longitud de 780 km y un metro de paso de vía.

Construida a principios del siglo XX, conecta Addis Abeba con el puerto de Yibuti a través de

un centro de mercancías etíope importante, Dire Dawa. La propiedad es compartida entre los

gobiernos de ambos países. Es un tren de vía estrecha y única, con urgente necesidad de

reparar y modernizar.

De los 780 km de longitud, 681 se encuentran en Etiopía. La línea de ferrocarril da cobertura

a un 30% de la tierra cultivada del país y a otro 30% de la población. Adicionalmente, los cen-

tros industriales de Dire Dawa, Awash, Metehara, Modjo, Debre Zeit, Akaki, y la propia Addis

Abeba se encuentran repartidos por toda la línea. Consecuentemente, el ferrocarril es la ruta

con mayor potencial para las importaciones/exportaciones del país.

La línea tiene un desnivel de 2.800 metros desde Yibuti al nivel del mar con Addis Abeba. Es-

tá dividida en dos secciones unidas en Dire Dawa. Los raíles usados son de 20, 30 y 36 kg/m

con una capacidad de carga de 12, 14 y 17 toneladas respectivamente.

A continuación se muestra una tabla con la distribución de la red ferroviaria por tramos:

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 36

Tipo de raíl Longitud

Sección A: Yibuti – Dire Dawa

20 (kg/m)

25 (kg/m)

30 (kg/m)

36 (kg/m)

94.6 km

9.7 km

175.6 km

28.5 km

Total sección A 308.4 km

Sección B: Dire Dawa – Addis Abeba

20 (kg/m)

25 (kg/m)

30 (kg/m)

36 (kg/m)

0 km

404.1 km

45.0 km

23.2 km

Total sección B 472.3 km

Fuente: Ethiopian Railway Corporation

El uso de la vía esta cayendo en los últimos años. Chemin De Fer Yibuti-Etiopía (CDE), ad-

ministradora de la línea por un periodo de 25 años, declaró una caída en el uso de la vía

desde las 336.000 toneladas y 1.000.000 de pasajeros de 1986 a las 152.600 toneladas y

125.000 pasajeros de 2005. En los últimos años, se ha vuelto a impulsar moderadamente

hasta las 250.000 toneladas en 2007, pero en cualquier caso el sector del transporte por fe-

rrocarril sigue representando una pequeña cantidad del total, tanto en pasajeros como mer-

cancías.

En 2007, Hifab International realizó un plan de viabilidad de rehabilitación basado en tres es-

cenarios supuestos: escenario 1, mínima rehabilitación; escenario 2, rehabilitación media; es-

cenario 3, máxima rehabilitación. Se recomendó reemplazar el 53% de la vía existente así

como modificar ciertos recorridos especialmente dañados. La Unión Europea ha aportado

fondos para sustituir puentes y secciones de baja carga.

Los consultores del estudio de viabilidad concluyeron que con un servicio más eficiente y una

política de marketing agresiva, el transporte de mercancías podría incrementarse rápidamen-

te. Se estimó que, tras seis años de operaciones, el tráfico pasaría de las 250.000 toneladas

anuales hasta el millón y medio o más.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 37

Transporte marítimo

Las Líneas Marítimas Etíopes (ESL) operan rutas a Europa septentrional y occidental, al Me-

diterráneo, Adriático, Lejano Oriente, África Oriental y Oriente Medio. La empresa desempeña

un importante papel en el desarrollo del sector exterior del país.

Actualmente, la mayor parte del tráfico se hace a través del puerto de Yibuti, dejando un por-

centaje muy pequeño a los puertos de Berbera (Somaliland) y Port Sudán (Sudán). Antigua-

mente, el 90% del tráfico provenía de los puertos de Assab y Massawa (Eritrea).

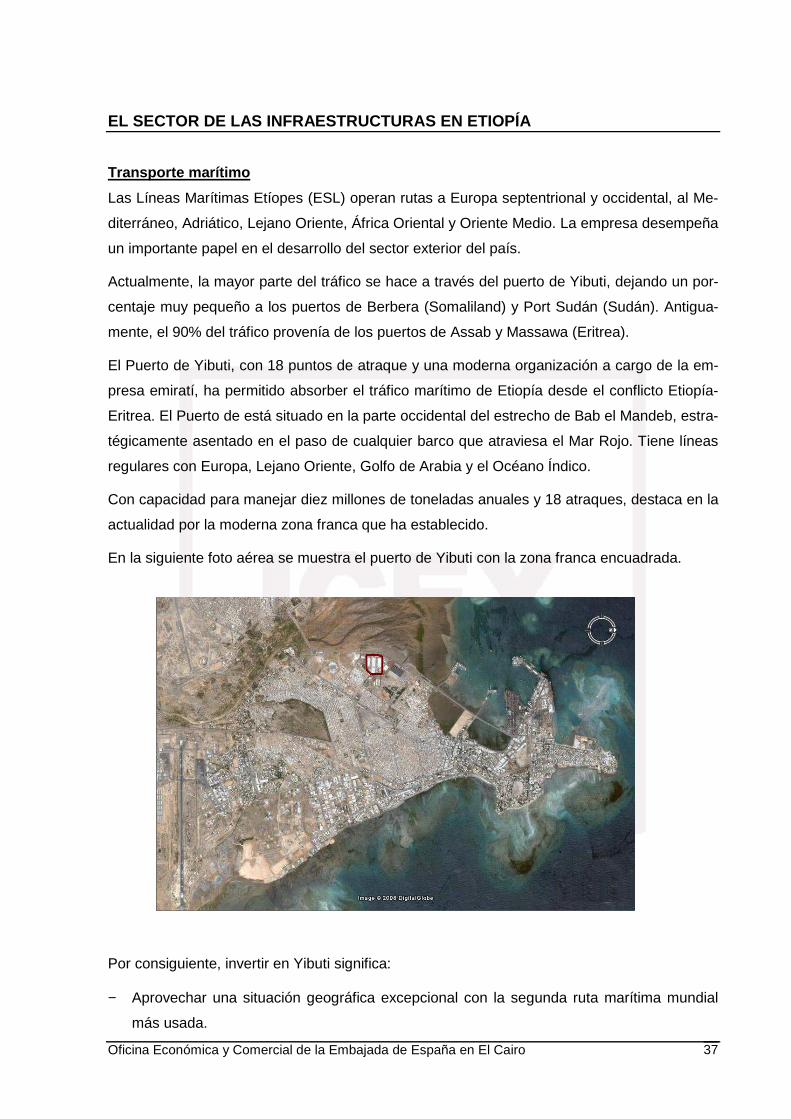

El Puerto de Yibuti, con 18 puntos de atraque y una moderna organización a cargo de la em-

presa emiratí, ha permitido absorber el tráfico marítimo de Etiopía desde el conflicto Etiopía-

Eritrea. El Puerto de está situado en la parte occidental del estrecho de Bab el Mandeb, estra-

tégicamente asentado en el paso de cualquier barco que atraviesa el Mar Rojo. Tiene líneas

regulares con Europa, Lejano Oriente, Golfo de Arabia y el Océano Índico.

Con capacidad para manejar diez millones de toneladas anuales y 18 atraques, destaca en la

actualidad por la moderna zona franca que ha establecido.

En la siguiente foto aérea se muestra el puerto de Yibuti con la zona franca encuadrada.

Por consiguiente, invertir en Yibuti significa:

− Aprovechar una situación geográfica excepcional con la segunda ruta marítima mundial

más usada.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 38

− Beneficiarse de una estabilidad política.

− Usar una moneda vinculada al dólar con total convertibilidad.

− Tener un sistema de telecomunicaciones disponible que se considera el número dos afri-

cano.

Un testimonio de la actitud pro-empresarial de Yibuti para desarrollar una diversificada y au-

tosuficiente economía es la Zona Franca de Yibuti (DFZ). Facilita una plataforma para inver-

sores en África sin comprometer la calidad y nivel del apoyo, tan esencial para el éxito em-

presarial. La zona franca está gestionada por DFZ en asociación con Jafza International, divi-

sión consultora y de gestión internacional de la Jebel Ali Free Zone de Dubai.

A los inversores se les ofrecen naves y oficinas prefabricadas o terreno para construir sus

propias instalaciones dentro de las 17 hectáreas habilitadas. También son libres de construir

depósitos, almacenes y establecer actividades de distribución o líneas sencillas de fabrica-

ción para dar valor añadido y así beneficiarse de las reglas de COMESA (Common Market for

Eastern and Southern Africa) y de los acuerdos de comercio AGOA (African Growth and Op-

portunity Act).

Las características principales de la zona franca de Yibuti son:

− 100% propiedad extranjera.

− Sin impuestos empresariales.

− Sin tasas aduaneras de importación.

− 100% de repatriación de capital y beneficios.

− Sin restricciones de cambio de moneda.

− Leyes flexibles para la contratación de empleados.

− Costes de flete competitivos.

− Buena calidad de las infraestructuras logísticas.

− Acceso total al puerto.

− Prácticas de gestión internacionales.

− Soporte administrativo.

− Aduanas in situ.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 39

Transporte aéreo

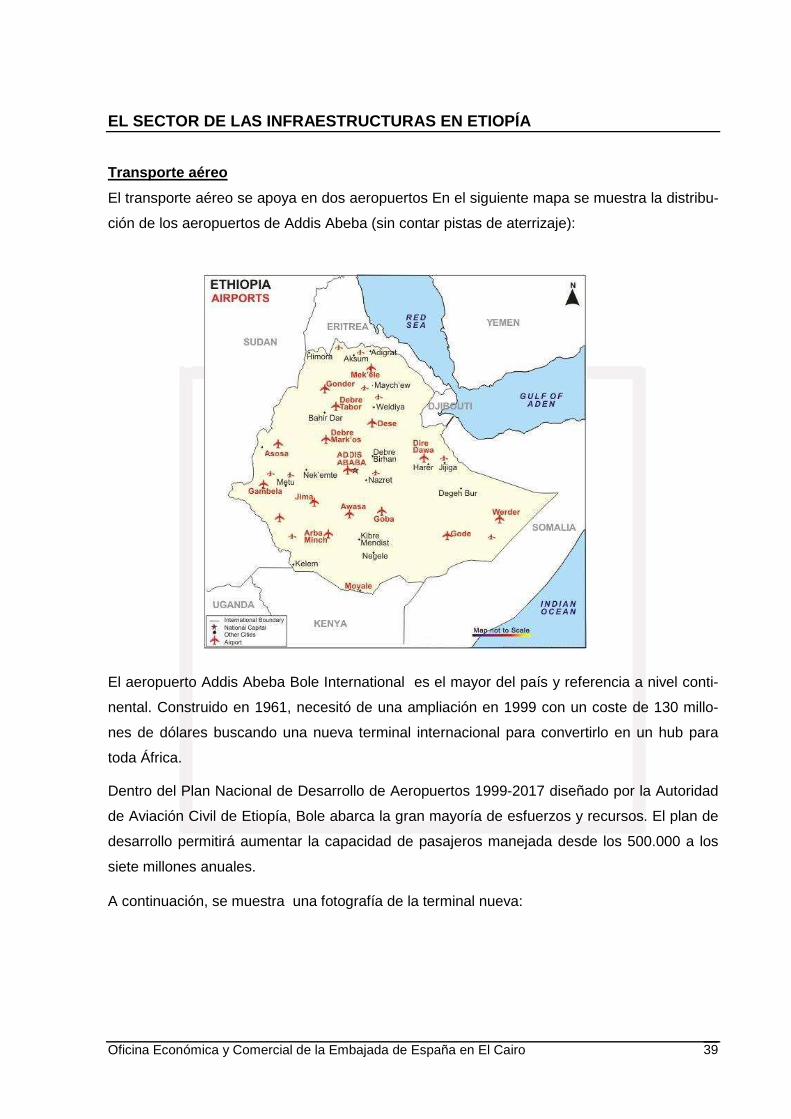

El transporte aéreo se apoya en dos aeropuertos En el siguiente mapa se muestra la distribu-

ción de los aeropuertos de Addis Abeba (sin contar pistas de aterrizaje):

El aeropuerto Addis Abeba Bole International es el mayor del país y referencia a nivel conti-

nental. Construido en 1961, necesitó de una ampliación en 1999 con un coste de 130 millo-

nes de dólares buscando una nueva terminal internacional para convertirlo en un hub para

toda África.

Dentro del Plan Nacional de Desarrollo de Aeropuertos 1999-2017 diseñado por la Autoridad

de Aviación Civil de Etiopía, Bole abarca la gran mayoría de esfuerzos y recursos. El plan de

desarrollo permitirá aumentar la capacidad de pasajeros manejada desde los 500.000 a los

siete millones anuales.

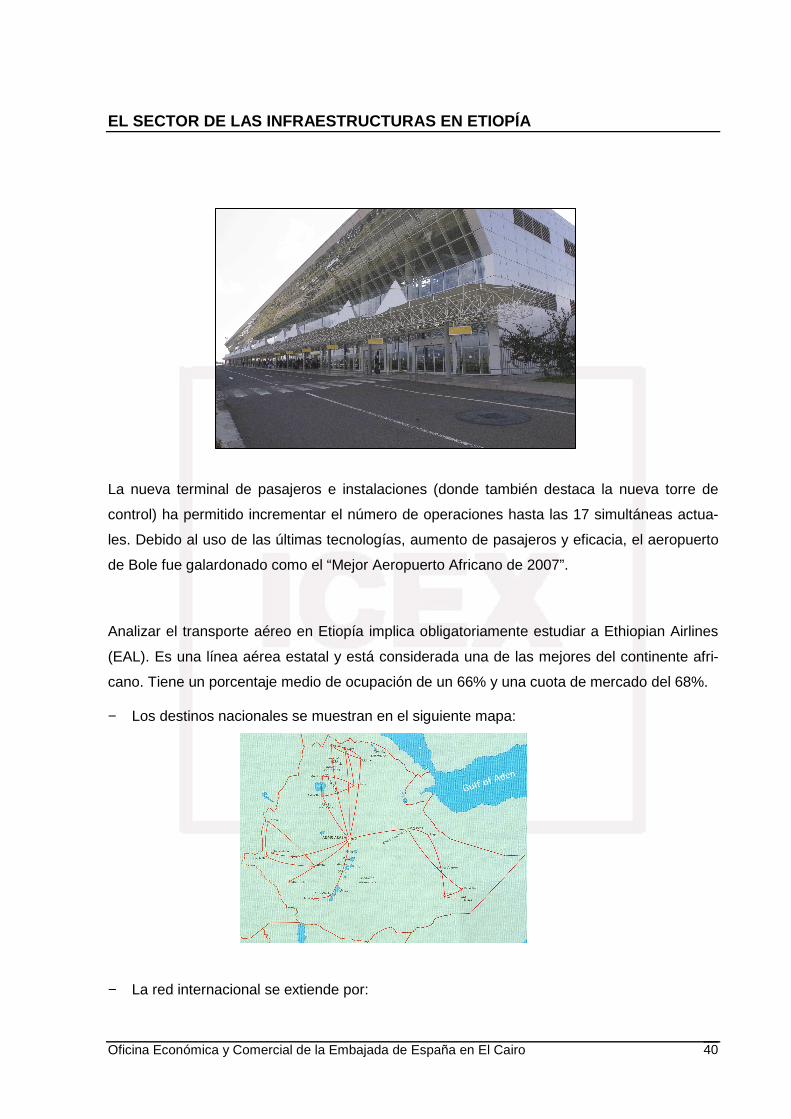

A continuación, se muestra una fotografía de la terminal nueva:

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 40

La nueva terminal de pasajeros e instalaciones (donde también destaca la nueva torre de

control) ha permitido incrementar el número de operaciones hasta las 17 simultáneas actua-

les. Debido al uso de las últimas tecnologías, aumento de pasajeros y eficacia, el aeropuerto

de Bole fue galardonado como el “Mejor Aeropuerto Africano de 2007”.

Analizar el transporte aéreo en Etiopía implica obligatoriamente estudiar a Ethiopian Airlines

(EAL). Es una línea aérea estatal y está considerada una de las mejores del continente afri-

cano. Tiene un porcentaje medio de ocupación de un 66% y una cuota de mercado del 68%.

− Los destinos nacionales se muestran en el siguiente mapa:

− La red internacional se extiende por:

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 41

⋅ Africa: Abidjan, Accra, Addis Abeba, Bamako, Brazzaville, Bujumbura, El Cairo, Dakar,

Dar es Salaam, Yibuti, Douala, Entebbe, Hargeisa, Harare, Johannesburgo, Juba, Jar-

tum, Kigali, Kilimanjaro, Kinshasa, Lagos, Libreville, Lilongwe, Lome, Luanda, Lusaka,

N’Djamena, Nairobi, Zanzibar.

⋅ Europa: Bruselas, Frankfurt, Londres, París, Roma y Estocolmo.

⋅ America: Washington.

⋅ Medio Oriente y Asia: Bahrain, Bangkok, Beirut, Dubai, Guangzhou, Hong Kong, Jed-

dah, Kuwait, Mumbai, Nueva Delhi, Pekín, Sana’a, Tel Aviv .

EAL tiene una excelente reputación debido a su gran seguridad (a pesar del accidente ocurri-

do en junio del año 2005); es de las pocas aerolíneas africanas que aportan beneficios. Ha

sido elegida varias veces en los últimos años como la mejor aerolínea de África, aunque en

2007 y 2008 le ha arrebatado el puesto South Africa Airlines. Estos premios analizan la situa-

ción financiera, beneficios totales, crecimiento de pasajeros, expansión de la red, moderniza-

ción de la flota, servicios de a bordo y servicio al cliente.

Ethiopian Airlines representa un papel muy importante en el desarrollo turístico del país, así

como apoyo fundamental a la economía etíope con su servicio de cargo que transporta rápida

y regularmente flores a Europa y carne a Oriente Medio; también puntualmente transporta

semillas, café y hierbas.

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 42

V. ANEXOS

1. ORGANISMOS Y AUTORIDADES DE INTERÉS

ETHIOPIAN PRIVATIZATION AND PUBLIC ENTERPRISE SUPER VISORY AGENCY

Tel: +251 11 5511019

Web: www.ppesa.gov.et

ETHIOPIAN INVESTMENT AGENCY

Tel: +251 11 5510033

Fax: +251 11 5514396

E-mail: [email protected]

Web: www.ethioinvest.org

ETHIOPIAN CUSTOMS AUTHORITY

Tel: +251 11 5513100

Fax: +251 11 5518355

E-mail: [email protected]

ADDIS ABABA CHAMBER OF COMMERCE AND SECTORIAL ASSOC IATIONS

Tel: +251 11 5518055/5513882/5155635

Fax: +251 11 5511479

E-mail: [email protected]

Web: www.addischamber.com

EL SECTOR DE LAS INFRAESTRUCTURAS EN ETIOPÍA

Oficina Económica y Comercial de la Embajada de España en El Cairo 43

ETHIOPIAN HORTICULTURE PRODUCERS EXPORTERS ASSOCIAT ION (EHPEA)

Tel: +251 11 6636750 – 6636751

E-mail: [email protected]

Web: www.ehpea.org

EMBAJADA DE ESPAÑA EN ADDIS ABEBA

Tel: + 251 11 122 25 44

Tel. Móvil Emergencias (24 horas): + 251 11 321 94 03

Fax: +251 11 122 25 41

E-mail: [email protected]

OFICINA ECONÓMICA Y COMERCIAL

Tel: + 20 2 33 36 15 88 / 33 36 53 74

Fax: + 20 2 33 36 15 77

E-mail: [email protected]