Embed Size (px)

DESCRIPTION

Inscripcion y Legalizacion de Una Sociedad

Citation preview

2.1Registro de Comercio

Verificar en el Centro Nacional de Registro que no esté ya establecido para otra

sociedad.

Nuestro nombre:

Giro:

Logo:

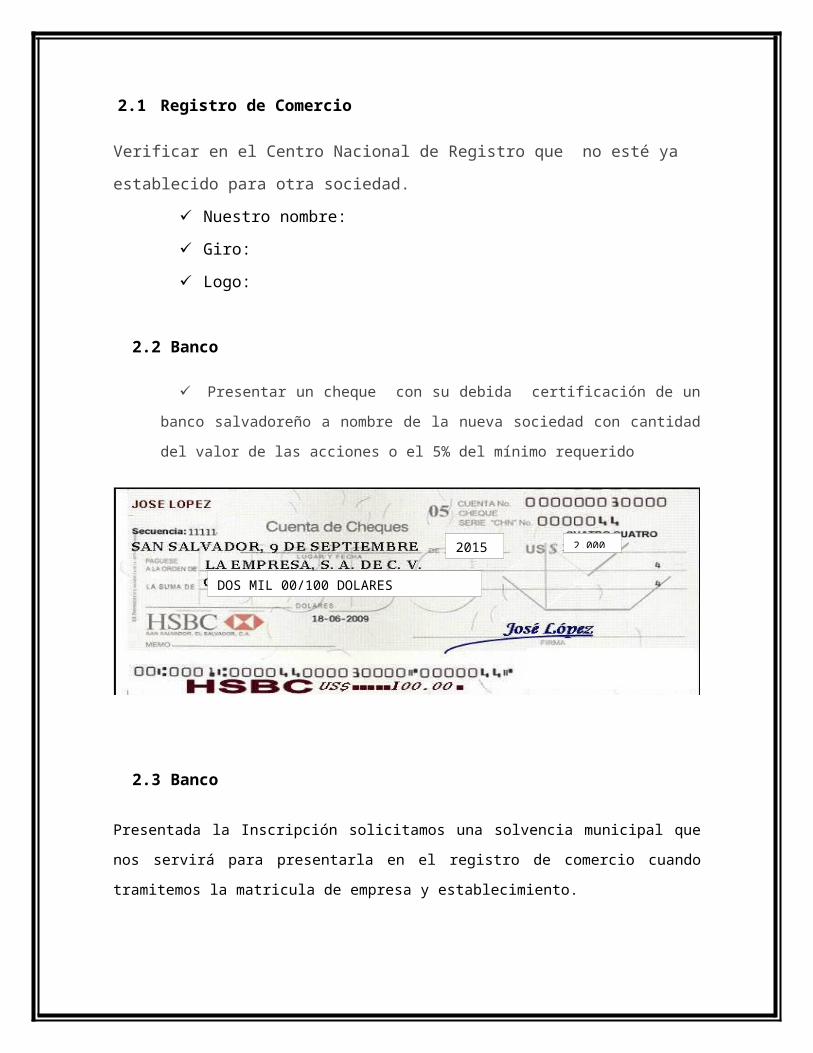

2.2 Banco

Presentar un cheque con su debida certificación de un banco salvadoreño

a nombre de la nueva sociedad con cantidad del valor de las acciones o el 5% del

mínimo requerido

2.3 Banco

Presentada la Inscripción solicitamos una solvencia municipal que nos servirá para

presentarla en el registro de comercio cuando tramitemos la matricula de empresa y

establecimiento.

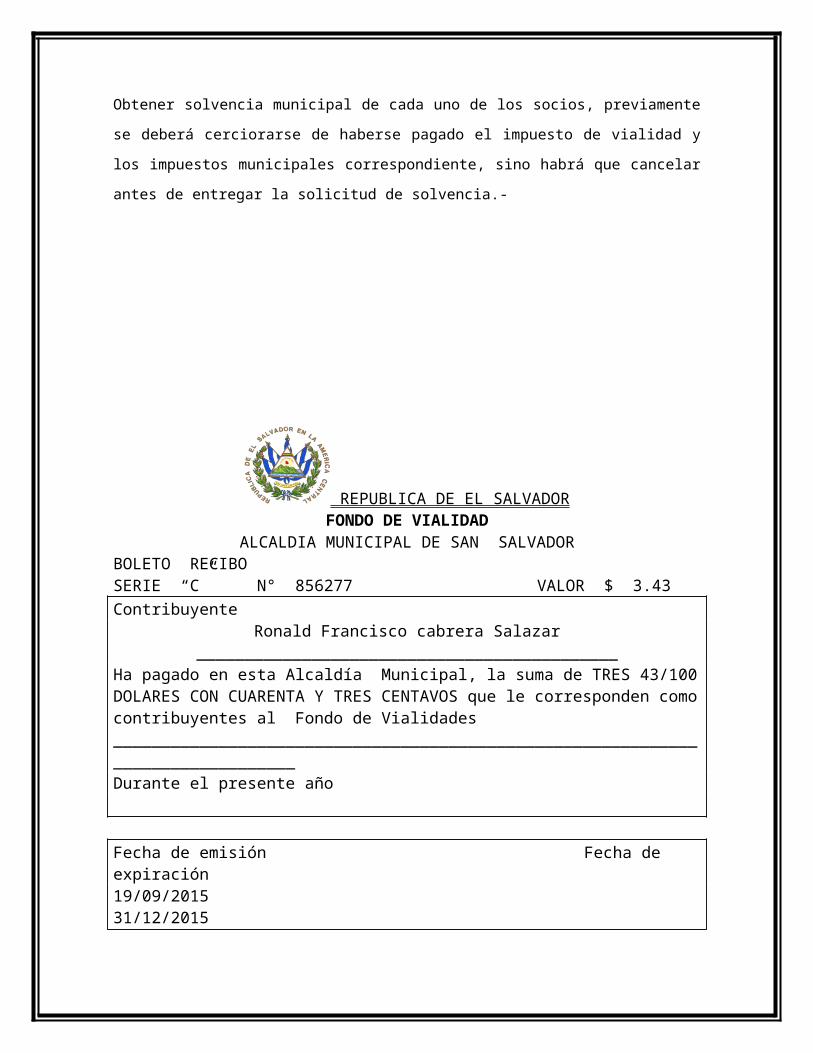

Obtener solvencia municipal de cada uno de los socios, previamente se deberá

cerciorarse de haberse pagado el impuesto de vialidad y los impuestos municipales

correspondiente, sino habrá que cancelar antes de entregar la solicitud de solvencia.-

2,0002015

DOS MIL 00/100 DOLARES

REPUBLICA DE EL SALVADORFONDO DE VIALIDAD

ALCALDIA MUNICIPAL DE SAN SALVADORBOLETO RECIBOSERIE “C” N° 856277 VALOR $ 3.43Contribuyente

Ronald Francisco cabrera Salazar ____________________________________________

Ha pagado en esta Alcaldía Municipal, la suma de TRES 43/100 DOLARES CON CUARENTA Y TRES CENTAVOS que le corresponden como contribuyentes al Fondo de Vialidades ________________________________________________________________________________Durante el presente año

Fecha de emisión Fecha de expiración19/09/2015 31/12/2015

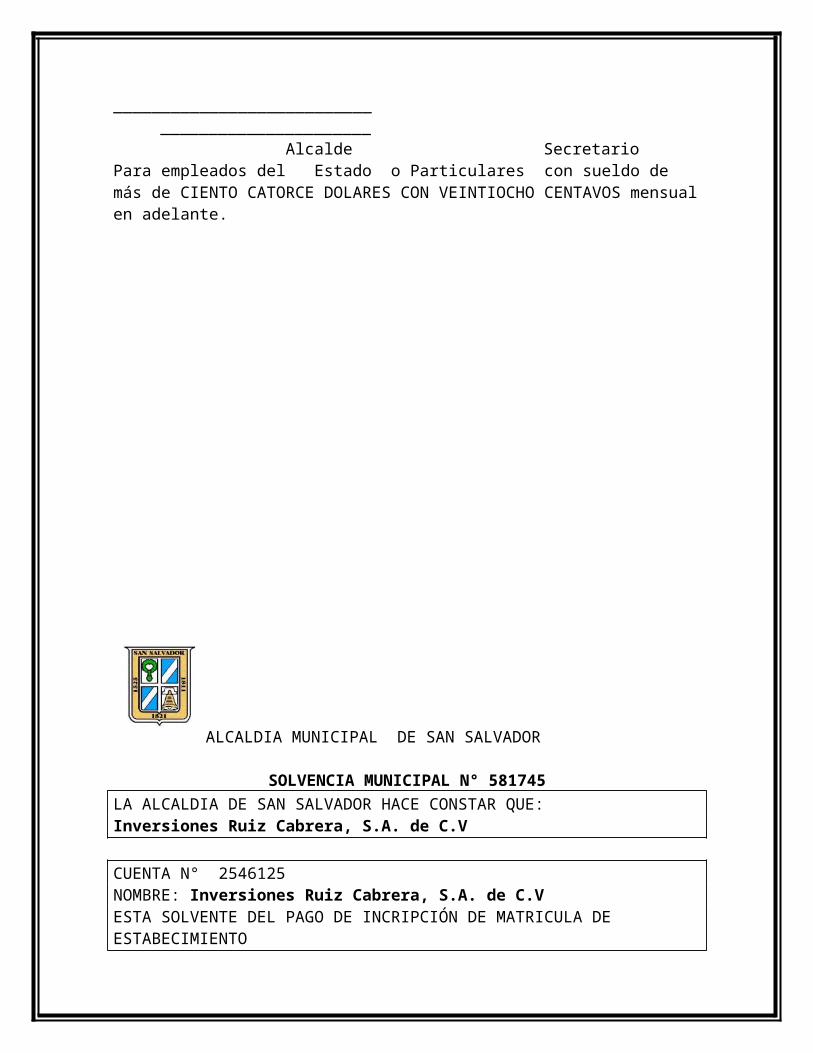

___________________________ ______________________ Alcalde SecretarioPara empleados del Estado o Particulares con sueldo de más de CIENTO CATORCE DOLARES CON VEINTIOCHO CENTAVOS mensual en adelante.

ALCALDIA MUNICIPAL DE SAN SALVADOR SOLVENCIA MUNICIPAL N° 581745

LA ALCALDIA DE SAN SALVADOR HACE CONSTAR QUE: Inversiones Ruiz Cabrera, S.A. de C.V

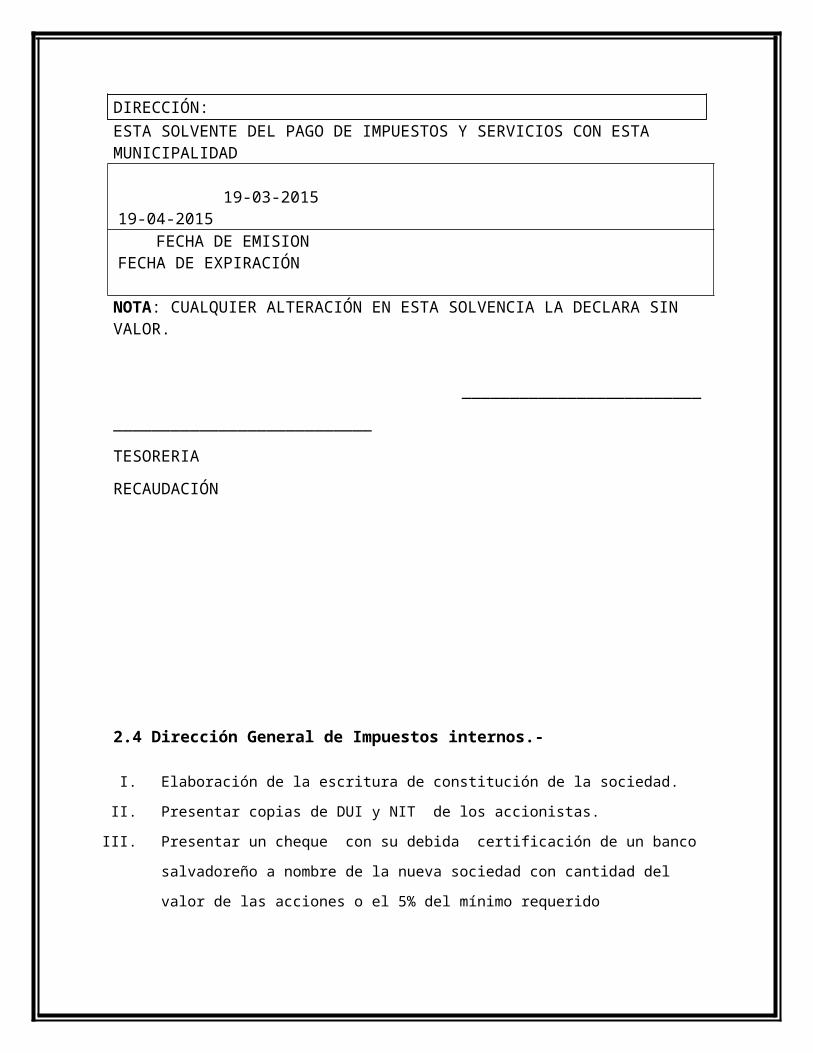

CUENTA N° 2546125NOMBRE: Inversiones Ruiz Cabrera, S.A. de C.VESTA SOLVENTE DEL PAGO DE INCRIPCIÓN DE MATRICULA DE ESTABECIMIENTODIRECCIÓN: ESTA SOLVENTE DEL PAGO DE IMPUESTOS Y SERVICIOS CON ESTA MUNICIPALIDAD

19-03-2015 19-04-2015 FECHA DE EMISION FECHA DE EXPIRACIÓN

NOTA: CUALQUIER ALTERACIÓN EN ESTA SOLVENCIA LA DECLARA SIN VALOR.

_________________________ ___________________________

TESORERIA RECAUDACIÓN

2.4 Dirección General de Impuestos internos.-

I. Elaboración de la escritura de constitución de la sociedad.

II. Presentar copias de DUI y NIT de los accionistas.

III. Presentar un cheque con su debida certificación de un banco salvadoreño a

nombre de la nueva sociedad con cantidad del valor de las acciones o el 5% del

mínimo requerido

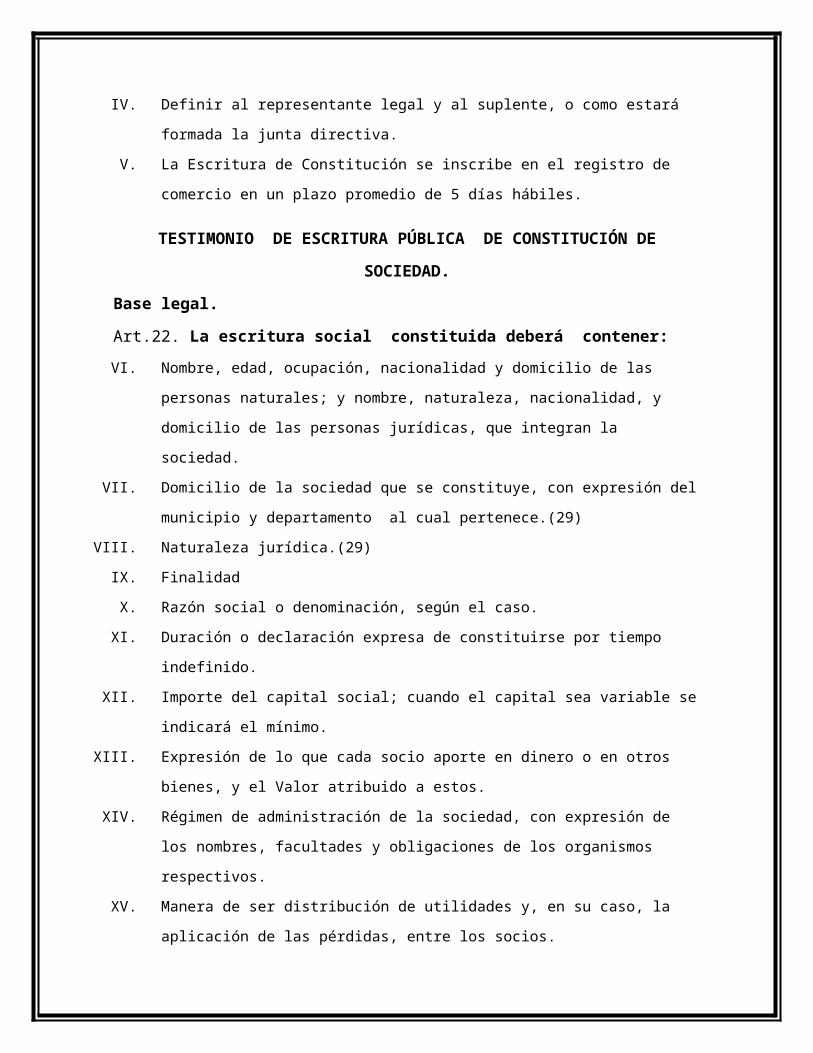

IV. Definir al representante legal y al suplente, o como estará formada la junta

directiva.

V. La Escritura de Constitución se inscribe en el registro de comercio en un plazo

promedio de 5 días hábiles.

TESTIMONIO DE ESCRITURA PÚBLICA DE CONSTITUCIÓN DE SOCIEDAD.

Base legal.

Art.22. La escritura social constituida deberá contener:

VI. Nombre, edad, ocupación, nacionalidad y domicilio de las personas naturales; y

nombre, naturaleza, nacionalidad, y domicilio de las personas jurídicas, que

integran la sociedad.

VII. Domicilio de la sociedad que se constituye, con expresión del municipio y

departamento al cual pertenece.(29)

VIII. Naturaleza jurídica.(29)

IX. Finalidad

X. Razón social o denominación, según el caso.

XI. Duración o declaración expresa de constituirse por tiempo indefinido.

XII. Importe del capital social; cuando el capital sea variable se indicará el mínimo.

XIII. Expresión de lo que cada socio aporte en dinero o en otros bienes, y el Valor

atribuido a estos.

XIV. Régimen de administración de la sociedad, con expresión de los nombres,

facultades y obligaciones de los organismos respectivos.

XV. Manera de ser distribución de utilidades y, en su caso, la aplicación de las

pérdidas, entre los socios.

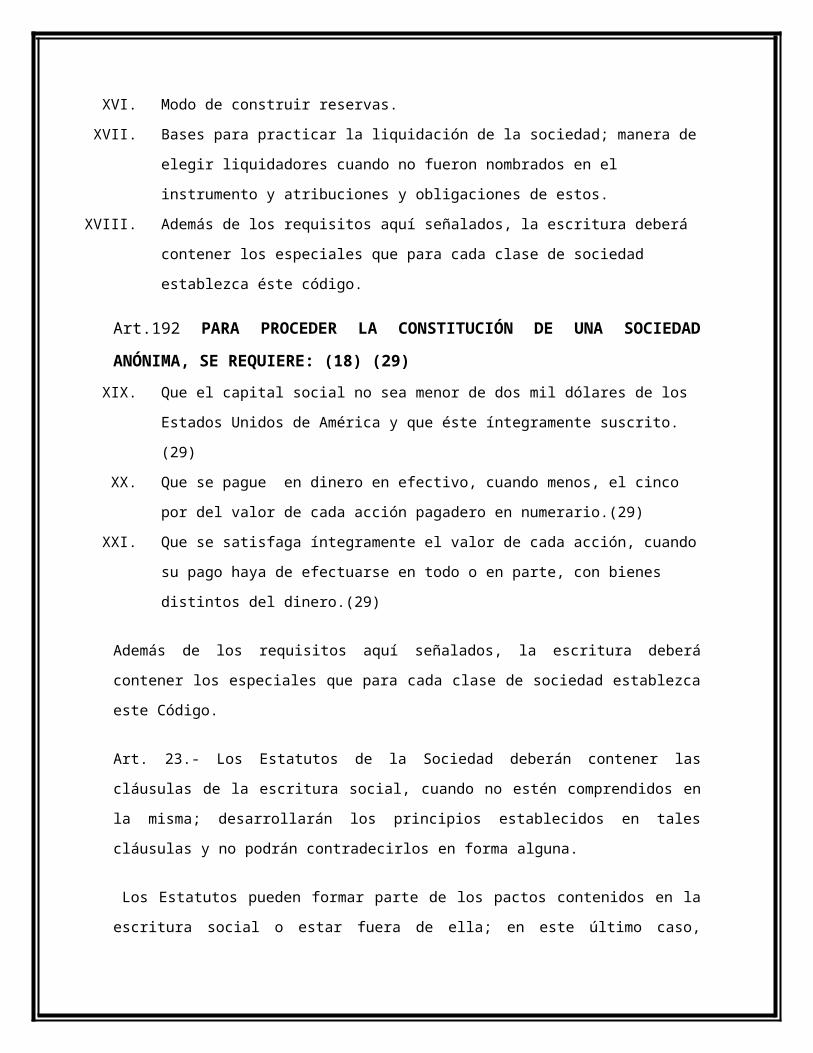

XVI. Modo de construir reservas.

XVII. Bases para practicar la liquidación de la sociedad; manera de elegir liquidadores

cuando no fueron nombrados en el instrumento y atribuciones y obligaciones de

estos.

XVIII. Además de los requisitos aquí señalados, la escritura deberá contener los

especiales que para cada clase de sociedad establezca éste código.

Art.192 PARA PROCEDER LA CONSTITUCIÓN DE UNA SOCIEDAD ANÓNIMA,

SE REQUIERE: (18) (29)

XIX. Que el capital social no sea menor de dos mil dólares de los Estados Unidos de

América y que éste íntegramente suscrito.(29)

XX. Que se pague en dinero en efectivo, cuando menos, el cinco por del valor de cada

acción pagadero en numerario.(29)

XXI. Que se satisfaga íntegramente el valor de cada acción, cuando su pago haya de

efectuarse en todo o en parte, con bienes distintos del dinero.(29)

Además de los requisitos aquí señalados, la escritura deberá contener los especiales que

para cada clase de sociedad establezca este Código.

Art. 23.- Los Estatutos de la Sociedad deberán contener las cláusulas de la escritura

social, cuando no estén comprendidos en la misma; desarrollarán los principios

establecidos en tales cláusulas y no podrán contradecirlos en forma alguna.

Los Estatutos pueden formar parte de los pactos contenidos en la escritura social o estar

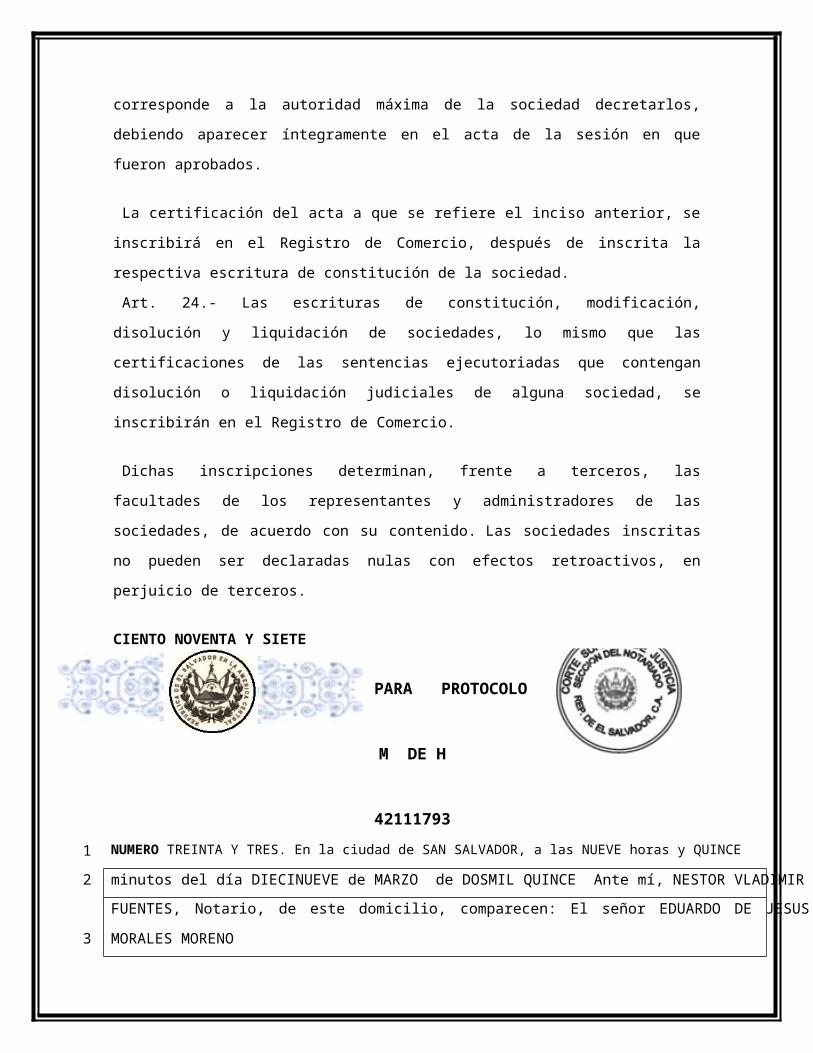

fuera de ella; en este último caso, corresponde a la autoridad máxima de la sociedad

decretarlos, debiendo aparecer íntegramente en el acta de la sesión en que fueron

aprobados.

La certificación del acta a que se refiere el inciso anterior, se inscribirá en el Registro de

Comercio, después de inscrita la respectiva escritura de constitución de la sociedad.

Art. 24.- Las escrituras de constitución, modificación, disolución y liquidación de

sociedades, lo mismo que las certificaciones de las sentencias ejecutoriadas que

contengan disolución o liquidación judiciales de alguna sociedad, se inscribirán en el

Registro de Comercio.

Dichas inscripciones determinan, frente a terceros, las facultades de los representantes y

administradores de las sociedades, de acuerdo con su contenido. Las sociedades

inscritas no pueden ser declaradas nulas con efectos retroactivos, en perjuicio de

terceros.

CIENTO NOVENTA Y SIETE

PAPEL PARA PROTOCOLO

M DE H

42111793

1 NUMERO TREINTA Y TRES. En la ciudad de SAN SALVADOR, a las NUEVE horas y QUINCE

2 minutos del día DIECINUEVE de MARZO de DOSMIL QUINCE Ante mí, NESTOR VLADIMIR

3 FUENTES, Notario, de este domicilio, comparecen: El señor EDUARDO DE JESUS MORALES MORENO

4 de TREINTA Y DOS años de edad, del domicilio de ANTIGUO CUSCATLAN,

5 Departamento de LA LIBERTAD y de nacionalidad SALVADOREÑA, a quien no conozco, pero

6 identifico por medio de DUI, número CERO DOS NUEVE UNO CUATRO SEIS DOS OCHO NUEVE;

7 Y ME DICEN: Que por medio de este instrumento convienen en constituir una Sociedad de Naturaleza

8 Anónima, de conformidad con las cláusulas siguientes: I) NATURALEZA, REGIMEN DE CAPITAL,

9 DENOMINACION, Y NACIONALIDAD: La Sociedad que se constituye es de naturaleza Anónima,

10 sujeta al régimen de Capital Variable, que girará con la denominación de “Inversiones Ruiz Cabrera

11 seguida de las palabras SOCIEDAD ANÓNIMA DE CAPITAL VARIABLE, pudiendo utilizar como

12 abreviatura; “Inversiones Ruiz Cabrera, S.A. de C.V.” siendo de nacionalidad salvadoreña. II)

13 DOMICILIO: El domicilio de la Sociedad es la ciudad de SAN SALVADOR en el Departamento de

14 SAN SALVADOR III) PLAZO: La Sociedad que se constituye es por un plazo indeterminado. IV)

15 FINALIDAD SOCIAL: La Sociedad tendrá por finalidad la COMPRA Y VENTA DE ELECTODOMESTICOS

16 Y MUEBLES V) CAPITAL SOCIAL: La Sociedad se constituye con un Capital Social de

17 DOSCIENTOS MIL DÓLARES DE LOS ESTADOS UNIDOS DE AMERICA, moneda

18 de curso legal, representado y dividido en VEINTE acciones comunes y nominativas de un valor

19 nominal de DIEZ MIL DÓLARES, cada una, siendo su Capital Social Mínimo la suma de CINCUENTA

20 MIL DÓLARES. VI) SUSCRIPCIÓN Y PAGO DEL CAPITAL: El capital social está totalmente

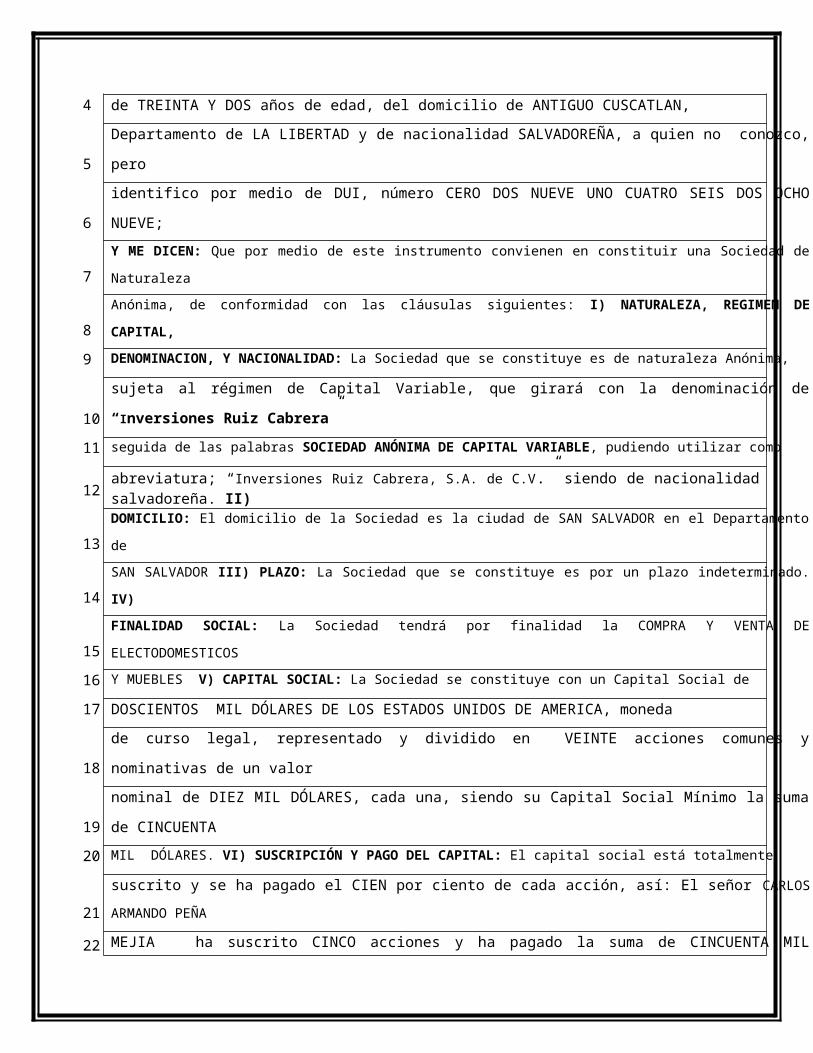

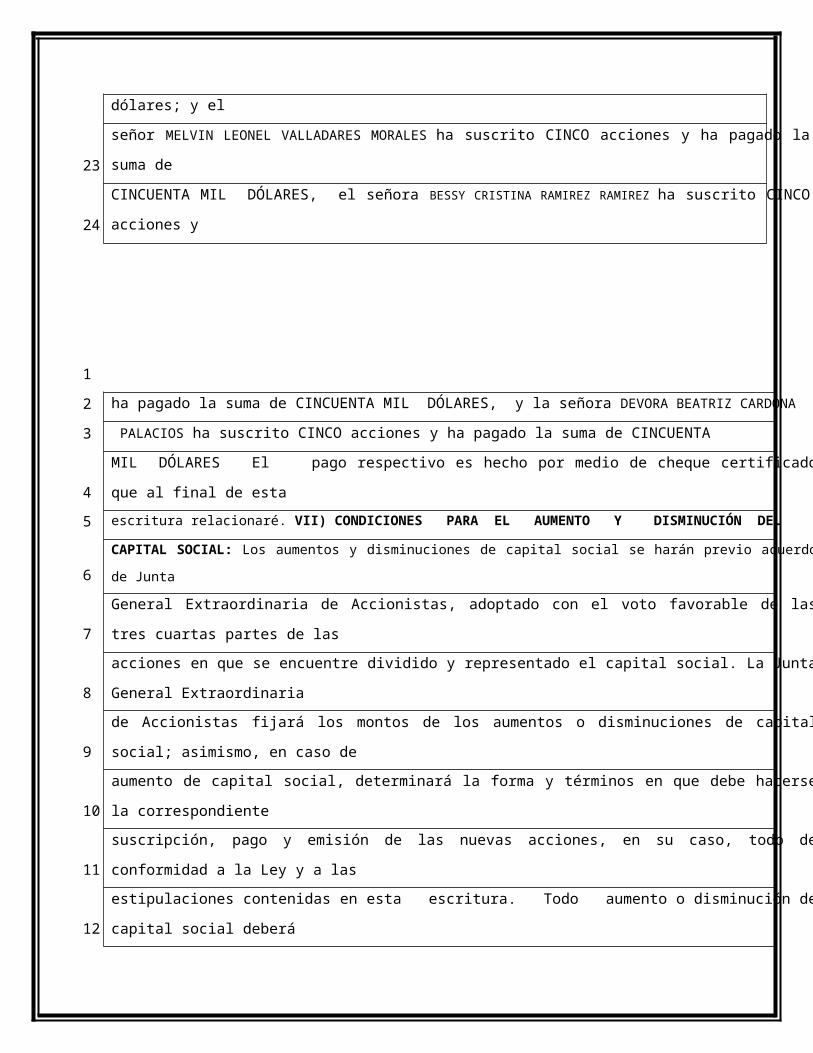

21 suscrito y se ha pagado el CIEN por ciento de cada acción, así: El señor CARLOS ARMANDO PEÑA

22 MEJIA ha suscrito CINCO acciones y ha pagado la suma de CINCUENTA MIL dólares; y el

23 señor MELVIN LEONEL VALLADARES MORALES ha suscrito CINCO acciones y ha pagado la suma de

24 CINCUENTA MIL DÓLARES, el señora BESSY CRISTINA RAMIREZ RAMIREZ ha suscrito CINCO acciones y

1

2 ha pagado la suma de CINCUENTA MIL DÓLARES, y la señora DEVORA BEATRIZ CARDONA

3 PALACIOS ha suscrito CINCO acciones y ha pagado la suma de CINCUENTA

4 MIL DÓLARES El pago respectivo es hecho por medio de cheque certificado que al final de esta

5 escritura relacionaré. VII) CONDICIONES PARA EL AUMENTO Y DISMINUCIÓN DEL

6 CAPITAL SOCIAL: Los aumentos y disminuciones de capital social se harán previo acuerdo de Junta

7 General Extraordinaria de Accionistas, adoptado con el voto favorable de las tres cuartas partes de las

8 acciones en que se encuentre dividido y representado el capital social. La Junta General Extraordinaria

9 de Accionistas fijará los montos de los aumentos o disminuciones de capital social; asimismo, en caso de

10 aumento de capital social, determinará la forma y términos en que debe hacerse la correspondiente

11 suscripción, pago y emisión de las nuevas acciones, en su caso, todo de conformidad a la Ley y a las

12 estipulaciones contenidas en esta escritura. Todo aumento o disminución de capital social deberá

13 inscribirse en el Libro a que se refiere el Artículo 312 del Código de Comercio, el cual podrá ser

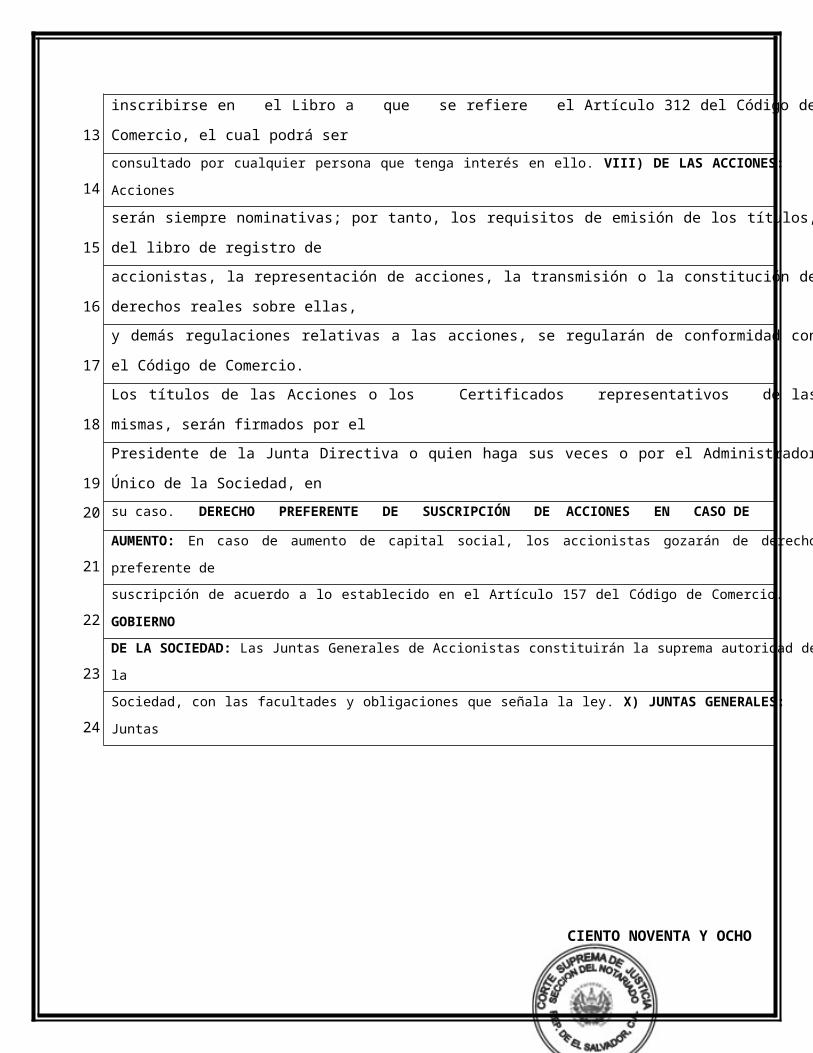

14 consultado por cualquier persona que tenga interés en ello. VIII) DE LAS ACCIONES: Las Acciones

15 serán siempre nominativas; por tanto, los requisitos de emisión de los títulos, del libro de registro de

16 accionistas, la representación de acciones, la transmisión o la constitución de derechos reales sobre ellas,

17 y demás regulaciones relativas a las acciones, se regularán de conformidad con el Código de Comercio.

18 Los títulos de las Acciones o los Certificados representativos de las mismas, serán firmados por el

19 Presidente de la Junta Directiva o quien haga sus veces o por el Administrador Único de la Sociedad, en

20 su caso. DERECHO PREFERENTE DE SUSCRIPCIÓN DE ACCIONES EN CASO DE

21 AUMENTO: En caso de aumento de capital social, los accionistas gozarán de derecho preferente de

22 suscripción de acuerdo a lo establecido en el Artículo 157 del Código de Comercio. IX) GOBIERNO

23 DE LA SOCIEDAD: Las Juntas Generales de Accionistas constituirán la suprema autoridad de la

24 Sociedad, con las facultades y obligaciones que señala la ley. X) JUNTAS GENERALES: Las Juntas

CIENTO NOVENTA Y OCHO

PAPEL PARA PROTOCOLO

M DE H

42111794

DOS COLONES

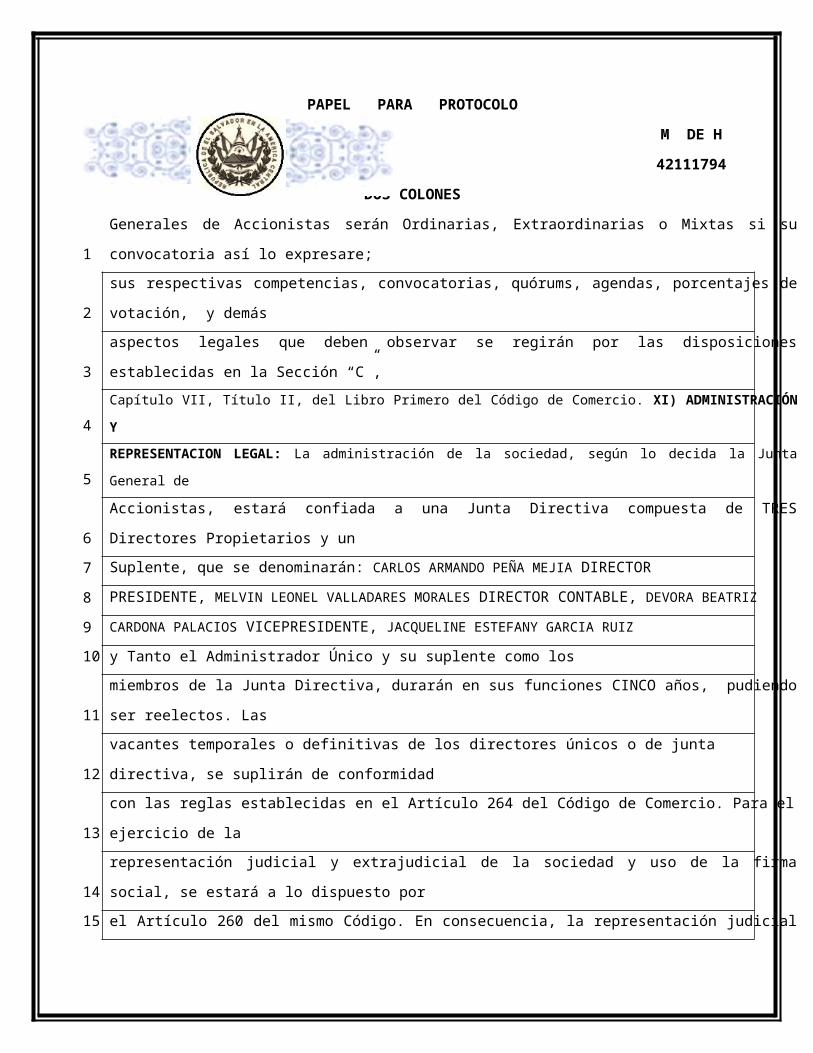

1 Generales de Accionistas serán Ordinarias, Extraordinarias o Mixtas si su convocatoria así lo expresare;

2 sus respectivas competencias, convocatorias, quórums, agendas, porcentajes de votación, y demás

3 aspectos legales que deben observar se regirán por las disposiciones establecidas en la Sección “C”,

4 Capítulo VII, Título II, del Libro Primero del Código de Comercio. XI) ADMINISTRACIÓN Y

5 REPRESENTACION LEGAL: La administración de la sociedad, según lo decida la Junta General de

6 Accionistas, estará confiada a una Junta Directiva compuesta de TRES Directores Propietarios y un

7 Suplente, que se denominarán: CARLOS ARMANDO PEÑA MEJIA DIRECTOR

8 PRESIDENTE, MELVIN LEONEL VALLADARES MORALES DIRECTOR CONTABLE, DEVORA BEATRIZ

9 CARDONA PALACIOS VICEPRESIDENTE, JACQUELINE ESTEFANY GARCIA RUIZ

10 y Tanto el Administrador Único y su suplente como los

11 miembros de la Junta Directiva, durarán en sus funciones CINCO años, pudiendo ser reelectos. Las

12 vacantes temporales o definitivas de los directores únicos o de junta directiva, se suplirán de conformidad

13 con las reglas establecidas en el Artículo 264 del Código de Comercio. Para el ejercicio de la

14 representación judicial y extrajudicial de la sociedad y uso de la firma social, se estará a lo dispuesto por

15 el Artículo 260 del mismo Código. En consecuencia, la representación judicial y extrajudicial podrá

16 confiarse a cualquiera los Directores o a un Gerente nombrado por la Junta Directiva. Asimismo, para el

17 caso de la representación judicial el Administrador Único o la Junta Directiva podrán nombrar a un

18 Representante Judicial, de conformidad a lo establecido en el inciso segundo del Artículo 260 del Código

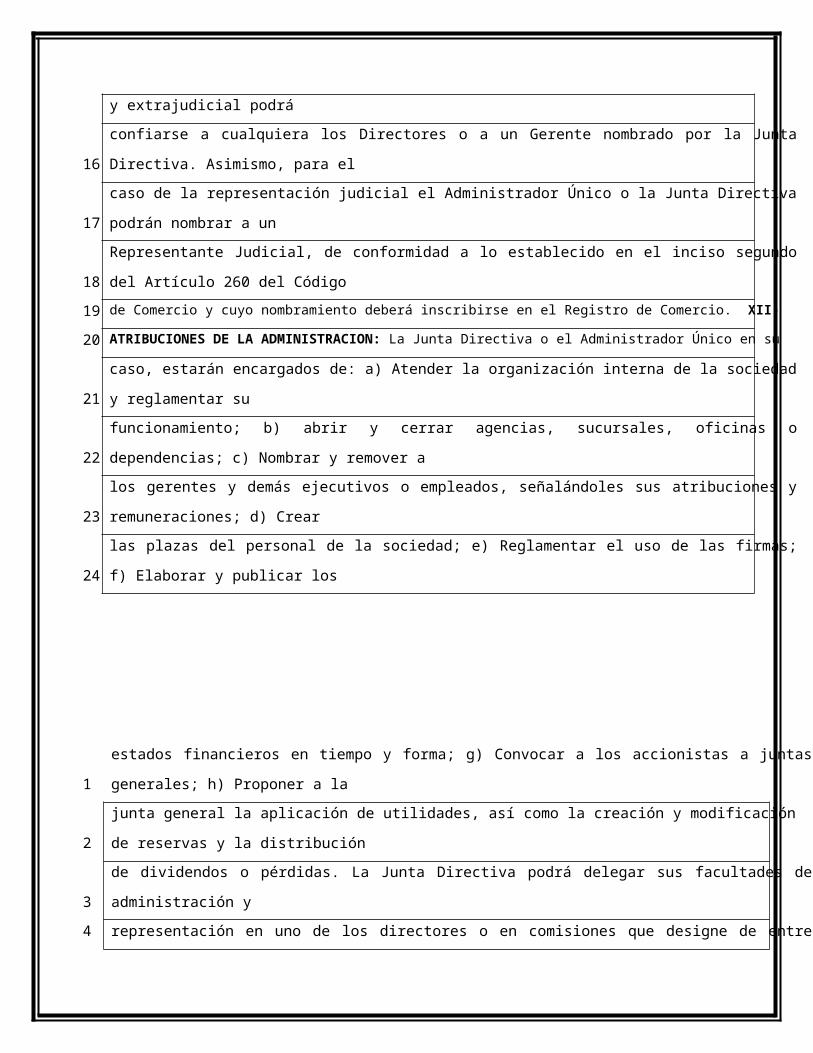

19 de Comercio y cuyo nombramiento deberá inscribirse en el Registro de Comercio. XII)

20 ATRIBUCIONES DE LA ADMINISTRACION: La Junta Directiva o el Administrador Único en su

21 caso, estarán encargados de: a) Atender la organización interna de la sociedad y reglamentar su

22 funcionamiento; b) abrir y cerrar agencias, sucursales, oficinas o dependencias; c) Nombrar y remover a

23 los gerentes y demás ejecutivos o empleados, señalándoles sus atribuciones y remuneraciones; d) Crear

24 las plazas del personal de la sociedad; e) Reglamentar el uso de las firmas; f) Elaborar y publicar los

1 estados financieros en tiempo y forma; g) Convocar a los accionistas a juntas generales; h) Proponer a la

2 junta general la aplicación de utilidades, así como la creación y modificación de reservas y la distribución

3 de dividendos o pérdidas. La Junta Directiva podrá delegar sus facultades de administración y

4 representación en uno de los directores o en comisiones que designe de entre sus miembros, quienes

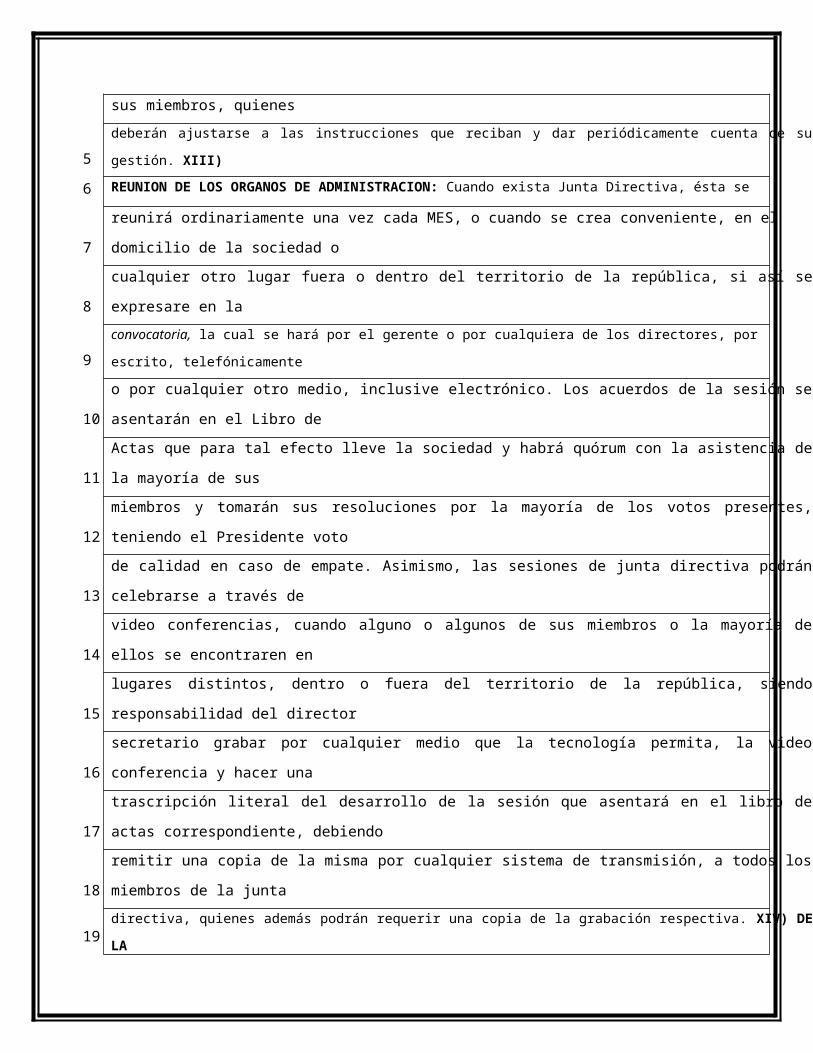

5 deberán ajustarse a las instrucciones que reciban y dar periódicamente cuenta de su gestión. XIII)

6 REUNION DE LOS ORGANOS DE ADMINISTRACION: Cuando exista Junta Directiva, ésta se

7 reunirá ordinariamente una vez cada MES, o cuando se crea conveniente, en el domicilio de la sociedad o

8 cualquier otro lugar fuera o dentro del territorio de la república, si así se expresare en la

9 convocatoria, la cual se hará por el gerente o por cualquiera de los directores, por escrito, telefónicamente

10 o por cualquier otro medio, inclusive electrónico. Los acuerdos de la sesión se asentarán en el Libro de

11 Actas que para tal efecto lleve la sociedad y habrá quórum con la asistencia de la mayoría de sus

12 miembros y tomarán sus resoluciones por la mayoría de los votos presentes, teniendo el Presidente voto

13 de calidad en caso de empate. Asimismo, las sesiones de junta directiva podrán celebrarse a través de

14 video conferencias, cuando alguno o algunos de sus miembros o la mayoría de ellos se encontraren en

15 lugares distintos, dentro o fuera del territorio de la república, siendo responsabilidad del director

16 secretario grabar por cualquier medio que la tecnología permita, la video conferencia y hacer una

17 trascripción literal del desarrollo de la sesión que asentará en el libro de actas correspondiente, debiendo

18 remitir una copia de la misma por cualquier sistema de transmisión, a todos los miembros de la junta

19 directiva, quienes además podrán requerir una copia de la grabación respectiva. XIV) DE LA

20 GERENCIA: La Junta Directiva o el Administrador Único en su caso, podrán nombrar para la ejecución

21 de decisiones a uno o varios gerentes o subgerentes, y los poderes que se les otorguen determinarán la

22 extensión de su mandato. Tanto el nombramiento de gerentes o subgerentes como los poderes conferidos

23 deberán ser inscritos en el Registro de Comercio, así como su revocatoria. Asimismo, cuando la

24 terminación de los poderes conferidos se produzca por la cesación de las funciones del representante legal

CIENTO NOVENTA Y NUEVE

PAPEL PARA PROTOCOLO

M DE H

42111793

DOS COLONES

1 que los haya conferido o de quien haga sus veces, deberán otorgarse nuevos poderes e inscribirlos en el

2 Registro de Comercio, así como solicitar la cancelación registral de los poderes terminados. XV)

3 AUDITORIA: La Junta General Ordinaria de Accionistas nombrará a un Auditor por el plazo que estime

4 conveniente, el cual no podrá ser menor de un año, ni exceder de TRES años, para que ejerza todas las

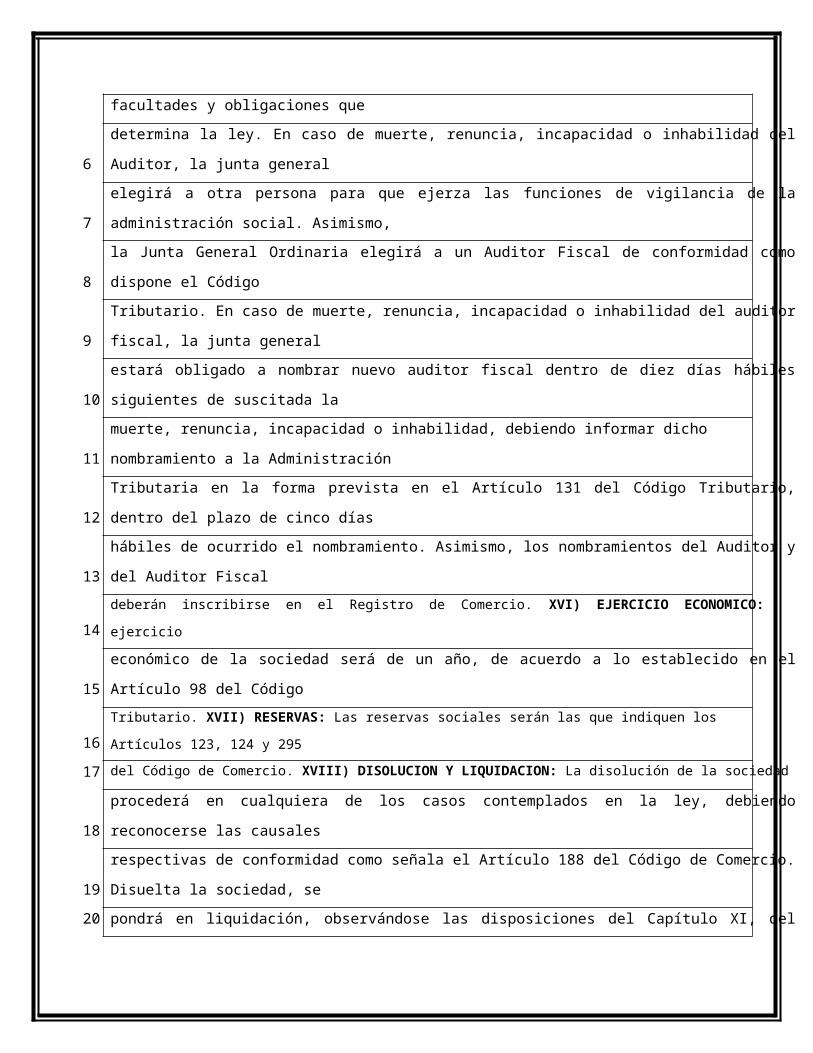

5 funciones de vigilancia de la administración de la sociedad, con las facultades y obligaciones que

6 determina la ley. En caso de muerte, renuncia, incapacidad o inhabilidad del Auditor, la junta general

7 elegirá a otra persona para que ejerza las funciones de vigilancia de la administración social. Asimismo,

8 la Junta General Ordinaria elegirá a un Auditor Fiscal de conformidad como dispone el Código

9 Tributario. En caso de muerte, renuncia, incapacidad o inhabilidad del auditor fiscal, la junta general

10 estará obligado a nombrar nuevo auditor fiscal dentro de diez días hábiles siguientes de suscitada la

11 muerte, renuncia, incapacidad o inhabilidad, debiendo informar dicho nombramiento a la Administración

12 Tributaria en la forma prevista en el Artículo 131 del Código Tributario, dentro del plazo de cinco días

13 hábiles de ocurrido el nombramiento. Asimismo, los nombramientos del Auditor y del Auditor Fiscal

14 deberán inscribirse en el Registro de Comercio. XVI) EJERCICIO ECONOMICO: El ejercicio

15 económico de la sociedad será de un año, de acuerdo a lo establecido en el Artículo 98 del Código

16 Tributario. XVII) RESERVAS: Las reservas sociales serán las que indiquen los Artículos 123, 124 y 295

17 del Código de Comercio. XVIII) DISOLUCION Y LIQUIDACION: La disolución de la sociedad

18 procederá en cualquiera de los casos contemplados en la ley, debiendo reconocerse las causales

19

respectivas de conformidad como señala el Artículo 188 del Código de Comercio. Disuelta la sociedad,

se

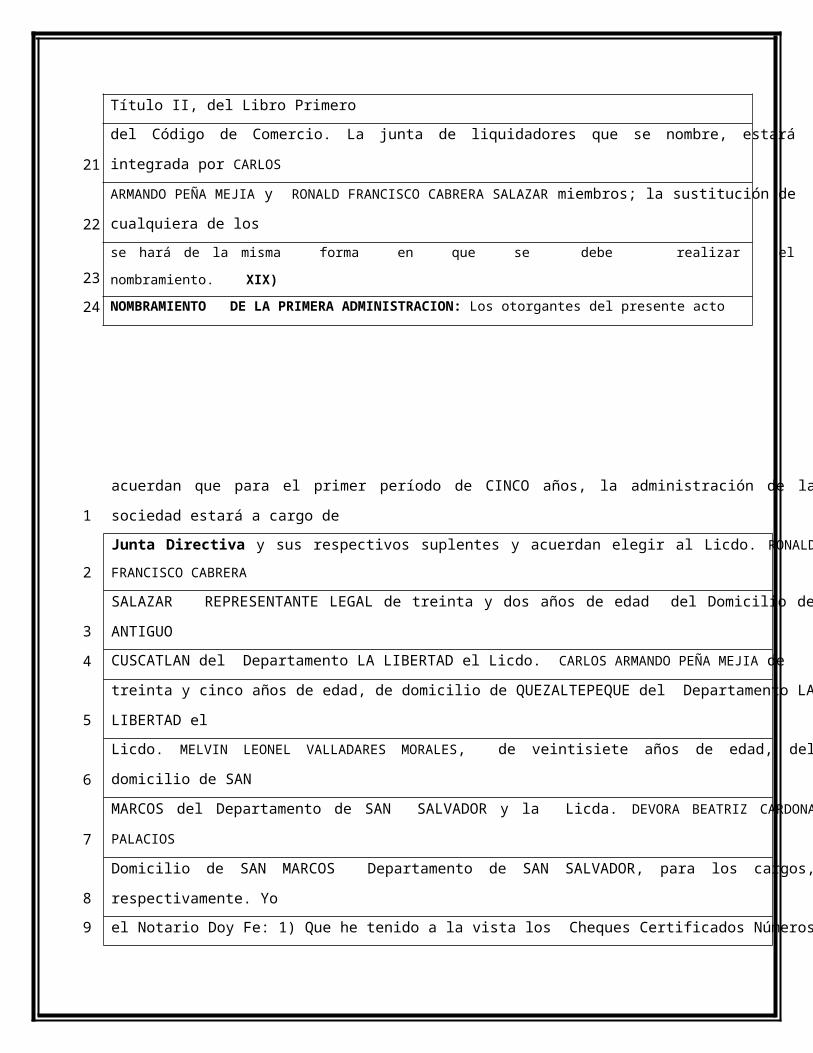

20 pondrá en liquidación, observándose las disposiciones del Capítulo XI, del Título II, del Libro Primero

21 del Código de Comercio. La junta de liquidadores que se nombre, estará integrada por CARLOS

22

ARMANDO PEÑA MEJIA y RONALD FRANCISCO CABRERA SALAZAR miembros; la sustitución de

cualquiera de los

23 se hará de la misma forma en que se debe realizar el nombramiento. XIX)

24 NOMBRAMIENTO DE LA PRIMERA ADMINISTRACION: Los otorgantes del presente acto

1 acuerdan que para el primer período de CINCO años, la administración de la sociedad estará a cargo de

2 Junta Directiva y sus respectivos suplentes y acuerdan elegir al Licdo. RONALD FRANCISCO CABRERA

3 SALAZAR REPRESENTANTE LEGAL de treinta y dos años de edad del Domicilio de ANTIGUO

4 CUSCATLAN del Departamento LA LIBERTAD el Licdo. CARLOS ARMANDO PEÑA MEJIA de

5 treinta y cinco años de edad, de domicilio de QUEZALTEPEQUE del Departamento LA LIBERTAD el

6 Licdo. MELVIN LEONEL VALLADARES MORALES, de veintisiete años de edad, del domicilio de SAN

7 MARCOS del Departamento de SAN SALVADOR y la Licda. DEVORA BEATRIZ CARDONA PALACIOS

8 Domicilio de SAN MARCOS Departamento de SAN SALVADOR, para los cargos, respectivamente. Yo

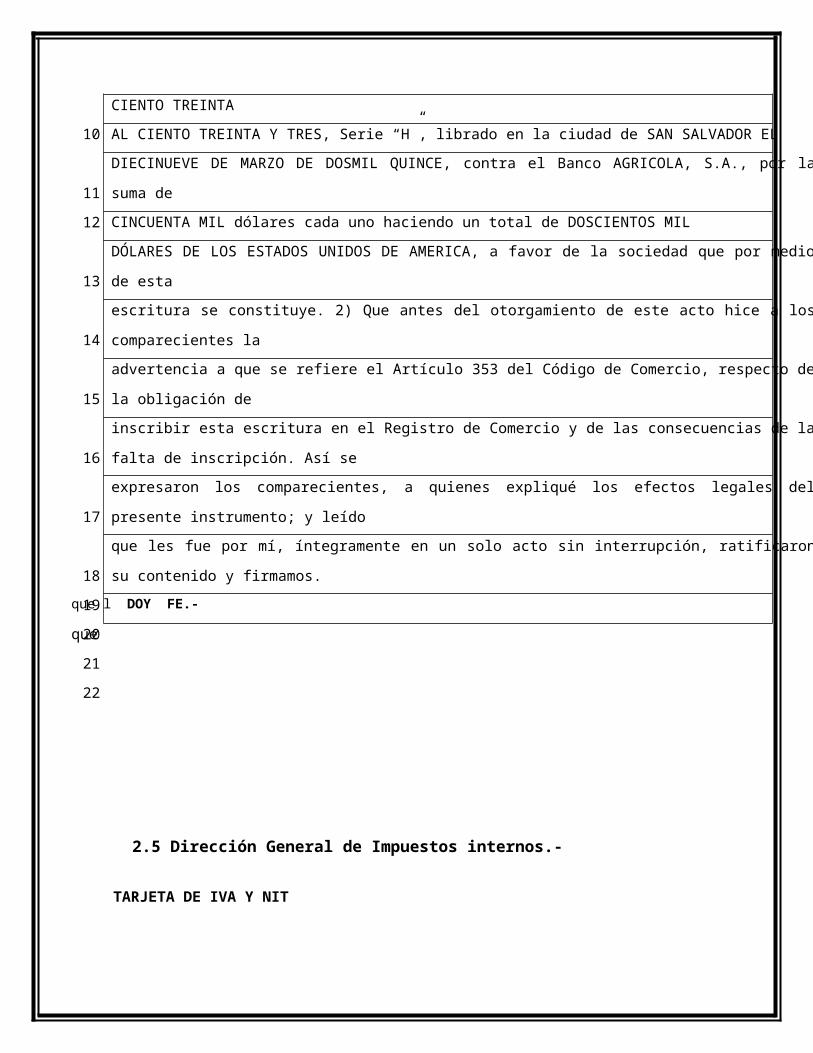

9 el Notario Doy Fe: 1) Que he tenido a la vista los Cheques Certificados Números CIENTO TREINTA

10 AL CIENTO TREINTA Y TRES, Serie “H”, librado en la ciudad de SAN SALVADOR EL

11 DIECINUEVE DE MARZO DE DOSMIL QUINCE, contra el Banco AGRICOLA, S.A., por la suma de

12 CINCUENTA MIL dólares cada uno haciendo un total de DOSCIENTOS MIL

13 DÓLARES DE LOS ESTADOS UNIDOS DE AMERICA, a favor de la sociedad que por medio de esta

14 escritura se constituye. 2) Que antes del otorgamiento de este acto hice a los comparecientes la

15 advertencia a que se refiere el Artículo 353 del Código de Comercio, respecto de la obligación de

16 inscribir esta escritura en el Registro de Comercio y de las consecuencias de la falta de inscripción. Así se

17 expresaron los comparecientes, a quienes expliqué los efectos legales del presente instrumento; y leído

18 que les fue por mí, íntegramente en un solo acto sin interrupción, ratificaron su contenido y firmamos.

19que l DOY FE.-

20que

21

22

2.5 Dirección General de Impuestos internos.-

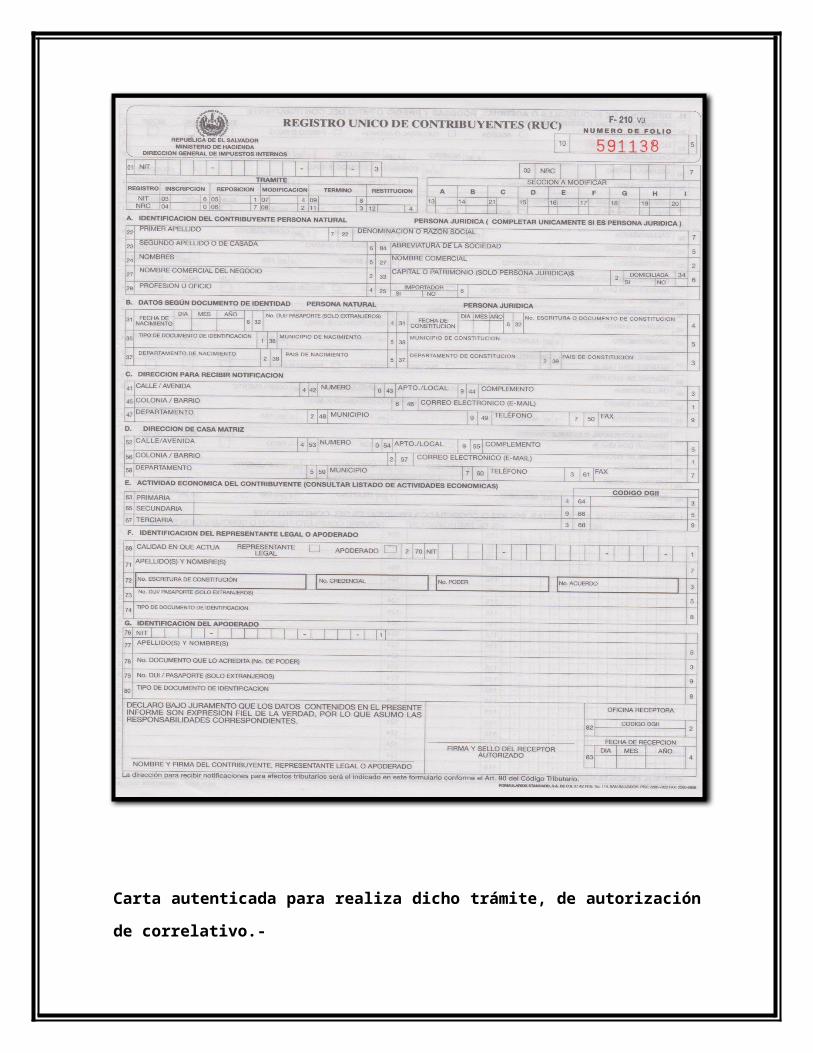

TARJETA DE IVA Y NIT

Solicitar al Ministerio de Hacienda el número de Registro de Contribuyente y NIT, para lo

cual se presentan los siguientes documentos:

Formulario proporcionado por el Ministerio de Hacienda F-210

Fotocopia de Escritura de Constitución. (original y copia)

Copia de DUI y NIT del representante Legal.

Carta autenticada para realizar dicho trámite, de no compadecer el Representante

Legal.

Presentar comprobantes de pago de derecho de NIT.

Presentar copia de la credencial del representante legal.

Presentar comprobante de derechos de pago del número de identificación

tributaria.

RESPALDO LEGAL.

Art. 1.- Se establece el Registro y Control Especial de Contribuyentes al Fisco, en el cual

deberán inscribirse todas las personas naturales o jurídicas, los fideicomisos y las

sucesiones que están obligados al pago de los impuestos de Renta, Vialidad Serie "A",

Alcabala, Donaciones,

Sucesiones, Matrícula de Comercio y de Timbres, de importación y exportación, de

matrícula de vehículos automotores y cualquier otra contribución fiscal que requiera, por

Ley o Reglamento la obligación de estar inscrito.

Art. 2.- El Registro que por este Decreto se establece; estará bajo la dirección y

responsabilidad del Ministerio de Hacienda, por lo que se faculta a este para su

organización, funcionamiento y emisión de las disposiciones reglamentarias

correspondientes y garantizar la seguridad y eficiencia del mismo Registro.

Art. 4.- A las personas inscritas en dicho Registro, se les asignará un número de

identificación tributaria (NIT), el cual se hará de su conocimiento proporcionándoles una

Tarjeta que contendrá los datos necesario para su identificación.

Se establece el derecho de dos colones (¢ 2.00) por la extensión de cada tarjeta de

identificación tributaria, y por la reposición del referido documento el de cuatro colones (¢

4.00), derechos que serán pagados mediante timbres fiscales que deberán adherirse al

correspondiente formulario de solicitud de inscripción o reposición, que proporcionarán las

oficinas receptoras de tales documentos.

Art. 7.- El que rindiere datos falsos o se negare abstuviere de proporcionarlos a los

encargados del Registro y Control Especial de Contribuyentes al Fisco en los organismos

o dependencias a que se refiere esta Ley, serán sancionados con una multa de cinco a

quinientos colones, de acuerdo con la capacidad económica del infractor o a la gravedad

de la infracción, multa que determinará y hará

efectiva en forma gubernativa el Ministerio de Hacienda.

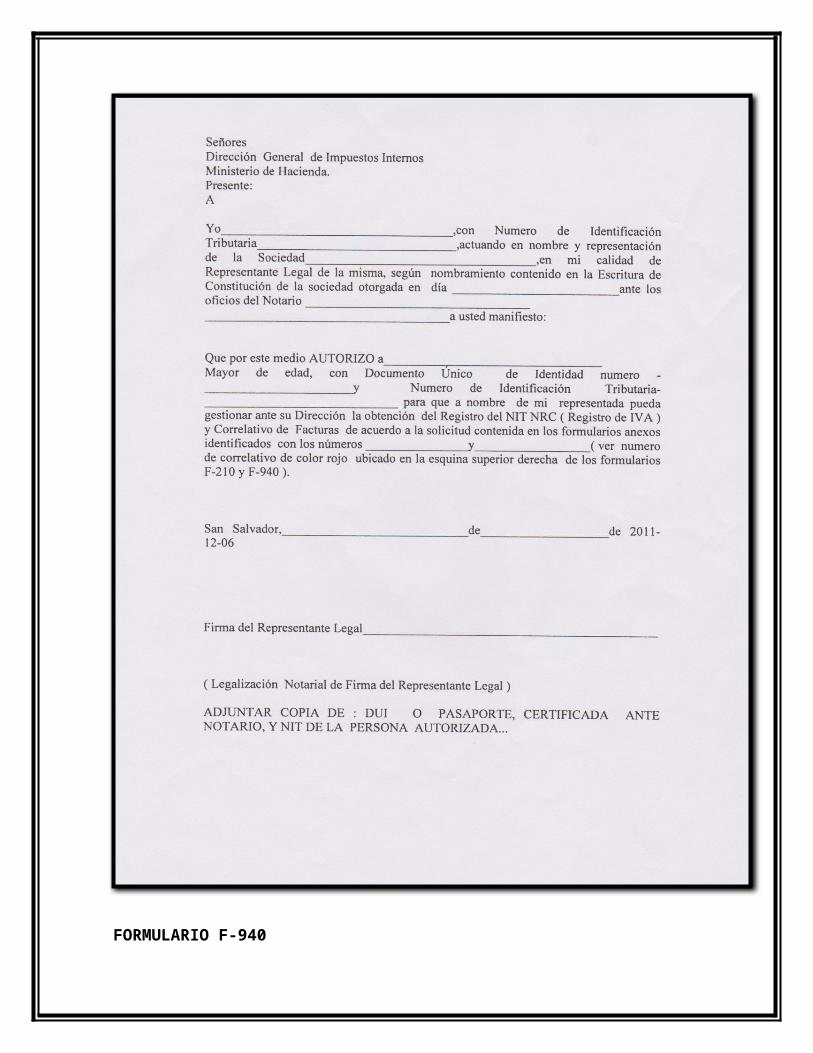

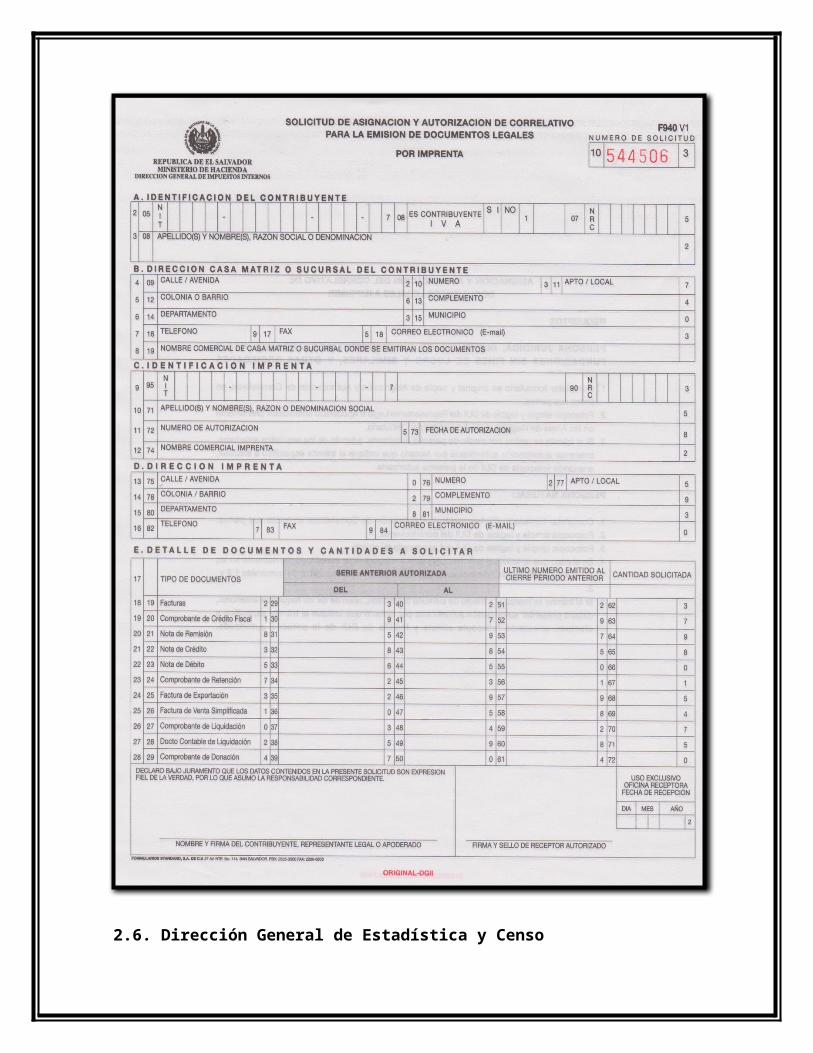

ASIGNACION U AUTORIZACION DE CORRELATIVOS

Para este trámite se debe presentar

Formulario F- 940

Carta autenticada para realizar dicho trámite, de no comparecer el representante

legal.

Copia de tarjeta de IVA y NIT de la sociedad.

Copia de DUI y NIT del Representante Legal.

Copia de Credencial del Representante Legal

Con la resolución que emite el Ministerio de Hacienda se elabora la papelería a utilizar en

la imprenta autorizada.

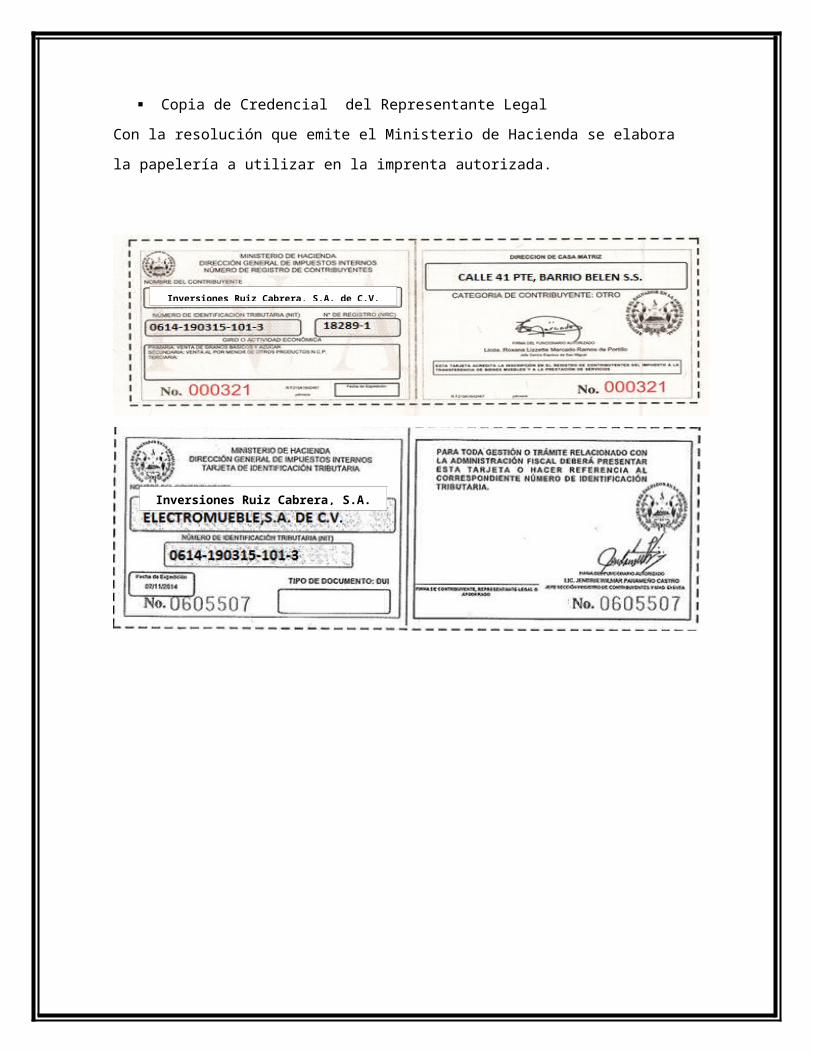

Inversiones Ruiz Cabrera, S.A. de C.V.

Inversiones Ruiz Cabrera, S.A. de C.V.

FORMULARIO F-210

Carta autenticada para realiza dicho trámite, de autorización de correlativo.-

FORMULARIO F-940

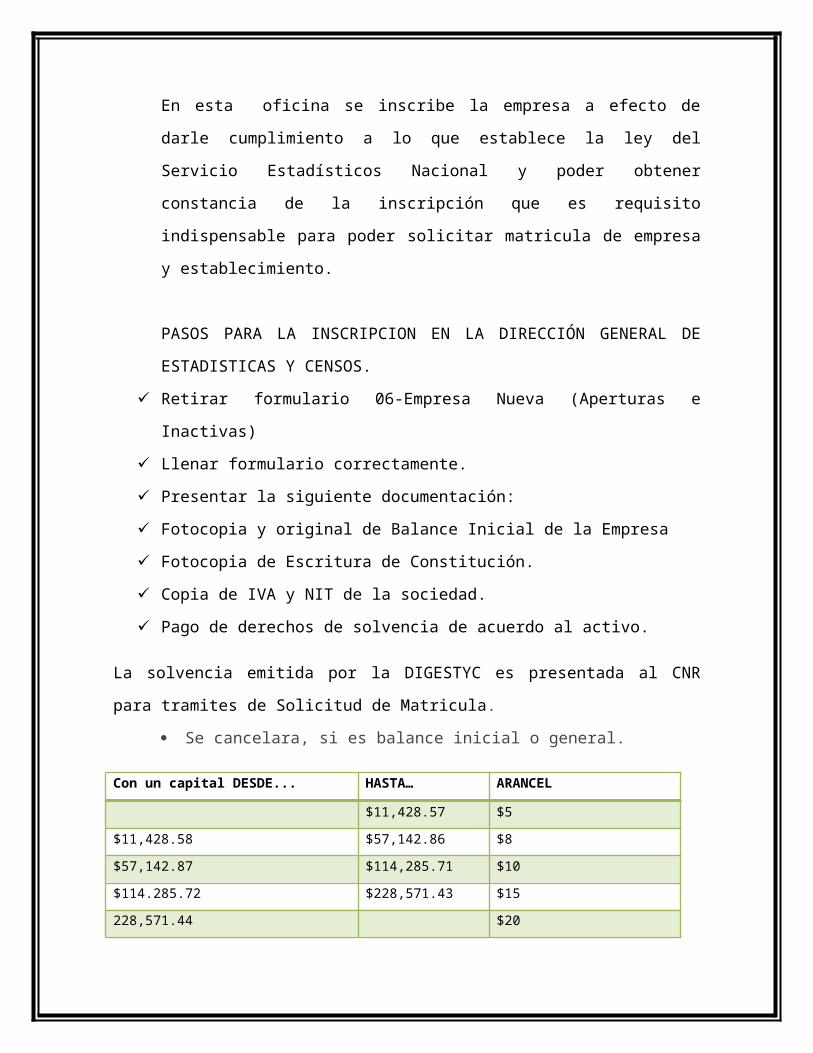

2.6. Dirección General de Estadística y Censo

En esta oficina se inscribe la empresa a efecto de darle cumplimiento a lo

que establece la ley del Servicio Estadísticos Nacional y poder obtener

constancia de la inscripción que es requisito indispensable para poder

solicitar matricula de empresa y establecimiento.

PASOS PARA LA INSCRIPCION EN LA DIRECCIÓN GENERAL DE

ESTADISTICAS Y CENSOS.

Retirar formulario 06-Empresa Nueva (Aperturas e Inactivas)

Llenar formulario correctamente.

Presentar la siguiente documentación:

Fotocopia y original de Balance Inicial de la Empresa

Fotocopia de Escritura de Constitución.

Copia de IVA y NIT de la sociedad.

Pago de derechos de solvencia de acuerdo al activo.

La solvencia emitida por la DIGESTYC es presentada al CNR para tramites de

Solicitud de Matricula.

Se cancelara, si es balance inicial o general.

Con un capital DESDE... HASTA… ARANCEL

$11,428.57 $5

$11,428.58 $57,142.86 $8

$57,142.87 $114,285.71 $10

$114.285.72 $228,571.43 $15

228,571.44 $20

RESPALDO LEGAL.

LEY ORGANICA DEL SERVICIO ESTADISTICO

De la Obligación de Suministrar los Datos Estadísticos

Art. 14.- Todas las oficinas del Estado, inclusive las del Servicio Exterior, los

organismos autónomos y en general, todas las personas naturales y jurídicas

domiciliadas o residentes en el país, están obligadas a suministrar a la Dirección

General de Estadística y Censos, con la regularidad y término prudencial que ella

fije, los datos que requiera el servicio estadístico nacional, y no podrán excusarse

de esta obligación.

Art. 15.- La infracción al artículo anterior hará incurrir a los respectivos jefes de

oficinas, organismos, asociaciones, corporaciones y fundaciones, lo mismo que a

las personas naturales en una multa de Diez a Cien Colones por la primera vez;

de Cien a Quinientos por la segunda; de Un Mil por cada una de las siguientes, sin

que dicha sanción los exima de la obligación de suministrar los datos que requiera

el servicio estadístico nacional.

En igual pena incurrirán cuando la información que suministren a la Dirección

General de Estadística y Censos fuere notoriamente falsa.

Art. 17.- Todas las autoridades de la República están en la obligación de cumplir y

hacer cumplir las disposiciones que, de conformidad a la presente Ley dicte la

Dirección General de Estadística y Censos.

2.7 Alcaldía Municipal Del domicilio

De acuerdo al domicilio de las empresas donde operan estas deberán

tramitar en las respectivas alcaldías municipales la apertura de cuenta y

son calificados de acuerdo a la actividad económica que se desarrollan,

esta puede ser comercial, industrial, financiera o de servicio y al monto de

activo así será el impuesto aplicado.

La alcaldía proporciona el formulario F-4 juntamente con la guía que

contiene las instrucciones de cómo llenarlo correctamente así como los

requisitos que deberán cumplirse y los documentos que deberán llevar

anexados a los documentos además deberá llenarse un formulario de

declaración jurada de inicio de operaciones que se entregan anexos al

formulario.

PASOS QUE DEBERAN SEGUIRSE PARA INSCRIBIR LA EMPRESA EN

LA ALCALDIA DE SAN SALVADOR.

Formulario y Declaración Jurada de Inscripción de Operaciones.

Llenar el formulario de acuerdo a la guía.

Presentar la siguiente documentación anexa a los formularios.

Original y Fotocopia de Escritura de Constitución de la Sociedad,

debidamente Inscrita en el Registro de Comercio.

Original y Fotocopia de IVA y NIT de la Sociedad

Original y Fotocopia del Dui y Nit del Representante Legal

Balance Inicial Original debidamente firmado y sellado por el

representante legal, contador y auditor externo.

Contrato de arrendamiento de inmueble si no es propiedad de la

empresa.

Presentar pagos de vialidades de cada uno de los socios y

El plazo para la inscripción de la empresa es de 30 días contados a

partir de la Inscripción de la escritura de constitución en el Registro

de Comercio.

Presentada la Inscripción solicitamos una solvencia municipal que nos servirá para

presentarla en el registro de comercio cuando tramitemos la matricula de empresa y

establecimiento.

2.8 Registro de comercio.

OFICINA DE REGISTRO DE COMERCIO

En esta oficina de registro, realizamos los siguientes trámites como parte

de la organización contable de una empresa, y son los siguientes:

-Matricula de Empresa y Establecimiento

-Inscripción de Balance Inicial y Balances de Fin de Ejercicio.

SOLICITUD DE MATRICULA DE EMPRESA Y ESTABLECIMIENTO POR

PRIMERA VEZ

Es obligación del comerciante solicitar Matricula de Empresa y

Establecimiento según Art. 411, 412, 413, 415.

A la solicitud de Matrícula de Empresa y Establecimiento deberá anexarse

la siguiente documentación

Formulario solicitud Matricula de Empresa y Establecimiento

por primera vez.

Fotocopia de Escritura de Constitución de Sociedad

debidamente inscrita

Fotocopia de tarjeta de IVA y NIT.

Constancia de inscripción en la alcaldía correspondiente.

Recibo de pago de derechos de Matricula de Empresa y

Establecimientos de

acuerdo al activo.

Solvencia emitida por la Dirección General de Estadísticas y

Censo.

Balance Inicial de la empresa en 2 ejemplares debidamente

firmados por el

Representante Legal, El Auditor Externo de la Sociedad y El

Contador de la

Empresa.

Original y copia del DUI y NIT del Representante Legal de la

empresa.

La solicitud debe de ser presentada por el interesado o

autenticarse su firma ante

un notario, en cuyo caso puede presentarse por cualquier

persona

La constancia de Matricula que emite el Registro de Comercio

es la única prueba para establecer su calidad de la Empresa y

de su establecimiento una vez emitida la matricula debe

renovarse anualmente en la fecha correspondiente a su

inscripción.

El pago de derechos de matricula es de acuerdo a su activo.

(Art. 63 de la Ley del Registro de Comercio)

Art. 411. Son obligaciones del Comerciante individual y social.

I. Matricular su empresa mercantil y registrar sus respectivos locales,

agencias o sucursales. (29)

II. Llevar la contabilidad y la correspondencia en la forma prescrita por

este Código.

III. Depositar anualmente en el Registro de Comercio el Balance

General de su empresa, los Estados de Resultado y el cambio en el

Patrimonio correspondiente al mismo ejercicio del balance general,

acompañado del dictamen del Auditor y sus respectivos anexos, y

cumplir con los demás requisitos de publicidad mercantil que la ley

establece.(29)

Realizar su actividad dentro de los limites de la libre competencia establecidos en

la Ley, los usos mercantiles y las buenas costumbres, absteniéndose de toda

competencia desleal. (18)Paso N°

CARTELES DE MATRICULA DE EMPRESA Y ESTABLECIMIENTO-REGISTRO

DE COMERCIO

Art. 412 La Matricula de Comercio que regula el presente Código es la de

empresa, que será de carácter permanente, estará a cargo del Registro de

Comercio y se llevará en el registros especiales en cualquier forma que la técnica

indique. La matrícula de empresa mercantil constituirá el registro único de

empresa. (18) (29)

Art. 413 DEROGADO (18) (29)

Art. 415 El comerciante individual deberá matricular su empresa mercantil

mediante solicitud que presentará al Registro de Comercio, con la información y

demás requisitos que señale la Ley de Registro de Comercio y sus respectivo

reglamento.

La empresa mercantil de todo comerciante social se matriculará inmediatamente

después de quedar inscrita su escritura de Comercio, para lo cual deberá

presentar a dicho Registro conjuntamente con el pacto social constitutivo, la

solicitud correspondiente de conformidad a lo señalado en el inciso anterior. (18)

(29)

Art. 416 del código de Comercio.

El Registro de comercio de una vez verifica la solicitud y documentación

presentada para obtener la matrícula de la empresa y establecimiento por primera

vez, emite los carteles de publicación y matricula respectiva al comerciante las

cuales serán publicadas en uno de los periódicos de mayor circulación y diario

oficial para efectos del público.

Art. 416.- Cumplidos los requisitos respectivos, el Registro ordenara que se

asiente la matrícula y extenderá constancia s u titular, para los efectos legales

pertinentes.

Un extracto del asiento de cada matricula se publicara en el órgano oficial del

Registro de comercio, para él solo efecto de información. (18) (29)

Presentar escrito de inscripción, firmado por representante legal o apoderado.Pagar derecho de inscripción y presentar recibo por $125.71.Presentar recibo de pago de los derechos de inscripción en alcaldía municipal del domicilio de la sociedad.Presentar solvencia de inscripción en estadísticas y censos.Presentar balance general inicial, firmado y sellado por contador público autorizado.

Inscripción de balance inicial el costo de $17.14.

RESPALDO LEGAL.

Art. 415.- La matrícula personal no podrá concederse, o se cancelará en su caso,

a las siguientes personas:

I- A los incapaces e inhábiles para ejercer el comercio.

II- A quienes les sea comprobada falta de moralidad comercial, entendiéndose por tal la

transgresión de los límites impuestos por este Código a la actividad mercantil.

III- A quienes les sea comprobada falta de diligencia media habitual en el pago de sus

obligaciones, aunque en el momento de solicitar la matrícula las tengan todas canceladas.

IV- A quienes se les compruebe la existencia de deudas vencidas a su cargo y no

canceladas, mientras no las paguen; el pago deberá ser comprobado para obtener una

resolución favorable. El Registrador podrá desestimar esta causal, cuando juzgue

justificados los motivos que haya tenido el solicitante para retardar el pago.

V- A las sociedades nulas y a las sociedades irregulares.

VI- A las sociedades extranjeras que carezcan de permiso de ejercer el comercio en el

país, a que se refiere el artículo 358.

VII- A las sociedades en que participen socios o administradores comprendidos en

cualquiera de los ordinales del presente artículo, cuando tal situación pueda redundar en

menoscabo de la solvencia de la sociedad o en perjuicio de terceros, a juicio del

Registrador.

VIII- A quien tuvo alguna empresa mercantil y la cerró con perjuicio de terceros.

Para los efectos del ordinal anterior, el Registrador está obligado, a informarse de si el

solicitante tuvo alguna empresa mercantil. En caso afirmativo, en el aviso que se publique

conforme al artículo 413 se citará a los acreedores del comerciante en razón del

establecimiento comercial cerrado, para que manifiesten, dentro del término respectivo, si

sus créditos fueron cancelados.

REFORMADO POR DECRETO LEGISLATIVO Nº 642 DEL DIA 12 DE JUNIO DE

2008, PUBLICADO EN EL DIARIO OFICIAL Nº 120 TOMO 379 DEL DIA 27 DE

JUNIO DE 2008

MATRICULA DE COMERCIO

Art. 63.- El trámite de registro de matrícula de empresa mercantil, de acuerdo a su

activo, causará los siguientes derechos:

De $ 2,000.00 hasta $ 57,150.00 paga $ 91.43

De $ 57,151.00 hasta $114,286.00 paga $137.14

De $114,287.00 hasta $228,572.00 paga $228.57

Si el activo fuere superior a $228,572.00 se pagarán además $11.43 por cada cien

mil dólares de los Estados Unidos de América o fracción de cien mil, pero en

ningún caso los derechos excederán de $11,428.57.

Después de matriculada la empresa, junto con la solicitud de renovación anual de

la matrícula, se pagará en concepto de derechos de trámite de registro por

renovación, la misma cantidad que determina la tabla anterior.

MULTAS O SANCIONES.

PERIODO DE PAGO DE DERECHOS DE MATRICULA

Art. 64.- El pago de los correspondientes derechos por el trámite de registro y la

solicitud de renovación anual de la matrícula y de registro de locales, agencias o

sucursales, se realizarán durante el mes de su cumpleaños, si el titular fuere una

persona natural, y dentro del mes en que se inscribió la respectiva escritura de

constitución en el Registro de Comercio, si se tratare de una persona jurídica.

A la solicitud se acompañará el comprobante de pago de los derechos de registro.

Si la solicitud de renovación o el pago de los derechos no se efectuare en los

períodos antes indicados, podrá realizarse ésta dentro de los noventa días

siguientes a partir del vencimiento de los plazos estipulados anteriormente,

pagando recargos calculados sobre el derecho de la respectiva matrícula, de la

manera siguiente: si la presentación o pago se realizare durante los primeros

treinta días el 25%; si se realizare dentro de los segundos treinta días el 50%; y si

es dentro de los últimos treinta días del plazo de prórroga el 100%.”

CADUCIDAD, CANCELACION Y REHABILITACION

Art.- 65.- Transcurrido el plazo indicado en el Artículo anterior sin que se haya

solicitado la renovación, caducará el derecho de matrícula, procediendo el

Registro a su correspondiente cancelación. No obstante la cancelación, el

interesado podrá solicitar la rehabilitación de la matrícula caducada.

Cuando por falta de renovación caduque el derecho de la matrícula, se presumirá

que la persona ha continuado ejerciendo el comercio o la industria; en

consecuencia, cuando el interesado solicite la rehabilitación o el registro de una

nueva matrícula deberá pagar los derechos anuales y los recargos en que se

hayan incurrido desde la fecha del último pago de renovación, más los derechos

de la nueva matrícula

Elaboración de Balance Inicial

Con la ayuda de un Contador Público debe de elaborarse el Balance Inicial.

El Balance inicial refleja la situación patrimonial de la empresa en el momento

preciso en que están a punto de iniciarse las operaciones de la empresa, es

decir justo antes de comenzar a registrarse éstas.

Los Balances son documentos obligatorios para el empresario, de gran

importancia para conocer la situación en que se encuentra la empresa, por lo

que no pueden realizarse de cualquier manera, sino que existe un modelo

predeterminado al que debe ajustarse el empresario

Balance Inicial debidamente firmado por su Representante Legal , Contador ,

certificado y auditado, el cual debe inscribirse en el Registro de Comercio para que

surta efecto frente a terceros, cancelando sus respectivos aranceles.

(Art. 286 del Código de Comercio y Art. 71 de la Ley del Registro de Comercio).

Art. 286 En la junta general respectiva se discutirán de la memoria anual, sus

resultados y demás cuestiones a que haya lugar, debiendo aquélla resolver si se

aprueba o rechaza y tomar las medidas que estimen convenientes.

DEROGADO INCISO SEGUNDO. (12)

Aprobada la gestión, se convocará en el Diario Oficial, a más tardar quince días

después de la cancelación de la junta. (12)

Si no se aprueba la gestión, se convocará a nueva junta general para los efectos

correspondientes.

Una vez aprobados el balance general, los estados de resultado y de cambios en

el patrimonio, certificados por el Auditor, acompañados de la certificación en que

conste la aprobación de la junta general, deberán depositarse en el Registro de

Comercio para que surtan efecto frente a terceros. Toda institución Pública o

privada que requiera la exhibición de los estados financieros antes mencionados,

deberá exigir la presentación de los depositados. Se exceptúa del cumplimiento de

esta disposición al Ministerio de Hacienda, únicamente para los efectos de la

presentación de las declaraciones de impuesto sobre la renta, pudiendo requerir

para estos efectos de estado financieros debidamente auditados, sin perjuicios

que dentro de sus facultades de fiscalización que requiera posteriormente que se

le exhiban los depositados en el registro de comercio. (18) (29).

3. Tramites a realizar cuando ya se cuenta con empleados.

3.1 Instituto Salvadoreño del Seguro Social.

INSCRIPCIÓN DE PATRONO Y ASEGURAMIENTO

Requisitos:

Completar tarjeta de aviso de Inscripción del Patrono.

Croquis de ubicación del inmueble.

Escritura de Constitución y fotocopia certificada.

Copia de DUI y NIT del representante Legal.

Copia de Tarjeta de IVA y NIT de la Sociedad.

Nómina de Empleados.

Al analizar las verificaciones correspondientes emiten la tarjeta de Inscripción del

Patrono.

RESPALDO LEGAL.

Art. 7.- Los patronos que empleen trabajadores sujetos al régimen del Seguro

Social, tienen obligación de inscribirse e inscribir a éstos, usando los formularios

elaborados por el Instituto. El patrono deberá inscribirse en el plazo de cinco días

contados a partir de la fecha en que asuma la calidad de tal. Los trabajadores

deberán ser inscritos en el plazo de diez días contados a partir de la fecha de su

ingreso a la empresa.

Art. 8.- Los patronos están obligados a registrar su firma y la de sus

representantes, si los tuvieren, así como a proporcionar al Instituto los datos

relativos a cambios operados en las condiciones de trabajo, tales como: clausura

de la empresa, cambio de razón social y demás incidencias de naturaleza

parecida que puedan presentarse dentro de los plazos y en los términos

establecidos en el Reglamento de Afiliación, Inspección y Estadística.

Art. 9.- El Instituto proporcionará las tarjetas de inscripción patronal y de afiliación

de asegurados y de beneficiarios, elaboradas con los datos facilitados por

patronos y trabajadores inscritos, para ser usadas en la firma prescrita por el

Reglamento de Afiliación, Inspección y Estadística.

Art. 10.- Corresponderá únicamente al Instituto cancelar, anular o suspender la

inscripción de patronos y trabajadores en los casos y en la forma previstos por el

Reglamento de Afiliación, Inspección y Estadística.

Mientras no se hayan verificado tales cancelaciones, anulaciones o suspensiones,

existirá para el patrono la obligación de enterar las cuotas suyas y las de sus

trabajadores.

La cancelación, anulación o suspensión de la inscripción sólo puede ser acordado

por el Instituto en los casos y condiciones señalados en el Reglamento

mencionado.

Art. 11.- Recibidos los avisos de inscripción, el Instituto notificará a los patronos y

a los trabajadores, en las papeletas de confirmación correspondientes y en la

forma indicada en el Reglamento de Afiliación, Inspección y Estadística, haber

tomado nota de dichos avisos, con expresión de la clínica, en que se prestará la

atención médica y nombres de los beneficiarios que se le hubieren indicado.

Art. 12.- El Instituto notificará a las clínicas el movimiento de inscripción,

suspensión y cancelación de asegurados.

MULTAS O SANCIONES.

Art. 13.- Los patronos que en alguna forma infrinjan las disposiciones del presente

Capítulo incurrirán en una multa que oscilará entre ø10.00 y ø200.00, que será

impuesta por la Dirección del Instituto.

3.2SISTEMA DE AHORRO PARA PENSIONES (AFP’S)

Para la Inscripción de patrono en AFP CRECER Y CONFIA, únicamente se

elabora una carta donde aparecen los datos generales de la empresa, y puede ser

presentada en cualquier agencia.

Se adjunta únicamente:

Requisitos:

Fotocopia certificada de Escritura de Constitución.

Inversiones Ruiz Cabrera, S.A. de

Copia de DUI Y NIT del representante Legal.

Copia de tarjeta de IVA y NIT de la sociedad

Nómina de Empleados.

Al analizar las verificaciones correspondientes emiten su número patronal.

RESPALDO LEGAL.

LEY DEL SISTEMA DE AHORRO PARA PENSIONES

TITULO I SISTEMA DE AHORRO PARA PENSIONES

Capítulo I Disposiciones Generales Creación y objeto

Art. 1.- Créase el Sistema de Ahorro para Pensiones para los trabajadores

del sector privado, público y municipal, que en adelante se denominará el Sistema,

el cual estará sujeto a la regulación, coordinación y control del Estado, de

conformidad a las disposiciones de esta Ley.

El Sistema comprende el conjunto de instituciones, normas y

procedimientos, mediante los cuales se administrarán los recursos destinados a

pagar las prestaciones que deban reconocerse a sus afiliados para cubrir los

riesgos de Invalidez Común, Vejez y Muerte de acuerdo con esta Ley.

Características

Art. 2.- El Sistema tendrá las siguientes características:

a) Sus afiliados tendrán derecho al otorgamiento y pago de las pensiones

de vejez, invalidez común y de sobrevivencia, que se determinan en la presente

Ley.

b) Las cotizaciones se destinarán a capitalización en la cuenta individual de

ahorro para pensiones de cada afiliado, al pago de primas de seguros para

atender el total o la proporción que corresponda, según el caso, de las pensiones

de invalidez común y de sobrevivencia y al pago de la retribución por los servicios

de administrar las cuentas y prestar los beneficios que señala la Ley.

c) Las cuentas individuales de ahorro para pensiones serán administradas

por las instituciones que se faculten para tal efecto, que se denominarán

Instituciones

Administradoras de Fondos de Pensiones y que en el texto de esta Ley se

llamarán Instituciones Administradoras.

Las Instituciones Administradoras por medio de esta Ley son facultadas por

el Estado para administrar el Sistema y estarán sujetas a la vigilancia y control del

mismo por medio de la

Superintendencia de Pensiones.

d) Los afiliados del Sistema tendrán libertad para elegir y trasladarse entre

las Instituciones

Administradoras y, en su oportunidad, para seleccionar la modalidad de su

pensión.

e) Las cuentas individuales de ahorro para pensiones serán de propiedad

exclusiva de cada afiliado al Sistema.

f) Cada Institución Administradora, administrará un Fondo de Pensiones en

adelante el Fondo, que se constituirá con el conjunto de las cuentas individuales

de ahorro para pensiones, y estará separado del patrimonio de la Institución

Administradora;

g) Las Instituciones Administradoras deberán garantizar una rentabilidad

mínima del fondo de pensiones que administren;

h) El Estado aportará los recursos que sean necesarios para garantizar el

pago de pensiones mínimas, cuando la capitalización de las cuentas individuales

de ahorro para pensiones de

los afiliados fuere insuficiente, siempre y cuando éstos cumplan las

condiciones requeridas para tal efecto; e i) La afiliación al Sistema para los

trabajadores del sector privado, público y municipal, es Obligatoria e irrevocable

según las disposiciones de la presente Ley.

Fiscalización

Art. 3.- El Sistema será fiscalizado por la Superintendencia de Pensiones,

de acuerdo a lo

Establecido en su Ley Orgánica y en esta Ley.

MULTAS O SANCIONES.

Por no cotizar cuando se descuentan la mora es de 2% de rentabilidad, esto varia

por días.

TARJETA DE AFP CRECER

FORMULARIO PARA REGISTRO DE NIT^S

3.3MINISTERIO DE TRABAJO Y PREVENCION SOCIAL

Se informa la nueva apertura de la nueva sociedad, y se anexan los siguientes:

Formulario proporcionado por el Ministerio de Trabajo.

Balance inicial inscrito.

Fotocopia de Escritura de Constitución.

Copia de DUI y NIT del representante Legal.

Copia de tarjeta de IVA y NIT de la sociedad.

Credencial de Junta Directiva.

El Ministerio de trabajo tiene por objeto principal armonizar las relaciones entre

patrono y trabajadores estableciendo sus derechos, obligaciones y se funda en

principios que tiendan al mejoramiento de las condiciones de vida de los

trabajadores según el manifiesta el Art. 1 del código de trabajo.

RESPALDO LEGAL.

CODIGO DE TRABAJO

TITULO PRELIMINAR

DISPOSICIONES GENERALES

CAPITULO UNICO

Art. 1.- El presente Código tiene por objeto principal armonizar las relaciones entre

patronos y trabajadores, estableciendo sus derechos, obligaciones y se funda en

principios que tiendan al mejoramiento de las condiciones de vida de los

trabajadores, especialmente en los establecidos en la Sección Segunda Capítulo II

del Título II de la Constitución.

Art. 2.- Las disposiciones de este Código regulan:

a) Las relaciones de trabajo entre los patronos y trabajadores privados; y

b) Las relaciones de trabajo entre el Estado, los Municipios, las Instituciones

Oficiales Autónomas y Semiautónomas y sus trabajadores.

No se aplica este Código cuando la relación que une al Estado, Municipios e

Instituciones Oficiales Autónomas o Semiautónomas con sus servidores, fuere de

carácter público y tuviere su origen en un acto administrativo como el

nombramiento de un empleo que aparezca específicamente determinado en la Ley

de Salarios con cargo al Fondo General y Fondos Especiales de dichas

instituciones o en los presupuestos municipales; o que la relación emane de un

contrato para la prestación de servicios profesionales o técnicos.

Para los efectos del presente Código, el Instituto Salvadoreño del Seguro Social

se considera como Institución Oficial Autónoma.

Los trabajadores de las Instituciones Oficiales Autónomas tienen el derecho de

asociarse libremente para la defensa de sus respectivos intereses, formando

asociaciones profesionales o sindicatos y de celebrar contratos colectivos, de

conformidad a las disposiciones de este Código.

El vocablo genérico "trabajador" comprende los de empleado y obrero.

Art. 7.-Todo patrono está obligado a integrar el personal de su empresa con un

noventa por ciento de salvadoreños, por lo menos. Cuando por el número del

personal el tanto por ciento dé por resultado un número mixto, la fracción se

tomará como unidad.

Sin embargo, en circunstancias especiales que el Ministerio de Trabajo y Previsión

Social calificará, los patronos podrán ser autorizados para emplear más de un diez

por ciento de extranjeros, con el objeto de ocupar a personas de difícil o imposible

sustitución por salvadoreños, quedando obligados los patronos a capacitar

personal salvadoreño bajo la vigilancia y control del citado Ministerio, durante un

plazo no mayor de cinco años.

4. Parte contable al iniciar una sociedad

Elaboración de Balance Inicial

Con la ayuda de un Contador Público debe de elaborarse el Balance Inicial.

El Balance inicial refleja la situación patrimonial de la empresa en el momento

preciso en que están a punto de iniciarse las operaciones de la empresa, es

decir justo antes de comenzar a registrarse éstas.

Los Balances son documentos obligatorios para el empresario, de gran

importancia para conocer la situación en que se encuentra la empresa, por lo

que no pueden realizarse de cualquier manera, sino que existe un modelo

predeterminado al que debe ajustarse el empresario

Balance Inicial debidamente firmado por su Representante Legal , Contador ,

certificado y auditado, el cual debe inscribirse en el Registro de Comercio para que

surta efecto frente a terceros, cancelando sus respectivos aranceles.

(Art. 286 del Código de Comercio y Art. 71 de la Ley del Registro de Comercio).

Art. 286 En la junta general respectiva se discutirán de la memoria anual, sus

resultados y demás cuestiones a que haya lugar, debiendo aquélla resolver si se

aprueba o rechaza y tomar las medidas que estimen convenientes.

DEROGADO INCISO SEGUNDO. (12)

Aprobada la gestión, se convocará en el Diario Oficial, a más tardar quince días

después de la cancelación de la junta. (12)

Si no se aprueba la gestión, se convocará a nueva junta general para los efectos

correspondientes.

Una vez aprobados el balance general, los estados de resultado y de cambios en

el patrimonio, certificados por el Auditor, acompañados de la certificación en que

conste la aprobación de la junta general, deberán depositarse en el Registro de

Comercio para que surtan efecto frente a terceros. Toda institución Pública o

privada que requiera la exhibición de los estados financieros antes mencionados,

deberá exigir la presentación de los depositados. Se exceptúa del cumplimiento de

esta disposición al Ministerio de Hacienda, únicamente para los efectos de la

presentación de las declaraciones de impuesto sobre la renta, pudiendo requerir

para estos efectos de estado financieros debidamente auditados, sin perjuicios

que dentro de sus facultades de fiscalización que requiera posteriormente que se

le exhiban los depositados en el registro de comercio. (18) (29).

Inversiones Ruiz cabrera, S.Ade C.V