Embed Size (px)

Citation preview

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN DELEGACIÓN JALISCO

MAESTRÍA EN VALUACIÓN INMOBILIARIA E INDUSTRIAL

MODELO DE PLAN ESTRATÉGICO Y POSICIÓN COMPETITIVA PARA EL AVALUÓ DE UNA EMPRESA

DEDICADA A LA VALUACIÓN DE BIENES INMUEBLES Y CERTIFICADA ANTE LA SOCIEDAD HIPOTECARIA

FEDERAL"

T E S I S :

QUE PARA OBTENER EL GRADO DE MAESTRO EN VALUACIÓN INMOBILIARIA E INDUSTRIAL

PRESENTA:

ING. LUIS ALBERTO ESPINO CAMPERO

ASESOR:

DR. ARTURO PERLASCA LOBATO

ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR PARTE DE LA SECRETARIA DE EDUCACIÓN PUBLICA CONFORME AL ACUERDO RVOE SEP No 2003368 DE FECHA 17

DE DICIEMBRE DE 2003

GUADALAJARA, JALISCO, MEXICO.JULIO 2007

MB Mi ^ IV

1

AGRADECIMIENTOS

A Dios por darme la oportunidad de cursar y terminar los estudios que me hacen un mejor profesionista y ser humano.

A mi familia por apoyarme incondicionalmente siempre.

A mis maestros por su tiempo, su esfuerzo y su enseñanza.

Al Dr Arturo Perlasca por su paciencia para la realización de esta tesis.

DEDICATORIAS

Te dedico, este trabajo y el fruto de estos estudios a ti Marisol por la paciencia y el apoyo que me has brindado siempre, por las trasnochadas y ausencias en casa, gracias.

2

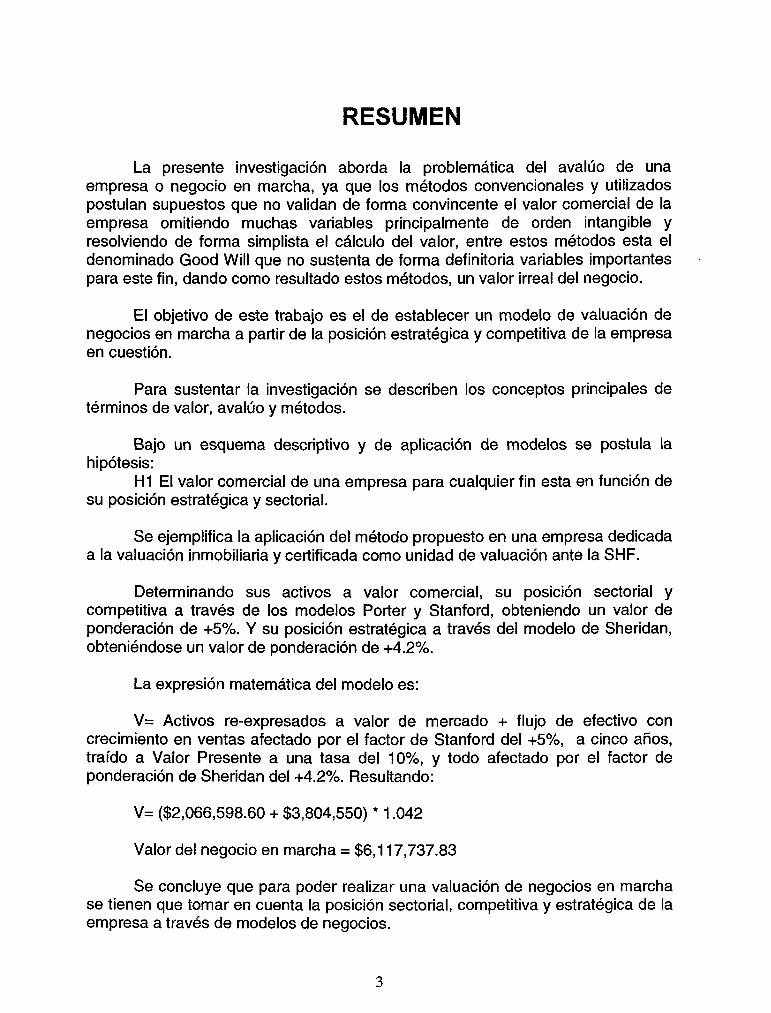

RESUMEN

La presente investigación aborda la problemática del avalúo de una empresa o negocio en marcha, ya que los métodos convencionales y utilizados postulan supuestos que no validan de forma convincente el valor comercial de la empresa omitiendo muchas variables principalmente de orden intangible y resolviendo de forma simplista el cálculo del valor, entre estos métodos esta el denominado Good Will que no sustenta de forma definitoria variables importantes para este fin, dando como resultado estos métodos, un valor irreal del negocio.

El objetivo de este trabajo es el de establecer un modelo de valuación de negocios en marcha a partir de la posición estratégica y competitiva de la empresa en cuestión.

Para sustentar la investigación se describen los conceptos principales de términos de valor, avalúo y métodos.

Bajo un esquema descriptivo y de aplicación de modelos se postula la hipótesis:

H1 El valor comercial de una empresa para cualquier fin esta en función de su posición estratégica y sectorial.

Se ejemplifica la aplicación del método propuesto en una empresa dedicada a la valuación inmobiliaria y certificada como unidad de valuación ante la SHF.

Determinando sus activos a valor comercial, su posición sectorial y competitiva a través de los modelos Porter y Stanford, obteniendo un valor de ponderación de +5%. Y su posición estratégica a través del modelo de Sheridan, obteniéndose un valor de ponderación de +4.2%.

La expresión matemática del modelo es:

V= Activos re-expresados a valor de mercado + flujo de efectivo con crecimiento en ventas afectado por el factor de Stanford del +5%, a cinco años, traído a Valor Presente a una tasa del 10%, y todo afectado por el factor de ponderación de Sheridan del +4.2%. Resultando:

V= ($2,066,598.60 + $3,804,550) * 1.042

Valor del negocio en marcha = $6,117,737.83

Se concluye que para poder realizar una valuación de negocios en marcha se tienen que tomar en cuenta la posición sectorial, competitiva y estratégica de la empresa a través de modelos de negocios.

3

ÍNDICE

CAPITULO I INTRODUCCIÓN ANTECEDENTES

1.1 PROBLEMA DE INVESTIGACIÓN 1.1.1. ESQUEMA DEL PROBLEMA DE INVESTIGACIÓN 1.2 JUSTIFICACIÓN 1.2.1 JUSTIFICACIÓN ECONÓMICA 1.2.2. JUSTIFICACIÓN SOCIAL 1.3 ALCANCE 1.4 OBJETIVOS 1.4.1 OBJETIVO GENÉRICO 1.4.2 OBJETIVOS ESPECÍFICOS

CAPITULO II MARCO TEÓRICO / LEGAL

2.1 MARCO TEÓRICO 2.2 MARCO LEGAL 2.3 PALABRAS CLAVE 2.4 ESTRATEGIA DE BÚSQUEDA PARA RECABAR INFORMACIÓN 2.5 FUENTES DE BÚSQUEDA, TIPO DE INFORMACIÓN A BUSCAR

CAPITULO III MÉTODO

3.1 TIPO DE ESTUDIO 3.2 HIPÓTESIS 3.3 MODELO OPERACIONAL DE LAS VARIABLES 3.4 DESCRIPCIÓN DE LAS VARIABLES DE LA HIPÓTESIS

DEPENDIENTES E INDEPENDIENTES 3.5 DISEÑO DE LA INVESTIGACIÓN

4

CAPITULO IV DESCRIPCIÓN Y FILOSOFÍA DE LA EMPRESA

4.1 DESCRIPCIÓN DEL NEGOCIO 4.1.1 ESTRUCTURA ORGÁNICA 4.2 ESTADOS DE POSICIÓN FINANCIERA 4.2.1 BALANCE GENERAL 4.2.2 ESTADO DE RESULTADOS 4.2.3 FLUJO DE EFECTIVO 4.2.4 INTERPRETACIÓN DE ESTADOS FINANCIEROS

CAPITULO V EVALUACIÓN ESTRATÉGICA

5.1 ANÁLISIS DE FUERZAS OPORTUNIDADES DEBILIDADES AMENAZAS 5.1.1 ANÁLISIS INTERNO 5.1.2 ANÁLISIS SECTORIAL 5.2 MODELO DE PORTER 5.2.1 DIAGRAMA DEL MODELO DE PORTER 5.3 DETERMINAR EL FACTOR DE PONDERACIÓN A TRAVÉS DEL

MODELO DE STANFORD 5.3.1 DIAGRAMA DE STANFORD 5.4 DETERMINAR EL FACTOR DE PONDERACIÓN A TRAVÉS DEL

MODELO DE SHERIDAN 5.4.1 DIAGRAMA DE SHERIDAN

CAPITULO VI VALUACIÓN DEL NEGOCIO EN MARCHA

6.1 VALUACIÓN DE ACTIVOS A VALOR COMERCIAL 6.2 DETERMINAR EL VALOR COMERCIAL DEL NEGOCIO

CONCLUSIONES Y RECOMENDACIONES

BIBLIOGRAFÍA

5

CAPITULO I

INTRODUCCIÓN

En la actualidad existen métodos obsoletos para la valuación de negocios en marcha, ya que no toman en cuenta las variables que posesionan al negocio.

Debido a esto, los métodos tradicionales de valuación de negocios no garantizan un valor real o un valor justo de dicho negocio.

Este problema justifica la presente tesis donde se exponen las variables que tienen dichos negocios y las integran para llegar a un valor de un negocio en marcha.

ANTECEDENTES

Actualmente existen muchas facilidades para poder comprar una propiedad para habitarla, ya sea casa o departamento, y existen muchos organismos que dan créditos para poder adquirirlas, debido a esto actualmente se esta teniendo un gran crecimiento de construcciones de vivienda familiar, se esta fomentando la construcción de casas habitación y un gran porcentaje de estas casas se compran o venden por medio de un instrumento crediticio, con algunas de las SOFOLES SOCIEDADES FINANCIERAS que también son empresas nuevas en el mercado y que son quienes otorgan los créditos a personas que quieren comprar una propiedad de este tipo.

Para obtener un crédito en la compra de una casa habitación a través de alguno de estos organismos, es necesario un producto llamado avalúo de la casa que se esta comprando y que va a quedar como garantía del crédito ante el banco, que es un documento en el cual se describe la propiedad y que da el valor de dicha casa en el mercado, con este avalo, la empresa que da el crédito sabe cuanto vale esa casa y en dado caso que el acreditado deje de pagar dicho crédito, la empresa sabe cuanto puede recuperar de la venta del inmueble.

Debido a esta necesidad de avalúos para obtener un crédito de alguna propiedad la cual se intenta comprar a crédito en alguna de estas empresas crediticias, existe la necesidad de empresas que se dediquen a certificar avalúos para dichas empresas crediticias, es entonces cuando nacen las llamadas Unidades de Valuación, que son empresas dedicadas a la certificación de avalúos, en el mayor de los casos inmobiliarios, aunque también pueden certificar otro tipo de avalúos, como maquinaria y equipo, industriales, etc.

6

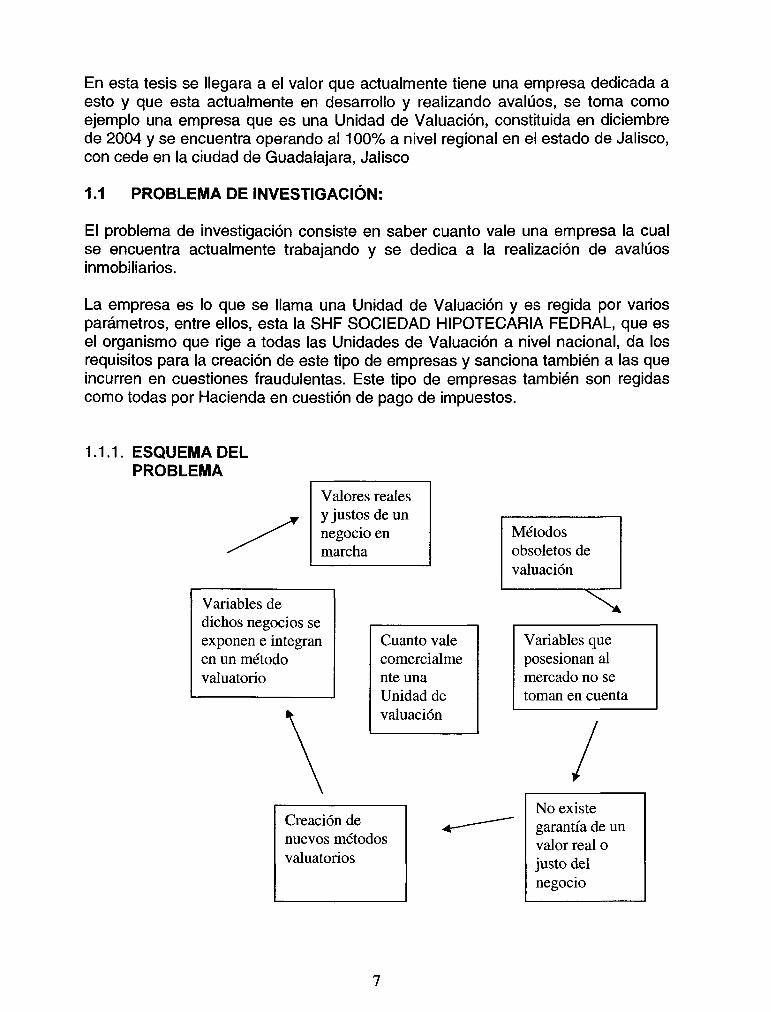

En esta tesis se llegara a el valor que actualmente tiene una empresa dedicada a esto y que esta actualmente en desarrollo y realizando avalúos, se toma como ejemplo una empresa que es una Unidad de Valuación, constituida en diciembre de 2004 y se encuentra operando al 100% a nivel regional en el estado de Jalisco, con cede en la ciudad de Guadalajara, Jalisco

1.1 PROBLEMA DE INVESTIGACIÓN:

El problema de investigación consiste en saber cuanto vale una empresa la cual se encuentra actualmente trabajando y se dedica a la realización de avalúos inmobiliarios.

La empresa es lo que se llama una Unidad de Valuación y es regida por varios parámetros, entre ellos, esta la SHF SOCIEDAD HIPOTECARIA FEDRAL, que es el organismo que rige a todas las Unidades de Valuación a nivel nacional, da los requisitos para la creación de este tipo de empresas y sanciona también a las que incurren en cuestiones fraudulentas. Este tipo de empresas también son regidas como todas por Hacienda en cuestión de pago de impuestos.

1.1.1. ESQUEMA DEL PROBLEMA

Valores reales y justos de un negocio en marcha

Variables de dichos negocios se exponen e integran en un método valuatorio

Cuanto vale comercialme nte una Unidad de valuación

Métodos obsoletos de valuación

X Variables que posesionan al mercado no se toman en cuenta

Creación de nuevos métodos valuatorios

No existe garantía de un valor real o justo del negocio

7

1.2 JUSTIFICACIÓN

A través de este método se dará un valor mas apegado a la realidad para este tipo de negocios

En la actualidad están naciendo muchas de este tipo de empresas llamadas, Unidades de Valuación, las cuales se dedican a la certificación de avalúos, para fines de crédito de viviendas.

Existe también la necesidad de saber cuanto valen este tipo de negocios en marcha en el mercado y saber si son buenos negocios, es por eso que presento en la presente tesis un modelo para valuar este tipo de empresas en marcha.

1.2.1 JUSTIFICACIÓN ECONÓMICA

A nivel económico se espera que al conocerse cuanto valen las Unidades de valuación, como negocios en marcha, se fomenten más y haya una mayor diversidad de este tipo de negocios, para que los clientes finales tengan una mayor gama de este tipo de empresas.

1.2.2. JUSTIFICACIÓN SOCIAL

Se espera que al revisar esta tesis, cualquier persona sepa en que consiste la valuación de este tipo de negocios en marcha dedicados a la certificación de avalúos y los pueda aplicar a otro tipo de empresas.

1.3 ALCANCE

La investigación que se realizara en este estudio se hará dentro del contexto de las "Unidades de Valuación" como empresas comerciales en marcha, dentro de la entidad Federativa de Jalisco de nuestro país.

Se realizara un avalúo de una empresa dedicada a la certificación de avalúos inmobiliarios a nivel regional, en el estado de Jalisco, en base a los modelos de Porter, de Stanford y el de Sheridan

1.4 OBJETIVOS

1.4.1 OBJETIVO GENÉRICO

Realizar la valuación de un negocio a través de su posición estratégica, competitiva y sectorial.

8

1.4.2 OBJETIVOS ESPECÍFICOS

• Analizar la problemática de la obsolescencia de los métodos

• Ilustrar los métodos de posición estratégica competitiva y sectorial como marco teórico

• Proponer el método de valuación de negocios a través de su posición sectorial

• Valuar un negocio que se dedica a la realización de avalúos inmobiliaria o Unidad de Valuación

• Valuar una empresa en marcha, la cual es una Unidad de Valuación, empresa dedicada a la certificación de avalúos

• Obtener el valor de la unidad de valuación

9

CAPITULO II MARCO TEÓRICO, LEGAL Y/O NORMATIVO

2.1 MARCO TEÓRICO

Actualmente vivimos en un momento en el que tenemos un auge de créditos hipotecarios y con esto, un crecimiento de unidades de valuación, las cuales se encargan de proveer de avalúos inmobiliarios a dichas empresas que otorgan créditos hipotecarios.

Estas empresas que se dedican a realizar avalúos inmobiliarios y que son llamadas Unidades de Valuación, representan buenos negocios debido al momento en el que vivimos. Y se espera que debido a esto sigan creciendo y naciendo más de este tipo de empresas.

2.2 MARCO LEGAL

Estas Unidades de Valuación, son regidas por la SHF SOCIEDAD HIPOTECARIA FINANCIERA, la cual es el organismo que rige a este tipo de empresas, así como da los requisitos para la constitución de ellas.

A continuación se describen los requisitos para registrar y constituir una Unidad de Valuación ante la Sociedad Hipotecaria Federal

Requisitos para hacer una Unidad de Valuación.

GUÍA PARA LA INSCRIPCIÓN EN EL REGISTRO DE UNIDADES DE VALUACIÓN Y AUTORIZACIÓN COMO VALUADOR PROFESIONAL EN SOCIEDAD HIPOTECARIA FEDERAL (SHF)

I. ANTECEDENTES De acuerdo con lo dispuesto en la "Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado" los Valuadores Profesionales de inmuebles objeto de créditos garantizados a la vivienda deben estar autorizados al Efecto por la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, para lo cual, esta Sociedad debe establecer, mediante Reglas de carácter general, los términos y las condiciones para obtener la autorización como Valuador Profesional de dichos inmuebles. Al respecto, el 30 junio de 2003 se publicaron en el Diario Oficial de la Federación (DOF) las "Reglas de Carácter General Relativas a la Autorización como Valuador Profesional de Inmuebles Objeto de Créditos Garantizados a la Vivienda".

10

Es importante precisar que la información contenida en esta Guía no desvirtúa ni deja sin efectos ninguna de las disposiciones establecidas en las "Reglas de Carácter General Relativas a la Autorización como Valuador Profesional de Inmuebles Objeto de Créditos Garantizados a la Vivienda".

II. CONDICIONES DE TRÁMITE Toda la documentación debe ser entregada a SHF conforme con el procedimiento, formatos y horarios establecidos en esta guía. SHF se reserva el derecho de rechazar la información requerida de no apegarse a las características descritas en este procedimiento.

III. PROCEDIMIENTO A SEGUIR 1. Ingresar a la página pública: www.shf.gob.mx sección Unidades de Valuación para obtener, formatos, diagrama de flujo y capturar la información.

2. Llenar el formato de Pre-solicitud, el cual se localiza en la página pública de SHF, deberá seleccionar el apartado que se encuentra en el lado izquierdo de la pantalla denominado: Registro de Información.

3. Posteriormente se desplegara un submenu del cual se debe seleccionar Pre-solicitud de Registro de Unidades de Valuación, darle clic y llenar el formato.

4. Enviar por correo electrónico (el día que se llena el formato de pre-solicitud) el Manual de Valuación y Formato de Avalúo (Tabla 1, A1 y A20) a la Subdirección de Supervisión y Metodologías de Valuación (SSMV): valuación ©shf.qob.mx

5. Comunicarse, vía telefónica, al número (0155) 5263- 4500, extensión 4876 dentro del siguiente horario: lunes a viernes de 10:00 a 14:00 hrs., para solicitar contraseña. 6. SHF confirmará la recepción del Manual de Valuación, formato de avalúo y la legitimidad de la presolicitud y en su caso, se enviará al solicitante, vía electrónica, su contraseña y la referencia para su pago.

7. Reunir la documentación requerida de las Tablas 1 y 2, llenar los formatos identificados en la Tabla 3 y generar los archivos. PDF mediante el uso de un escáner y del software correspondiente.

8. Ingresar a la página pública de SHF para continuar con la captura de la información de la Unidad de Valuación, Valuadores Profesionales y Controladores. LA CAPTURA INCORRECTA DE LA INFORMACIÓN SIGNIFICARÁ RECHAZO DEL MISMO. Nota: deben de imprimir las pantallas al ingresar la información de los Valuadores Profesionales y Controladores, esto es con la finalidad de acreditar la captura de la información. (Entregar estas impresiones el día de la entrevista)

11

9. Teclear la Clave de Usuario (Folio asignado en la pre-solicitud) y la Contraseña proporcionada por SHF (respetar mayúsculas, minúsculas y números), después presionar el botón.

10. Seleccionar el apartado que se encuentra en el lado izquierdo de la pantalla denominado: Datos corporativos submenu Alta.

11. Al darle clic al submenu Alta.

12. En éste apartado se debe capturar la información relativa a: - Representante legal - Apoderado - Consejero (miembros del Consejo de Administración mínimo tres) - Socio

Nota: NO se debe capturar información de la Unidad de Valuación ya que está fue registrada en la Pre-Solicitud.

12.1 Para la captura de la información mencionada se debe: - Seleccionar el Tipo de persona: _ Física- se captura nombre, apellido paterno, materno y CURP. _ Moral- se captura la denominación social y RFC. - Seleccionar la categoría. _ Representante Legal- se captura correo electrónico. _ Apoderado- se captura correo electrónico. _ Consejero- se captura correo electrónico y cargo. (Presidente, Secretario o Consejero) _ Socio- se captura correo electrónico y participación (Debe sumar 100%)

13. Seleccionar el apartado que se encuentra en el lado izquierdo de la pantalla denominado: Peritos valuadores submenu Alta de peritos.

14. Al darle clic al submenu Alta de peritos observará una pantalla, la cual deber ser llenada en su totalidad.

Nota: Esta información será revisada por SHF y en caso de que se localice alguna discrepancia será motivo de rechazo.

15. El sistema se debe cerrar dos días antes de la fecha de la entrevista. Para cerrar correctamente el sistema se debe presionar el botón que dice CERRAR CAPTURA.

Nota: En caso de que en un día no se termine la captura se puede presionar el botón SALIR y el sistema SHF guardará lo capturado en sus bases de datos, por lo que se podrá continuar con la captura posteriormente.

12

16. Realizar su pago referenciado en cualquier sucursal, ya sea de HSBC o de BBVA BANCOMER con los datos que a continuación se enlistan: 1. Monto: $5,750.00 ( $5,000.00 + IVA) 2. Referencia 1: XXXXXX (será proporcionada vía Correo electrónico) 3. Números de Servicio: • HSBC ( clave ): 4307 • BBVA BANCOMER (Convenio CIÉ) :610682 4. Nombre del Cuenta habiente: Sociedad Hipotecaria Federal, S.N.C. El depósito mencionado debe realizarse tres días antes de la fecha de la entrevista, además el día de la entrevista se debe presentar copia simple y original del comprobante del depósito.}

17. Grabar en el directorio raíz de un disco compacto, la carpeta y los 19 archivos solicitados. El hecho de que el CD contenga virus o algún otro programa dañino será causa de rechazo de la solicitud.

18. Concertar la entrevista al teléfono (0155) 5263- 4500, extensión 4876, dentro del siguiente horario: lunes a viernes de 10:00 a 14:00 hrs. 19. La documentación debe ser entregada por el Representante Legal durante la entrevista.

20. Presentarse a la entrevista en: Av. Ejército Nacional No. 180 Col. Anzures, México D.F. C.P.11590

21. Durante la entrevista, se revisará la documentación y demás información mediante un listado de control. En caso de estar completa, se dará por recibida la solicitud y se procederá a la revisión de los datos capturados, previamente, vía Internet. Si este proceso concluye satisfactoriamente, el Representante Legal firmará un acuse de conformidad e iniciarán los 90 días naturales estipulados para que SHF resuelva, en su caso, la Inscripción. Si el expediente no está debidamente integrado a juicio de SHF, será rechazado.

22. Si una vez recibida la solicitud en SHF se llegaran a encontrar inconsistencias durante la revisión de la información o se requiriera la aclaración de algún punto; en su caso, se le enviará a la Unidad de Valuación solicitante el formato con la prevención correspondientei. La prevención implica reiniciar el conteo de 90 días una vez que ésta haya sido solventada

23. En caso de que la solicitud sea aprobada, la Unidad de Valuación tendrá, diez días hábiles bancarios para recoger su constancia de Inscripción y demás documentación en las oficinas anteriormente citadas.

24. Favor de dirigir sus comentarios y sugerencias a La siguiente dirección electrónica: [email protected]

13

2.3 PALABRAS CLAVE:

UNIDAD DE VALUACIÓN: Empresa certificada ante la sociedad hipotecaria nacional y constituida para realizar avalúos inmobiliarios de manera profesional.

AVALUÓ: Estudio que se presenta en papel físicamente, el cual puede o no ser certificado por una unidad de valuación y que presenta el valor comercial de un bien, en este caso inmueble.

SOCIEDAD HIPOTECARIA FEDERAL: Entidad federal que regula y emite los permisos y facultades para las unidades de valuación, así como también para los peritos valuadores certificados.

SOFOL: Sociedades financieras de objeto limitado, son empresas dedicadas al otorgamiento de créditos hipotecarios para personas que comprueban ingresos

MARKET SHARE: Es la participación en el mercado del producto que vende una empresa a nivel estatal, regional o nacional

MÉTODOS DE VALUACIÓN: Son los métodos utilizados por profesionales de la materia que se usan para llegar al valor comercial probable de un bien

NEGOCIOS EN MARCHA: Es un negocio o una empresa la cual esta actualmente en operación y que por lo tanto tiene perdidas y ganancias actualmente

2.4 ESTRATEGIA DE BÚSQUEDA PARA RECABAR INFORMACIÓN

La información que necesitamos para saber en que entorno trabajan las unidades de valuación existentes, se recabara directamente de listados que la shf expone en su pagina web de las unidades de valuación que trabajan o que están certificadas para trabajar actualmente, de listados que el infonavit expone también en su pagina web de las unidades de valuación que están certificadas para trabajar para el infonavit. Directamente de peritos valuadores que se encuentran trabajando actualmente para varias de estas unidades de valuación, que nos pueden decir a ciencia cierta que tanto volumen de avalúos manejan estas unidades de valuación, con cuantos peritos trabajan etc., los mismos peritos nos pueden decir en cuantas unidades de valuación trabajan y que tamaño tienen dichas unidades, alcances, etc.

14

2.5 FUENTES DE BÚSQUEDA, TIPO DE INFORMACIÓN A BUSCAR

Las fuentes de búsqueda son principalmente personas dedicadas a los avalúos inmobiliarios que nos puedan decir que tipos de unidades de valuación existen actualmente en el mercado, sus tamaños, alcances, capacidades, para ver el tipo de competencia que hay actualmente en este tipo de empresas.

Por otro lado también podemos ver en los índices de producción del país, cual es el porcentaje de la construcción y cuanto le aporta al producto interno bruto a nivel nacional este tipo de producción, y ver como se ha comportado en los últimos años este tipo de producción.

15

CAPITULO MÉTODO

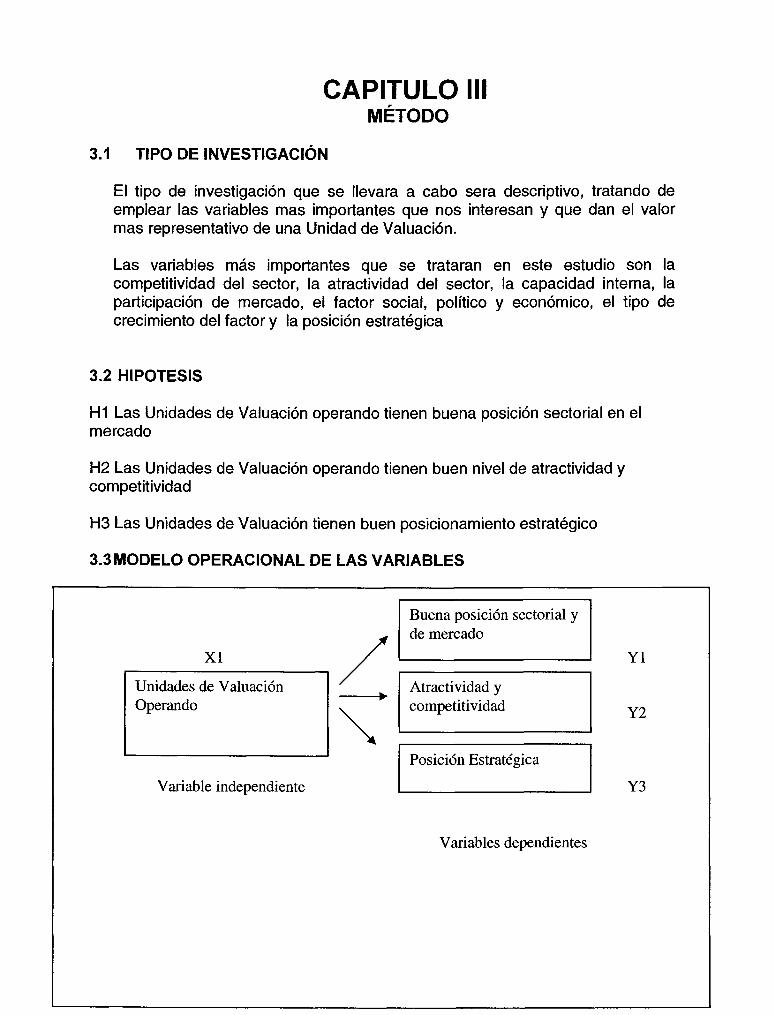

3.1 TIPO DE INVESTIGACIÓN

El tipo de investigación que se llevara a cabo sera descriptivo, tratando de emplear las variables mas importantes que nos interesan y que dan el valor mas representativo de una Unidad de Valuación.

Las variables más importantes que se trataran en este estudio son la competitividad del sector, la atractividad del sector, la capacidad interna, la participación de mercado, el factor social, político y económico, el tipo de crecimiento del factor y la posición estratégica

3.2 HIPÓTESIS

H1 Las Unidades de Valuación operando tienen buena posición sectorial en el mercado

H2 Las Unidades de Valuación operando tienen buen nivel de atractividad y competitividad

H3 Las Unidades de Valuación tienen buen posicionamiento estratégico

3.3 MODELO OPERACIONAL DE LAS VARIABLES

Y1 /

Unidades de Valuación Operando

Variable independiente

/ /

\ \

Buena posición sectorial y de mercado

Atractividad y competitividad

Posición Estratégica

Variables dependientes

Yl

Y2

Y3

3.4 DESCRIPCIÓN DE LAS VARIABLES DE LA HIPÓTESIS:

X1 Unidad de Valuación.-Es la empresa dedicada a hacer avalúos comerciales de bienes inmuebles y que esta regida por la Sociedad Hipotecaria Nacional, misma que otorga el registro para hacer este tipo de avalúos, este tipo de empresas debe de contar con una serie de requisitos, mismos que ya se mencionaron anteriormente.

Y1 Posición Sectorial.-Se rige por las cinco fuerzas de competencia de Porter: Barreras, clientes, proveedores, competencia y sustitutos

Y2 Atractividad y Competitividad.-Se mide a través de las variables de la empresa a través del modelo de Stanford

Y3 Posición estratégica.-Se mide a través de las variables de la empresa con el modelo de Sheridan

3.5 DISEÑO DE LA INVESTIGACIÓN

El presente estudio se da con base en un esquema no experimental, dada la dificultad por parte del investigador para manipular las variables.

17

CAPITULO IV DESCRIPCIÓN DEL NEGOCIO

4.1 DESCRIPCIÓN DEL NEGOCIO Los bienes o servicios que ofrece este tipo de empresa, son avalúos inmobiliarios certificados y que son necesarios en el otorgamiento de un crédito hipotecario, a través de entidades financieras.

Los clientes a los que atiende este tipo de empresas principalmente son empresas que otorgan créditos inmobiliarios, como INFONAVIT, ISSSTE, IMSS, y las llamadas SOFOLES, este tipo de empresas necesitan de los avalúos para poder llevar a cabo el otorgamiento de un crédito para comprar un inmueble que ofrece alguna empresa constructora. Otros clientes son las mismas empresas constructoras que buscan colocar sus viviendas en el mercado y agilizar así su trámite de venta de sus inmuebles.

La empresa que se esta valuando es una empresa valuatoria que fue constituida en el año 2004 y se encuentra operando al cien por ciento actualmente.

El negocio de una unidad de valuación o empresa valuatoria consiste en las comisiones que se obran por el producto que en este caso se trata de un avalúo inmobiliario certificado.

Actualmente se considera buen negocio debido por un lado al alto volumen de avalúos que la sociedad requiere, esto es porque se esta fomentando mucho los créditos hipotecarios y para otorgar estos las empresas crediticias requieren del avalúo inmobiliario certificado, y por otro lado a la baja competencia de este tipo de empresas que existe hasta el momento.

4.1.1 ESTRUCTURA ORGÁNICA

La empresa esta formada por 31 personas que están estratificadas de acuerdo al siguiente organigrama

18

ORGANIGRAMA

3 SOCIOS ACCIONISTAS

PRESIDENTE DEL CONSEJO

TESORERO SECRETARIO COMISARIO

GERENTE GENERAL

GERENTE TÉCNICO GERENTE ADMINISTRATIVO

3 CONTROLADORES 3 ADMINISTRADORES

10 VALUADORES 2 CAPTURISTAS

RECEPCIONISTA 2 GESTORES

19

4.2 ESTADOS DE POSICIÓN FINANCIERA

4.2.1 BALANCE GENERAL

Balance General al: 31 de Diciembre de 2006

ACTIVO PASIVO

CIRCULANTE

CAJA

BANCOS

CLIENTES

TOTAL CIRCULANTE

FIJO

27,297.27

28,306.20

668,459.21

724,062.68

CIRCULANTE

ISR / P.T.U. POR PAGAR

IMPUESTOS POR PAGAR

IVA POR PAGAR

TOTAL CIRCULANTE

FUO

TOTAL FIJO

448,699.35

11,458.32

23,706.92

483,864.59

0.00

EQUIPO DE TRANSPORTE DEPREC ACUM DE EQ. DE TRANSÍ EQUIPO DE COMPUTO DEPREC ACUM DE EQ. DE COMPU DEPREC ACUM EQ TRANSP NO DE

TOTAL FUO

DIFERIDO

SEGUROS GASTOS DE INSTALACIÓN

TOTAL DIFERIDO

TOTALACTIVO

606,173.91 -121,467.40

44,072.76 -5,725.60

-617.75

522,435.92

20,100.00 800,000.00

820,100.00

2,066,598.60

TOTALPASIVO

CAPITAL CAPITAL SOCIAL RESERVA LEGAL

APORTACIONES POR CAPITALIZAR RESULTADO DE EJERCICIO ANT.

Utilidad o (perdida) del Eiercicio

TOTALCAPITAL

TOTAL PASIVO Y CAPITAL

483,864.59

48,000.00 41,664.94

701,435.17 0.05

791,633.85

1,582,734.01

2,066,598.60

20

4.2.2 ESTADO DE RESULTADOS

Del 1 de enero al 31 de Diciembre de 2006

I N G R E S O S Acumulado

INGRESOS POR SERVICIOS 3,204,995.34

TOTAL INGRESOS 3,204,995.34

E G R E S O S

COSTO DE VENTA 1,602,497.67 GASTOS DE ADMINISTRACIÓN 285,004.00 GASTOS FINANCIEROS 35,495.53

TOTAL EGRESOS 1,922,997.20

UTILIDAD DE OPERACIÓN 1,281,998.14

IMPUESTOS ISR/PTU 448,699.35

UTILIDAD NETA 833,298.79

4.2.3 FLUJO DE EFECTIVO

FLUJO DE EFECTIVO 2006

VENTAS SE INCREM 5% POR STANFORD $3,204,995.34 COSTO DE VENTAS 50% $1,602,497.67 UTILIDAD BRUTA $1,602,497.67 COSTOS DE OPERACIÓN $320,499.53 UTILIDAD EN OPERACIÓN $1,281,998.14 IMPUESTOS ISR/PTU 35% $448,699.35 UTILIDAD NETA $833,298.79

21

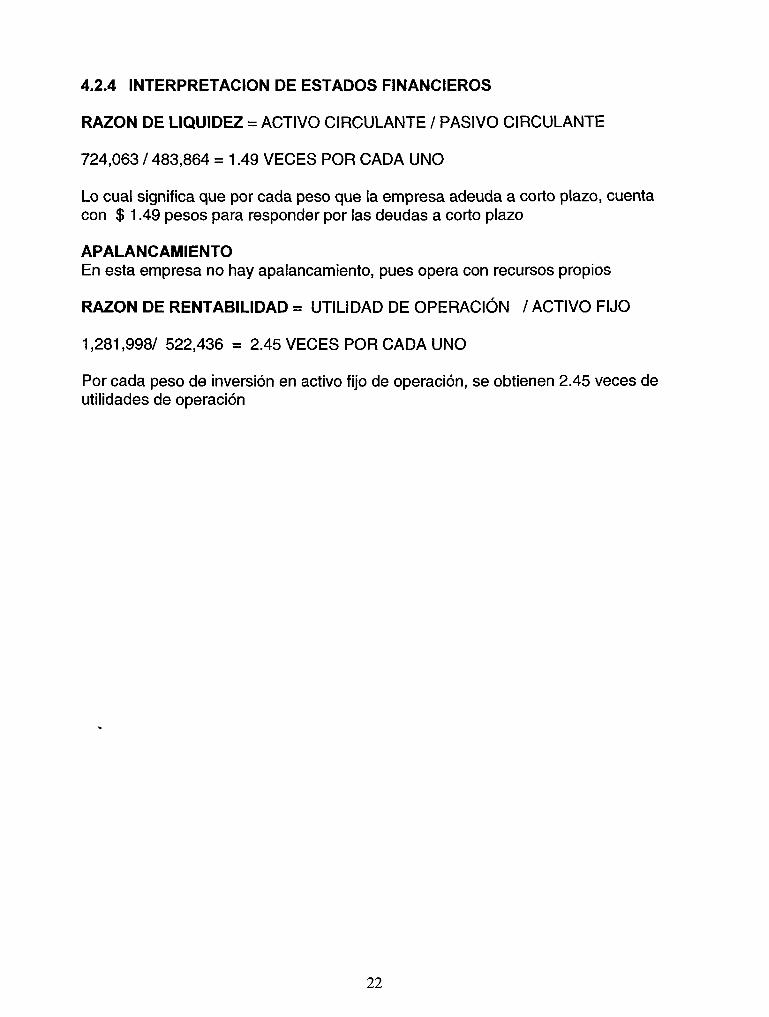

4.2.4 INTERPRETACIÓN DE ESTADOS FINANCIEROS

RAZÓN DE LIQUIDEZ = ACTIVO CIRCULANTE / PASIVO CIRCULANTE

724,063 / 483,864 = 1.49 VECES POR CADA UNO

Lo cual significa que por cada peso que la empresa adeuda a corto plazo, cuenta con $ 1.49 pesos para responder por las deudas a corto plazo

APALANCAMIENTO

En esta empresa no hay apalancamiento, pues opera con recursos propios

RAZÓN DE RENTABILIDAD = UTILIDAD DE OPERACIÓN / ACTIVO FIJO

1,281,998/ 522,436 = 2.45 VECES POR CADA UNO Por cada peso de inversión en activo fijo de operación, se obtienen 2.45 veces de utilidades de operación

22

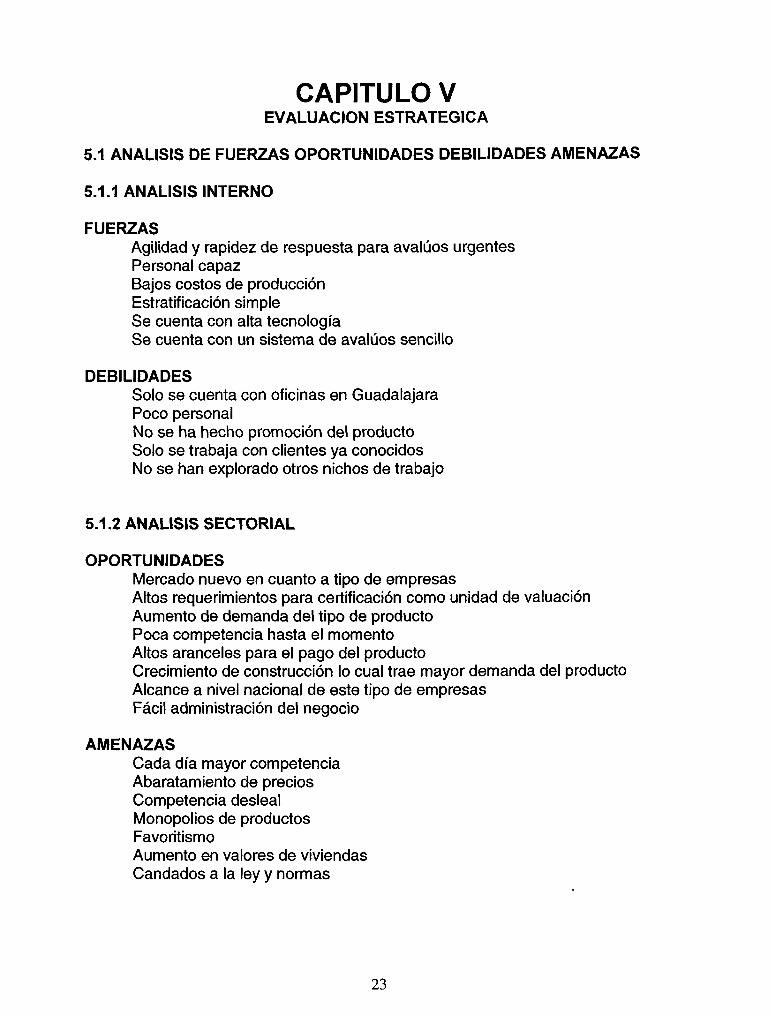

CAPITULO V EVALUACIÓN ESTRATÉGICA

5.1 ANÁLISIS DE FUERZAS OPORTUNIDADES DEBILIDADES AMENAZAS

5.1.1 ANÁLISIS INTERNO

FUERZAS Agilidad y rapidez de respuesta para avalúos urgentes Personal capaz Bajos costos de producción Estratificación simple Se cuenta con alta tecnología Se cuenta con un sistema de avalúos sencillo

DEBILIDADES Solo se cuenta con oficinas en Guadalajara Poco personal No se ha hecho promoción del producto Solo se trabaja con clientes ya conocidos No se han explorado otros nichos de trabajo

5.1.2 ANÁLISIS SECTORIAL

OPORTUNIDADES Mercado nuevo en cuanto a tipo de empresas Altos requerimientos para certificación como unidad de valuación Aumento de demanda del tipo de producto Poca competencia hasta el momento Altos aranceles para el pago del producto Crecimiento de construcción lo cual trae mayor demanda del producto Alcance a nivel nacional de este tipo de empresas Fácil administración del negocio

AMENAZAS Cada día mayor competencia Abaratamiento de precios Competencia desleal Monopolios de productos Favoritismo Aumento en valores de viviendas Candados a la ley y normas

23

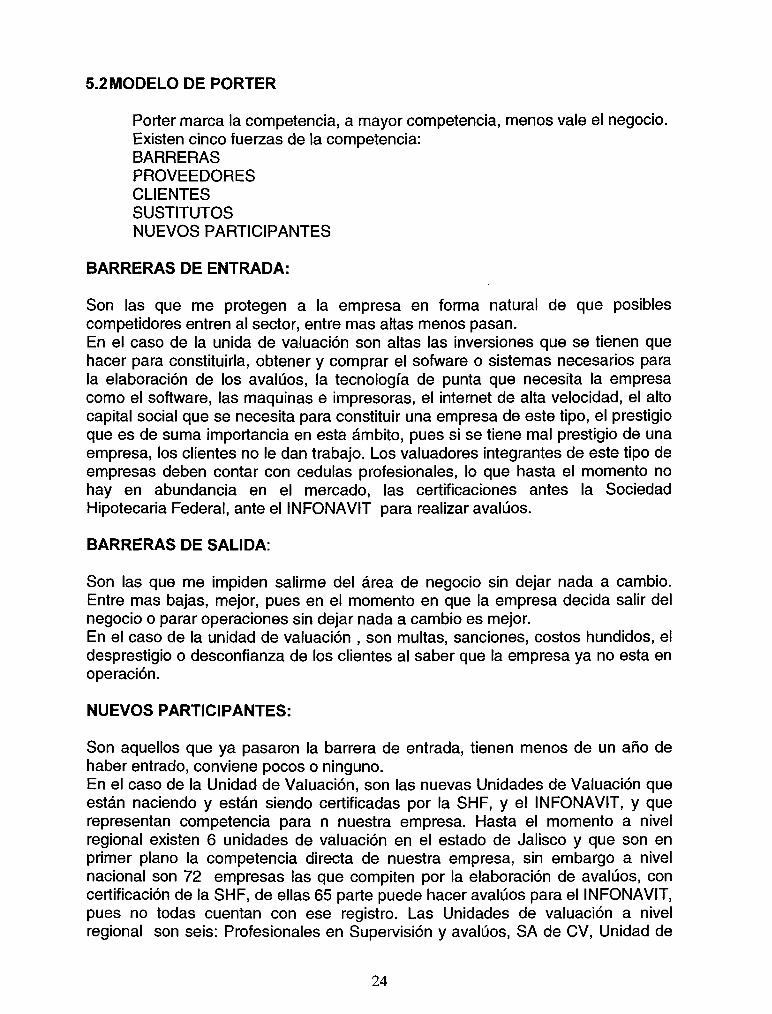

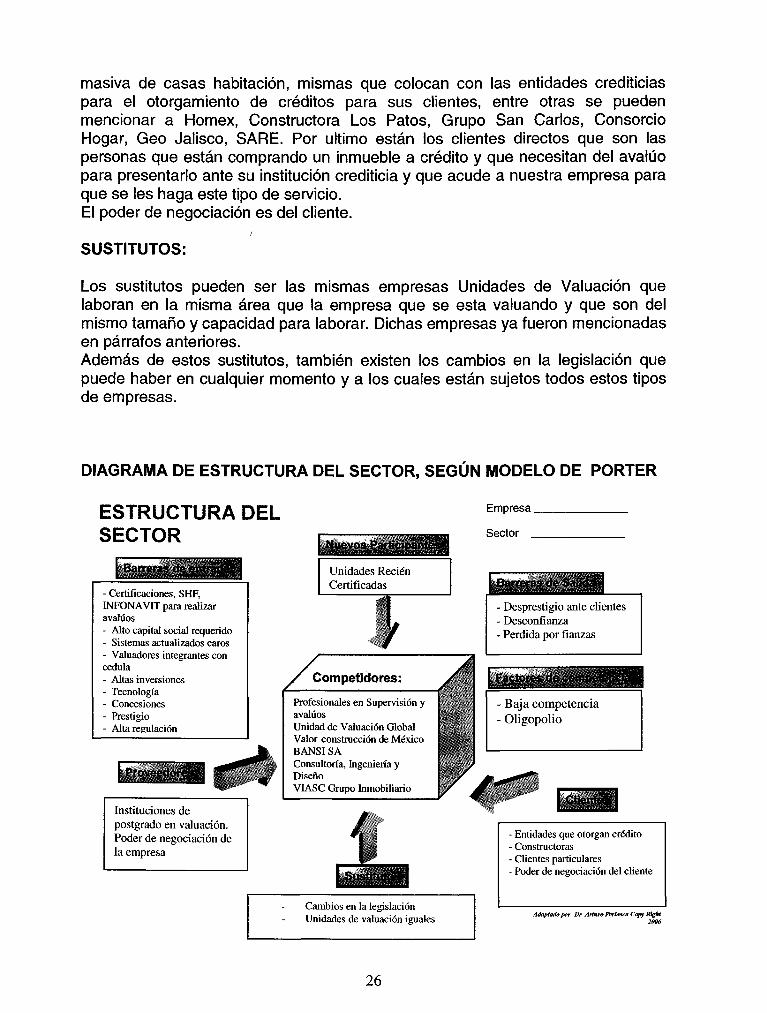

5.2 MODELO DE PORTER

Porter marca la competencia, a mayor competencia, menos vale el negocio. Existen cinco fuerzas de la competencia: BARRERAS PROVEEDORES CLIENTES SUSTITUTOS NUEVOS PARTICIPANTES

BARRERAS DE ENTRADA:

Son las que me protegen a la empresa en forma natural de que posibles competidores entren al sector, entre mas altas menos pasan. En el caso de la unida de valuación son altas las inversiones que se tienen que hacer para constituirla, obtener y comprar el sofware o sistemas necesarios para la elaboración de los avalúos, la tecnología de punta que necesita la empresa como el software, las maquinas e impresoras, el internet de alta velocidad, el alto capital social que se necesita para constituir una empresa de este tipo, el prestigio que es de suma importancia en esta ámbito, pues si se tiene mal prestigio de una empresa, los clientes no le dan trabajo. Los valuadores integrantes de este tipo de empresas deben contar con cédulas profesionales, lo que hasta el momento no hay en abundancia en el mercado, las certificaciones antes la Sociedad Hipotecaria Federal, ante el INFONAVIT para realizar avalúos.

BARRERAS DE SALIDA:

Son las que me impiden salirme del área de negocio sin dejar nada a cambio. Entre mas bajas, mejor, pues en el momento en que la empresa decida salir del negocio o parar operaciones sin dejar nada a cambio es mejor. En el caso de la unidad de valuación , son multas, sanciones, costos hundidos, el desprestigio o desconfianza de los clientes al saber que la empresa ya no esta en operación.

NUEVOS PARTICIPANTES:

Son aquellos que ya pasaron la barrera de entrada, tienen menos de un año de haber entrado, conviene pocos o ninguno. En el caso de la Unidad de Valuación, son las nuevas Unidades de Valuación que están naciendo y están siendo certificadas por la SHF, y el INFONAVIT, y que representan competencia para n nuestra empresa. Hasta el momento a nivel regional existen 6 unidades de valuación en el estado de Jalisco y que son en primer plano la competencia directa de nuestra empresa, sin embargo a nivel nacional son 72 empresas las que compiten por la elaboración de avalúos, con certificación de la SHF, de ellas 65 parte puede hacer avalúos para el INFONAVIT, pues no todas cuentan con ese registro. Las Unidades de valuación a nivel regional son seis: Profesionales en Supervisión y avalúos, SA de CV, Unidad de

24

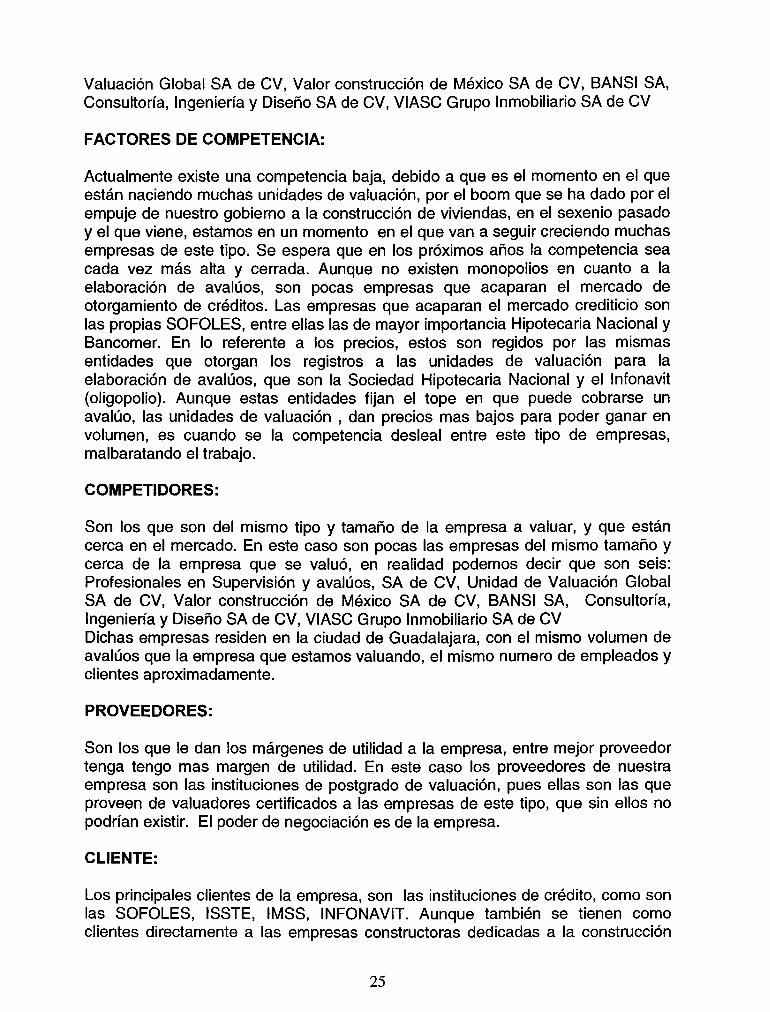

Valuación Global SA de CV, Valor construcción de México SA de CV, BANSI SA, Consultaría, Ingeniería y Diseño SA de CV, VIASC Grupo Inmobiliario SA de CV

FACTORES DE COMPETENCIA:

Actualmente existe una competencia baja, debido a que es el momento en el que están naciendo muchas unidades de valuación, por el boom que se ha dado por el empuje de nuestro gobierno a la construcción de viviendas, en el sexenio pasado y el que viene, estamos en un momento en el que van a seguir creciendo muchas empresas de este tipo. Se espera que en los próximos años la competencia sea cada vez más alta y cerrada. Aunque no existen monopolios en cuanto a la elaboración de avalúos, son pocas empresas que acaparan el mercado de otorgamiento de créditos. Las empresas que acaparan el mercado crediticio son las propias SOFOLES, entre ellas las de mayor importancia Hipotecaria Nacional y Bancomer. En lo referente a los precios, estos son regidos por las mismas entidades que otorgan los registros a las unidades de valuación para la elaboración de avalúos, que son la Sociedad Hipotecaria Nacional y el Infonavit (oligopolio). Aunque estas entidades fijan el tope en que puede cobrarse un avalúo, las unidades de valuación , dan precios mas bajos para poder ganar en volumen, es cuando se la competencia desleal entre este tipo de empresas, malbaratando el trabajo.

COMPETIDORES:

Son los que son del mismo tipo y tamaño de la empresa a valuar, y que están cerca en el mercado. En este caso son pocas las empresas del mismo tamaño y cerca de la empresa que se valuó, en realidad podemos decir que son seis: Profesionales en Supervisión y avalúos, SA de CV, Unidad de Valuación Global SA de CV, Valor construcción de México SA de CV, BANSI SA, Consultaría, Ingeniería y Diseño SA de CV, VIASC Grupo Inmobiliario SA de CV Dichas empresas residen en la ciudad de Guadalajara, con el mismo volumen de avalúos que la empresa que estamos valuando, el mismo numero de empleados y clientes aproximadamente.

PROVEEDORES:

Son los que le dan los márgenes de utilidad a la empresa, entre mejor proveedor tenga tengo mas margen de utilidad. En este caso los proveedores de nuestra empresa son las instituciones de postgrado de valuación, pues ellas son las que proveen de valuadores certificados a las empresas de este tipo, que sin ellos no podrían existir. El poder de negociación es de la empresa.

CLIENTE:

Los principales clientes de la empresa, son las instituciones de crédito, como son las SOFOLES, ISSTE, IMSS, INFONAVIT. Aunque también se tienen como clientes directamente a las empresas constructoras dedicadas a la construcción

25

masiva de casas habitación, mismas que colocan con las entidades crediticias para el otorgamiento de créditos para sus clientes, entre otras se pueden mencionar a Homex, Constructora Los Patos, Grupo San Carlos, Consorcio Hogar, Geo Jalisco, SARE. Por ultimo están los clientes directos que son las personas que están comprando un inmueble a crédito y que necesitan del avalúo para presentarlo ante su institución crediticia y que acude a nuestra empresa para que se les haga este tipo de servicio. Él poder de negociación es del cliente.

SUSTITUTOS:

Los sustitutos pueden ser las mismas empresas Unidades de Valuación que laboran en la misma área que la empresa que se esta valuando y que son del mismo tamaño y capacidad para laborar. Dichas empresas ya fueron mencionadas en párrafos anteriores. Además de estos sustitutos, también existen los cambios en la legislación que puede haber en cualquier momento y a los cuales están sujetos todos estos tipos de empresas.

DIAGRAMA DE ESTRUCTURA DEL SECTOR, SEGÚN MODELO DE PORTER

ESTRUCTURA DEL SECTOR

- Certificaciones, SHF, INFONAVIT para realizar avalúos - Alto capital social requerido - Sistemas actualizados caros - Valuadores integrantes con cédula - Altas inversiones - Tecnología - Concesiones - Prestigio - Alta regulación

Proveedor 31

Instituciones de postgrado en valuación. Poder de negociación de la empresa

Unidades Recién Certificadas

Competidores:

Profesionales en Supervisión y avalúos Unidad de Valuación Global Valor construcción de México BANSISA Consultaría, Ingeniería y Diseño VIASC Grupo Inmobiliario

Empresa.

Sector _

- Desprestigio ante clientes - Desconfianza - Perdida por fianzas

Baja competencia ()ligopolio

Cambios en la legislación Unidades de valuación iguales

- Entidades que otorgan crédito - Constructoras - Clientes particulares - Poder de negociación del cliente

Adaptado por Dr Arturo Feriasen Copy Right 2006

26

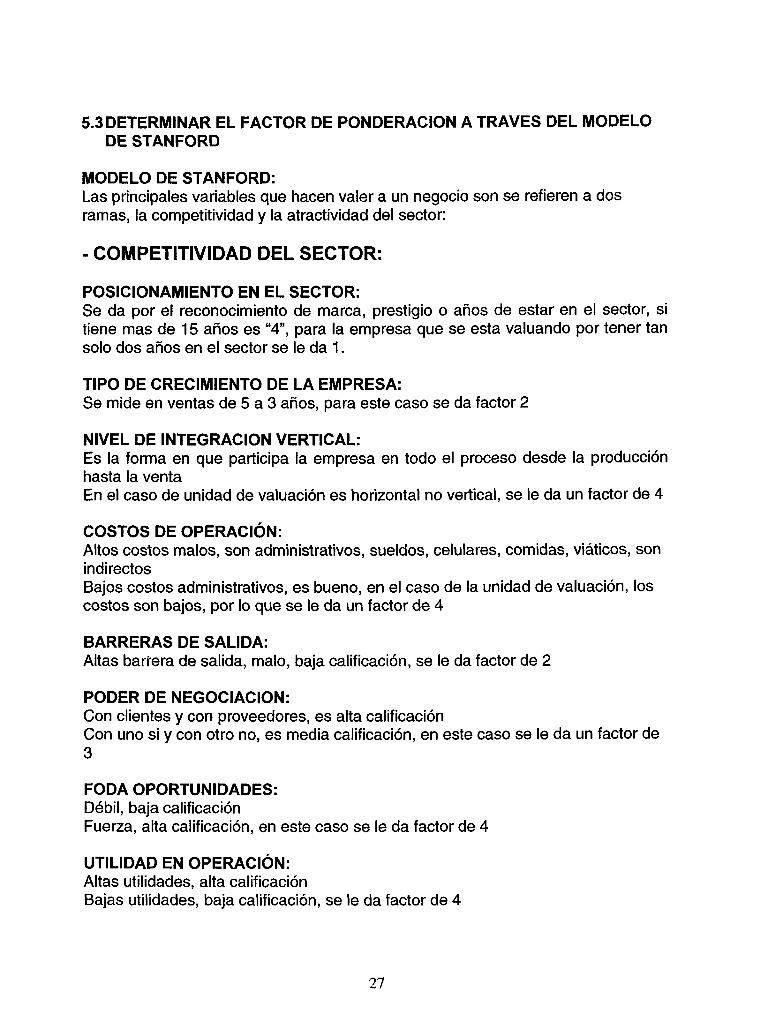

5.3 DETERMINAR EL FACTOR DE PONDERACIÓN A TRAVÉS DEL MODELO DE STANFORD

MODELO DE STANFORD: Las principales variables que hacen valer a un negocio son se refieren a dos ramas, la competitividad y la atractividad del sector:

- COMPETITIVIDAD DEL SECTOR:

POSICIONAMIENTO EN EL SECTOR: Se da por el reconocimiento de marca, prestigio o años de estar en el sector, si tiene mas de 15 años es "4", para la empresa que se esta valuando por tener tan solo dos años en el sector se le da 1.

TIPO DE CRECIMIENTO DE LA EMPRESA: Se mide en ventas de 5 a 3 años, para este caso se da factor 2

NIVEL DE INTEGRACIÓN VERTICAL: Es la forma en que participa la empresa en todo el proceso desde la producción hasta la venta En el caso de unidad de valuación es horizontal no vertical, se le da un factor de 4

COSTOS DE OPERACIÓN: Altos costos malos, son administrativos, sueldos, celulares, comidas, viáticos, son indirectos Bajos costos administrativos, es bueno, en el caso de la unidad de valuación, los costos son bajos, por lo que se le da un factor de 4

BARRERAS DE SALIDA: Altas barrera de salida, malo, baja calificación, se le da factor de 2

PODER DE NEGOCIACIÓN: Con clientes y con proveedores, es alta calificación Con uno si y con otro no, es media calificación, en este caso se le da un factor de 3

FODA OPORTUNIDADES: Débil, baja calificación Fuerza, alta calificación, en este caso se le da factor de 4

UTILIDAD EN OPERACIÓN: Altas utilidades, alta calificación Bajas utilidades, baja calificación, se le da factor de 4

27

NECESIDADES DE INVERSION: Liquidez y capital de trabajo, se le da factor de 4

COMPETENCIA: Más competencia, mala calificación, se le da factor de 3

CAPACIDAD DE RECURSOS HUMANOS: Si esta funcionando la empresa, tiene buenos recursos humanos Están bien capacitados, se le da factor de 4

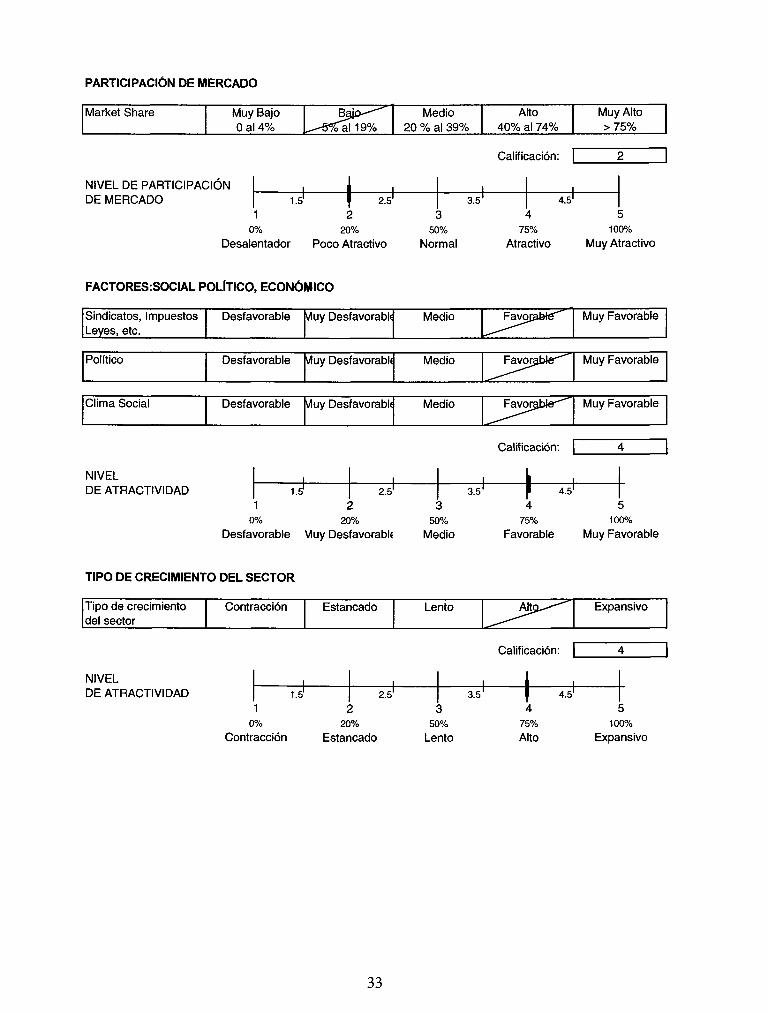

- ATRACTIVIDAD SECTOR

PARTICIPACIÓN MARKET SHARE: De los avalúos que se hacen a nivel regional, cuantos avalúos hace nuestra unidad de valuación Más del 75% de participación, es 5 de calificación, se le da factor de 2

TIPO DE CRECIMIENTO DEL SECTOR: En crecimiento, estancado o en compresión Esta en crecimiento las unidades de valuación Si esta creciendo es 5 de calificación, se le da factor 4

COSTOS DE VENTA: Costos directos, lo que me cuesta hacer un producto, costo de producción, se le da factor de 4

AREA DE OPERACIÓN FÍSICA: 1 local 2 estatal 3 regional 4 nacional 5 internacional se le da factor de 3

DISPONIBILIDAD Y UTILIZACIÓN DE ALTA TECNOLOGÍA: Alta tecnología, alta calificación Baja tecnología, baja calificación, se le da factor de 4

DISPONIBILIDAD DE INSUMOS: Depende del proveedor, si hay insumos en el país o hay que traerlos de otro lado Buena disponibilidad de insumos, alta calificación Mala disponibilidad de insumos, mala calificación se le da factor 4

28

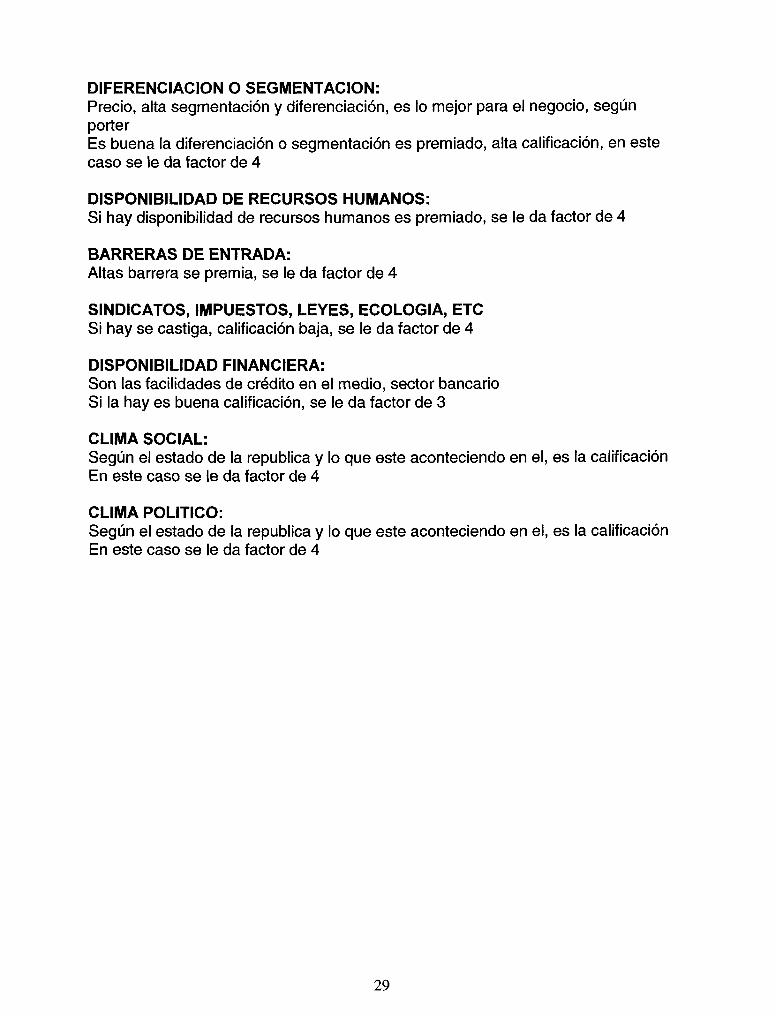

DIFERENCIACIÓN O SEGMENTACIÓN: Precio, alta segmentación y diferenciación, es lo mejor para el negocio, según porter Es buena la diferenciación o segmentación es premiado, alta calificación, en este caso se le da factor de 4

DISPONIBILIDAD DE RECURSOS HUMANOS: Si hay disponibilidad de recursos humanos es premiado, se le da factor de 4

BARRERAS DE ENTRADA: Altas barrera se premia, se le da factor de 4

SINDICATOS, IMPUESTOS, LEYES, ECOLOGÍA, ETC Si hay se castiga, calificación baja, se le da factor de 4

DISPONIBILIDAD FINANCIERA: Son las facilidades de crédito en el medio, sector bancario Si la hay es buena calificación, se le da factor de 3

CLIMA SOCIAL: Según el estado de la república y lo que este aconteciendo en el, es la calificación En este caso se le da factor de 4

CLIMA POLITICO: Según el estado de la república y lo que este aconteciendo en el, es la calificación En este caso se le da factor de 4

29

DIAGRAMA DE STANFORD

Análisis para el diagnóstico de la competitividad y atractívidad de la empresa en su sector

Instrucciones: Calificación mas alta 5 Calificación mas baja 0

COMPETITIVIDAP SECTOR Pcsidcnorríenta

eaetsecta 1

Nrveicfelrtegcdon Verted

4

Berreras cteSdida {Porter)

2 Cperturidortes

(feto) 4

UtHtcfcdencpefOdón

4 Competencia

3

Tipocteaeámierto empresa . . 2 Casta efe

Operodcn 4

Pcctewtenegpda-dorvEmpresa

3

Neassicfctfescb Inversión

4 Ccpcricfccrtbta

ftecHütncncs 4

ATRACTIVIPADSECTOR Pcrtdpaáofí MarfcetShere

t Costes*

vento 4

DfspVy Utilizasen AttaTecnetap/a

4 Wspcrttitiatct a f̂nswmee

V >. 4 ttspcritítíded

recursos fwncncs 4

Slndacte, tnpuestes leyes, Eodag'aéte

4 airoasodd

4

I ¡poete crecimiento ctelseeter

4 Área ds operación

Ffsioa 3

^ ^ ^

Dtferendadorv y/sseg^ertctíón

4 terrera de Entrada

(Porter) 4

DteperfSÉefcd : Finondera

3 CtimoPdflico

4 35 48

Competitividad ^ 5 = 0.63 Atractívidad /65 = 0.738 puntos punta

CREdMENTO SOSTENIDO

Area de desinversión 66%

50%

-10%

1-5% i-ñ%

* • * • £ •

m^k

33% r .._ ¡.-¡;*i ..".:.

CRECIMIENTO OFENSIVO

+10% +10%

+5% +10%

íSL +5%

•ipfc +5%

PERF LBAJO

Área efe inversión

COMPETITIVIDAD

16,5% 33% 50% 66%

ATRACTÍVIDAD

AREADE DESINVERSIÓN Y CAUTELA [

AREADE INVERSIÓN \

83% 100%

Actptcaón MBA Arturo Peles oa Ccp/R 1^*2006

Según los factores que se le dan a cada punto de la competitividad del sector y atractívidad del sector se hace realiza el diagrama de Stanford y se gráfica,

30

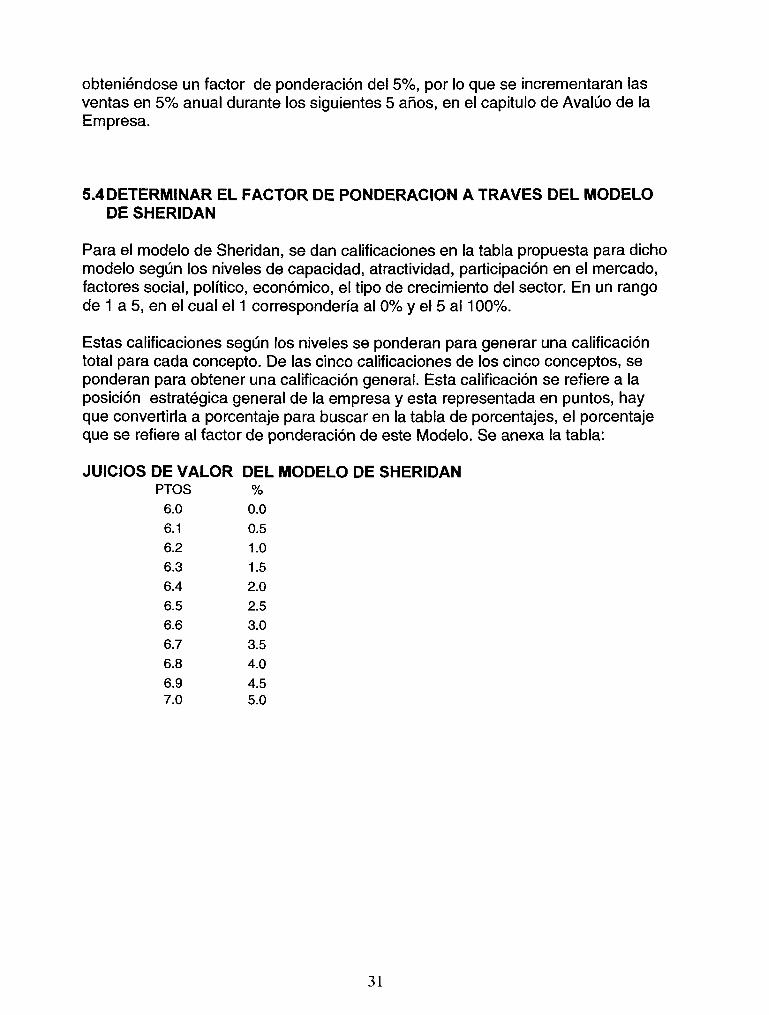

obteniéndose un factor de ponderación del 5%, por lo que se incrementaran las ventas en 5% anual durante los siguientes 5 años, en el capitulo de Avalúo de la Empresa.

5.4 DETERMINAR EL FACTOR DE PONDERACIÓN A TRAVÉS DEL MODELO DE SHERIDAN

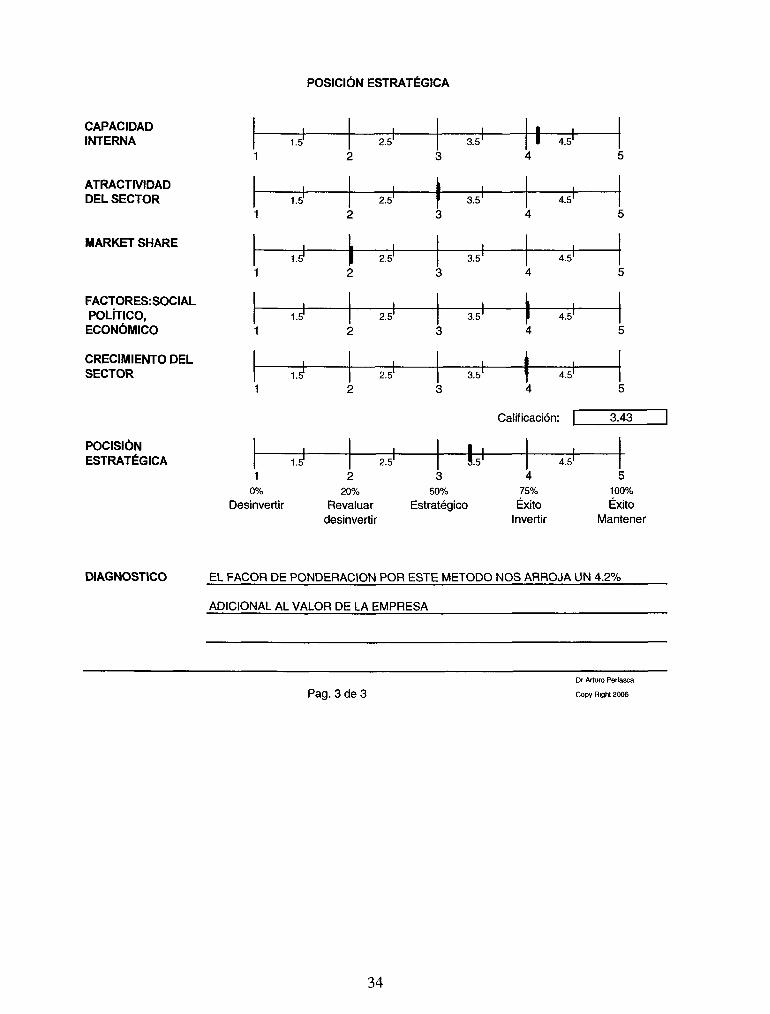

Para el modelo de Sheridan, se dan calificaciones en la tabla propuesta para dicho modelo según los niveles de capacidad, atractividad, participación en el mercado, factores social, político, económico, el tipo de crecimiento del sector. En un rango de 1 a 5, en el cual el 1 correspondería al 0% y el 5 al 100%.

Estas calificaciones según los niveles se ponderan para generar una calificación total para cada concepto. De las cinco calificaciones de los cinco conceptos, se ponderan para obtener una calificación general. Esta calificación se refiere a la posición estratégica general de la empresa y esta representada en puntos, hay que convertirla a porcentaje para buscar en la tabla de porcentajes, el porcentaje que se refiere al factor de ponderación de este Modelo. Se anexa la tabla:

JUICIOS DE VALOR DEL MODELO DE SHERIDAN PTOS

6.0

6.1 6.2

6.3

6.4

6.5 6.6 6.7

6.8

6.9 7.0

% 0.0

0.5

1.0 1.5

2.0

2.5 3.0

3.5 4.0

4.5 5.0

31

POSICIÓN ESTRATÉGICA DEL NEGOCIO (Modelo de Sheridan)

CAPACIDAD INTERNA

Utilización de Tecnología

Tecnología nivel 1

Tecnología nivel 2

Tecnología nivel 3

Tecnología^ ^^^Tíivel4

Tecnología nivel 5

Capacidad de los Recursos Humanos

Muy Baja M1

Baja M2

Media M3

Alta M3

Muy^aJta^ , ^ ^ M 4

Necesidad de Inversión

Muy Alta Alta Medio P o c j a ^ " Nada

Disponibilidad financiera

Nula Baja Medio A l t a ^ ^ Muy Alta

Costos de Venta Muy Altos Altos Medios Bajps^^" Muy Bajos

Utilidad en Operación

Nula ó Pérdida

Baja Media A | t a ^ ^ Muy Alta

NIVEL DE CAPACIDAD INTERNA

1.5' 1

0%

Muy bajo

ATRACTIVIDAD DEL SECTOR

Calificación:

2.5'

2

20%

Bajo

3.5 -I-I5+-3

50% Medio

4 75% Alto

20+5/6 =

4.16

5 100%

Muy Alto

4.16

Entrada de nuevos Competidores

Muy Alta Entrada

Alta Entrada

M e d j a - ^ Baja Entrada

Nula Entrada

Amenaza de Sustitutos

Muy Alta Amenaza

Alta Amenaza

Amenaza Media

P o g a ^ ^ ^^-Afñénaza

No existe Amenaza

Poder de negociación de los Clientes

Muy Alto A l t £ > ^ ' Medio Bajo Muy Bajo

Poder de negociación de los Proveedores

Muy Alto Alto Medio B a j p ^ ^ Muy Bajo

Rivalidad entre los | Muy Alto competidores existentes

A j í c - ^ Medio Bajo Muy Bajo

Calificación:

NIVEL DE ATRACTIVIDAD 1.5'

1

0%

Desalentador

2.5

2

20%

Poco Atractivo

3.5'

3 50%

Normal

4.5'

4

75%

Atractivo

5

100%

Muy Atractivo

4+3+8/5

32

PARTICIPACIÓN DE MERCADO

Market Share Muy Bajo 0 al 4%

B a j o ^ ^ .^5%'al19%

Medio 20 % al 39%

Alto 40% al 74%

Muy Alto > 75%

Calificación:

NIVEL DE PARTICIPACIÓN DE MERCADO + 1.5 | 2.5

1 2 3 0% 20% 50%

Desalentador Poco Atractivo Normal

3.5 1 5 + -4 5

75% 100%

Atractivo Muy Atractivo

FACTORES:SOCIAL POLÍTICO, ECONÓMICO

Sindicatos, Impuestos Leyes, etc.

Desfavorable uluy Desfavorablí Medio Favorable"^ Muy Favorable

Político Desfavorable i/luy Desfavorablí Medio Favorable^ Muy Favorable

Clima Social Desfavorable Wluy Desfavorablí Medio FavorabJe^^ Muy Favorable

NIVEL DE ATRACTIVIDAD

Calificación:

1.5 2.5'

1 2 0% 20%

Desfavorable vluy Desfavorablí

3.5' T ~ -3

50%

Medio

4 75%

Favorable

5 100%

Muy Favorable

TIPO DE CRECIMIENTO DEL SECTOR

Tipo de crecimiento del sector

Contracción Estancado Lento A t t o ^ - ^ Expansivo

Calificación:

NIVEL DE ATRACTIVIDAD

l 1.51

1 0%

Contr acción

i

2.51

2 20%

Estar icado

3 50%

Le nto

i 3.5' 1

4 75%

Alto

i 4.51

5 100%

Expa nsivo

33

POSICIÓN ESTRATÉGICA

CAPACIDAD INTERNA !± 2.5 3.5' 1 - T 5 + -

ATRACTIVIDAD DEL SECTOR

MARKET SHARE

FACTORES:SOCIAL POLÍTICO, ECONÓMICO

CRECIMIENTO DEL SECTOR

1.5

1.5

2.5' F 3.5' 3

2.5'

4.5'

1.5 P 2.5' | 3.5' | 4.5' 1 2 3 4 5

3.5' J 4.5' 3 4

I 1.51

1

2.51 1 i 1 3.5' | 4.51

POCISIÓN ESTRATÉGICA ± rH

Calificación: | 3.43

1.5" | 2.5' 1 2 3

0% 20% 50% Desinvertir Revaluar Estratégico

desinvertir

b- 4.5' 4

75%

Éxito Invertir

5 100%

Éxito Mantener

DIAGNOSTICO EL FACOR DE PONDERACIÓN POR ESTE MÉTODO NOS ARROJA UN 4.2%

ADICIONAL AL VALOR DE LA EMPRESA

Pag. 3 de 3 Dr Arturo Perlasca

Copy Right 2006

34

CAPITULO VI VALUACIÓN DEL NEGOCIO EN MARCHA

6.1 VALUACIÓN DE ACTIVOS A VALOR COMERCIAL

En el Balance General se puede apreciar que se tienen un Activo Circulante por un total de $724,062.68 pesos, el total de Activo Fijo es de 522,435.92 pesos y el diferido es de $820,100 pesos lo que da un Total de de $2,066,598.60 pesos que es lo que valen nuestros activos a valor comercial.

6.2 DETERMINAR EL VALOR COMERCIAL DEL NEGOCIO

ACTIVOS DE LA EMPRESA $2,066,598.60

FLUJO DE EFECTIVO AÑOS 2006 2007 2008 2009 2010

VENTAS SE INCREM 5% POR STANFORD $3,204,995.34 $3,365,245.11 $3,533,507.36 $3,710,182.73 $3,895,691.87 COSTO DE VENTAS 50% $1,602,497.67 $1,682,622.55 $1,766,753.68 $1,855,091.37 $1,947,845.93 UTILIDAD BRUTA $1,602,497.67 $1,682,622.55 $1,766,753.68 $1,855,091.37 $1,947,845.93 COSTOS DE OPERACIÓN $320,499.53 $336,524.51 $353,350.74 $371,018.27 $389,569.19 UTILIDAD EN OPERACIÓN $1,281,998.14 $1,346,098.04 $1,413,402.94 $1,484,073.09 $1,558,276.75 IMPUESTOS ISR/PTU 35% $448,699.35 $471,134.31 $494,691.03 $519,425.58 $545,396.86 UTILIDAD NETA $833,298.79 $874,963.73 $918,711.91 $964,647.51 $1,012,879.89

VALOR PRESENTE DE LOS 5 FLUJOS A PRESENTE NETO CON TASA DEL 10% FLUJO VAL. PRES.

1 $833,298.79 $833,298.79 2 $874,963.73 $795,421.57 3 $918,711.91 $759,266.04 4 $964,647.51 $724,753.95 5 $1,012,879.89 $691,810.59

SUMA $3,804,550.95

VALOR PRESENTE DE LOS 5 FLUJOS A VALOR PRESENTE CON TASA DEL 10%= $3,804,550.95

ACTIVOS + VALOR PRESENTE DE LOS 5 FLUJOS A PRESENTE NETO CON TASA DEL 10%= $5,871,149.55

FACTOR DE SHERIDAN= 4.2%

VALOR DE LA EMPRESA = $5,871,149.55 * 1.042 VALOR DE LA EMPRESA $6,117,737.83

Por lo tanto el valor de la empresa la concluimos en:

VALOR DE LA EMPRESA = $6,117,737.83 PESOS

35

CONCLUSIONES Y RECOMENDACIONES

El grado de comprobación de las hipótesis se obtuvo de la siguiente manera:

H1 Las Unidades de Valuación operando tienen buena posición sectorial en el mercado, según los estudios realizados y el modelo de Porter si, pues existen altas barreras de entrada y pocos competidores.

H2 Las Unidades de Valuación operando tienen buen nivel de atractividad y competitividad. Por el estudio realizado con el modelo de Stanford se observa que si tienen buen nivel de atractividad y competitividad, debido entre otras cosas por el clima político y social del momento el cual es óptimo para que siga el sector construcción en auge, también se debe al poco costo de operación que requieren este tipo de empresas.

H3 Las Unidades de Valuación tienen buen posicionamiento estratégico, según el estudio con el modelo de Sheridan, la mayoría de las empresas dedicadas a esto cuenta con buen posicionamiento estratégico pues cuentan con tecnología de punta, no existe tanta competencia.

Se concluye que para poder realizar una valuación de negocios en marcha se tienen que tomar en cuenta la posición sectorial, competitiva y estratégica de la empresa a través de modelos de negocios.

Se recomienda utilizar otro tipo de modelos de negocios para validar la posición de la empresa, y lo más importante, instrumentos de medición que garanticen la predicción del comportamiento de las ventas a futuro del negocio en marcha.

36

BIBLIOGRAFÍA

1.- Competitive Strategy: Techniques for Analyzing Industries and Competitors by Michael E. Porter (Hardcover - Jun 1, 2003 )

2.- Competitive Advantage: Creating and Sustaining Superior Performance by Michael E. Porter (Hardcover - Jun 1, 2003)

3.- Harvard Business Review on Advances in Strategy by Robert Kaplan, Kathy Eisenhardt, Don Sull, and Peter Tufano

4.- CASES IN COMPETITIVE STRATEGY by Michael E. Porter

5.- Métodos de Investigación, Roberto Sampieri, Editorial Mc Graw Hill, 3a Edición 2004

37

ANEXOS

REGLAS DE CARÁCTER GENERAL RELATIVAS A LA AUTORIZACIÓN COMO PERITO VALUADOR DE INMUEBLES OBJETO DE CRÉDITOS

GARANTIZADOS A LA VIVIENDA

Con fundamento en lo dispuesto por el artículo 7 de la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado, la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo tiene la obligación de establecer, mediante reglas de carácter general, los términos y las condiciones para obtener la autorización como perito valuador de inmuebles objeto de créditos garantizados a la vivienda. Estas Reglas fueron autorizadas por el Consejo Directivo de Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, en su sesión número 6, del 5 de junio de 2003, en términos de lo dispuesto por el último párrafo del artículo 19 de la Orgánica de Sociedad Hipotecaria Federal. En cumplimiento de la obligación referida, la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, expide las siguientes Reglas:

Capitulo I

Disposiciones generales Primera. Objeto. El objeto de estas Reglas es establecer los términos y las condiciones relativos al otorgamiento de la autorización como perito valuador y a la inscripción en el registro de unidades de valuación de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo; así como determinar la responsabilidad y efectos que derivan de la realización de avalúos de bienes inmuebles objeto de créditos garantizados a la vivienda. Segunda. Sujetos. Las disposiciones de estas Reglas son de carácter general y de observancia obligatoria para todas las personas que soliciten y obtengan la autorización de perito valuador de bienes inmuebles objeto de créditos garantizados a la vivienda, así como para aquellas personas morales que quieran y obtengan su inscripción en el registro correspondiente de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, en los términos que se precisan en estas Reglas. Tercera. Definiciones. Para los efectos de estas Reglas, se entiende por:

I. Autorización. Al acto jurídico y/o documento con el que la Sociedad autoriza a una persona física como Perito Valuador para realizar avalúos.

-r

II. Avalúo. El dictamen que elaboren los peritos valuadores sobre el valor de los Inmuebles y que este certificado por la Unidad de Valuación en cuyo Padrón se encuentre inscrito el perito valuador correspondiente.

III. Créditos Garantizados a la Vivienda. Los que la ley define como tales. IV. Controlador. El perito valuador que tiene un poder especial para firmar en

nombre y representación de la Unidad de Valuación correspondiente los avalúos que ésta certifique.

V. Formato. Al documento autorizado por la Sociedad para presentar, según corresponda, la solicitud de autorización o de inscripción.

VI. Inmueble. El que es objeto de los Créditos Garantizados a la Vivienda. Vil. Inscripción. Anotación que respecto con la Unidad de Valuación que cumpla

con los requisitos correspondientes, efectúa la Sociedad en el Registro de Unidades de Valuación y que faculta a dicha Unidad de Valuación para certificar, a través de un Controlador, los dictámenes que elaboren sus peritos valuadores.

VIII. Ley. La Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado.

IX. Padrón. El listado y registro de los peritos valuadores que debe tener cada Unidad de Valuación.

X. Perito Valuador. La persona física que haya obtenido la autorización, a través de al menos una Unidad de Valuación.

XI. Reglas. Las contenidas en este documento. XII. Registro de peritos valuadores. El listado de los peritos valuadores que

obtuvieron su autorización ante la Sociedad. XIII. Registro de Unidades de Valuación. El listado de las Unidades de Valuación

que obtuvieron su Inscripción ante la Sociedad. XIV. Sociedad. La Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito,

Institución de Banca de Desarrollo. XV. Solicitante. El perito valuador que esté en el padrón de al menos una

Unidad de Valuación y que solicite su Autorización por conducto de ésta; así como la Unidad de Valuación que solicite su inscripción.

XVI. Subdirección. La Subdirección de Supervisión y Metodologías de Valuación de la Sociedad, que es ante la que se gestionarán los trámites a que hacen referencia estas Reglas.

XVII. Unidad de Valuación. La persona moral que haya obtenido la inscripción. Cuarta. Interpretación. La interpretación administrativa de estas Reglas corresponde a la Sociedad, quien además podrá expedir, por escrito o a través de medios electrónicos, disposiciones de carácter general para su debida observancia y cumplimiento.

Capitulo II

De los requisitos para obtener la autorización Quinta. Requisitos de los peritos valuadores. Las personas que pretendan obtener la autorización deberán: 1. Ubicarse en alguno de los siguientes supuestos:

a. Tener cédula profesional de arquitecto, de ingeniero civil o de alguna carrera afín a la materia inmobiliaria, expedida por la Dirección General de Profesiones de I a Secretaría de Educación Pública.

b. Los profesionistas que no cumplan con lo señalado en el inciso anterior deberán contar con cédula relativa a una especialidad en materia de valuación de inmuebles, expedida por la Dirección General de Profesiones de la Secretaría de Educación Pública; o ser considerados como peritos valuadores de inmuebles por algún colegio de profesionistas relacionado con la actividad de valuación de inmuebles. I. Estar habilitados como corredores públicos por parte de la Secretaría

de Economía. II. Pertenecer al padrón de la Unidad de Valuación que la solicite.

III. Contar con experiencia mínima de un año en la realización de avalúos sobre bienes inmuebles.

IV. Presentar, a través de cada una de las Unidades de Valuación en las que se encuentren registrados en el Padrón, la solicitud de autorización.

V. Contar con la clave Única de Registro de Población. VI. Conocer el contenido y los alcances de estas Reglas;

comprometiéndose a dar cumplimiento a la normatividad aplicable en materia de avalúos, lo cual acreditarán mediante escrito bajo protesta de decir verdad.

Sexta. Requisitos de los controladores. Los controladores deberán pertenecer únicamente al padrón de la Unidad de Valuación que solicitó su autorización, y acreditar ante ésta: 1. Ubicarse en alguno de los siguientes supuestos:

a. Tener cédula profesional de arquitecto, de ingeniero civil o de alguna carrera afín a la materia inmobiliaria, y además, contar con cédula relativa a una especialidad en materia de valuación de inmuebles, expedidas por la Dirección General de Profesiones de I a Secretaría de Educación Pública.

b. Los profesionistas que no cuenten con la cédula relativa a una especialidad en materia de valuación de inmuebles, referida en el inciso anterior, deberán ser considerados como peritos valuadores de inmuebles por algún colegio de profesionistas relacionado con la actividad de valuación de inmuebles, o estar habilitados como corredores públicos por parte de la Secretaría de Economía.

I. Experiencia mínima de cinco años en la realización de avalúos sobre bienes inmuebles.

II. Contar con la Clave Única de Registro de Población.

III. Conocer el contenido y los alcances de estas Reglas; comprometiéndose a dar cumplimiento a la normatividad aplicable en materia de avalúos, lo cual acreditarán mediante escrito bajo protesta de decir verdad.

IV. Contar con un poder especial para firmar en nombre y representación de la Unidad de Valuación correspondiente los avalúos que ésta certifique y, por lo tanto, vincularía jurídicamente respecto con dichos avaluaos.

V. Contar con la capacidad para garantizar a la Unidad de Valuación la efectividad de los mecanismos de control interno, el cumplimiento uniforme de la normatividad aplicable a la realización de avalúos, y la observancia plena de las disposiciones de estas Reglas y demás disposiciones normativas aplicables.

Capitulo III

De los requisitos para obtener la inscripción Séptima. Requisitos. Para obtener la inscripción, las Unidades de Valuación deberán cumplir con lo siguiente: a. Corporativos.

I. Acreditar ser sociedad anónima, en cuyo objeto social se establezca la posibilidad de certificar avalúos.

II. Exhibir, el instrumento público que acredite su legal constitución, debidamente inscrito en el Registro Público de la Propiedad de Comercio.

III. Exhibir, en su caso, los instrumentos públicos en los que consten modificaciones sustanciales que se hayan realizado a la persona respectiva.

IV. Acreditar la personalidad de su representante legal, así como de sus apoderados especiales para la certificación de Avalúos, quienes deberán ser controladores.

V. Acreditar contar con un capital social mínimo de $500,000.00 (quinientos mil pesos 00/100 M.N.), al momento de solicitar la inscripción. Este monto deberá incrementarse anualmente a más tardar en el mes de junio, de tal forma que dicho capital no sea menor a 0.1250 al millar del monto total de los avalúos realizados en el año calendario anterior. En ningún caso será obligatorio contar con un capital social superior a $5,000,000.00 (cinco millones de pesos 00/100 M.N.).

VI. Acreditar tener un Consejo de Administración formado por no menos de tres personas de reconocida honorabilidad, así como con amplios conocimientos y experiencia en la materia. Se entiende que las personas cuentan con honorabilidad cuando no se encuentren en alguno de los supuestos a que hacen referencia las fracciones III, IV y V del artículo 23 de la Ley de Instituciones de Crédito.

b. Administrativos.

I. Entregar, por escrito y a través de medios electrónicos, un manual de valuación al que se sujetarán los peritos valuadores, el cual deberá cumplir con la normatividad relativa y aplicable en materia de avalúos, y contener las prácticas y los procedimientos para la elaboración, revisión y certificación de estos; un glosario de términos que utilicen el los avalúos; así como las medidas correctivas que aplicarán a sus peritos valuadores y controladores en caso de irregularidades en el desempeño de las actividades que les corresponden, y las demás que al efecto determine la Sociedad. Deberá constar que el manual respectivo haya sido aprobado por su órgano de gobierno.

II. Acreditar que cuentan con los sistemas y bases de datos que al efecto determine y apruebe la Sociedad.

III. Remitir, por medios electrónicos, organigrama y descripción de su organización, de los recursos materiales y humanos, así como de los procedimientos de control interno para la realización de avalúos por parte de los peritos valuadores respectivos.

IV. Exhibir comprobante de domicilio. V. Presentar cédula del Registro Federal de Contribuyentes.

VI. Proporcionar el comprobante de pago a que se refiere la regla décima. Vil. Acreditar tener contratado un seguro por responsabilidad profesional, en su

parte civil, que obligue a la aseguradora a reparar o indemnizar los daños y prejuicios que la Unidad de Valuación cause a terceros como consecuencia de actos negligentes o imperitos, resultantes de las actividades que en materia de avalúos realice dicha Unidad de Valuación. La póliza de seguro que acredite la cobertura mencionada en esta fracción deberá contratarse con una aseguradora que cuente con las autorizaciones correspondientes, y por el importe mínimo de responsabilidad agregado para la Unidad de Valuación que establezca la Sociedad en su oportunidad para cada Unidad de Valuación a través de reglas de carácter general.

VIII. Presentar la Clave Única de Registro de Población de sus peritos valuadores, así como de sus controladores.

c. De recursos humanos. I. Acreditar que su padrón cuente, por lo menos, con diez peritos valuadores.

II. Acreditar el otorgamiento de los poderes especiales correspondientes a por lo menos tres Controladores, en los que conste que se les ha facultado para firmar en su representación los avalúos que se certifiquen. Además, deberán acreditar que dichos controladores tienen u vinculo jurídico con la Unidad de Valuación correspondiente, que los obliga a prestarle de forma exclusiva sus servicios.

III. Exhibir su currículo, el de sus socios, el de sus peritos valuadores y controladores, acompañando la documentación correspondiente.

IV. Acreditar que las personas que desempeñen cargos de dirección o equivalentes hayan realizado, durante un plazo no inferior a un año, funciones de alta administración, dirección, control o asesoramiento en personas de la misma naturaleza jurídica, o en servicios independientes de valuación, o en funciones de similar responsabilidad en otras entidades

públicas o privadas, de naturaleza análoga a aquellas en que vayan a ocupar el cargo.

V. De manifestación. VI. Manifestación por escrito, bajo protesta de decir verdad, de contar con la

organización y capacidad administrativas suficientes para cumplir con las obligaciones derivadas de la inscripción.

Vil. Manifestación por escrito, bajo protesta de decir verdad, de conocer el contenido y alcances de las Reglas; así como del compromiso de dar cumplimiento a la normatividad aplicable a la materia.

VIII. Manifestación por escrito, bajo protesta de decir verdad, de tener una organización con los medios técnicos y profesionales que garanticen un desempeño adecuado de la Unidad d Valuación, así como con los procedimientos de control interno necesarios para asegurar el cumplimiento a las normas aplicables en la materia.

Capitulo IV

Del procedimiento Octava. Periodo para presentar solicitudes. Las solicitudes para obtener la autorización o la inscripción deberán presentarse en forma y horarios que al efecto determine la Sociedad., a través de disposiciones de carácter general publicadas en la dirección electrónica www.shf.gob.mx Novena. Instancia administrativa ante la que se presentan las solicitudes. Los solicitantes deberán presenta, ante la Subdirección, el formato que corresponda debidamente requisitado y firmado, así como la documentación requerida, de acuerdo con lo establecido en estas Reglas. Los formatos podrán obtenerse en las oficinas de la Sociedad, o en la dirección electrónica www.shf.gob.mx. Décima. Costo de las solicitudes. Al momento de presentar la solicitud de inscripción, la Unidad de Valuación deberá cubrir la cantidad que por este concepto establezca la Sociedad. En ningún caso procederá la devolución de este pago. En la página de internet de la Sociedad se establecerá la forma de pago. Decimaprimera. Prevención. Si el formato de solicitud respectivo no se encuentra debidamente requisitado, o faltare alguno de los requisitos para obtener la autorización o la inscripción, la Sociedad prevendrá al solicitante, por escrito, en el domicilio que éste señale en su solicitud, para que en el término de quince días hábiles bancarios, contando a partir del día en que se notifique la prevención, solvente las deficiencias que se le indiquen. Si no se solventaran dichas deficiencias en el término establecido, o se presentaren otras adicionales, la solicitud se tendrá por no ingresada. El solventar la prevención descrita en esta Regla no implica el otorgamiento de la autorización o de la inscripción. Decimosegunda. Periodo de resolución. La Sociedad, una vez que reciba la solicitud correspondiente junto con la demás documentación o, en su caso, a partir

de la fecha en que el solicitante haya solventado la prevención correspondiente, tendrá un periodo de 90 días naturales para emitir la resolución respectiva, debidamente fundada y motivada. Si por alguna razón no se emite dicha resolución dentro del plazo indicado en el párrafo anterior, la solicitud se entenderá aprobada, y se procederá a la expedición del documento correspondiente. Decimatercera. Expedición de los documentos que contienen la autorización o la inscripción. La Sociedad publicará, a través de la dirección electrónica www.shf.gob.mx, los nombres de las personas que obtuvieron la Autorización o la Inscripción. El otorgamiento de la autorización o de la inscripción conlleva, para todos los efectos a que haya lugar, su inscripción en el Registro de Peritos Valuadores, o en el Registro de Unidades de Valuación, según corresponda; los cuales podrán consultarse en la dirección electrónica indicada en el párrafo anterior. Los solicitantes tendrán un periodo de diez días hábiles bancarios, posteriores a la fecha de la referida publicación, para acudir a las oficinas de la Sociedad a recoger el documento que acredite la autorización o la inscripción, según corresponda. En su caso, la Sociedad podrá enviar estos documentos a las Unidades de Valuación respectivas, mismos que deberán contener, cuando menos, los siguientes datos:

I. Nombre del perito valuador o de la Unidad de Valuación. II. Domicilio del perito valuador o de la Unidad de Valuación.

III. Clave de inscripción del perito valuador o de la Unidad de Valuación, en el Registro Federal de Contribuyentes.

IV. Lugar y fecha de expedición de la autorización o de la inscripción. V. Fecha de vencimiento de la autorización o de la inscripción.

VI. Nombre, cargo y firma de los funcionarios que suscriben la autorización o la inscripción.

El documento que contemple la autorización deberá contener, adicionalmente, el fundamento legal de la misma, así como el nombre de la Unidad de Valuación a través de la que se autoriza al perito valuador para realizar avalúos. Así mismo, para el caso del documento que contemple la inscripción, además de lo anterior, deberá contener los datos de inscripción en el registro público correspondiente en los que se indique la constitución de la Unidad de Valuación, o su equivalente para el caso de personas morales extranjeras. Decimacuarta. Vigencia. La autorización y la inscripción tendrán una vigencia de tres años, contada a partir del día en que se expidan. Decimaquinta. Renovación. Podrá solicitarse la renovación de la autorización y de la inscripción entre un plazo no mayor a treinta días y no menor a cinco días previos a su vencimiento, según corresponda. La solicitud que se ingrese fuera de este plazo se tendrá por no presentada. Para tales efectos, las Unidades de Valuación deberán acreditar, ante la Sociedad, que se continúa cumpliendo con los requisitos para obtener la autorización y/o la inscripción y, en su caso, deberán actualizar los que por su propia naturaleza así lo requieran.

Capitulo V

De los efectos Decimasexta. Efectos de la autorización. La autorización que otorgue la Sociedad Facultará a los peritos valuadores para realizar avalúos. Los peritos valuadores podrán prestar sus servicios para una o más Unidades de Valuación, siempre que cada una de éstas tramite lo conducente para la autorización y cumpla con los requisitos correspondientes. Decimaséptima. Efectos de la inscripción. La inscripción que otorgue la Sociedad facultará a las Unidades de Valuación para certificar los avalúos. Para realizar operaciones relativas a los Créditos Garantizados a la Vivienda, incluyendo las de bursatilización, en las que se requiere realizar un avalúo, será necesario que éste sea certificado por una Unidad de Valuación, a través de la firma del controlador que tenga el poder especial correspondiente para tal efecto, en los términos previstos en estas Reglas. La responsabilidad derivada de los avalúos es exclusiva de la Unidad de Valuación que los certifique, del Controlador que la represente en dicha certificación, y del perito valuador que los realice; por lo que en ningún caso podrá considerarse que vincula a la Sociedad.

Capitulo VI

De las obligaciones y prohibiciones de los peritos valuadores y de las Unidades de Valuación Decimoctava. Obligaciones de los peritos valuadores. Los peritos valuadores tendrán las siguientes obligaciones:

I. Guardar confidencialidad respecto con la información que conozcan y manejen con motivo de la realización de los avalúos, salvo que la utilicen con fines estadísticos.

II. De manera oportuna, poner en conocimiento de la Sociedad y de la Unidad de Valuación respectiva, cualquier acto o situación que, en el ejercicio de la función valuatoria, pudiera traducirse en beneficio, daño o perjuicio para éstas, o para cualquiera de las personas involucradas en los avalúos que realicen.

III. Firmar los avalúos que realicen. IV. Observar buena conducta en el desarrollo de las acciones necesarias para

realización del avalúo, tratando con respeto, diligencia, imparcialidad y rectitud a las personas con las que tenga relación con motivo de dicho avalúo.

V. Las demás contenidas en estas Reglas, así como las que al efecto determine la Sociedad.

Decimanovena. Prohibiciones de los peritos valuadores. Los peritos valuadores no podrán:

I. Transmitir total o parcialmente, bajo cualquier título, los efectos que deriven de la autorización.

II. Ostentarse como tales en tanto no tengan la autorización correspondiente, o cuando ésta no tenga vigencia.

III. Realizar avalúos al amparo de la autorización que les otorgue la Sociedad, respecto de bienes diferentes a los inmuebles.

IV. Realizar avalúos sobre inmuebles respecto de los que la Unidad de Valuación que tramitó su autorización, los socios, directivos, o empleados de ésta, así como su cónyuge, sus parientes por consanguinidad dentro del cuarto grado, por afinidad o civiles, tengan interés que pueda influir negativamente en la imparcialidad que debe imperar en los avalúos.

V. Realizar avalúos en los que pueda resultar algún beneficio ilícito para ellos, los socios, directivos, o empleados de la Unidad de Valuación que tramitó su autorización; o bien cuando estén implicadas personas con las que su cónyuge o sus parientes consanguíneos hasta el cuarto grado, por afinidad o civiles tengan enemistad manifiesta.

VI. Cuando se trate de peritos valuadores que sean socios de alguna Unidad de Valuación, no podrán realizar Avalúos respecto de inmuebles que sean propiedad de la misma Unidad de Valuación.

Vil. Las demás que al efecto determine la Sociedad. Vigésima. Obligaciones de las Unidades de Valuación. Las Unidades de Valuación tendrán las siguientes obligaciones:

I. Observar las disposiciones contenidas en estas Reglas, así como en las demás disposiciones normativas aplicables.

II. Firmar, a través de un controlador, los avalúos que certifiquen. III. Guardar confidencialidad respecto con la información que conozcan y

manejen con motivo de la certificación de los avalúos, salvo que la utilicen con fines estadísticos.

IV. Rendir y remitir a la Sociedad, de manera cierta, completa y oportuna, así como en la forma y en los plazos que ésta indique, los informes y la documentación que les requiera, o que la Unidad de Valuación esté obligada a entregar en términos de lo dispuesto por la regla vigésima segunda.

V. Poner en conocimiento de la Sociedad, oportunamente, cualquier acto situación que, en el ejercicio de la función valuatoria, pudiera traducirse en beneficio, daño o perjuicio para ésta, o para cualquiera de las personas involucradas en los avalúos que certifiquen.

VI. Permitir a la Sociedad realizar la supervisión y las auditorias a que hace refemcia la regla vigésima tercera.

Vil. Contar con un padrón actualizado. VIII. Conservar la documentación que acredite el cumplimiento de la

normatividad relativa y aplicable para el otorgamiento de du inscripción y de las autorizaciones que haya tramitado para sus peritos valuadores, así como el instrumento jurídico que vincula a los controladores con la Unidad de Valuación.

IX. Remover o, en su caso, sustituir a los peritos valuadores y controladores cuando así lo indique la Sociedad o cualquier otra autoridad competente.

X. Contar con una base de datos, en términos de la normatividad aplicable, en la que consten los avalúos que certifiquen, los valores de referencia de éstos, y la demás información que al efecto les indique la Sociedad; debiendo conservar la información particular por lo menos quince años.

XI. Asumir la responsabilidad de los peritos valuadores y controladores a su servicio, derivada de los actos respectivos en materia valuatoria.

XII. Sancionar a sus peritos valuadores y/o controladores, cuando éstos no cumplan con la normatividad correspondiente en materia de valuación, con las obligaciones contenidas en estas Reglas, o incurran en alguna prohibición contenida en éstas.

XIII. Las demás contenidas en estas Reglas, así como las que al efecto determine la Sociedad.

Vigésima primera. Prohibiciones de las Unidades de Valuación. Las Unidades de Valuación no podrán:

I. Transmitir total o parcialmente, bajo cualquier título, los efectos que deriven de la inscripción.

II. Ostentarse como tales en tanto no tengan la inscripción correspondiente. III. Certificar dictámenes de valuación al amparo de la inscripción que les

otorgue la Sociedad, respecto de bienes diferentes a los inmuebles. IV. Certificar avalúos sobre inmuebles respecto de los que la Unidad de

Valuación, sus socios, directivos, o empleados, así como sus peritos valuadores o controladores, el cónyuge, los parientes por consanguinidad dentro del cuarto grado, por afinidad o civiles de éstos, tengan interés que pueda influir negativamente en la imparcialidad que debe imperar en los avalúos; así como aquellos que sean propiedad de clientes que representen el cuarenta por ciento o más de la facturación de la Unidad de Valuación respectivamente, en el año fiscal en curso.

V. Certificar avalúos en los que pueda resultar algún beneficio ilícito para ellas, sus socios, directivos, o empleados; o bien cuando estén implicadas personas con las que sus peritos valuadores o controladores, el cónyuge o los parientes consanguíneos hasta el cuarto grado, por afinidad o civiles tengan enemistad manifiesta.

VI. Certificar avalúos de inmuebles que vayan a adquirir por concepto de dación en pago o adjudicación, cuando se trate de inmuebles sobre los que hayan certificado avalúos para el otorgamiento de Créditos Garantizados a la Vivienda.

Vil. Certificar avalúos que se refieran a los inmuebles de la propiedad de sus accionistas, si participan directa o indirectamente en su capital social o si disponen, con motivo de acuerdos celebrados con otros accionistas, de derechos de voto con un porcentaje superior al diez por ciento.

VIII. Las instituciones de banca múltiple y sociedades financieras de objeto limitado, que de acuerdo con estas Reglas tengan el carácter de Unidades de valuación, no podrán certificar avalúos respecto con los inmuebles que vayan a adquirir en dación en pago o adjudicación, ni respecto con los bienes de instituciones de banca múltiple y sociedades financieras de objeto limitado, cuando estas últimas tengan una participación del diez por ciento o más en el capital de aquéllas.

IX. Las demás que al efecto determine la Sociedad. Se exceptúa de la prohibición señalada en la fracción 1 de esta Regla, a las Unidades de Valuación que se fusionen, escindan o transformen en los términos de la legislación aplicable.

Capitulo Vil

De la Información Vigésima segunda. Información a rendir por las Unidades de Valuación. Las Unidades de Valuación deberán remitir a la Sociedad la siguiente información, en los términos que se indican: