Embed Size (px)

Citation preview

1

INTRODUCCIÓN

Este documento presenta la visión del Departamento de Investigaciones Económicas de

Corfi colombiana del panorama económico nacional e internacional de corto y mediano pla-

zo. El objetivo del documento es identifi car las principales tendencias de mediano plazo de

las variables más relevantes de la economía, más que presentar estimaciones puntuales de

éstas. En este orden de ideas, el documento identifi ca también los principales riesgos que

enfrenta la economía. El documento está dividido en 4 secciones. En la primera se presenta

la visión frente al panorama económico global de corto plazo. En la segunda sección se

presentan las proyecciones económicas de corto plazo en Colombia. En la tercera sección se

describe el comportamiento esperado de los principales mercados domésticos para 2007.

Finalmente, se analizan los determinantes del crecimiento económico de largo plazo, con el

fi n de presentar una estimación de crecimiento económico para el período 2006-2010.

Las actualizaciones de estas proyecciones serán publicadas trimestralmente y en éstas se

hará una breve descripción de los principales cambios.

PANORAMA ECONÓMICO DE CORTO Y MEDIANO PLAZO (2006-2010)Preparado por: Carlos Ignacio PatiñoInvestigaciones Económicas - Corfi colombiana

2

ÍNDICE:

PÁG.

CONTEXTO INTERNACIONAL 3

Riesgos macroeconómicos para 2007 3

El sector de la vivienda y su impacto sobre la actividad económica en Estados Unidos 6

Desequilibrio global en cuenta corriente 7

Implicaciones para los países emergentes 8

Pronósticos de crecimiento para los demás socios comerciales de Colombia 9

COLOMBIA: PANORAMA ECONÓMICO DE CORTO PLAZO 10

Panorama actual de la economía 10

Perspectivas sectoriales 12

Perspectivas de la demanda 17

PERSPECTIVAS DE LOS MERCADOS LOCALES PARA 2007 20

Tasa de cambio: expectativas de devaluación en 2007 20

Infl ación: se esperan mayores presiones infl acionarias en 2007 23

Tasas de interés: los ajustes del Banco de la República presionarán al alza la DTF 24

Deuda pública: se esperan aumentos en las tasas de los TES 25

Renta variable: se esperan leves caídas en los precios de las acciones 27

CRECIMIENTO ECONÓMICO DE LARGO PLAZO 29

Expectativas sobre los determinantes del crecimiento de largo plazo 31

RESUMEN DE PROYECCIONES CORFICOLOMBIANA 38

3

CONTEXTO INTERNACIONAL

En los últimos años el crecimiento del Producto Interno Bruto (PIB) en Colombia se ha visto benefi ciado por un contexto externo favorable. El notable desempeño económico de los principales socios comerciales (Estados Unidos, Venezuela y Ecuador), las condiciones de amplia liquidez internacional y los altos precios de los bienes primarios (en especial los energéticos y los metales), son factores que se han sumado a las condiciones internas de mayor liquidez y confi anza de los consumidores e industriales.

El Fondo Monetario Internacional (FMI) pronostica para 2006 una tasa de crecimiento global de 5.1%, superior al 4.9% observado en 2005. La fase de expansión económica global ha alcanzado un estado avanzado, por lo que se espera una leve desaceleración en el ritmo de crecimiento en 2007, con una tasa de 4.9%. Sin embargo, la existencia de varios riesgos podría reducir notablemente el ritmo de crecimiento en 2007. En efecto, el FMI asigna una probabilidad de un sexto a que la tasa de crecimiento caiga en 2007 a 3.25%, lo que implicaría una desaceleración signifi cativa respecto a los últimos cuatro años.

En los últimos meses la evidencia disponible ha corroborado la existencia de factores que pueden alterar la continuidad de las condiciones favorables en 2007. Por esta razón, es importante revisar los principales riesgos que enfrenta la economía global; riesgos que podrían generar una mayor desaceleración del elevado ritmo de crecimiento de la economía mundial, con su consecuente impacto sobre los mercados emergentes.

Riesgos macroeconómicos para 2007

Los tres aspectos que podrían afectar negativamente el crecimiento global en el próximo año son: i) el aumento de las presiones infl acionarias que pueden limitar la liquidez internacional; ii) la desaceleración en el ritmo de crecimiento de los precios de los bienes primarios; y iii) el enfriamiento del mercado de la vivienda en Estados Unidos y sus efectos sobre el consumo de los hogares y la actividad económica en general.

Frente al tema de presiones infl acionarias, las cifras publicadas recientemente han mostrado que éstas han veni-do cediendo en Estados Unidos como consecuencia de la desaceleración de la actividad económica en dicho país y de los efectos rezagados de la política monetaria contraccionista iniciada a mediados de 2004. No obstante, en Europa se comienzan a observar algunas presiones, fruto de la mayor dinámica que ha mostrado la economía de la zona euro, por lo que se esperan mayores incrementos en la tasa de referencia del Banco Central Europeo.

Gráfi co 1

4

Considerando estos elementos, estimamos que la amplia liquidez internacional podría continuar por lo menos hasta la primera mitad de 2007.

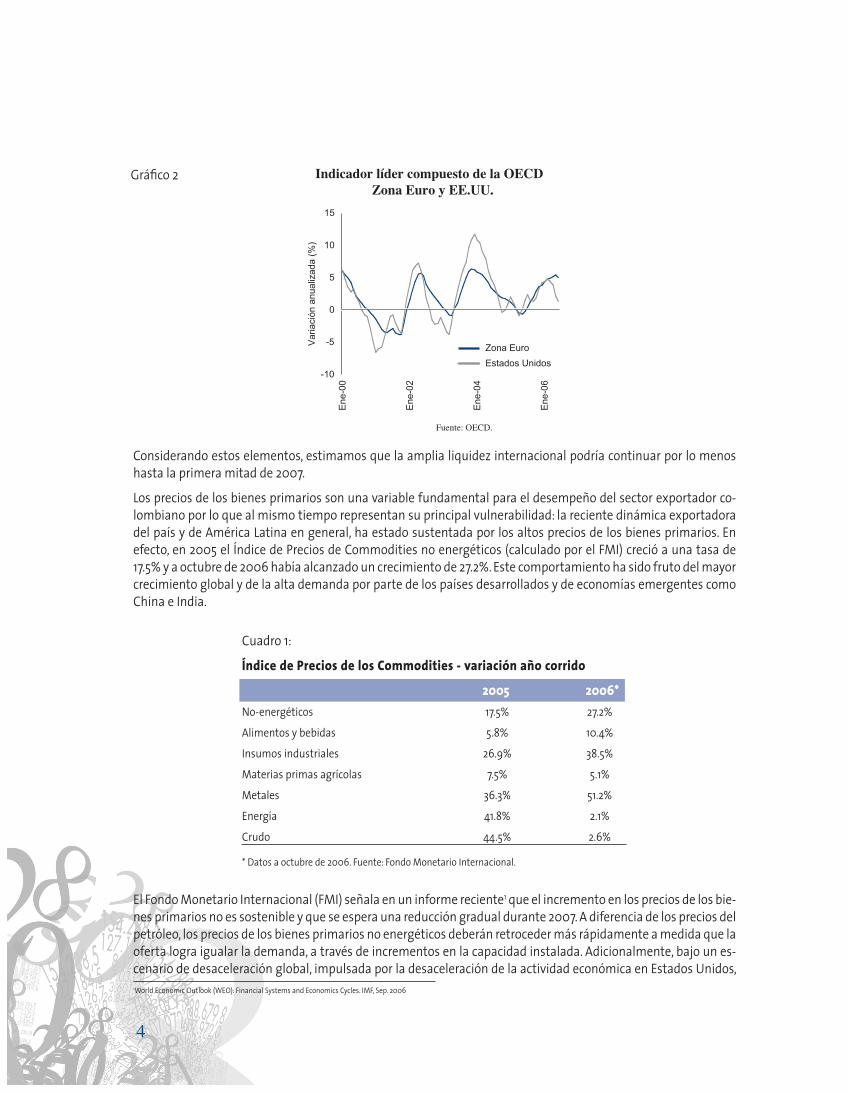

Los precios de los bienes primarios son una variable fundamental para el desempeño del sector exportador co-lombiano por lo que al mismo tiempo representan su principal vulnerabilidad: la reciente dinámica exportadora del país y de América Latina en general, ha estado sustentada por los altos precios de los bienes primarios. En efecto, en 2005 el Índice de Precios de Commodities no energéticos (calculado por el FMI) creció a una tasa de 17.5% y a octubre de 2006 había alcanzado un crecimiento de 27.2%. Este comportamiento ha sido fruto del mayor crecimiento global y de la alta demanda por parte de los países desarrollados y de economías emergentes como China e India.

El Fondo Monetario Internacional (FMI) señala en un informe reciente1 que el incremento en los precios de los bie-nes primarios no es sostenible y que se espera una reducción gradual durante 2007. A diferencia de los precios del petróleo, los precios de los bienes primarios no energéticos deberán retroceder más rápidamente a medida que la oferta logra igualar la demanda, a través de incrementos en la capacidad instalada. Adicionalmente, bajo un es-cenario de desaceleración global, impulsada por la desaceleración de la actividad económica en Estados Unidos,

Cuadro 1:

Índice de Precios de los Commodities - variación año corrido

2005 2006*No-energéticos 17.5% 27.2%

Alimentos y bebidas 5.8% 10.4%

Insumos industriales 26.9% 38.5%

Materias primas agrícolas 7.5% 5.1%

Metales 36.3% 51.2%

Energía 41.8% 2.1%

Crudo 44.5% 2.6%

* Datos a octubre de 2006. Fuente: Fondo Monetario Internacional.

1World Economic Outlook (WEO): Financial Systems and Economics Cycles. IMF, Sep. 2006

Gráfi co 2

5

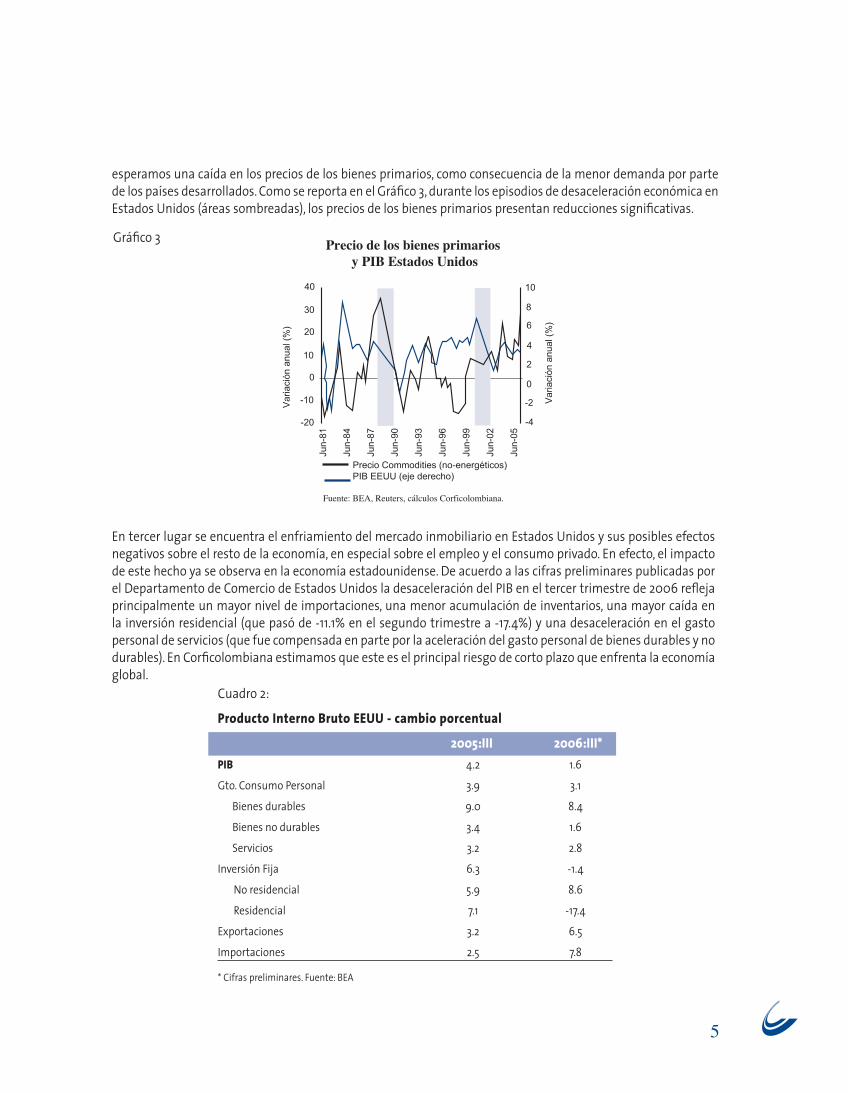

esperamos una caída en los precios de los bienes primarios, como consecuencia de la menor demanda por parte de los países desarrollados. Como se reporta en el Gráfi co 3, durante los episodios de desaceleración económica en Estados Unidos (áreas sombreadas), los precios de los bienes primarios presentan reducciones signifi cativas.

Cuadro 2:

Producto Interno Bruto EEUU - cambio porcentual

2005:III 2006:III*PIB 4.2 1.6

Gto. Consumo Personal 3.9 3.1

Bienes durables 9.0 8.4

Bienes no durables 3.4 1.6

Servicios 3.2 2.8

Inversión Fija 6.3 -1.4

No residencial 5.9 8.6

Residencial 7.1 -17.4

Exportaciones 3.2 6.5

Importaciones 2.5 7.8

* Cifras preliminares. Fuente: BEA

En tercer lugar se encuentra el enfriamiento del mercado inmobiliario en Estados Unidos y sus posibles efectos negativos sobre el resto de la economía, en especial sobre el empleo y el consumo privado. En efecto, el impacto de este hecho ya se observa en la economía estadounidense. De acuerdo a las cifras preliminares publicadas por el Departamento de Comercio de Estados Unidos la desaceleración del PIB en el tercer trimestre de 2006 refl eja principalmente un mayor nivel de importaciones, una menor acumulación de inventarios, una mayor caída en la inversión residencial (que pasó de -11.1% en el segundo trimestre a -17.4%) y una desaceleración en el gasto personal de servicios (que fue compensada en parte por la aceleración del gasto personal de bienes durables y no durables). En Corfi colombiana estimamos que este es el principal riesgo de corto plazo que enfrenta la economía global.

Gráfi co 3

6

El sector de la vivienda y su impacto sobre la actividad económica en Estados Unidos

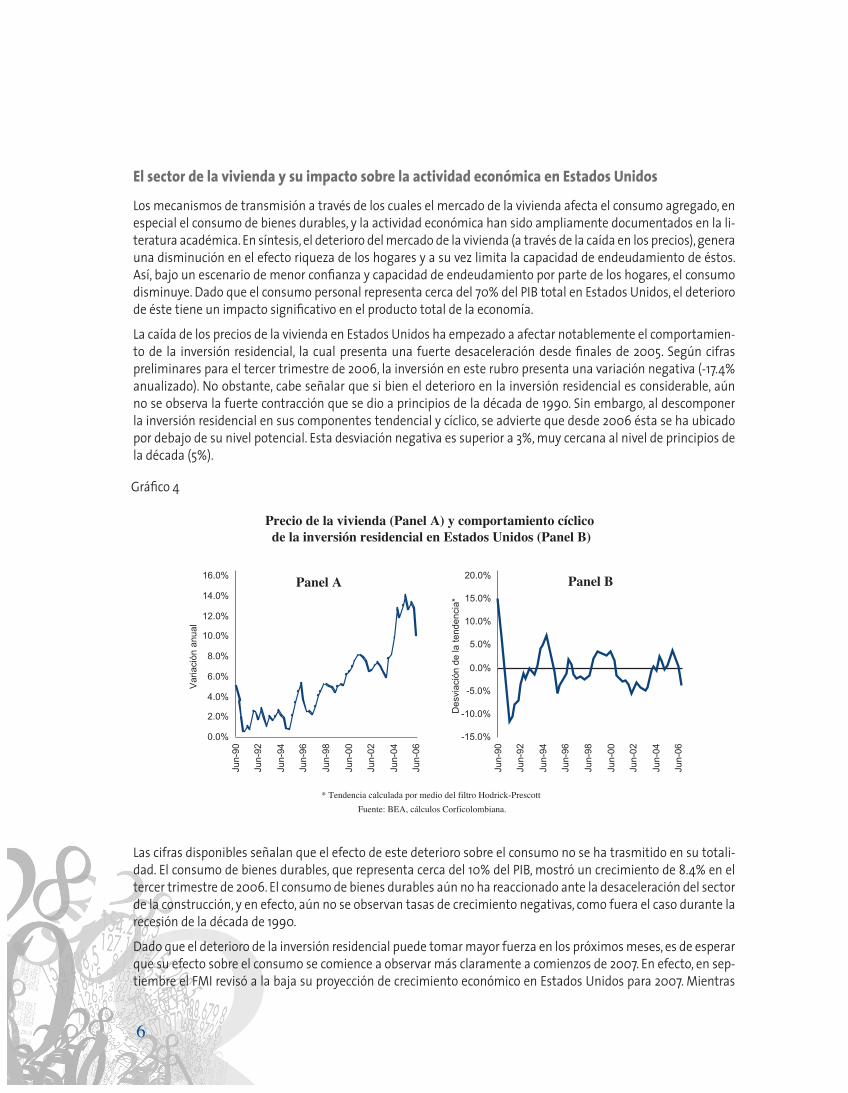

Los mecanismos de transmisión a través de los cuales el mercado de la vivienda afecta el consumo agregado, en especial el consumo de bienes durables, y la actividad económica han sido ampliamente documentados en la li-teratura académica. En síntesis, el deterioro del mercado de la vivienda (a través de la caída en los precios), genera una disminución en el efecto riqueza de los hogares y a su vez limita la capacidad de endeudamiento de éstos. Así, bajo un escenario de menor confi anza y capacidad de endeudamiento por parte de los hogares, el consumo disminuye. Dado que el consumo personal representa cerca del 70% del PIB total en Estados Unidos, el deterioro de éste tiene un impacto signifi cativo en el producto total de la economía.

La caída de los precios de la vivienda en Estados Unidos ha empezado a afectar notablemente el comportamien-to de la inversión residencial, la cual presenta una fuerte desaceleración desde fi nales de 2005. Según cifras preliminares para el tercer trimestre de 2006, la inversión en este rubro presenta una variación negativa (-17.4% anualizado). No obstante, cabe señalar que si bien el deterioro en la inversión residencial es considerable, aún no se observa la fuerte contracción que se dio a principios de la década de 1990. Sin embargo, al descomponer la inversión residencial en sus componentes tendencial y cíclico, se advierte que desde 2006 ésta se ha ubicado por debajo de su nivel potencial. Esta desviación negativa es superior a 3%, muy cercana al nivel de principios de la década (5%).

Las cifras disponibles señalan que el efecto de este deterioro sobre el consumo no se ha trasmitido en su totali-dad. El consumo de bienes durables, que representa cerca del 10% del PIB, mostró un crecimiento de 8.4% en el tercer trimestre de 2006. El consumo de bienes durables aún no ha reaccionado ante la desaceleración del sector de la construcción, y en efecto, aún no se observan tasas de crecimiento negativas, como fuera el caso durante la recesión de la década de 1990.

Dado que el deterioro de la inversión residencial puede tomar mayor fuerza en los próximos meses, es de esperar que su efecto sobre el consumo se comience a observar más claramente a comienzos de 2007. En efecto, en sep-tiembre el FMI revisó a la baja su proyección de crecimiento económico en Estados Unidos para 2007. Mientras

Gráfi co 4

7

que para 2006 se espera un crecimiento de 3.4%, para 2007 la proyección pasó de 3.3% en la publicación de abril de 2006 a 2.9% en la reciente edición del World Economic Outlook (WEO).

Desequilibrio global en cuenta corriente

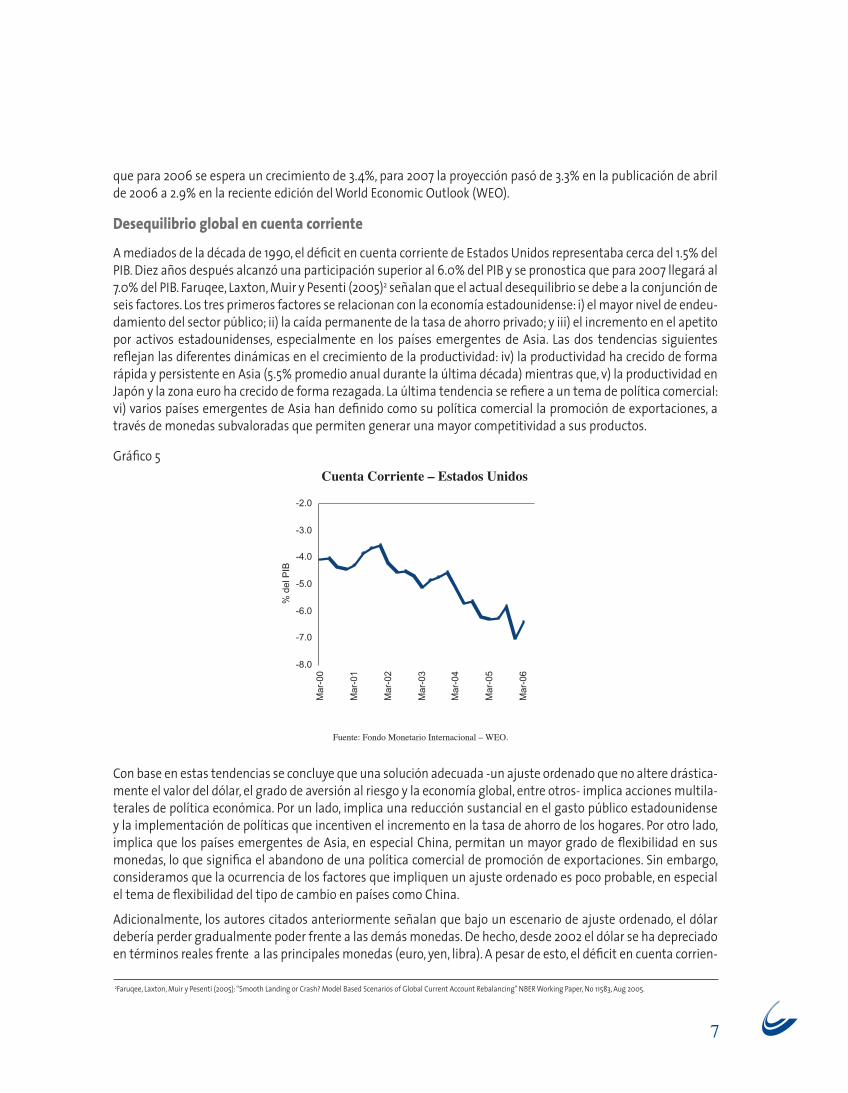

A mediados de la década de 1990, el défi cit en cuenta corriente de Estados Unidos representaba cerca del 1.5% del PIB. Diez años después alcanzó una participación superior al 6.0% del PIB y se pronostica que para 2007 llegará al 7.0% del PIB. Faruqee, Laxton, Muir y Pesenti (2005)2 señalan que el actual desequilibrio se debe a la conjunción de seis factores. Los tres primeros factores se relacionan con la economía estadounidense: i) el mayor nivel de endeu-damiento del sector público; ii) la caída permanente de la tasa de ahorro privado; y iii) el incremento en el apetito por activos estadounidenses, especialmente en los países emergentes de Asia. Las dos tendencias siguientes refl ejan las diferentes dinámicas en el crecimiento de la productividad: iv) la productividad ha crecido de forma rápida y persistente en Asia (5.5% promedio anual durante la última década) mientras que, v) la productividad en Japón y la zona euro ha crecido de forma rezagada. La última tendencia se refi ere a un tema de política comercial: vi) varios países emergentes de Asia han defi nido como su política comercial la promoción de exportaciones, a través de monedas subvaloradas que permiten generar una mayor competitividad a sus productos.

Con base en estas tendencias se concluye que una solución adecuada -un ajuste ordenado que no altere drástica-mente el valor del dólar, el grado de aversión al riesgo y la economía global, entre otros- implica acciones multila-terales de política económica. Por un lado, implica una reducción sustancial en el gasto público estadounidense y la implementación de políticas que incentiven el incremento en la tasa de ahorro de los hogares. Por otro lado, implica que los países emergentes de Asia, en especial China, permitan un mayor grado de fl exibilidad en sus monedas, lo que signifi ca el abandono de una política comercial de promoción de exportaciones. Sin embargo, consideramos que la ocurrencia de los factores que impliquen un ajuste ordenado es poco probable, en especial el tema de fl exibilidad del tipo de cambio en países como China.

Adicionalmente, los autores citados anteriormente señalan que bajo un escenario de ajuste ordenado, el dólar debería perder gradualmente poder frente a las demás monedas. De hecho, desde 2002 el dólar se ha depreciado en términos reales frente a las principales monedas (euro, yen, libra). A pesar de esto, el défi cit en cuenta corrien-

2Faruqee, Laxton, Muir y Pesenti (2005): “Smooth Landing or Crash? Model Based Scenarios of Global Current Account Rebalancing” NBER Working Paper, No 11583, Aug 2005.

Gráfi co 5

8

te no ha mostrado señales claras de ajuste. Frente a esto, sólo quedan dos caminos: una depreciación real mucho más importante (aún no hay consenso frente a la magnitud requerida), generada por una recomposición de los portafolios hacia un menor apetito por activos estadounidenses, o una desaceleración sustancial de la economía estadounidense que permita reducir la demanda por bienes importados y retornar a tasas de ahorro sostenibles. En efecto, este último camino comienza a ser el más factible dado el reciente enfriamiento del sector de la vivien-da en Estados Unidos.

En nuestro concepto, es más probable esperar una fuerte desaceleración de la economía estadounidense, incluso más fuerte de lo pronosticado por el FMI, que permita contraer el consumo agregado y las importaciones. Dado que el ajuste en cuenta corriente a través de una depreciación mayor del dólar es poco probable, la reducción en el consumo permitiría reducir, o al menos mantener estable el gran défi cit en cuenta corriente. Bajo este escena-rio de desaceleración, e incluso recesión, los riesgos mencionados inicialmente podrían ganar mayor importan-cia, en especial la reducción de los precios de los bienes primarios.

Implicaciones para los países emergentes

¿Cuáles son las implicaciones para las economías emergentes, en especial para Colombia, de una desaceleración de la economía estadounidense? Para analizar las implicaciones que una eventual desaceleración de la actividad económica en Estados Unidos pueda tener sobre la economía colombiana, es necesario considerar tres aspectos centrales:

1. Estados Unidos es el principal socio comercial del país (40% las exportaciones de Colombia se destinan a ese mercado): La reducción de la demanda agregada en Estados Unidos generaría un impacto negativo en las exportaciones colombianas. Eventualmente, la menor oferta de dólares, fruto de los menores ingresos por exportaciones, generaría presiones devaluacionistas.

2. Estados Unidos es el motor de la economía global: un debilitamiento signifi cativo de esa economía implica una reducción sustancial en el ritmo de crecimiento de la actividad económica global. Frente a este escena-rio, se ha planteado la posibilidad de que ante una desaceleración importante de la actividad económica de Estados Unidos, economías como la de la zona euro o China podrían mantener un ritmo elevado de actividad global. No obstante, dado el papel dominante que han jugado los consumidores estadounidenses (al man-tener la dinámica de la demanda) y los productores chinos (al mantener la oferta), es improbable que ante una desaceleración en Estados Unidos la dinámica sea sostenida por la economía de China o de la zona euro. Según cálculos realizados por el equipo económico de Morgan Stanley, China y Estados Unidos conjuntamen-te aportan el 43% del crecimiento económico global. Para que la economía global encuentre nuevas fuentes de crecimiento, es necesario que las economías que asuman el papel principal sean capaces de generar una demanda (consumo privado específi camente) sufi cientemente grande para lograr compensar la reducción de la demanda estadounidense. En este sentido, el panorama no es muy favorable: el crecimiento del consumo privado en las principales economías del mundo (Japón, Alemania y la zona euro) durante los últimos cinco años ha estado alrededor del 1.5%. Por otro lado, el consumo privado ha sido un lastre para las principales economías asiáticas. Según cifras del Fondo Monetario Internacional, la participación del consumo privado en el producto de las economías emergentes asiáticas ha pasado de 70% en la década de 1970 a menos de 50% en los últimos años.

3. Además de su efecto sobre la actividad económica global, una desaceleración en Estados Unidos genera un incremento signifi cativo en la aversión al riesgo de los inversionistas, una reducción en los precios de los bienes primarios y una disminución en los fl ujos de capital hacia los mercados emergentes. Cómo se observó a mediados del presente año, el incremento en la aversión al riesgo de los inversionistas internacionales tiene un impacto negativo en los mercados domésticos de deuda pública y acciones. Por otro lado, la reducción de los fl ujos de capital hacia el país genera presiones adicionales sobre el tipo de cambio.

9

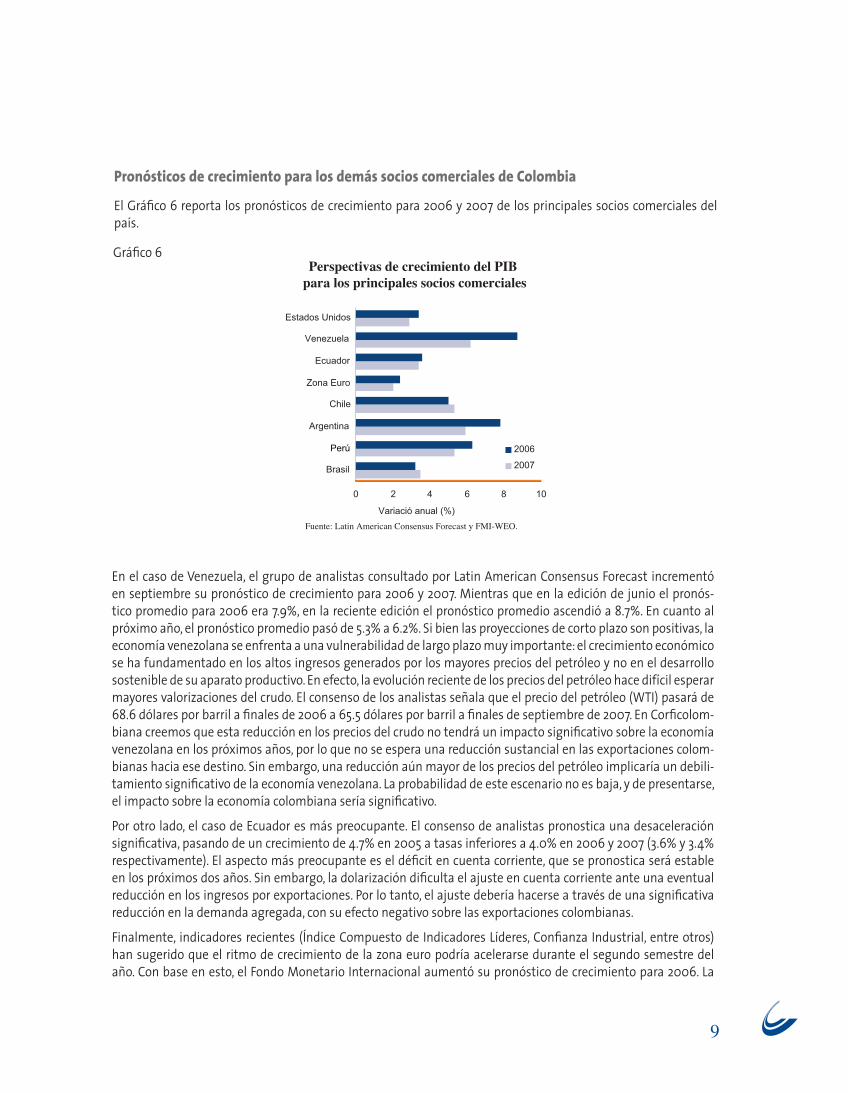

Pronósticos de crecimiento para los demás socios comerciales de Colombia

El Gráfi co 6 reporta los pronósticos de crecimiento para 2006 y 2007 de los principales socios comerciales del país.

En el caso de Venezuela, el grupo de analistas consultado por Latin American Consensus Forecast incrementó en septiembre su pronóstico de crecimiento para 2006 y 2007. Mientras que en la edición de junio el pronós-tico promedio para 2006 era 7.9%, en la reciente edición el pronóstico promedio ascendió a 8.7%. En cuanto al próximo año, el pronóstico promedio pasó de 5.3% a 6.2%. Si bien las proyecciones de corto plazo son positivas, la economía venezolana se enfrenta a una vulnerabilidad de largo plazo muy importante: el crecimiento económico se ha fundamentado en los altos ingresos generados por los mayores precios del petróleo y no en el desarrollo sostenible de su aparato productivo. En efecto, la evolución reciente de los precios del petróleo hace difícil esperar mayores valorizaciones del crudo. El consenso de los analistas señala que el precio del petróleo (WTI) pasará de 68.6 dólares por barril a fi nales de 2006 a 65.5 dólares por barril a fi nales de septiembre de 2007. En Corfi colom-biana creemos que esta reducción en los precios del crudo no tendrá un impacto signifi cativo sobre la economía venezolana en los próximos años, por lo que no se espera una reducción sustancial en las exportaciones colom-bianas hacia ese destino. Sin embargo, una reducción aún mayor de los precios del petróleo implicaría un debili-tamiento signifi cativo de la economía venezolana. La probabilidad de este escenario no es baja, y de presentarse, el impacto sobre la economía colombiana sería signifi cativo.

Por otro lado, el caso de Ecuador es más preocupante. El consenso de analistas pronostica una desaceleración signifi cativa, pasando de un crecimiento de 4.7% en 2005 a tasas inferiores a 4.0% en 2006 y 2007 (3.6% y 3.4% respectivamente). El aspecto más preocupante es el défi cit en cuenta corriente, que se pronostica será estable en los próximos dos años. Sin embargo, la dolarización difi culta el ajuste en cuenta corriente ante una eventual reducción en los ingresos por exportaciones. Por lo tanto, el ajuste debería hacerse a través de una signifi cativa reducción en la demanda agregada, con su efecto negativo sobre las exportaciones colombianas.

Finalmente, indicadores recientes (Índice Compuesto de Indicadores Líderes, Confi anza Industrial, entre otros) han sugerido que el ritmo de crecimiento de la zona euro podría acelerarse durante el segundo semestre del año. Con base en esto, el Fondo Monetario Internacional aumentó su pronóstico de crecimiento para 2006. La

Gráfi co 6

10

economía de la zona euro pasaría de crecer a una tasa de 1.3% en 2005 a una tasa de 2.4% en 2006 y 2.0% en 2007. Adicionalmente, el FMI señala que debido al gran desequilibrio global, Europa aún esta expuesta a la posibilidad de una apreciación importante de su moneda que podría afectar negativamente sus exportaciones.

COLOMBIA: PANORAMA ECONÓMICO DE CORTO PLAZO

Panorama actual de la economía

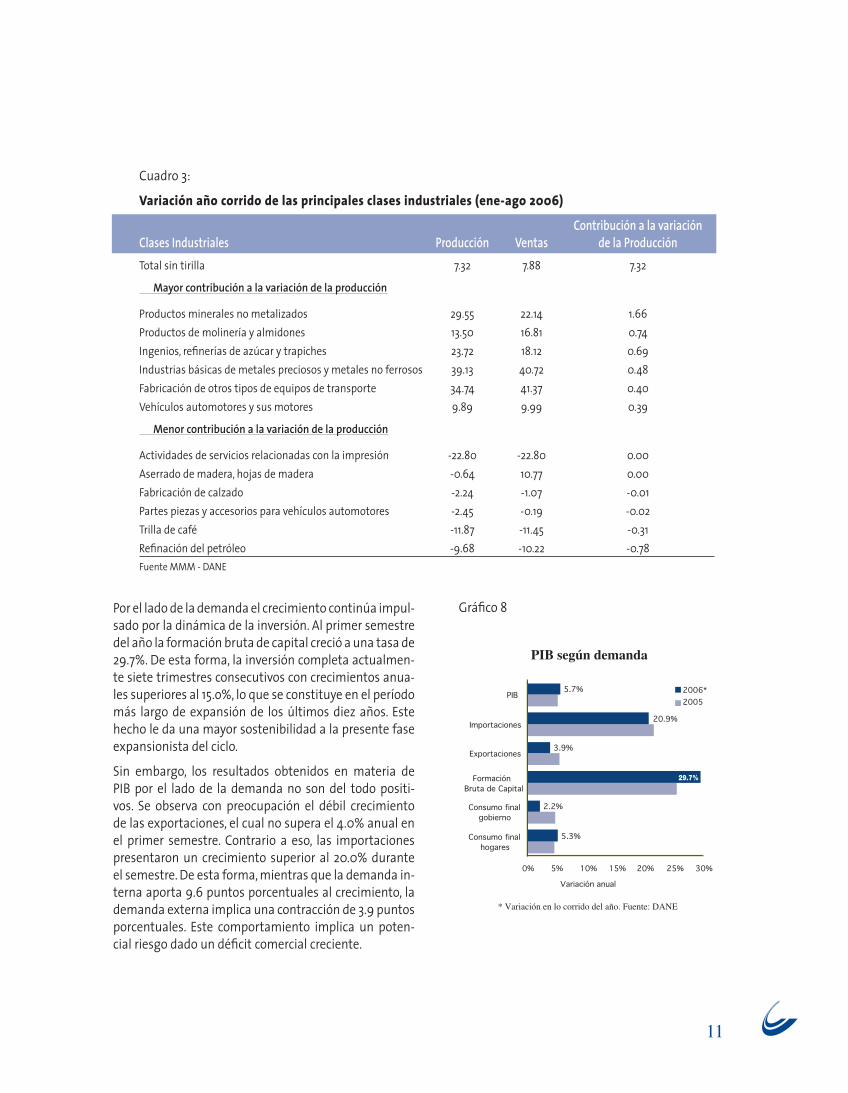

A fi nales de septiembre de 2006 el DANE publicó las cifras de Cuentas Nacionales para el segundo trimestre del año. La tasa de crecimiento cercana al 6.0% en el segundo trimestre de 2006 tomó por sorpresa a todos los analistas, incluido el gobierno, que en promedio esperaban un crecimiento cercano a 4.3%. En particular, el gran dinamismo mostrado por la construcción (obras civiles y edifi caciones) superó todas las expectativas. Los indi-cadores líderes disponibles al primer semestre del año señalaban la alta probabilidad de una desaceleración del sector: a junio el crecimiento en lo corrido del año de las licencias totales para la construcción fue 3.9%, mientras que en el mismo período del año anterior las licencias habían presentado un incremento cercano al 15.0%. Sin embargo, al fi nalizar el semestre, el componente de obras civiles presentó un notable repunte y el sector creció 17.3% respecto al mismo período del año anterior. De esta forma, por el lado de la oferta la construcción continúa como el principal motor de la dinámica económica colombiana.

Adicionalmente, se destaca el buen desempeño mostrado por la industria en el primer semestre del año. Impul-sada por el mejor desempeño de subsectores ligados a las materias para la construcción y transporte, la industria manufacturera creció en el primer semestre 6.7% respecto al mismo período del año anterior. Al primer semestre del año, las clases industriales que más contribuyen al crecimiento de la industria fueron: productos minerales no metálicos, productos de molinería, ingenios y refi nerías de azúcar, industrias básicas de metales, fabricación de otros tipos de equipo de transporte y vehículos automotores. La refi nación de petróleo y la trilla de café se ubican como los rubros que más le restan dinámica al sector industrial. Aunque presenta una contribución muy baja (0.01%), la clase de partes y piezas de carpintería para construcciones presentó un incremento en su producción cercano al 20.6% en el primer semestre del año.

Gráfi co 7

11

Cuadro 3:

Variación año corrido de las principales clases industriales (ene-ago 2006)

Contribución a la variaciónClases Industriales Producción Ventas de la ProducciónTotal sin tirilla 7.32 7.88 7.32

Mayor contribución a la variación de la producción

Productos minerales no metalizados 29.55 22.14 1.66Productos de molinería y almidones 13.50 16.81 0.74Ingenios, refi nerías de azúcar y trapiches 23.72 18.12 0.69Industrias básicas de metales preciosos y metales no ferrosos 39.13 40.72 0.48Fabricación de otros tipos de equipos de transporte 34.74 41.37 0.40Vehículos automotores y sus motores 9.89 9.99 0.39

Menor contribución a la variación de la producción

Actividades de servicios relacionadas con la impresión -22.80 -22.80 0.00 Aserrado de madera, hojas de madera -0.64 10.77 0.00Fabricación de calzado -2.24 -1.07 -0.01Partes piezas y accesorios para vehículos automotores -2.45 -0.19 -0.02Trilla de café -11.87 -11.45 -0.31Refi nación del petróleo -9.68 -10.22 -0.78Fuente MMM - DANE

Por el lado de la demanda el crecimiento continúa impul-sado por la dinámica de la inversión. Al primer semestre del año la formación bruta de capital creció a una tasa de 29.7%. De esta forma, la inversión completa actualmen-te siete trimestres consecutivos con crecimientos anua-les superiores al 15.o%, lo que se constituye en el período más largo de expansión de los últimos diez años. Este hecho le da una mayor sostenibilidad a la presente fase expansionista del ciclo.

Sin embargo, los resultados obtenidos en materia de PIB por el lado de la demanda no son del todo positi-vos. Se observa con preocupación el débil crecimiento de las exportaciones, el cual no supera el 4.0% anual en el primer semestre. Contrario a eso, las importaciones presentaron un crecimiento superior al 20.0% durante el semestre. De esta forma, mientras que la demanda in-terna aporta 9.6 puntos porcentuales al crecimiento, la demanda externa implica una contracción de 3.9 puntos porcentuales. Este comportamiento implica un poten-cial riesgo dado un défi cit comercial creciente.

Gráfi co 8

12

Perspectivas sectoriales

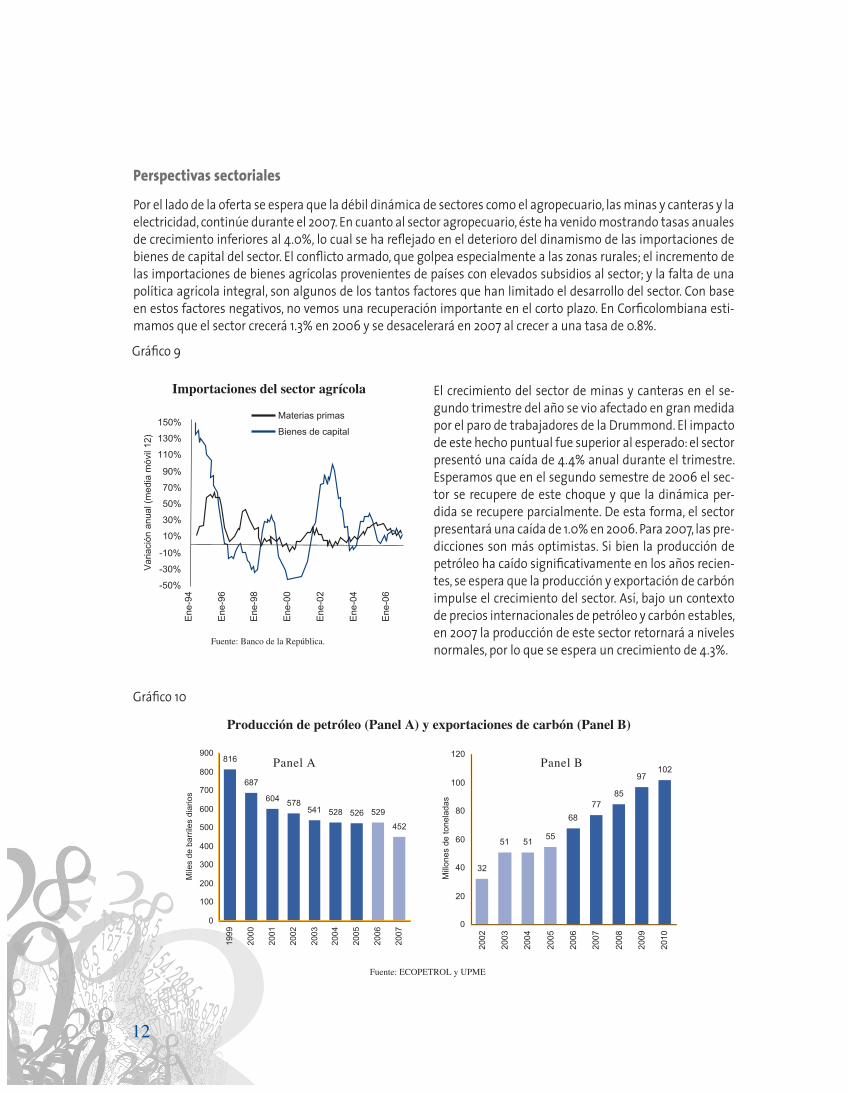

Por el lado de la oferta se espera que la débil dinámica de sectores como el agropecuario, las minas y canteras y la electricidad, continúe durante el 2007. En cuanto al sector agropecuario, éste ha venido mostrando tasas anuales de crecimiento inferiores al 4.0%, lo cual se ha refl ejado en el deterioro del dinamismo de las importaciones de bienes de capital del sector. El confl icto armado, que golpea especialmente a las zonas rurales; el incremento de las importaciones de bienes agrícolas provenientes de países con elevados subsidios al sector; y la falta de una política agrícola integral, son algunos de los tantos factores que han limitado el desarrollo del sector. Con base en estos factores negativos, no vemos una recuperación importante en el corto plazo. En Corfi colombiana esti-mamos que el sector crecerá 1.3% en 2006 y se desacelerará en 2007 al crecer a una tasa de 0.8%.

El crecimiento del sector de minas y canteras en el se-gundo trimestre del año se vio afectado en gran medida por el paro de trabajadores de la Drummond. El impacto de este hecho puntual fue superior al esperado: el sector presentó una caída de 4.4% anual durante el trimestre. Esperamos que en el segundo semestre de 2006 el sec-tor se recupere de este choque y que la dinámica per-dida se recupere parcialmente. De esta forma, el sector presentará una caída de 1.0% en 2006. Para 2007, las pre-dicciones son más optimistas. Si bien la producción de petróleo ha caído signifi cativamente en los años recien-tes, se espera que la producción y exportación de carbón impulse el crecimiento del sector. Así, bajo un contexto de precios internacionales de petróleo y carbón estables, en 2007 la producción de este sector retornará a niveles normales, por lo que se espera un crecimiento de 4.3%.

Gráfi co 9

Gráfi co 10

13

El sector de electricidad también ha mostrado una desaceleración en lo corrido del presente año. Mientras que en 2005 el sector creció a una tasa de 3.2%, al primer semestre de 2006 se ha presentado un crecimiento de sólo 1.8%. Esperamos que este comportamiento continúe en lo que resta del año por lo que al fi nalizar 2006, el sector crecería a una tasa de 2.5% para desacelerarse nuevamente en el 2007, creciendo al 2.3%.

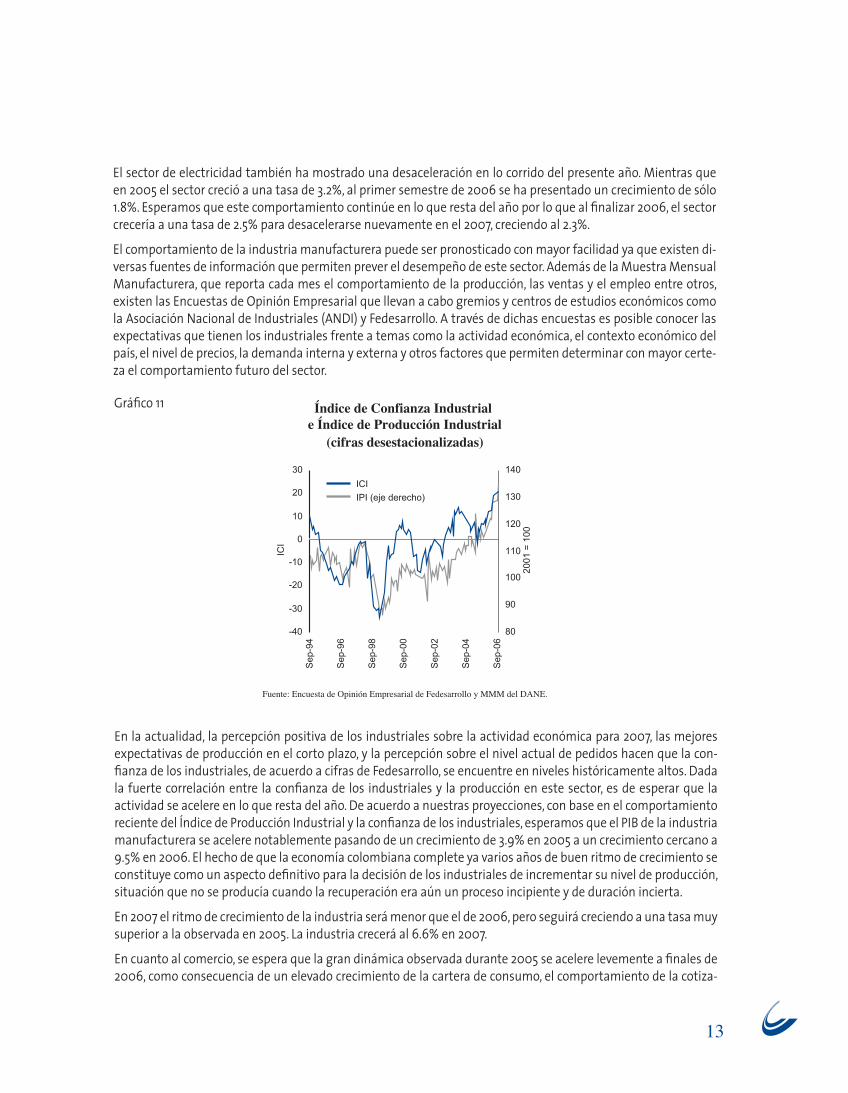

El comportamiento de la industria manufacturera puede ser pronosticado con mayor facilidad ya que existen di-versas fuentes de información que permiten prever el desempeño de este sector. Además de la Muestra Mensual Manufacturera, que reporta cada mes el comportamiento de la producción, las ventas y el empleo entre otros, existen las Encuestas de Opinión Empresarial que llevan a cabo gremios y centros de estudios económicos como la Asociación Nacional de Industriales (ANDI) y Fedesarrollo. A través de dichas encuestas es posible conocer las expectativas que tienen los industriales frente a temas como la actividad económica, el contexto económico del país, el nivel de precios, la demanda interna y externa y otros factores que permiten determinar con mayor certe-za el comportamiento futuro del sector.

En la actualidad, la percepción positiva de los industriales sobre la actividad económica para 2007, las mejores expectativas de producción en el corto plazo, y la percepción sobre el nivel actual de pedidos hacen que la con-fi anza de los industriales, de acuerdo a cifras de Fedesarrollo, se encuentre en niveles históricamente altos. Dada la fuerte correlación entre la confi anza de los industriales y la producción en este sector, es de esperar que la actividad se acelere en lo que resta del año. De acuerdo a nuestras proyecciones, con base en el comportamiento reciente del Índice de Producción Industrial y la confi anza de los industriales, esperamos que el PIB de la industria manufacturera se acelere notablemente pasando de un crecimiento de 3.9% en 2005 a un crecimiento cercano a 9.5% en 2006. El hecho de que la economía colombiana complete ya varios años de buen ritmo de crecimiento se constituye como un aspecto defi nitivo para la decisión de los industriales de incrementar su nivel de producción, situación que no se producía cuando la recuperación era aún un proceso incipiente y de duración incierta.

En 2007 el ritmo de crecimiento de la industria será menor que el de 2006, pero seguirá creciendo a una tasa muy superior a la observada en 2005. La industria crecerá al 6.6% en 2007.

En cuanto al comercio, se espera que la gran dinámica observada durante 2005 se acelere levemente a fi nales de 2006, como consecuencia de un elevado crecimiento de la cartera de consumo, el comportamiento de la cotiza-

Gráfi co 11

14

ción del dólar y el notable incremento en la confi anza de los consumidores colombianos. Según cifras a agosto de 2006, la cartera de consumo ha crecido a una tasa real superior al 41.0% anual. A raíz de esta gran dinámica, la cartera de crédito de consumo se encuentra actualmente en un nivel superior al observado antes de la crisis económica de fi nales de la década de 1990, en términos reales.

Gran parte del impulso del sector ha provenido de las ventas de vehículos. Éstas han registrado niveles récord en 2006, y se esperaba que al fi nalizar este año alcanzaran las 200 mil unidades. A septiembre de 2006 las ventas al por mayor de vehículos habían crecido 35.2%, con vehículos comerciales de carga y furgonetas como las clases con los mayores crecimientos, 115.0% y 76.0% respectivamente. En el caso de los automóviles particulares, el creci-miento había sido de 36.0%. A septiembre de 2006, el acumulado de ventas llegaba a 140 mil unidades, mientras que en todo 2005 se vendieron 146 mil unidades. Este gran dinamismo no solo refl eja el buen comportamiento del comercio, también refl eja la gran recuperación de la industria y la continuidad del buen desempeño del con-sumo privado (vehículos particulares).

En el corto plazo se espera que estos factores alcistas continúen teniendo un impacto positivo en el comporta-miento del sector comercio. Adicionalmente, la mayor inversión extranjera en el sector podrá generar una mayor dinámica. No obstante existen diversos riesgos para 2007. Si bien la confi anza de los consumidores continúa en niveles históricamente altos, el acelerado ritmo crecimiento de la cartera podría refl ejarse eventualmente en un deterioro de la calidad de ésta. Adicionalmente, se espera que las mayores presiones infl acionarias generen incrementos futuros en la tasa de interés de referencia del Banco de la República que afecten el desempeño de la cartera de consumo. Así, bajo un escenario positivo se espera que el sector de comercio crezca 9.9% en 2006 y 8.0% en 2007.

El fuerte dinamismo de sectores como la industria y el comercio tendrá un impacto importante sobre el sector de transporte, almacenamiento y comunicación. Se espera que después de un crecimiento de 5.0% en 2005, el sector aumente 10.0% en 2006 y se desacelere levemente en 2007, creciendo al 6.3%, lo cual representa aún una tasa muy alta en comparación a los últimos tres años.

Respecto al sector de la construcción, el notable incremento del PIB del sector en el primer semestre del año sor-prendió positivamente ya que los indicadores adelantados de la actividad constructora (licencias de construcción y despachos de cemento) venían mostrando una leve desaceleración. Sin embargo, en el segundo trimestre del año, el componente de obras civiles repuntó y logró impulsar el crecimiento del sector.

Gráfi co 12

15

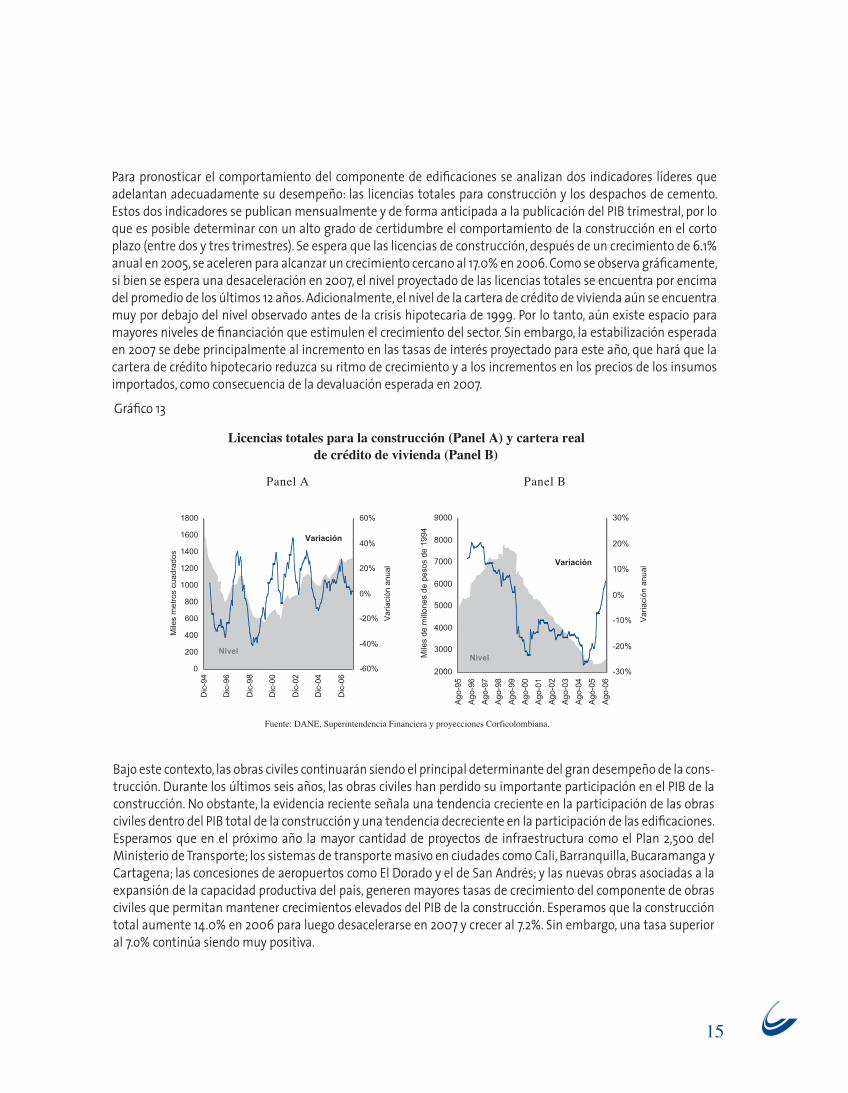

Para pronosticar el comportamiento del componente de edifi caciones se analizan dos indicadores líderes que adelantan adecuadamente su desempeño: las licencias totales para construcción y los despachos de cemento. Estos dos indicadores se publican mensualmente y de forma anticipada a la publicación del PIB trimestral, por lo que es posible determinar con un alto grado de certidumbre el comportamiento de la construcción en el corto plazo (entre dos y tres trimestres). Se espera que las licencias de construcción, después de un crecimiento de 6.1% anual en 2005, se aceleren para alcanzar un crecimiento cercano al 17.0% en 2006. Como se observa gráfi camente, si bien se espera una desaceleración en 2007, el nivel proyectado de las licencias totales se encuentra por encima del promedio de los últimos 12 años. Adicionalmente, el nivel de la cartera de crédito de vivienda aún se encuentra muy por debajo del nivel observado antes de la crisis hipotecaria de 1999. Por lo tanto, aún existe espacio para mayores niveles de fi nanciación que estimulen el crecimiento del sector. Sin embargo, la estabilización esperada en 2007 se debe principalmente al incremento en las tasas de interés proyectado para este año, que hará que la cartera de crédito hipotecario reduzca su ritmo de crecimiento y a los incrementos en los precios de los insumos importados, como consecuencia de la devaluación esperada en 2007.

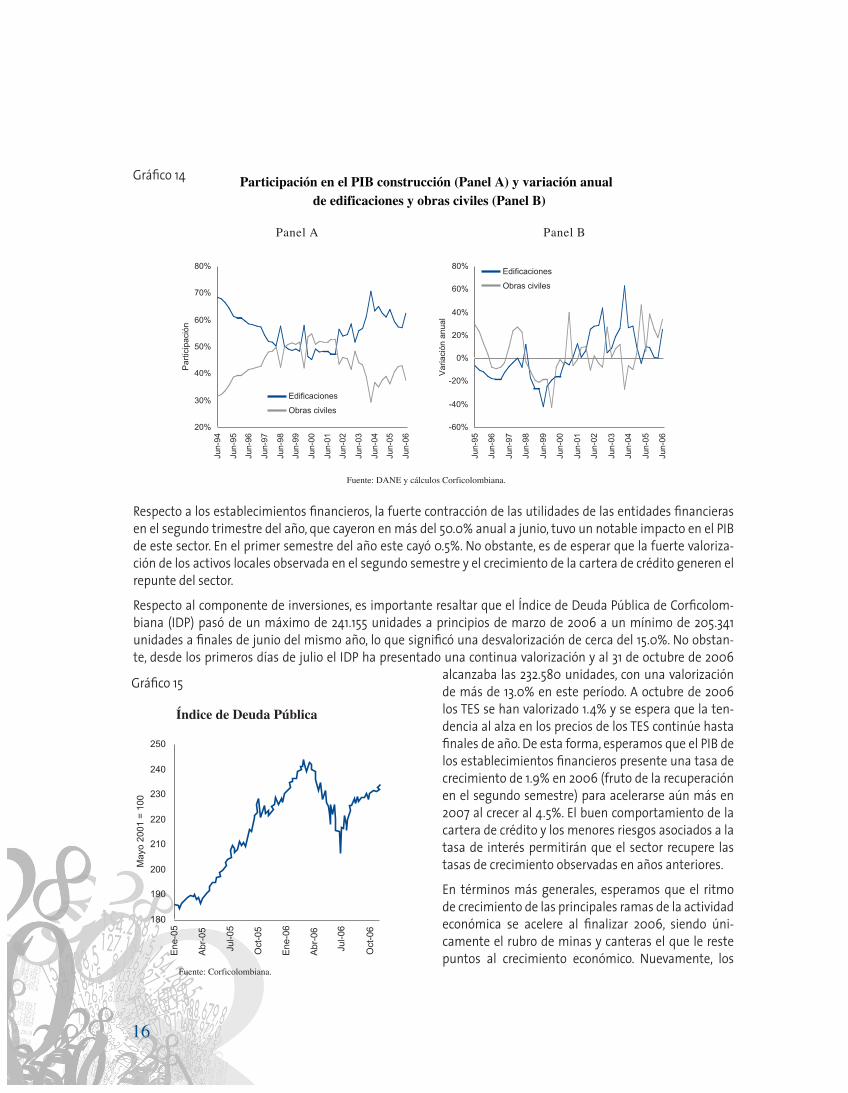

Bajo este contexto, las obras civiles continuarán siendo el principal determinante del gran desempeño de la cons-trucción. Durante los últimos seis años, las obras civiles han perdido su importante participación en el PIB de la construcción. No obstante, la evidencia reciente señala una tendencia creciente en la participación de las obras civiles dentro del PIB total de la construcción y una tendencia decreciente en la participación de las edifi caciones. Esperamos que en el próximo año la mayor cantidad de proyectos de infraestructura como el Plan 2,500 del Ministerio de Transporte; los sistemas de transporte masivo en ciudades como Cali, Barranquilla, Bucaramanga y Cartagena; las concesiones de aeropuertos como El Dorado y el de San Andrés; y las nuevas obras asociadas a la expansión de la capacidad productiva del país, generen mayores tasas de crecimiento del componente de obras civiles que permitan mantener crecimientos elevados del PIB de la construcción. Esperamos que la construcción total aumente 14.0% en 2006 para luego desacelerarse en 2007 y crecer al 7.2%. Sin embargo, una tasa superior al 7.o% continúa siendo muy positiva.

Gráfi co 13

16

Respecto a los establecimientos fi nancieros, la fuerte contracción de las utilidades de las entidades fi nancieras en el segundo trimestre del año, que cayeron en más del 50.0% anual a junio, tuvo un notable impacto en el PIB de este sector. En el primer semestre del año este cayó 0.5%. No obstante, es de esperar que la fuerte valoriza-ción de los activos locales observada en el segundo semestre y el crecimiento de la cartera de crédito generen el repunte del sector.

Respecto al componente de inversiones, es importante resaltar que el Índice de Deuda Pública de Corfi colom-biana (IDP) pasó de un máximo de 241.155 unidades a principios de marzo de 2006 a un mínimo de 205.341 unidades a fi nales de junio del mismo año, lo que signifi có una desvalorización de cerca del 15.0%. No obstan-te, desde los primeros días de julio el IDP ha presentado una continua valorización y al 31 de octubre de 2006

alcanzaba las 232.580 unidades, con una valorización de más de 13.0% en este período. A octubre de 2006 los TES se han valorizado 1.4% y se espera que la ten-dencia al alza en los precios de los TES continúe hasta fi nales de año. De esta forma, esperamos que el PIB de los establecimientos fi nancieros presente una tasa de crecimiento de 1.9% en 2006 (fruto de la recuperación en el segundo semestre) para acelerarse aún más en 2007 al crecer al 4.5%. El buen comportamiento de la cartera de crédito y los menores riesgos asociados a la tasa de interés permitirán que el sector recupere las tasas de crecimiento observadas en años anteriores.

En términos más generales, esperamos que el ritmo de crecimiento de las principales ramas de la actividad económica se acelere al fi nalizar 2006, siendo úni-camente el rubro de minas y canteras el que le reste puntos al crecimiento económico. Nuevamente, los

Gráfi co 14

17

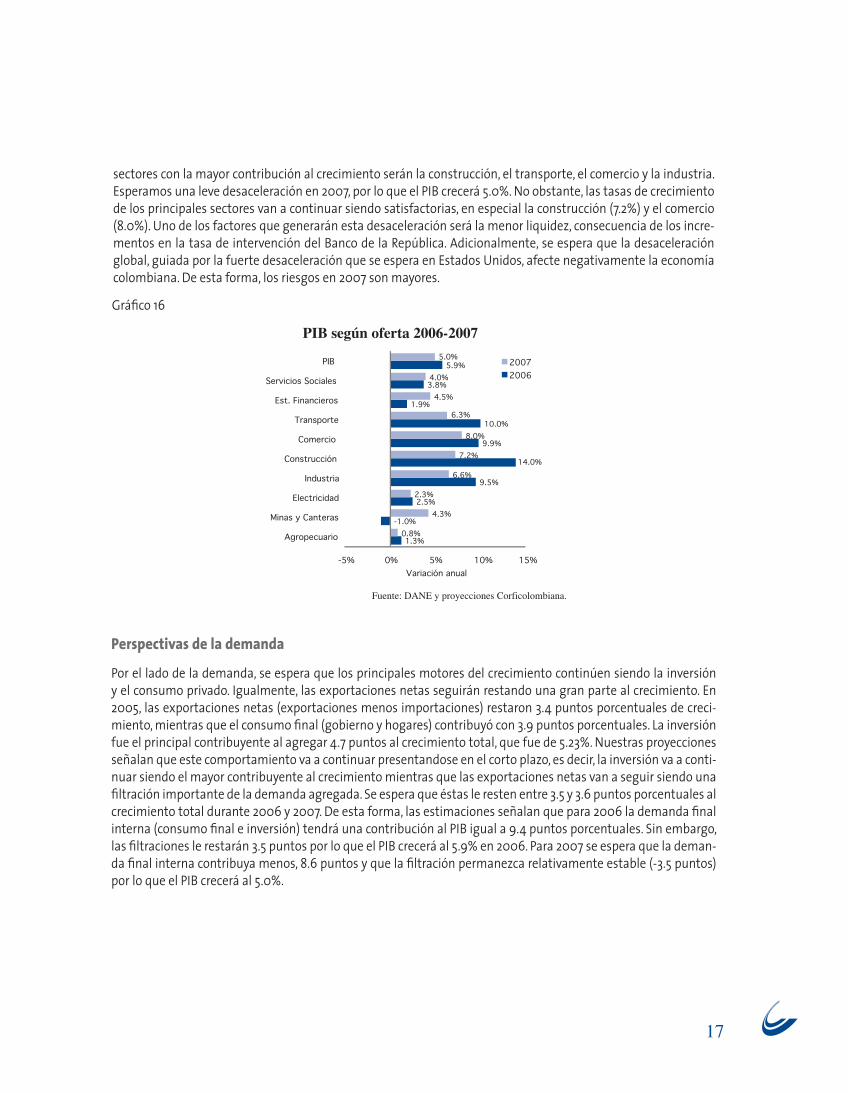

sectores con la mayor contribución al crecimiento serán la construcción, el transporte, el comercio y la industria. Esperamos una leve desaceleración en 2007, por lo que el PIB crecerá 5.0%. No obstante, las tasas de crecimiento de los principales sectores van a continuar siendo satisfactorias, en especial la construcción (7.2%) y el comercio (8.0%). Uno de los factores que generarán esta desaceleración será la menor liquidez, consecuencia de los incre-mentos en la tasa de intervención del Banco de la República. Adicionalmente, se espera que la desaceleración global, guiada por la fuerte desaceleración que se espera en Estados Unidos, afecte negativamente la economía colombiana. De esta forma, los riesgos en 2007 son mayores.

Perspectivas de la demanda

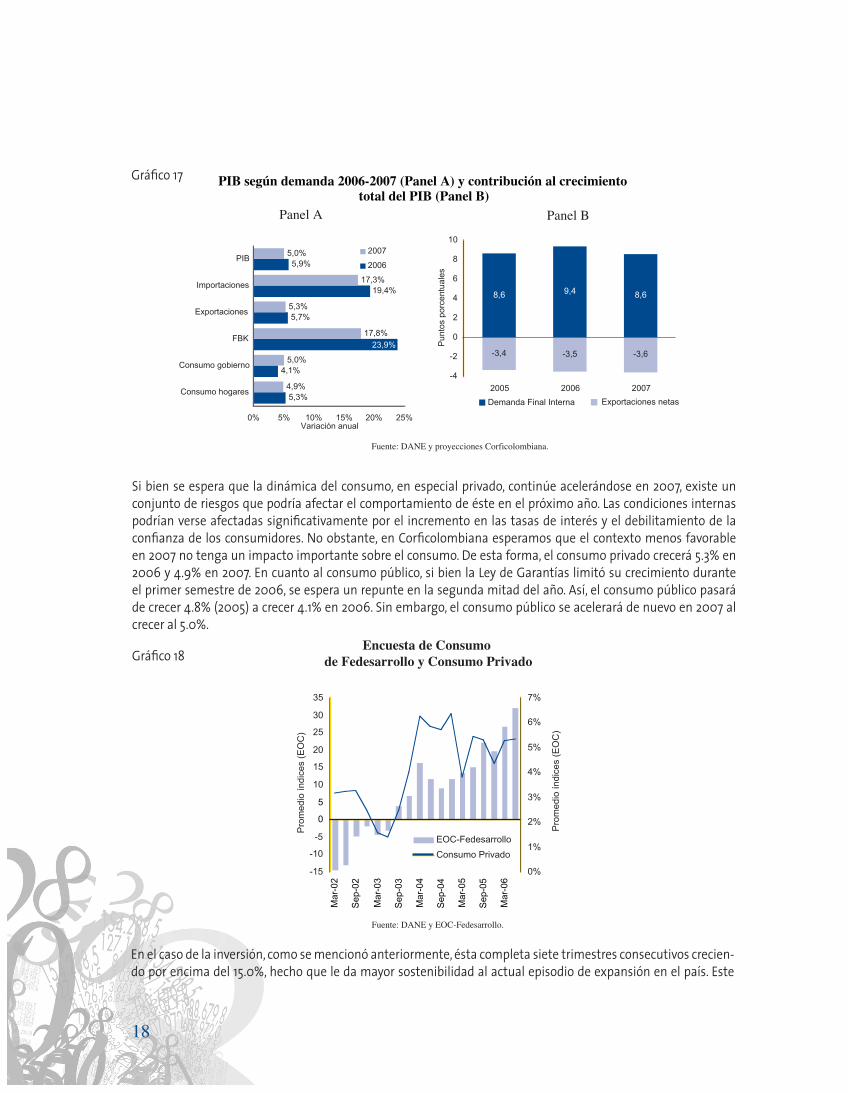

Por el lado de la demanda, se espera que los principales motores del crecimiento continúen siendo la inversión y el consumo privado. Igualmente, las exportaciones netas seguirán restando una gran parte al crecimiento. En 2005, las exportaciones netas (exportaciones menos importaciones) restaron 3.4 puntos porcentuales de creci-miento, mientras que el consumo fi nal (gobierno y hogares) contribuyó con 3.9 puntos porcentuales. La inversión fue el principal contribuyente al agregar 4.7 puntos al crecimiento total, que fue de 5.23%. Nuestras proyecciones señalan que este comportamiento va a continuar presentandose en el corto plazo, es decir, la inversión va a conti-nuar siendo el mayor contribuyente al crecimiento mientras que las exportaciones netas van a seguir siendo una fi ltración importante de la demanda agregada. Se espera que éstas le resten entre 3.5 y 3.6 puntos porcentuales al crecimiento total durante 2006 y 2007. De esta forma, las estimaciones señalan que para 2006 la demanda fi nal interna (consumo fi nal e inversión) tendrá una contribución al PIB igual a 9.4 puntos porcentuales. Sin embargo, las fi ltraciones le restarán 3.5 puntos por lo que el PIB crecerá al 5.9% en 2006. Para 2007 se espera que la deman-da fi nal interna contribuya menos, 8.6 puntos y que la fi ltración permanezca relativamente estable (-3.5 puntos) por lo que el PIB crecerá al 5.0%.

Gráfi co 16

18

Si bien se espera que la dinámica del consumo, en especial privado, continúe acelerándose en 2007, existe un conjunto de riesgos que podría afectar el comportamiento de éste en el próximo año. Las condiciones internas podrían verse afectadas signifi cativamente por el incremento en las tasas de interés y el debilitamiento de la confi anza de los consumidores. No obstante, en Corfi colombiana esperamos que el contexto menos favorable en 2007 no tenga un impacto importante sobre el consumo. De esta forma, el consumo privado crecerá 5.3% en 2006 y 4.9% en 2007. En cuanto al consumo público, si bien la Ley de Garantías limitó su crecimiento durante el primer semestre de 2006, se espera un repunte en la segunda mitad del año. Así, el consumo público pasará de crecer 4.8% (2005) a crecer 4.1% en 2006. Sin embargo, el consumo público se acelerará de nuevo en 2007 al crecer al 5.0%.

En el caso de la inversión, como se mencionó anteriormente, ésta completa siete trimestres consecutivos crecien-do por encima del 15.0%, hecho que le da mayor sostenibilidad al actual episodio de expansión en el país. Este

Gráfi co 17

Gráfi co 18

19

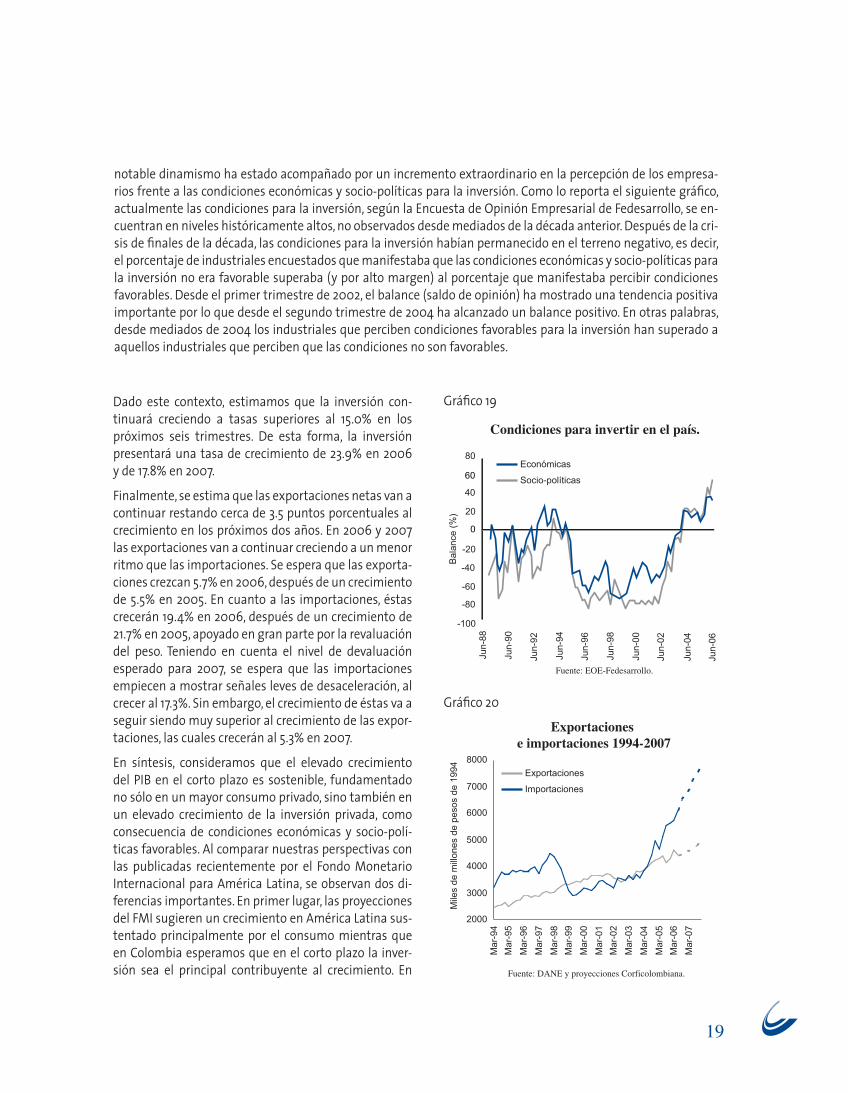

notable dinamismo ha estado acompañado por un incremento extraordinario en la percepción de los empresa-rios frente a las condiciones económicas y socio-políticas para la inversión. Como lo reporta el siguiente gráfi co, actualmente las condiciones para la inversión, según la Encuesta de Opinión Empresarial de Fedesarrollo, se en-cuentran en niveles históricamente altos, no observados desde mediados de la década anterior. Después de la cri-sis de fi nales de la década, las condiciones para la inversión habían permanecido en el terreno negativo, es decir, el porcentaje de industriales encuestados que manifestaba que las condiciones económicas y socio-políticas para la inversión no era favorable superaba (y por alto margen) al porcentaje que manifestaba percibir condiciones favorables. Desde el primer trimestre de 2002, el balance (saldo de opinión) ha mostrado una tendencia positiva importante por lo que desde el segundo trimestre de 2004 ha alcanzado un balance positivo. En otras palabras, desde mediados de 2004 los industriales que perciben condiciones favorables para la inversión han superado a aquellos industriales que perciben que las condiciones no son favorables.

Dado este contexto, estimamos que la inversión con-tinuará creciendo a tasas superiores al 15.0% en los próximos seis trimestres. De esta forma, la inversión presentará una tasa de crecimiento de 23.9% en 2006 y de 17.8% en 2007.

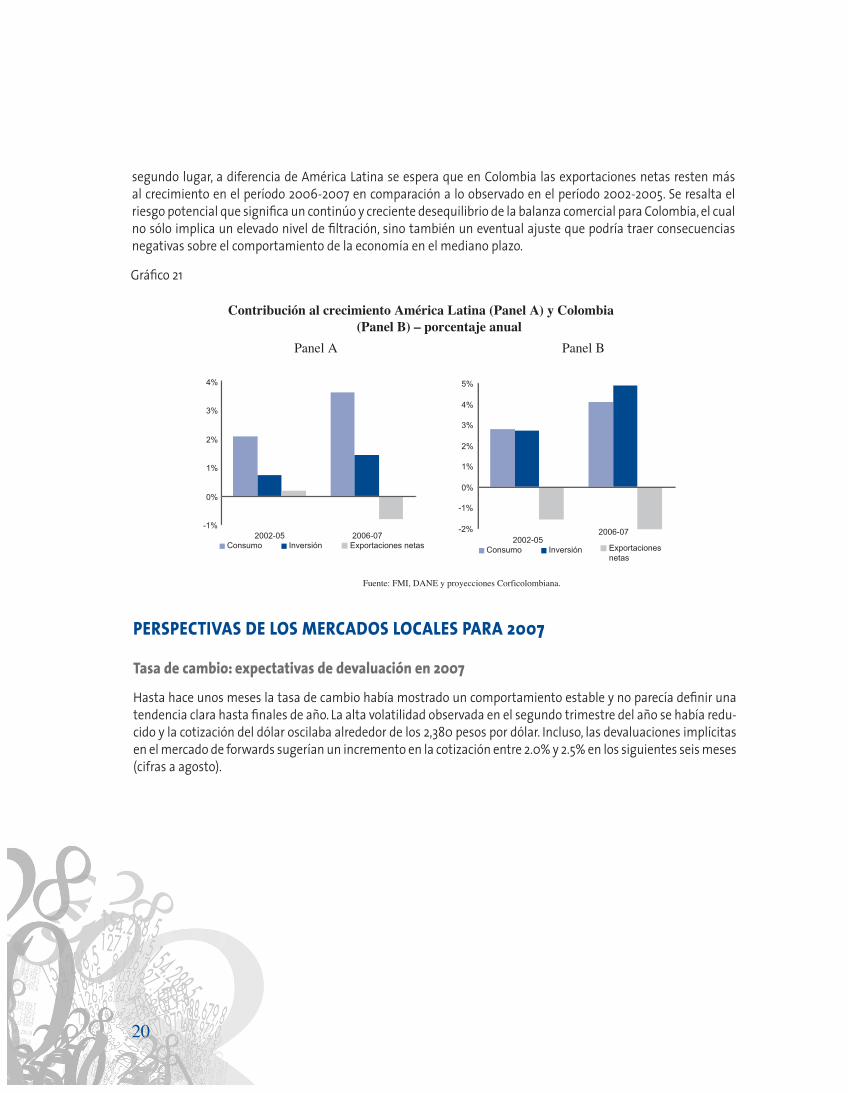

Finalmente, se estima que las exportaciones netas van a continuar restando cerca de 3.5 puntos porcentuales al crecimiento en los próximos dos años. En 2006 y 2007 las exportaciones van a continuar creciendo a un menor ritmo que las importaciones. Se espera que las exporta-ciones crezcan 5.7% en 2006, después de un crecimiento de 5.5% en 2005. En cuanto a las importaciones, éstas crecerán 19.4% en 2006, después de un crecimiento de 21.7% en 2005, apoyado en gran parte por la revaluación del peso. Teniendo en cuenta el nivel de devaluación esperado para 2007, se espera que las importaciones empiecen a mostrar señales leves de desaceleración, al crecer al 17.3%. Sin embargo, el crecimiento de éstas va a seguir siendo muy superior al crecimiento de las expor-taciones, las cuales crecerán al 5.3% en 2007.

En síntesis, consideramos que el elevado crecimiento del PIB en el corto plazo es sostenible, fundamentado no sólo en un mayor consumo privado, sino también en un elevado crecimiento de la inversión privada, como consecuencia de condiciones económicas y socio-polí-ticas favorables. Al comparar nuestras perspectivas con las publicadas recientemente por el Fondo Monetario Internacional para América Latina, se observan dos di-ferencias importantes. En primer lugar, las proyecciones del FMI sugieren un crecimiento en América Latina sus-tentado principalmente por el consumo mientras que en Colombia esperamos que en el corto plazo la inver-sión sea el principal contribuyente al crecimiento. En

Gráfi co 19

Gráfi co 20

20

segundo lugar, a diferencia de América Latina se espera que en Colombia las exportaciones netas resten más al crecimiento en el período 2006-2007 en comparación a lo observado en el período 2002-2005. Se resalta el riesgo potencial que signifi ca un continúo y creciente desequilibrio de la balanza comercial para Colombia, el cual no sólo implica un elevado nivel de fi ltración, sino también un eventual ajuste que podría traer consecuencias negativas sobre el comportamiento de la economía en el mediano plazo.

PERSPECTIVAS DE LOS MERCADOS LOCALES PARA 2007

Tasa de cambio: expectativas de devaluación en 2007

Hasta hace unos meses la tasa de cambio había mostrado un comportamiento estable y no parecía defi nir una tendencia clara hasta fi nales de año. La alta volatilidad observada en el segundo trimestre del año se había redu-cido y la cotización del dólar oscilaba alrededor de los 2,380 pesos por dólar. Incluso, las devaluaciones implícitas en el mercado de forwards sugerían un incremento en la cotización entre 2.0% y 2.5% en los siguientes seis meses (cifras a agosto).

Gráfi co 21

21

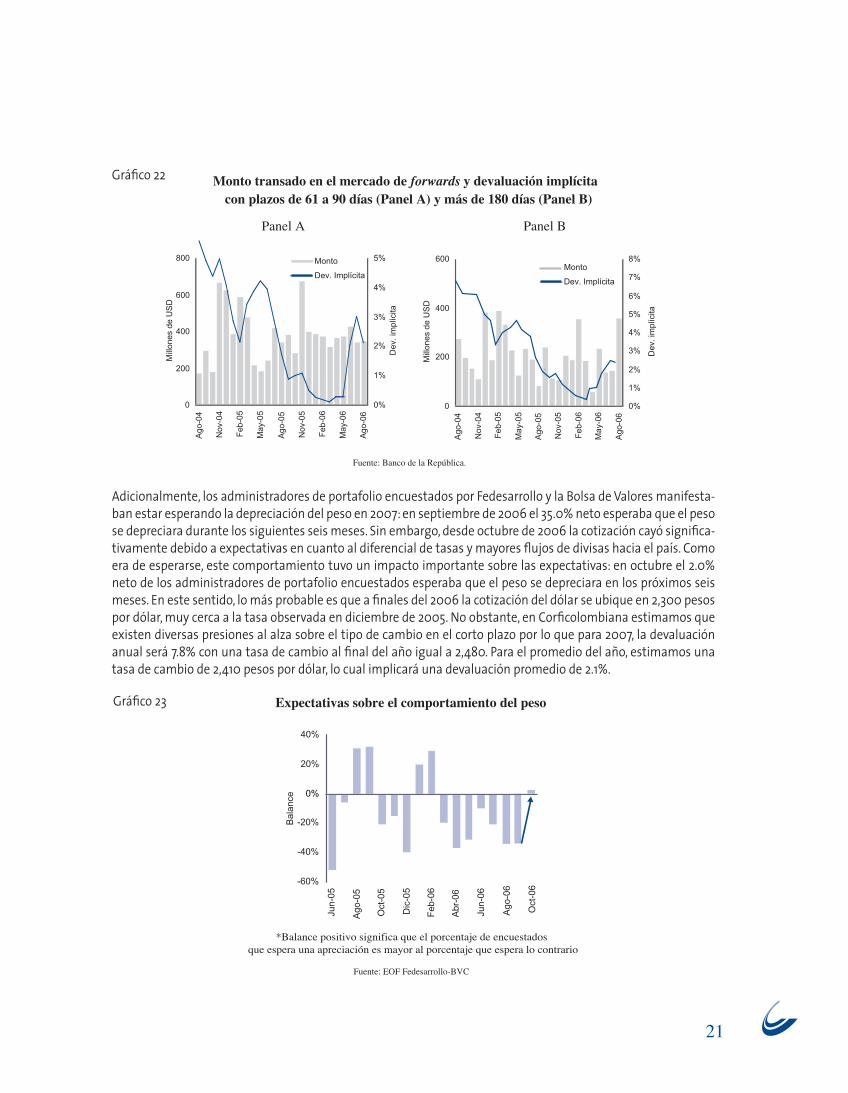

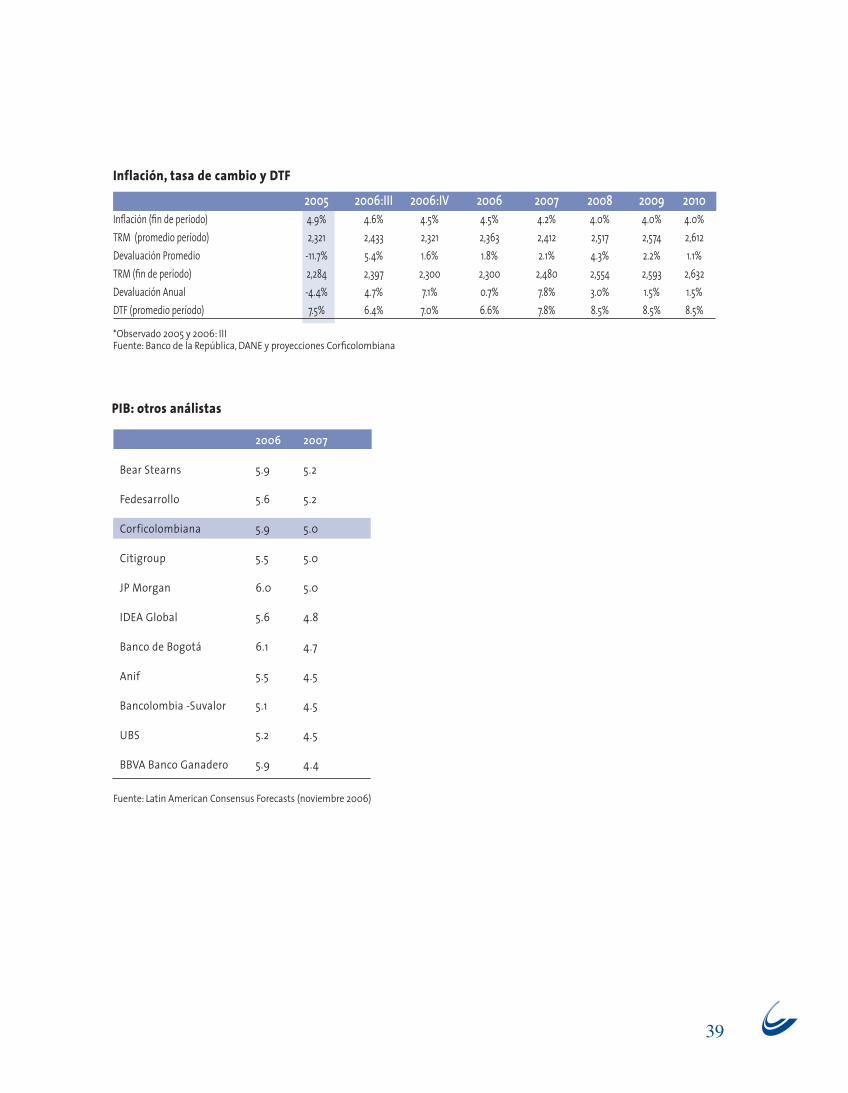

Adicionalmente, los administradores de portafolio encuestados por Fedesarrollo y la Bolsa de Valores manifesta-ban estar esperando la depreciación del peso en 2007: en septiembre de 2006 el 35.0% neto esperaba que el peso se depreciara durante los siguientes seis meses. Sin embargo, desde octubre de 2006 la cotización cayó signifi ca-tivamente debido a expectativas en cuanto al diferencial de tasas y mayores fl ujos de divisas hacia el país. Como era de esperarse, este comportamiento tuvo un impacto importante sobre las expectativas: en octubre el 2.0% neto de los administradores de portafolio encuestados esperaba que el peso se depreciara en los próximos seis meses. En este sentido, lo más probable es que a fi nales del 2006 la cotización del dólar se ubique en 2,300 pesos por dólar, muy cerca a la tasa observada en diciembre de 2005. No obstante, en Corfi colombiana estimamos que existen diversas presiones al alza sobre el tipo de cambio en el corto plazo por lo que para 2007, la devaluación anual será 7.8% con una tasa de cambio al fi nal del año igual a 2,480. Para el promedio del año, estimamos una tasa de cambio de 2,410 pesos por dólar, lo cual implicará una devaluación promedio de 2.1%.

Gráfi co 22

Gráfi co 23

22

Uno de los aspectos que generará presiones al alza en la tasa de cambio durante el próximo año es el actual défi -cit en cuenta corriente del país (1.6% del PIB). Dada la tasa de cambio actual, el défi cit en cuenta corriente podrá superar el 2.0% del PIB en 2007 ya que si bien actualmente las exportaciones crecen, las importaciones lo hacen a un mayor ritmo. De acuerdo a las cifras más recientes de la balanza de pagos, el país importa un 5.0% más de lo que exporta. Con base en lo anterior, con un crecimiento de las importaciones cercano al 20%, las exportaciones deberán crecer 21.0% para alcanzar el equilibrio en la balanza comercial. Sin embargo, el valor de las exporta-ciones crece a una tasa de 15.0%. Eventualmente el mayor deterioro de la balanza comercial será un factor que generará presiones alcistas sobre el dólar, como consecuencia de la reducción de los ingresos del sector externo.

Otro aspecto que será determinante en el comportamiento del dólar es la posible desaceleración de la actividad económica en Estados Unidos. Este riesgo ha ganado importancia recientemente; algunos analistas pronostican un crecimiento cercano a cero en el primer semestre de 2007. Una eventual desaceleración de esta economía, con sus consecuencias sobre los precios de los bienes primarios, las exportaciones de sus principales socios, la aver-sión al riesgo de los inversionistas internacionales y los fl ujos de capital hacia los países emergentes, reduciría la oferta de dólares en el país, generando presiones al alza en el dólar.

Durante los últimos cuatro episodios de desaceleración en Estados Unidos, el ajuste en la tasa de cambio (COP/USD) ha estado determinado por la magnitud del défi cit en cuenta corriente de Colombia. Como se observa en el gráfi co, durante la recesión de mediados de la década de 1970, el défi cit en cuenta corriente era de 1.4% del PIB en promedio. Durante este período (1973-1975) el peso se devaluó 14.4% promedio anual. Por otro lado, durante la recesión de principios de la década de 1980 la devaluación promedio anual fue mayor (22.8% entre 1981 y 1984), dado un défi cit en cuenta corriente más grande (5.2% en promedio). Sin embargo, teniendo en cuenta el régimen cambiario existente en el país hasta mediados de la década de 1990 y el contexto regional menos favorable, es adecuado analizar la magnitud del ajuste en tasa de cambio durante el más reciente episodio de desaceleración en Estados Unidos (2000-2002). Durante este período el défi cit en cuenta corriente promedio de 0.7% en Colom-bia fue menor al actual (1.6%) y al esperado para el próximo año (2.2%). Durante ese episodio el peso se devaluó 9.6% promedio anual.

Teniendo en cuenta el mejor posicionamiento económico y político de América Latina y las expectativas de una continuidad de la dinámica de la inversión extranjera, esperamos que la magnitud del ajuste sea menor que en episodios anteriores: una devaluación de 7.8% para 2007, por lo que la tasa de cambio cerraría 2007 en 2,480

Gráfi co 24

23

pesos por dólar. En Corfi colombiana esperamos que gran parte del ajuste se de en el tercer trimestre del próximo año, debido a los efectos rezagados de la desaceleración económica en Estados Unidos (la cual esperamos se acentúe en el primer semestre del año). Posteriormente, el dólar presentará una leve tendencia a la baja hasta el cierre del año.

Infl ación: se esperan mayores presiones infl acionarias en 2007

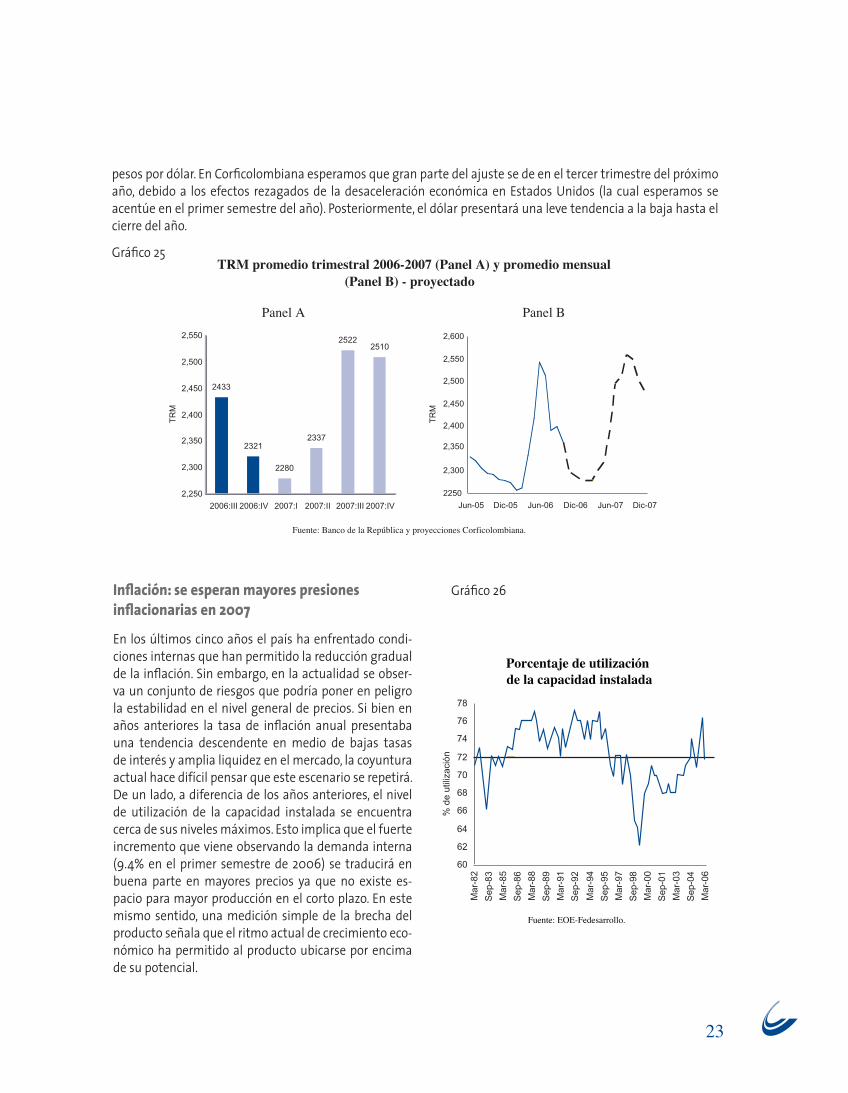

En los últimos cinco años el país ha enfrentado condi-ciones internas que han permitido la reducción gradual de la infl ación. Sin embargo, en la actualidad se obser-va un conjunto de riesgos que podría poner en peligro la estabilidad en el nivel general de precios. Si bien en años anteriores la tasa de infl ación anual presentaba una tendencia descendente en medio de bajas tasas de interés y amplia liquidez en el mercado, la coyuntura actual hace difícil pensar que este escenario se repetirá. De un lado, a diferencia de los años anteriores, el nivel de utilización de la capacidad instalada se encuentra cerca de sus niveles máximos. Esto implica que el fuerte incremento que viene observando la demanda interna (9.4% en el primer semestre de 2006) se traducirá en buena parte en mayores precios ya que no existe es-pacio para mayor producción en el corto plazo. En este mismo sentido, una medición simple de la brecha del producto señala que el ritmo actual de crecimiento eco-nómico ha permitido al producto ubicarse por encima de su potencial.

Gráfi co 25

Gráfi co 26

24

Adicionalmente, la demanda interna se encuentra creciendo actualmente a tasas muy elevadas que pueden generar eventuales presiones infl acionarias. Para determinar qué tan fuerte es el crecimiento de la demanda agregada es posible analizar el comportamiento de la cartera de crédito de consumo. Si bien la relación entre la cartera de consumo y el PIB apenas se acerca a los niveles previos a la crisis de fi nales de la década pasada (y de hecho sería deseable lograr un mayor nivel de profundización fi nanciera), lo importante en la discusión respecto a las presiones infl acionarias es el ritmo de crecimiento de este tipo de crédito, ya que revela qué tanto es el in-cremento en la disposición efectiva a consumir bienes y servicios por parte de los hogares.

A estos factores hay que sumar las perspectivas de devaluación del peso para 2007. Es necesario recordar que uno de los factores que explican el descenso de la infl ación en escenarios de amplia liquidez y bajas tasas de interés ha sido la apreciación del peso y su efecto sobre los precios de los bienes importados.

Estimamos que la reacción del Banco de la República a este escenario, iniciada en 2006 con cinco incrementos a su tasa de interés de intervención, se profundizará en 2007. A pesar de llevar la tasa de intervención de 6.0% a 7.25%, la tasa de interés real de intervención del Banco de la República sigue resultando muy baja (cerca de 3.0%) para frenar las presiones infl acionarias de una economía que crece en términos reales al 6.0%. Confi ando en una serie de ajustes futuros en la liquidez del mercado, creemos que la tasa de intervención frenará, al menos parcial-mente, la tendencia alcista que las demás condiciones macroeconómicas hacen esperar. Sin embargo, estos ajus-tes en el costo del dinero no serán sufi cientes para llevar la tasa de infl ación anual a 4.0% (punto medio del rango meta para 2007), y por el contrario creemos que esta fl uctuará alrededor de 4.2% a lo largo del próximo año.

Tasas de interés: los ajustes del Banco de la República presionarán al alza la DTF

La principal presión alcista sobre las tasas de interés locales en 2007 serán los nuevos ajustes del Banco de la República en su tasa de interés de referencia. Estimamos que el espacio para nuevos ajustes de la tasa repo a un día del Banco de la República la llevará al 8.0% al fi nalizar el primer semestre de 2007, lo que en términos reales corresponderá a una tasa cercana al 4.0%.

Adicionalmente, la creciente disposición de las entidades fi nancieras de disputar un mayor espacio en el merca-do de crédito eventualmente se refl ejará en incrementos en las tasas de captación de las entidades. De hecho, aunque la DTF parece no haber respondido a esta situación, el costo de captación promedio a través de CDTs de las entidades fi nancieras ya muestra una tendencia ascendente, mientras que la brecha entre esta tasa y la DTF cada vez se amplía más.

Gráfi co 27

25

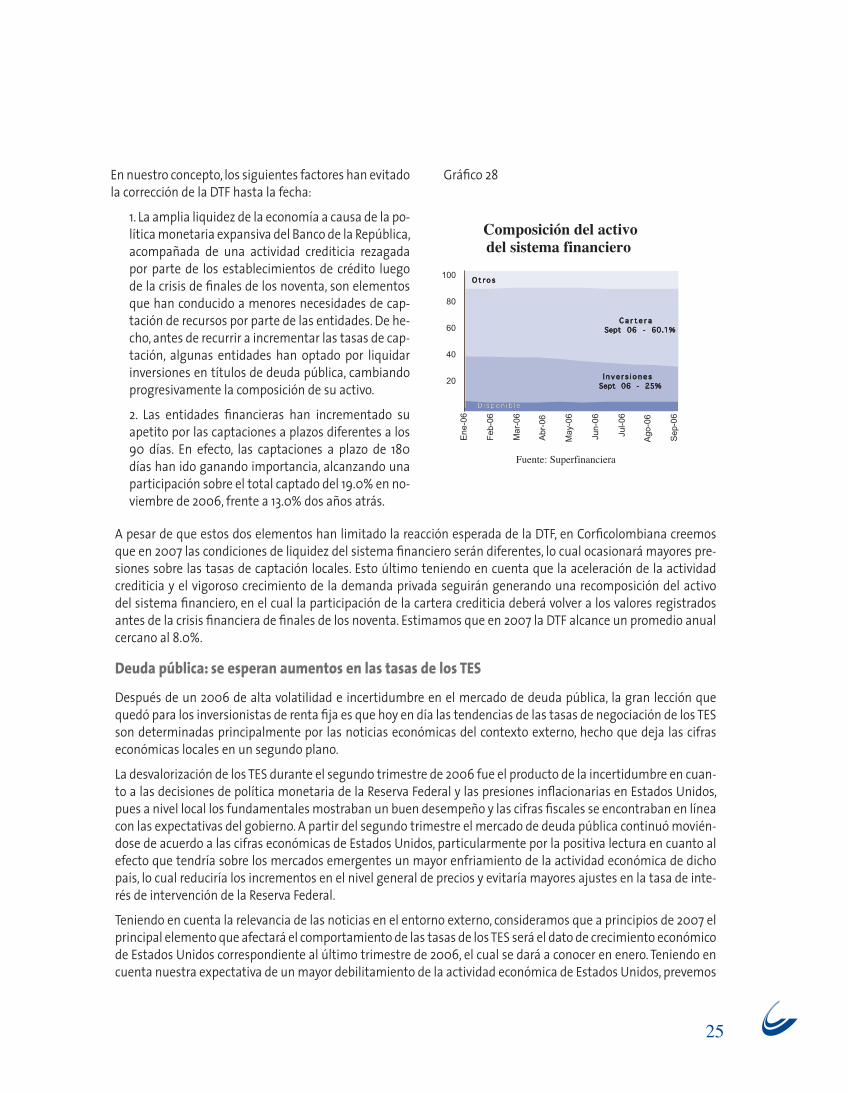

En nuestro concepto, los siguientes factores han evitado la corrección de la DTF hasta la fecha:

1. La amplia liquidez de la economía a causa de la po-lítica monetaria expansiva del Banco de la República, acompañada de una actividad crediticia rezagada por parte de los establecimientos de crédito luego de la crisis de fi nales de los noventa, son elementos que han conducido a menores necesidades de cap-tación de recursos por parte de las entidades. De he-cho, antes de recurrir a incrementar las tasas de cap-tación, algunas entidades han optado por liquidar inversiones en títulos de deuda pública, cambiando progresivamente la composición de su activo.

2. Las entidades fi nancieras han incrementado su apetito por las captaciones a plazos diferentes a los 90 días. En efecto, las captaciones a plazo de 180 días han ido ganando importancia, alcanzando una participación sobre el total captado del 19.0% en no-viembre de 2006, frente a 13.0% dos años atrás.

A pesar de que estos dos elementos han limitado la reacción esperada de la DTF, en Corfi colombiana creemos que en 2007 las condiciones de liquidez del sistema fi nanciero serán diferentes, lo cual ocasionará mayores pre-siones sobre las tasas de captación locales. Esto último teniendo en cuenta que la aceleración de la actividad crediticia y el vigoroso crecimiento de la demanda privada seguirán generando una recomposición del activo del sistema fi nanciero, en el cual la participación de la cartera crediticia deberá volver a los valores registrados antes de la crisis fi nanciera de fi nales de los noventa. Estimamos que en 2007 la DTF alcance un promedio anual cercano al 8.0%.

Deuda pública: se esperan aumentos en las tasas de los TES

Después de un 2006 de alta volatilidad e incertidumbre en el mercado de deuda pública, la gran lección que quedó para los inversionistas de renta fi ja es que hoy en día las tendencias de las tasas de negociación de los TES son determinadas principalmente por las noticias económicas del contexto externo, hecho que deja las cifras económicas locales en un segundo plano.

La desvalorización de los TES durante el segundo trimestre de 2006 fue el producto de la incertidumbre en cuan-to a las decisiones de política monetaria de la Reserva Federal y las presiones infl acionarias en Estados Unidos, pues a nivel local los fundamentales mostraban un buen desempeño y las cifras fi scales se encontraban en línea con las expectativas del gobierno. A partir del segundo trimestre el mercado de deuda pública continuó movién-dose de acuerdo a las cifras económicas de Estados Unidos, particularmente por la positiva lectura en cuanto al efecto que tendría sobre los mercados emergentes un mayor enfriamiento de la actividad económica de dicho país, lo cual reduciría los incrementos en el nivel general de precios y evitaría mayores ajustes en la tasa de inte-rés de intervención de la Reserva Federal.

Teniendo en cuenta la relevancia de las noticias en el entorno externo, consideramos que a principios de 2007 el principal elemento que afectará el comportamiento de las tasas de los TES será el dato de crecimiento económico de Estados Unidos correspondiente al último trimestre de 2006, el cual se dará a conocer en enero. Teniendo en cuenta nuestra expectativa de un mayor debilitamiento de la actividad económica de Estados Unidos, prevemos

Gráfi co 28

26

que el mercado modifi cará gradualmente su sesgo positivo ante una caída mayor a la esperada en la economía norteamericana. En este escenario, las noticias económicas externas no jugarán a favor de la valorización de los TES. Sin embargo, ante una decisión de la Reserva Federal de retomar su política monetaria expansionista a través de una reducción de 50 pbs en su tasa de interés de intervención, el segundo semestre de 2007 estaría acompa-ñado de una mayor tranquilidad en el frente externo.

A nivel local no esperamos que el incremento esperado de 100 pbs en la tasa de interés de intervención del Banco de la República a lo largo de 2007 ejerza una presión signifi cativa sobre las tasas de negociación de los títulos de deuda pública, debido al bajo impacto que continuarán teniendo las condiciones locales sobre el comportamien-to del mercado de deuda pública.

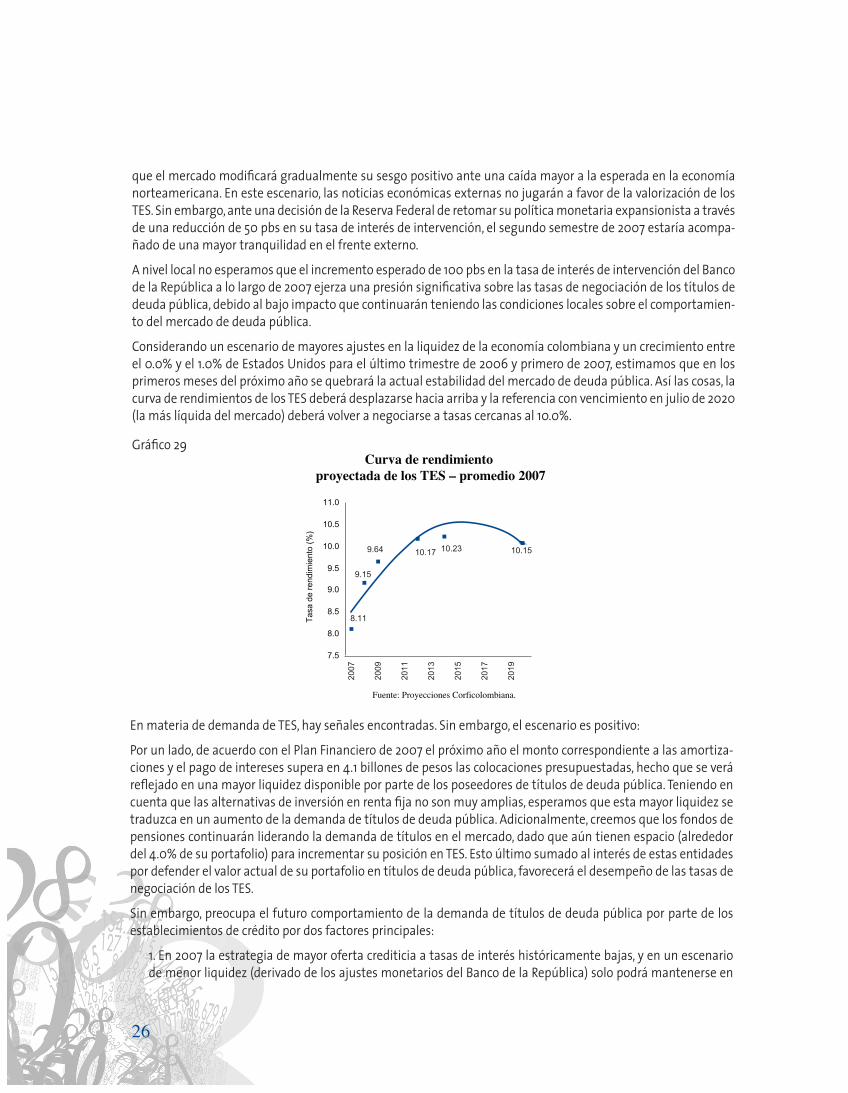

Considerando un escenario de mayores ajustes en la liquidez de la economía colombiana y un crecimiento entre el 0.0% y el 1.0% de Estados Unidos para el último trimestre de 2006 y primero de 2007, estimamos que en los primeros meses del próximo año se quebrará la actual estabilidad del mercado de deuda pública. Así las cosas, la curva de rendimientos de los TES deberá desplazarse hacia arriba y la referencia con vencimiento en julio de 2020 (la más líquida del mercado) deberá volver a negociarse a tasas cercanas al 10.0%.

En materia de demanda de TES, hay señales encontradas. Sin embargo, el escenario es positivo:

Por un lado, de acuerdo con el Plan Financiero de 2007 el próximo año el monto correspondiente a las amortiza-ciones y el pago de intereses supera en 4.1 billones de pesos las colocaciones presupuestadas, hecho que se verá refl ejado en una mayor liquidez disponible por parte de los poseedores de títulos de deuda pública. Teniendo en cuenta que las alternativas de inversión en renta fi ja no son muy amplias, esperamos que esta mayor liquidez se traduzca en un aumento de la demanda de títulos de deuda pública. Adicionalmente, creemos que los fondos de pensiones continuarán liderando la demanda de títulos en el mercado, dado que aún tienen espacio (alrededor del 4.0% de su portafolio) para incrementar su posición en TES. Esto último sumado al interés de estas entidades por defender el valor actual de su portafolio en títulos de deuda pública, favorecerá el desempeño de las tasas de negociación de los TES.

Sin embargo, preocupa el futuro comportamiento de la demanda de títulos de deuda pública por parte de los establecimientos de crédito por dos factores principales:

1. En 2007 la estrategia de mayor oferta crediticia a tasas de interés históricamente bajas, y en un escenario de menor liquidez (derivado de los ajustes monetarios del Banco de la República) solo podrá mantenerse en

Gráfi co 29

27

la medida en que se siga presentando una recomposición del activo del sistema fi nanciero. En este sentido, es posible que los bancos se vean en la necesidad de liquidar mayores posiciones en TES, como ha sucedido en los últimos meses, para mantener el dinamismo de la cartera crediticia. Cabe mencionar que a lo largo de 2006 las inversiones de los establecimientos de crédito en títulos de deuda pública negociables han caído signifi -

Cuadro 4:

Principales negocios anunciados en el mercado accionario 2006 - 2007

Empresa NegocioCarulla Venta de sus acciones a Almacenes Éxito

Éxito Venta de 24.5% de sus acciones a Cencosud

Acerías Paz del Río Venta del 51% de sus acciones

Colpatria Búsqueda de un socio estratégico

Ecopetrol Posible privatización del 20% de su patrimonio

Promigas Martillo por el 33.3% de sus acciones

Ecogas Enajenación de la participación estatal en los activos de esta empresa

Corfi colombiana Venta del 9.94% de las acciones de Promigas

Interbolsa Fusión con inversionistas de ColombiaFuente Superintendencia Financiera

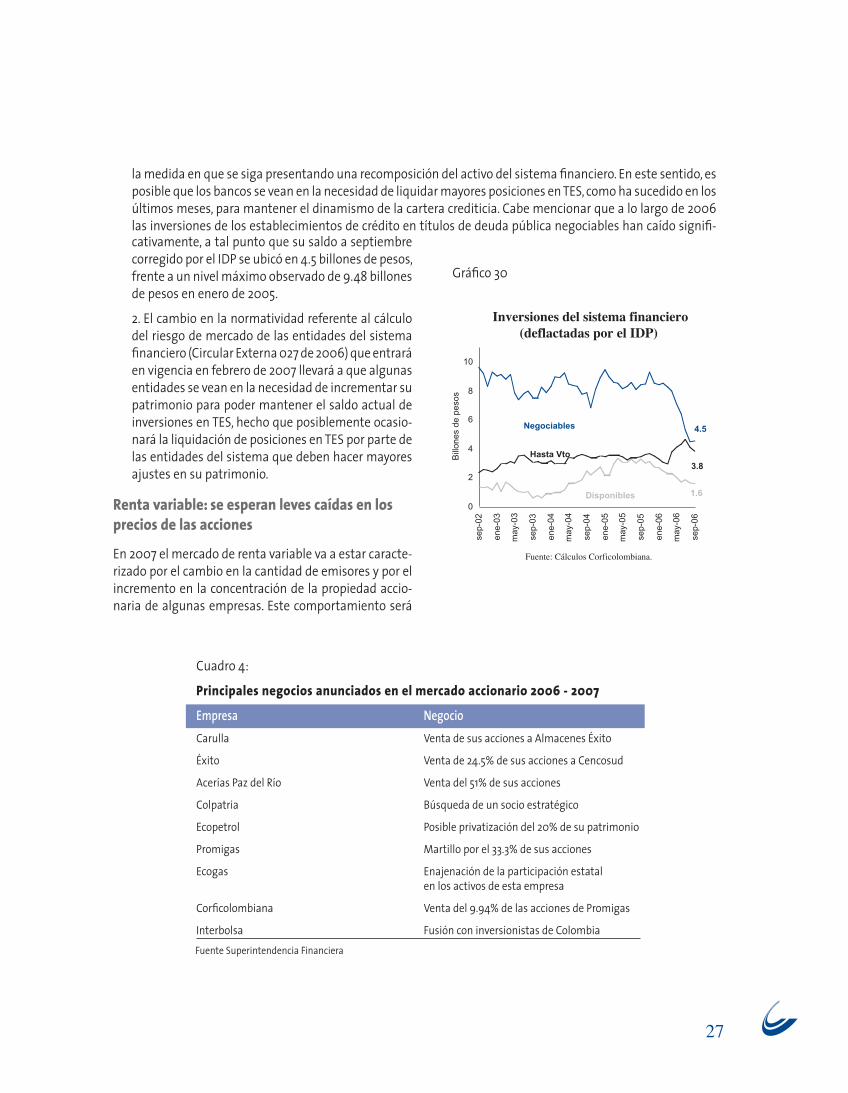

cativamente, a tal punto que su saldo a septiembre corregido por el IDP se ubicó en 4.5 billones de pesos, frente a un nivel máximo observado de 9.48 billones de pesos en enero de 2005.

2. El cambio en la normatividad referente al cálculo del riesgo de mercado de las entidades del sistema fi nanciero (Circular Externa 027 de 2006) que entrará en vigencia en febrero de 2007 llevará a que algunas entidades se vean en la necesidad de incrementar su patrimonio para poder mantener el saldo actual de inversiones en TES, hecho que posiblemente ocasio-nará la liquidación de posiciones en TES por parte de las entidades del sistema que deben hacer mayores ajustes en su patrimonio.

Renta variable: se esperan leves caídas en los precios de las acciones

En 2007 el mercado de renta variable va a estar caracte-rizado por el cambio en la cantidad de emisores y por el incremento en la concentración de la propiedad accio-naria de algunas empresas. Este comportamiento será

Gráfi co 30

28

causado por los grandes negocios que se están presentando en el interior del sector empresarial colombiano y que deben concretarse a fi nales de este año o principios de 2007.

Dentro de estos negocios vale la pena destacar la compra de las acciones de Carulla por parte de Almacenes Éxito, que traerá consigo la cancelación de este título en el registro nacional de valores. Adicionalmente, se anunció la compra del 24.52% de las acciones en circulación de esta compañía por parte de la cadena de comercio minorista Cencosud. Otras fi rmas como Acerías Paz del Río y Colpatria aún continúan en la búsqueda de un socio estraté-gico, negocios que probablemente se concretaran en los primeros meses del próximo año. Aparte de estos movi-mientos, otras fi rmas que cotizan en la Bolsa de Valores de Colombia han anunciado transacciones importantes, que modifi carían su composición accionaria. A estos anuncios también es necesario sumarle los rumores que se han esparcido al interior del mercado de renta variable local, los cuales incluyen emisores importantes como Bancolombia.

Sin embargo, la disminución en el número de emisores que van a causar estos negocios va a ser contrarrestada por dos hechos que van a cambiar la dinámica del mercado en cuanto a la oferta de títulos:

1. Como primera medida se encuentra el programa Colombia Capital organizado por la Bolsa de Valores de Colombia, el Banco Interamericano de Desarrollo, la Asociación Colombiana de Fondos de Pensiones y Cesan-tías, la Andi, Proexport, la Superintendencia Financiera y las Cámaras de Comercio de Bogotá, Cali y Medellín. Mediante este programa se busca capacitar a las empresas benefi ciarias en aspectos fundamentales en el mercado de capitales así como dar a conocer las bondades de buenas prácticas de Gobierno Corporativo.

2. Adicionalmente, la Bolsa de Valores de Colombia anuncio el mes pasado su intención de participar en el programa de integración entre las bolsas de Sao Pablo y México. Como primera medida esta adelantando los trámites ante los entes reguladores del mercado de capitales para evaluar la viabilidad de este proyecto en términos legales, para después adelantar los procedimientos necesarios para tener en funcionamiento este proyecto a mediados de 2007.

La implementación del primero de estos dos programas le va a traer a los inversionistas mayores opciones para diversifi car sus portafolios, siempre y cuado las nuevas acciones que van a ser emitidas sean lo sufi cientemente lí-quidas para atraer a los posibles compradores. Por su parte, la integración de la BVC con sus pares de México y Sao Pablo va a exigirle a las empresas que quieran aprovechar las ventajas de este programa que se acomoden a los estándares internacionales de contabilidad y le den una mayor cantidad de información al mercado, haciéndolo más transparente y dándole la oportunidad a los inversionistas de tomar decisiones mas informadas.

Sin embargo, mientras los inversionistas, al igual que los especuladores, adquieren un mayor conocimiento acer-ca de estas nuevas opciones que van a tener a su disposición en el mercado, probablemente no habrá una gran demanda por estos títulos. Tal vez la emisión más importante que se planea para 2007 corresponde a la privati-zación del 20% de Ecopetrol, lo que la constituiría en la empresa con mayor capitalización bursátil en el mercado local, atrayendo recursos de muchos inversionistas, lo cual se podría ver refl ejado en la disminución de la deman-da por otros títulos.

Independientemente de los cambios que se van a presentar en la cantidad de emisores, aspectos relacionados con el ciclo económico, tanto local como externo van a tener una infl uencia directa en los resultados de las com-pañías, lo cual va a terminar refl ejándose en la cotización de las diversas acciones. En Corfi colombiana esperamos que en el 2007 la economía colombiana crezca a un ritmo menor del que hemos visto a lo largo de este año. Esta menor dinámica va a generar que los resultados de las diversas empresas que transan en bolsa no aumenten al mismo ritmo de los últimos años, generando una menor demanda por los títulos de renta variable, y fi nalmente llevando a que no se vean los mismos incrementos en los precios que se vieron en 2005.

A este aspecto es necesario sumarle la política contraccionista que ha adoptado el Banco de la Republica desde mayo de este año. A pesar de haber registrado una moderación en el crecimiento del IPC en los meses de septiem-

29

bre y octubre, aún creemos que la autoridad monetaria tiene espacio para incrementar su tasa de intervención en al menos 100 puntos básicos, lo cual generaría presiones a la baja en los precios de las acciones.

En cuanto al sector externo, las ultimas cifras referentes a la economía estadounidense indican que se esta pre-sentando una desaceleración, lo cual se va a ver refl ejado en los resultados de las compañías que transan en las bolsas de este país, especialmente las que se encuentran en sectores como las ventas al por menor y la construc-ción. Este menor ritmo de crecimiento en las utilidades va a llevar a que las acciones norteamericanas presenten una menor apreciación, lo cual va a verse refl ejado en cierta medida en las acciones colombianas, debido a la alta correlación que existe entre estas y el IGBC.

Así mismo, la desaceleración de la economía estadounidense puede generar un incremento en la aversión al riesgo por parte de los inversionistas, generando un apetito por activos menos riesgosos. Este comportamiento llevaría a una disminución de las inversiones en acciones, especialmente en países emergentes como Colombia, lo cual va a terminar generando presiones a la baja en la mayoría de los títulos que transan en la BVC. En este punto es necesario tener en cuenta que a raíz de la crisis que se presentó en los mercados de renta variable a me-diados de 2006 se retiraron las restricciones que obligaban a los capitales extranjeros a permanecer un mínimo de un año en el país.

En conclusión esperamos que para 2007 el mercado de renta variable presente una caída respecto a los años an-teriores como consecuencia de la desaceleración de la economía estadounidense y la menor tasa de crecimiento de la colombiana, lo cual se va a ver refl ejado en los resultados de las compañías y por consiguiente en los precios de sus acciones. Adicionalmente, se va a dar un cambio en el número de emisores y en la concentración acciona-ria de muchas empresas, sin embargo, la posible privatización del 20% de Ecopetrol, va a atraer recursos que se encontraban invertidos en otros títulos generando presiones a la baja en los precios de éstos. Por estas razones esperamos que en al fi nal del 2007 el IGBC se ubique en un nivel cercano a los 10,000 puntos.

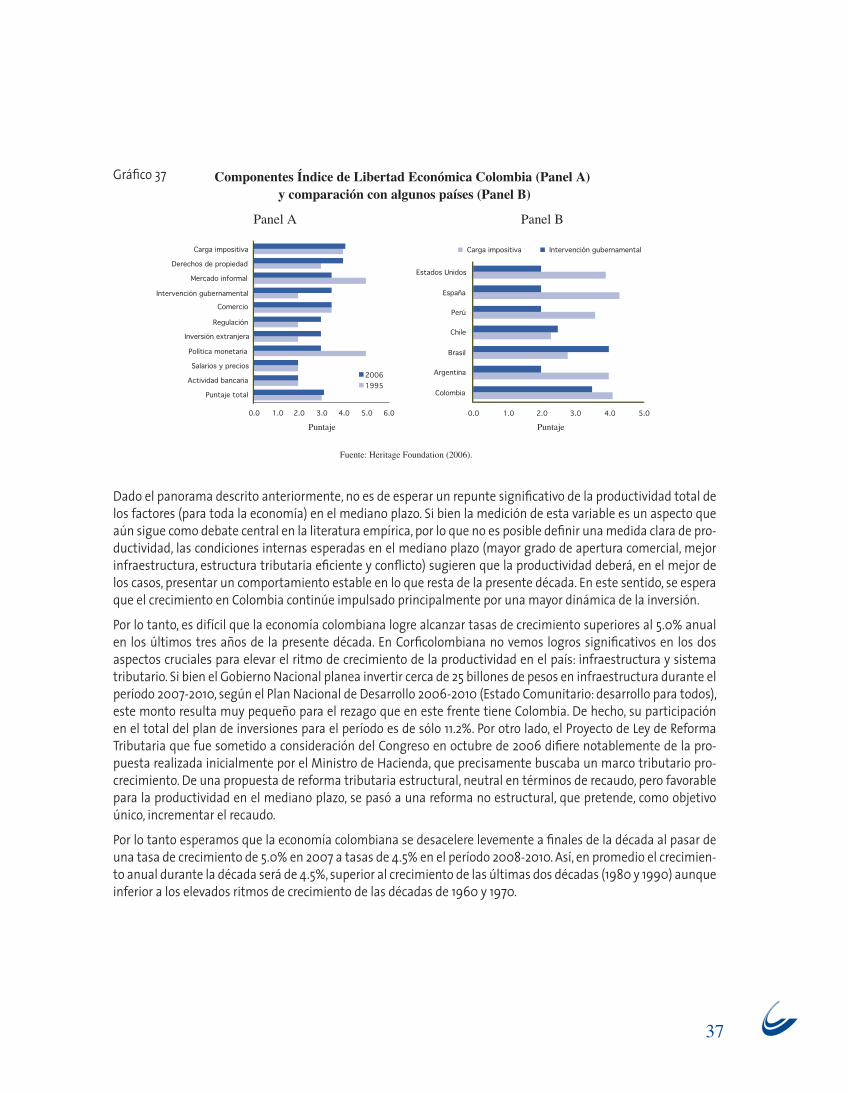

CRECIMIENTO ECONÓMICO DE LARGO PLAZO

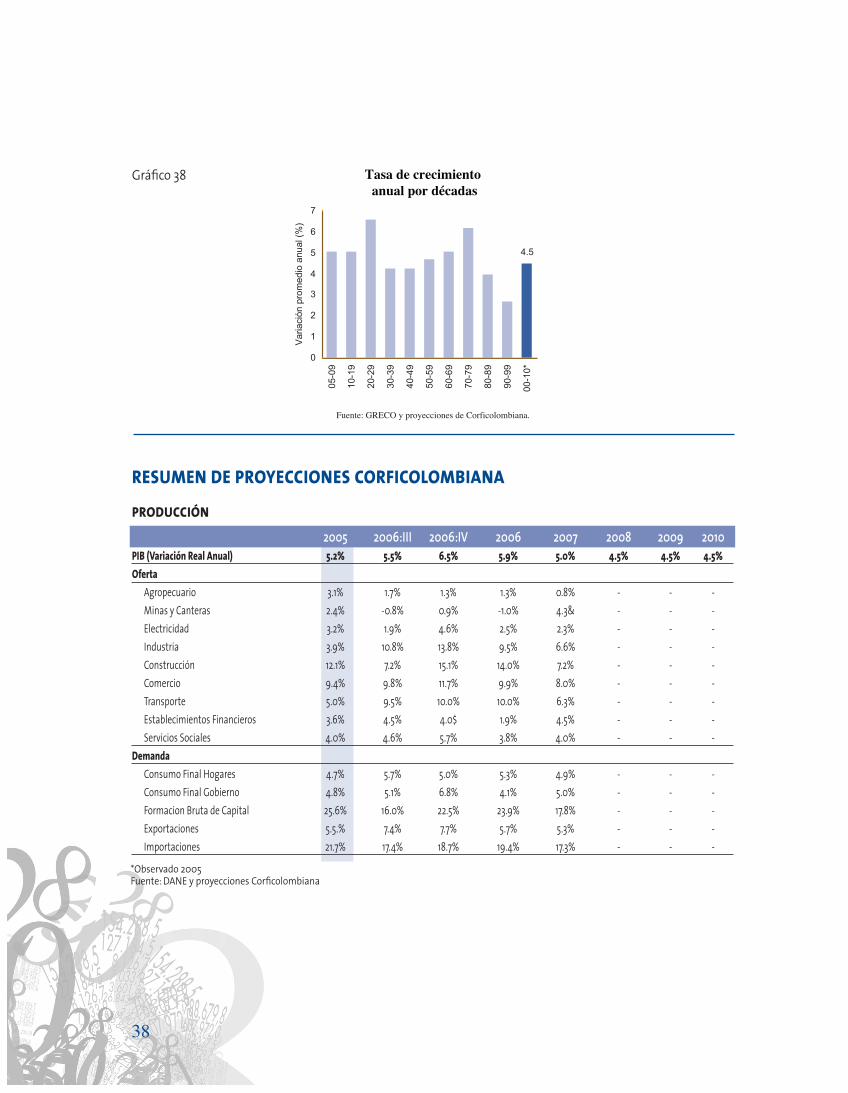

Desde la década de 1980 la economía colombiana ha sufrido un importante proceso de desaceleración. Después de registrar una tasa de crecimiento promedio cercana a 6.2% en la década de 1970, el ritmo de crecimiento del PIB ha caído notablemente hasta llegar a 2.7% promedio anual en la década de 1990. Las causas de este proceso han sido ampliamente documentadas, y gran parte de los estudios realizados al respecto sugieren una serie de

Gráfi co 31

30

problemas estructurales, en especial en el caso de la infraestructura, que le restan competitividad a la economía y por lo tanto limitan el crecimiento.

Desde el punto de vista de las cuentas nacionales, la desaceleración del crecimiento económico colombiano coincide con el proceso de desindustrialización que se inicia desde fi nales de la década de 1960. Según cifras presentadas por Cárdenas (2005)3, el crecimiento promedio anual de la industria pasó de cerca de 6.0% durante la década de 1970 a menos de 0.5% durante la década de 1990. Al tiempo en que la industria y el agro perdían terreno en el PIB total del país, la minería y los servicios aumentaban su participación; ambos con tasas de creci-miento superiores al 5.0% promedio anual durante la década de 1990. Sin embargo, el dinamismo de estos dos sectores no fue lo sufi cientemente fuerte como para impulsar un mayor crecimiento a toda la economía. Por el lado de la demanda, la inversión privada presentó una fuerte contracción en la década de 1990, cayendo cerca de 6.0% promedio anual. Al mismo tiempo, las exportaciones presentaron un comportamiento muy estable a lo largo de las últimas dos décadas (con crecimientos promedio cercanos al 6.0%) mientras que las importaciones se aceleraron pasando de tasas de crecimiento promedio cercanas a 6.5% en la década de 1970 a tasas superiores

al 7.0% en la última década. Lo anterior implica una fi ltración importante que ha restado puntos de crecimiento a la economía como un todo.

Hasta hace un año, se pensaba que recuperar tasas de crecimiento similares a las de la década de 1970 era una tarea prácticamente imposible de lograr en Colombia. No sólo por las condiciones actuales de la estructura eco-nómica colombiana, sino también por las condiciones extraordinarias que atravesó el país hace 30 años (bonanza cafetera). Sin embargo, las condiciones externas actuales y el elevado ritmo de crecimiento de la inversión, hacen pensar en la posibilidad de alcanzar tasas de crecimiento superiores al 6.0% en los próximos cuatro años. De continuar esta situación (la conjunción de condiciones externas favorables en cuanto a precios de los bienes primarios y fl ujos de capital y elevado crecimiento de la inversión), al fi nalizar la presente década la tasa de cre-cimiento promedio podría alcanzar un ritmo cercano al 5.1%. Para que se de este escenario, es necesario que de 2007 en adelante, el PIB crezca a una tasa anual del 6.0%. Sin embargo, en Corfi colombiana no esperamos, por los motivos que serán presentados en lo que resta de la sección, que la economía colombiana supere tasas de creci-miento de 4.5% en los últimos tres años de la década. Así, con crecimientos de este orden, la tasa de crecimiento promedio para toda la década será de 4.5%. A pesar de esto, el crecimiento promedio estimado será superior a los observados desde la década de 1980.

3Cárdenas (2005): “Crecimiento Económico en Colombia: 1970-2005” Coyuntura Económica, Fedesarrollo, Vol XXXV. No 2. Segundo semestre 2005.

Gráfi co 32

31

Fuente: Cárdenas (2005)

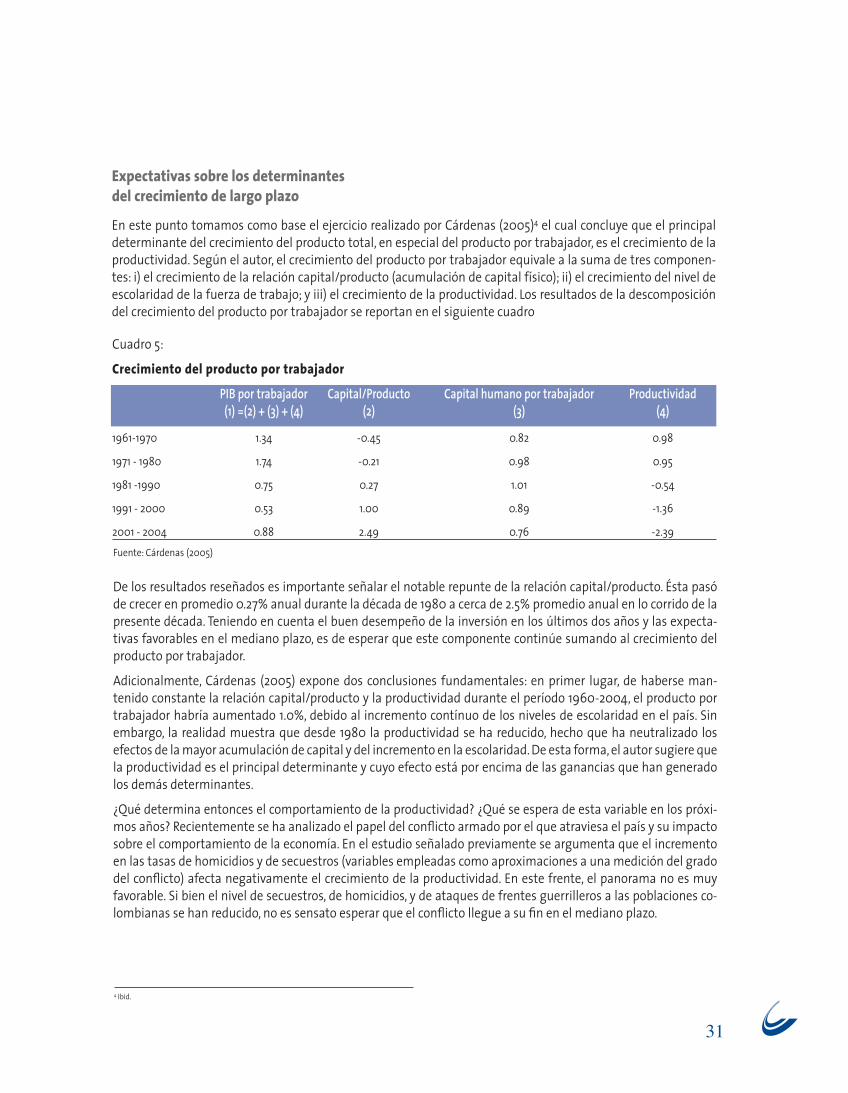

Cuadro 5:

Crecimiento del producto por trabajador

PIB por trabajador Capital/Producto Capital humano por trabajador Productividad (1) =(2) + (3) + (4) (2) (3) (4)

1961-1970 1.34 -0.45 0.82 0.98

1971 - 1980 1.74 -0.21 0.98 0.95

1981 -1990 0.75 0.27 1.01 -0.54

1991 - 2000 0.53 1.00 0.89 -1.36

2001 - 2004 0.88 2.49 0.76 -2.39

Expectativas sobre los determinantesdel crecimiento de largo plazo

En este punto tomamos como base el ejercicio realizado por Cárdenas (2005)4 el cual concluye que el principal determinante del crecimiento del producto total, en especial del producto por trabajador, es el crecimiento de la productividad. Según el autor, el crecimiento del producto por trabajador equivale a la suma de tres componen-tes: i) el crecimiento de la relación capital/producto (acumulación de capital físico); ii) el crecimiento del nivel de escolaridad de la fuerza de trabajo; y iii) el crecimiento de la productividad. Los resultados de la descomposición del crecimiento del producto por trabajador se reportan en el siguiente cuadro

De los resultados reseñados es importante señalar el notable repunte de la relación capital/producto. Ésta pasó de crecer en promedio 0.27% anual durante la década de 1980 a cerca de 2.5% promedio anual en lo corrido de la presente década. Teniendo en cuenta el buen desempeño de la inversión en los últimos dos años y las expecta-tivas favorables en el mediano plazo, es de esperar que este componente continúe sumando al crecimiento del producto por trabajador.

Adicionalmente, Cárdenas (2005) expone dos conclusiones fundamentales: en primer lugar, de haberse man-tenido constante la relación capital/producto y la productividad durante el período 1960-2004, el producto por trabajador habría aumentado 1.0%, debido al incremento contínuo de los niveles de escolaridad en el país. Sin embargo, la realidad muestra que desde 1980 la productividad se ha reducido, hecho que ha neutralizado los efectos de la mayor acumulación de capital y del incremento en la escolaridad. De esta forma, el autor sugiere que la productividad es el principal determinante y cuyo efecto está por encima de las ganancias que han generado los demás determinantes.

¿Qué determina entonces el comportamiento de la productividad? ¿Qué se espera de esta variable en los próxi-mos años? Recientemente se ha analizado el papel del confl icto armado por el que atraviesa el país y su impacto sobre el comportamiento de la economía. En el estudio señalado previamente se argumenta que el incremento en las tasas de homicidios y de secuestros (variables empleadas como aproximaciones a una medición del grado del confl icto) afecta negativamente el crecimiento de la productividad. En este frente, el panorama no es muy favorable. Si bien el nivel de secuestros, de homicidios, y de ataques de frentes guerrilleros a las poblaciones co-lombianas se han reducido, no es sensato esperar que el confl icto llegue a su fi n en el mediano plazo.

4 Ibid.

32

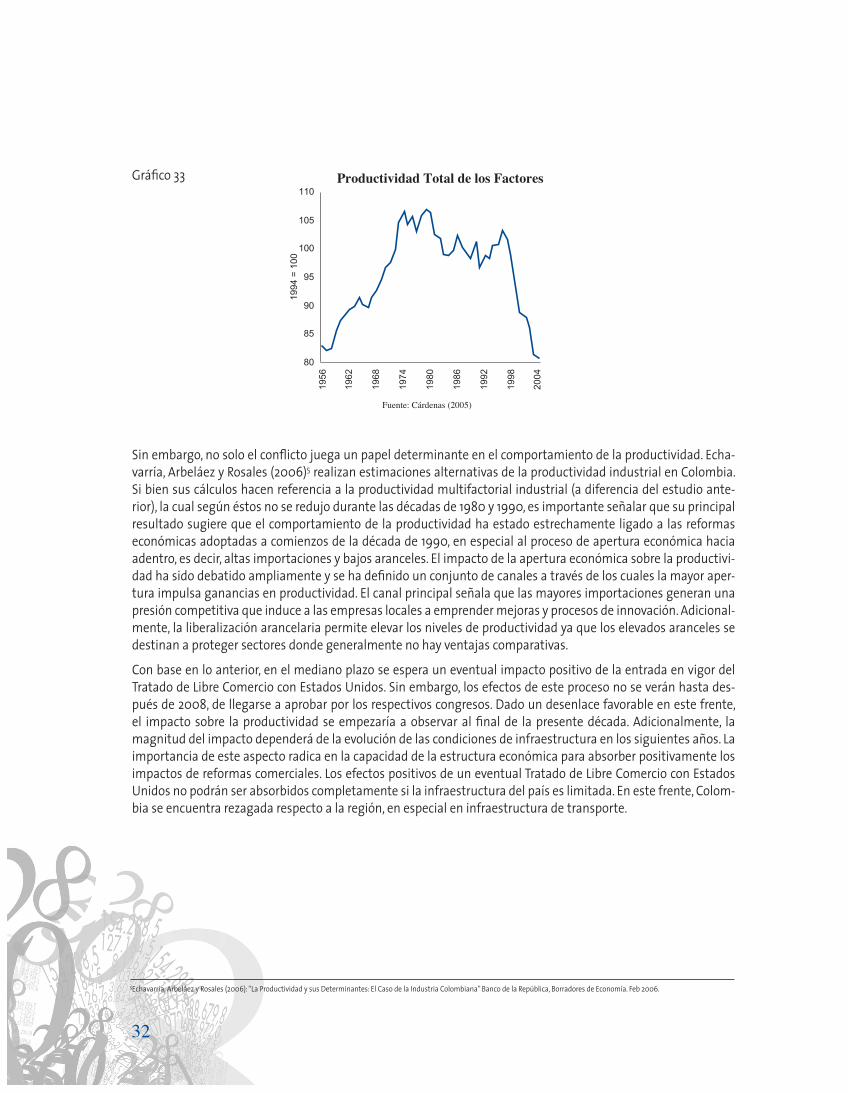

Sin embargo, no solo el confl icto juega un papel determinante en el comportamiento de la productividad. Echa-varría, Arbeláez y Rosales (2006)5 realizan estimaciones alternativas de la productividad industrial en Colombia. Si bien sus cálculos hacen referencia a la productividad multifactorial industrial (a diferencia del estudio ante-rior), la cual según éstos no se redujo durante las décadas de 1980 y 1990, es importante señalar que su principal resultado sugiere que el comportamiento de la productividad ha estado estrechamente ligado a las reformas económicas adoptadas a comienzos de la década de 1990, en especial al proceso de apertura económica hacia adentro, es decir, altas importaciones y bajos aranceles. El impacto de la apertura económica sobre la productivi-dad ha sido debatido ampliamente y se ha defi nido un conjunto de canales a través de los cuales la mayor aper-tura impulsa ganancias en productividad. El canal principal señala que las mayores importaciones generan una presión competitiva que induce a las empresas locales a emprender mejoras y procesos de innovación. Adicional-mente, la liberalización arancelaria permite elevar los niveles de productividad ya que los elevados aranceles se destinan a proteger sectores donde generalmente no hay ventajas comparativas.

Con base en lo anterior, en el mediano plazo se espera un eventual impacto positivo de la entrada en vigor del Tratado de Libre Comercio con Estados Unidos. Sin embargo, los efectos de este proceso no se verán hasta des-pués de 2008, de llegarse a aprobar por los respectivos congresos. Dado un desenlace favorable en este frente, el impacto sobre la productividad se empezaría a observar al fi nal de la presente década. Adicionalmente, la magnitud del impacto dependerá de la evolución de las condiciones de infraestructura en los siguientes años. La importancia de este aspecto radica en la capacidad de la estructura económica para absorber positivamente los impactos de reformas comerciales. Los efectos positivos de un eventual Tratado de Libre Comercio con Estados Unidos no podrán ser absorbidos completamente si la infraestructura del país es limitada. En este frente, Colom-bia se encuentra rezagada respecto a la región, en especial en infraestructura de transporte.

5Echavarría, Arbeláez y Rosales (2006): “La Productividad y sus Determinantes: El Caso de la Industria Colombiana” Banco de la República, Borradores de Economía. Feb 2006.

Gráfi co 33

33

Además del mayor grado de liberalización comercial, el sistema fi nanciero juega también un papel fundamental frente al grado de productividad del país. En este frente, existen también diversos canales que permiten incre-mentar la productividad. El principal canal hace referencia a la mayor movilización de recursos hacia proyectos de inversión productivos. Dentro de la literatura empírica reseñada por Echavarría, Arbeláez y Rosales (2006)6 se encuentra un estudio a nivel de fi rma realizado por Jaramillo y Schiantarelli (1997)7 para Ecuador, los cuales con-cluyen que el acceso a crédito de largo plazo genera mejoras en la productividad.