Embed Size (px)

Citation preview

DEC

— Carolina Alas de Franco José Andrés Oliva Cepeda Luz María Serpas de Portillo Álvaro Trigueros Argüello

Octubre de 2015

1 - 2015

Indisciplina fiscal y el mito de las pensiones

Serie de investigación

ISSN 2077-9534

Fundación Salvadoreña para el Desarrollo Económico y Social FUSADES

Una publicación del Departamento de Estudios Económicos • DEC

Octubre de 2015. Primera edición: 200 ejemplares

Hecho el depósito de Ley de acuerdo con el Artículo 15 de la Ley del Libro

La autorización para reproducir total o parcialmente esta publicación deberá solicitarse a FUSADES

Antiguo Cuscatlán, El Salvador, Centroamérica

— Carolina Alas de Franco José Andrés Oliva Cepeda Luz María Serpas de Portillo Álvaro Trigueros Argüello

Octubre de 2015

Serie de investigación

1 - 2015

Indisciplina fiscal y el mito de las pensiones

EstudiosEconómicos

DEC

EstudiosEconómicos

DEC

Índice generalResumen ...................................................................................................................... 1

I. Introducción ................................................................................................................... 1

II. Déficits altos y crecimiento de la deuda pública ......................................................... 2

1. Lento crecimiento económico ............................................................................... 2

2. Insostenibilidad de la deuda pública .................................................................... 3

3. Los gastos crecen más que los ingresos ................................................................ 6

4. Ciclo vicioso de presupuesto incompleto ............................................................. 8

5. Deterioro de las cuentas fiscales y aumento del riesgo país a partir de 2008 ............................................................................................... 9

III. El mito de las pensiones ................................................................................................ 10

1. Inviabilidad del sistema de reparto y origen de la deuda pública previsional ..................................................................................... 10

2. La factibilidad de pago del costo de transición: ingresos versus costo ............. 14

3. Fungibilidad y estructura de la deuda pública: apariencias y realidades .......... 15

4. En el período del deterioro fiscal lo que más aumentó fueron las remuneraciones ...................................................................................................... 18

5. ¿Cómo la indisciplina fiscal reduce las pensiones de los trabajadores? ............ 19

IV. Sostenibilidad y viabilidad financiera del Estado ....................................................... 20

1. Inviabilidad de la situación actual ........................................................................ 20

2. Proyección de déficit fiscal y de deuda con diferentes escenarios de reforma de pensiones ............................................................................................. 22

3. ¿Cómo hacer para que las finanzas públicas sean sostenibles?.......................... 26

Conclusiones y recomendaciones ............................................................................................. 29

Bibliografía ...................................................................................................................... 31

Anexos ...................................................................................................................... 32

Pág.

Departamento de Estudios Económicos • Serie de investigación 1 - 2015Serie de

investigación

Pág.

Índice de cuadros

1 Nuevo financiamiento aprobado o por aprobar ......................................................... 5

2 Características de los Certificados de Inversión Previsional ...................................... 13

3 Estructura del gasto público ......................................................................................... 17

4 Ingresos, gastos y déficit del sector público no financiero ......................................... 18

Índice de gráficas

1 Crecimiento real del PIB, porcentajes ........................................................................... 2

2 Déficit fiscal, porcentaje del PIB .................................................................................... 3

3 Deuda del sector público no financiero ....................................................................... 4

4 Incremento de la deuda del sector público no financiero .......................................... 4

5 Evolución de los ingresos, gastos totales y corrientes ................................................ 6

6 Evolución de la carga tributaria neta ........................................................................... 6

7 Evolución de gastos corrientes y de capital ................................................................. 7

8 Saldo de Letras del Tesoro (Letes) ................................................................................. 8

9 Pagos pendientes de realizar al final de cada año, Gobierno Central ............................................................................................................ 9

10 Trayectoria de la calificación soberana de El Salvador ............................................... 10

11 Incremento de ingresos por impuestos y gasto en pensiones del ISSS e INPEP .............................................................................................................. 14

12 Estructura deuda SPNF .................................................................................................. 15

13 Aplicación del aumento de la deuda 2001-2014 a la estructura del gasto total .............................................................................................. 17

14 Rubros de gasto público. Variación 2007-2014 ........................................................... 19

EstudiosEconómicos

DEC

Pág.

15 Trayectoria de deuda. Escenario base e impacto de la tasa de los CIP ........................................................................................................ 21

16 Erogación para pago de pensiones para el Estado ..................................................... 23

17 Valor presente del pago de pensiones en escenario base, reversión parcial y total ................................................................................................. 24

18 Trayectoria de la deuda. Escenarios base, reversión parcial y total .......................... 25

19 Ajuste en el déficit primario para mantener el porcentaje de la deuda igual a la del año anterior ......................................................................... 27

20 Trayectoria de la deuda. Escenario actual, aumento de tasa de CIP después de medidas, con y sin incremento en el crecimiento económico ................................................................................................. 28

Departamento de Estudios Económicos • Serie de investigación 1 - 2015Serie de

investigación

Siglas utilizadasAFP Administradora de Fondos de Pensiones

BCIE Banco Centroamericano de Integración Económica

BCR Banco Central de Reserva

BID Banco Interamericano de Desarrollo

CIP Certificado de Inversión Previsional

EMBI Indicador de Bonos de Mercados Emergentes, por sus siglas en inglés

FIAP Federación Internacional de Administradoras de Fondos de Pensiones

FMI Fondo Monetario Internacional

FOP Fideicomiso de Obligaciones Previsionales

INPEP Instituto Nacional de Pensiones de los Empleados Públicos

IPSFA Instituto Previsional de la Fuerza Armada

ISSS Instituto Salvadoreño del Seguro Social

JICA Agencia de Cooperación Internacional del Japón, por sus siglas en inglés

KfW Kreditanstalt für Wiederaufbau (banco alemán)

Letes Letras del Tesoro

LIBOR London Interbank Offered Rate

PIB Producto interno bruto

S&P Standard and Poor’s

SAP Sistema de Ahorro para Pensiones

SCMCA Secretaría del Consejo Monetario Centroamericano

SPNF Sector público no financiero

SPP Sistema de Pensiones Público

SSF Superintendencia del Sistema Financiero

1

EstudiosEconómicos

DECDepartamento de Estudios Económicos • Serie de investigación 1 - 2015

ResumenEl diagnóstico macroeconómico de las finanzas públicas en El Salvador revela una situación crítica de elevado déficit fiscal y creciente endeudamiento público que, de continuar, puede llevar a una grave crisis económica y social. Ante esta situación este documento advierte sobre la necesidad de realizar un ajuste fiscal de, al menos, 2.3% del producto interno bruto (PIB) sobre el balance primario y elevar la tasa de crecimiento económico de manera sostenida por varios años, a efecto de mantener la sustentabilidad de las finanzas públicas.

Adicionalmente, se evalúan dos posibles escenarios de reforma previsional y su impacto en las trayectorias fiscales, concluyendo que la mejor salida es fortalecer el funcionamiento del Sistema de Ahorro para Pensiones (SAP), complementándolo con nuevas medidas.

I. Introducción

Históricamente las finanzas públicas salvadoreñas han mostrado un desequilibrio recurrente entre ingresos y gastos, el cual se ha logrado controlar en ciertos períodos –déficit por debajo de 2% del PIB– como ocurrió durante los años noventa, pero en otros se ha acentuado, como se ha observado desde 2009. El mayor deterioro se ha traducido en la falta de liquidez en forma reiterada y un nivel de endeudamiento alto y creciente.

Por otra parte, desde hace varios años, el crecimiento económico es bajo, promediando en los últimos diez años en 1.9%, lo que denota, entre otras dificultades, rezago en la competitividad, un nivel de escolaridad insuficiente entre los trabajadores, baja inversión, choques externos desfavorables y problemas internos que restringen las iniciativas privadas –inseguridad ciudadana, incertidumbre política y económica, ciclo económico bajo–.

La combinación del bajo crecimiento económico junto con el deterioro fiscal observado, son dos

aspectos que han incidido importantemente en las rebajas realizadas a la calificación de riesgo soberano por parte de las agencias especializadas, denotando que la percepción de riesgo de El Salvador se ha incrementado.

El país afronta grandes retos en varias áreas –seguridad ciudadana, infraestructura, educación, salud, etc.–, para superarlos, mantener unas finanzas públicas sanas es una condición necesaria (aunque no suficiente), lo que implica que el Estado, en todo momento, debe tener la capacidad financiera de atender sus compromisos de pago –incluido el gasto social– y pagar oportunamente su deuda, tomando en cuenta riesgos como el incremento de las tasas de interés internacionales y de desastres naturales, entre otros.

Este documento tiene el propósito de alertar sobre la apremiante necesidad de realizar un ajuste fiscal de, al menos, 2.3% del PIB sobre el balance primario, con la finalidad de resguardar la sostenibilidad de las finanzas públicas y que el Estado pueda continuar atendiendo sus compromisos de pago.

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

2

Serie de investigación

Un primer apartado resume la trayectoria reciente del crecimiento económico y presenta un diagnóstico sobre la situación de las finanzas públicas, resaltando las causas que han motivado la brecha fiscal. El segundo, resume que el sistema público de reparto era inviable, y la deuda pública previsional que generó es actualmente responsabilidad del Estado. Un tercer apartado presenta tres escenarios fiscales considerando diferentes contextos de reforma previsional, partiendo de la situación actual, concluyendo que el mejor camino es fortalecer el Sistema de Ahorro para Pensiones. Finalmente, se presentan conclusiones y recomendaciones.

II. Déficits altos y crecimiento de la deuda pública

El Salvador ha crecido muy poco, el PIB per cápita promedio de largo plazo es de 1.3% por año, lo que significa que el país lo podrá duplicar en 54 años, mientras que para Corea del Sur en un tiempo similar fue posible aumentar su PIB per cápita por más de 16 veces. Frente a esta realidad, el gobierno

se encuentra con unas finanzas públicas debilitadas, creciente endeudamiento y déficit fiscal, que lo hace vulnerable a la disponibilidad de crédito externo, y dificulta el financiamiento para proveer los servicios públicos –educación, salud, seguridad pública, infraestructura, pensiones públicas– que la población necesita, en forma sostenible.

1. Lento crecimiento económico

Durante 1991-1995 el PIB real de El Salvador exhibió un crecimiento promedio anual de 6.2%, fue un período influenciado por la reconstrucción del país tras el conflicto interno de los años ochenta (en 1992 se firmaron los acuerdos de paz). Sin embargo, desde esa época la economía se ha desacelerado, y en los últimos diez años ha crecido en promedio 1.9%; el pobre desempeño se ha observado en la mayoría de sectores productivos y ha situado al país en una posición desfavorable cuando se compara con Centroamérica, ya que es la economía que muestra el crecimiento más bajo de la región desde hace varios años (gráfica 1).

Son varias las causas que se esgrimen tras este desempeño, las hay de origen externo e interno. Se observa que la inversión como proporción del PIB ha descendido en los últimos dos decenios, ya

Gráfica 1 Crecimiento real del PIB, porcentajes

-11-10-9-8-7-6-5-4-3-2-10123456789

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Fuente: Secretaría del Consejo Monetario Centroamericano (SCMCA) y Fondo Monetario Internacional (FMI).

Centroamérica

El Salvador

Fuente: Secretaría del Consejo Monetario Centroamericano (SCMCA) y Fondo Monetario Internacional (FMI).

3

EstudiosEconómicos

DEC

2

que de un ratio promedio de 19.3% durante 1991-1995 –cuando el PIB creció más– descendió a 17.1% en 2010-2014. Durante estos años, en diferentes períodos, la economía ha sufrido choques externos, tales como: disminuciones de los precios del café, aumento de precios del petróleo, períodos recesivos de la economía estadounidense (principal socio comercial), y en los últimos años, la crisis global desatada en 2008, que tuvo graves implicaciones para el mundo, y que aún no logra superarse plenamente.

La economía salvadoreña también ha sido afectada por factores internos, entre los que resaltan desastres naturales (terremotos, sequías, inundaciones), incertidumbre política y económica, así como la causada por los eventos electorales, los altos índices delincuenciales que impactan en un clima de negocios desfavorable. Muchos de estos factores han frenado la inversión, interna y externa, y por ende la generación de empleo y el crecimiento económico.

Por otra parte, el país ha experimentado retrocesos en su competitividad cuando se compara con otros de la región. Por ejemplo, de acuerdo con el Índice de Competitividad Global 2014 que elabora el Foro Económico Mundial, El Salvador ocupó la posición 84, lo cual representa un retroceso en relación con 2003, cuando se situó en la posición 48. En 2014, El

Salvador era menos competitivo que Panamá (48), Costa Rica (51) y Guatemala (78).

2. Insostenibilidad de la deuda pública

Déficits altos en los últimos años y rápido crecimiento de la deuda

Las cuentas fiscales han presentado históricamente una situación deficitaria, pero en toda la década de los noventa hasta 2007, con excepción de 1992, y del año de los terremotos y los de reconstrucción (2001-2003), la brecha fiscal del Sector Público no Financiero (SPNF) no superó el 3% del PIB.

El 2009 fue un año atípico, la crisis internacional afectó con más intensidad la economía salvadoreña. En ese año, el déficit alcanzó el 5.7% del PIB, debido a la caída en los ingresos tributarios junto con una política expansiva de gasto público para contrarrestar los efectos de la crisis. En los años posteriores (2010-2014), la brecha se redujo pero se mantuvo mucho más alta que en los años previos a la crisis, con un promedio anual de 3.8%, comparado con 2.7% durante 2004-2008 (gráfica 2).

Gráfica 2 Déficit fiscal, porcentaje del PIB

Fuente: elaborado con datos del BCR.

Gráfica 2

Déficit fiscal (porcentaje del PIB)

-6

-5

-4

-3

-2

-1

0

Fuente: elaborado con datos del BCR

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

4

Serie de investigación

Los déficits altos han llevado a un crecimiento rápido de la deuda a partir de 2008. De 2007 a 2014, la deuda del SPNF aumentó US$7,001.9 millones, pasando de representar el 39.7% del PIB en 2007 a 59.6% en 2014, un incremento de 19.9 puntos del PIB (gráficas 3 y 4). Esta situación contrasta con lo sucedido en el período 2000-2007, cuando la deuda aumentó solo US$3,929.1 millones – incremento equivalente a 8.8 puntos del

PIB– (gráfica 4), aun con los terremotos ocurridos en 2001 que elevaron el gasto público por la reconstrucción. Destaca que entre 2003 y 2007, hubo un esfuerzo por estabilizar el crecimiento de la deuda pública como porcentaje del PIB, pasando de 42.2% en 2003 a 39.7% en 2007 (gráfica 3), pero dicho esfuerzo terminó en 2008 cuando la deuda inició este último ciclo expansivo e insostenible.

Gráfica 3 Deuda del sector público no financiero

Gráfica 3Deuda del Sector Público no Financiero

57.2

28.8

42.2 39.7

59.6

0

10

20

30

40

50

60

70

80

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

juni

o 20

15

% del PIB

US$

mill

ones

Fuente: Banco Central de Reserva.

Gráfica 4 Incremento de la deuda del sector público no financiero

Fuente: Elaboración propia con base en cifras del BCR.

Gráfica 4

Incremento de la deuda del sector público no financiero

3,929.17,001.9

8.8%

19.9%

0%

4%

8%

12%

16%

20%

01,0002,0003,0004,0005,0006,0007,0008,0009,000

10,000

2000-2007 2007-2014

Fuente: Elaboración propia con base en cifras del BCR.

(Millones de US$ y porcentaje del PIB)

Fuente: Banco Central de Reserva.

5

EstudiosEconómicos

DEC

4

Algunos sucesos recientes reflejan que la tendencia del endeudamiento va a continuar. Previo al cambio de composición de la Asamblea Legislativa el 1 de mayo de 2015, se buscaron las correlaciones necesarias para lograr de manera expedita nuevo financiamiento. Del 6 al 30 de abril se aprobaron US$1,359.3 millones (en nuevos préstamos y emisión de bonos, aunque esta última no se puede realizar mientras la Sala de lo Constitucional no resuelva sobre una demanda

presentada (cuadro 1). Además, durante los primeros ocho meses de 2015 se recurrió a la emisión de Letras del Tesoro (LETES), obteniéndose financiamiento adicional por US$281.1 millones; el 10 de septiembre se aprobó un préstamo por US$144.7 millones para el mejoramiento del Corredor Pacífico Mesoamericano, y al 30 de abril se encontraban en la Asamblea Legislativa préstamos pendientes de ratificar por US$122.0 millones (cuadro 1).

Cuadro 1 Nuevo financiamiento aprobado o por aprobar (Enero-septiembre de 2015, millones de US$)

Decreto Fecha de aprobación Organismo Monto

I. 604.4

1. Espacios Seguros de Conviviencia para Jóvenes de El Salvador (CONVIVIR) Decreto 974 9 de abril de 2015 KfW 22.2

2. Programa de Apoyo Integral a la Estrategia de Prevención de Violencia Decreto 975 9 de abril de 2015 BID 45.0

3. Programa de Desarrollo Turístico de la Franja Costera Marítima Decreto 976 9 de abril de 2015 BID 25.0

4. Apoyo a los proyectos de Inversión Productiva y Social Decreto 988 16 de abril de 2015 BCIE 100.0

5. Financiamiento del Desarrollo Productivo de El Salvador Decreto 1010 28 de abril de 2015 BID 100.06. Construcción, Equipamiento y Modernización de Oficinas de la Fiscalía General

de la República Decreto 1011 28 de abril de 2015 BCIE 44.9

7. Programa de Mejoramiento del Corredor Pacífico Mesoamericano 10 de sept. de 2015 BID 144.7

8. Construcción del By Pass de la ciudad de San Miguel Decreto 1016 30 de abril de 2015 JICA 122.6

II. Letes emitidas (enero-agosto de 2015) 281.1

Subtotal disponible 885.5

III. Cuatro préstamos pendientes de ratificar (al 30 de abril de 2015) 122.0

1. Apoyo Integral de las Políticas de Trabajo y Previsión Social Decreto 665 9 de abril de 2015 BID 20.0

2. Programa de corredores productivos Decreto 979 9 de abril de 2015 BID 40.0

3. Programa de Innovación para la Competitividad Decreto 656 30 de abril de 2015 BID 30.04. Construcción y equipamiento de edificio para oficinas de Diputados y Grupos

Parlamentarios de la Asamblea Legislativa de El Salvador Decreto 694 29 de mayo de 2015 BCIE 32.0

IV. Decreto 1000 23 de abril de 2015 900.0

V. Total 1,907.5

Fuente: Diarios Oficiales de la República, hasta septiembre de 2015.

Préstamos

Préstamos aprobados

Pendiente: Autorización emisión bonos (23 de abril de 2015)

Fuente: Diarios Oficiales de la República, hasta septiembre de 2015.

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

6

Serie de investigación

3. Los gastos crecen más que los ingresos

a. 2009: apertura de la brecha fiscal

Aun con las reformas tributarias realizadas, los déficits altos de los últimos años han sido resultado de un incremento mayor en los gastos que en los ingresos. Las promesas electorales han ejercido presión sobre el gasto, y, también, se ha agrandado el sector público sin que existan mejoras importantes en la eficacia y eficiencia del uso de los recursos; la brecha fiscal se acentuó desde 2009, debido a que por los impactos de la crisis financiera internacional en la economía, los ingresos disminuyeron durante ese año, pero el gasto siguió su tendencia alcista (gráfica 5).

b. Carga tributaria

Dos reformas tributarias (2009 y 2011) impulsaron el crecimiento de la recaudación, que tuvo un buen desempeño durante 2010-2013, con una tasa de crecimiento promedio de 9.5% en ese período, pasando la carga tributaria neta de 12.6% en 2009 a 15.4% en 2013. Si se considera un período más extenso se observa que en 2000-2014, este indicador aumentó en 4.9 puntos porcentuales del PIB (gráfica 6).

En 2014 se realizó una tercera reforma con la implementación del impuesto a las transacciones financieras y la retención a la liquidez, la eliminación de la exención de renta a los periódicos y reformas al código tributario. El efecto de estos nuevos

Gráfica 5 Evolución de los ingresos, gastos totales y corrientes (Millones de US$)

Fuente: Ministerio de Hacienda y BCR

Gráfica 5

Evolución de los ingresos, gastos totales y corrientes( US$ anuales)

0

1,000

2,000

3,000

4,000

5,000

6,000Ingresos totales

Gastos totales

Gastos corrientes

Fuente: Ministerio de Hacienda y BCR

Gráfica 6 Evolución de la carga tributaria neta (% PIB)

Fuente: Ministerio de Hacienda y BCR

Gráfica 6

Evolución de la Carga Tributaria Neta(% PIB)

10.1

15.0

0

2

4

6

8

10

12

14

16

18

Fuente: Ministerio de Hacienda y BCR

7

EstudiosEconómicos

DEC

6

impuestos se observará plenamente hasta en 2015, teniendo un impacto limitado en los ingresos tributarios en 2014, aunque hasta junio del año en curso, el impacto ha sido limitado.

Los ingresos tributarios netos crecieron apenas 0.7% nominal en 2014, afectados por el desvanecimiento natural de los efectos de las dos reformas anteriores, la declaración de inconstitucionalidad de algunos impuestos, la caída en el precio del petróleo que redujo el IVA importación, y el bajo crecimiento de la economía. Por otra parte, también se contrajeron otros ingresos, como el superávit de las empresas públicas (34.3%) y cayeron las donaciones (60.2%) en ese año.

c. Gasto corriente y de capital

Desde 1990 el gasto de capital ha sido sustancialmente inferior al gasto corriente, y con el paso de los años, esta brecha se ha ensanchado aún más (gráfica 7). Como porcentaje del PIB, se observa que mientras el gasto corriente aumentó de 13.2% en 1990 a 19.7% en 2014 (solo en 2008-2014

aumentó 2.2 puntos porcentuales), el gasto de capital muestra una suave tendencia descendente, ya que durante la primera mitad de los años noventa fue superior a 4% del PIB –reanimado por la reconstrucción del país tras el conflicto armado-, luego descendió, manteniéndose superior a 3% del PIB, para volver a aumentar hasta más de 4% en 2001-2002, debido a la necesidad de reconstruir el país por los daños causados por los terremotos de 2001. Posteriormente volvió a disminuir, situándose alrededor de 3% desde 2007; incluso entre 2013 y 2014, el gasto de capital se contrajo más, siendo el de 2014, el más bajo –como porcentaje del PIB- desde 2005, y es el año que cayó más en términos absolutos (US$100.9 millones) desde 2005, evidenciando la poca ejecución pública (gráfico 7). En los últimos años, el aumento de los gastos ha superado el incremento de los ingresos, manteniéndose déficits altos de manera sostenida, lo que ha impulsado el crecimiento de la deuda. No existe claridad sobre las medidas a adoptar para mejorar la situación fiscal, ni sobre el cumplimiento de compromisos, entre ellos la aprobación de una Ley de Responsabilidad Fiscal.

Gráfica 7 Evolución de gastos corrientes y de capital

Fuente: Ministerio de Hacienda y BCRFuente: Ministerio de Hacienda y BCR

Gráfica 7

Evolución de gastos corrientes y capital

4,957.1

689.1

0

1,000

2,000

3,000

4,000

5,000

6,000US$ millones

Gastos corrientes Gastos de Capital

13.2

19.7

6.52.7

0

5

10

15

20

25Porcentaje del PIB

Corrientes Capital

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

8

Serie de investigación

4. Ciclo vicioso de presupuesto incompleto

A partir del segundo semestre de 2007 se ha realizado un uso mayor de Letes para financiar gasto corriente de manera permanente (gráfica 8), contrario con lo que establece la Constitución en el artículo 227, referente a que esta deuda de corto plazo debe ser exclusivamente para financiar descalces temporales entre ingresos y gastos. Esta forma de financiamiento se ha acentuado cada vez más, en la medida que el gobierno ha aumentado el gasto y ampliado programas, sin tener el financiamiento necesario presupuestado.

El círculo vicioso comienza desde la formulación del presupuesto donde se sobrestiman ingresos y subestiman gastos, omitiendo, además, considerar las devoluciones de impuestos, entre otros, para presentar un presupuesto falsamente equilibrado para que pueda ser aprobado por mayoría simple

en la Asamblea Legislativa, y así evitar que la aprobación requiera mayoría calificada (2/3 de los votos). Cuando las condiciones del mercado financiero limitan la colocación de deuda de corto plazo –históricamente alrededor de los US$800 millones–, el Estado emite eurobonos para pagar Letes, bajar esta deuda y continuar utilizándola.

Los problemas de efectivo del gobierno han llevado a un uso intensivo de esta estructura para obtener fondos. En 2003 se logró llevar el saldo de Letes a cero, transcurriendo aproximadamente seis años antes de llegar a un máximo –US$899.5 millones en octubre de 2009–, emitiéndose US$800 millones en eurobonos para pagarla. En diciembre de 2012 –tres años después– se alcanzó de nuevo un techo –US$866.8 millones en diciembre de ese año–, recurriendo otra vez a eurobonos por esa misma cantidad. Veinte meses después –en agosto de 2014–, la situación era similar con un saldo de US$873.8 millones en Letes, y de nuevo se realizó una emisión de US$800 millones de eurobonos.

Gráfica 8 Saldo de Letras del Tesoro (Letes)

Fuente: Ministerio de Hacienda y Sistema de Negociación BursátilFuente: Ministerio de Hacienda y Sistema de Negociación Bursátil

609.4

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

900.0

1,000.0

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Agosto

Millo

nes

US$

Gráfica 8Saldo de Letras del Tesoro (Letes)

9

EstudiosEconómicos

DEC

8

Finalmente, en abril de 2014, el Ejecutivo solicitó la emisión de bonos por US$900 millones para varios fines, entre ellos el pago de Letes (cuyo saldo ascendía a US$520.2 millones). Como se indicó previamente, esta emisión de bonos está suspendida, pendiente de la resolución de la Sala de lo Constitucional ante una demanda ciudadana interpuesta por haberse sometido a aprobación dos veces el mismo día.

Estas fallas en la elaboración del presupuesto llevan a que en el transcurso del año no se dispongan de los recursos necesarios y se haga uso de la emisión de Letes, lo que no resuelve completamente los problemas de liquidez del gobierno, que tiene que posponer el pago a proveedores y subsidios, o las transferencias a algunos ministerios. La gráfica 9 muestra la acumulación de pagos pendientes de realizar al final de cada año, es notorio que desde 2012, los montos pendientes de pago se han incrementado sustancialmente; en 2013 se alcanzó el máximo de US$326.2 millones.

El mecanismo de financiamiento a través de deuda de corto plazo y pagos atrasados ha permitido que el gobierno tenga un uso bastante discrecional de estos recursos, evitando pasar por la aprobación de la Asamblea Legislativa, la cual no interviene inicialmente para autorizar los fines de manera específica, sino únicamente aprueba el techo máximo a emitir de deuda de corto plazo en un año. El endeudamiento para gasto corriente también es evidente en la ampliación sustancial del saldo negativo del ahorro corriente que se ha registrado a partir de 2007 (ver anexos).

5. Deterioro de las cuentas fiscales y aumento del riesgo país a partir de 2008

En 1997, la calificadora de riesgo Moody´s otorgó a El Salvador el grado de inversión Baa3, la máxima nota recibida a la fecha, reflejando la confianza que se tenía en ese momento de que el país podía

Gráfica 9 Pagos pendientes de realizar al final de cada año, Gobierno Central

(Millones de US$)

Fuente: Informe de Gestión Financiera del Estado

Gráfica 9Pagos pendientes de realizar al final de cada año

Govierno central

118.3

12.432.4 32.2

88.6

31.3

88.1 79.0107.7

161.0

282.9

326.2

282.3

0

50

100

150

200

250

300

350

400

Fuente: Informe de Gestión Financiera del Estado

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

10

Serie de investigación

responder oportunamente por sus compromisos de deuda. Sin embargo, a partir de 2008, la situación de las finanzas públicas se deterioró rápidamente, perdiendo El Salvador su fortaleza en uno de los componentes esenciales de la estabilidad macroeconómica, como es la sanidad de sus finanzas públicas.

En 2009, la situación crediticia del país había desmejorado significativamente. En mayo de ese año, Standard & Poor’s (S&P) bajó la nota crediticia de El Salvador, luego sobrevinieron sucesivas rebajas en la calificación de riesgo por parte de las demás agencias. Actualmente, el país ostenta B+ por Fitch Ratings y S&P; Moody´s le asigna Ba3. Las razones aducidas han estado relacionadas, principalmente, con los altos niveles de endeudamiento y su rápido crecimiento, déficits altos y sostenidos, bajo crecimiento de la economía, y también ha incidido la incertidumbre política (gráfica 10).

III. El mito de las pensiones

1. Inviabilidad del sistema de reparto y origen de la deuda pública previsional

Hasta 1998 funcionó un sistema de pensiones público (SPP) con régimen financiero de reparto, administrado por el Instituto Salvadoreño del Seguro Social (ISSS) y el Instituto Nacional de Pensiones de los Empleados Públicos (INPEP)1. Por su diseño, los afiliados tenían beneficios definidos, aportaban a un fondo común y con estos recursos se pagaban las pensiones de los jubilados. El Estado

1 También existe el sistema de pensiones del Instituto Previsional de la Fuerza Armada (IPSFA), el cual fue creado en 1981, pero no fue incluido en la reforma de 1996. En la actualidad dicho sistema también adolece de un déficit actuarial, por lo que para lograr una solución integral al tema, hay que tomar en cuenta su situación actual. El presente estudio se limita únicamente a considerar el ISSS y el INPEP.

Gráfica 10 Trayectoria de la calificación soberana de El Salvador

Fuente: Elaboración propia con información de cada una de las calificadoreshttp:/www.datosmacro.com/ratings

Fich Ratings rebaja calificación soberana, incrementando riesgo de país (dos rebajas en ocho meses)

1996

E J19

97 E J

1998

E J19

99 E J

2000

E J20

01 E J

2002

E J20

03 E J

2004

E J20

05 E J

2006

E J20

07 E J

2008

E J20

09 E J

2010

E J20

11 E J

2012

E J20

13 E J

2014

E J20

15 E J

Fitch Ratings (eje izquierdo)Standard & Poor's (eje izquierdo)Moody's (eje derecho)

BB

BB+

Ba3

Ba2

Ba1

Baa3

Baa2

RatificadaSept. 2004

S&P

EstableFeb. 2005

Fitch

BBB-

BBB

DegradadaDic. 2010 S&P

BB-

DegradadaAbril 2011Moody´s

DegradadaNov. 2012 Moody´s

Degradada16 Jul. 2013

Fitch

Degradada15 Dic. 2009

Moody´s

B+ B1

DegradadaDic. 2014 S&P

B B2

DegradadaDic. 2009

Fitch

Degradada9 Jul. 2015 Fitch

DisminuyeNov. 2009

S&P

Asignada7 Jul. 1997 Moody´s

MejoraAbr. 1999

S&P

MejoraMay. 1998

FitchAsignadaSep. 1996

Fitch

AsignadaAgo. 1996

S&P

Fuente: Elaboración propia con información de cada una de las calificadoreshttp:/www.datosmacro.com/ratings

11

EstudiosEconómicos

DEC

10

era administrador, proveedor del servicio, regulador y supervisor de este sistema, lo que generaba conflictos de interés por la naturaleza diferente de estas actividades.

El sistema administrado por el ISSS e INPEP era financieramente insostenible, debido a que los beneficios definidos excedían sustancialmente las aportaciones de los trabajadores. Este sistema tendría que enfrentar, tarde o temprano, un colapso financiero, ya que se afrontaría en algún momento a la imposibilidad de continuar pagando pensiones por falta de recursos financieros; estaba acumulando una amplia deuda previsional implícita, que no se documentaba, y que correspondía a los compromisos futuros de pago de pensiones a los afiliados. También adolecía de deficiencias administrativas en la gestión de los recursos financieros, no era transparente y tenía baja cobertura.

La situación que afrontaban los sistemas de pensiones públicos de reparto en América Latina, previo a que se realizaran reformas, ha sido descrita por varios autores. Por ejemplo Palacios (2003) retoma los siguientes factores que estaban presentes en los sistemas de pensiones, aunque con una importancia relativa diferente entre países: 1) incremento en la presión sobre el presupuesto central para cubrir déficits; 2) inequidades dentro de y entre esquemas; 3) falta de sostenibilidad en el largo plazo debido a factores demográficos internos; 4) falla en la provisión de los beneficios definidos; 5) mala administración de reservas, pasadas o presentes; 6) distorsiones en el mercado laboral e incentivos a la evasión. Estas fallas impulsaron, en gran medida, las reformas.

Muchos países alrededor del mundo, desarrollados y en desarrollo, enfrentan problemas en los sistemas de pensiones públicos de reparto, principalmente,

debido a que por su diseño, los sistemas con este tipo de régimen financiero afrontan problemas de financiamiento –mayor número de personas mayores a las que hay que pagar pensiones, y menor número de trabajadores jóvenes para aportar cotizaciones al sistema–, lo que se ha profundizado con la transición demográfica causada por el aumento de la esperanza de vida y la disminución de la fecundidad; lo que implica que los países tengan que destinar importantes sumas del presupuesto público para sostener su sistema de pensiones.

En el caso de El Salvador, el estudio realizado por entidades del gobierno señaló que: “bajo las condiciones de las leyes vigentes a ese momento, el sistema previsional enfrentaría problemas de sostenibilidad financiera en el corto plazo, y por lo tanto, era necesario ajustarlo” (Ardón, et al 2014, pág. 10). También Serpas de Portillo (2014), menciona que, según estudios realizados, para equilibrar los flujos del INPEP había que subir las cotizaciones por encima del 20% del salario, llegando a 27% para los docentes.

Ante esta problemática, en diciembre de 1996, la Asamblea Legislativa aprobó una reforma estructural, mediante el Decreto 927 “Ley del Sistema de Ahorro para Pensiones”. Esta ley creó el Sistema de Ahorro para Pensiones (SAP), en el cual, a diferencia del anterior, las pensiones se pagan con el ahorro de los afiliados durante su vida laboral, siendo, por tanto, de contribución definida y el beneficio se establece al momento de la jubilación, en función del ahorro acumulado, la esperanza de vida, así como el cumplimiento de los requisitos establecidos, y fue diseñado para que creciera y se desarrollara. El SAP inició en 1998, cada trabajador posee una cuenta individual de ahorro para pensiones; el ahorro es administrado por las Administradoras de Fondos de Pensiones

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

12

Serie de investigación

(AFP) con base en la Ley y otras regulaciones, con el objeto de financiar la pensión de cada afiliado. Al mismo tiempo, la nueva ley mantuvo el Sistema de Pensiones Público (SPP), pero como un régimen transitorio, hasta que el Estado finalizara el otorgamiento de los beneficios reconocidos por la reforma.

Esta reforma buscaba resolver dos problemas; por un lado, sustituir al antiguo sistema administrado por el ISSS e INPEP financieramente inviable, que no podía garantizar una vejez segura a los afiliados, por uno que fuera sostenible financieramente; y, por otro lado, reducir el desequilibrio financiero del antiguo sistema, ya que se esperaba que una parte de los afiliados que se trasladaran al sistema de capitalización individual financiarían su pensión con sus propios ahorros. Esto implicó que una buena parte de los flujos de cotizaciones que antes alimentaban al ISSS e INPEP dejaron de entrar, y era el Estado el que asumía el compromiso de pagar las pensiones a los que se mantuvieran en dicho sistema –el costo de la transición–, en un primer momento recurriendo a las cotizaciones de los afiliados al ISSS e INPEP (reservas técnicas), pero posteriormente se debió pagar con ingresos del fondo general de la nación (transferencias directas del Ministerio de Hacienda).

La Ley del Sistema de Ahorro para Pensiones, contempla, en el artículo 224, la constitución de un fondo de amortización para el pago de las obligaciones previsionales definidas por ley a cargo del Estado. Este fondo se integraría con un porcentaje de los recursos del presupuesto público de cada ejercicio, así: medio del uno por ciento de 1998 a 2000; uno por ciento, de 2001 a 2010; y, a partir de 2011 el uno y medio por ciento; sin embargo, este fondo no logró acumular recursos, igualmente, los porcentajes indicados eran insuficientes para afrontar un gasto que

actualmente ronda el 10% de los ingresos corrientes de cada año o el 8.3% del gasto público.

Además del desequilibrio financiero del ISSS e INPEP, que ya era un pasivo para el Estado, posterior a 1998 éste se incrementó con reformas efectuadas en 2003 y 2006 para equiparar beneficios entre los que permanecieron en el viejo sistema y los que se pasaron al SAP2, revirtiendo el esfuerzo que se había hecho por reducir el pasivo, y alinear los beneficios con los recursos disponibles. También, desde que partió la reforma en 1998, el monto de la pensión mínima por vejez ha sido aumentado en varias ocasiones, el último ajuste ocurrió en 2011, elevándola de US$143.64 a US$207.60, lo que implicó un aumento de 44.5%. En términos de valor presente, esta obligación se ha estimado en US$16,685 o US$21,688 millones3; aunque se trata de la misma deuda, las estimaciones difieren porque se utilizan diferentes parámetros financieros.

El pasivo previsional del ISSS e INPEP, es una obligación que por ley le corresponde al Estado y deberá afrontarse transitoriamente por varias décadas. Sin embargo, es importante destacar, que en ninguno de los decretos de ampliación de beneficios a ex cotizantes del ISSS e INPEP, se discutió cómo se haría frente a este compromiso. Hubiera sido deseable, que al aprobar cada uno de estos decretos, se aprobara simultáneamente y en forma explícita el mecanismo por el cual se iba a financiar. Este es un defecto intrínseco del sistema de reparto, que ofrece beneficios sin asumir los costos. Como esto no se realizó, el Estado recurrió

2 DL números 1217 en 2003 y 100 de 2006, este último dejó sin efecto el primero.

3 Valuación Actuarial del Sistema de Pensiones Público y del Sistema de Ahorro para Pensiones (Melinsky, Eduardo, 2012) y Presentación “Sistema Previsional de El Salvador diagnóstico y Propuesta de Reforma”, (BCR, SSF y MH, diciembre de 2013) y Ardón, et al (2014).

13

EstudiosEconómicos

DEC

12

al endeudamiento desde 2001, cuando se agotaron las reservas del ISSS e INPEP.

Ante la negativa de usar fondos propios del gobierno para pagar las pensiones del ISSS e INPEP, se creó un mecanismo diferente para financiar al sector público, por medio del Decreto Legislativo No. 98 de 2006, se aprobó el Fideicomiso de Obligaciones Previsionales (FOP), para atender exclusivamente las obligaciones que se generen del sistema previsional. Con tal propósito, este fideicomiso emite los Certificados de Inversión Previsional (CIP-A), los cuales, por ley, son adquiridos por los fondos de ahorro para pensiones. Los recursos así obtenidos se destinan al pago de las obligaciones del ISSS e INPEP, permitiendo que el Estado tenga el financiamiento para ampliar su presupuesto.

Según la ley, los fondos de pensiones pueden invertir hasta el 45% de su patrimonio en este tipo de instrumentos de la serie A. Además, el fideicomiso emite la serie B, que son canjeados periódicamente por títulos previsionales a los fondos de pensiones. Las características de estos títulos valores pueden apreciarse en el cuadro 2.

El mecanismo de financiamiento por medio del FOP, afectó negativamente a los fondos de pensiones del SAP, ya que la ley les obliga a invertir en los CIP que emite el FOP y desde 2008, el problema ha sido que estos títulos valores han exhibido un rendimiento muy bajo (LIBOR a 6 meses + 0.75%), ya que debido a la crisis financiera mundial, las tasas de interés internacionales descendieron hasta mínimos históricos desde 2008 y el diferencial es fijo, por lo que la tasa ha sido extremadamente baja y muy distante de la que corresponde a otros

Cuadro 2Características de los Certificados de Inversión Previsional

Fuente: Decreto Legislativo 98 del 23 de septiembre de 2006 y Sentencia de la Sala de lo Constitucional del 23 de diciembre de 2014.

Forma de emisión Al portador, en serie (se emiten en enero, abril, julio y octubre de cada año)

Monto de las emisiones De acuerdo con los planes anuales de cumplimiento de obligaciones previsionales y deberá estar enmarcado dentro del Programa Anual de Emisiones

Plazo 25 años

Tasa de interés VariableRegla hasta diciembre de 2014. Ajustable semestralmente. La tasa será equivalente a la London Interbank Offered Rate (LIBOR) de 180 días. A esta tasa se le deberá sumar una sobretasa de 0.75%, la que será fija durante el plazo al cual fue emitido el valor. El ajuste semestral se hará con base en la LIBOR reportada la semana anterior al vencimiento del semestre respectivo.Situación actual. La Sala de lo Constitucional declaró inconstitucional el uso de la tasa LIBOR como referencia para estos títulos valores. Por tal motivo, durante 2015 se han efectuado emisiones a una tasa de 3%. La Asamblea Legislativa tiene pendiente legislar sobre la nueva tasa de los CIP tras la declaratoria de la Sala.

Pago de intereses y amortización

Intereses pagaderos semestralmente y se incorporará al pago cuando corresponda una amortización anual creciente de capital que iniciará con el 1% de capital al primer año, la cual crecerá 10.11% anual respecto del porcentaje del año anterior, hasta extinguirse la obligación.

Fuente: Decreto Legislativo 98 del 23 de septiembre de 2006 y Sentencia de la Sala de lo Constitucional del 23 de diciembre de 2014.

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

14

Serie de investigación

títulos valores, de plazo similar y del mismo emisor, afectando la rentabilidad del ahorro previsional. Además, el portafolio de inversiones está fuertemente concentrado en estos instrumentos financieros, limitando su diversificación (más del 56%). Esta situación impacta negativamente las pensiones futuras de los afiliados al SAP.

2. La factibilidad de pago del costo de transición: ingresos versus costo Conceptualmente, el pago de pensiones al ser un gasto corriente debería ser enfrentado con ingresos propios. No obstante, al tener asegurado el gobierno este financiamiento, el fideicomiso es un incentivo negativo que hace que el gobierno no intente buscar recursos propios para cumplir con las obligaciones previsionales. Por el mismo motivo,

los aumentos registrados en los ingresos tributarios en los últimos años no fueron ocupados para pagar, al menos en parte, las pensiones del ISSS e INPEP.

Como indica la gráfica 11, el aumento en los ingresos por impuestos después de la reforma de pensiones, ha sido suficiente como para financiar el costo de transición de dicha reforma y mucho más. En 2001 el Estado comenzó a asumir el costo de financiamiento de las pensiones públicas, desde entonces los ingresos tributarios, respecto a 2000, han incrementado anualmente, llegando a un aumento de US$2,427.4 millones en 2014. No obstante, el pago del costo de transición de la reforma previsional fue en este último año, US$467 millones. ¿Por qué habiendo aumentado tanto los ingresos tributarios, el Estado optó por el endeudamiento utilizando los ahorros de los trabajadores?

Gráfica 11 Incremento de ingresos por impuestos y gasto en pensiones del ISSS e INPEP

Nota: El incremento de impuestos es a partir de los ingresos tributarios netos.Fuente: BCR y cálculos propios.

0

500

1,000

1,500

2,000

2,500

3,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

US$

mill

ones

Incremento por impuestos respecto a 2000

Pensiones

Nota: El incremento de impuestos es a partir de los ingresos tributarios netos.Fuente: BCR y cálculos propios.

Gráfica 11Incremento de ingresos por impuestos y gasto en

pensiones del ISSS e INPEP

15

EstudiosEconómicos

DEC

14

3. Fungibilidad y estructura de la deuda pública: apariencias y realidades

Entre diciembre de 2009 y abril de 2015, destaca el aumento de la participación del endeudamiento previsional dentro de la deuda total del SPNF, que pasa de 10% a 21%; mientras que los préstamos con organismos internacionales reducen su proporción de 29% a 24%; siendo los eurobonos y bonos en poder de extranjeros el principal instrumento de deuda a abril de 2015, con una participación del 39% en la deuda total del SPNF (gráfica 12).

Este aumento de la deuda previsional ha llevado a la conclusión errónea de que ésta es la principal causa de los problemas fiscales y del alto endeudamiento público. Es evidente que esta deuda ha crecido y seguirá aumentando en los próximos años, si no se adoptan otras medidas. Pero, es el mecanismo de financiar las pensiones a través del FOP lo que

permite que esta erogación se asocie directamente con deuda, contrario a lo que ocurre con el manejo que recibe el financiamiento de otros gastos corrientes, que no hace explícito el uso de deuda para enfrentar estas erogaciones.

En 2006, se creó el FOP para financiar las pensiones del antiguo sistema, lo que ha facilitado que el gobierno pueda disponer de los recursos necesarios para cumplir con esta obligación. Según el estudio elaborado por instituciones del gobierno, la creación del FOP ha facilitado el manejo presupuestario, al señalar por ejemplo: “…se debe reconocer que si no existiera la figura del FOP, en lugar de haber utilizado solamente US$90.1 millones del Presupuesto en 2012 el Estado hubiera necesitado US$510.3 millones para pagar sus compromisos con el SAP y el SPP; es decir, se hubiera utilizado el 12.1% del presupuesto de dicho año” (Ardón, et al, 2014, pág. 15).

Sin embargo, esto también ha creado distorsiones, como las que se indican a continuación.

Fuente: Banco Central de Reserva y Ministerio de Hacienda.

Gráfica 12 Estructura deuda SPNF

Gráfica 12 Estructura deuda SPNF

39%

29%

10%

4%7%

4%6%

1%

Diciembre de 2009

Eurobonos y bonos poder extranjerosMultilateralFOPDeuda interna bonificadaDeuda bonificada con BCRLetesBilateralPréstamos internos

39%

24%

21%

5%5%

3% 3%Abril de 2015

Eurobonos y bonos externosMultilateralFOPDeuda interna bonificadaDeuda bonificada con BCRLetesBilateralPréstamos internos

Fuente: Banco Central de Reserva y Ministerio de Hacienda.

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

16

Serie de investigación

Un segmento de la deuda puede identificarse claramente con el gasto en pensiones del ISSS e INPEP, pero no ocurre lo mismo con el endeudamiento incurrido para financiar otros gastos corrientes. Las fallas del presupuesto, la utilización de Letes y posteriores emisiones de eurobonos, tal como se explicó anteriormente, refleja la utilización de eurobonos para pagar directamente gasto corriente o para pagar deuda de corto plazo que ha sido utilizada previamente para financiar este tipo de gasto; esto, en adición de los empréstitos que el gobierno ha contraído para gasto corriente. De 2008 a 2014, la deuda incurrida por el pago de pensiones del ISSS e INPEP aumentó US$2,314.8 millones, pero tan solo la deuda por eurobonos se incrementó en US$2,400 millones.

En este sentido, desde la perspectiva económica-financiera, el gasto público global no sería posible ejecutarlo sin la realización de todas las operaciones de financiamiento requeridas para cubrir el déficit fiscal, es decir, todas las operaciones de gasto son financiadas con el total de ingresos propios más el endeudamiento, independiente de su proveniencia. Esto obedece a que el dinero es fungible, lo que significa que cuando el Estado recibe los recursos financieros, de la fuente que sea, ingresan a dicho ente y cuando se ejecutan los gastos no se diferencia de dónde provienen los fondos. Una vez adquiridos los compromisos de pago, del tipo de que se trate, el Estado busca la manera de cumplirlos, ya sea con recursos propios o recibiendo financiamiento de diversas fuentes. Bajo estas circunstancias, el mecanismo de financiamiento del FOP, le permite al Estado usar los recursos propios para varios destinos, pero si no existiera la alternativa del FOP, tendría una presión para pagar las pensiones del ISSS e INPEP con recursos propios y para buscar recursos para financiar otro tipo de gastos.

Ante la pregunta, ¿cuáles gastos fueron financiados con los recursos provenientes del endeudamiento, desde la creación del FOP?, desde la óptica del enfoque de fungibilidad de dinero, todos los recursos provenientes del incremento de la deuda, sin distinguir el tipo de endeudamiento de que provienen, son asignados ex post según la estructura del gasto en su totalidad, lo cual no sería posible ante la falta de alguno de los tipos de financiamiento, ya sea del FOP, préstamos recibidos o por emisión de eurobonos o LETES.

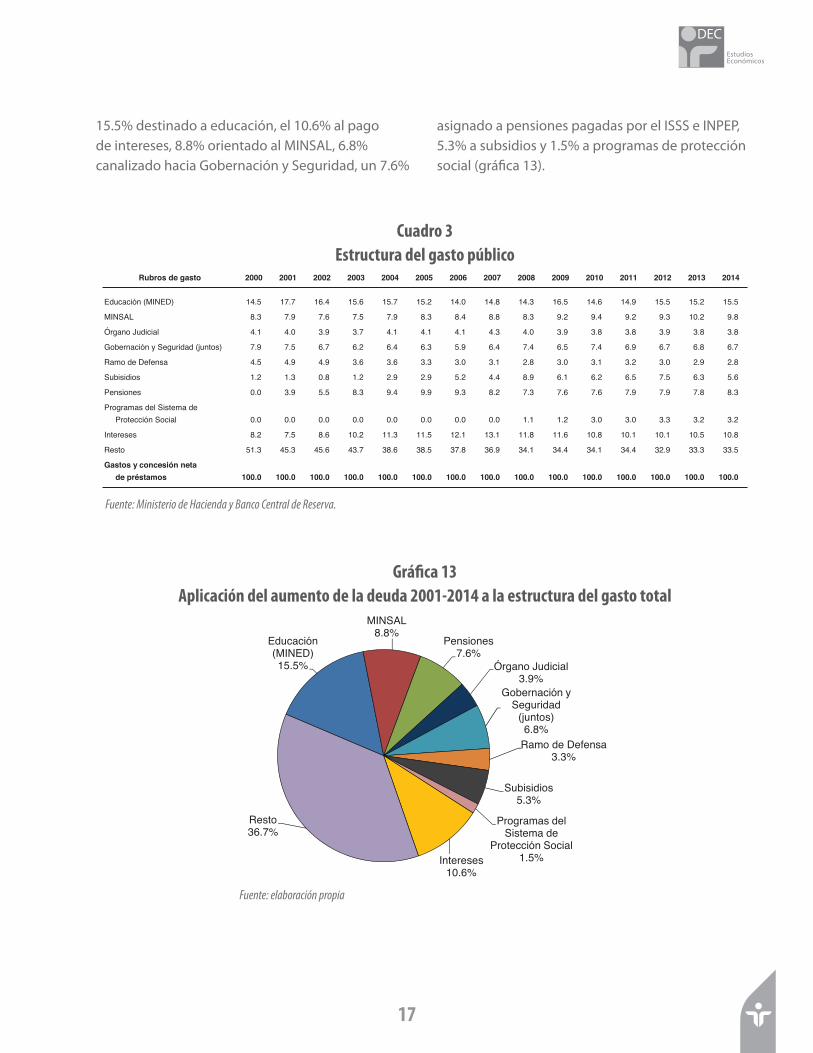

El cuadro 3 muestra la estructura del gasto público de El Salvador. Puede observarse que para 2014, como porcentaje del gasto público total, en orden de importancia, el gasto en educación equivale al 15.5%; los intereses por la deuda pública implica el 10.8%; el Ministerio de Salud el 9.8%; asimismo, el pago de las pensiones significa el 8.3%; el ramo de Gobernación y Seguridad el 6.7%; los subsidios para los servicios de electricidad, transporte público y gas, el 5.6%; programas de protección social el 3.2%; el Ramo de Defensa el 2.8%. Descontando al total del gasto público los rubros anteriores, el resto de gastos involucran el 33.5%, es notorio que este porcentaje ha descendido en su participación desde el 51.3% que mostró en 2000.

Considerando que la deuda pública total de El Salvador ascendió hasta US$14,993.1 millones en 2014, presentando un incremento de US$10,931 millones respecto a 2001, se realizó el ejercicio de aplicar la estructura de gastos que fue factible ejecutar (cuadro 3) al incremento en la deuda pública antes indicado. Se muestra que los recursos provenientes de la deuda fueron canalizados, en mayor medida, a diversos rubros, alcanzando el 36.7% del nuevo endeudamiento de 2001 a 2004. El aumento de la deuda, sirvió para financiar conceptos de gasto distribuidos así:

17

EstudiosEconómicos

DEC

16

15.5% destinado a educación, el 10.6% al pago de intereses, 8.8% orientado al MINSAL, 6.8% canalizado hacia Gobernación y Seguridad, un 7.6%

asignado a pensiones pagadas por el ISSS e INPEP, 5.3% a subsidios y 1.5% a programas de protección social (gráfica 13).

Cuadro 3Estructura del gasto público

Fuente: Ministerio de Hacienda y Banco Central de Reserva.

Fuente: elaboración propia

Gráfica 13Aplicación del aumento de la deuda 2001-2014 a la estructura del gasto total

Rubros de gasto 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Educación (MINED) 14.5 17.7 16.4 15.6 15.7 15.2 14.0 14.8 14.3 16.5 14.6 14.9 15.5 15.2 15.5

MINSAL 8.3 7.9 7.6 7.5 7.9 8.3 8.4 8.8 8.3 9.2 9.4 9.2 9.3 10.2 9.8

Órgano Judicial 4.1 4.0 3.9 3.7 4.1 4.1 4.1 4.3 4.0 3.9 3.8 3.8 3.9 3.8 3.8

Gobernación y Seguridad (juntos) 7.9 7.5 6.7 6.2 6.4 6.3 5.9 6.4 7.4 6.5 7.4 6.9 6.7 6.8 6.7

Ramo de Defensa 4.5 4.9 4.9 3.6 3.6 3.3 3.0 3.1 2.8 3.0 3.1 3.2 3.0 2.9 2.8

Subisidios 1.2 1.3 0.8 1.2 2.9 2.9 5.2 4.4 8.9 6.1 6.2 6.5 7.5 6.3 5.6

Pensiones 0.0 3.9 5.5 8.3 9.4 9.9 9.3 8.2 7.3 7.6 7.6 7.9 7.9 7.8 8.3

Programas del Sistema de Protección Social 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 1.1 1.2 3.0 3.0 3.3 3.2 3.2

Intereses 8.2 7.5 8.6 10.2 11.3 11.5 12.1 13.1 11.8 11.6 10.8 10.1 10.1 10.5 10.8

Resto 51.3 45.3 45.6 43.7 38.6 38.5 37.8 36.9 34.1 34.4 34.1 34.4 32.9 33.3 33.5

Gastos y concesión neta de préstamos 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

Fuente: Ministerio de Hacienda y Banco Central de Reserva.

Gráfica 13Aplicación del aumento de la deuda 2014-2001 a

la estructura del gasto total

Educación (MINED)15.5%

MINSAL8.8%

Pensiones7.6%

Órgano Judicial3.9%

Gobernación y Seguridad

(juntos)6.8%

Ramo de Defensa 3.3%

Subisidios5.3%

Programas del Sistema de

Protección Social1.5%Intereses

10.6%

Resto36.7%

Fuente: elaboración propia

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

18

Serie de investigación

4. En el período del deterioro fiscal lo que más aumentó fueron las remuneraciones

A pesar del bajo desempeño de la recaudación en el año particular de 2014, al analizar la situación más a largo plazo, se observa que, comparando los ingresos tributarios de 2007 con los de 2014, se ha logrado un incremento significativo. No obstante, la expansión del gasto no ha permitido una reducción del déficit fiscal en esos años.

En 2014, los ingresos tributarios netos estuvieron US$1,047.1 millones por encima de los de 2007,

y los ingresos totales fueron US$1,250.8 millones mayores que los de 2007; sin embargo, al mismo tiempo, los gastos se incrementaron en US$1,762.3 millones.

Entre 2007 y 2014, las erogaciones que experimentaron los mayores incrementos son las remuneraciones (US$823.2 millones, 58.4%), seguidas de los bienes y servicios (US$331.1 millones, 45.5%) y las transferencias corrientes (US$262 millones, 80%); el gasto en pensiones para ISSS e INPEP solo aumentó US$147.6 millones (46.2%), y la inversión se incrementó US$147 millones (30.8%) (cuadro 4).

Fuente: Ministerio de Hacienda

Cuadro 4Ingresos, gastos y déficit del sector público no financiero

(Millones de US$ y porcentajes)2007 2014 Var. 2007/2014 Var.%

2007/2014Estructura

2007Estructura

2014

Ingresos y donaciones 3,487.9 4,738.7 1,250.8 35.9 100.0 100.03,425.6 4,692.4 1,266.8 37.0 98.2 99.02,724.4 3,771.5 1,047.1 38.4 78.1 79.6

330.7 448.7 118.0 35.7 9.5 9.5259.7 348.4 88.7 34.2 7.4 7.4110.8 123.8 13.0 11.7 3.2 2.6

0.0 0.0 0.0 0.0 0.062.3 46.3 -16.0 -25.7 1.8 1.0

Gastos y Concesión Neta de Préstamos 3,883.4 5,645.7 1,762.3 45.4 100.0 100.03,315.8 4,957.1 1,641.3 49.5 85.4 87.82,136.9 3,291.2 1,154.3 54.0 55.0 58.3

Bienes y Servicios 728.3 1,059.4 331.1 45.5 18.8 18.8Remuneraciones 1,408.6 2,231.8 823.2 58.4 36.3 39.5

507.3 610.4 103.1 20.3 13.1 10.8326.5 588.5 262.0 80.2 8.4 10.4319.4 467.0 147.6 46.2 8.2 8.325.7 0.0 -25.7 -100.0 0.7 0.0

568.4 689.1 120.7 21.2 14.6 12.2477.6 624.6 147.0 30.8 12.3 11.190.8 64.6 -26.2 -28.9 2.3 1.1-0.8 -0.5 0.3 -37.5 0.0 0.0

Ahorro Corriente 109.8 -264.7 -374.5 -341.1 2.8 -4.7Ahorro primario (no incluye intereses) 617.1 345.7 -271.4 -44.0 15.9 6.1Superávit - déficit global primario 111.8 -296.6 -408.4 -365.3 2.9 -5.3Superávit - déficit global

-395.5 -907.0 -511.5 129.3 -10.2 -16.1-457.8 -953.3 -495.5 108.2 -11.8 -16.9

Fuente: Ministerio de Hacienda

Incluyendo donacionesExcluyendo donaciones

Conceptos

PensionesFOSEDU

Gastos de capital

Concesión Neta de Préstamos

Inversión brutaTransferencias de capital

Donaciones del exterior

Gastos corrientesConsumo

InteresesTransferencias Corrientes

Ingresos corrientesTributarios (netos )Contribuciones a la seguridad socialNo tributariosSuperávit de Operación de Empresas Públicas

Ingresos de Capital

19

EstudiosEconómicos

DEC

18

Las remuneraciones han pasado de representar el 36.3% de todos los gastos en 2007 a 39.5% en 2014 (cuadro 4), tanto por el aumento de los salarios –en lo que han incidido los escalafones, principalmente del sector salud y educación, y las nivelaciones salariales–, así como por el incremento significativo de la planilla del sector público. De 2007 a 2015, los empleados del sector público no financiero aumentaron en 39,552, de acuerdo con los datos de plazas a tiempo completo que aparecen en los presupuestos votados.

En términos del PIB, la gráfica 14 muestra –también claramente– que el mayor incremento ocurrido de 2007 a 2014 corresponde a las remuneraciones por un buen margen (gráfica 14).

5. ¿Cómo la indisciplina fiscal reduce las pensiones de los trabajadores? El fondo de ahorros para pensiones ha servido para financiar nominalmente el gasto que efectúa el gobierno para pagar las pensiones del ISSS e INPEP, por lo que una parte importante (hasta el 45%, según la ley) del fondo de ahorro previsional no puede ser invertido en títulos más rentables. En los últimos años, los certificados de inversión previsional (CIP) que emite el fideicomiso han pagado una tasa de interés por debajo de la de mercado, lo que ha afectado la rentabilidad del fondo de ahorro para pensiones, en detrimento de las pensiones de los futuros jubilados, y otorgando al gobierno un fondeo barato que alivia la presión fiscal, lo que desestimula buscar nuevas formas de

Fuente: BCR

Gráfica 14Rubros de gasto público. Variación 2007-2014

Porcentajes del PIB

Gráfica 14Rubros de gasto público

Variación 2007-2014 (porcentajes del PIB)

1.4

1.9

0.7 0.60.3

-0.1 -0.1-0.5

0.0

0.5

1.0

1.5

2.0

Fuente: BCR

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

20

Serie de investigación

financiamiento. Según Bolaños (2014), entre 2006 y 2012 el fondo de ahorros de los trabajadores había perdido entre US$566.8 millones y US$599.8 millones. Otro estudio estimó que los fondos de pensiones habían dejado de percibir un importe de intereses alrededor de US$938.15 millones, entre 2007 y junio de 2013 (Serpas de Portillo, 2014).

Como se mencionó previamente, desde que inició el SAP, el sector público nunca realizó los esfuerzos para acomodar los costos fiscales de la transición al nuevo sistema en las finanzas estatales. Debido a que esta obligación tiene una trayectoria creciente hasta mediados de la década de 2020 y es de largo plazo, es importante que se abra el espacio fiscal necesario para cubrirlas y gradualmente dejar de recurrir a mayor endeudamiento, particularmente, debido a que en los últimos años se ha observado un aumento sustancial en la deuda pública, explicado por el incremento de otro tipo de gastos no previsionales, con las complejas implicaciones que esto tiene para el país.

En relación con la reforma de las pensiones, el Fondo Monetario Internacional (FMI), en el informe sobre la consulta del artículo IV de 2014, señaló: “toda solución del sistema de pensiones también debe evitar ‘parches contables’ que maquillan la posición fiscal y la mejoran a corto plazo, pero no alteran los desequilibrios subyacentes”. (Informe del personal técnico sobre la consulta del artículo IV correspondiente a 2014, pg.14. FMI. Enero de 2015).

Además, un funcionario del BID, en una presentación indicó: “se deben cerrar a la brevedad los sistemas que causan desbalances fiscales. Acotado el pasivo correspondiente, ver su servicio como un tema de finanzas públicas, separado del problema de diseño del sistema de pensiones deseado”. (Las pensiones de retiro en América Latina: ¿A dónde vamos? Santiago Levy. Mayo de 2015).

Para esto es necesario un reordenamiento de las cuentas fiscales, como se discute en la siguiente sección, y para actuar con responsabilidad fiscal, además, la Asamblea Legislativa debe realizar cambios a la tasa de interés de los CIP, la cual debe corresponder a una tasa de mercado, equivalente a la que se obtiene en la emisión de títulos valores de El Salvador a un plazo semejante.

IV. Sostenibilidad y viabilidad financiera del Estado

A continuación se presentan tres apartados que consideran diferentes escenarios fiscales y se sensibilizan diferentes contextos de reforma. El primero es el escenario base, considera lo que pasaría con la deuda de continuar la tendencia observada hasta hoy, lo cual no es financieramente sostenible. El segundo, incorpora la proyección de déficit fiscal y de deuda con escenarios de reforma de pensiones a un sistema de reparto (reversión total) o mixto (reversión parcial), concluyéndose que en vez de solucionar el problema, lo agrava. Finalmente, el tercero, incorpora el ajuste fiscal mínimo que se requiere para que las finanzas públicas sean sostenibles, lo cual no es una opción sino una necesidad.

1. Inviabilidad de la situación actual

Para determinar las implicaciones futuras de la situación actual, es necesario construir un escenario base, bajo supuestos plausibles, que emulan las decisiones y condiciones económicas de los últimos años:

21

EstudiosEconómicos

DEC

20

a. Se parte de un déficit primario de -1.1% del

PIB para 2015, similar al de 2014.

b. Los intereses como porcentaje del PIB son equivalentes a 2.5% en 2015.

c. El déficit fiscal es de 3.6% en 2015.

d. La tasa de interés promedio de la deuda del SPNF pasa de 4.3% en 2014 a 4.35% en 2015. Se supone que en los próximos años la tasa de interés promedio subirá por las condiciones del mercado internacional. En el caso de la deuda por títulos CIP, este ejercicio supone que rinden LIBOR a 6 meses más 0.75% y se usan tasas “forward” (del 11 de junio) para proyectar hasta 2019 y en adelante esa tasa se mantiene fija. En cuanto a la deuda no previsional ni de eurobonos, con tasa variable, se incrementa 2 puntos porcentuales hasta 2019 por el efecto del aumento de tasas internacionales

y el riesgo país, y en los años siguientes se mantiene constante.

e. El crecimiento del PIB real se supone en 2% durante todo el período y la inflación en 2%.

Este escenario muestra que sin reformas fiscales la deuda pública no es sostenible y eventualmente llevará al país a una crisis económica de grandes magnitudes, como la que vive Grecia actualmente, incrementando la pobreza, el desempleo, y deteriorando los servicios públicos y la gobernabilidad. Al aplicar los supuestos anteriores se observa que el déficit fiscal presenta una trayectoria ascendente por el impacto del pago de intereses de una deuda en crecimiento y una tasa mayor; en 2020, llegaría a 5.4% del PIB y continuaría creciendo indefinidamente. La deuda pública, en 2020 se situaría en 71.6% del PIB y superaría el 100% a partir del 2030, con una trayectoria ascendente indefinida (gráfica 15).

EMBI: Indicador de Bonos de Mercados Emergentes, por sus siglas en inglésFuente: elaboración propia. (Ver anexos 5 y 6).

Gráfica 15Trayectoria de la deuda. Escenario base e impacto de la tasa de los CIP

(deuda pública como porcentaje del PIB)Gráfica 15

Trayectoria de la deuda- Escenarios base e impacto tasa de CIPS(deuda pública como porcentaje del PIB)

130.9

146.5

40

80

120

160

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

% P

IB

Escenario base

Escenario CIP anteriores y nuevos atasa de mercado EMBI + bono 10 años6.41% fijos a partir de 2019

EMBI: Indicador de Bonos de Mercados Emergentes, por sus siglas en inglésFuente: elaboración propia. (Ver anexos 5 y 6).

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

22

Serie de investigación

En este ejercicio se ha incluido también una variante, dado que en la actualidad está en discusión la modificación de la tasa de interés de los CIP que afecta a más de US$4 mil millones de deuda, y que la Asamblea Legislativa debe determinar. En esta variante se asume que todos los CIP tendrían una tasa de mercado, aproximada por los bonos del tesoro de los Estados Unidos a un plazo de 10 años, más el riesgo de deuda soberana de El Salvador, medido por el índice EMBI hasta 2019, la cual resulta en 6.41% con cifras a mayo de 2015. Como es de esperar, pagar una tasa de interés de mercado tiene un impacto en la trayectoria de la deuda pública; sin embargo, no cambia la conclusión sobre la necesidad de un ajuste fiscal.

2. Proyección de déficit fiscal y de deuda con diferentes escenarios de reforma de pensiones

En esta sección se presentan dos escenarios de costo fiscal originado en diferentes contextos de reforma previsional, partiendo de la situación actual, con base en la reforma efectuada en 1998 y sus posteriores ajustes; el primero, considera una reversión total del SAP, y el segundo una reversión parcial o sistema mixto, focalizada en el grupo de las personas que por ley tenían la opción de mantenerse en el SPP o afiliarse al SAP. Se tiene en cuenta que desde la reforma de 1998 ya transcurrieron 17 años, y la mejora a los beneficios que se dio en 2006 ya lleva 9 años, por lo que se considera que es una injusticia cambiarle a los afiliados los beneficios luego de haber pasado tantos años con estos parámetros. Por tanto, en los escenarios considerados, se mantienen los beneficios que ofrece el SPP o su equiparación para los optados que se afiliaron al SAP, pero que contribuyeron al ISSS e INPEP, y que ahora están

contribuyendo también con su cuenta de ahorro para pensiones.

Vislumbrar una realidad que no ha acontecido, no es sencillo, menos aún identificar el futuro de un escenario de reversión total o parcial del sistema de pensiones. Sin embargo, se evalúan estas dos opciones, y como se muestra más adelante, ambos ejercicios concluyen que una reforma de estas características no es conveniente, ya que en vez de solucionar el problema, lo agravarían en el futuro.

En los dos escenarios planteados, aunque con magnitudes diferentes, de manera general se tendrían las siguientes consecuencias:

! En ambos casos, la cotización que se traslada al SPP, dejaría de ser ahorro para la pensión futura, y se convertiría en gasto de pensiones en el presente, transformando, total o parcialmente, el sistema de capitalización individual en reparto, en que la población joven trabajadora transfiere recursos a la población mayor, a la cual se le paga un beneficio definido.

! Inicialmente, el Estado podría liquidar (en parte o totalmente) la deuda incurrida por obligaciones previsionales a través de CIP. Por un lado, el saldo de las cuentas individuales de los trabajadores se transforman en activos del Estado, y por otro, en tanto que dichas cuentas de ahorro a su vez han sido invertidas en pasivos estatales o Certificados de inversión previsional (CIP-A), el Estado liquidaría sus propios activos y pasivos, y el saldo de la deuda explícita se reduciría, pero la deuda implícita se eleva, porque es el Estado el que se compromete a pagar las pensiones futuras.

23

EstudiosEconómicos

DEC

22

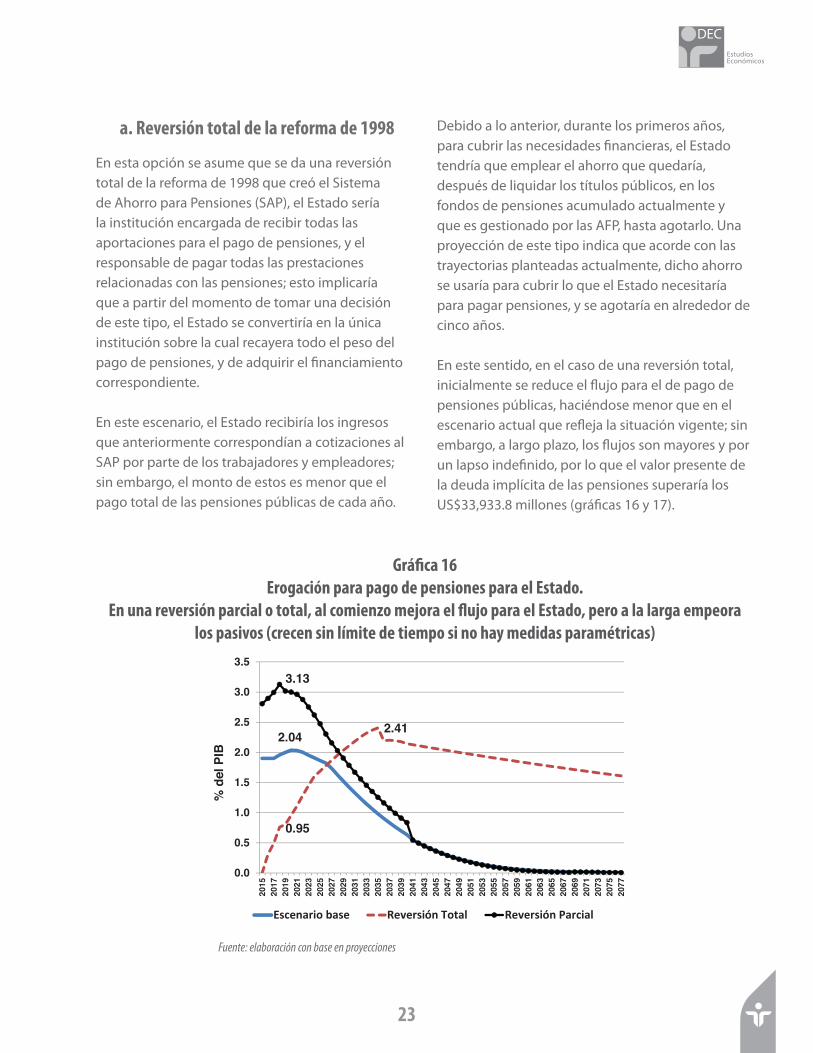

a. Reversión total de la reforma de 1998

En esta opción se asume que se da una reversión total de la reforma de 1998 que creó el Sistema de Ahorro para Pensiones (SAP), el Estado sería la institución encargada de recibir todas las aportaciones para el pago de pensiones, y el responsable de pagar todas las prestaciones relacionadas con las pensiones; esto implicaría que a partir del momento de tomar una decisión de este tipo, el Estado se convertiría en la única institución sobre la cual recayera todo el peso del pago de pensiones, y de adquirir el financiamiento correspondiente.

En este escenario, el Estado recibiría los ingresos que anteriormente correspondían a cotizaciones al SAP por parte de los trabajadores y empleadores; sin embargo, el monto de estos es menor que el pago total de las pensiones públicas de cada año.

Debido a lo anterior, durante los primeros años, para cubrir las necesidades financieras, el Estado tendría que emplear el ahorro que quedaría, después de liquidar los títulos públicos, en los fondos de pensiones acumulado actualmente y que es gestionado por las AFP, hasta agotarlo. Una proyección de este tipo indica que acorde con las trayectorias planteadas actualmente, dicho ahorro se usaría para cubrir lo que el Estado necesitaría para pagar pensiones, y se agotaría en alrededor de cinco años.

En este sentido, en el caso de una reversión total, inicialmente se reduce el flujo para el de pago de pensiones públicas, haciéndose menor que en el escenario actual que refleja la situación vigente; sin embargo, a largo plazo, los flujos son mayores y por un lapso indefinido, por lo que el valor presente de la deuda implícita de las pensiones superaría los US$33,933.8 millones (gráficas 16 y 17).

Fuente: elaboración con base en proyecciones

Gráfica 16 Erogación para pago de pensiones para el Estado.

En una reversión parcial o total, al comienzo mejora el flujo para el Estado, pero a la larga empeora los pasivos (crecen sin límite de tiempo si no hay medidas paramétricas)

Gráfica 16Erogación para pago de pensiones para el Estado. En una reversión parcial o total, al comienzo mejora el flujo para el

Estado, pero a la larga empeora los pasivos (crecen sin límite de tiempo si no hay medidas paramétricas).

2.04

0.95

2.41

3.13

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2015

2017

2019

2021

2023

2025

2027

2029

2031

2033

2035

2037

2039

2041

2043

2045

2047

2049

2051

2053

2055

2057

2059

2061

2063

2065

2067

2069

2071

2073

2075

2077

% d

el P

IB

Escenario base Reversión Total Reversión Parcial

Fuente: elaboración con base en proyecciones

Departamento de Estudios Económicos • Serie de investigación 1 - 2015

24

Serie de investigación

Fuente: elaboración con base en proyecciones

Gráfica 17Valor presente del pago de pensiones en escenario base, reversión parcial y total.

Lo más bajo es la situación actual

Gráfica 17Valor presente del pago de pensiones en escenario base, reversión parcial y

total. Lo más bajo es la situación actual.

13,533.316,776.1

33,933.8

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

Escenario base Reversión parcial (seaumentan los flujos, no

contando la reducción dedeuda)

Reversión total

US$

mill

ones

(de

2015

)

Fuente: elaboración con base en proyecciones

b. Reversión parcial de la reforma de 1998 o sistema mixto

En esta alternativa, se hace una reversión parcial de la reforma, dando lugar a un sistema mixto, de tal manera que todas aquellas personas que fueron obligadas a registrarse en el SAP cuando partió la reforma, se quedan siempre bajo el sistema de capitalización individual, y su pensión es únicamente función de sus aportes, el de sus empleadores, y el rendimiento de sus ahorros; mientras que al resto de los afiliados se les traslada al sistema público, como un sistema de reparto tradicional, y el Estado se hace cargo plenamente del pago de todos los beneficios definidos en la actualidad.

En una reversión parcial hipotética como la indicada, el Estado modifica la situación previsional

del grupo de afiliados catalogado como optados4, a cambio se comprometería a pagar sus pensiones. Sin embargo, acorde con las reglas consignadas actualmente, las pensiones de este grupo se pagan con los fondos de sus cuentas individuales, pero estos fondos ya no estarían disponibles, elevando las necesidades de financiamiento significativamente, durante los primeros años (gráficas 16 y 17) hasta 3% del PIB, por encima del estado actual, lo que a su vez aumenta el déficit primario. Por su parte, el valor presente de la deuda previsional a cargo del Estado exhibe un incremento hasta aproximadamente US$16,776.1 millones, lo cual es menor al escenario de la reversión total.

4 Grupo poblacional que tuvieron el derecho de elegir si continuar en el anterior sistema o cotizar en el nuevo, en el momento de inicio del SAP. Son aquellos que al 15 de abril de 1998 fueran mayores de 36 años y menores a 50 años de edad, en el caso de las mujeres; y, mayores de 36 años pero menores de 55 años de edad, para los hombres; en ambos casos habían contribuido al SPP.

25

EstudiosEconómicos

DEC

24

Inicialmente, la reversión total o parcial, reduce el porcentaje de la deuda o los títulos emitidos por el FOP, o en el porcentaje de deuda de CIP invertidos en las cuentas de ahorro del grupo de optados, respectivamente. También, en la reversión total, las contribuciones pasarían al Estado, y en mayor medida, podría cubrir, al principio, una parte del pago de pensiones reduciendo el gasto corriente y el déficit fiscal; sin embargo, una vez reducido el ahorro de los fondos de pensiones de los trabajadores, el aumento vinculado con el gasto de pensiones aumentaría las necesidades de financiamiento. A su vez, en la reversión parcial, la falta de fondos en las cuentas de optados, aumentarían también las necesidades de financiamiento en los años iniciales, lo cual redundaría en ambos casos, en aumentar el déficit primario, de manera más fuerte en el futuro, redundando en mayor insostenibilidad.

La comparación de la evolución de la deuda como porcentaje del PIB, conformada con los parámetros del escenario actual, un escenario de reversión total