Embed Size (px)

Citation preview

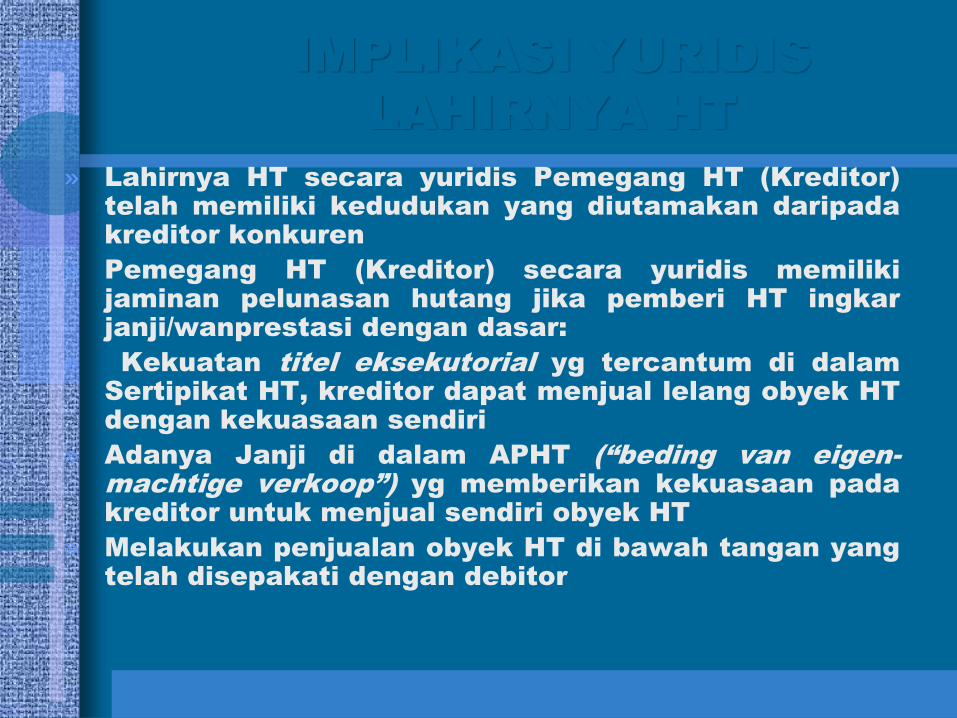

Hak Tanggungan

Sebagai Satu-

Satunya

Lembaga Hak

Jaminan atas

Tanah

DASAR HUKUM

• UU NO. 5 THN 1960

• UU NO. 20 THN 2011

• UU NO . 4 THN 1996

• PP NO. 24 THN 1997

• PMNA/Ka BPN N0.3 THN 1996 Tentang Bentuk SKMHT, APHT, BTHT dan Sertipikat HT

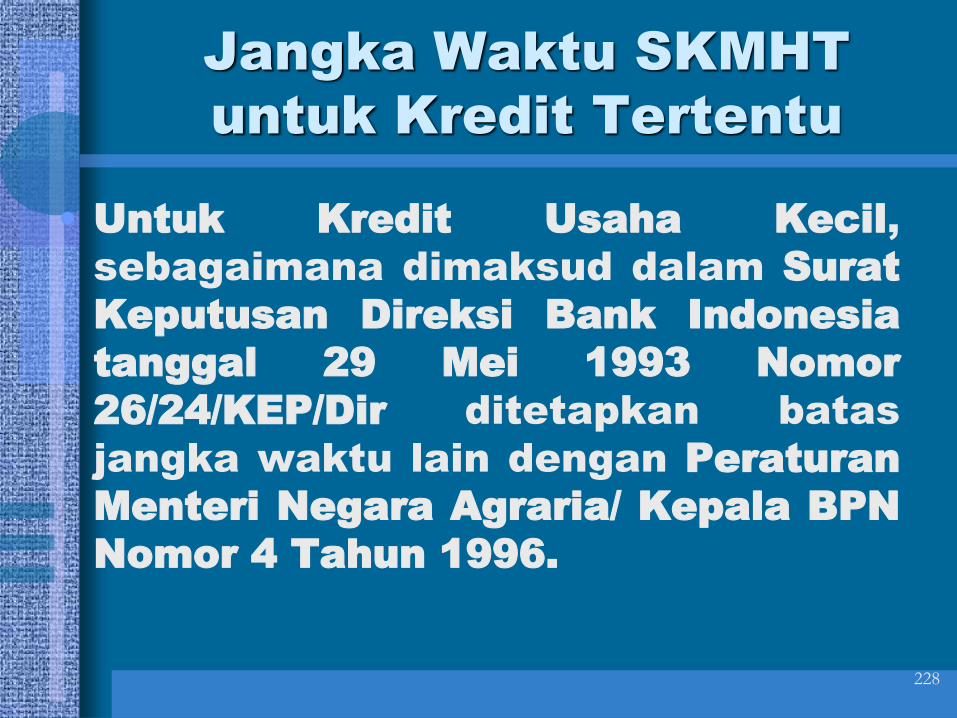

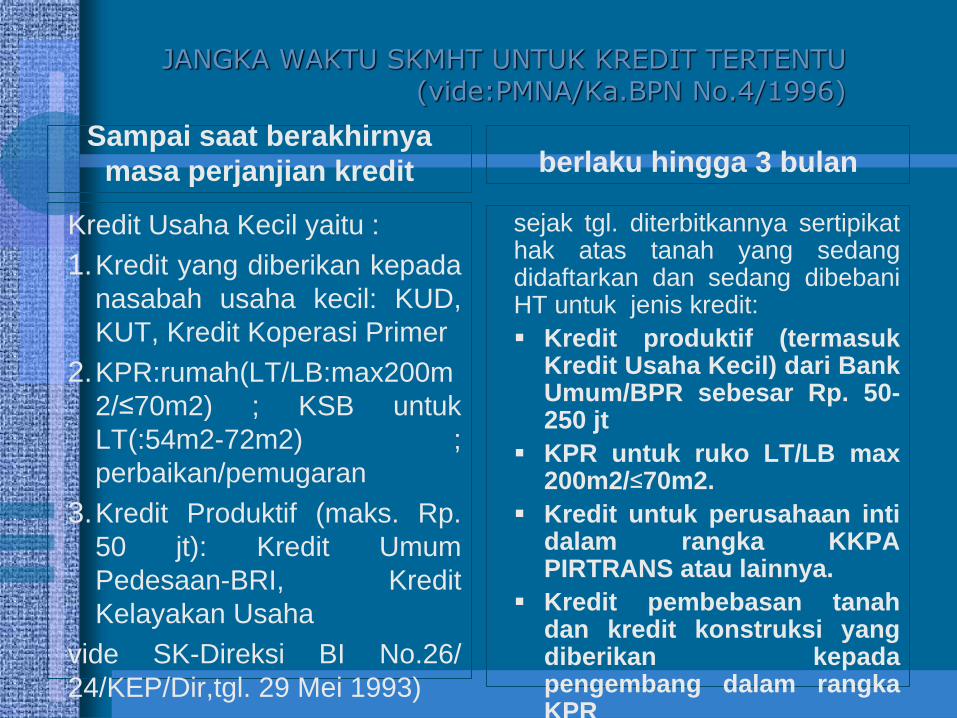

• PMNA/Ka BPN No. 4 THN 1996 Tentang Penetapan Batas Waktu SKMHT untuk menjamin pelunasan kredit-kredit tertentu

• PMNA/Ka.BPN No. 3 THN 1997 Tentang Pelaksanaan PP No. 24 THN 1997

Tentang Hak

Tanggungan

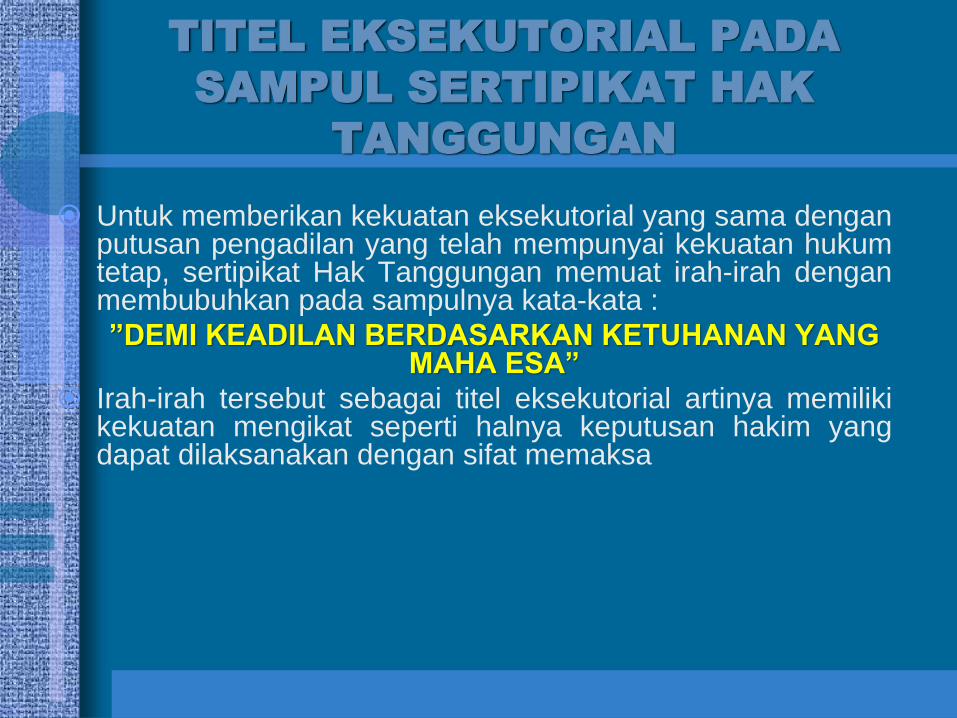

PENGERTIAN HAK TANGGUNGAN

• Hak Tanggungan adalah hak jaminan atas tanah

• dibebankan pada hak atas tanah sebagaimana yang dimaksud dalam UUNo. 5/1960 tentang Peraturan Dasar Pokok-Pokok Agraria

• berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuandengan tanah itu

• untuk pelunasan utang tertentu

• memberikan kedudukan yang diutamakan kepada kreditor tertentuterhadap kreditor-kreditor lain

CIRI-CIRI HAK TANGGUNGAN

• Memberi kedudukan yang diutamakan kepada kreditornya (“droit depreference”);

• Selalu mengikuti obyek yang dijaminkan di tangan siapapun obyek ituberada (“droit de suite”);

• Memenuhi asas spesialitas dan asas publisitas, sehingga dapatmengikat pihak ketiga dan memberikan kepastian hukum pada pihak-pihakyang berkepentingan;

• Mudah dan pasti pelaksanaannya eksekusi

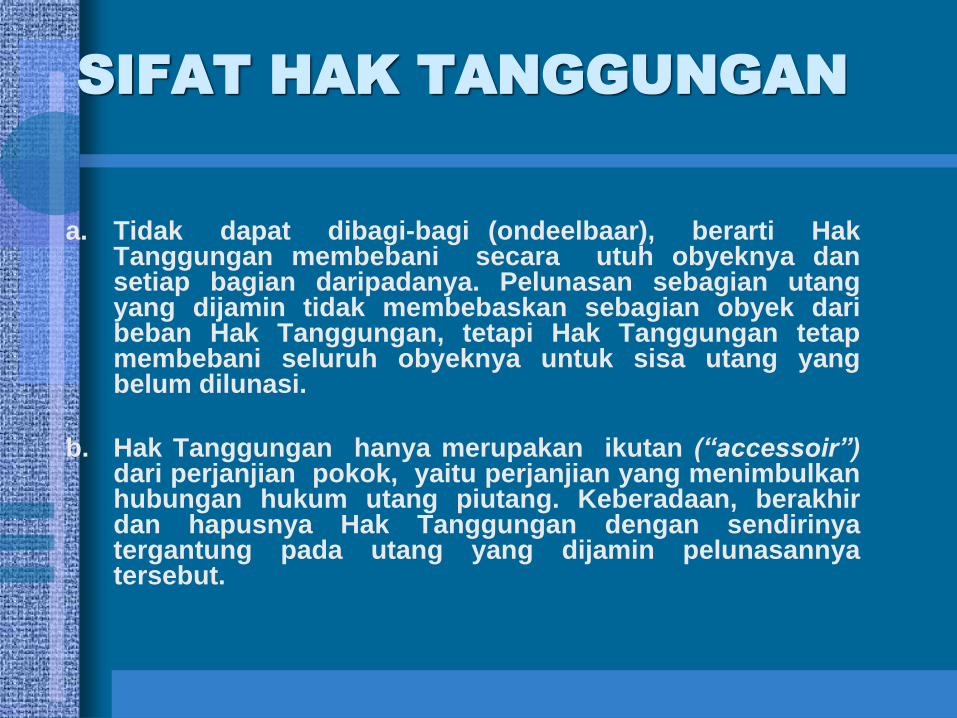

SIFAT HAK TANGGUNGAN

a. Tidak dapat dibagi-bagi (ondeelbaar), berarti HakTanggungan membebani secara utuh obyeknya dansetiap bagian daripadanya. Pelunasan sebagian utangyang dijamin tidak membebaskan sebagian obyek daribeban Hak Tanggungan, tetapi Hak Tanggungan tetapmembebani seluruh obyeknya untuk sisa utang yangbelum dilunasi.

b. Hak Tanggungan hanya merupakan ikutan (“accessoir”)dari perjanjian pokok, yaitu perjanjian yang menimbulkanhubungan hukum utang piutang. Keberadaan, berakhirdan hapusnya Hak Tanggungan dengan sendirinyatergantung pada utang yang dijamin pelunasannyatersebut.

KREDITUR PREFEREN

• YANG DIMAKSUD DENGAN KREDITUR

PREFEREN ADALAH KREDITUR YANG

MEMPUNYAI HAK UNTUK MENGAMBIL

PELUNASAN LEBIH DAHULUI DARI HASIL

EKSEKUSI (Ps. 1150 B.W.)

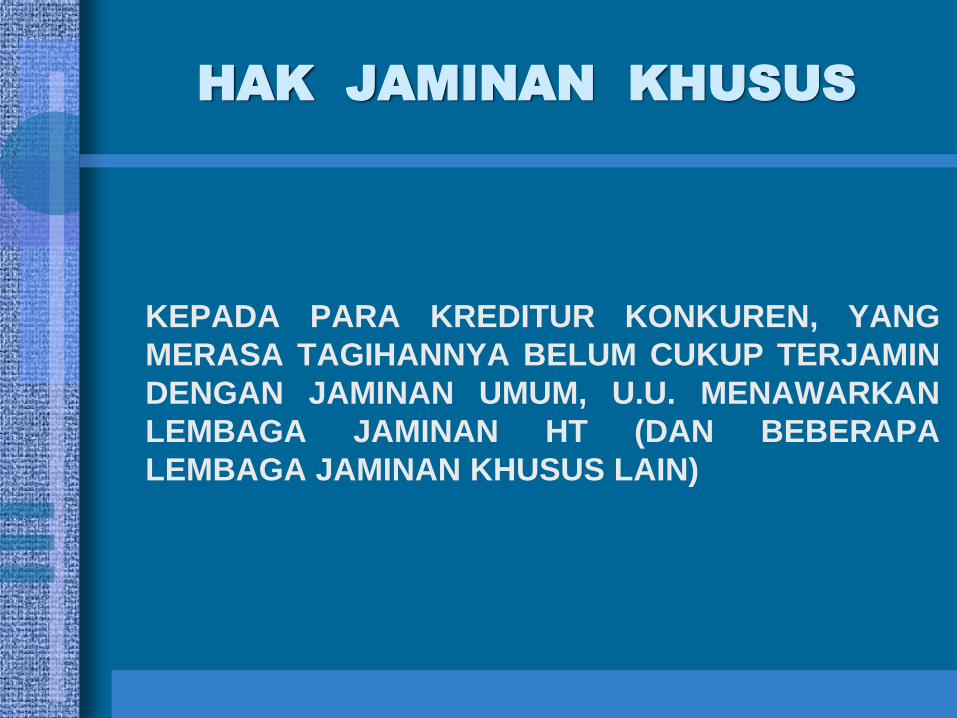

HAK JAMINAN KHUSUS

KEPADA PARA KREDITUR KONKUREN, YANG

MERASA TAGIHANNYA BELUM CUKUP TERJAMIN

DENGAN JAMINAN UMUM, U.U. MENAWARKAN

LEMBAGA JAMINAN HT (DAN BEBERAPA

LEMBAGA JAMINAN KHUSUS LAIN)

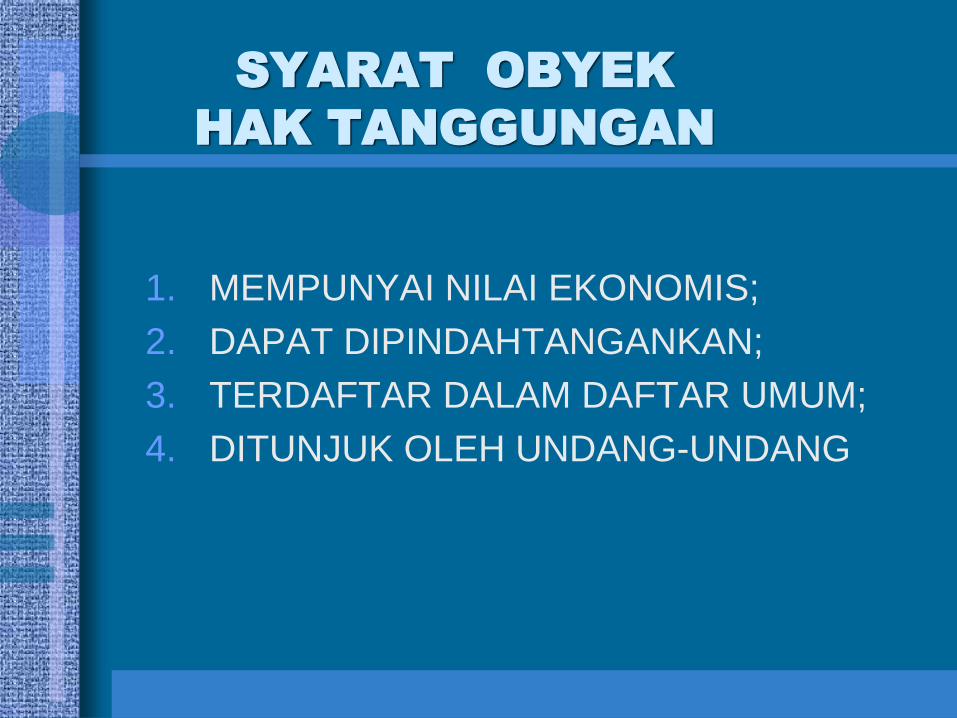

SYARAT OBYEK

HAK TANGGUNGAN

1. MEMPUNYAI NILAI EKONOMIS;

2. DAPAT DIPINDAHTANGANKAN;

3. TERDAFTAR DALAM DAFTAR UMUM;

4. DITUNJUK OLEH UNDANG-UNDANG

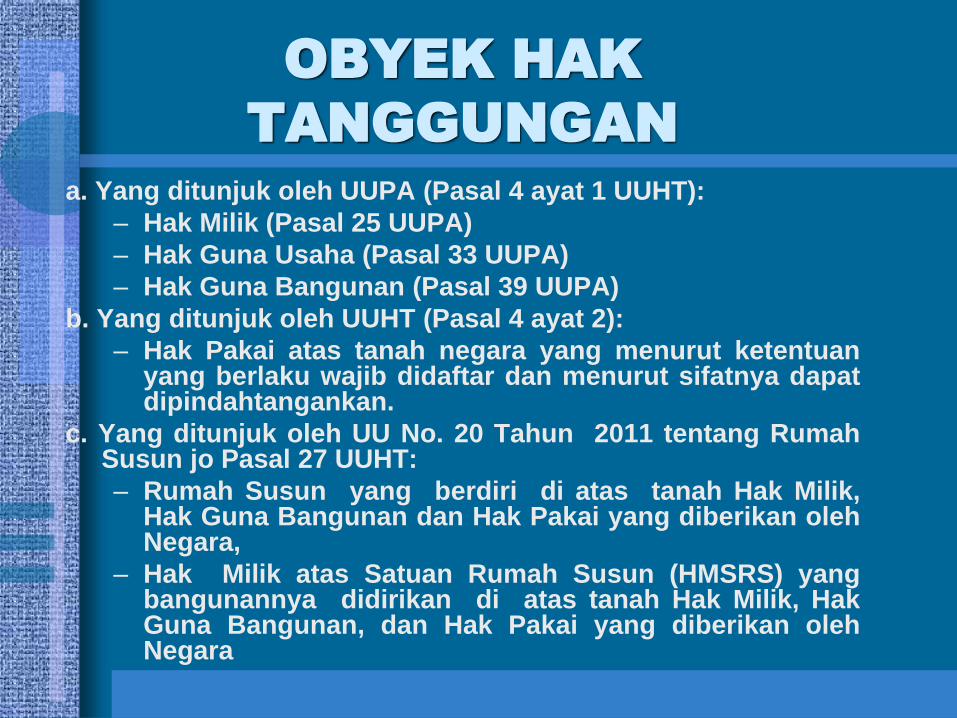

OBYEK HAK

TANGGUNGANa. Yang ditunjuk oleh UUPA (Pasal 4 ayat 1 UUHT):

– Hak Milik (Pasal 25 UUPA)

– Hak Guna Usaha (Pasal 33 UUPA)

– Hak Guna Bangunan (Pasal 39 UUPA)

b. Yang ditunjuk oleh UUHT (Pasal 4 ayat 2):

– Hak Pakai atas tanah negara yang menurut ketentuanyang berlaku wajib didaftar dan menurut sifatnya dapatdipindahtangankan.

c. Yang ditunjuk oleh UU No. 20 Tahun 2011 tentang RumahSusun jo Pasal 27 UUHT:

– Rumah Susun yang berdiri di atas tanah Hak Milik,Hak Guna Bangunan dan Hak Pakai yang diberikan olehNegara,

– Hak Milik atas Satuan Rumah Susun (HMSRS) yangbangunannya didirikan di atas tanah Hak Milik, HakGuna Bangunan, dan Hak Pakai yang diberikan olehNegara

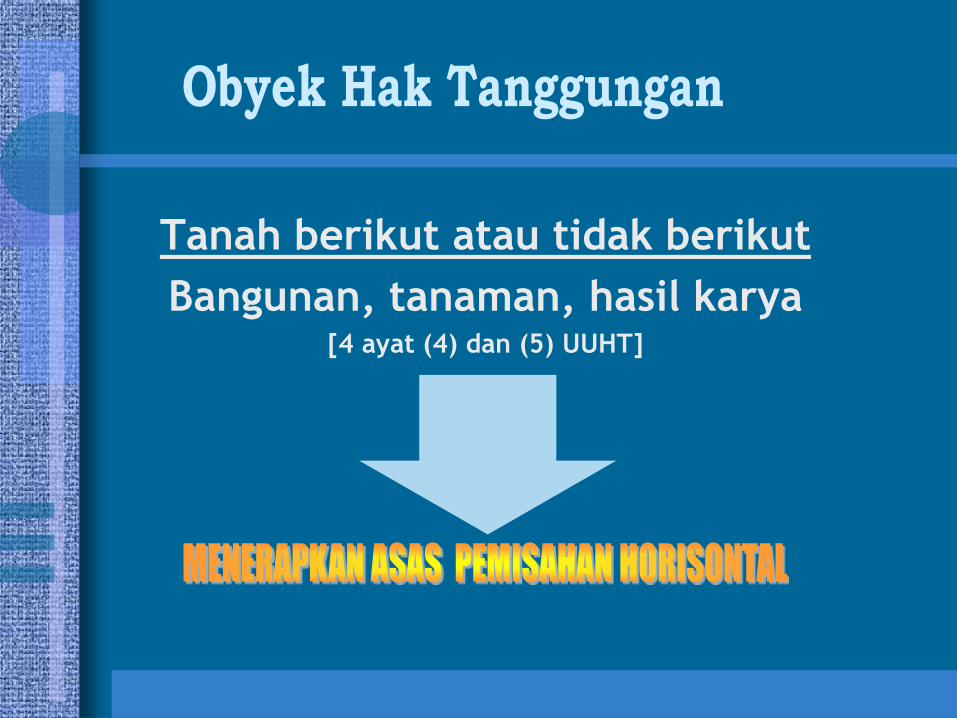

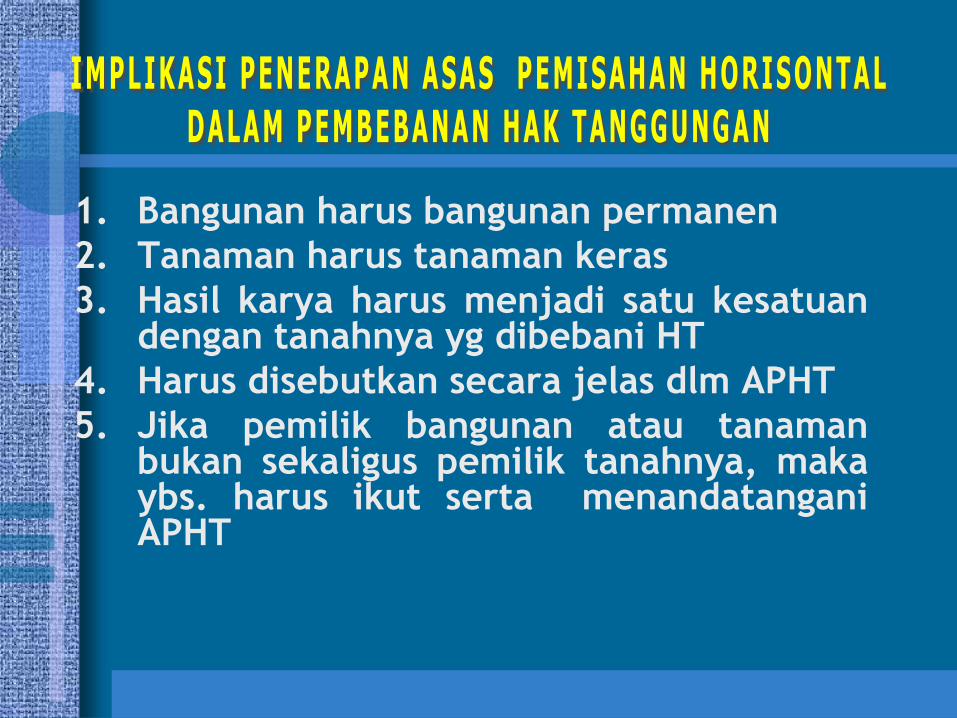

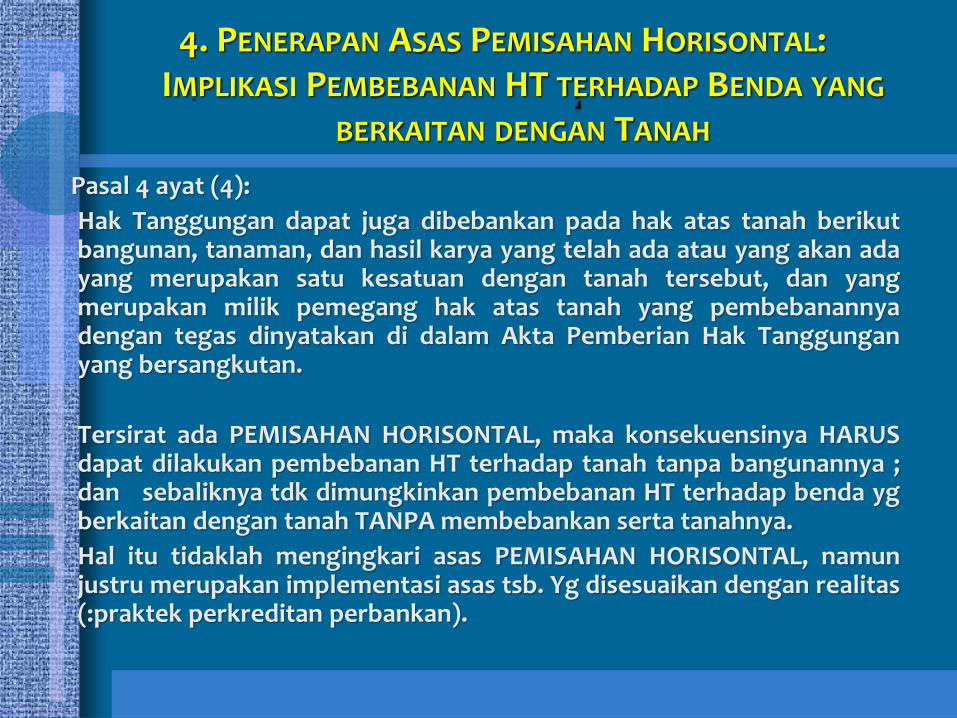

Tanah berikut atau tidak berikut

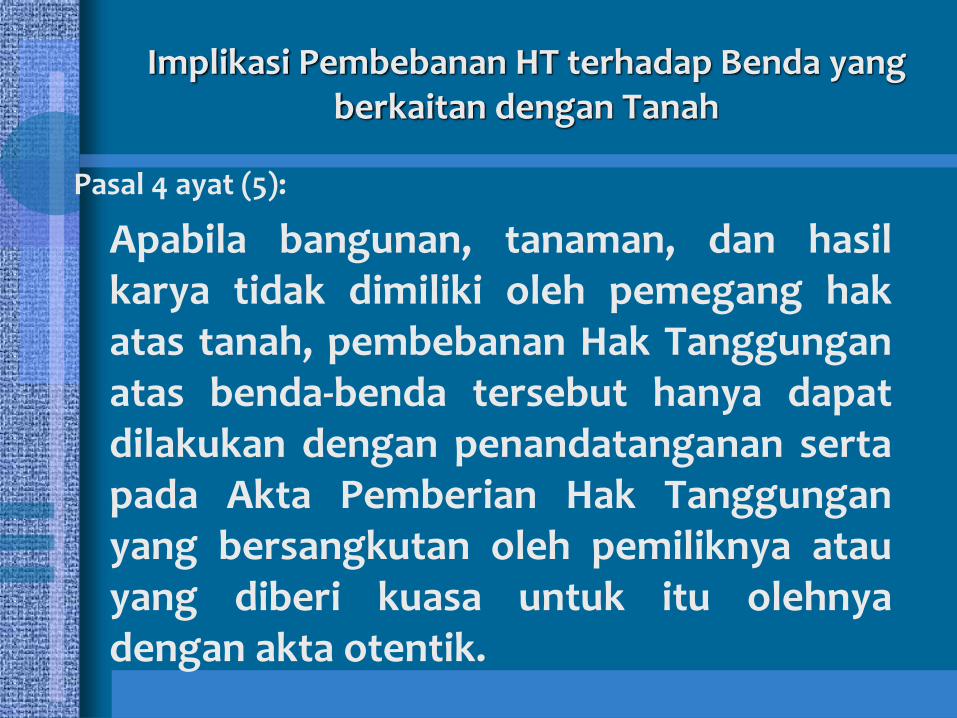

Bangunan, tanaman, hasil karya[4 ayat (4) dan (5) UUHT]

1. Bangunan harus bangunan permanen

2. Tanaman harus tanaman keras

3. Hasil karya harus menjadi satu kesatuandengan tanahnya yg dibebani HT

4. Harus disebutkan secara jelas dlm APHT

5. Jika pemilik bangunan atau tanamanbukan sekaligus pemilik tanahnya, makaybs. harus ikut serta menandatanganiAPHT

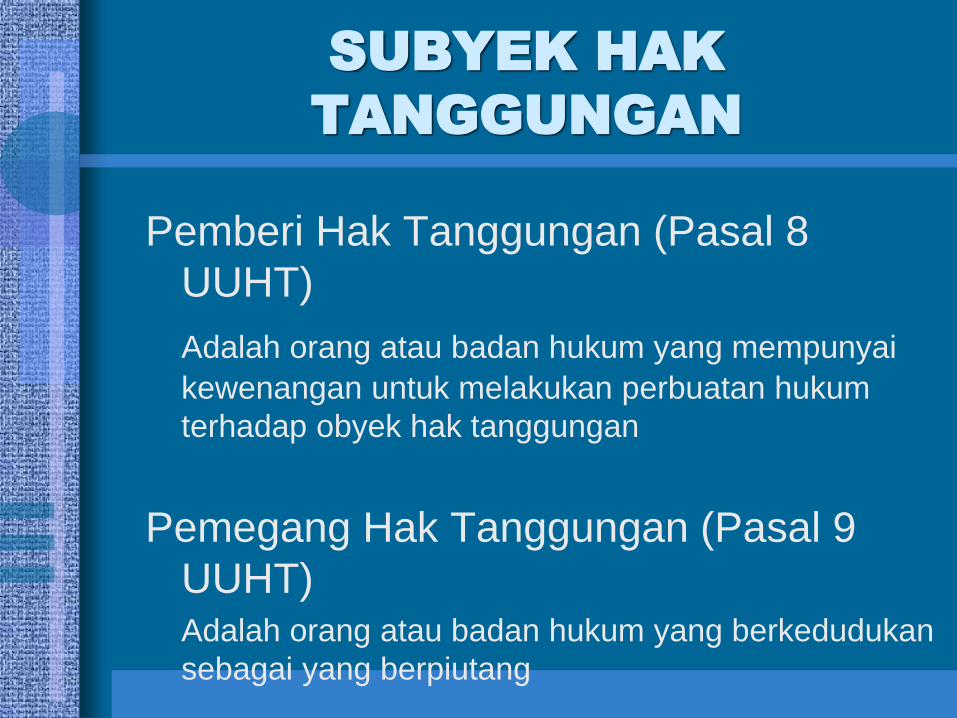

SUBYEK HAK

TANGGUNGAN

Pemberi Hak Tanggungan (Pasal 8

UUHT)

Adalah orang atau badan hukum yang mempunyai

kewenangan untuk melakukan perbuatan hukum

terhadap obyek hak tanggungan

Pemegang Hak Tanggungan (Pasal 9

UUHT)Adalah orang atau badan hukum yang berkedudukan

sebagai yang berpiutang

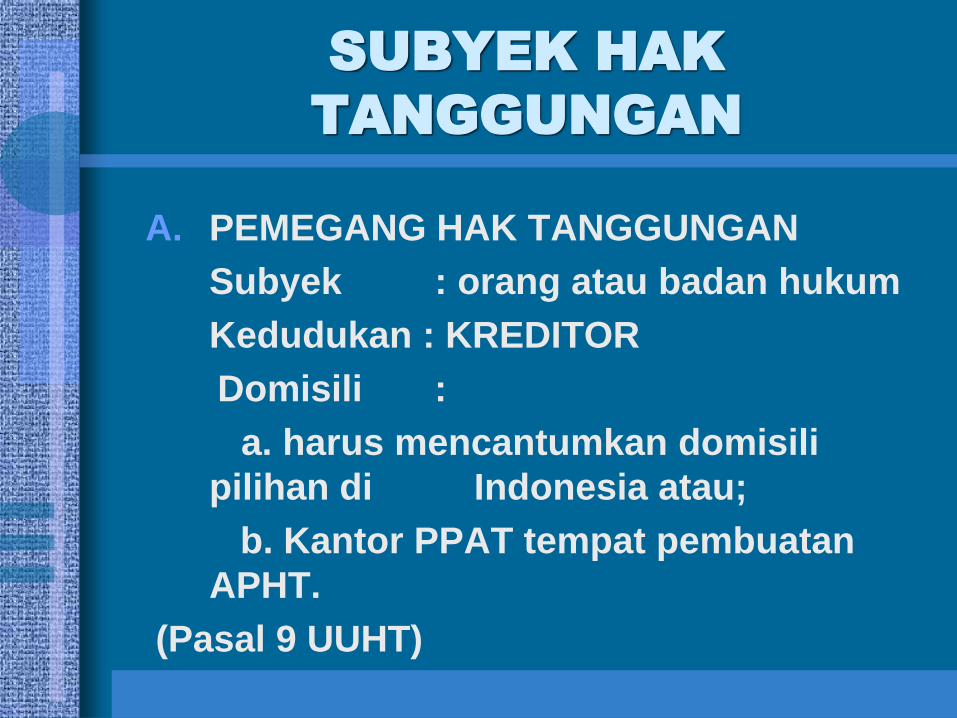

SUBYEK HAK

TANGGUNGAN

A. PEMEGANG HAK TANGGUNGAN

Subyek : orang atau badan hukum

Kedudukan : KREDITOR

Domisili :

a. harus mencantumkan domisili

pilihan di Indonesia atau;

b. Kantor PPAT tempat pembuatan

APHT.

(Pasal 9 UUHT)

SUBYEK HAK

TANGGUNGAN

B. PEMBERI HAK TANGGUNGAN

Syarat :

a. memenuhi syarat sebagai pemegang hak atas tanah;

b. kewenangan untuk melakukan perbuatan hukum terhadap

obyek HT yang bersangkutan.

Kedudukan : Debitor atau penjamin

(Pasal 8 UUHT)

Hal-hal yang harus diperhatikan dalam

menerima tanah sebagai jaminan

hutang

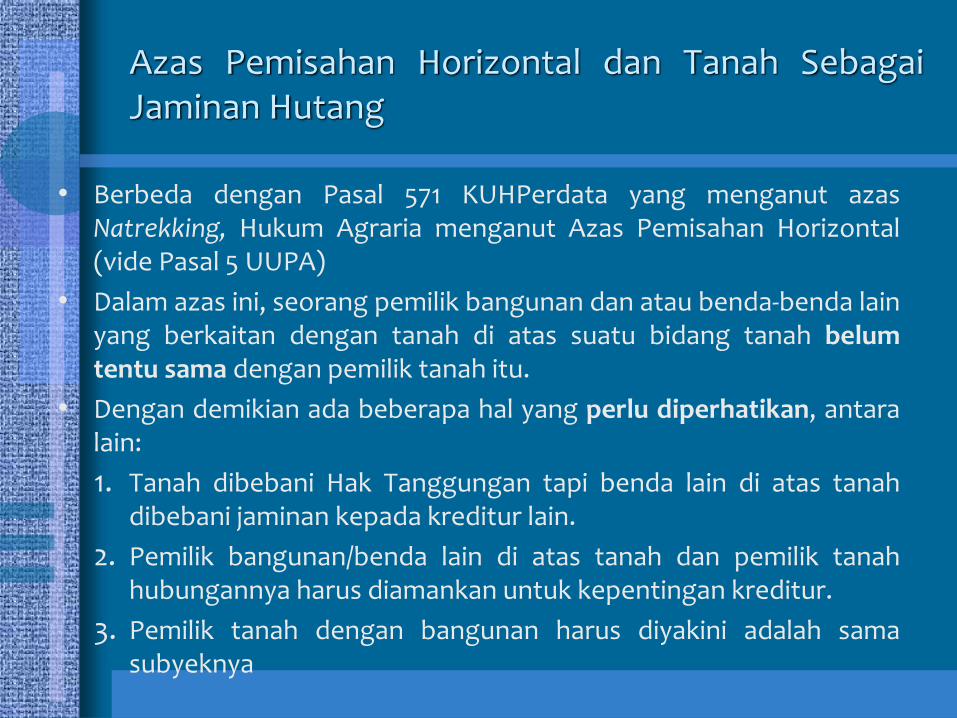

1. Asas Negatif pada pendaftaran tanah;

2. Asas pemisahan horisontal;

3. Title search;

4. Persetujuan istri atau suami;

5. Persetujuan Komisaris/pemegang saham

(bila diperlukan);

6. Asas nasionalitas (status pemilik tanah).

ASAS NEGATIF

DALAM PENDAFTARAN

TANAH

Seseorang yang namanya tercantum di

dalam suatu sertipikat atas tanah

dianggap selaku pemilik yang sah atas

tanah namun sepanjang dapat

dibuktikan sebaliknya oleh pihak lain

maka dengan suatu keputusan

pengadilan kepemilikan tanah itu dapat

dibatalkan.

ASAS PEMISAHAN

HORIS0NTAL

Dengan berlakunya asas ini, maka

terbuka kemungkinan pemilik bangunan

dan atau benda-benda lain yang

berkaitan dengan tanah di atas suatu

bidang tanah belum tentu sama dengan

pemilik tanah itu

TITLE SEARCH

a. Pengecekan mengenai legalitas sertipikat

hak atas tanah yang dijadikan jaminan

hutang, apakah asli, palsu atau aspal;

b. Apakah diatas tanah tersebut terdapat

beban-beban lain seperti adanya Hak

Tanggungan, blokir atau sedang dalam

sengketa.

Persetujuan istri atau

suami

Hal ini diperlukan khusus untuk jaminan

karena adanya ketentuan dalam Pasal

35 dan 36 (2) dalam UU No. 1/1974

tentang Perkawinan yang menyatakan

bahwa harta benda yang diperoleh

selama perkawinan menjadi harta

bersama dan perbuatan hukum

mengenai harta bersama harus

mendapatkan persetujuan kedua belah

pihak

PERSETUJUAN KOMISARIS ATAU

PEMEGANG SAHAM (BILA

DIPERLUKAN)

Apabila debitor adalah PT maka yangharus diperhatikan apakah untukmenggunakan tanah yang merupakanaset PT harus mendapatkanpersetujuan dari komisaris ataupemegang sahamnya, karena biasanyadalam AD PT dinyatakan bahwaperbuatan hukum untuk meminjam danmenjaminkan aset PT harus adapersetujuan Komisaris / pemegangsaham

ASAS NASIONALITAS

Dalam hal pemilik tanah dan bangunan yangdijaminkan mempunyai istri atau suamiberkewarganegaraan asing, maka menurutpasal 35 UU No. 1 / 1974 tentangPerkawinan jo Pasal 21 ayat (3) UUPAapabila ada pencampuran harta karenaadanya perkawinan campuran maka tanahakan menjadi tanah negara apabila dalamjangka waktu 1 (satu) tahun tidak dialihkanatau dilepaskan

HAK TANGGUNGAN ATAS

HGB DIATAS HAK

PENGELOLAAN

Hak Pengelolaan, berisi wewenang :

a. Merencanakan peruntukan dan pemggunaan tanah ybs;

b. Menggunakan tanah tersebut untuk keperluan pelaksanaan usahanya;

c. Menyerahkan bagian-bagian dari tanah itu kepada pihak ketiga menurut persyaratan yang ditentukan oleh pemegang hak tersebut, yang meliputi segi-segi peruntukan, penggunaan, jangka waktu dan keuangannya, dengan ketentuan bahwa pemberian

hak atas tanah kepada pihak ketiga ybs dilakukan ileh pejabat yang berwenang , sesuai dengan peraturan perundang-undangan yang berlaku

(PMDN NO 1 THN 1977)

Perjanjian Penyerahan Penggunaan

Tanah

• Identitas pihak-pihak yang bersangkutan;

• Letak, batas-batas dan luas tanah yang dimaksud;

• Jenis penggunaannya;

• Hak atas tanah yang akan dimintakan untuk diberikan kepada

pihak ketiga ybs dan keterangan mengenai jangka waktunya

serta kemungkinan untuk memperpanjangnya;

• Jenis-jenis bangunan yang akan didirikan diatasnya dan

ketentuan mengenai pemilikan bangunan-bangunan tersebut

pada berakhirnya hak atas tanah yang diberikan;

• Jumlah uang pemasukan dan syarat-syarat pembayarannya;

• Syarat-syarat lain yang dipandang perlu.

HGB diatas HPL

• Dalam pasal 34 PP No. 40 THN 1996 ditentukan

bahwa pengalihan HGB atas tanah HPL memerlukan

persetujuan tertulis dari pemegang HPL.

• Sehubungan dengan itu mengingat kemungkinan

dialihkannya HGB tersebut dalam rangka eksekusi

HT, maka pemberian HT atas HGB atas tanah HPL

juga memerlukan persetujuan tertulis dari pemegang

HPL yang akan berlaku sebagai persetujuan untuk

pengalihannya apabila kemudian diperlukan dalam

rangka eksekusi HT

UU No.20 Tahun 2011 tentang Rumah Susun

Kepemilikan rumah susun dibuktikan :

a. SHMSarusun : tanda bukti kepemilikan atas

sarusun diatas tanah HM,HGB atau HP diatas

tanah negara, HGB atau HP diatas tanah HPL

a. SKBG sarusun : tanda bukti kepemilikan atas

sarusun diatas barang milik negara/daerah

berupa tanah atau tanah wakaf dengan cara

sewa

Lembaga Jaminan

• SHM sarusun dapat dijadikan jaminan

hutang dengan dibebani Hak

tanggungan

• SKBG sarusun dapat dijadikan jaminan

hutang dengan dibebani fiducia

(Pasal 47 dan Pasal 48 UU No 20 Tahun

2011)

26

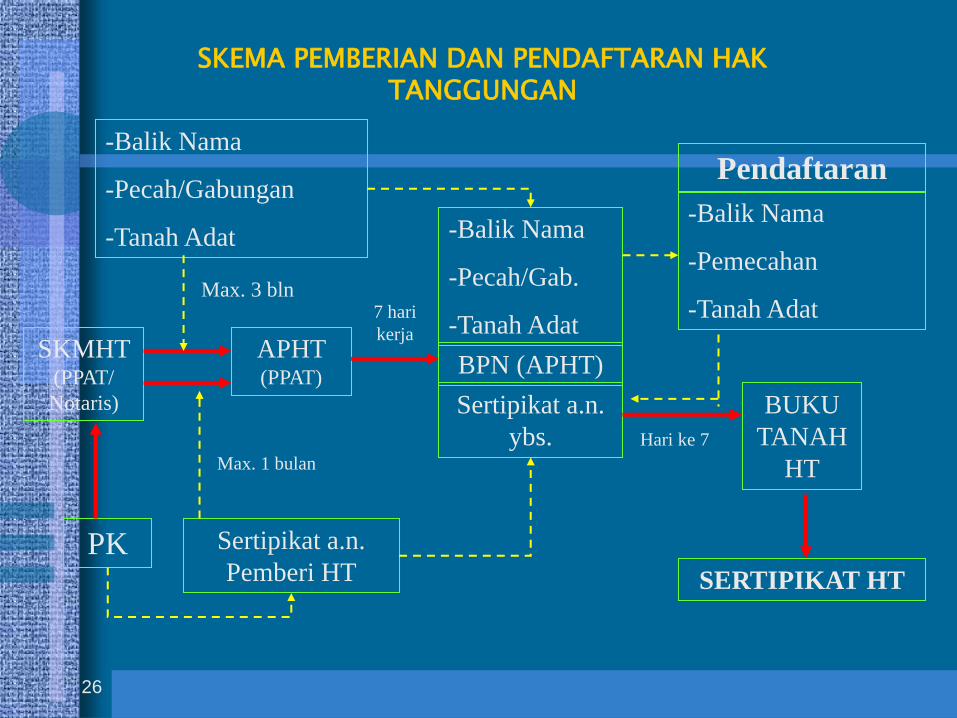

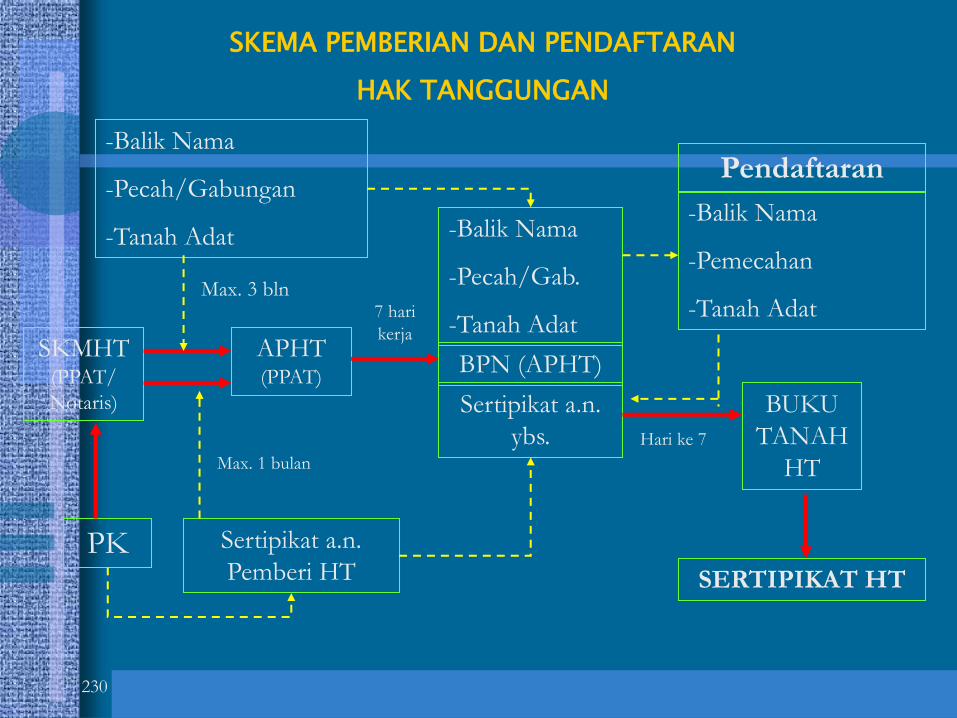

SKEMA PEMBERIAN DAN PENDAFTARAN HAK TANGGUNGAN

-Balik Nama

-Pecah/Gabungan

-Tanah Adat -Balik Nama

-Pecah/Gab.

-Tanah Adat

BPN (APHT)

Sertipikat a.n.

ybs.

Pendaftaran

-Balik Nama

-Pemecahan

-Tanah Adat

SKMHT (PPAT/

Notaris)

APHT (PPAT)

Max. 3 bln

Sertipikat a.n.

Pemberi HTPK

BUKU

TANAH

HT

SERTIPIKAT HT

7 hari

kerja

Hari ke 7

Max. 1 bulan

PERMASALAHAN RS DAN HMSRS

SEBAGAI JAMINAN HUTANG

1. BAGAIMANA KETENTUAN DI DALAM UU 20/2011?

2. BAGAIMANA KETENTUAN UU 4/1996?

3. KAPAN DILAKUKAN PEMBEBANAN?

4. BAGAIMANA PEMBEBANAN?

5. BAGAIMANA PENDAFTARAN?

6. BAGAIMANA EKSEKUSI HT-NYA?

TANAH

BERSAMA

BENDA

BERSAMA

RUMAH

SUSUN SATUAN

RUMAH

SUSUN

LINGKUNGAN

KONSEP DASAR RUMAH

SUSUN• Rumah susun adalah bangunan gedung bertingkat yang dibangun

dalam suatu lingkungan yang terbagi dalam bagian-bagian yang

distrukturkan secara fungsional, baik dalam arah horizontal maupun

vertikal dan merupakan satuan-satuan yang masing-masing dapat

dimiliki dan digunakan secara terpisah, terutama untuk tempat hunian

yang dilengkapi dengan bagian bersama, benda bersama, dan tanah

bersama.

• Dalam sistem rumah susun terdapat 2 elemen pokok dalam sistem

kepemilikannya yaitu:

a. pemilikan yang bersifat perseorangan yang dapat dinikmati secara

terpisah;

b. pemilikan bersama yang tidak dapat dimiliki secara perseorangan

tetapi dimiliki bersama dan dinikmati bersama.

• Satuan rumah susun yang selanjutnya disebut sarusun adalah unit

rumah susun yang tujuan utamanya digunakan secara terpisah

dengan fungsi utama sebagai tempat hunian dan mempunyai sarana

penghubung ke jalan umum.

• Pemilikan bersama obyeknya :

a.Tanah bersama adalah sebidang tanah hak atau tanah sewa untuk

bangunan yang digunakan atas dasar hak bersama secara tidak

terpisah yang di atasnya berdiri rumah susun dan ditetapkan

batasnya dalam persyaratan izin mendirikan bangunan.

b. Bagian bersama adalah bagian rumah susun yang dimiliki secara

tidak terpisah untuk pemakaian bersama dalam kesatuan fungsi

dengan satuan-satuan rumah susun.

c. Benda bersama adalah benda yang bukan merupakan bagian

rumah susun melainkan bagian yang dimiliki bersama secara tidak

terpisah untuk pemakaian bersama.

SYARAT PEMBEBANAN HT

ASAS SPESIALITAS

DENGAN ATAU TANPA

SKMHT

APHT

(PPAT)

ASAS PUBLISITAS

PENDAFTARAN HT OLEH PPAT

SERTIPIKAT

HT

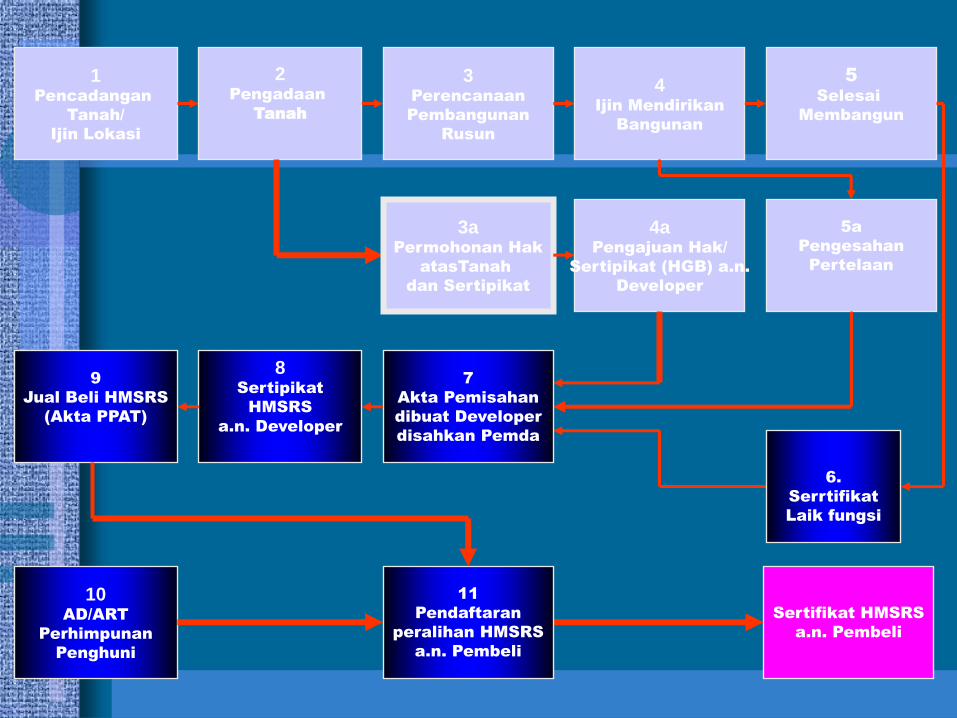

1Pencadangan

Tanah/

Ijin Lokasi

2Pengadaan

Tanah

3Perencanaan

Pembangunan

Rusun

4Ijin Mendirikan

Bangunan

5Selesai

Membangun

3aPermohonan Hak

atasTanah

dan Sertipikat

4aPengajuan Hak/

Sertipikat (HGB) a.n.

Developer

5a

Pengesahan

Pertelaan

7

Akta Pemisahan

dibuat Developer

disahkan Pemda

8Sertipikat

HMSRS

a.n. Developer

9

Jual Beli HMSRS

(Akta PPAT)

10AD/ART

Perhimpunan

Penghuni

Sertifikat HMSRS

a.n. Pembeli

11

Pendaftaran

peralihan HMSRS

a.n. Pembeli

6.

Serrtifikat

Laik fungsi

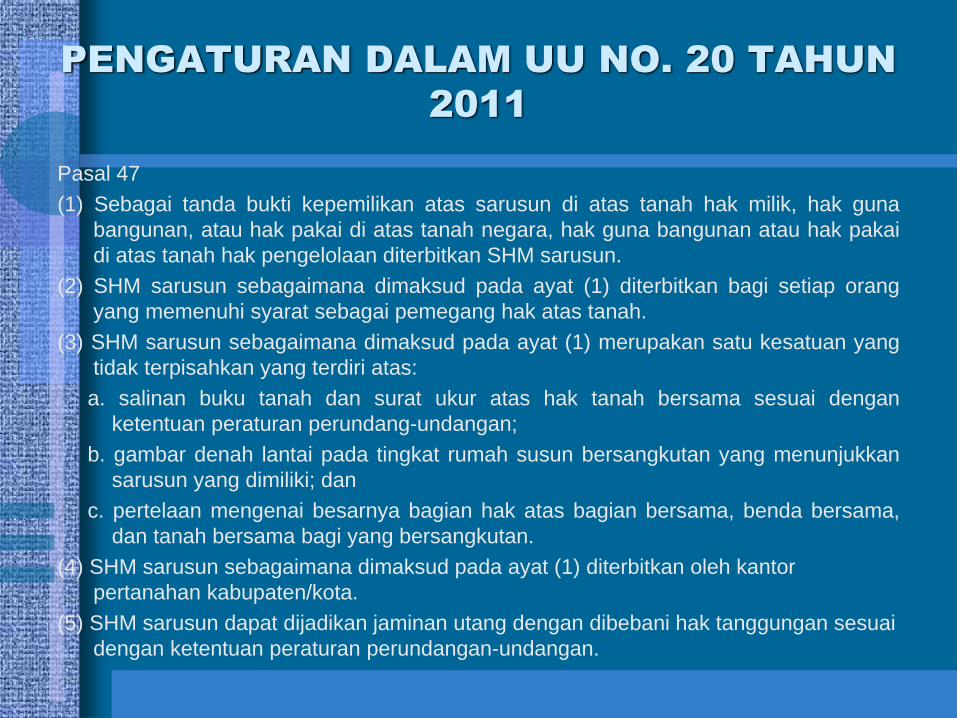

PENGATURAN DALAM UU NO. 20 TAHUN

2011

Pasal 47

(1) Sebagai tanda bukti kepemilikan atas sarusun di atas tanah hak milik, hak guna

bangunan, atau hak pakai di atas tanah negara, hak guna bangunan atau hak pakai

di atas tanah hak pengelolaan diterbitkan SHM sarusun.

(2) SHM sarusun sebagaimana dimaksud pada ayat (1) diterbitkan bagi setiap orang

yang memenuhi syarat sebagai pemegang hak atas tanah.

(3) SHM sarusun sebagaimana dimaksud pada ayat (1) merupakan satu kesatuan yang

tidak terpisahkan yang terdiri atas:

a. salinan buku tanah dan surat ukur atas hak tanah bersama sesuai dengan

ketentuan peraturan perundang-undangan;

b. gambar denah lantai pada tingkat rumah susun bersangkutan yang menunjukkan

sarusun yang dimiliki; dan

c. pertelaan mengenai besarnya bagian hak atas bagian bersama, benda bersama,

dan tanah bersama bagi yang bersangkutan.

(4) SHM sarusun sebagaimana dimaksud pada ayat (1) diterbitkan oleh kantor

pertanahan kabupaten/kota.

(5) SHM sarusun dapat dijadikan jaminan utang dengan dibebani hak tanggungan sesuai

dengan ketentuan peraturan perundangan-undangan.

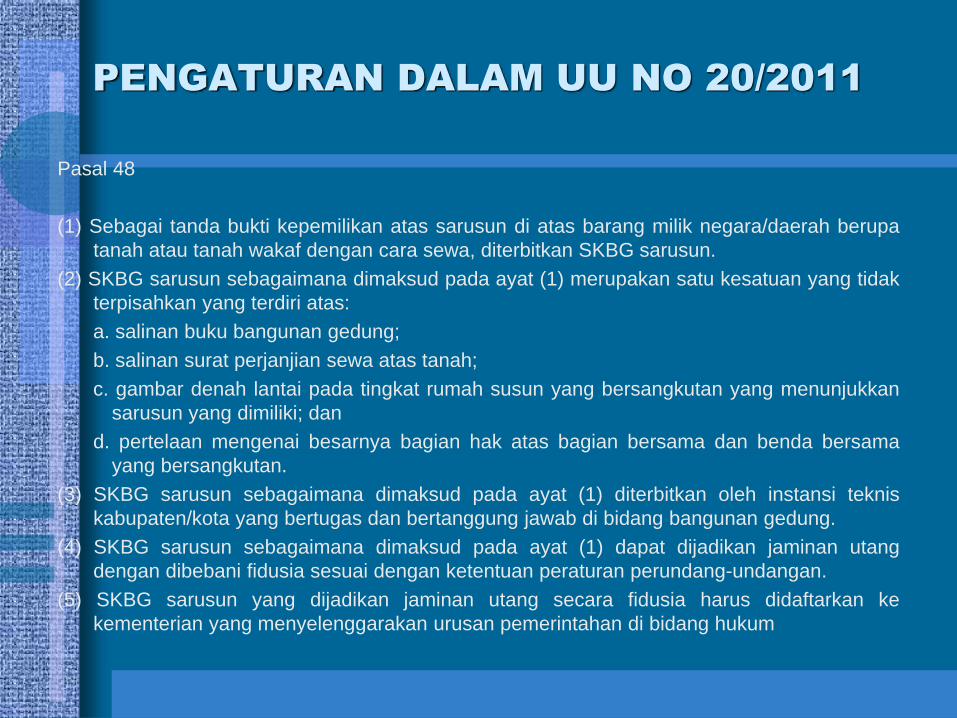

PENGATURAN DALAM UU NO 20/2011

Pasal 48

(1) Sebagai tanda bukti kepemilikan atas sarusun di atas barang milik negara/daerah berupa

tanah atau tanah wakaf dengan cara sewa, diterbitkan SKBG sarusun.

(2) SKBG sarusun sebagaimana dimaksud pada ayat (1) merupakan satu kesatuan yang tidak

terpisahkan yang terdiri atas:

a. salinan buku bangunan gedung;

b. salinan surat perjanjian sewa atas tanah;

c. gambar denah lantai pada tingkat rumah susun yang bersangkutan yang menunjukkan

sarusun yang dimiliki; dan

d. pertelaan mengenai besarnya bagian hak atas bagian bersama dan benda bersama

yang bersangkutan.

(3) SKBG sarusun sebagaimana dimaksud pada ayat (1) diterbitkan oleh instansi teknis

kabupaten/kota yang bertugas dan bertanggung jawab di bidang bangunan gedung.

(4) SKBG sarusun sebagaimana dimaksud pada ayat (1) dapat dijadikan jaminan utang

dengan dibebani fidusia sesuai dengan ketentuan peraturan perundang-undangan.

(5) SKBG sarusun yang dijadikan jaminan utang secara fidusia harus didaftarkan ke

kementerian yang menyelenggarakan urusan pemerintahan di bidang hukum

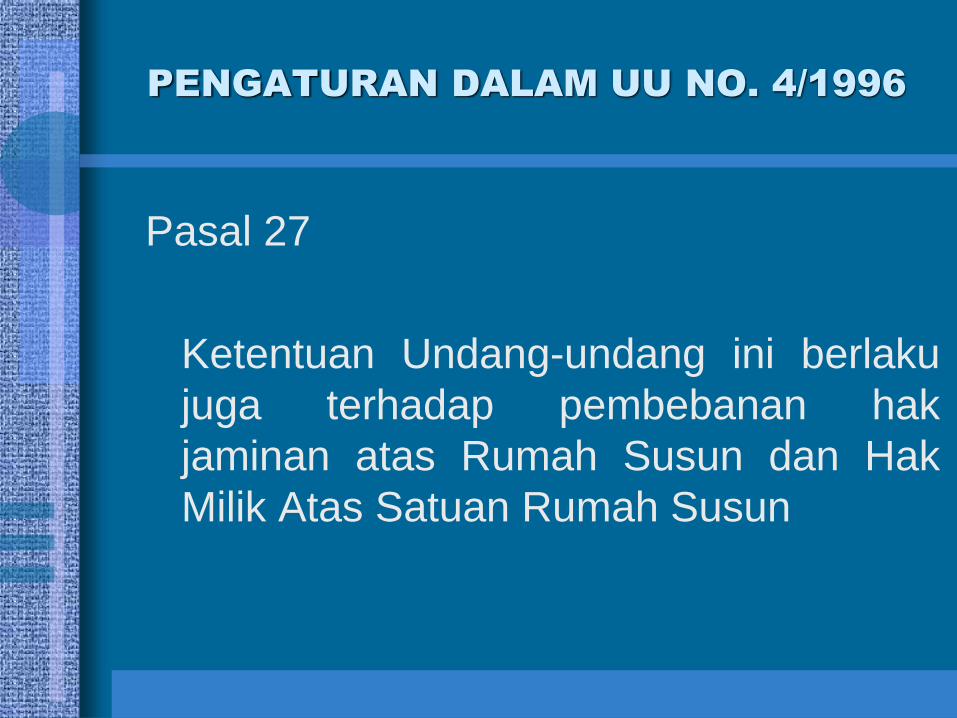

PENGATURAN DALAM UU NO. 4/1996

Pasal 27

Ketentuan Undang-undang ini berlaku

juga terhadap pembebanan hak

jaminan atas Rumah Susun dan Hak

Milik Atas Satuan Rumah Susun

PADA TAHAP PEMBANGUNAN

(KONSTRUKSI) ADA KREDIT

KONSTRUKSI

PADA TAHAP PEMILIKKAN

(PENJUALAN) FASILITAS KPA

OBYEK PEMBEBANAN HAK TANGGUNGAN

PADA TAHAP PEMBANGUNAN (KONSTRUKSI) ADA

KREDIT KONSTRUKSI

HAK ATAS TANAH YG DIATASNYA

AKAN DIBANGUN RUMAH SUSUN

BANGUNAN GEDUNG RUMAH SUSUN

YG SEDANG/AKAN DIBANGUN

PEMBEBANAN HAK TANGGUNGAN

PADA TAHAP PENJUALAN/PEMILIKAN HMSRS

ADA KREDIT PEMILIKAN APARTEMEN (KPA)

OBYEK YANG DIBEBANI:

• SATUAN RUMAH

SUSUN

IMPLIKASI ASAS ONDEELBAAR

HAK TANGGUNGAN

• Asas Ondeelbaar: hak tanggungan tidak

dapat dibagi-bagi, pembebanan HT meliputi

seluruh dan setiap bagian obyeknya

• Bagaimana dalam skema pembangunan

Rumah Susun Implikasinya?

maka seluruh HMSRS akan terbebani HT,

dari penjaminan Kredit Konstruksi (tanah dan

bangunan Rumah Susun)

Ingat asas “droit de suite”

IMPLIKASI ASAS ONDEELBAAR HAK

TANGGUNGAN

DALAM RANGKA PEMBANGUNAN RUMAH

SUSUN

• MENYEBABKAN KETIDAKADILAN?

• Karena pembeli/pemilik HMSRS yg beritikad baik

akan menanggung akibat yg diperbuat oleh

developer

• Unit SRS dan HMSRS akan menjadi obyek eksekusi

HT-Kredit Konstruksi

• Bagaimana solusi ketidakadilan?

ROYA PARSIAL

• ROYA PARSIAL sebagai kelembagaan hukum baru yang memungkinkanpenyelesaian praktis mengenai pembayaran kembali kredit yangdigunakan untuk membangun rumah susun secara bertahap, yaitusesuai dengan tahap penjualan satuan rumah susun yang bersangkutan.Dengan adanya ketentuan tersebut, maka ketentuan dalam Pasal 1163Kitab Undang-undang Hukum Perdata Indonesia dan peraturanperundang-undangan lainnya disesuaikan dengan perkembangankebutuhan masyarakat.

• Tiap satuan rumah susun yang terjual akan membebaskan bagianrumah susun yang bersangkutan dari hipotik atau fidusia yang semulamembebaninya, sebesar nilai hipotik atau fidusia satuan rumah susuntersebut, yang besarnya dapat diperhitungkan sebagai perbandinganantara nilai satuan yang bersangkutan terhadap nilai keseluruhanrumah susun, termasuk benda-bersama dan tanah-bersama.

• Selanjutnya rumah susun tersebut hanya dibebani hipotik atau fidusiapada bagian yang belum terjual untuk menjamin sisa hutang yangbelum dilunasi.

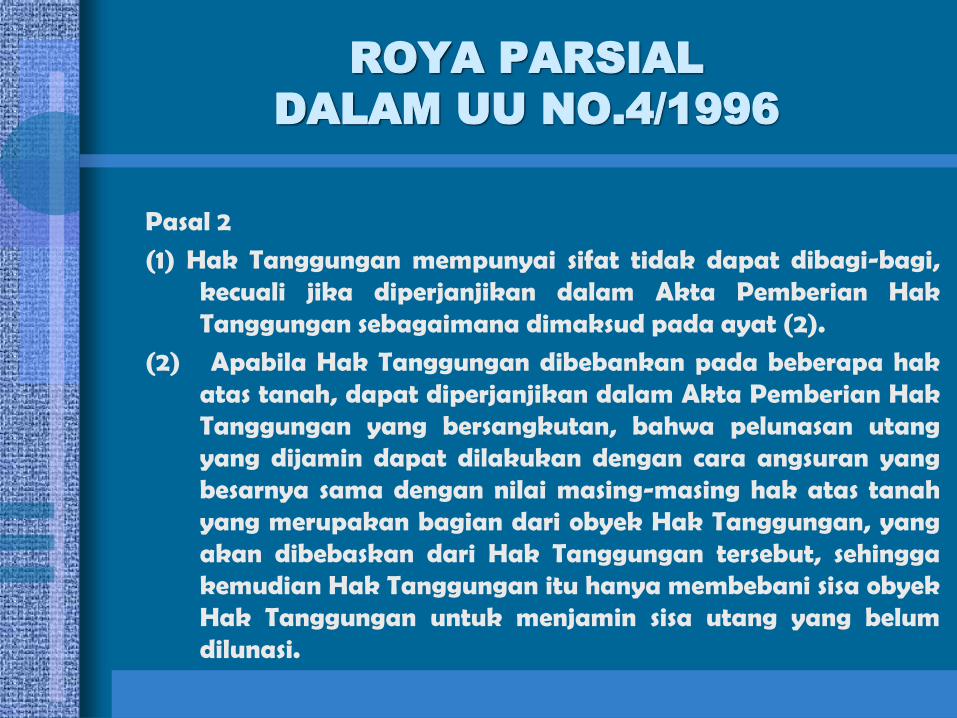

ROYA PARSIAL

DALAM UU NO.4/1996

Pasal 2

(1) Hak Tanggungan mempunyai sifat tidak dapat dibagi-bagi,kecuali jika diperjanjikan dalam Akta Pemberian HakTanggungan sebagaimana dimaksud pada ayat (2).

(2) Apabila Hak Tanggungan dibebankan pada beberapa hakatas tanah, dapat diperjanjikan dalam Akta Pemberian HakTanggungan yang bersangkutan, bahwa pelunasan utangyang dijamin dapat dilakukan dengan cara angsuran yangbesarnya sama dengan nilai masing-masing hak atas tanahyang merupakan bagian dari obyek Hak Tanggungan, yangakan dibebaskan dari Hak Tanggungan tersebut, sehinggakemudian Hak Tanggungan itu hanya membebani sisa obyekHak Tanggungan untuk menjamin sisa utang yang belumdilunasi.

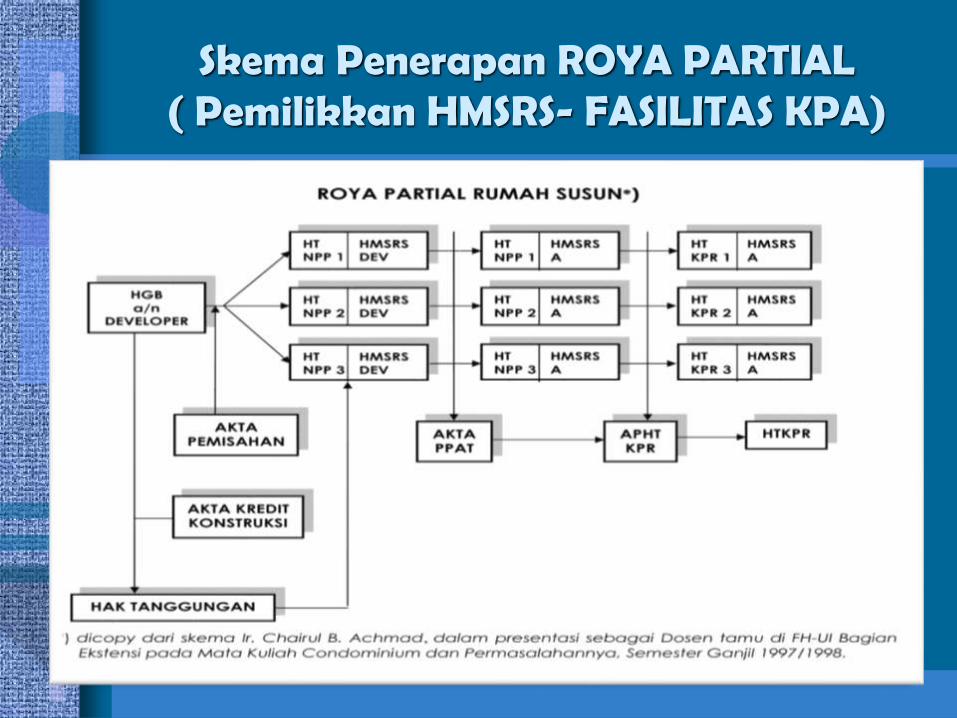

Skema Penerapan ROYA PARTIAL ( Pemilikkan HMSRS- FASILITAS KPA)

HGBAn. DEV

HT-NPP1

HMSRS1An. Dev

HMSRS1-NPP1

An. Mr.A

HT-NPP2HMSRS2An.DEV

HMSRS2- NPP2

An. Mr. B

HT-NPP NHMSRS NAn. DEV

HMSRS N –NPP N

An. Mr. Z

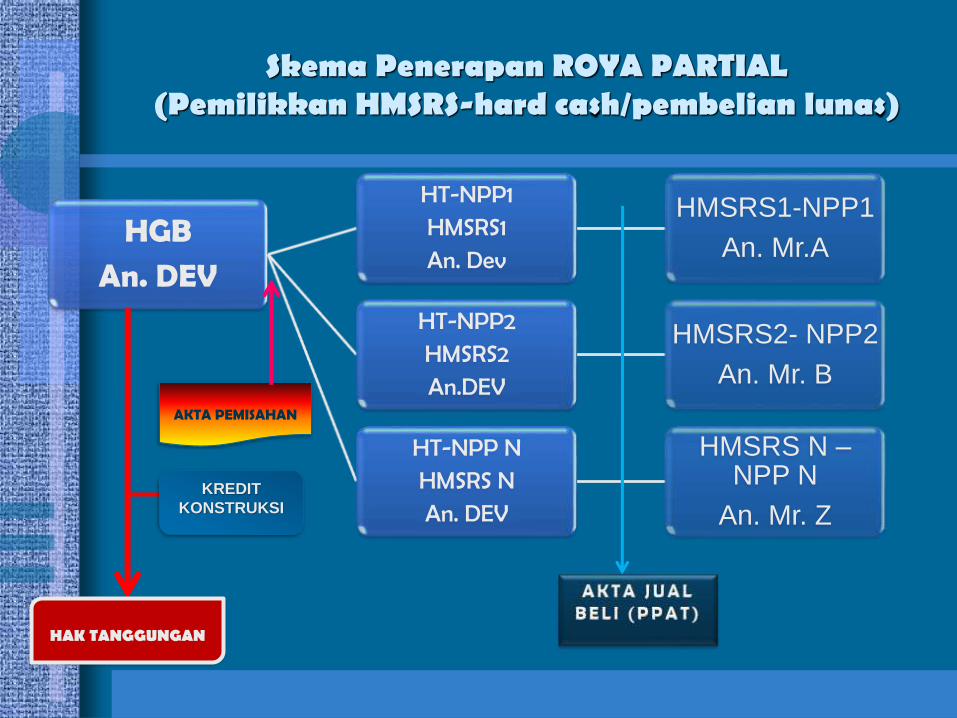

Skema Penerapan ROYA PARTIAL (Pemilikkan HMSRS-hard cash/pembelian lunas)

AKTA PEMISAHAN

HAK TANGGUNGAN

KREDIT

KONSTRUKSI

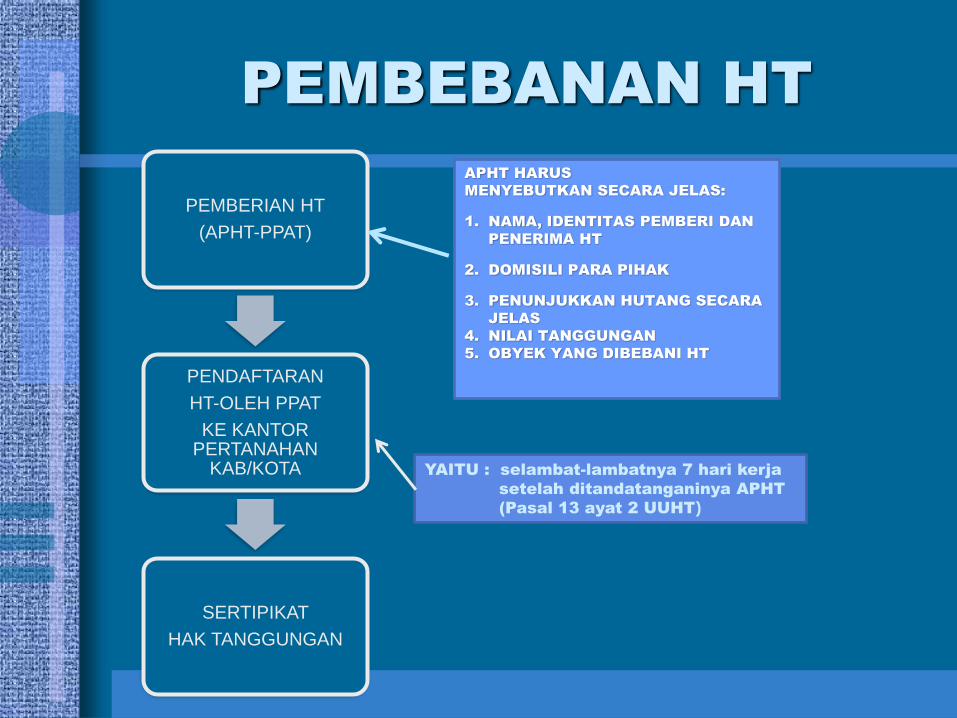

PEMBEBANAN HT

PEMBERIAN HT

(APHT-PPAT)

PENDAFTARAN

HT-OLEH PPAT

KE KANTOR PERTANAHAN

KAB/KOTA

SERTIPIKAT

HAK TANGGUNGAN

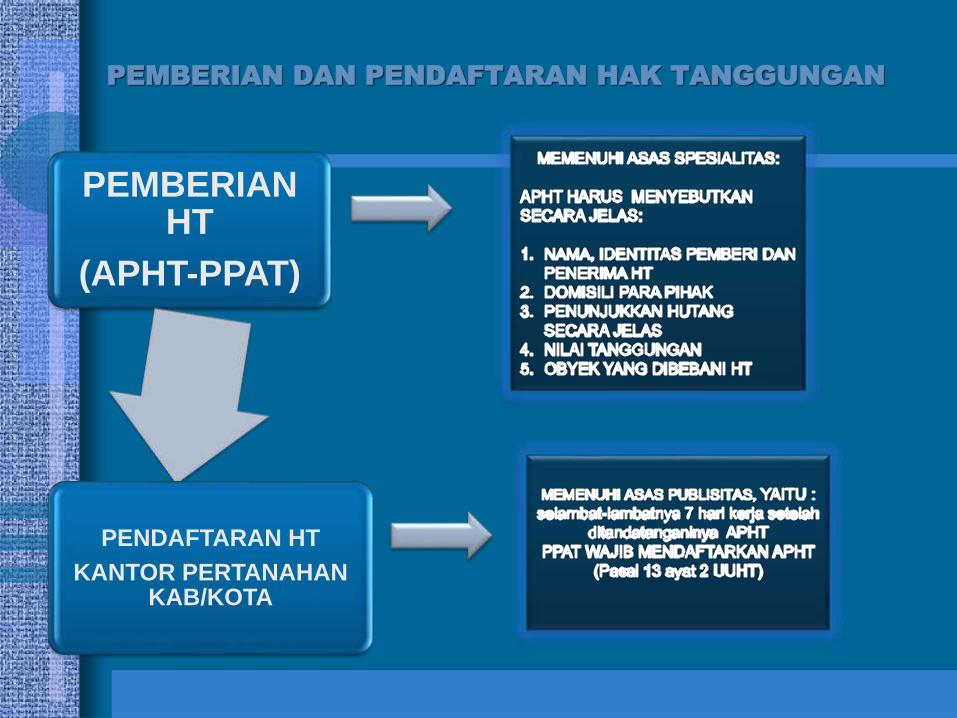

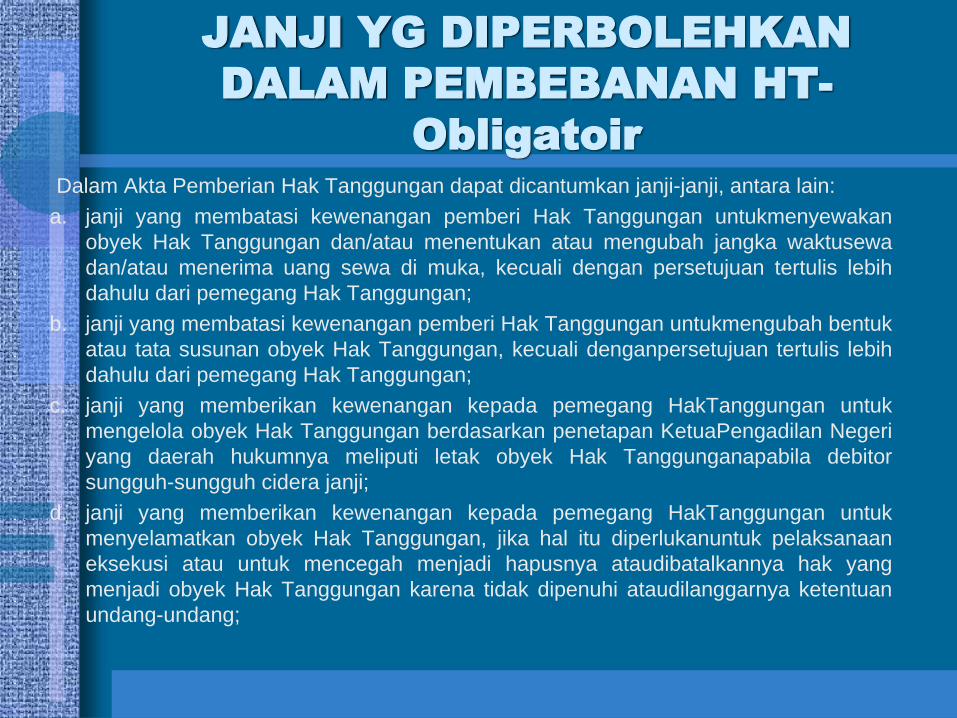

APHT HARUS

MENYEBUTKAN SECARA JELAS:

1. NAMA, IDENTITAS PEMBERI DAN

PENERIMA HT

2. DOMISILI PARA PIHAK

3. PENUNJUKKAN HUTANG SECARA

JELAS

4. NILAI TANGGUNGAN

5. OBYEK YANG DIBEBANI HT

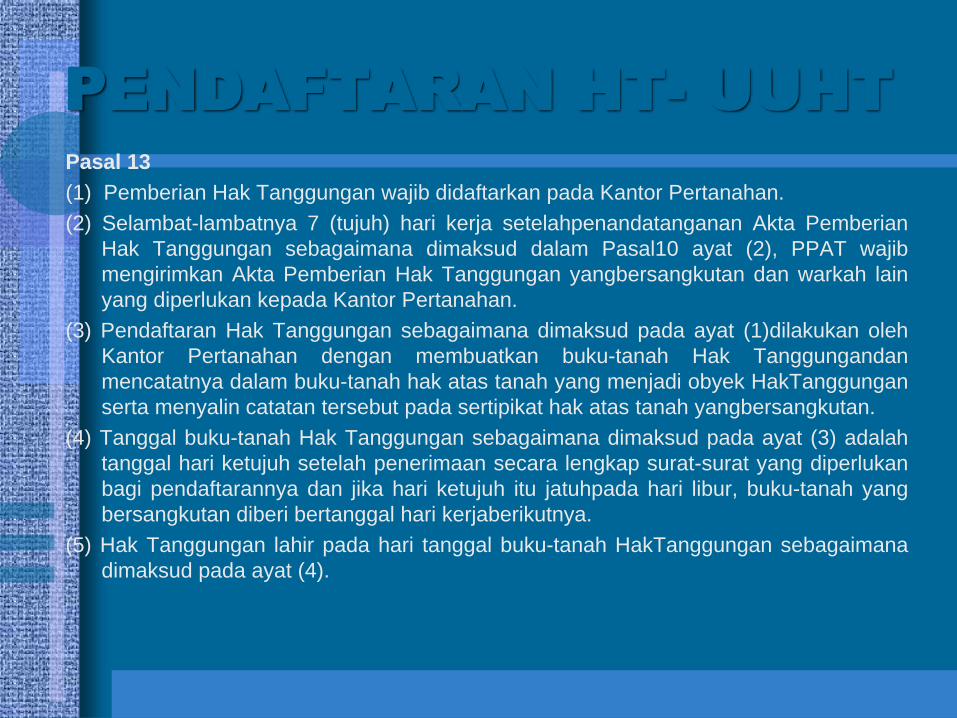

YAITU : selambat-lambatnya 7 hari kerja

setelah ditandatanganinya APHT

(Pasal 13 ayat 2 UUHT)

PEMBEBANAN HT DILAKUKAN MENURUT

KETENTUAN UU NO.4/1996

PENDAFTARAN DILAKUKAN MENURUT

KETENTUAN PP. NO.24/1997 DAN PMNA/

KA.BPN NO.3/1997, TENTANG PENDAFTARAN

TANAH

OBYEK EKSEKUSI HT:

MUNGKIN BANGUNAN RUMAH SUSUN

MUNGKIN SATUAN RUMAH SUSUN

PENGATURAN EKSEKUSI HT:

MATERIIL : UU NO. 4/1996

FORMIL : HIR/RBG

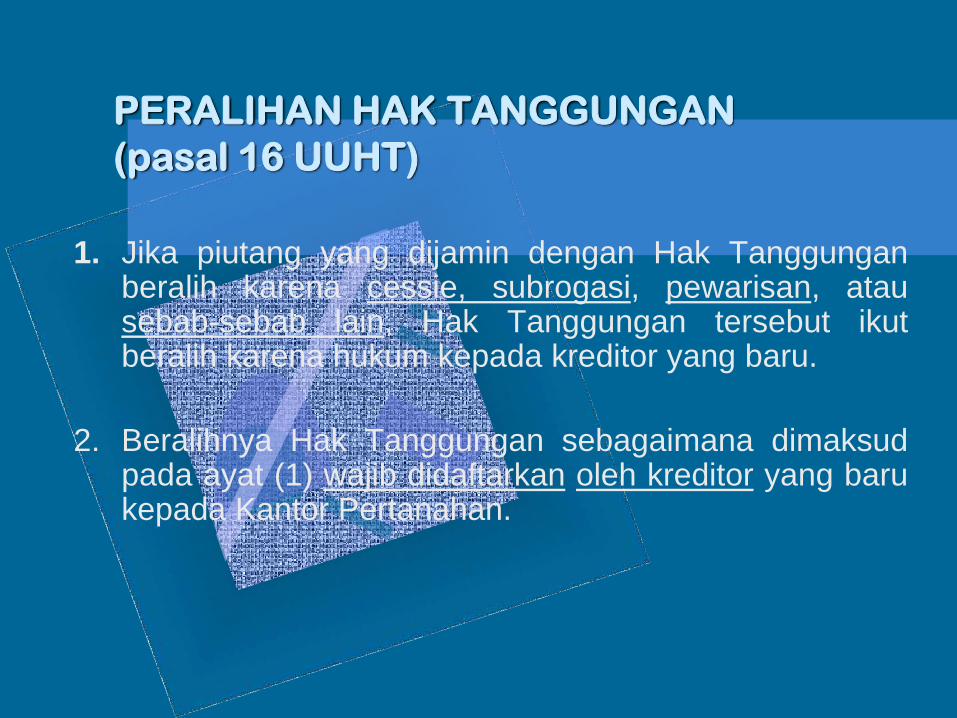

PERALIHAN HAK TANGGUNGAN

(pasal 16 UUHT)

1. Jika piutang yang dijamin dengan Hak Tanggunganberalih karena cessie, subrogasi, pewarisan, atausebab-sebab lain, Hak Tanggungan tersebut ikutberalih karena hukum kepada kreditor yang baru.

2. Beralihnya Hak Tanggungan sebagaimana dimaksudpada ayat (1) wajib didaftarkan oleh kreditor yang barukepada Kantor Pertanahan.

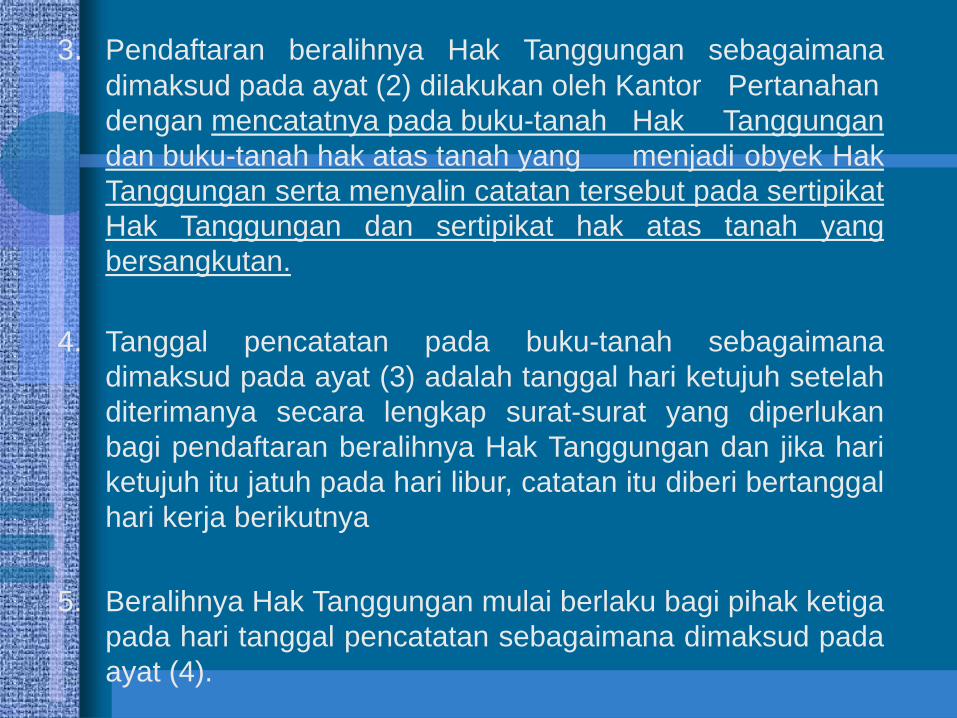

3. Pendaftaran beralihnya Hak Tanggungan sebagaimana

dimaksud pada ayat (2) dilakukan oleh Kantor Pertanahan

dengan mencatatnya pada buku-tanah Hak Tanggungan

dan buku-tanah hak atas tanah yang menjadi obyek Hak

Tanggungan serta menyalin catatan tersebut pada sertipikat

Hak Tanggungan dan sertipikat hak atas tanah yang

bersangkutan.

4. Tanggal pencatatan pada buku-tanah sebagaimana

dimaksud pada ayat (3) adalah tanggal hari ketujuh setelah

diterimanya secara lengkap surat-surat yang diperlukan

bagi pendaftaran beralihnya Hak Tanggungan dan jika hari

ketujuh itu jatuh pada hari libur, catatan itu diberi bertanggal

hari kerja berikutnya

5. Beralihnya Hak Tanggungan mulai berlaku bagi pihak ketiga

pada hari tanggal pencatatan sebagaimana dimaksud pada

ayat (4).

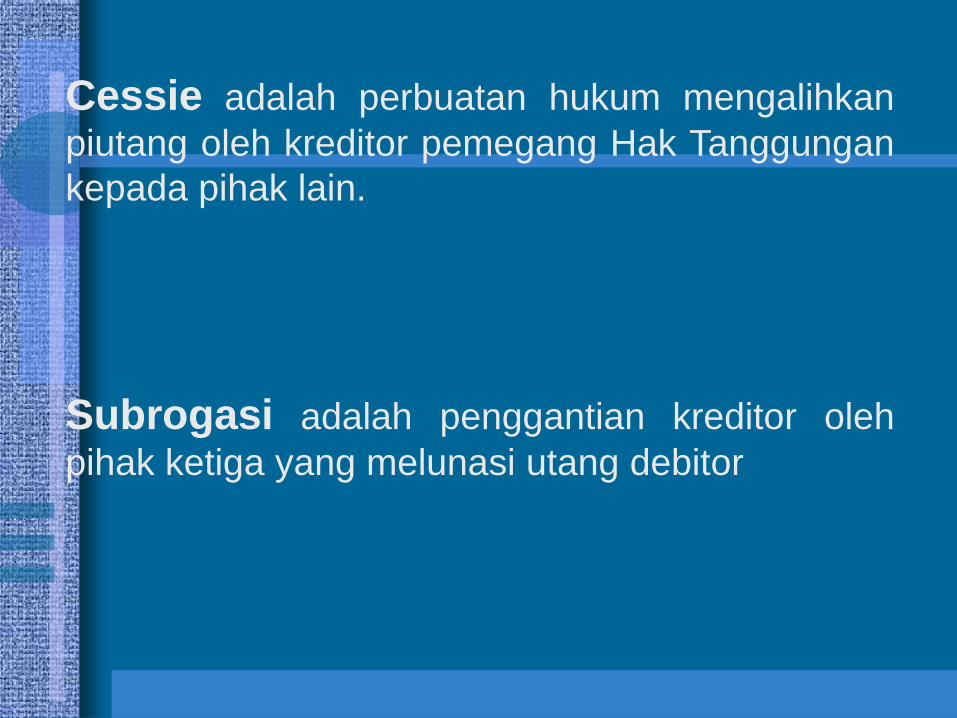

Cessie adalah perbuatan hukum mengalihkan

piutang oleh kreditor pemegang Hak Tanggungan

kepada pihak lain.

Subrogasi adalah penggantian kreditor oleh

pihak ketiga yang melunasi utang debitor

Yang dimaksud dengan sebab-sebab lain

adalah hal-hal lain selain yang dirinci pada

ayat ini, misalnya dalam hal terjadi

pengambilalihan atau penggabungan

perusahaan sehingga menyebabkan

beralihnya piutang dari perusahaan semula

kepada perusahaan yang baru.

Karena beralihnya Hak Tanggungan yang

diatur dalam ketentuan ini terjadi karena

hukum, hal tersebut tidak perlu dibuktikan

dengan akta yang dibuat oleh PPAT.

Pencatatan beralihnya Hak Tanggungan ini

cukup dilakukan berdasarkan akta yang

membuktikan beralihnya piutang yang

dijamin kepada kreditor yang baru.

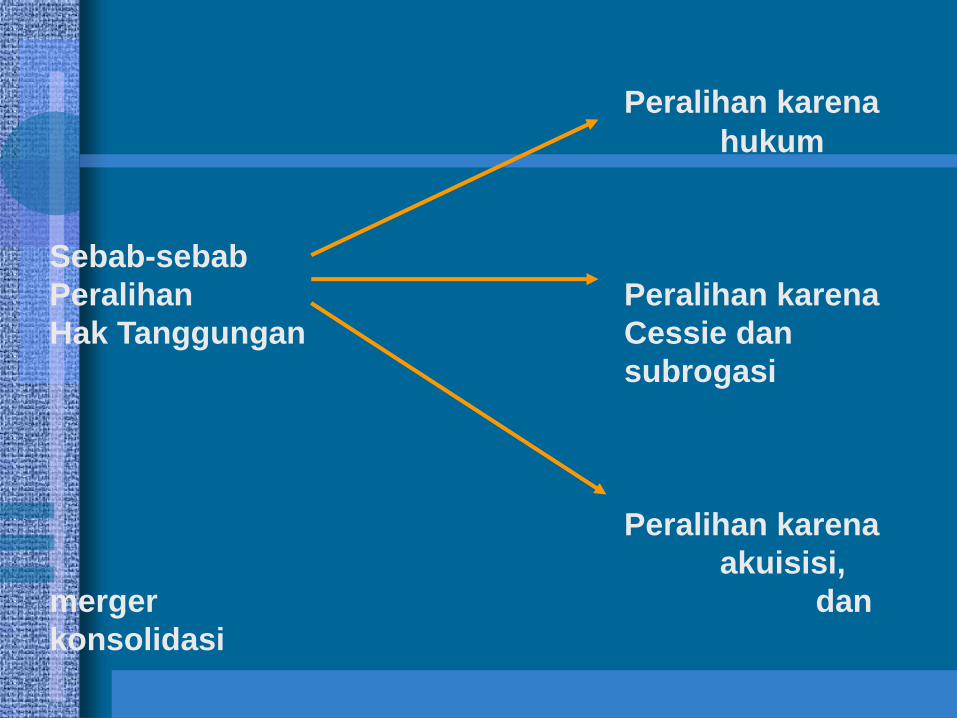

Peralihan karena

hukum

Sebab-sebab

Peralihan Peralihan karena

Hak Tanggungan Cessie dan

subrogasi

Peralihan karena

akuisisi,

merger dan

konsolidasi

Berkaitan dengan maksud pemerintah untuk

memperkenalkan dan menggalakkan Secondary

Mortgage Facility dalam rangka memenuhi kebutuhan

fasilitas kredit untuk perumahan yang diperlukan oleh

masyarakat (KPR), ketentuan Pasal 16 UUHT saja

belum memadai. Pasal itu baru memadai untuk

menampung mekanisme peralihan piutang bank

(KPR) dari bank kepada perusahaan conduit yang

akan melakukan pengerahan dana obligasi yang

dijamin dengan KPR-KPR tersebut. Peralihan KPR

(yang dijamin dengan Hak Tanggungan atas tanah

berikut bangunan rumah yang dibiayai dengan KPR

itu) dari bank kepada perusahaan conduit. Peralihan

piutang itu dapat dilakukan dengan melakukan

perjanjian

Subrogasi atau cessie antara bank dengan

perusahaan conduit sehingga dengan demikian Hak

Tanggungan yang menjamin KPR itu ikut beralih

dengan peralihan KPR yang bersangkutan. Tetapi

Pasal 16 UUHT itu, seperti telah diterangkan dimuka,

belum dapat menampung peralihan utang dari

nasabah debitor yang menikmati KPR kepada pihak

lain yang bermaksud untuk mengambil alih fasilitas

utangnya apabila mekanismenya ditempuh melalui

lembaga novasi. Peralihan utang di secondary

mortgage market tanpa mengakhiri Hak Tanggungan

yang menjamin utang itu, haruslah dilakukan dengan

menempuh mekanisme peralihan utang.

Perusahaan Pembiayaan Sekunder Perumahan /

Secondary Mortgage Facility (SMF)

• Terdapat ketidakcocokan (mismatch) dalam pendanaan Bankatau lembaga dalam memberikan kredit perumahan, yaitujangka waktu antara sumber dana dan investasi. Pada saat inikredit untuk perumahan merupakan kredit jangka panjangyang dibiayai dengan dana yang bersumber dari dana jangkapendek seperti giro, deposito, dan berbagai jenis tabunganmasyarakat lainnya;

• Masih rendahnya tingkat pendapatan sebagian besarmasyarakat dibandingkan dengan harga rumah;

• Keuangan negara belum memungkinkan untuk melaksanakansepenuhnya pembiayaan perumahan;

• Tingkat suku bunga masih tinggi;

• Permintaan terhadap KPR tinggi seiring dengan pertambahanjumlah penduduk Indonesia

Latar Belakang

Dasar Hukum

Peraturan Presiden Republik Indonesia Nomor 19 Tahun

2005 tentang Pembiayaan Sekunder Perumahan

Peraturan Presiden Nomor 1 Tahun 2008 tentang

perubahan peraturan presiden nomor 19 tahun 2005

Peraturan Pemerintah Republik Indonesia Nomor 5

Tahun 2005 tentang Penyertaan Modal Negara Republik

Indonesia Untuk Pendirian Perusahaan Perseroan

(Persero) di Bidang Pembiayaan Sekunder Perumahan

Undang-undang Nomor 36 Tahun 2004 tentang

Anggaran Pendapatan dan Belanja Negara Tahun

Anggaran 2005

Pengertian

Pembiayaan Sekunder Perumahan adalah

penyelenggaraan kegiatan penyaluran dana

jangka menengah dan/atau panjang kepada

Kreditor Asal dengan melakukan

Sekuritisasi.

Tujuan

• Pembiayaan Sekunder Perumahan bertujuan

memberikan fasilitas pembiayaan dalam

rangka meningkatkan kapasitas dan

kesinambungan pembiayaan perumahan yang

terjangkau oleh masyarakat;

• Pembiayaan Sekunder Perumahan dilakukan

oleh suatu lembaga keuangan yang didirikan

khusus untuk itu.

Bidang Usaha

Perusahaan Pembiayaan Sekunder

Perumahan

• melakukan kegiatan usaha pembiayaandalam bentuk fasilitas pembiayaanperumahan pada bank yang memberikankredit pemilikan rumah

• menghimpun dana masyarakat untukpembiayaan kegiatan pembiayaan sekunderperumahan dengan menerbitkan suratberharga jangka panjang dan atau jangkapendek

• (keputusan menteri keuangan nomor132/KMK.014/1998 tentang perusahaanfasilitas pembiayaan sekunder perumahan)

Modal Perusahaan

Modal perusahaan bersumber dari

Penyertaan Modal Negara Republik Indonesia

sebesar Rp. 1 Trilyun yang berasal dari APBN

Tahun Anggaran 2005.

Mekanisme

• Pembiayaan Sekunder Perumahan dilakukan dengan

cara pembelian kumpulan Aset Keuangan dari Kreditor

Asal dan sekaligus penerbitan Efek Beragun Aset yang

berbentuk Surat Utang atau Surat Partisipasi dan

diterbitkan atas unjuk atau atas bawa.

• Dalam hal Efek Beragun Aset berbentuk Surat Utang,

SMF menunjuk Special Purpose Vehicle (SPV) untuk

membeli kumpulan Aset Keuangan dari Kreditor Asal

dan sekaligus menerbitkan Surat Utang.

• Dalam hal Efek Beragun Aset berbentuk Surat

Partisipasi, SMF membeli kumpulan Aset Keuangan

dari Kreditor Asal dan sekaligus menerbitkan Surat

Partisipasi.

Pihak-pihak dalam Sekuritisasi

Pihak-pihak dalam sekuritisasi terdiri dari

Kreditor Asal, Penerbit, Pemodal, Penata

Sekuritisasi, Wali Amanat, Kustodian,

Pendukung Kredit, dan Pemberi Jasa.

Pembinaan dan Pengawasan

Pembinaan dan pengawasan terhadap

kegiatan Pembiayaan Sekunder

Perumahan dilakukan oleh Menteri

Keuangan.

Pendirian Perusahaan

• Dalam rangka pelaksanaan kegiatan

Pembiayaan Sekunder Perumahan,

Pemerintah mendirikan perusahaan

Pembiayaan Sekunder Perumahan yang

berbadan hukum perseroan terbatas.

• Pendirian dan penyertaan modal negara untuk

pendirian perusahaan dilakukan berdasarkan

peraturan perundang-undangan yang berlaku.

Prudential Regulation

• Pembelian kumpulan Aset Keuangan setinggi-tingginya 80% dari

total Aset Keuangan

• Pembelian kumpulan Aset Keuangan hanya dapat dilakukan

atas Aset Keuangan yang memenuhi persyaratanyang

ditetapkan oleh lembaga keuangan

• SMF :

a. Dapat melakukan penyertaan langsung pada perusahaan

yang kegiatan usahanya terkait langsung dengan

pembangunan dan pengembangan sekunder perumahan;

b. Dilarang melakukan pembelian saham perusahaan melalui

pasar modal.

• Perusahaan dapat menempatkan dana dalam bentuk Surat

Utang Negara, Sertifikat Bank Indonesia , depositodan/atau

instrumen keuangan lainnya yang ditetapkan oleh Menteri

Keuangan.

Ketentuan Lain-lain

• Dalam rangka membangun dan

mengembangkan pasar sekunder

perumahan, perusahaan dapat memberikan

fasilitas pinjaman kepada Bank dan atau

lembaga keuangan untuk disalurkan dengan

tata cara dan persyaratan yang ditetapkan

perusahaan

• Fasilitas pinjaman tersbut dilakukan paling

lama 10 tahun sejak ditetapkannya dalam

peraturan presiden

• Jangka waktu penyaluran fasilitas pinjaman

paling lama 15 tahun

Aspek Hukum

A. Aspek Hukum Pertanahan

- proses pendaftaran peralihan Hak Tanggungan

secara global

- Pencatatan Hak Tanggungan atas nama Wali

Amanat

B. Aspek Hukum Perpajakan

- Pembebasan PPN untuk rumah sederhana

- Kemudahan Perpajakan dalam transaksi

sekuritasi SMF

Peranan Badan Pertanahan Nasional

o Badan Pertanahan Nasional akan

mengeluarkan Surat Edaran kepada

Notaris/PPAT mengenai pendaftaran peralihan

Hak Tanggungan secara global dalam satu

Kantor Administrasi Pertanahan.

o Badan Pertanahan Nasional akan

mempersiapkan Peraturan Pemerintah

mengenai pencatatan Hak Tanggungan atas

nama Wali Amanat (mewakili kepentingan para

Investor).

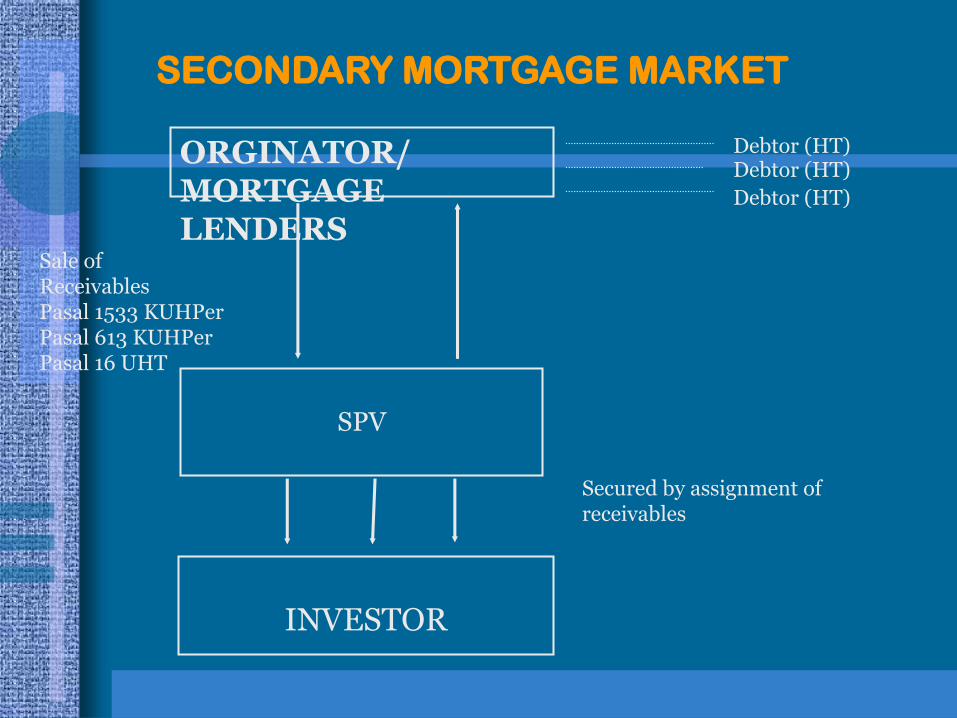

SECONDARY MORTGAGE MARKET

ORGINATOR/MORTGAGE LENDERS

Debtor (HT)Debtor (HT)

Debtor (HT)

Sale ofReceivablesPasal 1533 KUHPerPasal 613 KUHPerPasal 16 UHT

SPV

INVESTOR

Secured by assignment of receivables

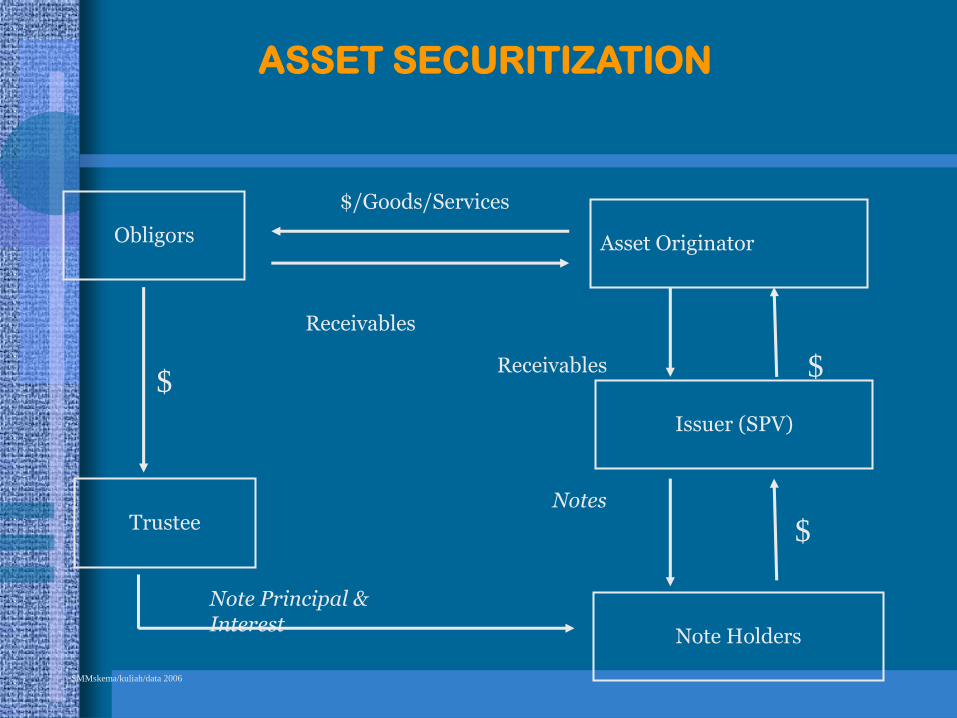

ASSET SECURITIZATION

Obligors Asset Originator

$/Goods/Services

Receivables

$

Issuer (SPV)

Receivables

Trustee

Note Holders

$

$

Note Principal &Interest

Notes

SMMskema/kuliah/data 2006

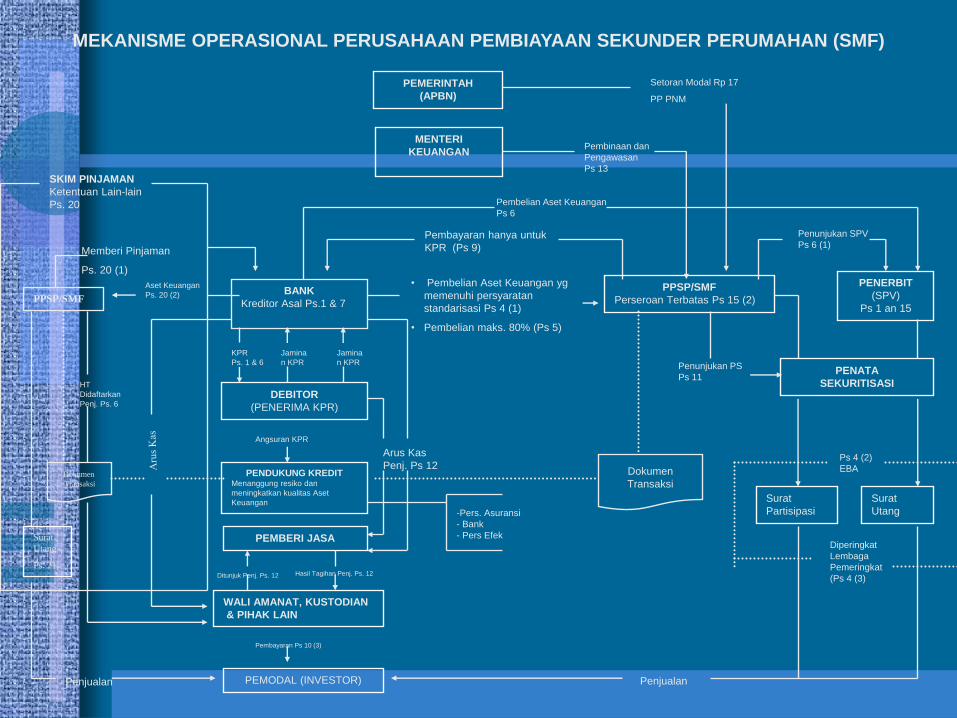

MEKANISME OPERASIONAL PERUSAHAAN PEMBIAYAAN SEKUNDER PERUMAHAN (SMF)

SKIM PINJAMAN

Ketentuan Lain-lain

Ps. 20

Memberi Pinjaman

Ps. 20 (1)

PPSP/SMF

Aset Keuangan

Ps. 20 (2) BANK

Kreditor Asal Ps.1 & 7

HT

Didaftarkan

Penj. Ps. 6

Dokumen

Transaksi

Surat

Utang

Ps. 21

KPR

Ps. 1 & 6

Jamina

n KPR

Jamina

n KPR

DEBITOR

(PENERIMA KPR)

Angsuran KPR

PENDUKUNG KREDITMenanggung resiko dan

meningkatkan kualitas Aset

Keuangan

PEMBERI JASA

Ditunjuk Penj. Ps. 12 Hasil Tagihan Penj. Ps. 12

WALI AMANAT, KUSTODIAN

& PIHAK LAIN

Pembayaran Ps 10 (3)

PEMODAL (INVESTOR)Penjualan

Pembelian Aset Keuangan

Ps 6

Pembayaran hanya untuk

KPR (Ps 9)

• Pembelian Aset Keuangan yg

memenuhi persyaratan

standarisasi Ps 4 (1)

• Pembelian maks. 80% (Ps 5)

Arus Kas

Penj. Ps 12

-Pers. Asuransi

- Bank

- Pers Efek

PPSP/SMF

Perseroan Terbatas Ps 15 (2)

Pembinaan dan

Pengawasan

Ps 13

MENTERI

KEUANGAN

PEMERINTAH

(APBN)

Setoran Modal Rp 17

PP PNM

Penunjukan SPV

Ps 6 (1)

PENERBIT

(SPV)

Ps 1 an 15

Dokumen

Transaksi

Penunjukan PS

Ps 11PENATA

SEKURITISASI

Surat

Partisipasi

Surat

Utang

Ps 4 (2)

EBA

Diperingkat

Lembaga

Pemeringkat

(Ps 4 (3)

Penjualan

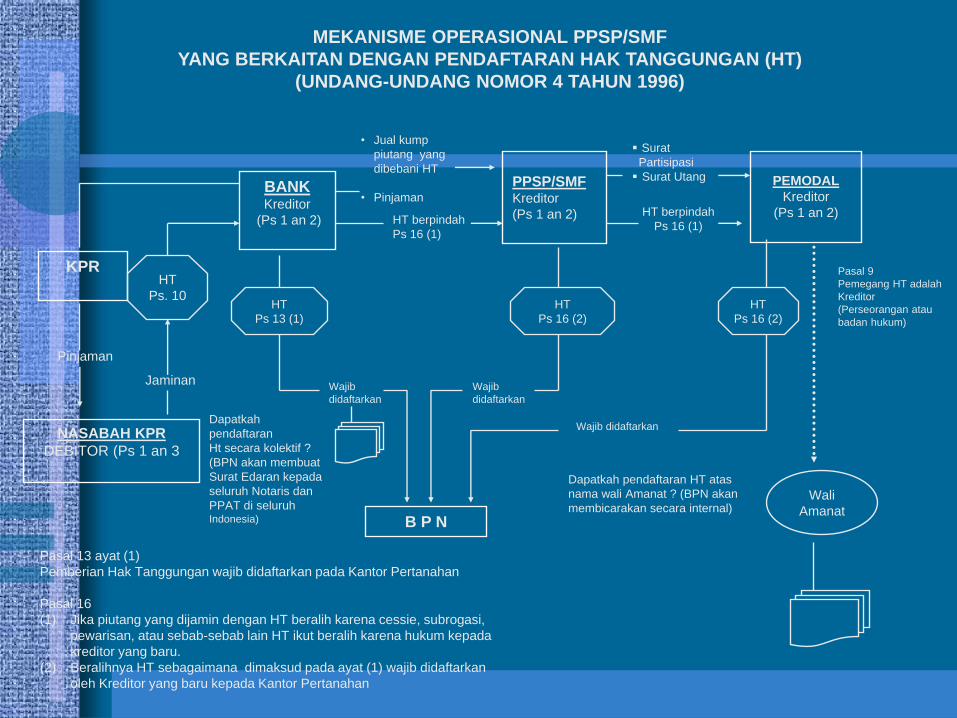

MEKANISME OPERASIONAL PPSP/SMF

YANG BERKAITAN DENGAN PENDAFTARAN HAK TANGGUNGAN (HT)

(UNDANG-UNDANG NOMOR 4 TAHUN 1996)

KPR

Pinjaman

HT

Ps. 10

Jaminan

NASABAH KPR

DEBITOR (Ps 1 an 3

BANKKreditor

(Ps 1 an 2)

• Jual kump

piutang yang

dibebani HT

• Pinjaman

HT berpindah

Ps 16 (1)

PPSP/SMFKreditor

(Ps 1 an 2)

Surat

Partisipasi

Surat Utang

HT berpindah

Ps 16 (1)

PEMODAL

Kreditor

(Ps 1 an 2)

HT

Ps 13 (1)

HT

Ps 16 (2)

Wajib

didaftarkan

Wajib

didaftarkan

Dapatkah

pendaftaran

Ht secara kolektif ?

(BPN akan membuat

Surat Edaran kepada

seluruh Notaris dan

PPAT di seluruhIndonesia)

HT

Ps 16 (2)

Wajib didaftarkan

B P N

Pasal 9

Pemegang HT adalah

Kreditor

(Perseorangan atau

badan hukum)

Wali

Amanat

Dapatkah pendaftaran HT atas

nama wali Amanat ? (BPN akan

membicarakan secara internal)

Pasal 13 ayat (1)

Pemberian Hak Tanggungan wajib didaftarkan pada Kantor Pertanahan

Pasal 16

(1) Jika piutang yang dijamin dengan HT beralih karena cessie, subrogasi,

pewarisan, atau sebab-sebab lain HT ikut beralih karena hukum kepada

kreditor yang baru.

(2) Beralihnya HT sebagaimana dimaksud pada ayat (1) wajib didaftarkan

oleh Kreditor yang baru kepada Kantor Pertanahan

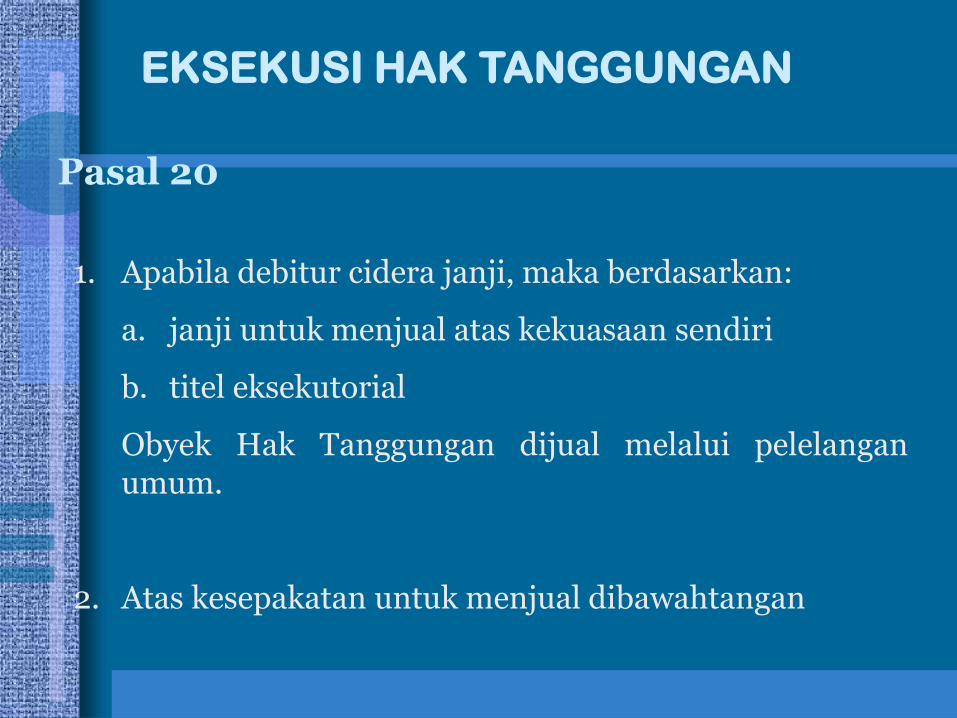

Pasal 20

1. Apabila debitur cidera janji, maka berdasarkan:

a. janji untuk menjual atas kekuasaan sendiri

b. titel eksekutorial

Obyek Hak Tanggungan dijual melalui pelelanganumum.

2. Atas kesepakatan untuk menjual dibawahtangan

EKSEKUSI HAK TANGGUNGAN

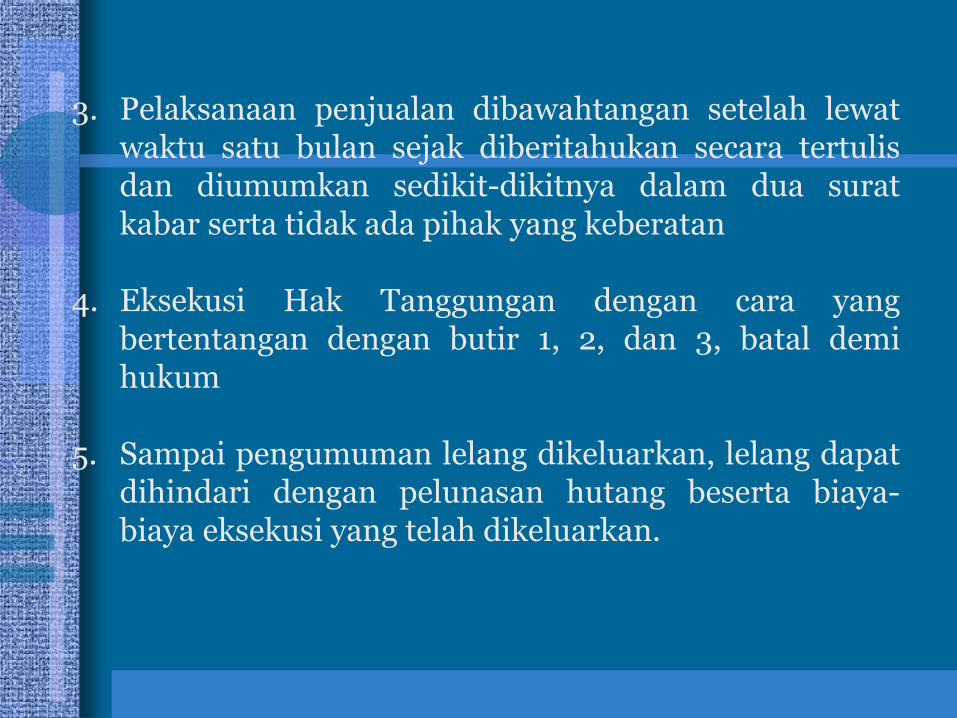

3. Pelaksanaan penjualan dibawahtangan setelah lewatwaktu satu bulan sejak diberitahukan secara tertulisdan diumumkan sedikit-dikitnya dalam dua suratkabar serta tidak ada pihak yang keberatan

4. Eksekusi Hak Tanggungan dengan cara yangbertentangan dengan butir 1, 2, dan 3, batal demihukum

5. Sampai pengumuman lelang dikeluarkan, lelang dapatdihindari dengan pelunasan hutang beserta biaya-biaya eksekusi yang telah dikeluarkan.

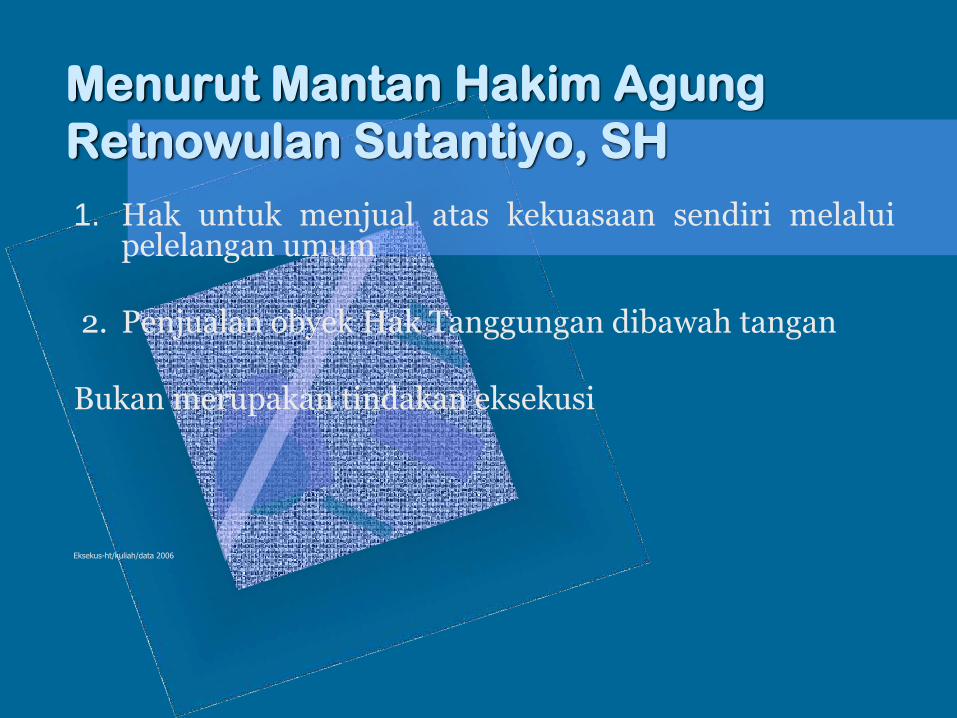

Menurut Mantan Hakim Agung

Retnowulan Sutantiyo, SH

1. Hak untuk menjual atas kekuasaan sendiri melaluipelelangan umum

2. Penjualan obyek Hak Tanggungan dibawah tangan

Bukan merupakan tindakan eksekusi

Eksekus-ht/kuliah/data 2006

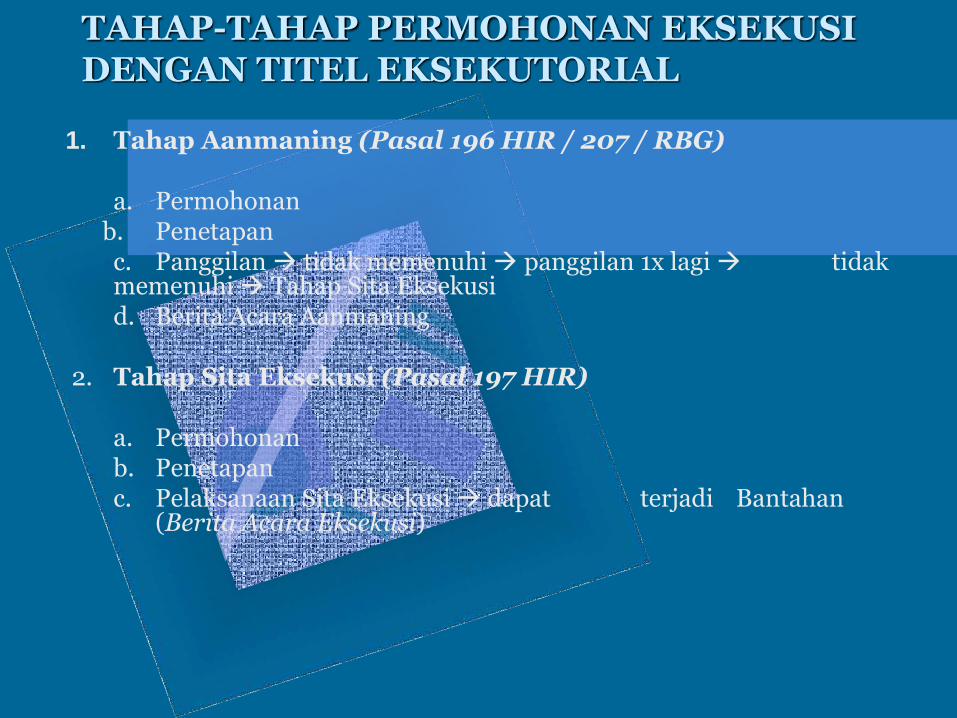

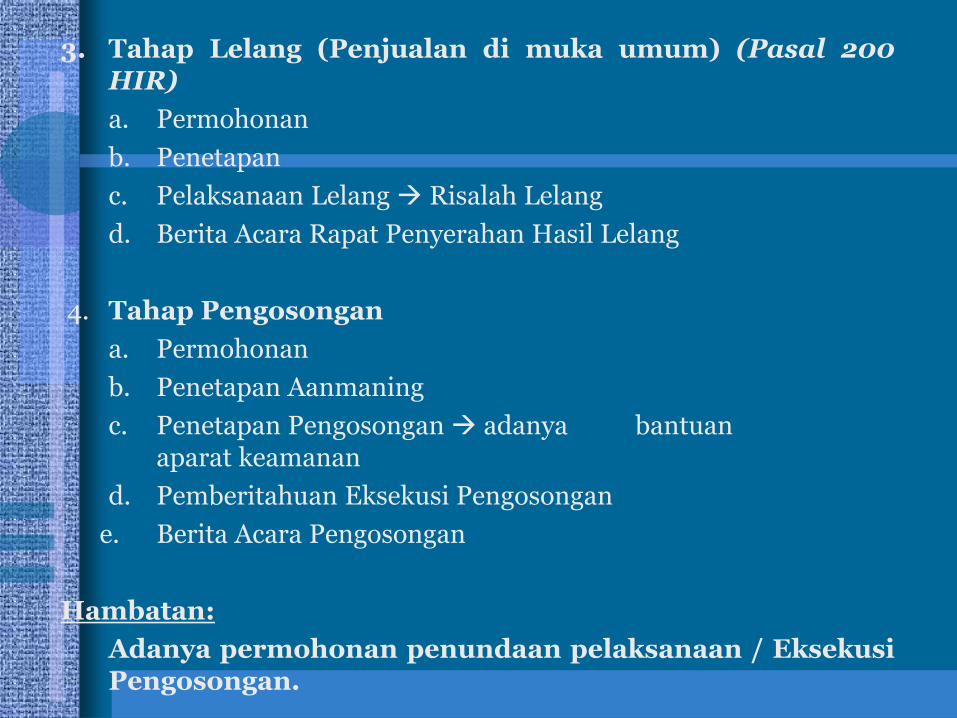

TAHAP-TAHAP PERMOHONAN EKSEKUSIDENGAN TITEL EKSEKUTORIAL

1. Tahap Aanmaning (Pasal 196 HIR / 207 / RBG)

a. Permohonanb. Penetapanc. Panggilan tidak memenuhi panggilan 1x lagi tidakmemenuhi Tahap Sita Eksekusid. Berita Acara Aanmaning

2. Tahap Sita Eksekusi (Pasal 197 HIR)

a. Permohonanb. Penetapanc. Pelaksanaan Sita Eksekusi dapat terjadi Bantahan

(Berita Acara Eksekusi)

3. Tahap Lelang (Penjualan di muka umum) (Pasal 200HIR)

a. Permohonan

b. Penetapan

c. Pelaksanaan Lelang Risalah Lelang

d. Berita Acara Rapat Penyerahan Hasil Lelang

4. Tahap Pengosongan

a. Permohonan

b. Penetapan Aanmaning

c. Penetapan Pengosongan adanya bantuanaparat keamanan

d. Pemberitahuan Eksekusi Pengosongan

e. Berita Acara Pengosongan

Hambatan:

Adanya permohonan penundaan pelaksanaan / EksekusiPengosongan.

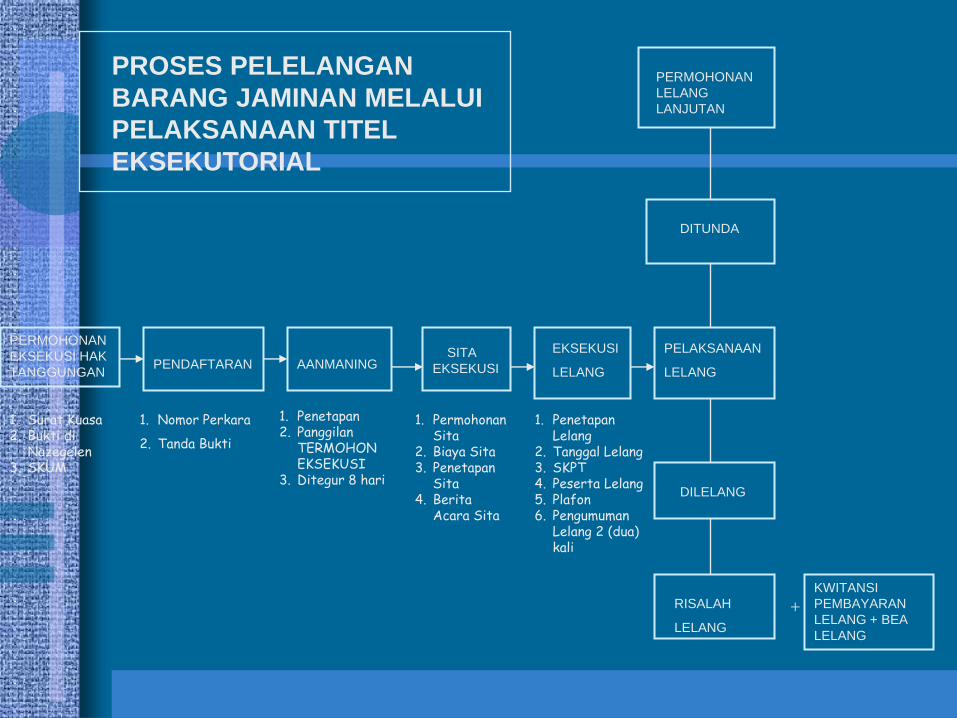

PROSES PELELANGAN

BARANG JAMINAN MELALUI

PELAKSANAAN TITEL

EKSEKUTORIAL

PERMOHONAN

EKSEKUSI HAK

TANGGUNGANPENDAFTARAN AANMANING

SITA

EKSEKUSI

EKSEKUSI

LELANG

PELAKSANAAN

LELANG

DITUNDA

PERMOHONAN

LELANG

LANJUTAN

DILELANG

RISALAH

LELANG

+KWITANSI

PEMBAYARAN

LELANG + BEA

LELANG

1. Surat Kuasa2. Bukti di

Nazegelen3. SKUM

1. Nomor Perkara

2. Tanda Bukti

1. Penetapan2. Panggilan

TERMOHON EKSEKUSI

3. Ditegur 8 hari

1. Permohonan Sita

2. Biaya Sita3. Penetapan

Sita4. Berita

Acara Sita

1. Penetapan Lelang

2. Tanggal Lelang3. SKPT4. Peserta Lelang5. Plafon6. Pengumuman

Lelang 2 (dua) kali

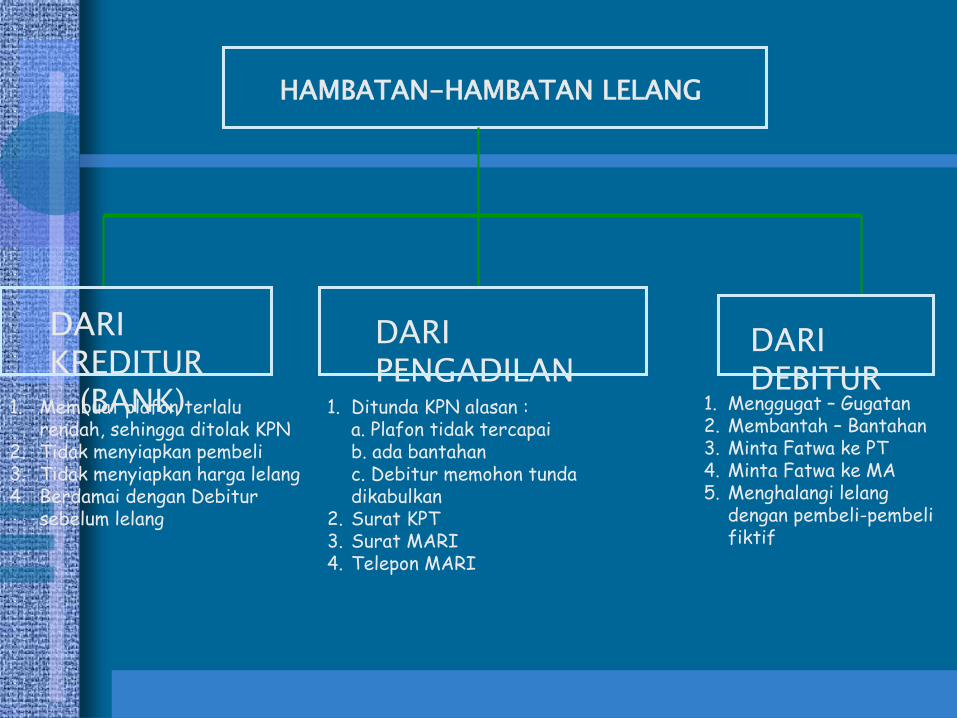

HAMBATAN-HAMBATAN LELANG

DARI KREDITUR

(BANK)

DARI PENGADILAN

DARI DEBITUR

1. Membuat plafon terlalu rendah, sehingga ditolak KPN

2. Tidak menyiapkan pembeli3. Tidak menyiapkan harga lelang4. Berdamai dengan Debitur

sebelum lelang

1. Ditunda KPN alasan :a. Plafon tidak tercapaib. ada bantahanc. Debitur memohon tunda dikabulkan

2. Surat KPT3. Surat MARI4. Telepon MARI

1. Menggugat – Gugatan2. Membantah – Bantahan3. Minta Fatwa ke PT4. Minta Fatwa ke MA5. Menghalangi lelang

dengan pembeli-pembeli fiktif

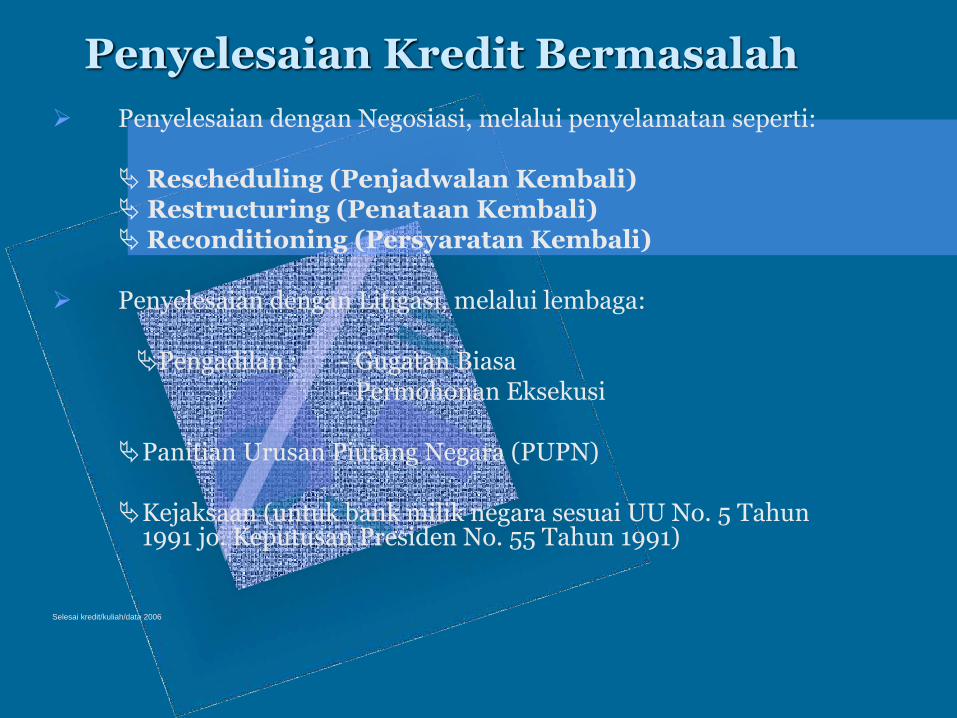

Penyelesaian Kredit Bermasalah

Penyelesaian dengan Negosiasi, melalui penyelamatan seperti:

Rescheduling (Penjadwalan Kembali) Restructuring (Penataan Kembali)Reconditioning (Persyaratan Kembali)

Penyelesaian dengan Litigasi, melalui lembaga:

Pengadilan : - Gugatan Biasa- Permohonan Eksekusi

Panitian Urusan Piutang Negara (PUPN)

Kejaksaan (untuk bank milik negara sesuai UU No. 5 Tahun1991 jo. Keputusan Presiden No. 55 Tahun 1991)

Selesai kredit/kuliah/data 2006

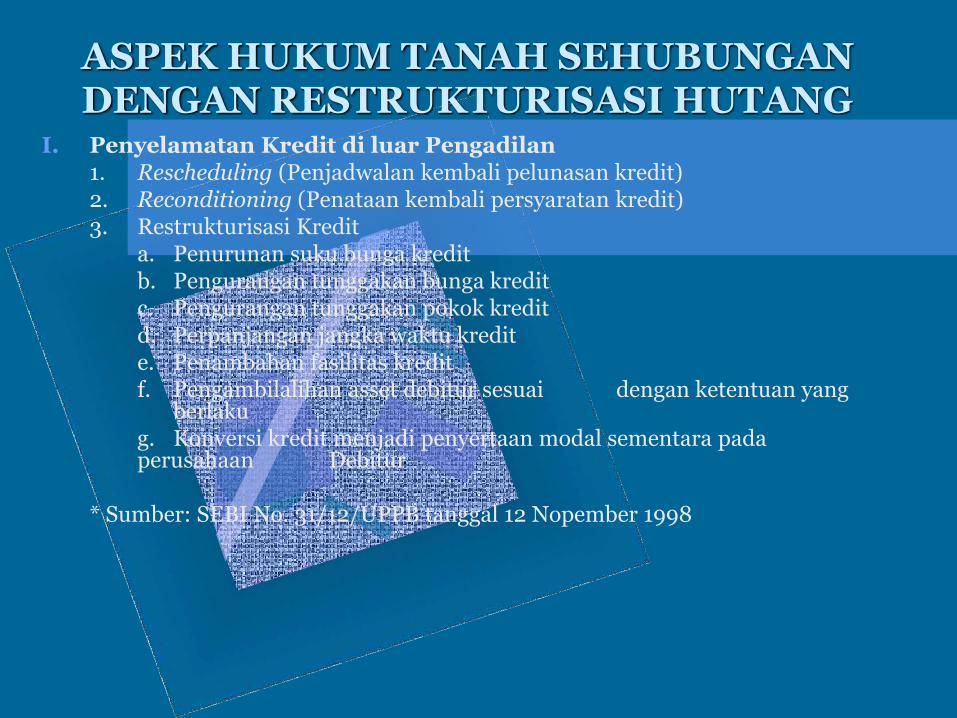

ASPEK HUKUM TANAH SEHUBUNGANDENGAN RESTRUKTURISASI HUTANG

I. Penyelamatan Kredit di luar Pengadilan1. Rescheduling (Penjadwalan kembali pelunasan kredit)2. Reconditioning (Penataan kembali persyaratan kredit)3. Restrukturisasi Kredit

a. Penurunan suku bunga kreditb. Pengurangan tunggakan bunga kreditc. Pengurangan tunggakan pokok kreditd. Perpanjangan jangka waktu kredite. Penambahan fasilitas kreditf. Pengambilalihan asset debitur sesuai dengan ketentuan yang

berlakug. Konversi kredit menjadi penyertaan modal sementara padaperusahaan Debitur

* Sumber: SEBI No. 31/12/UPPB tanggal 12 Nopember 1998

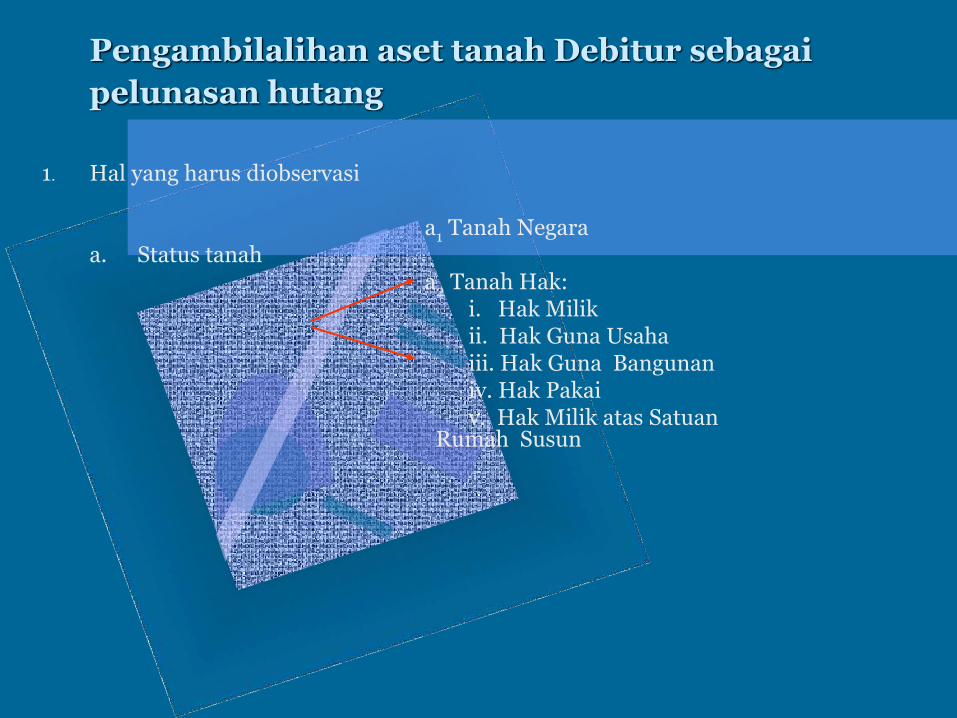

Pengambilalihan aset tanah Debitur sebagai

pelunasan hutang

1. Hal yang harus diobservasi

a1 Tanah Negaraa. Status tanah

a2 Tanah Hak:i. Hak Milikii. Hak Guna Usahaiii. Hak Guna Bangunaniv. Hak Pakaiv. Hak Milik atas Satuan

Rumah Susun

b. Status Subyek : i. Perorangan

ii. Badan Hukum Perdata

iii. Izin dan persetujuan yang berkaitan

c. Lokasi Tanah

Tanah Pertanian

d. Peruntukan Tanah

Tanah non Pertanian

e. Izin-izin yang berkaitan dengan peruntukan danpenggunaan tanah

i. Izin Lokasi

ii. Izin Peruntukan Penggunaan Tanah

iii. AMDAL, dll

f. Ada/tidaknya sengketa atas tanah

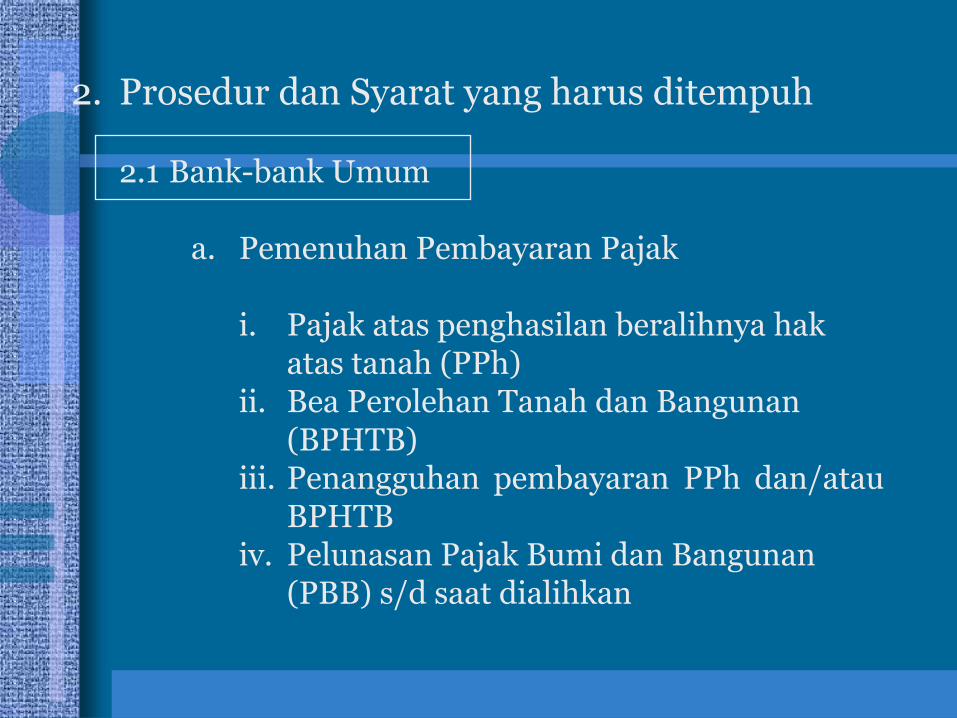

2. Prosedur dan Syarat yang harus ditempuh

2.1 Bank-bank Umum

a. Pemenuhan Pembayaran Pajak

i. Pajak atas penghasilan beralihnya hakatas tanah (PPh)

ii. Bea Perolehan Tanah dan Bangunan(BPHTB)

iii. Penangguhan pembayaran PPh dan/atauBPHTB

iv. Pelunasan Pajak Bumi dan Bangunan(PBB) s/d saat dialihkan

b. Pemenuhan Syarat-syarat yang berkaitan Obyek(Tanah)

i. Perlu atau tidaknya surat penghapusan HakTanggungan

ii. Surat Keterangan Pendaftaran Tanah/Pengecekan bahwa tanah tidak dalamsengketa

iii. Perlu atau tidaknya izin peralihan hak daripihak yang berwenang

iv. Persyaratan-persyaratan untuk tanah-tanahyang terletak di lokasi suatu kawasantertentu

c. Syarat-syarat Subyeknya

i. Perlu tidaknya persetujuan suami/ istriuntuk pemegang hak atas tanah individu

ii. Perlu tidaknya persetujuan Rapat UmumPemegang Saham (RUPS) atau DewanKomisaris untuk Debitur Perseroan

d. Proses Peralihan

i. Pengikatan Jual Beli/pengikatanpelepasan hak dan kepentingan atastanah dan Surat Kuasa Jual.

ii. Akta Jual Beli dan pendaftarannya

a. Pemenuhan syarat-syarat obyeknya

i Perlu atau tidaknya surat penghapusan HakTanggungan

ii Surat Keterangan PendaftaranTanah/Pengecekan bahwa tanah tidaksedang dalam sengketa

iii. Perlu atau tidaknya izin peralihan hak daripihak yang berwenang

iv. Persyaratan-persyaratan untuk tanah-tanahyang terletak di lokasi suatu kawasantertentu

b. Pemenuhan syarat-syarat subyeknya

i. Perlu tidaknya persetujuan suami/ istriuntuk Debitur / penjamin individu

ii. Perlu tidaknya persetujuan RapatUmum Pemegang Saham (RUPS) atauDewan Komisaris untuk Debitur

iii. Surat Pernyataan Pembelian Sementaraoleh BPPN (vide PP 17/1999 jo. PMNA/KaBPN No. 6/1999)

c. Proses Peralihan

AJB + Pendaftaran sesuai dengan PMNA/KaBPN No. 6/1999.

Maksud dan Tujuan Jaminan Kredit

a. Untuk menghindari terjadinya wanprestasi olehpihak debitur (penerima kredit);

b. Untuk menghindari resiko rugi yang akandialami oleh pihak kreditur (pemberi kredit);

c. Kegunaan dari barang/benda jaminan kredit:

i. Untuk memberikan hak dan kekuasaankepada kreditur/ pemberi kredit (umumnyapihak bank) untuk mendapatkan pelunasandengan benda jaminan bilamanadebitur/penerima kredit melakukanwanprestasi atau cidera janji, yaitu tidakmembayar kembali utangnya pada waktuyang ditetapkan dalam perjanjian kredit.

ii. Memberikan dorongan kepadadebitur/penerima kredit agar:

• betul-betul menjalankan usaha yangdibiayai dengan kredit itu, karena bila haltersebut diabaikan, maka resikonya hakatas tanah yang dijaminkan akan hilang.

• betul-betul memenuhi ketentuan-ketentuan yang tercantum dalamperjanjian kredit.

Jaminan yang ideal (baik) terlihat dari:

Dapat secara mudah membantu perolehan kreditoleh pihak yang memerlukannya

Memberikan kedudukan mendahulukan kepadapemegangnya

Mengikuti obyek yang dijaminkan

Memenuhi azas spesialitas dan publikasi

Tidak melemahkan potensi (kekuatan) si penerimakredit untuk melakukan (meneruskan) usahanya

Memberikan kepastian kepada kreditur dalam artibahwa yaitu bila perlu mudah diuangkan untukmelunasi utangnya si debitur

95

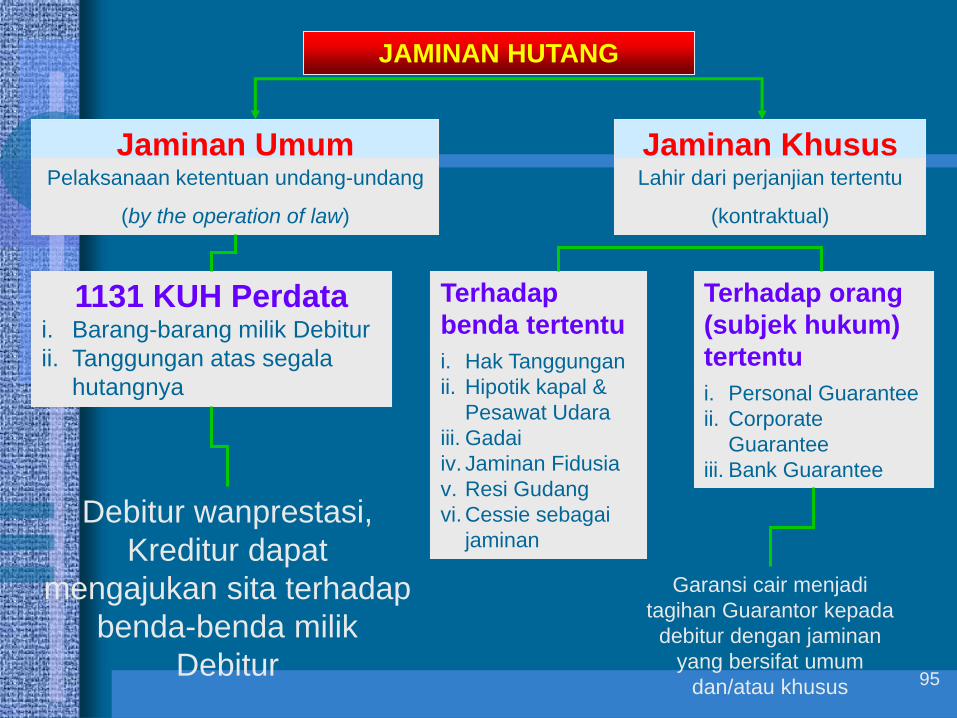

JAMINAN HUTANG

Jaminan Umum Jaminan Khusus

1131 KUH Perdatai. Barang-barang milik Debitur

ii. Tanggungan atas segala

hutangnya

Terhadap

benda tertentu

Debitur wanprestasi,

Kreditur dapat

mengajukan sita terhadap

benda-benda milik

Debitur

Terhadap orang

(subjek hukum)

tertentui. Hak Tanggungan

ii. Hipotik kapal &

Pesawat Udara

iii. Gadai

iv. Jaminan Fidusia

v. Resi Gudang

vi. Cessie sebagai

jaminan

i. Personal Guarantee

ii. Corporate

Guarantee

iii. Bank Guarantee

Garansi cair menjadi

tagihan Guarantor kepada

debitur dengan jaminan

yang bersifat umum

dan/atau khusus

Pelaksanaan ketentuan undang-undang

(by the operation of law)

Lahir dari perjanjian tertentu

(kontraktual)

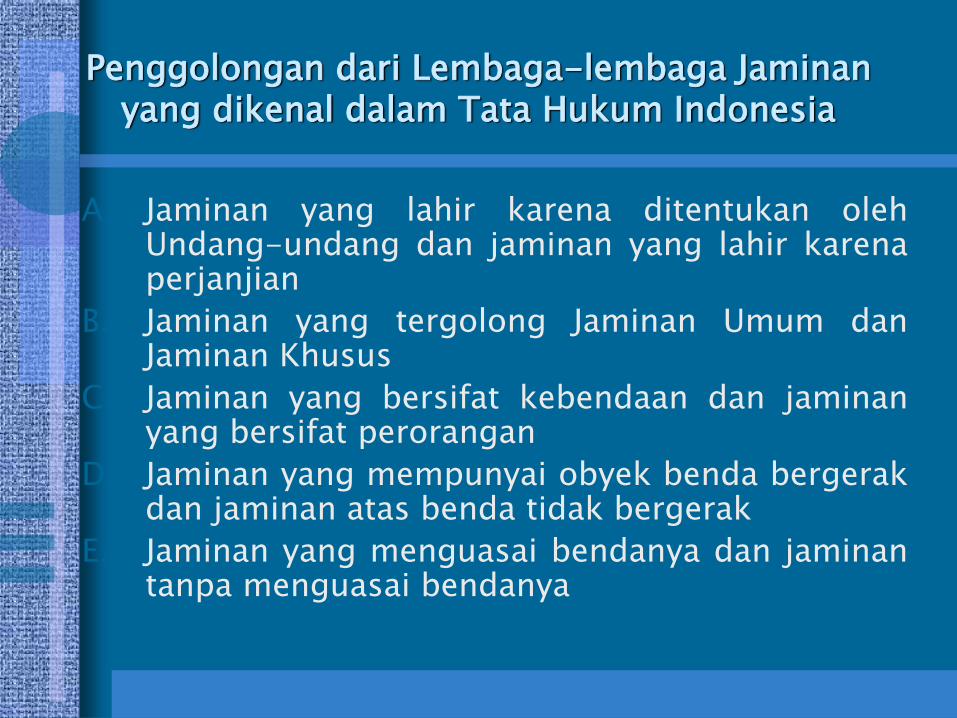

Penggolongan dari Lembaga-lembaga Jaminan yang dikenal dalam Tata Hukum Indonesia

A. Jaminan yang lahir karena ditentukan olehUndang-undang dan jaminan yang lahir karenaperjanjian

B. Jaminan yang tergolong Jaminan Umum danJaminan Khusus

C. Jaminan yang bersifat kebendaan dan jaminanyang bersifat perorangan

D. Jaminan yang mempunyai obyek benda bergerakdan jaminan atas benda tidak bergerak

E. Jaminan yang menguasai bendanya dan jaminantanpa menguasai bendanya

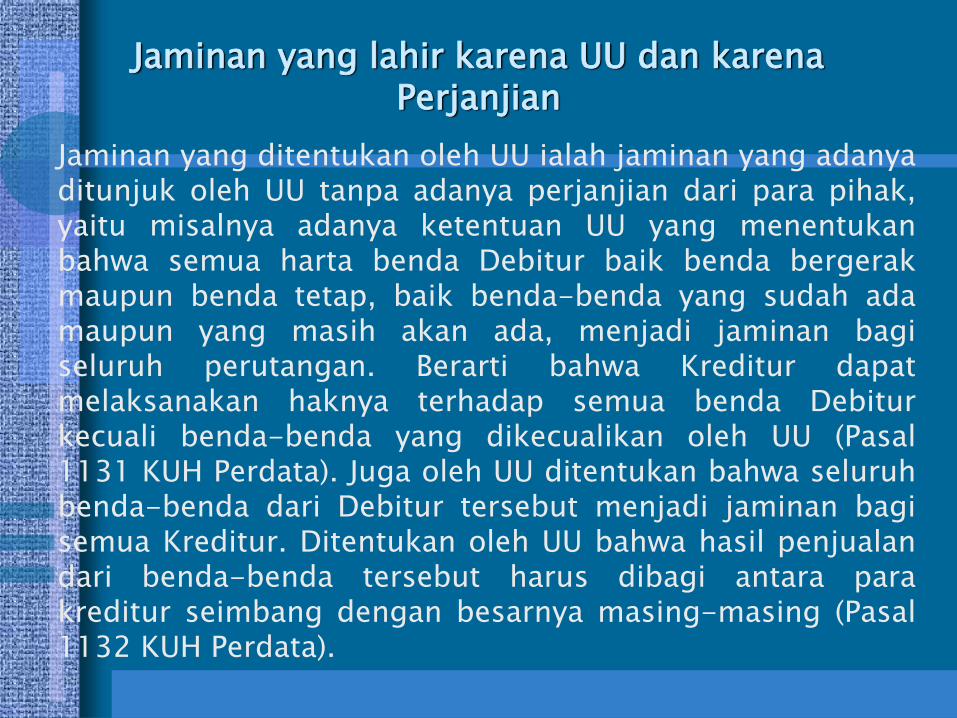

Jaminan yang lahir karena UU dan karena Perjanjian

Jaminan yang ditentukan oleh UU ialah jaminan yang adanyaditunjuk oleh UU tanpa adanya perjanjian dari para pihak,yaitu misalnya adanya ketentuan UU yang menentukanbahwa semua harta benda Debitur baik benda bergerakmaupun benda tetap, baik benda-benda yang sudah adamaupun yang masih akan ada, menjadi jaminan bagiseluruh perutangan. Berarti bahwa Kreditur dapatmelaksanakan haknya terhadap semua benda Debiturkecuali benda-benda yang dikecualikan oleh UU (Pasal1131 KUH Perdata). Juga oleh UU ditentukan bahwa seluruhbenda-benda dari Debitur tersebut menjadi jaminan bagisemua Kreditur. Ditentukan oleh UU bahwa hasil penjualandari benda-benda tersebut harus dibagi antara parakreditur seimbang dengan besarnya masing-masing (Pasal1132 KUH Perdata).

Kreditur yang kedudukannya samaberhak (Kreditur Bersama) dan takada yang harus didahulukan dalampemenuhan piutangnya disebut“Kreditur Konkuren”.

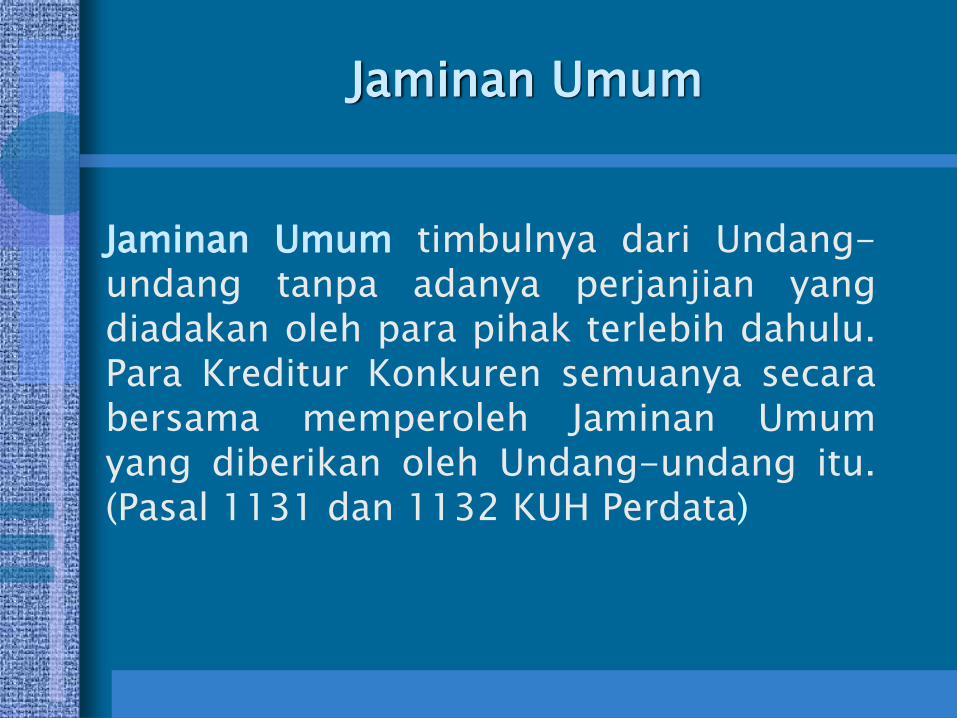

Jaminan Umum

Jaminan Umum timbulnya dari Undang-undang tanpa adanya perjanjian yangdiadakan oleh para pihak terlebih dahulu.Para Kreditur Konkuren semuanya secarabersama memperoleh Jaminan Umumyang diberikan oleh Undang-undang itu.(Pasal 1131 dan 1132 KUH Perdata)

Pasal 1131 Kitab Undang Undang Hukum Perdata

“Segala kebendaan si berutang, baik yangbergerak maupun tidak bergerak, baik yangsudah ada maupun yang baru akan ada dikemudian hari, menjadi tanggungan untuksegala perikatan perseorangan.”

Pasal 1132 Kitab Undang Undang Hukum Perdata

“Kebendaan tersebut menjadi jaminanbersama-sama bagi semua orang yangmengutangkan padanya; pendapatanpenjualan benda-benda itu dibagi-bagimenurut keseimbangan, yaitu menurut besar-kecilnya piutang masing-masing, kecualiapabila di antara para berpiutang itu adaalasan-alasan yang sah untuk didahulukan.”

Jaminan Khusus

Jaminan Khusus timbul karena adanyaperjanjian yang khusus diadakan antaraKreditur dan Debitur yang dapat berupajaminan yang bersifat kebendaan ataupunjaminan yang bersifat perorangan.

Jaminan yang bersifat kebendaan ialah adanyabenda tertentu yang dipakai sebagai jaminansedangkan jaminan yang bersifat peroranganialah adanya orang tertentu yang sanggupmembayar/ memenuhi prestasi manakalaDebitur wanprestasi.

Jaminan Bersifat Perorangan

Jaminan yang bersifat perorangan adalahjaminan yang menimbulkan hubunganlangsung pada perorangan tertentu,hanya dapat dipertahankan terhadapDebitur tertentu, terhadap kekayaanDebitur seumumnya. (contoh: Borgtocht)

Jaminan Bersifat Kebendaan

Jaminan yang bersifat kebendaan adalahjaminan yang berupa hak mutlak atassesuatu benda yang mempunyai ciri-ciri:mempunyai hubungan langsung atasbenda tertentu dari Debitur, dapatdipertahankan terhadap siapapun, selalumengikuti bendanya (droit de suite) dandapat diperalihkan. (contoh: HakTanggungan, Gadai, dll.)

Jaminan atas Benda Bergerak

Jika benda jaminan itu berupabenda bergerak, maka dapatdipasang lembaga jaminan yangberbentuk Gadai atau Fidusia.

Jaminan atas Benda Tak Bergerak (Tetap)

Jika benda jaminan itu berbentukbenda tetap, maka lembaga jaminandapat dipasang Hak Tanggungan.

JAMINAN PERORANGAN

BORGTOCHT

JAMINAN PRIBADI/PERUSAHAAN/BANK

• Diatur dalam Pasal 1820 – 1850 KUHPerdata

• Pasal 1820 : Penanggungan adalah :

“suatu persetujuan dengan mana seorang pihak ketigaguna kepentingan si berpiutang, mengikatkan diri untukmemenuhi perikatannya si berutang manakala orang inisendiri tidak memenuhinya”.

• Bila yang memberikan adalah perorangan disebutPersonal guarantee ( Jaminan Pribadi)

• Bila yang memberikan adalah perusahaan disebutCorporate Guarantee (Jaminan Perusahaan )

• Bila yang memberikan adalah bank disebut BankGuarantee

SYARAT MENERIMA JAMINAN

PRIBADI/PERUSAHAAN

1. Legalitas subyek penerima jaminan pribadi/perusahaan:

a. orang : * perhatikan kecakapan bertindaknya

* bagi yang menikah harus ada izin suami/istri

b. Perusahaan : * perhatian Anggaran Dasar terkait kepengurusan

* bila perusahaannya berbentuk PT lihat apakah perlupersetujuan RUPS

2. Pastikan dan yakini bahwa pemberi jaminan pribadi/perusahaan memlikiharta yang cukup, baik saat ini maupun nanti pada saat dicairkan:

* minta daftar harta kekayaannya;

* tanah miliknya dibebani Hak tanggungan untuk menjamin jaminan pribadi/perusahaan

3. Minta pemberi jaminan pribadi/perusahaan untuk melepaskan hakistimewanya

4. Usahakan dengan akta notariil.

SIFAT JAMINAN PRIBADI, JAMINAN

PERUSAHAAN,

GARANSI BANK

Merupakan perjanjian accesoir;

Gugur bila perjanjian pokoknya telahselesai;

Harus dinyatakan dengan tegas;

Tidak boleh melebihi perikatan pokoknya;

Penjamin mempunyai hak istimewa;

Hak istimewa tersebut boleh dilepaskan;

AKIBAT PENANGGUNGAN HUTANG

OLEH

SEORANG PENANGGUNG/PENJAMIN

TERHADAP AHLI WARISNYA

Menurut undang-undang bahwa semua

perikatan seorang penanggung

berpindah kepada ahli warisnya.

Sehingga para ahli waris tetap terikat

pada jaminan/penanggungan hutang

yang diadakan pewarisnya.

HAK ISTIMEWA PENANGGUNG

HUTANG

1. Hak untuk menuntut lebih dahulu (vooorrecht van

uitwinning)

Penanggung hutang mempunyai hak menurut undang-

undang untuk menuntut supaya benda-benda debitur

terlebih dahulu disita dan dijual untuk melunasi pinjaman

debitur yang bersangkutan (pasal 1831 KUHPerdata).

Kecuali Penanggung/Penjamin telah melepaskan hak

istimewanya itu, hak istimewa dari

Penanggung/Penjamin hilang apabila ia telah

melepaskannya dan hal itu dengan tegas dinyatakn

dalam surat jaminannya

2. Hak untuk membagi hutang ( voorrecht vanschuldsplitsing)

Dalam hal terdapat beberapa orang/pihak sebagaipenanggung/penjamin untuk seorang debitur dan hutangyang sama, maka menurut undang-undang merekaterikat untuk seluruh hutang tersebut (pasal 1837KUHPerdata). Masing-masing penanggung/penjaminpada pertama kalinya ia digugat di muka hakim, dapatmenuntut supaya kreditur lebuh dahulu membagipiutangnya dan mengurangi hingga bagian masing-masing penggung/penjamin yang terikat secara sah. Hakuntuk membagi hutang ini hilang apabilapenanggung/penjamin telah melepaskannya.

3. Hak untuk mengajukan eksepsi

Penanggung/penjamin dapat menggunakan segalatangkisan/eksepsi yang dapat dipakai oleh debitur utamaterhadap kreditur dan mengenai hutangnya yangditanggung itu sendiri (Pasal 1847) KUHPerdata

4. Hak untuk membebaskan sebagai penanggung/penjamindikarenakan salahnya kreditur

penanggung/penjamin dapat minta dibebaskan darikewajibannya sebagai penanggung apabila karenasalahnya kreditur sehingga penanggung/penjamin tidaklagi dapat menggantikan hak-haknya, hipotik-hipotiknyadan hak-hak istimewanya daripada kreditur (Pasal 1845KUHPerdata)

5. Pasal 1430 :

“Seorang penanggung hutang boleh menjumpakan

apa yang si berpiutang wajib membayar kepada si

berutang utama, tetapi si berutang utama tak

diperkenankan menjumpakan apa yang si berpiutang

wajib membayar kepada si penanggung hutang”.

Si berutang dalam perikatan tanggung menanggung

juga tidak diperbolehkan menjumpakan apa yang si

berpiutang wajib membayar kepada temannya

berutang.

6. Pasal 1821

“Tiada penanggungan jika tidak ada suatu perikatanpokok yang sah. Namun dapatlah seorang memajukan dirisebagai penanggung untuk suatu perikatan, biarpunperikatan itu dapat dibatalkan dengan suatu tangkisanyang hanya megenai dirinya pribadi si berutang, misalnyadalam hal kebelum-dewasaan”.

7. Pasal 1833

“Si berpiutang tidak diwajibkan menyita dan menjual lebihdahulu benda-benda si berutang selainnya apabila itudiminta oleh si penanggung pada waktu ia pertama kalidituntut dimuka hakim”.

8. Pasal 1848

“Si penanggung dibebaskan apabila ia karena salahnya si

berpiutang tidak dapat menggantikan hak-haknya, hipotik-

hipotiknya dan hak-hak istimewa daripada si berpiutang itu”.

9. Pasal 1849

“Jika si berpiutang secara sukarela menerima suatu benda

tak bergerak maupun suatu benda lain sebagai pembayaran

atas utang pokok, maka si penanggung dibebaskan

karenanya, biarpun banda itu kemudian karena putusan

hakim oleh si berpiutang harus diserahkan kepada seorang

lain”.

10. Pasal 1850

Perpanjangan masa perjanjian kredit harus seijin

penanggung/penjamin

BANK GARANSI

Bank Garansi adalah jaminan yang diberikan

oleh bank, maksudnya bank menyatakan

suatu pengakuan tertulis yang isinya

menyetujui mengikat diri kepada penerima

jaminan dalam jangka waktu dan syarat-

syarat tertentu, apabila di kemudian hari

ternyata si terjamin tidak memenuhi

kewajibannya kepada si penerima jaminan

Bank Garansi menurut pengertian yang tercantum dalam SK

Direksi BI no. 23/72/KEP/DIR tanggal 28 Februari 1991, dan

SEBI No. 23/5/UKU tanaggal 28 Februari 1991 adalah :

1. Garansi/jaminan dalam bentuk warkat yang diterbitkan olehbank yang mengakibatkan kewajiban membayar terhadap yangmenerima jaminan apabila pihak yang dijamin cedera janji(wanprestasi).

2. Garansi dalam bentuk penandatanganan kedua danseterusnya atas surat berharga seperti aval dan endosemendengan hak regres yang dapat menimbulkan kewajibanmembayar bagi bank apabila yang dijamin cidera janji.

3. Garansi lainnya yang terjadi karena perjanjian bersyaratsehingga dapat menumbulkan kewajiban finansial bagi bank.

Pihak-pihak dalam Pemberian

Bank Garansi adalah :

1. Bank sebagai yang memberikan jaminandisebut penjamin.

2. Nasabah sebagai pihak yang dijamindisebut terjamin.

3. Pihak yang menerima jaminan disebutpenerima jaminan, merupakan pihakketiga.

Syarat-syarat Pemberian Bank Garansi

sekurang-kurangnya harus memuat hal-hal

sebagai berikut :

1. Dalam setiap perjanjian harus memuat judul “Garansi Bank”atau “Bank Garansi”.

2. Nama dan alamat bank pemberi garansi bank.

3. Tanggal penerbitan garansi bank.

4. Jenis transaksi antara pihak yang dijamin dengan penerimajaminan bank.

5. Jaminan nominal uang yang dijamin oleh bank.

6. Tanggal mulai berlaku dan berakhirnya bank garansi.

7. Penegasan batas waktu klaim.

8. Bila terjadi wanprestasi harus tercantum pernyataanbahwa bank penjamin akan memenuhi pembayarandengan ketentuan yang dipilihnya, yakni dengan terlebihdahulu menyita dan menjual harta benda siberhutang/penerima jaminan bank untuk melunasi hutang-hutangnya sesuai dengan bunyi pasal 1831 KUHPerdataatau berupa ketentuan melepaskan hak istimewanya yangdiberikan undang-undang untuk menuntut supaya hartabenda si berhutang terlebih dahulu disita dan dijual untukmelunasi hutang-hutangnya sesuai dengan bunyi pasal1832 KUHPerdata

Larangan-larangan dalam menerbitkan

Bank Garansi antara lain:

1. Garansi Bank tidak boleh memuat syarat-syarat

yang terlebih dahulu harus dipenuhi untuk

berlakunya garansi bank tersebut dan ketentuan

bahwa garansi bank boleh diubah atau dibatalkan

secara sepihak.

2. Bank dilarang memberikan garansi untuk kredit yang

diberikan atau untuk dana yang diterima oleh bank

lain.

3. Bank dilarang memberikan jaminan dalam rupiah

untuk kepentingan bukan penduduk, serta dalam

valuta asing baik untuk penduduk maupun bukan

penduduk.

4. Bank Umum dilarang memberikan garansi bank

berjangka menengah dan panjang kepada

pengusaha non pribumi dalam rangka pengadaan

barang modal.

Jenis Bank Garansi yang dapat

diberikan oleh Bank , antara lain:

1. Bank garansi untuk jaminan tender dalam negeri (tender bigbond). Bank garansi jenis ini diberikan kepada peserta tenderyang diadakan oleh pihak-pihak di Indonesia dalam rangkasuatu proyek atau suatu pesanan. Bank garansi tersebut tidakdapat dipakai sebagai jaminan bank untuk penarikan uangmuka dan hanya berlaku untuk satu kali tender saja.

2. Bank garansi untuk jaminan penerima panjer/uang muka atauvoorschot. Dalam suatu kontrak kerja/pembelian suatuproyek/barang, ada kalanya pemilik proyek/barangmemberikan uang muka/barang kepada pelaksanaproyek/pembeli barang lebih dahulu sehingga atas penyerahanbarang tersebut diperlukan adanya bank garansi.

3. Bank garansi untuk bea cukai guna penangguhanbea masuk. Bank garansi jenis ini diberikan kepadaimportir yang memasukkan barang ke dalam negeri.Bank garansi untuk importir tersebut biasanya hanyadapat diberikan apabila L/C importirnya dibukamelalui bank penerbit bank garansi.

4. Bank garansi untuk bea dan cukai gunapenangguhan pembayaran pita cukai/tembakau.Bank garansi jenis ini biasanya diberikan kepadaperusahaan rokok besar yang bonafid.

5. Bank garansi untuk penyalur/agen/dealer/depot

holder sehubungan dengan transaksi yang bertalian

dalam rangka penunjukkan oleh produsen maupun

non produsen.

6. Lain-lain jenis bank garansi yang diperkenankan oleh

peraturan BI maupunpemerintah.

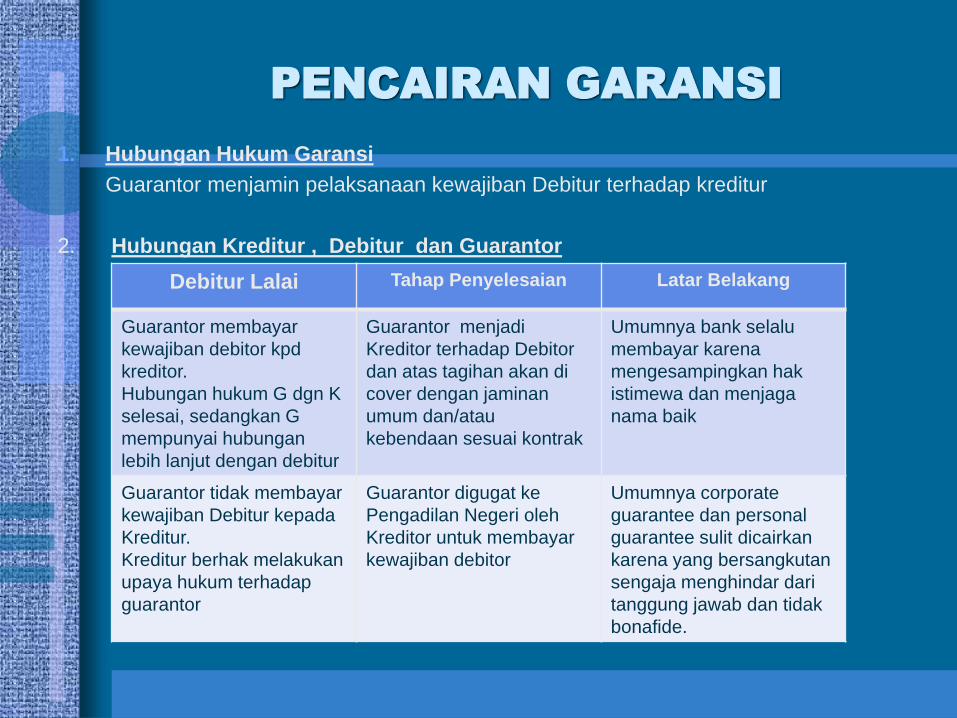

PENCAIRAN GARANSI

1. Hubungan Hukum Garansi

Guarantor menjamin pelaksanaan kewajiban Debitur terhadap kreditur

2. Hubungan Kreditur , Debitur dan Guarantor

Debitur Lalai Tahap Penyelesaian Latar Belakang

Guarantor membayar

kewajiban debitor kpd

kreditor.

Hubungan hukum G dgn K

selesai, sedangkan G

mempunyai hubungan

lebih lanjut dengan debitur

Guarantor menjadi

Kreditor terhadap Debitor

dan atas tagihan akan di

cover dengan jaminan

umum dan/atau

kebendaan sesuai kontrak

Umumnya bank selalu

membayar karena

mengesampingkan hak

istimewa dan menjaga

nama baik

Guarantor tidak membayar

kewajiban Debitur kepada

Kreditur.

Kreditur berhak melakukan

upaya hukum terhadap

guarantor

Guarantor digugat ke

Pengadilan Negeri oleh

Kreditor untuk membayar

kewajiban debitor

Umumnya corporate

guarantee dan personal

guarantee sulit dicairkan

karena yang bersangkutan

sengaja menghindar dari

tanggung jawab dan tidak

bonafide.

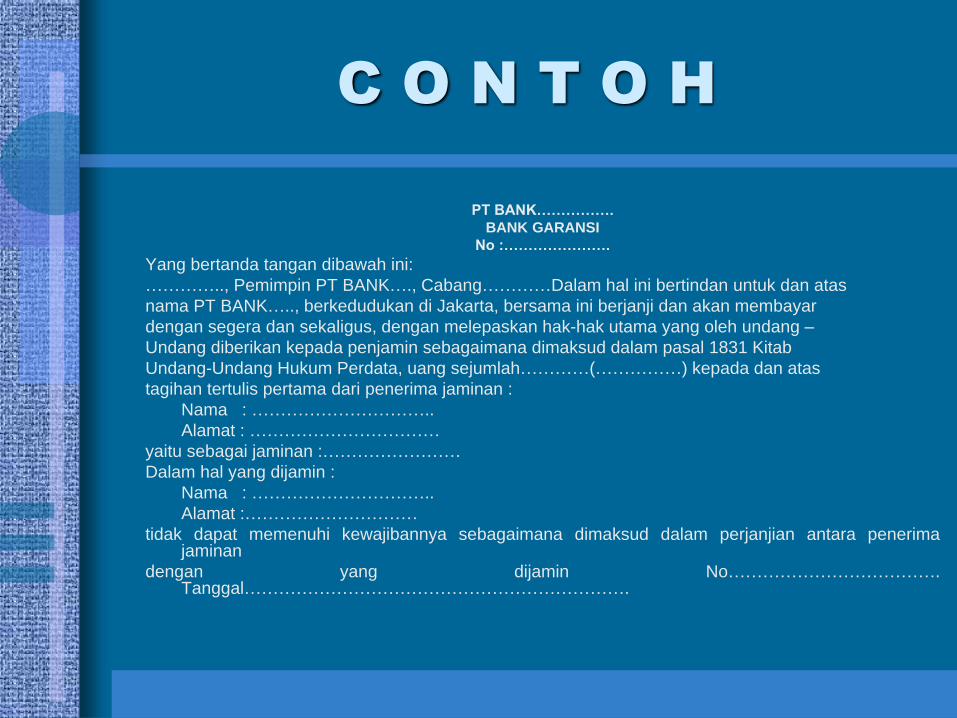

C O N T O H

PT BANK…………….

BANK GARANSI

No :………………….

Yang bertanda tangan dibawah ini:

………….., Pemimpin PT BANK…., Cabang…………Dalam hal ini bertindan untuk dan atas

nama PT BANK….., berkedudukan di Jakarta, bersama ini berjanji dan akan membayar

dengan segera dan sekaligus, dengan melepaskan hak-hak utama yang oleh undang –

Undang diberikan kepada penjamin sebagaimana dimaksud dalam pasal 1831 Kitab

Undang-Undang Hukum Perdata, uang sejumlah…………(……………) kepada dan atas

tagihan tertulis pertama dari penerima jaminan :

Nama : …………………………..

Alamat : ……………………………

yaitu sebagai jaminan :……………………

Dalam hal yang dijamin :

Nama : …………………………..

Alamat :…………………………

tidak dapat memenuhi kewajibannya sebagaimana dimaksud dalam perjanjian antara penerimajaminan

dengan yang dijamin No……………………………….Tanggal………………………………………………………….

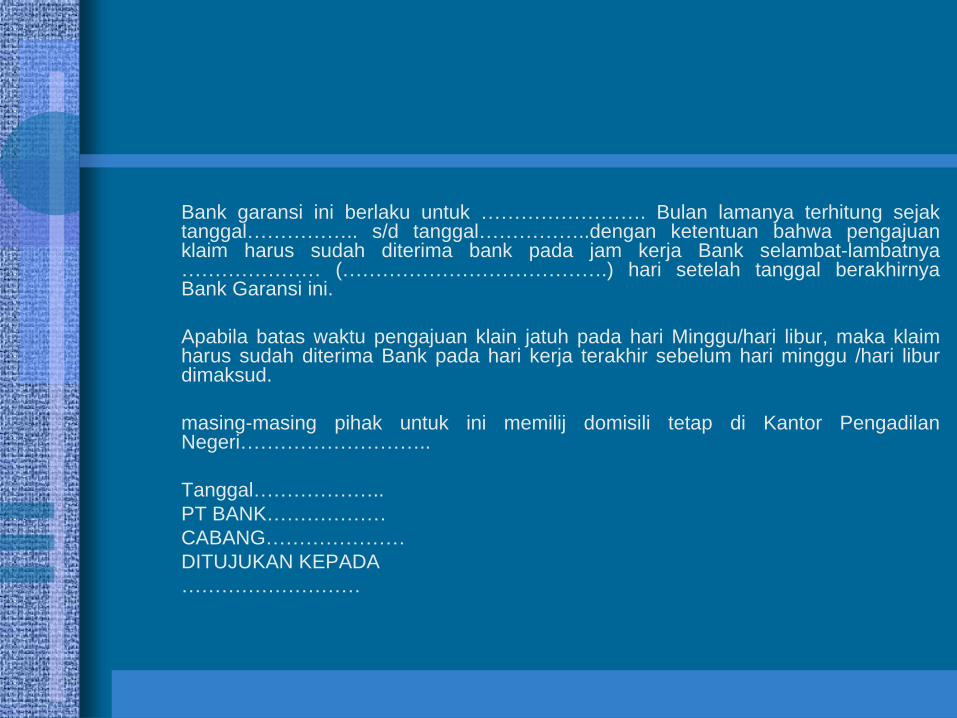

Bank garansi ini berlaku untuk ……………………. Bulan lamanya terhitung sejaktanggal…………….. s/d tanggal……………..dengan ketentuan bahwa pengajuanklaim harus sudah diterima bank pada jam kerja Bank selambat-lambatnya………………… (………………………………….) hari setelah tanggal berakhirnyaBank Garansi ini.

Apabila batas waktu pengajuan klain jatuh pada hari Minggu/hari libur, maka klaimharus sudah diterima Bank pada hari kerja terakhir sebelum hari minggu /hari liburdimaksud.

masing-masing pihak untuk ini memilij domisili tetap di Kantor PengadilanNegeri………………………..

Tanggal………………..

PT BANK………………

CABANG…………………

DITUJUKAN KEPADA

………………………

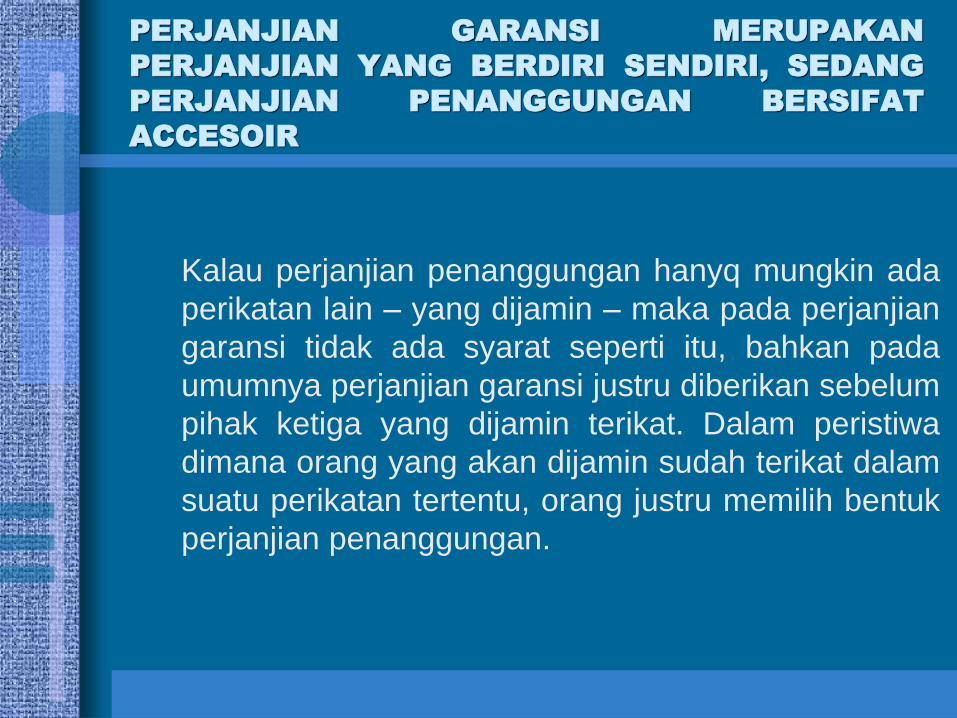

PERJANJIAN GARANSI

Dalam pasal 1316 diatur mengenai

perjanjian garansi, yang pada intinya

merupakan suatu perjanjian , dimana

pemberi garansi(garant) menjamin,

bahwa seorang pihak ketiga akan

berbuat sesuatu, yang biasanya, tetapi

tidak selalu dan tidak harus.

PERJANJIAN GARANSI MERUPAKAN

PERJANJIAN YANG BERDIRI SENDIRI, SEDANG

PERJANJIAN PENANGGUNGAN BERSIFAT

ACCESOIR

Kalau perjanjian penanggungan hanyq mungkin ada

perikatan lain – yang dijamin – maka pada perjanjian

garansi tidak ada syarat seperti itu, bahkan pada

umumnya perjanjian garansi justru diberikan sebelum

pihak ketiga yang dijamin terikat. Dalam peristiwa

dimana orang yang akan dijamin sudah terikat dalam

suatu perikatan tertentu, orang justru memilih bentuk

perjanjian penanggungan.

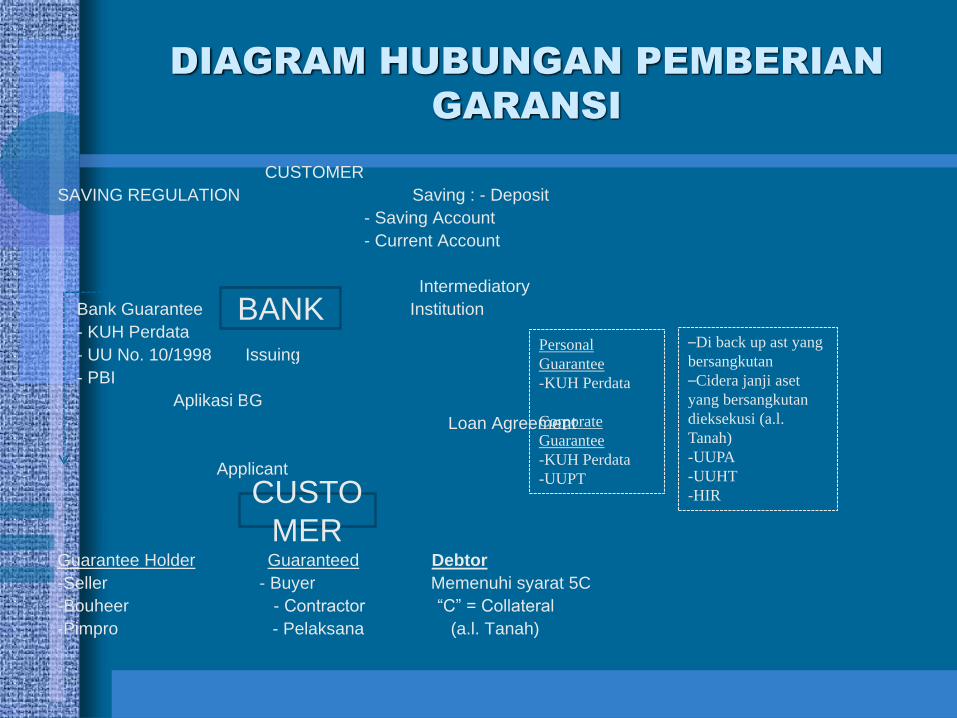

DIAGRAM HUBUNGAN PEMBERIAN

GARANSI

CUSTOMER

SAVING REGULATION Saving : - Deposit

- Saving Account

- Current Account

Intermediatory

Bank Guarantee Institution

- KUH Perdata

- UU No. 10/1998 Issuing

- PBI

Aplikasi BG

Loan Agreement

Applicant

Guarantee Holder Guaranteed Debtor

-Seller - Buyer Memenuhi syarat 5C

-Bouheer - Contractor “C” = Collateral

-Pimpro - Pelaksana (a.l. Tanah)

BANK

CUSTO

MER

Personal

Guarantee

-KUH Perdata

Corporate

Guarantee

-KUH Perdata

-UUPT

–Di back up ast yang

bersangkutan

–Cidera janji aset

yang bersangkutan

dieksekusi (a.l.

Tanah)

-UUPA

-UUHT

-HIR

KERANGKA HUBUNGAN ANTARA

“GARANSI” DAN “TANAH JAMINAN”

1. Bank dan nasabahnya mempunyai hubunganhukum dalam transaksi yang dibuatnya.

2. Nasabah mendapat personal atau corporateguarantee dari pihak ketiga atas kepentingannyauntuk menjamin kewajibannya kepada Bank.

3. Pihak ketiga mendapat Bank Garansi dari bankuntuk menjamin kewajiban nasabah melakukansuatu prestasi tertentu dalam hubungannya denganpihak ketiga tersebut.

4. Penerbitan personal atau corporate guarantee dilakukan sesuai denganketentuan dan mereka adalah yang mempunyai bonafiditas dan kekayaan(a.l tanah) yang dapat memback up kewajiban mereka kepada bank.Pemberi garansi harus membayar kepada bank pada saat nasabah cederajanji secara seketika dan sukarela atau bank akan mengadakan eksekusiterhadapkekayaan untuk memperhitungkan dengankewajiban nasabahkepada bank.

5. Penerbit Bank Garansi sebagai bank yang terpecaya dan bonafid harussecara sukarela seketika dan sekaligus membayar sesuai denganketentuan yang dibuatnya apabila pihak ketiga yang bersangkutanmeminta pembayaran karena nasabah telah cedera janji kepada pihakketiga tersebut.

bank akan memperhitungkan semua pembayaran dan biaya yang harusdikeluarkan untuk memenuhi permintaan pencairan pihak ketiga tersebutsebagai kewajiban nasabah kepada bank yang harus dilunasi termasuk a.ltanah sebagai jaminannya baik yang telah diikat maupun yang akan diikatkemudian.

HAPUSNYA

HAK

TANGGUNGAN

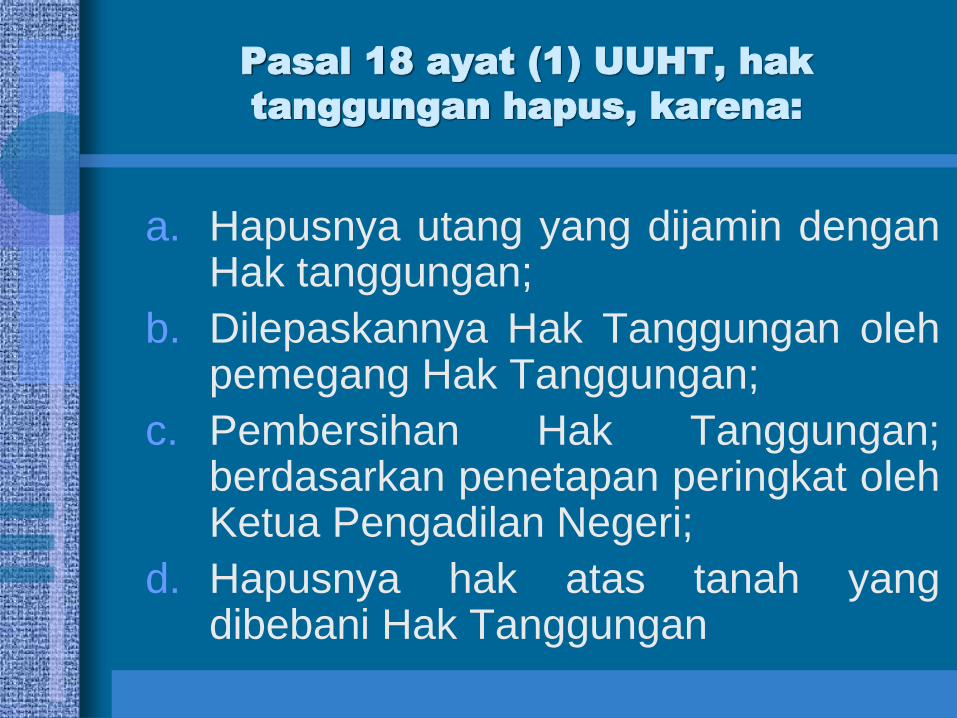

Pasal 18 ayat (1) UUHT, hak

tanggungan hapus, karena:

a. Hapusnya utang yang dijamin denganHak tanggungan;

b. Dilepaskannya Hak Tanggungan olehpemegang Hak Tanggungan;

c. Pembersihan Hak Tanggungan;berdasarkan penetapan peringkat olehKetua Pengadilan Negeri;

d. Hapusnya hak atas tanah yangdibebani Hak Tanggungan

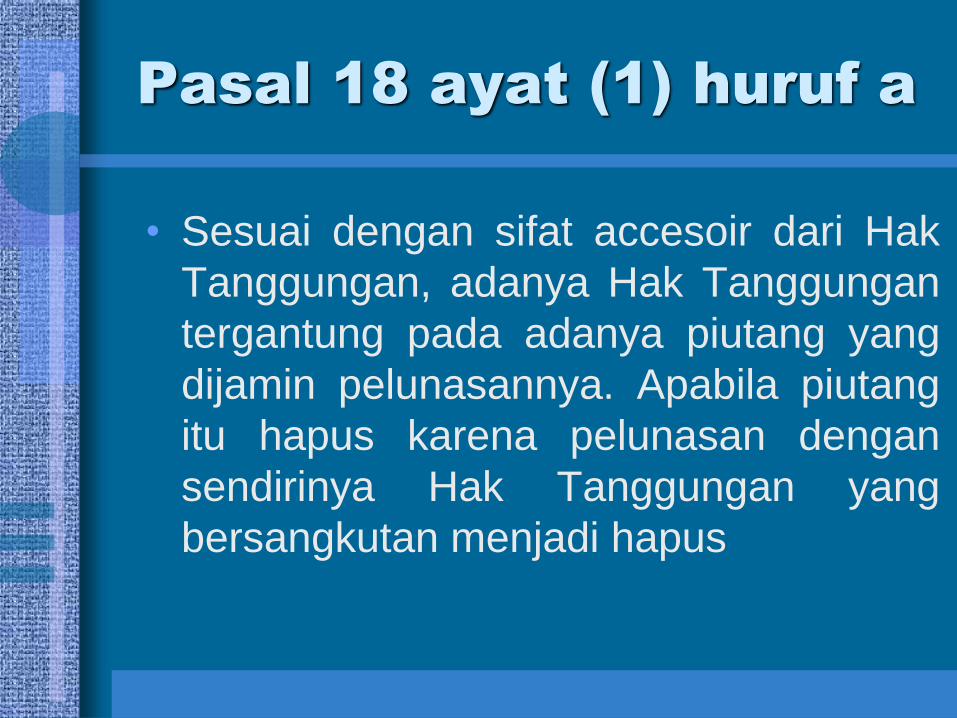

Pasal 18 ayat (1) huruf a

• Sesuai dengan sifat accesoir dari Hak

Tanggungan, adanya Hak Tanggungan

tergantung pada adanya piutang yang

dijamin pelunasannya. Apabila piutang

itu hapus karena pelunasan dengan

sendirinya Hak Tanggungan yang

bersangkutan menjadi hapus

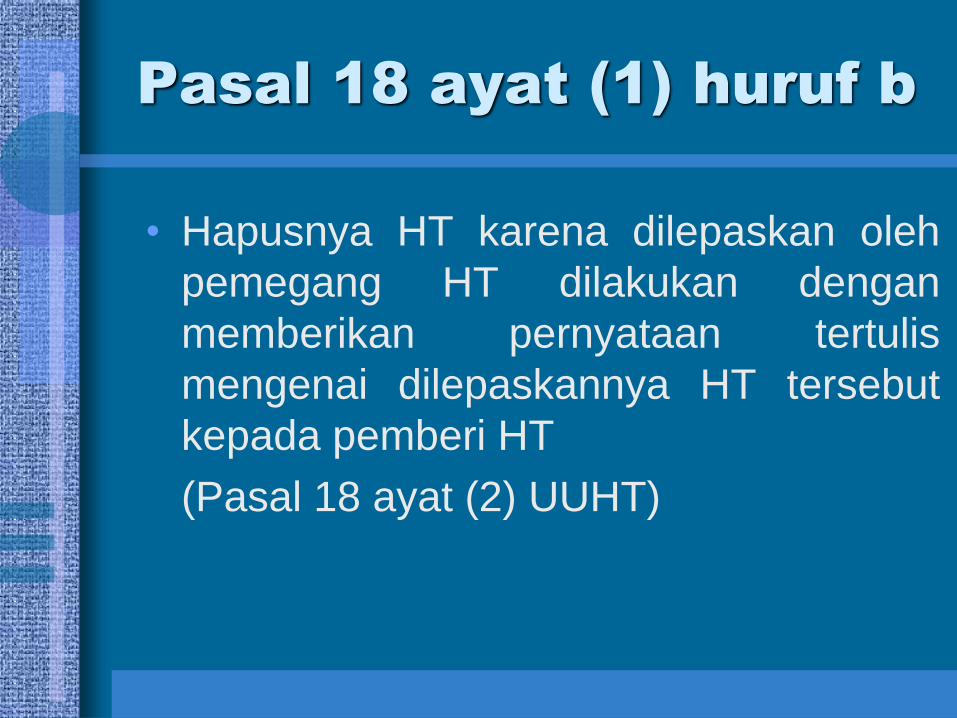

Pasal 18 ayat (1) huruf b

• Hapusnya HT karena dilepaskan oleh

pemegang HT dilakukan dengan

memberikan pernyataan tertulis

mengenai dilepaskannya HT tersebut

kepada pemberi HT

(Pasal 18 ayat (2) UUHT)

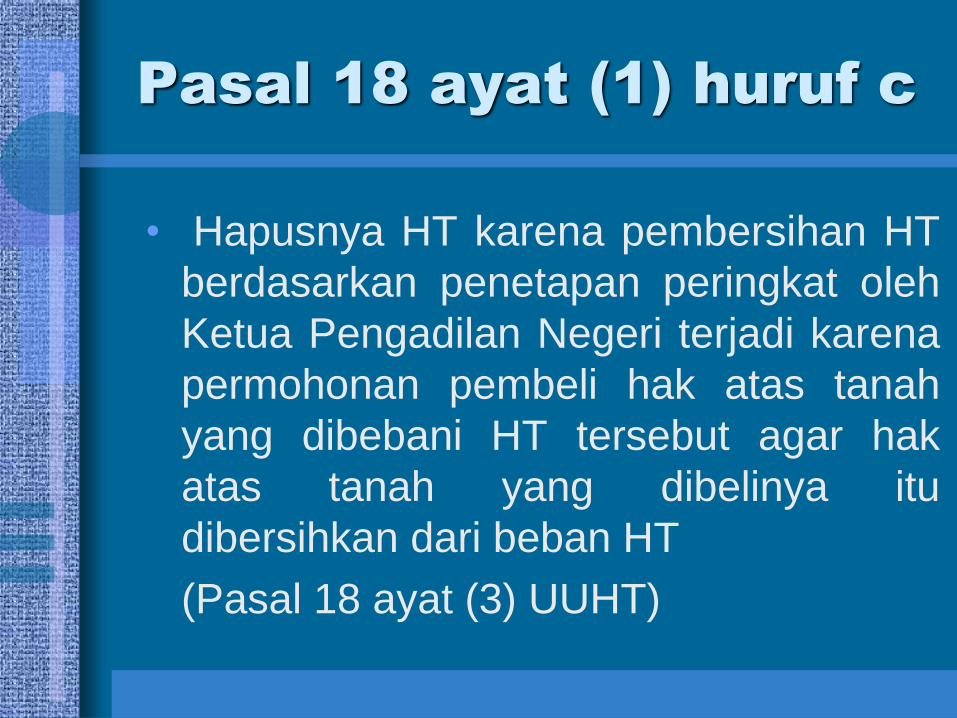

Pasal 18 ayat (1) huruf c

• Hapusnya HT karena pembersihan HT

berdasarkan penetapan peringkat oleh

Ketua Pengadilan Negeri terjadi karena

permohonan pembeli hak atas tanah

yang dibebani HT tersebut agar hak

atas tanah yang dibelinya itu

dibersihkan dari beban HT

(Pasal 18 ayat (3) UUHT)

Pasal 19 UUHT merupakan

penjabaran Pasal 18 ayat (1)

huruf c dan ayat (3) UUHT

• Tujuan : melindungi kepentingan pembeliobyek HT

• Pemohon : Pembeli obyek HT baik melaluipelelangan umum maupun dalam jual belisukarela;

• Yurisdiksi : Pengadilan Negeri dimanaobyek HT tsb berada;

• Alasan : karena harga pembelian tidakmencukupi untuk melunasi hutangnya, makaapabila tidak dilakukan pembersihan, HTyang bersangkutan akan tetap membebaniobyek HT yang dibelinya (droit de suite)

Lanjutan…

• Tata Cara : dilakukan dengan pernyataan

tertulis dari pemegang HT yang berisi

dilepaskannya HT yang membebani obyek

HT yang melebihi harga pembelian

• Kegiatan Kantor Pertanahan : atas dasar

pernyataan pemegang HT yang berisi

dilepaskannya HT ybs, dilakukanlah

pencatatan pembersihan oleh Kakan

Pertanahan pada Buku Tanah dan Sertipikat

Hak Atas Tanah (dan HMSRS) yang dijadikan

jaminan

Lanjutan..

• Masalah : apabila obyek HT dibebani lebihdari 1 HT dan tidak terdapat kesepakatandiantara para pemegang HT mengenaipembersihan HT tsb

• Penyelesaiannya : pembeli obyek HT tsbmeminta kepada Ketua PN ybs untukmenetapkan pembersihan sekaligusmenetapkan ketentuan mengenai pembagianhasil penjualan lelang diantara yangberpiutang dan peringkat merekaberdasarkan ketentuan yang berlaku

Pasal 18 ayat (1) huruf d

• Hapusnya HT karena hapusnya hak

atas tanah yang dibebani tidak

menyebabkan hapusnya piutang yang

dijamin. Piutang keditor masih ada,

tetapi bukan lagi piutang yang dijamin

secara khusus berdasarkan kedudukan

istimewa kreditor

Lanjutan…

• Perlu diperhatikan apabila obyek HT

tersebut berstatus HGB atau HP untuk

rumah tinggal yang sedang dibebani HT

dan pemiliknya bermaksud untuk

meningkatkan statusnya menjadi HM,

harus melihat ketentuan PMNA/KABPN

No. 5 Tahun 1999 tentang Perubahan

HGB atau HP Untuk Rumah Tinggal

yang dibebani HT menjadi Hak Milik

Tata Cara

1. Perubahan Hak tsb dimohonkan olehpemegang hak atas tanah denganpersetujuan dari pemegang HT;

2. Perubahan Hak tsb mengakibatkanHT menjadi hapus;

3. Kepala Kantor Pertanahan mendaftarhapusnya HT yang membebani HGBatau HP bersamaan denganpendaftaran HM nya

Lanjutan….

4. Untuk melindungi kepentingan kreditorpemegang HT, maka pemegang hakatas tanah dapat memberikan SKMHTdengan objek HM yang diperolehnyasebagai perubahan dari HGB atau HPtsb;

5. Setelah HM diperoleh, dibuat APHTatas HM ybs sesuai dengan ketentuanyang berlaku dengan atau tanpaSKMHT.

PENCORETAN HAK

TANGGUNGAN

• Pencoretan (roya) HT diatur dalamPasal 22 UUHT

• Pencatatan hapusnya HT dilakukanoleh Kakan Pertanahan denganmencoret catatan adanya HT ybs padabuku tanah dan Sertipikat obyek yangdijadikan jaminan, dalam waktu 7 harikerja sejak diterimanya permohonanroya dari pihak yang berkepentingan

Pendaftaran Hapusnya HT

(pasal 122,123,124 PMNA

3/1997)

• Pendaftaran hapusnya HT yangdisebabkan karena hapusnya utangdilakukan berdasarkan :

a. Pernyataan dari kreditor bahwa utang yangdijamin sudah hapus atau sudah dibayarlunas yang dituangkan dalam akta otentikatau dalan surat pernyatan dibawah tangan,atau;

b. Tanda bukti pembayaran pelunasan utangyang dikeluarkan oleh orang yangberwenang menerima pembayarantersebut, atau;

ROYA..

c. Kutipan risalah lelang obyek HT disertai

dengan pernyataan kreditor bahwa

pihaknya melepaskan HT untuk jumlah

yang melebihi hasil lelang, yang dituangkan

dalam surat pernyataan dibawah tangan

ROYA…

• Mengenai HT yang hapus karena

dilepaskan oleh Kreditor pemegangnya,

pendaftaran hapusnya dilakukan

berdasarkan pernyataan kreditor

pemegang HT ybs, bahwa pihaknya

telah melepaskan HT itu atas seluruh

atau sebagian tertentu obyek HT, yang

dituangkan dalam akta otentik atau

surat pernyataan dibawah tangan

ROYA..

• Pendaftaran hapusnya HT karena

pembersihan melalui penetapan

peringkat oleh Ketua Pengadilan

Negeri, dilakukan berdasarkan

penetapan Ketua Pengadilan Negeri

yang bersangkutan yang menyatakan

hapusnya HT

ROYA..

• Pendaftaran hapusnya HT yang disebabkan

karena hal-hal yang disebut diatas

dilakukan berdasarkan permohonan kreditor

pemegang HT, pemberi HT atau pemegang

hak dengan melampirkan :

1. Sertipikat hak yang menjadi obyek HT;

2. Akta atau surat yang disebutkan diatas

yang dijadikan bukti dasar hapusnya HT

ybs

ROYA…

Dalam hal HT hapus karena hak yang dibebani hapus,maka pendaftaran hapusnya dilakukan berdasarkan:

a. Catatan di Kantor Pertanahan bahwa hak ybs telahhapus karena habis jangka waktunya atau;

b. Keputusan pejabat yang berwenang mengenaipembatalan atau pencabutan hak yangbersangkutan atau;

c. Pelepasan hak ybs oleh pemegang haknya yangdisetujui oleh pemegang HT

Pendaftaran hapusnya HT ini dilakukan oleh KepalaKantor

Pertanahan karena jabatannya

ROYA…

• Sertipikat HT yang sudah hapus ditarik

dan diberi catatan bahwa HT yang

dibuktikannya sudah hapus, dan

karenanya sertipikat tersebut tidak

berlaku lagi. Dalam hal sertipikat tidak

dapat ditarik, hal itu dicatat pada buku

tanah HT nya.

ROYA…

• Pendaftaran hapusnya HT atas sebagian

obyek HT, yang disebabkan pelunasan

sebagian piutang (roya partial) yang

dijamin, dimungkinkan :

a. Dalam hal obyek Ht terdiri atas beberapa

hak, atau

b. Kemungkinan hapusnya sebagian HT

karena pelunasan sebagian piutangnya

diperjanjikan dalam APHT yang

bersangkutan, atau

ROYA….

c. Biarpun tidak memenuhi ketentuan diatas,berdasarkan pelepasan HT atas sebagianobyek HT oleh pemegang Ht, yangdituangkan dalam akta otentik atau suratpernyataan dibawah tangan denganmencantumkan secara jelas bagian dariobyek HT yang sama yang dibebaskan daribeban HT itu. Apabila bagian tersebut tidakterdaftar sendiri, karena merupakan bagiandari hak atas tanah yang lebih besar,pendaftaran hapusnya HT setelah dilakukanpemecahan atau pemisahan

JAMINAN UTANG

Tanah Berikut Benda Bergerak

Berwujud dan Tidak Berwujud

159

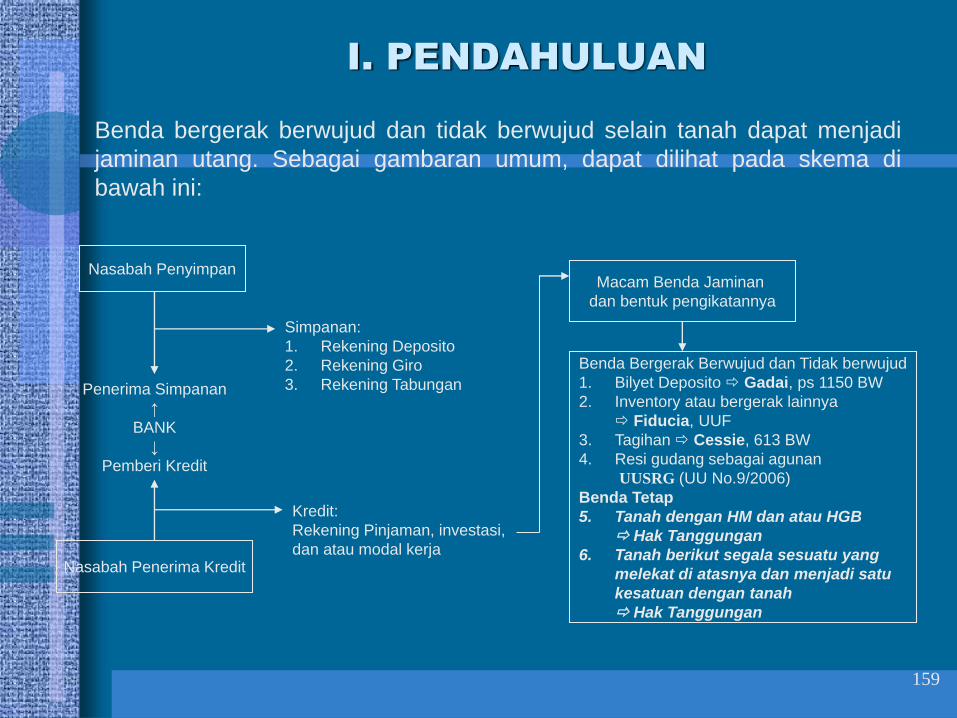

I. PENDAHULUAN

Benda bergerak berwujud dan tidak berwujud selain tanah dapat menjadi

jaminan utang. Sebagai gambaran umum, dapat dilihat pada skema di

bawah ini:

Penerima Simpanan

↑

BANK

↓

Pemberi Kredit

Nasabah Penerima Kredit

Kredit:

Rekening Pinjaman, investasi,

dan atau modal kerja

Nasabah Penyimpan

Simpanan:

1. Rekening Deposito

2. Rekening Giro

3. Rekening Tabungan

Benda Bergerak Berwujud dan Tidak berwujud

1. Bilyet Deposito Gadai, ps 1150 BW

2. Inventory atau bergerak lainnya

Fiducia, UUF

3. Tagihan Cessie, 613 BW

4. Resi gudang sebagai agunan

UUSRG (UU No.9/2006)

Benda Tetap

5. Tanah dengan HM dan atau HGB

Hak Tanggungan

6. Tanah berikut segala sesuatu yang

melekat di atasnya dan menjadi satu

kesatuan dengan tanah

Hak Tanggungan

Macam Benda Jaminan

dan bentuk pengikatannya

160

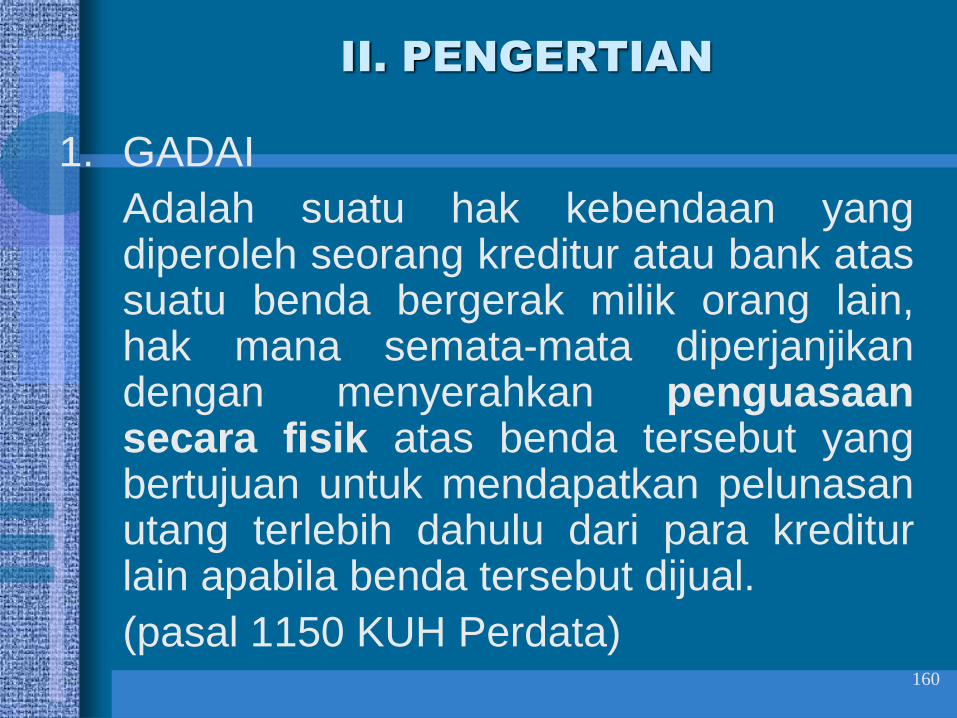

II. PENGERTIAN

1. GADAI

Adalah suatu hak kebendaan yangdiperoleh seorang kreditur atau bank atassuatu benda bergerak milik orang lain,hak mana semata-mata diperjanjikandengan menyerahkan penguasaansecara fisik atas benda tersebut yangbertujuan untuk mendapatkan pelunasanutang terlebih dahulu dari para krediturlain apabila benda tersebut dijual.

(pasal 1150 KUH Perdata)

161

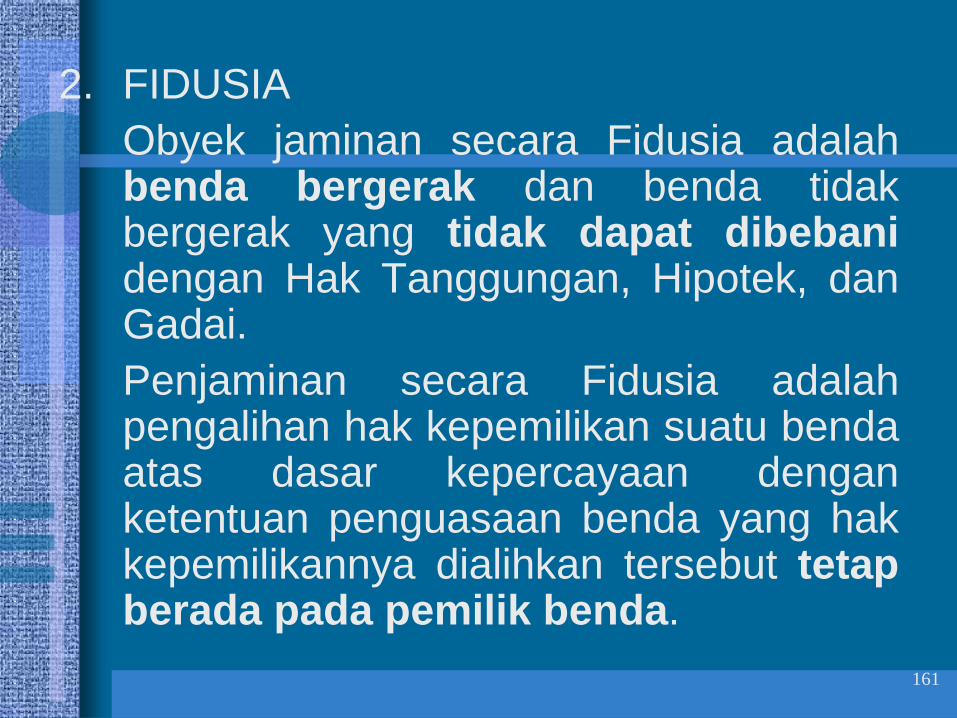

2. FIDUSIA

Obyek jaminan secara Fidusia adalahbenda bergerak dan benda tidakbergerak yang tidak dapat dibebanidengan Hak Tanggungan, Hipotek, danGadai.

Penjaminan secara Fidusia adalahpengalihan hak kepemilikan suatu bendaatas dasar kepercayaan denganketentuan penguasaan benda yang hakkepemilikannya dialihkan tersebut tetapberada pada pemilik benda.

162

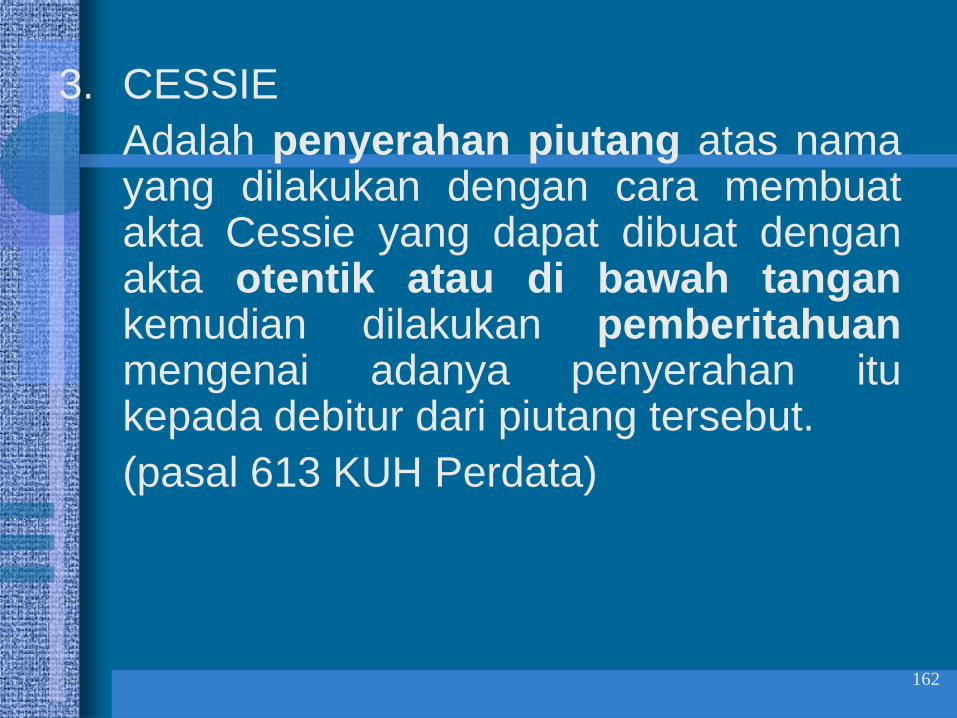

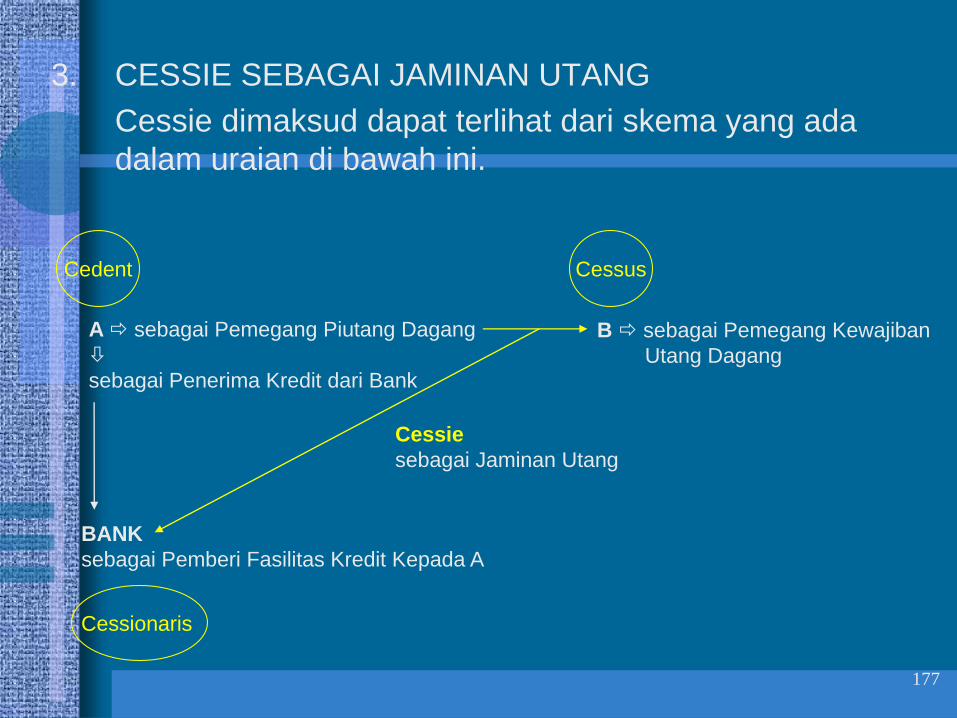

3. CESSIE

Adalah penyerahan piutang atas namayang dilakukan dengan cara membuatakta Cessie yang dapat dibuat denganakta otentik atau di bawah tangankemudian dilakukan pemberitahuanmengenai adanya penyerahan itukepada debitur dari piutang tersebut.

(pasal 613 KUH Perdata)

163

4. RESI GUDANG sebagai JAMINAN

UTANG

Lembaga jaminan ini merupakan lembaga tersendiri

di luar lembaga-lembaga jaminan yang telah ada

seperti gadai, fidusia, cessie, maupun hak

tanggungan. Sebagai lembaga baru, tidak mengubah

bangunan hukum atas lembaga yang sudah ada.

(UU No. 9 Tahun 2006 ttg Sistem Resi Gudang, UU

No. 9 Tahun 2011 tentang perubahan UU nO. 9

Tahun 2006 , PP No. 36 Tahun 2007, Permendagri

No. 25 Tahun 2007)

164

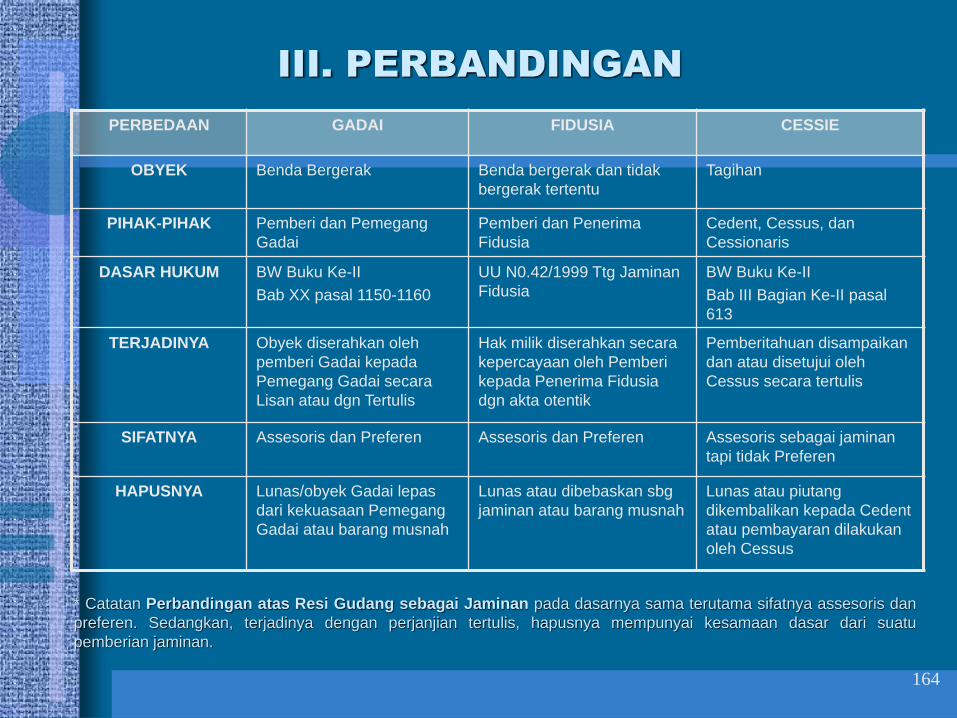

III. PERBANDINGAN

PERBEDAAN GADAI FIDUSIA CESSIE

OBYEK Benda Bergerak Benda bergerak dan tidak

bergerak tertentu

Tagihan

PIHAK-PIHAK Pemberi dan Pemegang

Gadai

Pemberi dan Penerima

Fidusia

Cedent, Cessus, dan

Cessionaris

DASAR HUKUM BW Buku Ke-II

Bab XX pasal 1150-1160

UU N0.42/1999 Ttg Jaminan

Fidusia

BW Buku Ke-II

Bab III Bagian Ke-II pasal

613

TERJADINYA Obyek diserahkan oleh

pemberi Gadai kepada

Pemegang Gadai secara

Lisan atau dgn Tertulis

Hak milik diserahkan secara

kepercayaan oleh Pemberi

kepada Penerima Fidusia

dgn akta otentik

Pemberitahuan disampaikan

dan atau disetujui oleh

Cessus secara tertulis

SIFATNYA Assesoris dan Preferen Assesoris dan Preferen Assesoris sebagai jaminan

tapi tidak Preferen

HAPUSNYA Lunas/obyek Gadai lepas

dari kekuasaan Pemegang

Gadai atau barang musnah

Lunas atau dibebaskan sbg

jaminan atau barang musnah

Lunas atau piutang

dikembalikan kepada Cedent

atau pembayaran dilakukan

oleh Cessus

* Catatan Perbandingan atas Resi Gudang sebagai Jaminan pada dasarnya sama terutama sifatnya assesoris dan

preferen. Sedangkan, terjadinya dengan perjanjian tertulis, hapusnya mempunyai kesamaan dasar dari suatu

pemberian jaminan.

165

IV. URAIAN SINGKAT

1. GADAI

Jaminan Gadai berupa benda bergerak seperti tagihanberupa sertifikat deposito, perhiasan emas ataukendaraan bermotor atau benda lainnya harusdiserahkan penguasaannya kepada bank sebagaikreditur.

Tagihan berupa Deposito yang digadaikan harus diikutidengan menyerahkan bilyet deposito yangbersangkutan kepada bank sebagai Pemegang Gadaidisertai kuasa untuk mencairkan deposito apabiladebitur tidak membayar utangnya. Pada umumnya,pemberian pembiayaan atau kredit disalurkan olehkantor cabang bank yang sama dari penerbitdeposito.

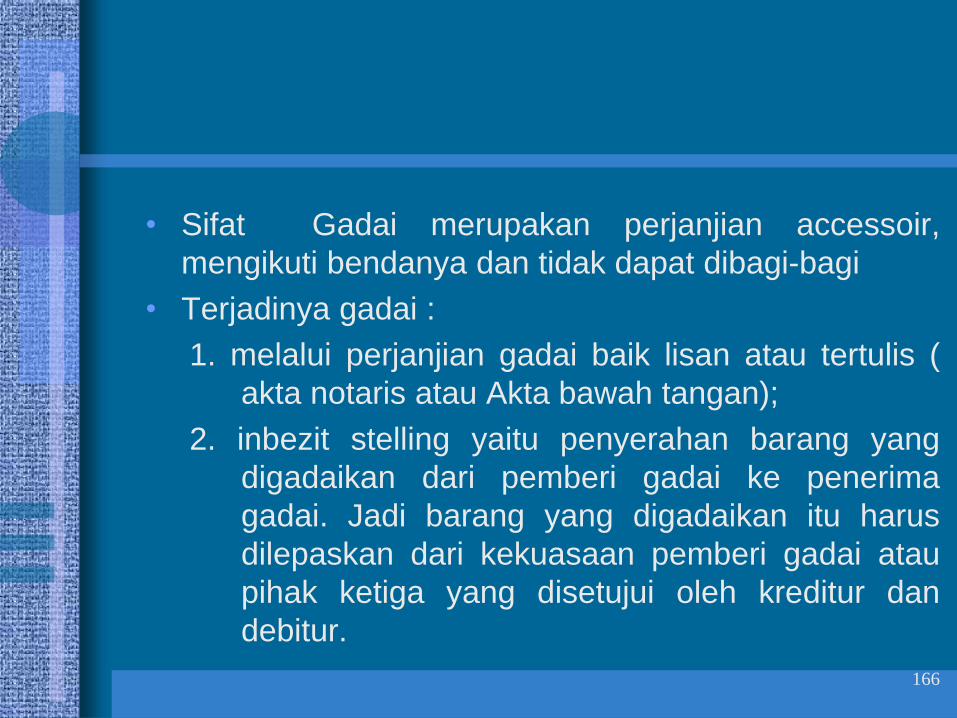

• Sifat Gadai merupakan perjanjian accessoir,

mengikuti bendanya dan tidak dapat dibagi-bagi

• Terjadinya gadai :

1. melalui perjanjian gadai baik lisan atau tertulis (

akta notaris atau Akta bawah tangan);

2. inbezit stelling yaitu penyerahan barang yang

digadaikan dari pemberi gadai ke penerima

gadai. Jadi barang yang digadaikan itu harus

dilepaskan dari kekuasaan pemberi gadai atau

pihak ketiga yang disetujui oleh kreditur dan

debitur.

166

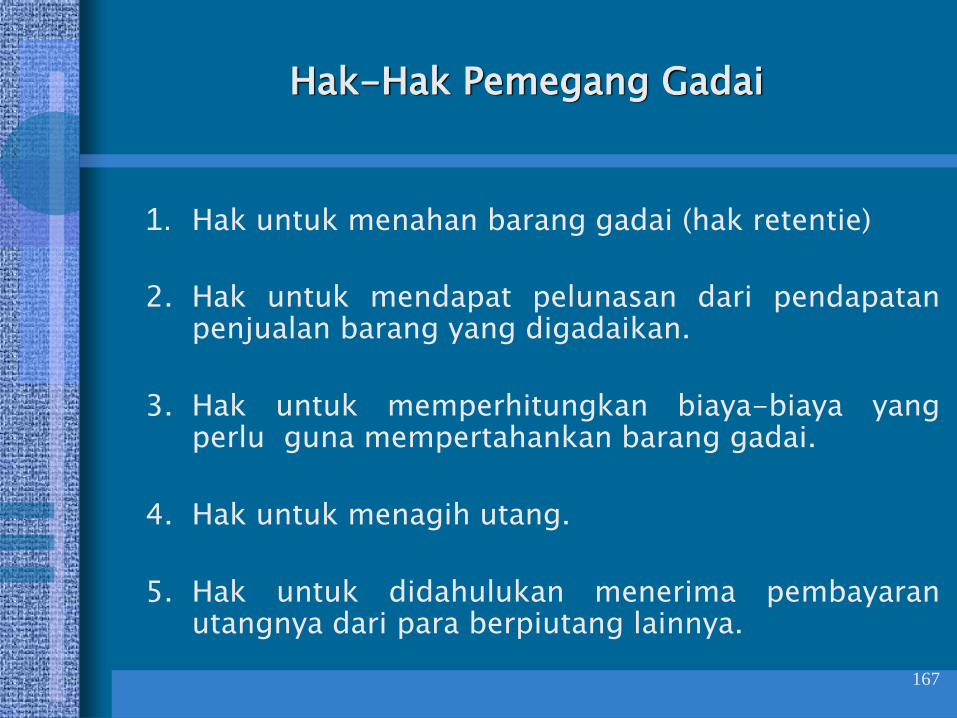

Hak-Hak Pemegang Gadai

1. Hak untuk menahan barang gadai (hak retentie)

2. Hak untuk mendapat pelunasan dari pendapatanpenjualan barang yang digadaikan.

3. Hak untuk memperhitungkan biaya-biaya yangperlu guna mempertahankan barang gadai.

4. Hak untuk menagih utang.

5. Hak untuk didahulukan menerima pembayaranutangnya dari para berpiutang lainnya.

167

Kewajiban Pemegang Gadai

1. Merawat benda gadai yang ada dalam tangannya.

2. Bertanggungjawab atas kehilangan ataukemerosotan nilai benda gadai akibatkesalahannya

3. Mengembalikan barang yang dijadikan jaminandalam hal hutang pokoknya lunas

168

Eksekusi Gadai

Pasal 1155 KUHPerdata menentukan :

Apabila oleh para pihak tidak telah diperjanjikan lain makasiberpiutang adalah berhak jika siberhutang atau sipemberigadai bercidera janji setelah tenggang waktu yang ditentukanlampau atau jika tidak telah ditentukan suatu tenggang waktusetelah dilakukannya suatu peringatan untuk membayar,menyuruh menjual barang gadainya dimuka umum menurutkebiasan-kebiasaan setempat serta atau syarat-syarat yanglazim berlaku dengan maksud mengambil pelunasan jumlahpiutangnya beserta bunga dan biaya dari pendapatanpenjualan tersebut.

169

Jadi eksekusi terhadap barang jaminan gadai adalahsangat mudah karena kreditor pemegang gadai oleh UU(Ps. 1155 KUHPerdata) diberi kekuasaan untuk melakukanparate eksekusi yaitu eksekusi secara serta-merta yangdapat dilakukan tanpa Perantaraan/ bantuan Pengadilan.

Hanya dalam hal para pihak yaitu kreditor dan debitortelah membuat perjanjian bahwa kreditor tidak bolehmelakukan hak parate eksekusinya, maka kreditor dalamhal debitor cidera janji tidak dapat melaksanakan parateeksekusi.

170

Hapusnya Gadai

1. Dengan hapusnya perjanjian pokok yang dijamin dengan

gadai

2. Dengan terlepasnya benda gadai dari kekuasaan penerimagadai

3. Dengan musnahnya benda gadai

4. Dengan dilepaskannya benda gadai secara sukarela

5. Dengan percampuran (penerima gadai menjadi pemilikbenda gadai)

171

172

2. FIDUSIAJaminan Fidusia berupa benda bergerak yang berwujud maupuntidak berwujud dan benda tetap yang tidak dapat dibebanidengan Hak Tanggungan, Hipotek, maupun Gadai sepertiinventory, kendaraan bermotor atau tidak berwujud lainnya.

Benda bergerak yang bersangkutan tidak perlu diserahkan kepadaPenerima Fidusia karena penyerahan kepemilikannya atas dasarkepercayaan dengan demikian benda bergerak tersebut secarafisiknya tetap dikuasai oleh Pemberi Fidusia.

Pemberi Fidusia dilarang melakukan Fidusia ulang terhadapbenda obyek Fidusia yang telah dibebani dan terdaftar di kantorpendaftaran Fidusia Departemen Hukum dan HAM.

Di samping itu, Pemberi Fidusia dilarang mengalihkan,menggadaikan, atau menyewakan obyek Fidusia yang bukanbenda persediaan (inventory) tanpa persetujuan tertulis dariPenerima Fidusia.

Pemberi Fidusia diancam dengan pidana penjara maksimal duatahun dan denda maksimal Rp 50 juta bila menyerahkan,menggadaikan, menyewakan obyek jaminan yang bukan inventorytanpa persetujuan tertulis Penerima fidusia.

173

Para pihak dalam Cessie

Terdapat 3 (tiga) pihak dalam tiga hubungan hukum :

1. Hubungan antara kreditur semula (cedent) dan debitur

(cessus)

2. Hubungan antara kreditur semula (cedent) dan kreditur

baru (cessionaris)

3. Hubungan antara kreditur baru (cessionaris) dan debitur

(cessus)

174

Hubungan Antara Cedent dan Cessionaris

Syarat umum dalam Cessie :

Adanya suatu rechstitel atau peristiwa perdata yang menimbulkan