ADMINISTRASI KEUANGAN

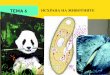

BAGAN ORGANISASI BIDANG KEUANGAN

USKUP

Dewan Keuangan

Para Penitip

Ekonom

Tim Keu

Kasir

Pembukuan

Internal Audit

BTB

Kas Kecil :

- Komisi-komisi

Paroki- Rumah Tangga Uskup

Karya

Penyalur

- Pastoral Mahasiswa

- Seminari Tinggi

- Pastoral Kategorial

BIDANG KEUANGAN YANG DITANGANI EKONOMAT KEUSKUPAN

A.AkuntingB.Kegiatan Investasi

C.Perpajakan

D.Anggaran

E.Keuangan Paroki, termasuk Audit.A. Akunting:

Bidang Akunting meliputi kegiatan kasir dan pembukuan untuk

kegiatan keuangan di keuskupan.Kegiatan keuangan melayani semua

transaksi operasional yang berhubungan dengan unit-unit karya

keuskupan (Rumah Tangga Uskup, Sekretariat/Ekonomat, Komisi-komisi,

Pastoral Mahasiswa, Pastoral Kategorial dan Seminari Tinggi) dan

transaksi investasi.Administrasi pencatatan keuangan (pembukuan)

dibedakan antara pengelolaan keuangan DN dan pengelolaan keuangan

LN. Pengelolaan keuangan DN mencakup semua transaksi operasional

unit karya keuskupan dan kegiatan investasi melalui/di lembaga

keuangan DN (kecuali KWI). Sedangkan pengelolaan keuangan LN

dilakukan secara internal, mencakup semua investasi dan dana-dana

di LN.Administrasi pembukuan DN dan LN benar-benar terpisah dan

tidak berhubungan satu sama lain. Hal-hal yang dipisahkan adalah

:

a.Buku Kas

b.Buku Bank

c.Rekening Bank

d.Bukti Kas/Bukti Bank/Memo

e.Program GL Pembukuan dan Laporan Keuangan

f.Pengarsipan.

Pengelolaan Keuangan DN:1.Dana yang dikelola terdiri dari :

- Dana Solidaritas Pastoral & Dana Pembinaan Generasi

Muda

- Dana APP, APS/HPS

- Kolekte2 Wajib : Panggilan, Komsos, Tahta Suci, Kitab Suci,

Misi, Kerasulan Anak,

Pendidikan Calon Imam.

- Dana Operasional Komisi2 dan ST

-Dana Kemanusiaan : sumbangan bencana, sosial, dll.

- Dana Titipan paroki2

-Dana Pertanahan.

2.Keuangan DN menangani pengeluaran untuk : biaya operasional

& kegiatan unit karya, serta investasi dalam negeri.

3.Kebijakan keuangan karya :

a.Unit karya tidak mengelola sendiri keuangannya. Pengelolaan

hanya dibatasi pada anggaran rutin yang telah disetujui.

b.Dana operasional dan kegiatan unit karya diberikan sesuai

dengan program kerja dan anggaran yang telah disetujui

sebelumnya.

c.Unit karya harus menyerahkan laporan pertanggung-jawaban

keuangannya setiap bulannya sebelum meminta dana untuk bulan

berikutnya. Demikian pula, unit karya hanya dapat mengambil dana

untuk kegiatan (bukan operasional) bila sudah menyerahkan laporan

pertanggung-jawaban keuangan dari kegiatan sebelumnya.4.Laporan

Keuangan DN ini akan merupakan laporan keuangan yang menjadi dasar

pelaporan ke Kantor Pajak.

Pengelolaan Keuangan LN :

1.Mengelola sebagian dana titipan untuk diinvestasikan di

lembaga keuangan LN.

2.Laporan Keuangan Pengelolaan LN hanya merupakan laporan

internal saja.

B. Kegiatan Investasi1.Kegiatan investasi meliputi : Kegiatan

investasi di DN dan di LN. Kegiatan ini dimaksudkan untuk

menempatkan dana-dana yang belum terpakai dan berjangka

sedang-panjang pada berbagai instrumen investasi untuk mendapatkan

hasil yang optimal.2.Kegiatan investasi di LN ditangani oleh

investment manager, spt : JP Morgan Chase, BNP Paribas, Citibank.

Sedangkan investasi DN ditangani langsung oleh ekonomat.3.Kebijakan

investasi a.l :

a.Dewan Keuangan keuskupan yang menentukan kebijakan dasar

investasi dengan menetapkan proporsi investasi dalam berbagai

tingkat resiko (saham, obligasi, fixed income, produk investasi

lain). Bapak Uskup bersama Dewan Keuangan menentukan komposisi

investasi yang bisa dilakukan oleh Ekonom Keuskupan. Kebijakan yang

saat ini berlaku adalah : 60 % di Fixed Income, 15 % di Equities,

20 % di alternative investment dan 5 % di cash/short term

investment.

b.Diversifikasi : penempatan/penyimpanan dana dilakukan di

beberapa lembaga keuangan (tidak dikonsentrasikan di 1 lembaga

keuangan saja) dan penempatan dana pada beberapa jenis investasi

(deposito, saham, obligasi, reksa dana, hedge fund) serta dengan

jangka waktu yang berbeda.

c.Investasi dilakukan tidak hanya dalam mata uang Rupiah saja,

tetapi juga dalam US dollar dan Euro.

d.Dana dari DN hanya diinvestasikan di dalam negeri, sedangkan

dana dari LN hanya diinvestasikan di luar negeri. Dengan demikian

sedapat mungkin diupayakan tidak terjadi aliran dana langsung dari

LN ke DN atau sebaliknya.

e.Keuskupan mengambil sikap konservatif dalam melakukan

investasi (mengutamakan keamanan dan resiko rendah/sedang, capital

preserved, hasil tidak terlalu tinggi).

f.Lembaga-lembaga gerejawi yang merupakan perangkat langsung

keuskupan (DSP, DPGM, APP, MPK) tidak mengelola sendiri uang/dana

yang diterimanya. Semua disimpan dan dikelola Ekonomat.

g.Keuskupan mengadakan bagi hasil untuk titipan-titipan dana

pihak ketiga yang ada di keuskupan setiap tahun sekali.

h.Investasi tidak boleh dilakukan pada lembaga di luar lembaga

keuangan, seperti pabrik, rumah duka, dsbnya.

C. Perpajakan1.KEUSKUPAN mempunyai NPWP, dipergunakan untuk :

penyetoran PPh 21 karyawan, urusan jual beli tanah, dll.

2.Kewajiban Perpajakan :

a.PPh pasal 21 > memotong PPh21 atas penghasilan yang

diterima karyawan, menyetorkan ke Kas Negara dan melaporkannya

secara bulanan, dan membuat SPT Tahunan sebelum 31 Januari tahun

berikutnya.

b.PPh Badan > karena keuskupan merupakan lembaga

sosial/keagamaan yang penerimaannya tidak termasuk obyek pajak,

maka keuskupan membayar pajak nihil (tidak membayar pajak), tetapi

hal itu tidak meniadakan kewajibannya untuk membuat SPT Tahunan

Badan sebelum 30 April tahun berikutnya.

c.PPh pasal 23 > keuskupan tetap membayar kewajiban PPh 23

sebesar 20 % atas penerimaan bunga bank (dalam rupiah) dan 25 %

atas penerimaan bunga bank dalam valas. Pajak ini bersifat final,

dipotong langsung oleh Bank.

3.Pembuatan SPT didasarkan pada Laporan keuangan karya yang

telah dikonsolidasi dari semua unit karya keuskupan. Yang

dilampirkan pada SPT sementara ini hanyalah Laporan Penerimaan

& Pengeluaran, sedangkan Neraca tidak diikut-sertakan pada

SPT.

D. Anggaran1.Setiap unit karya harus membuat program kerja dan

anggaran.

2.Proses penyusunan anggaran :

a.Pada bulan Oktober tahun berjalan, Uskup beserta Staf

mengadakan pertemuan dengan Ketua Komisi/unit karya untuk

menjelaskan arah kebijakan keuskupan di tahun mendatang.

b.Komisi atau komisi sejenis mengadakan pertemuan internal untuk

menyusun program kerja masing-masing komisi/unit karya.

c.Pada bulan November tahun berjalan, Ekonomat akan mengirimkan

formulir isian untuk program kerja dan anggaran dari masing-masing

komisi/unit karya. Setelah diisi, kemudian dikirimkan kembali ke

Ekonomat. Ekonomat akan membuat catatan-catatan atas anggaran yang

diajukan tersebut.

d.Pada bulan Desember tahun berjalan, masing-masing komisi/unit

karya mempresentasikan program kerja dan anggarannya di depan Tim

Anggaran, Ekonom dan Vikjen, serta membahas catatan-catatan tentang

anggaran dari Ekonomat.

e.Pada awal Januari, program kerja dan anggaran yang telah

direvisi dan dikoreksi akan disahkan dan dikirimkan kembali ke

masing-masing unit karya.

3.Pada saat unit karya akan melaksanakan kegiatan sesuai dengan

program kerja yang sudah disetujui, unit karya harus mengajukan

proposal pengambilan dana yang lebih terinci kepada Ekonom

Keuskupan. Pertanggung-jawaban atas pelaksanaan sebuah program

kerja harus diselesaikan pada bulan berikutnya.

E. Keuangan Paroki1.Asset yang ada di paroki merupakan asset

Keuskupan, dan DPH (= PGDP) yang diangkat dan diberhentikan oleh

Uskup Diosesan mempunyai tanggung jawab untuk mengelola asset

itu.2.Tanggungjawab pengelolaan asset Keuskupan di paroki

diwujudkan dalam rupa Laporan Keuangan periodik: Laporan Posisi

Keuangan (Neraca), Laporan Aktivitas Keuangan (Penerimaan &

Pengeluaran), Catatan atas laporan Keuangan, Laporan Dana Terikat

dan Daftar Inventaris. Laporan ini merupakan konsolidasi dari semua

bagian, seksi dan panitia yang berada di bawah Dewan Paroki.

Laporan Keuangan Lingkungan dan Kelompok Kategorial berbasis paroki

belum dikonsolidasikan dalam laporan keuangan paroki, tetapi tetap

mempunyai kewajiban untuk membuat laporan kepada Pengurus PGDP.

3.Penyusunan Laporan Keuangan berdasarkan Pedoman Keuangan

Paroki yang ditetapkan oleh Ekonomat Keuskupan dengan tetap

mengindahkan prinsip-prinsip akutansi Indonesia dan kelaziman dalam

pembukuan keuangan. Laporan-laporan tersebut dibuat dengan jangka

waktu 3 bulan, kecuali Daftar Inventaris yang dibuat pada akhir

tahun saja.

4.Ekonom dibantu oleh sebuah Tim Keuangan secara terus menerus

memantau pemutakhiran Pedoman Keuangan Paroki (PKP).5.Ekonom

bersama Tim Keuangan melakukan kunjungan kerja ke paroki-paroki

secara rutin untuk mensosialisasikan PKP, berdialog dengan Pengurus

Dewan paroki ttg keuangan dan pembukuan paroki.

6.Kebijakan keuangan paroki:

a.Kolekte Minggu :

-25% Kolekte Minggu (tidak termasuk Kolekte Khusus spt.:

Pendidikan Calon Imam; atau Kolekte Wajib: Minggu Panggilan, Minggu

KS, dsb.) dialokasikan bagi Dana Papa.

-5% Kolekte Minggu (tidak termasuk Kolekte Khusus spt.:

Pendidikan Calon Imam; atau Kolekte Wajib: Minggu Panggilan, Minggu

KS, dsb.) dialokasikan bagi Kerasulan Kaum Muda Paroki.

-70% Kolekte Minggu (tidak termasuk Kolekte Khusus spt.:

Pendidikan Calon Imam; atau Kolekte Wajib: Minggu Panggilan, Minggu

KS, dsb.) dialokasikan bagi Kegiatan pastoral paroki.

Sebagian dari 70% Kolekte Minggu ini disetorkan ke Dana

Solidaritas Pastoral berdasarkan perhitungan dengan prosentase

progresif tertentu untuk setoran tsb.

Sisa dari 70% Kolekte Minggu tsb. menjadi sumber utama untuk

mendanai keperluan pastoral paroki ybs. Sumber lainnya: sumbangan,

kolekte II, kolekte Jumat I, kolekte Novena, kartu persembahan,

dsb.

b.Kas Pastoran:

-sumber dana Kas Pastoran : 50% dari total stipendia dan iura

stolae yang diterima imam dari pelayanan kepada umatnya sendiri

maupun bukan kepada umatnya sendiri dalam satu bulan (imam tarekat)

atau 100% dari total stipendia dan iura stolae yang diterima imam

dari pelayanan kepada umatnya sendiri dalam satu bulan (imam

diosesan) masuk ke Kas Pastoran untuk membeayai keperluan pastoran.

Perolehan dana untuk kas Pastoran bisa juga dari sumber lainnya

(mis: kartu persembahan dan sumbangan lainnya).

-Jika Kas Pastoran mengalami defisit, maka perlu diminta (tidak

otomatis) dana dari Kas Gereja dengan persetujuan Dewan Paroki

Harian.

-Saldo awal tahun Kas Pastoran TIDAK BOLEH lebih besar daripada

jumlah seluruh pengeluaran Kas Pastoran di tahun takwim

sebelumnya.

c.Sumbangan kepada tarekat:

Sesuai dengan Conventio Scripta antara Keuskupan dan Tarekat,

30% dari total stipendia dan iura stolae yang diterima [astor

paroki dari pelayanan kepada umatnya sendiri maupun bukan kepada

umatnya sendiri dalam satu bulan diserahkan kepada Tarekat Imam

ybs. Sedangkan 20% dari total stipendia dan iura stolae yang

diterima dari pelayanan kepada umatnya sendiri maupun bukan kepada

umatnya sendiri dalam satu bulan diserahkan kepada Imam (-imam)

ybs. untuk kepentingan sosial.

d.Uang saku pastor:

Keperluan pribadi imam dibeayai oleh uang pribadi imam ybs, yang

antara lain berupa Uang Saku (@ Rp.750.000,- per Januari 2009) atau

sumbangan lainnya yang tegas-tegas memang dimaksudkan untuk pribadi

imam ybs.

e.Uang Pribadi (untuk Imam Diosesan): berupa uang saku,

stipendia & iura stolae yang diterima imam dari pelayanan bukan

kepada umatnya sendiri, honorarium, dan sumbangan/pemberian yang

jelas dimaksudkan untuk imam ybs.

f.Kolekte Khusus & Wajib:

Selain kolekte biasa pada hari Sabtu dan Minggu, pada hari-hari

Minggu tertentu perlu diadakan Kolekte Khusus (Perhimpunan

Vincentius, atau keperluan mendesak lainnya), Kolekte Wajib (APP,

Panggilan, Komsos, Tahta Santo Petrus, KS, Misi, Anak dan Remaja,

Pendidikan Calon Imam). Kolekte Vincentius dibicarakan antara

Perhimpunan Vincentius dengan Paroki ybs., tetapi secara prinsipial

Keuskupan memang mengizinkan Perhimpunan Vincentius mengadakan

kolekte di gereja-gereja dalam wilayah keuskupan.

g.Pengumpulan dana di paroki:

Pada prinsipnya, tanpa seizin Uskup Agung, Tarekat maupun

Keuskupan lain (atau karya Tarekat atau Paroki di luar Keuskupan)

dan kelompok-kelompok Kategorial tidak boleh meminta

penyelenggaraan kolekte khusus, tetapi bisa diadakan pengumpulan

dana dengan cara lain, spt : membagikan amplop.

h.Penempatan dana paroki :

Paroki hanya boleh menempatkan dana-dana paroki dalam produk

perbankan. seperti : giro, tabungan dan deposito. Penempatan dana

di luar produk perbankan (reksadana, unit link, saham, obligasi,

dll) memerlukan ijin dari Uskup.

Penyimpanan dana di lembaga perbankan harus diupayakan

semaksimal mungkin menggunakan nama Paroki.

Penyandang Dana Keuskupan1.Dana Solidaritas Pastoral (DSP)

a.merupakan suatu bentuk kepedulian dan solidaritas dari

paroki-paroki di Keuskupan. Organisasi ini merupakan organisasi

yang berdiri sendiri di luar Ekonomat Keuskupan, tapi tetap di

bawah koordinasi Ekonom.

b.Sumber dananya adalah :

-iuran/setoran paroki-paroki dan mengikat, yang dihitung

berdasarkan suatu tarif yang ditentukan oleh Uskup.

- bunga dari dana yang terkumpul dari iuran/setoran

paroki-paroki

c.Tujuan :

-membiayai Kantor Keuskupan (Sekretariat/Ekonomat,

Komisi-komisi, kelompok-kelompok kategorial, Tribunal, karya

pastoral mahasiswa, rumah tangga Uskup, karya pastoral teritorial

dan kategorial)

-membantu lembaga-lembaga lain tingkat keuskupan di wilayah

Keuskupan, khususnya paroki-paroki dan DPGM (a.l.

pembangunan/renovasi, kegiatan paroki, pengadaan asset, pengobatan

imam).

-membantu pendirian pusat paroki (a.l. pengadaan tanah, gedung

gereja, aula).

d.Pengurus DSP :

-Pengurus DSP terdiri dari para pastor dan awam yang mewakili

masing-masing dekenat.

-Pengurus DSP diangkat dan diberhentikan oleh Uskup. Oleh karena

itu ia bertanggung jawab kepada Uskup.

-Masa kerja pengurus adalah 3 (tiga) tahun.

e.Sifat dana yang diberikan :

-Dana yang diberikan oleh DSP selalu berupa sumbangan bukan

pinjaman.

-Dana yang diberikan bisa bersifat tetap (rutin), bisa pula

khusus (insidental).

2.Dana Pembinaan Generasi Muda (DPGM)

a.merupakan bagian dari solidaritas antar paroki yang lebih

ditujukan untuk membantu pengembangan kaum muda di Keuskupan.

b.tujuan : membiayai berbagai kegiatan kaum muda teritorial dan

kelompok kategorial paroki maupun tingkat Keuskupan di luar bidang

sosial-ekonomi.

c.Sumber dana : bagian 5 % dari dana DSP yang dianggarkan untuk

tahun itu.

d.Sifat bantuan : Dana yang diberikan oleh DPGM selalu berupa

sumbangan bukan pinjaman.

e.Pengurus DPGM terdiri dari seorang pastor moderator dan

beberapa awam yang mempunyai kepedulian terhadap kaum muda,

diangkat dan diberhentikan oleh Uskup.

3.Dana Aksi Puasa Pembangunan (Dana APP)

a.merupakan dana yang dibentuk untuk mendukung kegiatan sosial

karitatif di Keuskupan. Sifat Dana APP adalah sebagai dana

pelengkap kegiatan.

b.Tujuan :

-menggerakkan proses pertobatan umat dengan ulahtapa, matiraga

dan berbuat amal kasih.

-mengembangkan manusia secara layak dan utuh melalui Aksi Puasa

Pembangunan.

c.Sumber dana : Kolekte APP (Minggu Palma), hasil kotak APP,

pengumpulan dana lainnya.

d.Proyek sosial ekonomi yang dapat dibantu :

-Kesehatan fisik

-Usaha pembangunan sosial ekonomi

-Kesejahteraan hidup, termasuk kesejahteraan karyawan paroki

-Latihan ketrampilan kerja

-Pendidikan sekolah

-Sarana badan sosial

-Pengembangan tenaga sosial

- Proyek khusus yang ditentukan oleh Uskup

Pelayanan karitatif ini tidak lagi terbatas pada suatu masa

tertentu seperti APP, tetapi juga untuk masa-masa diluar APP.

e.Pengurus APP :

-Pengurus APP terdiri dari seorang pastor moderator dan beberapa

awam yang mempunyai kepedulian terhadap pengembangan sosial

ekonomi.

-Pengurus APP diangkat dan diberhentikan oleh Uskup.

================1