Embed Size (px)

Citation preview

1

KAJIAN BISNIS MODELBANK SYARIAH

Departemen Perbankan SyariahBank Indonesia

Rifki Ismal

Forum Riset Perbankan SyariahUMI, Makassar 26-27 Juni 2012

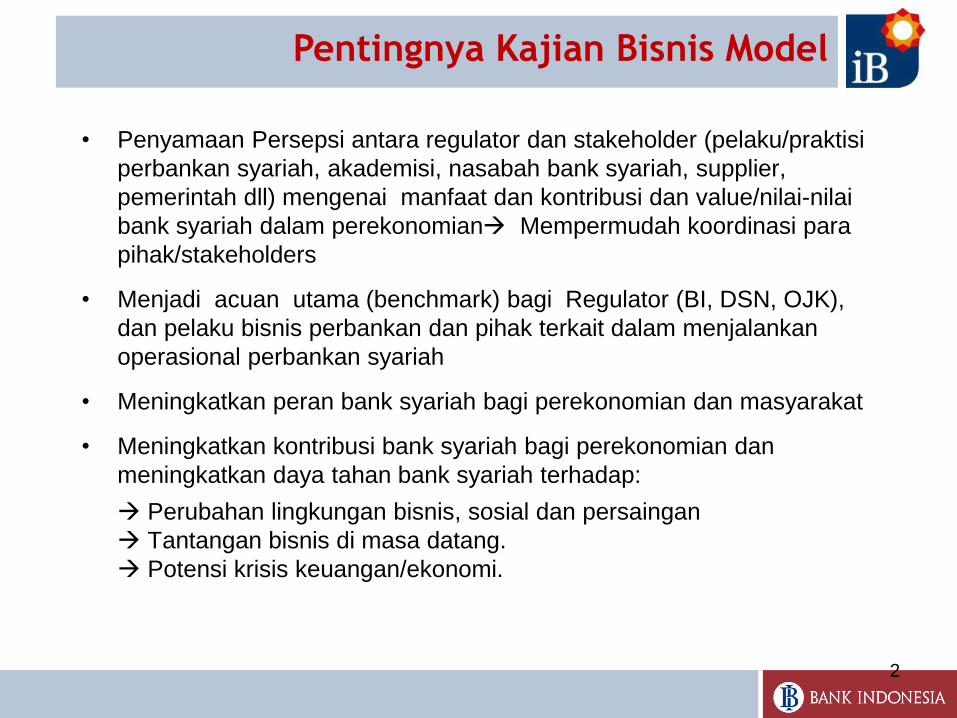

Pentingnya Kajian Bisnis Model

• Penyamaan Persepsi antara regulator dan stakeholder (pelaku/praktisi

perbankan syariah, akademisi, nasabah bank syariah, supplier,

pemerintah dll) mengenai manfaat dan kontribusi dan value/nilai-nilai

bank syariah dalam perekonomian Mempermudah koordinasi para

pihak/stakeholders

• Menjadi acuan utama (benchmark) bagi Regulator (BI, DSN, OJK),

dan pelaku bisnis perbankan dan pihak terkait dalam menjalankan

operasional perbankan syariah

• Meningkatkan peran bank syariah bagi perekonomian dan masyarakat

• Meningkatkan kontribusi bank syariah bagi perekonomian dan

meningkatkan daya tahan bank syariah terhadap:

Perubahan lingkungan bisnis, sosial dan persaingan

Tantangan bisnis di masa datang.

Potensi krisis keuangan/ekonomi.

2

3

Apa itu Business Model?

Definisi Umum Business Model:

“A business model describes the rationale of how

an organization creates, delivers, and

captures value” by Alex Osterwalders

Definisi Model Bisnis Bank Syariah

Regulatory Perspective

Menjelaskan model-model bank syariah (operasional, economic, social

and sharia value) yang ditawarkan kepada masyarakat (public) dan

meng-create the future model bank syariah.

Company Perspective

Menjelaskan bisnis model saat ini dan bisnis model benchmark yang

menjelaskan operasional sebuah perusahaan/organisasi untuk

mendeliver value-value kepada customer.

4

Definisi Bisnis Model

Sketsa

Prototype

Mock Up

Sukhoi SU-27Flanker

Sukhoi SU-47Berkut

Sketsa

5

Kajian Bisnis Model Bank Syariah yang

dilakukan Bank Indonesia:

Menggambarkan bagaimana existing Bisnis

Model yang dijalankan oleh industri perbankan

syariah saat ini dan menggambarkan arah

pengembangan bisnis model bank syariah

yang ideal ke depan yang lebih menonjolkan

nilai-nilai perbankan syariah sesuai

harapan/mimpi stakeholders

Kajian Bisnis Model

6

Apa yang diinginkan stakeholders?

7

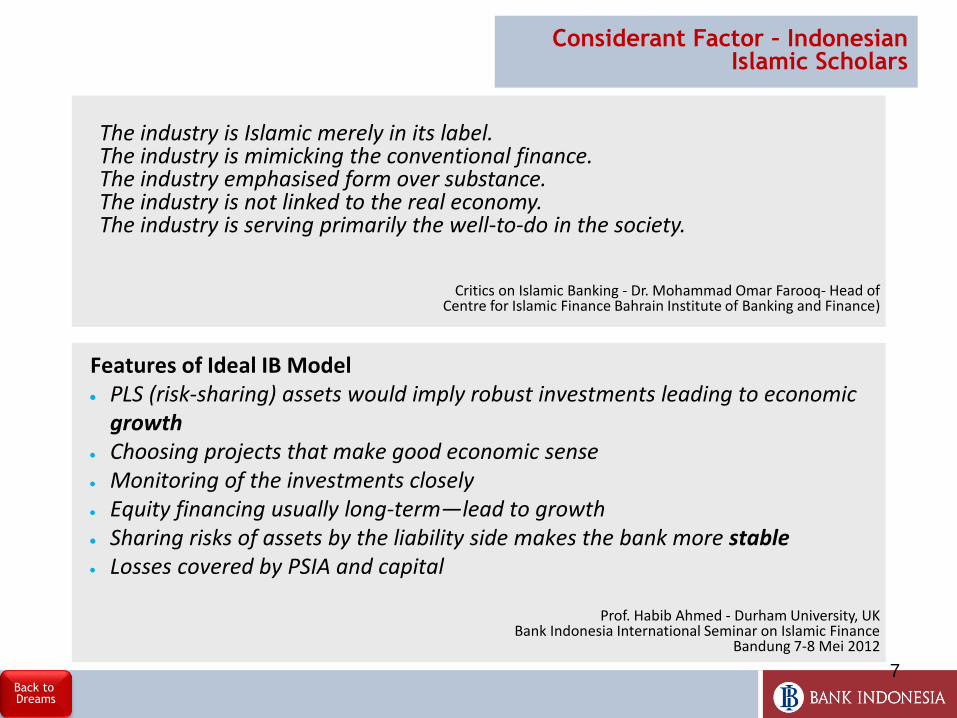

The industry is Islamic merely in its label.The industry is mimicking the conventional finance.The industry emphasised form over substance.The industry is not linked to the real economy.The industry is serving primarily the well-to-do in the society.

Critics on Islamic Banking - Dr. Mohammad Omar Farooq- Head of Centre for Islamic Finance Bahrain Institute of Banking and Finance)

Features of Ideal IB Model PLS (risk-sharing) assets would imply robust investments leading to economic growth

Choosing projects that make good economic sense Monitoring of the investments closely Equity financing usually long-term—lead to growth Sharing risks of assets by the liability side makes the bank more stable Losses covered by PSIA and capital

Prof. Habib Ahmed - Durham University, UKBank Indonesia International Seminar on Islamic Finance

Bandung 7-8 Mei 2012

Back to Dreams

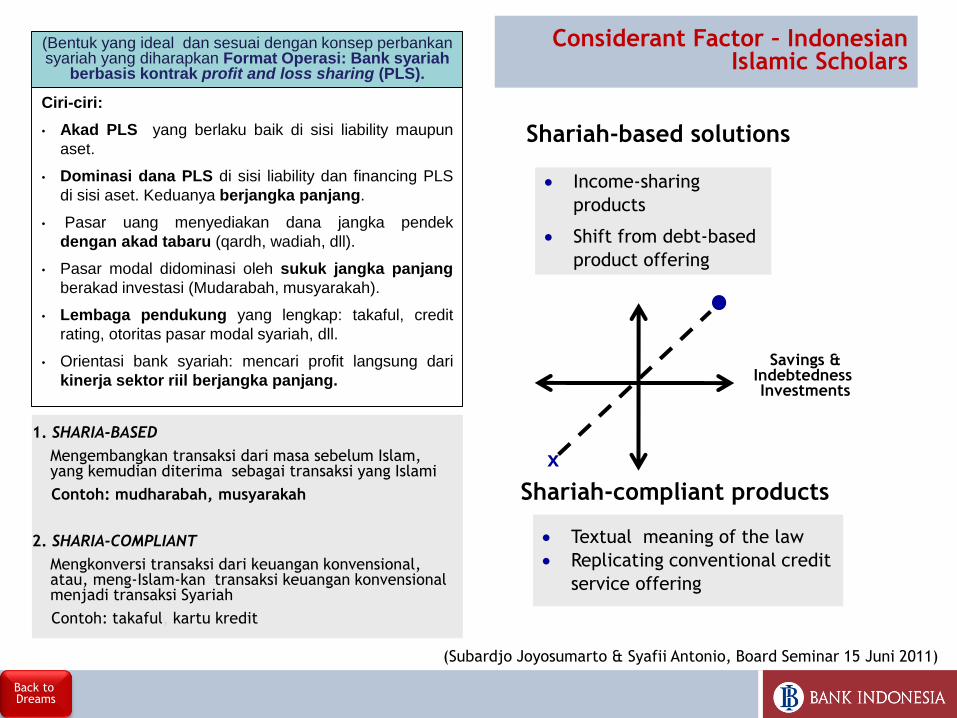

Considerant Factor – Indonesian Islamic Scholars

Ciri-ciri:

• Akad PLS yang berlaku baik di sisi liability maupun

aset.

• Dominasi dana PLS di sisi liability dan financing PLS

di sisi aset. Keduanya berjangka panjang.

• Pasar uang menyediakan dana jangka pendek

dengan akad tabaru (qardh, wadiah, dll).

• Pasar modal didominasi oleh sukuk jangka panjang

berakad investasi (Mudarabah, musyarakah).

• Lembaga pendukung yang lengkap: takaful, credit

rating, otoritas pasar modal syariah, dll.

• Orientasi bank syariah: mencari profit langsung dari

kinerja sektor riil berjangka panjang.

(Bentuk yang ideal dan sesuai dengan konsep perbankansyariah yang diharapkan Format Operasi: Bank syariah

berbasis kontrak profit and loss sharing (PLS).

x

Shariah-compliant products

Shariah-based solutions

Savings &Indebtedness Investments

Income-sharing

products

Shift from debt-based

product offering

Textual meaning of the law

Replicating conventional credit

service offering

1. SHARIA-BASED

Mengembangkan transaksi dari masa sebelum Islam, yang kemudian diterima sebagai transaksi yang Islami

Contoh: mudharabah, musyarakah

2. SHARIA-COMPLIANT

Mengkonversi transaksi dari keuangan konvensional, atau, meng-Islam-kan transaksi keuangan konvensionalmenjadi transaksi Syariah

Contoh: takaful, kartu kredit

(Subardjo Joyosumarto & Syafii Antonio, Board Seminar 15 Juni 2011)

Back to Dreams

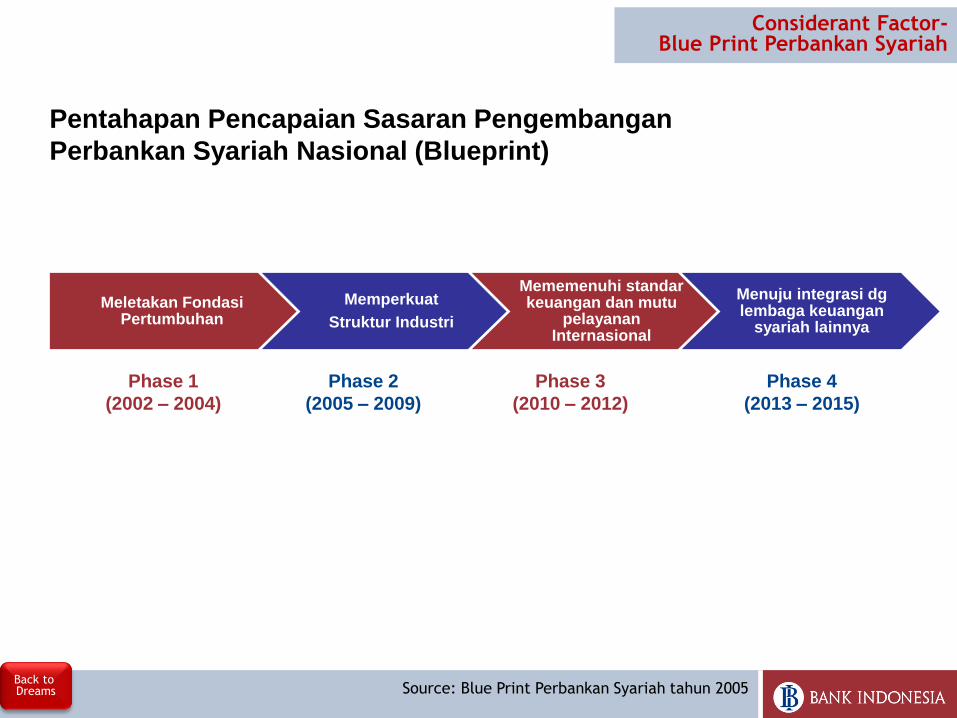

Considerant Factor – Indonesian Islamic Scholars

Pentahapan Pencapaian Sasaran Pengembangan

Perbankan Syariah Nasional (Blueprint)

Phase 1

(2002 – 2004)

Phase 2

(2005 – 2009)

Phase 3

(2010 – 2012)

Phase 4

(2013 – 2015)

Meletakan FondasiPertumbuhan

Memperkuat

Struktur Industri

Mememenuhi standarkeuangan dan mutu

pelayananInternasional

Menuju integrasi dg lembaga keuangan

syariah lainnya

Back to Dreams Source: Blue Print Perbankan Syariah tahun 2005

Considerant Factor-Blue Print Perbankan Syariah

1. Menyediakan alternatif jasa keuangan dan perbankan bagi masyarakat yang menginginkan jasa keuangan dan perbankan berdasarkan prinsip syariah

2. Anti spekulatif, melalui penolakanterhadap aktivitas spekulatif di pasar valasdan di pasar modal, (built-in characteristic dari produk2 bank syariah)

3. Menciptakan harmonisasi antara sektorkeuangan dengan sektor produktif riil(re-attachment) melalui penyediaanlikuiditas yang sesuai dengan aktivitas riilperekonomian. Mengurangi excess liquidity trap.

4. Mendorong fungsi sosial, memperluasjangkauan pertumbuhan ekonomi kepadaUMK dan masyarakat miskin, melaluiperan perbankan syariah dalam voluntary sector (CSR, ZISWaH)

Meningkatkan mobilisasi dana masyarakat u/ pembiayaan pembangunan nasional Financial DeepeningMendorong Financial Inclusion; maksimalisasi keterlibatan masyarakat dan membuka akses permodalan

Mendukung stabilitas harga dan meningkatkan daya tahan sistem keuangan terhadap economic shocks

Memperkuat sektor produktifperekonomian dan mendukung pencapaian inflasi yg rendahMemaksimalkan alokasi sumber daya ekonomi

Pemberdayaan UMKM dan social safety net menciptakan quality of growth.

Pengembangan Perbankan Syariah di Indonesia

Memberi Kemanfaatan Bagi Perekonomian Nasional

Source: Blue Print Perbankan Syariah tahun 2007Back to Dreams

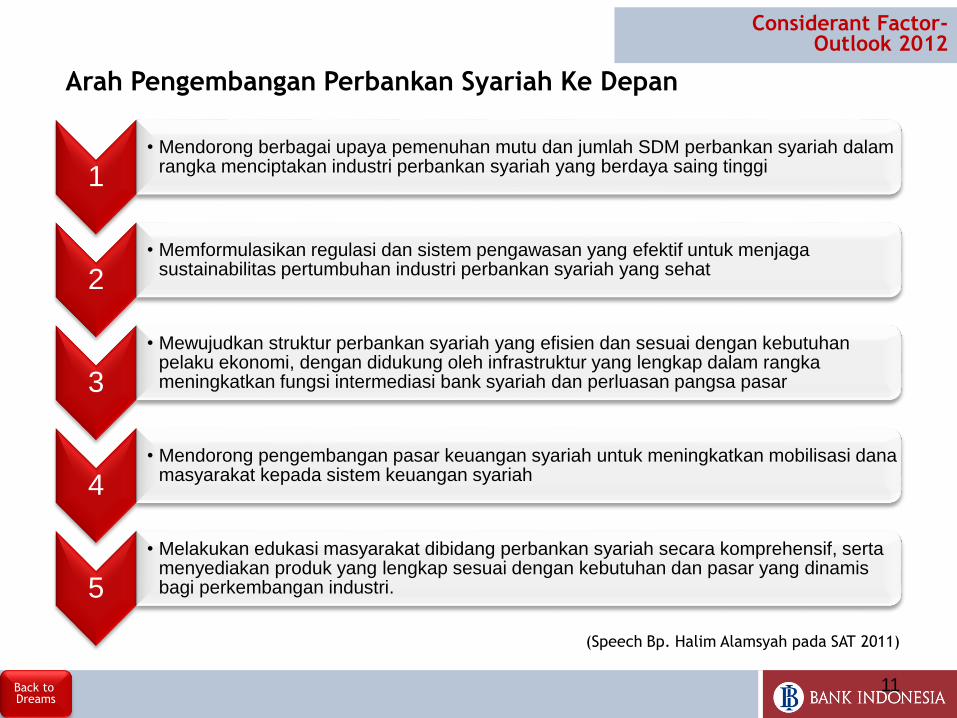

Considerant Factor-Blue Print Perbankan Syariah

11

1• Mendorong berbagai upaya pemenuhan mutu dan jumlah SDM perbankan syariah dalam

rangka menciptakan industri perbankan syariah yang berdaya saing tinggi

2• Memformulasikan regulasi dan sistem pengawasan yang efektif untuk menjaga

sustainabilitas pertumbuhan industri perbankan syariah yang sehat

3

• Mewujudkan struktur perbankan syariah yang efisien dan sesuai dengan kebutuhan pelaku ekonomi, dengan didukung oleh infrastruktur yang lengkap dalam rangka meningkatkan fungsi intermediasi bank syariah dan perluasan pangsa pasar

4• Mendorong pengembangan pasar keuangan syariah untuk meningkatkan mobilisasi dana

masyarakat kepada sistem keuangan syariah

5

• Melakukan edukasi masyarakat dibidang perbankan syariah secara komprehensif, sertamenyediakan produk yang lengkap sesuai dengan kebutuhan dan pasar yang dinamis bagi perkembangan industri.

Arah Pengembangan Perbankan Syariah Ke Depan

(Speech Bp. Halim Alamsyah pada SAT 2011)

Back to Dreams

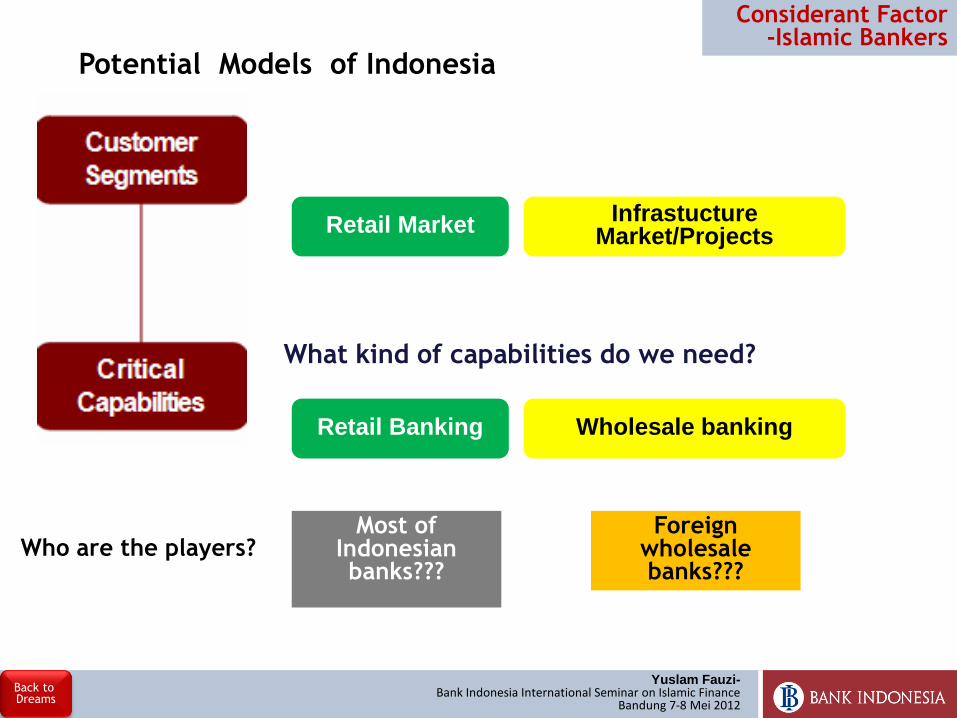

Considerant Factor-Outlook 2012

What kind of capabilities do we need?

Retail MarketInfrastucture

Market/Projects

Retail Banking Wholesale banking

Who are the players?Most of

Indonesian banks???

Foreign wholesale banks???

Potential Models of Indonesia

Yuslam Fauzi-Bank Indonesia International Seminar on Islamic Finance

Bandung 7-8 Mei 2012

Back to Dreams

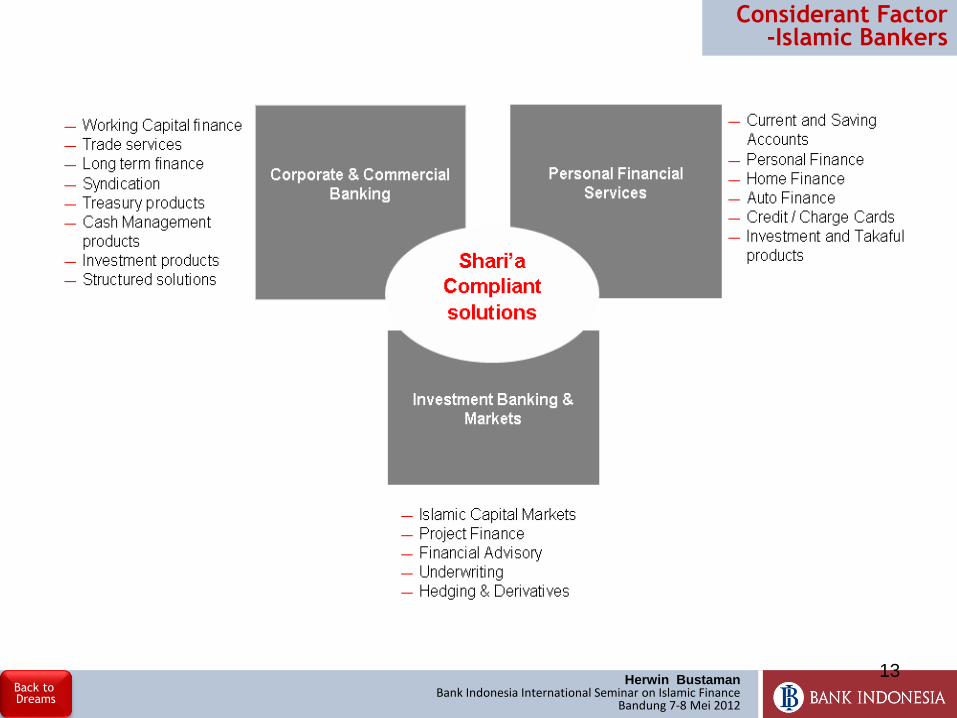

Considerant Factor-Islamic Bankers

13Herwin Bustaman

Bank Indonesia International Seminar on Islamic FinanceBandung 7-8 Mei 2012

Back to Dreams

Considerant Factor-Islamic Bankers

14

Karakter Sosial Masyarakat dan Nasabah(Customer Segments-Psikografis)

• Karakter Sosial Masyarakat Indonesia Solidarity, partnership, helpful Pragmatis dalam hal bisnis sangat rasional

Religious Society Ulama SentrisKey Opinion Leader

Key Partner/Media driven information (Royston 2011)

Potential Future Bankable : 50% populasi dewasa yang memiliki aksesfinansial formal(Worldbank Report-2010)

High net worth individual (HNWI) Indonesia Oktober 2011 mencapai 112 ribu orang (Credit Suisse Research Institute

• Segmentasi Nasabah – MDSP 2010 Pokoknya Syariah (16,4%)(22,4) Ikut-Ikutan (16,4%) (19,9%) Sesuai Kebutuhan dan Manfaat

(14,3%)(27,9%) Terpaksa (19,2%)(8%) Pokoknya Konvensional (33,8%)(21,8%)

Existing nasabah Bank Syariah (+ 10,2 juta-Mar 2012) Karakter Nasabah Perbankan Syariah (Ismal Riset 2009)

Minat dan tujuan menggunakan/berhubungan dg Bank Syariah Sharia driven (56.8%) dari total responden. Profit driven (27%) Transaction driven (16.2%)

Potensi Nasabah Loyalis usia 30-60 th sebanyak 9 juta (Riset Roys Morgan thn...)

Hasil survei Bank Indonesia bersama MarkPlus Inc, dilaksanakan di 7 kota besar

di Indonesia, pada bulan Mei 2008 dan diperbaharui bulan November 2010

Considerant Factor

Back to Dreams

15

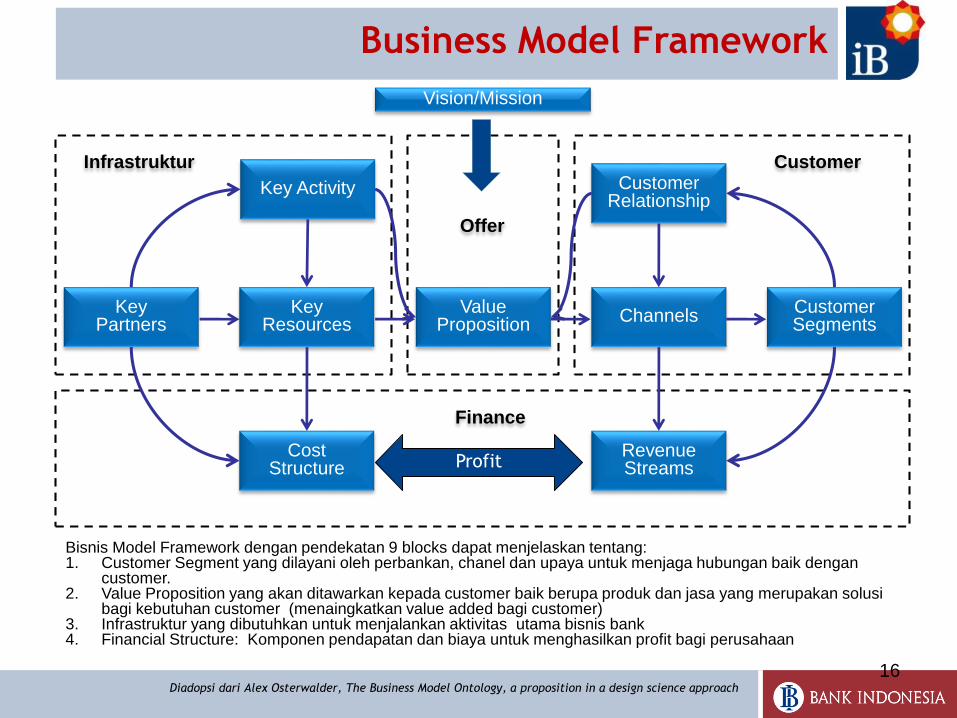

Alat analisis yang digunakan??

16

Value Proposition

CustomerRelationship

ChannelsCustomerSegments

KeyPartners

Key Activity

RevenueStreams

CostStructure

Customer

Offer

Infrastruktur

Finance

Vision/Mission

Business Model Framework

Profit

Key Resources

Diadopsi dari Alex Osterwalder, The Business Model Ontology, a proposition in a design science approach

Bisnis Model Framework dengan pendekatan 9 blocks dapat menjelaskan tentang:1. Customer Segment yang dilayani oleh perbankan, chanel dan upaya untuk menjaga hubungan baik dengan

customer.2. Value Proposition yang akan ditawarkan kepada customer baik berupa produk dan jasa yang merupakan solusi

bagi kebutuhan customer (menaingkatkan value added bagi customer) 3. Infrastruktur yang dibutuhkan untuk menjalankan aktivitas utama bisnis bank4. Financial Structure: Komponen pendapatan dan biaya untuk menghasilkan profit bagi perusahaan

17

Kajian Literatur

Development Banking Kegiatan bank untuk membiayai proyek pembangunan, eksplorasi SDA, serving public interest, infrastruktur dan industri strategis

Agriculture Banking Kegiatan Bank untuk sektor pertanian, agrobisnis dan sektorterkait

Cooperative Banking Kegiatan bank dengan sistem koperasi Social Banking Kegiatan Bank untuk non profit oriented (poor Customer) Green Banking Pendanaan Proyek-proyek yang ramah lingkungan

Corporate Banking/Wholesale Banking Layanan bank untuk Nasabah perusahaan /korporasi besar, institusi pemerintah

Retail Banking Layanan bank untuk Nasabah umum (mass market) dan Bisnis skala Menengah, kecil dan mikro

Community Banking/Rural Layanan bank untuk Nasabah komunitas tertentu/lokal

Subsidiary Banking Kegiatan bank melalui pendirian anak perusahaan Window Banking Kegiatan bank melalui unit usaha Linkage Banking Kerjasama pembiayaan bank dgn LKB/LKBB (Channeling, Executing,

Joint Financing) Branchless Banking Kegiatan Bank dengan minimalisasi peran kantor cabang

Consumer Banking Personal Account, Personal Loan (Konsumtif), Wealth Mgt Business Banking Pembiayaan Modal Kerja, Pembiayaan Investasi (Produktif)

Investment Banking Kegiatan Bank di Capital Mkt and Money Market Commercial Banking Kegiatan Bank Umum (UU Perbankan) Universal Banking Kegiatan Bank Umum, Investment Banking dan Asuransi

18

Type of Banking Business Model

Activity

Financial Purpose

Customer Segment

Channel

Special Purpose

Tipe-tipe Bisnis model perbankan ini diperoleh dari berbagai literatur mengenai berbagai bisnis model yang dijalankan oleh perbankan saat ini, baik di dalam maupun luar negeri

19

Existing Model Bisnis Bank Syariah

20

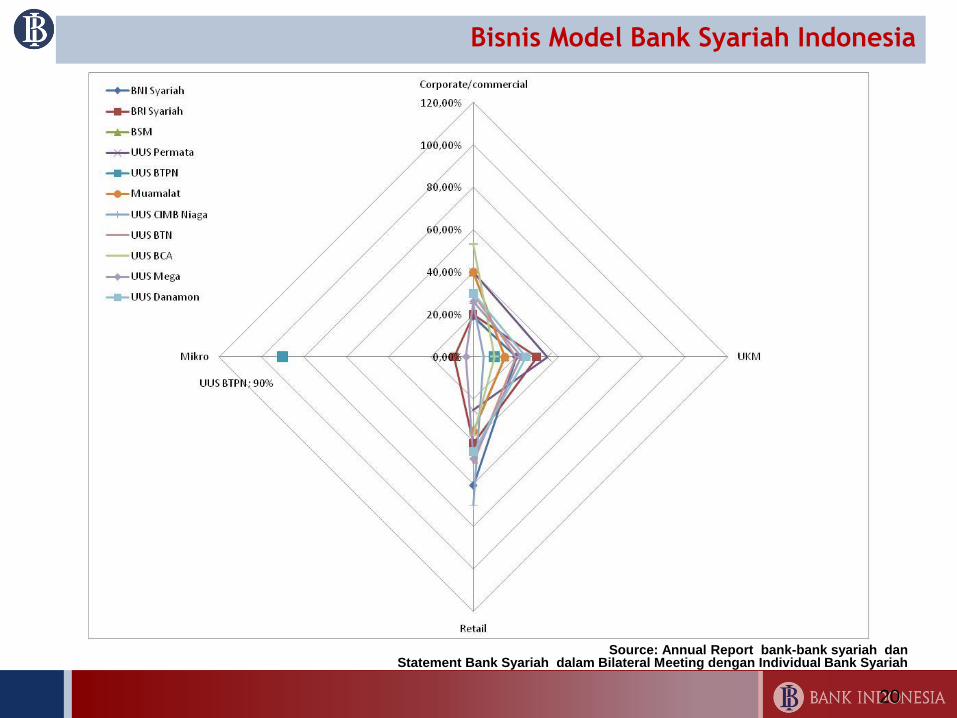

Bisnis Model Bank Syariah Indonesia

Source: Annual Report bank-bank syariah dan Statement Bank Syariah dalam Bilateral Meeting dengan Individual Bank Syariah

21

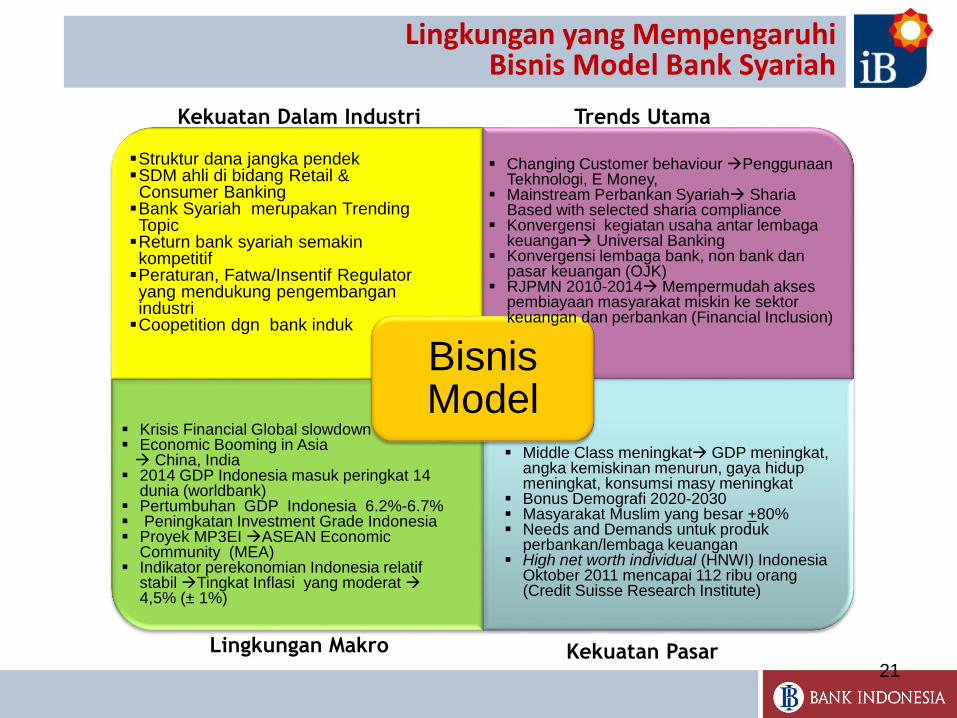

Bisnis Model

Middle Class meningkat GDP meningkat, angka kemiskinan menurun, gaya hidupmeningkat, konsumsi masy meningkat

Bonus Demografi 2020-2030 Masyarakat Muslim yang besar +80% Needs and Demands untuk produk

perbankan/lembaga keuangan High net worth individual (HNWI) Indonesia

Oktober 2011 mencapai 112 ribu orang (Credit Suisse Research Institute)

Krisis Financial Global slowdown Economic Booming in Asia China, India

2014 GDP Indonesia masuk peringkat 14 dunia (worldbank)

Pertumbuhan GDP Indonesia 6.2%-6.7% Peningkatan Investment Grade Indonesia Proyek MP3EI ASEAN Economic

Community (MEA) Indikator perekonomian Indonesia relatif

stabil Tingkat Inflasi yang moderat 4,5% (± 1%)

Struktur dana jangka pendek SDM ahli di bidang Retail & Consumer BankingBank Syariah merupakan Trending Topic Return bank syariah semakin kompetitifPeraturan, Fatwa/Insentif Regulator yang mendukung pengembanganindustriCoopetition dgn bank induk

Changing Customer behaviour Penggunaan Tekhnologi, E Money,

Mainstream Perbankan Syariah ShariaBased with selected sharia compliance

Konvergensi kegiatan usaha antar lembaga keuangan Universal Banking

Konvergensi lembaga bank, non bank dan pasar keuangan (OJK)

RJPMN 2010-2014 Mempermudah akses pembiayaan masyarakat miskin ke sektor keuangan dan perbankan (Financial Inclusion)

Lingkungan Makro Kekuatan Pasar

Trends UtamaKekuatan Dalam Industri

Lingkungan yang Mempengaruhi Bisnis Model Bank Syariah

22

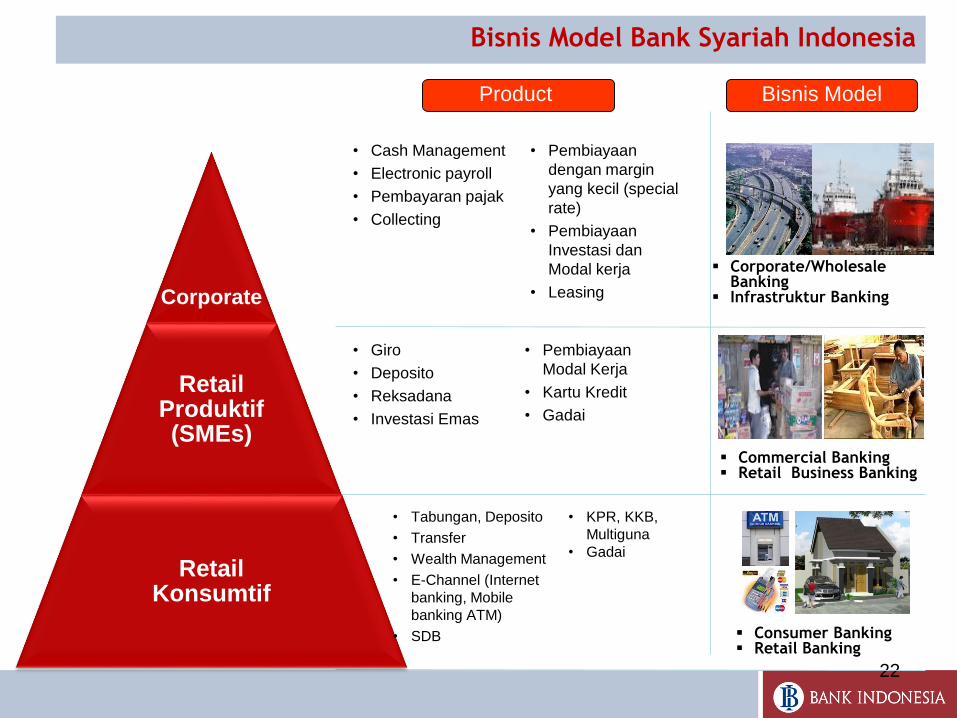

Retail Konsumtif

Retail Produktif (SMEs)

Corporate

Bisnis Model Bank Syariah Indonesia

Bisnis Model

Corporate/Wholesale Banking

Infrastruktur Banking

Commercial Banking Retail Business Banking

Consumer Banking Retail Banking

Product

Retail Produktif (SMEs)

RetailKonsumtif

Corporate

• Tabungan, Deposito

• Transfer

• Wealth Management

• E-Channel (Internet

banking, Mobile

banking ATM)

• SDB

• KPR, KKB,

Multiguna

• Gadai

• Giro

• Deposito

• Reksadana

• Investasi Emas

• Pembiayaan

Modal Kerja

• Kartu Kredit

• Gadai

• Cash Management

• Electronic payroll

• Pembayaran pajak

• Collecting

• Pembiayaan

dengan margin

yang kecil (special

rate)

• Pembiayaan

Investasi dan

Modal kerja

• Leasing

23

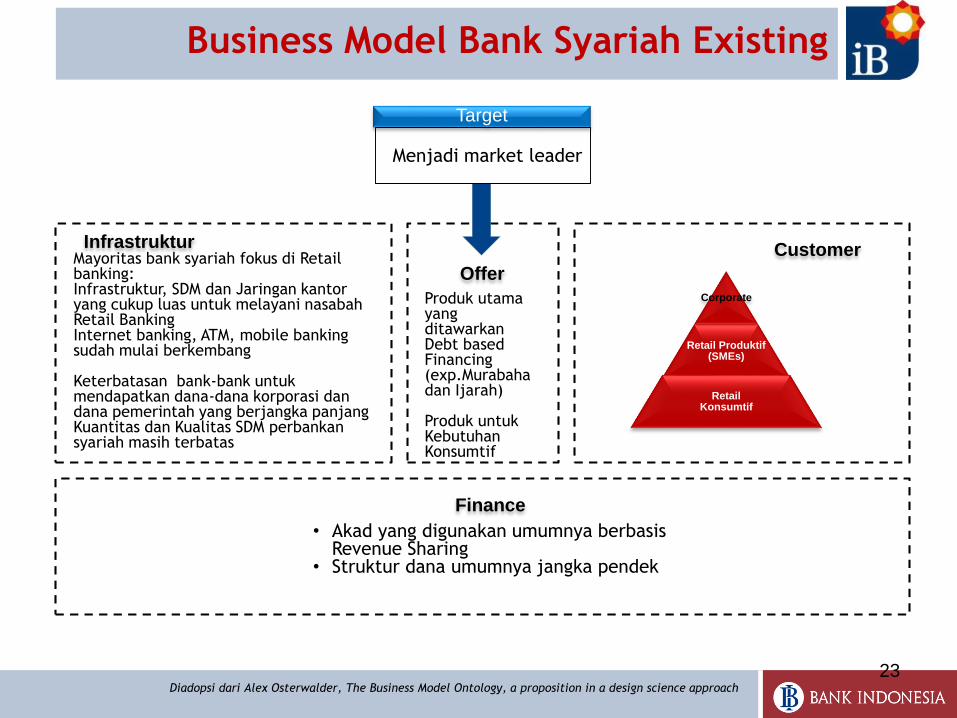

Customer

Offer

Infrastruktur

Finance

Target

Business Model Bank Syariah Existing

Diadopsi dari Alex Osterwalder, The Business Model Ontology, a proposition in a design science approach

Corporate

Retail Produktif (SMEs)

RetailKonsumtif

• Akad yang digunakan umumnya berbasis Revenue Sharing

• Struktur dana umumnya jangka pendek

Produk utama yang ditawarkan Debt based Financing (exp.Murabaha dan Ijarah)

Produk untuk Kebutuhan Konsumtif

Mayoritas bank syariah fokus di Retail banking:Infrastruktur, SDM dan Jaringan kantor yang cukup luas untuk melayani nasabah Retail BankingInternet banking, ATM, mobile banking sudah mulai berkembang

Keterbatasan bank-bank untuk mendapatkan dana-dana korporasi dan dana pemerintah yang berjangka panjangKuantitas dan Kualitas SDM perbankan syariah masih terbatas

Menjadi market leader

24

Arah Pengembangan Bisnis Model Bank Syariah

25

Syariah Comply

Berorientasi Sektor riil

Financial Inclusion

Growth

Maqasid Sharia

Berorientasi Sektor Riil

Coopetition antar lembaga keuangan

Berorientasi Domestik tetapi go global

Growth

Aman, Murah, Cepat

Fungsi Sosial

Fasilitas Berkualitas

Syariah comply

Market Leader

Profit Tinggi

Target Market Besar

Risiko Terjaga

Syariah comply

Customer Bank

RegulatorAkademisi/Publik

Kesamaan Mimpi

Kesamaan Mimpi

Syariah ComplySektor Riil ProduktifSustainable Growth

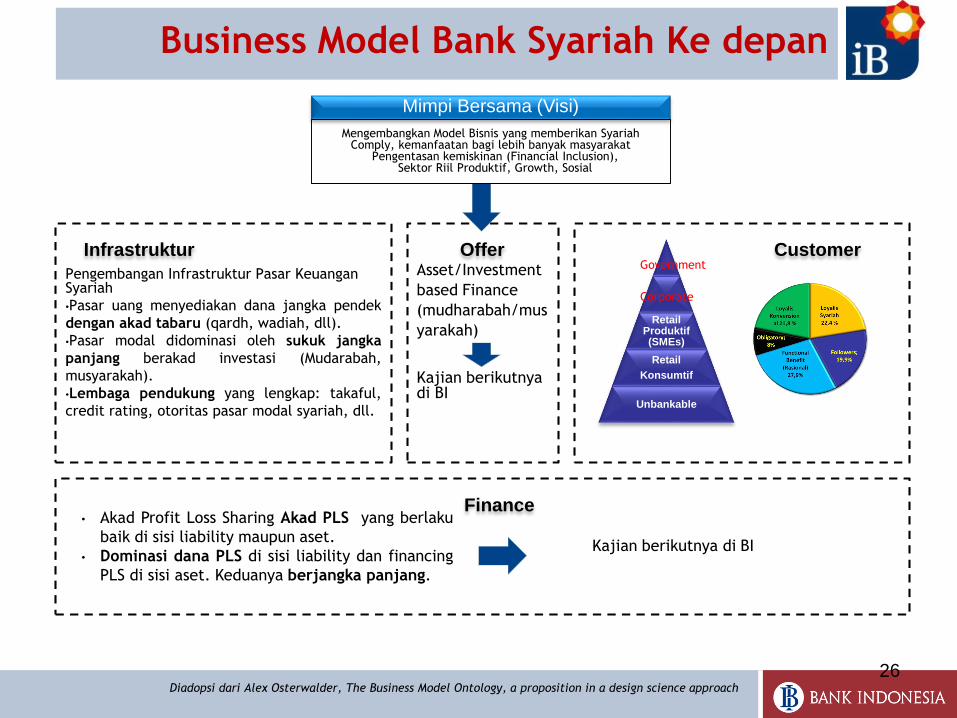

26

CustomerOfferInfrastruktur

Finance

Mimpi Bersama (Visi)

Business Model Bank Syariah Ke depan

Diadopsi dari Alex Osterwalder, The Business Model Ontology, a proposition in a design science approach

• Akad Profit Loss Sharing Akad PLS yang berlaku

baik di sisi liability maupun aset.

• Dominasi dana PLS di sisi liability dan financing

PLS di sisi aset. Keduanya berjangka panjang.

Asset/Investment

based Finance

(mudharabah/mus

yarakah)

Kajian berikutnya di BI

Mengembangkan Model Bisnis yang memberikan Syariah Comply, kemanfaatan bagi lebih banyak masyarakat

Pengentasan kemiskinan (Financial Inclusion), Sektor Riil Produktif, Growth, Sosial

Kajian berikutnya di BI

Pengembangan Infrastruktur Pasar Keuangan Syariah

•Pasar uang menyediakan dana jangka pendek

dengan akad tabaru (qardh, wadiah, dll).

•Pasar modal didominasi oleh sukuk jangka

panjang berakad investasi (Mudarabah,

musyarakah).

•Lembaga pendukung yang lengkap: takaful,

credit rating, otoritas pasar modal syariah, dll.

Retail Produktif (SMEs)

Retail

Konsumtif

Unbankable

Government

Corporate

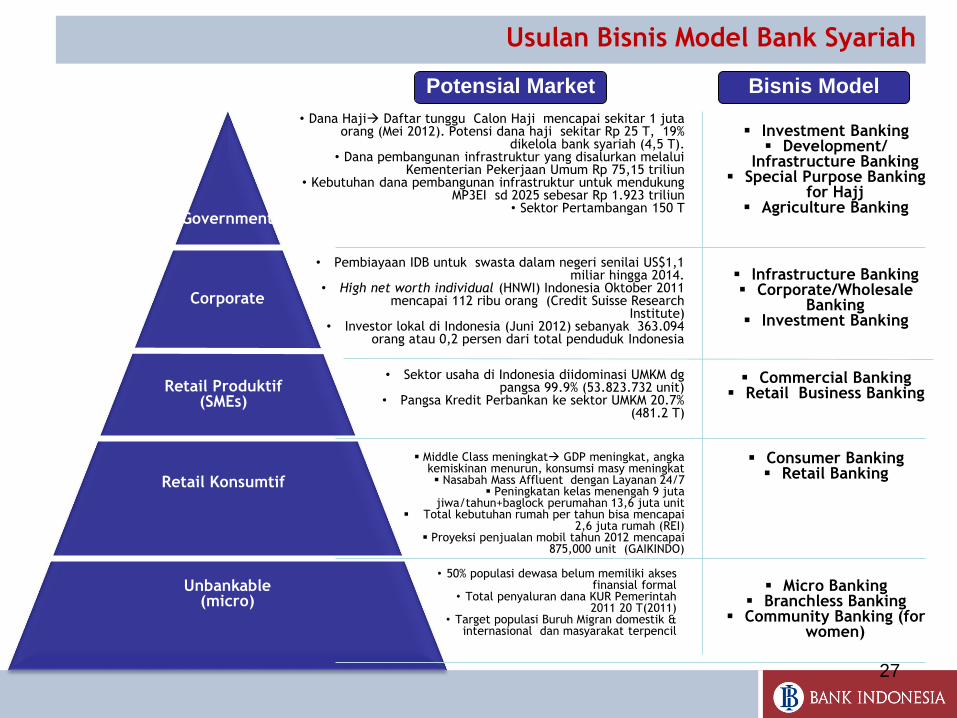

27

Retail Konsumtif

Retail Produktif (SMEs)

Corporate

Government

Unbankable(micro)

Usulan Bisnis Model Bank Syariah

Bisnis Model

Investment Banking Development/

Infrastructure Banking Special Purpose Banking

for Hajj Agriculture Banking

Infrastructure Banking Corporate/Wholesale

Banking Investment Banking

Commercial Banking Retail Business Banking

Consumer Banking Retail Banking

Micro Banking Branchless Banking

Community Banking (for women)

Potensial Market

• Sektor usaha di Indonesia diidominasi UMKM dg pangsa 99.9% (53.823.732 unit)

• Pangsa Kredit Perbankan ke sektor UMKM 20.7% (481.2 T)

• 50% populasi dewasa belum memiliki akses finansial formal

• Total penyaluran dana KUR Pemerintah 2011 20 T(2011)

• Target populasi Buruh Migran domestik & internasional dan masyarakat terpencil

• Dana Haji Daftar tunggu Calon Haji mencapai sekitar 1 juta orang (Mei 2012). Potensi dana haji sekitar Rp 25 T, 19%

dikelola bank syariah (4,5 T). • Dana pembangunan infrastruktur yang disalurkan melalui

Kementerian Pekerjaan Umum Rp 75,15 triliun• Kebutuhan dana pembangunan infrastruktur untuk mendukung

MP3EI sd 2025 sebesar Rp 1.923 triliun• Sektor Pertambangan 150 T

• Pembiayaan IDB untuk swasta dalam negeri senilai US$1,1 miliar hingga 2014.

• High net worth individual (HNWI) Indonesia Oktober 2011 mencapai 112 ribu orang (Credit Suisse Research

Institute)• Investor lokal di Indonesia (Juni 2012) sebanyak 363.094

orang atau 0,2 persen dari total penduduk Indonesia

Middle Class meningkat GDP meningkat, angka kemiskinan menurun, konsumsi masy meningkat Nasabah Mass Affluent dengan Layanan 24/7

Peningkatan kelas menengah 9 juta jiwa/tahun+baglock perumahan 13,6 juta unit

Total kebutuhan rumah per tahun bisa mencapai 2,6 juta rumah (REI)

Proyeksi penjualan mobil tahun 2012 mencapai 875,000 unit (GAIKINDO)

TERIMA KASIH