Embed Size (px)

Citation preview

431

Žaklina STEPANOVIĆ PETRAC1 UDK:336.132.2.02Biblid 0025-8555, 60(2008)Vol. LX, br. 4, pp. 431–455

Izvorni naučni radNovembar 2008.

KARAKTER TEKUĆE FINANSIJSKE KRIZE SAD I MOGUĆE GLOBALNE POSLEDICE

APSTRAKT

Privreda Sjedinjenih Američkih Država suočava se sa prvomvelikom finansijskom krizom u 21. veku. Autor ukazuje da se tekuća krizapo mnogim osobinama razlikuje od prethodnih, po uzrocima, poposledicama na svetsku privredu i posebno međunarodni finansijskisistem. Problemi na kreditnom tržištu SAD koji su postali vidljivi u drugojpolovini 2007. godine, i, poslednjih godinu dana eskalirali u krizufinansijskog sistema, izazivajući nestabilnosti na svetskim finansijskimtržištima, uslovljeni su u najvećoj meri, gubicima na američkom tržištunekretnina. Zato što je visoko integrisana svetska privreda omogućila brzui laku transmisiju efekata realnih i monetarnih kretanja, a umanjila izgledezemalja da njihovu privredu i stanovništvo poštede posledica, evidentnoje da način na koji SAD upravljaju njihovim finansijskim sistemom, imaizuzetni značaj i izvan SAD. Pošto je sve veći broj privreda suočen sadirektnim ili indirektnim efektima postojeće krize, interes je svih zemaljada akcije koje se preduzimaju zaustave dalje negativne reperkusije nanacionalne privrede i osiguraju rast globalne privrede.

Ključne reči: SAD, zaduženost, kamatne stope, hartije od vrednosti,hipotekarni krediti, kreditna kriza, finansijsko tržište, deflacija, svetskaprivreda.

UVOD

Iako su pre godinu dana ispoljene prve naznake ozbiljnije finansijske krize,ministri finansija i guverneri centralnih banaka bili su veoma zadovoljnidinamizmom globalnog rasta od preko 4% u četvrtom kvartalu 2007.

godine, sa sličnim očekivanjima za 2008. godine i nakon nje. Ekonomski uspon

1 Žaklina Stepanović Petrac, specijalista za finansijski konsalting, Beograd.

RASPRAVE I ČLANCI

432

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

bio je podstican prekomerno ekspanzivnom monetarnom i fiskalnom politikomSAD i sličnim politikama u drugim razvijenim zemljama. Opasnosti koje supretile svetskoj privredi, a koje su proizilazile iz prekomerne potrošnje SADnisu bile nove i više su puta anticipirane. Iako je većina ekonomista primarnoukazivala na rizike sa kojima se svetska privreda može suočiti usled ekspanzijedeficita tekućeg bilansa SAD i njene spoljne zaduženosti, nisu bilizapostavljeni ni problemi imanentni finansijskom sektoru SAD koji su dovelido poremećaja u funkcionisanju svetskog finansijskog sistema. Ipakusmerenost ekonomista ka ovom sektoru američke privrede bila je nešto manja,kako su zvaničnici Federalnih rezervi napominjali da veliki iznosi stranogkapitala investirani na sekundarnom tržištu hipotekarnih kredita SAD jesurezultat “poverenja stranih investitora u dubinu i sofisticiranost finansijskogtržišta zemlje“. Danas se ministri finansija i guverneri centralnih banakasuočavaju sa možda najozbiljnijim izazovom nakon svetske dužničke krize1982. godine koja je trajala skoro dekadu, a tokom koje je globalni rast opao naispod 1%, dok su i privatni i javni sektor bili suočeni sa potpunim kolapsom.

Kriza na sekundarnom tržištu kredita SAD prerasla je u kreditnu krizu, a onase transformisala u finansijsku izazivajući velike probleme u održavanjulikvidnosti na tržištima razvijenih zemalja. Prema podacima MMF, banke su useptembru 2008. godine evidentirale gubitak od 518 mlrd. USD na sekundarnomtržištu hipotekarnih kredita, a već danas ukupni gubici dostižu 1,4 biliona USDod čega se 640 mlrd. USD – 735 mlrd. USD odnosi na gubitke banaka.2

Američke i evropske vlasti su preduzele vanredne mere uključujući i velikeintervencije u cilju održavanja likvidnosti i oporavka finansijskih institucija.Japan je najavio drugi paket fiskalnih stimulansa koji će se fokusirati nasmanjenje poreza na dohodak u iznosu od oko 20 mlrd. USD od ukupnih 51,3mlrd. USD, kako bi sprečio privrednu stagnaciju. Centralne banke razvijenihzemalja bilo kordinirano ili individualno smanjuju referentne kamatne stopekako bi spasile nacionalnu ekonomiju od moguće recesije. Globalna privreda ječini se nakon ranih 1980-ih pred najvećim pretnjama, a kreatori ekonomskihpolitika svakodnevno koncentrisani na reakcije svetskih finansijskih tržišta iberzanskih indeksa. Dok međunarodne finansijske institucije objavljuju damožda mogu ozvaničiti “globalnu recesiju” tek sa završetkom prvog kvartala2009. godine, da su teškoće u brojnim privredama recesionog karaktera postajeevidentno, ali je i dalje nejasno da li će mere koje se preduzimaju biti dovoljnoefikasne da stabilizuju tržišta i povrate poverenje u njih.

2 “Global Prospects and Policies”, World Economic Outlook, IMF, september 2008, p. 6.

433

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

NEPRODUKTIVNO POZAJMLJIVANJE SAD

Prema evidenciji Federalnih rezervi, na kraju 2007. godine ukupan

unutrašnji dug SAD iznosio je 49.760,9 mlrd. USD, a zaključno sa drugim

kvartalom 2008. godine zaduženost je dostigla 51.048,7 mlrd. USD. Samo

tokom 2007. godine, ukazuje Michael Hodges (2008) SAD su povećale nivo

unutrašnjeg duga za 4,31 bilion USD, dok je nacionalni dohodak u istoj godini

povećan za svega 608 mlrd. USD. To znači da je u 2007. godini bilo neophodno

7,09 dolara novog duga da bi se proizveo dolar nacionalnog dohotka, odnosno

5,50 dolara novog duga da bi se proizveo dolar bruto domaćeg proizvoda.

Tabela 1. Komponente unutrašnjeg duga SAD u periodu 1977–2007. godine(u mlrd. USD)

Naziv sektora 1977. 1982. 1987. 1992. 1997. 2002. 2007.

Sektor domaæinstva 947 1.576 2.755 3.984 5.494 8.516 13.849

Korporativni sektor 1.054 1.811 3.123 3.659 4.844 7.134 10.561

Javni sektor 826 1.396 2.793 4.175 4.882 5.085 7.313

Domaæi finansijski

sektor 338 778 1.896 3.024 5.301 10.023 16.021

Inostrani sektor 129 208 259 372 724 1.073 2.017

Ukupno 3.294 5.769 10.826 15.214 21.245 31.831 49.761

Izvor: “Debt Outstanding by Sector”, Flow of Funds Accounts of the United States, Board of

Governors of the Federal Reserve System, Washington, DC, Z.1, p. 8.

Da su SAD bile efikasnije pri korišćenju jednog dolara novonastalog duga,onda bi manji dug bio potreban za svaki dolar nacionalnog dohotka, ali suSAD manje produktivne nego ikada ranije. U 1957. godini bilo je 1,86 dolaraneizmirenog duga u odnosu na dolar nacionalnog dohotka. Danas jeneophodno 4,70 dolara duga za jedan dolar nacionalnog dohotka, a ostalih2,84 USD duga ne proizvodi nijedan dolar nacionalnog dohotka. Drugačijerečeno, sada je za 21 cent nacionalnog dohotka neophodan jedan dolar duga,što je smanjenje od 61% u doprinosu svakog dodatnog dolara duga uostvarivanju nacionalnog dohotka.3

3 Izvor: Michael Hodges, “Grandfather Economic Reports”, 2008, Internet: mwhodges.home.att.net 25/10/2008.

Sektor domaćinstva

Domaći finansijski sektor

434

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

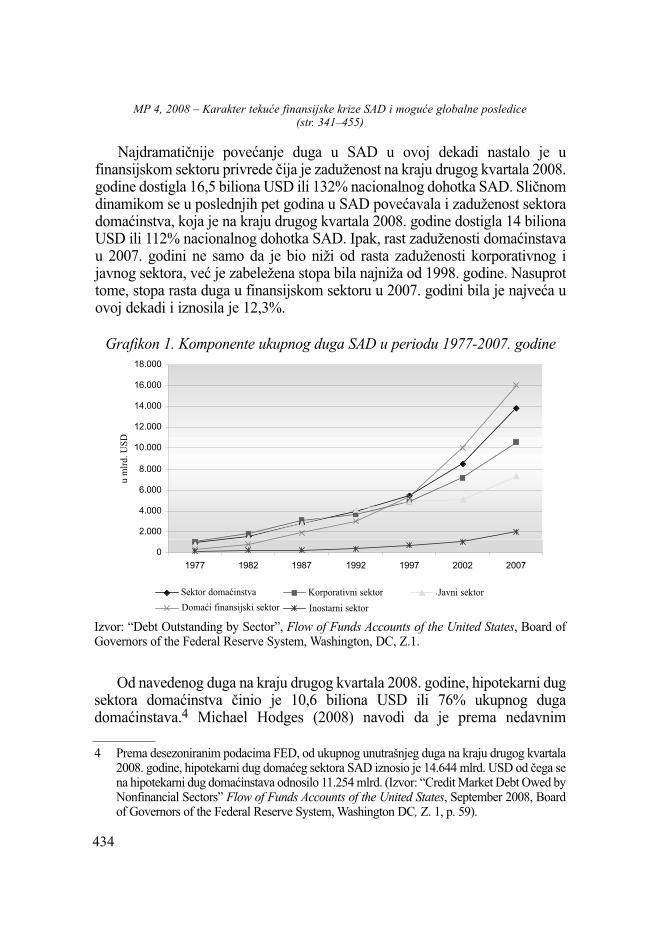

Najdramatičnije povećanje duga u SAD u ovoj dekadi nastalo je ufinansijskom sektoru privrede čija je zaduženost na kraju drugog kvartala 2008.godine dostigla 16,5 biliona USD ili 132% nacionalnog dohotka SAD. Sličnomdinamikom se u poslednjih pet godina u SAD povećavala i zaduženost sektoradomaćinstva, koja je na kraju drugog kvartala 2008. godine dostigla 14 bilionaUSD ili 112% nacionalnog dohotka SAD. Ipak, rast zaduženosti domaćinstavau 2007. godini ne samo da je bio niži od rasta zaduženosti korporativnog ijavnog sektora, već je zabeležena stopa bila najniža od 1998. godine. Nasuprottome, stopa rasta duga u finansijskom sektoru u 2007. godini bila je najveća uovoj dekadi i iznosila je 12,3%.

Grafikon 1. Komponente ukupnog duga SAD u periodu 1977-2007. godine

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

1977 1982 1987 1992 1997 2002 2007

u m

lrd. U

SD

Sektor domaæinstva Korporativni sektor Javni sektor

Domaæi f inansijski sektor Inostrani sektor

Izvor: “Debt Outstanding by Sector”, Flow of Funds Accounts of the United States, Board ofGovernors of the Federal Reserve System, Washington, DC, Z.1.

Od navedenog duga na kraju drugog kvartala 2008. godine, hipotekarni dugsektora domaćinstva činio je 10,6 biliona USD ili 76% ukupnog dugadomaćinstava.4 Michael Hodges (2008) navodi da je prema nedavnim

4 Prema desezoniranim podacima FED, od ukupnog unutrašnjeg duga na kraju drugog kvartala2008. godine, hipotekarni dug domaćeg sektora SAD iznosio je 14.644 mlrd. USD od čega sena hipotekarni dug domaćinstava odnosilo 11.254 mlrd. (Izvor: “Credit Market Debt Owed byNonfinancial Sectors” Flow of Funds Accounts of the United States, September 2008, Boardof Governors of the Federal Reserve System, Washington DC, Z. 1, p. 59).

Sektor domaćinstva Korporativni sektor

Domaći finansijski sektor Inostarni sektor

Javni sektor

u m

lrd.

US

D

435

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

procenama taj dug podržan sa samo 587 mlrd. USD ili 5,5% kapitaladomaćinstva, što znači da je hipotekarna zaduženost na osnovu navedene visinekapitala 18 puta veća.

Za razliku od hipotekarnog kreditiranja koje je opadalo počevši od trećegkvartala 2007. godine sa drastičnim padom u oba kvartala 2008. godine,potrošački krediti rasli su i tokom prva dva kvartala 2008. godine po stopamakoje nisu bitnije odstupale od višegodišnjeg proseka. Smanjenje potrošačkihkredita zabeleženo je prvi put posle više od 10 godina tek u avgustu 2008. godinekada su oni opali za 3,7% u odnosu na prethodnu godinu ili za 7,9 mlrd. USD.

Posmatrano po kvartalima u 2008. godini, međutim, primetan je zaokret upolitici zaduživanja uz smanjenje nivoa zaduženosti svih sektora sem javnog.Blagovremeni paket fiskalnih stimulansa uz ekspanzivnu politiku Federalnihrezervi doprineli su ublažavanju krize, ali zahvaljujući smanjenju štednjejavnog sektora koja je na kraju drugog kvartala 2008. godine dvostruko opalau odnosu na nivo iz prvog kvartala, opala je i ukupna štednja sa 2.038,5 mlrd.USD na kraju 2007. godine na 1.670,8 mlrd. USD. Izdaci federalnih vlastiporasli su u drugom kvartalu 2008. godine za 6,6%, a u trećem za 13,8%. Odtrećeg kvartala 2007. godine Trezor SAD emituje nešto veći iznos obveznicačiji su kupci pretežno strani investitori, a prodavci najvećim delom monetarnevlasti. S druge strane, emisija korporativnih obveznica je znatno opala u prvadva kvartala 2008. godine, a njihovi kupci, za razliku od prethodnih godina bilisu u većoj meri domaći fondovi, a u manjoj strani investitori, posebno u prvomkvartalu 2008. godine.

Nakon smanjenja od 1,5% u julu i 2,5% u junu 2008. godine realniraspoloživi dohodak u SAD je opao za 0,9% u avgustu. Paralelno sasmanjenjem raspoloživog dohotka opala je i lična potrošnja i to za 0,2% u junui 0,5% u julu 2008. godine. Kako se potrošnja stanovništva usporila, stopanezaposlenosti je u septembru 2008. godine dostigla 6,1%, a Biro rada SAD jeizvestio da je istog meseca izgubljeno 159.000 poslova, što je predstavljalonajveći mesečni pad zaposlenosti u SAD u poslednjih pet godina. U trećemkvartalu 2008. godine realni raspoloživi dohodak u SAD je opao za 8,7%, arealna lična potrošnja, nasuprot povećanju od 1,2% u drugom kvartalu, opala jeza 3,1%. Ovo smanjenje lične potrošnje u trećem kvartalu 2008. godine nastaloje prvi put nakon četvrtog kvartala 1991. godine. Od četvrtog kvartala 2007.godine evidentno je i smanjenje investicija, i to usled smanjenja investicijaisključivo privatnog sektora. Nakon smanjenja od 5% u drugom kvartalu 2008.godine, realna ulaganja u opremu i softvere opala su u trećem kvartalu za 5,5%,dok su nakon smanjenja od 13,3% u drugom kvartalu stambena ulaganja opala

436

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

za 19,1%. Ovo smanjenje raspoloživog dohotka stanovništva, kao i smanjenje

njihove potrošnje uz smanjenje ulaganja korporativnog sektora znači da

kreditna kriza nije pogodila samo Wall Street već, kako se u SAD kaže, i “Main

Street”, pa nije iznenadjenje ni realni pad GDP SAD u trećem kvartalu 2008.

godine od 0,3%.

Finansijski šok je u SAD bio transmitovan na realni sektor preko

pooštravanja kreditnih uslova i smanjenja tržišne likvidnosti. Zahvaljujući

poreskim olakšicama u SAD koje su podržale potrošnju, efekti na realnu

ekonomiju bili su u početku krize ograničeni, dok su korporacije, zbog

nevoljnosti banaka da pozajmljuju novac, bile primorane da koriste više

sopstvena sredstva, nego sredstva iz eksternih izvora.

Iako postoje stanovišta u SAD da privredna aktivnost u drugim razvijenim

zemljama, pre svega zemljama Zapadne Evrope, nije usporena posredstvom

transmisionih kanala iz SAD, aktivnost u Zapadnoj Evropi je takođe, umanjena

rastom cena nafte, pooštravanjem kreditnih uslova, krizom u SAD i

apresijacijom evra. Japanska privreda je inicijalno pokazala više fleksibilnosti,

ali je i ona pogođena smanjenjem izvoza i uticajem pogoršanih odnosa razmene

na domaću tražnju. Iako formalno SAD, a ni druge razvijene zemlje, još nisu u

recesiji, izgleda malo verovatno da će se ona izbeći, ali ostaje neizvesno da li

će ona voditi globalnoj recesiji u paketu sa deflacijom, ili će se svetska privreda

suočiti sa blagom stagflacijom.

UZROCI KRIZE NA SEKUNDARNOM TRŽIŠTU

FINANSIJSKIH INSTRUMENATA

Imajući u vidu da hipoteke na sekundarnom tržištu HoV predstavljaju samo

14% ukupnih hipotekarnih kredita SAD, pre nešto više od godinu dana

očekivalo se da će poremećaji na sekundarnom tržištu hipotekarnih kredita

SAD rezultirati relativno umerenim gubicima. To su bila i uverenja

predsedavajućeg Federalnih rezervi koji je u julu 2007. godine pretpostavio da

će se poremećaj na sekundarnom tržištu hipotekarnih kredita manifestovati u

gubicima ne većim od 100 mlrd. USD. Međutim, posle godinu dana veličina

gubitaka premašuje 500 mlrd. USD. Ako se tome dodaju komercijalne

nekretnine, kreditne kartice, krediti za vozila, studentski zajmovi, korporativne

pozajmice, i ako uključimo gubitke fondova, osiguravajućih i finansijskih

kompanija dolazimo do iznosa od preko bilion dolara, što je približno jednako

proceni gubitaka od strane MMF od 950 mlrd. USD.

437

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

Implikacije takvih gubitaka mogu biti veoma ozbiljne i dalekosežne, akose obistine procene ekonomista koje ukazuju da bi 200 mlrd. USD gubitaka nakreditnom tržištu SAD moglo umanjiti ekonomski rast SAD za oko 125baznih poena.

Iako je sekundarno tržište hipotekarnih kredita relativno mala frakcijaukupnog tržišta hipotekarnih kredita i ukupnog kreditnog tržišta SADkompleksan finansijski sistem, nedostatak transparentnosti i neadekvatneregulacije, u najvećoj meri su doprineli transmitovanju problema na drugesektore privrede i na druga tržišta izvan SAD.

Američka ekspanzija izgradnje nekretnina doprinela je povećanju ranjivostiovog sektora. Suprotno drugim zemljama, u SAD veliku tražnju zanekretninama sledila je dodatna ponuda koja je prema tvrdnjama, prevazišlaosnovne potrebe. Kada je ekspanzija zaustavljena, SAD su ostavljene saviškom ponude u odnosu na tražnju. Ako je prosečan rast dohotka po glavistanovnika u SAD u periodu 2000–2006. godine iznosio 1,4%, odgovarajućastopa rasta nekretnina, prema projekcijama Banke za međunarodnaporavnjanja, morala je iznositi 3,8%, a ne 4,9% koliko je taj prosek iznosiotokom pomenutog razdoblja.5

Drugi problem na američkom tržištu nekretnina na koji vredi ukazati jeste nivocena nekretnina za koje je utvrđeno da su, ne samo u SAD, već i u drugimrazvijenim zemljama neobjašnjeno porasle. U SAD to je uslovilo neopravdanopoverenje u dalji rast i nisku promenljivost cena nekretnina. U periodu 1996-2005.godine cene nekretnina širom SAD, ukazuje Simon Johnson (2008) porasle su za90%. Između 2001. i 2005. godine vrednost stambenih nekretnina u SADpovećana je za 54,4%, mereno od strane Office of Federal Housing EnterpriseOversight (OFHEO). Prosečan ciklus kretanja cena nekretnina u periodu1975–2005. godine, prema analizama MMF, trajao je deset godina. Fazaekspanzije u kojoj su cene nekretnina porasle i do 45% trajala je šest godina, a unaredne četiri godine sledila bi faza kontrakcije sa padom cena nekretnina i do25%. Međutim, MMF navodi da su zemlje koje su iskusile najveće povećanje cenanekretnina tokom poslednje dekade Australija, Irska, Velika Britanija u kojima sucene nekretnina bile 20%–30% veće u 2007. godini u odnosu na tržišnu vrednost.Ovaj gep je u SAD prema nekim procenama iznosio 20% u 2006. godini, oko 12%u 2007. godini i čak od 8% do 20% u prvom kvartalu 2008. godine.6

5 Luci Ellis, “The housing meltdown: Why did it happen in the United States?” BIS WorkingPapers, No. 259, Monetary and Economic Department, September 2008, p. 5.

6 “Global Prospects and Policies”, World Economic Outlook, IMF, september 2008, p. 17.

438

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

S&P/Case-Shiller (američki kvartalni indeks vrednosti nekretnina) opao jeza 4,5% u trećem kvartalu 2007. godine u odnosu na treći kvartal 2006. godine,što je najveći pad od 1988. godine kada su podaci počeli da se iskazuju uindeksima. Posmatrano na godišnjem nivou, cene nekretnina su opale za 6,7%u oktobru 2007. godine u odnosu na oktobar prethodne godine, a nekianalitičari predviđaju ukupan pad cena stambenih objekata u SAD i do 40%.SAD nisu doživele veliko smanjenje vrednosti nekretnina još od Velikedepresije. U 1940. godini prosečna vrednost stambenog objekta bila je 48,6%ispod prosečne vrednosti u 1930. godini. Tokom iste dekade indeks potrošačkihcena opao je za 17,4% i cene hrane su opale za 27%. Drugim rečima,korigovano za deflaciju tokom tog perioda, cene stambenih objekata nisu sevratile na nivo na početku Depresije sve do 1940. godine.7

Drugi razlog koji je doprineo poremećajima na kreditnom tržištu SADprepoznaje se u relaksaciji standarda zaduživanja u čemu su SAD otišle daljenego druge razvijene zemlje. Iako nije postojala vidljiva de jure liberalizacija,postojala je svakako de facto liberalizacija, navode Carmen M. Reinhart iKenneth S. Rogoff (2008). Nizak nivo standarda bio je prisutan u raznimdimenzijama, kako u dokumentacionim standardima pri oceni kreditnesposobnosti dužnika, tako i u pogledu osiguranja kredita. Kreditori nisu brinuliako pozajmljuju novac dužnicima sa slabim kreditnim potencijalom jer suverovali da će usled rasta cena nekretnina dužnik refinansirati kredit ili će bankaprodati nekretninu po višoj ceni. Simon Johnson (2008) navodi da je zahvaljujućikreditiranju klijenata slabe kreditne sposobnosti u periodu 2003–2006. godineudeo “subprime” hipoteka u ukupnim hipotekama utrostručen.

Takođe, među najodgovornijim faktorima koji su uslovili kreditnu krizunalaze se i veoma niske kratkoročne i dugoročne kamatne stope koje su duževreme podsticale rast tražnje za nekretninama. Međutim, niska kamatna stopana manje rizična ulaganja motivisala je investitore da ulažu u rizičnije HoVkoje generišu veće povraćaje. Osim toga, duži period niskih kamatnih stopa uSAD učinio je kreditne aranžmane sa varijabilnim kamatnim stopamaatraktivnijim za dužnike u odnosu na kredite sa fiksnom kamatnom stopom ukratkom roku. Većina takozvanih “subprime” hipoteka podrazumevala jevarijabilnu kamatnu stopu, ali hibridne strukture, poznatu kao “2/28” ili “3/27”.Ove kamatne stope nazivaju se hibridnim, jer kombinuju i fiksnu i varijabilnukomponentu. Obe opcije su tipično imale period amortizacije od 30 godina, ali

7 Gary B. Gorton, “The Subprime Panic”, Working Paper, No. 14398, National Bureau ofEconomic Research, October 2008, p. 20.

439

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

je glavna razlika bila u dužini perioda u kome su inicijalne kamatne stopefiksne. U slučaju “2/28”, broj 2 predstavlja broj inicijalnih godina tokom kojihje kamatna stopa fiksna, dok 28 predstavalja period promenljive kamatne stope(uobičajeno zasnovane na LIBOR-u uvećanom za procentualni prihod banke).U međuvremenu, ukazuje Banka za međunarodna poravnjanja, stope nazaostale hipotekarne dugove su porasle u SAD ranije nego što je to biloanticipirano.

Četvrti razlog koji možda nije generator kreditne krize, ali je najodgovornijiza njeno transmitovanje u finansijsku krizu odnosi se na inicijalne probleme umodelu sekjuritizacije. Tokom prošle dekade krediti su bili u velikoj merisekjuritizovani (transformacija bankarskih potraživanja u HoV i trgovanjenjima). Banke bi sakupile različite kreditne aranžmane i na osnovu njih kreiraleHoV osigurane hipotekom koje su prodavale investitorima distribuirajući daljerizik naplate kredita. Prodaje ovih HoV snabdevala je banke novcem koji suone mogle koristiti za odobravanje novih kredita, a investitori su preferirali oveHoV, jer su ih procenjivali kao relativno pouzdana ulaganja (skoro sigurnapoput državnih HoV). Najčešći i dobro poznati oblik ovih HoV jesu “mortgagebacked security” (MBS) ili hipotekarne založnice, ali su to mogle biti i nekedruge kompleksnije HoV sa složenijom strukturom plaćanja razdvojenom uviše tranša. Pojedini investitori navode da neki od njih nisu razumeli šta kupuju,jer dokumentacija nije bila kompletna, a takve HoV su veoma teške zavrednovanje jer imaju komplikovanu strukturu isplate. Međutim, mnoge drugevrste kreditnih aranžmana su takođe, tokom prošle dekade postale predmetsekjuritizacije – krediti za kola, studentski krediti, čak i dugovi sa kreditnihkartica. Tako je do prvog kvartala 2006. godine ukupna vrednost nenaplaćenihMBS iznosila približno 6,1 bilion USD.8

Mogućnost lakog dobijanja povoljnog kredita u SAD sa nedovoljnimstandardima osiguranja povećala je tražnju za nekretninama, što je doprinosilorastu cena nekretnina koje su učinile hipotekarne založnice i slične HoVatraktivnim podstičući još veću tražnju za njima od strane investitora, koja jepotom doprinosila ekspanziji kredita za kupovinu nekretnina.

Kako je sa prvim znacima krize mogućnost dobijanja kredita smanjena, auslovi kreditiranja pooštreni, privrednici i potrošači smanjuju potrošnju.Smanjenje potrošnje stanovništva umanjuje prihod korporacija, primoravajući

8 Charles E. Schumer, Carolyn B. Maloney, From Wall Street to Main Street: UnderstandingHow the Credit Crisis Affects You, The Joint Economic Committee Majority Staff, October2008, p. 3.

440

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

ih da smanje troškove, uključujući i zarade, ali i broj radnika. Kao rezultat togai korporacije i potrošači suočeni su sa teškoćama u servisiranju obaveza popreuzetim kreditima, a to primorava kompanije da ograniče politikuzaduživanja i banke da smanje njihove kreditne aktivnosti. Ono što vidimoposlednjih meseci jeste situacija u kojoj otežano kreditiranje vodi ka smanjenjuekonomske aktivnosti koja vodi smanjenju vrednosti finansijske imovine štopotom otežava mogućnost kreditnog finansiranja.

KONTRA-CIKLIČNE MERE SAD

Od početka kreditne krize SAD su bez odlaganja aktivno primenjivaleodgovarajuće instrumente monetarne i fiskalne politike nastojeći da umanjeteret krize u domaćem finansijskom sektoru, ograniče njenu eksternutransmisiju i transformaciju u svetsku finansijsku krizu.

Tako su teret krize nastojao ublažiti ekspanzivnom monetarnom i fiskalnompolitikom, kupovinom imovine banaka i drugih finansijskih institucija u ciljuodržavanja likvidnosti finansijskog tržišta, kao i direktnom finansijskompodrškom kako bi se rešio problem nesolventnosti pojedinih institucija. Svakiinstrument je imao tri mete navodi Edwin M. Truman: ekonomsku recesiju,tržišnu likvidnost i institucionalnu nesolventnost.9

Federalne rezerve su umanjile “federal funds rate” za 425 baznih poena od5,25% koliko je “federal funds rate” iznosila u avgustu 2007. godine na 1%zaključno sa oktobrom ove godine. Samo u januaru 2008. godine Federalnerezerve su smanjile referentnu kamatnu stopu za 125 baznih poena. Međutim,ekonomisti ističu da je su Federalne rezerve bile suočene sa problemomefikasnog delovanja kanala kamatnih stopa i slabe korelacije u kretanjukamatnih stopa između razvijenih zemalja. Ekspanzivna politika Federalnihrezervi i kontinuirano smanjenje kamatnih stopa u SAD nisu uticali upotpunosti na visinu LIBOR-a u dolarima. Podaci koje je prezentovao EdwinM. Truman (2008) pokazuju da je dvanaest meseci pre krize, u periodu jul 2006– jun 2007. godine razlika između tromesečnog LIBOR-a u dolarima iOvernight Index Swap (OIS) koji se zasniva na “federel funds rate”, iznosiladevet baznih poena. U oktobru 2008. godine tromesečni LIBOR je iznosio4,33% a razlika između ovih kamatnih stopa je porasla na 250 baznih poena.Tako veliki raspon kamatnih stopa je jasna indikacija da su kreditni uslovimanje povoljni nego što je Sistem federalnih rezervi očekivao.

9 Edwin M. Truman, “Fighting Global Financial Turbulence: A Modest Proposal”, RealTimeEconomic Issues Watch, The Peterson Institute for International Economics, October 6, 2008.

441

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

Važna, je međutim, činjenica da privredni ciklusu u razvijenim zemljamanisu sinhronizovani i da su suprotna kretanja u ekonomskim ciklusima na nivouglobalne ekonomije bila primarni faktor različitog izbora mera monetarnepolitike tokom 2007. godine. Kada su se recesione pretnje počele ispoljavati uSAD, Federalne rezerve su počele da smanjuju kamatne stope, dok su mnogecentralne banke u drugim razvijenim zemljama poput Australije, NovogZelanda, Velike Britanije, nastavile da povećavaju kamatne stope, s obzirom dasu procenile da je njihov rast dovoljno postojan i da je potrebno fokusirati se naborbu sa inflacijom. U stvari, SAD su bile jedina razvijena privreda koja jesmanjila kamatne stope u 2007. godini.

Takođe, tokom 2008. godine ekspanzivnu monetarnu politiku Federalnihrezervi nisu sledile u istom stepenu druge razvijene zemlje. Evropska centralnabanka je čak povećala referentnu kamatnu stopu sredinom godine, dok sucentralne banke drugih razvijenih zemalja sve do septembra, ili zadržale istinivo referentne kamatne stope kao u 2007. godini, ili zahvaljujući nedavnomkoordiniranom naporu, umanjile kamatnu stopu za najviše 50 baznih poena uodnosu na početak godine.

Grafikon 2. Kretanje referentnih kamatnih stopa pojedinih centralnih banaka

0,000,250,50

0,751,001,251,501,75

2,002,252,502,753,00

3,253,503,754,004,25

4,504,755,005,255,50

5,756,006,25

jan.07 f eb.07 mar.07 apr.07 maj.07 jun.07 jul.07 av g.07 sep.07 okt.07 nov .07 dec.07

u %

Banka Japana Banka Engleske Ev ropska centralna banka FED

Izvor: Forex Capital Markets, New York, NY, Internet: http://www.dailyfx.com, 2007-2008.

442

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

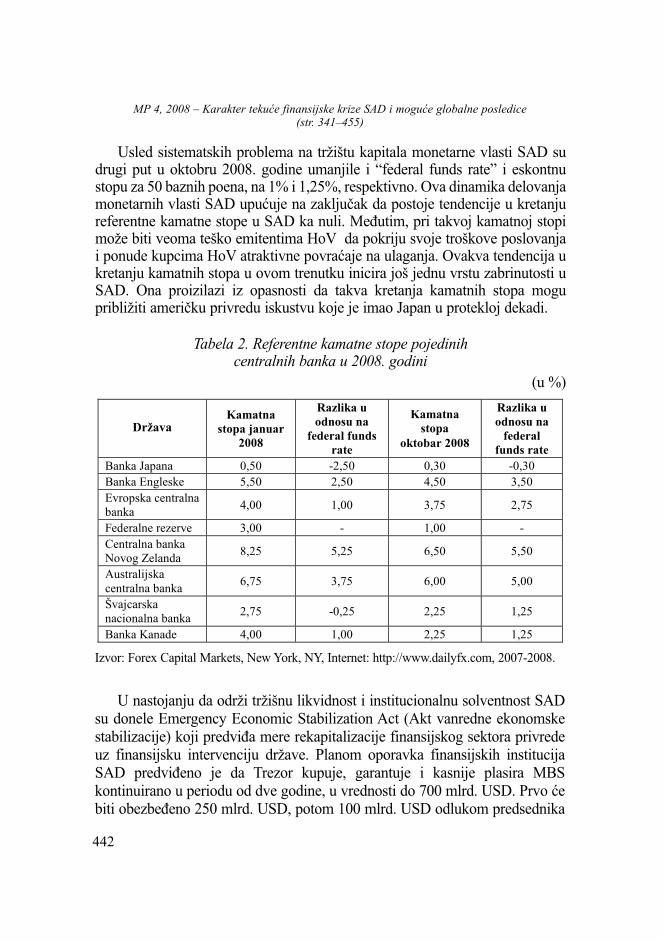

Usled sistematskih problema na tržištu kapitala monetarne vlasti SAD sudrugi put u oktobru 2008. godine umanjile i “federal funds rate” i eskontnustopu za 50 baznih poena, na 1% i 1,25%, respektivno. Ova dinamika delovanjamonetarnih vlasti SAD upućuje na zaključak da postoje tendencije u kretanjureferentne kamatne stope u SAD ka nuli. Međutim, pri takvoj kamatnoj stopimože biti veoma teško emitentima HoV da pokriju svoje troškove poslovanjai ponude kupcima HoV atraktivne povraćaje na ulaganja. Ovakva tendencija ukretanju kamatnih stopa u ovom trenutku inicira još jednu vrstu zabrinutosti uSAD. Ona proizilazi iz opasnosti da takva kretanja kamatnih stopa mogupribližiti američku privredu iskustvu koje je imao Japan u protekloj dekadi.

Tabela 2. Referentne kamatne stope pojedinih centralnih banka u 2008. godini

(u %)

Dr�ave

Kamatna

stopa januar

2008

Razlika u

odnosu na

federal funds

rate

Kamatna

stopa

oktobar 2008

Razlika u

odnosu na

federal

funds rate

Banka Japana 0,50 -2,50 0,30 -0,30

Banka Engleske 5,50 2,50 4,50 3,50

Evropska centralna

banka 4,00 1,00 3,75 2,75

Federalne rezerve 3,00 - 1,00 -

Centralna banka

Novog Zelanda 8,25 5,25 6,50 5,50

Australijska

centralna banka 6,75 3,75 6,00 5,00

Švajcarska

nacionalna banka 2,75 -0,25 2,25 1,25

Banka Kanade 4,00 1,00 2,25 1,25

Izvor: Forex Capital Markets, New York, NY, Internet: http://www.dailyfx.com, 2007-2008.

U nastojanju da održi tržišnu likvidnost i institucionalnu solventnost SADsu donele Emergency Economic Stabilization Act (Akt vanredne ekonomskestabilizacije) koji predviđa mere rekapitalizacije finansijskog sektora privredeuz finansijsku intervenciju države. Planom oporavka finansijskih institucijaSAD predviđeno je da Trezor kupuje, garantuje i kasnije plasira MBSkontinuirano u periodu od dve godine, u vrednosti do 700 mlrd. USD. Prvo ćebiti obezbeđeno 250 mlrd. USD, potom 100 mlrd. USD odlukom predsednika

Država

443

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

i dodatnih 350 mlrd. USD uz odobrenje Kongresa. Kako su evropske vladeobelodanile planove da će investirati više od 2,5 biliona USD u evropskifinansijski sistem, vlasti SAD su najavile plan alokacije 250 mlrd. USD od 700mlrd. USD u vlasništvo akcija devet velikih finansijskih institucija koje su sesložile da participiraju u tom procesu.10

Ekonomisti se slažu da je poželjno sprovesti takav vid rekapitalizacijebankarskog/finansijskog sistema zemlje kojim bi se izbegla prekomernodestruktivna kreditna kontrakcija, ali se takođe, slažu u tome da kupovinaproblematične imovine finansijskih institucija nije najefikasniji način zarekapitalizaciju bankarskog sistema. Nedavna studija MMF koja je obuhvatila42 bankarske krize iz 37 zemalja sveta, pokazuje da je u 32 slučaja postojaladržavna intervencija, ali je samo u sedam slučajeva država preferirala kupovinuproblematične imovine tih institucija.11

Predviđenih 700 mlrd. USD iznosi 5% GDP SAD. Dodajući to ostalimtroškovima nastalim u procesu finansijske krize u SAD, ukupni troškovi mogudostići iznos od 1.400 mlrd. USD što čini oko 10% GDP SAD. NourielRoubini (2008) navodi da su, na primer, u Meksiku tokom krize 1994. godinetroškovi državnih intervencija iznosili 18% GDP, u vreme azijske krize 1997-1998. godine oni su takođe, bili 18% GDP na Tajlandu, 27% u Južnoj Koreji, anešto niže troškove imale su skandinavske zemlje u vreme bankarske krize1980-ih godina.

Osim, relativno skromnog finansijskog plana, navedeni zakon nijepredvideo ni neke druge, jednako važne mere koje bi se preduzele u ciljusmanjenja nivoa zaduženosti dužnika. Nourel Roubini takođe, ukazuje da dveključne komponente nedostaju među prihvaćenim merama.12

• Prvo, to je plan fiskalih stimulansa u formi tradicionalne Kenzijanskepotrošnje kako bi se podstakla agregata tražnja;

• Drugo, to je plan dužničkog restrukturiranja osnivanjem odgovarajućeinstitucije sa tom svrhom, poput Home Owners’ Loan Corporation (HOLC)koja je formirana u vreme Velike depresije.

10 Goldman Sachs, Morgan Stanley, J. P. Morgan Chase, Bank of America, Merrill Lynch,Citigroup, Wells Fargo, Bank of New York Mellon and State Street Corporation.

11 Luc Laeven and Fabian Valencia, “Systemic Banking Crises: A New Database“, WorkingPaper, No. 224, International Monetary Fund, October 2008, p. 23.

12 Nourel Roubini, “Is Purchasing $700 billion of Toxic Assets the Best Way to Recapitalizethe Financial System?” RGE – Finance & Markets Monitor, Roubini Global Economics,September 28, 2008.

444

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

Ne može se omogućiti rast privrede zanemarivanjem dužničkog problema.Kada je dug prema raspoloživom dohotku suviše veliki, povećanjeraspoloživog dohotka poreskim olakšicama je neefikasno i samo privremeno.Takođe, oživljavanje krizom pogođenih institucija bez umanjenja nivoazaduženosti dužnika ublažava posledice, ali ne otklanja uzroke krize, kao što jefundamentalna nesolventnost dužnika koja limitira mogućnost potrošnje i takododatno otežava ekonomsku situaciju. Oporavak finansijskog sektora SADbiće moguć ukoliko američkim finansijskim institucijama ne bude višeimanentan rizik nesolventnosti, a plan američkog Trezora međutim, neuključuje program umanjenja tereta duga stanovništva kao jednog odfundamentalnih uzroka postojećih problema.

Ako se rekapitalizuju pojedine banke koje će potom imati veću vrednostimovine i kapitala, pa će moći da kreditiraju privredu u većem obimu,nesolventne banke i druge finansijske institucije će nestati. SAD treba daizbegnu situaciju gde rekapitalizacija banaka i rešavanje postojeće krize vodidrugoj kreditnoj krizi, navodi Nourel Roubini, ili će SAD ponovo imati slučaj“privatizacije dobitaka i socijalizacije gubitaka”.

Sprovedena konsolidacija finansijskog sektora SAD je ipak, kako se čini,rezultirala u vidljivoj koncentraciji imovine i kapitala. Jedna posledicatransformacije finansijskih institucija je stvaranje velikih blokova u sektoruusluga sa teško dostižnom visinom imovine, i takozvanih “super banaka” saoligopolskom snagom. Kao grupa, kompanije u sektoru finansijskih usluga čijaje konsolidacija sprovedena, posedovale su imovinu pre transformacije uvrednosti od 24 biliona USD, što je činilo 170% GDP. Od ovog iznosa nakomercijalne banke se u junu 2008. godine odosilo 37% imovine, a sada nakonšto su Goldman Sachs i Morgan Stanley promenili status, na njih se odnosi46%, dok entiteti koji su primorani na spajanje (Countrywide, Bear Stearns,Merrill Lynch, Washington Mutual) poseduju imovinu u vrednosti od preko 6biliona USD.13

Program oporavka finansijskog sektora SAD predložen od strane američkeadministracije treba da omogući bankama da nastave sa odobravanjem kredita,i uz podršku Federalnih rezervi, po nižim kamatnim stopama. Međutim, uprkossprovedenoj konsolidaciji, banke i dalje ostaju nevoljne čak i za međusobnokreditiranje.

13 William R. Cline, “Bank Consolidation: More Stability Now for Oligopoly Later?”,RealTime Economic Issues Watch, The Peterson Institute for International Economics,October 7, 2008.

445

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

NOVA PRIRODA FINANSIJSKE KRIZE

Proučavanje različitih slučajeva finansijskih kriza širom sveta u proteklomperiodu, iako rezultira korisnim zaključcima za istraživače, međutim, ne dajeodgovor na mnoga pitanja koja se u današnjim okolnostima čine relevantnim,a koja se tiču dubine, dužine i konsekvenci postojeće finansijske krize. Ono štoovu finansijsku krizu razlikuje od ostalih u prethodnom periodu jeste njenajedinstvena priroda, odnosno takva konstelacija faktora i uzroka koji su usloviliparalelno smanjenje cena nekretnina i HoV istovremeno sa kreditnom krizom.Dramatičan razvoj finansijskih tržišta, velika integracija nacionalnih privreda usvetsku privredu, debalansi sa kojima se globalna privreda suočava, izmenjeniuslovi funkcionisanja međunarodnog monetarnog sistema, i nepostojanjedosadašnjih iskustava sa takvom prirodom krize, otežavaju procenu njenihimplikacija na globalnu privredu i realnu ekonomiju.

Kako mere koje se u SAD i drugim razvijenim zemljama sprovode u borbisa efektima postojeće finansijske krize još uvek ne daju željene rezultate,istraživači su sve češće skloni da postojeću finansijsku krize prevode u novuVeliku depresiju. Svakako najozbiljniji ekonomski kolaps sa kojim su SAD bilesuočene dogodio se u periodu 1929–1933. godine. Velika depresija je počelakrahom tržišta HoV i finansijskog sistema. Kamatne stope su povećane u 1928.godini kada su Federalne rezerve započele primenu restriktivne monetarnepolitike da zaustave špekulativne aktivnosti na tržištu HoV, i investicije uizgradnju nekretnina su počele opadati. Banke su povukle kreditne linije iinterbankarsko kreditiranje se zamrzlo. Federalne rezerve su pokušavale daobnove poverenje u bankarski sistem, ali bez uspeha. Usledila je velika recesijai visok nivo kolebljivosti tržišta HoV. Nakon osam godina kontinuiraneeskspanzije, nominalni GNP je opao u periodu 1929–1933. godine za 46%,realni GNP za 33%, a nivo cena za 25%. Stopa nezaposlenosti je porasla saispod 4% na 25% u 1933. godini. Realni GNP se nije vratio na nivo iz 1929.godine sve do 1937. godine, a stopa nezaposlenosti nije opala na ispod 10% svedo Drugog svetskog rata. U periodu 1929–1933. godine GDP je opao za 50%u SAD i za oko 25% u Evropi.14 Između 1930–1933. godine oko 9.000 banakasa 6,8 mlrd. USD depozita je prestalo sa radom.15 Tada nije postojalo

14 Nicholas Bloom, The Credit Crunch May Cause Another Great Depression, TheDepartment of Economics, Stanford University, and The Centre for EconomicPerformance, London School of Economics, October 8, 2008.

15 David C. Wheelock, “Monetary policy in the Great Depression: What the FED did andwhy?” The Federal Reserve Bank of St. Louis Review, Federal Reserve System,March/April 1992, Vol. 74, No. 2, pp. 3-28.

446

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

osiguranje depozita, ono je uvedeno 1933. godine zakonom “The BankingAct”, a razočaranje u nemogućnost monetarne politike da spreči depresijuvodilo je promenama i u strukturi Federalnih rezervi i formiranju Federal OpenMarket Commitee (FOMC).

Rapidno povećanje građevinske aktivnosti, cena nekretnina i hipotekarnogduga tokom 1920-ih nalikuju nedavnim promenama na tržištu nekretnina SAD.Takođe, prema nekim komentatorima, i standardi kreditiranja u 1920-im bili suneobično liberalni. Smanjenje raspoloživog dohotka znatno je otežalodužnicima otplatu kredita ili refinansiranje neizmirenih obaveza koje sudolazile. Studija Ministarstva trgovine SAD koja je obuhvatila 22 gradaukazuje da je 01. 01. 1934. godine 43,8% vlasnika stambenih jedinica sa prvomhipotekom bilo u nemogućnosti da otplati dug i do 15 meseci, a među onima sadrugom i trećom hipotekom bilo je 54,4%, sa teškoćama u otplati duga uprosečnom trajanju od 18 meseci. Tako je početkom 1934. godineaproksimativno 1/2 gradskih domova sa neizmirenim hipotekarnim obavezamabila pogođena depresijom.16

Monetaristi, poput Miltona Fridmana i Ane Švarc, tvrdili su da je bankarskapanika uzrokovala pad ponude novca koji je potom uzrokovao smanjenjeekonomske aktivnosti. Pristalice teorije likvidnosti tvrdile su da je ipak,prekomerno ekspanzivna monetarna politika 1920-ih u najvećoj meri doprineladepresiji, ali i da je povećanje ponude novca u recesiji najčešćekontraproduktivno. Kenzijansko objašnjenje depresije razlikovalo se značajno.Kenzijanci su težili da odbace monetarne snage kao uzrok depresije ili kaokoristan lek u borbi sa njom. Oni su tvrdili da je smanjenje korporativnihulaganja i potrošnje stanovništva umanjilo agregatnu tražnju koja je uzrokovalasmanjenje ekonomske aktivnosti.

Niske kamatne stope i smanjenje tražnje za kapitalom vodili su mnogeistraživače do zaključka da ograničeni novčani resursi nisu bili uzrok depresije.Drugi indikatori međutim, ukazuju na suprotne zaključke. Zahvaljujući deflacijirealne kamatne stope su znatno porasle tokom depresije, a vrednost dolara jeporasla u periodu 1929–1933. godine za 25%. Dok su nominalni prinosi nakratkoročne državne HoV opali na izuzetno nizak nivo, deflacija je značila da sunjihovi realni prinosi porasli iznad 10% u periodu 1930–1931. godine. Otuda,

16 Komparcije radi, u četvrtom kvartalu 2007. godine takvim teškoćama u SAD bilo jepogođeno 3,6% svih stambenih hipotekla i 20,4% “subprime” hipoteka, i u prosečnomtrajanju od oko 90 dana (Izvor: David C. Wheelock, “The Federal Response to HomeMortgage Distress:Lessons from the Great Depression“, Federal Reserve Bank of St.Louis Review, Federal Reserve System, May/June 2008, pp. 133–48).

447

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

suprotno signalima koje su davale nominalne kamatne stope, politika kreditiranjabanaka, problemi na tržištu novca i deflacija ukazuju da su monetarni uslovi bilidaleko od ekspanzivnih. Kontrakcija ponude novca i deflacija tokom prve dvegodine depresije nisu bili uzrokovani smanjenjem bankarskih depozita. Padponude novca nastao je usled smanjenja novčanog multiplikatora, a banke sunastavile da gube depozite kako su se deponenti našli u panici i počeli dakonvertuju depozite u valute, što je, kako ukazuje David C. Wheelock (1992)dovelo do smanjenja depozita kod banaka, članica Federalnih rezervi, u iznosuod 540 miliona USD, između 16. 09. 1931 – 24. 02. 1932. godine.

Nakon Drugog svetskog rata SAD su prošle kroz deset recesija, uprosečnom trajanju od deset meseci, sa prosečnim smanjenjem rasta GDP od1,8% i sa maksimalnom stopom nezaposlenosti od 7,6%.

Na osnovu analize 122 recesije u 21 razvijenoj zemlji od 1960. do 2007.godine Stijn Claessens, M. Ayhan Kose, i Marco E. Terrones (2008) izveli suzaključak da je recesija ove vrste mnogo skuplja i nešto duža. Rezultati analizapokazali su da recesija u proseku traje četiri kvartala, da je najkraća recesijatrajala dva kvartala, a najduža trinaest kvartala. Ukupno smanjenje outputazemlje pogođene recesijom u odnosu na dostignuti maksimuma pre krizeiznosilo je oko 3% GDP. Autori takođe, ukazuju da epizode kreditne krize trajuobično dve i po godine i rezultiraju smanjenjem kredita za 20% u realnomiznosu. Međutim, kriza na tržištu nekretnina može potrajati i do četiri i pogodine uz smanjenje cena nekretnina od 30% u realnom iznosu, dok je natržištu HoV kriza prosečnog trajanja od deset kvartala i po njenom okončanjurealna vrednost HoV je skoro upola manja.17

U analizi 18 bankarskih kriza u razvijenim zemljama nakon Drugogsvetskog rata, Carmen M. Reinhart i Kenneth S. Rogoff (2008) došli su dorezultata da je prosečni realni rast autputa smanjen za više od 2% i to u trajanjuod dve godine. Za pet najkatastrofalnijih kriza (u Finskoj, Japanu, Norveškoj,Španiji i Švedskoj), koje su uslovile veliko pogoršanje ekonomskihperformansi u dužem periodu, godišnji pad autputa u odnosu na dostignutimaksimum pre krize iznosio je preko 5% i rast je bio daleko ispod trenda prekrize i u naredne tri godine.18

17 Stijn Claessens, M. Ayhan Kose and Marco E. Terrones, What Happens DuringRecessions, Crunches and Busts?, International Monetary Fund, August 5, 2008, p. 20.

18 Carmen M. Reinhart and Kenneth S. Rogoff, “Is the 2007 U.S. Sub-prime financial crisisso different? An international historical comparison”, NBER Working Paper, No. 13761,January 2008, p. 3.

448

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

Dakle, recesija spojena sa kreditnom krizom i krizom na tržištu nekretnina

rezultira dva do tri puta većim gubitkom outputa nego recesija bez takvih

finansijskih poremećaja i koincidira sa velikim smanjenjem potrošnje,

investicija i zaposlenosti. Ipak, ukupni efekti i posledice ovakve recesije u

konkretnoj zemlji zavise od brojnih faktora, između ostalog i od toga koliko je

finansijski sistem zemlje razvijen i stabilan, i koje se politike primenjuju.

NOVA VELIKA DEPRESIJA ILI NOVA DUŽNIČKA KRIZA?

Realna lična potrošnja u SAD je opala u trećem kvartalu 2008. godine za

3,1%, a investicije za 1%, uzrokujući pad GDP za 0,3%. Lična potrošnja čini

70% GDP SAD i njeno privremeno povećanje u drugom kvartalu 2008. godine

nastalo je usled fiskalnih stimulansa. Međutim, čak i sa tim paketom, realna

lična potrošnja na godišnjem nivou opala je sa 3%, koliko je prosečno iznosila

u prethodne tri godine, na 1,4%. Stambene investicije su umanjene za skoro

40% u odnosu na maksimum dostignut na kraju 2005. godine. S druge strane,

federalni budžetski deficit SAD je u 2008. godini dostigao 454,8 mlrd USD

(3,2% GDP) što je najveći rast od 2004. godine. Federalni izdaci su nastavili da

rastu i nivo javnog duga u 2008. godini iznosi 38% GDP, a za 2009. godinu

očekuje se 40,2%. Izdaci SAD za intervencije na finansijskim tržištima mogu

povećati javni dug za 700 mlrd. USD i nacionalni dug na 11,3 biliona USD, što

bi moglo destimulativno uticiti na ulaganja investitora u američku imovinu, na

porast finansijskih troškova i smanjenje vrednosti dolara.

Nouriel Roubini (2008) je uveren da će SAD doživeti najgoru recesiju u

poslednjih 40 godina, u trajanju od 18-24 meseca, sa stopom nezaposlenosti

od 9%, gubicima u kreditiranju blizu 3 biliona USD i padom cena nekretnina

za još 15%.

Recesija, veliki iznosi loših zajmova, deflacija, su dobro poznate

karakteristike ekonomske slike Japana u protekloj deceniji. Međutim, Adam S.

Posen (2008) navodi sedam razloga na osnovu kojih veruje da je američka

situacija danas daleko od recesione situacije sa kojom je Japan bio suočen:19

1. Federalne rezerve mnogo agresivnije sprovode ekspanzivnu monetarnu

politiku nego što su to činile japanske monetarne vlasti.

19 Adam S. Posen, “Seven Reasons the US Today is Not like Japan 15 Years Ago”,RealTime Economic Issues Watch, The Peterson Institute for International Economics,September 26, 2008.

449

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

2. Fiskalni stimulansi su već u primeni u SAD i to traje duže nego što je trajalou Japanu kao i kontrola cikličnih faktora.

3. Otpis loših zajmova i rekapitalizacija banaka napreduju mnogo brže negošto je to bio slučaj sa Japanom i biće završeni pre završetka krize. U Japanuje taj proces trajao više od osam godina.

4. Računovodstveno vrednovanje imovine prema tržištu u SAD je primoralobanke da budu transparentnije i disciplinovanije nego u Japanu, čiji suračunovodstveni principi ohrabrili banke da duže vreme u poslovnimknjigama evidentiraju loše zajmove.

5. Dok su problemi sa stambenim hipotekama pogodili komercijalne ipotrošačke kredite u SAD, strukturne veze između nefinansijskog sektora ibanaka u Japanu su putem transmisionog mehanizma odmah uslovilesinhronizovano smanjenje vrednosti imovine nefinansijskog sektora.

6. SAD se suočavaju sa inflatornim okruženjem dok je Japan imao deflatornookruženje koje umanjuje potrošnju.

7. SAD su uvoznik kapitala, za razliku od Japana, pa se velike koristi mogupostići i sa malim povećanjem štednje, dok je višak kapitala u Japanu prerecesije učinio recesiju težom.

Svakako bitna karakteristika je i ta što japanski potrošači imaju, u odnosuna američke, tradicionalno mnogo manje naklonosti ka potrošnji nego kaštednji.

Ipak tu su i razlozi zbog kojih bismo mogli biti pesimistični. Ujedinjenenacije predviđaju da nije nemoguća svetska recesija uz svetski ekonomski rastod 1,5% u 2008. godini i 1,2% u 2009. godini.20 Stimulansi globalnoj tražnji ćebiti neophodni ako se rast u SAD uspori i privreda uđe u duboku recesiju kojase potom proširi svetom. Štaviše, smanjenje u aktuelnom GDP u odnosu napotencijalni koje je počelo serdinom 2006. godine, sada je premašilo 1,5% iprojektovano je da poraste na 3,5% do sredine 2009. godine.21 Rast ispodtrenda u SAD će opravdati dalje smanjenje kamatnih stopa u cilju stimulisanjaekonomije, ali to možda neće biti dovoljno u tekućem kontekstu ako potrošačii korporacije i dalje gube poverenje u privredu SAD i na osnovu toga

20 Jedini region za Ujedinjene nacije očekuju veći rast GDP u 2008. godini u odnosu na2007. godinu jeste region Bliskog istoka.

21 Michael Mussa, “Global Economic Prospects: Surviving a Mild Case of Stagflation”,RealTime Economic Issues Watch, Peterson Institute for International Economics,September 26, 2008, p. 5.

450

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

percipiraju smanjenje vrednosti dolara. Pad dolara će potom umanjiti američkutražnju za dobrima iz ostatka sveta, a kako veliki broj zemalja ima velikedevizne rezerve u dolarima, depresijacija dolara će usloviti znatne gubitke natoj imovini.

Tokom 2008. godine, uprkos pogoršanju globalnog rasta, inflacija jeporasla širom sveta. U razvijenim zemljama inflacija je registrovana na 4¼ uavgustu 2008. godine i postoje znaci inflatornih očekivanja i za naredni period.Rast tražnje za naftom od strane brzo rastućih privreda uz smanjenje vrednostidolara može preokrenuti trend kretanja cena nafte u narednoj godini. Takogledajući do kraja 2009. godine, svetska privreda može osetiti blagu stagflacijuuz inflaciju i preko preko 4%.

Ipak, MMF očekuje da će kombinacija slabog privrednog rasta istabilizacija cena primarnih proizvoda ograničiti rast cena u razvijenimzemljama i vratiti inflaciju na ispod 2% do kraja 2009. godine. Inflatorniizazovi su, međutim, u današnjim okolnostima manje ozbiljni nego krajem1970-ih i početkom 1980-ih, jer razvijene zemlje ne moraju da se bore sadvocifrenim stopama inflacije i posežu za prekomerno restriktivnommonetarnom politikom koja je tada odvela njihove privrede u duboku recesiju.Čini se da MMF pre očekuje rast GDP u razvijenim zemljama prilično ispodpotencijalnog, ali ne i duboku recesiju. Slabiji globalni rast će umanjiti ceneprimarnih proizvoda i povećati output gep, obezbeđujući veći prostor zasmanjenje kamatnih stopa. Cene nafte mogu nastaviti da opadaju obezbeđujućineke koristi globalnoj ekonomiji, iako takvi događaji mogu pre biti povezani saslabljenjem globalne tražnje nego sa pozitivnim šokom na strani ponude.

U Zapadnoj Evropi, realni GDP je zabeležio neočekivani rast u prvomkvartalu 2008. godine, a razlozi naknadnog usporavanja rasta su rastućainflacija i odgovor monetarne politike na to. Suočavajući se sa solidnimekonomskim rastom, niskom stopom nezaposlenosti, rastućom inflacijom iekspanzijom nekih monetarnih agregata, ECB se odlučila u julu 2008. godinena nešto restriktivniju politiku, povećanjem referentne kamatne stope za 25baznih poena. U zemljama Evro zone, uprkos smanjenju referentne kamatnestope u međuvremenu, monetarni uslovi su postali prilično restriktivni, aprivredna aktivnost se znatno usporila, povećavajući output gep. Ipak, očekujese da će smanjenje cena primarnih proizvoda umanjiti inflaciju na ispod 2%obezbeđujući tako prostor za nešto ekspanzivniju monetarnu politiku. Teškoćeu britanskoj ekonomiji, posebno u bankarskom sektoru, reflektuju neadekvatnoupravljanje rizikom od strane tih institucija u uslovima kontrakcija na tržištunekretnina. Slično je i u Španiji i Islandu, čiji su problemi, prema mišljenjima

451

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

iz SAD, pre posledica prirodnog i neophodnog hlađenja njihovih tržiša nego“spillover” efekat iz SAD.

U Japanu monetarna politika ostaje ekspanzivna i ostaće tako imajući uvidu da privreda slabi a “core inflacija” je oko nule. U 2009. godine japanskemultinacionalne kompanije mogu biti dvostruko pogođene, i visokomvrednošću jena i globalnim ekonomskim usporavanjem, kao teškomkombinacijom koja povećava troškove dok limitira prodaju. Zato se projekcijeprivrednog rasta Japana za 2009. godinu uveliko koriguju bar za 1% usleddelovanja tri negativna uticaja na japanski rast: mogućeg rasta cene nafte,smanjenja tražnje za japanskim izvozom na ključnim svetskim tržištima koje ćebiti više nego što se očekivalo, slabljenja rasta domaće tražnje usled smanjenjarasta realnih prihoda domaćinstava i ulaganja korporativnog sektora.

Kineski ekonomski rast takođe, može biti pogođen smanjenjeminvesticione tržnje, posebno u sektoru građevinarstva usled nastojanja vlasti daograniče veći rast inflacije i špekulativno pregrejavanje tržišta nekretnina.

ZAKLJUČAK

Od 2003. godine pa sve do sredine 2007. godine globalni autput je rastaopo prosečnoj stopi od 4,6% godišnje, što predstavlja najveću kontinuiranu stopurasta od ranih 1970-ih. Nakon boljih performansi nego što je očekivano tokomprvog kvartala 2008. godine, ekonomski rast je u nastavku godine usporenširom sveta. Razvijene zemlje pogođene su finansijskim imperfekcijama,slabljenjem aktivnosti na tržištu nekretnina, kontrakcijom kredita, a niži rastdomaće tražnje usled restriktivnijih politika uz paralelno smanjenje rastauvozne tražnje u razvijenim zemljama, jesu razlozi smanjenja rasta u zemljamau razvoju. Činjenica je da je inicijalni talas tekuće finansijske krize, koji seproširio na finansijska tržišta pre svega, zemalja Zapadne Evrope, došao sasekundarnog tržišta hipotekarnih kredita SAD.

Verovalo se da su SAD u mogućnosti da ponude svetu imovinu bez većihneizvesnosti. Uloga SAD kao pouzdanog „svetskog bankara“ opravdavala seuverenjem da su SAD za razliku od drugih razvijenih zemalja naprednije upogledu finansijskog razvoja, kao i time da su i Evropa i Japan iskusiliprolongiranu epizodu slabog ekonomskog rasta sa korespondirajućimnegativnim “spillover” efektima na regionalna finansijska tržišta.

Ipak, pre skoro devedeset godina SAD su bile usred Velike depresije kojaje krenula sa tržišta HoV i koja se proširila i izvan SAD. Interesovanje zauzroke depresije i nemogućnost državne politike da spreči njeno nastavljanje,

452

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

uvek raste kada se tržišta nađu u krizi ili privreda pred recesijom. Analitičari segeneralno slažu da je ekonomski kolaps 1930-ih bio ekstremno težak i najtežiu američkoj istoriji. U ranim 1970-im tenzije oko spoljnih debalansa izazvanihneodgovornom američkom ekonomskom politikom uzrokovale sufundamentalni remont međunarodnog monetarnog sistema, označavajućinjegov kraj. Tokom 1980-ih debalansi u tekućem bilansu SAD i pretnje koje jenjihova ekspanzija izazivala svetskoj ekonomiji zahtevali su učestalukooperaciji između razvijenih zemalja sa konkretnim političkim sporazumimakoji su pomogli SAD, u slučajevima nekih zemalja po cenu sopstvenestabilnosti. Danas se pokreću inicijative za dogovorom između kreatoramonetarne politike i nosilaca izvršne vlasti razvijenih zemalja radi kordinacijeaktivnosti u borbi sa novim rizicima koji prete svetskoj privredi, a koji sugenerisani prekomernom potrošnjom i neproduktivnim zaduživanjem SAD.

Međutim, razlika između aktuelne i prethodnih kriza je u tome što jeulaganje ovaj put bilo koncentrisano u sektoru nekretnina, a komercijalnebanke i druge finansijske institucije su kreirale nove finansijske instrumentečija je atraktivnost bitno zavisila od dva faktora: kretanja na tržištu nekretninai solventnosti dužnika.

Federalne rezerve su propustile da reguliše praksu kreditiranja dužnika saslabim kreditnim potencijalima i čini se da je svako mogao pozajmiti novac odbanke. Veća tražnja za nekretninana podigla je cene nekretnina, što je učinilobanke sigurnim u daljem kreditiranju klijenata slabe kreditne sposobnosti,računajući da će ako dužnik nije u mogućnosti da otplati kredit, bankaposedovati nekretninu velike vrednosti. Naravno, to je bilo tako dok su cenenekretnina rasle, ali kada su jednom dostigle maksimum i krenule da opadajukreditni uslovi su se pooštrili i u posedu banaka su se zatekle nekretnine čijavrednost ne pokriva nivo duga.

Opasnost da aktuelna kriza izmakne kontroli i izazove duboku svetskurecesiju nije jedina koja preti svetskoj privredi. Rizici leže i u drugimsegmentima američke privrede, pre svega u prekomernoj javnoj potrošnji iekspanziji spoljnog duga SAD, čija održivost, kao i održivost međunarodnogmonetarnog sistema, zahteva stalnu kooperaciju zemalja sa viškovima kapitala.

Kako se akcije Federalnih rezervi ni posle godinu dana ne čine efektivnim,time se pronalazi malo ohrabrujućih ekonomskih predviđanja za naredniperiod. Cene nekretnina u SAD i dalje opadaju i još uvek nije vidljiv završetaktakvog trenda sve dok tražnja za nekretninama opada brže od ponude. Najvišekorišćena kamatna stopa u kreditiranju banaka na međubankarskom tržištuLondona premašila je u oktobru 2008. godine 6,5% što ukazuje da su banke

453

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

nevoljne da pozajmljuju jedna drugoj sredstva čak i pri tolikoj kamatnoj stopi.Iako kamatne stope opadaju i Federalne rezerve pokušavaju da održe likvidnostpojedinih banaka, naznake okončanja krize se ne primećuju.

Izbor politika u borbi sa finansijskom krizom zavisi od prirode krize injene dubine. Fiskalne restrikcije možda mogu biti neophodne ako se ima uvidu da su krize često povezane sa ekspanzivnom fiskalnom politikom.Restriktivnija monetarna politika možda može pomoći u eliminisanju tržišnihpritisaka. Međutim, u krizama kojima su imanentni problemi likvidnosti isolventnosti, centralne banke moraju biti spremne da obezbede sredstva ipodrže likvidnost banaka, ali i da zaštite uloge deponenata kako bi zadržalinjihovo poverenje. Takve politike obično iziskuju velike troškove, a ipak, neobezbeđuju siguran ekonomski oporavak. Monetarna ekspanzija olakšavapozajmljivanje i obara cenu kapitala širom privrede, ali ona takođe, povećavainflaciju i slabi valutu, pa će u budućem odlukama Federalne rezerve imonetarne vlasti drugih zemalja najverovatnije balansirati rizike i interese –biti slaba privreda ili inflatorna privreda.

S obzirom na to da se efekti postojeće krize neposredno ili posrednoispoljavaju u sve većem broju privreda, zajednički je interes da mereekonomske politike koje se preduzimaju zaustave dalje negativne reperkusijena nacionalne privrede i osiguraju rast globalne privrede, ako ne iznad stopeod 3,5%, onda iznad stope koja je označena kao granična linija globalnerecesije (2,5%).

LITERATURA

1. Adam S. Posen, “Seven Reasons the US Today is not like Japan 15 YearsAgo”, RealTime Economic Issues Watch, The Peterson Institute forInternational Economics, September 26, 2008.

2. Carmen M. Reinhart and Kenneth S. Rogoff, Is the 2007 U.S. Sub-primeFinancial Crisis So Different? An International Historical Comparison,NBER Working Paper, No. 13761, January 2008.

3. Charles E. Schumer, Carolyn B. Maloney, From Wall Street to Main Street:Understanding How the Credit Crisis Affects You, The Joint EconomicCommittee Majority Staff, October 2008.

4. “Credit Market Debt Owed by Nonfinancial Sectors” Flow of FundsAccounts of the United States, September 2008, Board of Governors of theFederal Reserve System, Washington DC, Z. 1.

454

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

5. David C. Wheelock, “Monetary policy in the Great Depression: What theFED did and why?” The Federal Reserve Bank of St. Louis Review, FederalReserve System, March/April 1992, Vol. 74, No. 2.

6. David C. Wheelock, “The Federal Response to Home Mortgage Distress:Lessons from the Great Depression“, Federal Reserve Bank of St. LouisReview, Federal Reserve System, May/June 2008.

7. “Debt Outstanding by Sector”, Flow of Funds Accounts of the UnitedStates, Board of Governors of the Federal Reserve System, Washington,DC, Z.1.

8. Edwin M. Truman, “Fighting Global Financial Turbulence: A ModestProposal”, RealTime Economic Issues Watch, The Peterson Institute forInternational Economics, October 6, 2008.

9. Forex Capital Markets, New York, NY, Internet: http://www.dailyfx.com,2007-2008.

10. Gary B. Gorton, “The Subprime Panic”, Working Paper, No. 14398,National Bureau of Economic Research, No. 14398, October 2008.

11. “Global Prospects and Policies”, World Economic Outlook, IMF,September 2008.

12. Lisa S. Mataloni, Gross Domestic Product: Third Quarter 2008, BEA 08-48 http://www.bea.gov 02/11/2008.

13. Luc Laeven and Fabian Valencia, “Systemic Banking Crises: A NewDatabase”, Working Paper, No. 224, International Monetary Fund, October2008.

14. Luci Ellis, “The housing meltdown: Why did it happen in the UnitedStates?” BIS Working Papers, No. 259, Monetary and EconomicDepartment, September 2008.

15. Michael Hodges, “Grandfather Economic Reports”, 2008, Internet:mwhodges.home.att.net 25/10/2008.

16. Michael Mussa, “Global Economic Prospects: Surviving a Mild Case ofStagflation”, RealTime Economic Issues Watch, Peterson Institute forInternational Economics, September 26, 2008.

17. Nicholas Bloom, The Credit Crunch May Cause Another GreatDepression, The Department of Economics, Stanford University, and TheCentre for Economic Performance, London School of Economics, October8, 2008.

455

MP 4, 2008 – Karakter tekuće finansijske krize SAD i moguće globalne posledice(str. 341–455)

18. Nourel Roubini, “Is Purchasing $700 billion of Toxic Assets the Best Wayto Recapitalize the Financial System?” RGE - Finance & Markets Monitor,Roubini Global Economics, Roubini Global Economics, September 28,2008.

19. Stijn Claessens, M. Ayhan Kose and Marco E. Terrones, What HappensDuring Recessions, Crunches and Busts?, International Monetary Fund,August 5, 2008.

20. William R. Cline, “Bank Consolidation: More Stability Now for OligopolyLater?”, RealTime Economic Issues Watch, The Peterson Institute forInternational Economics, October 7, 2008.

Žaklina STEPANOVIĆ PETRAC

CHARACTER OF THE PRESENT FINANCIAL CRISIS IN USAAND ITS POSSIBLE GLOBAL CONSEQUENCES

ABSTRACT

The US economy is facing the first big financial crisis in the 21st century. Theauthor points out that the current crisis is much different from the previous ones byits characteristics, causes, consequences it produces on the world economy andinternational financial system in particular. The problems that were noticeable in theUS loan market in the second half of 2007, which have escalated into a crisis of thefinancial system in 2008 creating instability in the world financial markets, weremostly caused by the losses on the American real estate market. For the fact that thehighly integrated world economy has enabled rapidly and easily transmission theeffects of real and monetary trends, reducing, on the other hand, the countries’prospects to protect their economies and populations from their effects it is evidentthat the way the US manages its financial system has the exceptional significancebeyond USA, too. As the increasing number of countries is facing with direct orindirect effects of the current crisis it is in the interest of all those that undertakingactions to stop further negative repercussions on their national economies and ensureglobal economy growth.

Key words: USA, indebtedness, interest rates, securities, mortgage loans, creditcrisis, financial market, deflation, world economy.