Embed Size (px)

Citation preview

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

EkonometriaModele wielorównaniowe

Jakub Mućk

Katedra Ekonomii Ilościowej

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 1 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Outline

1 Wprowadzenie do modeli wielorównaniowych

2 Modele równań współzależnych (SEM)

3 Problem identyfikowalności parametrów

4 Modele wektorowej autoregresji (VAR)Strukturalne modele VARStrukturalne modele VAR

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 2 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Wprowadzenie do modeli wielorównaniowych Motywacja

P

Q

E1

E2

E3

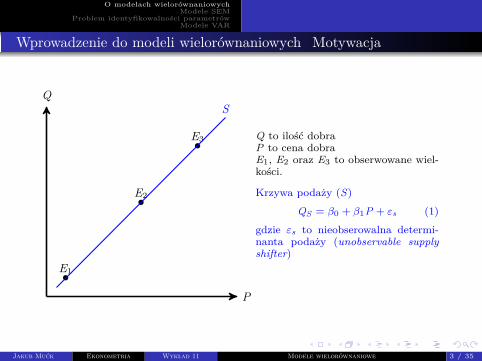

Q to ilość dobraP to cena dobraE1, E2 oraz E3 to obserwowane wiel-kości.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 3 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

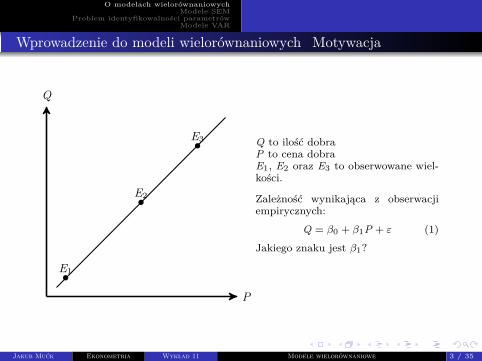

Wprowadzenie do modeli wielorównaniowych Motywacja

P

Q

E1

E2

E3 Q to ilość dobraP to cena dobraE1, E2 oraz E3 to obserwowane wiel-kości.

Zależność wynikająca z obserwacjiempirycznych:

Q = β0 + β1P + ε (1)

Jakiego znaku jest β1?

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 3 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Wprowadzenie do modeli wielorównaniowych Motywacja

P

Q

E1

E2

E3

S

Q to ilość dobraP to cena dobraE1, E2 oraz E3 to obserwowane wiel-kości.

Krzywa podaży (S)

QS = β0 + β1P + εs (1)

gdzie εs to nieobserowalna determi-nanta podaży (unobservable supplyshifter)

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 3 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Wprowadzenie do modeli wielorównaniowych Motywacja

P

Q

E1

E2

E3

S

D1

D2

D3

Q to ilość dobraP to cena dobraE1, E2 oraz E3 to obserwowane wiel-kości.

Krzywa podaży (S)

QS = β0 + β1P + εs (1)

gdzie εs to nieobserowalna determi-nanta podaży (unobservable supplyshifter)Krzywe popytu (Di) dla różnych war-tości Z

QD = α0 + α1P + α2Z + εd (2)

gdzie Z to obserowalna determinantapopytu (observable demand shifter),a εd to nieobserowalna determinantapopytu (unobservable demand shi-fter).

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 3 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Wprowadzenie do modeli wielorównaniowych Motywacja

P

Q

E1

E2

E3

D1

D2

D3

S1

S2

S3

Q to ilość dobraP to cena dobraE1, E2 oraz E3 to obserwowane wiel-kości.

Krzywe podaży (Si) dla różnych war-tości X :

QS = β0 + β1P + β2X + εs (1)

gdzie X to obserowalna determinantapodaży (observable demand shifter),a εs to nieobserowalna determinantapodaży (unobservable supply shifter)Krzywe popytu (Di) dla różnych war-tości Z

QD = α0 + α1P + α2Z + εd (2)

gdzie Z to obserowalna determinantapopytu (observable demand shifter),a εd to nieobserowalna determinantapopytu (unobservable demand shi-fter).

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 3 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Współprzyczynowość I

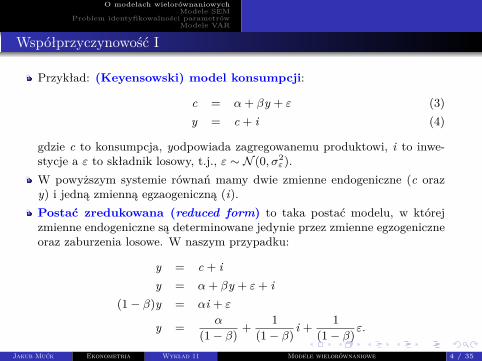

Przykład: (Keyensowski) model konsumpcji:

c = α+ βy + ε (3)y = c + i (4)

gdzie c to konsumpcja, yodpowiada zagregowanemu produktowi, i to inwe-stycje a ε to składnik losowy, t.j., ε ∼ N (0, σ2

ε).W powyższym systemie równań mamy dwie zmienne endogeniczne (c orazy) i jedną zmienną egzaogeniczną (i).Postać zredukowana (reduced form) to taka postać modelu, w którejzmienne endogeniczne są determinowane jedynie przez zmienne egzogeniczneoraz zaburzenia losowe. W naszym przypadku:

y = c + iy = α+ βy + ε+ i

(1− β)y = αi + ε

y = α

(1− β) + 1(1− β) i + 1

(1− β)ε.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 4 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Współprzyczynowość II

Ogólny zapis estymatora MNK dla krańcowej skłonności do konsumpcji (β)można wyprowadzić korzystając z tożsamości (3):

βOLS = β +∑

(y − y) ε∑(y − y)2︸ ︷︷ ︸

=0 jezeli E(y|ε)=0

. (5)

Ale z formy zredukowanej naszego modelu wiemy, że y zależy od ε. W takimprzypadku βOLS 6= β, a więc estymator MNK będzie niezgodny.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 5 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Wprowadzenie do modeli wielorównaniowych

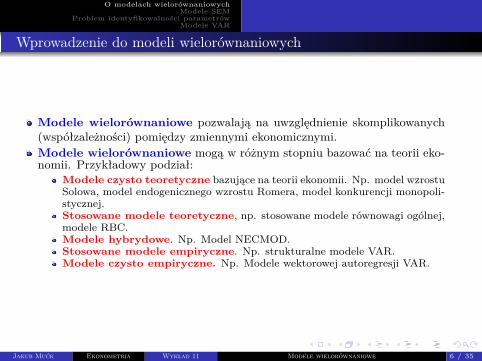

Modele wielorównaniowe pozwalają na uwzględnienie skomplikowanych(współzależności) pomiędzy zmiennymi ekonomicznymi.Modele wielorównaniowe mogą w różnym stopniu bazować na teorii eko-nomii. Przykładowy podział:

Modele czysto teoretyczne bazujące na teorii ekonomii. Np. model wzrostuSolowa, model endogenicznego wzrostu Romera, model konkurencji monopoli-stycznej.Stosowane modele teoretyczne, np. stosowane modele równowagi ogólnej,modele RBC.Modele hybrydowe. Np. Model NECMOD.Stosowane modele empiryczne. Np. strukturalne modele VAR.Modele czysto empiryczne. Np. Modele wektorowej autoregresji VAR.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 6 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Klasyfikacje modeli ekonometrycznych (Vol 2)

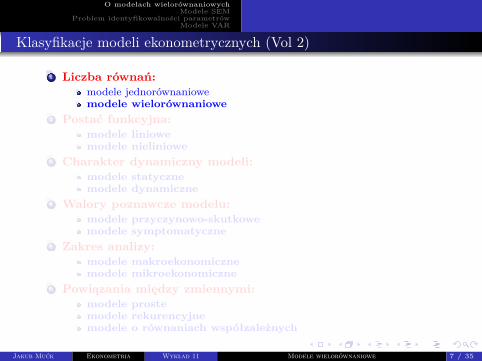

1 Liczba równań:modele jednorównaniowemodele wielorównaniowe

2 Postać funkcyjna:modele liniowemodele nieliniowe

3 Charakter dynamiczny modeli:modele statycznemodele dynamiczne

4 Walory poznawcze modelu:modele przyczynowo-skutkowemodele symptomatyczne

5 Zakres analizy:modele makroekonomicznemodele mikroekonomiczne

6 Powiązania między zmiennymi:modele prostemodele rekurencyjnemodele o równaniach współzależnych

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 7 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Klasyfikacje modeli ekonometrycznych (Vol 2)

1 Liczba równań:modele jednorównaniowemodele wielorównaniowe

2 Postać funkcyjna:modele liniowemodele nieliniowe

3 Charakter dynamiczny modeli:modele statycznemodele dynamiczne

4 Walory poznawcze modelu:modele przyczynowo-skutkowemodele symptomatyczne

5 Zakres analizy:modele makroekonomicznemodele mikroekonomiczne

6 Powiązania między zmiennymi:modele prostemodele rekurencyjnemodele o równaniach współzależnych

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 7 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Klasyfikacje modeli ekonometrycznych (Vol 2)

1 Liczba równań:modele jednorównaniowemodele wielorównaniowe

2 Postać funkcyjna:modele liniowemodele nieliniowe

3 Charakter dynamiczny modeli:modele statycznemodele dynamiczne

4 Walory poznawcze modelu:modele przyczynowo-skutkowemodele symptomatyczne

5 Zakres analizy:modele makroekonomicznemodele mikroekonomiczne

6 Powiązania między zmiennymi:modele prostemodele rekurencyjnemodele o równaniach współzależnych

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 7 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Klasyfikacje modeli ekonometrycznych (Vol 2)

1 Liczba równań:modele jednorównaniowemodele wielorównaniowe

2 Postać funkcyjna:modele liniowemodele nieliniowe

3 Charakter dynamiczny modeli:modele statycznemodele dynamiczne

4 Walory poznawcze modelu:modele przyczynowo-skutkowemodele symptomatyczne

5 Zakres analizy:modele makroekonomicznemodele mikroekonomiczne

6 Powiązania między zmiennymi:modele prostemodele rekurencyjnemodele o równaniach współzależnych

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 7 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Klasyfikacje modeli ekonometrycznych (Vol 2)

1 Liczba równań:modele jednorównaniowemodele wielorównaniowe

2 Postać funkcyjna:modele liniowemodele nieliniowe

3 Charakter dynamiczny modeli:modele statycznemodele dynamiczne

4 Walory poznawcze modelu:modele przyczynowo-skutkowemodele symptomatyczne

5 Zakres analizy:modele makroekonomicznemodele mikroekonomiczne

6 Powiązania między zmiennymi:modele prostemodele rekurencyjnemodele o równaniach współzależnych

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 7 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Klasyfikacje modeli ekonometrycznych (Vol 2)

1 Liczba równań:modele jednorównaniowemodele wielorównaniowe

2 Postać funkcyjna:modele liniowemodele nieliniowe

3 Charakter dynamiczny modeli:modele statycznemodele dynamiczne

4 Walory poznawcze modelu:modele przyczynowo-skutkowemodele symptomatyczne

5 Zakres analizy:modele makroekonomicznemodele mikroekonomiczne

6 Powiązania między zmiennymi:modele prostemodele rekurencyjnemodele o równaniach współzależnych

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 7 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Outline

1 Wprowadzenie do modeli wielorównaniowych

2 Modele równań współzależnych (SEM)

3 Problem identyfikowalności parametrów

4 Modele wektorowej autoregresji (VAR)Strukturalne modele VARStrukturalne modele VAR

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 8 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

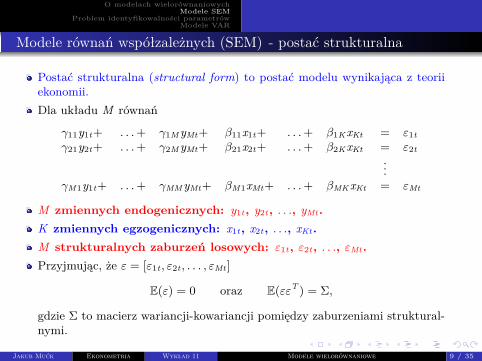

Modele równań współzależnych (SEM) - postać strukturalna

Postać strukturalna (structural form) to postać modelu wynikająca z teoriiekonomii.Dla układu M równań

γ11y1t+ . . .+ γ1M yMt+ β11x1t+ . . .+ β1K xKt = ε1tγ21y2t+ . . .+ γ2M yMt+ β21x2t+ . . .+ β2K xKt = ε2t

...γM1y1t+ . . .+ γMM yMt+ βM1xMt+ . . .+ βMK xKt = εMt

M zmiennych endogenicznych: y1t, y2t, . . ., yMt.K zmiennych egzogenicznych: x1t, x2t, . . ., xKt.M strukturalnych zaburzeń losowych: ε1t, ε2t, . . ., εMt.Przyjmując, że ε = [ε1t , ε2t , . . . , εMt ]

E(ε) = 0 oraz E(εεT ) = Σ,

gdzie Σ to macierz wariancji-kowariancji pomiędzy zaburzeniami struktural-nymi.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 9 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Modele równań współzależnych (SEM) - postać strukturalna

Postać strukturalna (structural form): przy pomocy zapisu macierzowego dlakażdej obserwacji (t):

[y1 y2 . . . yM ]t

γ11 γ12 . . . γ1Mγ21 γ22 . . . γ2M

...γM1 γM2 . . . γMM

+

+ [x1 x2 . . . xK ]t

β11 β12 . . . β1Mβ21 β22 . . . β2M

...βM1 βM2 . . . βMM

= [ε1 . . . ε2 εM ]t

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 10 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Modele równań współzależnych (SEM) - postać strukturalna

Postać strukturalna (structural form) – zapis macierzowy:

YΓ + XB = ε, (6)

gdzie (przyjmując T jako liczbę obserwacji):Y to macierz zmiennych endogenicznych o wymiarach T ×M .X to macierz zmiennych egzogenicznych o wymiarach T ×K .ε to macierz struturalnych zaburzeń losowych o wymiarach T ×M .Γ macierz parametrów przy zmiennych endogenicznych o wymiarach M ×M .B macierz parametrów przy zmiennych egzogenicznych o wymiarach K ×M .

Ponadto:E(ε) = 0 oraz E(εεT ) = Σ,

gdzie Σ to macierz wariancji-kowariancji pomiędzy zaburzeniami struktural-nymi.Zatem na postać strukturalną składają się: Γ, B, ale i Σ.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 11 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Modele równań współzależnych (SEM) - postać zredukowana

Postać zredukowana (reduced form):

Y = XΠ + ν, (7)

gdzieΠ = −BΓ−1 (8)

oraz ν to macierz zaburzeń formy zredukowanej:

ν = εΓ−1 (9)

orazE(ννT ) =

(Γ−1)T ΣΓ−1 = Ω. (10)

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 12 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Modele równań współzależnych (SEM) - postać zredukowana

Postać zredukowana (reduced form):

Y = XΠ + ν, (7)

gdzieΠ = −BΓ−1 (8)

oraz ν to macierz zaburzeń formy zredukowanej:

ν = εΓ−1 (9)

orazE(ννT ) =

(Γ−1)T ΣΓ−1 = Ω. (10)

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 12 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Outline

1 Wprowadzenie do modeli wielorównaniowych

2 Modele równań współzależnych (SEM)

3 Problem identyfikowalności parametrów

4 Modele wektorowej autoregresji (VAR)Strukturalne modele VARStrukturalne modele VAR

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 13 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

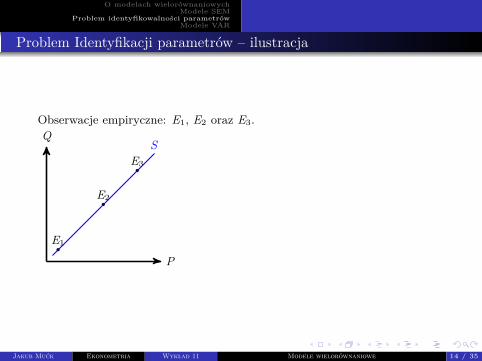

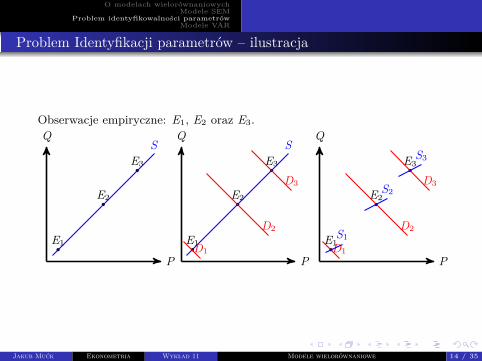

Problem Identyfikacji parametrów – ilustracja

Obserwacje empiryczne: E1, E2 oraz E3.

P

Q

E1

E2

E3

S

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 14 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Problem Identyfikacji parametrów – ilustracja

Obserwacje empiryczne: E1, E2 oraz E3.

P

Q

E1

E2

E3

S

P

Q

E1

E2

E3

S

D1

D2

D3

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 14 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Problem Identyfikacji parametrów – ilustracja

Obserwacje empiryczne: E1, E2 oraz E3.

P

Q

E1

E2

E3

S

P

Q

E1

E2

E3

S

D1

D2

D3

P

Q

E1

E2

E3

D1

D2

D3

S1

S2

S3

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 14 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Problem identyfikowalności parametrów I

Postać strukturalna (structural form):

YΓ + XB = ε (11)

Postać zredukowana (reduced form):

Y = XΠ + ν (12)

Π = −BΓ−1 (13)

Intuicyjnie, kluczowy jest przypadek, gdy jedna postać zredukowana odpo-wiada dokładnie jednej postaci strukturalnej.W przypadku, gdy kilka postaci strukturalnych może prowadzić do tej samejpostaci zredukowanej pojawia się problem braku identyfikowalności parame-trów.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 15 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Przykład I

Przykład (qd – popyt; qs – podaż, p – cena; z – inna zmienna egzogeniczna):

qd = α0 + α1p + α2z + εd (14)qs = β0 + β1p + β2z + εs (15)qd = qs (16)

Po drobnej manipulacji postać zredukowana oraz przy złożeniu, że α1 6= β1:

q = α1β0−α0β1α1−β1

+ α1β2−α2β1α1−β1

z + α1εs−α2εdα1−β1

= π11 + π21z + νq, (17)

p = β0−α0α1−β1

+ β1−α2α1−β2

z + εs−εdα1−β1

= π12 + π22z + νp, (18)

Postać zredukowana zawiera zaledwie cztery parametry (π11, π12, π21 i π22),a postać strukturalna aż sześć parametrów (α0, α1, α2, β0, β1 i β2). Oczy-wistym zatem jest fakt, że nie ma kompletnego rozwiązania dla wszystkichsześciu parametrów postaci strukturalnej w zależności od parametrów postacizredukowanej.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 16 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

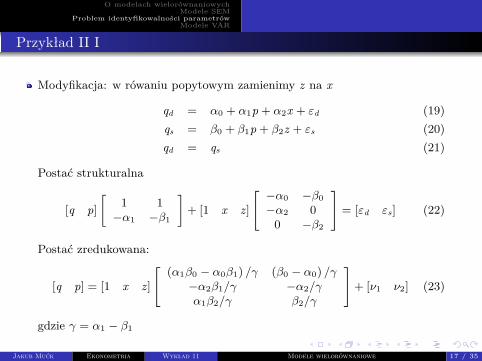

Przykład II I

Modyfikacja: w rówaniu popytowym zamienimy z na x

qd = α0 + α1p + α2x + εd (19)qs = β0 + β1p + β2z + εs (20)qd = qs (21)

Postać strukturalna

[q p][

1 1−α1 −β1

]+ [1 x z]

[ −α0 −β0−α2 00 −β2

]= [εd εs] (22)

Postać zredukowana:

[q p] = [1 x z]

[ (α1β0 − α0β1) /γ (β0 − α0) /γ−α2β1/γ −α2/γα1β2/γ β2/γ

]+ [ν1 ν2] (23)

gdzie γ = α1 − β1

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 17 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

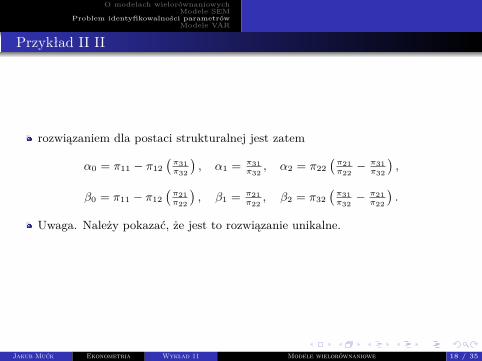

Przykład II II

rozwiązaniem dla postaci strukturalnej jest zatem

α0 = π11 − π12(π31π32

), α1 = π31

π32, α2 = π22

(π21π22− π31

π32

),

β0 = π11 − π12(π21π22

), β1 = π21

π22, β2 = π32

(π31π32− π21

π22

).

Uwaga. Należy pokazać, że jest to rozwiązanie unikalne.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 18 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

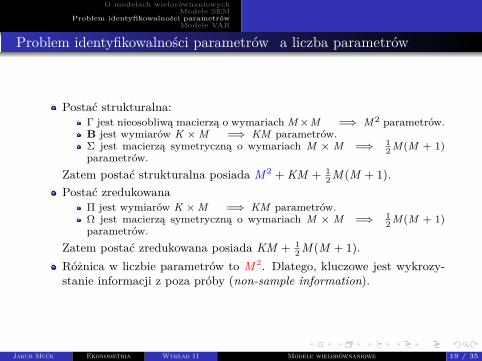

Problem identyfikowalności parametrów a liczba parametrów

Postać strukturalna:Γ jest nieosobliwą macierzą o wymariach M×M =⇒ M2 parametrów.B jest wymiarów K ×M =⇒ KM parametrów.Σ jest macierzą symetryczną o wymariach M × M =⇒ 1

2 M(M + 1)parametrów.

Zatem postać strukturalna posiada M 2 + KM + 12 M (M + 1).

Postać zredukowanaΠ jest wymiarów K ×M =⇒ KM parametrów.Ω jest macierzą symetryczną o wymariach M × M =⇒ 1

2 M(M + 1)parametrów.

Zatem postać zredukowana posiada KM + 12 M (M + 1).

Różnica w liczbie parametrów to M 2. Dlatego, kluczowe jest wykrozy-stanie informacji z poza próby (non-sample information).

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 19 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Problem identyfikowalności parametrów a liczba parametrów

Postać strukturalna:Γ jest nieosobliwą macierzą o wymariach M×M =⇒ M2 parametrów.B jest wymiarów K ×M =⇒ KM parametrów.Σ jest macierzą symetryczną o wymariach M × M =⇒ 1

2 M(M + 1)parametrów.

Zatem postać strukturalna posiada M 2 + KM + 12 M (M + 1).

Postać zredukowanaΠ jest wymiarów K ×M =⇒ KM parametrów.Ω jest macierzą symetryczną o wymariach M × M =⇒ 1

2 M(M + 1)parametrów.

Zatem postać zredukowana posiada KM + 12 M (M + 1).

Różnica w liczbie parametrów to M 2. Dlatego, kluczowe jest wykrozy-stanie informacji z poza próby (non-sample information).

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 19 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Problem identyfikowalności parametrów a źródła restrykcji

Normalizacja (Normalization) – w każdym równaniu jeden współczyn-nik powinien mieć wartość 1. Zazwyczaj, jest to parametr przy zmiennejendogenicznej.

Wtedy liczba restrykcji redukuje się do M(M − 1) (z M2).

Tożsamości (Identities).Wykluczenia (Exclusion) – zerowe restrykcje na macierze Γ i B.Liniowe restrykcje (Linear restrictions).

Aczkolwieks liniowe restykcje mogą czasem prowadzić do błędnej postaci struk-turalnej. Przykładowym problem jest brak możliwości zidenyfikowania efektówkorzyści skali przy identyfikacji postępu technologicznego dla zagregowanejfunkcji produkcji.

Restrykcje na macierz wariancji kowariancji zaburzeń losowych Σ.

Współczesne badania makroekonomiczne wykorzystują modele wektorowej au-toregresji VAR w celu zidentyfikowania wpływu (strukturalnych) szoków ma-kroekonomicznych. Kluczowym założeniem jest tutaj sferyczność macierzy Σ.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 20 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Problem identyfikowalności parametrów I

Rozważamy jedną zmienną endogeniczną yj (tj. j-te równanie).

Zmienne endogeniczne Zmienne egzogeniczneWłączone Yj Xj

Mj zmiennych Kj zmiennychPominięte Y∗j X∗j

M∗j zmiennych K∗j zmiennychLiczba równań (zmiennych endogenicznych): M = Mj + M∗j + 1Liczba zmiennych egzogenicznych: K = Kj + K∗jPostać zredukowana:[

yj Yj Y∗j]

=[Xj X∗j

] [ πj Πj Πjπ∗j Π∗j Π∗j

]+[vj Vj V ∗j

](24)

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 21 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

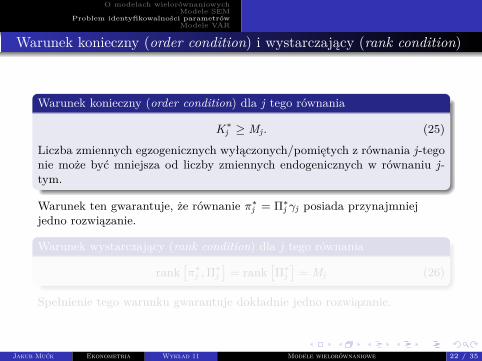

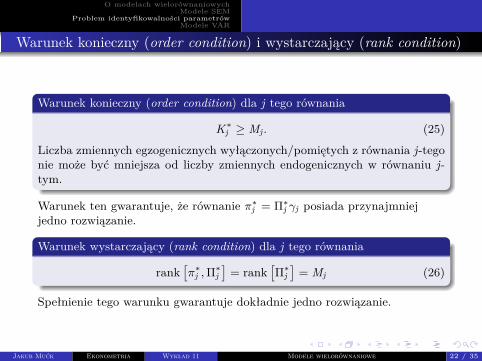

Warunek konieczny (order condition) i wystarczający (rank condition)

Warunek konieczny (order condition) dla j tego równania

K∗j ≥ Mj . (25)

Liczba zmiennych egzogenicznych wyłączonych/pomiętych z równania j-tegonie może być mniejsza od liczby zmiennych endogenicznych w równaniu j-tym.

Warunek ten gwarantuje, że równanie π∗j = Π∗j γj posiada przynajmniejjedno rozwiązanie.

Warunek wystarczający (rank condition) dla j tego równania

rank[π∗j ,Π∗j

]= rank

[Π∗j]

= Mj (26)

Spełnienie tego warunku gwarantuje dokładnie jedno rozwiązanie.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 22 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Warunek konieczny (order condition) i wystarczający (rank condition)

Warunek konieczny (order condition) dla j tego równania

K∗j ≥ Mj . (25)

Liczba zmiennych egzogenicznych wyłączonych/pomiętych z równania j-tegonie może być mniejsza od liczby zmiennych endogenicznych w równaniu j-tym.

Warunek ten gwarantuje, że równanie π∗j = Π∗j γj posiada przynajmniejjedno rozwiązanie.

Warunek wystarczający (rank condition) dla j tego równania

rank[π∗j ,Π∗j

]= rank

[Π∗j]

= Mj (26)

Spełnienie tego warunku gwarantuje dokładnie jedno rozwiązanie.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 22 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Problem identyfikacji

Szczególne przypadki identyfikowalności dla j-tego równania:1 Dokładnie identyfikowalne (exactly identified) jeżeli Mj = K∗j .2 Nadmiernie identyfikowalne (overidentified) jeżeli Mj > K∗j .3 Brak identyfikowalności (underidentified) będzie równoznaczny sy-

tuacji, gdy Mj < K∗j .gdzieK∗j to liczba zmiennych egzogenicznych pominiętych z równania j-tego;Mj to liczba zmiennych endogenicznych w równaniu j-tym.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 23 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Problem identyfikowalności parametrów - praktyczna metoda

Praktycznym sprawdzeniem warunku koniecznego (order condition) i wy-starczającego rank condition jest metoda sprawdzająca rząd odpowiedniejpodmacierzy.[Krok #1] Zapisujemy w tabeli parametry postaci strukturalnej, a więc:

y1 y2 . . . yM 1 x1 x2 . . . xk

Γ B[Krok #2] Dla każdego j-tego równania rozważamy macierz pozbawioną:

j-tego wiersza;kolumn, ze zmiennymi występującymi w j-tym równaniu.

Parametry j-tego równania będą identyfikowalne jeżeli macierz ta będziemiała pełny rząd (liczba wektorów niezależnych liniowo powinna odpowiadaćliczbie wierszy).

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 24 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

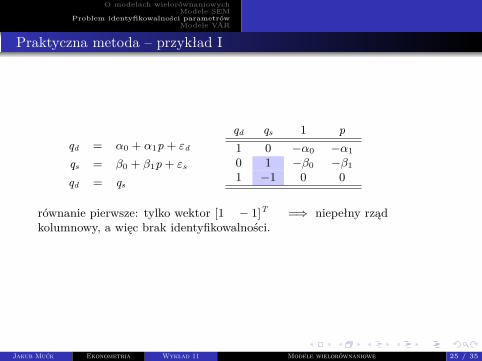

Praktyczna metoda – przykład I

qd = α0 + α1p + εd

qs = β0 + β1p + εs

qd = qs

qd qs 1 p1 0 −α0 −α10 1 −β0 −β11 −1 0 0

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 25 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Praktyczna metoda – przykład I

qd = α0 + α1p + εd

qs = β0 + β1p + εs

qd = qs

qd qs 1 p1 0 −α0 −α10 1 −β0 −β11 −1 0 0

równanie pierwsze: tylko wektor [1 − 1]T =⇒ niepełny rządkolumnowy, a więc brak identyfikowalności.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 25 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Praktyczna metoda – przykład I

qd = α0 + α1p + εd

qs = β0 + β1p + εs

qd = qs

qd qs 1 p1 0 −α0 −α10 1 −β0 −β11 −1 0 0

równanie pierwsze: tylko wektor [1 − 1]T =⇒ niepełny rządkolumnowy, a więc brak identyfikowalności.

równanie drugie: tylko wektor [1 1]T =⇒ niepełny rząd kolumnowy, awięc brak identyfikowalności.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 25 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

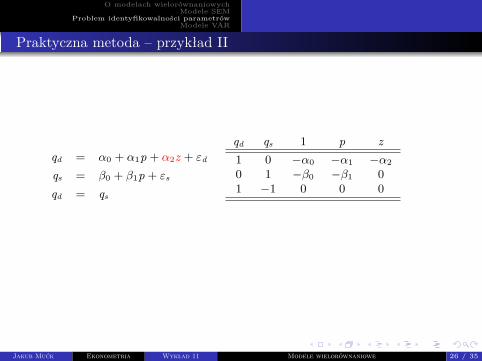

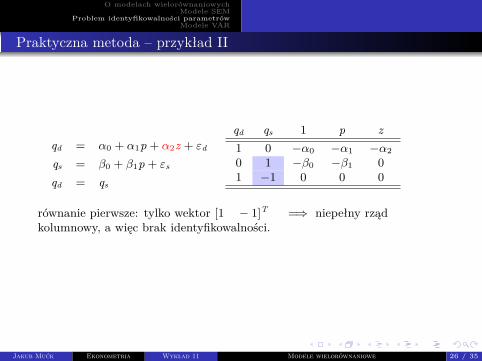

Praktyczna metoda – przykład II

qd = α0 + α1p + α2z + εd

qs = β0 + β1p + εs

qd = qs

qd qs 1 p z1 0 −α0 −α1 −α20 1 −β0 −β1 01 −1 0 0 0

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 26 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Praktyczna metoda – przykład II

qd = α0 + α1p + α2z + εd

qs = β0 + β1p + εs

qd = qs

qd qs 1 p z1 0 −α0 −α1 −α20 1 −β0 −β1 01 −1 0 0 0

równanie pierwsze: tylko wektor [1 − 1]T =⇒ niepełny rządkolumnowy, a więc brak identyfikowalności.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 26 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Praktyczna metoda – przykład II

qd = α0 + α1p + α2z + εd

qs = β0 + β1p + εs

qd = qs

qd qs 1 p z1 0 −α0 −α1 −α20 1 −β0 −β1 01 −1 0 0 0

równanie pierwsze: tylko wektor [1 − 1]T =⇒ niepełny rządkolumnowy, a więc brak identyfikowalności.

równanie drugie: dwa wektory [1 1]T oraz [−α2 0]T . Co więcej,

rank[

1 −α21 0

]= 2

=⇒ parametry drugie równania identyfikowalne.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 26 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

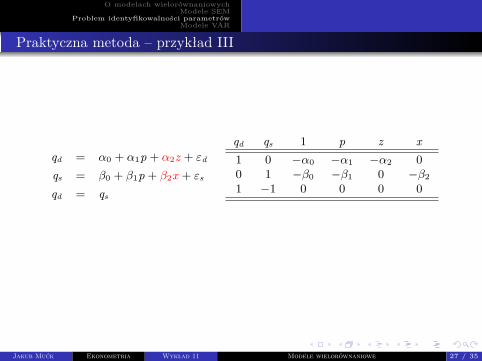

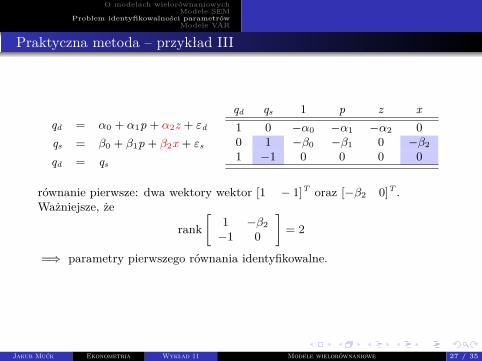

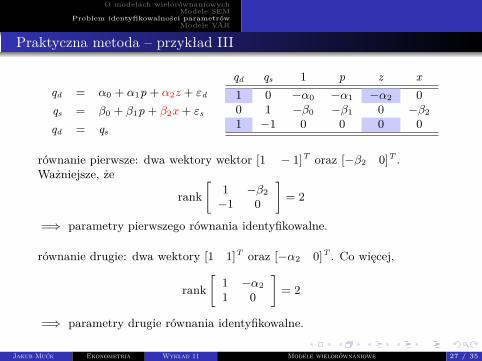

Praktyczna metoda – przykład III

qd = α0 + α1p + α2z + εd

qs = β0 + β1p + β2x + εs

qd = qs

qd qs 1 p z x1 0 −α0 −α1 −α2 00 1 −β0 −β1 0 −β21 −1 0 0 0 0

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 27 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Praktyczna metoda – przykład III

qd = α0 + α1p + α2z + εd

qs = β0 + β1p + β2x + εs

qd = qs

qd qs 1 p z x1 0 −α0 −α1 −α2 00 1 −β0 −β1 0 −β21 −1 0 0 0 0

równanie pierwsze: dwa wektory wektor [1 − 1]T oraz [−β2 0]T .Ważniejsze, że

rank[

1 −β2−1 0

]= 2

=⇒ parametry pierwszego równania identyfikowalne.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 27 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Praktyczna metoda – przykład III

qd = α0 + α1p + α2z + εd

qs = β0 + β1p + β2x + εs

qd = qs

qd qs 1 p z x1 0 −α0 −α1 −α2 00 1 −β0 −β1 0 −β21 −1 0 0 0 0

równanie pierwsze: dwa wektory wektor [1 − 1]T oraz [−β2 0]T .Ważniejsze, że

rank[

1 −β2−1 0

]= 2

=⇒ parametry pierwszego równania identyfikowalne.

równanie drugie: dwa wektory [1 1]T oraz [−α2 0]T . Co więcej,

rank[

1 −α21 0

]= 2

=⇒ parametry drugie równania identyfikowalne.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 27 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Outline

1 Wprowadzenie do modeli wielorównaniowych

2 Modele równań współzależnych (SEM)

3 Problem identyfikowalności parametrów

4 Modele wektorowej autoregresji (VAR)Strukturalne modele VARStrukturalne modele VAR

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 28 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

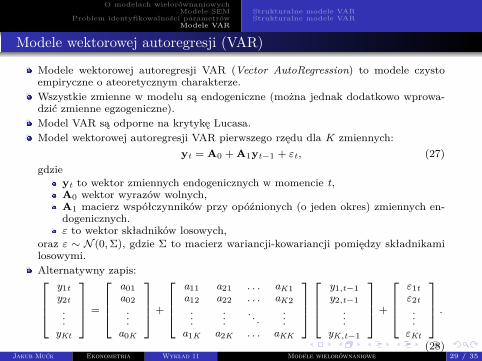

Modele wektorowej autoregresji (VAR)

Modele wektorowej autoregresji VAR (Vector AutoRegression) to modele czystoempiryczne o ateoretycznym charakterze.Wszystkie zmienne w modelu są endogeniczne (można jednak dodatkowo wprowa-dzić zmienne egzogeniczne).Model VAR są odporne na krytykę Lucasa.Model wektorowej autoregresji VAR pierwszego rzędu dla K zmiennych:

yt = A0 + A1yt−1 + εt , (27)gdzie

yt to wektor zmiennych endogenicznych w momencie t,A0 wektor wyrazów wolnych,A1 macierz współczynników przy opóźnionych (o jeden okres) zmiennych en-dogenicznych.ε to wektor składników losowych,

oraz ε ∼ N (0,Σ), gdzie Σ to macierz wariancji-kowariancji pomiędzy składnikamilosowymi.Alternatywny zapis:

y1ty2t...

yKt

=

a01a02...

a0K

+

a11 a21 . . . aK1a12 a22 . . . aK2...

.... . .

...a1K a2K . . . aKK

y1,t−1y2,t−1

...yK,t−1

+

ε1tε2t...εKt

.(28)

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 29 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Modele wektorowej autoregresji (VAR)

Modele wektorowej autoregresji VAR (Vector AutoRegression) to modele czystoempiryczne o ateoretycznym charakterze.Wszystkie zmienne w modelu są endogeniczne (można jednak dodatkowo wprowa-dzić zmienne egzogeniczne).Model VAR są odporne na krytykę Lucasa.Model wektorowej autoregresji VAR pierwszego rzędu dla K zmiennych:

yt = A0 + A1yt−1 + εt , (27)gdzie

yt to wektor zmiennych endogenicznych w momencie t,A0 wektor wyrazów wolnych,A1 macierz współczynników przy opóźnionych (o jeden okres) zmiennych en-dogenicznych.ε to wektor składników losowych,

oraz ε ∼ N (0,Σ), gdzie Σ to macierz wariancji-kowariancji pomiędzy składnikamilosowymi.Alternatywny zapis:

y1ty2t...

yKt

=

a01a02...

a0K

+

a11 a21 . . . aK1a12 a22 . . . aK2...

.... . .

...a1K a2K . . . aKK

y1,t−1y2,t−1

...yK,t−1

+

ε1tε2t...εKt

.(28)

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 29 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Modele wektorowej autoregresji (VAR)

Model wektorowej autoregresji VAR P-tego rzędu dla K zmiennych:

yt = A0 +P∑

i=1

Aiyt−i + εt , (29)

gdzieyt to wektor zmiennych endogenicznych w momencie t,A0 wektor wyrazów wolnych,A1,A2, . . . ,AP macierze współczynników przy opóźnionych zmiennych endo-genicznych.εt to wektor składników losowych,

Model wektorowej autoregresji VAR P-tego rzędu dla K zmiennych z zmiennymiegzogenicznymi:

yt = A0 +P∑

i=1

Aiyt−i + FXt + εt , (30)

gdzie Xt to wektor zmiennych egzogenicznych w momencie t,a macierz F opisujejednoczesny wpływ zmiennych egzogenicznych na zmienne endogeniczne.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 30 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Modele wektorowej autoregresji (VAR)

Model wektorowej autoregresji VAR P-tego rzędu dla K zmiennych:

yt = A0 +P∑

i=1

Aiyt−i + εt , (29)

gdzieyt to wektor zmiennych endogenicznych w momencie t,A0 wektor wyrazów wolnych,A1,A2, . . . ,AP macierze współczynników przy opóźnionych zmiennych endo-genicznych.εt to wektor składników losowych,

Model wektorowej autoregresji VAR P-tego rzędu dla K zmiennych z zmiennymiegzogenicznymi:

yt = A0 +P∑

i=1

Aiyt−i + FXt + εt , (30)

gdzie Xt to wektor zmiennych egzogenicznych w momencie t,a macierz F opisujejednoczesny wpływ zmiennych egzogenicznych na zmienne endogeniczne.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 30 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Modele wektorowej autoregresji (VAR)– stabilność oraz reprezentacja VMA I

Stabilność procesu (modelu) VAR oznacza, że wpływ zaburzeń losowych(εt) na zmienne egzogeniczne wygasa w czasie.[Przykład] model VAR(1) bez wyrazu wolnego:

yt = A1yt−1 + εt , (31)

iterując o jeden okres wstecz, tj. yt−1 = A1yt−2 + εt−1:

yt = A21yt−2 + εt + A1εt−1, (32)

lub ogólniej

yt = y0 + εt +t∑

i=1

Ai1εt−i , (33)

i przyjmując y0 = 0 uzależnić zmienne endogeniczne wyłącznie od zaburzeńlosowych. W ogólnym przypadku:

yt =t∑

i=0

Ai1εt−i , (34)

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 31 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

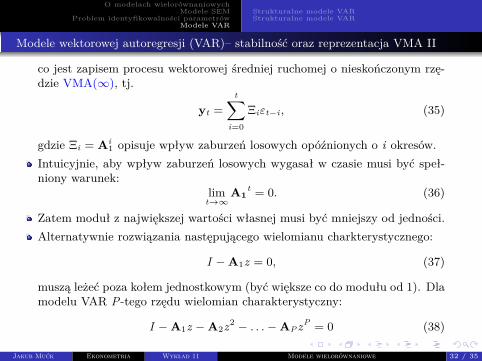

Modele wektorowej autoregresji (VAR)– stabilność oraz reprezentacja VMA II

co jest zapisem procesu wektorowej średniej ruchomej o nieskończonym rzę-dzie VMA(∞), tj.

yt =t∑

i=0

Ξiεt−i , (35)

gdzie Ξi = Ai1 opisuje wpływ zaburzeń losowych opóźnionych o i okresów.

Intuicyjnie, aby wpływ zaburzeń losowych wygasał w czasie musi być speł-niony warunek:

limt→∞

A1t = 0. (36)

Zatem moduł z największej wartości własnej musi być mniejszy od jedności.Alternatywnie rozwiązania następującego wielomianu charkterystycznego:

I −A1z = 0, (37)

muszą leżeć poza kołem jednostkowym (być większe co do modułu od 1). Dlamodelu VAR P-tego rzędu wielomian charakterystyczny:

I −A1z −A2z2 − . . .−APzP = 0 (38)

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 32 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Modele wektorowej autoregresji (VAR)– IRF

Reprezentacja VMA(∞) jest kluczowa dla analizy zachowania zmiennych.Wszystkie zmienne wektora yt są endogeniczne i zależą od przeszłych wartościzaburzeń losowych:

yt =t∑

i=0

Ξiεt−i , (39)

Uzasadniona jest zatem interpretacja w kategoriach dynamicznych mnożni-ków.Wpływ zaburzenia i tego zaburzenia losowego na j-tą zmienną po s okresówmożna odczytać elementu znajdującego się w i-tym wierzu j-tej kolumnymacierzy Ξs.Funkcją reakcji na impuls (IRF) (dynamicznym możnikiem) będzie za-tem zbiór elementów macierzy Ξ0,Ξ1, . . . opisujących reakcję pewnego zabu-rzenia losowego na zmienną endogeniczną.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 33 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Strukturalne modele VAR

Jak interpretować zaburzenia losowego? W postaci zredukowanej założono,że εt ∼ N (0,Σ), a Σ nie jest diagonalna.Zaburzenia strukturalne: ut:, gdzie ut ∼ N (0, I ). Zależność pomiedzyszokami strukturalnymi a zaburzeniami losowymi w postaci zredukowanejmożemy zapisać jako:

Aεt = But . (40)

Problem identyfikowalności. Macierze A i B mają po K2 elementów.Tymczasem mamy K(K + 1)/2 układów równań (wymiar macierzy Σ). Ko-nieczne jest zatem przynajmniej 2K2 −K(K + 1)/2 restrykcji.Dekompozycja Choleskiego: Σ = PP ′.

Macierz P jest trójkątna dolna.Zatem restrykcją na macierz B jest P, podczas gdy macierz A jest jednostkowa.Analiza wykorzystująca dekompozycję Cholskiego jest wrażliwa na kolejnośćzmiennych w modelu VAR.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 34 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Strukturalne modele VAR

Jak interpretować zaburzenia losowego? W postaci zredukowanej założono,że εt ∼ N (0,Σ), a Σ nie jest diagonalna.Zaburzenia strukturalne: ut:, gdzie ut ∼ N (0, I ). Zależność pomiedzyszokami strukturalnymi a zaburzeniami losowymi w postaci zredukowanejmożemy zapisać jako:

Aεt = But . (40)

Problem identyfikowalności. Macierze A i B mają po K2 elementów.Tymczasem mamy K(K + 1)/2 układów równań (wymiar macierzy Σ). Ko-nieczne jest zatem przynajmniej 2K2 −K(K + 1)/2 restrykcji.Dekompozycja Choleskiego: Σ = PP ′.

Macierz P jest trójkątna dolna.Zatem restrykcją na macierz B jest P, podczas gdy macierz A jest jednostkowa.Analiza wykorzystująca dekompozycję Cholskiego jest wrażliwa na kolejnośćzmiennych w modelu VAR.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 34 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Strukturalne modele VAR

Jak interpretować zaburzenia losowego? W postaci zredukowanej założono,że εt ∼ N (0,Σ), a Σ nie jest diagonalna.Zaburzenia strukturalne: ut:, gdzie ut ∼ N (0, I ). Zależność pomiedzyszokami strukturalnymi a zaburzeniami losowymi w postaci zredukowanejmożemy zapisać jako:

Aεt = But . (40)

Problem identyfikowalności. Macierze A i B mają po K2 elementów.Tymczasem mamy K(K + 1)/2 układów równań (wymiar macierzy Σ). Ko-nieczne jest zatem przynajmniej 2K2 −K(K + 1)/2 restrykcji.Dekompozycja Choleskiego: Σ = PP ′.

Macierz P jest trójkątna dolna.Zatem restrykcją na macierz B jest P, podczas gdy macierz A jest jednostkowa.Analiza wykorzystująca dekompozycję Cholskiego jest wrażliwa na kolejnośćzmiennych w modelu VAR.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 34 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Strukturalne modele VAR

Jak interpretować zaburzenia losowego? W postaci zredukowanej założono,że εt ∼ N (0,Σ), a Σ nie jest diagonalna.Zaburzenia strukturalne: ut:, gdzie ut ∼ N (0, I ). Zależność pomiedzyszokami strukturalnymi a zaburzeniami losowymi w postaci zredukowanejmożemy zapisać jako:

Aεt = But . (40)

Problem identyfikowalności. Macierze A i B mają po K2 elementów.Tymczasem mamy K(K + 1)/2 układów równań (wymiar macierzy Σ). Ko-nieczne jest zatem przynajmniej 2K2 −K(K + 1)/2 restrykcji.Dekompozycja Choleskiego: Σ = PP ′.

Macierz P jest trójkątna dolna.Zatem restrykcją na macierz B jest P, podczas gdy macierz A jest jednostkowa.Analiza wykorzystująca dekompozycję Cholskiego jest wrażliwa na kolejnośćzmiennych w modelu VAR.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 34 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Strukturalne modele VAR

Strukturalna funkcją reakcji na impuls (SIRF) będzie zatem funckjąreakcji na impuls skorygowaną o schemat identyfikacji strukturalnych szoków:

yt =t∑

i=0

Θiut−i , (41)

gdzieΘi = ΞA1B. (42)

Alternatywne popularne schematy identyfikacji szoków strukturalnych:Restrykcje długookresowe;Restrykcji znakowe.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 35 / 35

O modelach wielorównaniowychModele SEM

Problem identyfikowalności parametrówModele VAR

Strukturalne modele VARStrukturalne modele VAR

Strukturalne modele VAR

Strukturalna funkcją reakcji na impuls (SIRF) będzie zatem funckjąreakcji na impuls skorygowaną o schemat identyfikacji strukturalnych szoków:

yt =t∑

i=0

Θiut−i , (41)

gdzieΘi = ΞA1B. (42)

Alternatywne popularne schematy identyfikacji szoków strukturalnych:Restrykcje długookresowe;Restrykcji znakowe.

Jakub Mućk Ekonometria Wykład 11 Modele wielorównaniowe 35 / 35