Embed Size (px)

Citation preview

KHỐ I PHÂN T ÍCH

01/2020

Kinh tế vĩ mô và TTCK Việt Nam 2020

Triển vọng và cơ hội

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 2

NỘI DUNG

Phần I: Vĩ mô 2020

Tăng trưởng toàn cầu 2020 được dự báo sẽ hồi phục nhẹ so với 2019 với động lực

từ các EMs; CSTT của NHTW các nước lớn trong 2020 vẫn duy trì theo hướng hỗ trợ

cho tăng trưởng kinh tế trong khi diễn biến trade-war tiếp tục khó lường;

Kinh tế vĩ mô Việt Nam năm 2020 sẽ gặp nhiều hơn một chút các thách thức về

tăng trưởng và kiểm soát lạm phát so với năm 2019;

Trong giai đoạn sắp tới, Việt Nam sẽ không quá chú trọng các giải pháp mang tính

kích cầu từ CSTT và tài khóa. Thay vào đó, các cải cách về phía cung sẽ được chú

trọng. Trên cơ sở đó, sẽ khó có thể kỳ vọng những dòng vốn rẻ, quy mô lớn chảy ra

thị trường;

Khu vực dịch vụ của Việt Nam còn nhiều tiềm năng để phát triển.

Phần II: Triển vọng TTCK Việt Nam năm 2020

Bối cảnh vĩ mô, kết quả kinh doanh các doanh nghiệp niêm yết có sự hỗ trợ cho xu

hướng tích cực của thị trường. Rủi ro có thể đến từ việc leo thang trở lại của các

điểm nóng trong quan hệ Mĩ – Trung, hay đợt rà soát các quốc gia thao túng tiền tệ

của Chính quyền Mĩ, và rủi ro từ sự phát triển nóng của thị trường trái phiếu doanh

nghiệp.

Dòng vốn ETF sẽ tăng mức độ ảnh hưởng tới thị trường. Nếu được MSCI đưa vào

danh sách theo dõi nâng hạng, hay FTSE chính thức nâng hạng lên thị trường mới

nổi, VnIndex sẽ có đợt tăng điểm mạnh nhờ vào kỳ vọng dòng vốn mới.

Dự báo VnIndex sẽ tăng khoảng 10% trong năm 2020, đóng cửa ở mức 1070-1110.

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 3

Phần IKinh tế vĩ mô 2020

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 4

-1

0

1

2

3

4

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

World US China

EU Nh t n Forecast

0

1

2

3

2016 2017 2018 2019 2020 2021

World Euro Area Japan US Forecast 1

Bối cảnh toàn cầu

Tăng trưởng toàn cầu cải thiện nhẹ trong 2020

Tăng trưởng GDP toàn cầu được dự báo sẽ tăng lên 2,7% tư mưc tư mưc 2,6% cua năm 2019. Tăng trưởng này ngược pha vơi nhom4 nươc lơn nhât: My, Trung Quôc, Nhât Bản va khu vực EU.

Dự báo tăng trưởng GDP các nươc cua World Bank

❑ Sau năm 2019 giảm tốc khá mạnh, tăng trưởng kinh tế toàn cầu năm 2020 được dự báo sẽ có sự hồi phục nhẹ

trở lại. Kinh tế thế giới nhiều khả năng sẽ tạo đáy trong H1/2020, sau đó sẽ lấy lại đà tăng trưởng trong hai quý

cuối năm 2020.

❑ Tuy vây, sự hồi phục trong tăng trưởng sẽ diễn ra không đồng đều giữa các nền kinh tế. Các nước phát triển

như Mỹ, EU, Nhật Bản… được dự báo sẽ tăng trưởng chậm chạp trong khi các nước mới nổi như Ấn Độ,

Indonesia, Brazil… dự báo sẽ tăng trưởng mạnh hơn.

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 5

Bối cảnh toàn cầu

NHTW các nươc duy trì CSTT theo hương hỗ trợ cho tăng trưởng kinh tế

-1

0

1

2

3

4

2010 2012 2014 2016 2018 2020

FED Japan ECB Korea UK

-60

-40

-20

0

20

40

60

80

100

120

140

2012 2013 2014 2015 2016 2017 2018 2019 2020

FED Net Asset Purchases ECB Net Asset Purchases

BOJ Net Asset Purchases Net Global QE

Goi QE được tiếp tục được duy trì, nhưng vê măt dài hansẽ căt giảm dần

NHTW các nươc My, châu ÂU và Anh ngưng nơi long tiền tê

❑ Trong năm 2020, chính sách tiền tệ cua NHTW các nươc trên thế giơi được dự báo sẽ duy trì ở mức như cuôi năm

2019. Các động thái cắt giảm lãi suất mạnh tay và liên tiếp như năm 2019 khó xảy ra. Nhưng ở chiều ngược lại, khả năng

tăng lãi suất của NHTW các nước có xác suất xảy ra rất thấp.

❑ Tại Mỹ, FED cho biết sẽ giữ nguyên lãi suất ở mức 1,5-1,75% trong năm 2020. Tuy vậy, trong trường hợp tăng trưởng

GDP của Mỹ giảm sâu so với mức tiềm năng (quanh 2%), FED có thể sẽ xem xét cắt giảm thêm lãi suất (do dư địa để FED

cắt giảm lãi suất vẫn còn nhiều, không giống như Nhật Bản và EU).

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 6

Bối cảnh toàn cầu

Trade war tiếp tục diễn biến kho lường

❑ Chiến tranh thương mại Mỹ-Trung mặc dù mới đây có xu hướng

hạ nhiệt do Mỹ và Trung Quốc cho biết đã đạt được thỏa thuận

bước 1 (dự kiến ký kết vào tháng 1/2020), tuy nhiên đây vẫn là

một ẩn số lớn và chứa đựng nhiều bất định đối với tăng trưởng

kinh tế toàn cầu trong năm 2020.

❑ Đăc biệt, trong bôi cảnh cuộc bầu cử Tổng thông My diễn ra

vào tháng 11/2020, xu hương bảo hộ thương mai cua Tổng

thông Donald Trump co thể sẽ sơm quay trở lai nhằm ghi điểm

vơi những cua tri ung hộ mình.

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 7

Kinh tế vĩ mô Việt Nam

Tăng trưởng GDP – Các câu thành nhìn từ goc độ supply-side

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

T trọng các ngành đóng góp vào GDP

-8.0%

-3.0%

2.0%

7.0%

12.0%

2011 2012 2013 2014 2015 2016 2017 2018

Tăng trưởng GDP và các ngành

GDP

Khai khoáng

❑ Trong cơ cấu GDP của Việt Nam hiện nay, nếu nhìn từ phía cung, khu vực công nghiệp- xây dựng và khu vực dịch

vụ đang là hai cấu thành chiếm t trọng lớn nhất (lần lượt đạt 35% và 41%).

❑ Trong các năm qua, hai khu vực trên cũng có tốc độ tăng trưởng vượt trội so với mức tăng của GDP chung, trong

đó nổi bật nhất là các ngành: công nghiệp chế biến, chế tạo; bán buôn, bán lẻ; tài chính, ngân hàng, bảo hiểm.

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 8

Kinh tế vĩ mô Việt Nam 2020

Tăng trưởng GDP – Các câu thành nhìn từ goc độ demand-side

-1,000,000

0

1,000,000

2,000,000

3,000,000

4,000,000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

T trọng các thành phần GDP

ư ư

-10

-5

0

5

10

15

2010 2011 2012 2013 2014 2015 2016 2017 2008

Thay đổi các thành phần GDP hàng năm

GDP

ư ư

❑ Nếu nhìn từ phía cầu, trong các cấu thành GDP của Việt Nam, chi tiêu hộ gia đình và đầu tư tài sản cố định hiện

chiếm t trọng lớn nhất (lần lượt đạt 67% và 24%). Tuy chi tiêu hộ gia đình đã ở mức khá cao so với các nền kinh tế

khác, tuy nhiên nhờ sự phát triển nhanh của tầng lớp trung lưu sẽ giúp đây tiếp tục là động lực tăng trưởng cho kinh

tế Việt Nam trong các năm tới.

❑ Trong các năm qua, đầu tư tài sản cố định và chi tiêu hộ gia đình cũng là những lĩnh vực có mức tăng trưởng cao hơn

so với mức tăng GDP chung.

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 9

Tăng trưởng vôn FDI đăng ký và tăng trưởng cua khu vực FDI Tăng trưởng cua khu vực FDI co thể sẽ châm lai trong năm 2020

Kinh tế vĩ mô Việt Nam 2020

Tăng trưởng GDP – Dự báo giảm tôc nhẹ trong năm 2020 nhìn từ phía cung

-20

-10

0

10

20

30

40

50

60

70

0

2

4

6

8

10

12

14

2011 2012 2013 2014 2015 2016 2017 2018

ư

ư

0

2

4

6

8

10

12

14

2012 2013 2014 2015 2016 2017 2018

%

ư ư ư

❑ Trong các năm qua, khu vực kinh tế FDI đóng góp khoảng 20% trong tổng quy mô GDP của Việt Nam, đồng thời tăng

trưởng của khu vực kinh tế này cũng luôn cao hơn rất nhiều tăng trưởng GDP chung.

❑ Tác động của vốn FDI đăng ký tới tăng trưởng của khu vực FDI có độ trễ. Do tăng trưởng vôn FDI đăng ký vào Việt Nam

trong năm 2018 và 2019 co xu hương giảm nên tăng trưởng cua khu vực kinh tế FDI trong một vài năm tơi co thể sẽ

găp nhiều kho khăn, qua đo đong gop cua khu vực này vào tăng trưởng GDP chung cũng sẽ ở mức thâp hơn.

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 10

Dự báo tăng trưởng GDP 2020 sẽ giảm tôc nhẹ

❑ Hai kho khăn chính đôi vơi tăng trưởng GDP năm 2020. Một là kinh tế

toàn cầu tiếp tục xu hướng tăng trưởng chậm lại, khiến XK sang các thị

trường chính như EU, Trung Quốc, Nhật Bản gặp khó khăn. Trong khi

đó, XK sang thị trường Mỹ khó tăng mạnh như năm 2019 (30%) do các

biện pháp thắt chặt xuất xứ hàng hóa và rủi ro VN bị chính quyền

Trump “để mắt” tới khi có thặng dư TM lớn với Mỹ. Hai là cầu tiêu

dùng trong nước, thể hiện qua doanh số bán lẻ có thể sẽ tăng thấp hơn

năm 2019 (9-10%) do lạm phát bật tăng.

❑ Yếu tô hỗ trợ đôi vơi GDP là vốn đầu tư toàn XH dự báo sẽ tăng (đạt

khoảng 13%), với sự cải thiện của giải ngân vốn đầu tư công trong khi

vốn đầu tư từ khu vực tư nhân và FDI dự báo vẫn duy trì ở mức như

năm 2019.

❑ Dự báo: GDP 2020 giảm tôc nhẹ so vơi 2019 vơi mức tăng khoảng

6,8-7%.

Tăng trưởng tổng vôn đầu tư toàn XH 2020 dự kiến sẽ cao hơn 2019 nhờ đầu tư công cải thiện

Kinh tế vĩ mô Việt Nam 2020

Tăng trưởng GDP – Dự báo giảm tôc nhẹ trong năm 2020 nhìn từ phía cầu

XK năm 2020 sẽ tăng châm lai do kinh tế toàn cầu giảm tôc và XK vào thị trường My ko còn tăng manh như năm 2019

1 .0%

6.8%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

7.5%

8.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

Total Social Financing Capital growth (LHS) GDP growth (RHS)

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

-20.0%

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

Export growth (LHS) Vietnam GDP growth (RHS)

7.13%

5.66%5.40%

6.42%

6.24%

5.25%

5.42%

5.98%

6.68%

6.21%

6.81%

7.08%6.95%

6.80%

4.00%

4.50%

5.00%

5.50%

6.00%

6.50%

7.00%

7.50%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019F 2020P

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 11

Kinh tế vĩ mô Việt Nam 2020

Lam phát – Rui ro lơn nhât đến từ giá thịt lợn nhưng sẽ vẫn trong tầm kiểm soát

❑ Trong năm 2020, rui ro lam phát tiền tệ và lam phát cầu kéo đôi

vơi kinh tế Việt Nam không lơn. Cụ thể, từ năm 2014 tới nay, CPI

tăng ổn định dưới 5% nhờ tăng trưởng tín dụng và M2 ổn định từ

15-20%. Năm 2019-2020, tăng trưởng TD và M2 tiếp tục dao động

trong khoảng trên nên rủi ro lạm phát tiền tệ ko lớn. Trong khi đó,

mức tăng lương 2020 ở mức thấp (7,3%) nên rủi ro lạm phát do

cầu kéo cũng không cao.

❑ Tuy vây, rui ro lơn nhât sẽ đến từ lam phát chi phí đẩy vơi giá

thịt lợn tăng cao do dịch bệnh. Tuy nhiên, rủi ro này có thể sẽ vẫn

trong tầm kiểm soát của Chính phủ do không chịu cộng hưởng bởi

yếu tố cầu kéo.

Rui ro lam phát tiền tệ không lơn Tiền lương năm 2020 dự kiến tiếp tục tăng ở mức thâp

Rui ro lam phát chi phí đẩy: giá nhom hàng thịt lợn là ẩn sô

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

Wage growth CPI YoY

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019F 2020P

Credit growth (RHS) CPI YoY (RHS)

-15.00

-5.00

5.00

15.00

25.00

35.00

45.00

55.00

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

Food and foodstuff Tobaco and Beverages Apparel and footwear

Housing and construction Transport Medical (RHS)

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 12

Kinh tế vĩ mô Việt Nam 2020Lam phát – Dự báo CPI YoY cuôi năm 2020 sẽ ở mức ,2- ,6%, CPI trung bình cả năm quanh mức 4%

❑ Giá nhom hàng thịt lợn tăng cao do dịch bệnh là một rui ro lơn đôi vơi lam phát 2020. Đăc biệt do nền cua H1/2019 thâp,

theo dự phong cua BVSC, chỉ sô CPI YoY sẽ ở mức đăc biệt cao (5-5,5%) trong nửa đầu năm 2020 trươc khi ha nhiệt dần về

cuôi năm.

❑ Chính phủ sẽ tiếp tục lộ trình điều chỉnh giá các nhóm hàng do Nhà nước quản lý. Năm 2019, giá nhóm hàng giáo dục tăng 6%,

giá nhóm hàng thuốc và dịch vụ y tế tăng 8%. Theo lộ trình, giá khám chữa bệnh 2018-2020 sẽ bao gồm chi phí trực tiếp, tiền

lương, chi phí quản lý; đến năm 2020-2021 sẽ tính thêm cả chi phí khấu hao. Theo tính toán của BVSC, việc điều chỉnh giá các

nhóm hàng do Nhà nước quản lý sẽ khiến CPI tổng thể tăng khoảng 1% trong năm 2020.

❑ BVSC dự báo CPI YoY vào cuôi năm 2020 sẽ ở mức ,2- ,6% trong khi CPI trung bình cả năm 2020 sẽ dao động quanh 4%.

Dự báo lam phát dựa trên kịch bản cua giá dầu

2.78

3.15

4.06

11.2

1.80

1.0 1.0 1.00

0.50.6

0.70

0.15 0.16 0.190.13 0.190.37

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

Brent oil price 50 USD/barrel Brent oil price 60 USD/barrel Brent oil price 90 USD/barrel

%

Total Food Heahcare, Education, Electricity Others Textiles Housing and construction

Dự phong lam phát trong từng tháng năm 2020

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

-0.40%

-0.20%

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

1.60%

CPI MoM (LHS) CPI YoY (RHS)

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 13

Kinh tế vĩ mô Việt Nam 2020Lãi suât – Măt bằng lãi suât 2020 sẽ không tăng thêm, co thể giảm nhẹ nếu NHNN tiếp tục căt giảm lãi suât điều hành

Lãi suât huy động tăng trong 10 tháng đầu năm trươc khi giảm manh trong tháng 11

Chênh lệch giữa CPI và lãi suât huy động

❑ Mặt bằng lãi suất huy động có diễn biến tăng (khoảng 20 điểm, chủ yếu ở nhóm NHTMCP trung và nhỏ) trong 10 tháng đầu năm 2019

trước khi giảm mạnh trong tháng 11 do quyết định điều chỉnh trần lãi suất huy động của NHNN.

❑ Thách thức lơn cho việc điều hành chính sách tiền tệ năm 2020 đến từ xu hương bât tăng trở lai cua lam phát. Dù CPI có thể sẽ

không tăng cao lên mức quá rủi ro nhưng cũng là một trở ngại khiến NHNN khó mạnh tay trong việc cắt giảm thêm các loại lãi suất điều

hành như trần lãi suất huy động, ls OMO, ls tín phiếu…, nhất là trong H1/2020.

❑ Trên cơ sở đo, BVSC dự báo măt bằng lãi suât năm 2020 nhiều khả năng sẽ ổn định, không tăng thêm so vơi cuôi 2019. Trong kịch

bản lam phát ha nhiệt dần trong H2/2020, NHNN sẽ co dư địa để xem xét căt giảm các loai lãi suât điều hành nếu tăng trưởng GDP

châm lai đáng kể.

❑ Măt bằng lãi suât huy động noi chung sẽ vẫn duy trì ở mức như hiện tai, kho co khả năng giảm sâu tại các ngân hàng chưa đáp ứng

được các yêu cầu về hệ số an toàn vốn (bắt đầu từ 2020, Basel II được áp dụng cho toàn bộ hệ thống và hiện mới chỉ có khoảng 18/38

ngân hàng đạt chuẩn này) cũng như lộ trình giảm dần t lệ vốn ngắn hạn cho vay trung và dài hạn từ mức 40% hiện nay về mức 30% kể

từ 1/10/2022.

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

Diff G2-CPI Diff G1-CPI Diff State bank-CPI

Linear (Diff G2-CPI) Linear (Diff G1-CPI) Linear (Diff State bank-CPI)

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

6.30%

6.50%

6.70%

6.90%

7.10%

7.30%

7.50%

7.70%

G1: Joint Stock Banks G2: Joint Stock Banks (capital below 5.000 bil VND)

State-owned Banks CPI YoY (RHS)

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 14

Kinh tế vĩ mô Việt Nam 2020Tỷ giá – Cán cân thanh toán tổng thể thăng dư và rui ro bị My đưa vào danh sách thao túng tiền tệ sẽ giúp VND không mât giá manh trong năm 2020

❑ Việt Nam có cán cân thanh toán tổng thể thặng dư kể từ năm 2016 đến nay là đặc điểm khác biệt so với năm 2015 và 2007-2011

(giai đoạn VND mất giá mạnh). Sự thặng dư đến từ cả cán cân vãng lai và cán cân vốn. Dự báo cán cân thanh toán tổng thể sẽ tiếp

tục thặng dư ở mức cao trong năm 2020, chủ yếu nhờ xuất siêu, dòng vốn FDI và nguồn kiều hối ổn định.

❑ Áp lực đối với t giá năm 2020 sẽ đến từ xu hướng tiếp tục yếu đi của đồng NDT (dự báo sẽ mất giá thêm 3-4% nếu chiến tranh

thương mại Mỹ-Trung leo thang) và các đồng tiền EMs khác khiến sức cạnh tranh của hàng xuất khẩu Việt Nam suy giảm. Tuy

nhiên, rui ro Việt Nam bị My đưa vào danh sách “thao túng tiền tệ” là một rui ro lơn, buộc NHNN phải thân trọng trong việc

giảm giá manh VND.

❑ Dự báo VND sẽ giảm giá tôi đa khoảng 2% trong năm 2020.

Mức mât giá cua VND thâp hơn 5% mỗi năm kể từ năm 2012 đến nay nhờ cán cân thanh toán thăng dư

Diễn biến cua VND và CNY không phải lúc nào cũng tương đồng

1.50%2%

-10.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

-10,000

-5,000

0

5,000

10,000

15,000

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019F 2020P

VND/USD CNY/USD

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 15

Kinh tế vĩ mô Việt Nam – Triển vọng trung hạn

Việt Nam sẽ không quá chú trọng các giải pháp về phía cầu – Chính sách tiền tệ

❑ Tính đến nay, Việt Nam mới có một lần điều chỉnh giảm 0,25% lãi suất điều hành vào tháng 9/2019 (ít hơn so với các nước trong khu

vực). Hiện dư địa để VN cắt giảm tiếp lãi suất điều hành (trong trường hợp kinh tế tăng trưởng thấp dưới mục tiêu) là khá nhiều. Mặc

dù vậy, tác động của việc giảm lãi suất điều hành đến mặt bằng lãi suất cho vay ở Việt Nam là khá hạn chế.

❑ Ngoài ra, hai yếu tô là lộ trình kiểm soát rui ro (tỷ lệ vôn ngăn han cho vay trung và dài han sẽ được giảm dần từ mức 40% hiện

nay xuông 0% kể từ đầu 2022) và nâng cao năng lực tài chính (áp dụng chuẩn Basel II kể từ đầu 2020) cho hệ thông ngân hàng sẽ

vẫn khiến măt bằng lãi suât huy động kho giảm manh trong 2- năm tơi.

❑ Về trung han, mục tiêu tăng trưởng tín dụng cua Việt Nam trong 2- năm tơi sẽ duy trì ở mức 12-14% do Chính phủ vẫn đang kiên

định với mục tiêu ổn định kinh tế vĩ mô. Kho co khả năng tăng trưởng tín dụng được nơi long lên mức cao trên 15%. Tuy quota

chung cho hệ thống không được nới thêm nhưng việc phân bổ quota tín dụng cho từng ngân hàng sẽ theo hướng thị trường hơn, dựa

vào mức độ đủ vốn và khả năng quản trị rủi ro của mỗi ngân hàng thay vì “cào bằng” tăng trưởng tín dụng cho toàn hệ thống.

Việt Nam còn nhiều dư địa để giảm lãi suât điều hành nhưng tác động cua công cụ này đến măt bằng lãi suât không lơn

Tăng trưởng tín dụng sẽ duy trì ở mức 12-14% trong các năm tơi

6

-0.75

0.25

1.25

2.25

3.25

4.25

5.25

6.25

7.25

%

Thailand Philippines Indonesia

Malaysia India Vietnam

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019F 2020P

GDP growth (LHS) Credit growth (RHS) CPI YoY (RHS)

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 16

Kinh tế vĩ mô Việt Nam – Triển vọng trung hạn

Việt Nam sẽ không quá chú trọng các giải pháp về phía cầu – Chính sách tài khoa

❑ Với Luật đầu tư công sửa đổi có hiệu lực từ đầu năm 2020 và tăng trưởng vốn đầu tư toàn xã hội năm 2020 đặt mục tiêu ở mức

13,2% (cao hơn mức tăng 11% của năm 2019), BVSC kỳ vọng giải ngân vôn đầu tư công sẽ khởi săc hơn (nhưng không quá

manh) trong năm 2020.

❑ Theo tính toán của Chính phủ, năm 2020, tổng nợ công của Việt Nam sẽ ở mức 54,3% GDP và bội chi ngân sách sẽ ở mức 3,44%

GDP – tức tiếp tục theo chiều hướng giảm so với năm 2019. Mức nợ công như trên mặc dù đã có sự cải thiện theo hướng bền

vững hơn so với mức đỉnh trên 60% GDP vào năm 2016 nhưng vẫn tương đối cao so với nhiều nước EMs khác. Theo đánh giá cua

BVSC, trong trung han, Chính phu sẽ tiếp tục ưu tiên mục tiêu ổn định kinh tế vĩ mô, theo đo định hương nơi long manh tài

khoa sẽ kho xảy ra. Thay vào đo, kỷ luât ngân sách sẽ tiếp tục được cung cô, tao dư địa để Việt Nam đôi pho vơi nhiều rui ro

trong trung và dài han như: dân sô già hoa, biến đổi khí hâu….

❑ Trong trường hợp, đề án tính lại quy mô GDP giai đoạn 2010-2017 được thông qua, t lệ nợ công/GDP sẽ giảm mạnh từ 54%

xuống 43%; nợ Chính phủ/GDP giảm từ 48,5% xuống 39%; nợ nước ngoài/GDP giảm từ 45,5% xuống 36%, tạo điều kiện để Chính

phủ nới rộng các khoản vay nợ và thu ngân sách.

Tỷ lệ nợ công/GDP sẽ tiếp tục giảm xuông còn 54, % GDP Tỷ lệ bội chi NS/GDP năm 2020 không được nơi long thêm

54.3%

43.3%

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

2012 2013 2014 2015 2016 2017 2018 2019E 2020P

/ /

238,000

3.44%

2.83%

-

50,000

100,000

150,000

200,000

250,000

300,000

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

2012 2013 2014 2015 2016 2017 2018 2019E 2020P

/ /

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 17

Kinh tế vĩ mô Việt Nam – Triển vọng trung hạn

Việt Nam sẽ tâp trung các cải cách về phía cung

❑ Theo báo cáo Doing business 2020 của World Bank, môi trường kinh doanh của VN đạt 69,8 điểm – tăng 1,2 điểm so với năm

2018. Tuy nhiên, xếp hạng của VN lại tụt 1 bậc, từ bậc 69 xuống bậc 70 trong số 190 nền kinh tế được đánh giá. Đây là năm thứ

hai liên tiếp, môi trường kinh doanh của VN bị tụt hạng (dù không nhiều).

❑ Việc môi trường kinh doanh tăng điểm nhưng tụt bâc về xếp hang cho thây cải cách thu tục hành chính cua VN đang co dâu

hiệu chững lai và châm hơn so vơi các nươc khác trong khu vực. Trong khi đó, các nước như Trung Quốc, Ấn Độ, Malaysia, Thái

Lan là những nước trong khu vực có cải thiện mạnh về môi trường kinh doanh trong 2 năm qua. Những nước này tang cường cải

thiện môi trường kinh doanh nhằm hạn chế những tác động tiêu cực của trade war (như Trung Quốc) hoặc đón đầu dòng vốn dịch

chuyển từ Trung Quốc sang (như Thái Lan, Malaysia, Ấn Độ).

❑ Trong trung hạn, cải thiện môi trường kinh doanh là một trong những chìa khóa quan trọng để Việt Nam có thể cạnh tranh với các

quốc gia khác trong việc thu hút được nguồn vốn dịch chuyển ra khỏi Trung Quốc nhằm tránh trade - war. Bên cạnh đó, môi

trường kinh doanh thông thoáng cũng giúp tăng năng suất lao động, thúc đẩy GDP tăng trưởng ở mức cao hơn.

Môi trường kinh doanh tăng điểm nhưng tụt về xếp hang Các nươc trong khu vực đang cải cách nhanh và manh hơn Việt Nam

0

20

40

60

80

100

120

140

160

Vietnam Thailand Malaysia Indonesia

Philippines India China

70

55

60

65

70

75

80

85

1/1/2016 1/1/2017 1/1/2018 1/1/2019

Score Rank

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 18

Kinh tế vĩ mô Việt Nam – Triển vọng trung hạn

Chuyển dịch động lực tăng trưởng sang khu vực kinh tế tư nhân

❑ Trong các năm gần đây, khu vực kinh tế tư nhân và khu vực FDI có mức tăng trưởng vượt trội so với các khu vực khác và cũng

cao hơn mức tăng trưởng GDP chung của Việt Nam. Mặc dù vậy, tỷ trọng đong gop cua khu vực kinh tế tư nhân trong GDP

chuyển dịch châm và vẫn ở mức rât thâp (8,5% năm 2005 lên mức 9,1% năm 2018). Trong khi đó, khu vực kinh tế Nhà nước

mặc dù đang tăng trưởng chậm lại nhưng vẫn chiếm t trọng cao trong GDP (37% năm 2005 xuống 28% năm 2018).

❑ Trong bối cảnh tăng trưởng của khu vực kinh tế Nhà nước thấp và tăng trưởng của khu vực FDI có thể sẽ chững lại trong thời

gian tới, Việt Nam sẽ tâp trung các giải pháp hỗ trợ, nâng đỡ khu vực kinh tế tư nhân. Đây được xem là động lực tăng trưởng

quan trọng cho giai đoạn phát triển kế tiếp của Việt Nam.

Tăng trưởng khu vực kinh tế tư nhân và khu vực FDI đat mức khá cao Tỷ trọng kinh tế tư nhân măc dù tăng nhưng vẫn ở mức rât thâp

0

20

40

60

80

100

120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

ư ư

0

2

4

6

8

10

12

14

2012 2013 2014 2015 2016 2017 2018

%

ư ư ư

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 19

Kinh tế vĩ mô Việt Nam – Triển vọng trung hạn

Sự tiềm năng cua khu vực dịch vụ

❑ T trọng khu vực dịch vụ Việt Nam hiện mới đạt 43%, vẫn thấp hơn các nước trong khu vực và thế giới (hơn 50%). Điều

này cho thấy tiềm năng tăng trưởng của khu vực dịch vụ của Việt Nam trong 5-10 năm tới vẫn còn rất lớn.

❑ Trong khu vực dịch vụ, các lĩnh vực tài chính, ngân hàng, bảo hiểm và bán buôn bán lẻ luôn có tốc độ tăng trưởng cao

hơn mức tăng trưởng GDP chung trong những năm qua. Với xu hướng tầng lớp trung lưu ngày càng gia tăng và sự phát

triển của các khu đô thị lớn, các lĩnh vực trên được dự báo sẽ tiếp tục duy trì xu hướng tăng trưởng cao trong trung hạn.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

EU Singapore Korea US Thailand Philippines China Việt Nam

T trọng ngành dịch vụ Việt Nam còn thấp (2018)

Nông, lâm nghiệp và thu sản Công nghiệp và xây dựng Dịch vụ

-8.0%

-3.0%

2.0%

7.0%

12.0%

2011 2012 2013 2014 2015 2016 2017 2018

Tăng trưởng GDP và các ngành

GDP

Khai khoáng

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 20

Kinh tế vĩ mô Việt Nam

Dự báo 2020 – Một vài điểm nhân

❑ Kinh tế vĩ mô Việt Nam năm 2020 sẽ gặp nhiều hơn một chút các thách thức về tăng trưởng và kiểm soát lạm phát so với năm

2019 nhưng về cơ bản bức tranh kinh tế vĩ mô sẽ không có quá nhiều xáo trộn.

❑ Để hỗ trợ tăng trưởng trong giai đoan săp tơi, Việt Nam sẽ không quá chú trọng các giải pháp mang tính kích cầu từ CSTT

và tài khoa. Thay vào đo, các cải cách về phía cung như cải thiện môi trường kinh doanh, nâng đỡ khu vực kinh tế trong

nươc, đăc biệt là kinh tế tư nhân, sẽ được chú trọng. Trên cơ sở đo, sẽ kho co thể kỳ vọng những dòng vôn rẻ, quy mô lơn

chảy ra thị trường.

❑ Khu vực dịch vụ cua Việt Nam còn nhiều tiềm năng để phát triển. Trong những năm qua, các lĩnh vực tài chính, ngân hàng,

bảo hiểm và bán buôn bán lẻ luôn có tốc độ tăng trưởng cao hơn mức tăng trưởng GDP chung.

Mụ ủ í ủ BV dự

Tăng trưởng GDP (%) 7.02 6.8 6.8-7

Lạm phát bình quân (%) 2.79 dưới 4 4

Tăng trưởng tín dụng (%) 13.5 * 14 14

iến động tỷ giá USD/VND (%) 0.1 N/A dưới 2%

Tăng trưởng xuất khẩu hàng hóa (%) 8.1 7 6-8

Tăng trưởng vốn FDI gi i ngân (%) 6.7 N/A 8-10

*: BVSC ước tính

ỉ í 2019

2020

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 21

Phần IITTCK Việt Nam năm 2020

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 22

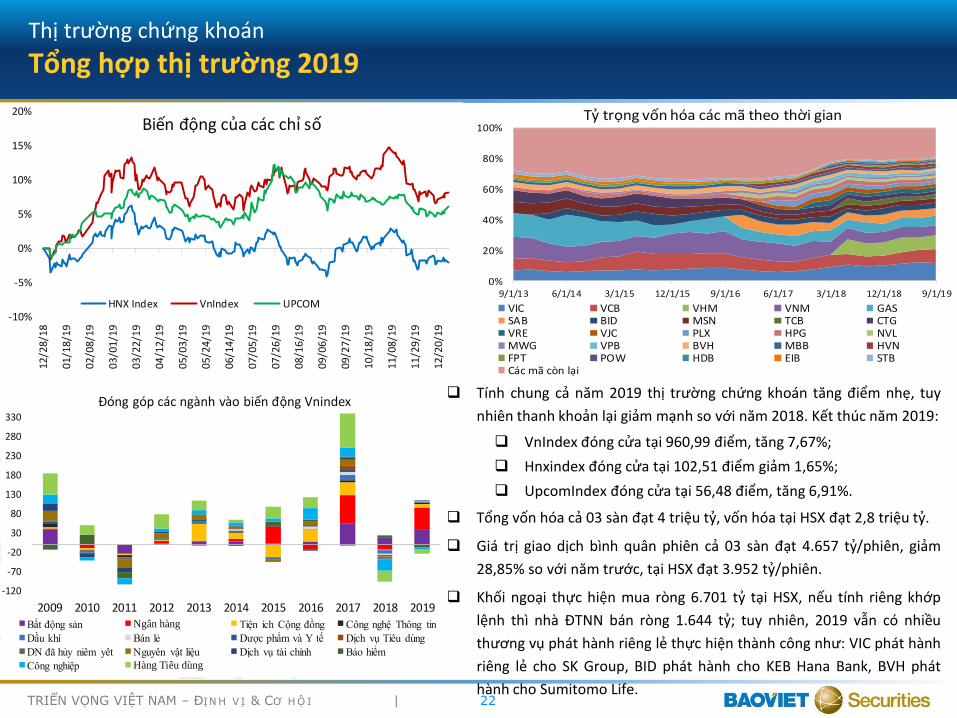

Thị trường chứng khoán

Tổng hợp thị trường 2019

❑ Tính chung cả năm 2019 thị trường chứng khoán tăng điểm nhẹ, tuy

nhiên thanh khoản lại giảm mạnh so với năm 2018. Kết thúc năm 2019:

❑ VnIndex đóng cửa tại 960,99 điểm, tăng 7,67%;

❑ Hnxindex đóng cửa tại 102,51 điểm giảm 1,65%;

❑ UpcomIndex đóng cửa tại 56,48 điểm, tăng 6,91%.

❑ Tổng vốn hóa cả 03 sàn đạt 4 triệu t , vốn hóa tại HSX đạt 2,8 triệu t .

❑ Giá trị giao dịch bình quân phiên cả 03 sàn đạt 4.657 t /phiên, giảm

28,85% so với năm trước, tại HSX đạt 3.952 t /phiên.

❑ Khối ngoại thực hiện mua ròng 6.701 t tại HSX, nếu tính riêng khớp

lệnh thì nhà ĐTNN bán ròng 1.644 t ; tuy nhiên, 2019 vẫn có nhiều

thương vụ phát hành riêng lẻ thực hiện thành công như: VIC phát hành

riêng lẻ cho SK Group, BID phát hành cho KEB Hana Bank, BVH phát

hành cho Sumitomo Life.

-10%

-5%

0%

5%

10%

15%

20%

12/2

8/18

01/1

8/19

02/0

8/19

03/0

1/19

03/2

2/19

04/1

2/19

05/0

3/19

05/2

4/19

06/1

4/19

07/0

5/19

07/2

6/19

08/1

6/19

09/0

6/19

09/2

7/19

10/1

8/19

11/0

8/19

11/2

9/19

12/2

0/19

Biến động của các chỉ số

HNX Index VnIndex UPCOM

-120

-70

-20

30

80

130

180

230

280

330

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Đóng góp các ngành vào biến động Vnindex

Ngân hàng

ư

Hàng Tiêu dùng

0%

20%

40%

60%

80%

100%

9/1/13 6/1/14 3/1/15 12/1/15 9/1/16 6/1/17 3/1/18 12/1/18 9/1/19

T trọng vốn hóa các mã theo thời gian

VIC VCB VHM VNM GASSAB BID MSN TCB CTGVRE VJC PLX HPG NVLMWG VPB BVH MBB HVNFPT POW HDB EIB STBCác mã còn lại

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 23

Thị trường chứng khoán

Bôi cảnh vĩ mô và kết quả kinh doanh cua các doanh nghiệp niêm yết sẽ hỗ trợ xu hương thị trường.

ư

ư

ư ư

ư

ư

0% 20% 40% 60% 80% 100%

c ộ c ộng n n n

c r

T ch c c

Ti c c

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 24

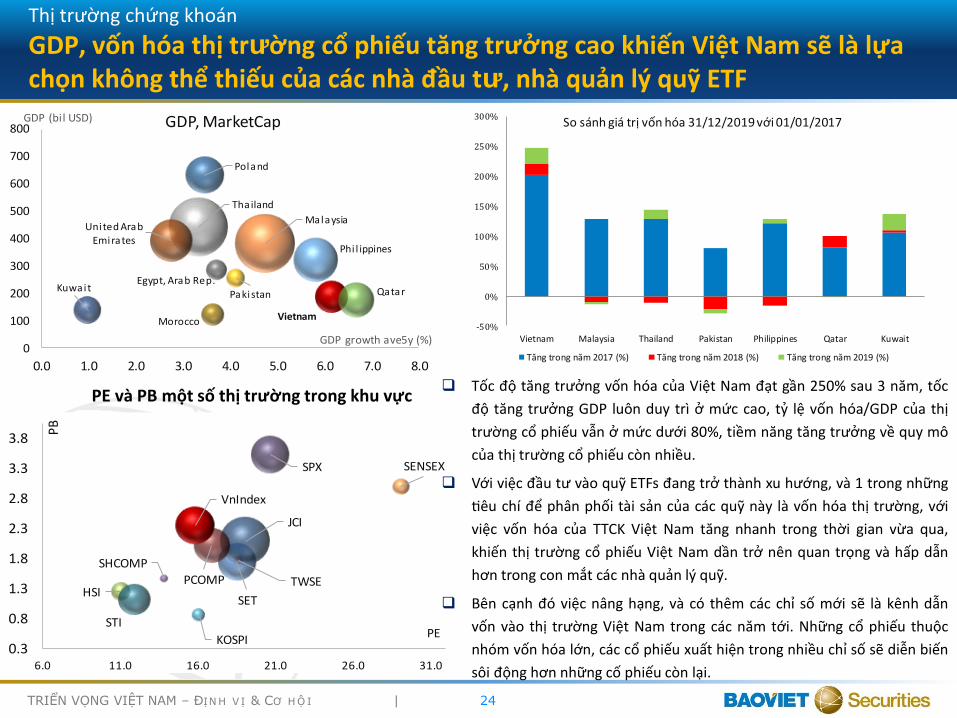

Thị trường chứng khoán

GDP, vôn hoa thị trường cổ phiếu tăng trưởng cao khiến Việt Nam sẽ là lựa chọn không thể thiếu cua các nhà đầu tư, nhà quản lý quy ETF

SET

TWSEHSI

SHCOMP

KOSPI

SENSEX

JCI

PCOMP

VnIndex

SPX

STI

0.3

0.8

1.3

1.8

2.3

2.8

3.3

3.8

6.0 11.0 16.0 21.0 26.0 31.0

PB

PE

PE và PB một sô thị trường trong khu vực

Vietnam

Malaysia

Thailand

Pakistan

Phi l ippines

QatarKuwait

United Arab Emirates

Egypt, rab Rep.

Morocco

Poland

0

100

200

300

400

500

600

700

800

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0

GDP (bil USD)

GDP growth ave5y (%)

GDP, MarketCap

❑ Tốc độ tăng trưởng vốn hóa của Việt Nam đạt gần 250% sau 3 năm, tốc

độ tăng trưởng GDP luôn duy trì ở mức cao, t lệ vốn hóa/GDP của thị

trường cổ phiếu vẫn ở mức dưới 80%, tiềm năng tăng trưởng về quy mô

của thị trường cổ phiếu còn nhiều.

❑ Với việc đầu tư vào quỹ ETFs đang trở thành xu hướng, và 1 trong những

tiêu chí để phân phối tài sản của các quỹ này là vốn hóa thị trường, với

việc vốn hóa của TTCK Việt Nam tăng nhanh trong thời gian vừa qua,

khiến thị trường cổ phiếu Việt Nam dần trở nên quan trọng và hấp dẫn

hơn trong con mắt các nhà quản lý quỹ.

❑ Bên cạnh đó việc nâng hạng, và có thêm các chỉ số mới sẽ là kênh dẫn

vốn vào thị trường Việt Nam trong các năm tới. Những cổ phiếu thuộc

nhóm vốn hóa lớn, các cổ phiếu xuất hiện trong nhiều chỉ số sẽ diễn biến

sôi động hơn những cố phiếu còn lại.

-50%

0%

50%

100%

150%

200%

250%

300%

Vietnam Malaysia Thailand Pakistan Philippines Qatar Kuwait

So sánh giá trị vốn hóa 31/12/2019 với 01/01/2017

Tăng trong năm 2017 (%) Tăng trong năm 2018 (%) Tăng trong năm 2019 (%)

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 25

Thị trường chứng khoán

Dòng vôn ETF đang là xu hương, TTCK Việt Nam sẽ không nằm ngoài xuhương này. Nhom cổ phiếu nằm trong rổ chỉ sô mơi sẽ hưởng lợi.

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

-10

-5

0

5

10

15

20

25

30

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

ETFs ccumultive Fund Flow

China Japan Korea EUThailand Indonesia Philippines Total (RHS)Equity (RHS) US (RHS) Malaysia

Dòng vôn chảy vào các quy ETF tư đầu năm tơi nay

-40,000

-20,000

0

20,000

40,000

60,000

80,000

1/2

/18

2/2

/18

3/2

/18

4/2

/18

5/2

/18

6/2

/18

7/2

/18

8/2

/18

9/2

/18

10

/2/1

8

11

/2/1

8

12

/2/1

8

1/2

/19

2/2

/19

3/2

/19

4/2

/19

5/2

/19

6/2

/19

7/2

/19

8/2

/19

9/2

/19

10

/2/1

9

11

/2/1

9

12

/2/1

9

T VND Lũy kế giao dịch nhà ĐTNN 2018, 2019

Lũy kể từ 2018 GD KL 2018GD Thỏa thuận 2018 Lũy kể từ 2019GD KL 2019 GD Thỏa thuận 2019

-2,000

-1,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

01/2019 03/2019 05/2019 07/2019 09/2019 11/2019

Bil VND Total VNM

FTSE Ishare

ETF VN30 SSIAM VNX50

❑ Trong vòng 10 năm gần đây, dòng tiền liên tục chảy vào các quy ETFs,

đặc biệt là các quy ETFs cô phiếu.

❑ Với ưu thế về chi phí đầu tư thấp, rủi ro theo thị trường va tiết kiệm

thời gian chọn lọc cổ phiếu va quản trị danh mục, đầu tư vào chứng

chỉ quy ETFs đang dần trơ nên hấp dẫn trong các mắt các nha đầu tư.

❑ Trong năm 2019, các quỹ ETF rót vốn ròng vào thị trường Việt Nam.

Năm 2020, với việc HSX ban hành thêm các chỉ số mới là cơ hội tốt

để có thêm các quỹ ETF ra đời và hút vốn cho thị trường. Việc lựa

chọn các cổ phiếu được hưởng lợi từ dòng tiền ETF cũng là một

hướng đầu tư tốt trong năm 2020.

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 26

Thị trường chứng khoán

Thị trường cổ phiếu chịu canh tranh lơn từ trái phiếu doanh nghiệp

❑ Thị trường trái phiếu doanh nghiệp phát triển nhanh trong những năm gần đây về quy mô, tính đa dạng và khả năng tiếp cận với nhà

đầu tư nhỏ đã tạo ra sự cạnh tranh lớn đối với thị trường cổ phiếu. Xu hướng này có thể vẫn diễn ra trong năm 2020.

❑ Các thương vụ phát hành riêng lẻ vẫn thu được nhiều kết quả cao như các thương vụ VIC phát hành riêng lẻ cho SK Group, BID phát

hành cho KEB Hana Bank, BVH phát hành cho Sumitomo Life. Do sự trầm lắng của thị trường nên các kênh huy động vốn khác như

IPO, phát hành cho cổ đông hiện hữu... đã sụt giảm mạnh.

❑ Lượng tiền cho vay của các công ty chứng khoán tiếp tục tăng trong năm 2019, một phần nhờ vào những đợt tăng vốn của công ty

chứng khoán có vốn ngoại. Xu hướng này có thể tiếp tục duy trì trong năm 2020 giúp cho khả năng tiếp cận của nhà đầu tư, cổ đông

thông qua kênh margin khá thuận tiện.

Tổng hợp giá trị phát hành cổ phiếu, IPO các năm

2014 2015 2016 2017 2018 2019

Phát hành cổ phiếu 31,975 39,097 40,431 52,450 67,581 60,875

Phát hành cho CBCNV 421 1,140 1,234 1,972 2,702 2,300

Phát hành riêng lẻ 15,410 16,375 24,158 28,148 50,121 46,415

Quyền mua CP cho Cổ đông hiện hữu 14,875 17,710 12,757 17,557 12,933 8,879

Phát hành cho trái chủ - - 58 287 1,195 229

Chuyển từ trái phiếu chuyển đổi 1,262 3,871 1,643 2,205 622 2,680

Phát hành rộng rãi qua đấu giá 8 - 581 2,282 7 372

IPO 7,887 6,295 11,535 32,510 73,559 658

Tổng cộng 39,862 45,392 51,966 84,960 141,140 61,533

2014 2015 2016 2017 2018 2019

Trái phiếu ngân hàng - - 6,700 9,300 20,340 91,795

Trái phiếu doanh nghiệp 6,222 14,039 16,375 26,827 30,137 126,223

Tổng cộng giá trị trái phiếu phát hành 6,222 14,039 23,075 36,127 50,477 218,018

Cho vay của các công ty chứng khoán 2015 2016 2017 2018 Q3/2019

Cho vay margin 17,337 26,926 42,062 47,125 57,374

Nguồn: FinnPro, BVSC tổng hợp

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 27

Thị trường chứng khoán

Cổ phiếu ngân hàng tiếp tục đong gop lơn vào lợi nhuân toàn thị trường

❑ Tăng trưởng lợi nhuận sau thuế của các doanh nghiệp niêm yết

năm 2020 được dự báo ở mức 13,9%, cao hơn mức dự kiến

9,5% của 2019.

❑ Nhóm cổ phiếu ngân hàng sẽ tiếp tục đóng góp lớn vào t

trọng lợi nhuận toàn thị trường. Nhóm ngành này dự báo có lợi

nhuận tăng trưởng trên 20% trong năm 2020 với sự đóng góp

lớn của VCB.

❑ Một số nhóm ngành phi tài chính khác như thép (HPG), bản lẻ

(MWG), công nghệ thông tin (FPT) cũng sẽ có lợi nhuận sẽ tăng

trưởng nhanh hơn mức trung bình của thị trường trong năm

2020.

Nhóm VIC

Bất động sản

Bảo hiểm

Chứng khoán

Ngân hàng

Thực phẩm và đồ uống

iện nư xăng d u khí

đốt

Bán lẻ

Tài ngu n b n

Các DN còn lại

-35%

-25%

-15%

-5%

5%

15%

25%

35%

45%

55%

- 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000

Tăng trưởng

LNST (t )

LNST, tăng trưởng LN, t lệ vốn hóa 2019

Nhóm VIC

Bất động sản

Bảo hiểm

Chứng khoán

Ngân hàng

Thực phẩm và đồ uống

iện nư xăng d u khí

đốt

Bán lẻ

Tài ngu n b n

Các DN còn lại

-2%

8%

18%

28%

- 20,000 40,000 60,000 80,000 100,000 120,000

Tăng trưởng

Lợi nhuận (t )

LNST, tăng trưởng LN, t lệ vốn hóa 2020

-

100,000

200,000

300,000

2014 2015 2016 2017 2018 2019 2020

Lợi nhuận từ các nhóm ngành chính

Ngân hàng Nhóm VICThực phẩm và đồ uống iện nư xăng d u khí đốt Bất động sản Xây dựng và Vật l iệu Hàng Dịch vụ Công nghiệp Du lịch và Giải trí Tài ngu n C b n Dầu khí

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 28

Thị trường chứng khoán

Lợi nhuân tăng trưởng nhanh đưa PE 2020 về mức hâp dẫn

-40%

-10%

20%

50%

80%

110%

140%

2016 2017 2018 2019 2020

ư

Ngân hàng

ườ Nhóm VIC

-38%

-8%

22%

52%

82%

2015 2016 2017 2018 2019 2020

Tâng trưởng EPS

Nhóm VIC Bất động sản

Ngân hàng Các doanh nghiệp phi TC, VIC, BĐS

Toàn bộ thị trường

❑ Lợi nhuận sau thuế của các doanh nghiệp niêm yết tăng 13,9%

trong năm 2020 giúp EPS tăng trưởng khoảng 10,5% trong năm

2020.

❑ Hiện PE thị trường đang ở mức dưới mức 15,9 lần, dưới mức

trung bình 03 năm và tương đương -1 lần độ lệch chuẩn. Với dự

báo tăng trưởng EPS 10,5%, PE 2020 dự kiến ở mức 14,5 lần,

thấp hơn so với mức PE hiện nay và đây là một điểm nhấn tạo ra

sự hấp dẫn cho thị trường trong năm 2020.

❑ Với bối cảnh 2020 được dự báo tương đương năm 2019, chúng

tôi cho rằng mức P/E hiện nay là hợp lý, điều này là cơ sở để

chúng tôi kỳ vọng VnIndex có thể tăng được 10% trong năm

2020. Dự báo VnIndex năm 2020 đóng cửa ở mức 1070-1110.

13.5

15.5

17.5

19.5

21.5

23.5

12/13/2016 12/13/2017 12/13/2018 12/13/2019

PE

P : ,

PE VnIndex

P/E index PE 2020 P/E trung bình 3 năm

+1SD -1SD

TRIỂN VỌNG VIỆT NAM – ĐỊN H V Ị & CƠ H Ộ I | 29

Thị trường chứng khoán

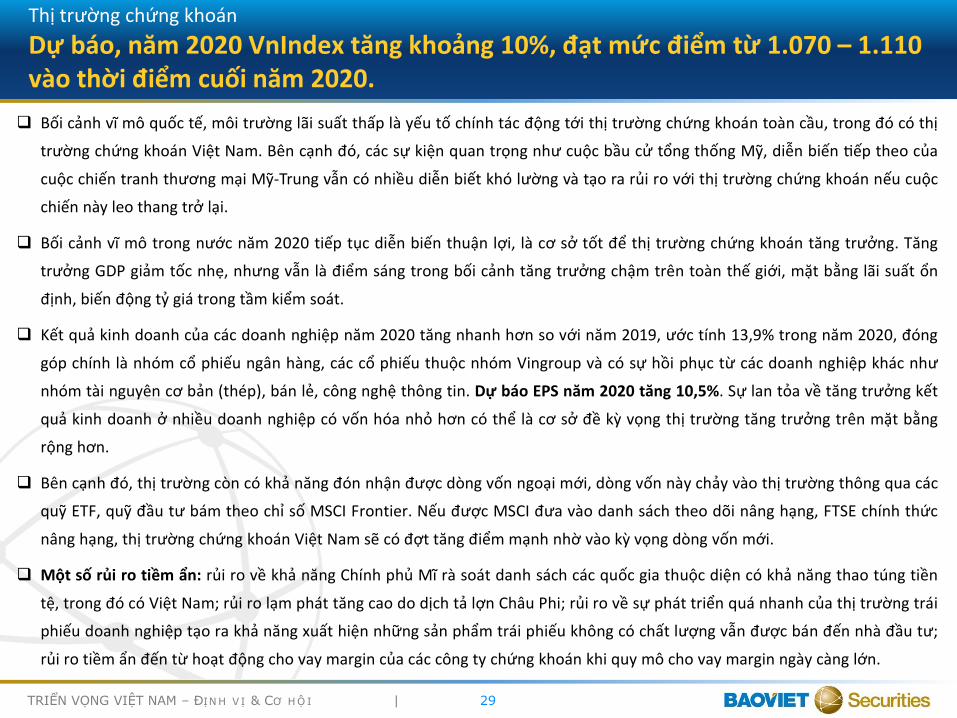

Dự báo, năm 2020 VnIndex tăng khoảng 10%, đat mức điểm từ 1.070 – 1.110 vào thời điểm cuôi năm 2020.

❑ Bối cảnh vĩ mô quốc tế, môi trường lãi suất thấp là yếu tố chính tác động tới thị trường chứng khoán toàn cầu, trong đó có thị

trường chứng khoán Việt Nam. Bên cạnh đó, các sự kiện quan trọng như cuộc bầu cử tổng thống Mỹ, diễn biến tiếp theo của

cuộc chiến tranh thương mại Mỹ-Trung vẫn có nhiều diễn biết khó lường và tạo ra rủi ro với thị trường chứng khoán nếu cuộc

chiến này leo thang trở lại.

❑ Bối cảnh vĩ mô trong nước năm 2020 tiếp tục diễn biến thuận lợi, là cơ sở tốt để thị trường chứng khoán tăng trưởng. Tăng

trưởng GDP giảm tốc nhẹ, nhưng vẫn là điểm sáng trong bối cảnh tăng trưởng chậm trên toàn thế giới, mặt bằng lãi suất ổn

định, biến động t giá trong tầm kiểm soát.

❑ Kết quả kinh doanh của các doanh nghiệp năm 2020 tăng nhanh hơn so với năm 2019, ước tính 13,9% trong năm 2020, đóng

góp chính là nhóm cổ phiếu ngân hàng, các cổ phiếu thuộc nhóm Vingroup và có sự hồi phục từ các doanh nghiệp khác như

nhóm tài nguyên cơ bản (thép), bán lẻ, công nghệ thông tin. Dự báo EPS năm 2020 tăng 10,5%. Sự lan tỏa về tăng trưởng kết

quả kinh doanh ở nhiều doanh nghiệp có vốn hóa nhỏ hơn có thể là cơ sở đề kỳ vọng thị trường tăng trưởng trên mặt bằng

rộng hơn.

❑ Bên cạnh đó, thị trường còn có khả năng đón nhận được dòng vốn ngoại mới, dòng vốn này chảy vào thị trường thông qua các

quỹ ETF, quỹ đầu tư bám theo chỉ số MSCI Frontier. Nếu được MSCI đưa vào danh sách theo dõi nâng hạng, FTSE chính thức

nâng hạng, thị trường chứng khoán Việt Nam sẽ có đợt tăng điểm mạnh nhờ vào kỳ vọng dòng vốn mới.

❑ Một sô rui ro tiềm ẩn: rủi ro về khả năng Chính phủ Mĩ rà soát danh sách các quốc gia thuộc diện có khả năng thao túng tiền

tệ, trong đó có Việt Nam; rủi ro lạm phát tăng cao do dịch tả lợn Châu Phi; rủi ro về sự phát triển quá nhanh của thị trường trái

phiếu doanh nghiệp tạo ra khả năng xuất hiện những sản phẩm trái phiếu không có chất lượng vẫn được bán đến nhà đầu tư;

rủi ro tiềm ẩn đến từ hoạt động cho vay margin của các công ty chứng khoán khi quy mô cho vay margin ngày càng lớn.

KHỐI PHÂN TÍCH

Công ty Chứng khoán Bảo Việt

Trụ sở chính Hà Nội

72 Trần Hưng Đạo, Hoàn Kiếm, Hà Nội

Tel: (84-24)-3928 8080

Fax: (84-24)-3928 9888

Email: [email protected]

Website: www.bvsc.com.vn

Chi nhánh Hồ Chí Minh

233 Đồng Khởi, Quận I, HCM

Tel: (84-28)-3914 6888

Fax: (84-28)-3914 7999

Trân trọng cảm ơn!

Vietnam Outlook 2020