Embed Size (px)

Citation preview

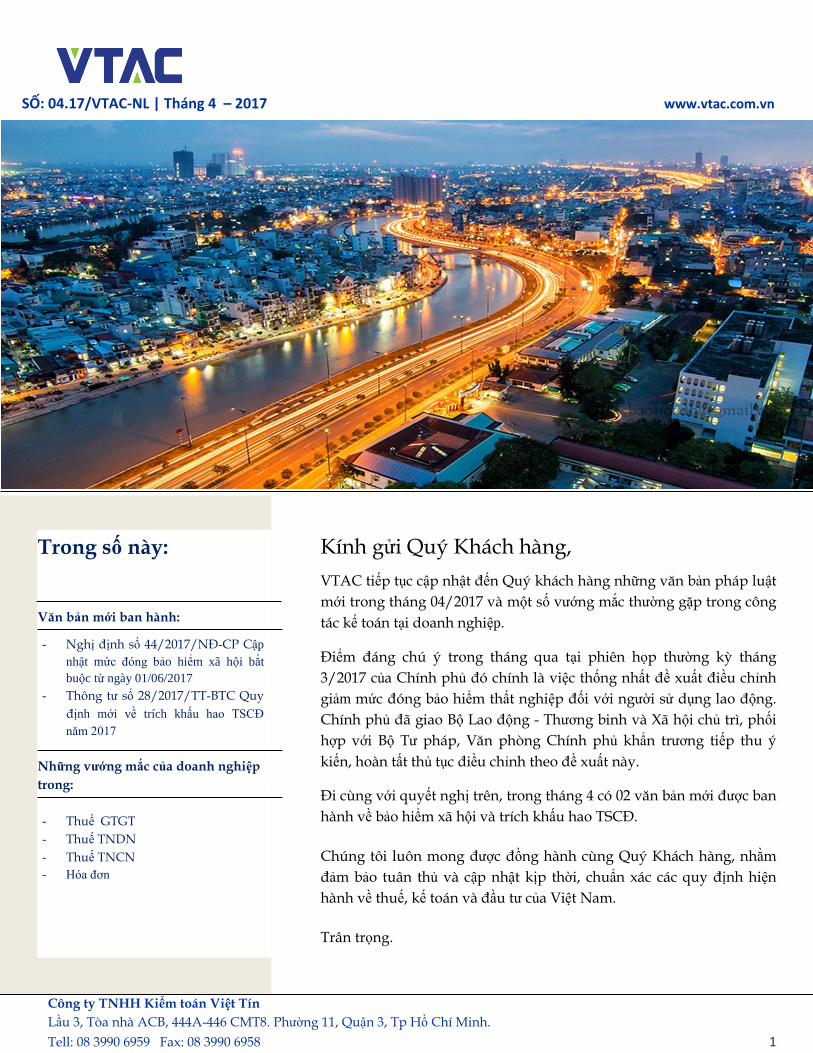

SỐ: 04.17/VTAC-NL | Tháng 4 – 2017 www.vtac.com.vn

Công ty TNHH Kiểm toán Việt Tín

Lầu 3, Tòa nhà ACB, 444A-446 CMT8. Phường 11, Quận 3, Tp Hồ Chí Minh.

Tell: 08 3990 6959 Fax: 08 3990 6958 1

Trong số này:

Văn bản mới ban hành:

- Nghị định số 44/2017/NĐ-CP Cập

nhật mức đóng bảo hiểm xã hội bắt

buộc từ ngày 01/06/2017

- Thông tư số 28/2017/TT-BTC Quy

định mới về trích khấu hao TSCĐ

năm 2017

Những vướng mắc của doanh nghiệp

trong:

- Thuế GTGT

- Thuế TNDN

- Thuế TNCN

- Hóa đơn

Kính gửi Quý Khách hàng,

VTAC tiếp tục cập nhật đến Quý khách hàng những văn bản pháp luật

mới trong tháng 04/2017 và một số vướng mắc thường gặp trong công

tác kế toán tại doanh nghiệp.

Điểm đáng chú ý trong tháng qua tại phiên họp thường kỳ tháng

3/2017 của Chính phủ đó chính là việc thống nhất đề xuất điều chỉnh

giảm mức đóng bảo hiểm thất nghiệp đối với người sử dụng lao động.

Chính phủ đã giao Bộ Lao động - Thương binh và Xã hội chủ trì, phối

hợp với Bộ Tư pháp, Văn phòng Chính phủ khẩn trương tiếp thu ý

kiến, hoàn tất thủ tục điều chỉnh theo đề xuất này.

Đi cùng với quyết nghị trên, trong tháng 4 có 02 văn bản mới được ban

hành về bảo hiểm xã hội và trích khấu hao TSCĐ.

Chúng tôi luôn mong được đồng hành cùng Quý Khách hàng, nhằm

đảm bảo tuân thủ và cập nhật kịp thời, chuẩn xác các quy định hiện

hành về thuế, kế toán và đầu tư của Việt Nam.

Trân trọng.

SỐ: 04.17/VTAC-NL | Tháng 4 – 2017 www.vtac.com.vn

Công ty TNHH Kiểm toán Việt Tín

Lầu 3, Tòa nhà ACB, 444A-446 CMT8. Phường 11, Quận 3, Tp Hồ Chí Minh.

Tell: 08 3990 6959 Fax: 08 3990 6958 2

Nghị định số

44/2017/NĐ-CP:

Cập nhật mức đóng

BHXH bắt buộc từ

ngày 01/06/2017

Chính phủ vừa ban hành Nghị định số 44/2017/NĐ-CP ngày

14/04/2017 quy định mức đóng bảo hiểm xã hội bắt buộc vào quỹ bảo

hiểm tai nạn lao động, bệnh nghề nghiệp.

Theo Nghị định này, kể từ ngày 01/06/2017, doanh nghiệp chỉ phải

đóng bảo hiểm tai nạn lao động, bệnh nghề nghiệp (TNLĐ, BNN) bằng

0,5% quỹ tiền lương làm căn cứ đóng BHXH của người lao động (thay

vì trước đó đóng 1% theo khoản 1, điều 4, Nghị định số 37/2016/NĐ-

CP)

Chính phủ sẽ căn cứ vào khả năng đảm bảo cân đối quỹ bảo hiểm tai

nạn lao động, bệnh nghề nghiệp để xem xét điều chỉnh mức đóng nêu

trên từ ngày 01/01/2020.

Chú thích:

HT: Đóng vào quỹ hưu trí, tử tuất

LĐ: Đóng vào quỹ Tai nạn lao động, nghề nghiệp

OĐ: Đóng vào quỹ ốm đau, thai sản.

Nghị định có hiệu lực thi hành từ ngày 01/06/2017.

SỐ: 04.17/VTAC-NL | Tháng 4 – 2017 www.vtac.com.vn

Công ty TNHH Kiểm toán Việt Tín

Lầu 3, Tòa nhà ACB, 444A-446 CMT8. Phường 11, Quận 3, Tp Hồ Chí Minh.

Tell: 08 3990 6959 Fax: 08 3990 6958 3

Thông tư số

28/2017/TT-BTC:

Quy định mới về

trích khấu hao

TSCĐ năm 2017

Bộ Tài chính vừa ban hành Thông tư số 28/2017/TT-BTC ngày

12/04/2017 sửa đổi một số quy định về quản lý và trích khấu hao tài

sản cố định (TSCĐ).

Theo đó, đối với tài sản là “tòa nhà hỗn hợp” thì doanh nghiệp tách

riêng phần giá trị tài sản (diện tích) tòa nhà hỗn hợp dùng để phục vụ

hoạt động sản xuất, kinh doanh của doanh nghiệp và dùng để cho

thuê (trừ cho thuê tài chính) để thực hiện ghi nhận TSCĐ, quản lý và

trích khấu hao TSCĐ theo quy định; đối với phần giá trị tài sản (diện

tích) tòa nhà hỗn hợp dùng để bán thì doanh nghiệp không được trích

khấu hao và chỉ được theo dõi như một tài sản để bán.

Trước đó, tại khoản 1, điều 1, Thông tư số 147/2016/TT-BTC (sửa đổi,

bổ sung điểm đ, khoản 2, Điều 4, Thông tư số 45/2013/TT-BTC) chỉ

chấp nhận cho trích khấu hao với phần giá trị tài sản (diện tích) dùng

vào sản xuất kinh doanh, phần diện tích dùng để cho thuê không được

trích khấu hao.

Tiêu thức để xác định giá trị từng loại tài sản và phân bổ khấu hao đối

với từng mục đích sử dụng được căn cứ vào tỷ trọng giá trị của từng

phần diện tích theo từng mục đích sử dụng trên giá trị quyết toán công

trình; hoặc căn cứ vào diện tích thực tế sử dụng theo từng mục đích sử

dụng để hạch toán.

Đối với các tài sản được dùng chung liên quan đến công trình nhà hỗn

hợp (sân chơi, nhà xe…) thì việc xác định giá trị của từng loại tài sản và

giá trị khấu hao các tài sản dùng chung cũng được phân bổ theo tiêu

thức như trên.

Tuy nhiên, đối với các doanh nghiệp có nhà hỗn hợp mà không tách

riêng được giá trị của từng phần diện tích theo từng mục đích sử dụng

thì doanh nghiệp không được hạch toán toàn bộ tài sản này là TSCĐ

và không được trích khấu hao.

Thông tư có hiệu lực thi hành kể từ ngày 26/05/2017 và áp dụng năm

tài chính 2016.

SỐ: 04.17/VTAC-NL | Tháng 4 – 2017 www.vtac.com.vn

Công ty TNHH Kiểm toán Việt Tín

Lầu 3, Tòa nhà ACB, 444A-446 CMT8. Phường 11, Quận 3, Tp Hồ Chí Minh.

Tell: 08 3990 6959 Fax: 08 3990 6958 4

Bị ấn định thuế đối

với trường hợp cho

vay không tính lãi

(lãi suất 0%)

Chi phí trước thành

lập nhờ đơn vị khác

chi hộ vẫn được

khấu trừ

Theo quy định tại điểm e, khoản 1, điều 37 Luật Quản lý Thuế số

78/2006/QH11 ngày 29/11/2006, một trong những trường hợp bị ấn

định thuế đối với người nộp thuế theo phương pháp kê khai trong

trường hợp có vi phạm pháp luật về thuế đó là “mua bán, trao đổi và

hạch toán giá trị hàng hóa, dịch vụ không theo giá trị giao dịch thông

thường trên thị trường”

Như vậy, trường hợp công ty ký hợp đồng cho công ty khác vay vốn

nhưng không tính lãi (lãi suất 0%) được xem là giao dịch không theo

giá thị trường và thuộc diện bị ấn định thuế.

Trường hợp công ty muốn chuyển khoản cho vay này thành vốn góp

vào công ty đi vay thì việc hạch toán kế toán thực hiện theo điều 58 và

điều 67 Thông tư số 200/2014/TT-BTC.

Các giao dịch vay, cho vay, trả nợ vay lẫn nhau giữa các doanh nghiệp

(doanh nghiệp không phải là tổ chức tín dụng) không được thanh toán

bằng tiền mặt, chỉ chấp nhận các hình thức thanh toán như: séc, ủy

nhiệm chi – chuyển tiền và các hình thức khác không sử dụng tiền mặt

khác (quy định tại điều 6, Nghị định số 222/2013/NĐ-CP và điều

3,điều 4 Thông tư số 09/2015/TT-BTC)

Liên quan đến các chi phí phát sinh trong thời gian chuẩn bị các thủ

tục pháp lý cho việc thành lập công ty được một đơn vị khác thanh

toán hộ (ghi tên, địa chỉ, mã số thuế của đơn vị thanh toán hộ) được

Tổng tục Thuế tiếp tục trả lời trong Công văn số 1225/TCT-CS ngày

31/03/2017 (trước đó đã có công văn hướng dẫn số 1495/TCT-CS và

137/TCT-CS).

Theo đó, đối với các khoản chi phí phát sinh trước khi thành lập mà

công ty nhờ tổ chức, cá nhân chi hộ, nếu bên chi hộ đã thực hiện xuất

hóa đơn cho công ty và đã thực hiện kê khai nộp thuế GTGT đầu ra thì

công ty được kê khai khấu trừ thuế GTGT đầu vào của các hóa đơn

này.

SỐ: 04.17/VTAC-NL | Tháng 4 – 2017 www.vtac.com.vn

Công ty TNHH Kiểm toán Việt Tín

Lầu 3, Tòa nhà ACB, 444A-446 CMT8. Phường 11, Quận 3, Tp Hồ Chí Minh.

Tell: 08 3990 6959 Fax: 08 3990 6958 5

Có khấu trừ thuế

TNCN khi tặng quà

cho khách hàng hay

không?

Miễn lập hóa đơn

khi thực hiện điều

chuyển TSCĐ cho

công ty con theo

nguyên giá

Theo khoản 10, điều 3, Nghị định số 65/02/2013 ngày 27/06/2013

quy định thu nhập chịu thuế thu nhập cá nhân từ nhận quà tặng là

chứng khoản, phần vốn góp, bất động sản và các tài sản khác phải

đăng ký sở hữu hoặc đăng ký sử dụng. Như vậy, trường hợp công ty

tặng quà (hàng hóa, phiếu quà tặng) cho khách hàng nếu không phải

là tài sản bắt buộc phải đăng ký quyền sở hữu thì được miễn khấu trừ

thuế TNCN.

Đối với trường hợp công ty có chi mua hàng hóa tặng cho khách hàng

nhằm mục đích phục vụ hoạt động sản xuất, kinh doanh và phù hợp

với quy định của pháp luật thương mại thì chi phí này được chấp nhận

là chi phí hợp lý khi tính thuế TNDN.

Theo khoản 7, khoản 9 điều 3 Thông tư số 26/2015/TT-BTC khi tặng

quà, công ty phải thực hiện lập hóa đơn và tính đầy đủ tiền thuế GTGT

như hàng hóa bán cho khách hàng.

Tuy nhiên, đối với trường hợp công ty tặng quà là “phiếu quà tặng” thì

phiếu quà tặng này là chứng từ có giá trị như tiền, được sử dụng như

công cụ thanh toán vì vậy khi tặng phiếu quà tặng công ty không lập

hóa đơn GTGT, chỉ cần lập phiếu chi để hạch toán.

Theo quy định tại khoản 6, điều 5, Thông tư số 219/2013/TT-BTC khi

cơ sở kinh doanh thực hiện điều chuyển TCSĐ đang sử dụng, đã trích

khấu hao theo giá trị ghi trên sổ sách kế toán cho các đơn vị thành viên

mà mình sở hữu 100% vốn để phục vụ cho hoạt động sản xuất kinh

doanh hàng hóa, dịch vụ chịu thuế GTGT thì không phải lập hóa đơn

và kê khai, nộp thuế GTGT.

Theo đó, trường hợp công ty điều chuyển TSCĐ đang sử dụng, đã

trích khấu hao theo giá trị ghi trên sổ sách kế toán để làm tăng vốn

đầu tư chủ sỡ hữu tại công ty con thì khi bàn giao thì công ty không

phải lập hóa đơn, tính nộp thuế GTGT.

Trường hợp công ty đã xuất hóa đơn và tính nộp thuế GTGT cho công

ty con khi bàn giao TSCĐ thì phải thực hiện thu hồi lại hóa đơn này và

công ty con phải nộp lại tiền hoàn thuế GTGT (nếu đã được hoàn).

SỐ: 04.17/VTAC-NL | Tháng 4 – 2017 www.vtac.com.vn

Công ty TNHH Kiểm toán Việt Tín

Lầu 3, Tòa nhà ACB, 444A-446 CMT8. Phường 11, Quận 3, Tp Hồ Chí Minh.

Tell: 08 3990 6959 Fax: 08 3990 6958 6

Chính sách thuế

GTGT đối với dịch

vụ lữ hành quốc tế

Lưu ý về thuế

GTGT đối với hàng

mẫu mang đi dự

thầu

Theo quy định tại khoản 16, điều 7, Thông tư số 219/2013/TT-BTC,

ngành nghề kinh doanh lữ hành quốc tế thuộc đối tượng chịu thuế suất

thuế GTGT là 10%.

Theo đó, trường hợp công ty ký hợp đồng đưa khách du lịch từ Việt

Nam đi nước ngoài theo giá trọn gói (bao gồm cả vé máy bay đi và về,

chi phí ăn ở, nghỉ ngơi, tham quan và các chi phí khác ở nước ngoài)

thì khi lập hóa đơn công ty áp dụng thuế suất thuế GTGT là 10%.

Giá tính thuế GTGT được giảm trừ các khoản chi phí vé máy bay, tiền

ăn ở, nghỉ ngơi, tham quan và các chi phí khác ở nước ngoài.

Riêng khoản bảo hiểm du lịch, theo quy định tại khoản 1, điều 4,

Thông tư số 09/2011/TT-BTC thuộc đối tượng không chịu thuế GTGT.

Trường hợp công ty có phát sinh chi phí mua hồ sơ và hàng mẫu gửi đi

tham gia dự thầu theo yêu cầu của bên mời thầu thì chính sách thuế

đối với trường hợp này được quy định như sau (căn cứ khoản 5, điều 7,

Thông tư số 219/TT-BTC và khoản 2.4, phụ lục 4, Thông tư số

39/2014/TT-BTC)

- Nếu hàng mẫu mang đi dự thầu thực hiện đăng ký theo hướng

dẫn của pháp luật về thương mại thì giá tính thuế được xác định

bằng 0, trên hóa đơn ghi rõ hàng mẫu, ghi tên, số lượng hàng hóa.

- Nếu hàng mẫu mang đi dự thầu không thực hiện đăng ký theo

hướng dẫn của pháp luật về thương mại thì đơn vị phải lập hóa

đơn GTGT trên hóa đơn ghi đầy đủ các chỉ tiêu và giá tính thuế

GTGT như hóa đơn xuất bán hàng hóa cho khách hàng.

Chi phí mua hồ sơ dự thầu được tính vào chi phí được trừ khi tính thuế

TNDN nếu đáp ứng điều kiện nêu tại khoản 1, điều 6, Thông tư số

96/2015/TT-BTC.

SỐ: 04.17/VTAC-NL | Tháng 4 – 2017 www.vtac.com.vn

Công ty TNHH Kiểm toán Việt Tín

Lầu 3, Tòa nhà ACB, 444A-446 CMT8. Phường 11, Quận 3, Tp Hồ Chí Minh.

Tell: 08 3990 6959 Fax: 08 3990 6958 7

Liên hệ với chúng tôi:

Công ty TNHH Kiểm

toán Việt Tín

Lầu 3, tòa nhà ACB, 444A –

446 CMT8, Phường 11,

Quận 3, TP.HCM

Phan Thị My Ly – Chuyên

viên Tư vấn - Đào tạo

Tel: 08 3990 6959 (ext:109)

Fax: 08 3990 6958

Mobile: +084 934 774 176

Email: [email protected]

www.vtac.com.vn

Trường hợp nào

được ưu đãi thuế

cho dự án đầu tư tại

khu CNTT tập

trung

Thuế GTGT đối với

nhập khẩu máy

móc, thiết bị thuê

mượn

Theo khoản 1a, điều 15 và khoản 1a điều 16, Nghị định số

218/2013/TT-BTC quy định ưu đãi thuế TNDN đối với dự án đầu tư

mới tại khu công nghệ thông tin (CNTT) tập trung, nếu đây là khu

CNTT tập trung được thành lập theo quyết định của Thủ tưởng Chính

phủ thì được hưởng ưu đãi thuế TNDN theo quy định này.

Ngược lại, nếu khu CNTT tập trung này là khu chỉ được Bộ Thông tin

và Truyền thông công nhận, không phải thành lập theo quyết định của

Thủ tưởng thì dự án đầu tư mới trong khu này không được hưởng ưu

đãi.

Dự án đầu tư mới tại khu CNTT tập trung thành lập theo quyết định

của Chính phủ được hưởng ưu đãi về thuế TNDN như sau:

- Được áp dụng mức thuế suất 10% trong thời hạn 15 năm

- Miễn thuế 4 năm đầu tiên, kể từ khi có doanh thu

- Giảm 50% thuế trên số thuế phải nộp trong 9 năm tiếp theo

(Quy định tại khoản 1a, điều 15; khoản 1a điều 16, Nghị định số

218/2013/NĐ-CP và khoản 1, điều 11; khoản 1, điều 12 Thông tư số

96/2015/TT-BTC)

Theo quy định tại khoản 20, điều 5,

Thông tư 219/2013/TT-BTC, hàng hóa

tạm nhập khẩu, tái xuất khẩu thuộc đối

tượng không chịu thuế GTGT.

Theo đó, trường hợp máy móc, thiết bị

thuê mượn của nước ngoài được nhập

khẩu theo loại hình TN-TX thì thuộc

diện miễn tính thuế GTGT khâu nhập

khẩu.

Tuy nhiên, doanh nghiệp phải kê khai,

nộp thuế GTGT tại cơ quan thuế nội địa

đối với dịch vụ thuê mượn máy móc

thiết bị.

Riêng đối với thuế nhập khẩu, theo

Nghị định số 134/2016/NĐ-CP, hàng

tạm nhập không thuộc đối tượng được miễn thuế nhập khẩu

nên máy móc thuê mượn của nước ngoài sẽ phải nộp thuế

nhập khẩu khi tạm nhập và được hoàn thuế khi tái xuất

(khoản 9, điều 114, Thông tư 38/2015/TT-BTC).

Chính sách đã có hiệu lực trong tháng 4 – 2017

Thông tư số 20/2017/TT-BTC có hiệu lực từ 20/04/2017:

Hướng dẫn khấu trừ thuế tiêu thụ đặc biệt hàng nhập khẩu