Embed Size (px)

Citation preview

KPMGHandbuch zur Nachhaltigkeitsberichterstattung

Update 2011

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 3

Vorwort 4

Zusammenfassung 6

1 Daten und Fakten der Nachhaltigkeitsberichterstattung in Deutschland 2011 7

1.1 Datengrundlage und Vorgehensweise 7

1.2 Status der Nachhaltigkeitsberichterstattung in 2011 8 1.2.1 Formate der Kommunikation über Nachhaltigkeit 1.2.2 Systematische Nachhaltigkeitsberichterstattung 1.2.3 Motivation für Nachhaltigkeitsaktivitäten und die

Berichterstattung darüber 1.2.4 Die Wasserthematik in der Nachhaltigkeits-

berichterstattung 1.2.5 Angaben zu Nachhaltigkeit entlang der Lieferkette

1.3 Die Prüfung von Nachhaltigkeitsberichten 17 2 Fokusthemen 20

2.1 Integrierte Berichterstattung 20

2.2 Deutscher Nachhaltigkeitskodex 21

2.3 Der Weg zur Prüfung des Nachhaltigkeitsberichts 23

2.4 Nachhaltigkeit am Kapitalmarkt 24 3 Fazit und Ausblick 27

Glossar 29

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

4 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

Nachhaltigkeit hat längst Einzug in die Management-Agenda der Unter-nehmen gefunden. Bereits bei 25 der DAX 30-Unternehmen ist ein Vor-standsressort mit diesem Bereich betraut. Große Unternehmen haben in der Regel Nachhaltigkeit in Vision und Strategie und einen entsprechen-den Managementprozess zumindest auf der oberen Führungsebene ver-ankert. Vor allem aber berichten diese Unternehmen nicht nur deutschland-, sondern weltweit über Nachhaltigkeit, und viele lassen diese Berichte zumin-dest in Teilen extern überprüfen.

Stehen jetzt alle Zeichen auf voll-ständige Integration in das operative Management, in die Unternehmens-berichterstattung und in die Prüfung? Zumindest besteht bei allem Fort-schritt in den letzten Jahren noch immer erhebliches Entwicklungs-potenzial. Für eine Einschätzung, wie sich der Trend fortsetzen wird, muss man die tatsächlichen Einflussgrößen unternehmerischen Handelns, das regula torische Umfeld und auch die Entwicklung des Umfangs der Nach-haltigkeit untersuchen. Letzteres meint die ständige Evolution und Neudefinition von Themen, die Nach-haltigkeit zuge ordnet werden. Inzwi-schen fasst man unter Nachhaltigkeit ein sehr breites Themenspektrum zusammen. Jedes von ihnen ist jedoch in unter schied li cher Weise und in verschiedenen Zeit räumen ergebnis-wirksam, sodass sie für das jeweilige Geschäftsmodell unterschiedliche

Bedeutung haben. Hinzu kommt, dass die Themen auch hinsichtlich ihrer ökologischen, sozialen und ökonomi-schen Messbarkeit verschieden sind.

Es ist zu erwarten, dass sich Unter-nehmen intensiver mit den ergebnis-relevanten Nachhaltigkeitsthemen befassen. Diese haben die besten Chancen auf operative Implementie-rung im Unternehmen, werden am ehesten in die Unternehmensbericht-erstattung integriert und sollen vor-rangig über einen soliden Daten-gewinnungsprozess und eine externe Validierung mit größerer Prüfungstiefe abgesichert werden. Gleichzeitig sind auch diese Führungsgrößen prioritär für das Controlling.

Nachhaltigkeit wird aber auch über die ökonomischen Interessen des Unter-nehmens hinaus von den Stakeholdern verlangt und muss nicht zuletzt zur Erhaltung unternehmenswertrelevan-ter Reputation beachtet werden. Hier geht es vor allem um solche externen Ansprüche, die in besonderer Weise mit dem Geschäftsmodell in Bezie-hung stehen, wie zum Beispiel unmit-telbare Umweltauswirkungen bei einem Unternehmen aus der Chemie-branche. Das entsprechende Set an Kriterien wird im Unternehmens-interesse ebenfalls verstärkt beachtet, berichtet und integriert sowie auch einer Prüfung unterzogen.

Vorwort

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 5

Darüber hinaus gilt es eine angemes-sene Transparenz zu weiteren Themen zu erfüllen, das heißt zu berichten, wo das Unternehmen steht oder gege be-nenfalls zu erklären, warum diese Themen eine geringere Relevanz für das Unternehmen haben. Ver ständ-licher weise werden Unternehmen hierauf eine niedrigere Priorität für Management und Berichterstattung und damit auch Prüfung legen. Dies ist zum Beispiel dann der Fall, wenn das Thema in einem allgemeinen Standard obligatorisch zu behandeln ist, aber für das Unternehmen selbst nicht ergebnisrelevant ist. Das Erfüllen eines Standards kann generell ein Aspekt im Reputationswettbewerb sein, wenn dieser allgemein anerkannt ist. Zu vermuten ist, dass deshalb eine zunehmende Zahl an Unternehmen mehr berichten werden und ausge-hend von den ergebnis relevanten The-men ihre Berichterstattungsbemühun-gen und Validierungs intensität steigern werden. Dies wird auch im Rahmen von Freiwilligkeit und Selbstverpflich-tung erfolgen. Die jetzt von KPMG vorgelegte Studie zeigt, dass die hier beschriebenen Kräfte wirksam sind.

Eine aber über den Business Case weit hinausgehende Transparenz – so von der Gesellschaft gewünscht – wird nur über gesetzliche Vorschriften zu erreichen und dauerhaft zu sichern sein. Deutschland droht hierdurch im internationalen Vergleich Anschluss zu verlieren. Die intensive Diskussion

über die Frei willigkeit von Nach haltig-keits aktivitäten und -berichterstattung führt zu einer gewissen Zurückhaltung bei den Unternehmen, welche im Falle einer gesetzlichen Verpflichtung nicht gegeben wäre. Ebendiese Zurück hal-tung kann ebenfalls zu einem Einfluss-verlust auf internationaler Ebene bei der Mitwirkung an entsprechenden Standardisierungen und Regulierun-gen führen.

Wie auch immer man dazu steht, sollte für eine even tuelle Regulierung sorg sam beachtet werden, dass für viele Kriterien der Reifegrad der Messung noch relativ gering ist und entsprechend hoher Aufwand auf die Unternehmung zukommt. Außerdem ist eine inter nationale Standardisie-rung, die hier bereits getrieben von supranationalen Organisationen voran-gekommen ist, ein wertvolles, zu erhaltenes Gut.

Prof. Dr. Jochen R. Pampel Partner, Head of Sustainability Services

Simone Fischer Partner, Sustainability Assurance Services

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

6 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

Das Update 2011 des Handbuchs zur Nachhaltigkeitsberichterstattung behandelt die Daten und Fakten unse-rer Analyse der Nachhaltigkeitsbericht-erstattung und -prüfung in Deutsch-land und im internationalen Vergleich auf Basis der 2011 veröffentlichten Berichte und Informationen. Darüber hinaus haben wir vier aktuelle Themen als Fokusthemen herausgestellt:

• Integrierte Berichterstattung• Deutscher Nachhaltigkeitskodex• Der Weg zur Prüfung des

Nach haltigkeitsberichts • Nachhaltigkeit am Kapitalmarkt.

Die wichtigsten Erkenntnisse im Überblick:

• Die Berichterstattung über Nachhal-tigkeitsaktivitäten ist bei deutschen Unternehmen inzwischen etabliert.

• Während der separate Nachhaltig-keitsbericht in „PDF-Format“ weiterhin das am häufigsten ver-wendete Format ist, erfreuen sich interaktive Portale im Internet steigender Beliebtheit.

• Ausgewählte Angaben über Nach-haltigkeitsaktivitäten werden zuneh-mend auch in die Finanzbericht-erstattung einbezogen, was einen Trend zur freiwilligen „integrierten“ Berichterstattung unterstreicht.

• Der GRI-G3-Leitfaden gilt als globaler „De-facto“-Standard für die Berichterstattung über Nach-haltigkeit.

• Neue Megatrends wie „Wasser-knappheit“ gewinnen in Deutsch-land und international zunehmend an Bedeutung und werden in der Berichterstattung entsprechend akzentuiert.

• Die meisten Unternehmen berichten über Aspekte ihrer Lieferketten; detaillierte quantitative Angaben oder die Einbeziehung der Lieferan-ten in die Datenerhebung sind noch die Ausnahme.

• Der Startschuss zu einer neuen Epoche der Unternehmensberichter-stattung ist erfolgt. Mit der Veröf-fentlichung des Rahmenwerks für eine integrierte Berichterstattung hat das IIRC die erste Pilotphase eingeläutet – unter anderem mit Teilnahme einiger deutscher Unternehmen. Das internationale Interesse an dieser Entwicklung erscheint im Vergleich größer.

• Der Deutsche Nachhaltigkeitsrat hat einen Nachhaltigkeitskodex für Deutschland entwickelt, der auf die Marktmechanismen vertraut. Eine Berichterstattung entsprechend GRI A+ oder EFFAS (Level III) erfüllt die Mindestanforderungen des Kodex. Der deutsche Nachhaltig-keitskodex soll der EU als Best Practice für eine mögliche Gesetzes-vorlage vorgestellt werden.

• Die Anzahl der Prüfungen von Nach-haltigkeitsinformationen hat deutlich zugenommen. Hinsichtlich Tiefe und Umfang dieser Prüfungen besteht im internationalen Vergleich Aufhol-bedarf für deutsche Unternehmen.

• Der Kapitalmarkt hat das Thema Nachhaltigkeit erkannt; immer mehr Anleger achten auf Nachhaltigkeits-aspekte bei der Auswahl von Fonds und Aktien. Nachhaltigkeitsbericht-erstattung wird somit zu einem Anforderungskriterium für kapital-marktorientierte Unternehmen.

Zusammenfassung

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 7

1.1 Datengrundlage und Vorgehensweise

Der vorliegende Daten- und Faktenteil führt das „KPMG-Handbuch zur Nach-haltigkeitsberichterstattung 2008/09“ fort. Die hier verwendete Methodik zur Erhebung der aktualisierten Daten basiert auf derselben Vorgehens-weise, die auch dem „KPMG Internati-onal Survey of Corporate Responsibi-lity Reporting 2011“ zugrunde liegt. So wird ein Vergleich der Ergebnisse der auf Deutschland fokussierten Untersu-chung mit den Ergebnissen der internationalen Studie möglich.

Analysiert wurden die Unternehmens-informationen mit Nachhaltigkeitsbe-zug, die bis zum 31. Juli 2011 veröf-fentlicht worden sind. Es wurden nur Leistungsangaben einbezogen, deren Bezugsjahr nicht länger als bis zum Jahr 2009 zurückliegt. Bei den berück-sichtigten Quellen handelt es sich um Nachhaltigkeitsberichte in Druck- oder HTML-Format sowie um Inhalte auf Webseiten und in Geschäftsberichten.

Die Ergebnisse der Untersuchungen beziehen sich auf die 100 umsatz-stärksten Unternehmen in Deutsch-land (N 100 Deutschland) sowie die zum 30. Juni 2011 im DAX 30 notier-ten Unternehmen.

In die N 100 Deutschland wurden die umsatzstärksten in Deutschland ansässigen Unternehmen unabhängig von den jeweiligen Eigentumsverhält-nissen (börsennotiert, privat und öffentlich) und der Art der Geschäfts-tätigkeit (operativ beziehungsweise Holding-Gesellschaften) einbezogen. Ausgeschlossen wurden Tochterge-sellschaften ausländischer Konzerne, die zwar in Deutschland operativ tätig und aufgrund ihres Umsatzes theore-tisch den N 100 zugehörig wären, deren Informationen zur Nachhaltigkeit aber im Wesentlichen durch die Mut-ter gesellschaften abgebildet werden. Bezogen auf die Eigentumsverhält-nisse setzen sich die N 100 Deutsch-land des Jahres 2011 wie folgt zusammen:

49

28

5

13

1 1 12

Referenzbasis: N 100 Deutschland = 100Quelle: KPMG

BörsennotiertIn FamilienbesitzGenossenschaftenBetriebe der öffentlichen HandTochtergesellschaftenIn StiftungsbesitzIm Besitz von institutionellen AnlegernEigentumsverhältnisse unbekannt

in Prozent

1 Daten und Fakten der Nachhaltigkeitsberichterstattung in Deutschland 2011

Abb. 1: Eigentumsverhältnisse der N 100 Deutschland – Anzahl

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

8 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

Die N 100 Deutschland decken insge-samt 15 Branchen ab. Der Großteil der Unternehmen ist in den Branchen Handel, Banken und Versicherungen, Automobil, Chemie, Versorgung und Maschinenbau/Metallverarbeitung tätig. Alle anderen Branchen sind mit einem Anteil von fünf Prozent oder weniger vertreten. In der Zusammen-setzung der N 100 Deutschland gab es insgesamt neun Veränderungen im Vergleich zu unserer Erhebung von 2009.

Für Vergleichszwecke haben wir, wo sinnvoll, folgende Gruppen in unsere Untersuchung einbezogen: die 250 weltweit größten Unternehmen (G 250) in Anlehnung an die Fortune 500-Liste des Forbes-Magazins aus dem Jahr 2010 und die N 100 Inter-national, die in konsistenter Weise zusammengestellt wurden. 2008 um fassten die aggregierten Ergeb-nisse der N 100 Interna tional 22 Län-der. 2011 waren es bereits 34 Länder. Details zur Untersuchung des „KPMG International Survey of Corporate Responsibility Reporting 2011“ können Sie hier nachlesen: http://www.kpmg.de/docs/ Survey-corporate-responsibility-reporting-2011.pdf.

1.2 Status der Nachhaltigkeitsbericht erstattung im Jahr 2011

1.2.1 Formate der Kommunikation über Nachhaltigkeit

Die Kommunikation über Nachhaltig-keitsaktivitäten ist bei den meisten untersuchten Unternehmen heute selbstverständlich und unverzichtbarer Bestandteil der Unternehmenskom-munikation. Zwar ist sie weiterhin sehr heterogen ausgeprägt, dennoch stieg der Anteil an Unternehmen in den N 100 Deutschland, die Angaben über Nachhaltigkeitsaspekte unternehmeri-schen Handelns machen, von 83 Pro-zent im Jahr 2008 auf annähernd 90 Prozent im Jahr 2011.

Nachhaltigkeitsthemen effektiv zu kommunizieren, bedeutet generell den Informationsbedürfnissen von Anle-gern sowie denen aller interessierten Stakeholder gerecht zu werden. In der Praxis setzen Unternehmen hierfür auf verschiedene Kommunikationskanäle. Nachhaltigkeitsinformationen werden heute in Form separater Berichte, in Geschäfts- oder Lageberichten und internetbasiert kommuniziert, wobei nicht selten mehrere Formate gleich-zeitig zum Einsatz kommen.

Betrachtet man das primäre Format, also jenes mit den detailliertesten quantitativen und erläuternden Anga-ben, das in einem regelmäßigen Zyklus aktualisiert wird, ist die Berichterstat-tung als separates Print- und/oder PDF-Dokument weiterhin das popu-lärste Format, auch wenn der Anteil im Vergleich zu 2008 von 41 Prozent auf 32 Prozent insgesamt leicht zurück geht.

Web-Portale für Nachhaltigkeit haben gegenüber 2008 zugenommen und sind aktuell das zweithäufigste Format. Gegenüber dem Print- oder PDF-Format werden dem Leser interaktive Elemente geboten. Das Spektrum reicht von der individuellen Zusammenstellung eines maßge-schneiderten Berichts mit einer individuellen Auswahl an Informatio-nen über Kommentierungsfunktionen bis zur Einbindung des Nutzers in die Bearbeitung von Nachhaltigkeits-themen.

Zwar nutzen gegenwärtig nur 14 Un ter nehmen der N 100 Deutsch-land den Geschäftsbericht als primä-res Format für die Nachhaltigkeits-kommunikation, dennoch zeichnet sich – wie auch weltweit – der Trend zur kontinuierlichen Zusammen füh-rung von Finanz- und Nachhaltigkeits-berichterstattung ab. In 74 der 86 ausgewer teten Geschäftsberichte der N 100 Deutschland fanden sich um -fang reiche Angaben zu Nachhaltig-keits aktivitäten. Bei den DAX 30 sind

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 9

dies 27 Unternehmen beziehungs-weise 90 Prozent. Die restlichen DAX 30- Unternehmen verweisen auf ihre separaten Nachhaltigkeitsberichte und die dort gemachten Angaben.

International berichtet etwa jedes vierte Unternehmen der G 250 über Nachhaltigkeitsaktivitäten in seinen Geschäftsberichten. 62 Prozent der G 250 stellen Nachhaltigkeitsinforma-tionen dabei in separaten Kapiteln dar. Weitere zwölf Prozent der Unterneh-men beziehen solche Informationen in den ‚Director Report‘, was internatio-nal dem Lagebericht entspricht, ein. Im Vergleich dazu berichten mit 67 Prozent die DAX 30 deutlich häufi-ger über Nachhaltigkeit innerhalb des Lageberichts.

Hinsichtlich einer vollständig integrier-ten Berichterstattung, die in Deutsch-land bisher ein Unternehmen der N 100 umgesetzt hat, zeigen sich die Unternehmen weiterhin zurückhal-tend, was auch im Fehlen eines allge-mein akzeptierten Standards für inte-grierte Berichterstattung begründet ist. Die Häufigkeit, in welcher Nachhal-tigkeitsinformationen in Geschäfts-berichten dargestellt werden, zeigt allerdings, dass immer mehr Unterneh-men inzwischen mit verschiedenen Varianten experimentieren. Meistens handelt es sich dabei um eine Kombi-nation von Finanz- und Nachhaltigkeits-berichterstattung. Wir betrachten dies als einen ersten Entwicklungsschritt auf dem Weg zur vollständig integrier-ten Berichterstattung. Diese sollte die wesentlichen Themen von Geschäfts-modellen in prägnanter Form trans-parent darstellen und dabei Finanz-, Unternehmensführungs- und Nachhal-tigkeitsleistung zusammenhängend abbilden.

Separater PDF-BerichtIntegrierter BerichtKapitel im GeschäftsberichtWeb-Portale für NachhaltigkeitAllgemeine InformationenKeine Informationen

32

1415

1

Referenzbasis: N 100 Deutschland = 100Quelle: KPMG

26

12

in Prozent

46

37

in Prozent

Referenzbasis: DAX 30 = 30Quelle: KPMG

37

7

Separater PDF-BerichtIntegrierter BerichtKapitel im GeschäftsberichtWeb-Portale für NachhaltigkeitAllgemeine InformationenKeine Informationen

Abb. 2a: Primäre Form der Nachhaltigkeitskommunikation bei den N 100 Deutschland

Abb. 2b: Primäre Form der Nachhaltigkeitskommunikation bei den DAX 30

Referenzbasis: N 100 Deutschland = 86; DAX 30 = 30 (Berichtende Unternehmen)Quelle: KPMG

0 10 20 30 40 50 60 70 80

Kapitel oder Angaben im Lagebericht

Separates Kapitel über Nachhaltigkeit außerhalb des Lageberichts

Angaben zu Nachhaltigkeit im Geschäftsbericht und im Lagebericht

Vollständig in den Geschäftsbericht integriert

5167

97

in Prozent

613

13

N 100 Deutschland DAX 30

Abb. 3: Nachhaltigkeitsinformationen im Geschäftsbericht

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

10 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

1.2.2 Systematische Nachhaltigkeitsberichterstattung

Ein wesentlicher Aspekt der Bericht-erstattung ist die systematische Art und Weise, mit der Nachhaltigkeits-informationen erhoben und kommuni-ziert werden. Ein wichtiges Abgren-zungsmerkmal einer systematischen Berichterstattung gegenüber unsyste-matischen, allgemeinen Informationen über Nachhaltigkeitsaktivitäten ist die Anwendung etablierter externer Berichtsstandards, wie zum Beispiel dem G3-Leitfaden zur Nachhaltigkeits-berichterstattung der Global Reporting Initiative (GRI). Eine systematische Berichterstattung zeichnet sich auch dadurch aus, dass die Auswahl der berichteten Themen durch das Unter-nehmen methodisch erfolgt ist und diese Methode im Bericht dargelegt wird. In systematischen Berichten werden außerdem für wesentliche Aspekte Managementansätze und

Leistungsindikatoren definiert und kontinuierlich die Fortschritte bezüg-lich formulierter Ziele dargestellt.

Veröffentlichte Informationen zu Nachhaltigkeitsthemen von 62 Unter-nehmen der N 100 Deutschland entsprechen den oben dargelegten Merkmalen einer systematischen Berichterstattung über Nachhaltigkeit. Das entspricht einem Anstieg um fast zehn Prozent im Vergleich zu 2008. Weitere 26 Unternehmen kommuni-zieren unsystematische, allgemeine Informationen über ihre Nachhaltig-keitsaktivitäten. Ein geringer Anteil von zwölf Unternehmen verzichtet weiter-hin auf eine Kommunikation zu Nach-haltigkeit. Bei den DAX 30 gehört eine systematische Berichterstattung heute bereits bei 28 von 30 Unterneh-men zum festen Repertoire.

Wie in Deutschland erreicht die Nach-haltigkeitsberichterstattung auch welt-weit neue Spitzenwerte: Im Vergleich zu 2002 hat sich der Anteil von berich-tenden Unternehmen bei den G 250 mehr als verdoppelt, bei den N 100 fast verdreifacht.1

Hinsichtlich einer Standardisierung der Nachhaltigkeitsberichterstattung bestätigen die Daten für 2011, dass sich der GRI-Leitfaden zur Nachhaltig-keitsberichterstattung in Deutschland und international als globaler „De-facto“-Standard etabliert hat. Zu den häufigsten unter „Sonstige“ aufge-führten Standards zählen insbeson-dere das GHG Protocol, UN Global Compact, EMAS sowie die Indikatoren der DVFA/EFFAS. Explizite Hinweise, einschließlich der Offenlegung eigens entwickelter Berichterstattungskrite-rien, fanden sich insbesondere im Zusammenhang mit der Definition und Beschreibung von innovativen Leis-tungsindikatoren zur Berichterstattung Referenzbasis: N 100 Deutschland = 100; DAX 30 = 30

Quelle: KPMG

N 100 Deutschland N 100 International DAX 30 G 250

0 20 40 60 80 100

2011

2008

2005

2002

6264

9395

in Prozent

4752

8079

3633

7652

3223

5345

Abb. 4: Unternehmen mit systematischer Nachhaltigkeitsberichterstattung in Deutschland und weltweit2

1 Bis 2002 wurden lediglich separate Berichte in den Erhebungen berücksichtigt. Aufgrund der zunehmenden Kombinationen von Finanz- und Nachhaltigkeitsberichterstattung wurden seit 2005 auch Angaben in Geschäfts berichten in die Statistik einbezogen.

2 Der Wert von 53 Prozent Unternehmen der N 100 Deutschland für das Jahr 2008 wurde im Vergleich zu den Daten, die im „KPMG-Handbuch zur Nachhaltigkeitsberichterstattung 2008/09“ veröffentlicht worden sind, ange passt, um die Eigenschaften einer systematischen Berichterstattung konsistent zu berücksichtigen.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 11

über nachhaltige Produkte sowie über Umsatzanteile aus nachhaltigen Produkten.

Der GRI-G3-Leitfaden zur Nachhaltig-keitsberichterstattung ist so konzi-piert, dass er Erstanwendern den Einstieg mit geringeren Anforderungen ermöglicht und zugleich den höheren Ansprüchen von Unternehmen mit

langjähriger Berichterstattungshistorie gerecht wird. Diese Flexibilität wird durch verschiedene Anwendungs-ebenen ermöglicht. Die niedrigste Ebene „C“ erfordert nur einige Stan-dardangaben sowie eine dem Unter-nehmen freistehende Auswahl von zehn Leistungsindikatoren zu ökono-mischen, ökologischen und sozialen /gesellschaftlichen Bereichen. Im Gegensatz dazu erfordert die höchste Anwendungsebene „A“ detaillierte Angaben zum Managementansatz, eine vollumfängliche Berichterstattung aller Standardangaben und 55 Kern-indikatoren sowie gegebenenfalls die Umsetzung von „Sector Supple-ments“, welche zusätzlich branchen-spezifische Themen und Indikatoren berücksichtigen. Eine mit „+“ dekla-rierte Anwendungsebene kennzeich-net eine unabhängige Prüfung durch einen Dritten.

Die Berichterstattung nach GRI G3 hat im Vergleich zu 2008 sowohl bei den N 100 Deutschland als auch den DAX 30 im Vergleich zu 2008 jeweils deutlich um 30 Prozent zugenommen. Weiterhin ergaben unsere Auswertun-gen, dass die DAX 30 und die N 100 Deutschland im Jahr 2011 auch durch-schnittlich höhere Anwendungsebe-nen deklariert haben. Damit liegen die deutschen Unternehmen leicht über dem internationalen Vergleichsniveau.

Die Deklarierung von GRI-G3-Anwen-dungsebenen ist ein guter Indikator für den Reifegrad der Berichterstattung. Zum einen deshalb, weil die Berichte systematisch erstellt worden sind sowie Angaben und Indikatoren zur Nachhaltigkeitsleistung auf Basis vergleichbarer Kriterien und Definitio-nen erhoben und berichtet werden. Zum anderen signalisieren die hohen deklarierten Anwendungsebenen, dass Umfang und Detail berichteter Nachhaltigkeitsinforma tionen zuge-nommen haben.

Referenzbasis: N 100 Deutschland = 62; DAX 30 = 28 (Systematisch berichtende Unternehmen)Quelle: KPMG

0 20 40 60 80 100

GRI-Leitfaden

Eigens entwickelte Berichterstattungs-kriterien

Gesetzlich vorgeschriebene Standards

Sonstige

6869

8980

in Prozent

313

721

010

021

2128

1817

N 100 Deutschland N 100 International DAX 30 G 250

Referenzbasis: N 100 Deutschland = 37; DAX 30 = 22 (Nach GRI berichtende Unternehmen, die eine Anwendungsebene deklariert haben)Quelle: KPMG

0 10 20 30 40 50 60

A und A+

B und B+

C und C+

in Prozent

4128

5546

028

4531

544

023

54

N 100 Deutschland N 100 International DAX 30 G 250

Abb. 5: Standards für Nachhaltigkeitsberichterstattung im Vergleich

Abb. 6: Deklarierte GRIG3Anwendungsebenen der N 100 Deutschland und DAX 30

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

12 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

Referenzbasis: 2011 N 100 Deutschland = 62; DAX 30 = 28 (Systematisch berichtende Unternehmen)Quelle: KPMG

N 100 Deutschland DAX 30

Wirtschaftliche Motive

Reputation der Marke

Steigerung der Innovationskraft neuer Produkte und Dienstleistungen

Erhöhte Mitarbeitermotivation

Bessere Kapitalbeschaffung oder erhöhter Unternehmenswert

Ethische Motive

Risikomanagement oder Risikoreduktion

Stärkung der Marktposition

Stärkung von Lieferantenbeziehungen

Verbesserte Beziehungen mit Behörden

Kosteneinsparungen

in Prozent

8490

7983

7173

6673

0 20 40 60 80 100

4473

6960

3233

3433

1623

1010

87

1.2.3 Motivation für Nachhaltigkeitsaktivitäten und die Nachhaltigkeitsberichterstattung

Die Berichterstattung über Nachhaltig-keit und Unternehmensverantwortung wurde anfangs als freiwillige Maß-nahme zur positiven Außendarstellung und Positionierung des Unterneh-mens als verlässlicher Partner („good citizen“) genutzt. Es zeigt sich jedoch, dass ein Großteil der berichtenden Unternehmen heute mit Nachhaltigkeit zunehmend wirtschaftliche Motive verbindet. So zielt zum Beispiel die Nennung von Aspekten wie Innova-tionskraft, Mitarbeitermotivation, Re putationssteigerung, Risikoredu-zierung, oder die Verbesserung von

Beziehungen zu Lieferanten oder Behörden auf die langfristige Siche-rung erfolgreicher Geschäftsmodelle. Hinzu kommt die wachsende Bedeu-tung von Nachhaltigkeit für den Kapitalmarkt (siehe dazu auch unser Fokusthema „Nachhaltigkeit am Kapitalmarkt“). Weitaus mehr Unter-nehmen als 2008 nennen 2011 die Notierung in nachhaltigkeits orientier-ten Indizes als Motiv für die Bericht-erstattung.

Unternehmen in Deutschland erwar-ten aus dem aktiven Management von Umwelt- und Sozialthemen einen finanziellen Mehrwert. Insbesondere hinsichtlich Steigerungen der Energie-Effizienz werden monetäre Einspa-rungseffekte dargestellt. Annähernd die Hälfte der deutschen Unterneh-men verbindet mit Nachhaltigkeit auch neue Absatzchancen durch die Erschließung neuer Märkte. Eine unmittelbare Steigerung des Unter-nehmenswerts und/oder des Aktien-kurses führen bei den N 100 Deutsch-land insgesamt fünf, bei den DAX 30 zwei Unternehmen auf. Weitere Aspekte, wie sich Nachhaltigkeit finanziell auswirken kann, sind die Positionierung in neuen Märkten und Umsatzsteigerungen.

Abb. 7: Motivation für Nachhaltigkeitsaktivitäten und Nachhaltigkeitsberichterstattung

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 13

Referenzbasis: N 100 Deutschland = 62; DAX 30 = 28 (Systematisch berichtende Unternehmen)Quelle: KPMG

N 100 Deutschland DAX 30

0 10 20 30 40 50 60

Kosten-einsparungen

Positionierung in neuen Märkten

Umsatz-steigerungen

Steigerungen des Marktwerts /Aktienpreises

in Prozent

4454

39

2421

87

54

1.2.4 Die Wasserthematik in der Nachhaltigkeitsberichterstattung

Bevölkerungswachstum und Klima-wandel sowie die voranschreitende Industrialisierung in einer globalisier-ten Wirtschaft richten die Aufmerk-samkeit verstärkt auf die – nicht unendlich verfügbare – Ressource Wasser.

Unternehmen erheben zunehmend ihren Verbrauch an Wasser, beurteilen dessen Verfügbarkeit und schätzen die damit verbundenen Chancen und Risiken für ihre Geschäftstätigkeit ein.

Eine deutliche Mehrheit der N 100 Deutschland (85 Prozent) und der DAX 30 (96 Prozent) adressiert heute die Thematik „Wasser“ in der Nach-haltigkeitsberichterstattung. Ungefähr die Hälfte der berichtenden Unter-nehmen in Deutschland und weltweit setzen sich strategisch mit diesem Thema aus einander. Dies umfasst erläuternde Angaben zu Wasser-management, definierte Ziele oder Erläuterungen zu Chancen und Risi-ken. Detaillierte Ausprägungen sind in Abbildung 10 aufgeführt.

Die Erhebung wasserbezogener Daten ist Voraussetzung für eine Identifizie-rung von Einsparpotenzialen und eine kontinuierliche Verbesserung der Nut zungsintensität. Mehr als die Hälfte der Unternehmen berichtet über den Wasserverbrauch ihrer Aktivitäten oder zumindest über Teile davon.

Referenzbasis: N 100 Deutschland = 62; DAX 30 = 28 (Systematisch berichtende Unternehmen)Quelle: KPMG

0 20 40 60 80 100

Nachhaltige Produkte

in Prozent

7745

8962

N 100 Deutschland N 100 International DAX 30 G 250

Abb. 8: Angaben zum finanziellen Wert von Nachhaltigkeit

Abb. 9: Kommunikation über nachhaltige Produkte

Immer mehr Unternehmen verspre-chen sich verbesserte Absatzmöglich-keiten, indem sie soziale und ökologi-sche Aspekte mit der Produktpolitik verknüpfen. Erstmalig 2011 erhoben, berichten 48 Unternehmen der N 100 Deutschland sowie 25 der DAX 30 über „nachhaltige Produkte“. Ein Pro-dukt gilt dabei als nachhaltig, wenn es mit Eigenschaften wie Öko-Effizienz während der Nutzungsphase, Sozial-verträglichkeit in der Lieferkette oder aus ökologischem Anbau stammend bezeichnet wird. Weiterhin berichten drei Unternehmen ihren mit nachhalti-gen Produkten erzielten Umsatz. Im internationalen Vergleich berichten deutsche Unternehmen häufiger über ihr nachhaltiges Angebotsportfolio.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

14 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

Aus unserer Sicht können nur Analy-sen, die für Vorprodukte verwendetes Wasser sowie regionale Verfügbar-keitsaspekte berücksichtigen, zu einem umfassenden Verständnis über wasserbezogene Chancen und Risiken führen.

Internationale Vorreiter im Bereich der Berichterstattung über Wasser sind Unternehmen aus wasserintensiven Branchen, wie Textil, Landwirtschaft, Lebensmittelproduktion und Bergbau. Führende Unternehmen berichten transparent über operative, auf Wasserverfügbarkeit bezogene Risi-ken und legen offen, welche regulato-rischen, finanziellen und Reputations-risiken im Hinblick auf die Ressource Wasser erwartet werden. Sie berich-ten außerdem über den Dialog mit zivilgesellschaftlichen Akteuren und über die Kooperation mit Lieferanten zur gemeinsamen Erarbeitung von Lösungen im Umgang mit Wasser.

Referenzbasis: 2011 N 100 Deutschland = 62; DAX 30 = 28 (Systematisch berichtende Unternehmen)Quelle: KPMG

N 100 Deutschland DAX 30

in Prozent

2718

52

0 20 40 60 80

Wasserbrauch wird für einen Teil des Unternehmens berichtet

Wasserverbrauch wird für das gesamte Unternehmen berichtet

Unternehmen berichtet über eigenen gesamten Wasserverbrauch und über (Teile der) Lieferkette

Keine Angaben

64

2118

00

Abb. 11: Umfang des berichteten WasserFußabdrucks

Referenzbasis: N 100 Deutschland = 62 (Systematisch berichtende Unternehmen)Quelle: KPMG

in Prozent

0 20 40 60503010

Pläne zur Reduzierung des Wasserverbrauchs

Maßnahmen zur Wasseraufbereitung

Anpassung an Veränderung der Wasser-verfügbarkeit

Auswirkungen von Wasserverfügbarkeit auf das Geschäftsmodell und/oder Stakeholder

N 100 Deutschland N 100 International

5357

4046

2619

1915

Abb. 10: Adressierung von Wasserthemen

Bei der Erhebung eines „Produkt- Wasser-Fußabdrucks“ müssen über die eigenen Aktivitäten hinaus auch Daten aus der Lieferkette berücksich-tigt werden. Wie Abbildung 11 zeigt, stellt bislang kein Unternehmen in Deutschland wasserbezogene Daten aus der Lieferkette transparent in der eigenen Berichterstattung dar. Was-serbezogene Chancen und Risiken, insbesondere hinsichtlich dessen Verfügbarkeit und Knappheit, variieren je nach Region oder Standort stark.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 15

1.2.5 Nachhaltigkeit in der Lieferkette

Wesentliche Merkmale der Globali-sierung sind eine Zunahme des welt-weiten und grenzüberschreitenden Handels von Waren und Dienstleis-tungen sowie die Verlagerung von Fertigungsprozessen in Entwicklungs- oder Schwellenländer, vornehmlich, um Kosten einzusparen und die Präsenz in neuen Absatzmärkten zu etablieren. Dies erhöht die Komplexität des Lieferkettenmanagements und führt zu tiefgehenden Implikationen auf strategische und operative Aus-richtung von Unter nehmen.

Neben Aspekten wie Preis, Qualität oder zeitgerechter Lieferung gewinnen Themen mit Umwelt- und Sozialbezug im Lieferkettenmanagement an Be -deutung. Unter dem Begriff „grüne Lieferkette“ wird in Kooperation mit Lieferanten bereits versucht, Umwelt-auswirkungen (zum Beispiel Emissio-nen, Material einsatz oder Abfall) von Vorprodukten zu reduzieren und für eine umweltfreundliche Entsorgung auszugestalten. Relevante Sozial-themen umfassen insbesondere Arbeitsbedingungen bei Zulieferern (zum Beispiel Vermeidung von Zwangs- und Kinderarbeit, gerechte Bezahlung oder Arbeitsplatzsicherheit) und Maßnahmen zur Unterbindung von Korruption. Unternehmen legen nicht zuletzt immer mehr Wert auf Nachhaltigkeit in der Lieferkette, da Missstände dort zu unmittelbaren Reputationsschäden führen können, weil sie in der Wahrnehmung von Kunden und der Öffentlichkeit den Unternehmen zugeschrieben werden.

Die Berichtsgrenzen für Nachhaltig-keitsberichterstattung sind in diesem Zusammenhang weiter als in der Finanzberichterstattung. Dies gilt insbesondere für die Darstellung der Verantwortung in der Lieferkette. Dabei ist einerseits zu berücksichti-gen, welche Nachhaltigkeitsauswir-

kungen Unternehmen entlang ihrer Wertschöpfungskette verursachen und andererseits, wie sie diese beein-flussen können. Je nach Branche und Geschäftsmodell sind verschiedene Nachhaltigkeitsaspekte relevant und es bestehen unterschiedliche Chancen und Risiken entlang der Lieferkette.

Nachhaltigkeitsbezogene Risiken bestehen insbesondere für Unterneh-men, die einen Großteil ihrer Fertigung in Länder ausgelagert haben, in denen nationale Gesetzesanforderungen nicht den Bestimmungen internatio-naler Standards, wie zum Beispiel Kern arbeitsnormen der International Labour Organization (ILO), entspre-chen. Reputationsrisiken ergeben sich, sobald Missstände offenkundig wer den und beispielsweise durch Menschenrechtsaktivisten angepran-gert werden oder Boykottaufrufe gegen das Unternehmen laut werden. Derartige Missstände können darüber hinaus zu behördlichen Eingriffen führen, wie beispielsweise Schließun-gen von Fertigungsstandorten, die wiederum zu Lieferengpässen führen, wenn Unternehmen solche Themen nicht proaktiv managen. Unternehmen können jedoch durch Labels wie „Bio“ oder „Fair Trade“ gezielt ein wachsen-des Segment ethisch bewusster Kon sumenten bedienen und so neue Absatzmärkte erschließen.

87 Prozent der berichtenden N 100 Deutschland und 100 Prozent der berichtenden DAX 30 publizieren nach-haltigkeitsbezogene Angaben über ihre Lieferkette. Mit acht Prozent bezieht allerdings nur ein sehr kleiner Teil der N 100-Unternehmen aus Deutschland – alle aus unterschiedli-chen Branchen – von Lieferanten gemeldete Daten in die eigene Bericht-erstattung ein.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

16 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

bedingungen sind, zeigt sich kein großer Unterschied zwischen deut-schen und Unternehmen weltweit.

Letztlich stellt sich die Frage, wie die Einhaltung von Nachhaltigkeitskrite-rien bei Lieferanten geprüft wird. Rund die Hälfte der N 100 Deutschland sowie der DAX 30-Unternehmen geben an, Lieferantenaudits durchzu-führen, bei denen Nachhaltigkeits-aspekte berücksichtigt werden. Allerdings gibt es beträchtliche Unter-schiede in den Angaben zu Lieferan-tenaudits. Dies bezieht sich einerseits auf die Häufigkeit und die Intensität, andererseits auf die transparente Dar-stellung der Ergebnisse und Konse-quenzen aus den Lieferanten audits.

Wie aber werden Nachhaltigkeits-aspekte konkret in das Lieferanten-management einbezogen? Die Mehr-zahl der Unternehmen berichtet darüber, dass Nachhaltigkeitsaspekte Bestandteil der Auswahl von Lieferan-ten sind. Abbildung 12 zeigt, dass die N 100 Deutschland und DAX 30 im inter nationalen Vergleich häufiger Nach haltigkeitskriterien in die Lieferan-tenauswahl einbeziehen. Hinsichtlich der Häufigkeit, mit der Nachhaltigkeits-kriterien Bestandteil von Einkaufs-

Referenzbasis: N 100 Deutschland = 62; DAX 30 = 28 (Systematisch berichtende Unternehmen)Quelle: KPMG

Nachhaltigkeitskriterien sind Bestandteil der Lieferantenauswahl

Nachhaltigkeitskriterien sind Bestandteil der Einkaufsbedingungen

Durchführung von Lieferantenaudits auf Basis der Nachhaltig-keitskriterien

in Prozent

6953

8653

293636

40

5349

6450

0 20 40 60 80 100

N 100 Deutschland N 100 International DAX 30 G 250

Abb. 12: Anforderungen an Lieferanten

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 17

1.3 Die Prüfung von Nachhaltigkeitsberichten

Das allgemein wachsende Bewusst-sein für Nachhaltigkeit in der Öffent-lichkeit und das steigende Interesse an Nachhaltigkeit auf Investorenseite führen zu steigender Transparenz der Nachhaltigkeitsaktivitäten der Unter-nehmen. Gleichzeitig drängen sich Fragen nach Verlässlichkeit und Glaub-würdigkeit dieser Darstellungen auf. Während es eine gesetzliche Verpflich-tung zur Prüfung von Jahres- und Konzernabschlüssen in den meisten

Ländern der Welt gibt, besteht eine vergleichbare Verpflichtung für Nachhaltigkeitsinformationen noch nicht.

Es zeichnet sich sowohl in Deutsch-land als auch international der Trend ab, Nachhaltigkeitsinformationen durch die externe Prüfung mehr Glaub-würdigkeit zu verschaffen. Insbeson-dere die Anzahl von Bescheinigungen unabhängiger Prüfer hat sowohl bei den N 100 Deutschland (von 15 auf 22) und den DAX 30 (von 11 auf 16) gegen-über 2008 deutlich zugenommen. 18 der insgesamt 22 Bescheinigungen entfallen dabei auf börsennotierte Unternehmen, was die zunehmende Bedeutung dieser Informationen für den Kapitalmarkt unterstreicht.

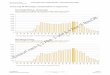

Rund 38 Prozent aller Nachhaltigkeits-berichte weltweit enthalten heute eine externe Prüfbescheinigung, bei den G 250 ist der Vergleichswert mit 45 Prozent sogar etwas höher. Wie in Abbildung 13 verdeutlicht, erreichen deutsche Unternehmen mit 35 Prozent bei den N 100 (57 Prozent der DAX 30) einen soliden Rang im Mittelfeld.

Die Prüfung von Nachhaltigkeitsinfor-mationen wird ergänzt durch kritische Kommentierungen. Dabei handelt es sich um Stellungnahmen Dritter zu Nachhaltigkeitsaktivitäten des jeweili-gen Unternehmens, die nicht die Verlässlichkeit getroffener Berichts-aussagen und Daten beinhalten, sondern die Entwicklung des Nachhal-tigkeitsmanagements im Unterneh-men kommentieren. Von den N 100 Deutschland enthielten sechs Berichte kritische Kommentierungen, wobei drei davon zusätzlich eine Bescheini-gung auf Daten und Berichtsaussagen durch unabhängige Prüfer enthielten.

Im internationalen Vergleich enthalten Berichte deutscher Unternehmen mit 11 gegenüber 28 Prozent deutlich seltener kritische Kommentierungen. In der Regel stammen solche Kom-mentierungen von Wissenschaftlern,

Quelle: KPMG

N 100 Deutschland N 100 International

0 20 40 60 8070503010

IndienSüdkoreaDänemarkSpanienItalienFrankreichGroßbritannienAustralienGriechenlandPortugalTaiwanSchwedenNiederlandeBrasilienChinaChileDeutschlandUngarnSüdafrikaFinnlandIsraelSlowakeiSchweizMexikoJapanRumänienKanadaBulgarienUkraineNeuseelandNigeriaUSARusslandSingapur

in Prozent

8075

6565

6460

5651

5045

4342

4140

3737

3533

3129

2828

2725

2323

2120

1919

141313

7

Abb. 13: Prozentualer Anteil von Nachhaltigkeitsberichten mit Prüfbescheinigung aufgeteilt nach Ländern

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

18 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

Referenzbasis: 2011 N 100 Deutschland = 22; 2011 DAX 30 = 16 (Unternehmen mit formaler Bescheinigungen von einem unabhängigen Prüfer)Quelle: KPMG

Wirtschaftsprüfungsgesellschaft

Zertifizierungsgesellschaft

Technische Experten

Spezialisierte Berater

in Prozent

91

0 20 40 60 80 100

6694

72

15

14

966

9

0

0

0

014

10

N 100 Deutschland N 100 International DAX 30 G 250

Politikern oder zivilgesellschaftlichen Organisationen.

Die Mehrzahl aller Prüfungen erfolgt in Deutschland und international durch Wirtschaftsprüfungsgesellschaften, hauptsächlich unter Anwendung etab-lierter Standards des Berufsstands. Hierin liegt auch begründet, weshalb die Anwendung des ISAE 3000 weltweit überwiegt und im Vergleich zu 2008 weiter gestiegen ist.

Der im Herbst 2008 neu erschienene AA1000AS wurde von deutschen Unternehmen moderat angenommen. Im Unterschied zu ISAE 3000 wurde der AA1000AS in einem Stakeholder-Dialog entwickelt und kann von ver-schiedenen Prüfgesellschaften und nicht nur Wirtschaftsprüfern ange-wendet werden. Die Prüfung nach AA1000AS ist prinzipienbasiert und geht insofern über die reine Verifizie-rung von Daten hinaus, als dass der Prüfer zusätzlich das Nachhaltigkeits-management und Stakeholder- Engagement eines Unternehmens bezüglich der Prinzipien (Inklusivität, Wesentlichkeit und Reaktivität) beurteilt.

Die Berichte von drei DAX 30-Unter-nehmen sowie eines weiteren der N 100 Deutschland weisen Bescheini-gungen nach diesem Standard auf, in allen Fällen kombiniert mit der Prüfung nach dem ISAE 3000. International liegt die Anwendung des AA1000AS insgesamt mit rund einem Viertel etwas höher. Auch zeigen unsere Analysen, dass der AA1000AS über-proportional häufig in den skandina-vischen Ländern, Großbritannien, Spanien sowie Südkorea angewendet worden ist.

Nachhaltigkeitsprüfungen unter Anwendung der in Abbildung 15 aufge-führten Standards unterscheiden sich hinsichtlich der Prüfungstiefe und des Prüfungsumfangs. Eine Prüfung mit hinreichender Sicherheit (Reasonable Level of Assurance) führt zu einer Positivaussage: „Aufgrund der bei der Durchführung unserer Prüfung erlang-ten Erkenntnisse sind die geprüften Angaben in allen wesentlichen Belan-gen in Übereinstimmung mit den Berichtskriterien aufgestellt worden.“

Referenzbasis: 2011 N 100 Deutschland = 22; 2011 DAX 30 = 16 (Unternehmen mit formaler Bescheinigungen von einem unabhängigen Prüfer)Quelle: KPMG

ISAE 3000

AA1000AS

Sonstige

in Prozent

95

0 20 40 60 80 100

56100

67

1826

1927

931

627

N 100 Deutschland N 100 International DAX 30 G 250

Abb. 14: Wahl des Prüfers

Abb. 15: Anwendung einzelner Prüfungsstandards

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 19

Eine Prüfungsaussage bei begrenzter Sicherheit (Limited Level of Assu-rance) wird negativ formuliert: „Auf-grund der bei der Durchführung unserer Prüfung erlangten Erkennt-nisse sind uns keine Sachverhalte bekannt geworden, dass die Angaben in allen wesentlichen Belangen nicht in Übereinstimmung mit den Berichts-kriterien aufgestellt sind.“ Die Erlan-gung einer höheren Prüfungssicher-heit setzt in der Regel zuverlässige Systeme, Prozesse und effektive Kontrollen voraus. Ein Prüfer erlangt höhere Sicherheit durch das Testen dieser internen Abläufe und durch umfangreichere Stichproben. Im inter-nationalen Vergleich entscheiden sich deutsche Unternehmen seltener zu einer Prüfung mit hinreichender Sicherheit beziehungsweise einer Kombination beider Prüfungs tiefen.

Auch der Prüfungsumfang lässt sich bei Nachhaltigkeitsprüfungen variie-ren. So besteht die Möglichkeit, den gesamten Bericht oder aber ausge-wählte Leistungsindikatoren oder Berichtskapitel zu prüfen. Wie Abbil-dung 17 zeigt, entscheiden sich deutsche Unternehmen am häufigs-ten, ausgewählte Berichtsangaben prüfen zu lassen. Im internationalen Vergleich umfassen die Prüfungen häufiger den gesamten Bericht. Die Möglichkeit, nur ausgewählte Be richtskapitel als Prüfungs gegen-stand zu bestimmen, stellt in Deutsch-land wie auch international die Aus-nahme dar.

Referenzbasis: N 100 Deutschland = 22; 2011 DAX 30 = 16 (Unternehmen mit formaler Bescheinigungen von einem unabhängigen Prüfer)Quelle: KPMG

Begrenzte Sicherheit: negativ formulierte Prüfungsaussage

Hinreichende Sicherheit: positiv formulierte Prüfungsaussage

Kombination

Sonstige oder unbekannt

in Prozent

86

0 20 40 60 80 100

9461

62

14

90

0

98

613

175

9

0

N 100 Deutschland N 100 International DAX 30 G 250

Referenzbasis: N 100 Deutschland = 22; 2011 DAX 30 = 16 (Unternehmen mit formaler Bescheinigungen von einem unabhängigen Prüfer)Quelle: KPMG

Kombination aus ausgewählten Leistungsindikatoren und Berichtskapiteln

Ausgewählte Berichtskapitel

Ausgewählte Leistungsindikatoren

Gesamter Bericht

in Prozent

45

0 10 20 30 40 6050

1350

17

03

02

2732

2539

2752

2542

N 100 Deutschland N 100 International DAX 30 G 250

Abb. 16: Prüfungstiefe

Abb. 17: Prüfungsumfang

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

20 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

2.1 Integrierte Bericht erstattung

Die aktuelle Unternehmensbericht-erstattung enthält eine Reihe von Informationen, die entweder auf Basis regulatorischer Anforderungen erstellt werden oder aber freiwillig erfolgen. Neben der klassischen Finanzbericht-erstattung ergänzen Nachhaltigkeits-berichte und/oder Berichte zur Corpo-rate Governance die Berichterstattung deutscher Unternehmen. Vielfalt und Detaillierungsgrad dieser Bericht-erstattung haben zur Folge, dass der Adressatenkreis der einzelnen Infor-mationen oftmals eingeschränkt ist und viele Unternehmen diverse Berichtsformate zur Informationsbe-darfsdeckung der unterschiedlichen Adressaten herausbringen müssen. Im August 2010 wurde das Internatio-nal Integrated Reporting Committee (IIRC) mit dem Ziel der Entwicklung eines übergeordneten prinzipien-basierten Rahmenkonzepts für eine neue – integrierte – Unternehmens-berichterstattung („Integrated Reporting“) gegründet.

Das Komitee ist mit Vertretern aus Wissenschaft, Unternehmen, Wirt-schaftsprüfungsgesellschaften und politisch-regulatorischen Organisatio-nen (IASB, FASB, IOSCO, Weltbank), institutionellen Anlegern sowie Nicht-regierungsorganisationen besetzt. Es verfolgt das Ziel, die Qualität der Berichterstattung durch eine stärkere Orientierung an den Informationsbe-dürfnissen der Berichtsadressaten (Stakeholder) zu steigern, wobei prin-zipiell die Investorenperspektive im

Fokus steht. Zur Erreichung dieses Ziels ist unter anderen ein neuer Blick-winkel auf Unternehmen notwendig. Im September 2011 hat das IIRC erste Vorschläge für eine integrierte Bericht-erstattung in Form eines Diskus-sionspapiers veröffentlicht und der interessierten Fachöffentlichkeit zur Verfügung gestellt. Ergänzend hat das IIRC im Herbst 2011 ein Pilot projekt gestartet, um Erfahrungen über die Praktikabilität des Konzepts in dessen Umsetzung zu gewinnen. Deutsche Unternehmen partizipieren derzeit noch eher zurückhaltend.

Das Diskussionspapier sieht eine grundlegende Revision der heutigen, stark finanzorientierten Berichter-stattung vor. Ein integrierter Bericht stellt das Geschäftsmodell und die Strategie des Unternehmens in den Mittelpunkt der Berichterstattung. Hiervon ausgehend sollen einzelne Berichtsinhalte (Corporate Gover-nance, Nachhaltigkeit, Vergütung, Lagebericht) sowie finanzielle und nicht finanzielle Informationen fokus-siert dargestellt werden. Außerdem sollen die mittel- und langfristigen Wertbeiträge zu nachhaltiger Entwick-lung des Unternehmens eine größere Bedeutung in der Berichterstattung einnehmen. Basierend auf einem weiter gefassten Verständnis der Kapitalformen eines Unternehmens sollen neben den bilanzierten Vermö-genswerten (Finanzkapital) künftig auch das Humankapital, das intellek-tuelle Kapital sowie die natürlichen und sozialen Ressourcen dargestellt werden. Dies bietet die Chance, ein breiteres, mehrdimensionales Bild vom Wertgenerierungsprozess des

2 Fokusthemen

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 21

Unternehmens zu zeichnen. Das neue Berichtskonzept geht damit weit über heutige Berichterstattungs inhalte hinaus.

Aus dieser neuen Art der Bericht-erstattung ergeben sich wesentliche Entwicklungschancen und Heraus-forderungen für Unternehmen. Die klassische Finanz- und Nachhaltigkeits-berichterstattung wird sich vermutlich in Richtung eines „Management-Infor-mationswesens“ weiterentwickeln, welches für die externe integrierte Berichterstattung alle notwendigen Informationen zeitnah und verlässlich liefert. Die Normgeber (zum Beispiel IASB und GRI) werden gegebenenfalls eine gemeinsame (regulatorische) Basis für die Weiterentwicklung ihrer Standards etablieren müssen. Ob sich die derzeitige Entwicklung hin zu detaillierteren Angaben über die Finanz- und Nachhaltigkeitsthemen und -leistung durch eine Fokussierung der integrierten Berichterstattung künftig umkehrt, bleibt abzuwarten.

Eine integrierte Berichterstattung setzt eine integrierte Unternehmens-steuerung voraus. Ziele und Maßnah-men der Unternehmensbereiche müssen hinsichtlich ihrer kurz-, mittel- und langfristigen Auswirkungen auf das Geschäftsmodell und die Unter-nehmensstrategie beurteilt werden. Solche Konzepte zeichnen sich durch einen hohen Grad an Komplexität aus, was die Verständlichkeit, Umsetzbar-keit und damit Akzeptanz des vorge-schlagenen Berichtsformats beein-trächtigen könnte.

Mehr Transparenz in der Darstellung von Ursachen und Zusammenhängen, auf deren Grundlage im Unternehmen Entscheidungen getroffen, Ziele defi-niert und Maßnahmen festgelegt werden, ist wünschenswert. Ziel einer innovativen Unternehmenskommuni-kation sollte sein, dass sie einen breiteren Adressatenkreis anspricht und zu einem intensiveren Dialog führen kann. Nicht zuletzt verspricht sich das IIRC auf Basis der Neuaus-richtung der Berichterstattung auch positive Effekte auf das Verhalten der Unternehmen.

2.2 Deutscher Nachhaltigkeitskodex

Der Deutsche Nachhaltigkeitskodex stellt einen weiteren wesentlichen Meilenstein in der Entwicklung der Nachhaltigkeitsberichterstattung dar. Auch wenn der Kodex in seiner am 13. Oktober 2011 vom Rat für Nach-haltige Entwicklung beschlossenen Ausgestaltung als „freiwilliges Instru-ment“ der Politik und Wirtschaft zur umfassenden Anwendung empfohlen wird, so wird in Bezug auf die Zielset-zung des Kodex klar, dass die Markt-akteure eine Nichtanwendung künftig marktwirtschaftlich wohl „abstrafen“ werden.

Der Deutsche Nachhaltigkeitskodex entstand in einem Stakeholder-Dialog-prozess, an dem Vertreter der Finanz-märkte, von Unternehmen und der Zivilgesellschaft mitgewirkt haben. Der Rat für Nachhaltige Entwicklung misst dem Deutschen Nachhaltigkeits-kodex hohe politische Bedeutung als wesentlicher Beitrag zum nachhaltigen Wirtschaften bei. Er soll vor allem

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

22 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

glaubwürdiges Handeln für eine nach-haltige Entwicklung in Politik, Wirt-schaft und insbesondere dem Kapital-markt fördern. Ergänzend soll er die öffentliche Debatte über die unterneh-merische Verantwortung für eine nachhaltige Entwicklung unterstüt-zen – auf nationaler, europäischer und globaler Ebene.

Ziel des Kodex ist die Schaffung einer verbindlichen transparenten Darstel-lung unternehmerischer Verantwor-tung für eine nachhaltige(re) Entwick-lung. Die Anwendung bleibt den Unternehmen überlassen, die selbst erklären, ob und inwieweit sie dem Deutschen Nachhaltigkeitskodex entsprechen („comply or explain“-Ansatz).

Im Falle einer Bericht erstattung sind folgende Kriterien maßgeblich:

Der Nachhaltigkeitskodex wird öffent-lichen und privatrechtlichen Unter-nehmen jeder Größe aus Produktion, Handel und Dienstleistung, allen Organisationen, Stiftungen, NGOs, Gewerkschaften, Universitäten, Wissenschaftsorganisationen und Medien empfohlen. Eine Anwendung erfolgt durch die freiwillige Selbst-auskunft gegenüber der interessierten Öffentlichkeit. Die Akteure auf den Finanzmärkten sind aufgefordert, Entsprechenserklärungen von Unter-nehmen, in die sie investieren wollen, einzufordern und die Erfüllung des Deutschen Nachhaltigkeitskodex zur Grundlage der eigenen Bewertung zu machen. Um die Wirksamkeit am Markt zu erhöhen, wird die Glaubwür-digkeit der Entsprechenserklärung durch eine Prüfung/Zertifizierung unabhängiger Dritter hergestellt. Eine Berichterstattung nach den höchsten Anforderungen entsprechend GRI-Anwendungsebene A+ oder EFFAS (Level III) erfüllt dabei die Ansprüche des Kodex.

Der Rat für Nachhaltige Entwicklung plant eine auf Internationalität aus-gerichtete Transparenzplattform zu errichten, die die Entsprechenserklä-rungen der Unternehmen gebündelt auflistet. Zudem sollen ein Monitoring zum Deutschen Nachhaltigkeitskodex aufgesetzt und weitere Dialogveran-staltungen zur Überprüfung des Nach-haltigkeitskodex und seiner Wirksam-keit im Markt durchgeführt werden.

1 Strategische Analyse, Strategie und Ziele

2 Regeln und Prozesse

3 Anreizsysteme

4 Stakeholder-Engagement

5 Innovations- und Produktmanagement

6 Inanspruchnahme von natürlichen Ressourcen

7 Arbeitnehmerrechte und Diversity

8 Menschenrechte

9 Gemeinwesen

10 Politische Einflussnahme

11 Korruption

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 23

2.3 Der Weg zur Prüfung des Nachhaltigkeitsberichts

Auch wenn die Berichterstattung über Nachhaltigkeit und deren Prüfung freiwillig ist, wurden etwa 38 Prozent aller Berichte weltweit durch eine Prüfungsgesellschaft geprüft (46 Pro-zent bei den G 250), in Deutschland waren es 35 Prozent. Mehr als die Hälfte der DAX 30-Unternehmen (57 Prozent) ließen ihre Nachhaltig-keitsberichte prüfen, davon mehrheit-lich nach den Standards ISAE 3000, teilweise ergänzt durch den AA1000AS.

Eine Prüfung durch einen unabhängi-gen Dritten wirkt sich in vielerlei Hin-sicht positiv in der externen Kommu-nikation aus. Sie demonstriert, dass die Unternehmensleitung das Thema Nachhaltigkeit ernst nimmt, was un mittelbar auch auf die Reputation wirkt. Eine Prüfung erhöht zudem das Vertrauen in die veröffentlichten Infor-mationen. Investoren (wie zum Bei-spiel auch das Carbon Disclosure Project) legen zunehmend messbar hohen Wert auf die Verlässlichkeit nicht finanzieller Leistungsindikatoren. Eine Prüfung wird beim Scoring positiv bewertet.

Aus unserer Erfahrung entfaltet aller-dings eine Nachhaltigkeitskeitsprüfung zugleich auch einen hohen internen Nutzen: Im Rahmen der Prüfungshand-lungen werden in der Regel Bereiche identifiziert, die ein Potenzial zur Optimierung der internen Richtlinien, Systeme, Abläufe und des Risikoma-nagements bieten. Die Prüfung kann auf Bereiche fokussieren, in denen das Bewusstsein über die Bedeutung von Nachhaltigkeit verstärkt werden muss. Darüber hinaus macht die externe Prüfung auch den Mitarbeitern

bewusst, dass die Unternehmens-führung dem Thema „Nachhaltigkeit“ hohe Bedeutung beimisst. Häufig kann die Prüfung auch zur Verbesserung des Nachhaltigkeitsmanagements beitragen. Wir haben die Erfahrung gemacht, dass es sich hierbei um einen kontinuierlichen Prozess han-delt – selbst bei in der Nachhaltigkeits-berichterstattung führenden Organi-sationen und Unternehmen. Eine Prüfung bringt zudem mit sich, dass potenzielle Schwächen der internen und externen Berichts- und Informati-onssysteme entdeckt werden. Insge-samt steigt durch eine Prüfung die Qualität der internen und externen Managementinformationen.

Aufgrund der freiwilligen Erteilung eines Auftrags zur Prüfung kann das Unternehmen die Prüfung der Ent-wicklungsstufe seines Nachhaltig-keitsberichts flexibel anpassen. Viele Unternehmen starten mit einer Prü-fung ausgewählter Leistungsindikato-ren auf Basis einer begrenzten Prü-fungssicherheit. Mit zunehmender Erfahrung im Management von Nach-haltigkeit und in der Entwicklung der Berichtssysteme wird der Prüfungs-umfang häufig erweitert, zum Beispiel um Aspekte des Nachhaltigkeitsma-nagements. International üblich wird die Prüfung von Daten und Berichts-inhalten häufig durch eine Prüfung des Nachhaltigkeitsmanagements und Stakeholder-Engagements nach dem AA1000AS ergänzt. Einige Unterneh-men sind zudem dazu übergegangen, die aus ihrer Sicht bedeutsamsten Aspekte einer hinreichenden Prü-fungssicherheit zu unterziehen. Sehr häufig sind dies Kennzahlen zur Ener-gieeffizienz oder zu CO2-Emissionen.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

24 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

2.4 Nachhaltigkeit am Kapitalmarkt

Verschiedene Entwicklungen lassen darauf schließen, dass Angaben zu Umwelt, Sozialem und Unternehmens-führung – unter Investoren häufig als ESG (= Environment, Social, Gover-nance) bezeichnet – für Akteure auf den Kapitalmärkten wachsende Bedeutung erlangen. Dies lässt sich sowohl für „Mainstream-Investoren“ als auch für den Bereich sogenannter „Responsible Investments“, also für ethisch motivierte beziehungsweise ökologisch und sozial verantwortliche Anlagen beobachten.

„Wachsende Bedeutung“

Was die Mainstream-Investoren angeht, deuten verschiedene Initiati-ven auf die zunehmende Bedeutung von ESG-Angaben am Kapitalmarkt hin. Auf europäischer Ebene wurde beispielsweise im Oktober 2007 die EFFAS CESG (European Federation of Financial Analysts Commission on Environmental, Social & Governance) gegründet, um die Integration von ESG in Entscheidungsmodelle der Investi-tionsentscheidung zu forcieren. In Deutschland resultieren die quantita-tiven und erläuternden Leistungs-angaben der DVFA aus dieser Initia-tive. Hinzu kommen Rating-Agenturen wie Moody’s und Standard & Poor’s, die Nachhaltigkeit inzwischen eben-falls in ihren Ratings berücksichtigen. Diese Nachfrage nach ESG-Daten bedienen spezialisierte Anbieter genauso wie die etablier ten Nachrich-ten- und Infor mationsdienstleister. Bloomberg beispiels weise bietet seinen etwa 250.000 Terminals ESG-Daten zu mehr als 2.000 Unternehmen welt weit an.

Eine der weltweit wichtigsten Initia-tiven beruht auf den „Prinzipien für Verantwortliches Investieren der Vereinten Nationen“ (UN PRI). Bislang haben sich mehr als 900 Großinvesto-ren, Vermögensverwalter und Finanz-dienstleister mit einem Gesamtkapital von insgesamt rund 30 Milliarden Dollar zur Umsetzung der Prinzipien und Transparenz verpflichtet. Ein kürzlich veröffentlichter Bericht zum Fortschritt der UN-PRI-Initiative besagt, dass, im Vergleich zu den vier Prozent in 2008, heute für bereits sieben Prozent des gesamten global angelegten Kapitals ESG-Kriterien intergiert sind. Der Bedeutungs-zuwachs von ESG im Anlagegeschäft lässt sich auch daran ablesen, dass die Teilnehmerzahl seit der Gründung 2006 beständig gestiegen ist und ein vermehrter Beitritt von institutionellen Anlegern zu beobachten ist. Weiterhin wird dies auch durch die von Teilneh-mern weltweit und über alle Anlage-klassen hinweg gemachten Angaben zu Implementierung und Umsetzung der Prinzipien belegt. Beispielsweise geben mehr als 90 Prozent an, eine entsprechende Implementierungs-richtlinie zu haben, 80 Prozent führen einschlägige Re cherche durch und 85 Prozent berücksichtigen Umwelt- und Sozial themen bei Stimmrechts-ausübung. Darüber hinaus geben 82 Prozent der Unternehmen an, dass die Verantwortung für ESG-Prozesse bei dem CEO liegt.3

Neben Mainstream-Investoren haben sich auch sogenannte Responsible Investments zu einem überpropor tio-nal stark wachsenden Bereich ent-wickelt. Responsible Investments bezeichnen spezielle Finanzprodukte, bei denen ESG-Kriterien in die Inves-titionsentscheidungen einfließen.

3 Vgl. UN PRI (2011): PRI Report on Progress 2011

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 25

Sie werden auch als ethische bezie-hungsweise ökologisch und sozial verantwortliche Anlagen bezeichnet. Für Europa wird geschätzt, dass 2009 Anlagen in Höhe von etwa fünf Mil liar-den Euro als Responsible Investment zu zählen sind, was zirka zehn Prozent der gesamten aktiv gemanagten Anlagen ausmacht. In den USA geht man für 2010 von einem Responsible-Investment-Volumen in Höhe von drei Milliarden Dollar aus, was dort einem Anteil von zirka 13 Prozent am gesamten gehandelten Anlage volu-men entspricht.4

Wie werden ESGKriterien berücksichtigt?

Bei der Einbeziehung von ESG-Krite-rien – gerade in dem Spezialbereich der Responsible Investments – gibt es verschiedene Vorgehensweisen und Strategien, die nicht selten auch kombiniert angewandt werden. Dazu zählen Ansätze, bei denen Unterneh-men alleine nach Normenerfüllung (zum Beispiel UN Global Compact) oder bester Performance („Best in Class“-Ansätze, wie zum Beispiel der DJSI) bezüglich bestimmter, allgemei-ner oder branchenspezifischer ESG-Kriterien ausgewählt werden. Hinzu kommen nach bestimmten Themen-bereichen zusammengesetzte Indizes. Heute fokussiert sich das Gros dieser Indizes auf erneuerbare Energien, dennoch finden sich immer häufiger Indizes, die Themen wie Wasser, Gesundheit oder Ernährung bündeln.

Die Ursprünge des Responsible Investments gehen zurück auf die 60er-Jahre und basieren auf der Strategie des „Negative Screenings“. Bestimmte Branchen (zum Beispiel Rüstung, Glückspiel oder Alkohol) wurden hier bei der Zusammen-setzung von Fonds ausgeschlossen. Im Laufe der Jahre sind dann auch Engagement-Strategien hinzugekom-men, bei denen Anleger durch die Ausübung von Stimmrechten gezielt Einfluss ausüben wollen. Letztlich können ESG-Kriterien auch konse-quent in bestehende Bewertungsmo-delle einfließen. Diese Ansätze werden als Integrationsstrategien bezeichnet.

Gut – aber besser?

Gerade Integrationsstrategien sind prädestiniert für Mainstream-Investo-ren, um ESG-Kriterien konsequent in Anlage-Entscheidungen zu berücksich-tigen. Im Gegensatz zu reinen Respon-sible Investment-Strategien, deren Motive häufig ethischer Natur sind, liegt deren primäres Augenmerk bei der Auswahl von Anlagen mit einer überlegenen Finanzperformance. Erwirtschaften aber Unternehmen mit einer guten ESG-Performance auch höhere Erträge? Zwischen Juni und August 2010 hat KPMG hierzu über 75 akademische Untersuchungen analysiert.5 Diese zeigen, dass über-wiegend ein positiver Zusammenhang zwischen Responsible Investments und Finanzperformance gesehen wird und die Berücksichtigung von Nach-haltigkeitskriterien bei Investitions-entschei dungen in den meisten Fällen keine negative Auswirkung auf die Renta bilität hat.

4 Vgl. Eurosif (2010): European SRI Study sowie TIAA-CREF (2011): Socially Responsible Investing Report. 5 Vgl. KPMG (2011): Articulating the value of sustainability to mainstream investors.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

26 | KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011

Speziell die Integration von ESG-Fak-toren in die Investitionsentscheidung kann sich positiv auf die Rentabilität von Anlageportfolios auswirken. Diese Ansicht wird gegenwärtig auch von den Unternehmen selbst geteilt. Laut einer aktuellen Umfrage des Deutschen Aktieninstituts und dem Sustain able Business Institute sehen mehr als zwei Drittel der befragten börsennotierten Unternehmen in Deutschland einen hohen Stellenwert des Themas Nachhaltigkeit für die zu künftige Entwicklung. Für 86 Pro-zent trifft die Aussage „Nachhaltigkeit bedeutet langfristigen ökonomischen Erfolg“ zu.6

Auswirkungen auf Bericht erstattung und Kommunikation von ESG

Eine effektive Kapitalallokation durch die Kapitalmärkte ist ein wichtiger Baustein auf dem Weg zu nachhalti-gem Wirtschaften. Die Relevanz von ESG-Kriterien für die Unternehmens-bewertung vorausgesetzt, stellt sich die Frage, welche Implikationen sich daraus für die Unter nehmens-bericht erstat tung und -kommunikation ergeben. Um die Integration von ESG-Kriterien in etablierte Anlage-modelle, denen bislang klassischer-weise Ertrag, Sicherheit und Liquidität zugrunde liegen, zu ermöglichen, müssten ESG-Angaben dieselben Qualitätsmerkmale aufweisen. ESG-Angaben erfüllen diese Anforderun-gen, wenn sie auf Basis anerkannter Standards und Definitionen erstellt, mit robusten Systemen und Prozessen erhoben sowie auf vergleichbare Weise mit einer gewissen Regel mä-ßig keit veröf fentlicht werden. Hinzu kommen Glaubwür digkeit und Ver-lässlichkeit der ESG-Angaben, was verschiedene Unter nehmen durch Prüf bescheini gungen unabhängiger externer Dritter zu gewährleisten versuchen.

Effektive Kommunikation über ESG geht allerdings über die jährliche Berichterstattung hinaus. Investor Relations-Abteilungen sollten über Nachhaltigkeitsaktivitäten und beglei-tende Performance-Angaben infor-miert und in der Lage sein, auf schlüs-sige Weise die Zusammenhänge zwischen ESG, Unternehmensstrate-gie und Finanzleistung darzustellen. Dies setzt unseres Erachtens eine entsprechende Einbindung in Schlüs-selprozesse des Nachhaltigkeits-managements voraus.

Quelle: KPMG (2011): Articulating the value of sustainability to mainstream investors.

0 10 20155 25 30 35 40

Positiv

Neutral

Negativ

Anzahl analysierter Studien

38

29

8

Abb. 18: Nachweise über den positiven Zusammenhang zwischen Responsible Investment und Finanzperformance

6 Vgl. Deutsches Aktieninstitut / Sustainable Business Institute (2011): Nachhaltigkeit und Shareholder Value aus Sicht börsennotierter Unternehmen.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

KPMG-Handbuch zur Nachhaltigkeitsberichterstattung – Update 2011 | 27

Was haben deutsche Unternehmen mit der Nachhaltigkeitsberichterstattung erreicht?

Die aktuelle Nachhaltigkeitsbericht-erstattung deutscher und inter-nationaler Unternehmen zeigt einen deut lichen Trend zur Identifikation von Chancen durch eine nachhaltige Unter-nehmensführung. Was einst aus der Motivation, Risiken zu erkennen und zu begrenzen, geboren wurde, wird nun von vielen Unternehmen genutzt, um neue Umsatzpotenziale zu erkennen und durch integrierte Management-ansätze auch zu realisieren. Als wesent liche finanzielle Werttreiber sehen Unternehmen in Deutschland und weltweit vor allem Kosten-einsparungen und die Positionierung in neuen Märkten.

Die Nachhaltigkeitsberichterstattung entwickelt sich in diesem Zusammen-hang zur Risiko- und Chancenbericht-erstattung. Dies zeigt sich auch darin, dass immer mehr Unternehmen neben einer systematischen und separaten Nachhaltigkeitsberichterstattung wesentliche Nachhaltigkeitsaspekte in den Lagebericht aufnehmen und dem Thema Nachhaltigkeit im Geschäftsbe-richt einen wichtigen Platz einräumen.

Die Adressatengruppe der Nachhaltig-keitsberichterstattung hat sich ent-sprechend erweitert: Analysten und Investoren analysieren heute immer intensiver die Nachhaltigkeitsperfor-mance der Unternehmen und hinter-fragen die Unternehmensstrategie hinsichtlich der Relevanz von Mega-trends und der Umsetzung dieser Erkenntnis in die Geschäftsstrategie. Megatrends, wie zum Beispiel Klima-wandel und Ressourcenknappheit, Wohlstandszunahme, Urbanisierung, Wasserknappheit, Bevölkerungs-wachstum oder demografischer Wandel beeinflussen die Geschäfts-modelle der Unternehmen: Sie wirken sich unter anderem auf die Preise für Produktionsfaktoren aus, sie bewirken regulatorische Änderungen, Verän-

derungen der Umwelt- und Wetter-bedingungen, Veränderungen des Konsumentenverhaltens oder Pro duk-tionsbeschränkungen.

Produzenten haben ihre Lieferanten als wesentlichen Erfolgsfaktor für die Umsetzung ihrer Nachhaltigkeits-strategie identifiziert und binden sie verstärkt in die Entwicklung nachhalti-ger Konzepte und Lösungen ein. Dabei erwarten die Kunden auch ein verbind-liches und rechtlich durchsetzbares Bekenntnis des Lieferanten zu wichti-gen Nachhaltigkeitsaspekten. Ein gemeinsames Verständnis von Ethik und Moral sowie von Mindeststan-dards bezüglich Prozessqualität, Umwelt- und Arbeitsstandards ist heute regelmäßig Bestandteil eines Lieferantenkontrakts. Die Absichts-erklärung alleine reicht den meisten Unternehmen dabei nicht aus, und die Zahl der durchgeführten „Lieferanten-audits“ steigt kontinuierlich.

Die Prüfung von Nachhaltigkeitsberich-ten erfolgt in Deutschland bisher eher zurückhaltend und in Umfang und Prüfungstiefe begrenzt. Im internatio-nalen Vergleich liegt Deutschland im Mittelfeld. Dies ist im Wesentlichen darauf zurückzuführen, dass nicht nur die Berichterstattung, sondern auch die Prüfung in Deutschland freiwillig erfolgt. Sind die Berichte deutscher Unternehmen geprüft, dann überwie-gend von Wirtschaftsprüfungsgesell-schaften. Die Prüfung von Nachhaltig-keitsinformationen wird bei diversen Ratings und Rankings positiv berück-sichtigt.

Vor welchen Herausforderungen stehen Unternehmen in Deutschland heute?