Embed Size (px)

Citation preview

KKKRRRAAATTTAAAKKK PPPRRREEEGGGLLLEEEDDDPPPOOOSSSLLLOOOVVVNNNOOOGGG KKKOOONNNSSSAAALLLTTTIIINNNGGGAAA UUU

SSSRRRBBBIIIJJJIII

juni 2010. godine

Udruženje poslovnih konsultanata SrbijeDečanska 8, 11000 Beograd

[email protected] ili www.amcserbia.com

SADRŽAJ

PREDGOVOR UPKS-A 3

DEO I: PONUDA 4

1.1 METODOLOGIJA 41.2 KLJUČNI NALAZI 61.3 REZULTATI ISTRAŽIVANJA 81.3.1 PROIZVODI I USLUGE U PONUDI 81.3.2 STRUKTURA KONSULTANTSKE INDUSTRIJE 101.3.3 KORISNICI, KONTROLNA GRUPA I KONSULTANTI 121.3.4 TRŽIŠNE BARIJERE I PRILIKE 13

1.3.4.1 VREDNOST USLUGA/PROIZVODA I ODREĐIVANJE CENE 141.3.4.2 NALAŽENJE KLIJENATA I SARADNJA SA NJIMA 151.3.4.3 TRŽIŠNI UTICAJI 171.3.4.4 SLOBODNA TRGOVINA I PRIDRUŽIVANJE EVROPSKOJ UNIJI 19

1.3.5 POZNAVANJE KONSALTINGA I PREDSTAVE O NJEMU 21

DEO II: POTRAŽNJA 24

2.1 METODOLOGIJA 242.2 KLJUČNI NALAZI 252.3 REZULTATI ISTRAŽIVANJA 272.3.1 TRAŽENI PROIZVODI I USLUGE 272.3.2 KORISNIČKA GRUPA 282.3.3 KARAKTERISTIKE SARADNJE SA KONSULTANTSKIM PREDUZEĆIMA 282.3.4 POZNAVANJE KONSULTANTSKIH PREDUZEĆA/NEZAVISNIH KONSULTANATA 302.3.5 PREDSTAVE O RAZVIJENOSTI KONSULTANTSKIH OBLASTI 312.3.6 PERCEPCIJE O KONSALTINGU I IZVORI INFORMACIJA O NJEMU 32

DEO III: TRENDOVI I POTREBE TRŽIŠTA U BUDUĆNOSTI 34

3.1 BUDUĆNOST POTRAŽNJE 343.2 BUDUĆNOST PONUDE 353.3 PROJEKCIJE ZA KONSULTANTSKU INDUSTRIJU 37ANEKS A: DEFINICIJE KONSULTANTSKIH OBLASTI 38

PREDGOVOR UPKS-a

Udruženje poslovnih konsultanata Srbije (UPKS) registrovano je jula 2009. godine. Jedna odglavnih uloga ovog profesionalnog udruženja je sakupljanje i analiziranje znanja i podataka ouslugama, potrebama i trendovima poslovnog savetovanja u zemlji i svetu, i širenje ovih saznanjameđu članovima udruženja, stručnjacima, klijentima, i u široj javnosti. Iako prema zvaničnojdokumentaciji u Srbiji trenutno postoje stotine konsultantskih firmi, nedostaju redovne isistematske analize potražnje i ponude u domaćoj konsultanstkoj branši.

Stoga je UPKS, uz podršku projekta GTZ-WBF, pokušao da premosti ovaj nedostatak podatakasačinivši prvi polazni izveštaj o konsultanstkoj industriji u Srbiji. Istraživanje su sproveli i izveštajnapisali IPSOS Strategic Marketing1 and Cromer Group2.

Osnovni posao poslovnih konsultanata je pružanje saveta i podrške preduzećima i drugimorganizacijama u pitanjima upravljanja, poput: strateškog i organizacionog planiranja; finansijskogplaniranja i određivanja/praćenja budžeta; određivanja ciljeva i politike marketinga iorganizovanja marketinških kampanja; planiranja ljudskih resursa i politike i prakse upravljanjanjima; određivanja toka proizvodnje; planiranja nadzora i upravljanja sistemima.

Prvi polazni izveštaj ima više ciljeva: prvim, teži da uspostavi polaznu osnovu prema kome će semeriti godišnji napredak. Dalje, Izveštaj će pomagati konsultantima, naročito članovima ipartnerima Udruženja, da prepoznaju nove ili dodatne usluge za kojima je potražnja znatno većaod ponude. I, konačno, Izveštaj teži da obe strane – i korisnike konsultatnskih usluga i konsultante,kao ponuđače ovih usluga – podstakne na raspravu o pitanjima ponude i potražnje.

Izveštaj teži da analizira nedostatke u tome kako se usluge pružaju klijentima, tj. da utvrdi kolikosu postojeće usluge zaista dostupne. On takođe teži i da razjasni poslove mogućnosti kojeproizilaze iz sporazuma CEFTA i okvira Evropske unije, kao i da predoči prepreke za potpunoiskorišćenje tih mogućnosti.

Za dodatne informacije o UPKS-u, molimo Vas da posetite internet prezentaciju na adresama:www.amcserbia.com ili www.upks.org .

1 http://www.ipsos.com/Country_Profile_Serbia2 http://cromer-group.com/

DEO I: PONUDA

1.1 Metodologija

Ovaj polazni izveštaj istražuje dve strane konsaltinga u Srbiji: ponudu usluga i proizvoda – tj.poslovne konsultante; i potražnju usluga – tj. korisnike konsultantskih usluga. Mali broj onih kojine koriste usluge konsultanata uzeti su kao kontrolna grupa, radi poređenja sa grupom koja koristikonsultantske usluge.

Ova studija, sprovedena na nivou cele države, jedinstven je spoj kvalitativnog i kvantitativnogistraživanja. Sa kvantitativne strane, uzet je dovoljno veliki uzorak (uzorak 1 čini 149konsultantskih preduzeća; Uzorak 2 čine 154 preduzeća, od kojih su 120 korisnici, a 34 sukontrolna grupa). Ovaj pristup omogućio je analizu kako opštih rezultata, tako i rezultata zaodređene podgrupe, tamo gde ti rezultati značajno odstupaju.

Sa kvalitativne strane, 33 od svih postavljenih pitanja nisu imala ponuđene odgovore već sudozvoljavala ispitanicma da slobodno izraze svoje mišljenje. Ovi odgovori doslovno su zabeleženi,što je sa jedne strane omogućilo njihovu statističku obradu, a sa druge pružilo obilje saznanja kojeje upotpunilo sliku izvedenu iz statističke obrade.

Uzorak 1: Ponuđači konsultantskihusluga

Uzorak 1 uzet je u skladu sa mogućnostima i procenama istraživača, i kvotama koje su oni odredili,a ne reprezentativni uzorak.

Prvi korak u sačinjavanju uzorka bio je istraživanje granica konsultantske industrije u Srbiji. Kakodostupni podaci nisu sasvim pouzdani, stvaranje uzorka odvijalo se u dve faze: (1) stvoren jepotpun spisak konsultanata, zasnovan na svim dostupnim izvorima i (2) konsultanti na spisku supreliminarno ispitani radi razdvajanja istinskih poslovnih konsultanata od onih koji su takosvrstani jer odgovarajuće kategorije za njihovu delatnost ne postoje.

Pored toga što je uzorak uzet od 11.366 pravnih lica registrovanih kao konsultanti pri Agenciji zaprivredne registre (APR), istraživanje je takođe obuhvatilo nevladine organizacije, konsultante kojirade u akademskim krugovima i konsultante pojedince koji trenutno nisu registrovani pri APR.

Takođe je vođeno računa o tome da među delatnostima izabranih konsultanata bude zastupljenosledećih 10 konsultantskih oblasti:

(1) konsultantske usluge u unapređenju izvoza,(2) konsultanstke usluge u oblasti prodaje(3) revizija, računovodstvo, poresko savetovanje i finansijske usluge,(4) organizacioni razvoj, upravljanje ljudskim resursima, liderstvo,(5) pravne i ugovorne usluge,(6) upravljanje sistemima kvaliteta,(7) komunikacije, marketing, brendiranje, odnosi sa javnošću, istraživanje i analiza tržišta,(8) informacione tehnologije(9) obrazovne usluge, obuka i druge usluge podrške upravljanju i poslovanju(10) inovacije, partnerstvo i korporativna/društvena odgovornost3.

3 Definicije svih istraženih delova tržišta date su u Aneksu A (strana 38.)

Konsultanstka preduzeća u uzorku takođe predstavljaju sve geografske oblasti Srbije.

Kod mikro i malih preduzeća ispitivan je vlasnik ili direktor, ukoliko vlasnik nije ujedno i direktor.Za srednja i velika preduzeća ispitivan je direktor zadužen za organizaciju ili planiranje rada.

Rad na terenu trajao je od 5. januara do 5. februara 2010. godine.

1.2 Ključni nalazi

Ova inovativna studija pruža prvi pregled stanja poslovnog konsaltinga u Srbiji. Njeni dragoceninalazi mogu pomoći i javnom i privatnom sektoru u donošenju odluka o budućnosti, jer daju važnekvantitativne i kvalitativne uvide u to šta sputava konsultantska preduzeća u Srbiji, a šta impomaže da opstaju i napreduju.

Različiti činioci utiču na to kako se u Srbiji pristupa razvoju poslovanja uopšte. Spolja gledano,Srbija je odgovorila na međunarodna zalaganja za privatizaciju i privlačenje direktnih stranihinvesticija, i načinila je korake potrebne za dobijanje pozajmica i ulaganja u razvoj. Naunutrašnjem planu, ona je pod uticajem političkih glasova i interesa, i konzervativnih tradicijanespojivih sa prelaskom sa planske na tržišnu privredu.

U prvih osam godina posle političkih promena nastalih 5. oktobra, 2000. godine, bruto društveniproizvod porastao je gotovo šest puta, što je u zemlju svrstalo u kategoriju onih sa srednjimdohotkom, prema merilima Svetske banke. Prema podacima Agencije za strana ulaganja ipromociju izvoza (SIEPA), veliki deo ovog rasta proistekao je iz brze privatizacije najboljih srpskihbrendova i preduzeća, i iz neposrednih stranih ulaganja vrednih više od 16 milijardi dolara.

Opšta opažanja o konsultantima

Ukupni podaci ukazuju na to da je konsultantska industrija živi deo privrede u Srbiji.Kako u Srbiji ne postoje konsultantske kuće koji zaista ispunjavaju merila za veliko preduzeće,jasno je da sva ova preduzeća spadaju u sektor malih i srednjih preduzeća (MSP) – koji je, premapodacima Vlade, obezbedio 16% novih radnih mesta u Srbiji u 2009. godini. Odgovori na pitanja ouspehu, planovima za budućnosti, ulaganju u sopstveni rast i spremnosti da rade više otkrili sugrupu predanih pojedinaca koji su shvatili da je potrebno da se naporno radi, postižu dobrirezultati i stalno napreduje. Oni nude usluge i proizvode revashodno privatnim preduzećima, ali inevladinim organizacijama, državnim i javnim preduzećima i međunarodnim preduzećima kojaposluju u Srbiji.

Konsultanti u ovom istraživanju ispoljili su veštine i talente savremenog stručnogkadra. Oni su prilagodljivi, naročito u učenju novih veština i praćenju potreba tržišta. Domišljatorešavajući probleme, oni grade mreže i sklapaju strateška partnerstva (59%) u okviru svojerazvojne strategije. Osamnaest odsto njih (18%) spremno je da obezbedi novu uslugu ili proizvodukoliko klijent zatraži nešto izvan trenutne ponude. Više od pola (52%) uvodi strateške partnere uprojekte da bi zadovoljli potrebe klijenta. Sedam od 10 konsultanata reklo je da redovno prodaje dopet usluga i da na njima uglavnom ostvaruje dobit.

Protok gotovine je najveća prepreka poslovanju. Malo manje od trećine (31%) ispitanikareklo je da im je najveći finansijski izazov postizanje ravnoteže između prihoda i rashoda. Gotovočetvrtina konsultanata (23%) izjavila je da su naplata potraživanja, vreme plaćanja i kašnjenjaklijenata u plaćanju za usluge glavni izvori nevolja sa protokom gotovine. Opšte loše stanjeprivrede takođe uzima danak, jer 16% ispitanika tvrdi da potencijalni klijenti izbegavaju saradnjusa konsultantima radi smanjenja svojih troškova.

Vlada bi mogla da učini više da pomogne razvoj poslovanja. Iako se, od četiri ponuđenaodgovora, stanje tržišta u Srbiji našlo tek na trećem mestu među najvećim preprekama poslovanju,visoki porezi (13%), nedostatak strategije za razvoj poslovanja (11%), spora administracija (9%) i

nedostatak pravnog okvira za delatnost konsultanata (7%) bili najčešće dati kao razlozi zbog kojih,po mišljenju ispitanika, Vlada sputava razvoj poslovanja u Srbiji.

Utisak postojanja korupcije, podmićivanja tj. privilegovanja podriva konkurenciju uzemlji. Gotovo pola (46%) ispitanika izjavilo je da je neko njima blizak na neki način bio povezansa podmićivanjem ili korupcijom. Više od pola (54%) izjavilo je da su izgubili na navodnootvorenom tenderu jer je ishod zapravo bio unapred odlučen.

Konsultanti velikom većinom svoj uspeh ocenjuju na osnovu zadovoljstva klijenta.Sedamdeset osam odsto (78%) ispitanika izjavilo je da je zadovoljiti klijenta svojim radom za njihprvo ili drugo najvažnije merilo uspeha. Po 45% ispitanika navelo je još i dobit, odnosno brigu ozaposlenima.

Dâ se zaključiti da se ovi konsultanti umnogome ponose kvalitetom svog rada, svojim ugledom irazvijanjem i održavanjem jakih veza sa klijentima. Rezultat ovoga su zadovoljni klijenti koji sejavljaju za ponovnu saradnju i aktivno preporučuju svoje konsultante drugima, donoseći takokonsultantima nove klijente i poslove.

Pritom, iako je profit sam po sebi važan delu konsultanata, mnogima je daleko važnije da svojposao obave kako treba, da budu inovativni ili vodeći na tržištu, i da ispune potrebe svojihklijentata. Lično zadovoljstvo ovih konsultanata zavisi od faktora koji su teže merljivi, ali njimavrlo važni.

Predviđanje smera razvoja konsultantske industrije

Upitani da predvide budućnost svojih konsultantskih firmi, ispitanici su bilipodeljeni. Četrdeset osam odsto (48%) bilo je krajnje optimistično, kazavši da će njihovopreduzeće vrlo verovatno opstati i razviti se u narednih tri do pet godina. Još 33% bilo je delimičnooptimistično, dok je svega 7% izjavilo da ne veruje da će njihovo preduzeći opstati ili se razviti.Osim toga 5% bilo je neodlučno, a 6% nije odgovorilo na pitanje.

Uprkos činjenici da nude osnovne poslovne usluge, finansijski konsultanti su povodom budućnostisvojih preduzeća bili daleko manje optimistični od ostalih vrsta konsultanata: svega 33% je izjaviloda će vrlo verovatno opstati i razviti se, u poređenju sa opštim postotkom od 48%. Nasuprot njima,većina konsultanata u oblastima poput upravljanja ljudskim resursima, obučavanja, inovacija,korporativne odgovornosti i marketinga/odnosa sa javnošću – oblastima koje se uglavnomsmatraju teže merljivim i manje razumljivim – previdelo je svoj opstanak i rast kao vrlo moguć.Preduzeća koja se bave informacionim tehnologijama i sistemima za upravljanje kvalitetom takođesu velikom većinom bila optimistična povodom svoje budućnosti.

Možda i nije iznenađujuće da su oni koji su izjavili da ih je trenutna svetska privredna krizapogodila uglavnom bili manje optimistični (38%) povodom svoje budućnosti, dok su oni koji suizjavili da ih kriza nije pogodila u 60% slučajeva su izjavili da će vrlo verovatno opstati i proširiti se.Slično tome, oni koji su izjavili da im je bruto godišnji obrt porastao bili su više optimistični (63%je reklo da je vrlo verovatna pozitivna budućnosti), nasuprot onima kojima je obrt ostao isti (41%optimizma) ili se smanjio u poslednjih godinu dana (38% optimizma).

Prepreke opstanku i rastu

Ispitani konsultanti su daleko češće navodili spoljne prepreke od unutrašnjih.Šezdeset odsto (60%) ispitanika je izjavilo da je upravljanje preduzećem i istovremeni neprestanirad na ugovorenim projektima njihov najmanji izazov, dok je daleko manjih 9% do 13% odabraloneki od tri preostala ponuđena odgovora. Ispitanici su kao najveću prepreku uglavnom doživljavalito što “Srbija tek treba da počne da funkcioniše kao pravo tržište, gde je konkurencija pravedna i

otvorena i gde se ugovori dodeljuju preduzećima po zasluzi i zabeleženim rezultatima” (u 37%slučajeva najveća prepreka; u 69% jedna od dve najvažnije prepreke). Sledeća prepreka po brojuglasova bila je “finansijska situacija potencijalnih klijenata i spremnost nadležnih u timpreduzećima da unajme spoljnog konsultanta” (u 29% slučajeva najvažnija prepreka; u 52% jednaod dve najvažnije prepreke). Teškoća na trećem mestu po broju glasova bio je “nepoznavanjekorisnosti konsultantskih usluga od strane klijenata” (u 18% slučajeva najvažnija prepreka; u 15%jedna od dve najvažnije prepreke). I, kao što je već rečeno, “upravljati preduzećem i istovremenoneprestano raditi na ugovorenim projektima” je teškoća sa najmanjem brojem glasova (u 12%slučajeva je najveća prepreka, a u 15% slučajeva jedna od dve najveće prepreke.)

Prepreke u odnosima između klijenta i konsultanta

Upitani da navedu glavne izvore teškoća u svakodnevnom radu sa klijentima, 52% ispitanihkonsultanata navelo je različite nedostatake u odnosu sa samim klijentima: 13% spomenulo jeneodređena uputstva klijenata, 11% nedostupnost nadležnih u preduzeću klijenta, 8% neefikasnuadministraciju i komunikaciju, a 7% očekivanja klijenata koja prevazilaze odrednice ugovora.

Odnos ponuđenih i prodatih usluga

Kvalitativni nalazi studije pokazuju da je u ponudi zanimljiva raznovrsnost konsultantskihusluga. Iz ovog istraživanja je jasno da konsultantska industrija radi sa novim tehnologijama,novim tržištima i novim rešenjima – od organske poljoprivrede do hidroelektrične proizvodnje, odupravljanja otpadnim vodama do zaštite na radu, od javne administracije do zdravstva.

Kvantitativni rezultati su, međutim, ukazali da su da tržištem vladaju tradicionalnijekonsultantske usluge. Konsultanti ne smatraju sve usluge koje nude unosnim; međutim, čini seda razumeju svoje tržište jer na uslugama koje najviše prodaju ostvaruju dobit.

Razvijenost konsultanstkog tržišta u Srbiji u očima korisnika i ponuđača

Uopšteno govoreći, ni oni koji koriste ni oni koji ne koriste konsultantske usluge nisu mogli datipotpuno mišljenje o razvijenosti konsaltinga u Srbiji. Preko pola (51%) ispitanika izjavilo je datržište nije ni razvijeno ni nerazvijeno. Tek jedan od tri ponuđača rekao je da veruje da jekonsalting u Srbiji dobro razvijen, a istovremeno njih 19% je izjavilo da je tržište slabo razvijeno.

Pretpostavlja se da je korisnička grupa imala pozitivna iskustva u saradnji sa konsultantima jer je34% korisnika izjavilo da je konsalting dobro razvijen – što je mišljenje koje deli svega 9% onih kojine sarađuju sa konsultantima.

Zanimljivo je da sami konsultanti nemaju tako dobro mišljenje o stanju tržišta kao njihovi klijenti:72% konsultanata smatra tržište uglavnom nerazvijenim, dok ga svega 23% doživljava kaouglavnom razvijeno. Ovi utisci o tržištu ne menjaju se ni pri analizi preduzeća koja posluju i uzemlji i u inostranstvu. Sedamdeset četiri odsto (74%) konsultantskih firmi koje izvoze svoje uslugei proizvode veruje da je tržište Srbije nedovoljno razvijeno, dok svega 24% ove kategorije smatra daje tržište Srbije razvijeno.

Glavne prepreke u komunikaciji između korisnika i ponuđača konsultantskih usluga

Uopšteno gledajući, korisnici su vrlo zadovoljni saradnjom sa konsultantima.Prosečna ocena koju su korisnici dali konsultantima je 4,5, na skali od 1 do 5. Drugim rečima,korisnici su bili zadovoljni u 90% slučajeva, dok su u 61% slučajeva bili potpuno zadovoljni. Više odtrećine svih korisnika (34%) reklo je da nije imalo nikakvih problema u saradnji sa konsultantima,

dok je svega 4% iskazalo je određen stepen nezadovoljstva pruženom uslugom. Najčešćespomenute objektivne teškoće odnosile su se na poslovanje i finansije (17%) i visoke cene usluga(11%). Spomenuti su i sledeći subjektivni problemi: nedostatak iskustva i znanja kod konsultanta(12%), utisak da je kvalitet usluge loš (8%) i klijentovo nepoverenje i klijentov nedostatak znanja okonsultantskim uslugama (8%).

1.3 Rezultati istraživanja

1.3.1 Proizvodi i usluge u ponudi

Upitani da opišu vrste usluga koje nude, konsultanti su dali tako raznolike odgovore da ih je, čak ipošto su grupisani u kategorije, preko 50 različitih vrsta. Najčešće ponuđene usluge su iz oblastiupravljanja ljudskim resursima (17%), opšteg poslovnog savetovanja (9%), sistema za upravljanjakvalitetom (14%), marketinga, reklamiranja i odnosa sa javnošću (13%), opšteg finansijskogsavetovanja (9%), strateškog poslovnog planiranja (8%), informacionih tehnologija (7%),upravljanja projektima (7%) i studija izvodljivosti (7%).

Pored toga što je od ispitanika traženo da navedu tačne usluge koje nude, takođe su upitani dakažu koje od 10 datih vrsta usluga njihova firma nudi kao glavni ili sporedni deo svog poslovanja, akoje ne nudi uopšte. Ovako je ustanovljena velika međusobna povezanost različitih oblasti, jermnoga od ispitanih preduzeća nudi mešavinu usluga.

Najčešća od 10 datih oblasti usluga bila je poslovna podrška. Trideset tri odsto (33%) ispitanikareklo je da su ovakve usluge glavni deo njihove delatnosti, a 34% da su sporedni deo njihovedelatnosti (ukupno 66% svih ponuđenih usluga).

Organizacioni razvoj jednako je često zastupljen (60%), iako ga je nešto manje ispitanika navelokao glavni deo svoje delatnosti (24%), dok ga je kao sporedni deo navelo 36%.

Nešto više od pola (52%) ispitanika navelo je istraživanje tržišta kao glavnu (23%) ili sporednu(28%) delatnost, dok je 46% izjavilo da ovu uslugu uopšte ne nudi.

Priložena table prikazuje zastupljenost 10 konsultantskih oblasti u delatnosti ispitanihkonsultanata.

Tabela 1: Konsultantske usluge kao glavna ili sporedna delatnost, odnosno van ispitanikove ponude,navedene po ukupnom učešću u delatnosti preduzeća (%).

Savetodavne oblastiUKUPNI

DEOGLAVNA SPOREDNA NEZASTUPLJENA

PROSEČNA

OCENA

Usluge poslovne podrške 66 33 34 29 2,04Organizacioni razvoj 60 24 36 36 1,88Istraživanje tržišta 52 23 28 46 1,77Inovacije i korporativnaodgovornost

48 13 35 46 1,65

Upravljanje sistemima 46 17 29 50 1,65Prodajno savetovanje 40 13 27 54 1,57Unapređenje izvoza 34 7 27 62 1,42Informacione tehnologije 32 15 17 61 1,51

Finansijske usluge 28 15 13 69 1,45Pravne i ugovorne usluge 27 11 15 68 1,40

Iz priloženog se vidi da su finansijsko savetovanje (ukupno 28% delatnosti; 15% kao glavna, 13%kao sporedna) i pravne i ugovorne usluge (ukupno 27% delatnosti; 11% kao glavna, 15% kaosporedna) najuže specijalizovane od svih 10 ponuđenih oblasti i da je, stoga, više od dve trećineispitanika reklo da ove usluge ne nudi čak ni kao sporednu delatnost (69%, odnosno 68%,nezastupljenosti).

Ovo istraživanje pokazalo je da su potražnja i ponuda usluga u relativnoj ravnoteži. Slika 1prikazuje usluge koje bi preduzeća u Srbiji najpre tražila od konsultanata, kao i trenutnu ponudu,koja bi uglavnom zadovoljila potražnju. Izuzeci su finansijske i pravne usluge, koje su osnovneusluge podrške poslovanju.

Slika 1: Ponuda i potražnja na savetodavnom tržištu Srbije.

Beleška: Ova slika kombinuje podatke sakupljene u istraživanju potražnje i istraživanju ponude. Njihovodnos nije 1-na-1 jer pitanja postavljena u oba dela studije nisu paralelna. Slika jednostavno prikazujerelativno postojanje ponude, zasnovane na Uzorku 1, u poređenju sa projektovanom potražnjom,zasnovanom na Uzorku 2.

1.3.2 Struktura konsultantske industrije

Veličina preduzeća ili organizacije

Konsultantskom industrijom Srbije ubedljivo vladaju mala preduzeća. Zapravo, više od 98%industrije čine mala preduzeća. Ovo istraživanje ne nudi tačan prikaz stanja na tržištu, jer je cilj bioda se uzmu uzorci svakog dela industrije dovoljno veliki da se na osnovu njih mogu izvesti relevantii pouzdani zaključci. U ovoj studiji tek nešto više od dve trećine ispitanika (67%) sebe smatramalim preduzećem ili malom organizacijom, dok bi nešto preko jedne petine (21%) sebe nazvalo

0 10 20 30 40 50 60 70

Revizija, računovodstvo, poreskosavetovanje i finasijske usluge

Pravne i ugovorne uslugeUpravljanje sistemimaInformacione tehnologije

Obrazovne usluge, obuka, podrškaupravljanju i poslovanjuKomunikacije, marketing, brendiranje, odnosisa javnošću, istraživanje i analiza tržišta

Organizacioni razvoj, upravljanjeljudskim resurisma i vođstvoProdajno savetovanje

Inovacije, partnerstvo i korporativnaodgovornostSavetovanje u unapređenju izvoza

klijenti konsultanti

IZ RAZGOVORA:Prednosti rada kaonezavisni konsultant“Fleksibilno radno vreme.”

preduzećem ili organizacijom srednje veličine, a 7% velikim preduzećem odnosno velikomorganizacijom.

Broj zaposlenih

Ove konsultantske firme, bile male, srednje ili velike, u poređenju sa svojim prihodima imaju malibroj zaposlenih. Od svih ispitanika 46% ima pet ili manje stalno zaposlenih radnika, dok jednakibroj (46%) ima šest ili više zaposlenih. Na ovo pitanje nije odgovorilo 8% ispitanika.

Vlasnici preduzeća ili organizacija

Od svih ispitanika, 61% je reklo da je njihovo preduzeće odnosno njihova organizacija u domaćem,privatnom vlasništvu. Sve druge vrste vlasništva čine do 37% odgovora. Mešano domaće iinostrano vlasništvo prijavljeno je u 7% slučajeva, dok je još 7% ispitanih predzeća/organizacija uprivatnom inostranom vlasništvu. Domaća preduzeća gde je vlasništvo delom privatno a delomdržavno prijavljena su u 4% slučajeva, dok je 3% ispitanih preduzeća domaće i u vlasništvu države.Još 4% ispitanika čine pojedinačni konsultanti, 7% su nevladine organizacije, a 5% su konsultantikoji rade u akademskim krugovima.

Nalazi ovog istraživanja ukazuju na to da u konsaltingu prednost imaju konsultantska preduzeća uodnosu na individualne konsultante . I korisnici i oni koji ne koriste usluge konsultanata većinomsu izjavili da bi radije poslovali sa preduzećima. Gotovo sedam od 10 ispitanika (69%) uistraživanju potražnje reklo je da bi, kada i ako bi unajmili konsultanta, imali više poverenja upouzdanst, profesionalnost i delotvornost preduzeća nego pojedinca. Samo je 19% izjavilo da biradije poslovalo sa nezavisnim konsultantom. Štaviše, i oni koji koriste i oni koji ne koristekonsultantske usluge smatraju da preduzeća imaju veće mogućnosti i bolje obučen kadar, zbogčega bi radije odabrali preduzeće nego pojedinca.

Jedini izuzetak ovom opštem nalazu je među ispitanicima iz malih preduzeća – bilo da koriste biloda ne koriste konsultantske usluge. Od njih 57% prednost daje preduzećima, dok bi čak 35% radijesarađivalo sa nezavisnim konsultantom. Najverovatnije je da su, pošto su i sami iz malihpreduzeća, ovi ispitanici manje skloni verovanju da je ono što je veće samim tim i bolje.

Nezavisni konsultanti

Deo istraživanja bili su i razgovori sa 11 nezavisnihkonsultanata. Na osnovu ovako malog uzorka teško jeizvesti bilo kakve valjane zaključke. Zanimljive su,međutim, neke od prednosti i mana ovog načina rada kojesu ispitanici pomenuli. Od 21 odgovora, sedam se odnosilona nesputanost u upravljanju poslovima i rešavanjuteškoća, i iskušavanju sebe u istovremenom postizanju ijednog i drugog. Još pet odgovora navelo je pomičnovreme i mesto rada; ovo su bili ljudi koji uglavnom rade od kuće. A još pet ispitanika reklo je da imgodi što sami rukovode odnosom i komunikacijom sa klijentima.

Profil konsultanta odnosno konsultantskog preduzeća

Među ispitanicima, 69% su bili ili vlasnici ili direktori svojih preduzeća. Pri ispitivanju nezavisnihkonsultanata, akademskih stručnjaka ili nevladinih organizacija, na pitanja su odgovarali ličnokonsultanti. Drugim rečima, ispitanici su bili ili rukovodioci konsultantskog preduzeća i/ili višikonsultanti u svojoj organizaciji tj. firmi.

U proseku, ispitanici su bili mlađi ljudi. Gotovo 7 od 10 (69%) bilo je mlađe od 50 godina, a od njih38% je bilo mlađe od četrdeset godina. Konsultantska industrija u svom trenutnom obliku jetakođe relativno mlada, jer je 34% ispitanih preduzeća ili organizacija mlađe od šest godina. Tekjedna trećina postojala je na tržištu pre 1999. godine.

Iskustvo ispitanih konsultanata je takođe relativno neveliko. Tek 28% ispitanika je izjavilo da jeimalo više od 13 godina iskustva u svojoj oblasti pre nego što su počeli da se bave konsaltingom.Trećina konsultanata je radila manje od pet godina u svojoj oblasti pre nego što je počela da radikao konsultant, dok je 27% reklo da je imalo između šest i 12 godina iskustva pre započinjanjakarijere konsultanta.

Konsultanti i MSP

Sveukupni podaci ukazuju da je konsalting industrija živi, svež deo privrede u Srbiji. Kako zapravoni jedno konsultantsko preduzeće u Srbiji ne ispunjava državna merila za velika preduzeća, jasno jeda ove firme pripadaju sektoru malih i srednjih preduzeća, koji je u 2008. godini obezbedio 25%svih novih radnih mesta i proizveo dve trećine trgovinskih prihoda u Srbiji4. Sagledavanjekonsultantskih preduzeća kao deo sektora MSP je značajno, jer je to jedini deo tržišta, mimoenergetske proizvodnje, koji je bio stabilan i doživeo rast tokom privredne krize.

Konsultanti kao rani usvajači globalnog poslovanja

Globalna ekonomija stvara globalno selo povezao tehnologijom, i primenjujući tu tehnologijupreduzeća su u stanju da se prema klijentima sa drugog kontinenta ophode kao da su iz susedstva.Način razmišljanja koji su pokazali konsultanti u ovoj studiji ukazuje na to da su oni rani usvajačipravila globalnog poslovanja, a ne priklonjeni tradicionalnom načinu poslovanja u Srbiji.

Indikatori za ovaj zaključak su više kvalitativni nego kvantitativni. Izvedeni su iz širokogsagledavanja istraživanja – analiziranja više čininioca u podacima i njihovog povezivanja sadefinicijama ranih usvajača koje su dale vođe globalnog poslovanja i svetskog tržišta poput DžonaKotera (upravljanje promenama), Filipa Kotlera (društveni marketing), Majkla Portera(konkurentnost), Karla Veika (preduzeća visoke pouzdanosti), i Vorena Kigana (globalnimarketing).

1.3.3 Korisnici, kontrolna grupa i konsultanti

Korisnici konsultantskih usluga i kontrolna grupa – sastavljena od predstavnika preduzeća koja nekoriste konsultantske usluge – ispitivani su na dva načina da bi se njihova mišljenja o razvijenostikonsultanstkog sektora u Srbiji mogla staviti u kontekst. Prvo, traženo im je da navedu ime nekogodređenog konsultanta ili konsultantske firme, da bi se stekao utisak o njihovom opštempoznavanju ovog sektora. Zatim su zamoljeni da ocene razvijenost svakog od 10 ponuđenihkonsultantskih oblasti, definisanih u odeljeku o metodologiji.

Poznavanje određenih konsultanata:

4 Republička agencija za mala i srednja preduzeća, Izveštaj za 2008. godinu

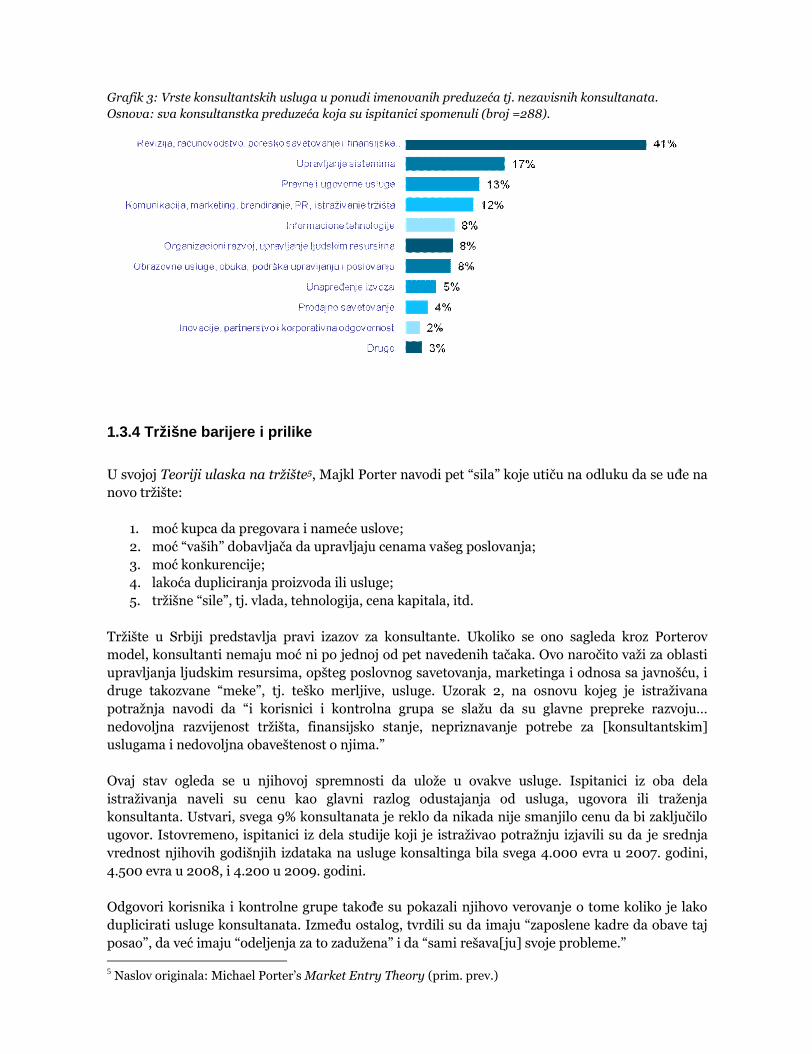

Velika većina ovih ispitanika umela je da navede bar jedno savetodavno preduzeće. Svega 18%ispitanih nije umelo da imenuje ni jednog konsultanta. Oni koji jesu, u proseku su navodili 2,3imena, bilo konsultantskih firmi bilo nezavisnih konsultanata. Raznolikost odgovora, međutim,vrlo je velika: 127 ispitanika navelo je ukupno preko 150 različitih imena. Ovi nalazi ukazuju na toda je tržište konsultantskih usluga vrlo nepovezano, i da u njemu radi veliki broj nedovoljnopoznatih konsultantskih preduzeća odnosno pojedinačnih konsultanata. Najpoznatije preduzeće jeDeloitte (9% ispitanika – među korisnicima i kontrolnom grupom). Međutim, ovo preduzećepoznato je gotovo isključivo u Beogradu (poznatost u Beogradu je 20%). Druga po poznatosti supreduzeća Privredni savetnik i Euroaudit (5%), a za njima Ernst & Young (3%).

Pritom, poznavanje ponude ulsuga konsaltinga vrlo se razlikuje između korisnika i kontrolne grupe(Slika 2). Dok su gotovo svi korisnici umeli da navedu bar jednog konsultanta, gotovo dve trećinekontrolne grupe (59%) nije umelo da navede ni jednog. Ovo ukazuje na to da je opšte poznavanjekonsultantskih preduzeća, organizacija, i pojedinačnih konsultanataslabo.

Slika 2: Poznavanje konsultantskih preduzeća i nezavisnih konsultanata – mereno sposobnošu da senavede ime bar jednog konsultanta. Osnova: svi ispitanici, predstavnici izabranih preduzeća (broj =154).

Grafik 3: Vrste konsultantskih usluga u ponudi imenovanih preduzeća tj. nezavisnih konsultanata.Osnova: sva konsultanstka preduzeća koja su ispitanici spomenuli (broj =288).

1.3.4 Tržišne barijere i prilike

U svojoj Teoriji ulaska na tržište5, Majkl Porter navodi pet “sila” koje utiču na odluku da se uđe nanovo tržište:

1. moć kupca da pregovara i nameće uslove;2. moć “vaših” dobavljača da upravljaju cenama vašeg poslovanja;3. moć konkurencije;4. lakoća dupliciranja proizvoda ili usluge;5. tržišne “sile”, tj. vlada, tehnologija, cena kapitala, itd.

Tržište u Srbiji predstavlja pravi izazov za konsultante. Ukoliko se ono sagleda kroz Porterovmodel, konsultanti nemaju moć ni po jednoj od pet navedenih tačaka. Ovo naročito važi za oblastiupravljanja ljudskim resursima, opšteg poslovnog savetovanja, marketinga i odnosa sa javnošću, idruge takozvane “meke”, tj. teško merljive, usluge. Uzorak 2, na osnovu kojeg je istraživanapotražnja navodi da “i korisnici i kontrolna grupa se slažu da su glavne prepreke razvoju…nedovoljna razvijenost tržišta, finansijsko stanje, nepriznavanje potrebe za [konsultantskim]uslugama i nedovoljna obaveštenost o njima.”

Ovaj stav ogleda se u njihovoj spremnosti da ulože u ovakve usluge. Ispitanici iz oba delaistraživanja naveli su cenu kao glavni razlog odustajanja od usluga, ugovora ili traženjakonsultanta. Ustvari, svega 9% konsultanata je reklo da nikada nije smanjilo cenu da bi zaključilougovor. Istovremeno, ispitanici iz dela studije koji je istraživao potražnju izjavili su da je srednjavrednost njihovih godišnjih izdataka na usluge konsaltinga bila svega 4.000 evra u 2007. godini,4.500 evra u 2008, i 4.200 u 2009. godini.

Odgovori korisnika i kontrolne grupe takođe su pokazali njihovo verovanje o tome koliko je lakoduplicirati usluge konsultanata. Između ostalog, tvrdili su da imaju “zaposlene kadre da obave tajposao”, da već imaju “odeljenja za to zadužena” i da “sami rešava[ju] svoje probleme.”

5 Naslov originala: Michael Porter’s Market Entry Theory (prim. prev.)

Ukratko, glavna prepreka je nerazumevanje vrednosti konsultantskih usluga od stranepotencijalnih kupaca.

1.3.4.1 Vrednost usluga/proizvoda i određivanje cene

Prema odgovorima ispitanika, glavni razlozi iz kojih preduzeća ne koriste usluge spoljnihkonsultanata su visoke cene usluga u poređenju sa njihovom korisnošću, kao i nedostatak u ponudispecifičnih usluga potrebnih tom preduzeću. Više od četvrtine ispitanika koji u poslednje tri godinenisu koristili usluge spoljnih konsultanata, navodi ove razloge. Ispitanici su takođe često navodilida zbog svakodnevih obaveza preduzeća nemaju vremena da sarađuju sa spoljnim konsultantom.Ovaj razlog spomenulo je malo više od 20% ispitanika koji u poslednje tri godine nisu sarađivali saspoljnim konsultantom.

U većini slučajeva, godišnje ulaganje korisnika u konsultantske usluge je blizu 5.000 evra, zasaradnju sa malim preduzećima. Saradnja sa srednjim preduzećima staje više, uglavnom između5.000 i 10.000 evra, ali dostiže i 50.000 evra. Ređe, korisnici upošljavaju velika, međunarodnakonsultantska preduzeća i plaćaju im preko 50.000 evra. Sledeća slika prikazuje korisničketroškove za savetovanja sa spoljnim konsultantima tokom poslednje tri godine.

Slika 4: Ukupni izdaci za unajmljivanje spoljnih konsultanata iz različitih oblasti tokom poslednje 3 godine– 2007, 2008 i 2009. Osnova: preduzeća koja su koristila konsultantske usluge tokom poslednje 3 godine(broj=120).

Zanimljivo je da su korisnici savetovanja u ovom istraživanju stalni klijenti, što će se jasno videti izrasprave koja sledi. Pritom su izdaci u svakom od opsega cena relativno konstantni tokom sve trigodine.

Spuštanje cena je moćno oružje za obezbeđivanje ulaska na tržište, i 43% ispitanika reklo je dačesto to čini (11% vrlo često, 32% donekle često). Sličan broj (46%) izjavio je da cene spušta saistim ciljem, ali retko (25% donekle retko, 21% vrlo retko). U razmatranju važnosti određivanjecena za poslovanje, svega 1% ispitanih nije imao određen stav, a 2% nije odgovorilo na pitanje.

Određivanje cene

Konsultanti svoj uspeh definišu kao davanje kvalitetnih usluga i smatraju da je zadovoljiti potrebeklijenta jednako važno kao i dobit. Slični stavovi očiti su u određivanju cena. Za konsultante, triglavna činioca u određivanju cene su želja da na tržištu budu prepoznati po kvalitetu svojih usluga;svest o standardnoj tržišnoj cenama za određenu uslugu; i stvarna cena obezbeđivanja usluga.

Još dva činioca pomenuta su kao značajana za određivanje cene: planirana dobit i cene uslugakonkurencije. Međutim, daleko manje ispitanika navelo je ove faktore kao izuzetno važne.

Samo 19% ispitanika reklo je da im je u određivanju cene presudna želja da se od konkurencijerazlikuje nižim cenama. Sledeća tabela prikazuje kako konsultanti određuju svoje cene.

Tabela 2: Činioci uključeni u određivanje cene, svrstani po ukupnoj važnosti (%).

Na osnovu ovih ciljeva – želje za sopstvenim kvalitetom, obzira prema troškovima i potrebi da seostvari planirana dobit – može se zaključiti da konsultanti, uopšteno gledano, smatraju svoje ceneni previše visokim ni previše niskim za tržište na kome posluju.

Čak 64% reklo je da su njihove cene prosečne za srpsko tržište, 20% reklo da su im cene niske uodnosu na prosek, a 13% je reklo da su im cene visoke. Svega 2% nije umelo da uporedi cene svojihusluga sa cenama konkurencije, na osnovu čega se može zaključiti da je većina konsultanata vrlosvesna opsega cena za svoje usluge i proizvode.

Izazov određivanja cena sveprisutan je u ovom izveštaju. On se statistički nikada ne pojavljuje kaonajvažniji odgovor, ali je u osnovi velike većine drugih odgovora. Na primer, upitani šta jenajvažnije za njihov opstanak i rast u narednih tri do pet godina, 3% ispitanika spomenulo jeodgovarajuće cene, a 2% da je određivanje cena proizvoda i usluga prepreka u svakodnevnimodnosima sa klijentima. Ovome treba pridodati 6% odgovora koji spominju male budžete klijenatai 3% tvrdnji da klijenti spuštaju cene usred projekata.

Na kraju, 3% odgovora na pitanje zašto Srbija nije pravo tržište odnosilo se na to da se u zemlji jošuvek ne razume visina cena konsultantskih usluga.

1.3.4.2 Nalaženje klijenata i saradnja sa njima

Konsultanti premalo vremena posvećuju marketingu,. Konsultansting trenutno isuviše zavisi odusmenih preporuka. S tim u vezi se korisnici i kontrolna grupa slažu: ne samo da unajmljujukonsultante na osnovu preporuka ili pređašnjeg ličnog iskustva, već je jedan od razloga zašto neunajmljuju konsultatne to što ne znaju koga da unajme.

Potencijalni činioci UKUPNAVAŽNOST

IZUZETNO(4)

NEODVIŠE (2)

NEUOPŠTE

(1)PROSEK

Želja za prepoznatljivošću po ponudikvaliteta za skuplje usluge

85 71 5 5 3,57

Standardna tržišna cena zaodređenu uslugu

80 43 9 4 3,29

Troškovi (cena proizvodnje ipružanja usluge, operativni troškoviitd.)

80 56 9 7 3,36

Planirana dobit 68 17 15 11 2,78Cene konkurencije 57 19 25 14 2,65Želja za prepoznatljivošću po nižimcenama

19 3 26 50 1,72

Međutim, konsultanti ulažu značajno vreme u odnos sa trenutnim klijentima. Ovi podaci ukazujuna to da konsultanti umnogome zavise od stalnih klijenata. Čak 62% ispitanika izjavilo da 41% do80% obima posla dobijaju od pređašnjih klijenata, dok je 13% je reklo da 81% i 100% svihprojekata dobijaju od pređašnjih klijenata.

Komunikacija sa klijentima

S obzirom na usredsređenost konsultanatana na sticanje stalnih klijenata, ne iznenađuje da jegotovo tri četvrtine (74%) ispitanika izjavilo da nastoji da po završenom projektu nastavikomunikaciju sa klijentom i zatraže utiske o saradnji. Još 23% je reklo da traženje utisaka pozavršenom poslu zavisi od situacije, klijenta ili posla. Samo 2% je reklo da ne traži utiske odklijenata.

Dva najčešća načina za merenje zadovoljstva klijenata su susret sa klijentom po isteku ugovora dabi se ocenila uspešnost saradnje (35%) i redovna uključenost klijenta u ocenjivanje samog tokarada (29%). Tek 19% ispitanika klijentima daje upitnik; 9% određuje i ocenjuje glavne tačkeprojekta; 5% koristi druge metode; a 1% ne koristi nikakva merenja. Još 1% nije umelo da odgovorina pitanje, a 2% nije želelo.

Odgovaranje na potrebe klijenata

Konsultanti koriste ovako skupljene podatke i iskustva sa klijentima da bi odlučili koje proizvode iusluge da nude. Više od tri četvrtine (78%) ispitanika izjavilo je da su im znanje i iskustvonajvažniji u odlučivanju o prodaji novih proizvoda i usluga, ulasku na nova tržišta ilirestruktiriranju svoje ponude. Sledeće po važnosti su im sprovođenje i analiza istraživanja tržišta(43%) i traženje mišljenja kolega i drugih profesionalaca iz njihove oblati (42%).

Ovakva zavisnost od stalnih klijenata i dosledan nedostatak marketinga, zajedno sa slabimpoznavanjem savetovanja kako među korisnicima tako i među onima koji ne koriste savetodavneusluge, mogu dovesti do toga da gubitak jednog klijenta ugrozi opstanak konsultanta.

Komunikacija između klijenta i konsultanta

Upitani ša smatraju glavnim preprekama u svakodnevnom radu sa klijentima, konsultanti su dalivrlo raznovrsne odgovore. U osnovi većine je, međutim, komunikacija – bilo da je u pitanjuklijentova sposobnost da shvati ulogu ili rad konsultanta, bilo da je po sredi klijentov načinkomunikacije uopšte.

Jedna petina (20%) ispitanika navela je klijentovo nepoznavanje/nerazumevanje usluga odnosnoproizvoda radi kojih su unajmili konsultanta, dok je 7% navelo klijentovo nerazumevanjetrenutnog stanja tržišta na koje se odnosi na stručnu oblast konsultanta.

Sledeća najveća grupa odgovora odnosi se na unutrašnju organizaciju i pitanja upravljanja upreduzećima klijenata . Trinaest odsto (13%) ispitanih reklo je da klijenti nemaju jasne ciljeve ilipredstave o tome šta treba postići i zašto, dok je 9% navelo lošu komunikaciju/administracijuodnosno neefikasnost, a 1% lošu organizaciju. Još 11% spomenulo je nemogućnost da stupe u vezusa stvarnim nadležnima u firmi klijenta, 5% reklo je da klijenti projektu ne daju jasnu unutrašnjustrukturu, a 1% navelo je nedostatak podrške projektima od strane uprave.

Sa druge strane, korisnici konsultantskih usluga uglavnom daleko pozitivnije govore o svomiskustvu u komunikaciji sa konsultantima. Istraživanje je obuhvatilo 120 korisnika koji su uposlednje tri godine ukupno 363 puta sarađivali sa konsultantima: u proseku tri puta po korisniku.Uopšteno govoreći, niz poboljšanja proizašao je iz rada sa konsultantom; u samo 15% slučajeva sukorisnici izjavili da im saradnja nije donela nikakvu korist.

Komunikacija sa konsultantima je uglavnom redovna, tvrde korisnici. U 71% ugovora komuniciralose redovno, svake nedelje; u 21% slučajeva komuniciralo se svega nekoliko puta tokom projekta, ito samo povodom ključnih pitanja/teškoća; a u 7% slučajeva komunikacija se svela na sklapanjeugovora i davanje izveštaja.

Uopšteno govoreći, korisnici su zadovoljni svojom poslovnom saradnjom sa konsultantima u 90%slučajeva, a potpuno zadovoljni u 61% slučajeva. Više od trećine (34%) svih korisnika izjavilo je danije bilo nikakvih teškoća u saradnji sa konsultantima, a svega 4% ispitanika izrazilo je određenonezadovoljstvo povodom pružene usluge.

1.3.4.3 Tržišni uticaji

Upitani o glavnim preprekama u radu, konsultanti su mnogo češće navodili spoljne od unutrašnjihčinilaca. U svakoj grupi odgovora na ovo pitanje spomenuti su neuspesi ili propusti srpske vlade.

Ispitanici su kao najveću prepreku ocenili to što “Srbija tek treba da postane pravo tržište, gde jekonkurencija pravedna i otvorena i gde preduzeća dobijaju ugovore po zasluzi i ostvarenjima.”Usko povezano sa ovime je privredno stanje u zemlji, za koje ispitanici smatraju vladu delomodgovornom zbog nedostatka privredne strategije.

Najznačajnije prepreke poslovanju u Srbiji

Ispitanicima je dat spisak 11 različitih potencijalnih prepreka poslovanju u Srbiji. Traženo im je daza svaku stavku kažu da li je za njihovo preduzeće vrlo značajna prepreka, donekle značajna, nemnogo značajna ili beznačajna.

Kako se vidi iz priložene tabele, glavna prepreka je neefikasna vlast, navedena kao značajna u 75%slučajeva. Odmah za njom sledi korupcija, koje je 69% ispitanika smatralo značajnim.Pretpostavlja se da se korupcija odnosi i na javni i na privatni sektor.

Sledeća tabela prikazuje prosečnu ocenu za svaku ispitanu stavku i postotak ispitanika koji su jeocenili kao vrlo, donekle, ne mnogo ili nimalo značajnu.

Tabela 3: Glavne prepreke svrstane po značaju (%), sa prosečnom ocenom.

PreprekaVrlo

značajaDonekleznačajna

Ne mnogoznačajna

Beznačajna

Ne znam/ Neželim da

odgovorim

Bezodgovora

Prosečna

ocenaNeefikasna državna administracija 42 33 17 4 1 3 3,18Korupcija 39 30 17 7 3 5 3,08Teškoće u naplati dugova 35 28 23 11 -- 4 2,90Pristup novčanim sredstvima 29 30 21 13 3 4 2,80Nepravedna konkurencija 28 34 20 12 2 4 2,82Visina poreza 26 35 26 9 1 5 2,82Čekanje na dobijanje dozvola 25 14 27 28 1 5 2,34Nestabilna monetarna politika 23 34 25 13 1 4 2,71Neadekvatno obučen kadar 23 28 25 20 1 3 2,60Nestabilna vlada 23 21 32 19 1 5 2,51Nedostatak partnerstva sa projektimafinansiranim iz EU

19 25 23 22 7 3 2,45

Finansijske prepreke poslovanju u Srbiji

Ispitanicima je ponuđeno osam različitih finansijskih izazova sa kojima se preduzeće u Srbiji možesusresti. Za svaki ponuđen izazov traženo im je da kažu da li je bitan, sporedan ili nebitan zanjihovo preduzeće.

Dva najčešće spominjana izazova su naplata potraživanja i poreska politika. Ispitanicima je najvećiproblem naplata dugova, navedena kao bitan izazov u 49% slučajeva, i u još 30% kao sporedan.Svega 19% ispitanih je izjavilo da njihovo predezeće nema teškoća sa naplatom dugova.

Poreska politika je drugi najveći izazov. Tek 21% ispitanika reklo je da ona nije značajan problemza njihovo preduzeće, dok ju je 38% navelo kao bitnu teškoću.

Korupcija i nedostatak transparentnosti

Gotovo polovina (46%) ispitanika rekla je da je neko njima blizak – bilo kolega, konkurent iliklijent – u nekom trenutku bio umešan u korupciju, dok je 39% izjavilo da nema nekog takvog usvom okruženju. Još 10% je izjavilo da nije sigurno, a 4% je odbilo da odgovori na pitanje.

Više od pola ispitanika (54%) reklo je da su izgubili na tenderu koji se činio istinski otvoren iako jezapravo bio dodeljen na osnovu veze ili nekog drugog netransparentnog činioca. Svega 29% izjaviloje da im se nikad ništa slično nije desilo, dok je 15% izjavilo da ne zna je li im se tako nešto desilo.

Doživljaj pravednosti različitih vrsta tendera

Državni tenderi: Oko pola (51%) ispitanika reklo je da veruje da je proces dodele ugovorafinansiranih od strane države uglavnom nepravedan, i da je ishod unapred utvrđen. Tek 18%veruje da je dodela ovakvih ugovora uglavnom pravedna i regularna. Čitavih 26% nije sigurno.

Privatni tenderi: Iako doživljaji pravednosti privatnih tendera nije onako pozitivan kako bi semoglo nadati, utisak o ovim procesima je svakako daleko bolji nego kod državnih tendera. Doksvega 18% ispitanika veruje da se državni tenderi dodeljuju pravedno, čitavih 48% veruje da jedodela privatnih tendera pravedna i regularna. Samo 21% ispitanika veruje da su privatni tenderinepravedni i unapred odlučeni. Kao i kod državnih tendera, čitavih 26% ispitanika bilo jeneodlučno po pitanju pravednosti privatnih tendera. Samo 1% je odbilo da odgovori na pitanje, a4% nije odgovorilo.

Tenderi međunarodnih organizacija i donatora: Predstave o tenderima međunarodnihdonatora slične su onima o tenderima privatnih preduzeća. Većina ispitanika (51%) smatra da seovi tenderi pravedno i regularno dodeljuju, dok ih svega 17% smatra nepravednim i unapredrešenim. Slično prethodnim slučajevima, 28% ispitanika nije bilo sigurno.

Slika 5: Proces dodele tendera državnih i privatnih preduzeća, odnosno međunarodnih donatora.

Predstave o korumpiranosti guše konkurenciju?

Skoro dve trećine (63%) ispitanika izjavilo je da je njihovo preduzeće barem jednom rešilo da neučestvuje na javnom tenderu, bilo da je državni, privatni ili međunarodni, jer se verovalo da jeproces nepravedan ili da je ishod unapred odlučen.

Svega 27% je reklo da to nikad nije učinilo, dok je 9% bilo neodlučno.

Manji, ali svejedno značaj broj ispitanika (29%) izjavio je da su odbili barem jedan ugovor jer im jezatraženo da izvrše nedoličnu uplatu radi dobijanja posla. Pola (50%) je izjavilo da to nije učinilo(naravno, ne zna se je li nekom u ovoj polovini uplata tražena a da nisu odbili ugovor). Još 15% nijebilo sigurno.

1.3.4.4 Slobodna trgovina i pristupanje Evropskoj uniji

Ispitanici su ukupno radili u više od 40 različitih država odnosno regiona. Najčešće navođenastrana tržišta su Crna gora (41%), Bosna i Herzegovina (33%), Makedonija (19%) i Hrvatska iSlovenija (po 17%). Između 6% i 9% radilo je u Nemačkoj, SAD, Grčkoj, Mađarskoj, Rusiji,Holandiji, Bugarskoj ili na Kosovu.

Slobodna trgovina i pristupanje EU: uloga međunarodnje zajednice

Ispitanici obuhvaćeni ovim istraživanjem najvećih deo prihoda ostvaruju poslujući sa privatnimpreduzećima. Šezdeset jedan odsto (61%) izjavilo je da više od petine (20%) prihoda zarađuje naprivatnicima u Srbiji; 21% je izjavilo da isti opseg primanja ima od međunarodnih donatorskihgrupa, 22% od državnih ili javnih preduzeća u Srbiji, a 30% od međunarodnih privatnih preduzeća.

Samo 13% ispitanih konsultanata reklo je da uopšte ne radi za srpske privatnike. Nasuprot njima,40% ne sarađuje sa srpskom vladom odnosno javnim preduzećima, 41% sa međunarodnimprivatnim preduzećima, a čitavih 55% ne radi sa međunarodnim donatorskim grupama. Zanimljivo

je da je 84% korisničkih preduzeća izjavlo da savetodavne usluge plaća potpuno samostalno, bezsubvencija donatora ili srpske vlade.

U narednih 3 do 5 godina, konsultanti se nadaju preusmerenju svog poslovanja ka međunarodnimdonatorima. Malo više od trećine (34%) ispitanika reklo je da je to sektor u kome bi najviše volelida se prošire, u poređenju sa trenutnim poslovanjem. Ispitanici nisu bili upoznati sa pojedinostimaprepristupnih fondova, ali su vrlo svesni da će bujica novih resursa uskoro ući na tržište i žele da seedukuju kako bi im ti resursi bili dostupni.

Manji broj ispitanika je kao glavni prioritet naveo razvoj poslovanja sa međunarodnim privatnimpreduzećima (27%), domaćim privatnim preduzećim (19%) ili srpskom vladom odnosno javnimpreduzećima (10%).

Potencijalna tržište: IPA fondovi

Ispitanici su uglavnom bili neupućeni (57%), a manjim delom upućeni (37%) u “prilike zakonsalting stvorene Instrumentima pretpristupne pomoći, tj. IPA fondovima, Evropske unije.”

Od upućenih (broj=59), 27% je reklo da su glavna korist koju bi njihovo preduzeće moglo imati odIPA fondova prilike za nove projekte. Osam odsto (8%) je u IPA fondovima videlo priliku zaunutrašnji razvoj, jer bi – pomažući preduzećima koja mogu da koriste fondove – stvarali domaćaili inostrana partnerstva, a još 8% veruje da će IPA fondovi podići standarde savetovanja u njihovojoblasti. Po 7% smatra da je glavna korist sticanje novog znanja, odnosno sklapanje partnerstva sadržavnim ustanovama.

Nezavisno od njihovog stepena poznavanja IPA fondova, svim ispitanicima je traženo da kažu okojim bi aspektima pretpristupnih fondova želeli da saznaju više, a u čemu bi voleli da se dodatnoobuče ili dobiju podršku. Njihovi su odgovori sledeći:

Tabela 4: O kojim aspektima IPA fondova biste voleli da saznate više? (%)

Dostupnost finansiranja i projekata u mojojstručnoj oblasti

20

Opšte poznavanje IPA fondova 15Kako se prijaviti/Kriterijumi za učešće /Načiniodlučivanja

11

Mogućnosti da moji klijenti koriste ove fondove 3Dostupnost finansiranja za obrazovanje isertifikaciju u mojoj stručnoj oblasti

3

Kako pristupiti sredstvima 3Drugo 10Pitanje ne odgovara slučaju mog preduzeća 2Ne znam tačno 11Dodatni podaci mi nisu potrebni 13Bez odgovora 17

Saradnja sa klijentima iz EU

Odgovarajući na to o kojim bi aspektima saradnje sa klijentima iz EU želeli da saznaju više,odnosno u čemu bi im bila potrebna obuka ili podrška, jedna trećina ispitanika (33%) izjavila je daželi više informacija o potražnji za uslugama i tome kako da odrede cene koje će im obezbeditiugovore. Još 19% reklo je da ih zanimaju mogućnosti za razvoj poslovanja, sticanje novih novčanihresursa ili nalaženje stranih ulagača. Čitavih 17% reklo je da ne želi više informacija jer to njihovompreduzeću nije potrebno.

Upoznatost sa sporazumom CEFTA

Manje ispitanika (40%) bilo je upućeno u glavne elemente Srednjeevropskog ugovora o slobodnojtrgovini (Central European Free Trade Agreement – CEFTA) nego što ih je bilo neupućeno (54%).Svega 11% izjavilo je da su vrlo dobro upoznati sa sporazumom, dok je 28% reklo da su donekleupoznati sa njime. Većina ispitanika nije znala glavne odrednice sporazuma, tj. 31% reklo je da sudonekle neupućeni, a 23% da su sasvim neupućeni.

Grupe ispitanika koje su uglavnom bile upoznate sa CEFTA sporazumom bavile su se sledećimoblastima: izvozom (56%), pravnim savetovanjem (55%), prodajnim savetovanjem (50%),inovacijama/korporativnom odgovornošću (50%) i marketingom/odnosima sa javnošću (49%).

Veće poznavanje sporazuma takođe su pokazala preduzeća čiji je bruto obrt porastao (53%), kojekriza nije oštetila (49%) i koja tvrde da je tržište Srbije razvijeno (57%).

Predstave o korisnosti CEFTA sporazuma

Oni ispitanici (40%) koji su u nekoj meri bili upućeni u glavne odrednice CEFTA sporazumaupitani su da kažu u čemu je ovaj sporazum najviše pomogao njihovom preduzeću. Malo više odčetvrtine (27%) navelo je priliku da poveća obim posla ili bolje uslove za poslovanje, 8%bescarinski izvoz usluga, a 7% ujedinjena tržišta za klijenate koji koriste njihove usluge. Osamodsto (8%) navelo je razvijanje mreže saradnje u regionu.

Neprilike sa netarifnim barijerama

Gotovo dve trećine (64%) ispitanika upućenih u CEFTA sporazum izjavilo je da nije imalo teškoćasa netarifnim barijerama. Samo 7% je izjavilo da je imalo takvih problema, a 29% nije odgovorilona pitanje.

Teškoće sa tehničkim preprekama trgovini

Gotovo šest od 10 ispitanika upoznatih sa CEFTA sporazumom (59%) reklo je da nije imalo teškoćasa tehničkim preprekama trgovini. Samo 7% je izjavilo da je sa njima imalo problema, a 27% nijeodgovorilo na pitanje.

Pitanja o CEFTA sporazumu

Nezavisno od stepena njihovog poznavanja CEFTA sporazuma, svim ispitanicima je traženo danavedu delove sporazuma o kojima bi želeli da saznaju više, ili u kojima bi im bila potrebnadodatna obuka ili podrška. Četvrtina (24%) nije odgovorila na ovo pitanje, a 12% izjavilo je da nezna tačno. Petina ispitanika (20%) izjavila je da joj više informacija nije potrebno, a 9% da CEFTAnije važna za njihov rad. Tako je svega četiri od 10 ispitanika želelo da sazna više o sporazumu.Među njima, 14% je zanimalo kakve veze sporazum može imati sa njihovom oblašću rada.Jedanaest odsto (11%) je reklo da o sporazumu ne zna ništa i da su im potrebni podaci o svimnjegovim aspektima. Pet odsto (5%) je želelo da sazna više o uvoznim i izvoznim procedurama. Triodsto (3%) se zanimalo za to kako CEFTA može pomoći njihovom predzeću da sarađuje sapreduzećima u susednim zemljama, dok se 2% zanimalo za mogućnosti partnerstva. Još 2% hteloje da sazna više o uslugama vezanim za CEFTA sporazum.

1.3.5 Poznavanje poslovnog konsaltinga i predstave o njemu

Ovo istraživanje pokazalo je da je opšte poznavanje konsultanstkog tržišta vrlo slabo. Pritom jejavnosti – pa čak i velikim međunarodnim organizacijama sa sedištem u Srbiji –teško i da imenujekonkretne predstavnike konsultanstke industrije. Na kraju, to što se konsultanti ne oglašavaju inemaju marketing strategije takođe utiče na stepen potražnje.

Stoga su preporuke i internet prezentacije postali glavni putevi kojima potencijalni korisnici nalazekonsultante, i na njih se ujedno konsultanti najviše oslanjaju u nalaženju novih poslova.

Slika 6: Putevi komunikacije između konsultanata i klijenata.

Uspeh konsultanata: zadovoljstvo klijenata i kvalitet usluga

0 10 20 30 40 50 60 70 80 90 100

Konsultant kontaktiran putem neke ustanove

Konsultant se obratio neposredno klijentu

Lično poznanstvo sa klijentom

Poznanstvo zbog ranije saradnje

Putem preporuke

klijenti konsultanti

Konsultant odgovorio na klijentov tender

IZ RAZGOVORA:Definicija uspeha:“Preduzeće mora biti društveno odgovorno,garantovati profesionalnost izvedenihprojekata, na odgovarajući način upravljatiljudskim resursima, planirati i preispitivatisvoje ciljeve, i na odgovarajući način podsticatisvoje zaposlene. Mi težimo svemu tome.”

Iako konsultanti troše malo novca na marketing svojih usluga, od velike im je važnosti kvalitetnjihovih usluga. Kako i korisnici i ponuđači zavise od preporuka, ranije saradnje ili dobrog glasakao načina obaveštavanja, jasno je da konsultanti trenutne projekte smatraju značajnim prilikamaza reklamu.

Konsultantima je od velike važnosti na kakvom suglasu njihovo preduzeće i njihove usluge. Upitani otome kako mere svoj uspeh, gotovo trećina odgovora(30%) spomenula je vezu između pružanjavisokokvalitetnih usluga i ugleda organizacije.Ustvari, odnos sa klijentima i kvalitet uslugakonsultantima su glavne odrednice uspeha. Čitavih54% je reklo da su im to najvažnija merila uspeha, a24% da su im ta merila druga po važnosti. Ukupno78% ispitanika ova dva parametra svrstava među dva najvažnija kriterijuma uspeha njihovogpreduzeća. Tek 11% ispitanika reklo je da su njima lično zadovoljstvo klijenata i kvalitet uspeha natrećem ili četvrtom mesto po važnosi.

Za 19% ispitanika “dobit” je bio glavno merilo uspeha, dok ga je 26% svrstalo kao drugo najvažnijemerilo (ukupno 45%).

Sledeća tabela detaljnije prikazuje odgovore na ovo pitanje.

Slika 7: Kako konsultanti definišu svoj poslovni uspeh.

Ako su konsultanti rešili da se pouzdaju udela umesto u marketing, odgovori korisnikanjihovih usluga ukazuju na to da se ovajnaglasak na kvalitetu isplatio. Sledeća slikaprikazuje izjave korisnika o tome kako su svesavetodavci pomogli njihovim preduzećima.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Zadovoljstvo klijenta

Dobit

Znanje da su ljudi koji sa mnom radeispunjeni svojim poslom

Doprinos privrednom rastu u Srbije

Najvažnije Donekle važno Donekle nevažno Najmanje važno

IZ RAZGOVORA:Definicija uspeha:“Uzimajući u obzir vreme u kome živimo,verujem da je naše preduzeće vrlouspešno jer je uspelo da održi stepenposlovanja, klijente i zaposlene.”

Neposredna korist angažovanja spoljnih konsultanata

Slika 8: Šta korisnici vide kao najveću korist od angažovanja konsultanata?

Kako korisnici i kontrolna grupa doživljavaju konsultante

Direktori preduzeća očekuju korist od svakog zaposlenog, bilo da je u pitanju radnik preduzeća ilispoljni konsultant. Korisnici konsultantskih usluga, međutim, izuzetno su zadovoljnikonsultantima, pogotovo kad se uzme u obzir da se u Srbiji ozbiljne pohvale na daju olako. Na skaliod 1 do 5, gde je 5 najviše ocena, prosečna ocena data konsultantima je 4,5.

Drugim rečima, korisnici su bili zadovoljni u 90% slučajeva, a u 61% slučajeva potpuno zadovoljni.Samo 4% ispitanika iskazalo je nezadovoljstvo dobijenom uslugom. Korisnici iz oblasti trgovine suu bili zadovoljni konsultantima više od proseka, dok je zadovoljstvo korisnika iz oblastiproizvodnje bila ispod proseka.

Iako je nemoguće napraviti statistički pouzdano poređenje, ocena 4,5 za konsultante je međunajvećim ocenama koje je iko – bio to pojedinac ili grupa – dobio tokom deset godina koliko našistraživačkim tim ispituje srpsko tržište.

Ipak, jedan od mogućih razloga velikog zadovoljstva klijenata dobijenim konsultantskim uslugamakoje su koristili je i u činjenici da preduzeća u Srbiji nemaju mnogo iskustva sa konsaltingom, tj. danemaju prethodna znanja i iskustva o tome šta tačno mogu da očekuju od konsultanata, kakoizgleda konsultanstki proces i na koji način da mere postignute rezultate.

Dok je zadovoljstvo klijenata radosna vest za savetodavnu industriju, oni koji ne koristekonsultantske usluge nedovoljno su obavešteni o uspesima profesionalnih konsultanata. Stoga jemišljenje kontrolne grupe o uslugama konsultanata bilo daleko lošije. Upitana o kvalitetukonsultantskih usluga kontrolna grupa, sastavljena od ljudi koji nikada nisu koristili konsultantskeusluge, dala je prosečnu ocenu ispod 3.

Ovaj jaz između mišljenja onih koji koriste i onih koji ne koriste konsultatnske usluge ukazuje na toda je doživljaj konsultanstke industrije od strane potencijalnih korisnika loš. Izuzetan uspeh među

0 10 20 30 40 50 60 70 80

Razvoj poslovanja

Sticanje znanja

Povećanje obima posla

Smanjene troškova

Skraćenje rokovi isporuke

Da Ne

korisnicima, međutim, svedoči o korisnosti i kvalitetu ove profesije, i mogao bi poslužiti kaoosnova za neki obrazovni program.

DEOII: POTRAŽNJA ZA KONSULTANSTKIM USLUGAMA

2.1 Metodologija

Dva glavna cilja u istraživanju potražnje u konsultantskoj industriji Srbije su bila:

1. ispitati korisnike konsultantskih usluga da bi se odredile potrebne usluge i ključneneispunjene potrebe klijenata, i da bi se utvrdilo koliko su klijenti zadovoljni dobijenimuslugama, kao i šta pokreće razvoj konsultantske industrije u Srbiji, a šta ga sprečava;

2. ispitati kontrolnu grupu, sastavljenu od onih koji ne koriste usluge konsultanata, da bi seviše naučilo o tome šta ova grupa smatra preprekama korišćenju poslovnog konsaltinga; naosnovu istraživanja takođe se utvrđene mogućnosti za premošćavanje ovih prepreka, uzodgovarajući pristup odnosno odgovarajuće okolnosti.

Uzorak 2: korisnici konsultantskih usluga i kontrolna grupa

Okvir uzorka bila su privatna preduzeća (MSP) registrovana pri Agenciji za privredne registreSrbije i Narodnoj banci koja su podnela godišnje finansijske izveštaje za fiskalne godine 2007,2008 i 2009. Ovaj okvir za Uzorak 2 činilo je 43.681 preduzeća.

Ukupno 154 preduzeća uzeto je za istraživanje. Od njih, 110 izabrano je nasumično (ukupno 76korisnika i 34 onih koji ne koriste konsultantske usluge), a još 44 preduzeća identifikovano jetokom terenskog rada na Uzorku 1 (konsultanti). Ove brojke ne oslikavaju stvarnu učestalostsaradnje sa konsultantima, jer su fokus istraživanja bili korisnici, dok je kontrolna grupa uključenasamo poređena radi. Stoga će, kad god je potrebno, nalazi biti komentarisani i sa tačke gledištakorisnika, i sa gledišta kontrolne grupe.

Preduzeća uključena u ovo istraživanje razlikuju se po veličini, vrsti delatnosti, vrsti kapitala ivlasništva, kao i po regionu u kome rade. Uzimajući u obzir broj zaposlenih, vrstu delatnosti,kapitala i region, određene su kvote za stvaranje ovog uzorka.

Gledano po veličini, 54 od ispitanih preduzeća bila su mala (do 50 zaposlenih), 53 su bilasrednja (50 do 250 zaposlenih) i 47 preduzeća je bilo veliko (više od 250 zaposlenih).

Po delatnosti , 73 ispitanika bavila su se proizvodnjom (uključujući građevinu), 40 se bavilotrgovinom, a 41 se bavio pružanjem usluga (uključujući obrazovne i zdravstvene usluge).

Gledano po poreklu kapitala, velika većina (127) ispitanih preduzeća ima domaći kapital,dok 15 ima strani kapital, a 12 mešani.

Po vlasništvu, 110 preduzeća bilo je privatno, dok je 20 bilo društveno, 13 državno, a 11imalo neku drugu vrstu vlasničke strukture.

60 preduzeća nalazilo se u Beogradu, 55 u srednjoj Srbiji, a 39 u Vojvodini.

41% ispitanika izjavilo je da se dobit njihovog preduzeća u 2009. u odnosu na prethodnugodinu smanjila, 29% da im se povećala, a 26% da je ostala ista. Takođe, 31% ispitanikareklo je da im se broj zaposlenih u 2009. smanjio u odnosu na prethodnu godinu, 49% da jeostao isti, a 20% da se povećao.

Rad na terenu trajao je od 11. do 29 januara 2010. godine

2.2 Ključni nalazi

Poznavanje konsultanata

Odgovori na pitanje “Da li ste ikada čuli za neko konsultanstko preduzeće ili za pojedinca koji radikao poslovni konsultant?” naveli su veliki broj konsultantskih preduzeća, ali ni jedno nijepomenuto u više od 10% slučajeva. Ovo ukazuje na to da je konsultantsko tržište vrlo nepovezano –tj. da na njemu posluje veliki broj nedovoljno poznatih konsultanskih firmi odnosno nezavisnihkonsultanata. Osim toga, razlika u poznavanju između onih koji koriste i onih koji ne koristekonsultantske usluge je velika, što takođe ukazuje na to da je opšta upoznatost sa konsultantskimpreduzećima, organizacijama i pojedinačnim konsultantima slaba.

Potražnja za konsultantskim uslugama

Korisnici konsultantskih usluga najviše traže finansijsko, a odmah za tim i pravno savetovanje.Međutim, velika je potražnja i za poslovnim savetovanjem u oblastima sistema za upravljanjekvalitetom i informacionih tehnologija. Preduzetnici takođe traže obuku i druge usluge podrškeupravljanju i poslovanju.

Potražnja za svim vrstama usluga je značajno manja kod kontrolne grupe nego kod korisnika –firme koja dosad nisu koristile konsultantske usluge velikom većinom smatraju da im one i daljenisu potrebne.

Angažovanje konsultanata

Najčešće spominjan način nalaženja konsultantskog preduzeća je putem preporuke. Daleko je ređeraspisivanje konkursa i tendera, ili da konsultanti sami iniciraju saradnju.

U 85% odgovora potpisan je ugovor sa konsultantima.

Ugovori se umnogome razlikuju. Većina poslovne saradnje sa konsultantima odnosila se na manjeugovore (gde je srednja cena usluga bila 2.000 evra), mada je ukupan prosek uvećan pojedinačnimslučajevima ugovora vrednih nekoliko miliona evra.

Najčešće spominjani rezultati saradnjesu poboljšanje u organizaciji preduzeća (43%) i boljeplaniranje (28%).

Zadovoljstvo korisnika određenim konsultantima odnosno savetodavnim preduzećima vrlo jevisoko – prosečna ocena dodeljena konsultantima je 4,5 od 5.

Predstave o razvijenosti konsultantskog tržišta

Opšti je utisak da su najbolje razvijene savetodavne oblasti finansijskog i pravnog savetovanja, dokse najmanje razvijenom smatra oblast inovacija, partnerstva i korporativne odgovornosti.

Uopšteno gledano, mišljenje kontrolne grupe o razvijenosti konsultantskog tržišta lošije je odmišljenja korisnika.

Uopšteno o korišćenju spoljnih usluga/proizvoda

Stav preduzeća koja nisu sarađivala sa spoljnim konsultantima – na osnovu odgovora,glavni razlozi iz kojih preduzeća ne unajmljuju spoljne konsultante su visoke cene usluga upoređenju sa njihovom korisnošću, kao i odsustvo posebnih usluga potrebnih preduzeću.

Stav korisnika – od onih preduzeća koja su sarađivala sa spoljnim konsultantima tokomposlednje tri godine, čak 69% radije sarađuje sa konsultanstkom firmom ili agencijom, a samo 19%sa nezavisnim konsultantima.

Najčešće spominjani razlozi davanja prednosti preduzećima su poverenje, ubeđenost da sukonsultantske firme bezbedne i pouzdane, i utisak da nude više profesionalnosti, efikasnosti istručnog znanja od nezavisnih konsultanata. Smatra se da preduzeća imaju i šire iskustvo, boljeobučeno osoblje, veće kapacitete i timski rad, i da pokrivaju širi spektar usluga.

Najčešće godišnji izdaci na spoljno konsalting su do 5.000 evra, dati prevashodno od strane malihpreduzeća. Srednja preduzeća u saradnji sa konsultantima godišnje ulažu između 5.000 i 10.000evra, a ređe između 10.000 i 50.000. Ima slučajeva da su velika strana preduzeća, uglavnom uBeogradu, u savetovanje godišnje uložila i preko 50.000 evra.

U proseku, usluge spoljnih konsultanata odnosno projekti traju 24,4 nedelje.

Preduzeća koja češće koriste usluge spoljnih konsultanata uglavnom plaćaju u celosti posleprimljene usluge (u 46% slučajeva), dok u 24% slučajeva plaćaju 10% pri potpisivanju ugovora, aostatak na rate, kako se delovi projekta završe.

Čak 86% preduzeća koja angažuuju spoljne, domaće konsultante ovakvu saradnju su ostvarivaličešće u 2009. nego tokom dve prethodne godine.

Glavni podsticaji za angažovanje konsultanata

Oko 87% ispitanika izjavilo je da je kvalitet usluge ključna motivacija za angažovanje spoljnogkonsultanta; 48% ispitanika navelo je preporuke. Ostali važni činioci su cena usluga (38%), brzina iefikasnost (37%), povećanje obrta ili dobiti (28%), i znanje o industriji kojom se korisničkopreduzeće bavi (27%).

Čak 71% predstavnika korisničkih firmi veruje da savetodavne usluge poboljšavaju poslovanje.

Buduće potrebe preduzeća

Što se tiče budućeg povećanja ili smanjenja njihove potrebe za spoljnim konsultantima, trenutnikorisnici konsultantskih usluga daleko su otvoreniji ka budućoj saradnji od kontrolne grupe.

Korisnička grupa izraženo se više zanima za reviziju, računovodstvo, poresko savetovanje ifinansijske usluge.

Kontrolna grupa se najviše zanima za komunikacije, marketing, brendiranje, odnose sa javnošću iistraživanje i analizu tržišta.

Percepcija konsaltinga i izvori informacija o njemu

Uopšteno gledano, korisnička grupa ima daleko više mišljenje o konsultantskoj industriji u Srbijiod kontrolne grupe.

Dok korisnici konsultantskih usluga imaju pretežno pozitivan stav prema savetodavnim uslugamau zemlji, ispitanici koji dosad nisu sarađivali sa konsultantima uglavnom su po ovom pitanju ilineutralni ili neopredeljeni.

Čak 53% korisnika smatra da je potražnja za savetodavnim uslugama generalno porasla tokomposlednje tri godine, dok 53% kontrolne grupe nije umelo da dâ svoju ocenu.

Korisnici imaju i daleko bolju svest o razvijenosti konsultantskog tržišta nego što to ima kontrolnagrupa. Dok svega 13% korisnika smatra konsultantsko tržište u Srbiji nerazvijenim, ovo mišljenjedeli 41% kontrolne grupe.

Korisnici prevashodno navode nedovoljnu ponudu konsultantskih usluga u oblasti invovacija,partnerstva i korporativne odgovornost (27%), i u oblasti unapređenja izvoza (23%).

Kontrolna grupa veruje da je glavni manjak ponude u oblasti obrazovnih usluga, obuke i drugihusluga podrške upravljanju i poslovanju (18% odgovora).

Svi ispitanici, bilo da koriste ili ne koriste konsultanstke usluge, slažu se da su glavne preprekerazvoju ove industrije u zemlji još uvek nebezbedno/nerazvijeno tržište, finansijska situacija inepoverenje/neprepoznavanje potreba, dok kontrolna grupa takođe navodi slab marketingkonsultanata i nedostatak informacija o njihovim uslugama i njihovoj delatnosti.

Dok je više od pola korisnika konsultantima dalo najviše moguće ocene (4 i 5, od 5) za znanje,profesionalnost i delotvornost, svega četvrtina kontrolne grupe delilo je ovo mišljenje.

Najvažniji izvori obaveštenja o konsultantskim preduzećima odnosno nezavisnim konsultantimasu internet i preporuke.

2.3 Rezultati istraživanja

2.3.1 Traženi proizvodi i usluge

Slika 9 prikazuje potražnju za konsultanstkim uslugama u korisničkoj i kontrolnoj grupi. Korisnicina prvom mestu traže finansijske usluge, a odmah zatim pravne usluge. Međutim, veliku potražnjupokazali su i za oblasti sistema za upravljanje kvalitetom i informacione tehnologije. Potražnja zasvim uslugama je među ispitanicima kontrolne grupe bila niža nego kod korisnika, ali se razlikuju ipolja zanimanja između dveju grupa. Kontrolna grupa se prevashodno zanima za savetodavneusluge iz oblasti marketing i analize tržišta, za pravne usluge i standardizaciju.

Slika 9: Potražnja za konsultantskim uslugama u korisničkoj i kontrolnoj grupi, podeljena po oblastimasavetovanja. Osnova: svi ispitanici, predstavnici odabranih preduzeća (broj =154).

Slika 10 prikazuje potražnju za savetodavnim uslugama i ostvarenu saradnju sa konsultantima,bilo preduzećima bilo pojedincima. Primetno je da tamo gde potreba postoji dolazi do velikogobima saradnje. Nešto slabija srazmera između potrebnih i pruženih usluga primetna je u oblastimarketinga i analize tržišta, i oblasti pravnih usluga.

Slika 10: Potražnja i ostvarena saradnja sa konsultantima, prikazane po savetodavnim oblastima.Osnova: svi ispitanici, predstavnici odabranih preduzeća (broj =154).

2.3.2 Korisnička grupa

Među onim preduzećima koja su u poslednje tri godine koristili usluge spoljnih konsultanata, čak69% radije posluje sa konsultantskim preduzećem, dok svega 19% prednost daje saradnji sanezavisnim konsultantima.

Statistički značajna razlika zabeležena je samo u slučaju malih preduzeća, koja u 57% slučajevaradije sarađuju sa preduzećima, a u 35% sa pojedincima.

Najčešće spominjani razlozi davanja prednosti preduzećima su poverenje, ubeđenje da sukonsultantska preduzeća bezbedna i pouzdana, i utisak da ona nude veću profesionalnost,efikasnost i stručnosti od nezavisnih konsultanata. Takođe se veruje da konsultantska preduzećaimaju šire iskustvo, bolje obučene radnike, veći kapacitet, timski rad i da pokrivaju širi spektarusluga svojom ponudom.

2.3.3 Odlike saradnje sa konsultanstkim preduzećimaKorisnička grupa, sastavljena od 120 ispitanika, sarađivala je sa konsultantima u poslednje trigodine ukupno 363 puta, što je u proseku tri puta po korisniku. Ispitanici su pomenuli veliki brojpreduzeća i nezavisnih konsultanata sa kojima su radili, mada više od 3% ispitanika nije navelo nijednog konsultanta.

Konsultantska preduzeća najčešće su odabirana po preporuci (u 50% slučajeva). U 16%slučajeva razlog odabira bila je ranija saradnja sa datim konsultantom. U 11% postojalo je ličnopoznanstvo između ispitanika i konsultanta. U 9% preduzeća su objavljivala konkurs zakonsultanta, a u još 9% je konsultant sam stupio u vezu sa klijentom.

Država i javna preduzeća objavljivala su konkurse daleko češće od ostalih korisnika.

U 85% slučajeva kada je konsultant inicirao saradnju potpisan je ugovor. Ovo sedešavalo nešto češće u slučajevima gde se korisnik bavio proizvodnjom, a ređe u slučajevima gde

je delatnost korisnika bila pružanje usluga. Ugovori su takođe značajno ređe potpisivani radi obukei obrazovnih usluga, inovacija, partnerstva i korporativne odgovornosti.

Razlika u cenama je velika. U velikoj većini ugovora gde je konsultant inicirao saradnju (78%)korisničko preduzeće plaćalo je punu cenu usluga, u proseku 26.000 evra. Međutim, većina ovihugovora vredela je daleko manje, sa srednjom cenom od 2.000 evra. Ukupan prosek ugovoraposledica je nekoliko slučajeva gde je saradnja stajala više miliona evra.

Najčešće spominjani ishodi ovih ugovora su poboljšana organizacija preduzeća ibolje planiranje. Poboljšana organizacija navedena je u 43% slučajeva gde je konsultant iniciraosaradnju. Takođe su navedeni bolje planiranje (28%), bolji odnosi sa klijentima (18%) i smanjenitroškovi preduzeća (16%). U 12% slučajeva ispitanici su rekli da je saradnja sa konsultanstimadonela novi izvor sredstava, a u 11% povećanje prodaje. Svega 15% ispitanika izjavilo je da saradnjanije donela nikakve promene.

Najčešći rezultati poslovnog savetovanja u oblasti standardizacije, obrazovanja i obuke je boljaorganizacija preduzeća. Najčešće spominjani rezultati savetovanja u marketingu i analizi tržišta jebolji odnos sa kupcima/klijentima.

Ispitanici sa iskustvom u angažovanju finansijskih i pravnih konsultanata nešto su češće navodilida saradnja nije donela rezultate, što može biti prouzrokovano činjenicom da cilj ovih usluga nijevidljiv razvoj preduzeća.

Komunikacija sa konsultantima je uglavnom redovna, i odvija se svake nedelje (71%).U 21% slučajeva do komunikacije je dolazilo svega nekoliko puta tokom celog projekta, i to samopovodom ključnih pitanja ili problema. U 7% slučajeva komunikacija je bila svedena na sklapanjeugovora i podnošenje izveštaja.

U većini slučajeva rokovi i očekivani ishodi saradnje određivani su unapred. U 83%ugovora, rokovi i očekivani ishodi saradnje određivani su unapred, dok su u 17% slučajeva oniostajali neodređeni. Ovi uslovi češće su određivani u ugovorima sa državnim i društvenimpreduzećima. U oblastima pravnih i ugovornih usluga, rokovi i rezultati su ređe definisani nego udrugim savetodavnim oblastima.

Ocena korisničkog zadovoljstva određenim konsultantima je vrlo visoka i ukupanprosek je 4.5 od 5. Drugim rečima korisnici su bili zadovoljni u 90% slučajeva, a u 61% slučajevapotpuno zadovoljni. Svega 4% ispitanika bilo je nezadovoljno dobijenom uslugom. Zadovoljstvokorisnika savetovanja u oblasti prodaje bilo je veća od proseka, dok su korisnici savetovanja uproizvodnji bili manje zadovoljni od proseka.

Prosečni godišnji izdaci za spoljno savetovanje bili su 59.000 evra u 2007, i 69.000evra u 2008. i 2009. godini. Međutim srednja vrednost godišnjih izdataka znanto je manja –4.000 u 2007, 4.500 u 2008. i 4.200 u 2009. godini. Ove razlike između prosečne i srednjevrednosti govore nam da preovladavaju mala godišnja ulaganja u konsultantske usluge spoljnihsavetnika, dok je u vrlo malo broju slučajeva uložena vrlo visoka svota (dva velika preduzeća izuzorka imala su godišnja ulaganja od preko 1 million evra).

U većini slučajeva godišnja ulaganja iznosila su do 5.000 evra, i to prvenstveno za malapreduzeća. Srednja preduzeća obično su izdvajala 5.000 do 10.000 evra godišnje za konsultantskeusluge, a ređe između 10.000 i 50.000 evra. Nekoliko velikih stranih preduzeća, sa sedištimauglavnom u Beogradu, ulagala su preko 50.000 evra godišnje u spoljno savetovanje. Ovi podaciprikazani su u slici 11.

Slika 11: Ukupna ulaganja u unajmljivanje spoljnih konsultanata iz raznih oblasti tokom poslednje 3godine – 2007, 2008. i 2009. Osnova: preduzeća koja su u ovom period koristila konsultantske usluge(broj =120).

U proseku, usluge spoljnih konsultanatakonsultanata trajale su 24.4 nedelje. Ovajpodatak razlikuje se u zavisnosti od vrste i lokacije korisnika. Naime, prosečno trajanje saradnje zabeogradska preduzeća bilo je 35 nedelja, dok je za preduzeća iz Vojvodine ono bilo 7 nedelja.

Čak 77% korisničkih preduzeća obično unapred određuje sadržaj i rokove saradnje kada sklapaugovor sa spoljnim konsultantom, s tim što beogradska preduzeća to čine nešto više od proseka.

2.3.4 Poznavanje konsultantskih preduzeća/nezavisnih konsultanata

Velika većina ispitanika umela je da navede ime bar jedno konsultantskog preduzeća. Svega 18%nije znalo ime ni jednog konsultanta. Prosečan broj navedenih konsultanata među onima koji suumeli da odgovore na pitanje je 2.3. Raznolikost odgovora je, međutim, velika: 127 preduzeća daloje preko 150 različitih odgovora. Ovo ukazuje na to da je konsultantsko tržište vrlo nepovezano, ida na njemu radi veliki broj nedovoljno poznatih konsultantskih firmi odnosno nezavisnihkonsultanata.

Najpoznatije preuzeće je Deloitte (9% ispitanika i iz korsničke i iz kontrolne grupe). Međutim, ovopreduzeće poznato je gotovo isključivo u Beogradu (poznatost u Beogradu je 20%). Sledećenajčešće spominjana preduzeća su Privredni savetnik i Euroaudit (po 5%), a za njima Ernst &Young (3%).

Osim toga, postoji velika razlika u poznavanju savetodavne ponude između korisnika i kontrolnegrupe (slika 12). Dok su gotovo svi korisnici naveli bar jednog konsultanta, gotovo dve trećine(59%) kontrolne grupe nije navelo ni jedno ime. Ovo ukazuje na to da je opšte poznavanjepreduzeća, organizacija i pojedinaca koji se bave konsaltingom vrlo slabo.

Slika 12: Poznavanje konsultanata – bilo preduzeća bilo pojedinaca. Ume li ispitanik da navede ime barjednog konsultanta ili ne. Osnova: svi ispitanici, predstavnici odabranih preduzeća (broj =154).

Od svih spomenutih konsultanata (ukupno 288) – 83% su preduzeća, 6% su nezavisni konsultanti(po pravilu advokatske kancelarije), 3% su akademske ustanove (Ekonomski institut Beograd,Poljoprivredni fakultet, Građevinski fakultet), a 0,7% su nevladine organizacije (Savez računovođai revizora Srbije).

Navedeni konsultanti uglavnom pružaju usluge revizije, računovodstva, poreskog i finansijskogsavetovanja (41% svih spomenutih konsultanata). Sledeće važne savetodavne oblasti su upravljanjesistemima (17%); pravne i ugovorne usluge (13%); i usluge komunikacija, marketinga, brendiranja,odnosa sa javnošću i istraživanja i analize tržišta (12%; videti sliku 13).

Slika 13: Vrste konsultantskih usluga koje pružaju spomenuta konsultantska preduzeći tj. spomenutinezavisni konsultanti. Osnova: svi spomenuti konsultanti (broj =288)

2.3.5 Predstave o razvijenosti konsultantskih oblasti

Predstave korisničke odnosno kontrolne grupe o razvijenosti konsultantskih oblasti razlikuju se odjedno oblasti do druge, i takođe zavise od toga je li ispitanik ikada sarađivao sa konsultantom izdate oblasti.

Ocene kontrolne grupe uravnoteženije su od ocena korisnika; one se ne razlikuju bitno od jednevrste konsultanskih usluga do druge. Ova grupa smatra najmanje razvijenom oblast unapređenjaizvoza, dajući joj prosečnu ocenu 2,3 od 5, dok najrazvijenijom smatra savetovanje u marketingu iistraživanju tržišta – dajući joj ocenu 3,1.