Embed Size (px)

Citation preview

SIID. SIA. División de Economía y Comercio

1

"La conformación del mercado aéreo nacional y la situación actual del transporte y la infraestructura aérea en México”

lndice Página Introducción Resumen ejecutivo 1. Estructura de mercados competitivos vs. mercados monopólicos 1 1.1 La elección entre los mercados de estructura competitiva y monopólicos 2 1.2 Posible conformación del mercado aéreo nacional 3

1.3 Algunas consideraciones respecto a la decisión de la Comisión Federal de Competencia 8

2. El transporte y la infraestructura aérea 11

2.1 El transporte aéreo en México 11

2.2 La infraestructura aérea en México 13

2.3 Cambio estructural del sistema aeroportuario 13 3. Análisis estadístico del subsector aéreo: transporte de pasajeros; carga; flota y empresas aéreas, 1995-2000 14 3.1 Tarifas aéreas 14

SIID. SIA. División de Economía y Comercio

2

3.2 Análisis del comportamiento del transporte aéreo 15

3.2.1 El transporte aéreo de pasajeros 15 3.2.2 Flota aérea nacional 16 3.2.3 El transporte aéreo de carga 18

3.2.4 Empresas aéreas comerciales 19

3.3 Infraestructura aérea 20 3.3.1 Red aeroportuaria de México 20 Anexo estadístico 22

SIID. SIA. División de Economía y Comercio

3

"La conformación del mercado aéreo nacional y la situación actual del transporte y la infraestructura aérea en México” Introducción El desarrollo de las comunicaciones y el transporte son indispensables para generar mayor crecimiento económico en el país dado que integra los centros de producción, comercialización y consumo y ayuda a ofrecer con oportunidad y a menores costos los insumos básicos y servicios a los consumidores. El presente trabajo tiene como objetivo analizar las posibles conformaciones de mercados que se pudieran dar en el subsector aéreo del país ante la recomendación que hiciera la Comisión Federal de Competencia (CFC) al Instituto de Protección al Ahorro Bancario (IPAB) respecto a la venta de la Controladora Internacional de Transporte Aéreo (Cintra). Además, se dará un panorama general de la problemática, objetivos y logros de dicho subsector durante la administración federal 1995-2000. Esta investigación se integra por 3 apartados: En el primero, se aborda teóricamente la estructura de mercados competitivo y monopólico. A partir de este análisis surge la conformación de 6 posibles tipos de mercado en el subsector aéreo. En el segundo apartado se revisa la situación del transporte y la infraestructura aérea en México. Se parte por analizar el objetivo, las propuestas de cambio estructural y la problemática que el gobierno se planteó al inicio de la Administración 1994-2000. En el tercer apartado, se hace un análisis estadístico de la situación actual del subsector aéreo, el cual comprende: tarifas, transporte de pasajeros, carga, flota y empresas aéreas.

SIID. SIA. División de Economía y Comercio

4

"La conformación del mercado aéreo nacional y la situación actual del transporte y la infraestructura aérea en México Resumen ejecutivo A finales de la década de los ochenta y durante los noventa se ejecutó en México una política activa de privatización. Del conjunto de las empresas que eran propiedad del Estado y que se han privatizado, algunas han entrado a competir bajo las reglas del mercado, mientras que otras dejaron de ser monopolios del Estado para conformar monopolios privados. El presente trabajo analiza el caso de la Controladora Internacional de Transporte Aéreo (Cintra), misma que administra a las Aerolíneas Mexicana de Aviación y Aeroméxico, las cuales opera bajo un esquema de monopolio privado. Ante esta situación, la Comisión Federal de Competencia (CFC) ha recomendado al Instituto de Protección al Ahorro Bancario (IPAB) (quien es dueño de la mayoría de la acciones de Cintra), la venta del consorcio por separado para romper su estructura monopólica. Ante la recomendación realizada por la CFC para eliminar la estructura monopólica del subsector aéreo nacional, surge el cuestionamiento de cuál es la mejor estructura de mercado que se debe adoptar. En el presente trabajo se consideraron dos factores (competencia e integración) y a partir de la combinación de ambos se proponen 6 estructuras de mercado, a saber: 1. Sector competitivo e integrado totalmente; 2. Sector competitivo e integrado parcialmente; 3. Sector competitivo en autarquía; 4. Monopolio nacional integrado totalmente; 5. Monopolio nacional integrado parcialmente o 6. Monopolio nacional en autarquía. Adicionalmente se realizó un estudio del transporte y la infraestructura aérea en la administración 1994-2000: a) Respecto al transporte aéreo, se logró consolidar un marco legal a través de la promulgación de la Ley de Aviación Civil con el fin de promover el desarrollo de los servicios aéreos, en la cual se logró, desde la perspectiva gubernamental: • Fortalecer las atribuciones de la Secretaría de Comunicaciones y Transportes

como autoridad aeronáutica; • Consolidar la regulación de la participación de las empresas; • Regular el otorgamiento de concesiones y permisos;

SIID. SIA. División de Economía y Comercio

5

• Organizar la operación de las diferentes modalidades del transporte aéreo y • Apoyar el desarrollo y la modernización de las aerolíneas nacionales en el

nuevo entorno de competencia internacional. b) Respecto a la infraestructura aeroportuaria, con la finalidad de acelerar la ampliación y modernización de los principales aeropuertos del país se puso en marcha un proceso de cambio estructural en el sistema aeroportuario nacional. El proceso consistió en integrar cuatro grupos regionales: Pacífico, Centro-Norte, Sureste y Ciudad de México, en los que se aglutinan 35 terminales que se concesionaron al sector privado. Finalmente, se realizó un análisis estadístico relacionado con el subsector aéreo nacional, para el período de 1995 a 1999, destacando las siguientes tendencias: • El transporte aéreo de pasajeros tuvo un incremento del 29.7%, al pasar de

25.2 millones a 32.7 millones de pasajeros. • La carga transportada, se incremento en un 61.5%, pues el movimiento pasó

de 252 mil a 407 mil toneladas. • La flota aérea total disminuyó en un 3.14%, al pasar de 6 426 a 6 224

unidades. • El número de empresas aéreas comerciales se redujo en un 9.5%, al pasar

de 63 a 57 el número de éstas. • En infraestructura aérea tenemos que, la tendencia que se presenta entre

1995 y 2000 es una disminución del 25% al pasar de 1 809 a 1 353 aeropuertos.

Como consecuencia de la disminución en la infraestructura aeroportuaria y el incremento en el número de pasajeros y la cantidad de carga, las autoridades del sector han identificado problemas de saturación en pistas y en edificios terminales desde 1994 en los aeropuertos de mayor importancia, tanto turísticos como metropolitanos.

SIID. SIA. División de Economía y Comercio

6

“La conformación del mercado aéreo nacional y la situación actual del transporte y la infraestructura aérea en México” 1 Estructura de mercados competitivos vs. mercados monopólicos La Comisión Federal de Competencia (CFC) el pasado 3 de octubre recomendó a la Corporación Internacional de Transporte Aéreo (Cintra)1 que las aerolíneas Aeroméxico y Mexicana, que están bajo su cargo, se vendieran como empresas separadas, puesto que, actualmente operan como un consorcio único. El problema que existe en la controversia entre Cintra y la CFC está relacionado con la estructura del mercado aéreo mexicano, ya que, la CFC considera que Mexicana y Aeroméxico al operar como un solo consorcio realiza prácticas monopólicas. De esta manera, el objetivo de la separación de ambas firmas es propiciar que operen bajo un esquema competitivo. En la literatura especializada2 las prácticas monopólicas se consideran ineficientes para los consumidores, puesto que, las empresas que operan bajo esta estructura de mercado obtienen sus ingresos3 ofreciendo bienes y/o servicios inferiores a la demanda para mantener precios altos. De esta manera, los consumidores que están bajo esta estructura de mercado, generalmente tienden a alejarse de la eficiencia económica por dos razones: a. Porque los bienes y servicios son de baja calidad. Esta situación se torna

lógica, puesto que, sola una empresa produce los bienes y/o servicio, de tal manera que, al tener un mercado cautivo no cuida la calidad de los mismos, debido a que no tiene la presión de otras firmas que le disputen a los consumidores.

b. Porque, el consumidor paga precios elevados, los cuales son fijados por la

empresa monopolista y no por la competencia. No olvidar que la fijación de los precios monopólicos responde a la lógica de obtener el máximo ingreso y como consecuencia, la máxima utilidad.4

Por el contrario, desde la perspectiva de la literatura especializada, la estructura del mercado competitivo presenta más bondades para el consumidor, puesto que, estas empresas obtienen sus ingresos ofreciendo bienes y/o servicios iguales o superiores a la demanda a precios bajos. 1 Cabe aclarar que la última palabra de esta decisión la tiene el IPAB, ya que este organismo, a través del rescate bancario de 1999, es el dueño mayoritario de Cintra con el 51% de las acciones, el 16% está en manos de Nacional Financiera y la SHCP, Bancomer tiene el 12%, Banamex el 8% y el 13% restante se encuentra en manos del público inversionista en la Bolsa Mexicana de Valores. Véase: Maribel Ramírez (2000), Venderá el IPAB a Cintra por separado. En: “El Economista”, 4/10/00, México, D.F. 34 p. 2 Para estudiar la estructura de mercados monopólicos véase: Hal R Varían. “Microeconomía intermedia. Un enfoque moderno”. 3ª Edición. Editorial Antoni Bosch. 413-450 pp. 3 Los ingresos son iguales a la cantidad ofrecida/vendida multiplicada por sus respectivos precios. 4 La utilidad se define como la diferencia entre el ingreso y los costos totales de la producción del bien y/o servicio.

SIID. SIA. División de Economía y Comercio

7

Bajo la lógica de la estructura del mercado competitivo, el consumidor se ve beneficiado por los siguientes puntos: i) La cantidad de bienes y/o servicios ofrecidos por las empresas

competitivas es mayor que la ofrecida por la firma monopólica. Esta situación se explica porque en la primera estructura de mercado intervienen muchas empresas que compiten entre sí (no existe mercado cautivo). Asimismo, para subsistir tienen que compatibilizar dos objetivos:

!"a) ofrecer bienes de buena calidad !"b) producir minimizando los costos ii) El fenómeno de la competencia (muchas empresas se disputan el mercado), la necesidad de producir con bajos costos y la existencia de una oferta abundante (no está racionalizada como sucede en la firma monopólica), implica que, la estructura de mercado competitivo opera con precios más bajos. Nótese entonces que, desde la perspectiva teórica, la estructura de mercados competitivos presenta mayores ventajas para el consumidor que la competencia monopólica, debido a tres razones: • La oferta de bienes y/o servicios es más abundante; • Los precios son más bajos; • La calidad de los bienes y/o servicios es mejor. 1.1 La elección entre los mercados de estructura competitiva y monopólicos Aunque la doctrina económica reconoce que la mejor estructura de mercado para los consumidores es la competitiva, desde la óptica de los productores, la mejor estructura de mercados es la monopólica, sobre todo, cuando algún sector en particular compite a escala internacional. No es ninguna coincidencia que en la actualidad, frente al esquema de integración económica las grandes firmas nacionales se estén fusionando para enfrentar la creciente competencia internacional a través de la conformación de monopolios transnacionales. De esta manera, gracias a esta nueva lógica de mercado y de competencia, los monopolios nacionales y transnacionales encuentran una sólida justificación. Para el caso de las aerolíneas Mexicana y Aeroméxico (monopolio nacional), la justificación para no separarlas es que juntas podrían enfrentar de manera más eficiente la competencia internacional; por el contrario, su separación, implica debilitar su estructura con el riesgo de desaparecer frente a los grandes consorcios aéreos transnacionales.

SIID. SIA. División de Economía y Comercio

8

Sin embargo, es preciso destacar que el costo de mantener estas empresas operando de manera conjunta es que al monopolizar el servicio aéreo nacional ofrecen tarifas altas con servicios de cuestionada calidad. Notemos entonces que existen costos en la elección de una u otra estructura de mercado. • La elección de la estructura del mercado monopolista beneficiaría a la

empresa en detrimento de los consumidores. Es decir, el monopolio del servicio aéreo nacional ayudaría a Mexicana y Aeroméxico a enfrentar de manera más eficiente la competencia internacional, sin embargo, el servicio aéreo local se ofrece con tarifas elevadas.

También cabe la posibilidad de que ambas empresas nacionales, de manera separada, se fusionen con firmas aéreas internacionales, lo que podría dar paso a un duopolio5 de carácter transnacional.

• La elección de la estructura de mercado competitivo beneficiaría al

consumidor afectando a la empresa. De esta forma, se generaría mayor competencia si Aeroméxico y Mexicana se separan, traduciéndose en la reducción de las tarifas nacionales y beneficiando a los consumidores locales, aunque harían menos competente a dichas empresas a escala internacional.

1.2 Posible conformación del mercado aéreo nacional En el análisis anterior se afirmó que la conformación del mercado aéreo nacional puede ser de carácter competitivo, monopólico o duopólico. Sin embargo, considerando las opciones de competencia e integración, las alternativas pueden incrementarse. Vamos a establecer dos supuestos, que al ser combinados darán la posibilidad de conformar seis tipos de mercados: a) Factores de competencia. Si se elige una estructura de mercado

competitivo internamente, es decir, que se permita que más de una firma nacional opere al interior del país, o monopólica, que sólo una firma nacional controle el mercado interno.

b) Factores de integración. Si se acepta que las empresas extranjeras puedan

competir internamente proporcionando el servicio aéreo a los consumidores mexicanos que se desplacen al interior del país (cabotaje) y permitiendo, simultáneamente, que puedan invertir en el subsector aéreo mexicano. Si se permiten ambas acciones diremos que el sector presenta una integración total, si se permite una de las dos acciones, diremos que hay una integración

5 El duopolio es una estructura de mercado no competitivo, a través del cual, el mercado está controlado por dos firmas.

SIID. SIA. División de Economía y Comercio

9

parcial y si no se permite ninguna acción se dirá que éste operaría bajo un esquema de no-apertura o autarquía.

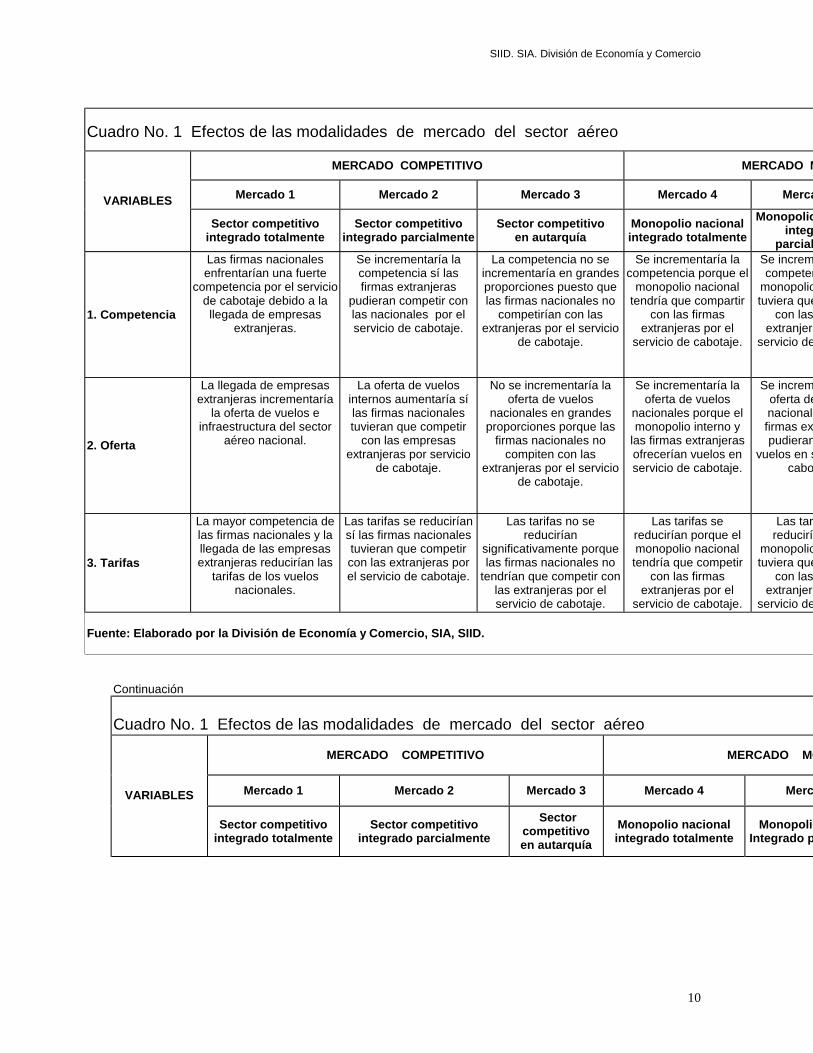

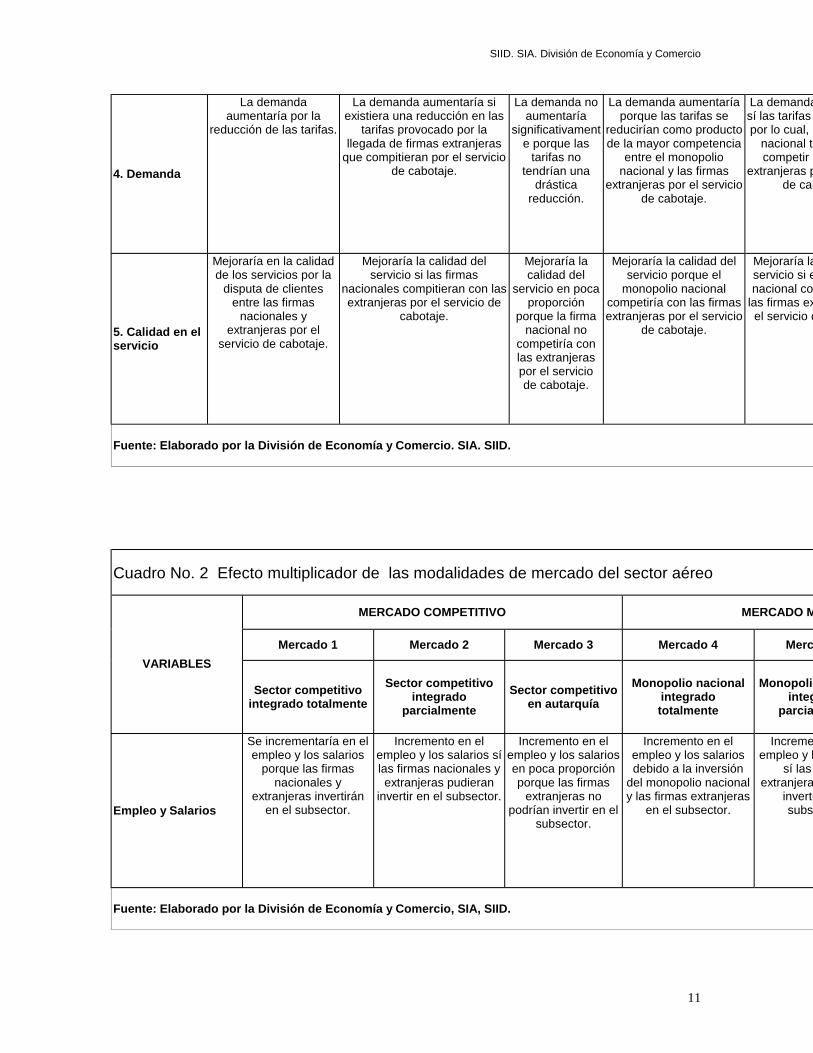

Dado estos elementos, los modelos de mercado que se pueden conformar en el subsector aéreo mexicano son los siguientes: i) Uno competitivo e integrado totalmente a escala internacional, es decir, que permita que más de una firma nacional compitan al interior del país y que, adicionalmente, permita que las firmas extranjeras realicen prácticas de cabotaje y, además, puedan invertir en el subsector. ii) Uno competitivo e integrado parcialmente, es decir, que permita que más de una firma nacional compitan al interior del país y que adicionalmente las firmas extranjeras puedan ofrecer una de estas dos opciones: • El servicio de cabotaje o • Que puedan invertir en el subsector. iii) Uno competitivo en autarquía, donde más de una firma nacional competiría al interior del país, sin permitir que firmas extranjeras ofrezcan servicios de cabotaje ni que puedan invertir en el subsector. iv) Un monopolio nacional e integrado totalmente, en el cual existiría una firma nacional y, adicionalmente, diversas firmas extranjeras ofrecerían el servicio de cabotaje e invertirían y puedan invertir dentro del subsector. v) Un monopolio nacional e integrado parcialmente, en el cual existiría una sola firma nacional y, adicionalmente, las firmas extranjeras ofrezcan una de estas dos opciones: • El servicio de cabotaje o • Puedan invertir en el subsector. vi) Un monopolio nacional en autarquía, en el cual existiría una sola firma nacional sin permitir que las firmas extranjeras ofrezcan servicios de cabotaje ni que puedan invertir en el subsector. Nótese entonces que, de la combinación de los factores de competencia e integración se obtiene estos mercados. En el Cuadro No. 1 se destaca la forma como se afectarían la competencia, la oferta, las tarifas, la demanda y la calidad del servicio dependiendo de tipo de mercado que se elija. En el Cuadro No. 2 se observa como cada modalidad de mercado afectaría la generación de empleos y el salario.

SIID. SIA. División de Economía y Comercio

10

Cuadro No. 1 Efectos de las modalidades de mercado del sector aéreo

MERCADO COMPETITIVO MERCADO M

Mercado 1 Mercado 2 Mercado 3 Mercado 4 MercaVARIABLES

Sector competitivo integrado totalmente

Sector competitivo integrado parcialmente

Sector competitivo en autarquía

Monopolio nacional integrado totalmente

Monopoliointeg

parcial

1. Competencia

Las firmas nacionales enfrentarían una fuerte

competencia por el servicio de cabotaje debido a la llegada de empresas

extranjeras.

Se incrementaría la competencia sí las firmas extranjeras

pudieran competir con las nacionales por el servicio de cabotaje.

La competencia no se incrementaría en grandes proporciones puesto que las firmas nacionales no

competirían con las extranjeras por el servicio

de cabotaje.

Se incrementaría la competencia porque el

monopolio nacional tendría que compartir

con las firmas extranjeras por el

servicio de cabotaje.

Se incremcompeten

monopoliotuviera que

con las extranjera

servicio de

2. Oferta

La llegada de empresas extranjeras incrementaría

la oferta de vuelos e infraestructura del sector

aéreo nacional.

La oferta de vuelos internos aumentaría sí las firmas nacionales tuvieran que competir

con las empresas extranjeras por servicio

de cabotaje.

No se incrementaría la oferta de vuelos

nacionales en grandes proporciones porque las

firmas nacionales no compiten con las

extranjeras por el servicio de cabotaje.

Se incrementaría la oferta de vuelos

nacionales porque el monopolio interno y

las firmas extranjeras ofrecerían vuelos en servicio de cabotaje.

Se incremoferta denacionalefirmas extpudieran

vuelos en scabo

3. Tarifas

La mayor competencia de las firmas nacionales y la llegada de las empresas extranjeras reducirían las

tarifas de los vuelos nacionales.

Las tarifas se reducirían sí las firmas nacionales tuvieran que competir con las extranjeras por el servicio de cabotaje.

Las tarifas no se reducirían

significativamente porque las firmas nacionales no

tendrían que competir con las extranjeras por el servicio de cabotaje.

Las tarifas se reducirían porque el monopolio nacional tendría que competir

con las firmas extranjeras por el

servicio de cabotaje.

Las tarreduciría

monopoliotuviera que

con las extranjera

servicio de Fuente: Elaborado por la División de Economía y Comercio, SIA, SIID.

Continuación Cuadro No. 1 Efectos de las modalidades de mercado del sector aéreo

MERCADO COMPETITIVO MERCADO MO

Mercado 1 Mercado 2 Mercado 3 Mercado 4 MercVARIABLES

Sector competitivo integrado totalmente

Sector competitivo integrado parcialmente

Sector competitivo en autarquía

Monopolio nacional integrado totalmente

MonopolioIntegrado p

SIID. SIA. División de Economía y Comercio

11

4. Demanda

La demanda aumentaría por la

reducción de las tarifas.

La demanda aumentaría si existiera una reducción en las

tarifas provocado por la llegada de firmas extranjeras

que compitieran por el servicio de cabotaje.

La demanda no aumentaría

significativamente porque las

tarifas no tendrían una

drástica reducción.

La demanda aumentaría porque las tarifas se

reducirían como producto de la mayor competencia

entre el monopolio nacional y las firmas

extranjeras por el servicio de cabotaje.

La demandasí las tarifas por lo cual, e

nacional tecompetir c

extranjeras pde cab

5. Calidad en el servicio

Mejoraría en la calidad de los servicios por la

disputa de clientes entre las firmas

nacionales y extranjeras por el

servicio de cabotaje.

Mejoraría la calidad del servicio si las firmas

nacionales compitieran con las extranjeras por el servicio de

cabotaje.

Mejoraría la calidad del

servicio en poca proporción

porque la firma nacional no

competiría con las extranjeras por el servicio de cabotaje.

Mejoraría la calidad del servicio porque el

monopolio nacional competiría con las firmas extranjeras por el servicio

de cabotaje.

Mejoraría laservicio si enacional co

las firmas exel servicio d

Fuente: Elaborado por la División de Economía y Comercio. SIA. SIID.

Cuadro No. 2 Efecto multiplicador de las modalidades de mercado del sector aéreo

MERCADO COMPETITIVO MERCADO M

Mercado 1 Mercado 2 Mercado 3 Mercado 4 MercVARIABLES

Sector competitivo integrado totalmente

Sector competitivo integrado

parcialmente Sector competitivo

en autarquía Monopolio nacional

integrado totalmente

Monopoliointeg

parcia

Empleo y Salarios

Se incrementaría en el empleo y los salarios

porque las firmas nacionales y

extranjeras invertirán en el subsector.

Incremento en el empleo y los salarios sí las firmas nacionales y extranjeras pudieran

invertir en el subsector.

Incremento en el empleo y los salarios en poca proporción porque las firmas

extranjeras no podrían invertir en el

subsector.

Incremento en el empleo y los salarios debido a la inversión

del monopolio nacional y las firmas extranjeras

en el subsector.

Incremeempleo y l

sí las extranjera

invertisubse

Fuente: Elaborado por la División de Economía y Comercio, SIA, SIID.

SIID. SIA. División de Economía y Comercio

12

1.3 Algunas consideraciones hemerográficas respecto al futuro de Cintra • La recomendación de la CFC, del pasado 3 de octubre, no es sobre cambios a

la política de transporte aéreo en materia de cabotaje, sino única y exclusivamente sobre la forma de operación de ambas compañías.

• En este esquema de mercado hay amplias posibilidades de que entre los dos

oferentes existan prácticas colusivas que los hagan operar como monopolio. Ante esto se propone crear un marco regulatorio por medio del cual se propicie mayor competencia en un enfoque por rutas, donde se dé una concurrencia compartida de aerolíneas nacionales y extranjeras. Si el precio de la aerolínea superase al precio competitivo en, digamos, 15%, inmediatamente se podría poner a licitación permiso para que alguna(s) otra(s) aerolínea(s) pudiesen volar en esa ruta.6

• Una política de cielos abiertos, como la sugerida, incrementaría la competencia

y bajarían los precios en beneficio del consumidor. Pero en el largo plazo no estaría garantizado que ese fuera el desenlace permanente. Existiría la posibilidad de que se desate una guerra de precios que terminase precisamente en lo que se quiere evitar: una concentración indeseable en el mercado. 7

• Para evitar la guerra de precios como la que se desató a principios de la

década de 1990, en la que hubo competidores que vendían por abajo de su costo los servicios en contra del mercado, la CFC considera la posibilidad de establecer una regulación de acuerdo con la cual se establecieran tarifas mínimas en promedio para las aerolíneas, es decir, en unos vuelos perderían y tendrían que subsidiar a los otros. 8

• En el caso de que las aerolíneas se separaran, es evidente que una guerra de

tarifas sólo debilitaría a una de las dos empresas y abriría el camino, para que los grandes consorcios estadounidenses fortalecieran su posición en el mercado mexicano, ya que es claro que la tendencia en la aeronáutica mundial es hacia la consolidación de megaempresas. 9

Podría privatizarse Cintra en su forma actual (en una sola empresa) si inmediatamente después se abrieran los cielos mexicanos a la competencia internacional.

6 Bruno Donatello (2000), Cintra: ¿monopolio=duopolio?. Artículo publicado en: "El Economista", 12 de octubre del 2000. México, D.F. 7 Idem. 8 David Páramo (2000), Hombres de nombre afinan detalles de la separación de Aeroméxico y Mexicana. Artículo publicado en: "El Economista", 3 de octubre del 2000. México, D.F. 9 Carlos Velázquez Mayoral (2000), Controversias: El combate a las prácticas monopólicas en el sector turístico. Artículo publicado en: "El Economista", 3 de octubre del 2000. México, D.F.

SIID. SIA. División de Economía y Comercio

13

Esta propuesta la apoya la SCT, sin embargo, sugiere que antes de poner este paquete a la venta se modifique la ley para que contemple la apertura a la entrada de líneas aéreas extranjeras para también cubrir las rutas de vuelos nacionales. 10

• Hay quienes opinan que, ante la propuesta de Cintra, de vender al consorcio

por separado, es imprescindible que se mantenga la posibilidad efectiva de la apertura de los cielos mexicanos, ya que la separación de Aeroméxico y Mexicana no aumentará la oferta de servicios aéreos. Entonces, no existiría mayor competencia, debido a que con este número de oferentes es muy fácil que existan prácticas colusivas que hagan operar al sector como monopolio. 11

• La libre entrada y salida de participantes potenciales a esta industria,

permitiendo que el mercado determine el número óptimo de empresas aéreas y promoviendo, de esta manera, un mercado competitivo que inhiba el poder monopólico que actualmente ejerce Cintra. Detrás de la propuesta descansa el esquema de mercado competitivo. La mayor competencia induciría a una mayor eficiencia de operación y claras ganancias para los consumidores. 12

• El equipo de transición de Fox también analiza la posibilidad de aplicar una

política de "cielos abiertos", siempre y cuando las aerolíneas extranjeras, sobre todo las estadounidenses, apliquen políticas de reciprocidad con las líneas aéreas mexicanas para que puedan operar en las mismas condiciones en el país vecino. 13

10 Ruth G. Ornelas (2000), Cintra: otro caso de desmonopolización. Artículo publicado en: "El Economista", 20 de septiembre del 2000. México, D.F. 11 Bruno Donatello (2000), Op. Cit. 12 Isaac Katz (2000), Joyas de la semana. Artículo publicado en: "El Economista", 6 de octubre del 2000. México, D.F. 13 Jaime Hernández (2000), Fox hará cambios a la Constitución para controlar monopolios. Artículo publicado en: "El Economista", 9 de octubre del 2000. México, D.F.

SIID. SIA. División de Economía y Comercio

14

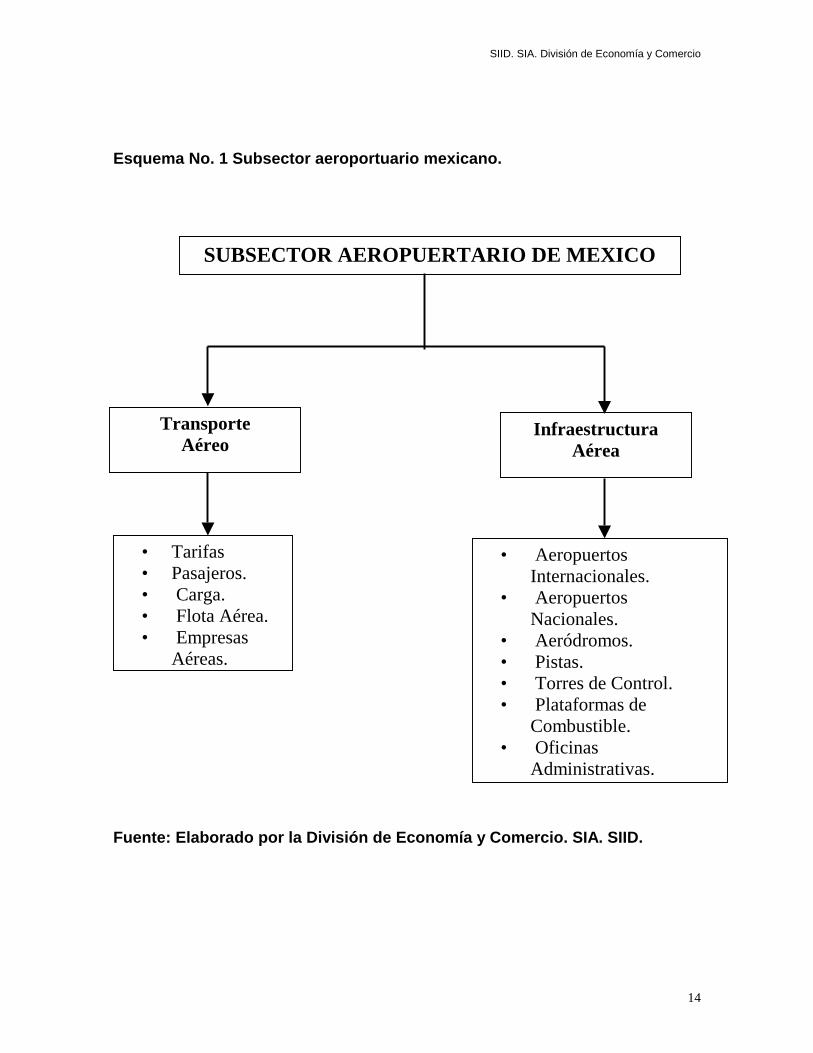

Esquema No. 1 Subsector aeroportuario mexicano. Fuente: Elaborado por la División de Economía y Comercio. SIA. SIID.

Transporte Aéreo

• Tarifas • Pasajeros. • Carga. • Flota Aérea. • Empresas

Aéreas.

SUBSECTOR AEROPUERTARIO DE MEXICO

Infraestructura Aérea

• Aeropuertos Internacionales.

• Aeropuertos Nacionales.

• Aeródromos. • Pistas. • Torres de Control. • Plataformas de

Combustible. • Oficinas

Administrativas.

SIID. SIA. División de Economía y Comercio

15

2. El transporte y la infraestructura aérea Después de analizar los posibles mercados que se pueden conformar en el subsector aéreo nacional, se procede a explicar la situación que actualmente guarda particularmente, se abordaran dos puntos, a saber: A) El relacionado con el transporte aéreo y B) El relacionado con la infraestructura aérea. 2.1 El transporte aéreo en México El objetivo que se planteó la presente administración en materia de transporte aéreo fue: "Consolidar un subsector aeronáutico seguro, eficiente, moderno y rentable; que proporcione un servicio de calidad; que coadyuve a la integración regional y que sea competitivo en el ámbito internacional".14 Para lograr este objetivo, en 1996 el subsector sufrió cambios estructurales manifestados en: ". . .un importante proceso de apertura y desregulación, lo que permitió la entrada de nuevos prestadores de servicios; la diversificación de éstos; el incremento de su oferta; la ampliación de rutas y precios más competitivos para un número creciente de usuarios".15 Sin embargo, la apertura y desregulación del subsector trajeron consigo los problemas que a continuación se enumeran: a) Los relacionados con la competencia: • Se generó un exceso de competencia entre las empresas de servicio regular

y no regular, principalmente la de fletamento. • El exceso de competencia también se asoció con dos problemas adicionales:

sobreoferta de servicios aéreos, y como consecuencia, prácticas desleales en las tarifas para controlar el mercado.

b) Los relacionados con la inversión: • La apertura y desregulación del subsector no resolvió la problemática asociada

con el deterioro financiero y el rezago tecnológico de la flota aérea nacional; así como, la insuficiente capitalización del subsector.

c) Los relacionados con los servicios:

14 Secretaría de Comunicaciones y Transportes (1996), Programa de Desarrollo del Sector Comunicaciones y Transportes, 1995-2000. En: Diario Oficial de la Federación del 25 de Marzo de 1996. México, D.F. 25 p. 15 Ibídem. 5 p.

SIID. SIA. División de Economía y Comercio

16

• La apertura y desregulación del subsector tampoco resolvió el problema asociado con la mala calidad e ineficiencia del servicio.

d) Los relacionados con la organización: • El sistema aéreo mexicano tuvo problemas de estrategia de crecimiento y de

planeación a mediano plazo por tener un desarrollo organizacional inadecuado.

e) Los relacionados con la normatividad: El sistema aéreo mexicano careció de un marco regulatorio que estableciera certidumbre, orden, seguridad y reglas claras para todos los agentes participantes. Bajo esta visión, se puede observar que la problemática que el sector aéreo mexicano tiene que atender está enmarcadas en cinco puntos: 1. La competencia: canalizar la sobreoferta de vuelos a los sectores donde

existe un déficit de este servicio que garanticen que el incremento en el servicio en estos sectores va a ser rentable. De esta manera también se eliminarían las prácticas desleales en las tarifas.

2. La inversión: fomentar la inversión para minimizar el deterioro financiero, el

rezago tecnológico y la descapitalización del subsector. 3. Los servicios: incrementar la calidad y la eficiencia de los servicios. 4. La organización: mejorarla para tener una expectativa de crecimiento estable

y de largo plazo. 5. Legal: para este problema, la presente administración promulgó la Ley de

Aviación Civil con el fin de promover el desarrollo de los servicios aéreos. Desde la perspectiva gubernamental, la Ley de Aviación Civil: • Fortaleció las atribuciones de la Secretaría de Comunicaciones y Transportes

como autoridad aeronáutica; • Consolidó la regulación de la participación de las empresas; • Reguló el otorgamiento de concesiones y permisos; • Organizó la operación de las diferentes modalidades del transporte aéreo y • Apoyó el desarrollo y la modernización de las aerolíneas nacionales en el

nuevo entorno de competencia internacional.16 16 Ibídem. 25 p.

SIID. SIA. División de Economía y Comercio

17

De este modo, tenemos que: "El marco legal que hoy rige a la aviación civil logró revertir la tendencia hacia la sobreoferta, al establecer reglas claras en la promoción de una competencia equitativa, y propiciar el incremento de los niveles de seguridad y calidad en el servicio. Como consecuencia de estas acciones, así como de una reestructuración operativa y de mayores índices de capitalización, diversas empresas aéreas nacionales muestran ya claros síntomas de mejoría financiera".17 y 18 2.2 La infraestructura aérea en México La presente Administración Federal planteó como objetivos en materia de infraestructura aérea: "I. Conservar, modernizar y ampliar la infraestructura aeroportuaria; elevar los niveles de seguridad e incrementar la rentabilidad y eficiencia de la red. II. Aumentar la eficacia y mejorar la calidad de los servicios aeroportuarios, complementarios y comerciales y lograr que sean prestados de manera competitiva y no discriminatoria, en beneficio de los usuarios".19 Para alcanzar estos objetivos se demandaba superar, por lo menos, tres problemas relacionados con los aeropuertos, tales como: • La saturación y falta de mantenimiento adecuado en salas y edificios

terminales; • La carencia de vías de acceso eficientes en los principales aeropuertos y • Las deficiencias en la señalización, en la información sobre los vuelos y en

el manejo de equipaje. Tal problemática demanda un incremento en la inversión del subsector para ampliar los aeropuertos, minimizar la saturación y mejorar las vías de acceso y la señalización. 2.3 Cambio estructural del sistema aeroportuario A principios de la Administración 1995-2000, con la finalidad de acelerar la ampliación y modernización de los principales aeropuertos del país, se puso en marcha un proceso de cambio estructural en el Sistema Aeroportuario Mexicano. 17 Ibídem. 25 p. 18 Aquí, pareciera que el gobierno atribuye el buen funcionamiento del subsector, a la Ley de Aviación Civil, sin embargo no se menciona el papel que el rescate financiero tuvo en las dos principales aerolíneas nacionales. 19 Secretaría de Comunicaciones y Transportes (1996), Op. Cit. 29 p.

SIID. SIA. División de Economía y Comercio

18

Este proceso implicó la integración de cuatro grupos regionales: Pacífico, Centro Norte, Sureste y Ciudad de México, en los que se agruparon 35 terminales que, de acuerdo con la nueva Ley de Aeropuertos, están siendo concesionadas al sector privado. El esquema de concesión considera, en una primera etapa, la licitación del 15% de las acciones representativas del capital social de cada grupo aeroportuario a un socio estratégico y, en una segunda etapa, la colocación del resto de las acciones representativas del capital de cada grupo en los mercados de valores. En el caso del Grupo Aeroportuario del Pacífico, cuyo aeropuerto principal es Guadalajara, el pasado 14 de noviembre de 1999 el socio estratégico ganador tomó posesión de su Administración, una vez liquidado el monto total de su oferta. Por lo que se refiere al Grupo Aeroportuario Centro Norte, que tiene como aeropuerto principal a Monterrey, el pasado 17 de mayo de 2000 se llevó a cabo la entrega de las propuestas técnicas y económicas por parte de los tres grupos participantes en su licitación. Posteriormente, el día 24 de mayo de 2000, con una oferta superior a los 864 millones de pesos, se logró la adjudicación del 15% de las acciones representativas del capital social del grupo, previa aprobación de la Comisión Intersecretarial de Desincorporación, habiendo liquidado el día 14 de junio de 2000 el monto correspondiente al 25% de dicha oferta, el resto se finiquitó en septiembre de 2000. Respecto al Grupo Aeropuertuario del Sureste, se desarrollaron los trabajos preparativos para colocar en los mercados de valores nacional e internacional hasta el 85% restante de los títulos representativos de su capital social que están actualmente en poder del Gobierno Federal. 3. Análisis estadístico del subsector aéreo: tarifas, transporte de pasajeros, carga, flota y empresas aéreas,1995-2000 3.1 Tarifas aéreas Las tarifas de Mexicana y Aeroméxico son significativamente elevadas ya que ambas firmas emplean prácticas monopólicas en los vuelos nacionales, además de no tener competencia por líneas extranjeras por el pasaje del mercado interno. Un ejemplo interesante es que resulta más caro viajar de la Cd. de México a Tijuana por alguna línea nacional que de la Cd. de México a Chicago por alguna línea extranjera.

SIID. SIA. División de Economía y Comercio

19

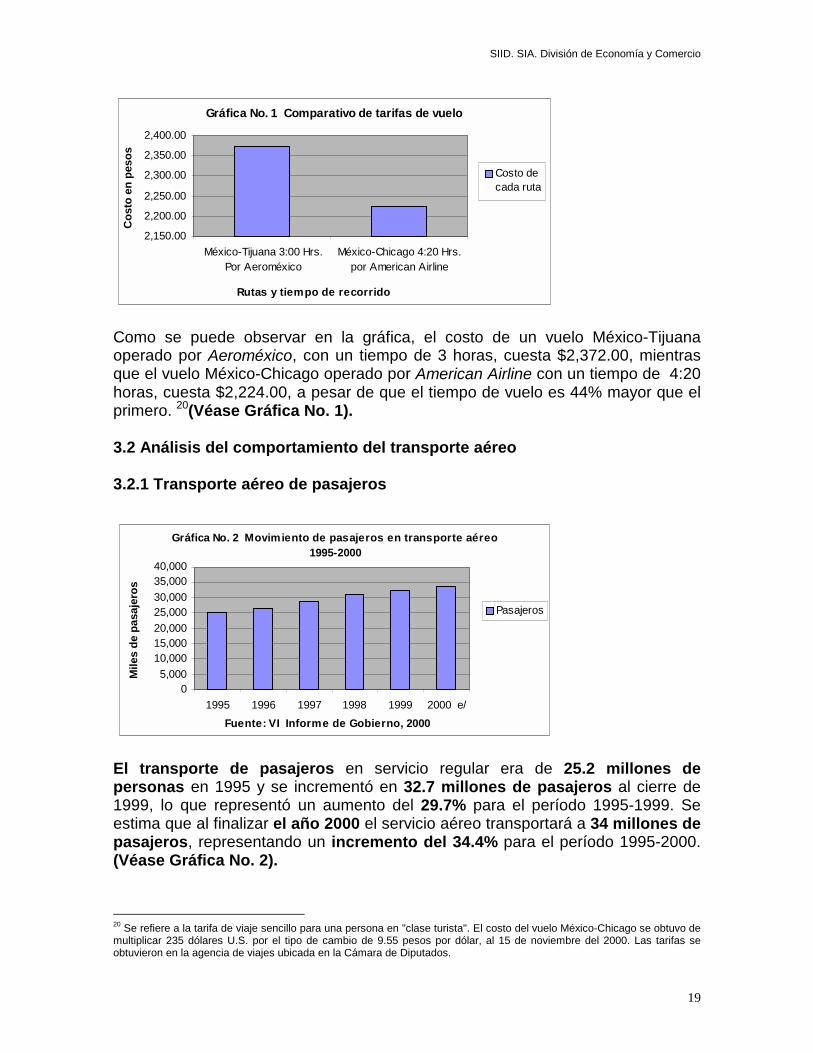

Como se puede observar en la gráfica, el costo de un vuelo México-Tijuana operado por Aeroméxico, con un tiempo de 3 horas, cuesta $2,372.00, mientras que el vuelo México-Chicago operado por American Airline con un tiempo de 4:20 horas, cuesta $2,224.00, a pesar de que el tiempo de vuelo es 44% mayor que el primero. 20(Véase Gráfica No. 1). 3.2 Análisis del comportamiento del transporte aéreo 3.2.1 Transporte aéreo de pasajeros

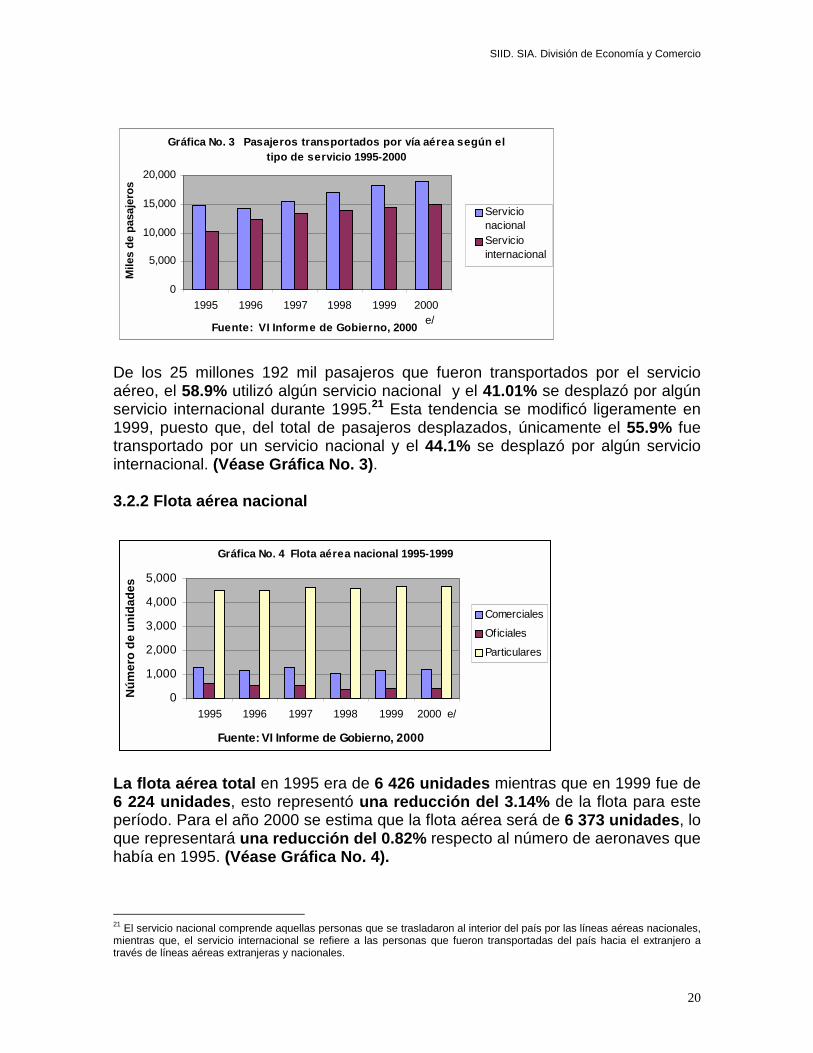

El transporte de pasajeros en servicio regular era de 25.2 millones de personas en 1995 y se incrementó en 32.7 millones de pasajeros al cierre de 1999, lo que representó un aumento del 29.7% para el período 1995-1999. Se estima que al finalizar el año 2000 el servicio aéreo transportará a 34 millones de pasajeros, representando un incremento del 34.4% para el período 1995-2000. (Véase Gráfica No. 2).

20 Se refiere a la tarifa de viaje sencillo para una persona en "clase turista". El costo del vuelo México-Chicago se obtuvo de multiplicar 235 dólares U.S. por el tipo de cambio de 9.55 pesos por dólar, al 15 de noviembre del 2000. Las tarifas se obtuvieron en la agencia de viajes ubicada en la Cámara de Diputados.

Gráfica No. 1 Comparativo de tarifas de vuelo

2,150.00

2,200.00

2,250.00

2,300.00

2,350.00

2,400.00

México-Tijuana 3:00 Hrs.Por Aeroméxico

México-Chicago 4:20 Hrs.por American Airline

Rutas y tiempo de recorrido

Cos

to e

n pe

sos

Costo decada ruta

Gráfica No. 2 Movimiento de pasajeros en transporte aéreo 1995-2000

05,000

10,00015,00020,00025,00030,00035,00040,000

1995 1996 1997 1998 1999 2000 e/Fuente: VI Informe de Gobierno, 2000

Mile

s de

pas

ajer

os

Pasajeros

SIID. SIA. División de Economía y Comercio

20

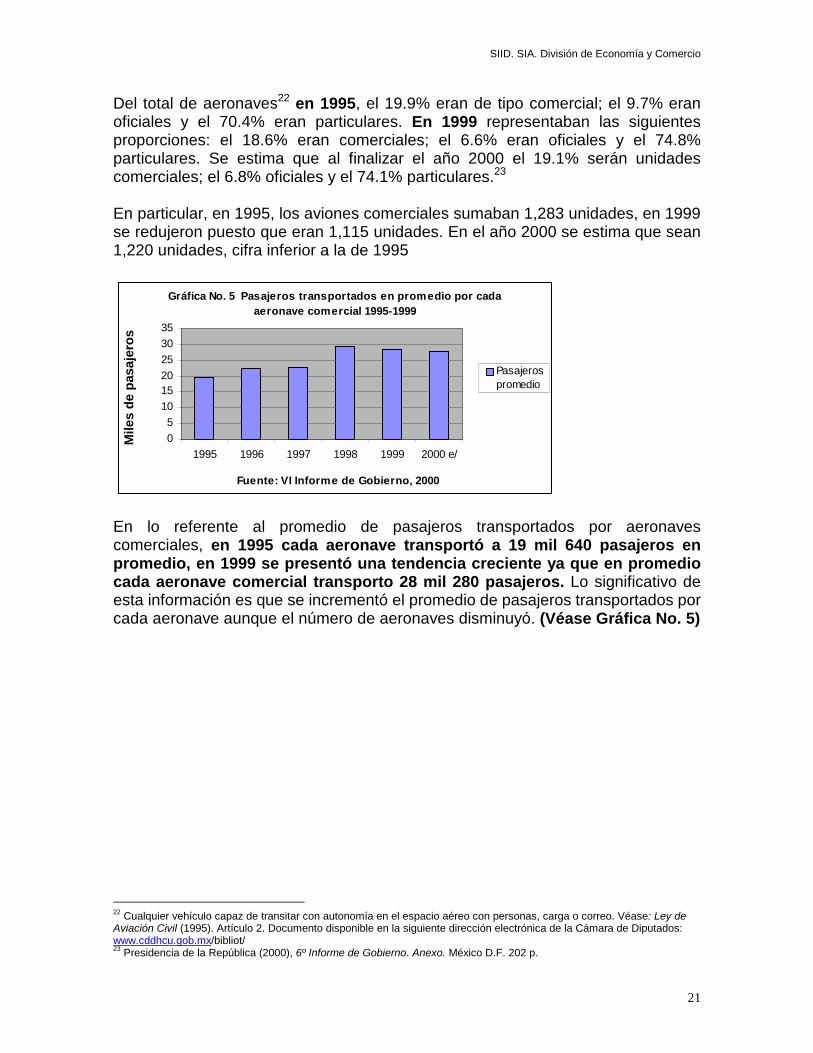

De los 25 millones 192 mil pasajeros que fueron transportados por el servicio aéreo, el 58.9% utilizó algún servicio nacional y el 41.01% se desplazó por algún servicio internacional durante 1995.21 Esta tendencia se modificó ligeramente en 1999, puesto que, del total de pasajeros desplazados, únicamente el 55.9% fue transportado por un servicio nacional y el 44.1% se desplazó por algún servicio internacional. (Véase Gráfica No. 3). 3.2.2 Flota aérea nacional

La flota aérea total en 1995 era de 6 426 unidades mientras que en 1999 fue de 6 224 unidades, esto representó una reducción del 3.14% de la flota para este período. Para el año 2000 se estima que la flota aérea será de 6 373 unidades, lo que representará una reducción del 0.82% respecto al número de aeronaves que había en 1995. (Véase Gráfica No. 4).

21 El servicio nacional comprende aquellas personas que se trasladaron al interior del país por las líneas aéreas nacionales, mientras que, el servicio internacional se refiere a las personas que fueron transportadas del país hacia el extranjero a través de líneas aéreas extranjeras y nacionales.

Gráfica No. 3 Pasajeros transportados por vía aérea según el tipo de servicio 1995-2000

0

5,000

10,000

15,000

20,000

1995 1996 1997 1998 1999 2000 e/Fuente: VI Informe de Gobierno, 2000

Mile

s de

pas

ajer

os

ServicionacionalServiciointernacional

Gráfica No. 4 Flota aérea nacional 1995-1999

0

1,000

2,000

3,000

4,000

5,000

1995 1996 1997 1998 1999 2000 e/

Fuente: VI Informe de Gobierno, 2000

Núm

ero

de u

nida

des

Comerciales

Oficiales

Particulares

SIID. SIA. División de Economía y Comercio

21

Del total de aeronaves22 en 1995, el 19.9% eran de tipo comercial; el 9.7% eran oficiales y el 70.4% eran particulares. En 1999 representaban las siguientes proporciones: el 18.6% eran comerciales; el 6.6% eran oficiales y el 74.8% particulares. Se estima que al finalizar el año 2000 el 19.1% serán unidades comerciales; el 6.8% oficiales y el 74.1% particulares.23 En particular, en 1995, los aviones comerciales sumaban 1,283 unidades, en 1999 se redujeron puesto que eran 1,115 unidades. En el año 2000 se estima que sean 1,220 unidades, cifra inferior a la de 1995

En lo referente al promedio de pasajeros transportados por aeronaves comerciales, en 1995 cada aeronave transportó a 19 mil 640 pasajeros en promedio, en 1999 se presentó una tendencia creciente ya que en promedio cada aeronave comercial transporto 28 mil 280 pasajeros. Lo significativo de esta información es que se incrementó el promedio de pasajeros transportados por cada aeronave aunque el número de aeronaves disminuyó. (Véase Gráfica No. 5) 22 Cualquier vehículo capaz de transitar con autonomía en el espacio aéreo con personas, carga o correo. Véase: Ley de Aviación Civil (1995). Artículo 2. Documento disponible en la siguiente dirección electrónica de la Cámara de Diputados: www.cddhcu.gob.mx/bibliot/ 23 Presidencia de la República (2000), 6º Informe de Gobierno. Anexo. México D.F. 202 p.

Gráfica No. 5 Pasajeros transportados en promedio por cada aeronave comercial 1995-1999

05

101520253035

1995 1996 1997 1998 1999 2000 e/

Fuente: VI Informe de Gobierno, 2000

Mile

s de

pas

ajer

os

Pasajerospromedio

SIID. SIA. División de Economía y Comercio

22

3.2.3 El transporte aéreo de carga

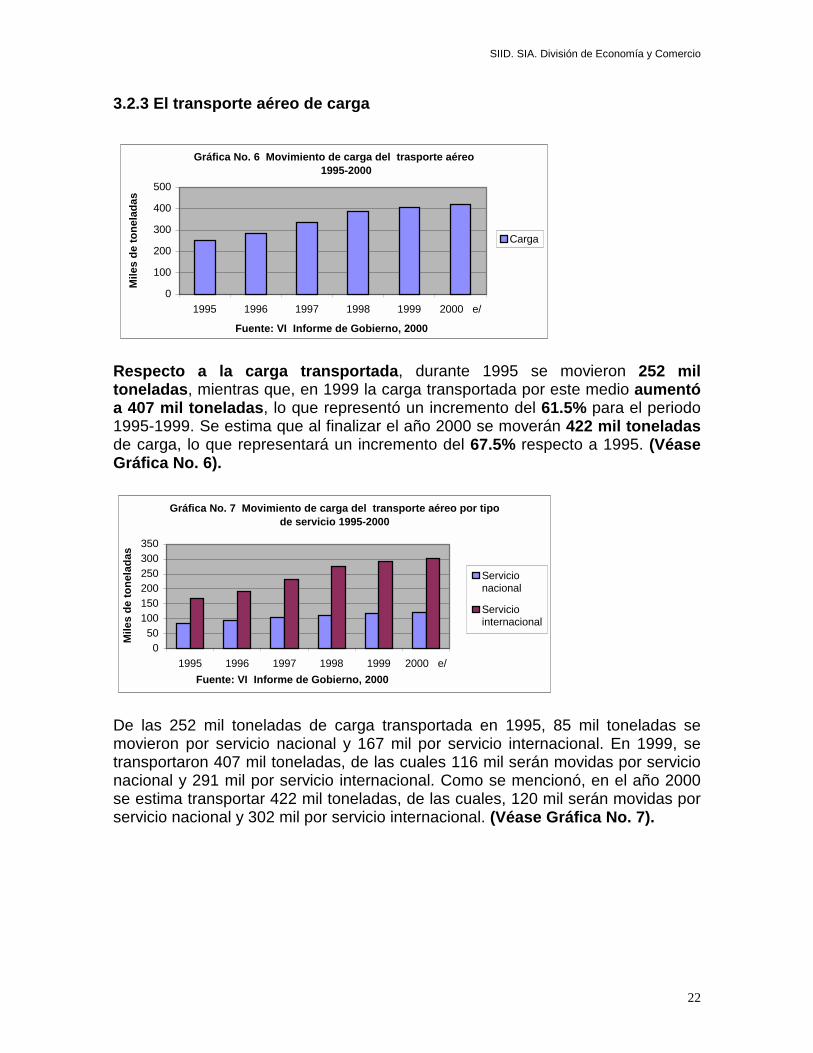

Respecto a la carga transportada, durante 1995 se movieron 252 mil toneladas, mientras que, en 1999 la carga transportada por este medio aumentó a 407 mil toneladas, lo que representó un incremento del 61.5% para el periodo 1995-1999. Se estima que al finalizar el año 2000 se moverán 422 mil toneladas de carga, lo que representará un incremento del 67.5% respecto a 1995. (Véase Gráfica No. 6).

De las 252 mil toneladas de carga transportada en 1995, 85 mil toneladas se movieron por servicio nacional y 167 mil por servicio internacional. En 1999, se transportaron 407 mil toneladas, de las cuales 116 mil serán movidas por servicio nacional y 291 mil por servicio internacional. Como se mencionó, en el año 2000 se estima transportar 422 mil toneladas, de las cuales, 120 mil serán movidas por servicio nacional y 302 mil por servicio internacional. (Véase Gráfica No. 7).

Gráfica No. 6 Movimiento de carga del trasporte aéreo 1995-2000

0

100

200

300

400

500

1995 1996 1997 1998 1999 2000 e/

Fuente: VI Informe de Gobierno, 2000

Mile

s de

tone

lada

s

Carga

Gráfica No. 7 Movimiento de carga del transporte aéreo por tipo de servicio 1995-2000

050

100150200250300350

1995 1996 1997 1998 1999 2000 e/Fuente: VI Informe de Gobierno, 2000

Mile

s de

tone

lada

s

Servicionacional

Serviciointernacional

SIID. SIA. División de Economía y Comercio

23

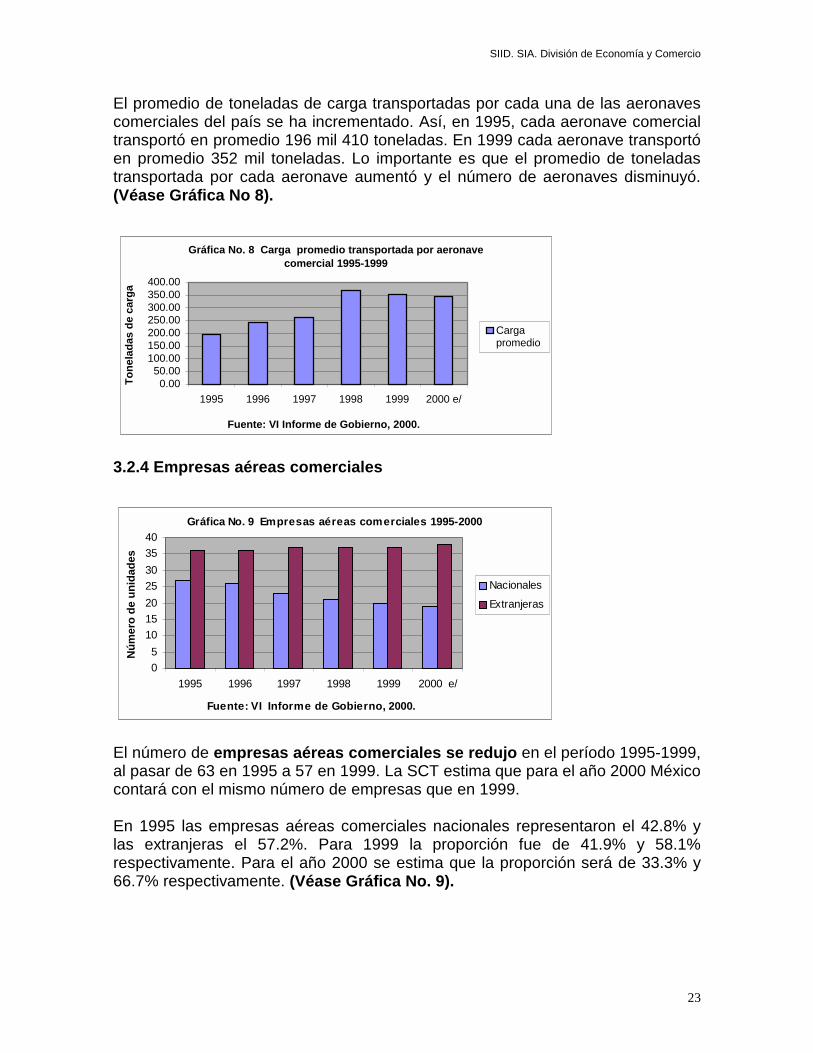

El promedio de toneladas de carga transportadas por cada una de las aeronaves comerciales del país se ha incrementado. Así, en 1995, cada aeronave comercial transportó en promedio 196 mil 410 toneladas. En 1999 cada aeronave transportó en promedio 352 mil toneladas. Lo importante es que el promedio de toneladas transportada por cada aeronave aumentó y el número de aeronaves disminuyó. (Véase Gráfica No 8).

3.2.4 Empresas aéreas comerciales

El número de empresas aéreas comerciales se redujo en el período 1995-1999, al pasar de 63 en 1995 a 57 en 1999. La SCT estima que para el año 2000 México contará con el mismo número de empresas que en 1999. En 1995 las empresas aéreas comerciales nacionales representaron el 42.8% y las extranjeras el 57.2%. Para 1999 la proporción fue de 41.9% y 58.1% respectivamente. Para el año 2000 se estima que la proporción será de 33.3% y 66.7% respectivamente. (Véase Gráfica No. 9).

Gráfica No. 8 Carga promedio transportada por aeronave comercial 1995-1999

0.0050.00

100.00150.00200.00250.00300.00350.00400.00

1995 1996 1997 1998 1999 2000 e/

Fuente: VI Informe de Gobierno, 2000.

Tone

lada

s de

car

ga

Carga promedio

Gráfica No. 9 Empresas aéreas comerciales 1995-2000

05

10152025303540

1995 1996 1997 1998 1999 2000 e/

Fuente: VI Informe de Gobierno, 2000.

Núm

ero

de u

nida

des

Nacionales

Extranjeras

SIID. SIA. División de Economía y Comercio

24

Adicionalmente, la cobertura de las aerolíneas nacionales e internacionales se ha incrementado al iniciarse operaciones en nuevas rutas. Así, en el servicio doméstico destacan las rutas: • México-San Cristóbal de las Casas; • Tapachula-Villahermosa; • Campeche-Veracruz y • Huatulco-Tuxtla Gutiérrez. Mientras que en el servicio internacional sobresalen: • Las Vegas-México; • Cancún-Orlando; • Cancún-San Pedro Sula y • Chihuahua-Phoenix, entre otras. 3.3 Infraestructura aérea 3.3.1 Red aeroportuaria de México

La red aeroportuaria de México en 1995 estaba integrada por un total de 1 809 aeropuertos24, de los cuales 33 son de servicio nacional; 50 de servicio internacional y 1 726 son aeródromos25. En 1999 había un total de 1 333 aeropuertos, de los cuales 29 de ellos correspondían al servicio nacional; 55 al servicio internacional y 1 249 eran aeródromos. Se estima que para el cierre del año 2000 habrá un total de 1 353 aeropuertos, de los cuales 29 será de servicio nacional; 56 de servicio internacional y 1 268 aeródromos. (Véase Gráfica No. 10). 24 Aeródromo civil de servicio público, que cuenta con las instalaciones y servicios adecuados para la recepción y despacho de aeronaves. Véase: Artículo 2 de la Ley de Aviación Civil. Op. Cit. 25 Área definida de tierra o de agua adecuada para el despegue, aterrizaje, acuatizaje o movimiento de aeronaves, con instalaciones o servicios mínimos para garantizar la seguridad de su operación. Véase: Artículo 2 de la Ley de Aviación Civil. Op. Cit.

Gráfica No. 10 Infraestructura aeroportuaria 1995-2000

0200400600800

1,0001,2001,4001,6001,8002,000

1995 1996 1997 1998 1999 2000 e/Fuente: VI Informe de Gobierno, 2000.

Núm

ero

de

aero

puer

tos Nacionales

Internacionales

Aeródromos

SIID. SIA. División de Economía y Comercio

25

En 1995, del total de la red aeroportuaria el 1.8% correspondían a aeropuertos de servicio nacional; el 2.8% de servicio internacional y el 95.4% eran aeródromos. Para 1999 la composición era del 2.2; 4.1 y 93.7% respectivamente. Así mismo, se estima que al cierre del año 2000 la composición sea similar a la de 1999. Durante el período 1995-2000 el número de aeropuertos disminuyó en 25.2%, al pasar de 1 809 a 1 353 respectivamente. Esto se debió, principalmente, a que en 1996 se cerraron varios aeródromos al no renovar sus permisos de operación en los términos establecidos por la ley. Asimismo, los aeropuertos de servicio nacional disminuyeron en 12% durante 1995-2000, al pasar de 33 a 29, sin embargo, esta reducción se compensó con el incremento en la misma proporción, de los aeropuertos de servicio internacional, los cuales ascendieron de 50 a 56 en el período arriba citado. En particular, el Aeropuerto Internacional de la Ciudad de México ocupó el primer lugar del movimiento aeroportuario en el país en 1996, pues atendió el 35.9% del total de pasajeros y al 50% de la carga que se desplazó por vía aérea.

SIID. SIA. División de Economía y Comercio

26

A n e x o E s t a d í s t i c o

SIID. SIA. División de Economía y Comercio

27

Cuadro No. 6

Infraestructura aeroportuaria 1995-2000 (Aeropuertos)

1995 1996 19997 1998 1999 2000 e/ Nacionales 33 30 29 29 29 29 Internacionales 50 53 54 55 55 56 Aeródromos 1,726 1,033 1,197 1,225 1,249 1,268 Total 1,809 1,116 1,280 1,309 1,333 1,353 * Corresponde a la Gráfica No. 10 del documento.

1/ La disminución en el número de aeródromos en 1996 se debe a que 693 de ellos no renovaron su permiso de operación en los términos establecidos por la ley, por lo que fueron inhabilitados. Fuente: 6° Informe de Gobierno, 2000, con información de la SCT.