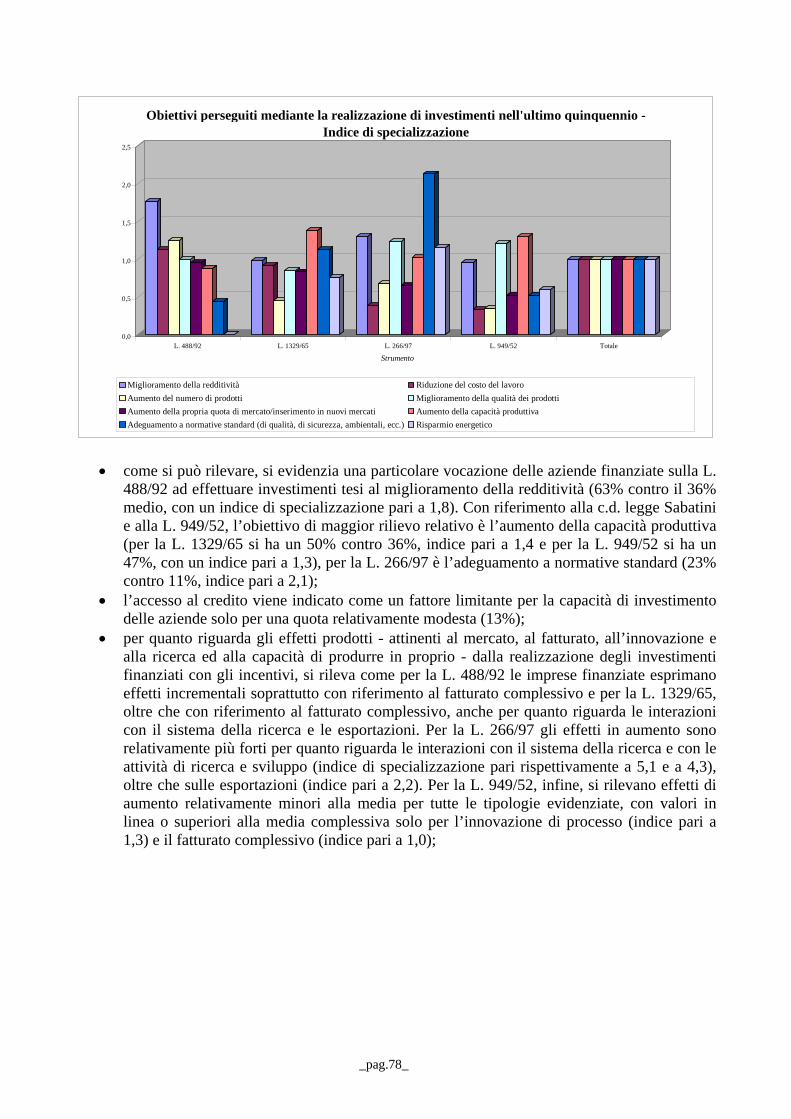

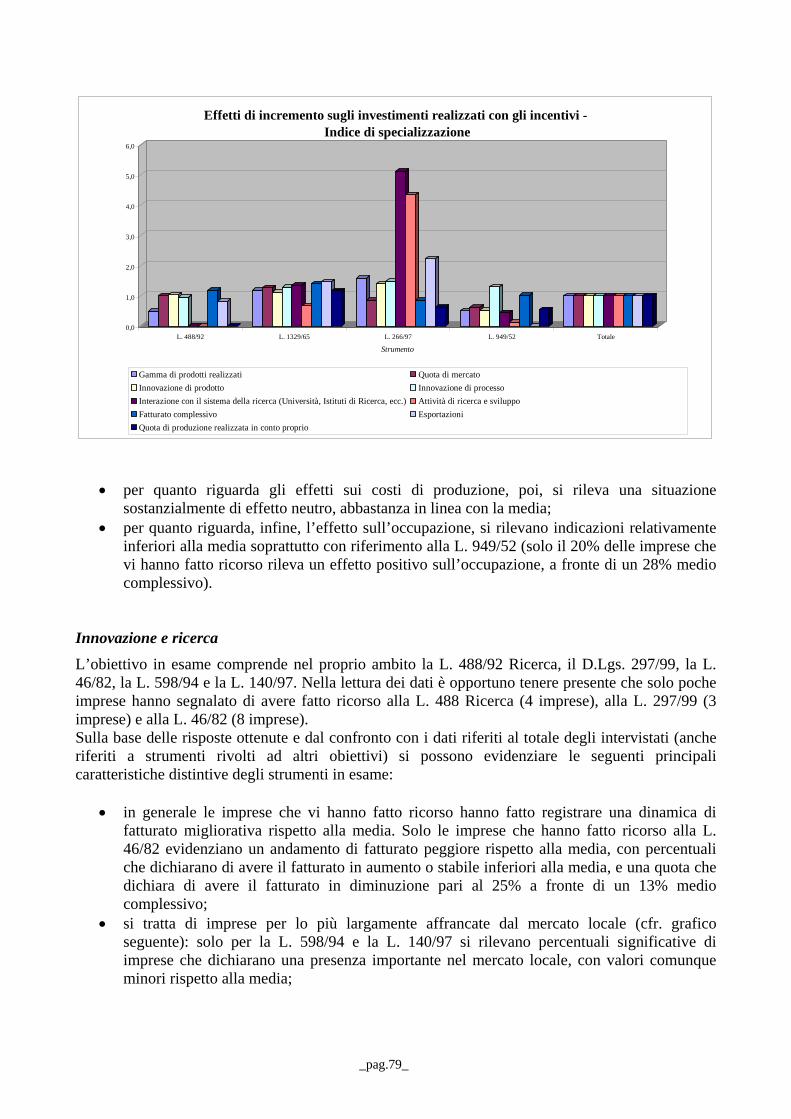

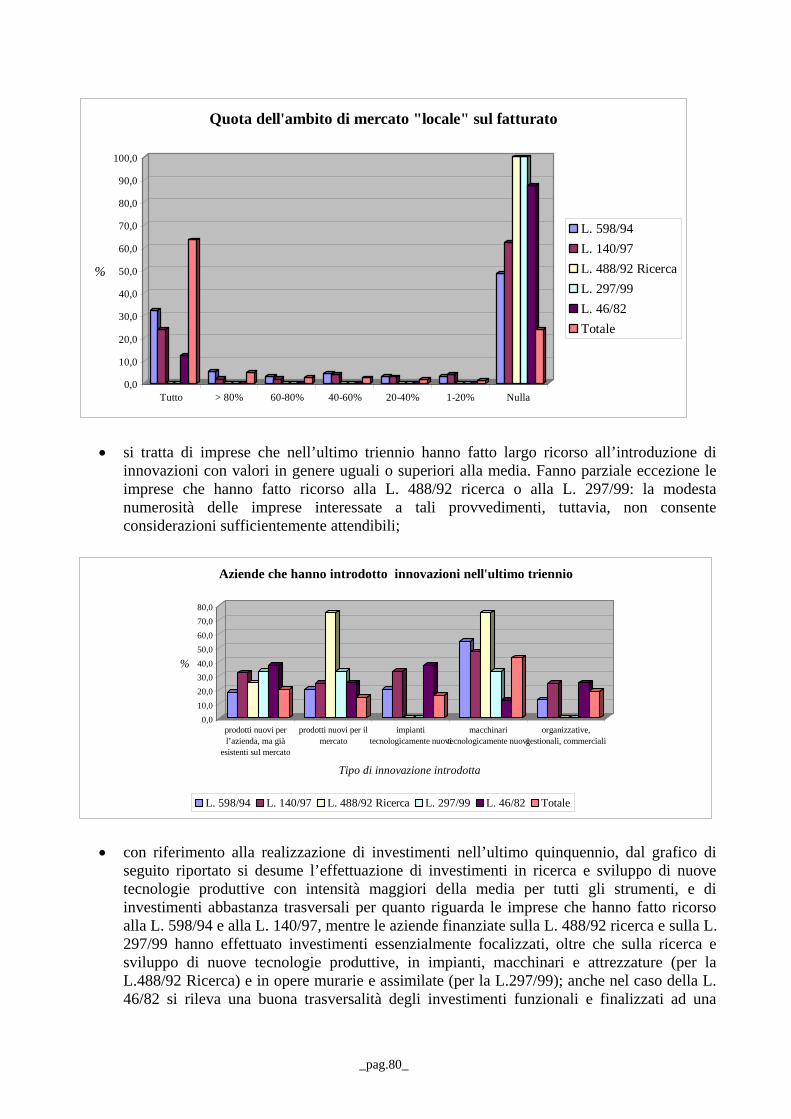

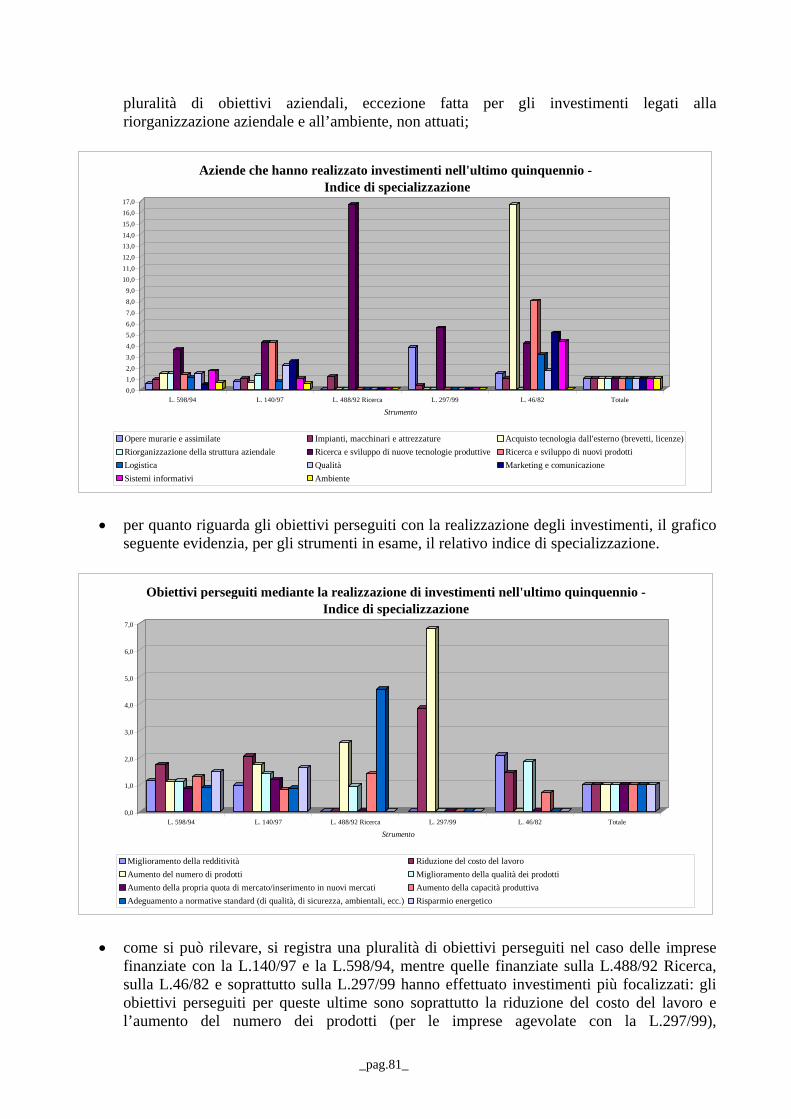

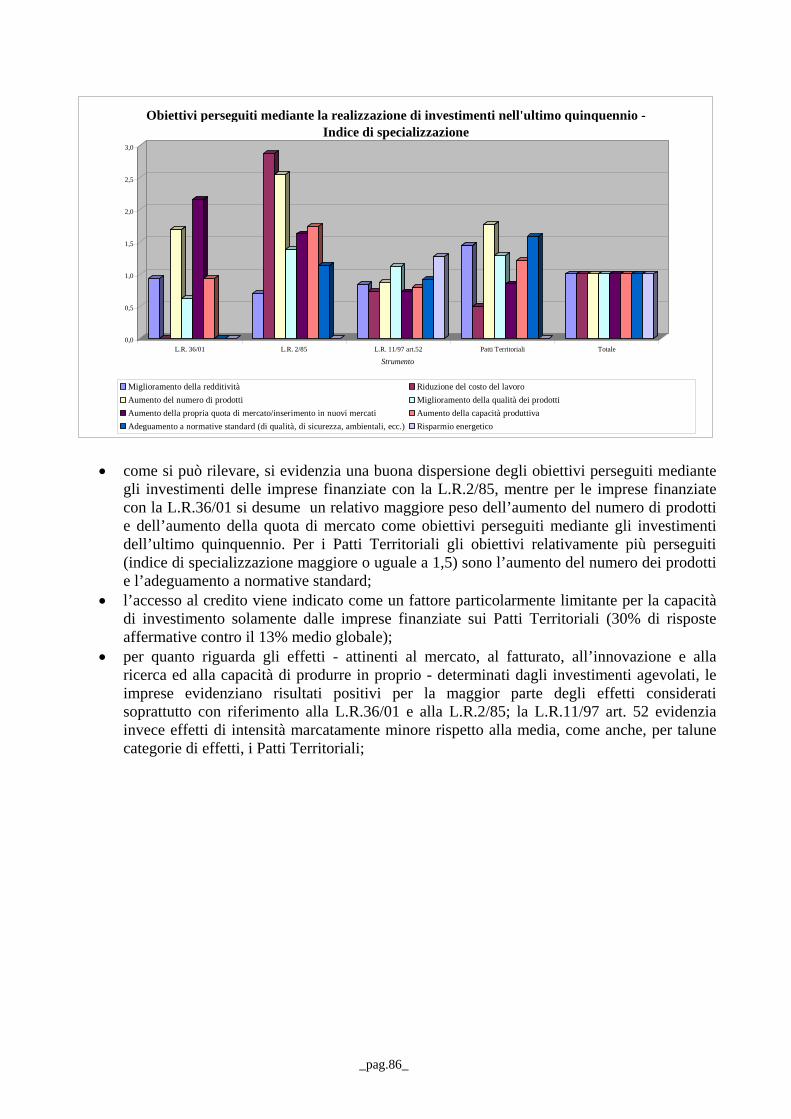

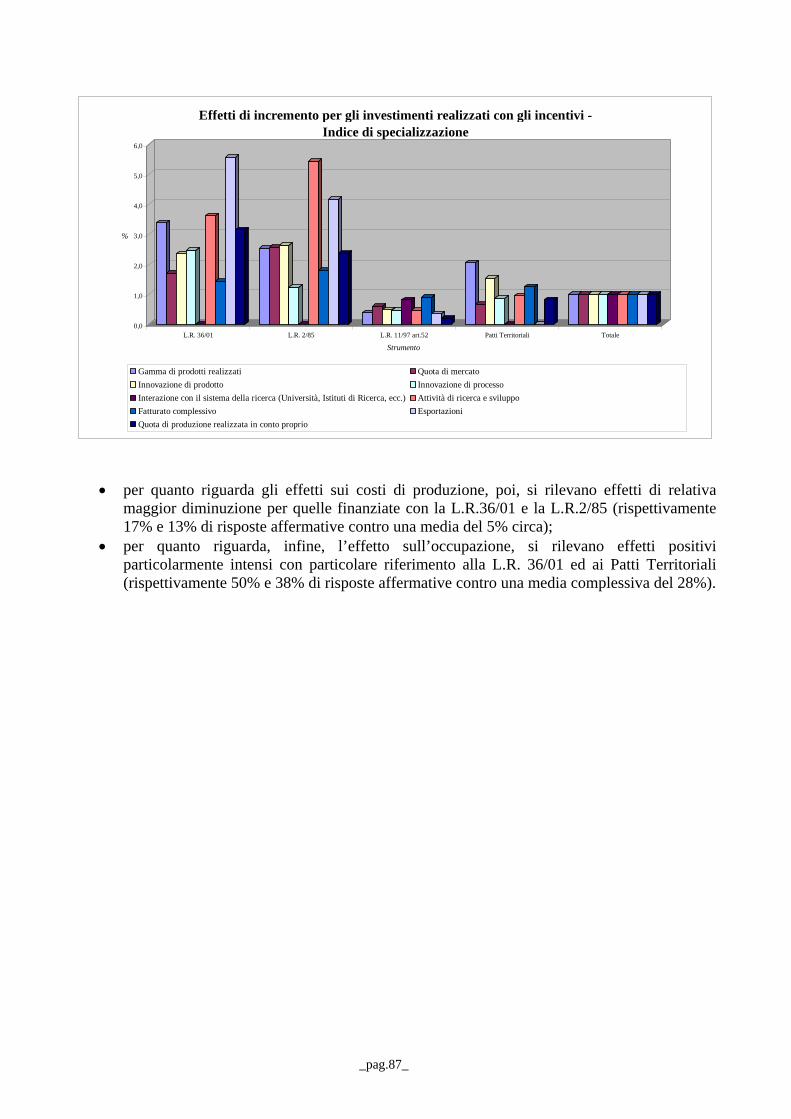

Embed Size (px)

Citation preview

MET

Unione Europea

REGIONE LAZIO

Il sostegno alle imprese nella regione Lazio efficacia delle politiche e nuove strategie

TASK FORCE “Regimi di aiuto alle imprese” Docup ob. 2 Lazio

2

Indice

Obiettivi e struttura del lavoro ..........................................................................................................................4

Capitolo 1 Il contesto regionale di riferimento: le imprese e il territorio .................................................6 Premessa ..........................................................................................................................................................6 La struttura produttiva.....................................................................................................................................8 Il quadro territoriale ......................................................................................................................................10 Sintesi.................................................................................................................................................................

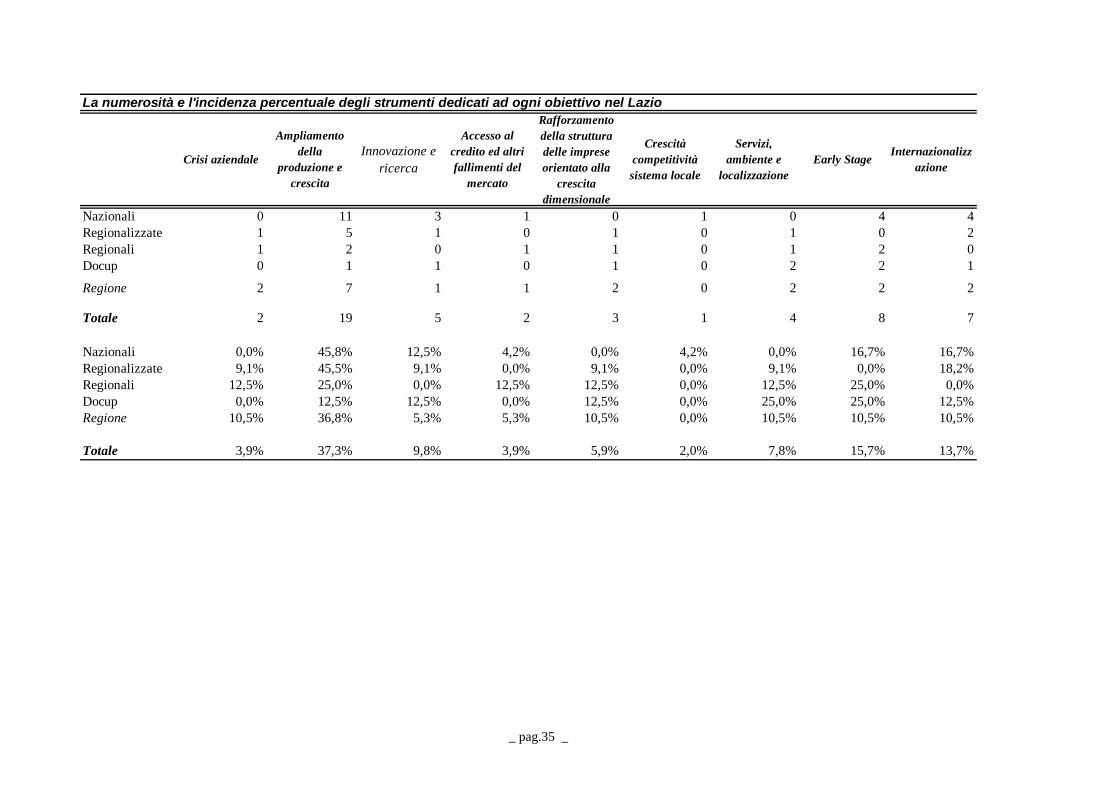

Capitolo 2 La politica per le attività produttive del Lazio: lo stato dell’arte e gli interventi................22 Premessa ........................................................................................................................................................22 La politica industriale nelle regioni italiane: un quadro nazionale...............................................................22 La politica per le attività produttive del Lazio: la relazione strumenti-obiettivi e le “preferenze” della Regione ..........................................................................................................................................................28 Gli strumenti disponibili ................................................................................................................................30 La coerenza strumenti-obiettivi......................................................................................................................36 I flussi di spesa e gli interventi effettivi operati .............................................................................................43 I flussi di impegni e gli interventi deliberati nel quadriennio 2001-2004......................................................50 Analisi comparata degli strumenti: prassi e procedure .................................................................................53

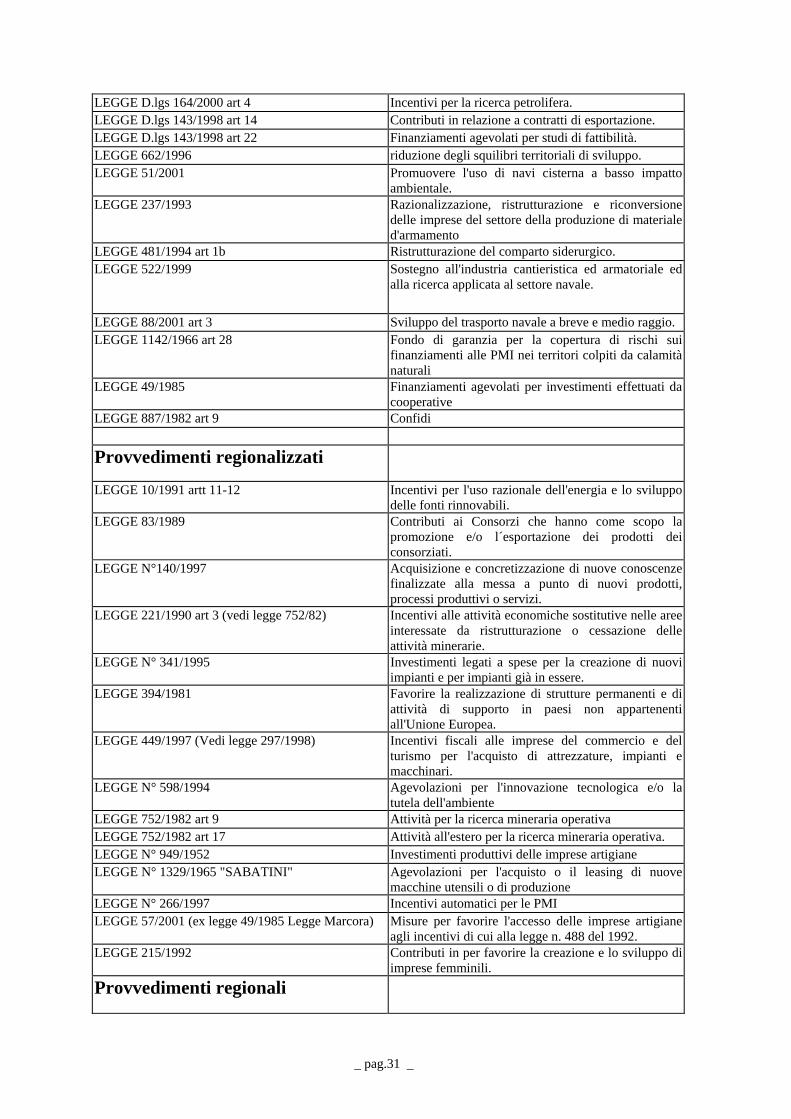

Interventi discendenti da provvedimenti normativi nazionali ...................................................................55 Interventi discendenti da provvedimenti normativi regionalizzati ............................................................59 Interventi discendenti da provvedimenti regionali ....................................................................................63 Interventi Docup........................................................................................................................................65

Considerazioni di sintesi ....................................................................................................................................

Capitolo 3 Focus sui principali strumenti di agevolazione alle imprese: metodologia e risultati dell’indagine …………………………………………………………………………………………………..70

Premessa ........................................................................................................................................................70 L’impostazione dell’analisi e il piano di campionamento..............................................................................70 Il disegno del campione dei casi ....................................................................................................................71 Il disegno del campione dei controlli .............................................................................................................71 Analisi dei risultati.........................................................................................................................................72 Alcuni raggruppamenti significativi...............................................................................................................88 Classificazione Controlli................................................................................................................................89 Classificazione “casi” senza le variabili relative alle agevolazioni..............................................................91 Classificazione “casi” con gli effetti delle agevolazioni ...............................................................................93 Una stima dell’aggiuntività in termini di occupazione ..................................................................................97 Criticità operative e gestionali dei regimi di aiuto nella Regione Lazio ...........................................................

Capitolo 4 Benchmarking: le buone pratiche; esempi regionali e confronti europei. .........................101 Premessa ......................................................................................................................................................101 Pacchetti integrati di agevolazioni PIA (Umbria) .......................................................................................101

3

Interventi di ingegneria finanziaria (Piemonte)...........................................................................................102 “Meta-distretti” (Lombardia) ......................................................................................................................103 Misure Ambientali (Toscana).......................................................................................................................104 Innovazione (Focus 598)..............................................................................................................................105

Capitolo 5 Il quadro normativo e istituzionale: il sistema di vincoli ed opportunità per la programmazione regionale dello sviluppo locale .........................................................................................108

Premessa ......................................................................................................................................................108 Gli aiuti di Stato a finalità regionale ...........................................................................................................109 Gli aiuti di Stato alla ricerca e allo sviluppo e la questione “Innovazione” ...............................................111 L’attività di revisione degli altri inquadramenti: cenni ...............................................................................112 La politica di coesione ed i Fondi strutturali...............................................................................................114 Il contesto nazionale di riferimento .............................................................................................................116 La riforma del sistema degli incentivi a livello nazionale............................................................................117 La Finanziaria 2006: i distretti produttivi ...................................................................................................119 Il contesto regionale di riferimento..............................................................................................................120

Capitolo 6 Conclusioni e prime indicazioni per una riforma del sistema regionale di agevolazione alle imprese …………………………………………………………………………………………………124

Linee per una nuova politica regionale .......................................................................................................124 Alcuni possibili strumenti.............................................................................................................................129

Innovazione diffusa e ambiente...............................................................................................................129 Accesso al credito e sostegno alle fasce deboli; ......................................................................................130 Rafforzamento della struttura produttiva.................................................................................................130 Innovazione, ricerca e trasferimento tecnologico....................................................................................131 Progetti integrati di area o di filiera.........................................................................................................132

Aspetti di governance...................................................................................................................................133

Appendice ........................................................................................................................................................134

Le risposte all’indagine di campo sulle misure di agevolazione nel Lazio .................................................134

4

Obiettivi e struttura del lavoro Le politiche dirette per le imprese sono oggetto di numerose riflessioni, sia pure spesso caratterizzate da approfondimenti insufficienti. Le tre indicazioni più frequenti nel dibattito di politica economica italiano sul tema rappresentano, con qualche evidenza, risposte inadeguate. Una prima risposta è strettamente ideologica e suggerisce l’eliminazione tout court degli interventi a favore delle imprese: l’unica riforma strutturale utile sarebbe rappresentata dalla “liberazione” delle forze di mercato. Si tratta di una proposta debole sul piano teorico1 e del tutto inapplicabile in un sistema produttivo caratterizzato da forti squilibri come quello italiano e in un contesto internazionale in cui le politiche di aiuto sono presenti in tutti i paesi ad alto reddito. Una conseguenza del ragionamento, che potremmo definire di second best rispetto alla soluzione ottima rappresentata dall’eliminazione di ogni contributo, è data dal ritenere gli obiettivi generici di sostegno alle imprese come i meno dannosi: se si considerano distorcenti le politiche, gli interventi generalisti sarebbero migliori degli interventi mirati lasciando ai privati la funzione di orientamento e di indirizzo. Anche a prescindere da altre considerazioni e soprattutto dal fatto che gli interventi indistinti siano incompatibili con le linee strategiche deliberate in sede europea (cfr. infra), l’intervento neutrale non esiste: se il policy maker può non presentare scelte esplicite, gli interventi contengono sempre scelte implicite. Persino lo strumento apparentemente più neutrale può premiare l’impresa che presenti caratteristiche in grado, a vario titolo, di favorirne l’accesso ai benefici di legge (con il rischio frequente di penalizzare gli interventi con orizzonti temporali e con rischiosità maggiori come nel campo della ricerca o dell’innovazione). E’ assai opportuno (anche per chi non ha molta fiducia nella capacità di selezione dello Stato) che le scelte siano operate in modo trasparente e non dipendano da meccanismi non analizzati. Non si vuole negare la necessità di provvedimenti per la tutela della concorrenza e per il suo rafforzamento, ma piuttosto sostenere che le sole politiche per la diffusione di un sistema concorrenziale non possono affrontare adeguatamente tutte le questioni strutturali fondamentali dell’economia (per usare un’espressione desueta esistono ancora i cosiddetti fallimenti del mercato) e che la Regione ha ampi spazi per un intervento pubblico selezionato. Una seconda risposta si basa sull’introduzione di un sistema regolativo molto esteso che specifica nel dettaglio criteri e modalità di intervento con un numero elevatissimo di meccanismi amministrativi, di linee guida e di regolamenti da seguire. E’ l’approccio su cui si fondano molti interventi europei. Gli effetti non sono facili da identificare, ma l’introduzione congiunta di vincoli stringenti sui tempi della spesa (Fondi Strutturali) porta spesso a un’allocazione delle risorse priva di una reale strategia e asservita ai meccanismi amministrativi e alla loro rapida gestione. In un tale contesto è opportuno concentrare

1 Si presuppone, tra l’altro, il perfetto funzionamento dei mercati e l’assenza di aree caratterizzate da fallimenti del mercato.

5

l’attenzione sui reali obiettivi da porre agli interventi con una attenzione estrema alla valutazione dei risultati. Una terza risposta presente è quella di ridisegnare la strumentazione in essere cercando di individuare un’unica modalità di intervento (alternativamente, il finanziamento agevolato previsto dalla riforma della legge 488, il credito di imposta sugli investimenti, o lo sgravio fiscale per le imprese localizzate nelle regioni meridionali) quasi si trattasse di modalità esenti da difetti cui destinare tutte le risorse disponibili. Oltre all’impossibilità di identificare l’intervento perfetto, va ricordato come si tratti sempre di strumenti, nella migliore delle ipotesi, adatti a conseguire alcuni obiettivi e non altri. Il fattore comune delle proposte citate, oltretutto, è rappresentato dall’incapacità di sostenere processi di innovazione e ricerca, o il rafforzamento strutturale delle imprese. Questo lavoro parte da premesse sostanzialmente diverse e si propone di disegnare le linee strategiche per una politica regionale fondata su analisi dettagliate e su riflessioni accurate. Va ricordato peraltro che le riflessioni offerte traggono le loro informazioni sia dalle analisi di campo i cui risultati sono sintetizzati in appendice, sia su altri materiali di lavoro2. In primo luogo si propone un rapido esame della struttura economica della regione e dell’articolazione delle attività produttive del Lazio con una prima evidenza delle diversificazioni e delle caratteristiche di base (territoriali, settoriali e dimensionali). Segue una ricostruzione molto analitica degli interventi operanti in regione con una classificazione degli obiettivi considerati, degli strumenti presenti e delle risorse relative. La stessa struttura viene analizzata anche nei suoi aspetti gestionali e procedurali. Alla ricognizione completa delle politiche, dei problemi e delle distorsioni presenti, segue la presentazione di un’analisi di campo, presso le imprese destinatarie degli interventi e presso un gruppo di controllo con oltre 2000 imprese intervistate, orientata alla valutazione di efficacia delle principali politiche, ma anche a una identificazione degli aspetti essenziali per il disegno di una nuova politica. I due capitoli successivi sono dedicati alla descrizione di alcune buone pratiche realizzate nelle altre regioni italiane e alla presentazione del quadro istituzionale di riferimento rappresentato dai vincoli e dagli indirizzi provenienti dalle strategie europee e nazionali in materia. L’ultimo capitolo, infine, è dedicato alla presentazione di una possibile strategia regionale coerente con l’insieme delle analisi svolte.

2 I documenti relativi sono disponibili a richiesta

6

Capitolo 1 Il contesto regionale di riferimento: le imprese e il territorio Premessa La struttura economica del Lazio, se considerata nella sua interezza, è più moderna e produttiva della media del paese. L’elemento che la caratterizza è la forte presenza del Terziario3, pubblico e privato; presenza che fino a non molti anni or sono era ritenuta segno di improduttività e arretratezza. Nell’ultimo quarto di secolo, i servizi in generale, e in particolare quelli destinati alla vendita, hanno invece rappresentato il settore trainante per l’economia nazionale4, cioè il settore più moderno del paese e della regione; e, per altro verso, l’industria regionale, sebbene largamente sottodimensionata, si caratterizza per una presenza di attività innovative e di processo ampia e, viceversa, per un modesto peso di attività tradizionale5. Le differenze della struttura produttiva hanno determinato rilevanti conseguenze sulla struttura sociale; ad esempio, nel Lazio gli operai rappresentano il 27,4% degli occupati, mentre in Italia raggiungono il 34,1 %; ovvero, nel Lazio gli impiegati e i dirigenti costituiscono il 47,5% degli occupati contro il 38,7% italiano. Questi dati si riflettono tra l’altro sulla scolarizzazione della popolazione attiva che, nel Lazio, è formata per il 60,7% da persone laureate o con diploma di maturità, contro il 48,9% italiano. Ma le differenze strutturali hanno anche condizionato le dinamiche dell’economia: nel periodo della ristrutturazione industriale (‘82-‘93) l’economia del Lazio ha sofferto assai meno di quella nazionale, è infatti cresciuta del 34,0% contro il 24,9% italiano, grazie al maggior traino dei servizi (+38,5% nel Lazio, contro il 31,5% italiano) ed alla minore frenata dell’industria (32,1% nel Lazio, contro il 20,0% italiano). Nel ciclo ’93-’04 l’economia regionale è invece cresciuta quasi esattamente come quella nazionale (20,7% del Lazio, contro il 19,9% italiano), ma come storicamente avviene, è cresciuta di meno nella fase ascendente6 (’93-’00), e di più nella fase discendente7 (’00-’04). L’economia del Lazio è infatti meno soggetta di quella italiana a forti variazioni congiunturali, a causa della sua minore apertura internazionale8, della più ampia presenza dell’economia pubblica e del grosso mercato interno. Di fronte a dati complessivamente non negativi, perlomeno in rapporto alla media del paese, che riguardano la struttura produttiva, la produzione e la produttività9 si collocano dati meno positivi sul versante del lavoro.

3 Nel 2004 il valore aggiunto dei servizi rappresentava nel Lazio l’81,9% del totale, mentre in Italia si scendeva al 70,9%. Nel 1982 le differenze erano ancora più marcate: nel Lazio i servizi pesavano il 73,5%, in Italia il 58,2%. 4 Tra l’82 e il 2004 il valore aggiunto dei servizi è cresciuto del 68,7% nel Lazio e del 62,1% in Italia, mentre le altre attività sono cresciute rispettivamente del 43,1% e del 32,5%. 5 Nel Lazio l’industria innovativa realizza il 45,9% del prodotto industriale (in senso stretto), contro il 39,8% italiano; l’industria di processo, il 19,9% nel Lazio e il 17,9% in Italia. Al contrario l’industria tradizionale rappresenta nel Lazio il 34,2% del valore aggiunto industriale, contro il 42,3% italiano. 6 In questo periodo il PIL del Lazio è cresciuto del 10,8% contro il 15,7% italiano. 7 In questo periodo il PIL del Lazio è cresciuto dell’8,9% contro il 3,7% italiano. 8 Il valore delle merci esportate dal Lazio rappresenta appena il 7,7% del PIL (2004), contro una media nazionale del 20,4%. Inoltre le giornate di presenza di turisti in rapporto alla popolazione residente è pari a 5,3 (2004), contro le 5,9 dell’intero paese e le 7,3 del Centro Italia. 9 Nel 2004 il Lazio si colloca al 5° posto tra le regioni italiane con riferimento al PIL per abitante e al 2° posto con riferimento al valore aggiunto per unità di lavoro (ULA).

7

In primo luogo, si segnala il basso valore del tasso di occupazione10, pari nel 2004 a 46,7%, cioè solo di poco superiore alla media italiana e tale da collocare il Lazio al 10° posto tra le regioni; ancora peggiore il tasso di occupazione femminile pari al 36,4% contro il 34,3% italiano, che assegna al Lazio l’11° posizione. Anche il tasso di disoccupazione, pari al 7,9% (2004) (Italia 8,0%), non può essere valutato positivamente per più di un motivo; innanzitutto il Lazio si posiziona assieme all’Abruzzo al 12° posto tra le regioni; e poi una disoccupazione giovanile pari al 27,6%, cioè ben quattro punti al di sopra del valore nazionale (23,5%) e una disoccupazione femminile al 30,7% (contro il 27,2% italiano) rendono evidente la presenza di problemi non trascurabili nell’economia regionale; problemi segnalati anche dall’arretramento della produttività del lavoro di 1,5 punti percentuali tra il 2000 e il 2004 (contro una sostanziale stabilità in Italia), a testimonianza che i miglioramenti ottenuti sul mercato del lavoro dipendono anche dal gonfiamento di attività a basso valore aggiunto e a basso contenuto tecnologico. La stagnazione tecnologica della struttura produttiva regionale rappresenta un altro punto di debolezza dell’economia del Lazio. La regione è sede di importanti università e centri di ricerca, sia pubblici che privati11, tuttavia l’osmosi tra ricerca e produzione è ancora insufficiente e le pur importanti iniziative intraprese negli anni recenti (tra cui il Polo Tecnologico di Roma) non hanno ancora prodotto risultati di rilievo; risultati che probabilmente potranno essere raggiunti nei prossimi anni se si completeranno le azioni già attivate e se si riuscirà ad incrementarne l’efficacia. Il Lazio nel 2001 registrava la presenza del 35,5% dei propri lavoratori all’interno di settori hi-tech (di tutta l’economia), e cioè circa 7 punti percentuali in più della media italiana, tuttavia tra il 1991 e il 2001 questa quota non è cresciuta, ed anzi si è leggermente ridotta (dal 36,3%), segnalando la presenza di un problema che persiste da molti anni e che non ha ancora trovato una soluzione ottimale. Per quanto riguarda il processo di internazionalizzazione, il Lazio, rispetto al contesto nazionale, è una Regione relativamente ´chiusa` agli scambi con l’estero e le PMI hanno una scarsa propensione all’interazione con i mercati internazionali. Il tasso di apertura verso i mercati esterni, indice dell’incidenza del commercio estero sull’economia locale, nel 2003 fa registrare nel Lazio un valore di 25,3 a fronte del 32,5 totalizzato dal Centro e del 42,2 dall’Italia. Fanno eccezione alcune economie di distretto e settori tecnologicamente avanzati, le cui imprese trainano le esportazioni. Con riferimento alle aree di destinazione delle produzioni laziali, l’Europa costituisce il principale mercato di sbocco assorbendo oltre il 70% delle esportazioni (in particolare Germania, Svizzera e Francia). Seguono l’Asia e l’America, in particolare gli Stati Uniti, con quote rispettivamente del 13% e dell’11%. La presenza di centri di ricerca di rilievo nazionale e internazionale, localizzati principalmente nella provincia di Roma, rappresenta una risorsa a sostegno dei processi di sviluppo del sistema economico e del modello di crescita dell’intera regione. Conseguentemente anche la spesa complessiva in attività di ricerca nella Regione risulta pari al 17,8% della spesa nazionale corrispondente in valore assoluto a 2.593 milioni di euro. Il quadro delineato tuttavia non offre spazio ad una coerente valorizzazione delle risorse. Ad oggi, infatti, tale dotazione di capitale umano, conoscenze e potenzialità di innovazione appare ancora sottoutilizzata dal sistema delle imprese, sia per le difficoltà degli enti di ricerca ad orientare la loro attività verso le esigenze delle PMI locali, sia per i limiti delle

10 Si fa riferimento al rapporto tra occupati e la popolazione di 15 anni e oltre. Se ci si riferisce alla popolazione in età lavorativa (15-64 anni) il tasso del Lazio è pari a 58,5% (Italia 57,2%), ed il Lazio si colloca al 12° posto tra le regioni. 11 La spesa complessiva in attività di ricerca sostenuta nella regione rappresenta il 17,8% della spesa pubblica nazionale.

8

imprese nell’identificare ed esplicitare i propri bisogni di innovazione e nell’intercettare le tecnologie utili ai propri processi produttivi. Resta così non impiegato un potenziale di lavoro con livelli elevati di istruzione e non trasferita alle imprese del territorio la “conoscenza” prodotta nelle Università e nei Centri di Ricerca. La struttura produttiva La struttura produttiva della regione si caratterizza, come già ricordato, per la forte prevalenza del settore terziario; l’industria in senso stretto rappresenta appena il 13,2% del valore aggiunto regionale e per questo il Lazio si colloca al terzultimo posto tra le regioni italiane, seguito solo da Sicilia e Calabria. Addirittura all’ultimo posto si posiziona nella graduatoria basata sul contributo dell’industria delle costruzioni (3,5% del V.A.) e al penultimo per il contributo dell’agricoltura (1,4% del V.A.). Nella produzione di beni nel complesso (e cioè agricoltura, industria in senso stretto e costruzioni) il Lazio è l’ultima regione italiana per quota di produzione (18,1% nel Lazio, contro il 29,2% medio) ed è quattordicesima per valore assoluto della produzione per abitante, con un valore del 27% interiore a quello medio nazionale. Questa caratteristica strutturale, come si è osservato, può essere considerata un elemento di forza dell’economia regionale, alla condizione però che le produzioni agricole ed industriali arrestino la loro caduta e si sviluppino nella direzione della qualità, dell’innovazione, della complessità relazionale, dell’apertura internazionale. La funzione produttiva (di beni) è infatti ampiamente connessa ad un’ampia gamma di attività (basta considerare, ad esempio, il collegamento tra agricoltura, paesaggio, prodotti tipici, turismo) e dunque un’ulteriore contrazione non compensata dalla crescita degli attributi positivi e qualificanti significa non solo una perdita di ricchezza e di posti di lavoro in sé, ma molto peggio, il restringimento di una risorsa funzionale alla crescita e alla permanenza stessa di molte altre attività economiche. L’effetto di trascinamento di un arretramento dell’industria innovativa sulle attività di ricerca e quindi sull’università colpirebbe in modo diretto alcune delle attività strategiche per l’economia regionale, ma indirettamente produrrebbe conseguenze negative su molti altri comparti come ad esempio la convegnistica e quindi il turismo, i trasporti; la direzionalità; la produzione e fruizione culturali; ecc. Scarso peso delle attività di produzione di beni e dunque, per l’altro verso, forte incidenza dei servizi. Si deve, a questo proposito, sottolineare che, sebbene il settore pubblico sia molto presente nella regione, non è la pubblica amministrazione a “fare la differenza” tra il Lazio e le altre regioni. La pubblica amministrazione “pesa” infatti sul valore aggiunto totale per il 19%; significativamente di più della media italiana (15,6%), come è ovvio essendo presente nella regione la capitale e l’amministrazione centrale, ma molto meno di altre regioni, talché il Lazio si colloca al 9° posto per rilevanza dei servizi non destinabili alla vendita. E’ in altri settori dei servizi la forza dell’economia regionale: in primo luogo nei trasporti e comunicazioni (1° posto tra le regioni); e poi nei servizi pubblici, sociali e personali (1° posto) cioè le attività delle organizzazioni associative (degli imprenditori, dei lavoratori, politiche, ecc.), la produzione e fruizione culturale e ricreativa, ecc.; e ancora nel credito e assicurazioni (2° posto), e nei servizi alle imprese (3° posto). Discorso inverso, invece, per l’industria che nella Regione genera, compreso il settore delle costruzioni, solo il 17% del Valore Aggiunto a fronte del dato nazionale più elevato di quasi 10 punti percentuali. Nonostante le ridotte dimensioni, l’industria laziale vanta importanti

9

concentrazioni in alcuni comparti tecnologicamente avanzati, quali il farmaceutico (l’asse Roma-Pomezia-Aprilia-Latina costituisce il secondo polo farmaceutico nazionale dopo quello lombardo) e l’aerospaziale (realtà importante grazie alla presenza del gruppo Finmeccanica, ma anche con fornitori specializzati), ai quali si affianca l’industria meccanica ed elettronica, la produzione di ceramiche nel Distretto industriale di Civita Castellana e l’industria agro-alimentare dell’Agro Pontino e della Tuscia. Nella Regione l’artigianato non rappresenta una realtà particolarmente rilevante. Il Valore Aggiunto generato della imprese artigiane laziali è di 7.189 milioni di euro, appena il 5% del valore nazionale. Nel settore artigiano l’industria ricopre un peso rilevante generando più della metà del Valore Aggiunto artigiano. Il tessuto imprenditoriale del Lazio è costituito in prevalenza da micro e piccole imprese, con meno di 50 dipendenti, in percentuale di poco superiore a quanto si registra in Italia. L’analisi dei settori economici produttivi evidenza come le imprese afferenti al settore terziario abbiano un peso rilevante all’interno dell’intero sistema economico, costituendo il 60,4% del totale. Passando all’analisi delle dinamiche del tessuto imprenditoriale, si sottolinea come le imprese attive nel settore terziario oltre a presentare un tasso di natalità mediamente più elevato (fornendo un forte apporto alla creazione d’impresa) risultano anche le più soggette a cessazione; infatti, tali imprese presentano una più alta quota di cessazioni (rispetto agli altri settori) pari a 4.663 unità ovvero ben il 56,0% sul totale complessivo. All’alta elasticità e rischiosità del terziario si contrappone, invece, la situazione più stabile dell’industria e dell’agricoltura. Con riferimento alla tipologia giuridica il dato che caratterizza il tessuto imprenditoriale laziale è la progressiva contrazione delle ditte individuali a favore di un aumento delle società di capitali. La ditta individuale, seppur in diminuzione, resta la tipologia d’impresa più utilizzata e continua a svolgere il ruolo fondamentale di ´palestra` dell’imprenditorialità, quale luogo in cui l’imprenditore si confronta per la prima volta con le problematiche d’impresa. La forte spinta verso le società di capitali nasconde fenomeni di profonda trasformazione dell’apparato produttivo-imprenditoriale della regione. Il sistema economico laziale si sta rinnovando attraverso l’allargamento del settore terziario (soprattutto avanzato) accompagnato dalle fusioni e alleanze di filiera del settore industriale. Il difficile accesso per le imprese innovative a fondi di capitale di rischio privato è un altro fattore frenante delle potenzialità di sviluppo e di posizionamento competitivo del territorio nei settori avanzati e ad alto contenuto tecnologico. Una recente indagine sulle imprese laziali operanti nei settori innovativi mostra che le principali barriere all’introduzione di innovazioni sono di carattere finanziario (insufficienza di fondi propri e difficoltà di accedere ad altre fonti di finanziamento), seguite dalla difficoltà di accesso alle informazioni e dagli ostacoli organizzativo/gestionali Per concludere, il tessuto imprenditoriale laziale risulta quindi costituito prevalentemente da un elevato numero di piccole e medie imprese che, generalizzando, sono caratterizzate dai seguenti elementi:

• dimensione piccola: ciò può rappresentare un fattore di debolezza in termini di competitività in quanto condiziona le scelte di innovazione e l’adozione di nuove tecnologie.

• bassa patrimonializzazione, sia in senso assoluto che in rapporto al volume di affari;

10

• scarsa qualificazione di organizzazione, di processo e di prodotto; • bassa propensione all’introduzione di innovazioni sia dal punto di vista del ciclo

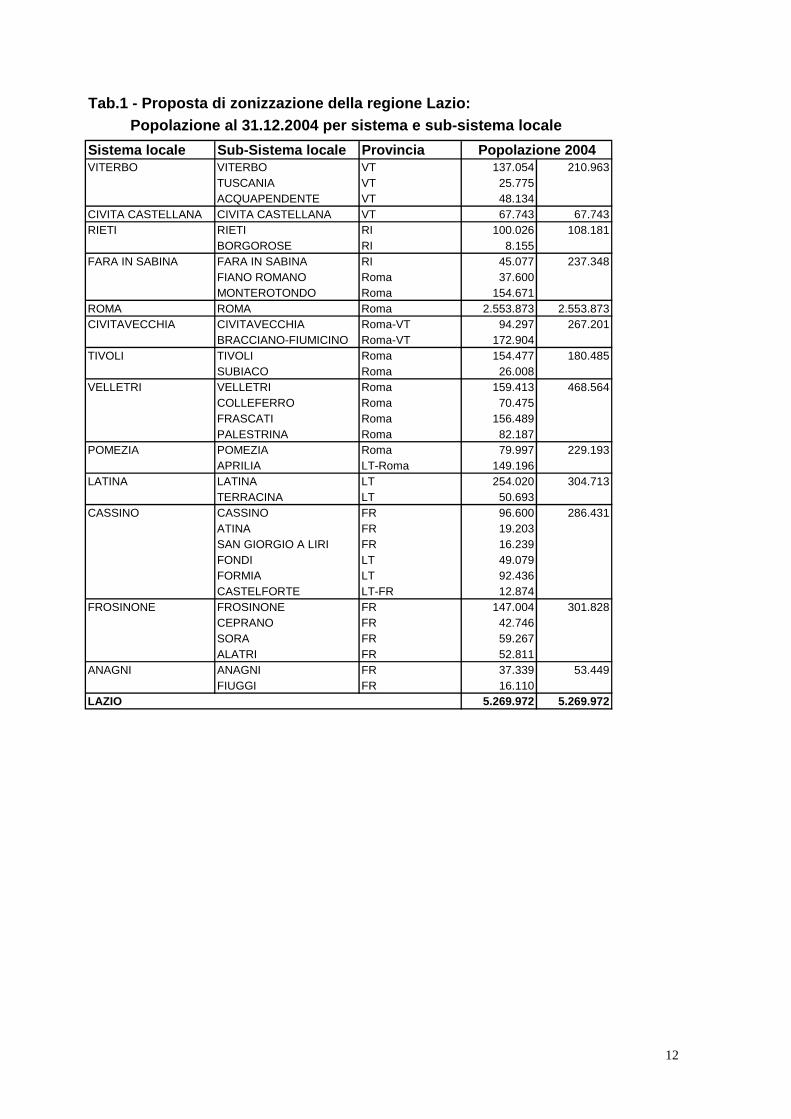

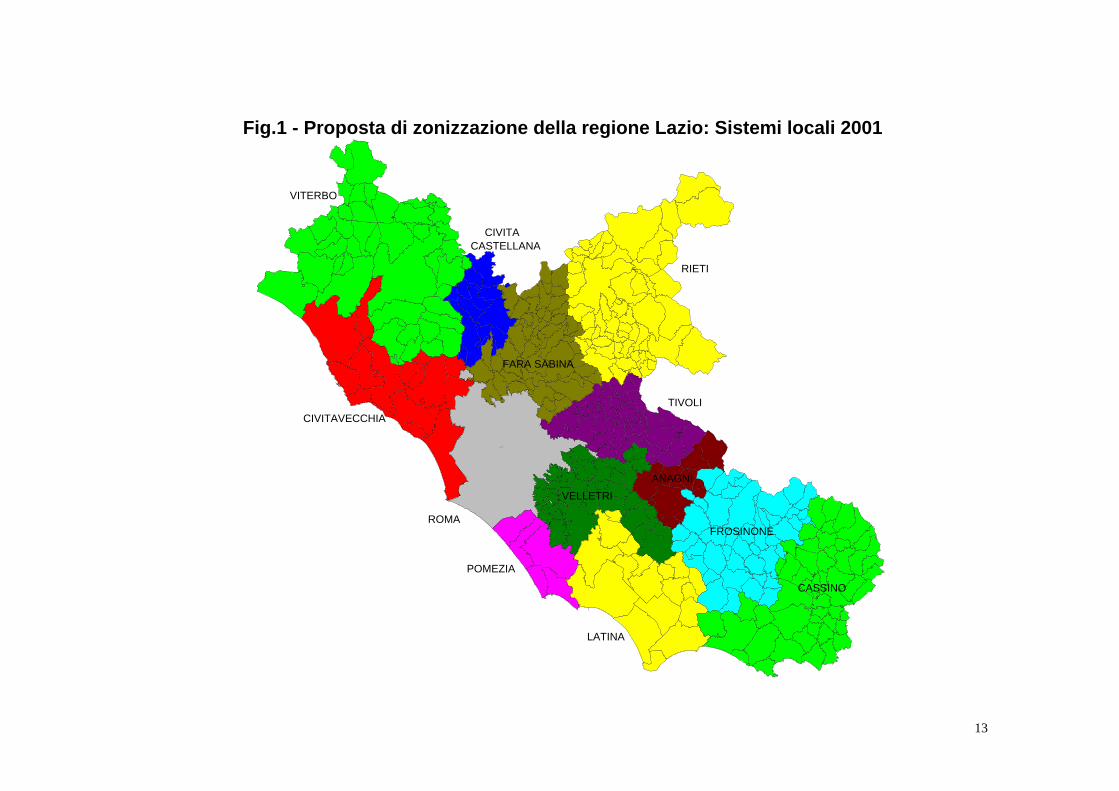

produttivo che dal punto di vista organizzativo e commerciale. A tali elementi si può aggiungere un’ulteriore criticità relativa alla capacità delle PMI di accesso al credito, che verosimilmente, con l’accordo “Basilea 2”, in assenza di azioni specifiche, potrebbe costituire un ostacolo aggiuntivo all’ottenimento di finanziamenti, siano essi ordinari o agevolati o tutti e due insieme, finalizzati allo sviluppo e al consolidamento delle attività in essere. Questo è, a larghissimi tratti, il quadro dell’economia regionale che, seppure con alcune debolezze, non è insoddisfacente; la realtà appare tuttavia meno positiva se l’osservazione avviene in una prospettiva più ravvicinata, adatta a cogliere le differenze molto forti che si manifestano all’interno della regione tra poli di sviluppo ed aree di declino, tra centri di produzione e ricchezza e periferie di disagio e povertà. Il quadro territoriale Nell’analisi dell’economia regionale si viene, per così dire, accecati dalla luminosità di Roma, che impedisce di percepire nitidamente cosa c’è intorno; Roma rappresenta quasi la metà della popolazione regionale e dà lavoro al 63% degli occupati del Lazio. L’asimmetria tra la dimensione economica di Roma e quella delle altre città ed aree della regione è tale che tutte le “medie” sono ampiamente condizionate dal peso della capitale e che le buone performances dell’economia della città vengono spesso estese all’intera regione. Nella realtà l’economia regionale è molto articolata e zone di prosperità e concentrazione produttiva si alternano ad aree sottosviluppate ed in difficoltà. Per avere una migliore rappresentazione dell’economia della regione è necessario leggerla secondo una maglia territoriale che riesca a riconoscere i caratteri e le identità dei luoghi, le loro specializzazioni, le loro carenze ed opportunità. A tal fine è necessario aggregare i 377 comuni del Lazio in sub-sistemi territoriali locali che, a loro volta, formino sistemi locali (tab. 1, figg. 1 e 2) e su ognuno di essi condurre un’indagine che consenta di farne emergere le specificità. Il criterio di zonizzazione impiegato nell’analisi si basa sui Sistemi Locali del Lavoro con alcune importanti modifiche che riguardano principalmente il SLL di Roma. Il territorio regionale viene suddiviso in 34 sub-sistemi locali, successivamente aggregati in 13 sistemi locali (Viterbo, Civita Castellana, Rieti, Fara in Sabina, Roma, Civitavecchia, Tivoli, Velletri, Pomezia, Latina, Cassino, Frosinone, Anagni). Nello studio analitico12 di cui si riassumono alcuni risultati, si sono rilevati numerosi indicatori delle condizioni attuali e delle dinamiche di sviluppo dei sistemi e sub-sistemi locali del Lazio, tra cui: la domanda e l’offerta di lavoro, la complessità della struttura produttiva, la propensione all’imprenditorialità, la specializzazione, il ruolo dell’economia pubblica, il reddito disponibile, ecc. In questa breve sintesi non è possibile descrivere, neppure grossolanamente i risultati dello studio; ciò che si vuole sottolineare sono le notevoli differenze della struttura produttiva,

12 Regione Lazio: Analisi della struttura produttiva del Lazio nella prospettiva di una revisione degli orientamenti in materia di aiuti alle imprese (2005).

11

delle condizioni economiche e delle dinamiche di sviluppo che si manifestano tra le diverse zone in cui si è segmentata la regione. Con riferimento al livello di evoluzione/complessità della struttura economica si può ricordare che:

• i sub-sistemi di Borgorose e Subiaco sono quelli il cui sviluppo qualitativo della struttura produttiva si colloca su un livello iniziale; questa è caratterizzata dalla presenza di assoluto rilievo di settori pubblici (sanità, istruzione, pubblica amministrazione, ecc.) accompagnati dall’industria delle costruzioni nel primo sub-sistema e dall’agricoltura nel secondo;

• i sub-sistemi di Palestrina, Fara in Sabina e Acquapendente associano un’importante presenza di settori pubblici all’agricoltura e all’industria delle costruzioni;

• i sub-sistemi di Atina, San Giorgio a Liri, Ceprano e Castelforte, mostrano ancora una presenza importante dei settori pubblici, ma associata ad una pluralità di altre attività: l’industria delle costruzioni, il commercio, le attività manifatturiere tradizionali (Atina, Castelforte e Ceprano) ed estrattive (San Giorgio a Liri e Castelforte);

• il sub-sistema di Fiano Romano si caratterizza per la presenza agricola e per la specializzazione in servizi di distribuzione (trasporti terrestri, commercio ingrosso) e commercio al dettaglio.

12

Tab.1 - Proposta di zonizzazione della regione Lazio:

Popolazione al 31.12.2004 per sistema e sub-sistema localeSistema locale Sub-Sistema locale ProvinciaVITERBO VITERBO VT 137.054 210.963

TUSCANIA VT 25.775ACQUAPENDENTE VT 48.134

CIVITA CASTELLANA CIVITA CASTELLANA VT 67.743 67.743RIETI RIETI RI 100.026 108.181

BORGOROSE RI 8.155FARA IN SABINA FARA IN SABINA RI 45.077 237.348

FIANO ROMANO Roma 37.600MONTEROTONDO Roma 154.671

ROMA ROMA Roma 2.553.873 2.553.873CIVITAVECCHIA CIVITAVECCHIA Roma-VT 94.297 267.201

BRACCIANO-FIUMICINO Roma-VT 172.904TIVOLI TIVOLI Roma 154.477 180.485

SUBIACO Roma 26.008VELLETRI VELLETRI Roma 159.413 468.564

COLLEFERRO Roma 70.475FRASCATI Roma 156.489PALESTRINA Roma 82.187

POMEZIA POMEZIA Roma 79.997 229.193APRILIA LT-Roma 149.196

LATINA LATINA LT 254.020 304.713TERRACINA LT 50.693

CASSINO CASSINO FR 96.600 286.431ATINA FR 19.203SAN GIORGIO A LIRI FR 16.239FONDI LT 49.079FORMIA LT 92.436CASTELFORTE LT-FR 12.874

FROSINONE FROSINONE FR 147.004 301.828CEPRANO FR 42.746SORA FR 59.267ALATRI FR 52.811

ANAGNI ANAGNI FR 37.339 53.449FIUGGI FR 16.110

5.269.972 5.269.972

Popolazione 2004

LAZIO

13

RIETI

VITERBO

CIVITAVECCHIA

ROMA

POMEZIA

LATINA

CASSINO

FROSINONE

ANAGNIVELLETRI

TIVOLI

FARA SABINA

CASTELLANACIVITA

Fig.1 - Proposta di zonizzazione della regione Lazio: Sistemi locali 2001

14

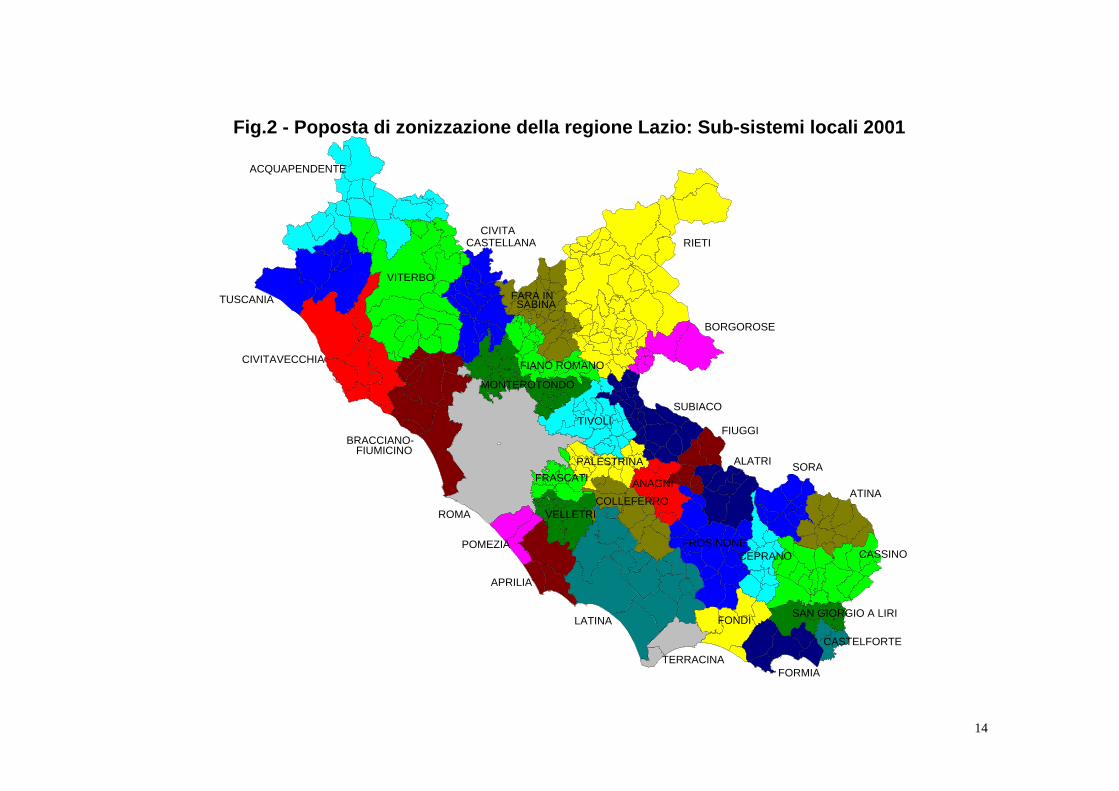

Fig.2 - Poposta di zonizzazione della regione Lazio: Sub-sistemi locali 2001

LATINA

POMEZIA

APRILIA

PALESTRINAFRASCATI

VELLETRI

SUBIACO

ACQUAPENDENTE

CASTELLANACIVITA

VITERBO

CIVITAVECCHIA

TUSCANIA

BRACCIANO-FIUMICINO

ROMA

FARA INSABINA

MONTEROTONDO

FIANO ROMANO

TIVOLI

RIETI

BORGOROSE

COLLEFERROANAGNI

ATINA

ALATRI

FIUGGI

SORA

CASSINO

SAN GIORGIO A LIRI

CASTELFORTE

FORMIA

FONDI

TERRACINA

FROSINONECEPRANO

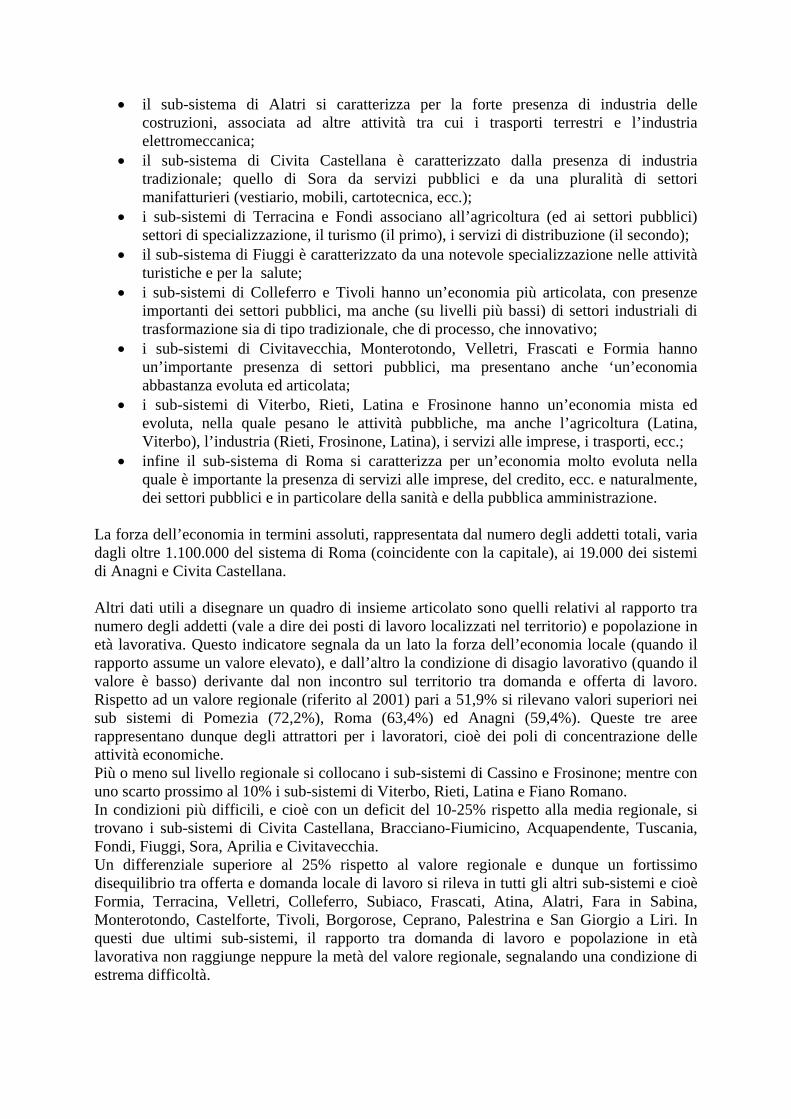

• il sub-sistema di Alatri si caratterizza per la forte presenza di industria delle costruzioni, associata ad altre attività tra cui i trasporti terrestri e l’industria elettromeccanica;

• il sub-sistema di Civita Castellana è caratterizzato dalla presenza di industria tradizionale; quello di Sora da servizi pubblici e da una pluralità di settori manifatturieri (vestiario, mobili, cartotecnica, ecc.);

• i sub-sistemi di Terracina e Fondi associano all’agricoltura (ed ai settori pubblici) settori di specializzazione, il turismo (il primo), i servizi di distribuzione (il secondo);

• il sub-sistema di Fiuggi è caratterizzato da una notevole specializzazione nelle attività turistiche e per la salute;

• i sub-sistemi di Colleferro e Tivoli hanno un’economia più articolata, con presenze importanti dei settori pubblici, ma anche (su livelli più bassi) di settori industriali di trasformazione sia di tipo tradizionale, che di processo, che innovativo;

• i sub-sistemi di Civitavecchia, Monterotondo, Velletri, Frascati e Formia hanno un’importante presenza di settori pubblici, ma presentano anche ‘un’economia abbastanza evoluta ed articolata;

• i sub-sistemi di Viterbo, Rieti, Latina e Frosinone hanno un’economia mista ed evoluta, nella quale pesano le attività pubbliche, ma anche l’agricoltura (Latina, Viterbo), l’industria (Rieti, Frosinone, Latina), i servizi alle imprese, i trasporti, ecc.;

• infine il sub-sistema di Roma si caratterizza per un’economia molto evoluta nella quale è importante la presenza di servizi alle imprese, del credito, ecc. e naturalmente, dei settori pubblici e in particolare della sanità e della pubblica amministrazione.

La forza dell’economia in termini assoluti, rappresentata dal numero degli addetti totali, varia dagli oltre 1.100.000 del sistema di Roma (coincidente con la capitale), ai 19.000 dei sistemi di Anagni e Civita Castellana. Altri dati utili a disegnare un quadro di insieme articolato sono quelli relativi al rapporto tra numero degli addetti (vale a dire dei posti di lavoro localizzati nel territorio) e popolazione in età lavorativa. Questo indicatore segnala da un lato la forza dell’economia locale (quando il rapporto assume un valore elevato), e dall’altro la condizione di disagio lavorativo (quando il valore è basso) derivante dal non incontro sul territorio tra domanda e offerta di lavoro. Rispetto ad un valore regionale (riferito al 2001) pari a 51,9% si rilevano valori superiori nei sub sistemi di Pomezia (72,2%), Roma (63,4%) ed Anagni (59,4%). Queste tre aree rappresentano dunque degli attrattori per i lavoratori, cioè dei poli di concentrazione delle attività economiche. Più o meno sul livello regionale si collocano i sub-sistemi di Cassino e Frosinone; mentre con uno scarto prossimo al 10% i sub-sistemi di Viterbo, Rieti, Latina e Fiano Romano. In condizioni più difficili, e cioè con un deficit del 10-25% rispetto alla media regionale, si trovano i sub-sistemi di Civita Castellana, Bracciano-Fiumicino, Acquapendente, Tuscania, Fondi, Fiuggi, Sora, Aprilia e Civitavecchia. Un differenziale superiore al 25% rispetto al valore regionale e dunque un fortissimo disequilibrio tra offerta e domanda locale di lavoro si rileva in tutti gli altri sub-sistemi e cioè Formia, Terracina, Velletri, Colleferro, Subiaco, Frascati, Atina, Alatri, Fara in Sabina, Monterotondo, Castelforte, Tivoli, Borgorose, Ceprano, Palestrina e San Giorgio a Liri. In questi due ultimi sub-sistemi, il rapporto tra domanda di lavoro e popolazione in età lavorativa non raggiunge neppure la metà del valore regionale, segnalando una condizione di estrema difficoltà.

_ pag.16 _

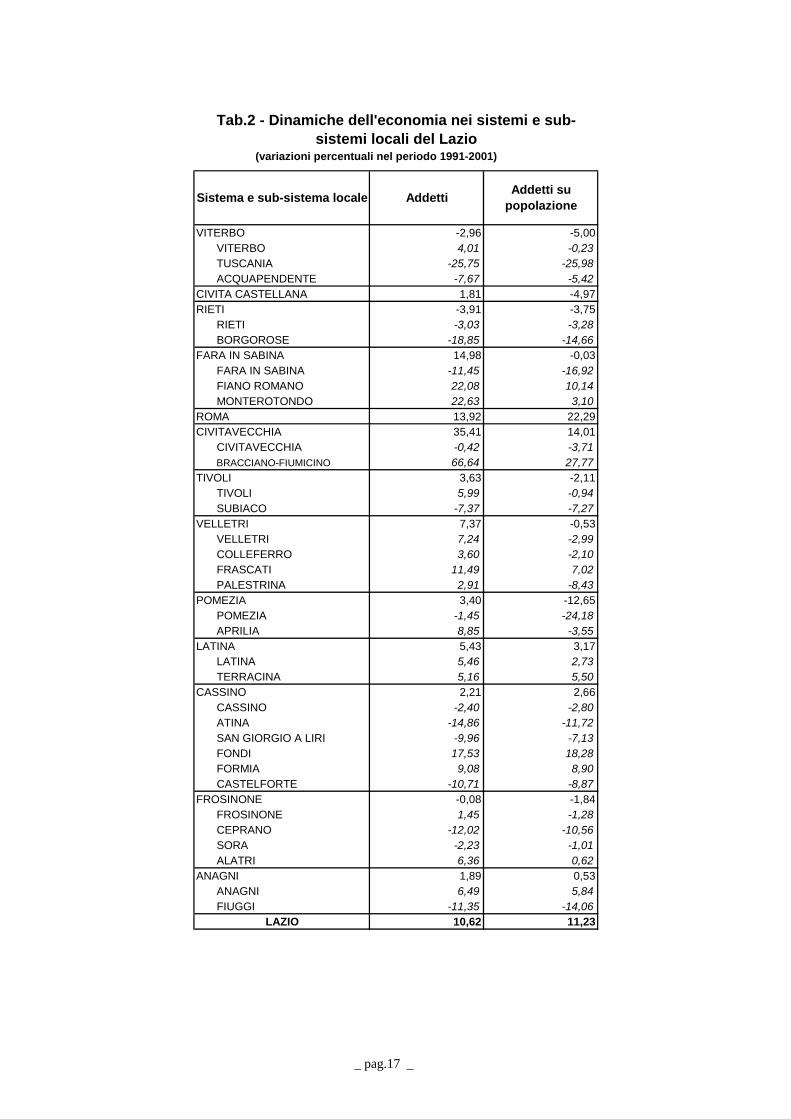

L’indicatore del reddito disponibile, rilevato dalle dichiarazioni dei redditi delle persone fisiche, segnala che, posto uguale a 100 il valore pro-capite regionale, nel solo sub-sistema di Roma si dispone di un reddito superiore (126); mentre in ben 21 sub-sistemi su 34 il reddito disponibile per i cittadini non raggiunge il 75% del valore medio e precisamente nei sub-sistemi di Tuscania, Acquapendente, Borgorose, Fiano Romano, Bracciano-Fiumicino, Subiaco, Colleferro, Palestrina, Aprilia, Latina, Terracina, Atina, San Giorgio a Liri, Fondi, Formia, Castelforte, Ceprano, Sora, Alatri, Anagni e Fiuggi. Nei sub-sistemi di Viterbo, Rieti, Monterotondo, Civitavecchia, Tivoli, Velletri, Frascati, Pomezia e Frosinone la disponibilità di reddito delle persone supera il 75% del valore regionale e non raggiunge il 90%. La variazione del numero degli addetti (e quindi dei posti di lavoro localizzati) di un’area riferita ad un certo periodo (’91-’01) fornisce un’indicazione sul rafforzamento o sul declino dell’economia locale. I valori rilevati per tutti i sub-sistemi territoriali del Lazio dimostrano con evidenza la grande frammentazione delle dinamiche sviluppatesi negli ultimi anni tra aree che hanno visto crescere vivacemente la loro struttura produttiva e la domanda di lavoro, ed aree nelle quali, al contrario, si sono persi posti di lavoro e si è ristretta la base economica. Complessivamente nella regione il numero degli addetti è cresciuto, nel periodo tra i due ultimi Censimenti, del 10,6%13, ma nelle diverse aree regionali si rilevano valori che si collocano tra il + 66,6% del sub-sistema di Bracciano-Fiumicino ed il -25,8% di quello di Tuscania. A Roma il numero di addetti è cresciuto del 13,9%, e dunque significativamente di più della media regionale e più del doppio rispetto al resto della regione (+6,1%); nei sub-sistemi dei capoluoghi di provincia si registrano segni debolmente positivi a Latina (+5,5%) e Viterbo (+4,0%); una sostanziale stagnazione a Frosinone (+1,5%) e un indebolimento a Rieti (-3,0%). I dati relativi a tutti i sub-sistemi sono esplicitati nella tab. 2; come si vede la provincia di Roma e quella di Latina si segnalano per valori positivi in quasi tutte le aree le che compongono; al contrario le province di Viterbo e di Rieti si caratterizzano per dinamiche complessivamente negative. Una collocazione intermedia si rileva per la provincia di Frosinone, nella quale ai buoni andamenti di Anagni e Alatri si contrappongono le dinamiche fortemente negative di Atina, Ceprano, Fiuggi e S. Giorgio a Liri, e il leggero arretramento dei sub-sistemi di Cassino e di Sora. Se si rapportano gli addetti localizzati al numero dei residenti nella medesima area si ottiene un’indicazione più precisa della forza/debolezza dell’economia locale e se si considerano le variazioni intervenute tra i due ultimi Censimenti si riesce a comprendere meglio quale sia l’evoluzione economica di ogni zona.

13 Si deve ricordare che il numero degli addetti rilevato con i Censimenti non coincide con quello degli occupati (il cui numero è rimasto pressocché invariato tra il ’91 e il 2001, -13.125) per una pluralità di motivazioni tra cui una delle più importanti è che la rilevazione censuaria non copre l’intera economia, bensì esclude attività importanti (che danno lavoro a molte persone) quali i servizi svolti presso le famiglie, le organizzazioni e gli organismi extraterritoriali, la polizia di stato, i carabinieri, la guardia di finanza, le organizzazioni religiose, ecc.

_ pag.17 _

(variazioni percentuali nel periodo 1991-2001)

VITERBO -2,96 -5,00VITERBO 4,01 -0,23TUSCANIA -25,75 -25,98ACQUAPENDENTE -7,67 -5,42

CIVITA CASTELLANA 1,81 -4,97RIETI -3,91 -3,75

RIETI -3,03 -3,28BORGOROSE -18,85 -14,66

FARA IN SABINA 14,98 -0,03FARA IN SABINA -11,45 -16,92FIANO ROMANO 22,08 10,14MONTEROTONDO 22,63 3,10

ROMA 13,92 22,29CIVITAVECCHIA 35,41 14,01

CIVITAVECCHIA -0,42 -3,71BRACCIANO-FIUMICINO 66,64 27,77

TIVOLI 3,63 -2,11TIVOLI 5,99 -0,94SUBIACO -7,37 -7,27

VELLETRI 7,37 -0,53VELLETRI 7,24 -2,99COLLEFERRO 3,60 -2,10FRASCATI 11,49 7,02PALESTRINA 2,91 -8,43

POMEZIA 3,40 -12,65POMEZIA -1,45 -24,18APRILIA 8,85 -3,55

LATINA 5,43 3,17LATINA 5,46 2,73TERRACINA 5,16 5,50

CASSINO 2,21 2,66CASSINO -2,40 -2,80ATINA -14,86 -11,72SAN GIORGIO A LIRI -9,96 -7,13FONDI 17,53 18,28FORMIA 9,08 8,90CASTELFORTE -10,71 -8,87

FROSINONE -0,08 -1,84FROSINONE 1,45 -1,28CEPRANO -12,02 -10,56SORA -2,23 -1,01ALATRI 6,36 0,62

ANAGNI 1,89 0,53ANAGNI 6,49 5,84FIUGGI -11,35 -14,06

LAZIO 10,62 11,23

Tab.2 - Dinamiche dell'economia nei sistemi e sub-sistemi locali del Lazio

Addetti su popolazioneSistema e sub-sistema locale Addetti

_ pag.18 _

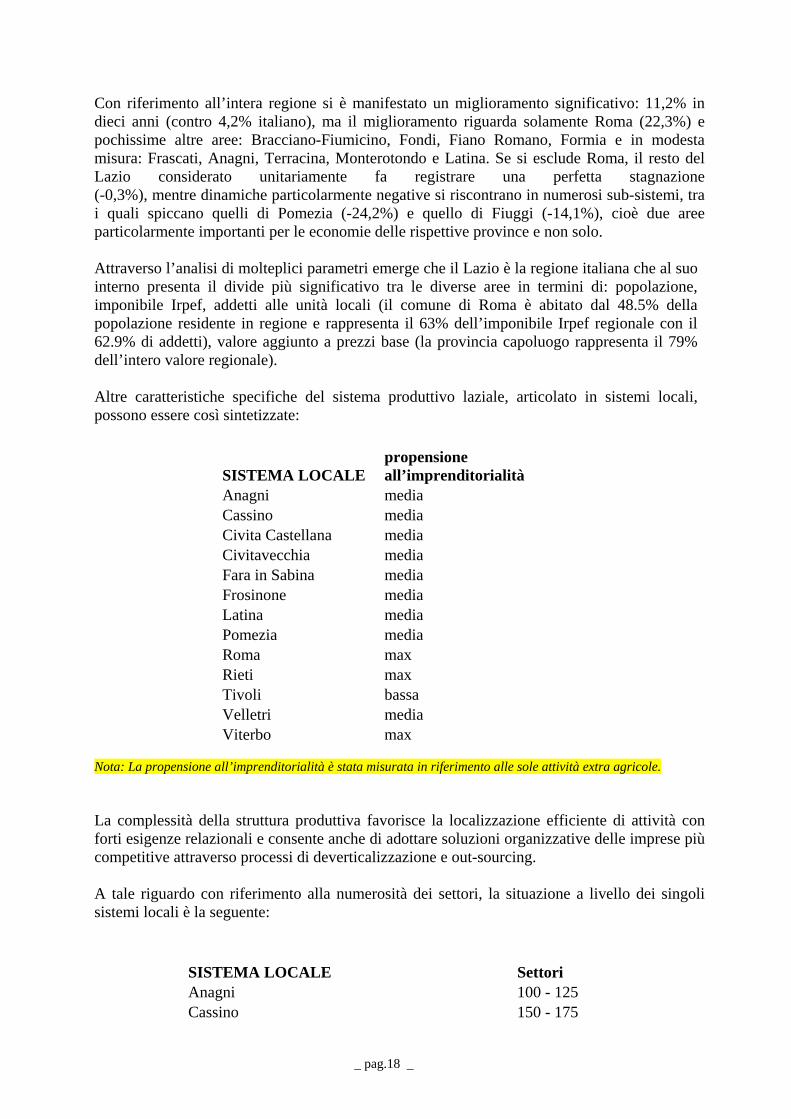

Con riferimento all’intera regione si è manifestato un miglioramento significativo: 11,2% in dieci anni (contro 4,2% italiano), ma il miglioramento riguarda solamente Roma (22,3%) e pochissime altre aree: Bracciano-Fiumicino, Fondi, Fiano Romano, Formia e in modesta misura: Frascati, Anagni, Terracina, Monterotondo e Latina. Se si esclude Roma, il resto del Lazio considerato unitariamente fa registrare una perfetta stagnazione (-0,3%), mentre dinamiche particolarmente negative si riscontrano in numerosi sub-sistemi, tra i quali spiccano quelli di Pomezia (-24,2%) e quello di Fiuggi (-14,1%), cioè due aree particolarmente importanti per le economie delle rispettive province e non solo. Attraverso l’analisi di molteplici parametri emerge che il Lazio è la regione italiana che al suo interno presenta il divide più significativo tra le diverse aree in termini di: popolazione, imponibile Irpef, addetti alle unità locali (il comune di Roma è abitato dal 48.5% della popolazione residente in regione e rappresenta il 63% dell’imponibile Irpef regionale con il 62.9% di addetti), valore aggiunto a prezzi base (la provincia capoluogo rappresenta il 79% dell’intero valore regionale). Altre caratteristiche specifiche del sistema produttivo laziale, articolato in sistemi locali, possono essere così sintetizzate:

SISTEMA LOCALE propensione all’imprenditorialità

Anagni media Cassino media Civita Castellana media Civitavecchia media Fara in Sabina media Frosinone media Latina media Pomezia media Roma max Rieti max Tivoli bassa Velletri media Viterbo max

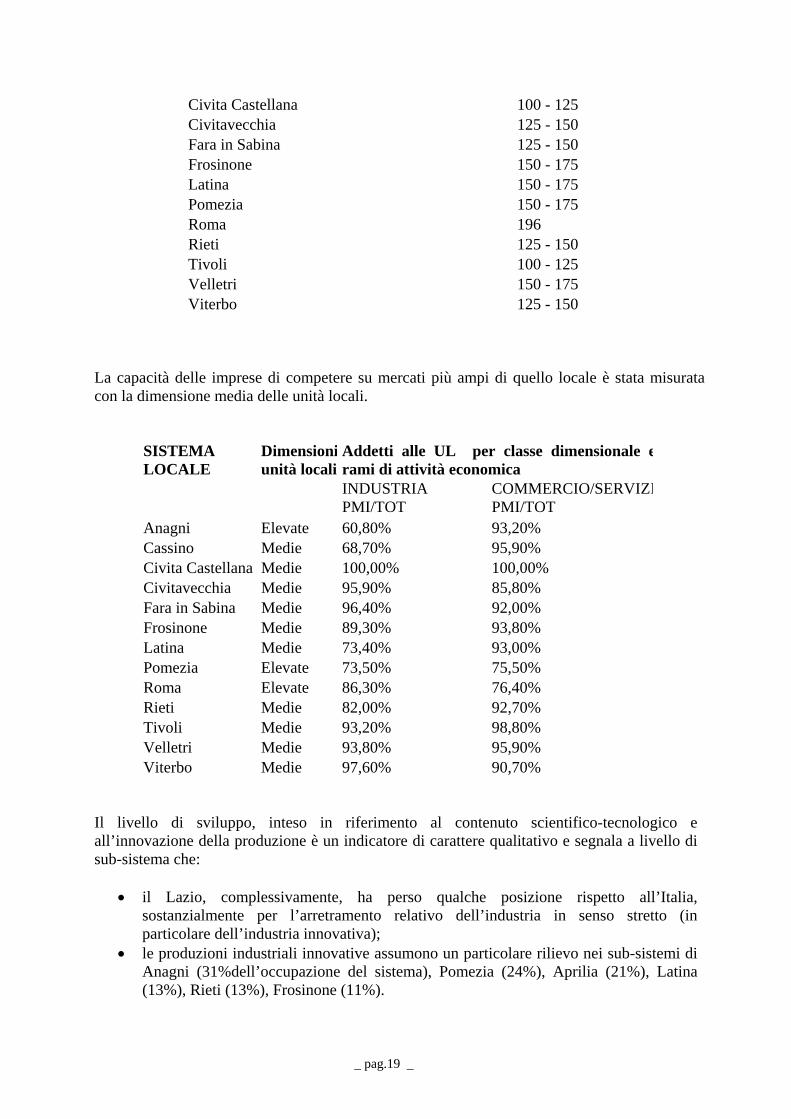

Nota: La propensione all’imprenditorialità è stata misurata in riferimento alle sole attività extra agricole. La complessità della struttura produttiva favorisce la localizzazione efficiente di attività con forti esigenze relazionali e consente anche di adottare soluzioni organizzative delle imprese più competitive attraverso processi di deverticalizzazione e out-sourcing. A tale riguardo con riferimento alla numerosità dei settori, la situazione a livello dei singoli sistemi locali è la seguente:

SISTEMA LOCALE Settori Anagni 100 - 125 Cassino 150 - 175

_ pag.19 _

Civita Castellana 100 - 125 Civitavecchia 125 - 150 Fara in Sabina 125 - 150 Frosinone 150 - 175 Latina 150 - 175 Pomezia 150 - 175 Roma 196 Rieti 125 - 150 Tivoli 100 - 125 Velletri 150 - 175 Viterbo 125 - 150

La capacità delle imprese di competere su mercati più ampi di quello locale è stata misurata con la dimensione media delle unità locali.

SISTEMA LOCALE

Dimensioniunità locali

Addetti alle UL per classe dimensionale erami di attività economica

INDUSTRIA PMI/TOT

COMMERCIO/SERVIZIPMI/TOT

Anagni Elevate 60,80% 93,20% Cassino Medie 68,70% 95,90% Civita Castellana Medie 100,00% 100,00% Civitavecchia Medie 95,90% 85,80% Fara in Sabina Medie 96,40% 92,00% Frosinone Medie 89,30% 93,80% Latina Medie 73,40% 93,00% Pomezia Elevate 73,50% 75,50% Roma Elevate 86,30% 76,40% Rieti Medie 82,00% 92,70% Tivoli Medie 93,20% 98,80% Velletri Medie 93,80% 95,90% Viterbo Medie 97,60% 90,70%

Il livello di sviluppo, inteso in riferimento al contenuto scientifico-tecnologico e all’innovazione della produzione è un indicatore di carattere qualitativo e segnala a livello di sub-sistema che:

• il Lazio, complessivamente, ha perso qualche posizione rispetto all’Italia, sostanzialmente per l’arretramento relativo dell’industria in senso stretto (in particolare dell’industria innovativa);

• le produzioni industriali innovative assumono un particolare rilievo nei sub-sistemi di Anagni (31%dell’occupazione del sistema), Pomezia (24%), Aprilia (21%), Latina (13%), Rieti (13%), Frosinone (11%).

_ pag.20 _

Conclusioni Dall’analisi socio- economica territoriale è possibile evidenziare alcune prime indicazioni per le politiche di sviluppo, e segnatamente per le politiche di sostegno alle imprese che possono tuttavia essere declinate in distinte “policy options” a seconda che si decida di privilegiare l’aspetto dello sviluppo ovvero quello della coesione. Per quanto riguarda la situazione del mercato del lavoro, gli aiuti di stato possono essere utilizzati per ridurre lo squilibrio tra domanda e offerta di lavoro. Ciò potrà essere perseguito cercando di ottenere la massima efficienza dell’impiego delle risorse a livello di intera regione, e dunque incrementando la domanda nelle aree più appetibili (cioè Roma e poche altre centralità), ovvero cercando di ridurre gli squilibri dei singoli mercati locali (dei sistemi/sub-sistemi locali). Nella prima ipotesi, di fronte ad un migliore rapporto tra domanda e offerta di lavoro regionale si colloca la stazionarietà o il peggioramento di molte situazioni locali (nelle quali non si interverrebbe e che proprio per questo potrebbero subire un’ulteriore perdita di competitività). Nella seconda ipotesi si dovrebbe prioritariamente intervenire nelle aree con i più forti disequilibri, le quali, con ogni probabilità sono quelle che presentano condizioni insediative non favorevoli per numerose attività economiche. I sub-sistemi con più elevati squilibri tra domanda e offerta di lavoro (ritenuta proporzionale alla popolazione in età lavorativa) sono: San Giorgio a Liri, Palestrina, Ceprano, Borgorose, Tivoli, Castelforte, Monterotondo, Fara in Sabina. I sub-sistemi che offrono migliori condizioni localizzative sono: Pomezia, Roma e Anagni. Considerazioni analoghe possono essere svolte per i principali temi analizzati nelle pagine precedenti:

• Accrescere l’imprenditorialità locale che può declinarsi nelle due opzioni di puntare prioritariamente sulla coesione ovvero sullo sviluppo; nella prima ipotesi si deve intervenire prioritariamente nei sub-sistemi (sistemi) che presentano la minore propensione all’imprenditorialità (Tivoli, Colleferro, Palestrina, Borgorose, Bracciano-Fiumicino, Ceprano, Cassino); in alternativa si può puntare prioritariamente sui sub-sistemi nei quali c’è una maggiore propensione, e dunque una minore “resistenza” all’imprenditorialità; (Fiuggi, Roma, Acquapendente, Viterbo e Rieti).

• Incrementare la produzione delle imprese che operano prevalentemente sui mercati

locali/regionale (i sub-sistemi di Fara in Sabina, San Giorgio a Liri, Acquapendente, Atina, Tuscania, Palestrina, Terracina, Castelforte, Fondi, Subiaco); oppure intervenire a sostegno delle imprese che operano su mercati ampi e internazionali ( Aree di Pomezia, Anagni, Cassino, Roma, Bracciano-Fiumicino, Frosinone, Aprilia).

• Promuovere l’innovazione tecnologica dell’industria regionale intervenendo

prioritariamente nelle aree nelle quali si concentra la presenza di attività innovative (nei subsistemi di Roma, Latina, Pomezia, Aprilia, Frosinone, Anagni); o in alternativa agire in aree dove la presenza di attività innovative è molto bassa (sub-sistemi di: Tuscania, Acquapendente, Civita Castellana, Borgorose, Fara in Sabina, Fiano Romano, Subiaco, Palestrina, Terracina, Atina, San Giorgio a Liri, Fondi, Castelforte, Fiuggi).

_ pag.21 _

• Sostenere la crescita delle PMI nelle aree forti della Regione, dove la presenza di

queste imprese è rilevante (sub-sistemi di: Viterbo, Borgorose, Fara in Sabina, Fiano Romano, Bracciano-Fiumicino; Subiaco, Velletri, Frascati, Palestrina, Terracina, Atina, San Giorgio a Liri, Fondi, Castelforte, Ceprano e Fiuggi); oppure sostenere queste imprese prioritariamente nelle aree dove si manifesta una minore concentrazione (sub-sistemi di Cassino, Anagni, Colleferro, Latina, Pomezia e Aprilia).

• Sostenere l’economia delle aree che nell’ultimo decennio intercensuario hanno subito

un arretramento economico (sub-sistemi di Tuscania, Acquapendente, Rieti, Borgorose, Fara in Sabina, Subiaco, Atina, San Giorgio a Liri, Castelforte, Ceprano, Fiuggi); oppure intervenire a supporto dei sistemi forti che possono servire da traino per l’intera regione ( Roma, Fiano Romano, Civitavecchia,Bracciano Fiumicino, Pomezia).

_ pag.22 _

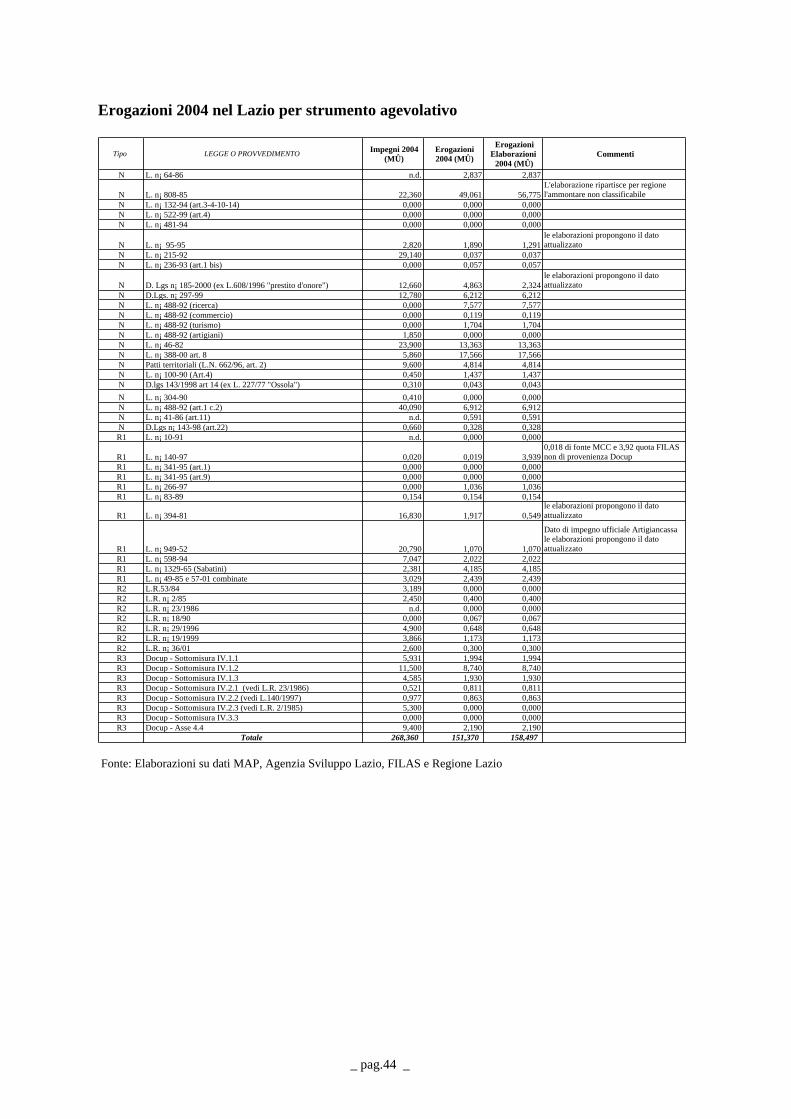

Capitolo 2 La politica per le attività produttive del Lazio: lo stato dell’arte e

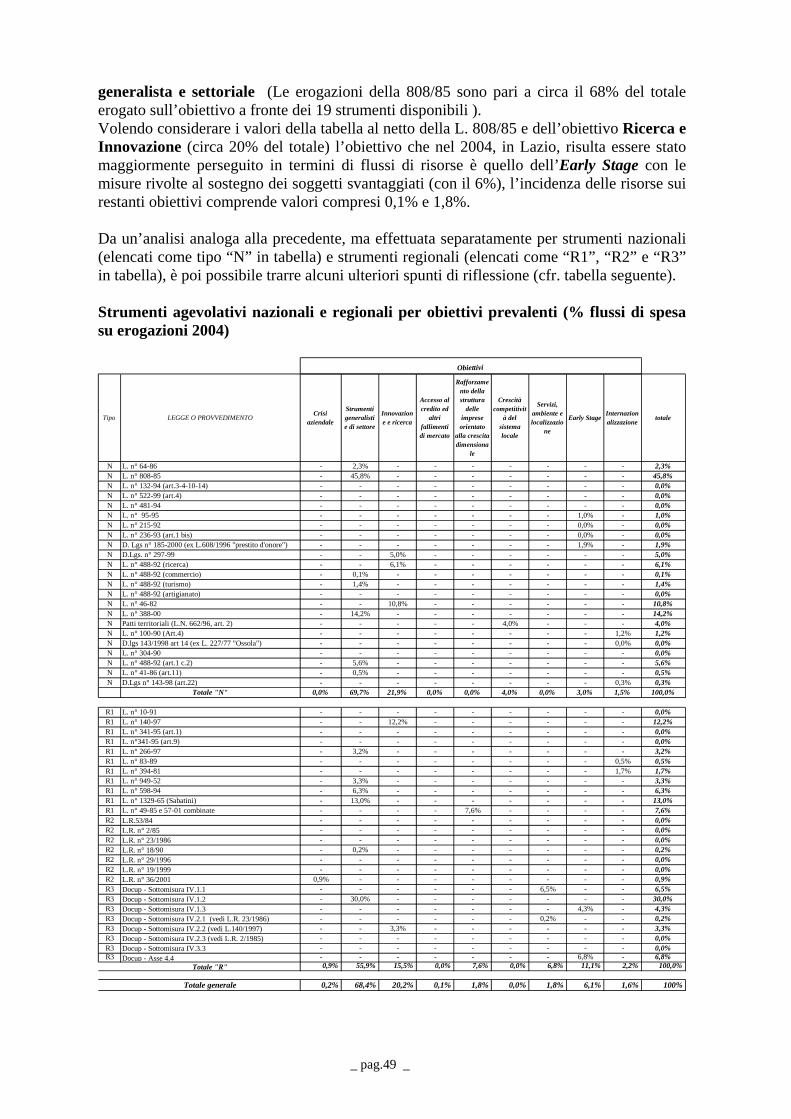

gli interventi Premessa Il capitolo offre una ricostruzione del complesso sistema degli interventi per gli aiuti alle imprese offerti in Lazio, esaminandone i livelli di spesa, le dinamiche e le caratteristiche degli andamenti generali, il rapporto strumenti-obiettivi e l’articolazione degli strumenti in essere al 2004. La rilevazione dei dati e delle informazioni utilizzate ha coinvolto direttamente le amministrazioni competenti ed è stata orientata al settore industriale, dei servizi, del commercio e del turismo, escludendo il settore dei trasporti, dell’agricoltura e della pesca. La grandezza di riferimento prevalente, ma non esclusiva, è rappresentata dalle erogazioni effettive realizzate nell’anno. Si tratta di una grandezza per alcuni versi distorta ma che è in grado di rappresentare meglio di altre il beneficio indotto per le imprese. Altre considerazioni, tuttavia, sono svolte con riferimento agli impegni registrati. L’approccio seguito non considera gli appostamenti del bilancio regionale, né parte da esso per le sue analisi. L’ottica è quella di analizzare i benefici per le imprese e ci si concentra quindi sulla fase terminale di impegno e di erogazione nei confronti dei soggetti privati che costituiscono il destinatario finale dell’intervento. Tutti i valori finanziari di erogazione esposti sono a prezzi correnti e corrispondono ai benefici per le imprese in termini di Equivalente Sovvenzione Lordo, rendono quindi comparabili contributi in conto capitale, in conto interessi e finanziamenti agevolati. Data la particolare natura dei dati finanziari di riferimento, che li rende difficilmente comparabili in maniera diretta agli altri strumenti, le attività esclusivamente finalizzate alla concessione di garanzie e/o alla partecipazione al capitale di rischio, sono oggetto di considerazioni, ma non sono incluse nelle tabelle di sintesi. La politica industriale nelle regioni italiane: un quadro nazionale Un primo quadro informativo può essere derivato dallo scenario nazionale, considerando le politiche industriali come un passaggio essenziale delle politiche di sviluppo. L’analisi delle politiche di sviluppo attuate nelle regioni italiane, infatti, vede (o dovrebbe vedere) un passaggio di rilievo economico e finanziario nel sostegno alle imprese. Si tratta di un aspetto spesso trascurato nei suoi effetti potenziali di lungo periodo e tale politica, pur essendo diffusa con varie intensità in tutti i casi in cui si ponga un problema di crescita, viene considerata, anche in ambito europeo, come uno strumento di “retroguardia”, dedicato solo alla protezione del sistema produttivo esistente e fortemente lesivo dei principi della concorrenza. E’ sempre più evidente come questo non sia un approccio corretto: il sostegno alle imprese, ancor di più in territori come quello laziale caratterizzati da un sistema imprenditoriale con molte problematicità ma anche dinamico e vitale, rappresenta un fattore essenziale per lo sviluppo a condizione che sia indirizzato verso obiettivi ben identificati e specifici. La stessa apertura al commercio internazionale e la presenza in mercati

_ pag.23 _

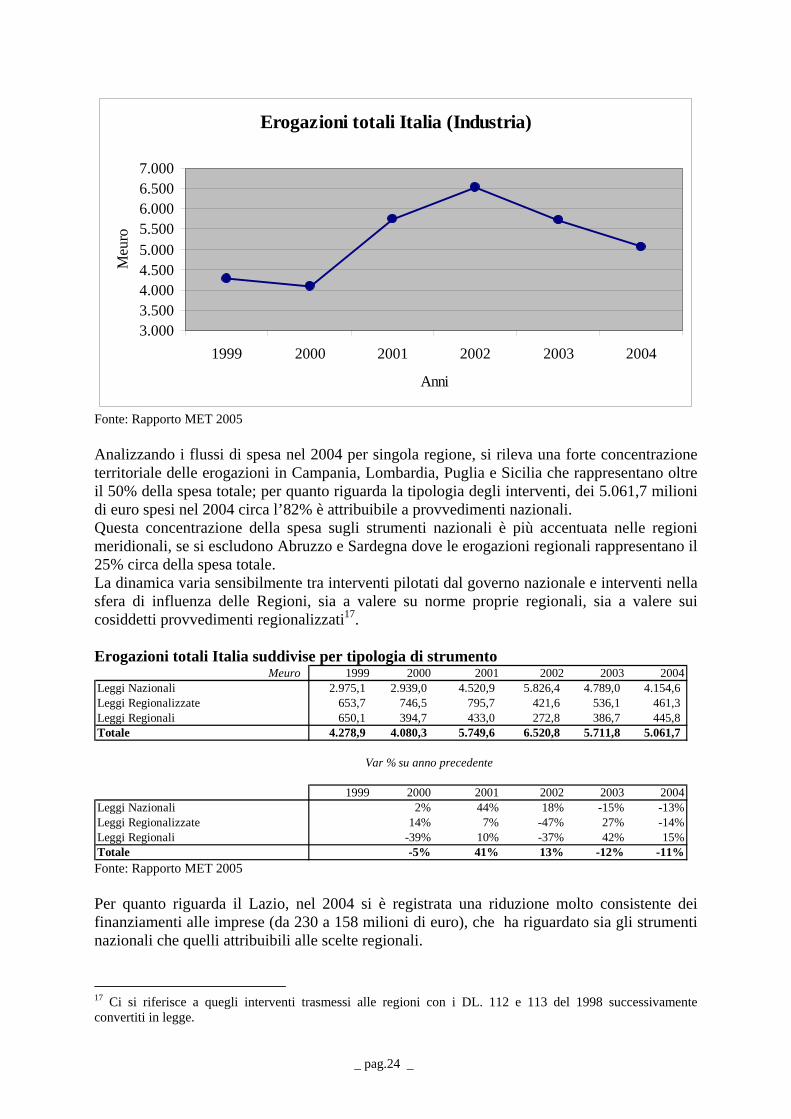

sufficientemente concorrenziali non può far trascurare gli elementi che devono rendere utile l’intervento pubblico. Esistono obiettivi essenziali per gli interventi a sostegno delle attività produttive, peraltro coerenti con le impostazioni nazionali e comunitarie14, che assumono un rilievo strutturale e che si proiettano nel lungo periodo; interventi che siano effettivamente in grado di raggiungerli non possono essere considerati come semplici compensazioni finanziarie di diseconomie del territorio e come tali di scarso rilievo per la crescita (sarebbe corretto, infatti, proporre interventi per eliminare tali diseconomie). Alcuni obiettivi intermedi, determinanti per la crescita generale della competitività del sistema produttivo nazionale ed europeo, trovano in una politica industriale moderna la loro naturale risposta e soprattutto, in assenza di tale intervento “moderno”, non troverebbero altre risposte. Favorire l’accesso al credito delle imprese piccole e medie e soprattutto di quelle dinamiche, favorire la diffusione di innovazioni, attrarre investimenti, promuovere nuove iniziative in nuovi settori, rafforzare i sistemi produttivi locali, sono solo esempi di obiettivi significativi e rilevanti anche in un’ottica collettiva e non limitata alle singole aziende beneficiarie. La criticità e la rilevanza di questi obiettivi e quanto sia opportuno avere una strategia per il rafforzamento del sistema industriale appare evidente. Il quadro europeo segnalato da importanti documenti ufficiali15 sembra confermare l’adattamento dei comportamenti concreti a tali indicazioni programmatiche. Escludendo tre settori (Agricoltura, Pesca e Trasporti) il livello di aiuti alle imprese viene registrato in calo sensibile tra il 1997-1998 ed il 1999-2001 passando, per l’Italia, da 132 a 84 Euro pro capite. A fine periodo, l’Italia si collocherebbe ad un livello inferiore rispetto alla Spagna (90 euro) e molto inferiore rispetto a Francia (109 euro) e Germania (157 euro), pur essendo comune a tutti i paesi una tendenza alla riduzione dei flussi. Le quantificazioni proposte16 offrono un quadro oscillante nei primi anni duemila, con un calo sensibile nell’ultimo biennio che riporta i livelli di spesa del 2004 a valori prossimi a quelli del 2000.

14 Non si vuole proporre in questa sede una visione eccessivamente “burocratica” secondo la quale ogni attività deve essere riportata nell’ambito di decisioni e provvedimenti comunitari e nazionali, ma è sufficientemente evidente che ogni intervento pubblico deve confrontarsi con un quadro di riferimento normativo. 15 Terzo rapporto sulla coesione economica e sociale, Bruxelles, 2003 16 cfr. Rapporto MET 2005, a cura di Raffaele Brancati, Donzelli Editore, Roma 2005

_ pag.24 _

Erogazioni totali Italia (Industria)

3.0003.5004.0004.5005.0005.5006.0006.5007.000

1999 2000 2001 2002 2003 2004

Anni

Meu

ro

Fonte: Rapporto MET 2005 Analizzando i flussi di spesa nel 2004 per singola regione, si rileva una forte concentrazione territoriale delle erogazioni in Campania, Lombardia, Puglia e Sicilia che rappresentano oltre il 50% della spesa totale; per quanto riguarda la tipologia degli interventi, dei 5.061,7 milioni di euro spesi nel 2004 circa l’82% è attribuibile a provvedimenti nazionali. Questa concentrazione della spesa sugli strumenti nazionali è più accentuata nelle regioni meridionali, se si escludono Abruzzo e Sardegna dove le erogazioni regionali rappresentano il 25% circa della spesa totale. La dinamica varia sensibilmente tra interventi pilotati dal governo nazionale e interventi nella sfera di influenza delle Regioni, sia a valere su norme proprie regionali, sia a valere sui cosiddetti provvedimenti regionalizzati17. Erogazioni totali Italia suddivise per tipologia di strumento

Meuro 1999 2000 2001 2002 2003 2004Leggi Nazionali 2.975,1 2.939,0 4.520,9 5.826,4 4.789,0 4.154,6 Leggi Regionalizzate 653,7 746,5 795,7 421,6 536,1 461,3 Leggi Regionali 650,1 394,7 433,0 272,8 386,7 445,8 Totale 4.278,9 4.080,3 5.749,6 6.520,8 5.711,8 5.061,7

Var % su anno precedente

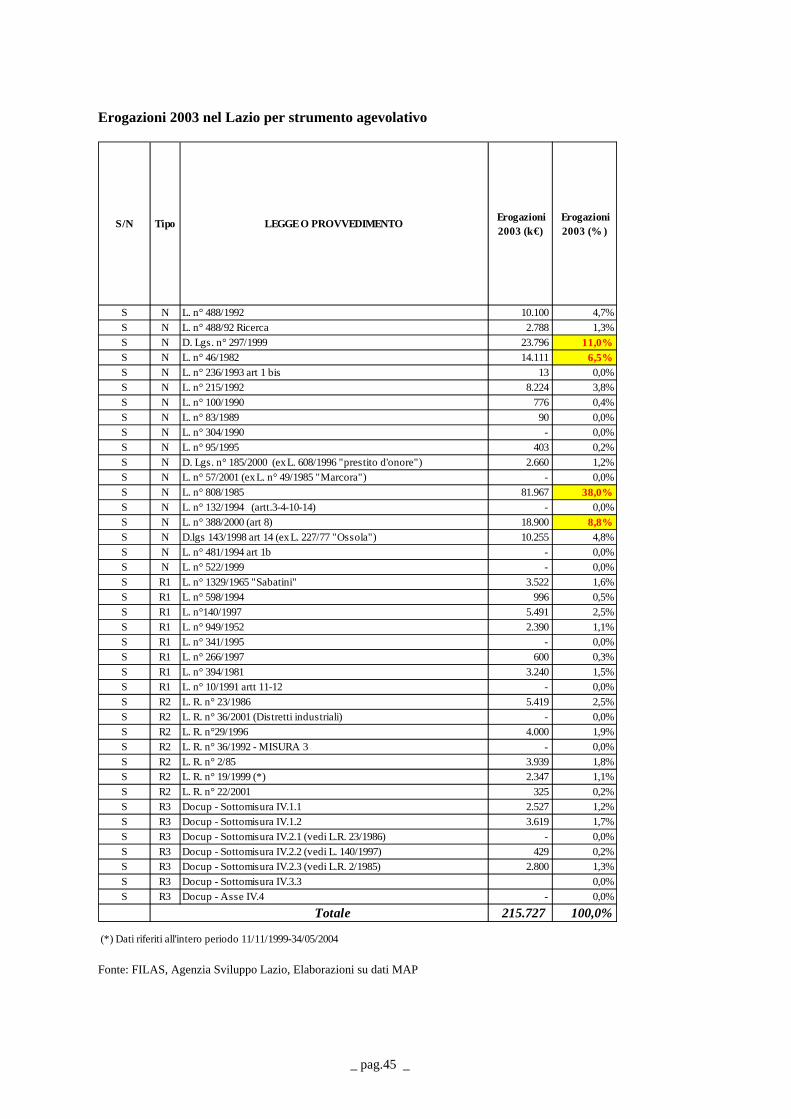

1999 2000 2001 2002 2003 2004Leggi Nazionali 2% 44% 18% -15% -13%Leggi Regionalizzate 14% 7% -47% 27% -14%Leggi Regionali -39% 10% -37% 42% 15%Totale -5% 41% 13% -12% -11% Fonte: Rapporto MET 2005 Per quanto riguarda il Lazio, nel 2004 si è registrata una riduzione molto consistente dei finanziamenti alle imprese (da 230 a 158 milioni di euro), che ha riguardato sia gli strumenti nazionali che quelli attribuibili alle scelte regionali.

17 Ci si riferisce a quegli interventi trasmessi alle regioni con i DL. 112 e 113 del 1998 successivamente convertiti in legge.

_ pag.25 _

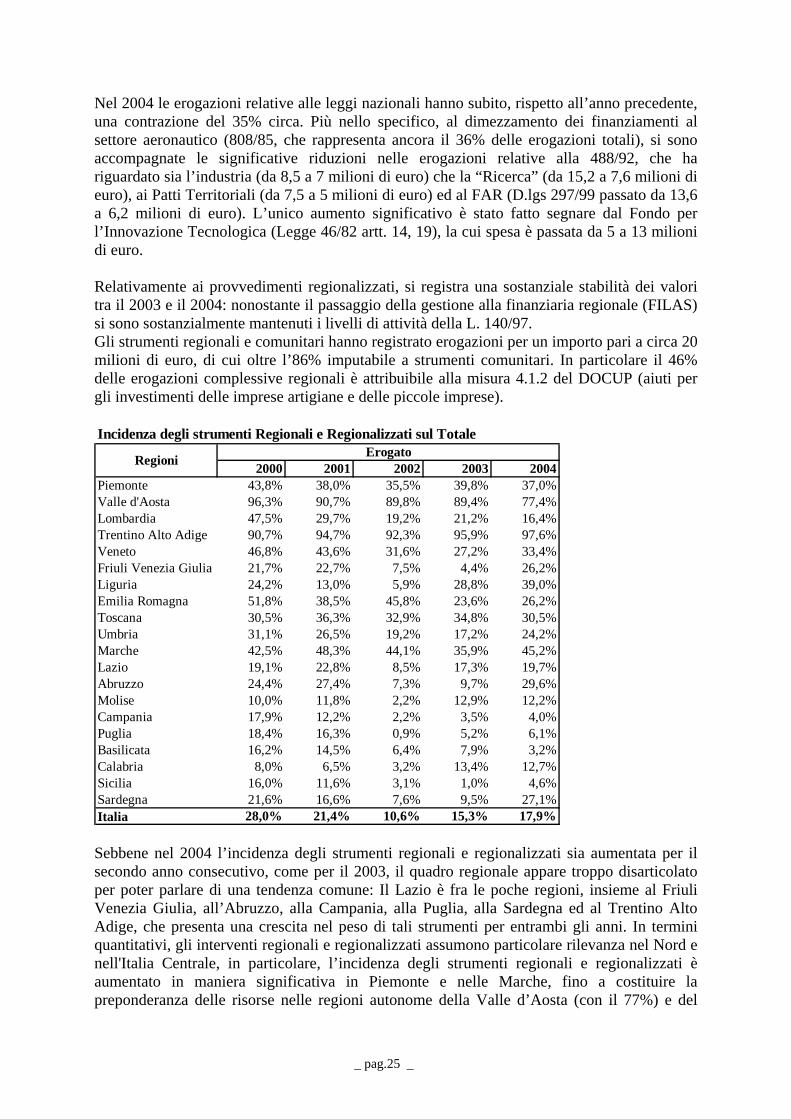

Nel 2004 le erogazioni relative alle leggi nazionali hanno subito, rispetto all’anno precedente, una contrazione del 35% circa. Più nello specifico, al dimezzamento dei finanziamenti al settore aeronautico (808/85, che rappresenta ancora il 36% delle erogazioni totali), si sono accompagnate le significative riduzioni nelle erogazioni relative alla 488/92, che ha riguardato sia l’industria (da 8,5 a 7 milioni di euro) che la “Ricerca” (da 15,2 a 7,6 milioni di euro), ai Patti Territoriali (da 7,5 a 5 milioni di euro) ed al FAR (D.lgs 297/99 passato da 13,6 a 6,2 milioni di euro). L’unico aumento significativo è stato fatto segnare dal Fondo per l’Innovazione Tecnologica (Legge 46/82 artt. 14, 19), la cui spesa è passata da 5 a 13 milioni di euro. Relativamente ai provvedimenti regionalizzati, si registra una sostanziale stabilità dei valori tra il 2003 e il 2004: nonostante il passaggio della gestione alla finanziaria regionale (FILAS) si sono sostanzialmente mantenuti i livelli di attività della L. 140/97. Gli strumenti regionali e comunitari hanno registrato erogazioni per un importo pari a circa 20 milioni di euro, di cui oltre l’86% imputabile a strumenti comunitari. In particolare il 46% delle erogazioni complessive regionali è attribuibile alla misura 4.1.2 del DOCUP (aiuti per gli investimenti delle imprese artigiane e delle piccole imprese). Incidenza degli strumenti Regionali e Regionalizzati sul Totale

2000 2001 2002 2003 2004Piemonte 43,8% 38,0% 35,5% 39,8% 37,0%Valle d'Aosta 96,3% 90,7% 89,8% 89,4% 77,4%Lombardia 47,5% 29,7% 19,2% 21,2% 16,4%Trentino Alto Adige 90,7% 94,7% 92,3% 95,9% 97,6%Veneto 46,8% 43,6% 31,6% 27,2% 33,4%Friuli Venezia Giulia 21,7% 22,7% 7,5% 4,4% 26,2%Liguria 24,2% 13,0% 5,9% 28,8% 39,0%Emilia Romagna 51,8% 38,5% 45,8% 23,6% 26,2%Toscana 30,5% 36,3% 32,9% 34,8% 30,5%Umbria 31,1% 26,5% 19,2% 17,2% 24,2%Marche 42,5% 48,3% 44,1% 35,9% 45,2%Lazio 19,1% 22,8% 8,5% 17,3% 19,7%Abruzzo 24,4% 27,4% 7,3% 9,7% 29,6%Molise 10,0% 11,8% 2,2% 12,9% 12,2%Campania 17,9% 12,2% 2,2% 3,5% 4,0%Puglia 18,4% 16,3% 0,9% 5,2% 6,1%Basilicata 16,2% 14,5% 6,4% 7,9% 3,2%Calabria 8,0% 6,5% 3,2% 13,4% 12,7%Sicilia 16,0% 11,6% 3,1% 1,0% 4,6%Sardegna 21,6% 16,6% 7,6% 9,5% 27,1%Italia 28,0% 21,4% 10,6% 15,3% 17,9%

Regioni Erogato

Sebbene nel 2004 l’incidenza degli strumenti regionali e regionalizzati sia aumentata per il secondo anno consecutivo, come per il 2003, il quadro regionale appare troppo disarticolato per poter parlare di una tendenza comune: Il Lazio è fra le poche regioni, insieme al Friuli Venezia Giulia, all’Abruzzo, alla Campania, alla Puglia, alla Sardegna ed al Trentino Alto Adige, che presenta una crescita nel peso di tali strumenti per entrambi gli anni. In termini quantitativi, gli interventi regionali e regionalizzati assumono particolare rilevanza nel Nord e nell'Italia Centrale, in particolare, l’incidenza degli strumenti regionali e regionalizzati è aumentato in maniera significativa in Piemonte e nelle Marche, fino a costituire la preponderanza delle risorse nelle regioni autonome della Valle d’Aosta (con il 77%) e del

_ pag.26 _

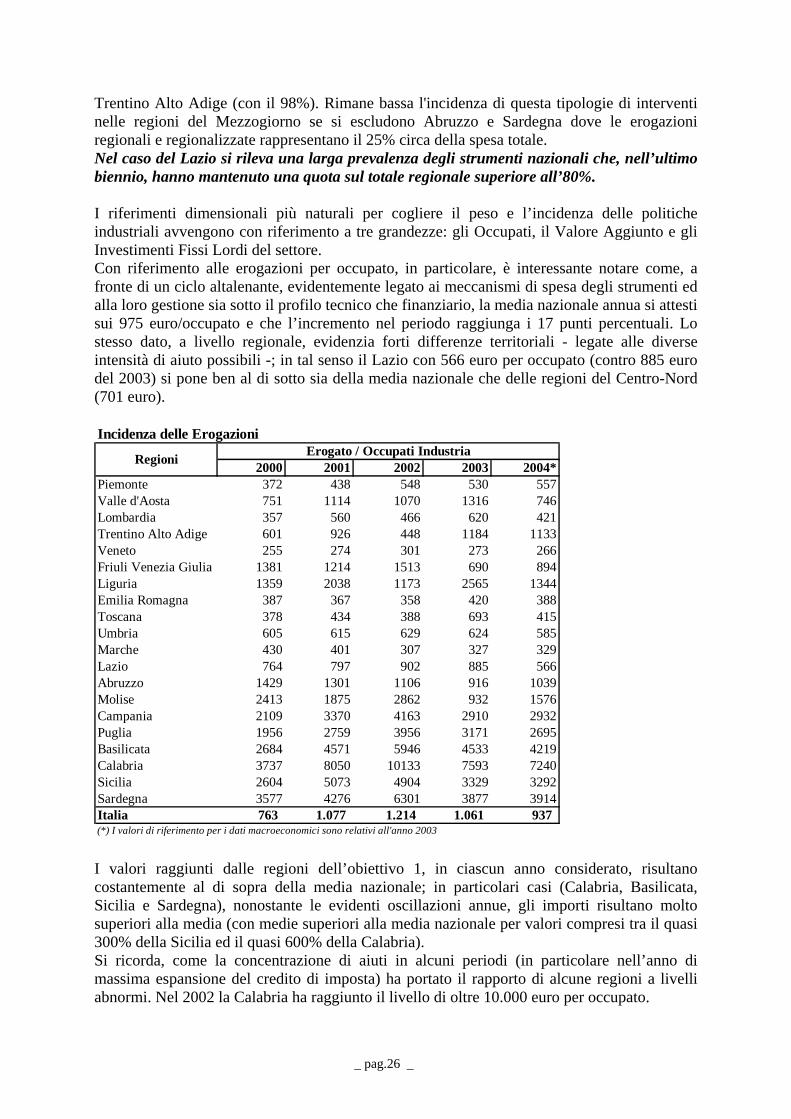

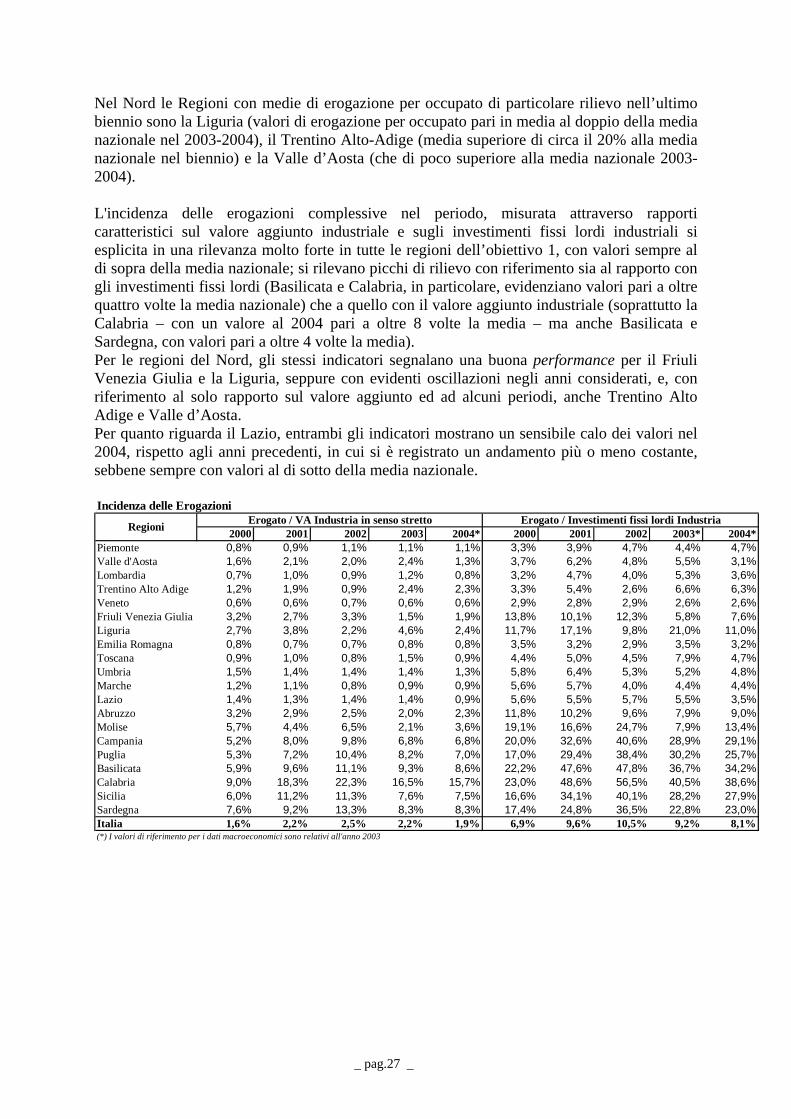

Trentino Alto Adige (con il 98%). Rimane bassa l'incidenza di questa tipologie di interventi nelle regioni del Mezzogiorno se si escludono Abruzzo e Sardegna dove le erogazioni regionali e regionalizzate rappresentano il 25% circa della spesa totale. Nel caso del Lazio si rileva una larga prevalenza degli strumenti nazionali che, nell’ultimo biennio, hanno mantenuto una quota sul totale regionale superiore all’80%. I riferimenti dimensionali più naturali per cogliere il peso e l’incidenza delle politiche industriali avvengono con riferimento a tre grandezze: gli Occupati, il Valore Aggiunto e gli Investimenti Fissi Lordi del settore. Con riferimento alle erogazioni per occupato, in particolare, è interessante notare come, a fronte di un ciclo altalenante, evidentemente legato ai meccanismi di spesa degli strumenti ed alla loro gestione sia sotto il profilo tecnico che finanziario, la media nazionale annua si attesti sui 975 euro/occupato e che l’incremento nel periodo raggiunga i 17 punti percentuali. Lo stesso dato, a livello regionale, evidenzia forti differenze territoriali - legate alle diverse intensità di aiuto possibili -; in tal senso il Lazio con 566 euro per occupato (contro 885 euro del 2003) si pone ben al di sotto sia della media nazionale che delle regioni del Centro-Nord (701 euro). Incidenza delle Erogazioni

2000 2001 2002 2003 2004*Piemonte 372 438 548 530 557Valle d'Aosta 751 1114 1070 1316 746Lombardia 357 560 466 620 421Trentino Alto Adige 601 926 448 1184 1133Veneto 255 274 301 273 266Friuli Venezia Giulia 1381 1214 1513 690 894Liguria 1359 2038 1173 2565 1344Emilia Romagna 387 367 358 420 388Toscana 378 434 388 693 415Umbria 605 615 629 624 585Marche 430 401 307 327 329Lazio 764 797 902 885 566Abruzzo 1429 1301 1106 916 1039Molise 2413 1875 2862 932 1576Campania 2109 3370 4163 2910 2932Puglia 1956 2759 3956 3171 2695Basilicata 2684 4571 5946 4533 4219Calabria 3737 8050 10133 7593 7240Sicilia 2604 5073 4904 3329 3292Sardegna 3577 4276 6301 3877 3914Italia 763 1.077 1.214 1.061 937

Erogato / Occupati IndustriaRegioni

(*) I valori di riferimento per i dati macroeconomici sono relativi all'anno 2003 I valori raggiunti dalle regioni dell’obiettivo 1, in ciascun anno considerato, risultano costantemente al di sopra della media nazionale; in particolari casi (Calabria, Basilicata, Sicilia e Sardegna), nonostante le evidenti oscillazioni annue, gli importi risultano molto superiori alla media (con medie superiori alla media nazionale per valori compresi tra il quasi 300% della Sicilia ed il quasi 600% della Calabria). Si ricorda, come la concentrazione di aiuti in alcuni periodi (in particolare nell’anno di massima espansione del credito di imposta) ha portato il rapporto di alcune regioni a livelli abnormi. Nel 2002 la Calabria ha raggiunto il livello di oltre 10.000 euro per occupato.

_ pag.27 _

Nel Nord le Regioni con medie di erogazione per occupato di particolare rilievo nell’ultimo biennio sono la Liguria (valori di erogazione per occupato pari in media al doppio della media nazionale nel 2003-2004), il Trentino Alto-Adige (media superiore di circa il 20% alla media nazionale nel biennio) e la Valle d’Aosta (che di poco superiore alla media nazionale 2003-2004). L'incidenza delle erogazioni complessive nel periodo, misurata attraverso rapporti caratteristici sul valore aggiunto industriale e sugli investimenti fissi lordi industriali si esplicita in una rilevanza molto forte in tutte le regioni dell’obiettivo 1, con valori sempre al di sopra della media nazionale; si rilevano picchi di rilievo con riferimento sia al rapporto con gli investimenti fissi lordi (Basilicata e Calabria, in particolare, evidenziano valori pari a oltre quattro volte la media nazionale) che a quello con il valore aggiunto industriale (soprattutto la Calabria – con un valore al 2004 pari a oltre 8 volte la media – ma anche Basilicata e Sardegna, con valori pari a oltre 4 volte la media). Per le regioni del Nord, gli stessi indicatori segnalano una buona performance per il Friuli Venezia Giulia e la Liguria, seppure con evidenti oscillazioni negli anni considerati, e, con riferimento al solo rapporto sul valore aggiunto ed ad alcuni periodi, anche Trentino Alto Adige e Valle d’Aosta. Per quanto riguarda il Lazio, entrambi gli indicatori mostrano un sensibile calo dei valori nel 2004, rispetto agli anni precedenti, in cui si è registrato un andamento più o meno costante, sebbene sempre con valori al di sotto della media nazionale. Incidenza delle Erogazioni

2000 2001 2002 2003 2004* 2000 2001 2002 2003* 2004*Piemonte 0,8% 0,9% 1,1% 1,1% 1,1% 3,3% 3,9% 4,7% 4,4% 4,7%Valle d'Aosta 1,6% 2,1% 2,0% 2,4% 1,3% 3,7% 6,2% 4,8% 5,5% 3,1%Lombardia 0,7% 1,0% 0,9% 1,2% 0,8% 3,2% 4,7% 4,0% 5,3% 3,6%Trentino Alto Adige 1,2% 1,9% 0,9% 2,4% 2,3% 3,3% 5,4% 2,6% 6,6% 6,3%Veneto 0,6% 0,6% 0,7% 0,6% 0,6% 2,9% 2,8% 2,9% 2,6% 2,6%Friuli Venezia Giulia 3,2% 2,7% 3,3% 1,5% 1,9% 13,8% 10,1% 12,3% 5,8% 7,6%Liguria 2,7% 3,8% 2,2% 4,6% 2,4% 11,7% 17,1% 9,8% 21,0% 11,0%Emilia Romagna 0,8% 0,7% 0,7% 0,8% 0,8% 3,5% 3,2% 2,9% 3,5% 3,2%Toscana 0,9% 1,0% 0,8% 1,5% 0,9% 4,4% 5,0% 4,5% 7,9% 4,7%Umbria 1,5% 1,4% 1,4% 1,4% 1,3% 5,8% 6,4% 5,3% 5,2% 4,8%Marche 1,2% 1,1% 0,8% 0,9% 0,9% 5,6% 5,7% 4,0% 4,4% 4,4%Lazio 1,4% 1,3% 1,4% 1,4% 0,9% 5,6% 5,5% 5,7% 5,5% 3,5%Abruzzo 3,2% 2,9% 2,5% 2,0% 2,3% 11,8% 10,2% 9,6% 7,9% 9,0%Molise 5,7% 4,4% 6,5% 2,1% 3,6% 19,1% 16,6% 24,7% 7,9% 13,4%Campania 5,2% 8,0% 9,8% 6,8% 6,8% 20,0% 32,6% 40,6% 28,9% 29,1%Puglia 5,3% 7,2% 10,4% 8,2% 7,0% 17,0% 29,4% 38,4% 30,2% 25,7%Basilicata 5,9% 9,6% 11,1% 9,3% 8,6% 22,2% 47,6% 47,8% 36,7% 34,2%Calabria 9,0% 18,3% 22,3% 16,5% 15,7% 23,0% 48,6% 56,5% 40,5% 38,6%Sicilia 6,0% 11,2% 11,3% 7,6% 7,5% 16,6% 34,1% 40,1% 28,2% 27,9%Sardegna 7,6% 9,2% 13,3% 8,3% 8,3% 17,4% 24,8% 36,5% 22,8% 23,0%Italia 1,6% 2,2% 2,5% 2,2% 1,9% 6,9% 9,6% 10,5% 9,2% 8,1%

Erogato / Investimenti fissi lordi IndustriaErogato / VA Industria in senso stretto

(*) I valori di riferimento per i dati macroeconomici sono relativi all'anno 2003

Regioni

_ pag.28 _

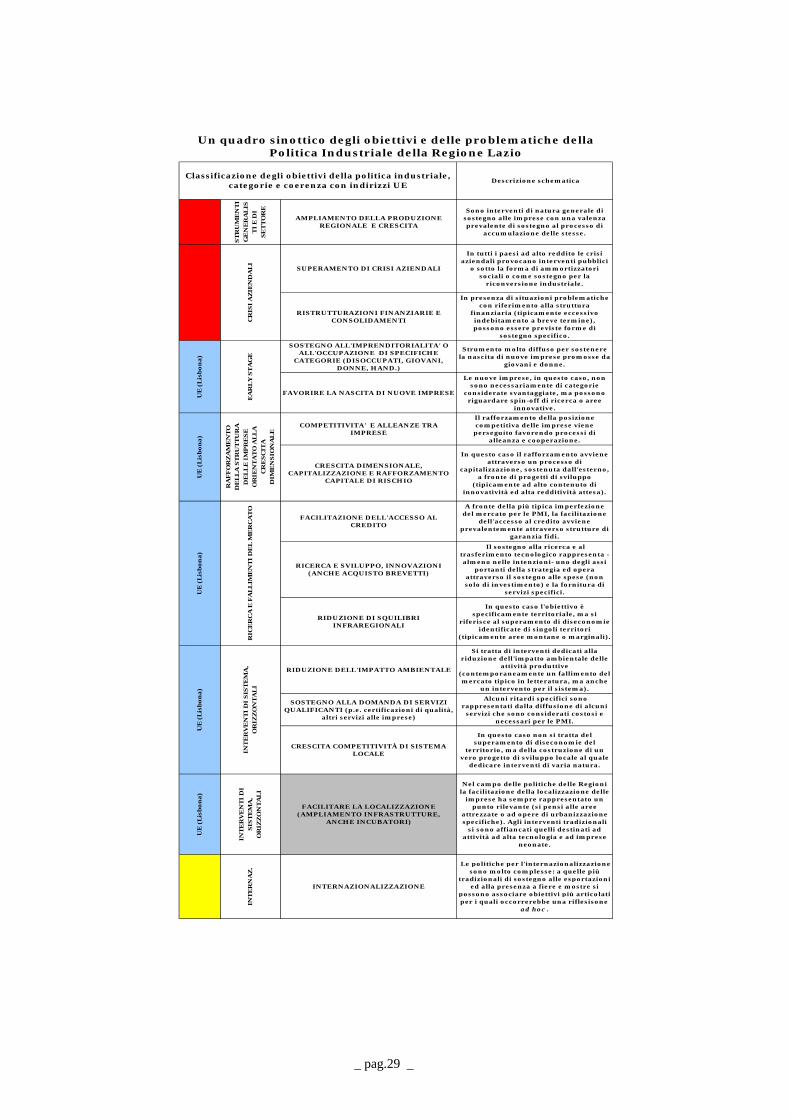

La politica per le attività produttive del Lazio: la relazione strumenti-obiettivi e le “preferenze” della Regione Attraverso un'analisi critica dei fondamenti tecnici ed operativi degli strumenti del Lazio, si vuole offrire un approfondimento della coerenza tra strumenti, loro meccanismi operativi e obiettivi effettivamente raggiungibili. Un quadro analitico e differenziato degli obiettivi costituisce un riferimento di partenza fondamentale. Gli obiettivi per orientare la politica industriale regionale devono rispondere a criteri diversi. Accanto ai requisiti amministrativi, che possiamo considerare come dei vincoli (compatibilità con le regole comunitarie e con gli obblighi procedurali e finanziari nazionali), la giustificazione generale per la politica industriale è rappresentata dalla necessità di superare i limiti imposti dai “fallimenti del mercato” e dalla utilità nei confronti dei numerosi e differenziati obiettivi che si pongono al policy maker, obiettivi tra cui scegliere per la strategia più adatta ai territori di riferimento. Lo schema degli obiettivi possibili della politica di sostegno alle imprese in regione Lazio è riassumibile in uno schema sintetico sotto riportato.

_ pag.29 _

Descrizione schematica

ST

RU

ME

NT

I G

EN

ER

AL

IST

I E

DI

SE

TT

OR

E

AMPLIAMENTO DELLA PRODUZIONE REGIONALE E CRESCITA

Sono interventi di natura generale di sostegno alle imprese con una valenza prevalente di sostegno al processo di

accumulazione delle stesse.

SUPERAMENTO DI CRISI AZIENDALI

In tutti i paesi ad alto reddito le crisi aziendali provocano interventi pubblici

o sotto la forma di ammortizzatori sociali o come sostegno per la

riconversione industriale.

RISTRUTTURAZIONI FINANZIARIE E CONSOLIDAMENTI

In presenza di situazioni problematiche con riferimento alla struttura

finanziaria (tipicamente eccessivo indebitamento a breve termine), possono essere previste forme di

sostegno specifico.

SOSTEGNO ALL'IMPRENDITORIALITA' O ALL'OCCUPAZIONE DI SPECIFICHE

CATEGORIE (DISOCCUPATI, GIOVANI, DONNE, HAND.)

Strumento molto diffuso per sostenere la nascita di nuove imprese promosse da

giovani e donne.

FAVORIRE LA NASCITA DI NUOVE IMPRESE

Le nuove imprese, in questo caso, non sono necessariamente di categorie

considerate svantaggiate, ma possono riguardare spin-off di ricerca o aree

innovative.

COMPETITIVITA' E ALLEANZE TRA IMPRESE

Il rafforzamento della posizione competitiva delle imprese viene

perseguito favorendo processi di alleanza e cooperazione.

CRESCITA DIMENSIONALE, CAPITALIZZAZIONE E RAFFORZAMENTO

CAPITALE DI RISCHIO

In questo caso il rafforzamento avviene attraverso un processo di

capitalizzazione, sostenuta dall'esterno, a fronte di progetti di sviluppo

(tipicamente ad alto contenuto di innovatività ed alta redditività attesa).

FACILITAZIONE DELL'ACCESSO AL CREDITO

A fronte della più tipica imperfezione del mercato per le PMI, la facilitazione

dell'accesso al credito avviene prevalentemente attraverso strutture di

garanzia fidi.

RICERCA E SVILUPPO, INNOVAZIONI (ANCHE ACQUISTO BREVETTI)

Il sostegno alla ricerca e al trasferimento tecnologico rappresenta -almeno nelle intenzioni- uno degli assi

portanti della strategia ed opera attraverso il sostegno alle spese (non solo di investimento) e la fornitura di

servizi specifici.

RIDUZIONE DI SQUILIBRI INFRAREGIONALI

In questo caso l'obiettivo è specificamente territoriale, ma si

riferisce al superamento di diseconomie identificate di singoli territori

(tipicamente aree montane o marginali).

RIDUZIONE DELL'IMPATTO AMBIENTALE

Si tratta di interventi dedicati alla riduzione dell'impatto ambientale delle

attività produttive (contemporaneamente un fallimento del mercato tipico in letteratura, ma anche

un intervento per il sistema).

SOSTEGNO ALLA DOMANDA DI SERVIZI QUALIFICANTI (p.e. certificazioni di qualità,

altri servizi alle imprese)

Alcuni ritardi specifici sono rappresentati dalla diffusione di alcuni

servizi che sono considerati costosi e necessari per le PMI.

CRESCITA COMPETITIVITÀ DI SISTEMA LOCALE

In questo caso non si tratta del superamento di diseconomie del

territorio, ma della costruzione di un vero progetto di sviluppo locale al quale

dedicare interventi di varia natura.

UE

(L

isb

on

a)

INT

ER

VE

NT

I D

I S

IST

EM

A,

OR

IZZ

ON

TA

LI

FACILITARE LA LOCALIZZAZIONE (AMPLIAMENTO INFRASTRUTTURE,

ANCHE INCUBATORI)

Nel campo delle politiche delle Regioni la facilitazione della localizzazione delle

imprese ha sempre rappresentato un punto rilevante (si pensi alle aree

attrezzate o ad opere di urbanizzazione specifiche). Agli interventi tradizionali

si sono affiancati quelli destinati ad attività ad alta tecnologia e ad imprese

neonate.

INT

ER

NA

Z.

INTERNAZIONALIZZAZIONE

Le politiche per l'internazionalizzazione sono molto complesse: a quelle più

tradizionali di sostegno alle esportazioni ed alla presenza a fiere e mostre si

possono associare obiettivi più articolati per i quali occorrerebbe una riflesisone

ad hoc .

UE

(L

isb

on

a)

INT

ER

VE

NT

I D

I S

IST

EM

A,

OR

IZZ

ON

TA

LI

Un quadro sinottico degli obiettivi e delle problematiche della Politica Industriale della Regione Lazio

Classificazione degli obiettivi della politica industriale, categorie e coerenza con indirizzi UE

CR

ISI

AZ

IEN

DA

LI

UE

(L

isb

on

a)

EA

RL

Y S

TA

GE

UE

(L

isb

on

a)

RA

FF

OR

ZA

ME

NT

O

DE

LL

A S

TR

UT

TU

RA

D

EL

LE

IM

PR

ES

E

OR

IEN

TA

TO

AL

LA

C

RE

SC

ITA

D

IME

NS

ION

AL

E

UE

(L

isb

on

a)

RIC

ER

CA

E F

AL

LIM

EN

TI

DE

L M

ER

CA

TO

_ pag.30 _

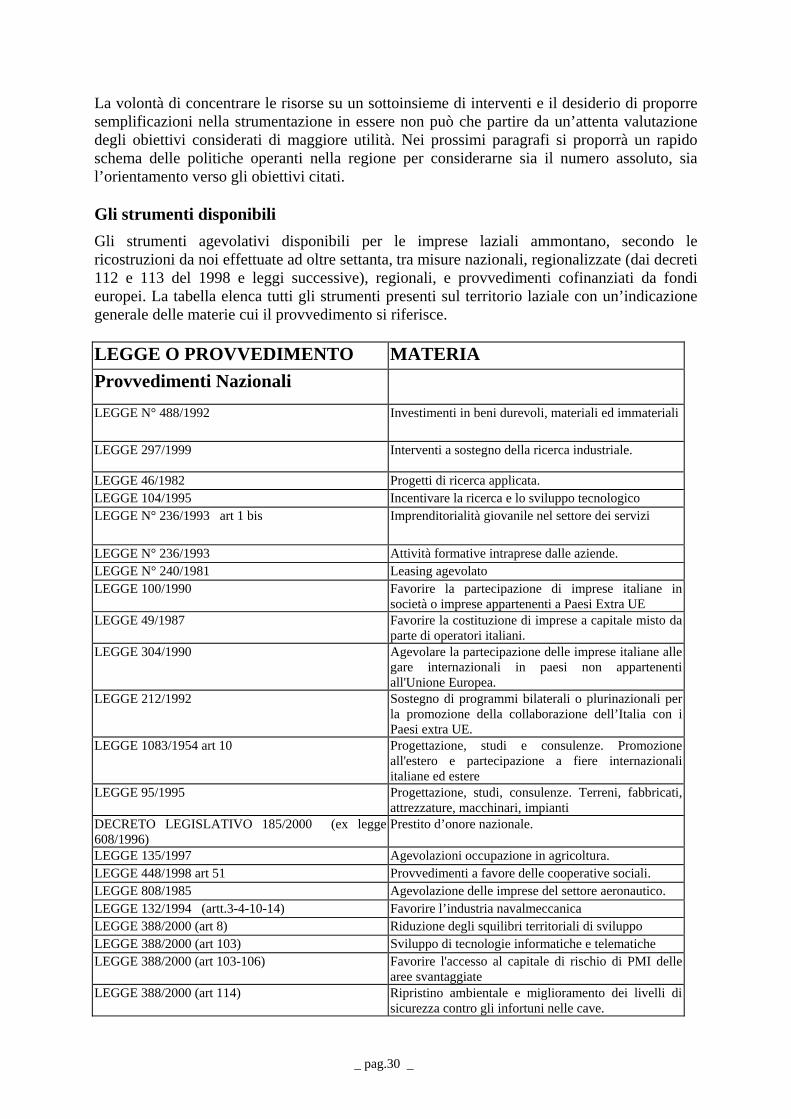

La volontà di concentrare le risorse su un sottoinsieme di interventi e il desiderio di proporre semplificazioni nella strumentazione in essere non può che partire da un’attenta valutazione degli obiettivi considerati di maggiore utilità. Nei prossimi paragrafi si proporrà un rapido schema delle politiche operanti nella regione per considerarne sia il numero assoluto, sia l’orientamento verso gli obiettivi citati. Gli strumenti disponibili Gli strumenti agevolativi disponibili per le imprese laziali ammontano, secondo le ricostruzioni da noi effettuate ad oltre settanta, tra misure nazionali, regionalizzate (dai decreti 112 e 113 del 1998 e leggi successive), regionali, e provvedimenti cofinanziati da fondi europei. La tabella elenca tutti gli strumenti presenti sul territorio laziale con un’indicazione generale delle materie cui il provvedimento si riferisce. LEGGE O PROVVEDIMENTO MATERIA Provvedimenti Nazionali

LEGGE N° 488/1992 Investimenti in beni durevoli, materiali ed immateriali

LEGGE 297/1999 Interventi a sostegno della ricerca industriale.

LEGGE 46/1982 Progetti di ricerca applicata. LEGGE 104/1995 Incentivare la ricerca e lo sviluppo tecnologico LEGGE N° 236/1993 art 1 bis Imprenditorialità giovanile nel settore dei servizi

LEGGE N° 236/1993 Attività formative intraprese dalle aziende. LEGGE N° 240/1981 Leasing agevolato LEGGE 100/1990 Favorire la partecipazione di imprese italiane in