Embed Size (px)

Citation preview

Sassetti – Tani

Rotazione settoriale

1

PPaaoolloo SSaasssseettttii

ppaaoolloo__ssaa ssssee ttttii@@yyaahhoooo.. ii tt

MMaassssiimmiilliiaannoo TTaannii mm..ttaannii@@aaddffaa..eedduu..aauu

LLaa rroottaazziioonnee sseettttoorriiaallee ssiisstteemmaattiiccaa

ccoommee ssttrruummeennttoo ddii

aasssseett aallllooccaattiioonn ddiinnaammiiccaa

NNoovveemmbbrree 22000033

Sassetti – Tani

Rotazione settoriale

2

La rotazione settoriale sistematica come strumento di asset allocation dinamica

Paolo Sassetti e Massimiliano Tani ♦

Introduzione La crisi dei mercati azionari del triennio 2000-2002 suggerisce l’opportunità di riflettere sulle

politiche di asset allocation statica dei fondi comuni d’investimento e chiedersi se debbano essere rivisitate. In particolare, la profondità del ritracciamento degli indici azionari ha segnato l’inadeguatezza dei fondi comuni passivi o semi passivi e riproposto l’uso di tecniche di allocazione dinamica tra asset class d’investimento diverse e non correlate (azioni, commodity, metalli preziosi, immobili, bond, cash). Durante il periodo 2000-2002, alcune asset class settoriali, come i Reits sta-tunitensi ed i fondi specializzati in metalli preziosi, sono riuscite a mantenere il loro valore pur alla presenza di indici azionari globali in forte ribasso. Nel primo trimestre del 2003 i mercati azionari hanno dato i primi segni di ripresa grazie ai titoli tecnologici che invece n’avevano guidato il ribas-so negli anni precedenti (IT, Internet, computer, telecom).

È ben documentato nella letteratura accademica che, diversificando un portafoglio attraverso l’inserimento di investimenti internazionali, si migliorano le caratteristiche di rischio-rendimento del portafoglio stesso. Ciò detto, mentre la prassi della diversificazione internazionale si è andata diffondendo, il focus della ricerca si è spostato dalla valutazione dell’impatto dell’esposizione in-ternazionale su un portafoglio domestico alla valutazione delle asset class all’interno dei singoli pa-esi. Sebbene ancora poco testata nella concreta gestione di portafoglio, la rotazione di settore è una strategia interessante e potenzialmente lucrativa. Dal punto di vista macroeconomico sappiamo che settori diversi sono più forti in diverse fasi del ciclo economico.1 Pertanto l’attività economica e i prezzi azionari d’alcuni settori industriali si muovono indipendentemente da altri settori e spesso dal mercato stesso. La capacità d’identificare queste fasi e questi movimenti impliche rebbe la capacità di cavalcare i temi “caldi” del mercato azionario. Tanto più talune industrie globali sono relativa-mente omogenee ed i mercati dei capitali sono integrati, tanto più gli investitori dovrebbero prima di tutto prendere nota di una data classificazione settoriale. In un mercato mondiale dei capitali al-tamente integrato la diversificazione tra industrie globali è importante quanto, se non più importan-te, della diversificazione tra nazioni.

È possibile sfruttare sistematicamente i movimenti settoriali indotti dal ciclo economico per ge-stire il portafoglio in modo dinamico ed essere quindi sempre esposti ai titoli dei settori di volta in volta trainanti? L’interrogativo ha delle implicazioni concrete, giacché talune divergenze settoriali sono talvolta così ampie all’interno d’indici compositi da offrire, almeno teoricamente, ampie op-portunità di extra rendimento sugli indici stessi. Quest’articolo sviluppa il concetto di rotazione si-stematica settoriale, e presenta i risultati di alcune simulazioni basate su fondi settoriali statunitensi nel periodo 1998-2003.

♦ Entrambi sono membri dell’Associazione Italiana Analisti Finanziari (AIAF). Paolo Sassetti ([email protected]) è un trader ed un consulente specializzato in investimenti in asset alternativi e membro del Comitato Scientifico della Rivista Aiaf. Massimiliano Tani ([email protected]) è un Docente nella School of Business dell’Università del New South Wales presso l’Australian Defence Force Academy (Australia) e membro del Comitato Permanente degli scienziati e ricercatori di origine italiana residenti all’estero quale rappresentan-te dell’area Africa, Asia, Oceania. Gli autori sono interessati ad entrare in contatto con società d’investimento per im-plementare il concetto d’investimento sinteticamente descritto in questa analisi ed altre strategie di gestione sistematica.

Sassetti – Tani

Rotazione settoriale

3

La rotazione settoriale sistematica: un possibile criterio guida per investire La rotazione settoriale sistematica si fonda sull’idea che i diversi settori di cui è composta

l’economia non seguono lo stesso andamento durante le fasi del ciclo economico, bensì andamenti differenti. Alcuni settori sembrano, infatti, beneficiare più di altri durante le fasi iniziali di crescita dell’economia, mentre altri settori sembrano beneficiare maggiormente nei periodi di declino. In ogni momento del ciclo economico esistono quindi settori che hanno più possibilità di generare un rendimento extra (o conservare meglio il capitale) rispetto agli altri settori. La rotazione settoriale sistematica propone di allineare regolarmente il portafoglio in funzione delle varie fasi con cui il ci-clo economico si manifesta. In altre parole, prendendo spunto da uno sport nazionale, essa è un po’ come il surf, in cui, una volta cavalcata la prima onda, si cerca di individuare la successiva per fare altrettanto, e quella dopo e così via. In tal modo è sempre possibile sfrecciare (ed incassare extra rendimenti) senza dover essere in balia degli eventi prima di ritornare sulla tavola da surf.

Come già rilevò Stuart Fowler in Professional Investor,2 un problema essenziale per mettere in pratica un’asset allocation dinamica efficace risiede nell’identificazione della razionalità metodolo-gica che dovrebbe consentire di individuare ex ante i criteri di rotazione tra asset class diverse. Poi-ché tale metodologia è spesso controversa e soggetta a svariate interpretazioni, fondi comuni e spe-cialmente fondi pensione hanno spesso rinunciato a voler implementare forme dinamiche di asset allocation, preferendo l’adozione di mix di asset class sostanzialmente stabili e politicamente con-divisi ed accettati, affidati a gestori specialisti che si confrontano ciascuno con specifici benchmark.

Le tecniche di market timing rappresentano una forma semplificata di allocazione dinamica li-mitata a due sole asset class: azioni e cash. In quanto forma semplificata, essa dovrebbe essere me-no soggetta a differenze di interpretazione e più ampiamente diffusa tra i gestori professionali. Però non è così. Le ragioni per la popolarità storicamente modesta di queste tecniche all’interno della ge-stione professionale di portafoglio possono così brevemente riassumersi:

- le tecniche di market timing sono tecniche euristiche che non hanno l’eleganza formale e la

rappresentazione teorica dei modelli matematici di ottimizzazione. Pertanto, negli anni non hanno mai goduto del favore e dell’avallo del mondo accademico che ha sempre preferito e-sercitarsi su modelli di ottimizzazione, sia pur statici e rappresentativi del passato, che su mo-delli euristici dinamici e tentativamente rappresentativi del presente;

- essendo euristici e non scientifici, tali modelli sono legati essenzialmente alla capacità, creati-

vità, intuizione e sensibilità dei loro sviluppatori e, pertanto, il loro utilizzo mal si concilia con l’esigenza di “razionalità oggettiva” e con l’organizzazione rigida nelle grandi società di ge-stione;

- tra i loro limiti concettuali, le tecniche di market timing normalmente presentano solo due di-

mensioni dell’investimento, i prezzi ed il tempo, tralasciando l’asset class selection che, nor-malmente, è predeterminata. La manifestazione più pura e rigorosa di tali tecniche è offerta dai trading system computerizzati. Normalmente questi sistemi definiscono quando e qua nto stare posizionati su uno specifico mercato ma non quale mercato, od asset class, privilegiare. Sebbene l’approccio dei trading system rappresenti un compromesso tra dinamismo della ge-stione e suoi gradi di libertà (per la scelta predefinita dei mercati su cui operare), esso non ri-sponde pienamente all’aspirazione di “ottimo” che è presente nel mondo finanziario (“who says that these markets are the most promising/trending at any time?”);

- infine, in mercati persistentemente rialzisti (dai primi anni ’80 fino all’anno 2000) e con rin-

tracciamenti contenuti o repentini, le tecniche di market timing si sono normalmente dimostra-te meno efficaci rispetto a semplici strategie di buy & hold. Quando, come oggi, sono talvolta riconsiderate non è perché sono giudicate in grado di garantire performance positive sotto ogni

Sassetti – Tani

Rotazione settoriale

4

condizione di mercato, bensì perché sono considerate come forme d’assicurazione contro per-dite disastrose derivanti da ribassi profondi e prolungati, come quello del triennio 2000-2002.

Esiste, quindi, una diffusa consapevolezza sul problema gestionale posto per il futuro dalla rin-

novata possibilità di crolli rovinosi dei mercati azionari. C’è meno chiarezza sulle soluzioni idonee a fronteggiare tale problema. Anche laddove alcune soluzioni sono abbozzate, esse richiedono ele-vate flessibilità, disponibilità al cambiamento ed orientamento al rischio professionale. Ad ogni modo, la ricerca sta progressivamente orientando il suo focus dal tema della diversificazione regio-nale a quello della selezione settoriale.

Lo scopo della presente analisi è di verificare se la sector rotation possa essere sfruttata con tecniche euristiche di “momentum” settoriale al fine di conseguire rendimenti superiori a quelli dei benchmark e con quale sistematicità/continuità di extraperformance. Sul piano metodologico quest’analisi equivale ad introdurre nella gestione sistematica, a fianco di prezzi e tempo, una terza dimensione dinamica dell’investimento: l’asset class settoriale.

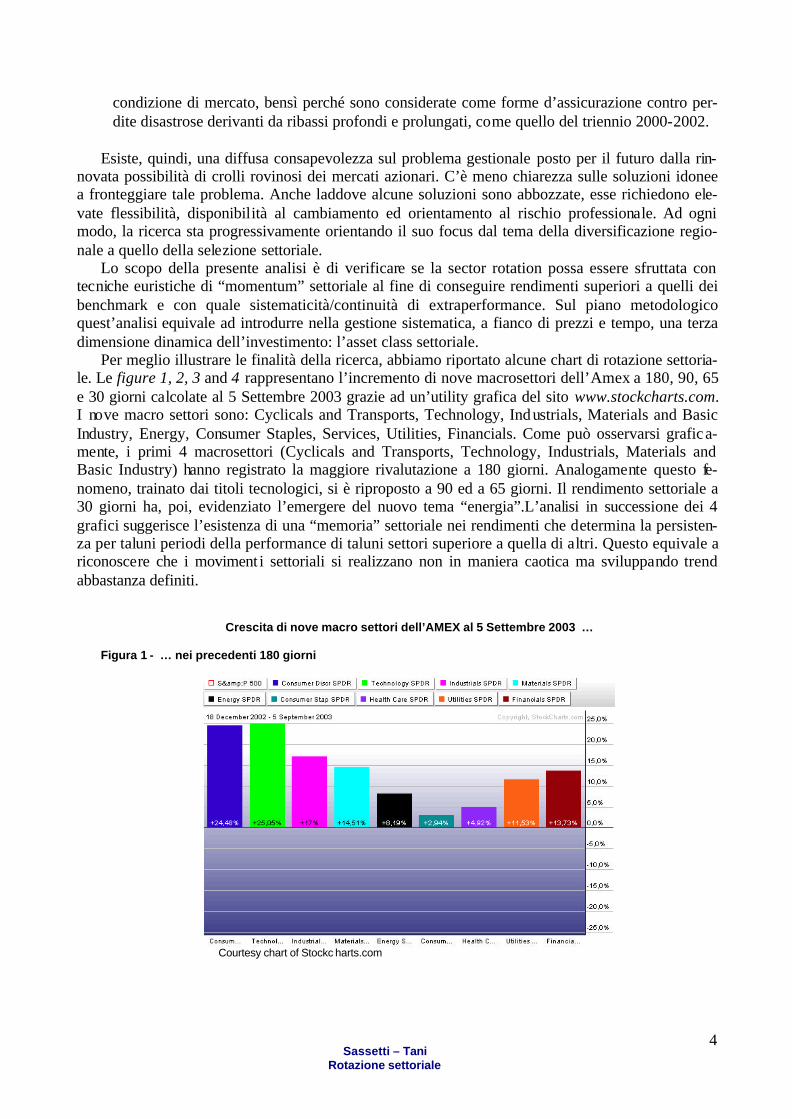

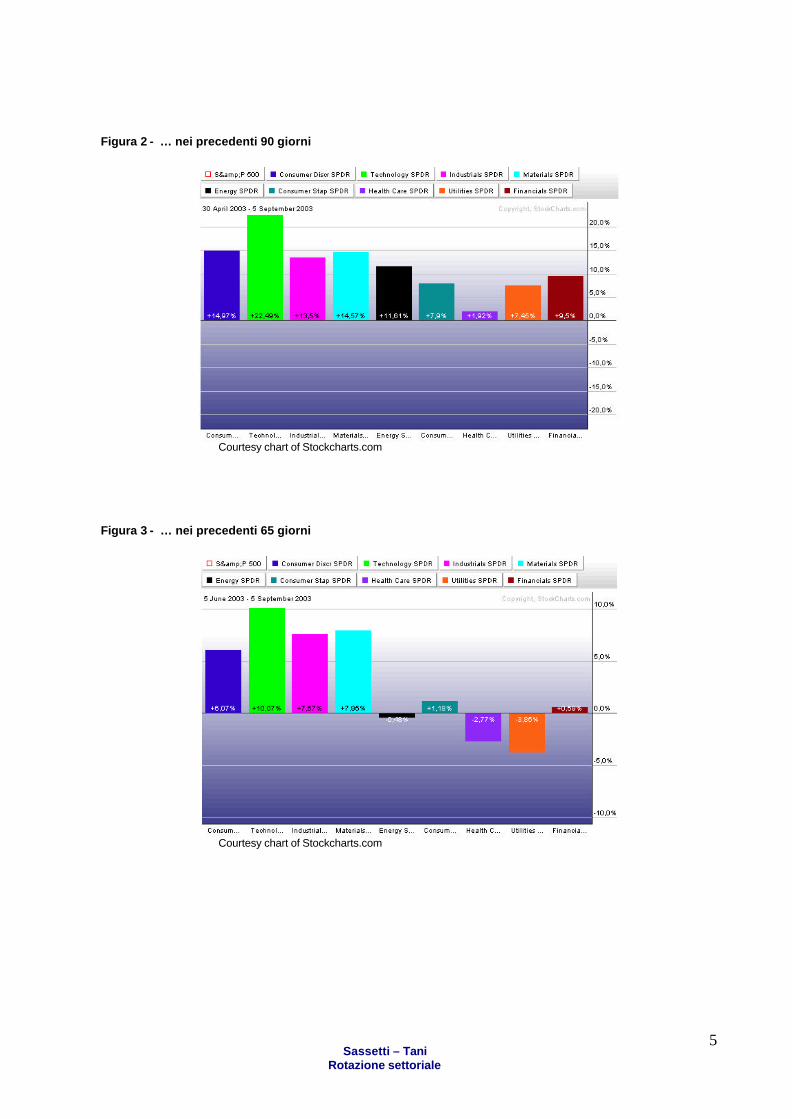

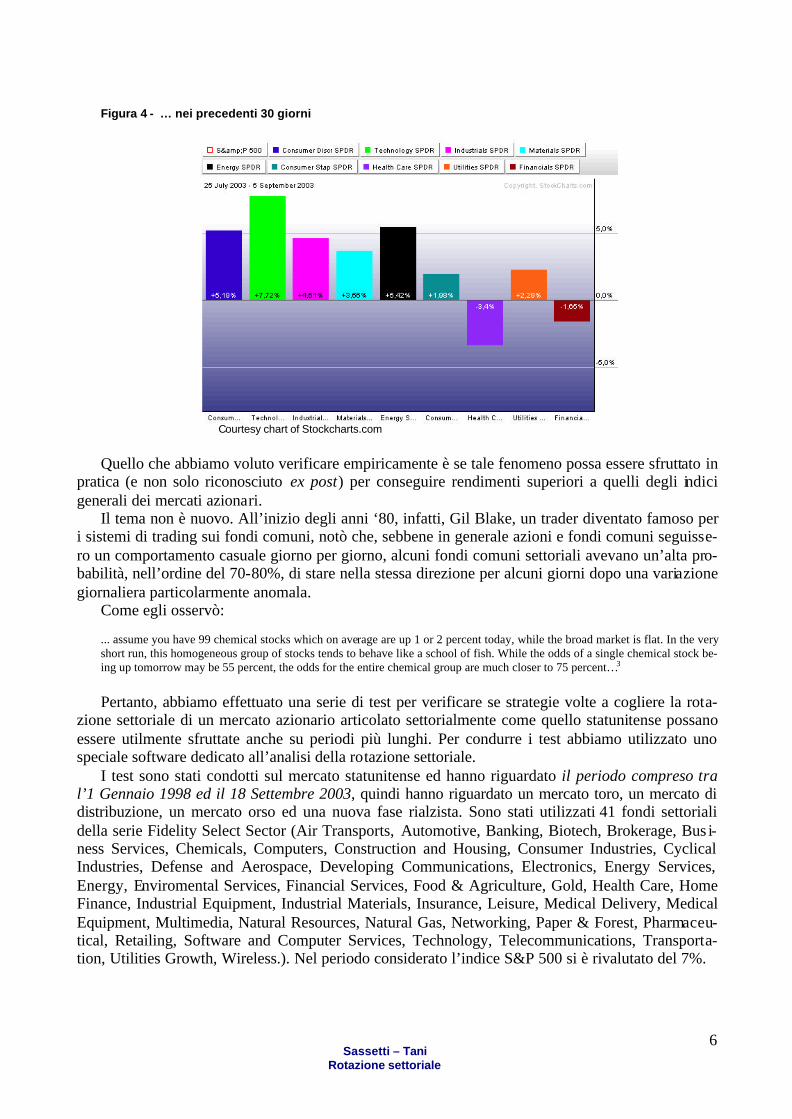

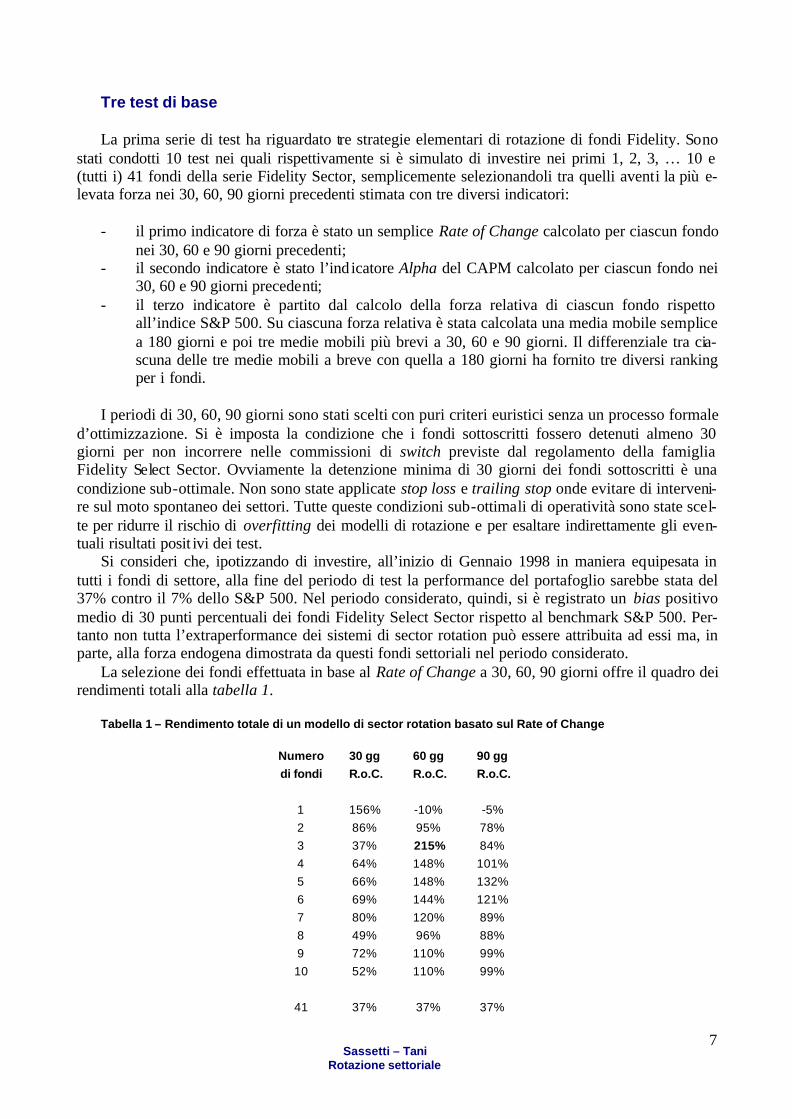

Per meglio illustrare le finalità della ricerca, abbiamo riportato alcune chart di rotazione settoria-le. Le figure 1, 2, 3 and 4 rappresentano l’incremento di nove macrosettori dell’Amex a 180, 90, 65 e 30 giorni calcolate al 5 Settembre 2003 grazie ad un’utility grafica del sito www.stockcharts.com. I nove macro settori sono: Cyclicals and Transports, Technology, Industrials, Materials and Basic Industry, Energy, Consumer Staples, Services, Utilities, Financials. Come può osservarsi grafica-mente, i primi 4 macrosettori (Cyclicals and Transports, Technology, Industrials, Materials and Basic Industry) hanno registrato la maggiore rivalutazione a 180 giorni. Analogamente questo fe-nomeno, trainato dai titoli tecnologici, si è riproposto a 90 ed a 65 giorni. Il rendimento settoriale a 30 giorni ha, poi, evidenziato l’emergere del nuovo tema “energia”.L’analisi in successione dei 4 grafici suggerisce l’esistenza di una “memoria” settoriale nei rendimenti che determina la persisten-za per taluni periodi della performance di taluni settori superiore a quella di altri. Questo equivale a riconoscere che i moviment i settoriali si realizzano non in maniera caotica ma sviluppando trend abbastanza definiti.

Crescita di nove macro settori dell’AMEX al 5 Settembre 2003 … Figura 1 - … nei precedenti 180 giorni

Courtesy chart of Stockc harts.com

Sassetti – Tani

Rotazione settoriale

5

Figura 2 - … nei precedenti 90 giorni

Courtesy chart of Stockcharts.com

Figura 3 - … nei precedenti 65 giorni

Courtesy chart of Stockcharts.com

Sassetti – Tani

Rotazione settoriale

6

Figura 4 - … nei precedenti 30 giorni

Courtesy chart of Stockcharts.com

Quello che abbiamo voluto verificare empiricamente è se tale fenomeno possa essere sfruttato in

pratica (e non solo riconosciuto ex post) per conseguire rendimenti superiori a quelli degli indici generali dei mercati azionari.

Il tema non è nuovo. All’inizio degli anni ‘80, infatti, Gil Blake, un trader diventato famoso per i sistemi di trading sui fondi comuni, notò che, sebbene in generale azioni e fondi comuni seguisse-ro un comportamento casuale giorno per giorno, alcuni fondi comuni settoriali avevano un’alta pro-babilità, nell’ordine del 70-80%, di stare nella stessa direzione per alcuni giorni dopo una variazione giornaliera particolarmente anomala.

Come egli osservò: ... assume you have 99 chemical stocks which on average are up 1 or 2 percent today, while the broad market is flat. In the very short run, this homogeneous group of stocks tends to behave like a school of fish. While the odds of a single chemical stock be-ing up tomorrow may be 55 percent, the odds for the entire chemical group are much closer to 75 percent…3

Pertanto, abbiamo effettuato una serie di test per verificare se strategie volte a cogliere la rota-

zione settoriale di un mercato azionario articolato settorialmente come quello statunitense possano essere utilmente sfruttate anche su periodi più lunghi. Per condurre i test abbiamo utilizzato uno speciale software dedicato all’analisi della rotazione settoriale.

I test sono stati condotti sul mercato statunitense ed hanno riguardato il periodo compreso tra l’1 Gennaio 1998 ed il 18 Settembre 2003, quindi hanno riguardato un mercato toro, un mercato di distribuzione, un mercato orso ed una nuova fase rialzista. Sono stati utilizzati 41 fondi settoriali della serie Fidelity Select Sector (Air Transports, Automotive, Banking, Biotech, Brokerage, Bus i-ness Services, Chemicals, Computers, Construction and Housing, Consumer Industries, Cyclical Industries, Defense and Aerospace, Developing Communications, Electronics, Energy Services, Energy, Enviromental Services, Financial Services, Food & Agriculture, Gold, Health Care, Home Finance, Industrial Equipment, Industrial Materials, Insurance, Leisure, Medical Delivery, Medical Equipment, Multimedia, Natural Resources, Natural Gas, Networking, Paper & Forest, Pharmaceu-tical, Retailing, Software and Computer Services, Technology, Telecommunications, Transporta-tion, Utilities Growth, Wireless.). Nel periodo considerato l’indice S&P 500 si è rivalutato del 7%.

Sassetti – Tani

Rotazione settoriale

7

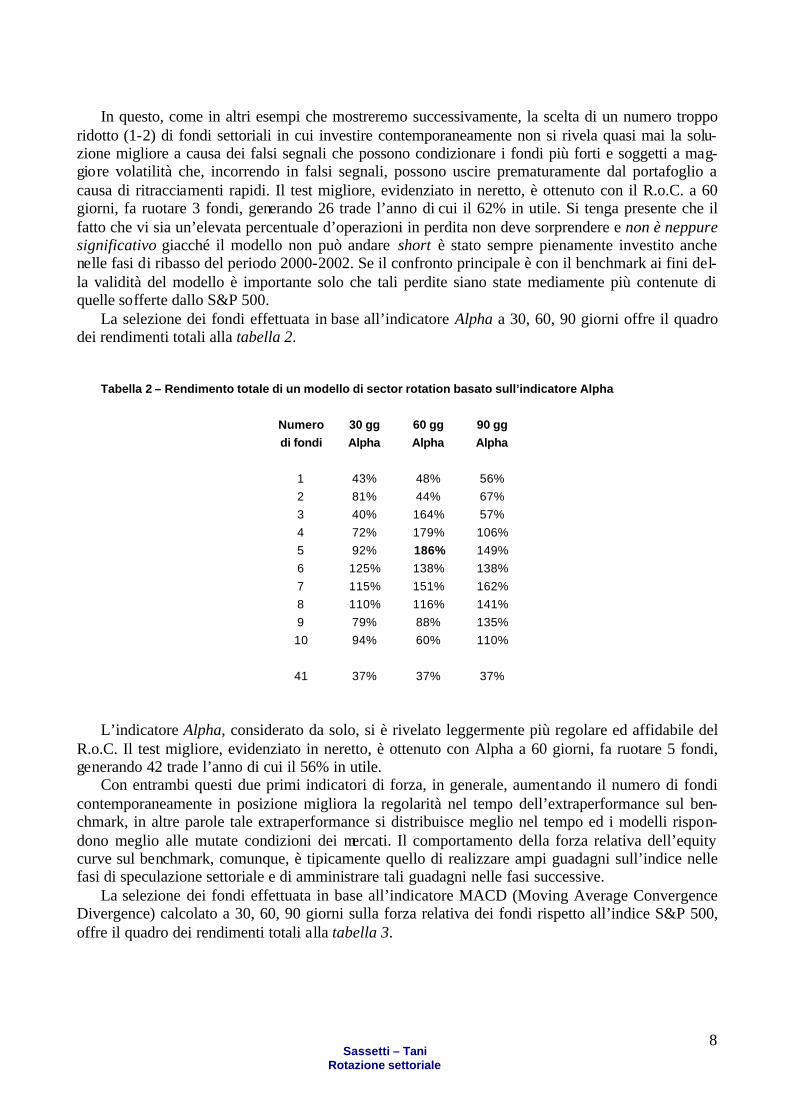

Tre test di base La prima serie di test ha riguardato tre strategie elementari di rotazione di fondi Fidelity. Sono

stati condotti 10 test nei quali rispettivamente si è simulato di investire nei primi 1, 2, 3, … 10 e (tutti i) 41 fondi della serie Fidelity Sector, semplicemente selezionandoli tra quelli aventi la più e-levata forza nei 30, 60, 90 giorni precedenti stimata con tre diversi indicatori:

- il primo indicatore di forza è stato un semplice Rate of Change calcolato per ciascun fondo

nei 30, 60 e 90 giorni precedenti; - il secondo indicatore è stato l’ind icatore Alpha del CAPM calcolato per ciascun fondo nei

30, 60 e 90 giorni precedenti; - il terzo indicatore è partito dal calcolo della forza relativa di ciascun fondo rispetto

all’indice S&P 500. Su ciascuna forza relativa è stata calcolata una media mobile semplice a 180 giorni e poi tre medie mobili più brevi a 30, 60 e 90 giorni. Il differenziale tra cia-scuna delle tre medie mobili a breve con quella a 180 giorni ha fornito tre diversi ranking per i fondi.

I periodi di 30, 60, 90 giorni sono stati scelti con puri criteri euristici senza un processo formale

d’ottimizzazione. Si è imposta la condizione che i fondi sottoscritti fossero detenuti almeno 30 giorni per non incorrere nelle commissioni di switch previste dal regolamento della famiglia Fidelity Select Sector. Ovviamente la detenzione minima di 30 giorni dei fondi sottoscritti è una condizione sub-ottimale. Non sono state applicate stop loss e trailing stop onde evitare di interveni-re sul moto spontaneo dei settori. Tutte queste condizioni sub-ottimali di operatività sono state scel-te per ridurre il rischio di overfitting dei modelli di rotazione e per esaltare indirettamente gli even-tuali risultati posit ivi dei test.

Si consideri che, ipotizzando di investire, all’inizio di Gennaio 1998 in maniera equipesata in tutti i fondi di settore, alla fine del periodo di test la performance del portafoglio sarebbe stata del 37% contro il 7% dello S&P 500. Nel periodo considerato, quindi, si è registrato un bias positivo medio di 30 punti percentuali dei fondi Fidelity Select Sector rispetto al benchmark S&P 500. Per-tanto non tutta l’extraperformance dei sistemi di sector rotation può essere attribuita ad essi ma, in parte, alla forza endogena dimostrata da questi fondi settoriali nel periodo considerato.

La selezione dei fondi effettuata in base al Rate of Change a 30, 60, 90 giorni offre il quadro dei rendimenti totali alla tabella 1.

Tabella 1 – Rendimento totale di un modello di sector rotation basato sul Rate of Change

Numero 30 gg 60 gg 90 gg di fondi R.o.C. R.o.C. R.o.C.

1 156% -10% -5% 2 86% 95% 78% 3 37% 215% 84% 4 64% 148% 101% 5 66% 148% 132% 6 69% 144% 121% 7 80% 120% 89% 8 49% 96% 88% 9 72% 110% 99% 10 52% 110% 99%

41 37% 37% 37%

Sassetti – Tani

Rotazione settoriale

8

In questo, come in altri esempi che mostreremo successivamente, la scelta di un numero troppo

ridotto (1-2) di fondi settoriali in cui investire contemporaneamente non si rivela quasi mai la solu-zione migliore a causa dei falsi segnali che possono condizionare i fondi più forti e soggetti a mag-giore volatilità che, incorrendo in falsi segnali, possono uscire prematuramente dal portafoglio a causa di ritracciamenti rapidi. Il test migliore, evidenziato in neretto, è ottenuto con il R.o.C. a 60 giorni, fa ruotare 3 fondi, generando 26 trade l’anno di cui il 62% in utile. Si tenga presente che il fatto che vi sia un’elevata percentuale d’operazioni in perdita non deve sorprendere e non è neppure significativo giacché il modello non può andare short è stato sempre pienamente investito anche nelle fasi di ribasso del periodo 2000-2002. Se il confronto principale è con il benchmark ai fini del-la validità del modello è importante solo che tali perdite siano state mediamente più contenute di quelle sofferte dallo S&P 500.

La selezione dei fondi effettuata in base all’indicatore Alpha a 30, 60, 90 giorni offre il quadro dei rendimenti totali alla tabella 2.

Tabella 2 – Rendimento totale di un modello di sector rotation basato sull’indicatore Alpha

Numero 30 gg 60 gg 90 gg di fondi Alpha Alpha Alpha

1 43% 48% 56% 2 81% 44% 67% 3 40% 164% 57% 4 72% 179% 106% 5 92% 186% 149% 6 125% 138% 138% 7 115% 151% 162% 8 110% 116% 141% 9 79% 88% 135% 10 94% 60% 110%

41 37% 37% 37%

L’indicatore Alpha, considerato da solo, si è rivelato leggermente più regolare ed affidabile del

R.o.C. Il test migliore, evidenziato in neretto, è ottenuto con Alpha a 60 giorni, fa ruotare 5 fondi, generando 42 trade l’anno di cui il 56% in utile.

Con entrambi questi due primi indicatori di forza, in generale, aumentando il numero di fondi contemporaneamente in posizione migliora la regolarità nel tempo dell’extraperformance sul ben-chmark, in altre parole tale extraperformance si distribuisce meglio nel tempo ed i modelli rispon-dono meglio alle mutate condizioni dei mercati. Il comportamento della forza relativa dell’equity curve sul benchmark, comunque, è tipicamente quello di realizzare ampi guadagni sull’indice nelle fasi di speculazione settoriale e di amministrare tali guadagni nelle fasi successive.

La selezione dei fondi effettuata in base all’indicatore MACD (Moving Average Convergence Divergence) calcolato a 30, 60, 90 giorni sulla forza relativa dei fondi rispetto all’indice S&P 500, offre il quadro dei rendimenti totali alla tabella 3.

Sassetti – Tani

Rotazione settoriale

9

Tabella 3 – Rendimento totale di un modello di sector rotation basato sul MACD della forza relativa dei di-

versi fondi (media mobile più lenta del MACD = 180 giorni)

Numero 30 gg 60 gg 90 gg di fondi MACD MACD MACD

1 -4% 63% 143% 2 121% 111% 106% 3 121% 103% 204% 4 143% 150% 190% 5 117% 174% 238% 6 185% 187% 215% 7 158% 207% 198% 8 137% 165% 181% 9 157% 196% 172% 10 146% 184% 188%

41 37% 37% 37%

Questo modello si è dimostrato il più affidabile e regolare nel tempo tra i primi tre qui esamina-ti, con la distribuzione più omogenea, coerente e convincente nei risultati, a “gobba di dromeda-rio”. Con tutta probabilità ciò è dovuto al fatto che l’indicatore scelto, basato su medie mobili cal-colate sulla forza relativa dei fondi rispetto al benchmark, tende a catturare i trend settoriali inter-medi più forti e durevoli. Infatti, il massimo guadagno su un singolo fondo del test migliore ha rag-giunto il valore record del 238% attraverso la detenzione del fondo Technology dal 13 Novembre 1998 al 21 Giugno 2000. Il test migliore, evidenziato in neretto, è stato ottenuto con il MACD sulla forza relativa a 90/180 giorni (quello a più lungo termine), ha fatto ruotare 5 fondi, generando me-diamente solo 15 trade l’anno di cui il 52% in utile. Questo modello, la cui versione a più lungo termine si è comportata meglio, ha resistito al mercato orso fino a quasi metà del 2002, poi ha cedu-to contro l’indice ma ha esaltato la ripresa del 2003, cogliendola in maniera più che proporzionale rispetto allo S&P 500, avendo cavalcato con decisione i temi tecnologici che hanno guidato il rialzo dei primi mesi del 2003. Questo modello di medio/lungo termine dimostra anche come, ampliando a 10 il numero di fondi in portafoglio, pur al prezzo di un rendimento minore, i drawdown sarebbero contenuti ed il NAV si troverebbe comunque su nuovi massimi storici.

Che cosa cambia quando sono inclusi anche i fondi monetari

Abbiamo verificato cosa avviene se, nell’universo dei fondi disponibili, sono inseriti alcuni fon-

di monetari ed obbligazionari. Ne abbiamo inseriti 14 della famiglia Fidelity, un numero superiore a quello massimo di fondi investibili in modo da offrire una scelta sovrabbondante. I modelli di rota-zione, pertanto, in talune fasi di mercato potrebbero, almeno teoricamente, trovarsi totalmente inve-stiti in strumenti del mercato monetario. Anche per i fondi monetari abbiamo adottato la regola con-servativa che, una volta sottoscritti, dovessero restare in portafoglio per almeno 30 giorni.

La selezione dei fondi settoriali e mone tari effettuata in base al Rate of Change a 30, 60, 90 giorni offre il quadro dei rendimenti totali alla tabella 4 che deve essere confrontata idealmente con la tabella 1.

Sassetti – Tani

Rotazione settoriale

10

Tabella 4 – Rendimento totale di un modello di sector rotation basato sul Rate of Change e fondi monetari

Numero 30 gg 60 gg 90 gg di fondi R.o.C. R.o.C. R.o.C.

1 105% 74% 8% 2 142% 170% 65% 3 66% 311% 76% 4 48% 282% 83% 5 87% 164% 134% 6 67% 197% 101% 7 66% 177% 85% 8 76% 121% 89% 9 80% 133% 81% 10 70% 143% 81%

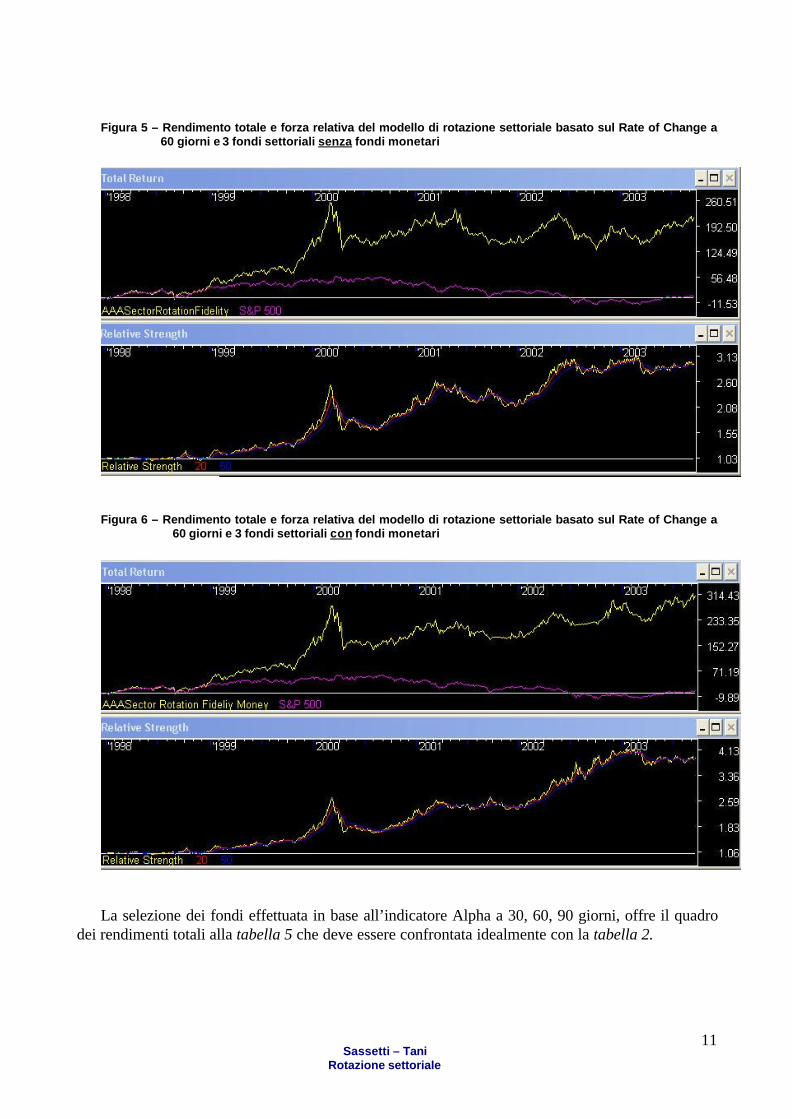

Le figure 5 e 6 rappresentano i rendimenti totali (sopra) e le relative strength (sotto) dei portafo-

gli sullo S&P 500 dei modelli basati sul R.o.C. a 60 giorni che lavorano su 3 fondi (parametri ind i-viduati migliori per quest’indicatore), rispettivamente senza e con i fondi monetari inseriti nell’universo dei fondi disponibili. Il secondo modello presenta un’equity curve assai più regolare, con drawdown più contenuti ed una relative strength dell’equity curve sullo S&P 500 assai meno erratica, testimoniando una più sistematica capacità di battere il benchmark. Questo fenomeno di migliore sistematicità delle performance, ottenuto tramite l’inserimento nell’universo di fondi mo-netari, è comune alla maggior parte delle simulazioni condotte anche quanto i rendimenti totali de-cadono in termini assoluti in seguito all’aumento dei fondi in posizione. La curva della relative strength dell’equity curve sullo S&P 500 sembra tendere a poggiarsi su una trendline crescente di lungo termine nella maggior parte delle simulazioni. L’ingresso in portafoglio dei fondi monetari migliora, quindi, le performance dei modelli di switch sul R.o.C. e/o la loro regolarità (qualità) spe-cie per l’indicatore a 60 giorni e per le simulazioni con un maggior numero di fondi in posizione (8-10) grazie all’effetto d’ammortizzatore svolto dai fondi monetari nelle fasi ribassiste più prolungate.

Sassetti – Tani

Rotazione settoriale

11

Figura 5 – Rendimento totale e forza relativa del modello di rotazione settoriale basato sul Rate of Change a

60 giorni e 3 fondi settoriali senza fondi monetari

Figura 6 – Rendimento totale e forza relativa del modello di rotazione settoriale basato sul Rate of Change a

60 giorni e 3 fondi settoriali con fondi monetari

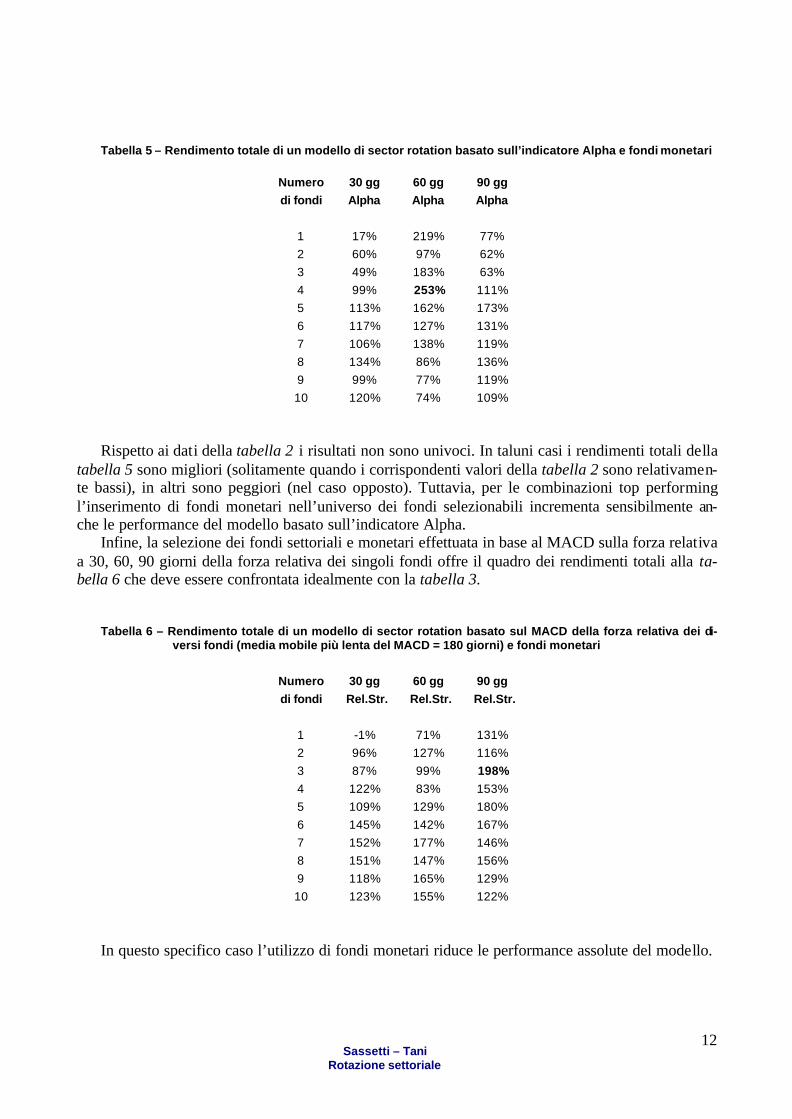

La selezione dei fondi effettuata in base all’indicatore Alpha a 30, 60, 90 giorni, offre il quadro

dei rendimenti totali alla tabella 5 che deve essere confrontata idealmente con la tabella 2.

Sassetti – Tani

Rotazione settoriale

12

Tabella 5 – Rendimento totale di un modello di sector rotation basato sull’indicatore Alpha e fondi monetari

Numero 30 gg 60 gg 90 gg di fondi Alpha Alpha Alpha

1 17% 219% 77% 2 60% 97% 62% 3 49% 183% 63% 4 99% 253% 111% 5 113% 162% 173% 6 117% 127% 131% 7 106% 138% 119% 8 134% 86% 136% 9 99% 77% 119% 10 120% 74% 109%

Rispetto ai dati della tabella 2 i risultati non sono univoci. In taluni casi i rendimenti totali della

tabella 5 sono migliori (solitamente quando i corrispondenti valori della tabella 2 sono relativamen-te bassi), in altri sono peggiori (nel caso opposto). Tuttavia, per le combinazioni top performing l’inserimento di fondi monetari nell’universo dei fondi selezionabili incrementa sensibilmente an-che le performance del modello basato sull’indicatore Alpha.

Infine, la selezione dei fondi settoriali e monetari effettuata in base al MACD sulla forza relativa a 30, 60, 90 giorni della forza relativa dei singoli fondi offre il quadro dei rendimenti totali alla ta-bella 6 che deve essere confrontata idealmente con la tabella 3.

Tabella 6 – Rendimento totale di un modello di sector rotation basato sul MACD della forza relativa dei di-

versi fondi (media mobile più lenta del MACD = 180 giorni) e fondi monetari

Numero 30 gg 60 gg 90 gg di fondi Rel.Str. Rel.Str. Rel.Str.

1 -1% 71% 131% 2 96% 127% 116% 3 87% 99% 198% 4 122% 83% 153% 5 109% 129% 180% 6 145% 142% 167% 7 152% 177% 146% 8 151% 147% 156% 9 118% 165% 129% 10 123% 155% 122%

In questo specifico caso l’utilizzo di fondi monetari riduce le performance assolute del modello.

Sassetti – Tani

Rotazione settoriale

13

Anatomia critica di un test per la rotazione settoriale In questa sezione sono discussi i risultati d’alcuni test miranti a verificare l’effettiva validità del-

la rotazione di settore. In particolare, i primi tre test hanno ipotizzato che i portafogli rimanessero sempre investiti in fondi di settore, senza fare alcuna concessione a tecniche di market timing; i tre test successivi hanno ipotizzato di poter investire anche in fondi monetari/obbligazionari. Come prevedibile, questi secondi test hanno generalmente dimostrato, alla presenza di un severo ritrac-ciamento degli indici, la possibilità di contenere i drawdown e di rendere più regolare la forza rela-tiva dei portafogli sui benchmark.

Nel caso del MACD calcolato sulla forza relativa dei fondi di settore, l’inserimento di fondi monetari nel portafoglio ha, invece, lievemente peggiorato le performance assolute e la stessa rego-larità del modello. Questo risultato probabilmente è da imputare al fatto che questo indicatore di medio termine è più lento degli altri a segnalare i cambiamenti di ranking e che, quindi, non riesce a sfruttare adeguatamente i vantaggi del parcheggio temporaneo in fondi monetari. Va anche segnala-to che i rendimenti del modello basato sul MACD senza fondi monetari si collocano a livelli netta-mente più elevati che nel caso dei due altri indicatori e, quindi, sono difficilmente migliorabili.

In sintesi, i modelli che sono emersi come più convincenti sono quelli basati su R.o.C. ed Alpha a 60 giorni e l’utilizzo di fondi monetari e quello basato sul MACD a 90/180 giorni senza fondi monetari, con l’impiego contestuale di 3-5 fondi di settore. Tuttavia, è evidente che, più lenti sono gli indicatori di tendenza utilizzati più ampia è la diversificazione settoriale consigliabile per ridurre la volatilità dei portafogli pur al costo di una riduzione dei massimi rendimenti conseguib ili.

Tutti gli indicatori utilizzati nei nostri test sono, in qualche modo, indicatori di forza e di ten-denza e tutti hanno confermato la possibilità di realizzare semplici strategie di rotazione settoriale in grado di offrire extraperformance rispetto al benchmark (che, ricordiamolo, nel periodo, ha offerto un rendimento totale del 7%).

I risultati si sono dimostrati complessivamente superiori al benchmark su un ampio spettro di parametri temporali e di numero di fondi inseriti in portafoglio, le due sole variabili testate, e tali da poter giudicare “robusti” tali modelli, almeno secondo due delle tre condizioni di robustezza dei si-stemi di trading così come definite da Robert Pardo:4 (1) profits over a wide range of variables, (2) profits over a wide range of market types and conditions, (3) profits over a wide range of markets, laddove, nello specifico, per “profits” deve leggersi “overperformance sul benchmark”.

Normalmente, il rendimento totale di tali portafogli ha mostrato un aumento al crescere iniziale del numero fondi in posizione, vale a dire della diversificazione settoriale. Se l’aumento della dive r-sificazione riduce sempre la volatilità di un portafoglio, non è per niente scontato che, sia pure in una fase iniziale, l’aumento della diversificazione consenta anche di aumentare il rendimento dello stesso. Questo è avvenuto normalmente per la maggior parte dei test fino ad un certo numero di fondi in portafoglio, dopo di che il rendimento ha teso a decrescere per effetto della crescente dive r-sificazione, come vuole la teoria.

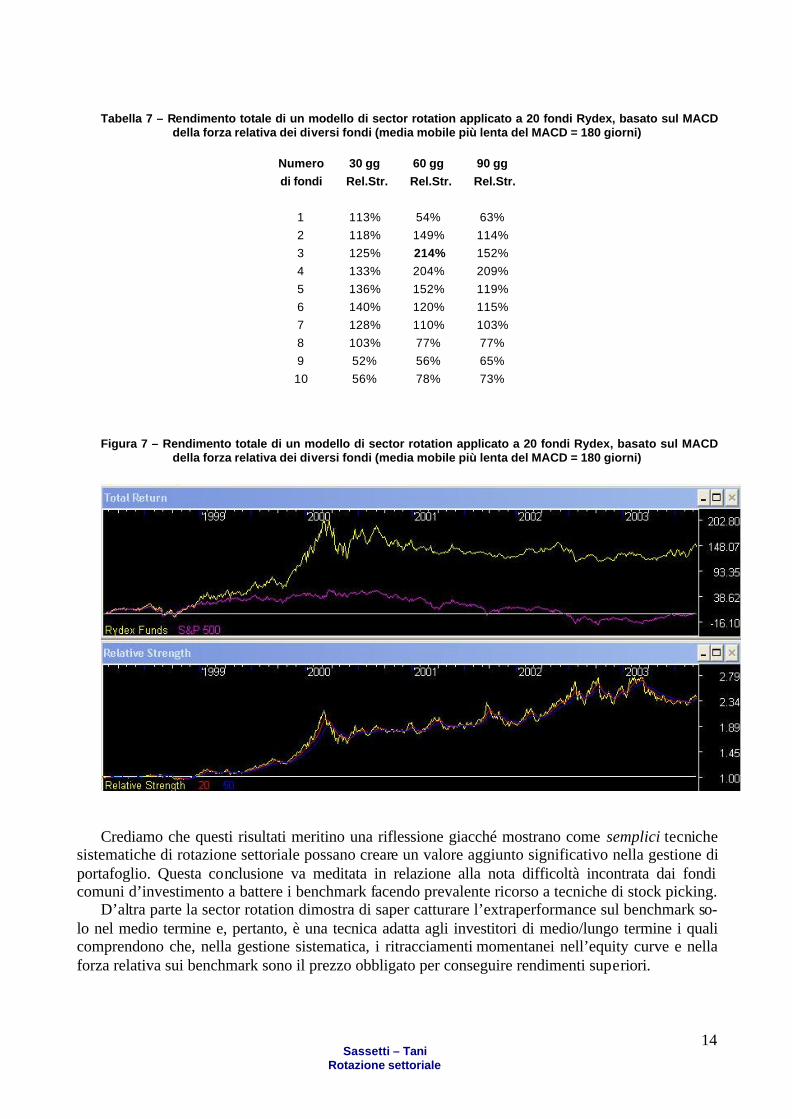

Un test di verifica condotto su 20 fondi della famiglia di fondi statunitensi Rydex, di cui 16 di settore, ha fornito risultati positivi ed in linea con i risultati della famiglia Fidelity, ma solo con l’indicatore MACD sulla forza relativa, confermando che la rotazione settoriale genera valore ag-giunto su un arco d’investimento che abbraccia quattro distinte fasi di mercato (rialzo, distribuzio-ne, ribasso e di nuovo ria lzo) ma solo se l’indicatore scelto è coerente con la volatilità dei fondi. In-fatti, i fondi Rydex presentano un’elevata volatilità che deve essere catturata solo da indicatori di medio/lungo termine per non subire troppi falsi segnali.

Sassetti – Tani

Rotazione settoriale

14

Tabella 7 – Rendimento totale di un modello di sector rotation applicato a 20 fondi Rydex, basato sul MACD

della forza relativa dei diversi fondi (media mobile più lenta del MACD = 180 giorni)

Numero 30 gg 60 gg 90 gg di fondi Rel.Str. Rel.Str. Rel.Str.

1 113% 54% 63% 2 118% 149% 114% 3 125% 214% 152% 4 133% 204% 209% 5 136% 152% 119% 6 140% 120% 115% 7 128% 110% 103% 8 103% 77% 77% 9 52% 56% 65% 10 56% 78% 73%

Figura 7 – Rendimento totale di un modello di sector rotation applicato a 20 fondi Rydex, basato sul MACD della forza relativa dei diversi fondi (media mobile più lenta del MACD = 180 giorni)

Crediamo che questi risultati meritino una riflessione giacché mostrano come semplici tecniche sistematiche di rotazione settoriale possano creare un valore aggiunto significativo nella gestione di portafoglio. Questa conclusione va meditata in relazione alla nota difficoltà incontrata dai fondi comuni d’investimento a battere i benchmark facendo prevalente ricorso a tecniche di stock picking.

D’altra parte la sector rotation dimostra di saper catturare l’extraperformance sul benchmark so-lo nel medio termine e, pertanto, è una tecnica adatta agli investitori di medio/lungo termine i quali comprendono che, nella gestione sistematica, i ritracciamenti momentanei nell’equity curve e nella forza relativa sui benchmark sono il prezzo obbligato per conseguire rendimenti superiori.

Sassetti – Tani

Rotazione settoriale

15

Paolo Sassetti [email protected] Massimiliano Tani [email protected]

1 Per questi concetti si veda Sam Stovall, Sector Investing, New York, McGraw Hill, 1996 2 Stuart Fowler, “Asset Allocation: Too Important to Be Left to Money Managers”, Professional Investor, February 1997 3 Jack Schwager, The New Market Wizards, New York, Harper Business, 1992 4 Robert Pardo, Design, Testing, and Optimization of Trading Systems, New York, Wiley, 1992