Embed Size (px)

Citation preview

E- M

ob

ility Rep

ort

Gennaio

2017

ISBN: 978-88-98399-17-8STAMPATO SU

CARTA RICICLATA

E- MOBILITY REPORT

Le opportunità ed i modelli di business per lo sviluppo della mobilità elettrica in Italia

energystrategy.it

Gennaio 2017

Partner

www.energystrategy.it

Indice

IntroduzioneExecutive summary

1. Le tecnologie abilitanti per l'E-mobility2. L'auto elettrica: mercato, strumenti di incentivazione e

modelli di business dei principali operatori3. L'infrastruttura di ricarica: mercato, strumenti di incentivazione e modelli di business dei principali operatori4. Il potenziale dell'E-mobility in Italia: due scenari a

confronto

Gruppo di lavoroLa School of ManagementL'Energy & Strategy GroupLe imprese Partner

35

2545

99

169

189191192193

3www.energystrategy.it

Introduzione

La mobilità elettrica è fuor di dubbio una delle innovazioni di maggior interesse nell’ultimo decennio. Le ragioni sono le più variegate: perché interessa un setto-re con una storia ormai centenaria dove lo scardinare il paradigma dei sistemi di propulsione basati sulla “combustione” è indubbiamente un cambiamento radicale; perché è alla mobilità elettrica che è asso-ciata la straordinaria storia imprenditoriale di Tesla, newcomer del settore dell’auto che è divenuto ormai uno dei marchi più famosi in tutto il mondo; perché impatta su un “ecosistema” molto complesso, dai distributori di carburanti alle officine di meccanica, e necessita che se ne crei uno nuovo e completamente differente basa-to su una infrastruttura di ricarica elettrica che ad oggi ancora non c’è.

E’ proprio su quest’ultimo punto – forse il

più negletto nel dibattito pubblico sulla mobilità elettrica, ma anche il più cruciale per il suo sviluppo – che si focalizza l’E-Mobility Report.

Da gennaio a settembre 2016 sono state vendute in tutto il mondo circa 518.000 auto elettriche, il 53% in più rispetto ai primi 3 trimestri del 2015, ma l’Italia non occupa certo una posizione di rilie-vo all’interno di questo mercato, con le “solo” 1.500 auto elettriche vendute nei primi tre trimestri del 2016, contro le cir-ca 25.000 della Norvegia e 16.000 della Germania. Le ragioni: (i) uno dei livelli di incentivazione più bassi d’Europa per l’acquisto di veicoli elettrici (3.000 € circa contro una media di 9.000 €), (ii) ma so-prattutto “solo” 9.000 colonnine di ricari-ca, delle quali circa 7.000-7.500 “private” (circa l’80%) e 1.750 “pubbliche” (20%),

4 © ENERGY & STRATEGY GROUP–2017

Introduzione

contro le 60.000 della Francia e le 85.000 della Norvegia, (iii) cui corrisponde un “ecosistema” di operatori ancora in forte evoluzione e ben lontano dall’aver rag-giungo un livello adeguato di maturità.

In tutto questo si inserisce un quadro re-golatorio che, pur essendo condivisibi-le nell’impianto e nella strategia, risulta poco coerente quando si mettono insie-me i numeri relativi alle infrastrutture di ri-carica attese da qui al 2020 e le previsioni di vendita delle auto elettriche.

In un mercato “globale” ed in forte evo-luzione, il rischio forte è quello di indebo-lire ulteriormente il mercato dell’e-mobi-

lity nel nostro Paese.L’ambizione dell’E-Mobility Report è quel-lo di portare all’attenzione del dibattito pubblico queste problematiche e di sug-gerire – grazie al confronto leale e costrut-tivo con i partner che hanno finanziato la ricerca e gli altri operatori che sono stati coinvolti nella nostra indagine empirica – le azioni più idonee al loro superamento.

L’E-Mobility Report porta a compimento l’attività di ricerca condotta da Energy & Strategy nel corso del 2016 e – con il suo convegno di presentazione – contempo-raneamente inaugura un 2017 ancora più ricco di appuntamenti per la nostra com-munity.

Umberto BertelèSchool of Management - Politecnico di Milano

Vittorio ChiesaDirettore Energy & Strategy Group

5www.energystrategy.it

L’E-Mobility Report si pone l’obiettivo ambizioso di guardare al tema della mobilità elettrica con un approccio olistico che, assieme allo sviluppo del mercato dei veicoli elettrici, guardi anche alla crescita delle installazioni delle infrastrutture di ricarica. Anzi, proprio dal confronto tra le previsioni di crescita di queste due “componen-ti essenziali” della mobilità elettrica, sarà possibile valutare la coerenza e quindi la credibilità del piano di svi-luppo che anche il nostro Paese ha messo in atto con orizzonte 2020.

Come è tipico del nostro approccio, tuttavia, si è partiti dalla panoramica delle principali tecnologie «abilitan-ti» la mobilità elettrica, ossia l’au-to e l’infrastruttura di ricarica, che

per ragioni di spazio non si riporta qui però, rimandando al testo del Rap-porto.

I successivi due paragrafi dell’Execu-tive Summary sono invece dedicati al sintetizzare i principali risultati dell’a-nalisi svolta con riferimento proprio all’auto elettrica e all’infrastruttura di ricarica.

L’auto elettrica

Da gennaio a settembre 2016 sono state vendute complessivamente circa 518.000 auto elettriche (sia BEV, ossia i modelli full electric, che PHEV, ossia i modelli ibridi plug-in), il 53% in più rispetto ai primi 3 tri-mestri del 2015 (in tutto il 2015 sono

Executive Summary

6 © ENERGY & STRATEGY GROUP–2017

Executive Summary

state vendute poco più di 550.000 uni-tà). La crescita è ancora più accen-tuata se paragonata al 2014, anno in cui complessivamente sono state vendute 317.000 auto elettriche.

Guardando agli ultimi dati di mercato è possibile quindi stimare un dato di chiusura 2016 attorno alle 800.000 auto elettriche, in crescita di circa il 40% rispetto all’anno precedente, con una prevalenza sempre più si-gnificativa dei veicoli “full electric” (BEV), il 63% del totale, in crescita ri-spetto al dato del 2015, 60%.

La Cina è il più grande mercato mondiale , con 225.000 autovetture elettriche vendute nei primi 3 tri-mestri 2016 e con un’impressionate crescita del 118% rispetto ai primi 3 trimestri del 2015. Anche per gli Stati Uniti (109.000 unità vendute, + 33% rispetto al 2015) e per l’Eu-

ropa (151.000 unità, + 23%) i dati di vendita di vetture elettriche sono piuttosto incoraggianti.

Per quanto riguarda il nostro conti-nente, quasi 1 veicolo europeo su 4 è olandese. Il secondo mercato per i veicoli elettrici è la Norvegia, che rappresenta da sola circa il 18% del totale. Francia, Regno Unito, Ger-mania, hanno “pesi” molto simili, ri-spettivamente il 12%, il 14% e il 12% del mercato delle auto elettriche eu-ropeo.

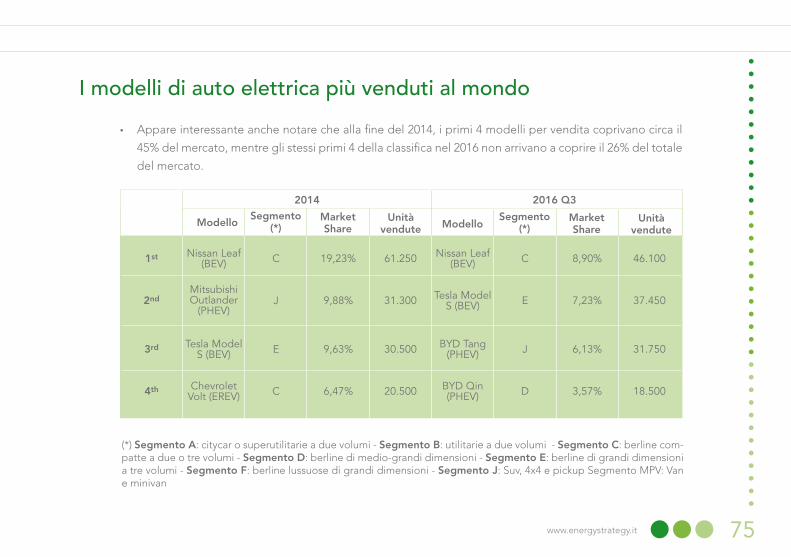

A livello globale alla fine del 2016 sono circa 50 i modelli di 15 case automobilistiche a contendersi il mercato. Se si guarda alla classifica di vendita – per modello di auto – la Nissan Leaf è la macchina elettrica (non a caso un BEV) più venduta nel mondo grazie al grande successo che ha ottenuto in Europa e negli Stati

7www.energystrategy.it

Uniti. La Model S di Tesla, nonostante le sue caratteristiche di fascia alta (e il suo prezzo elevato), è la seconda auto elettrica più venduta al mon-do e possiede una quota di mercato significativa (di poco superiore al 7%). Interessante poi l’entrata sul merca-to di case automobilistiche cinesi, in particolare la BYD Auto, che con i suoi modelli di punta copre quasi il 10% del mercato globale.

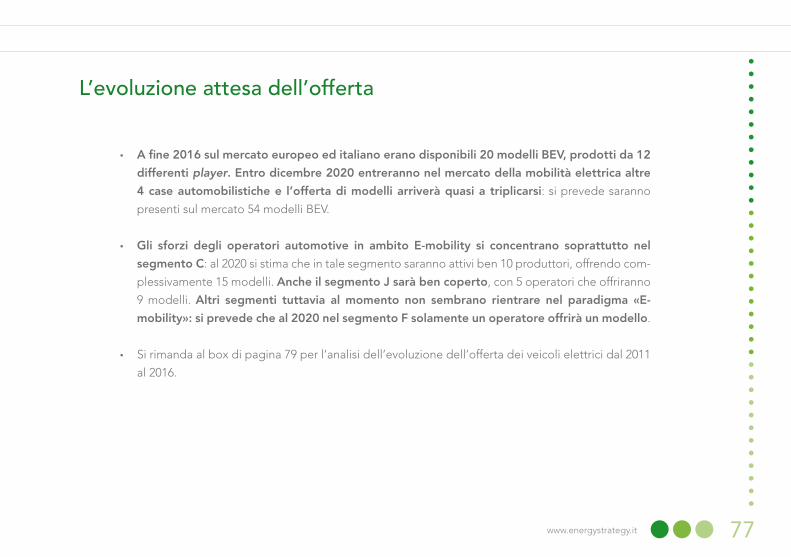

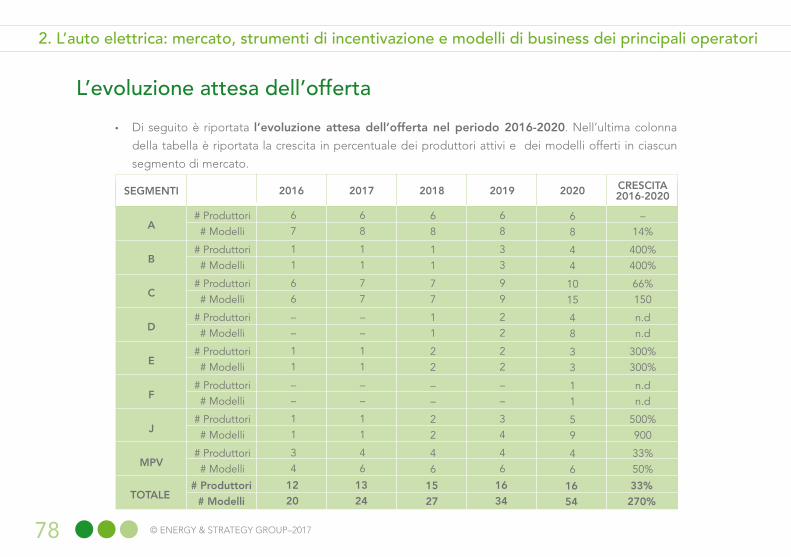

Sul mercato europeo sono circa 20 i modelli BEV disponibili, prodotti da 12 differenti player.

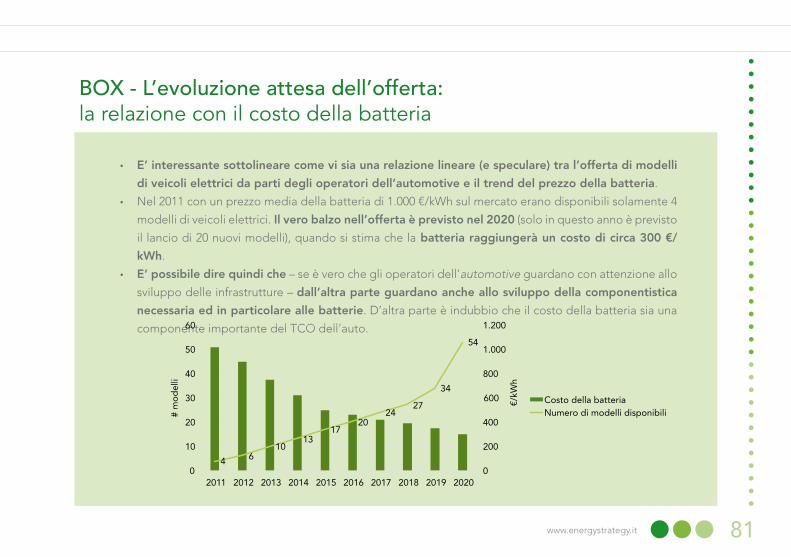

L’evoluzione dell’offerta attesa merita qualche approfondimento.

Entro dicembre 2020 entreranno nel mercato della mobilità elettrica al-tre 4 case automobilistiche (Honda, Opel, Porsche ed Audi) e l’offerta di modelli arriverà quasi a triplicarsi: si

prevede saranno presenti sul mercato 54 modelli BEV.

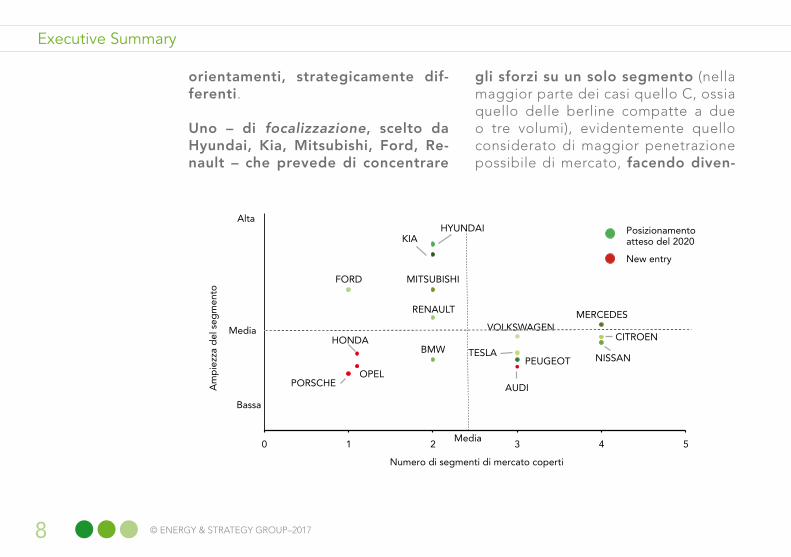

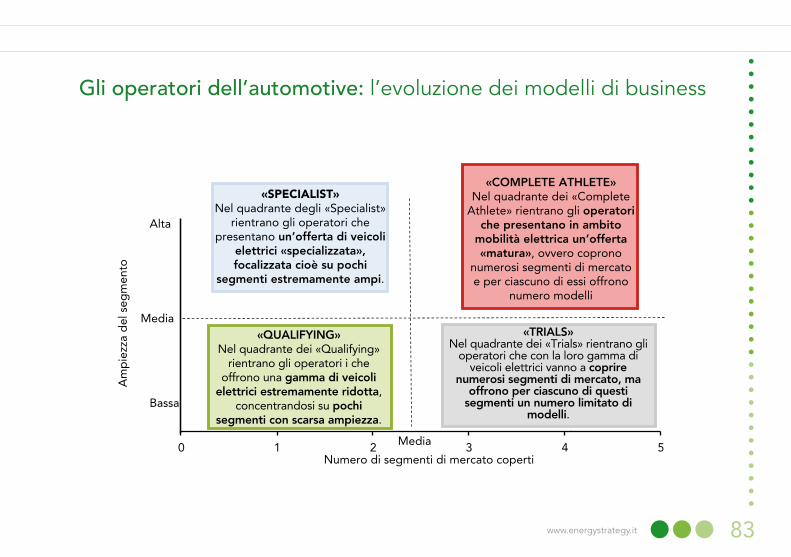

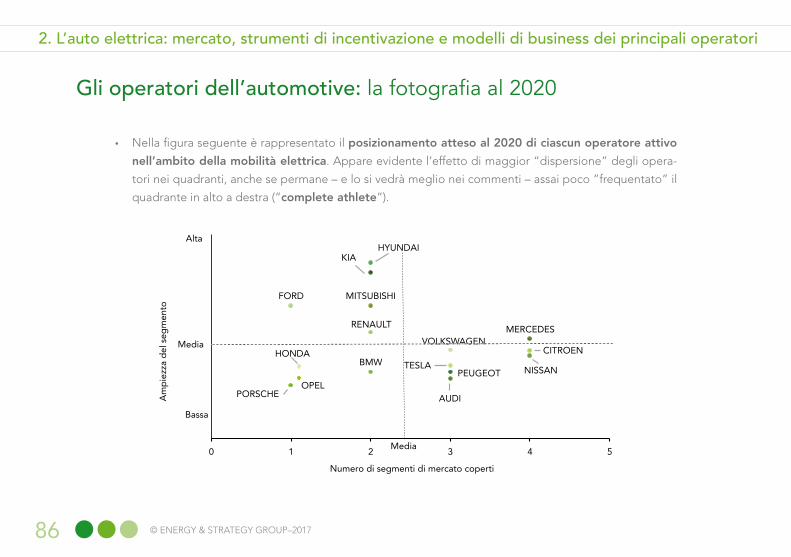

E’ interessante sottolineare tuttavia che la prevista evoluzione del nume-ro dei modelli e dei segmenti coperti dalla disponibilità di auto elettriche non sia frutto di una crescita omoge-nea – quasi omotetica – dell’offerta da parte dei diversi operatori.

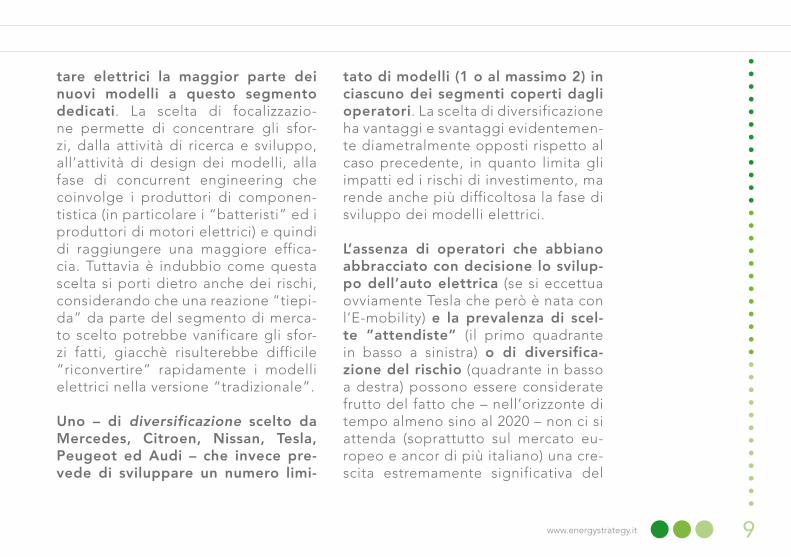

Anzi sarà proprio nel periodo 2016-2020, molto di più di quanto sia ac-caduto nel periodo 2011-2016, che l’offerta di auto elettriche porterà ad una significativa differenziazione dei modelli di business degli opera-tori del settore (come evidenziato in figura).

Se è vero quindi da un lato che l’incre-mento del numero di modelli di auto elettrica è indubbio è altrettanto vero che sembrano prevalere due diversi

8 © ENERGY & STRATEGY GROUP–2017

Executive Summary

orientamenti, strategicamente dif-ferenti.

Uno – di focalizzazione, scelto da Hyundai, Kia, Mitsubishi, Ford, Re-nault – che prevede di concentrare

gli sforzi su un solo segmento (nella maggior parte dei casi quello C, ossia quello delle berline compatte a due o tre volumi), evidentemente quello considerato di maggior penetrazione possibile di mercato, facendo diven-

AUDI

BMW CITROEN

FORD

HONDA

HYUNDAI KIA

MERCEDES

MITSUBISHI

NISSAN

OPEL PEUGEOT

PORSCHE

RENAULT

TESLA

VOLKSWAGEN

0 1 2 3 4 5

Am

pie

zza

del

seg

men

to

Numero di segmenti di mercato coperti

Bassa

Media

Alta

Media

Posizionamentoatteso del 2020

New entry

9www.energystrategy.it

tare elettrici la maggior parte dei nuovi modelli a questo segmento dedicati. La scelta di focalizzazio-ne permette di concentrare gli sfor-zi, dalla attività di ricerca e sviluppo, all’attività di design dei modelli, alla fase di concurrent engineering che coinvolge i produttori di componen-tistica (in particolare i “batteristi” ed i produttori di motori elettrici) e quindi di raggiungere una maggiore effica-cia. Tuttavia è indubbio come questa scelta si porti dietro anche dei rischi, considerando che una reazione “tiepi-da” da parte del segmento di merca-to scelto potrebbe vanificare gli sfor-zi fatti, giacchè risulterebbe difficile “riconvertire” rapidamente i modelli elettrici nella versione “tradizionale”.

Uno – di diversificazione scelto da Mercedes, Citroen, Nissan, Tesla, Peugeot ed Audi – che invece pre-vede di sviluppare un numero limi-

tato di modelli (1 o al massimo 2) in ciascuno dei segmenti coperti dagli operatori. La scelta di diversificazione ha vantaggi e svantaggi evidentemen-te diametralmente opposti rispetto al caso precedente, in quanto limita gli impatti ed i rischi di investimento, ma rende anche più difficoltosa la fase di sviluppo dei modelli elettrici.

L’assenza di operatori che abbiano abbracciato con decisione lo svilup-po dell’auto elettrica (se si eccettua ovviamente Tesla che però è nata con l’E-mobility) e la prevalenza di scel-te ”attendiste” (il primo quadrante in basso a sinistra) o di diversifica-zione del rischio (quadrante in basso a destra) possono essere considerate frutto del fatto che – nell’orizzonte di tempo almeno sino al 2020 – non ci si attenda (soprattutto sul mercato eu-ropeo e ancor di più italiano) una cre-scita estremamente significativa del

10 © ENERGY & STRATEGY GROUP–2017

Executive Summary

mercato.

Se si guarda – più prosaicamente – ai confini nazionali, il quadro che emer-ge è però assai più fosco.

L’Italia pesa solamente per circa l’1% nel mercato europeo. Nel 2016 sono state vendute 2.560 auto elettri-che, circa lo 0,1% dell’intero mercato italiano dell’auto ed il trend è stabile (e quindi in controtendenza) rispet-to al 2015.

La quota di mercato dell’auto elettrica è in Italia circa un decimo di quella de-gli altri grandi Paesi europei. Tale divario diventa è ancora più ampio se paragonato ai Paesi del Nord: in Svezia le immatrico-lazioni di veicoli elettrici hanno rappresen-tato il 2,4% del totale, in Olanda il 9,7% e in Norvegia addirittura il 23,3%.

E’ evidente come una delle ragioni

che può spiegare un diverso anda-mento delle vendite delle auto elet-triche sia la presenza di meccanismi di incentivazione.

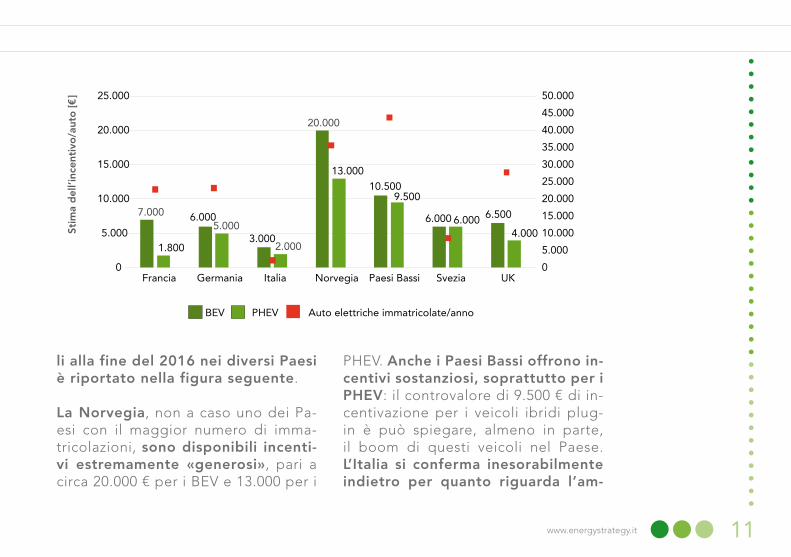

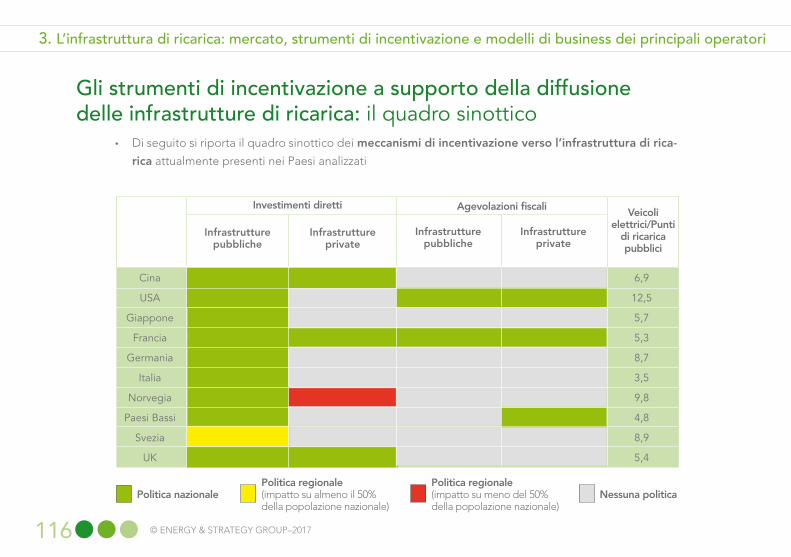

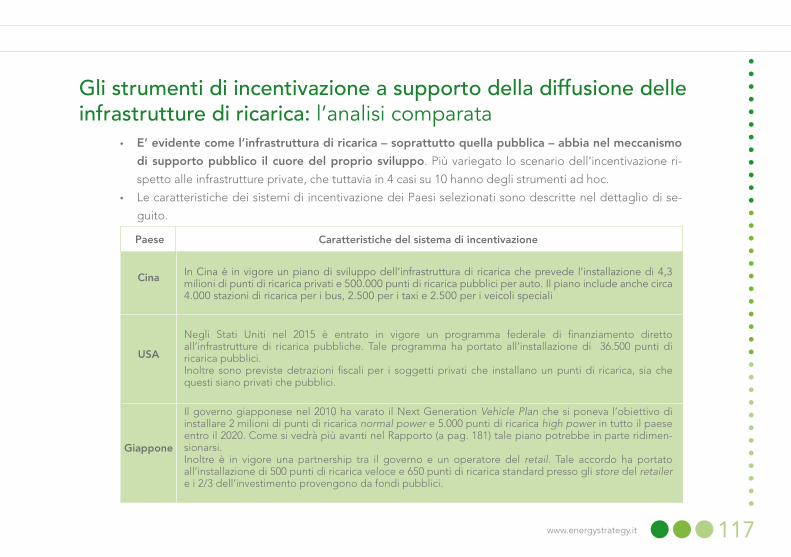

E’ stata condotta, e si rimanda al Rap-porto per ulteriori approfondimenti, un’analisi comparativa tra 10 Paesi (Italia, Cina, Giappone, USA, Fran-cia, Germania, Norvegia, Paesi Bassi, Svezia, UK), rispetto ai quali si sono analizzati sia gli incentivi diretti all’ac-quisto, che prevedono per l’utente una riduzione del prezzo d’acquisto del veicolo elettrico, sia gli incentivi diretti all’uso e alla circolazione, che prevedono per l’utente dei bonus du-rante tutto il ciclo di vita del veicolo.

Se si considera un modello (sia BEV che PHEV) di media cilindrata con un prezzo di 30.000 € (IVA esclusa) ed una vita utile di 10 anni, il corrispettivo economico degli incentivi disponibi-

11www.energystrategy.it

li alla fine del 2016 nei diversi Paesi è riportato nella figura seguente.

La Norvegia, non a caso uno dei Pa-esi con il maggior numero di imma-tricolazioni, sono disponibili incenti-vi estremamente «generosi», pari a circa 20.000 € per i BEV e 13.000 per i

PHEV. Anche i Paesi Bassi offrono in-centivi sostanziosi, soprattutto per i PHEV: il controvalore di 9.500 € di in-centivazione per i veicoli ibridi plug-in è può spiegare, almeno in parte, il boom di questi veicoli nel Paese. L’Italia si conferma inesorabilmente indietro per quanto riguarda l’am-

7.000 6.000

3.000

20.000

10.500

6.000 6.500

1.800

5.000

2.000

13.000

9.500

6.000 4.000

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

0

5.000

10.000

15.000

20.000

25.000

Francia Germania Italia Norvegia Paesi Bassi Svezia UK

Stim

a d

ell’i

ncen

tivo

/aut

o [€

]

BEV PHEV Auto elettriche immatricolate/anno

12 © ENERGY & STRATEGY GROUP–2017

Executive Summary

montare di incentivi a disposizione, facendo segnare i controvalori più bassi: circa 3.000 € per un BEV e 2.000 per un PHEV.

Cina e Stati Uniti, che non sono rap-presentati nel grafico, prevedono incentivi dal controvalore simile, ri-spettivamente di 8.500 € e 9.000 € per i BEV e di 5.000 € e 5.500 € per i PHEV.

L’infrastruttura di ricarica

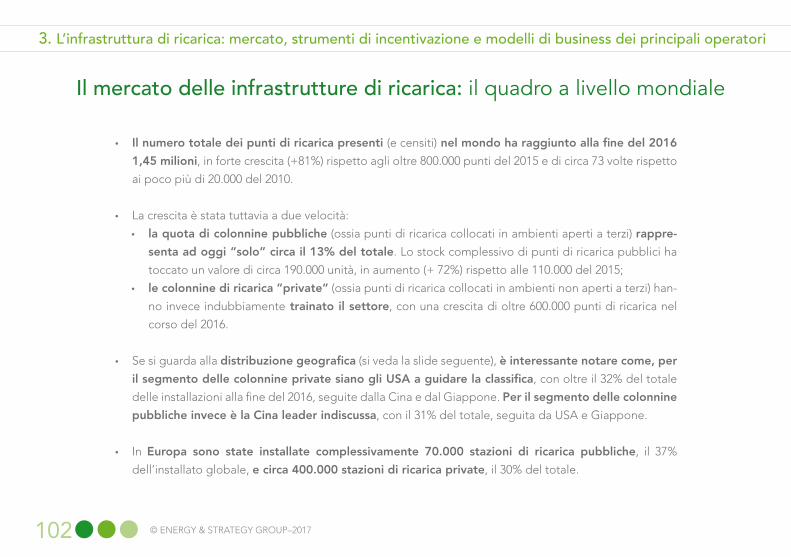

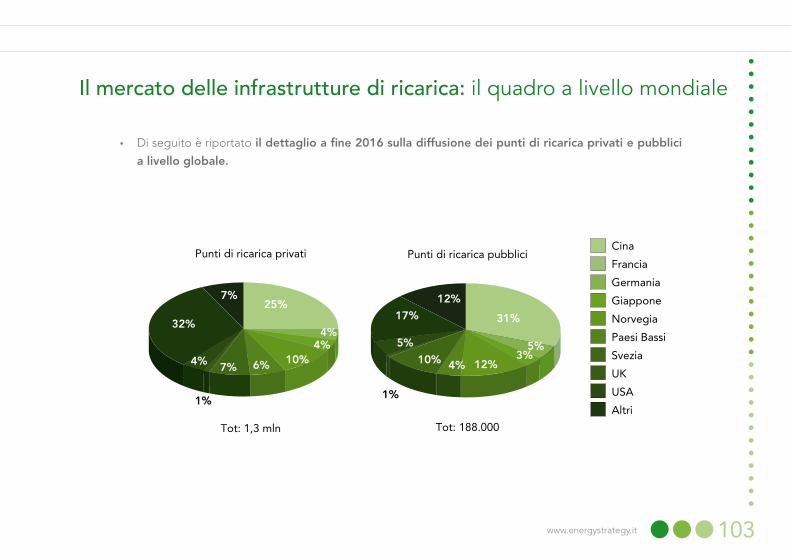

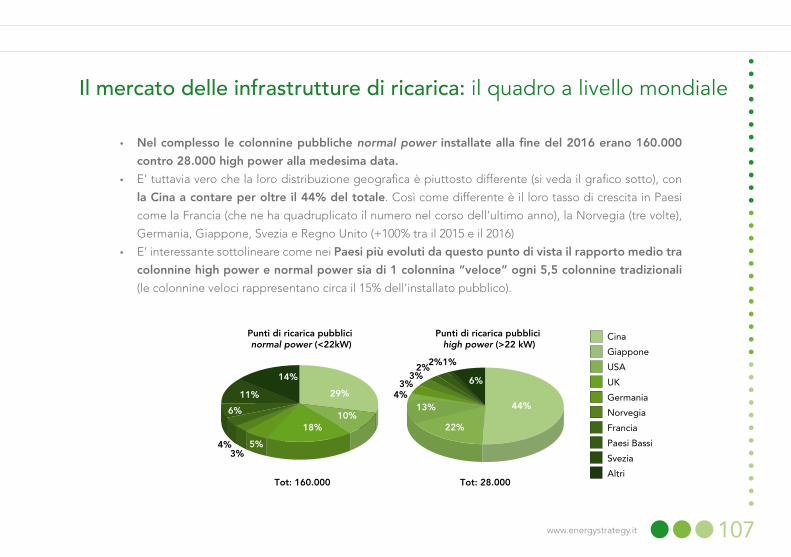

Il numero totale dei punti di ricari-ca presenti (e censiti) nel mondo ha raggiunto alla fine del 2016 1,45 mi-lioni, in forte crescita (+81%) rispetto agli oltre 800.000 punti del 2015 e di circa 73 volte rispetto ai poco più di 20.000 del 2010.

La crescita è stata tuttavia a due ve-locità: la quota di colonnine pubbli-

che (ossia punti di ricarica collocati in ambienti aperti a terzi) rappresenta ad oggi “solo” circa il 13% del to-tale. Lo stock complessivo di punti di ricarica pubblici ha toccato un valore di circa 190.000 unità, in aumento (+ 72%) rispetto alle 110.000 del 2015; le colonnine di ricarica ”private” (ossia punti di ricarica collocati in ambien-ti non aperti a terzi) hanno invece in-dubbiamente trainato il settore, con una crescita di oltre 600.000 punti di ricarica nel corso del 2016,

Se si guarda alla distribuzione geo-grafica, è interessante notare come, per il segmento delle colonnine pri-vate siano gli USA a guidare la clas-sifica, con oltre il 32% del totale delle installazioni alla fine del 2016, segui-te dalla Cina e dal Giappone. Per il segmento delle colonnine pubbliche invece è la Cina leader indiscussa, con il 31% del totale, seguita da USA

13www.energystrategy.it

e Giappone.

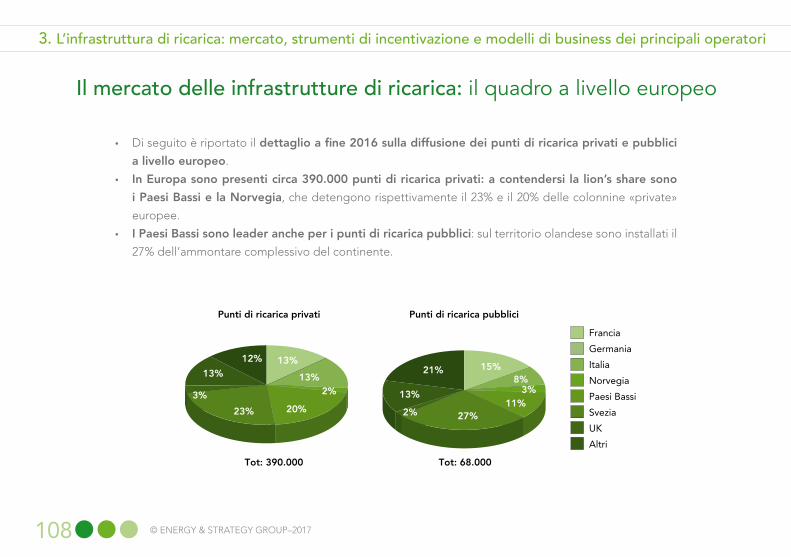

In Europa sono stati installati com-plessivamente 70.000 punti di rica-rica pubbliche, il 37% dell’installato globale, e circa 400.000 punti di ri-carica private, il 30% del totale.

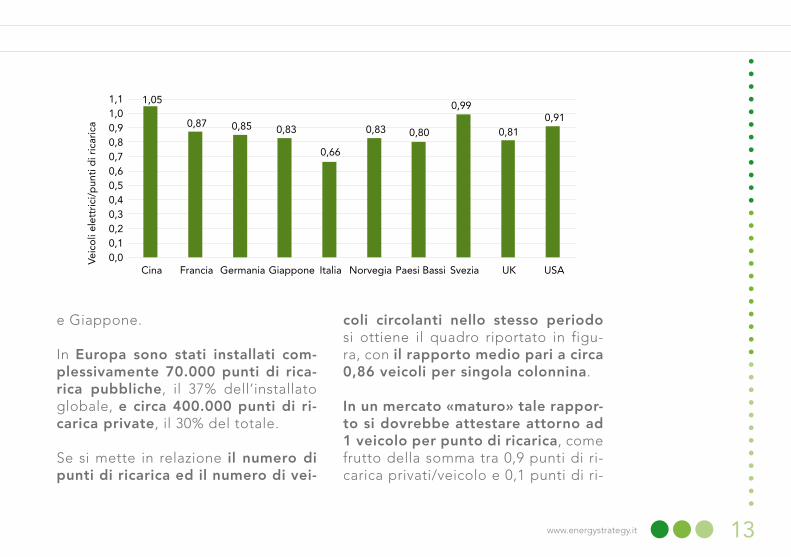

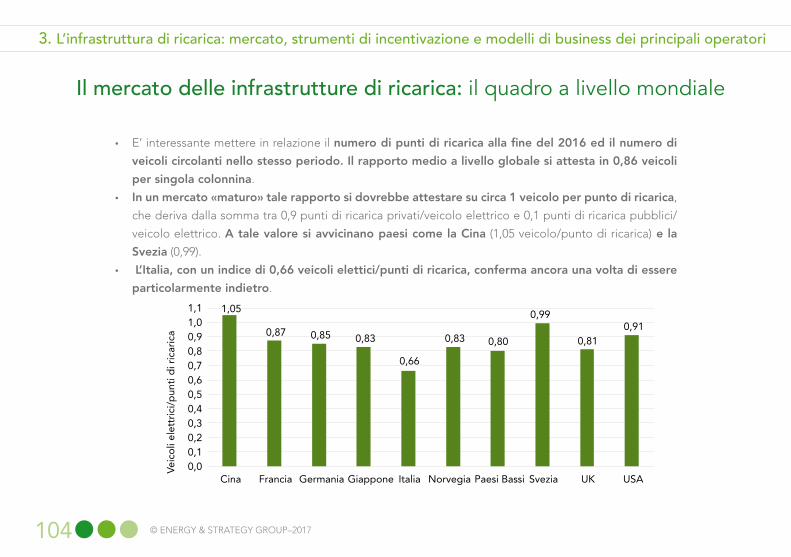

Se si mette in relazione il numero di punti di ricarica ed il numero di vei-

coli circolanti nello stesso periodo si ottiene il quadro riportato in figu-ra, con il rapporto medio pari a circa 0,86 veicoli per singola colonnina.

In un mercato «maturo» tale rappor-to si dovrebbe attestare attorno ad 1 veicolo per punto di ricarica, come frutto della somma tra 0,9 punti di ri-carica privati/veicolo e 0,1 punti di ri-

1,05

0,87 0,85 0,83

0,66

0,83 0,80

0,99

0,81 0,91

0,0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 1,1

Cina Francia Germania Giappone Italia Norvegia Paesi Bassi Svezia UK USA

Veic

oli

elet

tric

i/p

unti

di r

icar

ica

14 © ENERGY & STRATEGY GROUP–2017

Executive Summary

carica pubblici/veicolo. A tale valore si avvicinano non a caso Paesi come la Cina (1,05 veicolo/punto di ricarica) e la Svezia (0,99). L’Italia, con un indice di 0,66 veicoli elettici/punti di rica-rica, conferma ancora una volta di essere particolarmente indietro.

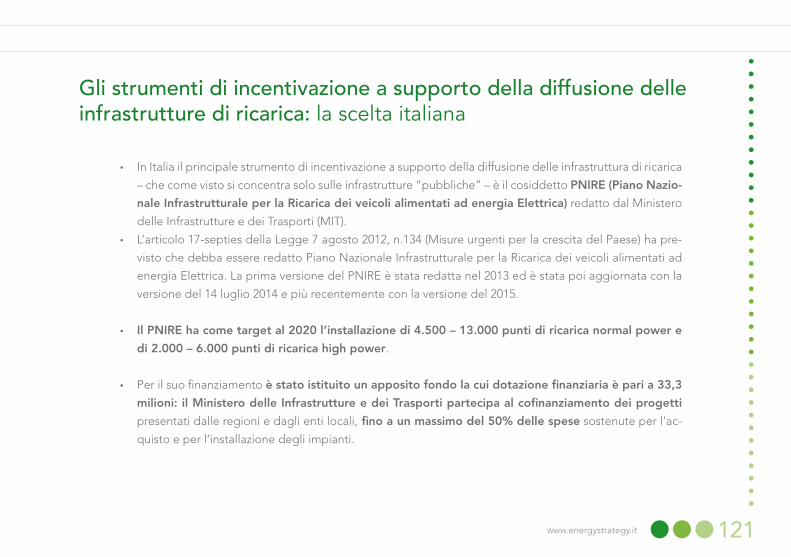

Nel nostro Paese, infatti, si possono stimare circa 9.000 punti di ricarica, 7.000-7.500 “private” (circa l’80%) e 1.750 “pubbliche” (20%). Le installa-zioni sono complessivamente cresciu-te nel corso dell’ultimo anno di circa 2.500 unità. I punti di ricarica pubbli-ca in particolare hanno fatto segnare un +28% segnando un certo livello di fermento ed invertendo drasti-camente un trend che invece aveva lasciato sostanzialmente costanti le colonnine dal 2013 al 2015.

E’ il cosiddetto PNIRE (Piano Nazio-nale Infrastrutturale per la ricarica

dei veicoli alimentati ad energia elettrica) redatto dal Ministero delle Infrastrutture e dei Trasporti (MIT) a governare lo sviluppo dell’infrastrut-tura di ricarica nel nostro Paese, aven-do come target al 2020 l’installazione di 4.500 – 13.000 punti di ricarica nor-mal power (ossia con un potenza pari o inferiore a 22 kW) e di 2.000 – 6.000 punti di ricarica high power (ossia con una potenza superiore a 22 kW). Per il suo finanziamento è stato istituito un apposito fondo la cui dotazione finanziaria è pari a 33,3 milioni: il Ministero delle Infrastrutture e dei Trasporti partecipa al cofinanzia-mento dei progetti presentati dalle regioni e dagli enti locali, fino a un massimo del 50% delle spese soste-nute per l’acquisto e per l’installazio-ne degli impianti.

Nel Rapporto, al quale si rimanda per gli opportuni approfondimenti, si è

15www.energystrategy.it

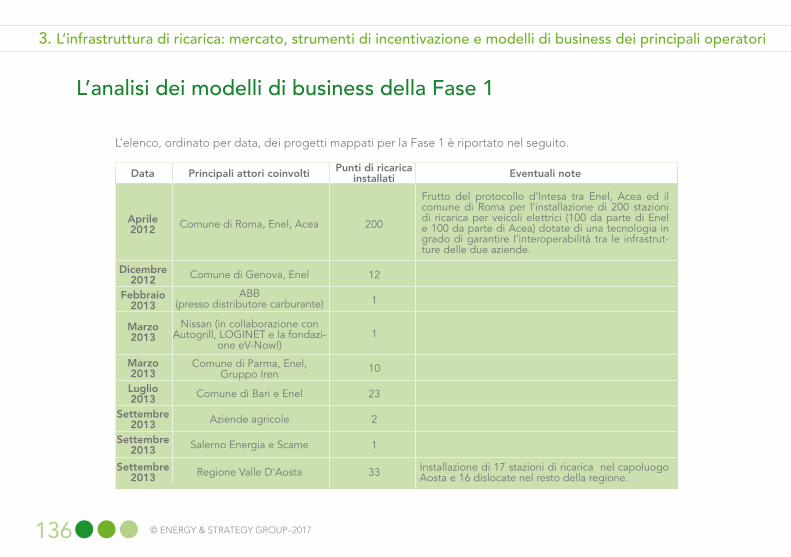

analizzato un campione significa-tivo di progetti di infrastruttura di ricarica, con l’obiettivo di compren-dere quale ne sia stata l’evoluzione dal 2012 (anno di entrata in vigore del meccanismo) ad oggi.

Sono tanti, in questo ambito, i punti positivi da sottolineare.

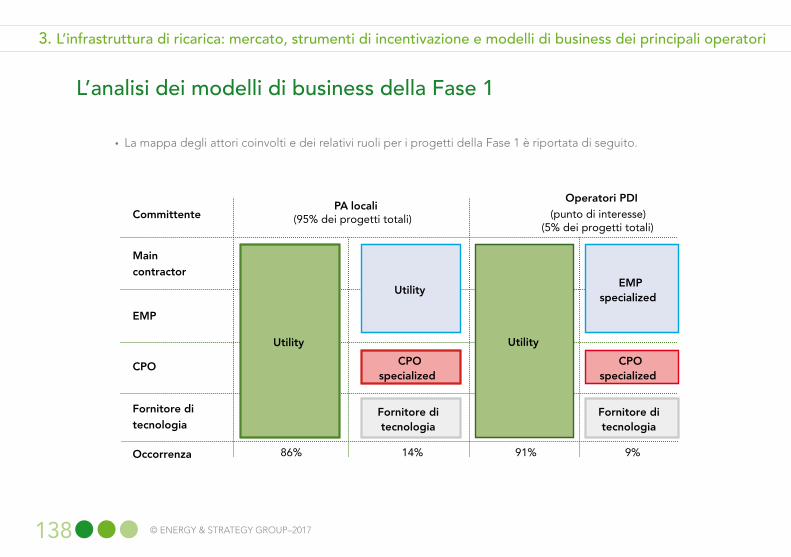

Innanzitutto la composizione dei committenti, che si è evoluta da una fase iniziale completamente appan-naggio della Pubblica Amministra-zione, ad una compagine estrema-mente variegata, segno quindi di un incremento dell’interesse verso la mobilità elettrica da parte di sogget-ti economici e per taglie di progetto in grado di coprire l’intera scala di-mensionale (dagli interventi necessari per abilitare uno specifico punto di in-teresse, sino all’infrastrutturazione di ambiti urbani più o meno vasti).

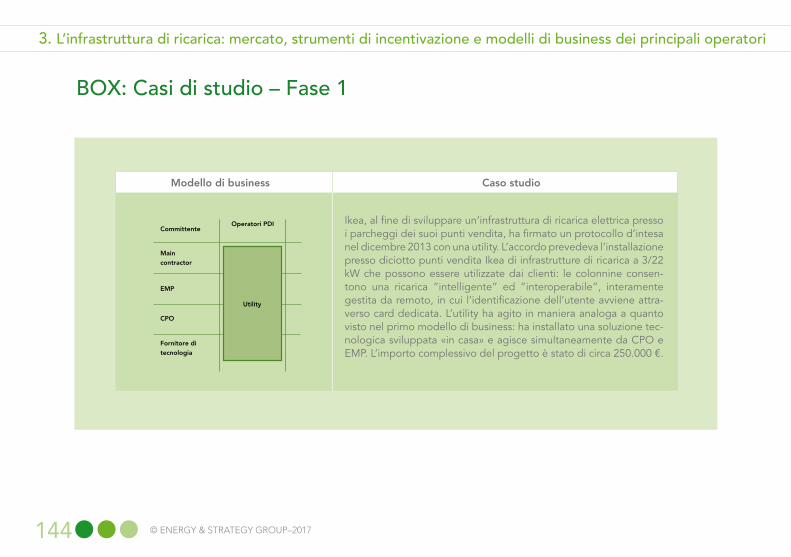

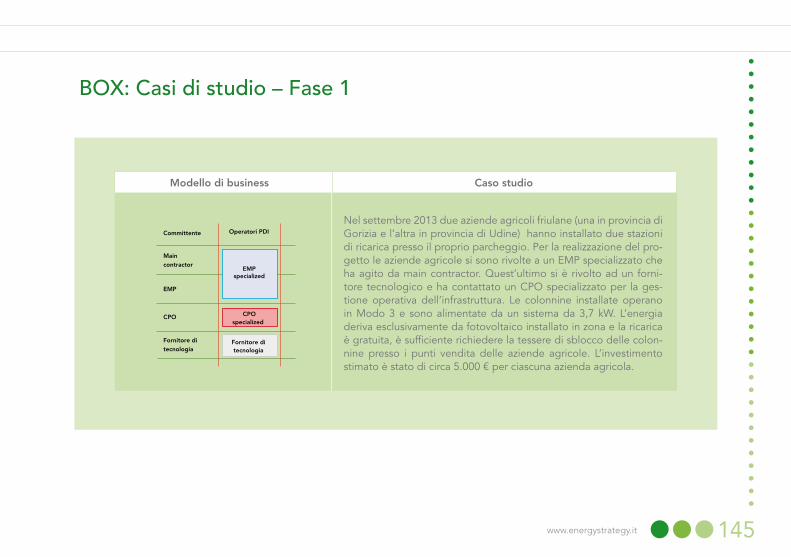

Tra il 2012 e il 2013, infatti, era prepon-derante – con oltre il 95% dei progetti totali ed una quota ancora più signi-ficativa (97%) se si guarda al numero delle colonnine installate – la quota di progetti che avevano per committente la Pubblica Amministrazione locale, ossia i Comuni. Solamente il 5% dei progetti ha avuto come committente operatori di punti di interesse, come ad esempio GDO, centri commerciali, strutture ricettive, ecc., che in questa fase avevano giocato un ruolo quasi pionieristico.

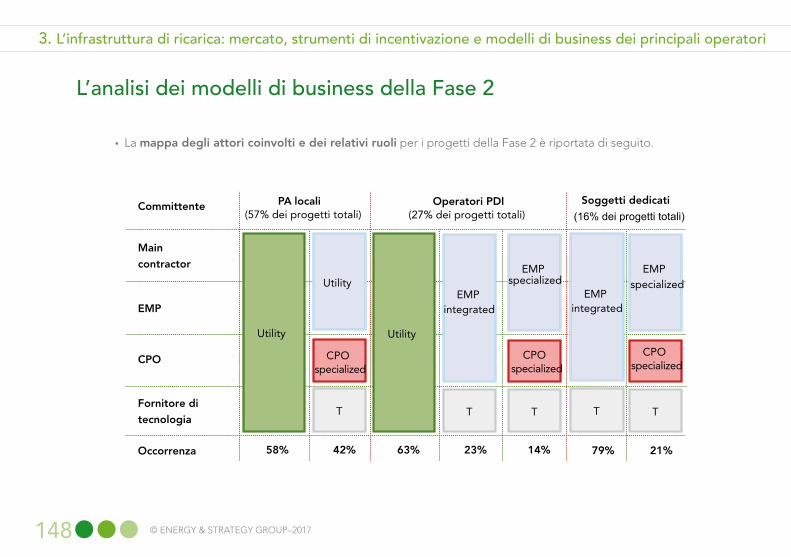

Tra il 2014 e il 2016, risulta invece de-cisamente ridimensionato il ruolo della Pubblica Amministrazione lo-cale, che ”pesa” per solo il 57% del totale dei progetti. Cresce – anche sulla scorta dei risultati delle speri-mentazioni - il ruolo degli operatori di punti di interesse (PDI), che mol-tiplicano quasi per 6 il loro peso (dal

16 © ENERGY & STRATEGY GROUP–2017

Executive Summary

5% al 27%). Compaiono per la prima volta sul mercato italiano – e già con una quota del 16% dei proget-ti – dei soggetti “dedicati”, operatori privati che vedono nei progetti volti alla realizzazione di infrastrutture di ricarica il loro core business.

Nei progetti in corso nel 2017 vi sono ulteriori novità. La comparsa di ge-stori di carburante tra i soggetti interessati alla infrastrutturazione elettrica, infatti, è segnale – anco-ra debole – ma importante del fatto che stia maturando una aspettativa di crescita del mercato italiano che lo possa portare ad essere più vicino a quello di altri grandi mercati euro-pei più sviluppati.

Analogamente la presenza di com-mittenti del mondo corporate è se-gnale importante – verso il mercato – della volontà di incrementare gli

investimenti anche nell’auto elettri-ca e quindi di avvicinare la “flotta” italiana alla massa critica necessaria (si veda la prima parte di questa Se-zione) per modificare la “derivata” di crescita del mercato.

La composizione degli operatori che realizzano i progetti, anche questa con l’ampliamento, dall’iniziale pre-senza quasi esclusiva delle utility, sino alla nascita di operatori specia-lizzati che hanno fatto della mobi-lità elettrica il loro core business e che fanno leva sulla capacità di inte-ragire con il cliente finale per coordi-nare le attività delle fasi più a monte (soprattutto la parte di sviluppo della tecnologia).

L’emergenza, soprattutto dal 2014 in poi, dei soggetti dedicati – che una volta in possesso dell’infrastruttura hanno come unico scopo di business

17www.energystrategy.it

la vendita del servizio di ricarica e che possono a buona ragione essere considerati i primi veri “distributo-ri elettrici” (per analogia rispetto a quelli dei carburanti tradizionali) – se-gna un punto importante nella evo-luzione del mercato.

L’evoluzione dei modelli di business, dalla fase iniziale ove l’unica solu-zione era in buona sostanza quella “completamente integrata”, sino all’attuale presenza di soluzioni a livello di integrazione decrescente, che hanno contribuito ad allargare il numero di operatori.

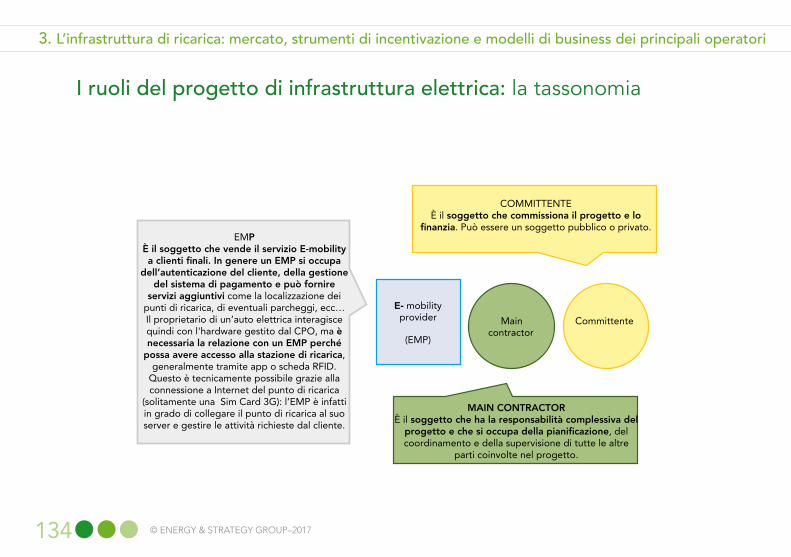

Chi gestisce l’interfaccia con il clien-te finale (EMP, E-mobility provider) si preoccupa di costruire un network con CPO (Charging point operator) e produttori di tecnologia al fine di realizzare il progetto. In taluni casi, i ruoli di EMP e CPO sono gestiti da un

unico soggetto che quindi – una vol-ta installata la tecnologia, acquistata da un operatore specializzato – eser-cisce le colonnine e gestisce tutte le relazioni con il cliente finale. Non si osservano, invece, almeno in maniera apprezzabile nel campione analizzato, casi di integrazione che partano dai produttori di tecnologia o dai CPO. Sembra quindi essere la relazione con il cliente finale l’asset fonda-mentale per la costruzione del pro-getto; ed è quindi chi si interfaccia con il cliente ad avere la maggiore possibilità di coordinare (o controlla-re) il resto degli attori della filiera.

Questa evoluzione ”positiva” che ha portato comunque il mercato a cre-scere dai 730 punti di ricarica del 2012 ai 1.750 di fine 2016 non è stata tutta-via sufficiente a permettere all’Italia di guadagnare una posizione di pre-stigio nel panorama internazionale

18 © ENERGY & STRATEGY GROUP–2017

Executive Summary

ed europeo della modalità elettrica. Quali sono stati dunque i punti di de-bolezza?

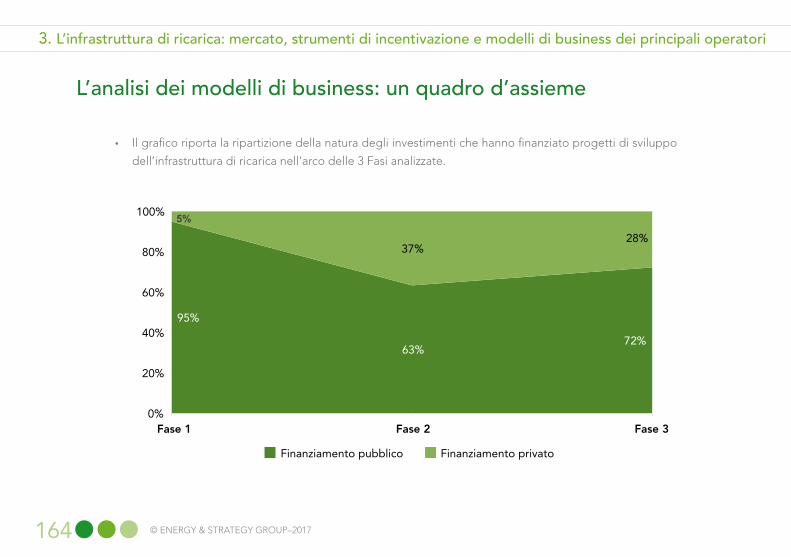

La ridotta capacità (almeno sino ad ora) di attrarre finanziamenti privati, accanto a quelli pubblici per svilup-pare le infrastrutture di ricarica. Se si guarda al complesso delle risorse in-vestite, si è passati da una fase iniziale (con il 95% di finanziamenti pubblici) all’ultima rilevazione dove tale quota è scesa “solo” al 72%, mostrando un contributo privato che non raggiun-ge nemmeno 1/3 del totale;

L’assenza – non nuova purtroppo nel nostro Paese – di una visione “di si-stema”. Una delle principali barriere, infatti, riconosciute globalmente alla diffusione su larga scala della mobilità elettrica è l’assenza di interoperabilità tra le infrastrutture di ricarica gestite da operatori differenti. Gli integrato-

ri di sistemi di e-mobility (un ruolo che in Italia è agli albori) permetto-no di aggregare più infrastrutture di ricarica, creando un unico sistema in-tegrato tra colonnine gestite da ope-ratori differenti. L’obiettivo perciò è garantire che le diverse componenti del sistema integrato interagiscano efficientemente tra di loro ed offrire all’utente una più vasta infrastruttura di ricarica. L’integratore più conosciu-to a livello europeo è la piattaforma tedesca «Hubject», fondata nel 2012 da BMW, Bosch, Siemens, Daimler. Attualmente conta 240 partner in 17 paesi differenti, connettendo circa 40.000 punti di ricarica in tre conti-nenti (Europa, Asia e Oceania). Una piattaforma di questo tipo permette anche il cosiddetto «e-roaming»: del tutto analogo a quanto già avviene per la telefonia mobile, un utente che si trova in una paese straniero può sfruttare il lavoro svolto dall’integra-

19www.energystrategy.it

tore per ricaricare la propria vettura da un colonnina di un operatore che aderisce alla piattaforma.

L’assenza di “coraggio” nello speri-mentare forme di ”ecosistema” del-la mobilità elettrica avanzate, che invece sono già una realtà in altri Pa-esi. Si pensi ad esempio ad una part-nership tra un operatore dell’infra-struttura di ricarica e un player del settore dell’automotive al fine di garantire al cliente un’offerta com-pleta di mobilità elettrica compren-siva ovvero di auto e infrastruttura di ricarica domestica (con installazione inclusa). In questa soluzione il cliente paga una tariffa flat al mese che com-prende il noleggio del veicolo elet-trico, l’installazione della stazione di ricarica domestica e l’utilizzo di una app che permette la localizzazione e l’accesso all’infrastruttura di ricarica pubblica sempre gestita dal medesi-

mo dell’operatore.

Il potenziale dell’E-mobility in Italia: due scenari a confronto

Il Rapporto si chuiude con l’analisi del potenziale dell’E-mobility in Italia, descrivendo due possibili scenari di sviluppo al 2020:• uno scenario cosiddetto «EV

pull», dove si ipotizza che il pri-mo passo per l’affermazione del paradigma «E-mobility» siano le vendite nel mercato italiano delle auto elettriche attese per i pros-simi anni. Si è dunque partiti dalla stima – realizzata attraverso inter-viste agli operatori di settore – del numero di veicoli elettrici attesi in Italia al 2020 e si è calcolato “a ri-troso” (applicando i ratio tipici tra auto e colonnine pubbliche e pri-vate) il numero di colonnine neces-sario;

20 © ENERGY & STRATEGY GROUP–2017

Executive Summary

• uno scenario «PNIRE push», dove si ipotizza che sia l’infrastruttura di ricarica a comandare i volumi del mercato. Si è dunque partiti dalla stima del numero di colonni-ne installate grazie al supporto del PNIRE in Italia al 2020 e si è calcola-to “a ritroso” il numero di possibili veicoli elettrici circolanti, utilizzan-do in questo caso i ratio tra auto e colonnine che sono esplicitamente previsti nel PNIRE.

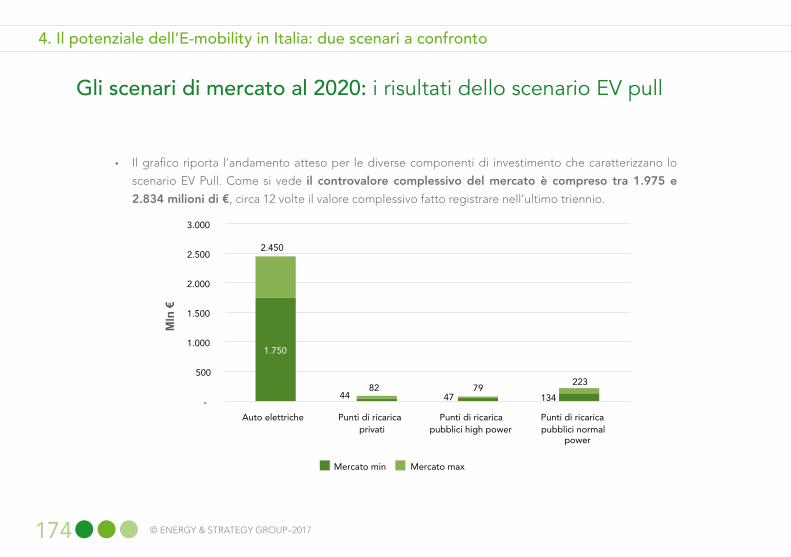

Nello scenario “EV pull” la stima dei veicoli elettrici che verranno imma-tricolati tra il gennaio del 2017 ed il dicembre del 2020 in Italia, su cui hanno convenuto gli operatori inter-vistati, vede circa 70.000 unità, con un quota di mercato per le auto elet-triche che parte dallo 0,3% del 2017 (aumento del 300% rispetto al 2016) e arriva a circa il 2% rispetto alle imma-

tricolazioni annuali nel 2020.

Questo significa nell’orizzonte 2017 – 2020 un controvalore derivan-te dall’acquisto di veicoli elettri-ci compreso tra 1,75 mld € e 2,45 mld € contro i circa 75 mln € registrati nell’anno 2016.

L’effetto di trascinamento tra veicoli e colonnine, secondo i ratio tipici ri-chiamati nella metodologia, portano ad avere investimenti in infrastruttu-re di ricarica compresi tra 225 e 384 milioni di €.

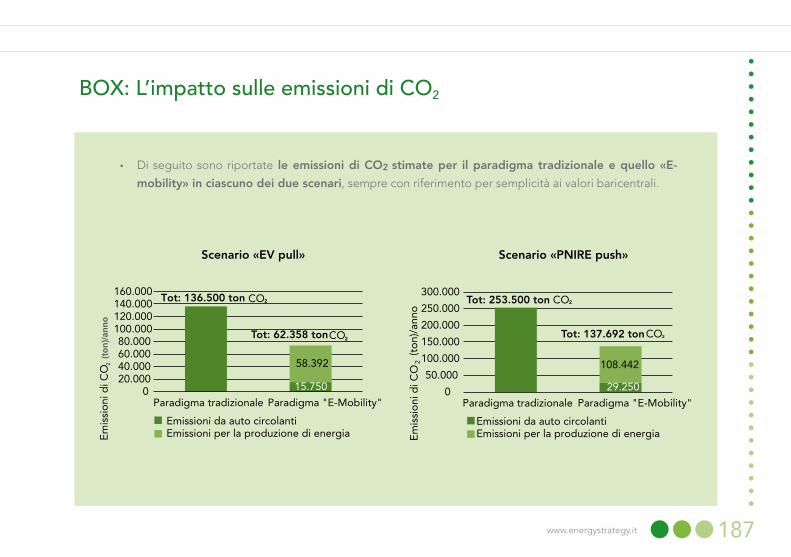

E’ interessante sottolineare che nel-lo scenario «EV pull» l’immatrico-lazione di 70.000 veicoli elettrici in sostituzione di altrettanti veicoli a combustione interna causerebbe l’e-missione di circa 63.000 tonnellate di C02 all’anno, contro le 136.000 ton-

21www.energystrategy.it

nellate annue di CO2 emesse nel pa-radigma tradizione, facendo segnare una diminuzione di circa il 54%.

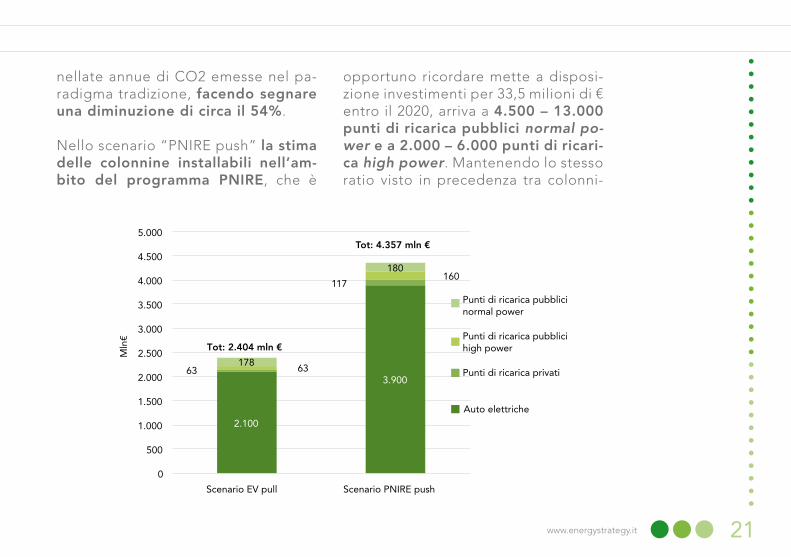

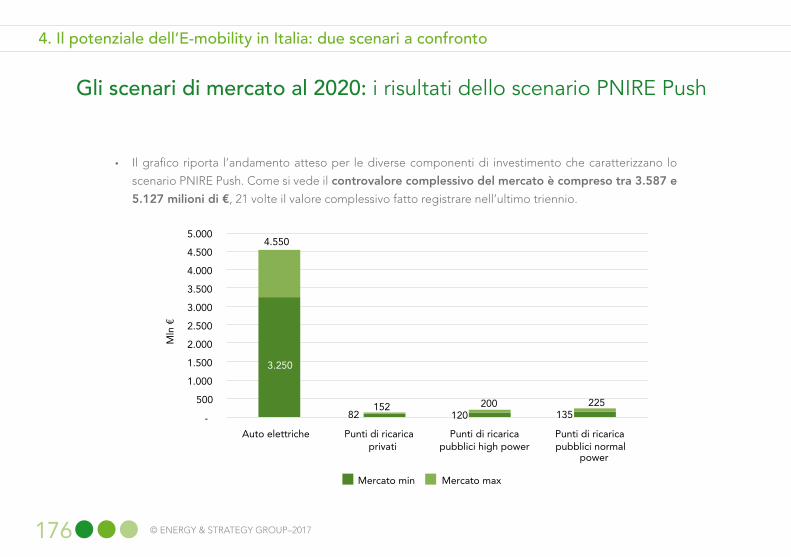

Nello scenario “PNIRE push” la stima delle colonnine installabili nell’am-bito del programma PNIRE, che è

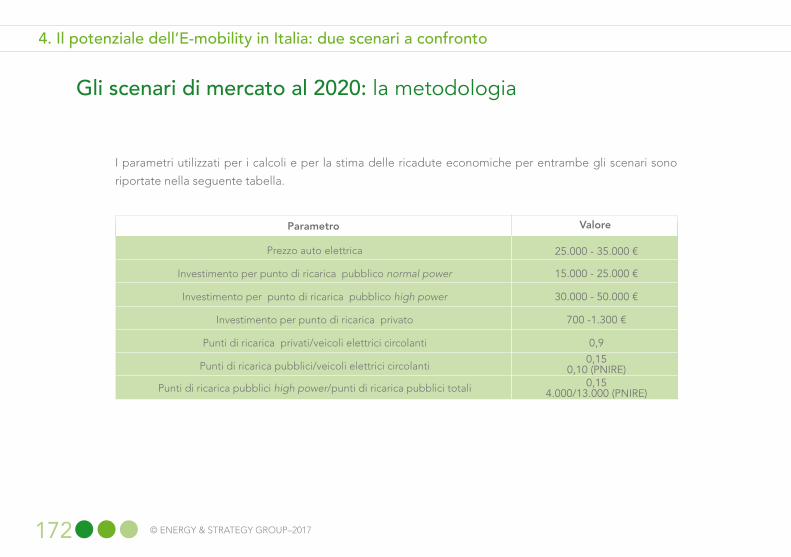

opportuno ricordare mette a disposi-zione investimenti per 33,5 milioni di € entro il 2020, arriva a 4.500 – 13.000 punti di ricarica pubblici normal po-wer e a 2.000 – 6.000 punti di ricari-ca high power. Mantenendo lo stesso ratio visto in precedenza tra colonni-

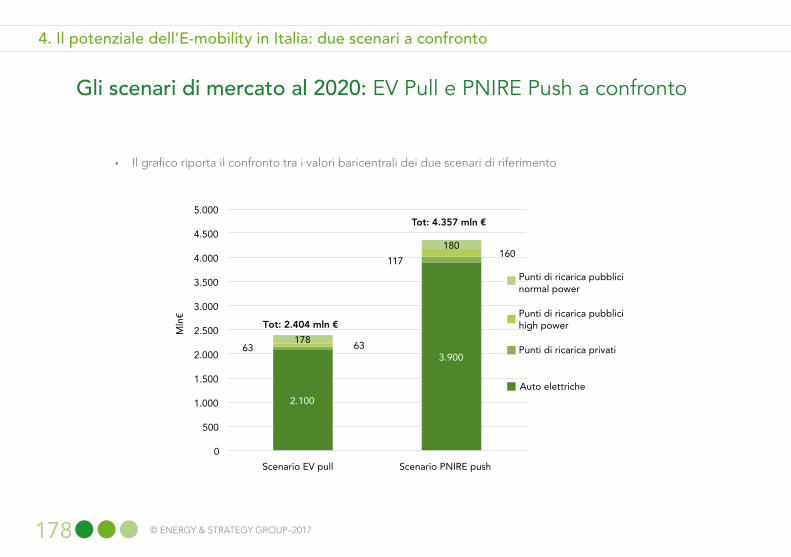

2.100

3.900 63

117

63

160

178

180

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

Scenario EV pull Scenario PNIRE push

Mln

€

Punti di ricarica pubblici normal power

Punti di ricarica pubblici high power

Punti di ricarica privati

Auto elettriche

Tot: 2.404 mln €

Tot: 4.357 mln €

22 © ENERGY & STRATEGY GROUP–2017

Executive Summary

ne e veicoli si ottiene quindi una sti-ma di veicoli elettrici circolanti al 2020 pari a 130.000 unità (l’85% in più rispetto allo scenario precedente). Questo significa nell’orizzonte 2017 – 2020 investimenti in infrastrutture di ricarica compresi tra 337 e 577 milioni di €.

Per quanto riguarda l’acquisto di vei-coli elettrici ci si attende un contro-valore compreso tra 3,25 e 4,55 mld €, contro i circa 75 mln € registrati nell’anno 2016.

I benefici ambientali sarebbero an-cora più accentuati nello scenario «PNIRE pull». In questo scenario l’immatricolazione di 130.000 veicoli elettrici in sostituzione di altrettanti veicoli a combustione interna cause-rebbe l’emissione di circa 138.000 tonnellate di CO2 all’anno, con-tro le 253.000 tonnellate annue di

CO2 emesse nel paradigma tradi-zione.

Il confronto tra i due scenari – per semplicità di rappresentazione ri-portato nel grafico utilizzando i valori baricentrali della forchetta ammissibile per ciascuno scenario – mette in evidenza abbastanza chiara-mente lo scostamento tra i due me-todi di calcolo.

La differenza è di quasi 2 miliardi di €, dei quali 1,8 imputabili alla dif-ferenza di stima sul controvalore dei veicoli elettrici e circa 150 milioni rela-tivi alle colonnine di ricarica (nel det-taglio 54 mln € per i punti di ricarica privati, 2 mln € per i punti di ricarica pubblici normal power e 97 mln € per quelli high power, come combinato disposto anche dell’effetto di diffe-rente mix richiamato nella sezione “metodologia”).

23www.energystrategy.it

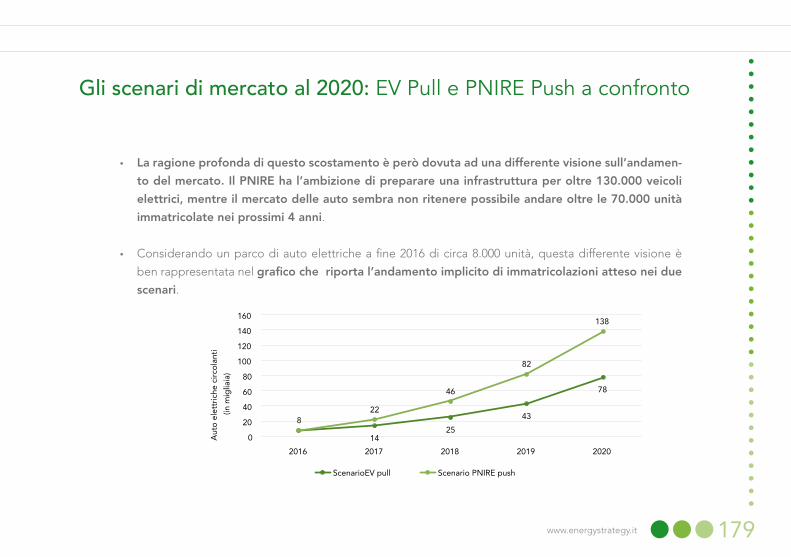

La ragione profonda di questo sco-stamento è però dovuta ad una dif-ferente visione sull’andamento del mercato. Il PNIRE ha l’ambizione di preparare una infrastruttura per ol-tre 130.000 veicoli elettrici, mentre il mercato delle auto sembra non ritenere possibile andare oltre le 70.000 unità immatricolate nei pros-simi 4 anni.

Quale delle due visioni è corretta? Forse non è questa la domanda giusta da porsi. Anzi è proprio l’assenza di coerenza a dover porre qualche pre-occupazione.

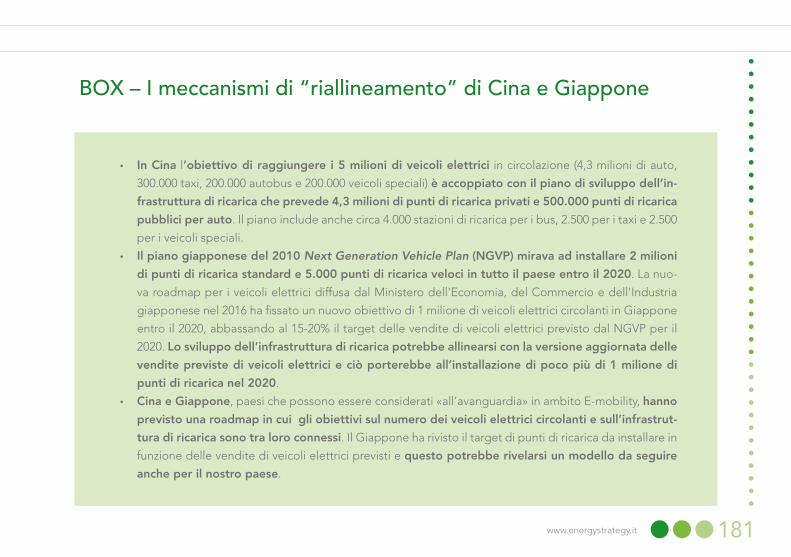

Gli esempi di altri Paesi virtuosi (come Giappone e Cina) dovrebbero portare a riflettere sulla necessità di un riallineamento che può passare da:• un “ridimensionamento“ del PNI-

RE verso un obiettivo legato alle in-frastrutture più in linea con quanto

ci si attende dal mercato delle auto elettriche

• un “rafforzamento” dei sistemi di incentivazione per l’acquisto di veicoli (si rammenta che l’Italia è fanalino di coda in Europa per quanto riguarda l’ammontare de-dicato alle auto elettriche) e quin-di un riallineamento del mercato dei veicoli alle infrastrutture

• una soluzione “ibrida” – che preve-da l’impiego di risorse già destinate al PNIRE per l’incentivazione dell’ac-quisto di auto elettriche – in modo da ottenere un bilanciamento degli obiettivi.

Vi è poi un’ultima strada – non nuo-va nel panorama italiano – che è quella di attendere per capire quale scenario avrà più probabilità di ac-cadimento.

E’ una strada pericolosa, che può for-

24 © ENERGY & STRATEGY GROUP–2017

Executive Summary

se essere percorsa ancora nel 2017, ma che deve essere quanto prima abbandonata, rispondendosi alla do-

manda critica di quale ruolo vuole giocare il nostro Paese nella mobi-lità elettrica.

Davide ChiaroniResponsabile della Ricerca

Federico FrattiniResponsabile della Ricerca

Marco GuiducciProject Manager

25www.energystrategy.it

Partner

1Le tecnologie abilitanti per l’E-mobility

26 © ENERGY & STRATEGY GROUP–2017

1. Le tecnologie abilitanti per l’E-mobility

La prima sezione del Rapporto si pone l’obiettivo di fornire una panoramica delle principali tecnologie

«abilitanti» la mobilità elettrica, ossia l’auto e l’infrastruttura di ricarica.

In particolare, per quanto concerne i veicoli elettrici, si passeranno in rassegna le principali tipologie

esistenti, ponendo particolare attenzione a quelle che prevedono la possibilità di ricarica dalla rete

elettrica.

Per quanto concerne, invece, le infrastrutture di ricarica, si approfondiranno i modi di ricarica e le

diverse tipologie di connettori previsti dalle norme tecniche IEC 61851-1 e IEC 62196-2, discutendone

le principali caratteristiche tecniche.

Obiettivi della sezione

27www.energystrategy.it

Indice sezione

Le tecnologie abilitanti per l’E-mobility: l’auto elettrica

Le tecnologie abilitanti per l’E-mobility: l’infrastruttura di ricarica

28 © ENERGY & STRATEGY GROUP–2017

1. Le tecnologie abilitanti per l’E-mobility

In questo Rapporto l’attenzione è concentrata sui veicoli definiti «plug-in», gli unici che permettono la

ricarica del sistema di accumulo presente all’interno del veicolo direttamente dalla rete elettrica(*). Le

tipologie di veicoli che soddisfano tale caratteristica e quindi possono essere incluse all'interno del mondo

E-mobility sono due. Esse differiscono per lo schema di propulsione.

• Battery-Electric Vehicle (BEV): questo è il veicolo elettrico «puro», la cui propulsione deriva

esclusivamente dall'energia prodotta da un motore elettrico alimentato da batterie che

accumulano energia elettrica. I componenti principali di questa tipologia di veicolo sono una batteria,

atta all’accumulo ed alla cessione dell’energia, un motore elettrico, che impartisce il moto al veicolo, ed

un controller, in grado di controllare la potenza fornita al motore. Di solito questa tipologia di veicolo

gode della cosiddetta «frenata rigenerativa», che permette di recuperare, durante il processo di frenata,

una parte dell’energia cinetica del veicolo.

Auto elettrica: le tecnologie

(*) le altre tipologie di veicoli ibridi dotati di batterie ma che non prevedono la ricarica dalla rete non sono state considerate in questo Rapporto.

29www.energystrategy.it

Auto elettrica: le tecnologie

• Plug-In Hybrid Electric Vehicle (PHEV): questa tipologia ha due fonti di energia che lavorano in

sinergia tra di loro. La prima è un motore elettrico, che funziona esattamente come quello installato

nei veicoli BEV e rappresenta la fonte primaria di energia per la propulsione; il secondo è un motore a

combustione interna (MCI) convenzionale alimentato a benzina o diesel. In condizioni di regime

la propulsione deriva dall'energia prodotta dal motore elettrico; la propulsione del MCI si attiva

quando la batteria è quasi esaurita, durante accelerazioni rapide, o quando il guidatore richiede un

livello elevato di climatizzazione.

• Esiste poi una terza tipologia di veicoli, gli Extended Range Electric Vehicle (REEV o E-REV). Lo

schema del veicolo è paragonabile a quello del PHEV, ma nei REEV il MCI è più piccolo, poiché compie

un nuovo ruolo. Il motore alimentato a benzina o diesel svolge infatti la funzione di generatore di

energia elettrica per la ricarica della batteria, che alimenta a sua volta il motore elettrico. Anche per

questa tipologia il plug-in rappresenta comunque la principale modalità di ricarica della batteria e

può essere quindi considerata a tutti gli effetti una sotto-categoria dei PHEV.

30 © ENERGY & STRATEGY GROUP–2017

1. Le tecnologie abilitanti per l’E-mobility

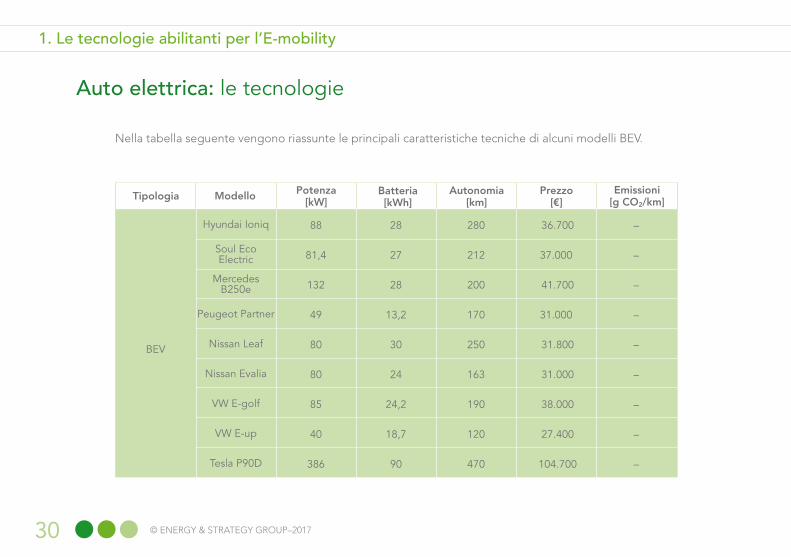

Nella tabella seguente vengono riassunte le principali caratteristiche tecniche di alcuni modelli BEV.

Auto elettrica: le tecnologie

Tipologia Emissioni[g CO2/km]Modello Potenza

[kW]Batteria[kWh]

Autonomia[km]

Prezzo[€]

Hyundai Ioniq 88 28 280 36.700 –

Soul Eco Electric 81,4 27 212 37.000 –

Mercedes B250e 132 28 200 41.700 –

Peugeot Partner 49 13,2 170 31.000 –

Nissan Leaf 80 30 250 31.800 –

Nissan Evalia 80 24 163 31.000 –

VW E-golf 85 24,2 190 38.000 –

VW E-up 40 18,7 120 27.400 –

Tesla P90D 386 90 470 104.700 –

BEV

31www.energystrategy.it

Auto elettrica: le tecnologie

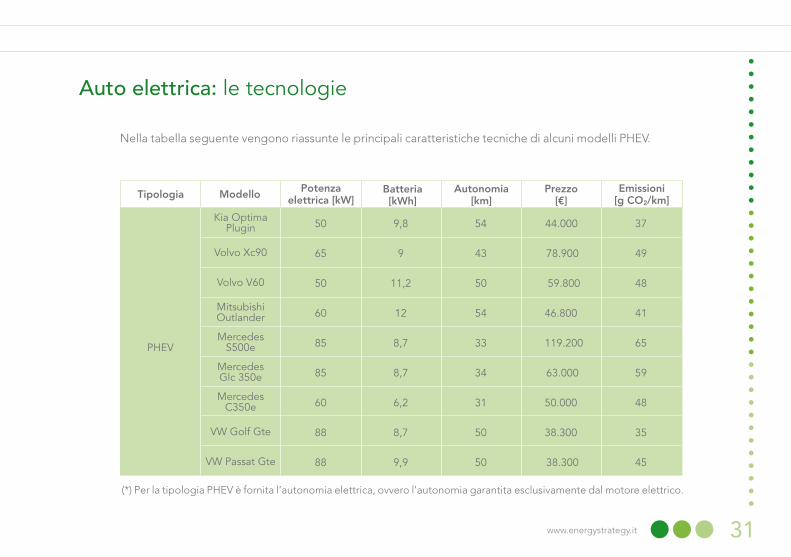

Nella tabella seguente vengono riassunte le principali caratteristiche tecniche di alcuni modelli PHEV.

Tipologia Emissioni[g CO2/km]Modello Potenza

elettrica [kW]Batteria[kWh]

Autonomia[km]

Prezzo[€]

Kia Optima Plugin 50 9,8 54 44.000 37

Volvo Xc90 65 9 43 78.900 49

Volvo V60 50 11,2 50 59.800 48

Mitsubishi Outlander 60 12 54 46.800 41

Mercedes S500e 85 8,7 33 119.200 65

Mercedes Glc 350e 85 8,7 34 63.000 59

Mercedes C350e 60 6,2 31 50.000 48

VW Golf Gte 88 8,7 50 38.300 35

VW Passat Gte 88 9,9 50 38.300 45

PHEV

(*) Per la tipologia PHEV è fornita l’autonomia elettrica, ovvero l’autonomia garantita esclusivamente dal motore elettrico.

33www.energystrategy.it

Indice sezione

Le tecnologie abilitanti per l’E-mobility: l’auto elettrica

Le tecnologie abilitanti per l’E-mobility: l’infrastruttura di ricarica

34 © ENERGY & STRATEGY GROUP–2017

1. Le tecnologie abilitanti per l’E-mobility

Le due principali alternative per la ricarica da colonnina sono quelle in corrente continua (DC) ed in

corrente alternata (AC). Si individuano quattro diverse modalità di ricarica, previste dallo standard IEC

61851-1 (Electric vehicle conductive charging system, entrato in vigore nel 2010 ), che variano in funzione:

• del tipo di corrente che riceve il veicolo (che può essere continua, alternata monofase o alternata

trifase);

• della tensione;

• della presenza o meno di messa a terra e di linee di controllo per abilitare un dialogo mono o bi-

direzionale fra il veicolo e la stazione di ricarica;

• della presenza e relativa ubicazione di un dispositivo di sicurezza.

Infrastruttura di ricarica: i modi di ricarica

35www.energystrategy.it

Infrastruttura di ricarica: i modi di ricarica

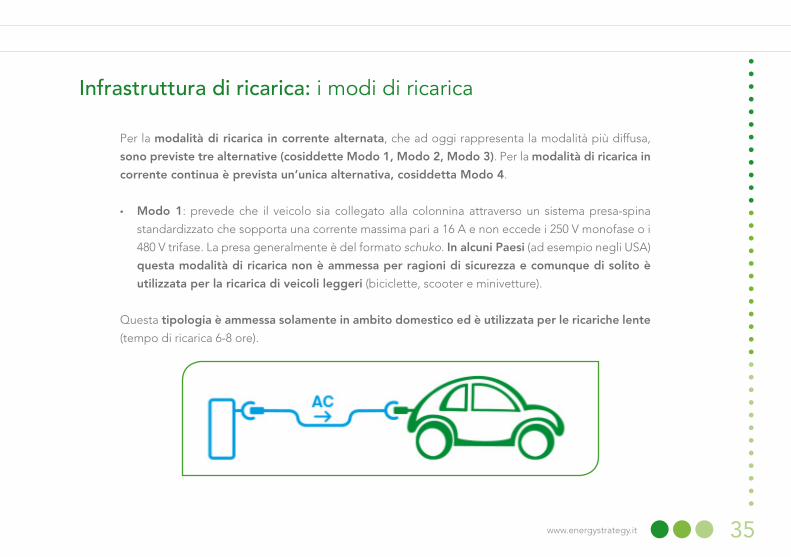

Per la modalità di ricarica in corrente alternata, che ad oggi rappresenta la modalità più diffusa,

sono previste tre alternative (cosiddette Modo 1, Modo 2, Modo 3). Per la modalità di ricarica in

corrente continua è prevista un’unica alternativa, cosiddetta Modo 4.

• Modo 1: prevede che il veicolo sia collegato alla colonnina attraverso un sistema presa-spina

standardizzato che sopporta una corrente massima pari a 16 A e non eccede i 250 V monofase o i

480 V trifase. La presa generalmente è del formato schuko. In alcuni Paesi (ad esempio negli USA)

questa modalità di ricarica non è ammessa per ragioni di sicurezza e comunque di solito è

utilizzata per la ricarica di veicoli leggeri (biciclette, scooter e minivetture).

Questa tipologia è ammessa solamente in ambito domestico ed è utilizzata per le ricariche lente

(tempo di ricarica 6-8 ore).

36 © ENERGY & STRATEGY GROUP–2017

1. Le tecnologie abilitanti per l’E-mobility

• Modo 2: prevede che il veicolo sia connesso alla rete di alimentazione mediante un sistema presa-spina

standardizzato che sopporta una corrente di 32 A e non eccede i 250 V monofase o i 480 V trifase. Sul

cavo di alimentazione del veicolo è presente un dispositivo denominato Control Box (sistema di

sicurezza PWM) che garantisce la sicurezza delle operazioni durante la ricarica.

Questa tipologia è applicabile in ambito domestico e industriale (ovvero ambienti non domestici non

aperti a terzi, come ad esempio il parcheggio privato di un’impresa) e permette ricariche lente.

Infrastruttura di ricarica: i modi di ricarica

37www.energystrategy.it

Infrastruttura di ricarica: i modi di ricarica

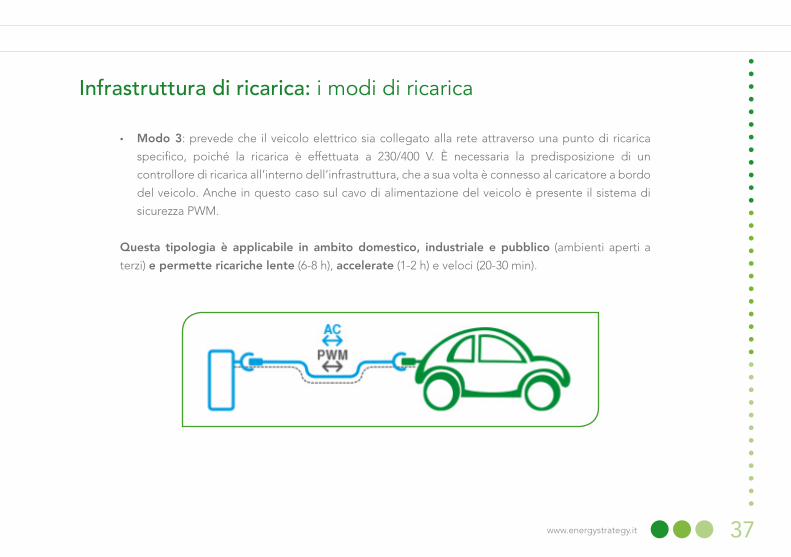

• Modo 3: prevede che il veicolo elettrico sia collegato alla rete attraverso una punto di ricarica

specifico, poiché la ricarica è effettuata a 230/400 V. È necessaria la predisposizione di un

controllore di ricarica all’interno dell’infrastruttura, che a sua volta è connesso al caricatore a bordo

del veicolo. Anche in questo caso sul cavo di alimentazione del veicolo è presente il sistema di

sicurezza PWM.

Questa tipologia è applicabile in ambito domestico, industriale e pubblico (ambienti aperti a

terzi) e permette ricariche lente (6-8 h), accelerate (1-2 h) e veloci (20-30 min).

38 © ENERGY & STRATEGY GROUP–2017

1. Le tecnologie abilitanti per l’E-mobility

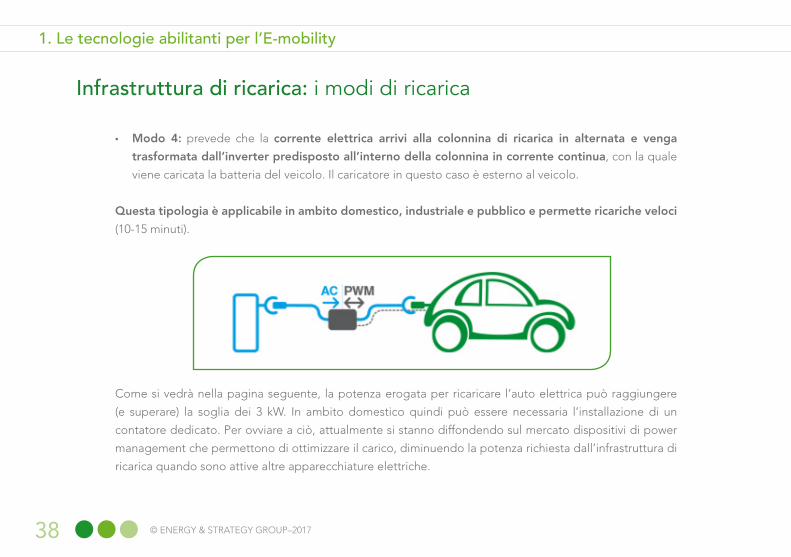

• Modo 4: prevede che la corrente elettrica arrivi alla colonnina di ricarica in alternata e venga

trasformata dall’inverter predisposto all’interno della colonnina in corrente continua, con la quale

viene caricata la batteria del veicolo. Il caricatore in questo caso è esterno al veicolo.

Questa tipologia è applicabile in ambito domestico, industriale e pubblico e permette ricariche veloci

(10-15 minuti).

Come si vedrà nella pagina seguente, la potenza erogata per ricaricare l’auto elettrica può raggiungere

(e superare) la soglia dei 3 kW. In ambito domestico quindi può essere necessaria l’installazione di un

contatore dedicato. Per ovviare a ciò, attualmente si stanno diffondendo sul mercato dispositivi di power

management che permettono di ottimizzare il carico, diminuendo la potenza richiesta dall’infrastruttura di

ricarica quando sono attive altre apparecchiature elettriche.

Infrastruttura di ricarica: i modi di ricarica

39www.energystrategy.it

Infrastruttura di ricarica: i modi di ricarica

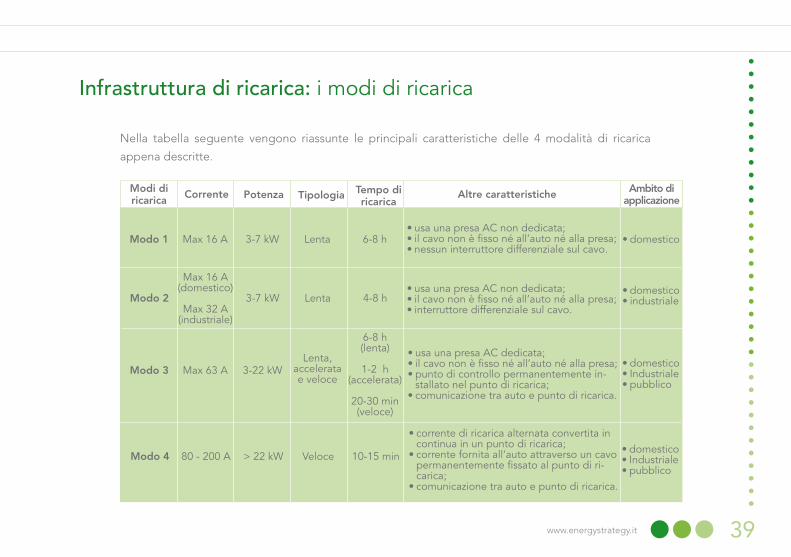

Nella tabella seguente vengono riassunte le principali caratteristiche delle 4 modalità di ricarica

appena descritte.

Modi di ricarica

Ambito di applicazioneCorrente Potenza Tipologia Tempo di

ricaricaAltre caratteristiche

Modo 1

Modo 4

Modo 3

Modo 2

Max 16 A

80 - 200 A

Max 63 A

Max 16 A(domestico)

Max 32 A (industriale)

3-7 kW

> 22 kW

3-22 kW

3-7 kW

Lenta

Veloce

Lenta, accelerata e veloce

Lenta

6-8 h

10-15 min

6-8 h (lenta)

1-2 h (accelerata)

20-30 min(veloce)

4-8 h

•usa una presa AC non dedicata;•il cavo non è fisso né all’auto né alla presa;•nessun interruttore differenziale sul cavo.

•usa una presa AC non dedicata;•il cavo non è fisso né all’auto né alla presa;•interruttore differenziale sul cavo.

•usa una presa AC dedicata;•il cavo non è fisso né all’auto né alla presa;•punto di controllo permanentemente in-

stallato nel punto di ricarica;•comunicazione tra auto e punto di ricarica.

•corrente di ricarica alternata convertita in continua in un punto di ricarica;

•corrente fornita all’auto attraverso un cavo permanentemente fissato al punto di ri-carica;

•comunicazione tra auto e punto di ricarica.

•domestico

•domestico•industriale

•domestico•Industriale•pubblico

•domestico•Industriale•pubblico

40 © ENERGY & STRATEGY GROUP–2017

1. Le tecnologie abilitanti per l’E-mobility

• Le spine domestiche tradizionali sono di tipo Shuko, che sono collegate alla presa classica e sono in

grado di caricare i veicoli in Modo 1.

• L’infrastruttura di ricarica dedicata non ha ancora uno standard tecnologico né desiderato né per

l’AC né per la DC. Nella norma IEC 62196-2 (Plugs, socket-outlets, vehicle couplers and vehicle inlets

– Conductive charging of electric vehicles, pubblicata nel 2011 e aggiornata nel 2016) sono previsti tre

tipi di connettori per la ricarica dei veicoli elettrici: Tipo 1, Tipo 2 e Tipo 3 (a sua volta suddiviso in

tipo 3A e tipo 3C). Questi connettori vengono utilizzati per ricaricare i veicoli in Modo 2 e in Modo

3. Per il Modo 4 i connettori ufficiali sono due, denominati CHAdeMO e CCS Combo.

Infrastruttura di ricarica: i connettori

Modi di ricarica

Modo 1 Modo 4Modo 2 – Modo 3

•Shuko

•Tipo 1•Tipo 2•Tipo 3A•Tipo 3C

•CHAdeMO•CCS Combo

Connettore

41www.energystrategy.it

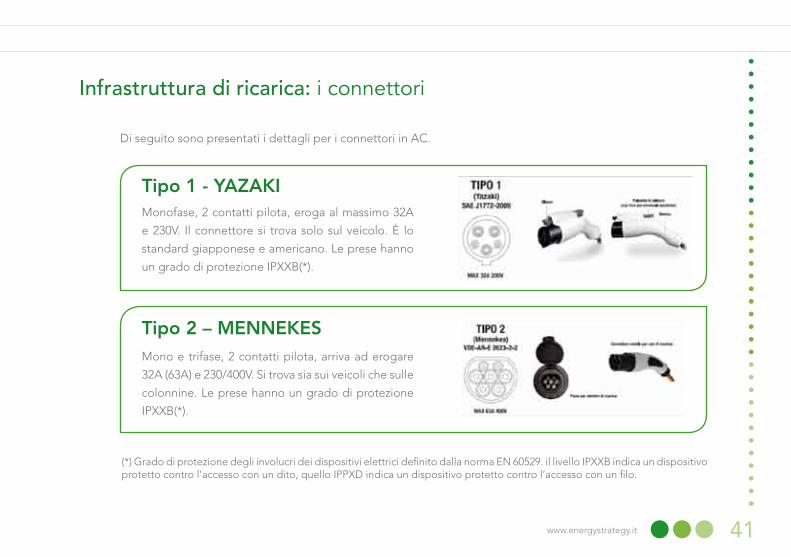

Infrastruttura di ricarica: i connettori

Tipo 1 - YAZAKI

Tipo 2 – MENNEKES

Di seguito sono presentati i dettagli per i connettori in AC.

Monofase, 2 contatti pilota, eroga al massimo 32A

e 230V. Il connettore si trova solo sul veicolo. È lo

standard giapponese e americano. Le prese hanno

un grado di protezione IPXXB(*).

Mono e trifase, 2 contatti pilota, arriva ad erogare

32A (63A) e 230/400V. Si trova sia sui veicoli che sulle

colonnine. Le prese hanno un grado di protezione

IPXXB(*).

(*) Grado di protezione degli involucri dei dispositivi elettrici definito dalla norma EN 60529. il livello IPXXB indica un dispositivo protetto contro l’accesso con un dito, quello IPPXD indica un dispositivo protetto contro l’accesso con un filo.

42 © ENERGY & STRATEGY GROUP–2017

1. Le tecnologie abilitanti per l’E-mobility

Infrastruttura di ricarica: i connettori

Tipo 3A - SCAME

Tipo 3C - SCAME

Monofase, 1 contatto pilota, eroga al massimo

16A e 230V. È utilizzato solo per i veicoli leggeri

(scooter e quadricicli). Le prese hanno un grado di

protezione IPXXD(*).

Mono e trifase, 2 contatti pilota, arriva ad erogare

32A (63A) e 230/400V. Si trova solo sulle colonnine.

Le prese hanno un grado di protezione IPXXD(*).

(*) Grado di protezione degli involucri dei dispositivi elettrici definito dalla norma EN 60529. il livello IPXXB indica un dispositivo protetto contro l’accesso con un dito, quello IPPXD indica un dispositivo protetto contro l’accesso con un filo.

43www.energystrategy.it

Infrastruttura di ricarica: i connettori

CHAdeMO Combo CCS

Di seguito sono presentati i dettagli per i connettori in DC.

Lo standard CHAdeMO è lo standard per

la ricarica veloce in DC più diffuso al Mondo.

Utilizzato e diffuso già da alcuni anni, è pre-

sente sui veicoli Nissan, Mitsubishi, Toyota,

Peugeot, Citroen.I veicoli dotati di questo

standard hanno quindi due connettori:

– CHAdeMO per le ricariche Fast DC

– Connettore per la ricarica in AC (normal-

mente di Tipo 1).

Lo standard CCS (Combined Charging Sy-

stem) consiste in un unico connettore di

ricarica sul veicolo elettrico, che consen-

te sia la ricarica rapida in DC sia la ricarica

lenta in AC. In Europa il CCS è realizzato a

partire dal connettore Tipo 2, per cui il si-

stema prende il nome di Combo2. Questo

sistema è oggi adottato principalmente dal-

le case automobilistiche europee (ad esem-

pio BMW e Volkswagen).

44 © ENERGY & STRATEGY GROUP–2017

1. Le tecnologie abilitanti per l’E-mobility

Infrastruttura di ricarica: gli standard

(*) Il connettore CHAdeMO sarà uno standard ammesso fino al 31 dicembre 2018. Entro tale termine, tutti i punti di ricarica introdotti o rinnovati dovranno essere dotati di un connettore Combo CCS.

La Commissione Europea ha individuato nella direttiva 2014/94/UE, la Directive Alternative Fuel

Initiative (DAFI), 3 tipologie di connettori in funzione della potenza e della modalità di erogazione

della ricarica. Tali linee guida sono state riprese dal PNIRE (Piano Nazionale Infrastrutturale per la

Ricarica dei veicoli alimentati ad energia Elettrica, si veda il Capitolo 3) che prevede per i veicoli elettrici

3 standard di ricarica in ambito pubblico.

Modi di ricarica ConnettoreTipologia di ricarica

•Combo CCS•CHAdeMO (*)

Modo 3

Modo 4

Lenta ed accelerata(normal power)

Veloce(high power)

Veloce(high power)

Tipo 2

45www.energystrategy.it

Partner

2L’auto elettrica: mercato,

strumenti di incentivazione e modelli di business

dei principali operatori

46 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

Obiettivi della Sezione

Questa sezione del Rapporto si pone l’obiettivo di:

• analizzare il mercato mondiale, europeo e italiano delle auto elettriche con particolare riferimento alla

crescita riscontrata nell’ultimo triennio e alla distribuzione geografica di dettaglio delle immatricolazioni

(si rimanda invece alla sezione 4 del Rapporto per quanto riguarda i trend futuri di vendita attesi);

• fornire una panoramica sui principali meccanismi di incentivazione dedicati alla diffusione delle

auto elettriche attualmente presenti nei Paesi più evoluti – in ottica di benchmarking con il sistema di

incentivazione italiano – con l’obiettivo di valutare l’importanza dell’incentivazione nello sviluppo del

paradigma E-mobility;

• analizzare le modalità con cui i principali player del settore automotive si stanno presentando sul

mercato dell'E-mobility, valutando i segmenti coperti ed il numero di modelli offerti di auto elettriche

dalle case automobilistiche da qui al 2020.

47www.energystrategy.it

Indice sezione

Il mercato delle auto elettriche al 2016

I meccanismi di incentivazione a supporto della diffusione dell’auto elettrica

I modelli di business dei principali operatori dell’automotive

48 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

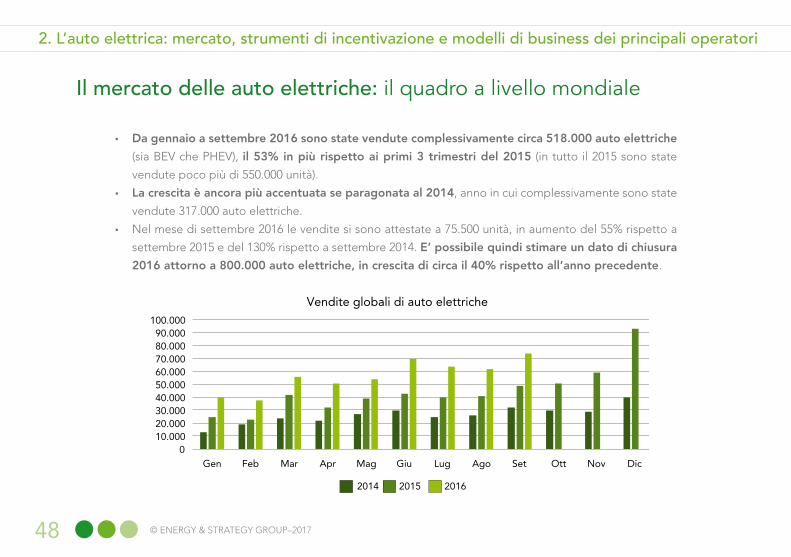

Il mercato delle auto elettriche: il quadro a livello mondiale

• Da gennaio a settembre 2016 sono state vendute complessivamente circa 518.000 auto elettriche

(sia BEV che PHEV), il 53% in più rispetto ai primi 3 trimestri del 2015 (in tutto il 2015 sono state

vendute poco più di 550.000 unità).

• La crescita è ancora più accentuata se paragonata al 2014, anno in cui complessivamente sono state

vendute 317.000 auto elettriche.

• Nel mese di settembre 2016 le vendite si sono attestate a 75.500 unità, in aumento del 55% rispetto a

settembre 2015 e del 130% rispetto a settembre 2014. E’ possibile quindi stimare un dato di chiusura

2016 attorno a 800.000 auto elettriche, in crescita di circa il 40% rispetto all’anno precedente.

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000

100.000

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

Vendite globali di auto elettriche

2014 2015 2016

49www.energystrategy.it

Il mercato delle auto elettriche: il quadro a livello mondiale

• La Cina è il più grande mercato mondiale , con 225.000 autovetture nei primi 3 trimestri

2016 e con un’impressionante crescita del 118% rispetto ai primi 3 trimestri del 2015.

• Anche per gli Stati Uniti (109.000 unità vendute, + 33% rispetto al 2015) e per l’Europa

(151.000 unità, + 23%) i dati di vendita di vetture elettriche sono piuttosto incoraggianti.

• L’unico mercato che ha fatto registrare una leggera flessione è stato quello giapponese,

dove nei primi 9 mesi del 2016 sono stati venduti 18.000 veicoli elettrici, a fronte dei 20.000 dell’an-

no precedente (diminuzione del 10%).

• Nei primi 3 trimestri del 2013 il mercato cinese ha rappresentato il 43% del mercato globale,

in aumento di quasi il 50% rispetto al 2015 quando «pesava» per il 30% sul mercato. La Cina

ha sottratto peso soprattutto al mercato europeo (in diminuzione dal 36% del 2015 al 29% del

2016) e in parte minore a quello americano (in diminuzione dal 24% del 2015 al 21% del 2016).

50 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

Il mercato delle auto elettriche: il quadro a livello mondiale

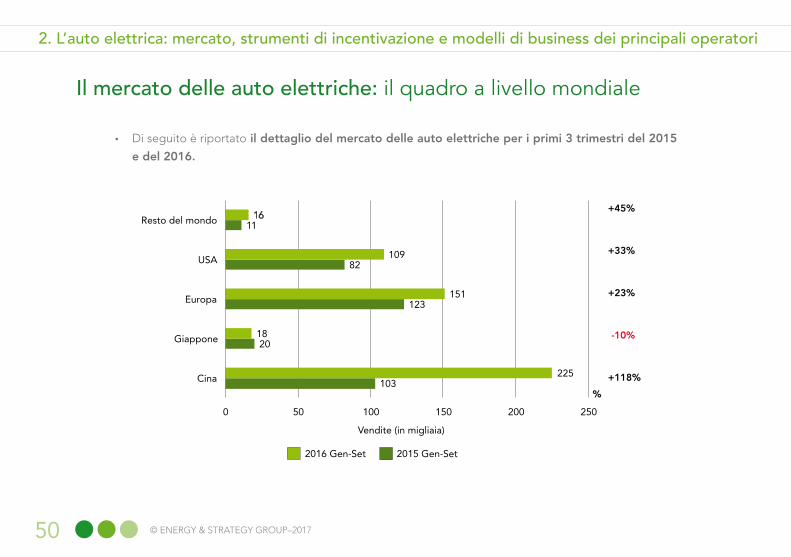

• Di seguito è riportato il dettaglio del mercato delle auto elettriche per i primi 3 trimestri del 2015

e del 2016.

103

20

123

82

11

225

18

151

109

16

0 50 100 150 200 250

+45%

+33%

+23%

-10%

+118%

%

Cina

Giappone

Europa

USA

Resto del mondo

Vendite (in migliaia)

2016 Gen-Set 2015 Gen-Set

51www.energystrategy.it

Il mercato delle auto elettriche: il quadro a livello mondiale

• Appare evidente – ed interessante da sottolineare – come il mix tra BEV e PHEV si stia spo-

stando lentamente ma progressivamente verso i veicoli «full electric» (che nel 2016 pesano per

il 63% del totale, in crescita rispetto al dato del 2015, 60%)

• Questo spostamento è anche legato alla diversa composizione geografica. In Cina il rapporto

di vendita è oramai di 2 BEV per ogni PHEV, mentre in Europa e USA la relazione è ancora

vicina alla parità (1 BEV per ogni PHEV), ma con i BEV che stanno guadagnando terreno.

• Gli operatori stessi stanno puntando ormai decisamente sui BEV e vedono i PHEV (che evi-

dentemente sono stato il primo passo dopo l’ibrido) come superati, giacché, grazie alle attuali

prestazioni, i veicoli BEV li rendono ormai in grado di competere senza problemi. Sono i BEV

infatti a dominare i piani industriali di quegli operatori che stanno puntando sull’elettrico nel

prossimo futuro.

BEV

Vendite nel 2015 Vendite nel 2016

PHEV

BEV

PHEV

60%

40%

63%

37%

52 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

Il mercato delle auto elettriche: il quadro a livello mondiale

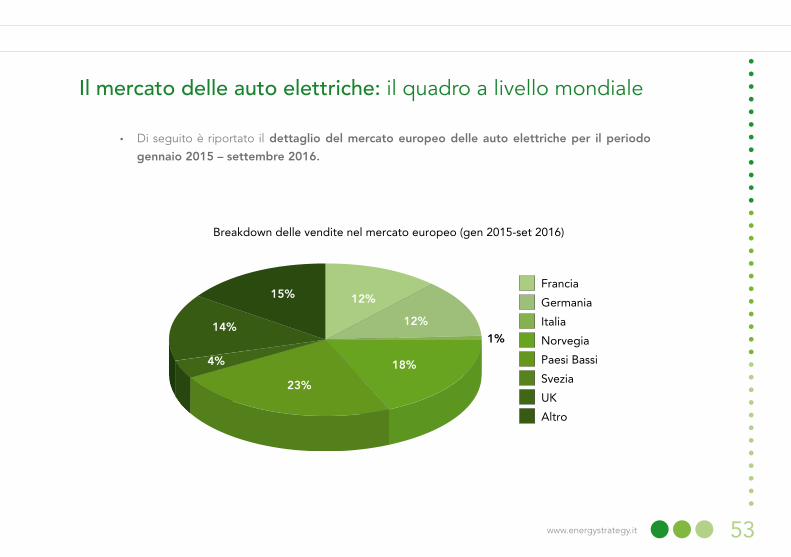

• Nell’ultimo biennio, tra gennaio 2015 e settembre 2016, in Europa sono stati immatricolati circa

340.000 veicoli elettrici. Di questi, quasi 1 veicolo su 4 è olandese: i Paesi Bassi infatti sono il primo

mercato europeo per numero di veicoli elettrici e detengono circa il 23% del mercato continentale.

I Paesi Bassi hanno un singolare rapporto BEV/PHEV: circa il 90% dei parco circolante elettrico sono

modelli PHEV e questo in parte è dovuto ad un particolare sistema di incentivazione (si veda pag. 64).

• Il secondo mercato continentale per i veicoli elettrici è la Norvegia: il paese scandinavo ha fatto

registrare oltre 35.000 immatricolazioni di veicoli elettrici nel solo 2015 e rappresenta circa il 18%

dell’intero mercato europeo. Al contrario di quanto avviene in Olanda, il mercato norvegese è

dominato dai BEV: circa l’80% dei veicoli elettrici norvegesi infatti appartengono a questa categoria.

• Francia, Regno Unito, Germania, i principali paesi europei, hanno fatto registrare un buon livello di

diffusione dei veicoli elettrici, ricoprendo rispettivamente il 12%, il 14% e il 12% del mercato delle

auto elettriche europeo.

• L’Italia è ancora molto indietro e pesa solamente per circa l’1% nel mercato europeo. Nelle seguenti

pagine si fornirà un’analisi dettagliata del mercato delle auto elettriche in Italia.

53www.energystrategy.it

Il mercato delle auto elettriche: il quadro a livello mondiale

• Di seguito è riportato il dettaglio del mercato europeo delle auto elettriche per il periodo

gennaio 2015 – settembre 2016.

Breakdown delle vendite nel mercato europeo (gen 2015-set 2016)

Francia

Germania

Italia

Norvegia

Paesi Bassi

Svezia

UK

Altro

12%

12%

18%

23%

4%

14%

15%

1%

54 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

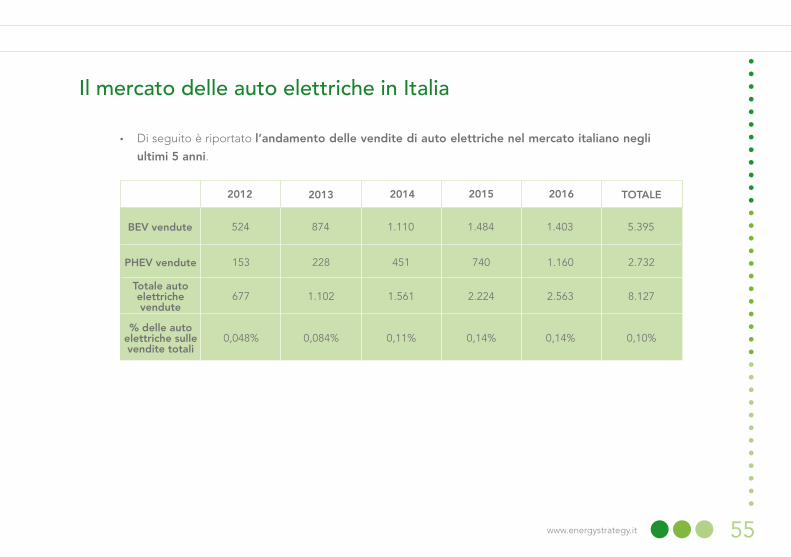

Il mercato delle auto elettriche in Italia

• La dimensione del mercato italiano è estremamente ridotta, se comparato con il mercato globale.

Nel 2016 sono state vendute 2.560 auto elettriche, circa lo 0,1% dell’intero mercato italiano

dell’auto ed il trend è stabile (e quindi in controtendenza) rispetto al 2015.

• La quota di mercato delle auto elettriche italiane è circa un decimo di quella degli alti grandi paesi

europei: in Germania le auto elettriche sono state circa lo 0,7% delle immatricolazioni totali, in Regno

Unito l’1% e in Francia l’1,2%. Tale divario diventa ancora più ampio se paragonato ai Paesi europei

nordici: in Svezia le immatricolazioni di veicoli elettrici hanno rappresentato il 2,4% del totale, in Olanda

il 9,7% e in Norvegia addirittura il 23,3%.

• Altro dato in cui l’Italia si differenzia dal resto dei Paesi riguarda il rapporto tra BEV e PHEV: le

vendite dei BEV sono infatti leggermente diminuite rispetto al 2015 (1.403 unità contro le 1.484

dell’anno precedente), ma è aumento il numero di PHEV immatricolate (1.160 a fronte di 740 del

2015), trainate dall’ottimo risultato delle auto ibride. E’ vero tuttavia che complessivamente, tra il

2012 e il 2016, delle oltre 8.100 auto elettriche il 66% sono BEV, percentuale non di molto infe-

riore ai principali paesi leader europei (in Norvegia i BEV rappresentano il 78%, del totale in Francia

il 76%) e superiore alla media del continente: questo è dovuto, almeno in parte, al mix particolare dei

Paesi Bassi.

55www.energystrategy.it

Il mercato delle auto elettriche in Italia

• Di seguito è riportato l’andamento delle vendite di auto elettriche nel mercato italiano negli

ultimi 5 anni.

2012 2013 2014 2015 2016 TOTALE

524BEV vendute 874 1.110 1.484 1.403 5.395

153PHEV vendute 228 451 740 1.160 2.732

677Totale auto elettriche vendute

1.102 1.561 2.224 2.563 8.127

0,048%% delle auto

elettriche sulle vendite totali

0,084% 0,11% 0,14% 0,14% 0,10%

56 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

Il mercato delle auto elettriche: messaggi chiave

• Il mercato globale delle auto elettriche nel 2016 ha fatto registrare una notevole crescita rispetto

agli anni precedenti: nei primi 3 trimestri del 2016 sono stati venduti circa 518.000 veicoli elettri-

ci, facendo segnare un +53% in più rispetto allo stesso periodo del 2015 e addirittura un +134%

rispetto ai primi 3 trimestri del 2014.

• Il principale mercato è la Cina, dove nei primi 9 mesi del 2016 sono state vendute circa 225.000 auto-

vetture (il 43% del mercato globale). In Cina nel 2016 le vendite di auto elettriche sono aumentate

del 118% e le auto elettriche hanno raggiunto una quota di mercato pari a circa l’1%. Seppur con

valori ben più modesti, le vendite di vetture elettriche sono aumentate anche in Stati Uniti (44.530

unità vendute, + 62% rispetto al 2015) e in Europa (51.050 unità, + 24%).

• In Italia la dimensione del mercato delle auto elettriche è ancora estremamente ridotta: nel 2016

sono state vendute 2.560 auto elettriche. Rispetto al 2015 il trend è stabile e ad oggi le auto elettri-

che rappresentano circa l’0,1% delle immatricolazioni degli ultimi 5 anni.

57www.energystrategy.it

Indice sezione

Il mercato delle auto elettriche al 2016

I meccanismi di incentivazione a supporto della diffusione dell’auto elettrica

I modelli di business dei principali operatori dell’automotive

58 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

Gli strumenti di incentivazione a supporto delle auto elettriche

Al fine di valutare i principali meccanismi di incentivazione dedicati alla diffusione delle auto elettriche

è stata condotta un’analisi comparativa tra 10 paesi differenti paesi: Italia, Cina, Giappone, USA, Francia,

Germania, Norvegia, Paesi Bassi, Svezia, UK.

Sono state individuate due macro-categorie di incentivi dedicati ai veicoli elettrici: gli incentivi diretti

all’acquisto, che prevedono per l’utente una riduzione del prezzo d’acquisto del veicolo elettrico, e gli

incentivi diretti all’uso e alla circolazione, che prevedono per l’utente dei bonus durante tutto il ciclo di

vita del veicolo.

Tra gli incentivi diretti all’acquisto si annoverano:

• agevolazioni al momento dell’acquisto: in questo chi compra un’auto elettrica gode di uno sconto

direttamente al momento dell’acquisto e pagherà per il veicolo elettrico un prezzo più basso rispetto al

prezzo di listino;

• esenzioni dall’IVA: in questo caso all'acquisto del veicolo elettrico non viene applicata l’IVA;

• detrazioni fiscali: in questo caso l’utente di un’auto elettrica può portare in detrazione una parte della

spesa sostenuta per l’acquisto del veicolo negli anni successivi è potrà godere di un rimborso fiscale.

59www.energystrategy.it

Gli strumenti di incentivazione a supporto delle auto elettriche

Tra gli incentivi diretti all’uso e all’acquisto si annoverano:

• esenzioni dall’imposta di circolazione: in questo caso l’utente di un’auto elettrica gode di uno

sconto, parziale o totale, della tassa di circolazione (quella che in Italia è chiamata comunemente

«bollo»);

• detrazioni sulle tariffe: in questo caso l’utente di un’auto elettrica gode di agevolazioni (sconti

parziali o esenzioni totali) sul prezzo del pedaggio autostradale, su quello dei parcheggi a paga-

mento, ecc..;

• riduzione del costo dell’energia: in questo caso l’utente di un’auto elettrica gode di una riduzio-

ne del prezzo dell’energia utilizzata per ricaricare la batteria del suo veicolo.

È stata inoltre valutata la natura di ciascuna forma di incentivazione in vigore in ogni paese, fa-

cendo una distinzione tra misure di incentivazioni nazionali e misure di incentivazioni regionali.

Questo ha permesso di valutare l’importanza dell’impatto di ciascun incentivo sulla popolazione e nel

quadro sinottico di pagina 61 tale distinzione è sottolineata dai colori:

• verde: si tratta di una politica di incentivazione redatta dal governo centrale e quindi impatta

sulla totalità della popolazione nazionale;

• giallo: si tratta di una politica di incentivazione redatta da una PA locale (regione o comune)

ed ha un impatto su almeno il 50% della popolazione nazionale;

60 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

Gli strumenti di incentivazione a supporto delle auto elettriche

• rosso: si tratta di una politica di incentivazione redatta da una PA locale (regione o comune) ed ha

un impatto su meno del 50% della popolazione nazionale.

È importante sottolineare che l’analisi riporta la situazione a fine 2016. La differenza più significativa

in termini di incentivi tra il 2015 e il 2016 è stata l’entrata in vigore nel luglio 2015 dell’ambizioso

programma varato dal governo tedesco per favorire la mobilità sostenibile. In particolare la Germania

punta a stimolare con questa misura l’acquisto di almeno 300.000 veicoli elettrici da qui al 2019, stanziando

1,2 mld € (600 mln € di soldi pubblici e altrettanti provenienti dalle case automobilistiche).

61www.energystrategy.it

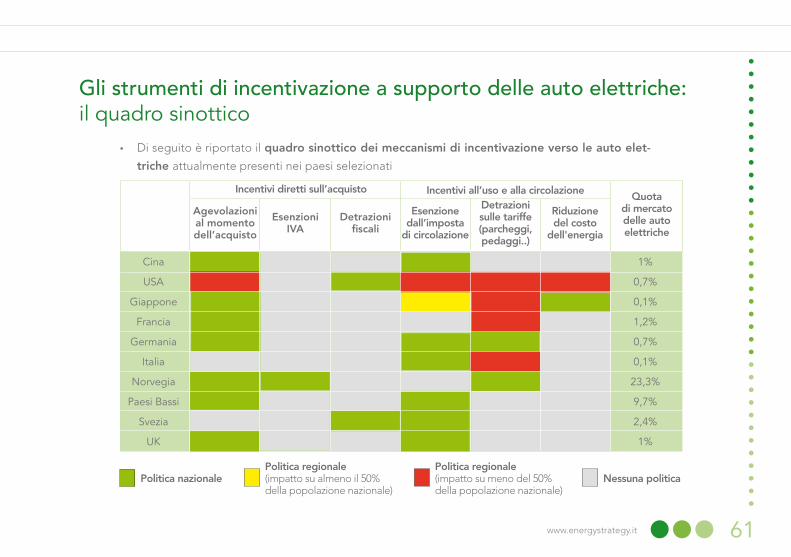

Gli strumenti di incentivazione a supporto delle auto elettriche: il quadro sinottico

• Di seguito è riportato il quadro sinottico dei meccanismi di incentivazione verso le auto elet-

triche attualmente presenti nei paesi selezionati

Agevolazioni al momento dell’acquisto

Esenzioni IVA

Detrazioni fiscali

Esenzione dall’imposta

di circolazione

Incentivi diretti sull’acquisto

Politica nazionale Nessuna politicaPolitica regionale(impatto su almeno il 50%della popolazione nazionale)

Politica regionale(impatto su meno del 50%della popolazione nazionale)

Incentivi all’uso e alla circolazioneDetrazioni sulle tariffe (parcheggi, pedaggi..)

Riduzione del costo

dell'energia

Quota di mercato delle auto elettriche

Cina 1%

Germania 0,7%

Giappone 0,1%

Norvegia 23,3%

Svezia 2,4%

USA 0,7%

Italia 0,1%

Francia 1,2%

Paesi Bassi 9,7%

UK 1%

62 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

Gli strumenti di incentivazione a supporto delle auto elettriche: l’analisi comparata

Le caratteristiche dei sistemi di incentivazione dei Paesi selezionati sono descritte nel dettaglio di seguito.

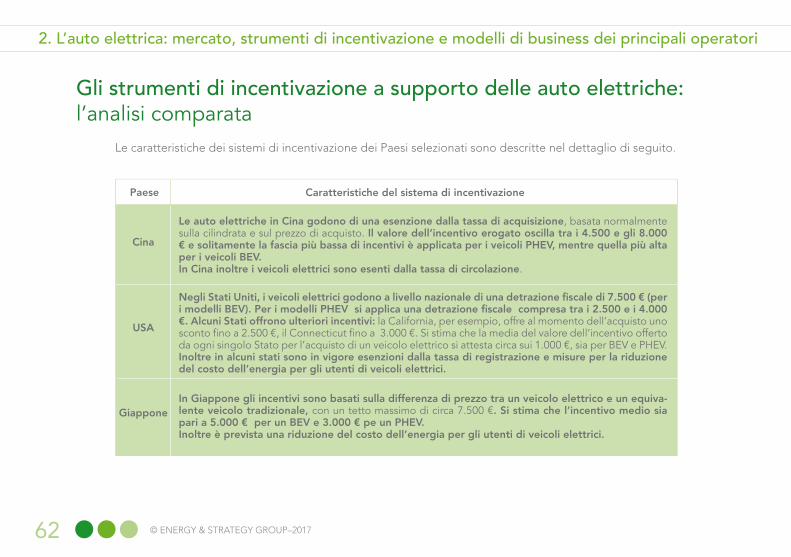

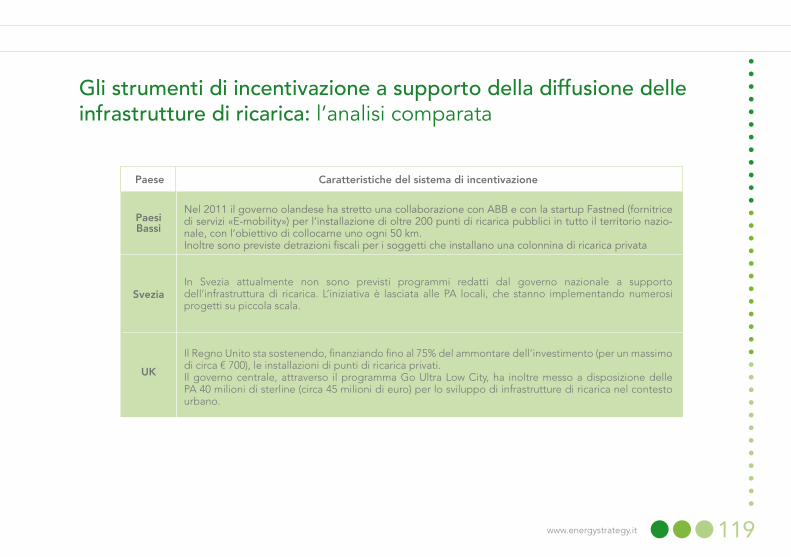

Paese Caratteristiche del sistema di incentivazione

Cina

USA

Giappone

Le auto elettriche in Cina godono di una esenzione dalla tassa di acquisizione, basata normalmente sulla cilindrata e sul prezzo di acquisto. Il valore dell’incentivo erogato oscilla tra i 4.500 e gli 8.000 € e solitamente la fascia più bassa di incentivi è applicata per i veicoli PHEV, mentre quella più alta per i veicoli BEV.In Cina inoltre i veicoli elettrici sono esenti dalla tassa di circolazione.

Negli Stati Uniti, i veicoli elettrici godono a livello nazionale di una detrazione fiscale di 7.500 € (per i modelli BEV). Per i modelli PHEV si applica una detrazione fiscale compresa tra i 2.500 e i 4.000 €. Alcuni Stati offrono ulteriori incentivi: la California, per esempio, offre al momento dell’acquisto uno sconto fino a 2.500 €, il Connecticut fino a 3.000 €. Si stima che la media del valore dell’incentivo offerto da ogni singolo Stato per l’acquisto di un veicolo elettrico si attesta circa sui 1.000 €, sia per BEV e PHEV.Inoltre in alcuni stati sono in vigore esenzioni dalla tassa di registrazione e misure per la riduzione del costo dell’energia per gli utenti di veicoli elettrici.

In Giappone gli incentivi sono basati sulla differenza di prezzo tra un veicolo elettrico e un equiva-lente veicolo tradizionale, con un tetto massimo di circa 7.500 €. Si stima che l’incentivo medio sia pari a 5.000 € per un BEV e 3.000 € pe un PHEV.Inoltre è prevista una riduzione del costo dell’energia per gli utenti di veicoli elettrici.

63www.energystrategy.it

Gli strumenti di incentivazione a supporto delle auto elettriche: l’analisi comparata

Paese Caratteristiche del sistema di incentivazione

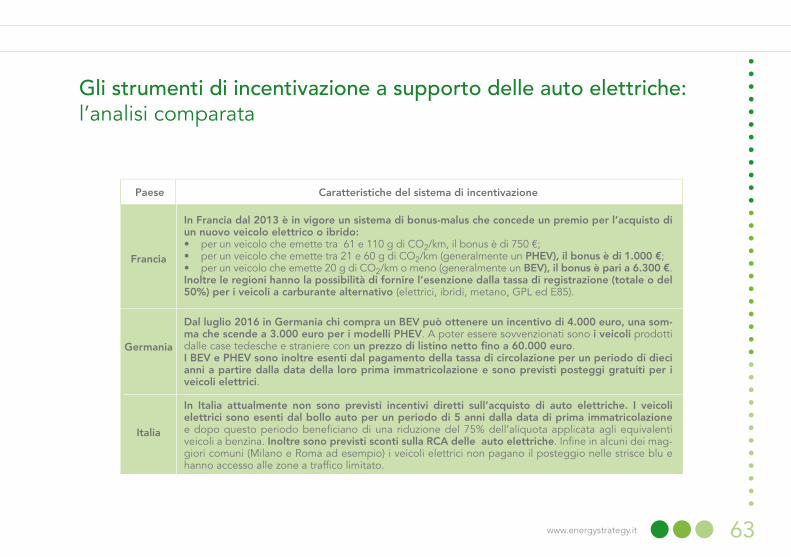

Francia

Germania

Italia

In Francia dal 2013 è in vigore un sistema di bonus-malus che concede un premio per l’acquisto di un nuovo veicolo elettrico o ibrido:• per un veicolo che emette tra 61 e 110 g di CO2/km, il bonus è di 750 €;• per un veicolo che emette tra 21 e 60 g di CO2/km (generalmente un PHEV), il bonus è di 1.000 €;• per un veicolo che emette 20 g di CO2/km o meno (generalmente un BEV), il bonus è pari a 6.300 €.Inoltre le regioni hanno la possibilità di fornire l’esenzione dalla tassa di registrazione (totale o del 50%) per i veicoli a carburante alternativo (elettrici, ibridi, metano, GPL ed E85).

Dal luglio 2016 in Germania chi compra un BEV può ottenere un incentivo di 4.000 euro, una som-ma che scende a 3.000 euro per i modelli PHEV. A poter essere sovvenzionati sono i veicoli prodotti dalle case tedesche e straniere con un prezzo di listino netto fino a 60.000 euro.I BEV e PHEV sono inoltre esenti dal pagamento della tassa di circolazione per un periodo di dieci anni a partire dalla data della loro prima immatricolazione e sono previsti posteggi gratuiti per i veicoli elettrici.

In Italia attualmente non sono previsti incentivi diretti sull’acquisto di auto elettriche. I veicoli elettrici sono esenti dal bollo auto per un periodo di 5 anni dalla data di prima immatricolazione e dopo questo periodo beneficiano di una riduzione del 75% dell’aliquota applicata agli equivalenti veicoli a benzina. Inoltre sono previsti sconti sulla RCA delle auto elettriche. Infine in alcuni dei mag-giori comuni (Milano e Roma ad esempio) i veicoli elettrici non pagano il posteggio nelle strisce blu e hanno accesso alle zone a traffico limitato.

64 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

Gli strumenti di incentivazione a supporto delle auto elettriche: l’analisi comparata

Paese Caratteristiche del sistema di incentivazione

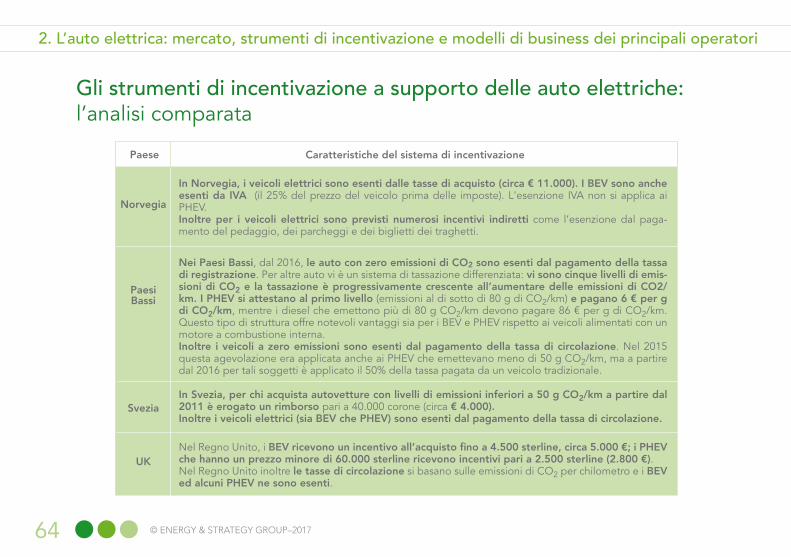

Norvegia

Paesi Bassi

Svezia

UK

In Norvegia, i veicoli elettrici sono esenti dalle tasse di acquisto (circa € 11.000). I BEV sono anche esenti da IVA (il 25% del prezzo del veicolo prima delle imposte). L'esenzione IVA non si applica ai PHEV.Inoltre per i veicoli elettrici sono previsti numerosi incentivi indiretti come l’esenzione dal paga-mento del pedaggio, dei parcheggi e dei biglietti dei traghetti.

Nei Paesi Bassi, dal 2016, le auto con zero emissioni di CO2 sono esenti dal pagamento della tassa di registrazione. Per altre auto vi è un sistema di tassazione differenziata: vi sono cinque livelli di emis-sioni di CO2 e la tassazione è progressivamente crescente all’aumentare delle emissioni di CO2/km. I PHEV si attestano al primo livello (emissioni al di sotto di 80 g di CO2/km) e pagano 6 € per g di CO2/km, mentre i diesel che emettono più di 80 g CO2/km devono pagare 86 € per g di CO2/km. Questo tipo di struttura offre notevoli vantaggi sia per i BEV e PHEV rispetto ai veicoli alimentati con un motore a combustione interna.Inoltre i veicoli a zero emissioni sono esenti dal pagamento della tassa di circolazione. Nel 2015 questa agevolazione era applicata anche ai PHEV che emettevano meno di 50 g CO2/km, ma a partire dal 2016 per tali soggetti è applicato il 50% della tassa pagata da un veicolo tradizionale.

In Svezia, per chi acquista autovetture con livelli di emissioni inferiori a 50 g CO2/km a partire dal 2011 è erogato un rimborso pari a 40.000 corone (circa € 4.000).Inoltre i veicoli elettrici (sia BEV che PHEV) sono esenti dal pagamento della tassa di circolazione.

Nel Regno Unito, i BEV ricevono un incentivo all’acquisto fino a 4.500 sterline, circa 5.000 €; i PHEV che hanno un prezzo minore di 60.000 sterline ricevono incentivi pari a 2.500 sterline (2.800 €).Nel Regno Unito inoltre le tasse di circolazione si basano sulle emissioni di CO2 per chilometro e i BEV ed alcuni PHEV ne sono esenti.

65www.energystrategy.it

Gli strumenti di incentivazione a supporto delle auto elettriche: l’analisi comparata

• Tra i paesi selezionati la tipologia degli incentivi adottati è piuttosto variegata e praticamente in

tutti i paesi vi è un coesistenza sia di incentivi diretti alla vendita sia di incentivi volti all’uso

e alla circolazione delle auto elettriche.

• L’analisi comparata sembra far emergere come la chiave del successo di un sistema di incen-

tivazione a supporto delle auto elettriche sia proprio la presenza simultanea di azioni sia a

livello di acquisto che a livello di uso e circolazione. Questo in particolare risulta coerente con

il fatto che la prospettiva da cui è necessario guardare l'acquisto dell'auto elettrica deve es-

sere quella del Total Cost of Ownership (TCO) tenendo conto quindi di tutta la vita del veicolo.

• A tal proposito, nella prossima pagina è presente un box che illustra le differenze tra il TCO di

un’auto elettrica e quello di un’auto tradizionale.

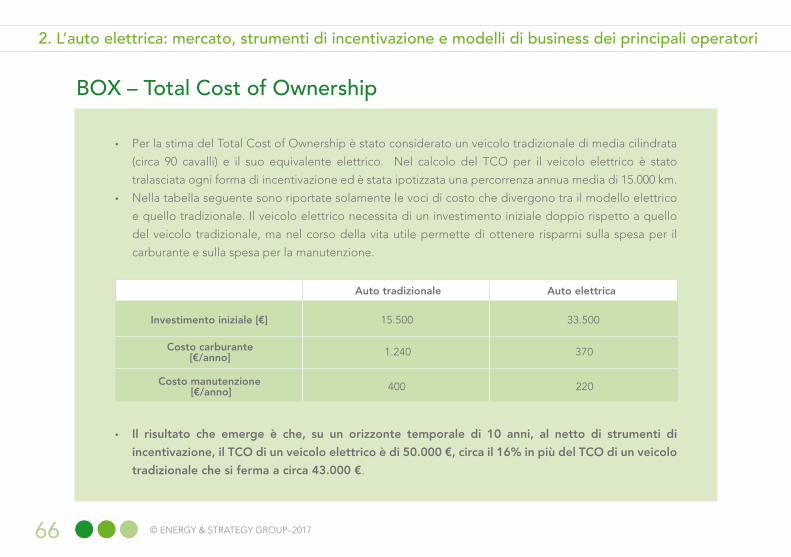

66 © ENERGY & STRATEGY GROUP–2017

• Per la stima del Total Cost of Ownership è stato considerato un veicolo tradizionale di media cilindrata

(circa 90 cavalli) e il suo equivalente elettrico. Nel calcolo del TCO per il veicolo elettrico è stato

tralasciata ogni forma di incentivazione ed è stata ipotizzata una percorrenza annua media di 15.000 km.

• Nella tabella seguente sono riportate solamente le voci di costo che divergono tra il modello elettrico

e quello tradizionale. Il veicolo elettrico necessita di un investimento iniziale doppio rispetto a quello

del veicolo tradizionale, ma nel corso della vita utile permette di ottenere risparmi sulla spesa per il

carburante e sulla spesa per la manutenzione.

• Il risultato che emerge è che, su un orizzonte temporale di 10 anni, al netto di strumenti di

incentivazione, il TCO di un veicolo elettrico è di 50.000 €, circa il 16% in più del TCO di un veicolo

tradizionale che si ferma a circa 43.000 €.

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

BOX – Total Cost of Ownership

Investimento iniziale [€] 15.500 33.500

Costo carburante [€/anno] 1.240 370

Auto tradizionale Auto elettrica

Costo manutenzione [€/anno] 400 220

67www.energystrategy.it

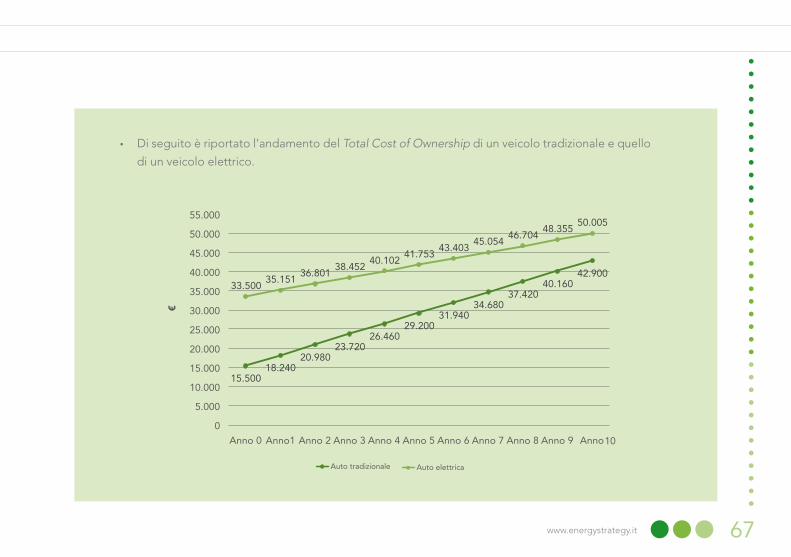

• Di seguito è riportato l’andamento del Total Cost of Ownership di un veicolo tradizionale e quello

di un veicolo elettrico.

15.500 18.240

20.980 23.720

26.460 29.200

31.940 34.680

37.420 40.160

42.900 33.500

35.151 36.801

38.452 40.102

41.753 43.403

45.054 46.704

48.355 50.005

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

€

Anno 0 Anno1 Anno 2 Anno 3 Anno 4 Anno 5 Anno 6 Anno 7 Anno 8 Anno 9 Anno 10

Auto tradizionale Auto elettrica

68 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

Gli strumenti di incentivazione a supporto delle auto elettriche: l’analisi comparata

• Oltre alle caratteristiche del sistema di incentivazione, anche il suo “peso” in termini di controva-

lore monetario è potenzialmente rilevante nel determinarne l’efficacia.

• Al fine quindi di comprendere questo aspetto si è proceduto a calcolare l’incentivo medio erogato da

ciascun paese per un modello BEV e per un modello PHEV.

• Per svolgere tale calcolo si è considerato un modello di media cilindrata che ha un prezzo di 30.000 €

(IVA eslusa) ed una vita utile di 10 anni. Per la stima degli incentivi legati all’emissione di CO2 si è stimato

che un modello PHEV emetta 50 g di CO2/ km, mentre per un veicolo tradizionale si sono ipotizzate

emissioni per 110 g di CO2/ km.

69www.energystrategy.it

Gli strumenti di incentivazione a supporto delle auto elettriche: l’analisi comparata

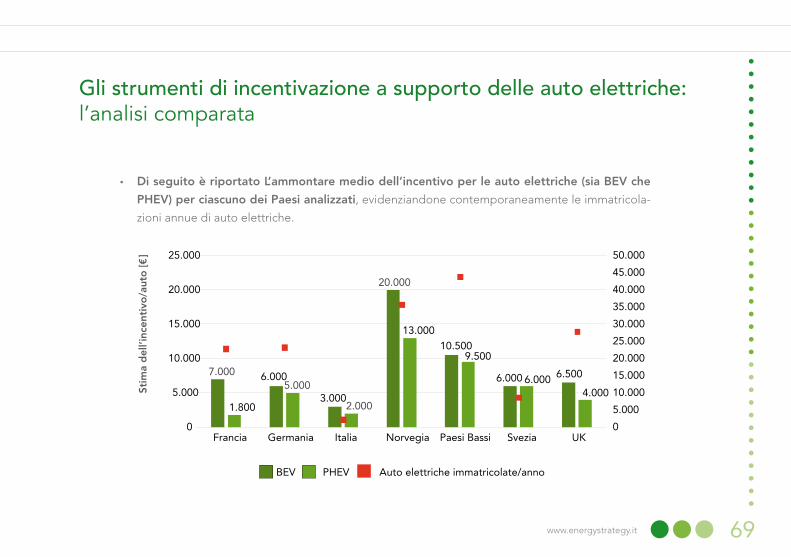

• Di seguito è riportato L’ammontare medio dell’incentivo per le auto elettriche (sia BEV che

PHEV) per ciascuno dei Paesi analizzati, evidenziandone contemporaneamente le immatricola-

zioni annue di auto elettriche.

7.000 6.000

3.000

20.000

10.500

6.000 6.500

1.800

5.000

2.000

13.000

9.500

6.000 4.000

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

0

5.000

10.000

15.000

20.000

25.000

Francia Germania Italia Norvegia Paesi Bassi Svezia UK

Stim

a d

ell’i

ncen

tivo

/aut

o [€

]

BEV PHEV Auto elettriche immatricolate/anno

70 © ENERGY & STRATEGY GROUP–2017

2. L’auto elettrica: mercato, strumenti di incentivazione e modelli di business dei principali operatori

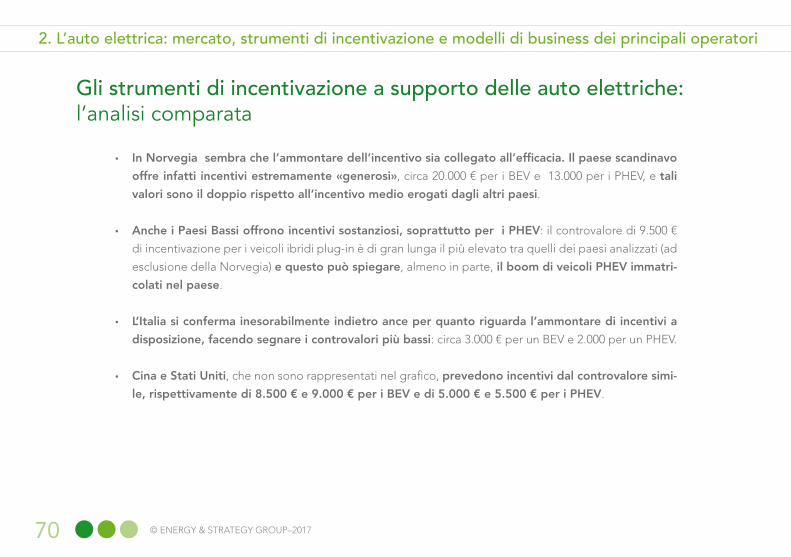

Gli strumenti di incentivazione a supporto delle auto elettriche: l’analisi comparata

• In Norvegia sembra che l’ammontare dell’incentivo sia collegato all’efficacia. Il paese scandinavo

offre infatti incentivi estremamente «generosi», circa 20.000 € per i BEV e 13.000 per i PHEV, e tali

valori sono il doppio rispetto all’incentivo medio erogati dagli altri paesi.

• Anche i Paesi Bassi offrono incentivi sostanziosi, soprattutto per i PHEV: il controvalore di 9.500 €

di incentivazione per i veicoli ibridi plug-in è di gran lunga il più elevato tra quelli dei paesi analizzati (ad

esclusione della Norvegia) e questo può spiegare, almeno in parte, il boom di veicoli PHEV immatri-

colati nel paese.

• L’Italia si conferma inesorabilmente indietro ance per quanto riguarda l’ammontare di incentivi a

disposizione, facendo segnare i controvalori più bassi: circa 3.000 € per un BEV e 2.000 per un PHEV.

• Cina e Stati Uniti, che non sono rappresentati nel grafico, prevedono incentivi dal controvalore simi-

le, rispettivamente di 8.500 € e 9.000 € per i BEV e di 5.000 € e 5.500 € per i PHEV.

71www.energystrategy.it

Le policy a supporto delle auto elettriche: messaggi chiave

• Dall’analisi non emerge uno schema di incentivazione uniforme tra i vari paesi analizzati,

ma la tipologia degli incentivi è piuttosto variegata. Coesistono infatti sia incentivi diretti sulla

vendita sia incentivi volti all’uso e alla circolazione delle auto elettriche. Tipicamente i primi sono

gestiti a livello nazionale, mentre i secondi sono in mano alle pubbliche amministrazioni locali (re-

gioni e comuni). Il controvalore degli incentivi è però piuttosto omogeneo tra i grandi paesi

europei, la Cina e gli USA e si attesta su un valore compreso tra 9.000 – 6.000 € per i BEV e

tra 6.000 – 3.000 € per i PHEV.

• La diffusione dell’auto elettrica non sembra però essere unicamente collegato alla «gene-

rosità» dell’incentivo erogato. Se si escludono Norvegia e Olanda che presentano peculiarità

proprie, negli altri paesi, a fronte di un ammontare simile dell’incentivo erogato, si presenta

un livello eterogeneo di diffusione dei veicoli elettrici. La Svezia, che offre incentivi in linea con

le altre nazioni, è il terzo paese al mondo per quota di mercato delle auto elettriche (2,4%).

• L’Italia, tra i paesi selezionati, rappresenta il «fanalino di coda». Non offre incentivi diretti all’ac-

quisto e la stima del controvalore dell’incentivo erogato è il più basso tra quelli analizzati.