Embed Size (px)

Citation preview

107

Lampiran 1

Kuesioner Responden

108

LAMPIRAN I Daftar Pertanyaan/Kuesioner

DAFTAR PERTANYAAN : KUESIONER

PENGARUH AUDIT TENURE, TEKANAN

DARI KLIEN, PEER REVIEW, JASA NON

AUDIT, KOMPETENSI, TEKANAN

ANGGARAN WAKTU, DUE PROFESSIONAL

CARE, DAN MOTIVASI TERHADAP

KUALITAS AUDIT.

IDENTITAS RESPONDEN

a. Nama Responden : …………………………………(boleh tidak diisi)

b. Jenis Kelamin : L / P

c. Umur : …..... tahun

d. Pendidikan :

D3 S1 S2

e. Jabatan Fungsional :

Junior Auditor Senior Auditor

f. Masa Kerja : ……. tahun ….… bulan

109

PETUNJUK PENGISIAN

Berikan tanda cek ( √ ) pada kolom “alternatif jawaban”, atas pernyataan-

pernyataan yang ada, sesuai dengan kenyataan yang saudara rasakan atau alami

dalam instansi atau pekerjaan saudara.

Kategori Jawaban :

STS = Sangat Tidak Setuju

TS = Tidak Setuju

N = Netral

S = Setuju

SS = Sangat Setuju

LAMA HUBUNGAN DENGAN KLIEN (AUDIT TENURE)

Pernyataan Alternatif Jawaban

STS TS N S SS

1. Saya sebaiknya melakukan audit dengan

klien yang sama paling lama 3 tahun.

2. Saya harus tetap menjaga kredibilitas saya

dalam melakukan audit walaupun telah lama

menjalin hubungan dengan klien.

3. Karena lamanya hubungan dengan klien,

maka tidak semua kesalahan klien yang saya

temukan saya laporkan.

Sumber : Harhinto (2004)

TEKANAN DARI KLIEN

Pernyataan Alternatif Jawaban

STS TS N S SS

1. Saya diminta klien untuk membuat hasil

pemeriksaan yang baik walaupun

faktanya buruk.

2. Kepentingan dari klien seringkali

mendorong saya bersikap tidak jujur.

110

Pernyataan STS TS N S SS

3. Jika saya tidak mengikuti keinginan

klien, maka saya mendapat sanksi dari

klien berupa penghentian penugasan

atau mengganti posisi saya dengan

auditor lain.

4. saya tidak berani melaporkan kesalahan

klien, karena klien dapat menghentikan

penugasan dan mengganti posisi saya

dengan auditor lain.

Sumber : Harhinto (2004)

TELAAH DARI REKAN AUDITOR (PEER REVIEW)

Pernyataan Alternatif Jawaban

STS TS N S SS

1. Saya tidak membutuhkan telaah dari rekan

auditor dalam tim untuk menilai prosedur

audit yang telah saya lakukan.

2. Selama ini telaah dari rekan auditor dalam

tim yang dilakukan terhadap saya untuk

menilai kelayakan desain sistem

pengendalian kualitas.

3. Selama ini telaah dari rekan auditor dalam

tim yang dilakukan terhadap saya untuk

melihat kepatuhan saya terhadap Standar

Pengendalian Mutu yang ada.

4. Selama ini telaah dari rekan auditor dalam

tim yang dilakukan terhadap saya untuk

meningkatkan kualitas jasa akuntansi dan

audit.

Sumber : Harhinto (2004)

111

JASA NON AUDIT

Pernyataan Alternatif Jawaban

STS TS N S SS

1. Selain memberikan jasa audit, suatu

kantor akuntan dapat pula memberikan

jasa-jasa lainnya kepada klien yang sama.

2. Jasa non audit yang diberikan pada klien

dapat merusak kredibilitas penampilan

akuntan publik.

3. Saya sering mendapatkan permintaan jasa

non audit oleh klien yang sama sehingga

meningkatkan info yang disajikan dalam

laporan keuangan.

Sumber : Elfarini (2007)

KOMPETENSI

Dimensi Pernyataan Alternatif Jawaban

STS TS N S SS

Pengetahuan

1. Setiap akuntan publik harus

memahami dan melaksanakan jasa

profesionalnya sesuai dengan Standar

Akuntan Keuangan (SAK) dan

Standar profesional Akuntan Publik

(SPAP) yang relevan.

2. Untuk melaksanakan audit yang baik,

saya perlu memahami jenis industri

perusahaan klien.

3. Untuk melaksanakan audit yang baik,

saya perlu memahami kondisi

perusahaan klien.

4. Untuk melakukan audit yang baik,

saya membutuhkan pengetahuan

yang diperoleh dari tingkat

pendidikan formal.

112

Pernyataan STS TS N S SS

5. Selain pendidikan formal, saya juga

membutuhkan pengetahuan yang

diperoleh dari kursus dan pelatihan

khususnya dibidang audit.

6. Keahlian khusus yang saya miliki

dapat mendukung proses audit yang

saya lakukan.

Sumber : elfarini (2007)

Pengalaman

1. Semakin banyak jumlah klien yang

saya audit, menjadikan audit yang

saya lakukan semakin lebih baik

2. Saya telah lama melakukan audit

dengan berbagai macam dan jenis

klien sehingga audit yang saya

lakukan menjadi lebih baik.

3. Walaupun sekarang jumlah klien

saya banyak, audit yang saya lakukan

belum tentu lebih baik dari

sebelumnya.

4. Saya pernah mengaudit perusahaan

besar, sehingga saya dapat mengaudit

perusahaan yang kecil dengan lebih

baik.

Sumber : Elfarini (2007)

113

TEKANAN ANGGARAN WAKTU

Pernyataan Alternatif Jawaban

STS TS N S SS

1. Saat saya menghadapi anggaran waktu audit yang

ketat, saya tidak membebankan seluruh waktu yang

seharusnya digunakan untuk menyelesaikan

pekerjaan saya.

2. Saat saya menghadapi anggaran waktu audit yang

ketat, saya mengurangi ukuran sampel untuk

menyesuaikan dengan waktu audit yang tersedia.

3. Saat saya menghadapi anggaran waktu audit yang

ketat, saya memeriksa secara cepat bukti-bukti audit

untuk menyesuaikan dengan waktu audit yang

tersedia.

4. Saat saya menghadapi anggaran waktu audit yang

ketat, saya tidak sempat mendokumentasikan

pekerjaan audit saya.

Sumber : Imammudin A (2007)

DUE PROFESSIONAL CARE

Pernyataan Alternatif Jawaban

STS TS N S SS

1. Sebelum melakukan audit, saya meminta bahan-

bahan bukti disiapkan dengan lengkap.

2. Bahan bukti yang harus disiapkan adalah bahan bukti

yang asli dan legal.

3. Bila akan ganti alat bukti selama pelaksanaan audit,

saya harus lakukan dengan penuh ketelitian dan

kewajaran.

4. Saya tidak memberikan dispensasi terhadap

penjelasan rasional untuk menguatkan bukti yang

tidak resmi.

Sumber : Singgih dan Bawono (2010)

114

Sumber : Efendy (2010)

MOTIVASI

Pernyataan Alternatif Jawaban

STS TS N S SS

1. Hasil audit saya benar-benar dimanfaatkan oleh klien

sehingga akan memberi pengaruh yang cukup besar

bagi peningkatan kualitas perusahaan.

2. Saya tidak akan menerima dampak negatif apapun

jika tidak melakukan audit dengan baik.

3. Apa yang saya lakukan selama ini sudah cukup baik,

tidak perlu adanya perbaikan.

4. Saya sering melakukan intropeksi diri.

5. Saya akan mempertahankan hasil audit saya

meskipun berbeda dengan hasil audit rekan lain

dalam tim.

6. Kesungguhan saya dalam menjalankan tugas sering

dipengaruhi mood (suasana hati).

Sumber : Efendy (2010)

KUALITAS AUDIT

Pernyataan Alternatif Jawaban

STS TS N S SS

1. Laporan hasil audit saya dapat dipahami oleh

auditee.

2. Pemahaman terhadap sistem informasi klien dapat

menjadikan pelaporan audit saya menjadi lebih

baik.

3. Saya menjamin temuan audit saya akurat. Saya bisa

menemukan sekecil apapun kesalahan atau

penyimpangan yang ada.

4. Saya tidak pernah melakukan rekayasa. Temuan

audit apapun saya laporkan apa adanya.

5. Audit yang saya lakukan akan dapat menurunkan

tingkat kesalahan atau penyimpangan yang selama

ini terjadi.

6. Saya selalu berusaha berhati-hati dalam

pengambilan keputusan selama melakukan audit..

115

Lampiran 2

Rekapitulasi Data

Kuesioner

116

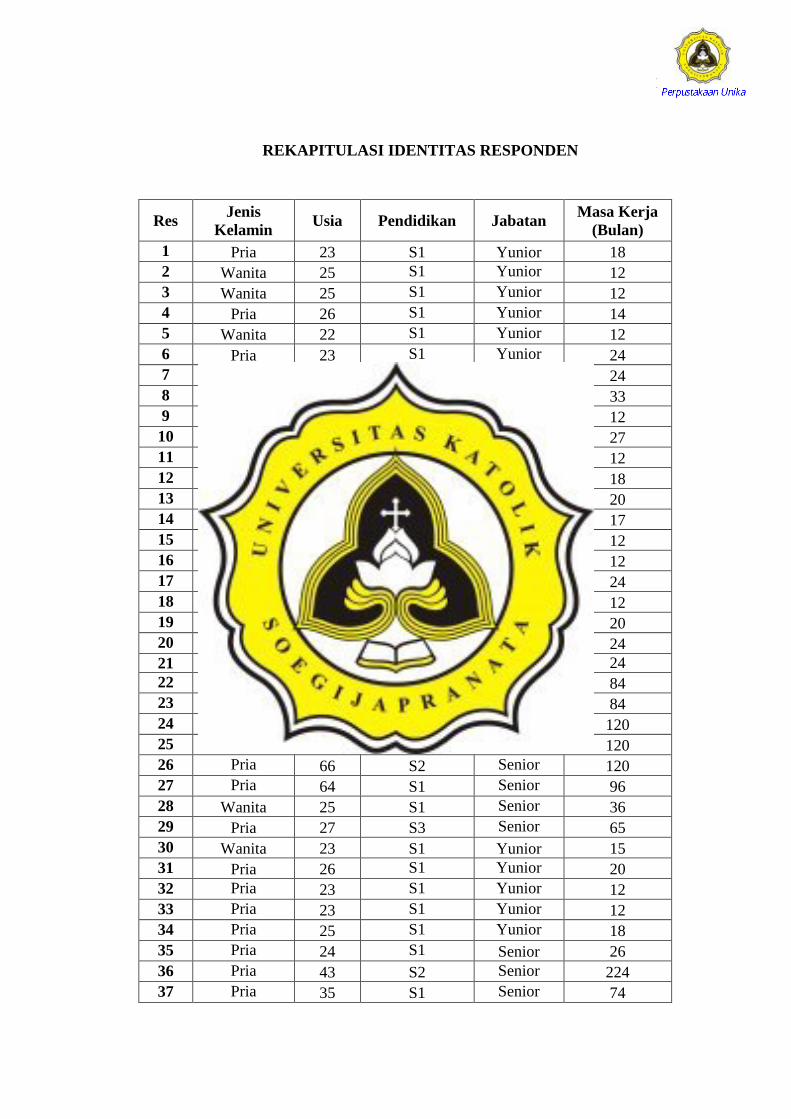

Res Jenis

Kelamin Usia Pendidikan Jabatan

Masa Kerja

(Bulan)

1 Pria 23 S1 Yunior 18

2 Wanita 25 S1 Yunior 12

3 Wanita 25 S1 Yunior 12

4 Pria 26 S1 Yunior 14

5 Wanita 22 S1 Yunior 12

6 Pria 23 S1 Yunior 24

7 Pria 24 S1 Yunior 24

8 Wanita 23 S1 Senior 33

9 Pria 22 S1 Yunior 12

10 Wanita 23 S1 Senior 27

11 Pria 24 S1 Yunior 12

12 Wanita 23 S1 Yunior 18

13 Wanita 24 S1 Yunior 20

14 Wanita 21 S1 Yunior 17

15 Pria 23 S1 Yunior 12

16 Wanita 22 S1 Yunior 12

17 Wanita 25 S1 Yunior 24

18 Wanita 24 S1 Yunior 12

19 Wanita 23 S1 Yunior 20

20 Pria 24 S1 Yunior 24

21 Pria 25 S1 Yunior 24

22 Pria 63 S1 Senior 84

23 Pria 63 S1 Senior 84

24 Pria 66 S1 Senior 120

25 Pria 66 S1 Senior 120

26 Pria 66 S2 Senior 120

27 Pria 64 S1 Senior 96

28 Wanita 25 S1 Senior 36

29 Pria 27 S3 Senior 65

30 Wanita 23 S1 Yunior 15

31 Pria 26 S1 Yunior 20

32 Pria 23 S1 Yunior 12

33 Pria 23 S1 Yunior 12

34 Pria 25 S1 Yunior 18

35 Pria 24 S1 Senior 26

36 Pria 43 S2 Senior 224

37 Pria 35 S1 Senior 74

REKAPITULASI IDENTITAS RESPONDEN

117

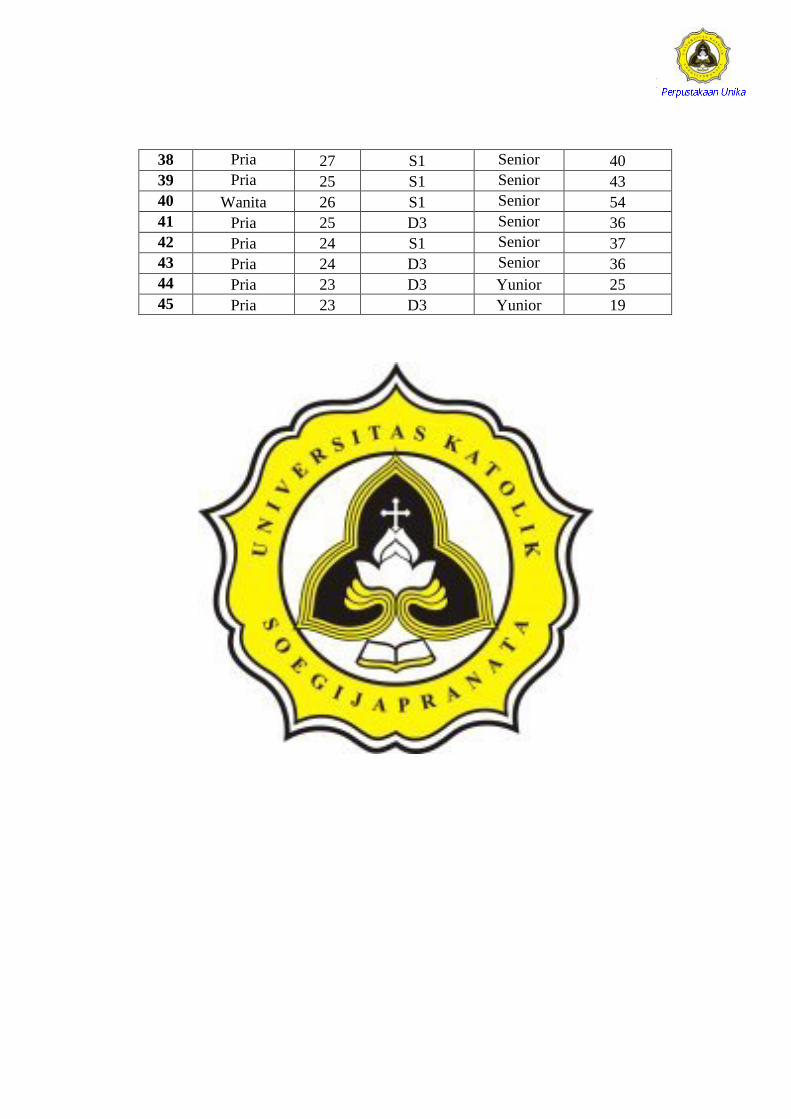

38 Pria 27 S1 Senior 40

39 Pria 25 S1 Senior 43

40 Wanita 26 S1 Senior 54

41 Pria 25 D3 Senior 36

42 Pria 24 S1 Senior 37

43 Pria 24 D3 Senior 36

44 Pria 23 D3 Yunior 25

45 Pria 23 D3 Yunior 19

118

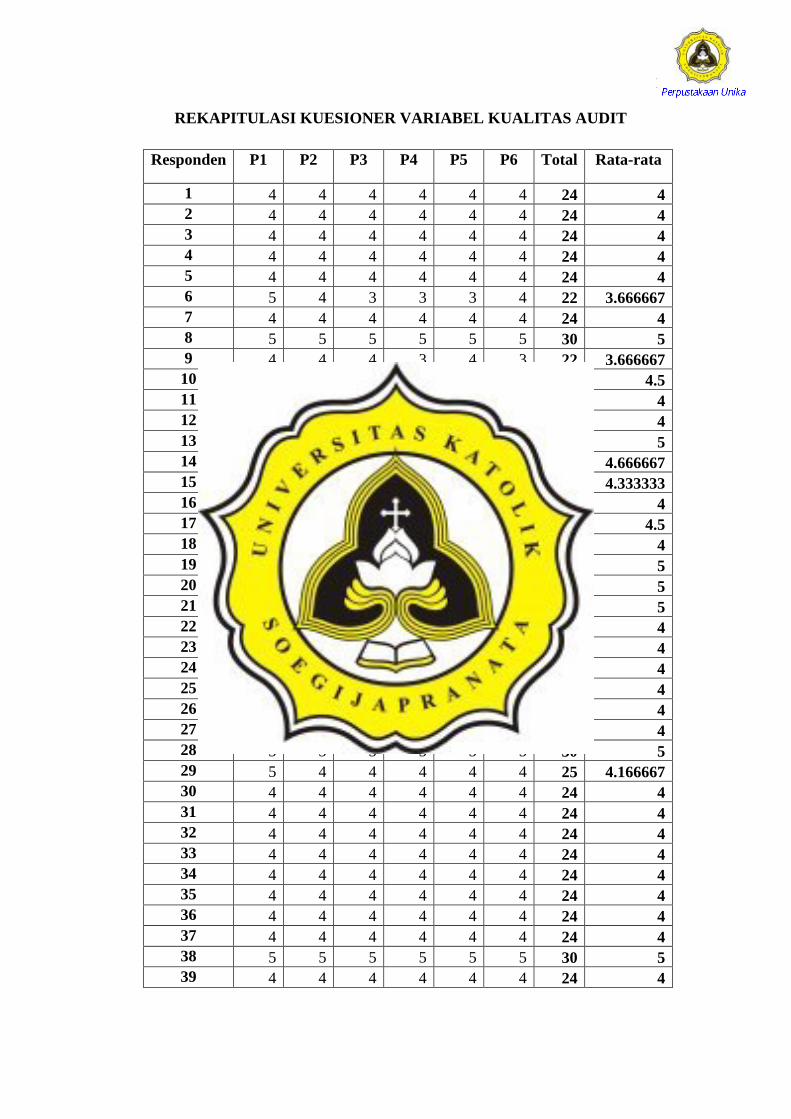

Responden P1 P2 P3 P4 P5 P6 Total Rata-rata

1 4 4 4 4 4 4 24 4

2 4 4 4 4 4 4 24 4

3 4 4 4 4 4 4 24 4

4 4 4 4 4 4 4 24 4

5 4 4 4 4 4 4 24 4

6 5 4 3 3 3 4 22 3.666667

7 4 4 4 4 4 4 24 4

8 5 5 5 5 5 5 30 5

9 4 4 4 3 4 3 22 3.666667

10 4 4 5 5 5 4 27 4.5

11 4 4 4 4 4 4 24 4

12 4 4 4 4 4 4 24 4

13 5 5 5 5 5 5 30 5

14 4 5 4 5 5 5 28 4.666667

15 5 5 4 4 4 4 26 4.333333

16 4 4 4 4 4 4 24 4

17 5 5 3 4 5 5 27 4.5

18 4 4 4 4 4 4 24 4

19 5 5 5 5 5 5 30 5

20 5 5 5 5 5 5 30 5

21 5 5 5 5 5 5 30 5

22 4 4 4 4 4 4 24 4

23 4 4 4 4 4 4 24 4

24 4 4 4 4 4 4 24 4

25 4 4 4 4 4 4 24 4

26 4 4 4 4 4 4 24 4

27 4 4 4 4 4 4 24 4

28 5 5 5 5 5 5 30 5

29 5 4 4 4 4 4 25 4.166667

30 4 4 4 4 4 4 24 4

31 4 4 4 4 4 4 24 4

32 4 4 4 4 4 4 24 4

33 4 4 4 4 4 4 24 4

34 4 4 4 4 4 4 24 4

35 4 4 4 4 4 4 24 4

36 4 4 4 4 4 4 24 4

37 4 4 4 4 4 4 24 4

38 5 5 5 5 5 5 30 5

39 4 4 4 4 4 4 24 4

REKAPITULASI KUESIONER VARIABEL KUALITAS AUDIT

119

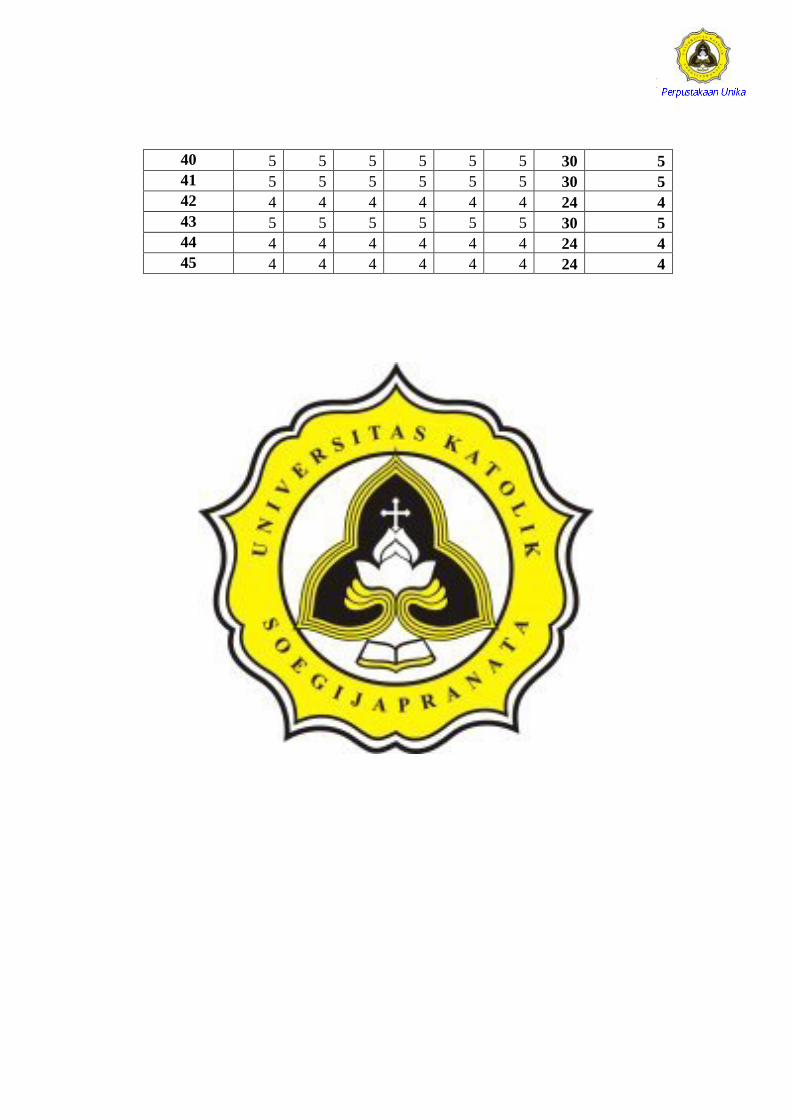

40 5 5 5 5 5 5 30 5

41 5 5 5 5 5 5 30 5

42 4 4 4 4 4 4 24 4

43 5 5 5 5 5 5 30 5

44 4 4 4 4 4 4 24 4

45 4 4 4 4 4 4 24 4

120

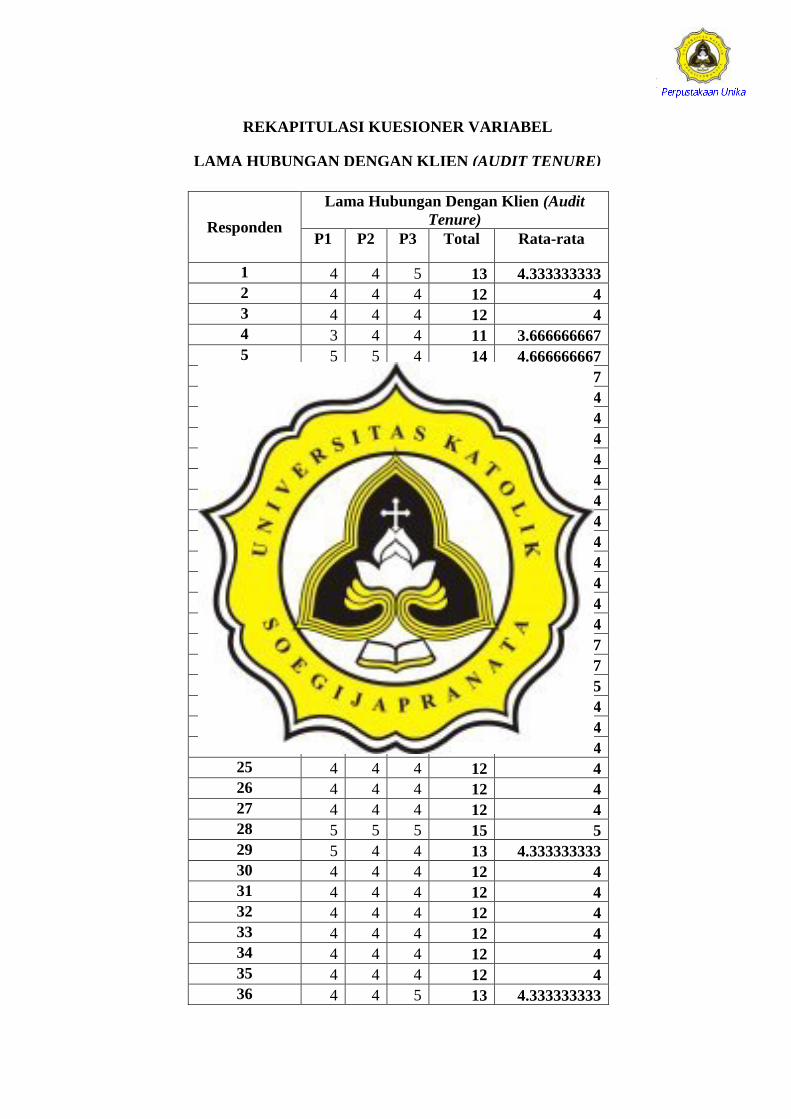

Responden

Lama Hubungan Dengan Klien (Audit

Tenure)

P1 P2 P3 Total Rata-rata

1 4 4 5 13 4.333333333

2 4 4 4 12 4

3 4 4 4 12 4

4 3 4 4 11 3.666666667

5 5 5 4 14 4.666666667

6 5 5 4 14 4.666666667

7 4 4 4 12 4

8 4 4 4 12 4

9 4 4 4 12 4

10 4 4 4 12 4

11 4 4 4 12 4

12 4 4 4 12 4

13 4 4 4 12 4

14 4 4 4 12 4

15 4 4 4 12 4

16 4 4 4 12 4

17 3 5 4 12 4

18 4 4 4 12 4

19 5 5 4 14 4.666666667

20 5 5 4 14 4.666666667

21 5 5 5 15 5

22 4 4 4 12 4

23 4 4 4 12 4

24 4 4 4 12 4

25 4 4 4 12 4

26 4 4 4 12 4

27 4 4 4 12 4

28 5 5 5 15 5

29 5 4 4 13 4.333333333

30 4 4 4 12 4

31 4 4 4 12 4

32 4 4 4 12 4

33 4 4 4 12 4

34 4 4 4 12 4

35 4 4 4 12 4

36 4 4 5 13 4.333333333

REKAPITULASI KUESIONER VARIABEL

LAMA HUBUNGAN DENGAN KLIEN (AUDIT TENURE)

121

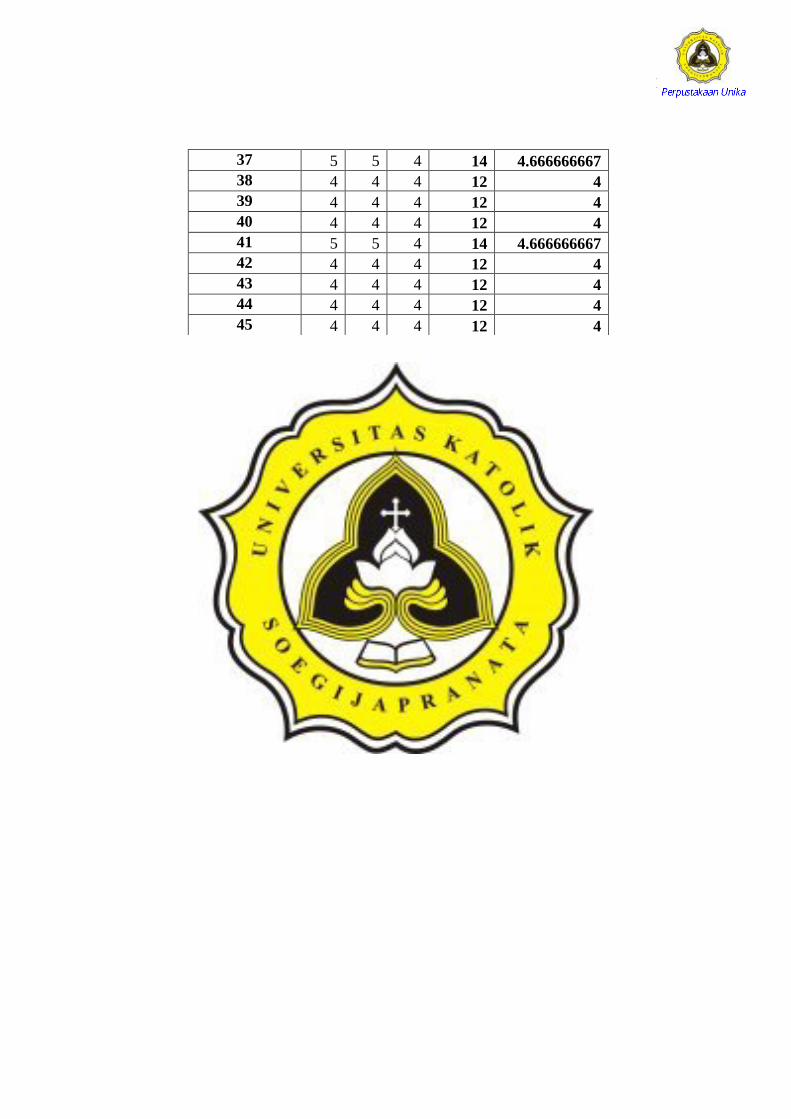

37 5 5 4 14 4.666666667

38 4 4 4 12 4

39 4 4 4 12 4

40 4 4 4 12 4

41 5 5 4 14 4.666666667

42 4 4 4 12 4

43 4 4 4 12 4

44 4 4 4 12 4

45 4 4 4 12 4

122

Responden P1 P2 P3 P4 Total Rata-rata

1 1 1 1 1 4 1

2 3 2 2 2 9 2.25

3 2 2 2 2 8 2

4 2 2 2 2 8 2

5 4 4 3 2 13 3.25

6 3 3 1 1 8 2

7 2 2 2 2 8 2

8 2 2 3 2 9 2.25

9 3 3 2 2 10 2.5

10 2 2 2 2 8 2

11 1 1 1 1 4 1

12 2 2 2 2 8 2

13 2 2 2 2 8 2

14 4 4 2 2 12 3

15 2 2 2 2 8 2

16 2 2 2 2 8 2

17 1 1 2 1 5 1.25

18 2 3 2 2 9 2.25

19 1 1 1 1 4 1

20 1 2 1 1 5 1.25

21 1 1 1 1 4 1

22 2 2 2 2 8 2

23 2 2 2 2 8 2

24 2 2 2 2 8 2

25 2 2 2 2 8 2

26 2 2 2 2 8 2

27 2 2 2 2 8 2

28 1 1 1 1 4 1

29 2 2 2 2 8 2

30 2 2 2 2 8 2

31 2 2 2 2 8 2

32 2 2 2 2 8 2

33 2 2 2 2 8 2

34 2 2 2 2 8 2

35 2 2 2 2 8 2

36 2 2 2 2 8 2

REKAPITULASI KUESIONER VARIABEL

TEKANAN DARI KLIEN

123

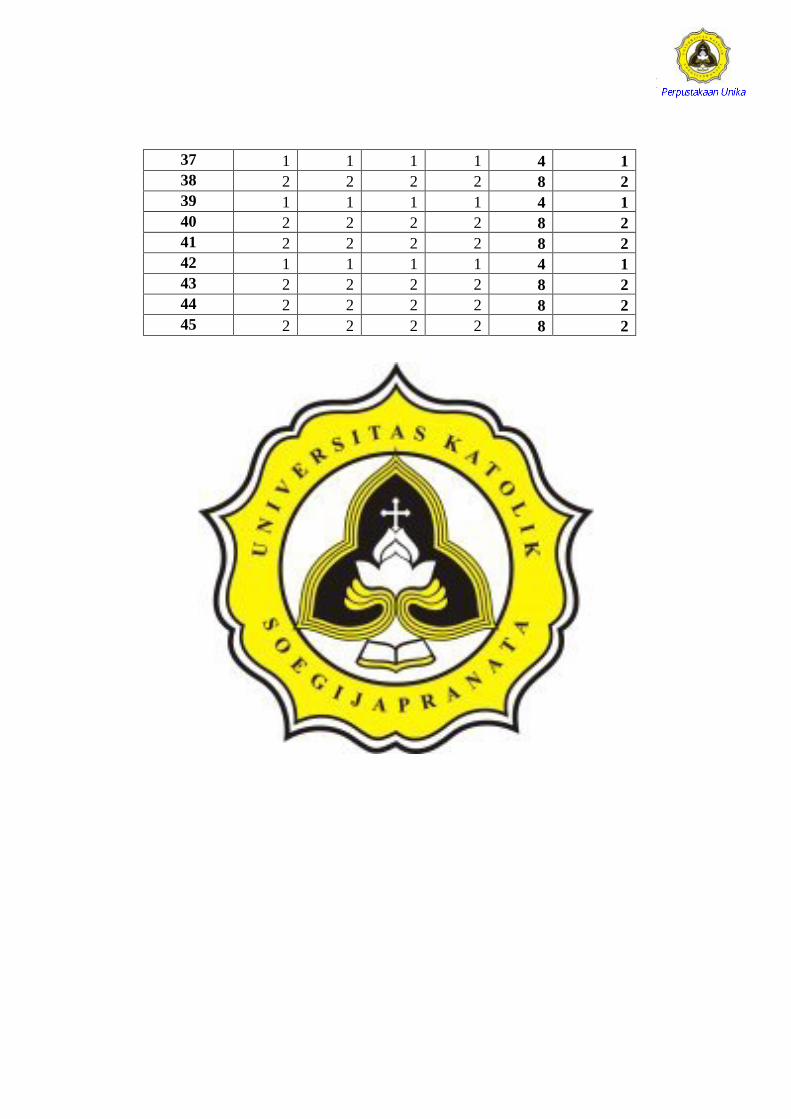

37 1 1 1 1 4 1

38 2 2 2 2 8 2

39 1 1 1 1 4 1

40 2 2 2 2 8 2

41 2 2 2 2 8 2

42 1 1 1 1 4 1

43 2 2 2 2 8 2

44 2 2 2 2 8 2

45 2 2 2 2 8 2

124

Responden P1 P2 P3 P4 Total Rata-rata

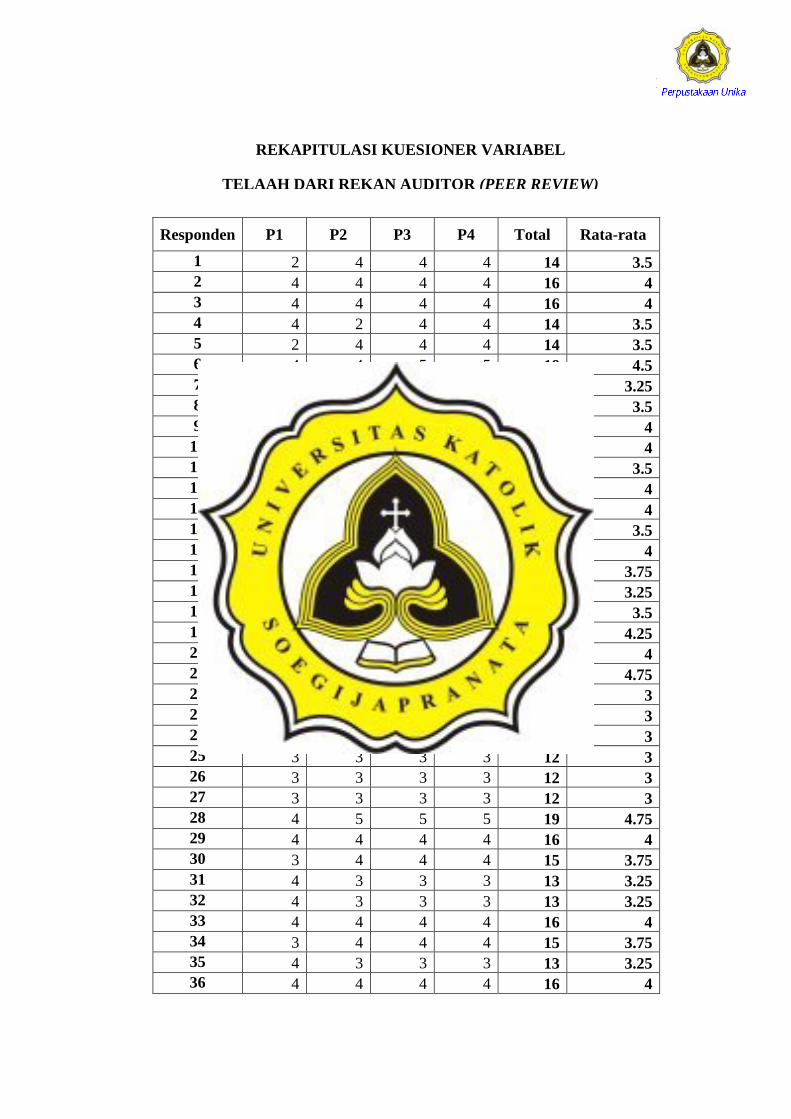

1 2 4 4 4 14 3.5

2 4 4 4 4 16 4

3 4 4 4 4 16 4

4 4 2 4 4 14 3.5

5 2 4 4 4 14 3.5

6 4 4 5 5 18 4.5

7 4 3 3 3 13 3.25

8 4 3 3 4 14 3.5

9 4 4 4 4 16 4

10 4 4 4 4 16 4

11 5 3 3 3 14 3.5

12 4 4 4 4 16 4

13 4 4 4 4 16 4

14 4 2 4 4 14 3.5

15 4 4 4 4 16 4

16 3 4 4 4 15 3.75

17 4 3 3 3 13 3.25

18 4 3 3 4 14 3.5

19 4 4 4 5 17 4.25

20 4 4 4 4 16 4

21 5 4 5 5 19 4.75

22 3 3 3 3 12 3

23 3 3 3 3 12 3

24 3 3 3 3 12 3

25 3 3 3 3 12 3

26 3 3 3 3 12 3

27 3 3 3 3 12 3

28 4 5 5 5 19 4.75

29 4 4 4 4 16 4

30 3 4 4 4 15 3.75

31 4 3 3 3 13 3.25

32 4 3 3 3 13 3.25

33 4 4 4 4 16 4

34 3 4 4 4 15 3.75

35 4 3 3 3 13 3.25

36 4 4 4 4 16 4

REKAPITULASI KUESIONER VARIABEL

TELAAH DARI REKAN AUDITOR (PEER REVIEW)

125

37 4 4 4 4 16 4

38 4 3 3 3 13 3.25

39 4 4 4 4 16 4

40 4 3 3 3 13 3.25

41 4 3 3 3 13 3.25

42 4 4 4 4 16 4

43 4 3 3 3 13 3.25

44 4 4 4 4 16 4

45 3 3 3 3 12 3

126

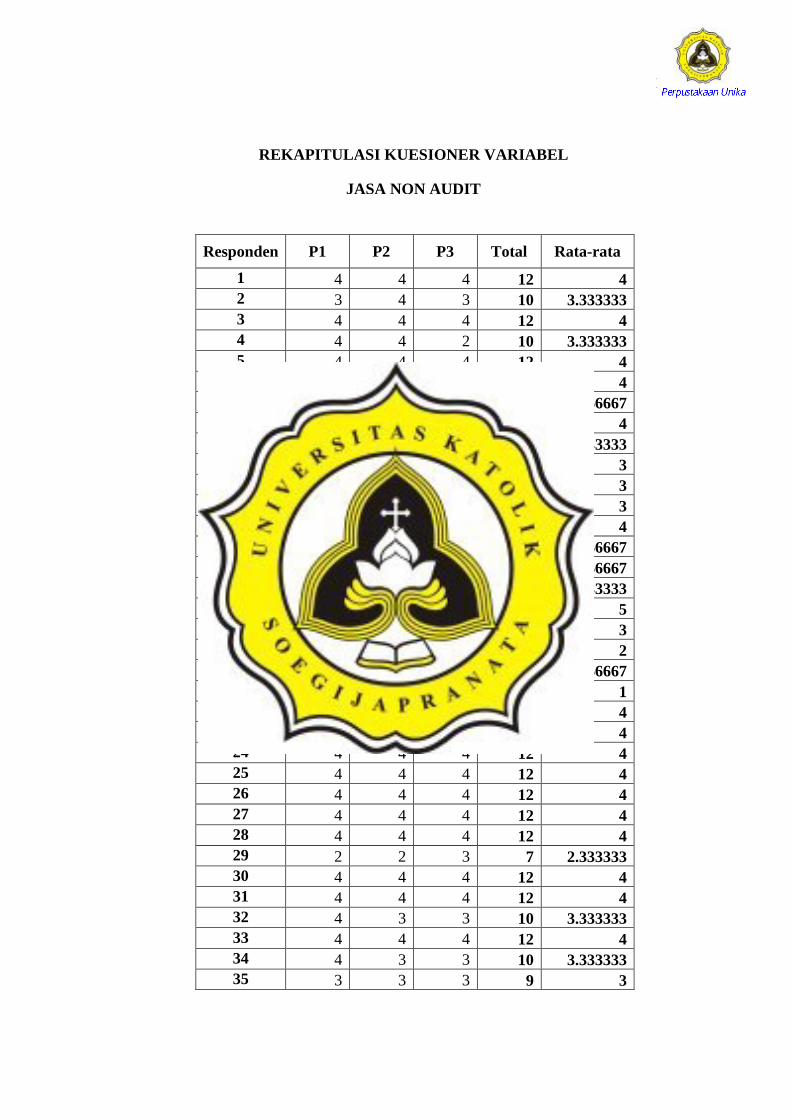

Responden P1 P2 P3 Total Rata-rata

1 4 4 4 12 4

2 3 4 3 10 3.333333

3 4 4 4 12 4

4 4 4 2 10 3.333333

5 4 4 4 12 4

6 4 4 4 12 4

7 4 4 3 11 3.666667

8 4 4 4 12 4

9 4 3 3 10 3.333333

10 2 4 3 9 3

11 3 3 3 9 3

12 4 3 2 9 3

13 4 4 4 12 4

14 4 2 2 8 2.666667

15 4 4 3 11 3.666667

16 3 4 3 10 3.333333

17 5 5 5 15 5

18 3 3 3 9 3

19 2 2 2 6 2

20 1 2 2 5 1.666667

21 1 1 1 3 1

22 4 4 4 12 4

23 4 4 4 12 4

24 4 4 4 12 4

25 4 4 4 12 4

26 4 4 4 12 4

27 4 4 4 12 4

28 4 4 4 12 4

29 2 2 3 7 2.333333

30 4 4 4 12 4

31 4 4 4 12 4

32 4 3 3 10 3.333333

33 4 4 4 12 4

34 4 3 3 10 3.333333

35 3 3 3 9 3

REKAPITULASI KUESIONER VARIABEL

JASA NON AUDIT

127

36 4 4 4 12 4

37 4 4 4 12 4

38 4 3 4 11 3.666667

39 3 3 3 9 3

40 4 4 3 11 3.666667

41 3 3 3 9 3

42 3 4 3 10 3.333333

43 4 4 4 12 4

44 4 4 3 11 3.666667

45 4 4 3 11 3.666667

128

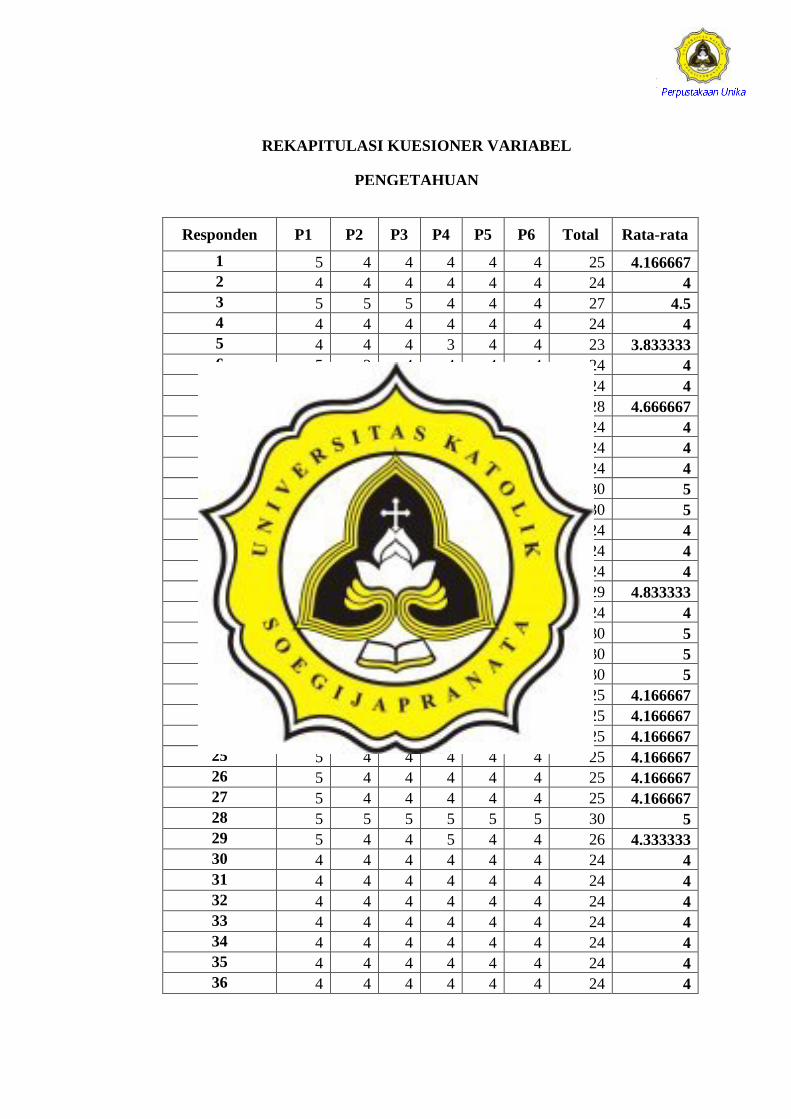

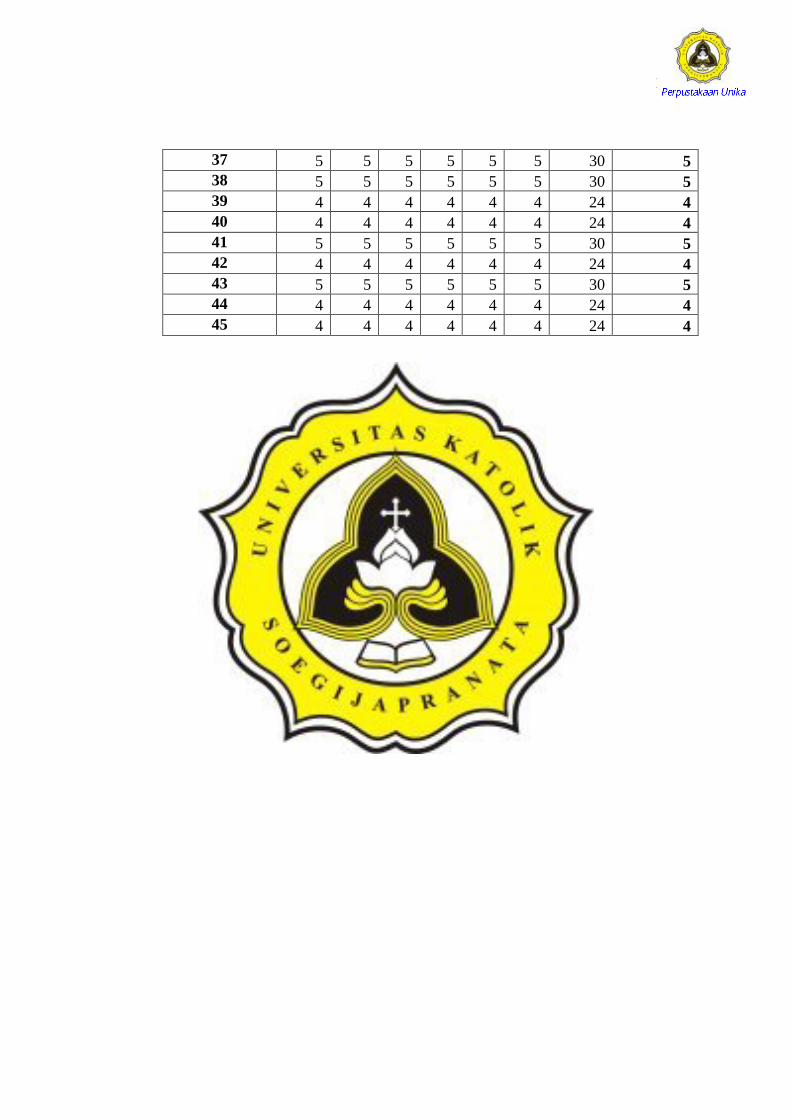

Responden P1 P2 P3 P4 P5 P6 Total Rata-rata

1 5 4 4 4 4 4 25 4.166667

2 4 4 4 4 4 4 24 4

3 5 5 5 4 4 4 27 4.5

4 4 4 4 4 4 4 24 4

5 4 4 4 3 4 4 23 3.833333

6 5 3 4 4 4 4 24 4

7 4 4 4 4 4 4 24 4

8 5 5 5 4 4 5 28 4.666667

9 4 4 4 4 4 4 24 4

10 4 4 4 4 4 4 24 4

11 4 4 4 4 4 4 24 4

12 5 5 5 5 5 5 30 5

13 5 5 5 5 5 5 30 5

14 4 4 4 4 4 4 24 4

15 4 4 4 4 4 4 24 4

16 4 4 4 4 4 4 24 4

17 5 5 5 5 4 5 29 4.833333

18 4 4 4 4 4 4 24 4

19 5 5 5 5 5 5 30 5

20 5 5 5 5 5 5 30 5

21 5 5 5 5 5 5 30 5

22 5 4 4 4 4 4 25 4.166667

23 5 4 4 4 4 4 25 4.166667

24 5 4 4 4 4 4 25 4.166667

25 5 4 4 4 4 4 25 4.166667

26 5 4 4 4 4 4 25 4.166667

27 5 4 4 4 4 4 25 4.166667

28 5 5 5 5 5 5 30 5

29 5 4 4 5 4 4 26 4.333333

30 4 4 4 4 4 4 24 4

31 4 4 4 4 4 4 24 4

32 4 4 4 4 4 4 24 4

33 4 4 4 4 4 4 24 4

34 4 4 4 4 4 4 24 4

35 4 4 4 4 4 4 24 4

36 4 4 4 4 4 4 24 4

REKAPITULASI KUESIONER VARIABEL

PENGETAHUAN

129

37 5 5 5 5 5 5 30 5

38 5 5 5 5 5 5 30 5

39 4 4 4 4 4 4 24 4

40 4 4 4 4 4 4 24 4

41 5 5 5 5 5 5 30 5

42 4 4 4 4 4 4 24 4

43 5 5 5 5 5 5 30 5

44 4 4 4 4 4 4 24 4

45 4 4 4 4 4 4 24 4

130

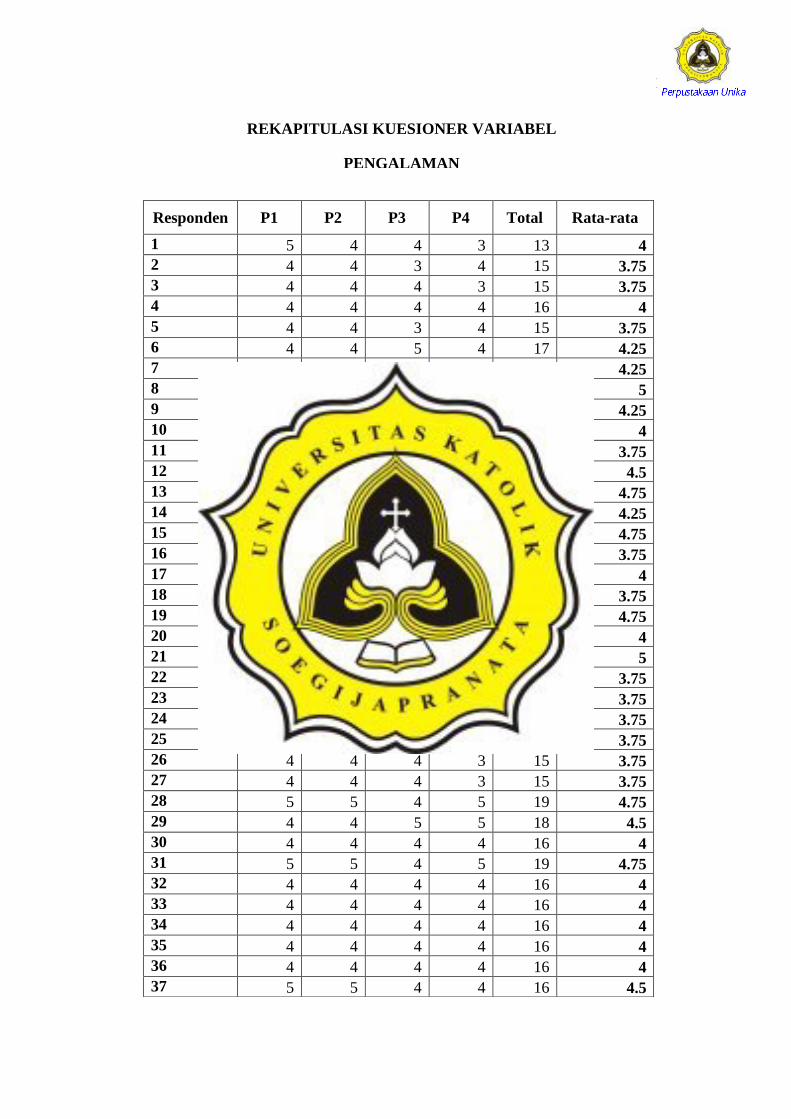

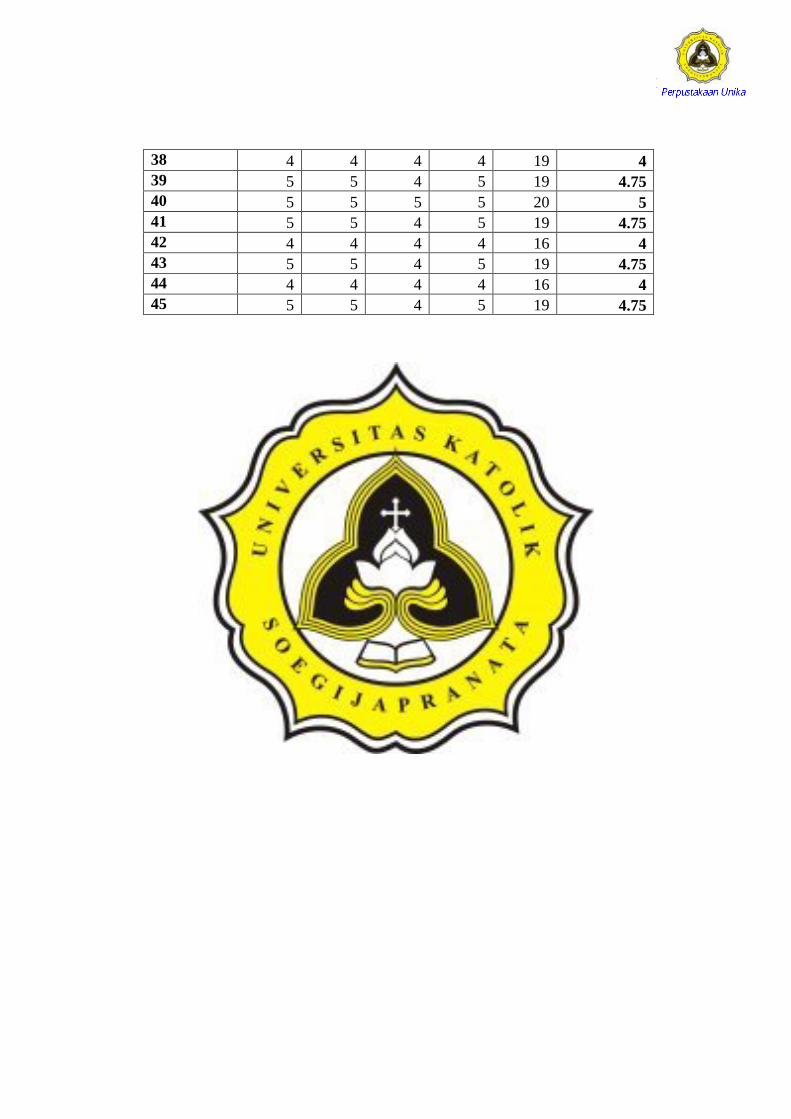

Responden P1 P2 P3 P4 Total Rata-rata

1 5 4 4 3 13 4

2 4 4 3 4 15 3.75

3 4 4 4 3 15 3.75

4 4 4 4 4 16 4

5 4 4 3 4 15 3.75

6 4 4 5 4 17 4.25

7 4 4 5 4 17 4.25

8 5 5 5 5 20 5

9 4 4 5 4 17 4.25

10 4 4 4 4 16 4

11 4 4 3 4 15 3.75

12 5 5 5 3 18 4.5

13 5 5 4 5 19 4.75

14 4 4 5 4 17 4.25

15 5 5 4 5 19 4.75

16 4 4 3 4 15 3.75

17 5 5 3 3 16 4

18 4 3 4 4 15 3.75

19 5 5 4 5 19 4.75

20 4 4 4 4 16 4

21 5 5 5 5 20 5

22 4 4 4 3 15 3.75

23 4 4 4 3 15 3.75

24 4 4 4 3 15 3.75

25 4 4 4 3 15 3.75

26 4 4 4 3 15 3.75

27 4 4 4 3 15 3.75

28 5 5 4 5 19 4.75

29 4 4 5 5 18 4.5

30 4 4 4 4 16 4

31 5 5 4 5 19 4.75

32 4 4 4 4 16 4

33 4 4 4 4 16 4

34 4 4 4 4 16 4

35 4 4 4 4 16 4

36 4 4 4 4 16 4

37 5 5 4 4 16 4.5

REKAPITULASI KUESIONER VARIABEL

PENGALAMAN

131

38 4 4 4 4 19 4

39 5 5 4 5 19 4.75

40 5 5 5 5 20 5

41 5 5 4 5 19 4.75

42 4 4 4 4 16 4

43 5 5 4 5 19 4.75

44 4 4 4 4 16 4

45 5 5 4 5 19 4.75

132

Responden P1 P2 P3 P4 Total Rata-rata

1 4 4 4 4 16 4

2 3 4 4 4 15 3.75

3 4 4 4 5 17 4.25

4 4 4 4 4 16 4

5 4 4 3 4 15 3.75

6 4 4 4 4 16 4

7 3 4 3 4 14 3.5

8 4 4 3 3 14 3.5

9 4 4 4 4 16 4

10 4 4 4 4 16 4

11 4 4 4 4 16 4

12 4 4 3 4 15 3.75

13 3 4 4 4 15 3.75

14 4 4 4 4 16 4

15 3 4 4 4 15 3.75

16 3 4 4 4 15 3.75

17 4 4 4 4 16 4

18 4 4 3 4 15 3.75

19 3 3 3 3 12 3

20 4 5 4 4 17 4.25

21 4 4 4 4 16 4

22 4 4 3 4 15 3.75

23 4 4 5 4 17 4.25

24 4 4 4 4 16 4

25 4 4 4 4 16 4

26 4 4 4 4 16 4

27 4 4 4 4 16 4

28 4 4 4 4 16 4

29 4 4 4 4 16 4

30 4 4 4 4 16 4

31 4 4 4 4 16 4

32 4 4 4 4 16 4

33 4 4 4 4 16 4

34 4 4 4 4 16 4

35 4 4 3 4 15 3.75

36 4 4 4 4 16 4

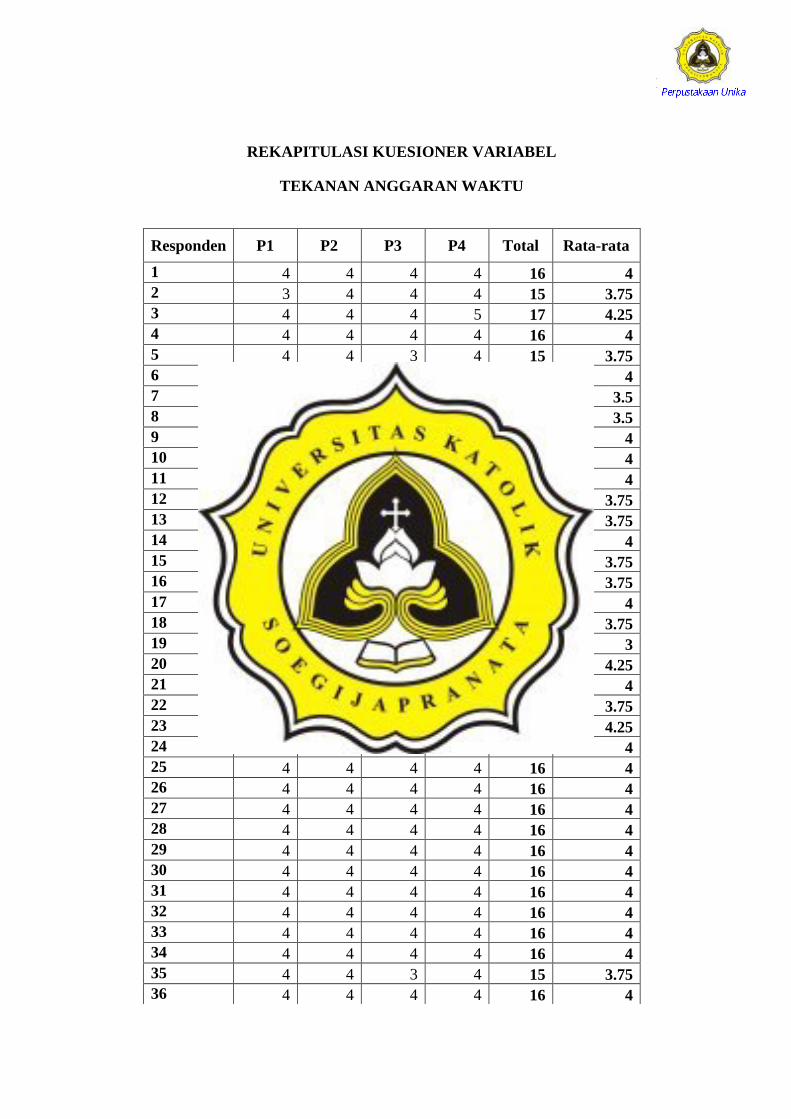

REKAPITULASI KUESIONER VARIABEL

TEKANAN ANGGARAN WAKTU

133

37 4 4 4 4 16 4

38 4 4 4 4 16 4

39 4 4 3 4 15 3.75

40 4 4 4 4 16 4

41 4 4 4 4 16 4

42 4 4 3 4 15 3.75

43 4 4 4 4 16 4

44 4 4 4 4 16 4

45 4 4 4 4 16 4

134

Responden P1 P2 P3 P4 Total Rata-rata

1 4 4 4 4 16 4

2 4 4 4 3 15 3.75

3 5 5 4 3 17 4.25

4 4 4 4 2 14 3.5

5 4 4 4 3 15 3.75

6 4 3 4 3 14 3.5

7 4 4 4 4 16 4

8 5 5 5 5 20 5

9 4 4 4 3 15 3.75

10 4 4 4 4 16 4

11 4 4 4 4 16 4

12 5 5 5 3 18 4.5

13 5 5 5 4 19 4.75

14 4 4 4 4 16 4

15 4 4 5 4 17 4.25

16 5 5 5 3 18 4.5

17 5 5 5 3 18 4.5

18 4 4 4 4 16 4

19 5 5 5 5 20 5

20 5 5 5 5 20 5

21 5 5 5 5 20 5

22 4 4 4 3 15 3.75

23 4 4 4 3 15 3.75

24 4 4 4 3 15 3.75

25 4 4 4 3 15 3.75

26 4 4 4 3 15 3.75

27 4 4 4 3 15 3.75

28 5 5 5 3 18 4.5

29 5 5 4 5 19 4.75

30 4 4 4 4 16 4

31 4 4 4 3 15 3.75

32 4 4 4 4 16 4

33 4 4 4 4 16 4

34 4 4 4 3 15 3.75

35 4 4 4 4 16 4

36 4 4 4 4 16 4

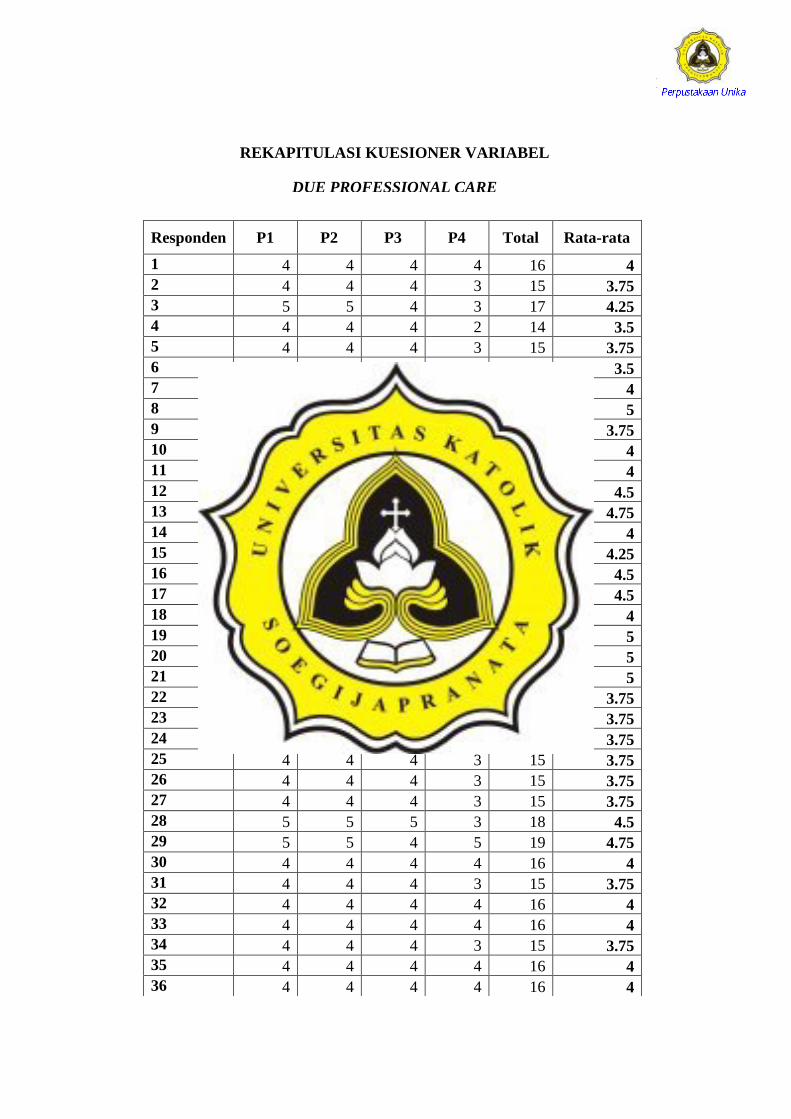

REKAPITULASI KUESIONER VARIABEL

DUE PROFESSIONAL CARE

135

37 4 4 4 4 16 4

38 5 4 5 5 19 4.75

39 4 4 4 3 16 3.75

40 5 5 5 5 20 5

41 5 5 5 5 20 5

42 4 4 4 3 15 3.75

43 4 4 4 4 16 4

44 4 4 4 4 16 4

45 4 4 4 4 16 4

136

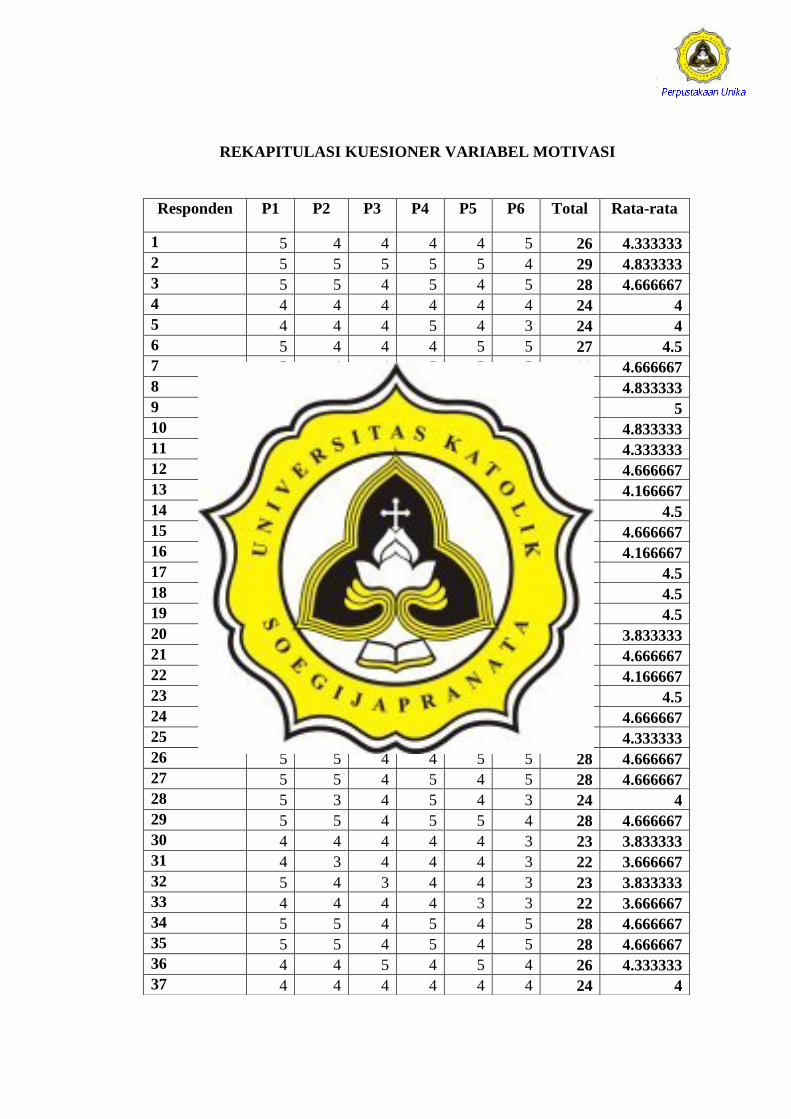

Responden P1 P2 P3 P4 P5 P6 Total Rata-rata

1 5 4 4 4 4 5 26 4.333333

2 5 5 5 5 5 4 29 4.833333

3 5 5 4 5 4 5 28 4.666667

4 4 4 4 4 4 4 24 4

5 4 4 4 5 4 3 24 4

6 5 4 4 4 5 5 27 4.5

7 5 4 4 5 5 5 28 4.666667

8 5 5 5 5 4 5 29 4.833333

9 5 5 5 5 5 5 30 5

10 5 5 5 5 5 4 29 4.833333

11 4 4 4 5 4 5 26 4.333333

12 5 5 4 5 4 5 28 4.666667

13 4 4 4 5 4 4 25 4.166667

14 4 4 4 5 4 4 27 4.5

15 4 5 4 5 5 5 28 4.666667

16 4 4 4 5 4 4 25 4.166667

17 5 4 4 5 4 5 27 4.5

18 5 4 4 4 5 5 27 4.5

19 5 4 4 4 5 5 27 4.5

20 4 5 3 5 4 2 23 3.833333

21 5 5 4 5 4 5 28 4.666667

22 4 5 4 4 4 4 25 4.166667

23 4 5 4 4 5 5 27 4.5

24 4 5 4 5 5 5 28 4.666667

25 5 4 4 5 4 4 26 4.333333

26 5 5 4 4 5 5 28 4.666667

27 5 5 4 5 4 5 28 4.666667

28 5 3 4 5 4 3 24 4

29 5 5 4 5 5 4 28 4.666667

30 4 4 4 4 4 3 23 3.833333

31 4 3 4 4 4 3 22 3.666667

32 5 4 3 4 4 3 23 3.833333

33 4 4 4 4 3 3 22 3.666667

34 5 5 4 5 4 5 28 4.666667

35 5 5 4 5 4 5 28 4.666667

36 4 4 5 4 5 4 26 4.333333

37 4 4 4 4 4 4 24 4

REKAPITULASI KUESIONER VARIABEL MOTIVASI

137

38 5 5 5 5 5 5 30 5

39 4 5 4 5 4 4 26 4.333333

40 5 4 5 5 5 5 29 4.833333

41 4 4 4 4 4 3 23 3.833333

42 5 5 4 5 5 5 29 4.833333

43 4 4 3 4 4 3 22 3.666667

44 4 4 4 4 4 3 23 3.833333

45 5 4 4 5 4 5 27 4.5

138

Lampiran 3

Output SPSS

139

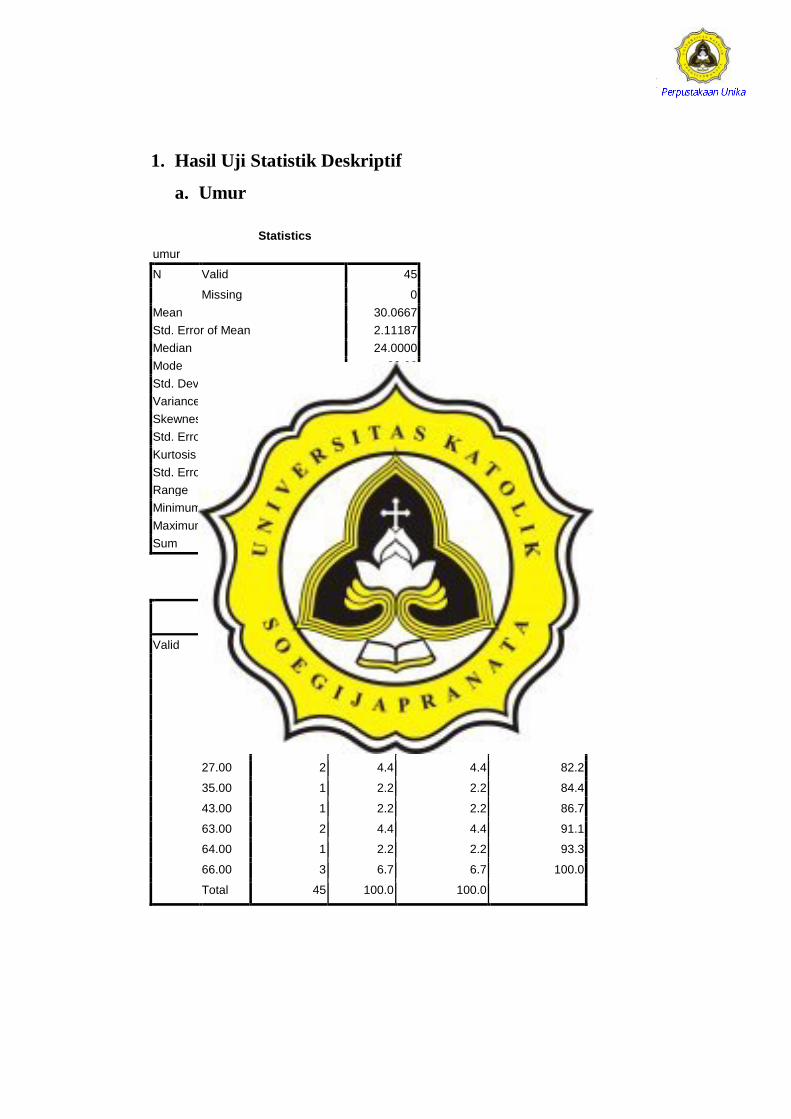

1. Hasil Uji Statistik Deskriptif

a. Umur

Statistics

umur

N Valid 45

Missing 0

Mean 30.0667

Std. Error of Mean 2.11187

Median 24.0000

Mode 23.00

Std. Deviation 14.16686

Variance 200.700

Skewness 2.027

Std. Error of Skewness .354

Kurtosis 2.459

Std. Error of Kurtosis .695

Range 45.00

Minimum 21.00

Maximum 66.00

Sum 1353.00

umur

Frequency Percent Valid Percent

Cumulative Percent

Valid 21.00 1 2.2 2.2 2.2

22.00 3 6.7 6.7 8.9

23.00 12 26.7 26.7 35.6

24.00 8 17.8 17.8 53.3

25.00 8 17.8 17.8 71.1

26.00 3 6.7 6.7 77.8

27.00 2 4.4 4.4 82.2

35.00 1 2.2 2.2 84.4

43.00 1 2.2 2.2 86.7

63.00 2 4.4 4.4 91.1

64.00 1 2.2 2.2 93.3

66.00 3 6.7 6.7 100.0

Total 45 100.0 100.0

140

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Umur 45 21.00 66.00 30.0667 14.16686

Valid N (listwise) 45

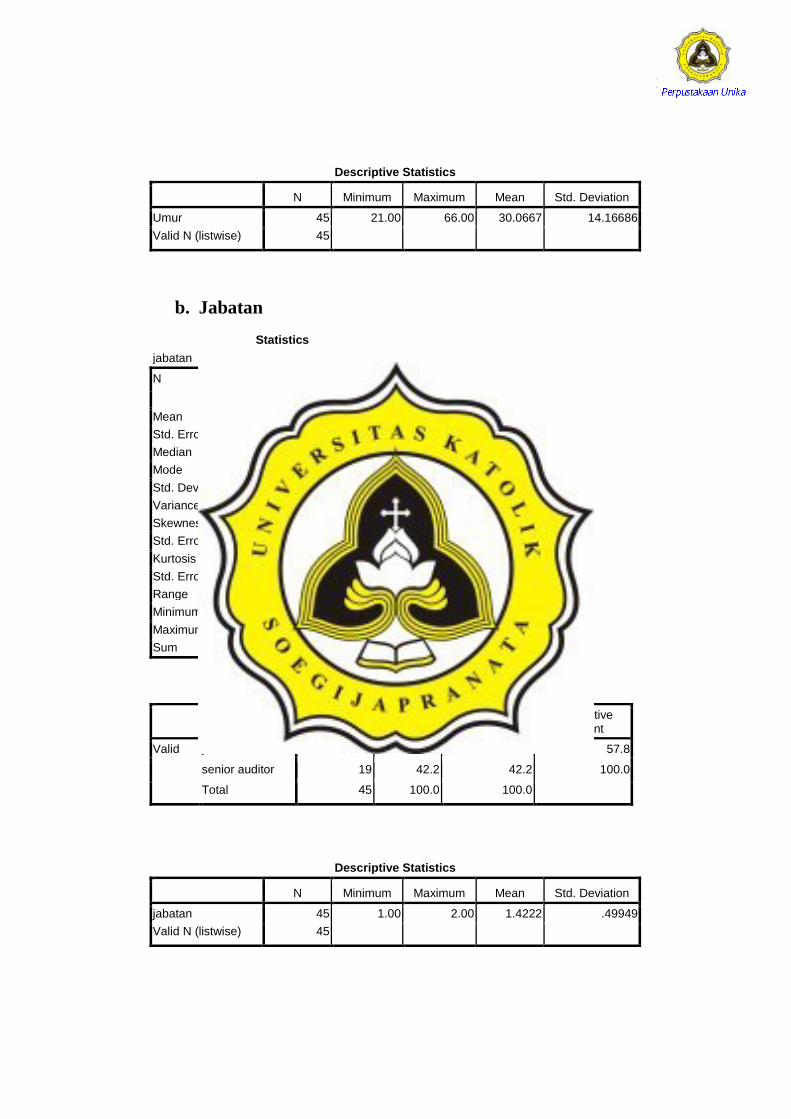

b. Jabatan

Statistics

jabatan

N Valid 45

Missing 0

Mean 1.4222

Std. Error of Mean .07446

Median 1.0000

Mode 1.00

Std. Deviation .49949

Variance .249

Skewness .326

Std. Error of Skewness .354

Kurtosis -1.984

Std. Error of Kurtosis .695

Range 1.00

Minimum 1.00

Maximum 2.00

Sum 64.00

jabatan

Frequency Percent Valid Percent

Cumulative Percent

Valid junior auditor 26 57.8 57.8 57.8

senior auditor 19 42.2 42.2 100.0

Total 45 100.0 100.0

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

jabatan 45 1.00 2.00 1.4222 .49949

Valid N (listwise) 45

141

c. Jenis Kelamin

Statistics

jenis_kelamin

N Valid 45

Missing 0

Mean 1.3333

Std. Error of Mean .07107

Median 1.0000

Mode 1.00

Std. Deviation .47673

Variance .227

Skewness .732

Std. Error of Skewness .354

Kurtosis -1.535

Std. Error of Kurtosis .695

Range 1.00

Minimum 1.00

Maximum 2.00

Sum 60.00

142

jenis_kelamin

Frequency Percent Valid Percent

Cumulative Percent

Valid laki-laki 30 66.7 66.7 66.7

perempuan 15 33.3 33.3 100.0

Total 45 100.0 100.0

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

jenis_kelamin 45 1.00 2.00 1.3333 .47673

Valid N (listwise) 45

143

d. Pendidikan

Statistics

pendidikan

N Valid 45

Missing 0

Mean 1.9778

Std. Error of Mean .05936

Median 2.0000

Mode 2.00

Std. Deviation .39823

Variance .159

Skewness -.201

Std. Error of Skewness .354

Kurtosis 3.964

Std. Error of Kurtosis .695

Range 2.00

Minimum 1.00

Maximum 3.00

Sum 89.00

pendidikan

Frequency Percent Valid Percent

Cumulative Percent

Valid D3 4 8.9 8.9 8.9

S1 38 84.4 84.4 93.3

S2 3 6.7 6.7 100.0

Total 45 100.0 100.0

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

pendidikan 45 1.00 3.00 1.9778 .39823

Valid N (listwise) 45

144

e. Masa Kerja

Statistics

masa_kerja

N Valid 45

Missing 0

Mean 39.9778

Std. Error of Mean 6.22754

Median 24.0000

Mode 12.00

Std. Deviation 41.77564

Variance 1745.204

Range 212.00

Minimum 12.00

Maximum 224.00

Sum 1799.00

masa_kerja

Frequency Percent Valid Percent

Cumulative Percent

Valid 12.00 10 22.2 22.2 22.2

14.00 1 2.2 2.2 24.4

15.00 1 2.2 2.2 26.7

17.00 1 2.2 2.2 28.9

18.00 3 6.7 6.7 35.6

19.00 1 2.2 2.2 37.8

20.00 3 6.7 6.7 44.4

24.00 5 11.1 11.1 55.6

25.00 1 2.2 2.2 57.8

26.00 1 2.2 2.2 60.0

27.00 1 2.2 2.2 62.2

33.00 1 2.2 2.2 64.4

36.00 3 6.7 6.7 71.1

37.00 1 2.2 2.2 73.3

40.00 1 2.2 2.2 75.6

43.00 1 2.2 2.2 77.8

54.00 1 2.2 2.2 80.0

65.00 1 2.2 2.2 82.2

74.00 1 2.2 2.2 84.4

84.00 2 4.4 4.4 88.9

96.00 1 2.2 2.2 91.1

120.00 3 6.7 6.7 97.8

224.00 1 2.2 2.2 100.0

Total 45 100.0 100.0

145

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

masa_kerja 45 12.00 224.00 39.9778 41.77564

Valid N (listwise) 45

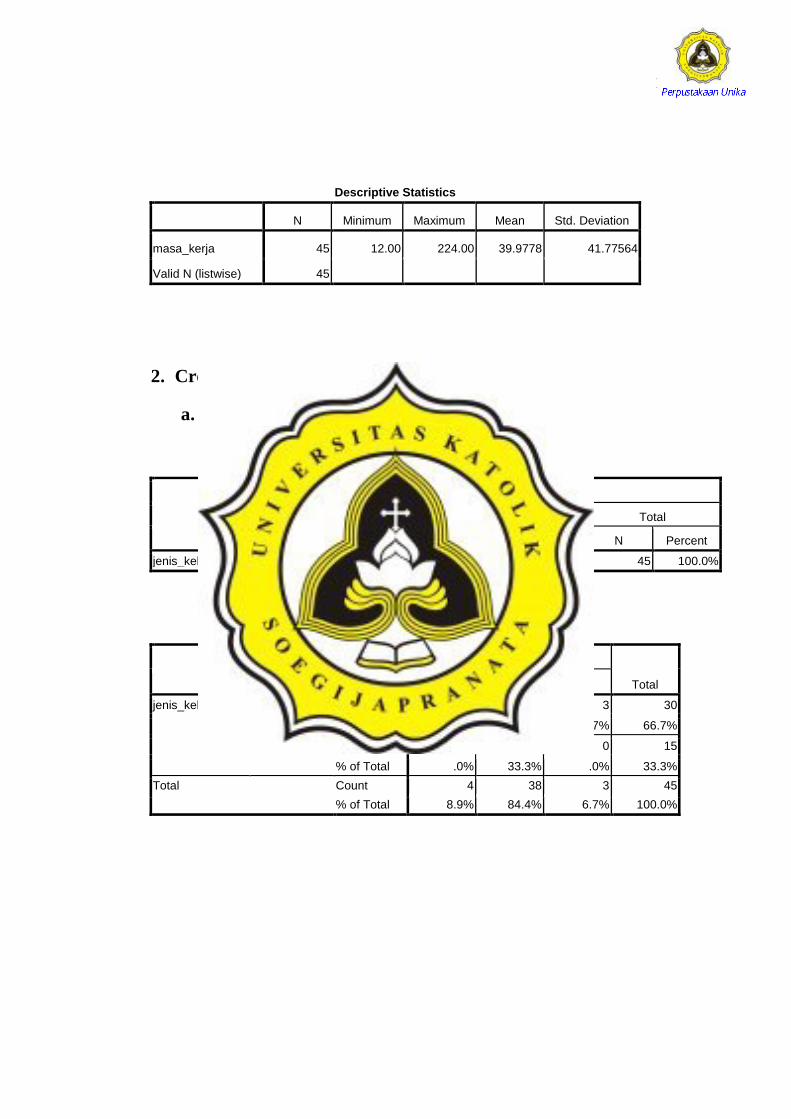

2. Crosstab

a. Jenis kelamin dan Pendidikan

Case Processing Summary

Cases

Valid Missing Total

N Percent N Percent N Percent

jenis_kelamin * pendidikan 45 100.0% 0 .0% 45 100.0%

jenis_kelamin * pendidikan Crosstabulation

pendidikan

Total D3 S1 S2

jenis_kelamin laki-laki Count 4 23 3 30

% of Total 8.9% 51.1% 6.7% 66.7%

perempuan Count 0 15 0 15

% of Total .0% 33.3% .0% 33.3%

Total Count 4 38 3 45

% of Total 8.9% 84.4% 6.7% 100.0%

146

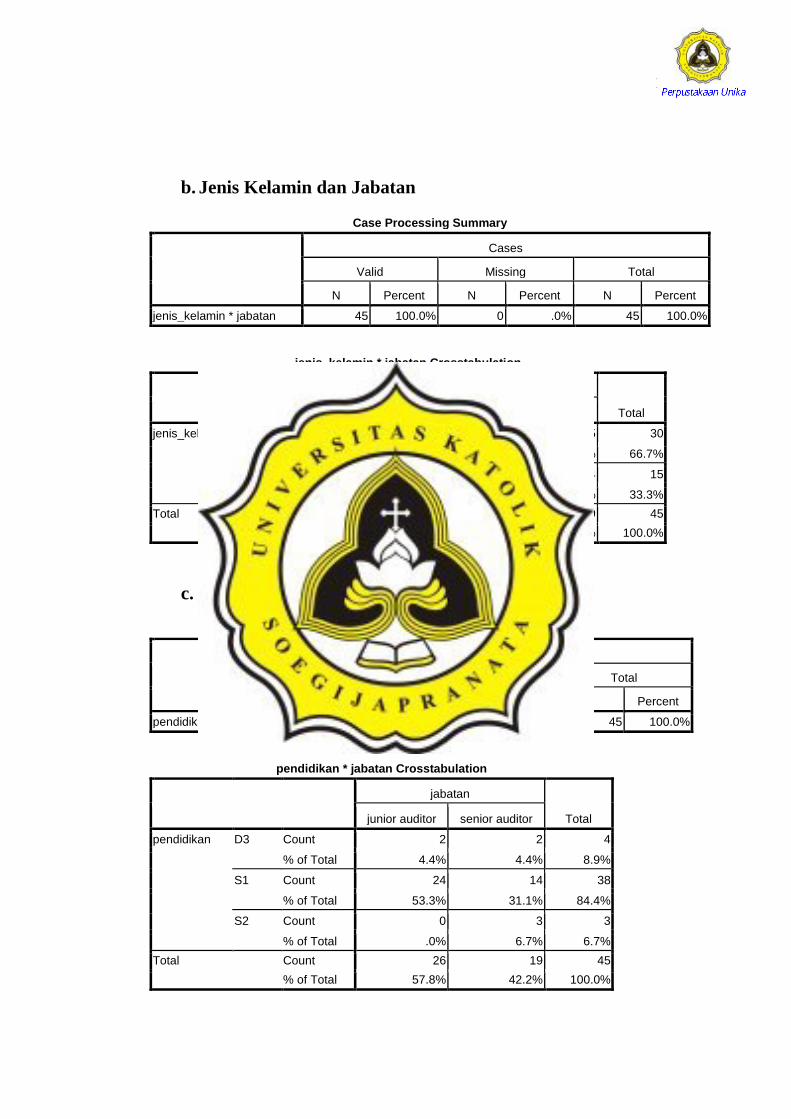

b. Jenis Kelamin dan Jabatan

Case Processing Summary

Cases

Valid Missing Total

N Percent N Percent N Percent

jenis_kelamin * jabatan 45 100.0% 0 .0% 45 100.0%

jenis_kelamin * jabatan Crosstabulation

jabatan

Total junior auditor senior auditor

jenis_kelamin laki-laki Count 15 15 30

% of Total 33.3% 33.3% 66.7%

perempuan Count 11 4 15

% of Total 24.4% 8.9% 33.3%

Total Count 26 19 45

% of Total 57.8% 42.2% 100.0%

c. Pendidikan dan Jabatan

Case Processing Summary

Cases

Valid Missing Total

N Percent N Percent N Percent

pendidikan * jabatan 45 100.0% 0 .0% 45 100.0%

pendidikan * jabatan Crosstabulation

jabatan

Total junior auditor senior auditor

pendidikan D3 Count 2 2 4

% of Total 4.4% 4.4% 8.9%

S1 Count 24 14 38

% of Total 53.3% 31.1% 84.4%

S2 Count 0 3 3

% of Total .0% 6.7% 6.7%

Total Count 26 19 45

% of Total 57.8% 42.2% 100.0%

147

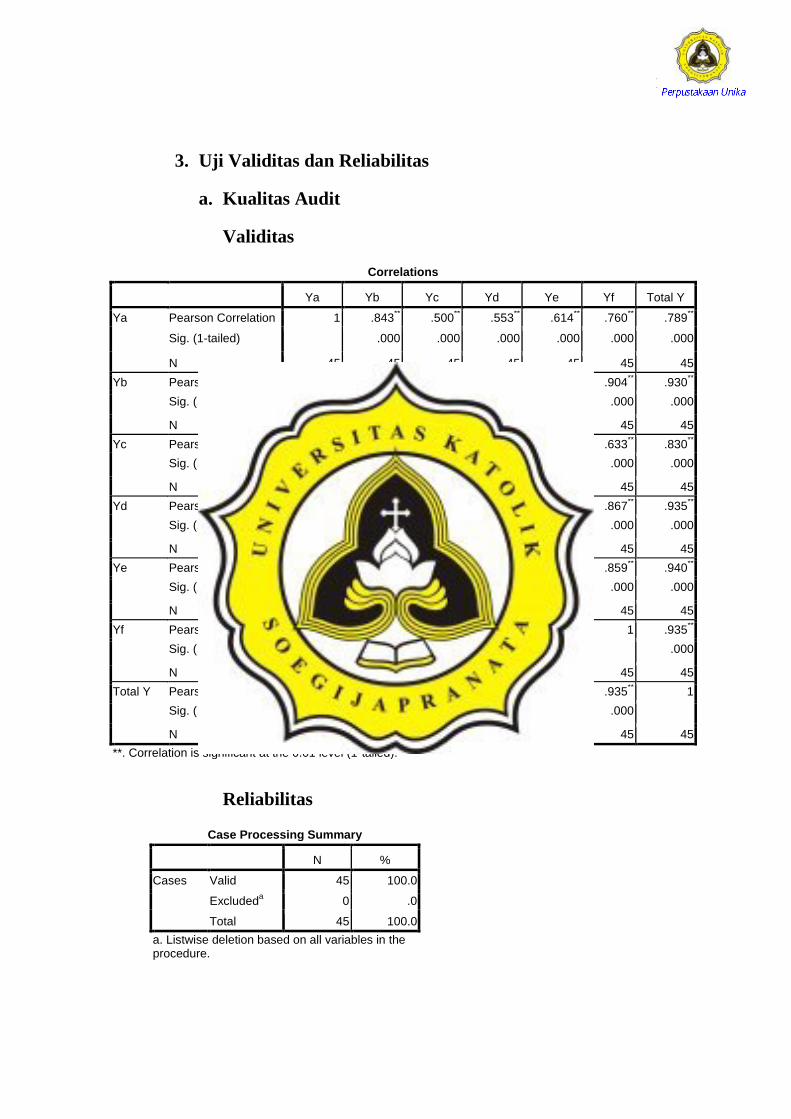

3. Uji Validitas dan Reliabilitas

a. Kualitas Audit

Validitas

Correlations

Ya Yb Yc Yd Ye Yf Total Y

Ya Pearson Correlation 1 .843** .500

** .553

** .614

** .760

** .789

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

Yb Pearson Correlation .843** 1 .629

** .777

** .854

** .904

** .930

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

Yc Pearson Correlation .500** .629

** 1 .871

** .782

** .633

** .830

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

Yd Pearson Correlation .553** .777

** .871

** 1 .916

** .867

** .935

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

Ye Pearson Correlation .614** .854

** .782

** .916

** 1 .859

** .940

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

Yf Pearson Correlation .760** .904

** .633

** .867

** .859

** 1 .935

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

Total Y Pearson Correlation .789** .930

** .830

** .935

** .940

** .935

** 1

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

**. Correlation is significant at the 0.01 level (1-tailed).

Reliabilitas

Case Processing Summary

N %

Cases Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

148

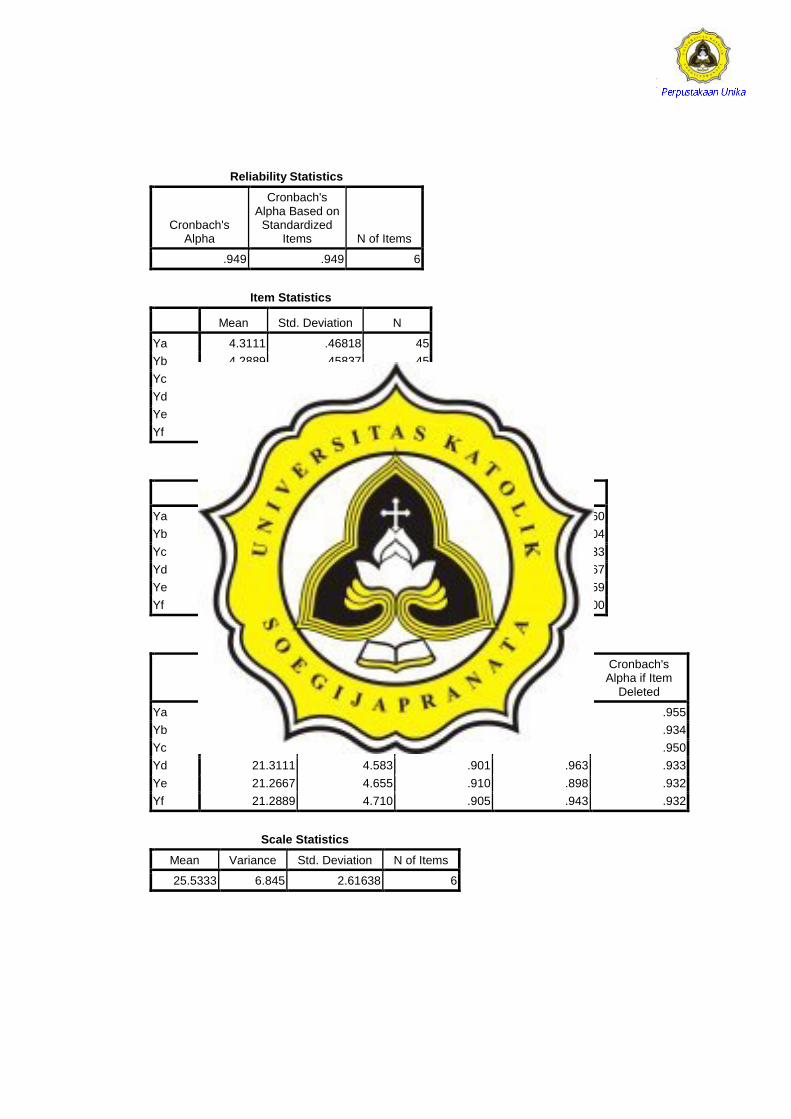

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.949 .949 6

Item Statistics

Mean Std. Deviation N

Ya 4.3111 .46818 45

Yb 4.2889 .45837 45

Yc 4.2000 .50452 45

Yd 4.2222 .51737 45

Ye 4.2667 .49543 45

Yf 4.2444 .48409 45

Inter-Item Correlation Matrix

Ya Yb Yc Yd Ye Yf

Ya 1.000 .843 .500 .553 .614 .760

Yb .843 1.000 .629 .777 .854 .904

Yc .500 .629 1.000 .871 .782 .633

Yd .553 .777 .871 1.000 .916 .867

Ye .614 .854 .782 .916 1.000 .859

Yf .760 .904 .633 .867 .859 1.000

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item

Deleted

Ya 21.2222 5.131 .705 .824 .955

Yb 21.2444 4.825 .899 .912 .934

Yc 21.3333 4.909 .752 .884 .950

Yd 21.3111 4.583 .901 .963 .933

Ye 21.2667 4.655 .910 .898 .932

Yf 21.2889 4.710 .905 .943 .932

Scale Statistics

Mean Variance Std. Deviation N of Items

25.5333 6.845 2.61638 6

149

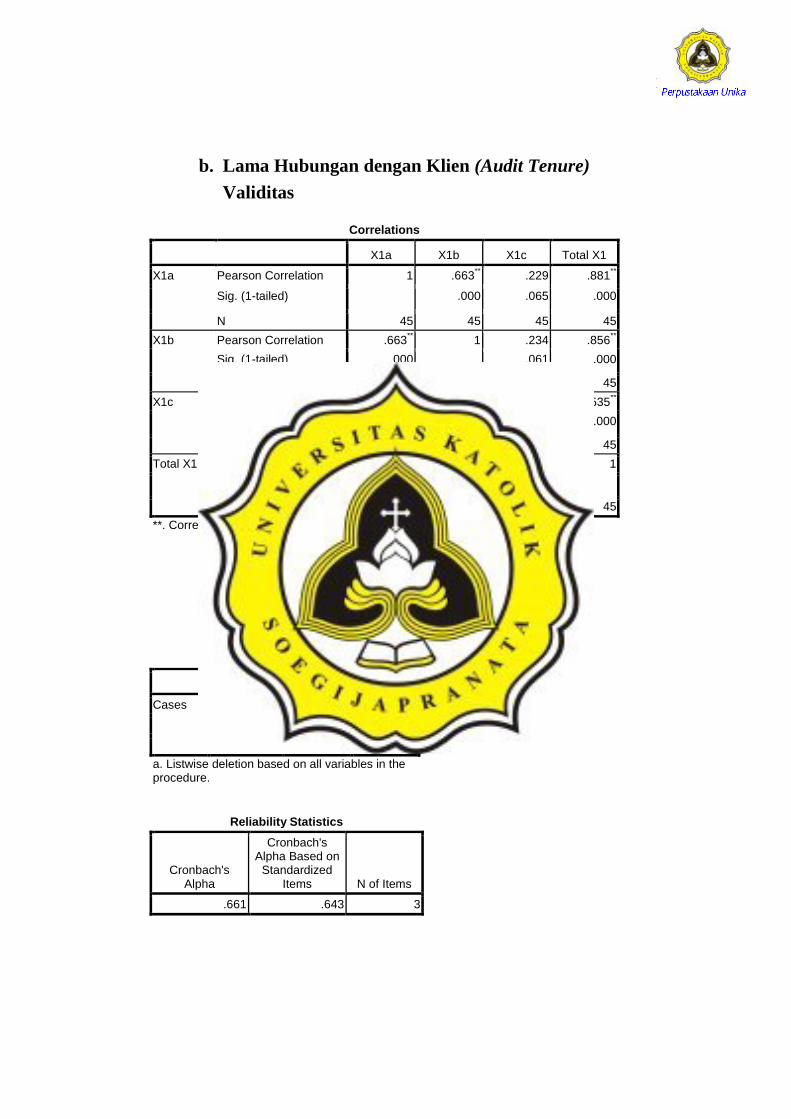

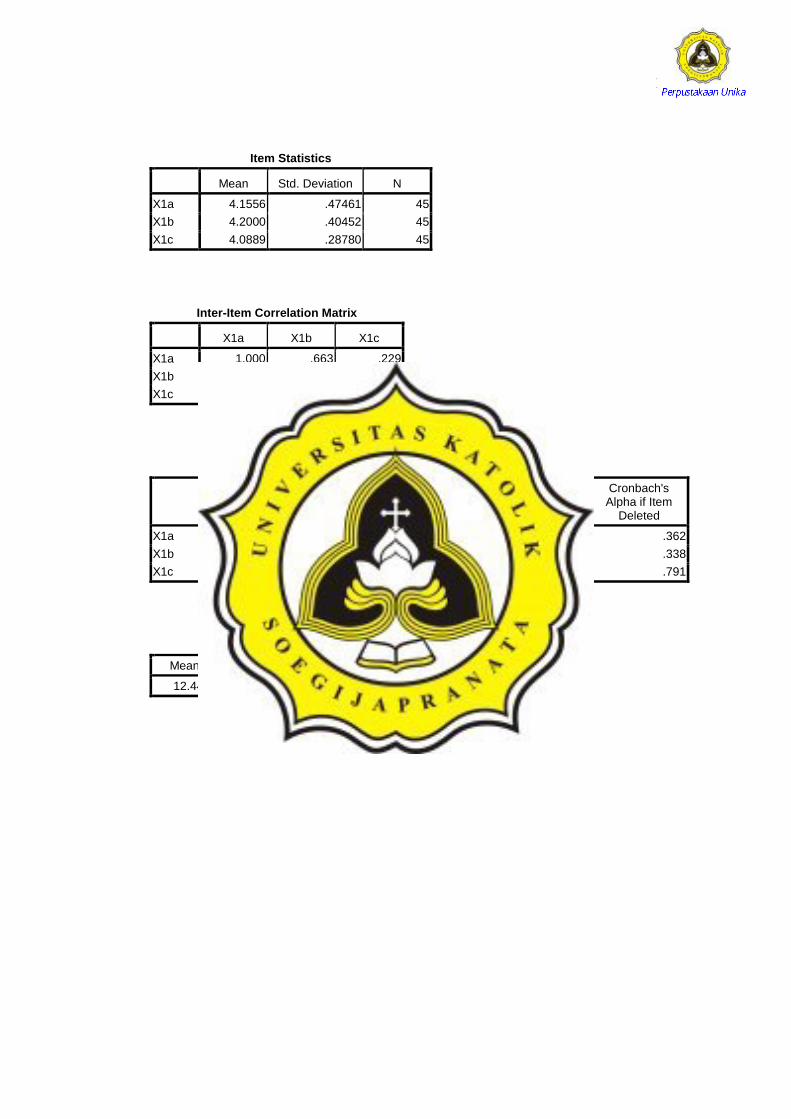

b. Lama Hubungan dengan Klien (Audit Tenure)

Validitas

Correlations

X1a X1b X1c Total X1

X1a Pearson Correlation 1 .663** .229 .881

**

Sig. (1-tailed) .000 .065 .000

N 45 45 45 45

X1b Pearson Correlation .663** 1 .234 .856

**

Sig. (1-tailed) .000 .061 .000

N 45 45 45 45

X1c Pearson Correlation .229 .234 1 .535**

Sig. (1-tailed) .065 .061 .000

N 45 45 45 45

Total X1 Pearson Correlation .881** .856

** .535

** 1

Sig. (1-tailed) .000 .000 .000

N 45 45 45 45

**. Correlation is significant at the 0.01 level (1-tailed).

Reliabilitas

Case Processing Summary

N %

Cases Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.661 .643 3

150

Item Statistics

Mean Std. Deviation N

X1a 4.1556 .47461 45

X1b 4.2000 .40452 45

X1c 4.0889 .28780 45

Inter-Item Correlation Matrix

X1a X1b X1c

X1a 1.000 .663 .229

X1b .663 1.000 .234

X1c .229 .234 1.000

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item

Deleted

X1a 8.2889 .301 .609 .445 .362

X1b 8.2444 .371 .627 .447 .338

X1c 8.3556 .643 .254 .065 .791

Scale Statistics

Mean Variance Std. Deviation N of Items

12.4444 .843 .91839 3

151

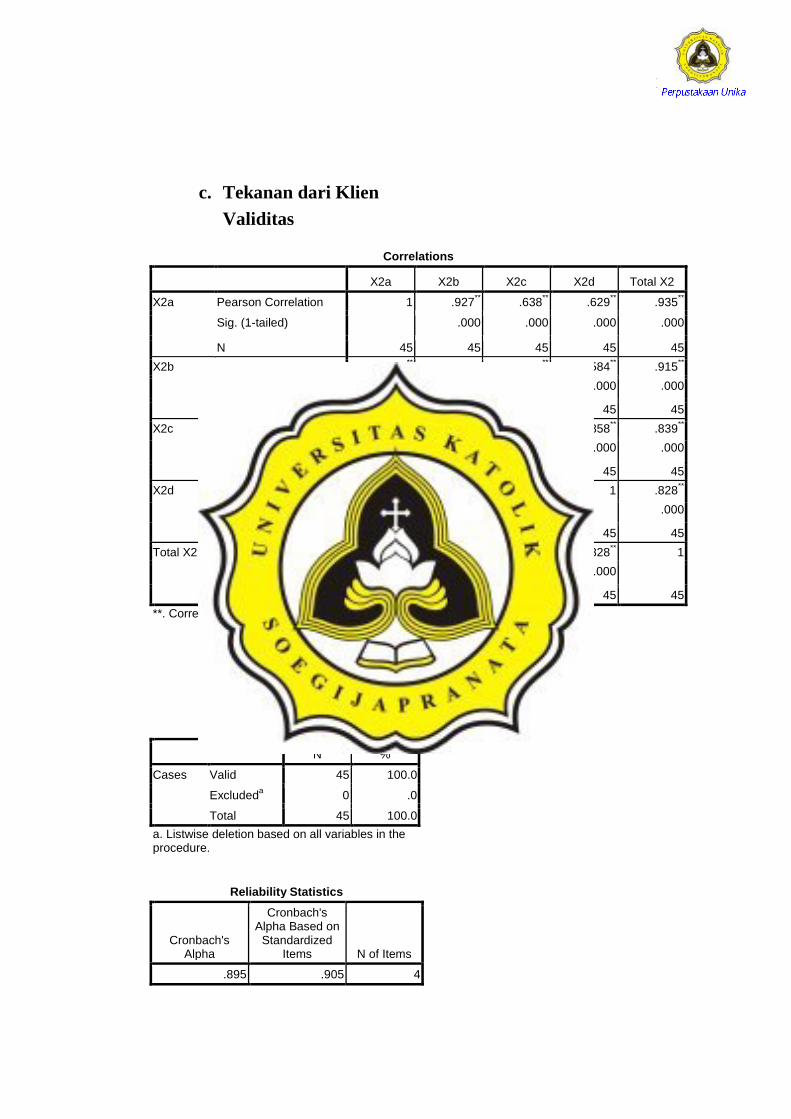

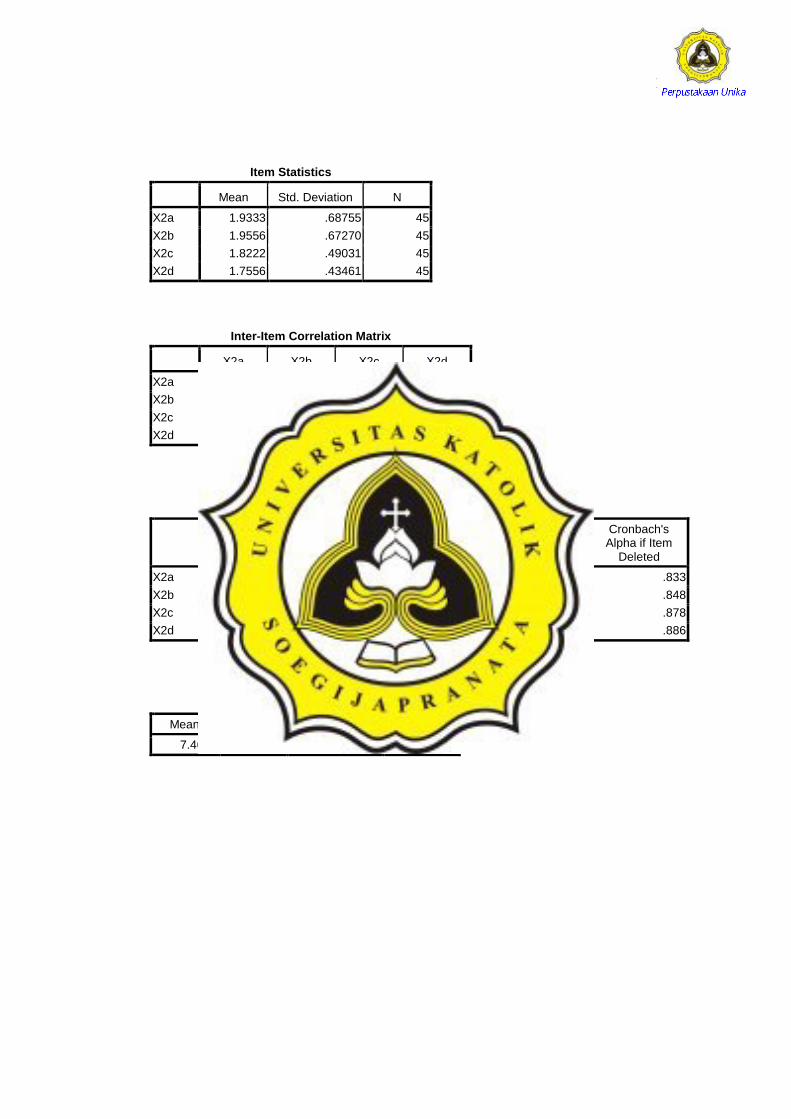

c. Tekanan dari Klien

Validitas

Correlations

X2a X2b X2c X2d Total X2

X2a Pearson Correlation 1 .927** .638

** .629

** .935

**

Sig. (1-tailed) .000 .000 .000 .000

N 45 45 45 45 45

X2b Pearson Correlation .927** 1 .596

** .584

** .915

**

Sig. (1-tailed) .000 .000 .000 .000

N 45 45 45 45 45

X2c Pearson Correlation .638** .596

** 1 .858

** .839

**

Sig. (1-tailed) .000 .000 .000 .000

N 45 45 45 45 45

X2d Pearson Correlation .629** .584

** .858

** 1 .828

**

Sig. (1-tailed) .000 .000 .000 .000

N 45 45 45 45 45

Total X2 Pearson Correlation .935** .915

** .839

** .828

** 1

Sig. (1-tailed) .000 .000 .000 .000

N 45 45 45 45 45

**. Correlation is significant at the 0.01 level (1-tailed).

Reliabilitas

Case Processing Summary

N %

Cases Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.895 .905 4

152

Item Statistics

Mean Std. Deviation N

X2a 1.9333 .68755 45

X2b 1.9556 .67270 45

X2c 1.8222 .49031 45

X2d 1.7556 .43461 45

Inter-Item Correlation Matrix

X2a X2b X2c X2d

X2a 1.000 .927 .638 .629

X2b .927 1.000 .596 .584

X2c .638 .596 1.000 .858

X2d .629 .584 .858 1.000

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item

Deleted

X2a 5.5333 1.982 .859 .872 .833

X2b 5.5111 2.074 .822 .860 .848

X2c 5.6444 2.689 .739 .752 .878

X2d 5.7111 2.846 .738 .747 .886

Scale Statistics

Mean Variance Std. Deviation N of Items

7.4667 4.118 2.02933 4

153

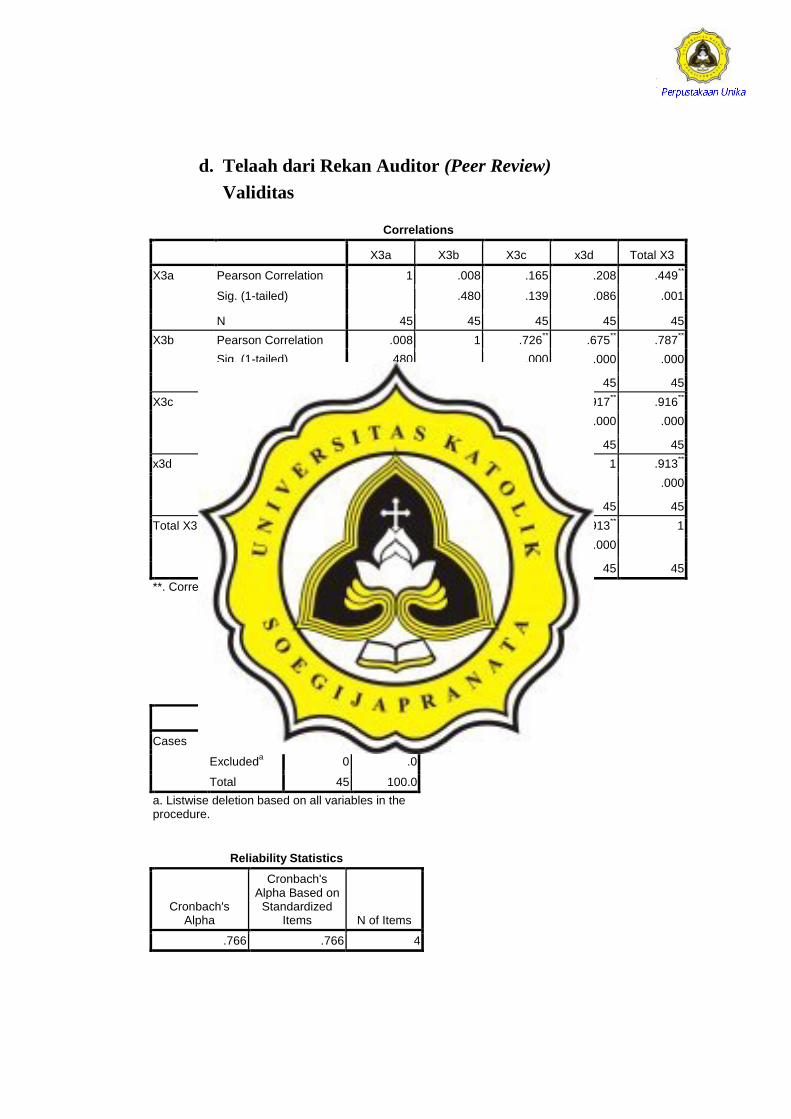

d. Telaah dari Rekan Auditor (Peer Review)

Validitas

Correlations

X3a X3b X3c x3d Total X3

X3a Pearson Correlation 1 .008 .165 .208 .449**

Sig. (1-tailed) .480 .139 .086 .001

N 45 45 45 45 45

X3b Pearson Correlation .008 1 .726** .675

** .787

**

Sig. (1-tailed) .480 .000 .000 .000

N 45 45 45 45 45

X3c Pearson Correlation .165 .726** 1 .917

** .916

**

Sig. (1-tailed) .139 .000 .000 .000

N 45 45 45 45 45

x3d Pearson Correlation .208 .675** .917

** 1 .913

**

Sig. (1-tailed) .086 .000 .000 .000

N 45 45 45 45 45

Total X3 Pearson Correlation .449** .787

** .916

** .913

** 1

Sig. (1-tailed) .001 .000 .000 .000

N 45 45 45 45 45

**. Correlation is significant at the 0.01 level (1-tailed).

Reliabilitas

Case Processing Summary

N %

Cases Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.766 .766 4

154

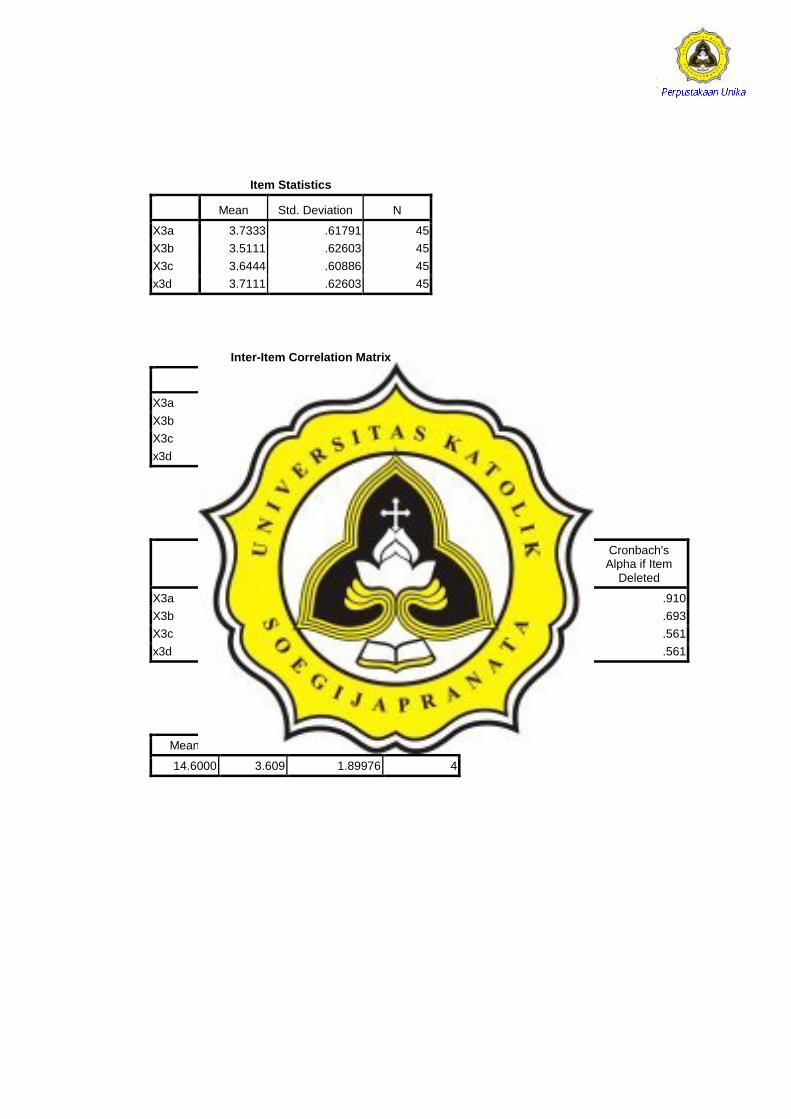

Item Statistics

Mean Std. Deviation N

X3a 3.7333 .61791 45

X3b 3.5111 .62603 45

X3c 3.6444 .60886 45

x3d 3.7111 .62603 45

Inter-Item Correlation Matrix

X3a X3b X3c x3d

X3a 1.000 .008 .165 .208

X3b .008 1.000 .726 .675

X3c .165 .726 1.000 .917

x3d .208 .675 .917 1.000

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item

Deleted

X3a 10.8667 2.936 .137 .075 .910

X3b 11.0889 2.128 .596 .542 .693

X3c 10.9556 1.862 .829 .862 .561

x3d 10.8889 1.828 .820 .845 .561

Scale Statistics

Mean Variance Std. Deviation N of Items

14.6000 3.609 1.89976 4

155

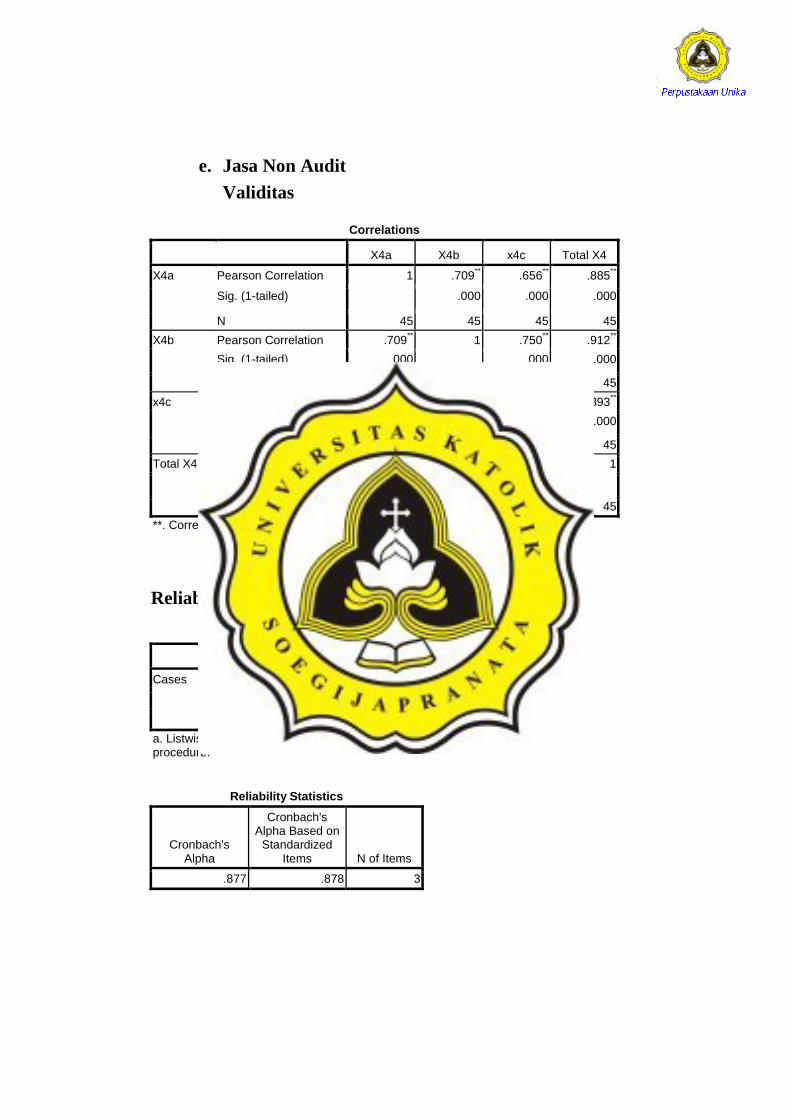

e. Jasa Non Audit

Validitas

Correlations

X4a X4b x4c Total X4

X4a Pearson Correlation 1 .709** .656

** .885

**

Sig. (1-tailed) .000 .000 .000

N 45 45 45 45

X4b Pearson Correlation .709** 1 .750

** .912

**

Sig. (1-tailed) .000 .000 .000

N 45 45 45 45

x4c Pearson Correlation .656** .750

** 1 .893

**

Sig. (1-tailed) .000 .000 .000

N 45 45 45 45

Total X4 Pearson Correlation .885** .912

** .893

** 1

Sig. (1-tailed) .000 .000 .000

N 45 45 45 45

**. Correlation is significant at the 0.01 level (1-tailed).

Reliabilitas

Case Processing Summary

N %

Cases Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.877 .878 3

156

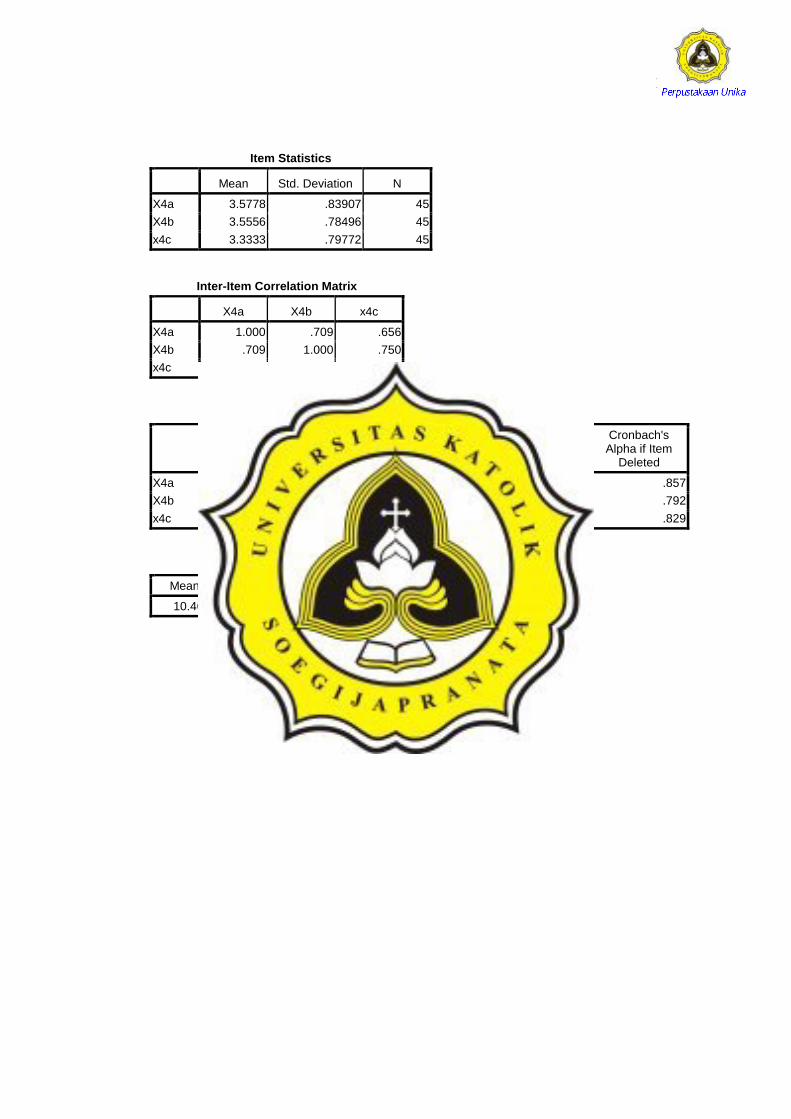

Item Statistics

Mean Std. Deviation N

X4a 3.5778 .83907 45

X4b 3.5556 .78496 45

x4c 3.3333 .79772 45

Inter-Item Correlation Matrix

X4a X4b x4c

X4a 1.000 .709 .656

X4b .709 1.000 .750

x4c .656 .750 1.000

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item

Deleted

X4a 6.8889 2.192 .730 .538 .857

X4b 6.9111 2.219 .801 .645 .792

x4c 7.1333 2.255 .759 .594 .829

Scale Statistics

Mean Variance Std. Deviation N of Items

10.4667 4.709 2.17004 3

157

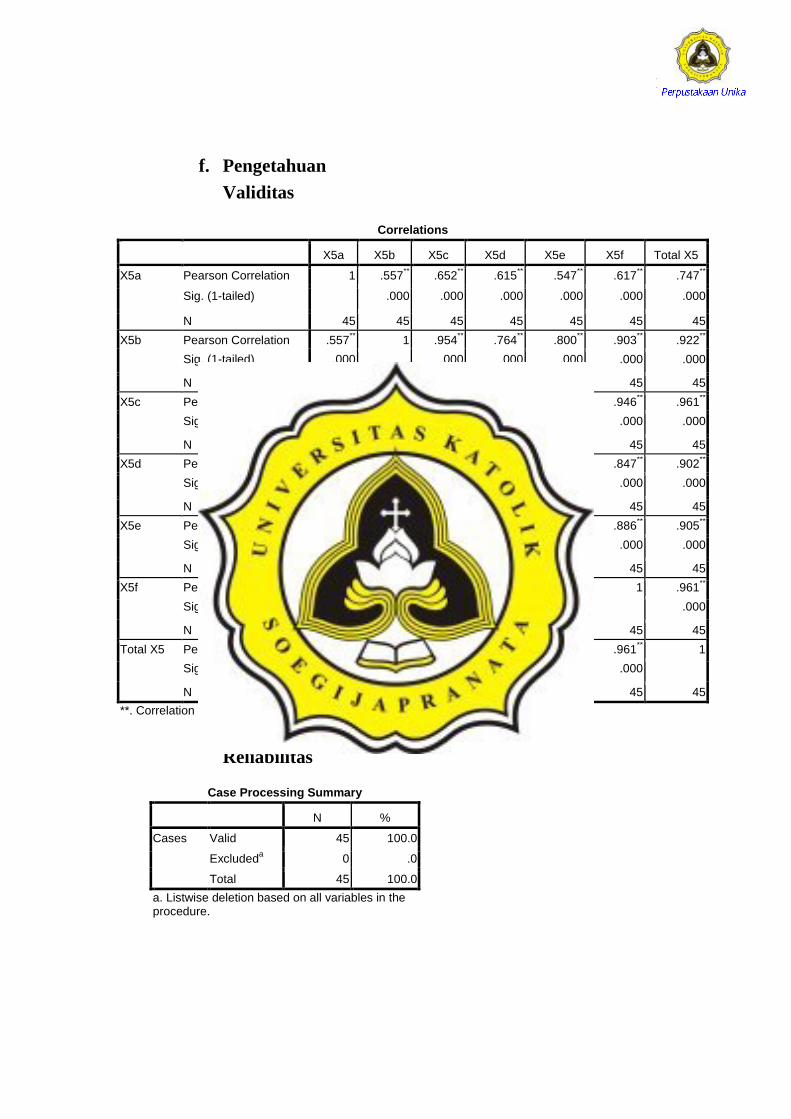

f. Pengetahuan

Validitas

Correlations

X5a X5b X5c X5d X5e X5f Total X5

X5a Pearson Correlation 1 .557** .652

** .615

** .547

** .617

** .747

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

X5b Pearson Correlation .557** 1 .954

** .764

** .800

** .903

** .922

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

X5c Pearson Correlation .652** .954

** 1 .801

** .839

** .946

** .961

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

X5d Pearson Correlation .615** .764

** .801

** 1 .844

** .847

** .902

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

X5e Pearson Correlation .547** .800

** .839

** .844

** 1 .886

** .905

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

X5f Pearson Correlation .617** .903

** .946

** .847

** .886

** 1 .961

**

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

Total X5 Pearson Correlation .747** .922

** .961

** .902

** .905

** .961

** 1

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

**. Correlation is significant at the 0.01 level (1-tailed).

Reliabilitas

Case Processing Summary

N %

Cases Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

158

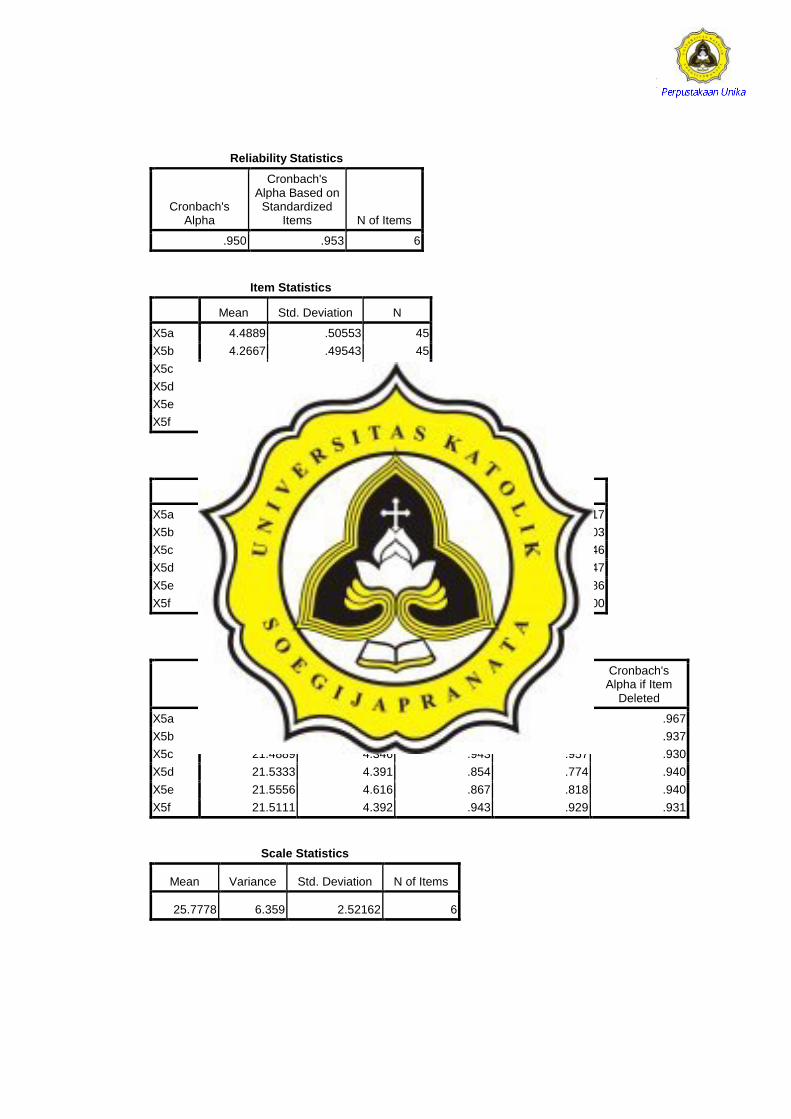

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.950 .953 6

Item Statistics

Mean Std. Deviation N

X5a 4.4889 .50553 45

X5b 4.2667 .49543 45

X5c 4.2889 .45837 45

X5d 4.2444 .48409 45

X5e 4.2222 .42044 45

X5f 4.2667 .44721 45

Inter-Item Correlation Matrix

X5a X5b X5c X5d X5e X5f

X5a 1.000 .557 .652 .615 .547 .617

X5b .557 1.000 .954 .764 .800 .903

X5c .652 .954 1.000 .801 .839 .946

X5d .615 .764 .801 1.000 .844 .847

X5e .547 .800 .839 .844 1.000 .886

X5f .617 .903 .946 .847 .886 1.000

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item

Deleted

X5a 21.2889 4.710 .635 .508 .967

X5b 21.5111 4.301 .882 .918 .937

X5c 21.4889 4.346 .943 .957 .930

X5d 21.5333 4.391 .854 .774 .940

X5e 21.5556 4.616 .867 .818 .940

X5f 21.5111 4.392 .943 .929 .931

Scale Statistics

Mean Variance Std. Deviation N of Items

25.7778 6.359 2.52162 6

159

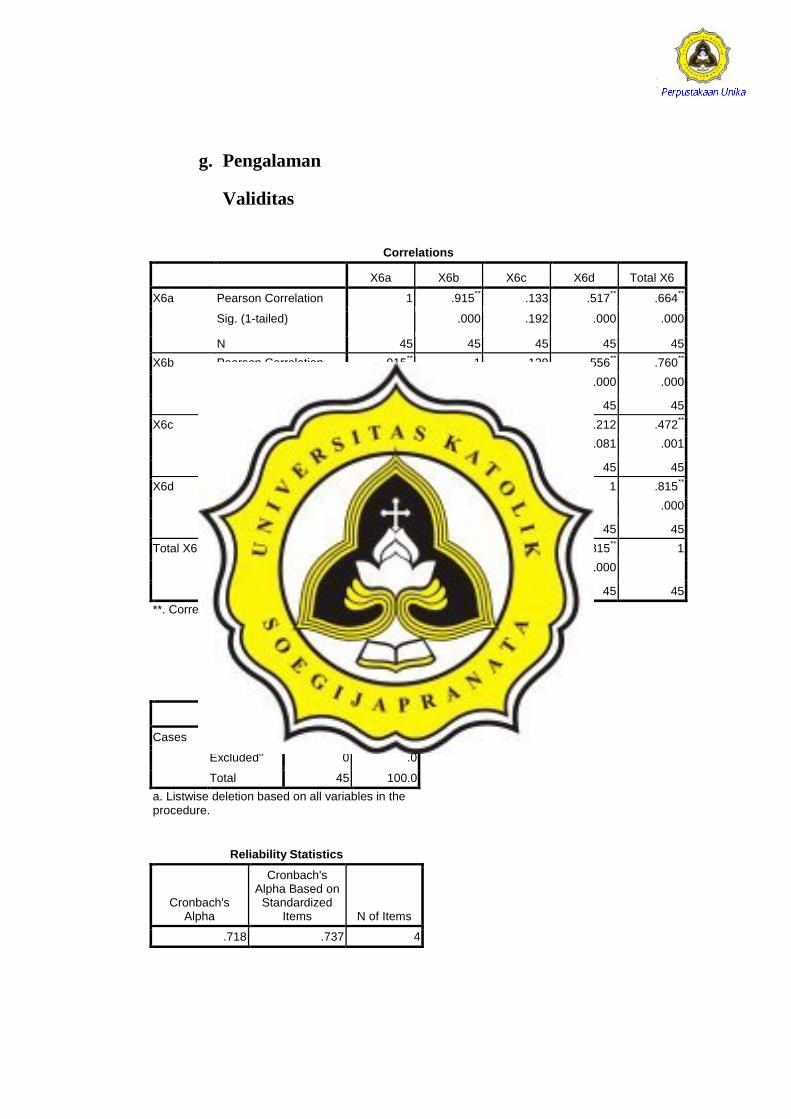

g. Pengalaman

Validitas

Correlations

X6a X6b X6c X6d Total X6

X6a Pearson Correlation 1 .915** .133 .517

** .664

**

Sig. (1-tailed) .000 .192 .000 .000

N 45 45 45 45 45

X6b Pearson Correlation .915** 1 .139 .556

** .760

**

Sig. (1-tailed) .000 .181 .000 .000

N 45 45 45 45 45

X6c Pearson Correlation .133 .139 1 .212 .472**

Sig. (1-tailed) .192 .181 .081 .001

N 45 45 45 45 45

X6d Pearson Correlation .517** .556

** .212 1 .815

**

Sig. (1-tailed) .000 .000 .081 .000

N 45 45 45 45 45

Total X6 Pearson Correlation .664** .760

** .472

** .815

** 1

Sig. (1-tailed) .000 .000 .001 .000

N 45 45 45 45 45

**. Correlation is significant at the 0.01 level (1-tailed).

Reliabilitas

Case Processing Summary

N %

Cases Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.718 .737 4

160

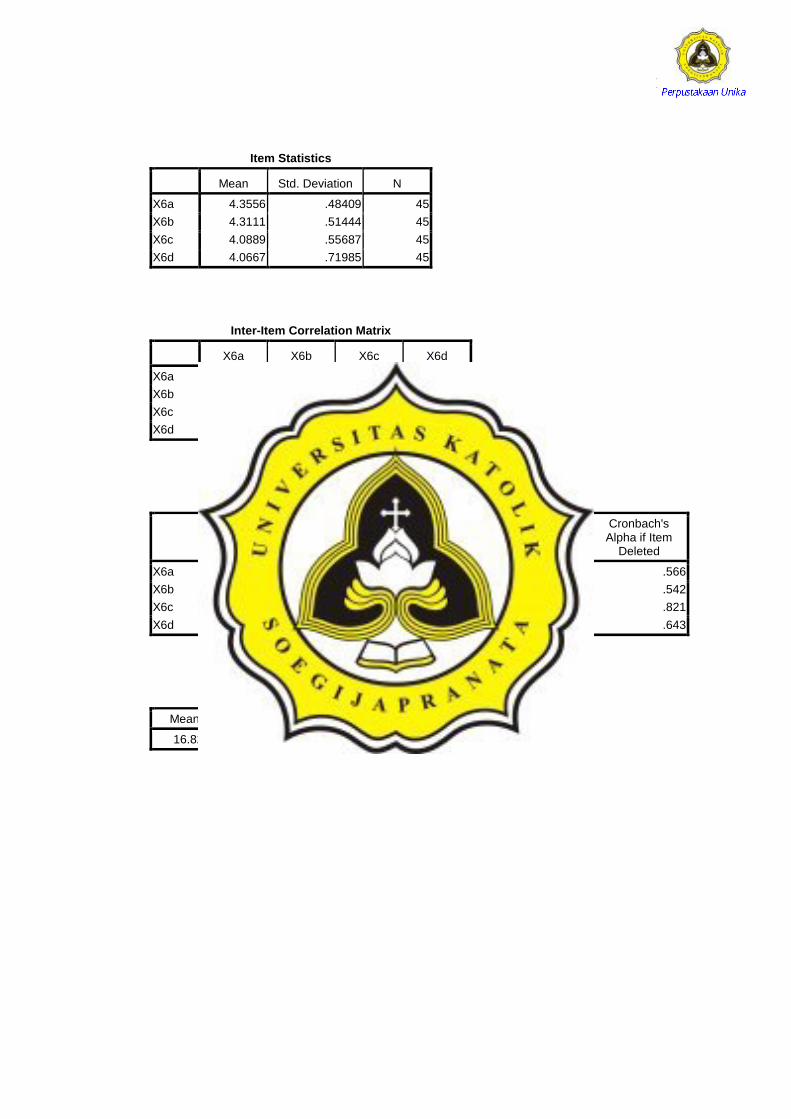

Item Statistics

Mean Std. Deviation N

X6a 4.3556 .48409 45

X6b 4.3111 .51444 45

X6c 4.0889 .55687 45

X6d 4.0667 .71985 45

Inter-Item Correlation Matrix

X6a X6b X6c X6d

X6a 1.000 .915 .133 .517

X6b .915 1.000 .139 .556

X6c .133 .139 1.000 .212

X6d .517 .556 .212 1.000

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item

Deleted

X6a 12.4667 1.755 .692 .837 .566

X6b 12.5111 1.665 .714 .846 .542

X6c 12.7333 2.245 .192 .046 .821

X6d 12.7556 1.416 .550 .328 .643

Scale Statistics

Mean Variance Std. Deviation N of Items

16.8222 2.877 1.69610 4

161

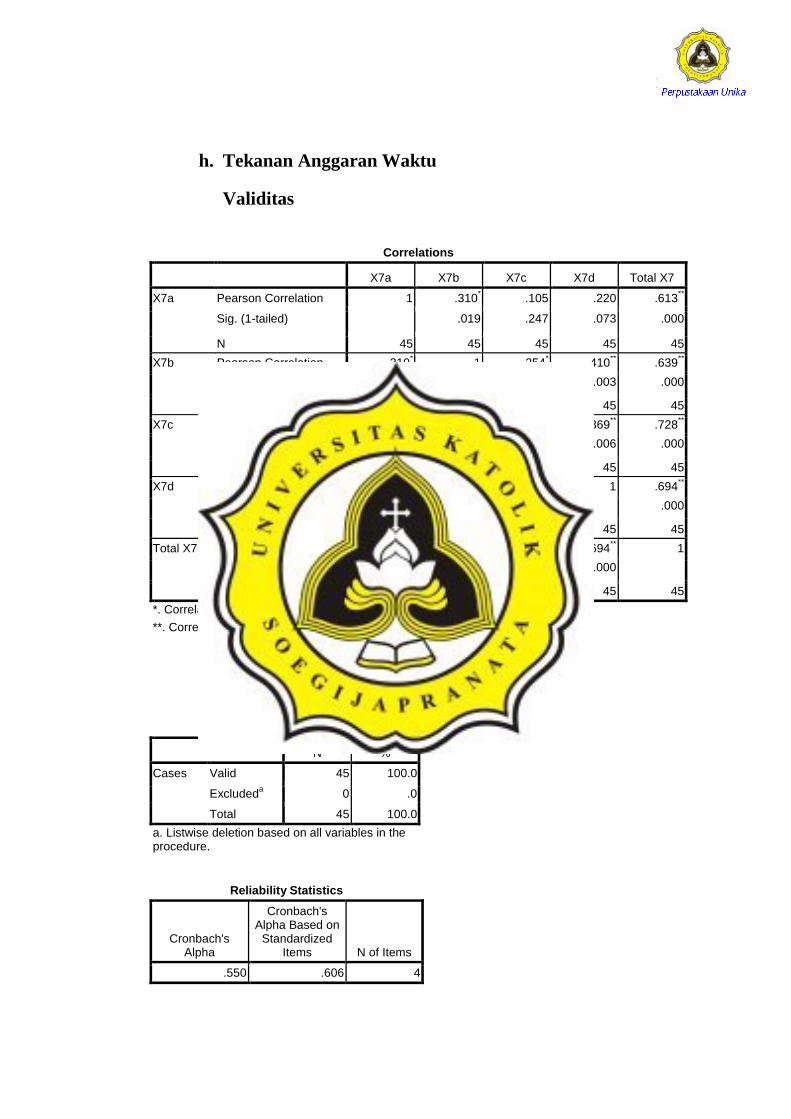

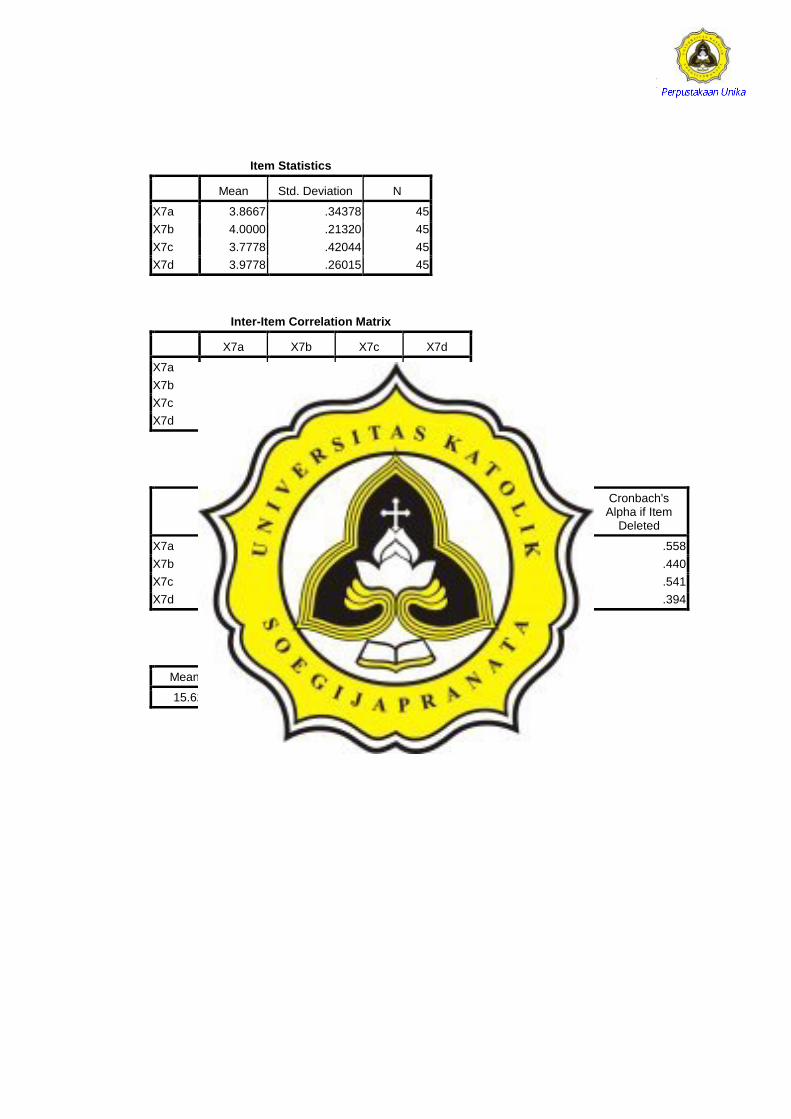

h. Tekanan Anggaran Waktu

Validitas

Correlations

X7a X7b X7c X7d Total X7

X7a Pearson Correlation 1 .310* .105 .220 .613

**

Sig. (1-tailed) .019 .247 .073 .000

N 45 45 45 45 45

X7b Pearson Correlation .310* 1 .254

* .410

** .639

**

Sig. (1-tailed) .019 .046 .003 .000

N 45 45 45 45 45

X7c Pearson Correlation .105 .254* 1 .369

** .728

**

Sig. (1-tailed) .247 .046 .006 .000

N 45 45 45 45 45

X7d Pearson Correlation .220 .410** .369

** 1 .694

**

Sig. (1-tailed) .073 .003 .006 .000

N 45 45 45 45 45

Total X7 Pearson Correlation .613** .639

** .728

** .694

** 1

Sig. (1-tailed) .000 .000 .000 .000

N 45 45 45 45 45

*. Correlation is significant at the 0.05 level (1-tailed).

**. Correlation is significant at the 0.01 level (1-tailed).

Reliabilitas

Case Processing Summary

N %

Cases Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.550 .606 4

162

Item Statistics

Mean Std. Deviation N

X7a 3.8667 .34378 45

X7b 4.0000 .21320 45

X7c 3.7778 .42044 45

X7d 3.9778 .26015 45

Inter-Item Correlation Matrix

X7a X7b X7c X7d

X7a 1.000 .310 .105 .220

X7b .310 1.000 .254 .410

X7c .105 .254 1.000 .369

X7d .220 .410 .369 1.000

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item

Deleted

X7a 11.7556 .462 .247 .107 .558

X7b 11.6222 .513 .446 .230 .440

X7c 11.8444 .362 .310 .149 .541

X7d 11.6444 .462 .469 .251 .394

Scale Statistics

Mean Variance Std. Deviation N of Items

15.6222 .695 .83364 4

163

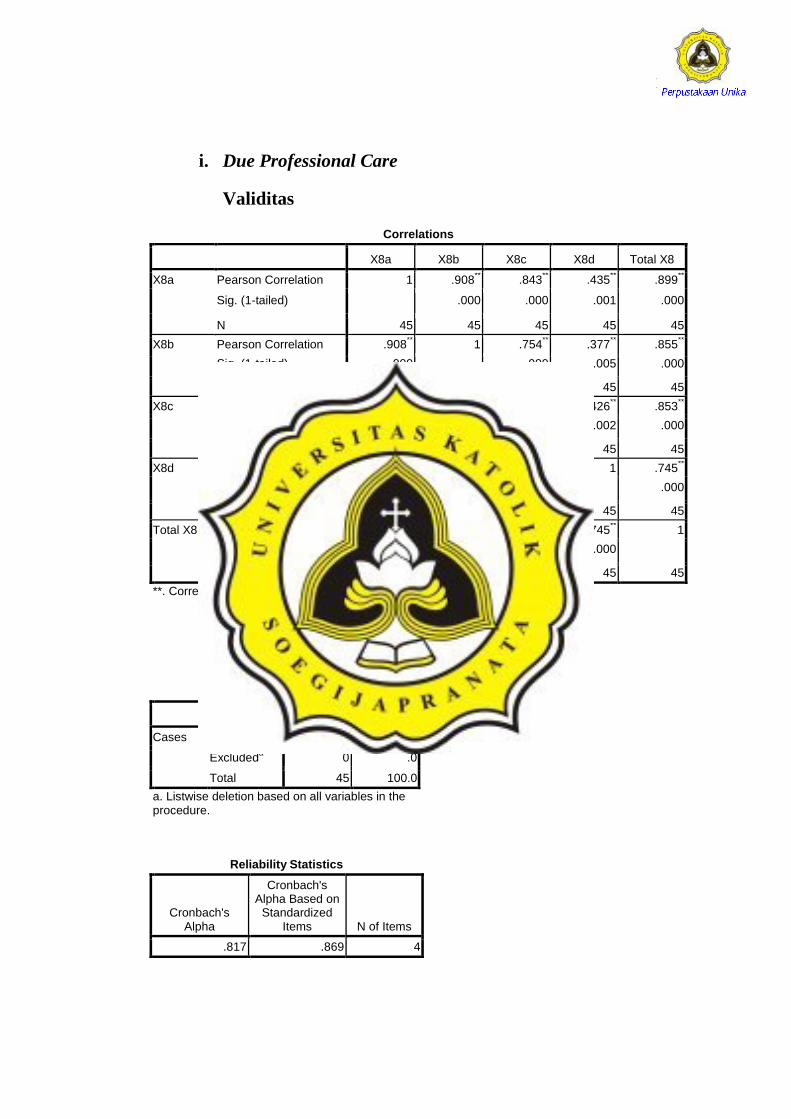

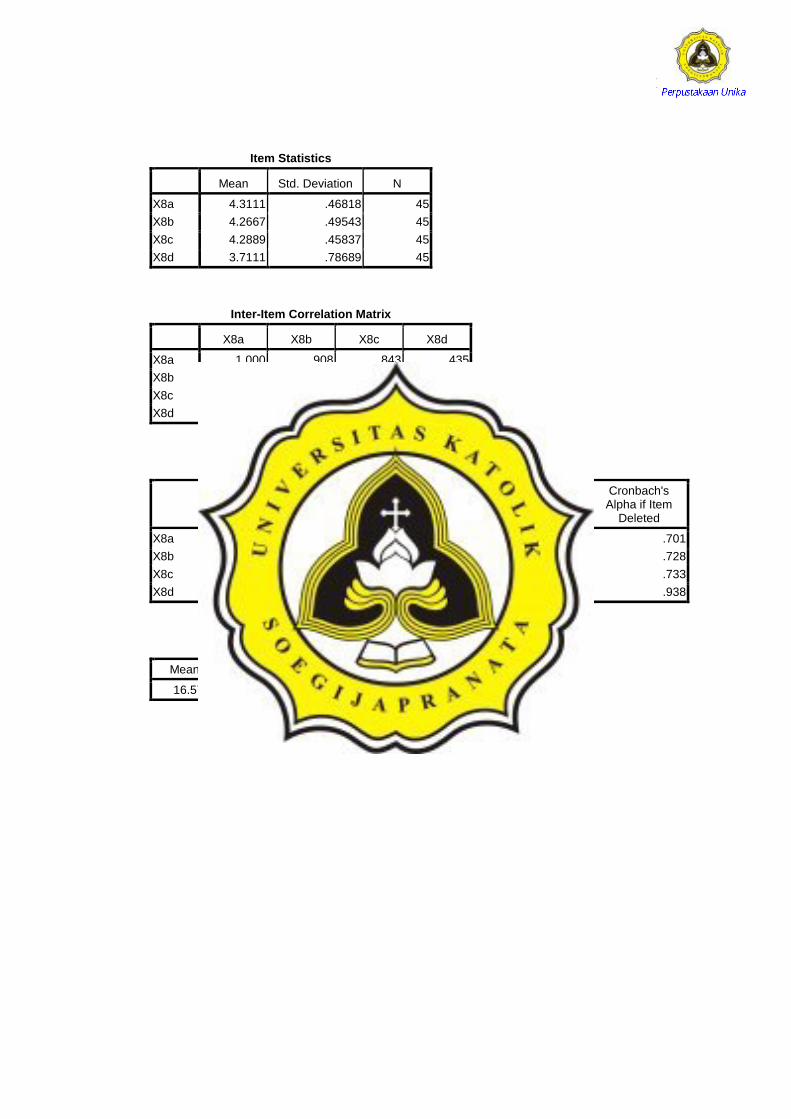

i. Due Professional Care

Validitas

Correlations

X8a X8b X8c X8d Total X8

X8a Pearson Correlation 1 .908** .843

** .435

** .899

**

Sig. (1-tailed) .000 .000 .001 .000

N 45 45 45 45 45

X8b Pearson Correlation .908** 1 .754

** .377

** .855

**

Sig. (1-tailed) .000 .000 .005 .000

N 45 45 45 45 45

X8c Pearson Correlation .843** .754

** 1 .426

** .853

**

Sig. (1-tailed) .000 .000 .002 .000

N 45 45 45 45 45

X8d Pearson Correlation .435** .377

** .426

** 1 .745

**

Sig. (1-tailed) .001 .005 .002 .000

N 45 45 45 45 45

Total X8 Pearson Correlation .899** .855

** .853

** .745

** 1

Sig. (1-tailed) .000 .000 .000 .000

N 45 45 45 45 45

**. Correlation is significant at the 0.01 level (1-tailed).

Reliabilitas

Case Processing Summary

N %

Cases Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.817 .869 4

164

Item Statistics

Mean Std. Deviation N

X8a 4.3111 .46818 45

X8b 4.2667 .49543 45

X8c 4.2889 .45837 45

X8d 3.7111 .78689 45

Inter-Item Correlation Matrix

X8a X8b X8c X8d

X8a 1.000 .908 .843 .435

X8b .908 1.000 .754 .377

X8c .843 .754 1.000 .426

X8d .435 .377 .426 1.000

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item

Deleted

X8a 12.2667 2.018 .829 .884 .701

X8b 12.3111 2.037 .748 .825 .728

X8c 12.2889 2.119 .758 .715 .733

X8d 12.8667 1.800 .436 .202 .938

Scale Statistics

Mean Variance Std. Deviation N of Items

16.5778 3.340 1.82768 4

165

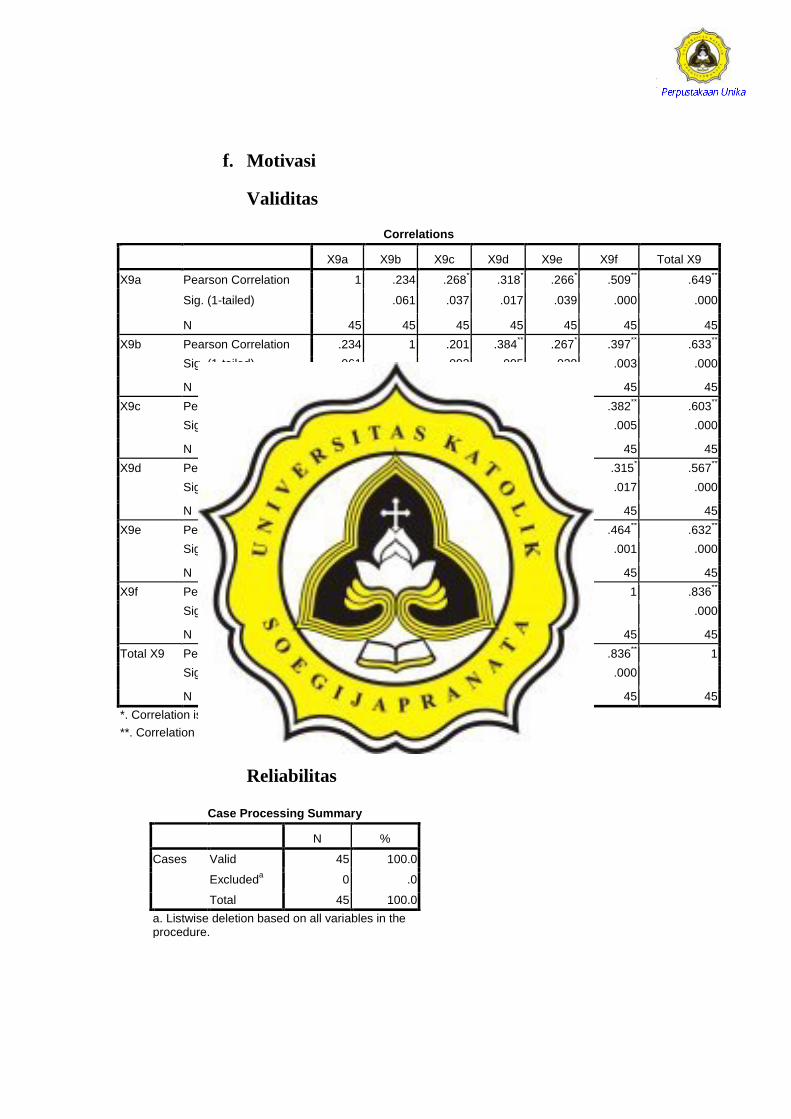

f. Motivasi

Validitas

Correlations

X9a X9b X9c X9d X9e X9f Total X9

X9a Pearson Correlation 1 .234 .268* .318

* .266

* .509

** .649

**

Sig. (1-tailed) .061 .037 .017 .039 .000 .000

N 45 45 45 45 45 45 45

X9b Pearson Correlation .234 1 .201 .384** .267

* .397

** .633

**

Sig. (1-tailed) .061 .093 .005 .038 .003 .000

N 45 45 45 45 45 45 45

X9c Pearson Correlation .268* .201 1 .249

* .420

** .382

** .603

**

Sig. (1-tailed) .037 .093 .050 .002 .005 .000

N 45 45 45 45 45 45 45

X9d Pearson Correlation .318* .384

** .249

* 1 .092 .315

* .567

**

Sig. (1-tailed) .017 .005 .050 .275 .017 .000

N 45 45 45 45 45 45 45

X9e Pearson Correlation .266* .267

* .420

** .092 1 .464

** .632

**

Sig. (1-tailed) .039 .038 .002 .275 .001 .000

N 45 45 45 45 45 45 45

X9f Pearson Correlation .509** .397

** .382

** .315

* .464

** 1 .836

**

Sig. (1-tailed) .000 .003 .005 .017 .001 .000

N 45 45 45 45 45 45 45

Total X9 Pearson Correlation .649** .633

** .603

** .567

** .632

** .836

** 1

Sig. (1-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

*. Correlation is significant at the 0.05 level (1-tailed).

**. Correlation is significant at the 0.01 level (1-tailed).

Reliabilitas

Case Processing Summary

N %

Cases Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

166

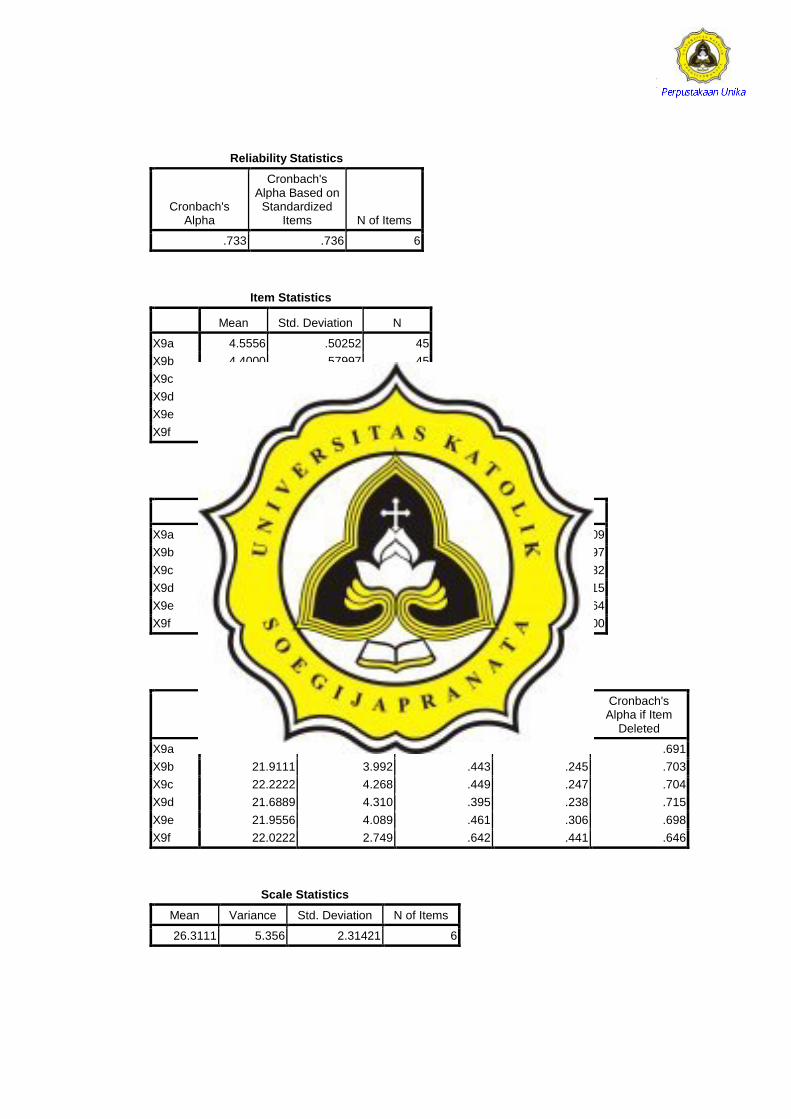

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.733 .736 6

Item Statistics

Mean Std. Deviation N

X9a 4.5556 .50252 45

X9b 4.4000 .57997 45

X9c 4.0889 .46818 45

X9d 4.6222 .49031 45

X9e 4.3556 .52896 45

X9f 4.2889 .86923 45

Inter-Item Correlation Matrix

X9a X9b X9c X9d X9e X9f

X9a 1.000 .234 .268 .318 .266 .509

X9b .234 1.000 .201 .384 .267 .397

X9c .268 .201 1.000 .249 .420 .382

X9d .318 .384 .249 1.000 .092 .315

X9e .266 .267 .420 .092 1.000 .464

X9f .509 .397 .382 .315 .464 1.000

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Squared Multiple Correlation

Cronbach's Alpha if Item

Deleted

X9a 21.7556 4.098 .494 .291 .691

X9b 21.9111 3.992 .443 .245 .703

X9c 22.2222 4.268 .449 .247 .704

X9d 21.6889 4.310 .395 .238 .715

X9e 21.9556 4.089 .461 .306 .698

X9f 22.0222 2.749 .642 .441 .646

Scale Statistics

Mean Variance Std. Deviation N of Items

26.3111 5.356 2.31421 6

167

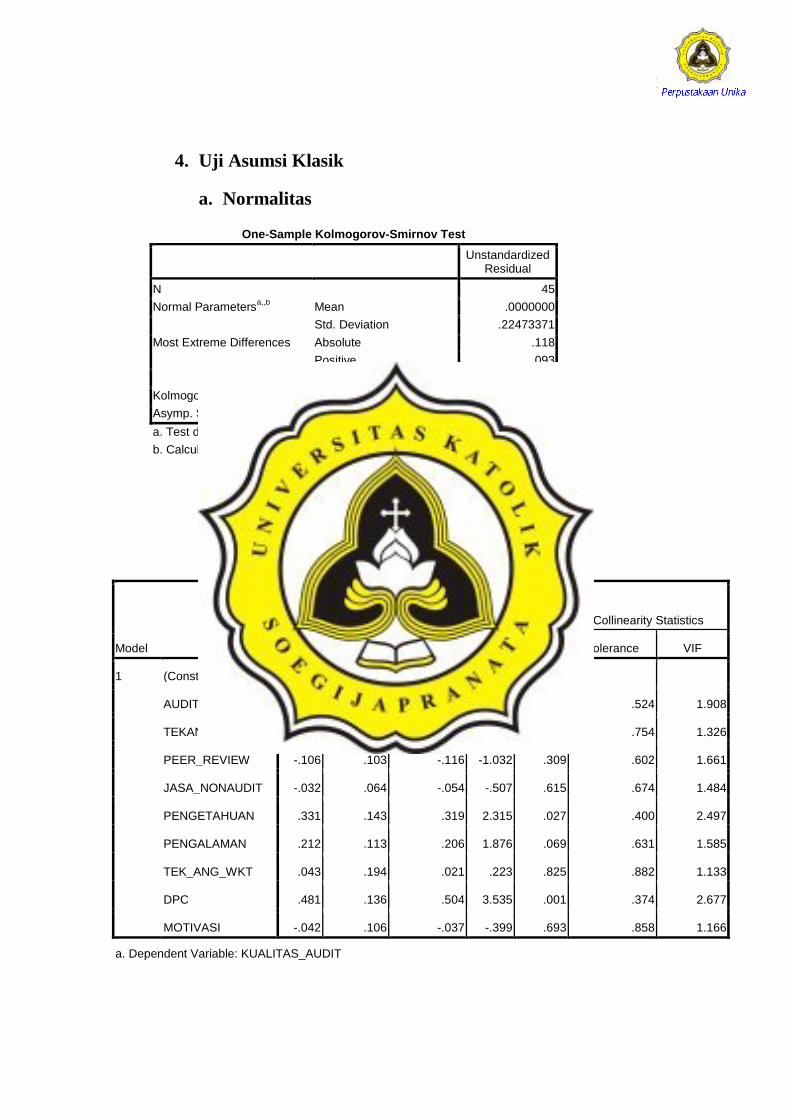

4. Uji Asumsi Klasik

a. Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,,b

Mean .0000000

Std. Deviation .22473371

Most Extreme Differences Absolute .118

Positive .093

Negative -.118

Kolmogorov-Smirnov Z .789

Asymp. Sig. (2-tailed) .563

a. Test distribution is Normal.

b. Calculated from data.

b. Multikolinieritas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .294 1.361 .216 .831

AUDIT_TENURE .010 .171 .007 .058 .954 .524 1.908

TEKANAN .073 .086 .085 .849 .402 .754 1.326

PEER_REVIEW -.106 .103 -.116 -1.032 .309 .602 1.661

JASA_NONAUDIT -.032 .064 -.054 -.507 .615 .674 1.484

PENGETAHUAN .331 .143 .319 2.315 .027 .400 2.497

PENGALAMAN .212 .113 .206 1.876 .069 .631 1.585

TEK_ANG_WKT .043 .194 .021 .223 .825 .882 1.133

DPC .481 .136 .504 3.535 .001 .374 2.677

MOTIVASI -.042 .106 -.037 -.399 .693 .858 1.166

a. Dependent Variable: KUALITAS_AUDIT

168

c. Heteroskedisitas

5. Uji Regresi

Variables Entered/Removed

Model Variables Entered

Variables Removed Method

1 MOTIVASI, PEER_REVIEW, TEK_ANG_WKT, PENGETAHUAN, JASA_NONAUDIT, TEKANAN, PENGALAMAN, AUDIT_TENURE, DPC

a

. Enter

a. All requested variables entered.

169

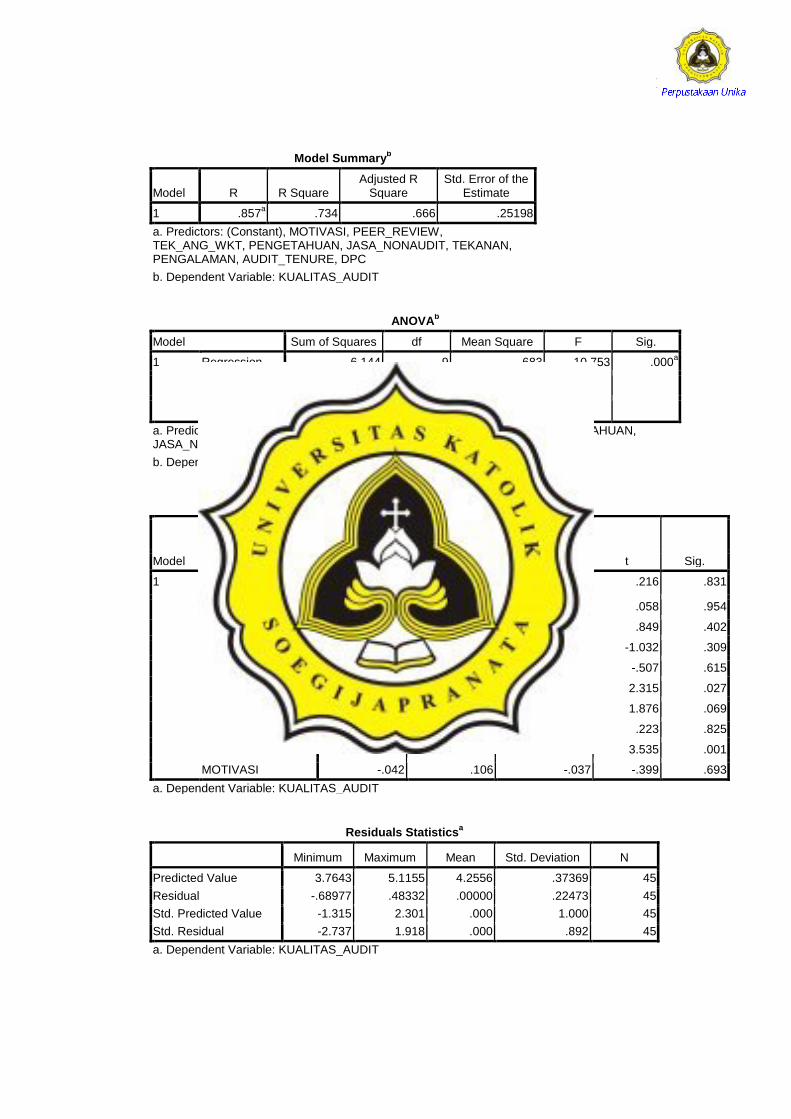

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the

Estimate

1 .857a .734 .666 .25198

a. Predictors: (Constant), MOTIVASI, PEER_REVIEW, TEK_ANG_WKT, PENGETAHUAN, JASA_NONAUDIT, TEKANAN, PENGALAMAN, AUDIT_TENURE, DPC

b. Dependent Variable: KUALITAS_AUDIT

ANOVA

b

Model Sum of Squares df Mean Square F Sig.

1 Regression 6.144 9 .683 10.753 .000a

Residual 2.222 35 .063

Total 8.367 44

a. Predictors: (Constant), MOTIVASI, PEER_REVIEW, TEK_ANG_WKT, PENGETAHUAN, JASA_NONAUDIT, TEKANAN, PENGALAMAN, AUDIT_TENURE, DPC

b. Dependent Variable: KUALITAS_AUDIT

Coefficients

a

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .294 1.361 .216 .831

AUDIT_TENURE .010 .171 .007 .058 .954

TEKANAN .073 .086 .085 .849 .402

PEER_REVIEW -.106 .103 -.116 -1.032 .309

JASA_NONAUDIT -.032 .064 -.054 -.507 .615

PENGETAHUAN .331 .143 .319 2.315 .027

PENGALAMAN .212 .113 .206 1.876 .069

TEK_ANG_WKT .043 .194 .021 .223 .825

DPC .481 .136 .504 3.535 .001

MOTIVASI -.042 .106 -.037 -.399 .693

a. Dependent Variable: KUALITAS_AUDIT

Residuals Statistics

a

Minimum Maximum Mean Std. Deviation N

Predicted Value 3.7643 5.1155 4.2556 .37369 45

Residual -.68977 .48332 .00000 .22473 45

Std. Predicted Value -1.315 2.301 .000 1.000 45

Std. Residual -2.737 1.918 .000 .892 45

a. Dependent Variable: KUALITAS_AUDIT

170

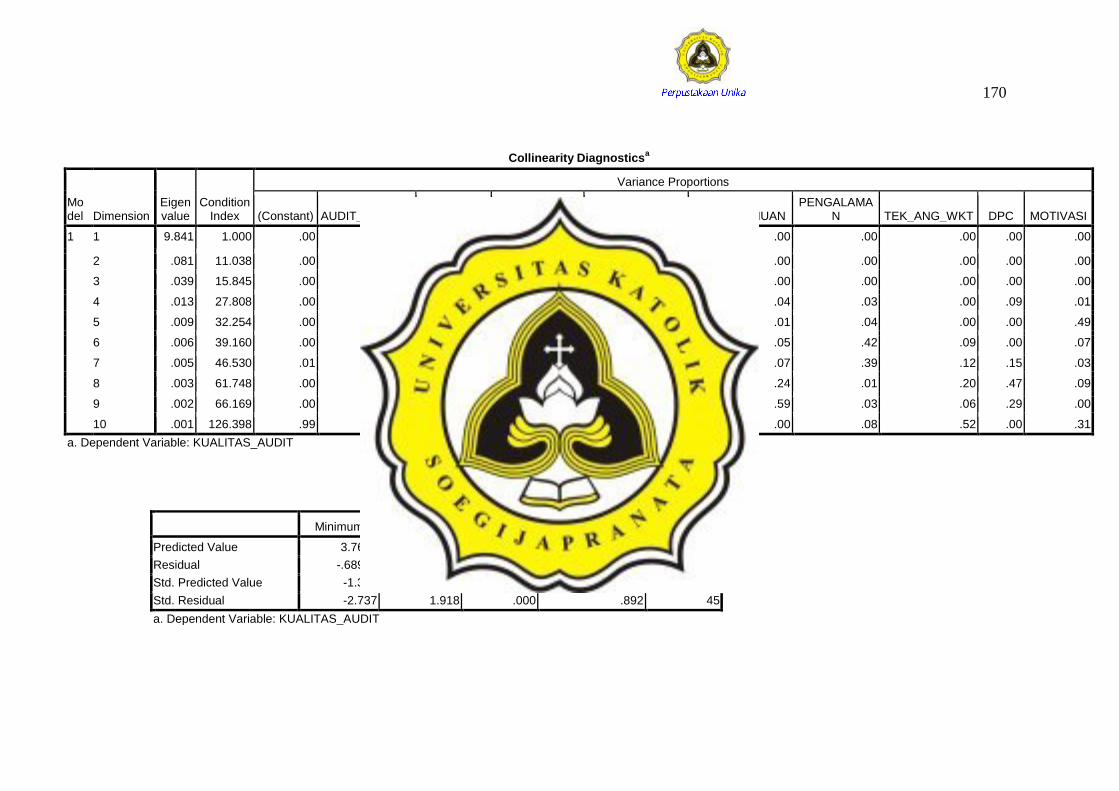

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 3.7643 5.1155 4.2556 .37369 45

Residual -.68977 .48332 .00000 .22473 45

Std. Predicted Value -1.315 2.301 .000 1.000 45

Std. Residual -2.737 1.918 .000 .892 45

a. Dependent Variable: KUALITAS_AUDIT

Collinearity Diagnosticsa

Model Dimension

Eigenvalue

Condition Index

Variance Proportions

(Constant) AUDIT_TENURE TEKANAN PEER_REVIEW JASA_NONAUDIT PENGETAHUAN PENGALAMA

N TEK_ANG_WKT DPC MOTIVASI

1 1 9.841 1.000 .00 .00 .00 .00 .00 .00 .00 .00 .00 .00

2 .081 11.038 .00 .00 .40 .01 .04 .00 .00 .00 .00 .00

3 .039 15.845 .00 .00 .30 .01 .49 .00 .00 .00 .00 .00

4 .013 27.808 .00 .00 .00 .38 .00 .04 .03 .00 .09 .01

5 .009 32.254 .00 .01 .12 .10 .04 .01 .04 .00 .00 .49

6 .006 39.160 .00 .04 .00 .06 .08 .05 .42 .09 .00 .07

7 .005 46.530 .01 .02 .06 .25 .17 .07 .39 .12 .15 .03

8 .003 61.748 .00 .29 .04 .10 .01 .24 .01 .20 .47 .09

9 .002 66.169 .00 .49 .03 .09 .09 .59 .03 .06 .29 .00

10 .001 126.398 .99 .15 .04 .00 .08 .00 .08 .52 .00 .31

a. Dependent Variable: KUALITAS_AUDIT

171