Embed Size (px)

Citation preview

LCD 設備產業鏈報告

作者:黃仲龍

i

ii

目錄

第一章 產業及市場分析 ..................................................................... 1

第一節 現況 ......................................................................... 1

第二節 產業供應鏈及主要廠商在該產業地位 ....................... 3

第三節 未來市場規模估算 ................................................... 5

第四節 外商在台灣投資動態 ................................................ 9

第二章 產業內主要廠商競爭分析 ..................................................... 12

第一節 該產業主要大廠競合分析 ....................................... 12

一、電漿 CVD 設備 ............................................... 12

二、光阻塗佈與顯影設備 ....................................... 13

三、清洗與濕式處理設備 ....................................... 16

四、烤箱 /燒成爐與熱處理設備 .............................. 18

五、外觀檢查設備 ................................................. 21

第二節 產品競爭優劣勢分析 .............................................. 25

一、電漿 CVD 設備 ............................................... 25

二、光阻塗佈與顯影設備 ....................................... 28

三、清洗與濕式處理設備 ....................................... 30

四、烤箱 /燒成爐與熱處理設備 .............................. 33

五、外觀檢查設備 ................................................. 34

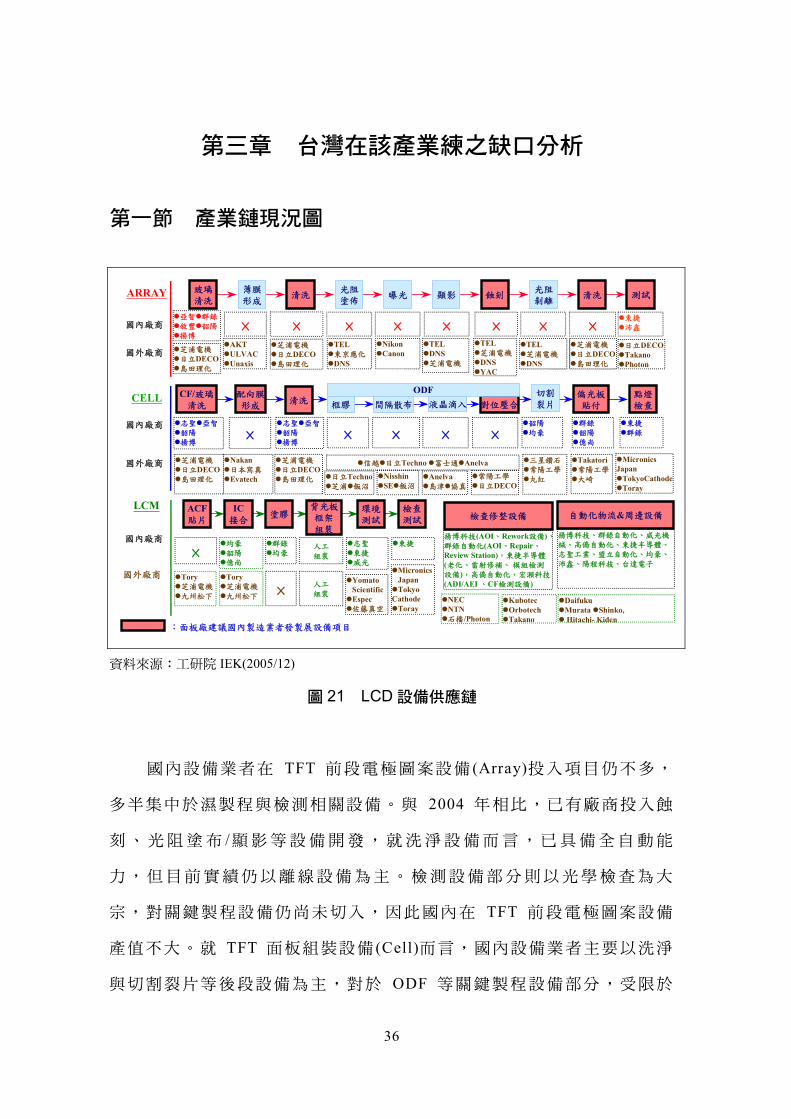

第三章 台灣在該產業鏈之缺口分析 ................................................. 36

第一節 產業鏈現況圖 ........................................................ 36

第二節 與台灣互補性分析說明 .......................................... 38

一、TFT LCD/CF 電極圖案設備 ............................. 38

iii

二、TFT LCD 面板組裝設備 .................................. 40

三、TFT LCD 模組組裝設備 .................................. 41

四、TFT LCD 檢測設備 ......................................... 42

五、TFT LCD 自動化設備 ...................................... 43

第三節 建議外商來台投資之產品項目及說明 ..................... 45

第四節 建議來台投資外商名單理由 ................................... 47

iv

圖目錄

圖 1 全球 LCD 設備市場規模 ............................................................. 2

圖 2 國內 LCD 設備供應概況 ............................................................. 7

圖 3 全球 CVD 設備市場規模 .......................................................... 13

圖 4 CVD 設備主要廠商市場佔有率 ................................................ 13

圖 5 全球光阻塗布設備市場規模 ..................................................... 14

圖 6 光阻塗布設備主要廠商市場佔有率 .......................................... 15

圖 7 全球顯影設備市場規模 ............................................................ 15

圖 8 顯影設備主要廠商市場佔有率 ................................................. 16

圖 9 全球洗淨設備市場規模 ............................................................ 17

圖 10 洗淨設備主要廠商市場佔有率 ................................................. 17

圖 11 全球濕式蝕刻設備市場規模 ..................................................... 18

圖 12 濕式蝕刻設備主要廠商市場佔有率 .......................................... 18

圖 13 全球熱處理設備市場規模 ........................................................ 19

圖 14 熱處理設備主要廠商市場佔有率 .............................................. 20

圖 15 全球燒成爐設備市場規模 ........................................................ 20

圖 16 燒成爐設備主要廠商市場佔有率 .............................................. 21

圖 17 全球玻璃基板檢查設備市場規模 .............................................. 22

圖 18 玻璃基板檢查設備主要廠商市場佔有率 ................................... 23

圖 19 全球彩色濾光片檢查設備市場規模 .......................................... 23

圖 20 彩色濾光片檢查設備主要廠商市場佔有率 ................................ 24

圖 21 LCD 設備供應鏈 ...................................................................... 36

圖 22 台灣 TFT LCD 電極圖案設備產業組合定位 .............................. 38

v

圖 23 台灣 TFT 面板組裝設備產業組合定位 ...................................... 40

圖 24 台灣 TFT 模組組裝設備產業組合定位 ...................................... 41

圖 25 台灣 TFT 檢測設備產業組合定位 ............................................. 42

圖 26 台灣 TFT 自動化設備產業組合定位 ......................................... 43

圖 27 國內 LCD 設備優先發展群組 ................................................... 46

vi

表目錄

表 1 2004 年全球 LCD 生產設備製造廠商銷售排名 ........................... 4

表 2 2004 年國內 TFT 廠設備投資與設備自給率 ................................ 5

vii

第一章 產業及市場分析

TFT LCD 面板主要應用領域可分為資訊用 (如:筆記型電腦、監視

器等 )、視訊用 (如:液晶電視、車用電視 )及 IA 等三大市場。大型 TFT

LCD 面板主要應用於資訊產品市場,包括桌上型電腦用監視器及筆記

型電腦等大於 10 吋的資訊產品;由於全球數位環境建構推動為必然的

趨勢,薄型數位電視已然成為繼資訊產品後下一個令人矚目的平面顯示

器新興應用,並帶動具備符合收看電視的功能及畫質特性的資訊產品需

求;雖然 PDP、MD-RP 或 SED 等技術亦著眼具潛力的消費性電子市

場,但預期 TFT LCD 成熟的產品技術及量產規模,將是迎接數位時代

來臨的重要競爭利器,預估大畫面平面電視將帶動下一波 LCD 產業的

高峰;未來除了產品逐漸朝向更大畫面及高畫質發展之外,競合之間將

同時引發產品、廠商及技術等不同構面的重新洗牌效應。

而過去資訊家電 (IA)產品顯示器以 MSTN 及 CSTN 面板為主,在行

動數據服務日漸成熟下,對 IA 產品面板顯示的品質要求也日益提高,

也使得 IA 產品搭載高品質的 TFT LCD 及 LTPS 面板比重快速提升。

第一節 現況

根據日本 LCD EQUIPMENT DATA BOOK 調查顯示,2004 年由於

之前全球 LCD 面板供不應求,加上看好 LCD TV 產品未來發展潛力,

各面板廠廠看好 TFT LCD 市場前景,積極擴充產能,因此整體設備市

場規模擴大到約為 106 億美元,比 2003 年大幅成長 50%。但 2004 年

第三季之後,由於下游資訊廠商高估電腦監視器以及筆記型電腦之

1

LCD 面板需求成長力道,加上歐洲世界盃足球賽與雅點奧運等廠商寄

予厚望之液晶電視需求情況不如預期,導致庫存量激增,價格不斷下

滑。加上在次世代 (G7 以上 )生產良率不高以及單位材料成本未隨面積

增大而減少,在成本效益量下,國內面板場開始放慢投資腳步,因此預

估 2005 年設備市場將縮小為 83.8 億美元。不過從 2005 年第二季開

始,庫存已逐漸消化完畢,市場供需缺口逐漸縮小,甚至可能有供應吃

緊狀況,價格隱然又有向上提昇趨勢。而韓國 G7 產能陸續開出後,對

台灣面板廠產生威脅,尤其在液晶電視佈局部分,隨大廠對價格做策略

性調整,已逐步拉近與傳統電視價差,市場接受度提高。為避免在未來

LCD TV 市場版圖受到排擠以及事先卡位,國內面板廠投資計畫也將於

2005 年下半年重新啟動,這股風潮預測及持續至 2006 上半年左右。因

此預測 2006 年 LCD 設備市場規模將會成長至 93.9 億美元。詳細資料

請參照圖 1。

4,671 4,926

7,072

10,598

8,3839,387

10,849

15.612.0

-20.9

49.943.6

5.50.9

0

2,000

4,000

6,000

8,000

10,000

12,000

2001 2002 2003 2004 2005 2006 2007-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

單位:百萬美元

成長率︵%︶

資料來源:LCD Equipment Data Book;工研院 IEK(2005/08)

圖 1 全球 LCD 設備市場規模

2

第二節 產業供應鏈及主要廠商在該產業地位

從設備類別來看, 2004 年 ARRAY 製程設備市場規模約為 70 億美

元,占整體設備市場比重 66.3%,為比重最高之設備群組。其次為面板

組裝設備,市場規模約為 13.3 億美元,占整體設備市場比重 12.7%。

模組構裝設備比重較低,約為 5.4%,市場規模約為 5.7 億美元。最後

是檢查修整設備,市場規模約為 9.4 億美元,占整體設備市場比重

8.8%。

全球 LCD 生產設備前 15 名業者在 2003 年與 2004 年銷售額之表現

如表 1 所示。在主要廠商發展方面,2004 年主要設備廠商營收皆呈現

成長的情況,其中以 TORAY ENGINEERING 與 NIKON 成長幅度最

高,分別達到 111.8%與 101.7%。營收達 200 億日圓的廠商共計十家廠

商,排名前十名的廠商大多為前段設備業者,且除了 AKT 外其餘大部

份為日本廠商。合計前十大業者之銷售金額約佔全球 LCD 生產設備市

場 的 四 成 七 左 右 , 集 中 度 頗 高 。 在 LCD 廠 商 前 三 大 排 名 依 序 為

CANON、TEL 與 Ulvac。CANON 在 2004 年營收較 2003 年 638 億日圓

大幅成長 41.4%,達到 902 億日圓,超越 TEL 排名第一位。排名第二

位的 TEL 營收較 2003 年成長 12.9%為 673 億日圓。ULVAC 公司則以

650 億日圓營收排名第三位,成長率為 28.7%。

3

表 1 2004 年全球 LCD 生產設備製造廠商銷售排名 單位:百萬日元;%

排名 廠商名稱 2003 年 2004 年 成長率

1 佳能半導體(Canon) 63,810 90,200 41.4%

2 東京威力科創(TEL) 59,616 67,320 12.9%

3 優貝克科技(ULVAC) 50,500 65,000 28.7%

4 尼康精機(Nikon) 31,312 63,169 101.7%

5 業凱科技(AKT) 49,184 61,105 24.2%

6 迪恩仕科技(DNS) 38,640 55,440 43.5%

7 日立 High Technology 24,840 44,550 79.3%

8 芝浦 MECHATRONICS 24,006 42,940 78.9%

9 Toray Engineering 16,517 34,976 111.8%

10 日立 Techno Engineering 15,732 20,988 33.4%

11 九州松下電器 11,040 17,820 61.4%

12 信越 Engineering 12,880 16,830 30.7%

12 住金物產 11,102 16,830 51.6%

14 安內華(Anelva) 8,850 16,236 83.5%

15 Photon Dynamics 8,419 15,708 86.6%

資料來源:LCD Equipment Data Book;工研院 IEK(2005/08)

4

第三節 未來市場規模估算

根據 IEK 研究調查發現,2004 年台灣 TFT 面板廠設備投資約 941

億台幣,其中電極圖案設備所佔比例最高,約為 578 億台幣,約佔

61%。其次為自動化設備,約佔 14%。面板組裝設備則佔約 12%,為

113 億。檢查修整設備比例約為 9%。模組構裝設備比例最低,約為 3%

左右。從國內設備供應面來看,2004 年國內 LCD 設備產值約為 126.7

億台幣,設備自製率約為 13.4%。從細項來看,國產設備切入前段電極

圖案設備比例最低,產值約為 3.5 億台幣,佔全體國產設備比重約

0.4%。自動化設備以及檢查修整設備產值較高,分別為 58.8 億與 35.4

億台幣,在各段設備自給率也分別達到 46%與 40%左右,不過由於這

幾項設備佔整體設備比重不高,因此對整體自製率提昇有限。至於面板

組裝與模組裝設備產值差不多,約為 14 億台幣,對整體設備自給率約

為 1%左右。

表 2 2004 年國內 TFT 廠設備投資與設備自給率 單位:億台幣;%

設備類別 國內 TFT 廠設備 投資金額(比率)

國產各段 設備自給率(%)

整體設備 自給率

國內各段 設備產值

電極圖案設備 578.3 (61.4%) 0.6% 0.4% 3.5

面板組裝設備 113.1 (12.0%) 13.0% 1.6% 14.8

模組構裝設備 35.3 (3.8%) 40.0% 1.5% 14.2

檢查修整設備 87.9 (9.3%) 40.0% 3.7% 35.4

自 動 化 設 備 126.9 (13.5%) 46.0% 6.2% 58.8

合 計 941.5 --- 13.4% 126.7

資料來源:工研院 IEK(2005/12)

5

在國內設備供應方面,主要如圖 2 所示。國內設備業者在 TFT 前

段電極圖案設備 (Array)投入項目仍不多,多半集中於濕製程與檢測相

關設備。與 2004 年相比,已有廠商投入蝕刻、光阻塗布 /顯影等設備開

發,就洗淨設備而言,已具備全自動能力,但目前實績仍以離線設備為

主。檢測設備部分則以光學檢查為大宗,對關鍵製程設備仍尚未切入,

因此國內在 TFT 前段電極圖案設備產值不大。就 TFT 面板組裝設備

(Cell)而言,國內設備業者主要以洗淨與切割裂片等後段設備為主,對

於 ODF 等關鍵製程設備部分,受限於技術與專利,目前還未有生產實

績,但在傳統液晶注入設備部分,國內已有開發實績。在 TFT 模組構

裝設備部分 (LCM),國內過去雖有發展經驗,不過偏向小尺寸面板以及

手動或半自動設備,對於 TFT 要求之高精度全自動生產設備切入不

多。不過目前在面板廠積極導入下,國內在 COG 小型自動化構裝機台

已成功切入量產線。至於塗膠、環境測試與最終測試等設備,由於與良

率關係不大,技術也較成熟,國內投入業者較多。至於檢查修整設備與

自動化設備,一般屬於支援性週邊設備,對製程良率直接影響不大。從

技術面看,從檢測設備牽涉到光學與電子技術外,大部分多屬硬體結構

問題,此部分國內過去在 PCB 或 IC 產業發展時也累積相當技術能力,

進入障礙較小。從需求面看,周邊支援設備需求量相當大,客製化程度

高,購買國外設備未必較為划算。加上 TFT 玻璃基板尺寸日益增大,

設備運輸也是一大問題,週邊設備若就近在國內採購將可解決以上諸多

問題。因此在此二項設備上,國內 TFT 面板業者採用意願較高。

6

玻璃清洗

薄膜形成

清洗光阻塗佈

曝光 顯影 蝕刻光阻剝離

清洗 測試

清洗設備

‧濕式清洗設備‧乾式清洗設備‧乾燥裝置

‧CVD‧PVD‧氧化設備‧磊晶設備‧平坦化設備

清洗設備

‧濕式清洗設備‧乾式清洗設備‧乾燥裝置

塗佈設備 曝光設備

‧投影式曝光機‧近接式曝光機

顯影設備

‧浸漬式顯影機‧噴灑式顯影機‧混拌式顯影機

蝕刻設備

‧乾式蝕刻機‧濕式蝕刻機‧a-step量測

剝離設備 清洗設備

‧濕式清洗設備‧乾式清洗設備‧乾燥裝置

測試設備

‧Array測試機‧CF測試機‧缺陷檢查‧Laser Repair‧Laser CVD

‧臺禹

‧億力鑫

‧亞智

‧敘豐‧東捷

‧沛鑫‧亞智

‧敘豐

‧光阻塗佈機‧烘烤爐‧光阻厚度量測

‧光阻去除機

薄膜設備

CF/玻璃清洗

配向膜形成

清洗 框膠 間隔散布 對位壓合切割裂片液晶滴入

偏光板貼付

點燈檢查

清洗設備濕式清洗設備乾式清洗設備乾燥裝置

凸版塗佈機網版塗佈機配向機

清洗設備濕式清洗設備乾式清洗設備乾燥裝置

塗膠設備塗膠設備

散佈設備間隔散佈機

組裝設備組裝機UV烘烤爐

切裂設備切割機裂片機磨邊倒角機

滴入設備滴入設備

貼附設備貼偏光板機加壓脫泡機

測試設備亮點測試機AOI設備Repair設備配向檢查

‧志聖‧亞智

‧韶陽

‧揚博

‧志聖‧亞智

‧韶陽‧全頂

‧揚博‧明科×

‧韶陽‧緯瑩

‧均豪‧超耘

‧億? ‧登泰

‧東捷

‧群錄×× ×‧群錄‧陽程

‧韶陽‧緯瑩

‧億尚

塗佈設備

CELL

國內廠商

國內廠商 ×

‧亞智‧群錄

‧敘豐‧韶陽

‧揚博

ODF

ACF貼片

塗膠背光板

框架組裝環境測試

貼片設備ACF貼片機 TAB構裝設備

COG構裝設備

測試設備Aging oven

老化測試設備

×‧均豪‧億尚

‧韶陽人工

組裝

‧志聖‧威光

‧東捷‧慶聲

檢查測試

檢查設備最終點燈檢查設備

‧東捷

構裝設備

LCM

國內廠商 ‧群錄

‧均豪

IC接合

塗膠設備塗膠設備

‧‧‧

‧‧‧

‧‧‧

‧ ‧ ‧‧

‧ ‧‧‧

‧‧

‧‧‧‧

‧ ‧‧

‧ ‧ ‧

揚博科技(AOI、Rework設備),群錄自動化(AOI、Repair、Review Station),東捷科技(老化、雷射修補、模組檢測設備),高僑自動化,宏瀨科技(ADI/AEI 、CF檢測設備)、晶彩科技(AOI設備)、達仁(巨觀檢測)

揚博科技、群錄自動化、威光機械、高僑自動化、東捷科技、志聖工業、盟立自動化、均豪、沛鑫、陽程科技、台達電子、廣運機械、譜德科技、瀚能、歐特瑪、士林電機

檢查修整設備 自動化物流&周邊設備

國內廠商

× × ×

ARRAY

× ×

資料來源:工研院 IEK(2005/08)

圖 2 國內 LCD 設備供應概況

2004 年由於國內 TFT LCD 面板廠大幅增加設備投資以及考量降低

採購與維修之整體成本,進而提高對國產設備採購意願,因此一般國內

設備廠營收較 2003 年呈現大幅成長狀況, 2005 年受到全球 LCD TV

市場整體需求不如預期以及國內次世代投資減緩影響,預估國內 LCD

設備投資將較 2004 年減緩,不過國內設備產值所佔比例仍不高,尚未

達到市場飽和點,因此國產設備規模將不會隨整體景氣而呈現完全同

7

步,反而國內面板廠在精算整體營運成本以及策略性扶持國產設備考量

下,2005 年國內 LCD 設備產值可能呈現小幅成長。

8

第四節 外商在台灣投資動態

Soitec 公司宣佈於台北建立一家負責直接銷售的分公司,其主要營

運內容包括提供台灣與新加坡客戶業務支援,與兩國主要的晶圓代工廠

商緊密合作,以協助晶圓廠加速 SOI 技術轉移。

日商優貝克科技 (ULVAC)宣布加碼 2 億元,合計在台投資 10 億元

設立先進技術中心,並與交通大學合作,共同進行顯示器先進製程、後

顯示器時代設備製程、基礎產學研究及人才培育等計畫。日商優貝克向

南科管理局提供租用 3 公頃土地的要求,計劃在南科興建廠房,投入

7.5 代製程設備的開發,而且時程要求相當緊急,希望能在年底前完成

建廠工程。國科會 09/20 日通過日商優貝克進駐南科。日商優貝克光電

投資 2.8 億元,進駐南科。本案計畫由日本 ULVAC 集團引進光電及半

導體鍍膜設備技術、液晶滴注 (ODF)設備技術,並建立國內目前最欠缺

的精密機械加工等技術。優貝克曾於 7~8 年前來台投資設廠但後來撤

手,不過由於台灣已經成為優貝克在海外最大的市場,同時在降低機台

生產成本的考量下,優貝克決定在南科先行投資 35 億日幣設廠。日本

優貝克集團總裁中村久三表示, 2004 年優貝克在台灣的營收高達 500

億日幣,是優貝克海外單一事業部門營收最高的,而台灣面板業的投資

規模以目前來說是最大的,因此優貝克也將展開一連串的發展計畫,除

了將會在台南設立佔地 5.4 公頃的生產工廠外,包括顯示器製程的開

發、產學研究等計畫也在進行。中村久三表示,優貝克在日本及韓國都

有大型的加工廠,因此具有設備生產的 Know-how,未來在導入先進加

工技術後,也將開始製作 7.5 代的設備機台,一方面降低生產成本,一

方面也希望可以帶動台灣機械加工業的技術發展。事實上過去優貝克便

9

曾來台設生產基地,當時雖然也簽了合作協議,不過因本地廠商無法配

合優貝克的需求而最後告吹。積極居中牽線優貝克來台投資的前經濟部

長林信義則表示,今年 7 月 7 日他到日本優貝克參觀其八代的化學氣相

沈積 (chemical vapor deposition;CVD)機台,以及最新的液晶滴下式注

入裝置 (ODF)、噴墨塗佈法 (Inkjet Printing)技術發展,就深感非將優貝

克請到台灣來不可。而在 7 月初談定合作投資之後,隨即也很快在 8 月

初便完成了合作備忘錄的簽訂。

台灣大福公司向南科租用 4 公頃土地建廠,投資金額 1.25 億元,

同樣計畫近期內動工建廠。大福主要是發展無塵室自動搬運設備等產

品。

台灣智索計畫進駐南科,投資金額 2 億元,將發展液晶及配向膜

等產品。

美商應薄 (AppliedF ilms)將在南科設立工廠在地生產 TFT 彩色濾光

片連續濺鍍機等關鍵設備, 09/26 日舉行新廠動土儀式。應薄此次在台

灣的新廠投資,初期應該在新台幣十億元上下。台灣應薄 09/26 日進行

南科 LCD 設備新廠動土儀式,預計分三階段投資、初期投資一千二百

萬美元,在本地設置 LCD 濺鍍設備生產工廠。廠區面積 2 萬 7,300 平

方公尺,二層樓的建築物為 4,900 平方公尺,總設施成本預計 800 萬美

元。此次應薄結合國內北儒精密等本地零組件供應商進行配套投資。南

科新廠預計 2006 年 6 月完工啟用,估計未來應薄在台的投資總金額,

將超越新台幣十億元以上。

基於長期合作默契,加上降低製造與研發成本的考量,在台灣電

漿 輔 助 化 學 氣 相 沈 積 系 統 (PECVD) 生 產 設 備 市 佔 率 逾 8 成 的 美 商

AKT2004 年 3 月來台,和工研院共同成立亞太研發中心,5 月正式運

10

作。由於 AKT 來台成立研發中心,目的之一是強化和台灣面板大廠在

應用技術面的開發,因此,未來美國 AKT 原本的研發中心,將轉以從

事基礎科學技術研發為主。AKT 總裁 Wendell Blonnigan 表示,AKT 亞

太研發中心成立的主要目的有三,第一是開發先進的 PECVD 機台製程

技術;第二是強化自動化製造能力;第三則是關鍵零組件的開發與製

造。工研院電子所劉南洲博士表示,目前電子所和 AKT 研發的重點,

包括介電值薄膜開發、有機電激發光二極體 (OLED)保護層的開發,及

先進金屬薄膜導電層的開發。在薄膜技術研發的分工上,電子所主要負

責薄膜特性分析與元件驗證,AKT 則是負責下世代薄膜技術與製程設

備的研發。此次工研院與 AKT 成立研發中心,將由雙方提供各半研發

人才,美國 AKT 總公司約有 10 名研發人員前來支援,台灣 AKT 分公

司第一年也將提供 15~20 名人力支援,而在工研院的部分,電子所和機

械所工提供約 10 名研發人員,漢翔也將提供 3~4 名研發人才。AKT 和

台灣政府單位及廠商的合作研發歷史自 1996 年便開始,1996 年 AKT

便與工研院合作研發低溫多晶矽 (LTPS)技術,1999 年 AKT 與工研院機

械所合作研發製程自動化,以及開發相關維修技術。而在 2000 年底

AKT 也與漢翔合作關鍵零組件的開發與製造。因此在此次設立研發中

心之前,AKT 早已和電子所、機械所及漢翔有過合作研發的經驗,而

這次透過研發中心的設立,則可統整相關資源。由於研發中心設立的最

終目的,在於提升台灣設備零組件的自製率,以達到整機組裝製造,因

此需要進一步整合台灣各小型供應商,以建立完整的供應體系,據了

解,目前台灣已有 46 家零組件加工廠商願意配合。此次 AKT 來台設立

研發中心,則可望加速本土製程技術的開發與提升本土零組件自製率。

11

第二章 產業內主要廠商競爭分析

第一節 該產業主要大廠競合分析

一、電漿 CVD 設備

(一 )市場動向

在 TFT-LCD 需求為主之 PE-CVD 設備市場中,目前有 AKT、

ULVAC、Anelva 和 Unaxis 等公司在經營。另外,韓國 Jusung 正開發

可支援第 7 代需求設備開發工作外,三菱重工也為 Epson 公司高溫多晶

矽面板生產符合 300mm 晶圓需求「MAPLE-300」設備。AKT 自推出第

2 代群組單片式設備後,市場佔有率即不斷攀升,在 2000 年時已取得

80%壓倒性市場佔有率。而 ULVAC 則在這種情況下頑強奮鬥,希望能

夠在低溫多晶矽需求市場中取得一席地,事實上,在 OLED 商品化正

處於初始階段,未來潛力不可限量,投資低溫多晶矽的確成功關鍵因

素,且將是今後眾所矚目焦點。

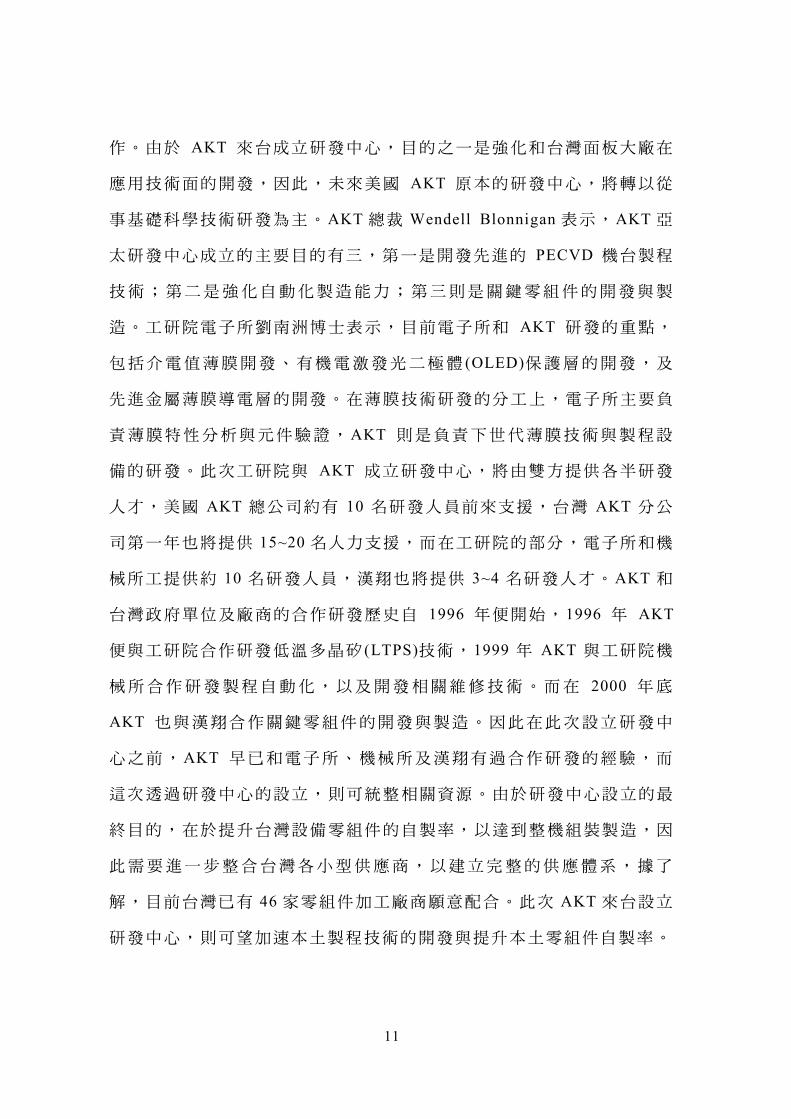

PECVD 設備市場規模,2003 年全球市場是 7.2 億美元,比 2002 年

增加 38.5%。2004 年設備市場規模達到 10.6 億美元,比 2003 年增加

47.8%。

12

電漿 CVD 設備

0

200

400

600

800

1,000

1,200

2002 2003 2004 2005 2006 2007

金

額

:

百

萬

美

元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 3 全球 CVD 設備市場規模

ULVAC25%

AKT59%

Jusung3%

Unaxis9%

Anelva0.5%

其他2.5%

20037億1千7百萬美元

ULVAC23%

AKT52%

Jusung12%

Unaxis10%

Anelva1%

其他2%

200410億6千萬美元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 4 CVD 設備主要廠商市場佔有率

二、光阻塗佈與顯影設備

在光阻塗佈與顯影設備市場中,目前主要廠商有 TEL、東京應化

13

工業、DNS、Toray Engineerng 和平田機工等公司。在用途上,光阻塗

佈與顯影設備可分為 TFT Array 製程和彩色濾光片製程兩種。過去光阻

塗佈與顯影設備系統,是將光阻滴落在玻璃基板後再將基板予以旋轉,

這種旋轉塗佈方式是過去主流設計。但自第 5 代起,超過 1 公尺大型基

板出現後,光阻消耗量增加和設備佔地面積過大,已成為必須檢討重要

課題,因此開發出基板非旋轉式塗佈法,各家公司已自 2004 年起開始

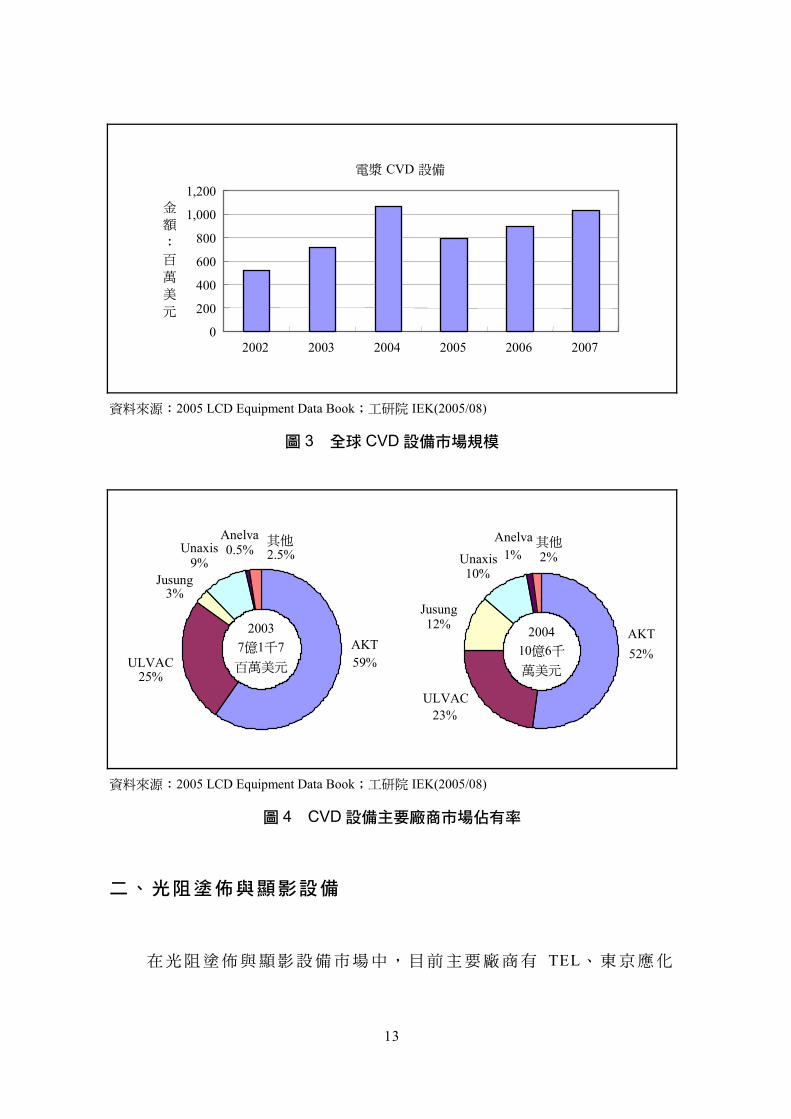

出貨。在光阻塗佈與顯影設備設備市場,2004 年規模比 2003 年分別增

加 53.8%與 38.8%,金額為 10.1 億與 3.1 億美元。而 2005 年則預估將

小幅衰退至 8 億與 2.4 億美元。

光阻塗布設備

0

200

400

600

800

1,000

1,200

2002 2003 2004 2005 2006 2007

金

額

:

百

萬

美

元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 5 全球光阻塗布設備市場規模

14

東京應化工業

20%

平田機工5%

其他4%

TEL37%

DNS 27%

TorayEngineeting

7%

20036億5千9百萬美元

DNS27%

TEL28%

TorayEngineeting

21%

東京應化工業

16%

平田機工5%

其他3%

200410億1千4百萬美元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 6 光阻塗布設備主要廠商市場佔有率

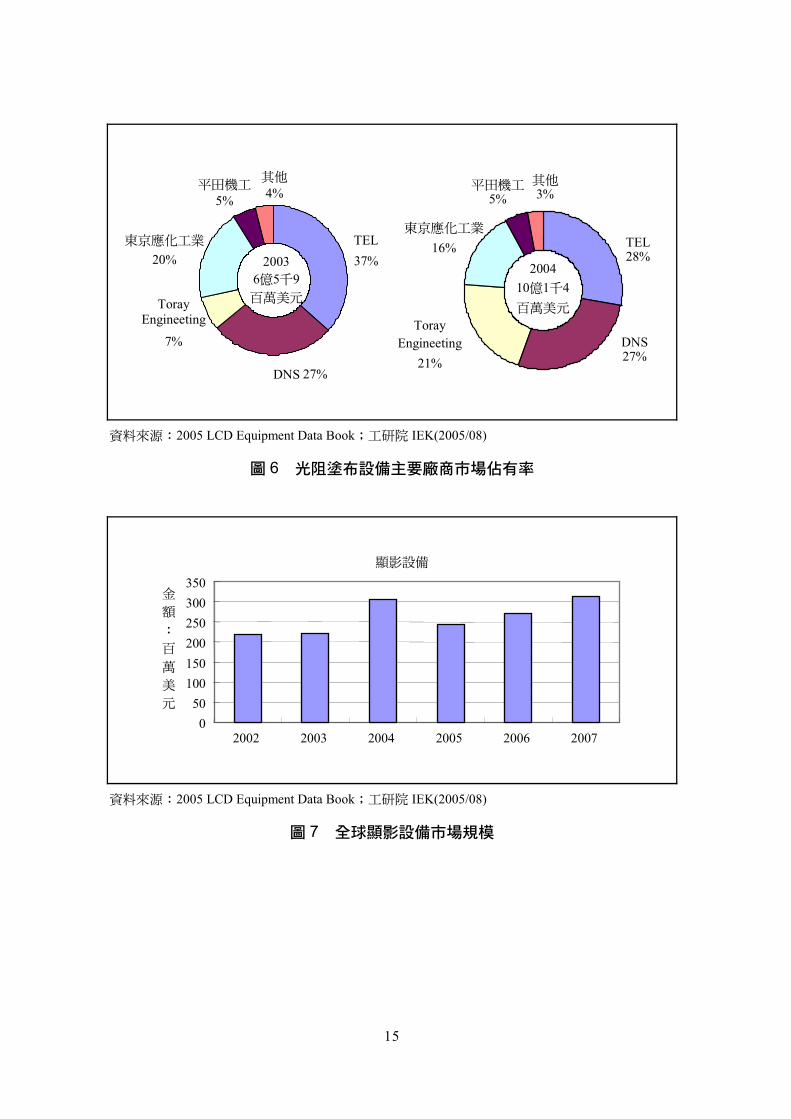

顯影設備

050

100150200250300350

2002 2003 2004 2005 2006 2007

金

額

:

百

萬

美

元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 7 全球顯影設備市場規模

15

3%

日立High-

7%

6%

TEL55%

DNS27%

芝浦Mechatronics

Technologies

Micro技研

2%

其他

20032億2千萬1百萬美元

其他7%

DNS25%

2%

TEL46%

芝浦Mechatronics

13%

日立High-Technologies

7%

Micro技研

20043億6百萬美元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 8 顯影設備主要廠商市場佔有率

三、清洗與濕式處理設備

在清洗設備和濕式處理設備 (濕式蝕刻與濕式光阻剝離 )市場中,目

前有芝浦 Mechatronics、DNS、日立 High-techology、島田理化工業、

Kaijou、S&D 和 Evatech 等公司投入。

2004 年全球清洗與濕式蝕刻設備市場規模分別為 6.1 億與 1.6 億美

元,比 2003 年增加 39.7%與 53.1%。 2004 年基板大型化加速進行,各

家公司都將濕式蝕刻和清洗設備重心,集中在第 5 代以後產品上,不過

目前正把主力轉移到第 6 代以後產品。預估 2005 球全球清洗與濕式蝕

刻設備市場規模將達 4.9 億與 1.2 億美元,比 2004 年年減少 20.9%。

16

洗淨設備

0100200300400500600700

2002 2003 2004 2005 2006 2007

金

額

:

百

萬

美

元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 9 全球洗淨設備市場規模

10%

11%

日立

High-Technologies

CleanTechnology

18%

芝浦Mechatronics

24%

島田理化

DNS7%

其他

30%

20046億1千8百萬美元

10%

9%

Micro技研

7%

芝浦Mechatronics

32%

CleanTechnology

14%日立High-Technologies

島田理化

其他

28%

20034億4千2

百萬元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 10 洗淨設備主要廠商市場佔有率

17

濕式蝕刻設備

0

50

100

150

200

2002 2003 2004 2005 2006 2007

金

額

:

百

萬

美

元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 11 全球濕式蝕刻設備市場規模

22%

日立High-

DNS58%

Technologies

Dan科學(Dan Science)

3%

芝浦Mechatronics

5%

DNS Korea5%

其他7%

20031 億 2 百萬

美元

3%

日立High-Technologies

27%

DNS56%

Dan科學(Dan Science)

3%

芝浦Mechatronics

DNS Korea2%

其他9%

20041 億 5 千 7百萬美元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 12 濕式蝕刻設備主要廠商市場佔有率

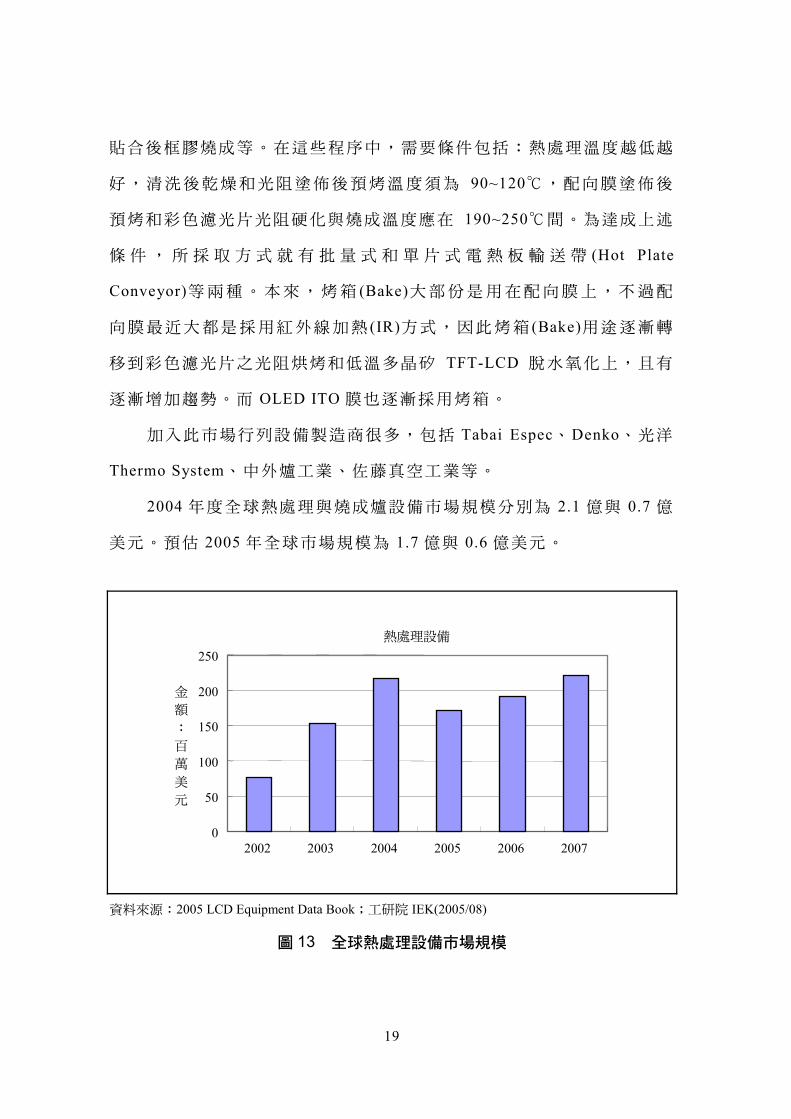

四、烤箱 /燒成爐與熱處理設備

TFT-LCD 製程上之熱處理製程,有一連串順序,包括清洗後乾

燥、光阻預烤 (Pre-bake)、配向膜塗佈後預烤 (Pre-bake)與燒成以及面板

18

貼合後框膠燒成等。在這些程序中,需要條件包括:熱處理溫度越低越

好,清洗後乾燥和光阻塗佈後預烤溫度須為 90~120℃,配向膜塗佈後

預烤和彩色濾光片光阻硬化與燒成溫度應在 190~250℃間。為達成上述

條 件 , 所 採 取 方 式 就 有 批 量 式 和 單 片 式 電 熱 板 輸 送 帶 (Hot Plate

Conveyor)等兩種。本來,烤箱 (Bake)大部份是用在配向膜上,不過配

向膜最近大都是採用紅外線加熱 (IR)方式,因此烤箱 (Bake)用途逐漸轉

移到彩色濾光片之光阻烘烤和低溫多晶矽 TFT-LCD 脫水氧化上,且有

逐漸增加趨勢。而 OLED ITO 膜也逐漸採用烤箱。

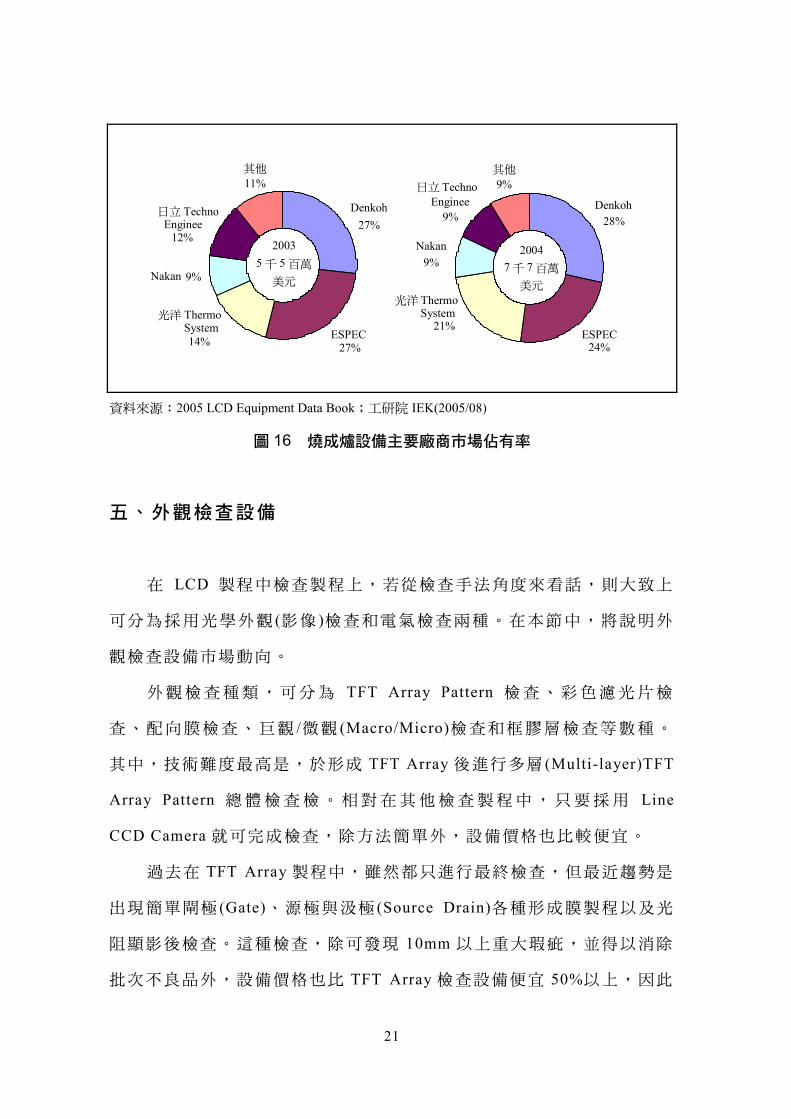

加入此市場行列設備製造商很多,包括 Tabai Espec、Denko、光洋

Thermo System、中外爐工業、佐藤真空工業等。

2004 年度全球熱處理與燒成爐設備市場規模分別為 2.1 億與 0.7 億

美元。預估 2005 年全球市場規模為 1.7 億與 0.6 億美元。

熱處理設備

0

50

100

150

200

250

2002 2003 2004 2005 2006 2007

金

額

:

百

萬

美

元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 13 全球熱處理設備市場規模

19

其他

15%

Denkoh8%

石川島播磨7%

GaSonics13%

光洋Thermo System18%

ESPEC39%

20031 億 5 千 3百萬美元

光洋Thermo System22%

ESPEC35%

GaSonics11%

石川島播磨

9%

Denkoh8%

其他

15%

20042 億 1 千 6百萬美元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 14 熱處理設備主要廠商市場佔有率

燒成爐

0

20

40

60

80

100

2002 2003 2004 2005 2006 2007

金

額

:

百

萬

美

元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 15 全球燒成爐設備市場規模

20

System14%

Enginee

其他

11%

日立 Techno

12%

Nakan 9%

光洋 Thermo

ESPEC27%

Denkoh27%

20035 千 5 百萬

美元

System

ESPEC24%

Denkoh28%

光洋 Thermo

21%

Nakan9%

日立 TechnoEnginee

9%

其他

9%

20047 千 7 百萬

美元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 16 燒成爐設備主要廠商市場佔有率

五、外觀檢查設備

在 LCD 製程中檢查製程上,若從檢查手法角度來看話,則大致上

可分為採用光學外觀 (影像 )檢查和電氣檢查兩種。在本節中,將說明外

觀檢查設備市場動向。

外觀檢查種類,可分為 TFT Array Pattern 檢查、彩色濾光片檢

查、配向膜檢查、巨觀 /微觀 (Macro/Micro)檢查和框膠層檢查等數種。

其中,技術難度最高是,於形成 TFT Array 後進行多層 (Multi-layer)TFT

Array Pattern 總體檢查檢。相對在其他檢查製程中,只要採用 Line

CCD Camera 就可完成檢查,除方法簡單外,設備價格也比較便宜。

過去在 TFT Array 製程中,雖然都只進行最終檢查,但最近趨勢是

出現簡單閘極 (Gate)、源極與汲極 (Source Drain)各種形成膜製程以及光

阻顯影後檢查。這種檢查,除可發現 10mm 以上重大瑕疵,並得以消除

批次不良品外,設備價格也比 TFT Array 檢查設備便宜 50%以上,因此

21

檢查法正逐漸為台灣面板廠所採用。

2004 年全球玻璃基板檢查設備與彩色 8 濾光片檢查設備市場規模

分別為 0.9 億與 1.3 億美元,比 2003 年增加 62.8%與 42.7%。預估 2005

年市場規模為 0.7 億與 1.3 億美元。自 2002 年 -2003 年止,由於韓國和

台灣都在進行大規模設備投資,因此 2004 年呈現大幅度成長。且自

2003 年後,台灣彩色濾光片製造生產線開始運轉也會對成長幅度有所

貢獻。

為迎接大型 FPD-TV 時代來臨,在 TFT-LCD 製造上,陸續建立很

多生產線 ,像 韓 國 1,000×1,200~1,100×1,250mm2 對應 生產線、 台灣

1,100×1,250mm2、 1,200×1,300mm2 級大型基板對應生產線等。而隨著

夏普龜山 1,500×1,800mm2、 LPL 1,500×1,850mm2、和 Samsung 電子

1,870×2,200mm2 等玻璃基板大型化發展,製程上各種問題遂逐漸浮出

檯面,因此基板貼合時對位 (Alignment)和 In-Situ 全般檢查都被列為檢

討項目,而對檢查設備需求也相對增多。預料這種趨勢在短期內還會持

續下去。

玻璃基板檢查設備

0

20

40

60

80

100

2002 2003 2004 2005 2006 2007

金

額

:

百

萬

美

元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 17 全球玻璃基板檢查設備市場規模

22

Takano7%

其他 22%

TorayEngineering

10%

東朋Technology

14%

日立國際電氣

24%

日立 High -Technologies

23%

20035 千 5 百 6 十

萬美元

其他 21%

東朋

Technology12%

ADP14%

日立 High -Technologies

26%

日立國際電氣

19%

TorayEngineering

8%

20049 千萬美元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 18 玻璃基板檢查設備主要廠商市場佔有率

彩色濾光片檢查設備

0

50

100

150

2002 2003 2004 2005 2006 2007

金額:百萬美元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 19 全球彩色濾光片檢查設備市場規模

23

其他

2%大塚電子

9%

V Technology16%

Kubotek18%

Lasertec 9%

Takano

46%2003

9 千萬美元

20039 千萬美元

V Technology13%

Kubotek15%

Takano46%

Lasertec 16%

大塚電子

10%

20041 億 2 千 9百萬美元

資料來源:2005 LCD Equipment Data Book;工研院 IEK(2005/08)

圖 20 彩色濾光片檢查設備主要廠商市場佔有率

24

第二節 產品競爭優劣勢分析

一、電漿 CVD 設備

(一 )AKT

該公司是於 1993 年由半導體設備製造商美國 Applied Materials 和

小松共同成立合資企業,係一家從事 FPD 設備專業製造商,不過到

1999 年時卻完全變成 Applied Materials 子公司。

2003 年,該公司和台灣 ITRI 簽訂低溫多晶矽 TFT-LCD 技術製程

認證「合作備忘錄」,將針對 ITRIERSO、MEMS 零件技術研究開發小

組平面光導波技術和低溫多晶矽技術,共同進行研究開發,長期目標則

是在台灣設立研究開發中心。

該公司於 2004 年開始銷售可支援玻璃基板尺寸 1,850×2,200mm2 需

求「AKT-40K」CVD 設備,並從同年 7 月開始出貨,目前已有數台銷

售實績,據說最大可搭載 5 個製程 反應室,不過一般都只搭載 3~4 個

左右。最大產出率是每小時 60 片,可形成 a-Si、SiOx、SiON、SiNx 單

層膜或多層膜。第 400 台 CVD 設備已在 2004 年 10 月時出口到中國大

陸。

(二 )ULVAC

該公司全力開發低溫多晶矽 TFT 之 CVD 設備,雖然已有供應東芝

公司低溫多晶矽 TFT-LCD 量產線實績,但這幾年來隨著低溫多晶矽

25

TFT-LCD 市場活絡,該公司正陸續推出「CMD 系列」產品,以支援從

410×520mm2 到 730×920mm2 基板之需要。最新推出機型則是可支援

730×920mm2 基板之「CMD-950HT」,由於這項產品採用 27.12MHz 高

頻率電源,因此可達成高密度電漿目標。而反應室內部結構,則在氣體

供應系統改良下,可讓 TEOS(SiO2)膜維持長期穩定狀態。另外加熱反

應氣體管道,可將所有氣體 (包括除外設備 )排放出去,如此一來,除可

抑制配管 Trap 上副生成物附著外,也可縮短設備維護時間。

(三 )Unaxis

該公司量產用「 KAI 系列」,係一 種採用獨特 Reactor「電漿

Box」連線批量式設備,由於是平行式處理,因此即使在低速成膜下,

成膜產出率和品質也可提高。該公司在 2003 年時,開發出可支援第

6~8 代需求「KAI3000」,並於 2004 年商品化,由於採用「 I Shape」

系統設計,因此可將搬運距離抑制到最小,也讓玻璃基板安全搬運成為

優先可行項目。而上下各搭載 2 台電漿 Box2 間製程反應室,則採用 1

間 Load Lock 和 1 間 Transfer 反應室結構,同時,也將 2 個單元做為 1

組、並共用 1 台空氣 Robot。另外,也將 RF 頻率從過去 13.56MHz 變

更為 27.12MHz,讓速度成長兩倍左右。至於產出率,則 TFT 三層膜和

單層膜分別是每小時 30 片與 60 片。該公司位於台灣竹南工業區研究開

發中心,則預定於 2005 年完工。

26

(四 )Jusung Engineering

韓國 Jusung Engineering 於 1995 年成立,從事減壓 CVD 設備 (供半

導體群組 Tool「EUREKA」Base 用 )和 ALD(Atomic Layer Deposition)設

備 生 產 工 作 。 該 公 司 於 2001 年 3 月 開 發 出 可 支 援 300mm 需 求

「EUREKA 3000」後,旋即推出上市。

2002 年 7 月,該公司以 EUREKA 作為基礎開發出 TFT-LCD 電漿

CVD 設 備 , 由 於 接 到 韓 國 LG. Philips LCD 和 台 灣 Chi Mei

Optoelectronics(CMO)第 5/第 5.5/第 6 代基板需求設備訂單,因此銷售

狀況良好、且成為該公司主要事業。而 2004 年 2 月,則開發出可支援

第 7 代 (2,100×2,300mm2)需求設備。

TFT-LCD 電漿 CVD 設備,由於在反應室內部會組裝 Preheat

System,因此製程 反應室裝設最大可高達 6 座。且搬運時穩定性和產

出率也可提高。2002 年 8 月,LG. Philips LCD 訂購 2 台可支援第 5 代

基板需求設備,訂購金額為 200 億韓圜。而對台灣 CMO,則在 2003 年

11 月交出 1 台可支援第 5 代基板需求設備後,又於 2004 年 3 月追加供

應 1 台。在 2003 年 12 月時,LG. Philips LCD 訂購第 6 代設備、而

CMO 則訂購第 5 代設備,數量都是 3 台,不過後者還包括 1 台可支援

第 5.5 代基板需求設備。另外也接到中國 BOE-Hydis Technology 訂

單、訂購 3 台支援第 5 代基板需求設備。屈指算來,包括 LG. Philips

LCD 第 6 代設備追加訂單部份,接單金額合計為 390 億韓圜。2004 年

7 月,亦接到 CMO 4 台第 5.5 代設備訂單,金額為 450 億韓圜。

27

二、光阻塗佈與顯影設備

(一 )TEL

該公司主力產品是「Crystal Liner 系列」。標準之「CL1700」可支

援 1,500×1,800mm2 第 6 代 基 板 需 求 , 由 於 採 用 Multi Micro

Nozzle(MMN)掃瞄塗佈和旋轉式處理,因此具備膜層均勻性高和節省佔

地面積優點。另外,自 2004 年夏季起,推出可支援第 6 代基板需求、

搭載非旋轉式塗佈設備光阻塗佈&顯影設備,該塗佈設備係由平田機工

公司依照合作契約所提供,而在非旋轉式塗佈方式下,可達到降低營運

成本和節省能源效果。

(二 )DNS

該公司開發出不需要採用旋轉方式「Linear Coater」塗佈系統,並

將它搭載在「SK 系列」光阻塗佈與顯影設備設備中。SK 系列所採用以

Roller 搬運之槳狀攪拌式顯影,比過去噴灑式顯影,除可減少液體循環

量外,亦可抑制顯影液劣化。而顯影、水洗和乾燥等部分完全分離,配

合獨特傾斜搬運法後,除可降低營運成本外,也可抑制旋轉顯像方式所

發生霧氣再附著現象而提高良率。再者,由於自開發階段開始就採用連

線化設計,因此可與曝光機等設備成為連線。

2004 年 春 天 , 該 公 司 推 出 可 支 援 第 6 代 玻 璃 基 板 需 求 「 SK-

1500G」光阻塗佈&顯影設備。另外,自 2004 年夏季起,也開始銷售

沿襲 SK-1500G 技術、可支援 1,870×2,200mm2 基板「SK-1800G」。

28

同時,該公司也正發展彩色濾光片用「SF 系列」光阻塗佈與顯影

設備,目前主力產品是可支援 1,100×1,250mm2 基板「SF-1100G」。該

系列產品由於採用狹縫&旋轉塗佈方式,因此除可解決彩色光阻特有塗

佈不良問題外,也不會產生色斑。

29

(三 )東京應化工業

該公司正發展中主力產品,是採用獨特非旋轉「刮刀式」光阻塗

佈 機 , 已 推 出 產 品 有 , 可 支 援 1,100×1,250mm2 第 5 代 基 板 需 求

「 TR63000S 」 、 和 可 支 援 1,500×1,850mm2 第 6 代 基 板 需 求

「 TR90000S 」 , 而 可 支 援 2,200×2,400mm2 第 7 代 基 板 需 求

「TR128000S」也正開發中。

比起該公司過去「狹縫&旋轉 (Slit & Spin)」式機種,非旋轉式設

計光阻用量可減少 60%以上,清洗液和沖洗液採用量也可減少 90%。

且製程單元減少,也可讓佔地面積減少 40%。

另外,該公司也正和 Tatsumo 共同進行該設備量產機開發工作。

三、清洗與濕式處理設備

(一 )DNS

該 公 司 正 推 出 主 力 產 品 , 是 低 溫 多 晶 矽 TFT LCD 「 FM-

400G/750G」旋轉製程。該設備採用負光阻蝕刻數種藥液,更採用單一

反應室法,可在同一間反應室內完成從清洗到乾燥工作。而處理室內氣

流,在可控制密閉式構造下,可防止霧氣於旋轉處理中發生再附著問

題。

30

(二 )芝浦 Mechatronics

該公司正將最大可支援 1,500×1,800mm2 基板需求 TFT 用「HC-Ⅶ

系列」單片清洗設備予以商品化。該設備是繼承過去 HC 系列優點後發

展出來產品,對 Excimer UV、Brush、高速噴頭、Cavitation Jet、MHz

Shower 和旋轉清洗都做最適當配置,因此除可進行高效率和高性能清

洗外,在 Tact 方面也和過去基板處理設備一樣可順利達成。

而所採用高密度滾輪毛刷 (Roll Brush)則可改善本身重量和進行均

勻性清洗工作。且由於該毛刷 (Brush)不可能用於某些製程上,因此可

能會用在「Hyper-jet」 (10Mpa 規格 Pump)高壓清洗中。再者,由於搭

載具有壓力依存性 Hyper-Mix,因此在基板表面上可成功製作出具有脈

動流液,如此一來,除可提高洗淨 (Rinse)效果和降低流量外,也可消除

Sub Micron Particle。該公司在開發並採用新技術下,已可遠遠將後來

投入新廠商拋諸腦後。

(三 )日立 High Technologies

日 立 High Technologies 將 原 本 「 日 立 High-tech 電 子

Engineering」納為子公司,其主力產品是最大可支援 1,200×1,350mm2

基板需求「LC5000 系列」之濕式清洗設備和可進行 OLED 藥液處理、

酸性藥液處理和鹼性處理「 LY5000/LN5000/LK5000」清洗設備。另

外 , 還 推 出 可 支 援 1,500×1,850mm2 第 6 代 基 板 需 求

「LC/LK/LY/LN2600 系列」設備、和可支援 1,950×2,250mm2 第 7 代基

板需求「LC/LY/LN/LK2700 系列」設備。

31

由於 2600/2700 系列採用傾斜法,因此均勻度誤差在 7%以下,而

且也可縮減 35%純水採用量。另外在導入廢液循環後,藥液採用量也

可減少 50%。

(四 )島田理化工業

該公司正製品化清洗設備,係結合單片式、批量式和 Carrier 批量

式與單片式「CSS System」「hi-ECO SYSTEM L Series」清洗設備。此

外,「hi-eco SYSTEM 5000 系列」機台也正商品化,此為與三菱電機

合作單片式光阻剝離設備,這項設備由於採用採用高濃度臭氧氣體新光

阻剝離製程,因此營運成本只有過去 1/5,TOC 產生量也可降低到過去

1/10 以下。

(五 )DNS Korea

韓國 DNS 係於 1993 年成立半導體與 LCD 製造設備生產廠商,為

Samsung Electronics 集團一員, Samsung 和 DNS 分別出資 62%和

22%。DNS 於 1994 年推出第一台供半導體用濕式 Station,該公司產品

還包括可支援 300mm 晶圓需求「K-濕式 300」濕式 Station、和同樣可

支援 300mm 晶圓需求「K-旋轉 12」濕式 Station,截至 2000 年 11 月

止,總共 銷售 100 台濕式 Station, 對韓國 Hynix Semiconductor、

DongbuAnam Semiconductor、和 Fairchild Semiconductor Korea 等公司

也都擁有交貨實績。

而在 LCD 製造設備方面,則以 TN/STN/OLED 需求為目標,開始

32

供應由洗淨、顯影、蝕刻、光阻剝離和乾燥等模組 Module 所構成

「Spray 製程設備」,交貨對象除 Samsung SDI 外,也於 2001 年出口

STN 製造整線設備 (Full Line)給台灣南亞科技和中國製造商。至於在

TFT-LCD 方面,則除生產可支援 650×750mm2 基板需求連線 System

「Panel 製程設備」系列外,也在 2003 年 7 月供應可支援第 5 代基板需

求蝕刻 /光阻剝離設備給 Samsung ElectronicsL6 生產線 (1,100×1,300mm2

基 板 )用 。 另 外 也生 產 可 支 援 730×920mm2 基 板 需 求連線 型 「 KSL-

1000G」狹縫&旋轉式光塗布設備。

四、烤箱 /燒成爐與熱處理設備

(一 )Espec

該公司熱處理設備,有批量自動搬運式和單片自動搬運式兩種。

批量式是提供給配向膜和脫水氧化時需要長時間和高溫者採用,而單片

式則用在彩色光阻和 TFT Bake 上。主力機種「HCS 系列」,採用垂直

多段搬運和空氣加熱方式,最大可支援 750×950mm2 與 1,000×1,200mm2

基板需求。由於採用上下兩段基板搬入排出機構,因此即使基板間距離

(Pitch)擴大,也不會減少基板容納數量,和過去機種處理數量相同。且

由於採用水平層流送風方式和改良隔熱結構,因此可讓高溫分佈性能相

當均勻。另外也配備 Palletless 單片式縱型無陳烤箱,可將 100 片基板

儲存在加熱槽內。該公司自 2003 年起,也開始強化 OLED 銷售工作。

33

(二 )光洋 Thermo System

該公司正銷售 LCD 熱處理設備,有各種無塵烤箱 (Clean Oven)和紅

外線 (IR)燒成爐。在無塵烤箱方面,其中,在連線型中,有多段牙叉

(Fork)移載式「 FT-657580」 (支援 1,200×1,200mm2、Class 100)、縱型

Walking Beam 式「VWB-607586-25SC」 (對應 1,200×1,200mm2、Class

10)、Walking Beam 式「WB-802806-33SC」 (對應 400×500mm2、Class

10)、批量式「CBS-2-64」 (對應 600×720mm2、Class 100)等。而在單片

式中,則有「VX-4050102-25SC」 (對應 400×500mm2、Class 100)。

(三 )Denko

該公司在加熱方式上,採用利用遠紅外線熱源幅射加熱方式,主

力 設 備 是 多 段 式 多 反 應 室 結 構 「 MBS/MBA 系 列 」 , 最 大 可 支 援

1,100×1,200mm2 需求。遠紅外線加熱型式,不同於熱風方式,會在每

一個處理機構上下各配置著遠紅外線加熱板 (Plate),因此即使是批量

式,光是搬運部份也無法以卡匣來處理。這幾年來,在配向膜處理上,

IR 方式已成為主流,因此據說新遠紅外線爐製造商也正陸續進入此市

場。該公司基本套裝機台,已經將配向膜處理和框膠材料硬化設備結合

在一起。

五、外觀檢查設備

在彩色濾光片檢查設備方面,Takano、Lasertech、Kubotech 和 V

34

Technology,則正展開激烈訂單爭奪戰,不過由於 Takano 已經購併過

去在此領域中強者 Admon Science,因此 Takano 目前擁有 46%左右市

場佔有率。

配向膜檢查設備,則由 Kubotech 獨領風騷,不過在激烈競爭下,

卻加速低價格化競爭。而在 Micro/Macro 檢查設備方面,Olympus 光學

工業雖然擁有強勁競爭優勢,但今天 V Technology 已開始加入競爭行

列,讓整個勢力版圖逐漸呈現混戰模樣。

就各別製造商來看時,V Technology 有很明顯大幅發展。過去,

該公司在供 LCD 設備上,雖然只推出框膠層檢查設備和貼合精度檢查

設備等具有利基領域設備,但自 2000 年起,則開始推出採用 Line

Sensor Camera CF 用高速檢查設備、並已取得供應韓國廠商實績。另外

在 2001 年時,更投入 TFT Array Pattern 檢查設備市場,並首度成功獲

得 台 灣 廠 商 訂 單 , 看 來 , 該 公 司 也 想 在 此 領 域 上 展 現 氣 勢 、 瓦 解

Orbotech 城牆。

而在支援第 5 代基板需求方面,ADP Engineering 也推出「ATI-

1250」 AOI 設備、「 ARI-1250」 Review 檢查設備、和「 AMI-1250」

Macro 缺陷檢查設備。而 2004 年 2~3 月時,也陸續向韓國出口可支援

第 6 代基板需求 Macro 缺陷檢查設備、Loader/Unloader、TFT Array/CF

用 AOI 設備、液晶滴下與真空貼合設備等產品,而且也接到中國製造

商 TFT Array 用 AOI 設備訂單。

35

第三章 台灣在該產業練之缺口分析

第一節 產業鏈現況圖

玻璃清洗

薄膜形成

清洗光阻塗佈

曝光 顯影 蝕刻光阻剝離

清洗 測試

東捷沛鑫

CF/玻璃清洗

配向膜形成

清洗 框膠 間隔散布 對位壓合切割裂片液晶滴入

偏光板貼付

點燈檢查

志聖 亞智韶陽揚博

志聖 亞智韶陽揚博

×韶陽均豪

東捷群錄×× ×

群錄韶陽億尚

CELL

國內廠商

國內廠商×

AKTULVACUnaxis

芝浦電機日立DECO島田理化

×日立DECOTakano Photon

× ×

芝浦電機日立DECO島田理化 日立Techno

芝浦 飯沼

MicronicsJapan

TokyoCathodeToray

Anelva島津 協真

Takatori常陽工學大崎

國外廠商

國外廠商TEL東京應化DNS

NikonCanon

TELDNS芝浦電機

TEL芝浦電機DNSYAC

TEL芝浦電機DNS

芝浦電機日立DECO島田理化

Nakan日本寫真Evatech

芝浦電機日立DECO島田理化 Nisshin

SE 飯沼常陽工學日立DECO

三星鑽石常陽工學丸紅

芝浦電機日立DECO島田理化

ACF貼片

塗膠背光板框架組裝

環境測試

×均豪韶陽億尚

人工組裝

志聖東捷威光

檢查測試

東捷

LCM

國內廠商

Tory芝浦電機九州松下

人工組裝

YomatoScientificEspec佐籐真空

國外廠商 Tory芝浦電機九州松下

MicronicsJapanTokyo

CathodeToray

群錄均豪

×

IC接合

揚博科技(AOI、Rework設備),群錄自動化(AOI、Repair、Review Station),東捷半導體(老化、雷射修補、模組檢測設備),高僑自動化,宏瀨科技(ADI/AEI 、CF檢測設備)

揚博科技、群錄自動化、威光機械、高僑自動化、東捷半導體、志聖工業、盟立自動化、均豪、沛鑫、陽程科技、台達電子

檢查修整設備 自動化物流&周邊設備

NECNTN石播/Photon

DaifukuMurata Shinko, Hitachi- Kiden

KubotecOrbotechTakano

:面板廠建議國內製造業者發製展設備項目

ODF

信越 日立Techno 富士通 Anelva

× × × × × ×

ARRAY

× ×亞智 群錄敘豐 韶陽揚博

資料來源:工研院 IEK(2005/12)

圖 21 LCD 設備供應鏈

國內設備業者在 TFT 前段電極圖案設備 (Array)投入項目仍不多,

多半集中於濕製程與檢測相關設備。與 2004 年相比,已有廠商投入蝕

刻、光阻塗布 /顯影等設備開發,就洗淨設備而言,已具備全自動能

力,但目前實績仍以離線設備為主。檢測設備部分則以光學檢查為大

宗,對關鍵製程設備仍尚未切入,因此國內在 TFT 前段電極圖案設備

產值不大。就 TFT 面板組裝設備 (Cell)而言,國內設備業者主要以洗淨

與切割裂片等後段設備為主,對於 ODF 等關鍵製程設備部分,受限於

36

技術與專利,目前還未有生產實績,但在傳統液晶注入設備部分,國內

已有開發實績。在 TFT 模組構裝設備部分 (LCM),國內過去雖有發展經

驗,不過偏向小尺寸面板以及手動或半自動設備,對於 TFT 要求之高

精度全自動生產設備切入不多。不過目前在面板廠積極導入下,國內在

COG 小型自動化構裝機台已成功切入量產線。至於塗膠、環境測試與

最終測試等設備,由於與良率關係不大,技術也較成熟,國內投入業者

較多。至於檢查修整設備與自動化設備,一般屬於支援性週邊設備,對

製程良率直接影響不大。從技術面看,從檢測設備牽涉到光學與電子技

術外,大部分多屬硬體結構問題,此部分國內過去在 PCB 或 IC 產業發

展時也累積相當技術能力,進入障礙較小。從需求面看,周邊支援設備

需求量相當大,客製化程度高,購買國外設備未必較為划算。加上 TFT

玻璃基板尺寸日益增大,設備運輸也是一大問題,週邊設備若就近在國

內採購將可解決以上諸多問題。因此在此二項設備上,國內 TFT 面板

業者採用意願較高。

37

第二節 與台灣互補性分析說明

一、TFT LCD/CF 電極圖案設備

技術輸入

技術改進

技術開發我國產業技術能

產業價值鍊

製造設計/試產

技術輸入

技術改進

技術開發

行銷/服務生產/組裝創新設計

我國產業技術能

Array洗淨與濕式處理設備

光阻塗布與顯影設備

PECVD、乾式蝕刻與灰化設備

曝光、濺鍍、離子植入、雷射回火設備

資料來源:工研院 IEK(200/10)

圖 22 台灣 TFT LCD 電極圖案設備產業組合定位

我國在 TFT LCD/CF 電極圖案設備部分,除洗淨與濕式處理設備技

術能力較能自主外,其餘電極圖案設備基本上仍處於技術輸入期。就產

業價值鏈而言,主要仍處於開發階段,尚未進入商業化量產。在曝光、

濺鍍、離子植入與雷射回火等設備幾無技術投入,以代理銷售為主。究

其原因,由於 TFT 前段製程與半導體前段製程類似,對於設備精密度

與可靠度要求非常嚴苛,且必須具備全自動連線能力。加上前段設備與

製程掌握度息息相關,更需要整合電控、精密加工、物理、化學、光學

與軟體各項技術,而台灣跨入 TFT 領域不過短短五、六年,當初大都

38

透過整廠技術移轉建立此一產業,對於製程創新能力仍稍嫌不足,另外

國內基礎工業不強,對於開發設備所需配合資源更是缺乏,種種原因造

成我國在 TFT LCD/CF 電極圖案設備技術能力呈現弱勢情況。而洗淨與

濕式處理設備 技術 能力較高原因 ,主 要在 TFT 洗淨 與 濕式製程與

PCB、 IC 類似,只是對精度或特性要求不同,我國廠商過去發展 PCB

過程已累積相當設備技術能量,對於轉換到 TFT 領域也有一定助益。

只是 TFT 前段製程處於基板尺寸不斷增大,國內設備廠商開發腳步趕

不上玻璃基板世代變更速度,因此在價值鏈上遲遲無法進入量產階段。

就未來發展定位而言,由於次世代 TFT 設備體積過於龐大,運輸成本

高昂,就近在台組裝將勢不可免,此外,TFT 產業不似半導體屬於全球

(Global)標準化產業,而是偏向區域型 (Area)客製化產業,客戶集中於

日本、韓國與台灣,主要客戶不多,需求設備台數較少,加上開發成本

高,世代交替快,投資回收期長,因此 TFT 設備廠都面臨虧損壓力,

一般市場大多只能容納二至三家設備廠。在此情況下,國外設備廠為接

近客戶與降低成本,也積極思考來台成立研發或組裝中心可行性。所以

對國內 TFT 設備產業而言,配合國外設備大廠價值鏈轉移,結合在地

生產優勢,順勢成為 TFT 面板供應協力體系應是最有利發展方向。在

TFT 洗淨與濕式處理設備部分,由於國內已有基礎,加上技術較為成

熟,進入難度相對較低,面板業者採用意願也較高,不過國內面板業者

對國內設備業者信心仍嫌不足,希望國內設備業者先開發實機,因此國

內設備業者應針對往創新設計與製造能力加強定位延伸。

39

二、TFT LCD 面板組裝設備

製造設計 /試產

技術輸入

技術改進

技術開發

行銷 /服務生產 /組裝創新設計

我國產業技術能力

產業價值鍊

製造設計 /試產

技術輸入

技術改進

技術開發

行銷 /服務生產 /組裝創新設計

我國產業技術能力

產業價值鍊

Cell _1

Cell 洗淨設備

Cell _2

製造設計 /試產

技術輸入

技術改進

技術開發

行銷 /服務生產 /組裝創新設計

我國產業技術能力

產業價值鍊

製造設計 /試產

技術輸入

技術改進

技術開發

行銷 /服務生產 /組裝創新設計

我國產業技術能力

產業價值鍊

Cell _1

Cell 洗淨設備

Cell _2

註:Cell_1:切割裂片與烤箱燒成爐設備

Cell_2:配向膜塗布、配向、間隔劑散佈、組合對位、液晶注入設備

資料來源:工研院 IEK(2005/12)

圖 23 台灣 TFT 面板組裝設備產業組合定位

與 IC 或 PCB 製程相比,TFT 面板組裝製程可說是最獨特一道製

程。此關鍵技術長期以來一直由日本業者掌握,主要原因在於此段製程

設備不是屬於精密數位式控制,而是類比式控制,需要長期經驗累積訣

竅 (Know-How),製程與設備合為一體。另外,此段製程也是影響製程

良率與時間最大瓶頸,為克服次世代玻璃基板過大造成良率降低以及時

間過長等問題,國外設備廠商也不斷提出新製程解決方案,諸如液晶滴

注 (ODF)與非接觸配向等技術。就個別技術而言。在切割裂片之前設

備,如先前所言,牽涉到製程與專利障礙,國內設備業者仍處於創新研

發階段,在技術上還無法完全自主,需要國外技術移轉。在切割裂片以

40

後設備,由於切割後尺寸較小,規格變化不大,且技術較為成熟,對良

率影響也較小,國內設備業者投入較多。在價值鏈部分,除創新研發

外,也進展到製造設計與開發雛形機階段,不過技術能力仍有所不足,

尚須與國外設備廠進行合作或是仿製國外設備進行改良。至於洗淨設備

部分,則與傳統 STN LCD 洗淨製程類似,國內設備業者在技術能力掌

握程度高,已邁入自主研發階段。在價值鏈活動上,從創新設計到品牌

行銷皆有涉入。在未來發展方向上,由於切割裂片之前製程是生產瓶

頸,沒有固定製程,各設備廠急思突破之道,此部分朝突破型創新發展

機會較大。切割裂片之後設備,國內已有基礎,應積極朝生產製造與行

銷部分努力。至於洗淨設備部分,應強化創新設計與行銷附加價值較高

活動部分。

三、TFT LCD 模組組裝設備

能力能力

國產業

國產業

OLBCOG

行銷行銷生產 /組裝生產 /組裝製造設計製造設計

產業價值鍊產業價值鍊

創新設計創新設計 試產試產//

技術開發技術開發我我

技術改進技術改進技術技術

技術輸入技術輸入

服務服務//

資料來源:工研院 IEK(2005/12)

圖 24 台灣 TFT 模組組裝設備產業組合定位

41

在 TFT LCD 模組構裝設備方面,國內雖在 STN LCD 模組設備上

有不錯實績,但在 TFT LCD 模組製程對精度、自動化程度以及大尺寸

要求更高,加上國外設備廠投入開發時間長,無論技術能力與設備穩定

性都具有相當競爭力,因此國內設備業者技術能力雖已脫離完全技術輸

入,但在價值活動上,只停留在製造設計與試產階段,未能邁入正式量

產與銷售。在未來發展上,若要有所突破,必須先突破國外廠商專利佈

局以及加強本身產品技術能量與面板廠信心,無論在產品規格與成本都

能與國外設備相抗衡。

四、TFT LCD 檢測設備

製造設計/試產

技術輸入

技術改進

技術開發

行銷/服務生產/組裝創新設計

我國產業技術能力

產業價值鍊

Inspection & Repair

Array Test

資料來源:工研院 IEK(2005/12)

圖 25 台灣 TFT 檢測設備產業組合定位

TFT LCD 檢測設備可分為外觀檢查設備、Array Test 設備、液晶點

42

燈檢查設備、與修補設備。Array Test 設備目前國內設備業者幾無投

入,主要是技術難度高,對精度要求也高。至於其他檢測設備,面板廠

需求台數多,技術也較為成熟,目前國內業者也積極投入。在價值鏈活

動上,涵蓋製造設計、生產組裝與行銷服務等項目,但對創新設計上,

囿於技術能力不足,尚未積極切入。就技術能力而言,過去在 PCB 與

STN LCD 發展過程已累積一些基礎,但在 TFT 檢測設備仍必須與國外

設備廠或面板廠共同合作開發。在未來發展方向上,由於國內檢測設備

業者在價值鏈體系仍缺乏創新設計活動,國內業者若強化競爭力,必須

先落實創新研發活動。至於 Array Test 設備,由於中期內定位不會有太

大變化,因此在此不予討論。

五、TFT LCD 自動化設備

製造設計 /試產

技術輸入

技術改進

技術開發

行銷/服務生產/組裝創新設計

我國產業技術能力

產業價值鍊

製造設計 /試產

技術輸入

技術改進

技術開發

行銷/服務生產/組裝創新設計

我國產業技術能力

產業價值鍊

AMHS

Cassette Station、Conveyer、Buffer Stage

Block Controller

Robot

MES

資料來源:工研院 IEK(2005/12)

圖 26 台灣 TFT 自動化設備產業組合定位

43

自 動 化 設 備 種 類 繁 多 , 包 括 AMHS 系 統 、 Robot 、 Cassette

Station、Conveyer、Buffer Stage、Block Controller 以及 MES 系統等。

從價值鏈活動來看,目前國內 TFT LCD 自動化設備廠商對創新設計涉

入程度都不多,主要仍以製造設計、生產組裝以及行銷服務活動為主。

從技術能力來看,Cassette Station、Conveyer、Buffer Stage 偏重於硬體

機 構 , 國 內 目 前 技 術 自 主 能 力 較 高 。 MES(Manufacturing Execution

System(系統部分,因為 MES 系統連結設備與控制兩大系統,需要長期

穩定開發經驗,國內設備業者雖有投入,但開發經驗不足以及牽涉到客

戶信心,目前仍須與面板國外業者共同合作。在 Block Controller 部

分,目前國內已有部分 TFT 廠開始尋求國內自動化廠商共同開發建立

Block Controller。ROBOT 與 AMHS 系統部分,AMHS 可說是 TFT 廠生

產自動化的核心,必須提供從導入的顧問諮詢到維護等一連串完整服

務。而 TFT 廠所使用之 ROBOT 對潔淨度要求與比例非常高,對於夾爪

的定位誤差設計與高速旋轉的剛性要求也相對較高,國內業者在此部分

技術能力尚不足,仍須倚賴國外技術移轉。

44

第三節 建議外商來台投資之產品項目及說明

引進外商投資必須結合發展設備風險與效益群組分析。採用國產

設備利益高而風險又低之設備群組應該是國內最應優先發展項目,主要

設備包括顯影設備、濕式蝕刻設備、乾式蝕刻設備與光阻剝離設備等。

而採用國產設備效益低風險又高之群組發展優先順序應延後,主要設備

包括配向膜塗布設備、配向設備、液晶注入設備與間隔劑散布設備等。

至於採用國產設備利益與風險均高或採用國產設備利益與風險均低之群

組,由於國內面板廠重視生產良率與可靠度,因此風險性與利益性低之

設備群組面板廠將優先考量採用,此部分設備項目包括彩色濾光片檢查

設備、組合對位設備、點燈檢查設備 /探針、玻璃基板研磨設備、膠框

印刷設備 /點膠機、燒成爐以及玻璃基板檢查設備等。至於利益性與風

險性皆高之設備,雖然國產化利益高,但此群組大都屬於關鍵製程設

備,因國產化降低成本之利益,可能遠小於更換設備所造成良率與可靠

率降低之損失,且此群組之設備通常研發金額相當龐大,更需要國內基

礎工業配合,加上國外設備大廠專利佈局嚴密,國內短期間較難突破。

所以此部分設備面板廠對國產設備通常抱持謹慎保守心態,國內投入意

願也較低,一般都是由法人機構先期研發,或考慮與國外技術合作或移

轉,先由零組件或次系統組裝代工切入,再逐漸轉往整機發展。此部分

設備包括曝光設備 (投影式 )、電漿 CVD 設備、光阻塗布設備、濺鍍設

備、液晶滴注 /真空貼合設備 (ODF)、曝光設備 (進接式 )、COG 構裝設

備、TAB 構裝設備 (OLB)與切割 /裂片設備等。

從未來發展來看,市場風險會隨技術成熟性而逐漸降低,設備市

場比重也可能隨製程演進而變化,所以採用國產設備之風險 -利益矩陣

45

將是一動態分析模型。 IEK 認為此分析模型可作為國內設備發展項目之

參考,但須同時考量時間與技術成熟因子。在中短期部分,在風險低利

益高之設備群組中,國內尚未投入缺口應優先開發,如顯影設備、濕式

蝕刻設備、光阻剝離設備、前段清洗設備、陣列檢查設備等。長期部

分,考量到未來市場需求、國內既有技術能量以及技術引進可能性,發

展利益與風險皆高之設備將是國內必須研發之道路,包括光阻塗布、

ODF 以及鍍膜設備等。當然這不是一蹴可及,必須按部就班,透過基

礎環境建設、技術合作以及面板廠支持才能竟其功。

COG構裝設備

彩色濾光片檢查設備

組合對位設備

點燈檢查設備/探針

玻璃基板研磨設備

膠框印刷設備/點膠機

燒成爐

玻璃基板檢查設備

配向膜塗布設備

配向設備

偏光板貼片設備

液晶注入設備

間隔劑散布設備

環境試驗設備

陽極氧化設備

低

顯影設備

濕式蝕刻設備

乾式蝕刻設備

光阻剝離設備

熱處理設備

陣列檢查設備

修整設備

洗淨設備

曝光設備

電漿CVD設備

光阻塗布設備

濺鍍設備

液晶滴注/真空貼合設備

TAB構裝設備(OLB)切割/裂片設備

高

低高

採用國產設備風險採用國產設備風險

採用國產設備效益

採用國產設備效益

資料來源:工研院 IEK(2005/12)

圖 27 國內 LCD 設備優先發展群組

46

47

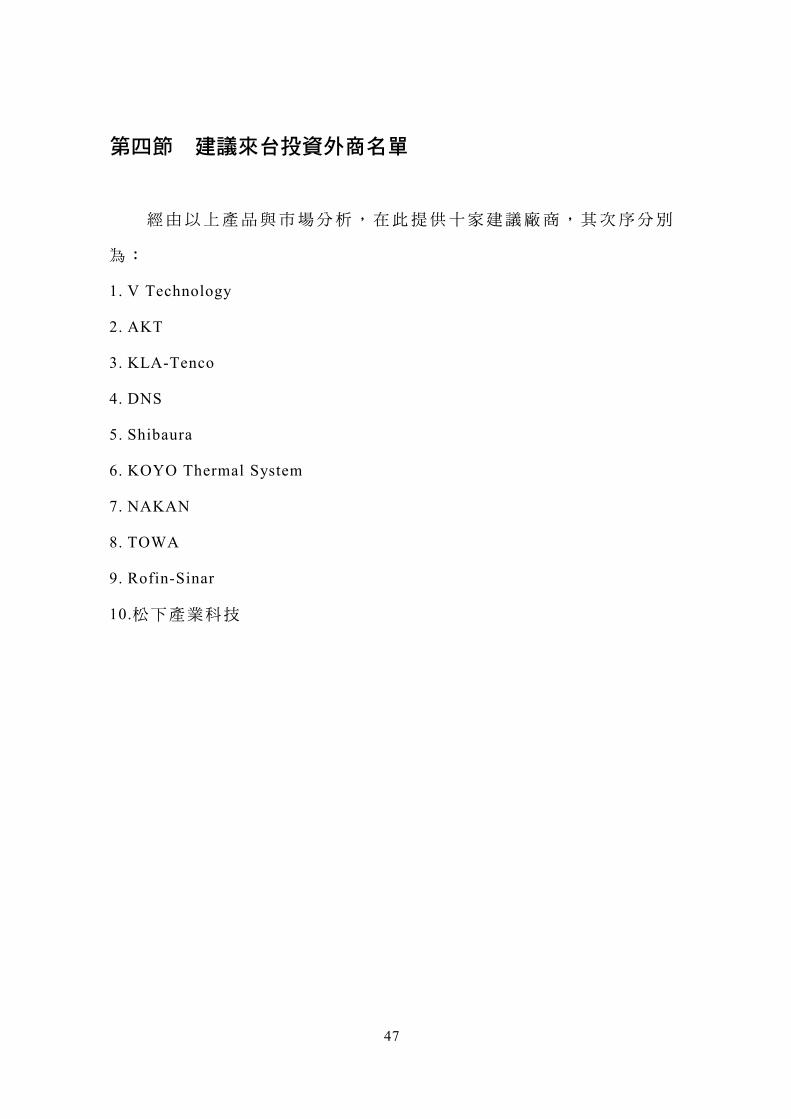

第四節 建議來台投資外商名單

經由以上產品與市場分析,在此提供十家建議廠商,其次序分別

為:

1. V Technology

2. AKT

3. KLA-Tenco

4. DNS

5. Shibaura

6. KOYO Thermal System

7. NAKAN

8. TOWA

9. Rofin-Sinar

10.松下產業科技