Embed Size (px)

Citation preview

1 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

Le point sur les dernières décisions de la Commission des sanctions de l’AMF

Présentation AFG

19 septembre 2013

Hubert de Vauplane Hugues Bouchetemble

2 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

Intervenants

Hubert de Vauplane, Avocat Associé, Banque & Finance

Hugues Bouchetemble, Avocat Senior, Banque & Finance

3 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

Quelques notions fondamentales pour distinguer « contrôle » et « enquête »

Contrôle

Quoi ? : Contentieux disciplinaire (contrôle interne, organisation, fonctionnement, etc.)

Pour qui ? PSI – SGP (+ CIF et autres professionnels particuliers)

Par qui ? Direction des contrôles

Quand ? Contrôles réguliers ,décidés par le Secrétaire Général par type d’établissement (dépositaires) ou par thématiques (crise de liquidité)

Comment ? Contrôle sur place ou sur pièces, incluant les droits d’audition, « communication de tout document quel qu'en soit le support », droit de « convoquer et entendre toute personne susceptible de leur fournir des informations », droit « d’accéder aux locaux à usage professionnel et de recueillir des explications sur place »

Enquête

Quoi ? Contentieux d’abus de marché / obligation d’information

Pour qui ? PSI – SGP + toute personne ayant enfreint les règles relatives aux abus de marché/obligation d’information

Par qui ? Direction des enquêtes et de la surveillance des marchés

Quand ? Contrôles ponctuels déclenchés par des anomalies constatées dans les outils de contrôle AMF (base SÉSAM, outils RDT, etc.)

Comment ? Idem contrôles + communication des données conservées et traitées par les opérateurs de télécommunications + « visites et saisies en tous lieux » (sur autorisation du juge des libertés et de la détention)

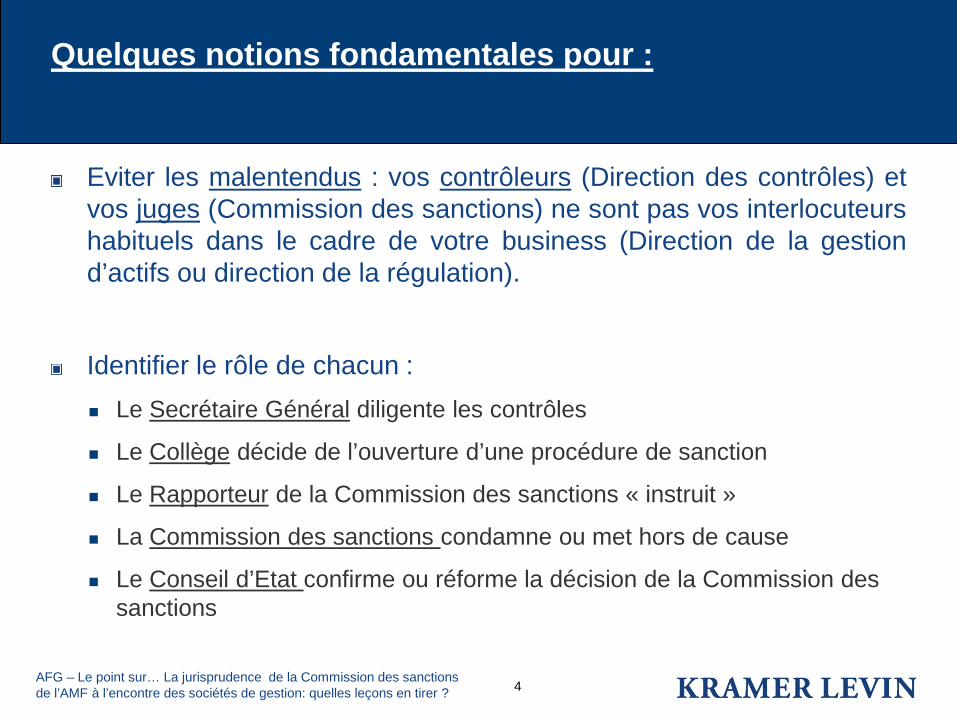

4 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

Quelques notions fondamentales pour :

Eviter les malentendus : vos contrôleurs (Direction des contrôles) et vos juges (Commission des sanctions) ne sont pas vos interlocuteurs habituels dans le cadre de votre business (Direction de la gestion d’actifs ou direction de la régulation).

Identifier le rôle de chacun : Le Secrétaire Général diligente les contrôles

Le Collège décide de l’ouverture d’une procédure de sanction

Le Rapporteur de la Commission des sanctions « instruit »

La Commission des sanctions condamne ou met hors de cause

Le Conseil d’Etat confirme ou réforme la décision de la Commission des sanctions

5 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

Quelques notions fondamentales pour :

Comprendre la chronologie du contrôle :

≈ 6 mois

Phase de contrôle Direction des contrôles

Rapport de

contrôle

1 mois

Réponse au

rapport

Lettre de suite

Notification de griefs 2

mois

Réponse à la

notification

DECISION

≈ 1 an

≈ 1 an

6 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

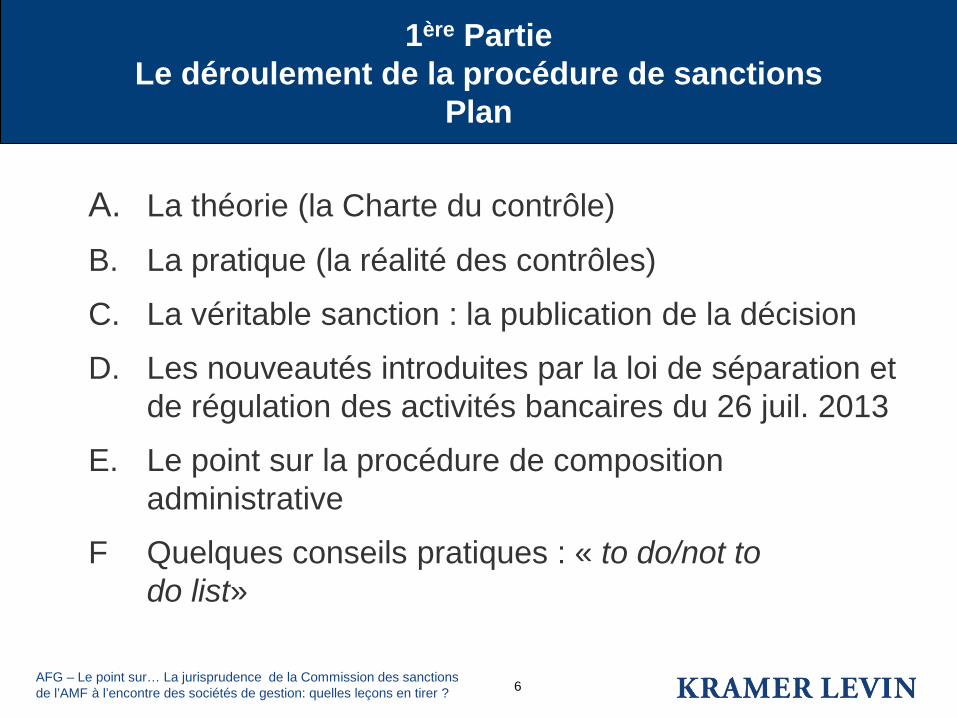

1ère Partie

Le déroulement de la procédure de sanctions Plan

A. La théorie (la Charte du contrôle)

B. La pratique (la réalité des contrôles)

C. La véritable sanction : la publication de la décision

D. Les nouveautés introduites par la loi de séparation et de régulation des activités bancaires du 26 juil. 2013

E. Le point sur la procédure de composition administrative

F Quelques conseils pratiques : « to do/not to do list»

7 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

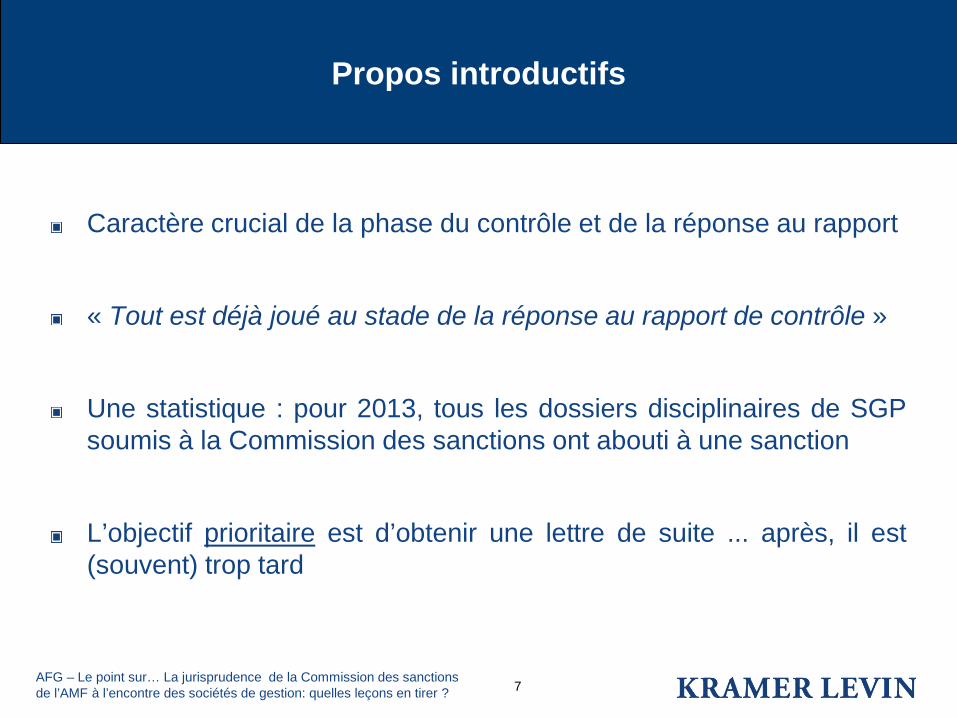

Propos introductifs

Caractère crucial de la phase du contrôle et de la réponse au rapport

« Tout est déjà joué au stade de la réponse au rapport de contrôle »

Une statistique : pour 2013, tous les dossiers disciplinaires de SGP soumis à la Commission des sanctions ont abouti à une sanction

L’objectif prioritaire est d’obtenir une lettre de suite ... après, il est (souvent) trop tard

8 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

A- Les principes proclamés par la charte du contrôle

Rappel : un texte à portée informative rappelant :

L’interdiction des conflits d’intérêts pour les contrôleurs titulaires d’un ordre de mission

L’importance de la première présentation (généralement une matinée)

La désignation de l’interlocuteur privilégié (RCCI, directeur juridique, etc.)

Le devoir de professionnalisme, de neutralité et de courtoisie des contrôleurs

Le principe de proportionnalité et l’effet d’un contrôle sur l’organisation interne de l’établissement, la poursuite du business et le temps de travail des collaborateurs

La reddition orale des contrôleurs à la SGP

Le devoir de coopération des SGP contrôlés

9 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

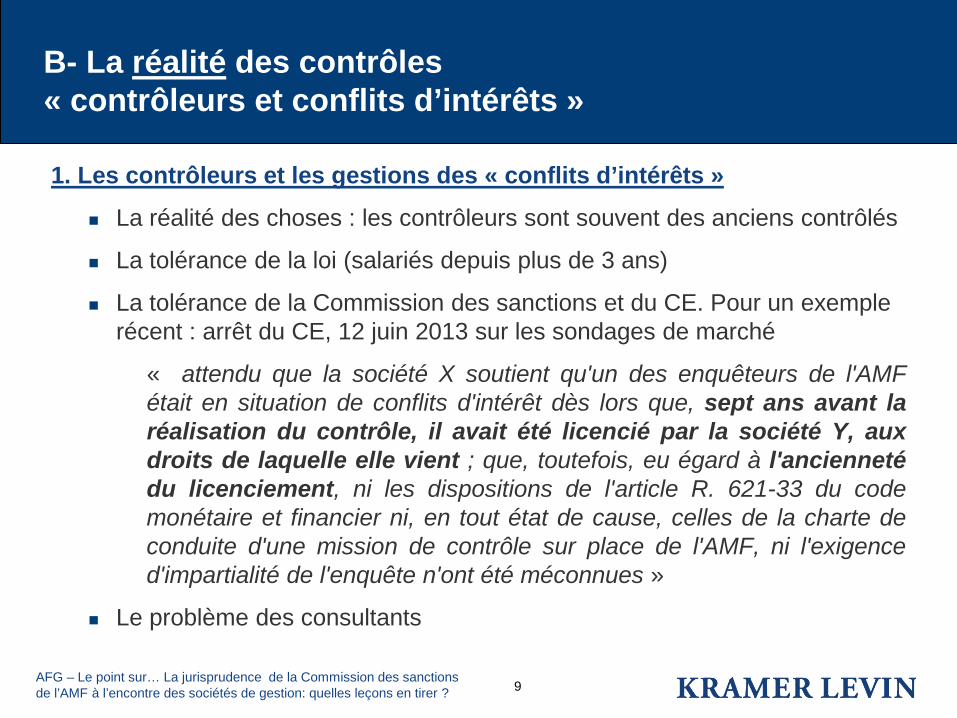

B- La réalité des contrôles « contrôleurs et conflits d’intérêts »

1. Les contrôleurs et les gestions des « conflits d’intérêts »

La réalité des choses : les contrôleurs sont souvent des anciens contrôlés

La tolérance de la loi (salariés depuis plus de 3 ans)

La tolérance de la Commission des sanctions et du CE. Pour un exemple récent : arrêt du CE, 12 juin 2013 sur les sondages de marché

« attendu que la société X soutient qu'un des enquêteurs de l'AMF était en situation de conflits d'intérêt dès lors que, sept ans avant la réalisation du contrôle, il avait été licencié par la société Y, aux droits de laquelle elle vient ; que, toutefois, eu égard à l'ancienneté du licenciement, ni les dispositions de l'article R. 621-33 du code monétaire et financier ni, en tout état de cause, celles de la charte de conduite d'une mission de contrôle sur place de l'AMF, ni l'exigence d'impartialité de l'enquête n'ont été méconnues »

Le problème des consultants

10 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

B- La réalité des contrôles « contrôleurs et poursuite de l’activité »

2. Concilier contrôle et poursuite du business • Gérer les demandes d’information et de documents

• Respecter les délais

• Prendre son temps et être précis

• Anticiper les conséquences d’une erreur dans l’information transmise (notre retour d’expérience)

• Organiser et préparer les équipes au contrôle (to do/not to do list, procédure interne, salle dédiée au contrôle, bible de la documentation etc.)

11 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

B- La réalité des contrôles « organiser la première journée de contrôle »

3. Organiser la première journée de contrôle pour : • Comprendre le champ d’investigation décrit par l’ordre de mission

• Identifier le rôle de chacun (interlocuteur privilégié, fonctionnement de l’équipe)

• Expliquer précisément l’organisation interne pour éviter tout de suite les malentendus

• Indiquer des éventuelles contraintes de business susceptibles d’impacter la disponibilité des équipes (audit interne, rapport annuel, réponse à un appel d’offres, etc.)

12 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

B- La réalité des contrôles « gérer la phase de reddition orale du contrôle»

4. Gérer la phase de « reddition » orale du contrôle • Amélioration introduite par l’AMF dans la Charte du contrôle et

constatant une pratique établie depuis plusieurs années

• La théorie : informer l’établissement des grandes orientations du rapport de contrôle et des dysfonctionnements relevés pour anticiper la réponse écrite au rapport

• La réalité: • Les éventuels décalages entre la reddition orale et le rapport de contrôle

• Le problème des « non-dits » et « malentendus »

13 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

B- La réalité des contrôles (suite) « Le secret professionnel de l’avocat »

5. Quid du secret professionnel de l’avocat • Une problématique née de la remise « globale » de la messagerie électronique

contenant des courriels échangés avec des avocats

• Or, souvent ces courriels sont « sensibles » (identification d’une non-conformité, etc.)

• Le secret professionnel de l’avocat est reconnu en droit interne et international (loin de 1971, CEDH, Convention de NY, etc. )...

• … Mais pas par le droit français qui considère que la remise de la messagerie électronique à l’AMF emporte « levée » du secret : Cass com., 26 janv. 2013. La Cour de cassation considère : • Que la remise est « volontaire » (mais obligation de coopération)

• Qu’il faut démontrer, avant la communication que la messagerie contient des échanges couverts par le secret

• Peu importe que les contrôleurs y aient eu accès, s’ils sont écartés des débats

• Conclusion : (1) faire le « tri » avant la remise des fichiers (2) identifier les messages échangés avec les avocats (fichier spécial « confidentiel – correspondance avocats ») ou (3) demander le placement sous scellé, le temps pour l’établissement de faire le tri

14 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

B- La réalité des contrôles « Les auditions et échanges d’emails »

6. Les « fausses confidences »

Rappel de la réglementation relative aux auditions • Convocation AR 8 jours calendaires avant l’audition

• Mention du droit de se faire assister par une personne de son choix

• Rédaction d’un PV d’audition

• Le dernier mot appartient à la personne entendue

• Confirmation de ces droits par la JP (Cass. com. 24 mai 2011)

Problématiques pratiques • Les « conversations de couloir » hors audition

• Les réponses adressées par emails « trop rapidement »

15 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

C- La véritable sanction : la publication de la décision

Rappel : art. L621-15-V du CMF : « La décision de la commission des sanctions est rendue publique dans les publications, journaux ou supports qu'elle désigne, dans un format proportionné à la faute commise et à la sanction infligée. Les frais sont supportés par les personnes sanctionnées. Toutefois, lorsque la publication risque de perturber gravement les marchés financiers ou de causer un préjudice disproportionné aux parties en cause, la décision de la commission peut prévoir qu'elle ne sera pas publiée »

Distinction publication et anonymisation

Pratique AMF : Pour les personnes sanctionnées : la décision n’est en principe pas anonymisée sauf « circonstances

particulières » (préjudice d’image et de réputation manifestement excessif par rapport au manquement) (CA Paris, 8 nov. 2012)

Pour les personnes mises hors de cause : anonymisation de la décision sauf si elles sont opposées à cette anonymisation (demande du Président à chaque audience)

Pour les tiers personnes physiques mentionnées dans la décision : l’anonymisation est la règle

Pour 2012 : Sur les 21 décisions rendues en 2012, 19 ont donné lieu à publication, dont 5 sous la forme anonyme et 5 sous une forme partiellement anonyme

16 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

D- Les nouveaux pouvoirs de l’AMF en matière de contrôle à l’issue de la loi de séparation et de régulation des activités bancaires du 26 juil. 2013

Pouvoir des contrôleurs de demander communication de tout document, quel qu’en soit le support

Droit pour les contrôleurs de convoquer et d’entendre toute personne susceptible de leur fournir des informations

Droit d’accéder à tout local professionnel

Possibilité d’utiliser une « fausse identité » pour les services offerts par Internet (commercialisation, démarchage, offre au public de titres, etc.)

Echange d’informations entre l’AMF et la DGCCRF (en matière de commercialisation)

17 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

E- Le point sur la procédure de composition administrative

Rappel de la procédure de composition administrative :

A l’initiative du Collège (l’établissement ne peut pas le demander)

Procédure : validation par le Collège, puis homologation par la Commission des sanctions

La transaction ne signifie pas reconnaissance de culpabilité

Les transactions ne sont pas anonymisées et sont publiées sur le site internet de l’AMF (elles ne sont pas diffusées sur la page d’accueil de l’AMF)

La transaction rappelle la position de la SGP et ses arguments contestant le grief

9 transactions homologuées depuis la mise en place du système de la composition administrative (8 SGP, la dernière en août 2013)

Montant des paiements : 90.000 €, 290.000 €, 100.000€, 20.000€, 500.000€, 15,000€, 10.000€ et 20.000€

18 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

E- Le point sur la procédure de composition administrative

Quelques exemples de griefs ayant donné lieu à une transaction : Omission de déclaration à l’AMF des changements intervenus dans la répartition du capital et

des relations d’affaires nouées entre les dirigeants et un actionnaire

Investissements réalisés hors programme d’activités

Valorisation de swaps imprécise et non indépendante (inadaptation de la procédure de valorisation et erreurs de paramétrage)

Absence au dossier client d’éléments relatifs aux connaissances et à l’expérience des clients, à leurs objectifs et à leur situation financière

Taux de frais de gestion indirects supérieur à celui prévu par le prospectus

Investissements dans des CLN intégrant des options à barrière multi sous-jacents, en dehors du champ de l’agrément

information insuffisante des porteurs pour leur permettre d’appréhender le recours à des positions de taux et de change

Emploi d’un seul contrôleur des risques alors que le programme d’activités en mentionnait deux

Contrôle insuffisant de la liquidité

Instabilité et sous-dimensionnement du dispositif de conformité

19 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

F- Quelques conseils pratiques « TO DO LIST»

To do list :

Centraliser tous les échanges auprès de la compliance ou directeur juridique et éviter les communications « en direct » entre collaborateurs et contrôleurs

Si possible, dédier une « équipe » resserrée à la mission de contrôle (regroupant IT, compliance, juridique)

Vérifier les pièces et informations communiquées à la mission de contrôle (Est-ce bien la dernière version à jour de la procédure ? Les données sont-elles complètes ? Le fichier est-il compréhensible en lui-même ? Les données peuvent-elles être interprétées différemment ?)

Ne pas répondre en cas de doute sur la pertinence, complétude des éléments à fournir

Identifier les correspondances d’avocats et les enregistrer dans un fichier ad hoc

Faire preuve de pédagogie : expliquer et réexpliquer un process interne, un outil de contrôle, etc. qui serait susceptible de ne pas être bien compris

Ne pas attendre la notification de griefs mais se concentrer sur la réponse au rapport (saisir un conseil externe ou dédier un membre de la direction juridique à la réponse au rapport de contrôle)

20 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

2nde Partie La position de la Commission des sanctions AMF sur

les grands thèmes de la gestion Rétrospective de 5 années de jurisprudence

I. Le respect du programme d’activité

II. Les moyens humains et techniques

III. Le contrôle interne

IV. Les conflits d’intérêts

V. La commercialisation & publicité

VI. L’information des porteurs

VII. La valorisation

21 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

I- Le respect du programme d’activité Les moyens financiers

Sanction AMF 8 juil. 2013, Société X, (100.000€)

• « Il est fait grief à la société X de ne pas avoir respecté les termes de son programme en ne conservant pas la maîtrise des sommes intégrées au dispositif de gestion centralisée de la trésorerie ».

• « Au cours de la période contrôlée, la société X a perdu la maîtrise des fonds intégrés dans le dispositif de gestion centralisée de la trésorerie des sociétés du groupe ; elle a ainsi manqué à l’engagement pris dans son programme d’activité ; cet engagement de maîtrise des fonds était pourtant essentiel pour l’appréciation par l’AMF de la capacité de la société à disposer de moyens financiers adaptés et suffisants ».

22 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

I- Le respect du programme d’activité L’éligibilité des actifs

Sanction AMF, Société X1, 28 décembre 2012 (20.000€)

« en investissant, du 5 janvier au 23 mars 2010, dans un fonds alternatif, la société X, méconnaissant les limites de son agrément et du prospectus du FIP X, a contrevenu aux dispositions de l’article L. 532-9 du code monétaire et financier et a ainsi manqué à son obligation d’agir de manière professionnelle, au sens de l’article L. 533-1 du même code »

23 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

II- Les moyens humains et techniques Avoir un gérant qualifié et expérimenté

Sanction AMF, Société X1, 28 décembre 2012 (20.000€)

« Considérant que la personne embauchée à partir du 15 janvier 2010 pour remplacer le gérant financier licencié, même si elle avait, pendant près de trois ans, été gérant sur le marché des actions cotées japonaises et des obligations convertibles asiatiques, n’avait pas, pour autant, acquis l'expérience nécessaire en matière de capital investissement ou d'investissement dans les PME françaises ; qu’en effet, la partie « hors quota » du fonds d'investissement de proximité qu’elle avait pour mission de cogérer ne pouvait être investie que dans des instruments financiers non cotés et dans des produits de dettes ou des OPCVM monétaires purs, dont elle n’avait pas une connaissance suffisante ; qu’elle ne disposait donc pas des qualifications et de l’expertise requises »

24 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

II- Les moyens humains et techniques Permanence des moyens matériels, financiers et humains – Externalisation

Sanction AMF, 17 juin 2010, (25.000 € + 5.000 € pour 2 pers. Phy)

La SGP doit utiliser en permanence des moyens, notamment matériels, financiers et humains adaptés et suffisants

L’externalisation de tâches ou fonctions opérationnelles essentielles ou importantes ne doit pas être faite de manière qui nuise sensiblement à la qualité du contrôle interne

Condamnation de la mise en cause pour insuffisance de moyens humains car: Absence de convention instituant de manière permanente

l’externalisation du contrôle interne

Intervention du consultant extérieur limité à 2 demi-journées par an

25 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

II- Les moyens humains et techniques La valorisation et l’indépendance vis-à-vis de l’émetteur

Sanction AMF, 7 avril 2011, Société X (100.000 €) Une SGP doit utiliser en permanence des moyens matériels, financiers et humains adaptés et suffisants

Elle doit être en mesure d’effectuer sa propre valorisation des instruments financiers de son portefeuille

La réglementation n’impose toutefois aucun dispositif spécifique de valorisation

Condamnation de la société: Elle ne disposait pas de moyens adaptés et suffisants pour satisfaire à l’obligation

d’effectuer sa propre valorisation

Carence dans la mise en place d’un dispositif de contre-valorisation (tests de son dispositif et modalités de validation de ses modèles)

Les données alimentant les calculs de valorisation provenaient de l’émetteur, d’où une dépendance à son égard

26 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Indépendance du contrôle des risques

Sanction AMF, 7 octobre 2011, (1 M €)

La fonction de contrôle des risques doit être exercée de façon indépendante des activités risquées

Condamnation de la SGP lors de la crise de liquidité des OPCVM pour manque d’indépendance de la fonction de gestion des risques:

Le département des risques, en intervenant dans le processus décisionnel de gestion et de valorisation des actifs illiquides, s’est éloigné de son rôle essentiel de contrôle. Il s’est donc révélé être une force de proposition et de coordination opérationnelle et ne pouvait plus exercer la mission qui lui était dévolue, de sorte que le premier échelon de contrôle n’a pas pu fonctionner

27 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Indépendance de la conformité

Sanction AMF, 30 avr. 2013, (200.000€) Manque d’indépendance du RCCI qui exerçait des activités opérationnelles incompatibles avec ses fonctions:

« Considérant, en outre, que le RCCI, par ailleurs directeur exécutif, était titulaire d’une délégation accordée le 24 janvier 2008 par M. B, laquelle, même si elle était supplétive, lui conférait des pouvoirs particulièrement étendus, comme celui de contracter tout type de convention, qu’il s’agisse des prises ou cessions de participations de la part de la SGP, des fonds ou des structures sous gestion de cette société, ou qu’il s’agisse de gérer le portefeuille des participations ; qu’il résulte d’un rapport d’inspection interne, établi à la suite d’un audit du 3 décembre 2009, que : « (…) dans la moitié des comités de 2008, en l’absence du Président, seule la signature du RCCI apparaît sur les procès-verbaux des comités et les délégations de pouvoirs accordés aux directeurs d’investissement pour la réalisation des opérations, ce qui pourrait laisser croire que le RCCI exerce un rôle opérationnel » ; que l’implication effective du RCCI dans le processus décisionnel relatif à l’investissement et au désinvestissement des fonds sous gestion était incompatible avec l’exercice, en toute indépendance, de ses missions de contrôle interne et de conformité »;

28 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Externalisation

Sanction AMF, 23 oct. 2008, (100 000 €)

La SGP doit en permanence disposer de moyens, d’une organisation et de procédures de contrôle

Condamnation de la mise en cause qui avait entièrement dévolu à un cabinet externe les vérifications liées au contrôle interne Le cabinet n’effectuait que quelques revues par an

N’assurait pas un contrôle suffisamment exhaustif et régulier de l’activité de gestion

29 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Carence dans l’organisation et manque de moyens

Sanction AMF, 13 mars 2008, (80.000€)

Les opérations contraires à l’intérêt des porteurs (taux de rotation anormalement rapide du portefeuille et dépassements répétés du ratio de division des risques) sont révélatrice de l’insuffisance du contrôle interne Condamnation de la société car elle ne disposait pas de l’organisation, des moyens et des procédures de contrôle en adéquation avec les activités exercées

30 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Permanence du dispositif

Sanction AMF, 15 mai 2008, (20 000 €)

L’absence de vérification des ratios d’engagement et l’absence de suivi des positions caractérisent à elles seules une insuffisance du contrôle interne et déontologique Aucun contrôle systématique du respect des ratios

Déontologue qui n’était qu’exceptionnellement présent dans les locaux

Les moyens doivent exister en permanence et le déontologue est soumis à ce principe de permanence

31 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Permanence du dispositif

Sanction AMF, 7 oct. 2010, St X, M. A et B (30.000 € + 1.000 € & 5.000 € pour M. B &A)

Condamnation pour contrôle interne défaillant Comptes-rendus de gestion erronés envoyés aux clients ne reflétant pas

correctement les risques encourus

Contrôle insuffisant des mouvements entre les portefeuilles gérés et les comptes des gestionnaires

Cependant, le grief tiré de ce que la SGP n’aurait pas disposé de moyens et de l’organisation interne adaptée à ses activités n’est pas retenu: Le manquement n’est pas caractérisé, dès lors qu’il n’est pas démontré

que les défaillances du contrôle interne aient été la conséquence d’une insuffisance de moyens ou d’une organisation inadéquate

32 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Carence de la fonction de la conformité

Sanction AMF, 7 octobre 2011, (1 M €) Contexte de crise de liquidité des OPCVM. Condamnation de la mise en cause: La réunion, sous une même responsabilité, des risques et de la

conformité, bien qu’autorisée, a cependant nuit aux fonctions de contrôle

La branche conformité ne disposait pas des moyens humains et des outils informatiques indispensables à sa mission (3 personnes seulement dédiées à la fonction de conformité)

La fonction conformité a été totalement mise à l’écart et n’a pu exercer son contrôle sur les mesures de gestion de crise ni remplir son rôle de contre-pouvoir

La SDG ne disposait pas d’outils d’alerte de dépassement des ratios et n’apporte pas la preuve de l’existence d’un suivi de ces dépassements

33 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Carence du contrôle des risques

Sanction AMF, 2 octobre 2008, (50.000 €)

Une SGP doit pouvoir mesurer à tout moment les risques associés à ses positions

Condamnation de la société: Elle n’a pas informé immédiatement l’AMF de la démission de son

contrôleur des risques

Constatation d’une carence totale du contrôle des risques d’autant plus grave que la gestion alternative pratiquée par SGP exigeait une surveillance accrue

34 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Carence du contrôle des risques

Sanction AMF, 8 avril 2010, (300.000 €) La structure du contrôle des risques de la mise en cause était organisée autour du comité « risques et compliance » et du directeur des risques et des contrôles permanents, structures affectées à l’ensemble du groupe Le fonds concerné était affecté par une combinaison de facteurs de risques importants ce qui imposait un contrôle renforcé Le grief tiré de l’insuffisance du contrôle des risques est néanmoins écarté: Les diligences qu’appelait cette situation ont été mises en œuvre en sus du reporting mensuel,

de la communication sur le site internet du fonds des performances hebdomadaires et mensuelles

4 visites et 6 réunions téléphoniques ont été spécialement organisées selon une périodicité mensuelle

Il en résulte que la SGP avait ainsi une connaissance précise de la situation

35 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Carence des fonctions risques et conformité

Il était reproché à la SGP un défaut d’organisation des fonctions risques et conformité illustré par de nombreux dépassements des ratios réglementaires applicables aux OPCVM, par l’incapacité à gérer, contrôler et régulariser ces ratios

Condamnation de la mise en cause: Nombre très élevé de dépassement des ratios dans des proportions

importantes

Le contrôle des ratios s’effectuait seulement à partir d’outils mis à disposition par le valorisateur des OPCVM, d’où un manque d’indépendance et de fiabilité

Ce contrôle a été quasi inexistant sur plus d’un an

36 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Carence des fonctions risques et conformité

Sanction AMF, 7 octobre 2011, (1.5 M€)

Il était en outre reproché à la SGP d’avoir voulu régulariser certains dépassements de ratios avec des Total Return Swaps (TRS)

Condamnation de la mise en cause: Ces opérations, qui avaient pour effet de régulariser en apparence les

dépassements de ratios de certains fonds, ne diminuaient en rien les risques auxquels étaient exposés les porteurs de parts

La mise en place de TRS visait à contourner le respect de la réglementation en occultant les dépassements

37 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III- Contrôle interne Insuffisance du dispositif de conformité et défaillance du contrôle des risques

Sanction AMF, 21 septembre 2012, M. B. et Société X venant aux droits de la société Y (180.000 € à l’égard de la Société X + 20.000 € à l’égard de M. B)

Il était reproché à l’entreprise d’investissement d’avoir souscrit des parts d’un fonds non autorisé à la commercialisation en France dans le cadre d’un mandat de gestion individuel qui n’autorisait pas d’opérations sur ce type d’instrument financier Il lui était également reproché d’avoir autorisé ses préposés à investir par le biais de mandats de gestion dans des actions d’une SICAV luxembourgeoise non coordonnée alors que les souscriptions à un tel fonds étaient exclues par les mandats qui lui avaient été confiés et que les lettres de décharges remises aux contrôleurs pour justifier de ces investissements émanaient de clients hors mandat et ne pouvaient se substituer à l’accord exprès et spécial des mandants. Condamnation de la mise en cause: Elle ne s’était pas dotée d’un dispositif de contrôle et de conformité suffisamment efficace pour détecter et

prévenir les pratiques de commercialisation active de fonds non autorisés à la commercialisation en France alors que la fonction de contrôle interne doit établir et maintenir opérationnelle une fonction de conformité efficace exercée de manière indépendante

Le dispositif de conformité et de contrôle des risques de l’entreprise d’investissement s’est avéré insuffisant pour détecter et prévenir une transgression de ses obligations professionnelles, notamment celle de respecter l’interdiction de toute commercialisation active en France d’un fonds étranger non coordonné

38 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV. Conflits d’intérêts Etre gérant et porteur

Sanction AMF, 30 oct. 2008, M. X (avertissement)

L’organisation de la SGP doit lui permettre d’exercer ses activités avec loyauté, diligence, neutralité et impartialité au bénéfice exclusif du mandant ou des porteurs, dans le respect de l’intégrité et de la transparence du marché Les opérations réalisées dans le cadre de la gestion ainsi que leur fréquence doivent être motivées exclusivement par l’intérêts des mandants ou des porteurs Condamnation du directeur général délégué de la SGP: Il avait souscrit à une augmentation de capital à hauteur de 5000 titres pour son compte

personnel et 15000 titres pour le compte du FCP dont il était le gérant et a versé, pour ce faire, la somme de 80000 € correspondant aux 20000 titres souscrits tant pour lui-même que pour le compte du FCP avec la trésorerie de ce FCP

L’opération a été présentée par le DG et la SGP (tenue dans l’ignorance de ce procédé) comme une souscription unique de 20000 actions pour le compte exclusif du fonds

En souscrivant à titre personnel à cette augmentation de capital à partir du compte et avec la trésorerie du FCP dont il avait la charge, le DG a transgressé l’obligation d’agir exclusivement dans l’intérêt de ses mandants

39 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV- Conflits d’intérêts Etre gérant et collateral manager

Sanction AMF, 25 juil. 2013, (280.000€) L’engagement de conservation de la tranche la plus risquée des CDO, qui constituait la contrepartie, pour la SDG, de la gestion des autres actifs du FCP et de la perception des rémunérations liées à l’exercice de sa fonction de collateral manager, affectait la liquidité et la valorisation des CDO et donc la VL

La SGG avait dû appliquer une très forte décote liée à l’absence de liquidité des CDO En faisant porter ces CDO par le FCP, la SDG a transféré à ces derniers les risques qu’elle aurait dû assumer elle-même en contrepartie, d’une part, de son engagement de collateral manager, d’autre part, de la rémunération perçue à ce titre et en qualité de gestionnaire du fonds ; que la mise en cause, en agissant ainsi, a servi ses propres intérêts, mais non ceux de ses clients, porteurs du FCP

40 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV- Conflits d’intérêts Etre gérant et partenaire d’un projet industriel

Sanction AMF, 30 avr. 2013, (200.000€).

Partenariat noué entre la SGP, sa filiale (société X) et un groupe spécialisé dans la construction d’un parc photovoltaïque exploité par le Groupe Z

Protocole prévoyant que les unités de production dont le groupe Z était le maître d’ouvrage seraient acquises, à hauteur de 70%, par l’OPCI qui devait être créé à cette fin par la filiale de la SGP et, à hauteur de 30%, par des sociétés dédiées détenues notamment par des fonds gérés par la SGP, lesquelles en assureraient l’exploitation.

Premiers investissements réalisés dans les sociétés d’exploitation avant la constitution de l’OPCI : (i) les investissements photovoltaïques offraient une opportunité intéressante compte tenu des perspectives de rendement du secteur, garanties par le groupe Z, et de l’éventualité de les faire entrer dans des dispositifs de défiscalisation (ii) il n’existait aucune concurrence, divergence ou contrariété entre les intérêts en présence (absence de conflit)

Investissements réalisés après la constitution de l’OPCI :le schéma de financement était, au jour des souscriptions litigieuses, incertain dès lors que la direction de la législation fiscale n’avait pas répondu, à la fin du mois de mai 2009, au rescrit portant sur l’éligibilité des parcs photovoltaïques au régime des SIIC (ii) la décision prise par la SDG de faire investir, sans attendre la réponse de l’administration fiscale, cinq FIP et un FCPI dans cette SPPICAV s’explique davantage par sa volonté « de contribuer à l’amorçage », le plus rapidement possible, du financement des hangars par l’intermédiaire d’une société créée et gérée par la société X que par la prise en considération de ’intérêt des porteurs de parts des fonds ; (iii) le refus d’attribution du régime des SIIC, intervenu le 30 juillet 2009,a entraîné l’abandon du projet ; qu’à l’occasion de la dissolution par anticipation de la SPPICAV, une perte de 4,94% à 7,47% (conflit);

41 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV- Conflits d’intérêts Etre gérant et partenaire d’un projet industriel Sanction AMF, 20 mars 2103, (100.000€)

Pour réduire la durée pendant laquelle les sommes souscrites par les porteurs de parts du FIP ne sont pas encore effectivement investies dans des projets éoliens, la société a procédé à des réservations anticipées de turbines destinées en partie à des projets non encore identifiés afin de s’inscrire à bonne place dans les carnets de commande des fabricants

Absence de conflit : (i) en raison des spécificités du marché de la production d’électricité d’origine venteuse et du rôle que la SGP entendait y jouer au travers des fonds qu’elle gérait en participant à la construction de parcs éoliens dont le projet était déjà abouti au moment de son engagement, puis à leur mise en exploitation avant leur revente, chaque nouveau projet se traduisait par l’acquisition d’une nouvelle société de projet (ii) en dépit d’apparences contraires, les acomptes directement consentis par le FIP avaient le même statut économique que s’il s’était agi – dans l’intérêt des porteurs de parts – de contribuer au financement d’un nouveau site de production d’une société dont le fonds était déjà actionnaire (iii) d’ailleurs, les turbines une fois livrées ont bien été affectées à des sociétés de projet figurant à l’actif du fonds qui avait contribué au paiement de 35% de l’acompte dont il s’agit, dans lesquelles le niveau de participation était bien lui-même de 35%,

42 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV- Conflits d’intérêts Etre gérant du fonds vendeur et du fonds acheteur Crise de liquidité et cross trades

Sanction AMF, 30 juin 2011, (300.000 €) Obligation d’agir au bénéfice exclusif des porteurs et de prendre toute mesure raisonnable lui permettant de détecter les situations de conflits d’intérêts lors de la gestion d’OPCVM

Un investissement prenant en compte un intérêt distinct de celui des porteurs contrevient à l’obligation d’agir au bénéfice exclusif des porteurs

Condamnation de la SGP: Elle avait souscrit pour le compte d’un 1er fonds des parts d’un 2ème fonds

dans l’unique but de libérer des liquidités dans le 2ème fonds afin d’honorer un flux important d’ordres de rachats

Il suffit de démontrer que la SGP a pris en considération, non pas seulement l’intérêt des porteurs du 1er fonds, mais aussi celui du 2ème et des clients désireux de procéder au rachat de leurs parts dans ce fonds

43 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV- Conflits d’intérêts Crise de liquidité des OPCVM – Egalité de traitement

Sanction AMF, 18 juin 2009, (300.000 € x 2)

Interdiction de tenir compte d’un intérêt commun Intérêt commun réunissant les différents OPCVM gérés

Intérêt commun du groupe financier qui assure par ses filiales les activités de dépositaire, de gestion et de commercialisation des OPCVM

Obligation d’agir dans l’intérêt des porteurs de chacun des fonds, pris séparément

44 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV- Conflits d’intérêts Crise de liquidité – Action au bénéfice exclusif des porteurs

Sanction AMF, 30 sept. 2010, St A (100.000 €)

La SGP avait augmenté de manière massive la part d’actif investi par 5 FCPE monétaires euro dont elle assurait la gestion, dans un autre fonds monétaire euro géré par sa filiale, alors que ce fonds, comportant des produits de titrisation touchés par la crise financière, faisait face à un volume massif de demandes de rachat

Condamnation de la SGP: Il suffit qu’elle ait pris en considération, non pas seulement les intérêts de

ses clients, mais aussi les siens propres s’inscrivant dans une logique différente, à savoir faire face à ses difficultés financières

45 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV- Conflit d’intérêt Contexte de crise de liquidité– Respect de l’intérêt exclusif des porteurs

Sanction AMF, 10 août 2012, société X (mise hors de cause) La SGP a fait l’objet d’une mise hors de cause dans cette affaire. La décision présente un intérêt car elle s’interroge sur la pratique dite du cross trade au regard de l’intérêt exclusif des porteurs. Un cross trade désigne une opération d’achat et une opération de vente simultanées, décidées par une société de gestion pour le compte d’organismes de placement collectif en valeurs mobilières qu’elle gère et réalisées par une contrepartie de marché Deux griefs ont été notifiés: 1. La notification critique la décision de la SGP d’acquérir par cross trades les titres cédés pour le compte d’autres fonds

qu’elle gérait. Au termes de la notification des griefs « plusieurs éléments [auraient] montré de manière concordante que les transferts n’auraient été effectués que pour accroitre les liquidités du fonds Y1 dans un contexte de marché atrophié et sans tenir compte de l’intérêt des porteurs des fonds acheteurs, dans la mesure où ces titres étaient faiblement liquides et ont été acquis dans un contexte d’incertitude sur leurs prix » Grief écarté: au regard de l’ensemble des éléments examinés, il n’est pas démontré que les décisions de la SGP d’acquérir par

cross trades pour le compte de fonds qu’elle gérait des actifs issus d’opérations de titrisation cédés par le fonds Y1, ne peuvent pas trouver leur explication par la prise en compte de l’intérêt exclusif des porteurs de parts des fonds acquéreurs Y2 et X1. Le grief tiré d’un manquement à l’obligation pour la société de gestion d’agir au bénéfice exclusif des porteurs, qui n’est pas davantage établi à l’encontre des autres fonds acquéreurs, est écarté

2. La notification de griefs critique la détection et la gestion des conflits d’intérêts lors des opérations litigieuses par la SGP et s’appuie pour cela sur les fiches destinées à permettre l’exercice d’un contrôle interne par la direction de la conformité de la SGP sur la régularité de chacun des cross trades impliquant au moins l’un des fonds entrant dans le champ du contrôle (qu’il s’agisse d’un « fonds cédant » ou « acquéreur »), sur une période de deux mois. Grief écarté: les insuffisances relevées n’étaient pas de nature à constituer une violation les dispositions de l’article L. 533-

4, 6° du code monétaire et financier visé par la notification de griefs et imposant aux prestataires de services d’investissement de s’efforcer d’éviter les conflits d’intérêts et, lorsque ces derniers ne peuvent être évités, de veiller à ce que leurs clients soient traités équitablement (remplacées par l’article L. 533-10).

46 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV- Conflits d’intérêts Action au bénéfice exclusif des porteurs – Affaire Madoff

Sanction AMF, 21 oct. 2011, 2 espèces, (150.000 € & 300.000 €) La sélection des investissements doit reposer sur l’application d’une série de critères quantitatifs et qualitatifs à des fonds cibles, de façon à établir une liste de fonds éligibles. A partir de cet univers d’investissement possible doivent être déterminés les investissements effectifs qui doivent faire l’objet d’un suivi permanent En investissant dans les fonds Madoff la SGP n’avait pas été à même de mesurer à

tout moment les risques associés à ses positions et la contribution de ces positions au profil de risque général du portefeuille de l’OPCVM ou du mandant

Quel que soit le rapport de force, l’investissement dans un hedge fund très demandé ne saurait dispenser la société qui souhaite y procéder du respect du processus de due diligences

C’est une violation de l’obligation d’agir de manière honnête, loyale et professionnelle, servant au mieux les intérêts des clients

47 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV- Conflits d’intérêts Action au bénéfice exclusif des porteurs – Affaire Madoff

Sanction AMF, 20 décembre 2012, (300.000 € + 2 x 30.000 €) Il était reproché à la SGP et à ses dirigeants d’avoir procédé à des investissements dans des fonds exposés au « risque Madoff » sans avoir effectué les diligences nécessaires à de tels investissements « Considérant que les sociétés de gestion doivent élaborer des procédures et mettre en œuvre des politiques qui permettent, tant lors de la

sélection que du suivi des fonds, d’identifier les risques liés à leurs activités et, le cas échéant, de déterminer le niveau des risques qui peuvent être tolérés ; que, dans le domaine de la multigestion alternative, où l’information sur certains fonds sous-jacents, non ou peu régulés, n’est pas librement et publiquement disponible, où les stratégies sont complexes et variables dans le temps et où l’utilisation de leviers importants est fréquente, ces contrôles doivent être faits avec une particulière rigueur »

Grief caractérisé

Il était également reproché à la SGP d’avoir acheté, pour le compte du fonds X2 dont elle assure la gestion, 2 460 parts du fonds Leveraged Swap au fonds OAP, le 30 septembre 2008, pour un montant d’environ 2,7 millions d’euros, et d’avoir souscrit, toujours pour le compte d’X2, des parts d’OAP pour une valeur de 9,8 millions d’euros entre les mois de juin et novembre 2008, opérations réalisées dans le but de soutenir le fonds OAP qui faisait face à des demandes importantes de rachats « Considérant qu’il suffit, pour que les manquements aux obligations professionnelles soient constitués, que le prestataire ait pris en

considération, non pas seulement les intérêts de ses clients, mais d’autres intérêts et, en l’espèce, les siens propres ; qu’il ne s’agit donc pas de se prononcer sur l’opportunité des décisions d’investissement objet des griefs, mais de rechercher si les décisions d’achat - seules en cause ici - ont bien été prises, d’une part, dans le seul intérêt des porteurs de parts des fonds acheteurs et, d’autre part, sans qu’ait jamais été prise en compte, pour la décision de procéder à ces investissements, de la nécessité où se trouvait la société mise en cause de soutenir la liquidité d’un autre fonds »

Grief caractérisé

Il était encore reproché à la SGP et à ses dirigeants d’avoir fait investir entre eux et en cascade des fonds qu’elle gérait, entraînant des frais de gestion prélevés au profit de la SGP et faisant perdre des opportunités d’investissement dans d’autres fonds, non gérés par la SGP elle-même ; Pour l’AMF, l’investissement en cascade est de nature à engendrer des conflits d’intérêts. De plus, ces investissements en cascade créent une

opacité pour les souscripteurs liée à la superposition des fonds. Par conséquent, ces investissements en cascade ne sont pas réalisés dans l’intérêt exclusif des porteurs de parts des fonds.

48 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

IV- Conflits d’intérêts Taux de rotation du portefeuille

Sanction AMF, 13 mars 2008, (80 000 €) CE, 28 décembre 2009, rejet de la requête et confirmation de la décision AMF du 16 nov. 2006

N’agit pas au bénéfice exclusif des porteurs la SGP qui n’a pas mis un terme à une rotation anormalement rapide du portefeuille d’un fonds entraînant un accroissement très considérable des frais de gestion sans lien avec la recherche de l’intérêt du porteur

49 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

V- Commercialisation & Publicité

Sanction AMF, 19 avril 2012 Il était reproché à la SGP d’avoir communiqué au public des documents publicitaires ne paraissant pas cohérents avec l’investissement proposé en ce qu’ils mettaient le doublement du capital en exergue de manière disproportionnée, présentaient chacun des produits comme garantissant la meilleure performance et utilisaient de façon très équivoque les termes « en toute sérénité » sans mentionner les caractéristiques les moins favorables des produits proposés

Néanmoins, la SGP n’est pas condamnée car les faits ont été jugés prescrits: La commission des sanctions ne peut être saisie de faits remontant à plus de 3 ans

s’il n’a été fait pendant ce délai aucun acte tendant à leur recherche, à leur constatation ou à leur sanction (art. L. 621-15 I CMF)

Le 1er acte interruptif de la prescription était la décision d’ouverture des procédures de contrôle du 30 octobre 2008, intervenue plus de 3 ans après la 25 avril 2002, date de la fin de la commercialisation des fonds

50 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

V- Commercialisation & Publicité Démarchage non autorisé – Information trompeuse

Sanction AMF, 10 décembre 2012, Reproches particulièrement graves et sanctions lourdes à l’encontre de la SGP et de ses représentants

Il était reproché aux mis en cause d’avoir procédé à un démarchage financier non autorisé à l’occasion de la commercialisation d’obligations Il leur était également reproché aux mis en cause d’avoir délivré une information inexacte, imprécise et trompeuse sur les caractéristiques et les risques des titres obligataires.

information inexacte (les contrats d’émission signés par les obligataires ne contenaient aucune date précise

d’échéance)

Information sur la rémunération incomplète: aucune information fournie sur la manière dont la rémunération est déterminée et financée

les obligataires ont été exposés à des risques de crédit et de pertes en capital qui n’étaient mentionnés ni dans le contrat d’émission ni dans la documentation commerciale

le grief de communication d’informations imprécises, inexactes et trompeuses, caractérisé dans tous ses aspects, a fait courir aux investisseurs un risque inacceptable. Il revêt donc pour l’AMF une particulière gravité

51 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

V- Commercialisation & publicité Commercialisation d’un fonds avant l’obtention de l’agrément

Sanction AMF, 28 décembre 2012, Il est reproché à la SGP d’avoir commercialisé un Fonds avant son agrément Article 411-9 RGAMF: « La commercialisation des parts d’un FIP, et le cas échéant, de compartiments, ne peut intervenir

qu’après la notification de son agrément par l’AMF […] » L’AMF donne une définition de l’acte de commercialisation: « l’acte de commercialisation consiste, pour un

prestataire de services d'investissement, un conseiller en investissements financiers ou un démarcheur bancaire ou financier, à prendre l’initiative de présenter par différentes voies - publicité, démarchage, placement, conseil… - un instrument financier en vue d'inciter un client ou un prospect à y souscrire ou à l’acheter » ;

Cette définition ne figure pas dans la loi. Elle est reprise du relevé de décision paru au bulletin mensuel d’information de la COB d’avril 2003 à propos de fonds de droit étranger. Elle a été confirmée par la « Position AMF n° 2010-05 » relative aux instruments financiers complexes et par la « Position Recommandation AMF n 2011-24 » instituant un guide pour la commercialisation des OPC.

Pour l’AMF, cette définition est indispensable à la protection de l’épargne, la présentation des produits proposés par les professionnels étant déterminante des décisions d’investissement, quand bien même celles-ci ne pourraient intervenir qu’ultérieurement ;

Sur une page du site Internet de la société de gestion il était indiqué que « La société X propose un Fonds d'Investissement de Proximité (FIP) agréé par l'Autorité des marchés financiers et destiné à une clientèle privée. Le FIP X a opté pour une stratégie d'investissement tournée vers le financement des PME matures de croissance et pour une partie significative vers l'accompagnement de jeunes entreprises de moins de 5 ans » ;

En outre la SGP a mis a disposition du public la plaquette du FIP X Ces présentations du FIP X au travers des plaquettes distribuées au public et des éléments publiés sur le site

Internet de la société, qui s’analysent comme autant d’actes de commercialisation destinés à inciter les clients et prospects à y souscrire, ont été faites bien avant l'agrément du fonds, délivré quasiment un mois après Violation de l’article 411-9 du règlement général de l’AMF

52 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

III. Commercialisation & publicité Offre illicite de titres financiers au public & démarchage illicite Sanction AMF, 6 août 2012, (100.000 €)

La société est un PSI qui s’était lancé dans la commercialisation de services d’investissement permettant aux particuliers redevables de l’ISF de bénéficier d’une réduction d’impôt en souscrivant au capital de PME cotées. Ayant mis en place une campagne de publicité (presse et internet), l’AMF a ouvert une enquête portant sur le respect par le PSI de ses obligations applicables en matière de commercialisation de services d’investissement Le PSI est condamné: Non-respect de la réglementation relative à l’offre au public de titres

financiers: le PSI a violé les articles L. 411-1 et L. 412-1 CMF ainsi que le chap. II du livre II RGAMF en proposant au public la souscription à 2 augmentations de capital sans avoir diffusé un prospectus visé par l’AMF

Démarchage illicite de clients en vue de commercialiser des instruments financiers non admis aux négociations sur un marché réglementé: dans le cadre de sa communication directe, le PSI avait envoyé des courriers à vocation commerciale aux dirigeants d’entreprise qu’il connaissait. Ces courriers constituaient des actes de démarchage au sens de l’art. L. 341-1 CMF et prohibé par l’art. L. 341-10 CMF

53 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

V- Commercialisation & Publicité Information sur les risques

Sanction AMF, 18 juin 2009,

Les informations utiles doivent être communiquées au mandant afin de lui permettre de confier la gestion de ses actifs, ou de prendre une décision d’investissement en toute connaissance de cause Le client doit être informé des caractéristiques des instruments financiers, notamment s’agissant des risques qu’ils comportent Le contenu des documents commerciaux concernant un fonds ne doit pas différer de celui du prospectus sur les caractéristiques essentielles indispensables à la bonne appréhension par les clients des risques et avantages du fonds Condamnation de la société mise en cause: Alors que les prospectus indiquaient un risque en capital, les documents commerciaux font référence à

un « risque limité » ou « particulièrement contrôlé » La durée de placement recommandée dans les doc. commerciaux est de « 6 mois et plus » alors que

dans le prospectus elle est d’un an au minimum Les doc. commerciaux ne font pas explicitement référence à la présence de produits de titrisation

contrairement au prospectus

54 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

V- Commercialisation & Publicité Information sur les risques

Sanction AMF, 26 février 2009, (300 000 €)

La publicité et la documentation destinée à l’investisseur doivent être cohérentes avec le service proposé et mentionner les dispositions les moins favorables et les risques inhérents aux opérations qui peuvent être le corollaire des avantages énoncés

Condamnation de la société mise en cause: En décrivant dans les doc. commerciaux envoyés à des clients potentiels

ses FCP comme des « outils de gestion de trésorerie », caractérisés par la régularité de leurs performances, la société a manqué à son obligation de faire état des risques inhérents à la souscription à ces fonds et laissé accroire aux investisseurs ainsi prospectés que ces risques étaient de la nature et de l’importance de ceux relatifs à des produits de trésorerie

55 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

V- Commercialisation & Publicité Démarchage non autorisé – Information trompeuse

Il était encore reproché à la SGP et à ses dirigeants de ne pas avoir procédé à l’évaluation de la situation de ses clients et, en conséquence, de ne pas s’être assurés de l’adéquation entre, d’une part, le profil et les objectifs de ceux-ci, d’autre part, l’obligation dans laquelle ils ont investi… ... et de n’avoir pas fourni les recommandations adaptées aux objectifs et à la situation financière de ses clients …et un manquement au principe de primauté des intérêts des clients Griefs caractérisés La commercialisation des obligations était susceptible de procurer aux dirigeants de la SGP un gain financier

important, ce qui n’était pas le cas des obligataires, dont l’investissement était dépourvu de toute garantie sérieuse, qu’il s’agisse du remboursement ou du rendement du capital investi ; qu’il existait donc incontestablement un conflit d’intérêts entre les uns et les autres

« Considérant que, contrairement à l’obligation qui était la sienne, la SGP s’est bien gardée d’informer ses clients, lors de la commercialisation des obligations, de l’existence de ce conflit d’intérêts ; qu’en faisant prévaloir, dans le choix de structuration de l’opération immobilière, l’intérêt de ses dirigeants au préjudice de celui des obligataires, sur lesquels elle a fait porter tous les risques, la SGP n’a assurément pas agi, contrairement à l’obligation qui était la sienne, « d’une manière honnête, loyale et professionnelle qui sert au mieux l’intérêt des clients » ;

56 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

VI- Information des porteurs information sur les pertes

Sanction AMF, 30 juin 2011,

Contexte de crise de liquidité des OPCVM

La SGP avait informé les porteurs d’un fonds de ses perspectives défavorables et les avait encouragé à arbitrer leurs positions au profit d’autres OPCVM

Il lui est reproché d’avoir mis en œuvre un processus d’information n’assurant pas l’égalité de traitement des porteurs, le message d’alerte transmis aux investisseurs n’ayant pas été diffusé de façon simultanée et avec un contenu homogène

Grief non retenu: Le fait que les clients n’aient pas tous été contacté via le même vecteur

d’information (téléphone, courriels) ne suffit pas à caractériser une inégalité de traitement entre les porteurs

Le fait que les courriels aient été envoyés sur deux jours n’est pas de nature à rompre l’égalité des porteurs

57 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

VI- Information des porteurs Information sur la contrainte de diversification

Sanction AMF, 30 avr. 2013, (200.000€)

Considérant que les notices d’information des FIP prévoyaient explicitement que : « les petites et moyennes entreprises dans lesquelles le Fonds a vocation à prendre ses participations exerceront leurs activités principalement dans des établissements situés dans les régions Provence Alpes Côte d'Azur, Languedoc Roussillon et Rhône-Alpes (régions dénommées ci-après « Grand Delta Rhodanien »), sans spécialisation particulière par secteur d'activité » ; que, pour les FIP, elles précisaient que : « le Fonds veillera à assurer une diversification de son portefeuille non coté qui couvrira une large gamme de secteurs d'activités » ;

Considérant que les investissements dans le secteur photovoltaïque réalisés entre 2008 à 2009 pour le compte de ces FIP ont représenté des montants importants, allant jusqu’à 10 millions d’euros pour […], et ont constitué une proportion significative, allant de 42,35% à 49,7%, de l’actif net des fonds ; que cette spécialisation n’était pas en conformité avec la stratégie d’investissement diversifiée annoncée par les notices d’information et la documentation commerciale des FIP ; que l’information ainsi donnée n’était donc pas exacte,

58 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

VI- Information des porteurs Information sur les liens avec les partenaires industriels

Sanction AMF, 30 avril 2013, « en l’espèce l’importance stratégique du groupe X dans la gestion du FIP et le fait que l’ensemble des parcs éoliens lui soit systématiquement confié n’était aucunement mentionnée dans la notice ; que le document commercial figurant dans le rapport de contrôle ne fait référence qu’à une seule reprise à la société X, dans la présentation générale de la société, et à propos d’un autre fonds que le FIP; en conséquence, en s’abstenant de mentionner ces éléments, la SDG n’a pas communiqué une information présentant un contenu exact, clair et non trompeur »

« s’agissant de la présentation sommaire de la société X2 dans ce rapport, il est indiqué, comme le relève la notification de griefs, qu’ « à ce titre, le FIP a contribué à sécuriser l’approvisionnement des parcs à venir en contribuant au financement (8000 euros investis) de la société X2 » ; la mention sans autre précision du montant de 8 000 euros ne laissait en rien augurer des montants importants qui avaient vocation à être procurés à la société X2 au titre d’avances en compte courant ».

59 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

VI- Information des porteurs

Sanction AMF, 14 décembre 2012,

Il était reproché à la SGP et à ses dirigeants d’avoir conforté les investisseurs « dans une vision faussée de la qualité de leur investissement », aussi bien à travers la documentation commerciale du FCPI qu’à travers les courriers adressés aux clients L’obligation faite aux prestataires de services d’investissement d’agir de manière honnête, loyale et professionnelle

a pour finalité première la préservation de l’intérêt des clients. Le respect de cette obligation implique notamment que soit délivrée, tant sur les caractéristiques de l’investissement que sur les risques encourus, une information exacte, claire et non trompeuse aux investisseurs, qui doivent être mis en mesure de prendre leurs décisions de manière éclairée ou de confier la gestion de leurs actifs en toute connaissance de cause

La plaquette commerciale du fonds, ouvert à la souscription jusqu’au 31 décembre 2009, soit près d’un an après que la société eut été placée en redressement judiciaire, ne comportait aucune information relative à la dépréciation de ce titre, malgré la dégradation consécutive et particulièrement significative des performances des FCPI

En outre, ont été délivrées de manière récurrente des informations abusivement optimistes de nature à inciter les investisseurs à participer à l’opération d’augmentation de capital et à rassurer les porteurs sur le rendement futur de l’investissement déjà réalisé

L’information délivrée, outre qu’elle était inexacte ne permettait pas aux clients de la SGP d’appréhender avec discernement les risques inhérents aux investissements proposés ou réalisés

Manquement est caractérisé

60 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

VII- La valorisation Précision de la valorisation

Sanction AMF, 25 juil. 2013, (280.000 €) Obligation de procéder à une valorisation précise des actifs

« La valorisation communiquée au cours de l’année 2010 par le trustee, qui n’a jamais été inférieure à 76% de la valeur nominale des CDO, était répercutée au gérant du FCP, sans retraitement apparent ; pour valoriser les CDO à 5% seulement de cette valeur, le gérant du FCP a « demandé au dépositaire un forçage du cours (…) et l'abandon du mark to model en vue de la cession » ;

« le maintien de la valorisation à ce niveau n’est pas documenté, aucun élément ne venant étayer l’existence d’une recherche active d’un prix et/ou d’une contrepartie »

« aucune procédure formalisée n’a été mise en œuvre imposant : (i) la caducité, au terme d’une période déterminée, du forçage de cours ; (ii) un renouvellement documenté de la demande de forçage par le gérant ; (iii) un contrôle particulier de deuxième niveau »

« La discussion a porté sur le problème de savoir s’il convenait ou non d’abandonner la méthode « mark to market » au profit de l’approche « mark to model », mais pas sur le prix de cession lui-même, qui n’a jamais été reconsidéré »

La valorisation n’a pris en compte : (i) ni l’offre d’achat du « structureur » des CDO à un prix de 40% de la valeur nominale (ii) ni l’évolution favorable des marchés émergents (iii) ni la transaction de gré à gré intervenue le 21 mai 2010 au prix de 79,52% de la valeur nominale, très proche de celui de 79,56% retenu par le trustee ; (iv) ni les indications fournies chaque mois par le trustee.

61 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

VII- La valorisation Indépendance de la valorisation

Sanction AMF, 25 juil. 2013, (280.000 €)

Le fait que la SDG ait contribué à la valorisation de l’actif en qualité, à la fois, de collateral manager des CDO et de gestionnaire du FCP ne caractérise pas, en lui-même, une absence d’indépendance du service de gestion, quant à la contre-valorisation effectuée ; qu’en effet, les équipes procédant aux valorisations étaient différentes, la valorisation par la SDG , en sa qualité de collateral manager, étant faite par l'équipe « taux et crédit », distincte de celles en charge, respectivement, de la gestion du FCP investi dans la tranche equity des CDO et du contrôle des risques ;

En se démarquant du prix transmis par le dépositaire valorisateur, tel qu’il résultait de l’appréciation du trustee et du collateral manager, le gérant, qui a estimé inadaptée la méthode « mark to model » en raison de la décision de cession de la tranche equity des CDO et de l’engagement de conservation la grevant, a fait preuve d’indépendance. Ce grief n’est pas caractérisé ;

62 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

VII- La valorisation Les moyens humains et techniques - l’indépendance vis-à-vis de l’émetteur Sanction AMF, 3 mai 2012, (150.000 €)

Une SGP doit utiliser en permanence des moyens, notamment matériels, financiers et humains adaptés et suffisant Elle doit pouvoir mesurer à tout moment les risques associés aux positions prises dans le cadre de la gestion des portefeuilles de l’OPCVM ou du mandant et la contribution de ces positions au profil de risque général de ces portefeuilles Il est fait grief à SGP de n’avoir pas mesuré ces risques, ayant été dans l’incapacité de valoriser par ses propres moyens les EMTN émis par Landsbanki Island HF, dont elle a maintenu la valorisation à 100% dans ses comptes-rendus de gestion semestriels, y compris au moment où l'émetteur a fait défaut Elle n’était pas dotée du dispositif qui lui aurait permis de procéder elle-même à la valorisation des instruments non cotés entrant dans la composition des portefeuilles gérés, tels que les titres d’un EMTN Bien qu’il n’entrait pas dans la mission de la SGP de procéder à la valorisation des EMTN (elle n’était pas agréée pour traiter ce type de titres), le fait de ne pas avoir disposé des moyens humains et matériels d’évaluation et d’expertise indispensables au suivi d’un tel investissement et de s’en être remise aux évaluations de l’arrangeur, sans exercer le moindre contrôle, constitue une circonstance aggravante du grief relatif à la violation de son programme d’activité

63 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

Echanges avec la salle

64 AFG – Le point sur… La jurisprudence de la Commission des sanctions de l’AMF à l’encontre des sociétés de gestion: quelles leçons en tirer ?

Contact

Hubert de Vauplane Associé

Kramer Levin Naftalis & Frankel LLP 47, Avenue Hoche 75008 Paris

Tel (33-1) 44 09 46 80 Fax (33-1) 44 09 46 01

Mob (33-6) 80 11 74 82

[email protected] New York Paris Silicon Valley www.kramerlevin.com

Hugues Bouchetemble Avocat

Kramer Levin Naftalis & Frankel LLP 47, Avenue Hoche 75008 Paris

Tel (33-1) 44 09 46 55 Fax (33-1) 44 09 46 01

Mob (33-6) 27 08 61 62

[email protected] New York Paris Silicon Valley www.kramerlevin.com