Embed Size (px)

Citation preview

Supplément de L’Economiste N°4295. Ne peut être vendu séparément

LES CAHIERSDE L’EMERGENCE

Dossier sponsorisé par:

N°88

Afrique: Sortirdes standards

Au-delà de cette classification, l’Afrique, bien que plurielle, présente tous les prémices «d’un moteur de développe-ment à l’échelle mondiale», anticipe Batlle. Pour preuve, le continent se distingue par une grande part d’étudiants qui font leur formation à l’extérieur. L’émergence d’une classe moyenne y est aussi une réalité. Ce qui est un signe de stabilité et de renfor-cement de la transparence. L’engouement constaté pour le grand projet routier, le «Trans-Afrique» à partir du Cameroun est aussi un gage du renforcement de la marche des affaires. Le coût du transport et

le déficit des infrastructures routière et fer-roviaire s’érigent comme principaux handi-caps au commerce extérieur. Cette situation entrave par ailleurs des projets industriels, notamment de transformation de matières premières.

Est-ce à dire que l’Afrique peut d’ores et déjà entamer son industrialisation? Pour

de développement: Gabon, Sénégal et Bé-nin.

Mieux, on relève aussi l’émergence de quelques champions régionaux présentant les mêmes indicateurs des Brics durant les années 2000. (Voir article page V).

Fait nouveau, l’intérêt de certains pays anglophones vers les zones francophones. Et le bal a été ouvert par l’Afrique du Sud dont les investissements s’orientent vers le Ghana. «Un pays servant de laboratoire pour pénétrer le Nigeria», révèle le direc-teur adjoint de la Coface pour la région Mé-diterranée et l’Afrique. Un marché énorme

mais dont le risque reste élevé. Le Nigeria recèle en effet d’importantes potentialités de par son poids démographique, d’énergie pétrolière et de matières premières. Il forme avec l’Afrique du Sud et l’Egypte le trio de mastodontes. Mais dans ce tableau, des incertitudes pèsent également sur l’Afrique centrale où le risque pays est jugé entre éle-vé à très élevé.

Mercredi 11 Juin 2014II

La Coface au Club de L’Economiste

Il n’y a pas une Afrique mais des «Afriques» ■ Services, BTP, exploitation minière, les cibles

■ Le risque pays et le climat des affaires s’améliorent

■ Le Ghana, la porte d’entrée anglophone sur les pays franco-phones

besoins, notamment le développement des infrastructures, l’exploitation des matières premières et les échanges extérieurs. A l’appui, le climat des affaires reste positif et les risques ne sont pas élevés par rapport au reste du monde. Et le retour sur investis-sement est aussi rapide que rémunérateur: entre 18 et 20% de marge.

«Mais l’Afrique est à analyser selon différents blocs», nuance Batlle. Il y a d’abord un pôle en construction constitué par l’Egypte, la Libye et la Tunisie. Ces pays qui restent sous l’effet du «printemps arabe» se distinguent encore par une ins-

tabilité politique. Ensuite, l’Afrique de l’Ouest dont les signaux de croissance s’annoncent positifs, notamment en Côte d’Ivoire, au Sénégal et au Mali. Dans ces pays les prévisions de l’assureur crédit sont en ligne avec le constat sur le terrain. Un constat renforcé par les politiques de grands chantiers touchant le BTP. Trois marchés de niche sont également en phase

LES CAHIERS DE L’EMERGENCE

(Suite en page IV)

CCCC

CC

CCCC

CC CC

CC

CC

CC

CC

3

2

1

Fort potentiel Environnement instable

3 marchés de niche Fort potentiel Relative stabilité 2014 : la reprise

1 2 3

207

97,17

44,7 40,12 24,51 24,27 16,8 13,95 10,27 9,6 7,54

3,62

36,49 32,52 10,76 25 21,45 23,36 1,54 13,76 17,35 16,35 9,35 6,3

70 % du PIB 37% de la Pop.

20 % du PIB 33% de la Pop.

Maroc Algérie Tunisie CI Cameroun Ghana Gabon Sénégal Bénin Burkina Mali Togo

Evaluation pays A4 A4 B C C B B B B C D C

Environnement des affaires

A4 B B C C B C B C C C D

Alg

érie

Mar

oc

Tuni

sie

Gha

na

Cam

erou

n

Côt

e d’

Ivoi

re

Gab

on

Séné

gal

Bur

kina

Mal

i

Bén

in

Togo

Trois groupes de pays émergent

CC Payés évalués par Coface

A1: Très faibleA2: Peu élevéA3: ConvenableA4: Niveau satisfaisantB: Assez élevéC: ElevéD: Très élevé

L’AFRIQUE attire de plus en plus les investissements intra et extra-conti-nent. Et la dynamique est promise à une forte croissance. Le constat est dressé par Jean-Christophe Batlle, directeur adjoint de la Coface pour la région Méditerranée et Afrique qui était l’invité du Club de L’Eco-nomiste. Des flux qui répondent à plusieurs

Au Maghreb, les deux tiers du PIB sont réalisés par 40% de la population. Excepté la Tunisie, l’évaluation de ces pays reste positive. Avec en tête le Maroc qui se distingue par un niveau satisfaisant du risque pays et du climat des affaires. Pour le reste des pays, les risques se situent entre «assez élevés et très élevés»(Source: Coface)

Ce qui est sûr, c’est que de nombreux pays du continent enregistrent depuis plu-sieurs années des taux de croissance parfois à deux chiffres sans toutefois promouvoir

les bases d’une véritable industrialisation. Angola, Nigeria, Tchad, Mozambique et Rwanda font partie des dix pays au monde dont le PIB a crû plus rapidement sur la dernière décennie mais leur économie est restée dépendante pour l’essentiel de l’export des matières premières.

Les cas du Botswana et du Ghana sont édifiants à cet égard. L’économie du pre-mier pays, loué pour sa croissance de 9% sur 10 ans, reste basée sur la production et l'exportation de diamants, son industrie manufacturière est tombée à 4% du PIB et

Mercredi 11 Juin 2014

Jean-Christophe Batlle, différents para-mètres restent à maîtriser. Ils sont liés aux coûts fixes, à la main-d’œuvre qualifiée et surtout aux capacités du marché.

sa productivité agricole est très faible. Alors que le Ghana a connu une détérioration de son secteur manufacturier et une chute de la compétitivité de ses exportations. Au point que son économie repose largement sur les ventes de minéraux non transformés. Et ces cas ne sont pas isolés.o

A. G.

La Coface au Club de L’Economiste

Il n’y a pas une Afrique mais des «Afriques»

LES CAHIERS DE L’EMERGENCE

IV

(Suite de la page II)

EN 2013, l’Afrique subsaharienne a capté près de 98% des investissements marocains destinés au continent. Les banques, les télécommunications, les mines ou encore l’immobilier et le transport concentrent l’essentiel des flux vers cette région. Des flux qui s’effectuent, pour la majorité, sous forme de prise de participation. Mais certains groupes s’orientent vers la mise en place d’unités de production ou de distribution (ciment, matériel électrique et engrais).

Entre 2008 et 2013, l’encours des investissements marocains s’élève à plus de 41 milliards de DH. La répartition par pays en 2012 et 2013 place la Côte d’Ivoire en tête des destinataires avec 52% des flux. Pour les autres pays, le Cameroun a occupé le premier rang en 2011 avec 47,7% et le Mali avec 54% durant les années 2009 et 2010. Ce dernier pays est toutefois en tête du peloton en termes de l’encours global arrêté en 2012: 25,5%. Mais de manière générale, l’Afrique subsaharienne détient l’essentiel des IDE marocains. Sa part par rapport au continent s’élève à 97,8% en 2013.o

Le Maroc a injecté 41 milliards de DH sur 10 ans

La notation risque pays a été maintenue pour la plupart des économies du continent. Des améliorations sont enregistrées au niveau du climat des affaires, mais l’effort à fournir reste im-portant. C’est le cas aussi au niveau des infrastructures pour faciliter le commerce intérieur et régional.

- L’Economiste: Dans votre grille d’analyse, les risques d’instabilité poli-tiques seraient plus préoc-cupants ou plutôt la partie macroéconomique?

- Jean-Christophe Batlle: En Libye et en Tunisie l’environnement général est un peu plus compliqué. Nous avons eu une alerte sur le Ghana en raison des dé-séquilibres financiers liés aux retards pris sur le chantier économique et à une poli-tique assez expansive en matière d’inves-tissements. Cela nous a amené à mettre le pays sous surveillance. Hormis ces cas, les signaux sont positifs. La plupart des pays ont une notation risque pays qui a été maintenue. En outre, la réouverture de la Côte d’Ivoire en début d’année est un signe encourageant.

Ceci étant, l’environnement des af-faires est toujours difficile comparative-ment à d’autres régions du monde. Mais il reste acceptable. Les taux de défaillance qu’on peut relever sur les marchés afri-cains ne sont pas plus élevés que les stan-dards à l’international.

- Concrètement, quel est le climat des affaires aujourd’hui?

- Les opérateurs ont tous intégré l’en-vironnement des affaires en Afrique. Pour

certains, les marges les plus importantes en produits de consommation ont été réa-lisées sur le Continent. Nous ne relevons pas de sources d’inquiétudes particu-lières. Même l’Egypte dans la période la plus critique n’a pas enregistré d’impor-tantes casses. La dépréciation de 20% de la monnaie du Ghana n’a pas non plus donné lieu à une montée significative de la sinistralité.

- Le déficit en infrastructures est quand même important?

- C’est pour cela que le potentiel du continent l’est aussi. Malgré les pro-blèmes d’infrastructures, l’on y fait des affaires. Les réseaux sont chers, mais ils existent pour arriver dans les zones en-clavées.

Les chantiers en cours vont permettre l’amélioration du déversement des mar-chandises vers les zones jusqu’ici diffi-ciles d’accès. Mais tout cela doit s’inscrire dans une vraie logique intégrée régionale. C’est ce qui peut faire la différence et ac-célérer la croissance.o

Propos recueillis par F. Fa

Les taux de défaillance sontacceptables

Pour réagir à cet article:[email protected]

(Ph. Jarfi)

➨➨➨

Direction Stratégie & DéveloppementMuriel Florin

RÉDACTIONDirecteur des rédactions

Nadia Salah

Rédacteur en chef Mohamed Benabid

Secrétaire générale de la RédactionMeriem Oudghiri

Assistante: Touria Azlaf ECONOMIE & MONDE

Chef de rubrique: Abashi ShamambaKhadija Masmoudi (Grand reporter),

Abdelaziz Ghouibi (Grand reporter), Hassan El Arif (Grand reporter),

Fatim-Zahra Tohry, Rim Aït El Haj

VIE DES ENTREPRISES, SOCIETE ET CULTUREChef de rubrique: Amin Rboub

Ilham Boumnade, Aziza El Affas, Sanae Eddaif, Jihad Rizk

BANQUES, ASSURANCES & MARCHÉS FINANCIERS

Chef de rubrique: Moulay Ahmed BelghitiFranck Fagnon

RÉGIONS, COMPÉTENCES & RHRédactrice en chef: Radia Lahlou

Ahlam Nazih, Karim Agoumi, Rajaa Drissi Alami

• Rabat: Noureddine El Aïssi• Marrakech: Badra Berrissoule

• Fès: Youness Saâd Alami• Agadir: Malika Alami, Fatiha Nakhli

• Tanger: Ali Abjiou• Settat: Abdellah Echakhs• Oujda: Ali Kharroubi

• Bruxelles: Aziz Ben Marzouk• Londres: Jon Marks

• Paris: Mohamed Mounadi• Tunis: Yousra Mahfoud

Dessinateur-caricaturiste: Rik

Documentation et chef des photographes: Saïda Sellami

Photo-journaliste: Abdelmjid Bziouat, Ahmed Jarfi

DROIT, JUSTICE & MEDIASFaiçal Faquihi (Grand reporter),

POLITIQUE, POLITIQUE ÉCONOMIQUEChef de la rédaction: Mohamed Chaoui

Mohamed Ali Mrabi, Hajar BenezhaAngle rue Al Khalil, Bd Med V

Tél.: 05.37.26.28.46/47/48 - Fax: 05.37.26.28.45E-mail: [email protected]

Assistante de direction: Kenza Daoudi

PUBLICITEDirectrice commerciale et marketing

Sandrine SalvagnacAssistantes: Samira Tamda, Khouldya MekayssiDirecteurs de clientèle: Imane El Azdi, Khalid El Jaï, Abderraouf Jaâfari, Fayçal Liraki, Mohamed

Hamdaoui, Mouna Elouattassi Grangier,

Benaïssa Benamar, Hfaiedh ZeramdinDirecteurs de clientèle Agences:

Amal Cherkaoui, Thierry Del-Valle

ADMINISTRATIONDirecteur administratif & financier

Samir EssiferResponsable Achats et diffusion: Mouhsine Badi

Directeur de la CommunicationOthmane Chbihi Moukit

Auditeur interne, responsable qualité: Ilham ZiadAbonnement: Leila Sadek

REVISIONMohamed El Bekri, Bahija Rhouli

MONTAGEChef de service: Omar Jabre

Saïd Fakhreddine, Abdelaziz Ouahid, Salima Michmich, Mohamed El Ouadi Idrissi,

Mohcine Sorrane, Nour-Eddine Lourini, Saïd Dahan

Annonces légales: Rabia Mahd, Jalila AfkharFax: 05.22.36.58.86

Service Internet: Hicham LafriqiInternet: http://www.leconomiste.comE-mail: [email protected]

70, Bd Massira Khadra, Casablanca - Tél.: 05.22.95.36.00 (LG) Fax Rédaction: 05.22.36.59.26 et 05.22.39.35.44 - Commercial: 05.22.36.46.32

Distribution: Sapress Impression: Eco-Print, Casablanca - Tél.: 05.22.66.40.78/79/80

PRÉSIDENT-DIRECTEUR GÉNÉRAL: ABDELMOUNAÏM DILAMI

DIRECTEUR GÉNÉRAL: KHALID BELYAZID

reste la partie occidentale et centrale du continent. Le potentiel y est également important. Hormis le Nigeria qui reste

occupaient des rangs similaires au dé-but des années 2000. La gouvernance n’a pas constitué un frein suffisamment fort pour les empêcher de bénéficier d’une décennie de croissance soutenue», nuance l’assureur crédit.

Si les BRICS ont évolué dans un contexte très porteur au commerce in-ternational, les nouveaux émergents doi-vent assurer leur croissance à d’autres

niveaux. Elle devrait se reposer sur la consommation intérieure même si la taille démographique est trois fois moins importante que celle des BRICS en 2001. Le rythme d’expansion dépendra aussi des échanges avec les autres pays émergents en attendant que la croissance retrouve de la vigueur dans les marchés plus matures.

Il reste qu’aujourd’hui, la zone d’expansion des opérateurs marocains

une grande inconnue dans la région et un peu moins le Ghana, les autres marchés im-portants sont déjà conquis par les entreprises marocaines. La reprise de la Côte d’Ivoire, la principale locomotive de la région ouest-africaine consti-tue une bonne nouvelle. Le Cameroun et le Ghana bé-néficient également d’un environnement des affaires stables. Les trois pays pèsent ensemble 20% du PIB régio-nal et le tiers de la population. A côté, le Gabon, le Sénégal et le Bénin sont considérés comme des pays de niches. «Ce sont des pays que nous apprécions fortement», relève Batlle. Le climat des affaires et le risque pays sont jugés bons. En revanche, ce sont des marchés de petite taille.o

F. Fa

L’épargne s’élabore dans les nouveaux pays émergents

Sources : FMI, Coface

35

30

25

20

15

10

5

0

Indo

nésie

Ouzb

ékist

anBh

utan

Sri L

anka

Bang

lades

hEq

uateu

rEt

hiop

ieZa

mbi

eBo

livie

Péro

uTa

nzan

iePh

ilipp

ines

Colo

mbi

ePa

nam

aKe

nya

Rwan

daBu

rkin

a Fas

oRé

p. do

min

icain

eGh

ana

Liba

n

Taux

d’é

parg

ne e

n po

urce

ntag

e du

PIB

■ Quatre pays parmi les nou-veaux BRICS identifiés par Coface

■ Le Maroc a besoin d’une croissance plus forte et stable sur une longue durée

TREIZE ans après l’émergence des BRICS (Brésil, Russie, Inde, Chine, South Africa), les «PPICS-KBETZ» pourraient prendre le relais. Pour Co-face, les économies du Pérou, Philip-pines, Indonésie, Colombie, Sri Lanka, Kenya, Bangladesh, Ethiopie, Tanza-nie et Zambie ressemblent beaucoup à celles des BRICS au début des années 2000. L’Afrique de l’Est, orientale et australe sont essentiellement représen-tées, ce qui situe un peu la dynamique d’évolution de l’activité économique sur le continent. «Ces pays ont une crois-sance à moyen terme qui est positive», relève Jean-Christophe Batlle, directeur adjoint région Méditerranée et Afrique à la Coface. Il était l’invité du Club de L’Economiste. De plus, l’épargne se développe. Avec les importants besoins d’investissements du continent en in-frastructures notamment, l’amélioration de cet indicateur est cruciale. «Un taux d’épargne important par rapport au PIB

amène moins de volatilité dans la capa-cité de financement du pays», explique Batlle. Maintenant, le tableau n’est pas totalement blanc. La qualité de l’envi-ronnement des affaires et de la gouver-nance ne sont pas encore au beau fixe. Le classement sur le climat des affaires est là pour le rappeler. La Zambie (85e), la Tanzanie (110e), le Kenya (131ème) et l’Ethiopie (144e) sont tous très loin dans le classement. Cela dit, «les BRICS

Mercredi 11 Juin 2014 V

La Coface au Club de L’Economiste

Les nouveaux champions anglophones

LES CAHIERS DE L’EMERGENCE

L’amélioration du taux d’épargne des pays émergents devrait leur donner une plus grande auto-nomie en matière de financement des investissements. Il doit dépasser au moins 10% pour éviter un recours massif aux financements extérieurs, estiment les analystes de Coface

POUR Coface, le Maroc n’est plus un pays à potentiel au regard de son niveau de développement. C’est le contraire des nouveaux émergents africains avec des tailles de PIB qui sont relativement faibles. Néanmoins, l’exclusion du Maroc du club des nouveaux BRICS tient en partie à sa capacité de croissance à moyen terme. La croissance du PIB s’est stabilisée entre 4 et 4,5%. Or, les pays identifiés par l’as-sureur crédit génèrent entre 5,5 et 7% de croissance par an et les projections sur les prochaines années sont stables. «Le Maroc serait un très fort nouveau BRICS s’il arrivait à générer une croissance stable aux alentours de 5,5% sur une longue pé-riode», avance Jean-Christophe Batlle. Cela conforterait son poids et son position-nement. Le développement sur le continent ou encore la mise en route de l’Union du Maghreb Arabe pourraient apporter ce point de croissance supplémentaire.o

Pourquoi le Maroc n’intègre pas les nouveaux BRICS?

Pour réagir à cet article:[email protected]

➨➨➨

Association Marocaine des Enfants en Situation Précaire s'investit depuis près de 20 ans sur le terrain auprès des enfants en situation difficile par des projets d'éducation et de formation concrets et utiles à notre société.

www.operationsoleil.org

Pour la soutenir, un seul geste suffit: un DON et vous donnez une chance à un enfant de nos quartiers de voir son avenir briller. Mobilisons-nous ensemble pour donner de la lumière et de l’espoir à nos jeunes en envoyant HIBA au 9779 pour les résidents au Maroc ou par virement à

AMESIP TAKAFOULCrédit Agricole Rabat-Agdal

RIB: 225 810 0151074776510101 84

Amesip

UEMOA: Comment éviter la double peine fiscale

Mercredi 11 Juin 2014VI

■ Seule la convention signée avec le Sénégal est opération-nelle

■ Les investisseurs nationaux tentés de passer par les pays de l’UE

SUR les 4 conventions de non double imposition signées entre le Maroc et les pays de l’UEMOA (Union économique et monétaire ouest-africaine), seul l’accord avec le Sénégal a été ratifié. Certains in-vestisseurs marocains passent parfois par la création des véhicules dans des pays tiers de l’Union européenne liés à ces pays par une convention de non double imposition. Le montage tout à fait légal permet d’éviter la double peine fiscale. Au total, le Maroc a si-gné une cinquantaine de conventions de non double imposition. Les deux dernières sont en cours d’adoption avec le Mali et le Congo.

Le Maroc a pris le choix de s’ou-vrir sur l’Afrique subsaharienne. Il doit maintenant user de sa diploma-tie et de son marketing pour activer la ratification des conventions de non double imposition signées jusque-là, mais qui ne sont pas encore entrées en vigueur.

Les traités bilatéraux relatifs aux relations fiscales (1) entre pays ont pour objectif d’éviter la double impo-sition et de lutter contre la fraude et l’évasion fiscales. Ils permettent aux Etats de percevoir les impôts dans le pays où ils sont dus et de préserver les intérêts des partenaires commer-ciaux étrangers. Les conventions de

non double imposition s’appliquent à l’impôt sur les bénéfices, le revenu et la fortune. La taxe sur la valeur ajoutée reste exclue du champ d’application de ces accords.

Si les dispositions prévues dans une convention sont moins favorables que le droit interne, c’est ce dernier qui s’applique. Le cas inverse est valable. En cas d’inexistence de convention fiscale, c’est le droit interne qui s’ap-

plique. La Constitution marocaine consacre la suprématie des conventions de non double imposition sur le droit interne. Ce sont donc elles qui s’appli-quent en cas de différend.

Le principe des conventions fis-cales consiste à éliminer la double imposition entre les Etats contractants et de répartir le prélèvement des im-pôts entre l’Etat d’origine du revenu et le lieu de résidence fiscale du bé-néficiaire. Elles ont également pour objectif de lutter contre l’évasion et la fraude fiscales grâce à l’échange sys-tématique d’information entre Etats et la coopération pour la stricte appli-cation des conventions. Ces dernières prévoient toujours des dispositions en matière d’assistance mutuelle pour le recouvrement des impôts impayés chez les pays signataires.

Une convention de non double im-position constitue une plateforme fa-vorable à l’implantation d’entreprises dans les pays signataires. Elle prévoit des dispositions destinées à protéger les contribuables notamment via la dé-

finition d’un traitement fiscal préala-blement fixé.

Les conventions fiscales présentent quand même quelques failles. Certains Etats renvoient souvent au droit interne quand il s’agit d’imposer certains re-venus.

Dans d’autres cas, certains pays source de la rémunération font une in-terprétation large de la notion de rede-vance. Ce qui se traduit parfois par des

retenues à la source injustifiées. Il arrive que des contribuables

étrangers n’arrivent pas à faire valoir un crédit d’impôt dans leur pays de ré-sidence suite à un impôt payé dans un Etat où ils ont leurs centres d’intérêt.❏

Hassan EL ARIF

(1) Séminaire organisé par BRM Consulting sur «La fiscalité internationale et les prix de transfert»

LES CAHIERS DE L’EMERGENCE

Bureau de raBatChef de la Rédaction: Mohamed Chaoui Adresse: Angle rue Al Khalil, Bd Med V

Tél.: 05.37 26.28.46/47/48 - Fax: 05.37 26.28.45E-mail: [email protected]

Mali(signée le 20/02/2014non ratifié)

5% si participation détenue > 25% // 10%

(branch tax : 5%)

Source: CMS Bureau Francis Lefebvre

10%

Côte d’Ivoire(accord non ratifié)

10%

(branch tax : 10%)

10%

10%Sommes versées en rémunération de: droits d’auteur, de logiciel, de l’utilisation d’équipement industriel, commercial ou scientifique, transfert de savoir-faire, assistance technique

Chantier construction, montage ou surveillance d’une durée supérieure à 6 mois.Fourniture de prestations de services pendant une période supérieure à 2 mois constitue un établissement stable.Fourniture de prestations de services ou de biens utilisés pour la prospection, l’extraction, l’exploitation d’huiles minérales)

Etat de la source Dividendes Intérêts Redevances Etablissement stable

Sénégal(en vigueur) 10%

10%10%(branch tax: 10%)

10%10%(branch tax: 10%)

Sommes versées en rémunération de: droits d’auteur, de logiciel, de l’utilisation d’équipement industriel,commercial ou scientifique,transfert de savoir-faire, assistance technique

Burkina Faso(signée le 18/05/2012, non ratifiée)

Chantier construction, montage ou surveillance d’une durée supérieure à 6 mois.Fourniture de prestations de services pendant une période supérieure à 2 mois

Conventions de non double imposition avec le Maroc

Faute de ratification, seule la convention de non double imposition signée entre le Maroc et le Sénégal est aujourd’hui en vigueur

L’état des conventions fiscales avec l’UEMOA

Q U AT R E m é t h o d e s étaient utilisées pour éliminer la double imposition: la déduction, l’exemption, la division du pro-duit ou encore la répartition de la matière imposable. Ces pratiques ont été abandonnées. Actuelle-ment, les Etats recourent soit à l’exonération, soit à l’imputation.

La première méthode consiste pour un pays (soit la source du revenu, soit le pays de résidence du contribuable) de s’adjuger le droit d’imposer. Pour ce faire, il existe deux pratiques. L’Etat signataire de la convention et exclu du droit d’imposition des revenus perçus dans l’autre pays n’en tient pas compte. L’autre méthode d’exonération est dite progressive. L’Etat qui procède à l’exonération de revenus en tient compte pour calculer le taux d’imposition applicable à l’assiette concernée.

Cette méthode n’est appliquée que dans les Etats qui accordent l’exonération et où les taux d’im-position sont progressifs.❏

Méthodes pour éviter la double imposition

Pour réagir à cet article:[email protected]

Associé chez CMS Bureau Francis Lefebvre à Paris, Jean-Jacques Lecat est co-responsable de l’équipe Afrique du cabinet. Il conseille principalement les entreprises en matière d’implanta-tions transfrontalières et de réalisation de projets d’infrastructures. Il est pré-sident de la commission juridique et fiscale du Comité des investisseurs en Afrique. Il a été nommé conseiller du Commerce extérieur de la France.

Conseil juridique et fiscal, Marc Veuillot est managing partner CMS Bureau Francis Lefebvre Maroc. Il est également avocat au barreau des Hauts-de-Seine. Il n’y a pas de schéma unique pour faire des affaires dans la zone UEMOA. Chaque investissement ou engagement est un cas particulier, relèvent les deux experts de CMS Bu-reau Francis Lefebvre. Ils intervien-nent au forum risque-pays de la Coface ce mercredi 11 juin à Casablanca.

- L’Economiste: Quelles questions doit se poser un investisseur maro-cain qui veut aller faire des affaires en Afrique de l’Ouest?

- Jean-Jacques Lecat, Marc Veuillot, associés Bureau Francis Lefebvre: Il

n’y a pas de solution ni de schéma stan-dard applicable à tout le monde. C’est du sur mesure. Plusieurs cas de figure sont à distinguer: si un opérateur veut y aller faire du commerce pur, il n’y a pas d’avantages spécifiques, l’UEMOA n’étant pas un mar-ché unique comme l’Union européenne. De Casablanca par exemple, une société

marocaine exporte des produits au Séné-gal vers son partenaire local. Ces produits seront assujettis à des droits de douane se-lon un «tarif extérieur commun» à tous les

pays de l’UEMOA et seront de nouveau assujettis aux droits d’entrée s’ils devaient être ensuite expédiés sur le marché malien, sauf appplication de procédures spécifiques d’admission en suspension de droits dès leur entrée dans la zone UEMOA.

En revanche, si cette société fabrique des produits au Sénégal avec 30% de valeur ajoutée (40% dans la zone UEMOA) ou si cette transformation entraîne un chan-gement des quatre premiers chiffres de la classification tarifaire, elle peut demander un agrément pour qu’ils circulent librement dans les 8 pays de l’Union.

La deuxième option est le cas où une entreprise marocaine décide d’installer un hub ou créer des filiales, voire des établis-sements secondaires dans la zone UEMOA pour y réaliser des prestations. Elle bénéfi-ciera de la convention de non double impo-sition liant les Etats membres. Elle suppor-terait alors une charge fiscale inférieure à celle qu’elle aurait dû si elle facturait depuis le Maroc.

Le Sénégal et la Côte d’Ivoire sont pour l’instant, les deux gros destinataires des in-vestissements marocains. Un investisseur peux y créer des filiales, voire des établis-sements secondaires à partir d’une filiale

établie dans un des pays membres de l’Or-ganisation pour l’harmonisation en Afrique du droit des affaires(1) (OHADA) sans avoir l’obligation de les transformer en filiales au

bout de deux ans comme c’est le cas pour les succursales d’une entreprise basée au Ma-roc. Les remontées des dividendes ainsi que

des rémunérations de prestations de services ou de redevances vers un hub sénégalais ou ivoirien seront également moins taxées que si l’investisseur était basé au Maroc.

- Ce schéma semble alléchant sur le papier, mais il y a la réalité du terrain de l’application de la loi fiscale…

- C’est vrai, il peut y avoir une interpré-tation de la réglementation qui conduit à des prélèvements qui ne devraient pas être ap-pliqués.

A Côte d’Ivoire, le plus gros PIB de la région, et le Sénégal sont les deux gros destinataires des investisse-ments marocains en Afrique de l’Ouest. Les banques, les assurances et les cimentiers y sont très présents.

Côte d’Ivoire: La durée des exonérations fiscales court à partir de l’achèvement de l’investissement et varie selon la zone d’implantation:

Zone C: Communes dont la population est inférieure à 60.000 habitants et les zones franches. Avantages octroyés: ceux prévus pour la zone A pendant 15 ans et une réduc-tion de 90% du montant de la contribution sur salaires à

la charge des employeurs, exonération de l’impôt sur le patrimoine foncier et des droits d’enregistrements en cas d’augmentation du capital.

Les équipements importés par entreprises agréées bénéficient d’une réduction de 40 ou 50% des droits de douane et d’une exonération totale de la TVA.

Sénégal: Les sociétés qui réalisent des investissements (création ou extension d’un établissement) d’un montant supérieur ou égal à 100 millions de FCFA (152.449 euros) dans les secteurs éligibles peuvent bénéficier d’un crédit d’impôt égal à 40% du montant des investissements réali-

sés, plafonné à 50% du bénéfice imposable de l’entreprise nouvelle (70% si l’entreprise s’installe hors de la région de Dakar).

- Un crédit d’impôt étalé sur 5 exercices à compter de l’année suivant la clôture du programme d’investissement ou sur 10 exercices fiscaux lorsque l’investissement réalisé excède 250 millions de FCFA (381.123 euros).

Ces régimes s’appliquent notamment aux entreprises relevant du secteur primaire, activités manufacturières de production et de transformation, de services (montage, maintenance d’équipements industriels), de télé-services.o

Mercredi 11 Juin 2014 VII

Fiscalité, justice…, les petits pièges à éviter

LES CAHIERS DE L’EMERGENCE

Pour réagir à cet article:[email protected]

Les incitations fiscales chez deux gros partenaires

- Quelle solution privilégier en cas de litige ?

- Il est toujours préférable d’éviter les contentieux et de privilégier les solutions

amiables. Des modalités contrac-tuelles de prévention des litiges par recours à l’expertise ou à la médiation sont possibles. Si les positions des parties sont trop éloignées, ces solutions peuvent cependant constituer une perte de temps et il est préférable de re-courir à un arbitrage dont le droit OHADA a permis de généraliser l’usage.

En cas de recours aux tribu-naux, la difficulté peut provenir du manque de spécialisation des juges (la création de tribunaux de commerce est récente et ne concerne que certains pays tels

que la Côte d’Ivoire) et le faible nombre de décisions de justice qui sont publiées, ce qui nuit à la création d’une véritable

jurisprudence. Enfin, dans le cas des li-tiges particulièrement importants, il est fréquent de voir les entreprises chercher la médiation des autorités administratives ou politiques.o

Propos recueillis par Abashi SHAMAMBA

(1) UEMOA, CEMAC, Guinée Conakry, Comores et RDC.

Marc Veuillot

Jean-Jacques Lecat

L

Pays Impôt sur les bénéfices TVA

Impôt sur le revenu des

valeurs mobilières

Impôt sur le revenu des créances

Redevances / Services

Burkina Faso 30% 18% 12,50% 25% 20%Bénin 30% 18% 10% 15% 12%

Côte d’Ivoire 25% 18% 12% 18% 20%Guinée Bissau 25% 15% 10% 25% 15%

Mali 30% 18% 10% 13% 17,50%Niger 30% 19% 10% 15% 16%

Sénégal 30% 18% 10% 16% 20%Togo 30% 18% 15% 15% 15%

Principaux impôts et taxes dans l’UEMOA

Source: CMS Bureau Francis Lefebvre

- L’harmonisation des législations internes des Etats membres de l’UEMOA en matière de TVA qui n’institue pas pour autant une TVA communautaire.

- L’harmonisation de certaines modalités de détermination du résultat imposable des sociétés (entreprises passibles de l’impôt, sommes exonérées: dividendes des filiales éligibles au régime des sociétés mères-filiales).

- Directive portant harmonisation des taux de l’impôt sur les bénéfices des per-sonnes morales: taux compris entre 25 et 30%.

- Directive portant harmonisation de la fiscalité des valeurs mobilières (taux de l’impôt sur les dividendes est compris entre 10 et 15%, le prélèvement effectué dans un Etat est libératoire de tout impôt dans les autres Etats de l’UEMOA).o

Le chantier de la convergence fiscale

Commerce international: BMCI avance ses pions

Mercredi 11 Juin 2014VIII

■ Son adossement à BNP Paribas, l’un de ses principaux atouts

■ Seule banque «marocaine» dont les opérations de Trade ont été certifiées

BMCI fait du financement à l’international une de ses priori-tés. Il s’agit même pour la banque, qui bénéficie de son adossement au Groupe BNP Paribas, d’un point fort sur lequel elle compte bien ca-pitaliser. Elle vient d’ailleurs d’en confier la direction à Idriss Bens-mail. Membre du directoire, le DG

de Corporate Banking de BMCI re-vient sur l’organisation de ce pôle ainsi que sur les atouts de la banque en matière de commerce internatio-nal.

- L’Economiste: Sur quelles bases se fait l'accompagnement par BMCI des entreprises à l'international, en particulier vers l’Afrique?

- Idriss Bensmail: L’ADN de la BMCI est d’être un acteur de réfé-rence du financement de l’industrie et du commerce au Maroc. De par son appartenance au Groupe BNP Paribas, elle contribue au développement du commerce international.

L’accompagnement de la BMCI des entreprises à l’international est organisé autour de deux thématiques: dans leurs opérations d’import/export

et pour leur installation à l’international.

Sur le premier volet, le Trade Financing, nous accompagnons nos clients grâce à l’expertise et la technicité de notre réseau de 101 Trade Centers à tra-vers le monde, et ce, via les deux centres marocains de Casablanca et de Tanger.

Sur le volet installation à l’international, la BMCI, toujours via le réseau de Trade Centers du groupe, permet aux entreprises l’accès aux marchés in-ternationaux (activité de Trade Guarantee). Mais notre rôle va plus loin puisque nous faisons pro-fiter nos clients du réseau BNP Paribas où nos collè-gues locaux prennent notre relais sur le terrain avec la même qualité de service et de conseil «Esprit One Bank for Corporates».

En Afrique, le groupe est présent dans 8 pays depuis plus de 50 ans et y dispose de plus de 700 agences.

- Comment vous différen-ciez-vous par rapport aux autres banques déjà présentes sur le conti-nent?

- Nous disposons d’un avantage de taille. Notre réseau de centres d’af-faires et d’agences du Groupe BNP Paribas, présent sur les 5 continents avec une très large palette d’activi-tés, permet à nos clients la conquête de nouveaux marchés (au sud mais aussi au nord). Ensuite, c’est notre réseau de 101 Trade Centers à travers le monde qui accompagne nos clients dans leurs opérations de Trade Finan-cing, mais aussi dans la recherche de nouveaux clients. Sans oublier notre qualité de service sur les opérations à l’international: la BMCI étant la pre-mière banque dont les opérations de Trade ont été certifiées ISO9001 au Maroc.

- En quoi profitez-vous des sy-nergies avec votre maison mère?

- Les filiales et métiers du Groupe BNP Paribas sont interconnectés avec une devise phare: «One Bank for Cor-porates». Concrètement, le client bé-néficie de toute notre expertise exis-tante dans le monde avec l’assurance d’une même qualité de service où

qu’il soit. Ainsi, nous accompagnons nos clients en Afrique ou même en Europe/Asie en leur garantissant un conseil adéquat grâce à une connais-sance forte de ces marchés, de leurs acteurs et des écueils à éviter. Ceci est l’avantage de taille d’un groupe mondial présent dans 5 continents.

- Comment est organisé le Cor-porate Banking au sein de BMCI?

- La BMCI a lancé en 2012 une nouvelle organisation de son pôle Corporate Banking, qui place les be-soins des clients et leur satisfaction au centre de ses préoccupations. Il s'agit d'une organisation innovante car nous avons regroupé pour plus de proxi-mité et d’expertise au sein de la direc-tion du Corporate Banking tant notre réseau de centres d'affaires et les ac-tivités liées aux Grandes Entreprises que les services financiers spécialisés (Leasing, Trade, Private Equity, Cash Management, Conseil...).

L'objectif est de permettre aux clients d’avoir un interlocuteur unique, à savoir le Relationship Ma-nager, qui sollicite l'ensemble des métiers de la banque en fonction du besoin du client.o

Propos recueillis par Moulay Ahmed BELGHITI

LES CAHIERS DE L’EMERGENCE

La banque de photos deL’Economiste

Envoyer votre CV & lettre de motivation + photo par mail : [email protected]

Nous vous offrons une rémunération attractive et la possibilité de vous investir et d’évoluer

au sein d’un groupe leader en pleine expansion.

Excellent français et sensde l’observation exigés

Cherche personneminutieuse et cultivée

pour entretenir les données

70, Bd Massira Khadra - Casablanca

Idriss Bensmail, membre du directoire de BMCI en charge du Corporate Banking: «De par son apparte-nance au Groupe BNP Paribas, BMCI contribue au développement du commerce international» (Ph. BMCI)

Pour réagir à cet article:[email protected]

■ Les professionnels déplorent le laxisme des autorités

■ Témoignages de banquiers

L’AFRIQUE est aujourd’hui plus que jamais au cœur des stratégies oc-cidentales. Le continent est considéré comme l’actuel atelier du monde, comme le fut la Chine à une certaine période. En-core faut-il que le futur continent émer-gent, comme aiment à le croire plusieurs dirigeants, réussisse à se défaire de ses maux et ses contradictions. «La pauvreté, l’instabilité politique ou encore la corrup-tion restent globalement les principales entraves à l’expansion du continent», re-grette un financier. Outre ces obstacles, le continent pâtit d’une hétérogénéité macroéconomique, malgré la création

de commissions monétaires régionales unifiées (UEMOA, CEMAC,..). «La démarche recèle un énorme potentiel, mais aujourd’hui, comme dans le cas de l’Union économique et monétaire ouest-africain (UEMOA), qui n’est visible que sur le papier», déplore la même source. Pour certains analystes, la libre-circula-

tion des biens et services est le meilleur reflet de l’intégration économique, bien plus que les textes communautaires. «Nous avons une monnaie commune, une ceinture frontalière commune, un

marché financier commun, mais nous peinons toujours à asseoir le commerce entre nos pays», relève Souleymane Diarrassouba, DG de Banque Atlantique (filiale du Groupe Banque Centrale Po-pulaire). Les échanges intra-régionaux

sont encore trop faibles. Ils représentent à peine 12% des échanges commerciaux de la région. Une lacune citée également dans le dernier rapport du FMI. Celui-ci démontre que les secteurs à fort potentiel, dont notamment l’immobilier ou encore les banques, ne profitent pas assez des avantages de cette union économique et

monétaire. Le manque de synergie entre les pays demeure l’un des principaux freins au développement économique du continent. «Les pays de l’union ne dispo-sent pas du même niveau de développe-

ment et certaines décisions doivent être prises avec un nivellement par le haut», souligne Daouda Coulibaly, DG de So-ciété ivoirienne de Banque (SIB), filiale d’Attijariwafa bank.

Pour atténuer les effets de cette hété-

rogénéité latente, il est impératif de fa-voriser une plus grande coordination des politiques entre les Etats membres. «L’in-tégration douanière n’existe que de nom, indique un financier, il faudra revoir les frontières douanières afin de faciliter les échanges entre les huit pays». Les infrastructures représentent un des plus

Mercredi 11 Juin 2014 IX

grands chantiers à améliorer, afin d’accé-lérer l’intégration économique. Concer-nant le climat des affaires, il est en amé-lioration, mais il y a encore beaucoup à faire. «Il est anormal pour un investisseur de passer par Paris ou Casablanca pour aller simplement d’Abidjan à Niamey», s’étonne Coulibaly. De plus, la pression fiscale est toujours forte et le niveau de risque reste relativement élevé, notam-ment sur les PME. D’où l’urgence de ren-forcer le programme de croissance régio-nale par des actions concrètes et viables. «Mais le laxisme des autorités pourrait entraver la compétitivité structurelle de la région», souligne un professionnel et ce, malgré la récente mise en place de l’Organisation pour l’harmonisation en Afrique du droit des affaires (OHADA). Entrée en vigueur le 5 mai dernier, la réforme est censée renforcer l’environ-nement des affaires et aussi protéger les investisseurs de la zone.

D’un autre côté et depuis deux ans, la banque centrale de la zone (BCEAO) a décidé de ramener à 50% contre 75% le ratio de transformation des banques. La banque centrale a aussi entamé le rallon-gement de 3 à 12 mois des possibilités de refinancement à ses guichets et envisage une offre gratuite des services bancaires de base. «Il est clair que l’instabilité fi-nancière risque de s’accroître au cas où les activités de surveillance n’évoluent pas au même rythme que le système fi-nancier», note un professionnel.

Il existe une asymétrie entre les pays de l’UEMOA concernant la mobilité des capitaux. La bonne transmission de la politique monétaire se voit ainsi limitée. Les instruments utilisés par la BCEAO pour maîtriser l’inflation semblent du coup peu efficaces. Ceci étant, d’après la note du FMI, si le retard dans les ré-formes persiste, le système bancaire pourrait s’affaiblir davantage, au même titre que les investissements.

Il y a énormément d’efforts à faire pour rendre encore plus fluide la mobi-lité des capitaux, des marchandises et des personnes. Les professionnels de la région attendent inlassablement la pro-chaine entrée en vigueur de la taxe ex-térieure commune (TEC) en 2015. Elle devrait faciliter la libre-circulation des biens au sein de la CEDEAO. «L’harmo-nisation de la fiscalité au sein de l’union devrait être également un plus pour l’in-vestissement dans la zone», conclut Diar-rassouba. ❏

Aïda Lo

UEMOA: L’intégration régionale… sur le papier

LES CAHIERS DE L’EMERGENCE

LA Bourse régionale des valeurs mobilières (BRVM) est en train de créer un compartiment dédié aux PME. Elle continue à inciter les grandes entreprises de la zone à faire leur entrée en Bourse et à mobiliser des fonds via des emprunts obli-gataires. D’autres réformes plus robustes sont en cours grâce à la mise aux normes des banques (Bâle 2) et le relèvement du capital social des banques à 10 milliards de FCFA (plus de 170 millions de DH) au cours des prochaines années.❏

Le secteur financier, toujours en chantier

Pour réagir à cet article:[email protected]

TogoCôted’Ivoire

Guinée-BissauGuinée-Bissau Bé

nin

Mali

BurkinaFaso

SénégalNiger

Croissance PIB 5,6%Inflation 3,2%Taux de bancarisation 9,6%

Croissance PIB 8%Inflation 2,9%Taux de bancarisation 11,62%

Croissance PIB 5%Inflation 2,8%Taux de bancarisation 8,16%

Croissance PIB 4%Inflation 2,1%Taux de bancarisation 8,2%

Croissance PIB 0,3%Inflation 3,3%Taux de bancarisation 4,64%

Croissance PIB 5%Inflation 0,1%Taux de bancarisation 7,78%

Croissance PIB 3,6%Inflation 1,2%Taux de bancarisation 1,9%

Croissance PIB 6,9%Inflation 2%Taux de bancarisation 5,89%

Source: BAD, BCEAO, Coface

Un gros potentiel dans le secteur bancaire

Il manque une certaine volonté des autorités à porter le système financier et lui permettre d’accompagner le développement des pays de l’UEMOA. A ce jour, la BCEAO aurait engagé différentes réformes afin de promouvoir la bancarisation dans la zone et ainsi inciter davantage de groupes bancaires internationaux à s’y installer

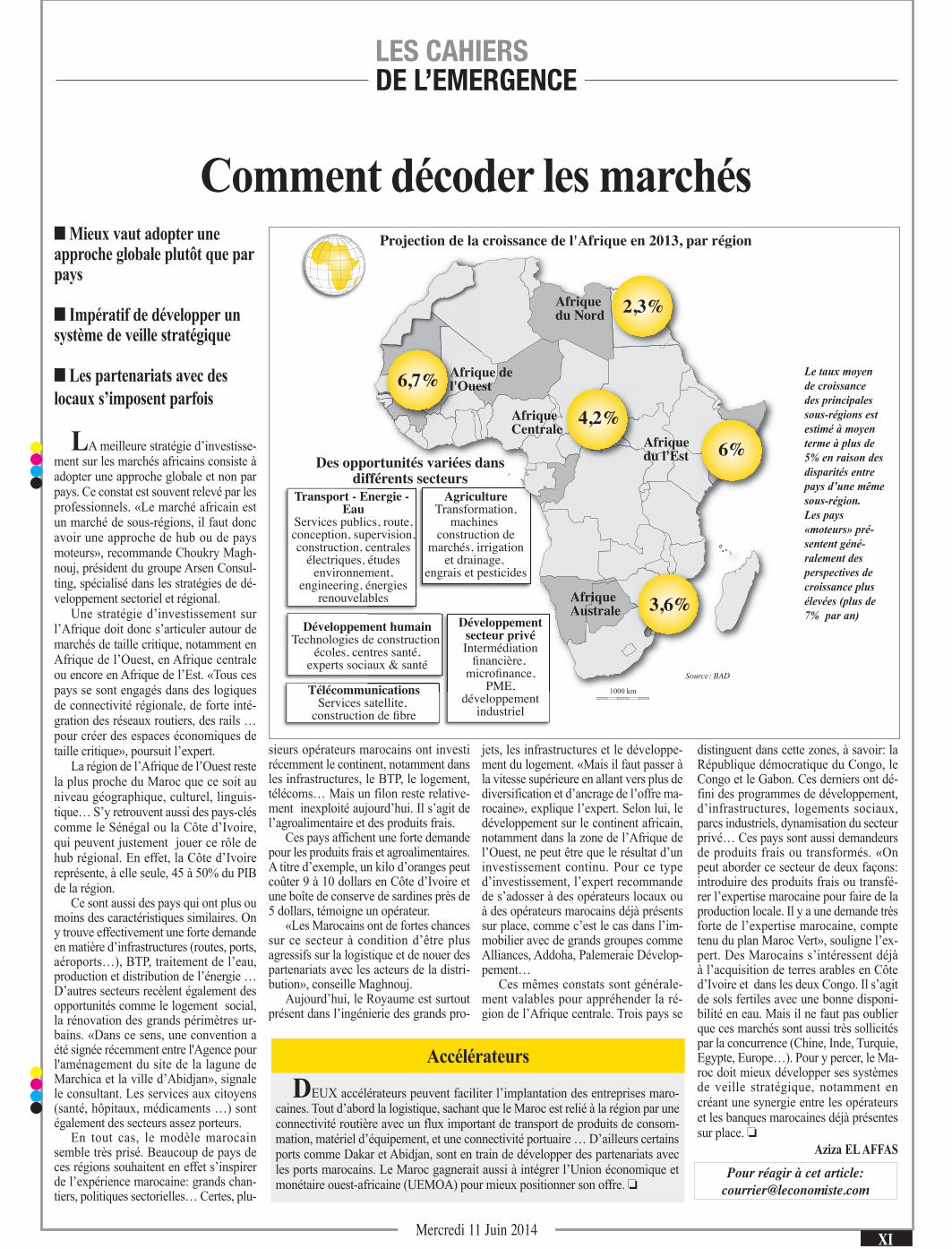

■ Mieux vaut adopter une approche globale plutôt que par pays

■ Impératif de développer un système de veille stratégique

■ Les partenariats avec des locaux s’imposent parfois

LA meilleure stratégie d’investisse-ment sur les marchés africains consiste à adopter une approche globale et non par pays. Ce constat est souvent relevé par les professionnels. «Le marché africain est un marché de sous-régions, il faut donc avoir une approche de hub ou de pays moteurs», recommande Choukry Magh-nouj, président du groupe Arsen Consul-ting, spécialisé dans les stratégies de dé-veloppement sectoriel et régional.

Une stratégie d’investissement sur l’Afrique doit donc s’articuler autour de marchés de taille critique, notamment en Afrique de l’Ouest, en Afrique centrale ou encore en Afrique de l’Est. «Tous ces pays se sont engagés dans des logiques de connectivité régionale, de forte inté-gration des réseaux routiers, des rails … pour créer des espaces économiques de taille critique», poursuit l’expert.

La région de l’Afrique de l’Ouest reste la plus proche du Maroc que ce soit au niveau géographique, culturel, linguis-tique… S’y retrouvent aussi des pays-clés comme le Sénégal ou la Côte d’Ivoire, qui peuvent justement jouer ce rôle de hub régional. En effet, la Côte d’Ivoire représente, à elle seule, 45 à 50% du PIB de la région.

Ce sont aussi des pays qui ont plus ou moins des caractéristiques similaires. On y trouve effectivement une forte demande en matière d’infrastructures (routes, ports, aéroports…), BTP, traitement de l’eau, production et distribution de l’énergie … D’autres secteurs recèlent également des opportunités comme le logement social, la rénovation des grands périmètres ur-bains. «Dans ce sens, une convention a été signée récemment entre l'Agence pour l'aménagement du site de la lagune de Marchica et la ville d’Abidjan», signale le consultant. Les services aux citoyens (santé, hôpitaux, médicaments …) sont également des secteurs assez porteurs.

En tout cas, le modèle marocain semble très prisé. Beaucoup de pays de ces régions souhaitent en effet s’inspirer de l’expérience marocaine: grands chan-tiers, politiques sectorielles… Certes, plu-

Mercredi 11 Juin 2014 XI

DEUX accélérateurs peuvent faciliter l’implantation des entreprises maro-caines. Tout d’abord la logistique, sachant que le Maroc est relié à la région par une connectivité routière avec un flux important de transport de produits de consom-mation, matériel d’équipement, et une connectivité portuaire … D’ailleurs certains ports comme Dakar et Abidjan, sont en train de développer des partenariats avec les ports marocains. Le Maroc gagnerait aussi à intégrer l’Union économique et monétaire ouest-africaine (UEMOA) pour mieux positionner son offre. ❏

Accélérateurs

Comment décoder les marchés

LES CAHIERS DE L’EMERGENCE

sieurs opérateurs marocains ont investi récemment le continent, notamment dans les infrastructures, le BTP, le logement, télécoms… Mais un filon reste relative-ment inexploité aujourd’hui. Il s’agit de l’agroalimentaire et des produits frais.

Ces pays affichent une forte demande pour les produits frais et agroalimentaires. A titre d’exemple, un kilo d’oranges peut coûter 9 à 10 dollars en Côte d’Ivoire et une boîte de conserve de sardines près de 5 dollars, témoigne un opérateur.

«Les Marocains ont de fortes chances sur ce secteur à condition d’être plus agressifs sur la logistique et de nouer des partenariats avec les acteurs de la distri-bution», conseille Maghnouj.

Aujourd’hui, le Royaume est surtout présent dans l’ingénierie des grands pro-

jets, les infrastructures et le développe-ment du logement. «Mais il faut passer à la vitesse supérieure en allant vers plus de diversification et d’ancrage de l’offre ma-rocaine», explique l’expert. Selon lui, le développement sur le continent africain, notamment dans la zone de l’Afrique de l’Ouest, ne peut être que le résultat d’un investissement continu. Pour ce type d’investissement, l’expert recommande de s’adosser à des opérateurs locaux ou à des opérateurs marocains déjà présents sur place, comme c’est le cas dans l’im-mobilier avec de grands groupes comme Alliances, Addoha, Palemeraie Dévelop-pement…

Ces mêmes constats sont générale-ment valables pour appréhender la ré-gion de l’Afrique centrale. Trois pays se

distinguent dans cette zones, à savoir: la République démocratique du Congo, le Congo et le Gabon. Ces derniers ont dé-fini des programmes de développement, d’infrastructures, logements sociaux, parcs industriels, dynamisation du secteur privé… Ces pays sont aussi demandeurs de produits frais ou transformés. «On peut aborder ce secteur de deux façons: introduire des produits frais ou transfé-rer l’expertise marocaine pour faire de la production locale. Il y a une demande très forte de l’expertise marocaine, compte tenu du plan Maroc Vert», souligne l’ex-pert. Des Marocains s’intéressent déjà à l’acquisition de terres arables en Côte d’Ivoire et dans les deux Congo. Il s’agit de sols fertiles avec une bonne disponi-bilité en eau. Mais il ne faut pas oublier que ces marchés sont aussi très sollicités par la concurrence (Chine, Inde, Turquie, Egypte, Europe…). Pour y percer, le Ma-roc doit mieux développer ses systèmes de veille stratégique, notamment en créant une synergie entre les opérateurs et les banques marocaines déjà présentes sur place. ❏

Aziza EL AFFAS

1000 km

6,7% Afrique de l'Ouest

4,2%Afrique Centrale

2,3%Afrique du Nord

6%Afrique du l'Est

3,6%Afrique Australe

Source: BAD

Projection de la croissance de l'Afrique en 2013, par région

Transport - Energie - Eau

Services publics, route,conception, supervision,construction, centrales

électriques, étudesenvironnement,

engineering, énergiesrenouvelables

Développementsecteur privéIntermédiation

financière, microfinance,

PME,développement

industriel

TélécommunicationsServices satellite,

construction de fibre

AgricultureTransformation,

machines construction de

marchés, irrigationet drainage,

engrais et pesticides

Développement humainTechnologies de construction

écoles, centres santé,experts sociaux & santé

Des opportunités variées dansdifférents secteurs

Le taux moyen de croissance des principales sous-régions est estimé à moyen terme à plus de 5% en raison des disparités entre pays d’une même sous-région. Les pays «moteurs» pré-sentent géné-ralement des perspectives de croissance plus élevées (plus de 7% par an)

Pour réagir à cet article:[email protected]

■ L’Afrique s’urbanise, les besoins en infrastructure de base s’accroissent

■ 1.000 milliards de dollars de potentiel dans l’agriculture et l’agroalimentaire

AU cours de la décennie écoulée, six des dix économies à la plus forte croissance dans le monde appartenaient à l’Afrique: Angola, Nigeria, Éthiopie, Tchad, Mo-zambique et Rwanda. Les économies afri-caines se classent parmi les plus résistantes au monde avec une croissance moyenne de 5% en 2013 et de 6% prévus en 2014. Matières premières, demande intérieure de plus en plus forte… l’Afrique fait l’objet d’une course de la part des entreprises à la recherche de relais de croissance.

Le continent connaît une dynamique d’urbanisation avec des taux de croissance allant jusqu’à 35% par an. Ce qui met l’offre de services publics sous tension puisque seuls 20% des urbains disposent d’eau po-table et moins de 10% ont accès à un réseau d’égout.

Face à cette situation, les différents gou-vernements font aujourd’hui de l’aména-gement et du développement urbain une priorité. Les investissements sont impor-tants dans le logement, l’infrastructure de base, équipements publics, routes, ponts, programmes résidentiels, tourisme, etc. Plusieurs groupes marocains se sont déjà positionnés dont des banques. Ce qui fa-cilite la tâche aux entreprises marocaines

puisqu’elles peuvent les accompagner dans les financements. «Notre rôle est de faire en sorte que nos clients aillent à la conquête de l’Afrique en bénéficiant de l’accompagne-ment d’experts qui connaissent les réalités locales», souligne Idriss Bensmail, direc-teur du Corporate Banking à la BMCI.

Dans le logement, Addoha, Alliances et Palmeraie Développement sont sur des pro-jets importants. L’expertise marocaine dans

Mercredi 11 Juin 2014X

le segment social en particulier est sollici-tée. Les cimentiers sont déjà à pied d’œuvre pour tenter de répondre aux demandes du marché de construction. L’entreprise Ci-ment de l’Afrique est déjà présente en Côte d’Ivoire, au Cameroun et en Guinée.

Le potentiel d’investissement en Afrique est important et la concurrence est également rude. La Chine, par exemple, est sur une stratégie de «chasse en meute» qui lui permet de remporter 90% des marchés de BTP grâce à une offre attractive tant sur le plan de la conception des projets, des délais de réalisation que de leur finance-ment. Les opérateurs marocains présents en Afrique parlent de taille critique pour certains marchés. «Vu la taille des projets et pour faire face à la concurrence, les en-treprises marocaines pourraît envisager de soumissionner ensemble», note Mehdi Zouhir, président de Buzzichelli, actif sur le continent depuis 10 ans. Ce spécialiste de la construction métallique qui compte une filiale au Sénégal recommande de s’im-prégner des pratiques et codes culturels en vigueur pour réussir.

A la recherche de l’autosuffisance ali-mentaire, l’Afrique cherche à développer son secteur agricole et agroalimentaire. Le potentiel de ces deux secteurs pour-rait atteindre 1.000 milliards de dollars à l’horizon 2030, selon les estimations de la Banque mondiale. Le continent dispose de plus de la moitié des terres fertiles mais inexploitées de la planète. Il n’utilise que 2% de ses ressources renouvelables en eau, alors que la moyenne mondiale est de 5%. Les pertes après récolte sont estimées entre 15 à 20%. Elles seraient plus considérables pour les denrées périssables en raison des mauvaises conditions d’entreposage et de la piètre qualité d’autres infrastructures agri-coles.

Solution à la faiblesse des rendements: l’utilisation d’engrais ainsi que des ma-chines, etc. Ce qui permettrait à une po-pulation importante de franchir le seuil de pauvreté. Surtout que le continent ne repré-sente que 1% de la consommation mondiale d’engrais, et ce malgré le développement de cultures à fort potentiel destinées à l’export. Le groupe OCP est l’un des premiers à se positionner sur ce créneau. Il s’est engagé dans la construction d’une unité industrielle à Jorf Lasfar, dédiée à l’approvisionnement des pays africains en engrais ainsi que sur un partenariat pour le développement de la culture du cacao en Afrique de l’Ouest. o

K. M.

Infrastructure, agriculture… les opportunités d’investissement

LES CAHIERS DE L’EMERGENCE

Pour réagir à cet article:[email protected]

UN autre défi de l’Afrique est de satisfaire les besoins grandissants en infrastructures. Les déficits accumulés par le continent entraînent même des coûts économiques importants. Ils sont responsables d’une perte de productivité d’environ 40%. Les pannes d’électricité par exemple sont à l’origine de pertes de PIB, soit jusqu’à 5% dans certains pays. Leurs répercussions sur la qualité de vie et sur l’activité économique sont considérables. Les consommateurs et les petites entreprises en Afrique dépensent 17 milliards de dollars en lampes kérosènes et en bougie, selon un rapport de l’OCDE. Le continent est le moins électrifié de la planète et sa consommation ne dépasse pas 3% de la consommation mondiale.

La production électrique de l’Afrique est équivalente à celle d’un pays comme l’Espagne, mais une part importante n’est pas disponible. En cause, la vétusté des centrales. D’où la nécessité d’investissements colossaux.

Globalement, les institutions internationales estiment à 60 et 90 milliards de dollars par an l’investissement pour réduire cette fracture. Un tel niveau de finan-cement paraît utopique mais de nombreux gouvernements sont conscients que le rattrapage du retard au niveau des infrastructures assurera une baisse des coûts de transport et celui des échanges. o

60 à 90 milliards de dollars pour l’infrastructure

Les différents gouvernements font aujourd’hui de l’aménagement et du développement urbain une priorité. Les investissements sont importants dans le logement, l’infrastructure de base, équipements publics, routes. Les institutions internationales estiment à plu-sieurs milliards de dollars les investissements nécessaires pour réduire le gap avec les pays développés (Ph. AFP)