Embed Size (px)

Citation preview

Les Maisons Médicales : Méthode de calcul du forfait, informations,

chiffres et évolution

Bruno Pedroli

COOPAMI

Le 06 juillet 2015

Le système forfaitaire répond à l’objectif de qualité des soins. Il permet en effet, grâce à une meilleure accessibilité financière, une continuité dans le suivi des patients qui hésiteront moins à se rendre chez leur médecin généraliste parce qu’ils n’en ont pas les moyens.

Utilité du forfait

Forfait à la capitation Contrat entre trois parties Le patient ne paie pas la consultation (accessibilité financière) Le forfait couvre les secteurs de la médecine générale, des soins

infirmiers et de la kinésithérapie (multidisciplinarité) Les dispensateurs restent “liés” dans l’accord ou la convention

de leur discipline. La gestion d’un budget commun grande concertation en

équipe : l’argent revient à la structure qui le redistribue à sa guise

L’excédent éventuel permet de financer des fonctions n’entrant pas dans le calcul du forfait (psychologue, assistant social, …)

Fonctionnement

Début des années 70, naissance des premières maisons médicales

BUT : une diminution des inégalités à différents niveaux, soutenir la promotion de la santé et la prévention

Un règlement est voté à l’INAMI en 1982 et la première structure passe au forfait dès 1984.

Historique des maisons médicales

Le montant du forfait était calculé sur la médecine à l’acte.

Calcul de la moyenne, l’ensemble des actes prestés étaient divisés par l’ensemble de la population belge*

Ventilé en quatre catégories : assurés ordinaires, VIPO sans remboursement préférentiel, VIPO avec remboursement préférentiel, assuré ordinaire avec tarif préférentiel (vipomex) ;

Ancien forfait

Ancien forfait

Entre 1990 et 1997 : revalorisation de 30% au total : 3 x 10% :

10% de « biais social » (les patients de maison médicale sont plus souvent défavorisés)

10% supplémentaires : les patients de maison médicale consomment moins de soins à l’hôpital (multidisciplinarité)

10% non-consommateurs (correctif du calcul de la consommation moyenne Cas/ensemble de la population)

Revalorisations successives

L’INAMI souhaitait plus de transparence, tout comme les mutuelles, et une simplification administrative.

Les Fédérations francophones avaient pour objectif que le système soit moins dépendant des dépenses générées par les prestataires à l’acte et qu’il permette de mieux rencontrer la charge de travail générée par la patientèle inscrite dans chaque maison médicale.

Motivation au changement

Diminution du budget global de la médecine générale à l’acte, et donc du montant du forfait qui été calculé sur cette base, alors que la charge de travail ne diminue pas.

La réforme du calcul du forfait est mise en application au deuxième trimestre 2013.

Vers une réforme du forfait

Nouveau forfait

Le budget des maisons médicales est un budget à part entière

Ventilé en fonction du profil de risque de chaque maison médicale

Ce profil de risque est fixé en fonction de caractéristiques objectives et mesurables (liste de variables)

Basé sur le modèle de responsabilité financière des OA

Idées clés

Modèle de responsabilité financière des organismes assureurs mécanismes empêchant la sélection des risques.

La quotité budgétaire d’un OA augmente à mesure que ses membres présentent un risque accru de problème de santé.

Responsabilité financière des OA

Liste de variables 1 Hommes 0-1 an 21 Femmes 0-1 an 41 Femmes 95+ 61 copd

2 Hommes 1-5 ans 22 Femmes 1-5 ans 42 Veuves et orphelins 62 asthme

3 Hommes 5-10 23 Femmes 5-10 43 BIM 63 mucoviscidose

4 Hommes 10-15 24 Femmes 10-15 44 Indépendant 64 diabète avec affections cv

5 Hommes 15-20 25 Femmes 15-20 45 Décédé 65 diabète

6 Hommes 20-25 26 Femmes 20-25 46 Incapacité primaire 66 Maladies pancréatiques exocrines

7 Hommes 25-30 27 Femmes 25-30 47 Invalidité 67 Psoriasis

8 Hommes 30-35 28 Femmes 30-35 48 Indicateur urbanisation 68 Arthrite rhumatoïde, maladie de Crohn, Colite Ulcéreuse

9 Hommes 35-40 29 Femmes 35-40 49 Indicateur offre médicale 69 Psychose des moins de 70 ans

10 Hommes 40-45 30 Femmes 40-45 50 Droit subside handicapé 70 Psychose des plus de 70 ans

11 Hommes 45-50 31 Femmes 45-50 51 Revenu d’insertion, aide du CPAS, … 71 Parkinson

12 Hommes 50-55 32 Femmes 50-55 52 Alloc. Fam Majorées 72 Epilepsie

13 Hommes 55-60 33 Femmes 55-60 53 Forfait inf B 73 VIH

14 Hommes 60-65 34 Femmes 60-65 54 Forfait inf C 74 Hépatite B ou C chroniques

15 Hommes 65-70 35 Femmes 65-70 55 Allocation d’intégration 75 Sclérose en plaques

16 Hommes 70-75 36 Femmes 70-75 56 Indemnités majorées 76 Transplantés

17 Hommes 75-80 37 Femmes 75-80 57 Allocation d’aide aux pers. âgées 77 Alzheimer

18 Hommes 80-85 38 Femmes 80-85 58 Allocation hand aide tierce personne 78 Affections de la thyroïde

19 Hommes 85-90 39 Femmes 85-90 59 affections cardio-vasculaires 79 Thromboses

20 Hommes 90+ 40 Femmes 90-95 60 affections cv - cardiaques 80 Troubles de la coagulation

Calcul du buget moyen 2013

Budget à ventiler pour le calcul de l’année 2013

=

La somme de tous les forfaits

K, M, W du mois de juin 2012

pour tous les membres stables

de toutes les maisons médicales matures

K : médecins généralistes

M : kinésithérapeutes

W : infirmiers

Concepts importants

Membre stable :

Affilié depuis 12 mois (également en cas de changement)

Nouveaux-nés

Maison médicale mature

≥ 2 ans

≥ 500 membres stables

Effectifs en juin 2012

Médecins Kinésithéra-

peutes

Infirmiers Total

Ensemble des

patients

4.029

4.016

4.015

4.029

dont

Patients non

stables

140

140

140

140

Patients stables

3.889

3.876

3.875

3.889

Nombre de maisons médicales (MM)

Nombre MM

Membres

M K W Total

Mature 111 254.539 173.660 251.324 254.539

Stable 224.839 152.163 222.012 224.839

Non stable 29.700 21.497 29.312 29.700

Non mature 17 12.905 6.592 12.337 12.905

base : données comptables mutualités, juin 2012

L’impact relatif de chaque variable en positif ou négatif sur les dépenses moyennes totales est calculé pour donner une valeur coefficient.

L’impact relatif en positif ou négatif de chaque variable sur les dépenses totales moyennes est adapté proportionnellement selon le rapport “budget maisons médicales” par rapport aux “dépenses totales membres maisons médicales” = valeur coefficient adapté pour chaque variable donnée.

Calcul valeur coefficient

Pour chacune des variables, il est vérifié combien de membres stables avec cette variable sont présents dans la maison médicale (= colonne nombre de cas).

Ce nombre est converti en un pourcentage.

Comparaison avec le pourcentage pour l’ensemble des membres stables des maisons médicales matures.

Pour chaque maison médicale

La différence en pourcentage est multipliée par la valeur coefficient pour la variable.

Donne un montant en euros en positif ou négatif

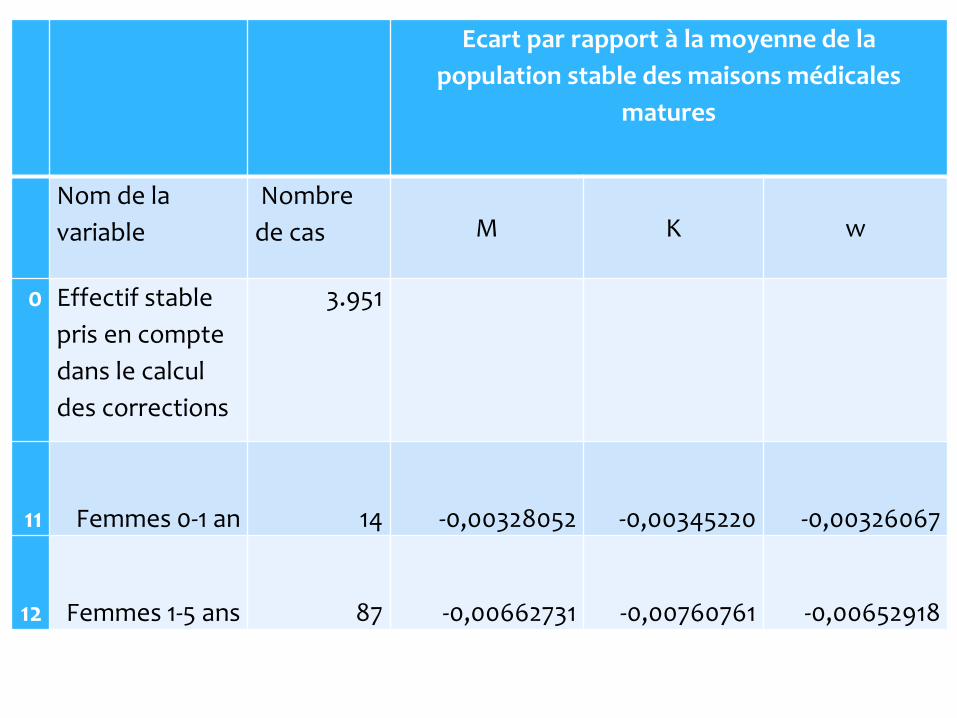

1 Pour la population stable uniquement

Ecart par rapport à la moyenne de la

population stable des maisons médicales

matures

Nom de la

variable

Nombre

de cas M K w

0 Effectif stable

pris en compte

dans le calcul

des corrections

3.951

1 Hommes 0-1 an 24 -0,0025661993 -0,0028734877 -0,0025780282

2 Hommes 1-5 ans 143 -0,0024753306 -0,0030219397 -0,0023108693

1 Pour la population stable uniquement

Ecart par rapport à la moyenne de la

population stable des maisons médicales

matures

Nom de la

variable

Nombre

de cas M K w

0 Effectif stable

pris en compte

dans le calcul

des corrections

3.951

11 Femmes 0-1 an 14 -0,00328052 -0,00345220 -0,00326067

12 Femmes 1-5 ans 87 -0,00662731 -0,00760761 -0,00652918

Ecart par rapport à la moyenne de la population

stable des maisons médicales matures

Nom de la

variable

Nombre

de cas M K w

61 copd 108 -0,0024966605 -0,0002218513 -0,0027812776

62 asthme 109 -0,0053450938 -0,0049212492 -0,0051847052

63 mucoviscidose 0 -0,0001266824 -0,0000899286 -0,0001189490

64

diabète avec

affections cv 240 0,0242246478 0,0248047787 0,0241606837

65 diabète 288 0,0228315631 0,0230596276 0,0228330234

La somme de tous ces montants de correction donne une correction en positif ou négatif du montant moyen M, K, W.

= forfait mensuel théorique pour MM X

- 1 % limitation

La “perte” est limitée (permet d’éviter des problèmes soudains de financement)

Le coût de cette limitation est déduit proportionnellement du “bénéfice” des autres MM.

Limitation

Exemple de calcul de forfait

Exemple de calcul de forfait

Exemple de calcul de forfait

Forfait/maisons médicales

MONTANTS FIXES MENSUELS APPLICABLES A PARTIR DU 1ER MAI 2014 POUR LES MAISONS MEDICALES SUIVANTES : VASTE MAANDELIJKSE BEDRAGEN VAN TOEPASSING VANAF 1 MEI 2014 VOOR DE VOLGENDE MEDISCHE HUIZEN :

N° M.M. Code qual. Nom Maison Médicale Localité Médecins Kinés Infirmiers

Nr M.H. Qual. code Naam Medish Huis Plaatsnaam Artsen Kines Verpleeg.

x xxxxx 01 001 MM1 BRASSCHAAT 0,00 0,00 21,04

x xxxxx 02 101 MM2 DEURNE 15,19 0,00 14,74

x xxxxx 03 101 MM3 HOBOKEN 16,65 0,00 16,21

x xxxxx 04 101 MM4 BORGERHOUT 12,87 0,00 12,36

x xxxxx 05 101 MM5 ANTWERPEN 13,18 0,00 12,72

x xxxxx 06 101 MM6 WILRIJK 14,01 0,00 13,61

x xxxxx 07 101 MM7 ANTWERPEN 14,51 0,00 14,14

x xxxxx 08 111 MM8 MECHELEN 13,64 6,08 13,21

x xxxxx 09 101 MM9 LIER 14,83 0,00 14,46

x xxxxx 10 100 MM10 BAARLE-HERTOG 15,48 0,00 0,00

x xxxxx 11 101 MM11 BRUXELLES 13,20 0,00 12,75

x xxxxx 12 111 MM12 LINKEBEEK 14,21 6,38 13,82

x xxxxx 13 111 MM13 VILVOORDE 13,96 6,26 13,62

x xxxxx 14 111 MM14 LEUVEN 14,94 6,72 14,55

x xxxxx 15 111 MM15 KESSEL-LO 13,55 6,05 13,13

x xxxxx 16 111 MM16 TIENEN 13,82 6,18 13,40

x xxxxx 17 111 MM17 OTTIGNIES-LLN 12,70 5,63 12,25

x xxxxx 18 111 MM18 WAVRE 13,79 6,14 13,34

Au 1er Mai 2014 : 14,83€ Médecins / 6,64€ kinés / 14,46€ Infirmiers

Pour le forfait MM non matures : forfait moyen MM mature

Le forfait calculé pour la population stable s’applique également aux membres non stables.

Chaque année, les nouveaux montants calculés sont communiqués par la Commission forfait !!

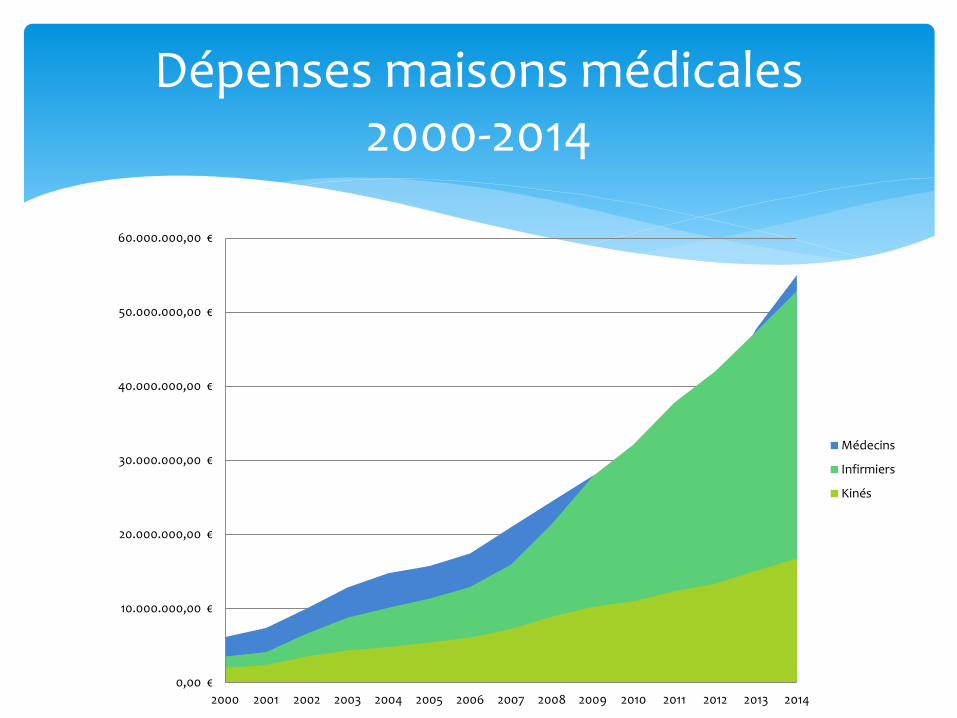

Dépenses maisons médicales 2000-2014

0,00 €

20.000.000,00 €

40.000.000,00 €

60.000.000,00 €

80.000.000,00 €

100.000.000,00 €

120.000.000,00 €

140.000.000,00 €

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Médecins

Infirmiers

Kinés

Total

Dépenses maisons médicales 2000-2014

0,00 €

10.000.000,00 €

20.000.000,00 €

30.000.000,00 €

40.000.000,00 €

50.000.000,00 €

60.000.000,00 €

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Médecins

Infirmiers

Kinés

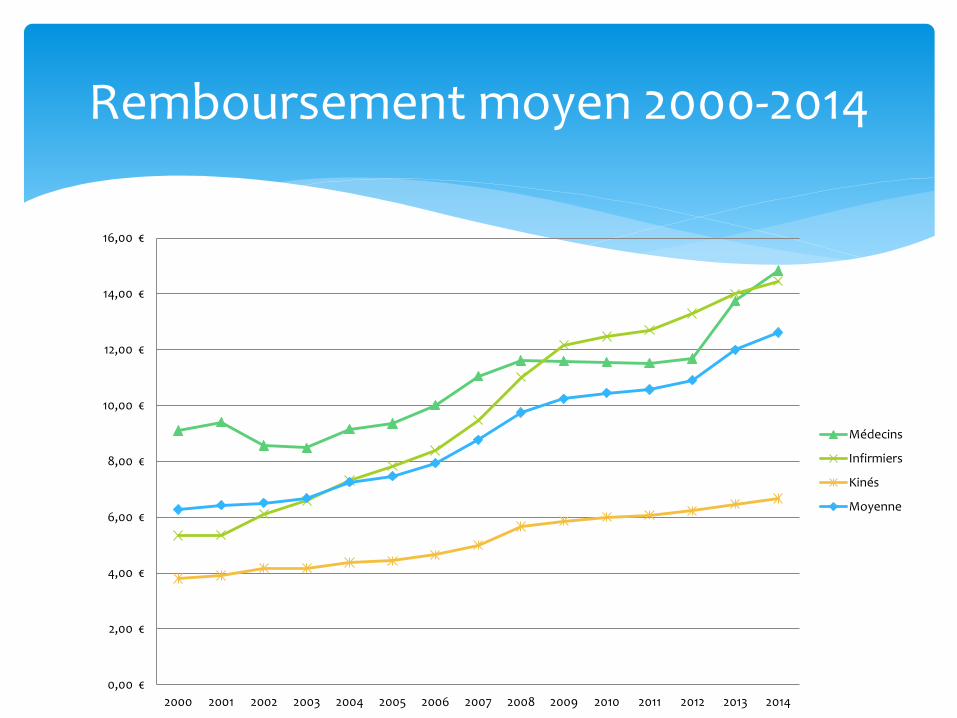

Remboursement moyen 2000-2014

0,00 €

2,00 €

4,00 €

6,00 €

8,00 €

10,00 €

12,00 €

14,00 €

16,00 €

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Médecins

Infirmiers

Kinés

Moyenne

Répartition du nombre de cas par secteur

Médecins 36%

Infirmiers 36%

Kinés 28%

2000

Médecins 38%

Infirmiers 37%

Kinés 25%

2014

Répartition des dépenses par secteur

Médecins 53% Infirmiers

30%

Kinés 17%

2000

Médecins 44%

Infirmiers 42%

Kinés 14%

2014

Evolution du nombre de patients inscrits annuellement

81.786 92.273

104.161 112.226

122.820

143.294

155.913 164.739

188.787

221.708

239.635

252.501

266.754 276.822

285.476

0

50.000

100.000

150.000

200.000

250.000

300.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Evolution du nombre de maisons médicales au forfait

38 43

51 55

59

67 71

80

88

99

110

119

129

136 142

0

20

40

60

80

100

120

140

160

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Année Flandre Bruxelles Wallonie Belgique

2010 29 37 44 110

2011 30 43 46 119

2012 31 49 49 129

2013 34 52 50 136

2014 36 55 51 142

2015 37 58 54 149

Nombre total de maisons médicales par région au 30 juin

Répartition des maisons médicales par région en 2015

Flandre 25%

Bruxelles 39%

Wallonie 36%

Répartition du nombre de cas par région en 2014

Bruxelles 22%

Flandre 26%

Wallonie 52%

Répartition du nombre de cas par sexe et par âge en 2014

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

18.000.000

moinsde 5ans

5 à 9ans

10 à14ans

15 à 19ans

20 à 24ans

25 à 29ans

30 à 34ans

35 à 39ans

40 à44ans

45 à 49ans

50 à 54ans

55 à 59ans

60 à64 ans

65 à 69ans

70 à 74ans

75 à 79ans

80 à84 ans

85 à 89ans

90 à94 ans

95 à 99ans

F

M

Evolution du forfait par région

Région 2010 2011 2012 2013 2014

Bruxelles-Capitale 10,49 € 10,62 € 10,96 € 11,85 € 12,33 €

Flandre 10,14 € 10,07 € 10,24 € 11,70 € 12,59 €

Wallonie 10,50 € 10,70 € 11,08 € 12,22 € 12,82 €

Total général 10,40 € 10,52 € 10,83 € 12,00 € 12,65 €

Bruxelles-Capitale 1,21% 3,17% 8,18% 4,02%

Flandre -0,63% 1,67% 14,24% 7,63%

Wallonie 1,91% 3,53% 10,31% 4,90%

Total général 1,10% 2,98% 10,81% 5,41%

Passage d’un système basé sur l’offre de soins à un système qui essaie d’approcher les besoins des patients.

Meilleure prédictibilité des coûts : est 2 à 4 fois plus fort que pour l’ancien modèle. (difficile de prévoir avec certitude tous les ennuis d’estimation mais certains coûts sont attendus (maladies chroniques…)

Financement reflétant au mieux le profil de risque de la patientèle de la maison médicale.

Permet de “corriger” un biais possible du forfait : la sélection de la patientèle, privilégiant les personnes en bonne santé.

Pour le patient, c’est une assurance d’accès financier à des soins de qualité.

Avantages du nouveau modèle

INAMI : tarifs et informations http://www.inami.fgov.be/fr/themes/cout-remboursement/par-mutualite/maison-medicale/Pages/default.aspx

Fédération des maisons médicales : http://www.maisonmedicale.org/

Moniteur Belge : Arrêté royal portant exécution de l’article 52, § 1er, de la loi relative à

l’assurance obligatoire soins de santé et indemnités, cordonnée le 14 juillet 1994, relatif aux maisons médicales du 23 avril 2013

Arrêté royal modifiant l’arrêté royal du 3 juillet 1996 portant exécution de la loi relative à l’assurance obligatoire soins de santé et indemnités, coordonnée le 14 juillet 1994 du 23 avril 2013