Embed Size (px)

DESCRIPTION

L’EUROPA NEL 2016: OPPORTUNITA’ E RISCHI Intervento alla sessione plenaria di VeDrò Dro, 26 agosto 2006 LORENZO BINI SMAGHI Membro del Comitato Esecutivo Banca Centrale Europea. L’Europa nel 2016 1. I rischi per il futuro dell’Europa in uno status quo economico-istituzionale - PowerPoint PPT Presentation

Citation preview

L’EUROPA NEL 2016: OPPORTUNITA’ E RISCHI

Intervento alla sessione plenaria di VeDròDro, 26 agosto 2006

LORENZO BINI SMAGHIMembro del Comitato Esecutivo

Banca Centrale Europea

L’Europa nel 2016

1. I rischi per il futuro dell’Europa in uno status quo economico-istituzionale

1.1 L’economia

1.2 Le istituzioni

2. Uno scenario più dinamico e “virtuoso”

2.1 L’economia

2.2 Le istituzioni

3. Conclusioni

L’Europa nel 2016

1. I rischi per il futuro dell’Europa in uno status quo economico-istituzionale

1.1 L’economia

1.2 Le istituzioni

2. Uno scenario più dinamico e “virtuoso”

2.1 L’economia

2.2 Le istituzioni

3. Conclusioni

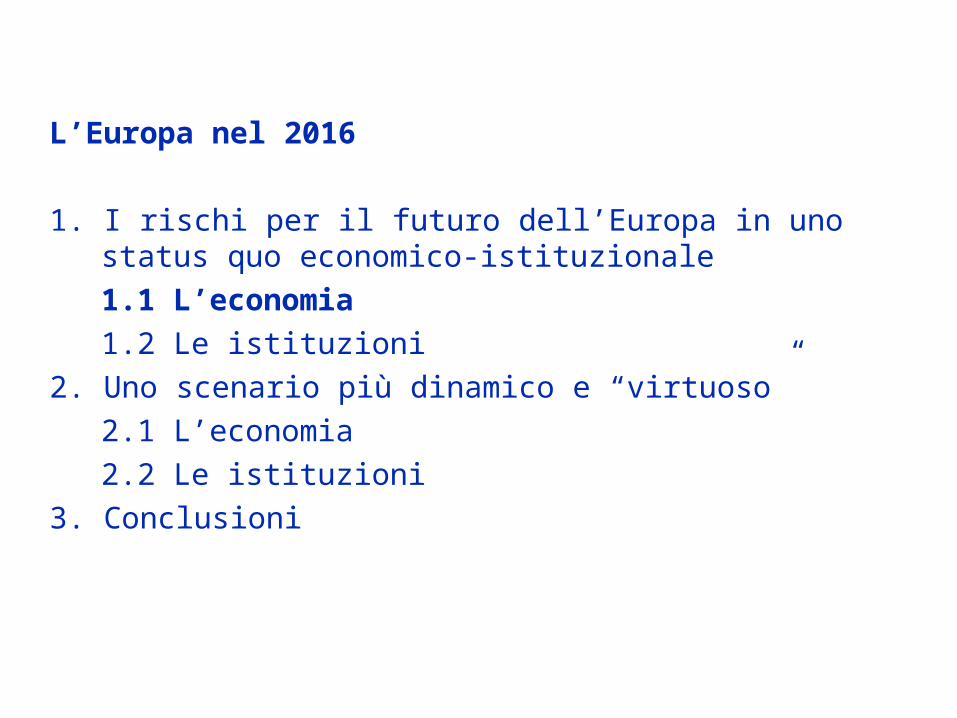

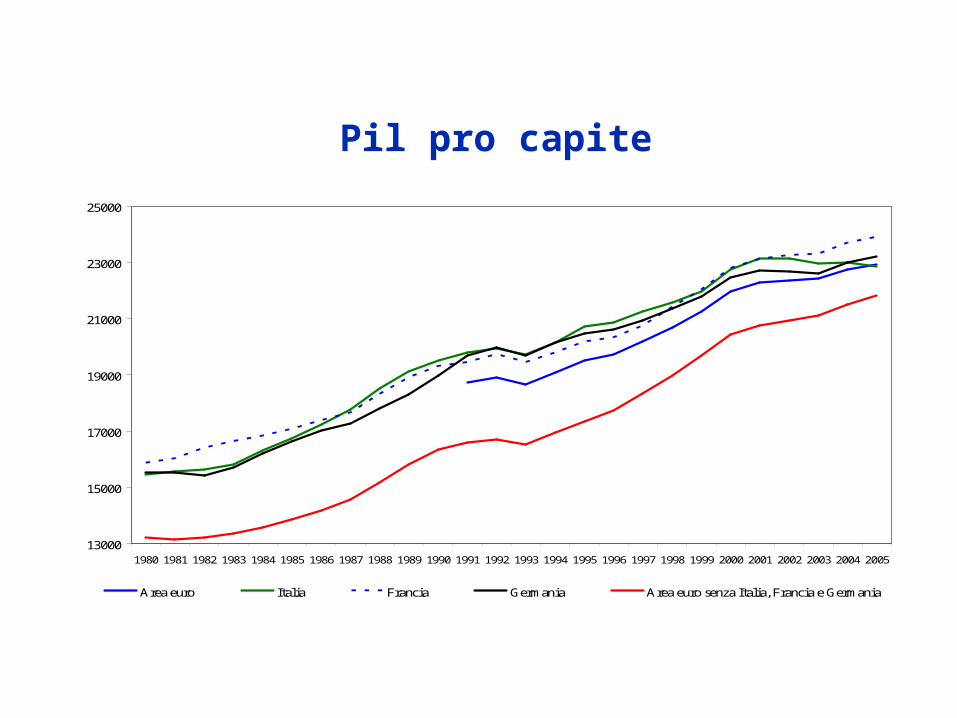

Pil pro capite

Nota: Dati della Commissione Europea, base dati AMECO. I dati sono calcolati in unità di potere d’acquisto nella UE-15.

13000

18000

23000

28000

33000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Area euro Stati Uniti Regno Unito Giappone

Pil pro capite

Nota: Dati della Commissione Europea, base dati AMECO. I dati sono calcolati in unità di potere d’acquisto nella UE-15.

13000

15000

17000

19000

21000

23000

25000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Area euro Italia Francia Germania Area euro senza Italia, Francia e Germania

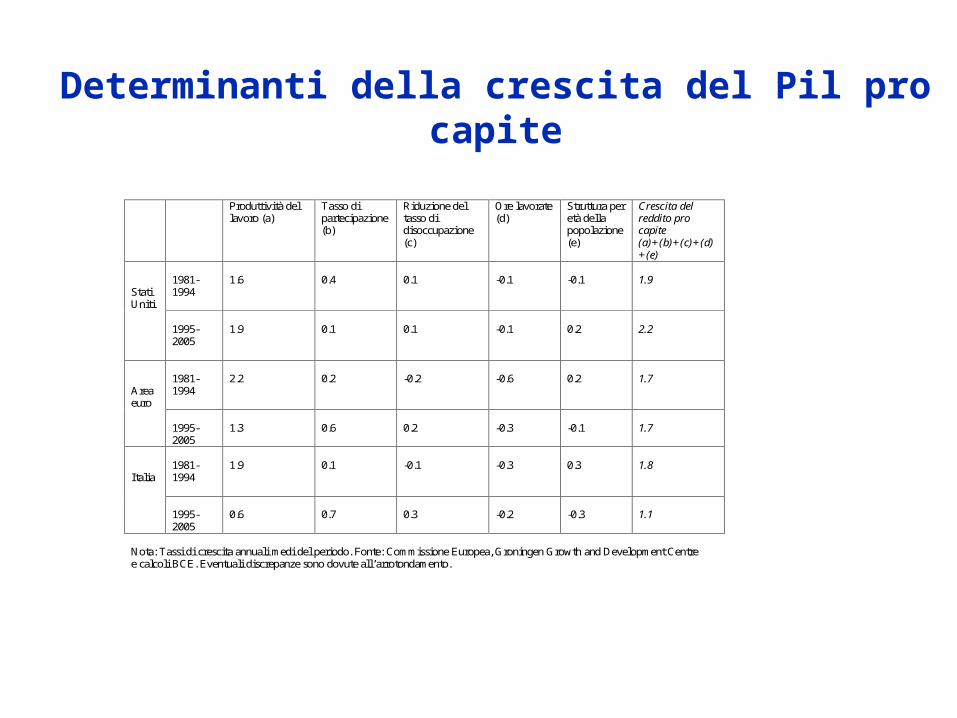

Determinanti della crescita del Pil pro capite

Produttività del

lavoro (a) Tasso di partecipazione (b)

Riduzione del tasso di disoccupazione (c)

Ore lavorate (d)

Struttura per età della popolazione (e)

Crescita del reddito pro capite (a)+(b)+(c)+(d)+(e)

1981-1994

1.6

0.4

0.1

-0.1

-0.1

1.9

Stati Uniti

1995-2005

1.9

0.1

0.1

-0.1

0.2

2.2

1981-1994

2.2

0.2

-0.2

-0.6

0.2

1.7

Area euro

1995-2005

1.3

0.6

0.2

-0.3

-0.1

1.7

1981-1994

1.9

0.1

-0.1

-0.3

0.3

1.8

Italia

1995-2005

0.6

0.7

0.3

-0.2

-0.3

1.1

Nota: Tassi di crescita annuali medi del periodo. Fonte: Commissione Europea, Groningen Growth and Development Centre e calcoli BCE. Eventuali discrepanze sono dovute all’arrotondamento.

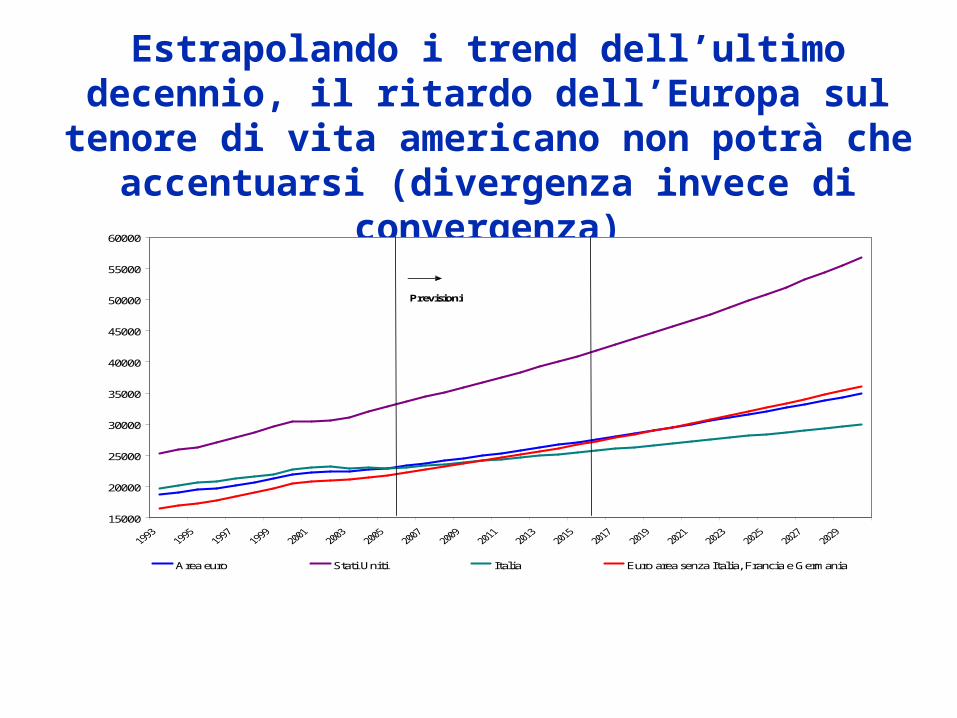

Estrapolando i trend dell’ultimo decennio, il ritardo dell’Europa sul tenore di vita americano non potrà che accentuarsi (divergenza invece di convergenza)

Nota: Per l’area euro, Stati Uniti e Italia si ipotizza una continuazione della crescita del Pil pro capite come nel periodo 1995-2005 fino al 2030. Per una discussione di questa ipotesi per quanto riguarda l’area euro, si veda al proposito Maddaloni, Musso, Rother, Ward-Warmedinger and Westermann (2006): “Macroeconomic implications of demographic developments in the euro area”, ECB Occasional Paper, in stampa.

15000

20000

25000

30000

35000

40000

45000

50000

55000

60000

Previsioni

Area euro Stati Uniti Italia Euro area senza Italia, Francia e Germania

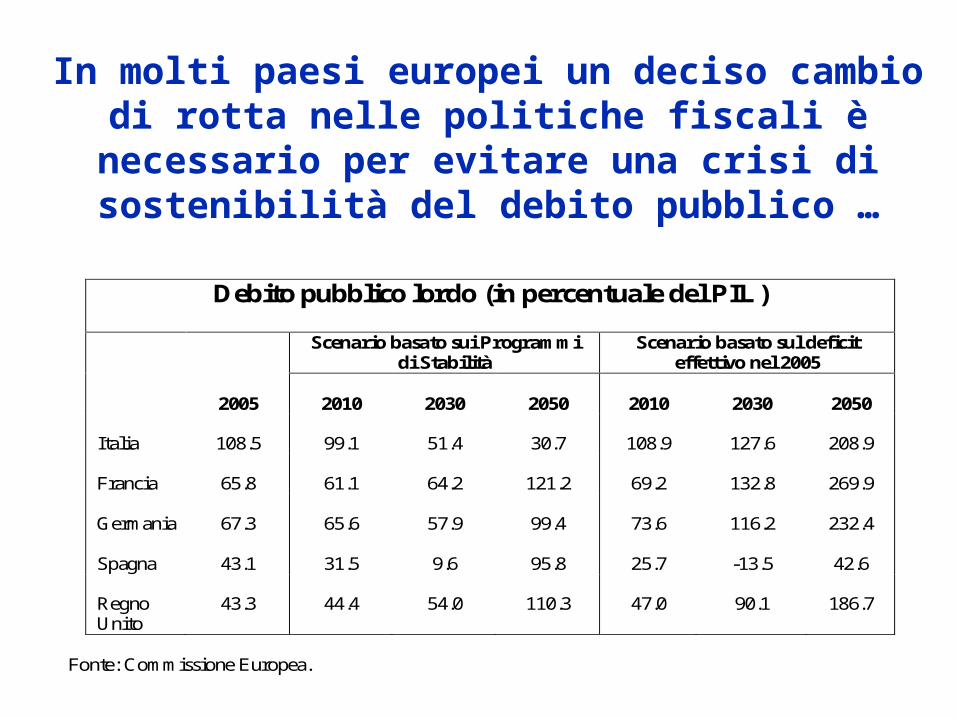

In molti paesi europei un deciso cambio di rotta nelle politiche fiscali è necessario per evitare una crisi di sostenibilità del debito

pubblico …

Debito pubblico lordo (in percentuale del PIL)

Scenario basato sui Programmi di Stabilità

Scenario basato sul deficit effettivo nel 2005

2005

2010

2030

2050

2010

2030

2050

Italia

108.5

99.1

51.4

30.7

108.9

127.6

208.9

Francia

65.8

61.1

64.2

121.2

69.2

132.8

269.9

Germania

67.3

65.6

57.9

99.4

73.6

116.2

232.4

Spagna

43.1

31.5

9.6

95.8

25.7

-13.5

42.6

Regno Unito

43.3

44.4

54.0

110.3

47.0

90.1

186.7

Fonte: Commissione Europea.

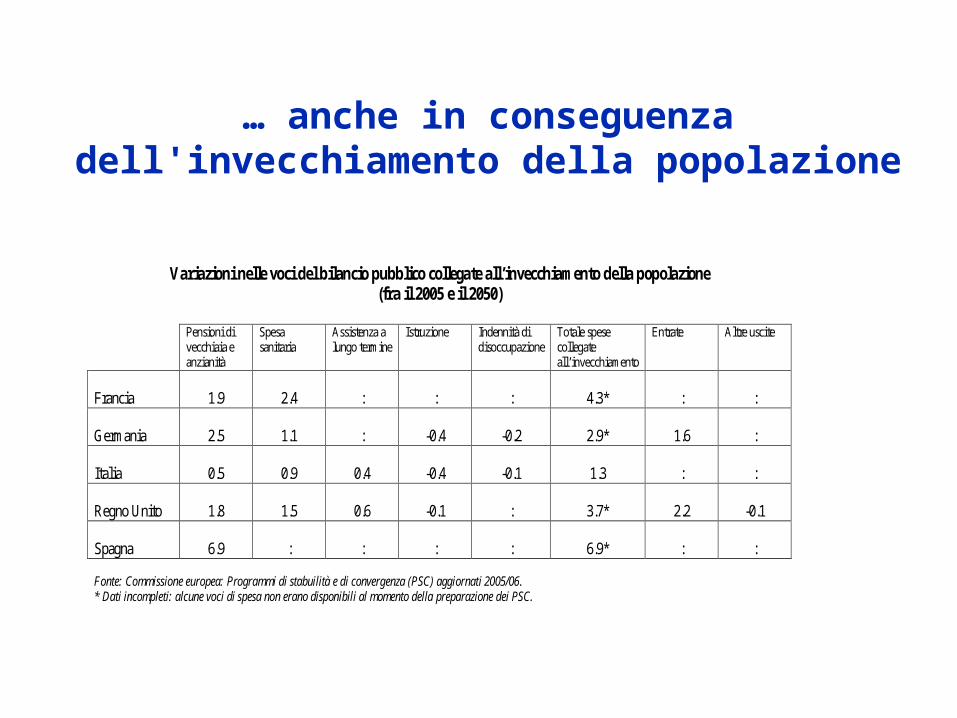

… anche in conseguenza dell'invecchiamento della popolazione

Variazioni nelle voci del bilancio pubblico collegate all’invecchiamento della popolazione (fra il 2005 e il 2050)

Pensioni di

vecchiaia e anzianità

Spesa sanitaria

Assistenza a lungo termine

Istruzione Indennità di disoccupazione

Totale spese collegate all’invecchiamento

Entrate Altre uscite

Francia

1.9

2.4

:

:

:

4.3*

:

:

Germania

2.5

1.1

:

-0.4

-0.2

2.9*

1.6

:

Italia

0.5

0.9

0.4

-0.4

-0.1

1.3

:

:

Regno Unito

1.8

1.5

0.6

-0.1

:

3.7*

2.2

-0.1

Spagna

6.9

:

:

:

:

6.9*

:

:

Fonte: Commissione europea: Programmi di stabuilità e di convergenza (PSC) aggiornati 2005/06. * Dati incompleti: alcune voci di spesa non erano disponibili al momento della preparazione dei PSC.

Il resto del mondo è caratterizzato da grande dinamismo, che inevitabilmente influenza l’andamento dell’economia europea

• La globalizzazione, caratterizzata dalla forte crescita del commercio mondiale e delle economie emergenti soprattutto in Asia, ha effetti sia positivi che negativi sull’economia europea

• In positivo, la forte crescita dell’economia mondiale è un traino per le nostre esportazioni e questo contribuisce ad espandere il reddito in Europa

• In negativo, ha come conseguenza un rialzo del prezzo delle materie prime (in primo luogo il petrolio) e un’accresciuta concorrenza sui mercati internazionali, che tendono a ridurre il reddito dei cittadini europei

• Per far fronte sia alla concorrenza sui mercati internazionali che al rialzo del prezzo delle materie prime, la flessibilità del sistema produttivo è essenziale perché consente di riposizionarsi su settori ad alto potenziale di crescita

• La globalizzazione crea quindi opportunità ma anche rischi, e in generale alza il “prezzo” da pagare nel resistere ai cambiamenti

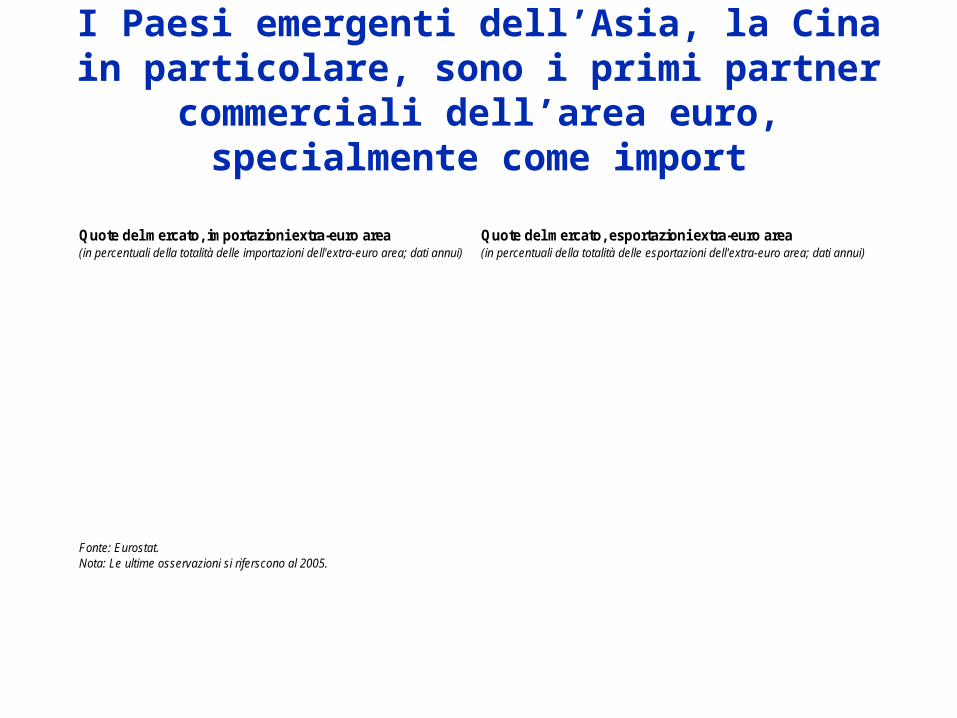

I Paesi emergenti dell’Asia, la Cina in particolare, sono i primi partner commerciali

dell’area euro, specialmente come import

Quote del mercato, importazioni extra-euro area Quote del mercato, esportazioni extra-euro area (in percentuali della totalità delle importazioni dell'extra-euro area; dati annui) (in percentuali della totalità delle esportazioni dell'extra-euro area; dati annui)

Fonte: Eurostat. Nota: Le ultime osservazioni si riferscono al 2005.

0

5

10

15

20

25

30

1995 1997 1999 2001 2003 2005

Stati Uniti

Giappone

Regno Unito

Nuovi Stati Membri UE

Cina

Russia

Asia (escluso ilGiappone)

0

5

10

15

20

25

1995 1997 1999 2001 2003 2005

Stati Uniti

Giappone

Regno Unito

Nuovi Stati Membri UE

Cina

Russia

Asia (escluso ilGiappone)

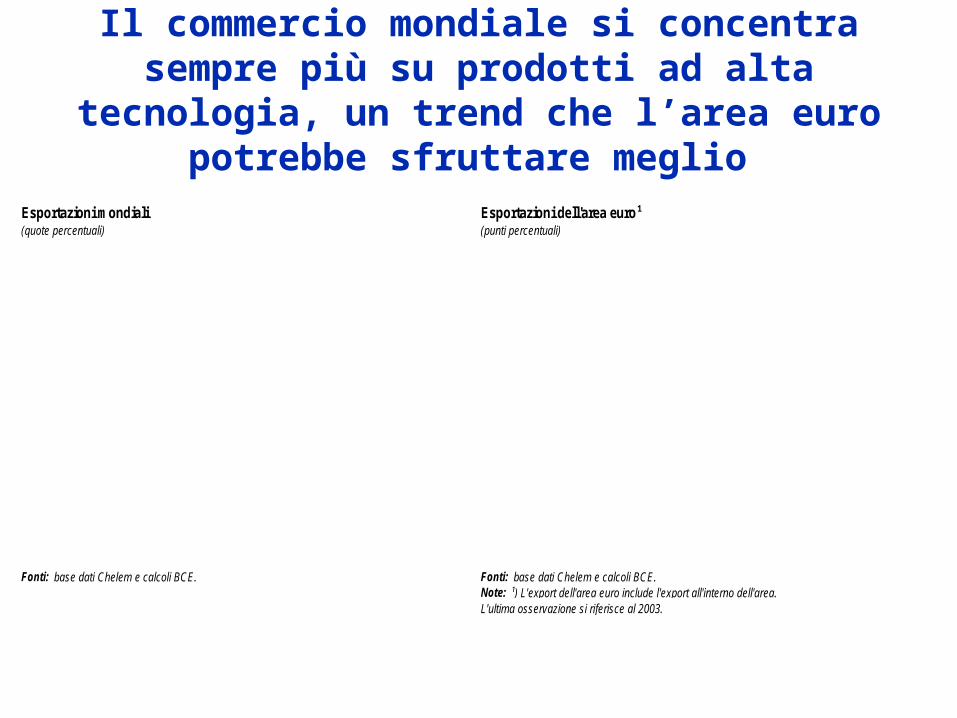

Il commercio mondiale si concentra sempre più su prodotti ad alta tecnologia, un trend che

l’area euro potrebbe sfruttare meglio

Esportazioni mondiali Esportazioni dell'area euro¹ (quote percentuali) (punti percentuali)

Fonti: base dati Chelem e calcoli BCE. Fonti: base dati Chelem e calcoli BCE.Note: ¹) L'export dell'area euro include l'export all'interno dell'area. L'ultima osservazione si riferisce al 2003.

0

10

20

30

40

50

1967 1972 1977 1982 1987 1992 1997 2002

Prodotti di bassa tecnologia (LT) Prodotti di tecnologia medio-bassa (MLT)

Prodotti di alta tecnologia (HT) Prodotti di tecnologia medio-alta (MHT)

0

10

20

30

40

50

1967 1972 1977 1982 1987 1992 1997 2002

Prodotti di bassa tecnologia (LT) Prodotti di tecnologia medio-bassa (MLT)

Prodotti di alta tecnologia (HT) Prodotti di tecnologia medio-alta (MHT)

E’ prudente prepararsi alla prospettiva che il prezzo del petrolio rimanga elevato

• La domanda di petrolio è destinata a crescere, soprattutto a causa del forte dinamismo dei Paesi emergenti come India e Cina, che stanno riconvertendo le proprie economie all’industria

• Ad esempio, il Dipartimento dell’Energia degli Stati Uniti proietta il prezzo del petrolio a 57 dollari al barile, in termini reali, nel 2030 nello scenario-base …

• … e a 96 dollari (sempre in termini reali) in uno scenario alternativo sfavorevole in termini di costi di produzione

• L’Agenzia Internazionale per l’Energia (ONU) ha elaborato degli scenari nei quali il prezzo del petrolio rimane superiore ai 50 dollari, in termini reali, nel 2030

• Altri scenari di esperti del settore privato pongono la previsione per il prezzo del petrolio sopra i 100 dollari

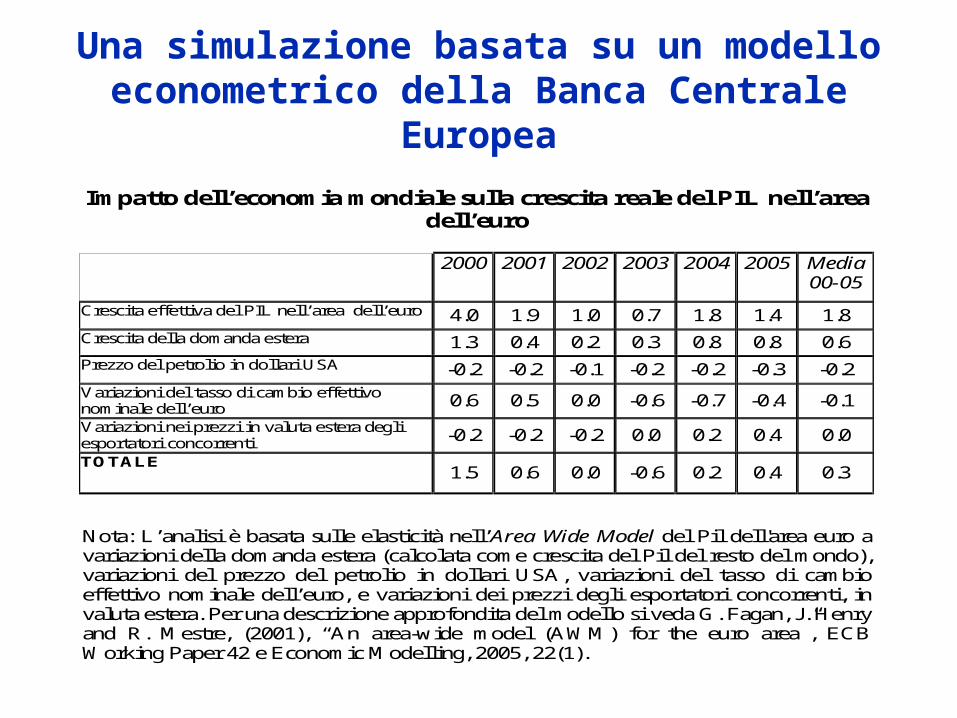

Una simulazione basata su un modello econometrico della Banca Centrale Europea

Impatto dell’economia mondiale sulla crescita reale del PIL nell’area

dell’euro 2000 2001 2002 2003 2004 2005 Media

00-05

Crescita effettiva del PIL nell’area dell’euro 4.0 1.9 1.0 0.7 1.8 1.4 1.8 Crescita della domanda estera 1.3 0.4 0.2 0.3 0.8 0.8 0.6 Prezzo del petrolio in dollari USA -0.2 -0.2 -0.1 -0.2 -0.2 -0.3 -0.2 Variazioni del tasso di cambio effettivo nominale dell’euro 0.6 0.5 0.0 -0.6 -0.7 -0.4 -0.1

Variazioni nei prezzi in valuta estera degli esportatori concorrenti -0.2 -0.2 -0.2 0.0 0.2 0.4 0.0

TOTALE 1.5 0.6 0.0 -0.6 0.2 0.4 0.3

Nota: L’analisi è basata sulle elasticità nell’Area Wide Model del Pil dell'area euro a variazioni della domanda estera (calcolata come crescita del Pil del resto del mondo), variazioni del prezzo del petrolio in dollari USA, variazioni del tasso di cambio effettivo nominale dell’euro, e variazioni dei prezzi degli esportatori concorrenti, in valuta estera. Per una descrizione approfondita del modello si veda G. Fagan, J. Henry and R. Mestre, (2001), “An area-wide model (AWM) for the euro area”, ECB Working Paper 42 e Economic Modelling, 2005, 22(1).

Guardando in avanti, un riposizionamento sui settori ad alta tecnologia appare inevitabile se si vuole mantenere alto il tenore di vita europeo

• Nei prossimi dieci anni e oltre, i Paesi emergenti conteranno sempre di più nell’economia mondiale

• Il loro vantaggio comparato in termini di competitività di prezzo resterà elevato ancora per molto tempo

• L’area euro può mantenere la sua quota sul commercio mondiale e beneficiare della globalizzazione solo sulla base di una forte competitività non-prezzo

• Nel complesso, la performance dell’area euro in termini di quota dell’export è stata positiva negli ultimi anni, nettamente migliore di quella statunitense e giapponese, ma con notevoli differenze tra i diversi Paesi

• Alcuni Paesi europei lo hanno fatto molto bene (Germania), altri no (Italia)

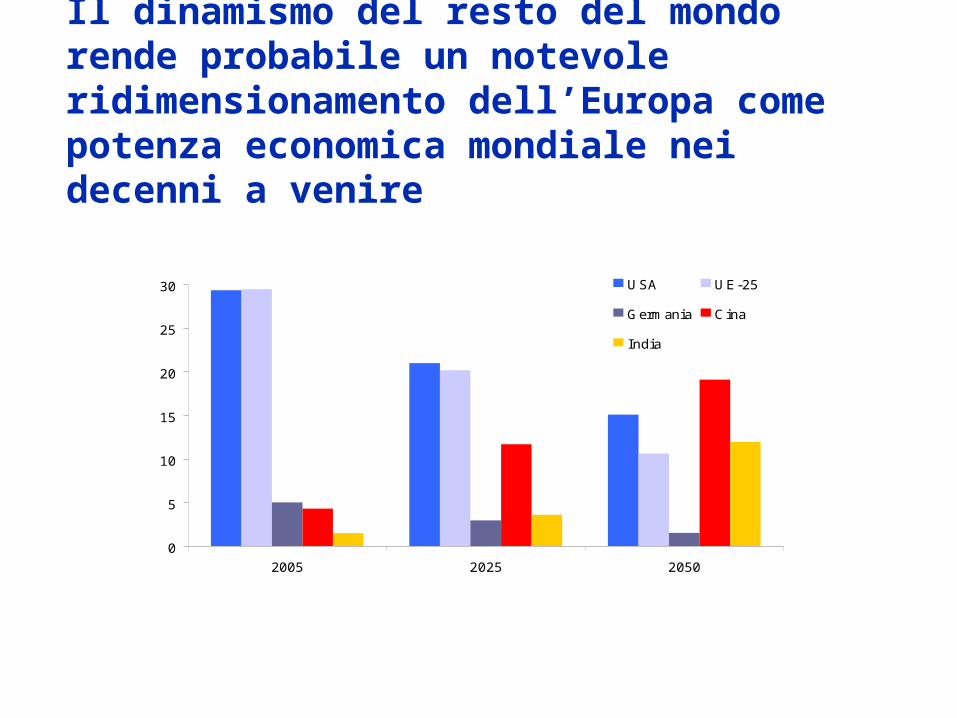

Il dinamismo del resto del mondo rende probabile un notevole ridimensionamento dell’Europa come potenza economica mondiale nei decenni a venire

0

5

10

15

20

25

30

2005 2025 2050

U SA U E-25

G erm ania C ina

India

Quote percentuali del Pil mondiale

Fonte: Proiezioni di Goldman Sachs.

Il gap di produttività con gli Stati Uniti si concentra soprattutto nei servizi

• Il gap di produttività (sia come livello che come crescita) con gli Stati Uniti non è generalizzato, ma riguarda alcuni settori chiave, soprattutto nei servizi che usano information technology …

• … in primo i servizi bancari e finanziari, che sono meno efficienti e concorrenziali in Europa, anche per gli ostacoli che tuttora esistono a una piena integrazione

• Un altro settore strategico dove la crescita della produttività è rimasta al palo è la distribuzione al dettaglio, che riflette in parte motivi prettamente geografici (meno spazio disponibile che negli Stati Uniti per grandi supermercati), ma anche una eccessiva regolamentazione

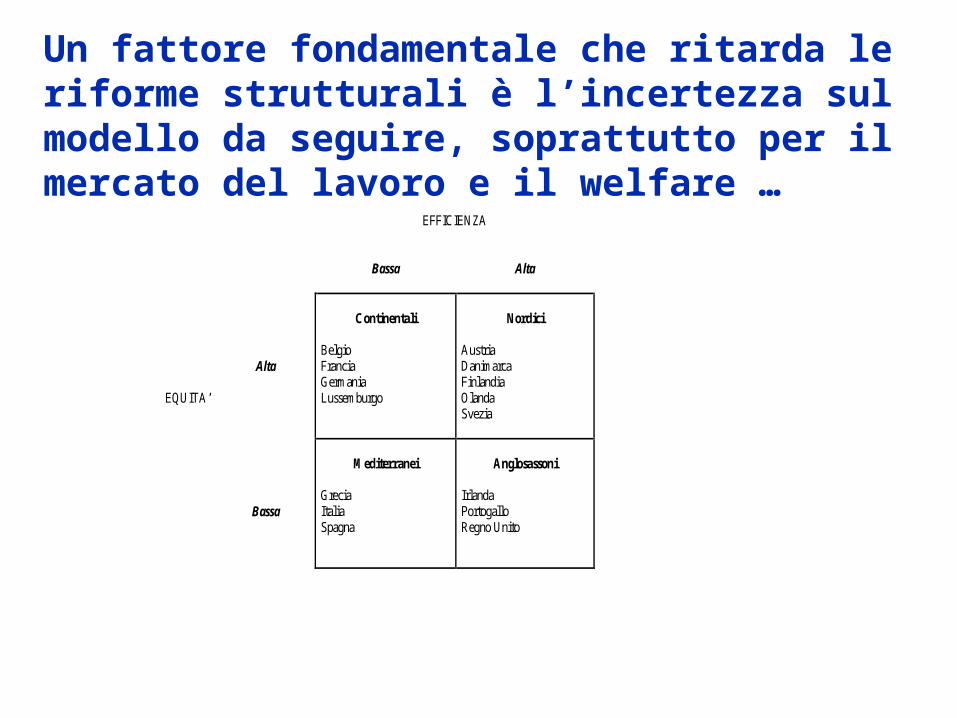

Un fattore fondamentale che ritarda le riforme strutturali è l’incertezza sul modello da seguire, soprattutto per il mercato del lavoro e il welfare …

Fonte: A. Sapir (2005): Globalisation and the reform of European Social Models, articolo preparato per la riunione dell’Ecofin del 9 settembre 2005. L’efficienza viene misurata con il tasso di occupazione, l’equità in base al tasso di povertà. Secondo Sapir, esistono Paesi europei caratterizzati da bassa efficienza e bassa equità, e Paesi con alta effcienza e alta equità; non vi è quindi necessariamente un contrasto tra questi obbiettivi.

EFFICIENZA

Bassa

Alta

Alta

Continentali

Belgio Francia Germania Lussemburgo

Nordici

Austria Danimarca Finlandia Olanda Svezia

EQUITA’

Bassa

Mediterranei

Grecia Italia Spagna

Anglosassoni

Irlanda Portogallo Regno Unito

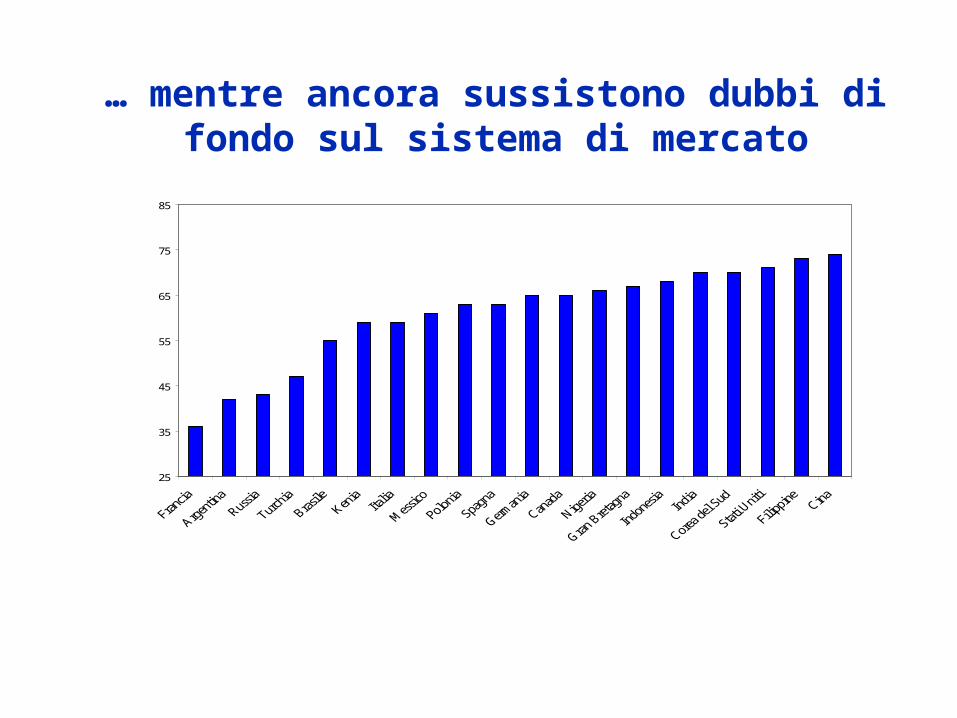

… mentre ancora sussistono dubbi di fondo sul sistema di mercato

25

35

45

55

65

75

85

Nota: Percentuale di intervistati d’accordo con il giudizio “Il sistema di economia di mercato è il migliore per l’avvenire”. Fonte: GlobeScan.

Riassumendo, i problemi economici dell’Europa che è necessario risolvere nei prossimi dieci anni sono:

• Mercati del lavoro e dei prodotti non sufficientemente concorrenziali e non abbastanza integrati a livello europeo, in particolare in alcuni settori essenziali (es. servizi bancari e finanziari)

• L’invecchiamento della popolazione mette a rischio la sostenibilità delle finanze pubbliche e soprattutto dei sistemi pensionistici pubblici e della spesa sanitaria

• In ultima analisi, tuttavia, il problema più rilevante è il basso tasso di occupazione, soprattutto in settori specifici della popolazione (donne, lavoratori anziani), che rende l’Europa sia meno dinamica che meno “inclusiva” rispetto ad altre economie, e ne diminuisce il potere di attrazione

L’Europa nel 2016

1. I rischi per il futuro dell’Europa in uno status quo economico-istituzionale

1.1 L’economia

1.2 Le istituzioni

2. Uno scenario più dinamico e “virtuoso”

2.1 L’economia

2.2 Le istituzioni

3. Conclusioni

L’allargamento dell’Unione: cosa possiamo aspettarci per il 2016?

• Un completo status quo è ovviamente irrealistico ed è ragionevole aspettarsi un’Europa con circa 30 Stati membri

• Tuttavia, vi sono due diversi scenari da prendere in considerazione

• Nel primo scenario, l’Unione nel 2016 è pronta ad accogliere nuovi Stati membri nei Balcani, il linea con l’approccio tradizionale e con le aspettative della Commissione

• Vi è tuttavia uno scenario alternativo: dopo l’accesso di Bulgaria, Romania e Croazia il processo si interrompe per la crescente opposizione politica

L’allargamento dell’area euro: cosa possiamo aspettarci per il 2016?

• Tutti i Paesi che si sono uniti all’Unione nel 2004 potrebbero aver adottato la moneta unica …

• … ma questo dipenderà in ultima analisi dalle politiche macroeconomiche e applicando in modo rigoroso i criteri di convergenza stabiliti dal Trattato

• Vi è una certa probabilità che altri Paesi con deroga, la Danimarca e la Gran Bretagna, e la Svezia abbiano anche adottato l’euro nel 2016, ma questo sarà deciso da motivazioni prevalentemente politiche

• La performance economica dell’area euro nei prossimi 10 anni giocherà tuttavia un ruolo cruciale nell’influenzare queste scelte

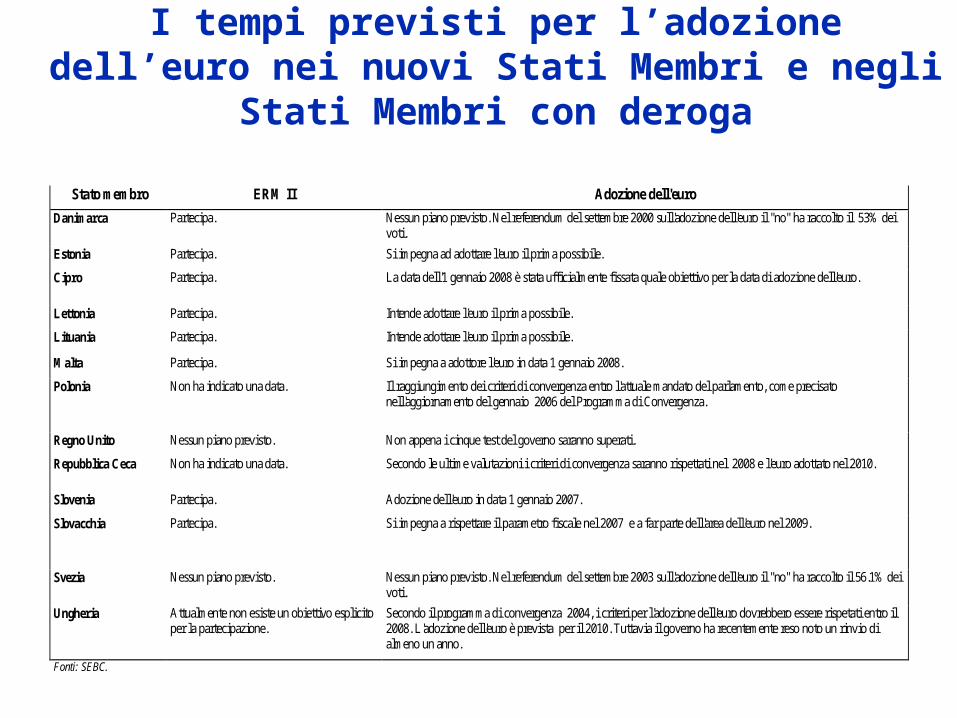

I tempi previsti per l’adozione dell’euro nei nuovi Stati Membri e negli Stati

Membri con deroga

Stato membro ERM II Adozione dell'euro

Danimarca Partecipa. Nessun piano previsto. Nel referendum del settembre 2000 sull'adozione dell'euro il "no" ha raccolto il 53% dei voti.

Estonia Partecipa. Si impegna ad adottare l'euro il prima possibile.

Cipro Partecipa. La data dell'1 gennaio 2008 è stata ufficialmente fissata quale obiettivo per la data di adozione dell'euro.

Lettonia Partecipa. Intende adottare l'euro il prima possibile.

Lituania Partecipa. Intende adottare l'euro il prima possibile.

Malta Partecipa. Si impegna a adottore l'euro in data 1 gennaio 2008.

Polonia Non ha indicato una data. Il raggiungimento dei criteri di convergenza entro l'attuale mandato del parlamento, come precisato nell'aggiornamento del gennaio 2006 del Programma di Convergenza.

Regno Unito Nessun piano previsto. Non appena i cinque test del governo saranno superati.

Repubblica Ceca Non ha indicato una data. Secondo le ultime valutazioni i criteri di convergenza saranno rispettati nel 2008 e l'euro adottato nel 2010.

Slovenia Partecipa. Adozione dell'euro in data 1 gennaio 2007.

Slovacchia Partecipa. Si impegna a rispettare il parametro fiscale nel 2007 e a far parte dell'area dell'euro nel 2009.

Svezia Nessun piano previsto. Nessun piano previsto. Nel referendum del settembre 2003 sull'adozione dell'euro il "no" ha raccolto il 56.1% dei voti.

Ungheria Attualmente non esiste un obiettivo esplicito per la partecipazione.

Secondo il programma di convergenza 2004, i criteri per l'adozione dell'euro dovrebbero essere rispetati entro il 2008. L'adozione dell'euro è prevista per il 2010. Tuttavia il governo ha recentemente reso noto un rinvio di almeno un anno.

Fonti: SEBC.

Lo scenario minimalista pone notevoli problemi …

• In uno scenario minimalista, l’allargamento dell’Unione non è accompagnato da riforme istituzionali significative

• Nel passato, l’allargamento dell’Unione (progresso sotto il profilo quantitativo) non è stato in contrasto con una crescente integrazione e coesione (progresso sotto il profilo qualitativo)

• L’esempio del Trattato di Maastricht e del Mercato Unico Europeo, la cui preparazione e ratifica ha coinciso con l’allargamento dell’Unione a 12 Stati Membri, sta a dimostrarlo

• Nel futuro, tuttavia, la gestione del processo decisionale con un numero di Stati Membri vicino a 30 potrebbe essere molto più complicata e precludere ulteriori progressi sul piano qualitativo

… soprattutto nella gestione del processo decisionale con circa 30 Stati Membri

• Per quanto riguarda l’Eurosistema, la questione di come gestire il processo decisionale si è già posta con il Trattato di Nizza e una soluzione è stata individuata

• Nel nuovo sistema di voto, valido nella circostanza in cui il numero di Paesi aderenti all’euro superi i 15, i governatori delle banche centrali nazionali avranno diritto di voto a rotazione

• Il diritto di voto ruoterà a velocità diversa, a seconda del peso economico (con peso 5/6) e finanziario (con peso 1/6) dei singoli Paesi

• Questo sistema rappresenta un buon compromesso tra la necessità di assicurare la rappresentatività dei Paesi più grandi, di mantenere gestibili le dimensioni del consiglio direttivo, e il principio “una persona un voto”

• Soluzioni simili a questa si renderanno probabilmente necessarie anche in altre aree decisionali

Quali sono i confini geografici dell’Europa?

Il dibattito sull’entrata della Turchia nell’Unione mette a nudo le difficoltà politico-istituzionali del processo di integrazione europea

• Dal punto di vista geografico, la Turchia si situa solo per il 3% nell’area geografica comunemente intesa come Europa, e ad esempio nel 1984 la richiesta del Marocco di accedere alla Comunità europea fu rigettato con motivazioni prevalentemente geografiche

• Tuttavia, la decisione se uno Stato sia “europeo” è in ultima analisi di tipo politico, da parte degli Stati Membri

• Se la Turchia dovesse entrare nell’Unione, potrebbe diventarne lo Stato Membro di maggiori dimensioni entro il 2025: un evento che avrebbe profonde ripercussioni istituzionali, in particolare perché i maggiori Stati Membri originari dovrebbero cedere parte della loro sovranità alla Turchia

• L’impatto sul bilancio europeo sarebbe ugualmente significativo, e implicherebbe una forte redistribuzione dei fondi a favore della Turchia

I problemi di integrazione non possono che ripercuotersi, nei prossimi dieci anni, in una diminuzione del ruolo dell’Europa a livello mondiale …

• Come abbiamo visto, in assenza di una forte accelerazione delle riforme strutturali e di un'inversione del trend di bassa crescita economica il peso economico dell’Europa è destinato a calare notevolmente

• Inoltre, un’Europa che non riesce ad essere coesa e a prendere posizioni comuni non può rappresentare gli interessi europei in misura adeguata

• Ad esempio, la rappresentanza dell’Europa nelle istituzioni e consessi di politica economica a livello mondiale (ad es. G7, G20, Fondo Monetario Internazionale, Organizzazione Mondiale del Commercio, e così via) è incoerente e frammentaria

• Senza un progresso di carattere istituzionale che porti a una maggiore integrazione e coesione, è difficile che la situazione migliori

… proprio nel momento in cui tale ruolo diventa più che mai essenziale

• Il governo dell’economia mondiale nell’epoca della globalizzazione si sta muovendo verso un ristretto numero di attori forti

• Nessun Paese europeo ha, soprattutto in prospettiva, le dimensioni necessarie per giocare un ruolo di rilievo, il che rende inevitabile un gioco di squadra, se si vuole contribuire a creare le regole del gioco dell’economia mondiale

• La discussione a livello internazionale sulla correzione degli squilibri globali, che richiede una prospettiva ampia, non solo monetaria ma anche finanziaria e commerciale, trarrebbe beneficio da un ruolo costruttivo e coeso da parte dell’Europa

• E’ importante, ad esempio, che le consultazioni multilaterali recentemente iniziate dal Fondo Monetario Internazionale abbiano riconosciuto in pieno il ruolo dell’area euro come attore unico e coeso

• La rappresentanza dell’Unione in seno all’Organizzazione Mondiale del Commercio è un altro esempio che va nella giusta direzione

Il dibattito sulla Costituzione Europea

• Andare avanti con il Trattato di Nizza diventerà sempre più difficile, anche se non impossibile

• Le difficoltà maggiori sono poste dal numero di decisioni per cui è prevista l’unanimità, che è troppo ampio …

• … e, per le decisioni prese a maggioranza qualificata, nel sistema troppo complesso di maggioranza tripla

• La proposta contenuta nella Costituzione Europea rappresenterebbe un notevole miglioramento rispetto al Trattato di Nizza, ma il processo di ratifica si è di fatto interrotto dopo i referendum in Francia e Paesi Bassi

• Una possibilità alternativa alla continuazione del processo di ratifica è di introdurre gradualmente alcuni importanti innovazioni della Costituzione che non richiedono in senso stretto una nuova ratifica …

• … oppure sfruttare in tal senso la necessità di provvedere ad una nuova ratifica del Trattato in occasione dell’ammissione della Romania e della Bulgaria e più tardi della Croazia

L’Europa nel 2016

1. I rischi per il futuro dell’Europa in uno status quo economico-istituzionale

1.1 L’economia

1.2 Le istituzioni

2. Uno scenario più dinamico e “virtuoso”

2.1 L’economia

2.2 Le istituzioni

3. Conclusioni

L’Europa nel 2016

1. I rischi per il futuro dell’Europa in uno status quo economico-istituzionale

1.1 L’economia

1.2 Le istituzioni

2. Uno scenario più dinamico e “virtuoso”

2.1 L’economia

2.2 Le istituzioni

3. Conclusioni

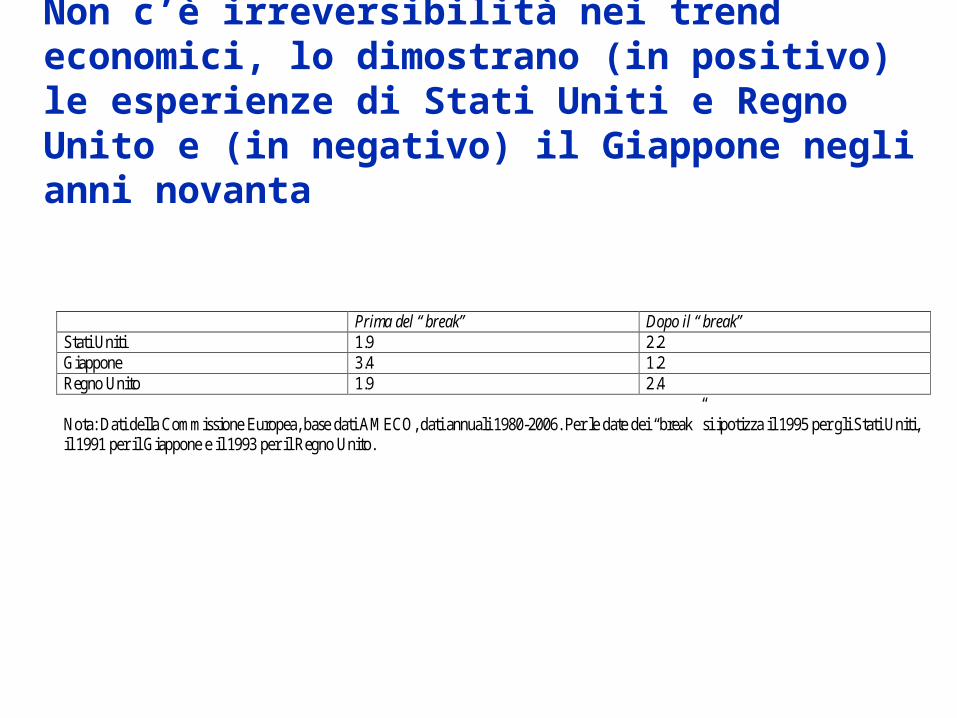

Non c’è irreversibilità nei trend economici, lo dimostrano (in positivo) le esperienze di Stati Uniti e Regno Unito e (in negativo) il Giappone negli anni novanta

Prima del “break” Dopo il “break” Stati Uniti 1.9 2.2 Giappone 3.4 1.2 Regno Unito 1.9 2.4 Nota: Dati della Commissione Europea, base dati AMECO, dati annuali 1980-2006. Per le date dei “break” si ipotizza il 1995 per gli Stati Uniti, il 1991 per il Giappone e il 1993 per il Regno Unito.

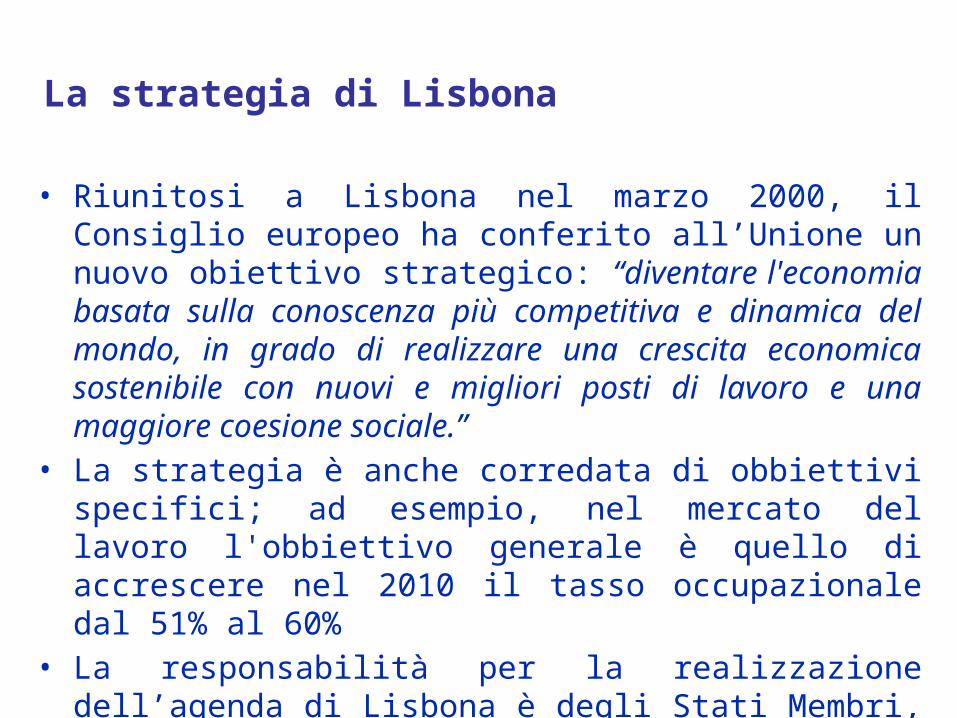

La strategia di Lisbona

• Riunitosi a Lisbona nel marzo 2000, il Consiglio europeo ha conferito all’Unione un nuovo obiettivo strategico: “diventare l'economia basata sulla conoscenza più competitiva e dinamica del mondo, in grado di realizzare una crescita economica sostenibile con nuovi e migliori posti di lavoro e una maggiore coesione sociale.”

• La strategia è anche corredata di obbiettivi specifici; ad esempio, nel mercato del lavoro l'obbiettivo generale è quello di accrescere nel 2010 il tasso occupazionale dal 51% al 60%

• La responsabilità per la realizzazione dell’agenda di Lisbona è degli Stati Membri, non della Commissione Europea o di altri organismi comunitari

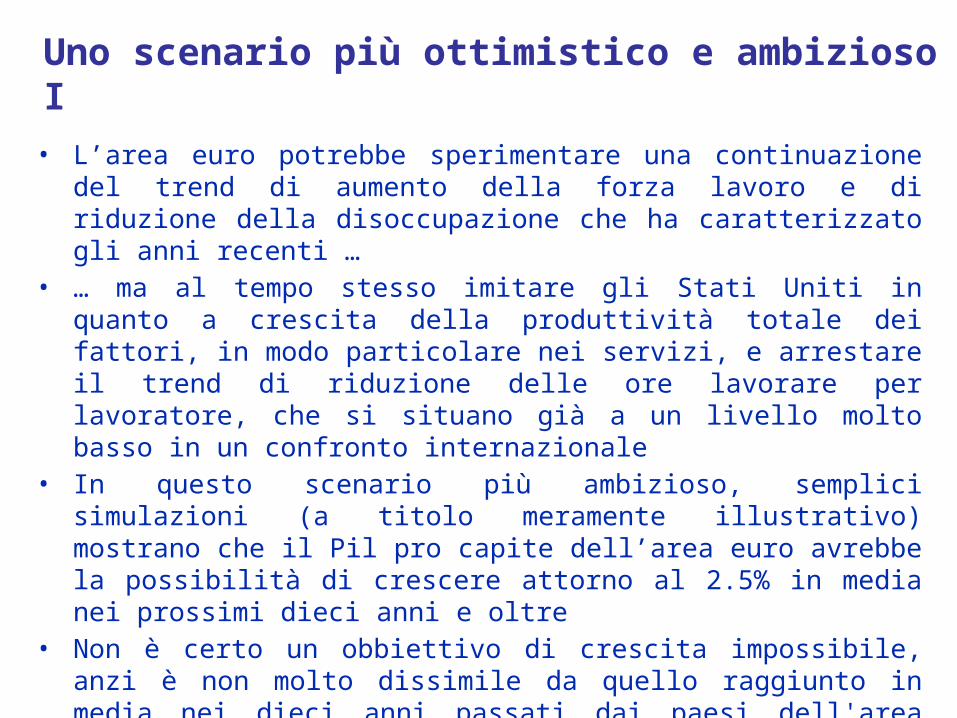

Uno scenario più ottimistico e ambizioso I

• L’area euro potrebbe sperimentare una continuazione del trend di aumento della forza lavoro e di riduzione della disoccupazione che ha caratterizzato gli anni recenti …

• … ma al tempo stesso imitare gli Stati Uniti in quanto a crescita della produttività totale dei fattori, in modo particolare nei servizi, e arrestare il trend di riduzione delle ore lavorare per lavoratore, che si situano già a un livello molto basso in un confronto internazionale

• In questo scenario più ambizioso, semplici simulazioni (a titolo meramente illustrativo) mostrano che il Pil pro capite dell’area euro avrebbe la possibilità di crescere attorno al 2.5% in media nei prossimi dieci anni e oltre

• Non è certo un obbiettivo di crescita impossibile, anzi è non molto dissimile da quello raggiunto in media nei dieci anni passati dai paesi dell'area euro, ad eccezione dei tre più grandi (Germania, Francia e Italia)

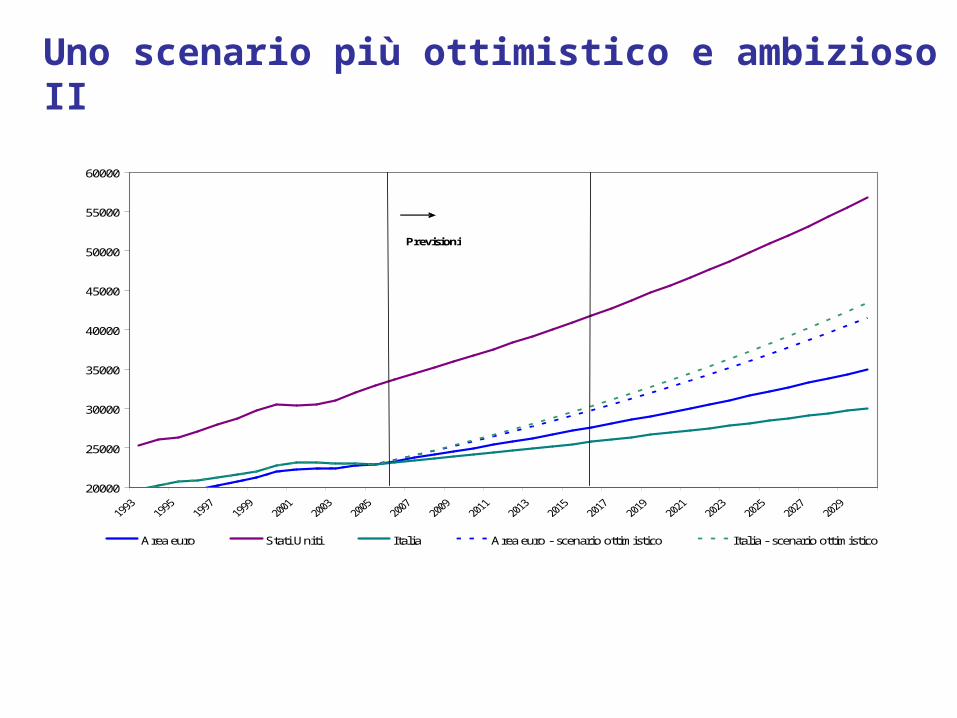

Uno scenario più ottimistico e ambizioso II

Nota: Per l’Italia e l’area euro si ipotizza un tasso di crescita della produttività totale dei fattori allo stesso ritmo come negli Stati Uniti nel periodo 1995-2005 fino al 2030. Data la minore utilizzazione della forza lavoro nell’area euro e in modo particolare in Italia rispetto agli Stati Uniti, si proietta come nello scenario-base una più forte crescita di questa variabile nei prossimi venti anni. Questo spiega il tasso di crescita del reddito pro capite leggermente superiore nell'area euro (2.4%) e in Italia (2.6%) rispetto agli Stati Uniti (2.2%).

20000

25000

30000

35000

40000

45000

50000

55000

60000

Previsioni

Area euro Stati Uniti Italia Area euro - scenario ottimistico Italia - scenario ottimistico

Cosa succede dopo il 2010?

• Gli obbiettivi di Lisbona saranno raggiunti solo parzialmente nel 2010, ma è plausibile pensare che la necessità delle riforme strutturali sarà ancora più sentita

• In termini di gestione del processo di riforme, il trend recente in favore di una accresciuta responsabilità nazionale sarà compensato da un più forte coordinamento a livello europeo

• In termini di contenuti, è probabile che gli effetti dell’invecchiamento della popolazione avranno un ruolo chiave: ad es. riforma dei sistemi pensionistici, dell’educazione in senso ampio (in modo particolare del training per i lavoratori più anziani), e completamento del Mercato Unico, in modo particolare nel settore dei servizi

La responsabilità di riavviare la crescita è a livello nazionale, non europeo

• La responsabilità per le riforme dei mercati del lavoro, dei prodotti e dei servizi e per un recupero di competitività risiede a livello nazionale, e la recente riforma della strategia di Lisbona lo ha ribadito …

• … e infatti vi sono alcuni Paesi europei, prevalentemente i più piccoli, che hanno rispettato gli impegni presi

• La Commissione e gli altri organismi europei hanno certamente un ruolo di pungolo e di coordinamento, ma non hanno alcuna leva a disposizione per influenzare direttamente le decisioni, soprattutto per i grandi Paesi

• Questa realtà non viene purtroppo percepita con sufficiente chiarezza dall'opinione pubblica

Le ricette sono note, bisogna avere la volontà politica per metterle in atto …

• Vi è ormai ampio consenso su una serie di misure per riavviare la crescita e aumentare l’occupazione

• Le misure principali riguardano (1) una riduzione della spesa pubblica e consolidamento fiscale; (2) un’ampia liberalizzazione e maggiore concorrenzialità dei mercati del lavoro e dei prodotti con conseguente apertura alla competizione internazionale; (3) una riforma dei sistemi pensionistici e sanitari volta ad assicurare la sostenibilità a lungo termine; e (4) un aumento della spesa in ricerca e sviluppo e più in generale un forte investimento nell’educazione

• Non è necessario guardare troppo lontano: in Europa vi sono molti paesi, i piccoli paesi (es. i paesi scandinavi), che hanno in gran parte già realizzato questi obbiettivi, in molti casi coniugando una forte crescita con l’equità distributiva

… e questo vale in modo particolare per l’Italia

• Nel caso italiano la riduzione del debito pubblico e della spesa pubblica hanno una priorità assoluta, maggiore che in altri paesi a causa dell'alto livello del debito

• Una maggiore concorrenza nei mercati dei prodotti, in modo particolare per i servizi, è un’altra priorità urgente, anche per aumentare il tasso di occupazione

• L’Italia è uno dei paesi in maggiore ritardo con la realizzazione nel Mercato Unico …

• … e ad esempio mantiene restrizioni al libero movimento dei lavoratori dai nuovi Stati Membri, sia pure in misura temporanea (come altri Stati Membri) e intende mantenere tali restrizioni almeno fino al 2009

• Infine, la spesa in ricerca e sviluppo in rapporto al Pil è in Italia tra le più basse tra i paesi industriali (1% del Pil nel 2003, con la Germania e la Francia sopra il 2%). Il livello di istruzione medio (53.7% dei cittadini senza titolo di studio secondario, contro il 16.6% in Germania) è anch’esso al disotto di quasi tutti i nostri partner europei. Occorre correggere questa situazione

Le parti sociali hanno una responsabilità in questo processo, non solo il governo

• Le parti sociali hanno una responsabilità nel rivedere il sistema di relazioni industriali, che non enfatizza abbastanza il legame tra salari e produttività, sia a livello macroeconomico che microeconomico (ad esempio geografico)

• Il sistema di relazioni industriali è in parte responsabile della perdita di competitività dell’Italia negli ultimi dieci anni, e in particolare dell’aumento del costo del lavoro in rapporto ai nostri partner europei

• La divergenza tra la crescita del costo del lavoro per unità di prodotto in Italia e nel resto dell’area non è sostenibile. Nei prossimi dieci anni, è assolutamente necessario che i salari aumentino in linea con la crescita della produttività, se non al disotto di essa (per recuperare la perdita di competitività degli ultimi dieci anni)

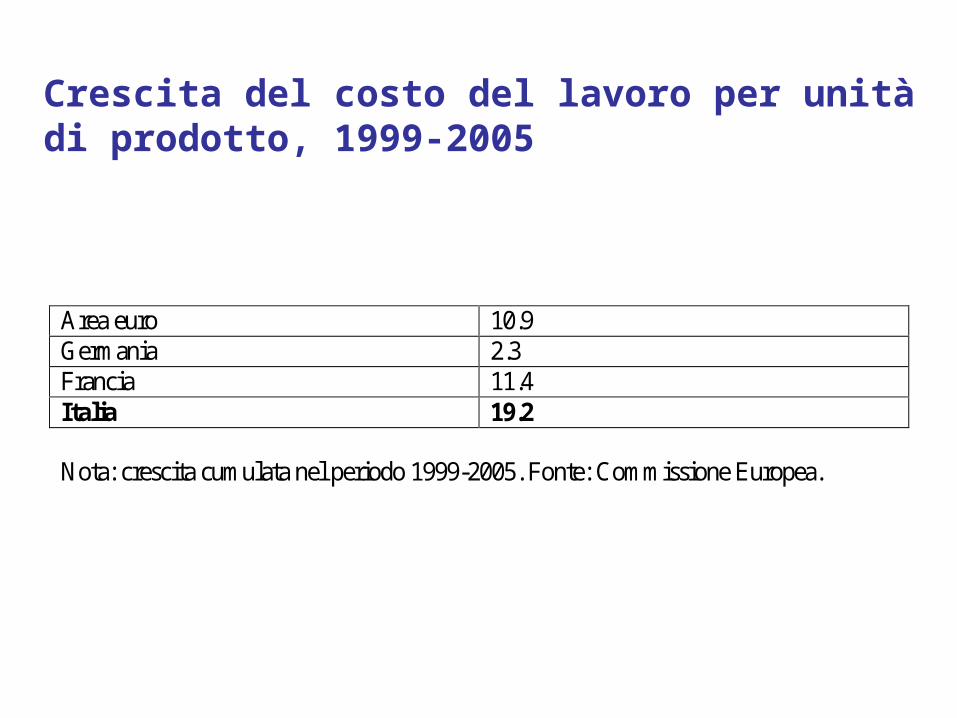

Crescita del costo del lavoro per unità di prodotto, 1999-2005

Area euro 10.9 Germania 2.3 Francia 11.4 Italia 19.2 Nota: crescita cumulata nel periodo 1999-2005. Fonte: Commissione Europea.

Le imprese hanno un ruolo particolarmente importante nel modernizzare il sistema produttivo

• A livello imprenditoriale, il modello di impresa familiare sta entrando in crisi e va ripensato

• In particolare, esso conduce a una bassa spesa in ricerca e sviluppo e a una concentrazione in settori tradizionali a basso valore aggiunto e / o in settori protetti dalla concorrenza

• La spesa in ricerca e sviluppo del settore privato in Italia (0.5% del Pil) è di gran lunga inferiore a quella dei maggiori partner europei

• Occorre invece un cambiamento di cultura imprenditoriale, una maggiore flessibilità e più assunzione di rischi, anche per le grandi imprese

• Parte della diminuzione della quota dell’export dell’Italia sul totale del commercio mondiale deriva da una specializzazione settoriale sfavorevole (solo il 10% del nostro export è in prodotti ad alta tecnologia). Modificare questa situazione è, in larga parte, responsabilità della classe imprenditoriale

L’Europa nel 2016

1. I rischi per il futuro dell’Europa in uno status quo economico-istituzionale

1.1 L’economia

1.2 Le istituzioni

2. Uno scenario più dinamico e “virtuoso”

2.1 L’economia

2.2 Le istituzioni

3. Conclusioni

Cosa si aspettano i cittadini dall’Europa?

• Più di ogni altra cosa la soluzione di problemi concreti e quotidiani

• Secondo le indagini di opinione (es. Eurobarometro), gli europei vorrebbero “più Europa” in aree come la promozione della crescita e dell’occupazione, la lotta al terrorismo, la protezione dell’ambiente, e desiderano una politica estera veramente comune

• E’ inoltre importante la percezione che i cittadini possano influenzare le decisioni a livello comunitario

Alcuni risultati nell’ultima indagine dell’Eurobarometro I (maggio 2006)

• Circa metà dei cittadini (49%) pensa che l’Unione sia, nel complesso, un fattore positivo, e solo il 15% negativo

• Quasi la metà dei cittadini considera il raggiungimento di una pace duratura tra gli Stati Membri il risultato più importante dell’UE …

• … mentre per il 29% è il Mercato Unico il risultato maggiore• Una maggioranza dei cittadini considera la UE un

fallimento per quanto riguarda la lotta alla disoccupazione, la protezione sociale e la crescita economica

Alcuni risultati nell’ultima indagine dell’Eurobarometro II: il futuro dell’Europa

• Per il 51% dei cittadini, la convergenza degli livelli di vita è considerato l’obbiettivo più importante, soprattutto nei nuovi Membri …

• … seguito dall’introduzione dell’euro in tutti gli Stati Membri (26%) e la Costituzione europea (25%)

• Una forte maggioranza dei cittadini vorrebbe più peso dell’Europa nelle decisioni riguardo alla lotta al terrorismo e al crimine organizzato, la protezione dell’ambiente, e anche la lotta alla disoccupazione e per una maggiore protezione sociale

• In particolare, il 62% dei cittadini sono a favore di una armonizzazione dei sistemi di welfare in Europa (28% contrari)

Alcuni risultati nell’ultima indagine dell’Eurobarometro III: l’allargamento

• La Commissione Europa ha condotto uno studio specifico dell’Eurobarometro (luglio 2006) sulle opinioni dei cittadini sull’allargamento

• I cittadini sembrano essere divisi sulla prospettiva di un ulteriore allargamento, con il 45% dei cittadini a favore e il 42% contro

• In Francia e Austria (due paesi che hanno deciso di tenere un referendum sull’argomento) l’opposizione verso un ulteriore allargamento è oltre il 60%

• In particolare, una maggioranza di cittadini è favorevole ad un allargamento alla Croazia, mentre è contraria nel caso della Turchia

• L’opinione pubblica riconosce i benefici politici di un ulteriore allargamento, ma si preoccupa delle conseguenze economiche e sociali, in modo particolare il rischio di una perdita di posti di lavoro nel proprio paese a vantaggio dei nuovi Stati Membri

Alcuni risultati nell’ultima indagine dell’Eurobarometro IV: le aspettative sull’Europa

• Una maggioranza di cittadini vede l’Unione Europea come democratica e moderna …

• … ma anche tecnocratica (49%) e inefficiente (43%)• Essi non mettono in dubbio il progetto europeo in quanto tale, ma

solo alcuni aspetti della sua realizzazione, in modo particolare le disuguaglianze sia tra Paesi (grandi e piccoli) sia tra cittadini (coesione sociale) …

• … e un certo eccesso di burocrazia• Dobbiamo dare una risposta seria a queste domande, se vogliamo

che l’Europa giochi un ruolo positivo e di primo piano nel futuro

La questione fondamentale rimane quella della sovranità …

• Gli Stati Membri ricavano sia vantaggi che svantaggi da una cessione di sovranità all’Unione …

• … che non può che manifestarsi in un aumento delle decisioni a maggioranza (qualificata) rispetto a quelle in cui è richiesta l’unanimità

• Questo è un tema cruciale per il futuro funzionamento dell’Unione. Ha implicazioni per la rappresentanza esterna e il coordinamento delle politiche economiche

• In generale, nelle aree dove non è richiesta unanimità il processo decisionale è più efficiente (ad esempio questo è il caso dell’Eurosistema)

• Ampliare il numero di decisioni prese a maggioranza – piuttosto che all’unanimità – può essere un passo cruciale sulla via di una più completa integrazione europea …

• … ma sussiste una forte resistenza politica, in modo particolare da parte dei maggiori Stati membri

… mentre si tende a scaricare la responsabilità dei problemi sull’Europa, quando invece le competenze ad affrontarli rimangono nazionali

• Alla resistenza da parte degli Stati Membri (in modo particolare i grandi) a coordinare le decisioni, soprattutto su temi economici e sociali, a livello europeo, non fa purtroppo riscontro una forte assunzione di responsabilità a livello nazionale

• Al contrario, si tende a scaricare sull’Europa la responsabilità di problemi e situazioni che sono generali (es. la globalizzazione, la competizione dall’Asia, ecc.) oppure di competenza esclusivamente nazionale

• In questo modo, l’Europa diventa un comodo “capro espiatorio” che non contribuisce ad accrescerne la popolarità, ma che d’altra parte ritarda la soluzione dei problemi: è un meccanismo perverso

• La nozione che le responsabilità maggiori risiedono a livello nazionale dovrebbe essere comunicata con maggior forza ai cittadini, anche da parte dei mass media

Conclusioni• L’Europa deve ritrovare la fiducia in se stessa e ha bisogno di una

forte leadership • E’ essenziale che le economie europee si specializzino sempre

più in produzioni avanzate …• … il che richiede uno sforzo importante per mantenere e arricchire

il capitale umano, quindi investimenti massicci sul sistema scolastico

• I cittadini e il sistema politico devono ritrovare la voglia di affrontare e governare i cambiamenti, e non temerli

• … cosa che fa parte della storia europea• L’integrazione europea è un processo che procede a ondate e non

in forma lineare, è necessario avere un orizzonte di medio periodo