Embed Size (px)

DESCRIPTION

RESUMEN Y DOCUMENTOS FINANCIEROS RALIZADOS DURANTE EL SEGUNDO CICLO ESCOLAR 2012 EN COATEPEQUE

Citation preview

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 1

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 2

Universidad Rafael Landívar

Sede Coatepeque

Facultad de Ciencias Económicas y Empresariales

Licenciatura en Administración de Empresas

Licda Nancy Galindo

Administración Financiera I

RESUMEN ADMINISTRACIÓN FINANCIERA

Estudiante: José Domingo Ordóñez

Carné: 2117208

Coatepeque, 08 de noviembre del 2012

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 3

INDICE

Objetivos de la planificación financiera 5 Funciones de un gerente administrativo 5 Funciones de la administración financiera. 6 Estados financieros 8 Introducción a las finanzas 9 Análisis vertical y horizontal de los estados de resultados 12 Análisis vertical y horizontal de balance general 14 Presupuesto de caja 16 Formulario 22 Laboratorio Razones financieras 23 Capital de trabajo 24 Administración del capital de trabajo 25 Análisis de riesgo y rentabilidad para la administración del capital de trabajo 26 Capital de trabajo permanente 26 Capital de trabajo temporal 27 Administración del efectivo y ciclo efectivo 28 Administración de cuentas por cobrar 29 Capital de trabajo laboratorio 30 Administración de inventarios 31 Políticas de crédito y cobranza 33 Administración de las cuentas por pagar 34 Conclusión 35 Bibliografía 36

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 4

INTRODUCCIÓN

La Administración financiera es el área de la Administración que cuida de los recursos

financieros de la empresa. La Administración Financiera se centra en dos aspectos

importantes de los recursos financieros como lo son la rentabilidad y la liquidez. Esto

significa que la Administración Financiera busca hacer que los recursos financieros sean

lucrativos y líquidos al mismo tiempo.

Se encarga de ciertos aspectos específicos de una organización que varían de acuerdo con

la naturaleza de acuerdo con la naturaleza de cada una de estas funciones, las funciones

mas básicas que desarrolla la Administración Financiera son: La Inversión, El

Financiamiento y las decisiones sobre los dividendos de una organización.

En el presente trabajo podrá encontrar temas muy relevantes relacionados con la

administración financiera como los objetivos, balance general y Estado de resultados

proforma, capital de trabajo, cuentas por cobrar y por pagar, administración de

inventarios y ejercicios resueltos.

La finalidad de este informe es que el administrador conozca las herramientas necesarias

para la toma de decisiones y permita un mejor control sobre los recursos de un empresa,

los datos recopilados y presentados a continuación se desarrollaron en el curso de

Administración financiera I en la Universidad Rafael Landívar Sede Coatepeque en el

segundo ciclo del año 2012.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 5

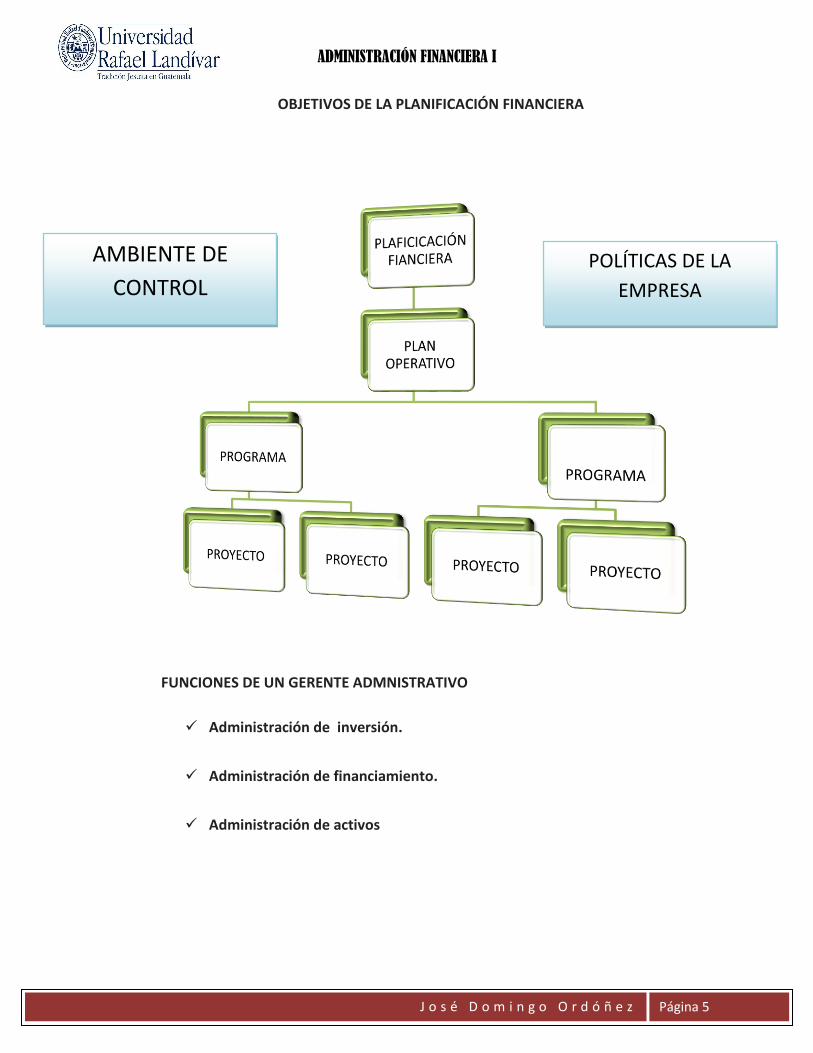

OBJETIVOS DE LA PLANIFICACIÓN FINANCIERA

FUNCIONES DE UN GERENTE ADMNISTRATIVO

Administración de inversión.

Administración de financiamiento.

Administración de activos

AMBIENTE DE

CONTROL POLÍTICAS DE LA

EMPRESA

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 6

Dado que hemos definido la administración financiera como el área de las finanzas que

aplica el proceso administrativo, dentro de una entidad pública o privada.

La administración financiera requiere una meta u objetivo para ser comparativamente

apropiada, esta es en suposición la maximización de la riqueza de los accionistas; este

objetivo está íntimamente ligado con el precio de las acciones; ya que son el reflejo de la

inversión, financiamiento y administración de los activos; esto trae consigo las dificultades

del entendimiento del término; ya que se tiene que ver cuál será el mejor proyecto de

inversión que asegura un constante rendimiento en las acciones de los socios, y que

reduce las especulaciones. Se deben de tomar en cuenta que es lo que se requiere

maximizar, las utilidades que dejan las acciones, o el precio unitario de cada acción

dependiendo de su demanda en el mercado accionario; por esto es importante tomar

como patrón de maximización el precio actual de cada acción, con lo cual vemos que tan

bien se está desarrollando la empresa dentro de la administración financiera. Otro punto

importante a destacar es (como meta) maximizar la riqueza de los accionistas; pero

siempre y cuando la manera con la que se conducen sea responsable y ética con el resto

de la entidad o sus responsabilidades ante la sociedad y terceros; es decir con el objetivo

de ésta hacia el consumidor, con sus empleados, con los salarios, los servicios prestados,

etc.

Funciones de la Administración Financiera.

Las personas que trabajan en todas las tareas de responsabilidad de la empresa deben

interactuar con el personal y los procedimientos financieros para realizar sus trabajos. Con

el fin de que el personal financiero realice pronósticos y tome decisiones útiles, debe estar

dispuesto y ser capaz de platicar con personas de otras áreas de la empresa. Por ej., al

considerar un nuevo producto, el administrador financiero debe poder acercarse al depto.

de marketing para que le proporcione los pronósticos de ventas, las normas de precios y

los cálculos presupuestales de promoción y publicidad. La función de las finanzas

administrativas puede definirse ampliamente al considerar su papel dentro de la

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 7

organización, en relación con la economía y la contabilidad, y las principales actividades

del administrador financiero.

La importancia de la función de finanzas administrativas depende del tamaño de la

empresa. En pequeñas empresas, el departamento de contabilidad realiza por lo general

la función de finanzas. A medida que una empresa crece, la función evoluciona

comúnmente en un departamento independiente relacionado directamente con el

presidente o gerente de la empresa.

Entre las principales funciones podemos señalar:

1. Decisión de inversión: es la más importante. Comienza con la determinación de la

cantidad total de activos que se necesita para mantener la empresa.

2. Decisión de financiamiento: el administrador financiero está interesado en la

composición de las formas en que la empresa desea apoyarse en financiamiento.

3. Decisión de administración de activos: una vez que se han adquirido activos y se ha

suministrado el financiamiento apropiado, aun se debe administrar estos activos

eficientemente.

Por lo tanto, podemos concluir que la función de decisión de la administración financiera

se puede dividir en tres áreas principales: decisiones de inversión, financiamiento y

administrador de activos.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 8

ESTADOS FINANCIERCOS

Los Estados financieros obligatorios dependen de cada país, siendo los componentes más habituales los siguientes:

Estado de situación patrimonial (también denominado Estado de Situación Financiera o Balance de Situación)

Estado de resultados (también denominado Estado de Pérdidas y Ganancias o cuenta de pérdidas y ganancias)

Estado de evolución de patrimonio neto (también denominado Estado de Cambios en el Patrimonio Neto)

Estado de flujo de efectivo (también denominado Estado de Origen y Aplicación de Fondos)

Las Notas a los Estados Financieros (que en la legislación de España se denomina "memoria", y en Argentina "Información Complementaria", compuesta por Notas y Anexos).

Los estados financieros se presentan acompañados de notas y cuadros, que "revelan" o aclaran puntos de interés que, por motivos técnicos o prácticos, no son reflejados en el cuerpo principal.

Estos estados financieros son la base de otros informes, cuadros y gráficos que permiten calcular la rentabilidad, solvencia, liquidez, valor en bolsa y otros parámetros que son fundamentales a la hora de manejar las finanzas de una institución.

Habitualmente cuando se habla de estados financieros se sobreentiende que son los referidos a la situación actual o pasada, aunque también es posible formular estados financieros proyectados. Así, podrá haber un estado de situación proyectado, un estado de resultados proyectado o un estado de flujo de efectivo proyectado.

La información contenida en los estados financieros debería reunir, para ser útil a sus usuarios, las siguientes características:

1. Pertinencia 2. Confiabilidad 3. Aproximación a la realidad 4. Esencialidad 5. Neutralidad 6. Integridad 7. Verificabilidad 8. Sistematicidad 9. Comparabilidad 10. Claridad

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 9

INTRODUCCIÓN A LAS FINANZAS

1. ¿Qué son las finanzas? Explique cómo este campo afecta la vida de toda persona

y organización

Las finanzas son el conjunto de conocimientos y procedimientos que implementan las

organizaciones y los individuos que colaboran en ella para poder reunir, destinar y utilizar

los recursos monetarios o financieros disponibles y de ver su retribución a través del

tiempo, con la elaboración y realización de proyectos que permitan el real uso de todos

aquellos recursos y así asegurar buenos niveles de rentabilidad que beneficie a todos los

que participan en las actividades de la organización.

2. ¿Qué es el área de servicios financieros de las finanzas? Describa el campo de las

finanzas administrativas

Es el área relacionada al ámbito de generación de valor a través del dinero y de todos los

recursos financieros que posee la organización. Las Finanzas administrativas se encargan

del uso adecuado de herramientas financieras (dinero y otros activos) para la toma de

decisiones, de tal manera que la empresa se integre competitivamente a los mercados

globales con un buen desarrollo en el entorno de los mercados financieros internacionales

y nacionales.

3. ¿Cuál es la forma legal más común de organización empresarial? ¿Qué forma

predomina en cuanto a ingresos comerciales y utilidades netas?

Empresas Unipersonales.

Sociedades

Corporaciones

La forma más común de organización empresarial está representada por las propiedades

unipersonales mientras que la predominante en cuanto a ingresos comerciales y utilidades

netas son las corporaciones.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 10

4. Describa los papeles y la relación básica entre las partes principales de una

corporación (accionistas, junta directiva y presidente) ¿Cómo se compensa a los

propietarios corporativos?

Accionista: Son los propietarios de la organización, cuya propiedad o patrimonio mediante

acciones comunes o preferentes.

Junta directiva: grupo que eligen los accionistas de una empresa y que por lo general es el

reponsable de desarrollar metas y planes estratégicos, de establecer la política general y

dirigir los asuntos corporativos, aprobar los gastos generales, entre otros.

Presidente: Dirige las operaciones diarias de la empresa y lleva a cabo las políticas

establecidas por la junta directiva dando muestra de las actividades en informes

periódicos.

5. Nombre y describa brevemente algunas formas organizacionales distintas a las

corporaciones que proporcionen a los propietarios responsabilidad limitada

Sociedades de Responsabilidad Limitada

Corporaciones (S)

Corporaciones de Responsabilidad Limitada

Sociedades Limitadas (SL)

Son formas de organización empresarial que se caracteriza principalmente por el beneficio

de la responsabilidad personal limitada de sus miembros. Como regla general, la

responsabilidad de los socios por las deudas y obligaciones de la entidad se limita al

monto de su aportación. Este tipo de estructura permite operar internamente como una

sociedad regular con el amparo de la responsabilidad limitada.

6. ¿Por qué es importante el estudio de finanzas administrativas independientemente

del área específica de responsabilidad que uno tenga en la empresa de negocios?

Porque se necesita un conocimiento básico de la función que ejerce las finanzas en cada

uno de los procesos empresariales para poder ser parte de la solución de problemas y

estar inmersos en las decisiones y tareas que se han de ejecutar ya que el mercado actual

se ve influenciado en todo sentido por las nuevas tendencias financieras.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 11

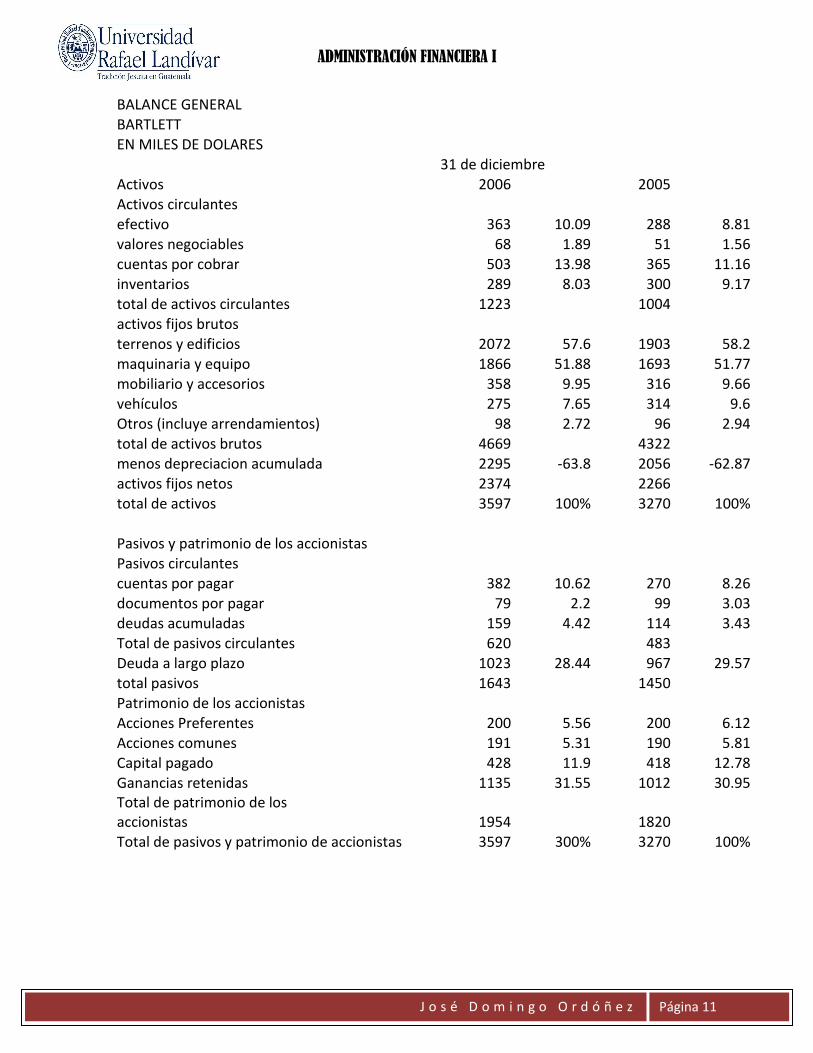

BALANCE GENERAL BARTLETT

EN MILES DE DOLARES

31 de diciembre

Activos

2006

2005 Activos circulantes

efectivo

363 10.09 288 8.81 valores negociables

68 1.89 51 1.56

cuentas por cobrar

503 13.98 365 11.16 inventarios

289 8.03 300 9.17

total de activos circulantes

1223

1004 activos fijos brutos

terrenos y edificios

2072 57.6 1903 58.2 maquinaria y equipo

1866 51.88 1693 51.77

mobiliario y accesorios

358 9.95 316 9.66 vehículos

275 7.65 314 9.6

Otros (incluye arrendamientos)

98 2.72 96 2.94 total de activos brutos

4669

4322

menos depreciacion acumulada

2295 -63.8 2056 -62.87 activos fijos netos

2374

2266

total de activos

3597 100% 3270 100%

Pasivos y patrimonio de los accionistas Pasivos circulantes

cuentas por pagar

382 10.62 270 8.26 documentos por pagar

79 2.2 99 3.03

deudas acumuladas

159 4.42 114 3.43 Total de pasivos circulantes

620

483

Deuda a largo plazo

1023 28.44 967 29.57 total pasivos

1643

1450

Patrimonio de los accionistas Acciones Preferentes

200 5.56 200 6.12

Acciones comunes

191 5.31 190 5.81 Capital pagado

428 11.9 418 12.78

Ganancias retenidas

1135 31.55 1012 30.95 Total de patrimonio de los accionistas

1954

1820

Total de pasivos y patrimonio de accionistas 3597 300% 3270 100%

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 12

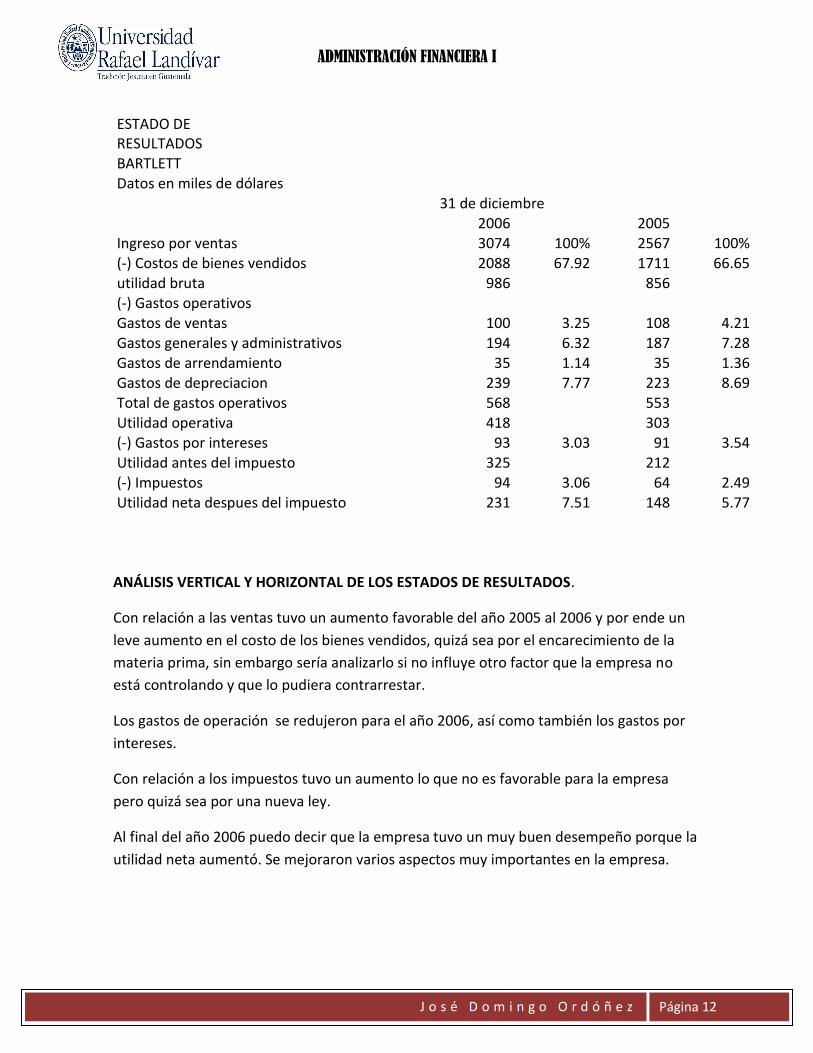

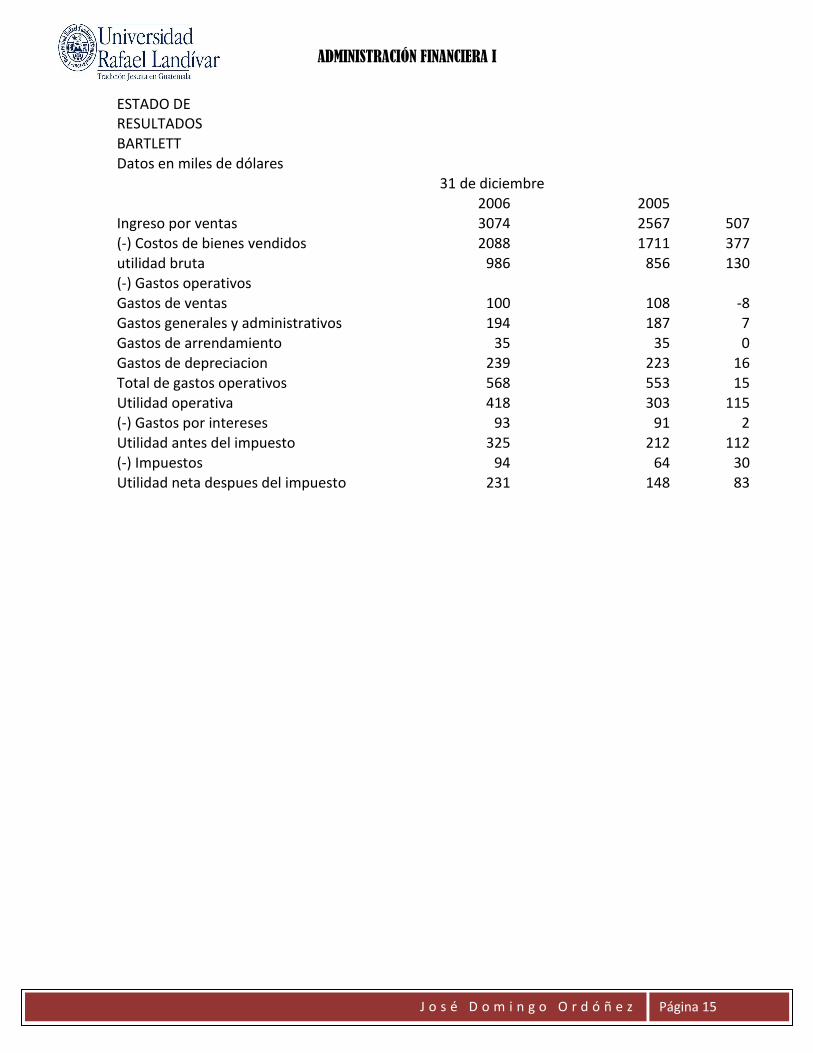

ESTADO DE RESULTADOS

BARTLETT Datos en miles de dólares

31 de diciembre

2006

2005

Ingreso por ventas

3074 100% 2567 100% (-) Costos de bienes vendidos

2088 67.92 1711 66.65

utilidad bruta

986

856 (-) Gastos operativos

Gastos de ventas

100 3.25 108 4.21

Gastos generales y administrativos

194 6.32 187 7.28 Gastos de arrendamiento

35 1.14 35 1.36

Gastos de depreciacion

239 7.77 223 8.69 Total de gastos operativos

568

553

Utilidad operativa

418

303 (-) Gastos por intereses

93 3.03 91 3.54

Utilidad antes del impuesto

325

212 (-) Impuestos

94 3.06 64 2.49

Utilidad neta despues del impuesto

231 7.51 148 5.77

ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS DE RESULTADOS.

Con relación a las ventas tuvo un aumento favorable del año 2005 al 2006 y por ende un

leve aumento en el costo de los bienes vendidos, quizá sea por el encarecimiento de la

materia prima, sin embargo sería analizarlo si no influye otro factor que la empresa no

está controlando y que lo pudiera contrarrestar.

Los gastos de operación se redujeron para el año 2006, así como también los gastos por

intereses.

Con relación a los impuestos tuvo un aumento lo que no es favorable para la empresa

pero quizá sea por una nueva ley.

Al final del año 2006 puedo decir que la empresa tuvo un muy buen desempeño porque la

utilidad neta aumentó. Se mejoraron varios aspectos muy importantes en la empresa.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 13

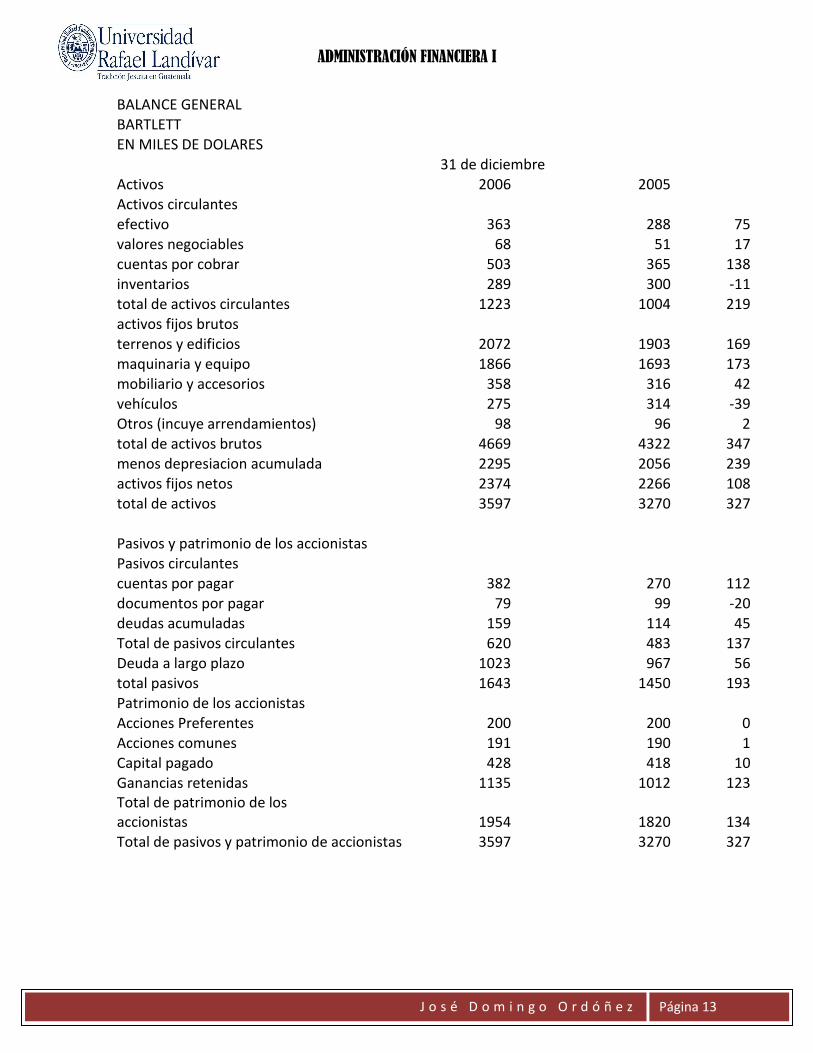

BALANCE GENERAL BARTLETT

EN MILES DE DOLARES

31 de diciembre

Activos

2006

2005 Activos circulantes

efectivo

363

288 75 valores negociables

68

51 17

cuentas por cobrar

503

365 138 inventarios

289

300 -11

total de activos circulantes

1223

1004 219 activos fijos brutos

terrenos y edificios

2072

1903 169 maquinaria y equipo

1866

1693 173

mobiliario y accesorios

358

316 42 vehículos

275

314 -39

Otros (incuye arrendamientos)

98

96 2 total de activos brutos

4669

4322 347

menos depresiacion acumulada

2295

2056 239 activos fijos netos

2374

2266 108

total de activos

3597

3270 327

Pasivos y patrimonio de los accionistas Pasivos circulantes

cuentas por pagar

382

270 112 documentos por pagar

79

99 -20

deudas acumuladas

159

114 45 Total de pasivos circulantes

620

483 137

Deuda a largo plazo

1023

967 56 total pasivos

1643

1450 193

Patrimonio de los accionistas Acciones Preferentes

200

200 0

Acciones comunes

191

190 1 Capital pagado

428

418 10

Ganancias retenidas

1135

1012 123 Total de patrimonio de los accionistas

1954

1820 134

Total de pasivos y patrimonio de accionistas 3597

3270 327

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 14

ANÁLISIS VERTICAL Y HORIZONTAL DE BALANCE GENERAL

De este caso podemos darnos cuenta que la mayor cantidad de cuentas donde se ha

invertido es a terrenos y edificios, así como a maquinaria y equipo, por lo que desear

invertir en el futuro en esta cuenta no significaría oportuno para esta empresa.

Hubo una pequeña disminución de inventarios con relación al año lo que significó un

aumento en los activos circulantes. Desde mi punto de vista es necesario reducir las

cuentas por cobrar a través de un mecanismo de cobro para reducir las deudas a largo

plazo así también las cuentas por pagar.

Otro de los aspectos que cabe mencionar es verificar si las compras de vehículos u

objetos que implican una depreciación son de la mejor calidad puesto que la taza de

depreciación es muy alta, ademán tuvo un leve aumento con relación al año anterior.

Algo favorable que ocurrió de un año a otro para esta empresa es la disminución de los

documentos por pagar, la reducción de inventarios, sin embargo, es necesario verificar si

la disminución de la cuentas de vehículos esté directamente asociado con el alto nivel de

depreciación y si éste no afecta con la entrega de mercadería o el transporte de la materia

prima, pues lo que se pretende es no afectar al cliente.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 15

ESTADO DE RESULTADOS

BARTLETT Datos en miles de dólares

31 de diciembre

2006

2005

Ingreso por ventas

3074

2567 507 (-) Costos de bienes vendidos

2088

1711 377

utilidad bruta

986

856 130 (-) Gastos operativos

Gastos de ventas

100

108 -8 Gastos generales y administrativos

194

187 7

Gastos de arrendamiento

35

35 0 Gastos de depreciacion

239

223 16

Total de gastos operativos

568

553 15 Utilidad operativa

418

303 115

(-) Gastos por intereses

93

91 2 Utilidad antes del impuesto

325

212 112

(-) Impuestos

94

64 30 Utilidad neta despues del impuesto

231

148 83

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 16

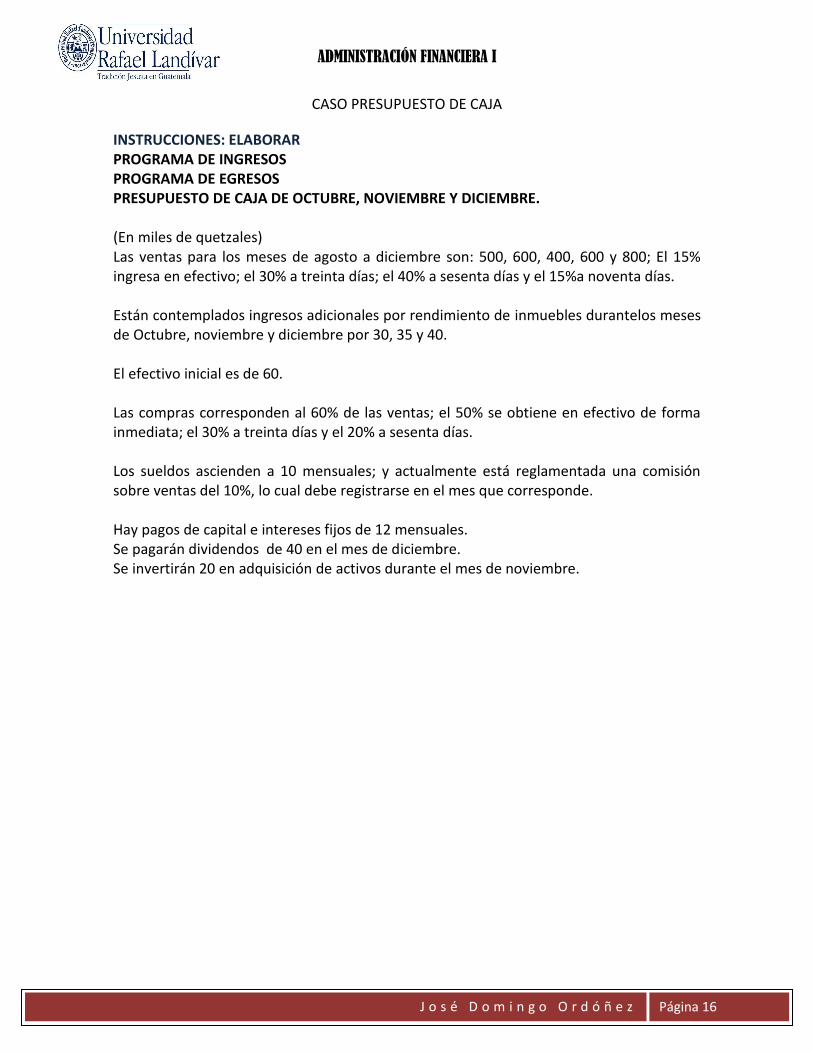

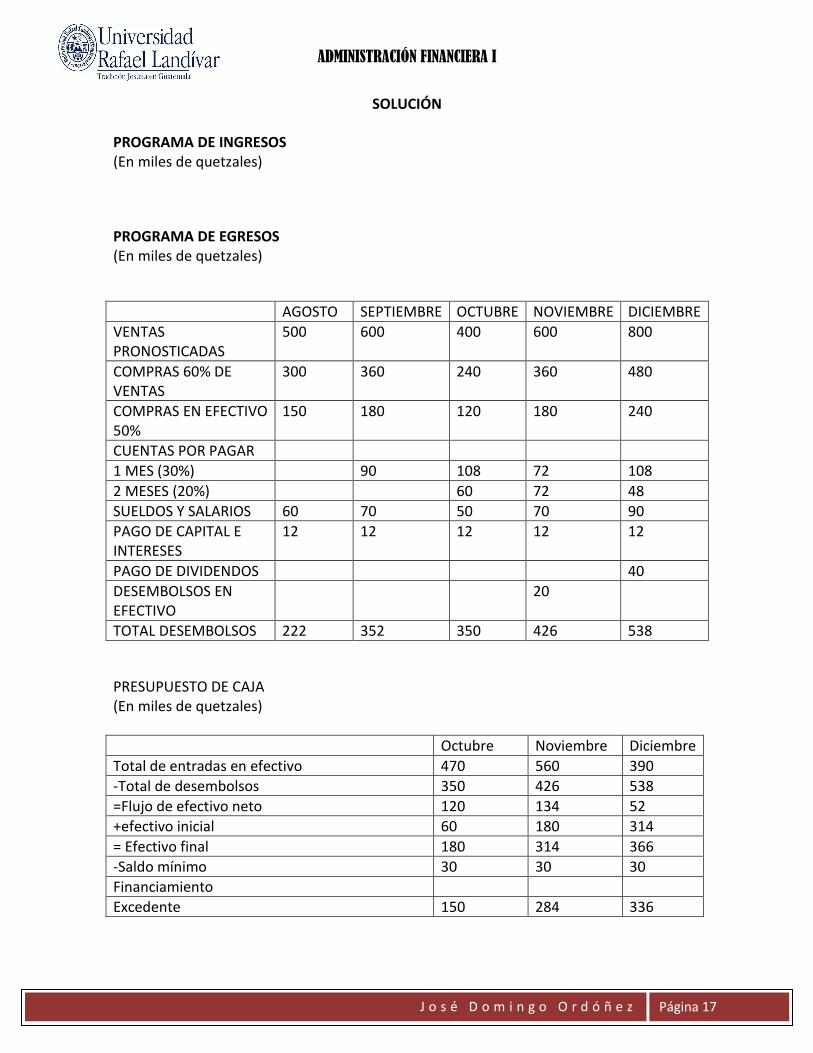

CASO PRESUPUESTO DE CAJA

INSTRUCCIONES: ELABORAR PROGRAMA DE INGRESOS PROGRAMA DE EGRESOS PRESUPUESTO DE CAJA DE OCTUBRE, NOVIEMBRE Y DICIEMBRE. (En miles de quetzales) Las ventas para los meses de agosto a diciembre son: 500, 600, 400, 600 y 800; El 15% ingresa en efectivo; el 30% a treinta días; el 40% a sesenta días y el 15%a noventa días. Están contemplados ingresos adicionales por rendimiento de inmuebles durantelos meses de Octubre, noviembre y diciembre por 30, 35 y 40. El efectivo inicial es de 60. Las compras corresponden al 60% de las ventas; el 50% se obtiene en efectivo de forma inmediata; el 30% a treinta días y el 20% a sesenta días. Los sueldos ascienden a 10 mensuales; y actualmente está reglamentada una comisión sobre ventas del 10%, lo cual debe registrarse en el mes que corresponde. Hay pagos de capital e intereses fijos de 12 mensuales. Se pagarán dividendos de 40 en el mes de diciembre. Se invertirán 20 en adquisición de activos durante el mes de noviembre.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 17

SOLUCIÓN

PROGRAMA DE INGRESOS (En miles de quetzales)

PROGRAMA DE EGRESOS (En miles de quetzales)

AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

VENTAS PRONOSTICADAS

500 600 400 600 800

COMPRAS 60% DE VENTAS

300 360 240 360 480

COMPRAS EN EFECTIVO 50%

150 180 120 180 240

CUENTAS POR PAGAR

1 MES (30%) 90 108 72 108

2 MESES (20%) 60 72 48

SUELDOS Y SALARIOS 60 70 50 70 90

PAGO DE CAPITAL E INTERESES

12 12 12 12 12

PAGO DE DIVIDENDOS 40

DESEMBOLSOS EN EFECTIVO

20

TOTAL DESEMBOLSOS 222 352 350 426 538

PRESUPUESTO DE CAJA (En miles de quetzales)

Octubre Noviembre Diciembre

Total de entradas en efectivo 470 560 390

-Total de desembolsos 350 426 538

=Flujo de efectivo neto 120 134 52

+efectivo inicial 60 180 314

= Efectivo final 180 314 366

-Saldo mínimo 30 30 30

Financiamiento

Excedente 150 284 336

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 18

LABORATORIO ESTADOS FINANCIEROS PRO-FORMA ESTADO DE RESULTADOS AL 31 DE DICIEMBRE 2011

Ingresos por ventas

Productos A 3,300,000.00

Productos B 1,080,000.00 4,380,000.00

Menos: Costo de ventas 3,066,000.00

Utilidad en ventas 1,314,000.00

Menos: Gastos Operativos 788,400.00

UAII 525,600.00

Menos: Gastos por intereses

87,600.00

UAI 438,000.00

Menos: impuestos 131,780.00

Utilidad después de impuestos

306,220.00

Menos: Dividendos acciones comunes

150,000.00

Ganancias Retenidas 156,220.00

BALANCE GENERAL

ACTIVOS PASIVOS Y PATRIMONIO DE LOS

ACCIONISTAS

Efectivo 50,000.00 Cuentas por Pagar 150,000.00

Documentos por

cobrar

85,000.00 Impuestos por

pagar

131,780.00

Cuentas por cobrar 350,000.00 Documentos por

pagar

45,000.00

Inventarios 1,752,000.00 Otros pasivos

corrientes

25,000.00

Activos no

corrientes (netos)

1,260,000.00 Total pasivos

corrientes

351,780.00

Total activos 3,497,000.00 Pasivos no

corrientes

Préstamos a L.P. 640,000.00

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 19

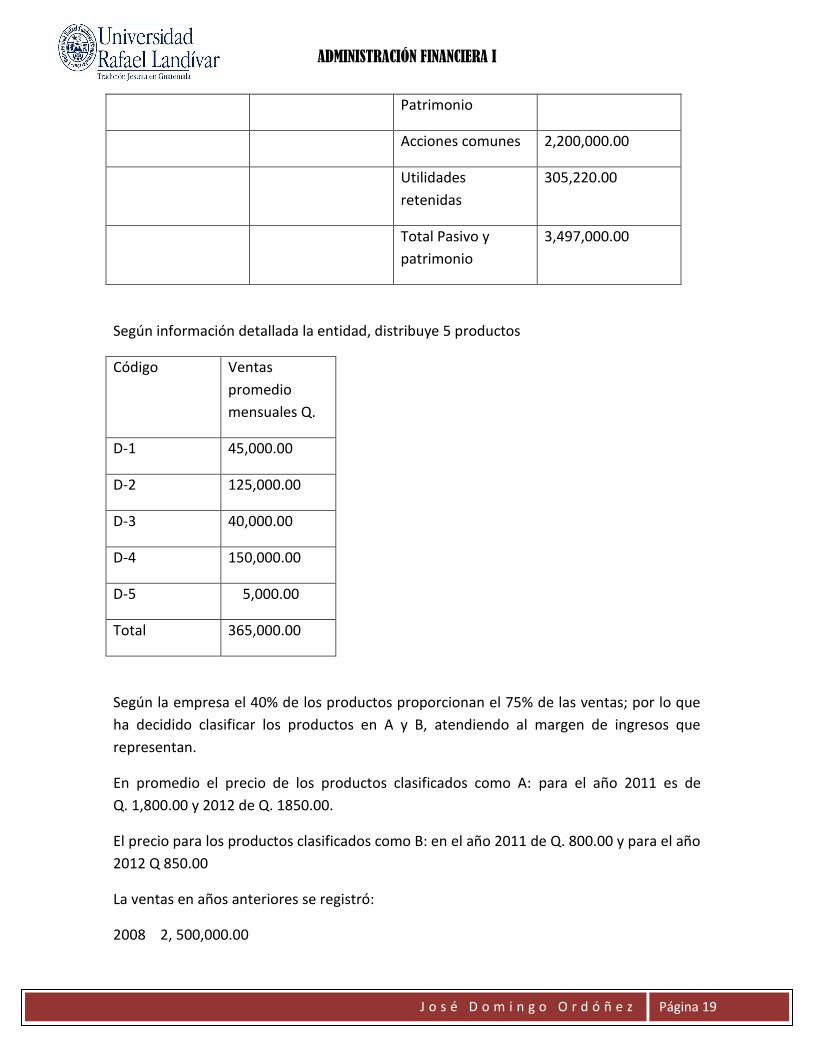

Patrimonio

Acciones comunes 2,200,000.00

Utilidades

retenidas

305,220.00

Total Pasivo y

patrimonio

3,497,000.00

Según información detallada la entidad, distribuye 5 productos

Código Ventas

promedio

mensuales Q.

D-1 45,000.00

D-2 125,000.00

D-3 40,000.00

D-4 150,000.00

D-5 5,000.00

Total 365,000.00

Según la empresa el 40% de los productos proporcionan el 75% de las ventas; por lo que

ha decidido clasificar los productos en A y B, atendiendo al margen de ingresos que

representan.

En promedio el precio de los productos clasificados como A: para el año 2011 es de

Q. 1,800.00 y 2012 de Q. 1850.00.

El precio para los productos clasificados como B: en el año 2011 de Q. 800.00 y para el año

2012 Q 850.00

La ventas en años anteriores se registró:

2008 2, 500,000.00

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 20

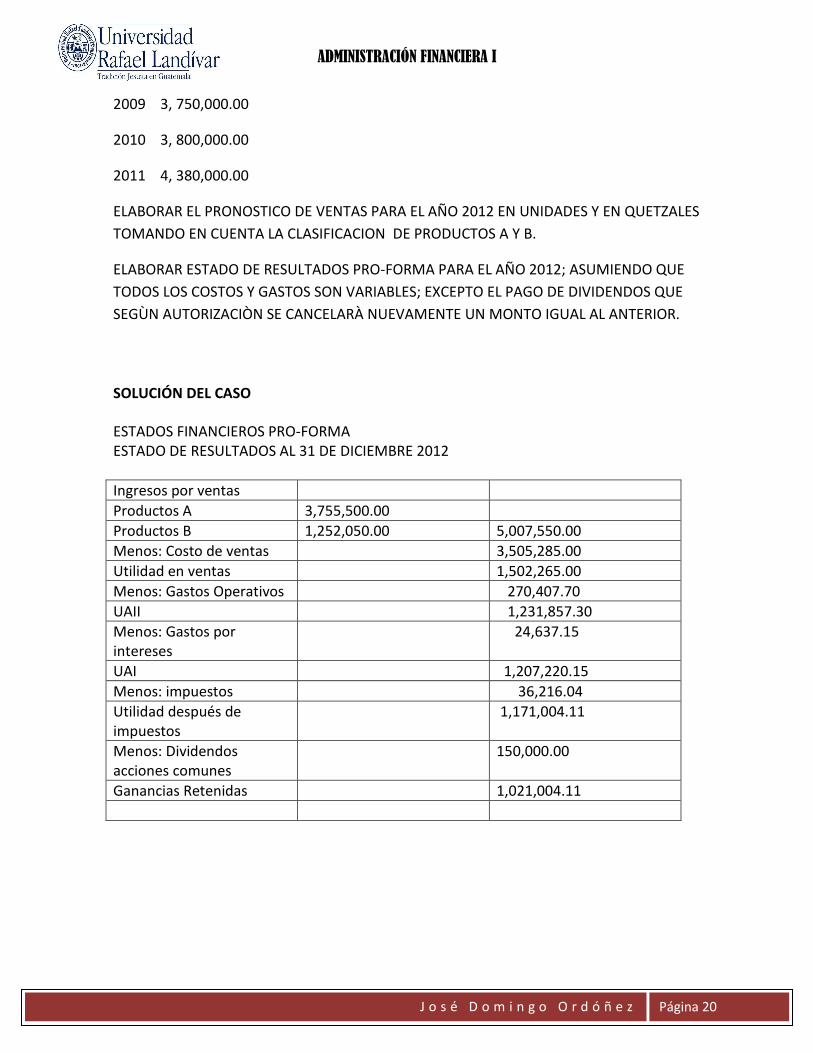

2009 3, 750,000.00

2010 3, 800,000.00

2011 4, 380,000.00

ELABORAR EL PRONOSTICO DE VENTAS PARA EL AÑO 2012 EN UNIDADES Y EN QUETZALES

TOMANDO EN CUENTA LA CLASIFICACION DE PRODUCTOS A Y B.

ELABORAR ESTADO DE RESULTADOS PRO-FORMA PARA EL AÑO 2012; ASUMIENDO QUE

TODOS LOS COSTOS Y GASTOS SON VARIABLES; EXCEPTO EL PAGO DE DIVIDENDOS QUE

SEGÙN AUTORIZACIÒN SE CANCELARÀ NUEVAMENTE UN MONTO IGUAL AL ANTERIOR.

SOLUCIÓN DEL CASO

ESTADOS FINANCIEROS PRO-FORMA ESTADO DE RESULTADOS AL 31 DE DICIEMBRE 2012

Ingresos por ventas

Productos A 3,755,500.00

Productos B 1,252,050.00 5,007,550.00

Menos: Costo de ventas 3,505,285.00

Utilidad en ventas 1,502,265.00

Menos: Gastos Operativos 270,407.70

UAII 1,231,857.30

Menos: Gastos por intereses

24,637.15

UAI 1,207,220.15

Menos: impuestos 36,216.04

Utilidad después de impuestos

1,171,004.11

Menos: Dividendos acciones comunes

150,000.00

Ganancias Retenidas 1,021,004.11

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 21

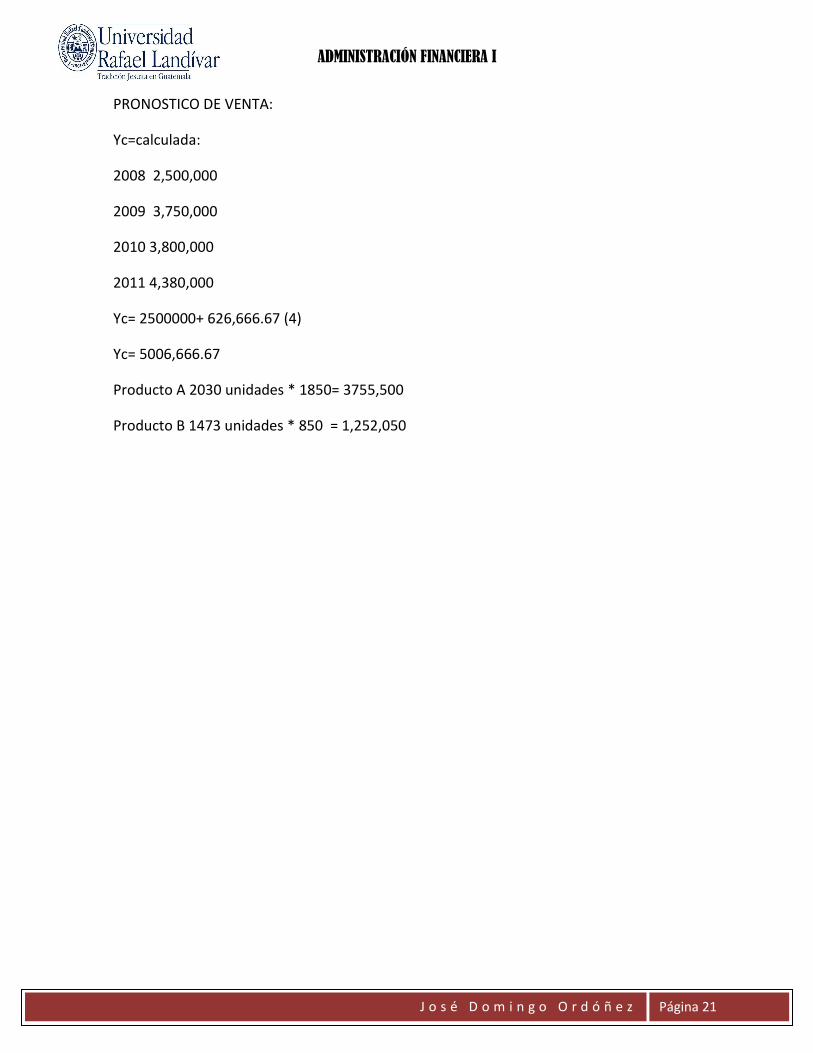

PRONOSTICO DE VENTA:

Yc=calculada:

2008 2,500,000

2009 3,750,000

2010 3,800,000

2011 4,380,000

Yc= 2500000+ 626,666.67 (4)

Yc= 5006,666.67

Producto A 2030 unidades * 1850= 3755,500

Producto B 1473 unidades * 850 = 1,252,050

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 22

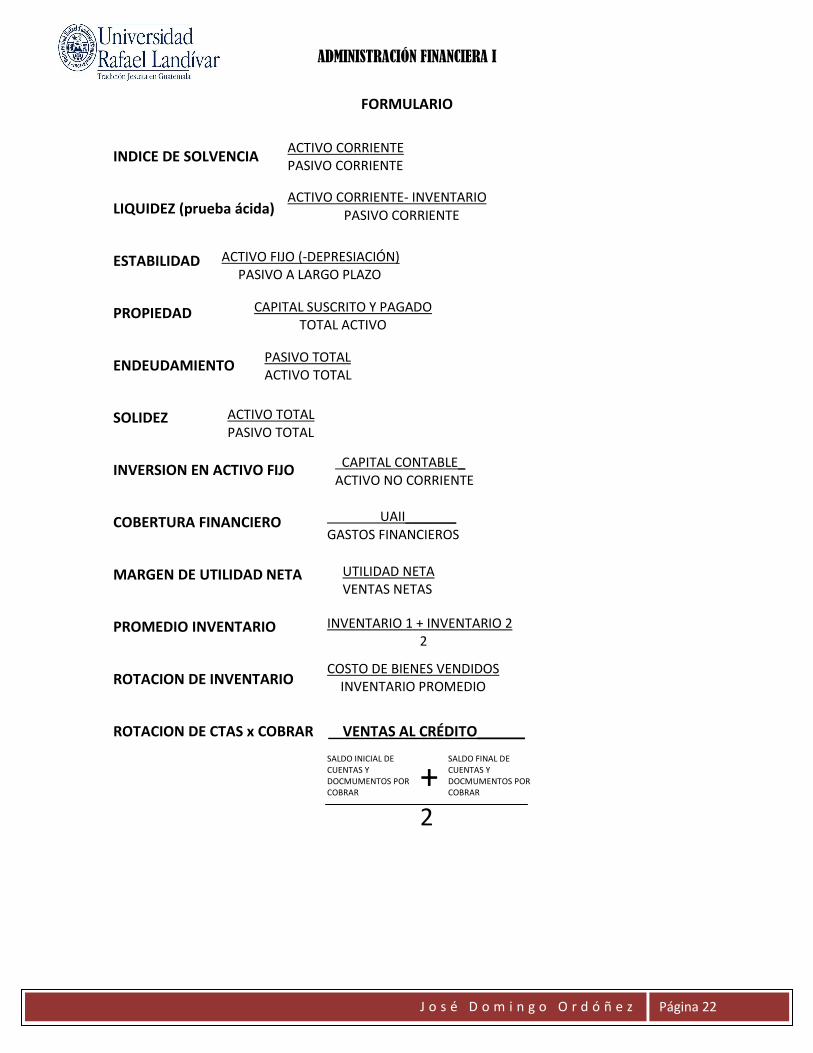

FORMULARIO

INDICE DE SOLVENCIA

LIQUIDEZ (prueba ácida)

ESTABILIDAD

PROPIEDAD

ENDEUDAMIENTO

SOLIDEZ

INVERSION EN ACTIVO FIJO

COBERTURA FINANCIERO

MARGEN DE UTILIDAD NETA

PROMEDIO INVENTARIO

ROTACION DE INVENTARIO

ROTACION DE CTAS x COBRAR VENTAS AL CRÉDITO______

ACTIVO CORRIENTE PASIVO CORRIENTE

ACTIVO CORRIENTE- INVENTARIO PASIVO CORRIENTE

ACTIVO FIJO (-DEPRESIACIÓN) PASIVO A LARGO PLAZO

CAPITAL SUSCRITO Y PAGADO TOTAL ACTIVO

PASIVO TOTAL ACTIVO TOTAL

ACTIVO TOTAL PASIVO TOTAL

CAPITAL CONTABLE_ ACTIVO NO CORRIENTE

UAII_______ GASTOS FINANCIEROS

UTILIDAD NETA VENTAS NETAS

INVENTARIO 1 + INVENTARIO 2 2

COSTO DE BIENES VENDIDOS INVENTARIO PROMEDIO

SALDO INICIAL DE CUENTAS Y DOCMUMENTOS POR COBRAR

SALDO FINAL DE CUENTAS Y DOCMUMENTOS POR COBRAR

+ 2

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 23

LABORATORIO RAZONES FINANCIERAS

¿Bajo qué circunstancia sería preferible la liquidez corriente para medir la liquidez general de la empresa?

Depende mucho del tipo de empresas que se esté evaluándola liquidez, puesto que igual la liquidez corriente entre más corriente, más liquida será. Cuando la liquidez corriente es muy baja es porque existen problemas financieros y puede llegar a bancarrota.

¿Bajo qué circunstancia sería posible la razón rápida?

Cuando se desea ver los activos corrientes y que tan capaces son de solventar una deuda sin incluir inventarios, puesto que estos no generan efectivo para la empresa.

Para evaluar los índices del periodo promedio de cobro y promedios de pago de la empresa, ¿Qué información se requiere y por qué?

Las ventas anuales y diarias, las compras anuales y diarias, debido a que estos datos nos proporcionan cuanto estamos vendiendo y consumiendo. Por lo tanto se debe tomar en cuenta para no adquirir demasiado producto.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 24

CAPITAL DE TRABAJO

Capital de trabajo es la capacidad de una empresa para desarrollar sus actividades de manera normal en el corto plazo. Puede calcularse como el excedente de los activos sobre los pasivos de corto plazo.

El capital de trabajo permite medir el equilibrio patrimonial de la compañía. Se trata de una herramienta muy importante para el análisis interno de la empresa, ya que refleja una relación muy estrecha con las operaciones diarias del negocio.

Cuando el activo corriente es mayor que el pasivo corriente, se habla de capital de trabajo positivo. Esto quiere decir que la empresa tiene más activos líquidos que deudas con vencimiento en el corto plazo.

En el otro sentido, el capital de trabajo negativo refleja un desequilibrio patrimonial, lo que no representa necesariamente que la empresa esté en quiebra o que haya suspendido sus pagos.

El capital de trabajo negativo implica una necesidad de aumentar el activo corriente. Esto puede realizarse a través de la venta de parte del activo inmovilizado o no corriente, para obtener el activo disponible. Otras posibilidades son realizar ampliaciones de capital o contraer deuda a largo plazo.

Entre las fuentes del capital de trabajo, se encuentran las operaciones normales, la venta de bonos por pagar, la utilidad sobre la venta de valores negociables, las aportaciones de fondos de los dueños, la venta de activos fijos, el reembolso del impuesto sobre la renta y los préstamos bancarios.

Cabe destacar que el capital de trabajo debería permitir a la firma enfrentar cualquier tipo de emergencia o pérdidas sin caer en la bancarrota.

El capital de trabajo (CT) se puede definir y calcular de muchas formas:

Representación gráfica del fondo de maniobra.

El excedente de las fuentes de financiamiento permanentes (patrimonio neto + deudas a largo plazo) sobre las inmovilizaciones o inversiones a largo plazo. CT= PN + PNC - ANC. Donde PN = patrimonio neto, PNC = pasivo no corriente y ANC = activo no corriente. Es igual a decir CT= AC-PC, donde AC = Activo Corriente y PC = Pasivo Corriente.

La parte del activo corriente (o circulante) que está financiada por las fuentes de financiación permanentes. Es decir, que el capital con el que se ha obtenido la

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 25

parte del activo circulante que representa el capital de trabajo se ha de devolver a largo plazo o en algunos casos ni siquiera hace falta devolverlo ya que no es exigible al formar parte de los recursos propios.

El CT expresa la parte del activo corriente que se comporta como activo no corriente, es decir, que a pesar de que su contenido va rotando, representa un margen de error en cuanto a solvencia constante en la empresa. Si en un momento determinado se tuviesen que devolver todas las deudas a corto plazo (Pasivo corriente) que ha acumulado la empresa, el CT es lo que quedaría del activo corriente. Por lo tanto, según este punto de vista, cuanto mayor sea el CT de una empresa menos riesgo habrá de que caiga en insolvencia.

ADMINISTRACIÓN DEL CAPITAL DE TRABAJO

La administración de capital de trabajo se refiere al manejo de todas las cuentas corrientes de la empresa que incluyen todos los activos y pasivos corrientes, este es un punto esencial para la dirección y el régimen financiero.

La administración de los recursos de la empresa son fundamentales para su progreso, este escrito centra sus objetivos en mostrar los puntos claves en el manejo del capital de trabajo, porque es este el que nos mide en gran parte el nivel de solvencia y asegura un margen de seguridad razonable para las expectativas de los gerentes y administradores.

El objetivo primordial de la administración del capital de trabajo es manejar cada uno de los activos y pasivos circulantes de la empresa de tal manera que se mantenga un nivel aceptable de este.

Los principales activos circulantes a los que se les debe poner atención son la caja, los valores negociables e inversiones, cuentas por cobrar y el inventario, ya que estos son los que pueden mantener un nivel recomendable y eficiente de liquidez sin conservar un alto número de existencias de cada uno, mientras que los pasivos de mayor relevancia son cuentas por pagar, obligaciones financieras y los pasivos acumulados por ser estas las fuentes de financiamiento de corto plazo. Elementalmente Cuando una empresa tiene entradas de caja inciertas, debe mantener un nivel de activos corrientes suficientes para cubrir sus pasivos circulantes.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 26

ANÁLISIS DE RIESGO Y RENTABILIDAD PARA LA ADMINISTRACIÓN DEL CAPITAL DE TRABAJO

Se dice que a mayor riesgo mayor rentabilidad, esto se basa en la administración del capital de trabajo en el punto que la rentabilidad es calculada por utilidades después de gastos frente al riesgo que es determinado por la insolvencia que posiblemente tenga la empresa para pagar sus obligaciones

El capital de trabajo representa la primera línea de defensa de un negocio contra la disminución de ventas. Ante una declinación de la ventas poco hay que hacer por parte del financiero sobre los compromisos de activos fijos o deudas a largo plazo; sin embargo puede hacer mucho con respecto a las políticas de crédito, control de inventario, cuentas por cobrar, renovar los inventarios con mayor rapidez, adoptar una política más agresiva de cobros a fin de tener mayor liquidez, e igualmente se pueden proteger los pagos para contar con una fuente adicional de financiamiento.

La base teórica que sustenta la utilización del capital de trabajo para medir liquidez es la convicción de que mientras más amplio sea el margen de activos circulantes sobre los pasivos circulantes, se estará en mejores condiciones para pagar las cuentas en la medida que vencen. En la correcta administración del capital de trabajo se deben considerar aspectos que la hacen especialmente importante para la salud financiera de la empresa: Las estadísticas indican que la principal porción del tiempo la mayoría de los administradores financieros se dedican a las operaciones internas diarias de la empresa, que caen bajo el terreno de la administración del capital de trabajo.

CAPITAL DE TRABAJO PERMANENTE

así en términos permanentes es el capital de trabajo mínimo que requiere la empresa para desarrollar óptimamente su ciclo operativo, es decir, para producir y atender su expectativa de demanda, de allí que asume las características similares a la de un capital inmovilizado entendiéndose que la Empresa no podrá reducirlo porque afectaría sus niveles previstos de operaciones, debiéndose advertir que el capital de trabajo permanente a diferencia del denominado capital inmovilizado (maquinas o equipos) cambia constantemente de contenido durante el intervalo del ciclo operativo, mientras que la inversión en bienes de capital se refiere al mismo bien a través del tiempo, en cambio el capital de trabajo permanente se expresa una vez en efectivo e inmediatamente después en mercaderías o bienes, luego en cuentas por cobrar y nuevamente en efectivo.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 27

CAPITAL DE TRABAJO TEMPORAL

En términos transitorios es explicado por las variaciones normales en la duración del ciclo operativo y en el nivel de actividad, en que el Capital de Trabajo se aplica eventualmente en la Empresa, aplicación que puede ser financiado igualmente con deudas de corto plazo. Asimismo cabe mencionar que el Capital de Trabajo de acuerdo a las características de permanentes y transitorias se consideran como los recursos contenidos en los activos corrientes que se financian con fondos de largo plazo es decir pasivos de largo plazo y patrimonio neto. De manera que resulta necesario determinar el apropiado tamaño de la inversión en capital de trabajo para que no afecte la rentabilidad, dado que su calculada administración es clave para este propósito. Uno de los parámetros lo constituye el tiempo de duración del ciclo operativo como determinante en la rotación.

ADMINISTRACIÓN DE CUENTAS POR COBRAR

Las cuentas por cobrar representan el crédito que concede la empresa a sus clientes con una cuenta abierta. Para conservar los clientes y atraer nueva clientela, la mayoría de las empresas encuentran que es necesario ofrecer crédito.

Las ventas a crédito, que dan como resultado las cuentas por cobrar, normalmente incluyen condiciones de crédito que estipulan el pago en un número determinado de días. Las cuentas por cobrar se consideran como activos circulantes de la empresa, y se convierten en efectivo en un plazo inferior a un año.

La política de crédito de una empresa da la pauta para determinar si debe concederse crédito a un cliente y el monto de éste. La empresa no debe solo ocuparse de los estándares de crédito que establece, sino también de la utilización correcta de estos estándares al tomar decisiones de crédito.

Deben desarrollarse fuentes adecuadas de información y métodos de análisis de crédito. Cada uno de estos aspectos de la política de crédito es importante para la administración exitosa de las cuentas por cobrar de la empresa. La ejecución inadecuada de una buena política de créditos o la ejecución exitosa de una política de créditos deficientes no producen resultados óptimos.

ADMINISTRACIÓN DEL INVENTARIO

Los inventarios desempeñan un papel decisivo en el proceso de compra, producción y marketing de una empresa. Algunos inventarios son una necesidad física para la empresa. Por ejemplo, los automóviles fabricados en partes deben estar en la línea de ensamble. El petróleo en transito debe llenar los oleoductos. Otros inventarios funcionan como existencias de respaldo que son necesarias en varios puntos en el proceso de compras, producción y marketing. Si un producto alimenticio no esté en la tienda de abarrotes cuando los clientes lo quieren, la tienda no lo puede vender. Asimismo, si las partes

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 28

requeridas se demoran o están agotadas, la línea de ensamble puede cerrar. Algunos artículos, tales como granos o carbón, se envían en cantidades tan grandes que puede transcurrir un año o más para que un envío se agote.

Por lo general, las empresas manufactureras llevan tres tipos de inventarios: El de las materias primas, para el trabajo en proceso y de los artículos terminados. El tamaño de los inventarios de materia prima de una empresa depende de factores tales como el nivel anticipado de producción, la producción de temporada y la confiabilidad del abastecimiento. El tamaño de los inventarios para el trabajo en proceso de la empresa depende principalmente del lapso de tiempo general de cada ciclo de producción y del número de las diferentes etapas en el ciclo. Por último, el tamaño de los inventarios de los artículos terminados de la empresa depende principalmente del índice de las ventas (unidades del producto por unidad de tiempo), del costo de llevar el inventario, del costo de ordenar existencias de reemplazo, y del costo de que se agote un artículo importante (tal vez perder la venta o incluso el cliente). En general, los inventarios más grandes le dan a la compañía una mayor flexibilidad en las ventas y en la operación, pero también son más costosos.

ADMINISTRACIÓN DE EFECTIVO Y EL CICLO DEL EFECTIVO

La administración del efectivo y de los valores negociables es uno de los campos fundamentales de la administración del capital de trabajo, ya que al ser los activos más líquidos de la empresa suministran los medios para pagar las deudas en la medida que vencen. Según L. Gitman en su obra citada:"...estos activos líquidos ponen a disposición un colchón de fondos para cubrir erogaciones imprevistas y reducir en esta forma el riesgo de una crisis de liquidez..."; teniendo en cuenta que finalmente los restantes activos circulantes se convierten en efectivo, éste es el denominador común al cual pueden reducirse todos los activos líquidos.

Al directivo financiero le corresponde velar porque se mantengan saldos adecuados de efectivo y administrarlos con el menor costo posible, también por añadidura puede generar utilidades a través de la inversión de los excedentes de tesorería; sobre el particular opina Van Horne: "...La administración del efectivo incluye la administración del dinero de la empresa con el fin de maximizar la disponibilidad de efectivo y las utilidades por intereses sobre cualquier fondo inactivo.

El efectivo es el activo de más bajo rendimiento debido a que si no está invertido lógicamente no ganará intereses; sin embargo todas las empresas mantienen determinada suma de dinero en su caja y en el Banco para pagar sus cuentas. En este sentido la generalidad de los autores especialistas en esta temática coinciden en que existen tres motivos fundamentales que justifican la tenencia de efectivo: el motivo transaccional, el precautorio y el especulativo.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 29

CAPITAL DE TRABAJO LABORATORIO

1. ¿Por qué la administración financiera a corto plazo es una de las actividades más

importantes y demandantes del administrador financiero? ¿Qué es el capital de

trabajo neto?

La administración del capital de trabajo hace referencia al manejo de las cuentas corrientes de la empresa, las cuales comprenden los activos circulantes (aquellos grupos de cuentas que representan bienes y derechos, factibles de convertirse en dinero o de consumirse en el próximo ciclo normal de operaciones de las empresas) y los pasivos a corto plazo (obligaciones que deben ser pagadas o liquidadas en un periodo menor de un año o dentro de un ciclo de operación). En las empresas manufactureras estadounidenses, los activos circulantes representan alrededor del 40% de los activos totales; los pasivos a corto plazo representan el 26% del financiamiento total. Por lo que el manejo o la administración financiera a corto plazo es uno de los aspectos más importantes y que más tiempo exige a la administración financiera global. En una empresa el activo circulante debe ser lo suficientemente grande para cubrir el pasivo a corto plazo, con el fin de conformar un margen razonable de seguridad.

CAPITAL DE TRABAJO Es la inversión de dinero que realiza la empresa o negocio para llevar a efectos su gestión económica y financiera a corto plazo, entiéndase por corto plazo períodos de tiempo no mayores de un año.

2. ¿ Cuál es la relación entre la previsibilidad de las entradas de efectivo de una

empresa y su nivel requerido de capital de trabajo neto? ¿ Cómo se relacionan el

capital de trabajo neto, la liquidez y el riesgo de insolvencia técnica?

La conversión de activos circulantes del inventario, mediante la producción, a cuentas por cobrar proporciona la fuente de efectivo que se usa para pagar los pasivos circulantes. Los desembolsos de efectivos son relativamente predecibles. Cuando contrae una obligación la empresa regularmente sabe cuándo hará el pago correspondiente. Lo que es difícil de predecir son los flujos positivos de efectivo (la conversión de los activos circulantes a formas más líquidas). Lo más predecible son los flujos negativos de efectivo (el capital de trabajo neto más bajo que necesita una empresa). Puesto que pocas empresas pueden hacer coincidir los flujos positivos con los flujos negativos de efectivo, por lo común son necesarios activos circulantes que cubran suficientemente los flujos negativos para pasivos circulantes. En general, cuanto mayor sea el margen por el cual los activos circulantes de una empresa cubran sus pasivos circulantes, más capaz será ésta de pagar sus facturas a su vencimiento.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 30

3. ¿Por qué un aumento de la razón de activos corrientes a activos totales

disminuye tanto las utilidades como el riesgo medidos por el capital de trabajo

neto? ¿Cómo los cambios de la razón de pasivos corrientes a activos totales

afectan la rentabilidad y el riesgo?

La rentabilidad, en este contexto, se define como la relación entre los ingresos y los costos generados por el uso de los activos de la empresa (tanto circulantes como fijo) en actividades productivas. Las utilidades de una empresa se pueden aumentar:

Aumentando ingresos.

Abatiendo costos.

El riesgo, en el contexto de la administración financiera a corto plazo, es la probabilidad de que una empresa no pueda pagar sus deudas a su vencimiento. Cuando una empresa no puede pagar sus deudas al vencimiento se dice que es técnicamente insolvente o incurre en insolvencia técnica. Por lo cual se considera que cuanto mayor es el capital de trabajo neto de una empresa, más bajo es su riesgo porque cuenta con mayor liquidez.

4. ¿Cuál es la diferencia entre el ciclo operativo de la empresa y su ciclo de

conversión del efectivo?

El ciclo operativo (CO) de una empresa es el tiempo que transcurre desde el inicio del proceso de producción hasta el cobro del dinero por la venta del producto terminado. El ciclo operativo menos el periodo promedio de pago se conoce como ciclo de conversión de efectivo (CCE). Representa la cantidad de tiempo que están invertidos los recursos de la empresa.

5. ¿Por qué es útil dividir las necesidades de financiamiento de un negocio temporal

en necesidades de financiamiento permanente y temporal al desarrollar una

estrategia de financiamiento?

Uno de los factores determinantes que se debe tener en cuenta consiste en que solo se dispone de un monto limitado de financiamiento a corto plazo para cualquier empresa. El monto de los pasivos a corto plazo disponible está limitado por el monto de las compras en el caso de las cuentas por pagar, por el monto o importe de pasivos acumulados en el caso de las acumulaciones, y por el monto de los préstamos temporales o estacionales considerados como aceptables por los prestamistas en el caso de los documentos por pagar.

Los requerimientos financieros de las empresas pueden dividirse en una necesidad permanente y una estacional o temporal. La necesidad permanente, que consiste en

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 31

activos fijos más la parte permanente de los activos circulantes de la empresa, permanece inalterable durante el año, en tanto que la necesidad estacional o temporal, que es atribuible a la existencia de ciertos activos circulantes temporales, varía en el año.

6. ¿Cuáles son los beneficios, costos y riesgos de una estrategia de financiamiento

agresiva y de una estrategia de financiamiento conservadora? ¿Con qué

estrategia se adquieren préstamos por encima de la necesidad real?

Los beneficios que se tienen con las estrategias agresivas es que por medio del las

empresas financian sus necesidades temporales con deudas a corto plazo y sus

necesidades permanentes con deuda a largo plazo. Las estrategias conservadoras de

financiamiento las empresas financian sus necesidades tanto temporales como

permanentes con deudas a largo plazo. La primera tiene la ventaja que los intereses es

más bajo que la segunda opción, sin embargo, los riesgos de que quede desfinanciado es

muy alto debido a que conseguir préstamos a corto tiempo es un poco difícil, además las

tasas de interés puede cambiar de un momento a otro. Por otra parte los conservadores

tienen disponible fondos requeridos para cubrir sus necesidades máximas temporales.

7. ¿Por qué es importante para una empresa disminuir al mínimo la duración de su

ciclo de conversión del efectivo?

Porque disminuye al mínimo los pasivos negociables. Además disminuye al mínimo su uso

para apoyar los activos operativos.

ADMINISTRACIÓN DE INVENTARIOS

El objetivo de la administración de inventarios, igual que el la administración de efectivo,

tiene dos aspectos que se contraponen .Por una parte, se requiere minimizar la inversión

del inventario , puesto que los recursos que no se destinan a ese fin se puede invertir en

otros proyectos aceptables de otro modo no se podrían financiar. Por la otra, hay que

asegurarse de que la empresa cuente con inventario suficiente para hacer frente a la

demanda cuando se presente y para que las operaciones de producción y venta funcionen

sin obstáculos, como se ve, los dos aspectos del objeto son conflictivos.

Reduciendo el inventario se minimiza la inversión, pero se corre el riesgo de no poder

satisfacer la demanda de obstaculizar las operaciones de las operaciones de la empresa. Si

se tiene grandes cantidades de inventario se disminuyen las probabilidades de no poder

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 32

hacer a la demanda y de interrumpir las operaciones de producción y venta, pero también

se aumenta la inversión.

Los inventarios forman un enlace entre la producción y la venta de un producto. Como

sabemos existen tres tipos de éstos, los cuáles son el inventario de materia prima, de

productos en proceso y el de productos terminados.

El inventario de materias primas proporciona la flexibilidad a la empresa en sus compras,

el inventario de artículos terminados permite a la organización mayor flexibilidad en la

programación de su producción y en su mercadotecnia.

Los grandes inventarios permiten además, un servicio más eficiente a las demandas de los

clientes. Si un producto se agota, se pueden perder ventas en el presente y también en el

futuro.

El hecho de controlar el inventario de manera eficaz representa como todo, ventajas y

desventajas, a continuación mencionaremos una ventaja:

La empresa puede satisfacer las demandas de sus clientes con mayor rapidez.

Algunas desventajas son:

Implica un costo generalmente alto (almacenamiento, manejo y rendimiento)

Peligro de obsolescencia

Administración de Cuentas por Cobrar

Cómo ya hemos estudiado, la administración del capital de trabajo es clave en las organizaciones por cuanto tiene impacto en sus medidas de rentabilidad, liquidez y riesgo. Ahora veremos la administración de cuentas por cobrar como uno de las herramientas

más importantes que tiene al alcance el administrador financiero para optimizar el capital

de trabajo y en consecuencia maximizar el valor de la empresa.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 33

Políticas de crédito y cobranza

El administrador financiero debe hacer un profundo análisis sobre el impacto que tiene un

cambio en las políticas de crédito y cobranza, sobre la rentabilidad, liquidez y riesgo de la

empresa.

La flexibilización de las políticas de crédito (normas crediticias para aceptación de cuentas,

términos de crédito: plazo, límites de crédito, descuentos otorgados, términos especiales)

puede estimular la demanda, pero genera un costo por llevar cuentas por cobrar

adicionales, y un mayor riesgo de pérdidas por cuentas incobrables.

La posibilidad de flexibilizar las políticas de crédito encuentra sus límites

fundamentalmente en tres variables:

1. El mercado. Dado que las organizaciones juegan en el mercado, las acciones de los competidores no pueden ser ignoradas ya que van a tener influencia en el impacto que tienen los cambios en la política de crédito sobre las ventas.

2. La capacidad de producción. En la medida que la flexibilización estimula la demanda, esa demanda incremental tiene que poder ser satisfecha.

3. Los flujos de caja. No podemos olvidar que va a haber una mayor demanda en inversión en capital de trabajo.

Con estos elementos básicos vamos a sensibilizar una extensión de los términos de crédito

y evaluar entonces la conveniencia o no de realizar dichos cambios en función de la mayor

o menor rentabilidad que estos generen a la empresa.

Para ello debemos conocer:

- La rentabilidad de las ventas adicionales - La demanda añadida de producto que surge del relajamiento de las normas de

crédito. - La mayor lentitud del período promedio de cobranza - El rendimiento requerido sobre la inversión.

Cambios en políticas de crédito Impacto en ventas Impacto en rentabilidad

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 34

ADMINISTRACIÓN DE LAS CUENTAS POR PAGAR

Las cuentas por pagar son la fuente de financiamiento a corto plazo sin garantía para las

empresas de negocios. Se derivan de transacciones en las que se adquiere mercancía,

pero no se firma ningún documento formal que muestre la responsabilidad del comprador

con el vendedor. De hecho, el comprador acuerda pagar al proveedor el monto requerido

según las condiciones de crédito establecidas normalmente en la factura del proveedor.

Las cuentas por pagar representan obligaciones presentes provenientes de las

operaciones de transacciones pasadas tales como la adquisición de mercancías o servicios

o por la obtención de préstamos para el financiamiento de los bienes que constituyen el

activo.

Las cuentas por pagar representan el crédito en cuenta abierta que ofrecen los

proveedores a la empresa y que se originan generalmente por la compra de materia

prima. Es una fuente de financiamiento común a casi todos las empresas Incluyen todas

las transacciones en las cuales se compra mercancías pero no se firma un documento

formal, no se exige a la mayoría de los compradores que pague por la mercancía a la

entrega, sino que permite un periodo de espera antes del pago. En el acto de compra el

comprador al aceptar la mercancía conviene en pagar al proveedor la suma requerida por

las condiciones de venta del proveedor, las condiciones de pago que se ofrecen en tales

transacciones, normalmente se establecen en la factura del proveedor que a menudo

acompaña la mercancía.

En cuentas por pagar puede realizar los movimientos a proveedores, programar los pagos,

imprimir sus cheques, consultar pagos, efectuar movimientos a sus chequeras, así como

auxiliarlo en su conciliación bancaria, entre otras actividades.

Cuentas por pagar lleva a cabo sofisticados procesos y reportes diversos que le facilita el

análisis de proveedores y sus pagos, como son los siguientes:

* Control de saldos en pesos y dólares por proveedor.

* Estados de cuenta.

* Reporte de vencimientos.

* Control de saldos de proveedores.

* Catálogos de bancos y chequeras.

* Anticipos o pagos efectuados.

* General de cuentas por pagar.

* Diario de bancos.

* Conciliación bancaria.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 35

CONCLUSIÓN

El dinero ha sido la llave para abrir las puertas de la evolución; para cumplir sueños de

las mentes soñadoras, mentes geniales o quizá mentes locas que nos conducen a

mirar el mundo desde otra perspectiva, a seguir avanzando cada vez mas hacia la

tecnología, hacia la era de la información, la cibernética; abrir las puertas hacia un

mundo de negocios, en donde la competencia entre empresas se agudiza por lo que

administrarlos se complica. Por la misma situación los administradores financieros

deben de tomar decisiones fundamentadas en herramientas dispuestas a su alcance.

Los análisis de los financiaros como balance general y estado de resultados, tanto

reales como proformas, asi como las proyecciones de caja y capital de trabajo son

fundamentales para un administrador financiero es fundamental por lo cual deben ser

analizados cuidadosamente.

ADMINISTRACIÓN FINANCIERA I

J o s é D o m i n g o O r d ó ñ e z

Página 36

BIBLIOGRAFÍA:

ADMINISTRACION FINANCIERA.

James C. Van Horne.

Capítulo 14. Décima edición.

Editorial Pearson Educación