Embed Size (px)

Citation preview

Libros Electrónicos

PLE 5.0.0

RESOLUCION DE SUPERINTENDENCIA Nº 361-2015/SUNAT

07/03/2019C.P.C. GUSTAVO ZARATE POMA

1

Agenda

07/03/2019C.P.C. GUSTAVO ZARATE POMA

2

1

2

3

Aspectos Normativos

Aspectos Técnicos

Casuística

Aspectos Normativos

Entorno Actual.

Marco Legal libros electrónicos.

Afiliación al SLE.

Calidad de generador SLE –Portal.

Usuarios del SLE.

Oportunidad para la generación del LRE

Plazos Máximos de Atraso.

Tabla de Infracciones y Sanciones.

Sistema de Libros Electrónicos.

Libros Electrónicos Obligatorios y Voluntarios.

Nuevas Obligaciones y efectos de la incorporación o afiliación.

De la generación de Libros y registros electrónicos PLE y PORTAL

Del cambio de llevado de los registros electrónicos al SLE - PLE o SLE – Portal

Información de los libros y/o registros electrónicos

Anotación de las operaciones contables

Conservación, pérdida o destrucción y cierre de los libros

Otras disposiciones

Facultad Discrecional en el proceso de fiscalización

07/03/2019C.P.C. GUSTAVO ZARATE POMA

3 1

PLANILLA ELECTRONICA RECIBO POR HONORARIO ELECTRONICO

LIBROS ELECTRONICOS COMPROBANTES DE PAGO ELECTRONICOS

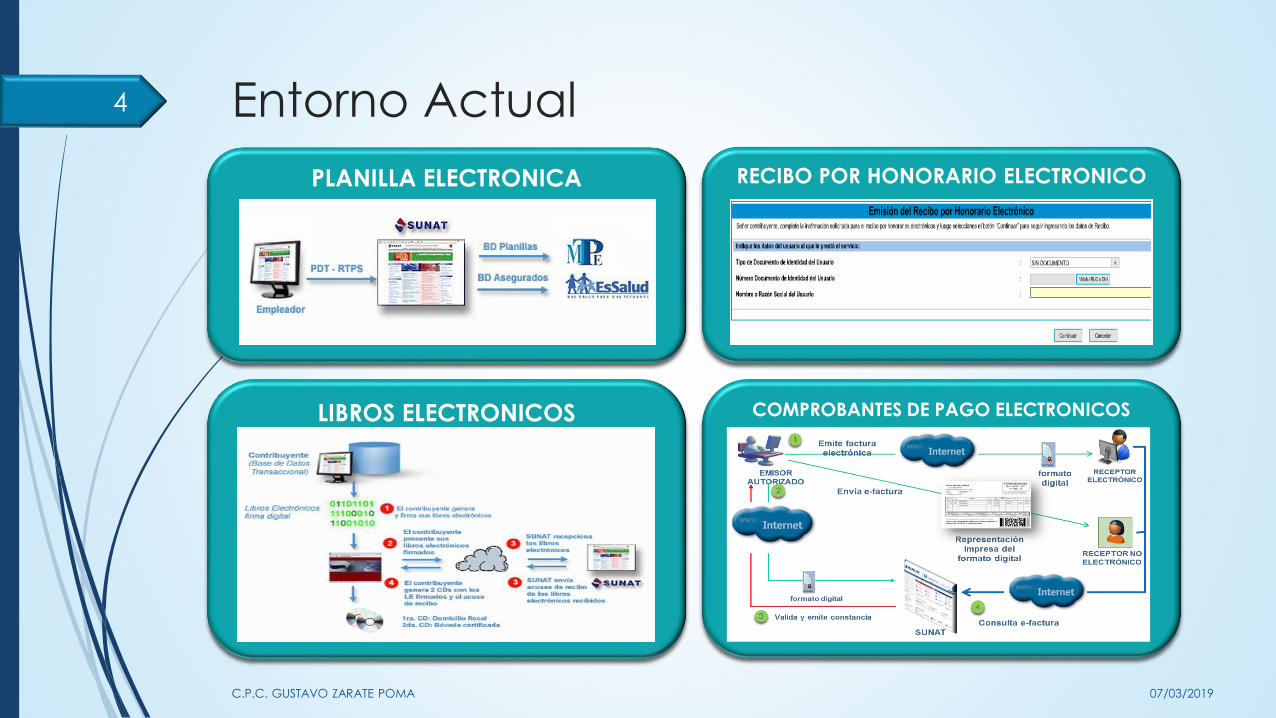

Entorno Actual

07/03/2019C.P.C. GUSTAVO ZARATE POMA

4

Entorno Actual REGIMEN GENERAL DEL I. R.

• Registro de Inventario Permanente en Unidades Físicas.

• Registro de Inventario Permanente Valorizado.

• Libro de Retenciones inc. e) y f) del art. 34 LIR.

• Registro de Activos Fijos.• Registro de Costos

•Libro de Inventarios y Balances

•Libro Diario

•Libro Mayor

•Registro de Compras

•Registro de Ventas e Ingresos

•Contabilidad Completa •Libro Caja y Bancos

•Libro de Inventarios y Balances

•Libro Diario

•Libro Mayor

•Registro de Compras

•Registro de Ventas e Ingresos

•Libro Diario

•Libro Mayor

•Registro de Compras

•Registro de Ventas e Ingresos

•Registro de Compras

•Registro de Ventas e Ingresos

•Libro Diario de Formato Simplificado

Menos a 150 UIT

De 150 hasta 500

UIT

Mas de 500 UIT hasta

1700 UIT

Más de 1700 UIT

07/03/2019C.P.C. GUSTAVO ZARATE POMA

5

Introducción a los Sistemas de Llevado de

los libros y registros vinculados a asuntos

tributarios

Libros y Registros Vinculados a Asuntos Tributarios

Libros Físicos

•Sistema Manual

•Sistema Computarizado

Libros Electrónicos

•Programa de Libros Electrónicos (SLE – PLE)

•Sistema de libros electrónicos Portal (SLE – Portal)

07/03/2019C.P.C. GUSTAVO ZARATE POMA

6

Marco Legal Libros Electrónicos

RESOLUCIÓN DE

SUPERINTENDENCIAFECHA

R.S. 286-2009/SUNAT 31/12/2009

R.S. 196-2010/SUNAT 26/06/2010

R.S. 329-2010/SUNAT 23/12/2010

R.S. 111-2011/SUNAT 30/04/2011

R.S. 248-2012/SUNAT 28/10/2012

R.S. 008-2013/SUNAT 12/01/2013

R.S. 066-2013/SUNAT 28/02/2013

RESOLUCIÓN DE

SUPERINTENDENCIAFECHA

R.S. 379-2013/SUNAT 29/12/2013

R.S. 121-2014/SUNAT 30/04/2014

R.S. 247-2014/SUNAT 05/08/2014

R.S. 390-2014/SUNAT 31/12/2014

R.S. 018-2015/SUNAT 23/01/2015

R.S. 169-2015/SUNAT 30/06/2015

R.S. 361-2015/SUNAT 30/12/2015

07/03/2019C.P.C. GUSTAVO ZARATE POMA

7

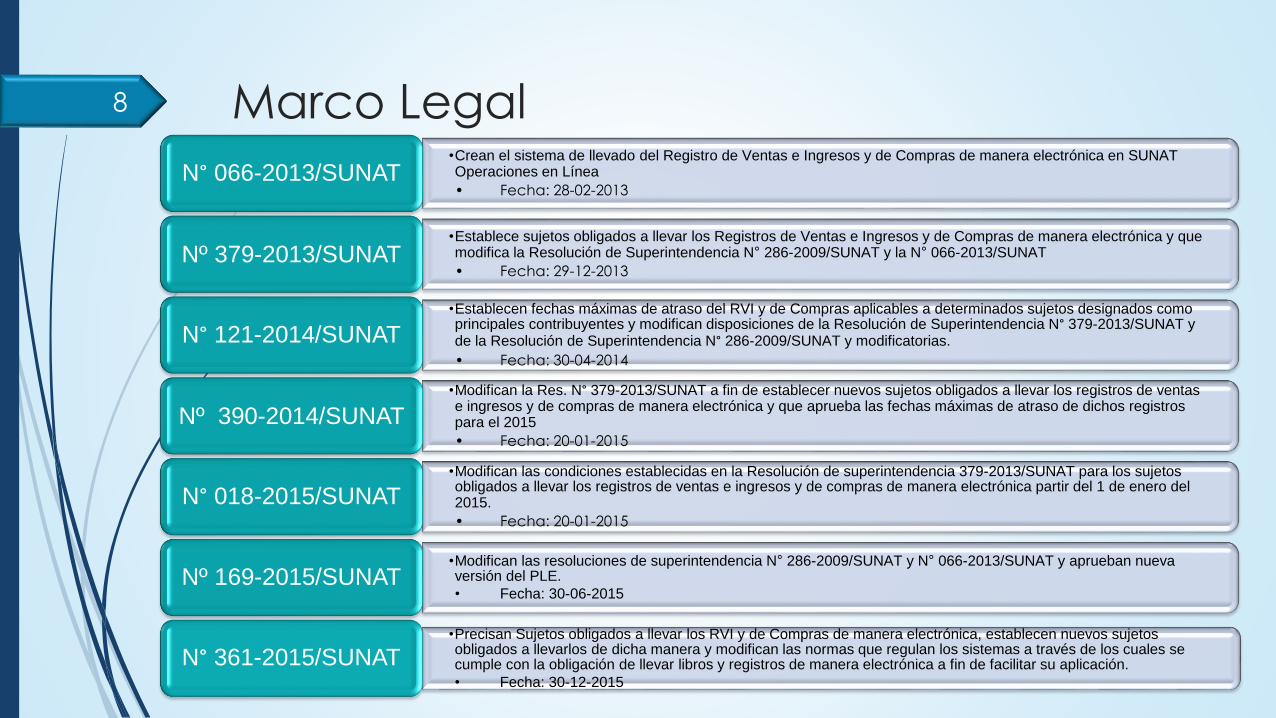

Marco Legal•Crean el sistema de llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica en SUNAT Operaciones en Línea

• Fecha: 28-02-2013N° 066-2013/SUNAT

•Establece sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica y que modifica la Resolución de Superintendencia N° 286-2009/SUNAT y la N° 066-2013/SUNAT

• Fecha: 29-12-2013Nº 379-2013/SUNAT

•Establecen fechas máximas de atraso del RVI y de Compras aplicables a determinados sujetos designados como principales contribuyentes y modifican disposiciones de la Resolución de Superintendencia N° 379-2013/SUNAT y de la Resolución de Superintendencia N° 286-2009/SUNAT y modificatorias.

• Fecha: 30-04-2014

N° 121-2014/SUNAT

•Modifican la Res. N° 379-2013/SUNAT a fin de establecer nuevos sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica y que aprueba las fechas máximas de atraso de dichos registros para el 2015

• Fecha: 20-01-2015

Nº 390-2014/SUNAT

•Modifican las condiciones establecidas en la Resolución de superintendencia 379-2013/SUNAT para los sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica partir del 1 de enero del 2015.

• Fecha: 20-01-2015

N° 018-2015/SUNAT

•Modifican las resoluciones de superintendencia N° 286-2009/SUNAT y N° 066-2013/SUNAT y aprueban nueva versión del PLE.

• Fecha: 30-06-2015Nº 169-2015/SUNAT

•Precisan Sujetos obligados a llevar los RVI y de Compras de manera electrónica, establecen nuevos sujetos obligados a llevarlos de dicha manera y modifican las normas que regulan los sistemas a través de los cuales se cumple con la obligación de llevar libros y registros de manera electrónica a fin de facilitar su aplicación.

• Fecha: 30-12-2015

N° 361-2015/SUNAT

8

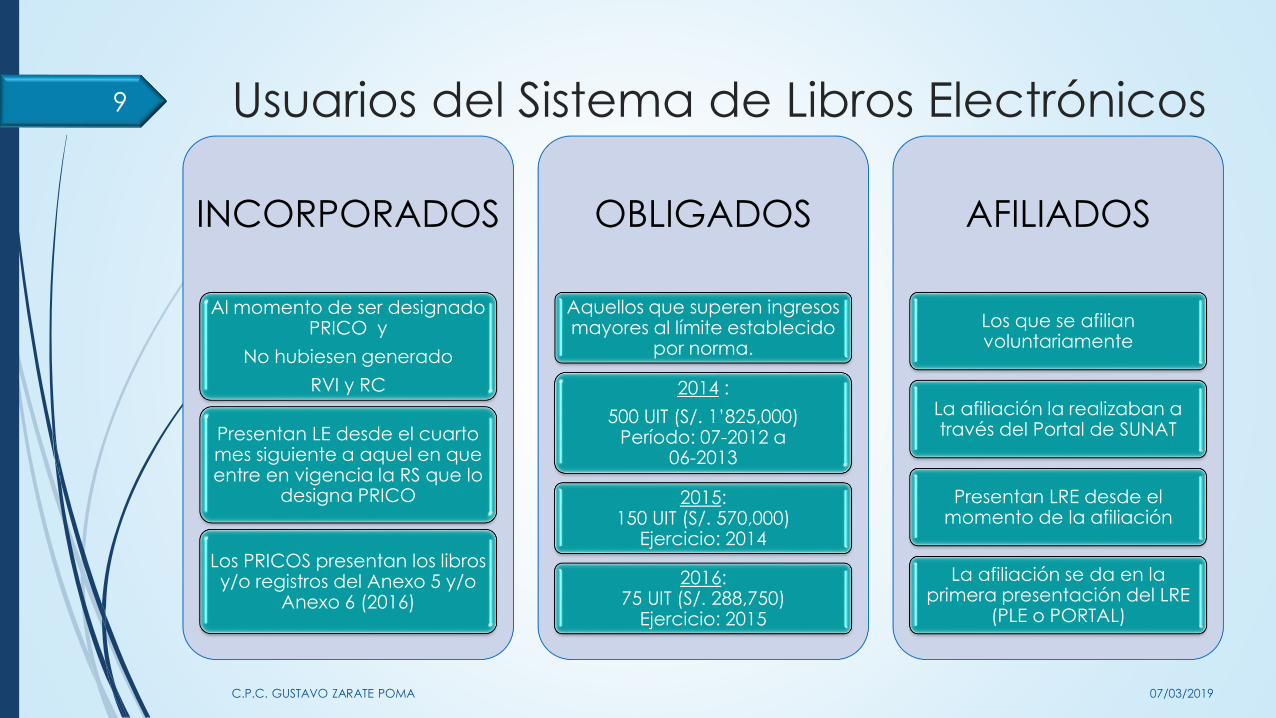

Usuarios del Sistema de Libros Electrónicos

INCORPORADOS

Al momento de ser designado PRICO y

No hubiesen generado

RVI y RC

Presentan LE desde el cuarto mes siguiente a aquel en que entre en vigencia la RS que lo

designa PRICO

Los PRICOS presentan los libros y/o registros del Anexo 5 y/o

Anexo 6 (2016)

OBLIGADOS

Aquellos que superen ingresos mayores al límite establecido

por norma.

2014 :

500 UIT (S/. 1’825,000)Período: 07-2012 a

06-2013

2015: 150 UIT (S/. 570,000)

Ejercicio: 2014

2016:75 UIT (S/. 288,750)

Ejercicio: 2015

AFILIADOS

Los que se afilian voluntariamente

La afiliación la realizaban a través del Portal de SUNAT

Presentan LRE desde el momento de la afiliación

La afiliación se da en la primera presentación del LRE

(PLE o PORTAL)

07/03/2019C.P.C. GUSTAVO ZARATE POMA

9

SLE - PLE

ANEXO N° 1: RELACION DE REGISTROS QUE

OBLIGATORIAMENTE DEBEN SER LLEVADOS DE

MANERA ELECTRONICA POR LOS SUJETOS QUE SE

AFILIEN AL SISTEMA

CÓDIGO NOMBRE O DESCRIPCIÓN

8 REGISTRO DE COMPRAS

14 REGISTRO DE VENTAS E INGRESOS

ANEXO N° 4: RELACION DE LIBROS Y/O REGISTROS

QUE PUEDEN SER LLEVADOS VOLUNTARIAMENTE DE

MANERA ELECTRONICA

CÓDIGO NOMBRE O DESCRIPCIÓN

1 LIBRO CAJA Y BANCOS

3 LIBRO DE INVENTARIOS Y BALANCES

4 LIBROS DE RETENCIONES INCISOS E) Y F) DEL

ARTÍCULO 34 DE LA LEY DEL IMPUESTO A LA RENTA

5 LIBRO DIARIO

5A LIBRO DIARIO DE FORMATO SIMPLIFICADO

6 LIBRO MAYOR

7 REGISTRO DE ACTIVOS FIJOS

9 REGISTRO DE CONSIGNACIONES

10 REGISTRO DE COSTOS

12 REGISTRO DE INVENTARIO PERMANENTE EN

UNIDADES FÍSICAS

13 REGISTRO DE INVENTARIO PERMANENTE

VALORIZADO

07/03/2019C.P.C. GUSTAVO ZARATE POMA

10

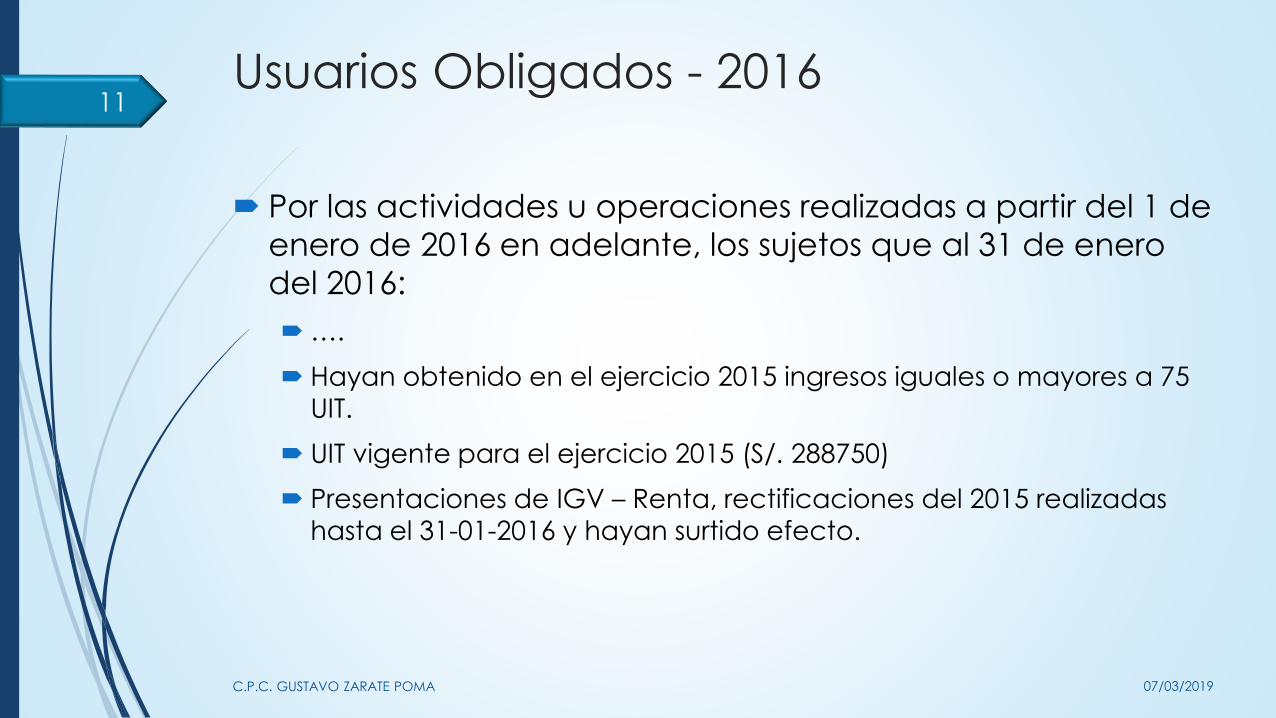

Usuarios Obligados - 2016

Por las actividades u operaciones realizadas a partir del 1 de

enero de 2016 en adelante, los sujetos que al 31 de enero

del 2016:

….

Hayan obtenido en el ejercicio 2015 ingresos iguales o mayores a 75

UIT.

UIT vigente para el ejercicio 2015 (S/. 288750)

Presentaciones de IGV – Renta, rectificaciones del 2015 realizadas

hasta el 31-01-2016 y hayan surtido efecto.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

11

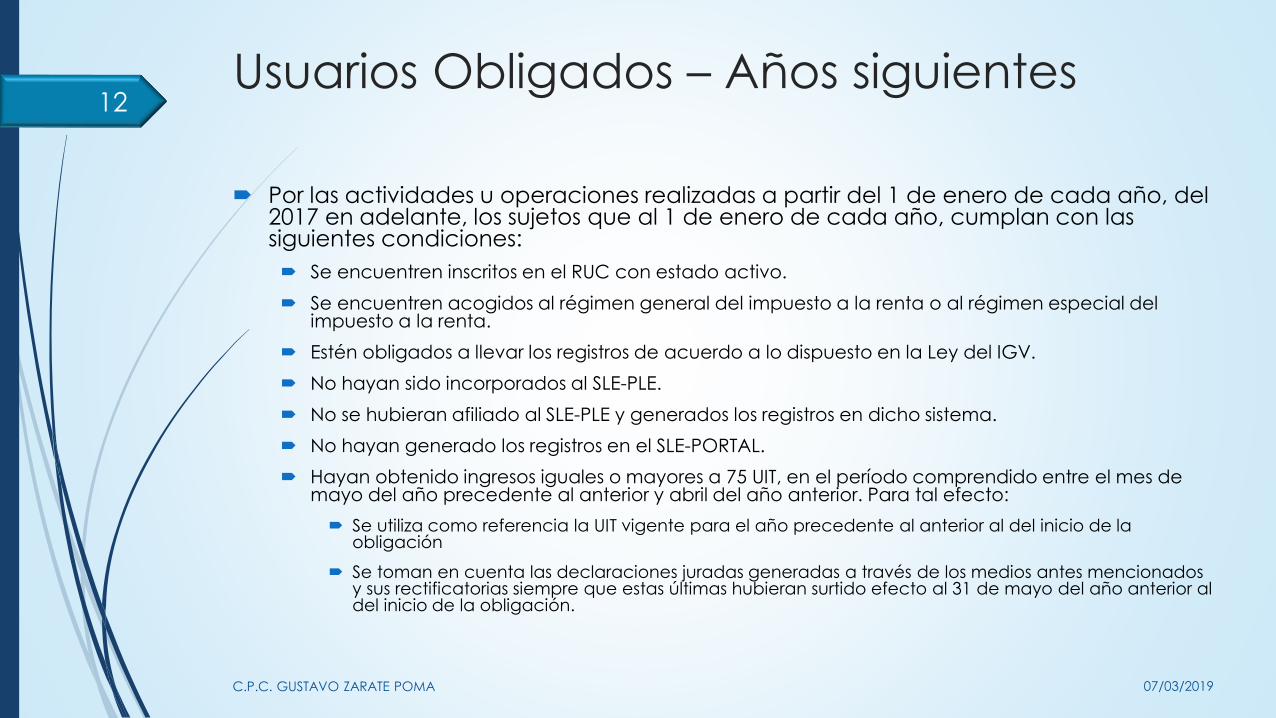

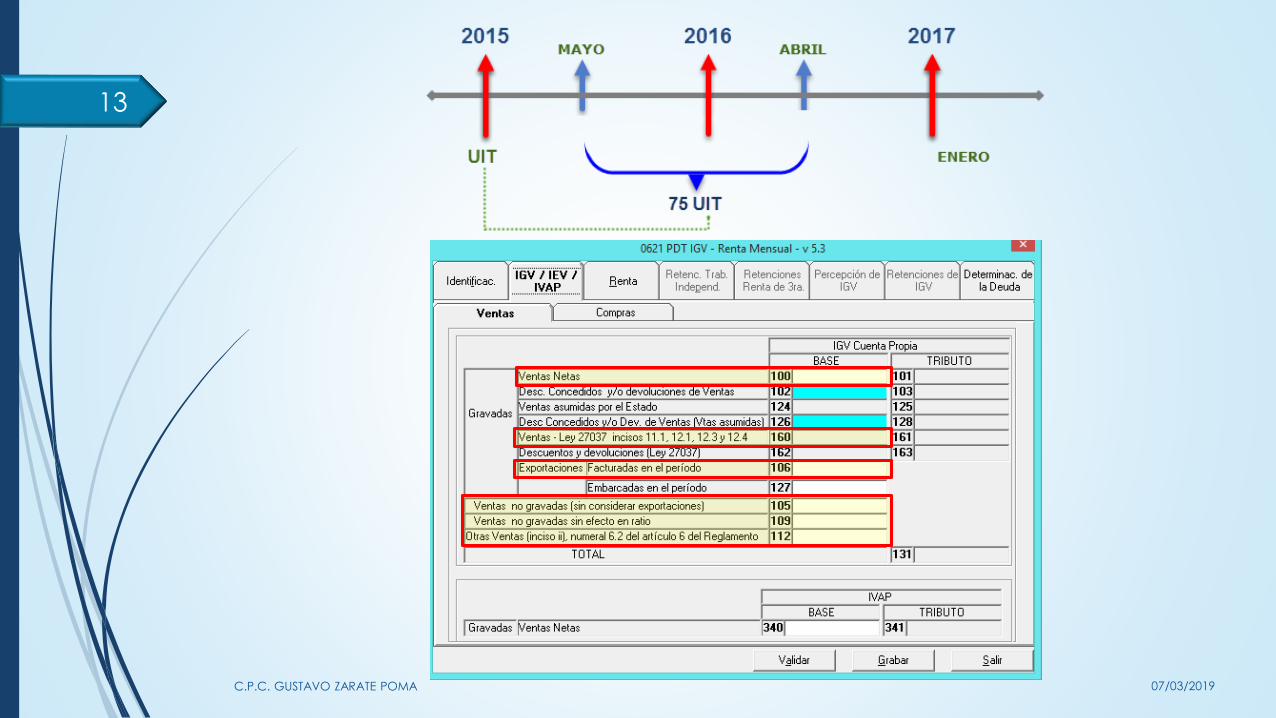

Usuarios Obligados – Años siguientes

Por las actividades u operaciones realizadas a partir del 1 de enero de cada año, del 2017 en adelante, los sujetos que al 1 de enero de cada año, cumplan con las siguientes condiciones:

Se encuentren inscritos en el RUC con estado activo.

Se encuentren acogidos al régimen general del impuesto a la renta o al régimen especial del impuesto a la renta.

Estén obligados a llevar los registros de acuerdo a lo dispuesto en la Ley del IGV.

No hayan sido incorporados al SLE-PLE.

No se hubieran afiliado al SLE-PLE y generados los registros en dicho sistema.

No hayan generado los registros en el SLE-PORTAL.

Hayan obtenido ingresos iguales o mayores a 75 UIT, en el período comprendido entre el mes de mayo del año precedente al anterior y abril del año anterior. Para tal efecto:

Se utiliza como referencia la UIT vigente para el año precedente al anterior al del inicio de la obligación

Se toman en cuenta las declaraciones juradas generadas a través de los medios antes mencionados y sus rectificatorias siempre que estas últimas hubieran surtido efecto al 31 de mayo del año anterior al del inicio de la obligación.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

12

07/03/2019C.P.C. GUSTAVO ZARATE POMA

13

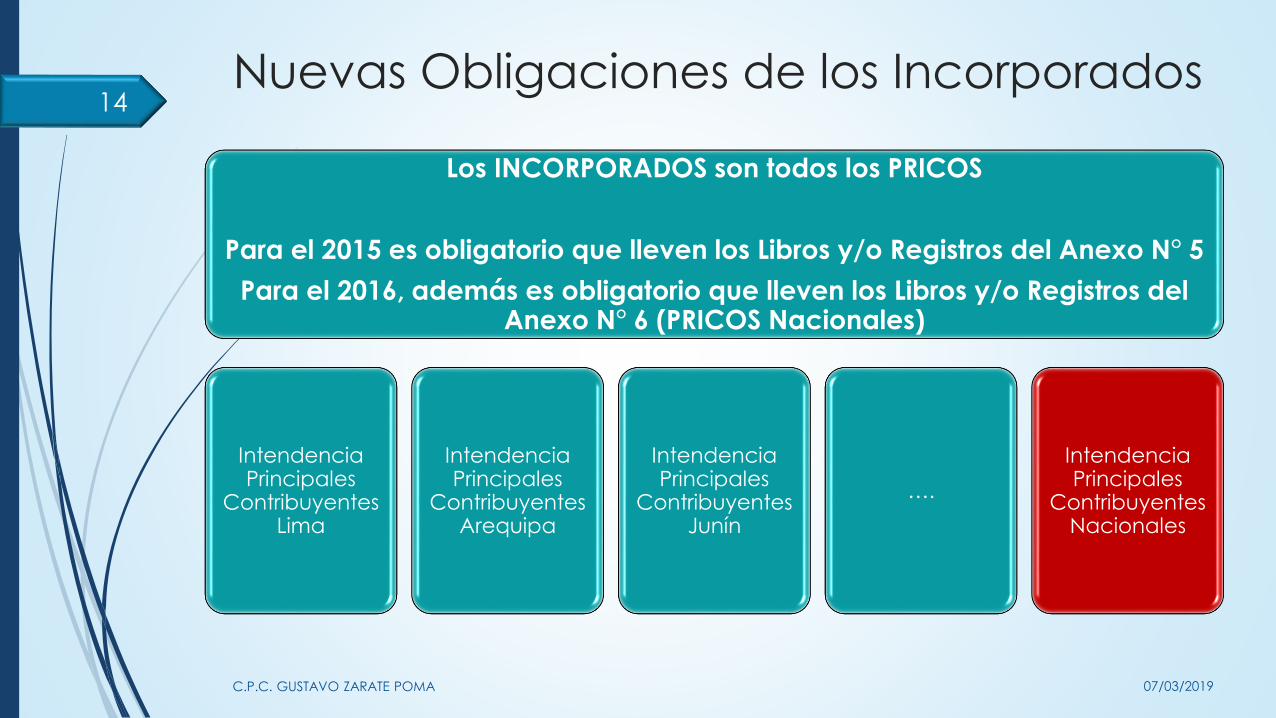

Nuevas Obligaciones de los Incorporados

Los INCORPORADOS son todos los PRICOS

Para el 2015 es obligatorio que lleven los Libros y/o Registros del Anexo N° 5

Para el 2016, además es obligatorio que lleven los Libros y/o Registros del Anexo N° 6 (PRICOS Nacionales)

Intendencia Principales

Contribuyentes Lima

Intendencia Principales

Contribuyentes Arequipa

Intendencia Principales

Contribuyentes Junín

….

Intendencia Principales

Contribuyentes Nacionales

07/03/2019C.P.C. GUSTAVO ZARATE POMA

14

Nuevas Obligaciones de los Incorporados

07/03/2019C.P.C. GUSTAVO ZARATE POMA

15

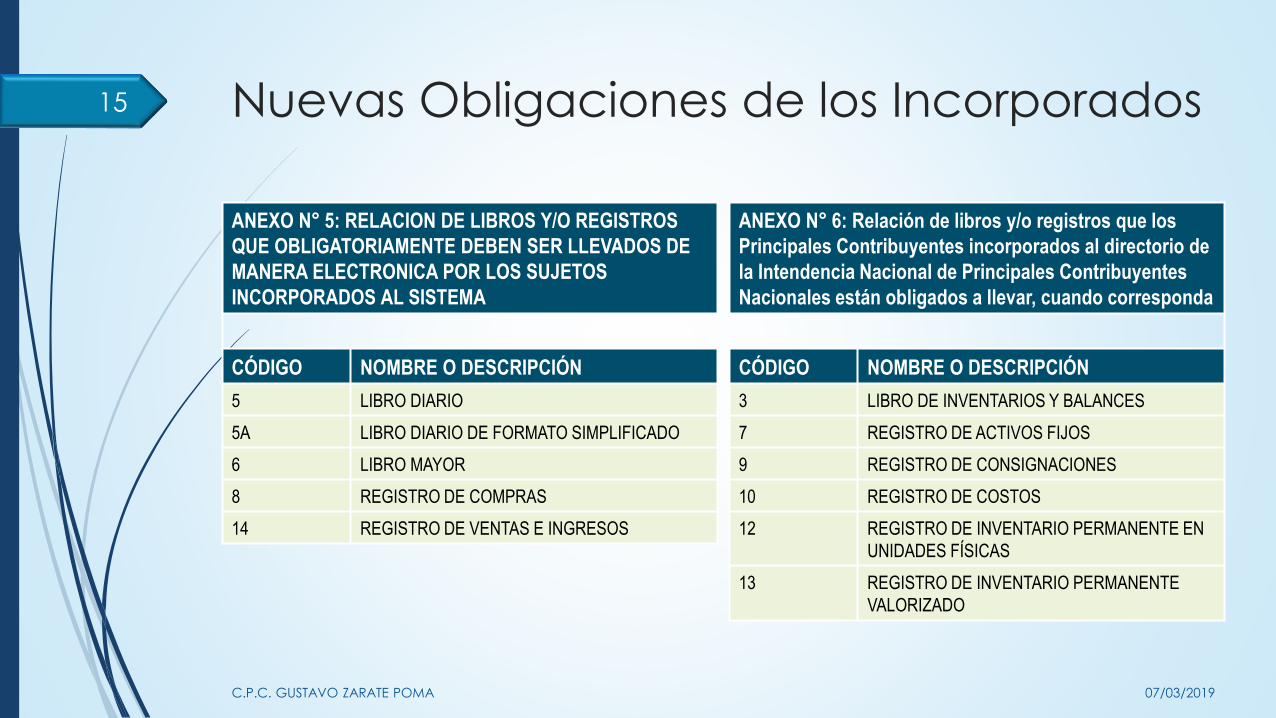

ANEXO N° 5: RELACION DE LIBROS Y/O REGISTROS

QUE OBLIGATORIAMENTE DEBEN SER LLEVADOS DE

MANERA ELECTRONICA POR LOS SUJETOS

INCORPORADOS AL SISTEMA

CÓDIGO NOMBRE O DESCRIPCIÓN

5 LIBRO DIARIO

5A LIBRO DIARIO DE FORMATO SIMPLIFICADO

6 LIBRO MAYOR

8 REGISTRO DE COMPRAS

14 REGISTRO DE VENTAS E INGRESOS

ANEXO N° 6: Relación de libros y/o registros que los

Principales Contribuyentes incorporados al directorio de

la Intendencia Nacional de Principales Contribuyentes

Nacionales están obligados a llevar, cuando corresponda

CÓDIGO NOMBRE O DESCRIPCIÓN

3 LIBRO DE INVENTARIOS Y BALANCES

7 REGISTRO DE ACTIVOS FIJOS

9 REGISTRO DE CONSIGNACIONES

10 REGISTRO DE COSTOS

12 REGISTRO DE INVENTARIO PERMANENTE EN

UNIDADES FÍSICAS

13 REGISTRO DE INVENTARIO PERMANENTE

VALORIZADO

Nuevas Obligaciones de los Incorporados

El llevado de manera electrónica de los libros y/o registros del Anexo Nº 5 a través del Sistema es obligatorio para aquellos sujetos que la SUNAT designe como principales contribuyentes.

Los sujetos designados principales contribuyentes de la Intendencia de Principales Contribuyentes Nacionales, además de lo señalado en el párrafo anterior, tienen la obligación de llevar de manera electrónica, a partir de enero del 2016, los libros y/o registros del Anexo Nº 6, siempre que se encuentren obligados a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta y sus ingresos brutos, en el ejercicio anterior, sean iguales o mayores a 3 000 UIT. Para tal efecto, la UIT es la vigente en el ejercicio anterior.

La incorporación al Sistema a que se refieren los párrafos anteriores surte efecto el primer día calendario del cuarto mes siguiente a aquel en que entre en vigencia la resolución de superintendencia que los designe como principales contribuyentes, o los incorpore a la Intendencia de Principales Contribuyentes Nacionales, según corresponda.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

16

Nuevas Obligaciones de los Incorporados

07/03/2019C.P.C. GUSTAVO ZARATE POMA

17

TIPO DE CONTRIBUYENTELÍMITE DE INGRESOS BRUTOS ANUALES

LRE –Anexo 5

LRE –ANEXO 6

PRICO (diferente a Intendencia Nacional de Pricos Nacionales)

No hay límites SI NO

PRICO NACIONAL Menor a 3,000 UIT SI NO

PRICO NACIONAL Igual o Mayor a 3,000 UIT SI SI

Efectos de la incorporación o de la

afiliación al sistema

Con relación a los libros y/o registros señalados en el Anexo Nº 6

La obligación por parte del sujeto designado principal contribuyente de

la Intendencia de Principales Contribuyentes Nacionales de llevar los

libros y/o registros señalados en el Anexo Nº 6, incluyendo en ellos, los

que corresponda registrar a partir del mes de su incorporación, o del ejercicio en que dicha incorporación tuvo lugar, de ser el caso.

La obligación de cerrar los libros y/o registros incluidos en el Anexo Nº 6

llevados de forma manual o de hojas sueltas o continuas, previo registro

de lo que corresponda anotar en el mes anterior al de su incorporación o en el ejercicio precedente a dicha incorporación, según sea el caso.

La autorización a la SUNAT para que mediante el PLE se genere el

Resumen.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

18

De la exclusión de los directorios de principales

contribuyentes de los sujetos incorporados

Los incorporados, pertenecientes a la Intendencia de Principales Contribuyentes Nacionales, que sean incluidos en otro directorio de principales contribuyentes o que sean excluidos de cualquier directorio de principales contribuyentes, además de las obligaciones señaladas en los párrafos precedentes, deben seguir llevando los libros y registros del Anexo Nº 6, por los que se hubiera generado la primera constancia de recepción antes de la entrada en vigencia del cambio de directorio o exclusión de los directorios de principales contribuyentes. Además, deben cumplir con la obligación establecida en el artículo 10º respecto a la conservación de los mismos.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

19

Exclusión de los Directorios de PRICOS de los

sujetos incorporados

Se determina que, a partir del mes siguiente de la exclusión

de un contribuyente de un Directorio de PRICOS, este

puede optar por llevar el Registro de Ventas e Ingresos y el

Registro de Compras en el SLE – Portal.

No se considera exclusión cuando un sujeto es excluido de

un directorio de PRICOS y se incluye en otro distinto.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

20

Afiliación simplificada al SLE

¿En que momento se produce la afiliación?

Los sujetos que opten por afiliarse al Sistema, ejercen dicha opción al

enviar por primera vez el Resumen de alguno de los libros y/o registros

del Anexo 1 o del Anexo 4. La afiliación surte efecto cuando la SUNAT

emita la respectiva constancia de recepción.

Una vez ejercida la opción, la afiliación al Sistema tiene carácter

definitivo, por lo que no procede la desafiliación.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

21

De la calidad del generador del

SLE-Portal

De la obtención de la calidad de generador

La calidad de generador se obtiene con la generación conjunta de los registros electrónicos en el Sistema (RVI y RC). Se entiende cumplida la obligación de llevar los registros electrónicos en el Sistema, con la generación conjunta de ellos

De los efectos de la obtención de la calidad de generador

La obtención de la calidad de generador determina: a) La obligación de llevar los registros de ventas e ingresos y de compras de manera electrónica ya sea en el Sistema o en el SLE-PLE.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

22

De la calidad del generador del

SLE-Portal

De las responsabilidades de SUNAT

Para los generadores en SLE – Portal, SUNAT ha “sustituido” el

cumplimiento de las obligaciones de almacenar, archivar y

conservar los registros generados en el SLE - Portal.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

23

De los libros y/o registros electrónicos

Se entiende generado cada libro o registro electrónico, y autorizado por la SUNAT, con la emisión de la primera constancia de recepción. El registro de ventas e ingresos y el registro de compras electrónico se generan, de manera conjunta, a partir del 09 de febrero de 2016. En caso solo se hubiese generado uno de los mencionados registros antes de la fecha señalada, la generación del registro no presentado puede hacerse de manera individual.

De emitirse la referida constancia dentro de los plazos establecidos en el Anexo Nº 2 de la Resolución de Superintendencia Nº 234-2006/SUNAT y normas modificatorias y, respecto del registro de ventas e ingresos y registro de compras electrónico dentro de los plazos que la SUNAT establezca mediante resolución de superintendencia, se entiende que la generación y el registro se han realizado en el mes o ejercicio en que corresponda efectuarse.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

24

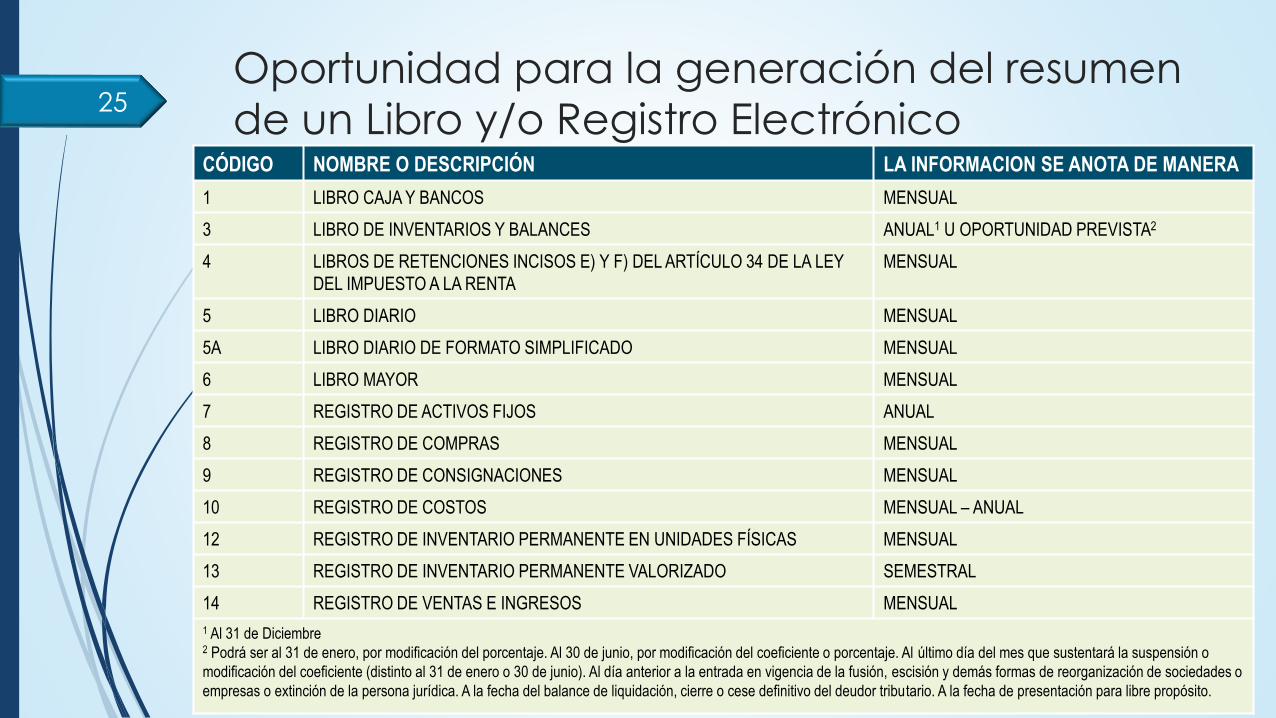

Oportunidad para la generación del resumen

de un Libro y/o Registro Electrónico

07/03/2019C.P.C. GUSTAVO ZARATE POMA

25

CÓDIGO NOMBRE O DESCRIPCIÓN LA INFORMACION SE ANOTA DE MANERA

1 LIBRO CAJA Y BANCOS MENSUAL

3 LIBRO DE INVENTARIOS Y BALANCES ANUAL1 U OPORTUNIDAD PREVISTA2

4 LIBROS DE RETENCIONES INCISOS E) Y F) DEL ARTÍCULO 34 DE LA LEY

DEL IMPUESTO A LA RENTA

MENSUAL

5 LIBRO DIARIO MENSUAL

5A LIBRO DIARIO DE FORMATO SIMPLIFICADO MENSUAL

6 LIBRO MAYOR MENSUAL

7 REGISTRO DE ACTIVOS FIJOS ANUAL

8 REGISTRO DE COMPRAS MENSUAL

9 REGISTRO DE CONSIGNACIONES MENSUAL

10 REGISTRO DE COSTOS MENSUAL – ANUAL

12 REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS MENSUAL

13 REGISTRO DE INVENTARIO PERMANENTE VALORIZADO SEMESTRAL

14 REGISTRO DE VENTAS E INGRESOS MENSUAL

1 Al 31 de Diciembre 2 Podrá ser al 31 de enero, por modificación del porcentaje. Al 30 de junio, por modificación del coeficiente o porcentaje. Al último día del mes que sustentará la suspensión o

modificación del coeficiente (distinto al 31 de enero o 30 de junio). Al día anterior a la entrada en vigencia de la fusión, escisión y demás formas de reorganización de sociedades o

empresas o extinción de la persona jurídica. A la fecha del balance de liquidación, cierre o cese definitivo del deudor tributario. A la fecha de presentación para libre propósito.

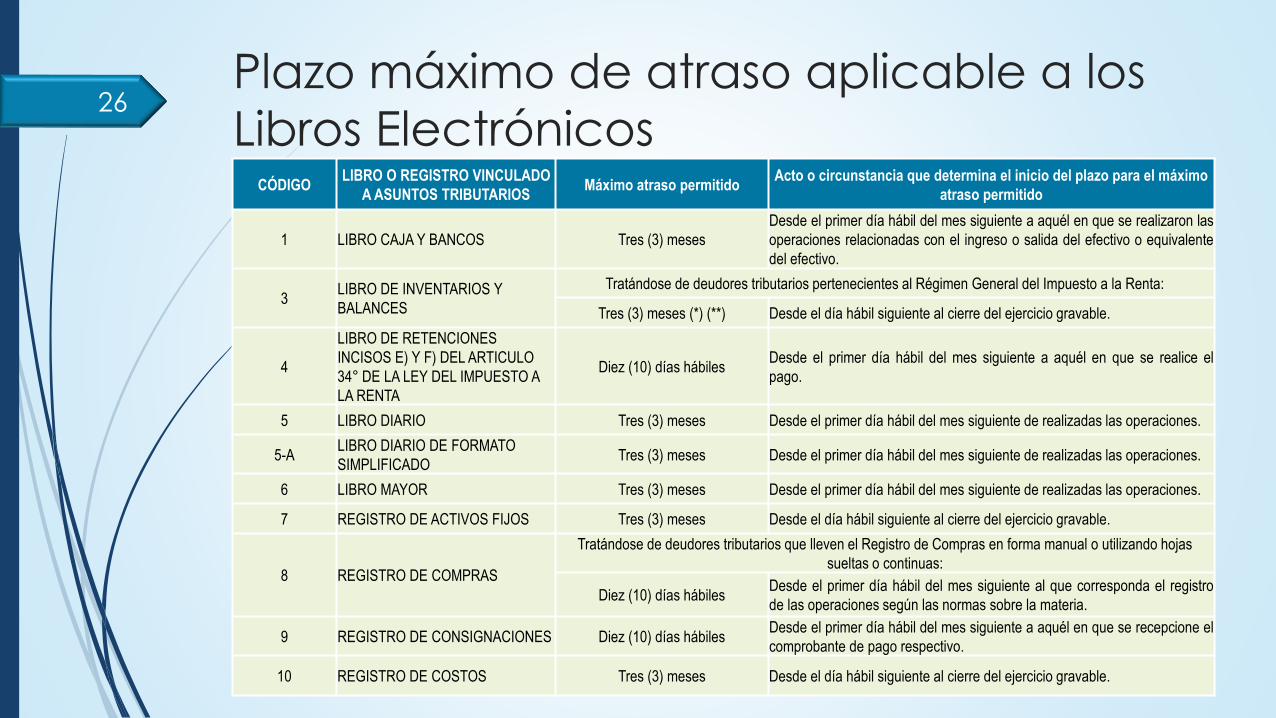

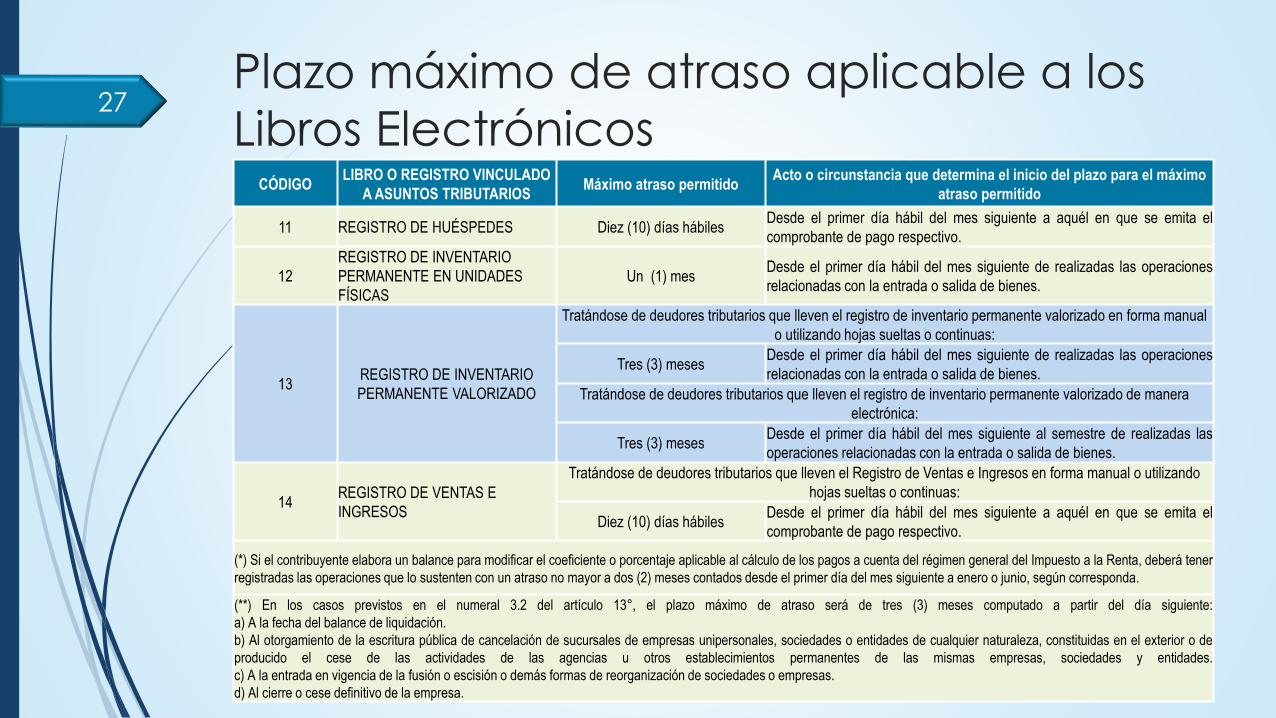

Plazo máximo de atraso aplicable a los

Libros Electrónicos26

CÓDIGOLIBRO O REGISTRO VINCULADO

A ASUNTOS TRIBUTARIOSMáximo atraso permitido

Acto o circunstancia que determina el inicio del plazo para el máximo

atraso permitido

1 LIBRO CAJA Y BANCOS Tres (3) meses

Desde el primer día hábil del mes siguiente a aquél en que se realizaron las

operaciones relacionadas con el ingreso o salida del efectivo o equivalente

del efectivo.

3LIBRO DE INVENTARIOS Y

BALANCES

Tratándose de deudores tributarios pertenecientes al Régimen General del Impuesto a la Renta:

Tres (3) meses (*) (**) Desde el día hábil siguiente al cierre del ejercicio gravable.

4

LIBRO DE RETENCIONES

INCISOS E) Y F) DEL ARTICULO

34° DE LA LEY DEL IMPUESTO A

LA RENTA

Diez (10) días hábilesDesde el primer día hábil del mes siguiente a aquél en que se realice el

pago.

5 LIBRO DIARIO Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones.

5-ALIBRO DIARIO DE FORMATO

SIMPLIFICADO Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones.

6 LIBRO MAYOR Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones.

7 REGISTRO DE ACTIVOS FIJOS Tres (3) meses Desde el día hábil siguiente al cierre del ejercicio gravable.

8 REGISTRO DE COMPRAS

Tratándose de deudores tributarios que lleven el Registro de Compras en forma manual o utilizando hojas

sueltas o continuas:

Diez (10) días hábilesDesde el primer día hábil del mes siguiente al que corresponda el registro

de las operaciones según las normas sobre la materia.

9 REGISTRO DE CONSIGNACIONES Diez (10) días hábilesDesde el primer día hábil del mes siguiente a aquél en que se recepcione el

comprobante de pago respectivo.

10 REGISTRO DE COSTOS Tres (3) meses Desde el día hábil siguiente al cierre del ejercicio gravable.

Plazo máximo de atraso aplicable a los

Libros Electrónicos27

CÓDIGOLIBRO O REGISTRO VINCULADO

A ASUNTOS TRIBUTARIOSMáximo atraso permitido

Acto o circunstancia que determina el inicio del plazo para el máximo

atraso permitido

11 REGISTRO DE HUÉSPEDES Diez (10) días hábilesDesde el primer día hábil del mes siguiente a aquél en que se emita el

comprobante de pago respectivo.

12

REGISTRO DE INVENTARIO

PERMANENTE EN UNIDADES

FÍSICAS

Un (1) mes Desde el primer día hábil del mes siguiente de realizadas las operaciones

relacionadas con la entrada o salida de bienes.

13REGISTRO DE INVENTARIO

PERMANENTE VALORIZADO

Tratándose de deudores tributarios que lleven el registro de inventario permanente valorizado en forma manual

o utilizando hojas sueltas o continuas:

Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones

relacionadas con la entrada o salida de bienes.

Tratándose de deudores tributarios que lleven el registro de inventario permanente valorizado de manera

electrónica:

Tres (3) mesesDesde el primer día hábil del mes siguiente al semestre de realizadas las

operaciones relacionadas con la entrada o salida de bienes.

14REGISTRO DE VENTAS E

INGRESOS

Tratándose de deudores tributarios que lleven el Registro de Ventas e Ingresos en forma manual o utilizando

hojas sueltas o continuas:

Diez (10) días hábilesDesde el primer día hábil del mes siguiente a aquél en que se emita el

comprobante de pago respectivo.

(*) Si el contribuyente elabora un balance para modificar el coeficiente o porcentaje aplicable al cálculo de los pagos a cuenta del régimen general del Impuesto a la Renta, deberá tener

registradas las operaciones que lo sustenten con un atraso no mayor a dos (2) meses contados desde el primer día del mes siguiente a enero o junio, según corresponda.

(**) En los casos previstos en el numeral 3.2 del artículo 13°, el plazo máximo de atraso será de tres (3) meses computado a partir del día siguiente:

a) A la fecha del balance de liquidación.

b) Al otorgamiento de la escritura pública de cancelación de sucursales de empresas unipersonales, sociedades o entidades de cualquier naturaleza, constituidas en el exterior o de

producido el cese de las actividades de las agencias u otros establecimientos permanentes de las mismas empresas, sociedades y entidades.

c) A la entrada en vigencia de la fusión o escisión o demás formas de reorganización de sociedades o empresas.

d) Al cierre o cese definitivo de la empresa.

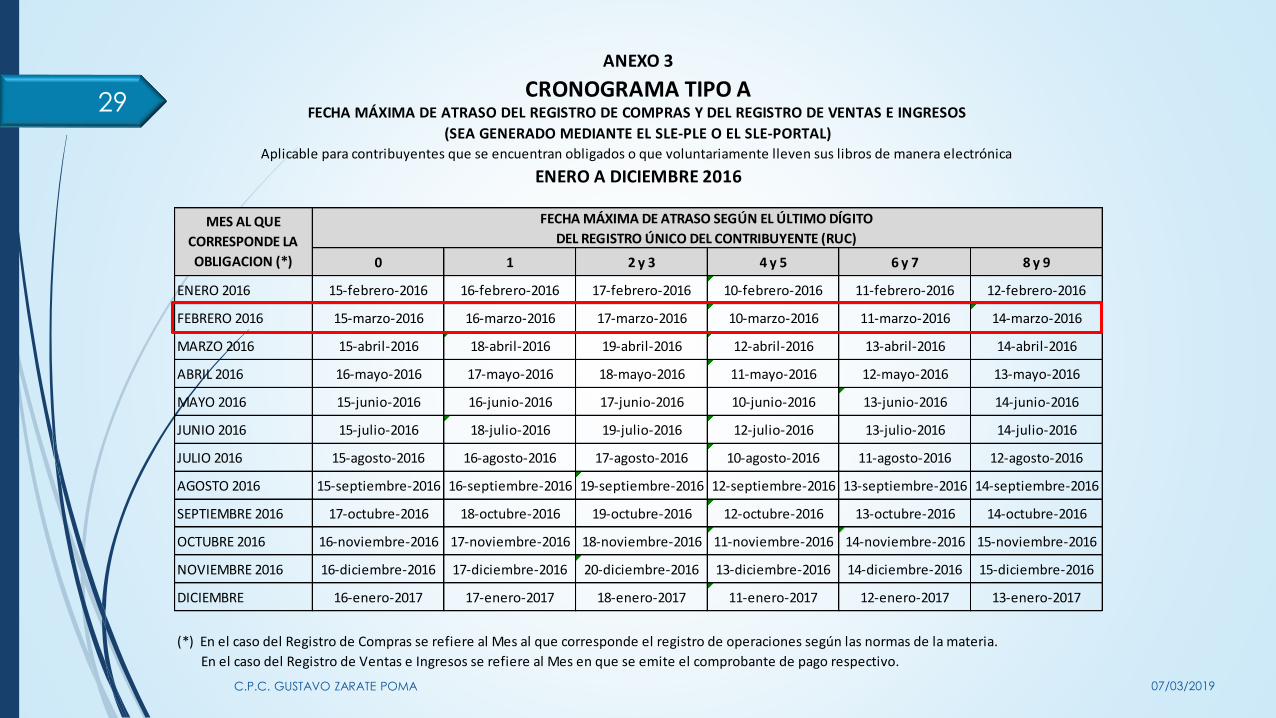

Plazo máximo de atraso aplicable a los

Libros Electrónicos28

ANEXO I: CRONOGRAMA TIPO A

Al 31 de diciembre de 2015:

Hayan sido incorporados o

estuvieren afiliados al

SLE - PLE

Se encuentren obligados por la RS- Nº 379-2013/SUNAT

Hubieren obtenido la calidad de

generador en el SLE - PORTAL

Del 01 de enero de 2016:

Se afilien al SLE – PLE

Obtengan la calidad de

generador en el SLE- PORTAL

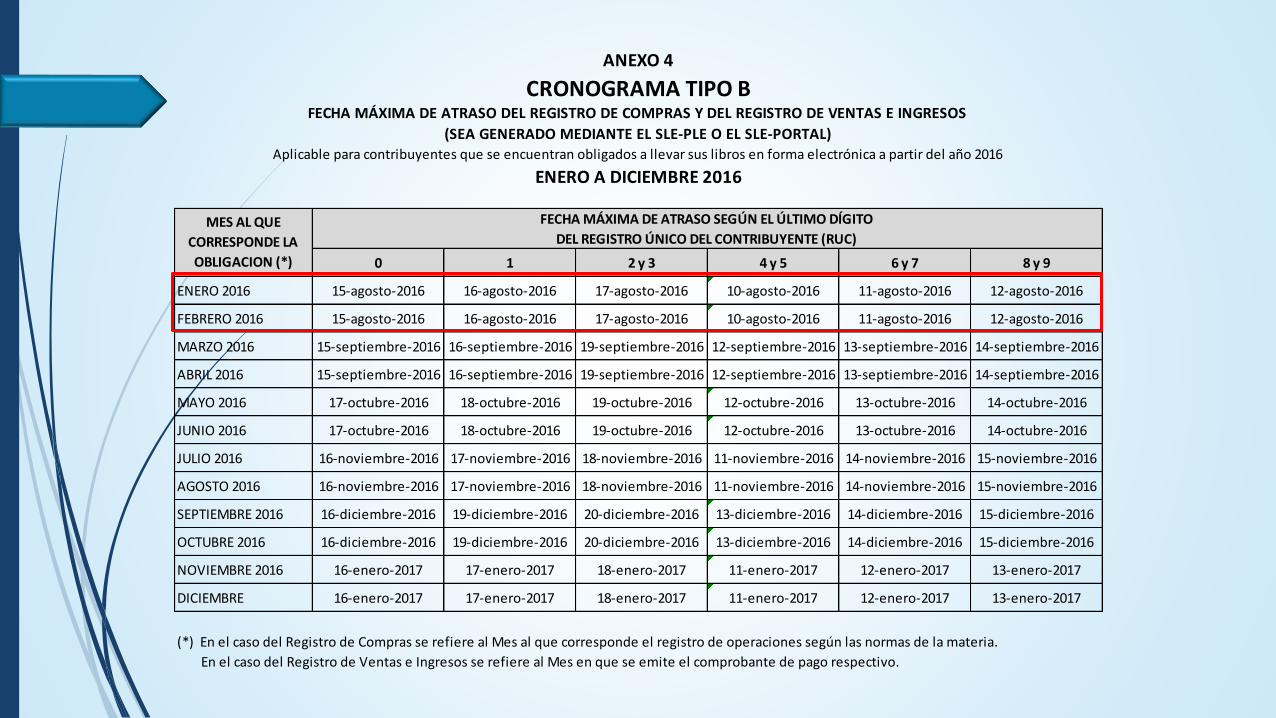

ANEXO II: CRONOGRAMA TIPO B

Del 01 de enero de 2016:

Nuevos obligados (con ingresos mayores a 75 UIT en el 2015) - RS 018-2015/SUNAT

Los sujetos que sean designados como principales contribuyentes a partir del 01

de enero de 2016

07/03/2019C.P.C. GUSTAVO ZARATE POMA

29

0 1 2 y 3 4 y 5 6 y 7 8 y 9

ENERO 2016 15-febrero-2016 16-febrero-2016 17-febrero-2016 10-febrero-2016 11-febrero-2016 12-febrero-2016

FEBRERO 2016 15-marzo-2016 16-marzo-2016 17-marzo-2016 10-marzo-2016 11-marzo-2016 14-marzo-2016

MARZO 2016 15-abril-2016 18-abril-2016 19-abril-2016 12-abril-2016 13-abril-2016 14-abril-2016

ABRIL 2016 16-mayo-2016 17-mayo-2016 18-mayo-2016 11-mayo-2016 12-mayo-2016 13-mayo-2016

MAYO 2016 15-junio-2016 16-junio-2016 17-junio-2016 10-junio-2016 13-junio-2016 14-junio-2016

JUNIO 2016 15-julio-2016 18-julio-2016 19-julio-2016 12-julio-2016 13-julio-2016 14-julio-2016

JULIO 2016 15-agosto-2016 16-agosto-2016 17-agosto-2016 10-agosto-2016 11-agosto-2016 12-agosto-2016

AGOSTO 2016 15-septiembre-2016 16-septiembre-2016 19-septiembre-2016 12-septiembre-2016 13-septiembre-2016 14-septiembre-2016

SEPTIEMBRE 2016 17-octubre-2016 18-octubre-2016 19-octubre-2016 12-octubre-2016 13-octubre-2016 14-octubre-2016

OCTUBRE 2016 16-noviembre-2016 17-noviembre-2016 18-noviembre-2016 11-noviembre-2016 14-noviembre-2016 15-noviembre-2016

NOVIEMBRE 2016 16-diciembre-2016 17-diciembre-2016 20-diciembre-2016 13-diciembre-2016 14-diciembre-2016 15-diciembre-2016

DICIEMBRE 16-enero-2017 17-enero-2017 18-enero-2017 11-enero-2017 12-enero-2017 13-enero-2017

(*) En el caso del Registro de Compras se refiere al Mes al que corresponde el registro de operaciones según las normas de la materia.

En el caso del Registro de Ventas e Ingresos se refiere al Mes en que se emite el comprobante de pago respectivo.

FECHA MÁXIMA DE ATRASO SEGÚN EL ÚLTIMO DÍGITO

DEL REGISTRO ÚNICO DEL CONTRIBUYENTE (RUC)

ANEXO 3

Aplicable para contribuyentes que se encuentran obligados o que voluntariamente lleven sus libros de manera electrónica

CRONOGRAMA TIPO AFECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS

(SEA GENERADO MEDIANTE EL SLE-PLE O EL SLE-PORTAL)

ENERO A DICIEMBRE 2016

MES AL QUE

CORRESPONDE LA

OBLIGACION (*)

0 1 2 y 3 4 y 5 6 y 7 8 y 9

ENERO 2016 15-agosto-2016 16-agosto-2016 17-agosto-2016 10-agosto-2016 11-agosto-2016 12-agosto-2016

FEBRERO 2016 15-agosto-2016 16-agosto-2016 17-agosto-2016 10-agosto-2016 11-agosto-2016 12-agosto-2016

MARZO 2016 15-septiembre-2016 16-septiembre-2016 19-septiembre-2016 12-septiembre-2016 13-septiembre-2016 14-septiembre-2016

ABRIL 2016 15-septiembre-2016 16-septiembre-2016 19-septiembre-2016 12-septiembre-2016 13-septiembre-2016 14-septiembre-2016

MAYO 2016 17-octubre-2016 18-octubre-2016 19-octubre-2016 12-octubre-2016 13-octubre-2016 14-octubre-2016

JUNIO 2016 17-octubre-2016 18-octubre-2016 19-octubre-2016 12-octubre-2016 13-octubre-2016 14-octubre-2016

JULIO 2016 16-noviembre-2016 17-noviembre-2016 18-noviembre-2016 11-noviembre-2016 14-noviembre-2016 15-noviembre-2016

AGOSTO 2016 16-noviembre-2016 17-noviembre-2016 18-noviembre-2016 11-noviembre-2016 14-noviembre-2016 15-noviembre-2016

SEPTIEMBRE 2016 16-diciembre-2016 19-diciembre-2016 20-diciembre-2016 13-diciembre-2016 14-diciembre-2016 15-diciembre-2016

OCTUBRE 2016 16-diciembre-2016 19-diciembre-2016 20-diciembre-2016 13-diciembre-2016 14-diciembre-2016 15-diciembre-2016

NOVIEMBRE 2016 16-enero-2017 17-enero-2017 18-enero-2017 11-enero-2017 12-enero-2017 13-enero-2017

DICIEMBRE 16-enero-2017 17-enero-2017 18-enero-2017 11-enero-2017 12-enero-2017 13-enero-2017

(*) En el caso del Registro de Compras se refiere al Mes al que corresponde el registro de operaciones según las normas de la materia.

En el caso del Registro de Ventas e Ingresos se refiere al Mes en que se emite el comprobante de pago respectivo.

ANEXO 4

CRONOGRAMA TIPO BFECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS

(SEA GENERADO MEDIANTE EL SLE-PLE O EL SLE-PORTAL)Aplicable para contribuyentes que se encuentran obligados a llevar sus libros en forma electrónica a partir del año 2016

ENERO A DICIEMBRE 2016

MES AL QUE

CORRESPONDE LA

OBLIGACION (*)

FECHA MÁXIMA DE ATRASO SEGÚN EL ÚLTIMO DÍGITO

DEL REGISTRO ÚNICO DEL CONTRIBUYENTE (RUC)

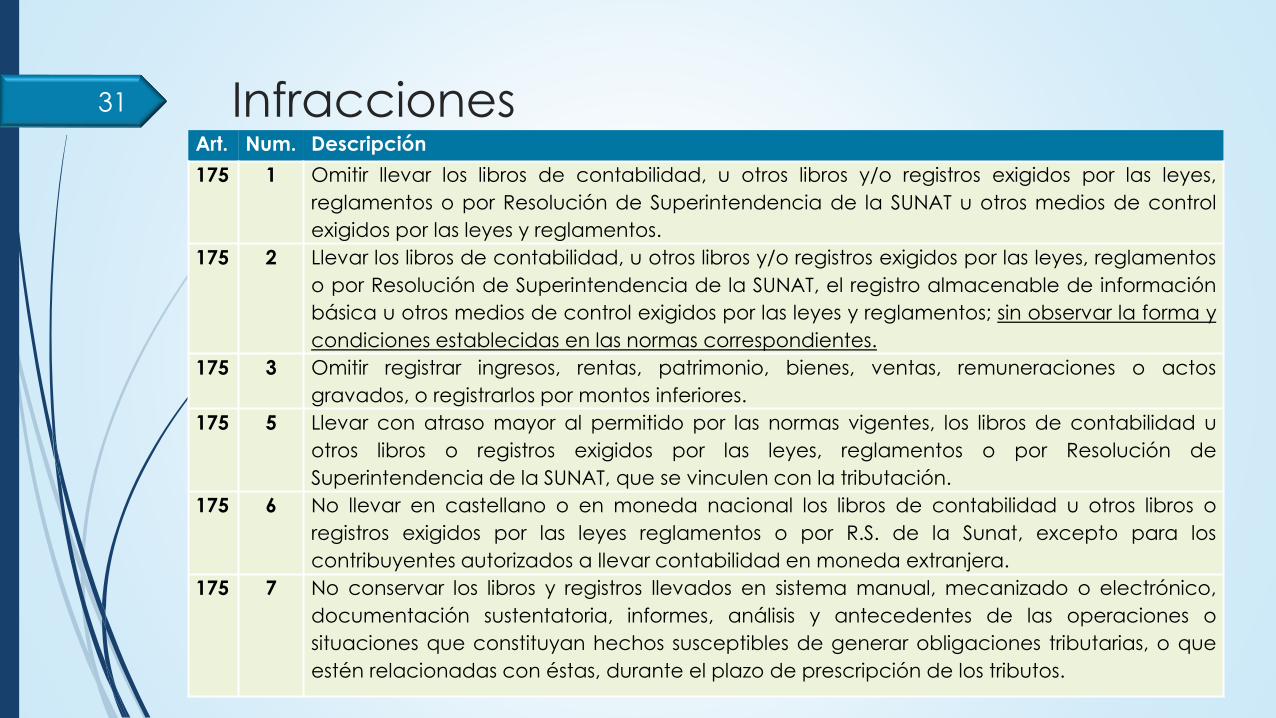

Infracciones31

Art. Num. Descripción

175 1 Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes,

reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control

exigidos por las leyes y reglamentos.

175 2 Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos

o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información

básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y

condiciones establecidas en las normas correspondientes.

175 3 Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos

gravados, o registrarlos por montos inferiores.

175 5 Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u

otros libros o registros exigidos por las leyes, reglamentos o por Resolución de

Superintendencia de la SUNAT, que se vinculen con la tributación.

175 6 No llevar en castellano o en moneda nacional los libros de contabilidad u otros libros o

registros exigidos por las leyes reglamentos o por R.S. de la Sunat, excepto para los

contribuyentes autorizados a llevar contabilidad en moneda extranjera.

175 7 No conservar los libros y registros llevados en sistema manual, mecanizado o electrónico,

documentación sustentatoria, informes, análisis y antecedentes de las operaciones o

situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que

estén relacionadas con éstas, durante el plazo de prescripción de los tributos.

Tabla de Infracciones y Sanciones

07/03/2019C.P.C. GUSTAVO ZARATE POMA

32

Infracción Gradualidad

Art. Num. Sanción Tabla IVoluntaria Inducida

Sin Pago Con Pago Sin Pago Con Pago

175

1 Multa 0.6% de los IN(10) No aplicable 50% 80%

2 Multa 0.3% de los IN(11) (12)No se aplica criterio de

gradualidad de pago

100%

50% 80%

3 Multa 0.6% de los IN(10) 60% 80%

5 Multa 0.3% de los IN(11) 80% 90% 50% 70%

6 Multa 0.2% de los IN(13)No se aplica criterio de

gradualidad de pago

100%

50% 80%7 Multa 0.3% de los IN(11)

(10) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor a 10% de la UIT ni mayor a 25 UIT.

(11) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor a 10% de la UIT ni mayor a 12 UIT.

(12) La multa será del 0.6% de los IN cuando la infracción corresponda a no legalizar el Registro de Compras con los topes señalados en la nota (10).

(13) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor a 10% de la UIT ni mayor a 8 UIT

Sistema de Libros Electrónicos

• Anexo 1 R.S. 286-2009/SUNAT

• Anexo 4 R.S. 286-2009/SUNATSLE - PLE

• Registro de Ventas Electrónico

• Registro de Compras Electrónico

SLE –PORTAL

07/03/2019C.P.C. GUSTAVO ZARATE POMA

33

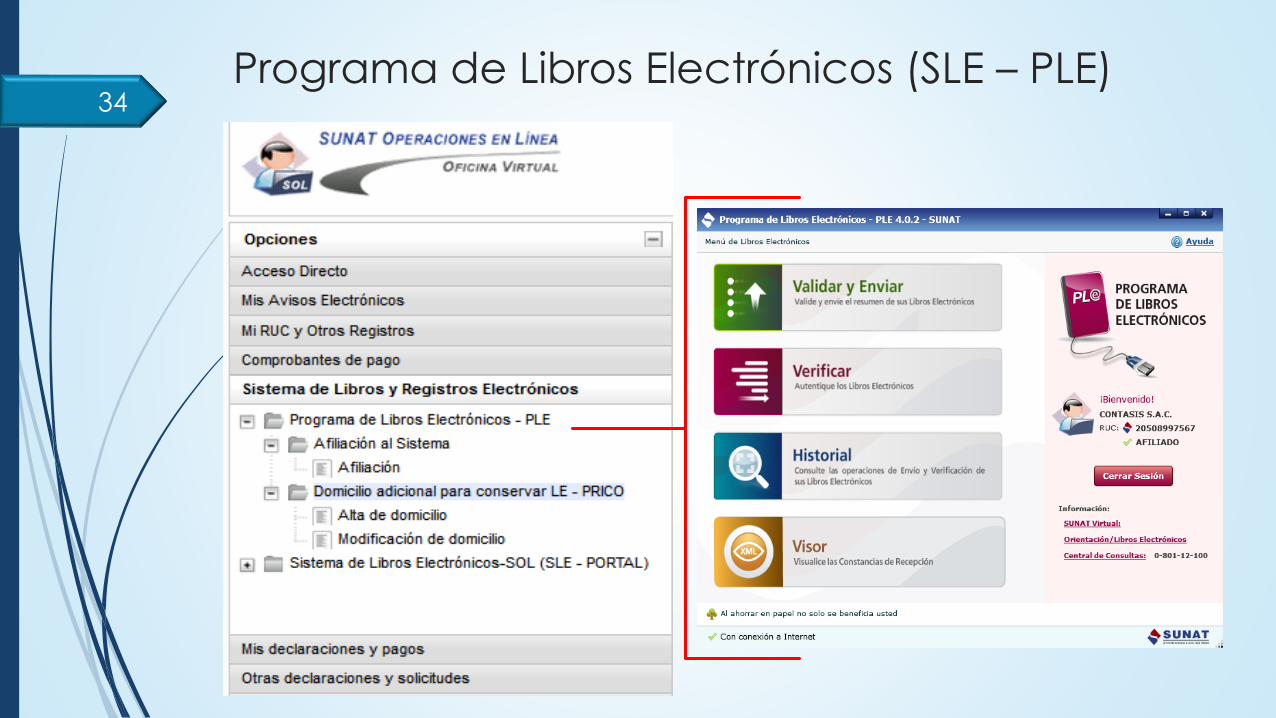

Programa de Libros Electrónicos (SLE – PLE)34

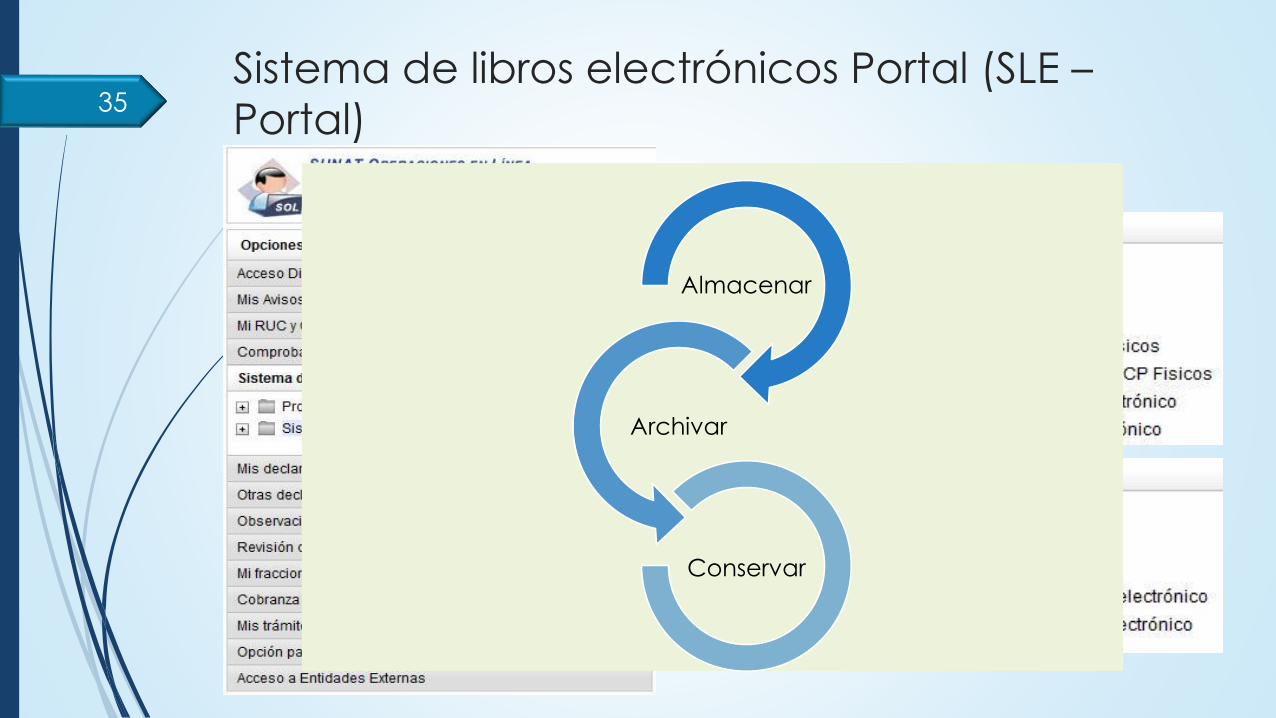

Sistema de libros electrónicos Portal (SLE –

Portal)35

Almacenar

Archivar

Conservar

Del cambio del llevado de los registros

electrónicos al SLE - PLE o SLE - Portal

El generador puede cambiar el llevado de los registros electrónicos al SLE-PLE, al generar en el mismo el registro de ventas e ingresos y el registro de compras. El cambio de sistema se rige por lo siguiente:

Se produce con la generación conjunta del registro de ventas e ingresos y del registro de compras en el SLE – PLE.

El generador puede cambiar el llevado de los registros electrónicos al SLE-Portal, al generar en el mismo el registro de ventas e ingresos y el registro de compras. El cambio de sistema se rige por lo siguiente:

Se produce con la generación conjunta del registro de ventas e ingresos y del registro de compras en el SLE – Portal.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

36

De la información de los libros y/o

registros electrónicos

LIBRO CAJA Y BANCOS

El generador se encuentra exceptuado de llevar el libro caja y bancos de acuerdo a lo establecido en la presente resolución siempre que su información se encuentre contenida en el libro diario o en el libro mayor, según corresponda.

LIBRO MAYOR

En este libro se debe incluir mensualmente la información establecida en el Anexo Nº 2.

El generador que se encuentre obligado a llevar este libro o lo lleve de manera voluntaria de acuerdo a lo establecido en la presente resolución, puede optar por no llevarlo si lleva el libro diario de manera electrónica. Para tal efecto, debe registrar en el nombre del archivo del libro mayor el indicador 2 “Cierre del libro - no obligado a llevarlo”.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

37

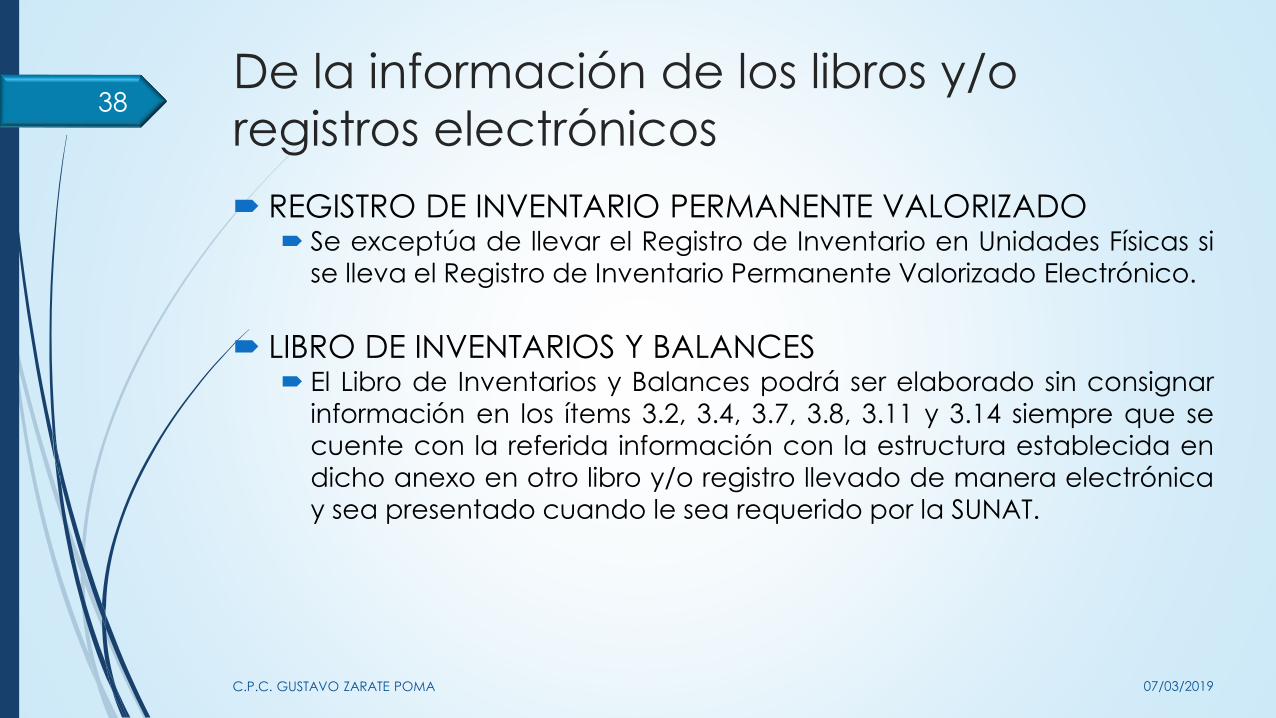

De la información de los libros y/o

registros electrónicos

REGISTRO DE INVENTARIO PERMANENTE VALORIZADO Se exceptúa de llevar el Registro de Inventario en Unidades Físicas si

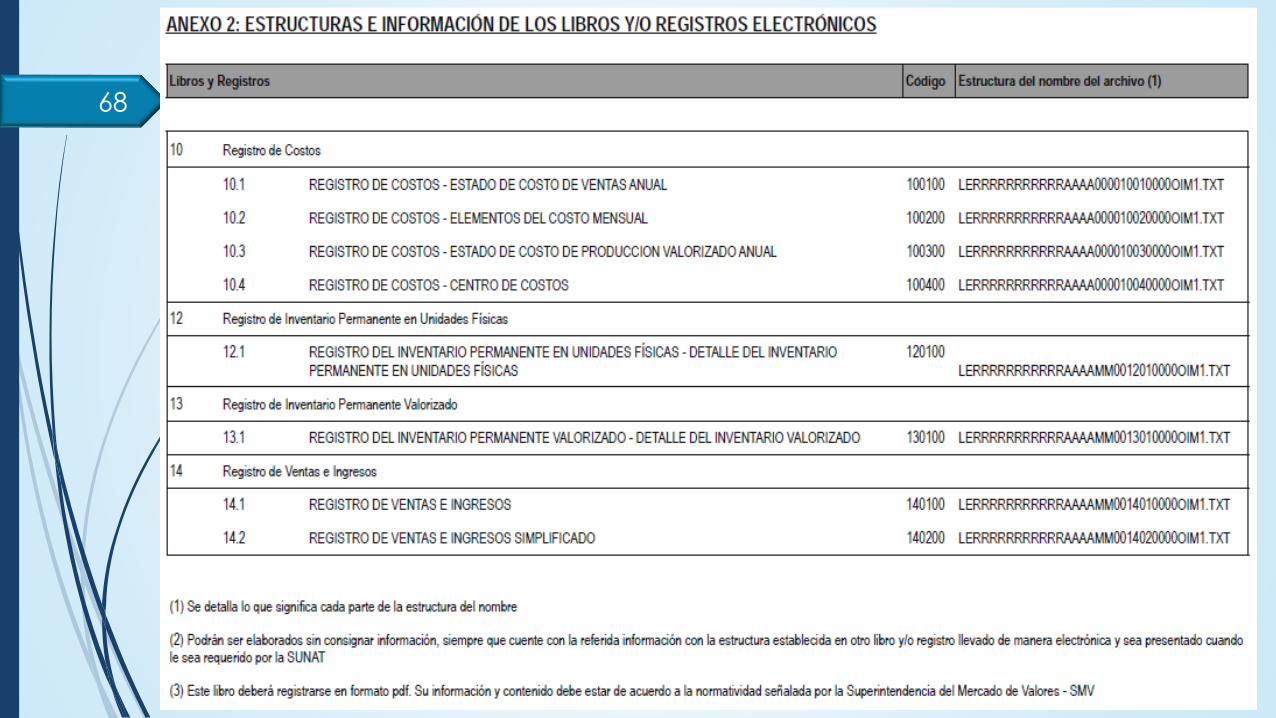

se lleva el Registro de Inventario Permanente Valorizado Electrónico.

LIBRO DE INVENTARIOS Y BALANCES El Libro de Inventarios y Balances podrá ser elaborado sin consignar

información en los ítems 3.2, 3.4, 3.7, 3.8, 3.11 y 3.14 siempre que se

cuente con la referida información con la estructura establecida en

dicho anexo en otro libro y/o registro llevado de manera electrónicay sea presentado cuando le sea requerido por la SUNAT.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

38

De la información de los libros y/o

registros electrónicos

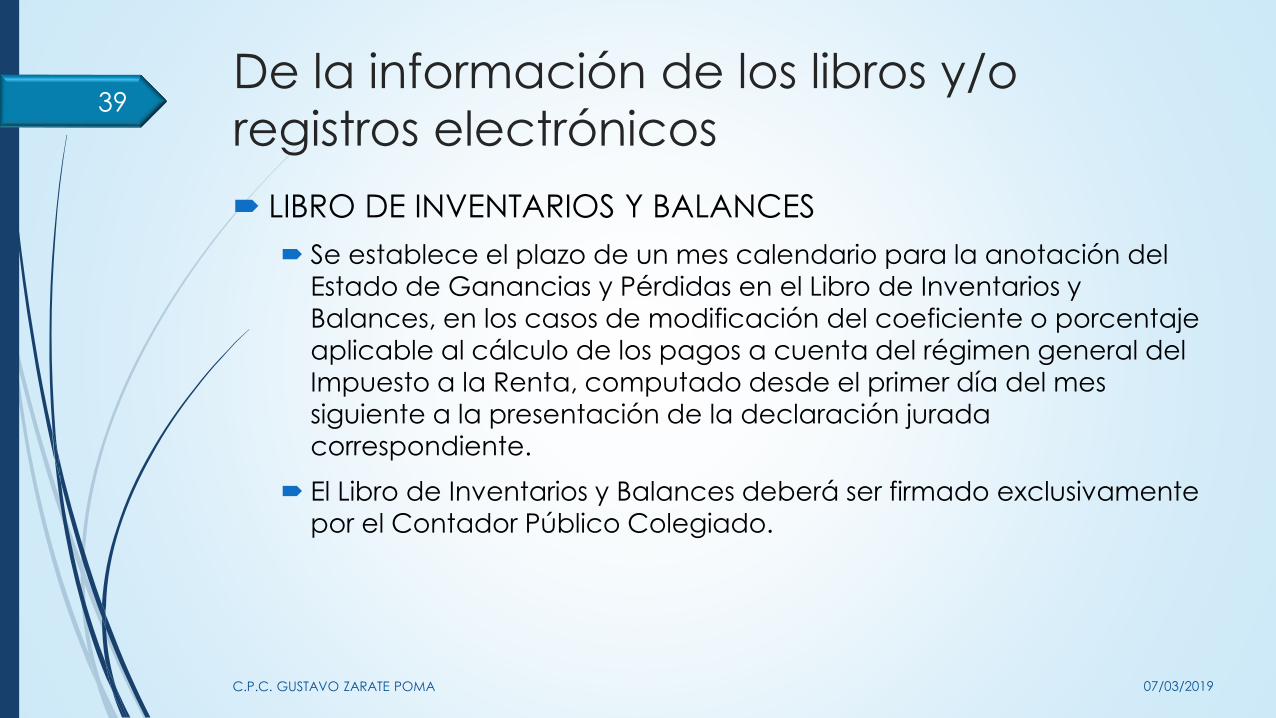

LIBRO DE INVENTARIOS Y BALANCES

Se establece el plazo de un mes calendario para la anotación del

Estado de Ganancias y Pérdidas en el Libro de Inventarios y

Balances, en los casos de modificación del coeficiente o porcentaje

aplicable al cálculo de los pagos a cuenta del régimen general del Impuesto a la Renta, computado desde el primer día del mes

siguiente a la presentación de la declaración jurada

correspondiente.

El Libro de Inventarios y Balances deberá ser firmado exclusivamente por el Contador Público Colegiado.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

39

De la información de los libros y/o

registros electrónicos

07/03/2019C.P.C. GUSTAVO ZARATE POMA

40

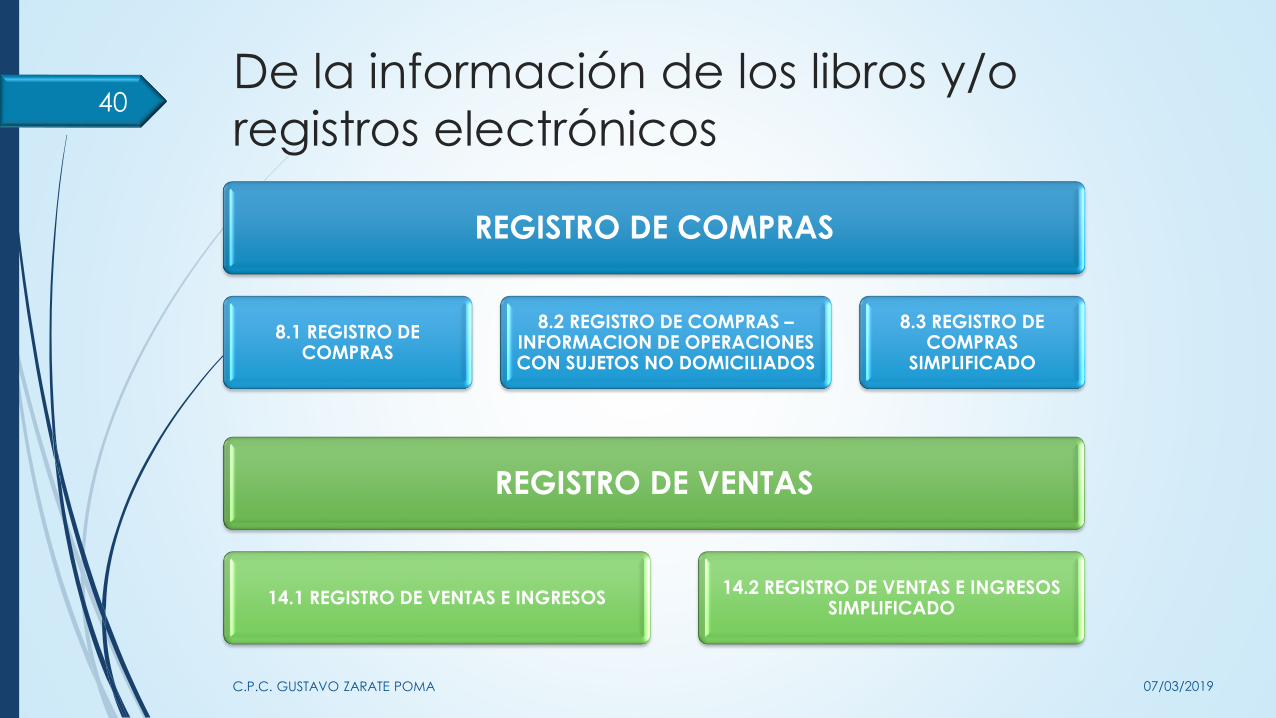

REGISTRO DE COMPRAS

8.1 REGISTRO DE COMPRAS

8.2 REGISTRO DE COMPRAS –INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS

8.3 REGISTRO DE COMPRAS

SIMPLIFICADO

REGISTRO DE VENTAS

14.1 REGISTRO DE VENTAS E INGRESOS14.2 REGISTRO DE VENTAS E INGRESOS

SIMPLIFICADO

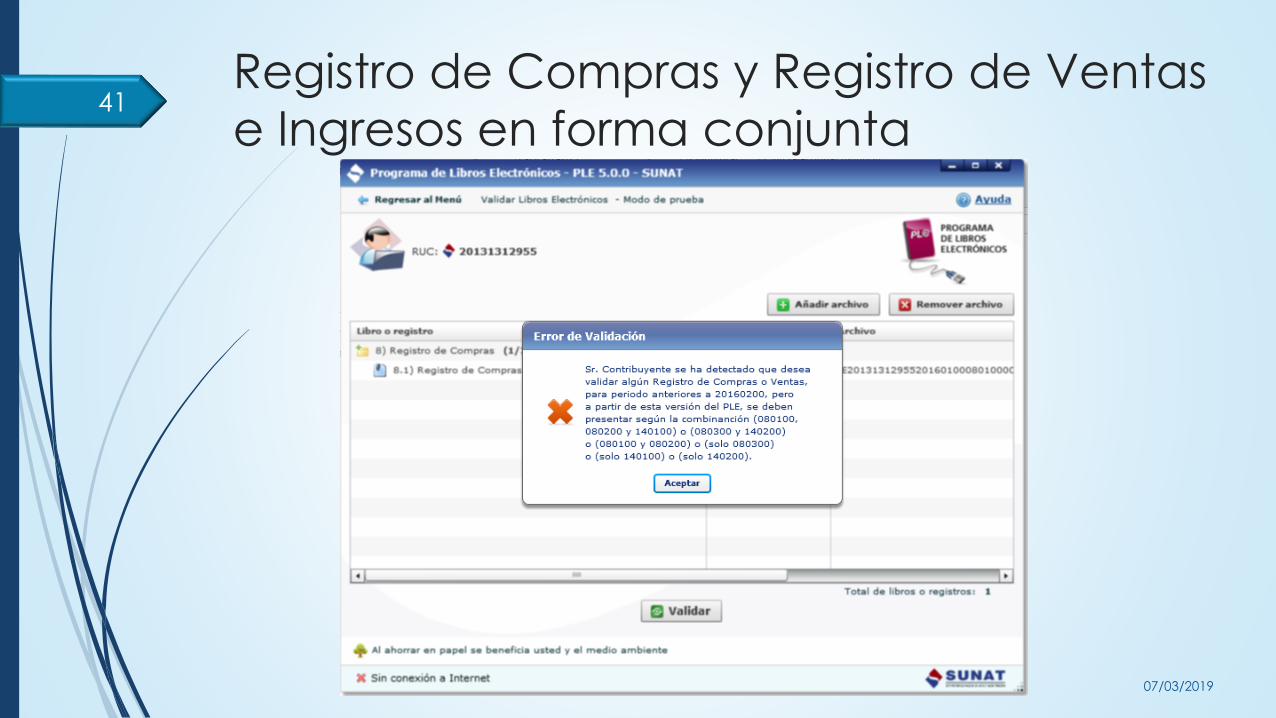

Registro de Compras y Registro de Ventas

e Ingresos en forma conjunta

07/03/2019

41

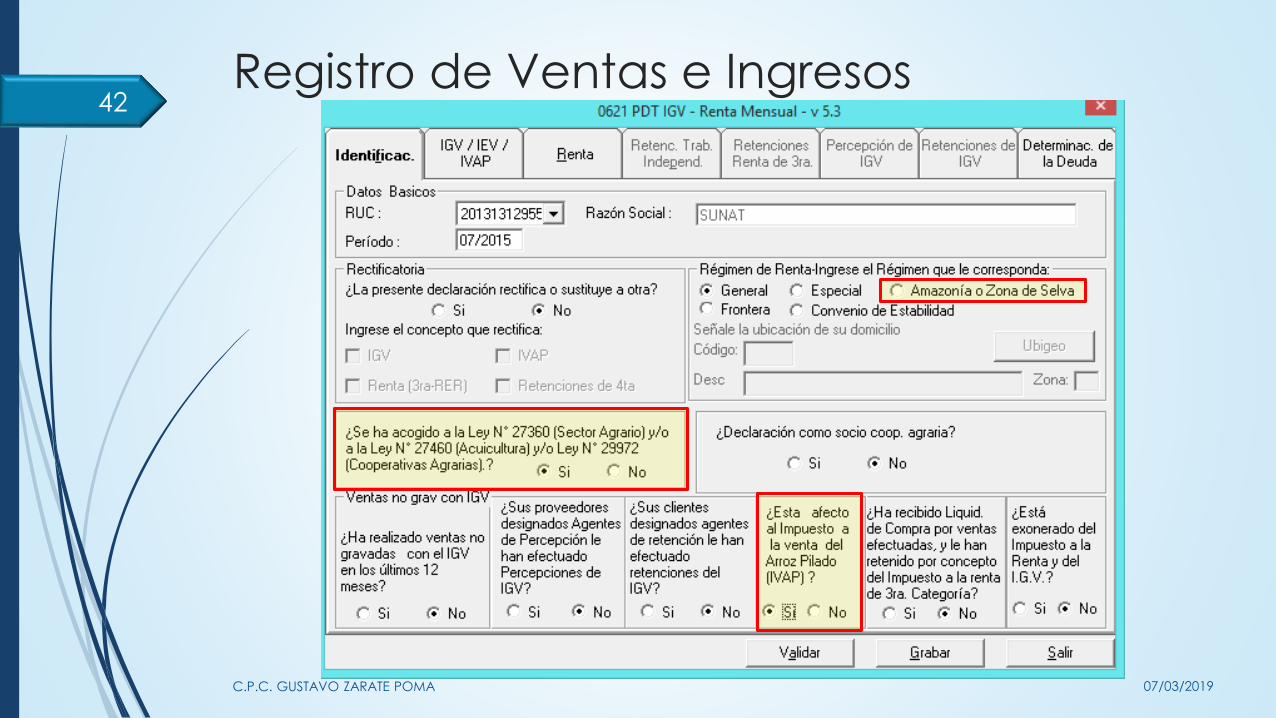

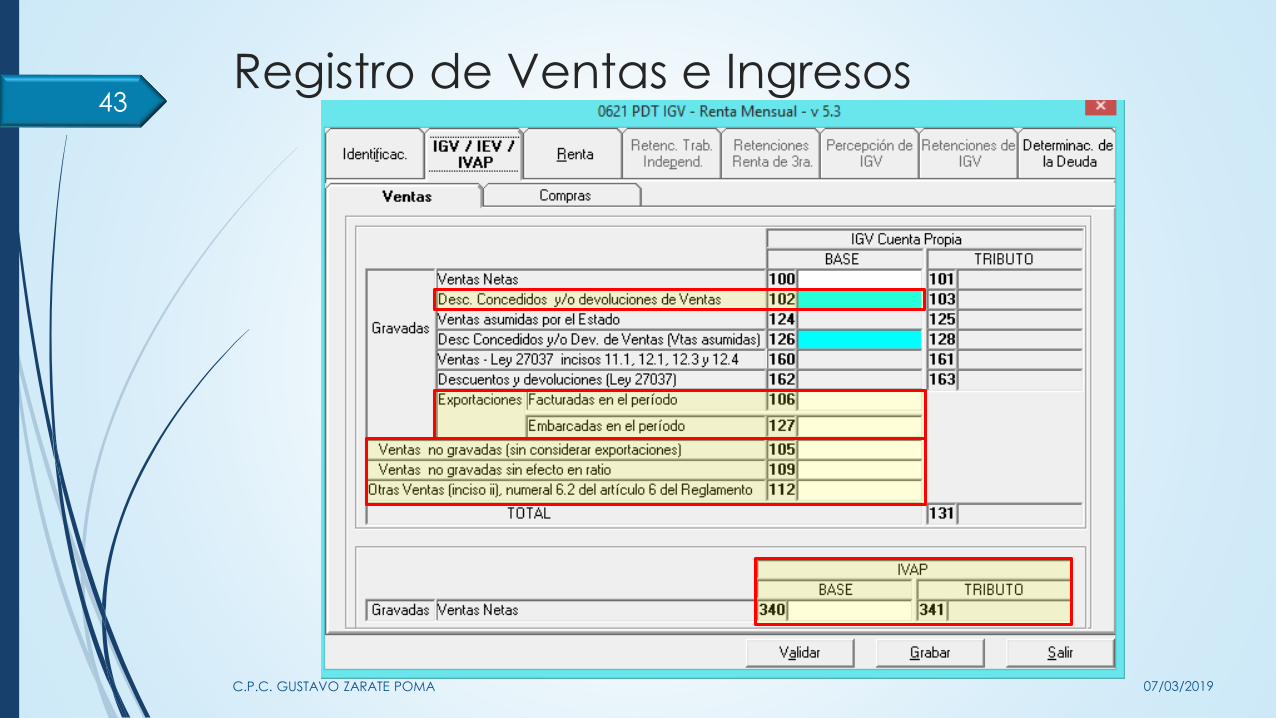

Registro de Ventas e Ingresos

07/03/2019C.P.C. GUSTAVO ZARATE POMA

42

Registro de Ventas e Ingresos

07/03/2019C.P.C. GUSTAVO ZARATE POMA

43

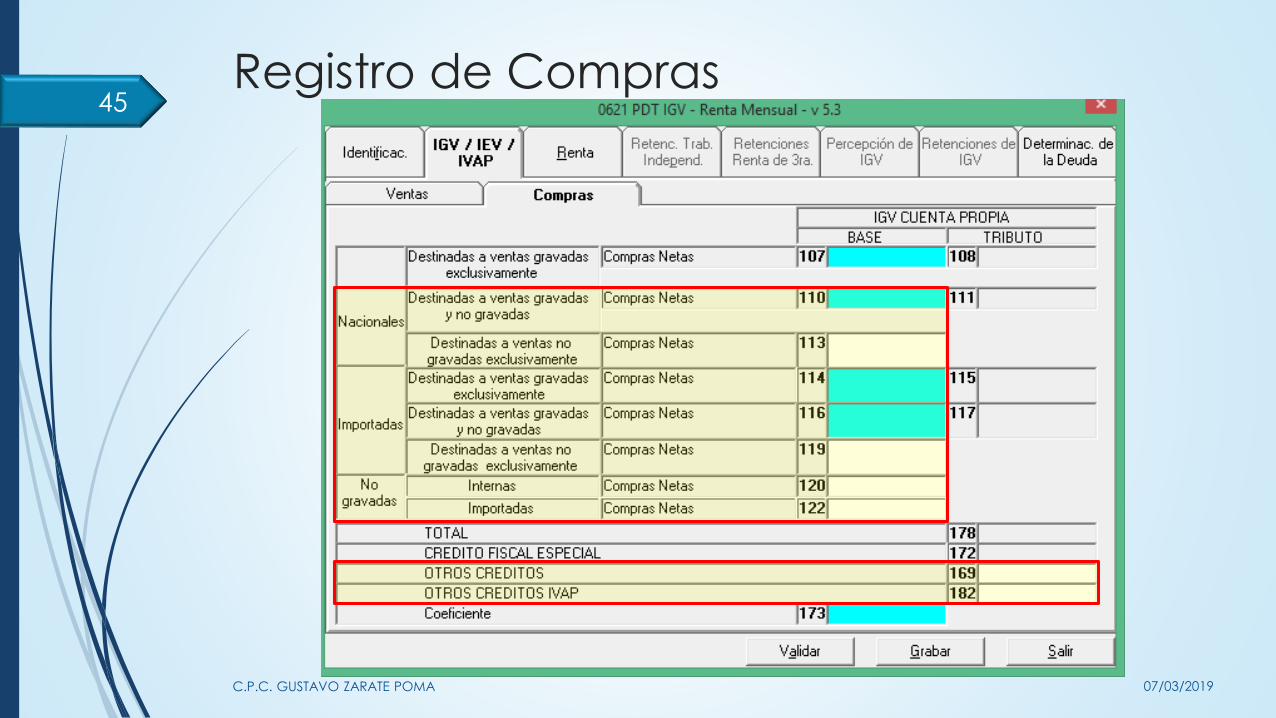

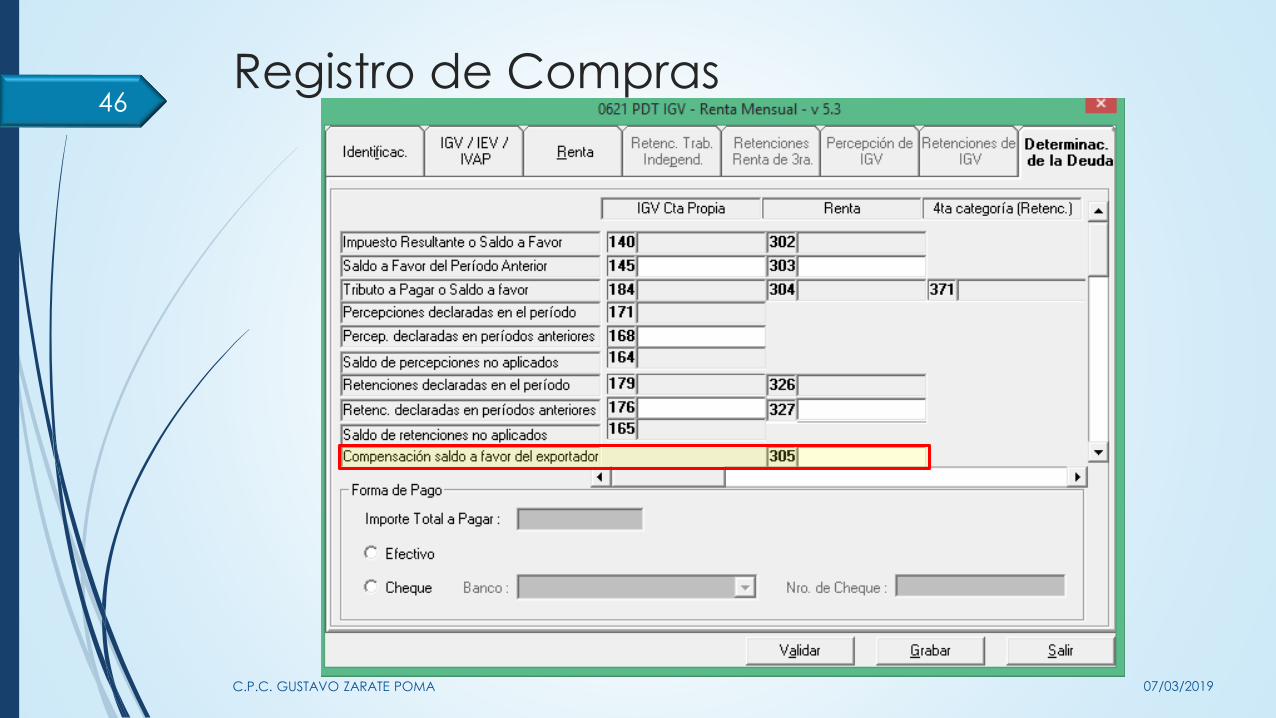

Registro de Compras

07/03/2019C.P.C. GUSTAVO ZARATE POMA

44

Registro de Compras

07/03/2019C.P.C. GUSTAVO ZARATE POMA

45

Registro de Compras

07/03/2019C.P.C. GUSTAVO ZARATE POMA

46

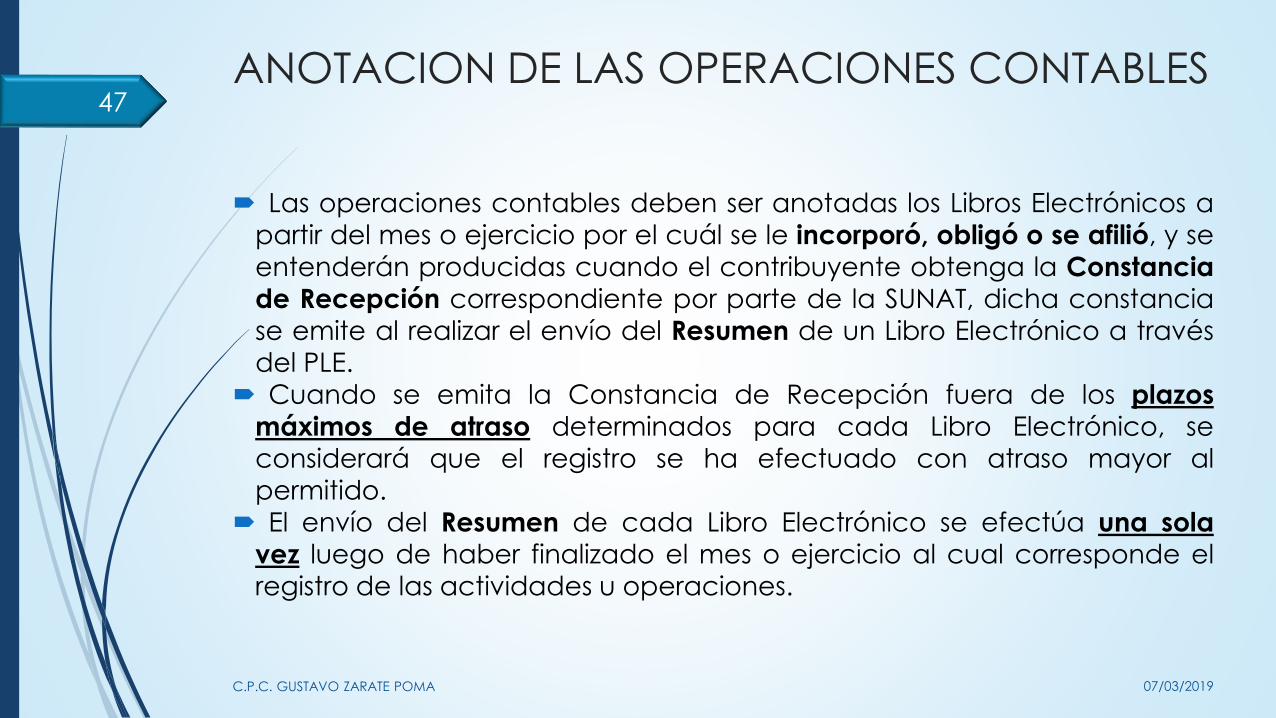

ANOTACION DE LAS OPERACIONES CONTABLES

Las operaciones contables deben ser anotadas los Libros Electrónicos a

partir del mes o ejercicio por el cuál se le incorporó, obligó o se afilió, y se

entenderán producidas cuando el contribuyente obtenga la Constancia

de Recepción correspondiente por parte de la SUNAT, dicha constancia

se emite al realizar el envío del Resumen de un Libro Electrónico a través

del PLE. Cuando se emita la Constancia de Recepción fuera de los plazos

máximos de atraso determinados para cada Libro Electrónico, se

considerará que el registro se ha efectuado con atraso mayor al

permitido. El envío del Resumen de cada Libro Electrónico se efectúa una sola

vez luego de haber finalizado el mes o ejercicio al cual corresponde el

registro de las actividades u operaciones.

47

07/03/2019C.P.C. GUSTAVO ZARATE POMA

ANOTACION DE LAS OPERACIONES CONTABLES

Los CdP y documentos a que se refiere el inciso a) del artículo 19º de la

Ley del IGV deben ser anotados en el RC de conformidad con las

normas vigentes, a efectos de no perder el derecho al crédito fiscal del

IGV.

La anotación de las operaciones que no otorguen derecho a créditofiscal en el RVI como en el RC, que esté llevando electrónicamente,

debe realizarse en forma individual por operación y sin consolidarse,

con excepción de la anotación del ticket o cinta de maquinas

registradoras que no otorgue derecho a crédito fiscal en el RVI, en el

que se podrá anotar consolidando el total de operaciones por día y por

máquina registradora, siempre que lleve un sistema de control

computarizado en el que mantenga la información al detalle y que

permita realizar la verificación individual de cada documento.

48

07/03/2019C.P.C. GUSTAVO ZARATE POMA

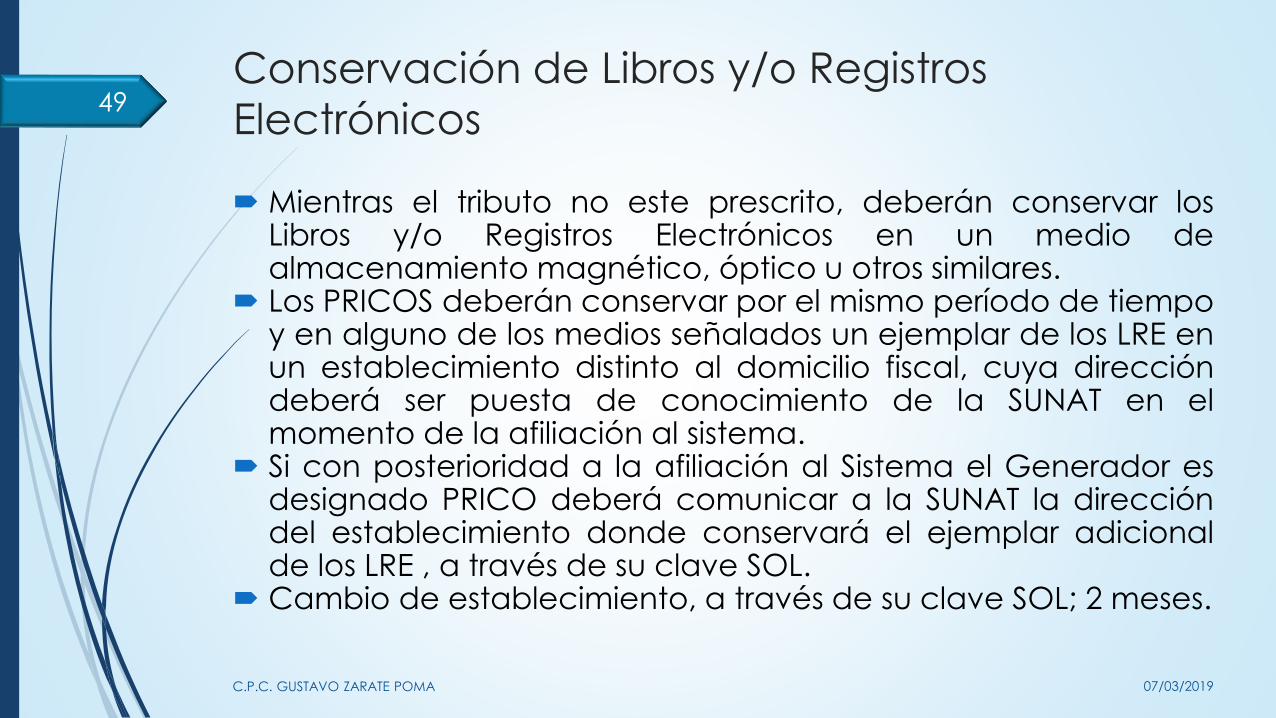

Conservación de Libros y/o Registros

Electrónicos

Mientras el tributo no este prescrito, deberán conservar losLibros y/o Registros Electrónicos en un medio dealmacenamiento magnético, óptico u otros similares.

Los PRICOS deberán conservar por el mismo período de tiempoy en alguno de los medios señalados un ejemplar de los LRE enun establecimiento distinto al domicilio fiscal, cuya direccióndeberá ser puesta de conocimiento de la SUNAT en elmomento de la afiliación al sistema.

Si con posterioridad a la afiliación al Sistema el Generador esdesignado PRICO deberá comunicar a la SUNAT la direccióndel establecimiento donde conservará el ejemplar adicionalde los LRE , a través de su clave SOL.

Cambio de establecimiento, a través de su clave SOL; 2 meses.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

49

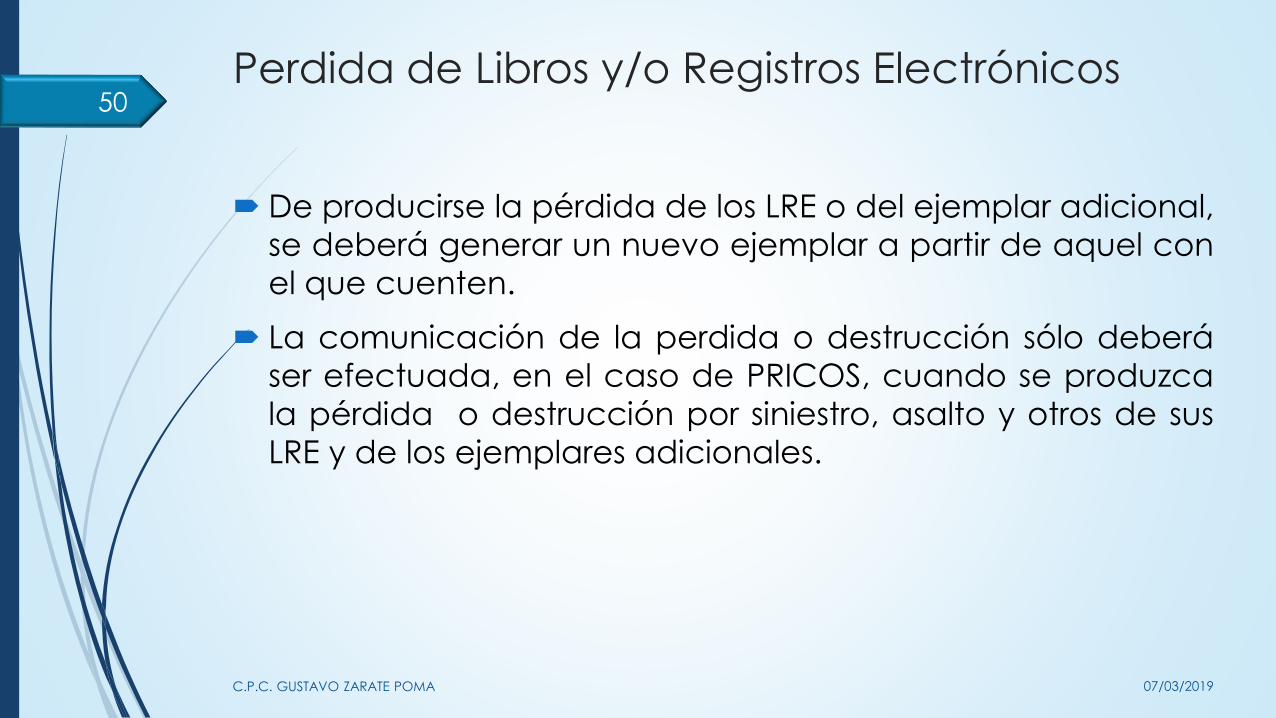

Perdida de Libros y/o Registros Electrónicos

De producirse la pérdida de los LRE o del ejemplar adicional,

se deberá generar un nuevo ejemplar a partir de aquel con

el que cuenten.

La comunicación de la perdida o destrucción sólo deberá

ser efectuada, en el caso de PRICOS, cuando se produzca

la pérdida o destrucción por siniestro, asalto y otros de sus

LRE y de los ejemplares adicionales.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

50

Cierre de Libros y/o Registros Electrónicos

Solicitan la baja de Inscripción en el RUC No exista la obligación de llevar alguno de los LRE de

acuerdo a la normatividad vigente, podrán optar porcerrarlos.

Se debe seleccionar la opción correspondiente que preveael PLE

¿Y los libros físicos? El contribuyente afiliado o incorporado al SLE tiene la

obligación de cerrar los Libros y/o Registros llevados enforma manual o en hojas sueltas o continuas, previo registrode lo que corresponda anotar en el mes anterior al de suafiliación o incorporación al SLE.

Inutilizar las hojas en blanco mediante una raya o la leyenda“ANULADO”

07/03/2019C.P.C. GUSTAVO ZARATE POMA

51

Proceso de Fiscalización y

Facultad Discrecional de SUNAT

07/03/2019C.P.C. GUSTAVO ZARATE POMA

52

Resolución de Superintendencia Nacional

Adjunta Operativa N° 064-2015-SUNAT/600000

Se dispone aplicar la facultad discrecional de no sancionar administrativamente las infracciones tributarias tipificadas en los numerales 2), 5) y 7) del artículo 175° y el numeral 2) del artículo 176° del TUO del Código Tributario, relacionado a:

Contribuyentes obligados a llevar sus Libros y Registros Contables de manera electrónica cuyas infracciones fueron cometidas o detectadas a partir del 01 de noviembre del 2008, siempre que las mismas sean regularizadas hasta junio del 2016.

Contribuyentes que voluntariamente lleven sus Libros y Registros Contables de manera electrónica y que se hayan afiliado al SLE- PLE o que hayan generado algún registro en el SLE – PORTAL.

Contribuyentes que voluntariamente lleven su Libro de Ingresos y Gastos (LIGE) de manera electrónica.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

53

Resolución de Superintendencia Nacional

Adjunta Operativa N° 064-2015-SUNAT/600000

Lo dispuesto será de aplicación inclusive, a todas las

infracciones cometidas o detectadas a la fecha de entrada

en vigencia de le presente Resolución de Superintendencia

que no hayan sido emitidas o habiendo sido emitidas no se

hubiera notificado.

No procede efectuar la devolución, ni compensación de los

pagos vinculados a las infracciones que son materia de

discrecionalidad, efectuados hasta la vigencia de la misma.

Fecha de emisión: 30-12-2015

07/03/2019C.P.C. GUSTAVO ZARATE POMA

54

¿Se puede solicitar que el contribuyente exhiba

sus libros si lleva RVI y RC en SLE - PORTAL?

Si el contribuyente lleva el RVI y el RC Electrónico en el SLE -

Portal de la SUNAT no se puede solicitar que exhiba pues la

SUNAT lo ha “sustituido” en el cumplimiento de las

obligaciones de almacenar, archivar y conservar dichos

registros generados en el SLE - Portal.

No obstante, es necesario que la SUNAT le comunique

formalmente al contribuyente el inicio de un procedimiento

de fiscalización, el alcance y elementos correspondiente y

asimismo que usará la información contenida en dichos

registros electrónicos generada en el Portal institucional.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

55

¿Se puede solicitar que el contribuyente

exhiba sus libros si lleva RVI y RC PLE?

Si el contribuyente lleva el RVI y el RC Electrónico – PLE SI deberá

exhibirlos dentro de los procedimientos de fiscalización pues al

generarlos sólo envía un Resumen de los mismos a la SUNAT y por

tanto no cuenta con toda la información necesaria para verificar

si cumplió con sus obligaciones tributarias.

En tal sentido, a efectos de cumplir con la exhibición solicitada es

necesario que el contribuyente proporcione en el cierre del

primer requerimiento los registros electrónicos (archivos .txt). La

Constancia de Recepción (archivos .xple) sirve para verificar. Esto

aplica también para los demás libros electrónicos que debe llevar

el contribuyente mediante el PLE (Libro Diario, Libro Mayor, etc.).

No es obligatorio su impresión.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

56

¿Se puede solicitar al contribuyente información

de sus libros físicos en las estructuras del PLE?

El artículo 62° del CT señala que la SUNAT tiene la facultad de

exigir a los deudores tributarios la exhibición y/o presentación sus

libros, registros y/o documentos que sustenten la contabilidad y/o

que se encuentren relacionados con hechos susceptibles de

generar obligaciones tributarias así como la presentación de

informes y análisis relacionados con hechos susceptibles de

generar obligaciones tributarias en la forma y condiciones

requeridas.

En tal sentido, la SUNAT SI puede solicitar la presentación parcial o

total de la información relacionada con los libros y registros

vinculados a asuntos tributarios mediante las estructuras

establecidas por el PLE.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

57

¿Qué sucede si el contribuyente no presenta la

información requerida?

Si el contribuyente no cumple con presentar la información

requerida por la SUNAT se configura la infracción del

numeral 5 del artículo 177° del Código Tributario por “no

proporcionar la información o documentos que sean

requeridos por la administración sobre sus actividades o las

de terceros con los que guarde relación o proporcionarla sin

observar la forma, plazos y condiciones que establezca la

Administración Tributaria”.

La sanción es una Multa equivalente al 0.3% de los Ingreso

Netos.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

58

Aspectos Técnicos

Programa de Libros Electrónicos - PLE

Control de versiones del PLE

Modelo General Libros Electrónicos

Que guardar como Libro Electrónico

Estructuras e Información de LRE

Reglas Generales de Información de

LRE

Reglas de Tipo y Número de

Documento

Llave única en LRE

Reglas generales de la información

de los CP y/o Documentos

Estado de las operaciones en LRE -

Casuística

Análisis de las Estructuras de LRE

07/03/2019C.P.C. GUSTAVO ZARATE POMA

59 2

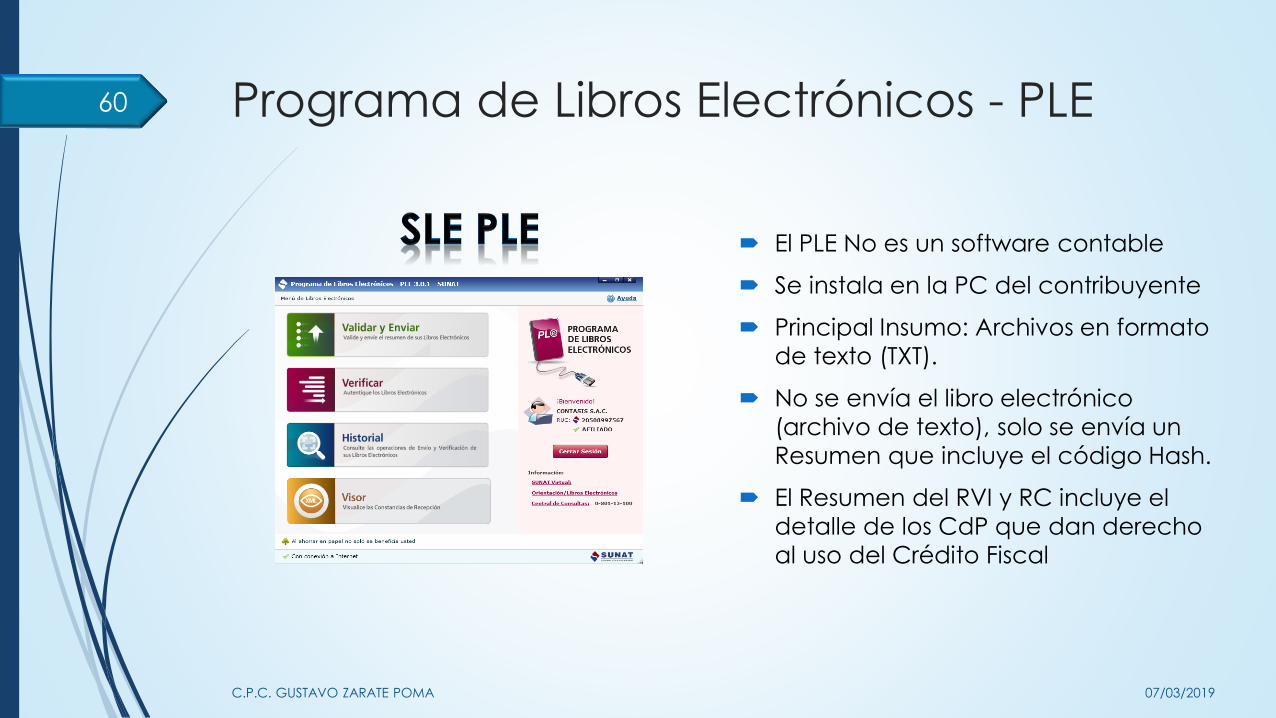

Programa de Libros Electrónicos - PLE

El PLE No es un software contable

Se instala en la PC del contribuyente

Principal Insumo: Archivos en formato

de texto (TXT).

No se envía el libro electrónico

(archivo de texto), solo se envía un

Resumen que incluye el código Hash.

El Resumen del RVI y RC incluye el

detalle de los CdP que dan derecho

al uso del Crédito Fiscal

07/03/2019C.P.C. GUSTAVO ZARATE POMA

60

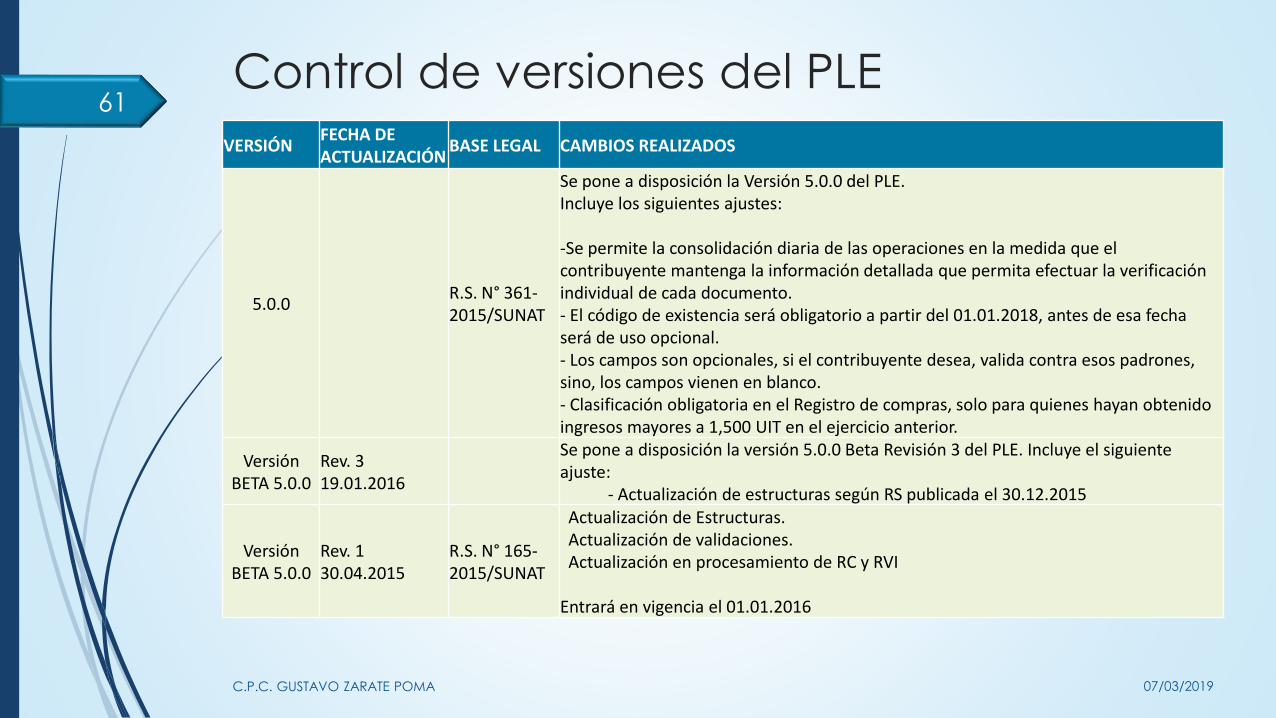

Control de versiones del PLE

VERSIÓNFECHA DE ACTUALIZACIÓN

BASE LEGAL CAMBIOS REALIZADOS

5.0.0R.S. N° 361-2015/SUNAT

Se pone a disposición la Versión 5.0.0 del PLE.Incluye los siguientes ajustes:

-Se permite la consolidación diaria de las operaciones en la medida que el contribuyente mantenga la información detallada que permita efectuar la verificación individual de cada documento.- El código de existencia será obligatorio a partir del 01.01.2018, antes de esa fecha será de uso opcional.- Los campos son opcionales, si el contribuyente desea, valida contra esos padrones, sino, los campos vienen en blanco.- Clasificación obligatoria en el Registro de compras, solo para quienes hayan obtenido ingresos mayores a 1,500 UIT en el ejercicio anterior.

Versión BETA 5.0.0

Rev. 319.01.2016

Se pone a disposición la versión 5.0.0 Beta Revisión 3 del PLE. Incluye el siguiente ajuste:

- Actualización de estructuras según RS publicada el 30.12.2015

Versión BETA 5.0.0

Rev. 130.04.2015

R.S. N° 165-2015/SUNAT

Actualización de Estructuras.Actualización de validaciones.Actualización en procesamiento de RC y RVI

Entrará en vigencia el 01.01.2016

07/03/2019C.P.C. GUSTAVO ZARATE POMA

61

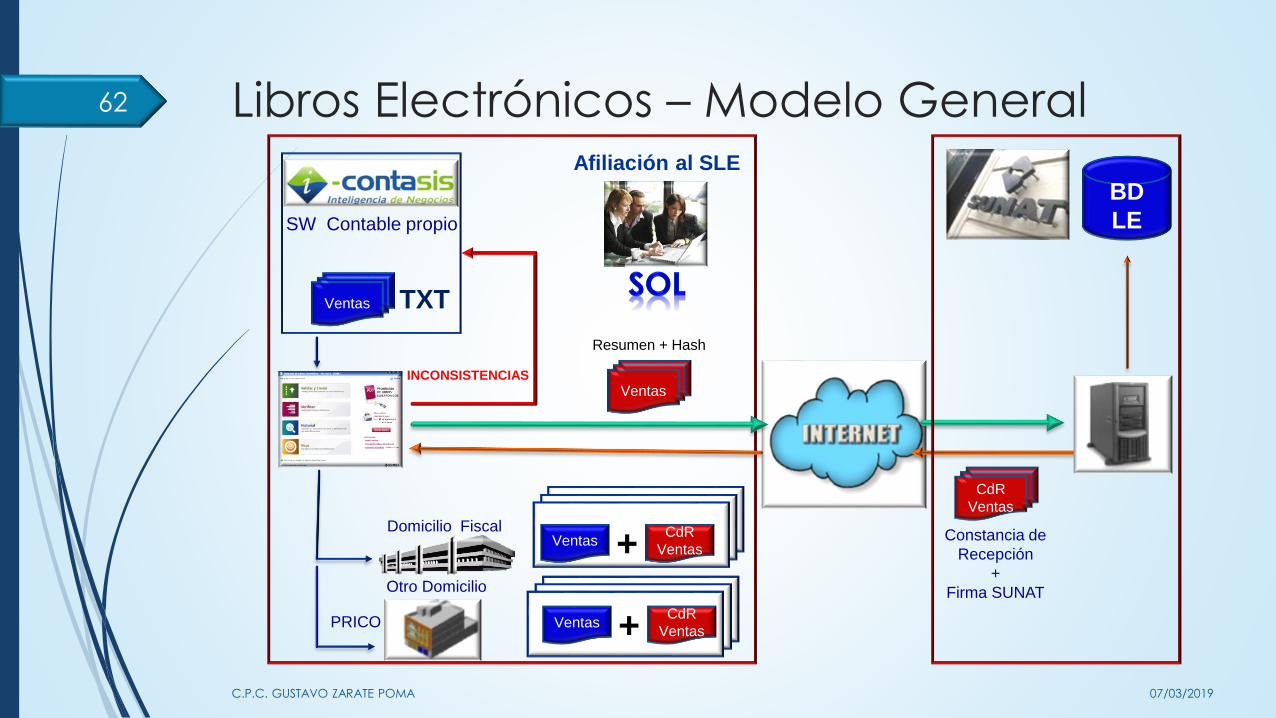

Libros Electrónicos – Modelo General

07/03/2019C.P.C. GUSTAVO ZARATE POMA

62

Domicilio Fiscal

Afiliación al SLE

Ventas

Resumen + Hash

Ventas

+VentasCdR

Ventas

+VentasCdR

Ventas

BD

LE

Constancia de

Recepción

+

Firma SUNAT

CdR

Ventas

TXT

SW Contable propio

PRICO

Otro Domicilio

INCONSISTENCIAS

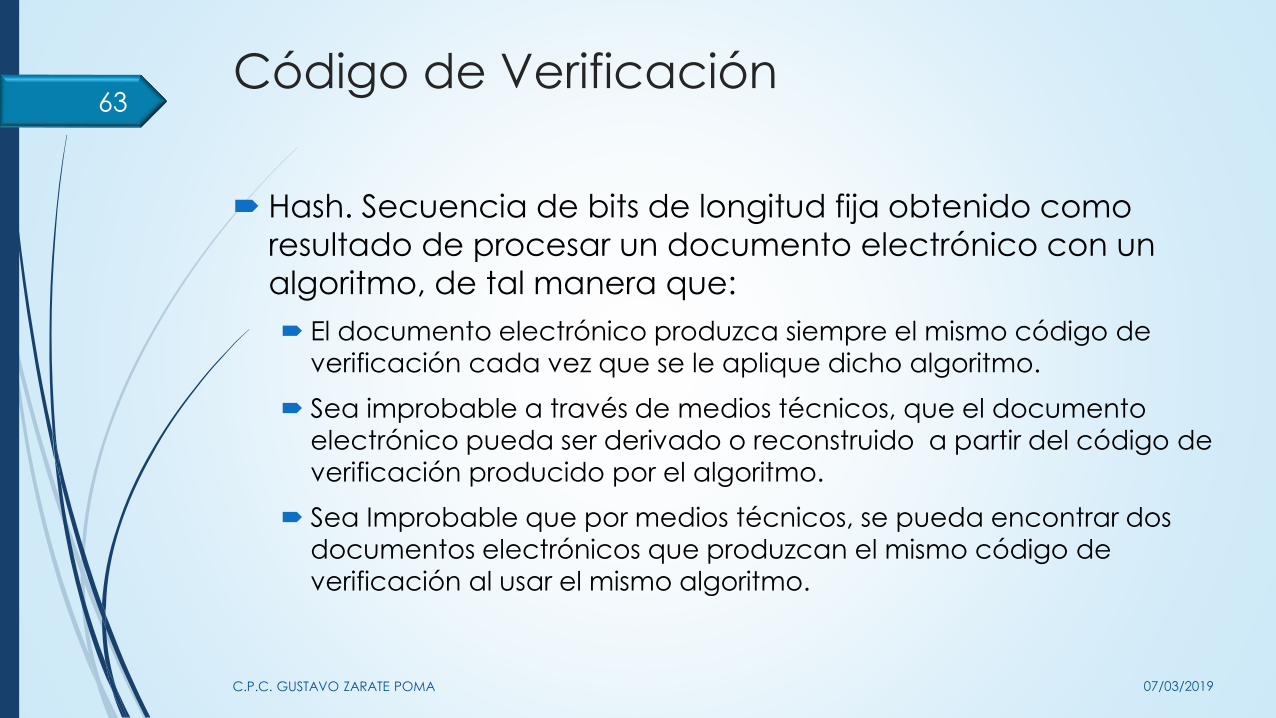

Código de Verificación

Hash. Secuencia de bits de longitud fija obtenido como

resultado de procesar un documento electrónico con un

algoritmo, de tal manera que:

El documento electrónico produzca siempre el mismo código de

verificación cada vez que se le aplique dicho algoritmo.

Sea improbable a través de medios técnicos, que el documento

electrónico pueda ser derivado o reconstruido a partir del código de

verificación producido por el algoritmo.

Sea Improbable que por medios técnicos, se pueda encontrar dos

documentos electrónicos que produzcan el mismo código de

verificación al usar el mismo algoritmo.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

63

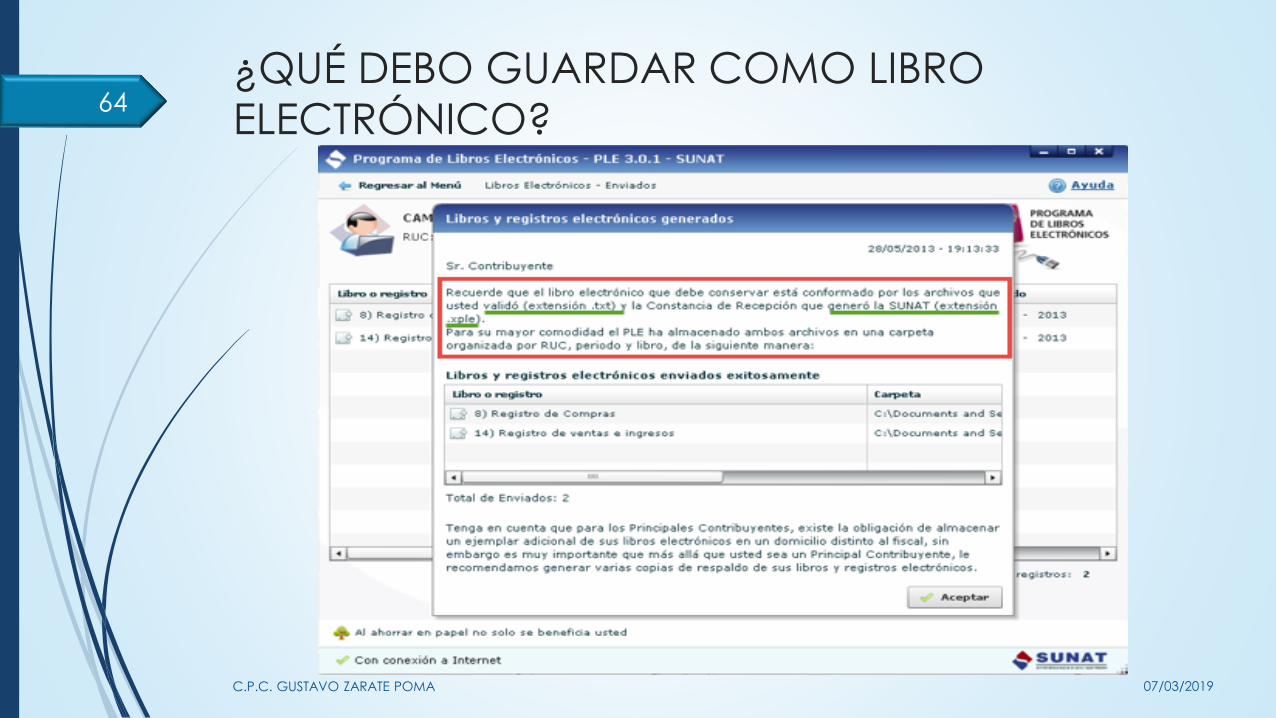

¿QUÉ DEBO GUARDAR COMO LIBRO

ELECTRÓNICO?

07/03/2019C.P.C. GUSTAVO ZARATE POMA

64

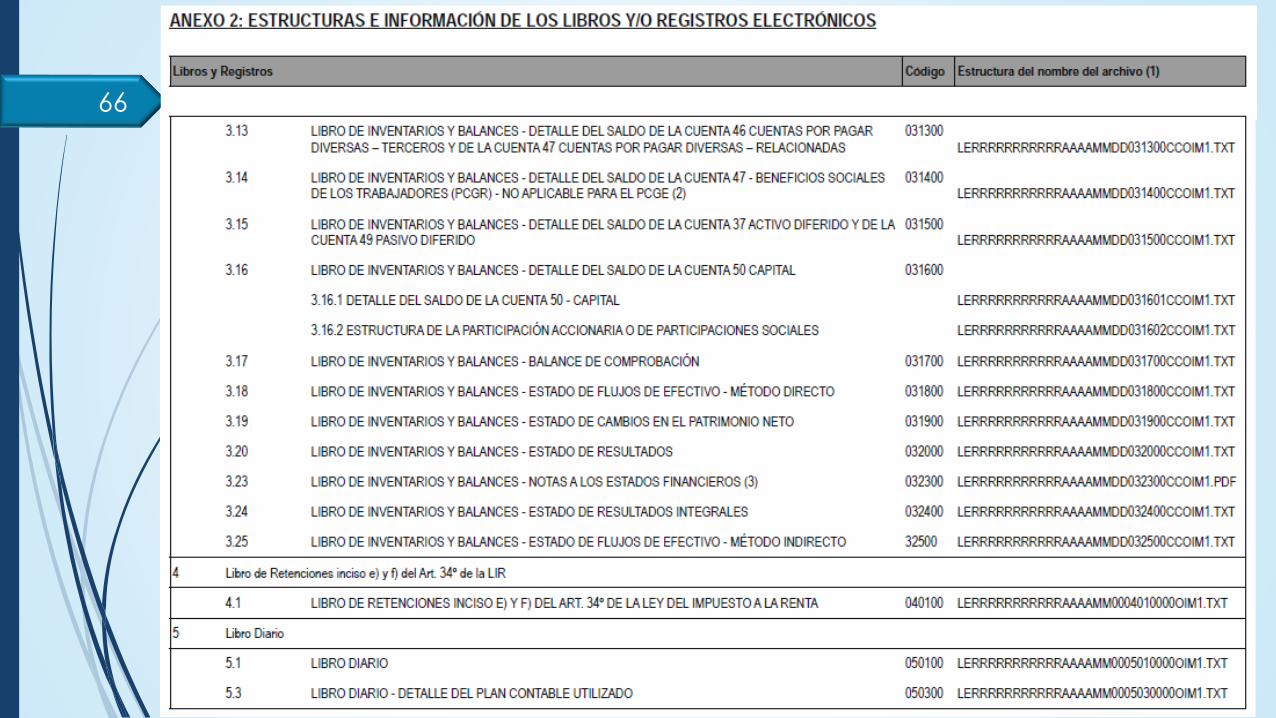

65

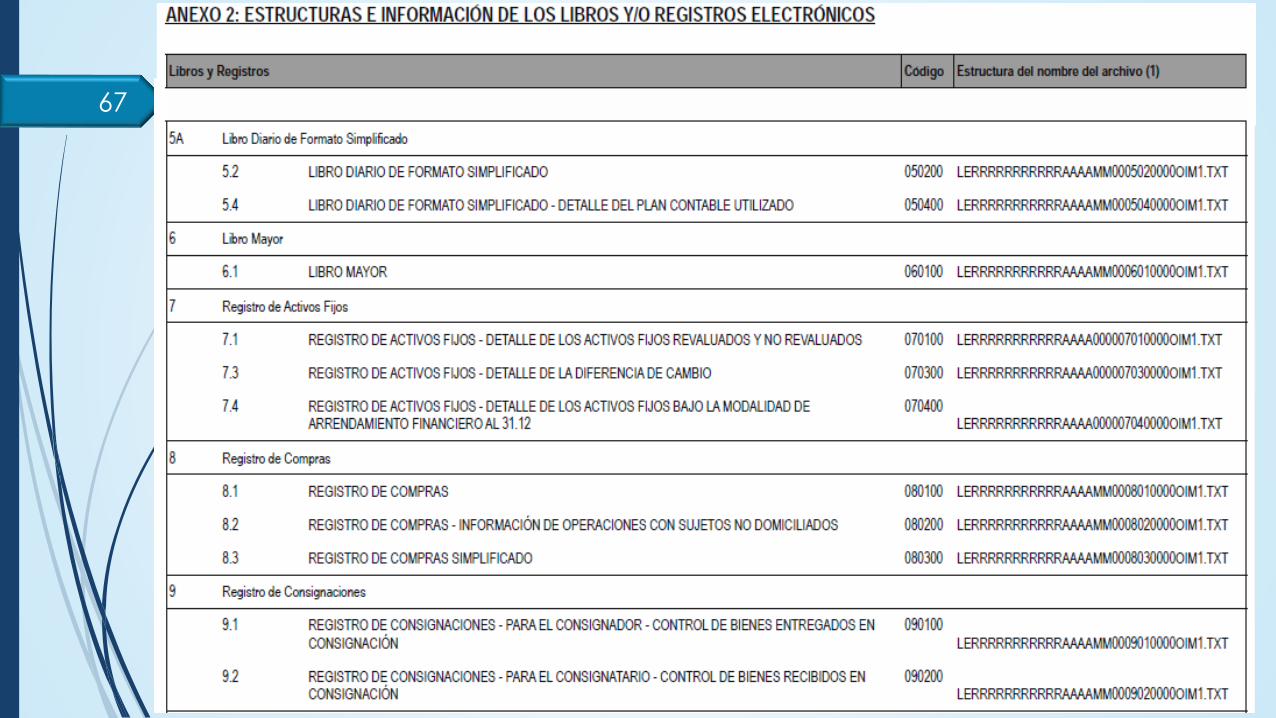

66

67

68

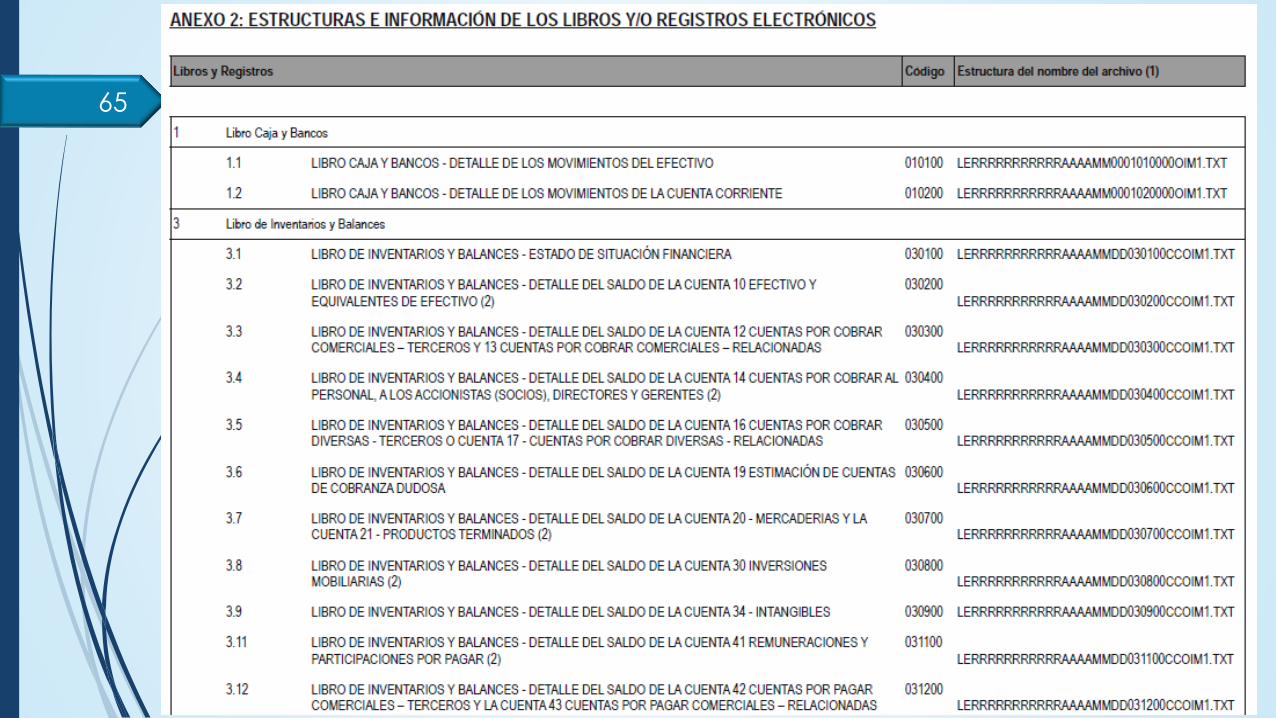

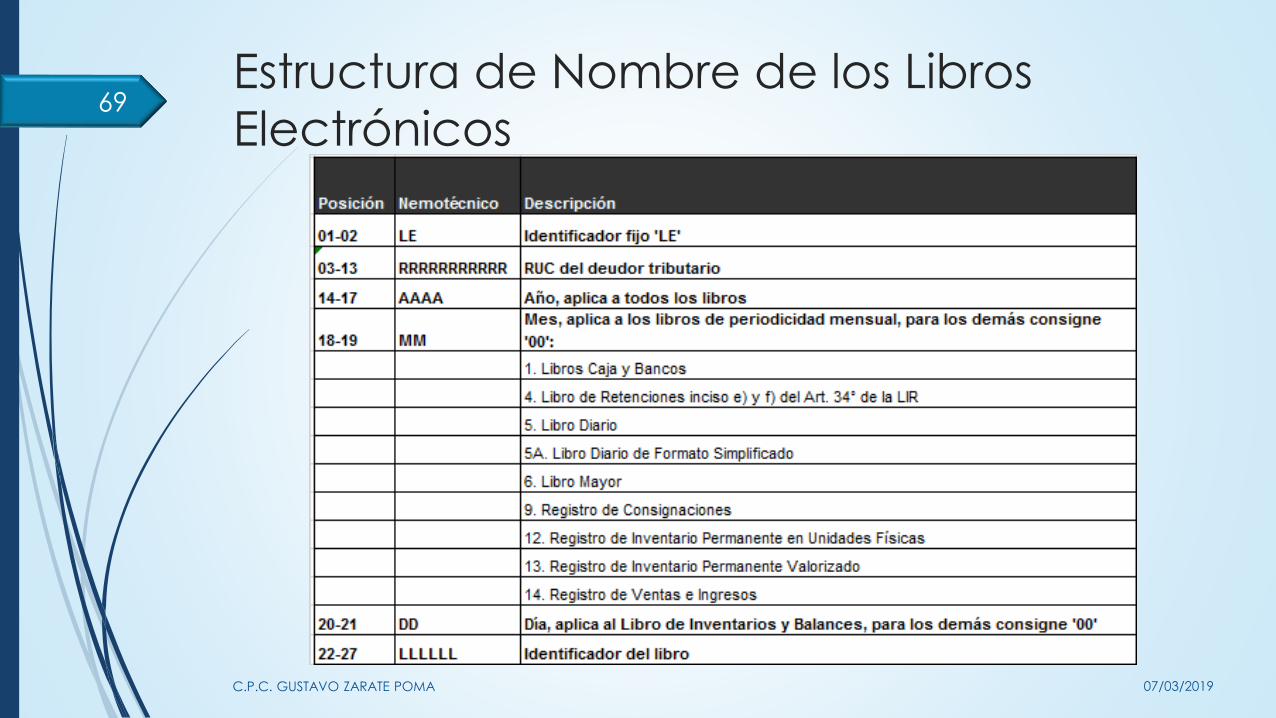

Estructura de Nombre de los Libros

Electrónicos

07/03/2019C.P.C. GUSTAVO ZARATE POMA

69

Estructura de Nombre de los Libros

Electrónicos70

Estructura de Nombre de los Libros

Electrónicos

07/03/2019C.P.C. GUSTAVO ZARATE POMA

71

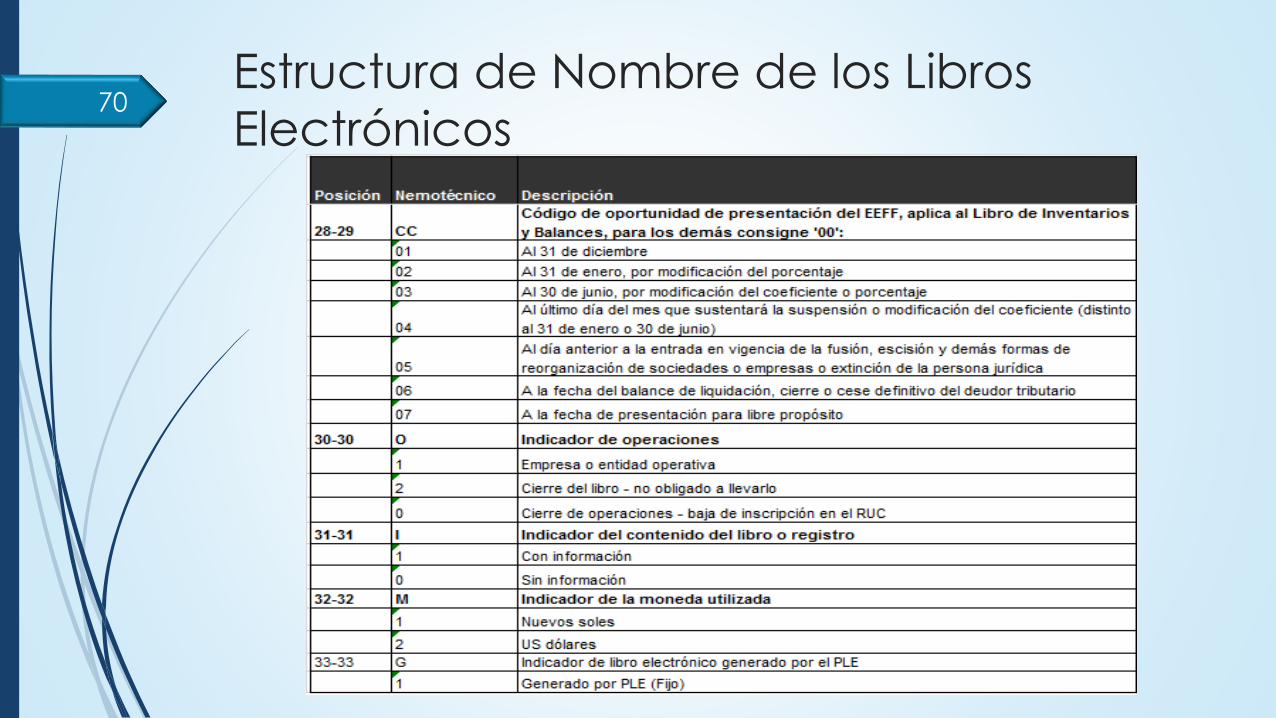

RUC del Generador: 20131312955

Periodo a generar: Enero 2013

Tipo de Libro: Registro de Ventas e Ingresos

No se está cerrando el libro

Libro con información

Llevado en moneda nacional

Libro Electrónico

(fijo)

RUC del

Generador

Periodo

Año Mes

Día

Identificador del Libro: 14.1

Operación (cierre)

Oportu-nidad

(sólo LIB) Con información

PLE (fijo)Moneda

REGLAS GENERALES DE LA INFORMACIÓN DE

LOS LIBROS Y REGISTROS ELECTRÓNICOS

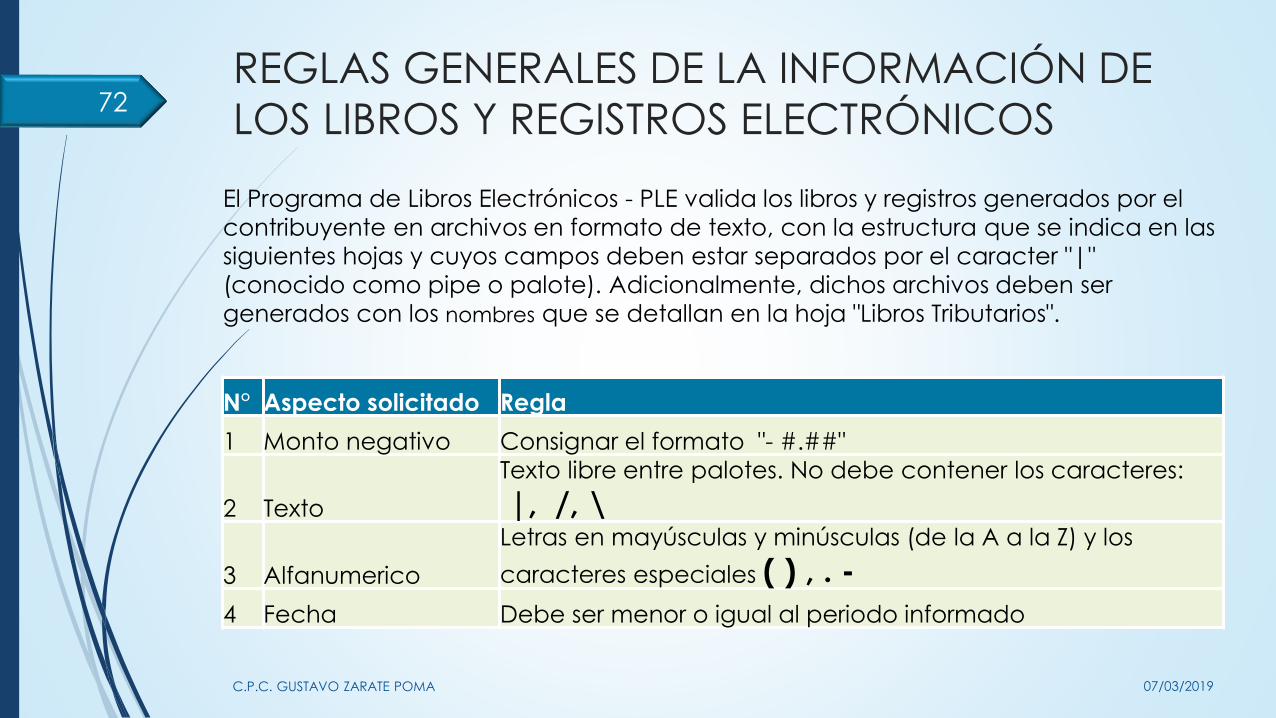

N° Aspecto solicitado Regla

1 Monto negativo Consignar el formato "- #.##"

2 Texto

Texto libre entre palotes. No debe contener los caracteres:

|, /, \

3 Alfanumerico

Letras en mayúsculas y minúsculas (de la A a la Z) y los

caracteres especiales ( ) , . -

4 Fecha Debe ser menor o igual al periodo informado

07/03/2019C.P.C. GUSTAVO ZARATE POMA

72

El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el

contribuyente en archivos en formato de texto, con la estructura que se indica en las

siguientes hojas y cuyos campos deben estar separados por el caracter "|"

(conocido como pipe o palote). Adicionalmente, dichos archivos deben ser

generados con los nombres que se detallan en la hoja "Libros Tributarios".

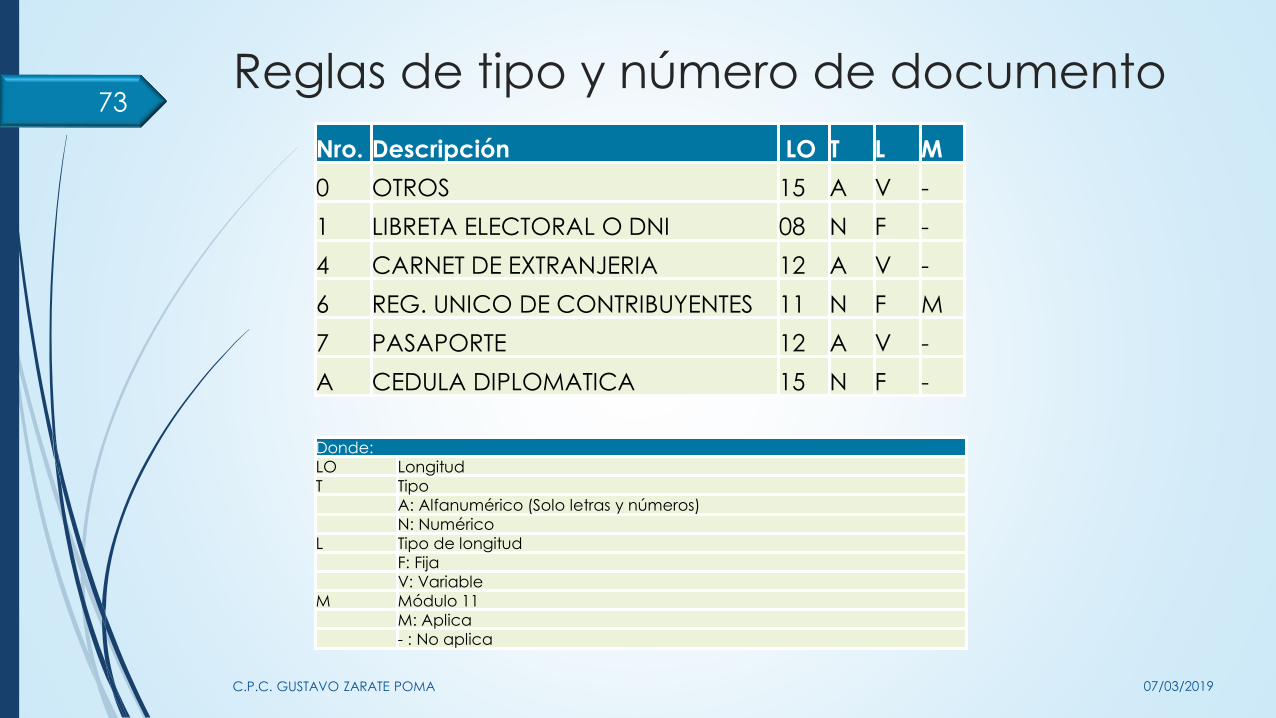

Reglas de tipo y número de documento

Nro. Descripción LO T L M

0 OTROS 15 A V -

1 LIBRETA ELECTORAL O DNI 08 N F -

4 CARNET DE EXTRANJERIA 12 A V -

6 REG. UNICO DE CONTRIBUYENTES 11 N F M

7 PASAPORTE 12 A V -

A CEDULA DIPLOMATICA 15 N F -

07/03/2019C.P.C. GUSTAVO ZARATE POMA

73

Donde:

LO Longitud

T Tipo

A: Alfanumérico (Solo letras y números)

N: Numérico

L Tipo de longitud

F: Fija

V: Variable

M Módulo 11

M: Aplica

- : No aplica

REGLAS GENERALES DE LA INFORMACIÓN DE LOS

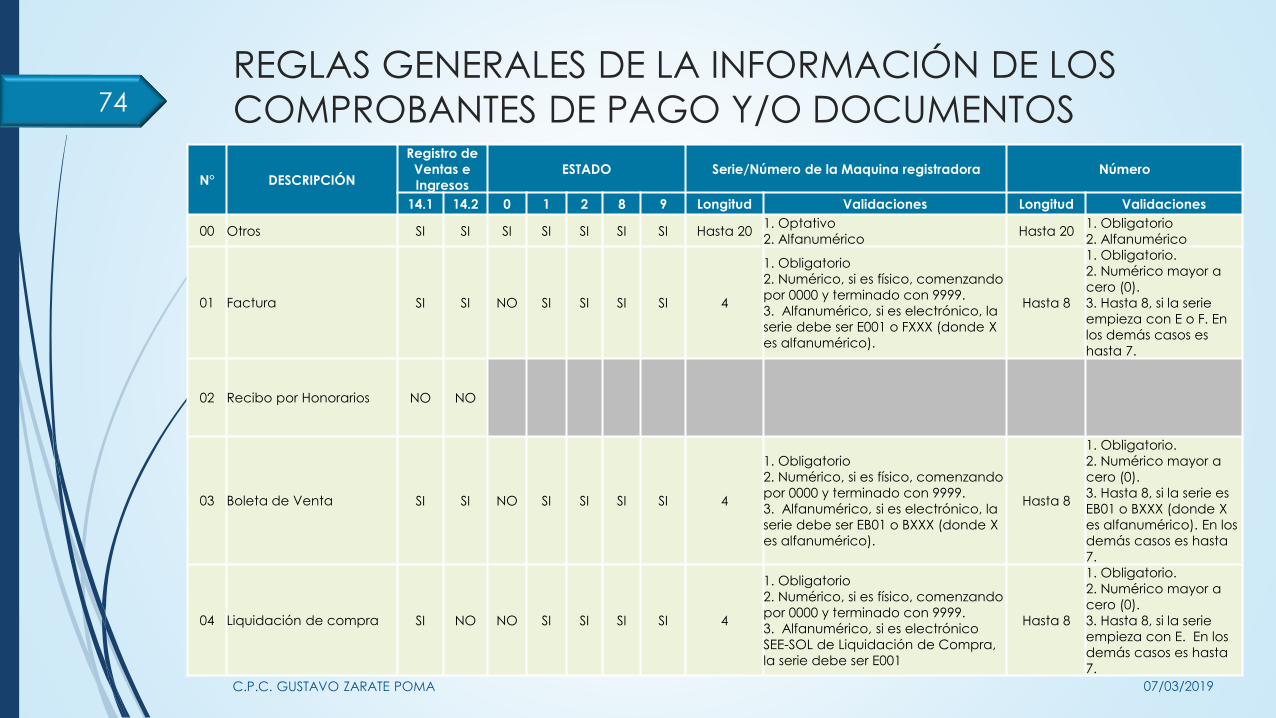

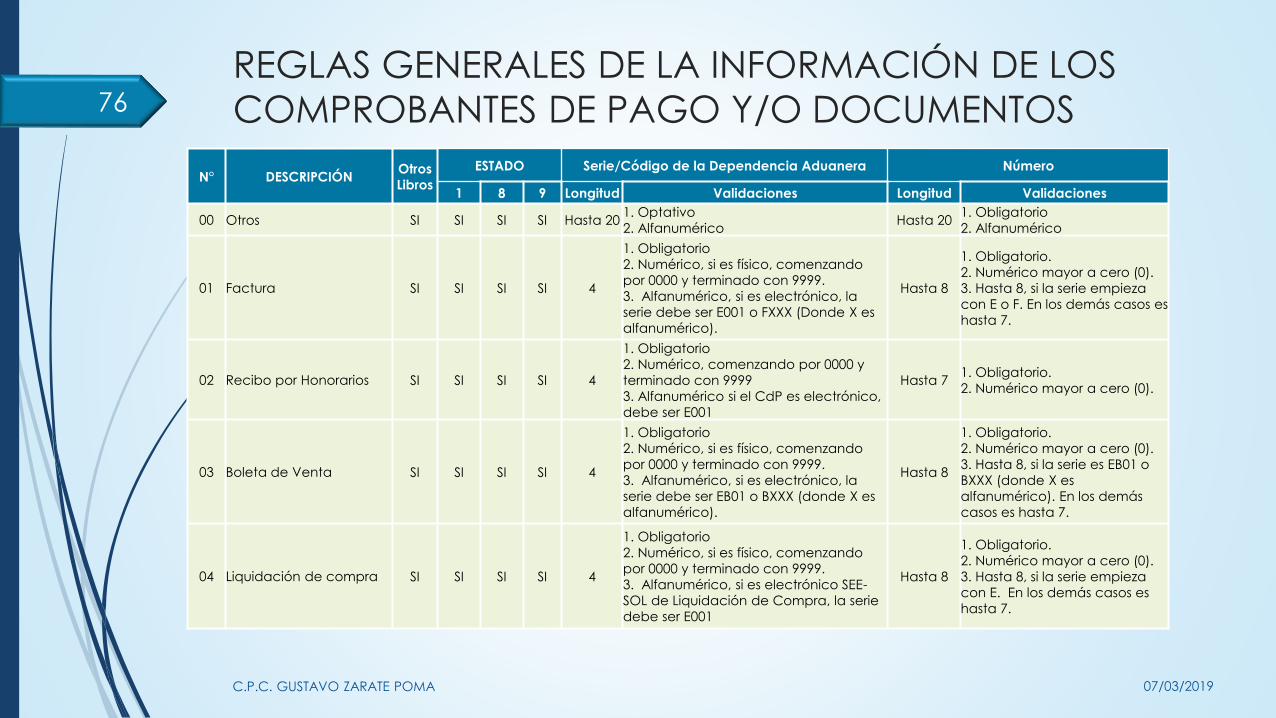

COMPROBANTES DE PAGO Y/O DOCUMENTOS

N° DESCRIPCIÓN

Registro de

Ventas e

Ingresos

ESTADO Serie/Número de la Maquina registradora Número

14.1 14.2 0 1 2 8 9 Longitud Validaciones Longitud Validaciones

00 Otros SI SI SI SI SI SI SI Hasta 201. Optativo

2. AlfanuméricoHasta 20

1. Obligatorio

2. Alfanumérico

01 Factura SI SI NO SI SI SI SI 4

1. Obligatorio

2. Numérico, si es físico, comenzando

por 0000 y terminado con 9999.

3. Alfanumérico, si es electrónico, la

serie debe ser E001 o FXXX (donde X

es alfanumérico).

Hasta 8

1. Obligatorio.

2. Numérico mayor a

cero (0).

3. Hasta 8, si la serie

empieza con E o F. En

los demás casos es

hasta 7.

02 Recibo por Honorarios NO NO

03 Boleta de Venta SI SI NO SI SI SI SI 4

1. Obligatorio

2. Numérico, si es físico, comenzando

por 0000 y terminado con 9999.

3. Alfanumérico, si es electrónico, la

serie debe ser EB01 o BXXX (donde X

es alfanumérico).

Hasta 8

1. Obligatorio.

2. Numérico mayor a

cero (0).

3. Hasta 8, si la serie es

EB01 o BXXX (donde X

es alfanumérico). En los

demás casos es hasta

7.

04 Liquidación de compra SI NO NO SI SI SI SI 4

1. Obligatorio

2. Numérico, si es físico, comenzando

por 0000 y terminado con 9999.

3. Alfanumérico, si es electrónico

SEE-SOL de Liquidación de Compra,

la serie debe ser E001

Hasta 8

1. Obligatorio.

2. Numérico mayor a

cero (0).

3. Hasta 8, si la serie

empieza con E. En los

demás casos es hasta

7.

74

07/03/2019C.P.C. GUSTAVO ZARATE POMA

REGLAS GENERALES DE LA INFORMACIÓN DE LOS

COMPROBANTES DE PAGO Y/O DOCUMENTOS

N° DESCRIPCIÓN

Registro de

Compras ESTADO Serie/Código de la Dependencia Aduanera Número

8.1 8.2 8.3 0 1 6 7 9 Longitud Validaciones Longitud Validaciones

00 Otros SI SI SI SI SI SI SI SI Hasta 201. Optativo

2. AlfanuméricoHasta 20

1. Obligatorio

2. Alfanumérico

01 Factura SI NO SI NO SI SI SI SI 4

1. Obligatorio

2. Numérico, si es físico,

comenzando por 0000 y terminado

con 9999.

3. Alfanumérico, si es electrónico,

la serie debe ser E001 o FXXX

(donde X es alfanumérico).

Hasta 8

1. Obligatorio.

2. Numérico mayor a

cero (0).

3. Hasta 8, si la serie

empieza con E o F. En

los demás casos es

hasta 7.

02 Recibo por Honorarios SI NO NO SI NO NO NO SI 4

1. Obligatorio

2. Numérico, comenzando por 0000

y terminado con 9999

3. Alfanumérico si el CdP es

electrónico, debe ser E001

Hasta 7

1. Obligatorio.

2. Numérico mayor a

cero (0).

03 Boleta de Venta SI NO SI SI NO NO NO SI 4

1. Obligatorio

2. Numérico, si es físico,

comenzando por 0000 y terminado

con 9999.

3. Alfanumérico, si es electrónico,

la serie debe ser EB01 o BXXX

(donde X es alfanumérico).

Hasta 8

1. Obligatorio.

2. Numérico mayor a

cero (0).

3. Hasta 8, si la serie es

EB01 o BXXX (donde X

es alfanumérico). En

los demás casos es

hasta 7.

04 Liquidación de compra SI NO NO SI SI SI SI SI 4

1. Obligatorio

2. Numérico, si es físico,

comenzando por 0000 y terminado

con 9999.

3. Alfanumérico, si es electrónico

SEE-SOL de Liquidación de Compra,

la serie debe ser E001

Hasta 8

1. Obligatorio.

2. Numérico mayor a

cero (0).

3. Hasta 8, si la serie

empieza con E. En los

demás casos es hasta

7.

75

07/03/2019C.P.C. GUSTAVO ZARATE POMA

REGLAS GENERALES DE LA INFORMACIÓN DE LOS

COMPROBANTES DE PAGO Y/O DOCUMENTOS

N° DESCRIPCIÓNOtros

Libros

ESTADO Serie/Código de la Dependencia Aduanera Número

1 8 9 Longitud Validaciones Longitud Validaciones

00 Otros SI SI SI SI Hasta 201. Optativo

2. AlfanuméricoHasta 20

1. Obligatorio

2. Alfanumérico

01 Factura SI SI SI SI 4

1. Obligatorio

2. Numérico, si es físico, comenzando

por 0000 y terminado con 9999.

3. Alfanumérico, si es electrónico, la

serie debe ser E001 o FXXX (Donde X es

alfanumérico).

Hasta 8

1. Obligatorio.

2. Numérico mayor a cero (0).

3. Hasta 8, si la serie empieza

con E o F. En los demás casos es

hasta 7.

02 Recibo por Honorarios SI SI SI SI 4

1. Obligatorio

2. Numérico, comenzando por 0000 y

terminado con 9999

3. Alfanumérico si el CdP es electrónico,

debe ser E001

Hasta 71. Obligatorio.

2. Numérico mayor a cero (0).

03 Boleta de Venta SI SI SI SI 4

1. Obligatorio

2. Numérico, si es físico, comenzando

por 0000 y terminado con 9999.

3. Alfanumérico, si es electrónico, la

serie debe ser EB01 o BXXX (donde X es

alfanumérico).

Hasta 8

1. Obligatorio.

2. Numérico mayor a cero (0).

3. Hasta 8, si la serie es EB01 o

BXXX (donde X es

alfanumérico). En los demás

casos es hasta 7.

04 Liquidación de compra SI SI SI SI 4

1. Obligatorio

2. Numérico, si es físico, comenzando

por 0000 y terminado con 9999.

3. Alfanumérico, si es electrónico SEE-

SOL de Liquidación de Compra, la serie

debe ser E001

Hasta 8

1. Obligatorio.

2. Numérico mayor a cero (0).

3. Hasta 8, si la serie empieza

con E. En los demás casos es

hasta 7.

76

07/03/2019C.P.C. GUSTAVO ZARATE POMA

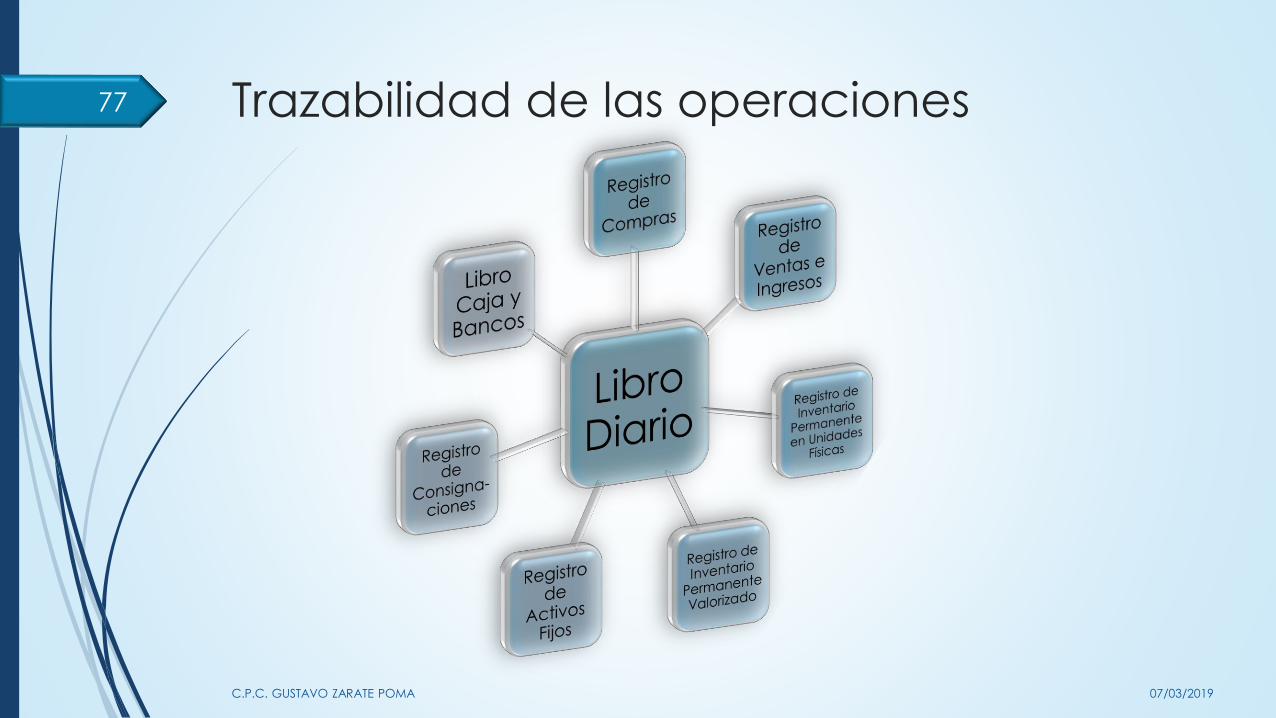

Trazabilidad de las operaciones

07/03/2019C.P.C. GUSTAVO ZARATE POMA

77

Trazabilidad de las operaciones

07/03/2019C.P.C. GUSTAVO ZARATE POMA

78

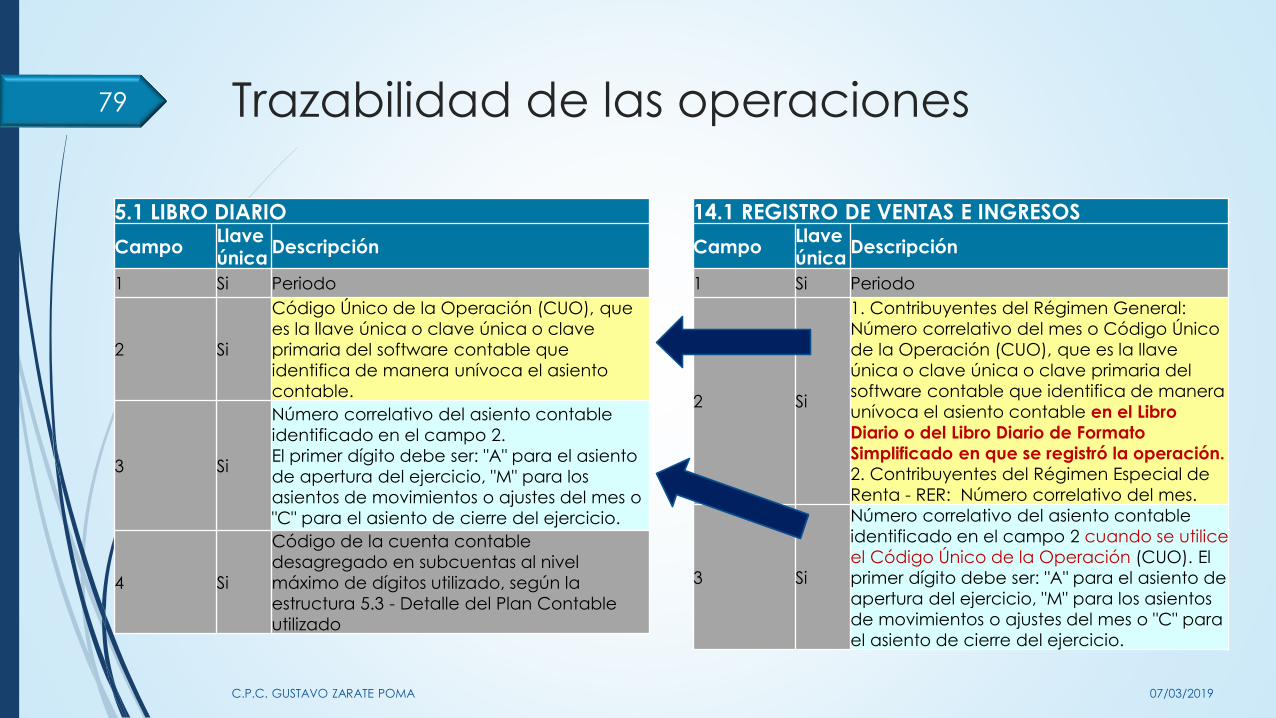

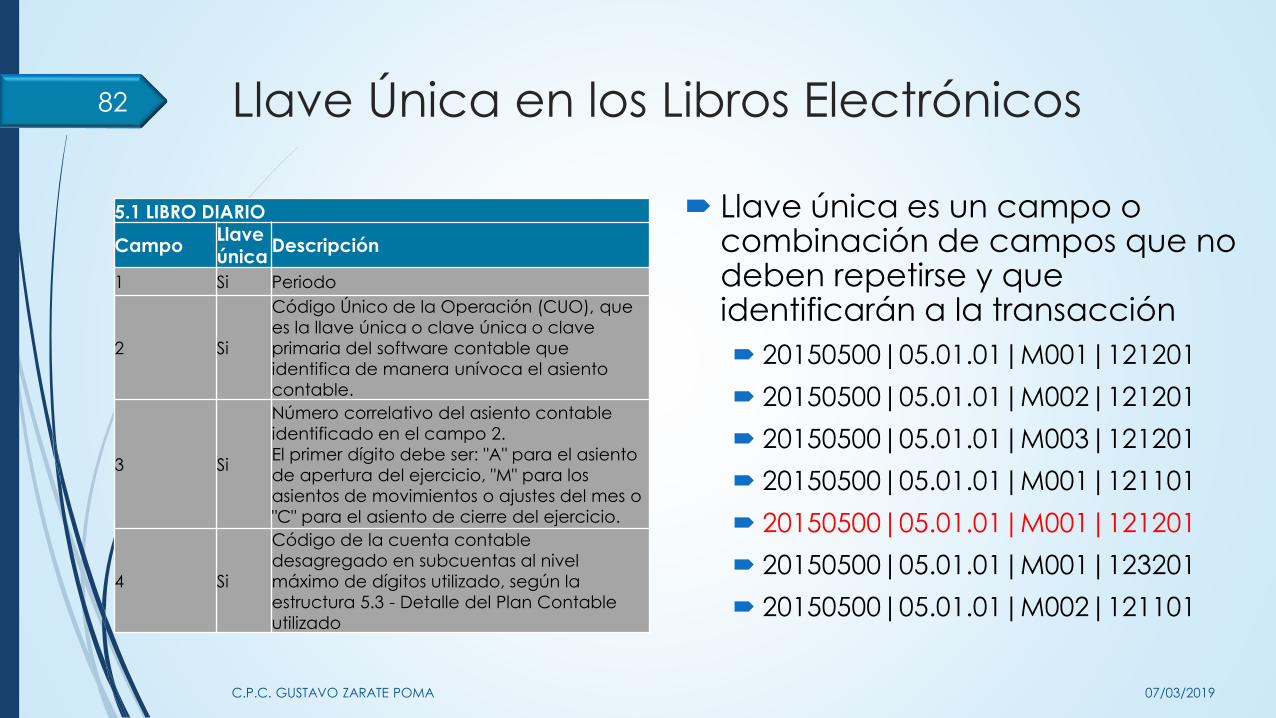

5.1 LIBRO DIARIO

CampoLlave única

Descripción

1 Si Periodo

2 Si

Código Único de la Operación (CUO), que

es la llave única o clave única o clave

primaria del software contable que

identifica de manera unívoca el asiento

contable.

3 Si

Número correlativo del asiento contable

identificado en el campo 2.

El primer dígito debe ser: "A" para el asiento

de apertura del ejercicio, "M" para los

asientos de movimientos o ajustes del mes o

"C" para el asiento de cierre del ejercicio.

4 Si

Código de la cuenta contable

desagregado en subcuentas al nivel

máximo de dígitos utilizado, según la

estructura 5.3 - Detalle del Plan Contable

utilizado

8.1 REGISTRO DE COMPRAS

CampoLlave única

Descripción

1 Si Periodo

2 Si

1. Contribuyentes del Régimen General:

Código Único de la Operación (CUO), que

es la llave única o clave única o clave

primaria del software contable que

identifica de manera unívoca el asiento

contable en el Libro Diario o en el Libro

Diario de Formato Simplificado en que se

registró la operación.

2. Contribuyentes del Régimen Especial de

Renta - RER: Número correlativo del mes.

3 Si

Número correlativo del asiento contable

identificado en el campo 2.

El primer dígito debe ser: "A" para el asiento

de apertura del ejercicio, "M" para los

asientos de movimientos o ajustes del mes o

"C" para el asiento de cierre del ejercicio.

Trazabilidad de las operaciones

07/03/2019C.P.C. GUSTAVO ZARATE POMA

79

5.1 LIBRO DIARIO

CampoLlave única

Descripción

1 Si Periodo

2 Si

Código Único de la Operación (CUO), que

es la llave única o clave única o clave

primaria del software contable que

identifica de manera unívoca el asiento

contable.

3 Si

Número correlativo del asiento contable

identificado en el campo 2.

El primer dígito debe ser: "A" para el asiento

de apertura del ejercicio, "M" para los

asientos de movimientos o ajustes del mes o

"C" para el asiento de cierre del ejercicio.

4 Si

Código de la cuenta contable

desagregado en subcuentas al nivel

máximo de dígitos utilizado, según la

estructura 5.3 - Detalle del Plan Contable

utilizado

14.1 REGISTRO DE VENTAS E INGRESOS

CampoLlave única

Descripción

1 Si Periodo

2 Si

1. Contribuyentes del Régimen General:

Número correlativo del mes o Código Único

de la Operación (CUO), que es la llave

única o clave única o clave primaria del

software contable que identifica de manera

unívoca el asiento contable en el Libro

Diario o del Libro Diario de Formato

Simplificado en que se registró la operación.

2. Contribuyentes del Régimen Especial de

Renta - RER: Número correlativo del mes.

3 Si

Número correlativo del asiento contable

identificado en el campo 2 cuando se utilice

el Código Único de la Operación (CUO). El

primer dígito debe ser: "A" para el asiento de

apertura del ejercicio, "M" para los asientos

de movimientos o ajustes del mes o "C" para

el asiento de cierre del ejercicio.

Trazabilidad de las operaciones

07/03/2019C.P.C. GUSTAVO ZARATE POMA

80

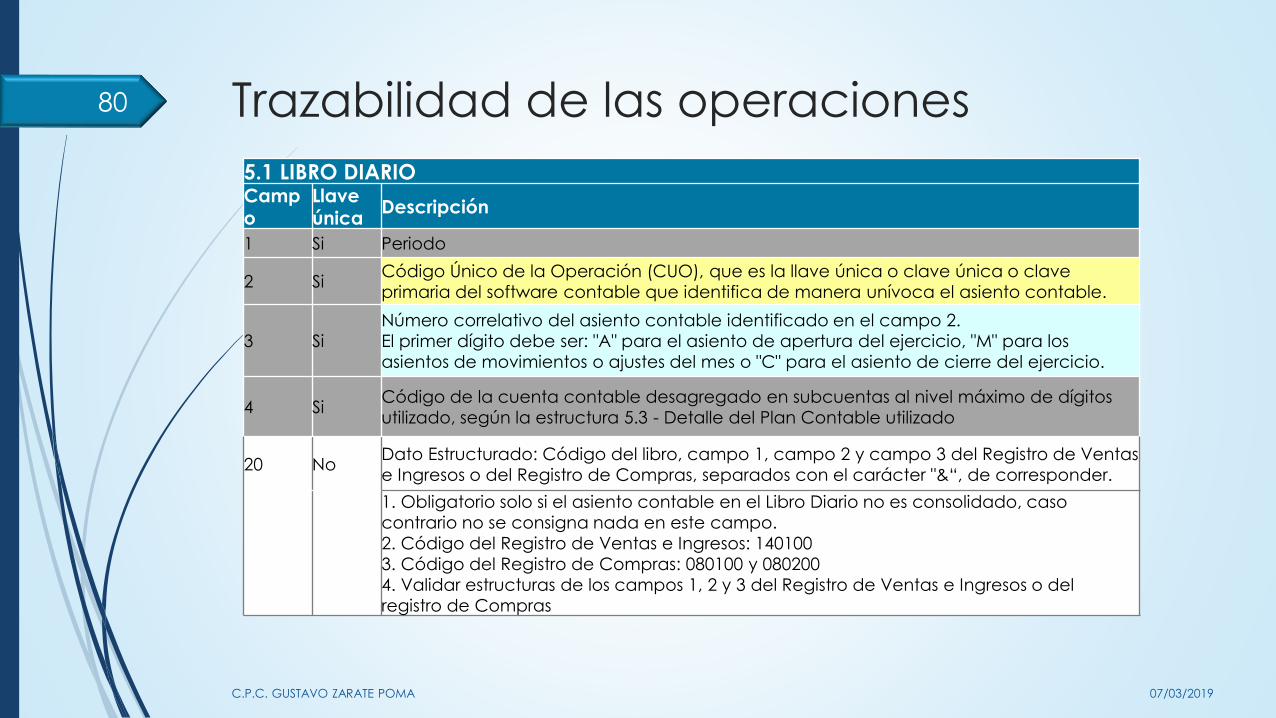

5.1 LIBRO DIARIOCampo

Llave única

Descripción

1 Si Periodo

2 SiCódigo Único de la Operación (CUO), que es la llave única o clave única o clave

primaria del software contable que identifica de manera unívoca el asiento contable.

3 Si

Número correlativo del asiento contable identificado en el campo 2.

El primer dígito debe ser: "A" para el asiento de apertura del ejercicio, "M" para los

asientos de movimientos o ajustes del mes o "C" para el asiento de cierre del ejercicio.

4 SiCódigo de la cuenta contable desagregado en subcuentas al nivel máximo de dígitos

utilizado, según la estructura 5.3 - Detalle del Plan Contable utilizado

20 NoDato Estructurado: Código del libro, campo 1, campo 2 y campo 3 del Registro de Ventas

e Ingresos o del Registro de Compras, separados con el carácter "&“, de corresponder.

1. Obligatorio solo si el asiento contable en el Libro Diario no es consolidado, caso

contrario no se consigna nada en este campo.

2. Código del Registro de Ventas e Ingresos: 140100

3. Código del Registro de Compras: 080100 y 080200

4. Validar estructuras de los campos 1, 2 y 3 del Registro de Ventas e Ingresos o del

registro de Compras

Llave Única en los Libros Electrónicos

07/03/2019C.P.C. GUSTAVO ZARATE POMA

81

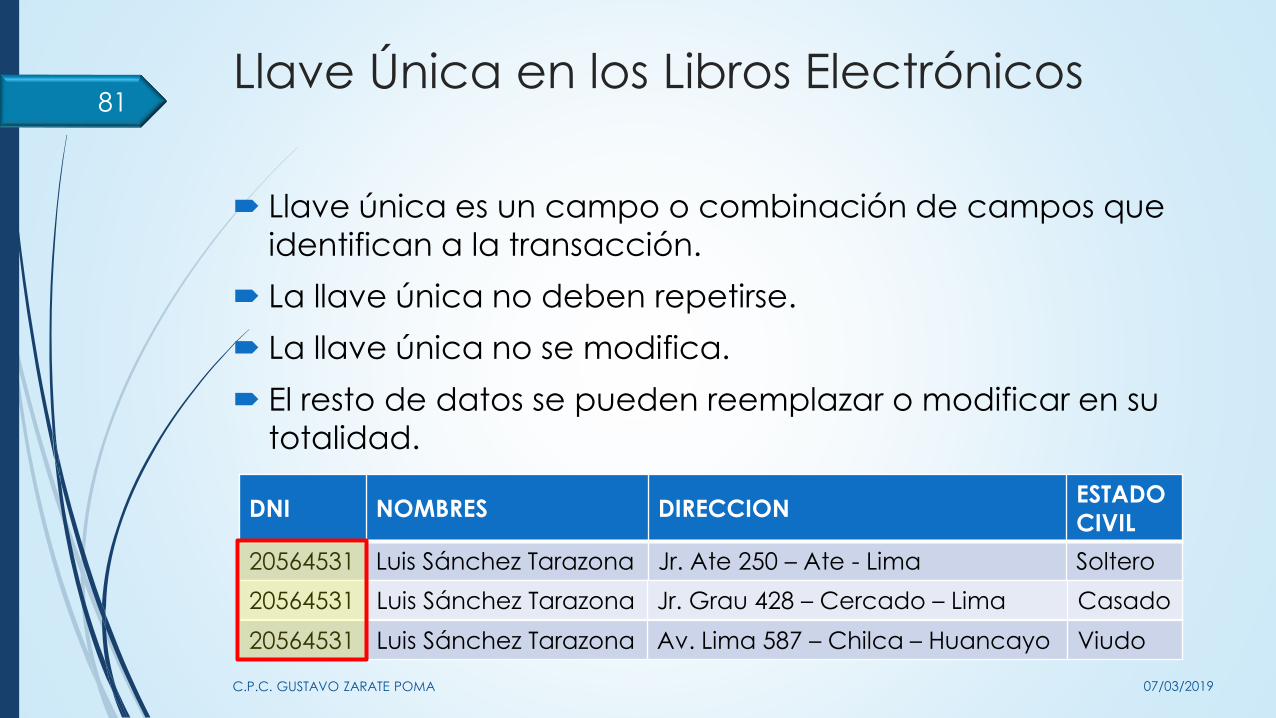

Llave única es un campo o combinación de campos que

identifican a la transacción.

La llave única no deben repetirse.

La llave única no se modifica.

El resto de datos se pueden reemplazar o modificar en su

totalidad.

DNI NOMBRES DIRECCIONESTADO

CIVIL

20564531 Luis Sánchez Tarazona Jr. Ate 250 – Ate - Lima Soltero

20564531 Luis Sánchez Tarazona Jr. Grau 428 – Cercado – Lima Casado

20564531 Luis Sánchez Tarazona Av. Lima 587 – Chilca – Huancayo Viudo

Llave Única en los Libros Electrónicos

5.1 LIBRO DIARIO

CampoLlave única

Descripción

1 Si Periodo

2 Si

Código Único de la Operación (CUO), que

es la llave única o clave única o clave

primaria del software contable que

identifica de manera unívoca el asiento

contable.

3 Si

Número correlativo del asiento contable

identificado en el campo 2.

El primer dígito debe ser: "A" para el asiento

de apertura del ejercicio, "M" para los

asientos de movimientos o ajustes del mes o

"C" para el asiento de cierre del ejercicio.

4 Si

Código de la cuenta contable

desagregado en subcuentas al nivel

máximo de dígitos utilizado, según la

estructura 5.3 - Detalle del Plan Contable

utilizado

Llave única es un campo o combinación de campos que no deben repetirse y que identificarán a la transacción

20150500|05.01.01|M001|121201

20150500|05.01.01|M002|121201

20150500|05.01.01|M003|121201

20150500|05.01.01|M001|121101

20150500|05.01.01|M001|121201

20150500|05.01.01|M001|123201

20150500|05.01.01|M002|121101

07/03/2019C.P.C. GUSTAVO ZARATE POMA

82

Estado de las operaciones en los Libros

Electrónicos

Los Libros Electrónicos se

presentan una única vez.

Las Rectificaciones de los

Libros Electrónicos de meses

anteriores se realizan en el

mes actual y se realizan

registro por registro a través

de los estados 8 y 9

83

07/03/2019C.P.C. GUSTAVO ZARATE POMA

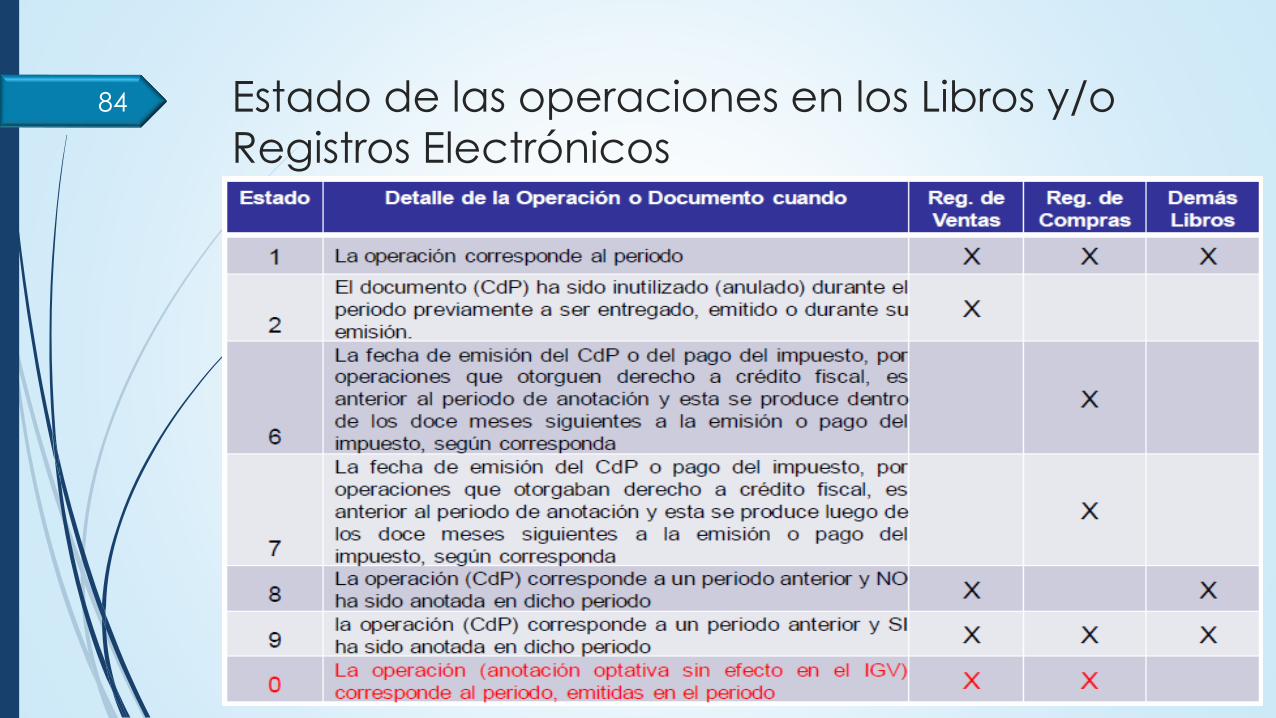

Estado de las operaciones en los Libros y/o

Registros Electrónicos

84

85

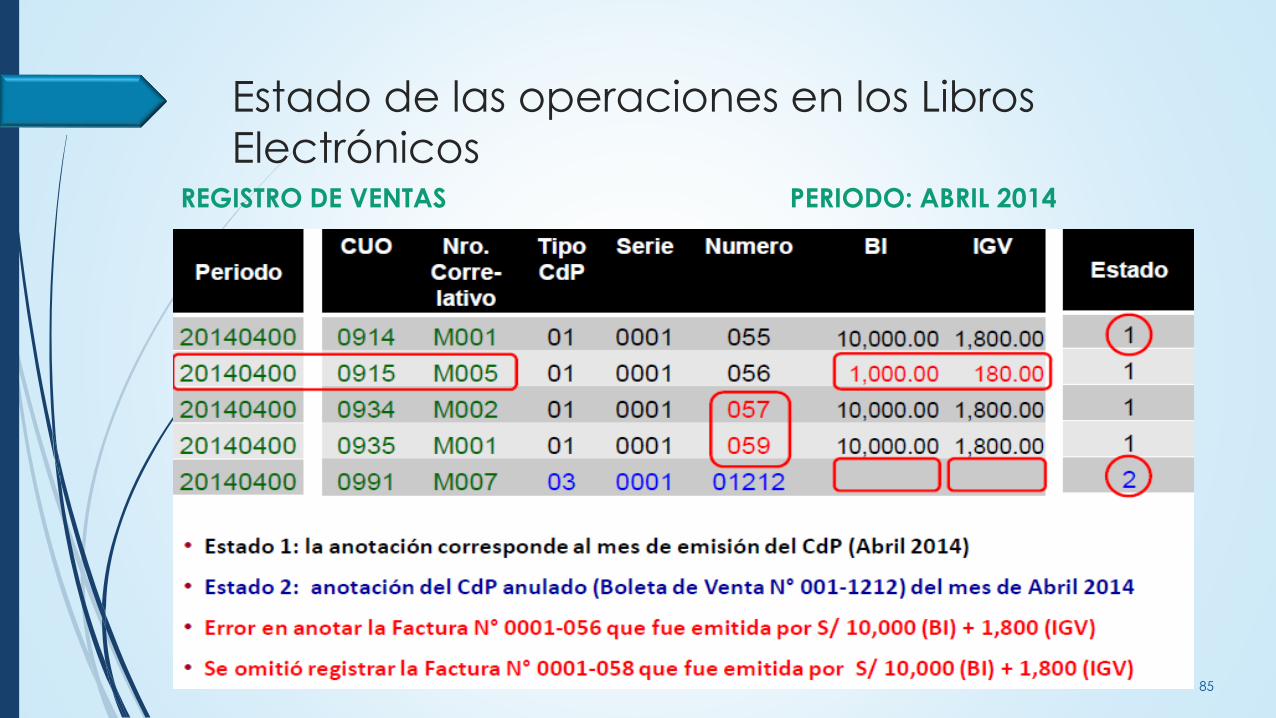

REGISTRO DE VENTAS PERIODO: ABRIL 2014

Estado de las operaciones en los Libros

Electrónicos

86

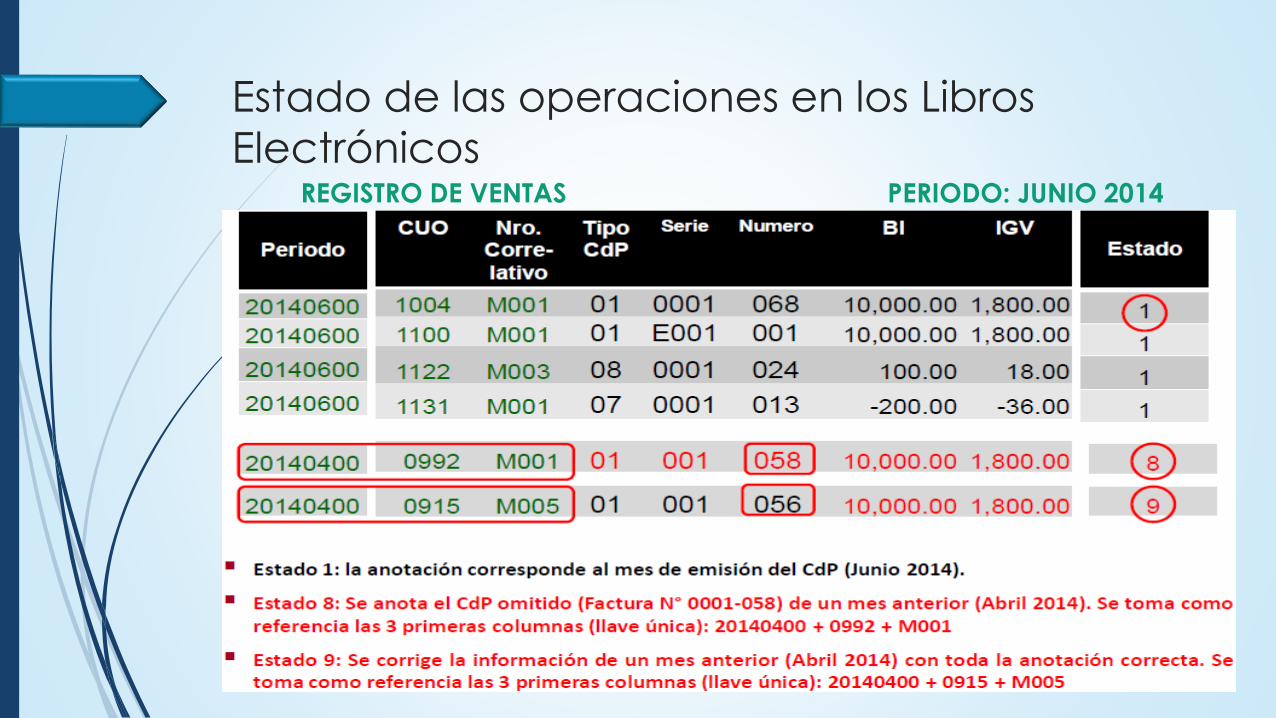

REGISTRO DE VENTAS PERIODO: JUNIO 2014

Estado de las operaciones en los Libros

Electrónicos

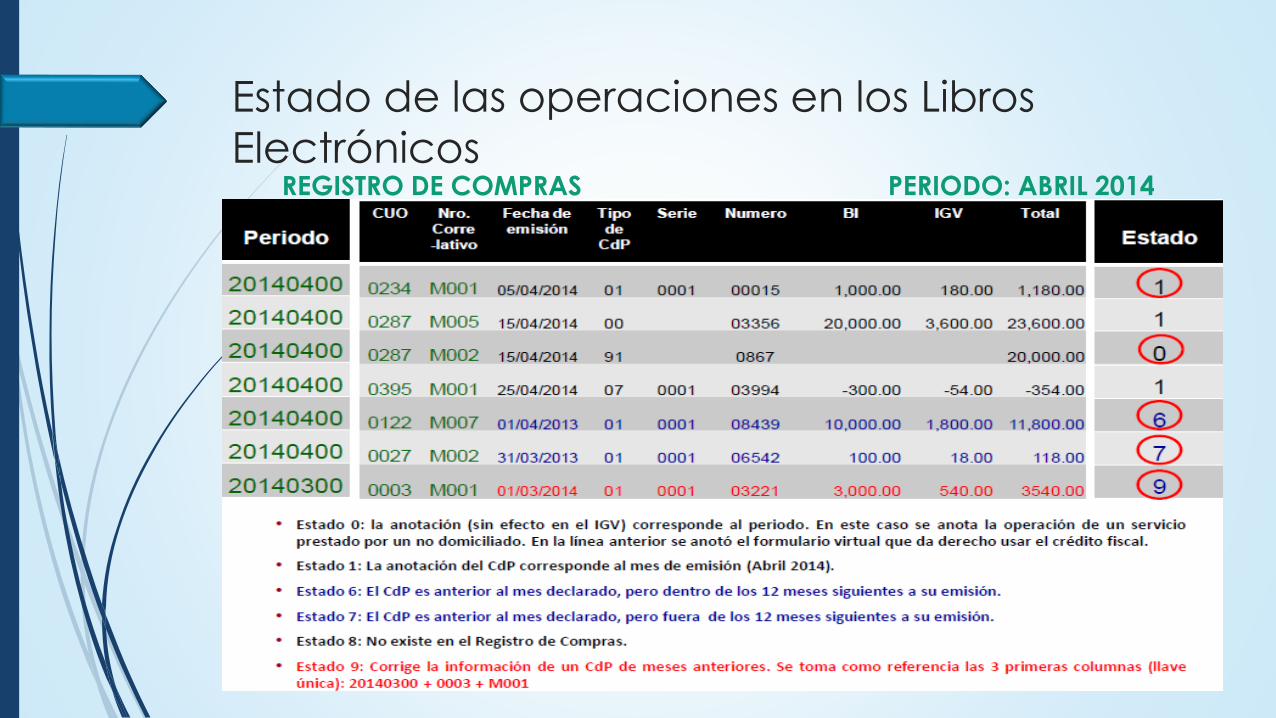

REGISTRO DE COMPRAS PERIODO: ABRIL 2014

Estado de las operaciones en los Libros

Electrónicos

Casuística

Caso 1.

En el mes de Mayo 2015 se envío el Registro de Compras con la siguiente

información:

PERIODO CUO CORR. FECHA DOC SER NUM. B.IMP. IGV TOTAL ESTADO

20150500 05.01.17 M002 16-05-2015 03 0001 56 1000 180 1180 0

20150500 05.01.18 M002 16-05-2015 03 0001 43 1000 180 1180 1

20150100 01.01.58 M001 20-01-2015 01 0001 168 2000 360 2360 6

20150200 01.01.72 M003 10-02-2015 01 0001 567 3000 540 3540 9

Cual de los registros esta errado?

07/03/2019C.P.C. GUSTAVO ZARATE POMA

88

Casuística

Caso 2.

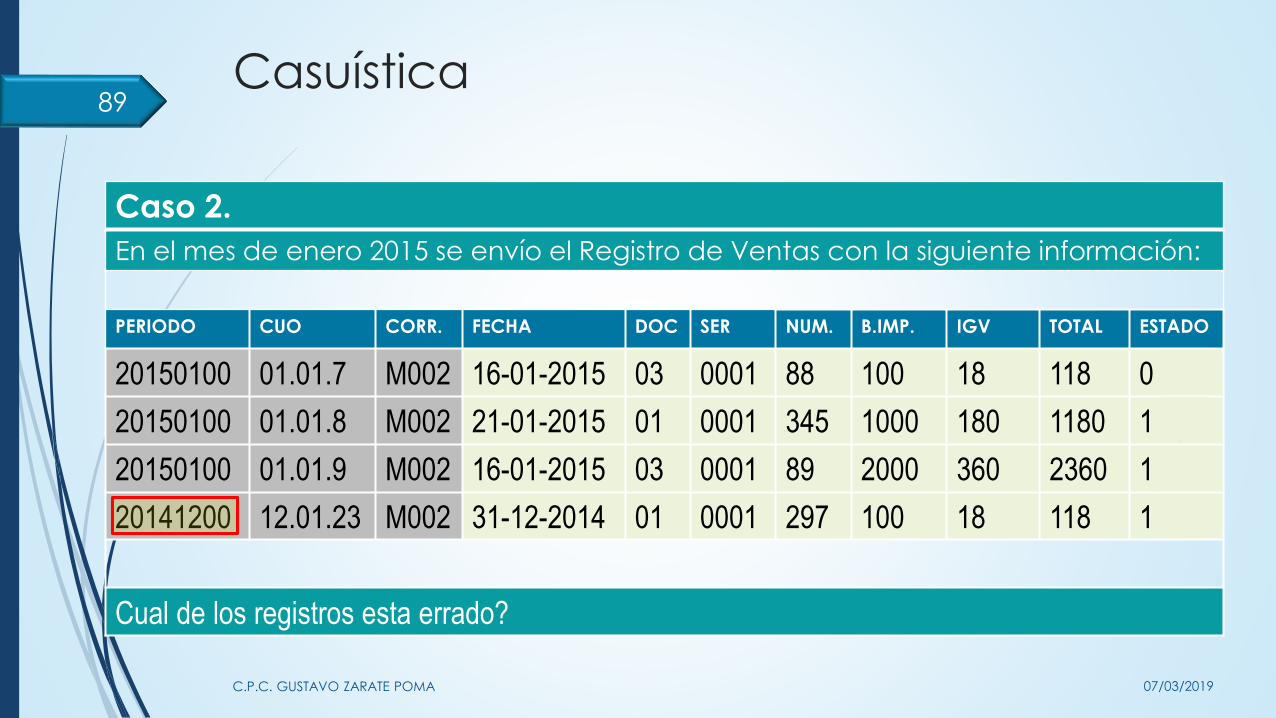

En el mes de enero 2015 se envío el Registro de Ventas con la siguiente información:

PERIODO CUO CORR. FECHA DOC SER NUM. B.IMP. IGV TOTAL ESTADO

20150100 01.01.7 M002 16-01-2015 03 0001 88 100 18 118 0

20150100 01.01.8 M002 21-01-2015 01 0001 345 1000 180 1180 1

20150100 01.01.9 M002 16-01-2015 03 0001 89 2000 360 2360 1

20141200 12.01.23 M002 31-12-2014 01 0001 297 100 18 118 1

Cual de los registros esta errado?

07/03/2019C.P.C. GUSTAVO ZARATE POMA

89

Casuística

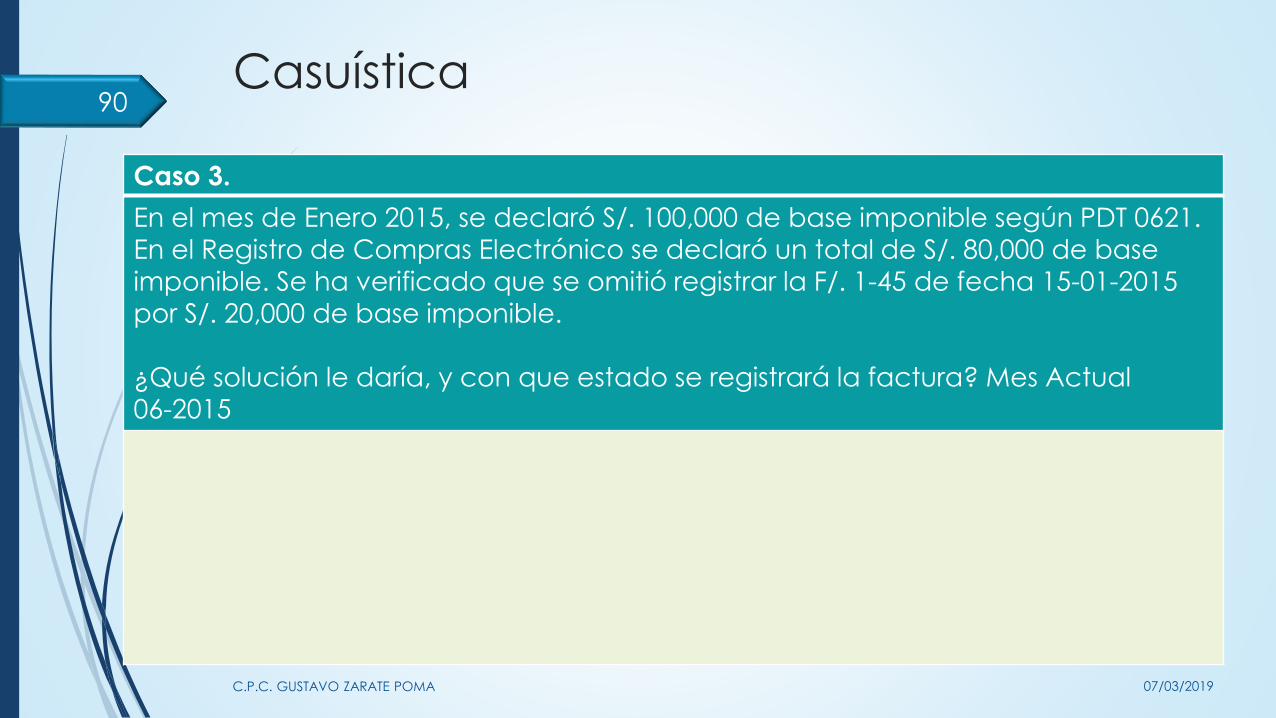

Caso 3.

En el mes de Enero 2015, se declaró S/. 100,000 de base imponible según PDT 0621.

En el Registro de Compras Electrónico se declaró un total de S/. 80,000 de base

imponible. Se ha verificado que se omitió registrar la F/. 1-45 de fecha 15-01-2015

por S/. 20,000 de base imponible.

¿Qué solución le daría, y con que estado se registrará la factura? Mes Actual

06-2015

a) El mes de Enero ya no se puede volver a enviar el RCE por lo que se debe usar ESTADOS para realizar las modificaciones.

b) El estado 8 no se puede usar en el Registro de Compras por lo que no se puede

incluir registros que se hayan omitido. Es decir Enero 2015 ya no se podrá

modificar.c) Rectificar el PDT 0621 del mes de Enero.

d) Incluir la F/. 1-45 en el mes actual con estado 6.

07/03/2019C.P.C. GUSTAVO ZARATE POMA

90

Análisis de las estructuras PLE

07/03/2019C.P.C. GUSTAVO ZARATE POMA

91

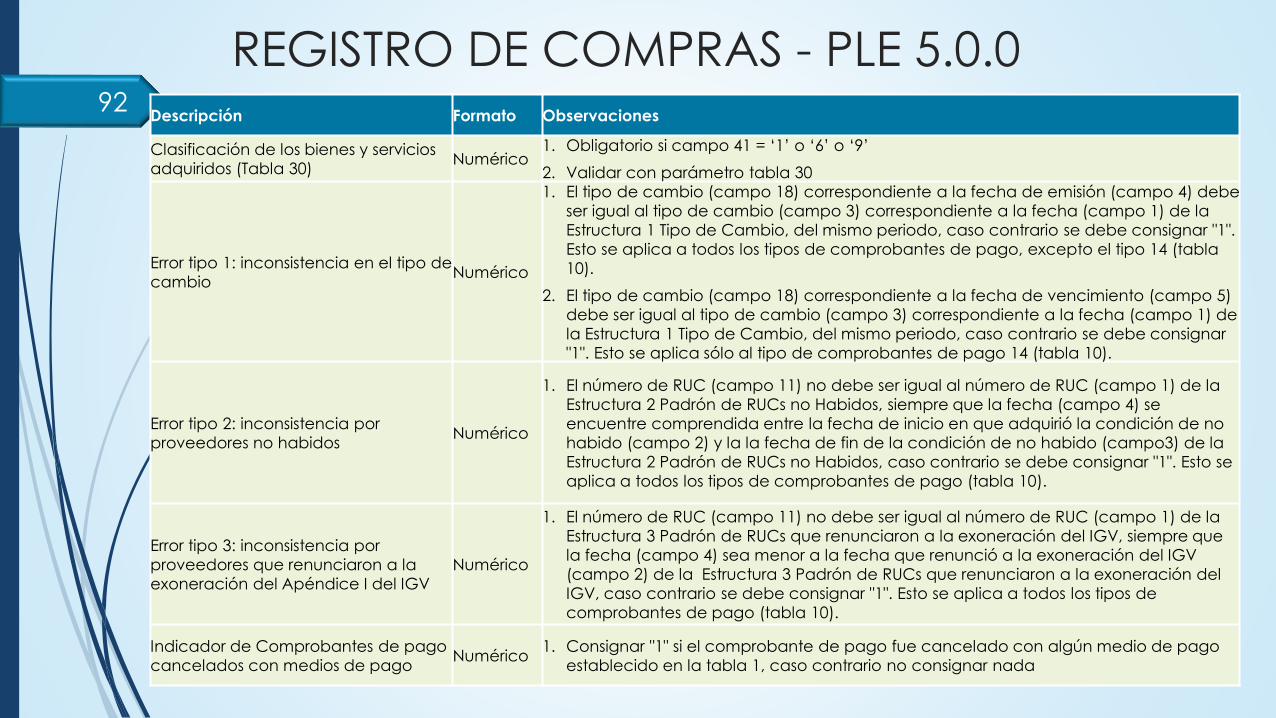

REGISTRO DE COMPRAS - PLE 5.0.092

Descripción Formato Observaciones

Clasificación de los bienes y servicios

adquiridos (Tabla 30)Numérico

1. Obligatorio si campo 41 = ‘1’ o ‘6’ o ‘9’

2. Validar con parámetro tabla 30

Error tipo 1: inconsistencia en el tipo de

cambioNumérico

1. El tipo de cambio (campo 18) correspondiente a la fecha de emisión (campo 4) debe

ser igual al tipo de cambio (campo 3) correspondiente a la fecha (campo 1) de la

Estructura 1 Tipo de Cambio, del mismo periodo, caso contrario se debe consignar "1".

Esto se aplica a todos los tipos de comprobantes de pago, excepto el tipo 14 (tabla

10).

2. El tipo de cambio (campo 18) correspondiente a la fecha de vencimiento (campo 5)

debe ser igual al tipo de cambio (campo 3) correspondiente a la fecha (campo 1) de

la Estructura 1 Tipo de Cambio, del mismo periodo, caso contrario se debe consignar

"1". Esto se aplica sólo al tipo de comprobantes de pago 14 (tabla 10).

Error tipo 2: inconsistencia por

proveedores no habidosNumérico

1. El número de RUC (campo 11) no debe ser igual al número de RUC (campo 1) de la

Estructura 2 Padrón de RUCs no Habidos, siempre que la fecha (campo 4) se

encuentre comprendida entre la fecha de inicio en que adquirió la condición de no

habido (campo 2) y la la fecha de fin de la condición de no habido (campo3) de la

Estructura 2 Padrón de RUCs no Habidos, caso contrario se debe consignar "1". Esto se

aplica a todos los tipos de comprobantes de pago (tabla 10).

Error tipo 3: inconsistencia por

proveedores que renunciaron a la

exoneración del Apéndice I del IGV

Numérico

1. El número de RUC (campo 11) no debe ser igual al número de RUC (campo 1) de la

Estructura 3 Padrón de RUCs que renunciaron a la exoneración del IGV, siempre que

la fecha (campo 4) sea menor a la fecha que renunció a la exoneración del IGV

(campo 2) de la Estructura 3 Padrón de RUCs que renunciaron a la exoneración del

IGV, caso contrario se debe consignar "1". Esto se aplica a todos los tipos de

comprobantes de pago (tabla 10).

Indicador de Comprobantes de pago

cancelados con medios de pagoNumérico

1. Consignar "1" si el comprobante de pago fue cancelado con algún medio de pago

establecido en la tabla 1, caso contrario no consignar nada

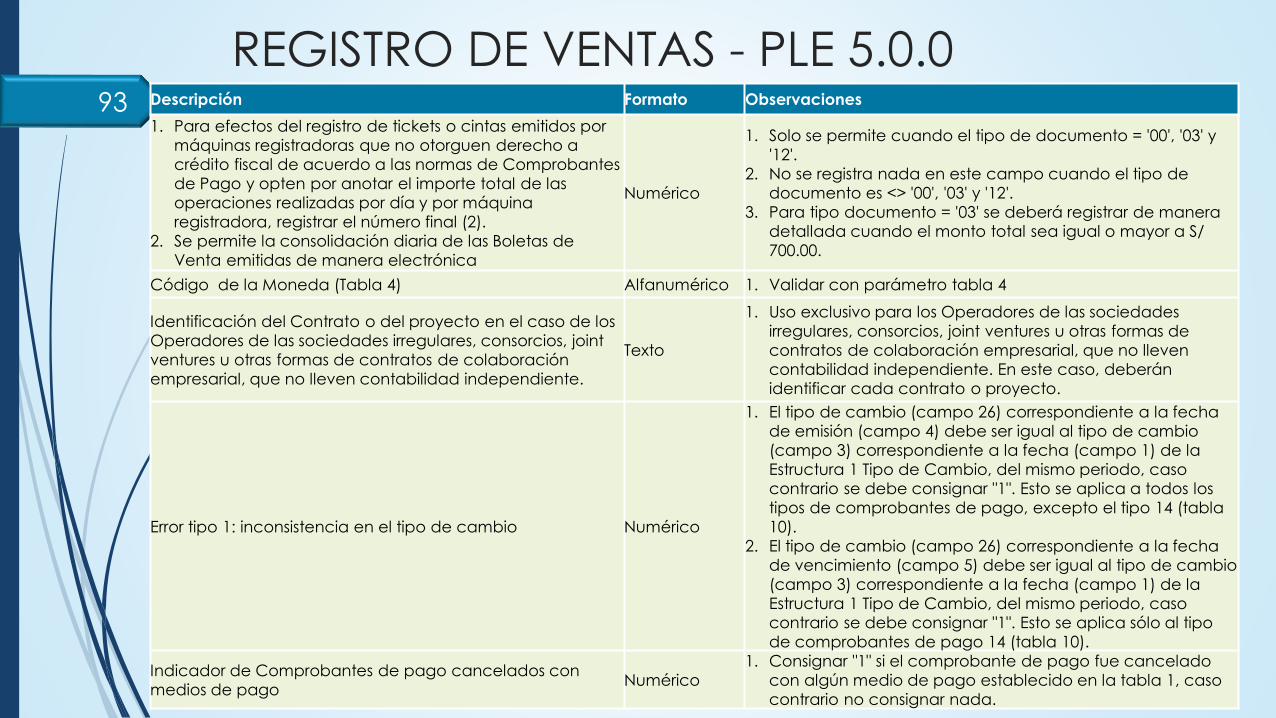

93 Descripción Formato Observaciones

1. Para efectos del registro de tickets o cintas emitidos por

máquinas registradoras que no otorguen derecho a

crédito fiscal de acuerdo a las normas de Comprobantes

de Pago y opten por anotar el importe total de las

operaciones realizadas por día y por máquina

registradora, registrar el número final (2).

2. Se permite la consolidación diaria de las Boletas de

Venta emitidas de manera electrónica

Numérico

1. Solo se permite cuando el tipo de documento = '00', '03' y

'12'.

2. No se registra nada en este campo cuando el tipo de

documento es <> '00', '03' y '12'.

3. Para tipo documento = '03' se deberá registrar de manera

detallada cuando el monto total sea igual o mayor a S/

700.00.

Código de la Moneda (Tabla 4) Alfanumérico 1. Validar con parámetro tabla 4

Identificación del Contrato o del proyecto en el caso de los

Operadores de las sociedades irregulares, consorcios, joint

ventures u otras formas de contratos de colaboración

empresarial, que no lleven contabilidad independiente.

Texto

1. Uso exclusivo para los Operadores de las sociedades

irregulares, consorcios, joint ventures u otras formas de

contratos de colaboración empresarial, que no lleven

contabilidad independiente. En este caso, deberán

identificar cada contrato o proyecto.

Error tipo 1: inconsistencia en el tipo de cambio Numérico

1. El tipo de cambio (campo 26) correspondiente a la fecha

de emisión (campo 4) debe ser igual al tipo de cambio

(campo 3) correspondiente a la fecha (campo 1) de la

Estructura 1 Tipo de Cambio, del mismo periodo, caso

contrario se debe consignar "1". Esto se aplica a todos los

tipos de comprobantes de pago, excepto el tipo 14 (tabla

10).

2. El tipo de cambio (campo 26) correspondiente a la fecha

de vencimiento (campo 5) debe ser igual al tipo de cambio

(campo 3) correspondiente a la fecha (campo 1) de la

Estructura 1 Tipo de Cambio, del mismo periodo, caso

contrario se debe consignar "1". Esto se aplica sólo al tipo

de comprobantes de pago 14 (tabla 10).

Indicador de Comprobantes de pago cancelados con

medios de pagoNumérico

1. Consignar "1" si el comprobante de pago fue cancelado

con algún medio de pago establecido en la tabla 1, caso

contrario no consignar nada.

REGISTRO DE VENTAS - PLE 5.0.0

94Descripción Formato Observaciones

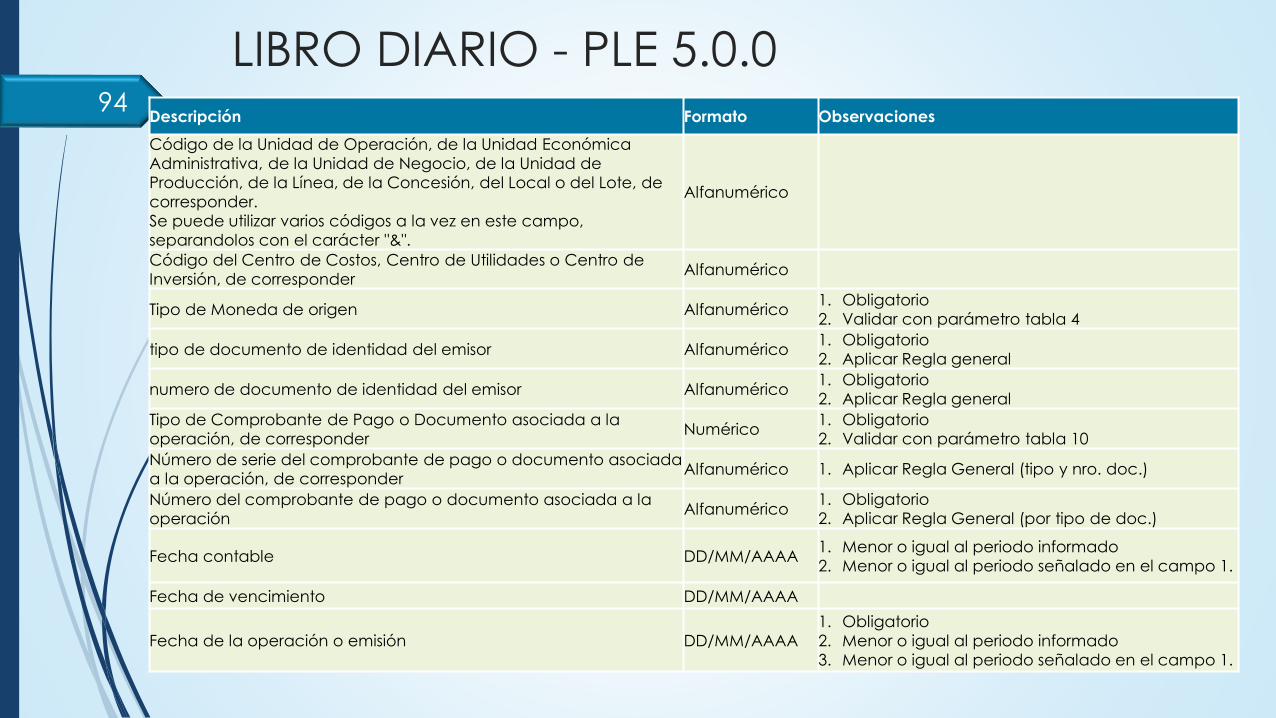

Código de la Unidad de Operación, de la Unidad Económica

Administrativa, de la Unidad de Negocio, de la Unidad de

Producción, de la Línea, de la Concesión, del Local o del Lote, de

corresponder.

Se puede utilizar varios códigos a la vez en este campo,

separandolos con el carácter "&".

Alfanumérico

Código del Centro de Costos, Centro de Utilidades o Centro de

Inversión, de corresponderAlfanumérico

Tipo de Moneda de origen Alfanumérico1. Obligatorio

2. Validar con parámetro tabla 4

tipo de documento de identidad del emisor Alfanumérico1. Obligatorio

2. Aplicar Regla general

numero de documento de identidad del emisor Alfanumérico1. Obligatorio

2. Aplicar Regla general

Tipo de Comprobante de Pago o Documento asociada a la

operación, de corresponderNumérico

1. Obligatorio

2. Validar con parámetro tabla 10

Número de serie del comprobante de pago o documento asociada

a la operación, de corresponderAlfanumérico 1. Aplicar Regla General (tipo y nro. doc.)

Número del comprobante de pago o documento asociada a la

operaciónAlfanumérico

1. Obligatorio

2. Aplicar Regla General (por tipo de doc.)

Fecha contable DD/MM/AAAA1. Menor o igual al periodo informado

2. Menor o igual al periodo señalado en el campo 1.

Fecha de vencimiento DD/MM/AAAA

Fecha de la operación o emisión DD/MM/AAAA

1. Obligatorio

2. Menor o igual al periodo informado

3. Menor o igual al periodo señalado en el campo 1.

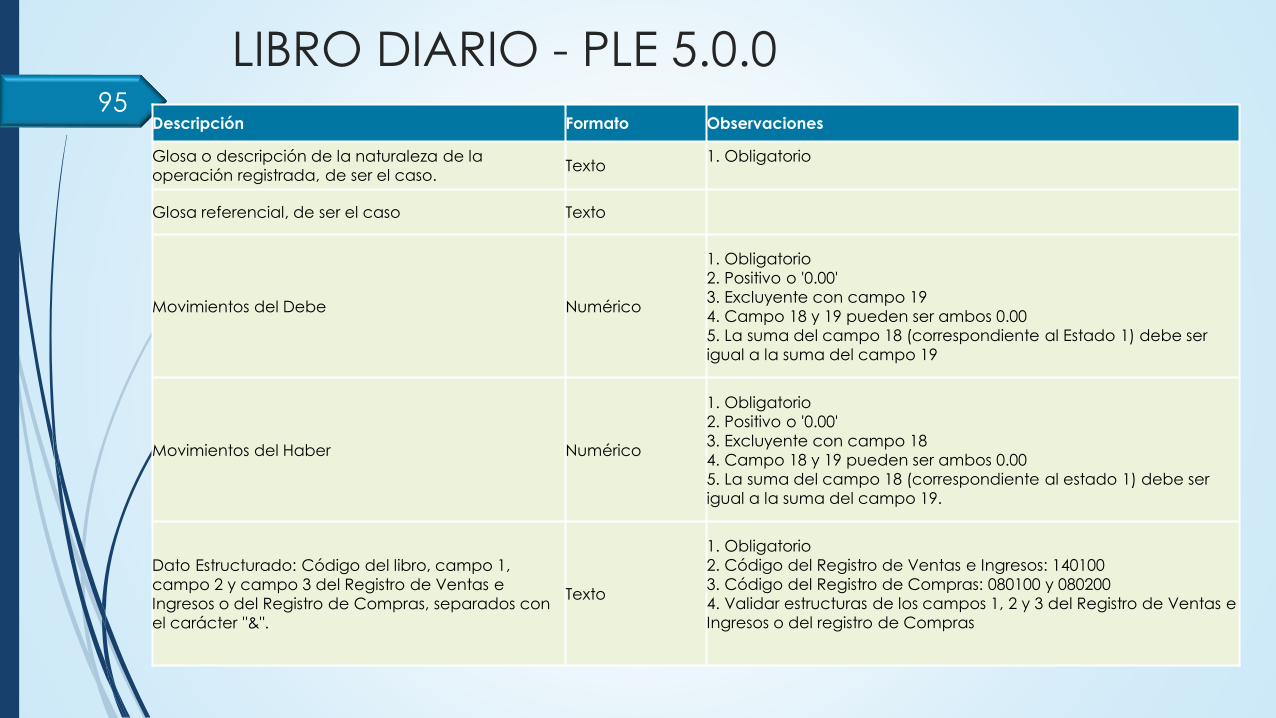

LIBRO DIARIO - PLE 5.0.0

95Descripción Formato Observaciones

Glosa o descripción de la naturaleza de la

operación registrada, de ser el caso.Texto

1. Obligatorio

Glosa referencial, de ser el caso Texto

Movimientos del Debe Numérico

1. Obligatorio

2. Positivo o '0.00'

3. Excluyente con campo 19

4. Campo 18 y 19 pueden ser ambos 0.00

5. La suma del campo 18 (correspondiente al Estado 1) debe ser

igual a la suma del campo 19

Movimientos del Haber Numérico

1. Obligatorio

2. Positivo o '0.00'

3. Excluyente con campo 18

4. Campo 18 y 19 pueden ser ambos 0.00

5. La suma del campo 18 (correspondiente al estado 1) debe ser

igual a la suma del campo 19.

Dato Estructurado: Código del libro, campo 1,

campo 2 y campo 3 del Registro de Ventas e

Ingresos o del Registro de Compras, separados con

el carácter "&".

Texto

1. Obligatorio

2. Código del Registro de Ventas e Ingresos: 140100

3. Código del Registro de Compras: 080100 y 080200

4. Validar estructuras de los campos 1, 2 y 3 del Registro de Ventas e

Ingresos o del registro de Compras

LIBRO DIARIO - PLE 5.0.0

Otros considerandos en los Libros

Electrónicos

07/03/2019C.P.C. GUSTAVO ZARATE POMA

96

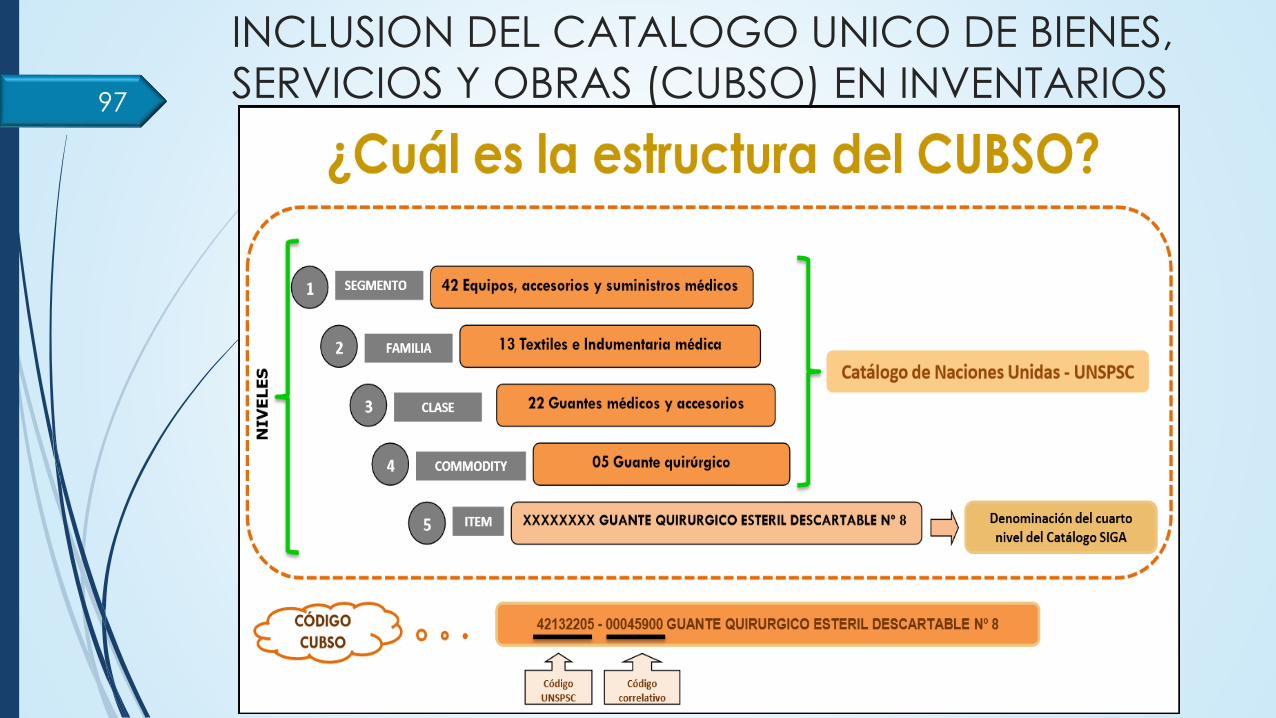

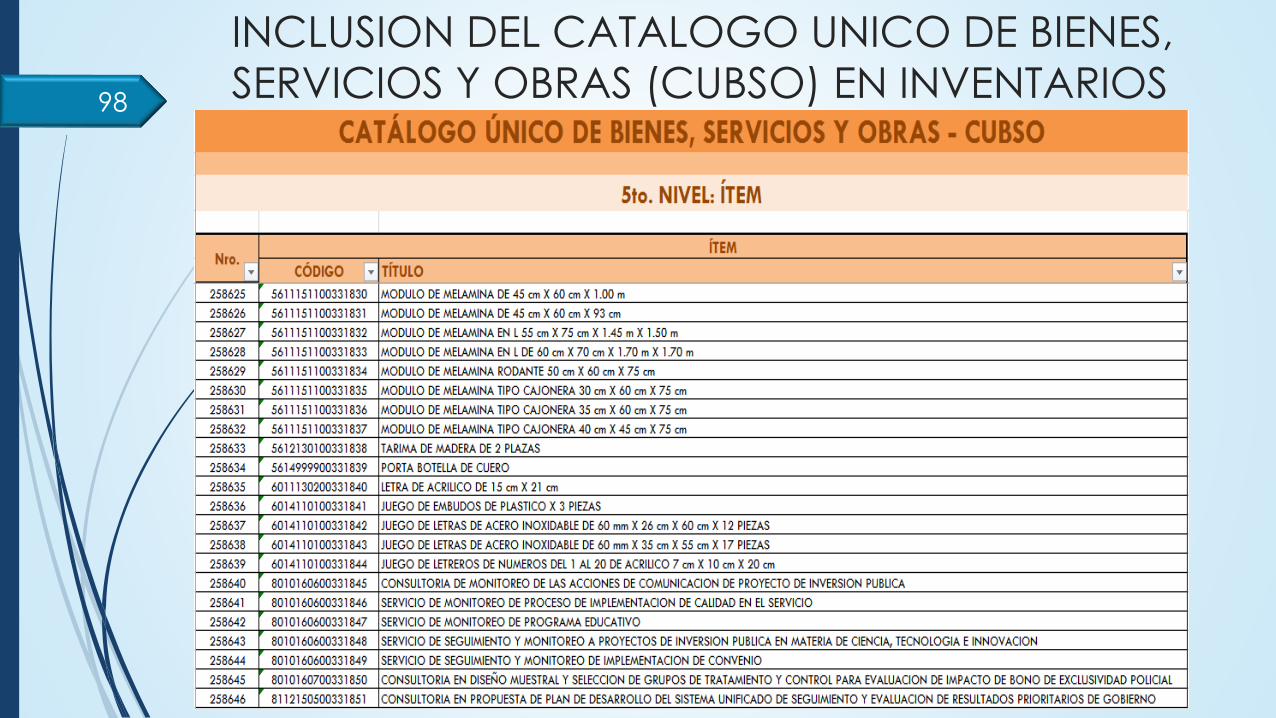

INCLUSION DEL CATALOGO UNICO DE BIENES,

SERVICIOS Y OBRAS (CUBSO) EN INVENTARIOS97

98

http://www2.seace.gob.pe/Default.asp?_pageid_=25&_contenti

d_=101

INCLUSION DEL CATALOGO UNICO DE BIENES,

SERVICIOS Y OBRAS (CUBSO) EN INVENTARIOS

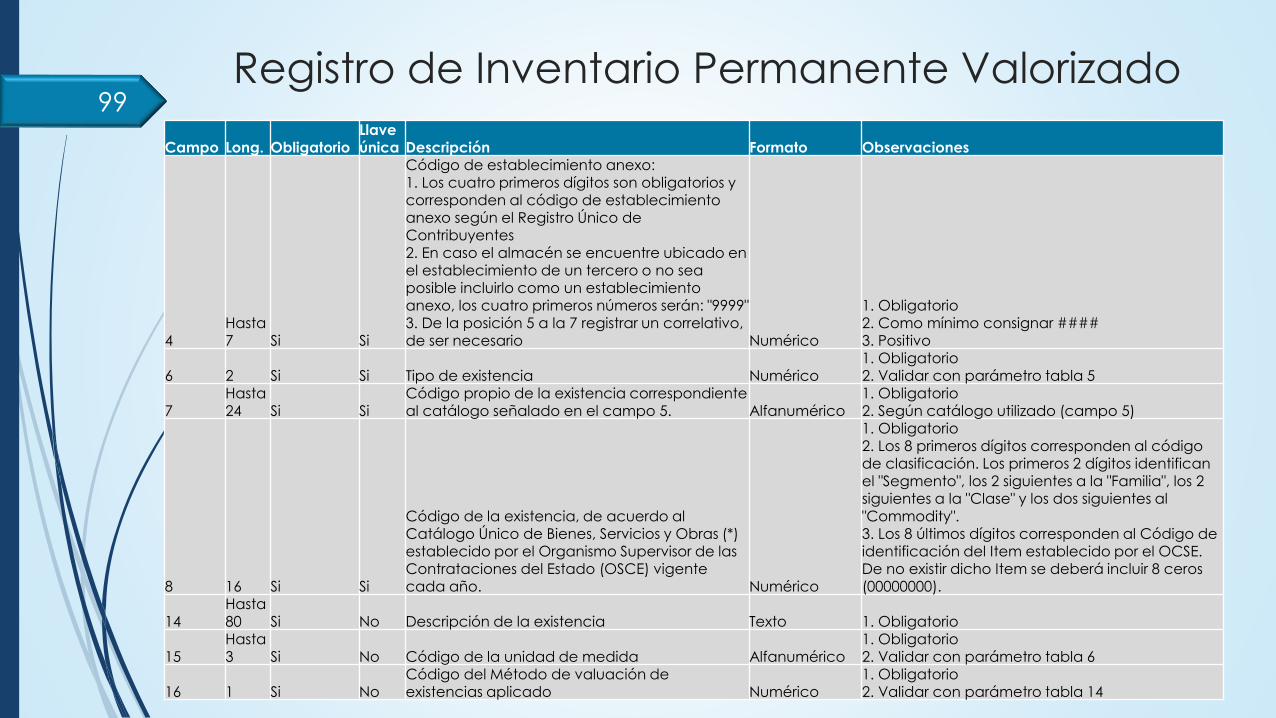

Registro de Inventario Permanente Valorizado

Campo Long. ObligatorioLlave única Descripción Formato Observaciones

4Hasta 7 Si Si

Código de establecimiento anexo:1. Los cuatro primeros dígitos son obligatorios y corresponden al código de establecimiento anexo según el Registro Único de Contribuyentes2. En caso el almacén se encuentre ubicado en el establecimiento de un tercero o no sea posible incluirlo como un establecimiento anexo, los cuatro primeros números serán: "9999" 3. De la posición 5 a la 7 registrar un correlativo, de ser necesario Numérico

1. Obligatorio2. Como mínimo consignar ####3. Positivo

6 2 Si Si Tipo de existencia Numérico1. Obligatorio2. Validar con parámetro tabla 5

7Hasta 24 Si Si

Código propio de la existencia correspondiente al catálogo señalado en el campo 5. Alfanumérico

1. Obligatorio2. Según catálogo utilizado (campo 5)

8 16 Si Si

Código de la existencia, de acuerdo al Catálogo Único de Bienes, Servicios y Obras (*) establecido por el Organismo Supervisor de las Contrataciones del Estado (OSCE) vigente cada año. Numérico

1. Obligatorio2. Los 8 primeros dígitos corresponden al código de clasificación. Los primeros 2 dígitos identifican el "Segmento", los 2 siguientes a la "Familia", los 2 siguientes a la "Clase" y los dos siguientes al "Commodity".3. Los 8 últimos dígitos corresponden al Código de identificación del Item establecido por el OCSE. De no existir dicho Item se deberá incluir 8 ceros (00000000).

14Hasta 80 Si No Descripción de la existencia Texto 1. Obligatorio

15Hasta 3 Si No Código de la unidad de medida Alfanumérico

1. Obligatorio2. Validar con parámetro tabla 6

16 1 Si NoCódigo del Método de valuación de existencias aplicado Numérico

1. Obligatorio2. Validar con parámetro tabla 14

99

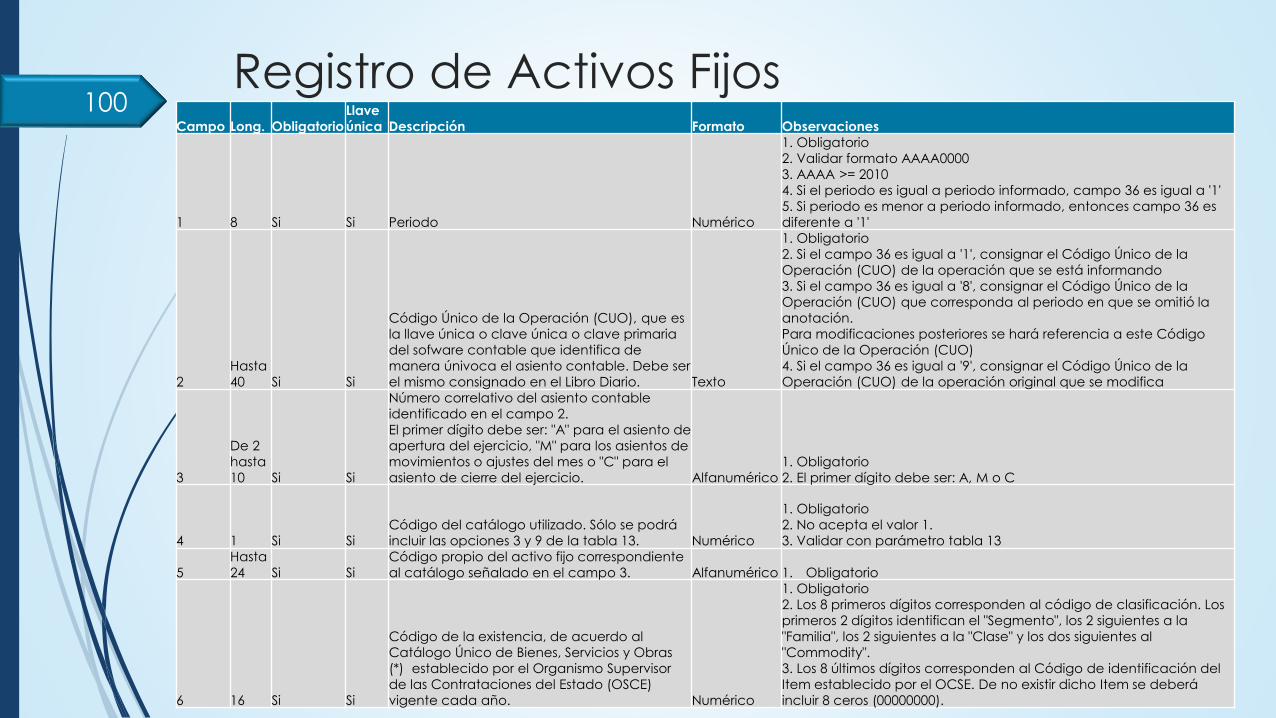

Registro de Activos FijosCampo Long. Obligatorio

Llave

única Descripción Formato Observaciones

1 8 Si Si Periodo Numérico

1. Obligatorio

2. Validar formato AAAA0000

3. AAAA >= 2010

4. Si el periodo es igual a periodo informado, campo 36 es igual a '1'

5. Si periodo es menor a periodo informado, entonces campo 36 es

diferente a '1'

2

Hasta

40 Si Si

Código Único de la Operación (CUO), que es

la llave única o clave única o clave primaria

del sofware contable que identifica de

manera únivoca el asiento contable. Debe ser

el mismo consignado en el Libro Diario. Texto

1. Obligatorio

2. Si el campo 36 es igual a '1', consignar el Código Único de la

Operación (CUO) de la operación que se está informando

3. Si el campo 36 es igual a '8', consignar el Código Único de la

Operación (CUO) que corresponda al periodo en que se omitió la

anotación.

Para modificaciones posteriores se hará referencia a este Código

Único de la Operación (CUO)

4. Si el campo 36 es igual a '9', consignar el Código Único de la

Operación (CUO) de la operación original que se modifica

3

De 2

hasta

10 Si Si

Número correlativo del asiento contable

identificado en el campo 2.

El primer dígito debe ser: "A" para el asiento de

apertura del ejercicio, "M" para los asientos de

movimientos o ajustes del mes o "C" para el

asiento de cierre del ejercicio. Alfanumérico

1. Obligatorio

2. El primer dígito debe ser: A, M o C

4 1 Si Si

Código del catálogo utilizado. Sólo se podrá

incluir las opciones 3 y 9 de la tabla 13. Numérico

1. Obligatorio

2. No acepta el valor 1.

3. Validar con parámetro tabla 13

5

Hasta

24 Si Si

Código propio del activo fijo correspondiente

al catálogo señalado en el campo 3. Alfanumérico 1. Obligatorio

6 16 Si Si

Código de la existencia, de acuerdo al

Catálogo Único de Bienes, Servicios y Obras

(*) establecido por el Organismo Supervisor

de las Contrataciones del Estado (OSCE)

vigente cada año. Numérico

1. Obligatorio

2. Los 8 primeros dígitos corresponden al código de clasificación. Los

primeros 2 dígitos identifican el "Segmento", los 2 siguientes a la

"Familia", los 2 siguientes a la "Clase" y los dos siguientes al

"Commodity".

3. Los 8 últimos dígitos corresponden al Código de identificación del

Item establecido por el OCSE. De no existir dicho Item se deberá

incluir 8 ceros (00000000).

100

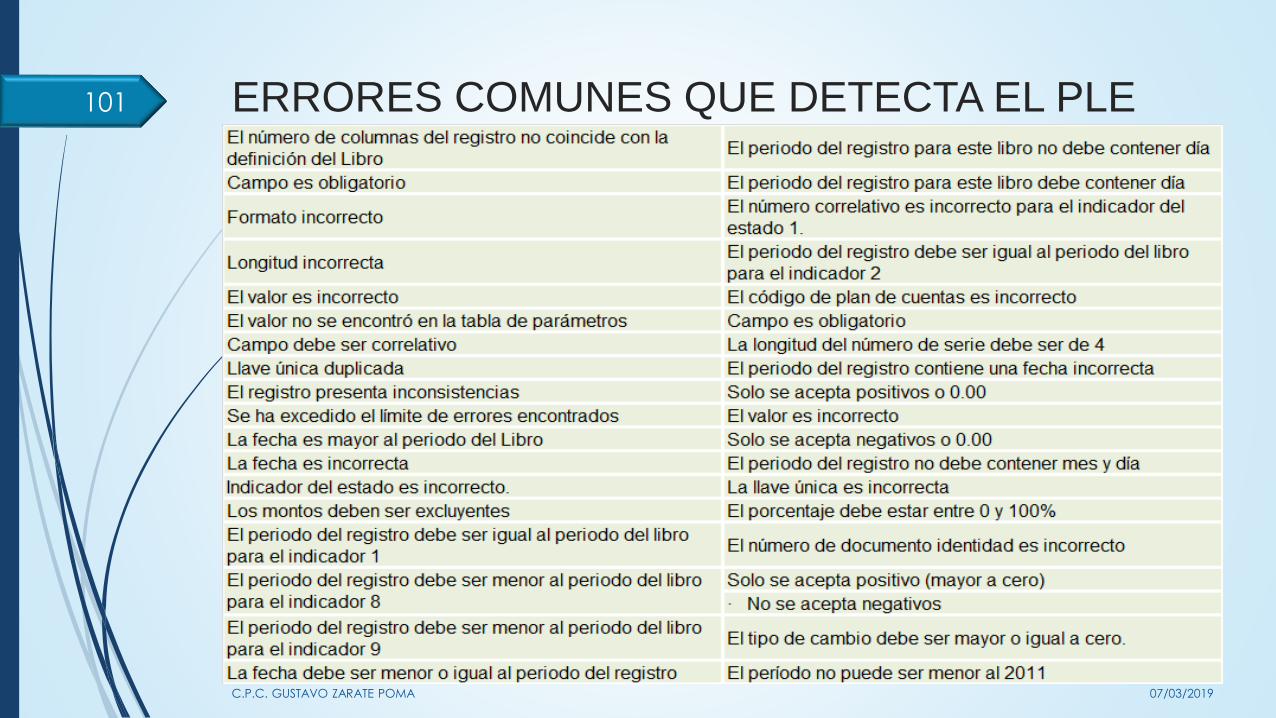

ERRORES COMUNES QUE DETECTA EL PLE101

07/03/2019C.P.C. GUSTAVO ZARATE POMA

Conclusiones