Embed Size (px)

Citation preview

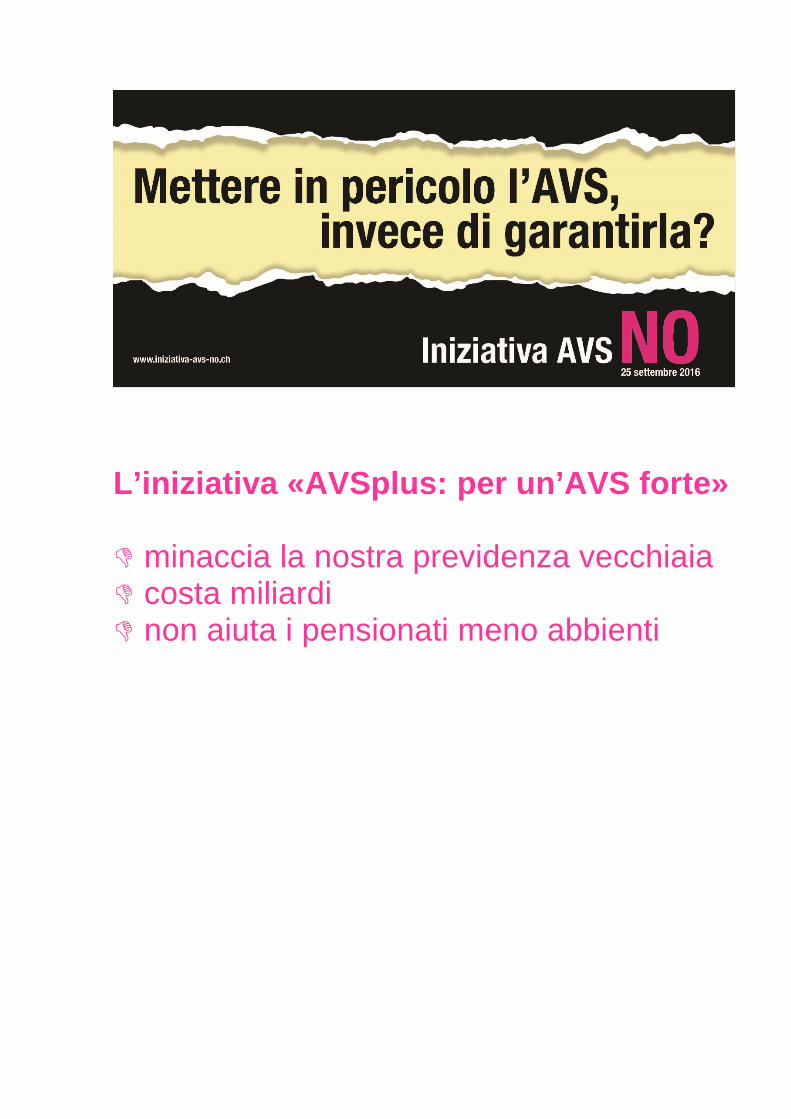

L’iniziativa «AVSplus: per un’AVS forte» minaccia la nostra previdenza vecchiaia costa miliardi non aiuta i pensionati meno abbienti

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

2

Consolidare l’AVS invece di indebolirla Nel 2014 e nel 2015, l’AVS ha speso più di quanto non abbia incassato ed è così entrata nelle cifre rosse. Questa situazione è dovuta all’evoluzione demografica. I pensionati sono sempre più numerosi e vivono più a lungo. Si tratta di un’evoluzione positiva, ma che porta ad un prolungamento del periodo di versamento delle rendite. A ciò si aggiunge l’arrivo al pensionamento della generazione dei baby-boomer. In poche parole, il numero di pensionati AVS continuerà ad aumentare, mentre quello dei lavoratori che versano i contributi si ridurrà. Se non si farà nulla, mancheranno ogni anno nelle casse 7,5 miliardi di franchi entro il 2030.

Per poter garantire la sostenibilità a lungo termine dell’AVS e preservare i contribuenti, è necessario rivedere il sistema attraverso una riforma strutturale globale. Un aumento generalizzato delle rendite non risolverebbe invece il problema.

L’aumento delle rendite costerebbe miliardi

Secondo l’iniziativa, tutti i pensionati, senza eccezioni, riceverebbero un aumento del 10% della loro rendita AVS, siano essi persone facoltose o beneficiari di prestazioni complementari. Questo principio dell’annaffiatoio è un errore che costa caro. Di fatto, l’accettazione dell’iniziativa costringerebbe a trovare ogni anno oltre 4 miliardi di franchi supplementari, somma che nel 2030 raggiungerebbe i 5,5 miliardi di franchi. Questo importo si sommerebbe dunque al disavanzo di 7,5 miliardi di franchi già prevedibile provocando così una lacuna di quasi 13 miliardi di franchi ogni anno. Secondo gli autori dell’iniziativa, l’aumento delle rendite dovrebbe essere finanziato da un aumento dei contributi salariali. Ma sarebbe problematico prelevare miliardi di franchi sui salari della generazione futura! Non sarebbe corretto far pesare questo onere supplementare sui giovani. Oggi, la precarietà tocca più frequentemente le giovani famiglie che non i pensionati.

L’iniziativa non favorisce i pensionati meno abbienti

L’AVS è l’assicurazione sociale più solidale. Le persone che ricevono salari elevati finanziano molto di più l’AVS rispetto a quanto non riceveranno al momento del pensionamento. In questo modo esse partecipano alle rendite delle persone meno fortunate. Questo è positivo! Tutto il contrario dei cambiamenti assurdi che l’iniziativa «AVSplus» potrebbe provocare per i pensionati meno abbienti. Di fatto, contrariamente alle affermazioni degli autori del testo, i beneficiari attuali delle prestazioni complementari AVS non sarebbero in nessun caso favoriti dall’iniziativa. Dal momento che la rendita AVS aumenterebbe, le prestazioni complementari sarebbero inevitabilmente ridotte nella stessa proporzione. Infine, per nove beneficiari di prestazioni complementari su dieci, alla fine del mese vi saranno meno soldi nel portafoglio. Per le persone che perderebbero ogni diritto alle prestazioni complementari a seguito dell’aumento della loro rendita, ossia un beneficiario di prestazioni complementari su dieci, la situazione sarebbe ancora più sfavorevole. Da un lato, la loro fattura per le imposte potrebbe aumentare, dal momento che le rendite sono tassate, contrariamente alle prestazioni complementari. Dall’altro lato, queste persone potrebbero anche vedersi ridotto il loro sussidio dell’assicurazione malattia. Esse perderebbero così il diritto al rimborso delle spese di malattia e d’invalidità e non sarebbero più esonerate dal canone Billag.

Se gli autori dell’iniziativa pensano di aiutare i pensionati meno abbienti attraverso questa iniziativa, si sbagliano di grosso.

Partecipate alla campagna dando il vostro sostegno su: www.iniziativa-avs-no.ch

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

3

Indice

1 Cosa chiede l’iniziativa? 4

2 Garantire le rendite piuttosto che indebolire l’AVS 6

3 L’aumento delle rendite costerebbe miliardi 11

4 L’iniziativa non favorisce i pensionati meno abbienti 13

5 Una vasta alleanza combatte l’iniziativa 14

Maggiori informazioni su www.iniziativa-avs-no.ch Comitato interpartitico «No all’iniziativa AVSplus» Casella postale 5563, 6901 Lugano [email protected]

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

4

1 Cosa chiede l’iniziativa? Lanciata dall’Unione sindacale svizzera (USS), l’iniziativa «AVSplus: per un’AVS forte» chiede un aumento del 10% di tutte le rendite AVS. Questo rappresenterebbe fino a 235 franchi al mese per una persona sola e fino a 350 franchi al mese per una coppia sposata. Gli autori dell’iniziativa criticano il fatto che l’aumento delle rendite non abbia tenuto il passo con l’evoluzione dei salari. Tuttavia, esse vengono adeguate ogni due anni al rincaro e ai salari. Ma siccome sia il rincaro sia i salari vengono presi in considerazione solo per metà, le rendite dei nuovi pensionati accumulano un ritardo sempre maggiore rispetto all’evoluzione salariale. Inoltre, gli iniziativisti affermano che le rendite non siano state fondamentalmente aumentate negli ultimi 40 anni. Esse non permetterebbero più, in numerosi casi, di vivere dignitosamente la propria pensione. Inoltre, i promotori dell’iniziativa spiegano che le rendite del 2° pilastro diminuiranno a seguito del progetto di riduzione del tasso di conversione, e che si tratta dunque di rafforzare le rendite del 1° pilastro a titolo di compensazione. Infine, se i bisogni dei pensionati fossero meglio coperti dall’AVS, vi sarebbe un minor ricorso alle prestazioni complementari. Il rischio di povertà legato all’età si ridurrebbe di conseguenza. Il Consiglio federale ritiene che l’iniziativa costerebbe annualmente fino a 5,5 miliardi di franchi entro il 20301. Ma gli autori dell’iniziativa non spiegano come questo sovraccosto possa essere finanziato. Inizialmente, essi proponevano di destinare il totale delle entrate del punto percentuale IVA («percento demografico») a favore dell’AVS, nonché l’imposta sul tabacco e quella sull’alcool direttamente all’AVS, e non più al budget federale. Tuttavia, nel frattempo, il Consiglio degli Stati ha già previsto di destinare il «percento demografico» alla riforma Previdenza 2020, e questo importo non è dunque più disponibile attualmente. Anche l’intenzione di finanziare l’iniziativa con un’imposta nazionale sulle successioni è fallita, a seguito del netto rifiuto di questo tema in votazione popolare nel giugno 2015. Gli iniziativisti affermano che un aumento dei contributi sarebbe giustificato allo scopo di migliorare le rendite. Questi contributi che non sono aumentati da 40 anni possono – secondo loro – essere aumentati dell’1%. Sempre secondo gli iniziativisti, la Svizzera è un paese ricco che può permettersi questa estensione dell’AVS. L’iniziativa è formalmente riuscita il 17 dicembre 2013 e sarà posta in votazione popolare il 25 settembre 2016. Il Consiglio federale e il Parlamento raccomandano di respingerla.

Testo dell’iniziativa

Le disposizioni transitorie della Costituzione federale1 sono completate come segue:

Art. 197, n. 102 (nuovo) 10. Disposizione transitoria dell’articolo 112 (Assicurazione vecchiaia, superstiti e invalidità) 1 I beneficiari di una rendita di vecchiaia hanno diritto ad un supplemento del 10 per cento della loro rendita. 2 Il supplemento è versato al più tardi dall’inizio del secondo anno che segue l’accettazione della presente disposizione da parte del Popolo e dei Cantoni.

1 Messaggio del Consiglio federale sull’iniziativa «AVSplus» del 19 novembre 2014

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

5

Fallite tutte le iniziative sull’AVS degli ultimi vent’anni Durante gli ultimi 20 anni, diverse iniziative che chiedevano un’estensione del sistema di previdenza vecchiaia sono state respinte. Il popolo ha così scelto di fare chiaramente la differenza tra le misure necessarie per garantire l’AVS e quelle che non lo sono. 1995: Iniziativa popolare per il potenziamento dell’AVS e dell'AI respinta dal 72.4% dei votanti 1998: Iniziativa popolare per la 10ma revisione dell'AVS senza aumento dell’età di pensionamento

respinta dal 58.5% dei votanti 2000: Iniziativa popolare a favore di un’AVS flessibile – contro l’aumento dell’età di pensionamento per

le donne respinta dal 60.5% dei votanti 2000: Iniziativa popolare per un’età pensionabile flessibile: dai 62 anni per donne e uomini respinta

dal 54% dei votanti 2001: Iniziativa popolare per garantire l'AVS – tassare l’energia e non il lavoro respinta dal 77.1%

dei votanti 2006: Iniziativa popolare «Utili della Banca nazionale per l’AVS» (Iniziativa detta COSA) respinta dal

58.3% dei votanti 2008: Iniziativa popolare per un’età di pensionamento flessibile respinta dal 58.6% dei votanti 2015: Iniziativa popolare «Tassare le eredità milionarie per finanziare la nostra AVS (Riforma

dell’imposta sulle successioni)» respinta dal 71.7% dei votanti A livello cantonale: È importante ricordare che il 23 settembre 2012 a livello cantonale si è votato sull’iniziativa popolare legislativa elaborata della Lega intitolata “Un concreto aiuto agli anziani in difficoltà”, ovvero la 13ma mensilità dell'AVS, bocciata dal popolo ticinese con il 60,7% di no. L’iniziativa proponeva di introdurre nella Legge sull’assistenza sociale (LAS) una nuova prestazione denominata “Contributo annuo per spese straordinarie per gli anziani”. Le prestazioni previste corrispondevano ad un importo forfetario annuo di fr. 1'200.- per le persone singole e di fr. 1'700.- per le coppie.

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

6

2 Garantire le rendite piuttosto che indebolire l’AVS L’assicurazione vecchiaia e superstiti (AVS) è il principale pilastro della nostra previdenza vecchiaia. Essa è entrata in vigore nel 1948. Funziona sul principio della «ripartizione», ciò significa che le persone attive finanziano direttamente le rendite dei pensionati attraverso i loro contributi. Si tratta dunque di un contratto di solidarietà tra generazioni. Ma l’AVS stabilisce anche una solidarietà tra le persone che guadagnano bene e quelle meno abbienti. I contributi sono proporzionali al salario (e pagati per metà dal datore di lavoro e per metà dal dipendente, ossia due volte 4,2%), ma le rendite sono più favorevoli per le persone meno abbienti. Una persona che beneficia di un reddito confortevole paga dei contributi sull’insieme del proprio salario, ma riceverà comunque, quando andrà in pensione, soltanto una rendita massima di 2’350 franchi. Affinché questa solidarietà sia preservata e l’AVS continui a funzionare anche in futuro, occorre agire in maniera responsabile. Le uscite e le entrate devono rimanere il più possibile equilibrate. Sfortunatamente, oggi si costata che l’AVS si trova in una spirale negativa. Il rapporto tra le persone attive e i pensionati si degrada a seguito dell’evoluzione demografica (cf. illustrazioni a pagina 8). Il primo pilastro ha registrato una prima perdita nel 2014, anno in cui le spese sono state più elevate dei contributi. Poi nel 2015, queste cifre rosse sono aumentate per superare i 500 milioni di franchi. La problematica tende a peggiorare considerato come ogni anno vadano in pensione 40'000 persone, mentre saranno addirittura 60'000 nel 2030. Di fronte a questa realtà, proporre di aumentare tutte le rendite AVS del 10% è irresponsabile! Un’iniziativa pensata male invece di una riforma ragionevole Gli autori dell’iniziativa criticano il fatto che le rendite non siano evolute allo stesso ritmo dei salari nel corso degli ultimi decenni. Tuttavia, se si dovesse applicare l’iniziativa, ossia un aumento del 10%, si tratterebbe di un aumento unico. Questo non impedirebbe alla dinamica delle rendite e dei salari di proseguire. Il «tasso di sostituzione» (importo della rendita in proporzione dell’ultimo salario) aumenterebbe, ma soltanto una volta. In seguito, con il tempo, esso diminuirebbe nuovamente. La soluzione cosiddetta «sostenibile» dei sindacati non è quella giusta: essa è pensata male. Ciò di cui il nostro sistema di previdenza vecchiaia ha realmente bisogno è di una riforma duratura, che garantisca anche alle generazioni future una pensione finanziariamente solida. I progetti populisti devono essere respinti. Il solo obiettivo politico deve consistere nel mantenere il livello attuale delle rendite nonostante la sfida demografica.

«Non sussiste un margine di manovra per finanziare l’iniziativa popolare dei sindacati «AVSplus: per un’AVS forte», in votazione il prossimo 25 settembre 2016».

Alain Berset, Consigliere federale (PS), capo del Dipartimento federale dell’interno, conferenza stampa del Consiglio federale 05.07.2016 Salute finanziaria dell’AVS: suona l’ultima ora Nessuno può dire oggi come saranno pagate le rendite delle prossime generazioni. L’AVS ha registrato un primo risultato di ripartizione negativo (uscite meno entrate) nel 2014. In quell’anno, essa ha speso 320 milioni in più di quanto incassato. Questa tendenza si è accentuata nel 2015, con un risultato negativo di 579 milioni. Entro il 2030, ci si attende che il deficit annuale raggiunga i 7,5 miliardi se non si farà qualcosa. Nel contempo, in mancanza di ogni riforma, i 44 miliardi di franchi oggi disponibili nel fondo AVS verranno assorbiti nello stesso lasso di tempo2. Se non sarà attuata nessuna riforma, si dovranno adottare misure molto severe e costose, al più tardi a partire dal 2020, per garantire il finanziamento del 1o pilastro.

2 Budget dell’AVS, UFAS / Versione 2 / 22.06.2015

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

7

Il fondo AVS subisce degli interessi negativi Fino a poco tempo fa, gli investimenti delle riserve dell’AVS hanno contribuito ai buoni risultati dell’assicurazione. Nel 2014, i rendimenti hanno fruttato 1,75 miliardi di franchi. Ma dopo l’introduzione dei tassi d’interesse negativi da parte della Banca nazionale svizzera e la flessione dei mercati finanziari, questa fase positiva è terminata. Mentre i rendimenti dei fondi dell’AVS, dell’AI e delle IPG (indennità perdita di guadagno) erano ancora del 7,1%, lo scorso anno sono crollati passando addirittura nelle cifre rosse (-0,77%)3. Questo rappresenta una perdita di quasi 300 milioni di franchi. L’anno scorso, l’AVS ha così registrato un disavanzo dello 0,97%. Essa è dunque ancora più dipendente dai risultati dei suoi investimenti. Nel 2014, nonostante il risultato di ripartizione di 320 milioni di franchi, i rendimenti degli investimenti hanno permesso di evitare le cifre rosse. Nel 2015, questi rendimenti sono scomparsi e l’AVS ha registrato un disavanzo d’esercizio di 558 milioni di franchi (- 579 milioni di deficit di ripartizione). E le prospettive per il 2016 non sembrano per nulla migliori. Per il solo mese di gennaio, la Borsa svizzera ha perso il 15%. «Sarà anche questo un anno con molte incertezze per noi»4 ha sottolineato il nuovo presidente di compenswiss (fondo di compensazione AVS/AI/IPG) Manuel Leuthold. L’evoluzione attuale dei mercati finanziari non concerne dunque soltanto – come viene spesso affermato – la previdenza professionale (2o pilastro), ma anche l’AVS. La popolazione si preoccupa per il futuro delle assicurazioni sociali. I sondaggi del Credit Suisse lo mostrano con regolarità5. Nel 2015, la preoccupazione legata all’AVS e alla previdenza vecchiaia in generale occupava il terzo rango della lista. Questa inquietudine appare oggi giustificata, poiché l’AVS dal 2014 spende di più di quanto non incassi e le sue riserve stanno diminuendo rapidamente. L’evoluzione demografica ne è la causa principale. Tre sono i fattori che vi contribuiscono:

3 Comunicato stampa di compenswiss «Risultati degli investimenti leggermente negativi per il Fondo di compensazione AVS/AI/IPG nel 2015», 11.02.2016, http://www.compenswiss.ch/fr/?page_name=media 4 http://www.blick.ch/news/wirtschaft/ahv-fonds-praesident-manuel-leuthold-die-renten-sind-

sicher-id4676635.html 5 Barometro delle preoccupazioni del Credit Suisse, settembre 2015

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

8

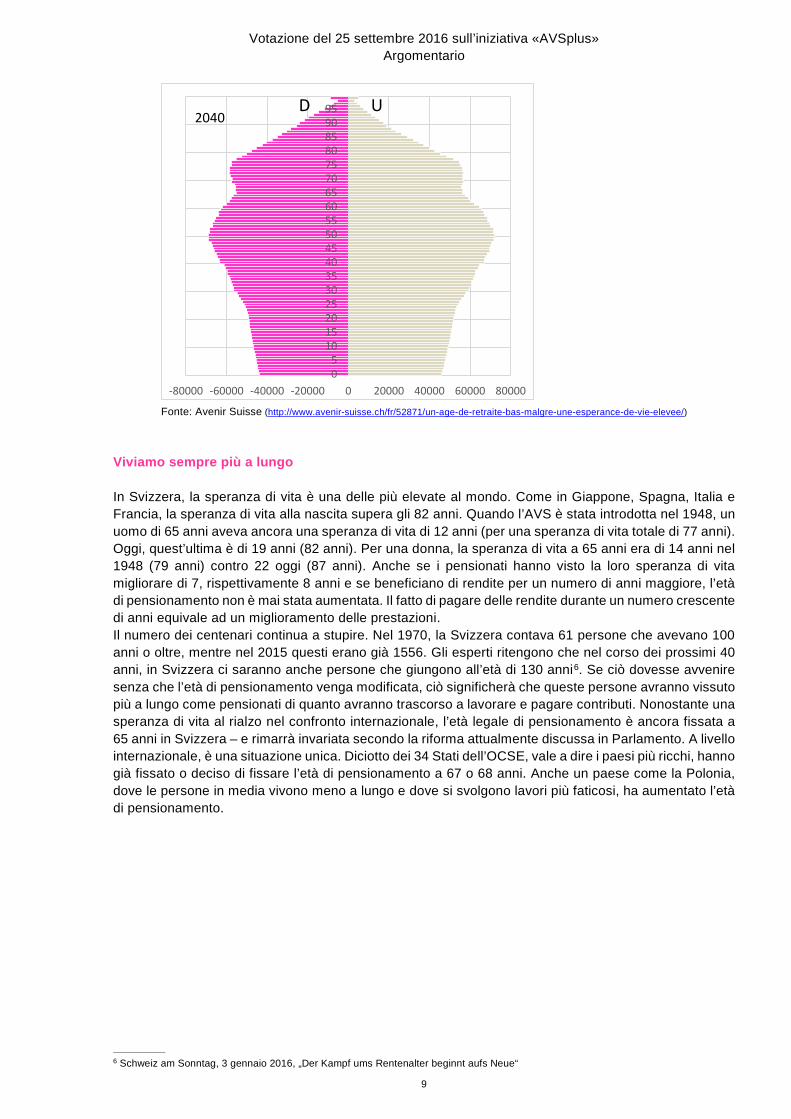

I baby-boomers giungono all’età del pensionamento Questa evoluzione è in corso. Le persone nate negli anni di forte natalità tra il 1956 e il 1967 – in altre parole una proporzione importante della nostra popolazione – riceveranno la loro pensione a partire dal 2020. Il maggior numero di nuovi pensionati è atteso per il 2025. Il numero di persone in pensione sta dunque aumentando di anno in anno. Mentre nel 1980 si contavano quasi il doppio di giovani di 20 anni rispetto a persone di 65 anni, oggi queste due fasce sono a livello di parità. Ed entro il 2050, questa proporzione scenderà allo 0,8%.

Fonte: Avenir Suisse (http://www.avenir-suisse.ch/fr/52871/un-age-de-retraite-bas-malgre-une-esperance-de-vie-elevee/

-80000 -60000 -40000 -20000 0 20000 40000 60000 8000005

101520253035404550556065707580859095

1990

-80000 -60000 -40000 -20000 0 20000 40000 60000 8000005

101520253035404550556065707580859095

2015 D U

D U

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

9

Fonte: Avenir Suisse (http://www.avenir-suisse.ch/fr/52871/un-age-de-retraite-bas-malgre-une-esperance-de-vie-elevee/)

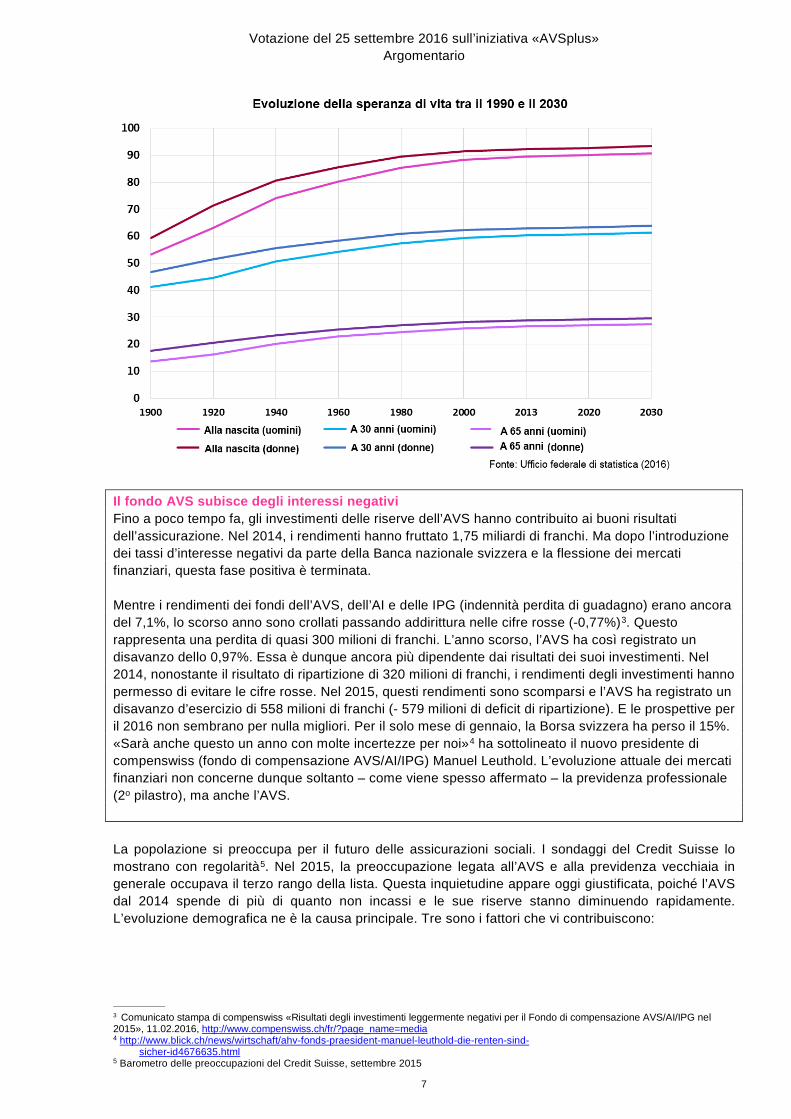

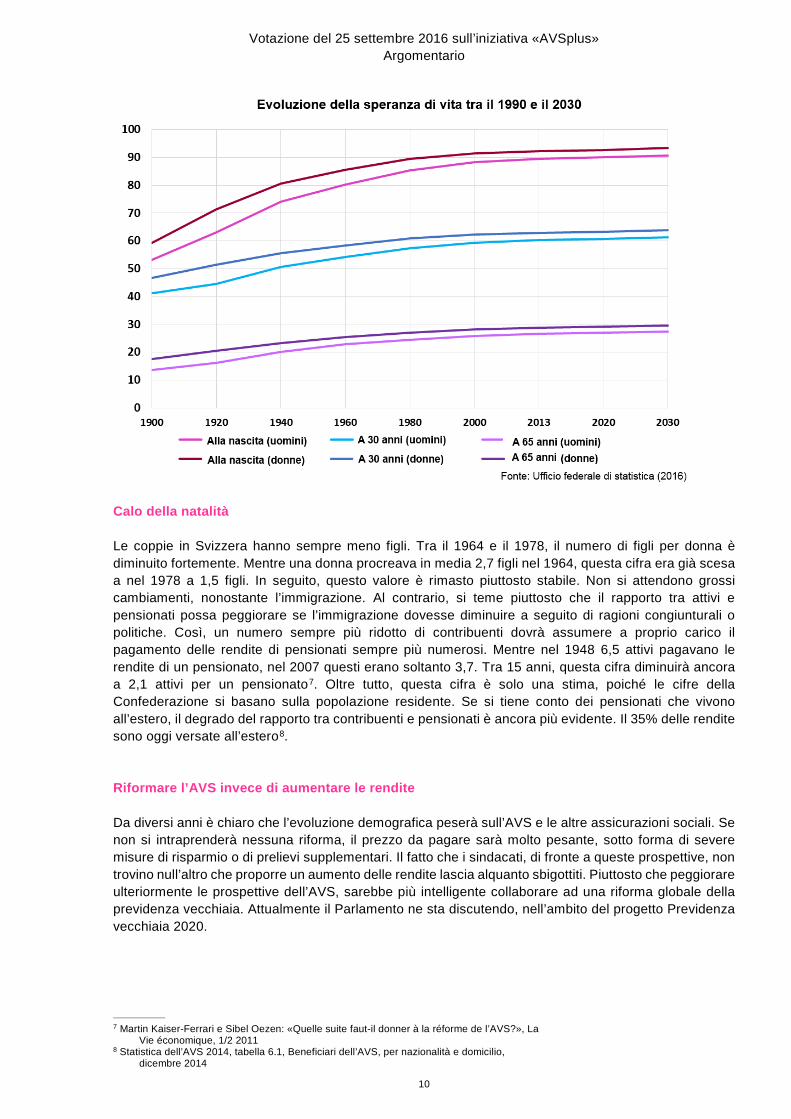

Viviamo sempre più a lungo In Svizzera, la speranza di vita è una delle più elevate al mondo. Come in Giappone, Spagna, Italia e Francia, la speranza di vita alla nascita supera gli 82 anni. Quando l’AVS è stata introdotta nel 1948, un uomo di 65 anni aveva ancora una speranza di vita di 12 anni (per una speranza di vita totale di 77 anni). Oggi, quest’ultima è di 19 anni (82 anni). Per una donna, la speranza di vita a 65 anni era di 14 anni nel 1948 (79 anni) contro 22 oggi (87 anni). Anche se i pensionati hanno visto la loro speranza di vita migliorare di 7, rispettivamente 8 anni e se beneficiano di rendite per un numero di anni maggiore, l’età di pensionamento non è mai stata aumentata. Il fatto di pagare delle rendite durante un numero crescente di anni equivale ad un miglioramento delle prestazioni. Il numero dei centenari continua a stupire. Nel 1970, la Svizzera contava 61 persone che avevano 100 anni o oltre, mentre nel 2015 questi erano già 1556. Gli esperti ritengono che nel corso dei prossimi 40 anni, in Svizzera ci saranno anche persone che giungono all’età di 130 anni6. Se ciò dovesse avvenire senza che l’età di pensionamento venga modificata, ciò significherà che queste persone avranno vissuto più a lungo come pensionati di quanto avranno trascorso a lavorare e pagare contributi. Nonostante una speranza di vita al rialzo nel confronto internazionale, l’età legale di pensionamento è ancora fissata a 65 anni in Svizzera – e rimarrà invariata secondo la riforma attualmente discussa in Parlamento. A livello internazionale, è una situazione unica. Diciotto dei 34 Stati dell’OCSE, vale a dire i paesi più ricchi, hanno già fissato o deciso di fissare l’età di pensionamento a 67 o 68 anni. Anche un paese come la Polonia, dove le persone in media vivono meno a lungo e dove si svolgono lavori più faticosi, ha aumentato l’età di pensionamento.

6 Schweiz am Sonntag, 3 gennaio 2016, „Der Kampf ums Rentenalter beginnt aufs Neue“

-80000 -60000 -40000 -20000 0 20000 40000 60000 8000005

101520253035404550556065707580859095

2040D U

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

10

Calo della natalità Le coppie in Svizzera hanno sempre meno figli. Tra il 1964 e il 1978, il numero di figli per donna è diminuito fortemente. Mentre una donna procreava in media 2,7 figli nel 1964, questa cifra era già scesa a nel 1978 a 1,5 figli. In seguito, questo valore è rimasto piuttosto stabile. Non si attendono grossi cambiamenti, nonostante l’immigrazione. Al contrario, si teme piuttosto che il rapporto tra attivi e pensionati possa peggiorare se l’immigrazione dovesse diminuire a seguito di ragioni congiunturali o politiche. Così, un numero sempre più ridotto di contribuenti dovrà assumere a proprio carico il pagamento delle rendite di pensionati sempre più numerosi. Mentre nel 1948 6,5 attivi pagavano le rendite di un pensionato, nel 2007 questi erano soltanto 3,7. Tra 15 anni, questa cifra diminuirà ancora a 2,1 attivi per un pensionato7. Oltre tutto, questa cifra è solo una stima, poiché le cifre della Confederazione si basano sulla popolazione residente. Se si tiene conto dei pensionati che vivono all’estero, il degrado del rapporto tra contribuenti e pensionati è ancora più evidente. Il 35% delle rendite sono oggi versate all’estero8.

Riformare l’AVS invece di aumentare le rendite Da diversi anni è chiaro che l’evoluzione demografica peserà sull’AVS e le altre assicurazioni sociali. Se non si intraprenderà nessuna riforma, il prezzo da pagare sarà molto pesante, sotto forma di severe misure di risparmio o di prelievi supplementari. Il fatto che i sindacati, di fronte a queste prospettive, non trovino null’altro che proporre un aumento delle rendite lascia alquanto sbigottiti. Piuttosto che peggiorare ulteriormente le prospettive dell’AVS, sarebbe più intelligente collaborare ad una riforma globale della previdenza vecchiaia. Attualmente il Parlamento ne sta discutendo, nell’ambito del progetto Previdenza vecchiaia 2020.

7 Martin Kaiser-Ferrari e Sibel Oezen: «Quelle suite faut-il donner à la réforme de l’AVS?», La Vie économique, 1/2 2011

8 Statistica dell’AVS 2014, tabella 6.1, Beneficiari dell’AVS, per nazionalità e domicilio, dicembre 2014

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

11

I parlamentari di sinistra si contraddicono

Mentre i rappresentanti del PS e dei Verdi, in occasione dei dibattiti relativi all’introduzione di un’imposta nazionale sulle successioni a favore dell’AVS, non mancavano di evidenziare la difficile situazione finanziaria del 1o pilastro e le sue prospettive poco incoraggianti, essi difendono oggi un costoso sviluppo delle prestazioni. Alcuni esempi di queste incoerenze: « … ci troviamo oggi in una situazione, che ognuno avrà nel frattempo costatato, che non permette più di garantire il finanziamento a medio termine. Ma siamo anche in una situazione nella quale ognuno di noi si chiede chi dovrà pagare» (Beat Jans, consigliere nazionale socialista, 8.12.2014)) « … l’evoluzione demografica minaccia il finanziamento sicuro delle nostre assicurazioni sociali come l’AVS e l’AI. Grazie a questa iniziativa, avete l’opportunità di contribuire al finanziamento delle assicurazioni sociali sfruttando la ricchezza… » (Yvonne Gilli, consigliera nazionale dei Verdi, 8.12.2014) «Secondo argomento a favore dell’iniziativa: l’AVS ha bisogno di questo denaro. Tutti sono concordi nel riconoscere un sotto-finanziamento della più importante assicurazione sociale svizzera all’orizzonte 2020-2025.» (Christian Levrat, consigliere agli Stati socialista, 24.9.2014, dibattito del Consiglio degli Stati)».

3 L’aumento delle rendite costerebbe miliardi I sindacati e i partiti di sinistra continuano a ribadire che un’AVS sana stia loro a cuore. Se questo fosse veramente il caso, basterebbe loro dare uno sguardo alle prospettive finanziarie per rendersi conto dell’assurdità della loro iniziativa. Di fatto, i deficit finanziari dell’AVS continuano ad aumentare. Se non si farà nulla per modificare questa evoluzione, il risultato di ripartizione (le spese meno le entrate, senza la presa in considerazione degli investimenti) aumenterà fino ad arrivare nel 2030 a 7,5 miliardi di franchi. Il fondo AVS, dotato oggi di 44 miliardi di franchi, verrebbe svuotato (cf. grafico pagina 7). Un aumento di tutte le rendite, come chiesto dall’iniziativa, è un’eresia dal punto di vista finanziario. Mantenere le prestazioni attuali dell’AVS rappresenta già un compito enorme. Nel 2030, 60‘000 persone raggiungeranno ogni anno l’età di pensionamento. Si tratta del 50% in più rispetto al 2015. E mentre 1,5 milioni di persone di oltre 65 anni vivono oggi in Svizzera, fra 30 anni saranno il doppio. L’iniziativa aggraverebbe i deficit dell’AVS, che raggiungerebbero i 13 miliardi all’anno Un aumento del 10% delle rendite AVS per tutti i pensionati costerebbe molto denaro. Il Consiglio federale ritiene che a partire dal 2018 questo significherebbe 4,1 miliardi. Questa somma aumenterebbe regolarmente fino al 2030, a seguito del numero crescente di pensionati, per raggiungere nel 2030 la cifra di 5,5 miliardi di franchi. Ciò significherebbe, ogni anno, un disavanzo di 13 miliardi di franchi nei conti (5,5 miliardi + 7,5 miliardi). Attivi e contribuenti alla cassa Gli iniziativisti non dicono chi dovrebbe pagare la fattura che emana dal loro testo. Del resto, non vi sono molte possibilità. Spetterebbe alle persone attive e alle imprese, attraverso un aumento massiccio dei contributi salariali, passare alla cassa. Bisogna tuttavia sapere che la riforma della previdenza vecchiaia 2020 prevede già un adattamento dei contributi, ciò per garantire il livello delle rendite nella previdenza professionale. L’iniziativa dei sindacati rappresenterebbe non meno di un 1% supplementare dei prelievi salariali. Questo costo supplementare, aggiunto ad un contesto economico difficile, non mancherebbe di fare pressione sulle attività meno qualificate. Delle misure di automazione o di trasferimento di attività provocherebbero delle perdite di posti di lavoro. Non è dunque corretto addossare alle giovani generazioni un aumento delle rendite AVS, mentre queste ultime dovrebbero pagare ancora di più per il loro 2° pilastro. È infatti evidente che le persone di meno di 50 anni dovranno pagare di più per il proprio pensionamento di coloro che sono vicini alla pensione o che sono già in pensione. Inoltre, far pagare loro il prezzo di un aumento generale delle rendite è irresponsabile e minaccia il contratto di solidarietà tra generazioni. Gli studi concernenti la povertà lo mostrano chiaramente: se in passato il rischio di

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

12

povertà incombeva soprattutto sui pensionati, oggi non è più il caso. Sono piuttosto le giovani famiglie e i celibi ad essere colpiti. Farli passare ancora una volta alla cassa non può che peggiorare la loro situazione. Per quanto concerne i pensionati, i cui mezzi esistenziali sono insufficienti, essi beneficiano di un aiuto mirato attraverso le prestazioni complementari. «Abbiamo una responsabilità verso le generazioni future, la responsabilità di non trasmettere loro un’AVS dissanguata, bensì un’AVS forte il cui finanziamento sia garantito anche nei prossimi decenni».

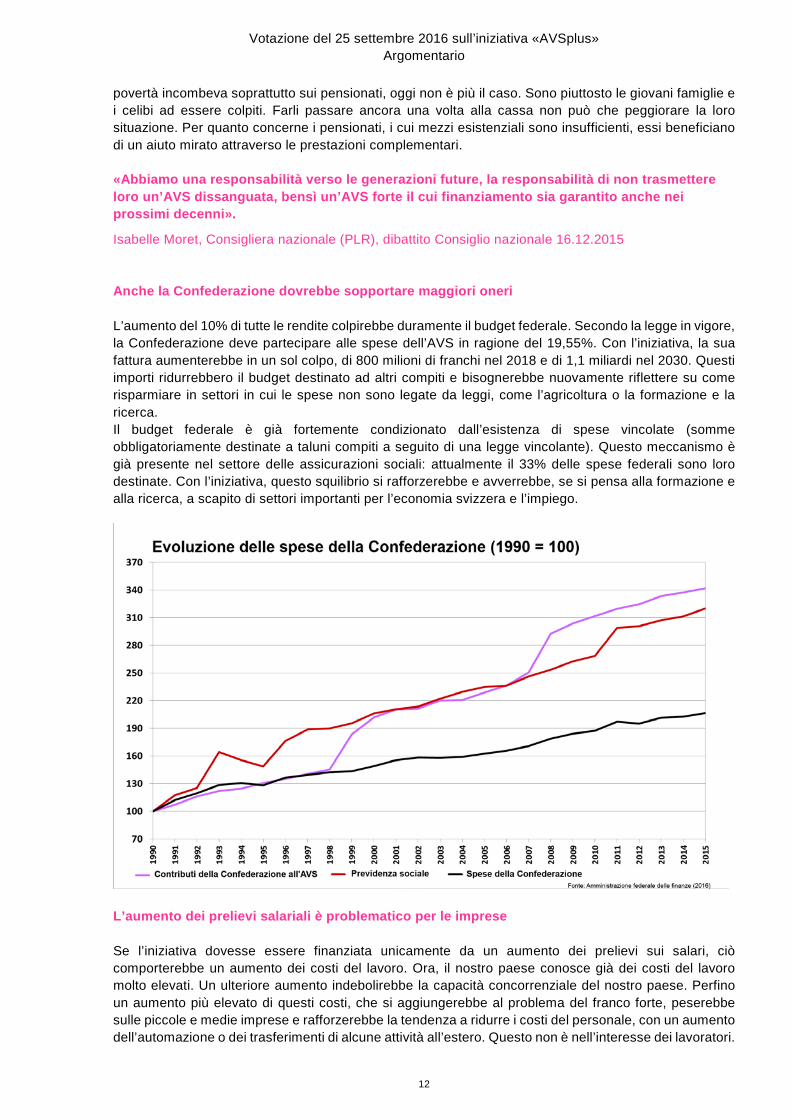

Isabelle Moret, Consigliera nazionale (PLR), dibattito Consiglio nazionale 16.12.2015 Anche la Confederazione dovrebbe sopportare maggiori oneri L’aumento del 10% di tutte le rendite colpirebbe duramente il budget federale. Secondo la legge in vigore, la Confederazione deve partecipare alle spese dell’AVS in ragione del 19,55%. Con l’iniziativa, la sua fattura aumenterebbe in un sol colpo, di 800 milioni di franchi nel 2018 e di 1,1 miliardi nel 2030. Questi importi ridurrebbero il budget destinato ad altri compiti e bisognerebbe nuovamente riflettere su come risparmiare in settori in cui le spese non sono legate da leggi, come l’agricoltura o la formazione e la ricerca. Il budget federale è già fortemente condizionato dall’esistenza di spese vincolate (somme obbligatoriamente destinate a taluni compiti a seguito di una legge vincolante). Questo meccanismo è già presente nel settore delle assicurazioni sociali: attualmente il 33% delle spese federali sono loro destinate. Con l’iniziativa, questo squilibrio si rafforzerebbe e avverrebbe, se si pensa alla formazione e alla ricerca, a scapito di settori importanti per l’economia svizzera e l’impiego.

L’aumento dei prelievi salariali è problematico per le imprese Se l’iniziativa dovesse essere finanziata unicamente da un aumento dei prelievi sui salari, ciò comporterebbe un aumento dei costi del lavoro. Ora, il nostro paese conosce già dei costi del lavoro molto elevati. Un ulteriore aumento indebolirebbe la capacità concorrenziale del nostro paese. Perfino un aumento più elevato di questi costi, che si aggiungerebbe al problema del franco forte, peserebbe sulle piccole e medie imprese e rafforzerebbe la tendenza a ridurre i costi del personale, con un aumento dell’automazione o dei trasferimenti di alcune attività all’estero. Questo non è nell’interesse dei lavoratori.

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

13

La sinistra ha fatto una certa confusione nelle sue analisi finanziarie Prima del 14 giugno 2015, il finanziamento dell’iniziativa sembrava molto semplice agli occhi dei sindacati e della sinistra: essi hanno scommesso sull’accettazione dell’iniziativa «Tassare le eredità milionarie per finanziare la nostra AVS». Si trattava di tassare le successioni in ragione del 20% a partire dai 2 milioni di franchi. Il rendimento stimato avrebbe raggiunto i 3 miliardi all’anno, di cui due erano destinati all’AVS e uno ai cantoni. Queste speranze sono andate in frantumi il giorno della votazione, poiché l’iniziativa sulle successioni è stata sonoramente bocciata dal 71% dei votanti. I cittadini hanno soprattutto temuto che l’iniziativa colpisse le PMI mettendo in pericolo la loro esistenza. Inoltre, questa iniziativa rappresentava solo una soluzione finanziaria parziale per l’AVS e non avrebbe nemmeno coperto tutti i costi supplementari. 4 L’iniziativa non favorisce i pensionati meno abbienti L’iniziativa dell’Unione sindacale svizzera avrebbe anche delle conseguenze poco sociali. Da una parte, essa favorirebbe tutti i pensionati, indipendentemente dalla loro situazione finanziaria. I pensionati facoltosi se ne rallegrerebbero, nonostante non ne abbiano bisogno e senza averlo richiesto. Dall’altra parte, bisogna sapere che all’età ordinaria di pensione, le persone che beneficiano di prestazioni complementari (a seguito di rendite insufficienti) rappresentano solo il 7% dei pensionati. Ma più della metà di queste persone beneficia già di rendite AI e di aiuti complementari prima della pensione. Infine, soltanto circa il 2% delle persone attive necessitano di rendite complementari giungendo alla pensione. Ciò dimostra che il sistema di previdenza vecchiaia funziona bene, senza abbandonare i più deboli a lato della strada. Soltanto ad un’età avanzata il volume dei bisogni in prestazioni complementari (PC) aumenta fortemente e concerne a quel momento circa il 12% dei pensionati. La ragione principale di questo aumento risiede nel finanziamento delle case di cura. Le PC rappresentano dunque un aiuto ai pensionati per gli importi che superano di gran lunga l’aumento del 10% delle rendite chieste dall’iniziativa. Quest’ultima è inutile a tutti coloro che avrebbero maggiormente bisogno di un complemento finanziario. Le prestazioni complementari sono dunque più adatte a queste necessità, poiché coprono esattamente i costi. Chi riceve le prestazioni complementari? Secondo il messaggio del Consiglio federale9, circa 186’000 pensionati dipendono dalle prestazioni complementari, ossia il 12% dei beneficiari di rendite. Nella maggior parte dei casi, le PC intervengono ad un’età avanzata, quando i redditi (rendite, sostanza) non bastano più a coprire il costo delle cure. Tra 65 e 70 anni, sono il 7% dei pensionati ad averne bisogno. Ma oltre la metà di queste persone erano già precedentemente dipendenti dall’assicurazione invalidità. Infine, sono un po’ più del 2% delle persone precedentemente attive che dipendono dalle PC a seguito dei redditi (rendite AVS, 2o pilastro, risparmio personale) che non bastano loro per vivere. Una persona che beneficia delle prestazioni complementari dispone mensilmente di circa 3000 franchi, somma che non è imponibile. Per una coppia, l’importo è di 4000 franchi. Queste cifre non sono enormi, ma garantiscono condizioni di vita che non hanno nessun equivalente a livello internazionale. E queste persone beneficiano, in caso di urgenza o di bisogni di cure, di una copertura che può raggiungere varie decine di migliaia di franchi all’anno. Nessun cambiamento per l’88% dei beneficiari di PC… Se le rendite aumentassero del 10% come proposto dall’iniziativa, le prestazioni complementari si ridurrebbero di un importo equivalente. È logico, poiché le PC sono calcolate in funzione dei bisogni. Esse devono infatti coprire la lacuna esistente tra i redditi e le spese di una persona (affitto, assicurazione malattia, ecc.). Se questa lacuna fosse coperta da un aumento della rendita AVS, la persona riceverebbe allora meno prestazioni complementari. È così che il Consiglio federale indica, nel suo messaggio, che

9 Messaggio relativo all’iniziativa popolare «AVSplus: per un’AVS forte» del 19 novembre 2014 http://www.admin.ch/ch/f/ff/2014/9083.pdf

Votazione del 25 settembre 2016 sull’iniziativa «AVSplus» Argomentario

14

per l’88% dei pensionati che beneficiano di PC, l’iniziativa non cambierebbe nulla. L’argomento degli autori dell’iniziativa, che affermano di voler dare una mano ai pensionati meno abbienti, è dunque molto discutibile. … mentre il 12% dei pensionati che ricevono PC sarebbero penalizzati L’iniziativa fa anche di peggio: essa danneggerebbe una parte dei pensionati che beneficiano oggi delle prestazioni complementari. Sono quelli per cui l’aumento della rendita farebbe perdere ogni diritto alle prestazioni complementari. La situazione finanziaria di questi circa 22'000 pensionati AVS peggiorerebbe. Di fatto, e contrariamente alle prestazioni complementari, le rendite AVS sono imponibili. Per dare un esempio, un pensionato che riceverebbe 2'000 franchi supplementari dall’AVS e 2'000 franchi in meno dalle prestazioni complementari sarebbe penalizzato, dopo aver pagato le imposte. E altri vantaggi legati alle prestazioni complementari si ridurrebbero o scomparirebbero. Il pensionato potrebbe perdere una parte degli aiuti a titolo del pagamento del premio medio cantonale di cassa malati, dei rimborsi delle spese di malattia o dei costi legati ad un handicap, e dover di nuovo pagare lui stesso il suo canone Billag. Riassumendo, i pensionati che dovrebbero, logicamente, beneficiare dell’iniziativa, sarebbero quelli che addirittura ne uscirebbero perdenti. L’USS riconosce il problema. Doris Bianchi, segretaria dirigente aggiunta di questo sindacato, afferma che «a breve termine, una piccola parte dei beneficiari di rendite complementari si troverebbero in una posizione meno favorevole»10. Questa affermazione è ancor più sorprendente del fatto che dei pensionati che non hanno nessun bisogno di un aumento riceverebbero anch’essi il 10% in più! Giovani famiglie e famiglie monoparentali a rischio povertà L’iniziativa vuole combattere la povertà dei pensionati. Ma tutte le analisi scientifiche dimostrano che il rischio di povertà fortunatamente non colpisce realmente i pensionati, ma piuttosto le giovani famiglie, le famiglie monoparentali e i celibi con redditi modesti. Sarebbe ingiusto farli partecipare finanziariamente ad un aumento delle rendite AVS, mentre la loro personale rendita futura non sarebbe garantita. Tra i pensionati, le persone che hanno difficoltà finanziarie sono soprattutto quelle che hanno bisogno di cure. Ma le prestazioni complementari sono state create proprio per aiutarli. Inoltre, bisogna essere coscienti che le analisi concernenti la povertà misurano i redditi, e non i patrimoni. I patrimoni dei pensionati non sono dunque presi in considerazione, ciò che provoca ulteriori distorsioni. In concreto, a titolo d’esempio, la pensione parziale o totale del capitale del 2° pilastro non è presa in considerazione. Ma i pensionati dispongono spesso di risparmi. L’immagine della povertà è così considerevolmente falsata. Anche se tutti i pensionati non si trovano in questa situazione, il miglioramento delle condizioni di vita in pensione si ripercuote sulla proporzione dei milionari: il 15% dei pensionati si trovano oggi in questo caso. 5 Una vasta alleanza combatte l’iniziativa Una vasta alleanza si sta impegnando per combattere l’iniziativa AVSplus il prossimo 25 settembre. La nostra previdenza vecchiaia deve poggiare su altri pilastri solidi, e non essere indebolita da iniziative che favoriscono tutti i pensionati, anche coloro che non ne hanno bisogno. Il Consiglio federale e il Parlamento respingono chiaramente l’iniziativa. Il Consiglio nazionale l’ha respinta con 139 voti contro 53, il Consiglio degli Stati con 33 voti contro 9. Il PLR, l’UDC, il PDC, i Verdi liberali, il PBD, il Partito evangelico e molti movimenti giovanili vi si oppongono. L’Unione svizzera degli imprenditori, economiesuisse, l’Unione svizzera delle arti e mestieri (usam), l’Unione Svizzera dei Contadini e l’Associazione Svizzera degli Anziani (ASA) si sono a loro volta opposte a questo testo.

10 Berner Zeitung, 28 marzo 2015, „Die Linke verlangt einen AHV-Ausbau mit bizarren Folgen“