Embed Size (px)

Citation preview

rzetelne księgi rachunkowe ▌ bezbłędne sprawozdania ▌ efektywne zarządzanie finansami

ISSN: 2082–6842 SKB 30

LISTOPAD–GRUDZIEŃ/2016

F I N A N S E SEKTORA PUBLICZNEGO

wydanie specjalne

Temat numeru Co ująć na koniec roku w 3 częściach sprawozdania Rb-34S Dysponowanie środkami zgromadzonymi na wydzielonym rachunku ma charakter roczny. Pozostające na 31 grudnia środki finansowe na rachunku podlegają odprowadzeniu na rachunek budżetu jst. Przekazanie niewydatkowanych środków musi nastąpić do 5 stycznia roku kolejnego. Poznaj szczegóły sporządzania Rb-34S.

Str. 16

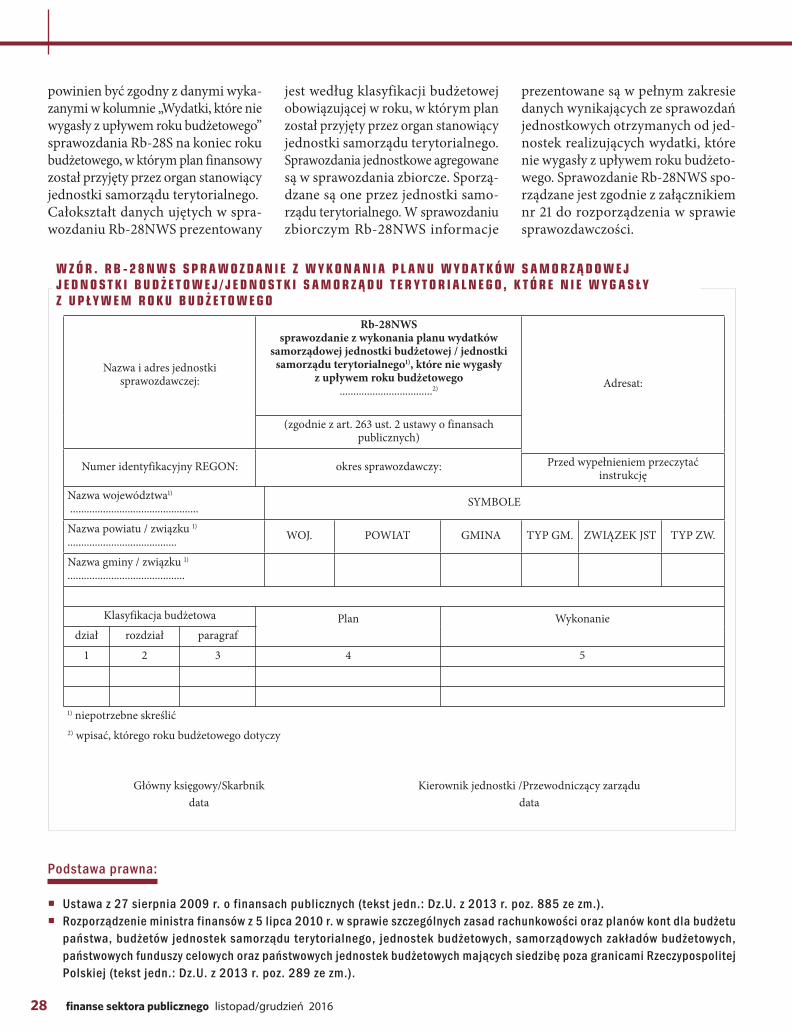

Jak wykazać wydatki niewygasające w Rb-28NWSPodejmując decyzję o uznaniu wydatków za niewygasające z końcem roku budżetowego oraz ustalając ich plan fi nansowy, trzeba pamiętać, iż ostateczny termin dokonania wydatków, które nie wygasają z upływem roku budżetowego, upływa 30 czerwca roku następnego. Sprawdź, jak ująć wydatki niewygasające w sprawozdaniu. » Str. 27

Poznaj zasady sporządzania sprawozdania Rb-27SPrzy tworzeniu na koniec roku sprawozdania Rb-27S należy pamiętać, by nie wykazywać w nim dochodów związanych z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych jst ustawami. Sprawdź, co jeszcze musisz wiedzieć, przygotowując sprawozdanie o realizacji rocznych dochodów budżetowych. » Str. 6

www.serwisRB.pl

Sprawozdania budżetowe na koniec roku – o czym należy pamiętać

Wykazanie w sprawozdaniu budżetowym, danych niezgodnych z danymi wynikają-cymi z ewidencji księgowej stanowi naruszenie dyscypliny fi nansów publicznych. Bez zna-czenia dla karalności pozostaje fakt, że do nieprawidłowości doszło tylko w jednej części sprawozdania, a pozostałe sporządzone są poprawnie. Kierownik jednostki sektora fi nan-sów publicznych powinien sporządzić sprawozdanie rzetelnie i prawidłowo pod względem merytorycznym i formalno-rachunkowym, a kwoty wykazane w sprawozdaniach powinny być zgodne z danymi wynikającymi z ewidencji księgowej.

Przy sporządzaniu sprawozdania Rb-27S należy pamiętać, że wpływy z tytułu kar porządkowych nakładanych na podstawie art. 49 Kodeksu postępowania w sprawach o wykroczenia stanowią dochód budżetu państwa powinny być ewidencjonowane na wy-odrębnionym rachunku bankowym (bez klasyfi kacji budżetowej). Nie ma tu podstaw do wykazywania ich w sprawozdaniu Rb-27S z wykonania planu dochodów budżetowych samorządowej jednostki budżetowej/jednostki samorządu terytorialnego (pismo RIO w Kielcach, nr WI-044/3913/2014).

W aktualnym wydaniu magazynu „Finanse Sektora Publicznego” znajdziesz liczne wskazówki, jak sporządzać poszczególne sprawozdania budżetowe na koniec roku i unik-nąć naruszenia dyscypliny fi nansów publicznych.

L I S T O D R E DA KC J I

TYLKO DLA PRENUMERATORÓW

Bezpłatny dostęp do archiwum

Na www.fsp.wip.pl znajdziesz wszystkie archiwalne numery magazynu „Finanse Sektora Publicznego”.

Lidia Pogodzińska

redaktor prowadząca

Życzę miłej lektury

Lidia Pogodzińskaprawnik, specjalista

ds. finansów publicznych

www.fsp.wip.pl

finanse sektora publicznego listopad/grudzień 2016 1

Wszelkie prawa do niniejszej publikacji, w�tym do jej tytułu oraz do treści zawartych w�zamieszczonych w�niej artykułach, podlegają ochronie prawnej przewidzianej w�szcze-gólności prawem autorskim. Ich przedruk oraz rozpowszechnianie bez wiedzy i�zgody Redakcji są zabronione. Zakaz ten nie dotyczy cytowania ww. materiałów w�granicach dozwolonego użytku, z�powołaniem się na źródło. Wszelkie materiały zawarte w�niniejszej publikacji mają charakter wyłącznie popularyzacyjno-informacyjny i�nie mogą być traktowane w�sposób prawnie wiążący pomiędzy Czytelnikiem a�Wydawcą lub Redakcją.Redakcja dokłada wszelkich starań, aby informacje i�dane zamieszczone w�tych materiałach były poprawne merytorycznie i�aktualne, jednakże informacje te nie mają cha-rakteru porady czy opinii prawnej, jako że Wydawca ani Redakcja nie świadczą żadnych usług prawnych. Nie mogą być one również traktowane jako ofi cjalne stanowisko or-ganów i�urzędów państwowych. Zastosowanie tych informacji w�konkretnym przypadku może wymagać dodatkowych, pogłębionych konsultacji lub opinii prawnej. Wobec powyższego Wydawca, Redakcja, redaktorzy ani autorzy ww. materiałów nie ponoszą odpowiedzialności prawnej w�szczególności za skutki zastosowania lub wykorzystania w�jakikolwiek sposób informacji zawartych w�tych materiałach.INFORMACJE O�PRENUMERACIE; Centrum Obsługi Klienta: tel.: 22 518 29 29, e-mail: [email protected]ęcia w�numerze: ©www.fotolia.com

S P I S T R E Ś C I

W numerzeJakie sprawozdania złożyć na koniec roku budżetowego ........................................................................................... 2

Terminy przekazywania jednostkowych sprawozdań budżetowych ......................................................................................................... 3

Terminy przekazywania sprawozdań budżetowych .......................................................................................................................................... 4

Jak sporządzać korekty sprawozdań ....................................................................................................................................................................... 5

Poznaj zasady sporządzania sprawozdania Rb-27S ............................................................................................................. 6

Przykładowy wzór wypełnionego sprawozdania Rb-27S ................................................................................................................................ 9

Jak wykazywać dochody z zadań zleconych w Rb-27ZZ ............................................................................................. 12

Przykładowy wzór wypełnionego sprawozdania Rb-27ZZ .......................................................................................................................... 14

Co ująć w 3 częściach sprawozdania Rb-34S ............................................................................................................................. 16

Przykład sprawozdania Rb-34S .............................................................................................................................................................................. 18

Jak poprawnie wykazywać dotacje w Rb-50 ............................................................................................................................. 19

Przykładowy wzór wypełnionego sprawozdania Rb-50 ............................................................................................................................... 21

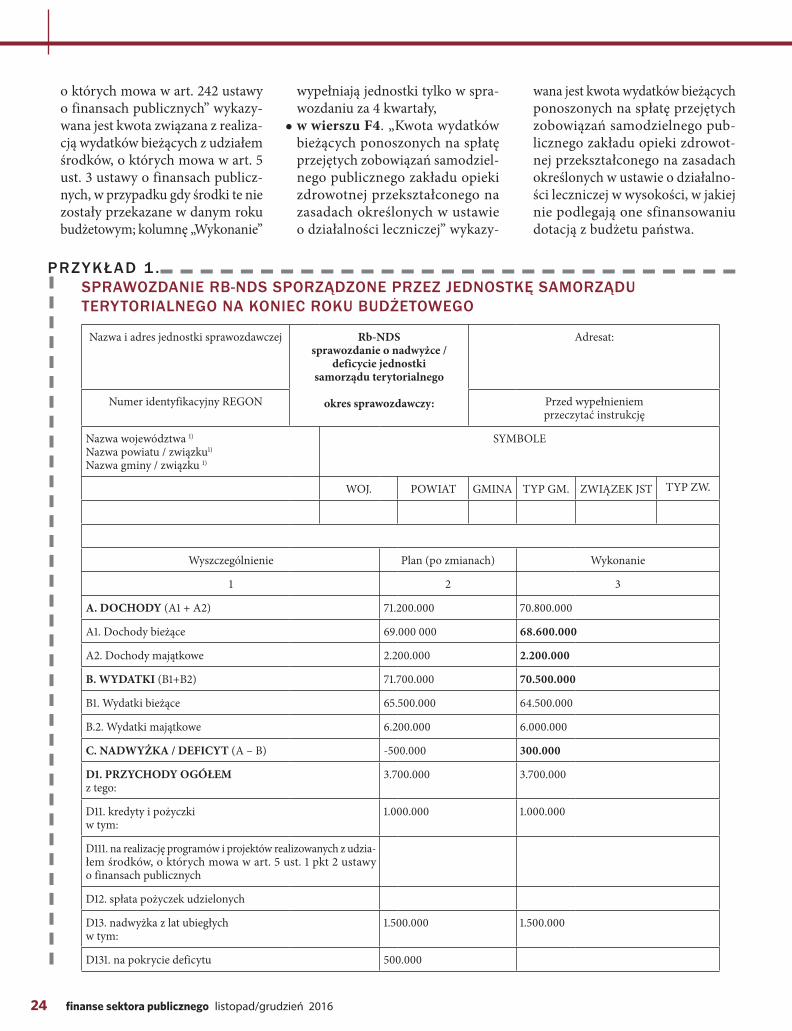

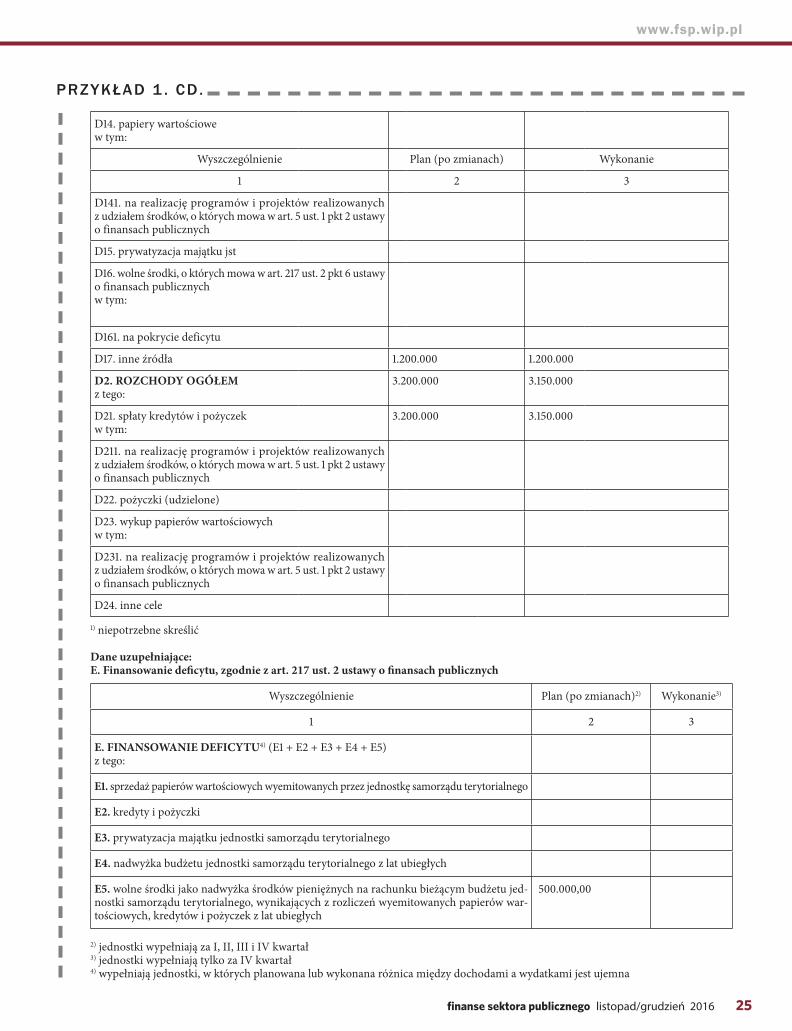

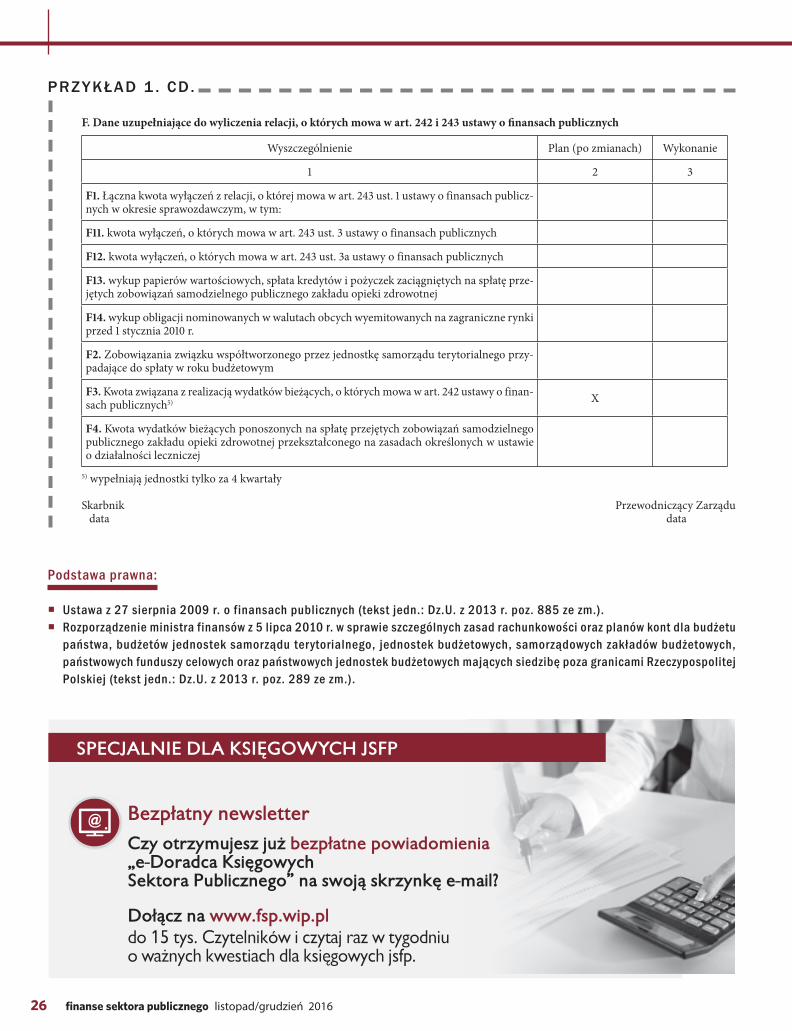

Jak sporządzić Rb-NDS na koniec roku ............................................................................................................................................ 22

Przykładowy wzór wypełnionego sprawozdania Rb-NDS ........................................................................................................................... 24

Jak wykazać wydatki niewygasające w Rb-28NWS ........................................................................................................... 27

Przykładowy wzór wypełnionego sprawozdania Rb-28NWS ...................................................................................................................... 28

Redaktor prowadząca: Lidia Pogodzińska-WolskaWydawca: Katarzyna BednarskaKoordynator produkcji: Mariusz JezierskiSkład i łamanie: Raster studio Projekt grafi czny: Dominika RaczkowskaDrukarnia: MillerISSN: 2082–6842Nakład łączny: 1000 egz.

Prenumerata:Finanse Sektora PublicznegoCentrum Obsługi Klientatel.: 22 518 29 29e-mail: [email protected] pytanie? Skontaktuj się z nami:fi [email protected]

Wydawnictwo Wiedza i Praktykaul. Łotewska 9a, 03–918 WarszawaNIP: 526–19–92–256Numer KRS: 0000098264 – Sąd Rejonowydla m.st. Warszawy, Sąd GospodarczyXIII Wydział Gospodarczy RejestrowyWysokość kapitału zakładowego: 200.000 zł

SKB30-Srodki.indd 1SKB30-Srodki.indd 1 03.10.2016 12:57:0003.10.2016 12:57:00

2 finanse sektora publicznego listopad/grudzień 2016

Jakie sprawozdania złożyć na koniec roku budżetowego

Sprawozdania budżetowe sporządzane są w formie dokumentu elektronicznego. Wyjątkiem od tej zasady są raporty sporządzane przez kierowników jednostek budżetowych oraz samorządowych zakładów budżetowych. Decyzja dotycząca formy, w jakiej sprawozdania przekazywane będą przez kierowników jednostek organizacyjnych, należy do zarządu jednostki.

Wypełniając obowiązek prawidłowego i rze-telnego sporządzania sprawozdań budżeto-

wych, należy uwzględnić, iż dane w nich wykazywane muszą być odpowiednio zagregowane, dlatego: � sprawozdania: Rb-27S, Rb-28S spo-rządza się narastająco za kolejne mie-siące roku budżetowego, � sprawozdania: Rb-27ZZ, Rb-NDS, Rb-30S, Rb-34S, Rb-50, Rb-Z-PPP sporządza się narastająco za kolejne kwartały roku budżetowego, � sprawozdanie Rb-28NWS sporządza się narastająco za I i II kwartał roku budżetowego, � sprawozdania: Rb-27S, Rb-28S, Rb-PDP, Rb-WSa, Rb-ST sporządza się za rok budżetowy.

Rozporządzenie w sprawie sprawo-zdawczości budżetowej definiuje obo-wiązującą formę tych dokumentów. Wytyczne ogólne rozporządzenia nakła-dają na jednostki będące adresatami sprawozdań obowiązek dokonania kon-troli formalno-rachunkowej otrzyma-nych sprawozdań budżetowych. Kontrola formalno-rachunkowa otrzy-manych sprawozdań polega w szcze-gólności na weryfikacji: � prawidłowości złożonego druku sprawozdania, � sporządzenia sprawozdania w spo-sób czytelny i trwały,

� poprawności wypełnienia sprawozdania w odpowied-niej szczegółowości, � kompletności sprawozdania, co polega na ocenie, czy sprawozdanie zawiera wszystkie strony formularza oraz czy wszystkie zostały wypełnione, � poprawności złożenia na każdym formularzu sprawo-zdania podpisów w miejscu oznaczonym przez właś-ciwe osoby (główny księgowy i kierownik jednostki) oraz poprawności umieszczenia pieczątek z imieniem i nazwiskiem osób podpisujących, � poprawności umieszczenia na sprawozdaniu nazwy i adresu jednostki sprawozdającej oraz jej numeru REGON, � poprawności okresu, za który sporządzone jest spra-wozdanie, � poprawności daty sporządzenia sprawozdania, � poprawności danych zgodnie z regułami obliczenio-wymi obowiązującymi w poszczególnych formularzach sprawozdawczych, � poprawności wprowadzenia do programu finansowo--księgowego wszystkich danych z dokumentu w formie papierowej oraz wprowadzenia tych danych w odpo-wiednich pozycjach.

Jeżeli sprawozdanie budżetowe sporządzane jest w for-mie pisemnej, wówczas podpisy składane są odręcznie w miejscu do tego przeznaczonym, oznaczonym na for-mularzu. Pod podpisem umieszczana jest pieczątka z imie-niem i nazwiskiem osoby składającej podpis. Do zasad ogólnie obowiązujących przy sporządzaniu sprawozdań budżetowych należy także konieczność ich terminowego sporządzania przez kierowników jednostek organizacyj-nych oraz przekazania ich odbiorcom w szczegółowo zdefiniowanych terminach.Terminy przekazywania sprawozdań w zakresie budżetów jednostek samorządu terytorialnego określa załącznik nr 44 do rozporządzenia w sprawie sprawozdawczości

IZABELA ŚWIDEREKdr nauk ekonomicznych, skarbnik jst

SKB30-Srodki.indd 2SKB30-Srodki.indd 2 03.10.2016 12:57:0203.10.2016 12:57:02

www.fsp.wip.pl

finanse sektora publicznego listopad/grudzień 2016 3

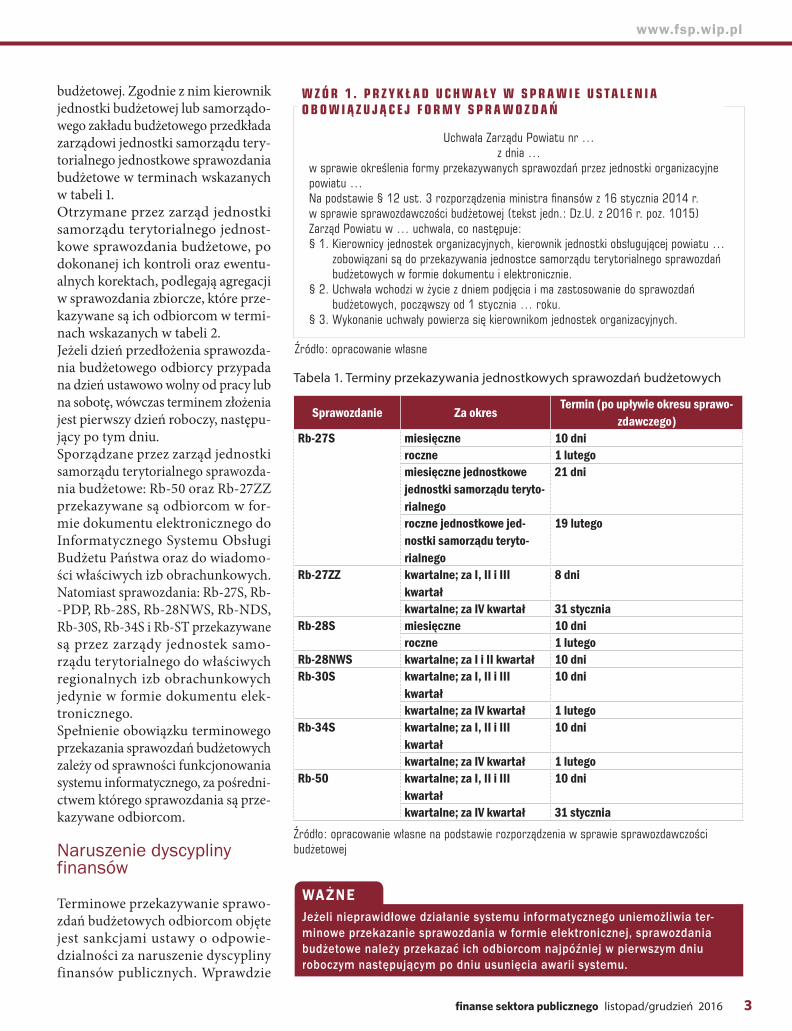

Uchwała Zarządu Powiatu nr�…z�dnia …

w�sprawie określenia formy przekazywanych sprawozdań przez jednostki organizacyjne powiatu …Na podstawie §�12 ust.�3 rozporządzenia ministra fi nansów z�16 stycznia 2014�r. w�sprawie sprawozdawczości budżetowej (tekst jedn.: Dz.U. z�2016�r. poz.�1015) Zarząd Powiatu w�… uchwala, co następuje:§�1. Kierownicy jednostek organizacyjnych, kierownik jednostki obsługującej powiatu …

zobowiązani są do przekazywania jednostce samorządu terytorialnego sprawozdań budżetowych w�formie dokumentu i�elektronicznie.

§�2. Uchwała wchodzi w�życie z�dniem podjęcia i�ma zastosowanie do sprawozdań budżetowych, począwszy od 1 stycznia … roku.

§�3. Wykonanie uchwały powierza się kierownikom jednostek organizacyjnych.

W Z Ó R 1 . P R Z Y K Ł A D U C H W A ŁY W � S P R A W I E U S TA L E N I A O B O W I Ą Z U J Ą C E J F O R M Y S P R A W O Z D A Ń

Źródło: opracowanie własne

Tabela 1. Terminy przekazywania jednostkowych sprawozdań budżetowych

Sprawozdanie Za okres Termin (po upływie okresu sprawo-zdawczego)

Rb-27S miesięczne 10 dniroczne 1 lutegomiesięczne jednostkowe jednostki samorządu teryto-rialnego

21 dni

roczne jednostkowe jed-nostki samorządu teryto-rialnego

19 lutego

Rb-27ZZ kwartalne; za I, II i III kwartał

8 dni

kwartalne; za IV kwartał 31 styczniaRb-28S miesięczne 10 dni

roczne 1 lutegoRb-28NWS kwartalne; za I i II kwartał 10 dniRb-30S kwartalne; za I, II i III

kwartał10 dni

kwartalne; za IV kwartał 1 lutegoRb-34S kwartalne; za I, II i III

kwartał10 dni

kwartalne; za IV kwartał 1 lutegoRb-50 kwartalne; za I, II i III

kwartał10 dni

kwartalne; za IV kwartał 31 styczniaŹródło: opracowanie własne na podstawie rozporządzenia w�sprawie sprawozdawczości budżetowej

budżetowej. Zgodnie z nim kierownik jednostki budżetowej lub samorządo-wego zakładu budżetowego przedkłada zarządowi jednostki samorządu tery-torialnego jednostkowe sprawozdania budżetowe w terminach wskazanych w tabeli 1. Otrzymane przez zarząd jednostki samorządu terytorialnego jednost-kowe sprawozdania budżetowe, po dokonanej ich kontroli oraz ewentu-alnych korektach, podlegają agregacji w sprawozdania zbiorcze, które prze-kazywane są ich odbiorcom w termi-nach wskazanych w tabeli 2.Jeżeli dzień przedłożenia sprawozda-nia budżetowego odbiorcy przypada na dzień ustawowo wolny od pracy lub na sobotę, wówczas terminem złożenia jest pierwszy dzień roboczy, następu-jący po tym dniu.Sporządzane przez zarząd jednostki samorządu terytorialnego sprawozda-nia budżetowe: Rb-50 oraz Rb-27ZZ przekazywane są odbiorcom w for-mie dokumentu elektronicznego do Informatycznego Systemu Obsługi Budżetu Państwa oraz do wiadomo-ści właściwych izb obrachunkowych. Natomiast sprawozdania: Rb-27S, Rb--PDP, Rb-28S, Rb-28NWS, Rb-NDS, Rb-30S, Rb-34S i Rb-ST przekazywane są przez zarządy jednostek samo-rządu terytorialnego do właściwych regionalnych izb obrachunkowych jedynie w formie dokumentu elek-tronicznego. Spełnienie obowiązku terminowego przekazania sprawozdań budżetowych zależy od sprawności funkcjonowania systemu informatycznego, za pośredni-ctwem którego sprawozdania są prze-kazywane odbiorcom.

Naruszenie dyscypliny finansów

Terminowe przekazywanie sprawo-zdań budżetowych odbiorcom objęte jest sankcjami ustawy o odpowie-dzialności za naruszenie dyscypliny finansów publicznych. Wprawdzie

WAŻNEJeżeli nieprawidłowe działanie systemu informatycznego uniemożliwia ter-minowe przekazanie sprawozdania w formie elektronicznej, sprawozdania budżetowe należy przekazać ich odbiorcom najpóźniej w pierwszym dniu roboczym następującym po dniu usunięcia awarii systemu.

SKB30-Srodki.indd 3SKB30-Srodki.indd 3 03.10.2016 12:57:0203.10.2016 12:57:02

4 finanse sektora publicznego listopad/grudzień 2016

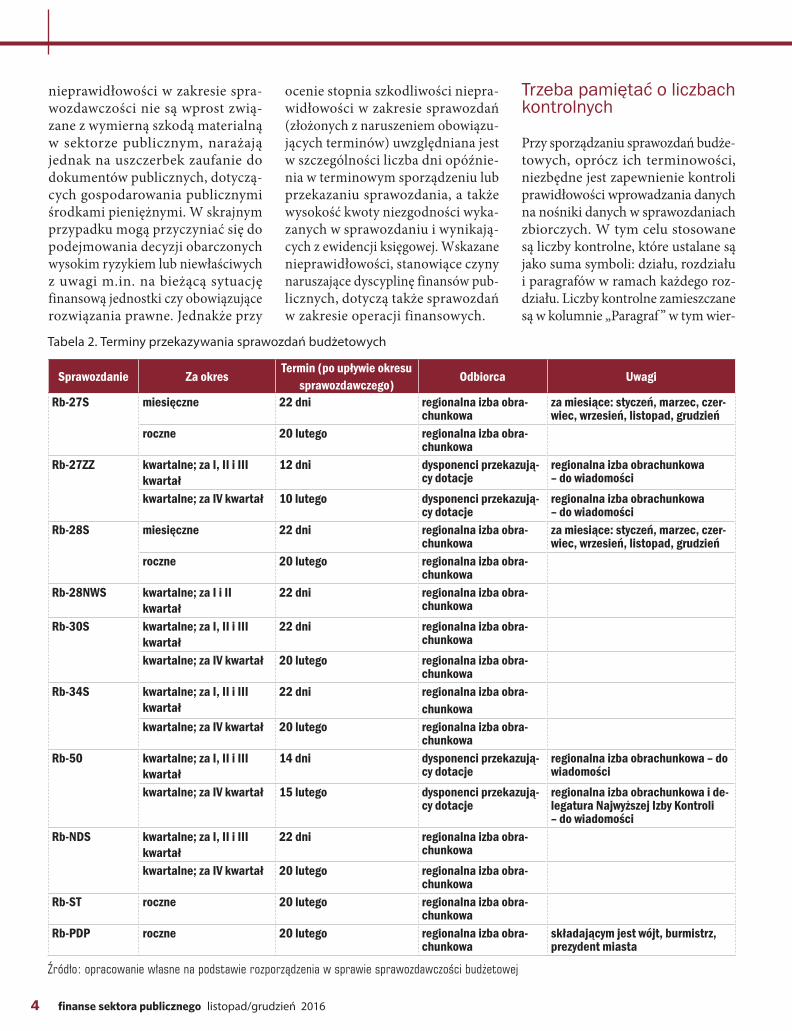

Tabela 2. Terminy przekazywania sprawozdań budżetowych

Sprawozdanie Za okres Termin (po upływie okresu sprawozdawczego) Odbiorca Uwagi

Rb-27S miesięczne 22 dni regionalna izba obra-chunkowa

za miesiące: styczeń, marzec, czer-wiec, wrzesień, listopad, grudzień

roczne 20 lutego regionalna izba obra-chunkowa

Rb-27ZZ kwartalne; za I, II i III kwartał

12 dni dysponenci przekazują-cy dotacje

regionalna izba obrachunkowa – do wiadomości

kwartalne; za IV kwartał 10 lutego dysponenci przekazują-cy dotacje

regionalna izba obrachunkowa – do wiadomości

Rb-28S miesięczne 22 dni regionalna izba obra-chunkowa

za miesiące: styczeń, marzec, czer-wiec, wrzesień, listopad, grudzień

roczne 20 lutego regionalna izba obra-chunkowa

Rb-28NWS kwartalne; za I i II kwartał

22 dni regionalna izba obra-chunkowa

Rb-30S kwartalne; za I, II i III kwartał

22 dni regionalna izba obra-chunkowa

kwartalne; za IV kwartał 20 lutego regionalna izba obra-chunkowa

Rb-34S kwartalne; za I, II i III kwartał

22 dni regionalna izba obra-chunkowa

kwartalne; za IV kwartał 20 lutego regionalna izba obra-chunkowa

Rb-50 kwartalne; za I, II i III kwartał

14 dni dysponenci przekazują-cy dotacje

regionalna izba obrachunkowa – do wiadomości

kwartalne; za IV kwartał 15 lutego dysponenci przekazują-cy dotacje

regionalna izba obrachunkowa i de-legatura Najwyższej Izby Kontroli – do wiadomości

Rb-NDS kwartalne; za I, II i III kwartał

22 dni regionalna izba obra-chunkowa

kwartalne; za IV kwartał 20 lutego regionalna izba obra-chunkowa

Rb-ST roczne 20 lutego regionalna izba obra-chunkowa

Rb-PDP roczne 20 lutego regionalna izba obra-chunkowa

składającym jest wójt, burmistrz, prezydent miasta

Źródło: opracowanie własne na podstawie rozporządzenia w�sprawie sprawozdawczości budżetowej

nieprawidłowości w zakresie spra-wozdawczości nie są wprost zwią-zane z wymierną szkodą materialną w sektorze publicznym, narażają jednak na uszczerbek zaufanie do dokumentów publicznych, dotyczą-cych gospodarowania publicznymi środkami pieniężnymi. W skrajnym przypadku mogą przyczyniać się do podejmowania decyzji obarczonych wysokim ryzykiem lub niewłaściwych z uwagi m.in. na bieżącą sytuację finansową jednostki czy obowiązujące rozwiązania prawne. Jednakże przy

ocenie stopnia szkodliwości niepra-widłowości w zakresie sprawozdań (złożonych z naruszeniem obowiązu-jących terminów) uwzględniana jest w szczególności liczba dni opóźnie-nia w terminowym sporządzeniu lub przekazaniu sprawozdania, a także wysokość kwoty niezgodności wyka-zanych w sprawozdaniu i wynikają-cych z ewidencji księgowej. Wskazane nieprawidłowości, stanowiące czyny naruszające dyscyplinę finansów pub-licznych, dotyczą także sprawozdań w zakresie operacji finansowych.

Trzeba pamiętać o liczbach kontrolnych

Przy sporządzaniu sprawozdań budże-towych, oprócz ich terminowości, niezbędne jest zapewnienie kontroli prawidłowości wprowadzania danych na nośniki danych w sprawozdaniach zbiorczych. W tym celu stosowane są liczby kontrolne, które ustalane są jako suma symboli: działu, rozdziału i paragrafów w ramach każdego roz-działu. Liczby kontrolne zamieszczane są w kolumnie „Paragraf ” w tym wier-

SKB30-Srodki.indd 4SKB30-Srodki.indd 4 03.10.2016 12:57:0203.10.2016 12:57:02

www.fsp.wip.pl

finanse sektora publicznego listopad/grudzień 2016 5

szu, w którym prezentowana jest ogólna kwota rozdziału. W odniesieniu do spra-wozdań Rb-30S i Rb-34S, liczby kon-trolne stanowią sumę symboli: działu, rozdziału i paragrafów. Do ustalenia kompletności sprawozdań zbiorczych sporządzane są zestawienia zbiorcze według działów. Przedkładane przez jednostki sprawozdawcze komplety sprawozdań powinny zawierać nume-rację stron poszczególnych formularzy sprawozdawczych.

Jak sporządzać korekty sprawozdań

W przypadku stwierdzenia niepra-widłowości w złożonych sprawozda-niach miesięcznych Rb-27S i Rb-28S, sporządzanych za styczeń, listopad i grudzień, korekt tych sprawozdań nie przekazuje się do Ministerstwa Finansów. Właściwe (poprawne) dane uwzględnia się odpowiednio w sprawozdaniach sporządzanych za najbliższy okres sprawozdawczy. Jeżeli natomiast stwierdzone zostaną nieprawidłowości w złożonych spra-wozdaniach:1) miesięcznych Rb-27S i Rb-28S, spo-

rządzonych za marzec, czerwiec, wrzesień,

2) kwartalnych Rb-NDS, Rb-30S, Rb-34S sporządzonych za I, II, III kwartał oraz Rb-28NWS sporzą-dzane za I kwartał

korekta danych w nich wskazanych powinna być dokonana w terminie do dnia sporządzenia sprawozdania za kolejny okres sprawozdawczy.

Korekta sprawozdań kwartalnych

Stwierdzenie nieprawidłowości w spra-wozdaniach kwartalnych, sporządza-nych za 4 kwartały: Rb-NDS, Rb-30S, Rb-34S oraz rocznych: Rb-27S, Rb-28S, Rb-PDP i Rb-ST, powoduje konieczność przekazania ich korekty, dokonanych przez jednostkę samorządu terytorial-nego właściwej regionalnej izby obra-chunkowej w terminie do 30 czerwca roku następującego po roku budżeto-wym. Wyjątek stanowi sprawozdanie Rb-PDP wraz z uzasadnieniem oraz roczne sprawozdanie Rb-27S wyłącznie w zakresie danych objętych sprawo-zdaniem Rb-PDP. W odniesieniu do tych sprawozdań jednostki samorządu terytorialnego mają obowiązek dokonać korekt do 5 lat wstecz, licząc od końca roku budżetowego poprzedzającego rok stwierdzenia nieprawidłowości.Z kolei korekta niewłaściwych danych w sprawozdaniach Rb-27ZZ i Rb-50, sporządzanych za kwartały: I, II i III, dotyczących poprzednich okresów spra-wozdawczych, dokonywana jest w odpo-wiednich sprawozdaniach sporządzonych za bieżący okres sprawozdawczy. Inaczej dokonywana jest korekta sprawozdań

Rb-27ZZ i Rb-50 sporządzanych za 4 kwar-tały roku budżetowego. W przypadku stwierdzenia nieprawidłowości jednostki samorządu terytorialnego zobowiązane są do przekazania do dysponentów środ-ków budżetu państwa przekazujących dotacje oraz do właściwej regionalnej izby obrachunkowej korektę tych spra-wozdań, w terminie do 25 kwietnia roku następującego po roku budżetowym.

WAŻNEDokonane korekty nieprawidłowych danych sprawozdawczych muszą zostać przekazane do właściwej terytorialnie regionalnej izby obra-chunkowej w ciągu 5 dni od dnia stwierdzenia nieprawidłowości.

Podstawa prawna:

� Ustawa z 27 sierpnia 2009 r. o finan-sach publicznych (tekst jedn.: Dz.U. z 2013 r. poz. 885 ze zm.).

� Rozpor ządzenie ministra f inansów z 5 lipca 2010 r. w sprawie szcze-gólnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu ter y-torialnego, jednostek budżetowych, samorządowych zakładów budżeto-wych, państwowych funduszy celowych oraz państwowych jednostek budżeto-wych mających siedzibę poza grani-cami Rzeczypospolitej Polskiej (tekst jedn.: Dz.U. z 2013 r. poz. 289 ze zm.).

FINANSE PUBLICZNE 2016księgowania, dokumentacja, sprawozdania

telefon22 518 29 29

Nasze publikacje kupisz naFabrykaWiedzy.com

lub przez Centrum Obsługi KlientaJesteśmy do Twojej dyspozycji

od poniedziałku do piątku w godzinach 8:00–17:00

SKB30-Srodki.indd 5SKB30-Srodki.indd 5 03.10.2016 12:57:0203.10.2016 12:57:02

6 finanse sektora publicznego listopad/grudzień 2016

IZABELA ŚWIDEREKdr nauk ekonomicznych, skarbnik jst

Poznaj zasady sporządzania sprawozdania Rb-27S

Sporządzając na koniec roku sprawozdanie Rb-27S należy pamiętać, by nie wykazywać w nim dochodów związanych z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych jst ustawami. Sprawdź, co jeszcze warto wiedzieć, przygotowując sprawozdanie o realizacji rocznych dochodów budżetowych.

Sprawozdanie Rb-27S sporządza-ne jest w okresach miesięcznych w różnym zakresie, uzależnio-nym od charakteru jednostki

sprawozdającej oraz terminu sporzą-dzenia. Sprawozdania jednostkowe z wyko-nania planu dochodów budżetowych:− jednostki budżetowe, gminy, mia-

sta na prawach powiatu, powiaty i samorządy województw or az związki jednostek samorządu tery-torialnego za styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad oraz grudzień – wypeł-niają jedynie w zakresie wpływów planowanych i wykonanych,

− jednostki budżetowe, powiaty i samorządy województw oraz związki jednostek samorządu teryto-rialnego za marzec, czerwiec, wrze-sień i za rok – wypełniają kolumny: „Plan (po zmianach)”, „Należności”, „Potrącenia”, „Dochody wykonane (wpływy minus zwroty)”, „Dochody otrzymane”, „Saldo końcowe”,

− gminy oraz miasta na prawach powiatu za: marzec, czerwiec, wrze-sień i za rok – wypełniają kolumny: „Plan (po zmianach)”, „Należności”, „Potrącenia”, „Dochody wykonane (wpływy minus zwroty)”, „Dochody otrzymane”, „Saldo końcowe”, „Skutki obniżenia górnych stawek podatków obliczone za okres spra-wozdawczy”, „Skutki udzielonych ulg i zwolnień ...”, „Skutki decy-

zji wydanych przez organ podatkowy na podstawie ustawy – Ordynacja podatkowa, obliczone za okres sprawozdawczy”.

Sprawozdania zbiorcze z wykonania planu dochodów budżetowych zobowiązane są sporządzać jednostki samo-rządu terytorialnego. Dokonują one agregacji danych w pełnym zakresie informacji, wynikających ze spra-wozdań jednostkowych z wykonania planu dochodów budżetowych.Jednostka samorządu terytorialnego zobligowana jest sporządzić sprawozdanie jednostkowe z następujących dochodów budżetowych: � z tytułu podatków, opłat oraz niepodatkowych należ-ności budżetowych, pobieranych przez jednostki samo-rządu terytorialnego, a także pobieranych przez urzędy skarbowe na rzecz jednostek samorządu terytorialnego, � dochodów jednostki budżetowej, � udziałów jednostki samorządu terytorialnego we wpły-wach z podatku dochodowego od osób fizycznych, prze-kazanych z centralnego rachunku bieżącego budżetu państwa na rachunek budżetu jednostki samorządu terytorialnego, � dotacji celowych i subwencji ogólnej otrzymanych z budżetu państwa, � dotacji celowych z państwowych funduszy celowych oraz dotacji celowych na zadania realizowane przez jed-nostkę samorządu terytorialnego na podstawie porozu-mień pomiędzy jednostkami samorządu terytorialnego.

W sporządzanym przez jednostkę samorządu terytorial-nego sprawozdaniu Rb-27S nie są wykazywane dochody związane z realizacją zadań z zakresu administracji rządo-wej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami. Nie podlegają również wykazaniu w sprawozdaniu Rb-27S należności o charakterze długo-terminowym, czyli te, których termin płatności przekracza 1 rok. W sprawozdaniach jednostkowych sporządzanych za miesiące: styczeń, luty, kwiecień, maj, lipiec, sierpień, paź-

SKB30-Srodki.indd 6SKB30-Srodki.indd 6 03.10.2016 12:57:1003.10.2016 12:57:10

www.fsp.wip.pl

finanse sektora publicznego listopad/grudzień 2016 7

dziernik, listopad oraz grudzień jednostki samorządu terytorialnego w kolumnie „Dochody wykonane (wpływy minus zwroty)” wykazują dochody budże-towe pobrane przez urzędy skarbowe na rzecz jednostki samorządu teryto-rialnego. Wielkość pobranych na rzecz jednostki samorządu terytorialnego dochodów wykazywana jest w spra-wozdaniu w wysokości otrzymanych wpływów na rachunek bieżący jednostki. Podstawą zestawienia sprawozdania jed-nostkowego z wykonania planu docho-dów budżetowych z tytułu podatków, opłat oraz niepodatkowych należności budżetowych, pobieranych przez jed-nostki samorządu terytorialnego, są dane pochodzące z księgowości podatkowej.W kolumnie „Plan (po zmianach)” prezentowane są dane o wysokości rocznych planowanych dochodów jed-nostki. Wielkość ta utożsamiana jest z zatwierdzonym rocznym planem finansowym jednostki, aktualnym na ostatni dzień okresu sprawozdawczego. Pierwotnie obowiązujący plan rocznych dochodów musi zatem uwzględniać wszystkie ewentualne zmiany wielko-ści planowanych, jakie zostały w tym okresie (okresie sprawozdawczym) dokonane, zgodnie z procedurą wynika-jącą z ustawy o finansach publicznych. W kolumnie „Należności” wykazywane są: salda początkowe należnych jednostce sprawozdającej kwot (należności pozo-stałych do zapłaty zmniejszone o nad-płaty), powiększone o kwoty dokonanych przypisów należności z tytułu dochodów budżetowych oraz zmniejszone o kwoty odpisów. W sytuacji kiedy kwota nadpłat i odpisów przewyższa kwotę należno-ści pozostałych do zapłaty i przypisów, wówczas wykazywana jest różnica jako liczba ujemna. W kolumnie tej nie są prezentowane długoterminowe należno-ści jednostki, należy wykazać zaległości podatkowe zabezpieczone hipoteką.Wielkość dochodów, które wpłynęły na rachunek bankowy jednostki w okre-sie sprawozdawczym zawiera kolumna „Dochody otrzymane”. Prezentowane są w niej wpływy z tytułu: podatku

PRZYKŁAD 1 .SPRAWOZDANIE RB-27SSamorządowa jednostka budżetowa wystawiła w grudniu fakturę z tytułu należnego czynszu

dzierżawnego, z terminem płatności do 25 stycznia roku następnego, na kwotę 5.000 zł.

Wydzierżawiający dokonali w grudniu wpłaty części należności w kwocie 2.000 zł. W sporzą-

dzonym za rok budżetowy sprawozdaniu Rb-27S wykazane zostaną w kolumnie:

� 5. Należności – kwota 5.000 zł,

� 7. Dochody wykonane – 2.000 zł,

� 8. Dochody otrzymane – 2.000 zł,

� 9. Saldo końcowe – 3.000 zł.

Kolejna z kolumn sprawozdania „Potrącenia” obrazuje skutki wykorzystania szczególnych

przypadków wygaśnięcia zobowiązań podatkowych. Szczególne przypadki wygaśnięcia

zobowiązań polegają na potrąceniu z wzajemnej, bezspornej i wymagalnej wierzytelności

podatnika wobec gminy, powiatu lub województwa z tytułu:

� prawomocnego wyroku sądowego z tytułu szkody wyrządzonej przez niezgodne z prawem

działanie lub zaniechanie przy wykonywaniu władzy publicznej lub żądania całkowitego

lub częściowego naprawienia szkody wyrządzonej przez zgodne z prawem wykonywanie

władzy publicznej lub z tytułu prawomocnej ugody sądowej zawartej w związku z zaistnie-

niem wskazanych okoliczności,

� nabycia przez gminę, powiat lub województwo nieruchomości na cele uzasadniające jej

wywłaszczenie lub wywłaszczenia nieruchomości na podstawie przepisów o gospodarce

nieruchomościami,

� odszkodowania orzeczonego w decyzji wydanej przez wójta, burmistrza (prezydenta

miasta), starostę lub marszałka województwa.

Prezentacji podlegają także skutki wygaśnięcia zobowiązania podatkowego w konse-

kwencji przeniesienia własności rzeczy lub praw majątkowych na rzecz gminy, powiatu lub

województwa w zamian za zaległości podatkowe z tytułu podatków stanowiących dochody

ich budżetów. Skutki tych czynności nie są wykazywane w kolumnie „Dochody wykonane

(wpływy minus zwroty)”.

Kolumna „Dochody wykonane (wpływy minus zwroty)” prezentuje osiągnięte (zrealizowane)

przez jednostkę dochody, których wysokość określona jest na podstawie ewidencji anali-

tycznej do rachunku bieżącego (subkonto dochodów). Dodatkowo uwzględnia się dochody

wpłacone do kasy jednostki oraz wniesione przy użyciu kart płatniczych.

PRZYKŁAD 2 . SPRAWOZDANIE RB-27SW marcu roku budżetowego organ podatkowy – wójt wydał decyzję, na mocy której

odroczony został termin płatności podatku od nieruchomości. Łączna kwota zobowiązania

podatkowego 16.000 zł. Decyzja przesuwa termin zapłaty podatku, wyznaczając termin:

I raty w kwocie 4.000 z terminem płatności do 20 lipca, II rata w kwocie 5.000 zł z terminem

płatności do 20 grudnia, III rata w kwocie 7.000 zł z terminem płatności 20 kwietnia roku

następnego. W sporządzanych przez gminę sprawozdaniach Rb-27S za poszczególne okresy

sprawozdawcze wykazaniu podlega w kolumnie 15:

� kwota 16.000 zł w sprawozdaniu sporządzanym za marzec oraz czerwiec,

� kwota 12.000 zł w sprawozdaniu sporządzanym za wrzesień,

� kwota 12.000 zł w sprawozdaniu za rok budżetowy, � kwota 0 zł w sprawozdaniu za marzec oraz czerwiec roku następnego.

rolnego, leśnego i podatku od nieru-chomości, pobierane w formie łącz-nego zobowiązania pieniężnego, które wykazywane są w kwotach odrębnych

dla poszczególnych podatków w okre-sie sprawozdawczym pomniejszone o dokonane zwroty. Indywidualne kwoty każdego z tych podatków ustalane są za

SKB30-Srodki.indd 7SKB30-Srodki.indd 7 03.10.2016 12:57:1003.10.2016 12:57:10

8 finanse sektora publicznego listopad/grudzień 2016

PRZYKŁAD 3 . SPRAWOZDANIE RB-27SW grudniu oświatowa jednostka budżetowa po stronie planu wykazywała dochody z tytułu:

� odsetek od środków zgromadzonych na rachunku bankowym – 1.000 zł,

� wynajmu i dzierżawy nieruchomości – 5.000 zł,

� wydawanych duplikatów dokumentów – 350 zł,

� wyżywienia pracowników i wychowanków – 10.000 zł.

Do 30 grudnia na podstawowy rachunek bieżący jednostki wpłynęły środki z tytułu:

� odsetek bankowych – 1.005 zł,

� wynajmu i dzierżawy nieruchomości – 3.500 zł,

� wydawanych duplikatów dokumentów – 120 zł,

� wyżywienia pracowników i wychowanków 8.000 zł.

W wyniku dokonanych nadpłat w ewidencji księgowej jednostki fi gurują należności: z tytułu wynajmu nieruchomości w kwocie 1.500 zł oraz

z tytułu płatności za wyżywienie 2.000 zł.

Sposób prezentacji wielkości ekonomicznych w sprawozdaniu Rb-27S, sporządzanym za rok obrotowy, przedstawiono na następnej stronie.

pomocą wskaźników, określonych na podstawie rejestru wymiarowego oraz rejestru przypisów i odpisów. Stanowią one udział poszczególnych podatków w łącznym zobowiązaniu pieniężnym.Kolumna „Saldo końcowe” przedsta-wia informacje dotyczące odpowied-nio: należności pozostałych do zapłaty, w tym zaległości netto (czyli należności pozostałych do zapłaty, których termin zapłaty minął i mogą być one egzekwo-wane) oraz nadpłaty (kwoty nadpłacone). Wielkości te ustalane są na podstawie danych analitycznych kont podatkowych. Kolumna „Zaległości netto” nie zawiera zaległości płatnych w ratach (jeżeli ter-min spłaty raty nie minął), odroczonych (w przypadku gdy odroczony termin płatności nie minął), kwot objętych wstrzymaniem wykonania decyzji na mocy postanowienia organu podat-kowego, sądu administracyjnego lub odrębnych przepisów, a także zaległości objętych postępowaniem ugodowym, układowym lub restrukturyzacyjnym.Kolumna „Należności pozostałe do zapłaty” obrazuje kwotę stanowiącą różnicę pomiędzy kwotami wykaza-nymi w kolumnie „Należności” oraz kwotami wykazanymi w kolumnach „Dochody wykonane (wpływy minus zwroty)” i „Potrącenia” z uwzględnie-niem nadpłat.Kolumna „Skutki obniżenia górnych stawek podatków obliczone za okres sprawozdawczy” prezentuje kwoty będące

różnicą pomiędzy dochodami, jakie gmina lub miasto na prawach powiatu mogłaby uzyskać, stosując górne stawki podatkowe, a dochodami, jakie powinna uzyskać, stosując niższe stawki uchwa-lone przez radę gminy lub miasta na pra-wach powiatu. Jeżeli gmina lub miasto na prawach powiatu dokonały obniżenia górnej stawki podatku, wówczas różnicę pomiędzy stawką maksymalną a stawką wynikającą z podjętej uchwały przez organ stanowiący gminy lub miasta na prawach powiatu, pomnożoną przez podstawę opodatkowania – wykazuje się w kolum-nie „Skutki obniżenia górnych stawek...” sprawozdań dotyczących dochodów budżetowych narastająco od początku roku do końca okresu sprawozdawczego.W kolumnie „Skutki udzielonych ulg i zwolnień...” wykazywane są (bez ulg i zwolnień ustawowych) skutki finan-sowe stanowiące konsekwencję zwol-nień i ulg w podatkach i opłatach, wprowadzonych przepisami uchwał organów stanowiących gmin lub miast na prawach powiatu, wydanymi na podstawie upoważnień wynikających z obowiązujących regulacji ustawowych.Kolumna „Skutki decyzji wydanych przez organ podatkowy na podstawie ustawy Ordynacja podatkowa, obliczone za okres sprawozdawczy” prezentuje dane w zakresie:- umorzeń zaległości podatkowych, sta-

nowiących kwoty dotyczące skutków udzielonych przez organ podatkowy

gminy lub miasta na prawach powiatu za okres sprawozdawczy umorzeń w całości lub w części zaległości podat-kowych, odsetek za zwłokę lub opłaty prolongacyjnej w podatkach i opła-tach, stanowiących dochód budżetu gminy lub miasta na prawach powiatu. Wykazane w tej kolumnie skutki powinny wynikać z decyzji właści-wych organów gminy lub miasta na prawach powiatu, w zakresie zarówno bieżących, jak i zaległych należności. Wykazane kwoty powinny być zgodne z rejestrem przypisów i odpisów,

- rozłożenia na raty, odroczenia ter-minu płatności podatku, zwalnia-nia z obowiązku pobrania bądź ograniczenia poboru – prezen-tacji podlegają kwoty dotyczące skutków decyzji organów podat-kowych za okres sprawozdawczy. Skutki wykazane w tej kolumnie powinny wynikać z decyzji organu podatkowego, zarówno w zakresie bieżących, jak i zaległych należności. W przypadku podjęcia przez organ podatkowy decyzji o odroczeniu terminu płatności lub rozłożeniu na raty zapłaty podatku bądź zale-głości podatkowej finansowe skutki wynikające z tych decyzji powinny być wykazywane za kolejne okresy sprawozdawcze w roku, w którym została wydana decyzja. Wykazane kwoty nie muszą wynikać z reje-strów przypisów i odpisów.

SKB30-Srodki.indd 8SKB30-Srodki.indd 8 03.10.2016 12:57:1003.10.2016 12:57:10

www.fsp.wip.pl

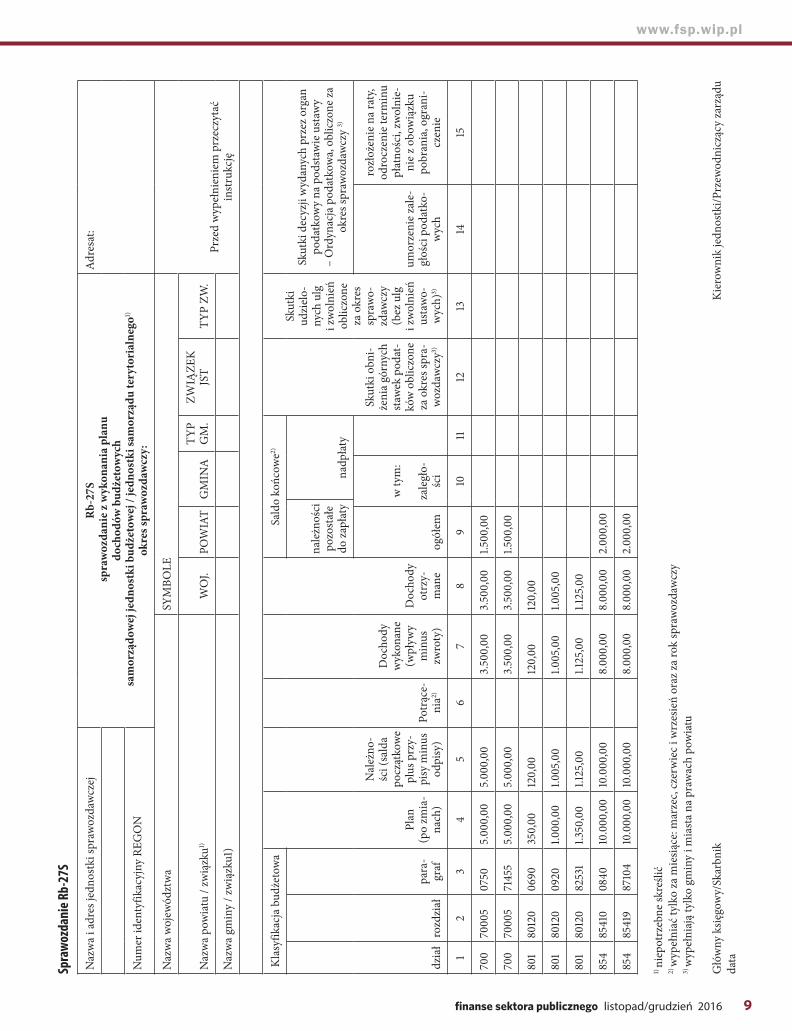

finanse sektora publicznego listopad/grudzień 2016 9

Spra

wozd

anie

Rb-

27S

Naz

wa i

adre

s jed

nost

ki sp

raw

ozda

wcz

ejRb

-27S

sp

raw

ozda

nie z

wyk

onan

ia p

lanu

doch

odów

bud

żeto

wyc

h sa

mor

ządo

wej

jedn

ostk

i bud

żeto

wej

/ je

dnos

tki s

amor

ządu

tery

tori

alne

go1)

okre

s spr

awoz

daw

czy:

Adre

sat:

Num

er id

enty

fikac

yjny

REG

ON

Naz

wa w

ojew

ództ

wa

SYM

BOLE

Prze

d w

ypeł

nien

iem

prz

eczy

tać

inst

rukc

ję

Naz

wa p

owia

tu /

zwią

zku1)

WO

J.PO

WIA

TG

MIN

ATY

P G

M.

ZWIĄ

ZEK

JST

TYP

ZW.

Naz

wa g

min

y / z

wią

zku1

)

Kla

syfik

acja

bud

żeto

wa

Plan

(p

o zm

ia-

nach

)

Nal

eżno

-śc

i (sa

lda

pocz

ątko

we

plus

prz

y-pi

sy m

inus

od

pisy

)Po

trąc

e-ni

a2)

Doc

hody

w

ykon

ane

(wpł

ywy

min

us

zwro

ty)

Doc

hody

ot

rzy-

man

e

Sald

o ko

ńcow

e2)

Skut

ki o

bni-

żeni

a gór

nych

sta

wek

pod

at-

ków

obl

iczo

ne

za o

kres

spra

-w

ozda

wcz

y3)

Skut

ki

udzi

elo-

nych

ulg

i z

wol

nień

ob

liczo

ne

za o

kres

sp

raw

o-zd

awcz

y (b

ez u

lg

i zw

olni

eń

usta

wo-

wyc

h)3)

Skut

ki d

ecyz

ji w

ydan

ych

prze

z org

an

poda

tkow

y na

pod

staw

ie u

staw

y –

Ord

ynac

ja p

odat

kow

a, ob

liczo

ne za

ok

res s

praw

ozda

wcz

y 3)

dzia

łro

zdzi

ałpa

ra-

graf

nale

żnoś

ci

pozo

stał

e do

zapł

aty

nadp

łaty

ogół

em

w ty

m:

zale

gło-

ści

umor

zeni

e zal

e-gł

ości

pod

atko

-w

ych

rozł

ożen

ie n

a rat

y, od

rocz

enie

term

inu

płat

nośc

i, zw

olni

e-ni

e z o

bow

iązk

u po

bran

ia, o

gran

i-cz

enie

12

34

56

78

910

1112

1314

15

700

7000

507

505.

000,

005.

000,

00

3.50

0,00

3.50

0,00

1.500

,00

700

7000

571

455

5.00

0,00

5.00

0,00

3.

500,

003.

500,

001.5

00,0

0

801

8012

006

9035

0,00

120,

00

120,

0012

0,00

801

8012

009

201.0

00,0

01.0

05,0

0

1.005

,00

1.005

,00

801

8012

082

531

1.350

,00

1.125

,00

1.1

25,0

01.1

25,0

0

854

8541

008

4010

.000

,00

10.0

00,0

0

8.00

0,00

8.00

0,00

2.00

0,00

854

8541

987

104

10.0

00,0

010

.000

,00

8.

000,

008.

000,

002.

000,

00

1) ni

epot

rzeb

ne sk

reśli

ć2)

wyp

ełni

ać ty

lko

za m

iesią

ce: m

arze

c, cz

erw

iec i

wrz

esie

ń or

az za

rok

spra

woz

daw

czy

3) w

ypeł

niaj

ą tyl

ko g

min

y i m

iast

a na p

raw

ach

pow

iatu

Głó

wny

księ

gow

y/Sk

arbn

ik

Kier

owni

k je

dnos

tki/P

rzew

odni

cząc

y za

rząd

uda

ta

SKB30-Srodki.indd 9SKB30-Srodki.indd 9 03.10.2016 12:57:1003.10.2016 12:57:10

10 finanse sektora publicznego listopad/grudzień 2016

Kolumna ta prezentuje także skutki ulg podatkowych, umarzania, rozkła-dania na raty i odraczania terminów płatności należności z tytułu podatków i opłat stanowiących dochody gminy lub miasta na prawach powiatu. Wyka-zywane są w niej również dokonane przez naczelnika urzędu skarbowego umorzenia, odroczenia terminu zapłaty lub rozłożenia na raty należności oraz zwolnienia płatnika z obowiązku pobra-nia bądź ograniczenie poboru tych należności. Natomiast w kolumnie tej nie są wykazywane skutki finansowe będące konsekwencją zawartej ugody w bankowym postępowaniu ugodo-wym, a także będące wynikiem orze-czeń wydanych przez Samorządowe Kolegium Odwoławcze, jako organu II instancji.

Wykazywanie udzielonych ulg i zwolnień

Skutki finansowe obniżenia górnych stawek podatków, udzielonych ulg i zwolnień (bez ulg i zwolnień usta-wowych) oraz decyzji wydanych przez organ podatkowy na podstawie ustawy Ordynacja podatkowa obliczonych za okres sprawozdawczy, dotyczące korekt deklaracji na podatek za lata ubiegłe, wykazuje się za okresy sprawozdawcze w tym roku, w którym otrzymano od podatników korekty deklaracji.Sprawozdanie Rb-27S obrazuje także wysokość dochodów budżetowych pobranych przez urzędy skarbowe na rzecz jednostki samorządu terytorial-nego i udziały jednostek samorządu terytorialnego w podatku dochodowym od osób prawnych. Prezentowane są one w sprawozdaniach budżetowych sporządzanych za: marzec, czerwiec, wrzesień i rok budżetowy. Wykazy-wane są one w kolumnach: „Należno-ści”, „Dochody wykonane”, „zaległości netto” i „nadpłaty”, zgodnie z danymi pochodzącymi z informacji udostęp-nionej w Biuletynie Informacji Pub-licznej na stronie podmiotowej urzędu obsługującego ministra właściwego do

spraw finansów publicznych w dziale: Finanse publiczne. Budżet państwa, odpowiednio do 15 kwietnia, 15 lipca, 15 października danego roku budżeto-wego i 10 lutego roku następującego po roku budżetowym. Dane przedstawione w informacji są ujmowane w podziale na poszczególne urzędy skarbowe.

WAŻNENowelizacja rozporządzenia z kwiet-nia 2016 roku uszczegółowiła sposób ujmowania w sprawozdaniu Rb-27S dochodów budżetowych pobieranych przez urzędy skarbowe i przekazywa-nych na rzecz jednostki samorządu terytorialnego w podziale na:• dochody pobierane przez urzę-

dy skarbowe na rzecz jednostki samorządu terytorialnego z tytułu podatków i opłat;

• dochody pobierane przez urzę-dy skarbowe na rzecz jednostki samorządu terytorialnego z tytułu udziału jednostek samorządu terytorialnego w podatku docho-dowym od osób prawnych.

Nie wykazujemy zaległości płatnych w ratach

Jednostki budżetowe sporządzają spra-wozdania jednostkowe z wykonania planu dochodów budżetowych w zakre-sie: wpływów planowanych, należnych, wykonanych i otrzymanych. Wykazują one również należności pozostałe do zapłaty, w tym zaległości netto (należno-ści pozostałe do zapłaty, których termin zapłaty minął i mogą być egzekwowane) oraz nadpłaty (kwoty nadpłacone). Nato-miast nie są wykazywane (w kolumnie „zaległości netto”) zaległości płatne w ratach (jeżeli termin spłaty raty nie minął), odroczone (w przypadku gdy odroczony termin płatności nie minął), kwoty objęte wstrzymaniem wykonania decyzji na mocy postanowienia organu podatkowego, sądu administracyjnego lub odrębnych przepisów oraz zaległo-ści objęte postępowaniem ugodowym, układowym lub restrukturyzacyjnym. Wykonane przez jednostkę dochody

wykazywane są na podstawie danych księgowości analitycznej dochodów budżetowych do rachunku bieżącego – subkonto dochodów oraz do kasy jednostki i zapłaconych kartą płatniczą.

Prezentacja wpływów z PIT

W sprawozdaniu o dochodach prezen-towane są również udziały jednostek samorządu terytorialnego we wpły-wach z podatku dochodowego od osób fizycznych, otrzymane z centralnego rachunku bieżącego budżetu państwa. W sprawozdaniu Rb-27S prezentowane są one następująco:1) w kolumnie „Plan (po zmianach)”,

przy czym dane o planowanych dochodach, zgodnie z obowiązu-jącym planem (czyli według planu pierwotnego, z uwzględnieniem ewentualnych zmian tych wielkości),

2) w kolumnie „Należności” w zakre-sie należnych jednostce samorządu terytorialnego udziałów we wpły-wach z podatku dochodowego od osób fizycznych,

3) w kolumnie „Dochody wykonane (wpływy minus zwroty)” w zakresie faktycznie przekazanych do jedno-stek samorządu terytorialnego kwot udziałów tych jednostek we wpły-wach z podatku dochodowego od osób fizycznych, należnych za okres, którego sprawozdanie dotyczy,

4) w kolumnie „Dochody otrzymane” w zakresie kwot udziałów, które wpłynęły na rachunki bankowe jed-nostek samorządu terytorialnego w okresie sprawozdawczym,

5) w kolumnach „Saldo końcowe” prezentowane są odpowiednio: należności pozostałe do zapłaty, zaległości netto oraz nadpłaty wyni-kające z rozliczeń budżetu państwa z jednostkami samorządu teryto-rialnego z tytułu udziału w podatku dochodowym od osób fizycznych.

Natomiast w sprawozdaniu rocznym w kolumnach: „Należności”, „Dochody wykonane”, „zaległości netto” i „nadpłaty”,

SKB30-Srodki.indd 10SKB30-Srodki.indd 10 03.10.2016 12:57:1103.10.2016 12:57:11

www.fsp.wip.pl

finanse sektora publicznego listopad/grudzień 2016 11

kwoty udziałów jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych powinny wykazywać zgodność z kwotami wykazanymi przez Ministerstwo Finan-sów – Departament przekazujący udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych w informacji zamiesz-czonej do 15 lutego roku następującego po roku budżetowym na stronie inter-netowej Ministerstwa Finansów http://www.mf.gov.pl/, w zakładce: Działalność > Finanse publiczne > Budżet państwa > Informacje budżetowe.

Dochody z urzędów skarbowych

Dochody pobierane przez urzędy skarbowe na rzecz jednostki samo-rządu terytorialnego z tytułu podatków i opłat jednostki samorządu wykazują w sprawozdaniach za marzec, czerwiec, wrzesień i rok budżetowy w sposób następujący:a) w kolumnie „Plan (po zmia-

nach)” wykazuje się dane o planowa-nych dochodach, zgodnie z planem po ewentualnych zmianach,

b) w kolumnach: „Należności”, „Dochody wykonane (wpływy minus zwroty)”, „Zaległości netto” wykazuje się dane zgodnie z danymi wyka-zanymi w informacji w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finan-sów w dziale: Finanse publiczne. Budżet państwa, odpowiednio do 15 kwietnia, 15 lipca, 15 paździer-nika danego roku budżetowego i 10 lutego roku następującego po roku budżetowym,

c) w kolumnie „Dochody otrzymane” wykazuje się kwoty dochodów otrzy-manych na rachunek bankowy jed-nostki w okresie sprawozdawczym, pomniejszone o dokonane zwroty,

d) w kolumnie „Należności pozostałe do zapłaty” wykazuje się kwoty sta-nowiące różnicę pomiędzy kwotami

wykazanymi w kolumnie „Należ-ności” oraz kwotami wykazanymi w kolumnie „Dochody wykonane (wpływy minus zwroty)”.

Natomiast należności z tytułu udziału jednostek samorządu terytorialnego w podatku dochodowym od osób praw-nych wykazuje się w sprawozdaniach za marzec, czerwiec, wrzesień i rok budżetowy w sposób następujący:a) w kolumnie „Plan (po zmia-

nach)” wykazuje się dane o planowa-nych dochodach, zgodnie z planem po ewentualnych zmianach,

b) w kolumnach: „Należności” oraz „Dochody wykonane (wpływy minus zwroty)” wykazuje się dane zgodnie z danymi wykazanymi w informacji udostępnionej w Biuletynie Informa-cji Publicznej na stronie podmioto-wej urzędu obsługującego ministra właściwego do spraw finansów pub-licznych w dziale: Finanse publiczne. Budżet państwa, odpowiednio do 15 kwietnia, 15 lipca, 15 października danego roku budżetowego i 10 lutego roku następującego po roku budże-towym,

c) w kolumnie „Dochody otrzy-mane” wykazuje się kwoty dochodów otrzymanych na rachunek bankowy jednostki w okresie sprawozdawczym, pomniejszone o dokonane zwroty,

d) w kolumnie „Należności pozostałe do zapłaty” wykazuje się kwoty sta-nowiące różnicę pomiędzy kwotami wykazanymi w kolumnie „Należ-ności” oraz kwotami wykazanymi w kolumnie „Dochody wykonane (wpływy minus zwroty)”.

Subwencje i dotacje

Sprawozdanie Rb-27S prezentuje także dochody jednostki samorządu tery-torialnego z tytułu subwencji ogólnej oraz dotacji celowych, otrzymanych z budżetu państwa. Dochody te wyka-zywane są następująco:1) w kolumnie „Plan (po zmianach)”

prezentowane są dane o planowanych dochodach, zgodnie z ich planem po

dokonaniu ewentualnych zmian, przy czym kwoty planowanych dochodów powinny być zgodne w zakresie: � subwencji ogólnej – z ostatnim zawiadomieniem ministra finansów o przyznanych kwotach subwencji ogólnej i jej poszczególnych części, � dotacji celowych z budżetu pań-stwa – z decyzjami dysponentów części budżetowych o przyzna-nych kwotach dotacji celowych.

Jeżeli zgodnie z obowiązującymi rozwiązaniami prawnymi dochody budżetowe wykonane są bez uprzed-niego przypisu należności, wówczas w kolumnie „Należności’ wykazaniu podlegają należności w wysokości zrealizowanych dochodów. Okre-ślane są one na podstawie ewiden-cji analitycznej do konta rachunku bieżącego – subkonto dochodów oraz wniesionych do kasy jednostki, a także zapłaconych kartą płatniczą;

2) kolumna „Dochody wykonane (wpływy minus zwroty)” stanowi wysokość przekazanej przez mini-stra finansów kwoty subwencji ogólnej i jej poszczególnych czę-ści, a także przekazane przez dys-ponentów części budżetu państwa kwoty dotacji celowych;

3) w kolumnie „Dochody otrzymane” wykazywane są kwoty subwencji ogólnej i dotacji celowych, które wpłynęły na rachunek bankowy jednostek samorządu terytorial-nego w okresie sprawozdawczym.

Podstawa prawna:

� Rozpor ządzenie ministra f inansów z 5 lipca 2010 r. w sprawie szcze-gólnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu ter y-torialnego, jednostek budżetowych, samorządowych zakładów budżeto-wych, państwowych funduszy celowych oraz państwowych jednostek budżeto-wych mających siedzibę poza grani-cami Rzeczypospolitej Polskiej (tekst jedn.: Dz.U. z 2013 r. poz. 289 ze zm.).

SKB30-Srodki.indd 11SKB30-Srodki.indd 11 03.10.2016 12:57:1103.10.2016 12:57:11

12 finanse sektora publicznego listopad/grudzień 2016

IZABELA ŚWIDEREKdr nauk ekonomicznych, skarbnik jst

Jak wykazywać dochody z zadań zleconych w Rb-27ZZ

Realizacja zadań publicznych z wykorzystaniem środków z budżetu państwa również podlega obowiązkowi sprawozdawczemu. Raportem obrazującym zakres realizacji dochodów związanych z zadaniami zleconymi jest sprawozdanie Rb-27ZZ z wykonania planu dochodów związanych z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych.

Sprawozdanie Rb-27ZZ przed-stawia wielkości planistyczne przypisane jednostce do reali-zacji oraz osiągnięte, w okresie

sprawozdawczym, dochody związane z realizacją zadań z zakresu admini-stracji rządowej oraz innych zadań zle-conych, należne budżetowi państwa. Sprawozdanie jednostkowe sporządza-ne jest zgodnie z treścią formularza, stanowiącego załącznik nr 10 do roz-porządzenia ministra fi nansów w spra-wie sprawozdawczości budżetowej.Zawarte w sprawozdaniach dane wykazywane są zgodnie z klasyfika-cją budżetową, w pełnej jej szczegó-łowości obejmującej: dział, rozdział, paragraf. Sumowaniu podlegają kwoty w obrębie rozdziałów. Istotne jest, iż dochody związane z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami, należne budżetowi państwa, nie są wyka-zywane w sprawozdaniu budżetowym Rb-27S z wykonania planu finanso-wego dochodów budżetowych jednostki samorządu terytorialnego. Nie stanowią one bowiem dochodów budżetowych jednostki samorządu terytorialnego, są natomiast dochodami budżetu państwa.W jednostkowym sprawozdaniu Rb--27ZZ jednostek bezpośrednio realizu-jących zadania wypełniane są, według obowiązującej klasyfikacji budżetowej, następujące kolumny: „Plan”, „Należno-ści”, „Dochody wykonane”, „Dochody

przekazane”, a także salda końcowe należności pozostałych do zapłaty, ze wskazaniem zaległości oraz nadpłat.Kolumna „Plan” zawiera kwoty wynikające z przyzna-nego jednostce realizującej zadanie planu finansowego. Wielkości planistyczne muszą być zgodne z informacjami przekazanymi w tym zakresie przez właściwy podmiot (odpowiedniego dysponenta budżetu państwa).Kolumna „Należności” obrazuje salda początkowe należ-ności pozostałych do zapłaty, zmniejszone o powstałe nadpłaty, powiększone natomiast o kwoty przypisów należności z tytułu dochodów budżetowych, których termin płatności przypada na dany rok budżetowy, po zmniejszeniu ich o kwoty dokonanych odpisów. Istotne jest, iż przypis należności oznacza ustalenie należnej jednostce kwoty. Ustalenie to dokonywane jest na podsta-wie obowiązujących przepisów prawa, np. wyroku sądu, decyzji administracyjnej czy umowy cywilnoprawnej. Jeżeli natomiast należności zrealizowane zostały bez wcześniej-szego ich przypisu i nie ma podstaw do jego dokonania, do celów sprawozdawczych w kolumnie „Należności” wykazuje się kwotę dochodów zrealizowanych, ustaloną na podstawie ewidencji księgowej. W takim przypadku kwota należności będzie odpowiadać wielkości wykaza-nej w „Dochodach wykonanych ogółem”.

Podstawa prawna:

� Ustawa z 27 sierpnia 2009 r. o f inansach publicznych (tekst jedn.: Dz.U. z 2013 r. poz. 885 ze zm.).

� Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-wie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu ter ytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających sie-dzibę poza granicami Rzeczypospolitej Polskiej (tekst jedn.: Dz.U. z 2013 r. poz. 289 ze zm.).

SKB30-Srodki.indd 12SKB30-Srodki.indd 12 03.10.2016 12:57:1103.10.2016 12:57:11

www.fsp.wip.pl

finanse sektora publicznego listopad/grudzień 2016 13

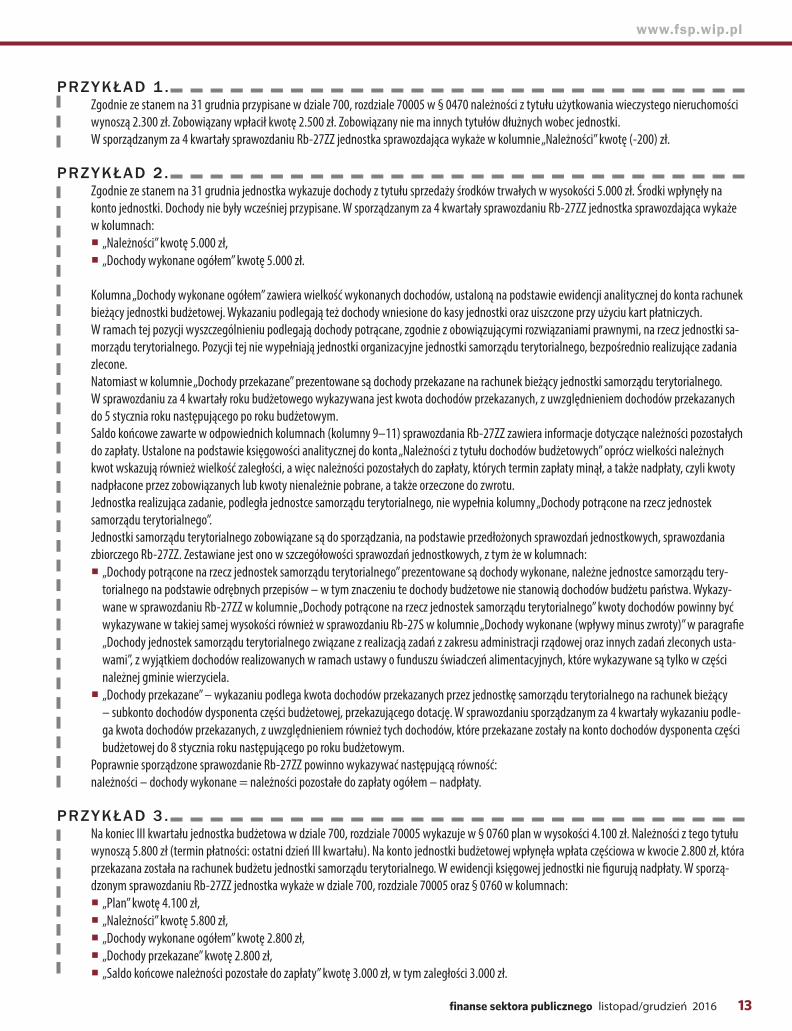

PRZYKŁAD 1 .Zgodnie ze stanem na 31 grudnia przypisane w dziale 700, rozdziale 70005 w § 0470 należności z tytułu użytkowania wieczystego nieruchomości

wynoszą 2.300 zł. Zobowiązany wpłacił kwotę 2.500 zł. Zobowiązany nie ma innych tytułów dłużnych wobec jednostki.

W sporządzanym za 4 kwartały sprawozdaniu Rb-27ZZ jednostka sprawozdająca wykaże w kolumnie „Należności” kwotę (-200) zł.

PRZYKŁAD 2 .Zgodnie ze stanem na 31 grudnia jednostka wykazuje dochody z tytułu sprzedaży środków trwałych w wysokości 5.000 zł. Środki wpłynęły na

konto jednostki. Dochody nie były wcześniej przypisane. W sporządzanym za 4 kwartały sprawozdaniu Rb-27ZZ jednostka sprawozdająca wykaże

w kolumnach:

� „Należności” kwotę 5.000 zł,

� „Dochody wykonane ogółem” kwotę 5.000 zł.

Kolumna „Dochody wykonane ogółem” zawiera wielkość wykonanych dochodów, ustaloną na podstawie ewidencji analitycznej do konta rachunek

bieżący jednostki budżetowej. Wykazaniu podlegają też dochody wniesione do kasy jednostki oraz uiszczone przy użyciu kart płatniczych.

W ramach tej pozycji wyszczególnieniu podlegają dochody potrącane, zgodnie z obowiązującymi rozwiązaniami prawnymi, na rzecz jednostki sa-

morządu terytorialnego. Pozycji tej nie wypełniają jednostki organizacyjne jednostki samorządu terytorialnego, bezpośrednio realizujące zadania

zlecone.

Natomiast w kolumnie „Dochody przekazane” prezentowane są dochody przekazane na rachunek bieżący jednostki samorządu terytorialnego.

W sprawozdaniu za 4 kwartały roku budżetowego wykazywana jest kwota dochodów przekazanych, z uwzględnieniem dochodów przekazanych

do 5 stycznia roku następującego po roku budżetowym.

Saldo końcowe zawarte w odpowiednich kolumnach (kolumny 9–11) sprawozdania Rb-27ZZ zawiera informacje dotyczące należności pozostałych

do zapłaty. Ustalone na podstawie księgowości analitycznej do konta „Należności z tytułu dochodów budżetowych” oprócz wielkości należnych

kwot wskazują również wielkość zaległości, a więc należności pozostałych do zapłaty, których termin zapłaty minął, a także nadpłaty, czyli kwoty

nadpłacone przez zobowiązanych lub kwoty nienależnie pobrane, a także orzeczone do zwrotu.

Jednostka realizująca zadanie, podległa jednostce samorządu terytorialnego, nie wypełnia kolumny „Dochody potrącone na rzecz jednostek

samorządu terytorialnego”.

Jednostki samorządu terytorialnego zobowiązane są do sporządzania, na podstawie przedłożonych sprawozdań jednostkowych, sprawozdania

zbiorczego Rb-27ZZ. Zestawiane jest ono w szczegółowości sprawozdań jednostkowych, z tym że w kolumnach:

� „Dochody potrącone na rzecz jednostek samorządu terytorialnego” prezentowane są dochody wykonane, należne jednostce samorządu tery-

torialnego na podstawie odrębnych przepisów – w tym znaczeniu te dochody budżetowe nie stanowią dochodów budżetu państwa. Wykazy-

wane w sprawozdaniu Rb-27ZZ w kolumnie „Dochody potrącone na rzecz jednostek samorządu terytorialnego” kwoty dochodów powinny być

wykazywane w takiej samej wysokości również w sprawozdaniu Rb-27S w kolumnie „Dochody wykonane (wpływy minus zwroty)” w paragrafi e

„Dochody jednostek samorządu terytorialnego związane z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych usta-

wami”, z wyjątkiem dochodów realizowanych w ramach ustawy o funduszu świadczeń alimentacyjnych, które wykazywane są tylko w części

należnej gminie wierzyciela.

� „Dochody przekazane” – wykazaniu podlega kwota dochodów przekazanych przez jednostkę samorządu terytorialnego na rachunek bieżący

– subkonto dochodów dysponenta części budżetowej, przekazującego dotację. W sprawozdaniu sporządzanym za 4 kwartały wykazaniu podle-

ga kwota dochodów przekazanych, z uwzględnieniem również tych dochodów, które przekazane zostały na konto dochodów dysponenta części

budżetowej do 8 stycznia roku następującego po roku budżetowym.

Poprawnie sporządzone sprawozdanie Rb-27ZZ powinno wykazywać następującą równość:

należności – dochody wykonane = należności pozostałe do zapłaty ogółem – nadpłaty.

PRZYKŁAD 3 .Na koniec III kwartału jednostka budżetowa w dziale 700, rozdziale 70005 wykazuje w § 0760 plan w wysokości 4.100 zł. Należności z tego tytułu

wynoszą 5.800 zł (termin płatności: ostatni dzień III kwartału). Na konto jednostki budżetowej wpłynęła wpłata częściowa w kwocie 2.800 zł, która

przekazana została na rachunek budżetu jednostki samorządu terytorialnego. W ewidencji księgowej jednostki nie fi gurują nadpłaty. W sporzą-

dzonym sprawozdaniu Rb-27ZZ jednostka wykaże w dziale 700, rozdziale 70005 oraz § 0760 w kolumnach:

� „Plan” kwotę 4.100 zł,

� „Należności” kwotę 5.800 zł,

� „Dochody wykonane ogółem” kwotę 2.800 zł,

� „Dochody przekazane” kwotę 2.800 zł,

� „Saldo końcowe należności pozostałe do zapłaty” kwotę 3.000 zł, w tym zaległości 3.000 zł.

SKB30-Srodki.indd 13SKB30-Srodki.indd 13 03.10.2016 12:57:1103.10.2016 12:57:11

14 finanse sektora publicznego listopad/grudzień 2016

Sprawozdanie kwartalne Rb-27ZZ z wykonania planu dochodów związanych z realizacją zadań z zakresu administracji rządowej oraz innych zadań

zleconych jednostkom samorządu terytorialnego ustawami zawiera również dane uzupełniające. Prezentowane są one na podstawie danych wy-

kazanych w sprawozdaniach jednostkowych. Dotyczą one należności, zaległości i nadpłaty w poszczególnych rozdziałach klasyfi kacji budżetowej.

Wyszczególnieniu podlega część należna budżetowi państwa oraz część należna jednostce samorządu terytorialnego na podstawie obowiązują-

cych przepisów.

Wykazywane w części B danych uzupełniających sprawozdania Rb-27ZZ należności, zaległości i nadpłaty z tytułu dochodów związanych z reali-

zacją zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami, powinny być w takiej

samej wysokości wykazywane w sprawozdaniu Rb-27S, z wyjątkiem należności z tytułu dochodów realizowanych w ramach ustawy o funduszu

świadczeń alimentacyjnych.

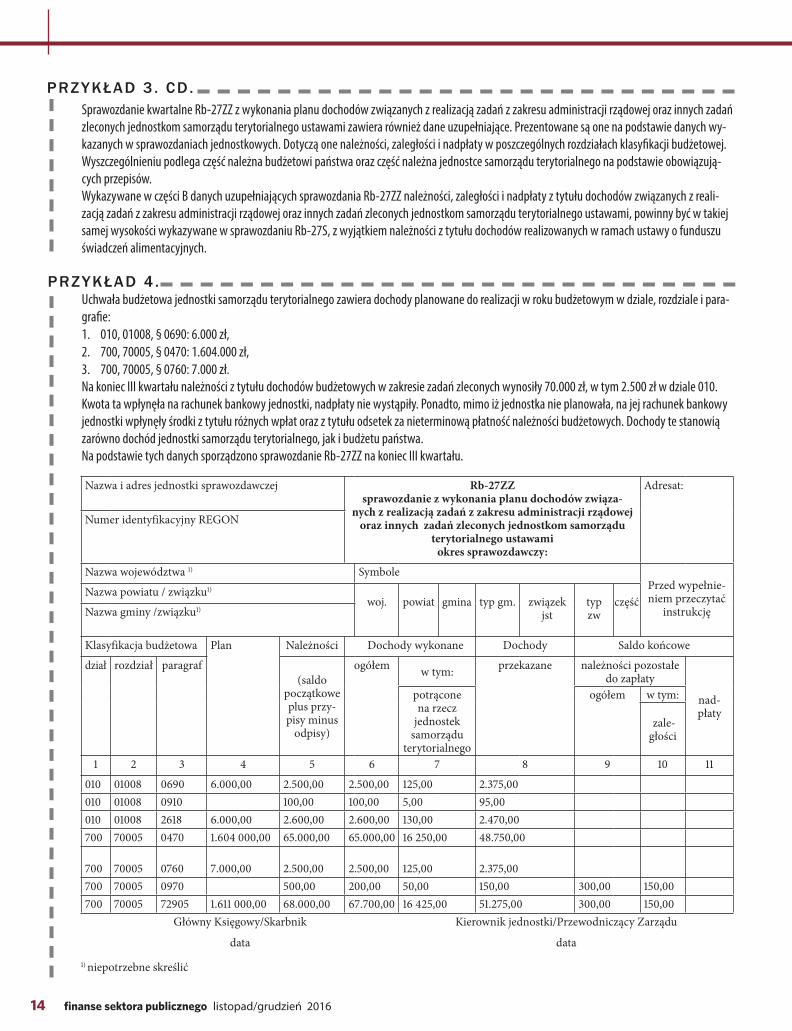

PRZYKŁAD 4 .Uchwała budżetowa jednostki samorządu terytorialnego zawiera dochody planowane do realizacji w roku budżetowym w dziale, rozdziale i para-

grafi e:

1. 010, 01008, § 0690: 6.000 zł,

2. 700, 70005, § 0470: 1.604.000 zł,

3. 700, 70005, § 0760: 7.000 zł.

Na koniec III kwartału należności z tytułu dochodów budżetowych w zakresie zadań zleconych wynosiły 70.000 zł, w tym 2.500 zł w dziale 010.

Kwota ta wpłynęła na rachunek bankowy jednostki, nadpłaty nie wystąpiły. Ponadto, mimo iż jednostka nie planowała, na jej rachunek bankowy

jednostki wpłynęły środki z tytułu różnych wpłat oraz z tytułu odsetek za nieterminową płatność należności budżetowych. Dochody te stanowią

zarówno dochód jednostki samorządu terytorialnego, jak i budżetu państwa.

Na podstawie tych danych sporządzono sprawozdanie Rb-27ZZ na koniec III kwartału.

Nazwa i adres jednostki sprawozdawczej

Rb-27ZZ sprawozdanie z wykonania planu dochodów związa-

nych z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu

terytorialnego ustawamiokres sprawozdawczy:

Adresat:

Numer identyfikacyjny REGON

Nazwa województwa 1) SymbolePrzed wypełnie-niem przeczytać

instrukcjęNazwa powiatu / związku1)

woj. powiat

gmina

typ gm.

związek jst

typ zw

częśćNazwa gminy /związku1)

Klasyfikacja budżetowa Plan Należności Dochody wykonane Dochody Saldo końcowe dział rozdział paragraf

(saldo początkowe plus przy-pisy minus

odpisy)

ogółem w tym: przekazane należności pozostałe do zapłaty

nad-płaty

potrącone na rzecz

jednostek samorządu

terytorialnego

ogółem w tym:

zale-głości

1 2 3 4 5 6 7 8 9 10 11010 01008 0690 6.000,00 2.500,00 2.500,00 125,00 2.375,00 010 01008 0910 100,00 100,00 5,00 95,00 010 01008 2618 6.000,00 2.600,00 2.600,00 130,00 2.470,00 700 70005 0470 1.604 000,00 65.000,00 65.000,00 16 250,00 48.750,00

700 70005 0760 7.000,00 2.500,00 2.500,00 125,00 2.375,00

700 70005 0970 500,00 200,00 50,00 150,00 300,00 150,00 700 70005 72905 1.611 000,00 68.000,00 67.700,00 16 425,00 51.275,00 300,00 150,00

Główny Księgowy/Skarbnik

data

Kierownik jednostki/Przewodniczący Zarządu

data

1) niepotrzebne skreślić

PRZYKŁAD 3 . CD .

SKB30-Srodki.indd 14SKB30-Srodki.indd 14 03.10.2016 12:57:1103.10.2016 12:57:11

www.fsp.wip.pl

finanse sektora publicznego listopad/grudzień 2016 15

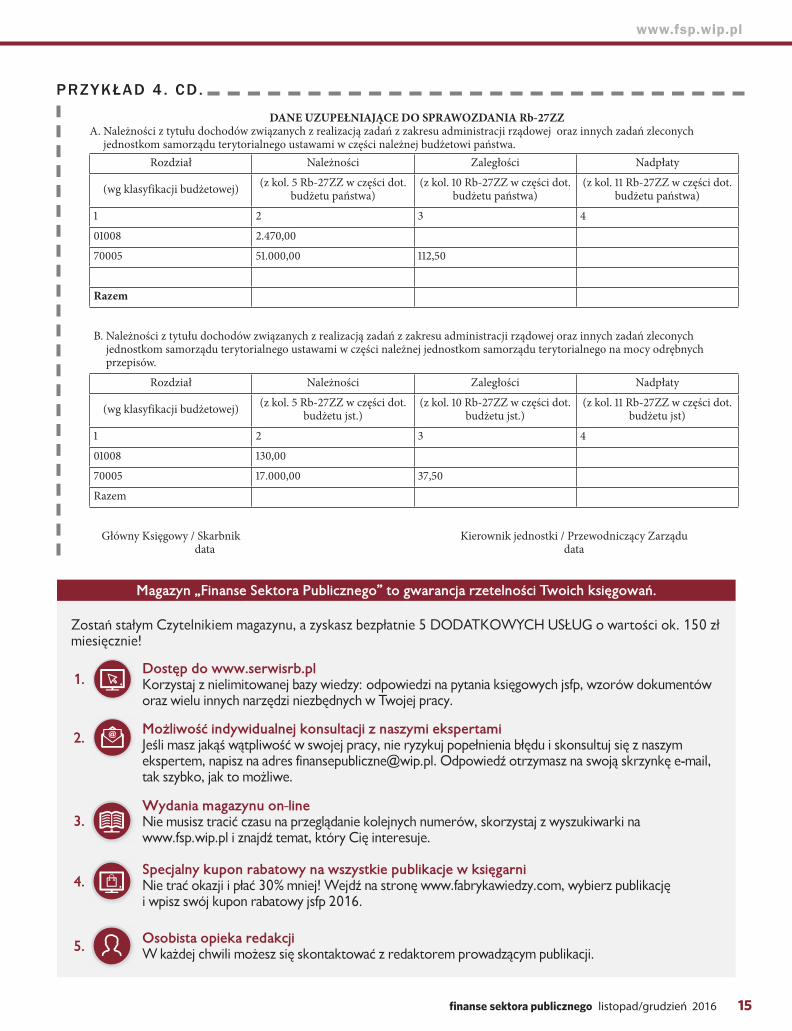

DANE UZUPEŁNIAJĄCE DO SPRAWOZDANIA Rb-27ZZA. Należności z tytułu dochodów związanych z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych

jednostkom samorządu terytorialnego ustawami w części należnej budżetowi państwa.Rozdział Należności Zaległości Nadpłaty

(wg klasyfikacji budżetowej) (z kol. 5 Rb-27ZZ w części dot. budżetu państwa)

(z kol. 10 Rb-27ZZ w części dot. budżetu państwa)

(z kol. 11 Rb-27ZZ w części dot. budżetu państwa)

1 2 3 401008 2.470,00 70005 51.000,00 112,50 Razem B. Należności z tytułu dochodów związanych z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych

jednostkom samorządu terytorialnego ustawami w części należnej jednostkom samorządu terytorialnego na mocy odrębnych przepisów.

Rozdział Należności Zaległości Nadpłaty

(wg klasyfikacji budżetowej) (z kol. 5 Rb-27ZZ w części dot. budżetu jst.)

(z kol. 10 Rb-27ZZ w części dot. budżetu jst.)

(z kol. 11 Rb-27ZZ w części dot. budżetu jst)

1 2 3 401008 130,00 70005 17.000,00 37,50 Razem

Główny Księgowy / Skarbnik data

Kierownik jednostki / Przewodniczący Zarządudata

PRZYKŁAD 4 . CD .

Zostań stałym Czytelnikiem magazynu, a zyskasz bezpłatnie 5 DODATKOWYCH USŁUG o wartości ok. 150 zł miesięcznie!

1.Dostęp do www.serwisrb.pl Korzystaj z nielimitowanej bazy wiedzy: odpowiedzi na pytania księgowych jsfp, wzorów dokumentóworaz wielu innych narzędzi niezbędnych w Twojej pracy.

2. Możliwość indywidualnej konsultacji z naszymi ekspertamiJeśli masz jakąś wątpliwość w swojej pracy, nie ryzykuj popełnienia błędu i skonsultuj się z naszym ekspertem, napisz na adres [email protected]. Odpowiedź otrzymasz na swoją skrzynkę e-mail, tak szybko, jak to możliwe.

3.Wydania magazynu on-line Nie musisz tracić czasu na przeglądanie kolejnych numerów, skorzystaj z wyszukiwarki na www.fsp.wip.pl i znajdź temat, który Cię interesuje.

4.Specjalny kupon rabatowy na wszystkie publikacje w księgarniNie trać okazji i płać 30% mniej! Wejdź na stronę www.fabrykawiedzy.com, wybierz publikacjęi wpisz swój kupon rabatowy jsfp 2016.

5. Osobista opieka redakcjiW każdej chwili możesz się skontaktować z redaktorem prowadzącym publikacji.

Magazyn „Finanse Sektora Publicznego” to gwarancja rzetelności Twoich księgowań.

SKB30-Srodki.indd 15SKB30-Srodki.indd 15 03.10.2016 12:57:1103.10.2016 12:57:11

16 finanse sektora publicznego listopad/grudzień 2016

IZABELA ŚWIDEREKdr nauk ekonomicznych, skarbnik jst

Co ująć w 3 częściach sprawozdania Rb-34S

Dysponowanie środkami zgromadzonymi na wydzielonym rachunku ma charakter roczny. Pozostające na 31 grudnia środki finansowe na rachunku podlegają odprowadzeniu na rachunek budżetu jednostki samorządu terytorialnego. Przekazanie niewydatkowanych środków musi nastąpić do 5 stycznia roku kolejnego. Poznaj szczegóły sporządzania Rb-34S.

Uprawnienie do określe-nia jednostek, które mogą gromadzić dochody na wydzielonym rachunku,

katalogu tytułów dochodów przysłu-guje organowi stanowiącemu jednostki samorządu terytorialnego. Dochodami tymi, zgodnie z art. 223 ustawy o fi -nansach publicznych, mogą być do-chody pochodzące: � ze spadków, zapisów i darowizn w postaci pieniężnej na rzecz jed-nostki budżetowej, � z odszkodowań i wpłat za utracone lub uszkodzone mienie będące w zarządzie albo użytkowaniu jed-nostki budżetowej.

Podstawą wydatkowania zgroma-dzonych na wydzielonym rachunku środków jest określony przez organ stanowiący jednostki samorządu tery-torialnego plan finansowy. Przy czym zgromadzone środki finansowe wraz z odsetkami nie mogą stanowić źródła finansowania wynagrodzeń osobowych. Dysponowanie środkami zgromadzo-nymi na wydzielonym rachunku ma charakter roczny. Pozostające na 31 grudnia środki finansowe na rachunku podlegają odprowadzeniu na rachunek budżetu jednostki samorządu terytorial-nego. Przekazanie niewydatkowanych środków musi nastąpić do 5 stycznia roku kolejnego. Wielkość zgroma-dzonych na wydzielonym rachunku dochodów oraz sposób i zakres ich

wydatkowania prezentuje sprawozdanie Rb-34S z wyko-nania dochodów i wydatków na rachunku, o którym mowa w art. 223 ust. 1 ustawy o finansach publicznych.Sprawozdanie Rb-34S sporządzane jest przez kierownika jednostki oświatowej jako sprawozdanie jednostkowe, zestawiane w szczegółowości klasyfikacji budżetowej, obejmującej: dział, rozdział, paragraf. Sumowaniu podle-gają kwoty wyszczególnione w rozdziałach. Sprawozdanie Rb-34S składa się z trzech części. Cześć A. „Dochody” obrazuje plan i realizację dochodów z określonych przez organ stanowiący jednostki samorządu terytorialnego dochodów gromadzonych na wydzielonym rachunku. W kolumnach: „Plan” i „Wykonanie” wykazuje się:1) w szczegółowości dział, rozdział, paragraf – odpowiednio

planowane i faktycznie zrealizowane wpływy środków pieniężnych na wydzielony rachunek dochodów,

2) w wierszu „K 150” – stan środków pieniężnych na wydzie-lonym rachunku na początku okresu sprawozdawczego.

Część B identyfikuje wydatki sfinansowane dochodami zgromadzonymi na wydzielonym rachunku bankowym oświatowej jednostki budżetowej. W kolumnach: „Plan” i „Wykonanie” wykazuje się:1) w szczegółowości: dział, rozdział paragraf – odpo-

wiednio planowane i poniesione wydatki,2) w wydzielonym wierszu „P 150” – stan środków pieniężnych na

wydzielonym rachunku na koniec okresu sprawozdawczego.Natomiast część C obrazuje, według stanu na początek i koniec okresu sprawozdawczego:1) w wierszu „W 020” – należności netto, czyli należne

jednostce kwoty pomniejszone o odpis aktualizujący,2) w wierszu „W 021” – wartość dokonanego odpisu

aktualizującego należności,3) w wierszu „W 022” – kwotę naliczonych odsetek od

należności niezapłaconych w terminie, nieobjętą odpi-sem aktualizującym,

4) w wierszu „W 040” – zobowiązania jednostki.

SKB30-Srodki.indd 16SKB30-Srodki.indd 16 03.10.2016 12:57:1103.10.2016 12:57:11

www.fsp.wip.pl

finanse sektora publicznego listopad/grudzień 2016 17

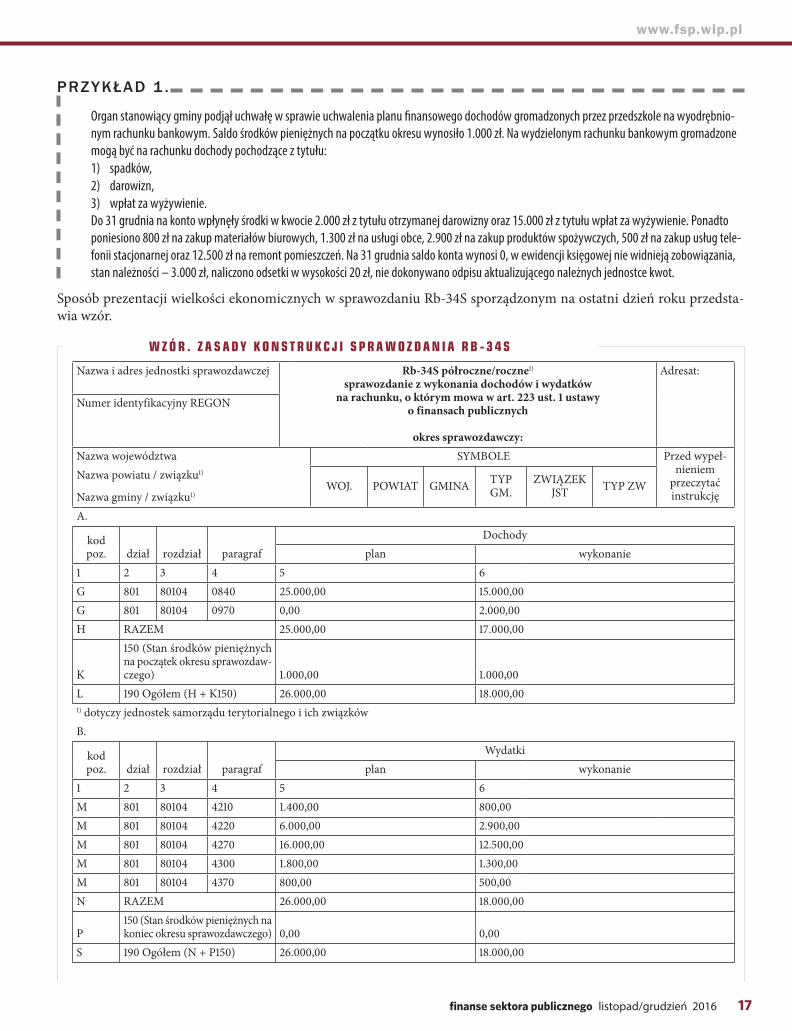

PRZYKŁAD 1 .

Organ stanowiący gminy podjął uchwałę w sprawie uchwalenia planu fi nansowego dochodów gromadzonych przez przedszkole na wyodrębnio-

nym rachunku bankowym. Saldo środków pieniężnych na początku okresu wynosiło 1.000 zł. Na wydzielonym rachunku bankowym gromadzone

mogą być na rachunku dochody pochodzące z tytułu:

1) spadków,

2) darowizn,

3) wpłat za wyżywienie.

Do 31 grudnia na konto wpłynęły środki w kwocie 2.000 zł z tytułu otrzymanej darowizny oraz 15.000 zł z tytułu wpłat za wyżywienie. Ponadto

poniesiono 800 zł na zakup materiałów biurowych, 1.300 zł na usługi obce, 2.900 zł na zakup produktów spożywczych, 500 zł na zakup usług tele-

fonii stacjonarnej oraz 12.500 zł na remont pomieszczeń. Na 31 grudnia saldo konta wynosi 0, w ewidencji księgowej nie widnieją zobowiązania,

stan należności – 3.000 zł, naliczono odsetki w wysokości 20 zł, nie dokonywano odpisu aktualizującego należnych jednostce kwot.

Sposób prezentacji wielkości ekonomicznych w sprawozdaniu Rb-34S sporządzonym na ostatni dzień roku przedsta-wia wzór.

Nazwa i adres jednostki sprawozdawczej

Rb-34S półroczne/roczne1)

sprawozdanie z wykonania dochodów i wydatków na rachunku, o którym mowa w art. 223 ust. 1 ustawy

o finansach publicznych

okres sprawozdawczy:

Adresat:

Numer identyfikacyjny REGON

Nazwa województwa SYMBOLE Przed wypeł-nieniem

przeczytać instrukcję

Nazwa powiatu / związku1) WOJ. POWIAT GMINA TYP

GM.ZWIĄZEK

JST TYP ZW Nazwa gminy / związku1) A.

kod poz. dział rozdział paragraf

Dochodyplan wykonanie

1 2 3 4 5 6G 801 80104 0840 25.000,00 15.000,00G 801 80104 0970 0,00 2.000,00H RAZEM 25.000,00 17.000,00

K

150 (Stan środków pieniężnych na początek okresu sprawozdaw-czego) 1.000,00 1.000,00

L 190 Ogółem (H + K150) 26.000,00 18.000,001) dotyczy jednostek samorządu terytorialnego i ich związkówB.

kod poz. dział rozdział paragraf

Wydatkiplan wykonanie

1 2 3 4 5 6M 801 80104 4210 1.400,00 800,00M 801 80104 4220 6.000,00 2.900,00M 801 80104 4270 16.000,00 12.500,00M 801 80104 4300 1.800,00 1.300,00M 801 80104 4370 800,00 500,00N RAZEM 26.000,00 18.000,00

P150 (Stan środków pieniężnych na koniec okresu sprawozdawczego) 0,00 0,00

S 190 Ogółem (N + P150) 26.000,00 18.000,00

W Z Ó R . Z A S A D Y K O N S T R U K C J I S P R A W O Z D A N I A R B - 3 4 S

SKB30-Srodki.indd 17SKB30-Srodki.indd 17 03.10.2016 12:57:1103.10.2016 12:57:11

18 finanse sektora publicznego listopad/grudzień 2016

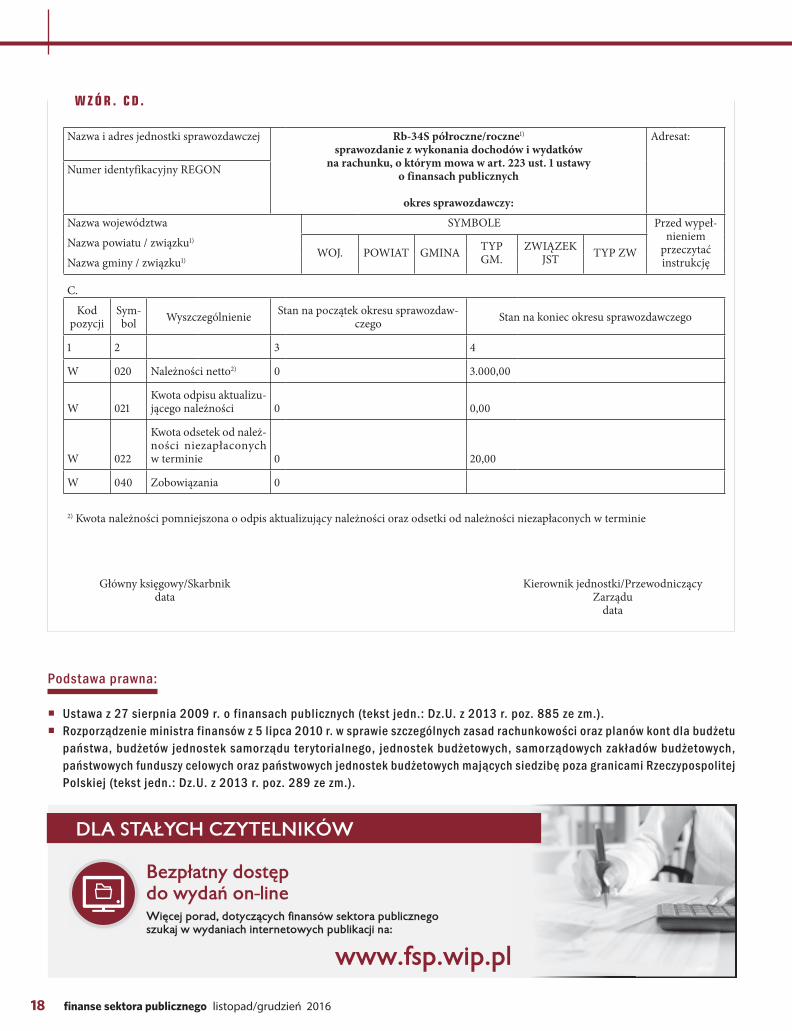

Nazwa i adres jednostki sprawozdawczej

Rb-34S półroczne/roczne1)

sprawozdanie z wykonania dochodów i wydatkówna rachunku, o którym mowa w art. 223 ust. 1 ustawy

o finansach publicznych

okres sprawozdawczy:

Adresat:

Numer identyfikacyjny REGON

Nazwa województwa SYMBOLE Przed wypeł-nieniem

przeczytać instrukcję

Nazwa powiatu / związku1)

WOJ. POWIAT GMINA TYP GM.

ZWIĄZEK JST TYP ZW

Nazwa gminy / związku1)

C.Kod

pozycjiSym-bol Wyszczególnienie Stan na początek okresu sprawozdaw-

czego Stan na koniec okresu sprawozdawczego

1 2 3 4

W 020 Należności netto2) 0 3.000,00

W 021Kwota odpisu aktualizu-jącego należności 0 0,00

W 022

Kwota odsetek od należ-ności niezapłaconych w terminie 0 20,00

W 040 Zobowiązania 0

2) Kwota należności pomniejszona o odpis aktualizujący należności oraz odsetki od należności niezapłaconych w terminie

Główny księgowy/Skarbnikdata

Kierownik jednostki/Przewodniczący Zarządu

data

W Z Ó R . C D .

Podstawa prawna:

� Ustawa z 27 sierpnia 2009 r. o finansach publicznych (tekst jedn.: Dz.U. z 2013 r. poz. 885 ze zm.). � Rozporządzenie ministra finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu

państwa, budżetów jednostek samorządu ter ytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (tekst jedn.: Dz.U. z 2013 r. poz. 289 ze zm.).

Bezpłatny dostępdo wydań on-line

DLA STAŁYCH CZYTELNIKÓW

www.fsp.wip.pl

Więcej porad, dotyczących finansów sektora publicznego szukaj w wydaniach internetowych publikacji na:

SKB30-Srodki.indd 18SKB30-Srodki.indd 18 03.10.2016 12:57:1103.10.2016 12:57:11

www.fsp.wip.pl

finanse sektora publicznego listopad/grudzień 2016 19

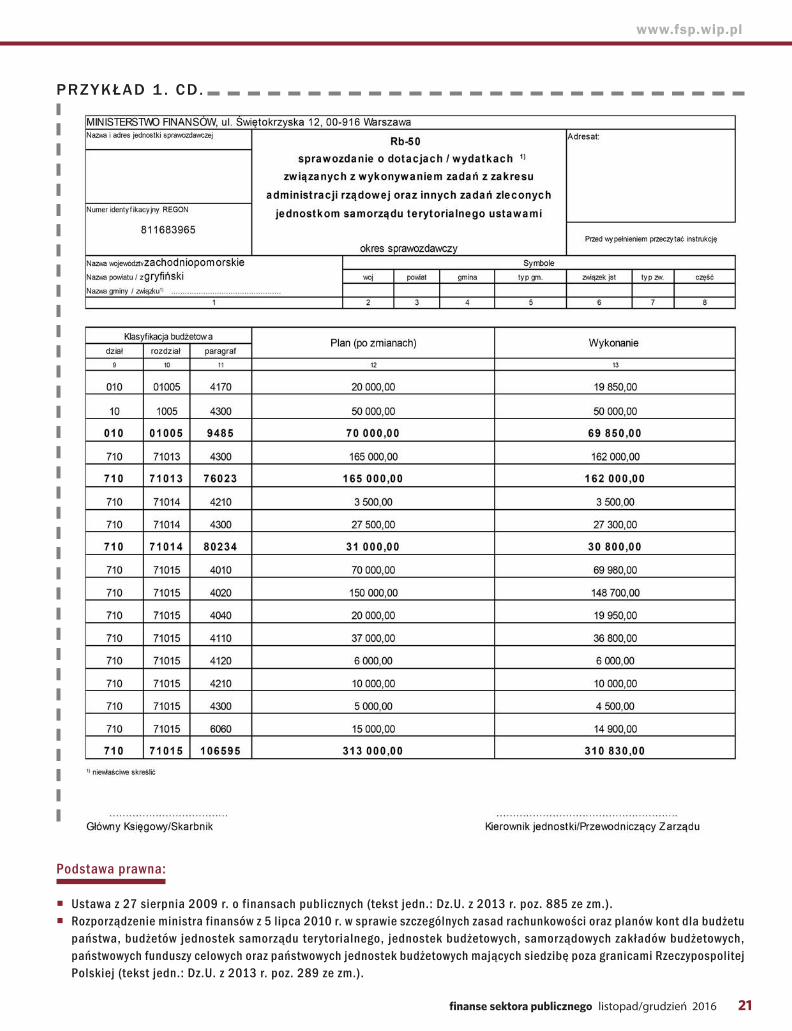

IZABELA ŚWIDEREKdr nauk ekonomicznych, skarbnik jst

Jak poprawnie wykazywać dotacje w Rb-50

Sprawozdanie Rb-50 związane jest ze sprawozdaniem budżetowym Rb-28S. Przy sporządzaniu Rb-50 w zakresie zrealizowanych wydatków, istotne jest, iż kwoty wykazane w poszczególnych rozdziałach i paragrafach nie mogą być wyższe od kwot wykazanych w tych rozdziałach i paragrafach w sprawozdaniu Rb-28S z wykonania planu wydatków budżetowych jednostki samorządu terytorialnego.

Celem kwartalnego sprawo-zdania Rb-50 jest identyfi -kacja zakresu wykorzystania przez jednostkę samorządu

terytorialnego dotacji otrzymanych z budżetu państwa w danym roku bu-dżetowym. Wykazaniu w sprawozdaniu Rb-50 nie polegają środki własne jed-nostki samorządu terytorialnego, któ-ra zaangażowała je w realizację zadań z zakresu administracji rządowej oraz innych zadań zleconych. Wykazaniu podlega jedynie otrzymana dotacja oraz sfi nansowane tymi środkami wydatki.Sprawozdanie Rb-50 sporządzane jest według dysponentów środków budżetu państwa przekazujących jednostkom samorządu terytorialnego dotacje na wykonanie zadań z zakresu administra-cji rządowej oraz innych zadań zleco-nych ustawami. Wielkości ekonomiczne wykazywane są w sprawozdaniu Rb-50 według pełnej klasyfikacji budżetowej, obejmującej: dział, rozdział i paragraf. Sumowaniu podlegają kwoty wyszcze-gólnione w rozdziałach.Do sporządzania sprawozdania Rb-50 zobowiązane zostały również jednostki organizacyjne jednostki samorządu terytorialnego lub jednostki obsługu-jącej, bezpośrednio realizujące zada-nia z zakresu administracji rządowej oraz inne zadania zlecone ustawami. W imieniu tych jednostek sprawozda-nia sporządzają ich kierownicy. Spo-

rządzane zestawienia okresowe dokonywane są według podziałek klasyfikacji budżetowej, obejmujących dział, rozdział i paragraf. Tak sporządzone sprawozdanie Rb-50 przekazywane jest następnie zarządowi jednostki samo-rządu terytorialnego, który zobowiązany jest sporządzić sprawozdanie zbiorcze, w szczegółowości działów, roz-działów i paragrafów klasyfikacji budżetowej. Sprawozda-nie zbiorcze przekazywane jest następnie dysponentowi budżetu państwa, przekazującemu dotacje oraz właściwej terytorialnej regionalnej izbie obrachunkowej. Miasta na prawach powiatu zobowiązane są sporządzić sprawozda-nie Rb-50 odrębnie dla zadań gminnych i powiatowych.W przypadku gdy na mocy odrębnych przepisów zadanie z zakresu administracji rządowej jest realizowane przez jednostki samorządu terytorialnego na podstawie poro-zumień z innymi jednostkami samorządu terytorialnego, to sprawozdania sporządzają jednostki przekazujące i otrzymujące dotacje.Sprawozdanie budżetowe Rb-50 ma charakter sprawo-zdania kwartalnego. Zestawiane jest ono oddzielnie dla dochodów budżetowych (dotacji) oraz zrealizowanych wydatków budżetowych. W części sprawozdania Rb-50 obrazującej dotacje wykazywane są kwoty dotacji plano-wane do pozyskania w trakcie roku budżetowego oraz faktycznie otrzymane (wykonane) przez jednostkę samo-rządu terytorialnego w danym roku budżetowym. Jednostka sprawozdająca w sprawozdaniu Rb-50, w części dotyczącej dotacji (otrzymanych), wypełnia kolumny: − „Plan” (po zmianach) – wynikające z planu finanso-

wego kwoty dochodów z tytułu przyznanych z budżetu państwa dotacji,

− „Wykonanie” – kwoty otrzymanych dotacji. W spra-wozdaniu za 4 kwartały dane wykazywane są po uwzględnieniu zwrotów dokonanych do 31 stycznia roku następującego po roku budżetowym.

SKB30-Srodki.indd 19SKB30-Srodki.indd 19 03.10.2016 12:57:1203.10.2016 12:57:12

20 finanse sektora publicznego listopad/grudzień 2016

Druga część sprawozdania Rb-50 identyfikuje wielkość zrealizowanych w danym roku budżetowym wydatków, sfinansowanych środkami z otrzyma-nej dotacji. Kierunki wydatkowania środków publicznych obrazowane są kolumnami: � „Plan” (po zmianach) – zawierającej wydatki planowane do poniesienia w danym roku budżetowym na rea-lizację zadań z zakresu administracji rządowej oraz innych zadań zleconych na podstawie ustaw, finansowane środkami z otrzymanych dotacji, � „Wykonanie” – identyfikującej wydatki finansowane środkami z otrzymanych z budżetu państwa dotacji, poniesione w związku z rea-lizacją zadań z zakresu administracji rządowej lub innych zadań zleconych do realizacji na podstawie ustaw.

Jeżeli jednostka samorządu terytorial-nego wykonuje także zadania z zakresu