Embed Size (px)

Citation preview

行业及产业

行业研究/

行业点评

证券研究报告

电子

2017 年 7 月 25 日

海外电子营运和供应链剖析系列三

看好 ——3Q17 高通业务和营运点评,以及供应链整理分析

相关研究

" 3Q17 安卓出货弹性究竟如何?——

电子行业周报 20170717-0721" 2017

年 7 月 24 日

"3Q17 一线半导体供应链仍受库存拖

累,PCB、ODM 等拉货如期好转,更大

弹性仍须观察下游需求——电子行业周

报 20170709-0714" 2017 年 7 月 17

日

证券分析师 刘洋 A0230513050006 [email protected]

研究支持 王谋 A0230115080009 [email protected] 梁爽 A0230117010001 [email protected] 杨海燕 A0230117020002 [email protected]

联系人 杨海燕 (8621)23297818×转 [email protected]

本期投资提示:

在华天科技深度报告二中我们提到,我们陆续建立起了电子/半导体产业周期分析、产业估

值比较、规范可跟踪的个股业绩分解和盈利预测,以及基于财务的价值链、供应链和公司

治理分析框架。我们亦提到,后面的工作将基于以上的体系泛化研究,和添加边角,其中

较为重要的边角即海外电子供应链和标的研究。

实际上,从今年初 4Q16 季报开始我们就率先进行海外重要标的的跟踪研究,我们认为其

中至少有 2 层意义:

1、大部分重要的下游终端厂商、中游零组件龙头和上游器件/设备厂商在海外上市交易,

考虑到当前电子/半导体产业存在明显的周期性,仅仅关注 A 股范围内标的和供应链显然

不合理;

2、电子产业微创新的供应链变化中,台湾、韩国、北美在半导体、面板、光学、PCB 等

器件和零部件供应链中仍然占据重要的地位,忽略海外供应链变化的信息整理亦是不足取

的;

仅仅这 2 层意义对于海外供应链和产业研究而言,便已足够重要。因此我们将在海外 2Q17

季报期间推出系列报告,详细整理和分析海外电子重要标的的供应链和产业趋势、竞争情

况,作为申万宏源电子研究体系不可或缺的一环。

高通财政 3Q17 业绩低于市场预期,4Q17 指引超市场预期。高通财政 3Q17 营收 53.71

亿美元,略超出华尔街预期 2.21%(前一日),毛利率 53.68%,低于预期 8.58%。3Q17

QTL 业务营收为 11.72 亿美元,较去年同期 20.38 亿美元下滑严重,主要由于苹果专利诉

讼案(下面详细阐述)。高通预计财政 4Q17 营收 58 亿美元,超出华尔街预期 55 亿元,

2017 年 Q3 终端市场弹性或趋好,详见下文。

剔除苹果影响,预计 2017 年 Q3 安卓同比、环比增速将成全年最高。虽然较难量化,但

也并非没有办法初略估计趋势。我们估计鸿海、纬创和和硕三家代工厂中苹果收入占比越

15%(结合 Bloomberg Estimate 估计),假设出货量占比 10%(苹果产品组装 ASP 较高),

按照高通财政 3Q16 出货 201 百万套芯片,那么苹果产品出货范围在 20 百万,以此计算

高通财政 3Q17(对应日历 2Q17)安卓出货增速在 3%左右,财政 4Q17(对应日历 3Q17)

安卓出货增速在 11%左右。如果考虑到 2Q17 智能手机出货实际增速在 0%左右,那么剔

除其他影响,3Q17 智能手机出货增速在 8%左右。相较于 1Q17 约 3%的增速和 2Q17 持

平的增速,3Q17 安卓智能手机环比和同比弹性较大。考虑到 4Q16 的高基数,我们预计

4Q17 增速将下降,维持全年 4~4.5%的出货增速,3Q17 将是全年高点。

请务必仔细阅读正文之后的各项信息披露与声明

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 2 页 共 12页 简单金融 成就梦想

1.高通 3Q17 业绩:预计 3Q17将是安卓智能机同比、环比高点,

维持全年增速不变.................................................................. 3

2.高通业务和行业概览:全球领先的行动运算和无线通讯方案商

................................................................................................ 4

3.高通上游供应商和下游客户供应链分析 .......................... 6

附录 1.行业估值表............................................................... 9

目录

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 3 页 共 12页 简单金融 成就梦想

在华天科技深度报告二中我们提到,我们陆续建立起了电子/半导体产业周期分析、产

业估值比较、规范可跟踪的个股业绩分解和盈利预测,以及基于财务的价值链、供应链和

公司治理分析框架。我们亦提到,后面的工作将基于以上的体系泛化研究,和添加边角,

其中较为重要的边角即海外电子供应链和标的研究。

实际上,从今年初 4Q16 季报开始我们就率先进行海外重要标的的跟踪研究,我们认为

其中至少有 2 层意义:

1、 大部分重要的下游终端厂商、中游零组件龙头和上游器件/设备厂商在海外上市交

易,考虑到当前电子/半导体产业存在明显的周期性,仅仅关注 A 股范围内标的和

供应链显然不合理;

2、 电子产业微创新的供应链变化中,台湾、韩国、北美在半导体、面板、光学、PCB

等器件和零部件供应链中仍然占据重要的地位,忽略海外供应链变化的信息整理亦

是不足取的;

仅仅这 2 层意义对于海外供应链和产业研究而言,便已足够重要。因此我们将在海外

2Q17 季报期间推出系列报告,详细整理和分析海外电子重要标的的供应链和产业趋势、竞

争情况,作为申万宏源电子研究体系不可或缺的一环。

截止目前,该系列报告已包括:

1、《海外电子营运和供应链剖析系列一:2Q17 美光业务和营运点评,以及供应链整

理分析》

2、《海外电子营运和供应链剖析系列二 2Q17 台积电业务和营运点评,以及供应链整

理分析》

我们年初对海内外 3Q17 业绩乐观,但考虑到 iphone 供应链和库存杂音较多,从 6

月初开始转为谨慎乐观,因此建议耐心等待 7月初海外重要公司季报 3Q17 指引(比 A 股

早 3 周)。上篇报告我们已深度剖析了美光(MU.O)的最新季报和产业情况(7.3),本

篇报告我们对高通(QCOM.O)2Q17 季报和 3Q17 指引进行剖析和整理,高通是全球移

动运算和无线通信龙头,其业绩展望对全球智能手机尤其是安卓系统智能手机出货有非常

强的参考意义。

1.高通 3Q17 业绩:预计 3Q17 将是安卓智能机

同比、环比高点,维持全年增速不变

高通财政 3Q17业绩低于市场预期,4Q17指引超市场预期。高通财政 3Q17营收 53.71

亿美元,略超出华尔街预期 2.21%(前一日),毛利率 53.68%,低于预期 8.58%。3Q17

QTL 业务营收为 11.72亿美元,较去年同期 20.38 亿美元下滑严重,主要由于苹果专利诉

讼案(下面详细阐述)。高通预计财政 4Q17 营收 58 亿美元,超出华尔街预期 55 亿元,

2017 年 Q3 终端市场弹性或趋好,详见下文。

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 4 页 共 12页 简单金融 成就梦想

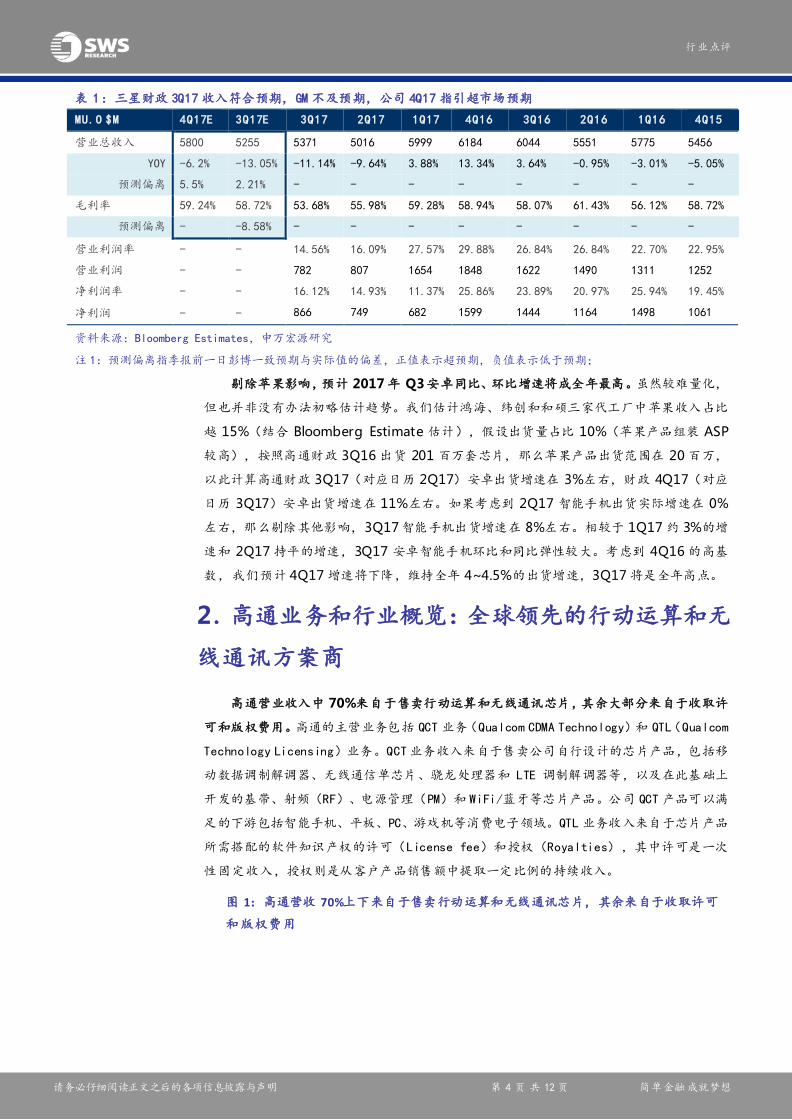

表 1:三星财政 3Q17 收入符合预期,GM 不及预期,公司 4Q17 指引超市场预期

MU.O $M 4Q17E 3Q17E 3Q17 2Q17 1Q17 4Q16 3Q16 2Q16 1Q16 4Q15

营业总收入 5800 5255 5371 5016 5999 6184 6044 5551 5775 5456

YOY -6.2% -13.05% -11.14% -9.64% 3.88% 13.34% 3.64% -0.95% -3.01% -5.05%

预测偏离 5.5% 2.21% - - - - - - - -

毛利率 59.24% 58.72% 53.68% 55.98% 59.28% 58.94% 58.07% 61.43% 56.12% 58.72%

预测偏离 - -8.58% - - - - - - - -

营业利润率 - - 14.56% 16.09% 27.57% 29.88% 26.84% 26.84% 22.70% 22.95%

营业利润 - - 782 807 1654 1848 1622 1490 1311 1252

净利润率 - - 16.12% 14.93% 11.37% 25.86% 23.89% 20.97% 25.94% 19.45%

净利润 - - 866 749 682 1599 1444 1164 1498 1061

资料来源:Bloomberg Estimates,申万宏源研究

注 1:预测偏离指季报前一日彭博一致预期与实际值的偏差,正值表示超预期,负值表示低于预期;

剔除苹果影响,预计 2017 年 Q3安卓同比、环比增速将成全年最高。虽然较难量化,

但也并非没有办法初略估计趋势。我们估计鸿海、纬创和和硕三家代工厂中苹果收入占比

越 15%(结合 Bloomberg Estimate 估计),假设出货量占比 10%(苹果产品组装 ASP

较高),按照高通财政 3Q16 出货 201 百万套芯片,那么苹果产品出货范围在 20 百万,

以此计算高通财政 3Q17(对应日历 2Q17)安卓出货增速在 3%左右,财政 4Q17(对应

日历 3Q17)安卓出货增速在 11%左右。如果考虑到 2Q17 智能手机出货实际增速在 0%

左右,那么剔除其他影响,3Q17智能手机出货增速在 8%左右。相较于 1Q17 约 3%的增

速和 2Q17 持平的增速,3Q17 安卓智能手机环比和同比弹性较大。考虑到 4Q16 的高基

数,我们预计 4Q17 增速将下降,维持全年 4~4.5%的出货增速,3Q17 将是全年高点。

2.高通业务和行业概览:全球领先的行动运算和无

线通讯方案商

高通营业收入中 70%来自于售卖行动运算和无线通讯芯片,其余大部分来自于收取许

可和版权费用。高通的主营业务包括 QCT 业务(Qualcom CDMA Technology)和 QTL(Qualcom

Technology Licensing)业务。QCT业务收入来自于售卖公司自行设计的芯片产品,包括移

动数据调制解调器、无线通信单芯片、骁龙处理器和 LTE 调制解调器等,以及在此基础上

开发的基带、射频(RF)、电源管理(PM)和 WiFi/蓝牙等芯片产品。公司 QCT 产品可以满

足的下游包括智能手机、平板、PC、游戏机等消费电子领域。QTL 业务收入来自于芯片产品

所需搭配的软件知识产权的许可(License fee)和授权(Royalties),其中许可是一次

性固定收入,授权则是从客户产品销售额中提取一定比例的持续收入。

图 1:高通营收 70%上下来自于售卖行动运算和无线通讯芯片,其余来自于收取许可

和版权费用

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 5 页 共 12页 简单金融 成就梦想

资料来源:高通,申万宏源研究

注 1:高通 3Q17 季报业务期间截止 2017 年 7 月;

3Q17 公司 QTL 业务环比和同比下滑严重,QCT 业务增长疲软,主要受苹果及相关

代工厂全额拒付授权费,及其统计调整影响。2Q17 苹果及相关代工厂仍然缴纳了部分授

权费用,因此公司 QTL 业务下滑有限,3Q17 苹果及代工厂则完全拒绝向公司反馈其产品

的出货量、ASP 和销售额,并拒绝缴纳全部授权费,因此公司 3Q17 QTL 业务同比下滑接

近 45%。也因为以上原因,公司未在 3Q17 QCT 业务中统计售卖给苹果的产品出货量、

ASP 和销售额,导致 QCT 业务收入亦不理想。这些影响将持续至 4Q17。

高通维持 2017 年 3G/4G 设备出货量增长 6%,长期 CAGR 5%的判断。高通认为,

截止 7 月,3G/4G 无线通讯终端的需求依然符合年初的预期,公司 2Q17-3Q17 QCT 和

QTL 业务的疲弱与苹果以外的终端市场需求无关。我们能够在后文看到,苹果代工厂鸿海

和纬创在高通收入占比中达到了 25%以上(Bloomberg Estimate),当然,鸿海和纬创

的客户不仅仅是苹果,因此 3Q17苹果及其相关代工厂拒付授权费对公司的影响较难量化,

我们也因此较难从公司 QCT 业务变化客观判断安卓终端市场的需求变化。

图 2:QCT 同比增速中枢稳定在 5%、QTL 业务受苹果诉讼影响下滑严重

资料来源:高通,申万宏源研究

注 1:高通 3Q17 季报业务期间截止 2017 年 7 月;

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

Q22014

Q32014

Q42014

Q12015

Q22015

Q32015

Q42015

Q12016

Q22016

Q32016

Q42016

Q12017

Q22017

Q32017

CDMA Technologies Technology Licensing

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016 Q4 2016 Q1 2017 Q2 2017 Q3 2017

CDMA Technologies Technology Licensing

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 6 页 共 12页 简单金融 成就梦想

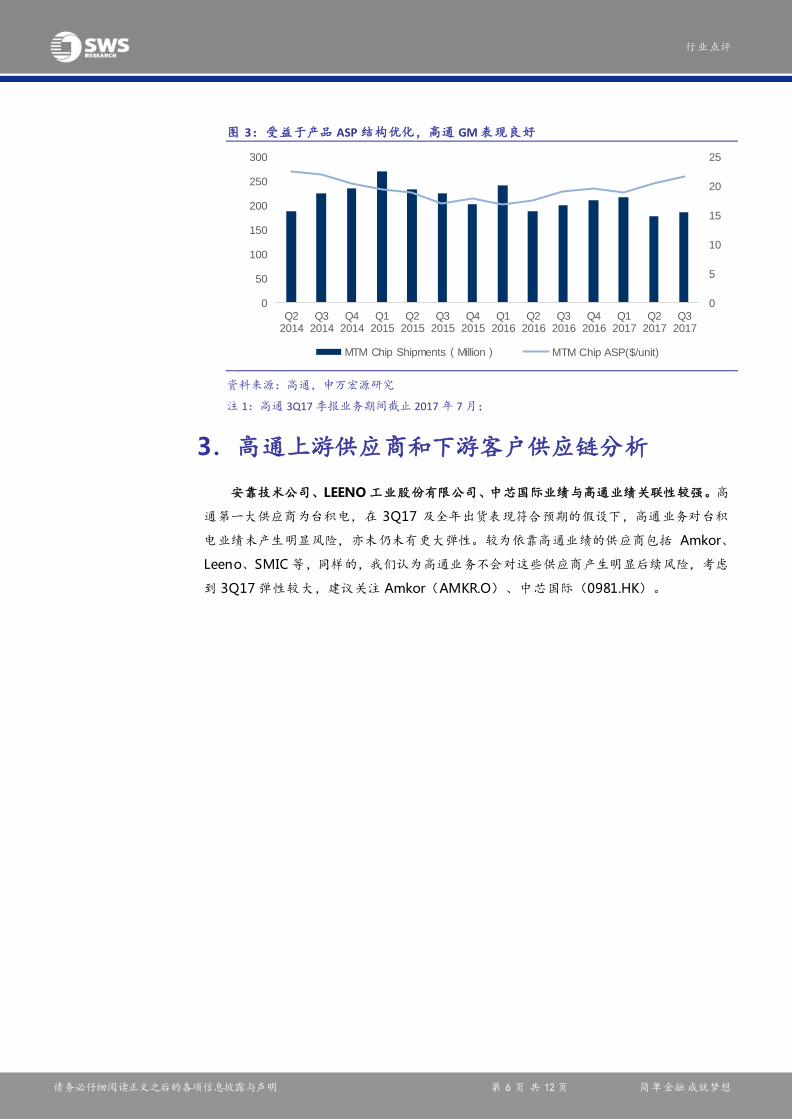

图 3:受益于产品 ASP 结构优化,高通 GM 表现良好

资料来源:高通,申万宏源研究

注 1:高通 3Q17 季报业务期间截止 2017 年 7 月;

3.高通上游供应商和下游客户供应链分析

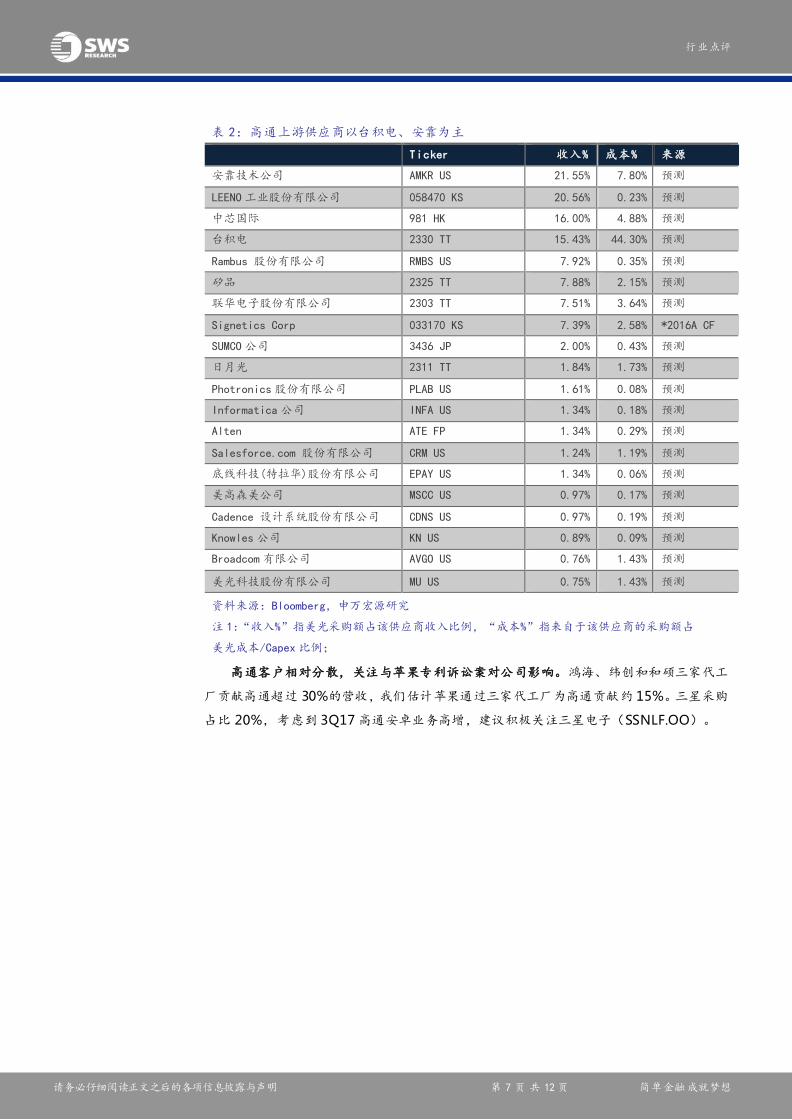

安靠技术公司、LEENO 工业股份有限公司、中芯国际业绩与高通业绩关联性较强。高

通第一大供应商为台积电,在 3Q17 及全年出货表现符合预期的假设下,高通业务对台积

电业绩未产生明显风险,亦未仍未有更大弹性。较为依靠高通业绩的供应商包括 Amkor、

Leeno、SMIC 等,同样的,我们认为高通业务不会对这些供应商产生明显后续风险,考虑

到 3Q17 弹性较大,建议关注 Amkor(AMKR.O)、中芯国际(0981.HK)。

0

5

10

15

20

25

0

50

100

150

200

250

300

Q22014

Q32014

Q42014

Q12015

Q22015

Q32015

Q42015

Q12016

Q22016

Q32016

Q42016

Q12017

Q22017

Q32017

MTM Chip Shipments(Million) MTM Chip ASP($/unit)

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 7 页 共 12页 简单金融 成就梦想

表 2:高通上游供应商以台积电、安靠为主

Ticker 收入% 成本% 来源

安靠技术公司 AMKR US 21.55% 7.80% 预测

LEENO 工业股份有限公司 058470 KS 20.56% 0.23% 预测

中芯国际 981 HK 16.00% 4.88% 预测

台积电 2330 TT 15.43% 44.30% 预测

Rambus 股份有限公司 RMBS US 7.92% 0.35% 预测

矽品 2325 TT 7.88% 2.15% 预测

联华电子股份有限公司 2303 TT 7.51% 3.64% 预测

Signetics Corp 033170 KS 7.39% 2.58% *2016A CF

SUMCO 公司 3436 JP 2.00% 0.43% 预测

日月光 2311 TT 1.84% 1.73% 预测

Photronics 股份有限公司 PLAB US 1.61% 0.08% 预测

Informatica 公司 INFA US 1.34% 0.18% 预测

Alten ATE FP 1.34% 0.29% 预测

Salesforce.com 股份有限公司 CRM US 1.24% 1.19% 预测

底线科技(特拉华)股份有限公司 EPAY US 1.34% 0.06% 预测

美高森美公司 MSCC US 0.97% 0.17% 预测

Cadence 设计系统股份有限公司 CDNS US 0.97% 0.19% 预测

Knowles 公司 KN US 0.89% 0.09% 预测

Broadcom 有限公司 AVGO US 0.76% 1.43% 预测

美光科技股份有限公司 MU US 0.75% 1.43% 预测

资料来源:Bloomberg,申万宏源研究

注 1:“收入%”指美光采购额占该供应商收入比例,“成本%”指来自于该供应商的采购额占

美光成本/Capex 比例;

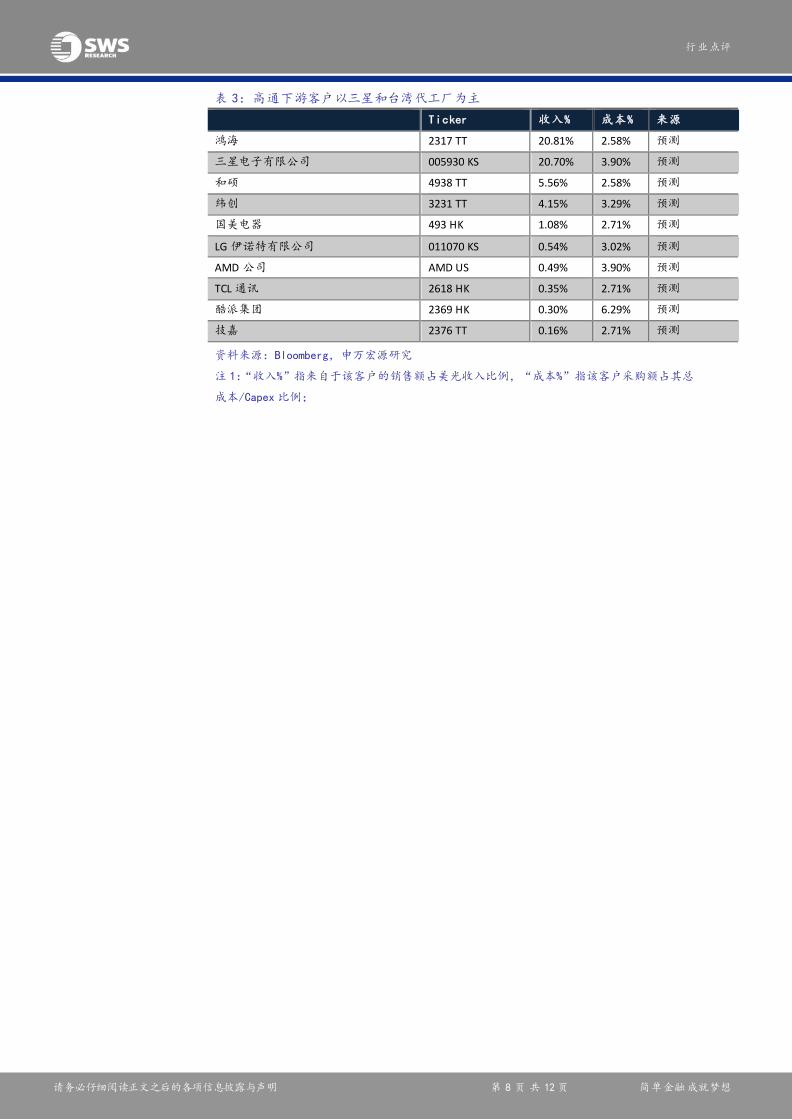

高通客户相对分散,关注与苹果专利诉讼案对公司影响。鸿海、纬创和和硕三家代工

厂贡献高通超过 30%的营收,我们估计苹果通过三家代工厂为高通贡献约 15%。三星采购

占比 20%,考虑到 3Q17 高通安卓业务高增,建议积极关注三星电子(SSNLF.OO)。

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 8 页 共 12页 简单金融 成就梦想

表 3:高通下游客户以三星和台湾代工厂为主

Ticker 收入% 成本% 来源

鸿海 2317 TT 20.81% 2.58% 预测

三星电子有限公司 005930 KS 20.70% 3.90% 预测

和硕 4938 TT 5.56% 2.58% 预测

纬创 3231 TT 4.15% 3.29% 预测

国美电器 493 HK 1.08% 2.71% 预测

LG 伊诺特有限公司 011070 KS 0.54% 3.02% 预测

AMD 公司 AMD US 0.49% 3.90% 预测

TCL 通讯 2618 HK 0.35% 2.71% 预测

酷派集团 2369 HK 0.30% 6.29% 预测

技嘉 2376 TT 0.16% 2.71% 预测

资料来源:Bloomberg,申万宏源研究

注 1:“收入%”指来自于该客户的销售额占美光收入比例,“成本%”指该客户采购额占其总

成本/Capex 比例;

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 9 页 共 12页 简单金融 成就梦想

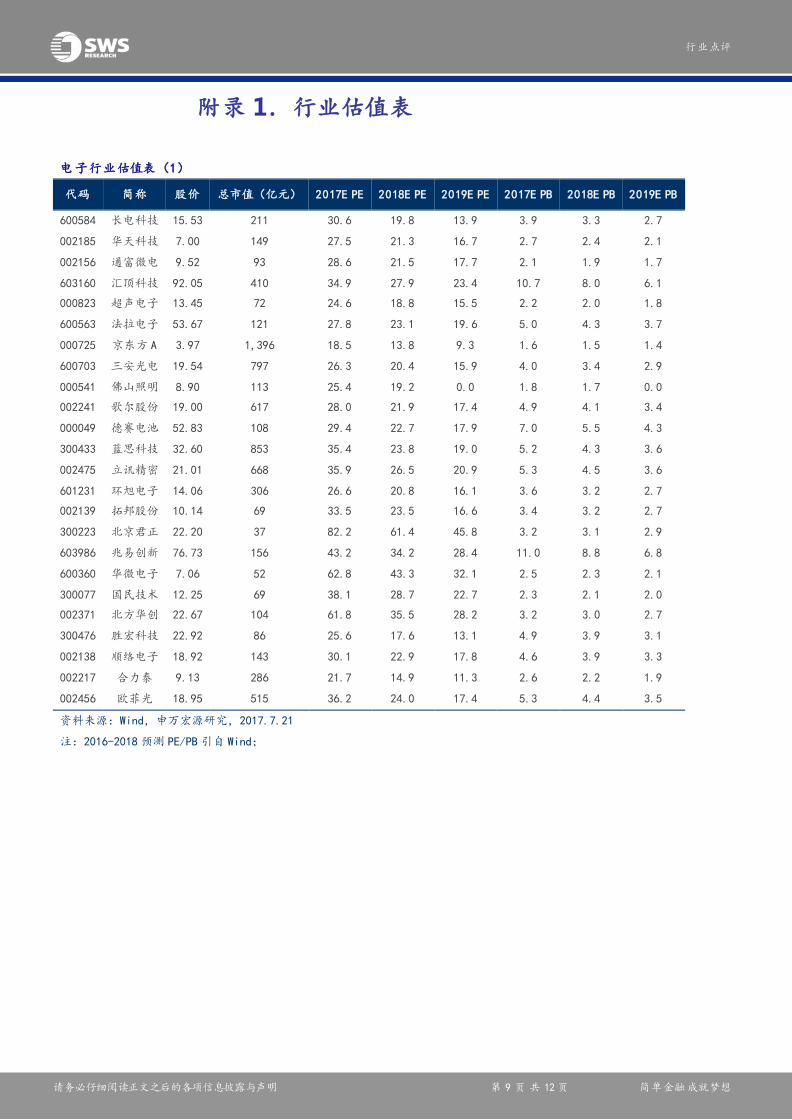

附录 1.行业估值表

电子行业估值表(1)

代码 简称 股价 总市值(亿元) 2017E PE 2018E PE 2019E PE 2017E PB 2018E PB 2019E PB

600584 长电科技 15.53 211 30.6 19.8 13.9 3.9 3.3 2.7

002185 华天科技 7.00 149 27.5 21.3 16.7 2.7 2.4 2.1

002156 通富微电 9.52 93 28.6 21.5 17.7 2.1 1.9 1.7

603160 汇顶科技 92.05 410 34.9 27.9 23.4 10.7 8.0 6.1

000823 超声电子 13.45 72 24.6 18.8 15.5 2.2 2.0 1.8

600563 法拉电子 53.67 121 27.8 23.1 19.6 5.0 4.3 3.7

000725 京东方 A 3.97 1,396 18.5 13.8 9.3 1.6 1.5 1.4

600703 三安光电 19.54 797 26.3 20.4 15.9 4.0 3.4 2.9

000541 佛山照明 8.90 113 25.4 19.2 0.0 1.8 1.7 0.0

002241 歌尔股份 19.00 617 28.0 21.9 17.4 4.9 4.1 3.4

000049 德赛电池 52.83 108 29.4 22.7 17.9 7.0 5.5 4.3

300433 蓝思科技 32.60 853 35.4 23.8 19.0 5.2 4.3 3.6

002475 立讯精密 21.01 668 35.9 26.5 20.9 5.3 4.5 3.6

601231 环旭电子 14.06 306 26.6 20.8 16.1 3.6 3.2 2.7

002139 拓邦股份 10.14 69 33.5 23.5 16.6 3.4 3.2 2.7

300223 北京君正 22.20 37 82.2 61.4 45.8 3.2 3.1 2.9

603986 兆易创新 76.73 156 43.2 34.2 28.4 11.0 8.8 6.8

600360 华微电子 7.06 52 62.8 43.3 32.1 2.5 2.3 2.1

300077 国民技术 12.25 69 38.1 28.7 22.7 2.3 2.1 2.0

002371 北方华创 22.67 104 61.8 35.5 28.2 3.2 3.0 2.7

300476 胜宏科技 22.92 86 25.6 17.6 13.1 4.9 3.9 3.1

002138 顺络电子 18.92 143 30.1 22.9 17.8 4.6 3.9 3.3

002217 合力泰 9.13 286 21.7 14.9 11.3 2.6 2.2 1.9

002456 欧菲光 18.95 515 36.2 24.0 17.4 5.3 4.4 3.5

资料来源:Wind,申万宏源研究,2017.7.21

注:2016-2018 预测 PE/PB 引自 Wind;

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 10页 共 12页 简单金融 成就梦想

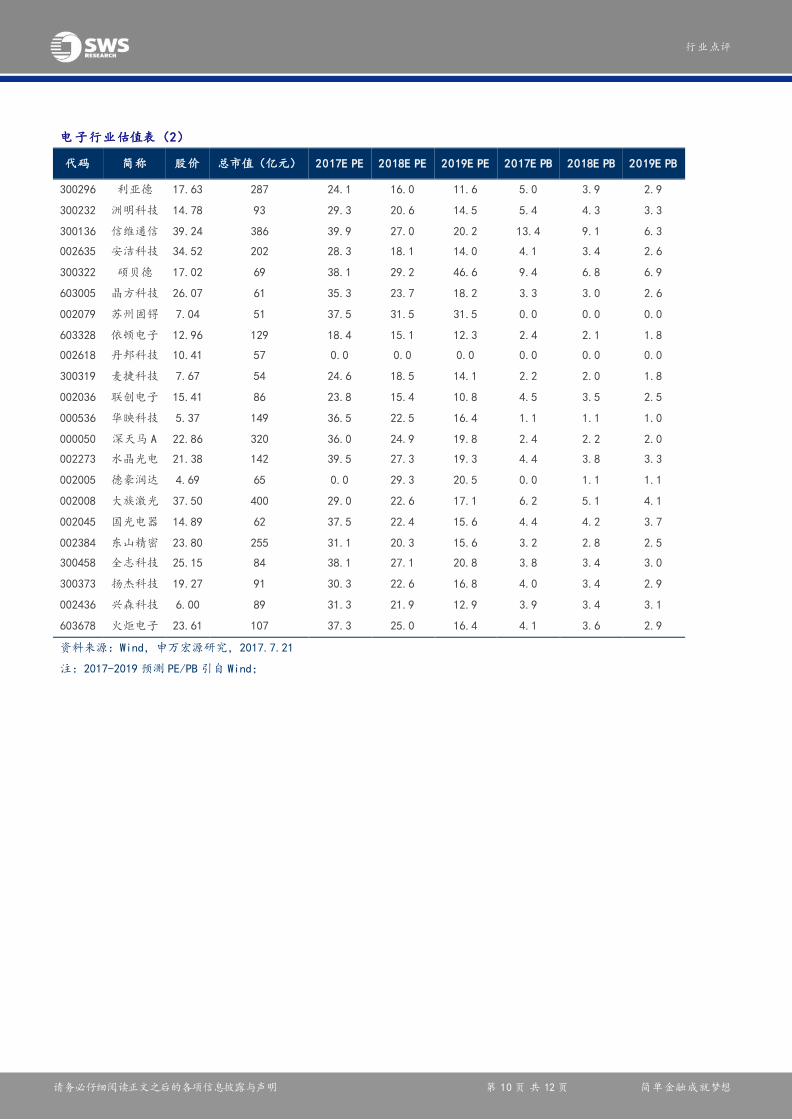

电子行业估值表(2)

代码 简称 股价 总市值(亿元) 2017E PE 2018E PE 2019E PE 2017E PB 2018E PB 2019E PB

300296 利亚德 17.63 287 24.1 16.0 11.6 5.0 3.9 2.9

300232 洲明科技 14.78 93 29.3 20.6 14.5 5.4 4.3 3.3

300136 信维通信 39.24 386 39.9 27.0 20.2 13.4 9.1 6.3

002635 安洁科技 34.52 202 28.3 18.1 14.0 4.1 3.4 2.6

300322 硕贝德 17.02 69 38.1 29.2 46.6 9.4 6.8 6.9

603005 晶方科技 26.07 61 35.3 23.7 18.2 3.3 3.0 2.6

002079 苏州固锝 7.04 51 37.5 31.5 31.5 0.0 0.0 0.0

603328 依顿电子 12.96 129 18.4 15.1 12.3 2.4 2.1 1.8

002618 丹邦科技 10.41 57 0.0 0.0 0.0 0.0 0.0 0.0

300319 麦捷科技 7.67 54 24.6 18.5 14.1 2.2 2.0 1.8

002036 联创电子 15.41 86 23.8 15.4 10.8 4.5 3.5 2.5

000536 华映科技 5.37 149 36.5 22.5 16.4 1.1 1.1 1.0

000050 深天马 A 22.86 320 36.0 24.9 19.8 2.4 2.2 2.0

002273 水晶光电 21.38 142 39.5 27.3 19.3 4.4 3.8 3.3

002005 德豪润达 4.69 65 0.0 29.3 20.5 0.0 1.1 1.1

002008 大族激光 37.50 400 29.0 22.6 17.1 6.2 5.1 4.1

002045 国光电器 14.89 62 37.5 22.4 15.6 4.4 4.2 3.7

002384 东山精密 23.80 255 31.1 20.3 15.6 3.2 2.8 2.5

300458 全志科技 25.15 84 38.1 27.1 20.8 3.8 3.4 3.0

300373 扬杰科技 19.27 91 30.3 22.6 16.8 4.0 3.4 2.9

002436 兴森科技 6.00 89 31.3 21.9 12.9 3.9 3.4 3.1

603678 火炬电子 23.61 107 37.3 25.0 16.4 4.1 3.6 2.9

资料来源:Wind,申万宏源研究,2017.7.21

注:2017-2019 预测 PE/PB 引自 Wind;

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 11页 共 12页 简单金融 成就梦想

信息披露

证券分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方

法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。本人不曾因,不因,也将不会因本报告中的

具体推荐意见或观点而直接或间接收到任何形式的补偿。

与公司有关的信息披露

本公司隶属于申万宏源证券有限公司。本公司经中国证券监督管理委员会核准,取得证券投资咨询业务许可,资格证书编号为:

ZX0065。本公司关联机构在法律许可情况下可能持有或交易本报告提到的投资标的,还可能为或争取为这些标的提供投资银行服

务。本公司在知晓范围内依法合规地履行披露义务。客户可通过 [email protected] 索取有关披露资料或登录

www.swsresearch.com 信息披露栏目查询从业人员资质情况、静默期安排及其他有关的信息披露。

机构销售团队联系人

上海 陈陶 021-23297221 18930809221 [email protected]

北京 李丹 010-66500610 18930809610 [email protected]

深圳 胡洁云 021-23297247 13916685683 [email protected]

海外 张思然 021-23297213 13636343555 [email protected]

综合 朱芳 021-23297233 18930809233 [email protected] 股票投资评级说明

证券的投资评级: 以报告日后的 6 个月内,证券相对于市场基准指数的涨跌幅为标准,定义如下: 买入(Buy)

增持(Outperform)

中性 (Neutral)

减持 (Underperform)

:相对强于市场表现20%以上;

:相对强于市场表现5%~20%;

:相对市场表现在-5%~+5%之间波动;

:相对弱于市场表现5%以下。

行业的投资评级:

以报告日后的6个月内,行业相对于市场基准指数的涨跌幅为标准,定义如下: 看好(Overweight)

中性 (Neutral)

看淡 (Underweight)

:行业超越整体市场表现;

:行业与整体市场表现基本持平;

:行业弱于整体市场表现。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投

资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以

获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。申银万国使用自己的行业分类体系,如果您对我们的行业分类有

兴趣,可以向我们的销售员索取。

本报告采用的基准指数 :沪深300指数 法律声明 本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司 http://www.swsresearch.com 网站刊

载的完整报告为准,本公司并接受客户的后续问询。本报告首页列示的联系人,除非另有说明,仅作为本公司就本报告与客户的联

络人,承担联络工作,不从事任何证券投资咨询服务业务。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户

作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告所载的资料、意见及推测仅反映本

公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与

本报告所载资料、意见及推测不一致的报告。

客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。客户应自主作出投

资决策并自行承担投资风险。本公司特别提示,本公司不会与任何客户以任何形式分享证券投资收益或分担证券投资损失,任何形

式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告中所指的投资及服务可能不适合个别客户,不构

成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告

的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并

不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。市场有

风险,投资需谨慎。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投

资顾问。

本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版

权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分

发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务

标记及标记。

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 12页 共 12页 简单金融 成就梦想