Embed Size (px)

Citation preview

Lo scenario dei mercati internazionali: opportunità, rischi e nuove strategieopportunità, rischi e nuove strategie

Luigi Dante - Rappresentate esecutivo in Italia di EBRD

Camera di Commercio di Trieste 25-26th September 2012Camera di Commercio di Trieste, 25 26 September 2012

© European Bank for Reconstruction and Development 2010 | www.ebrd.com

Agenda

I. Situazione degli investimenti diretti italiani gall'estero

II L it i d ll i ti ità i hi IlII. La situazione delle imprese, competività e rischi. Il supporto degli intermediari creditizi e delle istituzioni italiane

III. La Banca Europea per la Ricostruzione e lo sviluppo ( EBRD ) l t l i i i( EBRD ): ruolo e supporto per le imprese sui paesi di intervento

2

Il tema degli investimenti italiani all'estero (FDI) è stato oggetto nel corso del tempo di numerose ed accurate analisi. Pur tuttavia renderne una chiaradi numerose ed accurate analisi. Pur tuttavia renderne una chiara rappresentazione implica indagini complesse e basandosi su dati fortemente disomogenei

Il flusso di FDI italiani è iniziato storicamente a partire dagli anno '60, con modeste performance in relazione a quanto avveniva da parte degli altri Paesi dell'Unione Europea

Tale situazione era strutturalmente dovuta al marginale numero di grandi imprese e per la tradizionale specializzazione in produzioni industriali di beni a basso e

di t t t l imedio contenuto tecnologico

Arrivando all'ultima decade, a partire dagli anni 2000 lo stock degli investimenti (OFDI) i è i t t i i ti t d US $ 180 578 ili di ll fi(OFDI) si è incrementato signicativamente da US $ 180 a 578 miliardi alla fine del 2009

3

Flussi FDI italiani - periodo 2000 - 2009

In ogni caso il grado di internazionalizzazione dell'Italia è stato storicamente più basso dei suoi principali partner europei, sia sul lato degli investimenti in uscita che indei suoi principali partner europei, sia sul lato degli investimenti in uscita che in quelli in entrata

Guardando a quelli in uscita, essi rappresentavano il 27,4 % del PIL nel 2009, contro ilGuardando a quelli in uscita, essi rappresentavano il 27,4 % del PIL nel 2009, contro il 57,8 % della media europea, il 64,9 % della Francia, il 41,2 % della Germania ed il 44,2 % della Spagna

Alcune cifre: le imprese all'estero partecipate da imprese italiane erano alla data 22.715 detenute da 6.426 tra Gruppi ed imprese autonome

I dipendenti all'estero 1.352.070 con un fatturato di 460 miliardi di euro

Le partecipazioni di controllo ammontavano all'82,3 % delle imprese partecipate, il p p , p p p ,74,8% dei loro dipendenti ed il 79,7% del fatturato

__________Fonte: Banca dati Reprint - Politecnico di Milano – ICE – dati all’1.1.2009

4

Uno sguardo sui flussi FDI Italiani

Osservando i flussi, questi sono saliti considerevolmente dopo il 2004, soprattutto a causa di operazioni di M&A fatte da un selezionato numero di grandi impresecausa di operazioni di M&A fatte da un selezionato numero di grandi imprese italiane ( a solo titolo di esemplificazione, Fiat Group, ENI, Finmeccanica, Enel, Telecom Italia, STM Electronics, Benetton, Riva, Italmobiliare, Luxottica, Pirelli, Prysmian Indesit Ferrero ) oltre ad acquisizioni fatte da intermediari creditizi ( aPrysmian, Indesit, Ferrero ) oltre ad acquisizioni fatte da intermediari creditizi ( a partire dal Gruppo Intesa ed Unicredit )

Italian Outward FDI Flows 2000- 2009 Source: UNCTAD’s FDI/TNC

5

Analisi dell'Industria : No. di progetti FDI da parte di entità italiane suddivisi per attivitàparte di entità italiane suddivisi per attività

6

Analisi dell'industria : No. di progetti FDI da parte di entità italiane suddivisi per attivitàparte di entità italiane suddivisi per attività

7

Analisi sulla destinazione di mercato: FDI Italiani 1Italiani 1

Destinazione di mercato: i Paesi

Tra gennaio 2003 e giugno 2009, il Paese che ha attratto il maggior numero di investimenti in progetti e’ stata la Russia con 160 progetti di investimento. Questi rappresentano il 17% di tutti gli investimenti in entrata. Il Paese p g pp gche ha registrato il piu’ elevato sviluppo di investimenti in entrata e’ la Serbia, con una media annua di crescita del 30 %.

8

Aalisi sulla destinazione di mercato: FDI Italiani 22

Secondo le stime del FT, 103 aziende italiane hanno effettuato investimenti in Russia ( il 24.24 % ); in termini di progetti, 160, ovvero il 17.41 %, sempre sullo stesso Paese.

I principali 10 Paesi per destinazione rappresentano l’80 % di tutti i progetti di investimento in entrataI principali 10 Paesi per destinazione rappresentano l 80 % di tutti i progetti di investimento in entrata.

9

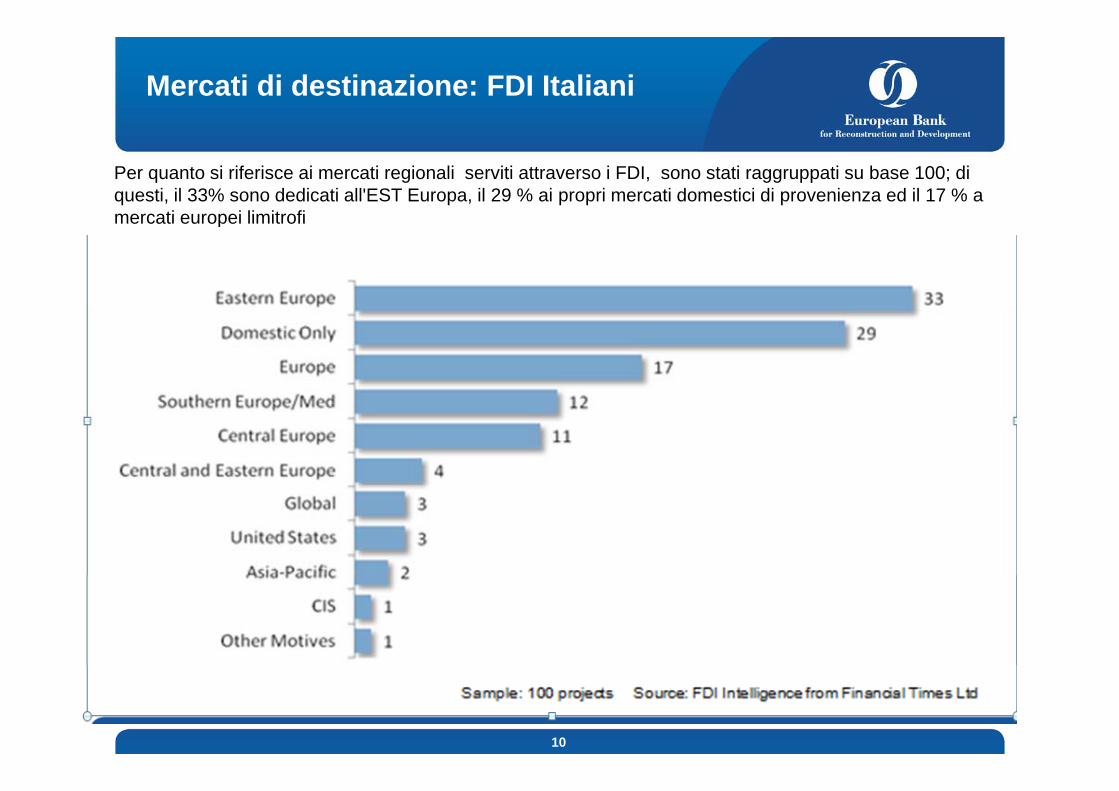

Mercati di destinazione: FDI Italiani

Per quanto si riferisce ai mercati regionali serviti attraverso i FDI, sono stati raggruppati su base 100; di questi, il 33% sono dedicati all'EST Europa, il 29 % ai propri mercati domestici di provenienza ed il 17 % a mercati europei limitrofimercati europei limitrofi.

10

Analisi sulla destinazione di mercato: le Città

I dati nel periodo Gennaio 2003 – giugno 2012: Mosca ha attratto 50 investimenti da parte di 46 aziende. Le prime 10 città rappresentano il 20% del totale

11

Il coinvolgimento delle PMI (SME )

La dimensione quale limite allo sviluppoLa dimensione quale limite allo sviluppo

Supporto a partire dagli ultimi anni '80 dal governo per supportare gli FDI italiani, con attenzione particolare verso le PMI ICE Simest Finest Sace Informest attoriattenzione particolare verso le PMI. ICE, Simest, Finest, Sace, Informest attori principali

Nell’Export: Italia all’8^ posto su 221 Paesi esportatoriNell Export: Italia all 8 posto su 221 Paesi esportatori

La competizione tuttavia è sempre più forte ed occorre avere una politica industrialeLa competizione tuttavia è sempre più forte ed occorre avere una politica industriale che accompagni le imprese in questo sforzo significativo

12

Elementi trainanti dei FDI Italiani

I grandi Gruppi sono stati i principali soggetti coinvolti. La motivazione di presidio dei mercati è stato il più importante driver per questo limitato numero di grandi imprese

Strategie mirate alla ricerca di efficienza sono state, solo a volte, importanti motivazioni per le PMI: una recente ricerca su un campione di 1.500 aziende di minore dimensione conferma che meno del 40 % delle imprese italiane che hanno fattodimensione conferma che meno del 40 % delle imprese italiane che hanno fatto investimenti all'estero li hanno realizzati con l'esplicita motivazione di vendere i propri prodotti nei paesi ospiti o di utilizzare la nuova piattaforma produttiva per esportare sui paesi limitrofi, dato che larga parte della produzione realizzata veniva p p , g p pridestinata al mercato italiano

I nostri competitori: le aziende Tedesche, per il 65 % le strategie di presidio dei p , p g pmercati; le Francesi, per il 45 % la costituzione di piattaforme di esportazione

Provenienza Regionale: 80 % PMI dal Nord Italia, il 15% dal Centro e marginalmente dal Mezzogiorno

13

Alcune osservazioni di interesseAlcune osservazioni di interesse

Se osserviamo i flussi nel periodo 2000 - 2004, questi sono stati stagnanti; ma poi a fpartire dal 2005 hanno avuto un costante incremento fino al 2009. Nonostante la

crisi, le imprese italiane non hanno effettuato disinvestimenti su larga scala; al contrario vi è stato un continuo sviluppo

Possiamo anche osservare come il recente andamento dei flussi sia caratterizzato da:- un rinnovato ruolo di traino da parte di imprese più grandi;

i t i t l di i ti ti l tt d i i i- un importo incrementale di investimenti nel settore dei servizi e- una presenza ancor più significativa nelle economie dei paesi emergenti

Il ruolo delle PMI è poi in crescita: infatti operano anche indipendentemente dalle imprese "apripista", traggono vantaggi competitivi nelle nicchie di mercato ad elevato valore aggiunto e conducono attività di M&A per accrescere competitivita’

EBRD molto interessata a questo processo perche’ fondamentale per la crescita dei mercati in transizione

14

Agenda

I. Situazione degli investimenti diretti italiani all'esterog

II. La situazione delle imprese, competività e rischi. Il t d li i t di i diti i d llIl supporto degli intermediari creditizi e delle istituzioni italiane

III. La Banca Europea per la Ricostruzione e lo sviluppo ( EBRD ): ruolo e supporto per le imprese sui paesi di i t tdi intervento

15

C t ib ti di ifl i dib ttit b fi i d ll tContributi di riflessione per un dibattito a beneficio delle nostre imprese, banche e soggetti istituzionali interessati

16

Contributi per un dibattito

Una opinione da un osservatore specializzatoUna opinione da un osservatore specializzato

- Esperienza di istituzioni pubbliche

- Banchiere italiano ed internazionale

Esperienza di aziende e mercati- Esperienza di aziende e mercati

Il dibattito è quanto mai di interesse soprattutto in questi giorni in cui il Governo Italiano t i i i ti di liti i d t i l d di t ll'i t i li i d llpresenta iniziative di politica industriale dedicate all'internazionalizzazione delle

imprese ed al riordino dei soggetti istituzionali dedicati

17

Contributi per un dibattito

Osservazioni di partenza:

L di i d ll di li i d ll i è d t di f tt• La dinamica della mondializzazione delle economie è un dato di fatto

• La competizione non ha frontiere e quindi

• L’internazionalizzazione non è una scelta: e’ un obbligo

18

Contributi per un dibattito

Delocalizzazione - Non decolalizzazione: un falso problema ed un inutile dibattito

Si crea occupazione investendo sulla filiera in Italia ed all’estero

I fattori competitivi degli anni '90 in termini di costo di lavoro su alcuni mercati limitrofi rapidamente si riducono e perdono attrattiva

I mercati di interesse si presidiano direttamente o si perdono

Al nostro modello di sviluppo basato sulle esportazioni va affiancata conAl nostro modello di sviluppo basato sulle esportazioni va affiancata con determinazione una politica di deciso supporto agli investimenti: da modello di export a modello di presidio dei mercati con DFI

Dove non ci siamo si collocano altri con presidi diretti e rientrare e’ difficile

19

Contributi per un dibattito

Domanda internazionale ancora elevata ma selettiva; per quanto riguarda i Smercati dell'EST, Russia e Turchia nei prossimi 3 anni sono ancora quelli

trainanti. Dal Rapporto ICE – Prometeia chiare indicazioni in tal senso

L liti h i d t i li d i P i i di f i li i ti ti lLe politiche industriali dei Paesi su cui vendiamo: favorire gli investimenti per la creazione di know how interno, cultura industriale e lavoro per i propri cittadini

Il t i t è "i l d " N i f i idiIl nostro sistema è "in mezzo al guado". Non possiamo fermarci ora: presidio diretto, anche produttivo, sui mercati in cui operiamo come esportatori

20

Contributi per un dibattito

Siamo capaci di fare grandi lavori all'estero; la verticalizzazione dei comparti produttivi in Italia sta proseguendo.Occorrono capitali per operare in forte competizione con i principali player mondiali

Siamo capaci di vendere all'estero tecnologia inserita nei nostri impianti "chiavi in mano " ma abbiamo anche qui il fiato corto in termini di capitali e condizioni competitivecondizioni competitive

Vendiamo beni durevoli e tecnologia di processo e di prodotto in molti settori (meccanica meccatronica etc) esportando in Germania; di lì la(meccanica, meccatronica, etc) esportando in Germania; di lì, la competizione tedesca acquisisce vantaggio competitivo nei bid a livello mondiale….

Ne siamo soddisfatti?

21

Contributi per un dibattitoContributi per un dibattito

Guardando alle imprese industriali e di servizi

Sappiamo quali sono le criticità delle imprese italiane (e non solo delle PMI):

Insufficiente capitalizzazione derivante anche, ma non solo, dalla propria limitata dimensione

Limitata crescita di cash flow in Italia per alimentare i mezzi propri aziendali

Accounting system spesso arretrato e non trasparente ad una letturaAccounting system spesso arretrato e non trasparente ad una lettura comparata internazionale

Redazione di BP non adeguati alla domanda internazionaleRedazione di BP non adeguati alla domanda internazionale

22

Contributi per un dibattito

Difficoltà di valorizzazione degli investimenti in ricerca e sviluppo spesso non riscontrabili in bilancio per motivazioni fiscaliriscontrabili in bilancio per motivazioni fiscali

Difficoltà conseguente di una piena valorizzazione dei valori intangibili - e ce ne sono dell'aziendasono - dell azienda

Forte "egoismo" all'interno della Filiera produttiva: non ci ricordiamo più della valenza competitiva dei distrettivalenza competitiva dei distretti...

Scarsità di risorse manageriali "famigliari" dedicate al management delleScarsità di risorse manageriali "famigliari" dedicate al management delle imprese in particolare all'estero;

Gap culturale sistematico per passare da dimensione artigianale a quellaGap culturale sistematico per passare da dimensione artigianale a quella industriale

Visione spesso di breve e non di lungo periodo (tattica contro strategia )

23

Visione spesso di breve e non di lungo periodo (tattica contro strategia )...

Contributi per un dibattito

Guardando agli intermediari creditizi e finanziari:

Marginale propensione dei nostri intermediari creditizi ad essere "partner reali" delle nostre imprese sui processi di internazionalizzazione

La dimensione globale raggiunta dai nostri principali Gruppi Bancari non ha colmato il gap tra domanda ed offerta di internazionalizzazione. In molti

i l'h itcasi l'ha acuita

La scarsa liquidità non favorisce la propensione all'investimento

La despecializzazione degli intermediari creditizi ha fatto perdere l'attenzione prioritaria alle risorse professionali che possano guardare ai progetti ed

ll i ' tti iù ti i t i d t i lalle imprese con un'ottica più tipicamente industriale

I Fondi di private equity non sono per molti operatori il partner ideale nel di i t i li i

24

processo di internazionalizzazione

Contributi per un dibattito

Guardando ai soggetti istituzionali coinvolti nei processi di internazionalizzazione

Carenza di una politica industriale: la nostra politica industriale coincideva il t di i di i ispesso con il management di casi di crisi...

Frammentazione degli interventi e dei soggetti a ciò dedicati

Limitazione di mezzi propri per seguire in modo adeguato l'internazionalizzazione dell'impresa

La semplificazione delle procedure: percorso avviato ma mai concluso

Penetrazione sui mercati internazionali: è un obiettivo solo dell'impresa od anche del soggetto istituzionale?

25

Chi fa il vero business scouting? Cosa fanno i nostri competitori

Contributi per un dibattito

I vincoli/ la scusa degli aiuti di stato: molto forti con noi e meno con altri Paesi..

Le Associazioni di categoria ed il sistema Camerale: diventare sempre più un vantaggio reale per l'impresa

I sistemi pubblici di garanzia: molto domandati ed utilizzati. Ma se non si parte dal mercato e quindi dalla dimensione competitiva del soggetto richiedente, si

l d i i lt i d f d l il i t i lescludono a priori molte aziende frenandone lo sviluppo internazionale

Non abbiamo sistemi distributivi a dimensione competitiva né regionale né mondiale

Non abbiamo Parchi Industriali sui Paesi di interesse dove i nostri operatori possano lavorare senza preoccuparsi di tutto il resto (dogane, energia, b i ) E’ it d l bbli d i i ti?burocrazie….). E’ un compito del pubblico o dei privati?

26

Contributi per un dibattito

Conosciamo quindi i nostri punti di debolezza ma sappiamo anche i nostri punti fdi forza:

Flessibilità aziendale e di filiera

Elevata qualità

Forte vocazione commerciale

Ci siamo cimentati negli ultimi 10 anni a lavorare con cambi fissi; l'euro debole e’Ci siamo cimentati negli ultimi 10 anni a lavorare con cambi fissi; l euro debole e una opportunità o un handicap?

Abbiamo operato in molti settori consistenti attività di riorganizzazione e diAbbiamo operato in molti settori consistenti attività di riorganizzazione e di investimenti in ricerca e sviluppo...

Siamo consapevoli della necessità di capitalizzazione e dobbiamo ricercare

27

p pmargini industriali che lo consentano

Contributi per un dibattito

Riorganizzazione della catena della creazione di valore a livello finternazionale: chi si è mosso prima ha oggi significativi vantaggi

competitivi

S i ti il l d ll R ti d'ISperimentiamo il nuovo ruolo delle Reti d'Impresa

Non siamo così "invasivi" come altri Paesi e la presenza dei propri sistemi di iimpresa

Forte radicamento territoriale con i soggetti di sviluppo: l'esempio di FINEST l T i t è t ità d linel Triveneto è una opportunità da cogliere

Progressiva vicinanza strategica degli intermediari creditizi agli strumenti di i t i li i ( SACE SIMEST CDP )internazionalizzazione ( SACE, SIMEST, CDP )

28

Contributi per un dibattito

La costruzione del rilancio competitivo: proposte concrete

L C bi di R i i i t t i hi d i f llLa Cabina di Regia: una visione strategica chiara e decisa, follow up intelligente della politica industriale del nostro Paese

F t it t liti hi di l di l l'EForte commitment politico e chiarezza di percorso nel dialogo con l'Europa (Commissione Europea) per evitare accuse di unfair competion e problematiche di aiuti di stato

29

Contributi per un dibattito

Creazione di un unico operatore istituzionale che interfacci l'impresa nel proprio processo di internazionalizzazione

La creazione della "Banca per l'estero" in CDP è una straordinaria opportunità tt f tt t tti i ti di f i iti d SACEper mettere a fattor comune tutti i punti di forza acquisiti da SACE,

SIMEST, FINEST e dagli altri soggetti interessati (inclusa l'attrazione degli investimenti in Italia).

Decisiva la prossima fase di strutturazione operativa dei diversi soggetti all'interno della CDP

Il sistema bancario deve guardare a questo progetto in un'ottica di forte e trasparente sinergia con la CDP non solo per finanziarsi ma per cambiare il passo nell’accompagnamento dell’impresail passo nell accompagnamento dell impresa

30

Contributi per un dibattito

Ruolo dei fondi per la capitalizzazione: positiva l'esperienza del Fondo ffItaliano di investimento nell'offerta di capitale di rischio per le imprese

con un fatturato tra i 50 ed i 250 milioni di euro. Esempio da imitare

La "nuova CDP" consideri la partecipazione ( direttamente o tramite partecipazioni ) a specifici aumenti di capitale in Italia di aziende italiane, dedicati a finanziare progetti di internalizzazionededicati a finanziare progetti di internalizzazione

Vantaggi per tutti: si presidiano meglio i progetti, si limita la richiesta di garanzie e si ha anche un benefico effetto sulla riduzione della levagaranzie e si ha anche un benefico effetto sulla riduzione della leva finanziaria da attivare sui mercati internazionali e del relativo pricing

31

Contributi per un dibattito

L'attività di Business scouting

Nel confronto internazionale il nostro sistema è del tutto marginale in tale attività che è al contrario strategica per il nostro sistema d’impresa

Su questo terreno si confronteranno le capacità del Sistema Camerale e dalle Associazioni di Categoria: creazione di opportunita’ di lavoro, che è l l i i t d t i dè valore per le imprese associate ed accompagnamento in modo integrato e non competitivo

L I t bb l h t it ? P h ’La nuova Ice potrebbe svolgere anche questo compito ? Perche’ non attingere alle esperienze gia’ maturate dai soggetti che confluiscono in CDP?

Sviluppare con decisione l'analisi delle opportunità di bid presenti sui mercati, anche attraverso la ricognizione presso le banche di sviluppo che operano nelle diverse aree mondiali ed offrirle alle imprese.

32

che operano nelle diverse aree mondiali ed offrirle alle imprese.

Contributi per un dibattito

Vi sono quindi opportunità che vanno colte attraverso una lettura attenta degli /sviluppi sui/dei diversi mercati internazionali

Attenzione alla creazione di valore per l’impresa, serietà, senso del servizio bbli ti i d t i ti d t i i ll ipubblico, etica corrispondente: ripartire con determinazione nella creazione

di valore per il sistema produttivo e dei servizi del nostro Paese

Il T i t It li Fi t F i li V t S il I f t li lt iIl Triveneto Italiano con Finest, Friulia, Veneto Sviluppo, Informest e gli altri soggetti interessati e’ in posizione ideale per prenderne la leadership

C i l i di tti t i tti di i ti t l B h di ilCoinvolgere quindi attivamente nei progetti di investimento le Banche di sviluppo in cui abbiamo partecipato con rilevanti capitali

P l'E t E l EBRD di i i l b t i t t t lPer l'Est Europa, la EBRD di cui vi segnalo brevemente in questa terza parte le opportunità di partnership offerte.

33

Agenda

I. Situazione degli investimenti diretti italiani all'esterog

II. La situazione delle imprese, competività e rischi. Il t d li i t di i diti i d ll i tit i isupporto degli intermediari creditizi e delle istituzioni

italiane

III. La Banca Europea per la Ricostruzione e lo sviluppo ( EBRD ): ruolo e supporto per le i i i di i t timprese sui paesi di intervento

34

Che cos’è la EBRD?

È un’istituzione finanziaria internazionale che promuove la transizione all’economia di mercato in 29 Paesi, dall’Europa centrale

’all’Asia centrale.

Dal 2012 la Banca ha deciso di espandere la propria attività in p p pEgitto, Marocco, Tunisia eGiordania (Area del Mediterraneo meridionale e orientale – Regione SEMED).

Il capitale sociale è stato sottoscritto pda 63 Paesi e da 2 istituzioni intergovernative EU e la BEI. Cumulative commitments of €75.2bn

Note: Unaudited as at 30 June 2012

35

Il capitale sociale ammonta a 30 miliardi di euro.*

La EBRD è

Un partner che condivide i rischi.

Orientata al settore privato.

Un’ampia gamma di prodotti, valute, operazioni a termine.

Agevola (non attraverso sussidi finanziari) gli investimenti interni e transfrontalieri della regione.

Promuove il dialogo politico in materia di clima di investimenti e di politica aziendale.

Valutazione AAA, orientamento commerciale.

36

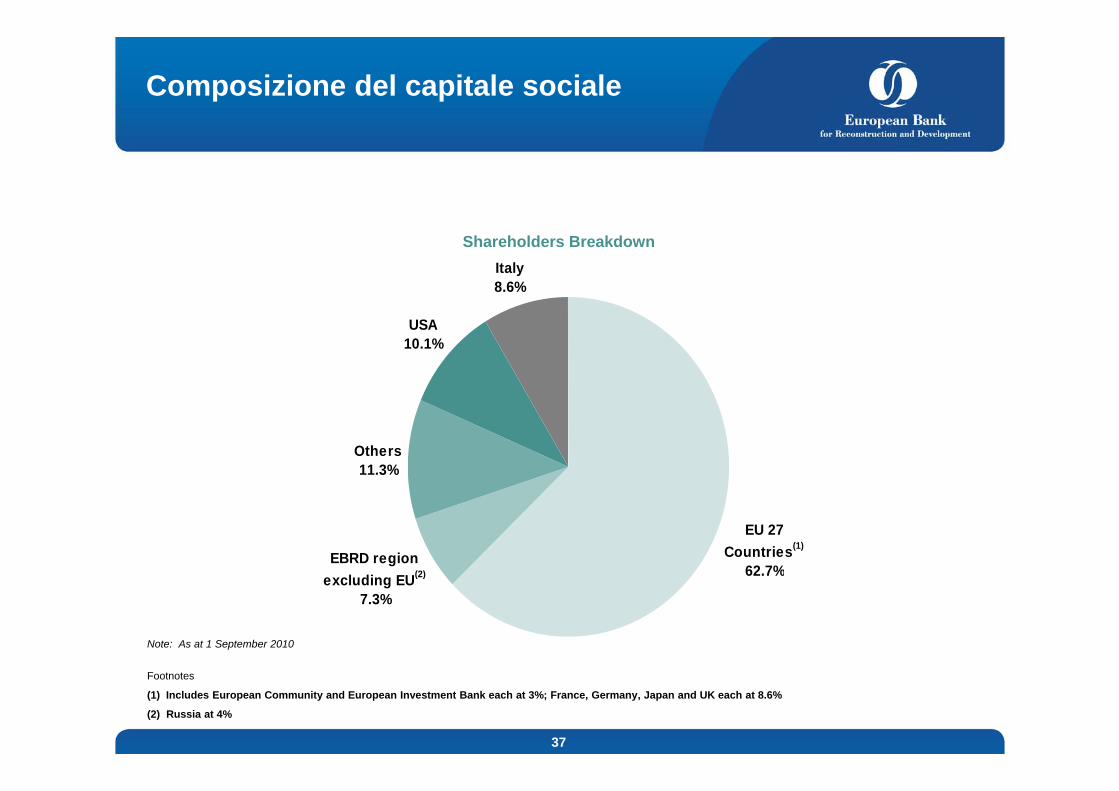

Composizione del capitale sociale

Italy8.6%

Shareholders Breakdown

USA10.1%

Others11.3%

EU 27 Countries(1)

62.7%EBRD region

l di EU(2) 62.7%excluding EU(2)

7.3%

Note: As at 1 September 2010

37

Footnotes

(1) Includes European Community and European Investment Bank each at 3%; France, Germany, Japan and UK each at 8.6%

(2) Russia at 4%

Obiettivi di EBRD

Promozione della transizione all’economia di mercato tramite Promozione della transizione all economia di mercato tramite investimenti indirizzati, in particolare, al settore privato.

Mobilizzazione di significativi investimenti diretti stranieri.

Sostegno alla privatizzazione, alla ristrutturazione e allo sviluppo dei servizi pubblici locali per migliorare la vita delle persone.

Promozione di uno sviluppo ambientale valido e sostenibile.

38

Obiettivi di EBRD raggiunti con il finanziamento del settore privatodel settore privato

Banca di sviluppo ltil t l l t i € billionmultilaterale, con valutazione

AAA/Aaa

Investimenti per oltre 71 1

€ billion

Investimenti per oltre 71,1 miliardi di euro in più di 3389 progetti dal 1991

9,0 miliardi di euro investiti nel 2010 in 386 progetti

All fi di J 2012 Alla fine di June 2012:

– €3.4 billion invested in 153 projectsj

– Private sector accounted for 79% share

D bt 84% & E it 16%

39

– Debt 84% & Equity 16%Note: Provisional data as at 30 June 2012

EBRD finanzia diverse tipologie di attività imprenditorialiimprenditoriali

40

Cumulative commitments €75.2 bnUnaudited as at 30 June 2012

41

Previsioni di interventi nel 2012

Central Europe& Baltics

8%Turkey

4%

Central Asia13%

Russia47%

Eastern Europe& Caucasus

8%8%

South easternSouth-eastern Europe

20%

42

Flessibilità dei prodotti EBRD per adeguarsi alle esigenze del progettoalle esigenze del progetto

Primo grado, subordinati,

Finanziamenti diretti

Azioni ordinarie o privilegiate

Azionari

convertibili

LT (fino a 10 anni, o più), oppure BT rotati i

Solo posizioni minoritarie (fino al 35%)

BT rotativi

Tassi variabili/fissi Mezzanino

Altro Scelta della valuta (€, $ USA, RUB

ecc.)

Altro

– fideiussioni

– swap su valuteswap su valute

43

Forza istituzionale di EBRD

Solido partner finanziario, riconosciuto internazionalmente, conSolido partner finanziario, riconosciuto internazionalmente, con prospettive sul lungo termine

Strette relazioni operative con i Governi e con gli azionisti

Possibilità di influenza politica grazie all’unicità del mandato e della struttura azionaria di EBRD

Valutazione creditizia AAA

Stretta operatività con le fonti del mercato dei capitali per coprire i “ d l ”

44

i “gap del mercato”

Espansione geografica dell’area operativadella Bancadella Banca

Nel 2011 il Consiglio di amministrazione di EBRD ha deciso di Nel 2011, il Consiglio di amministrazione di EBRD ha deciso di espandere l’area operative della Banca all’Egitto, al Marocco, alla Tunisia e alla Giordania.

Il Consiglio di amministrazione ha attualmente approvato l’uso, nella regione, dei Fondi di cooperazione tecnica e la Banca ha già avviato trattative con alcune società locali per fornire loro assistenza tecnica e per preparare progetti di investimento.

Nella seconda metà del 2012, si prevede che EBRD sarà in grado di effettuare i primi investimenti sotto forma di credito diretto oeffettuare i primi investimenti, sotto forma di credito diretto o azionario.

In Marocco e in Egitto sono già stati aperti uffici temporanei Gli uffici In Marocco e in Egitto sono già stati aperti uffici temporanei. Gli uffici in Tunisia e in Giordania, in fase di costituzione, saranno operativi nei prossimi mesi.

45

EBRD e l’Italia

46

Cooperazione congiunta fra EBRD e Italia

Valore totale dei progetti che hanno coinvolto EBRD e Italia: p g40,1 miliardi di euro.

Valore dell’investimento congiunto di EBRD Italia: 15 5 miliardiValore dell investimento congiunto di EBRD-Italia: 15,5 miliardi di euro al 31 dicembre 2011.– Investimento EBRD: 8,6 miliardi di euro.– Investimento italiano: 6,9 miliardi di euro.

Regioni maggiormente beneficiate: Russia Polonia UngheriaRegioni maggiormente beneficiate: Russia, Polonia, Ungheria.

Settori di investimento dominanti: Industria, commercio e attività agricole. Energia. Infrastrutture.

47

Istituzioni finanziarie.

Gli obiettivi della EBRD in partnership con operatori italianioperatori italiani

Aumentare quanto piu’possibile la partecipazione a progetti e finanziamenti subase corporate a beneficio di aziende italiane che operano nella regionebase corporate a beneficio di aziende italiane che operano nella regione

EBRD ha prodotti dedicati anche a clienti di medie dimensioni che intendonooperare nella regionep g

Far beneficiare le aziende delle possibilita’ di procurement collegate a progettifinanziati dalla Banca

Far utilizzare dalle imprese italiane i programmi dedicati alla presenza di PMI nella regione

Far comprendere agli operatori italiani che la Banca non e’ utile solo per igrandi progetti ma puo’ finanziare sui diversi Paesi operazioni di importocompreso tra 0 5 e 200 milioni di eurocompreso tra 0.5 e 200 milioni di euro

Far utilizzare i supporti finanziari e le garanzie ideate per incentivare lo scambio commerciale verso e tra i Paesi della regione (TFP trade facilitation

48

g (program)

Come contattarci

Luigi DanteRappresentate esecutivo in Italia di EBRDRappresentate esecutivo in Italia di EBRDTel: +44 20 7338 7028 / +39 335 72 07 [email protected]

49