Embed Size (px)

Citation preview

LOS CAMBIOS EN LOS SISTEMAS DE PENSIONES Y SUS EFECTOS EN LAS CONDICIONES DE RETIRO

DE LAS MUJERES EN MÉXICO

Dra. Ma. Luisa González Marín. Investigadora del Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México. [email protected] Mtra. Patricia Rodríguez . Académica del Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México. [email protected] Dra. Nadima Simón Domínguez. Profesora Titular de la Facultad de Contaduría y Administración de la Universidad Nacional Autónoma de México. [email protected] Resumen En México se instauró hace 10 años el sistema de pensiones privadas terminando con el de solidaridad intergeneracional para los trabajadores del sector privado. Este sistema de cuentas individualizadas fue una reforma más del modelo económico de corte ortodoxo que restringe la participación del Estado. Al instaurarse este sistema no se consideró que las mujeres mexicanas enfrentan condiciones negativas de desigualdad en el mercado laboral, porque reciben ingresos bajos, menores prestaciones laborales y despidos. Estas consideraciones de género relevantes marcan a las mujeres en su nivel de vida presente pero sobre todo futura, al no lograr cotizar de manera igualitaria que los varones y vivir más años que ellos, pero también porque el esquema del propio sistema de pensiones tiene deficiencias como es el cobro de altas comisiones por el manejo de los recursos y el riesgo que implica su inversión en el mercado bursátil. El trabajo hace una presentación del mercado laboral femenino, las condiciones en que se integran al sistema de pensiones privadas y los resultados que enfrentarán dentro de varios años al jubilarse. Introducción Hace 10 años (1997), México llevó a cabo la sustitución del sistema de retiro basado en el apoyo intergeneracional por el de capitalización individual. Este sistema se aplicó a los trabajadores afiliados al Instituto Mexicano del Seguro Social (IMSS), que concentra a la mayoría (80%) de los trabajadores del sector privado con seguridad social. Las argumentaciones para su privatización fueron varias pero las que aparentemente tenían más sustento, afirmaban que las finanzas del fondo del IMSS estaban en proceso de quiebra financiera y no podían soportar por más tiempo la carga de las pensiones, y que el Estado estaba utilizando recursos públicos (de todo el pueblo afiliados y no afiliados), y que por lo tanto era un sistema regresivo.

“Debido a la falta de universalidad de la cobertura y a las diferencias de seguridad social, en términos redistributivos del ingreso, la seguridad social es un esquema regresivo a favor

de quienes tienen empleo formal y en gran parte a costa de los más necesitados” (Ham, 2003: 239. Otras argumentaciones hacían hincapié en que las condiciones sociales y económicas en que surgió este sistema habían cambiado, porque la población tiene una tendencia al envejecimiento, la esperanza de vida aumentó y la diferencia entre los trabajadores activos y los pensionados había disminuido. En el 2002 había 3.4 trabajadores activos por cada jubilado, en el 2010 habrá 2.0 y en el 2020 sólo 1.3. Todos estos elementos hacían inviable el sistema de reparto intergeneracional. Además como es común en estos casos se ponían ejemplos de éxito en otros países con la privatización de sus sistemas de pensiones y se prometían mejores pensiones al final de la vida laboral. Lo que no se dijo fue la existencia de graves desigualdades en el mercado de trabajo entre hombres y mujeres, que forzosamente impactarían en el tipo y monto de las pensiones. Los que propusieron este nuevo sistema consideraban que no había discriminación de género ya que se trataba por igual a trabajadores que a trabajadoras. Pocas voces se opusieron a esta visión del problema y sólo algunos académicos basados en las experiencias de Chile alertaron sobre el peligro que se cernía sobre las mujeres.

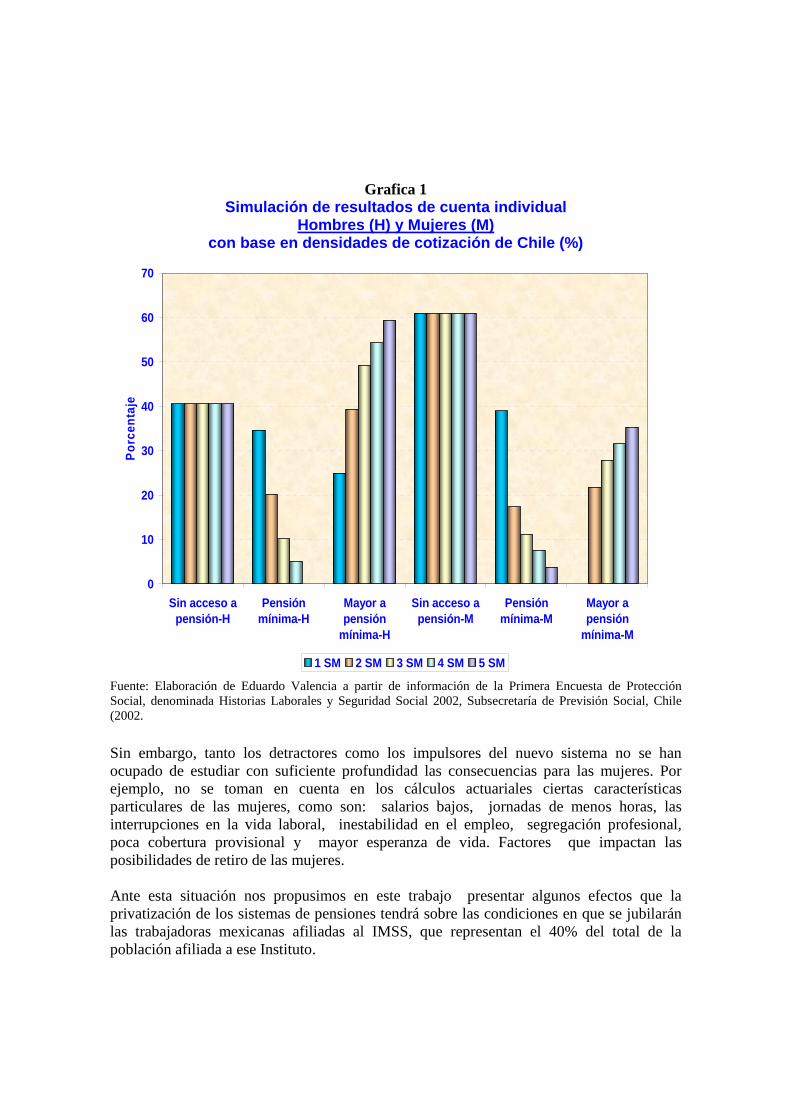

En Chile, después de 14 años de funcionamiento del sistema de capitalización “se sabe que la situación de las mujeres será peor que la de los hombres debido a que aquéllas tienen más lagunas previsionales; se jubilan antes (a los 60 años), tienen una mayor esperanza de vida y sus remuneraciones gravables son 25% más bajas que las de los hombres” (Ruíz, 1996: 708. Según cálculos de Alberto Valencia, una mujer en Chile que gane dos salarios mínimos obtendrá al final de su vida laboral los siguientes resultados: si trabajó 40 años su pensión será el 64.8% de su sueldo, si trabajó 30 años obtendrá el 35.4% y con 20 años el 15.9%, en estos dos últimos casos no alcanzará la pensión mínima. (Presentación de Alberto Valencia, 2006) (Ver gráfica 1)

Grafica 1 Simulación de resultados de cuenta individual

Hombres (H) y Mujeres (M) con base en densidades de cotización de Chile (%)

0

10

20

30

40

50

60

70

Sin acceso apensión-H

Pensiónmínima-H

Mayor apensión

mínima-H

Sin acceso apensión-M

Pensiónmínima-M

Mayor apensión

mínima-M

Porc

enta

je

1 SM 2 SM 3 SM 4 SM 5 SM

Fuente: Elaboración de Eduardo Valencia a partir de información de la Primera Encuesta de Protección Social, denominada Historias Laborales y Seguridad Social 2002, Subsecretaría de Previsión Social, Chile (2002. Sin embargo, tanto los detractores como los impulsores del nuevo sistema no se han ocupado de estudiar con suficiente profundidad las consecuencias para las mujeres. Por ejemplo, no se toman en cuenta en los cálculos actuariales ciertas características particulares de las mujeres, como son: salarios bajos, jornadas de menos horas, las interrupciones en la vida laboral, inestabilidad en el empleo, segregación profesional, poca cobertura provisional y mayor esperanza de vida. Factores que impactan las posibilidades de retiro de las mujeres. Ante esta situación nos propusimos en este trabajo presentar algunos efectos que la privatización de los sistemas de pensiones tendrá sobre las condiciones en que se jubilarán las trabajadoras mexicanas afiliadas al IMSS, que representan el 40% del total de la población afiliada a ese Instituto.

En las posibilidades de retiro de las mujeres están implícitos factores macroeconómicos que no pueden hacerse a un lado, pero que por cuestiones de espacio no se tratarán como un tema aparte sino que serán incorporadas cuando se desarrollen cada uno de los apartados que componen esta ponencia. En el primero, se hará una descripción de la situación laboral de las mujeres, ya que la historia laboral y el derecho a una pensión están íntimamente ligados. En el segundo, se señalarán los alcances y limitaciones de los dos principales sistemas de pensiones que existen en nuestro país. En el tercero, se mostrarán algunos cálculos sobre el monto de las pensiones a distintos niveles de salarios, y los efectos que tienen y tendrán sobre las mujeres. Al final estarán las conclusiones. 1. Las mujeres y el mercado laboral.

México en las últimas dos décadas ha experimentado grandes cambios económicos que se visualizan en el mercado laboral. La disminución de la intervención estatal en la economía, la reducción de los presupuestos para seguridad social, la instauración del sistema de pensiones privadas con cuentas individualizadas y la flexibilización de las nuevas formas contratación, definen un mercado de trabajo estratificado, con un predominio del mercado laboral informal; donde las mujeres continúan a la zaga al ser contratadas de manera eventual, obtener salarios más bajos y menores prestaciones que el promedio de la población ocupada. Afectando de manera cotidiana su nivel de vida presente, pero de manera definitiva también la futura.

La incorporación masiva de las mujeres mexicanas al mercado laboral es relevante desde la década de los años ochenta del siglo pasado, profundizándose aceleradamente hasta la actualidad. En términos generales la población femenina representa más de la mitad del total de la población mexicana. En 1995 representaba el 50.7 % y en 2005 el 51.3 %, lo que actualmente todavía no se refleja en la Población Económicamente Activa (PEA) dónde solamente ha alcanzado en 1995 el 32.7 % y en 2005 el 35.0%, porcentajes cercanos a los de mujeres ocupadas con 31.0% y 34.5% respectivamente. Si bien los porcentajes de participación en el mercado laboral son menores a la de los varones, su velocidad de integración al mercado laboral es más rápida. (Ver gráfica 2). La integración de las mujeres al mercado laboral responde a diversas consideraciones económicas y sociales, por una parte la economía mexicana desde 1982 ha presentado crecimiento del producto muy inestable, básicamente por políticas restrictivas para lograr estabilidad de precios (la meta inflacionaria desde hace 25 años es tener inflaciones de un dígito) lo que ha generado recesiones económicas reiterativas que mantiene salarios reales muy bajos, lo que orilló a que muchas mujeres se integraran al trabajo salarial bajo condiciones económicas y sociales más desventajosas que los varones, por otra parte y paralelamente a partir de los años sesenta, existió una creciente participación de la población femenina en los distintos niveles de escolaridad, fenómeno que explica la mayor capacitación e interés de las mujeres por trabajar aún cuando las condiciones no son óptimas.

Gráfica 2

Distribución de la población de México por sexo (porcentajes)

0.00

50.00

100.00

1995 49.26 50.74 67.27 32.73 64.10 31.01

2000 48.82 51.18 65.78 34.22 64.77 33.59

2005 48.66 51.34 64.50 35.45 63.04 34.45

Hombres Mujeres Hombres Mujeres Hombres Mujeres

Población Total PEA Ocupados

Fuente: INEGI, Banco de Información Económica México inició formalmente su proceso económico de integración con dos grandes reformas estructurales: La reforma financiera y la de apertura comercial. La reforma financiera generó las bases institucionales y regulatorias para la entrada de los flujos internacionales de capital y manejo del nacional, reformando toda su arquitectura financiera para adecuarla a la entrada de capital por medio del mercado de valores, vía cartera o directa, en los sectores estratégicos de la economía. En tanto la apertura comercial, propició que bienes y servicios extranjeros penetraran en el mercado interno, desplazando el consumo nacional vía precios relativos. México como país emergente compite por distintas vías por el capital internacional, básicamente ofreciendo altas tasas de rentabilidad especulativa, pero también con bajos salarios, flexibilidad en la contratación laboral y control de los sindicatos. Cuando se estudia el mercado laboral mexicano se encuentra que 25 años de políticas económicas restrictivas con tasas de crecimiento promedio anual del producto del 2.0 %, da como resultado que existan altas tasas de desempleo abierto, (ver gráfica 3) donde siempre las tasas de desempleo femenino son mayores que la del desempleo nacional. Lo cual se explica porque se localizan mayoritariamente en el creciente sector informal, en puestos de trabajos eventuales, con contratos de menos de tres meses, siendo las primeras en ser despedidas cuando hay recortes de personal y también por consideraciones como contraer matrimonio, estar embarazadas o cuidar a los niños. En cuanto a la localización por sectores de actividad económica, considerando el año de 2006, las mujeres se ubican prioritariamente en el sector servicios donde representan el 46.9% de la población ocupada, y en “otros” servicios representan el 53.7%, mientras que en sectores como “transportes y comunicaciones, sólo representan el 7.1%.

Gráfica 3

Tasa de desempleo abierto en México por sexo

0

1

2

3

4

5

6

1996 1997 1998 1999 2000 2001 2002 2003 2004

Total Hombres Mujeres

Fuente: INEGI, Banco de Información Económica Cuando hablamos de que las mujeres están ubicadas en los peores estratos del mercado laboral, es porque histórica y mayoritariamente ellas se ubican en el intervalo de 1 y 2 salarios mínimos (de 4 a 7 euros diarios) y también porque considerando a los trabajadores que están inscritos al IMSS, las mujeres perciben menos salarios. Para 1995 del total de trabajadores ocupados que percibían ingresos entre 1 y 2 salarios mínimos el 53 % eran mujeres y el 47 % hombres, mientras que para el 2005 esta diferencia continuaba siendo 48% mujeres y 36% varones. Otro indicador de las condiciones de trabajo donde son mayoría las mujeres, es el estrato de ocupados que laboran menos de 35 horas a la semana, La ley laboral mexicana marca 40 hrs. El trabajar menos de 35 horas a la semana implica que son trabajos eventuales y/o están en el mercado informal y por lo tanto no reciben las prestaciones mínimas de la ley laboral vigente. En este estrato de trabajadores, las mujeres aparecen con un porcentaje mucho mayor que los hombres, en 1995 las mujeres representaban el 38% y los hombres el 20%, para 2005 los hombres se mantuvieron en el 20% y las mujeres alcanzaron el 38%. (Ver gráfica 4)

Gráfica 4

Condiciones de empleo de México por sexo (porcentajes)

4753

20

414352

17

363648

20

38

0102030405060

H M H M

Ganan hasta 2 Trabajan menos

salarios mínimos de 35hrs sem.

199520002005

Fuente: INEGI, Banco de Información Económica La política económica instrumentada desde hace dos décadas define el control de la inflación como objetivo prioritario, subordinando el crecimiento y el empleo a objetivos secundarios. El férreo control salarial se ha convertido en el instrumento principal para que los agentes económicos formen sus expectativas inflacionarias. Por esto a través del tiempo los salarios reales han caído de forma alarmante (gráfica 5), ya que el salario mínimo ha perdido 18.4% de poder adquisitivo en 14 años, lo que conjuntamente con el alto nivel de desempleo, determina la necesidad de integrar a más miembros de la familia al trabajo remunerado, sea en el sector formal o informal de la economía.

Gráfica 5

Salarios Mínimos reales y nominales de México (pesos)

0.00

10.00

20.00

30.00

40.00

50.00

60.00

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

NominalesReales 2002=100

Fuente: Secretaria del Trabajo y Previsión Social (STPS)

De acuerdo al índice de discriminación salarial nacional1 de 2006, que indica la magnitud de cambio que debe tener el salario de las mujeres para lograr la equidad salarial, define que en promedio nacional el salario de las mujeres deberá incrementarse en 8.8% para que exista una equidad en el promedio de ingreso nacional, esté índice varía de acuerdo a la actividad económica de la que se hable, ya que en el sector de “ funcionarios públicos y privados” debe incrementarse en un 31.1%, en “artesanos y obreros” 36.9% y en “supervisores industriales” un 50.5%. Bajo las condiciones señaladas, la mayoría de los trabajadores no pueden aspirar a una pensión digna, pero en el caso de las mujeres, la situación se torna todavía más difícil, pues las características con las que se incorpora al mercado de trabajo, las condenan de entrada a obtener, en el mejor de los casos, una pensión que apenas le alcanzará para vivir con muchas privaciones, por lo que seguirá dependiendo de los hijos, el marido u otros familiares en la última etapa de su vida. 2. Principales sistemas de pensiones. Si partimos del hecho, de que casi el 60% de la población ocupada no tiene acceso a la seguridad social y por lo tanto a gozar de una jubilación, tenemos que concluir que la forma mayoritaria de financiamiento a la vejez corre a cargo de la familia. Ella toma en sus manos “las funciones de aseguramiento, redistribución e incluso ahorro, para lo cual se invierte en los hijos, la tierra o el alojamiento para toda la familia. La solidaridad intergeneracional está en el corazón del sistema” (Guillén, 2000: 7) Se parte del supuesto de que los padres educan a los hijos y éstos a la vez se ocuparán de ellos cuando sean ancianos. Esta “solidaridad” permite que el problema de atención y manutención de los ancianos se quede en las familias, como un asunto de la vida privada. Supone también la dependencia de los ancianos hacia los hijos; en esta época donde los valores de solidaridad han perdido fuerza frente a las exigencias de la vida moderna. La familia, sobre todo urbana, no tiene lugar para los abuelos. La mayoría de ellos, con pensiones minúsculas o sin ellas, viven en condiciones de precariedad y humillación. Las alternativas que se ofrecen para que exista una independencia económica es sólo a través de las pensiones, porque en México no existe el seguro universal de vejez, sólo la Ciudad de México ofrece a las personas de 70 años y más, una pensión de 700 pesos mensuales (49 euros). En la actualidad existen dos sistemas principales de pensiones, el de reparto al que pertenece el ISSSTE (trabajadores públicos) y el de capitalización individual en el que están los derechohabientes del IMSS. El primero funcionaba con base en la solidaridad

1 El índice se obtiene dividiendo el salario por hora que ganan las mujeres y los hombres, menos el promedio de escolaridad de las mujeres y los hombres; entre la relación del salario por hora que ganan las mujeres y los hombres, multiplicado por cien. INEGI, Hombres y Mujeres de México 2007

intergeneracional*, y el segundo estuvo vigente hasta 1997 y cubría a los trabajadores ocupados en las empresas privadas.

2. Sistemas de pensiones en México 1973 y 1997 2. 1. Sistema de reparto Este sistema funcionó más o menos bien en sus primeras décadas, debido a que los trabajadores eran jóvenes, había pocos jubilados y la expansión económica provocaba el crecimiento de la población ocupada con seguridad social en el sector formal. Los fondos de pensiones crecieron y se convirtieron un una fuente de financiamiento para otro tipo de actividades y gastos. Un porcentaje importante se utilizó en financiar la construcción de hospitales, teatros, gastos de maternidad y otras cosas. También hay que mencionar el uso indebido que el gobierno y sus funcionarios hicieron de esos recursos. El cambio de modelo económico a partir de los años ochenta provocó el aumento de la desigualdad social, el crecimiento del sector informal y la aplicación de los nuevos modelos de contratación que excluyen la seguridad social. A todos estos elementos que propiciaban el deterioro del sistema de reparto se agregó la tendencia al envejecimiento de la población, el resultado fue terrible para los jubilados. En los años noventa, las pensiones eran cada vez más pequeñas y a los jubilados/as les fue imposible vivir de ellas. En 1994, el promedio de las pensiones de vejez y cesantía en el IMSS era de 566 pesos, en 1999 estaban entre los 918 pesos y los 1 200 pesos mensuales, apenas lo equivalente a un salario mínimo. En el 2002, alcanzaban los 1 300 pesos. (Memorias Estadísticas del IMSS, 1994 a 2002. Como podemos observar en la gráfica 6, las pensiones pagadas antes de que entrara en vigor la Ley de 1997, y que continúan pagándose para aquellos trabajadores que estaban próximos a la jubilación, el monto de su pensión no rebasa en ninguno de los tres niveles de antigüedad considerados (20, 30 y 40 años) los tres mil pesos (equivalentes a dos salarios mínimos. Si como vimos la mayoría de las mujeres están en este rango de ingresos, la situación en el antiguo sistema no creíamos que pudiera ser peor.

* El 23 de marzo fue aprobado por la Cámara de Diputados la nueva Ley del ISSSTE que privatiza la seguridad social, y el 27 del mismo se aprobó por el Senado..

Gráfica 6

Pensiones del Seguro Social a la edad de 65 años, en porcentaje del sueldo a diferentes niveles de antigüedad

63.68

56.87

53.03 53.03 53.03

37.68

16.98

50.08

38.77

32.39 32.39 32.39

23.02

10.36

56.7

47.82

42.71 42.71 42.71

30.35

13.66

0

10

20

30

40

50

60

70

3,000 5,000 10,000 15,000 25,000 45,000 100,000

Sueldos mensuales

Antigüedad202530

Fuente: Marcela Flores Quiroz. Planes privados y los efectos en las empresas, en Sistemas de pensiones en México. IMEF y Alexander Forbes, México, 2006

Esta cuestión fue aprovechada para convencer a los trabajadores de que con el nuevo sistema se les garantizaba mejores posibilidades de retiro, ya que su fondo acumulado iba a ser invertido y ganaría intereses. Uno de los argumentos más socorridos para este cambio de sistema de pensiones fue la enorme carga que tendría sobre el trabajador activo los pensionados. Se señaló que las proyecciones mostraban que de mantenerse las tendencias actuales, para el año 2050 la carga de los pensionados sobre los trabajadores harían incosteable los sistemas de pensiones. El derecho de los trabajadores a una pensión no podría cumplirse. Incluso, algunos investigadores señalaron que aunque se hubieran manejado las contribuciones y reservas con toda propiedad administrativa, actuarial y financiera, los recursos habrían sido insuficientes ante lo empinado de la cuesta que se enfrenta” (Ham, 1993: 36.

Para que el sistema de reparto funcione necesita que la seguridad social se extienda a todos los trabajadores, incluso a los campesinos, pues de no ser así se convierte en una simple “red de seguridad”.

Se llega entonces a una de las características principales de los fondos de pensión: su importancia en un “sistema jubilatorio es inversamente proporcional a la cobertura asegurada por la repartición” (Guillén, 2000: 9. Ante esta situación, la solución que se propuso fue privatizar los sistemas de pensiones, cambiar al sistema de capitalización individual.

Situación de las mujeres pensionadas en el sistema de reparto En el sistema de reparto, el monto de las pensiones femeninas fue siempre inferior al de los hombres, debido a que las mujeres se ocupan en actividades y empleos de baja remuneración, interrumpen su vida laboral cuando se casan o tienen hijos y a que una tercera parte de las mujeres recibe su pensión por el hecho de ser viuda. Aunque el sistema no contemplaba las frecuente interrupciones en la vida laboral de las mujeres, el hecho de otorgar las pensiones cuando se hayan trabajado 500 semanas, les permitía contar con una pensión, equivalente a un salario mínimo, después de aproximadamente 10 años de cotización. En 1994, la cuantía promedio de las pensiones por cesantía y vejez a personas mayores de 60 años tenían un promedio mensual para las mujeres de 515 pesos y para los hombres de 530 pesos. Si comparamos el monto de la pensión en 2000 y 2004 vemos que la situación del jubilado había mejorado muy poco.(Ver gráfica 7)

Gráfica 7

POBLACIÓN NACIONAL PENSIONADA OCUPADA POR NIVEL DE INGRESOS 2000 Y 2004 (Participación Porcentual)

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

45.00

50.00

TOTAL HOMBRES MUJERES TOTAL HOMBRES MUJERES

2000 2004

Fuente: Elabración propia en base a la Encuesta Naconal de Empleo y Seguridad Social INEGI, 2004.

Porc

enta

je

MENOS DE 1 S.M.

DE 1 A 2 S.M.

MÁS DE 2 S.M

NO RECIBE INGRESOS

NO ESPECIFICADO

La miseria del pensionado es tan grande que en el 2004, el 25.4% se vio obligado a trabajar. En el caso de las mujeres pensionadas trabajaban el 20.5%. Casi el 46.9% ganaba de menos de un salario mínimo a dos. Trabajando más de 35 horas a la semana el 54% de las pensionadas y su ingreso representaba del 40 al 100 por ciento del ingreso total en 46.1% de ellas.

Cuadro 1

Conforme avanzaron los años y las políticas neoliberales se endurecieron, la situación de las mujeres empeoró. Los jubilados a través de sus diversas organizaciones, empezaron a salir a la calle a protestar y exigir aumentos a las pensiones. Después de varios años de lucha la Cámara de Diputados autorizó que el monto mínimo de una pensión equivaliera a un salario mínimo. 2.2. Privatización de la seguridad social. Sistema de capitalización individual (SCI) La previsión social fue señalada como una de las principales causas del déficit fiscal y también como una importante fuente de financiamiento. Todo estaba en privatizar los recursos y entregarlos al sistema financiero.

TOTAL 100 100 100 100 100 100

MÁS DE 0 HASTA 20 14.81 16.32 11.87 4.89 8.81 21.74MÁS DE 20 HASTA 40 26.07 27.88 17.30 32.01 13.04 2.21MÁS DE 40 HASTA 60 19.06 18.37 25.77 19.25 6.41 1.34MÁS DE 60 HASTA 100 21.54 20.17 32.75 18.01 18.17 0.00NO ESPECFICADO 18.52 17.26 12.31 25.84 53.58 74.71

HOMBRES 65.64 67.45 51.20 72.49 95.23 38.09MÁS DE 0 HASTA 20 10.24 12.26 2.71 4.78 8.81 6.19MÁS DE 20 HASTA 40 17.34 18.57 9.81 24.26 9.48 1.08MÁS DE 40 HASTA 60 12.31 11.41 17.40 15.28 6.41 0.00MÁS DE 60 HASTA 100 12.35 12.13 13.32 13.62 16.97 0.00NO ESPECFICADO 13.41 13.07 7.94 14.54 53.58 30.82

MUJERES 34.36 32.55 48.80 27.51 4.77 61.91MÁS DE 0 HASTA 20 4.58 4.06 9.15 0.11 0.00 15.55MÁS DE 20 HASTA 40 8.73 9.31 7.48 7.74 3.56 1.13MÁS DE 40 HASTA 60 6.75 6.95 8.37 3.98 0.00 1.34MÁS DE 60 HASTA 100 9.19 8.04 19.43 4.39 1.21 0.00NO ESPECFICADO 5.11 4.19 4.37 11.30 0.00 43.89a/ En relación con el tota de ingresos del pensionados.b/ Incluye a personas que declararon más de una institución que les dio la pensión, clasificadas de acuerdo con la declaradaen primer término.c/Incluye a PEMEX, ISSFAM y otras instituciones del sector úblico.d/Incluye los planes privados de seguro.Fuente: Encuesta Naconal de Empleo y Seguridad Social, INEGI, 2004

SEXO Y PORCENTAJE QUE REPRESENTA LA

PENSIÓN DEL INGRESO TOTAL a/

POBLACION PENSIONADA

OCUPADA

INSTITUCIÓN QUE OTORA LA PENSIÓN b/

IMSS ISSSTEOTRAS

INSTITUCIONES PÚBLICAS c/

INSTITUCIONES PRIVADAS d/

NO ESPECFICADO

POBLACIÓN PENSIONADA OCUPADA POR SEXO Y PORCENTAJE QUE REPRESENTA LA PENSIÓN DEL INGRESO TOTAL, SEGÚN INSTITUCIÓN QUE OTORGA LA PENSIÓN 2004 (Participación porcentual)

Un punto importante en estas reformas es que los ciudadanos dejan de constituirse en tales por su relación con el Estado, y se convierten en consumidores de los servicios bancarios. En este nuevo sistema, ya no tiene que ver la ciudadanía ni los derechos sociales, son las relaciones mercantiles que se establecen entre financieras y clientes. El dejar a las fuerzas del mercado la seguridad social, las mujeres salen más perjudicadas por su vulnerabilidad en el mercado de trabajo. En los nuevos sistemas de pensiones no se contemplan los aspectos de género, sigue prevaleciendo los patrones tradicionales cuando se otorgan las pensiones. Las mujeres siguen siendo receptoras por ser viudas, y los grupos de trabajadores/as con más bajos ingresos no tienen ningún tipo de compensación a través de sus pensiones. El pobre se jubilará con una pensión minúscula. A partir de 1997, se privatizaron las pensiones para los trabajadores derechohabientes del IMSS. Las nuevas reformas son obligatorias para los que se afilien por primera vez a ese Instituto. El sistema de capitalización individual consiste en que las cuentas de jubilación individuales pasan a ser administradas por el sector privado (administradoras de fondos para el retiro, Afores. Los fondos están formados de tres partes, el trabajador deposita en su cuenta, el Estado abona una cantidad fija y los patrones depositan en las cuentas las cotizaciones al INFONAVIT. El trabajador puede realizar depósitos voluntarios a su cuenta. México escogió un sistema parecido al de Chile, los trabajadores “eligen” el tipo de pensiones y el riesgo de cada una de ellas. El Estado garantiza una pensión mínima, equivalente a un salario mínimo. Las pensiones son de cinco tipos: a) Cesantía y vejez, se tendrá derecho a esa pensión cuando se hayan cumplido 60 años

(cesantía) y 65 años (vejez), es decir después de haber acumulado 1250 semanas de cotización al IMSS, en el otro sistema eran 500 semanas.

b) Retiro programado, que es la pensión que recibirá el asegurado si opta por la entrega mensual de una parte de su ahorro acumulado mientras éste tenga saldo. El monto dependerá de los recursos acumulados y de la esperanza de vida del jubilado. Cada año se calculará una anualidad, que se dividirá entre 12 para dar el monto mensual.

Esta opción tiene las siguientes características: • Se mantiene la cuenta individual y su inversión en la sociedad de inversión

especializada. • Se cobrará una comisión por saldo administrado y pagos. • La Afore administra los recursos, el trabajador asume el riesgo de sobrevivencia y

financiero. • No pierde la propiedad de los recursos.

Cuando se afirma que el trabajador asume el riesgo de sobrevivencia, en realidad se quiere decir que tiene que calcular con exactitud cuántos años espera vivir, porque puede correr “el riesgo de vivir más allá de la esperanza media de vida considerada.” (Guillen, 2000: 13) En ese caso qué pasará con las mujeres jubiladas, cuando es un hecho que las

mujeres tienen una esperanza de vida mayor que los hombres. En este sistema parece que se castiga a las mujeres que se atreven a vivir más años. c) Renta vitalicia, este tipo de pensión consiste en que el trabajador firma con una

compañía de seguros un contrato para recibir un pago periódico desde el momento de su contratación hasta su muerte. En este caso, el trabajador asume también el riesgo de sobrevivencia y además pierde la propiedad de los recursos con carácter de irrevocable y no deja herencia.

d) Pensión por riesgo de trabajo e invalidez. El primer tipo de pensión se pide al IMSS por incapacidad parcial o permanente, se necesita que esta institución lo califique como riesgo de trabajo. Por invalidez, el trabajador podrá disponer de su ahorro acumulado, siempre y cuando haya cotizado 150 semanas, de no reunir este requisito podrá retirar sus fondos en una sola exhibición.

e) Viudez. Cuando el asegurado fallezca, la Ley contempla que las viudas tendrán derecho sólo al 90% del ahorro, cuando en el de reparto era del 100%.

En el sistema de capitalización individual el monto de la pensión depende de la cantidad acumulada a lo largo de la vida laboral, por este motivo las mujeres saldrán perjudicadas, ya que tienen menores salarios, mayores interrupciones en su cotización a la seguridad social y se jubilan a edades más tempranas que los hombres. Además en el caso de las mujeres la inestabilidad del empleo tiene que ver con el rechazo o el despido cuando se está embarazada. En el SCI, se limitó la responsabilidad del IMSS en el pago de incapacidades por embarazo, haciendo responsable al patrón que contrate mujeres embarazadas. Respecto a la mayor esperanza de vida para las mujeres, Virgilio Partida un estudio, muestra el efecto que tiene el descenso de la mortalidad en el nuevo plan de pensiones de México. Señala que aún en los mejores escenarios, un trabajador nacido en 1965, “no alcanza a comprar la pensión mínima garantizada, aunque haya cotizado el tiempo suficiente para sufragar su costo. (Partida, 2003: 18) 3. Las posibilidades de retiro de las mujeres. Algunos cálculos sobre el monto de su pensión.

En este apartado se presentan algunos cálculos que ilustran las diversas modalidades de pensiones existentes en México. Lo que se pretende demostrar es que con la Ley del Seguro Social vigente a partir de 1997, las pensiones se han visto disminuidas, particularmente las de las mujeres, cuando se calcula dicha pensión considerando la esperanza de vida, la cual es mayor para éstas.

• Pensión por la Ley del Seguro Social de 1973 (únicamente para trabajadores en transición)

Para obtener una pensión por vejez, se requiere tener como mínimo 500 semanas de cotización y 65 años de edad. Bajo esta Ley, la pensión vitalicia se calcula con el 70% del promedio del salario base de cotización (SBC) obtenido en los últimos cinco años. Este

porcentaje va aumentando en función del número de semanas cotizadas. A continuación se presenta de manera aproximada, dicho incremento:

Cuadro No. 2 Cálculo de la pensión vitalicia con 65 años de edad

(Ley del Seguro Social de 1973)

Número de semanas cotizadas % sobre el promedio del salario base de cotización de los últimos cinco años

500 70 % 1,250 85 % 1,560 90 % 1,820 95 %

• Pensión por la Ley del Seguro Social de 1997 Con la entrada en vigor de esta Ley, el número mínimo de semanas para obtener una pensión por vejez aumentó de 500 a 1,250 y la edad requerida para pensionarse se mantuvo en 65 años. Como ya se mencionó, a partir de 1997, los recursos destinados al ahorro para el retiro, cesantía o vejez (cuotas y aportaciones tripartitas del patrón, del gobierno federal y de los trabajadores), se deben administrar en una cuenta individual abierta a nombre de los trabajadores en instituciones financieras denominadas AFORES, quienes cobran por ello una comisión sobre el SBC de los trabajadores. En éstas también se depositan las aportaciones del patrón al Fondo Nacional de la Vivienda (5% del SBC), las cuales son canalizadas al INFONAVIT, y en caso de no ser utilizadas por el trabajador para adquirir una vivienda, se suman al fondo acumulado de la cuenta individual de los trabajadores en las AFORES. Éstas invierten el ahorro de los trabajadores a través de Sociedades de Inversión Especializadas de Fondos para el Retiro (SIEFORES), quienes deben obtener los mejores rendimientos financieros en las cuentas individuales de los trabajadores. Tipos de pensión

a) Retiros programados

En esta modalidad, el monto de la pensión dependerá del saldo acumulado en la cuenta de los trabajadores, incluyendo los recursos de vivienda y de la esperanza de vida que se les calcule. Cabe destacar que para el cálculo de las pensiones, se considera una esperanza de vida para los hombres de 70 años y para las mujeres de 75, lo cual hace que las pensiones de las mujeres calculadas de esta manera, sean menores que las de los varones, pues éstos pueden disponer de su fondo acumulado en un tiempo mínimo de cinco años, mientras que las mujeres deben esperar diez años.

Para ilustrar lo anterior, se presentan en los cuadros siguientes diferentes situaciones hipotéticas de pensiones para hombres y mujeres. Los cálculos se hicieron considerando precios con el mismo poder adquisitivo y salarios constantes durante el periodo laboral, y un rendimiento anual del 5%, con una comisión que cobran las AFORES del 1.5% y no se retira el fondo para la vivienda.

Cuadro No. 3

Pensiones con retiros programados como porcentaje del Salario Base de Cotización de trabajadores que cotizaron 1250 semanas (24 años) y con 65 años de edad

(Ley del Seguro Social de 1997)

HOMBRES MUJERES 105.4% sobre el último SBC durante

cinco años 59.3 % sobre el último SBC durante

diez años

Cuadro No. 4

Pensiones con retiros programados como porcentaje del Salario Base de Cotización de trabajadores que cotizaron 1560 semanas (30 años) y con 65 años de edad

(Ley del Seguro Social de 1997) HOMBRES MUJERES

158.4 % sobre el último SBC durante cinco años

89.1 % sobre el último SBC durante diez años

Cuadro No.5

Pensiones con retiros programados como porcentaje del Salario Base de Cotización de trabajadores que cotizaron 1820 semanas (35 años) y con 65 años de edad

(Ley del Seguro social de 1997) HOMBRES MUJERES

216.5 % sobre el último SBC durante cinco años

121.80 % sobre el último SBC durante diez años

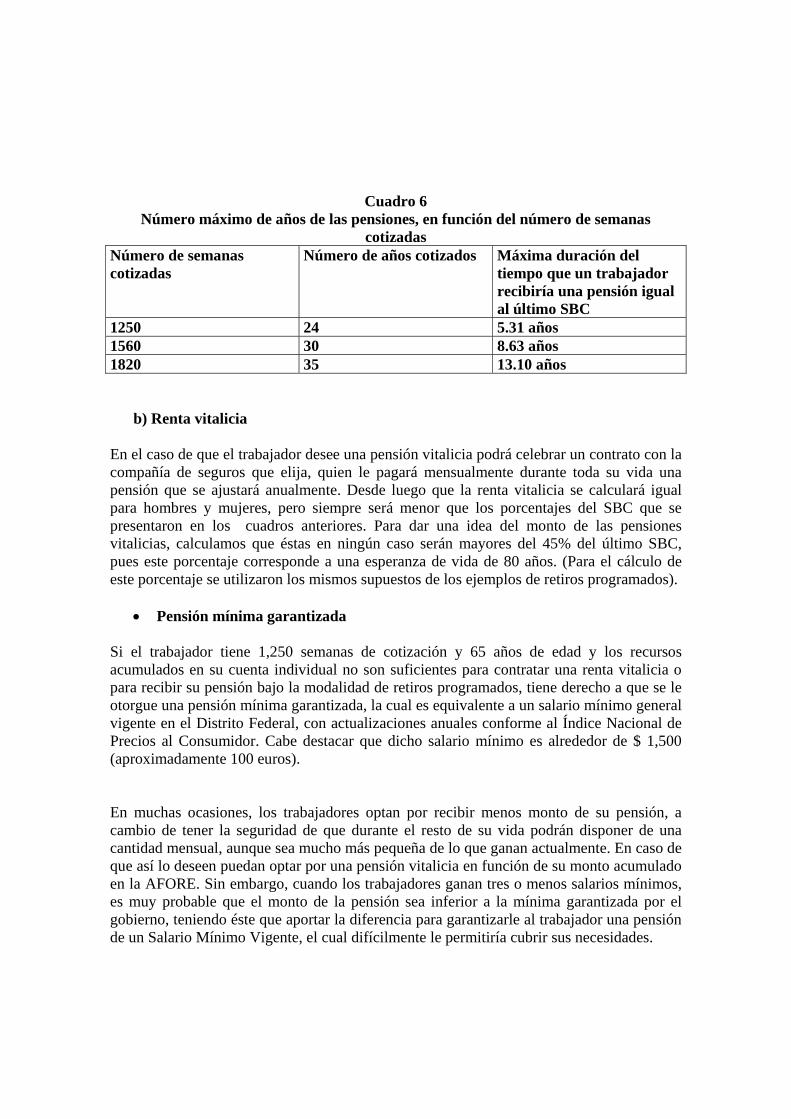

Cabe destacar que este tipo de pensión no contempla que los trabajadores podrían vivir más allá de la esperanza de vida y entonces sólo tendrán derecho a una pensión de un salario mínimo que correrá a cargo del Estado.. A continuación se presenta el cálculo del número de años que un trabajador puede disfrutar de una pensión consistente en el último SBC, considerando diferente número de semanas de cotización y los mismos supuestos mencionados para tasa de rendimiento y comisión.

Cuadro 6

Número máximo de años de las pensiones, en función del número de semanas cotizadas

Número de semanas cotizadas

Número de años cotizados Máxima duración del tiempo que un trabajador recibiría una pensión igual al último SBC

1250 24 5.31 años 1560 30 8.63 años 1820 35 13.10 años

b) Renta vitalicia

En el caso de que el trabajador desee una pensión vitalicia podrá celebrar un contrato con la compañía de seguros que elija, quien le pagará mensualmente durante toda su vida una pensión que se ajustará anualmente. Desde luego que la renta vitalicia se calculará igual para hombres y mujeres, pero siempre será menor que los porcentajes del SBC que se presentaron en los cuadros anteriores. Para dar una idea del monto de las pensiones vitalicias, calculamos que éstas en ningún caso serán mayores del 45% del último SBC, pues este porcentaje corresponde a una esperanza de vida de 80 años. (Para el cálculo de este porcentaje se utilizaron los mismos supuestos de los ejemplos de retiros programados).

• Pensión mínima garantizada Si el trabajador tiene 1,250 semanas de cotización y 65 años de edad y los recursos acumulados en su cuenta individual no son suficientes para contratar una renta vitalicia o para recibir su pensión bajo la modalidad de retiros programados, tiene derecho a que se le otorgue una pensión mínima garantizada, la cual es equivalente a un salario mínimo general vigente en el Distrito Federal, con actualizaciones anuales conforme al Índice Nacional de Precios al Consumidor. Cabe destacar que dicho salario mínimo es alrededor de $ 1,500 (aproximadamente 100 euros).

En muchas ocasiones, los trabajadores optan por recibir menos monto de su pensión, a cambio de tener la seguridad de que durante el resto de su vida podrán disponer de una cantidad mensual, aunque sea mucho más pequeña de lo que ganan actualmente. En caso de que así lo deseen puedan optar por una pensión vitalicia en función de su monto acumulado en la AFORE. Sin embargo, cuando los trabajadores ganan tres o menos salarios mínimos, es muy probable que el monto de la pensión sea inferior a la mínima garantizada por el gobierno, teniendo éste que aportar la diferencia para garantizarle al trabajador una pensión de un Salario Mínimo Vigente, el cual difícilmente le permitiría cubrir sus necesidades.

. Con los ejemplos anteriores puede concluirse que:

a) la Ley del Seguro Social 1997 vigente establece un mayor número de años de trabajo para que los trabajadores puedan pensionarse, en comparación con la Ley de 1973.

b) los montos acumulados en las cuentas individuales de los trabajadores administradas por las AFORES no les permiten conservar durante toda su vida el salario que tenían al momento del retiro y que el porcentaje del último SBC que recibirían como pensión vitalicia es mucho menor que el establecido por el régimen de pensiones anterior.

c) en la Ley del Seguro Social vigente, se discrimina a las mujeres al calcular su retiro programado en función de su esperanza de vida, ya que ésta es mayor que la de los hombres y por consiguiente, implica no poder retirar el monto acumulado en la AFORE antes de diez años, mientras que los hombres pueden disponer de su fondo en cinco años. 4. Conclusiones

Las posibilidades de que una mujer se retire con una pensión digna son escasas tanto en el sistema de reparto como en el de capitalización. La única ventaja del viejo sistema estaba en que las mujeres podían obtener la pensión mínima con sólo 500 semanas de cotización. Lo cual dadas las condiciones de inestabilidad laboral es una pérdida de importante. La manera en que las mujeres se incorpora al mercado de trabajo, la sitúa en desventaja desde el principio, labora en actividades y profesiones con baja valoración social y por ello sus remuneraciones son menores, tiene frecuentes interrupciones en su carrera laboral y su esperanza de vida es mayor que la de los hombres. Factores que conspiran contra las mujeres trabajadoras. No se contempla en el corto plazo la manera de revertir esta tendencia, por el contrario, la política de previsión social se encamina a convertir a los trabajadores en clientes de la banca o de la bolsa. Se cumple el objetivo de este trabajo al demostrar que el sistema de capitalización individual no es una alternativa para garantizarle a las mujeres una pensión si quiera igual a su último salario obtenido, salvo que trabaje más de 35 años, la mayor esperanza de vida se convierte en un elemento en contra del monto de su pensión. Lo cual se muestra con los ejemplos que se señalan en el apartado 3. En este punto puede observarse lo ajeno que está la perspectiva de género en las personas que realizaron y aprobaron esta ley de seguridad social. Las propuestas sobre la pensión universal de vejez, que favorecería a las amas de casa y a las trabajadoras en la informalidad parecen cada vez más lejanas ante los recortes del gasto público. Los planes de pensión que revirtieran la tendencia discriminatoria hacia las mujeres parece una ilusión, aunque se aplique en otros países. Las mujeres continuarán dependiendo de la familia para sobrevivir en la vejez.

Surge entonces la pregunta, ¿Si las reformas al sistema de pensiones no se hicieron para favorecer al trabajador o trabajadora, a quién favorecen? La respuesta sólo puede ser una, al mercado financiero, ya que las AFORES obtienen jugosas ganancias del manejo de las cuentas de los asegurados y las SIAFORES invierten ese dinero en bonos gubernamentales y en el mercado accionario.

Bibliografía Guillén Romo, Hector. (2000) Hacia la homogeneidad de los sistemas de jubilación”, en Comercio Exterior, núm. 1, vol. 50, México, enero de 2000. Ham Chande, Roberto y Berenice Ramírez(coord.) (2006) Efectos económicos de los sistemas de pensiones, El Colegio de la Frontera Norte y Plaza y Valdez Editores, México. Ham Chande, Roberto.(1993) “La insuficiencia de las pensiones por vejez”. DEMOS, 1993. Ham Chande, Roberto.(2003) El envejecimiento en México: El siguiente reto de la transición democrática. Editorial Miguel Ángel Porrúa, México. Hernández Licona, Gonzalo.(2001) Políticas para promover una ampliación de la cobertura de los sistemas de pensiones: el caso de México, Documentos de la CEPAL, serie Financiamiento del Desarrollo, no. 107, Santiago de Chile, enero de 2001. IMEF y Alexander Forbes.(2006) Sistemas de pensiones en México. Perspectivas financieras y posibles soluciones. México IMSS (2005-2006) Memorias Estadísticas IMSS. (2003 y 2006) Informe al Ejecutivo Federal y al Congreso de la Unión sobre la Situación Financiera y los Riesgos del Instituto Mexicano del Seguro Social, México. IMSS. Ley del Seguro Social 1973. http://www.imss.gob.mx/IMSS IMSS. Ley del Seguro Social 1997. http://www.imss.gob.mx/IMSS INEGI (2005-2006) Encuesta Nacional de Ocupación y Empleo. INEGI, Banco de Información Estadística, www.inegi.gob.mx. INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares 2004. INEGI.( 2004) Encuesta Nacional de Empleo y Seguridad Social. INEGI.(2007) Encuesta Nacional de Empleo. INEGI.(2007) Hombres y México, 2007. Partida Bush, Virgilio.(2003) La transición demográfica y sus efectos en los sistemas de pensiones. Revista de Seguridad Social, no. 237, de la Conferencia Interamericana de Seguridad Social.

Robinson, Derek.(2003) “Diferencias de remuneración entre los sexos según profesión”, en Revista Internacional del Trabajo, Vol. 117, no. 1, 1998.INEGI. Los hombres y mujeres de México. Rodríguez, Patricia (2002) Economía y género en “Mujeres y Economía”, pp.61-70, Colección; Textos breves de economía, Coedición, Miguel Ángel Porrúa e Instituto de Investigaciones Económicas UNAM, México. Ruiz Tagle, Jaime.(1996) “El nuevo sistema de pensiones en Chile: una evaluación preliminar”, en Comercio Exterior, Vol. 46, núm. 9, México, septiembre de 1996.