Embed Size (px)

DESCRIPTION

Makalah akuntansi

Citation preview

TINJAUAN ATAS STANDAR AKUNTANSI KEUANGAN DAN STANDAR AUDITING Oleh : Drs. Theodarus Tuanakotta 1. PENGANTAR 2. TINJAUAN ATAS PSAK 3. Lampiran PENGANTAR

Laporan auditor independen menggunakan istilah “prinsip akuntansi yang berlaku umum (PABU) sebagai acuan untuk penyajian laporan keuangan secara wajar. Standar Akuntansi Keuangan (SAK) merupakan salah satu unsur PABU di samping ketentuan Bapepam dan standar akuntansi keuangan internasional (seperti IAS dan FASB untuk hal-hal yang belum diatur SAK).

Di lain pihak, untuk standar yang diterapkan oleh akuntan publik, laporan auditor independen dengan tegas menyatakan “kami melaksanakan audit berdasarkan standar auditing yang ditetapkan Ikatan Akuntan Indonesia.

Kalau kita membandingkan kedua alinia di atas, tersirat : a. SAK belum cukup mengatur PABU, karenanya masih ada sumber acuan lain

yang perlu diperhatikan. Ini tentunya tidak mengherankan karena PABU berkembang sesuai dengan kebutuhan dunia usaha. Karena dunia usaha bergerak secara dinamis, SAK akan tertinggal. Implikasi dari hal ini adalah adanya tuntutan untuk : - menambah, memperbaharui dan meninjau kembali SAK yang ada. Ini

merupakan tantangan bagi IAI. - Mencari sumber-sumber lain selagi SAK belum mengatur suatu prinsip

akuntansi atau jika SAK belum dimutakhirkan untuk mengikuti dinamisnya dunia usaha. Ini merupakan tantangan bagi dunia usaha dan akuntan publiknya.

b. Sebaliknya, standar auditing dianggap cukup memadai untuk kebutuhan

akuntan publik sampai sekurang-kurangnya kongres IAI yang akan datang (tahun 1998).

SAK dan Pernyataan Standar Profesional akuntan publik (dimana

pernyataan standar auditing atau PSA, merupakan salah satu standarnya disahkan dalam kongres IAI tahun 1994.

Tinjauan ini merupakan pengamatan dari segi praktik sejak disahkannya SAK dan SPAP sampai hari ini. Seperti terlihat dari judulnya, hanya PSAK dan PSA (jadi tidak seluruh SPAP) yang akan ditijau. TINJAUAN ATAS PSAK PSAK # 4 – Laporan Keuangan Konsolidasi

• alinea 14 “Kerugian yang menjadi bagian dari pemegang saham minoritas pada

suatu anak perusahaan dapat melebihi bagiannya dalam modal disetor. Kelebihan tersebut dan kerugian lebih lanjut yang menjadi bagian pemegang saham minoritas, harus dibebankan pada pemegang saham mayoritas, kecuali terdapat kewajiban yang mengikat pemegang saham minoritas mampu memenuhi kewajibannya. apabila pada periode selanjutnya, anak perusahaan melaporkan laba, maka laba tersebut harus terlebih dahulu dialokasikan kepada pemegang saham mayoritas sampai seluruh bagian kerugian pemegang saham minoritas yang dibebankan pada pemegang saham mayoritas dapat ditutup”.

Komentar :

Pelaksanaan alinea ini masih bervariasi antara penyajian kerugian ini sebagai goodwill (asset) atau sebagai ekuitas negatif. Alinea 23 “Untuk tujuan konsolidasi, tanggal pelaporan keuangan anak perusahaan pada dasarnya harus sama dengan tanggal pelaporan keuangan perusahaan induk. Apabila tanggal pelaporan tersebut berbeda maka laporan keuangan anak perusahaan dengan tanggal pelaporan yang berbeda tersebut dapat digunakan untuk tujuan konsolidasi panjang : (a) Perbedaan tanggal pelaporan tersebut tidak lebih dari 3 (tiga) bulan. (b) Peristiwa atau transaksi material yang terjadi diantara tanggal pelaporan

tersebut diungkapkan dalam catatan atas laporan keuangan kon solidasi”. Komentar :

Tinjauan terhadap alinea ini, khususnya untuk huruf b: dalam praktik, masih ada yang menanyakan peristiwa atau transaksi material mana yang harus diungkapkan apakah :

- Semua peristiwa atau transaksi material yang terjadi di anak perusahaan,

atau

- Hanya peristiwa atau transaksi material antara anak dan induk perusahaan.

Yang belum diatur dalam PSAK ini adalah penerbitan saham baru oleh

anak perusahaan kepada pihak lain dengan agio. Contoh : perusahaan anak mempunyai modal disetor Rp 100 juta, tanpa agio, yang dimiliki 100 % oleh perusahaan induk. Perusahaan anak kemudian mengeluarkan saham dengan nilai nominal Rp 25 juta dan menjualnya kepada pihak luar dengan harga Rp 50 juta (agio Rp 25 juta) yang mewakili 20 % saham dalam perusahaan anak. Agio “milik perusahaan induk” sebesar 80 % dari Rp 25 juta, atau Rp 20 juta, harus disajikan sebagai apa dalam parent interest : sebagai “income” atau disajikan terpisah dalam equitas. PSAK # 11 – Penjabaran Laporan Keuangan Dalam Mata Uang Asing Alinea 32 (b) “Dalam menjabarkan laporan keuangan suatu entitas asing untuk disatukan / diinkorporasi dengan laporan keuangan perusahaan pelapor, digunakan prosedur sebagai berikut :

(a) …. (b) Pendapatan dan beban entitas asing dijabarkan dengan menggunakan

kurs berlaku pada tanggal transaksi. (c) …”

apabila perusahaan menerapkan aturan ini, biaya penerapannya akan tinggi. Alternatif yang lebih baik dapat dilihat dalam PSAK # 31 ( Akuntansi Perbankan) alinea 23 sayangnya PSAK #31 alinea 23 (“Laporan Keuangan dalam mata uang asing terlebih dahulu harus disajikan sesuai dengan SAK”) justru mengacu kembali kepada SAK. PSAK # 22 – Akuntansi Penggabungan Usaha Alinea 86 “Suatu penyatuan kepemilikan (uniting of interest) harus dibukukan dengan menggunakan metode penyatuan kepemilikan (pooling of interest method), yang akan dijelaskan pada paragraf 87,88,dan 89”.

PSAK ini memberikan alternatif akuntansi untuk penggabungan usaha, diantarannya metode penyatuan kepemilikan (pooling of interest). Namun, PSAK nya sendiri tidak memberikan petunjuk mengenai kapan metode penyatuan kepemilikan dapat diterapkan. Lihat misalnya 12 kreteria yang diberikan oleh Accounting Principles Board (terlampir). Alinea 92 (b) “Laporan keuangan harus mengungkapkan :

(a)…..

(b)bila masa manfaat goodwill lebih dari lima tahun, penjelasan tentang alasan dan pertimbangan yang digunakan. (c) … (d) …”

Bandingkan dengan APB # 17, dimana aturan lebih longgar, yakni amortisasi sampai 40 tahun, tanpa diberi batasan untuk mengajukan penyelesaian apabila omortisasi dilakukan di bawah 40 tahun. US SEC selanjutnya akan menetapkan lamanya amortisasi untuk industri tertentu. PSA # 30 – Pertimbangan Auditor atas Kemampuan Satuan Usaha dalam mempertahankan Kelangsungan Hidupnya (SA Seksi 341)

Alinea 06 memberikan beberapa contoh mengenai peristiwa yang menunjukan adanya kesangsian besar tentang kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya. Di antaranya, dalam huruf (b) dari alinea tersebut dibuat acuan ke pasal 47 KUHD (hal yang sama juga dapat dilihat dalam alinea 15).

Dengan berlakunya Undang-undang no. 1 tahun 1995 tentang Perseroan Terbatas, acuan ke pasal 47 KUHD sudah tidak relevan lagi. PSA # 31 – Unsur Pelanggaran hukum oleh Klien

Bagi saya, PSA ini secara keseluruhan merupakan PSA yang paling kontroversial. PSA ini “dipindahtangankan” dari Statement on Auditing Standard # 54 (Illegal Act by Client). Dalam alam legalitas Amerika, SAS ini masuk akal. Misalnnya dalam konteks foreign Corrupt Practices Act, mereka ingin menegaskan tanggungjawab perusahaan dan akuntan publik mengenai korupsi di luar Amerika. Namun, bagaimana PSA ini akan diterapkan dalam suasana berbisnis maupun suasana sosial di negara kita ?

Pengamatan ini bukan barang baru. Peserta diskusi exposure draft waktu itu sudah mengemukakan kekhawatiran ini. Apakah ada akuntan yang mempertimbangkan PSA ini dalam praktek akuntan publiknya ? kalau ya, apakah ada indikasi dari pelaksanaan PSA ini di dalam kertas kerja auditnya ?

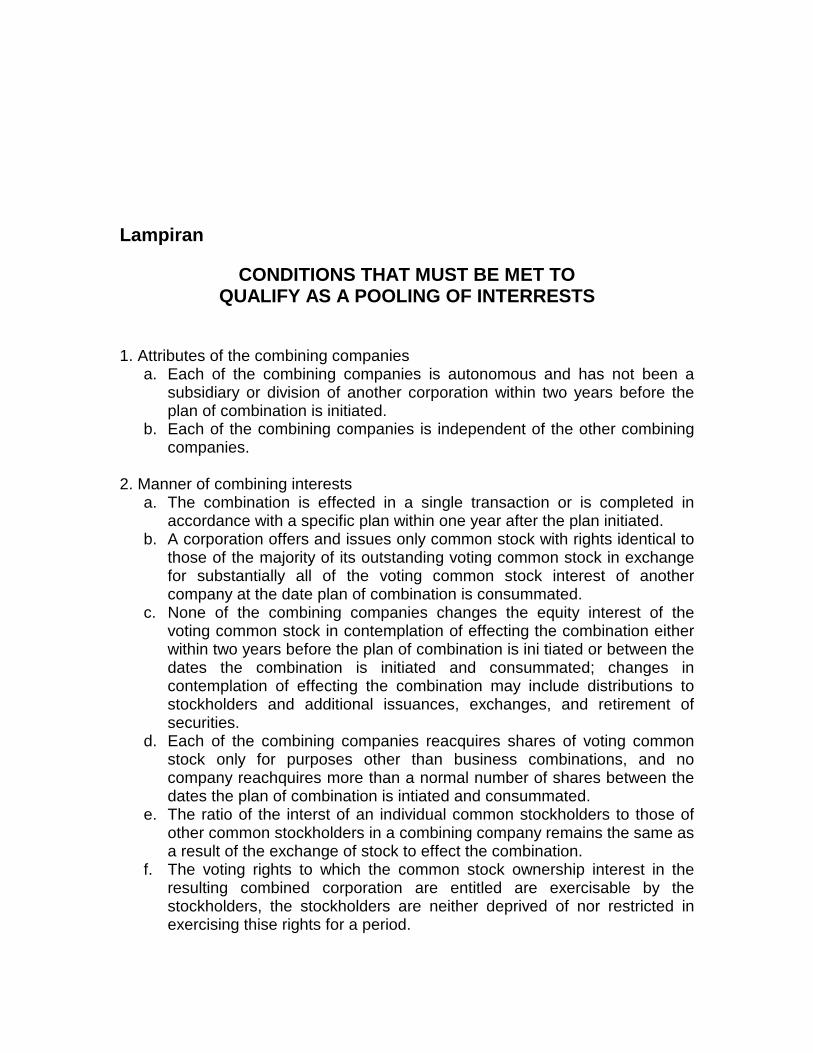

Lampiran

CONDITIONS THAT MUST BE MET TO QUALIFY AS A POOLING OF INTERRESTS

1. Attributes of the combining companies

a. Each of the combining companies is autonomous and has not been a subsidiary or division of another corporation within two years before the plan of combination is initiated.

b. Each of the combining companies is independent of the other combining companies.

2. Manner of combining interests

a. The combination is effected in a single transaction or is completed in accordance with a specific plan within one year after the plan initiated.

b. A corporation offers and issues only common stock with rights identical to those of the majority of its outstanding voting common stock in exchange for substantially all of the voting common stock interest of another company at the date plan of combination is consummated.

c. None of the combining companies changes the equity interest of the voting common stock in contemplation of effecting the combination either within two years before the plan of combination is ini tiated or between the dates the combination is initiated and consummated; changes in contemplation of effecting the combination may include distributions to stockholders and additional issuances, exchanges, and retirement of securities.

d. Each of the combining companies reacquires shares of voting common stock only for purposes other than business combinations, and no company reachquires more than a normal number of shares between the dates the plan of combination is intiated and consummated.

e. The ratio of the interst of an individual common stockholders to those of other common stockholders in a combining company remains the same as a result of the exchange of stock to effect the combination.

f. The voting rights to which the common stock ownership interest in the resulting combined corporation are entitled are exercisable by the stockholders, the stockholders are neither deprived of nor restricted in exercising thise rights for a period.

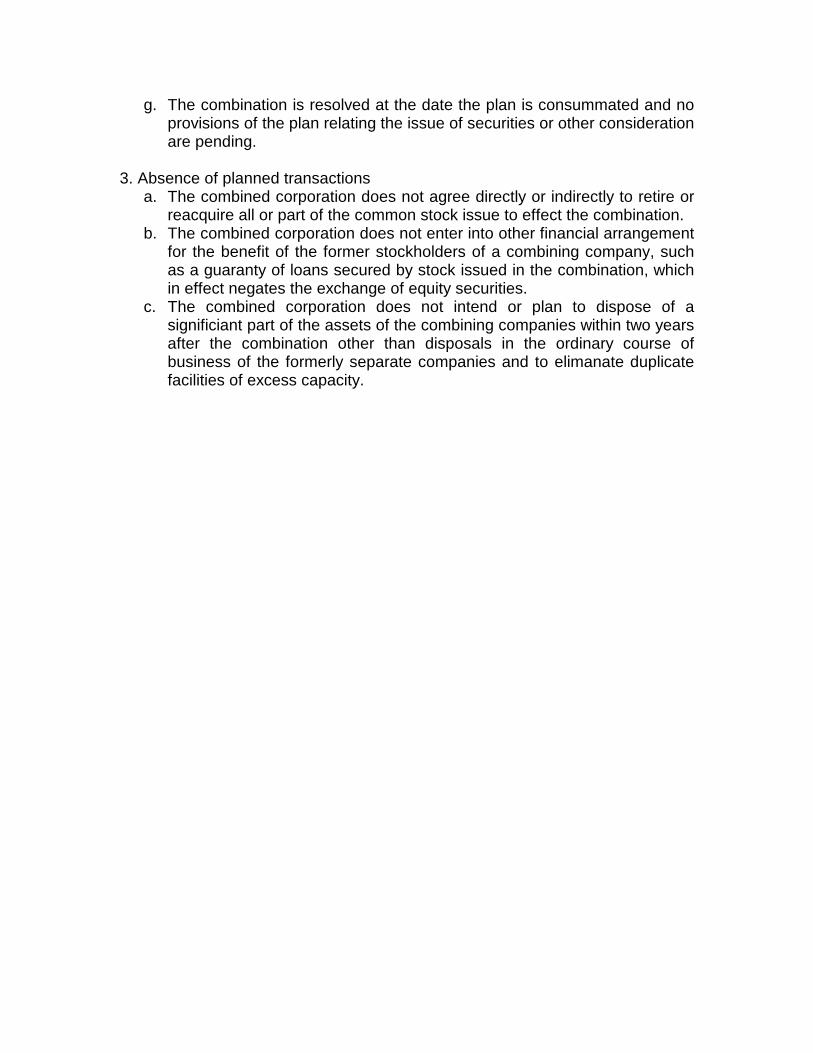

g. The combination is resolved at the date the plan is consummated and no provisions of the plan relating the issue of securities or other consideration are pending.

3. Absence of planned transactions

a. The combined corporation does not agree directly or indirectly to retire or reacquire all or part of the common stock issue to effect the combination.

b. The combined corporation does not enter into other financial arrangement for the benefit of the former stockholders of a combining company, such as a guaranty of loans secured by stock issued in the combination, which in effect negates the exchange of equity securities.

c. The combined corporation does not intend or plan to dispose of a significiant part of the assets of the combining companies within two years after the combination other than disposals in the ordinary course of business of the formerly separate companies and to elimanate duplicate facilities of excess capacity.