Embed Size (px)

Citation preview

Prof. Alvaro AugustoPag.1Março/2012 – Parte 2

Prof. Alvaro AugustoPag.2Março/2012 – Parte 2

Prof. Alvaro AugustoPag.3Março/2012 – Parte 2

Prof. Alvaro AugustoPag.4Março/2012 – Parte 2

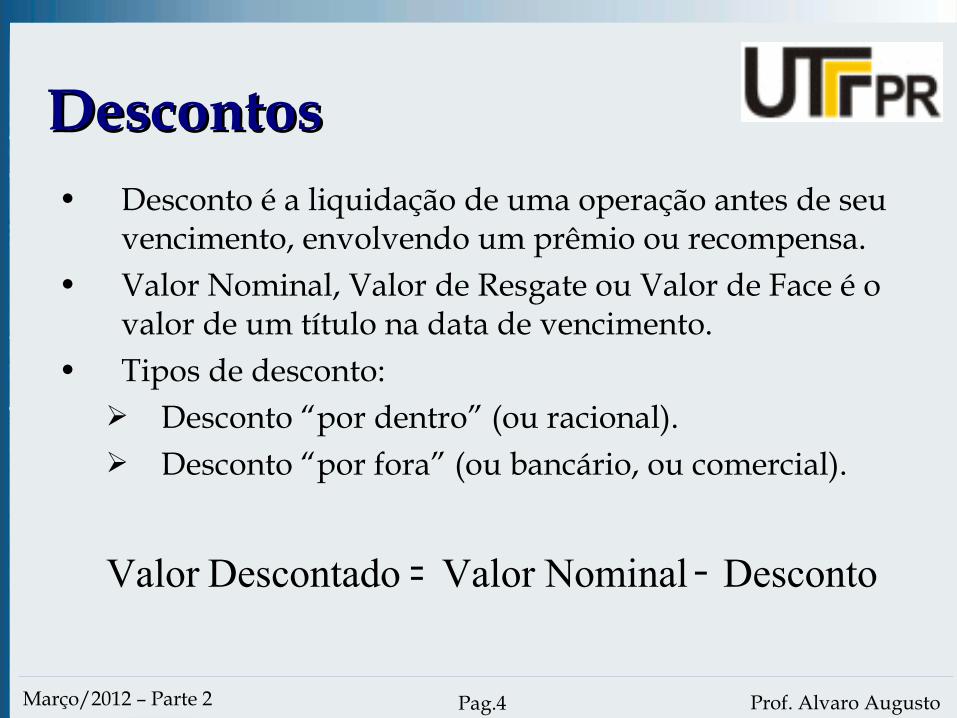

DescontosDescontos• Desconto é a liquidação de uma operação antes de seu

vencimento, envolvendo um prêmio ou recompensa.• Valor Nominal, Valor de Resgate ou Valor de Face é o

valor de um título na data de vencimento.• Tipos de desconto:

➢ Desconto “por dentro” (ou racional).➢ Desconto “por fora” (ou bancário, ou comercial).

DescontoNominalValor DescontadoValor −=

Prof. Alvaro AugustoPag.5Março/2012 – Parte 2

Desconto RacionalDesconto Racional• O valor do desconto é:

rVND −=r

➢ Dr = Valor do desconto.➢ N = Valor nominal.➢ Vr = Valor do resgate na data da operação.

• Como N e Vr devem ser calculados na mesma data, devemos aplicar uma taxa de juros sobre Vr. No desconto racional, usamos juros simples:

niVD ××= rr

Prof. Alvaro AugustoPag.6Março/2012 – Parte 2

Desconto RacionalDesconto RacionalPor outro lado

( )niVniVVDVN rrrrr ×+=××+=+= 1

niniND

×+××=∴

1r

ou

niNVr ×+

=1

Assim

( )ni

NniNni

NNDr ×+−×+×=

×+−=

11

1

Prof. Alvaro AugustoPag.7Março/2012 – Parte 2

Desconto RacionalDesconto RacionalO valor do resgate pode ser escrito como

( )ni

niNniNniniNNDNV rr ×+

××+×+=×+××−=−=

11

1

niNV

×+=∴

1r

ou

Prof. Alvaro AugustoPag.8Março/2012 – Parte 2

EXEMPLO 12EXEMPLO 1212) Seja um título de valor nominal $ 4.000,00

vencível em um ano, que está sendo liquidado 3 meses antes de seu vencimento. Sendo de 42% aa a taxa nominal de juros corrente, pede-se calcular o desconto e o valor descontado desta operação.

Prof. Alvaro AugustoPag.9Março/2012 – Parte 2

EXEMPLO 12 - SoluçãoEXEMPLO 12 - Solução

000.4$=NrV

0 129

i=42% aa, ou i=42%/12 = 3,5% am

3035,013035,000,000.4

1 ×+××=

×+××=niniNDr

10,380$r =∴ D

3035,0100,000.4

1 ×+=

×+=

niNVr 90,619.3$r =∴ V

Prof. Alvaro AugustoPag.10Março/2012 – Parte 2

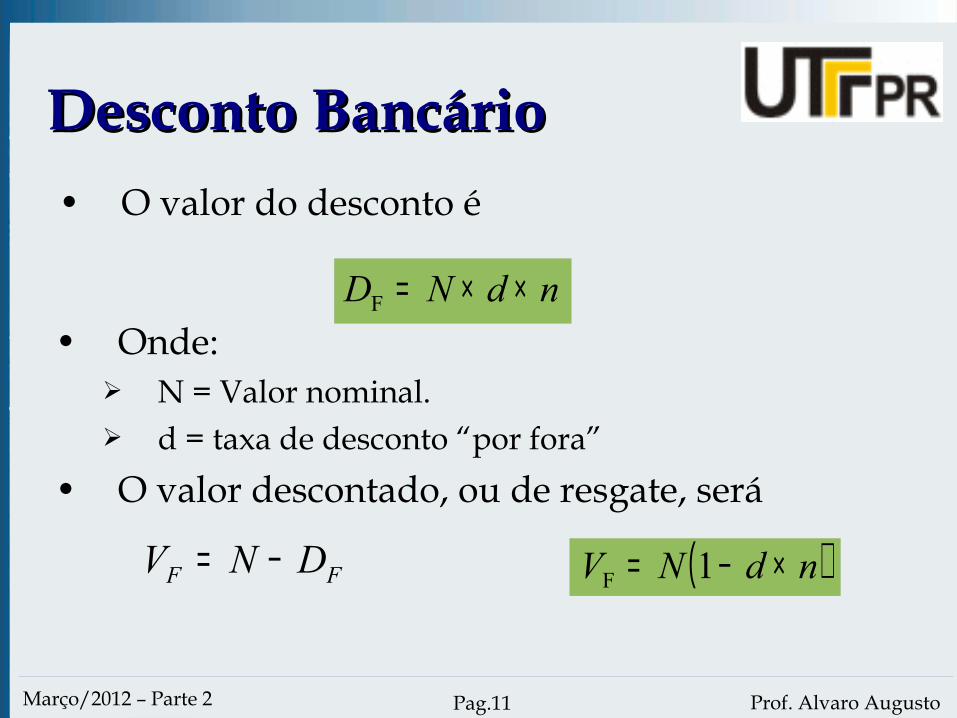

Desconto BancárioDesconto Bancário● No desconto racional, os juros incidem somente

sobre o valor de resgate.● No desconto bancário, os juros incidem sobre

todo o valor nominal.● Desconto bancário:➢É mais usado no mercado.➢Implica em maiores encargos na operação.

Prof. Alvaro AugustoPag.11Março/2012 – Parte 2

Desconto BancárioDesconto Bancário• O valor do desconto é

ndND ××=F

• Onde:➢ N = Valor nominal.➢ d = taxa de desconto “por fora”

• O valor descontado, ou de resgate, será

FF DNV −= ( )ndNV ×−= 1F

Prof. Alvaro AugustoPag.12Março/2012 – Parte 2

EXEMPLO 13EXEMPLO 1313) Repita o Exemplo 11, considerando agora que a operação

de desconto é por fora.

000.4$=NFV

0 129

Prof. Alvaro AugustoPag.13Março/2012 – Parte 2

EXEMPLO 13 - SoluçãoEXEMPLO 13 - Solução• O valor do desconto será

3035,000,000.4 ××=××= ndNDF 00,420$F =∴ D

( ) ( )3035,0100,000.41 ×−=×−= ndNVF 00,580.3$F =∴ V

• O valor de resgate será

• A taxa de juros efetiva será

trimestreao %73,1100,580.3$

00,420$ ==i a.m. %77,3=∴ i

Prof. Alvaro AugustoPag.14Março/2012 – Parte 2

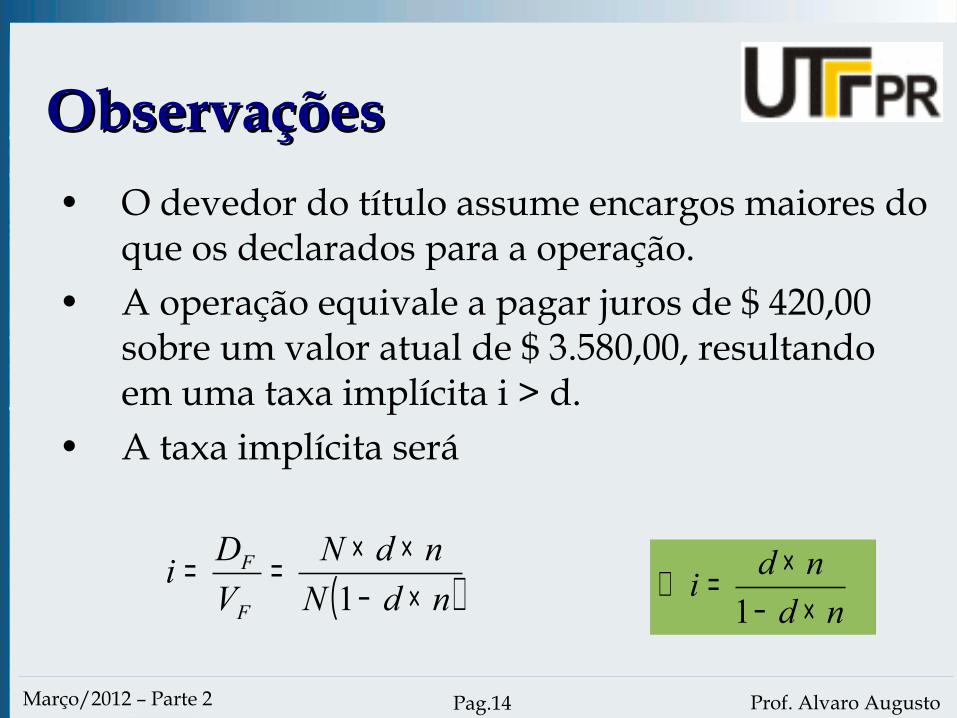

ObservaçõesObservações• O devedor do título assume encargos maiores do

que os declarados para a operação.• A operação equivale a pagar juros de $ 420,00

sobre um valor atual de $ 3.580,00, resultando em uma taxa implícita i > d.

• A taxa implícita será

ndndi×−

×=∴1( )ndN

ndNVDi

F

F

×−××==

1

Prof. Alvaro AugustoPag.15Março/2012 – Parte 2

Desconto Bancário e ICMSDesconto Bancário e ICMS• Uma situação comum em que o critério “por

fora” é usado refere-se ao cálculo do ICMS.• No Paraná, a alíquota do ICMS sobre venda de

energia é 27%.• Contudo, se multiplicarmos o valor sem

impostos pelo fator 1.27, o resultado difere do apresentado pela concessionária.

• A razão é que a alíquota do ICMS incide “sobre ela mesma”, caracterizando uma operação “por fora”.

Prof. Alvaro AugustoPag.16Março/2012 – Parte 2

Desconto Bancário e ICMSDesconto Bancário e ICMS• Se d for a alíquota nominal do ICMS, e

considerando que o prazo da operação é sempre n=1, teremos:

ddiICMS −

=1

• O valor total a pagar será

( )

−+=+=

dViVN ICMS 1

111

−=∴

dVN

11

Prof. Alvaro AugustoPag.17Março/2012 – Parte 2

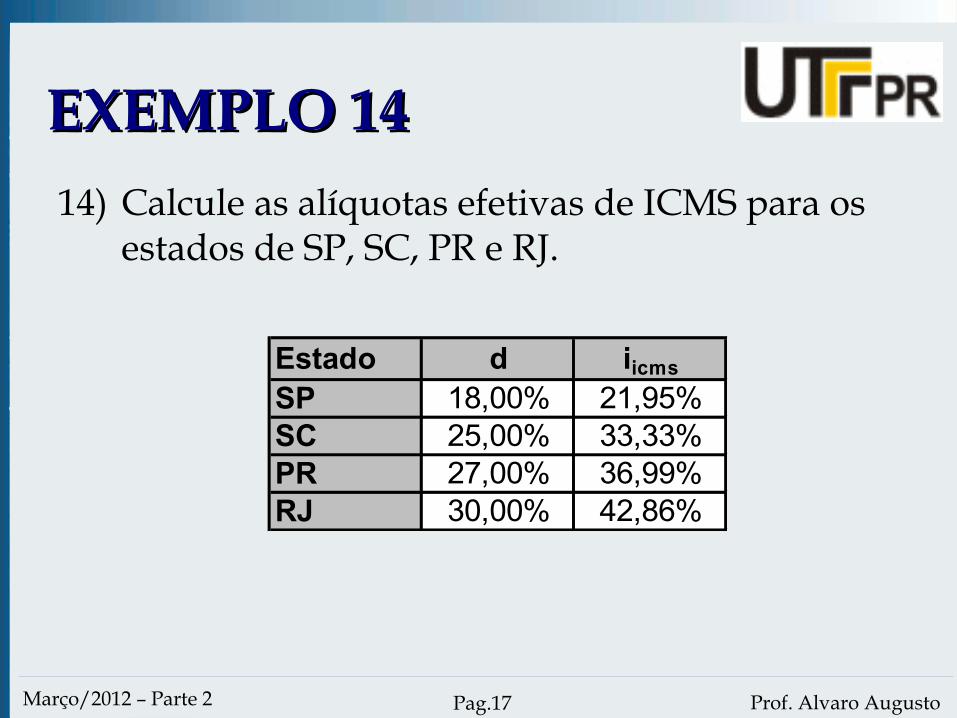

EXEMPLO 14EXEMPLO 1414) Calcule as alíquotas efetivas de ICMS para os

estados de SP, SC, PR e RJ.

Estado d iicmsSP 18,00% 21,95%SC 25,00% 33,33%PR 27,00% 36,99%RJ 30,00% 42,86%

Prof. Alvaro AugustoPag.18Março/2012 – Parte 2

EXERCÍCIO 7EXERCÍCIO 77) A taxa de desconto “por fora” do banco A é de

3,1% ao mês para operações com prazo de 90 dias. O banco B oferece taxa de desconto de 2,9% ao mês, também “por fora”, com prazo de 120 dias. Determine qual banco está cobrando a menor taxa efetiva mensal de juros.

Prof. Alvaro AugustoPag.19Março/2012 – Parte 2

Prof. Alvaro AugustoPag.20Março/2012 – Parte 2

Fluxo de CaixaFluxo de Caixa● Um fluxo de caixa representa uma série de

pagamentos ou recebimentos que se estima ocorrer em determinado intervalo de tempo.

● Os pagamentos são genericamente representados por PMT, sendo que as demais variáveis já foram abordadas:

➢VP – Valor Presente.➢VF – Valor Futuro.➢n – número de períodos.➢i – taxa de juros.

Prof. Alvaro AugustoPag.21Março/2012 – Parte 2

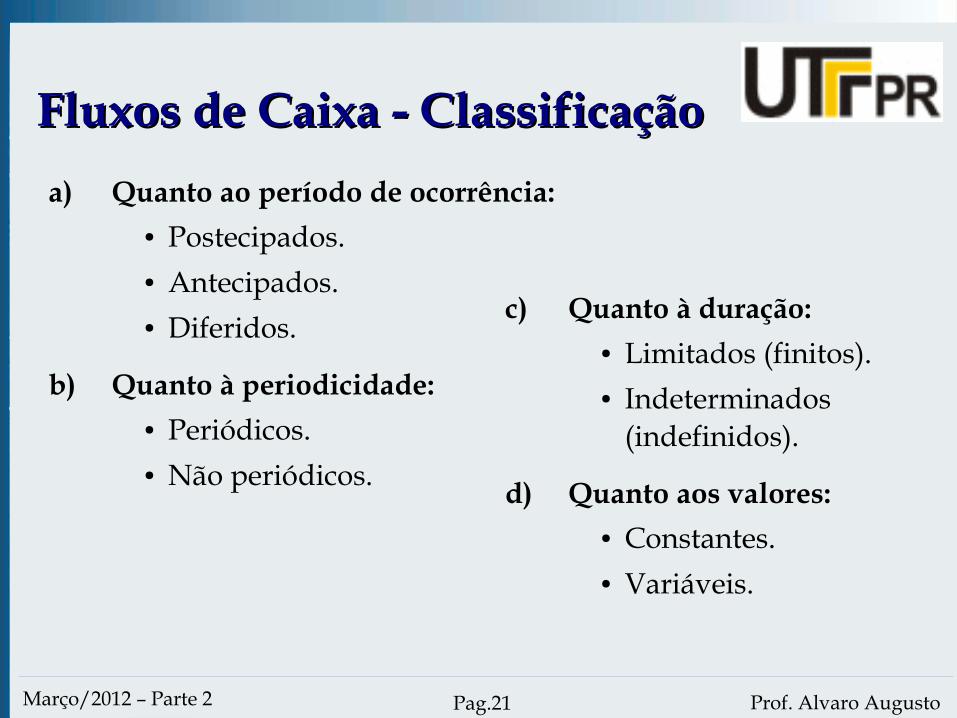

Fluxos de Caixa - ClassificaçãoFluxos de Caixa - Classificaçãoa) Quanto ao período de ocorrência:

● Postecipados.● Antecipados.● Diferidos.

b) Quanto à periodicidade:● Periódicos.● Não periódicos.

c) Quanto à duração:● Limitados (finitos).● Indeterminados

(indefinidos).

d) Quanto aos valores:● Constantes.● Variáveis.

Prof. Alvaro AugustoPag.22Março/2012 – Parte 2

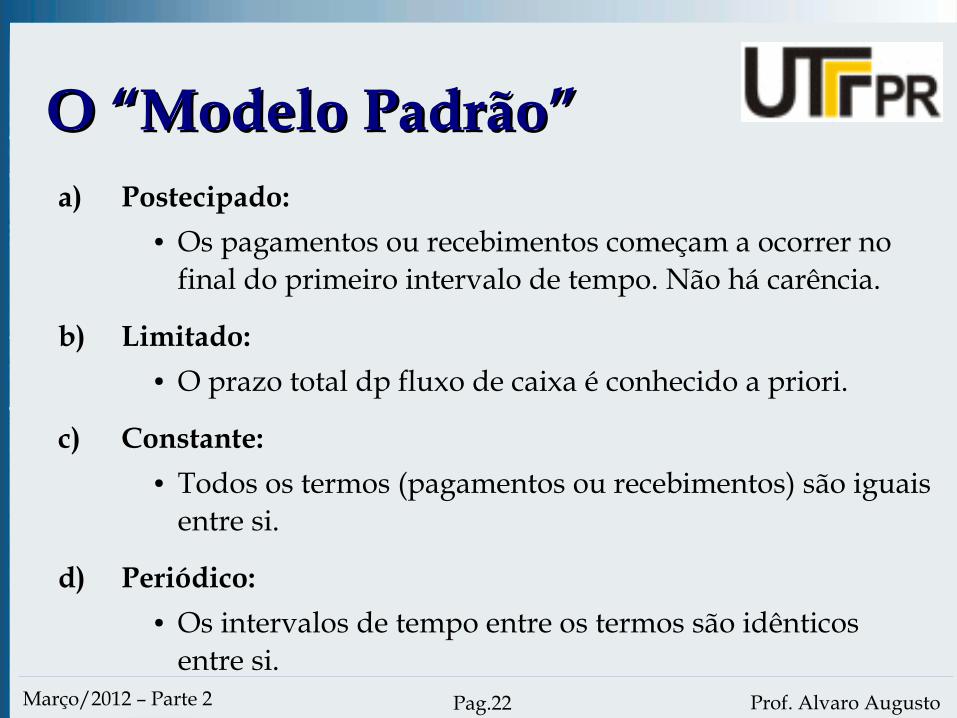

O “Modelo Padrão”O “Modelo Padrão”a) Postecipado:

● Os pagamentos ou recebimentos começam a ocorrer no final do primeiro intervalo de tempo. Não há carência.

b) Limitado:● O prazo total dp fluxo de caixa é conhecido a priori.

c) Constante:● Todos os termos (pagamentos ou recebimentos) são iguais

entre si.

d) Periódico:● Os intervalos de tempo entre os termos são idênticos

entre si.

Prof. Alvaro AugustoPag.23Março/2012 – Parte 2

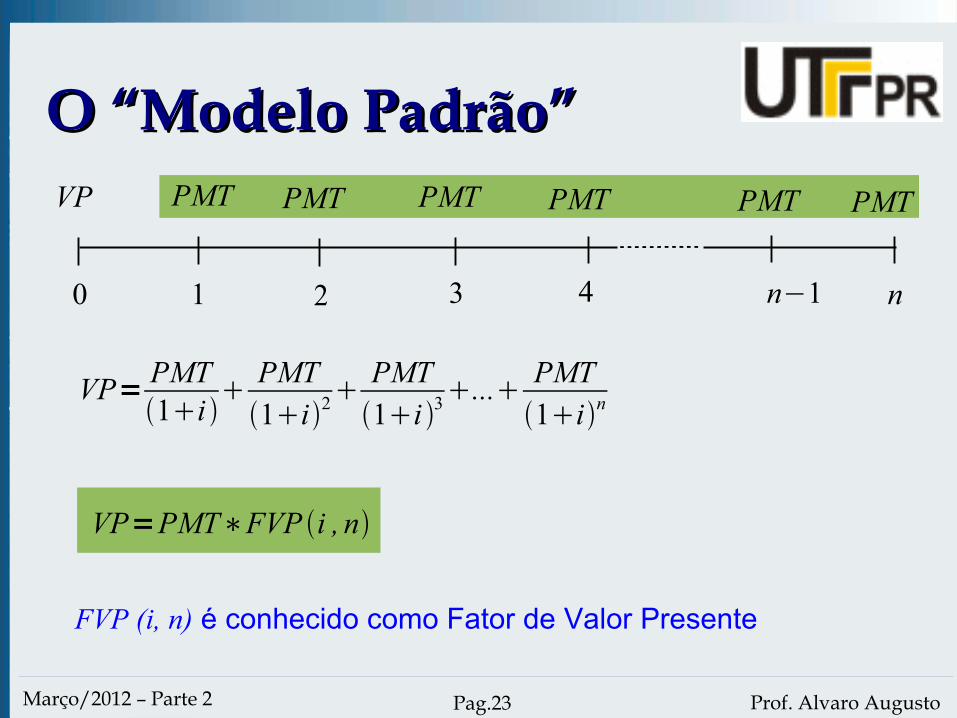

O “Modelo Padrão”O “Modelo Padrão”PMT PMT PMT PMT PMT PMT

1 2 3 4 n−1 n0

VP

VP= PMT1i

PMT1i2

PMT1i 3

... PMT1in

VP=PMT∗FVP i , n

FVP (i, n) é conhecido como Fator de Valor Presente

Prof. Alvaro AugustoPag.24Março/2012 – Parte 2

O Fator de Valor PresenteO Fator de Valor Presente➢ O Fator de Valor Presente é uma Progressão

Geométrica de n termos, com primeiro termo (a1) e

razão (q) iguais a (1+i)-1, e enésimo termo (an) igual a

(1+i)-n. ➢ A soma dos termos de uma PG é:

FVP i , n=a1−an∗q1−q

FVP i , n=1i −1−1i −n∗1i −11−1i −1 FVP i , n=1−1i−n

i

Prof. Alvaro AugustoPag.25Março/2012 – Parte 2

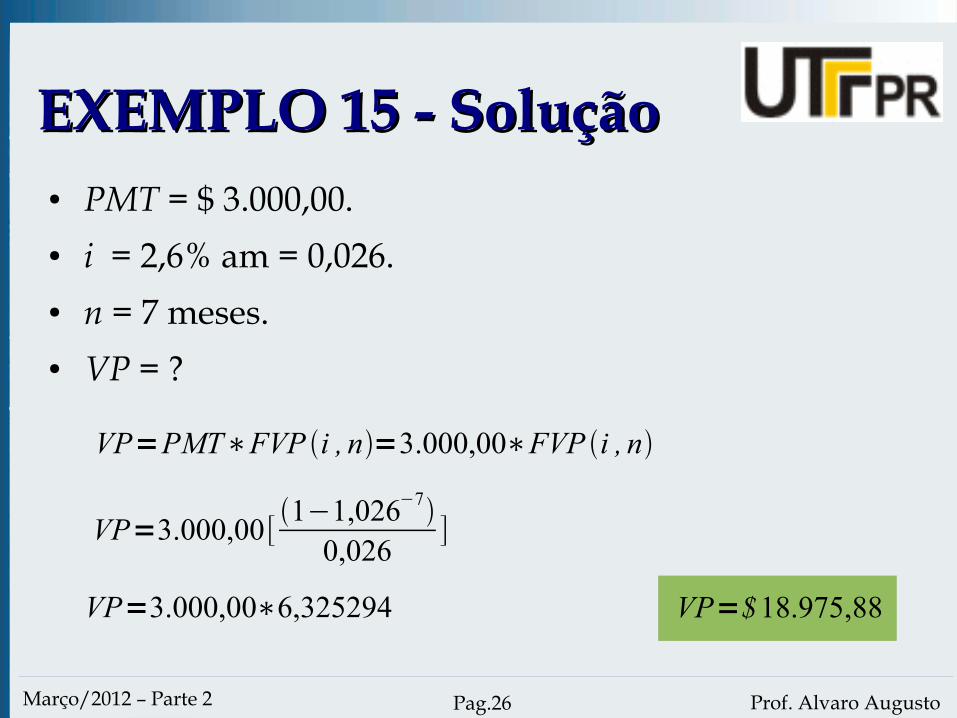

EXEMPLO 15EXEMPLO 1515) Um software é vendido em 7 pagamentos

mensais, iguais e consecutivos de $ 3.000,00. Considerando que a taxa de juros é 3,6% am, até que preço compensa adquirir o produto a vista?

Prof. Alvaro AugustoPag.26Março/2012 – Parte 2

EXEMPLO 15 - SoluçãoEXEMPLO 15 - Solução● PMT = $ 3.000,00.● i = 2,6% am = 0,026.● n = 7 meses.● VP = ?

VP=PMT∗FVP i , n=3.000,00∗FVP i , n

VP=3.000,00[ 1−1,026−70,026

]

VP=$18.975,88VP=3.000,00∗6,325294

Prof. Alvaro AugustoPag.27Março/2012 – Parte 2

Usando o Excel ou o CalcUsando o Excel ou o Calc● O Microsoft Excel e o Open Office Calc têm funções

financeiras para cálculo direto do PMT e do VP:➢ VP (Taxa, NPER, PGTO).➢ PGTO (Taxa, NPER, VP).

● PGTO = PMT.● NPER = número de períodos.● Taxa = taxa de juros unitária.

Prof. Alvaro AugustoPag.28Março/2012 – Parte 2

Usando o Excel ou o CalcUsando o Excel ou o Calc

Prof. Alvaro AugustoPag.29Março/2012 – Parte 2

EXEMPLO 16EXEMPLO 1616)Um empréstimo de $ 20.000,00 é

concedido para pagamento em 5 prestações mensais, iguais e sucessivas de $ 4.300,00. Determine o custo mensal do empréstimo.

Prof. Alvaro AugustoPag.30Março/2012 – Parte 2

EXEMPLO 16 - SoluçãoEXEMPLO 16 - Solução● VP = $ 20.000,00.● PMT = $ 4.300,00.● n = 5.

VP=PMT∗FVP i , n

20.000=4.300∗FVP i , n

20.000=4.300∗1−1i−5i

i=2,46% a.m.Resolvendo em uma calculadora financeira...

Prof. Alvaro AugustoPag.31Março/2012 – Parte 2

Com auxílio de uma planilha...Com auxílio de uma planilha...● O Excel e o Calc têm a função financeira Taxa (NPER, PGTO, VP), que permite o cálculo

das taxas de juros de fluxos padrão. Detalhe: VP e PGTO devem ter sinais trocados.

Prof. Alvaro AugustoPag.32Março/2012 – Parte 2

Valor FuturoValor FuturoPMT PMT PMT PMT PMT PMT

1 2 3 4 n−10 nVF

VF=PMTPMT∗1iPMT∗1i 2...PMT∗1in

VF=PMT [11i1i 21i 3...1in]

VF=PMT∗FVF i , n

FVF (i, n) é conhecido como Fator de Valor Futuro

Prof. Alvaro AugustoPag.33Março/2012 – Parte 2

O Fator de Valor FuturoO Fator de Valor Futuro➢ O Fator de Valor Futuro é uma Progressão Geométrica

de n termos, com primeiro termo a1 = 1 e razão q = (1+i),

e enésimo termo an = (1+i)n.

➢ A soma dos termos de uma PG é:

FVF i , n=a1−an∗q1−q

FVF i , n=1−1in∗1i1−1i

FVF i , n=1i n−1i

Prof. Alvaro AugustoPag.34Março/2012 – Parte 2

EXEMPLO 17EXEMPLO 1717) Uma pessoa irá necessitar de $

22.000,00 daqui a 12 meses. Para tanto, está fazendo uma poupança mensal de $ 1.250,00, com taxa de juros compostos de 4% am. Determine se esta pessoa terá acumulado o montante necessário.

Prof. Alvaro AugustoPag.35Março/2012 – Parte 2

EXEMPLO 17 - SoluçãoEXEMPLO 17 - Solução● PMT = $ 1.250,00● n = 12 meses.● i = 4,0 % am.● VF = ?

VF=PMT∗FVF

FVF i , n=1in−1i

=10,0412−1

0,04=15,025805

VF=$18.782,26VF=1.250,00∗15,025805

Prof. Alvaro AugustoPag.36Março/2012 – Parte 2

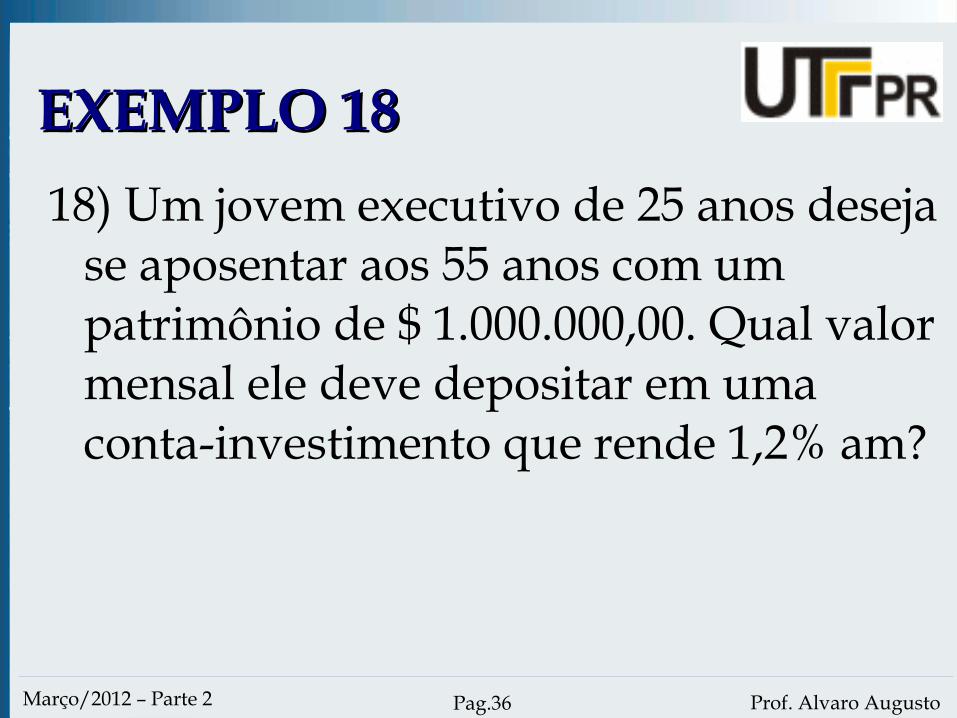

EXEMPLO 18EXEMPLO 1818) Um jovem executivo de 25 anos deseja

se aposentar aos 55 anos com um patrimônio de $ 1.000.000,00. Qual valor mensal ele deve depositar em uma conta-investimento que rende 1,2% am?

Prof. Alvaro AugustoPag.37Março/2012 – Parte 2

EXEMPLO 18 - SoluçãoEXEMPLO 18 - Solução● PMT = ?● n = 55 - 25 = 30 anos = 360 meses.● i = 0,012 am.● VF = $ 1.000.000,00

VF=PMT∗FVF

FVF i , n=1in−1i

=10,012360−1

0,012=6.023,32

PMT=$166,02PMT=1.000.0006.023,32

ou PMT= VFFVF

Prof. Alvaro AugustoPag.38Março/2012 – Parte 2

EXEMPLO 19EXEMPLO 1919) Uma empresa contraiu um empréstimo de $

100.000,00 para ser pago em 6 prestações mensais uniformes de $ 18.094,33. Após o pagamento da segunda prestação, a empresa solicita ao banco o refinanciamento do saldo da dívida em 12 prestações mensais, iguais e sucessivas, sendo que a primeira vence 30 dias a partir dessa data. Sabendo que a taxa de juros cobrada pelo banco é de 3,5% aa, determine o valor da prestação do refinanciamento.

Prof. Alvaro AugustoPag.39Março/2012 – Parte 2

EXEMPLO 19 - SoluçãoEXEMPLO 19 - Solução● A taxa de juros do empréstimo original é

VP=PMT∗FVP=18.094,33∗FVP i ,6● Resolvendo-se com uma calculadora financeira ou

planilha eletrônica:i=2,4% a.m.

● Após o pagamento da segunda prestação, faltam ainda quatro. O valor presente destas, a uma taxa de juros de 2,4% am seráVP=18.094,33∗FVP 2,4 , 4=18.094,33∗3,771054

VP=$68.234,68

Prof. Alvaro AugustoPag.40Março/2012 – Parte 2

EXEMPLO 19 - SoluçãoEXEMPLO 19 - Solução● O fluxo de 12 prestações a uma taxa de 3,5% am

deve ser equivalente ao valor presente das prestações faltantes:

68.234,68=PMT∗FVP 3,5 ,12

PMT= 68.234,689,663334

68.234,68= PMT∗[1−1,035−12]0,035

PMT=$7.061,19

Prof. Alvaro AugustoPag.41Março/2012 – Parte 2

Fluxo com CarênciaFluxo com Carência

● O valor presente na data 1 seráVP=PMT∗FVP 1, n

● Na data zero, teremosVP=PMT∗FVP 1, n∗ 1

1i ou VP=PMT∗FVP 1, n∗FAC 1,1

● Generalizando para um período de carência c

PMT PMT PMT PMT PMT

1 2 3 4 n−10 nCarência

VP=PMT∗FVP i , n∗FAC i ,c

Prof. Alvaro AugustoPag.42Março/2012 – Parte 2

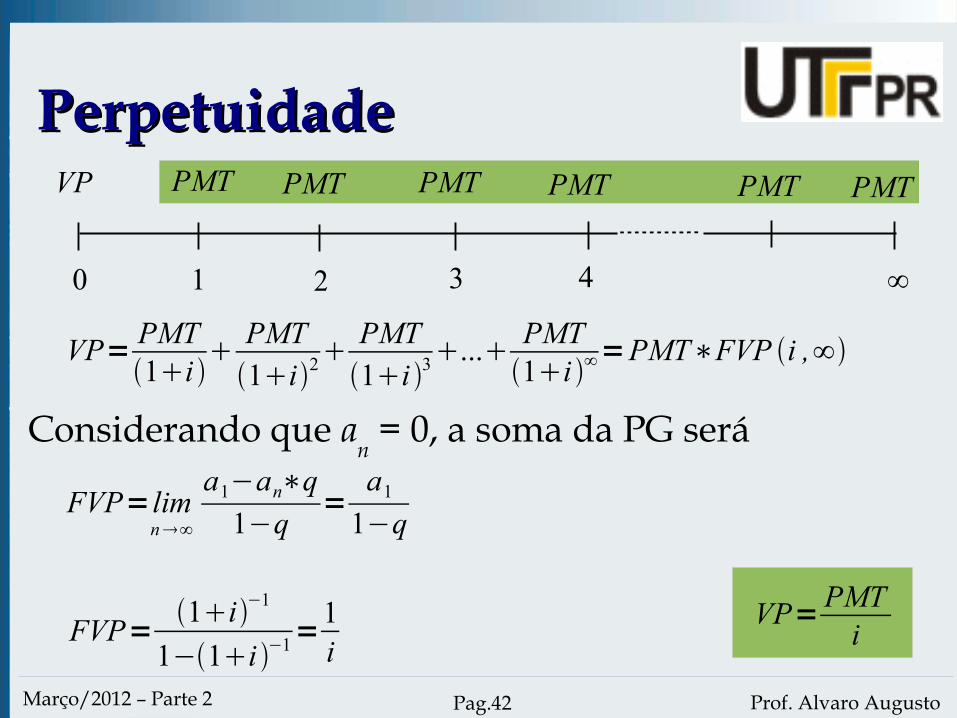

PerpetuidadePerpetuidade

VP= PMT1i

PMT1i2

PMT1i 3

... PMT1i ∞

=PMT∗FVP i ,∞

Considerando que an = 0, a soma da PG será

FVP= limn∞

a1−an∗q1−q

=a1

1−q

VP=PMTi

PMT PMT PMT PMT PMT PMT

1 2 3 4 ∞0

VP

FVP=1i−1

1−1i −1=1i

Prof. Alvaro AugustoPag.43Março/2012 – Parte 2

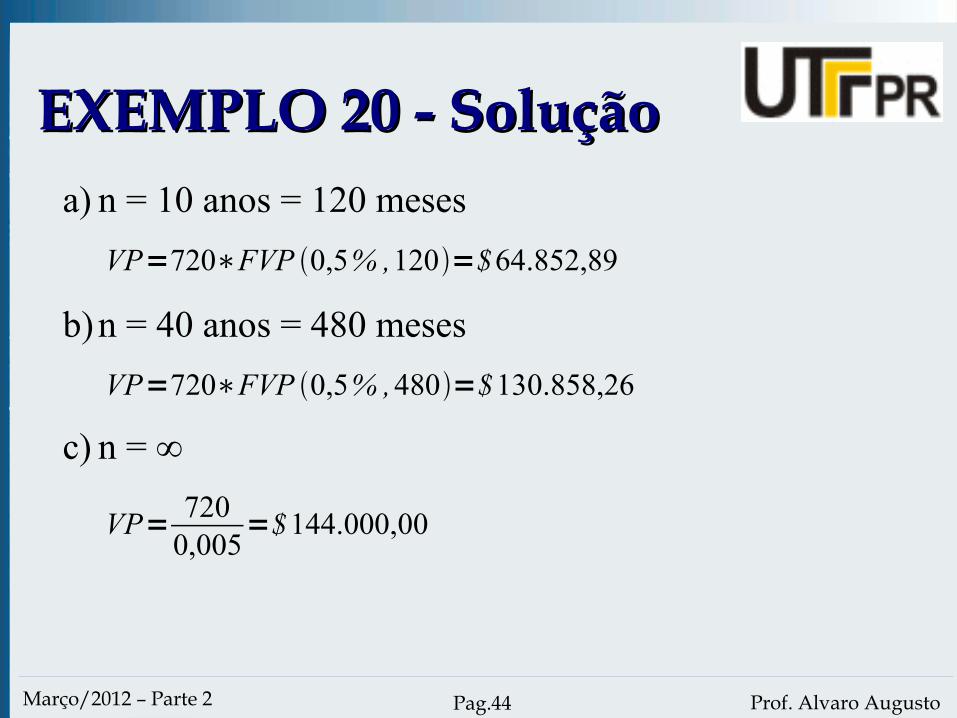

EXEMPLO 20EXEMPLO 2020) Um pequeno investidor têm um apartamento que

rende aluguel mensal constante de $ 720,00. Determine o Valor Presente dos aluguéis, avaliado pela taxa da poupança e considerando:a) Prazo de 10 anos.b) Prazo de 40 anos.c) Perpetuidade.

Prof. Alvaro AugustoPag.44Março/2012 – Parte 2

EXEMPLO 20 - SoluçãoEXEMPLO 20 - Soluçãoa) n = 10 anos = 120 meses

VP=720∗FVP 0,5% ,120=$64.852,89

b)n = 40 anos = 480 mesesVP=720∗FVP 0,5% ,480=$130.858,26

c) n = ∞

VP= 7200,005

=$144.000,00

Prof. Alvaro AugustoPag.45Março/2012 – Parte 2

EXEMPLO 21EXEMPLO 2121) Um determinado fluxo de caixa consiste de 12

prestações mensais de $ 120.000,00. Determine o fluxo de caixa equivalente para 5 prestações trimestrais iguais, considerando que a taxa de juros seja 1,5% am

Prof. Alvaro AugustoPag.46Março/2012 – Parte 2

EXEMPLO 21 - SoluçãoEXEMPLO 21 - Solução● Dois fluxos de caixa são equivalentes quando

produzem o mesmo valor em um mesmo momento. Este momento é frequentemente denominado “data focal”. Admitindo o momento atual como data focal, teremos:

VP=PMT∗FVP i , nVP=$13.089,00VP=1.200∗FVP 1,5 % ,12

1.200 1.200

1 2 3 4 120

VP 1.200 1.200 1.200 1.200

11(meses)

Prof. Alvaro AugustoPag.47Março/2012 – Parte 2

EXEMPLO 21 - SoluçãoEXEMPLO 21 - Solução● O fluxo trimestral será:

i=1,0153−1=0,0457

PMT= VPFVP 4,57% ,5

= 13.89,004,381427

● A taxa de juros trimestral será

i=4,57% a.t.

PMT=$ 2.987,40

PMT PMT

1 2 3 40

$13.089 PMT PMT PMT

5 (trimestres)

Prof. Alvaro AugustoPag.48Março/2012 – Parte 2

EXERCÍCIO 8EXERCÍCIO 88) Um empréstimo no valor de $ 12.500,00 deve ser pago em 4

parcelas trimestrais de valores linearmente crescentes na razão de 12%. A primeira parcela vence em 3 meses, e as demais sequencialmente. A taxa de juros efetiva contratada é 27 % ao ano. Determine o valor de cada pagamento.

PMT1 = $ 3.091,80

PMT2 = $ 3.462,80

PMT3 = $ 3.833,80

PMT4 = $ 4.204,80

Prof. Alvaro AugustoPag.49Março/2012 – Parte 2

Prof. Alvaro AugustoPag.50Março/2012 – Parte 2

ConceitoConceito➢ Entende-se por Coeficiente de

Financiamento (CF) um fator financeiro constante que, multiplicado pelo valor presente de um fluxo de caixa, retorna o valor dos pagamentos.

Prof. Alvaro AugustoPag.51Março/2012 – Parte 2

CFs para fluxos uniformesCFs para fluxos uniformes➢ Como vimos, para um fluxo de caixa

uniforme (Modelo Padrão), temosPMT=VP∗ 1

FVP i , n

CF= 1FVP i ,n

CF= 11−1i−n

iCF= i

1−1i−n

Prof. Alvaro AugustoPag.52Março/2012 – Parte 2

CFs para fluxos não uniformesCFs para fluxos não uniformes

VP=PMT∗[ 11i

11i4

11i9 ]

Exemplo

PMT PMT PMT

VP

1 4 9

PMT= VP

[ 11i

11i4

11i 9

]=VP∗CF

CF=[ 11i

11i 4

11i9

]−1 CF=[∑

j =1

t

FAC i ,n j]−1

Prof. Alvaro AugustoPag.53Março/2012 – Parte 2

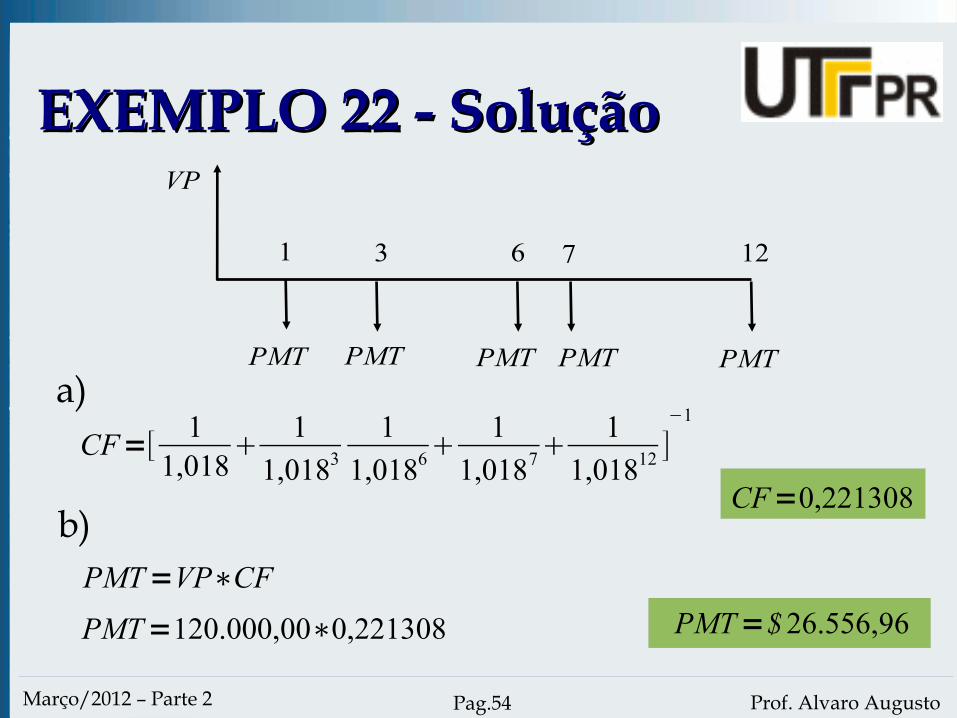

EXEMPLO 22EXEMPLO 2222)Uma pessoa contrata no início de janeiro de

determinado ano, um empréstimo de $ 120.000,00 a ser pago em 5 prestações iguais, vencíveis respectivamente ao final dos seguintes meses: janeiro, março, junho, julho e dezembro. Sendo a taxa de juros igual a 1,8% ao mês, determine:a)O coeficiente de financiamento para as cinco

prestações não periódicas.b)O valor de cada prestação.

Prof. Alvaro AugustoPag.54Março/2012 – Parte 2

EXEMPLO 22 - SoluçãoEXEMPLO 22 - Solução

PMT PMT PMT

VP

1 3 126 7

PMT PMT

CF=[ 11,018

11,0183

11,0186

11,0187

11,01812 ]

−1

CF=0,221308

PMT=VP∗CF

PMT=120.000,00∗0,221308 PMT=$ 26.556,96

a)

b)

Prof. Alvaro AugustoPag.55Março/2012 – Parte 2

Usando uma planilha eletrônicaUsando uma planilha eletrônica➢ Construa o fluxo de caixa.➢ Use a função VPL (Taxa; Valores)

para determinar qual prestação resulta VPL = $ 120.000,00.

➢ Se necessário, use a ferramenta Atingir Meta ou o Solver.

➢ Obs.: É realmente necessário digitar os valores nulos (R$ 0,00).

Prof. Alvaro AugustoPag.56Março/2012 – Parte 2

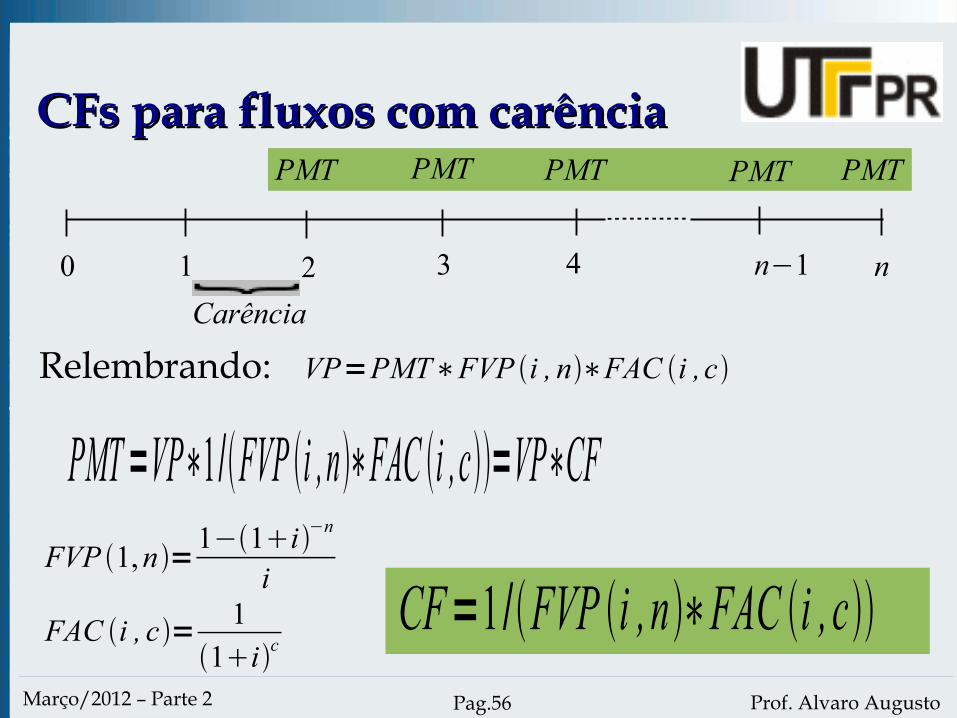

Relembrando:

PMT PMT PMT PMT PMT

1 2 3 4 n−10 nCarência

VP=PMT∗FVP i , n∗FAC i ,c

CFs para fluxos com carênciaCFs para fluxos com carência

PMT=VP∗1 /FVP i ,n∗FAC i ,c=VP∗CFFVP 1, n=1−1i−n

i

FAC i , c= 11ic

CF=1 /FVP i ,n∗FAC i , c

Prof. Alvaro AugustoPag.57Março/2012 – Parte 2

EXEMPLO 23EXEMPLO 2323)Determinar o coeficiente de

financiamento e o valor das prestações de uma operação de financiamento de $ 25.000,00 a ser liquidado em 18 prestações mensais iguais e com carência de um trimestre. A taxa de juros é 2,73% am.

Prof. Alvaro AugustoPag.58Março/2012 – Parte 2

EXEMPLO 23 - SoluçãoEXEMPLO 23 - SoluçãoCF= i

1−1i−n∗1ic

CF= 0,02731−10,0273−18∗10,02733

CF=0,077039

PMT=VP∗CF

PMT=25.000,00∗0,077039

PMT=$1.926,00

Prof. Alvaro AugustoPag.59Março/2012 – Parte 2

Usando uma planilha eletrônicaUsando uma planilha eletrônica➢ Construa o fluxo de caixa.➢ Use a função VPL (Taxa;

Valores) para determinar qual prestação resulta VPL = $ 25.000,00.

➢ Se necessário, use a ferramenta Atingir Meta ou o Solver.

Prof. Alvaro AugustoPag.60Março/2012 – Parte 2

CFs para fluxos com entradaCFs para fluxos com entrada

PMT PMT PMT PMT PMT

1 2 3 4 n−10 n

PMT PMT

VP=PMT[PMT∗1−1i −n

i]

VP=PMT∗[11−1i−n

i]

PMT= VP

[11−1i −n

i]=VP∗CF

CF=[11−1i−n

i]−1

Prof. Alvaro AugustoPag.61Março/2012 – Parte 2

EXERCÍCIO 9EXERCÍCIO 99)Uma loja vende um determinado

produto, sem entrada, em 12 prestações de $ 298,00, com taxa de juros de 4% am Determine o valor das prestações se o financiamento for feito com uma entrada igual ao valor das prestações. Considere que os fluxos com e sem entrada devem ser equivalentes.

Prof. Alvaro AugustoPag.62Março/2012 – Parte 2

Prof. Alvaro AugustoPag.63Março/2012 – Parte 2

Principais SistemasPrincipais Sistemas➢ Sistema de Amortização Constante – SAC.➢ Sistema de Amortização Francês – SAF.➢ Sistema de Amortização Misto – SAM.➢ Sistema de Amortização Americano - SAA.

Obs.: O SAF, quando usado com taxas proporcionais (lineares) é denominado “Tabela Price”.

Prof. Alvaro AugustoPag.64Março/2012 – Parte 2

Conceitos BásicosConceitos Básicos➢ Encargos Financeiros (J) – representam os juros da operação, podendo

ser préfixados ou pós-fixados.

➢ Principal (P) – é o capital emprestado, na data de empréstimo.

➢ Amortização (A) – refere-se exclusivamente ao pagamento do principal,

por meio de parcelas periódicas.

➢ Saldo Devedor (SD) – é o valor principal da dívida, após a dedução da

amortização.

➢ Prestação (PMT) – é a soma da amortização e dos encargos financeiros.

➢ Carência – período inicial no qual, em geral, são pagos apenas os juros

da operação.

Prof. Alvaro AugustoPag.65Março/2012 – Parte 2

EXEMPLO GERALEXEMPLO GERAL➢ A operação a seguir será usada para

ilustrar todos os sistemas de amortização:➢Principal = $ 100.000,00.➢Prazo = 10 anos.➢Taxa efetiva de juros = 30% ao ano.

Prof. Alvaro AugustoPag.66Março/2012 – Parte 2

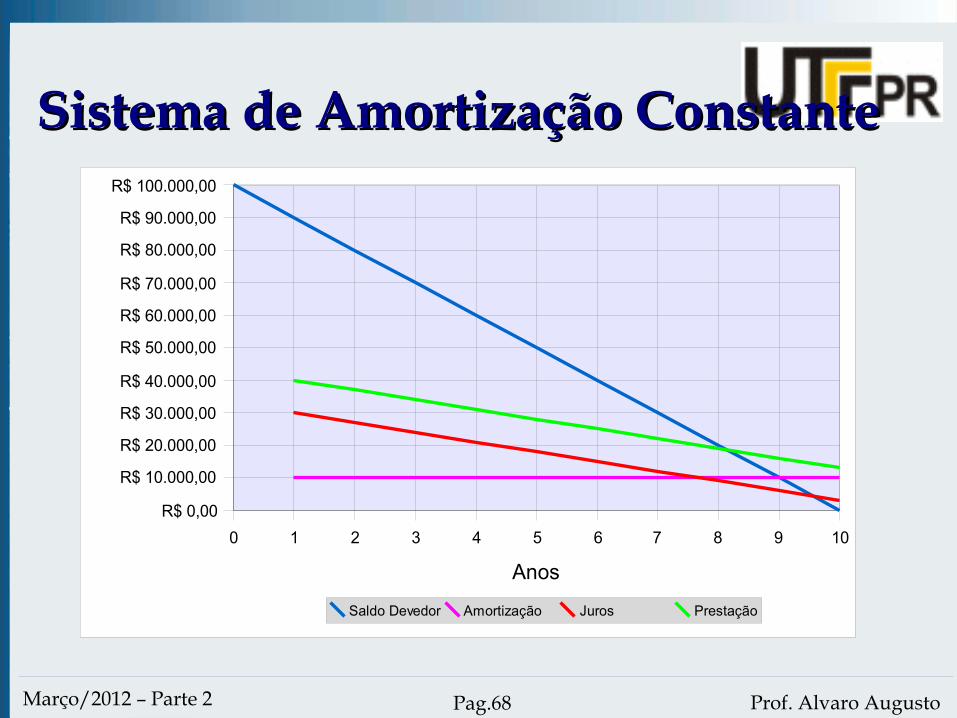

Sistema de Amortização ConstanteSistema de Amortização Constante➢ No SAC, a amortização é constante, sendo igual

ao principal dividido pelo número de prestações.

➢ O saldo devedor decresce linearmente.➢ Os juros incidem sobre o saldo devedor e

também são decrescentes.➢ Como os juros são decrescentes e a amortização

é constante, as prestações também são decrescentes.

Prof. Alvaro AugustoPag.67Março/2012 – Parte 2

Sistema de Amortização ConstanteSistema de Amortização Constante

Prof. Alvaro AugustoPag.68Março/2012 – Parte 2

Sistema de Amortização ConstanteSistema de Amortização Constante

0 1 2 3 4 5 6 7 8 9 10R$ 0,00

R$ 10.000,00

R$ 20.000,00

R$ 30.000,00

R$ 40.000,00

R$ 50.000,00

R$ 60.000,00

R$ 70.000,00

R$ 80.000,00

R$ 90.000,00

R$ 100.000,00

Saldo Devedor Amortização Juros Prestação

Anos

Prof. Alvaro AugustoPag.69Março/2012 – Parte 2

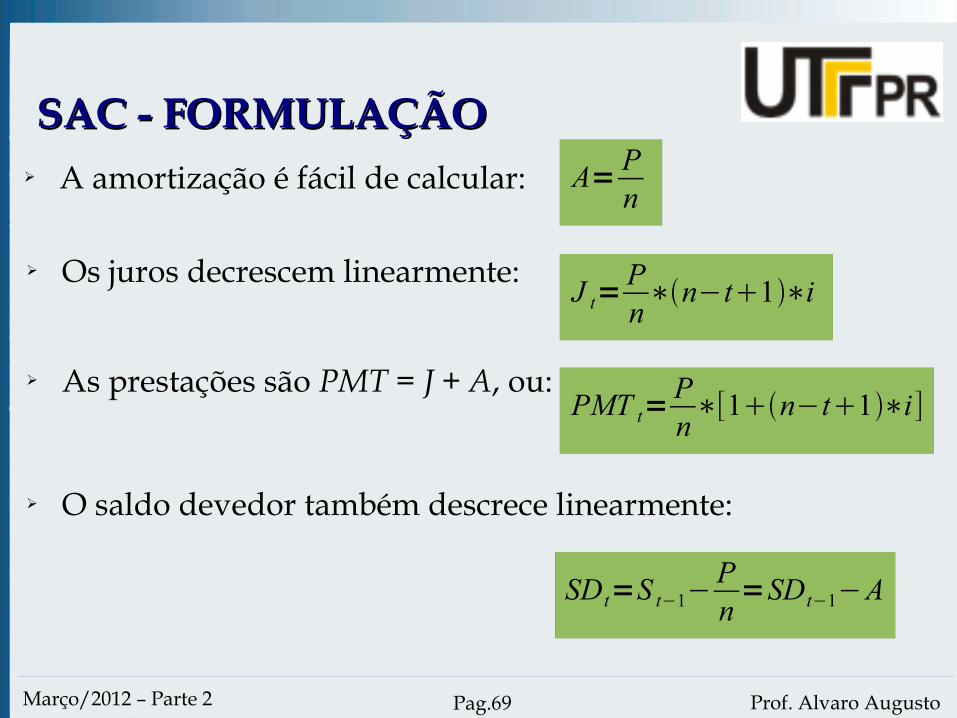

SAC - FORMULAÇÃOSAC - FORMULAÇÃOA= P

n➢ A amortização é fácil de calcular:

➢ Os juros decrescem linearmente: J t=Pn∗n−t1∗i

➢ As prestações são PMT = J + A, ou:PMT t=

Pn∗[1n−t1∗i]

➢ O saldo devedor também descrece linearmente:

SDt=S t−1−Pn=SDt−1−A

Prof. Alvaro AugustoPag.70Março/2012 – Parte 2

SAC – Valor Presente das PrestaçõesSAC – Valor Presente das Prestações

VP PMT =PMT 1

1i

PMT 2

1i2PMT 3

1i3...

PMT n

1i n

VP PMT = 40.0001,3

37.0001,32 34.000

1,33 31.000

1,34 28.000

1,35 25.000

1,36+

+ 22.0001,37

19.0001,38

16.0001,39

13.0001,310

VP PMT =100.000,00

VP PMT =PO valor presente das prestações é igual ao Principal

Prof. Alvaro AugustoPag.71Março/2012 – Parte 2

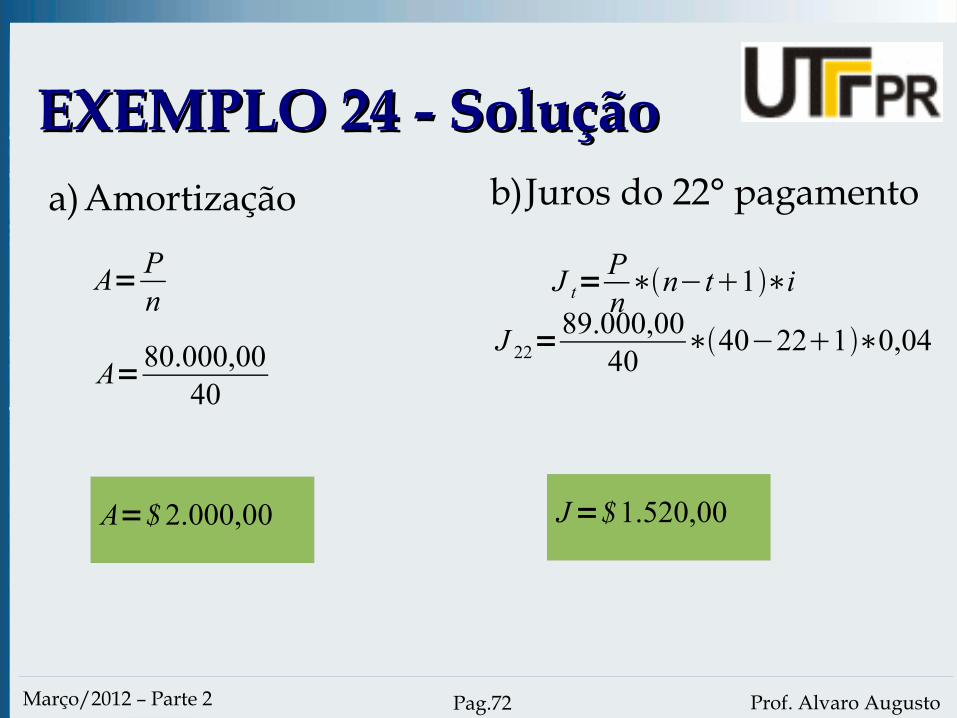

EXEMPLO 24EXEMPLO 2424)Um empréstimo de $ 80.000,00 será liquidado pelo

SAC em 40 parcelas mensais. A taxa de juros contratada é de 4% ao mês. Determine:a)O valor da amortização.b)O valor dos juros correspondentes ao 22°

pagamento.c)O valor da última prestação.d)O saldo devedor logo após o 10° pagamento.

Prof. Alvaro AugustoPag.72Março/2012 – Parte 2

EXEMPLO 24 - SoluçãoEXEMPLO 24 - Soluçãoa)Amortização b)Juros do 22° pagamento

A= Pn

A=80.000,0040

A=$ 2.000,00

J t=Pn∗n−t1∗i

J 22=89.000,00

40∗40−221∗0,04

J=$1.520,00

Prof. Alvaro AugustoPag.73Março/2012 – Parte 2

EXEMPLO 24 - SoluçãoEXEMPLO 24 - Soluçãoc) Última prestação

d)Saldo após o 10° pagamento

PMT=$ 2.080,00

PMT t=Pn∗[1n−t−1∗i]

SD10=$ 60.000,00

PMT 40=80.000,00

40∗[140−401∗0,04]

SDt=P−A∗t

SD10=80.000,00−2.000,00∗10

Prof. Alvaro AugustoPag.74Março/2012 – Parte 2

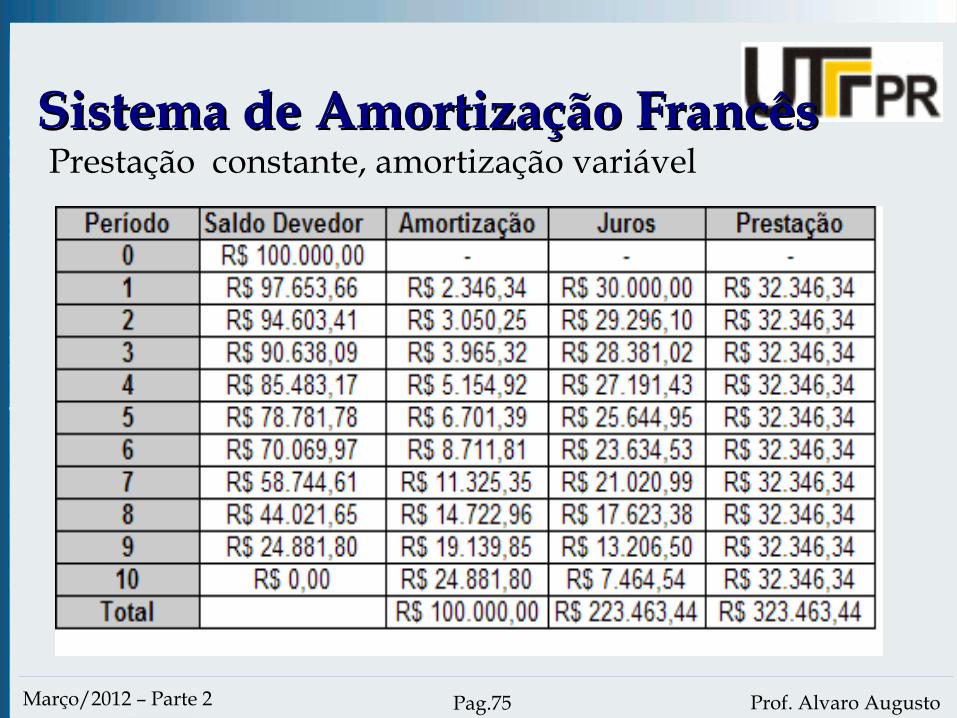

Sistema de Amortização FrancêsSistema de Amortização Francês➢ O SAC não é muito usado no Brasil, pois as

prestações variáveis causam alguma confusão, especialmente em empréstimos para pessoas físicas.

➢ Assim, o SAF é mais usado, pois apresenta prestações constantes, sendo mais próximo ao Modelo Padrão dos fluxos de caixa.

➢ No SAF, os juros decrescem com o tempo, e a amortização cresce.

➢ O saldo devedor também é decrescente, embora não de maneira linear.

Prof. Alvaro AugustoPag.75Março/2012 – Parte 2

Sistema de Amortização FrancêsSistema de Amortização FrancêsPrestação constante, amortização variável

Prof. Alvaro AugustoPag.76Março/2012 – Parte 2

Sistema de Amortização FrancêsSistema de Amortização Francês

0 1 2 3 4 5 6 7 8 9 10R$ 0,00

R$ 10.000,00

R$ 20.000,00

R$ 30.000,00

R$ 40.000,00

R$ 50.000,00

R$ 60.000,00

R$ 70.000,00

R$ 80.000,00

R$ 90.000,00

R$ 100.000,00

Saldo Devedor Amortização Juros Prestação

Anos

Prof. Alvaro AugustoPag.77Março/2012 – Parte 2

SAF - FormulaçãoSAF - FormulaçãoPMT= P

FVP i , n=P∗ i

1−1i−n➢ A prestação é fácil:

➢ Os juros são calculados sobre o saldo anterior: J t=SDt−1∗i

➢ A amortização é mais fácil de calcular assim:At=PMT−J t

➢ O saldo é o VP das PMTs a pagar

SDt=PMT∗FVP i , n−t =PMT∗1−1i−n−t

i

Prof. Alvaro AugustoPag.78Março/2012 – Parte 2

EXEMPLO 25EXEMPLO 2525)Um financiamento no valor de $

90.000,00 é amortizado em 30 parcelas mensais pelo SAF. A taxa de juros contratada é 2,8% ao mês. Determine:a)O valor de cada prestação mensal.b)O valor da amortização e dos juros referentes ao

19° mês.

Prof. Alvaro AugustoPag.79Março/2012 – Parte 2

EXEMPLO 25 - SoluçãoEXEMPLO 25 - Soluçãoa)Prestações mensais

PMT=$ 4.473,81

PMT= PFVP i , n

=P∗ i1−1i−n

PMT=90.000∗ 0,0281−10,028−30

SDt=PMT∗1−1i −n−t

i

b)Juros e amortização no 19° mês

SD18=4.473,81∗1−10,028−30−19

0,028=$ 45.068,70

Prof. Alvaro AugustoPag.80Março/2012 – Parte 2

EXEMPLO 25 - SoluçãoEXEMPLO 25 - Solução

J 19=$1.261,92

J t=SDt−1∗i

At=PMT t−J t

J 19=SD18∗i

J 19=45.068,70∗0,028

A19=PMT 19−J 19

A19=4.473,81−1.261,92 A19=$ 3.211,89

Prof. Alvaro AugustoPag.81Março/2012 – Parte 2

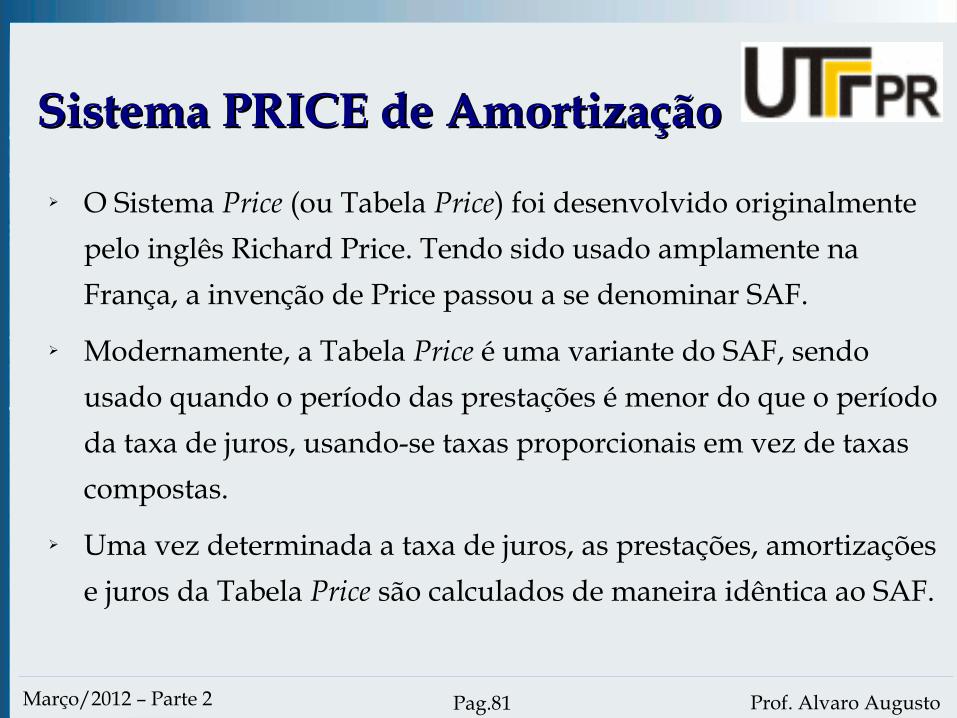

Sistema PRICE de AmortizaçãoSistema PRICE de Amortização➢ O Sistema Price (ou Tabela Price) foi desenvolvido originalmente

pelo inglês Richard Price. Tendo sido usado amplamente na França, a invenção de Price passou a se denominar SAF.

➢ Modernamente, a Tabela Price é uma variante do SAF, sendo usado quando o período das prestações é menor do que o período da taxa de juros, usando-se taxas proporcionais em vez de taxas compostas.

➢ Uma vez determinada a taxa de juros, as prestações, amortizações e juros da Tabela Price são calculados de maneira idêntica ao SAF.

Prof. Alvaro AugustoPag.82Março/2012 – Parte 2

EXEMPLO 26EXEMPLO 2626)Um empréstimo de $ 10.000,00, com

período de 10 semestres é concedido à taxa de juros de 30% aa Sabendo que será usada a Tabela Price, determine o valor das prestações semestrais.

Prof. Alvaro AugustoPag.83Março/2012 – Parte 2

EXEMPLO 26 - SoluçãoEXEMPLO 26 - Solução➢ Taxa de juros contratada = 30% aa.➢ Taxa proporcional semestral = 30/2 = 15% as.➢ Taxa efetiva anual = (1,15)2 – 1 = 32,25% aa.

PMT= PFVP i , n

PMT=P∗ i1−1i−n

PMT=$1.992,52PMT=10.000,00∗ 0,151−10,15−10

Prof. Alvaro AugustoPag.84Março/2012 – Parte 2

Sistema de Amortização MistoSistema de Amortização Misto

Prof. Alvaro AugustoPag.85Março/2012 – Parte 2

Sistema de Amortização MistoSistema de Amortização Misto➢ O Sistema de Amortização Misto (SAM)

foi originalmente desenvolvido para as operações do Sistema Financeiro da Habitação.

➢ O SAM é a média aritmética entre SAC e SAF, representando um compromisso entre prestações constantes e amortizações constantes.

Prof. Alvaro AugustoPag.86Março/2012 – Parte 2

Sistema de Amortização MistoSistema de Amortização Misto

0 1 2 3 4 5 6 7 8 9 10R$ 0,00

R$ 10.000,00

R$ 20.000,00

R$ 30.000,00

R$ 40.000,00

R$ 50.000,00

R$ 60.000,00

R$ 70.000,00

R$ 80.000,00

R$ 90.000,00

R$ 100.000,00

Saldo Devedor Amortização Juros Prestação

Anos

Prof. Alvaro AugustoPag.87Março/2012 – Parte 2

SAM - FormulaçãoSAM - Formulação➢ O SAM é a média aritmética entre SAC e SAF

SDt=SDt SAC SDt SAF

2At=

At SAC At SAF 2

PMT t=PMT t SAC PMT t SAF

2J t=

J t SAC J t SAF 2

Prof. Alvaro AugustoPag.88Março/2012 – Parte 2

Sistema de Amortização AmericanoSistema de Amortização Americano➢ Nesse sistema, a amortização é paga de uma única

vez, ao final do prazo da operação.➢ Os juros são pagos periodicamente, incidindo sobre

o saldo devedor, que permanece constante.➢ As prestações, com exeção do último período, são

iguais aos juros.➢ Para possibilitar o pagamento da amortização, é

frequente a formação de um fundo de capitalização. Por esta razão, o SAA também é chamado de Sistema do Fundo de Amortização - SFA.

Prof. Alvaro AugustoPag.89Março/2012 – Parte 2

Sistema de Amortização AmericanoSistema de Amortização Americano

Prof. Alvaro AugustoPag.90Março/2012 – Parte 2

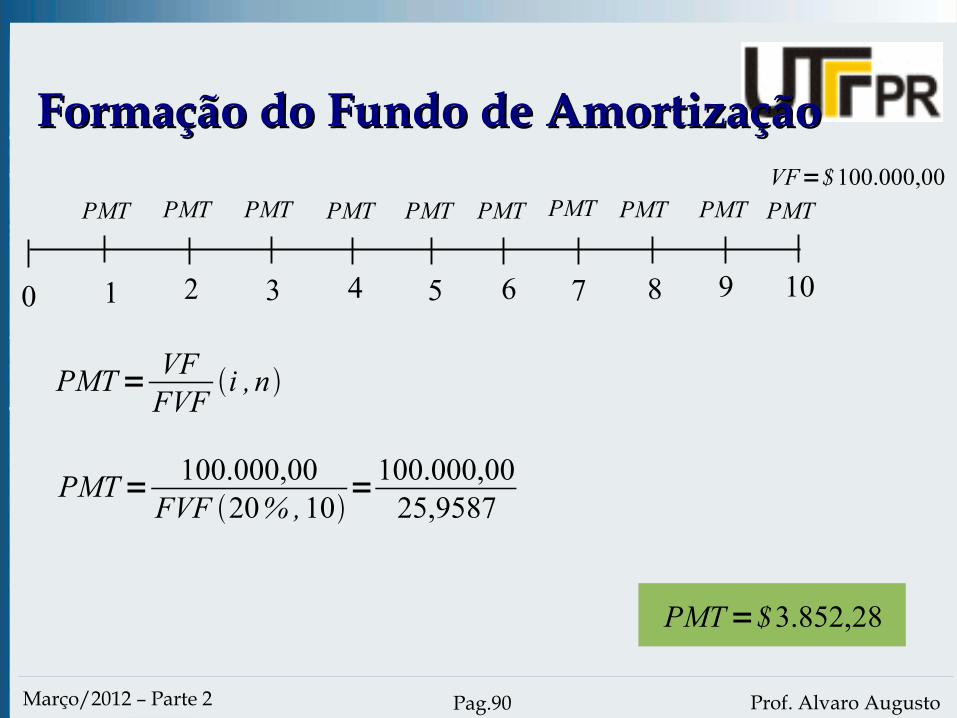

Formação do Fundo de AmortizaçãoFormação do Fundo de Amortização

1 2 3 40 5 6 7 8 9 10

PMT PMT PMT PMT PMT PMT PMT PMT PMT PMTVF=$ 100.000,00

PMT= VFFVF

i ,n

PMT=$3.852,28

PMT= 100.000,00FVF 20% ,10

=100.000,0025,9587

Prof. Alvaro AugustoPag.91Março/2012 – Parte 2

SAA com Fundo de AmortizaçãoSAA com Fundo de Amortização

Prof. Alvaro AugustoPag.92Março/2012 – Parte 2

EXERCÍCIO 10EXERCÍCIO 1010)Um banco empresta $ 850.000,00 a uma empresa

para ser devolvido em prestações quadrimestrais, pelo sistema americano, em 4 anos. A taxa de juros a ser cobrada a cada quadrimestre é 8,5%. Pede-se:a)Elaborar a planilha financeira do empréstimo

pelo SAA.b)Sendo 4% a.q. a taxa de aplicação, determinar os

depósitos quadrimestrais para a constituição do fundo de amortização.