Embed Size (px)

Citation preview

MASSIMARIO SENTENZE

N. 1-2015

Irap e professionisti

Massimario Sentenze n. 1 del 7.03.2015

1

Indice

Introduzione Pag. 2Ausilio di dipendenti Pag. 3

‐ Cass. sez. V, sentenza n. 7609/2014 ‐ Cass. sez. V, sentenza n. 9790/2014 ‐ Cass. sez VI-T, n. 26982/2014 ‐ Cass. sez VI-T, n. 26991/2014 ‐ Cass. sez. VI-T, n. 4111/2014 ‐ Cass. sez. V, sentenza n. 20907/2014 ‐ CTR Lazio, sentenza n. 4211/37/14 ‐ CTR Calabria, sentenza 2090/03/14 ‐ CTR Lombardia, sentenza n. 2975/14/14 ‐ CTP Reggio Emilia, sentenza n. 446/03/14

Clientela numerosa e apporto di un dipendente Pag. 11‐ Cass. sez. VI-T, sentenza n. 10173/2014

Ausilio di praticanti. Pag. 12‐ Cass. sez. VI-T, ordinanza n. 2520/2014

Collaborazione di un familiare Pag. 13‐ Cass. sez. VI-T, n.22628/2014

Spese per compensi a terzi, per l’acquisto di beni strumentali, per immobili e per prestazioni alberghiere e trasferte

Pag. 14

‐ Cass. Sez. V, sentenza n. 8527/2014 ‐ Cass. sez. VI-T, ordinanza n. 7153/2014

Affidamento a terzi di attività inerenti alla professione (servizi in outsourcing) Pag. 16‐ Cass. sez. V, sentenza n. 22674/2014 ‐ CTR Calabria, sentenza n. 1858/03/2014

Collaborazione con altri professionisti. Compensi a consulenti esterni Pag. 18‐ Cass. Sez. V, sentenza n. 15020/2014 ‐ CTR Lazio, sentenza n. 3422/09/2014 ‐ Cass. Sez. VI-T, sentenza n. 8914/2014

Struttura organizzativa elementare Pag. 21‐ Cass. sez. V, sentenza n. 21796/2014 ‐ CTR Calabria, sentenza n. 1965/02/14 ‐ CTR Basilicata Potenza, sentenza n. 299/02/14

Svolgimento della professione in una struttura altrui Pag. 24‐ Cass. sez. V, sentenza n. 21150/2014 ‐ CTR Milano, sentenza n. 5186/06/14 ‐ Cass. Sez. VI-T, ordinanza n. 6418/2014

Ammontare del reddito Pag. 27‐ Cass. Sez. V, n. 11919/2014

Utilizzo di due studi Pag. 28‐ Cass. Sez. VI-T, sentenza n. 2967/2014

Associazione professionale Pag. 29‐ Cass. sez. V, sentenza n. 25313/2014 ‐ Cass. sez. VI-T, ordinanza n. 4663/2014

Sanzioni per omesso versamento. Obiettiva incertezza normativa Pag. 30‐ Cass. sez. VI-T, n. 4394/2014

Massimario Sentenze n. 1 del 7.03.2015

2

Introduzione

Nel 2014 sono state pubblicate dalla Corte di Cassazione e dalla Commissioni tributarie numerose sentenze in

materia di IRAP e professionisti.

I presupposti applicativi dell'IRAP sono definiti dall'articolo 2, comma 1 del D.Lgs. 15 dicembre 1997, n. 446, nel

quale si afferma che “presupposto dell'imposta è l'esercizio abituale di un'attività autonomamente organizzata

diretta alla produzione o allo scambio di beni ovvero alla prestazione di servizi. L'attività esercitata dalle

società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto

per l'imposta.”

Il legislatore italiano, come si vede, non ha definito in maniera precisa quali siano i fattori che configurano la

c.d. "autonoma organizzazione" per la categoria degli agenti di commercio, promotori finanziari e per le altre

categorie di lavoratori autonomi. Occorre allora capire quali siano gli elementi che denotano il presupposto

impositivo in capo a detti soggetti; e in tal senso torna utile l’opera interpretativa della giurisprudenza.

Nel presente documento si trovano raccolte le massime relative alle più significative sentenze in materia di

IRAP pubblicate nel 2014 dalla Suprema Corte e dalle Commissioni tributarie; sentenze che muovono tutte dal

principio consolidato per cui, affinché esista un'attività autonomamente organizzata, occorre che il

contribuente che eserciti l’attività di lavoro autonomo, nello stesso tempo:

- sia, sotto qualsiasi forma, il responsabile dell'organizzazione e non sia, quindi, inserito in strutture

organizzative riferibili ad altrui responsabilità ed interesse;

- si avvalga, in modo non occasionale, di lavoro altrui oppure impieghi beni strumentali eccedenti il

minimo indispensabile per l'esercizio dell'attività in assenza di organizzazione.

Massimario Sentenze n. 1 del 7.03.2015

3

1. AUSILIO AI DIPENDENTI

Cassazione, Sezione Quinta Civile, sentenza 2 aprile 2014 n. 7609

Avvocato con segreteria part-time – autonoma organizzazione - sussistenza

L’avvocato è tenuto a versare l’IRAP se nell’esercizio della professione si avvale di un lavoratore dipendente (nella

specie, segretaria part - time). L’imposta va applicata in tutti i casi in cui il lavoro autonomo - professionale si svolga

con una significativa o non trascurabile organizzazione di mezzi e/o uomini in grado di ampliarne i profitti, con la

conseguenza “che lo svolgimento di una libera professione come quella di medico, avvocato, commercialista,

ragioniere, geometra, consulente, si colloca al di fuori dell'area di applicazione dell’IRAP solo a condizione (da

provare da parte del contribuente e da accertare da parte del giudice di merito) che il professionista operi senza

dipendenti (a prescindere dalla circostanza che essi siano o meno in grado di sostituire il professionista medesimo)”.

I giudici tributari di legittimità hanno accolto il ricorso dell’Agenzia delle Entrate contro la sentenza della Commissione

Tributaria Regionale dell’Emilia Romagna, che aveva sancito il diritto al rimborso delle somme versate dalla contribuente

- un avvocato - a titolo di IRAP, annualità 1998-2004. Ad avviso della CTR, la contribuente, che esercitava la professione

avvalendosi di beni strumentali di modesta entità, non era assoggettabile al tributo, nonostante si fosse avvalsa, negli anni

considerati, dell’ausilio di una segretaria part-time. Nel caso di specie, infatti, non era ravvisabile il presupposto impositivo

dell’IRAP perché il concetto di autonoma organizzazione postula un “quid pluris” che sussiste quando la particolare

organizzazione determina un “valore aggiunto tassabile”, ossia quando l’organizzazione del professionista sia tale da

poter consentire lo svolgimento della sua attività anche in sua assenza oppure quando l’attività del professionista sia

limitata a compiti di controllo e coordinamento senza un suo diretto e personale intervento. La Sezione Tributaria del

Palazzaccio prende le distanze della tesi della CTR, spiegando che l’imposta va applicata in tutti i casi in cui il lavoro

autonomo - professionale si svolga con una significativa o non trascurabile organizzazione di mezzi e/o uomini in grado

di ampliarne i profitti, con la conseguenza “che lo svolgimento di una libera professione come quella di medico, avvocato,

commercialista, ragioniere, geometra, consulente, si colloca al di fuori dell'area di applicazione dell’IRAP solo a

condizione (da provare da parte del contribuente e da accertare da parte del giudice di merito) che il professionista operi

senza dipendenti (a prescindere dalla circostanza che essi siano o meno in grado di sostituire il professionista medesimo)”.

È noto che l’IRAP deve essere versata (perché ricorre il presupposto impositivo dell’autonoma organizzazione) quando il

contribuente che eserciti l’attività di lavoro autonomo:

a) sia, sotto qualsiasi forma, il responsabile dell’organizzazione;

b) impieghi beni strumentali eccedenti le quantità che, secondo l’id quod plerumque accidit, costituiscono nell’attualità il

minimo indispensabile per l'esercizio dell’attività anche in assenza di organizzazione, oppure si avvalga in modo non

occasionale di lavoro altrui.

Nel caso esaminato, osservano gli Ermellini, la CTR emiliana ha accertato che l’attività dalla parte contribuente era svolta

con l’ausilio di una dipendente, ancorché con mansioni di segretaria part-time. Da qui la fondatezza del ricorso

dell’Agenzia delle Entrate, perché la sentenza gravata avrebbe dovuto rilevare per lo meno il presupposto di cui all’ultima

parte del punto b) di cui sopra, e quindi dichiarare la legittimità del diniego opposto dall’Erario alla domanda di rimborso

avanzata dal professionista.

La Corte cassa la sentenza della CTR Emilia Romagna senza rinvio, non ritenendo necessari ulteriori accertamenti di fatto.

Massimario Sentenze n. 1 del 7.03.2015

4

Cassazione, Sezione Quinta Civile, sentenza 7 maggio 2014 n. 9790

Lavoro dipendente – autonoma organizzazione - sussistenza

Il professionista che si avvale di un dipendente, oppure di un collaboratore non occasionale, è tenuto al versamento

dell’IRAP. L’impiego non occasionale di lavoro altrui deve ritenersi di per sé integrativo del requisito dell’autonoma

organizzazione, non rilevando che la struttura posta a sostegno e potenziamento dell’attività professionale del

contribuente sia fornita da personale dipendente o da un terzo in base a un contratto di collaborazione. Quando ricorra

l’impiego non occasionale di lavoro altrui non può quindi esservi dubbio sul fatto che si sia in presenza di “una struttura

organizzativa avente rilevanza esterna e che richiede un’attività di coordinamento dei diversi fattori produttivi da parte

del professionista, sì da assorbire e rendere superfluo la valutazione complessiva degli altri fattori e del valore dei beni

strumentali complessivamente impiegati”. (Nella specie, la SC ha cassato con rinvio la sentenza di secondo grado che

aveva affermato l’irrilevanza, ai fini della valutazione del requisito dell’autonoma organizzazione, dell’eventuale apporto

di lavoro dipendente o di collaborazioni continuative esterne nell’attività del professionista).

La controversia ha riguardato un consulente aziendale che ha impugnato il silenzio rifiuto-rifiuto dell’Agenzia delle

Entrate sull’istanza di rimborso delle somme versate a titolo di IRAP per gli anni 2003-2004.

Costituitasi in giudizio, l’Amministrazione finanziaria ha rilevato che l’istante si era avvalso di prestazioni di lavoro

continuative da parte di terzi per entrambi gli anni d’imposta. Tale assunto ha fatto breccia presso i giudici di primo

grado, che difatti hanno respinto il ricorso del contribuente avendo riscontrato la sussistenza di indici di stabile

organizzazione, tra i quali, appunto, l’utilizzo di lavoro altrui in modo continuativo.

Di diverso avviso la CTR di Milano, la quale ha riformato la decisione di prime cure motivando nel senso che la

natura di lavoro dipendente o autonomo delle collaborazioni esterne cui aveva fatto ricorso il contribuente non era

di per sé dato decisivo ai fini della decisione in merito alla sussistenza dell’autonoma organizzazione, che

costituisce “presupposto e base di commisurazione dell’imposta, dovendo farsi luogo ad una valutazione

complessiva di tutti i fattori impiegati dal professionista”. A questo punto il giudizio è proseguito in Cassazione in

virtù dell’atto di gravame presentato dal Fisco.

Ebbene, la Cassazione ha ribaltato le sorti del giudizio, rinviando alla CTR meneghina per nuovo esame.

A giudizio degli Ermellini, l’impiego non occasionale di lavoro altrui deve ritenersi di per sé integrativo del requisito

dell’autonoma organizzazione, non rilevando che la struttura posta a sostegno e potenziamento dell’attività

professionale del contribuente sia fornita da personale dipendente o da un terzo in base a un contratto di

collaborazione (cfr. Cass. n. 10151/2010).

Quando ricorra l’impiego non occasionale di lavoro altrui, non può quindi esservi dubbio sul fatto che si sia in

presenza di “una struttura organizzativa avente rilevanza esterna e che richiede un’attività di coordinamento dei

diversi fattori produttivi da parte del professionista, sì da assorbire e rendere superfluo la valutazione complessiva

degli altri fattori e del valore dei beni strumentali complessivamente impiegati”.

La sentenza di secondo grado ha dunque affermato, erroneamente, l’irrilevanza, ai fini della valutazione del

requisito dell’autonoma organizzazione, dell’eventuale apporto di lavoro dipendente o di collaborazioni

continuative esterne nell’attività del professionista.

La CTR dovrà quindi rivedere la propria posizione sul punto e accertare se il contribuente si sia avvalso o no in modo

non occasionale della prestazione lavorativa di terzi.

Massimario Sentenze n. 1 del 7.03.2015

5

Cassazione, Sesta Sezione Civile – T, sentenza 19 dicembre 2014 n. 26982

Lavoro dipendente - autonoma organizzazione – incidenza sul reddito professionale

Non costituisce, di per sé, elemento comprovante la presenza di un’autonoma organizzazione produttiva ai fini

IRAP “l’avvalersi in modo non occasionale di lavoro altrui e, in particolare, di un dipendente part-time” né tale

elemento, di per sé solo, “è suscettibile di creare valore aggiunto rispetto alla mera attività intellettuale

supportata dagli strumenti indispensabili e di corredo al know-how del professionista”. L’incidenza marginale

dell’attività generalmente svolta da un collaboratore part-time non consente di affermare che la stessa

determini l’esistenza dell’autonoma organizzazione. Spetta al giudice di merito il compito valutare se la

prestazione lavorativa del dipendente, unitamente alle attrezzature delle quali il professionista si avvale, sia

idonea a creare quel valore aggiunto rispetto alla mera attività intellettuale, presupposto dell’imposizione

IRAP.

Cassazione, Sesta Sezione Civile – T, sentenza 19 dicembre 2014 n. 26991

Lavoro dipendente - autonoma organizzazione – mansioni meramente esecutive - insussistenza

Non è assoggettabile all’imposta regionale sulle attività produttive il professionista che si avvale di una

segreteria la quale è di mero ausilio per lo svolgimento dell’attività. Ai fini dell’assoggettabilità all’IRAP del

professionista con dipendenti, occorre verificare se la prestazione lavorativa sia effettivamente idonea a

integrare, in concorso con altri fattori, "un contesto organizzativo esterno" rispetto all'operato del

professionista (ossia, per il suo contenuto, o anche soltanto per la sua rilevanza quantitativa, fornisca al

medesimo un apporto ulteriore rispetto alla di lui personale attività), oppure costituisca un mero ausilio di tale

attività, vale a dire una mera agevolazione delle relative modalità di svolgimento. Tale verifica deve essere

condotta alla stregua del medesimo criterio già formalizzato dalla giurisprudenza di legittimità con

riferimento all'impiego di beni strumentali, ossia il criterio dell'eccedenza rispetto al minimo indispensabile

secondo l'id quod plerumque accidit. Si tratta cioè di accertare, caso per caso, se l'apporto del lavoro altrui

ecceda l'ausilio minimo indispensabile, secondo l'id quod plerumque accidit, per lo svolgimento di una

determinata attività professionale. Pertanto, - premesso che, in linea astratta, non può affermarsi che l’apporto

fornito all’attività di un professionista dall’utilizzo di prestazioni segretariali costituisca di per sé, a prescindere

da qualunque analisi qualitativa e quantitativa di tali prestazioni, un indice indefettibile della presenza di

un’autonoma organizzazione, dovendosi al contrario ritenere che l’apporto di un collaboratore che apra la

porta o risponda al telefono, mentre il medico visita il paziente o l’avocato riceve il cliente, rientra, secondo l'id

quod plerumque accidit, nel minimo indispensabile per l’esercizio dell’attività professionale – compete al

giudice di merito apprezzare, con un giudizio di fatto, se nel caso concreto, per le specifiche modalità

qualitative e quantitative delle prestazioni segretariali di cui il professionista si avvale, le stesse debbano

giudicarsi eccedenti il minimo indispensabile per l’esercizio dell’attività professionale.

Massimario Sentenze n. 1 del 7.03.2015

6

Cassazione, Sesta Sezione Civile – T, ordinanza 20 febbraio 2014 n. 4111

Esborsi per lavoro altrui – inserimento nell'organizzazione del professionista

L’imposta regionale sulle attività produttive non è dovuta se il dipendente non è strutturalmente inserito

nell’organizzazione del professionista.

Un professionista bresciano chiedeva il rimborso della somme versate a titolo di IRAP per gli anni d’imposta

2004, 2005 e 2006. In conseguenza del diniego dell’Agenzia delle Entrate, l’uomo si rivolgeva alla CTP di

Brescia che dichiarava infondata l’impugnazione con sentenza poi confermata dalla CTR della Lombardia. A

questo punto il giudizio è proseguito in Cassazione.

Con l’ordinanza in rassegna, la Sesta Sezione Tributaria del Palazzaccio ha ribaltato le sorti del giudizio,

facendo leva sul ben noto indirizzo secondo il quale, a norma del combinato disposto degli articoli 2, primo

periodo, e 3 comma primo lett. c) del D.Lgs. n. 446 del 1997, l’esercizio delle attività di lavoro autonomo è

escluso dall'applicazione dell'imposta regionale sulle attività produttive solo qualora si tratti di attività non

autonomamente organizzata.

Il requisito dell'autonoma organizzazione, il cui accertamento spetta al giudice di merito ed è insindacabile in

sede di legittimità, se congruamente motivato, ricorre quando il contribuente:

a) sia sotto qualsiasi forma, il responsabile dell'organizzazione e non sia, quindi, inserito in strutture

organizzative riferibili ad altrui responsabilità e interesse

b) impieghi beni strumentali eccedenti, secondo l'id quod plerumque accidit, il minimo indispensabile per

l'esercizio dell'attività in assenza di organizzazione, oppure si avvalga in modo non occasionale di lavoro

altrui.

Costituisce onere del contribuente che chieda il rimborso dell'imposta asseritamente non dovuta dare la prova

dell'assenza delle condizioni sopraelencate.

Ad avviso del Collegio di legittimità, l’impugnata decisione dei giudici meneghini ha disatteso questi principi,

avendo affermato che l'esborso per lavoro dipendente, di per sé, è condizione per integrare il presupposto

impositivo. Ciò vuol dire che il giudice dell’appello non ha considerando che solo il lavoro dipendente non

occasionale, cioè strutturalmente inserito nell'organizzazione del professionista, può assumere rilievo ai fini

impositivi.

Alla luce quest’ultima considerazione la Suprema Corte ha accolto il ricorso del contribuente con rinvio ad

altra sezione della CTR Lombardia, per nuovo esame.

Cassazione, Sezione Quinta Civile, sentenza 3 ottobre 2014 n. 20907

Lavoro dipendente – autonoma organizzazione - sussistenza

Il diniego dell’Ufficio sull’istanza di rimborso Irap è legittimo, se dalle dichiarazioni fiscali del contribuente, di

professione dottore commercialista, emergono spese per la prestazione di lavoro dipendente.

La Commissione Tributaria Regionale della Lombardia – Sezione Staccata di Brescia – ha respinto la domanda

di rimborso IRAP avanzata da un commercialista in relazione agli d’imposta 2003 e 2004.

Massimario Sentenze n. 1 del 7.03.2015

7

Il professionista ha adito la Suprema Corte deducendo l’assenza del requisito dell’autonoma organizzazione,

perché infatti aveva solo corrisposto una borsa di studio a un tirocinante, mentre la Commissione aveva basato

la propria decisione su “spese per prestazioni di lavoro dipendente per collaboratori” e compensi elargiti a

terzi, senza tuttavia specificare l’ammontare dei compensi e se si trattava di collaborazioni saltuarie o abituali.

Ebbene, il giudizio di cassazione si è concluso con nulla di fatto per il commercialista. Infatti i giudici del

Palazzaccio hanno promosso a pieni voti la decisione impugnata.

A parere degli Ermellini, in particolare, la CTR di Brescia ha fatto buon governo dei principi giurisprudenziali

che regolano la materia (a tal proposito si citano Cass. nn. 12111/2009, 21122 e 21123 del 2010, nonché

26157/2011) perché, nella gravata sentenza, il requisito dell’autonoma organizzazione è stato ritenuto

sussistente “non sulla base della presenza di un solo tirocinante ma dalle specifiche circostanze (emergenti

dalle dichiarazioni redditi in atti) di ‘spese per la prestazione di lavoro dipendente per collaboratori’ e di

‘compensi comunque elargiti a terzi’, ritenute tali ‘da rappresentare un quid pluris rispetto all’attività del

professionista’; in tal modo la CTR ha chiarito in modo congruo il percorso logico-giuridico sul quale ha

fondato la sua decisione, specie considerando che, come desumibile dalle stesse dichiarazioni espressamente

riportate nell’odierno ricorso per l’anno 2003, i compensi derivanti dall’attività professionale risultano pari a

269.978 euro e i compensi elargiti a terzi per prestazioni direttamente afferenti l’attività professionale

risultano pari a 26.497, oltre euro 7.358 per spese per prestazione di lavoro dipendente e assimilato

(praticante)” – si legge in sentenza.

In conclusione la Suprema Corte ha ritenuto meritevole di rigetto il ricorso del commercialista, che almeno

non dovrà pagare le spese del grado, attesa la mancata costituzione in giudizio del Fisco.

Commissione Tributaria Regionale del Lazio Roma, sentenza n. 4211/37/14

Medico di base con segreteria – studio in affitto – autonoma organizzazione - insussistenza

Non è soggetto a IRAP il medico convenzionato con il Servizio Sanitario Nazionale che ha preso in affitto il

locale destinato all'esercizio dell'attività e che si avvale di un lavoratore part-time, addetto alla ricezione degli

assistiti.

Un medico convenzionato con il SSN ha chiesto a rimborso l’IRAP versata per gli anni dal 2005 al 2009

sostenendo la carenza del presupposto impositivo, non avendo fruito per quegli anni di un’autonoma

organizzazione. L’Ufficio ha opposto un diniego alla domanda di rimborso, con conseguente necessità per il

professionista di adire le vie legali.

Ebbene, i giudici tributari, sia di primo che di secondo grado, hanno dato ragione al sanitario.

La CTP di Rieti, sulla base della documentazione allegata, ha ritenuto provata l’assenza di autonoma

organizzazione, avendo il ricorrente “fatto solo marginalmente ricorso all’impiego di terzi per attività

esecutiva minimale e di basso profilo professionale (un solo dipendente addetto alla porta)”, e l’esame dei

modelli UNICO dei vari anni ha fatto emergere “un’esigua struttura e costi contenuti al minimo indispensabile

per l’esercizio dell’attività”.

Il ragionamento della Provinciale è stato avvalorato dalla CTR capitolina perché, “in effetti, - si legge in

sentenza - gli elementi evidenziati nella vicenda (dipendente part-time, locale in affitto, autovettura ecc.) non

Massimario Sentenze n. 1 del 7.03.2015

8

sembrano tali da integrare il presupposto di una rilevante attività organizzata da assoggettare all'Irap,

apparendo invece un’organizzazione non esorbitante dall’ottimale svolgimento dell’obbligazione

convenzionale assunta con la locale struttura sanitaria e quindi commisurata all’impegno da essa richiesto,

riguardante, peraltro, l’effettuazione di un servizio pubblico di particolare importanza, da svolgere pertanto in

modo adeguato per i soggetti assistiti”.

A far pendere l’ago della bilancia a favore del medico è stata anche la misura del compenso corrisposto al

dipendente part-time, poiché ritenuto proporzionato allo svolgimento del compito affidatogli, sicché non è

stata ravvisata una prestazione più impegnativa (quindi più produttiva) di quella riferita (accoglienza degli

assistiti).

La CTR ha poi posto l’accento sul rapporto tra i compensi percepiti dal sanitario e le spese da lui sostenute per

l’attività svolta; rapporto oscillante nel quinquennio in considerazione dal 12 al 19 per cento, quindi, ad avviso

del giudicante, tutt’altro che elevato.

I giudici della Capitale, in conclusione, hanno confermato il verdetto pro-contribuente dei colleghi di Rieti,

ravvisando giusti motivi per compensare le spese del giudizio.

Commissione Tributaria Regionale della Calabria Catanzaro, sentenza n. 2090/03/14

Lavoro dipendente – autonoma organizzazione – sussiste

I liberi professionisti sono tenuti a versare l’IRAP se nell’esercizio della loro attività si avvalgono di lavoratori

dipendenti e di beni strumentali di non trascurabile valore. L’IRAP, infatti, va applicata nei casi in cui il lavoro

autonomo professionale si avvalga di una significativa o non trascurabile organizzazione di mezzi e/o uomini

in grado di ampliarne i risultati in termini di profitto, con la conseguenza che lo svolgimento di una libera

professione si colloca al di fuori dell'area di applicazione dell’IRAP solo a condizione che il professionista operi

senza dipendenti, a prescindere dalla circostanza che essi siano o meno in grado di sostituire il professionista

medesimo, e con le risorse umane e strumentali strettamente necessarie allo svolgimento della professione.

I giudici del capoluogo calabrese non hanno accordato al contribuente, libero professionista, il rimborso di

quanto versato all’Erario a titolo di IRAP per gli anni 2005, 2006 e 2007.

Contrariamente agli assunti dell’appellante, la CTR ha ritenuto che la sentenza di prime cure abbia

perfettamente valutato la situazione del contribuente. Nel motivare il rigetto del ricorso, infatti, la Provinciale

ha dato conto dei valori rilevanti dei compensi corrisposti ai lavoratori dipendenti (con importi variabili dai 46

mila ai 51 mila euro nei tre anni d’imposta considerati), nonché dei beni strumentali eccedenti, secondo l'id

quod plerumque accidit, il minimo indispensabile per l'esercizio di un’attività in assenza di organizzazione.

Dal canto suo l’Ufficio ha fornito elementi di prova dimostrativi della sussistenza del presupposto impositivo

“derivanti dal correlato dato delle quote di ammortamento esposte nei quadri RE e verificato negli studi di

settore per un valoredi beni strumentali di euro 178.925,00”.

Insomma, ad avviso della CTR di Catanzaro, l’appello del contribuente è infondato. E ciò anche in

considerazione dell’orientamento giurisprudenziale, secondo il quale l’IRAP va applicata nei casi in cui il

lavoro autonomo professionale si avvalga di una significativa o non trascurabile organizzazione di mezzi e/o

uomini in grado di ampliarne i risultati in termini di profitto, con la conseguenza che lo svolgimento di una

Massimario Sentenze n. 1 del 7.03.2015

9

libera professione si colloca al di fuori dell'area di applicazione dell’IRAP solo a condizione che il

professionista operi senza dipendenti, a prescindere dalla circostanza che essi siano o meno in grado di

sostituire il professionista medesimo, e con le risorse umane e strumentali strettamente necessarie allo

svolgimento della professione (vedi Cass. n.7609/2014 che ha accolto il ricorso dell’Agenzia delle Entrate,

contro la sentenza della Commissione Tributaria Regionale dell’Emilia Romagna che aveva sancito il diritto al

rimborso delle somme versate da un avvocato a titolo di IRAP per i periodi 1998-2004. La S.C. ha ritenuto il

contribuente assoggettabile al tributo in quanto, pur esercitando la professione avvalendosi di beni

strumentali di modesta entità, si era avvalso, negli anni considerati, dell’ausilio di una segretaria part-time).

Commissione Tributaria Regionale della Lombardia, sentenza n. 2975/14/14

Esercente arte o professione - lavoro di terzi non occasionale – autonoma organizzazione - sussiste

È tenuto all’IRAP il soggetto esercente arte o professione che si avvale di beni strumentali eccedenti il minimo

indispensabile, nonché del lavoro di terzi in modo non occasionale.

La protagonista della controversia decisa dai giudici meneghini è un noto personaggio del mondo dello

spettacolo italiano, vale a dire Michelle Hunziker. L’attrice e conduttrice ha chiesto a rimborso il tributo

versato per l’anno d’imposta 2007, ma senza successo. Da qui il contezioso, che non ha però sortito l’effetto

sperato.

Confermando il verdetto pro-fisco emesso dalla CTP, la CTR ha ritenuto che i beni strumentali utilizzati dalla

ricorrente, nonché i compensi corrisposti a terzi per prestazioni afferenti l'attività artistica, denotassero

l'esistenza del presupposto dell’autonoma organizzazione, con conseguente assoggettamento a IRAP.

I giudici di secondo grado osservano che “Le spese ed i beni strumentali esposti in dichiarazione non sono - e

non possono essere - normali costi correlati all'attività, scostandosi da quel minimo indispensabile al di sopra

del quale trova applicazione l'imposta in contestazione”. I giudici pertanto desumono la sussistenza del

presupposto impositivo “dal fatto che la contribuente si avvale di beni strumentali eccedenti il minimo

indispensabile per svolgere la propria attività, nonché del lavoro altrui in modo non occasionale”.

Ne è derivato il rigetto dell’appello, con conseguente condanna della nota conduttrice al pagamento delle

spese processuali.

Commissione Tributaria Provinciale di Reggio Emilia n. 446/03/14

Medico con segreteria – compensi a terzi per sostituzione feriali – autonoma organizzazione - insussistenza

Non è soggetto all’imposta regionale sulle attività produttive il medico di base, convenzionato con il SSN, che

condivide il costo della segretaria con i colleghi di studio e che paga compensi a terzi per la sostituzione nel

periodo di ferie.

Il Collegio giudicante ha accolto la domanda di rimborso IRAP avanzata da un medico di base in relazione agli

anni d’imposta dal 2002 al 2011, stante la tipologia dell'attività svolta, priva di un'autonoma organizzazione,

considerato il tipo di rapporto in essere con il servizio sanitario nazionale.

Massimario Sentenze n. 1 del 7.03.2015

10

L'Agenzia delle Entrate ha resistito in giudizio facendo leva sugli importi indicati dal sanitario nel quadro RE di

Unico, che attestavano spese per prestazioni di lavoro dipendente (assimilato) e compensi corrisposti a terzi

per prestazioni direttamente afferenti l’attività professionale.

Ebbene, la CTP di Reggio Emilia ha dichiarato illegittimo il diniego di rimborso impugnato, sul rilievo che il

mero apporto di lavoro altrui non implica l'esistenza di un'autonoma organizzazione in capo al professionista.

Infatti, per come chiarito dalla Suprema Corte (ordinanza n. 3755/14), in materia di IRAP, la presenza di un

dipendente "part time" non costituisce elemento che, di per sé, provi la sussistenza di una "stabile

organizzazione" di supporto all’attività del contribuente, specie con riguardo all'attività del medico di

base tenuto, nell’interesse della sanità pubblica, a un servizio continuo ed efficiente.

Nel caso di specie, osservano i giudici reggiani, “come confermato anche dalla Ricorrente in udienza, le spese

per prestazioni di lavoro dipendente assimilato si riferivano alla retribuzione del personale di segreteria,

retribuito in quota parte con altri colleghi, di cui la Stessa è ‘obbligata’ a dotarsi, secondo le linee guida

emanate dalla Regione Emilia Romagna, mentre i compensi corrisposti a terzi per prestazioni direttamente

afferenti l’attività professionale, si riferiscono al compenso pagato ad un collega per la sostituzione nel

periodo feriale”.

Massimario Sentenze n. 1 del 7.03.2015

11

2. CLIENTELA NUMEROSA E APPORTO DI UN DIPENDENTE

Cassazione, Sezione Sesta Civile - T, sentenza 9 maggio 2014 n. 10173

Autonoma organizzazione – elementi rilevatori

Una vasta clientela e la presenza, nello studio professionale, di un dipendente non possono ritenersi indice di

stabile organizzazione, salvo che non si dimostri che il professionista impiega beni strumentali eccedenti le

quantità che costituiscono nell’attualità il minimo indispensabile per l’esercizio dell’attività e che la

prestazione lavorativa del terzo sia tale da incidere significativamente sulla produzione di reddito.

La Corte ha accolto il ricorso di un commercialista concernente un’istanza di rimborso IRAP. Il giudice di

merito è stato chiamato dalla S.C. a riesaminare la controversia.

Ad avviso degli Ermellini, il giudice di secondo grado non ha adeguatamente motivato circa la ricorrenza,

nella fattispecie, del presupposto impositivo dell’IRAP (autonoma organizzazione). Sul punto si osserva, in

particolare, che “l’affermazione della Ctr è del tutto priva di concludenza, giacché non spiega per quali

ragioni dalla vastità della clientela del professionista si potrebbe e dovrebbe dedurre che quest’ultimo

impieghi beni strumentali eccedenti le quantità che, secondo l’id quod plerumque accidit, costituiscono

nell’attualità il minimo indispensabile per l’esercizio dell’attività anche in assenza di organizzazione, oppure si

avvalga in modo significativo e non occasionale di lavoro altrui”.

La S.C. evidenzia che, ai fini della ricorrenza del requisito dell’autonoma organizzazione del libero

professionista, non è sufficiente che esso sia il responsabile dell’organizzazione (vale a dire, che esso non sia

inserito in strutture organizzative riferibili ad altrui responsabilità e interesse), ma è altresì necessario che esso

impieghi beni strumentali eccedenti le quantità che, secondo l’id quod plerumque accidit, costituiscono

nell’attualità il minimo indispensabile per l’esercizio dell’attività anche in assenza di organizzazione, oppure si

avvalga in modo significativo e non occasionale di lavoro altrui. A tal proposito è già stato chiarito che la

disponibilità di un dipendente (magari part time o con funzioni meramente esecutive) non necessariamente

accresce la capacità produttiva del professionista, ossia non necessariamente si risolve in un fattore

impersonale e aggiuntivo alla sua produttività, potendo anche costituire una mera comodità per il

professionista medesimo e per i suoi clienti (cfr., tra le altre, Cass. Sez. VI – T sentenza 22021/2013).

Di conseguenza, conclude la S.C., “anche in presenza di un rapporto di lavoro dipendente, è necessario, ai fini

dell’assoggettabilità del professionista all’IRAP, che dagli atti risultino (e il giudice di merito ponga a

fondamento della propria decisione) evidenze da cui sia possibile dedurre che il dipendente determina un

qualche potenziamento della capacità produttiva del professionista”.

La parola è tornata alla CTR della Liguria per nuovo esame.

Massimario Sentenze n. 1 del 7.03.2015

12

3. AUSILIO DI PRATICANTI

Cassazione, Sezione Sesta Civile - T, ordinanza 5 febbraio 2014 n. 2520

Assenza di dipendenti – compensi a praticanti – autonoma organizzazione - insussistenza

Non è soggetto al pagamento dell’IRAP il commercialista che, nell’esercizio della professione, si avvale

dell’aiuto di praticanti e non di personale dipendente.

La Commissione Tributaria Regionale del Veneto (Mestre) confermava la sentenza di prime cure che aveva

ritenuto legittimo l’assoggettamento a IRAP dei redditi professionali prodotti da un dottore commercialista per

gli anni 2003 e 2004.

Con la brevissima ordinanza in rassegna i giudici di legittimità hanno accolto il ricorso interposto dal

professionista in questione, rinviando ad altra sezione della CTR del Veneto.

I giudici con l’ermellino ritengono che la sentenza gravata si sia limitata ad affermare apoditticamente “la

presenza di una forte componente organizzativa”, senza tener conto delle specifiche deduzioni di parte

contribuente, “che aveva ad esempio posto in luce come non si avvalesse di personale dipendente e nel suo

studio operassero solo dei praticanti”.

La giurisprudenza di legittimità ha ripetutamente sostenuto che il presupposto impositivo dell’autonoma

organizzazione, per il contribuente che eserciti attività di lavoro autonomo, ricorre quando questi:

1) sia sotto qualsiasi forma il responsabile dell’organizzazione, e non sia quindi inserito in strutture

organizzate riferibili ad altrui responsabilità e interesse;

2) impieghi beni strumentali eccedenti le quantità che, secondo l’id quod plerumque accidit, costituiscono

nell’attualità il minimo indispensabile per l’esercizio dell’attività anche in assenza di organizzazione;

3) si avvalga in modo non occasionale di lavoro altrui. Spetta al contribuente che chiede il rimborso

dell’imposta asseritamente non dovuta, dimostrare l’assenza di queste condizioni.

Con l’ordinanza in questione la Suprema Corte ha contribuito a definire sempre meglio il concetto di

autonoma organizzazione, dando seguito all’orientamento secondo cui la presenza di praticanti in uno studio

professionale non è elemento che determina, di per sé, quella stabile organizzazione che giustifica il prelievo

ai fini IRAP.

Per come chiarito dalle sentenze n. 17920 del 2013 e n. 8834 del 2009, l’utilizzo di un praticante non può

ravvisare un principio di organizzazione, posto che l’apprendista non partecipa alla formazione del reddito in

modo autonomo, ma sta completando il suo iter formativo. Fatta eccezione per il caso in cui l’entità dei

compensi corrisposti non consenta di affermare che i praticanti svolgono, di fatto, la funzione di personale

dipendente, in misura tale da determinare un’autonoma organizzazione (cfr. Cass. n. 17920/13 cit.).

Massimario Sentenze n. 1 del 7.03.2015

13

4. COLLABORAZIONE DI UN FAMILIARE

Cassazione, Sezione Sesta Civile - T, ordinanza 24 ottobre 2014 n. 22628

Collaborazione di un familiare – organizzazione - sussistenza

È soggetto all’imposta regionale sulle attività produttive chi si avvale nell’esercizio della professione della

collaborazione di un familiare che contribuisce in maniera incisiva all’aumento del reddito.

La Commissione Tributaria Regionale per la Lombardia ha confermato l’illegittimità di un provvedimento di

silenzio – rifiuto su un’istanza di rimborso IRAP presentata da un professionista in relazione agli anni dal 1998

al 2001.

Ad avviso del giudice dell’appello, le spese generali e i beni strumentali riscontrati non modificavano il

carattere strettamente personale dell’attività svolta dal contribuente, mentre l’ausilio del collaboratore in

impresa familiare non poteva avere “assicurato l’ampliamento delle capacità personali”.

Ebbene, l’Agenzia delle Entrate ha messo a parte della controversia i supremi giudici, i quali hanno ritenuto il

verdetto della CTR passibile di censura.

Con i motivi accolti, l’Agenzia ha lamentato:

l’erronea esclusione del requisito dell’autonoma organizzazione in capo al contribuente nonostante la

presenza di lavoro organizzato;

l’omesso esame delle dichiarazioni dei redditi, prodotte in allegato con il ricorso, che davano conto

dell’ingente importo corrisposto al collaboratore - circostanza dimostrativa dell’utilità e rilevanza

economica del medesimo.

Nel condividere le doglianze dell’Amministrazione, i supremi giudici osservano che la CTR avrebbe dovuto

considerare che “la collaborazione dei partecipanti all'impresa familiare integra quel quid pluris dotato di

attitudine a produrre una ricchezza ulteriore (o valore aggiunto) rispetto a quella conseguibile con il solo

apporto lavorativo personale del titolare”.

Per altro verso la CTR “ha omesso di ponderare comparativamente i dati attestanti i corrispettivi elargiti a

detto collaboratore con quelli del reddito prodotto dall'imprenditore dai quali risulta la corresponsione di

compensi di poco inferiori a quelli integranti il reddito del professionista, con ciò ulteriormente dimostrando il

carattere illogico e apodittico dell'affermazione del giudice di appello in ordine all'inidoneità dell'attività del

collaboratore ad incidere sull'attitudine a generare reddito in favore del contribuente”.

Sulla base di tali considerazioni, la sentenza impugnata è stata cassata, con rinvio ad altra Sezione della CTR

Lombardia per nuovo giudizio.

Massimario Sentenze n. 1 del 7.03.2015

14

5. SPESE PER COMPENSI A TERZI, PER ACQUISTO BENI STRUMENTALI,

IMMOBILI E PRESTAZIONI ALBERGHIERE E TRASFERTE

Cassazione, Sezione Quinta Civile - T, sentenza 11 aprile 2014 n. 8527

Autonoma organizzazione – elementi rilevatori – assenza di dipendenti

La sottoponibilità all’IRAP del contribuente che esercita la professione di avvocato non può essere dedotta con

certezza dal fatto che è stata portata in detrazione la somma di 18 mila euro concernente i costi per compensi

a terzi, le spese per l’acquisto di beni strumentali, le spese per immobili e per prestazioni alberghiere, se risulta

la totale assenza di elementi espressivi dell’esistenza di una struttura organizzata, perché il professionista è

privo di dipendenti, prestatori di lavoro e/o collaboratori fissi, non è titolare di mutui, finanziamenti e leasing

funzionali allo svolgimento dell’attività produttiva e le spese professionali sono manifestamente marginali

rispetto all’apporto produttivo personale.

Un avvocato ha impugnato una cartella di pagamento inerente all’iscrizione a ruolo, a seguito di liquidazione

ex art. 36-bis D.P.R. n. 600/73, del saldo dell’IRAP per l’anno 2002, derivante dal mancato pagamento

dell’imposta emerso dalla dichiarazione dei redditi.

La CTP prima e la CTR poi hanno respinto l’impugnazione confermando la pretesa. Da qui il ricorso per

cassazione.

Nel giudizio di legittimità la difesa ha evidenziato la totale assenza di elementi espressivi dell’esistenza di una

struttura organizzata, posto che la contribuente era una professionista priva di dipendenti, prestatori di lavoro

e/o collaboratori fissi, non titolare di mutui, finanziamenti e leasing funzionali allo svolgimento dell’attività

produttiva, e che aveva sostenuto spese professionali manifestamente marginali rispetto all’apporto

produttivo personale.

Investita dell’esame della controversia, la S.C. riconosce le ragioni della contribuente in virtù dell’ormai noto

indirizzo secondo cui, con riferimento all’esercizio delle attività di lavoro autonomo, il requisito dell’autonoma

organizzazione ricorre quando il contribuente:

a) sia, sotto qualsiasi forma, il responsabile dell’organizzazione;

b) impieghi beni strumentali eccedenti, secondo l’id quod plerumque accidit, il minimo indispensabile per

l'esercizio dell’attività in assenza di organizzazione, oppure si avvalga in modo non occasionale di lavoro

altrui.

Ebbene, “la ratio decidendi della sentenza impugnata –‘secondo cui costituisce presupposto per

l’assoggettamento all’IRAP il porre in essere un apparato esterno alla persona del professionista risultante

dall’aggregazione di beni strumentali e/o lavoro altrui, ricavabile con certezza dalle poste portate in

detrazione relative a costi per compensi a terzi per lire 9.602.000; spese per acquisto di beni strumentali per

lire 5.654.000; spese relative a immobili per lire 16.284.000; spese per prestazioni alberghiere per lire 4.369.000’

- non è conforme ai detti principi”.

La Corte decide quindi di cassare la sentenza di secondo grado, rinviando ad altra Sezione della CTR Lazio per

nuovo esame.

Massimario Sentenze n. 1 del 7.03.2015

15

Cassazione, Sesta Sezione Civile – T, ordinanza 26 marzo 2014 n. 7153

Autonoma organizzazione – elementi rilevatori – spese modeste per lavoro dipendente

Le spese sostenute dall’avvocato, ad esempio, per le trasferte di lavoro o per i compensi ai domiciliatari, non

rilevano ai fini della sottoponibilità all’IRAP dei suoi redditi professionali. Né assumono valore decisivo gli

esborsi per personale dipendente, ove si tratti d’importi modesti.

L’Agenzia delle Entrate ha proposto ricorso avverso la sentenza con cui la CTR dell’Abruzzo ha rigettato l’appello

dell’Ufficio affermando la spettanza al contribuente – avvocato – del rimborso IRAP per gli anni d’imposta dal 2000

al 2004.

Ebbene, la Sesta Sezione Civile – T, condividendo il parere del consigliere relatore, ha dichiarato infondato il ricorso

depositato dalla difesa erariale e confermato, per l’effetto, il verdetto pro-contribuente espresso dai giudici tributari

di Pescara.

Nelle brevi motivazioni dell’ordinanza si legge: “Il ricorso deve essere rigettato, in quanto la Agenzia non contesta

adeguatamente la valutazione in fatto del giudice di secondo grado, limitandosi a sottolineare la quantità di spese

affrontate dal professionista. Fattore di per sé non decisivo se considerato nel suo importo globale, in quanto — ad

esempio - le spese per trasferte o per i compensi ai domiciliatari non sono significative ai fini della sussistenza di

una autonoma organizzazione. Né assume valore decisivo la presenza di una segretaria, così come ribadito anche di

recente da questa Corte” (cfr. Cass. sez. VI-T, n. 22020/2013, secondo cui l’IRAP coinvolge una capacità produttiva

che deve essere impersonale e aggiuntiva rispetto a quella propria del professionista. Pertanto, l’imposta colpisce

un reddito che contiene una parte aggiuntiva di profitto, derivante da una struttura organizzativa esterna, cioè da un

complesso di fattori che, per numero, importanza e valore economico, siano suscettibili di creare un valore aggiunto

rispetto alla mera attività intellettuale del professionista. È quindi il “surplus” di attività agevolata dalla struttura

organizzativa che coadiuva e integra il professionista a essere interessato dall'imposizione; imposizione che

colpisce l'incremento potenziale, o “quid pluris”, realizzabile rispetto alla produttività auto-organizzata del solo

lavoro personale. Spetta al giudice accertare in concreto se la struttura organizzativa costituisca un elemento

potenziatore e aggiuntivo ai fini della produzione del reddito, tale da escludere che l’IRAP divenga una

(probabilmente incostituzionale) “tassa sui redditi da lavoro autonomo”. La sottoposizione a tassazione aggiuntiva

di chi assume un dipendente anche quando tale dipendente non determini un qualche rilevante aumento del

reddito, quindi manchi il presupposto giuridico dell'IRAP, costituirebbe una sorta di sanzione che scoraggerebbe

l’assunzione di dipendenti.

Massimario Sentenze n. 1 del 7.03.2015

16

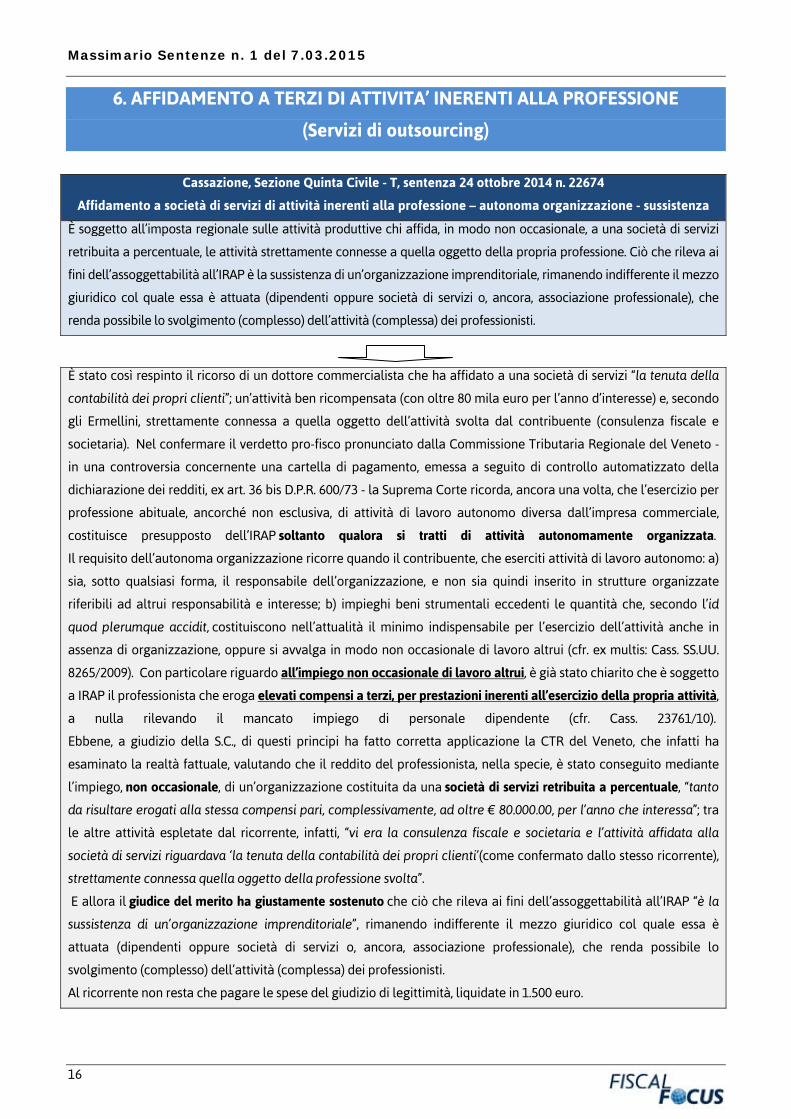

6. AFFIDAMENTO A TERZI DI ATTIVITA’ INERENTI ALLA PROFESSIONE

(Servizi di outsourcing)

Cassazione, Sezione Quinta Civile - T, sentenza 24 ottobre 2014 n. 22674

Affidamento a società di servizi di attività inerenti alla professione – autonoma organizzazione - sussistenza

È soggetto all’imposta regionale sulle attività produttive chi affida, in modo non occasionale, a una società di servizi

retribuita a percentuale, le attività strettamente connesse a quella oggetto della propria professione. Ciò che rileva ai

fini dell’assoggettabilità all’IRAP è la sussistenza di un’organizzazione imprenditoriale, rimanendo indifferente il mezzo

giuridico col quale essa è attuata (dipendenti oppure società di servizi o, ancora, associazione professionale), che

renda possibile lo svolgimento (complesso) dell’attività (complessa) dei professionisti.

È stato così respinto il ricorso di un dottore commercialista che ha affidato a una società di servizi “la tenuta della

contabilità dei propri clienti”; un’attività ben ricompensata (con oltre 80 mila euro per l’anno d’interesse) e, secondo

gli Ermellini, strettamente connessa a quella oggetto dell’attività svolta dal contribuente (consulenza fiscale e

societaria). Nel confermare il verdetto pro-fisco pronunciato dalla Commissione Tributaria Regionale del Veneto -

in una controversia concernente una cartella di pagamento, emessa a seguito di controllo automatizzato della

dichiarazione dei redditi, ex art. 36 bis D.P.R. 600/73 - la Suprema Corte ricorda, ancora una volta, che l’esercizio per

professione abituale, ancorché non esclusiva, di attività di lavoro autonomo diversa dall’impresa commerciale,

costituisce presupposto dell’IRAP soltanto qualora si tratti di attività autonomamente organizzata.

Il requisito dell’autonoma organizzazione ricorre quando il contribuente, che eserciti attività di lavoro autonomo: a)

sia, sotto qualsiasi forma, il responsabile dell’organizzazione, e non sia quindi inserito in strutture organizzate

riferibili ad altrui responsabilità e interesse; b) impieghi beni strumentali eccedenti le quantità che, secondo l’id

quod plerumque accidit, costituiscono nell’attualità il minimo indispensabile per l’esercizio dell’attività anche in

assenza di organizzazione, oppure si avvalga in modo non occasionale di lavoro altrui (cfr. ex multis: Cass. SS.UU.

8265/2009). Con particolare riguardo all’impiego non occasionale di lavoro altrui, è già stato chiarito che è soggetto

a IRAP il professionista che eroga elevati compensi a terzi, per prestazioni inerenti all’esercizio della propria attività,

a nulla rilevando il mancato impiego di personale dipendente (cfr. Cass. 23761/10).

Ebbene, a giudizio della S.C., di questi principi ha fatto corretta applicazione la CTR del Veneto, che infatti ha

esaminato la realtà fattuale, valutando che il reddito del professionista, nella specie, è stato conseguito mediante

l’impiego, non occasionale, di un’organizzazione costituita da una società di servizi retribuita a percentuale, “tanto

da risultare erogati alla stessa compensi pari, complessivamente, ad oltre € 80.000.00, per l’anno che interessa”; tra

le altre attività espletate dal ricorrente, infatti, “vi era la consulenza fiscale e societaria e l’attività affidata alla

società di servizi riguardava ‘la tenuta della contabilità dei propri clienti’(come confermato dallo stesso ricorrente),

strettamente connessa quella oggetto della professione svolta”.

E allora il giudice del merito ha giustamente sostenuto che ciò che rileva ai fini dell’assoggettabilità all’IRAP “è la

sussistenza di un’organizzazione imprenditoriale”, rimanendo indifferente il mezzo giuridico col quale essa è

attuata (dipendenti oppure società di servizi o, ancora, associazione professionale), che renda possibile lo

svolgimento (complesso) dell’attività (complessa) dei professionisti.

Al ricorrente non resta che pagare le spese del giudizio di legittimità, liquidate in 1.500 euro.

Massimario Sentenze n. 1 del 7.03.2015

17

Commissione Tributaria Regionale della Calabria Catanzaro, sentenza n. 1858/03/14

Affidamento a società di servizi di attività inerenti alla professione – autonoma organizzazione - sussistenza

È soggetto a IRAP il professionista che si avvale, abitualmente, dei servizi prestati da una società sulla base di un

contratto di fornitura.

La controversia è scaturita dal silenzio-rifiuto formatosi sulla domanda di rimborso IRAP avanzata da un

consulente finanziario e aziendale con riguardo agli anni d’imposta dal 2005 al 2008. La CTR per la Calabria si

è uniformata al verdetto pro-fisco già pronunciato dal collegio di prime cure avendo ravvisato, in capo

all’istante, il requisito dell’autonoma organizzazione.

Il giudice dell’appello ha ricordato che l'IRAP è un'imposta che colpisce un fattore economico diverso dal

reddito, espressivo di capacità contributiva propria, il cui presupposto risiede nell'esistenza di

un'organizzazione di capitali o di lavoro altrui. Nel caso del lavoro autonomo occorre stabilire, di volta in

volta, se l'attività sia svolta “nell'esercizio abituale di un'attività autonomamente organizzata diretta alla

produzione o allo scambio di beni ovvero alla prestazione di servizi” perché da ciò dipende l’applicabilità o

meno del tributo.

A tal proposito è stato chiarito (cfr. Cass. SS.UU. n. 12108/2009) che il requisito dell’autonoma organizzazione

dev’essere fatto discendere dal concorso di due elementi: l'uno oggettivo, consistente nell'utilizzo di beni

strumentali eccedenti, per quantità o valore, il minimo comunemente stimato come indispensabile per

l'esercizio dell'attività o, in alternativa, nell'impiego in forma non occasionale del lavoro altrui; l'altro

soggettivo, consistente nella titolarità dell'organizzazione in capo al lavoratore autonomo, che ne è il

responsabile e che la dirige in modo funzionale alla propria attività.

Peraltro, allo scopo di prevenire meccanismi elusivi del disposto di legge, la struttura organizzativa non deve

essere imprescindibilmente formata da personale dipendente dal contribuente o a questi subordinato, ben

potendo i servizi a sostegno e potenziamento dell'attività professionale essere forniti da terzi sulla base di un

contratto di fornitura (cfr. Cass. civ n. 10151/2010).

E allora la CTR di Catanzaro ha ritenuto corretta la sentenza di prime cure perché, nel respingere il ricorso del

contribuente – esercente l'attività di consulente finanziario e aziendale -, ha valorizzato sia il possesso di

un'automobile e di altri beni strumentali ammortizzati, del valore complessivo superiore a 24 mila euro, sia i

servizi al medesimo fatturati dalla una società di capitali, “in forza di un contratto, tutt'altro occasionale, il cui

importo annuale, nel periodo di riferimento varia dai 1.000,00 ai 3.780,00 euro”. Per il Collegio catanzarese si

tratta di fattori che denunciano l'esistenza di un'organizzazione di capitali dotata di autonomia, ossia “di un

apparato esterno alla persona del professionista e da lui distinto, frutto della predisposizione di beni

strumentali e/o di lavoro altrui e come una fonte autonoma di creazione di maggiore ricchezza”.

Ne è derivato il rigetto dell’appello, con annessa condanna del professionista al pagamento delle spese

processuali e di un importo pari a quello già versato a titolo di contributo unificato per l’impugnazione (ex art.

13 co. 1-quater TUSG).

Massimario Sentenze n. 1 del 7.03.2015

18

7. COLLABORAZIONE CON ALTRI PROFESSIONISTI. COMPENSI A CONSULENTI

ESTERNI

Cassazione, Sezione Quinta Civile - T, sentenza 2 luglio 2014 n. 15020

Assenza di dipendenti – beni strumentali necessari – compensi ad altri professionisti - autonoma

organizzazione – insussistenza

Non ricorre l’autonoma organizzazione nel caso di un dottore commercialista che opera senza dipendenti o

collaboratori, servendosi soltanto di alcuni beni, come un pc, i mobili per l’ufficio e un’utilitaria a uso

promiscuo e ricorrendo saltuariamente, per le competenze estranee al proprio lavoro, ad altri professionisti

aventi ognuno un proprio studio.

Un commercialista ha chiesto il rimborso dell’IRAP versata negli anni dal 1998 al 2003, assumendo l’assenza di

autonoma organizzazione (presupposto impositivo). L’Amministrazione finanziaria ha però opposto un

silenzio-rifiuto di cui è stata prontamente interessata la CTP di Milano, che ha accolto l’impugnazione del

professionista. Di poi la sentenza della CTR Lombardia che, in accoglimento del ricorso dell’Ufficio, ha negato

il diritto al rimborso. A questo punto la parola è passata ai supremi giudici, i quali hanno sancito

definitivamente il diritto del ricorrente alla restituzione dell’imposta indebitamente versata.

Sbaglia il giudice dell’appello nel ritenere sussistente l’autonoma organizzazione per il caso di un dottore

commercialista che opera da solo, senza dipendenti o collaboratori, servendosi soltanto di alcuni beni - come

un pc, i mobili per l’ufficio e un’utilitaria a uso promiscuo – “e ricorrendo saltuariamente, per le competenze

estranee al proprio lavoro, ad altri professionisti con proprio studio separato e diverso dal proprio”.

La CTR ha ritenuto sussistente il requisito dell’autonoma organizzazione, “non essendo l’attività professionale

in questione vincolata a coordinamento e controllo altrui; di talché, trattandosi di prestazioni prettamente

intellettuali che richiedono comunque l’utilizzo di immobilizzazioni tecniche, esse vanno razionalmente

organizzate, di guisa che non può disconoscersi l’assoggettamento ad Irap”. A far pesare l’ago della bilancia a

favore dell’Erario è stata anche la considerazione “che di certo il contribuente si avvaleva di una sia pur

minima organizzazione, che costituisce il presupposto indispensabile per procedere all’applicazione

dell’imposta”; circostanza desumibile, secondo la CTR, “dall’entità di voci come gli importi dei compensi

dichiarati, il valore complessivo dei beni strumentali utilizzati e l’elevato importo dei compensi corrisposti a

terzi”.

Ebbene, il ragionamento della CTR non ha per nulla convinto i giudici tributari del Palazzaccio, che ritengono

la ratio decidendi della sentenza gravata non conforme al consolidato principio secondo cui, a norma del

combinato disposto degli articoli 2, comma 1, primo periodo, e 3, comma 1, lettera c), del D.Lgs. n. 446/97,

l’esercizio delle attività di lavoro autonomo e escluso dall’applicazione dell’imposta soltanto qualora si tratti

di attività non autonomamente organizzata.

Il requisito dell’autonoma organizzazione ricorre quando il contribuente: a) sia, sotto qualsiasi forma, il

responsabile dell’organizzazione e non sia quindi inserito in strutture organizzative riferibili ad altrui

responsabilità e interesse; b) impieghi beni strumentali eccedenti, secondo l’id quod plerumque accidit, il

Massimario Sentenze n. 1 del 7.03.2015

19

minimo indispensabile per l’esercizio dell’attività in assenza di organizzazione, oppure si avvalga in modo non

occasionale di lavoro altrui.

In definitiva la Suprema Corte ha ritenuto fondato il ricorso del professionista e, decidendo la causa nel merito,

ha condannato il Fisco al pagamento delle spese processuali.

Commissione Tributaria Regionale del Lazio Roma, sentenza n. 3422/09/14

Assenza di dipendenti – compensi ad altri professionisti – beni strumentali modesti – imponibilità -

insussistenza

Non deve pagare l’IRAP chi svolge l’attività di traduttore/interprete senza l’ausilio di lavoratori dipendenti e

utilizzando limitati beni strumentali. L'aver corrisposto delle somme considerevoli per collaborazioni di terzi

non è necessariamente sintomo di autonoma organizzazione. Ai fini IRAP, “è determinante l’esistenza di una

struttura predisposta dal professionista con personale da lui dipendente”. Per riscontrare l'esistenza di

un'autonoma organizzazione è dunque necessario che vi sia “una struttura stabile, che contribuisca a rendere

più efficace e produttiva l'attività svolta”.

La CTP della Capitale ha respinto l’impugnazione proposta dalla contribuente avverso una cartella di

pagamento emessa a seguito di controllo automatizzato della dichiarazione che aveva rilevato un omesso

versamento del saldo IRAP per il 2005.

Il collegio di primo grado ha desunto l’esistenza del presupposto impositivo dell’autonoma organizzazione

dai compensi corrisposti dalla ricorrente a terzi (pari a euro 11.730) per prestazioni direttamente riconducibili

all’attività svolta. Da qui il giudizio d’appello che si è chiuso con l’integrale riforma del verdetto del giudice di

prime cure.

Nel corso del secondo grado di giudizio l’appellante ha fatto presente di svolgere la professione di

traduttrice/interprete in modo precario, non avvalendosi infatti dell’ausilio di lavoratori dipendenti e

utilizzando limitati beni strumentali. Ha fatto altresì presente, quanto ai compensi corrisposti a terzi, di avere

svolto nell’anno accertato un singolo incarico per il quale si era resa necessaria la collaborazione occasionale

di altri professionisti, perché la mole di lavoro da smaltire era stata superiore al normale.

La contribuente ha quindi ribadito la richiesta di annullamento della pretesa per illegittimità, stante l’assenza,

in capo a essa, del presupposto impositivo di cui all’articolo 2 del D.Lgs. 446/97.

Ebbene, la CTR Lazio ha dato ragione alla professionista. Il giudice dell’appello evidenzia come la più recente

giurisprudenza sia consolidata nel ritenere che, ai fini della rilevanza dell’automa organizzazione con

conseguente sottoposizione a IRAP, “è determinante l’esistenza di una struttura predisposta dal professionista

con personale da lui dipendente”.

Per riscontrare l'esistenza di un'autonoma organizzazione è dunque necessario che vi sia “una struttura stabile,

che contribuisca a rendere più efficace e produttiva l'attività svolta”. Il che non è stato riscontrato nella specie,

dove lo stesso importo reddituale – comunque oscillante negli anni – ha indicato una produttività limitata e

occasionale, svolta in forma autonoma, senza particolari strumenti e con limitate, autonome e occasionali

collaborazioni. Insomma, ad avviso della CTR capitolina, “ove si verta di attività autonoma professionale che si

Massimario Sentenze n. 1 del 7.03.2015

20

avvalga, con apporti variabili negli anni, di terzi con i quali non risulti instaurato un rapporto di lavoro

dipendente – come nella specie - va esclusa la sussistenza del presupposto impositivo di cui all'articolo 2 del

D.Lgs. 446/1997”. Al Fisco non resta che pagare le spese.

Cassazione, Sesta Sezione Civile – T, ordinanza 16 aprile 2014 n. 8914

Compensi ad altri professionisti – - autonoma organizzazione – insussistenza

I compensi corrisposti a consulenti esterni dimostrano che l’attività professionale del contribuente è svolta

senza autonoma organizzazione. È evidente come il ricorso a consulenti esterni non sia affatto sintomo di

stabile organizzazione, semmai il contrario, “perché proprio chi non dispone di una organizzazione articolata è

costretto a ricorrere a consulenze esterne”.

La Commissione Tributaria Regionale dell’Emilia Romagna ha condannato l’Agenzia delle Entrate alla

restituzione di quanto versato a titolo di IRAP dal contribuente, di professione veterinario. Da qui il giudizio di

legittimità che si è chiuso sempre in senso favorevole alla parte privata.

La ricorrente Agenzia delle Entrate, per dimostrare l’esistenza della “stabile organizzazione”, presupposto

dell'IRAP, ha fatto leva sui compensi corrisposti dal contribuente a terzi; ma sul punto gli Ermellini rilevano

come la CTR emiliana abbia accertato che tali compensi erano stati “erogati a consulenti esterni per materie

che esorbitavano dal campo propriamente veterinario”.

D’altro canto, per la S.C., è evidente come il ricorso a consulenti esterni non sia affatto sintomo di stabile

organizzazione, semmai il contrario, “perché proprio chi non dispone di una organizzazione articolata è

costretto a ricorrere a consulenze esterne”.

Massimario Sentenze n. 1 del 7.03.2015

21

8. STRUTTURA ORGANIZZATIVA ELEMENTARE

Cassazione, Sezione Quinta Civile, sentenza 15 ottobre 2014 n. 21796

Assenza di dipendenti – beni strumentali modesti – imponibilità - insussistenza

In tema di IRAP, non si configura l’autonoma organizzazione quando il professionista (nella specie consulente

informatico-commerciale) svolge l’attività con lavoro proprio e utilizzando beni strumentali modesti.

La Quinta Sezione Tributaria della Cassazione ha accolto il ricorso proposto nell’interesse di un consulente

informatico-commerciale, in una controversia concernente l’IRAP versata, ma asseritamente non dovuta, per

gli anni dal 1999 al 2002.

Secondo la Commissione Tributaria Regionale della Lombardia, il contribuente, per i periodi d’imposta

considerati, aveva svolto l’attività con “organizzazione adeguata, come dalle evidenza offerte dalle parti che

documentavano beni strumentali, quote di ammortamento, consumi, spese di rappresentanza ed altre spese

per importi affatto trascurabili”.

La CTR ha quindi riformato il verdetto di prime cure sfavorevole all’Erario, avendo ravvisato la ricorrenza del

presupposto impositivo in capo al consulente, il quale, per nulla convinto della correttezza della decisione

d’appello, ha prontamente interessato della controversia i giudici tributari di Piazza Cavour.

Dinanzi alla Suprema Corte la difesa ha censurato la sentenza impugnata laddove ha ritenuto che “l’adeguata

organizzazione” di cui disponeva il contribuente coincidesse con il requisito dell’autonoma organizzazione,

quando invece le spese di rappresentanza, le quote di ammortamento e i consumi riscontrati costituivano costi

minimi che dovevano essere necessariamente sostenuti per esercitare l’attività. Inoltre la sentenza impugnata

non considerava l’assenza di dipendenti.

Ebbene, la difesa ha fatto centro.

Investita della questione, la Sezione Tributaria del Palazzaccio ha ricordato che costituisce, oramai, ius

recptum che presupposto per l'applicazione dell'imposta, secondo la previsione dell'art. 2 del D.Lgs. n. 446/97,

è l'esercizio abituale di un'attività autonomamente organizzata diretta alla produzione o allo scambio di beni

oppure alla prestazione di servizi, il cui accertamento spetta al giudice di merito, e che ricorre quando il

contribuente:

a) sia, sotto qualsiasi forma, il responsabile dell'organizzazione e non sia, quindi, inserito in strutture

organizzative riferibili ad altrui responsabilità e interesse;

b) impieghi beni strumentali eccedenti, secondo l'"id quod plerumque accidit", il minimo indispensabile per

l'esercizio dell'attività in assenza dell'organizzazione, oppure si avvalga in modo non occasionale di lavoro

altrui.

È dunque realmente esistente, per gli Ermellini, il vizio di motivazione invocato dal ricorrente, “non avendo la

CTR esplicitato, impedendo così la comprensione dell’iter logico seguito, le ragioni per cui - a fronte degli

elementi fattuali rassegnati dal ricorrente quali la mancanza di personale dipendente e la modestia dei beni

strumentali - gli importi per spese e beni strumentali fossero ‘affatto trascurabili’ ed integrassero, pertanto, il

requisito dell'autonoma organizzazione richiesto dalla legge quale presupposto impositivo”.

La sentenza di secondo è stata pertanto cassata, con rinvio ad altra sezione della CTR meneghina.

Massimario Sentenze n. 1 del 7.03.2015

22

Commissione Tributaria Regionale della Calabria Catanzaro, sentenza n. 1965/02/14

Assenza di dipendenti – beni strumentali modesti – imponibilità – insussistenza

Non è assoggettabile all’IRAP il medico di base, convenzionato con l’ASL, che esercita la professione senza

l’ausilio di personale dipendente e senza l’impiego di capitali rilevanti: “il presupposto stesso dell'imposta sulle

attività produttive risulta mancante nel caso in cui un'attività di lavoro autonomo venga svolta senza

dipendenti e con pochi beni mobili sì che non può certo parlarsi di attività che possa svilupparsi in assenza del

titolare dello studio” – si legge in sentenza.

È stato accolto l’appello proposto da un medico di medicina generale convenzionato ASL destinatario di una

cartella di pagamento per IRAP 2005.

La pretesa fiscale è stata confermata dai primi giudici nonostante il professionista avesse evidenziato lo

svolgimento dell’attività senza autonoma organizzazione. Circostanza confermata dalla dichiarazione dei

redditi prodotta per l’anno considerato dalla quale emergevano sia il mancato impiego di capitali rilevanti per

l'esercizio dell'attività sia l’assenza di spese per lavoratori dipendenti qualificati.

Ebbene, in sede di gravame, le ragioni del contribuente hanno trovato il giusto riconoscimento.

A giudizio del Collegio catanzarese, l’Ufficio “ha voluto ignorare” le prove documentali offerte dal

contribuente, che poi sono state allegate in giudizio dimostrando l’infondatezza della pretesa.

A tal proposito i giudici di secondo grado richiamano la nota sentenza n. 156/2001 della Corte

Costituzionale per la quale “è evidente che nel caso di un’attività professionale che fosse svolta in assenza di

elementi di organizzazione autonoma, il cui accertamento, in mancanza di specifiche disposizioni normative,

costituisce questione di mero fatto, risulterà mancante il presupposto stesso dell'IRAP, per l'appunto

rappresentato, secondo l'art 2, dall'esercizio abituale di una attività autonomamente organizzata diretta alla

produzione o allo scambio di beni ovvero alla prestazione di servizi, con conseguente inapplicabilità

dell'imposta stessa”. Numerose sono le sentenze delle Commissioni Tributarie che hanno accolto

l'interpretazione della Consulta e che quindi hanno costantemente affermato che "il presupposto stesso

dell'imposta sulle attività produttive risulta mancante nel caso in cui un'attività di lavoro autonomo venga

svolta senza dipendenti e con pochi beni mobili sì che non può certo parlarsi di attività che possa svilupparsi in

assenza del titolare dello studio”. A conclusioni analoghe è giunta la Cassazione (su tutte: Cass. n. 21203/2004).

Dunque, contrariamente a quanto ritenuto in precedenza dalla CTP di Vibo Valentia, la CTR di Catanzaro ha

ravvisato, nella specie, la carenza del presupposto impositivo dell’autonoma organizzazione, stante la

comprovata assenza di spese per personale dipendente e l’utilizzo di beni strumentali di modesto valore.

Conseguentemente, l’appello del medico è stato accolto e il tributo iscritto a ruolo dichiarato come non

dovuto. Le spese del grado sono state tuttavia compensate.

Commissione Tributaria Regionale della Basilicata Potenza, sentenza n. 299/02/14

Assenza di dipendenti - beni strumentali necessari – autonoma organizzazione – non si configura

In tema di Irap, manca il requisito essenziale dell’autonoma organizzazione quando l’unica struttura di cui si

avvale il professionista (nella specie ingegnere) è quella costituita dai beni strumentali indispensabili per

espletamento della propria attività, senza ausilio di dipendenti e collaboratori non occasionali.

Massimario Sentenze n. 1 del 7.03.2015

23

L'assoggettabilità all'imposta deve essere esclusa in tutti quei casi in cui sia ravvisabile una struttura

organizzativa elementare e un'attività professionale che abbia ragion d'essere solo per l'esclusivo apporto del

titolare.

La controversia è scaturita dal silenzio-rifiuto dell’Ufficio su un’istanza di rimborso IRAP presentata da un ingegnere

con riguardo agli anni dal 2006 al 2009. Il professionista ha sostenuto la mancanza del requisito essenziale

dell’autonoma organizzazione in quanto l’unica struttura di cui si avvaleva era quella costituita dai beni strumentali

indispensabili per espletamento della propria attività, senza ausilio di dipendenti e collaboratori non occasionali,

come emergente dai quadri RE delle dichiarazioni dei redditi per gli anni di imposta 2006, 2007, 2008 e 2009.

Il rimborso è stato accordato dalla Provinciale alla stregua del concetto di autonoma organizzazione tracciato dalla

giurisprudenza dei giudici superiori, avendo riguardo all'ammontare dei beni strumentali posseduti dal soggetto

d’imposta, ai fini della determinazione dell’esistenza di una struttura organizzativa significativa, in relazione

all’apporto predominante del titolare dell'attività esercitata; la CTP ha dunque escluso la sussistenza delle

“caratteristiche dell’autonoma organizzazione produttiva di ulteriore ricchezza che soltanto legittimano la

imposizione tributaria”, perché, secondo la Cassazione, l'assoggettabilità all'imposta deve essere esclusa in tutti

quei casi in cui sia ravvisabile una struttura organizzativa elementare e un'attività professionale che abbia ragion

d'essere solo per l'esclusivo apporto del titolare, come nella specie.

Ebbene, con la sentenza in argomento la CTR potentina ha sposato le conclusioni del collegio di primo grado,

respingendo pertanto l’appello prodotto dall’Ufficio.

Stando all'insegnamento della Suprema Corte, il giudice di merito deve verificare se il contribuente si sia avvalso,

nell’esercizio dell'attività di lavoro autonomo, di una struttura organizzata in un complesso di fattori che per

numero, importanza e valore economico siano suscettibili di creare un valore aggiunto rispetto alla mera attività

intellettuale supportata dagli strumenti indispensabili e di corredo al suo know-how (Cass. n. 21116 del 2012).

Se ne deduce che non sono assoggettabili all'imposta le attività professionali il cui risultato economico trovi ragione

esclusivamente nell'autorganizzazione del professionista o, comunque, nel caso in cui l'organizzazione da lui

predisposta abbia incidenza marginale e non richieda necessità di coordinamento(mobili d'ufficio, attrezzature

tecniche e informatiche, computer, fax, notebook, fotocopiatore, telefoni anche cellulari, autovettura ecc.).

Di conseguenza, in un caso come quello in esame, in cui non è segnalata la presenza di dipendenti o l'impiego di

beni strumentali oltre quelli indispensabili per l'esercizio della professione e di normale corredo alla stessa, è lecito

ricavare un quadro che induca a ritenere l'assenza di autonoma organizzazione produttiva tassabile ai fini IRAP.

Nel caso specifico, il contribuente ha corrisposto compensi a terzi (non dipendenti), che sono variati di anno in anno,

e affrontato spese per quote di ammortamento e/o beni strumentali per importi che, in rapporto al reddito

complessivo conseguito nelle annualità oggetto della domanda di rimborso, la CTR non ha considerato di tale

rilevanza da divenire indici significativi del requisito dell'autonoma organizzazione.

Di qui la declaratoria del diritto, in capo all’appellante, al rimborso delle somme versate a titolo di IRAP per gli anni

considerati. Spese compensate.

Massimario Sentenze n. 1 del 7.03.2015

24

9. SVOLGIEMTNO DELLA PROFESSIONE IN UNA STRUTTURA ALTRUI

Cassazione, Sezione Quinta Civile, sentenza 1 ottobre 2014 n. 21150

Esercizio attività in struttura altrui – autonoma organizzazione – non si configura

Non è assoggettabile all’imposta regionale sulle attività produttive il professionista (nella specie AVVOCATO)

che svolge l’attività professionale all’interno di una struttura altrui. In base all'articolo 2 del D.Lgs. n. 446/97, ai

fini della soggezione a IRAP dei proventi di un lavoratore autonomo (o di un professionista), non è sufficiente

che il lavoratore si avvalga di una struttura organizzata, ma è anche necessario che questa struttura sia

autonoma, cioè faccia capo al lavoratore stesso, non solo ai fini operativi, bensì anche sotto i profili

organizzativi. Ne consegue che non sono soggetti a IRAP i proventi che un lavoratore autonomo percepisce

come compenso per le attività svolte all'interno di una struttura da altri organizzata.

Un avvocato ha impugnato per cassazione la sentenza con cui la CTR di Bolzano gli ha negato il rimborso

dell’IRAP versata per gli anni 2002 e 2003.

Il legale, con il motivo accolto, ha sostenuto che il presupposto impositivo costituito dalla sussistenza di

un’autonoma organizzazione non ricorre quando l'attività professionale – come nel caso di specie - sia svolta

all'interno della struttura di terzi, dovendo invece l'attività autonomamente organizzata essere direttamente

ed esclusivamente collegata al contribuente stesso e non a soggetti terzi.

Ebbene, ad avviso della S.C., il contribuente ha pienamente ragione. Infatti la ratio decidendi della sentenza

impugnata non è linea con il noto principio affermato in materia, secondo cui l'esercizio dell'attività di lavoro

autonomo è escluso dall'applicazione dell'imposta qualora si tratti di attività non autonomamente

organizzata, requisito che ricorre nel caso in cui il contribuente: a) sia, sotto qualsiasi forma, il responsabile

dell'organizzazione e non sia quindi inserito in strutture organizzative riferibili ad altrui responsabilità e

interesse; b) impieghi beni strumentali eccedenti il minimo indispensabile per l'esercizio dell'attività in assenza

di organizzazione; c) si avvalga in modo non occasionale del lavoro altrui.

Si è inoltre affermato che in base all'articolo 2 del D.Lgs. n. 446/97, ai fini della soggezione a IRAP dei proventi

di un lavoratore autonomo (o di un professionista), “non è sufficiente che il lavoratore si avvalga di una

struttura organizzata, ma è anche necessario che questa struttura sia autonoma, cioè faccia capo al lavoratore

stesso, non solo ai fini operativi, bensì anche sotto i profili organizzativi” (cfr. Cass. n. 9692/12).

Ne deriva che non sono soggetti a IRAP i proventi che un lavoratore autonomo percepisce come compenso per

le attività svolte all'interno di una struttura da altri organizzata.

Ragione per cui la Suprema Corte ha ritenuto errata la decisione assunta dal giudice dell’appello, che dovrà

quindi procedere a un riesame della vicenda.

Massimario Sentenze n. 1 del 7.03.2015

25

Commissione Tributaria Regionale per la Lombardia Milano, n. 5186/06/14

Utilizzazione dotazione studio associato – assenza di studio proprio – imponibilità - sussiste

È assoggettabile all’IRAP l’avvocato che utilizza costantemente la dotazione di uno studio associato pur non

facendone parte. Appare corretto sostenere che l’utilizzo non occasionale della dotazione dello studio