Embed Size (px)

Citation preview

PENGANTAR BISNIS

MEMILIH BENTUK

KEPEMILIKAN

BISNIS

B Y N I N A T R I O L I T A , S E , M M .

P E R T E M U A N K E - 5

TUJUAN PEMBELAJARAN

• Menjelaskan kemungkinan bentuk

kepemilikan bisnis.

• Menjelaskan metode untuk memiliki bisnis

yang ada.

• Menjelaskan bagaimana pemilik mengukur

kinerja bisnisnya.

KEMUNGKINAN BENTUK

KEPEMILIKAN BISNIS

1. Perusahaan Perseorangan

2. Perusahaan kemitraan (Firma atau

CV)

3. Korporasi (Perseroan Terbatas)

METODE UNTUK MEMILIKI BISNIS

YANG TELAH ADA

1.Mengambil Kepemilikan bisnis

keluarga

2.Membeli bisnis yang telah Ada

3.Waralaba

1. Kepemilikan bisnis keluarga

Kinerja orang dalam bisnis keluarga dapat diprediksikan

selama para karyawan utama masih terus bekerja disana.

Jika bisnis tersebut mempunyai sejarah keberhasilan,

Fungsi pemilik hanya memastikan operasionalnya masih

berlanjut secara efisien. Sebaliknya jika bisnisnya

memburuk, pemilik baru harus merevisi manajemen,

pemasaran, dan kebijakan keuangan.

2. MEMBELI BISNIS YANG TELAH ADA

Calon pembeli bisnis harus memiliki keahlian

menjalankan bisnis dan memonitor kinerja para

manajernya, kemudian membandingkan keuntungan yang

diharapkan dengan modal pembeliannya.

Volumen penjualan yang lalu dapat dipakai untuk

memperkirakan volume penjualan yang akan datang.

Untuk tipe bisnis yang hubungan pribadinya kurang,

misalnya toserba (bukan seperti salon), penggantian

pemilik bisnis tidak mempengaruhi pilihan pelanggan atau

volume penjualan untuk lari ke pesaingnya.

3. WARALABA (Franchise)

Waralaba adalah pengaturan perjanjian dimana seorang

pemilik bisnis (Franchisor) memperbolehkan pemilik bisnis

lain (Franchisee) memakai merek dagang atau hak

ciptanya dalam kondisi tertentu.

Contoh Bisnis Waralaba:

Mc Donald, KFC, Teh Gopek, Chiken Pokpok, Roti Boy, Dll

JENIS-JENIS WARALABA

Distributor (Distributorship)

Waralaba dimana dealer boleh menjual produk hasil manufaktur.

Contoh : Dealer Chrysler dan Ford.

Bisnis Gaya Rantai (Chain Style Business)

Waralaba dimana perusahaan boleh menggunakan nama dagang perusahaan lain dengan mengikuti petunjuk harga dan penjualan produk.

Contoh : Mc Donald’s, KFC, dan Pizza Hut.

Pengaturan Manufaktur (Manufacturing Arrangement)

Waralaba dimana perusahaan boleh membuat manufaktur produk dengan memakai formula yang diberikan oleh perusahaan lain.

Contoh : Microsoft.

KEUNTUNGAN SEBAGAI WARALABA

• Gaya pengelolaannya telah terbukti berhasil dan berisiko

lebih sedikit daripada bisnis yang sama sekali baru.

• Namanya telah dikenal luas sehingga dapat

meningkatkan permintaan dan produk tanpa perlu

mengeluarkan uang untuk iklan.

• Menerima dukungan dana dari pemberi izin dengan

keyakinan bahwa penerima izin memiliki cukup modal

untuk menilai bisnis waralabanya.

KERUGIAN SEBAGAI WARALABA

• Berbagi keuntungan dengan pemberi izin waralaba sebagai

imbalan jasa yang diberikan kepada penerima izin waralaba.

• Kinerja penerima izin waralaba sangat tergantung pada

petunjuk produksi, penentuan harga, dan petunjuk lain serta

tidak diperbolehkan mengubah peraturan.

• Tidak memiliki brand sendiri karena hanya sistem membantu

pejualan suatu brand sesuai kesepakatan.

• Perkembangan bisnis secara general, apabila terjadi problem

maka akan terkena dampak terhadap seluruh waralaba.

PEMILIK MENGUKUR KINERJA

BISNISNYA

1. Imbalan Atas Penanaman modal

2. Resiko Atas Penanaman Modal

3. Balanced Scorecard

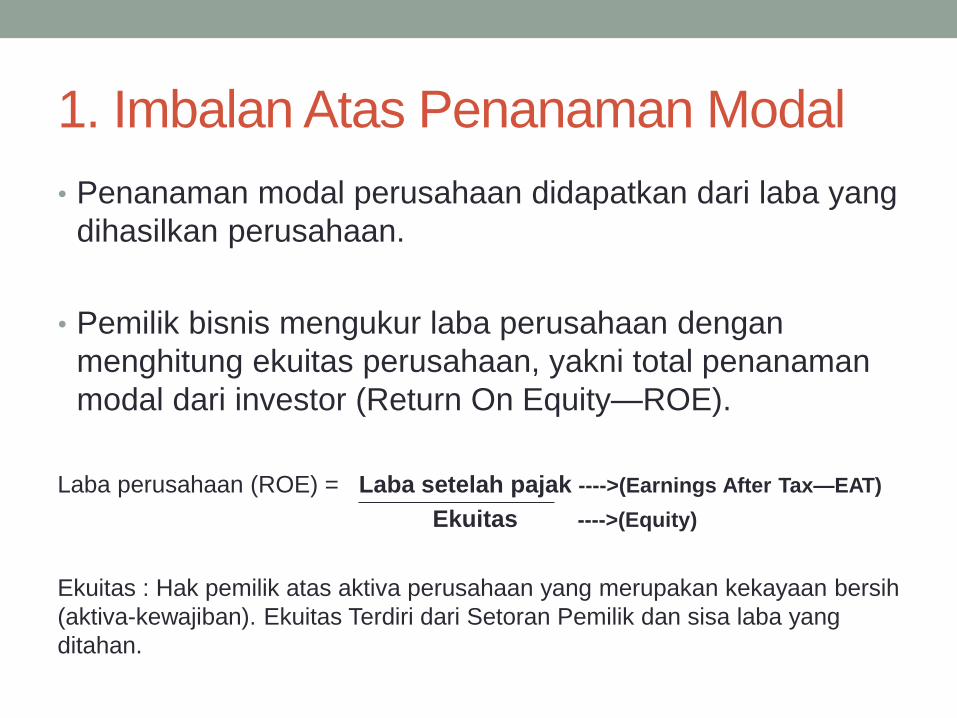

1. Imbalan Atas Penanaman Modal

• Penanaman modal perusahaan didapatkan dari laba yang

dihasilkan perusahaan.

• Pemilik bisnis mengukur laba perusahaan dengan

menghitung ekuitas perusahaan, yakni total penanaman

modal dari investor (Return On Equity—ROE).

Laba perusahaan (ROE) = Laba setelah pajak ---->(Earnings After Tax—EAT)

Ekuitas ---->(Equity)

Ekuitas : Hak pemilik atas aktiva perusahaan yang merupakan kekayaan bersih

(aktiva-kewajiban). Ekuitas Terdiri dari Setoran Pemilik dan sisa laba yang

ditahan.

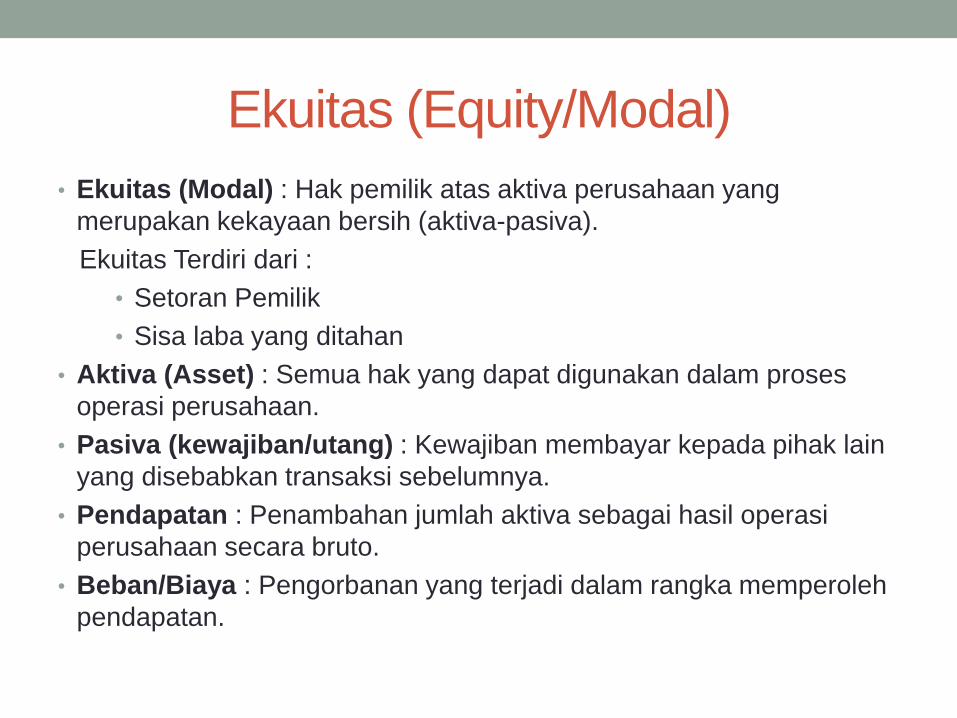

Ekuitas (Equity/Modal)

• Ekuitas (Modal) : Hak pemilik atas aktiva perusahaan yang

merupakan kekayaan bersih (aktiva-pasiva).

Ekuitas Terdiri dari :

• Setoran Pemilik

• Sisa laba yang ditahan

• Aktiva (Asset) : Semua hak yang dapat digunakan dalam proses

operasi perusahaan.

• Pasiva (kewajiban/utang) : Kewajiban membayar kepada pihak lain

yang disebabkan transaksi sebelumnya.

• Pendapatan : Penambahan jumlah aktiva sebagai hasil operasi

perusahaan secara bruto.

• Beban/Biaya : Pengorbanan yang terjadi dalam rangka memperoleh

pendapatan.

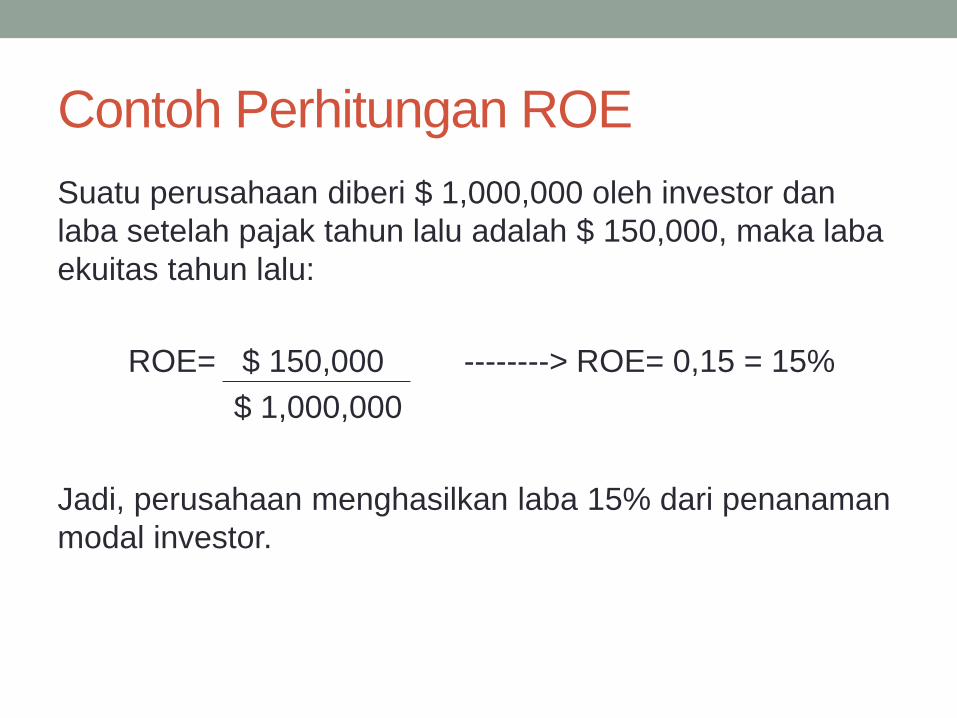

Contoh Perhitungan ROE

Suatu perusahaan diberi $ 1,000,000 oleh investor dan

laba setelah pajak tahun lalu adalah $ 150,000, maka laba

ekuitas tahun lalu:

ROE= $ 150,000 --------> ROE= 0,15 = 15%

$ 1,000,000

Jadi, perusahaan menghasilkan laba 15% dari penanaman

modal investor.

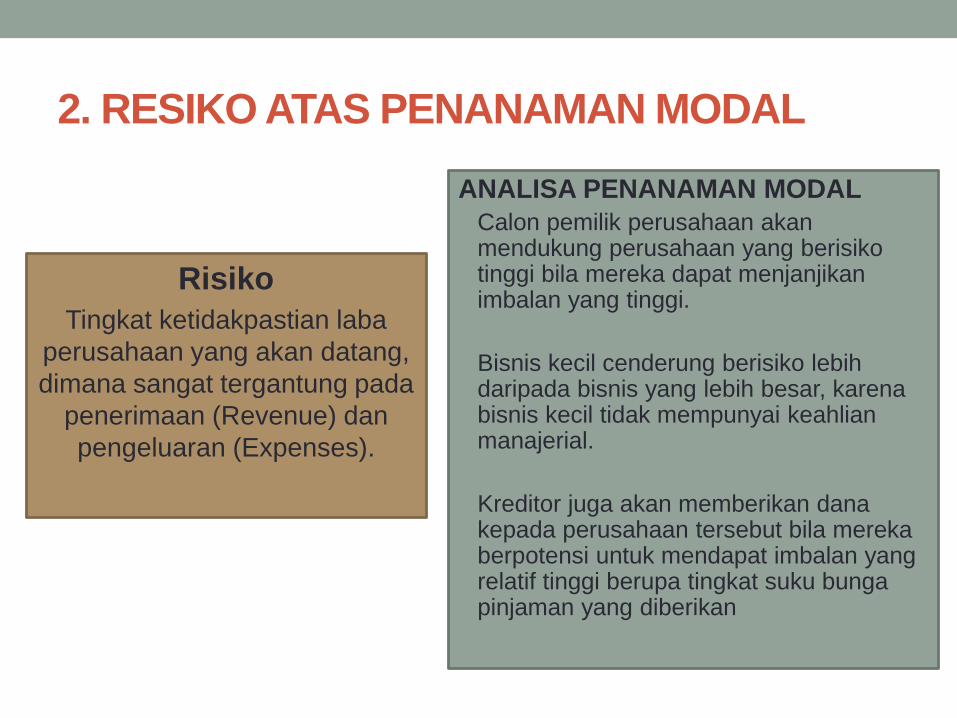

2. RESIKO ATAS PENANAMAN MODAL

Risiko

Tingkat ketidakpastian laba

perusahaan yang akan datang,

dimana sangat tergantung pada

penerimaan (Revenue) dan

pengeluaran (Expenses).

ANALISA PENANAMAN MODAL

Calon pemilik perusahaan akan mendukung perusahaan yang berisiko tinggi bila mereka dapat menjanjikan imbalan yang tinggi.

Bisnis kecil cenderung berisiko lebih daripada bisnis yang lebih besar, karena bisnis kecil tidak mempunyai keahlian manajerial.

Kreditor juga akan memberikan dana kepada perusahaan tersebut bila mereka berpotensi untuk mendapat imbalan yang relatif tinggi berupa tingkat suku bunga pinjaman yang diberikan

3. BALANCED SCORECARD

PENGERTIAN

Suatu konsep manajemen yang menekankan pada

pengukuran keuangan dan non keuangan berdasarkan visi

dan misi suatu perusahaan.

1. Perspektif keuangan

2. Perspektif pelanggan

3. Perspektif proses bisnis internal

4. Perspektif pertumbuhan dan

pembelajaran.

A. PERSPEKTIF KEUANGAN

Kinerja keuangan dapat dilihat dari :

Jumlah penerimaan & Jumlah pengeluaran.

Memiliki 3 Tahapan bisnis :

A. Bertumbuh (growth)

B. Bertahan (sustain)

C. Menuai (harvest).

2. PERSPEKTIF PELANGGAN

Kemampuan perusahaan memenuhi kebutuhan

konsumen.

Kemampuan dalam menentukan target pemasaran

Kemampuan dalam meningkatkan kualitas pelayanan

sehingga memberikan kepuasan kepada pelanggan

Kemampuan dalan menjalin hubungan baik dengan

pelanggan.

3. PERSPEKTIF PROSES BISNIS

INTERNAL Proses yang digunakan untuk mencapai peningkatan

pelanggan serta untuk memberikan kepuasan kepada para

pemegang saham.

Tahapan proses Bisnis Internal :

Inovasi

Operasional

Pelayanan

4. PERSPEKTIF PEMBELAJARAN

DAN PERTUMBUHAN

oTingkat kepuasan karyawan harus diperhatikan agar

dapat mendorong kinerja karyawan, sehingga mampu

menghasilkan ide-ide kreatif.

oSistem informasi juga harus diperhatikan agar cepat

dalam memperoleh informasi mengenai kondisi pasar.

Keunggulan Balanced Score card

• Dapat menjadi tolak ukur faktor keuangan dan non

keuangan.

• Dapat menjelaskan tujuan strategi jangka panjang dan

cara mencapainya.

• Dapat digunakan untuk mengukur faktor internal dan

eksternal suatu bisnis.

• Biasa digunakan dalam kegiatan rutin seperti menyusun

rencana anggaran, menyusun manajemen kerja, serta

membuat kebijakan baru yang disepakati pihak

manajemen dan karyawan.

TERIMA KASIH