Embed Size (px)

Citation preview

Remerciements

Je tiens à remercier tout particulièrement mon maître de stage, Monsieur Johann Gi-rost, responsable de l’actuariat IARD à AXA Luxembourg, pour m’avoir permis d’in-tégrer son équipe, et pour la confiance qu’il m’a accordée pour la réalisation de cettemission. C’est aussi tous les membres du service actuariat IARD (une pensée particu-lière à Monsieur Frédéric Kint pour ses conseils avisés) ainsi que l’équipe du ProductManagement de Madame Sabine Detry que je remercie pour leur accueil parmi eux.Par ailleurs, je remercie la compagnie AXA Luxembourg de m’avoir accueillie pour cestage. Je témoigne ma gratitude à Monsieur Christophe Frissen d’AXA Bruxelles pourle temps qu’il m’a accordé pour discuter de mon sujet de stage. Pour finir, j’adresseun grand merci à Monsieur Stéphane Jasson, Chief Risk Officer d’AXA Luxembourg,pour sa disponibilité, ses précieuses aides et la motivation qu’il m’a donnée à rédigermon mémoire en Latex. Je témoigne également ma reconnaissance aux membres dema famille pour leur soutien tout au long de mon cursus universitaire.

Résumé

Solvabilité II sera le nouveau régime de solvabilité des compagnies d’assuranceen vigueur à la fin de l’année 2012. Il remplacera Solvabilité I actuellement en place.Les compagnies vont alors être soumises à de nouvelles exigences en la matière. Lecapital de solvabilité requis sera évalué au plus près des risques réellement encouruspar la compagnie sur un horizon d’un an. Dans ce mémoire nous étudions quels sontles changements impactant les provisions techniques non-vie et l’évaluation du risquede provisionnement.

Les provisions devront être évaluées au plus juste : best estimate. Nous comparonsdans ce mémoire différentes méthodes de provisionnement déterministes d’une part(Chain Ladder, DeVylder, London Chain, méthode par exercice, Taylor) et stochas-tiques (Mack et bootstrap) d’autre part, qui nous permettent de quantifier l’incertitudeliée à l’estimation. Mais ces méthodes stochastiques classiques quantifient le risque àl’ultime. Cet horizon long terme n’est plus en phase avec l’horizon de risque de courtterme imposé par Solvabilité II.

C’est pourquoi nous nous intéressons dans ce mémoire au risque de provision-nement selon les nouvelles exigences imposées par Solvabilité II. Ce risque provientd’une possible déviation défavorable des charges finales prévisibles au cours de l’annéecomptable. Il va donc être nécessaire d’avoir recours à de nouvelles méthodes d’éva-luation du risque de prédiction, à un an et non plus à l’ultime. Pour l’évaluer, nousutilisons la méthode proposée par Merz & Wüthrich, une méthode de bootstrap modi-fiée et des simulations par la méthode de Monte-Carlo en posant des hypothèses sur laloi suivie par les paiements cumulés.

Par ailleurs, une marge de risque doit être ajoutée aux provisions best estimate pourtenir compte des risques encourus par la compagnie au-delà de cet horizon de risque àun an. Nous obtenons ainsi les provisions techniques représentant la valeur de marchédes engagements. Pour évaluer la marge de risque nous utilisons deux simplificationsproposées par le CEIOPS.

—————

Mots clés : Solvabilité II, Provisions best estimate, SCR, Risque de provisionnement, Marge derisque

Abstract

Solvency II will be the new solvency regime for insurance companies and will comeinto force end of 2012. This reform will replace the current one, Solvency I. Thereforeinsurance companies will have to take into account new requirements. The solvencycapital requirement will be estimated close to the real risks which impact the companyin the next 12 months. In this report we analyse the changes impacting the technicalreserves for a non-life compagny and the valuation of the reserve risk.

Reserves will be evaluated on a best estimate. This report compares different meth-ods to valuate best estimate. First we will explain some determinist methods (ChainLadder, DeVylder, London Chain, method by accident year, Taylor) and then thestochastic methods (Mack and bootstrap) enabling the risk error quantification. Thestochastic methods evaluate the predictor error at the ultimate date, but this long termview is no longer in line with the one year view imposed by Solvency II.

So, in this report we examined the reserve risk according to the new requirementsof Solvency II. This risk comes from the possibility of adverse changes of liabilities’valuation within the calendar year. Therefore it will be necessary to get new methodsof prediction risk evaluation. For this matter we use the Merz & Wüthrich method, abootstrap method modified for the one-year risk, and Monte-Carlo simulations with theassumption of a distribution of cumulative payments.

Moreover, the risk margin should be added to the best estimate reserves to take intoaccount the company’s risks beyond one-year. Then we obtain the amount represent-ing the market value of liabilities. To estimate the risk margin we use two methodsprovided by the CEIOPS.

—————

Key Words : Solvency II, Reserve best estimate, SCR, Reserve risk, Risk margin

Table des matières

Introduction 9

I Cadre du mémoire 10

1 De Solvabilité I à Solvabilité II 11

1.1 Solvabilité I . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.1.1 Brève description de la situation actuelle . . . . . . . . . . . 111.1.2 Les critiques à l’égard de Solvabilité I . . . . . . . . . . . . . 12

1.2 Solvabilité II : Horizon 2012 . . . . . . . . . . . . . . . . . . . . . . 131.2.1 Pourquoi Solvabilité II ? . . . . . . . . . . . . . . . . . . . . 131.2.2 Les trois piliers de Solvabilité II . . . . . . . . . . . . . . . . 131.2.3 Processus Lamfalussy : Démarche de l’Union Européenne . . 16

2 Les provisions techniques 17

2.1 Vue générale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.2 Optique Solvabilité II . . . . . . . . . . . . . . . . . . . . . . . . . . 18

2.2.1 Best estimate . . . . . . . . . . . . . . . . . . . . . . . . . . 182.2.2 Marge de risque . . . . . . . . . . . . . . . . . . . . . . . . . 19

II L’évaluation des provisions 20

3 Méthodes déterministes 21

3.1 Notations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.2 Données utilisées . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.3 Méthode de Chain Ladder . . . . . . . . . . . . . . . . . . . . . . . 23

3.3.1 Hypothèses . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.3.2 Méthode . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.3.3 Critiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.3.4 Test des hypothèses . . . . . . . . . . . . . . . . . . . . . . . 253.3.5 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

3.4 Méthode des facteurs de développement par année de survenance . . . 263.5 Méthode London Chain . . . . . . . . . . . . . . . . . . . . . . . . 273.6 Méthode de DeVylder . . . . . . . . . . . . . . . . . . . . . . . . . . 283.7 Méthode de séparation arithmétique (de Taylor) . . . . . . . . . . . . 293.8 Branches longues : trois méthodes pour estimer un "tail factor" . . . . 29

5

TABLE DES MATIÈRES

3.8.1 Méthode 1 : Proportion de la provision comptable Dossier/-Dossier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

3.8.2 Méthode 2 : Données de marché . . . . . . . . . . . . . . . . 303.8.3 Méthode 3 : Extrapolation par un modèle paramétrique . . . . 313.8.4 Comparaison des méthodes introduisant un "tail factor" . . . . 32

3.9 Méthode AXA Luxembourg . . . . . . . . . . . . . . . . . . . . . . 333.10 Comparaison des résultats . . . . . . . . . . . . . . . . . . . . . . . 343.11 Conclusions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

4 Méthodes stochastiques 37

4.1 Processus stochastique de provisionnement . . . . . . . . . . . . . . 374.2 Méthodes de simulation . . . . . . . . . . . . . . . . . . . . . . . . . 38

4.2.1 Bootstrap . . . . . . . . . . . . . . . . . . . . . . . . . . . . 384.2.2 Monte Carlo . . . . . . . . . . . . . . . . . . . . . . . . . . 39

4.3 Mesures de risque . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.3.1 Value at Risk . . . . . . . . . . . . . . . . . . . . . . . . . . 404.3.2 Autres mesures de risque . . . . . . . . . . . . . . . . . . . . 40

4.4 Mack . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414.4.1 Hypothèses . . . . . . . . . . . . . . . . . . . . . . . . . . . 414.4.2 Méthode . . . . . . . . . . . . . . . . . . . . . . . . . . . . 424.4.3 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . 434.4.4 Critiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

4.5 Bootstrap . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 444.5.1 Méthode . . . . . . . . . . . . . . . . . . . . . . . . . . . . 454.5.2 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.5.3 Critiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

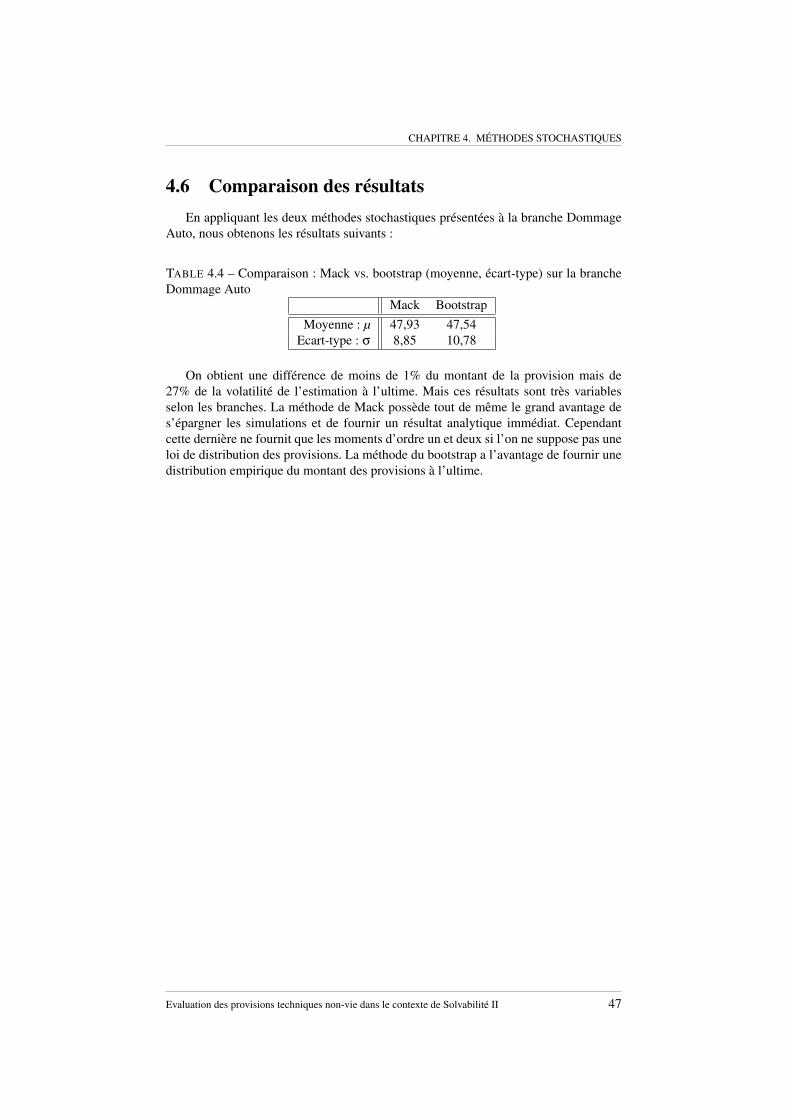

4.6 Comparaison des résultats . . . . . . . . . . . . . . . . . . . . . . . 47

5 Actualisation 48

5.1 Sous Solvabilité I . . . . . . . . . . . . . . . . . . . . . . . . . . . . 485.2 Avec la nouvelle réglementation de Solvabilité II . . . . . . . . . . . 485.3 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

III Le risque de provisionnement dans le cadre du SCR 50

6 SCR : Capital de Solvabilité Requis 51

6.1 Présentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 516.2 Formule standard - Modèle interne . . . . . . . . . . . . . . . . . . . 53

6.2.1 Formule standard . . . . . . . . . . . . . . . . . . . . . . . . 536.2.2 Modèle interne . . . . . . . . . . . . . . . . . . . . . . . . . 54

7 Définition du risque de provisionnement à un an 55

7.1 Pourquoi changer d’horizon ? . . . . . . . . . . . . . . . . . . . . . . 557.2 Définition formelle de ce risque . . . . . . . . . . . . . . . . . . . . 567.3 Boni - mali sur années de survenances antérieures . . . . . . . . . . . 577.4 Interprétation économique . . . . . . . . . . . . . . . . . . . . . . . 58

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 6

TABLE DES MATIÈRES

8 Claims Developement Result selon Merz & Wüthrich 59

8.1 Claims development result . . . . . . . . . . . . . . . . . . . . . . . 598.2 Vue prospective versus vue rétrospective . . . . . . . . . . . . . . . . 618.3 Estimateurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 618.4 Comparaison avec la formule de Mack . . . . . . . . . . . . . . . . . 638.5 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 648.6 Remarques et critiques . . . . . . . . . . . . . . . . . . . . . . . . . 67

9 Simulation de la diagonale de paiements 68

9.1 Principe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 689.2 Simulation par une loi donnée . . . . . . . . . . . . . . . . . . . . . 709.3 Simulation par une méthode de bootstrap modifiée à un an . . . . . . 70

9.3.1 Principe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 709.3.2 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

9.4 Critiques et résultats . . . . . . . . . . . . . . . . . . . . . . . . . . 72

10 Calcul du SCR lié au risque de provisionnement 75

10.1 Formule standard proposée par le CEIOPS . . . . . . . . . . . . . . . 7510.2 Optique modèle interne . . . . . . . . . . . . . . . . . . . . . . . . . 7510.3 Résultats et critiques . . . . . . . . . . . . . . . . . . . . . . . . . . 76

IV La marge de risque liée au risque de provisionnement 78

11 Présentation de la marge de risque 79

11.1 Présentation générale . . . . . . . . . . . . . . . . . . . . . . . . . . 7911.2 Approche coût du capital . . . . . . . . . . . . . . . . . . . . . . . . 8011.3 Quels sont les effets de diversification pris en compte dans le calcul de

la marge de risque ? . . . . . . . . . . . . . . . . . . . . . . . . . . . 8011.4 La marge de risque liée au risque de provisionnement . . . . . . . . . 80

12 Méthodes de calcul de la marge de risque liée au risque de provisionnement 82

12.1 Simplification par utilisation d’une proportionnalité avec le best estimate 8312.2 Simplification par l’utilisation de la duration . . . . . . . . . . . . . . 8412.3 Application . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

12.3.1 Une branche . . . . . . . . . . . . . . . . . . . . . . . . . . 8512.3.2 Corrélation de branches . . . . . . . . . . . . . . . . . . . . 85

12.4 Commentaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

Conclusions 87

Liste des abréviations 89

Références bibliographiques 94

V Annexes 97

A Test des hypothèses de Chain Ladder 98

B Modules de risque pour la formule standard 99

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 7

TABLE DES MATIÈRES

C Spécifications techniques QIS5, paramètres pour le risque de provisionne-

ment 100

D Loi Normale - Loi Log-normale 101

D.1 Loi Normale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101D.2 Loi Log - Normale . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

E Explication de la formule standard 102

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 8

Introduction

La directive européenne Solvabilité II viendra remplacer, fin 2012, Solvabilité I quiest la réglementation actuellement en vigueur. Des insuffisances dans la réglementationSolvabilité I ont amené les autorités européennes à mettre en œuvre ce projet.

Les provisions techniques représentent la part la plus importante du passif d’unecompagnie d’assurance. L’impact sur le bilan d’une variation de leur montant a desconséquences importantes. Un exemple est donné dans l’ouvrage de Wüthrich & Merz[27], à savoir qu’une baisse de 1% du montant des provisions peut amener à un résultatdu double de sa valeur sans cette baisse. Il est donc crucial de connaître l’incertitude quiréside dans l’estimation des provisions. C’est pourquoi, en plein cœur de cette périoded’adaptation des assureurs à ces nouvelles normes réglementaires de solvabilité, nousnous concentrerons, au travers de ce mémoire, sur les changements amenés par la nou-velle directive Solvabilité II concernant l’évaluation des provisions et la quantificationdes risques qui y sont liés pour une compagnie d’assurance non-vie.

L’objectif de ce mémoire est, d’une part d’appréhender ces nouvelles exigences etd’autre part, de les transcrire en pratique à travers plusieurs méthodes. Les étapes decette mission sont reprises dans ce mémoire. Dans un premier temps, nous comparonsdifférentes méthodes d’évaluation des provisions best estimate. Dans le cadre de Solva-bilité II la quantification du capital de solvabilité à immobiliser se fait par l’évaluationdes risques auxquels est soumis la compagnie à un an. Parmi tous ces risques le risquede provisionnement fait partie des plus importants pour une compagnie d’assurancenon-vie. C’est pourquoi, dans un second temps, nous cherchons à le quantifier. Et pourfinir nous analysons l’intérêt de la marge de risque explicite pour les risques au-delàde l’horizon d’un an. Celle-ci sera étudiée dans le cadre du risque de provisionnement.

—————

Par souci de confidentialité, certaines valeurs numériques sensibles ont été ramenéesà une base 100.

9

Première partie

Cadre du mémoire

10

Chapitre 1

De Solvabilité I à Solvabilité II

Une compagnie d’assurance se distingue d’une entreprise traditionnelle du fait del’inversion du cycle d’exploitation. Les assurés paient une prime pour être couverts surune période à venir pour d’éventuels sinistres. Ainsi il est essentiel que la compagnied’assurance soit toujours en mesure de payer ses engagements envers les assurés. Lesystème Solvabilité I, en place depuis 1973, a présenté ses limites. Les autorités eu-ropéennes ont donc décidé d’instaurer un nouveau système : Solvabilité II. SolvabilitéI, tout comme Solvabilité II a pour objectif de garantir aux assurés la solvabilité descompagnies d’assurance.

Après un bref aperçu des exigences de solvabilité et des limites sous le régimeSolvabilité I, nous présenterons les contraintes imposées par Solvabilité II.

1.1 Solvabilité I

1.1.1 Brève description de la situation actuelle

La réglementation en vigueur (Solvabilité I) en application depuis 1973 définit lesexigences de solvabilité suivantes :

– des provisions techniques suffisantes,– des actifs sûrs, liquides et rentables,– une marge de solvabilité disponible.

ACTIFS

MARGE DE SOLVABILITEDISPONIBLE

PROVISIONSTECHNIQUES

FIGURE 1.1 – Illustration d’un bilan simplifié dans le cadre de Solvabilité I

La marge de solvabilité a pour but de combler le risque d’insuffisance de provisionslors d’événements exceptionnels. Celle-ci doit être supérieure à l’exigence de marge de

11

CHAPITRE 1. DE SOLVABILITÉ I À SOLVABILITÉ II

solvabilité et au fonds de garantie. Ces deux notions sont définies comme suit.

L’Exigence de marge de solvabilité

L’exigence de marge de solvabilité (EMS) est le premier seuil en-dessous duquella marge de solvabilité disponible ne doit pas descendre. Pour une activité non-vie elleest définie par le montant le plus élevé entre deux méthodes :

– un calcul par rapport aux primes– et un calcul par rapport à la charge moyenne annuelle des sinistres

avec un ratio de conservation supérieur à 50%.Les deux méthodes de calcul se font par l’application d’un taux qui est fonction

de la tranche où se situent les primes émises et la charge moyenne de sinistres. Lesdifférentes tranches et taux sont représentés dans le tableau suivant :

Montants 1ère Tranche 2ème Tranche(en millions d’euros) Montant Taux Montant Taux

Primes Emises < 57,5 18 % > 57,5 16 %Charge moyenne de sinistres < 40,3 26 % > 40,3 23 %

TABLE 1.1 – Tranches et taux applicables au 1er janvier 2010 [18] pour le calcul del’EMS

Le fonds de garantie

Le fonds de garantie (FdG) est le second seuil en-dessous duquel ne doit pas des-cendre la marge de solvabilité disponible. Il est défini par

FdG = max(FdG minimum;13·EMS)

où FdG minimum est le fonds de garantie minimum fixé selon la branche d’activité(par exemple 2,3 millions d’euros pour la branche Dommage Auto).

Deux seuils d’intervention

Si la marge de solvabilité est inférieure à l’exigence de marge de solvabilité, l’au-torité de contrôle exige de la compagnie un plan de redressement. Si celle-ci est in-férieure au fonds de garantie, l’autorité de contrôle exige de la compagnie un plan definancement à court terme. La sanction peut être le retrait d’agrément si la compagniene parvient pas à reconstituer une marge de solvabilité suffisante.

1.1.2 Les critiques à l’égard de Solvabilité I

En premier lieu, le calcul de l’exigence de marge de solvabilité est simpliste et restele même pour toutes les compagnies, quelle que soit leur taille et leur activité, qu’ellesestiment bien leurs risques ou non. La calibration se base uniquement sur un volumede primes ou de provisions et ne tient donc pas suffisamment compte des risques sous-jacents à l’activité d’assurance. En effet, prenons l’exemple de deux compagnies d’as-surance ayant les mêmes primes émises mais des périmètres d’activité différents :

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 12

CHAPITRE 1. DE SOLVABILITÉ I À SOLVABILITÉ II

– la première disposant d’un portefeuille diversifié et– la seconde, d’un portefeuille plus concentré.

La marge de solvabilité exigée sera identique pour ces deux entreprises alors qu’ellesprésentent des profils de risque très différents. Un autre exemple serait celui d’un assu-reur ayant beaucoup d’actions en portefeuille : son profil de risque est plus élevé. Cetaspect n’est toutefois pas pris en compte dans le calcul des fonds propres dans le cadrede Solvabilité I.

Par ailleurs, du côté du passif, les assureurs plus prudents se trouvent pénalisés parrapport à leurs concurrents car ils immobilisent plus de capital dans leurs provisionstechniques et sont soumis aux mêmes exigences que leurs concurrents en matière desolvabilité. Il y a donc une incohérence à ce niveau sous Solvabilité I.

Notons également le peu d’harmonisation des normes au niveau européen sousSolvabilité I. Les règles sont laissées à l’appréciation des pays membres. De plus cerégime ne dispose d’aucune exigence de gouvernance et de reporting.

La réforme Solvabilité II tente de combler ces insuffisances et remplacera la règle-mentation actuellement en vigueur Solvabilité I.

1.2 Solvabilité II : Horizon 2012

La nouvelle directive européenne Solvabilité II, applicable à l’ensemble des compa-gnies d’assurance européennes fin 2012, viendra remplacer 13 directives existantes au-jourd’hui. Elle définit de nouvelles exigences prudentielles pour les compagnies d’as-surance et de réassurance européennes.

1.2.1 Pourquoi Solvabilité II ?

La réforme Solvabilité II a pour principales missions d’harmoniser les normes auniveau de l’Union Européenne et d’instaurer une meilleure adéquation entre les exi-gences réglementaires de capital et les risques effectifs auxquels sont soumises lescompagnies d’assurance. Sous Solvabilité II, l’exigence de capital sera liée au profil derisque de la compagnie d’assurance. L’évaluation des besoins en capital se fera en fonc-tion du risque encouru par chaque compagnie. Ces mesures seront quantitatives maisaussi qualitatives afin d’inciter les compagnies d’assurance à mesurer et gérer leursrisques. Elles ont pour objectif d’améliorer la protection des preneurs d’assurance etd’assurer une stabilité financière du marché.

Solvabilité II introduit une harmonisation au niveau européen en supprimant lesdifférences marquantes entre les législations des États membres, et ne laissant que peud’interprétation de la directive. Les compagnies d’assurance au sein de l’Espace Eco-nomique Européen suivront toutes les mêmes règles, ce qui relancera la concurrence.

1.2.2 Les trois piliers de Solvabilité II

La Commission Européenne a retenu une architecture en trois piliers, qui s’inspirede la réforme pour le secteur bancaire, Bâle II. Le premier pilier définit les exigencesquantitatives en capital ; le second concerne les exigences qualitatives et les activitésde surveillance ; le troisième, la publication de l’information et la communication au-près des organismes de contrôle. Ces trois piliers ne sont pas indépendants, ils sontimbriqués les uns dans les autres.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 13

CHAPITRE 1. DE SOLVABILITÉ I À SOLVABILITÉ II

FIGURE 1.2 – Les 3 piliers de Solvabilité II

Pilier 1 : les exigences quantitatives

L’évaluation quantitative des besoins en fonds propres de la compagnie est entière-ment revue et harmonisée par la réforme. Ainsi la valorisation doit se faire selon uneapproche dite "market consistent" :

– Les actifs sont évalués en valeur d’échange, c’est-à-dire en valeur de marché sicelui-ci est liquide ;

– les passifs sont évalués en valeur de transfert.

FIGURE 1.3 – Représentation schématique du bilan sous Solvabilité I en comparaisonsà celui sous Solvabilité II

Provision Techniques : Les provisions techniques sont évaluées de façon prudentesous Solvabilité I, elles le seront à présent par un best estimate ajouté d’une margede risque. La notion de best estimate correspond à une valeur actuelle probable desflux futurs. Cette notion n’intègre pas de marge de prudence. Nous y reviendrons plusen détail dans la partie II de ce mémoire. La marge de risque explicite représente lemontant qu’un repreneur éventuel de l’activité exigerait pour reprendre et honorer lesengagements envers les assurés au-delà du best estimate. Elle correspond au coût d’im-mobilisation des fonds propres jusqu’à extinction des engagements.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 14

CHAPITRE 1. DE SOLVABILITÉ I À SOLVABILITÉ II

Au-delà des provisions techniques, deux seuils d’exigence en capital sont instau-rés :

Capital Minimum Requis : Le Capital Minimum Requis (Minimum Capital Requi-rement - MCR) représente le niveau en-dessous duquel les fonds propres ne doiventpas tomber sous peine d’intervention de l’autorité de contrôle, et retrait d’agrément sides mesures d’augmentation de capital ne sont pas réalisées immédiatement. Le MCRpeut se définir comme le niveau de fonds propres en-dessous duquel les intérêts desassurés seraient sérieusement menacés si la compagnie était autorisée à poursuivre sonactivité.

Capital de Solvabilité Requis, niveau de capital souhaité : Le Capital de Solvabi-lité Requis (Solvency Capital Requirement - SCR) est le niveau de fonds propres né-cessaire à la compagnie pour couvrir des pertes imprévues. Son calcul est basé sur uneprobabilité de ruine de 0,5% (Value at Risk de 99,5%) à un horizon d’un an, ce qui per-met de faire face et d’honorer les engagements pour 199 cas sur 200. Le calcul du SCRse base sur le profil de risque réel de la compagnie et intègre les principaux risquesauxquels elle est soumise, à savoir le risque de souscription, le risque de marché, lerisque de défaut et le risque opérationnel. Il tient compte des méthodes de transfertde risques et de diversification. Il peut être le résultat d’une formule standard ou d’unmodèle interne (partiel ou complet). Nous y reviendrons plus en détail dans le chapitre6.

Les données : Il est crucial de travailler sur des données fiables pour le calcul desexigences quantitatives. Le Consultation Paper 43 [6] définit les standards sur la qualitédes données, à savoir :

– Adéquation : les données doivent être appropriées pour évaluer les provisions etpertinentes pour l’estimation des passifs.

– Complétude : les données doivent couvrir les principaux groupes de risques ho-mogènes et leurs spécificités.

– Exactitude : les données doivent être sans erreurs ou omissions et cohérentes.

Pilier 2

Le deuxième pilier définit les exigences qualitatives. La mise en place de ce pi-lier résulte de la volonté de définir et d’harmoniser les activités de surveillance, aussibien au niveau des compagnies qu’au niveau des superviseurs. Au sein même de lacompagnie, cela impacte le processus de contrôle interne et de gestion des risques.

Cela concernera l’existence de procédures écrites, la fiabilité du système d’auditinterne, via un système ORSA (Own Risk Solvency Assessment) ainsi que la politiquede gestion des risques. Chaque entreprise devra mettre en place un système de gouver-nance efficace qui garantit une gestion saine et prudente de l’activité. La personne encharge de l’ORSA devra juger de l’adéquation de l’évaluation des fonds propres auxrisques encourus par la compagnie. En effet, le système de gouvernance doit inclurela fonction de gestion des risques, la fonction de conformité, la fonction d’audit interneet la fonction actuarielle.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 15

CHAPITRE 1. DE SOLVABILITÉ I À SOLVABILITÉ II

Concernant le rôle des superviseurs, il réside en une volonté d’harmonisation desoutils de supervision, des processus de contrôle, des pouvoirs et moyens d’action. Lessuperviseurs pourront exiger des capitaux add-ons en supplément des capitaux s’ilsestiment que certains risques ont mal été appréciés par la compagnie. Cependant, lesmesures prises par les autorités de contrôle des Etats membres resteront proportion-nelles à la nature, l’ampleur et la complexité des risques auxquels la compagnie estsoumise.

Pilier 3

Ce troisième pilier se rapporte aux éléments d’information qui doivent être publiéspar les sociétés d’assurance. Il s’agit d’une information à destination du public, aussibien des assurés que de l’autorité de contrôle. Pour ce pilier, sont prévus :

– d’une part une publication d’information publique, à savoir un rapport annuelde solvabilité et de la situation financière "Solvency and Financial ConditionReport" ainsi qu’une harmonisation des règles de reporting aux superviseurs,

– d’autre part une publication d’un "report to supervisor" à destination des su-perviseurs qui restera confidentielle.

1.2.3 Processus Lamfalussy : Démarche de l’Union Européenne

Solvabilité II est basé sur un processus de consultation au niveau européen dit"Lamfalussy". Cette démarche est souvent utilisée par l’Union Européenne pour conce-voir des textes plus adaptés aux marchés. L’objectif est d’échanger avec les entreprises.La connaissance se trouve dans le monde économique. Le nouveau régime de solvabi-lité restera ainsi en phase avec l’évolution du marché et des technologies.

QIS : Au travers des Quantitatives Impact Studies (QIS), c’est-à-dire des question-naires de plus en plus complets envoyés aux compagnies d’assurance, le CEIOPS éva-lue les conséquences financières de l’introduction des nouvelles normes de solvabilité.Les QIS évaluent :

– l’adéquation des méthodes de calcul, du calibrage du SCR et du MCR,– l’impact sur le bilan et les besoins en fonds propres.

Les résultats de ces études permettent une adaptation des calibrages de la formule stan-dard. A l’heure actuelle, le QIS 5 est en cours.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 16

Chapitre 2

Les provisions techniques

2.1 Vue générale

Les provisions techniques constituent la part la plus importante du passif d’un orga-nisme d’assurance. Dans le cadre d’une compagnie d’assurance non-vie, les provisionstechniques sont classées en différentes catégories.

Provision pour Primes Non Acquises - PPNA

La provision pour primes non acquises permet de couvrir, pour chacun des contrats,la part des primes émises au cours d’un exercice comptable qui doit être affectée àla période de l’exercice suivant comprise entre la date de clôture du bilan et la dated’échéance de ces contrats.

Incurred But Not Reported - IBNR

Une partie des sinistres survenus ne sont pas encore déclarés au moment de l’éva-luation. Ce sont les sinistres nommés "tardifs". Pour ceux-là, des provisions pour si-nistres non connus sont estimés : il s’agit d’une provision destinée à couvrir des coûtsde sinistres survenus mais non encore connus par la compagnie d’assurance au momentdu calcul de la provision. Ces provisions sont nommées IBNR.

Provisions pour Sinistres A Payer - PSAP

La provision pour sinistres à payer correspond au montant estimé, à un instantdonné, des paiements restant à effectuer par la compagnie pour tous les sinistres surve-nus qui sont déjà déclarés.

Dans le cadre de ce mémoire nous limiterons nos études aux PSAP. Celles-ci repré-sentent la part la plus importante des provisions techniques du bilan, soit près de 80%sur le bilan d’AXA Luxembourg. Du point de vue comptable, la méthode de base pourl’évaluation des PSAP est la méthode dite "dossier/dossier", appelée "case estimate" enanglais. Un gestionnaire sinistre évalue le montant restant à payer sur chaque sinistredéclaré non clos. Nous verrons par la suite comment évaluer ces provisions du point devue économique du bilan.

17

CHAPITRE 2. LES PROVISIONS TECHNIQUES

2.2 Optique Solvabilité II

Le but de cette réforme est d’harmoniser le système de solvabilité à l’échelle euro-péenne de façon à ce que les assurés aient la garantie, quel que soit le pays de l’EspaceEconomique Européen où ils souscrivent un contrat d’assurance, d’être dans une cer-taine mesure protégés de la défaillance de leur compagnie d’assurance. Il est donc im-portant que les contraintes réglementaires de provisionnement soient identiques danstous les Etats membres. La nouvelle norme Solvabilité II définit les provisions tech-niques comme suit (d’après l’article 76 - General provision de la proposition finale duCEIOPS [4] qui reprend certaines définitions des textes de niveau 1)

The value of technical provisions shall correspond to the current amount insu-rance and reinsurance undertakings would have to pay if they were to transfertheir insurance and reinsurance obligations immediately to another insuranceor reinsurance undertaking

Le montant des provisions techniques doit donc refléter la valeur à laquelle la com-pagnie pourrait céder ses passifs à un repreneur. Elles doivent être évaluées en fonctiondes caractéristiques propres au portefeuille de la compagnie.

Avec l’apparition des normes IFRS (International Financial Reporting Standards) etla tendance à aller vers une estimation de marché de plus en plus "juste", l’évaluationdes provisions techniques a été revue dans ce sens lors de l’élaboration de SolvabilitéII. Dans le cadre de cette nouvelle directive, les provisions techniques sont composéesde deux éléments : le best estimate et la marge de risque.

2.2.1 Best estimate

Nous distinguons deux types de passifs, dont l’estimation best estimate diffère :– Les passifs "hedgeables" qui peuvent être répliqués par des produits financiers

doivent être évalués par la valeur de marché de ces produits financiers.– Les passifs qualifiés de "non hedgeables", c’est-à-dire pour lesquels il est impos-

sible de reproduire les cashs-flows à l’aide de produits financiers, doivent êtreévalués à l’aide d’un best estimate augmenté d’une marge de risque.

Concernant les passifs "non hedgeables" l’évaluation doit se faire, selon l’article 77de la directive [14] "Calculation of the technical provisions", de la façon suivante :

The best estimate shall correspond to the probability-weighted average of fu-ture cash-flows, taking account of the time value of money (expected presentvalue of future cash-flows), using the relevant risk-free interest rate term struc-ture.

Ainsi la provision best estimate est définie comme la valeur actuelle probable descoûts futurs estimés sur la base de la courbe des taux sans risque. Ce point sera déve-loppé au chapitre 5. Il n’y a pas de marge de prudence intégrée dans la valeur du bestestimate, c’est une estimation qui se veut la plus "juste" possible. L’escompte des pro-visions techniques constitue un changement majeur apporté par la directive SolvabilitéII.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 18

CHAPITRE 2. LES PROVISIONS TECHNIQUES

Deux remarques complémentaires s’imposent : le best estimate doit être calculé pargroupe homogène de risques selon les méthodes standards de liquidation. Son évalua-tion doit se faire sur le portefeuille actuel sans considérer de nouvelle production.

2.2.2 Marge de risque

Dans le cadre de la directive Solvabilité II, la marge de risque est quantifiée de ma-nière explicite et n’est plus contenue dans les hypothèses d’évaluation des provisionset dans différentes marges ajoutées dans les provisions.

L’article 77 de la directive [14] la définit ainsi :

The risk margin shall be such as to ensure that the value of the technical pro-visions is equivalent to the amount insurance and reinsurance undertakingswould be expected to require in order to take over and meet the insuranceand reinsurance obligations.[...] The risk margin shall be calculated by de-termining the cost of providing an amount of eligible own funds equal to theSolvency Capital Requirement necessary to support the insurance and reinsu-rance obligations over the lifetime thereof.

La marge de risque (Market Value Margin - MVM) est le montant qu’exigerait unrepreneur éventuel du passif d’assurance au-delà du best estimate. Son évaluation estbasée sur une approche coût du capital selon Solvabilité II. C’est-à-dire qu’elle estdéfinie par la valeur actuelle de l’immobilisation du capital sur chaque période au coûtdu capital. Nous y reviendrons plus en détail dans la partie IV.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 19

Deuxième partie

L’évaluation des provisions

20

Chapitre 3

Méthodes déterministes

Dans cette partie nous présenterons différentes méthodes pour déterminer le mon-tant des provisions best estimate. Nous ne nous limiterons pas aux résultats classiquesde la méthode bien connue de Chain Ladder mais chercherons à comparer différentesméthodes, sans toutefois avoir la prétention d’en faire une liste exhaustive.

Le CEIOPS propose des conseils quant à l’évaluation du best estimate [4] :

For the estimation of non-life best estimate liabilities as well as life insuranceliabilities that not need simulation techniques, deterministic and analyticaltechniques can be more appropriate. [...] At the current point in time, stochas-tic reserving techniques, especially in non-life insurance, are not consideredas necessary valuation techniques to calculate best estimate values. The appli-cation of deterministic techniques and judgement can be far more importantthan the mechanical application of simulation methods.

Commençons donc par présenter quelques méthodes déterministes classiques d’éva-luation des provisions. Nous étudierons des approches stochastiques dans le chapitre4.

L’objectif de cette partie est de confronter les résultats obtenus par différentes mé-thodes à la méthode utilisée par AXA Luxembourg, qui intègre un jugement d’experts.Une présentation rapide de cette méthode sera faite dans la section 3.9. Les résultats decette comparaison ne seront pas présentés pour des raisons de confidentialité. Mais pré-sentons et comparons dans ce mémoire les résultats fournis par différentes méthodes.Cette confrontation est nécessaire dans une optique de gestion des risques. Les mé-thodes comparées ne sont que des méthodes calculatoires n’incluant donc pas d’avisd’experts (qui comporte une part d’arbitraire).

3.1 Notations

Notons n+1 la taille du triangle de paiements étudiée.– Ci, j : Les paiements cumulés pour la jème année de développement des sinistres

survenus l’année i

21

CHAPITRE 3. MÉTHODES DÉTERMINISTES

– Ci,n : Le paiement cumulé "final" pour l’année de survenance i après n+1 annéesde développement

– Zi, j : Les paiements non cumulés (incréments) pour la jème année de développe-ment des sinistres survenus l’année i.

On a donc : Ci, j+1 =Ci, j +Zi, j+1 ∀ j ≥ 0 et Ci,0 = Zi,0

i, j 0 1 . . . j . . . n0 C0,0 C0,1 . . . C0, j . . . C0,n...

......

... . ..

i Ci,0 Ci,1 . . . Ci, j...

...n Cn,0

Ces triangles peuvent se lire de trois manières différentes :– les lignes correspondent aux années de survenance i des sinistres,– les colonnes aux années de développement j,– les diagonales aux années calendaires i+ j.

3.2 Données utilisées

Dans la société AXA Luxembourg, les triangles par branches sont actuellementdisponibles sur 10 ans. Cependant l’année de survenance la plus ancienne du trianglecorrespond au cumul des paiements des sinistres de toutes les années antérieures. Nousnous priverons donc de cette année-là pour l’application des méthodes statistiques.

Nous présenterons par la suite les résultats obtenus par différentes méthodes sur lesbranches d’AXA Luxembourg. Des applications plus détaillées seront faites sur le tri-angle de la branche Dommage Auto (voir les données du tableau 3.1). Pour des raisonsde confidentialité, les données du triangle seront ramenées en base 100 pour le paie-ment de l’année de survenance la plus ancienne et première année de développement.

TABLE 3.1 – Paiements cumulés, branche Dommage Auto0 1 2 3 4 5 6 7 8

2001 100,00 136,69 137,55 138,27 138,15 138,17 138,02 138,16 137,252002 107,78 134,38 134,71 134,71 134,45 134,82 134,77 134,822003 127,06 159,20 157,82 158,20 158,25 158,67 158,942004 132,55 162,60 163,66 164,00 164,87 165,012005 134,65 166,09 166,96 166,66 166,842006 147,65 177,20 177,61 180,042007 166,91 212,38 213,332008 189,14 237,182009 198,22

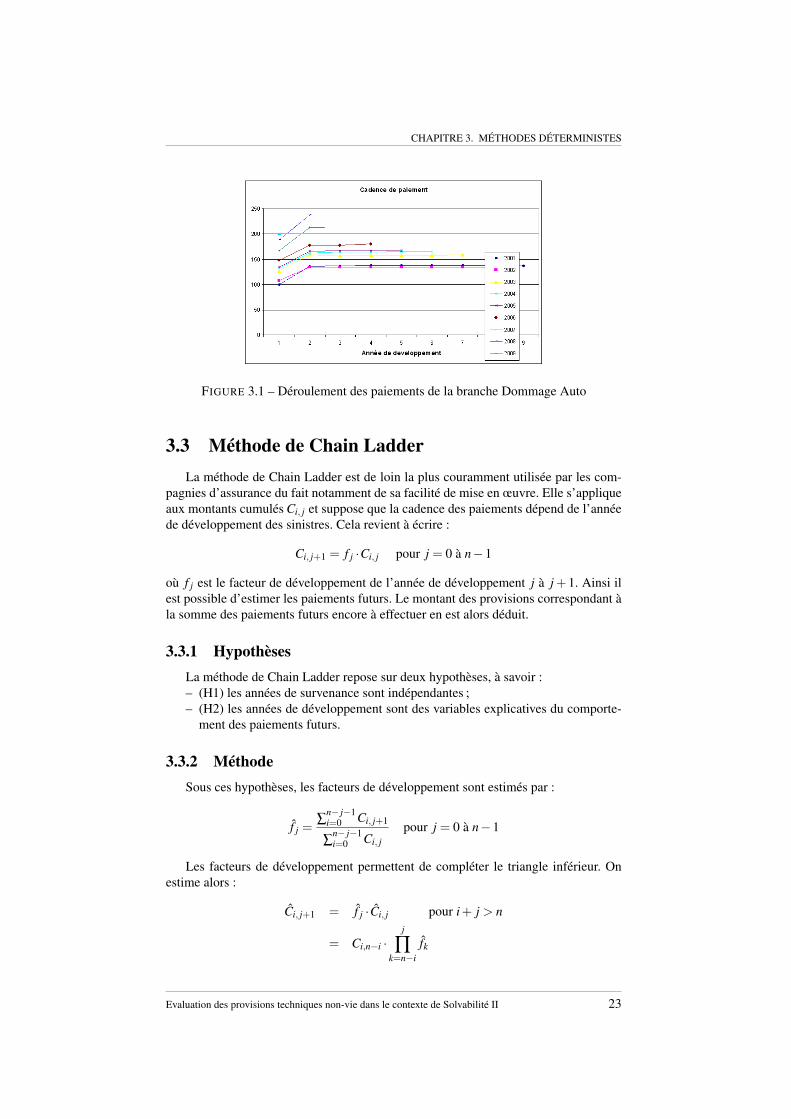

Cette branche est à déroulement court. Une à deux années de développement suf-fisent pour que la charge finale soit atteinte, comme nous le constatons sur le graphique3.1 (les courbes présentent une pente nulle après une à deux années).

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 22

CHAPITRE 3. MÉTHODES DÉTERMINISTES

FIGURE 3.1 – Déroulement des paiements de la branche Dommage Auto

3.3 Méthode de Chain Ladder

La méthode de Chain Ladder est de loin la plus couramment utilisée par les com-pagnies d’assurance du fait notamment de sa facilité de mise en œuvre. Elle s’appliqueaux montants cumulés Ci, j et suppose que la cadence des paiements dépend de l’annéede développement des sinistres. Cela revient à écrire :

Ci, j+1 = f j ·Ci, j pour j = 0 à n−1

où f j est le facteur de développement de l’année de développement j à j+1. Ainsi ilest possible d’estimer les paiements futurs. Le montant des provisions correspondant àla somme des paiements futurs encore à effectuer en est alors déduit.

3.3.1 Hypothèses

La méthode de Chain Ladder repose sur deux hypothèses, à savoir :– (H1) les années de survenance sont indépendantes ;– (H2) les années de développement sont des variables explicatives du comporte-

ment des paiements futurs.

3.3.2 Méthode

Sous ces hypothèses, les facteurs de développement sont estimés par :

f j =∑

n− j−1i=0 Ci, j+1

∑n− j−1i=0 Ci, j

pour j = 0 à n−1

Les facteurs de développement permettent de compléter le triangle inférieur. Onestime alors :

Ci, j+1 = f j ·Ci, j pour i+ j > n

= Ci,n−i ·j

∏k=n−i

fk

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 23

CHAPITRE 3. MÉTHODES DÉTERMINISTES

La provision de l’année de survenance i, notée Ri s’estime alors par la relation :

Ri = Ci,n −Ci,n−i pour i = 1 à n

Enfin, l’estimation du montant total de la provision, notée R est obtenu en sommantles provisions de chaque année de survenance :

R =n

∑i=1

Ri

3.3.3 Critiques

Le principal avantage de la méthode est sa simplicité de mise en place. Mais cetteméthode suppose aussi des hypothèses fortes, pas toujours réalisées en pratique :

– (H1) Il s’agit d’une hypothèse forte qui suppose en particulier une stabilité desannées calendaires, c’est-à-dire pas de changement dans la législation, la gestiondes sinistres, le management, l’inflation. En effet, ces phénomènes peuvent af-fecter plusieurs années de survenances et donc entraîner la non-satisfaction del’hypothèse d’indépendance des années de survenance. De plus, les sinistres sur-venus au cours d’une année donnée sont censés n’avoir aucune influence sur lessinistres pouvant survenir l’année suivante.

– (H2) Cette hypothèse suppose que la seule explication de l’évolution du montantdes sinistres au cours des années de développement est justement la durée de cedéveloppement. Cela implique une non-corrélation des facteurs de développe-ment successifs.

Les tests de ces hypothèses sont présentés au paragraphe 3.3.4.

Une autre critique provient du dernier facteur de développement qui n’est estimé quesur une seule observation fn−1 = C0,n/C0,n−1. De plus ces données-là (C0,n et C0,n−1)sont des données très anciennes (n années avant l’année courante).

Pour les années de survenance récentes, l’estimation de la charge finale dépend desn facteurs de développement estimés sur les n années de survenance précédentes etrepose sur le premier paiement effectué. L’incertitude de l’estimation est donc trèsforte.

On peut également noter l’importance du premier paiement pour l’exercice le plusrécent. C’est sur cette seule valeur que sera basée l’estimation des provisions pourles années suivantes. (Toutes les estimations des provisions par année de survenancereposent sur la projection des données figurant sur la diagonale du triangle). Prenonsun exemple pour quantifier l’impact d’une différence de délai de traitement par lesgestionnaires sinistres pour l’année de survenance la plus récente (cf. tableau 3.2).

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 24

CHAPITRE 3. MÉTHODES DÉTERMINISTES

TABLE 3.2 – Impact d’une variation du montant des paiements Cn,0 de la branche Dom-mage Auto

Variation de l’estimationVariation de Cn,0 de la charge finale Variation de la provisions

pour l’année de survenance totale

5 % 5 % 5,2 %10 % 10 % 11 %20 % 20 % 22 %80 % 80 % 88 %

Le cas extrême serait une valeur nulle des paiements de la première année de dé-veloppement pour l’année de survenance la plus récente Cn,0. C’est un "problème" quel’on retrouve dans d’autres méthodes.

Un autre inconvénient de cette méthode est qu’elle ne fait aucune hypothèse sur la loisuivie par les coûts et les fréquences des sinistres, et donc, comme toutes les méthodesdéterministes, elle ne permet pas d’évaluer la précision de l’estimation obtenue.

3.3.4 Test des hypothèses

Sous Solvabilité II, il va être nécessaire de savoir démontrer que la méthode estadaptée aux données [4] :

The (re)insurance undertaking shall be able to demonstrate the appropria-teness, including the robustness, of the techniques, having regard to the na-ture, scale and complexity of risks. In order to meet this requirement, a(re)insurance undertaking shall provide sound rationale for the choice of onetechnique over other relevant techniques. This also applies to simplified tech-niques, approximations and the application of judgement.

Sur base de l’article de T. Mack [21], nous testons les hypothèses de la méthode,à savoir l’indépendance des années de survenance et la non-corrélation des facteursde développement successifs. L’hypothèses (H1) se vérifie par un test de non-effet ca-lendaire. Quant à l’hypothèse (H2), elle se contrôle par un test de non-corrélation desfacteurs de développement successifs. Cette hypothèse peut être testée par le test deSpearman, qui permet l’étude des corrélations des rangs. Elle peut être vérifiée graphi-quement : les points (Ci, j,Ci, j+1) pour chaque année j doivent ainsi faire apparaître unedroite passant par l’origine. Testons par exemple l’année de développement 1 à 2 (cf.graphique 3.2). Les autres graphiques sont présentés en annexe A.

Au vu du graphique (cf. graphique 3.2), les points semblent alignés sur une droitepassant par l’origine. On peut donc supposer l’hypothèse vérifiée. Les résultats obtenuspar les vérifications "mathématiques" des hypothèses en se basant sur l’article [21]valident également cette hypothèse.

3.3.5 Application

La méthode de Chain Ladder appliquée au triangle des paiements cumulés de labranche Dommage Auto fournit les résultats présentés dans le tableau 3.3.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 25

CHAPITRE 3. MÉTHODES DÉTERMINISTES

FIGURE 3.2 – Test de l’hypothèse (H2) pour l’année développement 1 à 2 sur la brancheDommage

TABLE 3.3 – Application de Chain Ladder0 1 2 3 4 5 6 7 8

2001 100,00 136,69 137,55 138,27 138,15 138,17 138,02 138,16 137,252002 107,78 134,38 134,71 134,71 134,45 134,82 134,77 134,82 133,932003 127,06 159,20 157,82 158,20 158,25 158,67 158,94 159,05 158,002004 132,55 162,60 163,66 164,00 164,87 165,01 165,04 165,15 164,062005 134,65 166,09 166,96 166,66 166,84 167,11 167,13 167,25 166,152006 147,65 177,20 177,61 180,04 180,21 180,50 180,53 180,65 179,462007 166,91 212,38 213,33 214,14 214,34 214,69 214,72 214,87 213,452008 189,14 237,18 237,82 238,73 238,95 239,33 239,37 239,54 237,962009 198,22 248,41 249,08 250,03 250,26 250,66 250,70 250,88 249,23

facteurs 1,253 1,003 1,004 1,001 1,002 1,000 1,001 0,993

Les méthodes qui suivent sont moins couramment utilisées en pratique, mais il estintéressant de comparer les possibilités qu’elles fournissent et leurs résultats. Commen-çons par une variante de la méthode de Chain Ladder.

3.4 Méthode des facteurs de développement par année

de survenance

Cette méthode calcule un facteur de développement pour chaque année de dévelop-pement et pour chaque exercice :

fi, j =Ci, j+1

Ci, jpour 0 ≤ i, j ≤ n−1

Ainsi on peut calculer un facteur moyen par année de développement : f j =∑n− j−1i=0 fi, j/(n− j)

pour j = 0 à n− 1. En notant les facteurs de développement de Chain Ladder sous laforme :

f j =n− j−1

∑i=0

Ci, j

∑n− j−1k=0 Ck, j

fi, j

on voit apparaître une moyenne pondérée dont les poids sont Ci, j/∑n− j−1k=0 Ck, j tan-

dis que la méthode des facteurs de développement par année de survenance est unemoyenne non pondérée.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 26

CHAPITRE 3. MÉTHODES DÉTERMINISTES

Cette méthode donne des résultats moins stables que la méthode de Chain Ladder,mais permet d’étudier la dispersion des facteurs de développement entre les années desurvenance. Le coefficient de variation (CV) permet de quantifier la dispersion des fac-teurs de développement par année de survenance pour chaque année de développementet ainsi déceler d’éventuels facteurs s’écartant fortement de la moyenne.

CVj =σ( fi, j)

fi, jou fi, j : moyenne fi, j et σ( fi, j) : écart-type des fi, j

Plus ce coefficient de variation est élevé, plus la dispersion des fi, j est importantepour l’année de développement j. Il va de soi que lorsque celui-ci est nul (écart-typeégal à zéro), les fi, j sont identiques pour l’année de développement j, donc la disper-sion est nulle.

Des méthodes proposent de supprimer les coefficients jugés "anormaux" et de lesremplacer par la moyenne par exemple. Il est également possible de pondérer les coef-ficients, pour donner un poids plus élevé aux années plus récentes par exemple, si l’onestime que la cadence de règlement a changé ces années-là.

3.5 Méthode London Chain

Cette méthode est moins utilisée, mais permet d’étudier les résultats obtenus lors-qu’on ne se contraint plus à avoir une relation linéaire entre Ci, j et Ci, j+1 comme laméthode de Chain Ladder. En effet cette méthode suppose qu’il existe une fonctionaffine entre les paiements cumulés de deux années de développement successives, telleque :

Ci, j+1 = f j ·Ci, j +α j pour j < n−1

Ci,n = fn−1 ·Ci,n−1 et αn−1 = 0

Par la méthode des moindres carrés on cherche à résoudre l’équation suivante :

(f j, α j

)= argmin

{n− j−1

∑i=0

(Ci, j+1 −α j − f j ·Ci, j)2

}pour j = 0 à n−1

Ainsi on obtient :

f j =

1n− j−1 ·∑

n− j−1i=0 Ci, j ·Ci, j+1 −C j ·C j+1

1n− j−1 ·∑

n− j−1i=0 Ci, j

2 − (C j)2et α j = C j+1 − f j ·C j

Avec :

C j =1

n− j−1

n− j−1

∑i=0

Ci, j C j+1 =1

n− j−1

n− j−1

∑i=0

Ci, j+1

Si l’hypothèse (H2) de la méthode de Chain Ladder est vérifiée, à savoir les points(Ci, j,Ci, j+1) pour chaque année j sensiblement alignés, ils le seront aussi par une droitenon contrainte à l’origine.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 27

CHAPITRE 3. MÉTHODES DÉTERMINISTES

FIGURE 3.3 – Illustration de la droite non contrainte selon London Chain - droitecontrainte selon Chain Ladder

3.6 Méthode de DeVylder

D’après la méthode de DeVylder, les paiements effectués pour l’année de surve-nance i et de développement j représentent une part du paiement cumulé final de l’an-née de survenance i : Zi, j =Ci,n ·Pj, où Pj représente la part de Ci,n payée dans l’annéede développement j. Cette méthode est donc basée sur les paiements non cumulés,contrairement aux méthodes présentées jusque-là.

i,j 0 . . . j . . . n0 C0,n ·P0 . . . C0,n ·Pj . . . C0,n ·Pn...

...... . .

.

i Ci,n ·P0 . . . Ci,n ·Pj...

... . ..

n Cn,n ·P0

La méthode permet donc de déterminer Ci,n et Pj. Ceux-ci sont estimés par la mé-thode des moindres carrés qui minimise les écarts entre les valeurs théoriques et les

valeurs observées : argmin{

∑ni=0 ∑

n−ij=0 (Zi, j −Ci,n ·Pj)

2}

. La solution est donnée par

le système d’équation :

Ci,n =∑

n−ij=0 Pj ·Zi, j

∑n−ij=0 P2

j

Pj =∑

n− ji=0 Ci,n ·Zi, j

∑n− ji=0 C2

i,n

etn

∑j=0

Pj = 1

Les équations de Ci,n et Pj dépendent l’une de l’autre, une solution est alors obtenuepar itération. On pose :

P(0)j =

1n

C(n+1)i,n =

∑n−ij=0 P(n)

j ·Zi, j

∑n−ij=0 P(n)

j2

P(n+1)j =

∑n− ji=0 C(n)

i,n ·Zi, j

∑n− ji=0 C(n+1)

i,n2

La provision totale est estimée par R = ∑ni=1 ∑n

j=n−i+1 Zi, j.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 28

CHAPITRE 3. MÉTHODES DÉTERMINISTES

En général une dizaine d’itérations suffisent à obtenir un écart très faible entre deuxitérations successives. L’avantage de cette méthode est qu’elle n’est pas contrainte pardes hypothèses comme celle de Chain Ladder.

3.7 Méthode de séparation arithmétique (de Taylor)

Cette méthode suppose : Zi, j = Pj · µi+ j où Pj est la part payée la jème année dedéveloppement et µi+ j est le coût total payé lors de l’année calendaire i + j. Cetteméthode permet d’intégrer des hypothèses d’inflation.

0 · · · j · · · n0 µ0 · P0 · · · µ j · Pj · · · µn · Pn... . .

.

i µi · P0 · · · µn · Pj... . .

.

n µn · P0

On obtient :

µn =n

∑i=0

Zi,n−i Pn =Z0,n

µnPn−k =

∑ki=0 Zi,n−k

∑nl=n−k µl

µn−k =∑

n−ki=0 Zi,(n−k)−i

1−∑nj=n−k+1 Pj

Il s’agit ensuite d’extrapoler les coefficients µn−k de n+1 à 2n. Pour cela il faut es-timer l’inflation future. Il est possible de se baser sur l’inflation observée sur les annéescalendaires 0 à n. Différentes méthodes sont possibles pour cela : on peut l’estimerpar la moyenne des µk+1/µk pour k = 0 à n− 1 ; ou en annualisant le taux d’inflationdes n années passées : (µn/µ0)

1/n −1 . On reconstitue ensuite le triangle inférieur parZi, j = Pj · µi+ j pour i+ j > n.

3.8 Branches longues : trois méthodes pour estimer un

"tail factor"

Les méthodes de provisionnement présentées jusqu’ici ne sont pas suffisantes pourl’estimation des charges finales et donc des provisions pour les branches à déroulementlong. Elles permettent uniquement d’estimer les paiements cumulés jusqu’au dévelop-pement n du triangle. Pour ces branches, notamment Responsabilité Civile Automobile(RCA) et Responsabilité Civile Générale (RCG), il est nécessaire d’avoir recours à un"tail factor" pour estimer la charge ultime sans quoi celle-ci sera sous-estimée. Pourcela il faut estimer les facteurs de la queue de développement. Nous utilisons troisméthodes d’évaluation du "tail factor".

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 29

CHAPITRE 3. MÉTHODES DÉTERMINISTES

On peut illustrer le déroulement long des paiements des sinistres sur la branche RCAuto par le graphique 3.4 représentant l’évolution des paiements cumulés par année desurvenance (il subsiste une pente positive après 8 ou 9 années de déroulement).

FIGURE 3.4 – Déroulement des paiements d’une branche longue : Responsabilité CivileAuto

3.8.1 Méthode 1 : Proportion de la provision comptable Dossier/-

Dossier

Une première façon d’estimer un "tail factor" est d’estimer la part de la provision

comptable qui sera effectivement payée : fult =C0,n+β·Q0,n

C0,n, où Q0,n représente la provi-

sion comptable (dossier/dossier). Un actuaire expérimenté fera le choix du β. En choi-sissant un β égal à 100%, il supposera que les provisions comptables correspondent àl’évaluation la plus juste de la charge finale. Les estimations des charges finales desautres années de survenance reposent sur cette estimation provenant de l’année de sur-venance la plus ancienne du triangle.

Cette méthode permet uniquement d’avoir une estimation de la charge ultime parannée de survenance mais sans connaître le déroulé par année de développement, entrel’année de développement n et l’ultime. Ceci pose problème lors du calcul du bestestimate dans l’optique Solvabilité II, pour laquelle les flux financiers futurs doiventêtre actualisés. Il faut alors utiliser une alternative. Par exemple actualiser le montantde la provision sur l’horizon de la duration de la branche considérée.

3.8.2 Méthode 2 : Données de marché

Nous avons également utilisé une deuxième méthode qui consiste à se baser surles données de marché. Faute de données luxembourgeoises, ce sont les données dumarché belge fournies par le CEIOPS dans le cadre du QIS 4 qui permettent de dé-duire les facteurs de développement du marché sur 30 ans. Cette méthode est utilepour la comparaison des deux autres méthodes, mais il faut tout de même s’assurerque les branches "marché" ont un comportement suffisamment comparable à celui desbranches de la compagnie.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 30

CHAPITRE 3. MÉTHODES DÉTERMINISTES

3.8.3 Méthode 3 : Extrapolation par un modèle paramétrique

Dans cette méthode, les facteurs sont extrapolés par l’utilisation de lois à deuxparamètres permettant l’ajustement des facteurs de développement et ainsi l’estimationdes facteurs pour les années de développement j > n.

Quatre lois sont habituellement utilisées : exponentielle, puissance, puissance in-verse et Weibull. Ce lissage des facteurs de développement par ces lois peut se faire surtous les facteurs estimés par la méthode de Chain Ladder ou se faire après exclusiondes points aberrants selon le jugement d’un expert.

Par exemple le modèle puissance inverse, défini par la fonction : f j = 1+ b · j−a

peut aussi s’écrire ln( f j −1) = ln(b)+a · ln( 1j ). Par régression linéaire on obtient alors

les paramètres a et b (en minimisant les écarts des carrés entre la courbe f( j, ln( f j −1))(où f j est le facteur de développement de Chain Ladder) et la droite d’ajustement).

Les principales autres lois usuellement utilisées sont :

f j f

Exponentielle 1+b · exp(−a · j) f( j, ln( f j −1))

Puissance ba jf( j, ln(ln( f j)))

Weibull 1/(1− exp(−b · ja)) f(ln( j), ln(ln(( f j −1)/ f j)))

TABLE 3.4 – Les trois autres lois principalement utilisées pour l’ajustement des facteursde développement

La qualité de l’ajustement peut s’évaluer par le coefficient de détermination R2,qui donne la part expliquée par le modèle. Ainsi, plus le coefficient est proche de 1,meilleur est le modèle.

Nous présentons sur les graphiques 3.5 les différents lissages possibles avec les loisexposées précédemment sur les branches longues Responsabilité Civile Auto (RCA) etResponsabilité Civile Générale (RCG).

FIGURE 3.5 – Facteurs de développement obtenus sur le triangle de données de 9 an-nées et par extrapolation des différentes lois (à gauche : RCA, à droite : RCG)

Nous évaluons ensuite la qualité des ajustements aux différentes courbes que nousobtenons sur les deux branches longues RCA et RCG (cf. tableau 3.5). Nous consta-tons que l’ajustement des facteurs de développement par une loi puissance inverse ouWeibull semble fournir les meilleurs résultats.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 31

CHAPITRE 3. MÉTHODES DÉTERMINISTES

TABLE 3.5 – Coefficient de détermination R2 obtenu par l’ajustement de chacune descourbes sur chacune des branches

puissance inverse exponentiel puissance Weibull

RC Auto 91% 78% 80% 88%RCG 78% 59% 59% 80%

Critique : Ces méthodes d’extrapolation par ajustement à une loi, fournissent sou-vent des facteurs de développement très rapidement proches de 1 alors que l’on sait quedans quelques dizaines d’années on va encore payer quelques sinistres importants (cf.graphique de gauche 3.6). Mais le lissage amènera à ne plus augmenter la provisionquelques années seulement après la fin du triangle.

FIGURE 3.6 – Facteurs de développement obtenus sur le triangle de données de 9 et 28ans et extrapolation par loi puissance inverse des facteurs de développement sur 9 ans(gauche : RCA, droite : RCG)

3.8.4 Comparaison des méthodes introduisant un "tail factor"

TABLE 3.6 – Impact d’un "tail factor" sur la charge finale selon la méthodeCharge

sans méthode 2)méthode 3)

finale puissance inverse exponentiel puissance Weibull

RC Auto 2 528,51 2 891,03 2 917,06 2 604,17 2 613,41 2 632,930,00% + 14,34% + 15,37% + 2,99% + 3,36% + 4,13%

RCG 2 368,67 3 438,19 2 732,05 2 451,76 2 464,08 2 455,830,00% + 45,15% + 15,34% + 3,51% + 4,03% + 3,68%

Nous constatons que les lissages par les différentes lois fournissent, sur les deuxbranches, le même classement entre les montants de la charge finale (cf. tableau 3.6).Le lissage par loi puissance inverse fournit sur les deux branches la plus forte hausse dela charge finale. C’est cette loi qui avait été retenue sur base du critère du coefficient dedétermination comme fournissant le meilleur ajustement. La part supplémentaire quele "tail factor" ajoute au montant des provisions est présentée dans le tableau 3.7.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 32

CHAPITRE 3. MÉTHODES DÉTERMINISTES

TABLE 3.7 – Part du "tail factor" dans le montant de la provision

Provisions sans méthode 2)méthode 3)

puissance inverse exponentiel puissance Weibull

RC Auto 493,35 855,87 881,91 569,02 578,25 597,770,00% 73,48% 78,76% 15,34% 17,21% 21,17%

RCG 507,78 1577,30 871,16 590,88 603,20 594,940,00% 210,63% 71,56% 16,36% 18,79% 17,17%

L’ajout d’un "tail factor" constitue une part importante du montant des provisions.Dans le cadre Solvabilité II, le choix d’une de ces méthodes repose également surle principe de proportionnalité. En effet, pour de petits portefeuilles, développer desmodèles sophistiqués n’est pas adapté. Les choix de l’actuaire doivent être cohérentsavec les recommandations du CEIOPS et dépendent du choix de la méthode de calculdu best estimate.

Nous avons pu comparer les résultats obtenus par ces méthodes de projection à ceuxobtenus sur les triangles de 28 ans obtenus grâce à des améliorations informatiquesau cours du stage. On obtient une provision de 973 et 766 sur les branches RCA etRCG respectivement pour les 9 années de survenance les plus récentes. Le lissage parla courbe puissance inverse donne les résultats les plus proches, mais tout de mêmeavec un écart d’environ 10 % sur les deux branches. C’est également cette courbe-ciqui nous donne un des meilleurs ajustements sur base du coefficient de détermination.Il faut tout de même nous assurer que la cadence de règlement n’a pas radicalementchangé en 28 ans. Pour cela nous étudions les facteurs de développement par année desurvenance.

Le "tail factor" reste le choix de l’actuaire selon Thomas Mack dans l’article [20] :"the tail factor used must be plausible and, therefore, the final tail factor is the resultof the personal assessment of the future development by the actuary".

3.9 Méthode AXA Luxembourg

La méthode de provisionnement best estimate utilisée par AXA Luxembourg estmise en œuvre via un outil fourni par le groupe AXA. Cette méthode est récursive etcomplétée par un jugement d’expert. A partir de l’estimation de charge finale prévi-sible (CFP) faite pour une année de survenance de sinistres, l’utilisateur effectue lesestimations de CFP pour les années de survenance ultérieures.

L’initialisation se fait à l’année de survenance la plus ancienne des triangles dedonnées (règlements cumulés et charges cumulées). En effet, c’est pour cette année-làque l’on est, au jour de l’estimation, au plus près de la CFP. Ensuite, l’outil proposedifférentes valeurs correspondant au montant de la CFP telle qu’elle serait si le déroulédes paiements futurs était semblable au déroulé de l’année de survenance antérieureconsidérée (utilisation des facteurs de développement par année de survenance consi-dérée). Ainsi l’outil propose autant de CFP possibles par année de survenance que dedéroulés d’années de survenance antérieures déjà déterminées.

Sur la base de ces informations et de proche en proche, pour chaque année desurvenance de la plus ancienne à la plus récente, l’utilisateur apporte son jugement

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 33

CHAPITRE 3. MÉTHODES DÉTERMINISTES

d’expert pour affiner son estimation de la CFP au plus juste (suivant notamment seséchanges avec le Département Sinistres), en tenant compte, le cas échéant, d’un tailfactor.

3.10 Comparaison des résultats

L’application de différentes méthodes aux différentes branches d’AXA Luxem-bourg fournissent les résultats présentés dans le tableau 3.8 (hors considération d’untail factor).

TABLE 3.8 – Montant de provision par méthode d’estimation et par branche (CL :Chain Ladder, LC : London Chain)

CL DeVylder Par exercice LC Taylor

RC Auto 493,35 490,77 493,81 -298,97 578,78Dommage Auto 47,93 47,40 48,22 72,66 54,56

Dommage Non Auto 113,65 114,32 120,61 84,80 130,94RCG 507,79 496,37 501,77 451,52 524,79

Divers 1 082,19 1 024,16 1 325,05 4 349,84 1 355,06

Nous constatons que les résultats obtenus par les différentes méthodes sont géné-ralement assez proches. Dans le tableau 3.9 nous comparons les méthodes à celle deChain Ladder.

TABLE 3.9 – Ecart relatif entre le montant des provisions par les différentes méthodeset la méthode de Chain Ladder

CL DeVylder Par exercices LC Taylor

RC Auto 0,00 % -0,52% 0,09% -160,60% 17,32%Dommage Auto 0,00 % -1,11% 0,60% 51,60% 13,83%

Dommage Non Auto 0,00 % -2,27% 3,11% -27,51% 11,94%RCG 0,00 % -2,25% -1,18% -11,08% 3,35%

Divers 0,00 % -5,36% 22,44% 300,10% 25,21%

Seule la méthode de London Chain s’écarte fortement des autres. Rappelons quecette méthode suppose que les paiements cumulés d’une année de développement àl’autre forment une droite non contrainte à passer par l’origine. Graphiquement nousobservons que cette droite s’éloigne fortement de la droite contrainte par l’origine deChain Ladder sur certaines années de développement, d’où les résultats observés. Parexemple, sur la branche RC Auto, l’année de développement 3 à 4 explique la plusgrande part de la baisse de la provision (voir graphique 3.7).

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 34

CHAPITRE 3. MÉTHODES DÉTERMINISTES

FIGURE 3.7 – London Chain - Chain Ladder sur la branche RC Auto, pour l’année dedéveloppement 3 à 4

Sur la branche Divers les méthodes ne convergent pas, et fournissent des résultatstrès différents. Cela s’explique par la diversité des risques qui composent cette branche.Celle-ci n’est pas suffisamment homogène, les résultats des méthodes en sont l’illus-tration. De plus, cette branche a connu une croissance importante (plus de 400% sur 9ans).

Nous constatons que les résultats fournis par la méthode de DeVylder et celleconsistant à calculer les facteurs de développement par année de survenance sont trèsproches, sur les branches d’AXA Luxembourg (hormis la branche Divers cf. explica-tions vues précédemment), de ceux obtenus par la méthode de Chain Ladder. L’écartrelatif de 3,11% sur la branche Dommage Non Auto est expliqué par deux années desurvenance dont les facteurs de développement fi, j sont élevés mais affectés d’une

faible pondération sous Chain Ladder par le biais du coefficient Ci, j/∑n− j−1k=0 Ck, j qui

est absente dans l’application d’une simple moyenne aux facteurs de développement.Quant à la méthode de Taylor, elle amène à des résultats supérieurs à ceux de la

méthode de Chain Ladder sur les cinq branches. Nous pourrions supposer que cela pro-vient des hypothèses d’inflation faite, mais pour "retomber" sur les résultats de ChainLadder il faudrait considérer des inflations négatives de l’ordre de -9% à -3% selon lesbranches.

Par ailleurs, nous observons (même sans considérer de "tail factor") que les brancheslongues (RCA et RCG) se distinguent des branches courtes (Dommage Auto et NonAuto). Les provisions à constituer sont nettement plus faibles pour les branches courtesdu fait que la quasi-totalité des paiements ont déjà été effectués.

Les différentes méthodes proposées reposent sur le passé, contrairement aux provi-sions comptable "dossier/dossier". Elles sont donc d’autant plus performantes et stablesque :

– Le passé est régulier,– Le passé explique bien le présent et le futur,– La branche considérée est peu volatile,– Les données sont nombreuses,– Les données sont fiables,– Les données sont homogènes,– Les données par branche sont stables et peu volatiles.

On peut citer un certain nombre de facteurs qui peuvent influencer les données, etdonc amener à ce que le passé n’explique pas au mieux le futur :

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 35

CHAPITRE 3. MÉTHODES DÉTERMINISTES

– d’une part des facteurs internes au portefeuille et à la compagnie :– l’évolution du portefeuille,– l’évolution des politiques de gestion des sinistres qui influe ainsi sur la cadence

de règlement des sinistres,– etc.

– d’autre part des facteurs externes :– cycles économiques,– évolution du taux d’inflation des sinistres,– modifications au niveau règlementaire,– etc.

3.11 Conclusions

Le choix d’une méthode de provisionnement best estimate est délicat. Il n’existepas de méthode a priori applicable à toutes les compagnies, ni à tous types de branchesde risque. [27] The model choice is probably one of the most difficult questions in anyapplication in practice [...] Only an experienced reserving actuary is able to tell whichis an accurate/good estimate for future liabilities for a specific data set [...]

Quel que soit le choix fait, il est important de pouvoir justifier le choix de la méthodeutilisée [7] :

Undertakings shall be able to demonstrate the applicability and relevance ofthe methods applied and the appropriateness of the level of technical provi-sions. (Re)insurance undertakings shall be able to demonstrate that the ac-tuarial methods and statistical methodologies are proportionate to the nature,scale and complexity of the risks supported by insurance and reinsurance un-dertakings. The best estimate and the assumptions underlying the calculationsare regularly compared against experience.

Pour cela il est donc utile de comparer régulièrement différentes méthodes et de lesconfronter à la réalité constatée a posteriori.

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 36

Chapitre 4

Méthodes stochastiques

Dans une optique de gestion des risques, il peut être plus judicieux d’utiliser desméthodes stochastiques qui permettent de quantifier le risque d’estimation des provi-sions. Deux méthodes stochastiques sont plus particulièrement connues en assurancenon-vie : la méthode de Mack et celle du bootstrap.

4.1 Processus stochastique de provisionnement

Présentons de manière plus formelle le processus de provisionnement afin d’intro-duire les notations qui seront reprises dans les chapitres suivants.

i, j 0 1 . . . j . . . n0 C0,0 C0,1 . . . C0, j . . . C0,n...

......

... . ..

i Ci,0 Ci,1 . . . Ci, j...

...n Cn,0

Nous sommes à la date n et nous disposons du triangle de paiements cumulés ci-dessus. Pour chaque année de survenance i nous avons n− i+1 observations. A la daten l’information disponible est définie par D =

{Ci, j, i+ j ≤ n, 0 ≤ i, j ≤ n

}.

La provision constituée pour l’année de survenance i, pour les paiements restant àeffectuer à la date n est Ri = Ci,n −Ci,n−i où Ci,n est inconnue à cette date. C’est cettevariable que l’on cherche à estimer par le processus de provisionnement. Ou plus exac-tement la variable aléatoire conditionnelle à l’information connue Ci,n|D . On estime lemontant de la provision pour l’année de survenance i par :

Ri = E(Ri|D) = E(Ci,n|D)−Ci,n−i

Les paiements cumulés futurs (triangle inférieur) seront donc estimés par :

Ci, j = E(Ci, j|D)

Pour mesurer l’incertitude qui réside dans l’estimation de la provision R, nous de-vons étudier celle de la variable aléatoire Ci,n, c’est-à-dire la qualité du prédicteur Ci,n,

37

CHAPITRE 4. MÉTHODES STOCHASTIQUES

nous avons recours à l’erreur quadratique moyenne ("mean square error of prediction"(msep)). Celle-ci se définit de la façon suivante :

msepCi,n|D(Ci,n) = E[(Ci,n −Ci,n)2|D]

= E[((Ci,n −E(Ci,n))− (Ci,n −E(Ci,n)))2|D]

d’après les propriétés des espérances conditionnelles, on a :

msepCi,n|D(Ci,n) = E[(Ci,n −E(Ci,n))2|D]−E[(Ci,n −E(Ci,n))

2|D]

= Var(Ci,n|D)︸ ︷︷ ︸1

+(Ci,n −E(Ci,n|D))2

︸ ︷︷ ︸2

– Le premier terme de la somme est défini comme la variance du processus, c’est-à-dire la variabilité autour de la moyenne, due au processus stochastique. Cetteerreur ne peut donc pas être supprimée.

– Le second terme de la somme est l’erreur d’estimation. Elle provient de l’in-certitude de l’estimation que l’on fait des paramètres servant à déterminer Ci,n.En général celle-ci devrait diminuer avec l’augmentation de l’information dispo-nible.

Remarque : La littérature distingue deux notions : prédicteur - estimateur : Ci,n estun prédicteur de Ci,n et un estimateur de E[Ci,n|D]

4.2 Méthodes de simulation

On cherche à simuler un grand nombre de réalisations possibles du montant desprovisions pour en déduire une distribution. Ainsi nous pourrons, en plus des deuxpremiers moments, déterminer des intervalles de confiance ou encore des quantiles(Value at Risk - VaR).

4.2.1 Bootstrap

Le principe de la méthode du bootstrap est de "créer" un plus grand nombre dedonnées à partir de celles qui sont disponibles. Cela se fait en ré-échantillonnant nosdonnées sur la base d’un tirage aléatoire avec remise. Cette méthode est habituellementdéfinie par l’expression "se hisser en tirant sur ses propres lacets".

L’hypothèse fondamentale est de supposer que les éléments qui sont ré-échantillonnéssont des variables aléatoires indépendantes et identiquement distribuées (i.i.d.).

Détaillons le principe plus formellement :Soit X = (X1,X2, ...,Xn) n réalisations d’une variable aléatoire indépendante et iden-tiquement distribuée (i.i.d.) de loi inconnue. On note θ le paramètre de la distribu-tion que l’on cherche à estimer (moyenne, écart-type, Value at Risk par exemple).θ = f (X1,X2, ...,Xn) est l’estimation de θ obtenue à partir de l’échantillon initial.

A partir de cet échantillon initial, on effectue un tirage aléatoire avec remise (pourrespecter l’indépendance) de n éléments parmi les n éléments initiaux. On obtient unnouvel échantillon qui permet une nouvelle estimation du paramètre recherché. On

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 38

CHAPITRE 4. MÉTHODES STOCHASTIQUES

réitère cette étape un nombre de fois suffisamment grand. Cela permet alors d’estimerla distribution empirique suivie par la variable aléatoire et autres mesures statistiques.

Cette méthode sera appliquée à la section 4.5.

4.2.2 Monte Carlo

La méthode de Monte Carlo est une méthode de simulation selon la loi du phéno-mène étudié. Pour ce faire, il faut simuler des réalisations de lois de probabilités. Celase fait par inversion de la fonction de répartition F−1(y). L’inverse de la fonction derépartition F d’une variable aléatoire (v.a.) X est donné par :

F−1(y) = in f {x ∈ R|F(x)≥ y}

Cette méthode repose sur la définition suivante :

Si U est une v.a. de loi uniforme sur [0,1], alors F−1(U) est de même loi que X. Etsi F est continue sur R, alors F(X);U .

En effet, P(F(X)≤ t) = P(X ≤ F−1(t)) = F(F−1(t)

)= t, donc F(X);U .

Selon la méthode de Monte Carlo, pour simuler n réalisations i.i.d. d’une loi ayantpour fonction de répartition F , on simule n réalisations indépendantes d’une variablealéatoire de loi uniforme sur [0,1], et on applique l’inverse de la fonction de répartition.

Cette méthode sera appliqué au chapitre 9.1.

Remarque

Toutefois, il existe des lois pour lesquelles on ne dispose pas de formule explicitede l’inverse de la fonction de répartition. C’est notamment le cas de la loi normalestandard N (0,1) dont la fonction de répartition est donnée par :

F(x) =1

2π

∫ x

−∞exp− t2

2dt

Pour ce faire, il existe des algorithmes d’approximation.Note : Sous Excel l’inversion de la loi normale par la fonction loi.normale.inverse

se fait par une technique d’itération, avec un maximum de 100 itérations.

4.3 Mesures de risque

La mesure de risque permet de mesurer le niveau du risque. On appelle mesure derisque ρ si, pour X la variable aléatoire définissant le risque :

ρ(X)> 0

La qualité d’une mesure de risque peut être appréciée par la notion de cohérence.Celle-ci repose sur les quatre propriétés suivantes :

– Invariance par translation :

∀c ∈ R, ρ(X + c) = ρ(X)+ c

Evaluation des provisions techniques non-vie dans le contexte de Solvabilité II 39

CHAPITRE 4. MÉTHODES STOCHASTIQUES

– Sous-additivité :ρ(X +Y )≤ ρ(X)+ρ(Y )

– Homogénéité positive :

∀λ ∈ R+, ρ(λX) = λρ(X)

– Monotonie :P(X ≤ Y ) = 1 => ρ(X)≤ ρ(Y )

4.3.1 Value at Risk

La Value at Risk est la mesure de risque conseillée par le CEIOPS dans le cadre deSolvabilité II. On appelle VaR de niveau α la quantité suivante :

VaRα(X) = in f {x ∈ R, FX (x)≥ α}= F−1x (α)

Pour les lois continues, il s’agit donc d’un quantile. Cette mesure présente l’avan-tage d’être simple à mettre en œuvre et à interpréter, mais n’est pas qualifiée de co-hérente du fait que la propriété de sous-additivité n’est pas vérifiée. Les cas de sur-additivité sont tout de même rares en assurance et amènent à une surestimation durisque ; on reste dans le domaine de la prudence avec la VaR.

La VaRα est le niveau qui sera dépassé dans, au plus (1−α) % des cas, mais ellene donne aucune information sur la queue de distribution, c’est-à-dire sur ce qu’il sepasse quand ce niveau est dépassé.

4.3.2 Autres mesures de risque

Regardons alors brièvement quelles seraient les autres mesures de risque possibles.

Tail Value at Risk (TVaR)

Cette mesure de risque est qualifiée de cohérente. Elle se définit de la façon sui-vante, pour un risque X et un niveau de confiance α :

TVaRα(X) =1

1−α

∫ 1

αF−1

X (q)dq

= E[X |X >VaRα(X)]