Embed Size (px)

Citation preview

República Bolivariana de Venezuela Universidad de los Andes

Facultad de Ciencias Económicas y Sociales Escuela de Economía

Cátedra: Macroeconomía

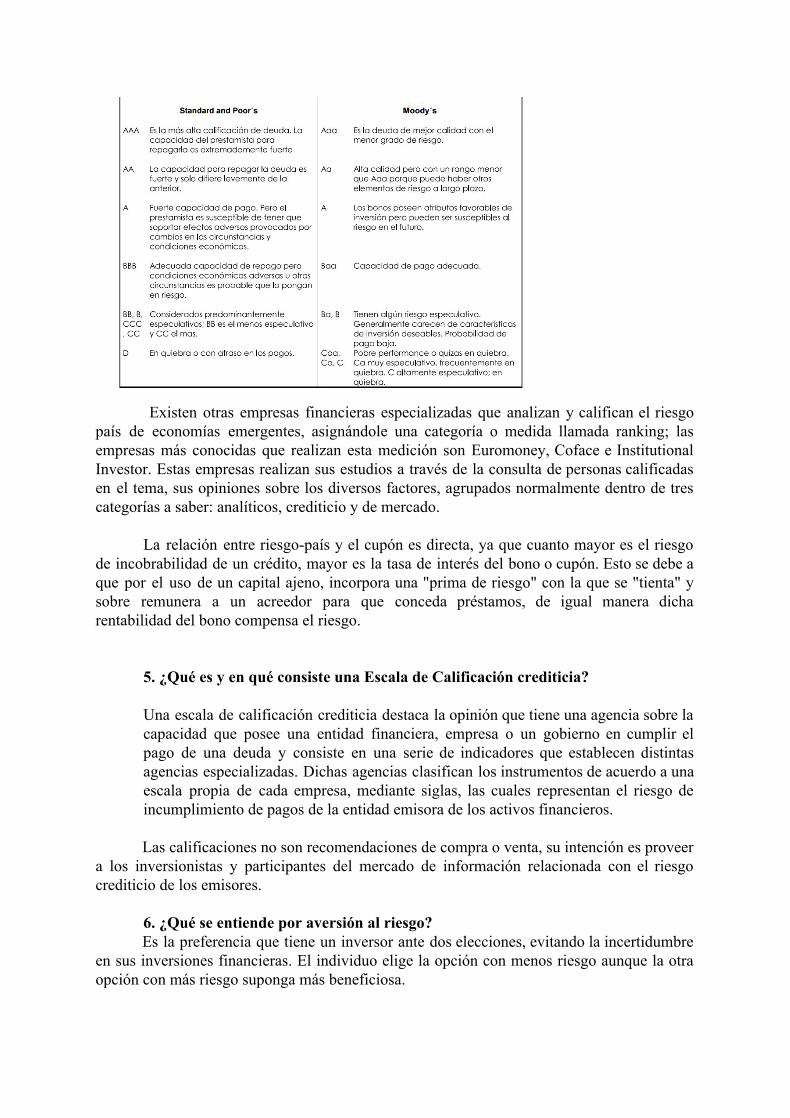

Mercado de Capitales

Alumnos: Araujo, Carla

Araujo, Rebeca García, Luz Pérez, Luis

Vásquez, Estefanny

Noviembre, 2016

I. Aspectos introductorios

1. Definir con precisión los siguientes conceptos básicos:

1.1 La tasa de interés es el precio del dinero en el mercado financiero. Al igual que

el precio de cualquier producto, la tasa de interés está estrechamente vinculada a la inflación. 1.2 La tasa de interés nominal: es la rentabilidad de una operación financiera que se

capitaliza de manera simple en un periodo determinado, sin ajustar la moneda por inflación. Por tanto, en economías no inflacionarias la tasa de interés nominal es igual a la tasa de interés real.

1.3 La tasa de interés real es el rendimiento neto que obtenemos de una cantidad de

capital o dinero, una vez hemos tenido en cuenta los efectos y las correcciones en la inflación. Técnicamente calculamos la tasa de interés real, dividiendo la tasa de interés nominal entre la inflación. La tasa de interés real, a diferencia de la nominal puede ser negativa en economías con hiperinflación.

1.4 La tasa de interés real ex ante: Se refiere al valor que se espera que tenga la tasa

de interés en el futuro, con la información que se posee de tasas anteriores, el panorama de la economía y las expectativas. También se le suele llamar “tasa de interés esperada”.

1.5 La tasa de interés real Ex post: Es el valor real que alcanza la tasa de interés.

Precisa el rendimiento efectivo que se obtiene de la inversión en el momento de su vencimiento y es frecuentemente calculada como la diferencia entre la tasa de interés nominal observada (o contratada) y la inflación observada.

1.6 Interés simple: Régimen de financiamiento en el cual no se capitalizan los

intereses devengados, sin capitalización de intereses. 1.7 Interés compuesto: Consiste en un régimen de financiamiento en el cual los

intereses devengados en cada periodo se incorporan al capital o se capitalizan. Cuando la capitalización es compuesta, a medida que el número de periodos crece,

mayor es el incremento de la inversión inicial realizada, debido a que los intereses se van agregando al capital en cada periodo siempre y cuando no baje la tasa de interés. Los intereses devengados van creciendo anualmente a medida que se empieza a generar intereses sobre intereses.

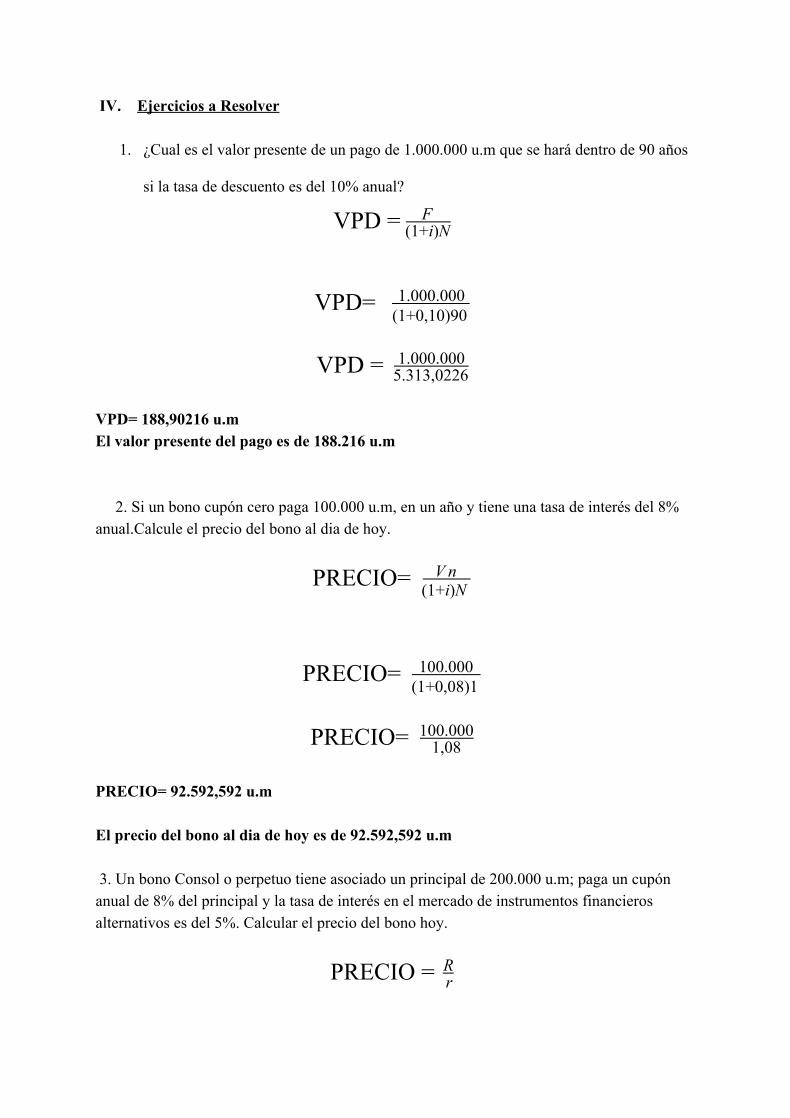

1.8 Valor presente: es el valor descontado de los flujos de caja (el efectivo producido

por una empresa) que se genera en el futuro. En otras palabras, el valor presente es el monto actual de dinero equivalente a una cantidad que será recibida en el futuro.

El valor presente es el valor descontado de pagos futuros. Para un periodo:

VP= 1+rFci

Donde r es la tasa de descuento o costo de oportunidad del capital.

1.9 Valor Futuro: representa un solo flujo de dinero que se entrega al final del último período de inversión. Se puede calcular a partir de una suma presente, una serie de cuotas uniformes o a partir de una serie de cuotas no uniformes. También se puede trabajar con tasas de interés iguales para todos los periodos o con tasas de interés diferentes en cada uno de estos.

VF= VA* (1+ i)n 1.10 Valor presente neto: el valor presente neto es la contribución neta de un

proyecto en términos de riqueza se calcula como la diferencia entre el valor actual menos la inversión inicial para a cometerlo. En síntesis representa el aumento neto de la riqueza de la empresa o del individuo.

El valor presente permite saber porque hoy en día un millón de bolívares vale más que un millón de bolívares en un año. Este hecho permite enunciar el primer principio financiero: los individuos prefieren los flujos de dinero que se produzcan primero. Esto se debe a que las personas tienen preferencias temporales: si una persona recibe un millon de bolivares hoy puede depositarlos en un banco o invertirlos en un negocio y comenzar a ganar intereses inmediatamente. La diferencia entre el valor presente y el valor presente neto consiste en que en el VPN se resta la inversión necesaria para llevar a cabo el proyecto es decir, es la contribución neta de la inversión. En el caso de un solo periodo el VPN resulta negativo ya que es la diferencia entre I0 y el flujo de efectivo que se obtiene en el periodo 1 y debe ser descontado al costo de oportunidad del capital.

VPN = -I0+FCi1+r

donde I0 es la inversión 1.11 Valor presente descontado: es una manera de determinar el valor de una

cantidad de dinero futura en el presente. 1.12 Tasa de descuento: se utiliza para determinar el valor del dinero en el tiempo y

para evaluar los flujos de ingresos y costos futuros del proyecto de inversión.

La tasa a la cual las sumas o las anualidades futuras se vuelven a descontar en el presente. (Stanley y Geoffrey. (2005). Administración Financiera . México: Mc Grawhill).

2. ¿Por qué el valor del dinero es menor en el futuro que en el presente?

El dinero tiene un menor valor en el futuro que en el presente, ya que al poseer en el presente una cantidad determinada de dinero, te permite colocarla en instrumentos que generen rendimientos y hacer crecer esa porción de dinero. Este análisis fue mencionado en el concepto de valor presente neto donde se enuncia el primer principio financiero “los individuos prefieren los flujos de dinero que se produzcan primero”.

II. Mercado de capital Físico:

1. Definir cada uno de los siguientes términos: 1.1. Capital Físico Se entiende como los bienes ya producidos que se utilizan como insumos en el

proceso de producción, tales como edificios, maquinaria, insumos. Se entienden como activos reales los cuales son financiados por el capital financiero.

1.2. Capital Financiero Es el dinero invertido en entidades financieras con el fin de obtener una renta al

capital, es decir que es capital no invertido en actividad productiva. Se entienden como activos financieros (dinero, inversiones, cuentas por cobrar).

1.3. Contrato Es un acuerdo entre dos partes llamadas deudor y acreedor, y puede estar conformada

por una o más personas. Los contratos se caracterizas por ser bilaterales. El contrato hace nacer para el o los deudores, una obligación, llamada contractual, por la fuente de la que surge, por la cual debe cumplir a favor del acreedor, una prestación.

Según el diccionario de administración y finanzas de J.M Rosenberg: “acuerdo entre do o más personas, establecido legalmente, por el que se determina unos derechos y obligaciones para las partes, que se determinan unos derechos y obligaciones para las partes, que se obligan a hacer o no hacer algo”.

1.4. Deuda Obligación que tiene una persona frente a terceros y que debe ser pagada en un

determinado tiempo. Según el diccionario de administración y finanzas de J.M Rosenberg: “Dinero,

servicios o materias primas que se deben a otra persona como consecuencia de un acuerdo previo”.

1.5. Préstamo Bancario Es el crédito que otorga una entidad financiera a empresas, personas naturales o

gobiernos y que debe ser cancelado en un determinado periodo de tiempo agregándole conceptos de intereses.

1.6. Hipoteca

Es un contrato mediante el cual se toma como garantía de un crédito a un bien que generalmente lo constituye un inmueble. Según el diccionario de administración y finanzas de J.M Rosenberg: “Acuerdo o contrato

que permite a un banco o a un acreedor establecer una garantía prendaria para asegurar un préstamo en caso de impago del mismo a su vencimiento”. 1.7. Bono Son instrumentos financieros emitidos por las entidades del gobierno, empresas privadas o instituciones financieras. Es una promesa de pago futura de una suma determinada en una fecha fija.

Según el diccionario de administración y finanzas de J.M Rosenberg: “Es un certificado de deuda que produce intereses, emitido normalmente por medio de series, según el cual el emisor se obliga a pagar el capital en una fecha determinados. Los bonos se distinguen de otros documentos de reconocimiento de deuda por incluir mayores garantías derivadas en gran medida del proceso que debe realizarse hasta llegar al momento de su emisión”.

1.8. Bonos del gobierno Según el diccionario de administración y finanzas de J.M Rosenberg: “Dícese de los títulos emitidos para retirar deuda flotante pendiente de pago y eliminar de esta manera el déficit existente”. 1.9. Amortización Según el diccionario de administración y finanzas de J.M Rosenberg: “Sistema de liquidar una obligación futura de forma paulatina, a cargo de una cuenta de capital o mediante la entrega de dinero para cubrir la deuda”.

1.10. Principal Según el diccionario de administración y finanzas de J.M Rosenberg: “ Valor nominal de un efecto. El librado se compromete a pagar el librador por su importe en la fecha de vencimiento. Se carga un interés sobre el monto inicial”. El valor principal de la deuda es la cantidad que se adeuda al acreedor. En la mayor parte de la deuda emitida por las empresas, el monto del principal se reintegra al vencimiento. En consecuencia, el valor principal también es llamado valor al vencimiento.

1.11. Acción

Según el diccionario de administración y finanzas de J.M Rosenberg: “Unidad de capital a nombre del poseedor y que indica propiedad sobre una empresa”.

Un título de acción es el capital, en una corporación. recuerde que la acción o participación representa la propiedad. Las acciones comunes son el interés remanente sobre la compañía; es remanente porque es una reclamación sobre las utilidades y los activos de la compañía después de satisfacer todas las otras obligaciones de mayor categoría. Los accionistas comunes tienen los derechos de dividendos, votos, liquidación y adquisición. Las acciones comunes no tiene una vigencia fija. Las acciones preferentes también representan la reclamación del capital de los accionistas existen diferencias importantes entre las acciones comunes y las acciones preferentes, estas últimas presenta un dividendo periódico específico, mientras que los accionistas comunes reciben cualquiera de los dividendos tal vez cero.

1.12 Mercados Bursátiles Un mercado puede ser definido como el espacio, la situación o el contexto en el cual

se lleva a cabo un intercambio; es decir, la venta y la compra de bienes, servicios o mercancías por parte de unos compradores que demandan esas mercancías y tienen la posibilidad de comprarlas, y unos vendedores que las ofrecen. El mercado bursátil, por lo tanto, es un tipo particular de mercado, el cual está relacionado con las operaciones o transacciones que se realizan en las diferentes bolsas alrededor del mundo. Las bolsas, son barómetros muy sensibles del sistema financiero y económico de un país, reflejando las alternancias y acontecimientos, tanto de carácter político como social. Para

medir su evolución y realizar comparaciones intertemporales, se utilizan los índices bursátiles, que constituyen un agregado de la evolución de las compañías que en él cotizan. Para su elaboración se seleccionan un grupo de valores que se consideran representativos del conjunto, estableciendo los criterios utilizados de ponderación cada valor: volumen negociado, frecuencia de contratación y capitalización bursátil. Después, se aplica la fórmula de cálculo de forma continua, con las correcciones o ajustes, que eviten fluctuaciones por motivos ajenos al mercado (ampliaciones de capital o pago de dividendos).

1.13. Bolsas de valores.

Las Bolsas de Valores se pueden definir como mercados organizados y especializados, en los que se realizan transacciones con títulos de valores por medio de intermediarios autorizados, conocidos como Casas de Bolsa o Puestos de Bolsa. Las Bolsas ofrecen al público y a sus miembros las facilidades, mecanismos e instrumentos técnicos que facilitan la negociación de títulos valores susceptibles de oferta pública, a precios determinados mediante subasta. Dependiendo del momento en que un título ingresa al mercado, estas negociaciones se transaron en el mercado primario o en el mercado secundario.

Las principales funciones de las Bolsas de Valores comprenden el proporcionar a los participantes información veraz, objetiva, completa y permanente de los valores y las empresas inscritas en la Bolsa, sus emisiones y las operaciones que en ella se realicen, así como supervisar todas sus actividades, en cuanto al estricto apego a las regulaciones vigentes.

2. ¿Cuales son las formas mediante las cuales las empresas pueden adquirir capital financiero?

Estas pueden ser:

a) A través de financiamiento con la banca comercial (solicitud de créditos) b) Por medio de la emisión de deuda en los mercados financieros (bonos corporativos) c) Haciendo públicos los derechos del capital accionario en la bolsa de valores (acciones

comunes) d) Participando en el mercado de derivados a través de la venta de opciones ejercidas

sobre alguno de sus instrumentos financieros para financiamiento. e) ó vendiendo contratos a futuro de alguna de sus líneas de producción o

comercialización básicas.

3. ¿Por qué la demanda de capital es una demanda derivada? La demanda de capital físico se caracteriza como una demanda derivada ya que, la

adquisición de nuevo capital no se destina al consumo, sino que por el contrario se destina a aumentar la producción es decir a aumentar el acervo de capital.

4. Se afirma que la demanda de capital depende de la productividad marginal del capital (PMK), ¿Cuál es el argumento que sostiene tal afirmación?

La teoría económica define la productividad marginal del capital como cantidad de producción que se genera por adquirir una unidad de capital adicional. Este concepto está estrechamente ligado con la demanda de capital (hay una relación directa). A menor PMK, menor es la demanda de capital físico. Es decir, en la medida en que el incremento en la producción se hace menor por un aumento en una unidad de capital (la PMK es más pequeña) con lo cual desde un punto de vista económico es ineficiente seguir incorporando capital, por tanto baja la demanda de capital. El argumento que sostiene esta afirmación se basa en la teoría de la inversión, específicamente en los determinantes de la inversión. III. Mercados de Capital Financiero

1. Defina: 1.1 Sistema Financiero: es un sistema compuesto por individuos e instituciones,

instrumentos y procedimientos que reúnen a prestatarios y ahorradores. En términos generales, un sistema financiero se refiere a un mecanismo conceptual, más que a una ubicación física o tipo específico de organización, estructura. Por lo general los mercados financieros, son definidos como un sistema que incluye tanto a individuos como a instituciones, para reunir a prestatarios y ahorradores, sin importar la ubicación. Si no existiese un sistema financiero los agentes de la economía no podrían adquirir la propiedad de una suma de dinero hasta que pudiera ahorrarla, y otros agentes, no podría a su vez hacer crecer sus ahorros mediante inversiones.

Al ofrecer mecanismos mediante los cuales los prestatarios y prestamistas se reúnen para transferir recursos, los sistemas financieros permiten consumir cantidades distintas a los ingresos actuales propios. De esta forma, dichos mercados ofrecen la capacidad de transferir ingresos, no solo a otros agentes de la economía sino que también permite hacerlo en el tiempo. Estos recursos pueden transferirse por medio de tres procesos distintos: 1. Transferencias directas, de dinero y de valores (acciones o bonos), sin pasar por ningún tipo de intermediario o institución financiera. 2. Transferencias indirectas mediante un banco de inversión, actúa como un mediador que facilita la emisión de valores con menos riesgo (Goldman Sachs o Merrill Lynch). 3. Transferencias indirectas a través de un intermediario financiero, en este caso, el intermediario obtiene recursos de los ahorradores y luego emplea el dinero para financiar o adquirir los valores de otras empresas.

1.2 Mercado Monetario: este hace referencia a un concepto macroeconómico que estudia los agregados monetarios, en términos de la demanda de las distintas formas de activos monetarios: dinero y cuasi-dinero (M1, M2 y M3), por parte de los agentes de la economía. También mide el nivel de liquidez en la economía por la vía de la base monetaria y la oferta que de esta se genera en los banco centrales. Este mercado se equilibra en función de la tasa de interés, la cual se ajusta por la oferta y demanda monetaria en la banca y sistema financiero.

1.3 Mercado de Dinero: conjunto de organizaciones financieras dedicadas a la compra, venta y transferencias de pagarés y títulos de crédito ( Diccionario de administración

y finanzas J.M. Rosenberg.). Son segmentos de los mercados financieros en los que se intercambian instrumentos con vencimientos iguales o menores que un año al momento de su emisión original, es decir para instrumentos financieros de corto plazo. Entonces. Por definición, los mercados de dinero, sólo incluyen instrumentos de deuda debido a que los instrumentos de capital, es decir las acciones, no cuentan con vencimientos específicos. La principal función de los mercados de dinero, es ofrecer liquidez a las empresas, gobiernos e individuos para que puedan satisfacer sus necesidades de efectivo de corto plazo, ya que en la mayoría de los casos el ingreso de los flujos de efectivo no coincide exactamente con su egreso. La existencia de los instrumentos del mercado de dinero con distintos vencimiento permite hacer coincidir los flujos de efectivo de entrada con los de salida en el corto plazo.

1.4 Mercado de Divisas: son las operaciones comerciales de monedas y de depósitos

bancarios denominados en monedas extranjeras. Las transacciones realizadas en el mercado de divisas determinan las tasas a las que se intercambian las monedas, lo que a la vez determinará el costo de comprar bienes extranjeros y activos financieros. En el lenguaje financiero se le conoce con el acrónimo FOREX (Foreign Exchange). El mercado de divisas está organizado como un mercado de ventas sobre el mostrador en el cual varios cientos de negociantes (principalmente bancos) están listos para comprar y vender depósitos denominados en monedas extranjeras. Como estos negociantes están en constante contacto telefónico y computarizado, el mercado es muy competitivo; en efecto, no funciona de una manera distinta respecto a un mercado centralizado. Un aspecto importante que se debe hacer notar es que mientras los bancos, las compañías y los gobiernos hablan sobre la compra y venta de monedas en los mercados de divisas no toman un puñado de billetes de bolívares y los venden a cambio de un número de billetes de dólares. En lugar de ello, la mayoría de las negociaciones implican la compra y venta de depósitos bancarios denominados en diferentes maneras. Así, cuando decimos que un banco está comprando dólares en el mercado de divisas, lo que realmente queremos decir es, que el banco está comprando depósitos denominados en dólares. El volumen de este mercado es colosal y excede más de $3 billones por día.

1.5 Mercado de Capitales: Lugar o sistema por medio del cual pueden satisfacerse las necesidades de capital de una empresa (Diccionario de administración y finanzas J.M. Rosenberg). Es un mercado que permite realizar transacciones a proveedores y solicitantes de fondos a largo plazo. Están incluidas las emisiones de valores de empresas y gobiernos. La principal función de los mercados de capitales es ofrecer la oportunidad de transferir excedentes o déficit de efectivo hacia años futuros. Por ejemplo, las empresas emiten acciones y bonos para hacerse de recursos para satisfacer necesidades de inversión, como expansiones, y los inversionistas que proporcionan los recursos reciben promesas de que los flujos de efectivo generados por estas empresas serán distribuidos en algún futuro. En esencia, individuos, corporaciones y gobiernos utilizan los mercados de capitales para gastar cantidades mayores a los recursos generados en el periodo actual, a cambio de su capacidad para reembolsar los recursos adicionales, con intereses, en periodos futuros o para invertir el ingreso actual para permitirse un mayor consumo en el futuro.

1.6 Mercado de Capitales Intermediado: un mercado tiene la característica de capitales intermediados cuando posee instituciones (de intermediación) que operan entre las necesidades de los distintos agentes. En términos simples los intermediarios financieros

facilitan la transferencia de recursos de quienes cuentan con ellos (ahorradores), hacia quienes los necesitan (prestatarios), mediante la manufactura de una variedad de productos financieros que asumen la forma de instrumentos de préstamo o de ahorro. La principal función de la intermediación financiera es facilitar a los ahorradores que sin este sistema tendrían que ofrecer sus recursos directamente a los prestatarios lo cual podría representar una tarea complicada para quien no posee experiencia. El fomento del bienestar económico es uno de los beneficios asociados al mercado de intermediación:

1) Menores costos. Los intermediarios tienen mejores eficiencia de los costos que los individuos, debido a dos motivos: crean combinaciones de productos financieros que ajustan mejor los recursos de los ahorradores con las necesidades de los prestatarios, dispersan los costos asociados a estas actividades entre un gran número de transacciones. Alcanzan economías de escala imposibles para los individuos.

2) Riesgo-diversificación. Los portafolios de préstamos de los intermediarios están diversificados. Del mismo modo que los inversionistas cuando adquieren diversos valores financieros, los intermediarios dispersan su riesgo al no colocar todos los huevos financieros en una sola canasta.

3) Divisibilidad-agrupación de recursos. Agrupan los recursos proporcionados por individuos para ofrecer un producto diversificado. En esencia, permite que los pequeños participantes sean parte de grandes préstamos y que los grandes participantes, obtengan grandes cantidades de recursos sin tener que localizar individuos con recursos ineficientes.

4) Flexibilidad financiera. Presenta variedad con respecto a denominaciones, vencimientos y otras características como rendimientos y retornos.

1.7 Mercado de Capitales no Intermediado: un mercado cuenta con la característica de no intermediación cuando las operaciones financieras o transferencias se hacen directas. Cuando en el mercado financiero no hay un tercero, como los Bancos u otras instituciones financieras, las entidades deben buscar los recursos por sus propios medios o depender de la limitación de sus carteras.

1.8 Rendimiento Producto o utilidades que da un bien ya sea una acción, bono, letra de tesoro, depósito

a plazo etc.

1.9 Rendimiento de Una Acción Medida de la rentabilidad de las acciones durante un período de tiempo. El período

durante el cual se miden los rendimientos de las acciones se elige por preferencias personales, pero los gestores de cartera suelen medirlo en bases diarias, semanales, mensuales y anuales.

1.10 Ganancia o pérdida de Capital Representa la diferencia entre el precio de venta de un activo y su base. Si es positiva,

la diferencia representa una ganancia de capital. Si es negativa, la diferencia representa una pérdida de capital. La base de coste se refiere al precio de compra inicial del activo ajustado respecto a cualquier inversión siguiente en el activo o cualquier depreciación aplicada al activo.

1.11 Rendimiento del Dividendo

Es el índice del pago de dividendos total del año sobre las acciones ordinarias y extraordinarias al precio actual del mercado. Representa la cantidad de dividendos pagados por unidad monetaria invertida en una acción. Se utilizan para calcular el valor de las acciones en términos de ingreso generado por tener la acción.

1.12 Tasa de Rendimiento Medida del desempeño de inversión expresada como un porcentaje del capital

invertido. Se calcula al dividir las ganancias netas anuales por el capital. También conocido como rendimiento. Representa un porcentaje de la inversión total. También se llama "tasa de retorno."

1.13 Razón precio-utilidades o precio-ganancia En un proceso de selección puede utilizarse junto con indicadores cuantitativos o

técnicos. Mide el precio de una acción dividido entre la utilidad por acción (últimos doce meses). El precio que los inversionistas están dispuestos a pagar por una acción calculada como el número de veces de la utilidad neta. Es utilizado para decidir sobre la compra de una acción. Cuanto menor sea el índice Precio/Utilidad (en inglés, P/E), más interesante será la evaluación del precio de la acción.

1.14 Bono Emitido a la Par Los bonos son títulos que establecen que un prestatario adeuda una cantidad de dinero

y que ha convenido realizar pagos regulares de interés y en redimir el valor principal del bono en el futuro. Existe una relación inversa entre las tasas de interés de mercado y el precio de los bonos. Si la tasa de mercado es igual a la tasa de cupón del bono (el pago por concepto de intereses que recibe un bono en un año como porcentaje de su valor nominal), entonces el bono se vende a la par. Un bono se negocia a la par cuando el precio de mercado es igual a su valor facial o principal.

1.15 Bonos emitidos con descuento Los bonos se venden a un precio menor que su valor nominal, si la tasa de interés de

mercado es mayor a la tasa que ofrece el bono entonces su precio es menor que su valor nominal y el mismo se vende con descuento.

1.16 Bono emitido con prima Si la tasa de mercado es menor que la tasa que ofrece el bono, entonces el precio del

mismo es superior que su valor nominal y se vende con prima.

1.17 Cupón del bono Es el precio por concepto de interés que paga el bono a su inversionista de acuerdo a

lo establecido por el emisor.

1.18 Fecha de vencimiento del bono

Los bonos tienen vencimiento es decir funcionan con un vencimiento por años y al alcanzar su fecha de vencimiento son pagaderos.

1.19 Valor nominal del bono o valor facial El valor nominal es el valor que se le asigna a un bono proporcionado por su emisor. 1.20 Rendimiento del bono Depende de la perspectiva en la cual se mide desde la perspectiva del emisor quien

está obligado a realizar pagos hasta la fecha de su vencimiento o desde la perspectiva del inversionista que compra el bono.

● Del emisor: se mide mediante el rendimiento al vencimiento, muestra el rendimiento anualizado pagado por el emisor, este representa la tasa de descuento anual que hace que los pagos principal y de intereses sean iguales a los ingresos iniciales recibidos al ofrecer el bono. Bajo el supuesto de que los pagos de intereses que se reciban pueden ser reinvertidos con el mismo rendimiento.

● Del inversionista: un inversionista que adquiere un bono y lo conserva hasta su

vencimiento puede aprovechar el rendimiento al vencimiento, sin embargo no todos los inversionistas lo conservan hasta el vencimiento mucho se enfocan en el rendimiento del bono durante un periodo de tenencia en particular. Dado que el precio de venta del bono es incierto si no se conserva hasta su vencimiento, el rendimiento durante el periodo de tenencia también es incierto al momento de comprar el bono. por tanto, la inversión en bonos está ligada al riesgo de que el rendimiento durante el periodo de tenencia sea menor al deseado.

1.21 Bono cupón cero También llamados bonos de cupón bajos se emiten con un descuento muy alto de su

valor nominal, entendiéndose como cupones a los intereses a pagar de forma periódica. Estos bonos se compran para cuentas de inversiones exentas de impuestos, tienen la ventaja de requerir un muy bajo flujo de efectivo o nulo durante la vida del bono.

1.22 Bono Consol 'Bono Perpetuo' es un título de renta fija sin fecha de vencimiento y no son canjeables.

Su beneficio es que pagan un flujo constante de pagos de intereses para siempre pero el principal nunca será reembolsado. También es conocido como "consol" o un "perp". Existen en un pequeño mercado.

De estos existen los emitidos por el Tesoro británico para la Primera Guerra Mundial y la burbuja del Mar del Sur de 1720.

1.23 Bonos Ballon Una provisión en algunos acuerdos de bonos en los que un gran número de bonos

vienen al mismo tiempo, generalmente al vencimiento. Se da sólo en bonos sin provisión de fondos de amortización; En lugar de retirar parte del capital en diferentes momentos, el vencimiento del balón devuelve la mayor parte o la totalidad del principal en una sola fecha. Los emisores de los bonos pueden tener dificultades para pagar si no han reservado una cantidad suficiente de dinero.

1.24 Bono Bullet Un bono bullet se caracteriza por ser totalmente amortizable al vencimiento. Los

bonos bullet tienen cupones que se componen sólo de interés, pero amortizarán el capital en una sola fecha, llamada vencimiento. Es decir, que periódicamente el inversor recibirá pagos de intereses, y al vencimiento recibirá el valor nominal del bono (más los intereses del último período)

1.25 Bono Brady Son una serie de bonos en dólares emitidos por el gobierno nacional y de otros países como parte de un cambio de los préstamos bancarios que habían recibido antes. Su rendimiento puede ser utilizado como patrón de cálculo del índice de riesgo país. 2. Reseña de las siguientes Bolsas de Valores: 2.1.New York Stock Exchange (NYSE)

NYSE tiene un capital por encima de los 16 trillones de dólares Americanos, y se considera como la bolsa de valores más grande del mundo, con un promedio de 169$ billones de dólares americanos diarios para el 2013. Para 2014 tenía una lista cercana a las 1900 compañías. Los índices bursátiles más conocidos en Estados Unidos son los siguientes:

El Dow Jones: el cual es el indicador principal de NYSE el más conocido y antiguo el cual se pondera por el precio de 30 acciones de empresas grandes y conocidas.

Nasdaq Composite: es ponderado por el valor de mercado de las empresas que lo forman. Estas empresas se negocian fuera de las bolsas de valores y pertenece, en su mayoría, al sector tecnológico.

Standard & Poor’s 500 Composite: formado por las 500 empresas industriales más grandes de USA y es ponderado de acuerdo con la capitalización de mercado de cada una de las empresas que lo forman.”

Su historia inicia con la firma del acuerdo Buttonwood en Nueva York por 24

corredores de bolsa el 17 de mayo de 1792 en Wall Street. Acuerdo en el cual se especificó una serie de reglas y medidas para poder comerciar acciones. Dicho acuerdo eliminó la utilización de subastadores, dando lugar a las tasas de comisiones. Para el momento su principal interés fueron los bonos del gobierno.

Sin embargo para el 8 de Marzo de 1817 la organización se convirtió formalmente en la Bolsa de Valores para evitar el flujo de acciones que negociaban en la calle de Wall Street. Se expandió más allá de los bonos del gobierno y de los bancos convirtiéndose en el centro financiero de los Estados Unidos. En 1863 cambia su nombre por New York Stock Exchange (NYSE).

Los Crisis Bursátiles más importantes:

Pánico de 1819-1821: Conocido como la primera Gran Crisis de Estados Unidos en la cual los Bancos nacionales no pudieron responder a las necesidades de sus clientes y tuvieron que cerrar sus puertas. Los salarios y precios cayeron. Los tipos de interés aumentaron a causa de la inflación monetaria que surgió como consecuencia a la emisión de billetes por encima de las reservas federales posterior a la guerra de 1812. Pánico de 1837: A causa de la especulación inmobiliaria, y a la política errática del gobierno de Jackson. Se origina cuando los bancos no pudieron realizar sus pagos, al ser víctimas de la especulación cuando sus activos se centraron en tierras que estaban subvaloradas y cuando todos los bancos dejaron de efectuar sus pagos en especie (monedas de oro y plata). Lo cual condujo a una crisis económica de 5 años, donde la banca quebró y el desempleo tuvo tasas elevadas.

El pánico de 1873: se originó debido a la expansión del mercado de valores de Estados Unidos, al capital invertido para financiar la guerra civil y al desarrollo ferroviario. Al finalizar la guerra, la industria ferroviaria se desempeñó en el mercado de acciones y bonos para financiar su expansión que culminó en 1869. El desplome de la principal casa bancaria de Usa Jay Cooke & Co como la principal financiadora del ferrocarril a causa de los costos del mismo, la posible sobrecapacidad y la decisión del Tesoro del obligarlo a compartir trajeron como consecuencia la baja de los bonos del ferrocarril. La bolsa cerró sus puertas. Pánico de 1907: Comenzó tras el fracaso de un intento realizado por varias entidades de manipular el mercado en United Copper Company (compañía de cobre). Solicitaron préstamos para comprar acciones y ganarse la confianza del Banco Knickerbocker, pero al no poder continuar pagando sus préstamos, llevaron a la bancarrota al Banco. J.P. Morgan determinó que la Fundación Knickerbocker era insolvente. El problema se extendió hacia los demás bancos. La Compañía de Fideicomisos de Estados Unidos le pidió ayuda a Morgan. El cual junto con otros financieros realizó un plan de rescate de $25 millones. Crack 1929: durante los años 20’s la bolsa de valores de los Estados Unidos vivía una rápida expansión, alcanzando su punto máximo en agosto de 1929 cuando los precios de las acciones aumentaron masivamente. El Promedio Industrial Dow Jones aumentó seis veces de sesenta y tres en agosto de 1921 a 381 en septiembre de 1929, luego de un periodo de gran especulación. Para el momento la producción había declinado y el desempleo había aumentado, dejando las acciones existentes con un valor nominal mayor a su valor real. Algunas de las causas son: los bajos salarios, el incremento de la deuda, un sector agrícola débil y el exceso de préstamos bancarios que no fueron pagados.

Los precios de las acciones comenzaron a declinar en octubre de 1929. El pánico generalizado se produjo el 24 de Octubre, se registró un récord de 12.894.650 acciones. Las principales compañías de inversión y los más importantes banqueros en el mercado intentaron estabilizar la crisis mediante la compra de grandes bloques de acciones, produciendo un repunte en el mercado el viernes de esa semana. El lunes siguiente el mercado colapsó el Dow cayó casi 13 por ciento. El martes los precios colapsaron completamente el mercado cayó casi 12 por ciento y un aproximado de 16.410.030 acciones se fueron negociadas en la Bolsa de Nueva York en un día. Miles de millones de dólares se perdieron, eliminando a miles de inversionistas. A mediados de noviembre, el Dow Jones había perdido casi la mitad de su valor. Hecho que continuó durante 1932, cuando el Dow cerró en 41.22, 89 por ciento por debajo de su pico. El Dow no volvió a sus alturas pre-choque hasta noviembre de 1954

“El auge financiero se produjo en una época donde hombres comunes invirtieron en acciones y bonos gracias a la nueva industria de los fideicomisos de inversión, casas de bolsa y cuentas de margen que les dieron la posibilidad de comprar acciones corporativas con fondos prestados. Estos compradores pagaron un 10 por ciento y prestaron el resto. Dichas acciones que habían adquirido sirvieron como garantía para préstamos. El dinero prestado llegó a los mercados de acciones, y los precios de las mismas subieron” (Richardson G, s.f) Ante esta situación existían opositores: La Reserva Federal, los gobernadores de muchas Reservas Federales de Bancos. La junta de la Reserva Federal opinaba que la especulación del mercado de valores desviaba recursos de usos más productivos. "Ley de la Reserva Federal no contempla el uso de los recursos de los Bancos de la Reserva Federal para la creación o ampliación de créditos especulativos" (Chandler 1971, 56). La Sección 13 autorizó a los bancos de reserva a aceptar como garantía para préstamos de descuento los activos que financian la actividad agrícola, comercial e industrial, pero les prohibía aceptar como garantía "billetes, proyectos o letras que abarcan simplemente inversiones o emitidos o sacados con fines de transporte o comercio En acciones, bonos u otros valores de inversión, excepto bonos y pagarés del Gobierno de los Estados Unidos "(Ley de la Reserva Federal de 1913).

El artículo 14 de la ley amplió esas facultades y prohibiciones a las compras en el mercado abierto. Esta teoría indicaba que el banco central debería emitir dinero cuando la producción y el comercio se expandieron. La Reserva Federal decidió detener la marea de préstamos, el Consejo favoreció una política de acción directa. La Junta pidió a los bancos de reserva que rechazaron las solicitudes de crédito de bancos miembros que prestan fondos a especuladores de acciones y advirtieron al público de los peligros de la especulación. El gobernador del Banco de la Reserva Federal de Nueva York, George Harrison deseaba aumentar la tasa de préstamos con descuento. En agosto su plan de acción alcanzó el 6 por ciento. Debido al estándar internacional de oro, los bancos centrales extranjeros elevaron sus propias tasas de interés. Las políticas de dinero ajustado hicieron que las economías del

mundo entraron en recesión. El comercio internacional se contrajo y la economía internacional se desaceleró (Eichengreen, 1992, Friedman y Schwartz, 1963, Temin, 1993).

1929 y la Gran Depresión: luego del crack de 1929, los precios de las acciones tan solo podían subir, por lo cual hubo una recuperación considerable. Sin embargo los precios continuaron en decadencia en el momento en el que Estados Unidos caía en la Gran Depresión y para 1932 las acciones valían tan solo el 20% de su valor en el año de 1929.

El crack de 1929 no fue la única causa de la Depresión, tan solo aceleró el proceso inevitable del colapso mundial de la economía. Para 1933, en promedio la mitad de los Bancos de los Estados Unidos habían quebrado, existiendo un desempleo promedio de 15 millones de personas (30%).

Crisis de 2008: En marzo de 2007, con el fracaso de Bear Stearns debido pérdidas resultantes de su participación en la inversión al mercado hipotecario, fue notable el fracaso del mercado hipotecario. Los dueños de vivienda estaban incumpliendo con altas tasas de hipoteca (a causa de que las hipotecas se restablece a tasas más altos) mientras que los precios de las viviendas disminuyeron. Muchos perdieron sus hogares y otros se declararon en bancarrota. A principios de julio de 2008, el Dow Jones Industrial Average se comercializará por debajo de 11.000.

El Domingo 7 de septiembre de 2008, los mercados financieros estaban a un 20% de 2007, el gobierno anunció su toma de control de Fannie Mae y Freddie Mac como resultado de las pérdidas de la fuerte exposición al colapso del mercado hipotecario subprime.

14 de septiembre, la firma de inversión Lehman Brother anunció la declaración de bancarrota más grande en la historia del país. El 15 de septiembre los mercados cayeron, y el Dow Jones cayó 499 puntos en 10.917.

El 18 de septiembre de 2008, el rescate del gobierno comenzó, posicionando el Dow hasta 410 puntos.

Los mercados subieron y los inversionistas enviaron el Dow encima de 456 puntos a un máximo, cerrando entre 361 en 11.388.

El Dow se desplomaba 3.600 puntos desde el 19 de septiembre de 2008, máximo intradiario de 11.483 al 10 de octubre de 2008, bajo intradía de 7.882.

21 de septiembre de 2008: Goldman Sachs (NYSE: GS) y Morgan Stanley (NYSE: MS), los dos últimos de los principales bancos de inversión que siguen en pie, se convierten de bancos de inversión en holdings bancarias para ganar más flexibilidad para obtener rescate fondos. • 25 de septiembre de 2008: Después de una corrida bancaria de 10 días, la Corporación Federal de Seguros de Depósitos (FDIC) se apodera de Washington Mutual, el

mayor ahorro y préstamo de la nación, que había estado fuertemente expuesto a la deuda hipotecaria subprime. Sus activos son transferidos a JPMorgan Chase (NYSE: JPM). • 28 de septiembre de 2008: El plan de rescate del TARP se detiene en el Congreso. • 29 de septiembre de 2008: El Dow disminuye 774 puntos (6,98%). Además, Citigroup (NYSE: C) adquiere Wachovia, entonces el cuarto banco más grande de Estados Unidos. • 3 de octubre de 2008: Un plan de TARP reelaborado de 700.000 millones de dólares, rebautizado como la Ley de Estabilización Económica de Emergencia de 2008, aprueba una votación bipartidista en el Congreso. • 6 de octubre de 2008: El Dow Jones cierra por debajo de 10.000. • 22 de octubre de 2008: El Presidente Bush anuncia que será anfitrión de una conferencia internacional de líderes financieros el 15 de noviembre de 2008. 2.2. Tokyo Stock Exchange (TSE):

Se estableció el 15 de mayo de 1878, comenzó a funcionar el 1 de junio de 1878 como mercado de rentas fijas. Posee más de 2200 empresas cotizadas, con una capitalización de mercado de $3,8 billones para 2010.

Después de la segunda guerra mundial en 1947, se promulgó en Japón la Ley de Valores de Mercados como regulador. Para la fecha el gobierno japonés tenía el control de la Bolsa a causa de la guerra y fueron quienes organizaron la bolsa.

Para junio del mismo año 11 bolsas del país fueron unificadas. Crisis 1945: Debido a la guerra, el mercado de valores debió detenerse a partir del 10

de agosto de 1945. Para diciembre del mismo año grupos no oficiales continuaron las transacciones.

El 1 de octubre de 1966 después de la segunda guerra mundial el gobierno comenzó a formar parte en la bolsa.

Es la segunda bolsa del mundo por capitalización bursátil, su Índice conocido es el Nikkei, nombre de Kabuto Cho., Representa el 95 % del mercado de Japón. “Nikkei: calculado al ponderar el precio de las acciones de 225 empresas de la bolsa de Valores de Tokio” (Garay U, pág 159)

Es el mercado bursátil más importante del Japón y primera Bolsa mundial por su volumen de transacciones, Es la segunda, después de la Bolsa de Nueva York, en términos de capitalización bursátil, con gran influencia en el desarrollo de los mercados de valores internacionales.

La gran burbuja inmobiliaria y de acciones de Japón 1986-1991: Keiki Baburu Consistió en que los precios de las viviendas y los precios de las acciones alcanzaron

valores extremadamente altos. Situación que tuvo sus orígenes en 1985, cuando el Banco de Japón tuvo que inyectar capital a los bancos de créditos. En 1987 el banco central bajó de nuevo los tipos de descuentos del 5% al 2,5% tratando de evitar una caída en sus exportaciones mediante la devaluación del yen.

El índice de acciones Nikkei225 pasó de 11.500 puntos en 1984 a su máximo histórico el 29 de diciembre de 1989 cuando alcanzó un máximo intradiario de 38,957.44 para cerrar a 38,915.87.

El valor de los terrenos para viviendas en Tokio llegó a valer 150 veces más que en Nueva York, 35 veces más que el de París y 16 veces más que en Londres.

La crisis trajo como consecuencia la pérdida de inversión en el país, los productos nacionales perdieron poder de mercado en el exterior y la tasa de consumo cayó generando una espiral inflacionaria.

En un intento el Banco Central fijó tasas de interés de 0 intentando reactivar la economía. Los economistas y políticos buscaron alcanzar metas de inflación.

En octubre de 2008 el Nikkei cotizaba por debajo de 7.000; Este fue un descenso de más del 80% de su máximo de diciembre de 1989. Posteriormente, se recuperó incrementando en un 150% entre junio de 2012 y junio de 2015 con la ayuda de estímulos económicos del gobierno japonés y el Banco de Japón. Casi 50% por debajo del máximo de 1989. 2.3. Shanghái Stock Exchange (SSE):

Fundada el 26 de Noviembre de 1990. Comenzó a funcionar el 19 de Diciembre de 1990. Es una organización sin fines de lucro directamente gobernada por la Comisión Reguladora de Valores de China (CSRC). Es la bolsa de valores más grande de China. Existen dos clases principales de acciones para las empresas que cotizan en la bolsa. Tipo A se cotizan en yuanes, en la historia estaban disponibles solo para ciudadanos del continente, a causa de que la inversión extranjera estaba restringida. A partir de 2003 se da apertura a instituciones extranjeras comprar acciones a través de un programa llamado el sistema de Inversores Institucionales Extranjeros Calificados QFII. Las acciones Tipo B se cotizan en dólares americanos y generalmente están disponibles para inversiones extranjeras. La capitalización del mercado de la Bolsa está compuesta en su mayoría en compañías de orígenes estatales tales como: bancos y empresas de seguros. En general la bolsa con valores más grandes para las acciones chinas son las de la Bolsa de Valores de Hong Kong.

El índice bursátil utilizado es el SSE Composite Index con todas los valores (acciones clase A y clase B) que se negocian en la bolsa de Shanghái - Shanghai Stock Exchange (SSE). El índice de rendimiento clave de las acciones A se denomina Índice SSE 180.Para calcularlo se selecciona 180 acciones listadas en SSE. La selección se diversifica entre sector, tamaño y liquidez.

Las Acciones H: son acciones de una empresa constituida en la parte continental de China que cotiza en la Bolsa de Hong Kong u otra divisa extranjera.

Después de 2007 China permitió a los inversionistas chinos de la parte continental comprar acciones A o acciones H de compañías cotizadas en la Bolsa de Valores de Shanghai. Debido a que los inversores extranjeros pueden negociar acciones H, las acciones son más líquidas que las acciones A.

A largo plazo para abrir la economía de China, existen planes para que los tipos de acciones A y B se combinen y tener políticas de inversión más uniformes.

Stock Connect entre las Bolsas de Valores de Shanghai y Hong Kong En noviembre de 2014 el Shanghai-Hong Kong Stock Connect conectó las bolsas de

Shanghai y Hong Kong. Las normas que limitan los tipos de inversores pueden comprar acciones A y acciones H fueron modificadas para diversificar los activos de los inversionistas chinos, e incluir a las empresas chinas en los índices bursátiles de referencia mundial. La unificación permitió que las bolsa de valores se convirtió en una de las mayores bolsas de valores en todo el mundo de acuerdo a la capitalización del mercado y la rotación de comercio diario.

2.4. Hong Kong Stock Exchange (HKSE):

Sus orígenes parten desde 1891 y se ha convertido en la quinta bolsa de valores más grande del mundo y la tercera en Asia.Cuando se inició fue nombrada la Asociación de Corredores de Bolsa en Hong Kong hasta 1914, en 1986 se fusionó con otras tres bolsas: Far East Exchange Ltd, La Bolsa de Valores de Kam Ngan Ltd y la Bolsa de Valores de Kowloon Ltd. En el 2000 la Bolsa de Futuros de Hong Kong Ltd. y Hong Kong Securities Clearing Company Ltd. se fusionaron y se convirtieron en la sociedad de cartera de la HKSE.

En diciembre de 2011, había 1.496 empresas cotizadas en la HKSE. La mayoría de las empresas cotizadas son de China y Hong Kong. Hong Kong tiene mayor autonomía política y social que la China continental, sistemas administrativos y legales separados (basados en el common law británico) y una moneda separada (el Dólar de Hong Kong, HKD $). Más de la mitad de las inversiones extranjeras en China continental se realiza a través de empresas cotizadas en Hong Kong. El Índice bursátil Hang Seng (HSI) es un índice ponderado de 40 de las compañías más grandes que cotizan en la Bolsa de Hong Kong, ha sido publicado desde 1969. El índice cubre en promedio el 65% de su capitalización de mercado total. Los miembros Hang Seng también se clasifican en uno de los cuatro subíndices basados en las principales líneas de negocio. Debido a que Hong Kong es una región administrativa especial de China, las dos economías se encuentran relacionadas y muchas compañías chinas cotizadas en la Bolsa de Hong Kong. Acciones H: son acciones de una empresa constituida en la parte continental de China que cotiza en la Bolsa de Hong Kong u otra divisa extranjera. Reguladas por la ley china, están denominadas en dólares de Hong Kong y se negocian igual que otras acciones en la bolsa de Hong Kong. Acciones Red Chip: Una empresa con sede en China continental que se incorpora internacionalmente y cotiza en la Bolsa de Hong Kong. Es una salida principal para los inversionistas extranjeros que deseen participar en el rápido crecimiento de la economía china.

2.5. London Stock Exchange (LSE):

Tiene como objetivo eliminar las barreras de costos y regulación de los mercados de capitales en todo el mundo. Empezó a funcionar en una cafetería (Casa del Café de Jonathan) en 1698.

La ciudad de Londres fue casi destruida por el Gran Fuego, pero pronto fue reconstruida. Un grupo de corredores construyó un nuevo edificio que alberga una sala de café en 1773. Esta fue la primera vez que la cafetería se conoce como la "Bolsa de Valores".

En 1801 la Bolsa de Valores de Londres nació formalmente y en 1802 por primera vez el intercambio se trasladó a un edificio moderno en Chapel Court. Logró sobrevivir a las dos guerras mundiales

En 2007 (LSE) adquirió la Borsa Italiana (Bolsa italiana de valores) convirtiéndola en una subsidiaria de su propiedad absoluta. Ambas funcionan como dos entidades separadas. En el mismo año, la LSE adquirió el Mercato Del Titoli di Stato, un mercado electrónico de renta fija fundado en 1988.

Índices de la Bolsa de Valores de Londres: Índice FTSE 100 • Índice FTSE 250 • Índice FTSE 350 • Índice FTSE Small Cap • Índice FTSE All-share La Bolsa de Londres tiene un total de 2.864 empresas cotizadas y se dividen en categorías basadas en su capital de mercado. El Índice de Acciones de la Bolsa de Valores del Financial Times (FTSE) 100, o "Footsie", es el índice dominante, que contiene 100 de los mejores blue chips de la LSE Crack bursátil del Reino Unido de 1973-1974: la bolsa de valores perdió el 73% de su valor. El crash se produjo después de la caída del sistema Bretton Woods en los últimos dos años, el "Shock Nixon" y la devaluación del dólar en los Estados Unidos. Se complicó por el estallido de la crisis del petróleo en octubre de 1973. Los términos de intercambio de los diferentes países de la fueron afectados, generando déficits por cuenta corriente y alzas inflacionarias. Como consecuencia de esta crisis internacional, el dólar sufrió una devaluación en el 1979, lo que provocó una serie de cambios en los tipos de cambio dentro del Sistema.

16 de septiembre de 1992 “Miércoles Negro” en Inglaterra, En la mañana, el Banco de Inglaterra incrementó los tipos mínimos de préstamo de un 10% a un 12%. Unas horas más tarde se anunció un nuevo incremento de un 15% que nunca se llevó a cabo. Lo cual conllevo a que la libra cerrara ese día a un valor debajo de su suelo permitido y por la tarde, el Banco de Inglaterra anunció una retirada temporal de la libra esterlina del Mecanismo de tipos de cambio Europeo. El día después del Miércoles Negro, todas las monedas que habían conseguido sobrevivir a los ataques especulativos se encontraban cerca de sus límites mínimos de fluctuación. El Banco de Inglaterra validó a posteriori las expectaciones del mercado, llevando de nuevo el tipo mínimo de préstamo al 10%. Miércoles negro (16 de septiembre de 1992). El gobierno conservador del Reino Unido se vio obligado a retirar la libra del Mecanismo de Tipos de Cambio europeo, después de haber sido incapaz de mantener su moneda por encima del límite inferior de acuerdo cuando los mercados de divisas considera que la política era insostenible. Fue el día en que el inversor George Soros ganó mil millones de dólares en beneficios en el mercado de divisas.

2.6. Bovespa: Sus comienzos parten desde 1890, cuando se estableció la Bolsa Libre. En la década

de 1960, se convirtió en una bolsa de valores sin fines de lucro y se mantuvo hasta su desmutualización (Proceso de tendencia mundial, donde las Bolsas de Valores se convierten de entidades no lucrativas administradas por sus miembros, a empresas (sociedades anónimas) con fines de lucro y controladas por accionistas) en 2007.

Índice Bursátil: de Ibovespa, establecido en 1968 para servir de indicador promedio del comportamiento del mercado bursátil.

Años ochenta: creación de fondos mutuos (acciones y pensiones) y la llegada de la desmaterialización de los certificados de valores.

En 2000, BOVESPA lideró un programa de integración con las otras ocho bolsas brasileñas para concentrar todo el comercio de acciones. Convirtiéndose en la única bolsa de Brasil. En este proceso adquirió la Compañía de Liquidación y Custodia (responsable de la compensación y liquidación de operaciones con valores en la Bolsa de Valores de Río de Janeiro).

En 2002 comenzó a operar como el único mercado organizado de Brasil para el mercado de valores de venta libre.

El 28 de agosto de 2007, se aprobó la desmutualización de la BOVESPA. Los miembros y los accionistas de CBLC pasaron a ser accionistas de BOVESPA Holding. En octubre de 2007, BOVESPA Holding comenzó a cotizar en Novo Mercado bajo el símbolo BOVH3. La BM & FBOVESPA fue fundada en mayo de 2008 con la integración entre BM & F, principal bolsa de derivados de Brasil. Único mercado de valores en Brasil. En 2011, BM & FBOVESPA comenzó a actualizar su infraestructura tecnológica para integrar sus plataformas de negociación.

La Crisis mundial de 2008 trajo como consecuencia para la bolsa Brasileña la pérdida de 835.000 millones de dólares; el valor de las acciones de las empresas que operan en Bovespa se desplomó de $1,399 billones, en 2007, a $563.696 millones. Crisis agravada por la valorización del dólar en relación al real, de 33%. 2.7. Bolsa de Madrid:

Creada en 1831, es de las instituciones financieras más antiguas de España. En 1893 la Reina María Cristina inauguró la sede en el Palacio de la Bolsa de la plaza

de la Lealtad, Madrid. Su visión: transparencia, valoración, eficacia y liquidez son sus principales valores.

Crisis de 1834: Originada debido a la Guerra Carlista que estalló tras la muerte de Fernando VII. Se recuperó hasta el fin de la guerra por Vergara. Entre 1844-1846

Entre 1944-1946 fue una época de auge económico. Se tranzaron cerca de 15.000 millones de reales.

13 de marzo de 1854 comienza a publicarse los precios oficiales de cotización en la bolsa. En 1855 con la ley de Ferrocarriles y Bancos y Sociedades, el mercado financiero se vio repleto de bancos y compañías ferroviarias.

1856 se negociaron 140.000 euros. Nace el Banco de España y para 1868 cotizaban el bolsa el Banco de España, nueve bancos, 17 empresas de ferrocarriles y 34 empresas mineras y de servicios públicos.

A principios del siglo XX se expandió a pesar de los conflictos político económicos de Cuba lo que redujo sus valores un 20% dando paso a un periodo de repatriación de capitales. El país logró sobrellevar la primera Guerra Mundial, y el Crack del 29, pero presenta serios conflictos con la Guerra Civil de 1936.

El 5 de marzo de 1940 comenzó a funcionar de nuevo, y mantuvo un crecimiento progresivo hasta la crisis petrolera de los años setenta, en conjunto con la incertidumbre de la Transición. El índice de la Bolsa de Madrid se hundió un 75% entre 1974 y 1980.

En 1989 se creó el FIEX-35, índice bursátil que agrupa las 35 mayores empresas cotizadas.

En 1992, apareció el IBEX 35 como nueva denominación del FIEX-35.

En el 2000, comienza a funcionar el índice “IBEX Nuevo Mercado” con 10 empresas tecnológicas y el 3 de diciembre de 2007 volvió a dejar de existir.

La peor crisis en democracia 2000: doble recesión en cinco años y casi seis millones

de parados. El Ibex 35, el índice de referencia del mercado, alcanzó un máximo de 16.040

puntos el 9 de noviembre de 2007. En 2008 cayó en un 39%. Necesitó exactamente seis años,

seis meses y 21 días para recuperar su principal cota.

2014 la Bolsa de Madrid ha recuperado el favor de los grandes fondos y por el riesgo de los inversores. 10.798,70 al cierre de la última sesión. 2.8. Bolsa de Comercio de Buenos Aires:

Fue fundada en 1854, cuando inicialmente se realizaban transacciones en onzas de oro hasta la crisis de 1890.

La primera sede fue una casa de la propiedad de la familia del General José de San Martín. La sede actual se encuentra frente al Correo Central, inaugurado en 1916.

En 1885 se mudó a la ochava de Rivadavia y 25 de Mayo, donde actualmente se encuentra el acceso principal del Banco Nación.

Índices bursátiles Índice Merval Argentina (M.AR), Índice Merval 25 (M.25), Índice Burcap (Burcap) e Índice General de la Bolsa de Comercio de Buenos Aires (IGBCBA). Para el mercado de bonos: Índice de Bonos IAMC (IB.IAMC).

Con la aprobación de la Ley 17.811 de Oferta Pública de Títulos valores, en el año 1968. A través de este documento se creó la Comisión Nacional de Valores y se fijaron facultades de autorregulación a las bolsas y mercados financieros del país.

En los noventa, la bolsa permitió pequeños y grandes inversores participar como

accionistas de las empresas de servicios públicos que salieron a la oferta luego ser privatizadas. En 2000, fue el principal ente que contribuyó a la reestructuración de la deuda pública y privada de Argentina. Preservando su confiabilidad institucional.

Crisis del 2001: La desconfianza en las medidas del Gobierno de De la Rúa generan incertidumbre ante la capacidad de pago de la deuda y a la posible devaluación de la moneda. Acto que generó una caída de la bolsa del 7%, y de los mercados españoles a causa de sus inversiones en Argentina. La prima de riesgo se elevó a más de 1.400. La crisis se extendió a España Principal inversor de Argentina. Con un desplome de sus valores en el país, de mientras que el Ibex 35, cayó un 2,35%.

Crisis Financiera Mundial 2008: hundió la bolsa de Buenos Aires en 8,7%. El Merval cayó 8,68 por ciento hasta los 1.545,45 puntos y el riesgo país subió casi 100 puntos para llegar a 947 puntos. El derrumbe de la bolsa fue tan pronunciado que se suspendieron las operaciones. 3. ¿Cómo es la relación entre el precio de un bono y su rendimiento?

El precio de un bono depende de múltiples factores (evolución de la tasa de interés, riesgo de solvencia..) Sin embargo al determinar su precio se debe tener en consideración su rendimiento es decir cuando ganancia generará el bono durante la tenencia del mismo. Por tanto es una relación directamente proporcional, en tanto aumente el rendimiento que genere el bono, su precio aumentará.

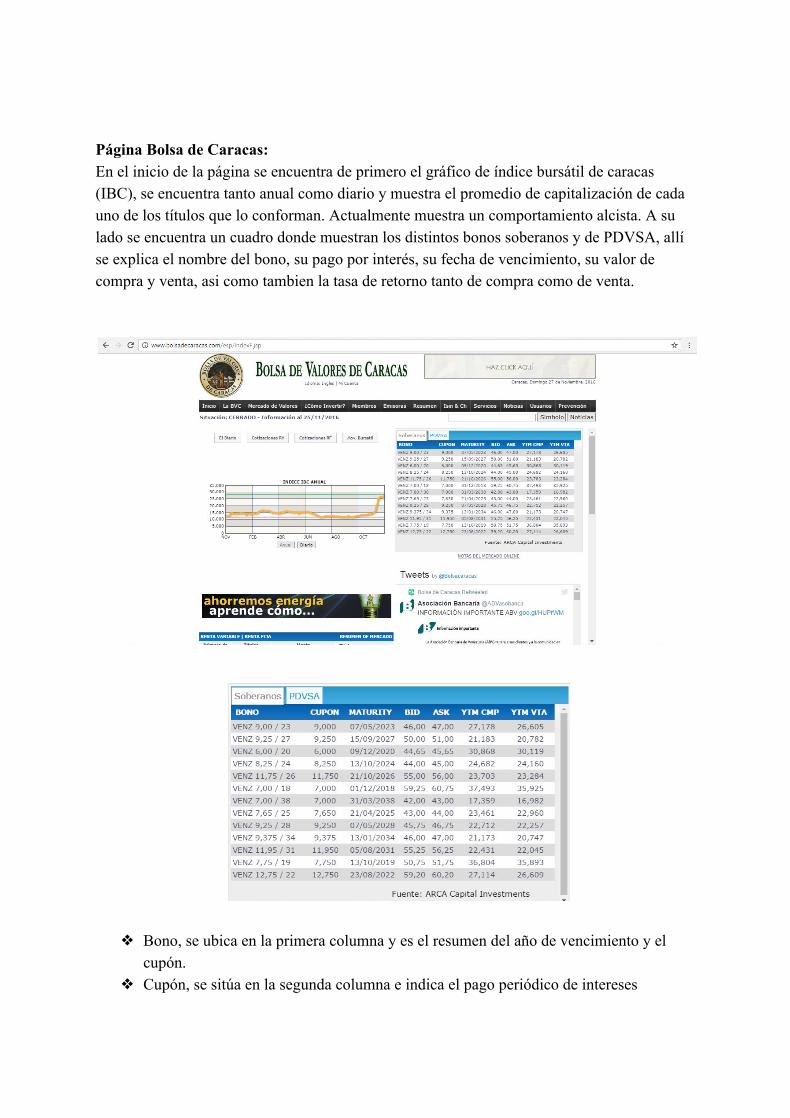

Se debe tener en consideración el cupón corrido (porción del precio que representa los interés acumulados), El precio ex cupón, porción del precio reflejada en las cotizaciones y por último el precio entero es decir la sumatoria de los dos precios mencionados. 4. Información respecto al mercado de bonos y al mercado de acciones, así como con respecto al índice bursátil IBC en la bolsa de Caracas. Bolsa de caracas: Reseña histórica:

● 1805: Dos comerciantes de la ciudad de Santiago de León de Caracas, Bruno Abasolo y Don Fernando Key Muñoz, abrieron una "Casa de Bolsa y Recreación de los Comerciantes y Labradores" con autorización de la Corona Española.

● El 11 de julio de 1807: Fue creado el gremio de los corredores, con seis miembros autorizados por las autoridades provinciales. Se dictó un reglamento oficial para el ejercicio de esta actividad, en base al estatuto de Cádiz, el cual fue elaborado por Miguel José Sanz y aprobado por la Junta Extraordinaria de Gobierno.

● 1810: John Roberston, Comisionado Comercial Británico y prócer de la Independencia de Venezuela, formuló a Juan Germán Roscio, miembro de la Junta Suprema de Gobierno, la propuesta de creación de la Almoneda Pública de Caracas.

● 1840: Comienza a funcionar la "Bolsa de Portillo", en la cual se efectuaban dos ruedas diarias sin normas preestablecidas.

● 1873 Al inaugurarse el Capitolio Federal, sede del Congreso de la República de Venezuela, el Presidente Guzmán Blanco dispuso como lugar fijo para la reunión diaria de los corredores un sitio cobijado por la sombra de la Ceiba de San Francisco, y allí se concentraron durante 74 años. En el Código de Comercio incluye las primeras normas legales de la actividad bursátil venezolana.

● 1887: La Agencia Pumar surgió como pionera en informaciones con un boletín bursátil. Más adelante otras publicaciones también incluyeron en sus páginas precios de títulos valores.

● 1946 La Cámara de Comercio de Caracas acuerda crear una bolsa de comercio y se constituye la empresa promotora de la nueva entidad.

● 1947: fue inscrita en el Registro Mercantil la compañía anónima Bolsa de Comercio de Caracas. También se llevó a efecto, la primera rueda de transacciones con 22 corredores autorizados, 18 emisiones de acciones y 6 emisiones de bonos del gobierno (títulos de la deuda pública).

● 1958 se funda la Bolsa de Comercio del Estado Miranda. Las operaciones se iniciaron el 30 de junio con los mismos títulos que se negociaban en la Bolsa de Comercio de Caracas.

● 1973: es aprobada la primera Ley de Mercado de Capitales. Se establecen normas para la intermediación bursátil, al igual que mecanismos de protección y vigilancia al oferente de acciones u obligaciones, al corredor de bolsa y al inversionista.

● 1974: La Bolsa de Miranda realizó su última rueda y doce corredores de esa entidad pasaron a la Bolsa de Caracas, elevándose de 31 a 43 el número de puestos de la institución, con lo cual comenzó una nueva etapa en el desarrollo del mercado bursátil venezolano.

● 1975: Reforma de la Ley de Mercado de Capitales. Este año es creada, mediante este instrumento, la Comisión Nacional de Valores, adscrita al Ministerio de Hacienda y responsable de la supervisión del mercado.

● 1976; La asamblea extraordinaria de accionistas acordó cambiar la denominación de la institución por el de "Bolsa de Valores de Caracas C.A.". Se estableció que ninguna persona natural o jurídica podrá ser propietaria de más de una acción.

● 1983: Se Modificó el esquema cambiario. Las autoridades oficiales y la Bolsa de Valores de Caracas acordaron la creación de una red cambiaria, fijándose un precio de referencia oficial como producto de la interacción de las fuerzas de oferta y la demanda en el mercado.

● 1989: Comienza un proceso de apertura económica y un crecimiento de los volúmenes negociados.. Ese año también se dictan las regulaciones para las casas de bolsa y comienza a darse estímulo al mercado para que las empresas emitan papeles comerciales.

● 1990: La Bolsa alcanza volúmenes de operaciones y montos negociados nunca antes vistos. El incremento del Índice Bursátil es de 540%, convirtiéndose este mercado emergente en el de mayor crecimiento en el mundo.

● 1991: Comienza un programa de modernización de la Bolsa de Valores de Caracas que abarca diversos aspectos, incluyendo la mudanza a la actual sede de la Urbanización El Rosal.

● 1992: Se inaugura un moderno sistema electrónico de negociación desarrollado por la Bolsa de Valores de Vancouver y la empresa TCAM. Es así como el Sistema de Automatizado de Transacciones Bursátiles, comenzó a operar permitiendo realizar mayor cantidad de operaciones en menor tiempo, lo que optimizó el desenvolvimiento del mercado.

● 1993: Se modifica la estructura organizacional de la Bolsa para atender nuevas exigencias dentro del programa de modernización y se firman convenios con empresas internacionales para difundir la información de las operaciones a nivel mundial,

● 1994: Comenzó operaciones el Sistema de Conexión Remota (SISTECOR) que incorporó tecnología de microondas y fibra óptica, permitiendo que los corredores realicen sus transacciones desde las casas de bolsa.

También, arranca el Sistema Electrónico de Compensación y Liquidación (SECOMLI) que agiliza la liquidación de las transacciones realizadas. La Association of National Numbering Agencies (ANNA) en su asamblea de París, admite como miembro a la Bolsa de Valores de Caracas y la designa Agente Numerador Oficial para Venezuela de todos los títulos valores venezolanos.

● 1995: El mercado comienza a recuperarse luego de tres años de recesión. Por primera vez se negocian en la Bolsa, en junio, los bonos de la Deuda Externa Pública Nacional, comúnmente conocidos como Bonos Brady.

En este año, es abierto el Homepage de la Bolsa de Valores de Caracas en el World Wide Web de Internet (www.bolsadecaracas.com), constituyendo la primera entidad financiera venezolana con presencia en la red planetaria de comunicación a través de computadoras.

● 1996: Inicia operaciones la Caja Venezolana de Valores, empresa cuya fundación fue promovida por la Bolsa al ser aprobadas por el Congreso Nacional y promulgadas por el Presidente de la República, doctor Rafael Caldera.

Por otra parte, la Bolsa de Valores de Caracas se incorpora como participante en la Sociedad Euroclear, sistema de internacional de custodia, compensación y liquidación de valores al servicio de bancos, casas de bolsa y otras importantes entidades financieras.

● 1997: Entran en funcionamiento el Sistema Automatizado de Información Bursátil y Financiera (SAIBF) y el Sistema Automatizado de Rueda en Línea (SAREL), a través de Internet, formando parte del sitio Web de la Bolsa de Valores de Caracas.

● 1998: Se funda la Red del Mercado de Capitales venezolano y se crea el sitio Intranet de la Bolsa de Valores de Caracas, al servicio de las casas de bolsa, Comisión Nacional de Valores, Caja Venezolana de Valores, Agentes de Traspaso, bancos y otras entidades públicas y privadas. Este año entra en vigencia una nueva Ley de Mercado de Capitales el jueves 22 de octubre de 1998, que otorga autonomía funcional a la Comisión Nacional de Valores.

● 1999: Comienza a funcionar el nuevo Sistema Integrado Bursátil Electrónico (SIBE) al iniciarse primero la operatividad del Módulo de Renta Fija y luego el Módulo de Renta Variable.

● 2000: La Bolsa supera con éxito la fase de transición, luego de una exhaustiva coordinación a fin de garantizar los procesos operativos sin mayores contratiempos. Asimismo, resulta ser un año muy importante en materia de procesos de Oferta Pública de Adquisición de Acciones (O.P.A´s). Igualmente, se llevó a cabo la Oferta Pública de Adquisición de Intercambio y Toma de Control de parte del Banco de Venezuela - Grupo Santander al Banco Caracas. Adicionalmente, se realizó la Fusión por Absorción de Interbank por parte del Banco Mercantil. En materia de Subastas, la BVC resultó ser el escenario para la apertura de las Telecomunicaciones a nivel internacional, a través de la cual la Comisión Nacional de Telecomunicaciones (CONATEL) utilizó los servicios de la institución para llevar a cabo las sucesivas subastas de las bandas radioeléctricas del Sistema WLL (Wireless Local Loop).

● 2001: la Bolsa continúa con algunos procesos de OPA´s iniciados el año precedente, correspondiéndole este año a la empresa MAVESA, debido a la Oferta Pública de Toma de Control de parte de Primor Inversiones C.A, una subsidiaria del Grupo Polar. Asimismo resultó importante la Toma de Control de la Sociedad Amesalud C.A, Inversiones SH6 C.A con Inversiones Provipo e Invermoni C.A, a la empresa General de Seguros. Asimismo, el Mercado de Capitales Venezolano se apunta un gran logro, por alcanzar la reducción del período de liquidación y compensación de las operaciones realizadas en el mercado bursátil, de 5 días hábiles bursátiles (T+5) a 3 días hábiles bursátiles (T+3), fortaleciendo de esta manera la operatividad y desarrollo de la Caja Venezolana de Valores al adecuarse a un estándar internacional concebido por la gran mayoría de mercados internacionales. Igualmente, la bolsa pone a la disposición del público en general su nuevo Portal Informativo a objeto de mejorar el suministro de información, e iniciar con ello los servicios de suscripción vía Internet.

● 2002: Comienzan a cotizarse los Vebonos, bonos de la deuda pública destinados a cancelar deudas al personal de las universidades a partir de febrero. Estos títulos han

sido desmaterializados y su transacción se hace a partir de la apertura de cuentas de valores en la Caja Venezolana de Valores. Del mismo modo, comienzan a realizarse los procesos de colocación primaria de papeles comerciales y obligaciones quirografarias y se inicia la transacción de las denominadas "Joyas de la Bolsa" (Esmeraldas, Perlas y Rubíes).

● 2003: Continúa el mercado de renta fija en su crecimiento y por los montos negociados en renta fija superan los de la renta variable. Se firma un convenio con el Banco Central de Venezuela para la creación de un mercado secundario de títulos de Deuda Pública en la Bolsa de Valores de Caracas y el Banco Central de Venezuela conocido como "Mercado Sibe-Sicet".

● 2004: Son inscritos en la Bolsa dos títulos de un nuevo tipo de Vebonos incluidos en las Unidades de Inversión emitidas por la República. Comienza el mercado de títulos de renta fija del sector público mediante el enlace entre el Sistema de Transacciones de la Bolsa de Valores de Caracas, SIBE, y el Sistema Integrado de Custodia Electrónica de Títulos (SICET) del Banco Central de Venezuela. Los montos negociados en los mercados de renta variable y de renta fija comienzan a balancearse. Aumento sustancial en los montos negociados de acciones y ADR´s de CANTV. Arranca el programa de Responsabilidad Social Corporativa. Comienza el Programa de Formación de Corredor Público y su especialización en Asesor de Inversión a cargo de la Universidad Metropolitana, la Asociación Venezolana de Casas de Bolsa y la Bolsa de Valores de Caracas.

El Índice Bursátil Caracas (IBC): Es el promedio aritmético de la capitalización de cada uno de los títulos que los conforman, siendo estos los de mayor capitalización y liquidez negociados en el mercado accionario de la Bolsa de Valores de Caracas, mientras que los índices Financiero e Industrial tienen canastas diferentes. IBC anual: Muestra que a lo largo del año el promedio de capitalización de cada uno de los títulos que lo conforman ha estado a la baja llegando incluso en el mes de julio en 1.711,05 siendo este su valor mínimo y que a mediados del mes de octubre ha subido hasta llegar a 28.008,27 con fecha de 25 de Noviembre. Cuadro de títulos:

1. Banco Nacional de Credito (BNC): ha negociado 146.498 títulos a un precio aproximado de 71,50 BsF con una variación de 2,50 BsF y obteniendo una ganancia de 10.405.271,50 BsF

2. BCO.OCC.De Descuento, BCO. Universal (BOU): ha negociado 5.500 títulos a un precio de 13,99 BsF con una variación de 0,56 BsF y obteniendo una ganancia de 74.145 BsF

3. Banco Provincial, S.A. (BPV): ha dejado de negociar 261 títulos a un precio de 5.190BsF con una variación de -208 BsF lo que le produjo una pérdida de 1.316.590 BsF

4. Banco de Venezuela (BVL): tiene negociado 231 títulos a un precio de 235 BsF con una ganancia de 54.285 BsF.

5. Envases Venezolanos, S.A.(ENV): ha negociado 11.961 títulos a un precio aproximado de 5.700 BsF con una variación de 900 BsF y obteniendo una ganancia de 64.554.317,50 BsF

6. FVI. FONDO DE VALORES INMOBILIARIOS (FVI.B): ha negociado 2.000 títulos a un precio aproximado de 710 BsF con una variación de 5 BsF y obteniendo una ganancia de 1.420.000 BsF

7. GRUPO ZULIANO C.A., S.A.C.A (GZL): ha negociado 70 títulos a un precio de 3.400 BsF teniendo una alteración de 300BsF y obteniendo una ganancia de 238.000 BsF

8. MANUFACTURAS DE PAPEL (MANPA) S.A.C.A (MPA): tiene negociado 441 títulos a un precio de 294.98 BsF con una ganancia de 108.045 BsF.

9. MERCANTIL SERVICIOS FINANCIEROS C.A (MVZ.A):ha negociado 6.085 títulos a un precio de 11.000 BsF con una variación de 500 BsF y obteniendo una ganancia de 67.035.000 BsF

10. MERCANTIL SERVICIOS FINANCIEROS C.A (MVZ.B): ha negociado 6.335 títulos a un precio aproximado de 11.000 BsF con una variación de 500 BsF y obteniendo una ganancia de 69.685.000 BsF

11. PROAGRO, C.A. (PGR):ha negociado 13.300 títulos a un precio de 85 BsF teniendo una alteración de 5 BsF y obteniendo una ganancia de 1.085.500 BsF

12. SIDERURGICA VENEZOLANA (SIVENSA), S.A. (SVS): ha negociado 84 títulos a un precio aproximado de 760 BsF con una variación de 60 BsF y obteniendo una ganancia de 62.160 BsF

13. C.A. NACIONAL TELÉFONOS DE VENEZUELA (TDV.D): tiene negociado 1.600 títulos a un precio de 280 BsF con una ganancia de 448.000 BsF.

Bonos PDVSA:

1. El bono PDVSA 8,5 / 17 tiene un pago periódico de interés de 8,500 con una fecha de vencimiento de vida útil con fecha de 02/11/2017 se vende a un precio de 76,25 y se compra a un precio de 77,25, tiene una tasa de retorno de compra de 41,993 y una tasa de retorno de venta 40,265.

2. El bono PDVSA 5,125 / 16 tiene un pago periódico de interés de 5,125 con una fecha ya pasada de vencimiento de 28/10/2016 se vende a un precio de 84,00 y se compra a un precio de 85,00, tiene una tasa de retorno de compra de 50,549 y una tasa de retorno de venta 47,219.

3. El bono PDVSA 9,00 / 21 tiene un pago periódico de interés de 9,000 con una fecha de vencimiento de vida útil de 17/11/2021 se vende a un precio de 48,50 y se compra a un precio de 49,50, tiene una tasa de retorno de compra de 33,849 y una tasa de retorno de venta 33,064.

4. El bono PDVSA 9,75 /35 tiene un pago periódico de interés de 9,750 con una fecha de vencimiento de vida útil con fecha de 17/05/2035 se vende a un precio de 44,50 y

se compra a un precio de 45,50, tiene una tasa de retorno de compra de 22,599 y una tasa de retorno de venta 22,127.

5. El bono PDVSA 6,00 /26 tiene un pago periódico de interés de 6,000 con una fecha de vencimiento de vida útil con fecha de 15/11/2026 se vende a un precio de 35,75 y se compra a un precio de 36,75, tiene una tasa de retorno de compra de 23,561 y una tasa de retorno de venta 22,999.

6. El bono PDVSA 5,25 /17 tiene un pago periódico de interés de 5,250 con una fecha de vencimiento de vida útil con fecha de 12/04/2017 se vende a un precio de 85,25 y se compra a un precio de 86,25, tiene una tasa de retorno de compra de 52,230 y una tasa de retorno de venta 48,539.

7. El bono PDVSA 5,5 /37 tiene un pago periódico de interés de 5,500 con una fecha de vencimiento de vida útil con fecha de 12/04/2037 se vende a un precio de 34,50 y se compra a un precio de 35,50, tiene una tasa de retorno de compra de 17,118 y una tasa de retorno de venta 16,687.

8. El bono PDVSA 5,375 /27 tiene un pago periódico de interés de 5,375 con una fecha de vencimiento de vida útil con fecha de 12/04/2027 se vende a un precio de 35,25 y se compra a un precio de 36,25, tiene una tasa de retorno de compra de 20,845 y una tasa de retorno de venta 20,348.

9. El bono PDVSA 6,00 /24 tiene un pago periódico de interés de 6,000 con una fecha de vencimiento de vida útil con fecha de 16/05/2024 se vende a un precio de 36,75 y se compra a un precio de 37,75, tiene una tasa de retorno de compra de 27,614 y una tasa de retorno de venta 26,945.

10. El bono PDVSA 12,75 / 22 tiene un pago periódico de interés de 12,750 con una fecha de vencimiento de vida útil con fecha de 17/02/2022 se vende a un precio de 58,25 y se compra a un precio de 59,25, tiene una tasa de retorno de compra de 31,465 y una tasa de retorno de venta 30,818.

Bonos soberanos:

1. El bono VENZ 9,00 / 23 tiene un pago periódico de interés de 9,000 con una fecha de vencimiento de vida útil con fecha de 07/05/2023 se vende a un precio de 46,00 y se compra a un precio de 47,00, tiene una tasa de retorno de compra de 27,178 y una tasa de retorno de venta 26,605.

2. El bono VENZ 9,00 / 23 tiene un pago periódico de interés de 9,000 con una fecha de vencimiento de vida útil con fecha de 07/05/2023 se vende a un precio de 46,00 y se compra a un precio de 47,00, tiene una tasa de retorno de compra de 27,178 y una tasa de retorno de venta 26,605.

3. El bono VENZ 9,25 / 27 tiene un pago periódico de interés de 9,250 con una fecha de vencimiento de vida útil con fecha de 15/09/2027 se vende a un precio de 50,00 y se compra a un precio de 51,00, tiene una tasa de retorno de compra de 21,183 y una tasa de retorno de venta 20,782.

4. El bono VENZ 6,00 / 20 tiene un pago periódico de interés de 6,000 con una fecha de vencimiento de vida útil con fecha de 09/12/2020 se vende a un precio de 44,65 y se

compra a un precio de 45,65, tiene una tasa de retorno de compra de 30,868 y una tasa de retorno de venta 30,119.

5. El bono VENZ 8,25 / 24 tiene un pago periódico de interés de 8,250 con una fecha de vencimiento de vida útil con fecha de 13/10/2024 se vende a un precio de 44,00 y se compra a un precio de 45,00, tiene una tasa de retorno de compra de 24,682 y una tasa de retorno de venta 24,160.

6. El bono VENZ 11,75 / 26 tiene un pago periódico de interés de 11,750 con una fecha de vencimiento de vida útil con fecha de 21/10/2026 se vende a un precio de 55,00 y se compra a un precio de 56,00, tiene una tasa de retorno de compra de 23,703 y una tasa de retorno de venta 23,284.

7. El bono VENZ 7,00 / 18 tiene un pago periódico de interés de 7,000 con una fecha de vencimiento de vida útil con fecha de 01/12/2018 se vende a un precio de 59,25 y se compra a un precio de 60,75, tiene una tasa de retorno de compra de 37,493 y una tasa de retorno de venta 35,925.

8. El bono VENZ 7,00 / 38 tiene un pago periódico de interés de 7,000 con una fecha de vencimiento de vida útil con fecha de 31/03/2038 se vende a un precio de 42,00 y se compra a un precio de 43,00, tiene una tasa de retorno de compra de 17,359 y una tasa de retorno de venta 16,982.

9. El bono VENZ 7,65 / 25 tiene un pago periódico de interés de 7,650 con una fecha de vencimiento de vida útil con fecha de 21/04/2025 se vende a un precio de 43,00 y se compra a un precio de 44,00, tiene una tasa de retorno de compra de 23,461 y una tasa de retorno de venta 22,960.

10. El bono VENZ 9,25 / 28 tiene un pago periódico de interés de 9,250 con una fecha de vencimiento de vida útil con fecha de 07/05/2028 se vende a un precio de 45,75 y se compra a un precio de 46,75, tiene una tasa de retorno de compra de 22,712 y una tasa de retorno de venta 22,257.

11. El bono VENZ 9,375 / 34 tiene un pago periódico de interés de 9,375 con una fecha de vencimiento de vida útil con fecha de 13/01/2034 se vende a un precio de 46,00 y se compra a un precio de 47,00, tiene una tasa de retorno de compra de 21,173 y una tasa de retorno de venta 20,747.