Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Meri Brkić

MIROVINSKI FONDOVI U HRVATSKOJ, POLJSKOJ, ČEŠKOJ I

MAĐARSKOJ

DIPLOMSKI RAD

Rijeka, 2015.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

MIROVINSKI FONDOVI U HRVATSKOJ, POLJSKOJ, ČEŠKOJ I

MAĐARSKOJ

DIPLOMSKI RAD

Predmet: Financijska tržišta i institucije

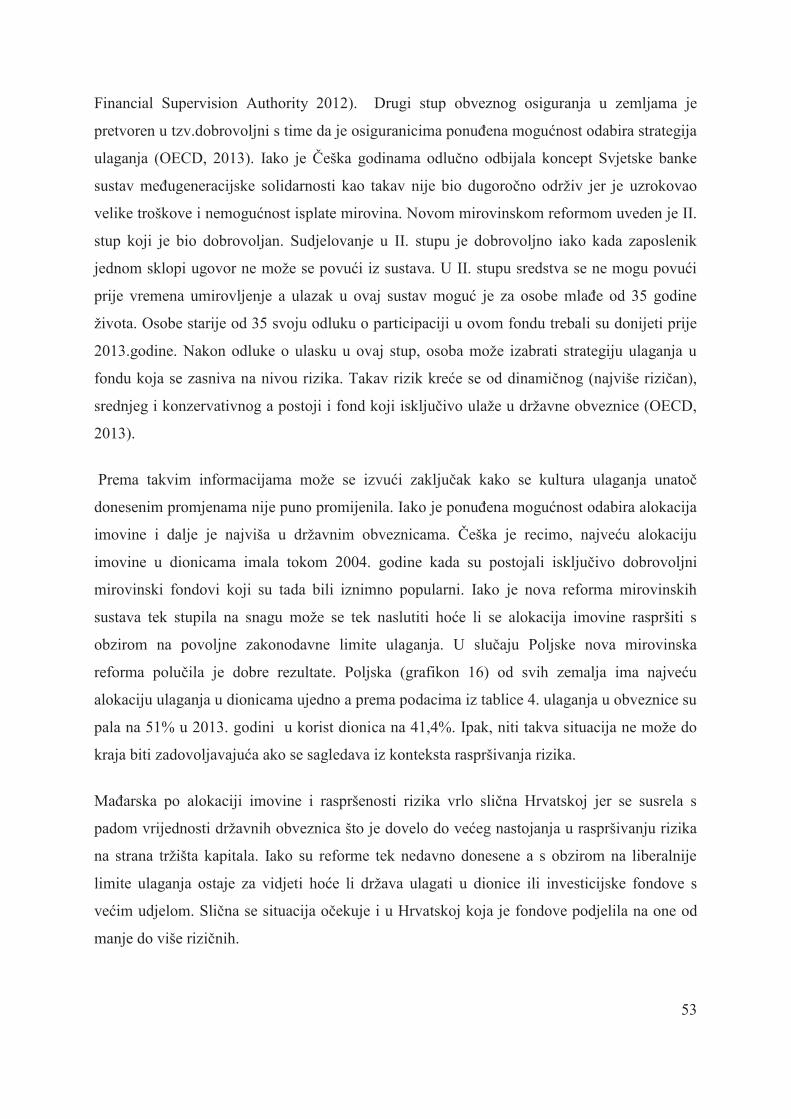

Mentor: prof.dr.sc. Zdenko Prohaska

Komentor: doc. dr. sc. Bojana Olgić Draženović

Student: Meri Brkić

Studijski smjer: Marketing

JMBAG: 0081110093

Rijeka, rujan 2015.

SADRŽAJ

1.UVOD ..................................................................................................................................... 1

1.1.Problem, predmet i objekt istraživanja .................................................................... 1

1.2.Hipoteza istraživanja ................................................................................................. 1

1.3.Svrha i ciljevi istraživanja ......................................................................................... 1

1.4.Znanstvene metode ..................................................................................................... 2

1.5.Struktura rada ............................................................................................................ 2

2.MIROVINSKI SUSTAV U REPUBLICI HRVATSKOJ .................................................. 4

2.1.Vrste mirovinskih sustava ......................................................................................... 4

2.2.Institucije mirovinskog sustava u Republici Hrvatskoj .......................................... 6

2.3.Obilježja mirovinske reforme u Republici Hrvatskoj .......................................... 10

3.MIROVINSKI FONDOVI U HRVATSKOM FINANCIJSKOM SUSTAVU .............. 14

3.1.Struktura ulaganja hrvatskih mirovinskih fondova .................................................... 14

3.2.Poslovanje mirovinskih fondova u Republici Hrvatskoj ............................................ 17

3.3.Razvoj obveznih mirovinskih fondva u Republici Hrvatskoj – aktiva i članstvo ...... 19

3.4.Ulaganja i prinosi obveznih mirovinskih fondova ..................................................... 22

3.5.Udio obveznih mirovinskih fondova u ukupnom broju članova ................................ 25

3.6.Dobrovoljni mirovinski fondovi u Republici Hrvatskoj ............................................ 28

3.6.1.Otvoreni dobrovoljni mirovinski fondovi .................................................. 29

3.6.2.Zatvoreni dobrovoljni mirovinski fondovi ................................................. 33

4.REFORME MIROVINSKIH SUSTAVA U ZEMLJAMA SREDNJE I ISTOČNE

EUROPE .............................................................................................................................. 36

4.1.Obilježja mirovinske reforme u zemljama srednje i istočne Europe ......................... 37

4.2.Mirovinska reforma u Poljskoj ................................................................................... 40

4.3.Mirovinska reforma u Češkoj ..................................................................................... 42

4.4.Mirovinska reforma u Mađarskoj ............................................................................... 44

5.STRUKTURA ULAGANJA MIROVINSKIH FONDOVA U ZEMLJAMA SREDNJE

I ISTOČNE EUROPE ......................................................................................................... 47

6.ZAKLJUČAK ...................................................................................................................... 56

LITERATURA ....................................................................................................................... 58

POPIS TABLICA ................................................................................................................... 64

POPIS GRAFIKONA ............................................................................................................ 65

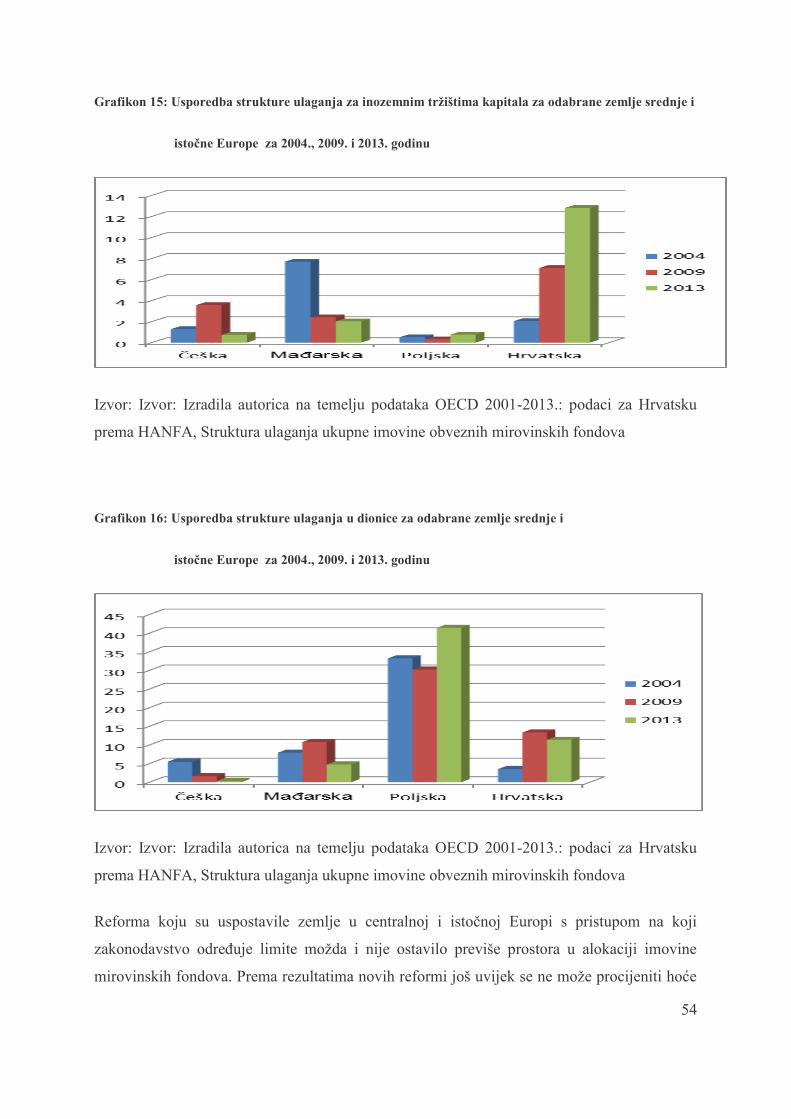

1

1. UVOD

1.1. Problem, predmet i objekt istraživanja

Počeci mirovinskog osiguranja u Republici Hrvatskoj javljaju se u 19. stoljeću, odnosno u

mirovinama vojnika i državnih službenika te u bratinskim blagajnama nastalima u 19. stoljeću

iako se mirovinsko osiguranje ipak uvodi tek nakon drugog svjetskog rata. Zapravo se o

njihovom značajnijem utjecaju može se govoriti tek u razdoblju nakon Domovinskog rata 90-

ih godina prošlog stoljeća. Otada, ta je djelatnost u Republici Hrvatskoj u izuzetnom porastu,

no i dalje postoji puno prostora za napredak jer mirovinski fondovi kao financijski posrednici

igraju veliku ulogu u spajanju novčano suficitarnih i deficitarnih jedinica gospodarstva,

odnosno pomažu pretvorbi štednje u investicije te tako pomažu normalnom funkcioniranju

tržišta. Predmet istraživanja ovog diplomskog rada je ispitati koliki udio na financijskom

tržištu RH danas zauzimaju mirovinski fondovi i koliki je njihov značaj kao institucionalnog

investitora te usporediti ta kretanja sa određenim zemljama Srednje i Istočne Europe Prikazati

će se njihov razvoj tijekom zadnjih nekoliko godina te će se na temelju statističkih podataka

vidjeti u kolikoj je mjeri svjetska financijska kriza utjecala i odrazila se upravo na mirovinske

fondove koji u svakoj suvremenoj državi imaju veliki gospodarski i razvojni značaj te utječu

na sustav socijalne sigurnosti. Sukladno gore navedenom objekt istraživanja su mirovinski

fondovi u Republici Hrvatskoj te Poljskoj, Češkoj i Mađarskoj, kao predstavnicama zemalja

Srednje i Istočne Europe.

1.2. Hipoteza istraživanja

Iz definiranih problema istraživanja, predmeta i objekta istraživanja proizlazi radna hipoteza:

objektivnim znanjem o mirovinskim fondovima u mirovinskim i socjalnim sustavima neke

zemlje, uz potrebno predznanje i prethodnu sustavnu analizu, moguće je dokazati da su

mirovinski fondovi zbog svoje strukure ulaganja, a posljedično time i svojim udjelom imovine

u BDP-u , neophodni za stabilnost financijskih sustava zemalja Hrvatske, Poljske, Češke i

Mađarske te je na njihovim poboljšanjima radi opće dobrobiti potrebno sustavno raditi.

1.3. Svrha i ciljevi istraživanja

Svrha ovog rada znanstvenim metodama analizirati i istražiti mirovinske fondove te njihove

učinke na hrvatskom, poljskom, češkom i mađarskom tržištu, utvrditi trenutno stanje te tako

2

predvidjeti njihova buduća kretanja. Cilj rada je istraživačkim procesom spoznati važnost i

utjecaj mirovinskih fondova kao značajnog institucionalnog investitora na financijskim

tržištima tih zemalja. Da bi se to saznalo, u radu će se odgovoriti na slijedeća pitanja:

1) Koja su osnovna obilježja mirovinskog sustava i RH?

2) Što su mirovinski fondovi?

3) Kako su se isti razvijali kroz godine?

4) Koliki značaj na tržištu imaju mirovinski fondovi u Hrvatskoj?

5) Koliko su mirovinski fondovi značajni u Poljskoj, Češkoj i Mađarskoj?

6) Koje su sličnosti i razlike u odnosu na hrvatsko tržište?

7) Što se može zaključiti iz statističkih podataka kroz godine?

8) Kakva su predviđanja za ove oblike financijskih institucija?

1.4. Znanstvene metode

Tijekom istraživanja i izrade ovog diplomskog rada korištene su sljedeće znanstvene metode:

komparativna metoda, induktivna i deduktivna metoda, sinteza i analiza, metoda apstrakcije i

konkretizacije, metoda generalizacije te deskriptivna i statistička metoda.

1.5. Struktura rada

U prvome dijelu, Uvodu, formuliran je problem i predmet istraživanja, svrha i cilj istaživanja,

navedene su znanstvene metode istraživanja i hipoteza koje se treba dokazati te objašnjena

struktura rada.

U drugom dijelu pod naslovom Mirovinski sustav u Republici Hrvatskoj, prikazana su

osnovna obilježja mirovinskog sustava i njegova organizacija nakon mirovinske reforme, te

potom zakonski ustroj i institucije preko kojih sustav u stvari i funkcionira.

U slijedećem dijelu pod nazivom Mirovinski fondovi u Hrvatskom financijskom sustvu,

objašnjen je način na koji se ulaže u mirovinske fondove, oni su zatim raščlanjeni na obvezne

i dobrovoljne te se potom analizira njihov značaj i udio na tržištu.

Četvrti dio, Reforme mirovinskih sustava u zemljama Srednje i Istočne Europe, prikazuje

obiježja mirovinskog sustava Poljske, Češke i Mađarske u kojima se taj oblik financijskih

3

institucija otprilike počeo razvijati kad i u Hrvatskoj. Objašnjene su njihove mirovinske

reforme te kako je i na kojim načelima ustrojen novi sustav.

Struktura ulaganja mirovinskih fondova u zemljama srednje i istočne Europe, prikazuje

statističke podatke o mirovinskim fondovima Češke, Poljske i Mađarske koji su uspoređeni s

podacima o hrvatskim mirovinskim fondovima te je objašnjena njihova politika ulaganja.

U šestom dijelu, zaključku, sažeto su prikazani svi najbitniji djelovi rada.

4

2. MIROVINSKI SUSTAV U REPUBLICI HRVATSKOJ

Mirovinski sustav je skup pravnih normi, financijskih i institucionalnih aranžmana kojima se

regulira osiguranje od rizika starosti, invalidnosti i gubitka hranitelja (Puljiz, 2007). On je u

svakoj državi definiran njenim društvenim, gospodarskim i političkim kretanjima kao i

sustavom vrijednosti i društvenom opredijeljenošću. Mirovinski sustav sastoji se od nekoliko

podsustava a on se odnosi na način financiranja, upravljanje mirovinskim fondovima,

raspodjelu mirovina i sl. Puljiz (2007) objašnjava najvažnije podskupine mirovinskog sustava

s obzirom na kategorije osiguranika. Mirovinski fondovi mogu biti javni (kada njima upravlja

država) ili privatni (kada mirovinskim fondovima upravljaju privatne financijske institucije).

Nadalje, raspodjela sustava dijeli se na obvezne i dobrovoljne, ovisno o tome obvezuje li

država osiguranike na plaćanje doprinosa iz kojih se financiraju mirovine, definiranih davanja

(mirovine su unaprijed zadane mirovinskom formulom a država osigurava njihovu isplatu) ili

s druge strane definiranim doprinosima (kada iznosi mirovina izravno utječu o uplaćenim

doprinosima osiguranika u mirovinske fondove). Također, mirovinski fondovi mogu biti

univerzalni (namjenjeni svim građanima) a njihovo financiranje ovisi o porezima i ostalim

javnim prihodima i s druge strane, utemeljeni na osiguranju zaposlenika (namjenjeni

osiguranicima te od njih ovisnim članovima obitelji) a financiraju se doprinosima zaposlenika

i poslodavaca. Prema tome, mirovine predstavljaju važan oblik individiualne i nacionalne

štednje koja je važna kako za same građane tako i za društvo u cjelini (Puljiz i suradnici,

2008).

2.1. Vrste mirovinskih sustava

Nekoliko je temeljnih podjela mirovinskog sustava. Prema kriteriju načina financiranja

postoje tri vrste sustava:

1. sustavi temeljeni na kapitaliziranoj štednji,

2. sustavi temeljeni na kapitaliziranoj štednji i

3. mješoviti sustavi.

Sustavi temeljeni na međugeneracijskoj solidarnosti financiraju se iz tekuće uplate doprinosa

što podrazumjeva kako sadašnje generacije aktivno zaposlenih osoba financiraju mirovine

5

sadašnjih umirovljenika. Isto tako, buduće mirovine zaposlenih financirati će budući

zaposlenici. (Anušić i suradnici, 2011).

Sustavi temeljeni na kapitaliziranoj štednji su sustavi u koje zaposlenici izdvajaju doprinose

na svoje osobne račune u mirovinskim fondovima a čijim sredstvima upravljaju mirovinska

društva koja ta sredstva ulažu na tržištima kapitala (Anušić i suradnici, 2011). Prednost takvih

sustava jest njihov utjecaj na povećanje ukupne razine nacionalne štednje čime se stvara

kapital za investiranje i razvoj, razvoj tržišta kapitala i ukupni ekonomski rast neke države.

Mješoviti sustavi su modeli u kojima se kombinira sustav kapitalizirane mirovinske štednje sa

sustavom međugeneracijske solidarnosti (Jurlina-Alibegović, 2000).

Prema kriteriju upravljanja sustavom postoje:

1. javni obvezni mirovninski sustavi,

2. privatni miroviski sustavi,

3. korporativni mirovinski sustavi i

4. mješoviti sustavi.

Javni obvezni mirovinski sustavi nastali su nakon Drugog svjetskog rata i u većini su država

obuhvatili uglavnom ukupno zaposleno stanovništvo. U samom početku nastanka bili su

izrazito jeftini, nisu zahtijevali visoke stope doprinosa za njihovo financiranje, a sve su do

nedavno osiguravali visoke razine mirovina. Osnovno obilježje tih sustava je izuzetna

osjetljivost na dvije pojave od kojih se prva odnosi na demografsku tranziciju kao posljedicu

dugogodišnjeg pada fertiliteta potom i produženja očekivanog trajanja života, odnosno proces

starenja stanovništva što znači da se u ukupnom stanovništvu sve više povećava udio osoba

starijih od 65 godina. Starenje stanovništva utječe na sve nepovoljniji odnos broja zaposlenih i

broja umirovljenih, a to utječe na potrebu povećanja stope doprinosa ako se želi zadržati ista

razina mirovina. Suvremene strukturne pojave ne osiguravaju kao nekada visoku razinu

zaposlenosti a snažan materijalni napredak iza sebe je ostavio u razvijenim, zbog iseljavanja i

nekim srednje razvijenim, zemljama poremećene brojčane odnose u dobnom sastavu

stanovništva, posljedično i pad priljeva mladih na tržište radne snage (Akrap, 2006). Druga

pojava koja obilježava javne mirovinske sustave je takozvano starenje sustava. U početku je

6

postojao izrazito povoljan omjer zaposlenih i umirovljenika što je sustav činilo jeftinim te su

stope doprinosa bile niske a mirovinska prava visoka, međutim, na dugi rok takav sustav nije

održiv jer između ostalog zahtjeva višestruko više stope doprinosa nego u početnoj fazi

uvođenja.

Privatni mirovinski sustavi - glavnu ulogu ovdje imaju privatni mirovinski fondovi, a takvi

sustavi javljaju se u Južnoj Americi te se najčešće formiraju u okviru velikih proizvodnih

poduzeća, grane djelatnosti, sindikalnih udruženja.

Korporativni mirovinski sustavi su oni organizirani od strane velikih organizacija radi

ostvarenja interesa određene grupacije zaposlenih, a uglavnom su to privatni mirovinski

fondovi osnovani radi dobrovoljnog mirovinskog osiguranja.

Mješoviti sustavi su kombinacija osnovnih značajki javnih i privatnih mirovinskih sustava

koji iskorištavaju pozitivne aspekte pojedine vrste mirovinskog sustava. Treća podjela

predstavlja način definiranja visine mirovine u sustavu pa tu postoje različiti načini računanja

visine mirovine (Jurlina-Alibegović, 2000).

2.2. Institucije mirovinskog sustava u Republici Hrvatskoj

Hrvatska je izabrala mješoviti model odnosno sustav kapitalizirane mirovinske štednje. Prema

istraživanju (Anušić i suradnici, 2004) problem tog modela bio je što se hrvatski mirovinski

sustav previše oslanjao na međugeneracijsku solidarnost, a relativno niska stopa doprinosa

(5%), visoke stope administrativnih naknada, konzervativna politika fondova i nerazvijenost

tržišta kapitala nisu omogućili neke konkretnije promjene. Visina doprinosa od

implementiranja mirovinske reforme u 2001. godini nije se promijenila.

Sukladno zakonskim odredbama institucionalni okvir mirovinskog sustava u Hrvatskoj djeluje

kroz sljedeće institucije čija je djelatnost uređena Ustavom Republike Hrvatske, zakonskim

odredbama, podazakonskim aktima i pravilnicima (Novak, 2005);

1. Središnji registar osiguranika – REGOS,

2. Hrvatski zavod za mirovinsko osiguranje – HZMO,

7

3. Društva za upravljanje mirovinskim fondovima/mirovinska društva,

4. Mirovinski fond,

5. Banka skrbnik.

Hrvatska agencija za nadzor financijskih usluga – HANFA: djeluje od 2006. godine kada je

preuzela ovlasti Agencije za nadzor mirovinskih fondova i osiguranja (HAGENA). HANFA

predstavlja nadzorno tijelo a njezina osnovna zadaća (Bejaković, 2012) jest štititi interese

članova obveznih i dobrovoljnih mirovinskih fondova kroz nadzor društava za upravljanje

mirovinskim fondovima, mirovinskim osiguravajućim društvima, mirovinskim fondovima i

Središnjeg registra osiguranika. HANFA vrši nadzor nad svim aktivnostima su investicijska

ograničenja mirovinskih fondova, postupaka ulaganja u inozemstvu, učlanjenja u fondove i

promjene članstva, postupak prijenosa sredstava s osobnih računa prilikom umirovljenja

člana, akutarske proračune i njihovu primjenu prilikom utvrđivanja mirovinskih davanja u

mirovinskim osiguravajućim društvima. HANFA može bez ograničenja pregledavati poslovne

knjige i dokumentaciju mirovinskih društava i REGOSA ako ustanovi nepravilnosti i u tom

slučaju donosi rješenja o ispravljanju nepravilnosti. HANFA ima pravo oduzeti odobrenje za

rad mirovinskom društvu ukoliko isto ne postupi prema pravilnicima i zakonu te pokrenuti

odgovarajuće postupke pred nadležnim sudom;

Središnji registar osiguranika (REGOS): institucija koja prikuplja doprinose i vodi

individualne račune građana. Doprinose prikuplja putem poslovnica Financijske agencije -

FINE obavlja postupak registracije, nazdora i evidentiranja doprinosa osiguranika za obvezno

mirovinsko osiguranje. REGOS sukladno Zakonu o središnjem registru osiguranika obavlja

sljedeće poslove (NN, 159/13):

- prikupljanje podataka za osiguranike i druge osobe te obrada tih podataka,

- poslove vođenja evidencije o osobnim računima članova mirovinskih fondova,

- poslova izvršavanja naloga članova o prijenosu doprinosa, prijenosu računa i prijenosu imovine,

- kontrolu plaćanja doprinosa,

- prikuplja mjesečnu dokumentaciju od poslovnica o uplaćenim doprinosima za pojedine članove,

8

- izvješćuje članove fonda o stanju sredstava na njihovim računima,

- izvješćuje mirovinska društava o strukturi njihovih članova.

Zbog kontrole pravilnosti obračuna i plaćanja doprinosa, REGOS ima pravo kontrolirati

poslovne knjige, financijsku dokumentaciju i druge evidencije obveznika plaćanja doprinosa;

Hrvatski zavod za mirovinsko osiguranje-HZMO: djelatnost zavoda jest provedba obveznog

mirovinskog osiguranja na temelju generacijske solidarnosti (obveznog mirovinskog

osiguranja ili I. stupa) u okviru kojega se osiguranicima osiguravaju prava za slučaj starosti,

invalidnosti i tjelesnog oštećenja a članovima njihovih obitelji prava u slučaju smrti

osiguranika, odnosno korisnika mirovine. HZMO prima doprinose osiguranika i isplaćuje

mirovine;

Društva za upravljanje mirovinskim fondovima/ mirovinska društva: društva za upravljanje

mirovinskim fondovima su trgovačka društva koja osnivaju i upravljaju obveznim (II stup -

društva za upravljanje obveznim mirovinskim fondom) i dobrovoljnim (III stup - društva za

upravljanje dobrovoljnim mirovinskim fondovima) mirovinskim fondovima. Najniži temeljni

kapital mirovinskog društva za upravljanje obveznim mirovinskim fondom iznosi 40 milijuna

kuna, a društva za upravljanje dobrovoljnim mirovinskim fondom 15 milijuna kuna. Prema

zakonu mirovinsko društvo je obvezno uvijek održavati uplaćeni kapital društva u iznosu od

najmanje jedne polovice najnižeg temeljnog kapitala. Mirovinsko društvo je odgovorno

članovima mirovinskog fonda za štetu nastalu zbog neispunjenja ili neprimjerenog ispunjenja

svojih obveza koje se odnose na upravljanje fondom, osim ako neispunjenje ili neprimjereno

ispunjenje proizlazi iz okolnosti za koje mirovinsko društvo nije odgovorno i za koje nije

moglo biti odgovorno i ako je vodilo poslovanje s pozornošću urednog i savjesnog

gospodarstvenika. Radi pokrića troškova društva za upravljanje obveznim mirovinskim

fondom, društvo zaračunava obveznom mirovinskom fondu sljedeće naknade (NN, 19/14):

- ulaznu naknadu koja iznosi najviše 0,8% od uplaćenih doprinosa,

- naknadu za upravljanje u iznosu od naviše 0,45% godišnje od ukupne imovine

umanjene za financijske obveze mirovinskog fonda u 2013., 2014. i 2015. godini, a za

svaku daljnju godinu stopa naknade se umanjuje za 7 % u odnosu na prethodnu

godinu, s time da ista ne može biti niža od 0,3%,

9

- naknadu za izlaz koja se zaračunava prilikom izlaza člana iz fonda, ukoliko se ne radi

o izlasku nakon tri godine članstva u istom obveznom mirovinskom fondu. Bivši

obvezni mirovinski fond obračunati će i odbiti od ukupnog iznosa na osobnom računu

člana naknadu za izlaz u iznosu od 0,8% u prvoj godini članstva, 0,4% u drugoj godini

članstva te 0,2% u trećoj godini članstva;

Mirovinski fond: fond posebne vrste odnosno zasebna imovina bez pravne osobnosti koji se

osniva radi prikupljanja novčanih sredstava uplaćivanjem doprinosa članova fonda i ulaganja

tih sredstava sa ciljem povećanja vrijednosti imovine fonda radi osiguranja isplate

mirovinskih davanja članovima tog fonda (Novak, 2005). Mirovinski fondovi u Hrvatskoj

dijele se na obvezne i dobrovoljne mirovinske fondove (HANFA, 2014):

- Obvezni mirovinski fond: članovi se osiguravaju na temelju individualne kapitalizirane

štednje i on predstavlja II. stup mirovinskog osiguranja koji je obvezan za osiguranike do

50 godina starosti a dobrovoljan za one iznad 50 godina. U fond mora biti uključeno

najmanje 50.000 članova,

- Dobrovoljni mirovinski fond: u fond se dobrovoljno osiguravaju osobe na temelju

individualne kapitalizirane štednje, a dobrovoljni mirovinski fondovi dijele se na otvorene

i zatvorene mirovinske fondove. Dobrovoljni mirovinski fond za obavljanje svoje

djelatnosti mora imati najmanje 200 članova.

Banka skrbnik: mirovinsko društvo je dužno izabrati banku skrbnika kojoj povjerava imovinu

mirovinskog fonda na čuvanje. Banka skrbnik ne smije biti povezana niti s jednim

mirovinskim društvom ili mirovinskim osiguravajućim društvom. Izbor banke skrbnika i

promjenu te banke odobrava HANFA. Poslovi banke skrbnika su (ErstePlavi mirovinski

fondovi, s.a.): pohrana i čuvanje imovine mirovinskog fonda na posebnom računu,

utvrđivanje vrijednosti imovine mirovinskog fonda, izvješćivanje o isplati dividende, isplati

kupona ili dospijećima i obavještavanje o godišnjim skupštinama dioničara i pravima

vezanima uz imovinu mirovinskih fondova.

10

2.3. Obilježja mirovinske reforme u Republici Hrvatskoj

Mirovinski sustav igra najbitniju ulogu u ekonomskoj stabilnosti, odnosno predstavlja stalni

izvor prihoda većine ljudi nakon radnog vijeka. U tu svrhu za mirovine se iz nacionalnog

dohotka izdvajaju velika sredstva a onaj dio sredstava koji se redistribuira u fondove čini

znatan kapital koji se koristi za daljnje investiranje na financijskim tržištima. Mirovinska

reforma koja se u Hrvatskoj provodila od 2001. godine uključivala je usmjerenost na

uvođenje privatne obvezne i dobrovoljne mirovinske štednje. Reforma mirovinskog sustava u

Hrvatskoj poput svih ostalih tranzicijskih zemalja imala je za cilj preusmjeriti doprinose iz

sustava međugeneracijske solidarnosti (engl. Pay as you go-PAYG) u II. stup ili obveznu

mirovinsku štednju i III. stup ili dobrovoljnu mirovinsku štednju (Anušić i suradnici, 2004).

Hrvatska mirovinska reforma provedena je u dvije etape. Prvi val mirovinskih reformi od

1999. godine uključivao je osiguranje održivosti i racionalizacije postojećeg mirovinskog

sustava, dok je mirovinska reforma koja je počela 2001. godine uključivala radikalne

promjene s ciljem uspostavljanja kapitalizirane mirovinske štednje (Olgić Draženović, 2012)

Najvažnija funkcija mirovinskog sustava je omogućiti svojim osiguranicima raspodjelu

potrošnje nakon razdoblja zaposlenosti, invaliditeta ili u ostalim situacijama kada osiguranici

nisu više u mogućnosti ostvarivati sredstva za život. Mirovine predstavljaju ključan oblik

individualne i nacionalne štednje koja je važna za same građane kao i društvo u cjelini (Puljiz

i suradnici, 2008). S druge strane, mirovine imaju i bitnu funkciju u održanju socijalne

solidarnosti unutar društva jer se na taj način odvija vertikalna redistribucija dohotka od

bogatijih prema siromašnijim kategorijama umirovljenika. Također, vrši se i horizontalna

redistribucija dohotka u prilog onim umiroviljenicima koji su u posebnoj životnoj situaciji,

imaju dodatne troškove i potrebna su im veća sredstva za život. Sve to ovisi o različitim

načelima na kojima se temelji određeni mirovinski sustav (Bejaković i suradnici, 2011).

Sustav međugeneracijske solidarnosti ili PAYG koji je prethodio sadašnjem, temeljio se na

tome da generacija trenutnih zaposlenika svojim doprinosima u sustav financira mirovinske

naknade postojećih umirovljenika. Zaposlenicima se temeljem njihovih plaća i o njima

ovisnih doprinosa obračunavaju buduće mirovinske naknade koje će financirati budući

naraštaji te iz tog razloga i nose takav naziv (Bakić, 2007). Sustav međugeneracijske

solidarnosti u Hrvatskoj dugoročno nije bio održiv jer akumulirana sredstva nisu bila dovoljna

za financiranje umirovljenika što je stvorilo manjkove sredstava. Najvažniji razlozi poteškoća

11

podjeljeni su u dvije skupine: demografsko-organizacijski i financijsko-sustavni (Bejaković,

2011):

1. Demografsko-organizacijski vezani su uz starenje stanovništva a obilježava ih povećan

udio stanovništva starijeg od 65 godina uz smanjenje broja novorođenih, smanjivanje

broja osoba u radnoj dobi i pad zaposlenosti, pogoršanje omjera broja uplatitelja doprinosa

i umirovljenika zbog nisko utvrđene zakonske dobi za odlazak u mirovinu (prije reforme,

60. godina za muškarce i 55. godina za žene), učestalo prijevremeno umirovljenje, široko

primjenjivana definicija invalidnosti pa stoga i velik broj invalidskih mirovina,

rasprostranjenost povlaštenih mirovina i dr.

2. Financijsko-sustavni razlozi vezani su za prirodu i obilježja kapitalizirane mirovinske

štednje i PAYG sustava. Tadašnji umirovljenici plaćali su niže doprinose a primali

mirovine po mnogo većim stopama od doprinosa koje su plaćali tadašnji zaposlenici. U

takvim slučajevima, ne postoji izravna povezanost između doprinosa i isplata jer se sve

uplate troše na aktualne generacije umirovljenika. Za sustav je otežavajuća okolnost bio i

Domovinski rat koji je dodatno povećao broj osoba s pravom na mirovinu. Pojavio se

deficit proračuna zbog razmjerno niskih mirovina koje su iznosile tek oko 40% od

prosječne neto isplaćene plaće a mirovinski doprinosti pokrivali su tek tri petine iznosa.

Zbog neodrživog mirovinskog sustava država je odlučila pokrenuti stratešku mirovinsku

reformu.

Prva bitna intervencija u mirovinski sustav, tzv. mala mirovinska reforma, bila je usmjerena

na racionalizaciju i kontrolu tekućih mirovinskih troškova (Bejaković, 2012). Osnovni cilj te

reforme bio je uspostaviti dugoročno održivi sustav koji će na bolji način štititi od rizika

starosti, invalidnosti i smrti. U reformiranom sustavu nastojali su se bolje povezati uplaćeni

doprinosi i visina mirovina te utvrditi novi odnos solidarnosti u prvom mirovinskom stupu.

Uvedene su promjene koje su uključivale (HZMO, s.a):

· podizanje dobne granice za starosnu i prijevremenu starosnu mirovinu za pet godina, uz

prijelazno razdoblje od 1999. do 2007. godine,

· novu definiciju invalidnosti, koja je bitno različita i restriktivnija od prijašnje definicije

invalidnosti,

12

· nova mirovinska formula za izračunavanje mirovine,

· produljenje obračunskog razdoblja iz kojega se uzimaju plaće za određivanje mirovine.

Prava koja su ukinuta novim zakonom uključivala su (HZMO, s.a.):

· minimalnu mirovinu,

· zaštitni dodatak uz mirovinu,

· novčanu naknadu za tjelesno oštećenje zbog bolesti i ozljede izvan rada kao pravo na staž

po toj osnovi,

· u sustavu mirovinskog osiguranja ukinuto je pravo na osposobljavanje djece sa smetnjama

u tjelesnom i duševnom razvitku (ostvaruje se u sustavu socijalne skrbi),

· doplatak za pomoć i njegu.

Prema novom sustavu uveden je novi institut najniže mirovine, drukčije je uređena najviša

mirovina i određen je novi institut osnovne mirovine korisnicima mirovine iz prvoga stupa a

koji su osigurani u drugom stupu. Zahvaljujući toj reformi usporen je rast umirovljenih osoba

u usporedbi s prethodnim godinama. Ipak, značajne promjene dogodile su se 2002. godine

kada je novom tzv. velikom reformom uveden trodijelni sustav mirovinskog osiguranja. Cijeli

takav sustav država je dodatno osnažila zakonima koji će biti navedeni dalje u tekstu.

Razdoblje između 1998. do 2002. godine označavalo je prijelazno razdoblje, a reforma je

stupila na snagu do 2002. godine kada se trodijelni sustav utemeljen na slijedećem, počeo

primjenjivati (Bejaković, 2012:230):

· prvi stup - obvezno osiguranje na temelju međugeneracijske solidarnosti,

· drugi stup – obvezno mirovinsko osiguranje na temelju individualne kapitalizirane

štednje,

· treći stup - dobrovoljno mirovinsko osiguranje na temelju individualne kapitalizirane

štednje.

Bejaković (2012) ističe kako ne postoji univerzalni način za idealno funkcioniranje

mirovinskog sustava na koji neće utjecati demografski trendovi, makroekonomske promjene,

političke promjene i brojni drugi uvjeti i problemi, a reformom se pokušalo ostvariti što više

13

pozitivnih učinaka i stvoriti sustav generacijske solidarnosti koji jamči sigurne i dostatne

prihode u starijoj dobi, što je i temeljni cilj mirovinskog osiguranja te također i ostvariti

ciljeve zbog kojih je dio sustava privatiziran a to su bili: razvoj tržišta kapitala, efikasnost i

gospodarski rast. Međutim do sada je evidentno da se i ovaj način funkcioniranja mirovinskog

sustava suočava sa brojnim problemima kao što su česte izmjene zakona, prevelika

zastupljenost povlaštenih mirovina, preblagi uvjeti za stjecanje mirovine zastupnika i

dužnosnika kao i invalidskih mirovina, konkretno u pogledu posebnih propisa postoji

četrnaest kategorija osoba koje primaju mirovine po posebnim propisima, što znači po

povoljnijim uvjetima od ostalih osiguranika (Bejaković, 2011). Na temelju toga se može

zaključiti da su potrebne korekcije određenih parametara o kojima ovisi razina mirovina i

troškovi u trodjelnom mirovinskom sustavu.

14

3. MIROVINSKI FONDOVI U HRVATSKOM FINANCIJSKOM SUSTAVU

Sustav kapitalizirane mirovinske štednje uveden u Hrvatskoj 2002. godine doveo je u

Hrvatsku potpuno novi i do tada nepoznat način izdvajanja sredstava za mirovinu. Dotadašnji

sustav međugeneracijske solidarnosti nadopunjen je mirovinskim fondovima, odnosno II. i III.

sustavom mirovinskog osiguranja. Mirovinski fondovi bitni su za svakog tko stupi u radni

odnos i počinje izdvajati sredstva za buduća mirovinska primanja. Naime, svaki osiguranik

tada je zavisan o prinosima mirovinskih fondova. Utjecaji na prinose različiti su i konačna

isplata mirovina uvjetovana je mnogobrojnim faktorima poput stanjem na tržištu kapitala i

novca, makroekonomskim kretanjima i zakonskom regulativom.

3.1. Struktura ulaganja hrvatskih mirovinskih fondova

Sama struktura ulaganja definirana je zakonom te je ulaskom Republike Hrvatske u EU došlo

do znatnih promjena. Dakle zakonske odredbe u Hrvatskoj propisuju strukturu ulaganja

obveznih mirovinskih fondova. Propisane su količina i vrsta domaćih i inozemnih

vrijednosnih papira u koje obvezni mirovinski fondovi smiju ulagati. Na inozemna tržišta

kapitala može se ulagati jedino u vrijednosne papire izdavatelja čije je sjedište u nekoj od

članica Europske unije ili članica OECD1-a. Do dana prijema Republike Hrvatske u EU, u

inozemnu imovinu moglo se ulagati najviše 20% imovine mirovinskog fonda, a od početka

članstva nema ograničenja (Bejaković, 2012: 219). Do samog EU članstva minimalni dio

imovine koji je morao biti uložen u vrijednosne papire izdane od strane Republike Hrvatske

odnosno Hrvatske narodne banke iznosio je 50%. Pri samom ulaganju mogu se primjenjivati

terminski ugovori, opcije i ostali izvedeni financijski instrumenti samo u svrhu zaštite

imovine fonda.

1 engl. OECD: Organisation for Economic Cooperation and Devolopment- Organizacija za ekonomsku suradnju

i razvoj

15

Imovina mirovinskog fonda može se sastojati isključivo od (NN, 19/14):

1. prenosivih dužničkih vrijednosnih papira i instrumenata tržišta novca čiji je izdavatelj

Republika Hrvatska, druga država članica ili država članica OECD-a te HNB ili druge države

članice, odnosno države članice OECD-a,

2. prenosivih dužničkih vrijednosnih papira i instrumenata tržišta novca za koje jamči

Republika Hrvatska, druga država članica, država članica OECD-a, Hrvatska narodna banka,

ili središnja banka druge države članice, odnosno države članice OECD-a, ili je izdavatelj

javno međunarodno tijelo kojemu pripadaju te države,

3. prenosivih dužničkih vrijednosnih papira i instrumenata tržišta novca uvrštenih na uređeno

tržište u smislu odredbi zakona koji uređuje tržište kapitala, čiji je izdavatelj jedinica lokalne i

područne samouprave u Republici Hrvatskoj, drugoj državi članici ili državi članici OECD-a

ili čiji izdavatelj ima sjedište u istima,

4. prenosivih vlasničkih vrijednosnih papira uvrštenih na uređeno tržište u smislu odredbi

zakona koji uređuje tržište kapitala, čiji je izdavatelj dioničko društvo sa sjedištem u

Republici Hrvatskoj, drugoj državi članici ili državi članici OECD-a,

5. udjela UCITS fondova koji su odobrenje za rad dobili u Republici Hrvatskoj ili drugoj

državi članici ili odgovarajućih fondova koji su odobrenje za rad dobili u državi članici

OECD-a, pod uvjetom da su provođenje nadzora nad tim fondovima i razina zaštite ulagatelja

istovjetni onima propisanim zakonom koji uređuje osnivanje i rad otvorenih investicijskih

fondova s javnom ponudom,

6. udjela ili dionica u otvorenim alternativnim investicijskim fondovima, odnosno dionica ili

poslovnih udjela u zatvorenim alternativnim investicijskim fondovima koji su odobrenje za

rad dobili u Republici Hrvatskoj, drugoj državi članici ili odgovarajućih fondova koji su

odobrenje za rad dobili u državi članici OECD-a, pod uvjetom da su provođenje nadzora nad

tim fondovima i razina zaštite ulagatelja istovjetni onima propisanim zakonom koji uređuje

osnivanje i upravljanje alternativnim investicijskim fondovima,

7. depozita kod kreditnih institucija koji su povratni na zahtjev te koji dospijevaju za najviše

12 mjeseci, pod uvjetom da kreditna institucija ima registrirano sjedište u Republici Hrvatskoj

16

ili drugoj državi članici ili državi članici OECD-a, pod uvjetom da su provođenje nadzora nad

tom kreditnom institucijom i razina zaštite deponenata istovjetni onima propisanima zakonom

koji uređuje poslovanje kreditnih institucija,

8. izvedenih financijskih instrumenata kojima se trguje na uređenim tržištima u smislu

odredbi zakona koji uređuje tržište kapitala ili izvedenih financijskih instrumenata kojima se

trguje izvan uređenih tržišta (neuvrštene OTC izvedenice) pod određenim uvjetima,

9. novca na transakcijskom računu za poslovne namjene mirovinskog fonda otvorenog kod

depozitara te na drugim računima kada je to potrebno radi realizacije ulaganja.

U početnim godinama ulaganja mirovinskih fondova u Hrvatskoj postojali su zakonski limiti

koji su uslijed nedostatka drugih instrumenata na tržištu kapitala ograničavali mirovinske

fondove a koji su morali imati 50% svoje imovine u državnim obveznicama koje su izdane od

strane Republike Hrvatske (Prga i suradnici, 2011). S obzirom na prve godine rada

mirovinskih fondova takva situacija na hrvatskom tržištu kapitala bila je opravdana.

Mirovinski fondovi u vrijeme kada je situacija na domaćem tržištu kapitala bila u svojim

začecima služili su kao svojevrsni institucionalni investitori. S druge strane, državne

obveznice bile su pogodne s obzirom da su dugoročne s vrlo niskim rizikom što je prema

tadašnjem Zakonu (NN, 49/1999) odgovaralo uvažavanju načela sigurnosti ulaganja imovine

jer je domaće tržište kapitala bilo nerazvijeno. Limiti su bili rigorozno postavljeni a čini se

kako je to u doba provođenja opsežne mirovinske reforme i bilo potrebno jer je na tadašnjem

tržištu kapitala kotirao jako mali broj dionica dok ostali instrumenti nisu bili toliko likvidni

dok je upravljanje kapitalom bilo na niskoj razini. Tržište hrvatskih obveznica također nije

bilo razvijeno a prva je izdata tek 2002. godine i to u eurima pa se konzervativna politika

ulaganja u počecima provođenja mirovinske reforme može razumijeti. Prva kunska obveznica

izdata je tek 2005. godine. Država se zaduživala izdavanjem stranih i euroobveznica. S druge

strane, trgovanje na burzama bilo je vrlo nisko (Štimac, 2012, 68). Zbog visoke vanjske

zaduženosti države, troška mirovinske reforme i financiranja umirovljenika iz sustava

međugeneracijske solidarnosti postavljanje limita ulaganja nije se moglo izbjeći. Ukratko,

mirovinski fondovi na tržištu su nastupili kao institucionalni investitori države zbog čega je

ona mogla pokrivati svoje obveze na državnoj i lokalnoj razini.

17

3.2. Poslovanje mirovinskih fondova u Republici Hrvatskoj

Strukturne mirovinske reforme započele su 1999. godine kada je donesen Zakon o obveznim

mirovinskim fondovima. Zakonom je regulirano obvezno mirovinsko osiguranje na temelju

individualne kapitalizirane štednje, ovisno o tome radi li se o fazi akumulacije i kapitalizacije

ili o fazi isplate mirovina. U drugi stup obvezno su osigurani svi osiguranici mlađi od 40

godina. Osiguranici koji su u trenutku uvođenja drugog stupa imali 40 godina ili više, a manje

od 50 godina života, mogli su se po svom izboru uključiti u ovo osiguranje. Ovim oblikom

nastojala se postići veća odgovornost pojedinca za sigurnost u starosti. Uspostavljanjem

osiguranja u prvom stupu, uspostavlja se i osiguranje u drugom stupu te time nastaje obveza

izbora jednog od četiri obvezna mirovinska fonda, a prijava izabranog fonda vrši se kod

REGOS-a u poslovnicama FINA-e. Ako osiguranik sam u roku od 3 mjeseca ne izabere

obvezni fond, REGOS će ga rasporediti po službenoj dužnosti u jedan od fondova. Svaki

osiguranik u drugom stupu izdvaja 5% bruto plaće u fond koji je izabrao. Osiguranik može

biti član samo jednog fonda i imati samo jedan osobni račun. Promjena mirovinskog fonda u

svakom trenutku je moguća, prijavom REGOS-u, ali besplatna samo onom osiguraniku koji je

u fondu proveo najmanje tri godine, jer tada ne plaća izlaznu naknadu. Izlazna naknada za

prvu godinu iznosi 0,8%, u drugoj 0,4%, a u trećoj 0,2% od ukupnog iznosa na osobnom

računu. Ako član fonda povremeno prestane uplaćivati doprinose u fond, on i dalje ostaje

punopravni član tog fonda i ima sva prava kao i drugi članovi fonda (Regos, 2015).

Prema Zakonu o obveznim mirovinskim fondovima (NN, 19/14) obveznim mirovinskim

fondovima upravlja mirovinsko društvo koje može biti dioničko društvo ili društvo s

ograničenom odgovornošću. Mirovinski fond je obvezni mirovinski fond koji na temelju

odobrenja HANFA-e osniva mirovinsko društvo i kojim mirovinsko društvo upravlja u svoje

ime i za zajednički račun članova mirovinskog fonda u skladu s odredbama toga Zakona.

Mirovinsko osiguravajuće društvo u okviru obveznog mirovinskog osiguranja doživotno

isplaćuje mirovinu u skladu s prenesenim sredstvima iz obveznog mirovinskog fonda,

odnosno korisniku mirovine u okviru dobrovoljnog mirovinskog osiguranja isplaćuje

mirovinu doživotno ili privremeno u skladu s prenesenim sredstvima iz dobrovoljnog

mirovinskog fonda (HANFA, 2015). Isplatu mirovina obavljaju isključivo mirovinska

osiguravajuća društva. Sredstva se isplaćuju i na temelju izravnih jednokratnih uplata osoba u

mirovinsko osiguravajuće društvo. Ono obavlja i druge poslove koji su vezani za poslove

18

mirovinskog osiguranja uz prethodno odobrenje ili suglasnost HANFA-e (NN, 19/14).

HANFA provodi nadzor nad poslovanjem mirovinskih osiguravajućih društava te im u

postupku licenciranja izdaje odobrenje za rad. Nakon izmjena Zakona o obveznim

mirovinskim fondovima (NN, 19/14) svako obvezno mirovinsko društvo od veljače 2014,

dužno je svojim članovima ponuditi odabir između tri kategorije fondova: A, B i C. Ovi

fondovi razlikuju se prema svojoj investicijskoj strategiji, odnosno po zakonski propisanim

mogućnostima i ograničenjima ulaganja i članstva. Preuzeti rizik treba biti najmanji u fondu

kategorije C, a najveći u mirovinskom fondu kategorije A.

Podportfelj A po strukturi imovine većinom je izložen hrvatskim i stranim dionicama,

maksimalno do 55 posto neto imovine pojedinog mirovinskog fonda. Ovaj fond primjereniji

je mlađim osiguranicima koji do umirovljenja imaju više od 30 godina pa mogu biti i

tolerantniji na moguće oscilacije u kretanju prinosa, s tim da je on uvjetno rečeno rizičan jer

po svojoj strukturi više sliči uravnoteženim investicijskim fodovima. Drugi, B potportfelj,

dionicama će biti izložen maksimalno do 35 posto imovine fonda, a minimalno 50 posto biti

će uloženo u niskorizične obveznice ( Poslovni dnevnik, 2014. ). Podportfelj C minimalno 70

posto neto imovine fonda ulaže u obveznice Republike Hrvatske, članica EU ili OECD

zemalja. Ulaganje u dionice nije dozvoljeno, izloženost investicijskim fondovima ograničena

je na 10 posto, a minimalno 90 posto neto imovine fonda je u kunama ( Ersteplavi, 2015).

Ako je članu fonda do dana ispunjenja starosnih uvjeta za stjecanje prava na starosnu

mirovinu prema Zakonu o mirovinskom osiguranju (NN, 151/14, 33/15) ostalo manje od 5

godina, prema Zakonu o obveznim mirovinskim fondovima (NN, 19/14) biti će raspoređen u

fond kategorije C. U slučaju da je članu fonda do dana ispunjenja starosnih uvjeta za stjecanje

prava na starosnu mirovinu ostalo 5 do 10 godina, član može samostalno odlučiti o promjeni

kategorije fonda iz B u C, ali nema mogućnost promjene u kategoriju A. U slučaju da je članu

fonda do dana ispunjenja starosnih uvjeta za stjecanje prava na starosnu mirovinu, član može

samostalno odlučiti o promjeni kategorije fonda iz B u A ili C.

Polazna ideja uvođenja ovih kategorija je ta da osiguranici na početku ulaska u mirovinski

sustav lakše mogu podnijeti rizičnija ulaganja, za razliku od osiguranika s duljim mirovinskim

stažem kojima je sigurnost ulaganja važnija od prinosa. Osiguranici na početku ulaska u

mirovinski sustav imaju više vremena do umirovljenja i veću vjerojatnost da umanje i

nadoknade eventualne gubitke. S druge strane, osiguranici s duljim mirovinskom stažem

19

preferiraju sigurnost ulaganja spram zarade s obzirom na to da na raspolaganju imaju veći

iznos ušteđenih sredstava i kraći rok za nadoknadu eventualnih gubitaka (Raiffeisen-

mirovinski fondovi, 2015).

3.3. Razvoj obveznih mirovinskih fondva u Republici Hrvatskoj – aktiva i članstvo

Imovina obveznih mirovinskih fondova ulagana je sukladno zakonskim odredbama, situaciji

na financijskim tržištima i dostupnosti instrumenata. Sredinom 2002. godine kada je zaživio

sustav kapitalizirane mirovinske štednje a fondovi počeli ulagati uplaćene doprinose u

Hrvatskoj nije postojala niti jedna korporativna i municipalna obveznica, kao ni komercijalni

zapisi. Uslijedila su nova izdavanja, potom kunski denominirane državne obveznice,

korporativne i nekoliko municipalnih obveznica, komercijalni zapisi dioničkih društava a

nakon toga i nova uvrštavanja dionica, kotacije i bitne inicijalne javne ponude dionica nekih

velikih društava (HANFA, s.a.). Od uspostavljanja mirovinske reforme u Hrvatskoj je

postojalo ukupno sedam obveznih mirovinskih društava (HANFA, s.a.) čiji je broj smanjen a

trenutno su prisutna četiri obvezna mirovinska fonda. To su Allianz ZB d.o.o. društvo za

upravljanje obveznim mirovinskim fondom, Erste d.o.o. društvo za upravljanje obveznim

mirovinskim fondom, PBZ Croatia osiguranje i Raiffeisen društvo za upravljanje obveznim i

dobrovoljnim mirovinskim fondovima.

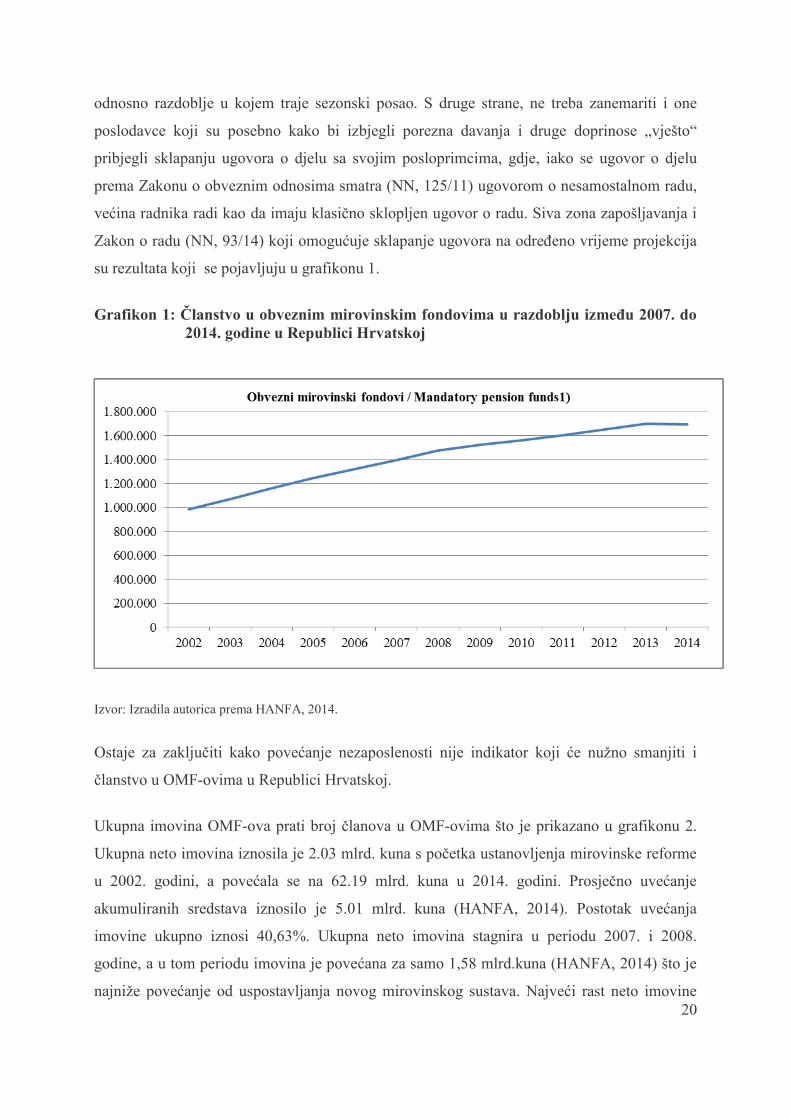

Grafikon 1. prikazuje podatke o broju članova u obveznim mirovinskim fondovima od

uvođenja obveznog II. mirovinskog stupa početkom 2002. godine. Obvezni mirovinski fond

od početka ustanovljenja imao je 983.310 članova u odnosu na 2014. godinu kada je broj bio

povećan na 1.694.507 članova (HANFA, 2014), što čini povećanje od 58%. Prema

prikazanom grafikonu od 2011. godine broj članova mirovinskih fondova pokazuje stangaciju

u odnosu na povećanje koje je ostvarivao tokom svih promatranih godina. Prema svim

logičnim parametrima kriza koja je uzdrmala svjetsko financijsko tržište s kraja 2008. godine

utjecala bi i na broj članova u OMF-ova ali to se nije dogodilo. Hrvatska se susrela s visokom

razinom nezaposlenosti ali to nije utjecalo na pad članstva u obveznim mirovinskim

fondovima. Kada se detaljnije razmotri ova problematika, slika je potpuno drukčija. Naime, tu

se između ostalog, radi i o uobičajnim jesenskim kretanjima odnosno sezonskom radu. Prema

Zakonu o doprinosima (NN, 143/14) svi primici od nesamostalnog rada (honorari, ugovor o

radu, ugovor o djelu, najam nekretnina) pokreću obvezu uplata u II. mirovinski stup. Sezonski

radnici većinom imaju ugovore na određeno vrijeme i to za period od tri do četiri mjeseca,

20

odnosno razdoblje u kojem traje sezonski posao. S druge strane, ne treba zanemariti i one

poslodavce koji su posebno kako bi izbjegli porezna davanja i druge doprinose „vješto“

pribjegli sklapanju ugovora o djelu sa svojim posloprimcima, gdje, iako se ugovor o djelu

prema Zakonu o obveznim odnosima smatra (NN, 125/11) ugovorom o nesamostalnom radu,

većina radnika radi kao da imaju klasično sklopljen ugovor o radu. Siva zona zapošljavanja i

Zakon o radu (NN, 93/14) koji omogućuje sklapanje ugovora na određeno vrijeme projekcija

su rezultata koji se pojavljuju u grafikonu 1.

Grafikon 1: Članstvo u obveznim mirovinskim fondovima u razdoblju između 2007. do 2014. godine u Republici Hrvatskoj

Izvor: Izradila autorica prema HANFA, 2014.

Ostaje za zaključiti kako povećanje nezaposlenosti nije indikator koji će nužno smanjiti i

članstvo u OMF-ovima u Republici Hrvatskoj.

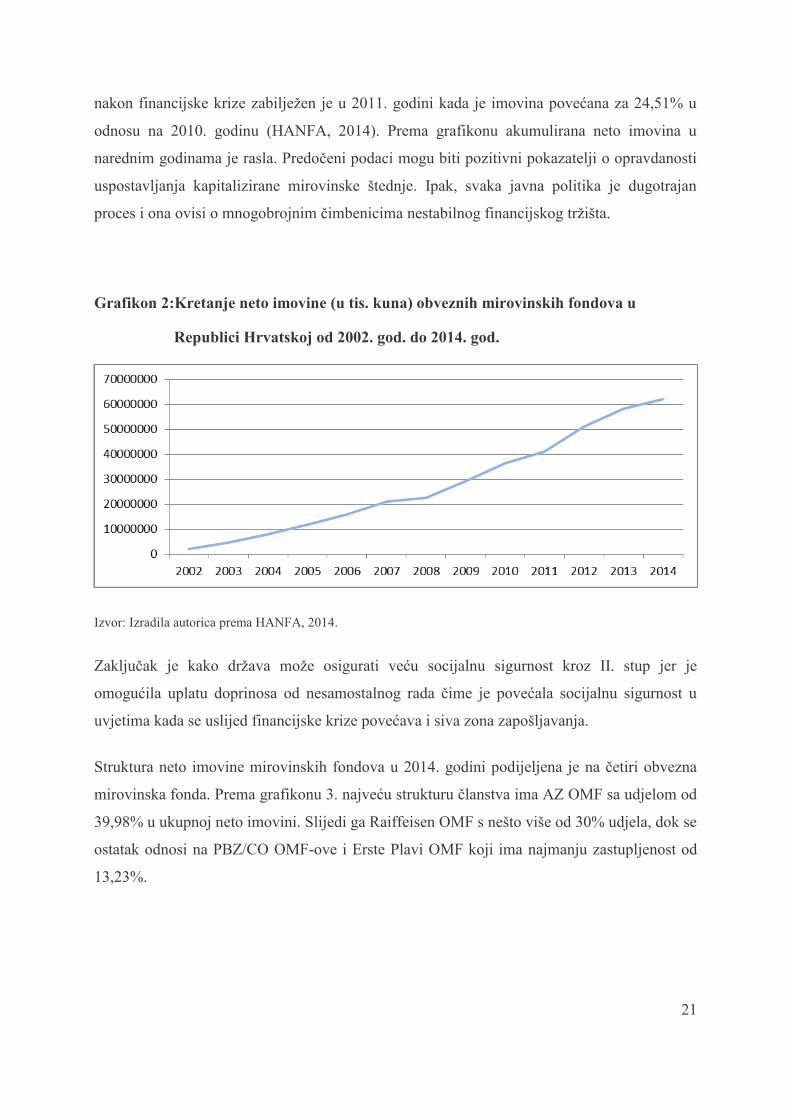

Ukupna imovina OMF-ova prati broj članova u OMF-ovima što je prikazano u grafikonu 2.

Ukupna neto imovina iznosila je 2.03 mlrd. kuna s početka ustanovljenja mirovinske reforme

u 2002. godini, a povećala se na 62.19 mlrd. kuna u 2014. godini. Prosječno uvećanje

akumuliranih sredstava iznosilo je 5.01 mlrd. kuna (HANFA, 2014). Postotak uvećanja

imovine ukupno iznosi 40,63%. Ukupna neto imovina stagnira u periodu 2007. i 2008.

godine, a u tom periodu imovina je povećana za samo 1,58 mlrd.kuna (HANFA, 2014) što je

najniže povećanje od uspostavljanja novog mirovinskog sustava. Najveći rast neto imovine

21

nakon financijske krize zabilježen je u 2011. godini kada je imovina povećana za 24,51% u

odnosu na 2010. godinu (HANFA, 2014). Prema grafikonu akumulirana neto imovina u

narednim godinama je rasla. Predočeni podaci mogu biti pozitivni pokazatelji o opravdanosti

uspostavljanja kapitalizirane mirovinske štednje. Ipak, svaka javna politika je dugotrajan

proces i ona ovisi o mnogobrojnim čimbenicima nestabilnog financijskog tržišta.

Grafikon 2:Kretanje neto imovine (u tis. kuna) obveznih mirovinskih fondova u

Republici Hrvatskoj od 2002. god. do 2014. god.

Izvor: Izradila autorica prema HANFA, 2014.

Zaključak je kako država može osigurati veću socijalnu sigurnost kroz II. stup jer je

omogućila uplatu doprinosa od nesamostalnog rada čime je povećala socijalnu sigurnost u

uvjetima kada se uslijed financijske krize povećava i siva zona zapošljavanja.

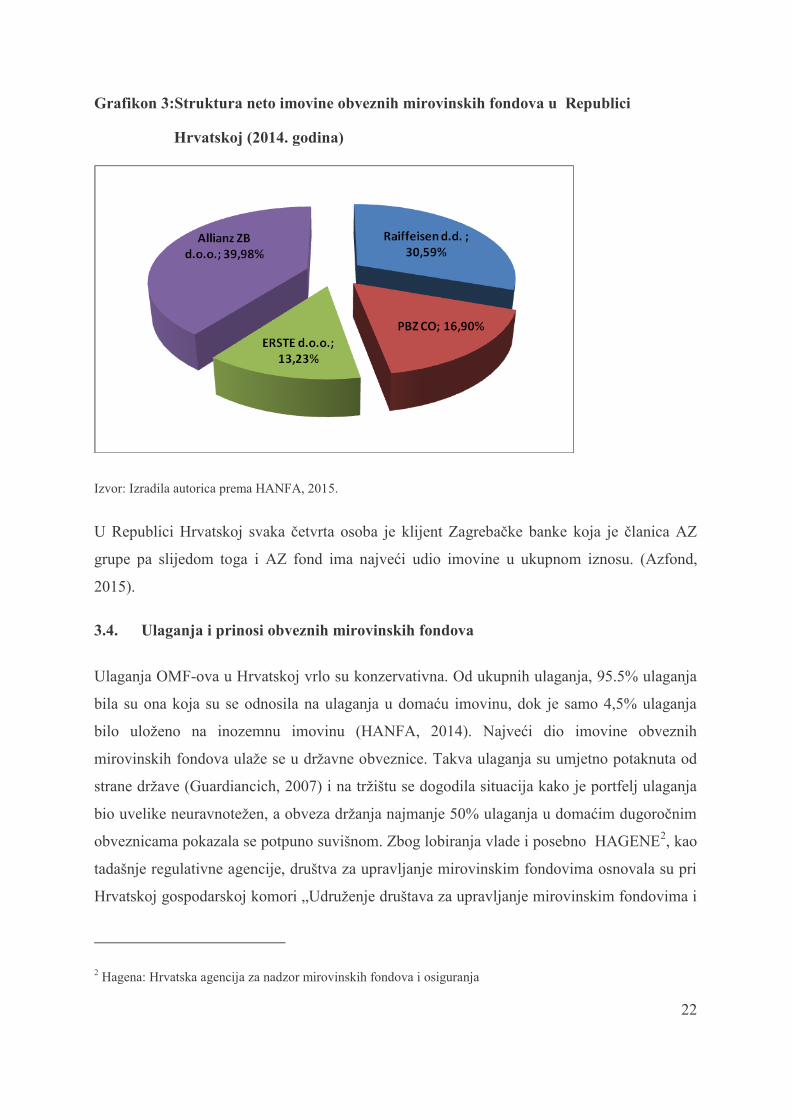

Struktura neto imovine mirovinskih fondova u 2014. godini podijeljena je na četiri obvezna

mirovinska fonda. Prema grafikonu 3. najveću strukturu članstva ima AZ OMF sa udjelom od

39,98% u ukupnoj neto imovini. Slijedi ga Raiffeisen OMF s nešto više od 30% udjela, dok se

ostatak odnosi na PBZ/CO OMF-ove i Erste Plavi OMF koji ima najmanju zastupljenost od

13,23%.

22

Grafikon 3:Struktura neto imovine obveznih mirovinskih fondova u Republici

Hrvatskoj (2014. godina)

Izvor: Izradila autorica prema HANFA, 2015.

U Republici Hrvatskoj svaka četvrta osoba je klijent Zagrebačke banke koja je članica AZ

grupe pa slijedom toga i AZ fond ima najveći udio imovine u ukupnom iznosu. (Azfond,

2015).

3.4. Ulaganja i prinosi obveznih mirovinskih fondova

Ulaganja OMF-ova u Hrvatskoj vrlo su konzervativna. Od ukupnih ulaganja, 95.5% ulaganja

bila su ona koja su se odnosila na ulaganja u domaću imovinu, dok je samo 4,5% ulaganja

bilo uloženo na inozemnu imovinu (HANFA, 2014). Najveći dio imovine obveznih

mirovinskih fondova ulaže se u državne obveznice. Takva ulaganja su umjetno potaknuta od

strane države (Guardiancich, 2007) i na tržištu se dogodila situacija kako je portfelj ulaganja

bio uvelike neuravnotežen, a obveza držanja najmanje 50% ulaganja u domaćim dugoročnim

obveznicama pokazala se potpuno suvišnom. Zbog lobiranja vlade i posebno HAGENE2, kao

tadašnje regulativne agencije, društva za upravljanje mirovinskim fondovima osnovala su pri

Hrvatskoj gospodarskoj komori „Udruženje društava za upravljanje mirovinskim fondovima i

2 Hagena: Hrvatska agencija za nadzor mirovinskih fondova i osiguranja

23

mirovinskim osiguravajućim društvima“ i odredili godišnji izbor predsjednika na temelju

rotacijskog sustava. Predsjednici uprave društava upozoravali su putem medija na probleme u

regulaciji koje je trebalo riješiti. Njihovi su zahtjevi uglavnom bili usmjereni na širenje

ulaganja u derivate (čak i u samo ročnice), u strane dionice i vrijednosnice kojima se trguje na

manje reguliranim tržištima. Ipak, udruženje se nije pokazalo previše uspješnim s obzirom da

su uvedene različite promjene u zakonima. Ublaženi su zahtjevi licenciranja u vezi s

članstvom, snižena je naknada za promjenu fonda i ukinuta je naknada za uspješnost. Svjetska

banka je poticala povećanje naknade od 5% ulaganja u II. mirovinski stup ali se to nije

dogodilo. Umjesto toga, povećana je naknada za upravljanje imovinom (Guardiancich, 2007).

Korijenite promjene počele su se događati tek ulaskom Hrvatske u Europsku uniju i većim

zahtjevima u liberalizaciji tržišta. Iz takvih razloga uvedene su tri kategorije modela ulaganja

obveznih mirovinskih fondova, od slabije rizičnih do jako rizičnih ulaganja. Takav zaokret

imao je za cilj potaknuti na drugačiju politiku dosadašnjeg poslovanja i veću participaciju

ulaganja obveznih mirovinskih fondova na stranim tržištima kapitala.

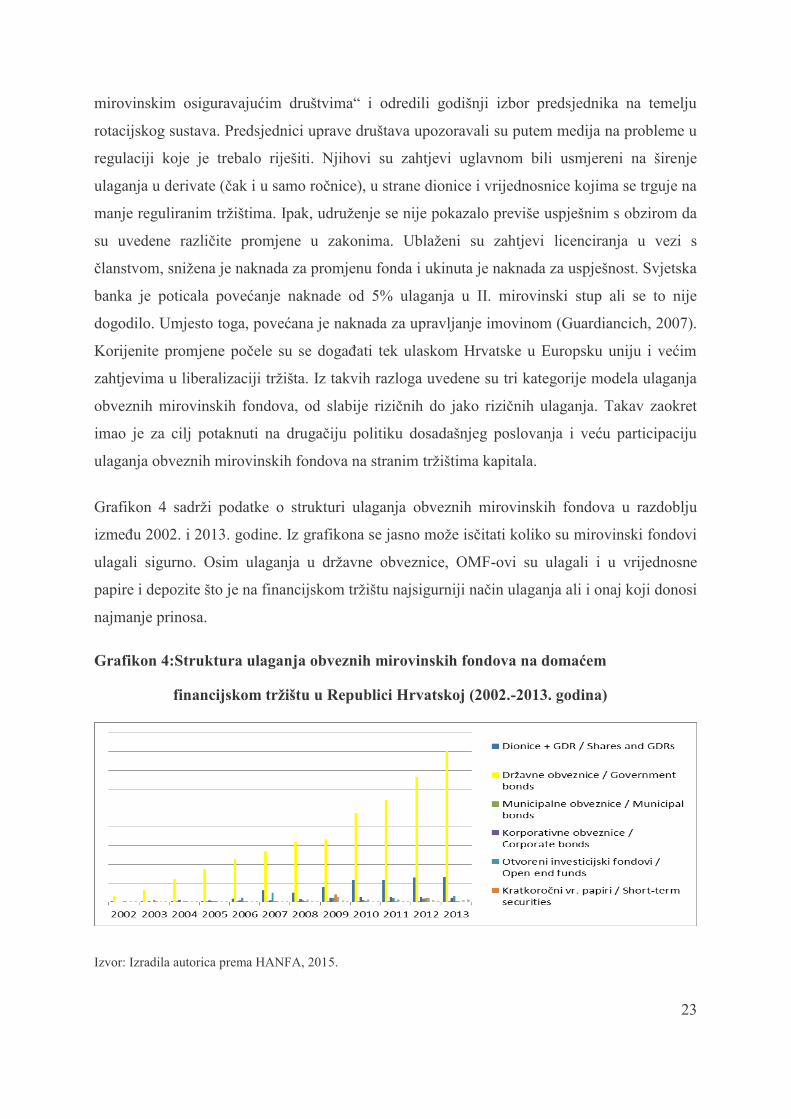

Grafikon 4 sadrži podatke o strukturi ulaganja obveznih mirovinskih fondova u razdoblju

između 2002. i 2013. godine. Iz grafikona se jasno može isčitati koliko su mirovinski fondovi

ulagali sigurno. Osim ulaganja u državne obveznice, OMF-ovi su ulagali i u vrijednosne

papire i depozite što je na financijskom tržištu najsigurniji način ulaganja ali i onaj koji donosi

najmanje prinosa.

Grafikon 4:Struktura ulaganja obveznih mirovinskih fondova na domaćem

financijskom tržištu u Republici Hrvatskoj (2002.-2013. godina)

Izvor: Izradila autorica prema HANFA, 2015.

24

Grafikon 4. predstavlja analizu ulaganja na domaćem tržištu kapitala. Značajniji porast

ulaganja u domaće dionice počeo se događati tek 2010. godine. S obzirom na značajan udjel

imovine OMF-ova, ulaganje u dionice domaćih poduzeća moglo bi potaknuti gospodarski

rast. U grafikonu je razvidno kako su ulaganja bila vrlo oprezna, odnosno u domaće dionice

nije se ulagalo značajno sve do 2007. godine. Veliki kapital OMF-ova treba i mora poslužiti u

stabilizaciji posrnulog hrvatskog gospodarstva kao i u dovođenju što više investitora.

Uvođenje mirovinskih sustava individualne kapitalizirane štednje potaknulo je brojne

rasprave o tome kako zaštititi osiguranike od različitih rizika povezanih sa ulaganjem

mirovinskih fondova. U tu svrhu, 17.02.2002. godine uveden je MIREX indeks, koji označava

relativnu mjeru uspješnosti poslovanja pojedinačnog obveznog mirovinskog fonda u odnosu

na poslovanje ostalih fondova. Mirex indeks (AZ-Mirovinski fondovi, 2002) mjeri prosječnu

vrijednost obračunske jedinice na dan kada se promatra. Uzimajući prinos svakog pojedinog

fonda u odnosu na prinos Mirexa, može se vidjeti prinos u promatranom razdoblju, odnosno

je li on ispod, ili je jednak njemu. Ukratko, vrijednost Mirexa pokazuje je li fond određenog

člana iznad ili ispod prosjeka. Izračunava se kao ponderirana aritmetička sredina. Predstavlja

udjel neto imovine pojedinog fonda u ukupnoj neto imovini. Uplaćeni doprinosi i preneseni

osobni računi konvertiraju se u obračunske jedinice svaki radni dan. Vrijednost obračunske

jedinice jest omjer neto imovinske vrijednosti mirovinskog fonda i ukupnog broja

obračunskih jedinica mirovinskog fonda na isti dan. Vrijednosti obračunskih jedinica mogu

varirati ovisno od fonda, stoga je izbor odgovarajućeg mirovinskog fonda izuzetno bitan za

njegove članove. Mirovinsko društvo koje upravlja mirovinskim fondom i koje je primalo

doprinose najmanje 12 mjeseci na kraju svakog tromjesečja određuje prinos za posljednjih 12

mjeseci koje je odmah dužno prijaviti HANFA-i (Erste plavi mirovinski fond, 2013). Prinos

mirovinskog fonda je postotna razlika između vrijednosti obračunske jedinice na zadnji radni

dan zadnjeg mjeseca tekućeg tromjesečja i vrijednost te jedinice za zadnji radni dan prije 12

mjeseci. S obzirom na izuzetno konzervatinu politiku ulaganja obveznih mirovinskih fondova

u kojem su mirovinski fondovi uglavnom ulagali na domaćem tržištu i to u državne obveznice

i vrijednosne papire novim Zakonom o obveznim mirovinskim fondovima (NN, 19/14) koji je

stupio na snagu u veljači 2014. godine željelo se poduprijeti progresivniju politiku ulaganja

uvođenjem tri potportfelja koji će osiguranici sami birati. Prema Zakonu o obveznom

mirovinskom osiguranju (NN,čl.127, 2014) struktura imovine mirovinskog fonda kategorije A

većinom će biti izložena hrvatskim i stranim dionicama a maksimalno do 55% neto imovine

25

pojedinog fonda. Mirovinski fond kategorije B dionicama će biti izložen maksimalno do 35%

(NN, čl.128, 2014), dok će zadnja kategorija C neće uopće biti izložena ulaganjima u dionice.

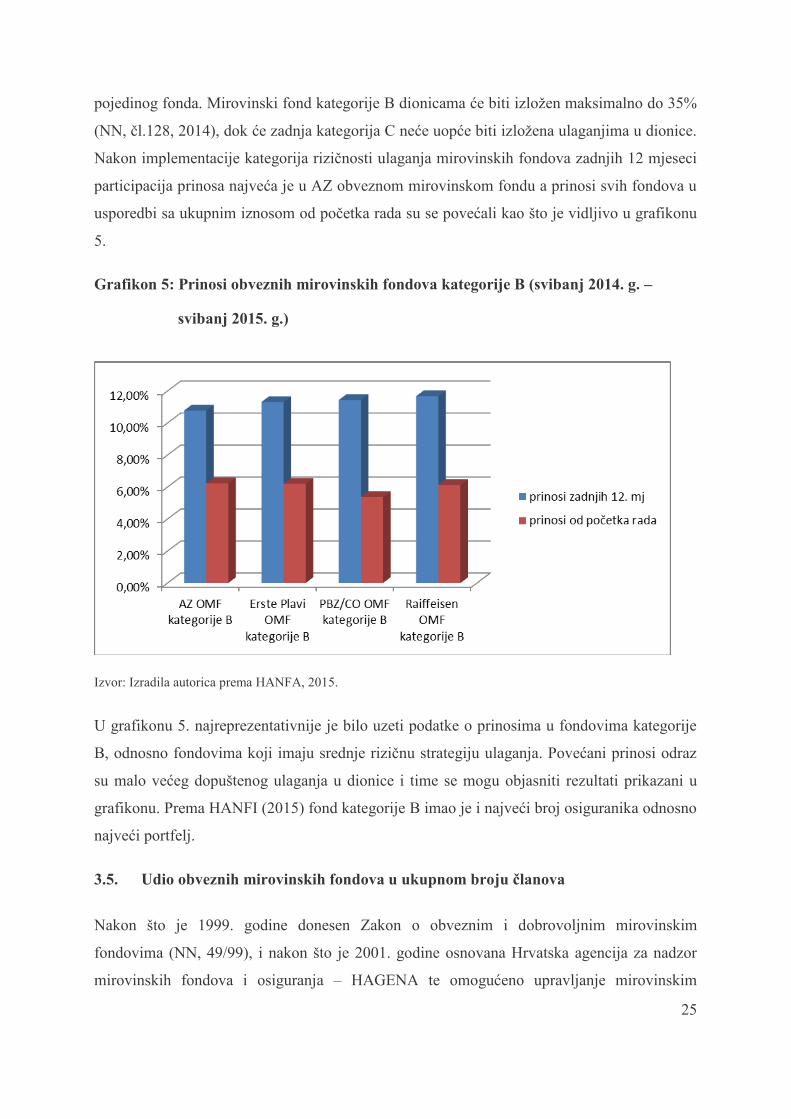

Nakon implementacije kategorija rizičnosti ulaganja mirovinskih fondova zadnjih 12 mjeseci

participacija prinosa najveća je u AZ obveznom mirovinskom fondu a prinosi svih fondova u

usporedbi sa ukupnim iznosom od početka rada su se povećali kao što je vidljivo u grafikonu

5.

Grafikon 5: Prinosi obveznih mirovinskih fondova kategorije B (svibanj 2014. g. –

svibanj 2015. g.)

Izvor: Izradila autorica prema HANFA, 2015.

U grafikonu 5. najreprezentativnije je bilo uzeti podatke o prinosima u fondovima kategorije

B, odnosno fondovima koji imaju srednje rizičnu strategiju ulaganja. Povećani prinosi odraz

su malo većeg dopuštenog ulaganja u dionice i time se mogu objasniti rezultati prikazani u

grafikonu. Prema HANFI (2015) fond kategorije B imao je i najveći broj osiguranika odnosno

najveći portfelj.

3.5. Udio obveznih mirovinskih fondova u ukupnom broju članova

Nakon što je 1999. godine donesen Zakon o obveznim i dobrovoljnim mirovinskim

fondovima (NN, 49/99), i nakon što je 2001. godine osnovana Hrvatska agencija za nadzor

mirovinskih fondova i osiguranja – HAGENA te omogućeno upravljanje mirovinskim

26

fondovima, osnovano je sedam društava koja su krenula u inicijalnu kampanju prikupljanja

osiguranika. Kako je Zakonom bilo određeno, svaki od obveznih mirovinskih fondova morao

je imati barem 80. 000 prikupljenih članova, što je kasnije smanjeno na 50.000 članova.

Nakon raznih spajanja i preuzimanja manjih društava na tržištu ostala su četiri društva za

upravljanje obveznim mirovinskim fondom: AZ, RBA, PBZ, CROATIA osiguranje i Erste

plavi. Svaki osiguranik može u roku od tri mjeseca od uspostavljanja obveznog mirovinskog

osiguranja odabrati obvezni mirovinski fond. Ako osiguranik taj odabir ne izvrši sam u roku

od tri mjeseca od uspostavljanja svog obveznog mirovinskog osiguranja, Središnji registar

osiguranika će ga u skladu s Pravilnikom načinu raspoređivanja osiguranika u obvezne

mirovinske fondove i njihovom izvještavanju o rasporedu (NN, br. 118/01 i 145/12), po

službenoj dužnosti rasporediti u jedan od postojećih obveznih mirovinskih fondova na način

da se svakom mirovinskom fondu dodijeli razmjeran broj osoba, prema broju članova

fondova. Uplaćeni doprinosi čuvaju se na privremenom računu kod Središnjeg registra

osiguranika te i dalje pripadaju osiguraniku.

S obzirom na strukturu imovine predočenu u grafikonu 3. zaključuje se kako je AZ OMF

najveći obvezni mirovinski fond u Hrvatskoj. Njegov udjel u broju članova iznosi 35,49%, a

slijedi ga Raiffeisen OMF sa 30,11% (HANFA, 2014). Ključnu ulogu u o raspoređivanju

osiguranika upravo u AZ OMF imao je REGOS. Prema Pravilniku o načinu raspoređivanja

osiguranika u obvezne mirovinske fondove i njihovom izvješćivanju o rasporedu (NN,

187/01, 145/12) Regos je množenjem pondera svakog pojedinog mirovinskg fonda i

neraspoređenih članova raspoređivao osiguranike u pojedine obvezne mirovinske fondove.

Budući da je AZ OMF bio prvi to je dakako stvorilo odlične preduvjete da ovaj fond stvori

značajan portfelj. Praksa je zadržana do danas što se može pripisati nedovoljnoj educiranosti

osiguranika, nedovoljnom broju informacija i sl. Prema podacima iz 2013. godine (HANFA,

2013) od ukupno 53.825 novih članova alociranih u obveznim mirovinskim čak njih 50.956 u

neki od fondova rasporedio je Središnji registar osiguranika. To znači kako čak 94% novih

članova nije odabralo samostalno određeni mirovinski fond. Takva situacija bila bi razumljiva

kada bi se govorilo o počecima mirovinske reforme ali nakon jedanaest godina kritika bi

trebala ići prema državnim institucijama koje nisu dovoljno educirale stanovništvo što je

dovelo do opće financijske nekulture kakva se danas susreće u Hrvatskoj. Ono što je bitno

napomenuti a često se ne spominje u medijima jest što do nesrazmjera između mirovinskih

27

fondova dolazi zbog postojanja lobija u Hrvatskoj koji je utjecao na udio obveznih

mirovinskih fondova u odnosu na stvarnu optimalnu i oligopolsku tendenciju na tržištu

(Guardiancich 2007).

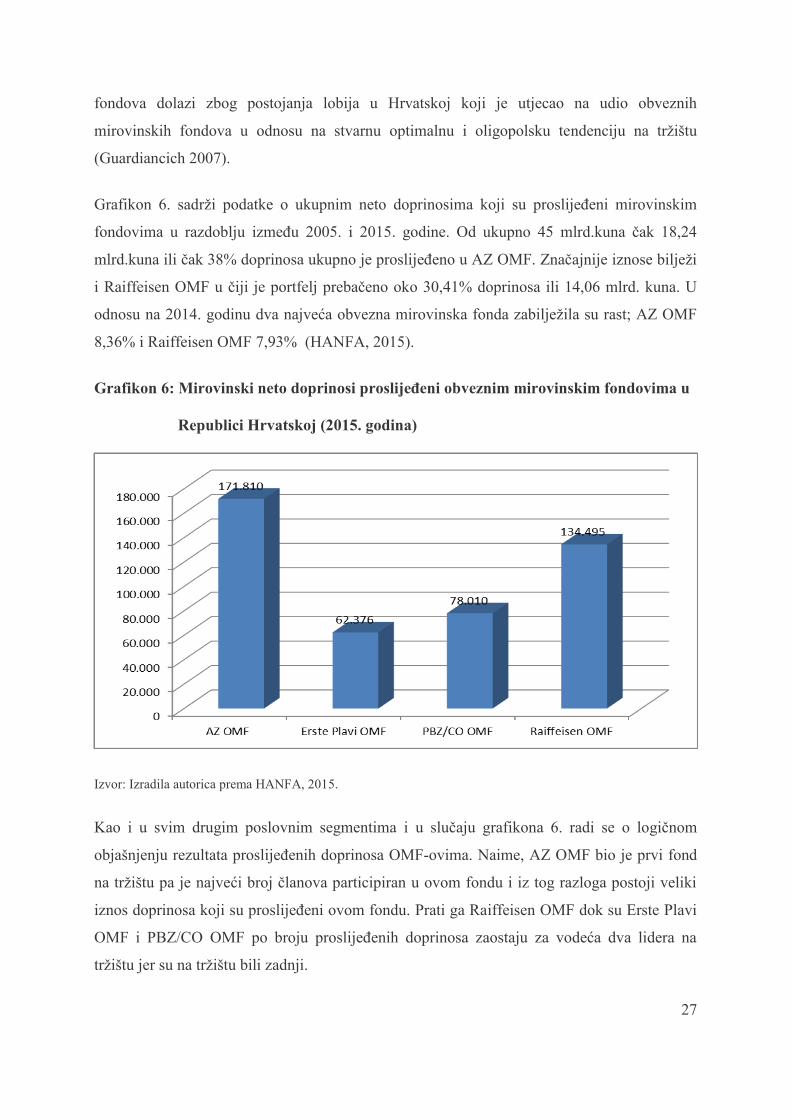

Grafikon 6. sadrži podatke o ukupnim neto doprinosima koji su proslijeđeni mirovinskim

fondovima u razdoblju između 2005. i 2015. godine. Od ukupno 45 mlrd.kuna čak 18,24

mlrd.kuna ili čak 38% doprinosa ukupno je proslijeđeno u AZ OMF. Značajnije iznose bilježi

i Raiffeisen OMF u čiji je portfelj prebačeno oko 30,41% doprinosa ili 14,06 mlrd. kuna. U

odnosu na 2014. godinu dva najveća obvezna mirovinska fonda zabilježila su rast; AZ OMF

8,36% i Raiffeisen OMF 7,93% (HANFA, 2015).

Grafikon 6: Mirovinski neto doprinosi proslijeđeni obveznim mirovinskim fondovima u

Republici Hrvatskoj (2015. godina)

Izvor: Izradila autorica prema HANFA, 2015.

Kao i u svim drugim poslovnim segmentima i u slučaju grafikona 6. radi se o logičnom

objašnjenju rezultata proslijeđenih doprinosa OMF-ovima. Naime, AZ OMF bio je prvi fond

na tržištu pa je najveći broj članova participiran u ovom fondu i iz tog razloga postoji veliki

iznos doprinosa koji su proslijeđeni ovom fondu. Prati ga Raiffeisen OMF dok su Erste Plavi

OMF i PBZ/CO OMF po broju proslijeđenih doprinosa zaostaju za vodeća dva lidera na

tržištu jer su na tržištu bili zadnji.

28

3.6. Dobrovoljni mirovinski fondovi u Republici Hrvatskoj

Mirovinske reforme u Hrvatskoj postavile su i III. stup mirovinskog osiguranja, odnosno

dobrovoljnu mirovinsku štednju. U pogledu dobrovoljnog osiguranja osiguranicima je

ponuđeno više slobode u oblicima mirovinskih proizvoda na tržištu. Sve osobe koje se odluče

štedjeti i u trećem stupu osigurat će sebi mirovinu iz barem dva izvora: HZMO će isplaćivati

mirovinu temeljem uplata iz prvog stupa, dok će mirovinsko osiguravajuće društvo

isplaćivati mirovinu iz drugog i trećeg mirovinskog stupa. Članom u dobrovoljnom

mirovinskom fondu postaje se zaključivanjem ugovora s odabranim društvom i otvaranjem

osobnog računa u istom fondu. Članovima trećeg stupa mogu postati sve osobe s

prebivalištem u Republici Hrvatskoj, bez obzira na broj godina, zdravstveno stanje ili radni

odnos. Članstvom se naravno stječe obveza plaćanja doprinsa i to u iznosu od najmanje 100

HRK mjesečno s tim da je promjena iznosa uplate moguća bilo kada tijekom članstva, ali u

slučaju privremenog prestanka plaćanja doprinosa i dalje se zadržava status člana fonda.

Pored osobnih uplata na račun člana fonda, sredstva na račun mogu uplaćivati i treće osobe u

ime člana fonda. To mogu biti roditelji, staratelji, udruge, sindikati ili bilo koja druga osoba

koja želi uplatiti sredstva na račun osiguranika. Najveća isplativost štednje u dobrovoljnim

mirovinskim fondovima je dakako ona na duži rok zbog kapitalizacije sredstava, tako da bi

članovi trebali štedjeti barem pet godina jer su najveće dobiti u pravilu ostvarene u zadnjim

godinama kada je akumulirana veća imovina na koju se dobiva prinos.

Dobrovoljno mirovinsko osiguranje obvezuje članove mirovinskih fondova na kupnju

anuiteta. Pravo na isplatu davanja stječu se nakon 50 godine života (NN 106/99, 63/00,

107/07, 114/11). Član dobrovoljnog mirovinskog fonda je osoba koja je pristupila

dobrovoljnom mirovinskom fondu na temelju sklopljenog ugovora i uplate prvog obroka

štednje. Uplate sredstava na račun i u fondu ne ovise o postojanju obveze na uplatu doprinosa

po osnovi ugovora o radu i postojanja okolnosti radnog odnosa, već su stvar osobne odluke, a

za pristupanje u članstvo nema dobne granice i zdravstvenih ograničenja. Ako član nije u

mogućnosti poštivati ugovorene rokove plaćanja njegova dotadašnja uplaćena sredstva i dalje

ostaju njegovo vlasništvo i do isplate ostaju u izabranom fondu na kapitalizaciji (Croatia

osiguranje-Mirovinsko društvo, 2013). U slučaju smrti člana, ukupna sredstva se nasljeđuju

prema Zakonu o nasljeđivanju (NN, 48/3, 163/03,35/05, 127/13, 33/15).

29

Zakon o dobrovoljnim mirovinskim fondovima (NN, 19/14) pojašnjava kako postoje dvije

vrste dobrovoljnih mirovinskih fondova. To su otvoreni i zatvoreni mirovinski fond. Otvoreni

mirovinski fond je dobrovoljni mirovinski fond u koji se mogu učlaniti sve fizičke osobe, dok

se u zatvoreni dobrovoljni mirovinski fond mogu učlaniti fizičke osobe zaposlene kod

poslodavca, članovi sindikata, članovi udruge samostalnih djelatnosti ili samozaposlene

osobe. Na temelju odobrenja agencije, dobrovoljni mirovinski fond može osnovati društvo za

upravljanje dobrovoljnim mirovinskim fondovima, društvo za upravljanje obveznim

mirovinskim fondovima ili društvo za upravljanje UCITS (engl. Undertakings for Collective

Investment in Transferable Securities3) fondovima (skupno mirovinsko društvo) i kojim

mirovinsko društvo upravlja u svoje ime, a za zajednički račun članova fonda u skladu s

odredbama zakona koji određuje osnivanje i poslovanje dobrovoljnih mirovinskih fondova.

3.6.1. Otvoreni dobrovoljni mirovinski fondovi

Otvoreni dobrovoljni mirovinski fondovi su namijenjeni štednji svih građana s prebivalištem

u Republici Hrvatskoj, bez ograničenja vezano uz dob ili zaposlenje. U Hrvatskoj djeluju

sljedeći otvoreni dobrovoljni mirovinski fondovi (HANFA, s.a.):

1. AZ Benefit dobrovoljni mirovinski fond,

2. Croatia osiguranje dobrovoljni mirovinski fond,

3. AZ profit dobrovoljni mirovinski fond,

4. Erste Plavi Expert dobrovoljni mirovinski fond,

5. Erste Plavi Protect dobrovoljni mirovinski fond,

6. Raiffeisen dobrovoljni mirovinski fond

Dobrovoljna individualna kapitalizirana mirovinska štednja dobiva sve veću važnost jer

pojedinac postaje svjestan da s ovakvim demografskim kretanjima i dužinom životnoga vijeka

doprinosi uplaćeni od radno aktivnog stanovništva neće biti dovoljni, stoga se sami moramo

3 UCITS - investicijski fond određen zakonom koji uređuje osnivanje i rad otvorenih investicijskih fondova s

javnom ponudom.

30

pobrinuti za mirovinu. U kontinentalnom dijelu Europe privatna mirovinska štednja kroz

privatne mirovinske fondove počela je nešto kasnije, no s obzirom na prisutne demografske

trendove, odnosno sve stariju populaciju, posljednjih je godina sve popularnija i zbog

državnih poticajnih sredstava, dok su u SAD-u i cijelom anglosaksonskom svijetu privatni

mirovinski fondovi već desetljećima prisutni i gotovo nema zaposlenika koji uz doprinose u

državni mirovinski fond ne uplaćuje dodatna sredstva u privatni mirovinski fond i to najćešće

na dobrovoljnoj osnovi (Financijski klub, 2014). Iako su u prošlosti su loša zakonska rješenja

koja su se odnosila na treći stup (nepostojanje poticaja za poslodavce) i niska razina opće

svijesti spriječili stvarni razvoj dobrovoljnih mirovinskih fondova, ta se situacija s vremenom

mjenja pa tako i broj članova ovih fondova sve više raste. Može se reći da, iako je trend bio

uzlazan, koncept štednje u dobrovoljnim otvorenim mirovinskim fondovima nije toliko

zastupljen kao u zemljama Europske unije, iako kao takav, jedini na tržištu donosi tri

prednosti (az-dobrovoljni mirovinski fond, 2015): porezne olakšice, državna poticajna

sredstva i prinos fonda.

Ipak, kod nas se članstvo u dobrovoljnim mirovinskim fondovima od uspostavljanja

kapitalizirane mirovinske štednje u 2002. godini povećalo, tako da je prema statističkim

podacima iz 2015. godine taj iznos dosezao preko 220 000 članova ukupno u svim fondovima

(HANFA, 2015). To dokazuje i grafikon 7 iz čijih se podataka od 2006. do 2015. godine vidi

povećanje od oko 370 posto, odnosno, 2006. godine broj članova je iznosio 61 404, a u lipnju

2015. godine taj broj je iznosi 228 294 člana.

Grafikon 7: Broj članova ODMF-ova u Hrvatskoj od 2006. god. do 2015. god.

Izvor: izradila autorica prema HANFA, 2015.

31

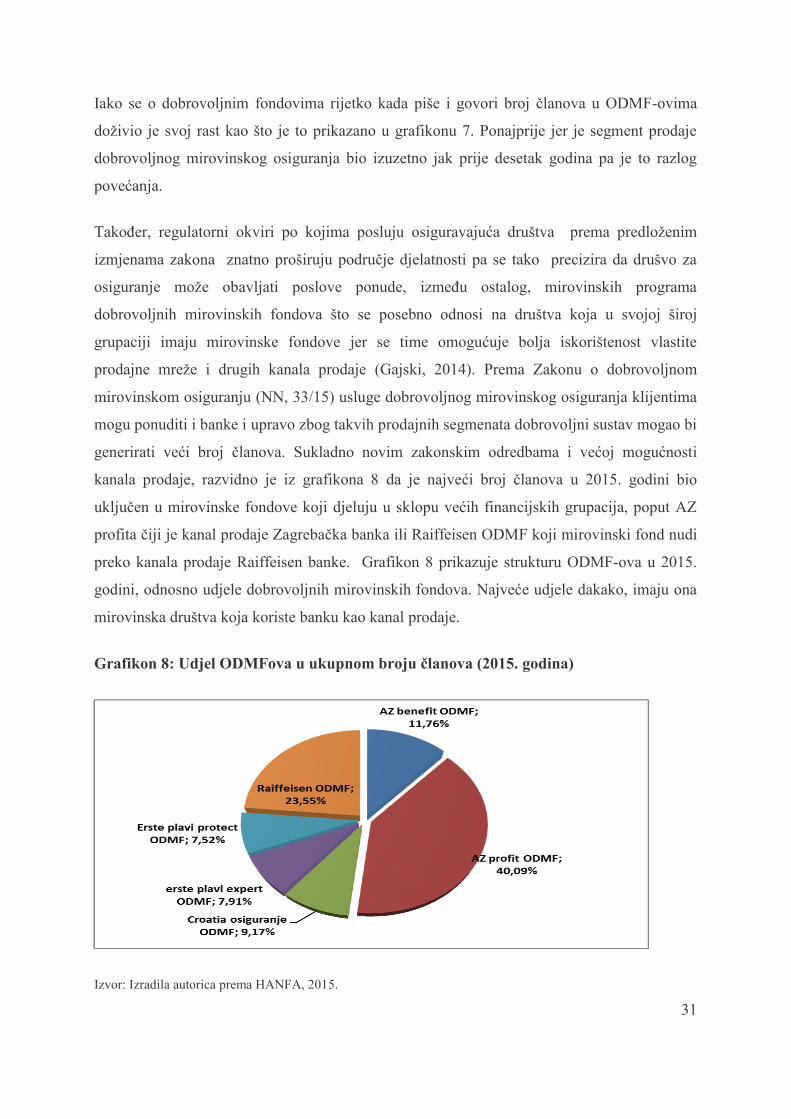

Iako se o dobrovoljnim fondovima rijetko kada piše i govori broj članova u ODMF-ovima

doživio je svoj rast kao što je to prikazano u grafikonu 7. Ponajprije jer je segment prodaje

dobrovoljnog mirovinskog osiguranja bio izuzetno jak prije desetak godina pa je to razlog

povećanja.

Također, regulatorni okviri po kojima posluju osiguravajuća društva prema predloženim

izmjenama zakona znatno proširuju područje djelatnosti pa se tako precizira da drušvo za

osiguranje može obavljati poslove ponude, između ostalog, mirovinskih programa

dobrovoljnih mirovinskih fondova što se posebno odnosi na društva koja u svojoj široj

grupaciji imaju mirovinske fondove jer se time omogućuje bolja iskorištenost vlastite

prodajne mreže i drugih kanala prodaje (Gajski, 2014). Prema Zakonu o dobrovoljnom

mirovinskom osiguranju (NN, 33/15) usluge dobrovoljnog mirovinskog osiguranja klijentima

mogu ponuditi i banke i upravo zbog takvih prodajnih segmenata dobrovoljni sustav mogao bi

generirati veći broj članova. Sukladno novim zakonskim odredbama i većoj mogućnosti

kanala prodaje, razvidno je iz grafikona 8 da je najveći broj članova u 2015. godini bio

uključen u mirovinske fondove koji djeluju u sklopu većih financijskih grupacija, poput AZ

profita čiji je kanal prodaje Zagrebačka banka ili Raiffeisen ODMF koji mirovinski fond nudi

preko kanala prodaje Raiffeisen banke. Grafikon 8 prikazuje strukturu ODMF-ova u 2015.

godini, odnosno udjele dobrovoljnih mirovinskih fondova. Najveće udjele dakako, imaju ona

mirovinska društva koja koriste banku kao kanal prodaje.

Grafikon 8: Udjel ODMFova u ukupnom broju članova (2015. godina)

Izvor: Izradila autorica prema HANFA, 2015.

32

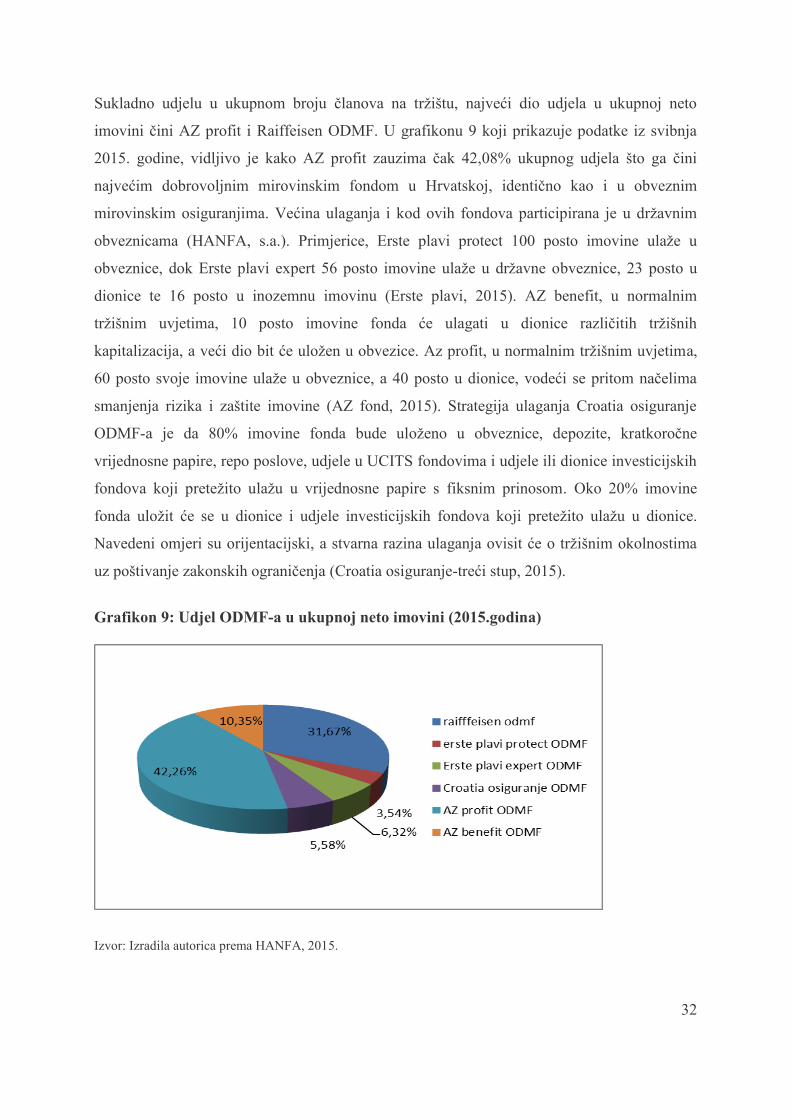

Sukladno udjelu u ukupnom broju članova na tržištu, najveći dio udjela u ukupnoj neto

imovini čini AZ profit i Raiffeisen ODMF. U grafikonu 9 koji prikazuje podatke iz svibnja

2015. godine, vidljivo je kako AZ profit zauzima čak 42,08% ukupnog udjela što ga čini

najvećim dobrovoljnim mirovinskim fondom u Hrvatskoj, identično kao i u obveznim

mirovinskim osiguranjima. Većina ulaganja i kod ovih fondova participirana je u državnim

obveznicama (HANFA, s.a.). Primjerice, Erste plavi protect 100 posto imovine ulaže u

obveznice, dok Erste plavi expert 56 posto imovine ulaže u državne obveznice, 23 posto u

dionice te 16 posto u inozemnu imovinu (Erste plavi, 2015). AZ benefit, u normalnim

tržišnim uvjetima, 10 posto imovine fonda će ulagati u dionice različitih tržišnih

kapitalizacija, a veći dio bit će uložen u obvezice. Az profit, u normalnim tržišnim uvjetima,

60 posto svoje imovine ulaže u obveznice, a 40 posto u dionice, vodeći se pritom načelima

smanjenja rizika i zaštite imovine (AZ fond, 2015). Strategija ulaganja Croatia osiguranje

ODMF-a je da 80% imovine fonda bude uloženo u obveznice, depozite, kratkoročne

vrijednosne papire, repo poslove, udjele u UCITS fondovima i udjele ili dionice investicijskih

fondova koji pretežito ulažu u vrijednosne papire s fiksnim prinosom. Oko 20% imovine

fonda uložit će se u dionice i udjele investicijskih fondova koji pretežito ulažu u dionice.

Navedeni omjeri su orijentacijski, a stvarna razina ulaganja ovisit će o tržišnim okolnostima

uz poštivanje zakonskih ograničenja (Croatia osiguranje-treći stup, 2015).

Grafikon 9: Udjel ODMF-a u ukupnoj neto imovini (2015.godina)

Izvor: Izradila autorica prema HANFA, 2015.

33

Ukupna imovina svih fondova iznosi preko 2,88 milijardi kuna, dok njena relativna promjena

iznosi oko 2% (HANFA, 2015), što znači da ona kontinuirano raste te od početka rada svojim

članovima ostvaruje prinose.

3.6.2. Zatvoreni dobrovoljni mirovinski fondovi

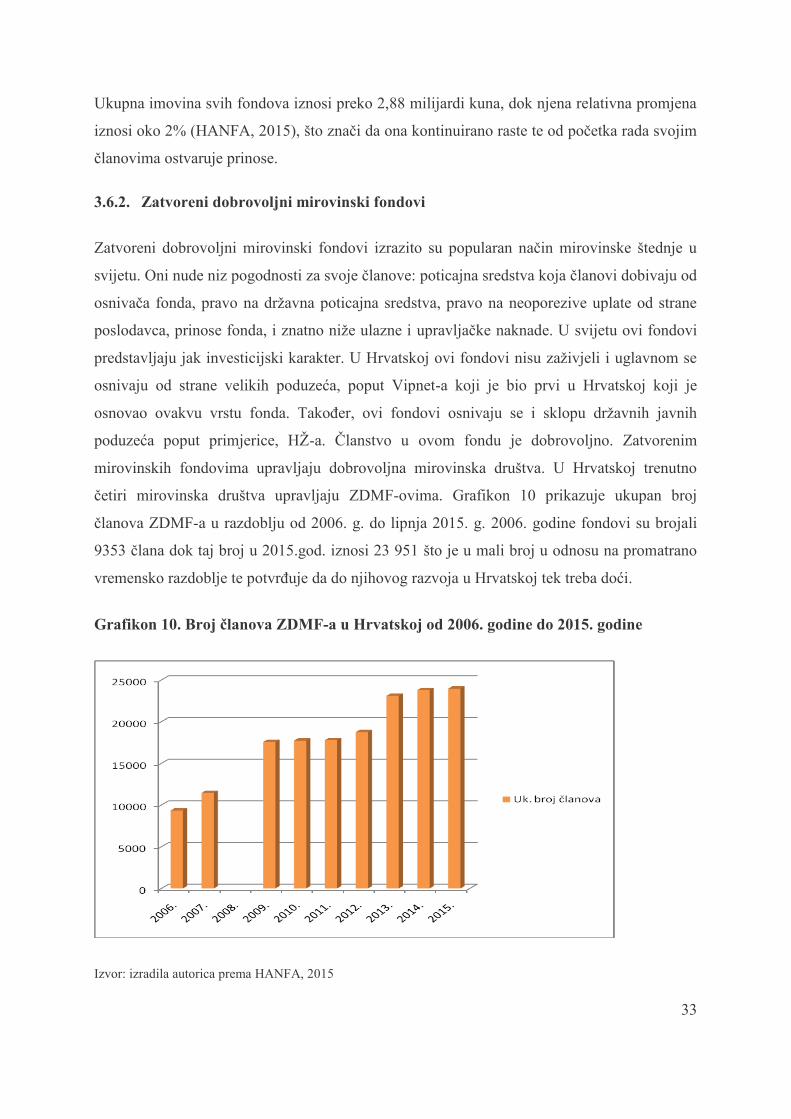

Zatvoreni dobrovoljni mirovinski fondovi izrazito su popularan način mirovinske štednje u

svijetu. Oni nude niz pogodnosti za svoje članove: poticajna sredstva koja članovi dobivaju od

osnivača fonda, pravo na državna poticajna sredstva, pravo na neoporezive uplate od strane

poslodavca, prinose fonda, i znatno niže ulazne i upravljačke naknade. U svijetu ovi fondovi

predstavljaju jak investicijski karakter. U Hrvatskoj ovi fondovi nisu zaživjeli i uglavnom se

osnivaju od strane velikih poduzeća, poput Vipnet-a koji je bio prvi u Hrvatskoj koji je

osnovao ovakvu vrstu fonda. Također, ovi fondovi osnivaju se i sklopu državnih javnih

poduzeća poput primjerice, HŽ-a. Članstvo u ovom fondu je dobrovoljno. Zatvorenim

mirovinskih fondovima upravljaju dobrovoljna mirovinska društva. U Hrvatskoj trenutno

četiri mirovinska društva upravljaju ZDMF-ovima. Grafikon 10 prikazuje ukupan broj

članova ZDMF-a u razdoblju od 2006. g. do lipnja 2015. g. 2006. godine fondovi su brojali

9353 člana dok taj broj u 2015.god. iznosi 23 951 što je u mali broj u odnosu na promatrano

vremensko razdoblje te potvrđuje da do njihovog razvoja u Hrvatskoj tek treba doći.

Grafikon 10. Broj članova ZDMF-a u Hrvatskoj od 2006. godine do 2015. godine

Izvor: izradila autorica prema HANFA, 2015

34

Kada se neka tvrtka odluči osnovati zatvoreni fond, bez obzira na broj zaposlenih a time i broj

članova fonda, ona pokazuje interes za svoje radnike, utječe na njihovu motivaciju pa tako i

posljedično, radi na tome da zadrži kvalitetan kadar i samim time bude bolja od konkurencije

(osiguranje.hr, 2010). Zatvoreni mirovinski fondovi prema prikazanom grafikonu rasli su

zahvaljujući javnim i privatnim velikim poduzećima koji su osnivali iste (HANFA, 2015).

Ipak, još je nedovoljno ZDMF-ova u Hrvatskoj a da bi osnivanje bilo zanimljivo poduzećima

država bi ih trebala poticati većim poreznim olakšicama na uplate doprinosa.

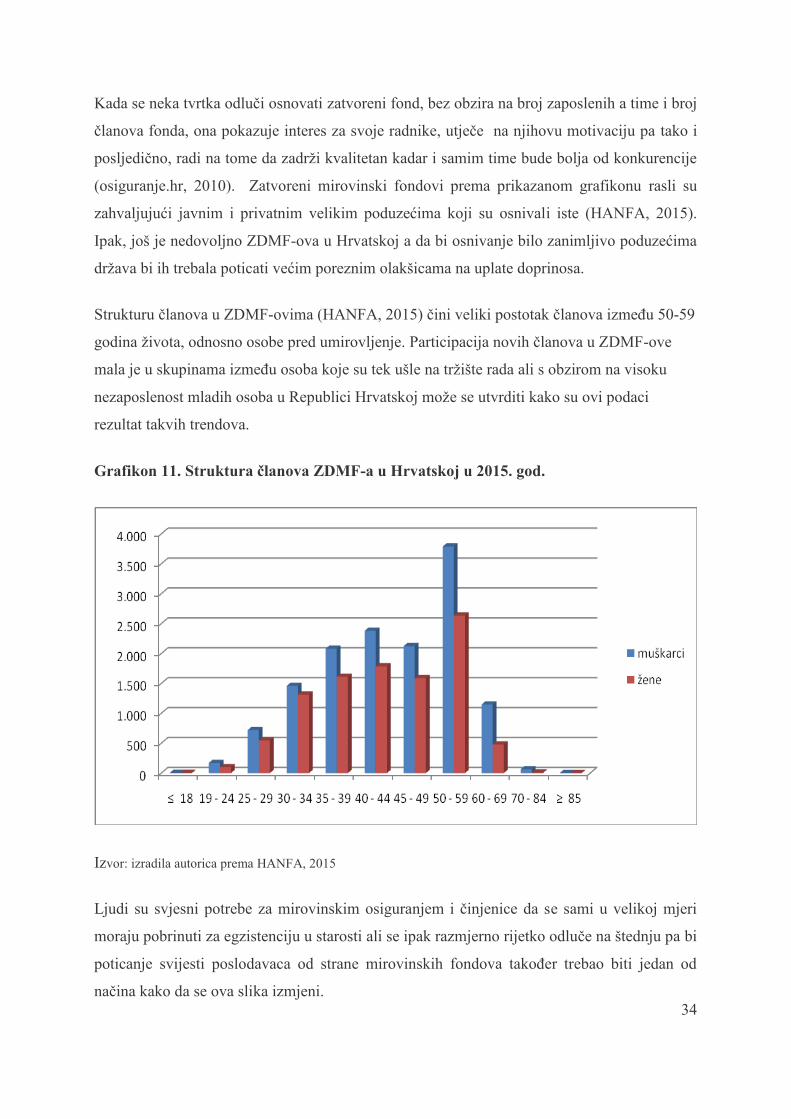

Strukturu članova u ZDMF-ovima (HANFA, 2015) čini veliki postotak članova između 50-59

godina života, odnosno osobe pred umirovljenje. Participacija novih članova u ZDMF-ove

mala je u skupinama između osoba koje su tek ušle na tržište rada ali s obzirom na visoku

nezaposlenost mladih osoba u Republici Hrvatskoj može se utvrditi kako su ovi podaci

rezultat takvih trendova.

Grafikon 11. Struktura članova ZDMF-a u Hrvatskoj u 2015. god.

Izvor: izradila autorica prema HANFA, 2015

Ljudi su svjesni potrebe za mirovinskim osiguranjem i činjenice da se sami u velikoj mjeri

moraju pobrinuti za egzistenciju u starosti ali se ipak razmjerno rijetko odluče na štednju pa bi

poticanje svijesti poslodavaca od strane mirovinskih fondova također trebao biti jedan od

načina kako da se ova slika izmjeni.

35

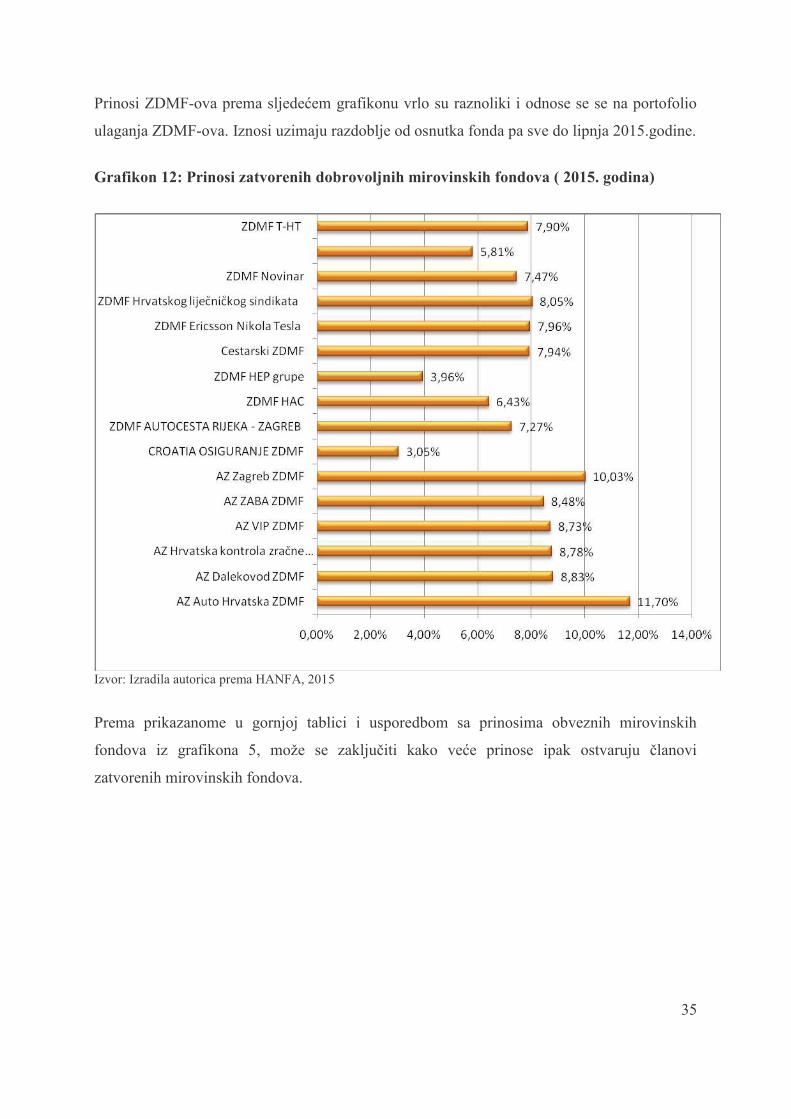

Prinosi ZDMF-ova prema sljedećem grafikonu vrlo su raznoliki i odnose se se na portofolio

ulaganja ZDMF-ova. Iznosi uzimaju razdoblje od osnutka fonda pa sve do lipnja 2015.godine.

Grafikon 12: Prinosi zatvorenih dobrovoljnih mirovinskih fondova ( 2015. godina)

Izvor: Izradila autorica prema HANFA, 2015

Prema prikazanome u gornjoj tablici i usporedbom sa prinosima obveznih mirovinskih

fondova iz grafikona 5, može se zaključiti kako veće prinose ipak ostvaruju članovi

zatvorenih mirovinskih fondova.

36

4. REFORME MIROVINSKIH SUSTAVA U ZEMLJAMA SREDNJE I ISTOČNE

EUROPE

Zemlje srednje i istočne Europe tokom devedesetih godina nizom reformi provodile su

korijenite promjene u svojim ekonomijama. Reforme koje su bile značajne za ove zemlje

uključivale su liberalizaciju i razvoj tržišta kapitala a potaknute neodrživošću dotadašnjih

mirovinskih sustava baziranih na međugeneracijskoj solidarnosti, provodile su radikalne

mirovinske reforme. Mirovinski sustav oslanjao se na naslijeđe bivšeg komunističkog režima,

odnosno koncepta socijalne države. Taj koncept uključivao je zaštitu socijalnih rizika kao što

su starost, bolest, invalidnost, pravo na rad, niske cijene hrane, stanovanja, prijevoza, energije,

školovanja i kulturnih dobara, kao i relativno jednaku distribuciju dohotka (Puljiz, 2011).

Dotadašnji socijalno-mirovinski sustav u novom tržišnom gospodarstvu dugoročno je bio

neodrživ, a države se nisu mogle isključivo oslanjati na sustav međugeneracijske solidarnosti

jer više nije bilo sredstava u zajedničkim mirovinskim fondovima. Ovakav sustav zasnovan je

na obveznim uplatama određenog dijela bruto plaće svih zaposlenika u državni mirovinski

sustav. Takav sustav bio je opravdan u slučaju kada je velik dio stanovništva radio a samo je

manji dio njih dospio u mirovinu. Životni vijek ljudi se povećavao uslijed poboljšanja

zdravstvene zaštite i životnog standarda a u isto vrijeme natalitet je padao. Takvi parametri

doveli su do manjka uplata mirovinskih doprinosa u odnosu na isplate mirovina

umirovljenicima (Roberts, 2008). U zemljama srednje i istočne Europe problem je bio

izraženiji jer se uslijed smanjenja radnih mjesta s poečtkom tranzcije (90-te godina prošlog

stoljeća), veći broj osoba odlučivao za ranije umirovljenje ili invalidske mirovine (Standing,

1998). Na neki način države su to i poticale ne bi li umjetno smanjile nezaposlenost i tako

samo kratkoročno riješile problem. Recimo, u Poljskoj je do 1993.godine 41% umirovljenika

primalo neku vrstu invalidske mirovine, dok bi u Rumunjskoj neazaposlenost bila veća za 5%

da nije bilo odluke kojom se odobravaju ranije mirovine (Standing, 1998). Kako bi se

iznimno loša situacija promijenila Svjetska banka snažno je poticala mirovinski koncept pod

nazivom individualizirana kapitalizirana štednja.

37

4.1. Obilježja mirovinske reforme u zemljama srednje i istočne Europe

Sustav individualizirane kapitalizirane štednje osmislila je 1981. godine čileanska vlada

rješavajući tako problem svojeg neodrživog mirovinskog sustava. Čile je smislio koncept

individualizirane mirovinske štednje. Kod ovog mirovinskog sustava zaposlenici otvaraju

svoje individualne račune kod privatnih mirovinskih fondova na koje se uplaćuju njihovi

mirovinski doprinosi. Te doprinose mirovinski fondovi ulažu na tržištima kapitala i pritom

pokušavaju ostvariti prinose uz kontrolu rizika. Akumulirana i kapitalizirana sredstva na

osobnim računima radnika nakon njihovog umirovljenja isplaćuju se kao doživotna mirovina.

Koncept se počeo širiti (Liedtke, 2006) u Latinskoj i južnoj Americi a Svjetska je banka ovaj

isti pristup predlagala i zemljama srednje i istočne Europe. Svjetska banka vidjela je

budućnost, prvenstveno u povećanju bazične javne mirovine na oko 12% prosječne plaće, što